分析持卡人消費行為以提高營收:以玉山銀行為例

Analyzing the consuming behavior of cardholders to improve revenue: taking E.Sun Bank as an example作者:曾筑鈺、簡焄卉、謝宜君、鍾佳恩、黃子珈、蘇昱維、郭又禎、 葉薇、賴柏綸 系級:統計學系 四年甲班 學號: D0172222、D0172266、D0130375、D0129888、D0130260、D0129976、 D0130171、D0172219、D0172103 指導老師:林麗芬教授 課程名稱:統計專題 開課系所:統計學系 開課學年: 104 學年度 第 1 學期

中文摘要

信用卡的便利使它成為我們生活上重要的一環。這次研究的主題是以玉山銀 行為例,分析持卡者的消費習慣進而提高營業收入。因此,在數據分析上,將大 量探討對於兩兩變數之間的獨立性,以得知是否有變數相互影響。 一開始我們先利用敘述統計量來觀察持卡者是否有因為性別與年齡的不同 進而造成消費種類的不同。再來,在檢定分析之前,為決定分析方法,我們透過 常態性檢定以確定資料必須用無母數檢定方法,也就是利用卡方檢定來針對消費 程度(消費總額區間)、消費種類,分析對消費者的各種變數之影響,以及變數之 間的影響。再透過我們對年齡與信用額度的興趣,對消費程度做相關與檢定。最 後發現卡種與地區會相互影響。藉由得到的結果一一提出建議,用來加強客戶群 的需求,也增加對未來客戶的消費趨勢及掌握信用卡市場的消費方向,進而提升 玉山銀行信用卡的營收。 關鍵字:卡方檢定、相關係數、無母數分析、Fisher 轉換Abstract

Convenience of credit cards is a part of our life. In this report we used the data of E.Sun Bank to analysis. We wanted to know that the habit of the people who had credit card, so we make point the conclusions to let bank increase more profits.

Therefore, the analysis of the data, we would explore the independence between the variables, and position whether variables affected each other.

At first, we used descriptive statistics to observe cardholders who have different genders and ages to cause different species consumption. In order to decide the test method of the data, we used normality test to make sure that the data should be used in nonparametric statistics. It used the chi-squared test to distinguish the affection between variables such as species consumption and level of consume…ext. We were interested in the variables between ages and credit limit to the level of consume, so we used some statistics test to recognize whether the variable

independent or not. In the end, we found the variable of place(city) would affect the type of cards.We provide some suggestions by the results to improve customers’ need and increase future customers’ consuming trend. We also pointed the market of credit cards and consuming direction to increase E.Sun Bank’s revenue.

Keyword:Chi-square test、correlation coefficient、nonparametric statistics 、Fisher's Z-transform

目錄

圖目錄 ... 4 表目錄 ... 4 文獻回顧 ... 5 第一章、緒論 ... 6 第一節、研究背景 ... 6 第二節、研究動機 ... 6 第三節、研究目的 ... 6 第四節、研究流程圖 ... 7 第二章、基本統計資料分析 ... 8 第一節、基本敘述統計量 ... 8 第二節、摘要統計 ... 10 第三章、分析方法 ... 13 第一節、無母數 ... 14 第二節、檢定 ... 15 第三節、相關係數與 Fisher 轉換 ... 19 第四章、資料分析 ... 20 第一節、母體之常態性檢定 ... 20 第二節、獨立性檢定 ... 20 第三節、相關係數與檢定 ... 26 第五章、結論與建議 ... 27 第一節、結論 ... 27 第二節、建議 ... 28 參考文獻 ... 31 附錄 ... 31 專題心得 ... 33圖目錄

圖 1 標準常態分布圖 ... 15表目錄

表 1 性別 ... 8 表 2 年齡 ... 8 表 3 居住地 ... 9 表 4 卡種 ... 10 表 5 普卡 ... 10 表 6 御璽卡 ... 12 表 7 白金卡 ... 13 表 8 統計數字的測量尺度 ... 14 表 9 相關係數計算公式 ... 19 表 10 常態性檢定 ... 20 表 11 消費總額區間 ... 21 表 12 性別與消費總額區間之列聯表 ... 21 表 13 性別 V.S 消費總額區間之卡方檢定 ... 21 表 14 年齡與消費總額區間之列聯表 ... 22 表 15 年齡 V.S 消費總額區間之卡方檢定 ... 22 表 16 卡種與消費總額區間之列聯表 ... 22 表 17 卡種 V.S 消費總額區間之卡方檢定 ... 22 表 18 性別與消費種類之列聯表 ... 23 表 19 性別 V.S 消費種類之卡方檢定 ... 23 表 20 年齡與消費種類之列聯表 ... 23 表 21 年齡 V.S 消費種類之卡方檢定 ... 23 表 22 年齡與消費種類之列聯表 ... 24 表 23 卡種 V.S 消費種類之卡方檢定 ... 24 表 24 性別與卡種之列聯表 ... 24 表 25 性別 V.S 卡種之卡方檢定 ... 25 表 26 年齡與卡種之列聯表 ... 25 表 27 年齡 V.S 卡種之卡方檢定 ... 25 表 28 卡種與地區之列聯表 ... 26 表 29 卡種 V.S 地區之卡方檢定 ... 26 表 30 年齡 V.S 消費總額之相關係數 ... 27 表 31 信用額度 V.S 消費總額之相關係數 ... 27文獻回顧

本次專題參考了潤利艾克曼調研部(2014)的<VISA 卡申辦率高、中國信 託卡使用率高-台灣地區民眾消費意向調查報告>以及崑山科技大學會計系 同學的<信用卡對銀行經濟的影響>。 <VISA 卡申辦率高、中國信託卡使用率高-台灣地區民眾消費意向調查 報告>是份從 2014 年 10 月 31 日到 2014 年 11 月 30 日的電話訪問資料。這 份資料的調查對象是 26 到 65 歲的台灣人民,調查的內容是最常使用信用卡 的張數、信用卡的使用率和使用信用卡的因素。這份資料對我們最大的影響 在於使用信用卡的因素這部分的調查,這可以讓我們專題所提出的建議更完 善且有依據。 <信用卡對銀行經濟的影響>這份報告是研究國內所有的銀行所發行的 卡種進行概述,並提出過內信用卡市場的現況和我國的消費狀況,而最終目 的是在敘述卡奴的問題和發卡浮濫的原因,並提出解決方法。這份報告的目 的跟我們專題的方向是完全不同的,不過此報告的第二章文獻探討和第三章 信用卡概述讓我們更快了解信用卡及目前信用卡所面臨的環境。 我們的專題就以這兩份報告為依據,不過我們的目的在於提高玉山銀行 銀行卡的營收,所以得先找出變數間是否會相互影響,如果有影響,該提出 何種建議來提高營收;若相互獨立,又該提出何種方法。這就是我們與其他 兩份報告的差別。第一章、緒論

第一節、研究背景

在 21 世紀繁華的社會裡,我們過著生活充裕、科技發達的時代,生活水平 的提高,相對的我們的消費能力也跟著提高,信用卡也成了現代人不可或缺的依 賴。在台灣有幾十家銀行各家銀行也有不同的卡種和各種優惠有了信用卡使我們 身上不用隨身帶著錢;不用因為臨時不夠錢而需要趕緊找提款機領錢。帶著一張 信用卡便可以輕鬆的消費,而信用卡並不是萬能的,必須要依自己的能力來妥善 地使用信用卡。 我們這次選用玉山銀行的信用卡來分析持卡人的消費行為,藉由年齡層、卡 種、消費種類等等變數進行分析,並進一步針對特定的族群來進行不同卡種的推 銷。第二節、研究動機

現代人喜歡使用信用卡,對銀行來說無疑是塊大餅。然而,我們卻常聽到部 分民眾手持數張信用卡,無上線的使用,最後將卡刷到爆,過著被銀行討債的生 活。對銀行來說這也不是他們樂見的,所以能了解什麼樣的人並向他推薦哪一種 信用卡顯得格外重要。與其盲目的推銷,有方法的下手顯得更有效率,從我們手 上現有的資料分析後來使玉山銀行在信用卡上的營收可以更高。我們想知道不同 年齡層的消費習慣是否有所不同?人們平常消費在哪種種類的店家比較多?會 不會因為信用卡的額度來影響消費等等。我們可以藉由分析後來得知在不同年齡 層的消費習慣和使用信用卡的頻率來推薦不同的卡種。不管男女或不同年齡層, 信用卡都是很方便的東西,而銀行這麼多家,我們要如何吸引更多人來辦玉山銀 行的信用卡,值得我們深入探討。第三節、研究目的

既然人手都有一張信用卡,信用卡是個大市場,我們從玉山銀行的角度來分 析這一筆資料,從 2014 年到 2015 年共 48520 筆資料、年齡從年輕族群到老年族 群、20 個縣市和六大消費種類等等的資料下進行分析,我們想要知道如何能讓 玉山銀行的營收增加,大致上我們有以下幾點方向:(2) 是否會因為潛在條件(年齡、額度)而影響消費行為:了解客群用卡狀況。 (3) 與特定店家(百貨、 3C 、產品店)合作:推出促銷方案,提高使用比例。

第四節、研究流程圖

整理數據 基本統計資 料分析 決定分析方 法 相關係數與 轉換 研究結果 結論與建議 無母數分析 獨立性檢定 卡方檢定 蒐集資料第二章、基本統計資料分析

第一節、基本敘述統計量

資料來源為玉山銀行 2014 年及 2015 年分持卡用戶名單。一、性別

從表格 1 來看持卡人男女比例幾乎各占一半,我們認為性別並不會影響辦卡 的意願,並且總有 4992 位會員。 表 1 性別 gender 次數 百分比 累積次數 累積百分比 男性 2533 50.74 2533 50.74 女性 2459 49.26 4992 100.00二、年齡

依照玉山銀行的持卡人數據來看,大部分都在 30~50 歲的中年期所以我們將 持卡者年齡依照 0~45 歲、45~50 歲、50 歲以上去分群,而表格 2 中 45~50 歲的 年齡差距小但辦卡者占的比例很多,我們推估是因為在職場一段時間後已經有穩 定的收入來源而減少了金錢壓力進而促使申辦信用卡消費的意願提高。 表 2 年齡 age_group 次數 百分比 累積次數 累積百分比 0 到 45 歲 2187 43.81 2187 43.81 45 以上到 50 歲 1910 38.26 4097 82.07 50 歲以上 895 17.93 4992 100.00三、居住地

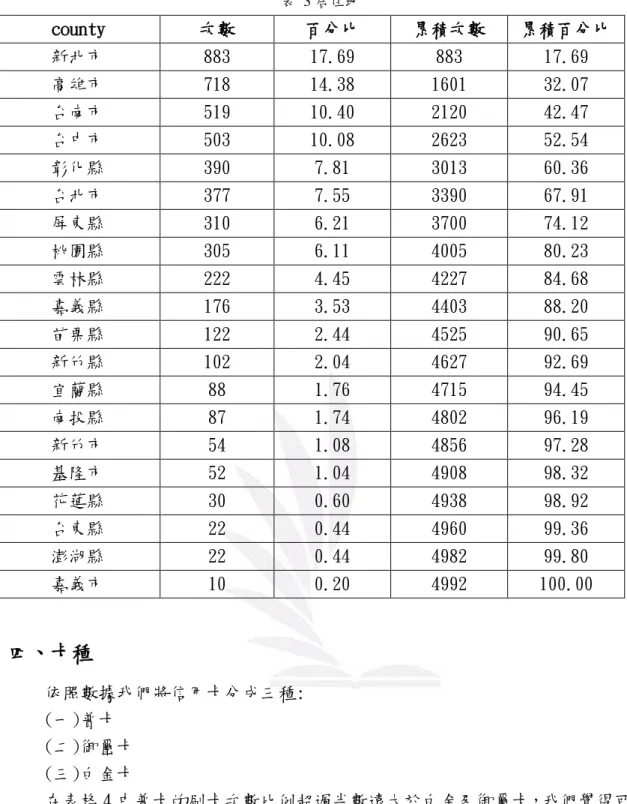

辦卡人居住城市共有 20 個縣市,分別為新北市、高雄市、台南市、台中市、 彰化縣、台北市、屏東縣、桃園縣、雲林縣、嘉義縣、苗栗縣、新竹縣、宜蘭縣、 南投縣、新竹市、基隆市、花蓮縣、台東縣、澎湖縣、嘉義市。 從表格 3 來看辦卡城市多集中於都市區域,又以直轄市為最主要辦卡人居住 地,我們推測因為城市地區經濟較為繁榮,相對會有更多元的消費方式而信用卡 刷卡也是其中之一。表 3 居住地 county 次數 百分比 累積次數 累積百分比 新北市 883 17.69 883 17.69 高雄市 718 14.38 1601 32.07 台南市 519 10.40 2120 42.47 台中市 503 10.08 2623 52.54 彰化縣 390 7.81 3013 60.36 台北市 377 7.55 3390 67.91 屏東縣 310 6.21 3700 74.12 桃園縣 305 6.11 4005 80.23 雲林縣 222 4.45 4227 84.68 嘉義縣 176 3.53 4403 88.20 苗栗縣 122 2.44 4525 90.65 新竹縣 102 2.04 4627 92.69 宜蘭縣 88 1.76 4715 94.45 南投縣 87 1.74 4802 96.19 新竹市 54 1.08 4856 97.28 基隆市 52 1.04 4908 98.32 花蓮縣 30 0.60 4938 98.92 台東縣 22 0.44 4960 99.36 澎湖縣 22 0.44 4982 99.80 嘉義市 10 0.20 4992 100.00

四、卡種

依照數據我們將信用卡分成三種: (一)普卡 (二)御璽卡 (三)白金卡 在表格 4 中普卡的刷卡次數比例超過半數遠大於白金及御璽卡,我們覺得可 能是因為普卡辦卡限制較低,辦卡人數較多,而白金卡及御璽卡則是限定在高收 入群或是特定性別才能申辦所以相對辦卡人數少而刷卡次數也較少。表 4 卡種 cardtype 次數 百分比 累積次數 累積百分比 普卡 3330 66.71 3330 66.71 白金卡 853 17.09 4183 83.79 御璽卡 809 16.21 4992 100.00

五、消費種類

我們歸類後觀察出數據中消費的種類分為六大類: (一)、3C—電腦及週邊商品、通訊及手機相關產品以及其他電子產品的總稱。 (EX:筆記型電腦、智慧型手機等等。) (二)、餐飲—對食物及飲品進行烹飪或調製後提供給消費者的服務產業。 (EX:速食店、餐廳、飲料店…。) (三)、百貨—販賣各式各樣商品或服務的產業。 (EX:服飾、家具等日常生活所需之用品。) (四)、娛樂—提供消費者閒暇的樂趣,以表演或活動形式呈現的產業。 (EX:電影院、美術館、KTV 等等。) (五)、旅遊—讓旅客進行遊覽活動,造訪各地的相關產業。 (EX:旅行社、飯店、機場…。) (六)、公用事業—職場或工作中所需的物品及設備。 (EX:文具用品、印表機、名片等等。)第二節、摘要統計

下列表格為各卡種的男女相對年齡層及花費種類平均消費金額,表格 5 為普 卡;表格 6 為御璽卡;表格 7 為白金卡。 由下列三張表格可以歸納得知 : 1. 平均刷卡次數 :普卡 > 白金卡 > 御璽卡 (白金卡及御璽卡相差甚小) 2. 消費年齡層花費 :0~45 歲 > 45~50 歲 > 50 歲以上一、普卡

表格 5 中 45~50 歲之間的女性消費在旅遊相關產業的刷卡次數最高,其他年 齡層則是多消費在 3C 產品;而男性相反的是 0~45 歲最多花費在旅遊產業,45~50 歲最多消費在 3C 產品,50 歲以上 3C 及旅遊刷卡次數都很高。 表 5 普卡二、御璽卡

表格 6 中 0~45 歲和 45~50 歲女性的最高刷卡次數都在旅遊產業,而男性 0~45 歲多消費在 3C 產品其餘都在旅遊產業。相較於普卡,低年齡層的女性刷卡多偏 向旅遊產業,我們猜測由於御璽卡辦卡年薪資格比較高相對收入穩定且有固定薪 資進而會多考慮外出旅遊。

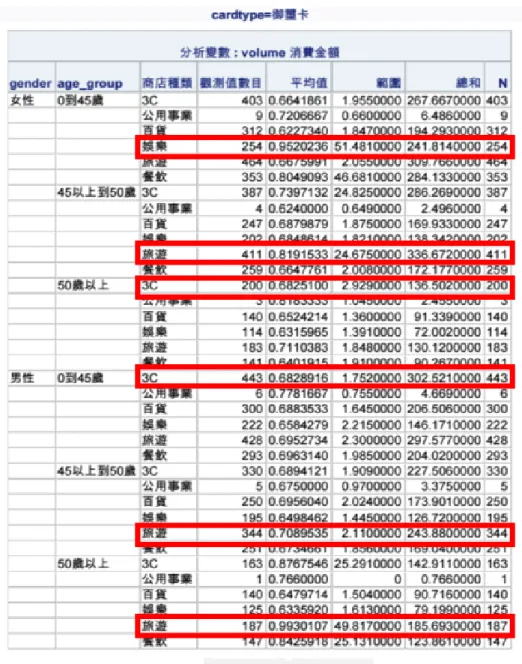

表 6 御璽卡

三、白金卡

表格 7 比較特別的是男性不論在哪一個年齡層都偏向花費在 3C 產品,女性 各年齡層花費的種類和御璽卡相似,我們覺得是因為白金和御璽卡都是屬於高消 費力階層所以消費習慣也會較為相近。 總和三張不同卡種對應的消費種類發現,持卡人都較常使用信用卡來進行 3C 產品及旅遊相關的購物,較少使用在公共事業方面。表 7 白金卡

第三章、分析方法

一般而言,統計分析方法可以分為無母數分析及有母數分析。在第四章中, 透過常態檢定的結果,我們確定了此次的分析方法為無母數分析,而我們選擇獨 立性卡方檢定為我們的主要分析,用意為探討分群之後變數間是否獨立,最後我 們利用計算相關係數與 Fish 轉換,檢定在一對一的情況下,變數間是否互相影 響。第一節、無母數

一、 定義:

無母數分析方法:是指在母體分配未知、非常態母體、小樣本的條件下,利 用樣本資料之大小順序或等級的特性來進行統計推論之方法。二、 使用方法:

經常使用符號(正負)或排序(大小順序)取代測量數值,或使用各分類的次數 以進行統計分析。三、 適用對象:

無母數分析方法無需事先假設母體具某一特定分配,因此其推論之對象不限 於任何母體,均可進行統計推論。 較常使用於類別、序列尺度資料的分析與資料分布未知的情況。 補充: 表 8 統計數字的測量尺度 類型 說明 名目尺度 (Nominal Scale) 僅使用數字代號來辨認事物之性質與類別 序列尺度 (Ordinal Scale) 就一事物之某一特性的好壞次序加以排列 等距尺度 (Interval Scale) 就一事物之某一特性的好壞次序加以排列,且可計算差異 之大小 比例尺度 (Ratio Scale) 就一事物之某一特性的好壞 次序加以排列,且可計算差 異之大小,之外還可表示出比例的關係四、 無母數分析方法優點:

母體分配未知或非常態分配,或是樣本數不夠大時皆可使用。 計算簡單且快速。 雖然在母體為常態分配時,比有母數分析方法較不易得到顯著結果;但在母 體非常態分布時,無母數分析方法之檢定能力較有母數分析方法高。五、 無母數分析方法缺點:

只使用資料的符號、排序等特性,浪費了數值之集中趨勢、分散性及分佈所 針對常態分布資料如果仍進行無母數分析,將使檢定能力降低。 當欲檢定的資料不符合有母數分析法之假設前提時才建議使用無母數分析 法,為一種互補的統計方法,而非取代有母數分析法。

第二節、檢定

一、 常態檢定

(一)定義:常態分布是一種理論,但透過這個理論,配合平均數及標準差,我們 可以對所得之資料分配,做相當精確之描述及推論。能做到這一點是因常態分布 本身有些重要且已知的特性。 特性如下: 其形狀為左右對稱若鐘形之曲線。 (對稱不一定為常態分布,但常態分布一定為對稱) 此分布只有一個眾數,並與中位數及平均數是三合一的。 其曲線的兩尾是向兩端無限延伸。 曲線之形狀完全由 μ、 決定。 雖然實際調查得到的資料,不可能是這種完美的理論模式,但許多實際得到之 變項的資料分配是相當接近這種模式,因此可以假設它們的分配是常態的,進而 使我們得以運用常態分布的理論特性。 (二)公式: 圖 1 標準常態分布圖 圖 1 表現出變項中所有數值出現次數的分佈情形。以橫軸為變項數值,縱軸為出 現頻率的座標圖呈現。 (三)檢定方法:I. Shapiro-Wilk 檢定法 1.理論基礎:以有序統計量的線性計算式檢測資料的常態性。 2.公式: 3.檢定過程: i. 將樣本之觀察值,由小而大排序 ii. 計算其 iii. 計算 b 值 a.當樣本數為偶數,b= ,係數值 由 查表得知。 b.當樣本數為奇數, ,b= +…+ iv. 計算檢定統計量 W= / v. 由樣本大小及顯著水準 a 查表,找出其臨界值 W(a,n) vi. 當 < ,表示具有顯著性,此母體可能不服從常態分配。 補充: (1)理論上,W 檢定統計量介於 0 與 1 之間。 (2)當 W 檢定統計量愈小時(即愈接近 0 時),愈容易拒絕虛無假設,即不符 合常態分配。 (3)當 W 檢定統計量愈大時(即愈接近 1 時),愈不容易拒絕虛無假設,即符 合常態分配。 II. Anderson-Darling 檢定法 1.理論基礎:以累積分佈函數的概念,提出檢測常態性的方法。 2.公式: d = 3.檢定過程: i. 將樣本之觀察值,由小而大排序 ii. 計算樣本平均數以及標準差

iv. 計算檢定統計量 (利用上述公式) v. 藉由樣本數 n 將 做調整,計算出 vi. 由顯著水準 a 查表,找出其臨界值 vii. 當 > ,此母體可能不服從常態分配 III.Cramer-von Mises 檢定法 1.理論基礎:以經驗分配函數與累積分配函數的比較為基礎做適合度檢定 2.公式: , 為經驗分配函數 為累積分配函數 3.檢定過程: i. 將母體之觀察值,由小而大排序 ii. 計算統計量 T= iii. 由母體大小及顯著水準 a 查表,找出其臨界值 , iv. 當 < ,此母體可能不服從常態分配 IV. Lilliefors 檢定法 1.理論基礎:一種指數分配的適合度檢定方法。 2.檢定過程: i. 先找出估計的分布 ,w>0 ii. 找到經驗分佈 ,i=2 ,n=2 iii. 再算出估計分布和經驗分佈之間的最大差異

D= max( ) iv. D 即為檢定統計量,再根據查表評估是否顯著,若顯著,則母體不服從 常態

二、 卡方檢定

卡方檢定適用於非連續變項(例如:名目或序列變數)之差異分析,,卡方分配 可以協助我們利用樣本的變異數來推論母體變異數,母體變異數代表著資料的分 散程度。卡方檢定常用的應用有兩大類,分別是適合度檢定(good-of-fit test)和獨 立性檢定(test of independence)。 適合度檢定(good-of-fit test): 檢定母體分配是否為某一特定分配或理論分配的統計方法,此分類資料常以 次數分配表的方式呈現資料。 公式: =樣本的觀察值 =理論推算的期望值 獨立性檢定(test of independence): 檢定兩個屬性間是否獨立的統計方法,也就是說,在探討兩個類別變數之間 是否互為獨立,獨立性檢定的結果若達到顯著,則需要查看二個變數的關連 性強度,此分類資料常以列聯表方式呈現。 公式: O=為觀察次數 E =為期望次數 步驟: 1.計算卡方檢定的統計值「 」。 2.計算 統計值的自由度「 」。 3.依據研究者設定的水準,查出自由度為 df 的卡方分配臨界值,比較它與第 1 步驟得出的 統計值,推論能否拒絕虛無假設。第三節、相關係數與 Fisher 轉換

一、相關分析:

在許多調查研究中,我們常常需要就實驗中的每一實驗單位觀察兩個或兩個 以上的變數,以決定是否可以從其他的變數衡量預測另一變數的情形。主要是用 來衡量兩個隨機變數之間“直線關係”的方向與強弱程度。 表 9 相關係數計算公式 母體共變異數 X 為變數 X 的母體平均數 Y 為變數Y 的母體平均數 母體相關係數 XY =母體相關係數 X = X 的母體標準差 Y =Y 的母體標準差 樣本共變異數 樣本相關係數 XY =樣本相關係數 XY s =樣本共變異數 X s =X 的樣本標準差 Y s =Y 的樣本標準差二、Fisher z 檢定:

檢驗兩個相關係數的差別,要從 t 檢定開始。檢驗兩個平均數的差別是將該 差別除以標準誤(兩個變量平均值的聯合標準誤),並將 t 值與 t 分布的臨界值作 比较,從而判斷樣本的兩個平均值之間差異是否顯著。 公式: 當總體的相關係數不等於 0 時,相關係數之差不服從常態分配,也不服從 t 分配, 因此必須先將兩個相關係數進行轉換。 Fisher 轉換公式: r=相關係數 ln=自然對數 再求出 z1 和 z2 的差(Δz),再除以 z1 和 z2 的聯合標準誤差,其结果也是一個 z 值(即服從常態分布,因此可以根據其與常態分布的臨界值來判斷是否顯著)。公式:

第四章、資料分析

這次研究的資料是來自於玉山銀行,研究期間為 2014 年 2 月 28 日至 2015 年 9 月 30 日,共有48520 筆資料,4992 位會員,其中女性為 2459 位、男性為 2533 位。卡種分別為普卡、白金與御璽卡,共三種。而消費種類分為 3C、餐飲、 百貨、娛樂、旅遊、公用事業,共六大種類。 然而在數據裡有許多類別變數造成分析不易。為此,我們接下來的分析會因 應我們不同主題的探討而會對不同的變數做分群。我們會在每一小節做分群簡 介。而首先在主要的基本資料中,我們依據年齡的分布狀況,將此變數分成三群, 分別為 0 至 45 歲、45 至 50 歲、50 歲以上;各有 2187、1910 及 895 位人次。第一節、母體之常態性檢定

我們假設研究區間的所有數據為母體。在沒有任何母體的資訊下,我們預設 的分析方法為有母數分析(ANOVA、迴歸分析)或無母數(卡方)分析,前者方法皆 假設在母體為常態、變異數均齊以及獨立的假設下;而無母數分析則是假設在母 體不屬於任何分配下所可以運用的方法。因此,為了決定分析方法,我們將做母 體之常態性檢定,如下: 表 10 常態性檢定 檢定 檢定統計量 P-value Shapiro.test W = 0.095047 < 2.2e-16 Anderson-Darling A = 1197 < 2.2e-16 Cramer-von Mises W = 238.98 7.37e-10 Lilliefors D = 0.3754 < 2.2e-16由表格 10 可知,我們運用了四種常態性檢定提高檢定結果的正確性。四種

檢定的 p-value 皆小於α=0.05,所以皆拒絕 ,即代表母體不為常態分配。因

此,我們決定分析方法為無母數(卡方)檢定。

原本的客戶群或者想開發新客戶都必須了解哪些變數會對於消費額度與消費種 類帶來影響。因此,在這個小節裡,我們將會藉由卡方檢定來探討變數與變數之 間的獨立性。

一、消費總額區間與各變數間之卡方檢定

在原始數據裡的消費是消費者購買各類商品時,金額一筆一筆記錄下來的。 因此,我們將每個人在這段期間的各種類之消費加總設定總花費。再將這個總花 費由小排到大,利用 summary 也就是盒形圖的結構,如表格 11。將消費總額區 分成四份,分別為第一區間、第二區間、第三區間與第四區間。第一區間即為消 費程度屬於前 25%的用戶,消費金額相對不高,接下來的其他區間以此類推。藉 由這區間能夠更簡潔的看出消費程度與其他變數之間的關係。 表 11 消費總額區間 (單位:萬元) 消費總額之 summary 最小值 第一四分位數 中位數 平均數 第三四分位數 最大值 0.697 4.373 6.949 7.399 8.930 603.800 (一) 性別 V.S 消費總額區間 在這小節裡,我們首先將男女生各別拆開,再利用單因子次數計算在消費總 額的四個區間的分別次數,如表格 12。 表 12 性別與消費總額區間之列聯表 第一區間 第二區間 第三區間 第四區間 男性 614 760 541 618 女性 635 719 475 630 表 13 性別 V.S 消費總額區間之卡方檢定 卡方獨立性檢定 Chisquare 4.7965 DF 3 p-value 0.1873 由表格 13 可得知 p-value=0.1873 大於α=0.05,所以不拒絕 ,因此 性別與消費總額區間相互獨立,表示兩變數不互相影響。 (二) 年齡 V.S 消費總額區間 在一開始就提到我們已經將年齡分成三大群,分別為0 至 45 歲、45 至 50 歲、50 歲以上。所以首先必須將三群各別拆開,再利用單因子次數計算在消費 總額的四個區間的分別次數,如表格 14。表 14 年齡與消費總額區間之列聯表 第一區間 第二區間 第三區間 第四區間 0 至 45 歲 573 633 444 537 45 至 50 歲 457 576 400 477 50 歲以上 219 270 172 234 表 15 年齡 V.S 消費總額區間之卡方檢定 卡方獨立性檢定 Chisquare 4.392 DF 6 p-value 0.6238 由表格 15 可得知 p-value=0.6238 大於α=0.05,所以不拒絕 ,因此, 年齡與消費總額區間相互獨立,表示兩變數不互相影響。 (三) 卡種 V.S 消費總額區間 此筆數據中,信用卡種類分別為普卡、白金與御璽卡,共三種。首先將三種 卡種各別拆開,再利用單因子次數計算在消費總額的四個區間的分別次數,如表 格 16。 表 16 卡種與消費總額區間之列聯表 第一區間 第二區間 第三區間 第四區間 普卡 839 994 663 834 白金卡 217 248 177 211 御璽卡 193 237 175 204 表 17 卡種 V.S 消費總額區間之卡方檢定 卡方獨立性檢定 Chisquare 1.7904 DF 6 p-value 0.9379 由表格 17 可得知 p-value=0.9379 大於α=0.05,所以不拒絕 ,因此, 卡種與消費總額區間相互獨立,表示兩變數不互相影響。

二、消費種類與各變數間之卡方檢定

公用事業。在接下來的三個小節中,我們將每位消費者對於各類商品之消費次數 做統計,選擇次數最高的一類商品做為代表,使得分析結果能夠更簡潔並且在最 後能夠提出更具體的建議。但在公共事業部份因為個數沒有超過最低限制,因此 在這部分做出來的分析不具參考意義。 (一) 性別 V.S 消費種類 首先,我們先將男女生各別拆開,再利用單因子次數計算在六種消費種類的 分別次數,如表格 18。 表 18 性別與消費種類之列聯表 3C 公用事業 百貨 娛樂 旅遊 餐飲 男性 1010 0 420 202 630 271 女性 1012 2 366 185 640 254 表 19 性別 V.S 消費種類之卡方檢定 卡方獨立性檢定 Chisquare 5.9922 DF 5 p-value 0.307 由表格 19 可得知 p-value=0.307 大於α=0.05,所以不拒絕 ,因此 性別與消費種類相互獨立,表示兩變數不互相影響。 (二) 年齡 V.S 消費種類 年齡分成三大群,分別為0 至 45 歲、45 至 50 歲、50 歲以上。所以首先必 須將三群各別拆開,再利用單因子次數計算在六種消費種類的分別次數,如表格 20。 表 20 年齡與消費種類之列聯表 3C 公用事業 百貨 娛樂 旅遊 餐飲 0 至 45 歲 873 2 331 172 570 239 45 至 50 歲 777 0 304 141 495 193 50 歲以上 372 0 151 74 205 93 表 21 年齡 V.S 消費種類之卡方檢定 卡方獨立性檢定 Chisquare 8.4067 DF 10 p-value 0.5892

由表格 21 可得知 p-value=0.5892 大於α=0.05,所以不拒絕 ,因此年齡與消費 種類相互獨立,表示兩變數不互相影響。 (三) 卡種 V.S 消費種類 信用卡種類分別為普卡、白金與御璽卡,共三種。首先將三種卡種各別拆開, 再利用單因子次數計算在六種消費種類的分別次數,如表格 22。 表 22 年齡與消費種類之列聯表 3C 公用事業 百貨 娛樂 旅遊 餐飲 普卡 1346 2 530 279 821 352 白金卡 361 0 141 54 209 88 御璽卡 361 0 141 54 209 88 表 23 卡種 V.S 消費種類之卡方檢定 卡方獨立性檢定 Chisquare 1.7904 DF 6 p-value 0.9379 由表格 23 可得知 p-value=0.9379 大於α=0.05,所以不拒絕 ,因此 年齡與消費種類相互獨立,表示兩變數不互相影響。

三、各變數間之卡方檢定

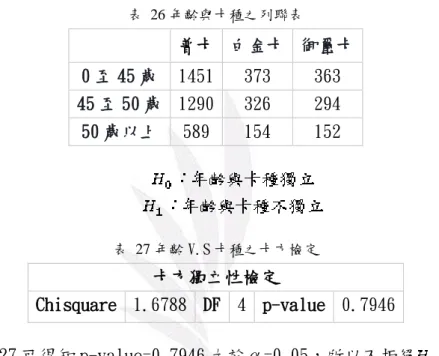

上面兩個小節我們已經對於持卡者的消費習慣有一定程度的了解後,接下來 我們想針對個人資料的變數兩兩相互比較,看看哪些因素會相互影響,可藉由這 個分析結果開發新客戶。分析的變數分別為性別、年齡、卡種與地區,挑取三組 做獨立性檢定。 (一)性別 V.S 卡種 首先,我們先將男女生各別拆開,再利用單因子次數計算在三種信用卡的分 別次數,如表格 24。 表 24 性別與卡種之列聯表 普卡 白金卡 御璽卡 男性 1693 435 405 女性 1637 418 404表 25 性別 V.S 卡種之卡方檢定 卡方獨立性檢定 Chisquare 0.18487 DF 2 p-value 0.9117 由表格 25 可得知 p-value=0.9117 大於α=0.05,所以不拒絕 ,因此 性別與卡種相互獨立,表示兩變數不互相影響。 (二)年齡 V.S 卡種 年齡分成三大群,分別為0 至 45 歲、45 至 50 歲、50 歲以上。所以首先必 須將三群各別拆開,再利用單因子次數計算在三種信用卡的分別次數,如表格 26。 表 26 年齡與卡種之列聯表 普卡 白金卡 御璽卡 0 至 45 歲 1451 373 363 45 至 50 歲 1290 326 294 50 歲以上 589 154 152 表 27 年齡 V.S 卡種之卡方檢定 卡方獨立性檢定 Chisquare 1.6788 DF 4 p-value 0.7946 由表格 27 可得知 p-value=0.7946 大於α=0.05,所以不拒絕 ,因此 年齡與卡種相互獨立,表示兩變數不互相影響。 (三)卡種 V.S 地區 信用卡種類分別為普卡、白金與御璽卡,共三種。首先將三種卡種各別拆開, 再利用單因子次數計算在二十個地區的分別次數,如表格 28。

表 28 卡種與地區之列聯表 普卡 白金卡 御璽卡 普卡 白金卡 御璽卡 宜蘭 60 16 12 新竹市 35 8 11 花蓮 21 3 6 新竹縣 69 15 18 南投 55 10 22 嘉義縣 8 42 2 屏東 198 59 53 嘉義市 108 0 26 苗栗 79 19 24 彰化縣 248 69 73 桃園 196 59 50 台中 371 71 61 高雄 468 141 109 台北市 257 63 57 基隆 36 10 6 台東 11 6 5 雲林 135 40 47 台南 394 61 64 新北 564 159 160 澎湖 17 2 3 表 29 卡種 V.S 地區之卡方檢定 卡方獨立性檢定

Chisquare 239.83 DF 38 p-value < 2.2e-16

由表格 29 可得知 p-value< 2.2e-16 小於α=0.05,所以拒絕 ,因此 年齡與地區相互不獨立,表示兩變數會互相影響。

第三節、相關係數與檢定

在前面我們已經做完了兩兩變數之間的卡方獨立性檢定,已經了解在分群之 下的變數是否會相互影響。在這一節我們不做分群的動作,而是沿用原本的數據 以一對一的方式做相關係數與其檢定,以更了解是否有潛在因素影響了消費者的 用卡狀況。假設潛在因素為年齡與信用額度,以下將利用兩個變數對於消費總額 做相關係數與其檢定。一、年齡 V.S 消費總額

這一節我們將利用皮爾森相關係數來探討年齡與消費總額是否有相關性,分 析結果如表格 30。表 30 年齡 V.S 消費總額之相關係數 Pearson 相關係數, N = 4992 Prob > |r| (位於 H0 底下): Rho=0 相關係數 p-value -0.00380 0.7883 根據表格 30 可得知相關係數為-0.0038 且 p-value 為 0.7883 大於α=0.05, 所以不拒絕 ,因此我們沒有足夠的證據證明年齡與消費總額有負的相關性,即 不能說年齡為影響消費者之用卡狀況的潛在因素。

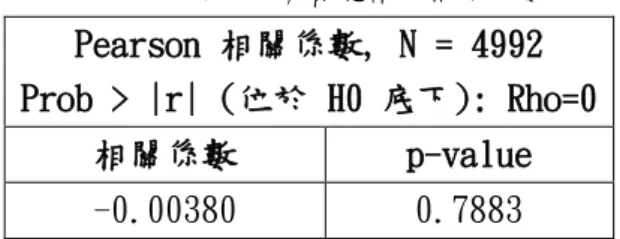

二、信用額度 V.S 消費總額

我們繼續運用皮爾森相關係數來探討信用額度與消費總額是否有相關性,分 析結果如表格 31。 表 31 信用額度 V.S 消費總額之相關係數 Pearson 相關係數, N = 4992 Prob > |r| (位於 H0 底下): Rho=0 相關係數 p-value 0.02049 0.1478 根據表 31 可得知相關係數為 0.02049 且 p-value 為 0.1478 大於α=0.05, 所以不拒絕 ,因此我們沒有足夠的證據證明信用額度與消費總額有正的相關 性,即不能說信用額度為影響消費者之用卡狀況的潛在因素。第五章、結論與建議

第一節、結論

性別、年齡、卡種分別與消費總額區間相互獨立,彼此間不會相互影響。我 們認為造成這樣的原因是因為現在男性和女性花錢的程度差不多,所以才不會出 現男、女在各個區間的比例有差距過多的現象。而在年齡層方面,,不管年齡如 何,都會有用信用卡消費高額產品的族群。另外在卡種上,我們認為會形成這樣 的原因在於有持卡人會拿御璽卡、白金卡進行低額消費,也會有持卡人拿著普卡 進行高額消費,這也造成不同卡種各個區間的比例有差距過多的現象。 性別、年齡、卡種分別與消費種類相互獨立,彼此不會相互影響。我們認為男性和女性消費的種類近似,所以在各個種類間的比例不會有太大的差距。而各 年齡層的消費種類也相似,所以在各個種類間的比例不會有太大的差距。而卡種 方面,我們認為各卡種的持卡者消費種類相似,甚至持御璽卡的持卡者和持白金 卡的持卡者在各個消費種類的分布一模一樣,所以在各個種類間的比例不會有太 大的差距。 性別、年齡分別與卡種相互獨立,兩者不會相互影響。我們認為男性與女性 的消費狀況和生活水平不會相差太多,所以在卡種的分布上不會有太大的落差。 而年齡層方面,我們認為各年齡層間用信用卡消費的人數雖有落差,但在持有的 比例上不會有太多差距,因為有些持卡者雖然年長但還在工作;相反地,有些持 卡者年紀輕輕卻已擁有富足的生活。另外,地區與卡種相互不獨立,兩者會相互 影響。我們認為形成這樣情形的原因在於使用信用卡的便利性。台北、新北、台 中、台南、高雄五個直轄市外加彰化是生活機能最便利而且常常會有大筆消費需 由信用卡付費,而其他城市受到地域性影響所以才會形成比例不均的現相。 我們沒有足夠的證據證明年齡與消費總額有明確的負相關性和信用額度與 消費總額有明確的正相關性,因此我們認為潛在因素年齡與信用額度不會影響消 費者使用信用卡。

第二節、建議

一、對消費程度的建議

性別、年齡、卡種對於消費程度皆不具有相關性,意味著使用玉山銀行信用 卡的消費者不會因為這三個變數的不同而使消費程度有所變動,所以在使消費程 度增加時我們可以忽略掉性別、年齡、卡種影響。為了使消費程度提升,我們參 考了潤利艾克曼調研部(2014)的<VISA 卡申辦率高、中國信託卡使用率高-台灣 地區民眾消費意向調查報告>與崑山科技大學會計系的<信用卡對銀行經濟的影 響>並提出建議: (一)紅利積點&現金回饋 紅利積點可以多增加一些特色商品或時下插畫家的作品,讓人們有蒐集整套 的欲望,促進消費;抑或是設置一個門檻,當消費金額超過門檻時,下一筆交易 開始紅利累積可以更快,讓持卡者為了達到門檻而增加消費。 (二)網路交易 目前網路購物非常方便,而交易方式分為商店繳費和銀行卡線上付款;線上 用銀行卡交易最大的好處是可以省下手續費,因此我們可以重此處著手搶佔更大 的市場。我們可以給出在購物網站用玉山銀行銀行卡消費給予加倍的紅利點數甚至更多的金額回扣。這可能也是促成要在網路消費的顧客辦卡的推力。

二、對消費種類的建議

性別、年齡、卡種對於消費種類皆不具有相關性,意味著使用玉山銀行信用 卡的消費者不會因為這三個變數的不同而使消費種類有所變動,所以在使各個種 類的消費增加時我們可以忽略掉性別、年齡、卡種影響。為了使消費增加我們整 理了建議: (一)聯名 我們在可以用銀行卡消費的場所進行聯名活動,餐飲店可以省去服務費或是 打折;百貨、3C、旅遊、娛樂則可以增加回饋和紅利。讓玉山銀行卡變的隨處可 見,也可以讓人有辦卡的衝動。 (二)促銷 男女在消費種類的人數由大到小是 3C>旅遊>百貨>餐飲>娛樂>公用事業。想 要提升各個種類的消費人數,那就得要積少成多的累積才可達成。首先我們得讓 較少人消費的種類提升使用銀行卡消費的人數,像是娛樂方面可以跟遊樂園、電 影院、KTV 等合作,消費時持玉山銀行信用卡享飲料兌換卷或折扣;餐飲方面在 持有玉山銀行卡的情況下可以免去服務費,如果有玉山銀行御璽卡的話則可以再 享九折優惠;對百貨而言,可以在百貨周年慶或特殊節慶時,增加紅利回饋;對 旅遊而言,可以贈與在旅行社持玉山銀行卡消費的顧客一份餐點;而 3C 方面, 則可以以組合搭配的模式贈送紅利。三、對卡種的建議

性別、年齡對於卡種並不具有相關性,因此我們使用地區與卡種間的相關性, 來提升信用卡卡種的持有人數,並在此提出一些建議: (一)普卡 為了吸引新顧客辦卡,我在新北市、高雄市、台南市、台中市、台北市、彰 化縣這六個地區將信用卡結合多項功能,可以搭任意大眾交通工具、租借腳踏車 等,更貼近民眾生活的方針。其他地區則需要靠優惠策略來吸引客源,例如辦卡 及贈送超商折價卷等。 (二)白金卡 為了增加白金卡的持有量,我們可以提高白金卡的回饋比例和上限,並降低 辦卡年費。而這以嘉義市最為需要且迫切的,因為嘉義市的白金卡持有人數是 0, 這到底是因為原本持有白金卡者都升級成御璽卡,亦或是別種原因降低了嘉義市市民的辦卡欲望,可惜這部分目前我們數據不足無法探查。 (三)御璽卡 御璽卡的持有分布跟普卡的很接近,所以要提升御璽卡的持有數,則得像增 加普卡的辦法,更貼近民眾生活圈以及給予更大的優惠。

四、年齡與消費總額

此為我們探討的潛在因素之一,分析上年齡與消費總額沒有負相關的足夠證 據,那就表示年齡與消費總額並沒有互相影響,所以要在提升消費總額的方法 上,我們可以忽略年齡來做策略。 因為年齡是可以排除的,但為了增加消費總額,也是可以利用每一個人對資 金理財的行為,來為資金做更好的規劃,這時候我們就可以不用一次繳那麼多 錢,反而可以利用分期付款的方式進行,刷卡零利率的優惠誘因,可以使消費總 額看起來不那麼多,讓用戶有購買的意願,至少也有資金在手上,不擔心過多的 消費行為。五、信用額度與消費總額

此為我們探討的潛在因素之一,發現信用額度與消費總額沒有相關性的足夠 證據,因此兩者之間並不相互影響,所以在增加消費總額的方式上,可以忽略信 用額度來做決策。 因為信用額度的排除,如果客戶額度足夠消費,那可想辦法使單次消費金額 提高,增加用戶的消費意願,例如結合汽車廠商,購車刷卡達到多少金額之上限, 則可以享有分期 0 利率的優惠,各類廠商可以與玉山信用卡合作,則勢必會增加 單次的消費金額。參考文獻

以下資料依照筆劃排序: 1. 小小整理網站 SMALLCOLLATION,<常態分配(Normal Distribution)>。 網址:http://smallcollation.blogspot.tw/2013/08/normal-distributio n.html#gsc.tab=0 上網日期:2015/10/20 2. 呂理裕、謝日章、古美玉(2000)。國立中央大學統計研究所、國立勤益技術 學院工業工程與管理系。<可維修系統適合度之比較>。 網址:http://ir.lib.ncut.edu.tw/bitstream/987654321/1898/2/ 上網日期:2015/10/20 3. 柴惠敏,台灣大學物理治療學系暨研究所,<常態分佈(Normal Distribution) 之檢測>。 網址:http://www.pt.ntu.edu.tw/hmchai/SAS/SASdescriptive/SASnormal ity.htm 上網日期:2015/10/20 4. 晨晰部落格新站,<常用的無母數統計方法>。 網址:http://dasanlin888.pixnet.net/blog/post/34467986-%E5%B8%B8 %E7%94%A8%E7%9A%84%E7%84%A1%E6%AF%8D%E6%95%B8%E7%B5%B1%E8%A8%88%E 6%96%B9%E6%B3%95 上網日期:2015/10/20 5. 陳虹君、梁亦彥、陳建豪、張世豪、陳又瑄、趙展賦、曾秀文、黃亮璇(2006)。 崑山科技大學會計系。<信用卡對銀行經濟的影響>。 網址:http://ir.lib.ksu.edu.tw/bitstream/987654321/1181/1/ 上網日期:2015/10/26 6. 陳臺芳,<試驗設計-課程內容:第二十一章、無母數分析法>。 網址:http://www1.pu.edu.tw/~tfchen/design_fs/C4_Nonparam.pdf 上網日期:2015/10/20 7. 曾郁婷(2008)。真理大學數理科學研究所碩士班碩士論文。<小樣本的常態 性檢定之探討>。 網址:http://ir.lib.au.edu.tw/bitstream/987654321/748/1/FM940672 .pdf上網日期:2015/10/20 8. 黃文璋與徐鐘賢,國立高雄大學統計學研究所,<常態分布>。 網址:http://www.stat.nuk.edu.tw/prost/Web/pdf13.htm 上網日期:2015/10/20 9. 潤利艾克曼調研部(2014),<VISA 卡申辦率高、中國信託卡使用率高-台灣 地區民眾消費意向調查報告>。 網址:http://www.rmb.com.tw/images/html/downloadfile/%E5%8F%B0%E7%8 1%A3%E5%9C%B0%E5%8D%80%E6%B0%91%E7%9C%BE%E6%B6%88%E8%B2% BB%E6%84%8F%E5%90%91%E8%AA%BF%E6%9F%A5%E5%A0%B1%E5%91%8A-%E3%80%90%E4%BF%A1%E7%94%A8%E5%8D%A1%E3%80%91.pdf 上網日期:2015/10/26 10. 戴政,輔仁大學統計資訊學系,<無母數統計方法>。 網址: http://scholar.fju.edu.tw/%E8%AA%B2%E7%A8%8B%E5%A4%A7%E7%B6%B1 /upload/010076/handout/971/C-7603-02303-.pdf 上網日期:2015/10/20 11. 謝清麟,<有母數分析方法 vs. 無母數分析方法>。 網址:http://homepage.ntu.edu.tw/~clhsieh/biostatistic/10/10-1.htm 上網日期:2015/10/20

12. R,Robert Gentleman , Ross Ihaka

13. Statistical Analysis System (SAS Enterprise Guide),A. J. Barr , J. H. Goodnight,1972