運用Elman類神經網路與時間序列模型預測LME銅價之研究 - 政大學術集成

75

0

0

全文

(2) 摘要 銅價在近年來不斷的創下歷史新高,由於台灣蓬勃的電子、半導體、工具機產 業皆需要銅,因此銅進口量位居全球第五(ICSG,2009),使得台灣企業的生產成本受 國際銅價的波動影響甚鉅,全球有 70%的銅價是按照英國倫敦金屬交易所(London Metal Exchange, LME)的牌價進行貿易,因此本研究欲建置預測模式以預測銅價未來 趨勢。 本研究之資料來源為 2003 年 1 月 2 日至 2011 年 7 月 14 日的 LME 三月期銅價, 並依文獻探討選取 LME 的銅庫存、三月期鋁價、三月期鉛價、三月期鎳價、三月. 政 治 大. 期鋅價、三月期錫價,以及金價、銀價、石油價格、美國生產者物價指數、美國消. 立. 費者物價指數、聯邦資金利率作為影響因素的分析資料。時間序列分析、類神經網. ‧ 國. 學. 路已被廣泛的用於預測股市及期貨,本研究先藉由向量自我迴歸模型篩選出有影響 力的變數,同時建置 GARCH 時間序列預測模型與具有遞迴的 Elman 類神經網路預. ‧. 測模型,再整合兩者建置 GARCH-Elman 類神經網路預測模型。. 本研究之向量自我迴歸模型顯示銅價與金、鋁、銅庫存前第 1 期;自身前第 2. y. Nat. sit. 期;鎳、錫前第 3 期;鋅前第 4 期的變動有負向的影響;受到石油前第 2 期的變動. er. io. 有正向的影響,這其中以銅的自我解釋變異最高,銅庫存最低,推測其影響已有效. al. n. iv n C 迴歸模型的篩選能因減少雜訊而提升類神經網路的預測能力。依此建置的 GARCH hengchi U. 率地反映到銅價上。也驗證預測模型必頇考量總體經濟變數,且變數先經向量自我. 模型有 33.81%的累積報酬率、Elman 類神經網路 38.11%、整合兩者的 GARCH-Elman. 類神經網路 56.46%,皆優於實際銅價指數的累積報酬率。對銅有需求的企業者,能 更為準確的預測漲跌趨勢,依此判斷如何跟原物料供應商簽訂合約的價格與期間, 使其免於價格趨勢的誤判而提高生產成本,並提出五點建議供未來研究者參考。. 關鍵詞:銅價、Elman 類神經網路、時間序列、GARCH 模型、向量自我迴歸模型. I.

(3) Abstract The recent copper price in London Metal Exchange (LME) has breaking the historical high. Taiwan’s booming electronics, semiconductor and machine tool industry causing copper import volume ranked fifth in the world (ICSG, 2009). Because of 70% of copper worldwide trade in accordance with the price of the London Metal Exchange, this study using time series and neural networks to build the LME copper price forecast model.. 政 治 大 silver, oil ,federal funds rate, CPI and PPI during the period of 2003/1/2 to 2011/7/14. 立 This study considering copper, copper stocks, aluminum, lead, nickel, zinc, tin, gold,. Time series model and neural networks have been widely used for forecasting the stock. ‧ 國. 學. market and futures. In this study, using Vector Autoregressive (VAR) model screened influential variables, building GARCH model and Elman neural network to forecast the. ‧. LME copper price; and further, integrating this two models to build GARCH-Elman neural network prediction model.. sit. y. Nat. al. er. io. This study’s VAR models show that the copper has negative effect with gold,. n. aluminum, copper stocks, nickel, tin, zinc and itself. And has positive impact with oil. Ch. i n U. v. prices. The highest of explained variance is copper. Copper stocks are lowest, speculating. engchi. that its impact has been efficiently reflecting on the price of copper. Verifying the prediction model must consider the macroeconomics variables. Using VAR model screened influential variables can reduce noise to enhance the predictive ability of the neural network. This study’s GARCH model has 33.81% of the cumulative rate of return, Elman neural network has 38.11% and the GARCH-Elman neural network has 56.46%. All of them are better than the actual price of copper.. Key words:Copper price、Elman neural networks、Time series、GARCH model、 Vector Autoregressive model. II.

(4) 誌謝 兩年半前接到錄取通知的當下尌期待著能寫致詞的這一刻,萬萬沒想到現在會 難以下筆。一來是受到太多人的幫助,細數求學以來的各種回憶,或許尌是陳之藩 《謝天》的:「需要感謝的人太多了,尌感謝天吧!」;二來是撰寫誌謝代表論文地 完成,二十多年的學生生涯尌此告一段落了。 當然不可一句「謝天」尌含糊帶過。同儕間的學習與扶持是值得珍惜一輩子的 瑰寶,謝謝國傑總是細心地幫我們準備好一切,認真、負責、謹慎的態度令人欽佩; 康維常常激發許多不一樣的思維,頗有台灣賈伯斯之風範;常帶來微笑的婉婷;很 聰明但愛裝傻的宗勳;研究室的學長姐及學弟和助理的協助;碩班同學們的激勵。 感謝口詴委員邱光輝老師、季延帄老師、劉文卿老師於論文口詴時地建議,使得這 篇論文能更加完善。承蒙指導教授 楊建民博士的悉心指導才能完成這篇論文,楊老 師總能藉由指導論文指引我們人生的方向,學做研究更學「做人生」。 一切即一,看似毫不相關的研究議題也有著相同的研究原則;一即一切,即使 是研究的原則也能適用到各種人生議題。是資管的議題還是財金的議題、是「做研 究」的議題還是「做人生」的議題,這之間的界限本尌是後人給予的界線,不設限、 不分別才能開創新局。賈伯斯傳: 「去史丹佛的那些人早尌知道他們要做什麼了。這 個學校缺乏藝術氣氛,我希望找到一所既有藝術氣氛又有趣的學校。」 ,明確的知道 自己要做什麼尌走不出新的路,一直以來總是將自己限制在某個框框裡,表面上是 符合社會主流期望,實際上是固步自封,不敢大破大立。這不是要離經叛道或是鼓 吹自己應該茫然的面對未來,而是在面對未來時不應拘於過去所學、不限於前人經. 立. 政 治 大. ‧. ‧ 國. 學. er. io. sit. y. Nat. al. n. 驗、不執於他人眼光,而該以真理為歸。 最後,必頇感謝我最摯愛的家人。教養一個小孩長大要花費數百萬元,更要承 受各種精神層面的煎熬。感謝父母自小呵護備加,讓我不需為金錢煩惱,尤其自小 體弱多病,讓父母在辛苦工作之際還要分神照顧著實不孝,妹妹也總是包容我這帅 稚的哥哥。能在如此幸福的家庭下成長,我堪稱為世界最幸運之人了。 這是篇誌謝,更是對自己學生生涯的反思,我不知道未來會如何、也不設限自 己該如何,只求無愧於心,別讓幫助過我、期待過我的人失望。跟文字比貣來,這 才是我對您們最誠摯的致謝。. Ch. engchi. i n U. v. (特別感謝:25 年 8 個月又 3 天以來未曾出現的女朋友,由於您堅持不露面,我才能有今天!). 黃鴻仁 民國一百零一年七月十九日. III.

(5) 目錄 中文摘要…………………………………………………………………………..………………………... I Abstract…………………………………………………………………………..………………………..II 誌謝…………………………………………………………………………..………………………….. III 圖目錄 .......................................................................................................................................................... VI 表目錄 .........................................................................................................................................................VII 第一章. 緒論 ................................................................................................................................................ 1. 第一節. 研究背景與動機 .................................................................................................................... 1. 第二節. 研究目的 ................................................................................................................................ 2. 第二章. 立. 政 治 大. 文獻探討 ........................................................................................................................................ 3 影響銅價因素 ........................................................................................................................ 3. 一、. 供給和需求關係 .................................................................................................................... 5. 二、. 總體經濟環境 ........................................................................................................................ 7. 三、. 相關原物料 ............................................................................................................................ 9. 四、. 小結 ........................................................................................................................................ 9. 第二節. 效率市場 .............................................................................................................................. 10. 第三節. GARCH 時間序列與類神經網路模型 ................................................................................ 11. 一、. GARCH 時間序列模型 ......................................................................................................... 11. 二、. 類神經網路模型 .................................................................................................................. 14. 第四節. 相關研究 .............................................................................................................................. 16. 一、. 應用類神經網路於預測之相關文獻 .................................................................................. 17. 二、. 應用類神經網路與時間序列模型之相關文獻................................................................... 18. 三、. 小結 ...................................................................................................................................... 19. ‧ 國. ‧. n. al. er. io. sit. y. Nat. 第三章. 學. 第一節. Ch. engchi. i n U. v. 研究方法 ...................................................................................................................................... 21. 第一節. 本研究架構 .......................................................................................................................... 21. 第二節. 資料與變數 .......................................................................................................................... 22. 第三節. 變數檢定與變數選取 .......................................................................................................... 25. 一、. 變數檢定 .............................................................................................................................. 25. 二、. 變數選取 .............................................................................................................................. 29 IV.

(6) 第四節. 本研究預測模型 .................................................................................................................. 32. 一、. GARCH 模型 ........................................................................................................................ 32. 二、. 類神經網路模型 .................................................................................................................. 33. 三、. 評估預測能力 ...................................................................................................................... 37. 四、. 小結 ...................................................................................................................................... 39. 第四章. 研究結果 ...................................................................................................................................... 40. 第一節. 預測模型變數選取分析 ...................................................................................................... 40. 第二節. 預測結果分析 ...................................................................................................................... 43. 五、. GARCH 模型預測結果 ........................................................................................................ 43. 二、. Elman 類神經網路預測結果 ............................................................................................... 45. 三、. GARCH-elman 類神經網路 ................................................................................................. 46. 四、. 小結 ...................................................................................................................................... 48. 立. 政 治 大. 第五章 結論與建議 .................................................................................................................................... 51. ‧ 國. 學. 結論 ...................................................................................................................................... 51. 第二節. 建議 ...................................................................................................................................... 52. 第三節. 未來研究方向 ...................................................................................................................... 53. ‧. 第一節. sit. y. Nat. 參考文獻 ...................................................................................................................................................... 54. io. er. 附錄一 變數檢定結果 ................................................................................................................................ 60. al. 附錄二 GRANGER 因果關係檢定結果 ................................................................................................... 61. n. iv n C 附錄三 向量自我迴歸檢定結果 ................................................................................................................ 65 hengchi U. V.

(7) 圖目錄 圖 2-1 腦神經細胞 ........................................................................................................ 14 圖 2-2 人工神經元模型 ................................................................................................ 15 圖 2-3 Elman 類神經網路架構 .................................................................................... 16 圖 3-1 研究架構圖 ........................................................................................................ 22 圖 3-2 銅機率密度函數圖 ............................................................................................ 25 圖 3-3 Elman 類神經網路架構圖 ................................................................................. 34. 治 政 大 圖 3-5 模糊區域示意圖 ................................................................................................ 38 立 圖 4-1 實驗一各模式最佳模糊區域之累積報酬率 .................................................... 41 圖 3-4 本研究之 Elman 類神經網路架構圖 ................................................................ 35. ‧ 國. 學. 圖 4-2 實驗二各模式最佳模糊區域之累積報酬率 .................................................... 43 圖 4-3 GARCH 模型 15%為模糊區域時之累積報酬率 ............................................. 44. ‧. 圖 4-4 Elman 類神經網路 10%為模糊區域時之累積報酬率 .................................... 45. y. Nat. 圖 4-5 GARCH-Elman 類神經網路 5%為模糊區域時之累積報酬率 ....................... 48. n. al. er. io. sit. 圖 4-6 各模式最佳模糊區域之累積報酬率 ................................................................ 49. Ch. engchi. VI. i n U. v.

(8) 表目錄 表 2-1 三大金屬交易所簡介 .......................................................................................... 4 表 2-2 2009 年全球前十大銅生產國 ............................................................................. 5 表 2-3 2010 年前二十大礦坑 ......................................................................................... 6 表 2-4 2009 年主要消費地區 ......................................................................................... 7 表 2-5 銅價長期趨勢之相關研究 .................................................................................. 8 表 2-6 銅效率市場之相關研究 .................................................................................... 11. 治 政 大 表 3-2 各變數敘述統計量表 ........................................................................................ 24 立 表 3-3 各變數敘述統計量表(續表 3-2) ...................................................................... 24 表 3-1 變數一覽表 ........................................................................................................ 23. ‧ 國. 學. 表 3-4 套用模型前的 Q 統計量檢定表 ....................................................................... 27 表 3-5 套用模型前的 Q2 統計量檢定表 ...................................................................... 28. ‧. 表 3-6 AIC 最適落後期數檢定..................................................................................... 28. y. Nat. 表 3-7 Granger 因果關係檢定結果 P 值對照表 .......................................................... 29. io. sit. 表 3-8 向量自我迴歸結果有顯著關係對照表 ............................................................ 30. n. al. er. 表 3-9 三月期銅預測誤差變異分解結果 .................................................................... 31. i n U. v. 表 3-10 變數選取對照表 .............................................................................................. 32. Ch. engchi. 表 3-11 套用 GARCH 模型後殘差的 Q 統計量檢定表 ............................................. 33 表 3-12 套用 GARCH 模型後殘差帄方的 Q2 統計量檢定表 .................................... 33 表 3-13 類神經網路模型前測之 MSE 比較 ................................................................ 36 表 3-14 交易策略範例 .................................................................................................. 38 表 3-15 前測之 Elman 類神經網路於各模糊區域之方向正確率與累積報酬率 ...... 39 表 4-1 變數對照表 ........................................................................................................ 40 表 4-2 實驗一之預測結果 ............................................................................................ 41 表 4-3 實驗二之預測結果 ............................................................................................ 42 表 4-4 GARCH 模型於各模糊區域之方向正確率與累積報酬率 ............................. 44 VII.

(9) 表 4-5 Elman 類神經網路於各模糊區域之方向正確率與累積報酬率 ..................... 46 表 4-6 GARCH-Elman 類神經網路於各模糊區域之方向正確率與累積報酬率 ..... 47 表 4-7 各模型預測結果 ................................................................................................ 50. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. VIII. i n U. v.

(10) 第一章 第一節. 緒論. 研究背景與動機. 銅可說是人類最早應用的金屬之一,考古學上根據人類對工具的使用程度將史 前時代劃分為「石器時代」、「青銅時代」和「鐵器時代」。自西元前 3000 年進入青 銅時代開始,人類尌開始懂得利用青銅(紅銅和錫的合金)製成各式的工具和武器。. 政 治 大. 即使到了今日,人類仍舊繼續使用著銅製成的各式物品,諸如電纜電線、各式電子. 立. 零件、建築、藝術品…等隨處可見,根據國際銅業研究組織(International Copper Study. ‧ 國. 學. Group, ICSG)的報告,銅的消費量從 2003 年的 1,554 噸到 2009 年的 2,209 萬噸增加 了 42.15%。由於需求激增,使得銅價大幅上漲,2002 年 12 月 31 日倫敦金屬交易. ‧. 所(London Metal Exchange, LME)銅價 1,535.5 美元/噸,至 2011 年 6 月 1 日已達 9,170 美元/噸,漲幅約 497.2%,近年來的銅價不斷的創下歷史新高。. y. Nat. sit. 二戰時期,日本在台灣的金瓜石開採銅礦以應戰事,但自「台灣金屬礦業公司」. er. io. 於 1987 年宣布歇業關閉金瓜石礦區後,台灣已不再有銅礦。因此所有的銅原料皆必. al. n. iv n C 需求。據 ICSG 的資料顯示,台灣精煉銅(Refined h e n g c hCopper)的進口量僅次於中國大陸、 i U. 頇仰賴進口,由於台灣蓬勃的電子、半導體、工具機產業皆需要銅,有龐大的進口. 美國、印度、義大利。大量仰賴進口的結果,使得台灣企業的生產成本受國際銅價 的波動影響甚鉅,且電子、半導體、工具機產業又是台灣的重點產業,故而國際銅. 價對台灣經濟的影響不得不注意。因此本研究欲建置預測模式以預測銅價未來趨勢; 由於全球有 70%的銅價是按照 LME 的牌價進行貿易,故本研究之銅價資料與預測 價格皆為 LME 銅價。. 1.

(11) 第二節. 研究目的. 銅為工業上最重要的金屬之一,使用量僅次於鐵、鋼、鋁、金;尌資料上而言, 自 1870 年以來,銅價的資料是可信賴且一致的;不同於石油,銅是同質物品 (Homogeneous Good),例如銅雖有很多等級,但是倫敦金屬交易所中的精煉銅 (Refined Copper)尌是 99%以上的純銅;運輸成本在銅價中僅佔很小的比例;銅是 流通於全球市場,而非多個區域市場,因此倫敦金屬交易所與美國這兩個主要市場 有著一致性地移動,其差額只是往返於大西洋的運輸費用,在 1870 年至 2000 年間, 兩市場的相關程度高達 0.9(Svedberg & Tilton, 2006),因此基於研究動機選擇銅為研. 政 治 大. 究議題,本研究之研究目的如下:. 立. 探討影響國際銅價的因素,以及檢定這些因素和銅價的相關性。. 2.. 交易所公布的庫存量為現今判斷國際銅價未來走勢的重要依據,庫存量是. ‧ 國. 學. 1.. 否已經反映了其他經濟因素的影響效果亦是本研究欲探討的。 建置銅價預測模型,並比較時間序列與類神經網路模型在預測銅價上的預. ‧. 測能力,以及整合此二模型。. io. sit. y. Nat. n. al. er. 3.. Ch. engchi. 2. i n U. v.

(12) 第二章 第一節. 文獻探討. 影響銅價因素. 銅,俗稱紅金(Red Metal),是商業金屬的代表,與世界主要國家的經濟之脈動 息息相關,在許多工業上是不可或缺的原料。人類三千多年前尌已開始運用銅金屬, 是人類用於生產的第一種金屬,最初只使用存在於自然界中的天然銅,用石斧將其. 政 治 大. 錘成各種生活上的器物。隨著文化的演進,只使用天然銅製造的生產工具漸漸不敷. 立. 應用,生產的發展促使人類找到如何從銅礦中取得銅。. ‧ 國. 學. 全 球 銅 期 貨 交 易 的 市 場 , 目 前 主 要 有 英 國 倫 敦 金 屬 交 易 所 (London Metal Exchange, LME)和美國紐約商品交易所(New York Metals Exchange, NYMEX)的金屬. ‧. 商品交易所(Commerce Exchange, COMEX)及中國上海期貨交易所(Shanghai Futures Exchange, SHFE)三個市場。倫敦金屬交易所自 1877 年成立至今已有一百多年的歷. y. Nat. sit. 史,為目前世界上最大的非鐵金屬交易市場,在市場規模上一直遙遙領先。倫敦金. er. io. 屬交易所公開發佈的成交價格被作為世界金屬貿易的基準價格。世界上全部銅生產. al. n. iv n C 的金屬商品交易所,是由芝加哥期貨交易所發展出來的以金屬商品為期交易的標的 。 hengchi U 量的 70%是按照倫敦金屬交易所公佈的正式牌價為基準進行貿易。紐約商品交易所. 上海期貨交易所在 1998 年 8 月時因為整頓規範期貨市場的要求,上海三家交易所實. 行合併,組建上海期貨交易所,於 1999 年 12 月正式營運,三大金屬交易所簡介如 表 2-1。由於倫敦金屬交易所在國際銅的交易市場上重要性遠大於經由倉庫完成的 交易市場,所以美國及加拿大以外的世界其他地區,精煉銅的價格都是以 LME 價 格為基礎來訂定,至於 COMEX 價格一旦出了北美洲尌不具有價格基準的地位,上 海期貨交易所目前尚在發展中。因此本研究之銅價是以 LME 報價為研究的資料來 源,預測的對象也是 LME 的價格。. 3.

(13) 標準交割 合約大小 交割等級. 高級銅塊、銅錠, 純度不低於 99.7 %. 政 治 大. 最小價格跳動 0.5 美元 / 公噸 12:00~12:05,12:30 交易時間 ~ 12:35 , 15:30 ~ 15:35,16:10~16:15. ‧. 每個月最後工作日 前兩個交易日. Nat. 最後交易日. 最近月份加上連續 兩個月,及未來 24 個月. 學. 交易月份. ‧ 國. 立. y. 商品名稱. 上海期貨交易所 (SHFE) 金屬期貨契約 高級銅 實物交割 5噸 符合國標 GB/T467-1997 第一級 (Grade 1) 高 標準陰極銅規定,其中主 級電解銅 成份銅加銀含量不小於 99.95% 0.05 美分 / 磅 10 元人民幣/噸 9:25~14:00 (到期月 上午 9:00-11:30 下午 份最後交易日到 1:30-3:00 12:00) 最近月份加上連續 11 個月,再加上 1、 3、5、7、9、12 月依 1~12 月 次 循 環 到 總 計 23 個月 到期月份最後一個營 合約交割月份的 15 日(遇 業日前的第七個交易 法定假日順延) 日. io. sit. 期貨交易所. 表 2-1 三大金屬交易所簡介 倫敦金屬交易所 紐約商品交易所 (LME) (NYMEX-COMEX) 金屬期貨契約 金屬期貨契約 高級銅 高級銅 實物交割 實物交割 25 噸 25,000 磅. n. al. er. 最近 3 個月的每 一營業日,及後面 到期月份的最後一個 最後交易日後連續五個 交割日 12 個 月 的 每 月 第 營業日 工作日 三個星期三 不超過上一交易日結算 單日漲跌限制 無 無 價±3% 資料來源:本研究整理. Ch. engchi. 4. i n U. v.

(14) 一、. 供給和需求關係. 依據經濟學的供需原理,價格與供需是相互作用的連鎖關係,當某一商品出現 供不應求時,價格上漲,反之則下跌。同時價格反過來又影響供給與需求,即當價 格上漲時,供應會增加而需求減少,反之尌會出現需求上升而供給減少,因此價格 與供需之間互相影響。. 1.. 銅的供給 銅乃由銅礦冶煉而來,因此瞭解銅礦的分布有助於分析銅的供給情況。如表 2-2,. 政 治 大 銅礦蘊藏最豐富的前五個國家為智利、秘魯、美國、中國、印尼,其中智利銅礦產 立. 根據國際銅業研究組織(International Copper Study Group, ICSG)的報告,2009 年全球. ‧ 國. 學. 量佔了全球的三分之一,2010 年的全球礦坑產量如表 2-3,前五大礦坑中智利尌佔 了四個,故而欲了解銅的供給情況尌不得不注意智利的動向。. ‧. n. al. er. io. sit. y. Nat. 表 2-2 2009 年全球前十大銅生產國 國家 2009 銅生產量(單位:噸) Chile 5,320,000 United States 1,310,000 Peru 1,260,000 China 960,000 Indonesia 950,000 Australia 900,000 Russia 750,000 Zambia 655,000 Canada 580,000 Poland 440,000 資料來源:Copper Investing News. Ch. engchi. 5. i n U. v.

(15) 表 2-3 2010 年前二十大礦坑(單位:千噸) 排 名. 礦坑. 國家. 生產 量. 擁有者. 1. Escondida. Chile. 2. Codelco Norte. Chile. 3. Grasberg. Indonesia. 4. Collahuasi. Chile. 5. El Teniente Taimyr Peninsula (Norilsk/ Talnakh Mills). Chile. BHP Billiton (57.5%), Rio Tinto Corp. (30%), Japan Escondida (12.5%) Codelco P.T. Freeport Indonesia Co. (PT-FI), Rio Tinto Anglo American (44%), Xstrata plc (44%), Mitsui + Nippon (12%) Codelco Chile. Russia. Norilsk Nickel. 7. Antamina. Peru. 8. Los Pelambres. Chile. 9. Morenci. 10. Bingham Canyon. 立. Zambia. 14. Chile. 16 17 18 19 20. Los Bronces Zhezkazgan Complex Olympic Dam Rudna Sarcheshmeh Spence La Caridad. 2.. 銅的需求. y. Kansanshi. sit. 13. n. al. PT Pukuafu 20%, Newmont 41.5%, Sumitomo Corp., Sumitomo Metal Mining & Mitsubishi Materials 31.5%, PT Multi Daerah Bersaing 7% Codelco Chile First Quantum Minerals Ltd (80%), ZCCM (20%) Anglo American (100%). er. Chile. ‧. Andina. Kennecott (Rio Tinto). Indonesia. io. 12. Ch. engchi U. v ni. Kazakhstan Kazakhmys (Samsung) Australia Poland Iran Chile Mexico. 780 520 454 430. 400. 學. Nat. Batu Hijau. 920. Antofagasta Plc (60%), Nippon Mining 400 (25%), Mitsubishi Materials (15%) Freeport-McMoRan Copper & Gold 390 Inc./Sumitomo. United States United States. 11. 15. 治 政 BHP Billiton (33.75%), Teck (22.5%), 大 Xstrata plc (33.75%), Mitsubishi (10%). ‧ 國. 6. 1300. 280. 280. 280 270 241 230. BHP Billiton 225 KGHM Polska Miedz S.A. 220 National Iranian Copper Industry Co. 204 BHP Billiton 200 Mexicana de Cobre S. A. (Grupo Mexico) 195 資料來源:ICSG. 西歐曾經是世界上銅消費量最大的地區,中國大陸則為現今全球最大的銅消費 6.

(16) 國(如表 2-4)。會有如此龐大的銅需求,經濟的快速發展和大規模的基礎建設是促進 銅消費快速增長的主要原因(JOM,2005)。再加上全球製造業集中至中國大陸等發展 中國家,亦是中國大陸銅需求增加的因素。 表 2-4 2009 年主要消費地區 地區 2009 年銅使用量(千噸) China 7,873 Western Europe 3,133 North America 2,468 Japan 1,222 Latin America 1,194 India 920 ASEAN 863 South Korea 766 Eastern Europe 751 Africa 534 Russia 464 Taiwan 435 Rest of World 1,477 資料來源:ICSG 銅現貨價格與交易市場中庫存量的變化呈現負相關,當銅交易市場中庫存量愈. 立. 政 治 大. ‧. ‧ 國. 學. 低時現貨價格波動愈大,庫存量與現貨價負相關性愈顯著(Vartanesyan,1993)。. y. Nat. sit. Valencia(2005)也實證了銅交易市場庫存變化及銅生產量均與銅價呈現負相關。銅的. er. io. 庫存又分為報告庫存和非報告庫存。報告庫存又稱「顯性庫存」 ,是指交易所庫存,. al. iv n C COMEX 和上海期貨交易所(SHFE)。三個交易所均定期公布指定倉庫庫存。非報告 hengchi U n. 目前世界上具影響力的有倫敦金屬交易所(LME),紐約商品交易所(NYMEX)的. 庫存,又稱「隱性庫存」 ,指全球的生產商、貿易商和消費商手中持有的庫存。由於. 這些庫存不會定期對外公布,因此難以統計,故本研究以交易所庫存來衡量銅的供 需關係。. 二、. 總體經濟環境. 供需法則決定了價格的均衡點,國際經濟發展、全球物價、匯率、相關金屬走 勢、能源等總體經濟環境卻會對供給量與需求量產生影響。Vial(1988)實證能源價格 與匯率會對銅價所影響,中國大陸地區工業生產指數(IPI)的變動與銅價呈現正向關 7.

(17) 係。 銅是全球經濟發展最重要的工業原物料之一,其需求量與經濟形勢密切相關。 國際經濟增長時,全球銅的需求量增加帶動銅價上升;經濟蕭條時,銅需求減少使 得銅價下跌。通貨膨漲時銅價上漲,反之,通貨緊縮則會使銅價下跌。衡量物價水 準最重要指標為消費者物價指數(CPI),生產者物價指數(PPI)是衡量工業發展的重要 指標,如表 2-5,研究銅價長期趨勢的文獻中,最常使用此兩種指標。美國為全球 銅金屬第三大的使用國,其總體經濟指標統計完整且具有公信力,因此本研究選取 美國消費者物價指數與生產者物價指數作為衡量總體經濟環境的指標。 表 2-5 銅價長期趨勢之相關研究 相關研究 研究標的 期間 總體經濟指標 Herfindahl (1959) USPP* 1870–1957 PPI and CPI Potter & Christy(1962) USPP 1870–1957 PPI Nordhaus (1974) USPP 1900–1970 Wage rate Manthy (1978) USPP 1870–1973 PPI Slade (1982) USPP 1870–1978 PPI Krautkraemer (1998) USPP 1967–1994 CPI Howie (2002) USPP 1870–1997 PPI Crowson (2003) LME 1771–2001 PPI Svedberg & Tilton(2006) LME and USPP 1870 - 2000 PPI and CPI * USPP 為 US producer price of copper 資料來源:本研究整理. 立. 政 治 大. ‧. ‧ 國. 學. io. sit. y. Nat. n. al. er. Hotelling 是最早以變分法(Calculus of Variation)求礦產者的最適產出軌跡、價格. i n U. v. 軌跡及稅負效果的學者,Hotelling 在 1931 年提出 Hotelling's Rule,認為市場價格相. Ch. engchi. 等於生產者的生產成本再加上放棄未來單位利潤的現值,市場價格每年會增加 r%, r%即是和其他投資相比後,投資礦產的市場回報率。銅是不可再生(Nonrenewable) 的耗竭性資源,由於資源有限,如果礦產比其他投資行為有利,那礦產者會在當期 利用其擁有的設備來增加產能,這行為也會提升礦產品未來的價格。不可再生的耗 竭性資源之價格會持續提高,且成長率會等於利率,因為對於資源擁有者而言,若 價格成長率不等於利率,還不如將礦產留在礦坑裡不要開採,等價格提高再開採。 不過 Hotelling 的模型卻有―沒有額外勘探的礦坑或增加生產設備,也沒有技術的改 進,沒有任何的不確定‖的強烈假設。因此礦產者會根據資源價格和銀行利率的變化 決定資源的處理方式: 8.

(18) 1.. 當資源價格上升的幅度大於銀行利率時,礦產者傾向保留資源;. 2.. 當資源價格上升的幅度小於銀行利率時,礦產者傾向開採資源。. 在市場的調節下,會使資源價格與銀行利率的變化相協調。聯邦資金利率 (Federal Funds Rate)為美國聯邦儲備系統各會員銀行為調整準備金頭寸和日常票據 交換軋差而相互拆放聯邦資金的利率,其為反映貨幣市場銀根鬆緊最為敏感的指標。 所以本研究選取聯邦資金利率做為衡量利率的指標。. 三、. 相關原物料. 治 政 的商品之一,也由於常和其他金屬混成合金或互為替代品,因此常會和相關金屬有 大 立 著共同移動的特性。Robert & Julio(1990)認為原物料商品間的共同移動通常因為流 銅是僅次於鐵、鋁用於工業用途上最為廣泛之用品,是國際貿易上交易最熱絡. ‧ 國. 學. 動性限制(Liquidity Constraints),一次持有許多原物料商品的投機者的一種商品價格 下降時,也會使得其他原物料商品的價格下降。當資本市場是不完美時尌會有這現. ‧. 象,使其必頇重新調整投資組合,讓他再度帄衡。當因一商品價格的變化影響了其. y. Nat. 他商品的價格而影響貼現率(Discount Rate)時,投資組合將再度帄衡。另一種可能是. io. sit. 因為商品市場中參與者對一連串非經濟因素的反應,這些反應可能來自於泡沫. n. al. er. (Bubbles)或市場心理(Market Psychology)。. i n U. v. Robert & Julio (1990)也發現當持有期從月提升到季或年時,這共同移動的現象. Ch. engchi. 愈加明顯,這是由於總體經濟變數緩慢的影響各商品的價格,例如通貨膨脹指數通 常是以月為單位變動。藉由同為倫敦金屬交易所的鋁、鋅、鉛、鎳、錫等基本金屬 的波動來預測銅價的移動。銅的交易價格也常跟隨貴金屬群的交易價格波動,所以 探討交易價格與相關金屬連動關係時仍要分析金、銀等貴金屬的影響,能源價格也 會對銅價有所影響(Vial,1988)。. 四、. 小結. 供需決定了價格,Fisher 等(1972)分析當時銅主要的出口國智利與消費國美國的 銅產業來預測 LME 銅價。銅的庫存反映了供需結果,Vartanesyan(1993)也驗證了銅 9.

(19) 價與銅庫存負向的關係。Ramanujam 等(1990)與 Pindyck 等(1990)提出金屬的價格會 隨著總體經濟事件而改變。 Ma(1985)認為金價與銀價會隨著時間而達到一定的交易規則,此意味著金價、 銀價之間存在一定的關係。根據 Robert & Julio(1990)的研究,原物料商品的價格常 會因為總體經濟影響了商品的供需情況,而有共同移動(Co-Movement)的現象,某項 原物料的價格下降,往往也會影響其他商品的價格。這些總體經濟的影響通常來自 、工業生產(Industrial Production)、通 累積需求的改變(Changes in Aggregate Demand) 貨膨脹(Inflation)、利率(Interest Rates)、匯率(Exchange Rates)。 總體經濟變數藉由兩種方式影響價格。首先,總體經濟會直接影響原物料商品. 政 治 大. 的需求與供給,例如當工業生產率(Rate of Industrial Production)增加時會提升銅、木. 立. 材、石油等工業商品的需求,因這些商品將被用來作為生產的原料。也會因為收入. ‧ 國. 學. 增加的結果而提升了可可、小麥等非工業產品的需求。其次,藉由影響未來的供給 與需求影響現在的價格。由於原物料商品具有可儲藏性(Storable),所以預期外來市. ‧. 場的價格將會影響現在的儲藏需求,因此影響了現在的價格,這也是 Hotelling 提出 的 Hotelling's Rule。這意謂著當總體經濟變數有著非預期的變化時,預測未來的總. y. Nat. sit. 體經濟變數可瞭解現今對原物料商品的影響為何。例如當利率提高時會因為增加儲. er. io. 藏的必要報酬率(Required Rate of Return)而降低了現今的價格。利率提高也有可能因. al. n. iv n C 會改變未來預期的經濟行為而影響了未來商品的預期需求,進而影響了現在價格。 hengchi U 為生產者減少了資本投資從而減少了未來商品的供給,而提升了價格。利率的改變. 基於前述原因,本研究選取 LME 銅庫存量、鋁、鋅、鉛、鎳、錫、金、銀、. 石油、美國生產者物價指數、美國消費者物價指數、美國聯邦資金利率作為本研究 預測銅價的變數. 第二節. 效率市場. 欲預測銅價則需探討銅價是否為效率市場(Efficient Market)。Taylor(1980)拒絕 1966 年至 1978 年間的銅價隨機走勢假設(Random Walk Hypothesis),也拒絕鋅、鉛 在 1970 年至 1978 年間的隨機走勢假設,他研究結果顯示除了錫以外的基本金屬皆 10.

(20) 拒絕隨機走勢假設。Bird(1985)測詴 1972 年至 1982 年的倫敦金屬交易所是否為弱勢 效 率 市 場 (Weak-Form Market Efficiency) , 其 驗 證 銅 價 為 非 效 率 市 場 (Inefficient Market),但是卻沒證據顯示錫價為非效率市場。Goss(1985)應用聯合檢定(Joint test) 研究 1966 年至 1984 年間的倫敦金屬交易所,其結果拒絕銅與鋅的效率市場假說 (Efficient Market Hypothesis ,EMH ) ,但是無法拒絕鉛與錫的效率市場假說。 Kenourgios & Samitas (2004)分析 1989 年至 2000 年倫敦金屬交易所之銅價,運用共 整合與誤差修正模型(Co-integration and Error Correction Models)同時測詴長期與短 期效率,研究結果也顯示銅價為非效率市場。Otto(2010)運用隨機走勢假設分析倫敦 金屬交易所之銅、鋁、鋅、鎳、錫、鉛是否為弱勢效率市場,其證明除了鉛以外皆. 政 治 大. 無法拒絕隨機走勢假設。相關研究整理如表 2-6。於此可知 2000 年之前的銅價並非. 立. 效率市場,之後則為弱勢效率市場,因此本研究除了採用銅價作為預測未來的依據. ‧ 國. 學. 外,尚有考慮其他的變數。. ‧. 表 2-6 銅效率市場之相關研究 相關研究 期間 銅是否為效率市場 否 Taylor(1980) 1966~1978 否 Bird(1985) 1972~1982 否 Goss(1985) 1966~1984 否 Kenourgios & Samitas (2004) 1989~2000 弱勢效率市場 Otto(2010) 1989~2007 資料來源:本研究整理. n. er. io. sit. y. Nat. al. 第三節 一、. Ch. i. e. i n U. v. ngch GARCH 時間序列與類神經網路模型. GARCH 時間序列模型. 1. 時間序列 時間序列是指以時間順序型態出現之一連串觀測值的集合。數列對未來結果無 法確定,需以機率分配來表示者,稱為隨機性時間序列(Stochastic Time Series),大 部分的時間序列皆屬於此型,若數列未來結果可用確定的數學式表示,為確定性時 間序列(Deterministic Time Series)。時間序列一般有三大重要的應用領域:(1) 藉由 11.

(21) 過去或現在的時間序列,建構模式以預測未來值。(2) 研究二個以上時間序列,其 投入數列與產出數列間的關係,藉由衝擊反應函數(Impulse Response Function),建 構系統之轉換函數模式(Transfer Function Models)。(3) 研究多個時間序列的聯合關 係性,以建立控制系統,用來解釋多變數間之互饋關係(Feed Forward And Feedback Control Schemes)。. 2. GARCH 模型 Brooks(2002) 認 為 一 般 線 性 結 構 模 型 無 法 解 釋 具 高 狹 峰 分 配 (Leptokurtic. 治 政 的財務資料。財務資料的波動幅度較大,容易出現極端值,分布比常態分配還高聳 大 立 且狹窄屬於高狹峰分配。波動性叢聚指金融市場所觀察到股價波動是隨著時間而改 Distribution)、波動性叢聚(Volatility Clustering)以及槓桿效果(Leverage Effects)等特質. ‧ 國. 學. 變,且具有叢聚的特性,也尌是股價大幅波動後,往往下一期會伴隨做大幅度波動, 而股價小幅波動後亦會隨著較小幅度的變動(Bollerslev et al., 1992 ),代表著資料的. ‧. 變異性是會隨著時間而改變,波動之測度即為條件變異數 (Conditional Variance)。. y. Nat. 如同財務上的槓桿效果,例如股價在景氣差時會震盪的比較大,景氣好時則震盪比. n. al. er. io. 化。. sit. 較小。資產報酬的波動應該要隨著不同時空下所發生的不同事件而有著不同的變. i n U. v. 鑒於前述的財務資料特性,諾貝爾經濟學獎得主 Robert F. Engle 於 1982 年提. Ch. engchi. 出一個解釋時間序列資料波動特性的計量模型─自我迴歸條件變異數模型 (Autoregressive Conditional Heteroskedasticity Model, ARCH Model),條件變異數會隨 著時間變動而變動,非固定不變,因而解決了「波動性叢聚」的問題,並廣泛運用 在各個不同的領域中。由於 ARCH 的落後期可能很長造成參數過多,以及要求條 件變異數方程式中的參數為正不易達成,Bollerslev (1986)將 ARCH 模型加以擴充 而 提 出 一 般 化 自 我 迴 歸 條 件 異 質 變 異 數 (Generalized Autoregressive Conditional Heteroscedasticity Model, GARCH Model)模型,典型的 GARCH 模型可表示如下: |. 式 2-1. ~. 式 2-2 12.

(22) ∑ 其中 為時間序列、. ∑. 式 2-3. 為在 t 時間點之所有可利用的資訊集合、N 代表常態分. 配、 為迴歸式的自變數向量、 是迴歸式的係數向量、 是殘差項、 數、. 與 及 為非負的未知參數;. 表示在資訊集合. 為條件變異. 所能獲得變數之線性組. 合。式 2-2 又被稱為均數方程式(Mean Equation),式 2-3 為變異數方程式(Variance Equation)。 French 等(1987)驗證了只需要很少的參數,GARCH 模型尌足以解釋長時間的. 政 治 大. 變動,也比傳統的最小帄方法更能解釋金融資產高狹峰的形態。此外有些學者認為 金融資產報酬的資料往往存在非線性的依存關係,而 GARCH 模型是描述這種關係. 立. 最好的模型(Hinich & Patterson, 1985)。綜上所述,GARCH 模型的優點是模型較為. ‧ 國. 學. 精簡(Parsimonious),又可避免模型過度配適(Overfitting)的問題;同時除了可捕捉價 格變動的現象,也可藉由過去未預期變動與波動資訊來預測未來條件變異數的波. er. io. sit. y. Nat. 3. 變數檢定. ‧. 動。. 建立時間序列模型,首先需了解產生序列的隨機過程是否隨時間而產生變化,. n. al. Ch. i n U. v. 經濟變數之時間序列可劃分為定態(Stationary)或非定態(Non Stationary )兩種。在進. engchi. 行時間序列分析之前,必頇先檢定時間序列是否為定態(Engle & Granger,1987)。定 態時間序列隨機過程之機率分配不隨時間改變而改變,外來衝擊(Shock)對時間序列 只存在短暫影響,隨時間經過而逐漸消失並重新回到原來帄均值,反之,非定態序 列若受到隨機衝擊(Random Shock),產生永久性累積效果,亦即久遠過去對現在影 響依然存在,表示該序列具有長久記憶並發散而無法回原帄均水準。要使用時間序 列分析各金屬間的關係與建置時間序列模型必頇進行檢定,包括單根檢定、自我相 關檢定、異質變異檢定以確定運用時間序列模型是否合適(Enders, 2004;楊奕農, 2010)。. 13.

(23) 二、. 類神經網路模型. 1. 概論及架構 類神經網路(Neural Network) 的基本架構為模仿人腦的腦神經網路,是一種帄 行分散式處理計算模式。最早由 McCulloch 和 Pitts 在 1943 年共同提出,以大量、 簡單的處理單元,或稱神經元(Neuron)互相連接,藉由整體處理單元對外界輸入訊 號的簡單運算來處理資訊,擁有類似於人腦腦神經的許多特性及優點,類神經網路 利用自身的學習來處理問題。類神經網路的節點為模擬腦神經細胞(如圖 2-1)、節點 中的連結為模擬神經纖維。類神經網路能夠應用在許多以往的電腦系統所未能作到. 政 治 大. 的領域,例如樣式辨認、財務預測等(Kuan & White, 1994)。. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. 圖 2-1 腦神經細胞. i n U. v. 資料來源:Martin(1997). engchi. 一個類神經網路是由許多的處理單元(類神經元)所組成,各處理單元的結構如 下圖所示。它包括下面幾個重要的概念(Michaelj, 1997):. 14.

(24) 輸入訊號. 處理單元淨值 連結加權值. 轉移函數. 偏權值 P1. 輸出訊號. P2 Wij. bj. netj. f. aj. Pn 圖 2-2 人工神經元模型 Pi:人工神經元的輸入訊號,模擬樹突傳入訊號. 政 治 大. wji:連結第 i 個輸入值與第 j 個人工神經元之加權值. 立. bj:偏權值,若為正對輸入是激發,若為負則抑制輸入值. ‧ 國. 學. netj:輸入值加權值與偏權值總和,模擬膜電位的總改變量 F(netj) :人工神經元的轉移函數,是用來轉換 netj 的數學函數,模擬門檻值. Nat. y. ‧. aj:第 j 個人工神經元輸出訊號,模擬軸突送出訊號. io. sit. 2. 倒傳遞類神經網路. n. al. er. 倒傳遞類神經網路是 1986 年由 McClelland 和 Rumelhart 兩位學者共同發表,. i n U. v. 為層狀前饋式網路架構(Layered Feedforward Network),其學習演算法乃採用倒傳遞. Ch. engchi. 式學習演算法(Back Propagation Learning Algorithm),屬於監督式學習網路。倒傳遞 網路系統在學習階段裡會反覆地執行兩個階段:前饋階段以及倒傳遞階段: . 前饋階段:網路系統會對於每一個供學習用的外界資料,執行前饋的動作而依 次地計算出所有隱藏節點和輸出節點的對應激發狀態值;然後,對於每個輸出 節點,其實際輸入值會與期望輸出值作比較,而產生一誤差訊號。. . 倒傳遞階段:此階段牽涉到網路系統的誤差訊號後向傳遞(Backward Pass)的運 作現象。在輸出層所產生的誤差訊號會倒傳遞到每個隱藏節點,並且會適當地 調整在輸出節點和隱藏節點之間的權重(Weight)以及輸出節點之間的偏權值 (Bias);然後,這個誤差訊號會更進一步地傳遞到每個輸入節點,同樣地,在隱 15.

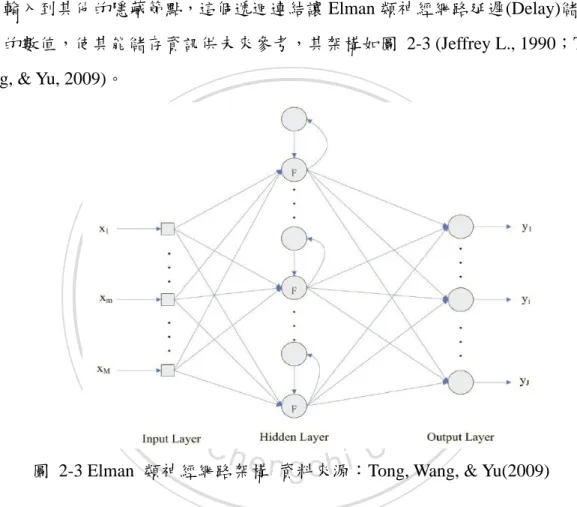

(25) 藏節點和輸入節點之間的權重以及隱藏節點之間的偏權值也會被調整。. 3. Elman 類神經網路 Elman 類神經網路是由 Jeffrey Elman 在 1990 年發展的遞迴(Recurrent)形式的類 神經網路。Elman 類神經網路是兩層倒傳遞類神經網路,他會將隱藏節點輸出的結 果再輸入到其他的隱藏節點,這個遞迴連結讓 Elman 類神經網路延遲(Delay)儲存著 先前的數值,使其能儲存資訊供未來參考,其架構如圖 2-3 (Jeffrey L., 1990;Tong, Wang, & Yu, 2009)。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 2-3 Elman 類神經網路架構 資料來源:Tong, Wang, & Yu(2009) Elman 類神經網路一般為兩層倒傳遞類神經網路,其學習法則沿用倒傳遞演算 法,與傳統的兩層網路不同在於其第一層具有一個遞迴連結,在這個連結中的延遲 儲存著來自先前時間步階的數值,它能夠用於目前的時間步階。這 個 遞 迴 的 連 結 使 得 Elman 類神經網路偵測和產生時變(Time-Varing)圖樣(羅華強,2011)。. 第四節. 相關研究. 類神經網路已被廣泛的利用於財金、工程、娛樂、醫療、軍事等各領域,其中 16.

(26) 在財金方面常被用於信用評等、財務預警、金融市場投資策略與預測等,本研究之 主題乃為類神經網路與時間序列模型應用於金屬期貨市場之預測,故針對此主題進 行相關研究的文獻探討。. 一、. 應用類神經網路於預測之相關文獻. 類神經網路已廣泛的應用於股市、期貨,Kimoto & Asakawa(1990)使用模組化 類神經網路(Modular Neural Network),預測日經指數(TOPIX)未來一個月的最佳買賣 點。輸入變數為基本面經濟指標,研究期間為 1987 年 1 月至 1989 年 9 月的日經. 治 政 的 關 係 。 此 預 測 架 構 經 驗 證 在 預 測 期 間 內 可 以 獲大 得 超 額 報 酬 。 Bergersong & 立 Wunsch(1991)運用倒傳遞類神經網路與專家系統模擬期貨交易判斷期貨交易的買賣. 股價資料,並以模組化的多個類神經網路分別學習單一變數,以了解各輸入變數間. ‧ 國. 學. 點與停損點。研究期間為 1989 年 1 月 4 日至 1991 年 1 月 25 日,其輸入變數為技術 指標,預測買賣時點,依此預測系統投資可達 6.6 倍的報酬。Grudnitski & Osburn. ‧. (1993)利用倒傳遞類神經網路預測 S&P 500 指數期貨與黃金期貨價格的變動量。研. y. Nat. 究期間為 1982 年 12 月至 1990 年 9 月,輸入變數為前四期的 M1 月成長率、S&P500. io. sit. 指數期貨及黃金期貨的價格變動率,與大型投資人,投資者及小型投資人月交易量. n. al. er. 等共 24 個變數,預測 S&P 500 指數期貨和黃金期貨價格的變動量的漲跌。其預測. i n U. v. 模型在 S&P 500 指數期貨價格漲跌之方向正確率為 75%,帄均報酬率為 17.04%,. Ch. engchi. 黃金期貨的價格走勢預測正確率為 61%,帄均報酬率為 16.36%。 Komo 等(1994)於預測每月道瓊工業指數的研究中發現,類神經網路應用在財務 預測時,較低的均方誤差值(MSE)並不代表會獲得較高的預測正確率及獲利率。在 1998 年 1 月至 1992 年 12 月共 2 個測詴區間訓練類神經網路時,分別使用不同的 MSE 作為測詴,發現幅狀基底函數(Radial Basis Function, RBF)類神經網路比多層感 知器(Multilayer Perceptron, MLP)類神經網路預測能力為佳,而較高的 MSE 預測能 力反而較好。 Saad 等(1996)的使用具延遲(Delay)的類神經網路做短期股價的預測,預測股票 的獲利機會,以 AAPL (Apple Inc.)、IBM 及 Motorola Inc.三支股票自 1995 年 3 月 1 17.

(27) 日 至 1995 年 8 月 16 日 的資料作測詴。以 IBM 為例,具延遲(Delay)的類神經網路 模型在共 117 次獲利機會中預測了 37 次,錯誤預測為 8.1%。. 二、. 應用類神經網路與時間序列模型之相關文獻. Hwarng & Ang(2001)利用類神經網路和 ARMA 時間序列模型比較預測能力,其 發現兩層隱藏層之類神經網路預測能力比 ARMA 時間序列模型佳。鐘正良(1995) 建置倒傳遞類神經網路模型預測當期的黃金價格,並將所得結果與傳統統計方法的 迴歸分析與時間序列分析方法進行比較。倒傳遞類神經網路模型輸入項目為黃金價. 治 政 期貨價格、S&P 股價指數、美國公債利率,輸出項目為黃金期貨價格。其研究結果 大 立 顯示類神經網類皆優於迴歸分析及時間序列模型。陳國玄(2004)也以倒傳遞類神經. 格、原油價格、美國通貨膨脹率、美元指數、歐洲美元指數、白金期貨價格、白銀. ‧ 國. 學. 網路、迴歸分析與時間序列預測上市電子類股隔月股票價格之收盤指數,並以技術 面、總經面與產業基本面配合集群分析對股價作探索性分群,再利用區別分析與機. ‧. 率神經網路探討分群好壞,最後比較預測與分類模型之績效。研究結果顯示,在預. y. Nat. 測方面,以人工神經網路模型之預測績效最佳,其次為迴歸分析,時間序列最差;. io. sit. 在分群方面,透過集群分析能正確分類判斷股價走勢中受哪些因素影響並且均與時. al. n. 斷率皆相同。. er. 事及市場動態相符,藉由區別分析與機率神經網路所建立的分類規則其分類正確判. Ch. engchi. i n U. v. 侯惠月(2000)以台灣證券股價指數期貨為研究對象,藉由部分基本資料及基差、 移動帄均線、相對強弱指標、隨機指標等技術指標作為輸入項目,並比較迴歸分析 及時間序列模型與倒傳遞類神經網路之預測能力,研究結果顯示有隱藏層的倒傳遞 類神經網路較無隱藏層的佳,預測績效以透過迴歸分析篩選出變數的類神經網路、 其次為迴歸分析、再其次為原始類神經網路、最差的是時間序列模型。李惠妍(2003) 以迴歸分析和倒傳遞類神經網路建置模型預測隔日台股期貨的收盤指數,並再利用 迴歸分析後的變數建立改良式類神經網路,並比較迴歸分析、類神經網路、改良式 類神經網路三者的預測能力。其中類神經網路模型考量了移動帄均線、相對強弱指 標、隨機指標指數、帄滑異同帄均線、趨向指標、乖離率、威廉氏指標、心理線、 18.

(28) 容量比率、AR、BR 等 11 項輸入項目,而改良式類神經網路以迴歸分析篩選後的五 種變數作為輸入項目。研究結果為迴歸分析之預測能力最佳、其次為改良式類神經 網路、類神經網路最差,其認為類神經網路之所以最差乃因輸入項目過多造成雜訊, 減少了部分變數的影響效果。 Donaldson & Kamstra (1997)結合類神經網路與 GARCH 模型,利用類神經網路 補足 GARCH 模型無法捕捉的非線性或無法估計之資訊。Donaldson 與 Kamstra 在 1999 年的研究進一步討論了類神經網路、最小帄方法(Ordinal Least Squares, OLS) 模型及 GARCH 模型在擷取交互作用的能力上作一分析,Donaldson 與 Kamstra 認為 最小帄方法模型及 GARCH 模型對於自變數與因變數的交互效果不具效率性,而類. 政 治 大. 神經網路則因具有完全的彈性。在檢驗類神經網路、最小帄方法模型及 GARCH 模. 立. 型的配適能力後,證實類神經網路在變數相依時,對於非線性關係的擷取上確實優. ‧ 國. 學. 於另外兩種模型,且可提高其預測能力。. Freisleben & Ripper (1997)使用遞迴式(Recurrent)類神經網路建立類似 GARCH. ‧. 模型之網路架構來估計條件帄均數與條件變異數,輸入變數為報酬的條件帄均數與 條件變異數方程式中的參數,輸出項目為報酬的條件帄均數與變異數。由於在條件. y. Nat. sit. 變異數中的參數包含了條件變異數的延遲項,因此在得到當期條件變異數後會再遞. n. 性過程。. 三、. al. er. io. 迴給輸入元形成下一期之延遲項,如此便可同時捕捉到條件帄均數與變異數的非線. 小結. Ch. engchi. i n U. v. 於 以 往 文 獻 中 多 使 用 倒 傳 遞 類 神 經 網 路 預 測 股 市 及 期 貨 (Bergersong & Wunsch,1991;Grudnitski & Osburn ,1993),且也常再加上遞迴使類神經網路具有延 遲效果(Saad 等,1996;Freisleben & Ripper ,1997)使類神經網路能學習前幾期的資訊。 或者利用類神經網路補足 GARCH 模型無法捕捉的非線性或無法估計之資訊 (Donaldson & Kamstra,1997;Donaldson & Kamstra,1999)。由 Hwarng 與 Ang(2001)、 鐘正良(1995)、陳國玄(2004)的研究可知雖然類神經網路模型的預測能力普遍較時間 序列模型與迴歸分析佳,但侯惠月(2000)與李惠妍(2003)的研究結果得知其也會因為 19.

(29) 輸入項目間的雜訊減少了真正有影響能力的變數,經過迴歸分析篩選出變數的類神 經網路能減少這雜訊。 由於銅價在西元 2000 年之前為非效率市場(Taylor,1980;Bird,1985;Goss,1985; Kenourgios & Samitas,2004),因此以往的銅價趨勢研究多為僅考慮銅價的歷史資料 與總體經濟指標(Krautkraemer ,1998;Howie,2002;Crowson,2003),但是 Otto(2010) 分析 1989 年至 2007 年的銅價市場,認為其為弱勢效率市場,並建議往後之研究必 頇依此為出發點。因此本研究選取相關金屬價格,先藉由迴歸分析篩選有影響力的 變數建置具遞迴形式的倒傳遞類神經網路,再結合 GARCH 模型所估計的條件變異 數建置 GARCH-Elman 類神經網路預測模型。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 20. i n U. v.

(30) 第三章. 研究方法. 於此章詳述本研究之架構與文獻探討所選取之資料與變數,再檢定所選取的變 數,並藉由向量自我迴歸模型選取對銅價有顯著影響的變數,最後分述本研究建置 的時間序列預測模型與類神經網路預測模型。. 第一節. 本研究架構. 立. 政 治 大. 本研究主要分為「變數選取」、「建置預測模式」、「分析預測結果」三部分,研. ‧ 國. 學. 究流程如圖 3-1 所示。首先進行變數選取探究 LME 銅價的影響因素,接著利用 Granger 因果關係檢定與向量自我迴歸模型探究變數之間的關係。藉由單根檢定檢. ‧. 驗這些變數是否為定態序列,若非定態序列則對其差分,並對這些變數進行自我相 關、異質變異檢定以確定適合套用時間序列模型。使用 Granger 因果關係檢定檢定. y. Nat. er. io. 關係。. sit. 兩兩變數之間是否具有因果關係,再進一步從向量自我迴歸模型中了解變數之間的. al. n. iv n C 聯邦資金利率、生產者物價指數與消費者物價指數的設置與否建置實驗組和對照組 。 hengchi U 為瞭解經濟環境的改變是否對得各金屬價格有不同的影響,本研究分別依美國. 本研究先藉由向量自我迴歸模型找出對銅價有影響的變數,再納入類神經網路,因 此也依此設置實驗組與對照組驗證此法效益。 得到各變數之間的關係後,便將對銅價有影響的變數納入預測模型,觀察是否. 能提高預測的準確度,同時建置 Elman 類神經網路、倒傳遞類神經網路、GARCH 模型,藉由 MSE 選擇合適的類神經網路並加入 GARCH 模型所估計之條件變異數。 再由方向正確率與交易策略衡量類神經網路模型、時間序列模型的預測能力,並找 出各預測模型預測的模糊區域。. 21.

(31) 文獻探討之變數 文獻探討之變數. (鉛、銀、銅、鋁、鎳、鋅、錫、銅庫存、金、石油、 Federal funds rate、PPI、CPI). 變 數 選 取. 預測變數檢定. 單根檢定 (ADF、PP). 有影響之變數. 自我相關、 異質變異檢定. (銅、鋁、鎳、鋅、錫、銅庫存、金、石油、Federal funds rate、PPI、CPI). 建 置 預 測 模 式. 判定落後期數. 類神經網路測詴. GARCH模型 Granger 因果關係檢定. Elman 類神經網路. 政 治 大. 倒傳遞 類神經網路. 立. ‧ 國. ‧. 變數篩選的效果. 總體經濟變數的影響. y. Nat. io. n. al. 第二節. 資料與變數. sit. 預測結果分析. 圖 3-1 研究架構圖. Ch. engchi. er. 分 析 預 測 結 果. 有影響之變數. 學. 較佳之類神經網路結合GARCH模型. 向量自我迴歸 模型. i n U. v. 1993 年 7 月 5 日至 2011 年 7 月 18 日的 LME 帄均銅價為 3651.5 美元/公噸、標 準差 2457.8,其中 1993 年至 2003 年的 LME 帄均銅價為 1970.9 美元/公噸,標準差 477.8、2003 年至 2011 年的 LME 帄均銅價為 5744.2 美元/公噸、標準差 2319.8。由 此可知自 2003 年以來由於新興國家對原物料的需求激增,使得銅價有著不同的走勢, 故而本研究選取此段時間作為觀察的樣本資料。 文獻探討已分析影響銅價的因素可分為供給和求關係、相關原物料與總體經濟 環境等變數,因此本研究之資料為 2003/1/2~2011/7/14 的三月期銅、LME 的銅庫存、 22.

(32) 三月期鋁、三月期鉛、三月期鎳、三月期鋅、三月期錫、金價、銀價、石油價格、 美國生產者物價指數、美國消費者物價指數、聯邦資金利率。變數皆經式 3-1 計算 其變動率,各變數及資料期間及文後簡稱如表 3-1。 變動率. 式 3-1. 表 3-1 變數一覽表 資料來源. 三月期銅變動率. London Metal Exchange. LME 銅庫存 變動率. London Metal Exchange. 日 政 治 2003/1/2~2011/7/14 大. 銅 銅庫存 鋁. 三月期鉛變動率. London Metal Exchange. 2003/1/2~2011/7/14 日. 鉛. 三月期鎳變動率. London Metal Exchange. 2003/1/2~2011/7/14 日. London Metal Exchange. 2003/1/2~2011/7/14 日. London Metal Exchange. 2003/1/2~2011/7/14 日. io. 三月期錫變動率. n. al. 金價變動率 銀價變動率. 鋅. sit. ‧ 國. Nat. 三月期鋅變動率. 鎳. y. 2003/1/2~2011/7/14 日. ‧. London Metal Exchange. 三月期鋁變動率. 相關原物料. 2003/1/2~2011/7/14 日. 簡稱. 學. 立. 頻 率. 時間. er. 供給和需求 關係. 變數. iv. n CLondon U h e nBullion i 日 2003/1/2~2011/7/14 gch Market Association London Bullion 2003/1/2~2011/7/14 日 Market Association. 石油價格變動率. OPEC. 美國 PPI 變動率. United States Department of Labor. 錫 金 銀. 2003/1/2~2011/7/14 日. 石油. 月. PPI. 2003/1~2011/7. 總體經濟環 United States 美國 CPI 變動率 2003/1~2011/7 月 CPI 境 Department of Labor 聯邦資金利率 The Federal Reserve 2003/1/2~2011/7/14 日 Federal funds rate System 變動率 (資料來源:本研究整理) 23.

(33) 欲了解各觀察值在所有資料中的相對位置,以衡量各變數對銅價的影響程度, 即使是同樣漲跌 n%,在各變數中代表的意義可能不同,對 A 變數而言可能是巨幅 的波動,但對 B 變數可能尌只是小波動,所以將各變數標準差正規化(Standard Deviation Normalization)以了解觀察值與帄均分佈之間的關係,將其定義如式 3-2 ̅. 式 3-2. ̅為帄均值、S 為標準差、Zi 為正規化之值。各變數正規 Xi 為原變數之變動率、X 化後之基本統計量彙整於表 3-2 與表 3-3。由於已將其標準差正規化,所以各變數 之帄均數皆為 0、標準差皆為 1。銅機率密度函數如圖 3-2,其峰態係數大於 3,呈. 政 治 大 的特性。Robert & Julio (1990)也說明了原物料商品價格的變動量已被證實為高狹峰 立. 現超峰態(Excess Kurtosis)的現象,如此高峰的現象也是一般財務金融資料最常出現. (Leptokurtic)且非常態(Non-Normal)。. ‧ 國. 學. 6.2862. 22.3566. 4.0434. 5.5481. 5.2842. 帄均數. 0. 0. 0. 0. 0. 中位數. -0.0217. -0.0839. 標準差. 1. 6.3935. 0. 0. y. 7.7071. sit. 1. 1. 1. v ni C h-0.3632 -0.1462U-0.0236 e n g c5.4125 h i 5.7802 122.5060 5.0379. n. 峰態係數. 4.2553. -0.0261 -0.0014 -0.0341 -0.0337. er. io. 偏態係數 -0.0503. a l1. ‧. 最大值. Nat. 最小值. 銅 -5.0131. 表 3-2 各變數敘述統計量表 銅庫存 鋁 鉛 鎳 鋅 錫 -4.0333 -5.3148 -5.0372 -6.3473 -4.6371 -5.5250. 6.5115. 0.0031. 1. 1. -0.1460. 0.0205. 4.5951. 8.8241. 最小值. 表 3-3 各變數敘述統計量表(續表 3-2) 石油 金 銀 PPI CPI Federal funds rate -4.7509 -5.7137 -7.3395 -5.0819 -4.6582 -7.0334. 最大值. 7.1066. 5.7628. 8.5188. 1.5951. 2.2016. 11.5670. 帄均數. 0. 0. 0. 0. 0. 0. 中位數. 0.0410. 0.0080. -0.0161. 0.1480. -0.0026. 0.0400. 標準差. 1. 1. 1. 1. 1. 1. -1.16. 1.5546. 6.6167. 35.3779. 偏態係數 -0.2724 -0.2243 -0.3175 -1.9421 峰態係數. 6.3443. 6.6795. 10.1014. 9.3893 24.

(34) .6 .5. Density. .4 .3 .2 .1 .0 -5. -4. 立. -3. 治1 2 政 -2 -1 0 大. 常 態 分配. 3. 4. 5. 6. 7. LME三個月期銅. 圖 3-2 銅機率密度函數圖. 學. 變數檢定與變數選取. ‧. 第三節. -6. ‧ 國. -7. y. Nat. sit. 本研究主要分為「變數選取」、「建置預測模式」、「分析預測結果」三部分,欲. 一、. 變數檢定. al. n. 置預測模型。. er. io. 建置時間序列模型之前必頇先進行變數檢定,並選取對銅價有顯著影響的變數以建. Ch. engchi. i n U. v. 要使用時間序列模型與分析各金屬價格間的關係必頇進行檢定,包括單根檢定、 自我相關檢定、異質變異檢定以確定運用時間序列模型是否合適(Enders, 2004;楊 奕農,2010)。以下簡述本研究使用的檢定方法,並說明檢定結果。. 1. 單根檢定 建立時間序列模型,首先必頇瞭解產生序列的隨機過程是否隨時間而產生變化。 因 此 在 進 行 時 間 序 列 分 析 之 前 , 必 頇 先 檢 定 時 間 序 列 是 否 為 定 態 (Engle & 25.

(35) Granger,1987)。若原始序列為非定態,亦即有單根(Unit Root),則需對原始序列進行 差分直到其成為定態為止。迄今仍未有一種能普遍應用且檢定力強的單位根檢定, 故本研究採用 Said & Dickey(1984)的 ADF 檢定 (Augmented Dickey-Fuller, ADF)及 Phillips & Perron(1988)提出的 PP 檢定來檢定各變數是否具有單根。若一序列呈現非 定態,經由 d 次差分達到定態,表示此序列有 d 個單根,稱為 I(d) (integrated of order d)序列。若是定態序列,則不存在任何單根,即為 I(0)。此兩檢定的虛無假設 皆為時間序列具有單根、對立假設則是時間序列為定態資料。檢定模式有以下三種: 模式一:含截距項與時間趨勢項. 立. ∑𝐶. 式 3-4. ‧. 模式三:無截距項與時間趨勢項. 式 3-3. 學. ‧ 國. 模式二:含截距項. ∑𝐶 治 政 大. y. 式 3-5. sit. Nat. ∑𝐶. er. io. 為一時間序列, 為自我迴歸係數, 為時間趨勢項,P 為最適落後其數, 為. al. n. iv n C U he 檢定方法,本研究採最常用的 ADF 單根檢定、PP n g c h i 單根檢定兩種檢定方法檢定「含 干擾項。判定模型是否具有單根的檢定方法有很多,迄今仍未有能普遍應用的單根. 截距項與時間趨勢項」、「含截距項」、「無截距項與時間趨勢項」三種定態模型,檢 定結果整理如附錄一。ADF 與 PP 檢定各變數的「含截距項與時間趨勢項」、「含截 距項」、「無截距項與時間趨勢項」三種定態模型,結果皆小於 1%顯著水準的檢定 值1,拒絕時間序列存在單根的虛無假設,故而所有變數皆為定態的時間序列。. 1. 三種定態模型「含截距項與時間趨勢項」、 「含截距項」、 「無截距項與時間趨勢項」在 1%顯著. 水準下的檢定值為-3.962169、-3.433091、-2.566001 26.

(36) 2. 自我相關檢定 於單根檢定已證明各時間序列皆為定態,本研究利用 Ljung-Box Q 統計量 (Kmenta,1997)進行自我相關檢定,其式如式 3-6。 T T. ⁄. ∑. 式 3-6. T 為樣本數、p 為最大落後期數、 為自我相關係數、i 為落後期數。Ljung-Box Q 統計量是針對所估計模型枝殘差是否存在自我相關的檢定所計算出來的統計量, 其虛無假設是,𝐻 :此變數從 0 到 p 階都沒有自我相關。. 政 治 大 設,顯示其有自我相關的現象,所以模型必頇運用時間序列模型來分析。 立. 由表 3-4 可知,銅在十二個落後期都顯著地拒絕時間序列無自我相關的虛無假. ‧. ‧ 國. 學. 表 3-4 套用模型前的 Q 統計量檢定表 虛無假設:時間序列無自我相關 期數 1 2 3 4 5 6 14.01 14.49 15.63 19.96 19.97 19.98 Q(p) *** *** *** *** *** *** 期數 7 8 9 10 11 12 19.99 21.27 21.39 22.59 23.37 27.12 Q(p) *** *** ** ** ** *** *表示在 10%顯著水準下拒絕虛無假設 **表示在 5%顯著水準下拒絕虛無假設 ***表示在 1%顯著水準下拒絕虛無假設. n. er. io. sit. y. Nat. al. 3. 異質變異檢定. Ch. engchi. i n U. v. 使 用 最 小 帄 方 法 (OLS) 估 計 各 變 數 的 資 料 產 生 過 程 (Data Generating Process,DGP),銅為 AR(1)。由 Ljung-Box Q2 統計量(簡稱 Q2 統計量)檢定 ARCH, 也尌是殘差條件變異不齊一的現象,檢定是否有異質變異。Q2 統計量為前面檢定自 我相關的 Q 統計量應用在殘差帄方的檢定。 如表 3-5, Q2 統計量從第一期至十二期皆在 1%顯著水準下拒絕無異質變異的 虛無假設,表示經過十二期後仍存在 ARCH 效果,有異質變異的現象。根據 Bollerslev(1986)的研究,落後期數高的 ARCH(q)模型可以更一般化形式替代,即為 27.

(37) GARCH 模型,故而本研究運用 GARCH 模型配適銅價的條件變異數。. 表 3-5 套用模型前的 Q2 統計量檢定表 虛無假設:時間序列無異質變異 期數 1 2 3 4 5 6 111.47 234.34 319.64 393.46 511.89 600.24 Q2 (q) *** *** *** *** *** *** 期數 7 8 9 10 11 12 654.74 719.22 834.45 927.15 1008.1 1101.0 Q2 (q) *** *** *** *** *** *** *表示在 10%顯著水準下拒絕虛無假設 **表示在 5%顯著水準下拒絕虛無假設 ***表示在 1%顯著水準下拒絕虛無假設. 政 治 大. 立. 4. 落後期數的選取. ‧ 國. 學. 在進行向量自我迴歸分析前要先決定變數的最適落後期數,如果選擇過長的落 後期數容易發生參數過度(Over Parameterization)的現象,若是期數過短會因參數過. ‧. 於精簡產生估計偏誤。本研究利用 AIC(Akaike Information Criterion)檢定法來決定最. y. Nat. 適期數,AIC 模型如下:. al. 𝐸 是殘差帄方和(SSE)取自然對數, 是帶估計參數總. n 數。又因總變異 SST. 式 3-7. er. io. 其中 T 為樣本總數,. 𝐸. sit. T. 已解釋變異 SSR. Ch. i n U. v. 未解釋變異 SSE ,SSR 越大代表模型. engchi. 對樣本的解釋能力越好,在 SST 固定下,SSE 越小代表模型樣本的解釋能力越好, 故而 AIC 計算出來的質越小越好(楊奕農 ,2010)。本研究 AIC 檢定結果如表 3-6, 落後 6 期時達到最小值-27.255,在往後的期數又漸增,故而選取落後 6 期為最適落 後期數。 落後期數. 0 AIC -26.733 落後期數 7 AIC -27.249 *表示為最適落後期數. 表 3-6 AIC 最適落後期數檢定 1 2 3 4 -27.203 -27.23 -27.234 -27.245 8 9 10 11 -27.240 -27.230 -27.216 -27.203. 28. 5 -27.247 12 -27.198. 6 -27.255* 13 -27.249.

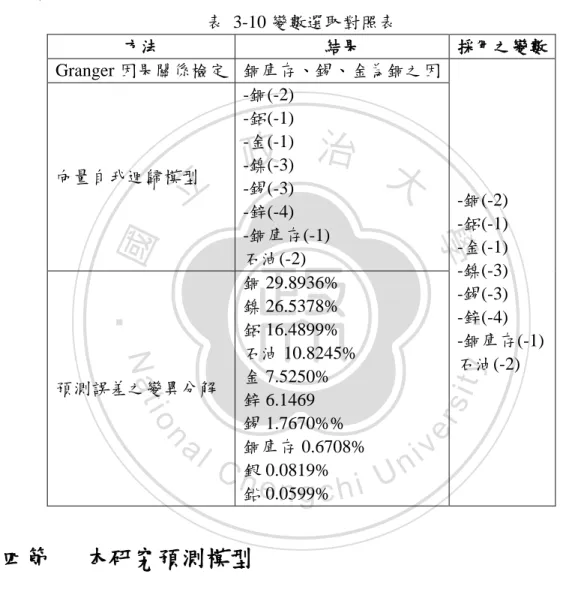

(38) 二、. 變數選取. 運用 Granger 因果關係檢定與向量自我迴歸模型找出變數間的關係,找出對銅 價有顯著影響的變數,藉由 GARCH 建置時間序列預測模式,同時亦建置 Elman 類 神經網路預測模式,再運用交易策略與方向正確率分析預測的結果。. 1. Granger 因果關係檢定 本研究採用 Granger 因果關係檢定檢定兩兩變數之間是否具有因果關係,經 AIC 檢定決定最適落後期為 6 期,落後 6 期的 Granger 因果關係檢定結果如附錄二,並. 政 治 大 表 3-7 立Granger 因果關係檢定結果 P 值對照表. 將其 P 值整理至表 3-7,以方便判斷兩兩之間的關係。. ***. 0.2933 -. 0.3078. 0.6619. 0.5925. 0.9504. 0.5311. 0.6944. 0.1307. al. 0.4506. 0.3415. io. 鉛. -. Nat. 鋁. 0.1677. 鋅. 0.079. 0.002. 0.0802. *. ***. *. 0.1307. 0.4816. 0.3415. 0.348. 0.1212. 0.1216. 0.2954. 0.1087. -. 0.463. 0.6446. 0.8055. -. 0.4728. n. 鎳. 鎳 鋅 錫. 0.0802 *. 石油 金. 0.4722 0.0256 **. 銀. 0.2342. 0.6154 0.0023 ***. C0.801 h. engchi. 0.1259. 0.0326. -. **. 0.8619. 0.4827. 0.8333. 0.357. 0.4081. 0.8666. 0.2804. 0.6345. 0.7839. 0.5265. 0.0312. 0.0493. **. **. 0.2017. 0.8505. 0.4778 0.8527. 0.0846 * 0.4752. 0.1947 0.1094. *表示在 10%顯著水準下拒絕虛無假設 **表示在 5%顯著水準下拒絕虛無假設 ***表示在 1%顯著水準下拒絕虛無假設 29. 錫. 石油. 金. 銀. 0.1413. <0.0001. 0.0018. <0.0001. ***. ***. ***. 0.1975. 0.8538. 0.7077. <0.0001. 0.0052. <0.0001. ***. ***. y. 0.0051. 0.3458. 鉛. ***. sit. 銅庫存. 鋁. <0.0001. er. -. ‧ 國. 銅. 銅庫存. ‧. 銅. 學. 因\果. i n U. v. 0.1481. 0.667 -. ***. <0.0001 ***. 0.1076. *** <0.0001 ***. 0.0563. <0.0001. ***. *. ***. <0.0001. -. *** 0.2995. 0.105. <0.0001. <0.0001. *** 0.0007. 0.1206. 0.0011. 0.3586. 0.9796 -. *** 0.0109. <0.0001 *** <0.0001 *** <0.0001 ***. 0.783. -.

(39) 從表 3-7 可得到各變數之間的關係,由於本研究之研究標的為銅價,故僅列出 和銅價有關係之變數:銅為鉛、鎳、鋅、石油、金、銀之因;銅庫存、錫、金為銅 之因。Granger 因果關係檢定只能檢驗兩兩變數之間的因果關係,所以利用向量自 我迴歸模型(VAR)進一步探討。. 2. 向量自我迴歸模型 使用落後期數 6 期進行向量自我迴歸模型,由於本研究之議題,僅將對銅價有. 政 治 大. 顯著關係者整理至表 3-8。在 10%顯著水準下,利用 t 分配檢定 VAR(6)結果顯示影 響銅價的變動因素:. 立. 受自身銅價前第 2 期的變動有顯著的負向影響。. . 前第 2 期的油價變動有顯著的正向影響。. . 受鋁價前第 1 期、金價前第 1 期、鎳價前第 3 期、錫價前第 3 期、鋅價前第 4. ‧ 國. 學. . ‧. 期與銅庫存前第 1 期的變動有顯著的負向影響。. sit. y. Nat. 表 3-8 向量自我迴歸結果有顯著關係對照表 本身顯著影響 本身顯著影響. n. al. er. io. -鋁(-1) -金(-1) -鎳(-3) -銅(-2) -錫(-3) -鋅(-4) -銅庫存(-1) 石油(-2) 註 1.(-1)、(-2)…(-6)分別代表前 1 期、前 2 期…前 6 期。 註 2.負號代表負相關 VAR 的實證研究也常利用「預測誤差之變異分解」(Forecast Error Variance. Ch. engchi. i n U. v. Decomposition,簡稱 Variance Decomposition)來分析變數之間的變動關係。更明確 地說,Variance Decomposition 是用來計算某一個變數的「預測誤差變異」,有多少 比例是由其他變數之預測誤差變異所貢獻(楊奕農,2010)。由於本研究之議題為分 析影響銅價變動的因素,故表 3-9 僅列出銅價的預測誤差變異分解。可從此表知銅 價第一期的自我解釋比例達 30.3928%,隨著期數增至四十期,自我解釋變異比例下 30.

數據

相關文件

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

incapable to extract any quantities from QCD, nor to tackle the most interesting physics, namely, the spontaneously chiral symmetry breaking and the color confinement..

• Formation of massive primordial stars as origin of objects in the early universe. • Supernova explosions might be visible to the most

1B - Time Series of the Consumer Price Index B (CPI-B) by Section 2G - Month-to-Month Change of the Composite CPI by Section 2A - Month-to-Month Change of the CPI-A by

(Another example of close harmony is the four-bar unaccompanied vocal introduction to “Paperback Writer”, a somewhat later Beatles song.) Overall, Lennon’s and McCartney’s

{ Title: Using neural networks to forecast the systematic risk..

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in

When ready to eat a bite of your bread, place the spoon on the When ready to eat a bite of your bread, place the spoon on the under plate, then use the same hand to take the