I-Shou University Institutional Repository:Item 987654321/1128

36

0

0

全文

(2)

(3) 謝辭 這篇碩士論文的完成,我要感謝很多人!首先是我求學時代以來就一直支持我的父 親、母親和小妹;沒有父親與母親辛苦的工作支持我的學業至今,我想我要完成學位考 試絕對是遙不可及的夢想,同時也要感謝小妹對我這個姊姊的鼓勵,讓我在課業的壓力 之餘有著兄友妹恭的溫暖。 除了我最愛的家人之外,指導我論文的李建興老師、羅禎昌老師和郭進泰學長,都 是能夠使我順利完成學位考試的貴人!李老師和羅老師不論是在財務金融或是總體經 濟,在理論面或是實務面都有很好的專業與涵養。跟隨老師們做研究的這段期間,雖然 我的表現始終平平,但我依然很感謝李老師不厭其煩的教導,傳授給我的不論是搜尋資 料的方法、文書報告的規範、商用統計的內涵或是口頭簡報的技巧,我覺得對我未來職 場上的生涯規劃必定扮演著重要的角色。我也非常感謝郭進泰學長在我論文的文獻整理 與整體架構方面給我非常多寶貴的意見。 還有我就讀碩士班期間認識的的諸位好友們:嘉鎂、佳幼、明樹、瑋婷、娌合、宗 翔、維琳、宜玫、雅淨、姿穎、豐吉、宥任、偉建、奎沅與睿翃,謝謝你們一路來的支 持與鼓勵! 當然,擔任我論文提案計畫的口試委員:許碧峰老師與慎思齊老師以及擔任我論文 學位考試的口試委員:洪敏三老師與許碧峰老師,對於你們的指導與建議,學生我也銘 感五內,謝在不言中!. II.

(4) 摘要 本研究探討在不同發行市場狀態下,三大機構投資人持股比例對於台灣 IPO 股票長 期績效之影響。本研究修正 Helwege and Liang (2004),將市場狀態區分為熱發行市場狀 態、冷發行市場狀態與一般發行市場狀態以分別進行模型估計。 本研究發現,在不同市場狀態下,三大機構投資人持股比例對長期績效的影響效 果,確實有些重要的差異。首先,本研究發現發現三大機構投資人中只有「投信是否持 股」對 IPO 長期績效的影響是有顯著的,其影響狀況是在冷發行市場狀態下,投信是否 持股對 IPO 長期績效有正向的影響效果,但在熱發行市場狀態下,投信是否持股對 IPO 長期績效有負向的影響效果。其次,在熱發行市場狀態下,隨著外資持股比例的增加, 將使 IPO 長期績效下降;但隨著投信持股比例的增加,將使 IPO 長期績效增加。本研究 認為造成此差異是因外資與投信的擇股不同所造成的,且發現外資相對於投信較傾向申 購「期初報酬率較低、小規模公司、低承銷價、波動性較低、冷門股」。 最後,在一般發行市場狀態下,隨著投信持股比例變動之增加幅度越大,使 IPO 長 期績效上升;且隨著投信持股比例變動之減少幅度越大,使 IPO 長期績效上升。因此, 本研究發現投信持股比例的變動幅度對 IPO 長期績效的影響關係為非線性的 V 字型。 關鍵字:股票初次上市、長期績效、熱發行市場狀態、冷發行市場狀態 、機構投資人. III.

(5) Abstract This study attempts to investigate the different affecting patterns of the determinants of long-term performance under different issue market states for Taiwan IPO. This paper modifies Helwege and the Liang (2004)’s method which estimates the models of different issue market states, including hot issue market states, cold issue market states and neutral issue market states. This study finds that three institutional ownerships exhibit different impacts on IPO long-term performance under different issue market states. First, the IPO stocks with the investment trust ownership have better long-term performance under cold issue market states, while those have worse long-term performance under hot issue market states. This implies that the investment trust’s securities selectivity will be affected by the issue market state. Next, under hot issue market states, as the foreign investor ownership increase, the IPO long-term performance will become worse, whereas the IPO long-term performance will become better as the investment trust ownership increase. This difference is resulted from the different securities selectivity between investment trusts and foreign investors, and we finds that foreign investors prefer to purchase the stocks with lower initial returns, small firm size, lower offering prices, lower volatility and neglected-firms. Finally, The IPO stocks have better long-term performance as increase scope of trust investment ownerships change and decrease scope of trust investment ownerships change under normal issue market states. Thus, scope of trust investment ownerships to the IPO long-term performance influence relations for the misalignment V font. Keywords:Initial public offerings、Long-term performance、Hot issue market states、Cold issue market states、Institutional Ownership. IV.

(6) 目錄 第一章前言 ...................................................................................... 1 第二章文獻回顧 .............................................................................. 3 第一節IPO長期績效...................................................................................3 第二節市場狀態 .........................................................................................5 第三節機構投資人持股與IPO長期績效...................................................8. 第三章市場狀態區分結果與實證模型 ........................................ 10 第一節市場狀態區分結果 .......................................................................10 第二節實證模型 .......................................................................................12. 第四章 資料來源與敘述性統計 .................................................. 16 第一節資料來源 .......................................................................................16 第二節敘述性統計 ...................................................................................16 第三節相關係數 .......................................................................................19. 第五章實證結果與分析 ................................................................ 21 第一節Helwege and Liang發行市場狀態估計法實證結果....................21. 第六章結論與建議 ........................................................................ 25 第一節結論 ...............................................................................................25 第二節建議 ...............................................................................................25. 參考文獻 ........................................................................................ 26. V.

(7) 表目錄 表 3-1 市場狀態分佈表..................................................................................12 表 4-1 全體樣本敘述性統計表.....................................................................17 表 4-2 Helwege and Liang發行市場狀態估計法之敘述統計表 ..................18 表 4-3 各發行市場狀態之MAIR ...................................................................19 表 4-4 各發行市場狀態之IPO公司的經營績效 ...........................................19 表 4-5 各發行市場狀態之相關係數 ............................................................20 表 5-1 Helwege and Liang 發行市場狀態估計法之實證結果(1) ...............23 表 5-2 Helwege and Liang 發行市場狀態估計法之實證結果(2) ...............23 表 5-3 外資與投信持有IPO公司特性之比較 ..............................................23 表 5-4 Helwege and Liang 發行市場狀態估計法之實證結果(3) ...............24. VI.

(8) 圖目錄 圖 3-1 Helwege and Liang發行市場狀態估計法分佈圖 ..............................10 圖 3-2 Bayless and Chaplinsky發行市場狀態估計法分佈圖.......................11 圖 3-3 三大機構投資人持股比例變動幅度對IPO長期績效影響..............15 圖 5-1 投信持股比例變動幅度對IPO長期績效影響...................................24. VII.

(9) 第一章前言 探討新上市公司(Initial public offerings,以下簡稱 IPO)股票績效之影響因素一 直是國內外文獻關注的議題。過去文獻發現公司新上市時之發行市場狀態可能會影響 日後的股票績效表現。首先,根據過去文獻的可知不同發行市場狀態下的IPO發行 量、IPO發行家數、IPO期初報酬率、IPO長期績效及投資人情緒皆不同,本研究將其 整理各發行市場狀態下的特徵如下:(1)熱發行市場狀態 (Hot issue market states):發 行交易值較高(Bayless and Chaplinsky, 1996; Loughran and Ritter, 2000; Gompers and Lerner, 2003)和發行家數較多(Helwege and Liang, 2004)。(2)冷發行市場狀態 (Cold issue market states):發行交易值較低和發行家數較少。(3)一般發行市場狀態 (Neutral issue market states):無法歸屬於熱發行市場和冷發行市場。 不同的發行市場狀態亦會影響投資人對於IPO股票的抉擇,因為股票初次上市 時,投資人與發行公司存在嚴重的資訊不對稱,而一般個別投資人更處於資訊劣勢的 地位,故其交易行為相當容易受到市場氣氛的感染。當市場氣氛佳時,可能促使投資 人對未來的預期較為樂觀,也更願意投入資金;反之,當市場氣氛不佳時,則投資人 對於決策的擬訂將更小心謹慎,相對投資意願就較為低落。由於過去文獻發現 IPO 在熱發行市場狀態會有較高的期初報酬率,因此,投資人根據此經驗法則,在熱發行 市場狀態下會產生狂熱的追逐 IPO的現象。綜上所述可知,投資人在申購IPO時,主 要是受到 IPO期初報酬率和投資人情緒的影響,並未考慮到IPO的長期績效,但當投 資人短暫性的過度樂觀態度消逝後,評價獲得矯正,可能會使IPO長期績效產生向下 修正的現象。Alexander , Vikram and Rajdeep (2006)發現在熱發行市場狀態上市的公 司與在冷發行市場狀態上市的公司的長期績效是有差異的。因此,可知在不同發行市 場狀態下會有不同的期初報酬率和長期報酬率,故本研究將市場狀態分為熱發行市場 狀態、一般發行市場狀態與冷發行市場狀態,加以探討在不同發行市場狀態下 IPO 的長期績效影響因素,及其是否有差異? 其次,若投資者之情緒與股票報酬有關,則我們可以推論機構投資人持股比例與 長期績效將會與熱發行市場狀態或冷發行市場狀態有關,也就是在熱發行市場狀態, 散戶過度樂觀,因此均衡價上漲,存有正確評價信念之機構投資者將會降低其持有比 1.

(10) 率,避免後續低報酬蒙受損失;反之冷發行市場狀態時,散戶對 IPO 過度悲觀,因 此散戶個人將減少持有比例,機構投資人則會提高持有比例使獲利報酬增加。過去許 多文獻皆發現機構法人的持股比例可能是 IPO 長期績效的重要影響,也常常是個別 投資人的參考指標。Field (1995)與 Smith (1996)發現機構投資人持股比例較高的 IPO,則其長期績效較佳,而 Pound (1988)更將機構投資人持股對 IPO 長期績效的影 響分為效率監控假說 (Efficient Monitoring Hypothesis)和利益衝突假說 (Conflict of Interest Hypothesis)。效率監督假說 (Efficient Monitoring Hypothesis)指出機構投資人 比起一般個別投資人擁有更多的專業知識、技術以及所耗費的監督成本也比一般投資 人低,因此,若機構投資人持股比例越高,則其對公司管理當局的監督將更加嚴厲與 周延,機構投資人的持股比例與長期績效是呈正相關。而利益衝突假說 (Conflict of Interest Hypothesis)則認為機構投資人在講求自身利益的情況下,並不見得會以全體 股東的利益為優先,而可能會利用股東身分獲取自身利益,發生與公司經營階層勾結 以謀利的情形,造成公司經營績效和公司價值的低落。所以,機構投資人的持股比例 與長期績效呈負相關。而國內文獻:周行一、陳錦村和陳坤宏 (1996)發現機構投資 人持股與長期績效呈正向關係。而本研究則欲檢驗在不同發行市場狀況下,效率監控 假說和利益衝突假說是否也成立。 本研究將提出三種模型來探討在不同發行市場狀態下,外資、投信及自營商的持 股對其長期績效的影響?第一種模型是探討「三大機構投資人是否持股」對 IPO 長 期績效的影響;第二種模型是探討「三大機構投資人持股比例的多寡」對 IPO 長期 績效的影響;第三種模型是探討「三大機構投資人持股比例變動幅度」對 IPO 長期 績效的影響,以提供投資人在做交易決策時的參考指標之ㄧ。. 2.

(11) 第二章文獻回顧 第一節 IPO 長期績效 壹、長期績效的衡量方式 IPO長期績效的衡量方式,文獻上主要有下列四種:第一種為IPO公司上市後持 有3年的原始報酬率;第二種為IPO公司上市後持有3年的市場調整後報酬率 (market adjusted initial return; MAIR);第三種為相對財富指標 (Wealth relative; WR );第四種 為持有3年的累積異常報酬率 (cumulative abnormal returns ; CAR),詳細說明如下: Ritter (1991)、Ritter and Welch (2002)與Chan, Wang, and Wei (2004)曾使用IPO公 司上市後持有3年的原始報酬率來衡量 IPO長期績效;Ritter and Welch (2002) 等所採 用原始報酬率的計算公式,如下之(1)式所示:. ⎡ T2 ⎤ Ri = ⎢∏ (1 + Rit ) − 1⎥ ×100% ⎣ t =T1 ⎦. (1). ,(1)式中,Ri表示第i家公司的原始報酬率,Π為累乘的符號,T1、T2分別表示原始報 酬率之計算期間的起始點與終點。. Ritter (1991)與Ritter and Welch (2002)也曾使用IPO公司上市後持有3年的市場調 整後報酬率來衡量IPO長期績效。而Wu and Kwok (2007)提出持有IPO公司上市後3年 的異常報酬率( three-year buy-and-hold abnormal returns; BHAR),其意義與市場調整後 報酬率相近,其計算方式如(2)式所示 1 :. ⎡ T2 ⎤ ⎡ T2 ⎤ BHAR(T1 ,T2 ) = ⎢∏ (1 + Rit ) ⎥ − ⎢∏ (1 + Rmt ) ⎥ ⎣ t =T1 ⎦ ⎣ t =T1 ⎦. (2). (2)式中,Rit與Rmt分別為在t期時持有i公司報酬率與市場報酬率,而其它符號以及. 1. Wu and Kwok 與 Ritter、Ritter and Welch 的衡量方法與略有不同,但實質意義差異不大。 3.

(12) 變數則與(1)式相同。 較多文獻以原始報酬率與市場調整後報酬率做為長期績效的指標,由於我們採用. Ritter (1991)模型,以方便與Ritter之實證結果加以比較分析,而Ritter以原始報酬率做 為長期績效的代理變數,並將同期間「市場報酬率」做為解釋變數,以了解市場報酬 率對長期績效(原始報酬率)的影響情形,因此,本文同樣採用原始報酬率做為長期 績效指標。 相對財富指標之意義為「持有IPO股票三年報酬率之平均值」相對於「持有已上 市之對照公司股票三年報酬率值平均值」之比例,而對照公司根據Ritter (1991)等文 獻,主要有下列三種,分別為「已上市的規模相似公司」、「已上市的淨值市價比相 似公司」以及「已上市的規模與淨值市價比兩者均較相似的公司」,因此,相對財富 指標之計算式如下之(3)式所示:. WR=. 持有IPOs公司股票三年報酬率之平均值 持有已上市對照公司股票三年報酬率之平均值. (3). Ritter (1991)與Wu and Kwok (2007)曾以累積異常報酬率來衡量長期績效,其中, Wu and Kwok (2007)所提出的累積異常報酬率其計算公式如(4)式所示,其表示累積上 市後3年的異常報酬率,而其每一交易日的異常報酬率為IPO個股報酬率與市場報酬 率的差距。 T2 CAR(T ,T ) = ∑ ( Rit − Rmt ) 1 2 t =T1. (4). 如前所述,式中,Rit與Rmt分別為在t期時持有i公司報酬率與市場報酬率,T1、T2 分別表示報酬率之計算期間的起始點與終點。. 貳、熱發行市場狀態下 IPO績效 有關於不同市場狀態下IPO 長期績效的實證文獻,主要是分別探討熱發行市場 合冷發行市場下的期初報酬率和長期績效兩方面。有關期初報酬率的文獻:Ibbotson. and Jaffe (1975)為研究熱發行現象的先驅,其實證結果發現IPO家數與上市期初績效 4.

(13) 皆具有週期性,且兩者之間存在領先落後(lead-lag)的關係,亦指出新上市股票的立即 事後市場(mmediate aftermarket)並非效率性,而新上市股票在上市後前幾個月的股價 變動,受發行當時冷熱市所影響。如果來自於投資人的錯誤訂價,股價在一段期間後 會適度修正。Ritter (l984)認為熱發行現象會引發這些IPO在上市初期獲取較高的績 效,且會有更多的公司陸續發行,希望藉此機會提高發行價格。Bayless and Chaplinsky. (1996)發現在熱發行市場的發行價格較冷發行市場低。Lowry and Schwert (2002)結果 顯示在異常高的折價幅度後的期間,IPO發行量跟IPO的上市家數也增加。而國內文 獻方面有林象山、薛富井與陳長利 (1999),其結果顯示IPO在熱市發行市場狀態的訂 價偏誤較在冷發行市場狀態大,新股在熱發行市場狀態下的累計異常報酬亦較高。陳 安琳、盧正壽與高蘭芬 (2006)實證結果顯示, IPO期初報酬與後來發行 IPO家數間 出現正向關係。 有關長期績效的相關文獻:Ritter (1991)、Loughran and Ritter (1995)與 Cook, Jarrell. and Kieschnick (2003),其結果發現發行公司在熱發行市場下上市會有較高的折價幅 度和長期績效較差,且 Cook, Jarrell, and Kieschnick (2003)發現持有五年的績效在熱 發行市場狀態比在冷發行市場狀態差。此外,Loughran and Ritter (2000)發現公司上 市於高發行量期間的長期績效比在低發行量期間上市的差,即在熱發行市場狀態之長 期績效較差。Alexande, Nanda and Singh (2006)發現在熱發行市場狀態上市的公司與在 冷發行市場狀態上市的公司的績效是有差異。而國內文獻方面有陳振遠與王朝仕. (2008)實證結果顯示,若 IPO 公司選擇在市場投資組合績效佳、前期其他 IPO 期初 績效佳,或是群聚於某一月份上市,則其期初績效顯著優於他者。然而在後續績效方 面,發現有截然不同於期初績效的結果,亦即不論以何種熱發行的定義,後續績效皆 呈現持續下滑的走勢。. 第二節市場狀態 壹、區分市場狀態之方法 區分市場狀態的文獻,主要有三種區分方式,第一種方式為依據IPO折價幅度分 類,也就是依據IPO的期初報酬率去分類,因折價幅度越大,則其期初報酬率越高。. 5.

(14) 這方面的文獻有Ibbotson and Jaffe (1975)、Ritter (1984)與Ritter and Zhang (2007),而. Lowry and Schwert (2002)以折價幅度與發行量的關聯性來區分,高折價幅度的期間就 是典型地高發行量的IPO。 第二種文獻是依上市家數分類,這方面的文獻有 Ibbotson, Sindelar and Ritter. (1994)、林象山、薛富井與陳長利 (1999)、陳安琳、盧正壽與高蘭芬 (2006)、陳振遠 與王朝仕 (2008) 與 Helwege and Liang (2004)。其中, Helwege and Liang (2004)計算 發行家數的三個月移動平均,且連續三個月的移動平均皆大於最高的 25%,則稱為 熱發行市場狀態;反之,若連續三個月的移動平均皆大於最低的 25%,則稱為冷發 行市場狀態。 第三種文獻是依據 IPO 交易值的規模去分類,這方面的文獻 Bayless and. Chaplinsky (1996)、Loughran and Ritter (2000)與 Gompers and Lerner (2003)。其中, Bayless and Chaplinsky (1996)以發行交易值的規模的前三個月平均去區分,至少連續 三個月的平均皆落在最高的 25%,則稱那段期間為熱發行市場狀態;反之,至少連 續三個月的平均皆落在最低的 25%,稱那段期間為冷發行市場狀態。. 貳、本研究發行市場狀態之區分方法 本文採用依據發行家數和發行交易值去區分發行市場的市場狀態,其中,以發行 家數區分市場狀態是参考與修正 Helwege and Liang (2004),而以發行交易值的規模區 分市場狀態是參考與修正 Bayless and Chaplinsky (1996),主要可分為下列步驟,詳細 說明如下: 一、Helwege and Liang 發行市場狀態估計法 由於 Helwege and Liang (2004)是以每個月新上市(櫃)家數來區分市場狀態,但 是,本研究認為若單以新上市(櫃)家數來判斷,容易將原屬非冷發行市場狀態的期間 歸屬於冷發行市場狀態,因此,本研究認為應以發行家數相對於市場所有上市家數的 比例來判斷,較為合理。所以,修改 Helwege and Liang (2004)的步驟 1,如(5)式所示。. 6.

(15) 步驟 1:計算每個月發行家數比例. 第t月發行家數比例=. NLN t LN t. (5). 其中,NLN t (New Listing Number)是指第 t 月新上市(櫃)家數,LN t (Listing Number) 是指第 t 月已上市(櫃)家數。 步驟 2:計算發行家數比例的前三個月的平均,以下本研究稱之為發行家數指標 t-1. 發行家數比例 3 t-3. 第t月發行家數指標= ∑. (6). 由式(6)算出發行家數指標後,將其平均分成三等分。 步驟 3:確立發行市場狀態 連續三個月的發行家數指標皆落在最高的 1/3,本研究則稱那段期間為熱發行市 場狀態;連續三個月的發行家數指標皆落在最低的 1/3,本研究稱那段期間為冷發行 市場狀態,而無法歸屬於熱發行市場狀態和冷發行市場狀態的期間,本研究稱為一般 發行市場狀態。 二、Bayless and Chaplinsky 發行市場狀態估計法 步驟 1:計算發行交易值. 發行交易值=. 月名目發行交易值 × 100,000 所有流通在外股權的月底價值. (7). n. 上式(7)中,每個月名目發行交易值 = ∑ Pi o × Qi o , Pio 是第 i 家公司的承銷價, i=1. Qio 是第 i 家公司的發行量,所有流通在外股權的月底價值是本研究期間每個月底流. 通在外股權的價值。上式(7)的分子乘以 100000,是因為美國市場的交易量較大,怕 分母過大所以分子才會乘以 100000,因此只是縮小間距的作用,並無影響結果。本. 7.

(16) 研究考量式(7)中的分母會隨著時間越來越大,使得發行交易值變的更小,而誤將非 冷發行市場判斷為冷發行市場,所以本研究修正 Bayless and Chaplinsky (1996)後如下 式(8)所示: n. Vt = ∑ pi ,t × Qi ,t. (8). i =1. 其中,Vt (new issue volume)是指第 t 月新上市發行交易值, pi ,t 是指第 t 月第 i 公 司的承銷價, Qi ,t 是指第 t 月第 i 公司的發行量。 步驟 2: 計算發行交易值的前三個月平均,以下本研究稱之為發行指數(Issue Index,簡稱 II)。 t-1 V II t = ∑ t 3 t-3. (9). 由式(9)算出發行指數後,將其平均分成三等分。 步驟 3:確立發行市場狀態 連續三個月的發行指數皆落在最高的 1/3,本研究則稱那段期間為熱發行市場狀 態;反之,連續三個月的發行指數皆落在最低的 1/3,本研究稱那段期間為冷發行市 場狀態,而無法歸屬於熱發行市場狀態和冷發行市場狀態的期間,本研究稱為一般發 行市場狀態。. 第三節機構投資人持股與 IPO 長期績效 過去研究者曾爭論機構投資人是不是具有領導性的投資人?陸續有許多文獻發 現機構投資人是具有領導性的投資人,如 Michaely and Shaw (1994)聲稱:在 IPO 市 場中,機構投資人就是具有領導性的投資人。Badrinath, kale, and Noe (1995)亦發現相 同的結果。因機構投資人會依公司的基本面去判斷 IPO 公司的真實價值,而不像一 般投資人亦受過度樂觀的情緒和市場狀態影響,因此,機構投資人擁有較優長期報酬 8.

(17) 的 IPO。 機構投資人的持股多寡會影響到 IPO 公司的長期績效,相關文獻有:Ritter (1991) 發現將公司規模與公司成立年資設為控制變數後,機構投資人的持股比例和 IPO 公 司的三年績效呈正相關。Field (1995) 發現首次公開發行時有較高的機構投資人持 股,則在上市日後將不會出現藉由公司規模配置出績效較差的投資組合,然而當首次 公開發行時較少的機構投資人持股,則其長期報酬率低於無風險報酬率。Field and Lowry (2005)其結果,不管 IPO 公司的短期報酬或長期績效都是有較多機構投資人持. 股的公司優於較少機構投資人持股的公司。就第一季而言,機構投資人可以確認公司 的績效優於市場基準,然而,就長期而言,機構投資人的優點就是他們有能力去避開 存在較差績效的公司。因此,當機構投資人在做投資決策時,易出現依賴較有效的公 司和發行特徵。反之,一般投資人較少去考慮到這些特徵,結果他們會投資到績效較 差的公司。然而,一個投資的簡單策略就是投資於高品質的公司,例如,公司在上市 期間有正的盈餘。Chen, Harford, and Li (2004)發現當機構投資人減少持股後,其 IPO 公司會有較差的績效。 Boehmer, Boehmer, and Fishe (2005)發現承銷商提供機構投資 人較多的股份後,IPO 公司有較佳的長期績效。. 9.

(18) 第三章市場狀態區分結果與實證模型. 第一節市場狀態區分結果 本研究之樣本期間為 2001 年 1 月到 2007 年 12 月,在台灣申請上市 (櫃)且成功 上市 (櫃)之 IPO 股票,上市 113 家、上櫃樣本 228 家,共 341 家。因此,本文根據 第二章第二節市場狀態區分方法。 一、Helwege and Liang 發行市場狀態估計法 本文以 Helwege and Liang 發行市場狀態估計法將市場區分如下圖 3-1 所示,其 中,在本研究樣本中有 39 家 IPO 公司是在冷發行市場狀態下上市,佔總樣本的 12%, 而有 121 家 IPO 公司是在熱發行市場狀態下上市,佔總樣本 35%。. 16. 12. 8. 4. 0 2000 2001 2002 2003 2004 2005 2006 2007. 說明:1. 圖中橫坐標為時間,縱座標為發行家數。 2. 本研究的樣本期間為 2001 年 1 月至 2007 年 12 月。 3. 圖中深灰色陰影部分、白色部分與淺灰色陰影部分,分別代表熱 發行市場狀態、冷發行市場狀態與一般發行市場狀態。. 圖 3-1 Helwege and Liang 發行市場狀態估計法分佈圖. 10.

(19) 二、Bayless and Chaplinsky 發行市場狀態估計法 本文以 Bayless and Chaplinsky 發行市場狀態估計法將市場區分如下圖 3-2 所示, 其中,在本研究樣本中有 44 家 IPO 公司是在冷發行市場狀態下上市,佔總樣本的 13%,而有 114 家 IPO 公司是在熱發行市場狀態下上市,佔總樣本 33%。 500000. 400000. 300000. 200000. 100000. 0 2000 2001 2002 2003 2004 2005 2006 2007. 說明:1. 圖中橫坐標為時間,縱座標為發行值(單位:百萬)。 2. 本研究的樣本期間為 2001 年 1 月至 2007 年 12 月。 3. 圖中深灰色陰影部分、白色部分與淺灰色陰影部分,分別代表熱 發行市場狀態、冷發行市場狀態與一般發行市場狀態。. 圖 3-2 Bayless and Chaplinsky 發行市場狀態估計法分佈圖 三、兩種區分結果的差異 由表 3-1 可知,兩者區分出來的發行市場狀態是有很大的差異,採用 Helwege and Liang 發行市場狀態估計法的期間分佈,可知在 2004 年 6 月以後就無歸屬熱發行市. 場狀態的期間,而採用 Bayless and Chaplinsky 發行市場狀態估計法的期間分佈結果 可知在 2004 年 6 月以後還有三大期間是屬於熱發行市場狀態。 根據台灣證券交易所統計資料顯示,台灣每年新上市公司家數逐年快速減少: 2001 年及 2002 年分別有 70 家及 80 家,2003 年驟減到 45 家,2004 年又減少為 38. 家,2005 更只有 14 家新上市公司,而 2006 年截至八月底僅有區區可數的 7 家,所. 11.

(20) 以, 2006 年上半年應歸屬於冷發行市場狀態較為合理。而由於採用 Bayless and Chaplinsky 發行市場狀態估計法的期間分佈結果可知,其將 2006 年半年歸屬於熱發. 行市場狀態,與台灣證券市場的情況不一致。因此,本研究將採用以 Helwege and Liang 發行市場狀態估計法來區分是發行市場狀態。 表 3-1 市場狀態分佈表 Helwege and Liang 發行市場狀態估計法. Bayless and Chaplinsky 發行市場狀態估計法. 期間. 市場狀態. 期間. 市場狀態. 2001/1-2001/2. Hot. 2001/1. Hot. 2001/4-2001/8. Hot. 2001/6-2001/10. Hot. 2002/2-2002/6. Hot. 2002/4-2002/6. Hot. 2003/1-2003/3. Hot. 2002/9-2002/11. Hot. 2003/10-2004/6. Hot. 2003/4-2003/8. Cold. 2004/9-2004/11. Cold. 2003/10-2004/3. Hot. 2005/8-2006/4. Cold. 2004/12-2005/2. Hot. Cold. 2005/4-2005/10. Cold. 2006/4-2006/7. Hot. 2006/11-2007/1. Hot. 2007/2-2007/9. Cold. 2007/1-2007/8. 第二節實證模型 本文主要探討區分冷熱發行市場狀態下台灣 IPO 公司的長期績效之影響因素, 實證模型延用最廣為採用的 Ritter (1991)之模型。. Returni = α + β1IRi + β 2 log(1 + age i ) + β3 Market i + β 4Vol i + β 5Oil i + β6 Bank i + ε i. (10). 因為台灣電子產業已成為大眾投資的重要標的,且本研究樣本中電子產業佔 62%,所以本研究修正 Ritter (1991)之模型,將(10)式中屬於能源天然氣產業(Oil)改成. 屬於電子產業(D_Ele),且由於本研究屬於金融產業的樣本只有 2 家,所以本研究將 屬於金融產業(D_Bank)這變數刪除,以使模型更符合台灣 IPO 市場的特性,以及考 12.

(21) 量不同發行市場狀態和三大機構投資人持股比例來探討長期績效,修正後模型如下: 模型 I:探討三大機構投資人是否持股對其長期績效的影響. RETURN i = α + β1MAIRi + β 2 Agei + β 3 Marketi + β 4 ln( Sizei ) + β 5 D _ Ele. + β 6 D _ Foreign + β 7 D _ Trust + β8 D _ Dealer. (11). 模型 II:探討三大機構投資人持股比例的多寡對其長期績效的影響. RETURN i = α + β1MAIRi + β 2 Agei + β 3 Marketi + β 4 ln( Sizei ) + β 5 D _ Ele. + β 6 Foreigni + β 7Trusti + β8 Dealeri. (12). 在(11) 2 和(12)式中,i=1,2…,N,其中,N為樣本家數。 RETURN i :第i家IPO公司上市後持有 1 年的原始報酬率。 MAIRi :第i家IPO公司之市場調整後期初報酬率。 Agei :第i家IPO公司的成立年資。 Marketi :第i家公司同期間的市場報酬率(上市後 1 年的市場報酬率)。 ln( Sizei ) :第i家公司的發行規模取自然對數值。. D _ Ele :IPO公司是否屬於電子產業。 D _ Foreign :若有外資持股的IPO公司取虛擬變數值 1,其餘為 0。 D _ Trust :若有投信持股的IPO公司取虛擬變數值 1,其餘為 0。 D _ Dealer :若有自營商持股的IPO公司取虛擬變數值 1,其餘為 0。 Foreigni :第i家IPO公司上市後一個月的外資持股比例。 Trusti :第i家IPO公司上市後一個月的投信持股比例。. 2. 其中,原本有加入「屬於店頭市場」(D_OTC)這變數,但因為「屬於店頭市場」(D_OTC)與「發行規. 模」(LN_VOL)的相關係數最高為-0.67,最低為-0.58,兩變數間可能會發生共線性的問題。在店頭市 場上市(櫃)的規模本身就是比較小,所以兩變數間就會有高度的負相關,故本研究因為有考量「發行 規模」所以將「屬於店頭市場」這變數刪除。. 13.

(22) Dealeri :第i家IPO公司上市後一個月的自營商持股比例。. 模型 III:探討在不同發行市場狀態下三大機構投資人持股比例變動幅度對 IPO 長期 績效影響關係是否為非線性的影響。. RETURN i = α + β1MAIRi + β 2 Agei + β 3 Marketi + β 4 ln( Sizei ) + β 5 D _ Ele. +α 6 D _ ΔForeign + α 7 D _ ΔTrust + α8 D _ ΔDealer + α 9 ΔForeigni. +α10 ΔTrusti + α11ΔDealeri + α12 D _ ΔForeign × ΔForeigni. (13). +α13 D _ ΔTrust × ΔTrusti + α14 D _ ΔDealer × ΔDealeri 其中,變數說明如下:. D _ ΔForeign :若外資持股比例的變動幅度是負的,則取虛擬變數 1,其他取 0。 D _ ΔTrust :若投信持股比例的變動幅度是負的,則取虛擬變數 1,其他取 0。 D _ ΔDealer :若自營商持股比例的變動幅度是負的,則取虛擬變數 1,其他取 0。 ΔForeigni :第 i 家公司的外資持股比例的變動幅度,也就是上市後第 2 個月的. 外資持股比例減上市後第一個月的外資持股比例。 ΔTrust i :第 i 家公司的投信持股比例的變動幅度,也就是上市後第 2 個月的投. 信持股比例減上市後第一個月的投信持股比例。 ΔDealeri :第 i 家公司的自營商持股比例的變動幅度,也就是上市後第 2 個月的. 自營商持股比例減上市後第一個月的自營商持股比例。 本研究將探討三大機構投資人持股比例的變動幅度對 IPO 長期績效的影響是否 呈現如圖 3-3 的 V 字型。而圖 3-3 的右半邊應從模型 III 中的 α 9 、α10 和 α11 來判斷之, 左半邊應從模型 III 中的 α12 、α13 和 α14 來判斷之。若是 α 9 、α10 和 α11 是呈現正向顯著, 且 α12 、 α13 和 α14 是呈現負向顯著,則三大機構投資人持股比例的變動幅度對 IPO 長 期績效的影響關係為 V 字型。. 14.

(23) 說明:1. 圖中橫坐標為外資、投信、自 營商持股比例的變動幅度,縱座標為 IPO 長期績效。. 圖 3-3 三大機構投資人持股比例變動幅度對 IPO 長期績效影響 一、外資持股比例 (Foreign) 、投資信託基金持股比例 (Trust) 以及自營商持股比例 (Dealer). 理論上應找上市(櫃)前的三大機構投資人持股比例,但因為上市(櫃)前的資料不 易取得,尤其是自營商持股比例和投資信託基金持股比例資料不齊全,所以,本研究 採用上市(櫃)後一個月的三大機構投資人持股比例。本研究的資料是由 TEJ 資料庫獲 得的,而因為 TEJ 資料庫只提供 2000 年 11 月以後的資料,在這之前的資料都不齊 全,所以,本研究以 2001 年 1 月為切點,探討加入三大機構投資人持股對 IPO 公司 之長期績效的影響有何差異,且預期三大機構投資人持股對 IPO 公司之長期績效有 正的相關。. 外資持股比例=. 投信持股比例=. 外資持股數 流通在外股數. 投信持股數 流通在外股數. 自營商持股比例=. 自營商持股數 流通在外股數. 15. (13). (14). (15).

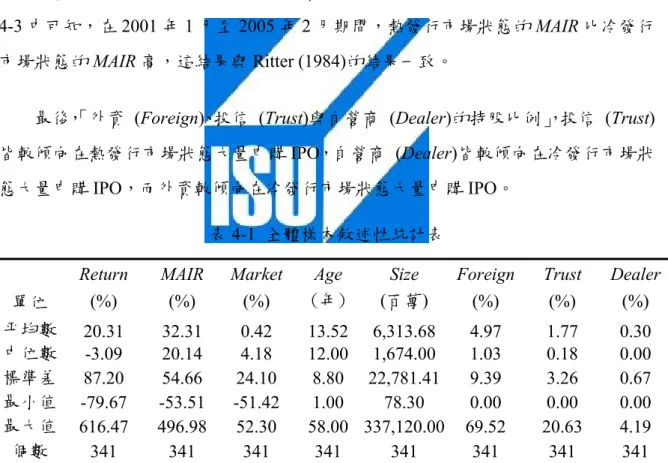

(24) 第四章 資料來源與敘述性統計. 第一節資料來源 本研究之樣本期間為 2001 年 1 月至 2007 年 12 月底,以在台灣申請上市、上櫃 且成功上市或上櫃之IPO股票做為研究對象。資料來源,說明如下:上市(櫃)之承 銷價、打開漲跌幅之收盤價及上市(櫃)公司是否為電子產業(D_Ele)來自於台灣證 券交易所及中華民國證券櫃檯買賣中心;其餘變數資料來自台灣經濟新報(TEJ)及 公開資訊觀測站。樣本資料排除下列四種:上櫃轉上市之公司股票(註 3 )、因股權已 達分散標準而免承銷之股票、股份轉換之股票及行業性質特殊的金融保險業。刪除資 料不齊全的樣本後,樣本數總計 341 家,其中上市公司為 113 家、上櫃公司為 228 家。本研究的樣本中,時間排序最早的IPO公司是於 2001 年 1 月 3 日,而最後一家 則於 2007 年 12 月 28 日,本文追蹤其上市後一年績效至 2008 年 12 月止。. 第二節敘述性統計 表 4-1 和 4-2 為本研究樣本資料的敘述性統計表。從表 4-1 中,發現有下列二項 值得我們注意的,首先,本文發現被解釋變數(Return),其平均數均遠大於中位數, 且其最大值的絕對值亦均遠大於最小值的絕對值,這表示模型的被解釋變數有高度右 偏的現象。其次,解釋變數亦有右偏的現象,包括市場調整後的期初報酬率、公司設 立年資、發行規模、外資持股比例、投信持股比例與自營商持股比例,這六個解釋變 數之平均數均大於中位數。 表 4-2 Helwege and Liang 發行市場狀態估計法將發行市場區分為熱發行市場狀 態、一般發行市場狀態與冷發行市場狀態,對應各變數亦有所差異。. 註3:台灣上櫃股票於申請上櫃時已有要求股權分散之相關規定,因此,上櫃公司在申請轉為上市公司 時,一般均已經達成上市審查準則第四條之股權分散的規定,所以,上櫃公司在申請轉為上市公司 時大多無公開承銷的資料,而本文的樣本期間上櫃公司在申請轉為上市公司時均無公開承銷的資 料。 16.

(25) 首先,被解釋變數(Return),在熱發行市場狀態的 Return 小於冷發行市場狀 態的 Return,且由表 4-4 可知,在熱發行市場狀態下 IPO 公司的 EPS 或產業調整後 EPS (EPS_IA)均小於在冷發行市場狀態下 IPO 公司,這可說明在熱發行市場狀態下. 會有很多低品質的 IPO,利用市場上投資者的過度熱觀心態而上市,而上市後的長期 績效反而變差,此結果與 Ritter (1991)的結果一致。 其次,「市場調整後期初報酬率 (MAIR)」是冷發行市場狀態的 MAIR 遠大於熱 發行市場狀態的 MAIR,此結果與 Ritter (1984)的結果相反。在本研究的樣本期間中, 台灣的承銷制度有重大的變革,在 2005 年 3 月 1 日取消上市(櫃)首五交易日漲跌 幅限制,取消漲跌幅限制之後,IPO 股票首五日將不再受到漲跌幅 7%的限制,因此 將使股價的波動度更大,使 IPO 的市場調整後之期初報酬率提高。本研究亦將樣本 期間切割成 2001 年 1 月至 2005 年 2 月和 2005 年 3 月至 2007 年 12 月兩期間,由表 4-3 中可知,在 2001 年 1 月至 2005 年 2 月期間,熱發行市場狀態的 MAIR 比冷發行. 市場狀態的 MAIR 高,這結果與 Ritter (1984)的結果一致。 最後, 「外資 (Foreign)、投信 (Trust)與自營商 (Dealer)的持股比例」 ,投信 (Trust) 皆較傾向在熱發行市場狀態大量申購 IPO,自營商 (Dealer)皆較傾向在冷發行市場狀 態大量申購 IPO,而外資較傾向在冷發行市場狀態大量申購 IPO。 表 4-1 全體樣本敘述性統計表. 單位 平均數 中位數 標準差 最小值 最大值 個數. Return (%). MAIR (%). Market (%). Age (年). 20.31 -3.09 87.20 -79.67 616.47 341. 32.31 20.14 54.66 -53.51 496.98 341. 0.42 4.18 24.10 -51.42 52.30 341. 13.52 6,313.68 12.00 1,674.00 8.80 22,781.41 1.00 78.30 58.00 337,120.00 341 341. 17. Size (百萬). Foreign (%). Trust (%). Dealer (%). 4.97 1.03 9.39 0.00 69.52 341. 1.77 0.18 3.26 0.00 20.63 341. 0.30 0.00 0.67 0.00 4.19 341.

(26) 表 4-2 Helwege and Liang 發行市場狀態估計法之敘述統計表 Panel A:Helwege and Liang 發行市場狀態估計法 Return(%) Hot Neutral Cold 平均數 -5.88 33.68 39.5 中位數 -18.53 6.77 21.65 標準差 44.83 104.39 81.59 最小值 -65.6 -79.67 -73.81 最大值 255.87 616.47 337.27 個數 121 181 39 Size(百萬) Hot Neutral Cold 平均數 6,335.58 5,238.68 11,234.79 中位數 1,610.00 1,620.00 2,238.23 標準差 31,056.81 13,787.98 25,823.90 最小值 210.00 78.30 325.00 最大值 337,120.00 114,015.20 130,250.00 個數 121 181 39 Trust(%) Hot Neutral Cold 平均數 1.61 1.96 1.37 中位數 0.18 0.21 0.16 標準差 3.11 3.45 2.75 最小值 0.00 0.00 0.00 最大值 20.63 20.08 14.56 個數 121 181 39 ΔTrust(%) Hot Neutral Cold 平均數 0.09 0.16 -0.07 中位數 0.00 0.00 0.00 標準差 0.30 0.43 0.33 最小值 -0.32 -0.98 -1.85 最大值 2.01 2.33 0.20 個數 105 171 36. Hot 24.19 18.5 38.29 -36.04 212.3 121 Hot 13.42 12.00 7.69 2.00 44 121 Hot 0.22 0.00 0.62 0.00 4.19 121 Hot 0.01 0.00 0.10 -0.44 0.69 105. MAIR(%) Neutral 27.04 20.62 39.98 -53.51 179.79 181 Age(年) Neutral 13.67 11.00 9.01 1.00 44 181 Dealer(%) Neutral 0.35 0.00 0.7 0.00 2.94 181 ΔDealer(%) Neutral 0.01 0.00 0.09 -0.26 0.55 171. Cold 81.97 46.04 107.96 -27.31 496.98 39 Cold 13.18 10.00 11.05 1.00 58 39 Cold 0.3 0.00 0.65 0.00 3.33 39. Market(%) Hot Neutral Cold -3.49 2.09 4.87 -5.61 6.14 5.82 16.79 29.14 14.23 -31.61 -51.42 -24.37 52.3 50.93 21.99 121 181 39 Foreign(%) Hot Neutral Cold 2.62 6.57 4.79 0.16 1.82 2.08 5.04 11.36 8.16 0.00 0.00 0.00 32.9 69.52 41.48 121 181 39 ΔForeign(%) Hot Neutral Cold 0.10 0.06 0.09 0.00 0.00 0.00 0.33 0.45 0.42 -0.51 -3.20 -0.54 2.52 2.12 1.75 105 171 36. Cold -0.07 0.00 0.33 -1.85 0.20 36. 說明:由於 TEJ 資料庫提供的資料不足,所以,外資持股比例變動幅度(ΔForeign)、投信持股比例變 動幅度(ΔTrust)和自營商持股比例變動幅度(ΔDealer)的樣本只有 312 家。. 18.

(27) 表 4-3 各發行市場狀態之 MAIR Panel A:Helwege and Liang 發行市場狀態估計法 Hot Cold 2001/1-2005/2 24.19% 14.89% 2005/3-2007/12 NA 105.10% 2001/1-2007/12 24.19% 81.97% 說明:Helwege and Liang 發行市場狀態估計法在 2005/3-2007/12 期間,並無樣本歸屬於熱發行市場狀態,故無法估計,因此以 NA 表示。. 表 4-4 各發行市場狀態之 IPO 公司的經營績效. 市場狀態 平均數 中位數 標準差 最小值 最大值. Panel A:Helwege and Liang 發行市場狀態估計法 EPS EPS_IA (元) (元) Hot Neutral Cold Hot Neutral 0.73 0.93 1.26 0.50 0.72 0.55 0.76 0.97 0.24 0.50 1.05 1.00 0.97 1.06 1.02 -1.45 -1.65 -0.74 -1.58 -1.41 5.98 4.11 4.27 5.94 4.17. Cold 0.91 0.75 0.96 -0.83 3.90. 說明:EPS_IA 是指產業調整後 EPS. 第三節相關係數 為了避免產生共線性的問題,我們先檢視各解釋變數間的相關係數,如表 4-6 所 示。我們發現其他解釋變數間的相關係數之絕對值介於 0.01 至 0.42 之間,這表示本 研究各解釋變數的相關程度均不高,較不會有共線性問題的疑慮。本研究進一步以變 異數膨脹係數 (VIF) 進行共線性之診斷,結果 VIF 值均小於 2,因此,本研究沒有共 線性的問題。. 19.

(28) 表 4-5 各發行市場狀態之相關係數 full sample (1). (2). (3). (4). (5). (6) (7). (1). (2). MAIR (1) 1.00. MAIR. (1) 1.00. Market (2) -0.12 1.00. Market. (2) -0.12 1.00. Age. (3) -0.06 0.01 1.00. Age. LNSIZE (4) -0.14 -0.01 -0.21 1.00. (3). (4). (8). (9) (10). (3) -0.06 0.01 1.00. LNSIZE (4) -0.14 -0.01 -0.21 1.00 ΔForeign (8) -0.04 -0.06 -0.06 0.20 1.00. Foreign (5) -0.12 -0.05 -0.01 0.21 1.00 Trust (6) 0.20 0.05 -0.07 0.18 0.04 1.00. ΔTrust. (9) 0.10 -0.04 0.00 0.03 0.11 1.00. Dealer (7) -0.02 -0.05 -0.04 0.31 0.03 0.20 1.00 ΔDealer (10) -0.03 0.06 0.03 0.05 0.08 0.08 1.00 Cold issue market state (1). (2). (3). (4). (5). (6) (7). (1). (2). MAIR (1) 1.00. MAIR. (1) 1.00. Market (2) -0.35 1.00. Market. (2) -0.35 1.00. Age. (3) -0.15 -0.10 1.00. Age. LNSIZE (4) -0.33 0.27 -0.02 1.00. (3). (4). (8). (9) (10). (3) -0.15 -0.10 1.00. LNSIZE (4) -0.33 0.27 -0.02 1.00 ΔForeign (8) -0.21 0.26 -0.11 0.51 1.00. Foreign (5) -0.16 0.28 -0.23 0.43 1.00 Trust (6) 0.01 0.03 -0.25 0.04 -0.10 1.00. ΔTrust. (9) 0.01 0.10 0.20 0.10 0.11 1.00. Dealer (7) -0.13 0.22 -0.07 0.34 0.13 0.35 1.00 ΔDealer (10) 0.08 -0.23 -0.03 -0.07 -0.17 0.03 1.00 Neutral issue market state (1). (2). (3). (4). (5). (6) (7). (1). (2). MAIR (1) 1.00. MAIR. (1) 1.00. Market (2) -0.10 1.00. Market. (2) -0.10 1.00. Age. (3) -0.07 0.00 1.00. Age. LNSIZE (4) -0.15 -0.12 -0.26 1.00. (3). (4). (8). (9) (10). (3) -0.07 0.00 1.00. LNSIZE (4) -0.15 -0.12 -0.26 1.00 ΔForeign (8) 0.05 -0.13 0.00 0.09 1.00. Foreign (5) -0.15 -0.13 0.06 0.18 1.00 Trust (6) 0.29 0.08 -0.03 0.22 -0.02 1.00. ΔTrust. (9) 0.20 -0.04 -0.03 0.00 0.08 1.00. Dealer (7) -0.08 -0.15 -0.05 0.40 -0.01 0.23 1.00 ΔDealer (10) 0.03 0.05 0.08 0.04 0.13 0.10 1.00 Hot issue market state (1). (2). (3). (4). (5). (6) (7). (1). (2). MAIR (1) 1.00. MAIR. (1) 1.00. Market (2) -0.35 1.00. Market. (2) -0.35 1.00. Age. (3) 0.04 0.05 1.00. LNSIZE (4) -0.10 0.16 -0.19 1.00 Foreign (5) -0.14 0.11 -0.13 0.18 1.00 Trust (6) 0.42 0.00 -0.06 0.18 0.30 1.00. Age. (3). (4). (8). (9) (10). (3) 0.04 0.05 1.00. LNSIZE (4) -0.10 0.16 -0.19 1.00 ΔForeign (8) -0.05 0.14 -0.18 0.28 1.00 ΔTrust. (9) 0.36 -0.02 -0.07 0.10 0.23 1.00. Dealer (7) 0.15 0.20 0.00 0.11 0.02 0.10 1.00 ΔDealer (10) -0.08 0.19 -0.05 0.14 0.07 -0.05 1.00 20.

(29) 第五章實證結果與分析. 第一節 Helwege and Liang 發行市場狀態估計法實證結果 首先,本研究將探討外資是否持股 (D_Foreign)、投信是否持股 (D_Trust)與自 營商是否持股 (D_Dealer)對 IPO 長期績效的影響情形,如表 5-1 所示。有趣的是本 研究發現三大機構投資人中只有「投信是否持股」對 IPO 長期績效的影響是有顯著 的,其影響狀況是在冷發行市場狀態下,投信是否持股對 IPO 長期績效有正向的影 響效果,也就是若有投信持股的 IPO,其長期績效是較佳的;但在熱發行市場狀態下, 投信是否持股對 IPO 長期績效有負向的影響效果,也就是若有投信持股的 I PO,其 長期績效是較差的,但目前並未找到合適的理由。 其次,本研究將探討外資持股比例的多寡 (Foreign)、投信持股比例的多寡 (Trust) 與自營商持股比例的多寡 (Dealer)對 IPO 長期績效的影響情形,如表 5-2 所示。 一、本研究發現「期初報酬率」(MAIR)和「市場報酬」(Market)不管在任何發行市場 狀態下對其長期報酬率都有正向的影響效果,其中「期初報酬率」(MAIR) 對其長期 報酬率的影響效果與 Ritter (1991)發現的結果不一致,這可能是受到 2005 年 3 月台灣 取消首日漲跌幅限制的影響。在熱發行市場狀態下「發行規模」(ln_Size)對長期報酬 是正向顯著,這表示在熱發行市場狀態下的 IPO 公司,由於其具有規模較大與營運 績效較佳的特性,其「強者恆強假說」 (stronger always the winner)之效果高於「機會 之窗假說」 (window of opportunity),使得其長期績效較佳。「公司是否屬於電子產 業(D_Ele)」在熱發行市場狀態下對長期績效的影響效果為負向顯著,這表示電子業 的產品生命週期較短,因此,電子業存在較高的不確定性 (陳育成與薛健宏,2002)。 二、在熱發行市場狀態下,「外資持股比例」 (Foreign)對長期績效的影響為負向顯 著,即隨著外資持股比例的增加將使 IPO 長期績效下降;而「投信持股比例」 (Trust) 對長期績效的影響為正向顯著,即隨著投信持股比例的增加將使 IPO 長期績效增加。 本研究認為造成此差異是因外資與投信的擇股不同所造成的,因此,本研究進一 21.

(30) 步對外資與投信所持有 IPO 的期初報酬率、規模、承銷價、波動性、中籤率及週轉 率加以分析比較,如表 5-3 所示,本研究發現外資相對於投信較傾向申購「期初報酬 率較低、小規模公司、低承銷價、波動性較低、冷門股」。以下將針對公司規模、和 承銷價加以說明: (一)「公司規模」,具有規模較大與營運績效較佳的特性,使得其長期績效較佳。但. 在熱發行市場狀態下,往往會有一些體質較差或營運績效較壞的公司會隨之進行上市 的動作(Loughran and Ritter, 1995; Lerner, 1994)且若再加上公司規模較小,即可能導 致負報酬。外資所持有的公司規模較投信公司所持有的公司規模小,因此,外資可能 會因為市場過熱而申購到那些體質較差或營運績效較差的 IPO,因而導致其長期績效 較差的現象。 (二)「承銷價」,投信公司所申購的 IPO 的承銷價較外資所申購的 IPO 高,而本研究. 認為 IPO 的承銷價往往是根據市場當時的情況與公司本身特性等因素所訂定出的結 果。Ritter (1991)以發行價格做分組的方式,來探討其與 IPO 股票長期績效的關係, 承銷價較低者,其本身的風險程度較大,而其 IPO 股票長期績效較差。 綜上所述本研究發現:在熱發行市場狀態下,若有投信持股的 IPO,其長期績效 是較差的,因此,此時投信持股符合 Pound (1988)所提出的利益衝突假說 (Conflict of Interest Hypothesis)。在冷發行市場下,若有投信持股的 IPO,其長期績效是較佳的,. 且隨著投信持股比例的增加,將使其長期績效更佳,因此,此時投信持股符合 Pound (1988)所提出效率監督假說 (Efficient Monitoring Hypothesis)的效果。. 最後,本研究將探討外資持股比例的變動幅度 (ΔForeign)、投信持股比例的變 動幅度(ΔTrust)與自營商持股比例的變動幅度 (ΔDealer)對 IPO 長期績效的影響情 形,如表 5-4 所示。在一般發行市場狀態下,隨著投信持股比例變動之增加幅度越大, 使 IPO 長期績效上升;且隨著投信持股比例變動之減少幅度越大,使 IPO 長期績效 上升。因此,本研究發現在一般發行市場狀態下投信持股比例的變動幅度對 IPO 長 期績效的影響關係為非線性,如圖 5-1 所示。. 22.

(31) 表 5-1 Helwege and Liang 發行市場狀態估計法之實證結果(1) Panel A:Helwege and Liang 發行市場狀態估計法 Market States. α. MAIR Market. -0.013 (2.51) (2.54) (3.96) (-1.29) 2.200 0.631 1.493 -0.004 Neutral (1.41) (3.49)c (5.97)c (-0.49) -0.291 0.228 0.761 0.009 Hot (-0.33) (2.00)b (3.07)c (1.75)a Cold. 4.792. c. 0.277. Age. c. 2.830. c. ln_Size. D_Ele D_Foreign D_Trust D_Dealer. -0.203. -0.505. c. b. (-2.31) (-2.05) -0.101 -0.028 (-1.39) (-0.16) 0.017 -0.211 (0.44) (-2.28)c. -0.231 (-0.74) 0.076 (0.44) -0.139 (-1.56). 0.696. c. (2.69) 0.193 (1.26) -0.219. c. (-2.35). -0.182 (-0.83) 0.032 (0.19) 0.096 (1.19). 說明: a、b 與 c 分別表示顯著水準在 10%、5%與 1%。. 表 5-2 Helwege and Liang 發行市場狀態估計法之實證結果(2) Panel A:Helwege and Liang 發行市場狀態估計法 Market States. α. MAIR. Market. Age. ln_Size D_Ele Foreign. 1.604 0.356 2.887 -0.011 (1.02) (3.75)c (4.16)c (-1.18) 0.976 0.620 1.476 -0.004 Neutral (0.65) (3.28)c (5.77)c (-0.51) -1.716 0.145 0.702 0.007 Hot c c (-2.26) (1.19) (2.77) (1.27) Cold. -0.060 (-0.81) -0.033 (-0.48) 0.080. Trust. -0.360 -1.144 11.266 (-1.54) (-0.88) (3.09)c -0.041 -0.346 0.342 (-0.23) (-0.54) (0.15) -0.167 -1.561 2.828. -12.310 (-0.75) -9.907 (-0.87) -9.487 c a a a (2.28) (-1.79) (-1.82) (1.76) (-1.47). 說明: a、b 與 c 分別表示顯著水準在 10%、5%與 1%。. 表 5-3 外資與投信持有 IPO 公司特性之比較 單位 外資 投信. IR (%) 33.11 39.18. MAIR (%) 32.46 38.51. 承銷價 波動性 中籤率 週轉率 Size (百萬) (元) (%) (%) (%) 7,567.48 55.05 19.24 17.58 59.56 8,840.35 63.73 20.25 16.67 111.90. 23. Dealer.

(32) 表 5-4 Helwege and Liang 發行市場狀態估計法之實證結果(3) Market States Cold Neutral Hot Market States Cold Neutral Hot. α. MAIR Market. Age ln_Size D_Ele D_ΔF D_ΔT. 2.016. -0.005 -0.361 3.426 -0.087 0.380 0.078. (0.93). c. (-0.49) (-1.45) (3.94) (-0.83) (3.23) (0.28) (0.47) (-0.16). 1.301. -0.006 -0.035 1.479 -0.050 0.494 0.006 -0.187 -0.235. (0.83). (-0.66) (-0.19) (5.63) (-0.70) (2.33) (0.04) (-0.78) (-1.18). -1.374. 0.008. c. 0.151. D_ΔD. c. -0.200 0.805 0.060 0.233 0.204 -0.055 a. c. -0.053. c. a. 0.105. a. (-1.53) (1.37) (-1.82) (2.67) (1.43) (1.79) (1.70) (-0.33) (0.89) ΔF. ΔT. ΔD. D_ΔF*ΔF. D_ΔT*ΔT. D_ΔD*ΔD. -0.050 -2.320 27.925. 1.039. 1.955. -28.254. (-0.10) (-0.80) (1.18). (0.89). (0.65). (-1.18). 0.020. -0.094. -2.024. -2.194. 0.505. (0.08) (2.49). c. -1.124. b. (-1.17). (-0.25). (-2.05). 0.181. 0.101. 0.811. -0.010. 0.974. (-0.92) (1.02). (0.18). (1.14). (-0.01). (0.90). -0.136. 說明: a、b 與 c 分別表示顯著水準在 10%、5%與 1%。. 說明:1. 圖中橫坐標為投信持股比例的變動幅度, 縱座標為 IPO 長期績效。. 圖 5-1 投信持股比例變動幅度對 IPO 長期績效影響. 24. (-0.92).

(33) 第六章結論與建議. 第一節結論 為了探討在不同發行市場狀態下,IPO 長期報酬率的影響因素之影響可能有所差 異;本研究以台灣股票 IPO 為研究對象,資料期間為 2001 年 1 月至 2007 年 12 月, 總計 341 家上 (櫃)公司。本研究以 Helwege and Liang 發行市場狀態估計法,將樣本 區分為熱發行市場狀態、冷發行市場狀態與一般發行市場狀態的樣本資料分別進行模 型估計。 本研究的主要發現如下:首先,本研究發現發現三大機構投資人中只有「投信是 否持股」對 IPO 長期績效的影響是有顯著的,其影響狀況是在冷發行市場狀態下, 投信是否持股對 IPO 長期績效有正向的影響效果;但在熱發行市場狀態下,投信是 否持股對 IPO 長期績效有負向的影響效果,但目前並未找到合適的理由。其次,在 熱發行市場狀態下,隨著外資持股比例的增加,將使 IPO 長期績效下降;但隨著投 信持股比例的增加,將使 IPO 長期績效增加。本研究認為造成此差異是因外資與投 信的擇股不同所造成的,且發現外資相對於投信較傾向申購「期初報酬率較低、小規 模公司、低承銷價、波動性較低、冷門股」。在熱發行市場狀態下,有投信持股的 IPO, 其長期績效是較差的,因此,此時投信持股符合 Pound (1988)所提出的利益衝突假說 (Conflict of Interest Hypothesis)。在冷發行市場狀態下,有投信持股的 IPO,其長期績. 效是較佳的,且隨著投信持股比例的增加,將使其長期績效更佳,因此,此時投信持 股符合 Pound (1988)所提出效率監督假說 (Efficient Monitoring Hypothesis)。最後,本 研究發現在一般發行市場狀態下投信持股比例的變動幅度對 IPO 長期績效的影響關 係為非線性。. 第二節建議 因為本研究考量三大機構投資人持股比例在冷發行市場狀態下的樣本不足,所以 只探討 IPO 上市後一年的績效。建議後來相關研究能夠以 IPO 上市後三年的績效來 25.

(34) 探討其影響關係。. 參考文獻 周行一、陳錦村,、陳坤宏(1996),「家族企業、聯屬持股與公司價值之研究」,中國 「. 財務學刊,4(1),頁 115-139。 林象山(1995), 「承銷商信譽對新上市股票之影響」 ,中國財務學刊,3 (1),頁119-143。 林象山、薛富井、陳長利(1999),「新股訂價偏誤對承銷商公司價值的影響」,管理. 評論,18(1),頁97-111。 李春旺、劉維琪、高孔廉(1989),「股價行為與規模效應:台灣股票市場實證研究」,. 管理評論, 頁 99-121。 陳安琳、盧正壽、高蘭芬(2006),「解讀台灣IPO發行熱季之迷思」,管理學報,23(6), 頁11-73。 陳振遠、王朝仕(2008),「熱發行與新上市公司股票績效」,台灣金融財務季刊,9(2), 頁31-66。 陳育成與薛健宏(2002),「我國產業風險乘數因子抵換關係之實證研究」,台灣管理. 學刊,2(2),頁 53-78。 Agrawal, A. and Mandelker, G. N. (1990), Large shareholders and monitoring of managers: The case of antitakeover charteramendments, Journal of Financial and Quantitative Analysis, 25, 143-161. Alexander, L., Nanda, V., and Singh, R. (2006), Hot Markets, Investor Sentiment, and IPO Pricing, The Journal of Business, 79,1667-1702. Badrinath, S., Kale, J., and Noe, T. (1995), Of shepherds, sheep, and the cross-autocorrelations in equity returns, The Review of Financial Studies, 8, 401-430. Bayless M., and Chaplinsky, S., (1996), Is There a Window of Opportunity for Seasoned Equity Issuance?, Journal of Finance, 51, 253-278. Boehmer, B., Boehmer, E., and Fishe, R. (2005), Do institutions receive favorable allocations in IPO with better long run returns?, Journal of Financial and Quantitative Analysis, 1-35. Brav, A. and P. Gompers (1997) ,Myth or Reality? The Long-Run Underperformance of Initial Public Offerings: Evidence from Venture- and Non-Venture-Capital-Backed Companies, Journal of Finance, 52, 1791-1821. 26.

(35) Brav, A., C. Geczy, and P. Gompers (2000) ,Is the Return of Equity Issuers Anomalous?, Journal of Financial Economics, 56, 209-249. Brous, P. A., and Kini, O. (1994), The valuation effects of equity issues and the level of institutional ownership: Evidence from analysts’earnings forecasts, Financial Management, 23 ,33-46. Chan, K., Wang, J., and John Wei, K.C. (2004), Underpricing and Long-term Performance of IPO in China, Journal of Corporate Finance, 10, 409–430. Chang, E., C. Chen, J. Chi and M. Young, (2008), IPO Underpricing in China: New Evidence from the Primary and Secondary Markets, Emerging Markets Review, 9 , 1-16. Chen, X., Harford, J., and Li, K. (2004), Institutional investors and corporate acquisitions decisions , University of British Columbia working paper. Cook, D.O., Jarrell, S.L., and Kieschnick, R.(2003), Investor sentiment and IPO cycles, mimeo, University of Texas at Dallas. Field, L. C. (1995), Is institutional investment in initial public offerings related to long-run performance of these firms?, Working paper (University of California, Los Angeles, CA). Field, L. C. and Lowry, M. (2005), Institutional Versus Individual Investment in IPO:The Importance of Firm Fundamentals, AFA 2006 Boston Meetings Paper . Gomers, P., Lerner, J.(2003), The Really Long-Run Performance of Initial Public Offerings:The Pre-Nasdaq Evidence, Journal of Finance,4,1355-1392. Helwege, J. and Liang, N. (2004), Initial public offerings in hot and cold markets, Journal of Financial and Quantitative Analysis, 39,541-569. Ibbotson, R.G. ,and Jaffe, J.F. (1975), Hot issue markets, Journal of Finance, 30, 1027–1042. Ibbotson, R.G., Sindelar, J.L. and Ritter, J.R. (1994), Initial Public Offerings, Journal of Applied Corporate Finance,1,37-45. Lerner, J. (1994) ,Venture Capitalists and the Decision to Go Public, Journal of Financial Economics, 35, 293-316. Loughran, T., and Ritter, J.R. (1995), The New Issues Puzzle, Journal of Finance, 23– 51. Loughran, T., and Ritter, J.R. (2000), Uniformly lest powerful tests of market efficiency, Journal of Financial Economics 55, 361-390. Lowry, M and Schwert , G.W. 2002, IPO Market Cycle: Bubbles or Sequential Learning?, Journal of Financial,57,1171-1200. 27.

(36) Michaely, R., Shaw, W.H. (1994), The pricing of initial public offerings: tests of adverse-selection and signaling theories, Review of Financial Studies, 280-319. Pound, J. (1988), Proxy Contests and the Efficiency of Shareholder Oversight, Journal of Financial Economics,20, 237-265. Rajan, R., and H. Servaes (1997), Analyst Following of Initial Public Offerings, Journal of Finance, 52, 507-529. Ritter, J.R. (1984), The Hot Issue Market of 1980, Journal of Business, 57, 215–240. Ritter, J.R. (1991), The Long Run Performance of Initial Public Offerings, Journal of Finance, 3-27. Ritter, J.R. and Welch, I. (2002), A Review of IPO Activity, Pricing, and Allocations, Journal of Finance, 1795-1828. Ritter, J.R. and Zhang, D. (2007), Affiliated mutual funds and the allocation of initial public offerings, Journal of Financial Economics,86 , 337-368. Smith, M.P.(1996), Shareholder activism by institutional investors:Evidence from CalPERS., Journal of Finance, 51: 227-252. Teoh, S., I. Welch, and T. Wong (1998), Earnings Management and the Long-Run Market Performance of Initial Public Offerings, Journal of Finance, 53, 1935-1974. Wu, C. and Chuck C.Y. Kwok (2007), Long-run performance of global versus domestic initial public offerings, Journal of Banking & Finance 31, 609–627.. 28.

(37)

數據

+6

相關文件

• Early experiences have long term impacts on brain power.. • Creative play and quality care make all

• The volatility term structure supplied by the user is hence not maintained through time.. • This issue will be addressed by other types of

Solution: pay attention on the partial input object each time Problem: larger memory implies more parameters in RNN. Solution: long-term memory increases memory size without

• developing coherent short-term and long-term school development plan that aligns the school aims, the needs, interests and abilities of students in accordance with the

Capital works expenditure Non-works expenditure Capital Surplus/Deficit.. Issuance/Repayment of Bonds and Notes

The Knowledge Value Added theory provides a promising model for quantitative performance measurement of a CoP as long as the value-adding activities are identified with the quantified

Another point to financial performance indicators used to measure the performance of the industry's performance, to explore market in domestic container shipping industry

Shinar, "Effects of an in-vehicle collision avoidance warning system on short- and long-term driving performance," Human Factors, vol. Abdel-Aty Mohamed, “Investigating