101cbc-經 1(委託研究報告)

動態隨機一般均衡架構在台灣貨幣政策制定上之應用

本報告係計畫主持人的個人意見,不代表委託機關及計畫主持人所服務單位之立場計畫委託單位:中央銀行經濟研究處

執行單位:國立政治大學經濟系

計劃主持人:黃俞寧

中華民國 102 年 1 月

中央銀行委託研究計畫編號 101cbc-經 1

動態隨機一般均衡架構在台灣貨幣政策制定上之應用

計畫委託單位:中央銀行經濟研究處

執行單位:國立政治大學經濟系

計劃主持人:黃俞寧

中華民國 102 年 1 月

I

目錄

一、導論... 1 二、模型設定... 3 2.1 商品市場... 3 2.2 生產部門... 6 2.3 家計單位... 7 2.4 工資僵固性 (staggered wage) ... 92.5 商品價格僵固性 (staggered price setting) ... 11

2.6 銀行... 13 2.7 政府... 14 2.8 商品市場結清條件... 15 2.9 外生衝擊... 16 三、貝氏估計(Bayesian Estimation)... 17 3.1 貝氏估計方法概述... 17 3.2 使用資料... 18 3.3 模擬校對參數設定 (calibrated parameters) ... 19 3.4 先驗分配 (prior distribution) ... 20 四、後驗估計結果與政策分析... 22

4.1 後驗估計結果 (posterior estimation results)... 22

4.2 衝擊反應函數 (impulse response function) ... 24

4.3 不同政策下的衝擊反應函數... 24 五、貨幣政策的福利分析... 25 5.1 福利水準的衡量... 26 5.2 不同貨幣政策的福利分析... 26 六、預測... 27 6.1 模型預測表現評估... 27 6.2 .VAR 模型與 DSGE 模型預測 ... 28 七、結論... 30 參考文獻... 51 附錄一 委託研究計畫期中報告審查會會議紀錄... 54 附錄二 委託研究計畫期末報告審查會會議紀錄... 60

II

表目錄

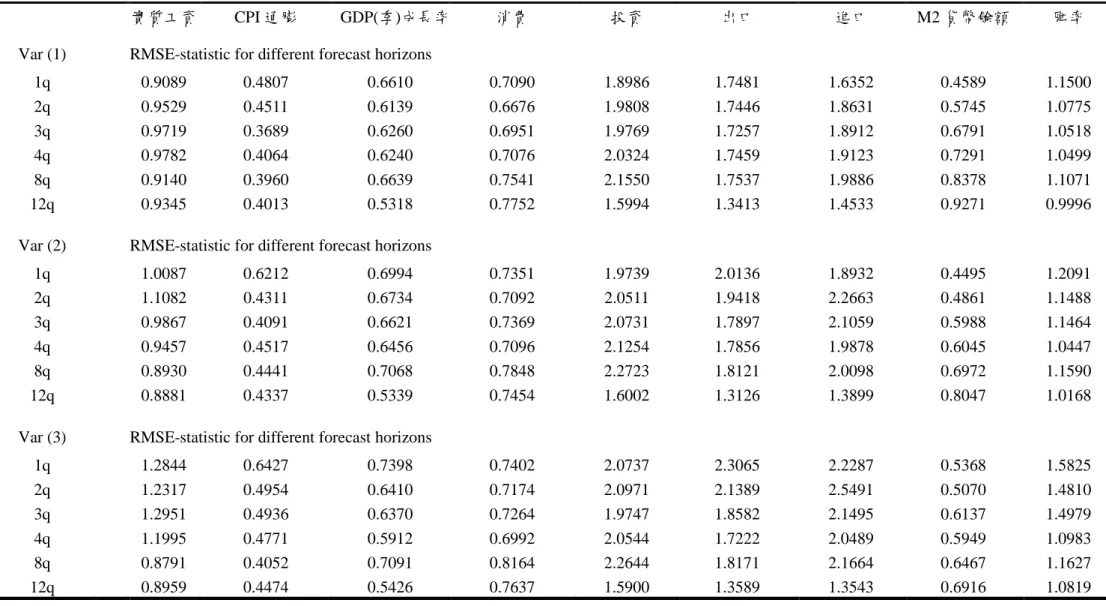

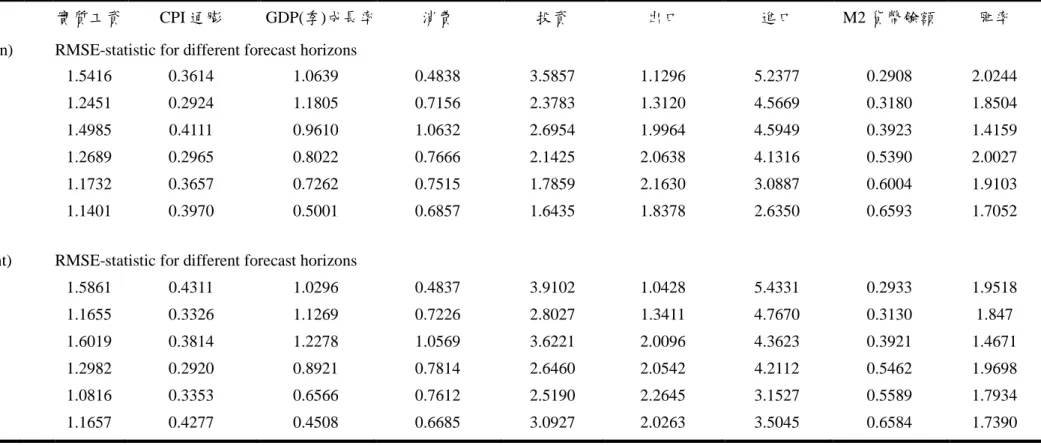

表 1-1 (續) 校對模擬之參數設定 (calibrated parameters)... 32 表 2-1 (續) 模型估計參數之說明... 33 表 2-2 (續) 估計參數之先驗分配與後驗估計結果... 34 表 2-2 (續) 估計參數之先驗分配與後驗估計結果... 35 表 3-1 (續) 不同貨幣政策下的福利分析... 42 表 4-1 (續) 單一變數樣本外預測之 RMSE:1999Q1-2012Q2... 43 表 4-1 (續) 單一變數樣本外預測之 RMSE:1999Q1-2012Q2... 44 表 5-1 (續) 單一變數樣本外預測之 RMSE:1999Q1-2007Q4... 45 表 5-1 (續) 單一變數樣本外預測之 RMSE:1999Q1-2007Q4... 46 表 6-1 (續) 模型預測之整體 RMSE:1999Q1-2012Q2 ... 47 表 6-1 (續) 模型預測之整體 RMSE:1999Q1-2012Q2 ... 48 表 6-2 (續) 模型預測之整體 RMSE:1999Q1-2007Q4 ... 49 表 6-2 (續) 多變數預測之 RMSE:1999Q1-2007Q4... 50III

圖目錄

圖 1 衝擊反應函數:生產力衝擊... 36 圖 2 衝擊反應函數:貨幣供給成長率衝擊... 37 圖 3 衝擊反應函數:貨幣需求衝擊... 38 圖 4 不同政策下的衝擊反應函數(0.1% 生產力衝擊下) ... 39 圖 5 不同政策下的衝擊反應函數(0.1% 出口需求衝擊下) ... 40 圖 6 不同政策下的衝擊反應函數(0.1% 國外相對價格衝擊下) ... 41IV 摘要

本 文 建 構 了 一 包 含 有 金 融 部 門 的 小 型 開 放 經 濟 動 態 隨 機 一 般 均 衡 (Dynamic Stochastic General Equilibrium, DSGE) 模型,使用 1979 年第一季至 2012 年第二季的台灣總體資料,透過貝氏估計 (Bayesian estimation) 方法來估計 模型參數,並據以進行政策分析與預測。貝氏估計的結果顯示,台灣央行所採取 的貨幣成長率法則,其施行具有一定的持續性,且較為強調整體 CPI 通貨膨脹率 的穩定。政策的福利分析則顯示,在一般情況下,貨幣成長率法則因為有助於穩 定經濟,其福利水準較通膨目標法則 (inflation targeting rule)、固定匯率制度為 高。

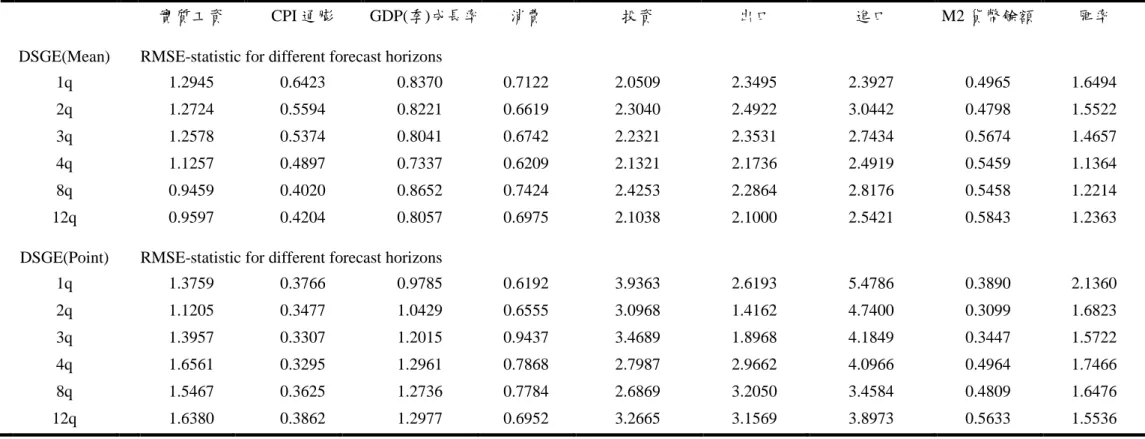

樣本外預測則顯示,DSGE 模型在名目變數,特別是通貨膨脹率與 M2 貨幣 餘額的預測表現較佳;但若以整體 RMSE 來看,DSGE 模型的預測表現較 VAR 模型差。若是僅以國內六變數,或是三變數之 RMSE 來看,則 DSGE 模型在全 球金融風暴發生之前,其長期預測較 VAR 模型佳。

1 一、導論

近二十年來,國際經濟學界中,總體經濟學的研究多數利用引入包括獨佔性 競爭與價格僵固性等市場不完全性的動態隨機一般均衡 (Dynamic Stochastic General Equilibrium, DSGE) 模型來進行相關議題的分析。特別是由於價格僵固 性的存在,使此模型可以產生與數據相符的貨幣政策的實質效果;並因其具有個 體基礎 (microfoundation),有利於分析不同政策下的社會福利水準,亦常作為衡 量政策效果的理論工具 (welfare analyses),故而廣為各國中央銀行所使用。1 然 而,台灣貨幣政策的相關研究,至今僅有少數是依此模型來進行分析,建構一具 代表性的總體經濟模型,並據以進行政策分析,乃至預測,以與傳統的向量自我 回歸 (VAR) 等方法進行比較,對於台灣貨幣政策的相關研究具有相當重要的意 涵。因此,本文欲建構一符合台灣經濟現況的小型開放經濟的 DSGE 模型,以 貝氏估計 (Bayesian estimation) 方法進行模型參數估計,並據以進行貨幣政策評 估。再以此模型進行預測,與傳統方法進行比較,期能做為中央銀行制定貨幣政 策的參考分析架構。 以此模型進行貨幣政策分析的文獻十分豐富,有相當多研究是以開放經濟的 DSGE 架構來進行貨幣政策的福利分析,例如 Obstfeld and Rogoff (2000)、 Devereux and Engel (2003)、Kollmann (2002)、Sutherland (2006)、Bergin, Shinc and Tchakarov (2007)、Schmitt-Grohé and Uribe (2007)、Galí and Monacelli (2005)等。 不論是封閉經濟體系或是開放經濟體系,大多數研究皆發現通膨目標法則 (inflation targeting rule)為最適的貨幣政策。

而自 2008 年由美國信用市場風暴演變而成全球性的金融風暴之後,有相當 多的文獻在 DSGE 架構中加入金融市場,以刻劃金融市場的摩擦性 (financial 1 古典模型所假設的價格彈性,將使貨幣政策具有中立性 (monetary neutrality),亦即貨幣政策完 全無法影響實體經濟。此一模型無法解釋實證數據上所顯示的貨幣政策對於 GDP、消費等實 質經濟的影響。

2

friction)對於總體經濟所面臨的外來衝擊與政策衝擊具有擴散 (contagion) 與擴 大 (multiplier) 的 效 果 。2 , 3

此 金 融 市 場 的 摩 擦 性 會 顯 示 在 外 部 融 資 貼 水 (external finance premium, EFP) 等指標上。諸多台灣相關文獻皆發現,信用管道 (credit channel) 是台灣貨幣政策的重要傳遞機制(汪建南與李光輝,2004;吳中 書與陳立修,2004;吳懿娟,2004),而且在貨幣總量體制下所呈現的效果較在

利率法則下的效果佳(汪建南與李光輝, 2004);另外,Hwang and Ho (2012)的研

究亦顯示,金融摩擦性對於台灣經濟具有顯著性。

而近幾年來,隨著研究方法的進步,DSGE 模型亦被用以進行預測,且大 多數研究皆發現其預測效果優於(或不遜於)VAR 或 Bayesian VAR (BVAR) 模 型的預測結果。如 Smets and Wouters (2003, 2004, 2007)、Christoffel, Coenen and Warne (2010)等。而以 DSGE 架構進行分析,更使預測的結果具有個體基礎。 由上可知,國際經濟學界,乃至各國央行皆已廣為使用 DSGE 模型以進行 貨幣政策的相關研究,並據以做出預測。台灣以 DSGE 模型架構進行貨幣政策 分析的文獻仍相對較少。4 Teo (2009) 以台灣的資料,依貝氏估計方法對 DSGE 模型的參數進行估計,但其並未進行貨幣政策的研究。管中閔等 (2010) 亦建構 了一個 DSGE 模型,並對其參數進行估計。Teo (2011) 以一加入存貨投資的 DSGE 模型進行貨幣目標 (monetary targeting)、利率法則 (interest rate rule) 與固 定匯率制度的福利分析。Hwang and Ho (2012) 以一包含有銀行部門的 DSGE 模 型對台灣的貨幣政策進行較為完整的福利分析,其研究結果發現,對台灣而言, 採取貨幣目標法則是較利率法則較好的;而作為一個小型的開放經濟體系,對於 匯率的控制亦能有效地控制物價的波動。Hwang and McNelis (2012) 亦得到相似 的結論。

2 Bernanke and Blinder (1988)、Bernanke and Gertler (1989)、Bernanke and Gertler (1995)、

Goodfriend and McCallum (2007)等早期研究已說明/證實金融摩擦性的存在對於經濟體系、乃至 貨幣政策傳遞效果的重要性。

3

如 Gertler and Karadi (2011)、Kollmann et al. (2011)、Dib (2010)。

4 台灣的貨幣政策相關研究有侯德潛(2005)、許振明(1999)、汪建南與李光輝 (2004)、吳中

3

本文擬引入一具有金融市場摩擦性 (financial friction) 的 DSGE 模型來進 行台灣的貨幣政策分析。相較於 Teo (2009, 2011),本文具有信用市場的摩擦性,

並在估計之後,再進行貨幣政策分析與總體經濟預測。5

本文的模型主要參考 Hwang and McNelis (2012) 與 Teo (2009) 的模型設定,於一 DSGE 模型中加入 具有摩擦性的金融體系,以貝氏估計方法估計模型參數,並據以分析貨幣政策的 效果;再依 Smets and Wouters (2007) 的預測方法對台灣的總體經濟進行預測, 將其預測結果與 VAR 模型的預測結果進行比較,以評估 DSGE 模型對於台灣總 體經濟的預測能力。本文使用 1979 年第一季至 2012 年第二季的台灣總體變數 的季資料來進行估計。雖然文獻上顯示台灣的總體經濟在 1990 年之後經歷了結 構性的轉變;Teo (2009) 亦因央行於 1992 年方行宣告貨幣政策是以貨幣總量為 目標而僅採取 1992 年之後的資料,但為進行預測,本文採取了較長的樣本期 間。 本文的架構如下。第二節為模型設定,第三節則為參數的估計,第四節為估 計結果分析,第五節為政策分析,第六節為預測,並於第七節做出結論。 二、模型設定 2.1 商品市場 商品市場上有兩種商品:本國貿易財與進口財。其中,貿易財除了出口之外, 亦有一部分作為國內消費與投資。因此,家計單位的消費品組合中共有兩種商品: 國內貿易財與進口商品。每一種型態的商品(貿易財與進口財)皆為獨佔性競爭 的市場,亦即市場上有無數的小廠商生產許多各自具有異質性、但彼此互相競爭

5 Hwang and Ho (2012)的參數乃以模擬校對 (calibration);Hwang and McNelis (2012)雖以所估計

4 的商品。商品市場的總和商品C 與價格指數t P 分別設定如下: t 1 1 1 1 1 ( ) ( ) ( 1 ) ( ) T T T T T T T T H d H m t t t C C C , . (1) 1 1 1 1 ( H)( d) T (1 H)( m) T T t t t P P P , (2) 其中, d t C 、C 、tm P 與td P 分別為本國的貿易財與進口財的消費量與價格。tm H 為本國商品在整體消費中所佔的比重,T則為本國家計單位對於本國貿易財與 進口財之間的替代彈性。依據此總和消費指數的設定,本國貿易財與進口商品的 需求函數分別為: ( )( ) T d d H t t t t P C C P , (1 )( ) T m m H t t t t P C C P . (3) 因本國貿易財與外國貿易財皆為獨佔性競爭市場,我們假設其總和消費指數 依據 Stiglitz-Dixit 的總和消費指數設定如下:

1 1 1 0 d d d d i i t t C C j dj

,

1 1 1 1 0 , d d i i t t P

P j dj id m, , (4) 則其消費函數可分別寫為:

, d i t i i t i t t P j C j C P id m, , (5) 其中,d為國內個別商品彼此之間的替代彈性。 國內廠商生產的商品亦銷售到國外。出口廠商所面對的國外需求 X t C 亦依循 類似的消費型態,其總和消費、物價指數,以及需求函數分述如下:5

1 1 1 , , 0 x x x x X k X k t t C C j dj

,

1 1 1 1 , , 0 x x X k X k t t P

P j dj , (6) , , * ( ) X k X k t t t t P C X P , kPCP LCP, , (7) t X 為國外總和商品的消費需求。因台灣為小型開放經濟體系,出口有相當程度 受到國外影響。我們假設有一定比例廠商的出口品採取外國貨幣訂價,亦即文獻 上的消費者當地貨幣訂價 (local-currency pricing, LCP),其以外國貨幣預訂價格, 故當期的出口價格不隨著匯率波動而調整;其餘廠商則採取生產者貨幣訂價 (producer-currency pricing, PCP),以本國貨幣預訂價格,故其出口價格會隨著匯 率而調整。假設市場上採取 PCP 訂價的廠商比例為 e,亦即出口廠商中,有e比 例的廠商採取 PCP 定價,有1 e 比例的廠商則採取 LCP 定價。因此,總出口 可寫為以下形式:

, , 1 , X X PCP X LCP t t t C eC e C (8) 因台灣為一小型開放經濟體系,進口商品價格主要受到國際物價的影響,因 此,我們假設進口物價 m * t t t P S P 。私部門消費之外,資本形成I 亦包含有本國t 貿易財與進口財,其產品組成與私部門消費依循類似模式,但使用本國貿易財與 進口財的比重與彈性和私部門消費不同。投資組成與因投資而產生的本國商品與 外國商品需求如下:

1 1

1 1 1 1 I I I I I I I I I d I m t t t I I I , (9)

1

1 11 1 I I I I I d I m t t t P P P , (10)6

I d d I t t I t t P I I P ,

1

I m m I t t I t t P I I P , (11)

1 1 1 0 d d d d k k t t I I j dj

,

d k t k k t k t t P j I j I P , kd m, , (12) I 為投資中本國貿易財所佔的比重,I則為投資中本國與外國貿易財的替代彈 性。政府支出則假設只消費本國商品。 2.2 生產部門 國內廠商生產需雇用勞動與資本,其生產函數設為 Cobb-Douglas 的形式:

1 t A t , 0< 1 t t t Y j K j N j , (13)其中,為使用資本財的比例。依據 Smets and Wouters (2007) 的假設,生產力

具有定態 (stationary) 與非定態 (non-stationary) 的部份,勞動擴張的生產力為非 定態,具有一固定成長趨勢,故而,第 t 期的有效勞動力為 t t N ;總生產要素 生產力A 則依循定態的 AR(1)形式。因此,模型中的實質變數亦皆具有長期的成t 長趨勢。 在此模型中,我們假設廠商有1,t比例的資本支出需透過跟銀行借貸,故其 資本使用受限於以下的信用限制式:6 1, , K t t t t LN

R K (14) K t R 為廠商租用資本財的租金,借貸資金需支付 n t R 的貸款利息。1,t為廠商使用 6 此信用限制式並未限制廠商的生產行為,但若其借貸比例增加,則其生產成本將會增加。7 外部融資的成數,有可能受到其他總體層面的外在衝擊。Wt 為名目工資。因此, 廠商生產的總成本為TCt

1 1,tRtn

R KtK t W Nt t。透過成本極小化所得到的邊 際成本為:

1

1 1, 1 1 n K 1 t t t t t t MC R R W A . (15) 2.3 家計單位 家計單位的效用主要來自於消費,勞動投入則會帶來負效用。代表性家計單 位 i 的效用函數如下所示:

1

1

1 ( , , ) log , 1 1 m N i i t t i i i C i m N N t t t t t t t t m N m N U C m N U C hC U U (16)我們假設家計單位的消費行為具有外部習慣形成 (external habit formation)。亦即

其消費的當期效用會受到前一期社會總體消費Ct1的影響,h即為此外部消費習 慣形成對於當期消費效用的影響。因實質經濟體系具有的固定成長率,家計單 位所持有的實質貨幣餘額為 t t t t m M P。N 為勞動供給,t N為休閒相對消費 的效用, C t U 、 m t U 與U 分別為消費偏好、實質貨幣餘額與勞動供給所面臨的衝tN 擊。m與

N為實質貨幣餘額的利率彈性與勞動供給的替代彈性。 家計單位的主要收入來源為工資所得與出租資本財的所得,並持有廠商與銀 行的利潤。家計單位會以此所得來支付其消費,並以其累積資本K ,或持有存t 款D 與現金t M 。故其預算限制式可表示如下: t

1 (1 1) 1 1 , i i m i i i iB K i i i i I i t t t t t t t t t t t t t t t W N R D M R K PC M D P I

(17)8 其中, i t W 為工資, K t R 為家計單位將資本財租用給廠商的所得; 為工資所得稅 率, m1 t R 為存款利率。 i t 與 iB t 分別為廠商與銀行的利潤。 社會的資本財是由家計單位進行投資而得。投資除了直接成本外,亦具有調 整成本。因此,資本財的變動途徑如下:

1 1 1 1 , i i i I t i t t t i t t I K K I I (18) 其中,

為資本財折舊率, I t 為投資所面對的衝擊。 1 t t I I 為投資的調整成本 函數,我們假設 2 1 1 1 2 t t t t I I I I 。 7 家計單位選擇消費 i t C 、存款D 、實質貨幣餘額ti i t t t M P 、投資 i t I 與資本財Kti 來極大化其效用:

1 1 1 1 , , , , , , 1 1 i i i i i t t t t t i i i t s t s t s t s i i i i i t s t s m t s t s t s t s t s t s t s t s i s i t t t s I i K i iB C D M I K i i i t s t s t s t s t s t s t s t s t s t s t s t s t s U C hC m N D M D M C R P P P P Max E P W R I N K P P P P P

0 1 1 , 1 1 s i i i I t s i i t s t s t i t s t s t s I K I K I

..(19) 最適條件分述如下(省略個人上標 i ): 7此設定參考 Smets and Wouters (2007)與 Teo (2009)的設定。二者皆假設 0,' 0,

" 0

9

1 1 C t Ut Ct hCt , (20)

1 1 1 m t t t t t t E R P P , (21) 1 1 0, m t m t t t t t t t t P U m E P (22) 2 1 1 1 1 1 1 1 1 ' ' , I I I I t t t t t t t t t t t t t t t t t t t P I I I I I E P I I I I I

1 1 1 1 1 , K t t t t t t R E P 其中,t為預算限制式的乘數 (Lagrangian multiplier),t為投資函數的乘數。 令Qt t t ,則上面二式可寫為: 2 2 1 1 1 1 1 1 1 1 1 =Q 1 , 2 I I I I t t t t t t t t t t t t t t t t t t t t P I I I I I E Q P I I I I I (23)

1 1 1 1 1 . K t t t t t t t R Q E Q P (24) 2.4 工資僵固性 (staggered wage) 我們假設勞動市場亦為獨佔性競爭市場,每個勞工對其勞動供給皆具有一定 的獨佔性,故可與雇主簽訂勞動契約以設定工資。勞動市場的需求與商品市場的 商品組合相似,依固定替代彈性 (constant elasticity of substitution, CES) 的形式 組合而成:10

1 1 1 1 1 1 1 0 , 0 W W W W W W i i t t t t N N di W W di

, (25) w 為不同勞工間的替代彈性。故而,每一個別勞工的需求函數為: W i i t t t t W N N W . (26) 在生產力具有固定成長趨勢下,實質工資會隨其以成長率逐期增加。依循 Smets and Wouters (2007) 的設定,我們假設市場上的工資雖然具有僵 固性,但若當期該勞工無法重新設定工資,其亦會將名目工資依著前期的通貨膨 脹率與穩定均衡 (steady state) 下的長期通貨膨脹率加權而進行調整 (inflation indexation),且其名目工資亦會隨著生產力的成長趨勢而成長,故名目工資可寫 為: 1 1 1 W W i t i t t t W W , (27) 其中,t1與

分別為前一期與穩定均衡下的通貨膨脹率,

W 則為依前期通貨 膨脹率調整的比重。勞動工資的設定依循 Calvo staggered pricing (Calvo, 1983) 的形式,每一期

期初,勞工皆有

1W

的機率會改變其價格,亦即勞動市場上有

1W

比例的 勞工會調整工資。當期可調整工資者所訂定的最適工資如下:

1 , 0 1 1 1 0 1 , 1 1 ... N W W s i W N N i o W t t s t s i t s W s s i W s i t t t s t s t t t s t s s E U N W P E P N

(28) 在工資僵固的情況下,其總和工資指數的變動即依循以下路徑:11

1

1

1 1 1 1 1 , W W W W W W W o t t t t W W W

(29) 其中,t P Pt t1為每一期的總和物價之通貨膨脹率。2.5 商品價格僵固性 (staggered price setting)

國內廠商生產的商品除了可於國內消費之外,亦可出口至國外。我們假設有 e比例的廠商出口採取生產者貨幣定價 (PCP),

1 e

比例的廠商則採取當地貨 幣定價 (LCP),故一個代表性的本國廠商之利潤函數應可寫為:

,

,

,

,

1 , d d X PCP X PCP X LCP X LCP t j Pt j Ct j ePt j Ct j e S Pt t j Ct j TCt j (30) t S 為名目匯率。廠商 j 分別訂定本國商品價格Ptd

j 與外國商品價格PtX PCP,

j 與PtX LCP,

j 以極大化其利潤:

,

0 t P s t s tj t s s Max E j

, (31) 其中, j , s

j j

t s t t s t P Pt t s 為隨機訂價因子 (stochastic pricing kernel)。與

工資僵固者同,廠商若無法於該期調整其商品價格,則其亦會將名目價格依前一 期通貨膨脹率與穩定均衡下的長期通貨膨脹率加權進行調整,P為其依前期通 貨膨脹率指數化的權數。名目價格僵固的設定之下,不論是對於國內商品的訂價 或是出口品訂價,採取 Calvo 訂價的廠商每一期皆有

1P

的機率可改變價格。 對於國內廠商而言,若其在 t 期訂定價格Ptd o,

j 之後,在接下來的 s 期皆無 法改變其價格,該指數化下的價格應為

1 ,

1... 1 P P s d d d d d d o t s t t t s t P j P j 。 因此,其在第 t 期所選擇的最適訂價應為:12

, , , , , , 0 1 , , , , 1 1 0 1 ... P P s P j d d d d t t s t t s t t s t t s t t s t d o s t d s s P j d d d d d d t t s t t s t t s t t s t t t t s s E MC C j I j G j P j E C j I j G j

, (32)

, , , d d d t s t t s t t s t C j I j G j 為廠商 j 於 ts 期仍維持第 t 期訂價下的需求量, , t s t MC 則為在此產量下的邊際成本。 國內商品之總和物價指數將依循以下變動途徑:

1

1 1 , 1 1 1 1 d d P P d d P d d d P d o t t t t P P P , (33) 對於 PCP 廠商 j ,若其在第 t 期訂定本國貨幣價格PtXo PCP,

j 之後,在接下 來 的 s 期 皆 無 法 改 變 此 價 格 , 則 指 數 化 後 的 價 格 應 為

1

, , 1 ... 1 P P s X PCP PCP PCP PCP PCP Xo PCP t s t t t s t P j P j 。因 PCP 廠商將選擇本國貨幣 訂價以極大化其利潤,故其最適訂價為:

, , , , , 0 1 , , , 1 1 0 , 1 ... P P s P j X PCP x t t s t t s t t s t Xo PCP s t x s s P j X PCP PCP PCP PCP PCP t t s t t s t t t t s s E MC C j P j E C j

(34) 其中, , , ( ) X PCP t s t C j 為在 t+s 期維持第 t 期訂價不變的商品 j 之國外需求量。因此, 第t期 PCP 訂價下的出口總和物價應為:

1

1 1 1 , , , 1 1 1 , x x P P x X PCP P PCP PCP X PCP P Xo PCP t t t t P P P (35) LCP 廠商 j 將以外國貨幣來進行訂價,其亦依循相同的指數化方式來調整價 格。因此,若 LCP 廠商在第 t 期所選擇的最適訂價在接下來的t s 期皆無法改變 其價格,則 t+s 期的價格應調整為 ,

1 , 1 1 ( ) ... ( ) P P s X LCP LCP LCP LCP LCP Xo LCP t s t t t s t P j P j 。 其最適定價應為:13

, , , , , 0 1 , , , 1 1 0 ( ) ( ) , 1 ( ) ... P P s P j X LCP x t t s t t s t t s t Xo LCP s t x s s P j X LCP LCP LCP LCP LCP t t s t t s t t t t s s E MC C j P j E C j

(36) 其中, , , ( ) X LCP t s t C j 為在 t+s 期維持第 t 期訂價不變的國外需求量。則第t期 LCP 訂價下的出口總和物價為:

1

1 1 1 , , , 1 1 1 , x x P P x X LCP P LCP LCP X LCP P Xo LCP t t t t P P P (37) 2.6 銀行 銀行部門提供存款與放款業務的服務,並持有政府債券Btg為其資產,且與 國外金融市場有資金往來而持有國外債券 f t B ,故其利潤函數可表示為:

* 1 1 1 1 1 1 1 1 1 1 1 1 1 B g n f f t t t t N t t t t t t t t m g t M t t t R B R L R S B D S B R D B L , (38) 其中,R 為政府債券所支付的利息,t * t R 則為國外債券所支付的利息。我們假設 此一小型開放經濟體系,其國際間的資本流動具有摩擦性,故其借貸利率需包含 風險貼水t1。我們假設風險貼水為 1 1 1 1 exp f t t t t t S B b P Y ,即為前期所持有 的實質國外債券與穩定均衡下實質國外債券b的差距(因國際金融市場上具有摩 擦性,穩定均衡下的國外債券餘額b應等於 0)。可視為國際資本市場上的摩擦 性,該值越高代表國際資金流動具有越高的摩擦性。 銀行提供放款與放款服務時皆有額外的成本,亦即為 N 與 M。此存放14 款利差即刻畫了金融市場上的摩擦性。8 銀行的營運面對以下的資產負債限制式: g f t t t t D L B B 。 假設銀行為風險中立者,其營運目的主要在資產負債限制式下,選擇最適的 存款、放款金額與國內外債券的持有以極大化其利潤: , , , 0 g f t t t t B s B t t t s B L M B s Max E

, (39) 故其極大化利潤的條件可使以下的利率平價條件成立: n t t N R R , (40) m t t M R R , (41)

1

1 *

exp 1 1 f t t t t t t t t t S B S R E R b PY S . (42) 2.7 政府 政府的預算限制式如下所示: 1 1 1 (1 ) g g t t t t t t t t d d d t t t W N B R B M M G P P P . (43) 政府的稅收主要來自於所得稅,亦可以發行公債與貨幣來支付其支出。假設 政府對於支出的決定蓋以選擇政府支出-產出比例,gt G Yt t為主。此一政府支 出-產出比將會依循一外生衝擊的途徑變動。8 此存放款利差即為文獻上的外部融資貼水(external finance premium)。文獻上多假設其為內

生,與景氣呈現反向關係(請參見 Bernanke and Gertler, 1995)。在此我們將其設為外生以簡

15

不同於其他國家央行多以利率法則為主,台灣央行自 1992 年宣告,貨幣政 策以貨幣總量法則 (monetary aggregate rule),亦即盯住 M2 成長率目標來施行。

假設貨幣供給的成長率Mt lnMt lnMt1,則央行的貨幣政策乃依循以下法 則:

1

1 m m m m t m p t y t S t m t t M M y S M e , (44) 其中, St ln

S St t1

、 yt

ln

Y Yt t1

, m p

、

ym與 m S 為央行貨幣政策 對於通貨膨脹、經濟成長率(每人平均實質所得成長率)與匯率變動率的調整程 度,m則為貨幣成長率法則中的持續性。 除此之外,於此模型中,我們亦將目前實施的貨幣成長率法則與兩種不同的 貨幣政策─通膨目標法則 (inflation targeting rule) 與固定匯率制度進行比較。其 中,通膨目標法則的設定如下: t , (45) 固定匯率制度則為: St 0. (46) 2.8 商品市場結清條件 每一期商品市場上的需求與供給皆需結清。商品市場上的結清條件為: , , (1 ) d d X PCP X LCP t t t t t t C I G eC e C Y , (47) 勞動、國內債券、貨幣與金融市場亦皆須結清。16 2.9 外生衝擊 在此經濟體系裡,我們假設共有十一種外生衝擊:生產力衝擊、消費偏好衝 擊、勞動供給衝擊、政府支出衝擊、信用市場衝擊、貨幣需求衝擊、貨幣供給衝 擊、外國利率衝擊、外國通膨衝擊、國外需求衝擊與投資衝擊。我們假設此十一 種衝擊皆依循 AR(1) 的形式變動:

1

( 1 ) a t a a t t a a a a , (48)

1

( 1 ) c uc c uc c c uc t t t u u u u , (49)

1

( 1 ) n un n un n n un t t t u u u u , (50)

1

( 1 ) g g g t t t g g g g , (51)

1

( 1 ) t t t , (52)

1

( 1 ) m um m um m m um t u t u t , (53)

1

( 1 ) m m m m m m m t t t e e e e , (54) * * * 1 (1 R ) R R t t t R R R , (55) * * * 1 (1 ) t t t , (56)

1

( 1 ) x x x t t t x x x x , (57)

1

( 1 ) I I I I I I I t t t e e e e , (58)17 其中,at lnAt、utc lnUtC、utn lnUtN、t ln1,t、 ln t t t G g Y 、 ln m m t Ut 、 * * * 1 ln t t t P P 、xt lnXt、 ln I I t t e 。

為變數的 AR(1)係數,

t則皆為白噪音。 三、貝氏估計(Bayesian Estimation) 此模型中的實質 GDP 具有長期成長趨勢以符合資料中實質 GDP 具有長期 趨 勢 的 現 象 , 我 們 必 須 先 將 此 模 型 中 的 實 質 變 數 去 趨 勢 化 使 其 成 為 定 態 (stationary),再藉由 Dynare 來進行參數估計與預測。我們先於 3.1 節簡單論述 貝氏估計的作法,再於 3.2-3.4 節中詳述使用資料、以及模擬校對參數與先驗機 率分配的設定。 3.1 貝氏估計方法概述 依據 Sims (2002) 的方法,自然對數線性化的系統可寫為:9 0( ) wt 1( ) wt1 ( ) t ( ) , t (59) 其中,w 為模型變數的向量,t

t為外生過程的白噪音(white noise)衝擊所組成的 向量,

t為內生的理性預期預測誤差的向量,為模型結構參數向量,

則為結 構參數函數。 根據 Sims (2002),(59) 式可改寫為: 1( ) 1 ( ) , t t t w w (60) 9 貝氏估計的說明可參考 Teo (2009),第 210-211 頁。18 其中,1與是結構參數的函數。(60)式可視為狀態空間 (state space) 中 的狀態方程式 (state equation)。若x 是t w 的子集,當觀察到t x 時,可藉由式(61)t 將x 與t w 作連結: t , t t x Bw (61)

B

為選擇「w 」的矩陣,經由式(60)與(61),將能組成t x 的狀態空間結構。 t 因此,令 T

1,...,

T X x x ,狀態空間結構可在外生衝擊為常態分配的白噪音假 設 下 , 使 用 Kalman filter 來 計 算 結 構 參 數 的 條 件 概 似 函 數 (conditional likelihood function), (L XT )。 貝氏估計的計算過程中,概似函數可與結構參數的先驗機率分配 (prior distribution) p( ) 結合,利用貝氏理論來計算出結構參數的後驗分配 (posterior distribution),p( XT): ( ) ( ) ( ) , ( ) ( ) T T T L X p p X L X p d

(62) 接下來即採用數值演算方法來得到能極大化其後驗機率分配的模式。此後驗模型 (posterior mode) 將作為隨機漫步 Metropolis-Hastings 演算法 (Random WalkMetropolis-Hastings algorithm) 的初始值以產生後驗分配。「後驗」也就是結構參

數的機率區間,能從演算過程中產生而獲得。衝擊反應函數與變異數分解也能從 中轉換產生而來。

3.2 使用資料

19 資料期間為 1979 年第一季至 2012 年第二季。10台灣的資料包含實質國內生產毛 額、實質民間消費、實質投資、出口、進口、M2 貨幣總量、消費者物價指數、 美元兌新台幣的即期匯率、實質薪資;11美國的資料則包括美國消費者物價指數 及美國聯邦資金市場利率。其中,實質薪資為工業部門平均薪資除以消費者物價 指數而得。12 台灣的實質國內生產毛額、實質消費、實質投資、工業薪資與 M2 總量皆以 Eviews 的 X12 程式進行季節性調整後,再以當年的人口指數進行調 整。13, 14 台灣的資料中,貨幣供給 (M2) 的資料來源為中央銀行的「中央銀行統計資 料庫」,美元兌新台幣即期匯率的資料來源則為台灣經濟新報的「TEJ 資料庫」, 人口數的資料來源為內政部戶政司的「內政統計年報」,其餘國內變數的資料皆 來自於行政院主計處的「總體統計資料庫」;美國的資料則取自於台灣經濟新報 的「TEJ 資料庫」。由於部份變數資料僅能取得月資料,為將其轉換為季資料, 本研究以該類型變數之當年 3 月、6 月、9 月及 12 月的資料作為當年第一季、第 二季、第三季及第四季的資料。15 進行模型估計與預測時,本文所使用的變數 資料除利率外,皆取對數之後再取差分;利率則是除以四以得到季利率。 3.3 模擬校對參數設定 (calibrated parameters) 模型中部份參數我們透過模擬校對取得其值,不進行估計,而是在該參數值 10 台灣自 1978 年第三季開始允許匯率浮動,至 1979 年一月始正式採取浮動匯率制度。因此, 我們的樣本期間自 1979 年第一季開始,以因應此一重大制度變革。 11 因為台灣中央銀行自 1992 年正式公布以盯住 M2 成長率為其貨幣政策工具,因此,國內的 資料中納入 M2 總量,而非絕大部分國外文獻所採用的金融業拆款利率。 12 服務業平均薪資自 1980 年第一季才開始公布,因此樣本資料中的薪資以工業部門薪資為主。 13 台灣自 1980 年後才公布季節性調整的支出面國內生產毛額。

14 依循 Smets and Wouters (2007) 的做法,將 1992 年的人口指數訂為 1,其他年份則以該年人

口數相對於 1992 年的人口數之比值來決定其人口指數。本文中的台灣人口主要以 15 歲以上 人口為主,外國人口則採用美國 16 歲以上勞動人口。 15 本文中僅能取得月資料之變數分別就台灣與美國部分敘述如下。台灣部分:工業部門平均薪 資、消費者物價總指數、美元兌新台幣即期匯率、貨幣供給 (M2);美國部分:美國聯邦資金 市場利率。

20 的設定之下進行估計。模擬校對的參數值之設定主要是依據台灣經濟的長期特質, 並參考文獻上已廣為接受的參數值。依循傳統文獻, 設為 0.99,資本財的折 舊率則設為 0.025,亦即其年折舊率約為 10%。 根據台灣 2000-2011 年間的資料,16 國內商品在總和消費與投資中的比重 約為 0.927 與 0.591,故將H與I分別設為 0.93 與 0.6。依據財政部的資料, 台灣 2009 年的平均所得稅率為 13.6%,故將 設為 0.15。17 靜止均衡下的政府 支出佔 GDP 比重設為 0.17,為樣本期間的長期平均。採取 PCP 定價的廠商比 例因缺乏直接資料,將其設為 0.4。18 根據央行資料,台灣廠商外部資金的來源約有 75% 來自於間接金融。因此, 我們將信用貸款的比例設為 0.8。根據 Hwang and Ho (2012),台灣金融業的

外部融資貼水 (external finance premium),亦即存放款利差,1996 年第一季至 2006 年第四季的平均約為 2.6%。因此,我們將信用市場的另外兩個參數,金融 業存款與放款服務的成本 N與 M皆設為 0.0035,亦即存款年息與貸款年息約 有 2.8% 的利差。校對的參數數值列於表 1。 3.4 先驗分配 (prior distribution) 我們透過貝氏估計方法對模型中的參數進行估計。估計參數的先驗機率 (prior) 設定列於表 2-2 的前三欄。19 因為在樣本期間,台灣實質 GDP 的平均 季成長率約為 0.4%,通貨膨脹率的平均季成長率則為 0.3%,故假設經濟成長趨 16 文中的比重值是依據行政院主計處總體統計資料庫的數據資料計算而得。資料來源:行政院 主 計處( 2012),「 國民所 得統計」 ,資料取 自行政 院主計處 總體統計 資料庫 網站: http://ebas1.ebas.gov.tw/pxweb/Dialog/statfile9L.asp。 17 資料來源:財政部財政資訊中心(2012),「98 年度綜合所得稅申報核定統計專冊-綜合所 得 、 應 納 稅 額 及 稅 率 統 計 表 」 , 資 料 取 自 行 財 政 部 財 政 資 訊 中 心 網 站 : http://www.fia.gov.tw/ct.asp?xItem=2193&ctNode=552&mp=3。 18 相關實證分析顯示,亞洲的出口廠商多以美元定價,其出口價格會隨著匯率波動而改變。故 本文假設 60% 的台灣出口廠商採取 LCP,40% 採取 PCP 訂價。 19

21 勢依循常態分配,其平均值為 0.4,標準差為 0.1,靜止均衡 (steady state) 下的 通貨膨脹率依循伽瑪分配 (Gamma Distribution),其平均值設為 0.3,標準差為 0.1。20 其 中 , 數 值 當 應 介 於 (0,1) 之 間 的 參 數 , 假 設 其 依 循 貝 他 分 配 (Beta Distribution),如生產函數的資本財比重、消費習慣形成的影響h等,皆假設為 Beta 分配。因為資本財佔生產比例多為 1/3,故假設其平均值為 0.35,標準差 為 0.02。消費者的消費習慣形成多設為 0.75-0.8 之間,本文假設其平均為 0.6, 標準差為 0.02。名目價格與名目工資指數化的權術之平均值則皆設為 0.5,物價 與工資的僵固性亦皆設為 0.5,標準差皆為 0.02,與文獻上多數的設定一致。休 閒相對消費的效用設為 1,標準差為 0.02;國際資本市場上的摩擦性之平均值設 為 0.019,標準差為 0.001。21 而若其參數值應限制為正值,但並不侷限於 1,則假設其依循逆伽瑪分配 (Inverse Gamma Distribution)。如商品彈性、勞動彈性等。因此,本國商品、外國

商品的個別替代彈性d、x之平均值皆設為 5,標準差為 2,出口品需求的個別 替代彈性 之平均值設為 2;消費與投資中的本國與外國的替代彈性,T與I, 其平均值皆設為 1.5,勞動供給彈性N、個別勞動替代彈性W、貨幣需求彈性 m 之平均值皆設為 5。上述彈性之標準差皆設為 2。另外,投資的調整成本 之 平均值設為 5,標準差為 0.1。 因台灣央行採取貨幣成長率法則,故本研究亦對此貨幣成長率法則之政策參 數進行估計。其中,貨幣法則中的持續性m之平均值應為正值,故假設其依循 Beta Distribution,平均值為 0.6,標準差為 0.02。其餘政策參數 Pm, ym, Sm則假設 其依循常態分配。因央行之貨幣政策以穩定經濟為主,此政策參數或為負值,因 20

依循 Smets and Wouters (2007) 的做法,將此成長率乘上 100。

21 Kollmann (2002) 假設資本市場摩擦性的係數為 0.0019,該值乃由 OECD 國家估計所得。因

22 此,我們假設 m P 之平均值為-0.35,標準差為 0.015; m y 之平均值設為 -0.1, m S 之平均值則設為-0.02,二者之標準差皆設為 0.001。

外生衝擊方面,其 AR(1) 係數皆假設為 Beta Distribution。其中,因為生產

力通常會有較高的持續性,我們將a之平均值設為 0.75,標準差為 0.2;其餘外 在衝擊的 AR(1) 係數之平均值則皆設為 0.5,標準差為 0.2,惟出口衝擊之標準 差設為 0.02。外在衝擊之標準差皆為正值,故假設其依循 Inverse Gamma Distribution,平均值皆設為 0.01,標準差為 2。但因一般而言,投資衝擊波動程 度較大,故將其平均值設為 0.03,標準差設為 4。 四、後驗估計結果與政策分析 本節中,我們先對後驗估計結果進行討論,再在此估計參數設定之下,利用 DSGE 模型進行相關的政策分析。

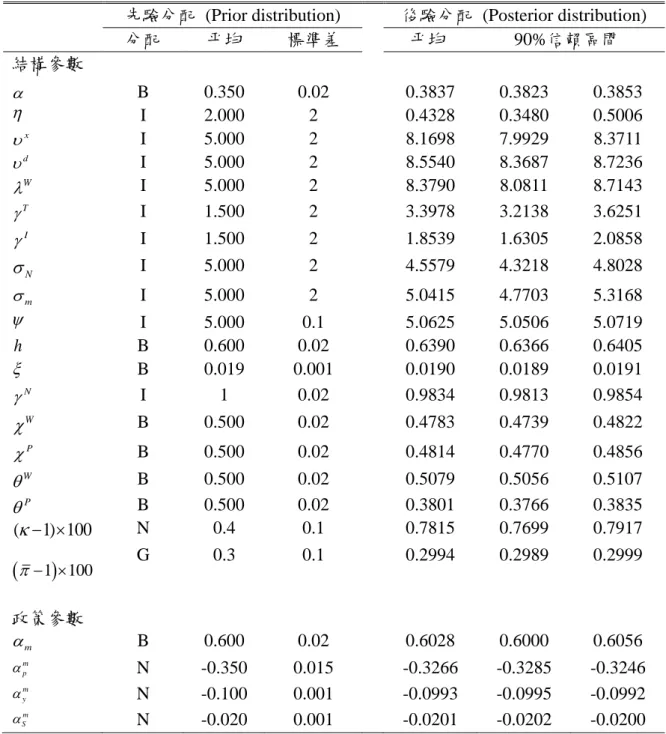

4.1 後驗估計結果 (posterior estimation results)

以樣本資料與設定的先驗分配,本文利用 Dynare 來進行貝氏估計。各參數 的估計結果列於表 2 的最後三欄。其中,資本於生產中的比例為 0.3837,與 文獻上普遍認同的 1/3 相近。本國商品與外國商品個別替代彈性d與x分別為 8.55 與 8.17,皆在合理範圍之內,亦即其定價的 markup 約為 1.13 與 1.14。出口 需求、國內商品消費與投資中,對於本國商品與外國商品的替代彈性、T與I 則分別為 0.43、3.40 與 1.85,此結果與 Teo (2009) 略有不同。勞動市場上個別 勞工的需求替代彈性W 為 8.38,亦即其工資定價的 markup 約為 1.14;勞動供 給彈性倒數N為 4.56,休閒相較於消費的效用 N 則為 0.98。

23 貨幣需求的替代彈性m為 5.04,較文獻中為高。22 消費者的外部習慣形成 的影響僅為 0.64,低於文獻上普遍採用的 0.8 左右的數值,亦低於 Teo (2009) 對於台灣經濟的估計值 0.74。資本財投資的調整成本 為 5.06,國際資本市場上 的摩擦性則約為 0.019,較 Kollmann (2002) 文中所設之 0.0019 為高,顯示台 灣作為一個小型開放經濟體系,其國際金融市場摩擦性較 OECD 國家為高。 Calvo 定價中,廠商與勞工每期可以改變價格的機率P為 0.38,亦即商品 價格的僵固期間僅有 1.6 季。此一估計值遠低於歐美國家普遍估計所得的 0.75, 以及 Teo (2009) 針對台灣資料估計所得的 0.635。23 但工資的僵固性W估計結 果為 0.51,亦即工資僵固期間約為 2 季,與 Teo (2009) 所得的估計值 0.47 十分 接近。商品價格與工資對前一期通貨膨脹率調整的程度P與W 則皆為 0.48。 貨幣政策的參數中,其貨幣成長率的持續性m為 0.60,其對於通貨膨脹率、 產出成長率與匯率的貶值率之反應參數 m p 、 m y 與 m S 則分別為-0.33、-0.10、-0.02。 此估計結果顯示,台灣央行貨幣政策的施行較重視通貨膨脹率的穩定,此結果與 Teo (2009) 的估計結果一致。 至於外在衝擊的部分,總和要素生產力衝擊的 AR(1)係數a為 0.99,投資衝 擊之 AR(1)係數I為 0.94,政府支出 AR(1)係數g為 0.96,三者皆具有相當高 的持續性。國外利率衝擊、國外物價衝擊與國外需求衝擊之持續性R* 、*與x 則分別為 0.90、0.22 與 0.56;貨幣需求衝擊um與貨幣供給衝擊m則分別為 0.99 與 0.03,國內信用市場衝擊之持續性則為 0.88。外生衝擊的變異數估計則顯 示,某些變數的波動性較高,如勞動供給與實質貨幣需求的偏好un與um,但 信用衝擊與貨幣供給衝擊m則較小。 22 貨幣需求彈性對於貨幣成長率法則施行的效果應扮演重要角色,後續相關研究可對此再更深 入探討。 23

Smets and Wouters (2007)在其模型中加入商品價格與工資 markup 的衝擊等實質摩擦性以得到 較高,與現實相符的商品價格僵固性之估計值。但於本模型中,即使加入此二種實質摩擦性, 亦無法使商品價格僵固性的估計值顯著提高。此或許可視為台灣廠商訂價較具彈性。

24 4.2 衝擊反應函數 (impulse response function)

本小節中,我們就外在衝擊對於經濟體造成的影響進行分析。圖 1-圖 3 分別 列出在生產力衝擊、國內貨幣供給與貨幣需求衝擊的估計標準差 (one standard deviation) 下的衝擊反應函數(impulse response function)。其中,實線為估計的平 均值,虛線則顯示其 90% 的信賴區間。 圖 1 顯示,在正向的生產力衝擊下,產出增加,再逐漸隨著時間而下降。此 生產力的上升使得投資、消費皆增加。因為生產力增加時,通貨膨脹率下跌;利 率下跌,名目匯率貶值,但隨即逐步升值,回復其長期水準。此效果使得出口於 期初增加,但隨即逐期下跌。生產力增加之故,使實質工資與資本財的價格皆上 升。 圖 2 則顯示,貨幣供給增加將使通貨膨脹率上升,名目匯率貶值。因市場上 多為 LCP 廠商 (60%),其出口價格並不隨著匯率貶值而下跌,使出口因本國商 品價格上升而減少。而在國內物價具有一定僵固性的情況下,實質貨幣餘額增加, 使國內消費上升,投資、產出皆增加。 圖 3 則顯示,貨幣需求的上升,在物價僵固下,將使利率上升,而使匯率升 值、通膨下跌。利率的上升對於產出、消費、投資與工資皆形成負面的影響。但 因出口廠商大多採取 LCP 訂價,出口價格較不受匯率升值影響,使得出口因本 國物價於期初下跌而有些許上升。 4.3 不同政策下的衝擊反應函數 不同的貨幣政策下的經濟表現一直是大家關注的議題。本小節中,我們分別 考慮了三種貨幣政策(貨幣成長率法則、通膨目標法則與固定匯率,如(44)-(46) 式所示),以探討在此三種貨幣政策之下,經濟體系面臨不同的外在衝擊(生產 力衝擊、國外需求衝擊、國外利息衝擊,皆設其於期初發生 0.1% 的衝擊)時的

25 動態調整過程。圖 4-6 即列出經濟體系中,不同貨幣政策下主要總體變數面對 外在衝擊的衝擊反應分析。其中,實線代表貨幣成長率法則,長虛線代表通膨目 標法則,固定匯率則為虛線。 0.1% 生產力衝擊下之衝擊反應函數列於圖 4。如圖顯示,在面對生產力衝 擊時,貨幣成長率法則、通膨目標法則下的總體變數反應函數十分接近。產出、 消費、投資皆增加,利率下跌,匯率貶值。然而,在固定匯率制度下,因匯率固 定,未隨著物價下跌而貶值,使其進口商品價格下跌,通貨膨脹率下降幅度因而 超過另外兩種貨幣政策下的通貨膨脹率,使中期消費增加較多;但卻也因為匯率 短期未能貶值而使出口增加較少,投資與產出下跌之後再行增加。 圖 5 則顯示,在 0.1% 的出口需求衝擊之下,出口、產出皆增加,通貨膨脹 率因需求增加而上升。因通貨膨脹率變動幅度不大,通膨目標法則與貨幣成長率 法則下的總體反應十分接近。然而,出口上升將促使本國貨幣升值,國內利率上 升,使得國內消費、投資減少,產出因此而於第二期之後下跌。但在固定匯率制 度之下,本國貨幣並未升值,使產出、消費與工資下跌的幅度較小,通貨膨脹率 上升幅度則較為明顯。 圖 6 列出在 0.1% 國外利率上升下的衝擊反應函數。在貨幣成長率法則與通 膨目標法則之下,國際資本市場上的資本流動使本國貨幣在國外利率上升時,先 升值,但隨即因資金流出而貶值。出口下跌,進口隨本國消費上升而增加,此經 常帳赤字亦反應了資金的流出。穩定通膨的利率法則之下,產出、消費、投資以 及債券利率上升的幅度皆較在貨幣成長率法則之下為大。但當採取固定匯率時, 匯率的穩定使得入超減少,國內產出因國內消費需求上升而增加,使得國內債券 需求增加而使債券利率下跌。 五、貨幣政策的福利分析 最適貨幣政策向來即為一重要的政策議題。傳統模型因為不具有個體基礎,

26 因此不容易找到一個相對客觀的標準來衡量政策施行的表現。DSGE 模型的主 要特點與優勢即在於其具有個體基礎,故研究者可以透過社會整體福利(效用) 水準來衡量不同政策的優劣。 5.1 福利水準的衡量 本文採用代表性家計單位的預期終身效用來衡量福利水準。期初的福利水準 可寫為:

1 1 0 0 1 0 log . 1 1 m t t t C m N N t t t t t t m m N CV E U C hC U U

(63)依據 Schmitt-Grohé and Uribe (2007),本研究同樣假設期初的福利水準為達成均 衡的福利水準,並透過估算在不同貨幣政策執行下的均衡福利水準以評估貨幣政 策的效果。貨幣政策 a 執行後的均衡福利水準為:

1 1 0 0 0 log 1+ 1 / , 100 1 1 m N N a a t C m t m m U CV E U h C U N

(64) (64)式中,C、m與 N 為穩定均衡下的消費、實質貨幣餘額與勞動投入水準。U 、C m U 與U 則為此效用函數的穩定均衡水準。N a 是在貨幣政策a 之下,以穩定均衡消費 (steady-state consumption)來衡量的福利利得 (welfare gain)。因此,a

越 大表示福利越大。

5.2 不同貨幣政策的福利分析

假設市場上有三種衝擊同時發生:1% 生產力衝擊、1% 國外需求衝擊與 1% 國外利率衝擊。我們欲探討當此三種衝擊同時發生時,在三種不同的環境設定(基

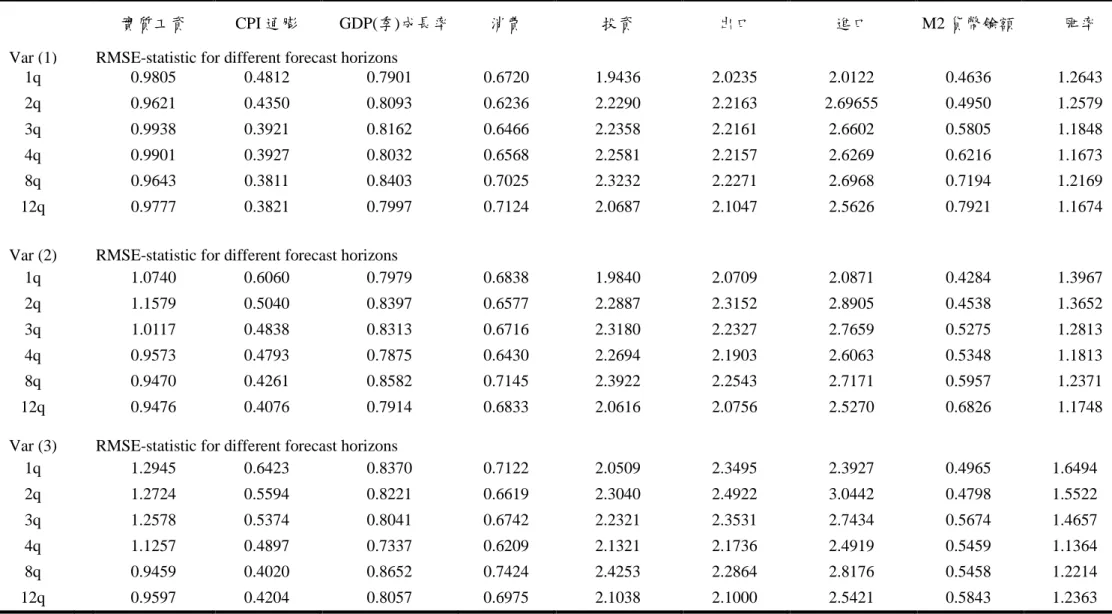

27 準模型、LCP 廠商、低信用摩擦性)下,三種貨幣政策(貨幣成長率法則、通膨 目標法則與固定匯率)施行所帶來的福利利得a,以及主要總體變數的標準差。 模擬結果列於表 3。 表 3 的結果顯示,在基準模型下,市場上只有 40% 的 PCP 廠商,且金融市 場具有相當的摩擦性(存放款年利差達 2.8%)時,貨幣成長率法則下的福利利 得最高。但若市場上全為 LCP 廠商,亦即若出口廠商皆以外國貨幣報價;或者 金融市場不具摩擦性,亦即存款與放款成本皆為 0 時,通膨目標法則下的福利利 得則為最高。此外,在這三個不同的狀況中,表 3 的結果顯示,貨幣成長率法則 下,匯率標準差較通膨目標法則之下低,CPI 通貨膨脹率的標準差則較固定匯率 制度之下低。因此,貨幣成長率法則的施行有助於協助穩定名目變數。 六、預測 本節中,我們建構 VAR(1)-VAR(3) 的模型,以本文所採用的資料來進行估 計,並據以進行預測,再與 DSGE 模型比較其短期至長期的預測表現。 6.1 模型預測表現評估

模型預測表現的衡量方式主要以均方根預測誤差 (Root Mean Square Error, RMSE) 來進行衡量,並由各個變數產生的預測誤差,計算出各個變數的均方根 預測誤差來進行模型間單一變數的比較。RMSE 的衡量方式為: 1 2 ,( ) ( ) h T N i t t T i h e h RMSE h N