國立交通大學

工業工程與管理學系

碩士論文

基於顧客需求承諾之兩階段訂購模式

Two-stage ordering policy under Customer

Demand Forecast Commitment

研 究 生:李智偉

指導教授:許錫美 博士

Two-stage ordering policy under Customer Demand

Forecast Commitment

研 究 生:李智偉

Student : Zhi-Wei Lee

指導教授:許錫美 博士

Advisor : Dr. Hsi-Mei Hsu

國立交通大學

工業工程與管理學系

碩士論文

A Thesis

Submitted to Department of Industrial Engineering and Management

College of Management

National Chiao Tung University

In Partial Fulfillment of the Requirements

For the Degree of Master of Science

In

Industrial Engineering

June 2008

Hsin-Chu, Taiwan, Republic of China

基於顧客需求承諾之兩階段訂購模式

研究生:李智偉

指導教授:許錫美博士

國立交通大學工業工程與管理研究所

中文摘要

電子相關產業變化快速,顧客需求不確定,製造商面臨該備多少料的問題。若 備料不足,無法滿足顧客需求,可能導致客戶流失;反之,若備料太多,在價格 快速下跌的環境下,可能導致極高的存貨成本。本論文假設製造商的生產數量受 限於關鍵零組件的數量,組裝產能無限,顧客期末需求不確定。製造商有兩次訂 購機會。期初,顧客給製造商承諾購買量,製造商利用該資訊來決定向上游供應 商訂購一最適訂購量,期中,顧客會更新其需求資訊,製造商則利用該資訊來做 貝氏更新顧客需求預測分配,並決定是否向上游供應商追加訂購。追加訂購單價 未知,僅知其機率分配。 關鍵字:兩階段訂購、承諾量、貝氏定理Two-stage ordering policy under Customer Demand Forecast

Commitment

Student:Zhi-Wei Lee

Advisor : Dr. Hsi-Mei Hsu

Institute of Industrial Engineering National Chiao Tung University

ABSTRACT

Rapid changes in the electronic industry, customer’s demands are uncertain a nd

manufacturers face with the problem about the key component number prepared. If

the preparation is not enough to meet customer’s demand, it could lead to the loss of

customers and vice versa, if too much preparation, the rapid decline in the price of th e environment, it may lead to high inventory costs. In this paper manufacturers assume that the production volume is subject to the key component the number of assembly

capacity for unlimited and customer’s demand for the end is uncertain. Manufacturers

have two opportunities to order the key components. At the first stage, the customer commitment to the manufacturers the number to buy and manufacturers make use of the information to decide to order an optimal order quantity from upstream supplier. At the second stage, customers will update their demand information, and manufacturers will use the information to update customer demand forecast distribution by Bayesian theory and decide whether to order additionally. Additional ordering price is uncertain but its probability distribution.

致謝

本論文承蒙恩師許錫美博士細心指導與鼓勵 ,使本文得以完成;恩師更以 治學與研究上嚴謹態度,給予我深刻的影響,在此謹以短短幾句話代表我無限的 感恩。 在求學的過程中,經歷所上老師的細心教導 ,也讓我有一窺學術殿堂之浩 瀚;並在口試期間,彭德保博士、巫木誠博士與陳文智博士提供許多寶貴的意見 與指導,使得本文得以更為完備,在此致上最誠摯的敬意。 在就讀研究所二年期間,感謝博士班學長英森,在論文期間熱心的提供寶貴 的意見。此外也感謝同寢室好友茂鈞、世哲的協助與砥礪。也感謝同研究室的泰 盛學長、廷勳、馨吟、宗翰、景閎、濬韶及學弟妹們,感謝你們在精神上和生活 中的協助與鼓勵,讓我能夠順利地度過這兩年充實的研究生涯,增添生活上的樂 趣,更帶給我無限的回憶。 最後感謝我最親愛的家人,在我求學生涯中,給予無比的支持與鼓勵,感謝 他們的養育及栽培,提供我良好的求學環境,使我無後顧之憂的完成學業 。 在此僅以本論文獻給我愛的家人、關心我的師長及支持我的同學、朋友們。 祝福大家平安、幸福!!目錄

中文摘要 ...I ABSTRACT...II 致謝 ...III 第一章 序論 ...1 1.1研究背景與動機 ...1 1.2研究目的 ...1 1.3研究範圍與限制 ...4 1.4論文架構 ...4 第二章 文獻探討 ...6 2.1傳統的報童存貨問題 ...6 2.2買賣雙方合約模式 ...7 2.3兩次訂購模式 ...10 2.5本研究與過去不同的地方 ...12 第三章 模式建構及求解 ...13 3.1問題描述 ...13 3.2符號定義 ...15 3.3模式之基本假設 ...15 3.4數學模式之建構 ...16 3.4.1模式一利潤函數建構 ...17 3.4.1模式二利潤函數建構 ...20 3.5數學模式求解 ...23 第四章 數值範例與分析 ...24 4.1模式一範例分析 ...24 4.2模式二範例分析 ...31 第五章 結論與未來研究方向 ...39 5.1結論 ...39 5.2未來研究方向 ...40 參考文獻 ...41 附錄 ...43 貝氏更新證明:...43圖目錄

圖 1.1兩階段訂購描述 ...3

圖 1.2論文架構 ...5

圖 3.1決策資訊及供應鏈的採購架構 ...14

圖 3.2兩階段更新資訊架構 ...16

圖 3.3模式一架構圖 ...17

圖 3.4模式二架構圖 ...20

圖 4.1模式一利潤函數圖 ...25

圖 4.2產品單位售價與最適訂購量和期望利潤關係圖 ...26

圖 4.3產品單位缺貨成本與最適訂購量和期望利潤關係圖 ...27

圖 4.4期初單位採購成本與最適訂購量和期望利潤關係圖 ...28

圖 4.5產品單位殘值與最適訂購量和期望利潤關係圖 ...29

圖 4.6模式二利潤函數圖 ...32

圖 4.7產品單位售價與最適訂購量和期望利潤關係圖 ...33

圖 4.8產品單位缺貨成本與最適訂購量和期望利潤關係圖 ...34

圖 4.9期初單位採購成本與最適訂購量和期望利潤關係圖 ...35

圖 4.10產品單位殘值與最適訂購量和期望利潤關係圖 ...36

圖 4.11產品單位殘值與最適訂購量和期望利潤關係圖 ...37

表目錄

表 1.1研究之模式一情境 ...2

表 1.2研究之模式二情境 ...3

表 2.1買賣雙方合約模式文獻之整理 ...9

表 2.2兩次訂購模式文獻之整理 ...11

表 4.1參數 敏感度分析結果

...26

表 4.2 參數 敏感度分析結果... 27

表 4.3 參數

c1敏感度分析結果 ... 28

表 4.4 參數

ch敏感度分析結果 ... 29

表 4.5 參數 敏感度分析結果 ... 32

表 4.6 參數 敏感度分析結果 ... 33

表 4.7 參數

c1敏感度分析結果 ... 34

表 4.8 參數

ch1敏感度分析結果 ... 35

表 4.9 參數

ch2敏感度分析結... 36

表 5.1 模式一參數與最適訂購量之相關性 ... 39

表 5.2 模式一參數與期望利潤之相關性 ... 39

表 5.3 模式二參數與最適訂購量之相關性 ... 40

表 5.4 模式二參數與期望利潤之相關性 ... 40

第一章 序論

1.1研究背景與動機

顧客需求不確定,導致製造商備料困難。台灣的電子產業製造商常面臨不知該向上 游供應商,訂購多少關鍵零組件的問題。備太多料導致存貨過高,資金囤積,存貨價格 下跌快速,損失頗大;反之,備料不足,導致客戶滿意度下跌,損失客源與商機。因此, 台灣的電子產業製造商面臨備料問題的困擾 。為因應客戶需求的不確定,製造商會要求 下游顧客提供未來需求的預測,因購料前置時間的要求,此時製造商需向上游廠商訂購 關鍵零組件,訂購數量是依此預測量及存貨相關成本決定 。為避免顧客浮報需求,在顧 客提供未來需求預測時,需承諾最低購買量。交貨前製造商會收集新的顧客需求資訊來 做顧客需求預測的更新。並且基於更新後需求預測,製造商再決定是否對上游供應商緊 急追加訂購關鍵零組件。上述情境可稱為兩階段訂購模式 兩階段訂購模式是在期初 ,顧客必須給予製造商 承諾購買量。承諾量即為最低購買 量,製造商利用該資訊,考慮相關成本,推估一最適備料量,對上游供應商訂購關鍵零 組件。期中,製造商收集新的顧客需求資訊後,會考慮相關成本修正最佳備料量,若修 正量為正數則向上游供應商追加 訂購量。在期初,考慮追加訂購零件的單價,製造商僅 知其機率分配,無法確知零件單價。根據上述現實情境,該如何構建模式,決定製造商 期初最佳訂購量,與期中最佳修正量,期使製造商的預期利潤最大,是一值得研究的課 題。 本研究針對承諾量特性探討兩種存貨模式,存貨模式 1:僅考慮一種存貨成本,當期 末顧客實際需求小於承諾量 時,顧客需立即取走承諾量,製造商只負責備料高於承諾量 及實際需求的存貨成本;存貨模式 2:考慮二種存貨成本,(i)當期末顧客實際需求低 於承諾量,顧客僅取走實際需求量,需於不久的將來取走承諾量 與實際需求之差額,製 造商的存貨成本即為資金的利息 ;(ii)製造商的備料高於承諾量及實際需求的存貨成 本1.2研究目的

本研究考慮顧客需求及追加訂購的單價為不確定的情況下 ,基於顧客給的承諾量 , 考慮購料成本、殘餘價值、缺貨成本,建構製造商兩階段訂購模式,期使製造商的預期利潤最大。本研究擬用用動態規劃手法決定兩個階段的最佳訂購量與追加量 。研究的情 境如下表所示: 表 1.1模式一情境 項目 情境 通路結構 單一供應商,單一製造商與單一顧客。 顧客需求分配 常態分配,有一個觀察值:承諾購買量。 規劃週期 一期,有兩次訂購機會。 利潤及成本 期初零件的單位購買成本 。 追加訂購零件的單位購買成本 。 單位產品殘餘價值。 單位產品缺貨懲罰成本。 單位產品售價。 生產特性 產品產出數量主要受限於 關鍵零組件之數量。 目的 製造商利潤最大化。 決策變數 製造商期初最佳備料量,及修正追加量。

表 1.2模式二情境 項目 情境 通路結構 單一供應商,單一製造商與單一顧客。 顧客需求分配 常態分配,有一個觀察值:承諾購買量。 規劃週期 一期,有兩次訂購機會。 利潤及成本 期初零件的單位購買成本 。 追加訂購零件的單位購買成本 。 顧客暫存之單位產品殘餘價值。 製造商自行負責之單位產品殘餘價值。 單位產品缺貨懲罰成本。 單位產品售價。 生產特性 產品產出數量主要受限於零件之數量 。 目的 製造商利潤最大化。 決策變數 製造商期初最佳備料量,及修正追加量。 本研究的製造商購料時間點及資訊獲得的時間點如下圖所示 : 圖 1.1兩階段訂購描述 ( time)

Stage1 Stage2 Demand

Realized 決 策 需求分配、 承諾量、 追加單價 之機率分 配 顧客給新 的需求量 資訊 訂購量 追 加 訂 購量

1.3研究範圍與限制

本研究的範圍與限制如下 : 1. 單一供應商,單一製造商和單一顧客的情況 。 2. 顧客的需求不確定。 3. 製造商的產能無限,生產數量受單一關鍵零件之影響 。 4. 製造商有兩次訂購關鍵零組件的機會。1.4論文架構

本論文架構: 定義問題 建構數學模式 數學模式求解方法 敏感度分析 結論與未來方向 可以圖 1.2表示圖 1.2論文架構

研究動機與目的

敏感度分析

數學模式求解

結論與未來研究方向

買賣雙方

契約模

式相關文

獻探討

定義問題

建構數學模式

兩階段訂

購模式

相關文獻

探討

傳統報童

模式之

探討與

貝

式方

法之介紹

第二章 文獻探討

本章將探討相關文獻,主要分成為以下三個部份,首先介紹傳統的報童存貨 ;其 次,探討買賣雙方契約模式相關文獻 ;最後再做兩次訂購模式相關文獻之探討 。2.1傳統的報童存貨問題

一般製造業之生產型態可區分為兩類 :(1)訂貨生產(make to order);(2)存貨生 產(make to stock),兩種生產方式都需決定其每批次之最佳生產量,以使總成本最小化或 總利潤最大化。在需求量固定之模式中 ,主要以經濟訂購量 (economic order quantity;EOQ)與經濟生產量(economic production qua ntity; EPQ)來計算最佳生產量。

在實際的交易行為當中,因為季節的因素或市場景氣的變化,將造成實際需求量的 變動,當需求為機率性分配之模式時,即可用報童模式來解其相關問題 。傳統報童模式 由 Silver 和 Peterson 在 1979年提出,乃是指單一商品、單一期間、單一銷售點的存貨 政策問題,以應付未來單一期間內產品的隨機需求 。關於傳統報童存貨決策問題,具備 以下三種特性: (1)、單一銷售點,並且此銷售點所面臨的需求量是一隨機變數 。 (2)、銷售點只能在需求期間之前 ,訂購產品一次。在需求期間內,即使隨機需求量過 大,庫存存貨不能滿足需求時 ,也無法要求有第二次訂購商品的機會 。 (3)、產品本身具有時效性,在銷售活動結束時,如有剩餘產品須立即處理 ,或以低價 拍賣或丟棄,不能作為下一期產品的供應來源 。 我們把符合以上三個特性的存貨決策問題 , 統稱為傳統 「 報童問題 (Newsboy Problem)」,其在產銷系統中是一個最簡單的典型例子。報紙批發價對報童這個零售商是 屬於外在不可控制的因子,面對具有隨機性的市場需求量,報童面對的決策問題是在固 定零售價下,決定每天的最佳訂購量以求得最高的期望利潤 。一般傳統單期報童模式的 基本數學模型如下所示: X :實際需求數量 ( ) f x :實際需求的機率密度函數 ( ) F x :實際需求的累積分配函數

P :產品單位售價 C:產品單位成本 S:產品殘值 V:單位產品短缺成本 Q :產品訂購數量 銷售期間的利潤函數可表示為 : ( ) ( ) ( ) P C Q V x Q if x Q px S Q x CQ if x Q 期望利潤方程式為: Q 0 0 E( )=(P+V-C) Q ( ) ( ) ( ) Q ( ) ( ) Q ( ) Q f x dx V xf x dx P S xf x dx C S Qf x dx

經過一次微分求極大值,可以得到最佳訂購量 * Q 為: * ( ) P V C F Q P V S 2.2買賣雙方合約模式

買賣雙方合約模式主要是探討買賣雙方如何根據合約條件與限制 ,來決定最佳的 存貨策略,以獲得最大利潤或最小成本 。 Anupindi 和 Bassok【1】探討買賣雙方多期訂購多產品契約問題 ,契約內容註明在 某訂購期限內買方總購買產品 金額的上下界,必須滿足總金額的最低承諾量,並且在購 買總金額上界之內,產品的單位購買價格將給予折扣 。 買方需求不確定,其需求分配已知時,如何決定買方每期折扣價格與正常價格下的 購買量,使得總期望成本最小。作者建立此問題的數學規劃模式 ,利用動態規劃的方法 求解最佳的訂購策略。 Bassok和Anupindi【2】探討單一產品買賣雙方多期的訂購契約。契約內容規定買方 必須在全部的規劃期之內累積購買到一個最低的承諾 數量,並且假設每一期的需求皆為 獨立且服從相同之機率分配。利用動態規劃的方式,由後往前推導建立出每個階段的成 本函數,並且分別對每一期皆利用報童模式去推出最佳的訂購水準來決定每一期的 最佳 訂購量使得期望成本最小。 Bassok 等學者【3】探討買賣雙方多期訂購契約問題 。契約內容規定,買方必須在 每一期對往後的期間承諾一個購買量,並且實際的購買量和承諾購買量皆可以隨時間做修正,亦即作者考慮了兩種的彈性:(1)購買數量的彈性。(2)承諾購買量的彈性,本研 究的主要目的是要決定每一期的最佳訂購量和承諾購買量 。每一期的需求不確定而且需 求分配彼此獨立但不一定要相同的情況下,作者利用動態規劃的概念建立每一期成本函 數,並起發展出一套啟發式演算法可以求得近似的最佳解 ,使得期望成本最小化。 Durango-Cohen 和 Yano【4】本研究探討買賣雙方單期的承諾生產訂購契約問題 。 首先,顧客先給製造商一個預測量 ,製造商根據該預測量去決定一個承諾的生產數量 , 並且顧客的最小訂單量為承諾量和預測量的函數 。在面對顧客需求不確定的情況下,探 討承諾生產量不足顧客需求預測量和實際生產量不能滿足承諾量兩種缺貨懲罰成本 ,並 利用數學方法建構成本模式,再利用微分方法和報童模式去決定最佳的 承諾生產量和實 際生產數量使得利潤最大化。 Sethi 等學者【5】本研究主要探討買賣雙方單期契約問題 。該合約主要可以提供買方 一個緩衝,使其可以延後他的購買直到對顧客需求有更進一步的了解 。買方可以有兩個 時間點來向賣方訂購,一開始先訂購 q單位,隨後需求預測更新,再以較高的價格向賣 方訂購(上限為 q )。除此之外,契約還允許買方可以向跳蚤市場以市場價購買並且沒 有數量上限。在顧客需求不確定,但分配以知的情況下,建立數學模式並且利用微分和 報童模式去決定最佳的期初訂購量和修正後訂購量以及向跳蚤市場採購數量使得期望 利潤最大。 可將買賣雙方合約模式相關文獻整理如表 2.1:

表 2.1買賣雙方合約模式文獻之整理 作者 決策變數 情境 研究目的 解法 Anupindi 等【1】正常價格下的 購買量與 折扣價格下的 購買量 考慮需求為一隨機變數時 ,買賣 雙方彼此會簽訂合約,合約中註 明總購金額的上下界,買方某期 限內的購買金額必須超過下界 , 而未超過金額上界的數量將給予 價格折扣。 買方總期 望成本最 小化 動態規劃 Bassok 等【2】 訂購期的訂購 數量 考慮單一產品多訂購期,契約內 容規定買方必須在規劃期之內累 積購買到一個最低的承諾 數量, 在此條件下,買方決定每一訂購 期的最佳訂購量。 買方總期 望成本最 小化 動態規劃 Bassok 等學者 【3】 訂 購 期 的 承 諾 購 買 量 和 實 際 購買量 探討買賣雙方多期訂購契約問 題。契約內容規定,買方必須在 每一期對往後的期間承諾一個購 買量,並且實際的購買量和承諾 購買量皆可以隨時間做修正

,

建 立其數學模式決定最佳的訂購量 和承諾量。 買方總期 望成本最 小化 動態規劃 與啟發式 演算法 Durango-Cohen 等學者【4】 承 諾 生 產 量 與 實際生產量 本研究探討買賣雙方單期的承諾 生產訂購契約問題。首先,顧客 先給製造商一個預測量,製造商 根據該預測量去決定一個承諾的 生產數量。探討兩種缺貨懲罰成 本。 賣方總期 望利潤最 大化 微分和報 童理論 Sethi 等學者【5】期 初 訂 購 量 和 修 正 後 訂 購 量 以 及 向 跳 蚤 市 場採購數量 本研究主要探討買賣雙方契約問 題。該合約主要可以提供買方一 個緩衝,使其可以延後他的購買 直到對顧客需求有更進一步的了 解在顧客需求不確定,但分配以 知的情況下。 買方總期 望利潤最 大化 動態規劃2.3兩次訂購模式

針對產品生命週期很短,需求變異很大的商品。買方有兩次的訂購機會,可以利用 收集到的需求資訊來做預測更新並且做出較為精確的訂購修正決策 。 Choi 等學者【6】本研究探討兩次訂購機會,單一需求的訂購模式。期初,零售商先 向供應商下一筆訂單,隨後零售商將利用收集到的顧客需求資訊 來做顧客需求預測的更 新並且利用更新之後的需求預測來決定是否要在第二階段追加訂單 。在顧客需求不確 定,且假設其為常態分配,兩次訂購的單位成本不一樣的情況之下 。建構數學模式,並 且利用動態規劃的方法求解得最佳的期初訂購量和修正後訂購量來使得零售商預期的 利潤最大化。 Huang 等學者【7】本研究探討買方有兩次訂購機會 ,單一需求的訂購模式。期初, 買方先向賣方訂購一期初訂單 ,隨後,買方利用 Poyal function 更新需求預測。並且於 第二階段調整期初訂購量,決定是否要追加或是減少訂單。在顧客需求不確定,並且兩 次訂購成本不相同,並且只要於第二階段修正期初訂購量,即引發一固定成本的情況之 下。建構一數學模式後再利用動態規劃來求得最佳期初訂購量和修正量使得預期成本最 小化。 Miltenburg 和 Pong【8】本研究針對流行服飾,有兩次訂購的機會且考慮多種產品的 問題。第一的訂購的前置時間較長,訂購成本較低;第二次的前置時間較短,訂購成本 較高。在需求不確定的情況之下,先考慮不做資訊更新的情況下;產品分別在兩個階段 的預測量會有所不同,並且將其分為各產品兩個階段的實際生產總和 。建構一數學模 式,利用報童模式並且法展一演算法求解最佳生產數量 。另一個模式探討利用貝氏定理 作資訊更新,並利用更新後的需求決定修正的產品生產量 。分別探討 4種不同的貝氏更 新機率分配函數,並且建構數學模式和發展一套演算法來求解最佳生產量和修正後的生 產量。 Lau 等學者【9】本研究探討一單期需求,兩次訂購機會的模式。將傳統的報童模式 單一訂購期分成兩次訂購期間,兩次期間的需求分別為兩個正相關的隨機變數 。將總利 潤分為兩段利潤總和,並且利用動態規劃和報童模式去決定兩個階段最佳訂購量使得總 利潤最大。隨後,本研究又分別探討需求變異成線性相關和非線性相關的模式 ,來決定 最佳的第二階段訂購時間點使的總利潤最大化 。 Wang 和 Tsao【10】本研究探討單期需求,兩階段訂購的買賣雙方契約問題 。在期 初,買方可以決定期初訂購量和購買選擇權 。選擇權的作用為調整期初的訂購量並且在期末決定實際數量,分成 calls option 和 puts option。calls 代表追加訂單;puts 代表減少 訂單。追加的訂單量必須付較高的單位成本 ,減少的訂單量則以較低的價值退回 。在需 求不確定的情況下,建立兩個階段的數學模式,並且利用動態規劃來求得最佳的期初訂 購量和期初選擇權購買量以及期末實際調整量使得買方利潤最大化 。最後假設分配為

uniform distribution 可推倒得 close form 最佳解。

可將兩次訂購模式相關文獻整理如表 2.2: 表 2.2兩次訂購模式文獻之整理 作者 決策變數 情境 研究目的 解法 Choi 等學者【6】 期初訂購量和 修正後訂購量 期初,零售商先向供應商下一筆 訂單,隨後零售商將利用收集到 的顧客需求資訊來做顧客需求預 測的更新並且利用更新之後的需 求預測來決定是否要在第二階段 追加訂單。 買方總期 望利潤最 大化 動態規劃 Huang 等學者 【7】 期初訂購量和 修正後訂購量 期初,買方先向賣方訂購一期初 訂單,隨後,買方利用 Poyal function 更新需求預測。並且於 第二階段調整期初訂購量 ,決定 是否要追加或是減少訂單 。 買方總期 望成本最 小化 動態規劃 Miltenburg 和 Pong【8】 個別產品分別 在兩階段的訂 購量和實際的 生產量 考慮多種產品在需求不確定的情 況之下,先考慮不做資訊更新的 情況下;產品分別在兩個階段的 預測量會有所不同,並且將其分 為各產品兩個階段的實際生產總 和。分別考慮不做資訊更新,和 做資訊更新兩種模式。 買方總期 望成本最 小化 動態規劃 啟發式演 算法 Lau 等學者【9】 第一階段與第 二階段的訂購 量 將傳統的報童模式單一訂購期分 成兩次訂購期間,兩次期間的需 求分別為兩個正相關的隨機變 數。隨後,本研究又分別探討需 求變異成線性相關和非線性相關 的模式,來決定最佳的第二階段 訂購時間點使的總利潤最大化 。 賣方總期 望利潤最 大化 動態規劃

作者 決策變數 情境 研究目的 解法 Wang 和 Tsao 【10】 期初訂購量和 期初選擇權購 買量以及期末 實際調整量 在期初,買方可以決定期初訂購 量和購買選擇權。選擇權的作用 為調整期初的訂購量並且在期末 決定實際數量,分成 calls option 和 puts option。calls 代表追加訂 單;puts 代表減少訂單。 買方總期 望利潤最 大化 動態規劃

2.5本研究與過去不同的地方

1. 有兩個需求觀測值 2. 在期初,追加訂購單價為不確定,僅知其機率分配。 3. 在實際需求低於承諾量之下,針對承諾量討論兩種存貨模式。一種為顧客立即取走 承諾量,製造商只有一種存貨;另一種為顧客在不久的將來取走 承諾量與實際需求 的差額,製造商有兩種存貨。第三章 模式建構及求解

3.1問題描述

本研究情境是單一供應商 ,單一製造商與單一零售商的供應鏈 ,以中游製造商為 研究對象。在顧客需求及追加訂購的單價為不確定的情況下 ,基於顧客在期初給的需承 諾購買量,考慮購料成本、存貨殘值、缺貨成本,建構製造商兩階段訂購模式,期使製 造商的預期利潤最大。本研究假設製造商產能無限,製造商的產品產出數量主要受限於 零件之數量。規劃期為一期,期初,零售商給予製造商承諾購買量,製造商利用該資訊 考慮相關成本,決定關鍵零件的最佳採購量。期中製造商收集新的顧客需求資訊 ,亦可 向供應商緊急採購。但在期初緊急追加訂購單價不確定僅知其機率分配 。針對顧客承諾 量,顧客的取走方式不同,本研究建立兩種存貨模式。第一種存貨模式:若期末顧客實 際需求小於承諾量,顧客的購買量即為承諾量並立即取走 ,製造商只有一種存貨,是在 顧客實際需求高於承諾量時,產生的存貨,此種存貨製造商自己負責;第二種存貨模式: 若期末顧客實際需求小於承諾量,顧客取走實際需求量,與承諾量的差額須保證於不久 的將來取走,屬於顧客的暫存的存貨,另一種存貨是期末顧客實際需求若高於承諾量 時,產生的存貨必須由製造商自己負責 。在製造商收集新的顧客資訊後,修正最佳備料 量,若修正量為正數則向上游供應商追加訂購量 。 期於期初顧客提供的需求承 諾量,及期中製造商收集的顧客需求新資訊,期初購料及 追加量的決策資訊及供應鏈的採購如圖 3.1所示:供應商

期初訂購量製造商

承諾購買量顧客

Stage 1供應商

追加訂購量製造商

顧客需求資訊顧客

Stage 2供應商

製造商

顧客確認實際需求顧客

期末 訂購量 交貨 物流 資訊流 顧客於期初會給製 造商一承諾購買量 製造商跟據對顧客 的需求預測,向上 游供應商下單訂購 製造商收集新的顧 客需求資訊 製造商利用Bayesian Theory修正過後的需 求預測再決定對上游 供應商訂購 圖 3.1決策資訊及供應鏈的採購架構3.2符號定義

P

:產品單位售價 1 C :期初零件單位採購成本 2 C :追加零件單位採購成本 :模式一產品單位殘餘價值 :模式二屬於顧客暫存之產品單位殘餘價值 :模式二屬於製造商自行負責之產品單位殘餘價值 s C :單位產品之缺貨處罰成本 1 :Stage1顧客給製造商的承諾購買量D

:實際需求 1 Q :製造商於 Stage1向上游供應商採購關鍵零組 件的數量 2 q :製造商於 Stage1向上游供應商採購關鍵零組 件的數量 1 :Stage1製造商期望利潤 2 :Stage2製造商期望利潤 :Stage1預測顧客需求的密度函數(density function) :Stage1預測顧客需求的分配函數(distribution function) :Stage2預測零售商需求的密度函數 (density function):Stage2預測零售商需求的分配函數 (distribution function)

3.3模式之基本假設

在建構模式之前,首先針對本研究所考慮的情境中,所存在的假設情況進行說明 , 分別列出四點的基本假設 ,如下所示: 1. 顧客需求為常態分配,由顧客期初給製造商的承諾購買量 決定其分配參數。 2. 製造商產能無限,且關鍵零件的採購量即為產品生產數量 。 3. 追加訂購之關鍵零件單價為不確定且服從已知離散機率分配。 4. 不考慮零件採購前置時間以及製造商產品生產前置時間 。3.4數學模式之建構

本研究主要針對電子產品需求變異大 ,製造商備料困難的情況下 。規劃時間為一 期訂購期兩次訂購機會,決定製造商的關鍵零組件之採購量,以獲得期望利潤最大化。 總期望利潤函數是由總期望收益及總期望成本所構成,總期望收益為產品銷售所獲得利 潤的總和,而總期望成本包括採購成本、存貨殘餘價值和缺貨懲罰成本。針對此情境建 構其數學模式,分別說明如下: 圖 3.2兩階段更新資訊架構 Stage1:顧客先給予製造商一個需求預測量 ( ) 1. 假設顧客需求()服從常態分配, ,其中 已知。 2. u未知且假設服從常態分配, 其中 為顧客給定之觀測值, 已 知。 3. 4. 經由推導可得給定需求觀測值 ( )後之顧客需求( )服從常態分配,平均數 為 ,變異數為 , | (1) Stage2:製造商收集到的新需求資訊( ),利用貝氏定理更新 u之分配,進而更新 顧客需求()之分配 1. 為事前分配(prior distribution) 2. 屬於顧客需求觀測值( ) (time)3. 利用收集的需求資訊( ),貝氏更新 u之分配 4. 假設更新後的分配 ,其中 和 後之參數 修正值。貝氏更新推導可得 ; (2) 5. 更新過後的分配 ,進一步可以推導得更新過後的顧客需求預 測分配( )為常態分配, (3)

3.4.1模式一利潤函數建構

圖 3.3模式一架構圖 模式一:當實際需求大於承諾量( )且小於採購量(Q1 1+q2)時,顧客拿走需求量( ) 並且製造商產生存貨量( );當實際需求小於承諾量( )時,顧客必須立1 刻拿走承諾量( )並且製造商產生存貨量(1 );實際需求大於採購量 時,製造商將產生缺貨量( ) 可以推得第二階段利潤函數( :2) (4) 將 對2 q 微分,可以求得最佳追加訂購量為2 (5) 分成追加訂購量大於零和追加訂購量等於零兩種情況討論 ,分別可求得利潤函 數,另其分別為J1和J2 +

動態規劃求解 stage1利潤函數(1),有兩項資訊未知: 追加單價未知:假設服從離散分配,c2 {c21,c22,...c2n},對應的機率為 } ,... , {1 2 n 需求觀測值( )未知:屬於顧客需求觀測值2 ˆx ,服從顧客需求1 x 之分配,1 ) , ( ~ 1 1 2 2 N d d 。換句話說,在 stage1 時,k2亦為隨機變數,經由推導 可得其服從常態分配, ~ ( ) 2 1 2 2 2 d d d N k (6) 可以推得 stage1 利潤函數(1)

n i t d d Q D Q D i i dx x f x p dx x f p 1 ) ( 2 2 2 2 2 1 1 3 1 1 1 1 1 ) ( ) ( [ ( 2 2 1 1 2 2 1 ( ) ( ) ( ) 1 1 dx x f Q c dx x f Q p D h D Q

2 2 2 2 1 2 2 2 2 1 ) ( ) ( ) ( ) ] ( ) ( 1 1 1 dk k f dx x f Q x c dx x f x Q c D Q s D Q h

2 2 ) ( ) ( 2 2 2) ( ) ( [ 1 3 1 1 1 3 1 2 1 1 dx x f x p dx x f p D t d d Q t d d k D i i

2 2 ) ( 1 3 1 2 ( )) ( ) ( 1 3 1 2 dx x f t d d k p D t d d k i i

1 2 2 1 1 3 1 2 ( )) ( ) ( f x dx t d d k ch i D

( ) 2 2 2 1 3 1 2 1 3 1 2 1 ) ( ) ) ( ( i t d d k D i h k d d t x f x dx c

) ( 2 2 1 3 1 2 2 1 3 1 2 ) ( ))) ( ( ( i t d d k i D s x k d d t f x dx c ) ) ( )] ) ( ( 2 1 3 1 1 2 2 1 1 2 k d d t Q f k dk cQ c i i n i c c p c c p t s h i i , 1,2... 2 (7)3.4.1模式二利潤函數建構

圖 3.4模式二架構圖 模式二:當實際需求大於承諾量( )且小於採購量( )時,顧客拿走需求量(D) 並且製造商產生存貨量( );當實際需求小於承諾量( )時,產生兩種存1 貨,一種為實際需求與承諾量之差額 ,顧客必須於不久的將來拿走,屬於顧客暫存 貨( );另一種為製造商自行負責存貨量 ( );實際需求大於採購 量時,製造商將產生缺貨量( ) 可以推得第二階段利潤函數(2): (8) 將 對2 q 微分,可以求得最佳追加訂購量為2 (9) 分成追加訂購量大於零和追加訂購量等於零兩種情況討論 ,分別可求得利潤函 數,另其分別為 和 2 2 2 1 1 2 2 1 2 2 2 2 ( ) ( ) ( ) ( ) 1 1 1 dx x f x c dx x f Q p dx x f x p J Q D h D Q D

2 2 2 1 2 2 2 1 1 2 ( ) ( ) ( ) ( ) 1 1 1 dx x f x Q c dx x f Q ch

D h

Q D 2 2 1 2 ) ( ) ( 1 dx x f Q x c D Q s

動態規劃求解 stage1利潤函數(1),有兩項資訊未知 追加單價未知:假設服從離散分配,c2 {c21,c22,...c2n},對應的機率為 } ,... , { 1 2 n i 需求觀測值( 知:屬於顧客需求觀測值2) ˆx ,服從顧客需求1 (x 之分配,1) ) , ( ~ 1 1 2 2 N d d 。換句話說,在 stage1 時,k2亦為隨機變數,經由推導 可得其服從常態分配, ~ ( , ) 2 1 2 2 1 2 d d d N k 可以推得 stage1 利潤函數(1) ] (10)

3.5數學模式求解

本研究主要目的為求解製造商兩個階段關鍵零件最佳訂購量,利用動態規劃的方法 進行模式求解。對製造商而言,其兩個階段的決策分別如下 : Stage1:求解期初最佳採購量(Q1*)使得期望利潤(1)最大。由於1函數特性並 無法透過微分直接求得最佳採購量(Q1*),故可得Qˆ1* arg[1 0] Stage2:在第二次需求觀測值和追加單價確定後 ,經由公式即可推得最佳追加 訂購量 q2* FD1(t)Q1 max{0,k2 d1d31(t)Q1} 以製造商的立場,本研究主要在站在期初做決策,並且第二階段兩項資訊不確定的 情況之下,考慮相關成本,去決定最適訂購量 ,使製造商期望利潤 最大。因此, 後續之數值模擬分析將針對相關參數值的設定,去求解最適訂購量 ,並探討相關參 數對最適訂購量 和製造商期望利潤 之關係。第四章 數值範例與分析

為了進一步了解參數的變化對最適訂購量和期望利潤之影響 ,我們進行兩個模式之 參數敏感度分析,利用數學軟體 mathematica5.2來進行繪圖和求解,並且針對模擬結 果進行分析。4.1模式一範例分析

模式參數假設如下: 產品單位售價 承諾購買量 期初關鍵零組件採購成本c1 40 產品單位殘餘價值 產品單位缺貨懲罰成本 貝氏更新: 1. 假設顧客需求( X 服從常態分配,) X ~ N(u,16) 2. u未知並假設其服從常態分配u ~ N(30,9),其中 30為顧客承諾購買量 3. 由公式(1)可推得接受到第一次顧客需求 資訊後之需求預測分配為 | 4. 由公式(2)和(3)可以推得第二次需求資訊更新過後的需求預測分配為 5. 由公式(6)可推得在 stagel時,k2未知且服從常態分配 追加單價: 假設其服從離散分配,{c21 50,c22 30},對應機率為{1 0.6,2 0.4} 模式求解: 根據上述資訊並且利用公式(7),便可建立模式一之期望利潤函數1。利用數學軟 體 mathematica5.2可以繪出其利潤函數如下20 40 60 80 100 250 500 750 1000 1250 1500 1750 圖 4.1模式一利潤函數圖 由圖 4.1可以看出其利潤函數為凹函數(concave function) 使用牛頓搜尋法可以求得最適訂購量Q1* 35.75,期望利潤11733 參數敏感度分析: 本研究將針對模式之參數,取一變動範圍上下各百分之 40,探討參數在此變動範圍 之下,對模式最適訂購量和期望利潤之影響 。

產品單位售價敏感度分析: 表 4.1參數 敏感度分析結果 p 變動百分比(%) Q* 1(變動百分比) π1(變動百分比) 140 40 36.21(1.29%) 3001(73.17%) 130 30 36.10(0.98%) 2684(54.88%) 120 20 35.99(0.67%) 2367(36.58%) 110 10 35.87(0.34%) 2049(18.23%) 100 0 35.75 1733 90 -10 35.62(-0.36%) 1416(-18.29%) 80 -20 35.48(-0.76%) 1099(-36.58%) 70 -30 35.33(-1.17%) 783(-54.82%) 60 -40 35.17(-1.62%) 467(-73.05%) 產品單位售價與訂購量關係圖 產品單位售價與利潤關係圖 圖 4.2產品單位售價與最適訂購量和期望利潤關係圖

產品單位缺貨懲罰成本敏感度分析: 表 4.2參數 敏感度分析結果 s c 變動百分比(%) Q*1(變動百分比) π1(變動百分比) 210 40 36.40(1.82%) 1716(-0.98%) 195 30 36.26(1.43%) 1720(-0.75%) 180 20 36.10(0.98%) 1724(-0.52%) 165 10 35.93(0.50%) 1728(-0.29%) 150 0 35.75 1733 135 -10 35.55(-0.56%) 1739(0.35%) 120 -20 35.33(-1.17%) 1743(0.58%) 105 -30 35.09(-1.85%) 1748(0.87%) 90 -40 34.83(-2.57%) 1755(1.27%) 產品單位缺貨成本與訂購量關係圖 產品單位缺貨成[本與利潤關係圖 圖 4.3產品單位缺貨成本與最適訂購量和期望利潤關係圖

期初零件單位採購成本敏感度分析: 表 4.3參數c1敏感度分析結果 1 c 變動百分比(%) Q*1(變動百分比) π1(變動百分比) 56 40 0 1666 52 30 0 1666 48 20 0 1666 44 10 0 1666 42 5 0 1666 40 0 35.75 1733 36 -10 36.18(1.20%) 1876(8.25%) 32 -20 36.65(2.52%) 2022(16.68%) 28 -30 37.20(4.06%) 2170(25.22%) 24 -40 37.84(5.85%) 2320(33.87%) 期初單位採購成本與訂購量關係圖 期初單位採購成本與利潤關係圖 圖 4.4期初零件單位採購成本與最適訂購量和期望利潤關係圖

產品單位殘餘價值敏感度分析: 表 4.4參數c 敏感度分析結果h h c 變動百分比(%) Q*1(變動百分比) π1(變動百分比) 14 40 36.12(1.03%) 1750(0.98%) 13 30 36.02(0.76%) 1745(0.69%) 12 20 35.93(0.50%) 1741(0.46%) 11 10 35.83(0.22%) 1737(0.23%) 10 0 35.75 1733 9 -10 35.66(-0.25%) 1729(-0.23%) 8 -20 35.57(-0.50%) 1725(-0.46%) 7 -30 35.47(-0.78%) 1721(-0.69%) 6 -40 35.19(-1.57%) 1717(-0.92%) 產品單位殘值與訂購量關係圖 產品單位殘值與利潤關係圖 圖 4.5產品單位殘值與最適訂購量和期望利潤關係圖

模式一範例分析結論: 1. 產品單位售價 p 變動對最適訂購量有些微影響, p 越高則最適訂購量越高; p 對製造商的期望利潤影響較大 , p 越高則期望利潤越高。 2. 產品單位缺貨成本c 變動對最適訂購量有些微影響 ,s c 越高則最適訂購量越s 高;c 對製造商的期望利潤也有些微影響 ,s c 越高則期望利潤越低。s 3. 在我們的參數設定下,追加單價的期望值為06500.43042。由模擬分析 結果可以看出在期初單位零件採購成本c 變動的情況下:1 當c1在追加單價期望值 42 之上時,最適訂購量皆等於零。換句話說,當預期 追加單價較c 低的時候,製造商會將所有的零件採購量訂購於第二階段 。1 當c 低於追加單價期望值 42 時,我們發現1 c 對於最適訂購量有些微影響,1 c 越1 高則最適訂購量越低;c1對製造商的期望利潤有較大的影響 ,c1越高則期望 利潤越低。 4. 產品單位殘值c 變動對於最適訂購量有些微影響,h c 越高則最適訂購量越高 ;h h c 對於製造商期望利潤也有些微影響 ,c 越高則期望利潤越高。h

4.2模式二範例分析

模式參數假設如下: 產品單位售價p100 承諾購買量130 期初關鍵零組件採購成本c1 40 顧客暫存產品單位殘餘價值ch1 20 製造商自行負責產品單位殘餘價值ch2 10 產品單位缺貨懲罰成本cs 150 貝氏更新: 1.假設顧客需求( X 服從常態分配,) X ~ N(u,16) 2.u未知並假設其服從常態分配u~ N(30,9),其中 30為顧客承諾購買量 3.由公式(1)可推得接受到第一次顧客需求資訊後之需求預測分配為 | 4.由公式(2)和(3)可以推得第二次需求資訊更新過後的需求預測分配為 5.由公式(6)可推得在 stagel時,k2未知且服從常態分配 追加單價: 假設其服從離散分配,{c21 50,c22 30},對應機率為{1 0.6,2 0.4} 模式求解: 根據上述資訊並且利用公式 (7),便可建立模式一之期望利潤函數1。利用數學軟 體 mathematica5.2可以繪出其利潤函數如下20 40 60 80 100 250 500 750 1000 1250 1500 1750 圖 4.6模式二利潤函數圖 由圖 4.1可以看出其利潤函數為凹函數(concave function) 使用牛頓搜尋法可以求得最適訂購量Q1* 35.81,期望利潤1 1571 參數敏感度分析: 本研究將針對模式之參數,取一變動範圍上下各百分之 40,探討參數在此變動範圍 之下,對模式最適訂購量和期望利潤之影響 。 產品單位售價敏感度分析: 表 4.5參數 敏感度分析結果 p 變動百分比(%) Q* 1(變動百分比) π1(變動百分比) 140 40 36.27(1.28%) 2760(75.68%) 130 30 36.16(0.98%) 2462(56.72%) 120 20 36.05(0.67%) 2165(37.81%) 110 10 35.93(0.34%) 1868(18.91%) 100 0 35.81 1571 90 -10 35.68(-0.36%) 1274(-18.91) 80 -20 35.55(-0.73) 978(-37.75%) 70 -30 35.40(-1.14%) 681(-56.65%) 60 -40 35.25(-1.56%) 384(-75.56%)

產品單位售價與訂購量關係圖 產品單位售價與利潤關係圖 圖 4.7產品單位售價與最適訂購量和期望利潤關係圖 產品單位缺貨懲罰成本敏感度分析: 表 4.6參數 敏感度分析結果 s c 變動百分比(%) Q*1(變動百分比) π1(變動百分比) 210 40 36.46(1.82%) 1555(-1.02%) 195 30 36.32(1.42%) 1559(-0.76%) 180 20 36.16(0.98%) 1563(-0.51%) 165 10 35.99(0.50%) 1567(-0.25%) 150 0 35.81 1571 135 -10 35.62(-0.53%) 1576(0.32%) 120 -20 35.40(-1.14%) 1581(0.64%) 105 -30 35.16(-1.82%) 1587(1.02%) 90 -40 34.91(-2.51%) 1593(1.40%)

產品單位缺貨成本與訂購量關係圖 產品單位缺貨成本與利潤關係圖 圖 4.8產品單位缺貨成本與最適訂購量和期望利潤關係圖 期初零件單位採購成本敏感度分析: 表 4.7參數c 敏感度分析結果1 1 c 變動百分比(%) Q*1(變動百分比) π1(變動百分比) 56 40 0 1491 52 30 0 1491 48 20 0 1491 44 10 0 1491 42 5 0 1491 40 0 35.81 1571 36 -10 36.28(1.31%) 1715(9.17%) 32 -20 36.77(2.68%) 1861(18.46%) 28 -30 37.29(4.13%) 2010()27.94% 24 -40 37.79(5.53%) 2160(37.49%)

期初單位採購成本與訂購量關係圖 期初單位採購成本與利潤關係圖 圖 4.9期初單位採購成本與最適訂購量和期望利潤關係圖 產品單位殘餘價值敏感度分析: 表 4.8參數c 敏感度分析結果h1 變動百分比(%) Q*1(變動百分比) π1(變動百分比) 14 40 36.22(1.14%) 1577(0.38%) 13 30 36.11(0.84%) 1576(0.32%) 12 20 35.97(0.45%) 1575(0.25%) 11 10 35.87(0.17%) 1573(0.13%) 10 0 35.81 1571 9 -10 35.78(-0.08%) 1568(-0.19%) 8 -20 35.75(-0.17%) 1564(-0.45%) 7 -30 35.74(-0.20%) 1560(-0.70%) 6 -40 35.73(-0.22%) 1557(-0.89%)

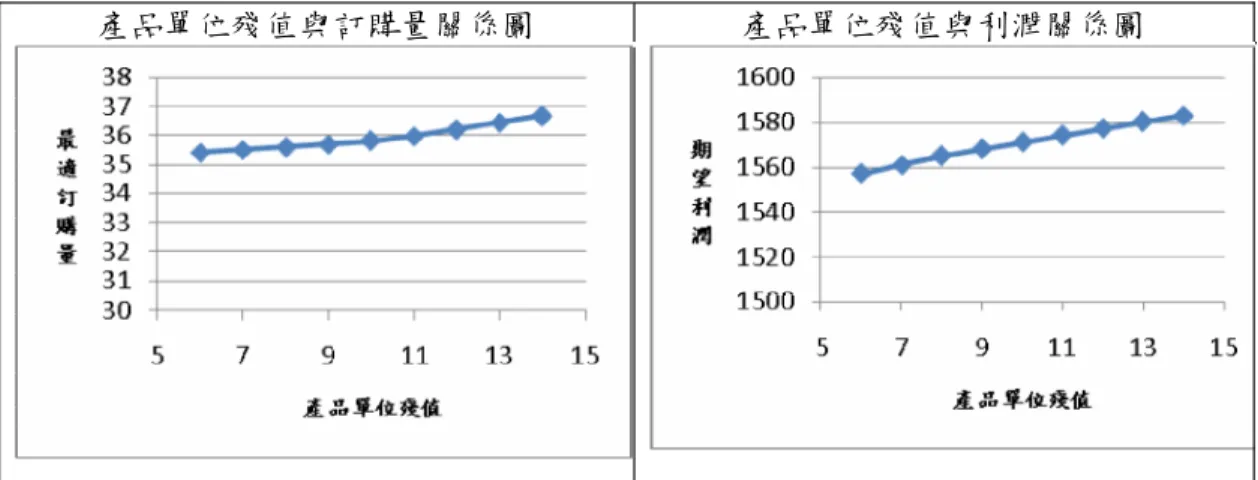

產品單位殘值與訂購量關係圖 產品單位殘值與利潤關係圖 圖 4.10產品單位殘值與最適訂購量和期望利潤關係圖 產品單位殘餘價值敏感度分析: 表 4.9參數c 敏感度分析結h2 變動百分比(%) Q*1(變動百分比) π1(變動百分比) 14 40 36.67(2.40%) 1583(0.76%) 13 30 36.44(1.76%) 15800.57%) 12 20 36.20(1.09%) 1577(0.38%) 11 10 35.97(0.45%) 1574(0.19%) 10 0 35.81 1571 9 -10 35.69(-0.34%) 1568(-0.19%) 8 -20 35.59(-0.61%) 1565(-0.38%) 7 -30 35.50(-0.87%) 1561(-0.64%) 6 -40 35.41(-1.12%) 1557(-0.89%)

產品單位殘值與訂購量關係圖 產品單位殘值與利潤關係圖

模式二範例分析結論: 1. 產品單位售價 p 變動對最適訂購量有些微影響, p 越高則最適訂購量越高; p 對製 造商的期望利潤影響較大 , p 越高則期望利潤越高。 2. 產品單位缺貨成本c 變動對最適訂購量有些微影響,s c 越高則最適訂購量越高;s cs 對製造商的期望利潤也有些微影響 ,c 越高則期望利潤越低。s 3. 在我們的參數設定下,追加單價的期望值為0.6500.43042。由模擬分析結 果可以看出在期初單位零件採購成本c 變動的情況下:1 當c1在追加單價期望值 42之上時,最適訂購量皆等於零。換句話說,當預期 追加單價較c 低的時候,製造商會將所有的零件採購量訂購於第二階段 。1 當c 低於追加單價期望值 41 2時,我們發現c 對於最適訂購量有些微影響,1 c 越1 高則最適訂購量越低;c1對製造商的期望利潤有較大的影響 ,c1越高則期望 利潤越低。 4. 產品單位殘值c 變動對於最適訂購量有些微影響,h1 c 越高則最適訂購量越高;h1 ch1 對於製造商期望利潤也有些微影響 ,c 越高則期望利潤越高。h1 5. 產品單位殘值c 變動對於最適訂購量有些微影響,h2 c 越高則最適訂購量越高;h2 ch2 對於製造商期望利潤也有些微影響 ,c 越高則期望利潤越高。h2

第五章 結論與未來研究方向

5.1結論

本論文旨在探討需求變動劇烈特性 產品之兩階段訂購契約問題。考慮上游供應商, 中游製造商和下游顧客間供應鏈關係 。期初,顧客給製造商承諾購買量的資訊 ,製造 商利用該資訊,考慮相關成本並推估一最適訂購量 ,對上游供應商訂購相關零組件 。 期中,製造商收集新的需求資訊 ,貝氏更新顧客需求預測並且決定向上游供應商追加 訂購關鍵零組件與否。期初,追加關鍵零組件單價未知僅知其機率分配 。並且我們針 對承諾量的特性發展兩種模式 ,並且針對兩種模式建構數學模式 ,在最大化製造商利 潤的目標之下來決定最適訂購量和追加訂購量 。 根據以上章節之結果,可得下列之結論: 1. 本論文探討兩種模式,考慮製造商利潤最大的目標下決定最適訂購量和追加訂購 量。在模式參數設定條件皆相同的情況之下 ,我們可以明顯看出對製造商而言 ,模 式一的利潤相對高於模式二。也就是說,對於主導力較強勢的製造商而言,模式一 為較適合的契約型態。因為當顧客實際需求低於承諾量時,顧客必須立即以產品售 價來取走承諾量,對製造商較為有利。相對而言,模式二契約模式則較適合 主導力 較為弱勢的製造商,當顧客實際需求低於承諾量時,顧客得以在不久的將來以低於 產品售價之殘餘價值來取走承諾量與實際需求之差額 ,對製造商較不利。 2. 利用數值範例做模式一參數敏感度分析來探討各參數與最適訂購量和期望利潤間 之關係,其關係整理如下: 表 5.1模式一參數與最適訂購量之相關性 正相關 負相關 表 5.2模式一參數與期望利潤之相關性 正相關 負相關3. 利用數值範例做模式二參數敏感度分析來探討各 參數與最適訂購量和期望利潤間 之關係,其關係整理如下: 表 5.3模式二參數與最適訂購量之相關性 正相關 負相關 表 5.4模式二參數與期望利潤之相關性 正相關 負相關

5.2未來研究方向

1. 考慮多期需求採購問題 2. 考慮多個供應商問題 3. 考慮其他更新資訊方法參考文獻

【1】Anupindi, R. and Y. Bassok, (1998)“Approximations for multi product

contracts with stochastic demands and business volume discounts: single

supplier case”, IIE Transactions 30, 723-734.

【2】Bassok, Y. and R. Anupindi, (1997) “Analysis of supply contracts with

total minimum commitment ”, IIE Transactions 29, 373-381.

【3】Bassok Y., Bixby A., R. Srinivasan and H. Z. Wiesel, (1997) “Design of

component supply contract with commitment revision flexibility ”, IBM

Journal of Research and Development 41, 6.

【4】Junqueira.E., D. Cohen, and A. Y. Candace, ( 2006) “Supplier

Commitment and Production Decisions Under a Forecast -Commitment

Contract”, Management Science Vol. 52, No. 1, pp. 54–67.

【5】Suresh P.S, Houmin Y.Hanqin Z,(2004) “Quantity Flexibility Contracts :

Optimal Decisions with Information Updates ”, Decision Science Vol. 35,

No.4 pp. 691-709.

【6】T-M Choi , D Li* and H Yan,(2003) “Optimal two-stage ordering policy

with Bayesian information updating ”, Journal of the Operation Research

Society Vol.54, pp.846-859.

contract management with demand forecast updates ”, IIE Transactions, 37,

pp.775-785

【8】J. Miltenburg and H.C. Pong, (2007) “Order quantities for style goods

with two order opportunities and Bayesian updating of demand. Part 1 :no

capacity constraints”, International Journal of Production

Research,Vol.45,No.7,pp.1643-1663

【9】Amy Hing-Ling Lau, Hon-Shiang Lau,(1998) “Decision model for

single-period products with two ordering opportunities ”, Int.J . Production

Economics,Vol.55, pp. 57-70

【10】Qunzhi Wang, De-bi Tsao,(2006) “Supply contract with bidirectional

options:The buyer’s perspective ”, Int.J . Production Economics ,Vol.104, pp.

30-52

附錄

貝氏更新證明:

Let is a prior distribution and is known

Let and are known is a posterior distribution and have joint density

and Let and

We can know that the marginal distribution of is and the posterior distribution of given is and

and We assume and

In our case, is the observation of

At stage1 is uncertain and

is also uncertain and