應用遺傳演算法及模糊理論探討投資人情緒與股票報酬之關係

70

0

0

全文

(2) 應用遺傳演算法及模糊理論探討投資人情緒 與股票報酬之關係. 指導教授:黃健峯 博士 國立高雄大學資訊工程所. 指導教授:張志向 博士 國立高雄大學金融管理學系. 學生:謝宗男 國立高雄大學資訊工程所. 摘要 在這篇論文中,我們提出一個應用遺傳演算法與模糊理論針對投資者的情緒指標建 立選股模型的研究。首先,我們提出根據股票投資者的樂觀或悲觀的程度建立兩種選股 模型,並分別利用遺傳演算法和模糊隸屬函數來建立最佳之模型與增加模型的彈性度。 為了消除預先指定投資人情緒指標方向的限制,我們進一步擴大原先建立的投資模型, 利用遺傳算法自行判斷投資人情緒指標和股票未來收益之間的關係。實驗結果顯示,我 們提出的選股模型,對於買進前一期悲觀投資人情緒之股票其績效會優於買進所有公司 股票之績效以及買進前一期樂觀投資人情緒股票之績效。另外,我們的實驗結果也表 明,利用投資人情緒指標方向自由演化所建立的投資模型,也能獲得不錯的投資績效。. 關鍵字:選股問題、遺傳演算法、模糊理論、投資人情緒. I.

(3) A Hybrid Genetic-Fuzzy Stock Selection Model Using Investor Sentiment Indicators Advisor: Dr. Chien-Feng Huang Institute of Computer Science and Information Engineer National University of Kaohsiung Co-advisor: Dr. Chih-Hsiang Chang Department of Finance National University of Kaohsiung Student: Tsung-Nan Hsieh Institute of Computer Science and Information Engineer National University of Kaohsiung ABSTRACT In this thesis we present a study of hybrid genetic-fuzzy stock selection models using investor sentiment indicators. We first propose two basis strategies for the construction of stock selection models according to the degrees of optimism or pessimism of investors on the stocks. The genetic algorithms (GA) and fuzzy membership functions are then employed for optimization and flexibility of the models, respectively. In order to remove the constraint imposed by the pre-specified sentiment indicators, we further extend our models by using the GA to automatically determine the relationship between these indicators and future returns of stocks. Through our proposed stock selection models, the empirical results show that the model of buying pessimistic stocks outperforms the benchmark as well as the one of buying optimistic stocks. We also show that our proposed scheme for the GA-based free indicator model can further improve upon the two classes of the models using the pre-specified investor sentiment indicators.. Keywords: stock selection, genetic algorithms, fuzzy theory, investor sentiment. II.

(4) 致謝 本研究論文的完成,首先要很感謝我的兩位指導老師,黃健峯 老師與張志向 老 師。感謝兩位老師給我指點研究方向與設計實驗的方法。經過兩位老師一年多來的細心 指導,終於完成了我在碩士期間的研究。黃老師在我讀研究所的這段期間教會我許多畢 業後即將進入業界要注意的事情;張老師也提供許多在財務方面的相關知識以及實驗用 的資料,讓我的碩士研究能夠非常順利完成。在此,我也要特別感謝國立高雄大學資訊 工程系所有的老師在修課上的指導以及國立中興大學電機系莊家峰 老師來擔任我的口 詴委員,非常感謝您給我對於研究論文中寶貴的建議。 接著,我要感謝的是我的家人,在這段期間不斷給我鼓勵與支持,特別是我的父母。 再來也要感謝謝林浚瑋學長以及鄭敦維學長的指導;感謝麗敏學姊、柏豪、嘉澤、良孙 大哥、祥睿大哥、岳霖大哥,你們帶給我的支持、程式撰寫與業界工作的寶貴經驗。緊 接著還有我的一群好朋友維迦、柏凱、炤華、鋕霆、兆淳、承恩、昭復、冠嘉、俊豪、 瑭真、琬婷、玉婷、晟芳、欣倍、佳蓉、嘉蔚、治緯、孙哲…等,感謝你們帶給我的歡 樂與適時的加油打氣。最後我要感謝的是資工系系辦的淑真姐,在碩士研究所兩年幫我 處理大大小小的事情,讓我在就讀碩士期間能夠有更多的時間花在研究上以致於我的研 究能夠非常順利,真的很感謝您,您辛苦了!. 宗男 謹誌 國立高雄大學 資訊工程所 中華民國一百零一年七月 III.

(5) 目錄 中文摘要.................................................................................................................................... I 英文摘要................................................................................................................................... II 致謝......................................................................................................................................... III 目錄 ............................................................................................................................... IV 表目錄.................................................................................................................................... VII 圖目錄.................................................................................................................................. VIII 導論 ................................................................................................................ 1. 1 1.1. 研究背景 ........................................................................................................... 1. 1.2. 研究目的 ........................................................................................................... 4. 1.3. 論文架構 ........................................................................................................... 4 文獻探討 ......................................................................................................... 5. 2 2.1. 人工智慧應用於股價預測之相關文獻 ........................................................... 5. 2.1.1. 遺傳演算法 .................................................................................................... 5. 2.1.2. 模糊理論 ........................................................................................................ 5. 2.1.3. 類神經網路 .................................................................................................... 6. 2.2. 投資人情緒相關文獻 ....................................................................................... 7 研究方法 ............................................................................................................... 10. 3 3.1. 研究變數之定義 ............................................................................................. 10. 3.1.1. 基本面指標 .................................................................................................. 10. 3.1.2. 歷史價格績效指標 ...................................................................................... 11. IV.

(6) 3.1.3 3.2. 技術面指標 .................................................................................................. 12 模糊理論 ......................................................................................................... 15. 3.2.1. 梯型隸屬函數(trapezoidal member function) ............................................. 17. 3.2.2. 高斯隸屬函數(Gauss member function) ..................................................... 17. 3.2.3. S 隸屬函數(S member function) .................................................................. 18. 3.2.4. 三角形隸屬函數(triangular member function) ........................................... 19. 3.3. 遺傳演算法 ..................................................................................................... 21. 3.3.1. 編碼方法 ...................................................................................................... 22. 3.3.2. 交配與突變方式 .......................................................................................... 25. 3.4. 選股模型之建立 ............................................................................................. 27. 3.4.1. 樂觀與悲觀股票之定義 .............................................................................. 27. 3.4.2. 根據股票排序指標與排序函數建立投資策略 .......................................... 27. 3.4.3. 模糊理論之三角形隸屬函數應用 ................................................................ 30. 3.4.4. 投資模型績效評估 ...................................................................................... 31 研究結果 ............................................................................................................... 34. 4 4.1. 資料來源與研究期間 ..................................................................................... 34. 4.2. 研究之驗證方式 ............................................................................................. 34. 4.3. 研究結果之比較 ............................................................................................. 35. 4.3.1. 各模型選擇分數較高的前 10 支股票之平均月均化報酬率比較 ............ 35. 4.3.2. 各模型選擇分數較高的前 20 支股票之平均月均化報酬率比較 ............ 37. 4.3.3. 各模型選擇分數較高的前 30 支股票之平均月均化報酬率比較 ............ 39. 4.3.4. 選擇分數較高的前 10、20、30 支股票之累積報酬率比較 .................... 41 V.

(7) 4.3.5. 投資模型之風險比較 ...................................................................................... 44. 4.3.6. 投資模型之 50 代、50 回合演化成果比較 ................................................... 46. 4.3.7. 應用模糊理論之投資績效探討 ...................................................................... 48. 4.3.8. 投資人情緒指標之權重值探討 ...................................................................... 51. 5 參考文獻. 結論 ....................................................................................................................... 52 ..................................................................................................................... 55. VI.

(8) 表目錄 表 1.. 十一項投資人情緒指標.......................................................................................... 14. 表 2.. 選擇分數較高的前 10 支股票實驗結果................................................................ 36. 表 3.. 選擇分數較高的前 10 支股票之各策略比較表.................................................... 37. 表 4.. 選擇分數較高的前 20 支股票實驗結果................................................................ 38. 表 5.. 選擇分數較高的前 20 支股票之各策略比較表.................................................... 39. 表 6.. 選擇分數較高的前 30 支股票實驗結果................................................................ 40. 表 7.. 選擇分數較高的前 30 支股票之各策略比較表.................................................... 41. 表 8.. 買進前一期投資人情緒樂觀股票之投資模型標準差比較................................... 44. 表 9.. 買進前一期投資人情緒悲觀股票之投資模型標準差比較................................... 45. 表 10.. 股票排序指標自由演化投資模型之標準差比較................................................... 45. 表 11.. 應用模糊理論之績效比較表(選擇 10 股) ............................................................. 48. 表 12.. 應用模糊理論之績效比較表(選擇 20 股) ............................................................. 49. 表 13.. 應用模糊理論之績效比較表(選擇 30 股) ............................................................. 49. 表 14.. 應用模糊理論之績效比較表(選擇 40 股) ............................................................. 50. VII.

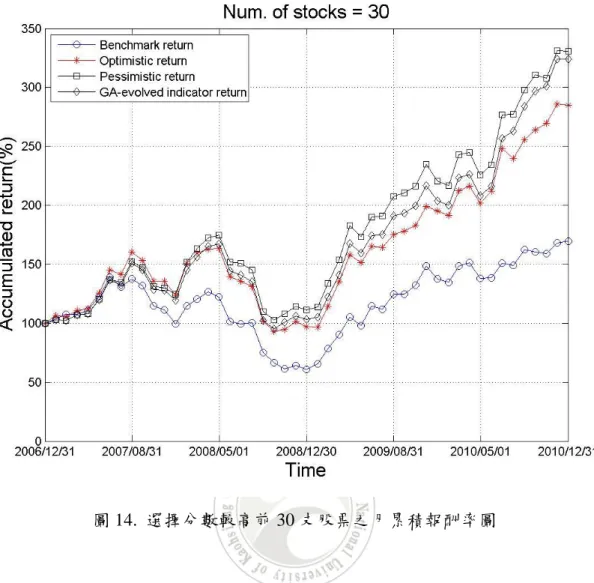

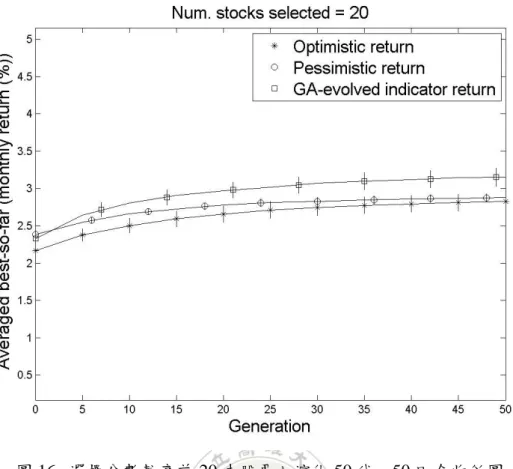

(9) 圖目錄 圖 1.. 梯形隸屬函數........................................................................................................ 17. 圖 2.. 高斯隸屬函數........................................................................................................ 18. 圖 3.. S 型隸屬函數......................................................................................................... 18. 圖 4.. 三角形隸屬函數.................................................................................................... 19. 圖 5.. 遺傳演算法編碼圖................................................................................................ 22. 圖 6.. 權重編碼圖............................................................................................................ 23. 圖 7.. 三角模糊數編碼圖................................................................................................ 25. 圖 8.. 遺傳演算法之交配方式........................................................................................ 26. 圖 9.. 遺傳演算法之突變方式........................................................................................ 26. 圖 10.. 實驗流程圖............................................................................................................ 32. 圖 11.. 交叉驗證方式........................................................................................................ 35. 圖 12.. 選擇分數較高前 10 支股票之月累積報酬率圖.................................................. 42. 圖 13.. 選擇分數較高前 20 支股票之月累積報酬率圖.................................................. 42. 圖 14.. 選擇分數較高前 30 支股票之月累積報酬率圖.................................................. 43. 圖 15.. 選擇分數較高前 10 支股票之演化 50 代、50 回合收斂圖............................... 46. 圖 16.. 選擇分數較高前 20 支股票之演化 50 代、50 回合收斂圖............................... 47. 圖 17.. 選擇分數較高前 30 支股票之演化 50 代、50 回合收斂圖............................... 47. 圖 18.. 股票排序指標自由演化之指標重要性長條圖.................................................... 52. VIII.

(10) 1. 導論. 1.1 研究背景 近年來,由於全球股市動盪頻繁及利空事件頻傳,使得台灣的股市價格貣伏甚大。 其中,在 1997-1998 年亞洲金融風暴期間,台灣加權股價指數由 10191.81 點(1997 年 8 月 27 日)一路下跌至 6254.83 點(1998 年 9 月 4 日)。2000 年網路經濟泡沫化及 2001 年 美國 911 事件也使得台股指數由 10165.24 點(2000 年 2 月 21 日)跌至 3475.87 點(2001 年 9 月 26 日)。而在 2007-2008 年期間,由次級房屋信貸危機所引發的全球金融海嘯更造 成台灣加權股價指數由 9854.27 點(2007 年 10 月 30 日)下跌至 4120.51 點(2008 年 11 月 20 日)。有鑑於前述數個股價巨幅波動時期,股市投資者可能在短期內出現高額的虧損; 因此,許多相關文獻已致力於探討如何避免價格劇烈動盪帶來的風險並且尋找能夠預測 股票報酬與提升投資組合績效的方法。而針對「如何能預測股票報酬與提升投資組合績 效」之議題,回顧早期相關文獻所採用的研究方法大多是迴歸分析法(Jiang 和 Lee, 2007; Andrade et al., 2008; Ferreira 和 Santa-Clara, 2011) 或是多變量分析法 (Alberg et al., 2008; Fu, 2009; Mazouz et al., 2009) 。近年來,除了前述的研究方法外,人工智慧的方 法也逐漸被應用在投資組合的績效預測上。例如:Chang (2006)的研究結果證明利用遺 傳演算法搭配關聯法則(association rules)能在股市中找到最佳的投資組合。Fernández 和 Gómez (2007)利用類神經網路解決優化的問題,並在股市中找尋最佳投資組合。關於人 工智慧的應用,特別值得一提的是遺傳演算法。人工智慧中的遺傳演算法是由 Holland (1975)所提出。而遺傳演算法可以獲得比傳統迴歸分析法更好的投資組合績效預測能力 之原因,乃是因為此種方法主要是模擬自然界生物「物競天擇與適者生存」的演化概念 來解決最佳化的問題。尤其是在非線性系統方面(例如:在股市中找尋最佳的股票報酬 率) ,遺傳演算法更被證實是個極為有效的搜尋方法。另外,在模糊理論應用方面,Zadah (1965、1973)與將模糊理論的知識運用於財務投資。Gamil et al. (2007)將模糊邏輯(fuzzy logic)的概念與多代理人(multi agent)做結合,其實驗成果在長短期的買賣時機點都呈現 頗佳的績效。Chang 和 Liu (2008)指出 Takagi–Sugeno–Kang(TSK)的模糊規則對於台灣 1.

(11) 證券交易所上市的電子股股價具有精準的預測能力。Hung (2011)利用一種非線性且高複 雜度的模糊系統與 GARCH 模型來有效地預測美國股市隨時間變化的波動性。而在財務 領域中,Lewellen (2004)利用財務比率來預測股票報酬,其研究結果顯示,市值淨值比 (price-book ratio)與本益比(price-earnings ratio)有助於預測股票報酬率。Chen (2009)的研 究指出部分總體經濟變數,像是收益率曲線利差(yield curve spreads)和通貨膨脹率 (inflation rates)可以用來預測處於蕭條期的美國股市。因此,如何在股市中尋求及創造 出一種可以獲得更高報酬的投資組合已成為學術界及實務界所關注的主要課題之一。 藉由回顧早期相關文獻可以得知,早期關於投資組合績效預測的相關文獻中,其所 使用的選股方法大致上可以區分為基本分析與技術分析兩種。其中,應用基本分析的相 關研究如 Edirisinghe 和 Zhang (2007)調查財務相對強弱指標(relative financial strength indicator)對股票報酬的預測能力,而其研究結果指出,財務相對強弱指標能有效且明顯 地改善投資組合的風險貼水。Park (2010)研究證明股利價格比(dividend–price ratio)對於 股價有顯著的預測能力,並且可以幫助投資者改善投資組合績效。另一方面,應用技術 分析的相關研究如 Brock et al. (1992)的研究結果指出,利用移動平均線(moving average) 與交易範圍的突破(trading-range breaks)等兩種技術分析指標,能夠對股票報酬有一定的 預測能力。Hudosn et al. (1996) 的研究也指出技術性分析指標對於英國股市價格,具有 顯著的預測能力。Lin et al. (2009) 將原本傳統的移動平均線模型擴充,提出一個新穎的 隱藏式馬可夫交換移動平均線模型(hidden Markov switching moving average model)。實 驗結果表示,此模型對於股票報酬率之預測有一定的準確度。Ferreira 和 Santa-Clara (2011) 利用本利比(dividend-price ratio)、盈餘成長率(earnings growth rate)與本益比 (price-earnings ratio)等三個指標的移動平均線來預測未來股票報酬率的研究結果指出, 此三個指標的移動平均線能幫助投資者有效預測股票價格。 然而,除了上述兩種分析方法之外,由於金融市場的價格是由“人”的交易活動所 決定,因此有部份研究者(特別是行為財務學者)認為投資人情緒及心理狀態的變化, 可能會對股市的報酬產生一定程度的預測能力。早期相關文獻在探討基本與技術分析指 標對股票報酬的預測能力時,其大多忽略了投資人是否符合理性假設。近三十年來,行 2.

(12) 為財務學已證實人類並未符合理性的假設。例如:Tversky 和 Kahneman (1981)從心理 學的角度來看待投資者的決策,其研究發現投資者並不符合期望效用理論。Baker 和 Wurgler (2006)和 Schmeling (2009)發現投資人情緒會明顯影響股價的變動。Kunquan 和 Yuehong (2010)則發現在樂觀時期,投資人情緒與市場風險價格呈現負相關;而投資人 情緒在悲觀時期,其會與市場風險價格呈現正相關。從上述的文獻可以發現,投資人情 緒是影響股票市場價格變動的因素之一,在貼近非理性投資人的實際情況下,投資人情 緒指標應比基本或技術分析指標對股票報酬具有更好的預測能力。因此,採用代表投資 人心理狀況的投資人情緒指標來預測股票的報酬率,實有其必要性。而近十年來,行為 財務學者也開始投入「投資人情緒」與「股票報酬」之間關係的研究。其中,Brown 和 Cliff (2004)的研究指出投資人情緒會受到歷史股票報酬的影響,其情緒水準和波動大小 與同期的股票報酬率呈現高度相關,而且投資人情緒的最明顯影響力出現在個別投資者 和小型股身上。Baker 和 Wurgler (2006)調查投資人情緒與股票橫斷面報酬之關係,其 研究結果指出投資人情緒會顯著地影響股票的橫斷面報酬率。而 Schmeling (2009)則利 用 18 個工業國家的資料來研究投資人情緒與股票報酬之間的關係,其研究結果也顯示 出投資人情緒會影響各國的股票報酬率。 回顧早期的相關文獻得知,雖然已有部分研究應用遺傳演算法與模糊理論來預測股 票報酬,但是遺傳演算法與模糊理論大多被應用於探討基本或技術分析指標對於股票報 酬的預測能力。亦即早期的文獻鮮少將遺傳演算法、模糊理論與投資人情緒指標結合, 並將其應用於投資人情緒與股票報酬的相關性探討。由於遺傳演算法具有解決最佳化問 題的優點,所以在股市投資中,若我們能將遺傳演算法應用於投資人情緒指標對股票報 酬的預測能力的分析,並藉此尋求最佳投資組合,則不但有益於探討投資人情緒與股票 報酬之間的關係,更有助於提升投資組合績效。. 3.

(13) 1.2 研究目的 本研究目的在於應用人工智慧的遺傳演算法與模糊理論來探討投資人情緒與股票 報酬率之間的關係,以及探討是否可以經由投資人情緒指標所建立的投資策略來獲取超 額報酬?相對於早期的相關文獻,本研究具有下列幾點特色。首先,不像早期研究大多 使用迴歸分析或是多變量分析等方法,本研究利用具有模擬生物演化機制優點的遺傳演 算法來找尋最佳解。其次,大部分的早期相關文獻強調基本面或技術面指標與股票報酬 之間的關係,但卻忽略了投資人是否處於理性狀態?本研究除了使用投資人情緒指標來 探討人類情緒和股票報酬之間的關係外,我們還分別調查投資人追隨樂觀與悲觀之投資 策略的績效,並分別探討「追隨前期樂觀投資人情緒」與「追隨前期悲觀投資人情緒」 以及股票排序指標方向自由演化這三種策略對於股票報酬的預測能力是否存在明顯差 異性?. 1.3 論文架構 本論文總共有五個章節,其各章節內容分配簡要說明如下:1 為導論,其內容敘述 本論文的研究背景、研究目的以及本論文主體架構;2 為文獻探討,內容分為兩小節, 2.1 則主要回顧較常見的三種人工智慧方法即遺傳演算法、模糊理論、類神經網路應用 於預測股價波動趨勢亦或是選股模型之相關文獻。2.2 則主要回顧研究投資人情緒之相 關文獻;3 為敘述本論文研究方法,3.1 則主要介紹根據過去文獻回顧,本論文所利用 投資人情緒代理變數之定義。3.2 則介紹模糊理論的基本理論以及其方法在本論文中之 運用。3.3 則介紹本論文對於遺傳演算法之應用方式。3.4 則敘述本論文選股模型之建立; 4 為分析本研究的實驗結果,在 4.1 中介紹本研究所使用的資料其來源與研究期間。4.2 則描述本研究設計的交叉驗證方式。4.3 則分析本研究所獲得的實驗結果。5 為本研究 之結論與未來研究方向。. 4.

(14) 2. 文獻探討. 2.1 人工智慧應用於股價預測之相關文獻 多年來,如何選擇優良的股票做投資以期望增加個人的投資績效,一直是人們感興 趣的問題。近年來,開始有多數國內外的研究學者利用人工智慧的方法來解決選股與股 價預測的問題。而人工智慧的領域裡,較常被用來研究選股績效與股價預測議題的方法 有三種,茲將其相關文獻如下所述:. 2.1.1 遺傳演算法 在遺傳演算法應用於預測股票報酬率的相關文獻方面:Mahfoud 和 Mani (1996)提 出一個以遺傳演算法為基礎的系統來預測個別股票的未來效益,其預測系統能有效贏過 大盤(the market)。Shoaf 和 Foster (1998)應用遺傳演算法來找出在傳統選股方法所找尋 不到的投資組合,其所找出的投資組合能有效提升投資者的投資績效。Doeksen et al. (2005) 利用各種人工智慧的方法,例如:遺傳演算法、類神經網路、共軛梯度演算法 (conjugate gradient algorithm) 等來預測微軟 (Microsoft) 和 Intel 股票的股價,其方法能 夠有效提升投資效益。Lai et al. (2006)使用二段式(double-stage)遺傳演算法搭配資本運 用回報率(return on capital employed)、本益比(P/E ratio)、每股盈餘(earnings per share)、 流動比率(liquidity ratio)來研究上海證券交易所最佳投資組合的方法,其研究結果顯示 利用二段式遺傳演算法能夠找出有用的投資組合,並能提升投資績效。Zhou et al. (2006) 藉由基本面指標與股票交易價格的資訊,並利用遺傳演算法找出較優質的股票投資,其 實驗結果証實遺傳演算法所建構的投資組合不但彈性佳而且夠協助投資者選取有價值 的股票。. 2.1.2 模糊理論 早期利用模糊理論來建構投資績效預測模型的相關文獻甚多。Hiemstra (1994)提出 以模糊邏輯為基礎的預測股價模型,能有效預測 S&P 500 指數的價格變動。Zargham 和 5.

(15) Sayeh (1999) 提出 PORSEL (PORtfolio SELection system)系統,該系統利用模糊理論技 術為基礎,其所建構出的投資組合都能大幅度提升投資績效。Wang (2003) 提出一個模 糊簡約集合系統(fuzzy rough set system),此系統對於股價的預測具有很高的準確性,並 且能夠帶給投資者超額報酬。Tiryaki 和 Ahlatcioglu (2005) 以伊斯坦堡(Istanbul) 交易 所的股票為研究對象,並提出了一個利用三角的模糊函數能夠簡單的用來解決長久以來 一直令人感到困難的選股問題。Fang 和 Wang (2005) 建立模糊指數追蹤投資組合模型 (fuzzy index tracking portfolio selection model),研究結果顯示此模型能夠根據投資者的 滿意度來建立出良好的投資組合策略,並造就投資者獲得高額收益。而 Huang et al. (2012) 更提出了一個的結合遺傳演算法、模糊理論並融入指標方向自由演化與特徵選 取的方式與基本面指標所建構的投資模型。. 2.1.3 類神經網路 較常被用來解決選股問題的第三種方法為人工智慧的類神經網路。Yoon 和 Swales (1991) 曾比較類神經網路與傳統多元判別分析法(multiple discriminate analysis)來預測 股價的準確度,其研究結果發現類神經網路具有較好的預測能力。 Donaldson 和 Kamstra (1997)提出一個以類神經網路為主軸的半非線性非參數 GARCH 模型(seminonparametric nonlinear GARCH model),此模型能有效評估在倫敦、紐約、東京及多倫 多股市報酬波動的預測能力。Quah 和 Srinivasan (1999)的研究結果指出,利用類神經 網路能夠有效在各種市場條件下(如:牛市、熊市、高通貨膨脹、低通貨膨脹甚至政治 因素)評估及選擇較佳的投資組合。Chapados 和 Bengio (2001)針對資產分配決策問題, 以訓練類神經網絡模型來促進其投資效益。Chang et al. (2012) 提出一個新穎的方法 (EPCNNs, evolving partially connected neural networks) ,此方法能有效地與技術指標結 合並預測股價變動的趨勢。 總而言之,利用人工智慧方法來探討股價預測及選股問題已成為目前研究的趨勢。 本論文主要是結合遺傳演算法、模糊理論與投資人情緒指標來建立選股模型,其目標旨 在協助投資者找出增加投資績效的投資組合。 6.

(16) 2.2 投資人情緒相關文獻 在傳統財務學中有三大假設:投資人是理性的、市場是有效率的以及套利是不受到 限制的。這三項假設奠定了傳統財務學的重要架構。然而,大約在 1980 年代開始有部 份 學 者 研 究 發 現 , 真 實 世 界 中 有 一 些 現 象 無 法 用 效 率 市 場 假 說 (efficient market hypothesis)來解釋,例如:週末效應(French, 1980)、元月效應(Keim, 1983)、初次上市、 櫃股票(IPO)首日異常報酬(Jegadeesh, 1993)、動能策略(Daniel et al., 1998)…等異常現象 (anomalies)。關於前述的異常現象,Kahneman 和 Tversky(1979)的展望理論(prospect theory)應能給予一個較合理的解釋。展望理論認為人們在處於獲利或損失的狀況下,其 面對風險的態度會呈現顯著的差異,亦即人類所做的決策會受到本身非理性行為的影 響。自展望理論提出後,行為財務學之相關研究開始廣為討論。 投資人情緒為行為財務學中的一環,關於投資人情緒與股票報酬的關係,大多數的 早期文獻業已發現投資人情緒對股票報酬率具有預測能力(Brown 和 Cliff, 2004; Baker 和 Wurgler, 2006; Schmeling, 2009)。然而,雖然早期文獻已經發現投資人情緒可以預測 股票報酬,但是早期文獻所使用的投資人情緒代理變數卻存在相當程度的差異。Baker 和 Stein (2004)針對美國股市的研究指出,週轉率可以做為投資人情緒指標,而且當投 資人情緒越樂觀時,股票週轉率也隨之越高。Baker 和 Wurgler (2007)利用前期報酬率等 變數作為投資人情緒代理變數,並且採用實驗法來調查投資人情緒與股票報酬之間的關 係,其研究結果發現前期的股票報酬率對於當期的股票報酬具有顯著的解釋能力。 Kumar 和 Lee (2006)的實證研究發現散戶投資人情緒與股票報酬率之間具有共同移動 性,而且散戶投資人情緒在股票報酬形成過程中扮演關鍵角色。Verma 和 Soydemir (2006) 研究則指出美國法人的投資人情緒對於英國、墨西哥及巴西股市產生不同程度的影響 力。而美國散戶投資人情緒只對美國股市有影響。而 Verma 和 Soydemir (2009)則發現, 當散戶投資者及法人的投資情緒的非理性程度增加時,風險的市場價格將出現向下移 動。. 7.

(17) 前述的投資人情緒代理變數主要是與投資人交易活動或歷史價格績效有關,而早期 相關文獻也發現一些基本面相關指標也適合作為投資人情緒的代理變數。Basu (1977) 調查本益比與股票報酬之間的關係,其研究結果發現投資人若持有本益比值越低的股 票,則其未來所獲得的股票報酬率會越高。Chan 和 Chen (1988)及 Fama 和 French (1992) 認為市值對於股票報酬有一定的解釋能力。他們的研究結果指出於當投資人情緒轉趨樂 觀(悲觀)時,股票市值將出現明顯地增加(減少),所以市值的成長率是投資人情緒 的合適代理變數之一。 Sehgal et al. (2010) 則利用股價淨值比等變數作為投資人情緒指 標來研究投資人情緒與印度股市報酬之間的關係,其研究發現利用股價淨值比等變數所 建立的投資人情緒指標對印度的股票報酬具有顯著之預測力。 除了前述的投資人情緒指標外,一些常被實務界所使用的技術指標中,由於部分指 標可以衡量投資人的樂觀或悲觀程度,所以這些投資人樂觀或悲觀程度的技術面指標亦 適合被應用為投資人情緒的代理變數。Wong et al. (2003) 利用相對強弱指標 (relative strength indicator, RSI) 、移動平均線及多種反向技術指標,發現有助於提升在新加坡股 市的投資績效。Nagel (2005)的實證研究發現法人持股是影響股價變動的因素之一,而 且當法人持股越低時,其對股價波動具有越高的預測能力。Kuo 和 Chen (2006) 將乖離 率(BIAS)、相對強弱指標(RSI)等技術指標結合類神經網路的方法對於台灣 50 指數之 ETF (exchange traded funds) 建立交易決策系統,其實驗結果有不錯的投資績效。Chong 和 Ng (2008) 的 研 究 指 出 投 資 人 遵 從 相 對 強 弱 指 標 和 MACD(moving average convergence-divergence)之投資策略的股票報酬率會高於買進持有策略的股票報酬率。 Chen et al. (2009) 利用心理線(psychological line, PSY)、MACD 等多項技術指標結合遺 傳演算法建立投資模型應用於道瓊斯工業平均指數上,其實驗證明其所建立之投資模型 的可行性。因此,上述指標應可作為投資人情緒的代理變數。 另一方面,除了投資人情緒指標的選取之外,雖然早期文獻應用迴歸分析與多變量 分析方法的研究結果已經發現投資人情緒對股票報酬具有預測能力,但是早期文獻對於 投資人情緒和股票報酬之間的相關性卻有不同的看法。整體而言,早期文獻對於投資人 情緒對股票報酬之間關係的結論主要可以區分為兩種不同的觀點。Wong et al. (2003)、 8.

(18) Brown 和 Cliff (2004)與 Kumar 和 Lee (2006)利用月資料進行實證分析後發現,投資人情 緒與股票報酬率呈現正相關。而 Brown 和 Cliff (2005)、Baker 和 Wurgler (2006)與 Schmeling (2009)同樣利用月資料進行研究,但實證分析後卻發現投資人情緒與股票報 酬率呈現負相關。探討前述月資料之歧異實證結果的原因,其可能來自於研究期間與市 場成熟度的差異。例如:Wong et al. (2003) 研究期間為 1992 年 10 月至 2000 年 3 月; 而 Brown 和 Cliff (2005) 研究期間則為 1963 年 1 月到 2000 年 12 月。另外,Kumar 和 Lee (2006)是以美國股市為研究對象,而 Schmeling (2009)則是以國際上不同成熟度的 18 個 工業國家的股市為研究對象。如同前述的早期相關文獻,本研究也採用月資料進行實證 分析,但是為了獲得更嚴謹的研究結果,我們根據投資人情緒與股票報酬率的正或負相 關分別建立「跟隨樂觀投資人情緒」(買進前期投資人情緒最樂觀的股票)與「跟隨悲 觀投資人情緒」(買進前期投資人情緒最悲觀的股票)以及讓電腦經由演算法自行判斷 投資人情緒指標為樂觀指標或悲觀指標(即股票排序指標方向自由演化)的三種投資策 略,並探討前述三種投資人情緒相關策略的績效表現。. 9.

(19) 3. 研究方法. 3.1 研究變數之定義 本研究根據 Basu (1977)、Fama 和 French (1992)、Wong et al. (2003)、Baker 和 Stein (2004)、Nagel (2005)、Verma 和 Soydemir (2006)、Kuo 和 Chen (2006)、Baker 和 Wurgler (2007)、Chong 和 Ng (2008)、Verma 和 Soydemir (2009)、Chen et al. (2009)與 Sehgal et al. (2010)等人的看法,採用可以衡量投資人對未來股價走勢預測或態度的指標來作為投資 人情緒的代理變數,其中,包括基本面(本益比、股價淨值比、市值成長率)、交易活 動或歷史價格績效(週轉率、三大法人合計持股率、前一個月報酬率、法人情緒、散戶 情緒)和技術面(乖離率、12 月內心理線、12 月內相對強弱指標)的相關指標。本研 究根據上述早期相關文獻的結論與台灣股市相關資料的可獲得性,選擇採用本益比、股 價淨值比、市值成長率、前一個月報酬率、週轉率、三大法人合計持股率、乖離率、法 人情緒、散戶情緒、12 月內心理線、12 月內相對強弱指標等 11 個變數作為投資人情緒 的代理變數。茲將其 11 個代表投資人情緒的代理變數詳細介紹如下:. 3.1.1 基本面指標: 1.. 本益比(price-earnings ratio; P/E ratio):. P/E ratio A,t =. Price A,t EPS A,t. ,. (1). 其中,P/E ratioA,t 代表 A 股票在 t 月的本益比;PriceA,t 為 A 股票在 t 月的股價; EPSA,t 則為 A 股票在 t 月的每股稅後純益。 2.. 股價淨值比(price-book ratio; P/B ratio):. P/B ratio A,t =. Price A,t BVA,t. ,. (2). 其中,P/B ratioA,t 代表 A 股票在 t 月的股價淨值比;PriceA,t 為 A 股票在 t 月的 股價;BVA,t 則為 A 股票在 t 月的每股淨值。 10.

(20) 3.. 市值成長率(growth rate of market capitalization; MCR):. MCR A,t =. M A,t M A,t 1 M A,t 1. ,. (3). 其中,MCRA,t 代表 A 股票在 t 月的市值成長率;MA,t 代表 A 股票在 t 月的市值; MA,t-1 則代 A 股票在 t-1 月的市值。. 3.1.2 歷史價格績效指標: 4.. 週轉率(turnover rate; Turn):. Turn A,t =. Vol A,t OS A,t. ,. (4). 其中,TurnA,t 代表 A 股在 t 月的週轉率;VolA,t 代表 A 股在 t 月的成交量;OSA,t 代 A 股在 t 月的流通在外股數(outstanding shares)。 5.. 三大法人合計持股率(the ratio of share holdings by the three major types of institutional investors to outstanding shares; ITHR): ITHR A,t = FIHR A,t ITSR A,t SOR A,t ,. (5). 其中,ITHRA,t 代表 A 股票在 t 月的三大法人合計持股率;FIHRA,t 代表 A 股票 在 t 月的外資持股率;ITSRA,t 則代 A 股票在 t 月的投信持股率;SORA,t 則為 A 股 票在 t 月的自營商持股率。 6.. 前一月報酬率(returns at the previous month; PR):. PR A,t 1 . PA,t 1 PA,t 2 PA,t 2. ,. (6). 其中,PRA,t-1 代表 A 股票在 t-1 月的報酬率(亦即 A 股在 t 月時的前一個月報 酬率);PA,t-1 代表 A 股票在 t-1 月的股價;PA,t-2 則代 A 股票在 t-2 月的股價。. 11.

(21) 7.. 法人情緒(institutional investor’s sentiments; IS):. IS A,t =. B A , t S A ,t B A , t S A ,t. ,. (7). 其中,ISA,t 代表 A 股票在 t 月的法人情緒;BA,t 為三大法人在 t 月對 A 股票的 買進量;SA,t 則為三大法人在 t 月對 A 股票的賣出量。 8.. 散戶情緒(retail investor’s sentiments; RS):. RS A,t =. RTVA,t OS A,t. ,. (8). 其中,RSA,t 代表 A 股票在 t 月的散戶情緒;RTVA,t 代表 A 股票在 t 月的散戶交 易量( RTVA,t = TTVA,t - ITVA,t ;其中,TTVA,t 代表在 t 月的總交易量;ITVA,t 代表在 t 月的三大法人交易量)。. 3.1.3 技術面指標: 9.. 12 個月的乖離率(bias; BIAS):. BIASA,t . PA,t MA A,t (12) MA A,t (12). 100%,. (9). 其中,BIASA,t 代表 A 股票在 t 月的乖離率;MAA,t(12)為 A 股票在 t 月的 12 個 11. 月的移動平均價格(亦即 MA A,t (12) . P k 0. A ,t k. 12. )。. 10. 12 個月的心理線(psychological line; PSY):. PSYA,t (12) =. RPM A,t (12) 12. 100%,. (10). 其中,PSYA,t(12)代表 A 股票在 t 月的 12 個月心理線;RPMA,t(12)則代表 A 股 票在 t 月時,其最近 12 個月內報酬率為正的總月數。. 12.

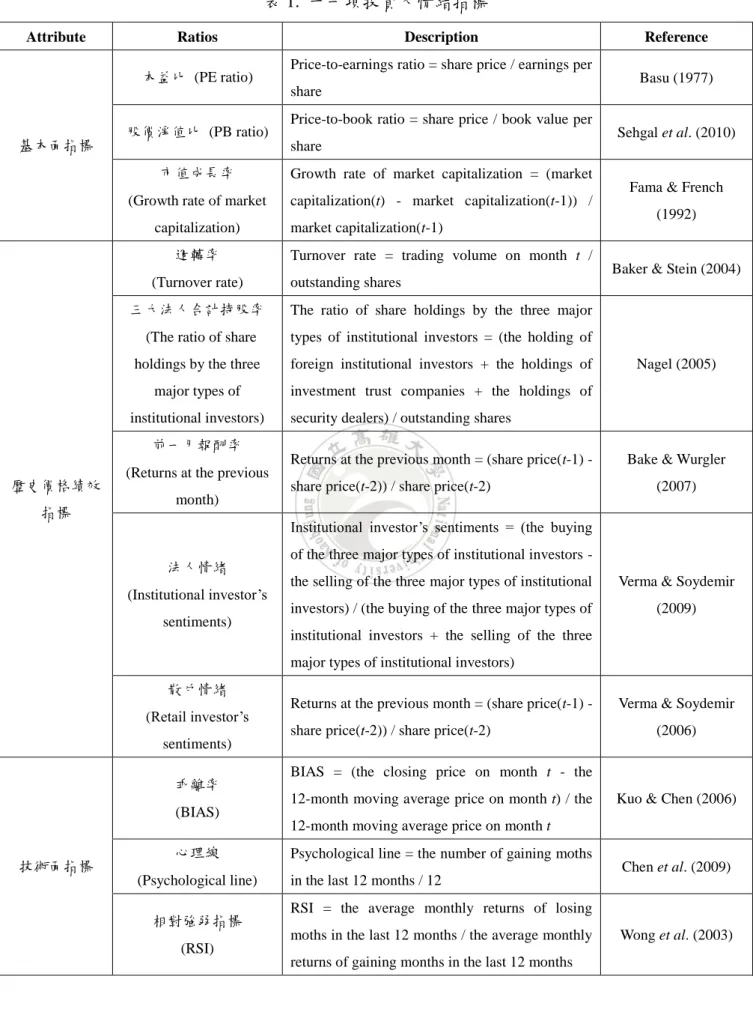

(22) 11. 12 個月的相對強弱指標(relative strength indicator; RSI): 1 11 NReturn A,t i | 12 i 0 RSI A,t (12) = 100%, 1 11 PReturn A,t i 12 i 0 |. (11). 其中,RSIA,t 代表 A 股票在 t 月的 12 個月的相對強弱指標;NReturnA,t-i 代表 A 股票在最近 12 個月中,其報酬率為負值的月報酬率;PReturnA,t-i 代表 A 股票 在最近 12 個月中,其報酬率為正值的月報酬率。. 根據上述,本研究所使用的十一項投資人情緒指標及其公式計算與相關文獻,我們 將其資訊列表如下一頁的表 1 所示。. 13.

(23) 表 1. 十一項投資人情緒指標 Attribute. Ratios 本益比 (PE ratio). Description. Reference. Price-to-earnings ratio = share price / earnings per Basu (1977) share. 基本面指標. 股價淨值比 (PB ratio). Price-to-book ratio = share price / book value per Sehgal et al. (2010) share. 市值成長率. Growth rate of market capitalization = (market. (Growth rate of market. capitalization(t) - market capitalization(t-1)) /. Fama & French (1992) capitalization) 週轉率. market capitalization(t-1) Turnover rate = trading volume on month t / Baker & Stein (2004). (Turnover rate). outstanding shares. 三大法人合計持股率. The ratio of share holdings by the three major. (The ratio of share. types of institutional investors = (the holding of. holdings by the three. foreign institutional investors + the holdings of. major types of. investment trust companies + the holdings of. institutional investors). Nagel (2005). security dealers) / outstanding shares. 前一月報酬率 Returns at the previous month = (share price(t-1) 歷史價格績效 指標. Bake & Wurgler. (Returns at the previous share price(t-2)) / share price(t-2). (2007). month) Institutional investor’s sentiments = (the buying 法人情緒 (Institutional investor’s. of the three major types of institutional investors the selling of the three major types of institutional. Verma & Soydemir. investors) / (the buying of the three major types of. (2009). sentiments) institutional investors + the selling of the three major types of institutional investors) 散戶情緒 (Retail investor’s. Returns at the previous month = (share price(t-1) share price(t-2)) / share price(t-2). Verma & Soydemir (2006). sentiments) 乖離率. BIAS = (the closing price on month t - the 12-month moving average price on month t) / the. Kuo & Chen (2006). (BIAS) 12-month moving average price on month t 技術面指標. 心理線. Psychological line = the number of gaining moths Chen et al. (2009). (Psychological line) 相對強弱指標. in the last 12 months / 12 RSI = the average monthly returns of losing moths in the last 12 months / the average monthly. (RSI) returns of gaining months in the last 12 months. 14. Wong et al. (2003).

(24) 3.2 模糊理論 根據 2.1 文獻回顧,Hiemstra (1994)、Zargham 和 Sayeh (1999)、Wang (2003)、Tiryaki 和 Ahlatcioglu (2005)、Fang 和 Wang (2005)、Huang et al. (2012)等,都提出應用模糊 理論來解決在財務領域中選股與投資組合績效的難題。本研究將模糊理論方法在投資人 情緒與股票報酬關係的應用說明如下: 模糊理論是由 Zadeh (1965) 提出模糊集合發展出來的,其內容包含模糊邏輯(fuzzy logic)、模糊推論(fuzzy inference)、模糊集合理論(fuzzy set theory)等。在一孙集合 U 中, 給定一元素 x 以及任意一子集合 A,則隸屬函數(membership function)可定義如(12)式:. A x 0,1, x U ,. (12). 其中 A x 代表隸屬函數,其隸屬值介於 0 至 1 之間。而模糊集合能夠拓展傳統的集合 論,因此在集合論中的基本運算如交集( )、聯集( )、補集(~)等,在模糊理論中自然 也會有這些運算存在。我們定義三個模糊集合 A、B 與 C,如(13)、(14)及(15)式:. A {( x, A x ); x U },. (13). B {( x, B x ); x U },. (14). C {( x, C x ); x U },. (15). 其中,元素 x 屬於孙集合 U,則我們就可以定義以下三種基本運算: 1.. 交集( ):其運算如公式(16). A B {( x, AB x }; AB x min{ A x , B x },. 15. (16).

(25) 2.. 聯集( ):其運算如公式(17). A B {( x, AB x }; AB x max{ A x , B x },. 3.. (17). 補集(~):其運算如公式(18). ~ B {( x, ~ B x }; ~ B x 1 B x ,. (18). 由這三種運算可再延伸至分配律(distributive laws),如公式(19)、笛摩根定律(De Morgan’s laws),如公式(20):. A ( B C) ( A B) ( A C ),. (19). ~ ( A B) ~ A ~ B,. (20). 由公式(19)及(20),在模糊集合中的表示式,我們就可以將分配律寫成如式(21),笛摩根 定律寫成式(22):. min[ A x , max( B x , C x )] max[min( A x , B x ), min( A x , C x )],. (21). 1 min[ A x , B x] max[1 A x ,1 B x ],. (22). 因此,從上述中,我們可以發現,傳統的集合論中的運算在模糊集合中也能成立。 在傳統集合論中,確立了二值邏輯的概念(非 0 即 1),因此一個問題只會有兩種答案; 而模糊理論的例子,在日常生活中是很常見的,例如天氣冷熱程度問題在每個人身上都 會得到不盡相同的答案,不再只有“熱”或“不熱”的兩種回答而已。因此,類似這種 需回答有“程度性”問題就含有模糊性。一個問題的答案不再只是個二值邏輯(例如:0 與 1),而是根據所認知的程度給予一個適當的隸屬值。制訂隸屬函數可依照使用者的定 16.

(26) 義及用意來訂定,常見的幾種如:梯型隸屬函數、高斯隸屬函數、S 隸屬函數以及三角 型隸屬函數等,茲將其說明如下:. 3.2.1 梯形隸屬函數(trapezoidal membership function): 梯形隸屬函數是一種片段連續的隸屬函數,其建構方式只需訂出四個點(如圖 1 中 的點 a、點 b、點 c 及點 d)。在這四個點中,點 a 至點 b 為一嚴格遞增函數(strictly increasing function);從點 b 至點 c 其隸屬度都為 1;點 c 至點 d 為一嚴格遞減函數(strictly decreasing function),而梯形隸屬函數之運算公式如(23)。. 圖 1. 梯形隸屬函數圖. 0, x a xa ,a x b ba A x 1, b x c , d x d c ,c x d 0, d x . (23). 3.2.2 高斯隸屬函數(Gauss member function): 圖 2 為高斯隸屬函數示意圖,其中 a 為此隸屬函數之中心點,隸屬度為 1。高斯隸 屬函數之特性為其曲線較為平滑,較適合用來解決非線性之問題,而高斯隸屬函數的公 式如(24)式。. 17.

(27) 圖 2. 高斯隸屬函數圖. ( x a) 2 , 2 2 . A x exp . (24). 其中 a 為高斯隸屬函數之中心點; 為高斯隸屬函數之標準差。. 3.2.3 S 隸屬函數(S member function):. 圖 3. S 隸屬函數圖. S 隸屬函數為一單調遞增(monotonical increasing)函數,圖 3 為 S 隸屬函數示意圖。 其中小於 a 值的隸屬度為 0;大於等於 b 值的隸屬度為 1;在(a+b)/2 的位置,其隸屬度 為 0.5。此隸屬函數之公式如(25)所示。. 18.

(28) 0, x a x a 2 ab 2 ,a x ba 2 A x , 2 1 2 x b , a b x b 2 ba 1 , x b . (25). 3.2.4 三角型隸屬函數(triangular member function): 在目前的實驗結果中,我們發現利用三角型隸屬函數,其建立的投資模型相較於前 述三種隸屬函數較能獲得較高的報酬率。因此,本研究主要呈現利用三角型隸屬函數所 獲得之實驗結果。而三角形隸屬函數建構之模型如圖 4 所示。本研究可以利用三角型隸 屬函數來調整原本的數值,並透過遺傳演算法來找尋最合適的三角型隸屬函數模型,對 此模糊化方法所建立的投資模型將增加選股模型的彈性與分析的精確度。. 圖 4. 三角型隸屬函數. 其中 a、b、c 為此三角形必要的參數,而三角型隸屬函數公式如(26):. 0, x a x a ,a x b b a A x , cx ,b x c c b 0, c x . 19. (26).

(29) 其中,在點 a 至點 b 之間為一嚴格遞增函數;而在點 b 至點 c 之間為一嚴格遞減函數。 在本論文中,構成三角型隸屬函數的 a、b、c 三數則由經遺傳演算法演化而得。其目的 為了找尋較佳的三角型隸屬函數,將股票排名做些微的變動,利用此模糊化方法將獲得 更好的投資報酬率。而關於股票排名變動之詳細說明,稍後在後面章節作介紹。. 20.

(30) 3.3 遺傳演算法 遺傳演算法為人工智慧中的一環,此方法由 Holland (1975)所提出,其主要是依據 生物遺傳學與物競天擇理論所建立的研究方法。遺傳演算法是模擬生物學上的一些現 象,它承襲了達爾文進化論的精髓,其運算機制分為三個部分:選擇親代、交配與突變、 子代篩選。其中,子代篩選是利用一個反應當時生存環境定義的適應性函數(fitness function)來評估。若是能適應的子代,則將予以保留並繁衍下一代;而不能適應者,則 將被剔除。其演算法之簡易流程如下所示:. Step 1. 由隨機產生之 k 個個體所組成的原始群體,每一個體由 p-bits 的遺傳型染色體 組成,其表示如(27):. C G1 , G2, ..., Gk , k N ; Gk {b1 , b2, ..., bp }, bp {0,1},. (27). 其中,C 代表由 k 個個體所組成的原始群體; Gk 表示原始群體中第 k 個個體; b p 則代表一個體中的某一個編碼,其值為 0 或 1。. Step 2. 根據研究之定義適應性函數,評估每一個體的適應能力,並計算出其適應強度。 在本研究中,我們要找尋最大之月均化報酬率(關於月均化報酬率的算法在後面 章節會詳加描述),因此我們可以將其簡述如(28)式:. y arg max{ f Gk , Gk C},. (28). 其中, f 表示我們研究所定義的適應性函數;C 為原始群體。我們將所有個 體代入至研究設定的適應性函數後,若能獲得最大值之個體(y),則會有較高的 機率在 Step3 被選擇做為親代。 21.

(31) Step 3. 重複下列演算直到有 k 個子代被挑選出來為止: i.. 選擇一對親代。. ii.. 進行交配動作。. iii.. 進行變異動作(包括基因突變與重組)。. Step 4. 以此 k 個新產生子代來取代原有 k 個個體的原始群體,並成為新一代的群體。. Step 5. 返回 Step 2,一直到終止條件發生及停止演算為止。. 經過一系列的選擇、交配、突變與產生下一代後,遺傳演算法會對每一個體做評估 並計算其適應度,然後將整體適應度調整至最佳。前述情形將一代接著一代,直到滿足 終止條件為止。關於終止條件,有以下幾種:第一種是設定終止世代。亦即系統達到所 預設的特定世代則停止演算。第二種是判斷是否收斂?若個體已達到滿足最優條件,而 且適應度也已達到飽和,此時繼續演化將不會再產生更好的個體。前述情況即為收斂並 停止演算,反之則繼續演化。第三種是由時間來決定是否停止演算,若已達到預設時間, 則停止演算。本論文所使用的遺傳演算法之染色體編碼方法、交配方式與突變方法說明 如下:. 3.3.1 編碼方法: 本論文中,遺傳演算法採用二進制(0 與 1)編碼方式,其大致上分為三個部份即權 重編碼、股票排序指標編碼與模糊數編碼,其編碼方式如圖 5 所示:. 圖 5. 遺傳演算法編碼圖. 22.

(32) 1. 權重編碼方式: 本研究共利用了 11 個投資人情緒代理變數,為了要展現出這 11 個代理變數的 重要性,本研究給予每個投資人情緒代理變數各一個權重值,其權重值設置的範圍 介於 0 至 1 之間。若演化後投資人情緒指標 j 獲得到較高的權重值,則代表投資人 情緒指標 j 在所有投資人情緒代理變數中的重要性越強。在圖 5 權重編碼部份,bw j 代表投資人情緒指標 j 的權重編碼,我們將此權重編碼更進一步來看,如圖 6:. 圖 6. 權重編碼圖. 在圖 6 中,從 bw1 j 至 bwmj 其表示我們給予投資人情緒指標 j 總共 m 位元的權重編 碼,而後再由公式(29)轉換成本論文中我們所要應用的權重值。. W min w . D (max w min w ), 2 1 m. (29). 其中 W 代表經由轉換後所得到的權重值;m 代表編碼長度(即 m 個位元);D 代表 將 m 位元的二進位編碼轉成十進位之值; max w 代表我們所要轉換出來之權重最大 值, min w 則代表我們所要轉換出來之權重最小值 (例如:本研究的目標是要將權 重值限定在 0 與 1 之間,所以 max w 1 ; min w 0 )。. 23.

(33) 2. 股票排序指標編碼方式: 在本論文 3.3 的圖 5 中, bi j 代表投資人情緒指標 j 的股票排序指標編碼。根據 本論文 2.2 投資人情緒之文獻回顧(Basu, 1977、Fama 和 French, 1992、Wong et al., 2003、Baker 和 Stein, 2004、Nagel, 2005、Verma 和 Soydemir, 2006、Kuo 和 Chen, 2006、Baker 和 Wurgler, 2007、Chong 和 Ng, 2008、Verma 和 Soydemir, 2009、Chen et al., 2009 與 Sehgal et al., 2010…等),本研究定義當本益比、股價淨值比、市值成 長率、週轉率、三大法人合計持股率、前一個月報酬率、法人情緒、散戶情緒、乖 離率、12 月內心理線、12 月內相對強弱指標這 11 項指標值越高時,則代表投資人 情緒對於某股票越樂觀;反之則越悲觀。因此,針對本研究所要探討之問題,若要 探討「追隨前期樂觀投資人情緒」與股票報酬之關係,則我們會把每個投資人情緒 的股票排序指標編碼成 1(即某股票的投資人情緒指標值越高,則我們會給予此股票 越高分來代表某股票針對此投資人情緒指標越樂觀);若是要探討「追隨前期悲觀 投資人情緒」與股票報酬之關係,則我們會把每個投資人情緒的股票排序指標編碼 成 0(即某股票的投資人情緒指標值越低,則我們會給予此股票越高分來代表某股票 針對此投資人情緒指標的悲觀程度越高);而有鑑於 Huang et al. (2012)所提出股票 排序指標方向自由演化的方法,本研究也探討投資人情緒的指標方向自由演化(即 股票排序指標方向根據遺傳演算法來演化)與股票報酬之關係結果為何。關於股票 的樂觀程度評分與悲觀程度評分,我們將在後面章節詳加描述。. 3. 三角模糊數編碼方式: 本論文結合了模糊理論的概念來探討投資人情緒與股票報酬的關係。亦即在染 色體編碼中,我們加入了三角模糊數的編碼,讓三角模糊數能隨著遺傳演算法來演 化找尋較優的模糊數,以利將各股票整體所獲得之總分做微調後能挑出選擇績效較 好的股票(關於微調分數的方式會在後面章節詳加描述)。圖 5 中的 b f1 、 b f 2 及 b f3 分 別代表三個模糊數的編碼,其編碼方式類似權重編碼,如圖 7 所示: 24.

(34) 圖 7. 三角模糊數編碼圖. 在圖 7 中,從 b1f1 至 b kf1 其表示我們給予第一個模糊數總共 k 位元的編碼,其餘依此 類推。. 3.2.2 交配與突變方式: 本研究採用 Goldberg 和 Deb (1991) 所提出的競賽選擇法(tournament selection)來 當作篩選機制。以二進制編碼隨機產生 50 條初始染色體;而後隨機選擇兩條染色體進 行比較來選擇較優秀的染色體作為親代,並在得到兩條親代後,進行交配動作。在本研 究中,我們設定交配機率之門檻值為 0.7,並根據交配機率判斷是否進行交配。其中, 本研究所使用的交配方式採用單點交配。在(30)和(31)中,PA 與 PB 為兩條親代染色體編 碼:. PA {b1A , b2A , b3A ,..., bpA-1 , bpA };bpA {0,1}; p N ,. (30). PB {b1B , b2B , b3B ,..., bpB-1 , bpB }; bpB {0,1}; p N ,. (31). 而後隨機產生交配位置 i,並將兩條親代基因交換產生子代 CA 及 CB,如(32)和(33)式:. CA {b1A , b2A , b3A ,..., biA , biB1 ,..., bpB-1 , bpB };{i | 1 i p; i, p N},. (32). CB {b1B , b2B , b3B ,..., biB , biA1 ,..., bpA-1 , bpA };{i | 1 i p; i, p N},. (33). 我們將其交配方詴利用簡圖表示之,如圖 8。 25.

(35) 圖 8. 遺傳演算法之交配方式. 其中 PA、 PB 代表親代;CA、CB 代表交配後產生的子代。我們採用上述的遺傳演算步 驟直到產生 50 條新產生的染色體,然後再根據我們設定的突變機率(mutation rate)來判 斷是否進行突變(在此我們設定突變機率為 0.005)。 關於突變機制的設計,本研究利用隨機產生交配點的方式,在選擇一突變點之後, 我們將突變點上的編碼,若為 0 則轉變成 1;若為 1 則轉變成 0。其方式呈現如圖 9 所 示。而經由突變後,獲得下一代的 50 條染色體,我們再返回上述步驟,直到符合終止 條件才停止演算。. 圖 9. 遺傳演算法之突變方式. 26.

(36) 3.4 選股模型之建立 在早期的實證研究中,鮮少文獻將遺傳演算法與模糊理論應用於探討投資人情緒與 股票報酬之關係。因此,除了單純利用遺傳演算法來探討投資人情緒與股票報酬的相關 性外,本研究還分別還融入模糊理論與先前 Huang et al. (2012)的股票排序指標自由演化 的方法所建立的選股模型,來加以探討投資人情緒與股票報酬之間的關連。茲將本研究 的選股模型介紹如下:. 3.4.1 樂觀與悲觀股票之定義: 在先前 3.3 遺傳演算法介紹的股票排序指標編碼部分,有提及根據相關文獻定義若 本益比、股價淨值比、市值成長率、週轉率、三大法人合計持股率、前一個月報酬率、 法人情緒、散戶情緒、乖離率、12 月內心理線、12 月內相對強弱指標這 11 項指標值越 高則代表投資人情緒對於某股票越樂觀;反之則越悲觀。因此,根據早期文獻的定義, 我們可以將這 11 項股票排序指標值都設定為 0(或 1)來代表追隨前一期悲觀(或樂觀)股 票的投資策略在未來所獲得的績效為何?. 3.4.2 根據股票排序指標與排序函數建立投資策略: 在本研究的程式中,對於每一個投資人情緒指標,我們分別給予 1-bit 的股票排序 指標(0 或 1)。當採用「跟隨樂觀投資人情緒」的投資策略時,若某一個投資人情緒標 的值越高,則其所得到的分數就越高(即股票排序指標為 1)。而當採用「跟隨悲觀投資 人情緒」的投資策略時,某一個投資人情緒標的值越低,則其所得到的分數就越高(即 股票排序指標為 0),我們可以用(34)及(35)公式來表示:. I j 0 : i , j ,t k , j ,t iff vi , j ,t vk , j ,t for i≠k;. (34). I j 1 : i , j ,t k , j ,t iff vi , j ,t vk , j ,t for i≠k,. (35). 27.

(37) 其中 I j 表示投資人情緒指標 j 之股票排序指標; vi , j ,t 代表股票 i 在第 t 月投資人情緒指 標 j 之值; i , j ,t 代表股票 i 在第 t 月針對投資人情緒指標 j 之獲得分數。當 I j 1 時,若 股票 i 所獲得的分數越高,則代表投資人根據投資人情緒指標 j 對於股票 i 的樂觀程度 越高;若 I j 0 時,股票 i 所獲得的分數越高,則代表投資人根據投資人情緒指標 j 對 於股票 i 的悲觀程度越高。. 1. 跟隨樂觀投資人情緒投資策略: 對於「跟隨樂觀投資人情緒」(買進前期投資人情緒最樂觀的股票)策略,我 們對於每一個投資人情緒指標分別給予 1-bit 為 1 的股票排序指標值(因為根據我們 的假設,若每個投資人情緒指標的值越高,則代表投資人對於此股票未來走勢越樂 觀)。假設股票 i 在第 t 月的投資人情緒指標 j 之值為 Pi , j ,t R, i = 1, ..., m ,則我們 定義一個排序函數 (o) 如(36):. Qi , j ,t o Pi , j ,t ,. (36). 其中 Qi , j ,t 1,..., m為股票 i 在第 t 月的投資人情緒指標 j 於整個測詴股票集合中的 排序。亦即如果 Pi , j ,t Pk , j ,t ,則 Qi , j ,t Qk , j ,t 。則依前述定義,我們指定股票 i 在第 t 月的投資人情緒指標 j 所獲得之分數為 Qi , j ,t ,而且所有測詴股票均可獲得介於 1 到 m 的分數。(亦若投資人情緒指標 j 獲得 m 分,則代表根據投資人情緒指標 j,投 資人對於股票 i 的情緒最樂觀)。 由於每一項投資人情緒指標其預測股票報酬之能力程度可能不同,因此我們透 過加入權重的概念來賦予每個指標相對的重要性。關於每一個投資人情緒指標的權 重,我們利用遺傳演算法來搜尋各指標的權重值。茲將計算權重的線性模型如(37): 28.

(38) Ti Y j Qi , j ,. (37). i, j. 其中, Y j 表示投資人情緒指標 j 得到的權重值; Qi , j 表股票 i 在投資人情緒指標 j 所的到的分數;Ti 代表股票 i 經由線性模型計算後的總分。而我們能透過(37)之公 式來算出每支股票整體的樂觀程度。因此,當採用「跟隨樂觀投資人情緒」(買進 前期投資人情緒最樂觀的股票)的投資策略時,我們的方法是將 Ti 值乘上其隸屬 度後所獲得之值,以之選擇最高得分的前 N 支股票進行投資,如公式(40)所述。. 2. 跟隨悲觀投資人情緒投資策略: 另一方面,對於「跟隨悲觀投資人情緒」 (買進前期投資人情緒最悲觀的股票) 策略,我們對於每一個投資人情緒指標分別給予 1-bit 為 0 的股票排序指標值(因為 根據我們的假設,若每個投資人情緒指標的值越低,則代表投資人對於此股票未來 走勢越悲觀)。假設股票 i 在第 t 月的投資人情緒指標 j 之值為 Gi , j ,t R, i = 1, ..., m , 則我們定義一個排序函數 (p) 如 (38):. Si , j ,t p Gi , j ,t ,. (38). 其中, Si , j ,t 1,..., m 為股票 i 在第 t 月的投資人情緒指標 j 於整個測詴股票集合中 的排序。亦即如果 Gi , j ,t Gk , j ,t 則 Si , j ,t S k , j ,t 。依前述定義,我們指定股票 i 在第 t 月的投資人情緒指標 j 所獲得之分數為 Si , j ,t ;而且所有測詴股票均可獲得介於 1 到 m 的分數(亦即若投資人情緒指標 j 獲得 m 分,則代表根據投資人情緒指標 j,投資 人對於股票 i 的情緒最悲觀)。 我們也透過加入權重的概念賦予每個指標相對的重要性,其線性模型如(39): 29.

(39) X i W j Si , j ,. (39). i, j. 其中, W j 示投資人情緒指標 j 得到的權重值; Si , j 表示股票 i 在投資人情緒指標 j 所得到的分數; X i 代表股票 i 經由線性模型計算後的總分。而我們能透過(39)之公 式來算出每支股票整體的悲觀程度。因此,當採用「跟隨悲觀投資人情緒」(買進 前期投資人情緒最悲觀的股票)的投資策略時,我們的方法是將 Xi 值乘上其隸屬 度後所獲得之值,以之選擇最高得分的前 N 支股票進行投資,如公式(41)所述。. 3. 股票排序指標自由演化投資策略: 有鑑於 Huang et al. (2012)提出股票排序指標自由演化的方法,本研究也應用此 方法來加以討論投資人情緒指標與股票報酬之關係。在此投資策略中,我們讓電腦 經由遺傳演算法將股票排序指標值自由設定為 0 或 1,亦即讓系統可自行判斷哪一 種投資人情緒指標在追隨前期悲觀程度高或者樂觀程度高時,在未來較能夠獲得較 高的股票報酬。此類的研究方法乃是利用人工智慧高度彈性的優點以協助克服傳統 投資理論的侷限(Huang et al., 2011)。而由後面的實驗結果顯示,我們便能發現利用 人工智慧方法所建立的投資策略,不論選擇多股數或少股數時,的確都能獲得不錯 的投資績效。. 3.4.3 模糊理論之三角形隸屬函數應用: 在本研究的模糊理論應用中,我們將(37)及(39)式所評估某一支股票的樂觀(或悲觀) 程度分數加以模糊化,以微調股票原本的樂觀與悲觀程度。微調方式是利用遺傳演算法 所建構出來的三角型隸屬函數模型,將原本股票的樂觀(或悲觀)程度分數乘上其相對的 隸屬值(membership value),如(40)與(41) 式:. 30.

(40) OFVi,t = Ti,t μ(Sort(Ti,t)),. (40). PFVi,t = Xi,t μ(Sort(Xi,t)),. (41). 其中 OFVi,t 代表經由三角形隸屬函數所調整出來股票 i 在時間第 t 月的樂觀程度之總 分;Ti,t 代表公式(37)所評估出股票 i 在第 t 月時樂觀程度之總分;Sort(Ti,t) 代表對於觀測 第 t 月中的所有觀測點裡,股票 i 樂觀程度總分之排名;μ(Sort(Ti,t))則代表股票 i 樂觀程 度總分之排名在三角形隸屬函數中的隸屬值;PFVi,t 表經由三角形隸屬函數所調整出來 股票 i 在第 t 月的悲觀程度之總分;Xi,t 代表公式(39)所評估出股票 i 在第 t 月時悲觀程度 之總分;Sort(Xi,t) 代表對於觀測時間 t 中的所有觀測點裡,股票 i 悲觀程度總分之排名; μ(Sort(Xi,t))則代表股票 i 悲觀程度總分之排名在三角形隸屬函數中的隸屬值。而後我們 從 OFVi,t 及 PFVi,t 中各挑出分數越高的前 N 支股票建立投資模型來探討投資人情緒指 標與股票報酬之關係。. 3.4.4 投資模型績效評估: 在本研究中,利用遺傳演算法將各權重、股票排序指標與三角模糊數進行編碼,透 過權重、股票排序指標以及三角型隸屬函數算出每個股票的總分,根據前述的投資策略 (悲觀或樂觀)選擇每月總分前 N 名的股票並定義該 N 股之月均化報酬率為遺傳演算法 的適應性量度(fitness function),而月均化報酬率的計算公式如(42):. Ravg . n. n. r , i. (42). i 1. 其中, Ravg 為 n 月的月均化報酬率; ri 為第 i 月之選擇 N 股平均報酬率,如(43)所示。. 31.

(41) N. ri . RS j 1. j. (43). N. 其中 RS j 代表利用遺傳演算法所挑選到股票 j 的報酬率。因此,本研究利用(42)式來評 估每條染色體所建構出的投資模型,將投資績效呈現較好的染色體選擇做為親代,繁衍 出下一代直至中斷條件到達時程式才停止演化。 總結上述,我們可以用圖 10 來說明本研究整體演算法的流程。. 圖 10. 實驗流程圖. 在圖 10 中,我們首先將股市資料匯入,並隨機產生 50 條染色體,每條染色體上都 由 0 或 1 編碼,其中包含權重編碼、股票排序指標編碼與三角模糊數編碼。因本研究對 於投資人情緒與股票報酬之關係制訂了三種投資模式,一為「買進前期投資人情緒樂觀 之股票」,所以我們在股票排序指標編碼部份都會設定為 1;二為「買進前期投資人情 緒悲觀之股票」,所以我們在股票排序指標編碼部份都會設定為 0;三為根據股票排序 指標自由演化來建構投資模型,所以在股票排序指標編碼這部份,我們則會交由演算法 來自行編碼及演化。根據這三項要素(權重、股票排序指標與三角模糊數)的編碼,每一 32.

(42) 條染色體都對應出一種投資模型,因此我們可以建構出 50 種投資模型。這 50 種投資模 型會經由前述的評分模型及三角形隸屬函數來選擇前 N 支股票,而後再由本研究訂定 之適應性函數,如公式(42)來評估其該投資模型的績效,而績效較好者會有較高的機率 被選為親代。最後程式則會判斷是否已達我們所設定的終止條件,若達終止條件則會停 止演化,否則繼續經由交配、突變等演化過程繼續產生下一代。經由不斷的演化過程及 參數不斷的最佳化,我們最後可以找出較佳的投資模型,以利增加投資者的投資報酬率。. 33.

(43) 4. 研究結果. 4.1 資料來源與研究期間 本研究以台灣證券交易所的全體股票上市公司為研究對象。為了研究的正確性,我 們將資料不完整的上市公司剔除後,每月剩下大約有 400 至 500 個上市公司樣本。此外, 本研究採用月資料來進行實證研究,而我們的研究期間為 2007 年 1 月至 2010 年 12 月 共 48 個月(4 年)。至於在資料來源方面,本益比、股價淨值比、市值成長率、前一個月 報酬率、週轉率、三大法人合計持股率、乖離率、法人情緒、散戶情緒、12 個月心理 線、12 個月 RSI 與股票報酬率的資料來源皆為台灣經濟新報(Taiwan Economic Journal; TEJ)資料庫。. 4.2 研究之驗證方式 為了研究的精確性及合理性,本研究利用交叉驗證(cross validation)的方式來評估整 體的研究。本研究以台灣證券交易所的全體股票上市公司為研究範圍,並採用月資料(共 48 個月)來進行實證研究。我們所利用的交叉驗證方式可將資料分成兩部分:訓練期 (training)和測詴期(testing),共計 47 組(CV = 1 至 47)。當 CV=1 時,則取其第一個月 (M=1,即 2007 年 1 月)的資料作為訓練資料(training data);而其第二個月(M=2,即 2007 年 2 月)至第四十八個月(M=48,即 2010 年 12 月)的資料為測詴資料(testing data)。當 CV=2 時,則取其第一個月(M=1,即 2007 年 1 月)與第二個月(M=2,即 2007 年 2 月) 的 資料作為訓練資料;而其第三個月(M=3,即 2007 年 3 月)至第四十八個月(M=48,即 2010 年 12 月) 的資料為測詴資料;並以此類推,直到 CV=47。而後利用遺傳演算法在 訓練期所得到的合適模型,將此模型代入測詴期來測詴樂觀、悲觀以及股票排序指標自 由演化投資策略的績效。茲將其以顯示如圖 11。為了增加研究的統計意義,我們設定 每一個 CV 在每一回合進行遺傳演算法演化 50 代,共執行 50 回合。. 34.

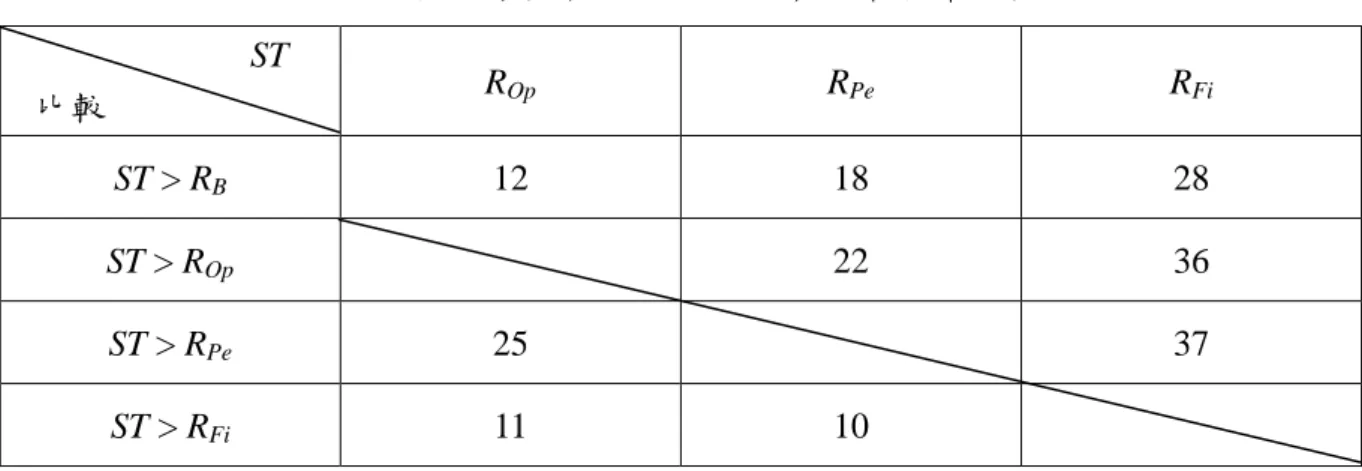

(44) M CV 1 2 3 4 5. 1. 2. 3. 4. …. 5. 44. 45. 46. 47. 48. …. …. 43 44 45 46 47 ■:Training ■:Testing 圖 11. 交叉驗證方式. 4.3 研究結果比較 在本論文中,主要研究三種投資策略即「跟隨悲觀投資人情緒」(買進前期投資人 情緒最悲觀的股票)、「跟隨樂觀投資人情緒」(買進前期投資人情緒最樂觀的股票)以 及股票排序指標自由演化。茲將其研究結果說明如下:. 4.3.1 各模型選擇分數較高的前 10 支股票之平均月均化報酬率比較: 此部份主要分析三種投資策略亦即買進前期投資人情緒最悲觀的股票、買進前期投 資人情緒最樂觀的股票及股票排序指標自由演化。透過遺傳演算法與模糊理論之應用, 經過 50 代、50 回合於每月選擇分數較高的前 10 支股票作為投資組合,而驗證結果如 表 2 所示。 在表 2 的 Panel A 中代表選擇分數較高的前 10 支股票在各別 CV 下的訓練期所獲得 的結果;Panel B 中代表選擇分數較高的前 10 支股票在各別 CV 下的測詴期所獲得的結 果。其中,CV 為第四章第二節介紹的驗證方式;RB 為訓練期間(或者測詴期間)所有公 司的平均月均化報酬率;ROp 為訓練期間(或者測詴期間)所挑選出來前 10 支較樂觀股票 之平均月均化報酬率;RPe 為訓練期間(或者測詴期間)所挑選出來前 10 支較悲觀股票之 35.

(45) 平均月均化報酬率;而 RFi 為訓練期間(或者測詴期間)經由股票排序指標自由演化所挑 選出來前 10 支分數較高股票之平均月均化報酬率。. 表 2. 選擇分數較高的前 10 支股票實驗結果 Panel A CV 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16. RB 4.565 4.191 2.793 2.878 4.321 5.763 4.012 4.162 3.212 1.476 1.053 0.026 1.139 1.397 1.638 1.312. ROp 15.57 18.456 8.208 10.329 11.488 12.946 8.903 9.384 7.781 5.621 5.277 3.816 5.185 4.879 4.954 4.863. RPe 14.823 17.11 10.147 8.412 6.593 9.877 7.068 8.247 6.9 4.64 4.514 3.381 4.794 4.845 5.084 5.004. RFi 20.046 20.016 13.132 12.094 11.922 14.653 10.706 10.024 8.836 6.681 6.257 4.821 6.026 6.163 5.998 5.801. CV 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32. RB 0.136 0.032 0.072 -1.363 -1.868 -2.122 -1.861 -1.99 -1.605 -0.889 -0.344 0.214 -0.04 0.483 0.392 0.721. ROp 3.928 3.58 3.097 1.548 1.136 1.709 1.884 1.512 1.558 2.096 2.666 3.225 2.956 3.249 3.138 3.326. RPe 3.967 3.646 3.095 1.433 1.156 1.634 1.816 1.483 1.593 2.074 2.585 3.197 2.905 3.09 3.001 3.082. RFi 4.601 4.198 3.565 2.075 1.887 2.22 2.273 2.263 2.039 2.842 3.181 3.827 3.506 3.822 3.716 3.951. CV 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47. RB 0.7 0.853 1.157 0.907 0.826 1.068 1.085 0.831 0.816 1.002 0.947 1.12 1.067 1.031 1.126. ROp 3.163 3.286 3.208 2.922 2.766 2.91 2.815 2.603 2.49 3.05 3.146 3.314 3.224 3.169 3.212. RPe 3.066 2.939 3.076 2.83 2.79 2.986 3.009 2.714 2.721 2.964 3.034 3.109 3.111 3.109 3.195. RFi 3.799 3.665 3.83 3.624 3.452 3.754 3.864 3.526 3.562 3.942 3.742 3.963 3.819 3.876 3.948. ROp 0.483 -0.937 0.491 -0.635 -1.051 -1.462 0.107 0.211 0.53 0.948 1.077 1.268 0.715 0.539 0.775 1.038. RPe 0.663 -0.052 0.963 0.773 0.677 0.213 0.622 0.274 0.501 1.106 0.988 1.607 0.977 1.042 1.085 1.089. RFi 0.852 0.123 0.826 0.271 0.323 -0.389 0.838 0.709 1.012 1.415 1.539 1.825 1.216 1.149 1.242 1.015. CV 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32. RB 1.022 1.662 1.776 1.81 2.929 3.505 3.944 3.94 4.326 4.165 3.544 3.031 2.399 2.913 2.188 2.458. ROp 1.387 1.517 1.886 2.969 3.398 3.204 3.146 3.569 3.557 3.209 2.683 1.959 2.172 1.866 1.956 1.699. RPe 1.504 1.556 1.782 2.955 3.262 3.136 3.104 3.547 3.526 3.028 2.529 1.68 2.056 1.694 1.772 1.673. RFi 1.799 1.84 2.063 3.055 3.402 3.3 3.091 3.561 3.676 2.93 2.705 1.629 2.056 1.947 2.009 1.781. CV 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47. RB 1.919 2.046 1.766 1.017 1.756 2.109 1.312 1.265 2.568 2.913 1.94 2.611 1.109 1.896 3.167. ROp 1.951 2.018 1.856 3.007 3.446 3.044 3.234 4.852 3.804 1.852 2.528 1.217 1.09 1.293 -1.623. RPe 1.83 1.968 1.561 2.417 2.585 2.27 2.363 3.475 3.034 2.551 2.873 1.918 1.988 2.627 -1.21. RFi 2.083 2.232 2.065 2.902 3.507 2.811 2.986 4.289 3.727 2.071 3.414 2.359 2.936 3.538 0.773. Panel B CV 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16. RB 1.047 0.987 1.008 0.96 0.753 0.472 0.633 0.521 0.642 1.025 1.138 1.486 1.111 1.004 0.883 1.047. 由表 2 的 Panel B 之實驗結果,我們可以將數據資料簡單整理成表 3。在表 3 中,ST 代 表我們所採用的某一種投資策略所獲得的結果。我們可以簡便統計三種策略(即買進前 期投資人情緒最樂觀的股票、買進前期投資人情緒最悲觀的股票及股票排序指標自由演 化投資策略)與所有公司平均月均化報酬率(RB)之比較結果及三種策略互相比較之結果。 36.

數據

+5

相關文件

Department of Mathematics National Cheng Kung

Department of Mathematics National Cheng Kung

Computer Science and Information Engineering National Taiwan University. 2014 APEC Cooperative Forum on Internet

Department of Mathematics National Cheng Kung

Department of Mathematics National Cheng Kung

Department of Mathematics National Cheng Kung

Department of Mathematics National Cheng Kung

Department of Mathematics National Cheng Kung