合併報表編製對企業盈餘管理行為之影響

63

0

0

全文

(2) 謝誌 衷心感謝恩師黃北豪教授的指導、鼓勵與關心,讓我可以順利完成論文。 此外,承蒙口試老師張瑞當教授、吳基逞教授許多寶貴的建議與指正,謹致以最 深的謝意。. 感謝志力、建裳、韶怡、秀齡一直以來的支持和鼓勵。認識了一群好朋友, 是我研究所生活最大的收穫。. 最後僅以此論文獻給我親愛的家人,謝謝你們。 王貞懿謹識 于中山企研所 九十七年七月. I.

(3) 摘要 本研究乃利用盈餘偵測模型,針對集團企業主要母公司的個別財務報表以 及合併財務報表進行分析,以裁決性應計項目作為盈餘管理衡量變數,初步探討 財務會計準則第七號公報「合併財務報表」的修正,對盈餘資訊透明化的影響以 及集團企業盈餘管理行為的變化。目的在探究公報修訂對於盈餘資訊揭露與透明 度的影響,並探討公報修訂對集團企業的盈餘管理行為的影響。. 本研究以中華徵信所所列示之台灣地區集團企業為準,選取其主要母公司於 2005 年 06 月至 2007 年 06 月間有公布關係企業合併報表者為研究樣本,共計 178 家公司,分屬 69 個集團企業。研究所得之主要結論如下: 1、公報修訂對集團企業的盈餘管理行為以及關係人交易並無產生影響。 2、公報修訂後,集團企業母公司個別財務報表與合併財務報表間的盈餘資訊 產生顯著差異。. 本研究之結論顯示,集團企業主要母公司個別財務報表與合併財務報表間存 在盈餘資訊落差。而此次第七號公報「合併財務報表」之修訂,能確實反應此種 資訊落差,而有助於提升財務資訊透明度。. 【關鍵字】合併財務報表、集團企業、盈餘管理. II.

(4) Abstract Financial Accounting Standard Committee modified the Statement of Financial Accounting Standards (SFAS) No.7 “Consolidated Financial Statement” in 2004. The new standard was conducted in 2006. This study is to discuss the influence of the modified Standard on earnings management of Business Groups.. The test samples include 178 companies, which belong to 69 business groups. The test window is from 2005 June to 2007 June. We, using Modified Jones Model, compared the discriminate accruals generated from both consolidated financial statements and financial statements of parent companies. The findings of this study are presented as follows: 1. The modification of SFAS No.7 conducted no influence on earnings management and related party transactions of business groups. 2. After modified SFAS No.7 was conducted, the discriminate accruals generated from consolidated financial statements differ from those of financial statements of parent companies. However, no such difference exists before SFAS No.7 was modified.. The findings reveal that the modification of SFAS No.7 helps fully disclose the financial information of business groups. The stakeholders, therefore, should consider both consolidated financial information and financial statements of single parent companies.. 【Keyword】consolidated financial statement, business group, earnings management.. III.

(5) 目錄. 謝誌...............................................................Ⅰ 中文摘要...........................................................Ⅱ 英文摘要...........................................................Ⅲ 目錄...............................................................Ⅳ 圖目錄.............................................................Ⅵ 表目錄.............................................................Ⅶ. 第一章 緒論.........................................................1 第一節 研究背景.................................................1 第二節 研究目的.................................................2 第三節 論文架構.................................................3 第四節 研究流程.................................................5 第二章 文獻探討.....................................................6 第一節 盈餘管理.................................................6 第二節 集團企業................................................14 第三節 集團企業與盈餘管理......................................19 第四節 合併財務報表............................................21 第三章 研究方法....................................................28 第一節 研究架構................................................28 第二節 研究假說................................................29 第三節 研究變數................................................30 第四節 實證設計................................................34. IV.

(6) 第四章 實證結果及分析..............................................36 第一節 樣本篩選結果............................................36 第二節 更新標準前後裁決性應計盈餘分析..........................37 第三節 更新標準前後關係人交易分析..............................40 第四節 產業效果分析............................................42 第五章 結論與建議..................................................45 第一節 研究結論................................................45 第二節 研究限制與建議..........................................46 參考文獻...........................................................48 附錄一.............................................................52.

(7) 圖目錄 圖 1-1 研究流程圖 ........................................................................................................5 圖 3-1 研究架構 .........................................................................................................28 圖 4-1 母公司個別財務報表與合併財務報表裁決性應計盈餘平均數圖 .............38 圖 4-2 資訊電子業裁決性應計盈餘平均圖 .............................................................43 圖 4-3 非資訊電子業裁決性應計盈餘平均圖 .........................................................44. VI.

(8) 表目錄 表 2-1 五種盈餘管理偵測模型之比較 ..................................13 表 2-2 合併財務報表編製比較表 ......................................24 表 4-1 樣本公司產業分配狀況 ........................................36 表 4-2 母公司個別財務報表與合併財務報表之裁決性應計盈餘檢定結果 ....38 表 4-3 母公司合併財務報表與個別財務報表之裁決性應計盈餘檢定結果 ....39 表 4-4 更新標準前後關係人交易之檢定 ................................41 表 4-5 資訊電子業與非資訊電子業之裁決性應計盈餘.....................43. VII.

(9) 第一章 緒論 第一節 研究背景 企業為維持競爭力,透過設立新事業部門、設立子公司、或股權投資等方 式,達到國際化與多角化的目的。但如此發展使得企業組織結構日趨複雜,造 成企業資訊不透明及與外部人間資訊不對稱之情形。因此,為完整表達企業整 體的營運狀況及財務資訊,而有編製合併財務報表之必要。國內關於合報財務 報表之相關要求,主要規定在財務會計準則第 7 號公報「合併財務報表」以及公 司法「關係企業專章」。此外,針對產業性質特殊的金融控股公司,則另有「金 融控股公司法」制訂相關規範。. 雖然國內對合併報表編製的要求已行之有年,但僅要求針對持股達一定比例 以上之被投資公司才須列為合併報表的編製範圍。因此企業仍得以透過層層轉 投資、資金借貸等手法,規避此形式條件,整體集團企業財務資訊仍無法揭 露。且如今企業為降低成本而整合上中下游產業或為分散風險而進行多角化經 營,紛紛在國內外設立子公司,經濟規模日益擴大,全球化布局儼然成形。過 去以單一母公司為主體所編製的個別財務報表,已不敷投資者與其他利害關係 人使用。. 另一方面,目前國際間的廣泛採用的會計準則為美國會計準則(FASB)及國際 會計準則(IFRS)。國際會計準則自 2005 年起已為歐盟國家全面採用,而國際會 計準則中,對於合併財務報表編製範圍的個體,不採用持股比例的形式條件, 而以「實質控制能力」作為認定標準,且認為企業的財務資訊,應以合併後財務 報表為主。而美國會計準則,則鑑於安隆案等重大弊案,皆是利用轉投資之公 1.

(10) 司進行財務操作,而逐步檢討對於合併財務報表的規範,亦將投資母公司對被 投資子公司的控制能力納入考量。且美國財務會計準則委員會基於建立全球共 同遵循的會計準則之考量,亦積極與國際會計準則接軌,配合國際會計準則進 行修訂。. 我國財務會計準則對於合併財務報表的規範,乃是參酌美國會計準則在 1985 年制訂。今為求配合台灣企業發展與國際實務環境,我國會計研究發展基金會 參酌國際會計準則,檢討修訂財務會計準則公報第七號「合併財務報表」,於 2004 年 12 月 9 日發布,對會計年度開始日在 2005 年 1 月 1 日(含)以後之財 務報表適用。. 第二節 研究目的 資訊的充分揭露是避免企業發生弊端的方法之一,但集團企業中的個別公 司,除投資母公司與被投資子公司的直接投資關係以外,也常見集團中的公司 互相交叉持股、或由同一人出任不同公司重要管理決策職務等情況,造成集團 企業結構錯綜複雜,因此集團企業內部個別公司相互之間的資訊不易為外部人 瞭解。以往的實證研究指出集團企業有利潤平穩化的傾向,若集團企業經理人 利用集團企業的複雜結構進行盈餘操縱,則企業之營運情況將更難以被外部人 察覺,因此才有編製合併財務報表之必要,以期提升集團企業的資訊透明度。. 美國學者Francis、國內學者張福星等人的實證研究均指出合併財務報表之資 訊內涵優於母公司報表。國際會計準則委員會亦認為企業的財務資訊應以合併 財務報表為準,方能充分完整表達企業的的財務資訊,因此在國際會計準則中 乃是採用合併報表的單軌制度。而美國財務會計準則則以母公司財務報表為 2.

(11) 主,合併報表為輔的雙軌制,但近年來亦積極推動企業與投資人採用合併財務 報表資訊。我國財務會計第七號公報的修正,即是鑑於母公司報表之不足,以 及企業發展的現況,將過時而淪於形式化的規範予以更新。 因此本研究利用台灣經濟新報(TEJ)財務報表資料庫,以台灣上市公司為基 礎,檢測以下的幾個問題: 一、由於以往的實證研究發現,集團企業存在盈餘管理行為。因此本 研究利用集團企業第一階母公司個別財務報表以及關係企業合併報表 之資料,透過盈餘管理偵測模型,檢視兩種不同財務盈餘資料間是否 存在落差,以瞭解集團企業主要母公司的合併財務報表與個別財務報 表的盈餘資訊差異。 二、由於 2006 年強制揭露關係企業合併報表的門檻改變,整體來說, 是否對集團企業的盈餘管理行為產生影響。亦即,利用盈餘偵測模型 檢視公報修訂更新前後,集團企業的盈餘管理行為是否產生差異。 三、當集團企業揭露關係企業合併報表後,是否由於關係人交易資訊 較透明,利用關係人交易進行盈餘管理的空間縮減,而影響其透過關 係人交易進行盈餘管理的行為。即檢視集團企業的關係人交易行為於 公報修訂更新前後是否存在差異。. 第三節 論文架構 本篇論文共分為五章, 茲將各章之內容簡述如下: 第一章 緒論 3.

(12) 說明本論文研究動機及目的、研究問題、論文架構及研究方法。 第二章 文獻探討 主要分為三個部分,第一部份為盈餘管理偵測模型的介紹與相關文獻;其 次為集團企業的定義與相關文獻;第三部分則介紹國內關係企業合併報表之演 進背景及相關規定。 第三章 研究方法 第一節為研究架構,第二節為研究假說的建立,第三節說明研究變數之定 義,第四節則說明樣本選取、資料來源及研究期間等。 第四章 實證結果與分析 第一節說明樣本之篩選結果與敘述性統計分析,第二節則對盈餘衡量變數 進行檢定以驗證假說,第三節則檢視關係人交易衡量變數的變化,第四節則分 析不同產業的影響與變化。 第五章 結論與建議 提出研究結論,並說明研究限制以及對未來後續研究者的相關建議。. 4.

(13) 第四節 研究流程. 研究動機與目的. 文獻蒐集與探討. 建立研究假說. 實證設計與結果分析. 結論與建議. 圖 1-1 研究流程圖. 5.

(14) 第二章 文獻探討 本章主要包含四部分(1)盈餘管理偵測模型之介紹;(2)集團企業的定義與說 明;(3)集團企業之盈餘管理行為相關研究與文獻;(4)國內關係企業合併報表之 背景、演進、及相關規定。. 第一節 盈餘管理 有關盈餘管理的研究眾多,由於本研究乃利用盈餘管理偵測模型作為集團 企業盈餘管理行為的衡量工具,因此僅對盈餘管理的方法與盈餘管理偵測模型 加以介紹說明,餘不予贅述。 一、常見的盈餘管理方法 1、會計方法的選擇 又稱自願性會計選擇(Voluntary Accounting Choice)。由於在應計基礎下,某 些會計科目可用不同的方法加以衡量,如折舊方法或是存貨評價方法等。故管 理當局有可能受到某些因素的影響,而選擇性的採用較有利的會計方法。不過 為避免此弊端,一般公認會計原則規定會計方法的變動,必須在財務報表上加 以揭露說明,使得管理當局的此種行為容易被外界察覺,因此管理當局通常寧 願透過其他較不顯於報表的方式進行盈餘管理。 2、調整裁決性應計項目 利用應計項目作為盈餘操縱工具是盈餘管理的主要研究議題。由於應計項目 是源自於會計上之現金基礎與應計基礎的差異,故應計項目會綜合反應所有會 計政策對盈餘的效果,而且是許多會計政策組合之結果,難以個別辨認。加上 6.

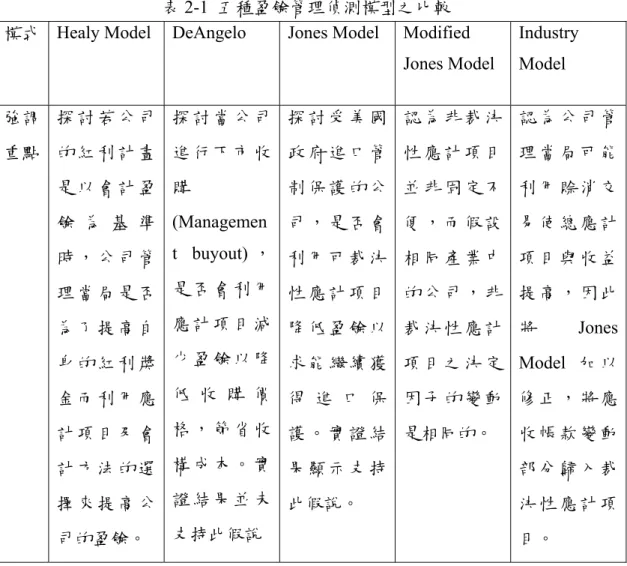

(15) 管理當局對會計分類及估計金額有裁量權,使得管理當局和報表使用者存有資 訊不對稱的情況,因此不容易為報表使用者所察覺。 3、控制交易發生的時間 管理當局可藉由決定交易發生的時點,以達到盈餘管理的目的。例如決定 出售資產或投資的時點,由於其有真實的現金流量,故又稱為「真實性的盈餘管 理」(Real earnings manipulation;Schipper,1989) 4、彈性處理一般公認會計準則未規定的事項 管理當局可能對尚未有明確規範的事項作彈性處理,如一般公認會計原則 尚未對衍生性金融商品之會計處理予以規範前,管理當局則可能利用衍生性金 融商品操縱公司的盈餘。. 二、盈餘管理偵測模型 盈餘管理的研究之中,以裁決性應計項目偵測盈餘管理行為的模式較多, 1995 年,Dechow, Sloan, and Sweeney 將以往盈餘管理研究文獻中較常使用的估 計模式加以評估其解釋力,由該文獻中可得知過去較常使用檢測盈餘管理行為 的模式有 The Healy Model, The DeAngelo Model, The Jones Model, The Industry Model,此外 Dechow 等人又將 The Jones Model 加以修正,將應收帳款的變動 額自銷貨收入的變動額中減除,藉此消除管理階層利用應收帳款來窗飾銷貨收 入的影響。茲將五種作法說明如下:. 7.

(16) 1.Healy Model Healy(1985)是首先提出以「應計項目」來作為衡量盈餘管理指標的學者。 Healy 的研究在探討管理當局對於應計項目以及會計方法的選擇與其紅利計畫間 的關連性,他以 1980 年時美國前 250 大工業公司中選取 94 家公司作為樣本,探 討當公司的紅利計畫以會計盈餘為基礎時,管理當局是否會嘗試利用裁決性應 計項目及會計政策進行盈餘管理,以求增加管理當局本身的紅利。Healy 的實證 結果發現當紅利計畫訂有目標盈餘或上下限時,管理當局會傾向於提高裁決性 應計項目使得當期淨利下降,而在未來迴轉應計項目,使後期淨利提高而增加 紅利。而當紅利制度沒有上下限時,經理人傾向於減少裁決性應計項目而使淨 利增加。Healy 認為企業之紅利計畫中若訂有目標盈餘或紅利上下限時,管理當 局將操縱裁決性應計項目已降低當其盈餘,利用應計項目於未來還轉之特性, 留待以後提高盈餘增加紅利。而當企業原始盈餘介於紅利上下限間時,管理當 局將利用裁決性應計項目提高當期盈餘,以求本身報酬最大化。實證結果顯 示,當原始盈餘高於紅利計畫上限或下限時,管理當局傾向採用降低盈餘之應 計項目方法,當原始盈餘介於上下限之間時,則傾向採提高盈餘之應計項目方 法。. Healy 將應計項目定義為會計盈餘與來自營運活動現金流量之差額,並將其 區 分 為 裁 決 性 應 計 項 目 (Discretionary accruals) 與 非 裁 決 性 應 計 項 目 (Nondiscretionary accruals)兩部分,公式如下: TAC t = NDAC t + DAC t TAC: t 第t期之應計項目總額. 8.

(17) NDAC: t 第t期之非裁量性應計項目 DAC: t 第t期之裁量性應計項目. 其中非裁決性應計項目係隨著經濟環境的變動而變動,管理當局能夠操縱的部 分,主要為裁決性應計項目。. 2、DeAngelo Model DeAngelo(1986)研究 1973 年至 1982 年間,向紐約股票交易所以及美國股票 交易所申請下市而轉為私人公司的 64 間上市公司,調查其經理人是否有系統性 的降低盈餘的行為。在 DeAngelo 以應計項目之變動數作為替代變數來修正 Healy 的模型,以減少非裁決性應計項目對盈餘管理鑑定的影響,研究中的總應 計項目之計算為淨利減營業活動現金流量,並以前一年度的總應計項目作為指 標,假設非裁決性應計項目各期的變動之期望值為零,觀察樣本公司的總應計 項目是否逐年減少。 不論是 Healy Model 或 DeAngelo Model 都是採用總應計項目來作為盈餘管 理行為的指標,由於總應計項目中包含裁決性應計項目以及非裁決性應計項 目,假設非裁決性應計項目在不同期間仍然維持同樣水準,而總應計項目的變 動主要來自於裁決性應計項目。但是 Kaplan(1985)指出經濟情況會影響非裁決 性應計項目,因此 Healy Model 和 DeAngelo Model 並未考慮經濟情況的影響, 將導致偏差的結果。. 9.

(18) 3、Jones Model Jones(1991)的研究在探討公司是否會藉由盈餘管理降低盈餘以獲得政府的 進口管制優惠。由於進口管制造成競爭減少與售價提高,對公司所有相關團體 都帶來利益,因此消費者是管理當局進行盈餘管理行為造成的唯一受害者,但 消費者是分散的群眾,且監督能力較弱,同時政府在調查決定是否給予公司進 口管制優惠時,並不會考慮管理當局利用會計政策或應計項目對財務報表進行 操縱。因此公司管理當局將有強烈的動機與誘因進行盈餘管理以取得政府的進 口管制優惠。Jones 的研究與 Healy 及 DeAngelo 對於非裁決性應計項目的假設不 同,Healy 與 DeAngelo 假設有關非裁決性應計項目固定不變,而 Jones 則認為非 裁決性應計項目會受到外部經濟環境之變動而變動,故 Jones 採迴歸方式,加入 收益的變動及財產、產房與設備總額,計算非裁決性應計項目,再以總應計項 目減除非裁決性應計項目而得到裁決性應計項目。其中,收益作為客觀衡量公 司營運狀況之指標;而財產、產房與設備則作為控制應計項目中非裁決性部分 之折舊費用總額的項目,而採用以下模型計:. (TAC ) (ΔREV ) (PPE ) 1 =α +α +α +ε (TA ) (TA ) (TA ) (TA ) i ,t. i ,t. 0. i ,t −1. 1. i ,t −1. i ,t. 2. i ,t −1. i ,t. i ,t −1. TAC i ,: t i公司t年之總應計項目. TAi ,t −: 1 i公司t年之期初資產總額,即t − 1年之資產總額. ΔREVi: ,t i公司第t年之營收變動數,即t年與t − 1年營業收入差額. PPEi ,: t i公司t年之財產,廠房及設備總額 10.

(19) t:估計期. ε :殘差項. 非裁決性應計項目:. NDCAi ,t = α 0. (ΔREVi,t ) (PPEi ,t ) 1 + α1 +α (TAi,t −1 ) (TAi ,t −1 ) 2 (TAi ,t −1 ). 裁決性應計項目:. DCAi ,t =. (TAC ) − NDCA (TA ) i ,t. i ,t. i ,t −1. 在 Jones Model 中,將營收認為是非裁決性項目,但是經理人仍然可能透過 影響營收的方式,例如收入認列方式的選擇,進行盈餘管理。. 4、Industry Model. 針對 Healy Model 和 DeAngelo Model 無法反應經濟情況對於非裁決性應計 項目影響,Dechow 和 Sloan(1991)認為非裁決性應計項目的變動是反應產業環 境,因此在相同產業中的公司,其非裁決性應計項目將有相同的變異數。 Dechow 、Sloan 所提出 The industrial Model,同樣放寬 Healy 和 DeAngelo 有關. 非裁決性應計項目不變之假設,而假設相同產業中的公司,其非裁決性應計項 目之決定因子的變動皆是相同。. 11.

(20) 5、Modified Jones Model Dechow、Sloan 和 Sweeney(1995)等學者將盈餘管理研究文獻中較常用的幾. 種模式加以評估,包括 Healy Model、DeAngelo Model、Jones Model 和 Industry Model 等,探討何種模式對於盈餘管理有較強的偵測力與解釋力,並將 Jones Model 加以修正後產生,提出了 The Modified Jones Model。由於 Dechow 等人認. 為管理當局較容易透過對於賒銷的營收認列影響盈餘,因此假設賒銷的變動都 來自於盈餘管理行為,因此將應收帳款列為營收的調整項,而形成此模式,希 望能提高偵測盈餘管理的能力。. (TAC ) (ΔREV − ΔAR ) (PPE ) 1 =α +α +α +ε (TA ) (TA ) (TA ) (TA ) i ,t. i ,t. 0. i ,t −1. i ,t. 1. i ,t −1. i ,t. 2. i ,t −1. i ,t. i ,t −1. TAC i ,: t i公司t年之總應計項目. TA i ,t −: 1 i公司t年之期初資產. 總額,即t − 1年之資產總額. ΔREVi ,: t i公司第t年之營收變動數,即t年與t − 1年營業收入差額. ΔARi ,: t i公司第t年之應收帳款變動數,即t年與t − 1年應收帳款之差額. PPEi ,: t i公司t年之財產,廠房及設備總額. t:估計期. ε :殘差項. 12.

(21) 經過對 Healy、DeAngelo、Jones、Industry 等四個模型以及 Modified Jones Model 進行模擬分析,結果顯示如果用來偵測盈餘管理的變數與公司的整體績. 效有關,檢定結果將有所偏誤,因此進行檢定時,這些因素應加以控制。此 外,結果也顯示 Jones Model 和 Modified Jones Model 的檢定力較佳。. 在以上五種盈餘管理偵測模式中,後續許多國內外學者的研究,如 Subramanyam(1996)、Peasnell, Pope and Young(2000)、吳壽山、蕭子誼、林昱成 (2003)等人的實證研究結果,都證實 Modified Jones 模型有良好的檢定力。. 表 2-1 五種盈餘管理偵測模型之比較 Jones Model Modified 模式 Healy Model DeAngelo Jones Model. Industry Model. 強調 探 討 若 公 司 探 討 當 公 司 探 討 受 美 國 認 為 非 裁 決 認 為 公 司 管 重點 的 紅 利 計 畫 進 行 下 市 收 政 府 進 口 管 性 應 計 項 目 理 當 局 可 能 是以會計盈 購. 制保護的公 並非固定不 利用賒消交. 餘 為 基 準 (Managemen. 司,是否會 便,而假設 易使總應計. 時 , 公 司 管 t buyout) , 利 用 可 裁 決 相 同 產 業 中 項 目 與 收 益 理當局是否 是否會利用 性應計項目 的公司,非 提高,因此 為了提高自 應計項目減 降低盈餘以 裁決性應計 將. Jones. 身 的 紅 利 獎 少 盈 餘 以 降 求 能 繼 續 獲 項 目 之 決 定 Model 加 以 金而利用應 低 收 購 價 得 進 口 保 因子的變動 修正,將應 計 項 目 及 會 格 , 節 省 收 護 。 實 證 結 是相同的。. 收帳款變動. 計方法的選 構成本。實 果顯示支持. 部分歸入裁. 擇 來 提 高 公 證 結 果 並 未 此假說。. 決性應計項. 司的盈餘。. 支持此假說. 目。. 13.

(22) 指標 總應計項目. 總應計項目. 科目. 營收、固定 營收、應收 總 應 計 項 資產毛額. 帳款淨額、 目,但假設 固定資產毛 同產業公司 額. 其非裁決性 應計項目存 在共同性. 限制 無 法 反 應 經 無 法 反 應 經 假 設 營 收 是 假 設 應 收 帳 忽 略 個 別 公 濟情況的影 濟情況的影 非裁決性項 款淨額的變 司面臨的獨 響. 響. 目. 動都是盈餘 特環境可能 管理行為. 影響非裁決 性應計項目. 資料來源:本研究整理. 第二節 集團企業 關於集團企業的定義,由於各國的集團企業發展與特色不一,所以並沒 有共同一致的標準。國內學者吳永猛(2003)指出,雖然對於集團企業沒有統 一的定義,但普遍認同集團企業是由三個以上個別企業組成,且具有集體性 經營的企業團體。其中常見的集團企業經營模式有以下四種: 1. 托拉斯(Trust) :本來指數個企業的股東,透過彼此股權的交換,作. 為信託憑證成立董事會(Board of Trustee)而結合成為一個合同新公司,各公 司失去自立性,由合同新公司營運。這種不公平競爭的企業經營模式,在 1980 年代時被認定為違法,並立法加以管制。 2.卡特爾(Kartell, Cartel):各企業協定目的在支配市場。各加盟企業仍. 有獨立性。種類:生產卡特爾(生產量限制)、價格卡特爾(價格統治)、銷售 卡特爾(市場分配)。 14.

(23) 3. 康撤侖恩(Konsern):由各種不同的產業聯繫成一個集團,目的在支. 配或控制市場。成為金字塔型組織,在層次上有母公司,下分子公司,在 下分孫公司。有產業邢康撤侖恩、金融型康撤侖恩。日本二次大戰前的財 閥是此一典型。 4. 堪彼那特 (Konbinat) :各企業聯合 (1) 生產系統化 (2) 設備計畫化。雖. 不同產業(如石油精製、石油化學、合成纖維等)生產過程密切聯合,促使技 術交換,原價降低,獨佔販賣市場為目的。如蘇聯集團經營方式。. 而在 1976 年中華徵信所主辦的「台灣地區集團企業與經濟社會發展座談會」 中,與會的學者也提出對集團企業的定義說明。司徒達賢認為「兩個或兩個以上 的獨立企業,基於具備統一的決策和協調關係即可稱為關係企業」。許士軍則認 為「關係企業基本上,首先要有一個以上的個別企業,各具有獨立的法人地位; 其次,這些企業之間具有某種特殊之關係,使它們在對內或對外關係上,有如 一整體。如果利用管理學上的術語來說,這些企業所追求的並非本身之最佳利 益,而是整體的最佳利益一甚至犧牲個別企業的利益至相當程度亦在所不惜」。 王作榮則表示「假如我們對台灣的關係企業下個定義,則是若干個在法律上獨 立,在形式上並無必然的連帶關係的企業單位,由於其主要投資人或所有人來 自同一家族 (包括血親與姻親),而結合成一整體,即所謂之關係企業。整體可 以另有組織代表,亦可以沒有。但無論如何,均有一強有力的指揮忠心及領導 人物,負最高決策、指揮、協調任務,各構成份子之間,對內可以競爭,對外 則利害一致。」此外,陳希沼則進一步的說明,「若干個獨立的企業,基於某種 特殊關係,被稱為企業集團或關係企業;所謂特殊關係,約可分為企業彼此間 的認同、股權關係、業務結合關係、姻親結合關係以及法律地位等」. 15.

(24) 此外,就法律的角度來說,台灣法律上對於關係企業的規範,主要是在公司 法關係企業專章中加以規定。依據公司法第 369 條之 1 的定義,「所稱關係企業 為獨立存在而相互間具有(1)有控制與從屬關係之公司(2)相互投資之公司。」所 謂「控制與從屬關係」依公司法第 369 條之 2 之定義:「公司持有他公司有表決 權之股份或出資額,超過他公司已發行有表決權之股份總數或資本總額半數者 為控制公司,該他公司為從屬公司」。此外,「公司直接或間接控制他公司之人 事、財務或業務經營者亦為控制公司,該他公司為從屬公司」。依公司法第 369 條之 3:當(1)公司與他公司之執行業務股東或董事有半數以上相同者,或(2)公 司與他公司之已發行有表決權之股份總數或資本總額有半數以上為相同之股東 持有或出資者,推定為有控制與從屬關係。而所謂「相互投資之公司」的規範, 依公司法第 369 條之 9:「公司與他公司相互投資各答對方有表決權之股份總數 或資本總額三分之一以上者,為相互投資公司。相互投資公司各持有對方已發 行有表決權之股份總數或資本總額超過半數者,或互可直接或間接控制對方支 人事、財務或業務經營者,互為控制公司與從屬公司。」. 另外,財政部證券暨期貨管理委員會所訂定的「關係企業合併營業報告書關 係企業合併財務報表及關係報告書編製準則」,其中第六條規定,公開發行公司 於判斷為有關係企業之控制與從屬關係時,除依其法律之關係外,應考慮其實 質關係,其具體條文為:「公開發行公司有 (1) 取得他公司過半數之董事席位 者,或 (2) 指派人員獲聘為他公司總經理者,或 (3) 對他公司依合資經營契約規 定,擁有經營權者,或(4)對他公司資金融通金額達他公司總資產之三分之一以 上者,或(5)對他公司背書保證金額達他公司總資產之三分之一以上者,應判斷 為從屬關係」。. 16.

(25) 除了法律上對於關係企業的定義與規範外,財務會計準則委員會則在第六 號公報「關係人交易之揭露」以及第七號公報「合併財務報表」中對於相關用語 加以定義如下: (1)關聯企業:指被另一企業個體(投資公司)施予重大影響力之公司或合夥. 組織,但非子公司或聯合控制個體。 (2)聯屬公司:係指母公司及其全部子公司之統稱。 (3)母公司:係指控制一個或多個企業個體(子公司)之企業個體。 (4)子公司:子公司係指被另一企業個體(母公司)控制之企業個體。 (5)關係人:凡企業與其他個體(含機構與個人)之間,若一方對於他方具有. 控制能力或在經營、理財政策上具有重大影響力者,該雙方即互為關係人;受 同一個人或企業控制之各企業,亦互為關係人。在判斷是否為關係人時,除注 意其法律形式外,仍須考慮其實質關係。. 除了以上由經營模式、學者說法、法律與會計角度對於集團企業或關係企業 的看法外,中華徵信所1基於學者的指述以及長期對台灣地區企業的觀察,認為 「集團企業」應是由若干個獨立的企業結合起來,而具集團性的一個國內商業團 1. 除中華徵信所的研究外,天下雜誌也自 1993 年起開始對台灣地區集團企業進行研究分 析,但天下雜誌與中華徵信所對於集團企業的定義並不一致,天下雜誌採用下列較為寬鬆的標 準,進行台灣五十大企業集團的調查工作。 構成條件:至少由兩家或以上的企業所構成。 企業國籍:不排除集團母公司為外國企業的集團;凡是在台灣設有企業,並發展成兩家以上 的關係企業者,也列入集團的調查範圍。 集團認定標準: 主觀條件:企業與企業之間,彼此承認歸屬同一集團。 客觀條件: (1)集團的領導核心合併持有另一公司二五%以上,或為最大比例的股權者。 (2)企業間之董監事、執行業務股東、代表公司股東及總經理有半數以上重複者。 (3)受同一管理機構之指揮監督者。 17.

(26) 體」。因此對於集團企業採行以下的標準: 1.. 構成條件: (1) 分子個數:由 3 個或 3 個以上的公司所構成。 (2) 股權:國人資本佔有 51%以上的民營企業。 (3) 核心公司:在某集團各分子公司內,核心人物經常在該公司下達決策命. 令或該公司之經營、管理監督等權高於其他分子公司,其影響力可及於 多數分子公司者;該公司通常具有成立歷史悠久,或規模龐大足以影響 集團整體之根本存亡、運作方向等之特性;此諸人體,則有居於腦、心 臟或血液之地位者,則該公司成為該集團之核心公司。 (4) 地區:核心公司必須設立在國內。 2.. 結合方式 2.1 客觀條件: (1) 凡經由法人轉投資關係,而持有被投資公司之股份 50%以上:或公. 司間相互投資,而相互持有對方之股份 25% 以上;或未達上述比 率,但實質上握有被投資公司較大股權者,視為同一集團。 (2) 該公司與核心公司之資本額有半數以上為相同股東持有或出資者。 (3) 該公司與核心公司之董事、監察人、執行業務股東、代表公司股東. 與總經理有半數以上相同者。 (4) 該公司與核心公司之董事、監察人、執行業務股東、代表公司股東. 與總經理有半數以上為配偶或三等親以內之親屬者 (5) 受同一管理機構之指揮監督者。. 2.2 主觀條件:必須具有「集團性」,也就是一種心理上的認同感,各分子 18.

(27) 公司間相互承認為同一集團。 中華徵信所的定義中認為,數家公司是否成為一個集團企業,必須至少符合五 種客觀條件中的一種,方形成關係企業,然後再配合主觀條件的認同,方能構成一 集團企業。 3.. 取決點: 中華徵信所在進行研究報導時,以集團資產總額與營業收入均達新台幣四. 億元以上,或兩者合計超過十億元以上者為調查對象。但為顧及不同產業的特 性,故小部分集團雖未達標準,但因其具有代表性,故仍視為符合標準列入。. 第三節 集團企業與盈餘管理 當公司與投資人間的資訊落差越大時,盈餘管理行為也隨之增加。如 Trueman and Titman(1988)指出當公司與外部存在資訊不對稱時,經理人越有. 從事盈餘管理的動機。Richardson(2000)分析股票買賣價差與分析師預測的差 異,結果發現,當資訊不對稱情況越高,公司的利害關係人便越難以取得得必 要的資訊,致難以察覺盈餘操弄的情況。Dutta and Gigler(2002)則認為更多資 訊的揭露將減少經理人的盈餘管理行為,且公司經理人盈餘管理的程度與資訊 揭露程度成負相關,即資訊揭露越透明,資訊不對稱程度降低,公司的盈餘管 理程度將降低。Bae、Kang and Kim(2002)的研究發現,集團有交叉補貼的現象, 且通常為整體考量,追求集團大股東的利益。Ferri、Kim and Kirstabunnant(2003) 的研究則指出,集團企業並非追求利潤最大化的一般觀念,而是追求利潤平穩化 (Profit Stability),且集團容易過度投資,將造成經濟上的隱憂。. 而集團企業由於其本身結構的複雜性,更容易造成資訊不對稱的情形。如 19.

(28) 彭光華(1999) 在交叉持股公司財務調度的實證結果發現,交叉持股的公司可透 過調整可裁決性應計項目的方式操縱損益方式或者利用業外投資的處分來使得 企業獲利在短時間內有很大的改變。邱安琪(1993)的研究發現,台灣地區 95% 以上的上市公司有關係人交易。曹瓊芳(1999)以 1997 年台灣地區股票上市公司 為對象,研究關係人交易以及盈餘操縱之關連,分別比較集團企業與非集團企 業於盈餘操縱方式的差異,結果發現,有發行公司債之集團企業傾向以財務方 面關係人交易從事盈餘操縱而有現金增資之集團企業傾向以營運方面關係人交 易從事盈餘操縱。蔡怡屏(2004) 在對關係人交易與盈餘管理的相關性的實證研 究結果指出,關係人交易與盈餘管理呈現顯著正相關,且集團背景的公司較非 集團背景的公司更為顯著,因此認為具有集團背景公司較容易使用關係人交易 進行盈餘管理。夏煒琍(2007)的實證研究結果則指出關係人交易會降低盈餘品 質,而家族成員董事席次對關係人交易降低盈餘品質的幅度有加劇效果,機構 法人持股則有減緩的效果。. 葉銀華、蘇裕惠、柯承恩、李冠德等人(2003) 的調查研究發現,受到地檢 署、法院所起訴與審判的關係人交易,包含以下六項:(1)關係人間持股相互交 易、(2)關係人與公司之股權及土地交易、(3)公司與關係人之資金融通與保證、 (4)關係人銷貨交易、(5)關係人應收帳款、(6)關係人營業外收入。關係人營業外. 交易包括關係人的各項佣金、租金、投資損益與處分資產損益等。由於這些項 目未必有市價可供參考,法律上也難以規範,因此公司可以藉此進行關係人業 外收入交易來窗飾財務報表。. 這些國內外的實證研究都顯示,集團企業確實傾向利用關係人交易進行盈 餘管理行為。為了避免此弊端,而有編製與揭露合併財務報表之必要,以強化集 團企業的資訊透明化,減少集團企業與外部人的資訊不對稱。. 20.

(29) 第四節 合併財務報表 集團旗下的母、子公司與關係企業,在法令上雖被認為是互相獨立的個 體,但在經濟活動上將其視為「單一經濟個體」方為恰當。而編製合併報表的目 的就在於完整表達公司整體的財務狀況、經營成果及現金流量情形,也因此合 併財務報表較母公司個別報表且更具實質意義。. 此外,許多國內外針對合併財務報表的實證研究已說明合併財務報表的資 訊內涵較個別財務報表更具意義。如早期美國學者 Francis(1986)以 77 家同時 報導母公司報表及合併財務報表的公司,針對個別母公司報表與合併財務報表 之負債比率進行研究,結果顯示若公司不提供合併財務報表的情況下,的確有 資訊損失的可能,因此認為採用母公司報表與合併財務報表兩表並陳的方式來 表達,才能提供報表使用者完整的資訊。張福星(1997)以 1992 年至 1995 年台 灣地區編有合併財務報表之上市公司為研究對象,實證結果顯示合併財務報表 對股價報酬之解釋力確實高於母公司報表。王詩韻(2003)以 1996 年至 2001 年台 灣地區同時有編製合併財務報表及個別公司報表之上市公司為研究對象,實證 結果亦顯示合併報表相對母公司報表更具資訊內涵。林家華(2006)則基於 2005 年起台灣地區上市公司需公開半年度合併財務報表之規定進行實證研究,結果 顯示對於一般產業而言,半年度合併財務報表對於股價的解釋能力優於個別公 司財務報表。這些研究結果也顯示,利用合併財務報表之資訊進行財務分析, 應能得到較佳之衡量結果。. 有關合併財務報表之編製的相關法令,主要法源是公司法關係企業專章中 的規定,而相關的財務會計方法則主要依據第七號公報「合併財務報表」中的規 定。茲將公司法以及第七號公報的相關規定分述如下: 21.

(30) (一) 公司法關於合併財務報表編製之規定. 公司法第 369 條之 12 規定,公開發行股票公司之從屬公司應於每會計 年度終了,造具其與控制公司間之關係報告書,載明相互間之法律行為, 資金往來及損益情形,且需編製關係企業合併營業報告書及合併財務報 表。 另,財政部證券暨期貨管理委員會依公司法規定訂定「關係企業合併營 業報告書關係企業合併財務報表及關係報告書編製準則」,其中第六條規 定,公開發行公司於判斷為有關係企業之控制與從屬關係時,除依其法律 之關係外,應考慮其實質關係。公開發行公司有(1)取得他公司過半數之董 事席位者,或(2)指派人員獲聘為他公司總經理者,或(3)對他公司依合資經 營契約規定,擁有經營權者,或(4)對他公司資金融通金額達他公司總資產 之三分之一以上者,或(5)對他公司背書保證金額達他公司總資產之三分之 一以上者,應判斷為從屬關係應依規定編製關係企業營業報告書、關係企 業合併財務報表及關係報告書,但有相關事證證明無控制與從屬關係者不 在此限。. (二) 財務會計準則公報 1.沿革. 我國會計研究發展基金會於民國七十四年公布財務會計準則公報第七 號「合併財務報表」,並於民國九十三年參酌國際會計準則委員會(IASB) 所發布之國際會計準則第 27 號檢討修訂。. 22.

(31) 2.目的. 財務會計準則公報第七號「合併財務報表」中指出,企業之經營常因法 律上、經濟上或其他因素之考慮,而使一個經濟個體透過兩個以上之法律 個體 ( 如母子公司 ) 運作,在此情況下,若僅閱讀單一法律個體之財務報 表,將難以瞭解整個經濟個體活動之全貌,因此會計報導應以編製合併財 務報表之方式,表達整個經濟個體之實況。 3.編製關係企業合併報表之條件. 當投資公司對被投資公司具有控制能力時,即構成母子公司關係;母 公司應依公報規定編製合併財務報表,且編製合併財務報表時,應將所有 子公司納入。因此判斷公司之間是否構成母子公司關係而需編製合併財務 報表,必須評估其控制能力存在與否。 所謂控制能力,係指為期能從一經濟活動中獲益,而具有對其他個體 財務、營運及人事方針加以主導及監管的能力。對於控制能力之判斷,財 務會計準則公報第七號中指出當投資公司直接或間接持有被投資公司有表 決權之股份超過百分之五十者,即對被投資公司有控制能力,但有證據顯 示其持股未具有控制能力者,不在此限。 投資公司直接或間接持有被投資公司有表決權之股份雖未超過百分之五 十,但若有下列情況之一者,仍視為對被投資公司有控制能力: (1) 與其他投資人約定下,具超過半數之有表決權股份之能力。 (2) 依法令或契約約定,可操控公司之財務、營運及人事方針。 (3) 有權任免董事會(或約當組織)超過半數之主要成員,且公司之控制權操. 控於該董事會(或約當組織)。. 23.

(32) (4) 有權主導董事會(或約當組織)超過半數之投票權,且公司之控制權操控. 於該董事會(或約當組織)。 (5) 其他具有控制能力者。 4,得免編製關係企業合併報表之條件:. 母公司同時符合以下各項條件時,母公司得不編製合併財務報表: (1) 母公司本身係被其他公司完全持有之子公司,或係被其他公司部分持有. 之子公司,而其他股東(包括無表決權之股東)以被告知且不反對該母公 司不編製合併報表。 (2) 母公司之債務或權益證券未公開發行。 (3) 母公司未因欲於公開市場發行任何形式之金融商品,而向證券管理機關. 或其他主管機關申報財務報表,或正處於申報之程序中。 (4) 中間母公司或最終母公司已依本公報編製供大眾使用之合併財務報表。. 新公報 公布 2004/12. 表 2-2 合併財務報表編製比較表 關係企業報告書 舊公報 2000/10. 1985/12. 時間 編製 持股過半. 持有他公司有表決權之 直 接 或 與 子 公 司 持 有. 範圍. 股份或出資額,超過半 50%以上之普通股股權 數. 編製 持股未過半,但有下列 公司直接或間接控制他 無 範圍 狀況也視同具有控制能 公司之人事、財務或業 (持 力:. 務經營者. 股未 過半. a, 與其他投資人約定 3. 公司與他公司之執行. 時) 下,具超過半數之有表 業務股東或董事有半數. 24.

(33) 決權股份之能力. 以上相同者. b. 依 法 令 或 契 約 約 4. 公司與他公司之已發. 定 , 可 操 控 公 司 之 財 行有表決權之股份有半 務、營運及人事方針. 數以上為相同股東持有 或出資者. c.有權任免董事會(或. 約當組織 ) 有超過半數 5. 取得他公司過半數之 之主要成員. 董事席位者. d. 有 權 主 導 董 事 會 6. 指派他人獲聘為他公 ( 或約當組織 ) 超過半數 司總經理者. 之投票權 7. 對他公司依合資經營 e.其他. 契約規定,擁有經營權 者 8. 對他公司資金融通金. 額達他公司總資產之三 分之一以上者 9. 對他公司背書保證金. 額達他公司總資產三分 之一以上者 可排 無,所有子公司均應併 1. 有證據顯示無控制 1. 子公司營業性質顯 除條 入合併報表 件. 與從屬關係者. 不相同者. 2. 子公司營業性質顯 2. 子公司以宣告破產. 不相同者. 25. 或經法院裁定重整.

(34) 3. 子公司宣告破產或. 經法院裁定重整者. 者 3. 子 公 司 設 立 於 國. 4. 子 公 司 設 立 於 國. 外,受外匯管制,. 外,受外匯管制, 其股利無法匯回者. 其股利無法匯回者 4. 子公司之總資產及. 5. 子公司之總資產及. 營收未達母公司各. 營收未達母公司各. 該 項 金 額 之 10%. 該 項 金 額 之 10%. 者,可不併入合併. 者,可不併入合併. 個體. 個體 5. 股東權益以為負數 6. 股東權益以為負數. 者. 者 母公 1. 母公司為他公司之 無 司得. 子公司,且其他股. 免編. 東以被告知且不反. 之條. 對該母公司不編製. 件. 合併報表. 無. 2. 母公司之債務或權. 益證券為公開發行 3. 母公司未因欲公開. 發行金融商品而向 主管機關申報財務 報表、或申報中 4. 其中間母公司或最. 終母公司已編製合 26.

(35) 併報表 資料來源:李冠浩,第 7 號公報「合併財務報表」修訂之貢獻, 貨幣觀測與信用評等,52 期,2005 年 3 月 由此可知,合併報表的編製,除了符合法律所明訂的關係企業外,更要考 慮企業間的「實質控制能力」,因為當企業之間具備所謂控制能力時,雖不具有 關係企業或集團企業之名,但有關係企業或集團企業之實。. 27.

(36) 第三章 研究方法 本章旨在說明本研究之研究方法,解釋如何檢定集團企業與盈餘管理之間 的關連性。包含假說建立、變數說明以及實證設計。. 第一節 研究架構 本研究將分為三個階段進行實證研究:第一個階段是檢視兩種不同財務報 表資訊,透過盈餘管理偵測模型,所呈現的盈餘管理衡量變數是否一致,以探 討合併財務報表相較母公司個別財務報表,在偵測盈餘管理行為上是否具有增 額資訊內涵。再分別檢視母公司個別財務報表與合併財務報表為基礎之盈餘管 理衡量變數,在公報修正適用實行前後是否一致,以檢視公報修正前後盈餘管 理衡量變數之變化。第二個階段則進一步檢視公報修正適用實行前後,樣本公 司之關係人交易是否一致,以探討公報修正對於樣本公司以關係人交易進行盈 餘管理之行為是否改變。第三階段則將樣本公司分為資訊電子業與非資訊電子 業,以探討新修正公報對不同產業的影響程度。本研究之觀念性架構整理如圖 3-1。. 盈餘管理行為衡量變數: 1. 以母公司報表計算之裁決性應計盈餘 2. 以合併報表計算之裁決性應計盈餘. 關係人交易: 電子業與非電子業. 修正後公報更新標準 自 2005 年度適用: 1. 更新標準適用前 2. 更新標準適用後. 圖 3-1 研究架構. 28. 產業別分析: 電子業與非電子業.

(37) 第二節 研究假說 由於盈餘管理偵測模型中的Modified Jones Model已在許多實證中證實有較 佳的檢定力。以往之研究皆是以公司個別財務報表為基礎進行盈餘偵測的檢 驗,但許多針對國內上市公司所進行的實證研究都指出,國內集團企業確實較 傾向利用關係人交易進行盈餘管理行為。而合併財務報表的資訊內容是以所有 個別公司的財務資訊為基礎,消除非實質交易的關係人交易行為的影響,在資 訊的完整度與透明度上皆優於單一母公司個別財務報表。故若以合併報表之資 訊進行盈餘管理偵測,應能反映單一母公司的個別盈餘資訊與集團企業整體的 落差,能達到較完整的檢測結果。. 假說 1-1:合併財務報表與母公司個別財務報表的盈餘資訊存在落差,透過盈 餘管理偵測模型,會反應合併財務報表與母公司個別財務報表盈餘資訊的落 差。. 以往國內關於對於需納入合併報表編製範圍的標準,主要以持股比例認 定,且有諸多例外,造成許多模糊地帶。因此,會計研究發展基金會基於國內 集團企業日益發展,為促使資訊更加完整且透明化,參酌國際會計準則的規 定,檢討修訂我國財務會計準則公報第七號「合併財務報表」,並於 2004 年 12 月 9 日發布修訂,對會計年度開始日在 2005 年 1 月 1 日(含)以後之財務報表 適用。. 因對於關係企業的認定由股權持有轉而以實質控制能力為主,使得合併編 製報表範圍更擴大適用,許多在舊規定下不需編製合併報表的集團企業,將必 須編製並公開其關係企業的合併報表及營運狀況。因此預期在規定修正後,集 29.

(38) 團企業管理當局由於受限於合併報表所需揭露的資訊,利用關係人交易進行盈 餘管理行為的空間將會縮減,將對集團企業的盈餘管理行為以及關係人交易產 生影響,而提出以下兩項假說。. 假說 2-1:更新標準前後,集團企業的盈餘管理行為將會有改變。 假說 2-2:更新標準前後後,集團企業的關係人交易行為將會有改變。. 第三節 研究變數 一、盈餘管理行為的衡量變數 本研究採用 Modified Jones Model 計算各公司各期的裁決性應計盈餘 ( DAC i ,t )作為盈餘管理行為的衡量變數。其定義與計算方式以公式表示如下:. TAC it = ΔCAit − ΔCLit − ΔCASH it + ΔCLDit − DFAit + ΔTPit TACit. :i 公司第 t 期之總應計盈餘. ΔCAit. :i 公司第 t 期流動資產變動數. ΔCLit. :i 公司第 t 期流動負債變動數. ΔCASH it :i 公司第 t 期現金變動數 ΔCLDit. :i 公司第 t 期一年內到期之長期負債變動數. DFAit. :i 公司第 t 期折舊及折耗費用. ΔTPit. :i 公司第 t 期應付所得稅增加數. 30.

(39) TAC i ,t TAi ,t −1. ⎛ 1 ⎞ ⎛ ΔREVi ,t − ΔARi ,t ⎟ + βt ⎜ = α t ⎜⎜ ⎟ ⎜ TAi ,t −1 ⎝ TAi ,t −1 ⎠ ⎝. ⎞ ⎛ PPEi ,t ⎟+γt⎜ ⎟ ⎜ TA ⎠ ⎝ i ,t −1. ⎞ ⎟ + ε i ,t ⎟ ⎠. TAC i ,t. :i 公司第 t 期總應計盈餘. TAi ,t −1. :i 公司第 t 期期初資產總額,亦即第 t-1 期資產總額. ΔREVit. :i 公司第 t 期之營收淨變動數. ΔARit. :i 公司第 t 期之應收帳款變動數. PPEit. :I 公司第 t 期之折舊性固定資產總額. ε it. :i 公司第 t 期殘差項. ⎛ 1 ⎞ ⎛ ΔREVi ,t − ΔARi ,t ⎟ + βt ⎜ NDAi ,t = α t ⎜⎜ ⎟ ⎜ TAi ,t −1 ⎝ TAi ,t −1 ⎠ ⎝ NDAit. ⎞ ⎛ PPEi ,t ⎟+γt⎜ ⎟ ⎜ TA ⎠ ⎝ i ,t −1. ⎞ ⎟ ⎟ ⎠. :i 公司第 t 期非裁決性應計盈餘. 又 DAC i ,t =. TAi ,t At −1. − NDAi ,t. 故 DAC it =. TAit ⎛ TAit PPEit ⎞ ΔREVit − ΔARit ⎟ − ⎜⎜ α t + βt +γt Ait −1 ⎝ Ait −1 Ait −1 Ait −1 ⎟⎠. 二、關係人交易的衡量變數 本研究根據葉銀華(2003)之調查,以(1)關係人銷貨交易(2)關係人應收帳款淨 (3)關係人之資金融通往來(4)關係人營業外收入作為關係人交易的衡量指標,而. 為避免因公司規模不同造成之影響,將以各公司當期之銷貨收入以及當期期初 總資產予以平減。其各項變數之定義與公式說明如下: (1) 關係人銷貨交易 31.

(40) 公司與其關係企業間之銷貨交易,實質上為虛增之內部交易,在編製合併報 表時必須予以消除,但在個別財務報表上仍列屬於銷貨收入。本研究擬公司 個別財務報表揭露之關係人銷貨收入以及合併財務報表揭露之已實現銷貨毛 利作為關係人銷貨交易之衡量變數,而為避免因公司規模或各期間內公司營 業績效造成的影響,將以公司當期之營業收入淨額予以平減。 IS i ,t =. RS i ,t REVi ,t. RS i ,t :i公司第t期關係人銷貨收入 REVi ,t :i公司第t期營業收入淨額. (2) 關係人應收帳款. 因關係企業間的銷貨交易不認為是實質交易,故公司與關係企業因進銷貨交 易所產生之應收及應付帳款,也不應視為實質之應收及應付帳款,故在合併 報表上予以抵銷,但在公司個別財務報表上仍會列示。本研究以關係人應收 帳款減除關係人應付帳款之淨額,並以個別公司財務報表之期初資產總額予 以平減作為衡量變數。 IRi ,t =. Δiri ,t − Δip it TAi ,t −1. Δiri ,t :i公司第t期應收帳款-關係人變動數 Δip i ,t :i公司第t期應付帳款-關係人變動數 TAi ,t −1 :i公司第t期期初資產總額. (3) 關係人之資金融通(Loan from/to related parties). 關係企業之間相互的資金融通往來,由於其融資條件是關係企業間相互協 議,資金成本可能偏離市場而有窗飾的空間。在合併報表上,關係人間的資 金融通往來不被視為真正的借貸行為,因此會予以消除,但在公司個別財務. 32.

(41) 報表上仍會列示。本研究以對關係人之應收借支款與應付融資款之變動數, 並以公司當期期初資產總額平減作為關係人資金往來之衡量變數。 ILi ,t =. ΔLFRi ,t − ΔLTRi ,t TAi ,t −1. ΔLFRi ,t :i公司第t期應收借支-關係人的變動數 ΔLTRi ,t :i公司第t期應付融資-關係人的變動數 TAi ,t −1 :i公司第t期期初總資產. (4) 關係人營業外收入. 關係企業間的各項營業外交易行為,同樣由於是由關係企業之間協議而成, 可能偏離公平市價或並無公平市價可供參考。在合併報表中,由於將整個集 團企業視為一個整體,因此這些交易行為亦不被視為實質的交易行為,所產 生收入或損失都應該予以消除。但在公司個別財務報表上仍會包含與關係人 間營業外交易行為所產生的損益。本研究以關係人營業外收入與支出淨額, 依公司當期個別財務報表之營業收入淨額平減,作為關係人營業外收入之衡 量變數。關係人營業外收支淨額則包含關係人間財產交易利益與損失、關係 人間利息收入與支出、以及關係人間其他營業外收支。 ⎛ GPi ,t + IN i ,t + OI i ,t OIN i ,t = ⎜⎜ REVi ,t ⎝. ⎞ ⎟ ⎟ ⎠. GPi ,t :i公司第t期關係人財產交易損失與利益淨額 IN i ,t :i公司第t期關係人利息收入與支出淨額 OI i ,t :i公司第t期關係人營業外收入與支出淨額 REVi ,t :i公司第t期營業收入淨額. 33.

(42) 第四節 實證設計 1、 資料來源:. 財務報表資料來自臺灣經濟新報社資料庫 - 一般財務(累積)資料庫 2、 研究期間:. 本研究針對更新標準前後對集團企業之裁決性應計項目的變動進行實證, 因此,本研究以 2006 年半年報為基期,每半年為一單位,作為研究期間。 如圖所示。 2004/12. 2005/06. 2005/12. t= -2. t= -1. t= -3. 2006/06. t= 0. 2006/12. t= 1. 2007/06. t= 2. 3、 樣本選取: 1. 於 2005 年 06 月至民國 2007 年 06 月間有公開關係企業合併報表之上市. 公司。 2. 因金融、保險產業之性質特殊且財務資料結構與一般產業不同,相關的. 政策與制度皆需以財政部頒佈的法令為依歸,故將之排除在樣本外。 3. 部分公司屬於一般產業,但其所屬集團仍屬於金融保險產業,如台哥大 (3045),該公司隸屬之富邦集團係金融產業,但該公司本身所營產業為. 一般產業。為考量資料完整性,故仍予以保留。. 4、 資料分析: 1. 裁決性應計盈餘( DACit ):. 如 上 述 由 Modified Jones Model 之 公 式 計 算 。 但 在 Dechow,Sloan,and Sweeney(1995) 的原始研究中,是以時間序列分析來計算每一家公司之. 34.

(43) α 、β 、 γ 值,以反應出各個公司的獨特性。本研究則參考張瓊文 (2002). 及張永芳(1999)的研究,以產業別作為分組依據,分別計算各產業於每 一期的α、β、γ值。再將計算所得之α、β、γ值,利用上述公式求得各公 司於每期之裁決性應計盈餘作為衡量變數。. 2. 檢測研究期間內,各集團第一階母公司以合併財務報表為基礎的裁決性. 應計盈餘與以個別財務報表為基礎之裁決性應計盈餘是否有差異,以測 試盈餘管理偵測模型是否能發現集團間的盈餘資訊落差,即假說 1-1。. 3. 檢視集團第一階公司以合併財務報表為基礎及以個別財務報表為基礎計. 算之裁決性應計盈餘,在更新標準前後是否有顯著變化,以瞭解集團更 新標準前後的盈餘管理行為是否有改變,即假說 2-1。. 4. 檢視集團的關係人銷貨交易、關係人應收帳款往來、關係人資金融通、. 以及關係人營業外收入在更新標準前後是否所變化,即假說 2-2。. 35.

(44) 第四章 實證結果及分析 第一節 樣本篩選結果 自 2005 年 06 月至 2007 年 06 月間共選取 178 家有公布關係企業合併報表之 上市公司,分屬 69 個集團企業,請參閱附表一。樣本公司之產業分佈狀況如表 4-1。. 交易所產業別. 表 4-1 樣本公司產業分配狀況 樣本數 百分比. 1.水泥工業. 4. 2.25%. 2.食品工業. 4. 2.25%. 3.塑膠工業. 8. 4.49%. 4.紡織纖維. 7. 3.93%. 5.電機機械. 4. 2.25%. 6.電器電纜. 1. 0.56%. 8.玻璃陶瓷. 1. 0.56%. 9.造紙工業. 3. 1.69%. 10.鋼鐵工業. 4. 2.25%. 11.橡膠工業. 3. 1.69%. 12.汽車工業. 5. 2.81%. 14.建材營造. 5. 2.81%. 15.航運. 7. 3.93%. 18.貿易百貨. 5. 2.81%. 20.其他. 9. 5.06%. 21.化學工業. 2. 1.12%. 23.油電燃氣. 3. 1.69%. 36.

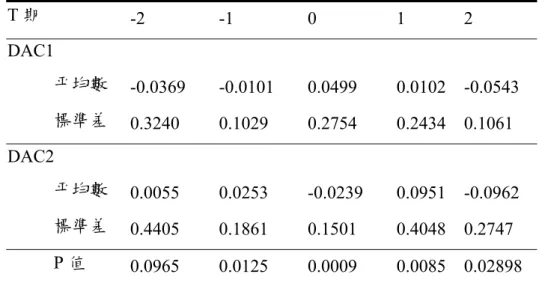

(45) 24.半導體業. 20. 11.24%. 25.電腦及周邊設備. 24. 13.48%. 26.光電業. 12. 6.74%. 27.通信網路業. 10. 5.62%. 28.電子零組件. 20. 11.24%. 29.電子通路. 4. 2.25%. 30.資訊服務. 4. 2.25%. 31.其他電子業. 9. 5.06%. 178. 100%. 合計. 由表中顯示,以電腦及周邊設備產業所佔比例最高,佔了總樣本的 13.48%。其次為半導體業以及電子零組件產業,兩者各占總樣本的 11.24%。. 第二節 更新標準前後裁決性應計盈餘分析 為瞭解以兩種財務報表為基礎之裁決性應計盈餘變化情況,首先以時間軸 為控制變數,檢視以兩種財務報表為基礎計算之裁決性應計盈餘之間,在不同 時間點是否有顯著差異。表 4-2 為分析結果,各期間裁決性應計盈餘平均數變化 則如圖 4-1 所示。. 37.

(46) 表 4-2 母公司個別財務報表與合併財務報表之裁決性應計盈餘檢定結果 T期. -2. -1. 0. 1. 2. 平均數. -0.0369. -0.0101. 0.0499. 0.0102. -0.0543. 標準差. 0.3240. 0.1029. 0.2754. 0.2434. 0.1061. 平均數. 0.0055. 0.0253. -0.0239. 0.0951. -0.0962. 標準差. 0.4405. 0.1861. 0.1501. 0.4048. 0.2747. P值. 0.0965. 0.0125. 0.0009. 0.0085. 0.02898. DAC1. DAC2. DAC1:以第一階母公司之合併報表計算之 DAC DAC2:以第一階母公司個別報表計算之 DAC. 信賴區間:95%. DAC平均圖 0.1500 0.1000 0.0500 0.0000 -0.0500. 1. 2. 3. 4. 5. DAC1 DAC2. -0.1000 -0.1500. 圖 4-1 母公司個別財務報表與合併財務報表裁決性應計盈餘平均數圖. 由上表可知,在 95%信賴水準下,2005 年 6 月時,以兩種財務報表為基礎計 算之裁決性應計盈餘並無顯著差異,但自 2005 年 12 月起,以兩種財務報表為基 38.

(47) 礎計算之裁決性應計盈餘即有顯著差異。由於合併財務報表乃以個別財務報表 為基礎,依據母公司持股比例加權,並將集團關係企業間的關係人交易予以消 除後編製而成。且裁決性應計盈餘的計算,已考慮公司規模不同造成的影響, 以期初資產總額予以平減。因此同一公司以合併財務報表與個別財務報表為基 礎計算之裁決性應計盈餘,理論上應不致有太大差異。但實證結果顯示,自 2005 年 12 月起,即適用新規定之年度起,以兩種不同財務報表為基礎計算之裁. 決性應計盈餘確有差異。初步證實假說 1-1,也與前人之實證發現集團企業的母 公司財務報表與合併財務報表存在盈餘管理行為符合。. 由於以兩種財務報表為基礎計算的裁決性應計盈餘的分歧點出現在 2005 年 度,且 2005 年亦是公報修正更新標準的適用實行開始年度,因此進一步以 2005 年度為分割點,分別檢視合併財務報表與母公司個別財務報表為基礎之裁決性 應計盈餘,結果如表 4-3。. 表 4-3 母公司合併財務報表與個別財務報表之裁決性應計盈餘檢定結果 2005 年度後. 2005 年度前. F 檢定 顯著性. t. 平均數 標準差 平均數 標準差 DAC1 -0.0007 0.1960 -0.0354 0.3165 12.0701 0.0005 1.8366 DAC2 0.0001. 0.2797 0.0055. 0.4405 6.0760. 顯著性 0.0333. 0.0139 -0.1966 0.4221. DAC1:以第一階母公司之合併報表計算之 DAC DAC2:以第一階母公司報表計算之 DAC. 信賴區間:95%. 由此可知,在 95%信賴水準下,以母公司個別財務報表為基礎的裁決性應 計盈餘在 2005 年 12 月前後並無顯著差異。但以合併財務報表為基礎計算的裁決 性應計盈餘,在 2005 年 12 月前後有顯著差異,此外其F值達 12.07,顯著性達. 39.

(48) 0.0005,顯示以樣本公司合併財務報表為基礎計算之裁決性應計盈餘有變異存. 在。相對而言,以樣本公司個別財務報表為基礎計算之裁決性應計盈餘卻無如 此大之變異。再次顯示母公司個別財務報表與合併財務報表的盈餘資訊確實存 在落差,否則同樣的樣本公司,採用同一盈餘偵測模型所得之裁決性應計盈餘 仍應有相當的一致性。由以上兩項檢定可知,在適用新規定前後,母公司個別 財務報表之盈餘管理衡量變數並無差異,但合併財務報表之盈餘管理衡量變數 則有變化,兩種基礎的盈餘管理衡量變數並非呈現同步的變化,無法充分支持 假說 2-1。. 由於此次公報的修訂,僅針對關係人定義以及需納入合併報表編製的財務 個體標準,對於報表編製方法並無更改。因此可以推論 2005 年 12 月後,造成合 併財務報表之盈餘管理衡量變數變化的原因有(1)集團企業的盈餘管理行為改變 造成盈餘管理衡量變數實質的變化;(2)因需納入合併報表編製的財務個體標準 擴大,使得財務報表揭露的資訊內容變更,造成合併報表盈餘管理衡量變數的 變化。. 第三節 更新標準前後關係人交易分析 以往的許多研究均指出,集團企業的報表窗飾與盈餘管理主要透過關係人 交易進行,而為釐清更新標準前後,影響合併報表為基礎的盈餘管理變數的原 因,接著以關係人交易的衡量變數與時間軸進行分析,以瞭解更新標準前後, 集團企業的關係人交易行為是否有所不同,結果如表 4-4:. 40.

(49) 表 4-4 更新標準前後關係人交易之檢定 F 檢定. 顯著性. T. 顯著性. IS. 0.0096. 0.9222. -0.1188. 0.4528. IR. 1.1962. 0.2761. 0.5110. 0.3051. IL. 0.0870. 0.7685. -0.4379. 0.3311. OIN. 0.3082. 0.5797. 0.2175. 0.4141. 信賴區間:95%. 其中 IS 代表關係人銷貨收入之衡量指標,係以關係人銷貨收入淨額除以該 年度營收淨額;IR 表關係人應收帳款之衡量指標,乃以關係人應收帳款與關係 人應付帳款之淨變動數,除以該年度期初資產總額;IL 表關係人間資金融通之 衡量指標,係以關係人應收借支款與應付融資款之淨變動數,除以該年度期初 資產總額;IL 表關係人營業外收入之衡量變數,係以關係人營業外收支淨額, 除以當期營業收入淨額平減。上述關係人交易衡量變數,已於第三章研究方法 之第三節研究變數中,說明其詳細內容與公式。. 由結果可知,集團企業的關係人交易在各期間都無顯著差異,接受假說 2-1 的虛無假設,即集團企業的關係人交易行為在更新標準前後並無改變。但在更 新標準後,合併財務報表之盈餘管理衡量變數與個別財務報表之盈餘管理衡量 變數間確實有差異,即合併財務報表與個別財務報表間存在盈餘資訊落差。. 由於合併報表之編製乃根據各關係企業單獨財務資料,依母公司持股比例 計算匯總後,調整關係人往來與交易科目;且裁決性應計盈餘的計算,皆以期 初總資產予以平減,故合併財務報表與個別財務報表間盈餘管理變數的差異主 要由於關係人往來與交易科目的調整造成。但實證結果顯示,更新標準前後, 集團企業的關係人交易行為並無顯著改變。因此,更新標準後,合併財務報表 41.

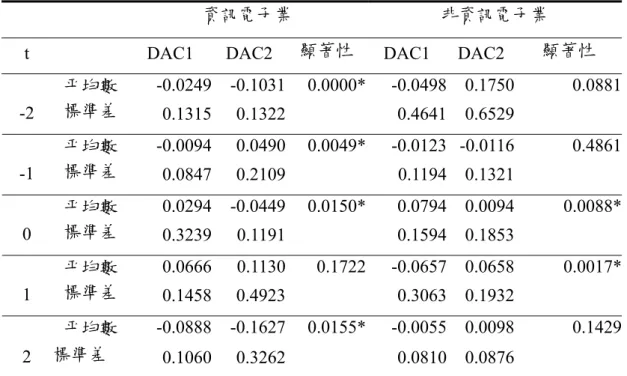

(50) 為基礎的裁決性應計盈餘的變化,並非集團企業改變關係人交易行為造成。 此外,此次公報修訂僅針對關係人定義加以修改,使需納入合併財務報表 編製的財務主體範圍擴大,對於合併報表的編製方法並無修正。因此,新制適 用施行後,合併報表的盈餘管理衡量變數改變是源自納入合併報表編製個體改 變而造成。. 基於以上幾點,可推論更新標準前後,集團企業的透過關係人交易行為進 行盈餘管理的行為並無改變,但由於關係人定義的修正,使得合併財務報表與 個別財務報表間的盈餘資訊落差得以顯現。. 第四節 產業效果分析 由於樣本中資訊電子相關產業業所佔比例極大,若產業效果存在,則將對 整體分析結果產生影響。故進一步將樣本區分為資訊電子業與非資訊電子業, 分析其裁決性應計盈餘與關係人交易之變化狀況。資訊電子業包含交易所產業 別為半導體、電腦及周邊設備、通信網路、光電、電子零組件、電子通路、資 訊服務以及其他電子業,共計 103 家公司,佔總樣本比例達 57.87%。以下為資 訊電子業與非資訊電子業,在不同期間,分別以合併財務報表與以個別財務報 表為基礎計算之裁決性應計盈餘之平均數。. 42.

(51) 表 4-5 資訊電子業與非資訊電子業之裁決性應計盈餘 資訊電子業 t. DAC1. DAC2. -0.0249. -0.1031. -2. 平均數 標準差. 0.1315. 0.1322. -0.0094. 0.0490. -1. 平均數 標準差. 0.0847. 0.2109. 0.0294. -0.0449. 0. 平均數 標準差. 0.3239. 0.1191. 0.0666. 0.1130. 1. 平均數 標準差. 0.1458. 0.4923. -0.0888. -0.1627. 2. 平均數 標準差. 0.1060. 0.3262. 非資訊電子業 顯著性 0.0000* 0.0049*. DAC1 -0.0498. 0.1750. 0.4641. 0.6529. -0.0123 -0.0116 0.1194. 0.1321. 0.0794. 0.0094. 0.1594. 0.1853. -0.0657. 0.0658. 0.3063. 0.1932. -0.0055. 0.0098. 0.0810. 0.0876. 0.0150* 0.1722 0.0155*. DAC2. 顯著性 0.0881 0.4861 0.0088* 0.0017* 0.1429. DAC1:以第一階母公司之合併報表計算之 DAC DAC2:以第一階母公司報表計算之 DAC. 資訊電子業DAC平均圖 0.1500 0.1000 0.0500 0.0000 -0.0500. DAC1 -2. -1. 0. 1. 2. -0.1000 -0.1500 -0.2000. 圖 4-2 資訊電子業裁決性應計盈餘平均圖. 43. DAC2.

(52) 非資訊電子業DAC平均圖 0.2000 0.1500 0.1000 DAC1 DAC2. 0.0500 0.0000 -0.0500. -2. -1. 0. 1. 2. -0.1000. 圖 4-3 非資訊電子業裁決性應計盈餘平均圖. 可以發現資訊電子產業在五個研究期間中有四個研究期間,以兩種財務報 表為基礎之裁決性應計盈餘間有顯著差異,但非資訊電子產業則只有兩個期間 有顯著落差。其中資訊電子產業的兩種基礎之裁決性應計盈餘,相對時間軸的 變化,其趨勢尚屬相符,但非資訊電子產業兩種基礎之裁決性應計盈餘相對時 間軸的變化則無一致的趨勢。. 進一步以時間軸為控制變數,針對資訊電子業與非資訊電子業以兩種不同 財務報表為基礎計算之裁決性應計盈餘,以歐幾里得距離平方法進行相異性分 析,以瞭解更新標準前後,不同產業別公司的兩種裁決性應計盈餘的變化。. 由上表可知,在更新標準前,資訊電子產業以兩種不同報表為基礎計算之 裁決性應計盈餘的相異性較非資訊電子業為小;但在更新標準後,資訊電子產 業以兩種報表為基礎計算的裁決性應計盈餘的相異性擴大,甚至大於非資訊電 子產業。顯示更新標準對於資訊電子產業之影響大於非資訊電子產業。. 44.

(53) 第五章 結論與建議 第一節 研究結論 本研究主要針對第七號公報修正後,對於國內集團企業利用關係人交易進行 盈餘管理行為之現象進行探討。本研究以 69 個集團所屬 176 家上市公司作為研 究對象。研究期間為 2005 年 6 月至 2007 年 6 月,共計兩年、五期。. 實證結果顯示,更新標準前,集團第一階母公司以合併財務報表為基礎計算 之裁決性應計盈餘與以個別財務合併報表為基礎之裁決性應計盈餘並無顯著差 異。但更新標準後,兩者之間即呈現顯著差異。而更新標準前後,以集團第一 階母公司個別財務報表為基礎之裁決性應計盈餘並無顯著差異;但更新標準 後,以集團第一階母公司合併財務報表為基礎之裁決性應計盈餘與更新標準前 有顯著差異。此外,更新標準前後,集團企業的關係人交易衡量變數皆無顯著改 變。在產業效果分析中則發現,公報修正對於資訊電子業的影響大於非資訊電子 業之集團。. 由於以母公司個別財務報表為基礎之裁決性應計盈餘於更新標準前後並無顯 著差異,且集團企業的關係人交易亦無明顯改變。因此推論,集團企業透過關 係人交易進行對旗下個別公司進行盈餘管理的行為並無改變。更新標準前後, 以母公司合併報表為基礎之裁決性應計盈餘有顯著差異,並非集團企業母公司 盈餘管理行為改變造成,而是源於公報修正而造成差異。而公報修正前,集團 母公司以兩種財務報表為基礎之裁決性應計盈餘並無顯著差異,但公報修正後 兩種不同基礎之裁決性應計盈餘則有,顯示公報的修訂,確實能更佳反應集團 內個別公司與集團整體的盈餘資訊落差。. 45.

(54) 綜上可知,公報的修正前後集團企業的關係人交易以及盈餘管理行為並無顯 著改變,以及公報的修正並未影響集團企業的關係人交易與盈餘管理行為。事 實上,企業進行關係人交易與盈餘管理的目的與動機各有不同,而關係人交易 與盈餘管理本身都是中性,並非一定有不良的影響。但是公報的修正確實造成 關係企業合併報表與母公司個別報表的盈餘資訊間的落差,若集團企業的關係 人交易與盈餘管理行為未曾改變,則此落差自始存在,但因為以往對於關係人 的規範與認定標準,使得此資訊落差未能充分反應。亦即公報的修正確實達到 資訊透明化與完整化的目的。. 第二節 研究限制與建議 本研究利用盈餘偵測模型,針對集團企業主要母公司的個別財務報表以及合 併財務報表進行分析,初步探討集團企業的盈餘管理行為,此為與過去的文獻最 大之不同。由於集團企業的個別財務報表盈餘資訊與合併財務報表盈餘資訊確實 有落差,因此即使企業導入新修正之第七號公報後,母公司個別財務報表仍不應 偏廢,透過母公司個別財務報表與關係企業合併報表之雙軌併陳,可幫助外部報 表使用者瞭解集團企業的集體經營行為的成果與差異,而充分掌握集團企業的經 營活動全貌。. 對於集團企業常用以進行盈餘管理的關係人交易行為,僅針對公報修正前後 期間之變化情況進行檢視,對於關係人交易行為與盈餘管理衡量變數間的相關性 並未深入討論。此外,尚有以下幾點限制,皆有待後續進一步的研究探討。. 1. 研究時間:. 由於新規定於 2005 年 1 月起適用,研究期間過短,建議進行後續追蹤以檢 46.

(55) 驗修正公報之成效。 2. 產業:. 研究中發現,公報修正對資訊電子業的影響大於非資訊電子業之集團。由於 本研究中,僅將樣本初步劃分為兩大類,建議可將產業別進一步細分,探究 其產業別與集團盈餘管理以及合併報表間之關連。. 3. 集團產業複雜度:. 本研究以集團公司做為研究對象,但由於集團有跨產業多角化經營之集團, 亦有集中同一或相關產業之專業化經營集團。建議可將集團的產業多角化程 度納入因素。. 4. 盈餘管理偵測模型:. 林昱成、吳壽山、蕭子誼、林金賢(2007)等人指出,Modified Jones Model 係 以應計項目為基礎之盈餘管理偵測模型,但若企業刻意以將關係人銷貨所產 生之應收帳款收回的方式操縱盈餘,則會對此類以應計項目為基礎的盈餘管 理模型造成嚴重限制,認為以異常關係人銷貨作為企業盈餘管理偵測模型將 有較佳的檢定力。因此建議後續研究盈餘管理之變化時,可將異常關係人銷 貨因素納入變數考量。. 47.

數據

相關文件

Such a simple energy functional can be used to derive the Poisson-Nernst-Planck equations with steric effects (PNP-steric equations), a new mathematical model for the LJ interaction

Among Lewis structures having similar distributions of formal charges, the most plausible structure is the one in which negative formal charges are placed on the more

Zarowin (2010), “Accrual-based and real earnings management activities around seasoned equity offerings,” Journal of Accounting and Economics, Vol. Larcker (1999),

Wang (2006), Solving pseudomonotone variational inequalities and pseudoconvex optimization problems using the projection neural network, IEEE Trans- actions on Neural Networks,

本研究採用三種判斷準則來比較 Nelson-Siegel Model、Extend Nelson-Siegel Model 與 Nelson-Siegel-Svensson Model 的配適能力,配適結果如表 4 表示,其中

探究式學習 教學類型 (四種類型).. 探究式學習教學 常見模式及實施 Stripling Model of Inquiry.. Connect, wonder, investigate, express

We showed that the BCDM is a unifying model in that conceptual instances could be mapped into instances of five existing bitemporal representational data models: a first normal

The Hull-White Model: Calibration with Irregular Trinomial Trees (concluded).. • Recall that the algorithm figured out θ(t i ) that matches the spot rate r(0, t i+2 ) in order