企業生命週期對董監事暨重要職員責任保險

需求之影響

1The Influence of Life Cycle on the Demand for Directors’

and Officers’ Liability Insurance

張文武

1Wen-Wu Chang

賴靜美

2Jing-Mai Lai

真理大學財務金融系 逢甲大學商學博士學位學程

1

Department of Finance and Banking, Aletheia University and

2Ph.D. Program of

Business, Feng Chia University

(Received September 22, 2015; Final Version May 18, 2016)

摘要:本文以2008年至2013年台灣上市櫃公司為研究對象,主要目的在探討董監事暨重要職 員責任保險 (簡稱D&O保險) 與企業生命週期之影響性。同時,我們檢驗不同生命階段下的公 司治理對於D&O保險需求之影響。本文參考Anthony and Ramesh (1992) 之方法,將資本支出 率、銷貨成長率與公司成立年度做為生命週期判斷因子。實證結果發現,首先,企業生命週期 是企業購買D&O保險與決定保險金額的因素;其次,公司治理因素在不同的企業生命週期, 對於企業購買D&O保險與決定保險金額,有不同程度的影響。

關鍵字:董監事暨重要職員責任保險、生命週期、公司治理

Abstract: By using publicly available director and officer (D&O) insurance data for public

companies in Taiwan from 2008 to 2013, we examine the effect of corporate life cycle on D&O liability insurance (hereafter denoted as D&O insurance). Additionally, we investigate the impact of D&O insurance demand and corporate governance at different life cycle stages. We refer to the

本文之通訊作者為賴靜美,e-mail: [email protected]。

誠摯感謝二位匿名評審委員之寶貴意見與具體建議,使得本文論述因而更趨完善。

215-257 頁 pp. 215-257

methods of a previous study and assign firms to various life cycle portfolios according to capital expenditure, sales growth, and firm age. On the basis of the empirical analysis, we first determine that corporate life cycle influences companies’ decisions to purchase D&O insurance and that it determines the amount of insurance that companies purchase. Moreover, corporate governance at different life cycle stages has various degrees of impact on D&O insurance demand and the amount of insurance purchased.

Keywords: D&O insurance, Life Cycle, Corporate Governance.

1.

前言

由於投資人求償意識抬頭,使得董監事與重要職員2所面臨之訴訟風險俱增。為了規避經

營公司時所需承擔的財務風險與法律風險,董監事與重要職員會要求企業投保董監事暨重要 職員責任保險 (directors’ and officers’ liability insurance,簡稱D&O保險) 以分散企業之訴訟 風險。D&O保險存在的目的是為了保障公司的董監事暨重要職員於執行職務過程中,因錯誤、 疏忽、過失、義務違反、信託違背、不實或誤導性陳述等行為而被第三人提出賠償請求所引 發的個人法律責任時,由該保險賠償董監事暨重要職員所支出之調查費用、抗辯費用、和解 金與判決金額的損失。

由於國內法規尚未強制上市櫃公司購買D&O保險,其仍屬於自願性的購買決策。陳彩稚、 龐嘉慧 (民97)、湯麗芬等 (民103) 及Chen et al. (2013) 發現國內企業選擇投保D&O保險決策 與「企業的個別特質」有關。另外,陳彩稚、龐嘉慧 (民97) 與Core (2000) 認為購買D&O保 險最主要的原因是為了降低訴訟風險,並且財務危機愈高與訴訟風險愈高的企業,則愈有可 能購買D&O保險與投保較高的保額。Zou et al. (2008) 指出企業的系統風險對企業的D&O投保 金額有正向關係,而非系統性風險對企業的投保金額有負相關。Boyer (2005) 發現D&O保險 最主要是保護股東財富。劉若蘭等 (民104) 表示已投保 D&O 保險之公司,其資訊揭露品質 較高且發生舞弊的可能性較低。上述文獻都是在未考慮企業生命週期下所進行的推論與實證 結果,然而,Black (1998b) 發現不同的生命週期對於無形的未來成長機會與有形的現有資產 有不同的重要性。Adizes (1988) 與Kazanjian and Drazin (1989) 表示企業在不同的生命週期階 段會有不同的組織策略與財務狀況,亦也隨著企業生命週期階段的改變而變化。劉若蘭等 (民 103) 與Jawahar and McLaughlin (2001) 表示企業在成長過程中,內部組織結構會隨著外在環

2

董監事與重要職員係指任何依法指派或選任為被保險公司之董事、監察人或公司經理人。

境變化而改變,因而衍生出不同的經營問題,企業為了繼續成長與永續經營,將因應外在環 境影響制定適當的經營策略。因此企業處於不同的生命週期階段時,眾多的經營問題存在著 各式各樣的企業風險,關於管理者決策錯誤所引發投資人不滿之訴訟風險,是否會引起董監 事與重要職員更強烈要求企業投保D&O保險,以趨避經營公司時所需承擔的財務風險與法律 風險。換言之,企業生命週期是否為影響企業購買D&O保險的決策因素之一,故引發本研究 深入探討企業生命週期對於D&O保險需求影響之興趣。 文獻上指出公司治理影響企業購買D&O保險的二大原因,一是認為有購買D&O保險的公 司比較容易延攬優秀且具聲譽之獨立董事及高階主管,而他們為維護其聲譽,反而更會要求公 司的營運穩健與財務健全,並且積極監督其他董事及管理階層的行為,提升公司內部監督的職 能,強化公司治理結構,以避免訴訟風險 (陳彩稚、龐嘉慧, 民97; 湯麗芬等, 民103; Bhagat et

al., 1987; Holderness, 1990及Priest, 1987)3。另一則是認為公司購買D&O保險可能將法律風險轉

移嫁給保險公司,降低董監事及高階管理階層之法律責任,導致董監事與管理階層從事投機性 的管理行為,引發道德危險 (moral hazard),因而疏忽公司治理的職責,此稱投機假說(湯麗芬 等, 民103; Baker and Griffith, 2007; Boubakri et al., 2008; Chung and Wynn, 2008及Gutierrez, 2003)。上述文獻以公司治理、資訊揭露以及盈餘管理等角度分析與D&O保險需求的關聯性或 影響性,而我們則進一步納入企業生命週期,探討公司治理是否影響企業對於D&O保險的需 求,亦即探討不同生命週期的企業,其公司治理方式是否會影響公司對於D&O保險的購買決 策。再者,周雅紋(民101)、Core (2000) 與O’Sullivan (2002) 指出不當的公司治理與訴訟風險 呈正比,故公司治理不佳的企業,由於訴訟風險的提升,需要購買更高額的D&O保險。因此 本文想了解不同生命週期階段的公司治理是否會影響D&O保險的購買意願與投保金額高低。 綜合上述,本文硏究目的為探討在不同的生命週期階段是否會影響企業對D&O保險的需求, 並進一步探討,在不同的生命週期下,公司治理因素 (董監事持股比率、獨立董事席次比例、 最終控制者董事席次比例、經理人持股比例) 對於D&O保險需求與保險金額是否有不同程度 上的影響。實證結果發現,首先,企業生命週期會影響公司對於D&O保險的購買需求與保險 金額。其中成長期之企業較成熟期與衰退期企業有較高的D&O保險需求且較衰退期購買較高 額的D&O保險;並且成熟期之企業為生命週期階段中,風險較低之時期,但成熟期之企業卻 較衰退期階段之企業有更高的D&O保險需求與保險金額,因此成熟期較衰退期階段之企業, 可能有道德危險之問題。另外,就公司治理方面,首先,成熟期階段之企業相較於成長期階段 的企業,最終控制者董事席次比例愈高或獨立董事席次比例愈高,則愈支持公司購買D&O保 險;董監事持股比例愈低、最終控制者董事席次比例愈高或是經理人持股比例愈高,則會投保 3

其他相關文獻還包含 Beekes et al. (2004)、Brook and Rao (1994)、Daniels and Hutton (1993)、Garcia Lara

et al. (2009) 以及 Hampel (1998)。

較高額度的D&O保險。其次,衰退期階段之企業相較於成長期階段的企業,最終控制者董事 席次比例愈高或獨立董事席次比例愈高,則愈支持公司購買D&O保險;最終控制者董事席次 比例愈高、獨立董事席次比例愈高或是經理人持股比例愈高,則會投保較高額度的保險金額。 最後,衰退期企業相較於成熟期的企業,最終控制者董事席次比例愈高會愈支持公司購買D&O 保險,董監事持股比例愈高或是獨立董事席次比例愈高,則會投保愈高額的D&O保險。 本研究實證結果說明企業在不同生命週期階段對於D&O保險需求的影響,在公司治理與 D&O保險的相關文獻有以下幾點貢獻,首先,將生命週期與D&O保險做連結,發現處於不同 生命週期的企業對於D&O保險需求有不同的影響效果。其次,針對公司治理與生命週期之交 乘效果下,在D&O保險需求的相關文獻,提出新的實證支持。 本文之內容架構如下:第二節為文獻探討與假說發展;第三節為研究方法,包含測試變數、 樣本選取與研究期間以及生命週期劃分;第四節為D&O保險之實證結果與分析;第五節為結 論與建議。

2.

文獻探討與假說發展

企業願意購買D&O保險的影響因素中,多數文獻發現企業選擇D&O保險的決策與企業的 個別特質有關,然而企業生命週期階段是否為影響公司購買D&O保險的因素之一,因此本文 透過企業生命週期因素,探討其對投保D&O保險決策的影響。 陳彩稚、龐嘉慧 (民97)、湯麗芬等 (民103) 及Chen et al. (2013) 發現國內企業選擇投保 D&O保險決策與「企業的個別特質」有關,其中陳彩稚、龐嘉慧 (民97) 認為我國購買D&O 保險最主要的原因是為了降低訴訟風險。Core (2000) 與O’Sullivan (2002) 指出不當的公司治 理與訴訟風險呈正向關係。上述文獻都是在沒有考慮企業生命週期下的推論與實證結果,然而, Adizes (1988) 表示企業在不同的生命週期階段會有不同的策略與財務狀況。劉若蘭等 (民103) 與Jawahar and McLaughlin (2001) 指出在企業成長過程中,為了使企業繼續成長與永續經營, 須兼顧內部組織與外在環境的變化,並評估兩者的影響以制定適當的經營策略。因此,處於不 同生命週期階段下的企業,其所面臨之風險取決於階段性發展之目標,故公司之經營決策與組 織結構將隨生命週期的改變做適度的修正。有鑑於此,我們認為隨著不同生命週期階段的發展, 其所形成之企業風險將會影響公司對於D&O保險的需求。 林有志等 (民102) 與單寶立 (民101) 表示成長期階段的企業尚未在行業內確立足夠穩 固地位,隨著企業規模的擴大和市場的開拓,企業仍會經常性地遇到發展的新問題與新困難, 故成長期階段具有較高的經營風險;隨著企業進入成熟期階段,企業營收和利潤穩定,不確 定因素較低,此階段的經營風險降至低點;過了成熟期,企業開始進入衰退期,由於缺乏投資機會,銷售與獲利下降,轉型能否成功的變數很大,經營風險觸底回升。並且劉政淮等 (民 102) 與Frielinghaus et al. (2005) 發現成熟期公司所面臨的競爭者威脅與經營風險,都相對於 成長期或衰退期低。因此,成熟期階段的企業風險會低於成長期與衰退期階段。除此之外, 劉俊儒等 (民103) 表示對於成長階段的企業而言,雖然面臨較多的風險,但同時也具有較多 的機會。林有志等 (民102) 與Core (2001) 表示,高度成長機會的企業較低度成長機會的企業 有較高的資訊不對稱,並且資訊不對稱將增加投資人對風險的不確定,進而減少公司的權益 市值。因此,相較於衰退階段的企業,成長階段的企業由於有較高的成長機會,因此有較高 的風險。承上文獻所述,本研究認為處於成長期階段的企業風險最高,衰退期階段次之,成 熟期階段之企業風險最低;所以理論上各階段企業對於D&O保險的需求,應是成長期階段最 高,其次為衰退期階段,最低為成熟期階段。 但是透過另一個角度,我們認為成長階段的企業由於在業界還未穩定立足,會致力於市 場的開發與擴大企業規模,並且成長期企業為了要塑造產品的品牌形象,因此需要更多的市 場營銷與良好名聲 (劉政淮等, 民102; 雷舰, 民102),故進行投機行為之可能性不高。然而, 陳尚琦 (民96) 與盧盈芳 (民103) 表示我國企業經營績效最好的階段通常是在成長階段而非 成熟階段。雖然成熟階段的企業是生命週期階段中最佳的理想狀態,市場佔有率和收益率達 到一定的規模 (李偉, 民97),但是歷經一段穩定期後,公司營運獲利已從高點開始下滑,並 且進取心的喪失與創新能力的減退,導致成熟期企業發展逐漸減緩,同時企業內部組織間存 在權利與利益的衝突 (李明玉, 民96; 李曉非、金春華, 民101),因此我們認為成熟期企業的 董監事或內部股東可能為了維護自我利益,進行投機行為,進而要求公司購買D&O保險或提 高投保金額的動機轉為強烈,以規避未來的訴訟風險和降低未來的潛在損失 (湯麗芬等, 民 103及Wynn, 2008)。除此之外,李偉 (民97) 與張慶 (民98) 表示衰退期企業面臨的問題是企 業“軀體”的老化,包括硬體的老化 (如設備老化) 和軟體的老化 (如組織系統老化、思維觀念 老化、決策模式老化和技術老化等),而此階段的行為特徵是企業內部衝突不斷、謠言四起, 企業各部門注意力集中到內部地位之爭,人們強調更多的是誰造成了問題,而很少考慮去採 取補救措施以解決問題。由於官僚的鬥爭行為與內部的權益衝突,使得衰退期企業的董監事 或內部股東間人人自危,因此我們認為衰退期企業急需D&O保險,企圖將法律風險轉嫁給保 險公司,使得公司管理階層鬆懈其業務應盡之職責,因而誘發道德危險(詹素嬌等, 民103及 Gutierrez, 2003)。 總而言之,雖然成長期階段的企業風險最高,衰退期階段次之,成熟期階段最低。但是 成熟期與衰退期階段的公司,由於從事投機行為的可能性較高,因此我們認為處在生命週期 各階段的企業對於D&O保險皆有其需求與影響性,但不確定其為正向或負向影響。故本文提 出研究假說如下:

H1:生命週期階段對D&O保險需求有影響性。 H1-1:相較於成長階段,成熟階段的企業對D&O保險需求有影響性。 H1-2:相較於成長階段,衰退階段的企業對D&O保險需求有影響性。 H1-3:相較於衰退階段,成熟階段的企業對D&O保險需求有影響性。 另外,就已投保D&O保險之公司,探討在不同的成長階段是否會影響D&O保險的投保金 額高低。本文提出研究假說如下: H2:生命週期階段對D&O保險的投保金額有影響性。 H2-1:相較於成長階段,成熟階段的企業對D&O保險金額有影響性。 H2-2:相較於成長階段,衰退階段的企業對D&O保險金額有影響性。 H2-3:相較於衰退階段,成熟階段的企業對D&O保險金額有影響性。 Core (2000) 與O’Sullivan (2002) 表示公司治理不佳等同於高訴訟風險,因此公司治理愈 差的企業,訴訟風險愈高,對於投保金額的需求愈高。Holderness (1990) 指出公司內部組織結 構不僅僅影響公司的經營績效,也影響公司治理的優劣。Zou et al. (2008) 發現代理問題越嚴 重使得訴訟風險越高,公司更傾向購買D&O保險。因此本文利用公司治理中的內部組織結構 包含董監事持股比率、最終控制者董事席次比例、獨立董事席次比例以及經理人持股比例,以 探討公司治理對於D&O保險需求的影響性;同時,進一步分析不同生命週期下的公司治理, 對於D&O保險需求的影響性。

就董監事持股比率 (BODSH) 而言,Kesner (1987) 與McConnell and Servaes (1990) 指出 董監事持股比率與公司價值呈正向關係,即董監事持股比率愈高,因自利行為所造成的損失 必須承擔的比率則越多;反之若投入較多努力提高公司績效,將獲得較多利益,符合Jensen and Meckling (1976) 所提出的利益收斂假說4 (convergence of interest hypothesis)。並且,周雅紋(民 101) 發現董監事持股比例與D&O保險金額呈負相關,因為當董監事持股比率越高時,越有誘 因善盡自身職責,以監督公司之經營管理,使致訴訟風險降低,故對D&O保險的投保金額也 減少。相反地,陳彩稚、龐嘉慧 (民97) 與Holderness (1990) 發現公司內部的組成結構會影響 公司的經營績效,進而影響到公司治理的好壞,即當公司的董監事持股比例愈高時,代表公 司許多決策可能以董監事本身利益為優先,因此與其他股東較可能發生代理衝突,相對的訴 訟 風險也較 高,符 合 Jensen and Ruback (1983) 所提出 的利益掠 奪假說5

(entrenchment hypothesis),所以當董監事持股比率越高,董監事為了自身利益而損害股東利益,因此與其他 4 認為管理者持股比例與經營績效呈正相關。當管理者持股比例愈高時,企業若有損失時亦會損及自 身利益, 因而有較大的誘因增進公司的經營績效。 5 認為管理者持股比例與經營績效呈負相關。主張管理者持股比率愈高時,會有足夠的表決權使自己 的效用極大化,可能會因為其所偏好之特權消費或本身職位上的私利考量,而產生一些反接管的行 為 (anti-takeover behavior) 或選擇對股東不利之方案,最終導致經營績效變差。

股東可能產生代理衝突,進而增加訴訟風險,所以對D&O保險需求呈正向關係。綜合前述分 析發現,董監事持股比率對於D&O保險需求存在著正反兩方不同的論述,因此我們認為董監 事持股比率對於D&O保險需求具有影響性,但不確定其為正向或負向影響。 以企業生命週期的角度,劉若蘭等 (民103) 與Lynall et al. (2003) 表示企業處於生命週期 成熟階段或衰退階段,因為管理階層有較多的裁量權,所以相對於生命週期成長階段是更容易 產生代理問題,同時組織型態在成熟與衰退階段也趨於複雜,董事對公司營運的了解與決策參 與度較多,顯示監督機制在成熟與衰退階段的重要性。因此當董監事持股比率提升,其代理問 題日趨嚴重致使公司的訴訟風險增加,因而D&O保險需求提升 (陳彩稚、龐嘉慧, 民97),在 成熟與衰退階段應會比成長階段更為明顯。相反地,劉若蘭等 (民103) 與蘇彥中 (民104) 表 示,成熟期與衰退期下的董監事持股愈高,從利益收斂的角度,由於董監事的績效獎勵與企業 本身的經營績效有所相連時,董監事有可能因為報酬的動機,積極扮演監督與控制的角色,有 效降低代理成本。因此相對於生命週期的成長階段,成熟階段或衰退階段的董監事持股比率愈 高,將有更多誘因來監督公司,使得D&O保險需求降低。承上所述,相較於成長階段的公司, 成熟及衰退階段的公司由於董監事持股比率的增加,對於D&O保險的需求是具有影響性,但 不確定正向或負向影響。此外,Bulan et al. (2007) 表示成熟階段的企業,有高成長機會與營 運風險偏低的特性,以及單寶立 (民101) 與Frielinghaus et al. (2005) 發現衰退階段之企業風險 高於成熟階段。因此我們認為衰退期較成熟期階段的企業有更多的營運風險、代理風險或訴訟 風險等問題,由於衰退階段的風險過高,因此相較於成熟期,衰退期的董監事持股比例愈高對 於自身責任的風險轉移有較為強烈的需求,故衰退期較成熟期的董監事對於D&O保險需求較 高。因此本文提出下列假說: H3:董監事持股比例對D&O保險需求有影響性。 H3-1:相較於成長階段,成熟階段的董監事持股比例對D&O保險需求有影響性。 H3-2:相較於成長階段,衰退階段的董監事持股比例對D&O保險需求有影響性。 H3-3:相較於衰退階段,成熟階段的董監事持股比例對D&O保險需求有負向影響。 另外,就已投保D&O保險之公司,探討在不同成長階段之董監事持股比例是否會影響D&O 保險的投保金額高低。本文提出研究假說如下: H4:董監事持股比例對D&O保險的投保金額有影響性。 H4-1:相較於成長階段,成熟階段的董監事持股比例對D&O保險的投保金額有影響性。 H4-2:相較於成長階段,衰退階段的董監事持股比例對D&O保險的投保金額有影響性。 H4-3:相較於衰退階段,成熟階段的董監事持股比例對D&O保險的投保金額有負向影響。

謝映羽 (民103)、Core (1997)、La Porta et al. (2002) 與Zou et al. (2008) 指出控制股東具 有影響董事會決策的能力,當最終控制者董事席次比例愈高,表示控制股東的控制力愈高,

在自利的動機下,將忽略外部股東的利益與減弱小股東的保護,使得控制股東與外部股東產 生代理問題,因此購買D&O保險的需求增加。相反地,湯麗芬等 (民103) 與Core (1997) 認為 控制股東控制力愈高時,與外部股東之利益會較一致,反而會降低訴訟風險,導致購買D&O 保險之需求降低。綜合前述分析發現,最終控制者董事席次比例對於D&O保險需求存在著正 反兩方不同的論述,因此我們認為董監事持股比率對於D&O保險需求具有影響性,但不確定 其為正向或負向影響。 就企業生命週期而言,Lynall et al. (2003) 表示相對於成熟期及衰退期階段,企業在成長 期階段,代理問題的程度並不高,企業經營的重點在於如何擬定企業正確的策略方向及提升競 爭能力。因此相對於成長期階段的公司,成熟階段及衰退階段的公司與其他股東較可能發生代 理衝突,使得訴訟風險的發生機率提高,因此對D&O保險的需求更高 (陳彩稚、龐嘉慧, 民97; Jensen and Meckling, 1976)。相反地,我們認為企業生命週期為成熟階段或衰退階段時,因為 業務規模的成長促使管理階層擁有較多的裁量權 (劉若蘭等, 民103),為了維護自身利益,高 階管理者會投入更多的努力來改善公司績效以追求公司價值極大化,獲取更多的股東利益 (Jensen and Meckling, 1976),因此代理問題的降低,使得訴訟風險的發生機率減少,故降低D&O 保險的需求。承上所述,相較於成長階段,成熟或衰退階段的最終控制者董事席次比例對D&O 保險需求有影響,但不確定是正向或負向影響。除此之外,林有志等 (民102)、劉政淮等 (民 102) 與Frielinghaus et al. (2005) 表示相對於衰退期的企業,成熟期企業由於經營較穩定、不確 定因素較低、風險較小,使得資訊不對稱的程度降低。由於公司內部最終控制者與其它股東間 的資訊不對稱程度減少,將有效降低訴訟風險的發生,所以成熟期企業較衰退期企業的D&O 保險需求為低。因此本文提出研究假說如下: H5:最終控制者董事席次比例對D&O保險需求有影響性。 H5-1:相較於成長階段,成熟階段的最終控制者董事席次比例對D&O保險需求有影響。 H5-2:相較於成長階段,衰退階段的最終控制者董事席次比例對D&O保險需求有影響。 H5-3:相較於衰退階段,成熟階段的最終控制者董事席次比例對D&O保險需求有負向影響。 另外,就已投保D&O保險之公司,探討在不同成長階段之最終控制者董事席次比例是否 會影響D&O保險的投保金額高低。本文提出研究假說如下: H6:最終控制者董事席次比例對D&O保險的投保金額有影響性。 H6-1:相較於成長階段,成熟階段的最終控制者董事席次比例對D&O保險的投保金額有影 響。 H6-2:相較於成長階段,衰退階段的最終控制者董事席次比例對D&O保險的投保金額有影 響。 H6-3:相較於衰退階段,成熟階段的最終控制者董事席次比例對D&O保險的投保金額有負向

影響。

湯麗芬等 (民103)、Holderness (1990)、O’Sullivan (2002) 以及Zou et al. (2008) 發現獨立 董事多為風險趨避者,較會要求公司購買D&O保險,另外D&O保險有助於招募專業的獨立董 事,可提升監督效果。黃長安 (民100) 表示購買D&O保險可藉由保險公司之核保過程對公司 經理人進行外部監督,以強化公司治理機制,有助於獨立董事維護自身聲譽成本,因而增加獨 立董事支持購買D&O保險之動機。所以我們認為獨立董事席次比例 (INDDIR) 愈高,將增加 D&O保險的需求,二者呈正向關係。 就企業生命週期而言,劉若蘭等 (民103) 與Dechow et al. (1996) 表示從資源依賴理論觀 點來看,獨立董事在生命週期的任何階段,都會為企業帶來正面的影響,但是處於生命週期成 熟期或衰退期階段的企業,因為管理階層有較多的裁量權,所以解決代理問題之迫切性均較成 長期階段明顯,同時組織型態在成熟期與衰退期階段亦趨於複雜,董事對公司營運的了解與決 策參與度較多,顯示監督機制在成熟與衰退階段的重要性。劉政淮等 (民102) 指出獨立董事6

雖無實際參與公司業務,但可迴避利益衝突,其立場較為中立 (John and Senbet, 1998),當獨 立董監事席次比率較高時,公司發生財務報表舞弊的機會較低,公司資訊透明度也較高 (Beasley, 1996)。綜合前述分析發現,在成熟期及衰退期階段的公司,代理問題相較於成長期 階段來得嚴重 (Lynall et al., 2003),公司資訊透明度也較低 (林有志等, 民102),其中衰退期較 成熟期更為明顯;所以為了解決代理問題,公司會增加獨立董事席次以降低公司的代理風險, 故我們認為相較於成長期階段的公司,成熟階段及衰退階段的公司為了避免代理風險的增加, 因此提高獨立董監事席次比率,所以對於D&O保險的需求相對增加。另外,林有志等 (民102) 認為成熟期企業較為穩定,並且衰退期企業將面對停滯的成長機會和能否繼續經營的風險,因 此衰退期較成熟期的風險高,對於D&O保險的需求相對提升。因此本文提出研究假說如下: H7:獨立董事席次比例對D&O保險需求有正向影響。 H7-1:相較於成長期階段,成熟期階段的獨立董事席次比例對D&O保險需求有正向影響。 H7-2:相較於成長期階段,衰退期階段的獨立董事席次比例對D&O保險需求有正向影響。 H7-3:相較於衰退期階段,成熟期階段的獨立董事席次比例對D&O保險需求有負向影響。 此外,就已投保D&O保險之公司,探討在不同成長階段之獨立董事席次比例是否會影響 D&O保險的投保金額高低。本文提出研究假說如下: H8:獨立董事席次比例對D&O保險的投保金額有正向影響。 H8-1:相較於成長期階段,成熟期的獨立董事席次比例對D&O保險的投保金額有正向影響。 6 獨立董事係指外部非關聯董事,即外部且獨立的董事,其須非公司一定持股比例之大股東,亦未在 公司內部任職,且非公司營運相關之關係人,而可對公司事務為獨立判斷與提供客觀意見之董事, 強調的是其獨立性與專業性,而有助於監督公司的運作和保護股東之權益。

H8-2:相較於成長期階段,衰退期的獨立董事席次比例對D&O保險的投保金額有正向影響。 H8-3:相較於衰退期階段,成熟期的獨立董事席次比例對D&O保險的投保金額有負向影響。 周雅紋 (民101) 與Jensen and Meckling (1976) 表示當公司經理人持股比例越高時,內部管 理者與公司股東的利益會趨於一致,降低代理成本,使得訴訟風險下降,因而減少了D&O保 險的購買金額。相反地,Jensen and Ruback (1983) 提出利益掠奪假說,認為當經理人持股比 例增加時,將擁有足夠的表決權來謀求自身利益,並削弱相對控制權對其的監督約束力,做出 反接管行為。若股權越集中於董事會或少數的經理人手中,此種反接管行為成功的可能性愈大, 反而可能形成較高的代理風險,導致公司價值降低 (原芷蘭, 民99)。因此我們認為當公司內部 經理人持股比例愈高時,愈容易忽略外部投資人之權益,進而增加公司的訴訟風險,故提升購 買D&O保險需求。總結上述而論,經理人持股比例對D&O保險的需求具影響性,但不確定是 正向或負向影響。 從企業生命週期的角度,原芷蘭 (民99) 與Ramaswamy et al. (2008) 認為處於成長階段的 公司最需要改變,以尋求產品、市場、資金來源,因此會不斷地修改策略,導致公司內部與 外部必定存在強烈的資訊不對稱,當內部經理人願意持有更多股份時,可以減低投資者對公 司資訊不對稱的疑慮,符合利益收斂假說。相反地,當公司制度尚未建立完全,當經理人願 意持有更多股份時,可能會造成經理人為謀求自身利益而侵占股東利益,提高代理成本 (劉 若蘭等, 民103; Fama and Jensen, 1983)。承上所述,本文認為相較於成長期階段,成熟期與衰 退期之經理人持股增加,對於D&O保險需求或保險金額是具有影響性的。此外,林有志等 (民 102)、單寶立 (民101) 與Frielinghaus et al. (2005) 發現衰退期較成熟期階段的公司有較高企業 風險與不確定因素。因此我們認為衰退階段較成熟階段的經理人持股比例,對於D&O保險有 較高的需求。因此本文提出下列假說: H9:經理人持股比例對D&O保險需求有影響性。 H9-1:相較於成長階段,在成熟階段的經理人持股比例對D&O保險需求有影響性。 H9-2:相較於成長階段,在衰退階段的經理人持股比例對D&O保險需求有影響性。 H9-3:相較於衰退階段,在成熟階段的經理人持股比例對D&O保險需求有負向影響。 此外,就已投保D&O保險之公司,探討在不同成長階段之經理人持股比例是否會影響D&O 保險的投保金額高低。本文提出研究假說如下: H10:經理人持股比例對D&O保險的投保金額有影響性。 H10-1:相較於成長階段,成熟階段的經理人持股比例對D&O保險的投保金額有影響性。 H10-2:相較於成長階段,衰退階段的經理人持股比例對D&O保險的投保金額有影響性。 H10-3:相較於衰退階段,成熟階段的經理人持股比例對D&O保險的投保金額有負向影響。

3.

研究方法

3.1

變數衡量

本研究所使用的變數之名詞定義匯整如表1所示。其中Panel A為被解釋變數,包含是否投 保D&O保險與D&O保險的投保金額。Panel B、Panel C、Panel D為解釋變數,其中於Panel B 為相關財務之代理變數,Panel C為公司治理之代理變數,Panel D為企業生命週期判斷因子之 代理變數。

3.2 研究模型

為了驗證在不同生命週期下,影響公司決定購買D&O保險的因素,並且進一步討論影響 D&O保險金額高低的因子。過去文獻多採用Heckman (1979) 所提出的兩階段估計法,以考量 樣本選擇偏誤問題,但是文獻7指出最大概似估計法 (maximum likelihood estimation, MLE) 所

得之最大概似估計值因具備一致性 (consistency) 與有效性 (efficiency) 之特質,故相較於 Heckman (1979) 兩階段估計法所得之估計值有較低的標準誤,因此MLE估計法較Heckman (1979) 估計法嚴謹,是故本文採用MLE估計法聯合估計完整模型,且以Stata 12.0統計軟體進 行估計。另外,為避免變數間的內生性8問題,本文採用解釋變數落後一期的模型。以下說明 實證模型,其中D&O保險選擇模型是以全體樣本之企業作為研究樣本,主要探討企業生命週 期對於企業購買D&O保險的選擇性;保險金額決定模型僅以有投保D&O保險之企業作為研究 樣本,探討企業生命週期對於保險金額的決定性。 (1) D&O 保險選擇模型 ) 1 ( ε YEARDUMMY α INDUSTRY α BONUS α GDR α EBC α SIZE α MB α LEV α BETA α LOSS α ROA α MGTOWN STAGE_S α INDDIR STAGE_S α CONTROL STAGE_S α BODSH STAGE_S α MGTOWN STAGE_M α INDDIR STAGE_M α CONTROL STAGE_M α BODSH STAGE_M α MGTOWN α INDDIR α CONTROL α BODSH α STAGE_S α STAGE_M α α Pr(DO) t i, 1 -t i, 25 1 -t i, 24 1 -t i, 23 1 -t i, 22 1 -t i, 21 1 -t i, 20 1 -t i, 19 1 -t i, 18 1 -t i, 17 1 -t i, 16 1 -t i, 15 1 -t i, 1 -t i, 14 1 -t i, 1 -t i, 13 1 -t i, 1 -t i, 12 1 -t i, 1 -t i, 11 1 -t i, 1 -t i, 10 1 -t i, 1 -t i, 9 1 -t i, 1 -t i, 8 1 -t i, 1 -t i, 7 1 -t i, 6 1 -t i, 5 1 -t i, 4 1 -t i, 3 1 -t i, 2 1 -t i, 1 0 t i, + + + + + + + + + + + + × + × + × + × + × + × + × + × + + + + + + + =

∑

(2) D&O 保險金額決定模型 7請參閱 Maddala (1983)、Greene (2003) 之 p.786 與 Hill et al. (2009) 之 p.623。

8

利用解釋變數之落後期值來規避當期變數間互為因果之內生偏誤 (simultaneity bias) 問題,只要變 數不存在序列相關,當期的被解釋變數也就不致於影響前期的解釋變數。

表 1 變數衡量 變數代碼 變數名稱 解釋 Panel A:D&O 變數 (被解釋變數) DO 是 否 投 保 D&O 保險 當公司有購買 D&O 保險時,則將變數 DO 設為 1,否則設為 0。 AMOUNT/EQUITY 每單位淨值 的保險金額 D&O 保險之保險金額與前一期股東權益做平減。 Panel B:相關財務之代理變數 (解釋變數) ROA 資產報酬率 稅後息前淨利除以平均資產總額。 LOSS 本期淨損 本年度稅後純益若小於 0,則變數 LOSS 設為 1,否則設為 0。 BETA 系統風險 以 TEJ 權益資料庫所計算之β 值衡量,以 12 個月資料計算。 LEV 負債比例 負債總額除以資產總額。 MB 市價淨值比 每股市價除以每股淨值。 SIZE 公司規模 資產總額取對數。 GDR 海外存託憑 證 當公司有發行海外存託憑證時,則將變數 GDR 設為 1,否則設 為 0。 ECB 海外可轉換 公司債 當公司有發行海外可轉換公司債,則將變數 ECB 設為 1,否則 設為 0。 INDUSTRY 所屬產業 所屬產業為電子業(M2300),則變數 INDUSTRY 設為 1,否則 設為 0。 Panel C:公司治理之代理變數 (解釋變數) BODSH 董監事持股 比率 董監事持股數除以公司流通在外總股數。 INDDIR 獨立董事席 次比例 獨立董事人數除以董事總人數。 CONTROL 最終控制者董 事席次比例 最終控制者個人董事席次、最終控制者上市公司董事席次、最 終控制者未上市公司董事席次與最終控制者基金會董事席次相 加後除以董事總人數。 MGTOWN 經理人持股 比例 公司經理人持有股數佔該公司發行並流通在外股數之比例。 BONUS 董監事酬勞 取對數 董監事酬勞總額取對數。 Panel D:生命週期判斷因子 (解釋變數) RG 銷貨成長率 今年營業收入淨額減掉去年營業收入淨額後,再除以去年營業 收入淨額。 CEV 資本支出率 現金流量表中固定資產購置除以營業收入淨額。 AGE 公司成立年 數 公司成立月份至樣本公司所屬月份計算公司成立年數。 STAGE_M 成熟期階段 生命週期綜合指標分類為成熟期則設為 1,否則設為 0。 STAGE_S 衰退期階段 生命週期綜合指標分類為衰退期則設為 1,否則設為 0。

(2) ε YEARDUMMY α INDUSTRY α BONUS α GDR α EBC α SIZE α MB α LEV α BETA α LOSS α ROA α MGTOWN STAGE_S α INDDIR STAGE_S α CONTROL STAGE_S α BODSH STAGE_S α MGTOWN STAGE_M α INDDIR STAGE_M α CONTROL STAGE_M α BODSH STAGE_M α MGTOWN α INDDIR α CONTROL α BODSH α STAGE_S α STAGE_M α α EQUITY AMOUNT ln t i, 1 -t i, 25 1 -t i, 24 1 -t i, 23 1 -t i, 22 1 -t i, 21 1 -t i, 20 1 -t i, 19 1 -t i, 18 1 -t i, 17 1 -t i, 16 1 -t i, 15 1 -t i, 1 -t i, 14 1 -t i, 1 -t i, 13 1 -t i, 1 -t i, 12 1 -t i, 1 -t i, 11 1 -t i, 1 -t i, 10 1 -t i, 1 -t i, 9 1 -t i, 1 -t i, 8 1 -t i, 1 -t i, 7 1 -t i, 6 1 -t i, 5 1 -t i, 4 1 -t i, 3 1 -t i, 2 1 -t i, 1 0 1 t i, t i, + + + + + + + + + + + + × + × + × + × + × + × + × + × + + + + + + + =

∑

-式(1)之被解釋變數 DO 為類別變數,當公司有購買 D&O 保險時,則將變數 DO 設為 1,否則 設為 0。式(2)之被解釋變數為保險金額平減前期股東權益後取對數,其中取對數之目的是因 為ln�𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝑖𝑖,𝑡𝑡⁄𝐸𝐸𝐸𝐸𝐴𝐴𝐸𝐸𝐴𝐴𝐸𝐸𝑖𝑖,𝑡𝑡−1� 的分配可窄化及限制極端值的影響;此外,因為保險金額決定 模型之𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝐴𝑖𝑖,𝑡𝑡⁄𝐸𝐸𝐸𝐸𝐴𝐴𝐸𝐸𝐴𝐴𝐸𝐸𝑖𝑖,𝑡𝑡−1皆大於 0,使得條件分配常常會有異質性及偏態,取對數可以 減緩此問題的發生,且更符合 CLM 假設9。式(1)與式(2)中解釋變數的設定,除了生命週期因 子 (STAGE_M 與 STAGE_S) 外,還包含公司的訴訟風險、公司治理變數與生命週期因子及 公司治理交乘項變數。其中訴訟風險變數 10是以系統風險 11 (BETA)、負債比率 (LEV)、資 產報酬率 (ROA)、本期淨損 (LOSS)、市價淨值比 (MB)、公司規模 (SIZE)、是否發行海外 存託憑證 (GDR)、海外可轉換公司債 (EBC)、是否為電子業 (INDUSTRY)12做為代理變數。 再者,公司治理變則包含董監持持股比率(BODSH)、獨立董監事比率 (INDDIR)、最終控制者 席次比率 (CONTROL)、經理人持股比率 (MGTOWN)、董監事酬勞取對數 (BONUS)。

O’Sullivan (2002) 表示 BETA 可作為股東風險的代理變數,BETA 愈高代表當股價下跌時 所遭受的風險曝露較大,進而使得公司遭受財務困境或股東訴訟的可能性愈高。詹素嬌等 (民 103)、Cheung (1991) 與 Zou et al. (2008) 認為市價淨值比能代表公司的成長機會,因此其可 做為訴訟風險的代理變數,所以當潛在訴訟風險上升時,對 D&O 保險的需求也會增加。Chung and Wynn (2008) 發現公司規模越大,其借款金額愈高,因契約條款規範較多,使其違約風險 增加,故公司規模與 D&O 保險呈正向關係;但是,湯麗芬等 (民 103) 與 Mayers and Smith (1990) 表示公司規模愈大由於實質服務效率較高,且其破產成本低,因此對於購買 D&O 保

9

CLM 假設即為古典線性模型假設,表示 OLS 估計式不僅是最佳線性不偏估計式 (best linear unbiased estimator, BLUE),而且還是最小變異不偏估計式 (minimum variance unbiased estimator)。

10

文獻上例如陳彩稚、龐嘉慧 (民 97)、湯麗芬等 (民 103)、Chung and Wynn (2008)、Core (1997)、 O’Sullivan (2002) 以及 Zou et al. (2008) 發現訴訟風險與公司系統風險、財務困難、成長機會、海外 籌措資金、產業類別等因素有關。 11 BETA =COV(Ri,Rm), VAR(Rm) ,其中 Ri為個別證券報酬率,Rm為市場證券報酬率。 12 電子業是依據新報資料庫之產業類別篩選而得,其中電子業細分為八類,半導體業、電腦及週邊設 備業、光電業、通信網路業、電子零組件業、電子通路業、資訊服務業及其他電子業等 8 大類。

險需求較小,故公司規模與 D&O 保險需求的影響不確定。陳彩稚、龐嘉慧 (民 97) 認為資產 報酬率愈高,表示公司經營愈好,故與 D&O 保險需求呈反向關係。陳彩稚、龐嘉慧 (民 97) 發現負債比率愈高,發生財務困境之機率愈大,而股東因投資虧損而不滿與訴訟之機率較高, 因此公司對於 D&O 保險需求也會愈高。陳彩稚、龐嘉慧 (民 97) 認為公司的海外投資與當地 法令有關,因此海外訴訟風險增加。尤其是發行海外存託憑證或海外可轉換公司債時,所以 公司海外投資與 D&O 保險呈正向關係。陳彩稚、龐嘉慧 (民 97) 與湯麗芬等 (民 103) 表示 目前我國 D&O 保險之主要客戶為高科技電子產業,因為替外國企業代工,受到當地法令的限 制,因此面臨海外訴訟風險之機率較高,故需較多之 D&O 保險。因此本文假說的產業類別屬 於電子業,則與 D&O 保險呈正向關係。陳彩稚、龐嘉慧 (民 97) 顯示董監事的報酬與公司治 理有關,當董監事報酬愈高,則代表公司治理良好,可分配的紅利愈多,使得訴訟風險降低, 故董監事酬勞與 D&O 保險的需求呈反向關係。但是,陳彩稚、龐嘉慧 (民 97) 表示董監事的 報酬與工作責任有關,報酬愈高則責任愈重,因此所面臨的風險愈高,對於 D&O 保險的需求 將愈多,因此亦可能呈正向關係。

3.3 樣本選取及資料來源

台灣證交所於2008年強制規定上市櫃公司需揭露D&O投保訊息,基於資料完整性的考量, 本文研究期間以2008年至2013年曆年制之上市櫃公司的產業財務報表與公司治理相關資料為 樣本,排除行業性質特殊的金融保險業13,以及排除財務資料不齊全之樣本。同時為了避免部 分樣本公司在生命週期劃分時,出現短期資料之劇烈震盪或異常變動,因此多數文獻上利用 前五年之資料,以生命週期劃分法,辨識出該年度歸屬於何種生命週期,故本文實際之財務 資料是以2003年至2013年曆年制之上市櫃公司資料,藉以提高各樣本於生命週期歸屬之穩定 性。財務資料取自台灣經濟新報社 (TEJ) 之「New Finance財務資料庫」,董事會組成特性資 料取自台灣經濟新報之「公司治理資料庫」。初步選取8,198個觀察值為研究樣本,而後再進 一步加以篩選剔除。首先,本研究刪除公司治理資料不全之樣本共1,005個觀察值、生命週期 判斷因子不全之樣本共36個觀察值以及相關財務資料遺漏之樣本共27個觀察值,最後所得之 可研究分析樣本數為7,130筆。研究樣本逐步篩選過程列示於表2 Panel A。 表2 Panel B彙集本研究之有效樣本於各年度購買D&O保險之分配情形。該表顯示,2008 至2013年有購買D&O保險的公司佔所有研究樣本53.04%,而且隨著年度的增加,台灣上市上 櫃公司購買D&O保險有逐年增加的趨勢。 13 排除金融保險業是因為其財務資料結構與一般行業不同,且其董事會結構、相關政令及會計制度須 遵照財政部相關規定,深受主管機關影響,故本研究將其排除於研究樣本之外 (劉若蘭等,民 103)。表 2 樣本分配表 Panel A:樣本篩選過程 2008-2013 年原始觀察值數(不含金融保險業) 8,198 減:資料缺漏之觀察值 生命週期判斷因子不全之樣本觀察值 -36 相關財務資料遺漏之樣本觀察值 -27 公司治理資料不全之樣本觀察值 -1,005 可研究分析之樣本觀察值 7,130 Panel B:購買 D&O 保險之樣本分配表 年度 當年度樣本總數 購買 D&O 之樣本數 佔比(%) 2008 1,097 496 45.21 2009 1,132 573 50.62 2010 1,186 612 51.60 2011 1,201 645 53.71 2012 1,238 713 57.59 2013 1,276 743 58.23 總和 7,130 3,782 53.04

3.4 生命週期劃分

(1) 生命週期判斷因子 為了有效進行後續模型設定及實證分析,本研究將所蒐集之樣本資料,對應至企業所處 之生命週期階段進行分類。本研究參考Adizes (1979, 1988) 及Black (1998a) 的研究結果,將 公司生命週期階段區分為萌芽期 (birth)、成長期 (growth)、成熟期 (maturity) 及停滯⁄衰退期 (stagnation /decline)。但由於本研究樣本來源主要為我國已上市櫃之公司財報資料,因此在樣 本資料的財務表現上,可初步排除仍處於萌芽期的公司,因此在生命週期的劃分上,本研究 將各階段簡化分為成長期、成熟期及停滯⁄衰退期,以符合樣本資料之性質。此外,本文引用 金成隆等 (民93, 民94)、楊朝旭、黃潔 (民93)、Anthony and Ramesh (1992) 以及Black (1998a, 1998b)14使用的分位法來進行生命週期的分類。其中Anthony and Ramesh (1992)、Black (1998a, 1998b) 以股利支付率、銷貨成長率、資本支出率及公司成立月數作為劃分生命週期之指標。 然而,侯運神 (民83) 與許明雄 (民90) 針對我國已上市特定產業,發現我國企業在股利發放 實務上,會考量所處之生命週期階段進而規劃適當股利政策的情形並不普遍,因此股利支付14 相關文獻還包含林瑞青等 (民 101)、林美鳳等 (民 97)、曹壽民等 (民 99) 以及劉若蘭等 (民 103)。

率並不適合作為劃分生命週期之指標。故本研究所採用的分類變數,依序為銷貨成長率、資 本支出率與公司成立月數等三項變數作為判定各樣本應歸屬於何種企業生命週期階段的因子, 各生命週期的判斷因子之變數說明如下。 1) 銷貨成長率(RG) 𝑅𝑅𝑅𝑅𝑡𝑡=𝑅𝑅𝐸𝐸𝑅𝑅𝐸𝐸𝐴𝐴𝐴𝐴𝐸𝐸𝑅𝑅𝐸𝐸𝑅𝑅𝐸𝐸𝐴𝐴𝐴𝐴𝐸𝐸𝑡𝑡− 𝑅𝑅𝐸𝐸𝑅𝑅𝐸𝐸𝐴𝐴𝐴𝐴𝐸𝐸𝑡𝑡−1 𝑡𝑡−1 × 100% 𝑅𝑅𝐸𝐸𝑅𝑅𝐸𝐸𝐴𝐴𝐴𝐴𝐸𝐸𝑡𝑡為第 t 年之營業收入淨額,𝑅𝑅𝐸𝐸𝑅𝑅𝐸𝐸𝐴𝐴𝐴𝐴𝐸𝐸𝑡𝑡−1為第 t-1 年之營業收入淨額。 2) 資本支出率 (CEV) 𝐶𝐶𝐸𝐸𝑅𝑅𝑡𝑡=𝑅𝑅𝐸𝐸𝑅𝑅𝐸𝐸𝐴𝐴𝐴𝐴𝐸𝐸𝐶𝐶𝐸𝐸𝑡𝑡 𝑡𝑡× 100% 𝐶𝐶𝐸𝐸𝑡𝑡 為第 t 年之資本支出,以第 t 年度扣除資產重估價後之固定資產淨額減 t-1 年度扣 除資產重估價後之固定資產淨額衡量。 3) 公司成立年數 (AGE) 以公司成立月份至樣本公司所屬月份計算出該公司成立年數。 (2) 生命週期分類方法

對於企業生命週期的劃分,本研究採用分位法為 Anthony and Ramesh (1992) 所稱的綜合 生命週期因子劃分方法,將企業生命週期區分為成長期、成熟期與衰退期等三階段,利用上一 小節說明的三個判斷因子按照三分位劃分為三組,形成表3所示的生命週期判斷原則。以下說 明樣本進行生命週期階段分類的方式。 步驟 1:取中位數。 將每一樣本公司-年 (firm-year) 的生命週期因子分年計算。除公司成立年數 (AGE) 以外, 其他二項財務變數為銷貨成長率 (RG) 及資本支出率 (CEV),皆是採用每一樣本公司-年的前 五年數據之中位數。 步驟 2:劃分三群組。 將步驟1所獲得之中位數依次排序,並且按照三分位劃分為三組:低、中、高。 步驟 3:區分生命週期階段。 對應樣本的三項判斷因子屬於表3生命週期判斷表中的成長期、成熟期或衰退期,當因子 指標屬於成長期,則指標值設定為0分;成熟期則指標值設定為1分;衰退期則指標值設定為2 分。

表3 生命週期判斷表 生命週期階段 判斷因子 銷貨成長率 (RG) 資本支出率 (CEV) 公司成立年數 (AGE) 成長期(G):0分 高 高 低 成熟期(M):1分 中 中 中 衰退期(S):2分 低 低 高 步驟 4:綜合指標加總。 我們將每一個樣本的三個指標值加總,以得到一個綜合指標。此綜合指標的最小分數為0, 最高分數為6。 步驟 5:綜合指標分類。 將所得到的綜合指標,依分數區分為三群,其中綜合指標之得分數介於0-2之間時,歸類 為成長期,介於3-4時,歸類為成熟期,其餘5-6分則為衰退期15。此種區分方式,可將各階段 生命週期判斷因子之間的互動性納入考量,以降低單一指標分類錯誤的可能性 (劉政淮等, 民 102)。 本研究之樣本限於2003年至2013年間排除金融保險業的全體上市櫃公司,對於生命週期的 區分,以當年度的前五年資料每一年進行一次分類,最終獲得樣本所相對應之生命週期16。

4.

實證結果與分析

4.1 敘述統計分析

相關研究變數與生命週期判斷因子之敘述統計量分別彙整於表 4。其中表 4 Panel A 顯示 購買 D&O 保險 (DO) 的平均數為 0.530,表示有購買 D&O 保險的公司佔所有研究樣本的 53%, 與表 2 之結果相呼應。D&O 保險金額 (AMOUNT) 之平均數與中位數分別為 152,629 千元與 65,480 千元。關於財務方面之自變數的敘述統計量可以發現,資產報酬率 (ROA) 之平均數 15 邱垂昌、洪福讚 (民 97) 和曹壽民等 (民 99) 採用四項生命週期指標時,依據四因子綜合分數 (0-8 分),同樣採三分位法,將樣本分為三群。介於 0-2 之間時,歸類為成長期,介於 3-5 時,歸類為 成熟期,其餘 6-8 分則為衰退期。 16 我們利用移動視窗法將資料劃分生命週期的歸屬。例如利用 2003 年至 2007 年之 5 年資料進行生命 週期劃分,以判定某公司在 2008 年是歸屬於生命週期的那一個階段;接著,以 2004 年至 2008 年之 5 年資料進行生命週期劃分,以判定某公司在 2009 年是歸屬於生命週期的那一個階段;依此類推, 以判定 2010 至 2013 年各樣本的生命週期階段之歸屬。表 4 敘述統計量 變數 平均數 標準差 第一四分位數 中位數 第三四分位數 Panel A:相關變數 DO 0.530 0.499 0.000 1.000 1.000 AMOUNT(千元) 152,629 342,014 0 65,480 160,150 BETA 0.867 0.355 0.622 0.883 1.112 LEV(%) 35.371 17.158 22.060 34.085 46.380 ROA(%) 3.548 11.690 0.410 4.280 8.790 LOSS 0.238 0.426 0.000 0.000 0.000 MB 1.617 2.170 0.850 1.240 1.880 SIZE 15.192 1.360 14.264 14.998 15.951 GDR 0.028 0.165 0.000 0.000 0.000 EBC 0.199 0.399 0.000 0.000 0.000 BODSH(%) 22.770 14.156 12.500 19.000 29.330 INDDIR(%) 16.900 17.200 0.000 20.000 28.600 CONTROL(%) 48.400 23.900 28.600 42.900 60.000 MGTOWN(%) 1.538 2.455 0.080 0.540 1.980 BONUS 11.341 4.259 11.290 12.675 13.662 INDUSTRY 0.560 0.496 0.000 1.000 1.000 Panel B:生命週期判斷因子 RG(%) 139.750 5886.050 -14.480 -0.625 13.690 CEV(%) 8.900 129.700 0.300 1.400 4.900 AGE 27.420 12.276 17.667 25.250 35.500 DP(%) 55.800 437.700 0.000 45.800 76.200 TAGR(%) 5.600 33.800 -5.500 2.500 11.600

註:BETA 為系統風險;LEV 為負債比例;ROA 為資產報酬率 (稅後息前淨利除以平均資產總額);LOSS 為本期淨損之虛擬變數,本年度稅後純益小於 0 則為 0,否則為 1;MB 為市價淨值比;SIZE 為公 司規模;GDR 為是否發行海外存託憑證;EBC 為是否發行海外可轉換公司債;BODSH 為董監事 持股比例;INDDIR 為獨立董事席次比例;CONTROL 為最終控制者董事席次比例;MGTOWN 為 經理人持股比例;BOUNS 為董監事酬勞取對數;INDUSTRY 為是否是電子產業之虛擬變數;DO 為是否購買 D&O 保險;AMOUNT 為 D&O 保險金額;RG 為營收成長率;CEV 為資本支出率; AGE 為公司成立年數;DP 為股利支付率;TAGR 為總資產成長率。 為 3.548%、市價淨值比 (MB) 之平均數為 1.617。關於公司治理方面之自變數的敘述統計量 也可以發現,獨立董事席次比例 (INDDIR) 之平均數為 16.9%,表示大部分的董事席次是由 內部董事所掌控。 表 4 Panel B 顯示生命週期判斷因子之統計量,銷貨成長率 (RG) 平均數與中位數分別 為 139.75% 與-0.625%;資本支出率 (CEV) 平均數與中位數分別為 8.9%與 1.4%。這結果顯

示樣本公司間的銷貨成長率與資本支出率除了有明顯差異外,也可以看出部分公司或產業的 銷貨成長率與資本支出率高於其他樣本,尤其銷貨成長率,以致出現右偏的現象。表 5 為各 變數間之 Pearson 相關係數估計值表,各自變數間的相關係數估計值之絕對值大部分皆在 0.3 以下,相關程度不高,因此自變數間之共線性問題不甚明顯17。 表 6 為各分類指標對生命週期階段歸類的觀察值數目,以及企業在生命週期下各判斷因 子的平均數。其中表 6 Panel A 顯示,若以銷貨成長率劃分生命週期,成長期、成熟期與衰退 期的觀察值數目分別為 2,653、2,661 及 2,64318,並且當成長期至成熟期轉而衰退期時,則銷 貨成長率 (26.168、4.409 及-12.938) 與資本資出率 (0.068、0.055 及 0.043) 會呈現遞減的趨 勢,但公司成立年數 (23.013、28.809 及 26.509) 則是呈現起伏的趨勢,成熟期之公司平均成 表 5 Pearson 相關係數估計值 變數 1 2 3 4 5 6 7 8 9 10 11 12 13 14 1 BETA 1.000 2 LEV -0.058 a 1.000 3 ROA 0.040 a -0.193 a 1.000 4 LOSS -0.020 c 0.156 a -0.618 a 1.000 5 MB -0.030 b 0.107 a -0.040 a 0.018 1.000 6 SIZE 0.275 a 0.187 a 0.200 a -0.192 a -0.066 a 1.000 7 GDR 0.100 a 0.045 a 0.012 0.005 -0.003 0.398 a 1.000 8 EBC 0.104 a 0.136 a 0.015 -0.014 -0.017 0.107 a 0.062 a 1.000 9 BODSH -0.185 a -0.010 0.039 a -0.053 a 0.050 a -0.106 a -0.092 a -0.142 a 1.000 10 INDDIR 0.091 a -0.083 a 0.024 b 0.018 0.044 a -0.170 a -0.002 0.081 a -0.020 c 1.000 11 CONTROL -0.098 a 0.069 a -0.022 b -0.007 -0.033 a 0.182 a 0.016 -0.057 a 0.198 a -0.463 a 1.000 12 MGTOWN -0.010 -0.039 a 0.075 a -0.064 a 0.015 -0.158 a -0.050 a -0.008 -0.046 a 0.121 a -0.321 a 1.000 13 BONUS 0.103 a 0.025 b 0.167 a -0.206 a -0.080 a 0.340 a 0.111 a 0.091 a -0.124 0.008 -0.019 c 0.001 1.000 14 INDUSTRY 0.226 a -0.113 a -0.066 a 0.084 a -0.025 b -0.025 a 0.078 a 0.069 a -0.134 a 0.333 a -0.356 a 0.216 a 0.016 b 1.000

註: BETA 為系統風險;LEV 為負債比例;ROA 為資產報酬率 (稅後息前淨利除以平均資產總額); LOSS 為本期淨損之虛擬變數,本年度稅後純益小於 0 則為 0,否則為 1;MB 為市價淨值比;SIZE 為公司規模;GDR 為是否發行海外存託憑證;EBC 為是否發行海外可轉換公司債;BODSH 為董 監事持股比例;INDDIR 為獨立董事席次比例;CONTROL 為最終控制者董事席次比例;MGTOWN 為經理人持股比例;BOUNS 為董監事酬勞取對數;INDUSTRY 為是否為電子產業之虛擬變數。a、 b 及 c 分別是 1%、5%及 10%的顯著水準,變數有預期符號者之 p 值為單尾外,其餘自變數 p 值 皆為雙尾;即無預期符號,則 p 值要除以 2。

17

本文進一步利用變異數膨脹因子 VIF (variance inflation factor) 進行共線性檢測,由於各變數之 VIF 皆介於 1~2 之間 (小於 10),故不存在共線性問題。

18 在劃分生命週期階段時,由於有數個觀察值的指標值與分群標準值是相同的,因此各階段觀察值數

目會有些許的差異,並不會完全相同。

表 6 生命週期判斷因子平均數 (%) 群組 觀察值 數目 銷貨 成長率 資本 支出率 公司成立 年數 D&O 保險金額 (單位:千萬) 每單位淨值的 保險金額* Panel A: 銷貨成長率分群 成長期 2,653 26.168 0.068 23.013 169,323 0.053 成熟期 2,661 4.409 0.055 28.809 163,020 0.049 衰退期 2,643 -12.938 0.043 26.509 115,327 0.110 Panel B: 資本資出率分群 成長期 2,651 9.748 0.147 25.068 183,997 0.054 成熟期 2,654 4.619 0.016 27.092 131,295 0.082 衰退期 2,652 3.341 0.003 26.176 133,829 0.077 Panel C: 公司成立年數分群 成長期 2,625 10.489 0.072 13.579 172,490 0.110 成熟期 2,668 3.135 0.059 24.085 159,378 0.077 衰退期 2,664 4.153 0.035 40.493 116,596 0.026 Panel D: 綜合指標分群 成長期 2,841 18.246 0.112 18.336 198,797 0.065 成熟期 3,709 2.203 0.030 28.626 128,758 0.076 衰退期 1,407 -9.272 0.006 35.189 103,464 0.069 註:保險金額平減前一期股東權益之結果。 立年數較成長期或衰退期高。表6 Panel B 以資本支出率為生命週期判斷因子,成長期、成熟 期與衰退期的觀察值數目分別為2,651、2,654及2,652,當生命週期由成長期至衰退期,銷貨成 長率與資本資出率由大變小,但公司成立年數呈現起伏的趨勢。表6 Panel C 是以公司成立年 數為判斷基礎,成長期、成熟期與衰退期的觀察值數目分別為2,625、2,668及2,664,表示成立 年數越短的公司,其銷貨成長率與資本支出率就越大。表6 Panel D 是以綜合指標為生命週期 分類標準,處於成長階段的公司,其銷貨成長率愈高、資本支出率愈高,但公司成立年數愈 短;反之,處於衰退期的公司,成立年數較長,但其銷貨成長的幅度低,資本支出率也最差。 總而言之,表6之綜合指標結果符合本研究對企業不同生命週期下公司特性的假設。

4.2 單變量分析

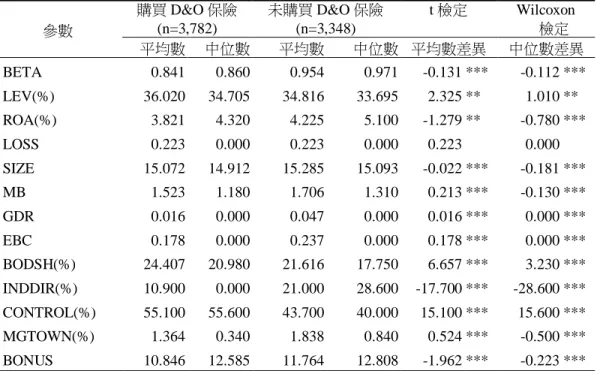

本文進一步將全部樣本依據是否購買 D&O 保險將樣本區分為兩個子群體,包含購買 D&O 保險與未購買 D&O 保險,並分別比較兩組樣本間各變數的平均數及中位數是否存在顯 著差異,並將結果彙整於表 7。首先,由表 7 發現,以平均數差異 t 檢定顯示相較於未購買 D&O 保險的公司,有購買 D&O 保險的公司有較低的系統風險、資產報酬率、公司規模、獨表 7 單變量分析

參數

購買 D&O 保險 未購買 D&O 保險 t 檢定 Wilcoxon (n=3,782) (n=3,348) 檢定 平均數 中位數 平均數 中位數 平均數差異 中位數差異 BETA 0.841 0.860 0.954 0.971 -0.131 *** -0.112 *** LEV(%) 36.020 34.705 34.816 33.695 2.325 ** 1.010 ** ROA(%) 3.821 4.320 4.225 5.100 -1.279 ** -0.780 *** LOSS 0.223 0.000 0.223 0.000 0.223 0.000 SIZE 15.072 14.912 15.285 15.093 -0.022 *** -0.181 *** MB 1.523 1.180 1.706 1.310 0.213 *** -0.130 *** GDR 0.016 0.000 0.047 0.000 0.016 *** 0.000 *** EBC 0.178 0.000 0.237 0.000 0.178 *** 0.000 *** BODSH(%) 24.407 20.980 21.616 17.750 6.657 *** 3.230 *** INDDIR(%) 10.900 0.000 21.000 28.600 -17.700 *** -28.600 *** CONTROL(%) 55.100 55.600 43.700 40.000 15.100 *** 15.600 *** MGTOWN(%) 1.364 0.340 1.838 0.840 0.524 *** -0.500 *** BONUS 10.846 12.585 11.764 12.808 -1.962 *** -0.223 ***

註:BETA 為系統風險;LEV 為負債比例;ROA 為資產報酬率(稅後息前淨利除以平均資產總額);LOSS 為本期淨損之虛擬變數,本年度稅後純益小於 0 則為 0,否則為 1;MB 為市價淨值比;SIZE 為總 資產取對數;GDR 為是否發行海外存託憑證;EBC 為是否發行海外可轉換公司債;BODSH 為董 監事持股比例;INDDIR 為獨立董事席次比例;CONTROL 為最終控制者董事席次比例;MGTOWN 為經理人持股比例;BOUNS 為董監事酬勞取對數;INDUSTRY 為是否為電子產業之虛擬變數。***、 **及*分別是 1%、5%及 10%的顯著水準。 立董事席次比率及董監事酬勞;但有較高的負債比例、市價淨值比、董監事持股比例、控制 股東席次比、經理人持股比率以及傾向發行海外存託憑證與海外可轉換公司債。其次中位數 差異 Wilcoxon 檢定,除了市價淨值比與經理人持股比例之符號不同外,其他的變數皆與平均 數差異 t 檢定相同。

4.3 迴歸分析實證結果

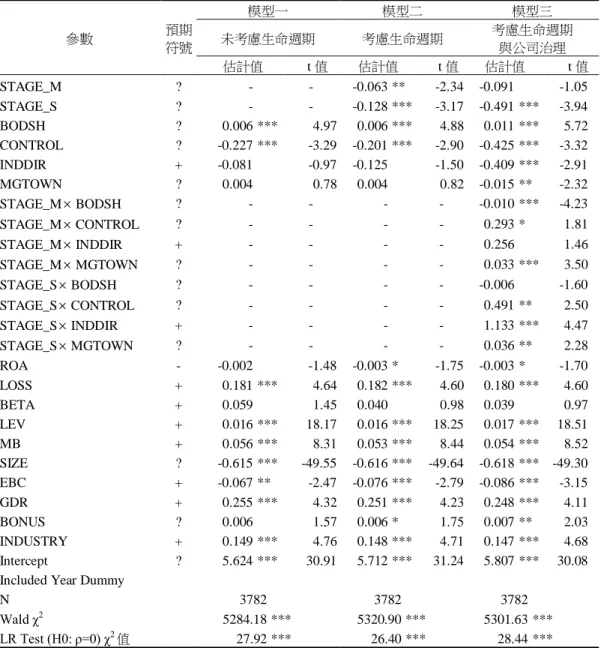

本研究的主要目的是在探討企業生命週期與 D&O 保險需求的關聯性。本實證模型使用最 大概似估計法來探討企業生命週期與是否投保 D&O 保險之關聯性,保險選擇模型之實證結果 呈現於表 8;並且檢驗企業生命週期對購買 D&O 保險金額高低之影響,保險金額決定模型之 分析結果呈現於表 9。表 8 保險選擇模型之實證結果 參數 預期 符號 模型一 模型二 模型三 未考慮生命週期 考慮生命週期 考慮生命週期 與公司治理 估計值 t 值 估計值 t 值 估計值 t 值 STAGE_M ? - - -0.085 ** -2.25 -0.413 *** -3.12 STAGE_S ? - - -0.099 ** -1.99 -0.661 *** -3.98 BODSH ? -0.003 ** -2.04 -0.003 ** -2.14 -0.003 -1.22 CONTROL ? -0.470 *** -5.69 -0.455 *** -5.50 -0.905 *** -5.65 INDDIR + 1.671 *** 15.20 1.618 *** 14.49 1.255 *** 6.50 MGTOWN ? 0.009 1.35 0.010 1.44 0.006 0.49 STAGE_M×BODSH ? - - - - -0.000 -0.11 STAGE_M×CONTROL ? - - - - 0.495 ** 2.53 STAGE_M×INDDIR + - - - - 0.446 * 1.84 STAGE_M×MGTOWN ? - - - - 0.012 0.79 STAGE_S×BODSH ? - - - - 0.001 0.22 STAGE_S×CONTROL ? - - - - 0.868 *** 3.73 STAGE_S×INDDIR + - - - - 0.774 ** 2.33 STAGE_S×MGTOWN ? - - - - -0.012 -0.59 ROA - -0.003 -1.58 -0.003 * -1.88 -0.003 * -1.87 LOSS + 0.016 0.35 0.017 0.35 0.015 0.31 BETA + 0.174 *** 3.24 0.160 *** 2.98 0.150 *** 2.77 LEV + -0.002 -1.51 -0.002 -1.48 -0.001 -1.41 MB + 0.021 1.50 0.020 1.46 0.019 1.42 SIZE ? 0.138 *** 8.30 0.136 *** 8.21 0.137 *** 8.20 EBC + 0.033 0.82 0.025 0.62 0.021 0.52 GDR + 0.149 1.39 0.142 1.31 0.152 1.40 BONUS ? 0.021 *** 5.46 0.022 *** 5.60 0.022 *** 5.58 INDUSTRY + 0.527 *** 14.60 0.522 *** 14.41 0.520 *** 14.19 Intercept ? -2.882 *** -11.97 -2.788 *** -11.39 -2.505 *** -9.58 Included Year Dummy

N 7130 7130 7130

Log L. -8482.46 -8474.11 -8436.48 註:模型一為未考慮生命週期觀點下之迴歸模型;模型二是以三因子 (銷貨成長率、資本支出率、公

司成立年數) 綜合指標劃分生命週期之迴歸模型;模型三則是以三因子綜合指標劃分生命週期且 與公司治理變數交乘之迴歸模型。其中 BODSH 為董監事持股比例;CONTROL 為最終控制者董 事席次比例;INDDIR 為獨立董事席次比例;MGTOWN 為經理人持股比例;ROA 為資產報酬率(稅 後息前淨利除以平均資產總額);LOSS 為本期淨損之虛擬變數,本年度稅後純益小於 0 則為 0, 否則為 1;BETA 為系統風險;LEV 為負債比例;MB 為市價淨值比;SIZE 為總資產取對數;ECB 為是否發行海外可轉換公司債之虛擬變數;GDR 為是否發行海外存託憑證之虛擬變數;BOUNS 為董監事酬勞取對數;INDUSTRY 為是否為電子產業之虛擬變數。以 Robust 方法修正估計量的 標準誤。變數有預期符號者之 p 值為單尾外,其餘自變數 p 值皆為雙尾。***、**及*分別是 1%、 5%及 10%的顯著水準。

表 9 保險金額決定模型之迴歸結果 參數 預期 符號 模型一 模型二 模型三 未考慮生命週期 考慮生命週期 考慮生命週期 與公司治理 估計值 t 值 估計值 t 值 估計值 t 值 STAGE_M ? - - -0.063 ** -2.34 -0.091 -1.05 STAGE_S ? - - -0.128 *** -3.17 -0.491 *** -3.94 BODSH ? 0.006 *** 4.97 0.006 *** 4.88 0.011 *** 5.72 CONTROL ? -0.227 *** -3.29 -0.201 *** -2.90 -0.425 *** -3.32 INDDIR + -0.081 -0.97 -0.125 -1.50 -0.409 *** -2.91 MGTOWN ? 0.004 0.78 0.004 0.82 -0.015 ** -2.32 STAGE_M×BODSH ? - - - - -0.010 *** -4.23 STAGE_M×CONTROL ? - - - - 0.293 * 1.81 STAGE_M×INDDIR + - - - - 0.256 1.46 STAGE_M×MGTOWN ? - - - - 0.033 *** 3.50 STAGE_S×BODSH ? - - - - -0.006 -1.60 STAGE_S×CONTROL ? - - - - 0.491 ** 2.50 STAGE_S×INDDIR + - - - - 1.133 *** 4.47 STAGE_S×MGTOWN ? - - - - 0.036 ** 2.28 ROA - -0.002 -1.48 -0.003 * -1.75 -0.003 * -1.70 LOSS + 0.181 *** 4.64 0.182 *** 4.60 0.180 *** 4.60 BETA + 0.059 1.45 0.040 0.98 0.039 0.97 LEV + 0.016 *** 18.17 0.016 *** 18.25 0.017 *** 18.51 MB + 0.056 *** 8.31 0.053 *** 8.44 0.054 *** 8.52 SIZE ? -0.615 *** -49.55 -0.616 *** -49.64 -0.618 *** -49.30 EBC + -0.067 ** -2.47 -0.076 *** -2.79 -0.086 *** -3.15 GDR + 0.255 *** 4.32 0.251 *** 4.23 0.248 *** 4.11 BONUS ? 0.006 1.57 0.006 * 1.75 0.007 ** 2.03 INDUSTRY + 0.149 *** 4.76 0.148 *** 4.71 0.147 *** 4.68 Intercept ? 5.624 *** 30.91 5.712 *** 31.24 5.807 *** 30.08 Included Year Dummy

N 3782 3782 3782 Wald χ2 5284.18 *** 5320.90 *** 5301.63 *** LR Test (H0: ρ=0) χ2值 27.92 *** 26.40 *** 28.44 *** 註:模型一為未考慮生命週期觀點下之迴歸模型;模型二是以三因子 (銷貨成長率、資本支出率、公 司成立年數) 綜合指標劃分生命週期之迴歸模型;模型三則以三因子綜合指標劃分生命週期且與公 司治理變數交乘之迴歸模型。其中 BODSH 為董監事持股比例;CONTROL 為最終控制者董事席次 比例;INDDIR 為獨立董事席次比例;MGTOWN 為經理人持股比例;ROA 為資產報酬率 (稅後息 前淨利除以平均資產總額);LOSS 為本期淨損之虛擬變數,本年度稅後純益小於 0 則為 0,否則為 1;BETA 為系統風險;LEV 為負債比例;MB 為市價淨值比;SIZE 為總資產取對數;ECB 為是 否發行海外可轉換公司債之虛擬變數;GDR 為是否發行海外存託憑證之虛擬變數;BOUNS 為董 監事酬勞取對數;INDUSTRY 為是否為電子產業之虛擬變數。以 Robust 方法修正估計量的標準誤。 變數有預期符號者之 p 值為單尾外,其餘自變數 p 值皆為雙尾。***、**及*分別是 1%、5%及 10% 的顯著水準。

4.3.1 保險選擇模型之實證結果

(1) 全部樣本

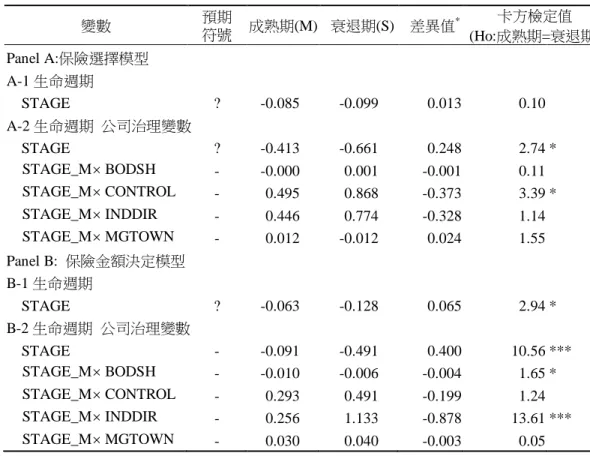

在不區分生命週期階段下,以全部樣本為分析對象,探討關於公司治理因素與財務因素 是否會影響公司對於D&O保險的購買需求,如表8之模型一所示。實證結果發現,在財務因素 方面,系統風險 (BETA) 愈高、公司規模 (SIZE) 愈大並且屬於電子產業的公司 (INDUSTRY) 比較贊同企業購買 D&O保險。在公司治理因素方面,董監事持股比例 (BODSH) 愈低、最 終控制者董事席次比例 (CONTROL) 愈低、獨立董事席次比例 (INDDIR) 愈高以及董監事酬 勞 (BONUS) 愈高的公司比較會購買D&O保險。此結果發現影響國內企業購買D&O保險與公 司財務結構、公司治理因素有關,並與過去D&O相關文獻之結論大致相同 (陳彩稚、龐嘉慧, 民97; 湯麗芬等, 民103; Chung and Wynn, 2008; Core, 1997; O’Sullivan, 2002; Zou et al., 2008)。 (2) 以生命週期劃分樣本 表8之模型二是以三因子綜合指標劃分企業生命週期,探討企業在不同生命週期下是否影 響企業對於D&O保險的購買需求。本研究結果發現,首先,相較於成長期之企業,屬於成熟 期 (係數估計值為-0.085,t=-2.25) 或是衰退期 (係數估計值為-0.099,t=-1.99) 之企業,會顯 著影響公司決定購買D&O保險。換言之,成長期階段之企業相較於成熟期階段與衰退期階段 之企業,有更高的D&O保險需求,故支持假說1-1與假說1-2。此外透過表10 Panel A之A-1得 知屬於成熟期與衰退期之企業對於決定購買D&O保險未具顯著差異 (差異值為0.013,卡方值 =0.10),因此未支持假說1-3。 其次,在公司治理因素下,董監事持股比例 (BODSH) 之係數估計值為-0.003 (t=-2.14)、 最終控制者董事席次比例 (CONTROL) 之係數估計值為-0.455 (t=-5.50)、獨立董事席次比例 (INDDIR) 之係數估計值為1.618 (t=14.49),表示董監事持股比例愈低、最終控制者董事席次 比例愈低或是獨立董事席次比例愈高的公司對D&O保險的需求愈高,此結果均支持假說3、5 與7,其中假說3與5支持利益收斂假說。 (3)以生命週期和公司治理劃分樣本 表8 之模型三是在不同的生命週期階段下,由公司治理觀點 (包含董監事持股比率、獨 立董事席次比例、最終控制者董事席次比例以及經理人持股比例) 檢驗企業對購買D&O保險 之影響因素。本文實證結果發現,首先,相較於成長期階段的企業,成熟期 (係數估計值為 -0.413,t=-3.12) 或者衰退期(係數估計值為-0.661,t=-3.98)之企業會顯著影響企業購買的決策, 亦即成長期階段之企業相較於成熟期與衰退期階段之企業有更高的D&O保險需求,支持假說 1-1與1-2。另外透過表10 Panel A之A-2得知,屬於成熟期與衰退期之企業對於決定購買D&O 保險具有顯著性的差異(差異值為0.248,卡方值=2.74),實證支持假說1-3,表示成熟期較衰退