行政院國家科學委員會補助專題研究計畫成果報告

期末報告

固定比例擔保債務憑證之研究(第 2 年)

計 畫 類 別 : 個別型計畫 計 畫 編 號 : NSC 100-2410-H-004-060-MY2 執 行 期 間 : 101 年 08 月 01 日至 102 年 10 月 31 日 執 行 單 位 : 國立政治大學金融系 計 畫 主 持 人 : 江彌修 計畫參與人員: 碩士班研究生-兼任助理人員:陳哲偉 碩士班研究生-兼任助理人員:林春霖 碩士班研究生-兼任助理人員:陳冠宇 博士班研究生-兼任助理人員:邱信瑜 博士班研究生-兼任助理人員:傅信豪 博士班研究生-兼任助理人員:楊啓均 處 理 方 式 : 1.公開資訊:本計畫可公開查詢 2.「本研究」是否已有嚴重損及公共利益之發現:否 3.「本報告」是否建議提供政府單位施政參考:否中 華 民 國 103 年 01 月 24 日

中 文 摘 要 : 本文承接 Dorn (2010)中信用指數價差服從 Levy 跳躍擴散模 型之假設,提供固定比例債務債券評價之封閉解及其動態避 險參數。我們藉由訂立相關風險衡量指標,剖析此商品之風 險構面,並建構其動態避險機制。研究結果顯示,信用市場 風險平緩的情境下,此商品達成負債目標價之比率偏高,此 時投資人雖然有較低的平均資產淨損失,但是其平均增額等 候時間也相對增加,隱含投資人因放棄投資於相同給付條件 之同等級債券所喪失的機會成本相對提高。當信用指數價差 波動增劇,此商品達成負債目標之比率偏低,且因其資產負 債之缺口過大而提前出場的機率大增,可能引發投資人蒙受 平均資產淨損失甚鉅。本文最後提供此商品之避險成效分 析,我們檢測動態避險策略在不同信用市場情境下的績效, 並探討避險頻率的長短對其績效之影響。 中文關鍵詞: 信用風險、固定比例債務債券、Levy 跳躍擴散模型 英 文 摘 要 : This research follows Dorn (2010) in assuming that

credit index spread resembles a Levyjump diffusion process, in order to derive the pricing formulae together with the hedging parameters in closed-form for Constant Proportion Collateralized Debt

Obligations (CPDOs). By introducing risk measures that are of concerns to credit protection sellers, we analyze the embedded risk characteristics of CPDOs, and propose delta-neutral strategies that are

feasible to hedge such products. Our numerical

results show that, under a volatile market scenario, CPDOs exhibit low rates in achieving the Target Bond Price, and an increased likelihood of their Cash-out events due to aggravated Shortfalls can provoke substantial losses being incurred to investors. We finalize this research by providing benchmark measures for the proposed hedging strategies under different market scenarios and we discuss the impacts of different hedging frequencies on hedging

performances

英文關鍵詞: credit risk, Constant Proportion Collaterized Debt Obligations, Levy jumpdiffusion model

跳躍擴散模型下固定比例債務債券之評價

跳躍擴散模型下固定比例債務債券之評價

跳躍擴散模型下固定比例債務債券之評價

跳躍擴散模型下固定比例債務債券之評價、

、

、

、風險構面

風險構面

風險構面

風險構面

與

與

與

與其

其

其

其避險機制

避險機制

避險機制

避險機制

The Pricing, Credit Risk Decomposition and Hedging Analysis

of CPDOs under the Lévy Jump-Diffusion Model

摘要

摘要

摘要

摘要

本文承接 Dorn (2010)中信用指數價差服從 Lévy 跳躍擴散模型之假設,提供固定 比例債務債券評價之封閉解及其動態避險參數。我們藉由訂立相關風險衡量指標, 剖析此商品之風險構面,並建構其動態避險機制。研究結果顯示,信用市場風險 平緩的情境下,此商品達成負債目標價之比率偏高,此時投資人雖然有較低的平 均資產淨損失,但是其平均增額等候時間也相對增加,隱含投資人因放棄投資於 相同給付條件之同等級債券所喪失的機會成本相對提高。當信用指數價差波動增 劇,此商品達成負債目標之比率偏低,且因其資產負債之缺口過大而提前出場的 機率大增,可能引發投資人蒙受平均資產淨損失甚鉅。本文最後提供此商品之避 險成效分析,我們檢測動態避險策略在不同信用市場情境下的績效,並探討避險 頻率的長短對其績效之影響。 【關鍵字】信用風險、信用衍生性商品、固定比例債務債券、Lévy跳躍擴散模型Abstract

This research follows Dorn (2010) in assuming that credit index spread resembles a Lévy-jump diffusion process, in order to derive the pricing formulae together with the hedging parameters in closed-form for Constant Proportion Collateralized Debt Obligations (CPDOs). By introducing risk measures that are of concerns to credit protection sellers, we analyze the embedded risk characteristics of CPDOs, and propose delta-neutral strategies that are feasible to hedge such products. Our numerical results show that, under a volatile market scenario, CPDOs exhibit low rates in achieving the Target Bond Price, and an increased likelihood of their Cash-Out events due to aggravated Shortfalls can provoke substantial losses being incurred to investors. We finalize this research by providing benchmark measures for the proposed hedging strategies under different market scenarios, and we discuss the impacts of different hedging frequencies on hedging performances.

【Keywords】credit risk, credit derivatives, Constant Proportion Collaterized Debt Obligations, Lévy jump-diffusion process

本篇文章發表於臺大管理論叢 2012 第 23 卷第 1 期 327-362 國科會計畫編號: 100-2410-H-004-060-MY2

2

壹

壹

壹

壹、

、

、緒論

、

緒論

緒論

緒論

本文所分析的商品,為 2006 年荷蘭銀行(ABN AMRO)所率先推出的信用衍 生性創新產品,稱之為固定比例債務債券(Constant Proportion Debt Obligations; CPDOs),其目的是為了使擔保債務憑證能同時具備固定收益的性質,並能收取

比固定收益高的票面利息。固定比例債務債券是一種信用策略投資組合,結合了

一般擔保債務憑證商品結構化的概念與固定比例投資組合保險(Constant

Proportion Portfolio Issuances

;

CPPIs)的反向操作策略之產品。固定比例投組保險的策略為:透過追蹤信用指數價差(例如 iTraxx)來動態調 整槓桿係數(Leverage Ratio),以決定其於信用市場中賣出一投資組合之信用違約 交換(Credit Default Swaps, CDSs)的合成型部位(Synthesized Position),一般稱之 為此商品的主動式部位。進而計算出主動式部位之曝險額,將資金扣除此曝險額 後,剩餘資金全部存入無風險之現金帳戶,此部位一般稱之為此商品之被動式部 位。此投資策略之特性在於保障本金免於遭受損失,並可追求無限獲利。當信用 指數價差縮小時,隱含整體市場之信用風險較低,則調高槓桿係數,擴大主動式 部位的曝險額,而多領取之收入即可增加固定收益的利得。 然而固定比例債務債券則反其道而行,其槓桿乘數之動態調整與資產負債

之缺口成正比,與負債目標價(Target Bond Price)成反比,形成一買低賣高的策略。 在信用指數平緩時,降低其主動式部位之曝險額。而在信用指數價差擴增時,則

藉由提高槓桿乘數,以增加於信用市場賣出信用違約交換的部位,來收取更多的

權利金,使其加速達到負債目標。此策略並不追求無限獲利,它只追求總資產之

淨值(Net Asset Value,)達到其負債面之目標 (Target Bond Price)即可提早出場 (Cash-Out)。意即 :當主動式與被動式部位總和之淨值足以沖銷到期債券本金及

相關債息與債務,特殊目的機構則出脫其主動式部位之信用投資組合,將之全數

投入其被動式部位之無風險資產,商品於此時即免疫於信用風險。

為:此類商品之主動式部位同樣曝險於其合成型信用資產池之違約風險。但是相 較複雜的是,其契約存續期限中動態調整著此信用投資組合,是故其風險面絕對 無法用靜態描述的方式捕捉。且因策略具有於底部加碼的特性,隱含當信用指數 價差持續低迷,藉由提高信用投資組合之曝險部位以收取更多信用價差的同時, 也承擔了一旦信用標的發生叢聚性違約本金將面臨大幅虧損的可能性,得不償 失。 此外,投資人買此商品時,特殊目的機構雖允諾其債息之計算基準為浮動 利率加上特定之加碼,例如 400b.p.,但是相較於提供相同給付條件之同等級 AAA 債券,固定比例債務債券之投資人雖然領取相同的票息,但此票息中其實包含了 因承擔主動式部位曝險於信用違約交換契約所獲取的溢酬。投資人因此必須多等 候至達成負債目標出場,當商品之資產端足以平衡其負債端,才能免疫於信用風 險。此多餘等候之時間反映了投資人因放棄投資於相同給付條件之同等級 AAA 債券所喪失的機會成本。 在本文中,我們沿用 Dorn (2010)中對信用指數價差動態過程服從 Lévy 跳 躍擴散模型所作之假設,並藉由 Carr and Chou (2002)分解具上下界障礙選擇權之 法則,以一投資組合之片段支付型(Linear Segments)選擇權拆解固定比例債務債 券具雙出場障礙式支付型態之期望損失,進而推導出其封閉解及動態避險參數。 其中,我們藉由 Delta 風險因子解釋此商品存續過程中的標的資產(資產負債缺口) 價格變動風險,以 Vega 風險因子解釋此商品受資產跳躍波動的風險,而 Theta 風險因子則允許我們捕捉此商品在觸及出場條件前的時間衰退性質。 我們並就投資人所關心之議題,訂立相關風險衡量指標: 平均增額等候時 間、達成負債目標比率、平均資產淨損失。其中平均增額等候時間衡量投資人相 對於持有相同支付條件的同等級 AAA 債券所喪失之機會成本,達成負債目標比 率則衡量此商品於不同市場情境之假設下能提早出場的成功率,而平均資產淨損 失則衡量條件於商品淨值不足出場時,投資人平均虧損之金額。我們在此研究架 構之下,深入剖析商品之風險構面,以期提供投資人確切的風險揭露。

4 此外,我們相信,任何結構型商品背後所採用的投資策略都有其優劣處, 本文的數值結果告訴了我們: 在信用市場風險較小時,投資人雖然有較低的平均 資產淨損失,且商品呈現較高的達成負債目標比率,但平均增額等候時間卻較長, 顯示其機會成本相對墊高;而信用市場風險較高時,雖有些模擬路徑在指數高跳 躍幅度下,提早達成負債目標出場,但達成負債目標比率極低,且大部分的路徑 都會發生淨值不足提早出場的情形,造成平均資產淨損失增劇。這些結果所共同 透露的訊息是,商品之投資策略本身所提供的保護機制並非完美,因此市場是否 能提供完備的避險工具及機制,便顯得額外重要。 就建構其動態避險機制而言,投資人所關心的是:是否能透過槓桿調整外的 其他方式,提供商品額外的保護,使得此商品在因淨值不足而觸及出場點時,不 會僅能領取剩餘資產淨值的一固定百分比。在本文中,我們藉由一選擇權投資組 合之建構複製此商品期望損失的支付型態,建構此選擇權投資組合之 Delta 動態 避險策略,進而提供其避險成效分析。我們於不同的風險衡量指標下檢測動態避 險於不同信用市場情境下所呈現的績效,並且探討頻率的長短對其避險績效的影 響。我們的數值結果顯現動態避險機制確有成效,當信用指數價差波動趨緩,降 低其避險頻率即可達到避險效果,而當指數價差波動增劇,高頻率地調整動態避 險部位則有較佳的避險成效。 我們文章後續之結構安排如下: 第貳節為文獻回顧,我們論述信用風險模 型於現有文獻中之重要議題。第參節為研究方法,我們建立固定比例債務債券之 評價、風險構面、及避險機制的理論架構,進而推導相關封閉解及其動態避險參 數,並論述投資人所關心之風險衡量指標。第肆節為本文之數值結果,我們提供 此商品風險構面之分析並進行避險績效之衡量。第伍節為本文之結論,我們總結 本文之論述並建議後續的研究方向。

貳

貳

貳

貳、

、

、文獻

、

文獻

文獻回顧

文獻

回顧

回顧

回顧

固定比例債務債券評價公式之封閉解首先由瑞士信貸銀行(UBS (2007))所提 出。該文將此商品信用曝險部位(Risk Exposure; RE)的報酬率設為有飄移項的布 朗運動(Drifted Brownian Motion)。經由推導之後,可將固定比例債務債券資產淨 值的變動表示成以槓桿率(Leverage Ratio)、信用曝險部位金額,以及必須支付予 投資人的利息為參數之指數函數。接著計算資產淨值過程的期望值、變異數及累 積機率分配,可以得到任何一時點資產淨值的累積機率分配的封閉解。 此方法的缺點是,其動態槓桿率的求算是由資產與負債的缺口以及契約距到 期日的長短所決定。所求得之槓桿率並不具上限(Upper Bound),且距到期日越近 而遞增,與實務上固定比例債務債券多數具有槓桿上限不符。另外一個主要缺點,

是 信 用 指 數 價 差 過 程 並 不 具 有 跳 躍 過 程 (Jump Process) 及 均 數 復 歸 (Mean Reversion)的性質,這也與實務上所觀察到的現象不盡相同。

基於此,Jossens and Schoutens (2008)藉由使用多維度列維(Lévy )過程,產生 多條相關的資產價格動態過程,來模擬固定比例投組保險或固定比例債務債券在

信用曝險部位的報酬率。其數值結果顯示,以 VG 過程(Variance Gamma Process) 取代常態分配後,會使得固定比例投組保險價值低於保本金額的機率增加,同時

造成固定比例債務債券發生淨值不足出場的機率增加。作者認為,僅考慮布朗運

動的動態過程,會使這兩種商品的信用風險被低估。

Baydar, Di-Graziano and Korn (2008)則提出以隨機最適化的控制方法求出固

定比例債務債券中信用曝險部位的最適槓桿率(Optimal Leverage Ratio)。其方法 假設投資人的目標為極大化固定比例債務債券到期時點所能拿回的資產淨值,而

時間相依的最適控制變數即為槓桿率之動態過程,如此可解出具有封閉解的最適

槓桿率。作者解出的最適槓桿率,為資產淨值之凹函數,這與實務上固定比例債

務債券所採用的投資策不符。一般而言,隨著商品的資產淨值增加,資產負債之

缺口因而減少,槓桿率會成正比地降低。為解出封閉解,文中假設信用曝險部位

的報酬率為一具飄移項的幾何布朗運動動態過程。類似於 Varloot, Charpin and

6 時假設利率恆為常數。

就商品風險構面之界定與模型風險的探討上,加拿大權威評級信用公司

(DBRS(2007))提出固定比例債務債券的評價會受到模型假設參數細微的變化而

產生顯著影響。其中兩個重要的風險指標分別是違約機率(Probability of Default; PD)及違約損失率(Loss Given Default; LGD)。此文並以數值結果說明,信用指數

價差波動率的變動,對於違約機率及違約損失率有顯著的影響,較高的信用價差

同時使兩者增加,致使固定比例債務債券更容易發生資產淨值不足而提早出場的

情況。

此模型中,界定了固定比例債務債券的四類主要風險: 包括違約風險(Default Risk)、信用指數價差風險(Spread Risk)及展期風險(Roll-Over Risk)、流動性風險

(Liquidity Risk)及利率風險(Interest-Rate Risk)。其中違約風險的描述,採用多因

子模型(Multifactor Model)以建構其曝險投資組合之損失分配。信用指數價差風險 及展期風險部分,則假設信用指數價差為一具均數復歸性質之動態過程。並且將

信用價差曲線在 4.75 年至 5.25 年的斜率,設為信用指數價差的函數。此假設是 基於市場上觀測之結果,故斜率變動因子在此半年時間中扮演著損失或利得的重

要角色。

Cont and Jessen (2008)的文章中,也提到影響固定比例債務債券價格中最重

要的兩個風險因子為信用指數交換價差以及指數對應標的資產的違約機率。其中

信用指數交換價差的高低決定了固定比例債務債券可產生的現金流入,而價差的

波動度則影響了商品資產在展期時按市價計算(Mark to Market; MtM)的淨現值。 在評估信用曝險投資組合之聯合違約機率分配上,此文採用一綜觀的由上至下 (Top-Down) 模型,以避免傳統上採用微觀的由下至上(Bottom-Up)模型於評價固

定比例債務債券時必須面臨的高維度困境(curse of high dimensionality)。作者認為, 在評價固定比例債務債券時,僅須綜觀地考量信用曝險投資組合整體的聯合違約 機率分配即可,並不需要特別去追蹤投資組合中個別標的資產的信用價差變化。 作者選擇以 CIR 短利模型中所採用的均數復歸模型來模擬違約強度的動態過程,

利率則維持常數之假設。此篇文章的模擬結果確認了信用指數交換價差之於固定 比例債務債券價格的影響,當市場上信用指數交換價差不斷攀升,將造成固定比 例債務債券發生淨值不足出場的機率大增。

此類綜觀的由上至下(Top-Down)模型有其參數校準及市價擬合度上的優勢, 相同的思維上,Torresetti and Pallavicini (2009)嘗試使用一般化卜瓦松叢聚損失 (General Poisson Cluster Loss; GPCL)模型來取代高斯因子聯繫模型(Gaussian

Factor Copula)以產生信用投資組合之聯合違約機率分配。作者認為,考慮叢集違

約會使損失分配的左尾更為肥厚,造成固定比例債務債券評等下降,同時作者假 設信用指數交換價差為一個指數瓦西塞克(Exponential Vasicek)動態過程,這個動 態過程中的參數,長期平均、波動率及均數復歸速度,對價格皆有影響。

與本文屬於同質性的研究上,Dorn (2010)將 Cont and Tankov (2009)評價固定 比例投組保險的模型延伸到固定比例債務債券上,並以 Lévy 跳躍擴散過程跳躍 模型描述信用指數價差之動態過程。作者也指出,固定比例債務債券在市場瞬間 向下時,資產淨值不足出場的情形比一般預期來得嚴重。本研究接續著作者假設 的模型,將之延伸為可適用於每個時點上,並均存在封閉解,可供我們再使用模 擬的方式闡述固定比例債務債券的時間相依風險特徵。 除了考慮損失分配的厚尾性質在信用指數商品的應用外,文獻上另一研究分 支也試圖捕捉動態的違約相關性,其中標的資產間傳染或是因為傳染而使得市場 違約叢集的現象,在近年已經得到相當多實證文獻的證實,考慮傳染現象的評價 模型也獲得很大的關注,由於多數傳染模型在縮減式(Reduced-form Model)模型 下建立,方便同時考慮違約強度(Default Intensity)受傳染而跳躍以及信用價差在 傳染現象下的動態描述。

Collin-Dufresne, Goldstein and Helwege (2010)提出一個結合 Jarrow and Yu

(2001)及 Duffie and Lando (2001)的縮減式模型,該模型延伸 Jarrow and Yu (2001)

至多公司的傳染模型,並運用 Duffie (2001)非完美資訊的假設,讓投資人會利用 信用市場上公司發生違約的資訊,來更新對信用市場未來的預期(updating belief)。

8

雖然 Collin-Dufresne, Goldstein and Helwege (2009)是基於 Jarrow and Yu (2001)的 交易對手違約風險之概念,但是他們的模型能夠延伸解讀:只要是信用事件是無 法預期的違約事件,投資人對於可能發生違約債券的信用價差就會將預期調升, 換句話說,傳染不只限於交易對手違約,信用價差的叢聚上升是可以用更新違約 預期所解釋。舉例而言,如果投資人發現信用市場上某間公司會計資訊不透明, 而使得該公司信用價差攀升,此時投資人對於其他公司會計資訊的品質可能也有 所疑慮,而造成信用市場出現信用指數價差叢聚躍升的結果。

在傳染現象的實證研究方面,Collin-Dufresne, Goldstein, and Martin (2001)使 用 1988 至 1997 年的月公司債資料,發現信用指數價差的市場資料能被傳統結構 式模型(Structural Model)因子解釋的變異有限,在加入公司負債比、股價報酬率 以及股價選擇權所隱含的波動度及跳躍風險因子後,解釋能力只有 25%。故往後 之研究,都朝著傳染模型發展,試圖得到與市場現況更高的吻合性

Jorion and Zhang (2007) 發現同一產業中,若有廠商發生違約事件,會負面

地影響同產業的其他公司,造成該產業違約相關性的上升。Jorion and Zhang (2009) 則首次實證了藉由交易對手途徑而造成的傳染現象,他們發現一間企業的破產宣 告將造成交易對手有負的異常報酬(abnormal return),並且使其信用價差上升。

以縮減式模型為架構的實證結果也發現資產間的違約事件具有傳染的現象。 Das, Duffie, Kapadia and Saita (2007)以 1979 年至 2004 年美國企業資料實證違約

時點是否具有重隨機卜瓦松過程假設(Doubly Stochastic Poisson Assumption),發 現資產間違約時點並不具備該假設的特性。也就是說,資產間的違約行為其實不

是條件獨立地發生,而是具有叢聚的現象。Duffie, Eckner, Horel and Saita (2009) 使用同一段期間的資料,在縮減式模型中加入不可觀察(unobservable)的潛在 (latent)變數,發現潛在變數對違約事件有顯著解釋效果,加入該變數的模型較能

配適市場資料,作者將這樣的現象稱為違約相關的傳染(Frailty Correlated Default)。 加入潛在變數的方式主要補捉了傳統結構模型因子解釋後的殘差項,同時也說明: 在條件於結構模型因子後,公司間的違約現象仍會有相關性的實務現象。

上述文獻佐證了信用市場確實存在傳染或是違約叢集的現象,以固定比例債 務債券的商品設計而言,其策略在違約機率分配具有左厚尾的情況下,是相當高 風險的。這是因為該商品的信用曝險部位的投資策略,在市場信用變差,信用指 數價差上升的狀況下,會因為資產負債之缺口的擴大而賣出更多的信用保護,藉 由增加信用市場曝險來提高槓桿,如果傳染或違約叢聚發生,信用價差會再大幅 跳升,此時資產淨值不足機會大增,且此現象會廣泛發生於全市場,因此評價固 定比例債務債券時,若能考慮傳染及叢聚現象,應可改進過去固定比例債務債券 評價在這方面的不足。

參

參

參

參、

、

、

、評價

評價

評價

評價、

、

、

、風險

風險

風險

風險構面與其避險機制

構面與其避險機制

構面與其避險機制

構面與其避險機制

本節主要區分為三個小節,第一小節根據 Dorn (2010)在跳躍擴散的模型假 設之下,推導固定比例債務債券的評價公式。本論文透過固定比利債務債券運作 機制,解構出商品在存續期間,是否透過主動式部位的動態調整,提前達成負債 目標;或是受信用指數持續擴增,導致主動式部位損失過大而提前清償所有部位。 第一小節指出,當我們解構此商品時,能分析出影響此商品最重要的關鍵:資產 與負債之缺口,而此缺口可用信用指數動態之函數描述之,因而採用跳躍擴散過 程捕捉信用指數動態的厚尾及偏態現象。在此模型下推導出:資產與負債缺口之 動態過程為信用指數之函數,並藉由 Carr and Chou (2002)近似具上界障礙選擇權 之分解法則,以一投資組合之片段支付型選擇權拆解其具雙出場障礙式支付型態 之期望損失。第二小節介紹固定比例債務債券的風險構面之衡量,於此,採用選 擇權的避險參數捕捉此商品的風險敏感因子,此外,根據此商品設計的出場機制, 衍生出三項投資人所關心的風險衡量指標:平均增額等候時間、達成負債目標比 率、平均資產淨損失。第三小節則是在第二小節所推導出時間相依的 Delta 函數 推導出動態避險下的避險成本以及發生資產淨值不足出場時所獲取之避險收 入。10 一、 固定比例債務債券固定比例債務債券固定比例債務債券之評價固定比例債務債券之評價之評價之評價 我們首先定義符號如下: t Lia :時間點 t 時的負債總額 TBP t

( )

:時間點 t 時的負債目標價 r t t(

1, 2)

:時間點t1至t2的遠期利率 r t :時間點 t 的瞬時利率( )

C T( )j :第 j 個付息時點所需支付的票息 N:名目本金 Levopt:最適的槓桿倍數 NAV t( )

:時間點 t 時的資產淨值 G:槓桿負載係數 SF t( )

:時間點 t 時的資產負債之缺口 RE t( )

:時間點 t 時的信用曝險金額µ

TBP :負債目標預期報酬 NAVµ

:資產淨值之平均報酬 tσ

:信用指數波動度(

)

~ 0, t dW N dt :瞬時布朗運動{ }

t 0: t N > 卜瓦松過程 : i Z 第i次跳躍幅度之隨機變數(

)

. . 2 1 i ~ , i i d Y i i Z e Y Nα δ

+ = 服從對數常態分配 γ :隨機跳躍密度(單位時間內平均γ 次跳躍)β :跳躍幅度之期望值

{ }

St t>0:服從 Lévy 跳躍擴散過程之信用指數價差 τ :第一次觸及負債目標價的時間點 in τout:第一次觸及資產淨值不足出場條件的時間點 B t T(

,)

:時間點 t 至到期日的零息債券價格τ

:距到期為止的時間 V SF k :資產負債之缺口拆解後的第 k 個選擇權價值(

,)

如同於前言中所論述,我們知道此商品對於投資者而言,有兩個至關重要的時間 點,其一:商品在達成負債目標時,可以提早結清部位,將所有資產投入被動式 部位,其二:當信用市場風險驟增時,隨著違約風險增加而導致的損失,此部分 的損失若使資產淨值剩下一成,則商品會領取剩餘價值出場。將此二條件完整定 義如下: 定義 3.1: 固定比例債務債券的出場條件:{

}

{

}

inf : ( ) ( ) inf : ( ) ( , ) ( ) in opt t NAV t TBP t t RE t B t T TBP t τ = ≥ = + ≥{

}

{

}

inf : ( ) inf : ( ) ( , ) ( ) out opt t NAV t Threshold t RE t B t T TBP t τ = ≤ = + ≤ 其中,τ 代表第一次觸及負債目標價的時間點,代表主動式部位與被動式部位in 總額大於此時的負債目標,進而商品在此時能提早將所有金額投入被動式部位, 免受信用指數波動之影響。而τout代表第一次觸及淨值不足條件出場的時間點, 代表主動式部位與被動式部位淨現值之總額若觸及下限價 (Threshold, 通常為 期初資產淨值之一成),則商品於此時提早出場。 當我們解構影響此時間點的因素時,任意時點的信用曝險金額扮演了關鍵的 角色,於是建構合理的曝險金額之動態過程顯得相當重要。為了建構其動態過程, 我們再繼續解構信用曝險金額的因子,發現信用曝險金額是受動態調整之槓桿所 (3.1)12 驅動,定義如下: 定義 3.2:

( )

( )

( )

( )

( )

: opt TBP t NAV t SF t Lev G G TBP t TBP t − = × = × (3.2) 其中最適槓桿定義為資產負債之缺口與負債面的比例,式(3.2)中說明了當信用指 數持續增加,會使資產池產生損失機會大增,當損失發生時,主動式部位蒙受信 用損失乘以槓桿倍數,於是資產與負債之缺口擴大,於是對商品的資產負債之缺 口進行槓桿的調整,調整邏輯如下:若資產負債之缺口擴大,發行機構應該提高 槓桿,在信用市場上乘做更多信用違約交換信用保護賣方的契約,以彌補已實現 的依市價調整的損失;反之,若資產負債之缺口縮小,則應在信用市場上減少乘 做信用保護賣方,因為按市價調整之獲利已讓商品往負債目標靠近,故可以減少 槓桿及信用曝險部位。因此槓桿倍數必須與資產負債之缺口成正比,與負債目標 價成反比。而此式中的G是積極追求的因子(此後稱之為負載係數),越大表示越 積極調整槓桿,以期提早達成負債目標。另外此式可推導出所有與信用曝險部位 相關的式子,如性質 3.1,在第四節數值分析中將會常常使用到此式。 性質 3.1: RE:=Lev(t)×TBP(t)=SF(t)×G= G (TBP(t)-NAV(t)) (3.3) 其中式(3.3)中,主動式部位之信用曝險金額可藉由(3.2)式推導出,由此性質發現 信用曝險金額的確受槓桿因子驅動,且可當作資產淨值之函數,為了建構出信用 曝險金額之動態過程,我們再繼續向下解構,解構出負債目標價與資產淨值之動 態過程,於是我們將負債目標價與資產淨值依下式定義之。 定義 3.3: 0( )

(0, )( )

(

(0, ))

1 0 j n j n n r T r T j T T j Lia TBP e− C T N e− N = = =∑

⋅ + ⋅ (3.4) 其中 (0, ) j r T 為時點 0 至時點 j T 之即期利率,而C T( )j 為發行機構於發行時允諾之 每期票面利率,故負債目標價為每期現金流量之折現值,探討發行機構發行此商品後,運用現有資產透過信用商品的槓桿操作,追逐此負債目標,一旦追逐到此 價格,即可將所有資產投入現金帳戶,此後不承擔信用市場風險。 定義 3.4: NAV t( )=MtM t( )+Account t( ) (3.5)

( )

(

( )

( )

)

( )

(

)

( )

(

)

1 , exp 1 n j c j j S t T t MtM t S t S t RE t B t T R = − = − × × − − ∑

(3.6) 其中資產淨值定義為被動式的現金帳戶加上以市值計價(Mark-to-Market, MtM) 的合約價值,S tc( ) 表示在時點 t 之合約信用指數價差,S t( )則是時點 t 之現貨 市場上的信用價差,而 B t T( , )j 為時點 t 至 Tj的零息債券價格,R則是發生違約 損失時之回復率。從式(3.6)發現,隨著時間的前進,發行機構必須計算信用指數 造成的依市價調整的獲利或損失,而此獲利或損失會使得指數折現率中,必須反 應違約機率之大小。 當我們解構到此時,清楚明白資產淨值一定會是信用指數價差之函數,於此 我們能就市場的信用價差指數建構模型,在建構完信用指數價差指數之動態過程 後,一些屬於信用指數價差指數之函數型態的動態過程例如資產淨值與信用曝險 金額等也能隨之建構成型。 性質 3.2:(

)

(

(

)

)

1 ( ) ln (0) 0, t N i i S t r t t Y S βγ = = − +∑

(3.7) 證明:(

)

1 1 1 ( ) ln ( (0, ) ) ln (1 ) (0) ( (0, ) ) ln ( (0, ) ) t t i t N i i N Y i N i i S t r t t Z S r t t e r t t Yβγ

βγ

βγ

= = = = − + + = − + = − +∏

∏

∑

首先,我們在 Lévy 跳躍擴散模型的假設下,推導信用指數價差之動態過程,14 採用此模型之原因為:同時捕捉市場上信用指數的厚尾及右偏態特徵,跳躍擴散 模型是不錯的選擇。式(3.7)中 β 代表著跳躍幅度的期望值,γ 代表卜瓦松跳躍過 程的跳躍密度(單位時間內的跳躍次數),Zi隨機變數表示為跳躍幅度,Yi代表將 跳躍幅度取對數後的隨機變數, N t 隨機過程則是卜瓦松跳躍過程在時點 t 前, 市場指數已發生的跳躍總數。 根據Kou(2002),當我們假設市場指數服從Lévy跳躍擴散過程,則指數動態 中,漂浮項反映著跳躍過程的兩個參數,當跳躍密度越大,市場指數平均報酬率 將下降;此外當跳躍幅度的期望值越大,則市場指數的平均報酬率亦會下降。而 波動度方面,與傳統Black-Scholes模型相異之處為:Black-Scholes模型使用單一 變數σ捕捉市場指數的波動度,但諸多研究以及實務現象無法用單一常數來描述, 例如:報酬率常有厚尾分配特徵,在Black-Scholes模型假設下,現貨市場報酬率 分配會對稱且不具厚尾,但實務上卻常觀察到報酬率的分配通常都會右偏,且極 端值發生機率比常態分配的極端機率高出許多;其二,實務上波動度不會是常數, 甚至有波動度微笑(Volatility Smile)的曲線。因此,許多學者改良了Black-Scholes 模型,以期捕捉此二實務現象。為了使模型依舊具有解析解(analytical solution), Kou(2002)認為在模型中加入跳躍模型即可捕捉極端值機率與波動度微笑的實務 情況,本文亦是在此跳躍擴散模型的假設下,推導出此商品的風險指標之解析 解。 在建構完之動態過程後,根據定義3.4得知,資產淨值為之函數,是故再經 由性質3.1得知,資產負債之缺口與信用風險曝額皆為資產淨值之函數,因此資 產負債之缺口亦為信用指數之函數。以下,性質3.3推導資產負債之缺口的動態 過程: 性質3.3:

(

)

0 1 ( ) ln (0) (2 (0, ) ) (0, )) ; (0, ) t t s N r ds TBP i i SF t G G r t r t t G Y r t e SFµ

βγ

= ∫ = − − + ⋅ +∑

= 證明:(

)

(

)

(

)

(

)

( ) ( ) ( ) ( ) 2 ( ) ( ) (1 2 ) ( ) t dt t t dt t t dt t t dt t N TBP NAV t i i N t N TBP i i N N TBP i i N N TBP i i N dSF G G r t G dt G Y SF G Gr t Gr t r t G dt G Y G Gr t r t G dt G Y G G r t G dt G Y µ µ βγ µ βγ µ βγ µ βγ + + + + = = = = = − + + + = − − + + + = − + + + = − − + +∑

∑

∑

∑

(

)

0 1 ( ) ln (0) (2 (0, ) ) (0, )) ; (0, ) t t s N r ds TBP i i SF t G G r t r t t G Y r t e SFµ

βγ

= ⇒ ∫ = − − + ⋅ +∑

= 其中,SF t( )為時點 t 之資產負債之缺口動態過程,G為負載係數,µ

TBP為負債 目標價之報酬率期望值,Yi為第 i 次跳躍之跳躍幅度隨機變數,由資產負債之缺 口動態過程可發現,資產負債之缺口的確為之函數。 在跳躍擴散模型假設下,我們推導出動態過程及此產品之資產負債之缺口動 態過程,從性質 3.2、性質 3.3 的結果可發現跳躍隨機變數Nt越大將使過程中有 更多次的跳躍,捕捉市場上違約叢聚型的厚尾極端值,而跳躍幅度的隨機變數Yi 與其期望值 β 則是捕捉每次發生信用事件時的嚴重程度。我們從數學推導結果可 發現當信用市場上違約事件頻率很高時,γ 值可反映出此市場條件,且透過指數 函數影響資產與負債的動態過程。在本文第四節進行模擬分析時,我們將反覆運 用性質 3.3 做評價及風險分析。 在定義 3.1 的兩個條件下,藉由跳躍擴散模型的假設,將到期時的損失支付 函數折現並取期望值,此即期望損失之概念,應用 Kou(2002)推導的概念,模型 中可對市場指數之函數:期貨,進行期貨選擇權的評價。是故在相同的概念下, 此論文也推導出之函數:資產負債之缺口,進行其選擇權支付型態:期望損失的 評價。在推導封閉解過程中,因為觸及兩個出場條件,故其期望值型態能以一投 資組合之片段支付型選擇權拆解其具雙出場障礙式選擇權複製之,因此可藉由16 擇權用一片段支付型態的選擇權投資組合複製之。根據 Dorn (2010),以下為固 定比例債務債券之期望損失之封閉解: 推論 3.1: ( , ) ( ) ( , ) n=0 [( ( ) 0) | , ] ( ) ( , ) ! r t T T t in out Q n r t T k e E SF T t t e e V SF k n γτ τ τ τ γτ − × − + ∞ ∞ − − =−∞ ⋅ − > > =

∑

×∑

其中[

1 2]

~ ~ 1 2 ( ) ( ) ( ) , 2 1 ( , ) ( ) ( ) , 2 p jp t t t jp t t D SF t N d N d k j U U V SF k U N d N d k j D − × − = + = − = 此證明稍嫌煩瑣,將之放在附錄 A 中。推論 3.1 指標函數裡的集合即為一雙出場 條件,且因出場條件Ut、Dt與時間有關,可計算出在任意時點 t,期望損失得以 用一片段支付型態的選擇權投資組合近似之,且每個時點上的片段支付型態的選 擇權都會隨著Ut、Dt變動。在任意時間點 t,此期望損失之量化數據反映了投資 人持有此商品所面臨之下方風險。 二、 風險構面風險構面風險構面 風險構面 (一)風險衡量因子 推論 3.1 允許我們對其期望損失做拆解,拆解出一組片段支付型態的選擇 權,我們可進而推導出這些片段支付型態的選擇權的希臘參數(Greeks),並藉由 這些風險因子來描述固定比例債務債券之風險構面。 推論 3.2: 片段支付型態選擇權的避險參數:(

)

1 1 2[

]

1 2 ( 1) 2 ~ ~ 1 2 ( , ) 2 ( ) ( ) ( ) ( ) ( ) , 2 1 ( , ) ( ) ( ) , 2 ( ) jp p t j p t jp r t T t t D n d n d SF t p N d N d k j U G n Delta SF k U n d n d e k j D SF t G n τ δ δ − + − − × + − = + ⋅ = − − = ⋅ ⋅ [

]

3 3 1 2 ~ ~ ( , ) 1 1 3 ( ) 4 ( , ) ( ) 4 ( , ) ln ln ( , ) ( ) ( ) , 2 1 4 ( , ) ln ( ) ( ) , 2 p jp t t t t t t jp r t T t t t t D D SF t r t T SF t j r t T U U U U Vega SF k N d N d k j U U j r t T e N d N d k j D D τ σ σ σ − ⋅ ⋅ + = ⋅ − = + ⋅ − ⋅ − = { 1 2} 2 ~ ~ ~ ~ ( , ) 1 2 1 2 2 ( ) (2 ( , ) ) ( , ) ( ) ( ) , 2 1 ( , ) ( ) ( ) ( (2 ( , ) ) ( , )) ( , ) ( ) ( ) , 2 p jp TBP t t t jp r t T t TBP t D SF t G G r t T r t T n d n d k j U U G n Theta SF k U n d n d e G G r t T r t T r t T N d N d k j D G n τ µ βγ δ µ βγ δ − − − + − × ⋅ − = + ⋅ = − − − − + ⋅ − − = ⋅ 推論 3.2 所列出是這些希臘參數的封閉解,詳細推導過程見附錄 B。在第四節數 值分析時,我們將採用蒙地卡羅法,計算出所有時間點上的希臘參數,並透過敏 感度分析,了解此商品的風險構面來源。 (二)風險衡量指標 1. 平均增額等候時間 投資人買此商品時,特殊目的機構雖允諾其債息之計算基準為浮動利率加上 400b.p.,但是相較於提供相同給付條件之同等級 AAA 債券,固定比例債務債 券之投資人雖然領取相同的票息,但此票息中其實隱含了因承擔主動式部位曝險 於信用違約交換契約所獲取的溢酬。投資人因此必須多等候至達成負債目標出場, 當商品之資產端足以平衡其負債端,才能免疫於信用市場的風險。此多餘等候之 時間反映了投資人因放棄投資於相同給付條件之同等級 AAA 債券所喪失的機會 成本。 因此,與持有相同支付條件之同等級 AAA 債券比較,我們將此商品尚未達 到其負債目標價之前所需等候之時間定義為增額等候時間。我們採用蒙地卡羅模 擬,計算每條資產負債之缺口之路徑觸及負債目標的時間,再將所有路徑觸及的 時間點加總取平均,即可得到一平均觸及債券目標價的時間,我們定義其為固定 比例債務債券投資人之平均增額等候時間。 2. 達成負債目標比例 達成負債目標比例則是上方風險的指標,我們在蒙地卡羅模擬法下,可計算 出所有資產負債之缺口路徑,有多少的比例能達成負債目標,讓投資人知道此商18 品能轉換成相同支付條件之同等級 AAA 債券的機會。我們選擇此衡量指標的原 因是:投資人希望得知其商品達成負債目標的難易度,而難易度以所有模擬途徑 中,成功率的百分比來衡量,投資人則可以清楚知道,此商品是否像發行者所言, 能像相同條件之同等級 AAA 債券一樣,每半年穩定收取浮動利率加上 400b.p。 3. 平均資產淨損失 平均資產淨損失則衡量投資人於契約持有期間所面臨之下方風險。利用蒙地 卡羅模擬的方式,可以算出無法達成負債目標的路徑,持有至到期或提早淨值不 足出場之損失,再將所有模擬之損失加總取平均,即可提供投資人在商品觸及下 方淨值界線出場及持有至到期還無法達成負債目標時,平均資產之淨損失。 三 三 三 三、、、、 動態動態動態避險動態避險避險機制避險機制機制機制

我們知道,當發行機構發行選擇權時,能動態地進行 Delta 避險(Delta Hedge) ,意即當發行機構發行選擇權時,會面臨到價格風險,於是在現貨市場上購買 Delta 數量的現貨,此即 Delta Neutral 策略,隨著現貨價格變動,避險部位也必

須跟著動態地調整,因此避險成本在動態避險中,也應該被納入考量。同理地, 當我們在第二節進行了期望損失的選擇權拆解,因此可針對投資人所面臨的選擇 權價格風險,進行動態避險分析,其避險策略如性質 3.4 所述。 性質 3.4:

( )

( )

( )

( )

( )

(

)

{

(

)

(

)

}

( )

( )

( )

(

)

( )

1 0 0 0 0 1 exp 2 0, 0, 1 t t h N h TBP i i N h SF SF SF Delta SF t SF t G G r t r t t Y SF t SF t Delta t Delta t SF t µ βγ − = = + = − ⋅ − − + + = + − − ⋅ ∑

(3.8)Hedge Income=SFout

( )

t ⋅Delta t(

−1)

(3.9)

( )

( )

( )

(

)

( )

(

( )

(

)

)

0 0 1 1 SF Delta Hedge CostCost t Cost t SF t Delta t Delta t

⋅ = = − + ⋅ − − (3.10) 式(3.8)說明了,在進行動態避險之後,成本會讓資產負債之缺口擴大,因此我們

在生成避險後的資產負債之缺口路徑時,必須將此成本納入考量。在進行避險之 後,我們也可以計算出在商品資產淨值不足出場時,可以獲得多少避險回饋,稱 為避險收入(Hedge Income)(式(3.9))。同樣地,過程中所有避險成本(Hedge Cost) 也必須納入考量(式(3.10))。在第四節數值分析中,動態避險頻率會對避險成本造 成極大影響,因此我們將討論在不同避險頻率下,對此商品做不同的情境分析。

肆

肆

肆

肆、

、

、

、數值結果與分析

數值結果與分析

數值結果與分析

數值結果與分析

在本節中我們藉由本文第三節所建立之理論架構,對固定比例債務債劵進行 評價與風險量化分析,並呈現其數值結果。承接第三節中所論述,我們將此商品 以一具雙出場障礙式支付型態選擇權複製之,且將此選擇權拆解成 一投資組合 之片段支付型的基礎現金或資產無償式的選擇權。為了方便起見,此五個片段支 付 區 間 由 左 至 右 , 我 們 將 之 命 名 為 : 1. 低 履 約 價 之 價 外 現 金 或 無 償 買 權 (Out-of-Money and Low Exercise Price Cash-or-Nothing Call; OMLCC) 2.低履約 價之價外資產或無償買權(Out-of-Money and Low Exercise Price Asset-or-Nothing Call; OMLAC) 3. 價 平 現 金 或 無 償 買 權 (At-the-Money Cash-or-Nothing Call;

AMCC)4.高履約價之價外資產或無償買權(Out-of-Money and High Exercise

Price Asset-or-Nothing Call; OMHAC) 5. 高 履 約 價 之 價 外 現 金 或 無 償 買 權

(Out-of-Money and High Exercise Price Cash-or-Nothing Call; OMHCC)。拆解成基 礎的選擇權之後,我們將透過數值結果呈現此商品在不同的情境模擬之下的風險 構面。此外,藉由這些基礎選擇權的避險參數,我們進而替此商品提供一動態避 險機制,並將避險成本一併加入避險的考量,使得此商品得以透過動態調整槓桿 之外的方法,提供商品一種保護機制。

一

一

一

一、

、

、

、

固定比例債務債劵之評價

固定比例債務債劵之評價

固定比例債務債劵之評價

固定比例債務債劵之評價

(

(

(

(一

一

一

一)

)

)商品假設

)

商品假設

商品假設

商品假設

假設市場上有一固定比例債務債劵,如圖 4.1 所呈現,內容為投資人將20 $100000 名目本金付與特殊目的機構(SPV),而特殊目的機構將允諾支付投資人 每半年 Libor + 400b.p.的票息,為期十年;另一方面,為達到此目標 (即前節模 型設定裡的負債目標價),特殊目的機構將收到的資金切成兩部分做投資,首先, 在期初時,由資產負債之缺口的量乘上槓桿係數,可求得信用資產池市場的風險 曝額,依此風險曝額在信用市場乘做賣方契約,領取信用價差,其次,總資產扣 掉信用曝額後所剩餘之資金,全數歸入一現金帳戶,以領取浮動之 Libor 利率。 然而,隨著時間經過、市場的信用價差的變化,必須動態調整信用風險曝額,原 因是:當信用價差擴大甚至有公司違約時,會造成按市值計算的損失,此損失金 額必須從現金部位提撥,使得資產與負債之缺口(Shortfall)擴大,於此時,採用 擴大槓桿倍數,以承做更多信用交換契約來領取賣方權利金收入並彌補按市值計 算的損失,反之,則從事相反的動態調整槓桿策略。 圖 4.1、固定比例債務擔保憑證現金流

資料來源:UBS CDO Research

(

(

(

(二

二

二

二)

)

)模擬結果

)

模擬結果

模擬結果

模擬結果

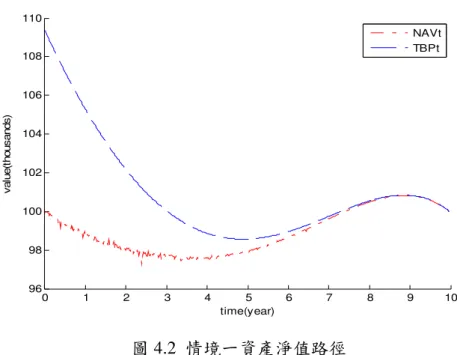

如圖 2 到圖 5 所描述,在相同的隨機跳躍密度(Jump Intensity),均為 0.2, 不同的隨機跳躍幅度(Jump Size)變異下(分別為 1.7,1.95,2.2),可模擬出此商 品不同的商品淨值走勢,並能知道此商品在什麼時間點會達到負債目標出場 (Cash-In)或資產淨值不足出場(Cash-Out)。 固定比例債務擔保 憑證 投資人 固定比例債務擔保 憑證 特殊機構 期初一般費用支出 現金帳戶 資金 資金 合成型 信用投資組合 保護 保費 資金圖 4.2 情境一資產淨值路徑 如圖 4.2 所模擬出此商品的淨值過程,在信用市場價差跳躍密度低且跳躍幅 度平均數為負時,此情境下,說明了信用價差指數由高處隨機跳躍至低處,資產 與負債之缺口將受惠於信用價差過程的逐漸下降,於 9.5 年時達到目標債券價格 而出場。在下一小節中,我們將藉由複製期望損失的選擇權投資組合,更清楚剖 析出此商品為何能達到債券目標後出場。 如圖 4.3 所模擬出此商品的淨值過程,在信用市場價差跳躍密度低且跳躍幅 度平均為負時,此情境下,說明了信用價差由高處隨機跳躍至低處,但此情境中 增加隨機跳躍幅度之變異,使信用價差指數跳躍過程變異增加。因隨機跳躍幅度 變異數增加將使得信用價差在過程中還是可能出現向上跳躍,使得過程中出現損 失造成與負債之缺口擴大。下一小節中的風險構面分析,將進一步剖析出此商品 為何最終無法達到目標債券價格,僅能領剩餘資產現值。 0 1 2 3 4 5 6 7 8 9 10 96 98 100 102 104 106 108 110 time(year) v a lu e (t h o u s a n d s ) NAVt TBPt

22 圖 4.3 情境二資產淨值路徑 圖 4.4 情境三資產淨值路徑 如圖 4.4 所模擬出此商品的淨值過程,在信用市場價差跳躍密度低且跳躍幅 度平均為負時,此情境下,說明了信用價差由高處隨機跳躍至低處,但此情境中 再增強隨機跳躍幅度之變異,使信用價差跳躍過程變異增加。因隨機跳動幅度變 異數增加將使得信用價差在過程中更可能出現向上跳躍,使得過程中出現損失且 資產與負債之缺口擴大。顯而易見地,在此模擬情境中,商品最終淨值僅能領回 $10000。同樣地,我們將在下一小節中透過複製期望損失的選擇權組合拆解,進 一步分析導致此商品淨值不足出場之肇因。

二

二

二

二、

、

、

、

風險構面分析

風險構面分析

風險構面分析

風險構面分析

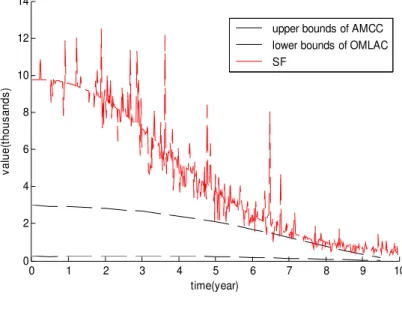

承接本文第三節中所論述,我們將具雙出場障礙式支付型態的期望損失, 0 1 2 3 4 5 6 7 8 9 10 92 94 96 98 100 102 104 106 108 110 time(year) v a lu e (t h o u s a n d s ) NAVt TBPt 0 1 2 3 4 5 6 7 8 9 10 -150 -100 -50 0 50 100 150 time(year) v a lu e (t h o u s a n d s ) NAVt TBPt透過 Carr& Chou(2002)所提出的障礙選擇權分解法則,拆解一投資組合之片段支 付型選擇權。固定比例債務債劵之投資人,為此選擇權投資組合之賣方,其所領 取之權利金即為拆解出的片段支付選擇權權利金之總和。根據第三節之拆解法則, 分別為:1.賣出低履約價之價外現金或無償買權 2.買入低履約價之價外資產或 無償買權 3.賣出價平現金或無償買權 4.買入價外高履約價資產或無償買權 5. 賣出深價外現金或無償買權。在此,所謂的價內或價外,是以發行時的價性為準, 當然隨著資產淨值過程變化,這些選擇權可能會從價內變成價外,反之亦然。接 下來,我們將分析這五個選擇的價性權如何隨著時間變動,並透過選擇權的避險 參數剖析出選擇權在價內價外各承擔了什麼風險,進而影響了期望損失,使得商 品提早出場或是直到到期日領剩餘資產淨值。 ( ( ( (一一一一))))風險因子風險因子風險因子風險因子敏感度分析敏感度分析敏感度分析 敏感度分析 在做敏感度分析之前,如圖 4.5 所示,在情境為隨機跳躍密度為 0.1、隨機 跳躍幅度變異數為 1.7 下,模擬資產負債之缺口路徑,可看出缺口金額在 3 年過 後,跨出了價平現金或無償買權的區間,使得此買權變成價外。於此時,價外低 履約價格資產或無償買權變成價內。時間繼續前進的過程中,雖缺口金額走勢持 續往價外低履約價現金或無償買權的區間前進,但始終沒跨入此區間。圖 4.6 則 是能更清楚的看到,這些複製的選擇權投資組合,隨著時間經過的價格增減過程, 但此過程僅為價格變動的總效果(aggregated effect),因此我們將透過避險參數加 上這些選擇權的價性,來解釋此情境下,在 9 年時達到目標債券價格出場的原 因。

24 圖 4.5 情境一資產負債之缺口路徑 圖 4.6 情境一之選擇權價值 首先,先看到複製選擇權的 Delta 因子的變化過程,賣出低履約價之價外現 金或無償買權為一現金流入,因為資產負債之缺口往此選擇權的價內移動,反應 在 Delta 風險中即為資產負債之缺口變化乘上 Delta 值,由圖 4.7 發現,此選擇權 在前幾年的確因為價格變動,導致資產負債之缺口可能在此選擇權的價內外跳躍, 故此選擇權的 Delta 函數亦在此時段內有劇烈跳躍現象,因此低履約價之價外現 金或無償買權在此期間內價格變動甚鉅,但繼續持有至達成負債目標時,會因為 在資產負債之缺口繼續往此選擇權價外移動,而 Delta 函數不再跳躍而免於價格 0 1 2 3 4 5 6 7 8 9 10 0 2 4 6 8 10 12 time(year) v a lu e (t h o u s a n d s )

upper bounds of AMCC lower bounds of OMLAC SF 0 1 2 3 4 5 6 7 8 9 10 -0.1 -0.08 -0.06 -0.04 -0.02 0 0.02 0.04 0.06 0.08 time(year) v a lu e (t h o u s a n d s ) OMLCC OMLAC AMCC OMHAC OMHCC

變動風險。 其次,當我們看到圖 4.8 中低履約價之價外資產或無償買權的 Vega 因子也 在過程中價格變動甚多,原因在於,此選擇權在期初時,是屬於價外選擇權,但 受到資產負債之缺口走勢逐漸往此選擇權的價內移動的過程中,此選擇權反而具 有價值。由於資產負債之缺口從期初在價外,到 3 年時轉成價內,因此買入此選 擇權可獲取從價外變價內後,履約價值的增加,在高跳躍波動的環境下,使其權 利金增加,在 4~10 年間,買此選擇權的人都能因為波動度風險而增加了履約價 值。 最後,我們將透過圖 4.9 Theta 因子來了解這些選擇權的時間衰退性(Time Decay),在高履約價之價外現金或無償買權,期初我們賣此部位的選擇權時,希 望時間價值衰退迅速,當賣方的投資人才能獲利,隨著資產負債之缺口漸往深價 外移動,時間價值的確衰退得很快(反映著再次回到價內機率極低),使得期初前 幾年,此選擇權賣方會獲取 Theta.∆ݐ利得。總和所有選擇權造成的風險,賣出 低履約價之價外現金或無償買權在前期因為資產負債之缺口路徑在此選擇權價 內外反覆跳躍,造成此選擇權價格變動甚鉅,但繼續持有至出場時,反而因路徑 往深價外移動而免於價格變動風險;而過程中,低履約價之價外資產或無償買權 讓我們獲取波動度風險利得;高履約價之價外現金或無償買權則是讓我們賺取了 時間價值,最終使得投資人能因這些現金流入而提早出場。 圖 4.7 情境一選擇權之 Delta 因子 0 1 2 3 4 5 6 7 8 9 10 -2.5 -2 -1.5 -1 -0.5 0 time(year) d e lt a v a lu e OMLCC OMLAC AMCC OMHAC OMHCC

26 圖 4.8 情境一選擇權之 Vega 因子 圖 4.9 情境一選擇權之 Theta 因子 接下來所分析的情境為隨機跳躍密度為 0.1、隨機跳躍幅度變異數為 1.95 下 ,模擬資產負債之缺口路徑,如圖 4.10,可看出資產負債之缺口在 6 年過後,跨 出了價平現金或無償買權的區間,使得此買權變成價外。於此時,低履約價之價 外資產或無償買權變成價內。圖 4.11 則是能更清楚的看到,影響著期望損失的 這些選擇權,隨著時間經過的價格過程,但此過程僅為價格變動的總效果,因此 我們將透過避險參數加上這些選擇權的價性,來解釋此情境下,在到期時還無法 達成負債目標出場的原因。 0 1 2 3 4 5 6 7 8 9 10 -4 -2 0 2 4 6 8 time(year) v e g a v a lu e OMLCC OMLAC AMCC OMHAC OMHCC 0 1 2 3 4 5 6 7 8 9 10 -0.025 -0.02 -0.015 -0.01 -0.005 0 0.005 0.01 0.015 time(year) th e ta v a lu e OMLCC OMLAC AMCC OMHAC OMHCC

圖 4.10 情境二資產負債之缺口路徑 圖 4.11 情境二之選擇權價值 首先,先看到圖 4.12 所有選擇權的 Delta 因子的變化過程,價外低履約價格 的現金或無償買權也在過程中,Delta 函數跳躍較情境一更為增劇,原因在於此 選擇權在期初時,是屬於價外選擇權,受到資產負債之缺口走勢逐漸往此選擇權 的價內移動的過程中,資產負債之缺口反覆在此選擇權之價內外跳躍,加上跳躍 幅度變異數增大,導致路徑中跳躍情形更為顯著。與情境一相似的是:當繼續持 有此商品至到期時,將因為資產負債之缺口路徑往所有選擇權價外移動而不再跳 躍,免於價格變動風險。 其次,我們看到圖 4.13 中低履約價之價外資產或無償買權,由於此選擇權 0 1 2 3 4 5 6 7 8 9 10 0 2 4 6 8 10 12 14 time(year) v a lu e (t h o u s a n d s )

upper bounds of AMCC lower bounds of OMLAC SF 0 1 2 3 4 5 6 7 8 9 10 -0.12 -0.1 -0.08 -0.06 -0.04 -0.02 0 0.02 0.04 0.06 0.08 time(year) v a lu e (t h o u s a n d s ) OMLCC OMLAC AMCC OMHAC OMHCC

28 在期初時屬於價外選擇權,到 5.5 年時轉成價內,在高跳躍波動的影響下,買選 擇權的投資人將受惠於波動度增加,使其獲取波動度風險,從圖 4.13 更能看出, 在 0~5.5 年間,買此選擇權的人都能因為波動度風險而增加了獲利。時間過了到 5.5 年後,因為此選擇權又從價內逐漸變成價外,使 Vega 因子所帶來的獲利明顯 驟降。 最後,我們將透過圖 4.14 的 Theta 因子來了解這些選擇權的時間衰退性, 在履約價高之價外現金或無償買權,期初我們買此部位的選擇權時,希望時間價 值不要衰退,身為賣方的投資人才會獲取時間價值,隨著資產負債之缺口漸往深 價外移動,時間價值的確衰退至零,因為反映著再變回價內的機率變化不大,故 選擇權賣方必定能獲取時間價值,但與情境一比較(圖 4.9),其時間價值衰退至 零,導致此情境下,在到期前還無法達成負債目標。再綜合 Delta 風險,擁有此 複製的選擇權投資組合,只要持有至到期,將不受價格變動風險;而高履約價之 價外現金或無償買權會有 Theta.∆t 的利得。但相對於第一個情境,從圖 4.14 與 圖 4.9 比較,因時間衰退情形趨緩,故在此情境下,達成負債目標會往後延,甚 至超過到期期限。 圖 4.12 情境二選擇權之 Delta 因子 0 1 2 3 4 5 6 7 8 9 10 -20 -18 -16 -14 -12 -10 -8 -6 -4 -2 0 time(year) d e lt a v a lu e OMLCC OMLAC AMCC OMHAC OMHCC

圖 4.13 情境二選擇權之 Vega 因子 圖 4.14 情境二選擇權之 Theta 因子 圖 4.15 情境三資產負債之缺口路徑 0 1 2 3 4 5 6 7 8 9 10 -5 0 5 10 15 20 time(year) v e g a v a lu e OMLCC OMLAC AMCC OMHAC OMHCC 0 1 2 3 4 5 6 7 8 9 10 -0.02 -0.015 -0.01 -0.005 0 0.005 0.01 0.015 time(year) th e ta v a lu e OMLCC OMLAC AMCC OMHAC OMHCC 0 1 2 3 4 5 6 7 8 9 10 0 5 10 15 20 25 30 35 40 45 50 time(year) v a lu e (t h o u s a n d s )

upper bounds of OMHAC lower bounds of AMCC SF

30 接下來所分析的情境為隨機跳躍密度為 0.1、隨機跳躍幅度變異數為 2.2 下 ,模擬資產負債之缺口路徑,如圖 4.15,可看出資產負債之缺口在 3 年過後,跨 出了價平現金或無償買權的區間,使得此買權變成價外。於此時,高履約價之價 外資產或無償買權變成價內。圖 4.16 則是能更清楚地看到,複製損失支付函數 的這些選擇權,隨著時間經過的價格過程,但此過程僅為價格變動的總效果,因 此我們將透過避險參數加上這些選擇權的價性,來解釋此情境下,在到期時僅剩 於約 5 成(如圖 4.4)價值的原因。 圖 4.16 情境三之選擇權價值 圖 4.17 情境三選擇權之 Delta 因子 0 1 2 3 4 5 6 7 8 9 10 -0.2 -0.15 -0.1 -0.05 0 0.05 0.1 time(year) v a lu e (t h o u s a n d s ) OMLCC OMLAC AMCC OMHAC OMHCC 0 1 2 3 4 5 6 7 8 9 10 -20 -18 -16 -14 -12 -10 -8 -6 -4 -2 0 time(year) d e lt a v a lu e OMLCC OMLAC AMCC OMHAC OMHCC

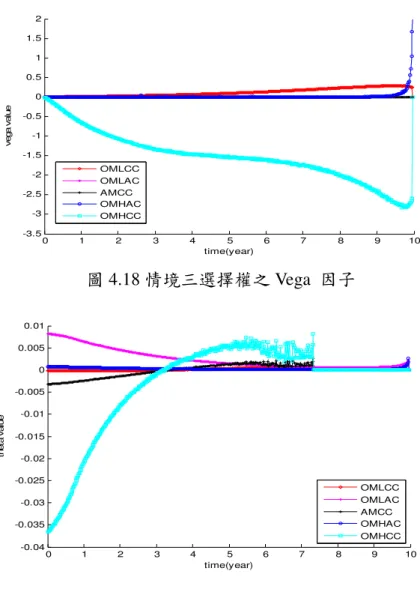

圖 4.18 情境三選擇權之 Vega 因子 圖 4.19 情境三選擇權之 Theta 因子 首先,圖 4.17 顯示所有選擇權的 Delta 因子的變化過程,賣出價外之現金或 無償買權為現金收入(減少期望損失),因資產負債之缺口在 0~5 年間跳躍於選擇 權的價內與價外,導致此選擇權會因 Delta 跳躍在淨值不足提早出場時,蒙受價 格變動風險而認列損失,此狀況與信用風險較小的情境一與情境二有著極大的差 異性。 其次,當我們看到圖 4.18 中,賣出高履約價之價外現金或無償買權,受到 資產負債之缺口走勢逐漸往此選擇權的價內移動的過程中,波動度逐漸增加,導 致賣出選擇權會因為有波動度風險虧損,使其淨值不足在 5.5 年提早出場時,必 須認列波動度造成之損失。 最後,我們將透過圖 4.19 Theta 因子來了解這些選擇權的時間衰退性,在高 0 1 2 3 4 5 6 7 8 9 10 -3.5 -3 -2.5 -2 -1.5 -1 -0.5 0 0.5 1 1.5 2 time(year) v e g a v a lu e OMLCC OMLAC AMCC OMHAC OMHCC 0 1 2 3 4 5 6 7 8 9 10 -0.04 -0.035 -0.03 -0.025 -0.02 -0.015 -0.01 -0.005 0 0.005 0.01 time(year) th e ta v a lu e OMLCC OMLAC AMCC OMHAC OMHCC

32 履約價之價外現金或無償買權,期初我們賣此部位的選擇權時,處於價外選擇權 僅具時間價值。但時間在 0~5.5 年間,資產負債之缺口變動往此選擇權之價內移 動,使得賣此選擇權的人,因為反映著變為價內之機率大增,故時間價值不衰退 反而增長,因此 Theta 因子為負,導致賣此選擇權的投資人,沒有獲取時間價值, 反而要認列此選擇權變為價內機率大增的損失,所幸在資產負債路徑往此選擇權 價外繼續跳躍時,Theta 因子又反映了路徑回價內的機率減少,使 Theta 因子變 正,使得持有至出場時,時間價值稍轉為獲利。 ( ( ( (二二二二))))風險衡量指標風險衡量指標風險衡量指標風險衡量指標 1. 1. 1. 1. 平均增額等候時間平均增額等候時間平均增額等候時間平均增額等候時間 承接本文第三節中所論述,相較於提供相同給付條件之同等級 AAA 債券,固 定比例債務債券之投資人雖然領取相同的票息,但其中隱含了因承擔主動式部位 曝險於信用違約交換契約所獲取的溢酬。投資人必須多等候至達成負債目標出場, 當商品之資產端足以平衡其負債端,才能免疫於信用風險。因此,與持有相同支 付條件的同等級 AAA 債券相較,此多餘等候之時間反映了投資人因放棄投資於 相同給付條件之同等級 AAA 債券所喪失的機會成本。在此,依照我們以五個片 段支付型態的選擇權來複製期望損失,並藉由這些選擇權的時間衰退因子,解釋 平均增額等候時間所呈現的風險意涵。 在第四節第一小節的情境下,我們用 2000 條蒙地卡羅模擬法計算出平均增 額等候時間以及其標準差,數值結果如表 4.1。 表 4.1 不同情境下的增額等候時間 跳躍幅度標準差 平均增額等候時間 標準差 情境一 1.70 5.628 1.437 情境二 1.95 5.677 2.305 情境三 2.20 3.591 1.587 從表 4.1 發現,當我們的情境增加信用指數跳躍幅度的變異時,隨著信用指 數跳躍幅度變化大,使得此商品所受之信用風險隨之增加,反映在我們的增額等 候時間,代表投資人必須等待更多的時間來達成負債目標價。但為何當跳躍幅度 變異增加至 2.2 時,投資人的增額等待年限反而縮短?因為情境三資產淨值不足

出場極易發生,因此扣除資產淨值不足出場的狀況,能達成負債目標的資產淨值 模擬途徑,即是跳躍幅度夠大且方向往上,以致於這些途徑均會比較早達成負債 目標價。觀察情境一與情境二可以發現,當時點進行到 5.6 年過後,固定比例債 務債券能達到負債目標,因此,複製期望損失的五個選擇權會喪失時間價值,觀 察圖 4.9 與圖 4.14,平均而言,5.6 年過後 Theta 因子開始衰退,代表於此時後, 越來越多路徑達到負債目標,時間價值歸零,於是 Theta 因子跳躍至零。 2. 2. 2. 2. 達到負債目標比率達到負債目標比率達到負債目標比率達到負債目標比率 在第四節第一小節的情境下,我們用 2000 條蒙地卡羅模擬法計算出 2000 條路徑中有多少比率能達成負債目標價,數值結果如表 4.2。 表 4.2 不同情境下的達成負債目標比率 跳躍幅度標準差 達成負債目標價之比率(%) 情境一 1.70 96.20 情境二 1.95 70.30 情境三 2.20 6.00 如表 4.2 所述,當我們的情境增加信用指數跳躍幅度,隨著信用指數跳躍幅 度變大,使得此商品所受之信用風險隨之增加,反映在我們的達成負債目標價的 比率上,投資人很清楚知道在信用指數價差 CDX、Itraxx 只要跳躍範圍擴大,將 使得投資人達成負債目標價的機會銳減,從原本接近全數均會達成負債目標 (96.2%),比照信用市場風險增劇時,僅有 6.00%的比率能達到負債目標價。綜合 平均增額等候時間一起探討,發現在信用指數價差跳躍幅度低時,投資人雖要等 候長一點的時間才能達到負債目標價,但卻有較高的成功率;而在信用指數價差 跳躍幅度高時,投資人雖能在高風險下享受提早達成負債目標價,但此達成的機 會卻是極低。 3. 3. 3. 3. 平均資產淨值損失率平均資產淨值損失率平均資產淨值損失率平均資產淨值損失率 投資人在投資此商品時,其最大傷害來自於資產淨值不足,僅剩 10%出場; 以及若持有至到期日均無發生資產淨值達到負債目標價的條件與資產淨值不足 出場的條件,則到期時投資人能領得之資產現值也比期初投資時低。而這兩類事