資訊科技績效評量指標

–以金融業與電子業為例

諶家蘭* 黏凱婷 游秉翰 (台湾政治大学會計系 第一商業銀行外匯局) 第一章、 緒論 近年來經濟復甦,資訊科技投資金額和規模有增加趨勢,對於資訊科技投資的報酬、評量、 和優先取捨的決策再次成為資訊科技經理人的重要課題。衡量資訊科技投資績效儼然成為企業組 織關心的焦點。 第一節、研究背景 一、我國資訊科技在全球的地位 由於資訊科技教育的普及化,我國政府對於高科技產業的支持,以及熱切地投入資訊科技軟 體和硬體的各項投資,使得我國在全球的資訊科技產業當中乃能佔有一席之地。世界經濟論壇在 資訊科技創新改善的議題當中,排名前十名的國家的網路經濟體改善最引人注目,因此,有關於 我國資訊科技投資的現況、應用和管理能力,以及未來的發展,格外值得投以關注。 二、我國資訊科技投資現況 根據“行政院主計處”公佈的「中華民國九十五年度電腦應用概況報告」,有關資訊經費全年 平均支出,若依據行業別分類,以製造業 44,288 百萬元居首,其次為批發與零售業 26,292 百萬 元,而後為金融及保險業 22,017 百萬元。在資訊經費支出比率分配上,以受顧員工一千人以上公 司為統計對象,其中硬體經費占 20.40%,軟體經費占 22.26%,人事經費占 29.18%,通訊經費占 7.70%,其他占 10.47%,從以上的調查結果可以知道,企業在資訊科技的投資金額數量龐大,而家 庭用戶與政府機構亦明顯增加。此外,根據我國資策會發佈的「台灣產業對於資訊科技投資之分 析」,我國在資訊產業投資部分和世界的潮流大致上是相互一致的。正因為如此,資訊科技的投資 儼然成為全球化經濟成長的重要因素。 三、資訊科技應用能力的貢獻 資訊科技提供幾個方面諸多的貢獻和改善,包括複雜的交易處理能力、整體作業程序的自動 化、提供決策者制訂決策的依據、改善公司組織的流程效率、降低組織個體的生產成本、提供智 慧財產權的發展等機制。資訊科技從早期的操作自動化,到管理決策支援,到競爭策略上的運用, 再到企業程序再造,在在說明資訊科技的突破與創新,將為企業帶來無數的商機與效益,並徹底改變整體企業經營的方式,使得經理人必須重新思考企業的本質與創造價值的來源。 第二節、研究動機 本研究將從下列三點說明研究動機。第一、資訊科技投資的貢獻不易衡量,在科技市場變化 迅速、設備淘汰率和折舊率偏高的情況下,更需要有合理客觀的資訊科技投資績效評估方法。第 二、資訊科技是影響組織營運的關鍵,企業個體內幾乎所有的功能都必須仰賴資訊系統的運作, 因此其衍生創造的價值有深入瞭解的必要。第三、資訊科技投資為企業競爭優勢的來源,資訊科 技投資是達成知識管理目標最有力的工具,藉助資訊系統的應用才能實現知識管理的目標,方能 夠提供各層級知識管理工作者的不同需求。 一、資訊科技投資的貢獻不易衡量 資訊科技投資所能帶給公司組織的無形效益,在組織營運層面,可以增加資產報酬率、改善 資源控制規劃,在組織管理層面,可以改善組織規劃、增加組織彈性、提供更多即時及有用的資 訊、增加組織學習力,在組織領導統御層面、更可以加強員工工作意願、提高工作滿意度、改善 決策過程、增加公司良好形象、強化競爭優勢等。當使用財務分析應於資訊系統時,會產生一些 常見的問題,財務模式無法解釋所估計的成本與利潤之風險及不穩定性,加上投資資訊科技所產 生的利益具有遞延性,資訊科技投資專案後,往往必須經過一段時間方能看出成效,且產生的無 形效益難以量化,因此在淘汰週期短、科技變動快的情況下,資訊系統的預算編列在回收期間上 較其他固定資產困難。 二、資訊科技是影響組織營運的關鍵 根據組織內部不同的層級及各功能領域,可以定義出範圍涵蓋整個組織運作的資訊系統的類 型。在組織結構上劃分為策略階層、管理階層、知識階層、及作業階層四個構面,在功能職別上 劃分為行銷、製造、財務、會計、人力資源等部門,而不同種類的資訊系統之開發及應用,即是 要滿足不同使用者的需求。策略階層的資訊系統,能夠幫助高階主管處理策略性議題及企業長程 規劃。管理階層的資訊系統,能夠輔助中階主管監督、控制、決策、及管理,以確保組織運作能 夠正常。知識階層的資訊系統,能夠協助組織內的知識工作人員,以發掘、分析、整合新知識與 掌握文件的動線流向。作業階層的資訊系統,能夠幫助基層管理者掌控日常例行交易的活動與營 運的正常。由此可知,資訊系統對組織營運的影響十分深遠,其緊密依賴的程度更是非同小可, 實有必要探討資訊科技投資績效衡量的全面性評估準則。 三、資訊科技投資為企業競爭優勢的來源 在資訊經濟時代,組織的生產力和競爭優勢有賴於資訊和知識員工生產力的提昇,而資訊科 技投資是達成知識管理最有力的武器,目前眾多資訊系統的應用,能夠提供各層級知識員工的需 求。例如在分享知識上透過團體合作系統,使用的資訊科技包括群組軟體、企業內部網路。在傳 遞知識上透過辦公室自動化系統,使用的資訊科技包括文書處理、資料倉儲、與知識資料庫。在 獲取知識上透過人工智慧系統,使用的資訊科技包括專家系統、類神經網路。在創造知識上透過 知識工作系統,使用的資訊科技包括電腦輔助設計與工程、虛擬實境、投資分析工作站等。資訊

科技投資在建構一個完整知識庫,涵蓋諸如研究報告、產品手冊、專利發明的內部知識;競爭對 手、產業環境、顧客分析的外部知識;而非正式的組織內涵知識,則必須經過外顯轉換過程,方 能被系統化記錄。 第三節、研究議題 一、如何開發資訊科技評估的構面與指標 企業組織對於資訊科技投資的花費,不但是相當巨大的金額,同時也是不可避免的趨勢。因 此,對於企業組織來說,如何評估資訊科技投資和應用的效益變成為一個很重要的議題。企業組 織需要適合地評估資訊科技投資和應用的效益,如此企業組織才能夠投資資訊科技在合適的部位, 並且有效地管理資訊科技投資。但是,傳統的會計衡量方式,諸如財務報表,或是其他的績效衡 量方式並不足夠去描述資訊科技投資和應用的效益。由於越來越多的企業將資源投注於無形資產 的創造,因此,傳統的會計方法已無法適當地評估企業組織。 二、如何讓資訊科技投資在組織作業面、管理面、決策面提供貢獻 如何將資訊科技有效地整合應用到企業流程當中,一直都是企業體的主要目標。因此,本研 究藉由同時考量企業的有形資產和無形資產,分析了解各企業內部所擁有的資訊科技投資現況。 以及資訊科技如何在日常營運、降低成本,協助改善供應商或客戶關係,提供有用的決策支援系 統等構面為企業組織帶來貢獻。 三、資訊科技如何成為企業競爭優勢的來源 企業因為應用資訊科技而在其績效上產生的價值或是影響,很難在傳統的財務報表中顯示出 來。這樣的改變也無法採用傳統的評量模式量化。因此,本研究藉由發展資訊科技投資和應用評 估的構面與指標,希冀讓企業體更了解企業內部所擁有的資訊科技投資現況,並且提供企業一個 實務上有用的自我評量工具。協助企業掌握本身資訊科技的投資和應用如何轉換成企業組織的競 爭優勢。 第四節、研究目的 本研究希冀發展有關於資訊科技投資與應用評估構面,目的是能夠協助企業組織更加了解自 身的資訊科技資本並且能夠採用一個更加系統化的衡量方式去評估自身的資訊科技投資。經由深 入的個案訪談和大量問卷調查,本研究不但了解特定產業當中資訊科技的綜覽概況,也驗證了績 效衡量指標的適用性,並且藉由績效評量指標的應用情況,討論資訊科技投資如何為組織帶來競 爭優勢。本研究的研究目的可以分類為三個方向,說明如下: 1. 定義資訊科技投資和資訊科技資本,並且發展資訊科技投資與應用的評估構面與指標,協助 企業組織評估本身的資訊科技投資。 2. 透過深入的個案訪談和大量問卷調查,了解資訊電子業與金融服務業資訊科技投資和應用的 現況,提供參考作法。

3. 透過深入的個案訪談和大量問卷調查,分析比較資訊電子業以及金融服務業兩個產業當中, 資訊科技如何提昇公司組織的競爭優勢。 第二章 研究方法 第一節、研究模型 詹文男(2002)採用系統資源理論研究智慧資本投入指標和智慧資本產出指標間的關係。系統 資源觀點其意義是關係企業能否運用以及應用其資訊科技配合其他的資源,為公司組織創造有用 的價值。該研究有以下發現:(1) 智慧資本的投入指標和智慧資本的產出指標間的關係會受到智 慧資本中介變數的影響。(2)當組織擁有越多的智慧資本投入,該組織將可以得到越多的智慧資本 產出。(2)當組織擁有越高度的管理能力,若該組織擁有越多的智慧資本投入,則可得到越高的智 慧資本產出,然而,如果組織只有較低的智慧資本管理能力,則當該組織擁有較高的智慧資本投 入時、可能會得到比以往較低的智慧資本產出。也就是說在系統理論觀點之下,如果組織擁有較 低的管理能力的話將形成對智慧資本投資的浪費。資訊科技是智慧資本的一種,而資訊科技本身 又有其特殊性,因此本研究參酌系統資源理論,針對資訊科技投資投入構面和產出構面所需要的 指標進行研究。 根據前段所述,本研究採用系統資源理論,建構研究模型如下圖所示,研究由資訊科技的投 入為端點出發,經由探討資訊科技的人力資源、資訊科技的基礎建設、資訊科技的應用能力、資 訊科技的研發能力、以及組織結構與文化等構面討論,進而關心資訊科技產出的面向。進一步分 析之,亦即個別組織在資訊科技投資之前,應當明白資訊科技投資案之目的、該資訊科技投資專 案的功能與類型、以及組織內資訊科技的應用能力。在資訊科技的產出面向,則是關心評量資訊 科技投資案的成效、討論為組織帶來的有形或無形的效益、進而從策略貢獻、創新產品與服務、 降低成本、流程效率、供應商與客戶關係、知識管理、和智慧財產權等構面,分析討論資訊科技 投資績效評量的指標。 圖 2-1、研究模型 第二節、問卷設計 本研究之問卷設計部分,主要分成「公司基本資料」、「問卷衡量構面適用性調查」以及「問 卷主體」三個主要部份。在第一部份有關於公司基本資料,目的在於對於受訪公司有一個快速並 且基本的綜覽和了解。第二部分的問卷衡量構面適用性調查,是由本研究根據文獻探討,彙整出 資訊科技投入面共計 12 個指標以及資訊產出面共計 10 個指標,請填答者選出在該公司組織中最 為常用、並且對於該公司組織較能提供價值和貢獻的指標。第三部分則是本研究問卷的主體,問 資訊科技投入 資訊科技產出

卷主體由資訊部門投入、資訊部門產出、資訊科技投資效益衡量的評估方法、企業績效表現四個 領域共計 48 道問題所組成。以下將更深入說明本研究之問卷設計。 一、公司基本資料 於公司「基本資料」部份,所需連填寫的基本資料主要為公司名稱、創立時間、負責人姓名、 公司地址、公司聯絡電話、公司網址、統一編號、員工總人數、資訊部門專職員工數、填表人、 填表人職稱、填表人電子信箱、填表人聯絡電話、公司去年營業額、以及公司資本額相關資料。 其詳細內容如下表所示。主要參考來源有劉沛郁(1996)、鐘大豐(1999)。 表2-1、公司基本資料表 公司名稱 創立時間 民國 年 月 負責人 公司地址 □□□ 公司電話 ( )_______ 公司網址 統一編號 員工總人數 資訊專職人員 □有,_________人;□沒有 填表人 填表人職稱 填表人 E-Mail 填表人聯絡電話 ( ) __________ 去年營業額 公司資本額 二、問卷衡量構面適用性調查 有關於本研究問卷衡量構面適用性調查部分,主要是請受訪公司依其產業的特性、市場區隔 和組織規模不同面向,對於本問卷所衡量的構面,勾選問卷提出的衡量指標在其公司的適用性, 適用性程度分為很高、高、略高、略低、低、很低六個評量基準,依序再給予六至一分的統計數 字,其中又分為「資訊科技投入」、「資訊科技產出」、「資訊科技評估」三個部份。以下將敘述前 述三個部分之下,所涵蓋的不同構面,以及不同構面之下各個衡量指標所代表的內涵,並且指出 本研究採用之衡量指標之相關文獻。 (一)、資訊科技投入構面 資訊科技投入構面部分的指標共有「資訊科技的人力資源」、「資訊科技的基礎建設」、「資訊 科技的應用能力」、「資訊科技的研發能力」、「組織結構與文化」共計五個衡量構面。在五個資訊 科技投入構面之下,再區分出「人事經費比例」、「人力資源數量」、「人事流動率」、「基礎建設經 費比例」、「電腦配置率」、「系統及認證項目」、「IT 應用的程度」、「處理問題的效率」、「研發經費 比例」、「研發人力數量」、「IT 部門定位」、「CEO 背景經驗」、「商業模式」等 12 個衡量指標適用性 調查。 資訊科技投入共分成五個構面,進一步分析說明如下:

1. 資訊科技的人力資源(IT human resource):本研究預期去評估資訊科技部門的人力資 源。其中包含了三項衡量的指標:人事經費比例(IT personnel expenditures)、人力 資源數量(the size of IT department)、人事流動率(personnel turnover rate)。 2. 資訊科技的基礎建設(IT infrastructure):在這個構面當中,本研究將重點置於關心

資訊科技基礎建設的花費以及資訊科技的使用率。其下包含兩項衡量指標:基礎建設經 費比例(IT budget),電腦配置率(PC/NB per person)。

3. 資訊科技的應用能力(IT application capability):本研究預期去了解資訊科技的應 用狀況,諸如資訊科技部分解決問題所需要的平均時間。其中包含了三項衡量指標:系 統及認證項目(certification items),IT應用的程度(IT application level),處 理問題的效率(problem handling)。

4. 資訊科技的研發能力(IT R&D capability):在這個構面本研究關注研究和發展經費支 出以及相關的組織內員工。其下包含兩項衡量的指標:研發經費比例(R&D budget), 研發人力數量(the number of R&D employees)。

5. 組織結構與文化(organizational structure and culture):本研究預期去了解資訊科 技部門的現狀,以及組織的現狀。其下包含了三項衡量指標:IT部門定位(IT department position),CEO背景經驗(CEO background),商業模式(business model)。

資訊科技投入的構面以及各衡量指標,主要參考來源如下: 表 2-2 資訊科技投入構面之衡量

資訊科技投入衡量構面 衡量構面下之指標 參考來源 人事經費比例 Edvinsson and Malone(1997)

Bukh, Larsen, and Mouritsen(2001) 人力資源數量 Porra, Hirschheim, and Parks(2005) 資訊科技的人力資源

人事流動率 Edvinsson and Malone(1997)

Bukh, Larsen, and Mouritsen(2001)

基礎建設經費比例 Edvinsson and Malone(1997)

Porra, Hirschheim, and Parks(2005) 資訊科技的基礎建設

電腦配置率 Edvinsson and Malone(1997) 系統及認證項目 Buren(1999)

IT 應用的程度 Buren(1999)

Ray, Muhanna, and Barney(2005) 資訊科技的應用能力

處理問題的效率 Buren(1999)

研發經費比例 Edvinsson and Malone(1997) 資訊科技的研發能力

研發人力數量 Buren(1999)

IT 部門定位 Weill and Olson(1989) CEO 背景經驗 Weill and Olson(1989) 組織結構與文化

商業模式 Weill and Olson(1989) (二)、資訊科技產出構面

資訊科技產出部分所包含的構面共有策略貢獻與決策品質、創新產品和服務、降低成本、流 程效率、供應商和客戶關係、知識管理和組織學習、智慧財產權共計七個構面,在這七個構面之 下,又可區分為策略與營收貢獻度、創新能力、創新重視度、降低成本貢獻度、流程效率貢獻度、 供應商/客戶關係要求度、供應商/客戶關係貢獻度、知識管理執行度、知識管理貢獻度、智財權 質量等 10 個衡量指標,以利進行資訊科技產出構面適用性調查。 資訊科技產出部分共分七個構面,進一步分析說明如下:

1. 策略貢獻與決策品質(strategy contribution and decision quality):從這一個構面 當中,本研究希望去衡量資訊科技如何經由管理的影響和支持去幫助策略以及收入,其 下採用的指標計有:策略與營收貢獻度。

2. 創新產品和服務(innovative products and services):在這一個衡量構面當中,本研 究希望藉由資訊科技部門員工的創新提案比率、以及創新提案的種類去衡量創新能力。 同時本研究也希望藉由高階管理人員和其他部門人員對於創新提案的評價來衡量創新 能力的重要性。 3. 降低成本(reducing cost):這一個衡量構面當中,本研究希望衡量資訊科技對於減少 企業流程和減少生產成本的貢獻。之後本研究再去衡量與同產業相比較,目標公司減少 的成本。 4. 流程效率(process efficiency):在這一個衡量構面當中,本研究希望藉由資訊科技對 於日常營運活動效率、客戶服務和達交、流程效率之資訊科技的每年度改善比率、以及 和同產業公司流程效率比較等方面的貢獻,來衡量資訊科技對於流程效率的貢獻。 5. 供應商和客戶關係(supplier/customer relationship):這個衡量構面當中,本研究希 望去衡量資訊科技對於供應商和客戶關係的貢獻。首先、本研究嘗試去了解供應商和客 戶對於資訊科技的需求,再者、藉由與供應商和客戶之間良好關係的增進、關於供應商 和客戶關係的改善率、以及和同產業相較之下的供應商和客戶關係程度等面向來衡量資 訊科技的貢獻。

6. 知識管理和組織學習(knowledge management and organizational learning):在這個 衡量構面當中,本研究希望藉由導入知識管理所需時間、管理人員使用知識管理的頻率 來衡量資訊科技導入和貢獻的程度。本研究也嘗試去衡量公司執行長和其他部門對於知 識管理的支持度,並且去比較同產業中知識管理環境的改善程度。 7. 智慧財產權(intelligence proprietary):在這一個衡量構面當中,本研究希望去衡量 企業體所擁有的智慧財產權的數量和種類。(例如專利權、程式、商業模型、流程工程、 自動化產品等),並且去了解智慧財產權在企業中的重要程度 資訊科技產出的構面以及衡量指標,主要參考來源如下:

表 2-2 資訊科技產出構面之衡量 資訊科技產出衡量構面 衡量構面下之指標 參考來源 策略貢獻與決策品質 策略與營收貢獻度 Buren(1999) 創新能力 Bontis(1998) 創新產品和服務 創新重視度 Bontis(1998)

降低成本 降低成本貢獻度 Devaraj and Kohli(2002) 流程效率 流程效率貢獻度 Devaraj and Kohli(2002)

供應商 / 客戶 關係要求度

Edvinsson and Malone(1997) Bontis(1998) Bharadwaj(2000) 供應商和客戶關係 供應商 / 客戶 關係貢獻度 Dzinknowski(1998) Bharadwaj(2000) 知識管理執行度 Bharadwaj(2000)

Ray,Muhanna , and Barney(2007) 知識管理和組織學習

知識管理貢獻度 Bharadwaj(2000)

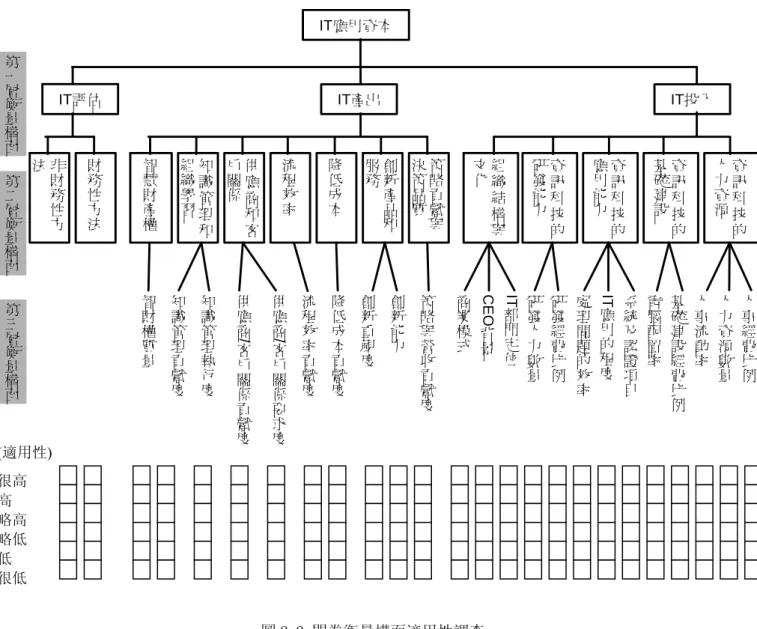

Ray,Muhanna , and Barney(2007) 智慧財產權 智財權質量 Buren(1999) Bharadwaj(2000) (三)、資訊科技評估 而資訊科技評估部分的衡量指標,本研究將其區分為財務性方法、非財務性方法兩類提供受 訪公司填答。財務性方法可能包括一般認知的成本效益分析法、淨現值法、內部報酬率法、還本 期間法、投資報酬率法等偏向數量化的衡量方式;非財務性方法則是各公司組織依其產業特性、 所處環境、公司文化等不同背景採用可能較為質性的衡量方法,來評估公司組織的資訊科技。綜 合以上所述,茲將問卷衡量構面適用性調查之「資訊科技投入」、「資訊科技產出」、「資訊科技評 估」整理如下圖所示:

圖 2-2 問卷衡量構面適用性調查 三、問卷主體部分 本研究之問卷主體部分則是請受訪公司就其資訊部門的現況填寫各項問題,主要有「資訊部 門投入」、「資訊部門產出」、「資訊部門投資效益衡量評估方法」、「企業績效表現」等四大構面共 計有 48 個問題。本研究希冀從問卷主體的部分,研究各公司組織資訊部門更加詳實的面貌,進而 發展出各公司組織資訊科技投資績效評估指標之研究。 表 2-4 問卷主體問題彙整表 構面 問卷對應題數 衡量尺度 資訊部門投入 第一部分 1~22 題 區間尺度 資訊部門產出 第二部分 22~42 題 順序尺度 資訊部門投資效益 第三部分 42 題 順序尺度 (適用性) 很高 高 略高 略低 低 很低 IT應用資本 IT投入 IT產出 降 低成本 流 程效率 知 識 管理和 組 織學習 供應 商和客 戶關係 創新產 品 和 服務 策 略貢獻 與 決 策品質 資訊 科技的 研發能 力 資 訊 科技的 應用能 力 資 訊 科技的 基礎建 設 資 訊 科技的 人力資 源 第 一 層 衡 量 構 面 第 二 層 衡 量 構 面 第 三 層 衡 量 構 面 知識 管理 貢 獻 度 知識 管理 執 行 度 供應 商 / 客戶 關 係貢 獻 度 供應 商 / 客戶 關 係要 求 度 流程 效率 貢 獻 度 降低 成本 貢 獻 度 創新 重視 度 創新 能力 策略 與營 收 貢 獻 度 研發 人力 數 量 研發 經費 比 例 處理 問題 的 效 率 IT 應用 的 程度 系統 及認 證 項 目 電腦 配置 率 基礎 建設 經 費 比 例 人力 資源 數 量 人事 流動 率 人事 經費 比 例 智 慧財產 權 智財 權質 量 組 織 結構與 文化 商業 模式 CE O 背景 IT 部門 定 位 非財務 性 方 法 財 務性方 法 IT評估

衡量評估方法 企業績效表現 第四部分 44~48 題 順序尺度 第三節、資料蒐集 一、研究對象 本研究主要在探討「資訊科技投資績效評估指標」,研究的對象選定之範圍為我國的資訊電子 業和金融服務業兩大產業,研究對象選取的原因分析說明如下。資訊電子產業的環境變動迅速, 對資訊科技的應用需求更形重要,如何快速掌握資訊科技的能力,是資訊電子企業能夠快速運用 策略的決勝關鍵。因此、本研究選定資訊電子公司為研究對象,驗證本研究提出的資訊科技投資 績效評估指標,並請受訪資訊經理人員針對指標提供適用性分數,做為驗證指標發展的有效性評 分。 另一方面,金融服務產業是一個對資訊科技需求相當高的行業,相對於多數產業,該產業資 訊科技的建置時間較早,電子化程度亦趨向成熟。然而,由於市場激烈的競爭,為了提高企業整 體營運績效與獲取競爭優勢,金融服務產業仍必須投入龐大的資金於資訊科技的應用。近年來, 隨著國內政策的改革,跨產業合併與收購已成為金融服務業未來發展的必然趨勢,其倂購後所面 臨的資訊科技整合與更新再次帶動金融服務業對資訊科技的需求。網際網路的蓬勃發展,亦提供 金融服務業者新的競爭市場與商機,例如網路 ATM 等金融服務紛紛推出,隨之帶來的線上交易模 式也使得資訊安全議題更加受到相關單位重視,相關的資訊科技應用也將成為金融服務業所考量 的重點之一。 如此龐大的資訊科技投資突顯了資訊科技評估的重要,一直以來,金融服務業的資訊科技投 資僅次於資訊電子產業,其資訊科技支出常占營收相當比例,若能有效掌握資訊科技資本,必定 可以協助企業做出最佳的投資決策。因此、本研究嘗試建構一套資訊科技資本的衡量構面與指標, 透過深入了解資訊電子業和金融服務業的資訊科技資本的概況以及驗證指標的適用性,藉此了解 資訊電子業和金融服務業所重視的衡量指標為何,進而探討其原因。 關於我國資訊電子業和金融服務業的涵蓋範圍說明如下:資訊電子產業包括「軟體服務」、「消 費性電子」、「資訊通路」、「通訊設備」、「電子設備」、「半導體」、「網路設備」、「電子零組件」、「光 電 I/ O」、「主機板」、「APC 系統」、「工程承攬」、「平面媒體電子報」、「金屬製品」、「樹脂」、「汽 車組件」、「家電製品」、「電機製品」、「機械業」、「塑膠製品」、「石化」、「皮革」、「其他電子」等 22 種產業類別。金融服務產業包括「金融控股」、「產險業」、「壽險業」、「票券公司」、「信託公司」、 「本國銀行」等六個類別。 二、蒐集過程 本研究資料蒐集的過程主要分為兩個階段。第一個階段為訪談個案公司,進行個案公司研究。 在這一個階段當中,本研究依據發展的資訊科技資本績效指標構面與問卷,陸續訪談我國資訊電

子業及金融服務業個案標竿公司的資訊長(CIO)或資訊主管,並請受訪者填答本研究所設計之問 卷。透過訪談與填答的結果來分析受訪公司的資訊科技資本結構,最後並請資訊長或資訊主管針 對本研究的指標給予適用性的評分。本研究選定的個案公司都屬國內資訊電子業以及金融服務業 的標竿企業,在組織管理與規模上都有一定的績效。預期以這些個案公司,來解釋分析資訊電子 業和金融服務業資訊科技的投資、蓄積、應用、經營和管理。再藉由這一個程序發展和驗證本研 究對於資訊科技投資的績效衡量指標。 第二個階段為大量問卷發放。在這一個階段當中,本研究選定我國資訊電子業以及金融服務 業上市上櫃公司為對象,實施大量問卷調查,本研究參考台灣經濟新報資料庫中資訊,選定 826 家資訊電子業公司,以及 41 家金融服務業公司為問卷發放對象。藉由此一資料蒐集來累計實務界 各公司資訊長給予績效衡量指標的評分權重,並且對於指標的發展提供實用的建議。 三、本研究各階段實施過程 本研究第一階段為針對我國資訊電子業和金融服務業的標竿企業進行深入的個案訪談。深入 訪談九家資訊電子業公司、九家本國金融服務業公司、以及七家外商金融服務業公司。每個受訪 公司的訪談時間約莫一個半小時至兩個小時半之間,事先採取發送 E-mail 與電話聯絡方式,爭取 受訪公司高度配合的意願,再聯絡訪談的時間與地點。在訪談之前本研究先發送資訊科技投資績 效評估指標的相關文獻、投影片與問卷內容,給予對方了解要訪談的主題與內涵。本研究先對接 受訪談的個案公司,廣泛蒐集不同的資料來源,以確保對該公司有一定程度的基本認識,期望較 能夠在訪談過程快速進入情況,與不受訪談現場主觀判斷的影響。有關了解受訪公司資訊的來源 管道包括公開資訊觀測站、公司網頁介紹的內容、近期發布的新聞稿、公司主要產品及服務內容 的資料,若受訪公司同意,在此情況下,本研究方採取錄音方式取得訪問資料。所有深入訪談蒐 集得來的資料,經過整理與撰寫,全部鍵入電腦檔案中,並待整體研究分析完畢,回傳至受訪者 手中,以進一步確認其正確性。初步調查訪談內容包括填寫資訊科技投資績效的衡量指標,並受 訪者針對本研究的指標給予適用性的評分。。而問卷中「資訊部門投入」、「資訊部門產出」、「資訊 部門投資效益衡量評估方法」、「企業績效表現」衡量構面,係根據相關文獻資料與資訊經理測試 並修改而得,題目分為定性與定量兩部分。 資訊電子業以及金融服務業受訪標竿個案公司整理如下表: 表 2-5 資訊電子業個案訪談對象 公司代號 成立時間 員工總數 資本額 (新 台 幣 ) 2005 營業額 (新 台 幣 ) 產業排名/聲譽 資訊電子 業個案一 2000/05/05 450 人 5 億 元 8 億元 全球 265 名 資訊電子 業個案二 1979/12/12 900 人 250 億 美金 20 億元 多角化經營的跨 國企業集團 資訊電子 業個案三 1996/08/12 42000 人 900 億 521 億 2100 萬元 液晶面板居全球 第三

資訊電子 業個案四 1980/05/22 12000 人 1,221 億 1,172 億元 晶元代工第二名 資訊電子 業個案五 1975 27000 人 218 億 216 萬元 141 億元 台灣專業電子代 工廠前三大 資訊電子 業個案六 1984 2200 人 279 億 美金 250 億元 世界級 TOP 2 電 子製造及服務廠 商 資訊電子 業個案七 1979/07/18 4200 人 280 億 1,159 億元 全球品牌 NB 排名 挺進至第二 資訊電子 業個案八 2000/02/12 12000 人 50 億 1,985 億元 投影機全球排名 第四名 資訊電子 業個案九 2001/05/20 160 億 亞伯丁集團研究 報告為「2001 年 十大最佳 CPC 執 行個案」 表 2-6 金融服務業個案訪談對象 公司名稱 成立時間 員工總數 資本額(新台幣) 2005 營業額 (新台幣) 產業排名/聲譽 本國金融服務 業個案一 2001/12/19 16000 人 17000 億元 天下雜誌標竿企業最 佳聲望(2000)、保險業 (2001) 本國金融服務 業個案二 1988 212 人 4 億 1860 萬元 75.91 億元 2004 年 的 第 六 名 天 下 雜 誌 標 竿 企 業 證 券 業 (2002,2004) 本國金融服務 業個案三 1991/05/09 2,176 人 4,741 億元 207.28 億元 世界排名分別為第 458 銀行家雜誌台灣年度 最佳銀行(2002) 本國金融服務 業個案四 1971/06 2782 人 8882 億元 488.85 億元 台灣第三大民營銀行 本國金融服務 業個案五 1897 480 億元 總資產名列台灣第一 位 本國金融服務 業個案六 1905 4900 人 1,200 億元 465.95 億元 亞洲銀行家雜誌「2004 年台灣區最佳消費金 融銀行 本國金融服務 業個案七 1987 12485 人 港幣 6240 億元, 766.72 億元 IFR 評選台灣最佳聯貸 及 結 構 融 資 銀 行 (2005) 本國金融服務 業個案八 1992 6040 人 825.41 億元 1725.17 億元 本國金融服務 業個案九 1992 8000 人 480.72 億元 588.09 億元 2001 至 2002 連續三年 獲美國運通 GNS 發卡會 員銀行「全球優良服務 會員獎」殊榮 外商金融服務 業個案一 1845 10771 人 128 億元 11,452.74 億 元 亞洲第二大壽險集團 天下雜誌標竿企業壽 險業(2001-2004) 外商金融服務 業個案二 1812/06/16 2200 人 50.68 億元 267.40 億元 美國最大的銀行。 外商金融服務 業個案三 2004/09/01 850 人 7.42 億元 119.29 億元 全球第八大銀行 外商金融服務 業個案四 1865 2500 人 11.16 億元 126.22 億元 全球排名第三名

外商金融服務 業個案五 1852 4700 人 4.15 億元 79.67 億元 持續名列富時一百指 數首二十五家公司 外商金融服務 業個案六 1747 105 人 2 億元 全球大型銀行團之一 外商金融服務 業個案七 1968 100 人 1.90 億元 26.08 億元 美國最大的銀行之一 本研究第二個階段為我國上市上櫃資訊電子業以及金融服務業的大量問卷調查,選定我國 826 家 資訊電子業公司,以及 41 家金融服務業公司為問卷發放對象。研究目的在於藉此一資料蒐集來累 計實務界各公司資訊部門的管理人員給予資訊科技投資績效衡量指標的評分權重,並且對於指標 的發展提供實務界實用的建議。 第三章 結論與建議 第一節、研究結論 本研究的研究結論可從三個部分進行說明,第一部份是針對資訊電子業和金融服務業標竿公 司進行深入個案訪談所得的結論。第二部分是在針對資訊電子業和金融服務業大量問卷調查後所 得到的結論。第三部分是將前二個部分所得的結果加以比較分析所得到的資訊。 一、個案訪談的結論 1. 金融服務業經過統計分析發現,在資訊科技資本投入指標部分著重資訊科技部門組織地位、 其次是資訊科技應用的效率。在資訊科技資本產出指標的部分偏重於創新重視度、降低成本 改善度、和流程效率改善度。 2. 資訊電子業經過統計分析發現,資訊科技資本投入指標著重於資訊科技應用的程度與資訊科 技應用的效率,以及基礎建設使用率。在資訊科技資本產出指標部分著重流程效率貢獻度、 流程效率改善度、和降低成本貢獻度。 3. 資訊電子業比較重視資訊資訊科技應用的程度的資訊科技資本投入、金融服務業比較重視資 訊科技部門組織地位的資訊科技資本投入。同時,資訊電子業著重成本和流程貢獻,金融服 務業比較重視創新貢獻。 4. 在資訊科技資本應用部分,金融服務業資訊科技總支出平均在 5 億元以上,過去 2 年為增加 趨勢,資訊科技部門一般定位在集中式一級單位,以 B2B 為主 B2C 為輔,執行長大多為財務 背景。 5. 資訊電子業資訊科技年度總支出平均約為 672811167, 28%資訊系統專案在 2 個月以內完成, 資訊系統問題 94%在 1 到 2 天內解決,66%資訊部門是集中式一級單位,而執行長背景是資 訊背景、行銷背景和研發背景。在資訊科技資本產出部分,主要貢獻來自於創新提案,大多 與資訊基礎建設和企業流程、營運模式有關,流程效率貢獻在於改善日常營運上,客戶對於 企業 E 化程度要求很高。 6. 資訊電子業其資訊系統專案完成時間較金融業相近,但問題處理時間比金融服務業較長,資 訊科技部門的定位比較分散不一致,執行長以工程背景為主,財務背景、行銷背景為次要。

在資訊科技資本部門產出部分,平均分數都較金融服務業為低,創新貢獻主要來自配合商業 模式。 二、問卷調查的結論 1. 金融服務業經過統計分析發現,在資訊科技資本投入指標部分著重資訊科技部門定位、其次 是 CEO 背景經驗。在資訊科技資本產出指標的部分偏重於創新、降低成本、和流程效率。 2. 資訊電子業經過統計分析發現,資訊科技資本投入指標著重於電腦配置率與資訊科技應用的 程度,以及基礎建設經費比例。在資訊科技資本產出指標部分著重流程效率、智慧財產權、 和客戶關係。 3. 資訊電子業比較重視資訊基礎建設的資訊科技資本投入、金融服務業比較重視組織結構與文 化的資訊科技資本投入。同時,資訊電子業著重成本和流程貢獻,金融服務業比較重視創新 貢獻。 4. 在資訊科技資本應用部分,金融服務業資訊科技總支出平均在 2 億元以上,過去 2 年為增加 趨勢,資訊科技部門一般定位在集中式一級單位,以 B2B 為主 B2C 為輔,執行長大多為財務 背景和行銷背景,創新提案大多與客戶服務和產品達交有關,降低成本也是來自於客戶服務 和產品達交,另外,客戶對於企業 E 化程度要求很高,但是在知識管理上,高階主管支持度 較低,使用頻率不高。 5. 資訊電子業資訊科技年度總支出 70%是 2000 萬以下,50%是 500 萬以下,資訊部門在過去 2 年總支出有一半為增加趨勢,有三分之一為減少趨勢,60%資訊系統專案在 6 個月以內完成, 資訊系統問題 90%在 1 到 2 天內解決,40%資訊部門是集中式一級單位,20%是集中式二級 單位,20%是集中式三級單位,而執行長背景 40%是工程背景。在資訊科技資本產出部分, 主要貢獻來自於創新提案,大多與資訊基礎建設和企業流程、營運模式有關,流程效率貢獻 在於客戶服務和產品達交,客戶對於企業 E 化程度要求很高。 6. 資訊電子業回收份數較多,樣本分散,資訊電子業 2 億以上的資訊科技總支出占 11%,其資 訊系統專案完成時間較金融業為短,但問題處理時間比金融服務業較長,資訊科技部門的定 位比較分散不一致,執行長以工程背景為主,財務背景、行銷背景為次要。在資訊科技資本 部門產出部分,平均分數都較金融服務業為低,創新貢獻主要來自資訊基礎建設和客戶服務 三、個案訪談和問卷調查比較分析的結論 1. 深入個案訪談當中,資訊科技資本投入指標,金融服務業著重組織結構和資訊科技應用為主。 在資訊科技資本產出指標,以創新、降低成本、和改善流程效率為主。所呈現的指標適用性 的趨勢與大量問卷調查一致。 2. 資訊電子業資訊科技投入指標著重資訊科技應用和資訊科技資訊基礎建設。在資訊科技產出 指標著重流程效率改善、降低成本、和客戶關係。所呈現的指標適用性的趨勢與大量問卷調 查也是一致。

3. 金融服務業在深入個案訪談中平均資訊科技總支出為六億,資訊系統專案完成時間 90%在一 年以內,50%在 6 個月以內。問題解決 80%在一天以內,11%在三天以內。有 40%是集中式 一級單位,只有 20%是二級單位,CEO 背景有 50%是財務背景。在資訊科技資本產出部分, 創新提案每年平均數是 100 件以上,大多與資訊基礎建設有關,貢獻在流程效率和日常營運 上,客戶對於資訊基礎建設要求甚高,因此維持良好顧客關係,不過金融服務業實行知識管 理平均為四年,高階主管對知識管理支持度不高。 4. 相對於問卷調查,金融服務業在總支出、組織結構與文化、資訊系統專案、問題處理能力上 呈現一致。在資訊科技資本產出的部分有所不同,個案訪談創新提案主要與資訊基礎建設有 關,問卷調查創新貢獻主要與客戶服務有關。在流程效率部分,個案訪談貢獻主要來自於日 常營運,問卷調查貢獻主要來自客戶服務,不過,在客戶對於資訊基礎建設的要求上是呈現 一致。在知識管理實行部分,個案訪談平均值較高,問卷調查平均值較低,高階主管一般而 言使用的頻率和支持度均為偏低。 5. 資訊電子業在深入個案訪談部分, 資訊科技總支出較問卷調查部分為高。在資訊系統專案完 成部分,個案訪談有 40%在 2 個月內可以完成,有 20%在 6 個月內可以完成,有 22%在一年 內可以完成,平均完成時間較問卷調查平均完成時間為短。在解決問題上,個案訪談有 84% 在一天以內可以解決,在問卷調查則為 44%。在資訊科技定位部分,個案訪談有 67%是集中 式一級單位,問卷調查部分有 29%是集中式一級單位。執行長的背景,個案訪談以資訊背景 和研發為主,在問卷調查以工程背景為主。 6. 資訊科技資本產出部分,個案訪談在策略貢獻度相當高,在問卷調查部分平均值較低。在個 案訪談其創新貢獻主要是和商業模式有關,在問卷調查其創新貢獻主要是和資訊基礎建設有 關。在降低成本部分,個案訪談主要來自於流程改善,在問卷調查部分平均值都偏低。在流 程效率貢獻上,個案訪談主要來自於日常營運、客戶服務,問卷調查主要來自客戶服務。知 識管理實行個案訪談部份平均為 6 年,高階主管對於知識管理的支持度相當高;但在問卷調 查部分平均值偏低,實行的程度不高,高階主管的支持度也不高。 第二節、研究建議 本節將就個案訪談和問卷調查所得的結果,就其趨勢相符合的部分,依據本研究的研究模型, 分別從資訊科技的投入構面,以及資訊科技的產出構面,針對金融服務業和資訊電子業給予建議, 幫助企業組織了解自身擁有資訊科技的情況、應用能力、以及更能有效地掌握資訊科技投資的績 效。 一、資訊電子產業 資訊電子業在資訊科技投入構面,於個案訪談和問卷調查結果同時重視電腦配置率、資訊科 技應用的程度、處理問題的效率,同時也注重基礎建設經費比例。在資訊科技產出構面,於個案 訪談和問卷調查結果同時關心降低成本貢獻度、流程效率貢獻度,同時也注重策略與營收貢獻度、 供應商 / 客戶關係貢獻度。

目前資訊電子業,有逐漸走向財務性和量化型的績效指標以衡量資訊科技投資效益的趨勢, 本研究比較推薦使用的是投資報酬率(ROI),因為本研究結果顯示資訊科技的價值是在三方面,首 先是策略貢獻度、再者是降低成本貢獻度、其次是流程效率貢獻度,每個面向都需要和財務性績 效連接。策略貢獻度是指公司未來非做不可,雖然現在沒有這樣的東西,將來可以因為資訊科技 而創造產生,因此在做資訊科技投資效益評估時,需要使用估算和機率,例如:假使未來策略是 自創品牌,是走國際化,是要做到全球第一,那麼資訊科技就要預想,怎麼樣去配合這樣的策略 願景,資訊科技需要預先做什麼,如何達成這個企業目標。降低成本貢獻度則是指因為資訊科技 的關係,公司一年可以省下多少人力成本,一年可以減少漏接多少訂單,一年可以檢查出和避免 掉多少訂單錯誤,一年當中流程步驟減少多少,可以換算成多少金額。流程效率貢獻度是指,資 訊科技資訊如果能夠及時蒐集到,資訊若是正確、精準、透明,知識要能直接而有效,那麼生產 線可以模擬,產能規劃與排程可以最佳化,產能利用率、工廠自動化、員工生產力可以計算出來。 由於資訊科技和流程一定要緊密結合,資訊科技的組織架構不是按照系統開發的功能來區分, 而是按照組織的功能和專業領域來區分,也就是同步化企業的功能別和部門別。最高主管應當重 視的是,是否因為資訊科技能夠節省成本和人力,雖每一件事情都加以量化不是一件容易的事, 但是誠如前一段落所敘述,可以量化的部分仍然相當多。資訊電子業目前使用平衡計分卡(BSC)不 是很多,一般也只有推行很高階的大項指標。主要是因為這個產業在動態成長中,組織本身在變 化和學習,又不斷併購和整合,尤其國際型企業間的併購。因此,組織結構和管理制度以及標準 程序,在每個階段都有許多不同的改變進來,組織要因應這些刺激和調整,常常只能成功不能失 敗,這些改變與刺激是前所未有,所以比較不適合,也不容易在這個階段採行平衡計分卡。需要 的反而是大方向的開闊和大格局的掌握,不為公司綁手綁腳,要為公司全力衝刺市場和搶佔商機。 資訊科技部門在這樣購併頻繁和動態組織的環境和生態中,最需要的是,如何在最短時間,成功 執行新組織的目標和戰略。資訊長最需要知道的是,資訊長要做的決策就是關注成本貢獻度、流 程效率貢獻度以及策略與營收貢獻度。這會是他們最大的貢獻,資訊科技永遠是處在高壓、需求 大於供給的環境中。 二、金融服務產業 金融服務業在資訊科技投入構面,於個案訪談和問卷調查結果同時重視執行長的背景經驗, 同時也注重資訊科技應用的程度、處理問題的效率、資訊科技部門定位。在資訊科技產出構面, 於個案訪談和問卷調查結果同時關心創新重視度、降低成本貢獻度、流程效率貢獻度,同時也注 重供應商/客戶關係要求度、供應商/客戶關係貢獻度。 由於金融服務產業越來越嚴謹的績效評估要求和執行,資訊科技的有形效益和無形效益將會 是金融服務產業重要績效評估議題之一。本研究發現金融服務業的資訊科技效益主要在於資訊科 技的創新提案與流程改造的能力。其中資訊科技創新提案能力可以分成兩種:一種是直接對業務 面有幫助的資訊科技創新提案,一種是直接對資訊科技處理有幫助的資訊科技創新提案。舉例而 言,金融服務業的核心業務(core banking)大多在主機系統上,它的資訊科技處理成本比較高, 而金融服務業的新業務比較放在開放系統平台上,它的資訊科技處理成本比較低。因此,資訊科 技創新提案應當是主動去思考,哪一些資訊應用和業務運用可以由主機系統移植到開放系統,就

可以以比較低的資訊科技成本來處理業務,但是不影響運作效率,這是同時針對資訊科技運作效 益提升和業務面效益改進的創新提案。另一個例子,希望資訊科技創新提案主動去思考,業務單 位的流程是否可以用新的資訊科技方式來處理?是否可以簡化流程的步驟產生新效益?這是直接 針對業務效益有幫助的創新提案。至於資訊科技在銀行流程效益的貢獻,是指企業 E 化以及 B2B 和 B2C 的電子金融平台,還有跨國電子交易平台的建置。 近期以來資訊科技技術門檻已經減緩,資訊科技技術也已大多到位。未來,資訊科技希望能 夠維持競爭力並不容易,資訊科技必須和商業模式攜手並進和合作。對於金融服務業而言,衍生 性金融商品本身相當複雜,它的流程也非常繁複,如果純粹是人工處理,臨櫃和電話交易處理, 不容易在一定時間,也就是在搶先期間,衝出一定的交易量,衝出一個新市場。所以,現今的資 訊科技不只是做新商品的 E 化,更是做新商品流程的變化。透過友善的資訊科技介面,簡化有效 的商品流程,大幅推升和更新買賣交易平台,將交易量打開,將新商品市場推出來。 第三節、研究貢獻 由於資訊科技投資在實務上的對於企業績效有很大的關連,因此許多專家學者投入相關的研 究,期望能找出衡量資訊科技的主要構面以協助企業掌握關鍵指標,不過大部分學者專家之研究 多從文獻出發,嘗試發展資訊科技衡量指標,或者研究組成資訊科技投資的各個不同構面。本研 究嘗試建構一套適合企業資訊科技投資績效評估架構以及資訊科技投資績效評量各項指標的衡量 方法,並以資訊電子業和金融服務業對研究對象,嘗試協助企業以最少的企業資源來掌握關鍵的 資訊科技投資績效指標,以提升企業未來的競爭力。 歸納本研究主要貢獻,可分成兩部份加以說明。第一、深入訪談資訊電子業和金融服務業的 標竿公司,了解資訊科技的內涵,分析瞭解受訪公司資訊科技投資績效評估的現況。第二、對於 我國上市上櫃公司之資訊電子業和金融服務業實施問卷調查,瞭解資訊科技投資概況,並與個案 訪談結果比較,探討資訊科技投資績效評估指標的應用情況。 第四節、未來研究方向 一、對資訊科技投資進行大規模的實證研究 由於本研究屬於探索性調查,問卷調查的回收率偏低,因此解釋能力及範圍受到一些限制。 若能針對不同產業別,歸納出衡量資訊科技投資績效的重要指標,將有助於無形資產的評估。並 且,在深入個案訪談過程中資訊部門經理也提及,資訊科技投資評估困難的原因,主要來自:(1) 過去與未來投資間之關聯性不易釐清及界定;(2)若擴充原有的資訊科技基礎建設,伴隨而來的相 關成本,包括人員教育訓練、軟體版本升級、硬體維護及更新所需要的金額不易估算;(2)資訊科 技的基礎建設,大部份會跨越組織的彊界,造成成本計算的困難,不容易將成本分攤到各部門; (4)資訊科技投資具有遞延性,回收期間不易準確估計。 二、資訊科技投資績效衡量指標的建構與修正 在企業訪談過程中,由於對象分為九家資訊電子業和九家本國金融服務業公司以及九家外商 金融服務業公司,分析上應就產業層次、公司層次、部門層次分別討論,原因是每個層面涵蓋的

深度與廣度皆有不同。在產業層次上,資訊電子業、金融服務業等,其產業特質及資產結構有很 大的差異,對資訊電子業而言,其設備、機器及廠房等固定資產的比例很高,且資訊電子業一般 有上、中、下游供應鏈體系,資訊科技資本應涵蓋合作夥伴或策略聯盟的衡量指標,而金融服務 服務業特別著重對個別顧客關係的維繫與互動。在公司層次上,應該就本身的制度、文化、特色、 流程、策略納入考量,由於每家公司有其獨特的風格,因此在建構資訊科技投資績效衡量指標時, 必須加入公司與其他公司差異的部份予以衡量。在部門層次上,公司的資訊部門若是從事軟體開 發或產品研發的工作,而非維護公司整體資訊系統的運作,則應該與一般支援性角色的資訊部門, 有不同的衡量指標。因此衡量資訊科技資本投資績效的指標應該針對分析的層次,進行建構或修 正的步驟,才能提高測量無形資產的適當性。 三、資訊科技策略運用將可提昇企業價值 資訊經理人不斷思考將科技滲透至價值鏈的機會,諸如:顧客屬性分析、市場銷售預測、產 品虛擬實境、員工遠距教學、知識帳戶系統、問題分析診斷系統等議題,加速了資訊科技資本的 累積與轉換,創造更多的企業價值。因此,資訊科技的策略運用在未來競爭上,為相當有力的利 器。因此,公司應該努力朝向未來能夠取得競爭優勢的投資上,在無形與有形資產的比例上配搭 出最佳的組合,雖然有時在短期財務報表上無法顯現耀眼的成績,但從永續經營的觀點卻是相當 值得與必要的。 四、資訊科技的無形性與遞延特性的觀察 在真實經營的環境中,公司投資在增加未來市場競爭力的資產時,例如教育訓練、研究發展、 顧客關係、流程改造等等,往往必須承受當期會計帳面利潤的減少,並且無法在短時間內馬上顯 現其效益,因此其無形性與遞延性很容易被忽略,這方面的實證也有待進一步研究。尤其長時間 觀察資訊科技資本對企業所造成的影響,應是未來重要的研究議題。 參考文獻 中文部分 康家豪,2005,企業資訊科技資本衡量指標之研究-以高科技製造業為例,台湾政治大學資訊管理學系未出版碩 士論文。 陳美純,2001,資訊科技投資與智慧資本對企業績效影響之研究,台湾中央大學資訊管理學系未出版博士論文。 詹文男,2002,資訊科技產業智慧資本衡量之研究-系統理論之觀點,台湾中央大學資訊管理學系未出版博士論文。 蔡文慧,2005,企業資訊科技資本衡量指標之研究-以金融業為例,台湾政治大學資訊管理學系未出版碩士論文。 英文部分

Ballantine, J., and S. Stray. 1998. Financial appraisal and the IS/IT investment decision making process. Journal of

Information Technology, 12(1):2-14.

Bharadwaj, A. S. 2000. A resource-based perspective on information technology capability and firm performance: an empirical investigation. MIS Quarterly, 24(1):169-196.

Bontis, N. 1998. Managing organizational knowledge by diagnosing intellectual capital: framing and advancing the state of the field. International Journal of Technology Management, 18(5/6/7/8):422-462.

Bresnahan, T. F. 1986. Easuring the spillovers from technical advance: mainframe computers in financial services.

American Economic Review, 76(4):742-755.

Brynjolfsson, E., and L. Hitt. 1996. Paradox lost? firm-level evidence on the returns to information systems spending.

Management Science, 42(4):541-558.

Brynjolfsson, E., L. Hitt, and S. Yang. 2002. Intangible assets: computers and organizational Capital. Brookings Papers on

Economic Activity (1):127-181.

Bukh, P. N., H. T. Larsen, and J. Mouritsen. 2001. Constructing intellectual capital Statements. Journal of Management, 17:87-108.

Carr, N. G. 2002. IT doesn’t matter. Harvard Business Review , 81(5):41-49.

Cooper, B. L., H. J. Watson, B. H. Wixom, and D. L. Goodhue. 2000. Data warehousing supports corporate strategy at first American corporation. MIS Quarterly, 24(4):547-567.

Davern, M. J., and R. J. Kauffman. 2000. Discovering potential and realizing value from information technology investments. Journal of Management Information Systems, 16( 4):121-142.

Dewan, S., and K. L. Kraemer. 2000. Information technology and productivity: evidence from country-level data.

Management Science, 46(4):548-562.

Edvinsson, L., and M. Malone. 1997. Intellectual capital: realizing your company’s true value by finding its hidden brainpower. New York: HarperCollins Publishers.

Grainger-Smith, N., and C. Oppenheim. 1994. The role of information systems and technology (IS/IT) in investment banks.

Journal of Information Sciences, 20(5):222-222.

Heo, J., and I. Han. 2002. Performance measure of information systems (IS) in evolving computing environments: an empirical investigation. Information and Management, 40(4):242-256.

Hitt, L., and E. Brynjolfsson. 1996. Productivity, business profitability, and consumer surplus: three different measures of information technology value. MIS Quarterly, 20(2):121-142.

Jasperson, J., P. E. Carter, and R. W. Zmud. 2005. A Comprehensive conceputalization of the post-adoptive behaviors associated with IT-enabled Work systems. MIS Quarterly, 29(2):525-557.

Ko, M., K. Muata, and O. Bryson. 2004. Exploring the relationship between information technology investments and firm performance using regression splines analysis. Information & Management, 42(14):1-12.

Kohli, R., and S. Devaraj. 2002 . Measuring information technology payoff: a meta-analysis of structural variables in firm-level empirical research. Information Systems Research , 14(2):127-145.

Laudon, K. C., and J. P. Laudon. 2000. Management information systems: organization and technology in the networked enterprise. 6th ed. Prentice-Hall.

Mahmood, M. A., and G. J. Mann. 2005. Information technology investments and organizational productivity and performance: an empirical investigation. Journal of Organizational Computing and Electronic Commerce, 15(2): 185-202.

Montazemi, A. R. 2006. How they manage IT:SMEs in Canada and the U.S.. Communications of the ACM,

Mukhopadhyay, T., S. Kekre, and S. Kalathur. 1995. Business value of information technology: a study of electronic data interchange. MIS Quarterly, 19(2):127-156.

Pike S., G. Roos, and B. Marr. 2005. Strategic management of intangible assets and value drivers in R&D organizations.

R&D Management, 25(2):111-124.

Porra, J., R. Hirschheim, and M. S. Parks. 2005. The history of texaco's corporate information technology function:a general systems theoretical interpretation. MIS Quarterly, 29(4):721-746.

Ray, G., W. A. Muhanna, and J. B. Barney. 2007. Competing with IT: the role of shared IT-business understanding.

Communications of the ACM, 50(12):87-91.

Ray, G., W. A. Muhanna, and J. B. Barney. 2005.Information technology and the performance of the customer service process:a resource based. MIS Quarterly, 29(4):625-652.

Ross, J. W., C. M. Beath, and D. L. Goodhue. 1996. Develop long-term competitiveness through IT assets. Sloan

Management Review, 28(1):21-42.

Tallon, P. P. 2008. A process-oriented perspective on the alignment of information technology and business strategy.

Journal of MIS, 24(2):221-272.

Tallon, P. P., and K. L. Kraemer. 2007. Fact or fiction? a sensemaking perspective on the reality behind executives’ perceptions of IT business value. Journal of Management Information Systems., 24(1):12-54.

Van Buren, M. E. 1999. A yardstick for knowledge management. Training &Development(May):71-78.

Weill, P., and M. H. Olson. 1989. Managing investment in information technology: mini case examples and implications.

MIS Quarterly, 12(1):2-17.

Willcocks, L., and S. Lester. 1994. Evaluating the feasibility of information systems investments: recent UK evidence and new approaches. In Willcocks, L. (eds), Information Management: The evaluation of information systems investments. Chapman & Hall:49-77.

Xue, Y., H. Liang, and W. R. Boulton. 2008. Information technology governance in information technology investment decision processes: the Impact of investment characteristics, external environment, and internal context. MIS