國立交通大學

土木工程學系

碩士論文

基礎建設專案融資之研究-資訊不對稱之影響

研 究 生:邱奕哲

指導教授:黃玉霖 博士

中華民國一○一年七月

iii

國立交通大學

土木工程學系

碩士論文

基礎建設專案融資之研究-資訊不對稱之影響

A Game-Theoretical Study on Infrastructure

Project Finance

研 究 生:邱奕哲

指導教授:黃玉霖 博士

iv

基礎建設專案融資之研究-資訊不對稱之影響

A Game-Theoretical Study on Infrastructure Project

Finance

研 究 生:邱奕哲

Student:Yi-Je Chiou

指導教授:黃玉霖 博士

Advisor:Dr. Yu-Lin Huang

國 立 交 通 大 學

土木工程學系

碩士論文

A Thesis

Submitted to Department of Civil Engineering

College of Engineering

National Chiao Tung University

In Partial Fulfillment of the Requirements

for the Degree of Master

in

Civil Engineering

July 2012

Hsinchu, Taiwan, Republic of China

i

基礎建設專案融資之研究-資訊不對稱之影響

研究生:邱奕哲

指導教授:黃玉霖 博士

國立交通大學土木工程學系

摘要

公共建設民營化中,融資成功與否是很重要的一個環節。然而,在現 行公共建設民營化的 BOT 專案下,在專案融資無追索權(non-recourse)或 有限追索權(limited recourse)的特性下,特許公司損失有限,獲利無窮, 同時因為銀行與特許公司資訊不對稱,銀行不能直接觀測或控制特許公司 的投資風險,此將導致銀行承擔額外不必要的風險與預期報酬的損失,此 即為銀行面對的道德風險問題,而此問題會隨著附屬事業加入計畫後變得 更嚴重。在道德風險的疑慮下,銀行通常會尋求更多的擔保或是契約條件 確保債權,否則不敢貿然投資,而 BOT 計畫將會以失敗收場。 本研究運用賽局理論的分析方法,分析當特許公司向銀行貸款時,銀 行可以如何因應,以解決所面臨的道德風險問題。透過模型分析,本研究 發現銀行可以利用貸款額度與有限追索權程度來控制此現象,並存在一個 最適貸款額度,極大化銀行本身利潤下,也可降低專案風險,提高專案成 功機會,形成雙贏之局面。 本研究繼續擴充模型進而討論政府政策對專案雙方之影響,研究結果 顯示了各政策如何影響賽局均衡與政策限制,並分析台灣南北高速鐵路案 。本研究結論由賽局理論探討各契約條件與政府政策對特許公司與銀行之 影響,並確保各政策能更有效率的被使用。 關鍵字:公共建設民營化、專案融資、賽局理論、道德風險、附屬事業ii

A Game-Theoretical Study on Infrastructure Project

Finance

Student:Yi-Je Chiou

Advisor:Dr. Yu-Lin Huang

Department of Civil Engineering

National Chiao Tung University

Abstract

The success of financing is one of the key of Infrastructure

investment projects. However, under non-recourse or limited recourse

project financing arrangements, concessionaires may gain unlimited

payoff with limited loss. Besides, with the asymmetric information

between banks and concessionaire, bank cannot observe or control the

risks which concessionaire takes, bank will afford more risks than expect.

This is the moral hazard problem, and this problem will become worse

when land-grant-related investments are added. With the doubt of moral

hazard, banks always seek more arrangements to secure its right or stop

loaning to the project, and the project will be terminated.

In this study, game theory is used to analyze this problem. The study

finds that bank can lower the amount of loan or raise the limited recourse

level to control moral hazard, and there is an optimal credit line which

maximizes banks’ profits and lowers the risk of the Infrastructure

investment project.

Moreover, the study keeps expending the model to analyze how

government policies influence Infrastructure investment projects and

shows the result. This study also uses those finding to trace the Taiwan’s

north-south high-speed rail project. The resulting models would enable a

better understanding of many financing arrangements and policies, and

insure how the tools could be used in a more effective manner.

Keyword : privatized infrastructure, project finance, game theory, moral hazard, land grants

iii

誌謝

本論文得以順利完成,一路上要感謝許許多多人對我的支持與照顧, 首先要感謝我的父母,因為有他們在我背後給我無盡的支持,才能讓我無 後顧之憂,順利完成學業。接下來要感謝黃玉霖老師在一路上給我求學的 自由又能給我適當的指導,讓我論文得以順利完成之餘,也讓我碩士生涯 學習之路一路暢通。 在此我還要感謝應數所的吳慶堂老師、李明璁學長、懿婷學姊,感謝 你們在我遇到困頓時,能夠陪我面對問題指引我方向,還有感謝實驗室中 的一起奮鬥的同學們,小古、筱涵、啟申、阿鈞、瑞娜、竹節、文泰、阿 中、佳宏……謝謝你們的陪伴與支持,有了大家一同奮戰、互相打氣,總 能讓我順利度過難關。另外,還要感謝所上的小畢學姊、陳鑾學姊以及其 他位學長姐們,謝謝你們這兩年來的關心與照顧。 此外,我要感謝現在在我身邊的女朋友巧巧,謝謝你給我的關心、體 諒與支持。最後,還要感謝的是豐富了我大學與碩士生活的交大所有人事 物,有 Open House、證研社、單車環島之旅、畢聯會、土木 99、健身房 的各位朋友、當宿舍助教時帶過的學弟們、第一餐廳新竹小吃的老闆、二 餐的自助餐經理與阿姨、交大財金所還有音樂所的好朋友們……謝謝你們 帶給我數不盡的美好回憶與友誼,謝謝你們。 奕哲 2012.夏.於交通大學iv

目錄

中文摘要 英文摘要 誌謝 圖目錄 表目錄 第一章 緒論 ... 1 1.1 研究動機與目的 ... 1 1.2 研究方法與流程 ... 2 1.3 研究架構與內容 ... 4 第二章 文獻回顧 ... 5 2.1 信息經濟學與道德風險模型 ... 5 2.1.1 信息經濟學概述 ... 5 2.1.2 逆向選擇與道德風險 ... 6 2.1.3 信息不對稱與信貸配給 ... 7 2.2 民間參與公共建設概述 ... 9 2.2.1 民間參與公共建設計畫模式... 9 2.2.2 專案融資 ... 10 2.2.3 公共建設附屬事業 ... 11 2.2.4 專案融資、附屬事業與逆選擇、道德風險 ... 13 2.3 賽局理論 ... 15 2.3.1 賽局理論要素與組成 ... 15 2.3.2 非合作賽局的賽局分類與均衡... 16 第三章 BOT 特許公司與銀行雙方賽局 ... 19 3.1 模型概述 ... 19 3.2 模型假設與建立 ... 19 3.2.1 報酬函數模型分析 ... 22 2.2.2 道德風險問題描述 ... 24 3.2.3 模型參數分析與賽局均衡 ... 26 2.3 情境分析 ... 30 3.3.1 附屬事業開發計畫的影響 ... 30 2.3.2 無追索權或有限追索權程度對貸款額度之影響 ... 34 2.3.3 從利率觀察道德風險問題 ... 36 第四章 BOT 特許公司、銀行與政府三方賽局 ... 38 4.1 模型概述 ... 38 4.2 情境分析 ... 39v 4.2.1 履約保證金制度 ... 39 4.2.2 政府對債權擔保 ... 43 4.3.3 最低營收保證與特許公司回饋金 ... 44 4.3.4 權利金 ... 46 4.3.5 政府出資 ... 48 第五章 台灣南北高速鐵路案例解析 ... 51 5.1 高鐵計畫內容 ... 51 5.1.1 計畫簡介 ... 51 5.1.2 附屬事業計畫簡介 ... 54 5.1.3 高鐵財務計畫與現況 ... 56 5.2 高鐵計畫銀行與政府角色 ... 57 5.2.1 政府監督機制 ... 57 5.2.2 台灣高鐵強制收買政策 ... 58 5.2.3 銀行的角色與反應 ... 59 5.2.4 本研究分析與建議 ... 61 第六章 結論與後續研究 ... 62 6.1 結論 ... 62 6.2 後續研究方向 ... 63 參考文獻 ... 65

vi

圖目錄

圖 1 研究流程 ... 3 圖 2 貸款利率與銀行期望收益關係圖 ... 8 圖 3 供需曲線與市場均衡利率關係... 9 圖 4 附屬事業開發角色關係圖... 12 圖 5 銀行與投資人報酬曲線圖... 14 圖 6 賽局流程示意圖 ... 19 圖 7 銀行報酬與貸款額度、還款違約機率關係示意圖 ... 22 圖 8 特許公司報酬與貸款額度、違約機率關係示意圖 ... 23 圖 9 最適投資成本增加因子與貸款額度關係示意圖 ... 24 圖 10 y*下,特許公司報酬與貸款額度關係示意圖 ... 25 圖 11 y*下,銀行報酬與貸款額度關係示意圖 ... 25 圖 12 y*情況下利率與有限追索權程度關係示意圖 ... 27 圖 13 特許公司期望報酬與利率與有限追索權程度關係示意圖 ... 28 圖 14 利率與有限追索權程度關係示意圖 ... 29 圖 15 銀行與特許公司報酬曲線圖示意圖 ... 29 圖 16 無附屬事業下,特許公司報酬與投資成本增加因子關係示 意圖 ... 30 圖 17 無附屬事業情況下,銀行報酬與貸款額度關係圖 .... 31 圖 18 無附屬事業下,雙方期望報酬與貸款額度關係示意圖 32 圖 19 附屬事業收入不挹注下,特許公司報酬與 y、x 關係示意 圖 ... 33 圖 20 附屬事業收入挹注與不挹注之最適投資成本增加因子比 較示意圖 ... 33 圖 21 附屬事業收入不挹注下,雙方期望報酬與貸款額度關係示 意圖 ... 34 圖 22 y*與有限追索權、貸款額度關係示意圖 ... 35 圖 23 最適貸款額度與追索權程度關係示意圖 ... 36 圖 24 最適利率與銀行報酬關係示意圖 ... 37 圖 25 最適利率與追索權程度與貸款額度關係示意圖 ... 37 圖 26 加入政府之賽局流程示意圖... 38 圖 27 有無履約保證金制度 y*與 y**關係示意圖 ... 40 圖 28 最適貸款額度與履約保證金之關係示意圖 ... 41 圖 29 無履約保證金制度下,雙方報酬關係示意圖 ... 42 圖 30 履約保證金制度下,雙方報酬關係示意圖 ... 42 圖 31 x**與政府擔保比例關係示意圖 ... 43vii 圖 32 此制度下特許公司最適投資成本增加因子與貸款額度關 係示意圖 ... 45 圖 33 政府財務保證與回饋金制度下,雙方期望報酬與 x 關係示 意圖 ... 45 圖 34 y**與權利金額度關係示意圖... 46 圖 35 最適貸款額度與權利金額度關係示意圖 ... 47 圖 36 無收取權利金下雙方賽局均衡示意圖 ... 47 圖 37 收取權利金下雙方賽局均衡示意圖 ... 48 圖 38 政府出資投資與 y**關係示意圖 ... 49 圖 39 政府無出資下,雙方報酬關係示意圖 ... 50 圖 40 政府出資下,雙方報酬關係示意圖 ... 50 圖 41 高鐵經營路線圖 ... 52 圖 42 政府不出資與雙方報酬關係示意圖 ... 59 圖 43 政府出資投資與雙方報酬關係示意圖 ... 59 圖 44 追索權額度為零,雙方報酬關係圖 ... 60 圖 45 政府擔保下,雙方報酬關係圖... 60

表目錄

表 1 信息經濟學的基本分類 ... 5 表 2 公共建設與附屬事業財務本質差異 ... 13 表 3 賽局的分類與對應的均衡概念... 16 表 4 參數內容說明-1 ... 20 表 5 參數內容說明-2 ... 21 表 6 台灣高鐵公司基本資料 ... 53 表 7 高鐵營運狀況表 ... 54 表 8 各站區開發資料 ... 55 表 9 高鐵公司實際與投資計畫書之財務比較表 ... 56 表 10 政府的監督機制 ... 571

第一章 緒論

1.1 研究動機與目的

過去十年間,公共建設民營化開始成為一個熱門的詞彙與現象,各式 各樣的計劃如雨後春筍冒出,公共建設民營化之意義為原本由政府出資興 建、營運之公共建設,改由民間出資、民間營運,待特許期滿以後再轉移 給政府。近年來,政府因各項社會福利與經常性支出的增加,公共建設所 能分配到的經費被大幅壓縮,但公共建設乃一個國家之命脈,公共建設的 興建與營運皆與國家經濟發展與人民生活水準息息相關,基於此理由,公 共建設民營化遂成為政府解決財政困境的方法之一,並積極推動民間參與 公共建設計畫。 BOT 為民間參與公共建設的一種方式,其意義為「興建-營運-投資」, 由於 BOT 專案由於公共資產的特殊性、融資金額極度龐大、專案面臨之風 險錯綜複雜,於是必須採用特殊的融資技巧與安排,以專案融資的方式進 行融資,然而因為專案融資無追索權(non-recourse)或有限追索權 (limited recourse)的特性,特許公司損失有限,獲利無窮,又因為銀行 與特許公司資訊不對稱,銀行不能直接觀測或控制特許公司的投資風險, 此將導致銀行承擔額外不必要的風險與預期獲利的損失,此即為銀行貸款 時所面臨之道德風險問題。 BOT 專案中,很多專案本身自償率是嚴重不足的,例如台灣高鐵案即是 一例,面對此情形,政府為了補足自償率以提供民間投資誘因,並以外部 效益內部化的觀點,政府依法提供土地讓特許公司進行附屬事業開發計畫。 然而對銀行而言,此兩種計劃是完全不同的,銀行只提供給本體事業專案 融資,只關心本體事業的投資報酬率與違約風險,所以特許公司若為了提 高附屬事業收益而增加本體事業投資風險後,將對銀行預期報酬產生重大 的影響,而其中的損失隨著特許公司擴充投資而擴大。以「台北車站特定 區交九用地 BOT 開發案」為例,本體事業為轉運站,附屬事業是位於同址 的商辦、商場、飯店、住宅,為一個超大型複合式商場暨轉運站,但轉運 站興建完成後,車站樓地板面積只佔總樓地板面積百分之九,也引起了市 議員質疑是否為了商場而犧牲了本體事業的車站品質,在這樣犧牲本體事 業大量投資附屬事業的結果下,銀行的預期獲利將大大受損。2 對 BOT 專案而言,政府的角色也極其重要,政府往往會藉著多種方法 為 BOT 專案提供各種必要的支援,確保專案順利的進行。實務上,專案地 主國政府的承諾對 BOT 專案來說是十分必須,BOT 專案需要政府明確的國 家發展政策、可靠的法律架構與行政架構、優惠措施與政策援助,而政府 的行動與各式支援,也將會影響 BOT 專案中各方角色的互動行為與結果。 由於專案融資是以投資案本身的財務可行性作為融資信用的主要依據, 所以面對風險的準備工作更顯分外重要。由於 BOT 模式與專案融資特性, 形成一個訊息不對稱的賽局,銀行面臨道德風險的問題需要有方法解決。 本研究即從此點出發,明顯區分道德風險為簽約前的逆選擇風險與簽約後 的道德風險後,並針對道德風險做探討並模型化貸款額度決定的過程,賽 局中兩位參與人分別是特許公司與銀行,投資人擁有訊息,了解自己的投 資風險並能夠在銀行未觀測下擴充投資,而銀行是沒有訊息的一方。本研 究期望透過賽局理論的分析方法,為銀行提供建議。 本研究之目的可歸納為以下幾點: 1. 建立 BOT 附屬事業與政府政策對整個 BOT 專案影響的評估模式並分 析歸納結果。 2. 建立銀行面對道德風險問題的賽局模型,在銀行與投資人的利益衝 突下,分析其互動模式並找出均衡策略。 3. 擴充賽局模型,找出在政府的各式政策,銀行與投資人的互動模式 與彼此的均衡策略。 4. 以國內個案進行分析及提出建議。

1.2 研究方法與流程

本研究透過運用賽局理論與信息經濟學理論,分析投資人與銀行互動 策略與逆選擇問題。由於在專案融資的特殊情況下,貸款額度、貸款利率、 無追索權(non-recourse)或有限追索權(limited recourse)、政府行動還 有附屬事業開發收益,上述許多因素都將直接影響到銀行的預期收益與特 許公司所採取的風險程度,為了瞭解與分析各因子間的關係與影響,本研 究採取研究流程如下: 1. 文獻蒐集與回顧:透過蒐集文獻與回顧,深入了解公共建設民營化 之內容與問題,同時深究信息經濟學與賽局理論,以應用於分析銀 行與特許公司的互動策略。3 2. 問題定義與分析:詳細定義賽局中之各方參與者,期望分析專案融 資制度下,因行放款行為造成之道德風險問題。 3. 數學推導與分析:建立雙方報酬函數,分析雙方在賽局中之互動與 策略,推導出在各式情況下之賽局均衡,並進一步對各參數作敏感 度分析與情境假設。 4. 個案研究:以國內最大之 BOT 案”台灣高速鐵路”為例,透過本模 型分析其中之關聯與各參數之影響。 5. 結論與建議:總結本研究之結果,期望供 BOT 專案中各界參考。 本研究流程如下圖所示:

個案研究

研究動機與目的

問題定義與分析

賽局理論之研習

信息經濟學理論之研習

BOT 與專案融資相關文 獻之研習 賽局理論與信息經 濟學理論之整合 分析專案融資模式下所產 生的道德風險問題 建立數學模型推導投資人 與銀行的互動關係敏感度與各式情況分析

結論與建議

圖 1 研究流程4

1.3 研究架構與內容

本研究共分為五章,第一章為緒論,第一節為研究動機與目的,說明 本研究動機來源與欲探討之現象,第二節為研究方法與流程,期望藉由嚴 謹的學術研究流程,詳細研究此議題,並能發展出兼具創新性與貢獻的學 術論文 第二章為文獻探討,第一節說明本研究核心觀念,信息經濟學中的逆 選擇模型,第二節深入研究公共建設民營化與專案融資的關係,並探究其 衍生問題,第三節帶入賽局理論的簡介,利用賽局理論賽局中參賽者決策 與報酬會互動、互相影響之概念,以及完全信息動態賽局中的假設與分析 技巧,深入模擬與分析本研究所探討的兩位參賽者,銀行與特許公司,兩 者間的互動關係還有彼此的最佳策略,並期望本研究能找到一具有實質意 義之均衡結果。 第三章為本研究理論模型的假設與發展,在本章中,首先對銀行與投 資人針對 BOT 附屬事業開發議題上的互動與其他因子影響作一詳盡的描述 與推演,模擬雙方互動的行為,接下來透過各式情境假設與放寬模型本身 限制條件,再次觀察與分析賽局中參賽者之互動,並跟實務上遇到之問題 作結合,期望能提供給現實上 BOT 專案中各方角色做為參考之用。 第四章將政府的角色加入了模型之中,並透過情境假設分析,模擬各 種政府行動如何影響賽局中雙方甚至是三方的互動,並找出三方的策略均 衡空間。 第五章為將本研究應用於實際案例,期望能對之加以分析並提供有意 義與參考價值之結論,本研究選用台灣南北高速鐵路計畫為個案分析對象。 由於台灣高鐵計畫中,政府提出了國際間少有的強制收買保證才能讓高鐵 計畫順利融資,本研究將透過模型分析此一政策對雙方的影響,並提出建 議。 第六章,為本研究的結論與建議,依據本研究前面章節之論述,給予 經過整理後的結論,並給未來後續研究發展之建議。5

第二章 文獻回顧

本章節將針對信息經濟學中的道德風險模型、民間參與公共建設模式 與賽局理論三個領域做文獻回顧。首先進行信息經濟學與逆選擇模型探討, 了解逆選擇問題的定義、成因、研究與相關模型的建立以及分析技巧,用 以發展本研究中銀行與特許公司互動下的模型。第二節對於民間參與公共 建設模式的研究進行探討,主要針對民間參與公共建設計畫的模式、專案 融資與附屬事業投資相關議題與衍生問題做深入研讀。最後對於賽局理論 中賽局的分類與均衡的文獻做回顧探討,以期利用賽局模型裡動態賽局求 均衡的概念,找出本研究賽局的均衡結果與銀行的最適反應。2.1 信息經濟學與道德風險模型

2.1.1

信息經濟學概述

談論信息經濟學時,首先要提到非對稱信息(asymmetric information) 的概念,非對稱信息指的是某些參與人擁有訊息,但另一些參與人不擁有 信息,在一賽局中擁有信息的參與人稱為”代理人”(agent),不擁有私 人信息的參與人稱為”委託人”(principal),據此,信息經濟學的理論 與模型皆可在委託人-代理人的框架下進行分析,而兩者的互動即為信息 經濟學研究的主要目標。 信息的不對稱性可以由不對稱信息發生的時間與不對稱信息的內容來 劃分,區分出四個種類,並能概括訊息經濟學不同模型的基本分類,如表 1 所示 表 1 信息經濟學的基本分類隱藏行動(hidden action) 隱藏訊息(hidden information) 事前、 簽約前 3.逆向選擇模型 4.信號傳遞模型 5.訊息甄別模型 事後、 簽約後 1.隱藏行動的道德風險模型 2.隱藏訊息的道德風險模型 資料來源:張維迎「賽局理論與信息經濟學」

6

1. 隱藏行動的道德風險模型(moral hazard with hidden action): 簽約前信息是對稱的,簽約後,代理人選擇行動,自然選擇 狀態,此兩者決定一可觀測之結果;委託人只能觀測到結果,不 能直接觀測到代理人的行動本身和自然(Nature)狀態本身。委託 人的問題是設計一個激勵契約以誘使代理人從自身利益出發選擇 對委託人最有利的行動。

2. 隱藏信息的道德風險模型(moral hazard with hidden information): 簽約前信息是對稱的,簽約後,自然選擇狀態,代理人觀測 到自然選擇之狀態後選擇行動;委託人只能觀測到代理人行動, 不能直接觀測到自然狀態本身。委託人的問題是設計一個激勵契 約以誘使代理人在給定自然狀態下選擇對委託人最有利的行動。 3. 逆向選擇模型(adverse selection): 在簽約前代理人知道自己的類型,委託人不知道,雙方簽訂 契約。委託人的問題是設計一個或多個良好的契約,雙方共同承 擔風險,以抑制代理人選擇對委託人較不利之行動。 4. 信號傳遞模型(signaling model): 自然選擇代理人的類型,代理人知道自己的類型,委託人不 知道,代理人為了顯示自己的類型選擇了某種信號;委託人在觀 測到信號後簽約。 5. 信息甄別模型(screening model): 自然選擇代理人的類型,代理人知道自己的類型,委託人不 知道;委託人提供多個契約供代理人選擇,代理人根據自己類型 選擇最適合自己之契約。

2.1.2 逆向選擇與道德風險

本研究所用的概念屬於信息經濟學中的逆選擇與道德風險理論。逆選 擇的問題源自於信息不對稱發生在委託人與代理人簽約前,導致雙方在簽 約時,原本應是由委託人選擇適當的代理人,但事實正好相反,變成由代 理人來選擇委託人,於是擁有較優越資訊的代理人在做出對自己最有利的 選擇下,損害了委託人的利益。例如以保險市場上的壽險為例,保險公司7 為委託人,客戶為代理人,保險公司事前不知道投保人的風險程度,雖然 看似保險公司可以自己篩選客戶,但是可想見的情況是,身體較差的客戶 進行投保,而身體健康的客戶不會進行投保,這就變成了代理人選擇委託 人的逆選擇問題,在這樣逆選擇的情境下,擁有優越信息的代理人由於過 高的風險程度,導致委託人的利益受到損害。 道德風險則是在描述簽約後,委託人不能觀測代理人之行動而造成之 本身利益損失,同樣以上述之壽險公司來舉例,投保人投保後可能會去從 事風險程度較高的活動,導致保險公司利益受損,此為道德風險問題。 Akerlof(1970)的中古車市場模型(lemons model)為逆選擇理論的先 驅,他描述了在資訊不對稱情形下,賣車的一方了解車子品質與價格,但 買者不知道,所以買者只好以平均價格出價,例如市場上只存在兩種價值 的車輛,一種值 6000 一種值 2000,每種出現的機率皆為二分之一,而買 者願意出的最高價位為 4000,這樣一來,高品質中古車勢必退出市場,結 果市場最後只剩下低品質中古車,在訊息不對稱的情況下,柏拉圖改進 (Pareto Improvement)1 無法實現。

Rothschild and Stiglitz(1976)發表了在保險市場發生逆選擇問題的 經典文獻。保險市場的逆向選擇來自保險公司事前不知道投保人的風險程 度,從而保險水準不能達到對稱信息下的最適水準,非對稱的信息結構對 保險公司影響是非常大的,如果有關投保人風險程度的信息是非對稱的, 柏拉圖最適(Pareto Optimality)2 保險契約不可能達到。

2.1.3 信息不對稱與信貸配給

信貸配給(credit rationing)是信貸市場上長期存在的現象,其是指 下列兩種情況:1. 在所有的貸款申請人當中,一部分人的貸款申請被接 受,而另一部分人即使願意支付較高利息也得不到貸款,2. 貸款人的貸 款申請只能申請到一部分,例如一千萬的貸款申請只能貸到三百萬。根據 供需法則描述,資金的需求與供給會透過價格的調配而達到平衡,但信貸 配給即顯示市場資金的供給大於需求,傳統上,經濟學家認為此是一種短 期的市場失靈現象。1柏拉圖改進(Pareto Improvement) 是以義大利經濟學家柏拉圖(Vil-fredoPareto)所命名,其意指

在不減少一方的福利時,通過改變現有的資源配置而提高另一方的福利。

2柏拉圖最適(Pareto Optimality) 也稱為柏拉圖效率(Pareto Efficiency),當一種資源分配狀態不能

8

Stiglitz and Weiss(1981) 將不完全信息和合約理論運用到信貸市場 中,打破新古典假設,建立逆選擇模型與道德風險模型,提出信貸配給的 主要原因是由於市場信息不對稱和代理成本的存在,該文獻認為銀行從利 潤最大化出發,在不完全信息條件下通過非價格手段的控制,例如控制利 率,以消除逆選擇風險和道德風險,並證明信貸配給是一種市場長期均衡 行為。 銀行的期望收益取決於貸款利率和借款人還款機率兩方面,因此銀行 不僅關心貸款利率,也關心貸款風險。如果貸款風險獨立於利率水準,銀 行的預期報酬將隨著利率的提高而增加,但是由於銀行實際上並不能觀測 貸款人的投資風險,於是產生了逆選擇與道德風險問題,無上限的提高利 率將迫使低風險的貸款者退出市場(逆選擇),而得到借款的借款人將被誘 使選擇更高風險的投資項目(道德風險)。結果,銀行提高利率後,預期收 益並沒有因為利率的上升而上升,反而在通過一臨界點後,風險效應造成 的預期損失超過提高利率的預期收入,銀行的期望收益反而下降,所以銀 行寧可選擇較低的利率或是拒絕一部分的貸款需求,信貸配給於是產生, 如圖 2 所示,橫座標表示銀行貸款利率 r,縱座標表示銀行期望收益π, 在追求最大利益的理性假設下,銀行會選擇利率 r*進行放款。 若從供需曲線的角度來比較,下圖為供需曲線與均衡利率的關係: r r* π 圖 2 貸款利率與銀行期望收益關係圖

9 圖中 LS 與 LD 分別是供給曲線與需求曲線,橫座標為利率,縱座標為數 量,rm為供給等於需求時之利率,為瓦爾拉斯均衡(Walrasian equilibrium),r*為實際市場均衡利率,也是銀行預期收益最高時對應的 利率。因為 LD (r*)>LS (r*),代表資金供給小於需求,也就是市場上觀察到 的信貸配給現象,Z 即代表市場資金之超額需求。

2.2

民間參與公共建設概述

2.2.1 民間參與公共建設計畫模式

政府為促進經濟發展、厚植產業基礎與提升國民生活品質,一直以來 皆大力推動公共建設與基礎建設,而此向來也是國家經濟成長的動力之一。 由於近年政府財政逐漸陷入惡化,但又需要擴大內需以維持經濟成長動力, 這股壓力更突顯民間參與公共建設的重要與必要性。推動民間參與公共建 設不但可以減輕政府財政負擔,還可以有效利用民間游資以及透過民營的 效率來興建與營運公共建設,倘若執行恰當,民間參與公共建設能為政府、 企業、社會都帶來極大的利益。 在台灣,BOT已儼然成為民間參與公共建設計畫的代名詞,也最為人知, BOT意味著為興建(Build)、營運(Operate)、移轉(Transfer)三個階段, 實際上,BOT只是民間參與公共建設的一種方式,其他的方式可分為許多 種,除BOT模式之外,尚有BOO(Build-Own-Operate)、 BTO(Build-Transfer-Operate)、ROT(Rehabilitate -Operate-Transfer) LD Z r rm r* LS 圖 3 供需曲線與市場均衡利率關係10 等模式。 劉憶如、王文宇、黃玉霖(1999)認為所謂的公共工程民間參與,最大 的差別不是在工程誰做,甚至在誰來經營,而是在籌資這項工作由誰來進 行。傳統的公共工程由政府出資,發包給民間進行;BOT的公共工程則是 由民間籌資出資,也由民間發包工程給民間進行,公共建設完工後,其營 運時所能收取的費用也理應由民間出資單位收取,以償還其投資公共建設 之成本與報酬。 劉憶如(1997)認為BOT的要件為將企業精神帶入公共建設。所謂企業精 神不但應顯現於建設、營運流程中,更應在資金籌措上有別於傳統的公共 建設。若BOT之進行仍一成不變的仰賴國內資金,方式上也採傳統的國內 銀行聯貸,以及要求種種補貼、減稅、融資特權,則BOT不但不會帶來好 處,更可能造成特許公司擁有不當的特許權利,因此,融資的方式與過程 成為BOT案中極為重要的一部分。

2.2.2 專案融資

綜上所述,融資的方式與過程為 BOT 案中極為重要的一部分,甚至直 接關係到計劃的成敗。現今,專案融資為 BOT 計畫最常用的金融工具之一。 胡仲英(1999)認為專案融資是融資機構針對專案價值而對專案公司提供 資金,融資機構藉著專案現金流量與構成專案擔保配套措施,來尋求貸款 償還的擔保,而非著重在專案的實質資產。其在風險分配上不同於一般傳 統融資之處為,傳統投資案的融資多為抵押借款,投資失敗貸款銀行可以 處分抵押品來保障債權,投資風險完全由投資者自行承擔,而專案融資主 要是以計畫未來產生的現金流量作為償還貸款的依據,風險由融資者與投 資者共同分擔,如果投資者不能說服銀行給予融資,那麼該投資專案就無 法執行,這是辦理專案融資「借不到錢就不做(bankable or terminate)」 的特色,而這樣的一個特色,正是專案融資的本質所在,專案融資成立後, 由於銀行承擔部分風險,銀行便有誘因去監督特許公司,發揮內控的精神, 達到提升工程效率與品質。 專案融資是資金規模龐大、資本密集的一項投資計劃,趙怡安(1999) 整合歸納專案融資的定義為:專案融資為達成特定經濟活動的目標,藉由 成立以此經濟活動為目的之專案公司(project company),並以此特定的 經濟活動所產生的現金流量及其本身的資產為擔保,向債權人及權益投資11

者籌資的一種融資方式。該專案公司具有獨立的法人資格,亦稱之為特殊 目的個體(special purpose entity)。

專案融資具有以下共通特色: 1. 成立新的專案公司為融資主體:此一獨立事業並無過去實績、資產 等,因此融資之基礎完全在於專案計劃之經濟特性,不受發起人之 母公司影響。 2. 以專案的現金流量作為償還貸款與發放股利的來源:因為以現金流 量作為擔保,對於融資機構而言,合約的可執行性與需求預測可靠 性比專案投資者本身的信用更為重要。 3. 對特許公司股東無追索權或有限追索權:當專案收益不足以償還專 案負債之本金及利息時,有限追索權的特性使發起人所面臨的財務 風險,僅限於專案本身,可避免發起人因特定專案的失敗,而危及 自身企業的經營。同時,此制度也代表銀行必須與特許公司一同承 擔投資風險,成為銀行監督特許公司的誘因。 4. 資產負債表之表外融資:傳統以舉債或增資的方式,對專案母公司 的資產負債表影響甚大。專案融資下,若母公司的控制權低於 50%, 則可以一會計項目「權益方式」來入帳,子公司的負債不會反映在 母公司的財務報表上,可減少融資活動對母公司財務結構、信用評 等的影響。

2.2.3 公共建設附屬事業

由於許多重大交通建設其自償率往往不足,但是對國家來說,其建設 是必須的。此時為了獎勵民間公司參與公共建設,政府可依法賦予民間投 資者附屬事業經營權,或是鼓勵公共設施用地規劃成多目標使用,透過提 升計畫收入,吸引民間參與公共建設。 公共建設可以改變土地的區位條件,如交通建設而言,其外部效果便 具體反映在土地增值上與人潮的集中,透過外部效益內部化的觀點,政府 透過行政力量賦予該項公共設施興闢之民間業者能多樣化經營相關附屬 事業之權利,以期收回部分業者所產生之外部效益,達到提升計畫自償率, 增加民間投資誘因,甚至是不花政府一毛錢即能完成公共建設。時至今日, 土地開發似乎已成了民間參與公共建設的重要誘因,大型的 BOT 案諸如高 鐵、交九,及許多捷運站區 BOT 案上,皆有土地聯合開發的計劃。12 附屬事業開發公司與特許公司互相獨立,而且附屬事業開發公司在滿 足自身報酬率後,多出來的盈餘在現行法令下必須挹注回本體事業特許公 司,相關角色關係整理如下圖: 陳玉玲(2002)認為以附屬事業開發作為提高交通建設本業投資可行性 的策略,在實務上對於其風險性應該審慎評估,因為附屬事業收入要在滿 足自身投資報酬率後,才能拿多出來的盈餘去補貼公共建設本業,且兩者 財務特性不同,見表 2,公共建設本業財務計畫應與附屬事業開發財務計 畫兩者分開處理,以判斷各自財務可行性,並區隔之間的財務風險。 附屬事業開 發公司 本體事業特 許公司

政府

銀行

投資人 專案融資 挹注 投資 報酬 投資 批地 合理報酬 償還貸款 圖 4 附屬事業開發角色關係圖13 表 2 公共建設與附屬事業財務本質差異 項目 公共建設本業 附屬事業(土地)開發計畫 所需專業 工程營建、財務、法律 土地開發、不動產經營 建設方式 整體規劃,一次興建,整體營 運 整體規劃、分期分區開發 用地取得 須協調各級政府,所需時間長 先取得土地所有權與使用權 再辦理開發 營收 (市場分 析) 1. 規劃時較難以準確預估, 但有許多推估模式協助預 測 2. 完工後收入穩定 1. 規劃時無固定推估模式, 通常採市場調查再配合主 觀研判 2. 開發後受景氣、土地區位 影響甚大,營收有可能很 兩極 3. 大規模土地開發,人口及 產業引進需要很長時間 融資條件 專案融資 一般融資 報酬率 相對風險低,股東要求報酬率 較低 風險高,股東要求報酬率高 回收年期 所需金額龐大,興建期長,回 收期也長 視經濟景氣與個案情況而 定,通常回收期較短 資料來源:陳天賜「BOT 與專案融資」

2.2.4 專案融資、附屬事業與逆選擇、道德風險

由於專案融資有限追索權或無追索權的財務特性下,特許公司損失有 限,獲利無窮,如圖 5 所示,特許公司會為了極大化自己的期望報酬而增 加投資風險,若公共建設本體事業收入穩定不易變動時,特許公司增加投 資風險的傾向不高,但是若加入附屬事業開發計畫,特許公司增加投資風 險的傾向將會增加。 而對於土地開發相關的附屬事業,就融資銀行的角度來看,專案計畫 中若牽涉太多此類計畫,將提高銀行風險。銀行會擔心特許公司投資人過 早回收一開始出資的金額,日後會不用心經營該本業建設,若發生違約情 事,銀行本身沒有專業能力接手經營,導致無法回收貸款資金,造成銀行14 損失。 黃玉霖(1995)透過數學模型分析,提出批地政策將會增加特許公司進 行投機投資的機會(道德風險),並建議選擇貸款額度而非利率作為制衡特 許公司道德風險之控制因子,形成監督機制。 陳玉玲(2002)延續其研究,運用賽局理論建立數學模式描述投資人擴 充投資與附屬事業開發收入的關係,發現特許公司在專案融資條件下有過 度投資的傾向,此行為受到額外收益分配與特許公司股權組成所影響。並 也建議選擇控制貸款額度來達到降低特許公司投資風險的目標。 歷史經驗中,早期加拿大為吸引外資興建鐵路,允許鐵路公司發行債 券,並提供擔保,但因為缺乏監督機制與誘因,鐵路之建造及營運成本大 增,最後破產。廣州至深圳高速公路 BOT 案也是一個例子,特許公司提早 在廣州市中心進行大規模土地開發,之後為了增加土地開發效益,投入大 筆資金在交流道至廣州市公園大道上開發,造成本體事業上擴充與不必要 之浪費,所以如何建立一個適當的監督機制實為重要的課題。 本研究從控制貸款額度的觀點出發,希望藉由提高特許公司自有股權 資金,以避免特許公司不怕倒閉,恣意增加投資風險,形成一自我監督機 制,並希望找到一個最佳貸款額度。 圖 5 銀行與投資人報酬曲線圖

報酬

專案收入

銀行報酬曲線 投資人報酬曲線15

2.3 賽局理論

賽局理論,英文為Game Theory,是研究決策主體的行為發生直接相互 作用時候的決策以及這種決策的均衡問題,具體來說,相較於傳統經濟學 認為理性人 3 追求極大化自己效用時,只需考慮到面臨的限制條件還有自 己的效用函數,其報酬與其他人的選擇無關,而且參與人間不存在信息不 對稱的問題;但在賽局理論中,個人效用函數不僅依賴於自己的選擇與限 制,同時也依賴於他人的選擇,所以個人的最適選擇是其他人選擇的函數, 此外,賽局理論的分析模式也能處理信息不對稱的問題,以致於近代越來 越多經濟學家運用賽局理論來分析經濟問題,賽局理論逐漸成為主流經濟 學的一部分。2.3.1 賽局理論要素與組成

綜觀以上概述,賽局理論具有以下幾點特色(謝淑貞,1995):1.兩個 或兩個以上的個體(參與者)2.每個參與者的報酬結構決定於其本人及其 他所有參與者決策,即報酬之間具有相互依賴性。3.每個參與者均有其偏 好,且偏好可區分孰高孰低,是可以排列的。4.行為者在做決定時,會在 可能的策略選項中,選擇其主觀認為有可能幫他達成目標的決定。 賽局理論可以劃分為合作賽局(cooperative game)與非合作賽局 (non-cooperative game) ,一般經濟學家談到賽局理論,通常是指非合 作賽局,這是賽局理論在經濟學中被大量利用的領域,而且本研究所要探 討的 BOT 計畫下專案融資的問題也正屬於此類。賽局理論的基本概念包括: 參與人、行動、信息、策略、支付函數、結果與均衡。 1. 參與人,參與人指的是賽局中的決策主體,符合理性人假設。 2. 行動,行動是參與人的決策變量;策略是參與人選擇行動的規則。 3. 信息指的是該參與人在賽局中的知識還有可觀測到之資訊。 4. 支付函數為參與人從賽局中獲得的效用水準。 5. 結果是指賽局分析者需要的要素之集合。 6. 均衡即是所有參與人的最適策略或行動的組合。 3 經濟學假定人是理性的,意即每個人在給定的限制條件下,會極大化自己的效用。16 賽局分析最主要的目的是預測賽局的均衡與結果,以下將簡介非合作 賽局的主要內容與其均衡。

2.3.2 非合作賽局的賽局分類與均衡

賽局的劃分可從兩個角度進行。第一個角度可劃分為完全信息賽局與 不完全信息賽局。完全信息指的是每一個參與人對所有其他參與人的特徵、 策略空間及支付函數有準確的知識;否則就是不完全信息。第二個角度為 從參與人行動先後的順序來劃分,可分為靜態賽局與動態賽局。靜態賽局 是指同時選擇行動,或雖非同時行動,但後行動者無法觀測到先行動者的 行動。動態賽局指的是參與人的行動有先後順序,而且後行動者可以觀測 到先行動者所選擇的行動。將兩個角度結合起來,得到四個不同類型的賽 局,及對應的四個均衡概念,繪製於下表: 表 3 賽局的分類與對應的均衡概念 靜態(static) 動態(dynamic) 完全信息 那許均衡 (Nash Equilibrium) Nash(1950,1951) 子賽局精煉那許均衡 (Subgame Perfect NashEquilibrium) Selten(1965) 不完全信息 貝斯那許均衡 (Bayesian Nash Equilibrium) Harsanyi(1967~1968) 精鍊貝斯那許均衡 (Perfect Bayesian Nash

Equilibrium) Selten(1975); Kreps、 Wilson(1982); Fudenberg、 Tirole(1991) 資料來源:張維迎「賽局理論與信息經濟學」 1. 完全信息靜態賽局:那許均衡 完全信息靜態賽局是一種最簡單的賽局,Nash(1950,1951)在 他當年的著作中於非常一般的意義上定義了非合作賽局與其均衡 解,並證明了均衡解的存在,稱為那許均衡(Nash Equilibrium)。 納許均衡為一組互為最適反應的策略組合,滿足每個參與人的效 用最大,達到均衡後,任一參賽者均無誘因單方面偏離此均衡。

17 然而,有些賽局並不存在上述定義之那許均衡,例如當每一個參 與人都想猜透對方策略,而每一個參與人又都不能讓對方猜透自 己的策略時,賽局中沒有一個策略組合構成那許均衡,此時只存 在混合策略那許均衡,參與人在給定的信息條件下,以某種機率 分布隨機的選擇不同的行動,此稱為混合策略。Nash(1950)證明, 任何有限賽局都存在至少一個那許均衡。 2. 完全信息動態賽局:子賽局精煉那許均衡 Selten(1965)透過對動態賽局的分析,完善了那許均衡之概 念,定義了子賽局精煉那許均衡。在動態賽局中,一個人行動在 先,另一個人觀測到結果並行動在後時,後者自然會根據前者的 選擇來調整自己的選擇,而前者自然也會理性的預期到這一點, 所以一定會考慮自己的選擇對對手造成的影響,決策者要隨機應 變,要在每一個信息集上做出最適的行為規則,透過這樣的概念 可以將那許均衡中包含的”不可置信威脅”策略剔除出去,從而 給出動態賽局結果一個合理的預測。 3. 不完全信息靜態賽局:貝斯那許均衡 在靜態不完全訊息賽局中,參與人同時行動,沒有機會觀察 到別人的選擇,也不了解對方的類型,給定別人的策略選擇,每 個參與人的最適策略依賴於自己的類型。貝斯是一位機率統計學 家,貝斯納許均衡就是在給定自己的類型和別人類型的機率分布 下每個參與人的最大化自己的期望效用,簡而言之,沒有參與者 有誘因選擇其他策略,賽局因此達到均衡。 Harsanyi(1967)提出”哈尚義轉換”,藉由引入一虛擬參與 人”自然”用來選擇參與人的類型,被選擇的參與人知道自己的 類型但其他人不知道,只知道該參與人類型的機率分布,此時, 不完全信息賽局被轉換成完全但不完美信息賽局,接下來就可用 標準的方法討論與分析。 4. 不完全信息動態賽局:精鍊貝斯那許均衡 不完全信息動態賽局的分析技巧透過結合哈尚義轉換還有貝 氏定理的運用,後行動者可以透過觀察先行動者的行動以獲得相 關的信息,並以此修正對其類型的機率分布,然後選擇自己的最 適行動。 對應於不完全信息動態賽局的均衡概念是精鍊貝斯那許均衡,

18 如上所述,精鍊貝斯那許均衡的要點在於當事人要根據所觀察到 其他參與者的行為,運用貝氏定理來修正對他人類型分布的主觀 機率,並以此選擇自己的行動以最大化自己的期望效用,此均衡 要求 1.在每一個訊息集上,決策者比須有一個在決策結上的機率 分布;2.給定機率分布與其他參與人的策略,參與人的行動必須 是最適的;3.每一個人根據貝氏定理與均衡策略修正其主觀機 率。

19

第三章 BOT 特許公司與銀行雙方賽局

3.1 模型概述

本賽局中有三位參賽者:貸款銀行、特許公司。 1. 放款銀行:在給定的契約條件下,決定貸款額度D。 2. 特許公司:在給定的契約條件下,以及觀測到銀行的貸款額度D, 選擇不接受貸款或接受貸款,接受貸款後,在後續計畫執行過程中, 特許公司有可能選擇投資金額較大的設計方案,透過調整投資成本 增加因子 y 來調整計畫總金額 I 執行計畫。 本模型為一動態賽局,賽局流程為由銀行先決定貸款額度D後,特許 公司藉由觀測到的銀行貸款額度,選擇不接受貸款或選擇接受貸款,但是 在接受貸款後,在後續計畫執行的過程中,特許公司有可能選擇金額較大 的設計方案,調整到最適的計畫總金額 I 來最大化自己的收益,賽局結果 為雙方各自得到報酬。賽局流程展開如圖 6 所示:3.2 模型假設與建立

本研究假設為市場中只有一家銀行與一家特許公司;其次,在模型中, 因為銀行無法觀測到特許公司後續執行計畫時,有可能選擇投資金額較大 的設計方案,此為雙方訊息不對稱之所在,但雙方報酬函數為共同知識, 意即銀行雖不知道特許公司所選擇之計畫總金額,但是知道特許公司的報 酬函數,並可由此報酬函數倒推特許公司所可能採取的行動;第三,本模 型只探討本體事業與附屬事業收入跟特許公司選擇之總投資金額成正比 之情況,亦即不考慮其他因子對本體事業與附屬營運收入的影響;第四, 專案總投入資本為 I,報酬模型中之成本只考慮雙方資金成本,不考慮營 運成本與其他成本,雙方報酬若超過原本資金成本即視為滿足自償率,為 一可行專案,雙方報酬函數如下: (0, 0) 圖 6 賽局流程示意圖 不接受貸款 (πB(D,I0), πC(D,I0)) 銀行 特許公司 決定貸款額度D 接受貸款 特許公司 (πB(D,I1), πC(D,I1)) 決定採行之計畫方案20 銀行報酬函數:𝜋𝑏 = (r�D)(1 − Pd) + 𝑙(D)(Pd) − D =(r�D)(1 − Pd) + D(1 − 𝑙Pd)………(1) 特許公司報酬函數:𝜋𝑐 = (𝑅1+ 𝑅2− 𝑟̂𝐷)(1 − 𝑃𝑃) − 𝑙(D)(Pd) − (𝐾𝐾)…(2) s.t. I = K1+ K2 表 4 參數內容說明-1 符號 內容 b 下標 b 表示銀行(bank)方面的參數 c 下標 c 表示特許公司(concessionaire)方面的參數 g 下標 g 表示政府(government)方面的參數 π 報酬函數,𝜋𝐵為銀行報酬函數𝜋𝐶為特許公司報酬函數 r� 為 1+固定利率,大於 1,若利率為 5%,r�=1.05 Pd Probability of default,意指還款違約機率, Pd 越 大代表還款違約機率越大,0 ≤ Pd ≤ 1,假設∂Pd ∂I > 0 1-Pd 還款不違約機率 I 本體事業計畫總投入資本,I = K1+ K2 = Kc + D D 銀行貸款款額度,由銀行決定 Kc 特許公司投資額度 K1 本體事業計畫中有關本體事業的資金支出,由特許公 司決定,而決定K1、K2的同時也等於決定了 I K2 本體事業計畫中有關附屬事業的資金支出 R 營運收入,𝑅1為本業收入,𝑅2為附屬事業收入 𝑅1 本體事業收入,假設∂𝑅1 ∂I > 0 𝑅2 附屬事業收入,假設∂𝑅2 ∂I > 0 𝑙 有限追索權之比例(本比例以貸款 D 為基準),0 ≤ 𝑙 ≤ 1 * 上標的星號表示最適反應或最佳結果,例如 D*為最適 放款額度

21 首先先將𝜋𝐵對 I 做偏微分(其中隱函數偏微分例如 Pd 對 I 偏微分以(𝑃𝑃)𝐼表 示) ∂𝜋𝑏 ∂I = (𝑙 − 𝑟̂)(D)(𝑃𝑃)𝐼 < 0 由於(𝑙 − 𝑟̂)恆負,(D)恆正,(𝑃𝑃)𝐼根據假設∂Pd ∂I > 0,得到 ∂𝜋𝐵 ∂I 為負,意 即若銀行決定貸款 (D>0),在銀行不能控制特許公司可能選擇總投資金額 較大的計畫下,若特許公司選擇總投資金額較高之方案,還款違約機率將 會提高讓銀行遭受損失,此為銀行面對的道德風險。 接下來,將對式子中的參數做合理假設,由於特許公司會選擇對自己 最有利的投資方案,調整總投資金額來追求自己最大報酬,本文假設總投 資金額 I 與還款違約機率 Pd,營運收入𝑅1、𝑅2皆成正比,接下來本論文在 此將其關係進一步假設為線性關係,特許公司透過調整投資成本增加因子 y 來調整總投資金額,達到追求最大報酬的目的,I = (1 + y)𝐼0,I 為調整 過後的投資金額,𝐼0為初始投資金額,而 Pd、𝑅1、𝑅2與 y 的關係分別為 Pd = (1 + a ∗ y)Pd0、𝑅1 = (1 + b ∗ y)𝑅10、𝑅2 = (1 + c ∗ y)𝑅20。於是原式

改寫如下: 銀行報酬函數:

𝜋𝑏 = (r�D)(1 − (1 + a ∗ y)Pd) + 𝑙(D)((1 + a ∗ y)Pd) − D………(3)

特許公司報酬函數:

𝜋𝑐 = ((1 + b ∗ y)𝑅1+ (1 + c ∗ y)𝑅2− 𝑟̂𝐷)(1 − (1 + a ∗ y)𝑃𝑃) − 𝑙(D)((1 +

a ∗ y)Pd) − (𝐾𝐾)………(4) s.t. I = K1+ K2 D = x ∗ 𝐼0 表 5 參數內容說明-2 符號 內容 x 代表銀行決定貸款本體事業計畫中 x 比例的資金,由 銀行決定,D = x ∗ 𝐼0 y 為投資成本增加因子,代表特許公司選擇對自己最有 利的投資計畫時,總投資金額的調整比例,由特許公 司決定,I = (1 + y)𝐼0 a 為一控制參數,控制 Pd 與 y 之線性關係 b 為一控制參數,控制𝑅1與 y 之線性關係 c 為一控制參數,控制𝑅2與 y 之線性關係

22

3.2.1 報酬函數模型分析

銀行報酬函數:𝜋𝑏 = (r�D)(1 − Pd) + 𝑙 ∗ (D)(Pd) − D………(1) 上式式(1)代表銀行在選擇了貸款額度 D 之後,所得到的期望報酬,若案 子成功(還款不違約機率(1 − Pd)),銀行獲得本金加上利息(r�D),若案子 失敗(還款違約機率(Pd)),則銀行在專案融資合約下只能追討有限追索權 之部分,銀行收入為有限追索權比例𝑙乘上貸款(D),而貸款額度 D 是銀行 投入之成本,所以銀行之期望報酬為(專案成功時本利和)*( 還款不違約 機率)+(專案失敗時之收入)*( 還款違約機率)-(投入成本),即可寫成如 式(1)。 將銀行報酬函數繪製在三維座標,x 軸為特許公司選擇最是總投資金 額下產生的還款違約機率Pd,y 軸為貸款額度 D,z 軸為銀行報酬,得到下 圖: 圖 7 銀行報酬與貸款額度、還款違約機率關係示意圖 由圖 7 可知,銀行的報酬會隨著貸款額度的增加而上升,但是若投資 總金額上升太大,銀行報酬反而會隨著貸款額度上升而下降,甚至有可能 有報酬為負的情況出現,這張圖也說明了銀行放款時,還款違約機率如何 影響銀行報酬,所以銀行才會如此重視控制或是抑制特許公司過度投資增 加的風險。 Pd D 銀行報酬23 特許公司報酬函數: 𝜋𝑐 = (𝑅1+ 𝑅2− 𝑟̂𝐷)(1 − 𝑃𝑃) − 𝑙(D)(Pd) − (𝐾𝐾)………(2) 特許公司報酬函數式(2)描述的是公司的期望報酬,特許公司在專案成功 時收入為𝑅1+ 𝑅2,其中𝑅1為本體事業收入, 𝑅2為附屬事業營運收入,特 許公司選擇的投資項目總投資金額會影響附屬事業收益,而且兩者呈正相 關,所以在特許公司選擇還款違約機率(𝑃𝑃),總投資金額為𝐼0,特許公司 收入為𝑅1+ 𝑅2,但是特許公司在觀測到銀行貸款額度 D 後,會選擇一個最 適的計畫執行方式最大化自己的利益,透過調整投資成本增加因子 y,總 投資金額I = (1 + y)𝐼0時,𝑅1 = (1 + b ∗ y)𝑅10、𝑅2 = (1 + c ∗ y)𝑅20。專案 成功時,特許公司必須還給銀行借款之本利和,所以收入減掉本利和(𝑟̂𝐷), 而專案失敗時,特許公司必須付出有限追索權比例𝑙乘上貸款額度(D),最 後減掉成本K1、K2,所以特許公司之期望報酬為(專案成功時利潤-借款本 利和)*(還款不違約機率)-(專案失敗時須賠償金額)*(還款違約機 率)-(投入成本)。 將特許公司報酬函數繪製在三維座標,x 軸為特許公司選擇之還款違 約機率Pd,y 軸為貸款額度 D,z 軸為特許公司報酬,得到下圖: 圖 8 特許公司報酬與貸款額度、違約機率關係示意圖 圖 8 說明了,特許公司的報酬在放款額度固定下,報酬與風險成一個 D Pd 特許公司 報酬

24 二次曲線,特許公司選擇了一個最適的計畫總投資金額後,可以達到報酬 的最大值,根據賽局理論中理性人的假設,特許公司會毫不猶豫地選擇該 值做為銀行貸款額度 D 的回應,而本研究接下來的分析皆從此展開。

2.2.2 道德風險問題描述

根據之前模型的分析,我們發現不管在任何貸款額度下,特許公司都 有一個最適總投資金額,透過調整投資成本增加因子 y 來調整總投資金額, 進而極大化自己報酬,令式(4)對投資金額調整參數 y 偏微分,偏微分後 讓此式等於 0 得到式(5),用以求取最適風險程度𝑦∗的函數。 ∂𝜋𝑐 ∂𝑦= −

𝐼0− 𝑎

𝐼0lPd𝑥 + (𝑏

𝑅1+ 𝐾

𝑅2)(1 − Pd(1 + 𝑎𝑦)) − 𝑎Pd(−

𝐼0𝑟̂𝑥 +

𝑅1(1 + 𝑏𝑦) +

𝑅2(1 + 𝐾𝑦))………(5)

由式(5)可得最適投資金額調整因子𝑦

∗𝑦

∗=

−𝐼0+𝑏𝑅1−𝑎Pd𝑅1−𝑏Pd𝑅1+𝑐𝑅2−𝑎Pd𝑅2−𝑐Pd𝑅2+𝑎𝐼0Pd𝑟̂𝑥−𝑎𝐼0lPd𝑟̂𝑥 2𝑎Pd(𝑏𝑅1+𝑐𝑅2)……(5)

接下來將用𝑦

∗對貸款額度 x 作圖: 圖 9 最適投資成本增加因子與貸款額度關係示意圖 由圖 9 可知,𝑦∗與 x 成正相關,換言之,得到的放款額度越多,在特 許公司追求自己最大利益的理性假設下,特許公司會選擇較高投資金額的 方案執行計畫以作為回應。 若用𝑦∗代入𝜋𝑏與𝜋𝑐後對貸款額度作圖,可得雙方各自報酬圖形如下: y* x25 圖 10 y*下,特許公司報酬與貸款額度關係示意圖 由圖中可知,在特許公司選擇最適風險程度下,特許公司的報酬隨著 貸款額度的上升而上升,所以對特許公司來說,貸款額度越高越好。 圖 11 y*下,銀行報酬與貸款額度關係示意圖 上圖中就清楚的表示了道德風險的發生,若銀行選擇了 x*以下的放款 額度,銀行的利潤會隨著放款額度的增加而增加,但是超過一臨界值 x*, 由於特許公司會選擇有利於自己但不利於銀行的投資計劃總金額,邊際效 應小於邊際成本,銀行報酬隨著放款額度的上升而下降,此即為道德風險 所產生的問題,而銀行在預期特許公司所選擇的計畫總金額後,可以選擇 一個對自己最有利的放款額度 x*。 計算 x*時,先用

𝑦

∗代入𝜋

𝑏,再用𝜋

𝑏對貸款額度 x 做偏微分,並讓此式 等於 0,在此,為了簡化函數,因為本體事業營運較不受投資金額影響, 所以令參數 b=0。求取銀行在預期特許公司會選擇對自己最有利的投資風 x 特許公司 報酬 銀行報酬 x x*26 險下,銀行最適的貸款額度 x*。

𝑥

∗=

−𝐼0𝑙+I0𝑟�−𝑎𝑙PdR1+𝑎Pd𝑟�R1−2𝑐R2+𝑐𝑙R2−𝑎𝑙PdR2+𝑐𝑙PdR2+𝑐𝑟�R2+𝑎Pd𝑟�R2−𝑐Pd𝑟�R2 2𝑎𝐼0Pd(𝑙−𝑟�)2…………(6)

在銀行解出之最適貸款額度𝑥∗後,銀行利潤最大若 x*>0,代表銀行在 此專案中不會蒙受道德風險,銀行預期收入與最適貸款額度𝑥∗恆成正比, 此時銀行的最適策略為全額貸款。若 0<x*<1,即代表道德風險發生,在銀 行會蒙受道德風險的情況下,如圖 11 中所示,x*正是本研究賽局下的均 衡點,雙方報酬為(πB(x*,y*), πC(x*,y*)),接下來,本研究都於銀行會蒙 受道德風險的情況下做討論。 3.2.3模型參數分析與賽局均衡

3.2.2 中本研究解出特許公司選擇最適風險函數 y*與 x*,現在進一步 分析兩者的性質,並討論此賽局中均衡的存在。 最適風險程度𝑦

∗=

−𝐼0+𝑏𝑅1−𝑎Pd𝑅1−𝑏Pd𝑅1+𝑐𝑅2−𝑎Pd𝑅2−𝑐Pd𝑅2+(1−𝑙)𝑎𝐼0Pd𝑟̂𝑥 2𝑎Pd(𝑏𝑅1+𝑐𝑅2) ,由於(1 − 𝑙)、r�、 D、𝑅1、𝑅2、a、b、c 皆為正值,若𝑅1夠小,y*恆大於零,此結果顯示,在 投資的本體事業與附屬事業收入會受到總投資金額影響的假設下,無論銀 行貸款額度多少,特許公司一定會選擇部分較具風險的投資進行,透過對 各因子的偏微分,我們知道最適投資風險 y*與利率r�、貸款額度 D、控制參 數 b、c 呈正相關,利率與貸款額度越大,由於特許公司需要較多的錢償 還貸款,其選擇之總計畫金額即越高以提高預期收益,若從道德風險的角 度切入,貸款額度因素也是道德風險的成因,貸款額度越高代表特許公司 操作財務槓桿越高,投資的都是別人的錢,而且在專案融資有限追索權的 條件下,特許公司極大化自己利益選擇的結果,即是提高投資計畫總金額 用以追求獲利,而若控制參數 b、c 越高,代表特許公司每增加一單位投 資金額,風險溢酬越高,所以更是形成了誘因讓特許公司進行高風險投資; y*與追索權程度𝑙、預期收益 R1、R2、控制參數 a 呈負相關,若投資失敗需 負擔較多責任,或是預期收益不高時,或是增加投資金額會增加太多風險27 特許公司也不會徒增自己風險而選擇降低自己投資風險。 最適貸款額度

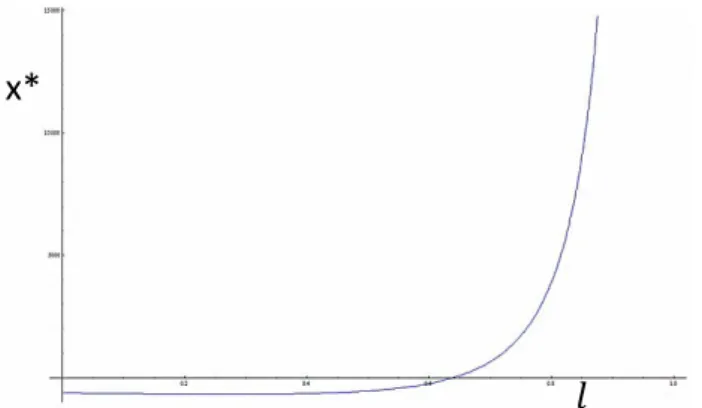

𝑥

∗=

−𝐼0𝑙+I0𝑟�−𝑎𝑙PdR1+𝑎Pd𝑟�R1−2𝑐R2+𝑐𝑙R2−𝑎𝑙PdR2+𝑐𝑙PdR2+𝑐𝑟�R2+𝑎Pd𝑟�R2−𝑐Pd𝑟�R2 2𝑎𝐼0Pd(𝑙−𝑟�)2 ,此為銀行最適反應,其與許多因子相互影響下之結果,透過 x*對各因子 偏微分,我們可以得知最適貸款額度 x*與利率r�、合約中有限追索權比例𝑙還 有控制係數 a 成正比,若前兩者越高,代表銀行債權越確保,銀行將越願 意提供貸款,而 a 越高將會遏阻特許公司私下提高投資風險;而對於預期 投資收入 R1、R2與控制係數 c,若有限追索權比例與利率大於某些程度時, x*與上述參數成正相關,因為銀行債權較確保,銀行也較願意承擔特許公 司投資計畫風險,但若有限追索權比例過小,銀行較不願意承擔多於風險, x*將會下降。 在上述討論中,利率與有限追索權比例的關係可以由𝑥∗大於零來求得。 𝑥∗=−𝐼0𝑙 + I0𝑟̂ − 𝑎𝑙PdR1 + 𝑎Pd𝑟̂R1 − 2𝐾R2 + 𝐾𝑙R2 − 𝑎𝑙PdR2 + 𝐾𝑙PdR2 + 𝐾𝑟̂R2 + 𝑎Pd𝑟̂R2 − 𝐾Pd𝑟̂R2 2𝑎𝐼0Pd(𝑙 − 𝑟̂)2 > 0 圖 12 y*情況下利率與有限追索權程度關係示意圖 圖 12 中,淺色地方代表可行解之區域,也就是值大於零的部分。因為x

∗𝑙

𝑟̂

28 貸款額度必須大於零此模型才符合現實意義。圖 12 充分表達了利率與有 限追索權的關係,在期望利潤固定下,利率與有限追索權關係成反比,若 利率要求高的話,有限追索權要求比例可以降低,若有限追索權要求比例 高的話,利率可以降低,不影響期望報酬,而雙方之關係只要滿足上式, 此專案即有獲利空間,可視為一個可行專案。 上圖討論的是利率與追索權程度關係的下限,要滿足專案成立還需要 令特許公司期望報酬也大於零才可行,於是接下來本研究將探討特許公司 期望報酬與利率與有限追索權程度之關係,令𝜋𝑐 > 0繪出下圖: 圖 13 特許公司期望報酬與利率與有限追索權程度關係示意圖 圖 13 中顯示了對特許公司來說,利率與追索權程度可行的策略組合, 雖然對銀行來說,利率與追索權程度都越高越好,越能確保債權及獲利, 但是對於特許公司來說,若利率與追索權程度皆高,龐大的利息壓力與過 於低的投資風險將會侵蝕本身獲利空間。 從以上的討論,本研究取特許公司報酬條件為上限,貸款額度條件為 下限,將利率與追索權程度繪於二維座標上,圖 14 中兩條曲線與模型邊 界條件所圍成的區域內任一利率與追索權程度的策略組合,均能滿足雙方 報酬為正的條件,成為能夠達到均衡的有效策略組合,而這樣的組合越向 𝜋𝑐

𝑙

𝑟̂

29 上線靠近對銀行越有利,越向下線靠近對特許公司越有利,在此所謂的有 利是指其期望報酬越高。 圖 14 利率與有限追索權程度關係示意圖 在本研究模型初始假設中,銀行握有所有談判權力,擁有所有剩餘價 值,銀行可以在極大化自己利潤下選擇最適放款額度 x*,為此賽局之唯一 均衡,但如果放寬這條限制,銀行與特許公司在貸款額度上尚有談判的空 間,只要雙方利潤皆大於零,賽局均衡即可出現,如下圖所示: 圖 15 銀行與特許公司報酬曲線圖示意圖 圖中兩條曲線分別為銀行與特許公司雙方報酬曲線,x*為銀行利潤極 大化之貸款額度,x**為銀行利潤等於 0 之貸款額度,賽局均衡的貸款額 度正存在於 x*與 x**,若銀行選擇貸款額度小於 x*,在相同利潤的考量下, x*與 x**中必定會存在一點 x***利潤相同但特許公司報酬更高,所以銀行 雙方報酬 x ←均衡空間→ πc πb x* x**

𝑟̂

𝑙

30 不會考慮小於 x*的貸款額度,而超過 x**的貸款額度由於銀行沒有利潤甚 至會虧本,所以銀行不會選擇此一貸款額度,因此得證賽局均衡貸款額度 存在於 x*與 x**之間。

2.3 情境分析

接下來本節將對於 BOT 專案可能會面臨之選擇問題作各式的情境假設 與分析,期望透過本節的分析,讓 BOT 投資人與銀行面臨相同的問題時, 能有一個更具理論背景的決策依據。 本節將會分成三部分,分別為 1.附屬事業開發計畫之影響、2.無追索 權或有限追索權程度之影響、3.從利率觀察道德風險問題,此三部分來分 析之。3.3.1 附屬事業開發計畫的影響

以上之討論皆是建立在 BOT 專案有連帶附屬事業開發的情況,接下來 本項將討論若 BOT 專案無附屬開發事業,則投資人與銀行互動的情況的改 變。假設專案不包含附屬事業,專案報酬收入只來自於本體事業,且本體 事業預期收入穩定,較不受總投資金額影響,同時,因為沒有附屬事業, 所以K2 = 0,則模型中特許公司報酬改寫如下式: 𝜋𝑐 = [𝑅1− 𝑟̂ ∗ 𝐷](1 − 𝑃𝑃) − 𝑙 ∗ (D)(Pd) − (𝐾𝐾) = (𝑅1− 𝑟̂𝐷)(1 − (1 + a ∗ y)𝑃𝑃) − 𝑙(D)((1 + a ∗ y)Pd) − (𝐾𝐾) 此時特許公司報酬函數會變成投資成本增加因子 y 的一次方程式,亦 即此函數極值發生在邊界,如圖 16 所示: 圖 16 無附屬事業下,特許公司報酬與投資成本增加因子關係示意圖 y x 特許公司 報酬31 在無附屬事業的狀況下,對於特許公司來說,特許公司的最適反應就 是讓投資成本增加因子越小越好,而對於面對貸款的態度,會希望貸款越 多越好,越高的貸款而度代表越高的財務操作槓桿,特許公司預期獲利將 會上升。 若從銀行觀點來看,將特許公司最適反應 y*=0 代入銀行報酬函數,得 到銀行報酬函數圖形如下: 圖 17 無附屬事業情況下,銀行報酬與貸款額度關係圖 對銀行而言,放款額度越高越好,但此時還有一個條件要加入,若投 資報酬過低以致於專案期望報酬尚不能滿足特許公司自償率情況下,會變 成銀行有融資意願,但是特許公司沒有執行意願,專案不成立,此賽局也 不成立,所以接下來將把雙方報酬曲線一同展示,如圖 18 所示,圖 18 滿 足專案達到特許公司自償率時之情況,由於需要滿足雙方報酬皆為正之條 件,本研究得到若控制係數 b 夠小,令 x’為特許公司報酬等於零之點, 雙方策略均衡發生在 x’<x<1,在此情況下,不會有道德風險效應發生。 銀行報酬 x

32 圖 18 無附屬事業下,雙方期望報酬與貸款額度關係示意圖 根據前述的討論,本研究發現,若專案中沒有附屬事業開發計畫,這 中間不會產生道德風險問題,也就是銀行期望報酬會與貸款額度成正比, 所以對銀行而言,若非專案自償率不足,不宜加入附屬事業,而加入了附 屬事業計畫後,但倘若控制得宜,特許公司與銀行皆有利潤空間,將可有 雙贏之局面。 接下來本研究將要討論是否有必要規定將附屬事業收益挹注於本體事 業上,在挹注與不挹注的情況下對雙方之影響。現行法令下 4 附屬事業收 入必須挹注於本體事業上,所以模型一開始即假設附屬事業收益有挹注的 情況,現在,本研究將透過修改模型模擬附屬事業收益沒有挹注的情況並 比較之,修改後特許公司報酬函數如下: 𝜋𝑐 = [𝑅1− 𝑟̂𝐷](1 − 𝑃𝑃) − 𝑙 ∗ (D)(Pd) − (𝐾𝐾) + 𝑅2 = (𝑅1− 𝑟̂𝐷)(1 − (1 + a ∗ y)𝑃𝑃) − 𝑙(D)�(1 + a ∗ y)Pd� − (𝐾𝐾) + (1 + c ∗ y)𝑅2 上式之修改是將會受投資風險影響的附屬事業收入 R2獨立加在特許公 司報酬函數上,不論專案違約與否,特許公司皆可得到附屬事業收入,而 本體事業收入不受投資項目風險影響,此時如同沒有附屬事業收入模型, 特許公司報酬函數會變成投資成本增加因子的一次方程式,亦即此函數極 4 關於此項規定,獎參條例第十五條與促參法第二十七條皆有規定,以下節錄促參法第二十七條 「…民間機構以依第十五條或第十九條規定取得之土地辦理開發,並於該土地上經營第一項規定 之事業者,其所得為該公共建設之附屬事業收入,應計入該公共建設整體財務收入中」 ← 均衡空間 → 雙方報酬 πc πb x x’

33 值發生在邊界,如圖 19 所示: 圖 19 附屬事業收入不挹注下,特許公司報酬與 y、x 關係示意圖 由圖中明顯可知,若附屬事業收入不挹注在本體事業中的話,無論貸 款額度多少,特許公司皆會選擇最大投資成本增加因子 y 來進行投資,這 個結論其實很直觀,特許公司用借來的錢進行投資增加附屬事業的期望收 益,但是不用負擔本體事業的違約風險,所以特許公司會選擇最大投資成 本增加因子進行投資,以盡可能提到自己期望報酬。此時若將特許公司在 附屬事業收入不挹注情況下選擇之最適投資成本增加因子 y*與附屬事業 收入挹注於本體事業收入上選擇之最適投資成本增加因子 y*比較,如下 圖: 圖 20 附屬事業收入挹注與不挹注之最適投資成本增加因子比較示意圖 若附屬事業報酬沒有挹注的話,特許公司會選擇最高投資成本增加因 特許公司 報酬 y x 𝑦∗ 附屬事業不收入挹注 附屬事業收入挹注 x

34 子進行投資,此舉將大幅降低銀行期望報酬至低於零,如圖 21 所示,此 時銀行將無融資意願,沒有均衡結果,專案融資將會失敗,但若附屬事業 報酬必須挹注本體事業收入上時,特許公司透過提高投資風險提升附屬事 業期望報酬同時,必須承擔本業違約風險,在此情況下特許公司會自發性 的控制風險。本段最後,本研究認為現行法令明文規定附屬事業計畫收入 必須挹注在本體事業收入中是非常正確且明智的規範。 圖 21 附屬事業收入不挹注下,雙方期望報酬與貸款額度關係示意圖