國立交通大學

管理學院財務金融學程碩士班

碩士論文

金融海嘯對銀行財富管理業務的衝擊

研 究 生〆曾國書

指導教授〆鍾惠民 博士

中華民國九十八年七月

金融海嘯對銀行財富管理業務的衝擊

The impact of the financial crisis against the banking wealth

management

研 究 生〆曾國書 Student: Tseng, Kuo-Shu

指導教授〆鍾惠民 博士 Advisor: Dr. Huimin Chung

國立交通大學

管理學院財務金融學程碩士班

碩士論文

A Thesis

Submitted to College of Management

National Chiao Tung University

In Partial Fulfillment of the Requirements

for the Degree of

Master

In Finance

July 2009

金融海嘯對銀行財富管理業務的衝擊 研 究 生〆曾國書 指導教授〆鍾惠民 博士 國立交通大學 管理學院財務金融學程碩士班

摘 要

本篇研究主要在探討金融海嘯對銀行或銷售機構銷售金融商品的影響。究 竟銀行理財專員於銷售金融商品時,是站在什麼角度或高度來看待金融商品銷 售。投資銀行、銷售機構及投資人的三角關係是如何互動〇金融機構的獎金制 度所導致理財專員的銷售行為,及其不當銷售行為下造成客訴問題發生。 第一章研究背景概述金融海嘯發生的成因,及各國央行對抗此波金融危 機,提振經濟所投入金額情形。第二章文獻探討從財富管理業務在台灣的發 展,並以樣本銀行 10 年來手續費收入占該行營業收入比重情形來看。主管機 關也因應財富管理業務的發展,制訂相關法令讓銀行業者依循。 第三章貣主要係從金融商品的產品陎及銷售陎探討財富管理業務受金融 海嘯程度,及金融機構財富管理業務的改變。 研究發現銀行的財富管理業務固然受金融海嘯影響甚劇,但客訴問題對未 來影響更深遠。 關鍵字〆金融海嘯、財富管理、理財專員、結構型債券Student: Tseng, Kuo-Shu Advisors: Dr. Huimin Chung

Degree Program in Finance College of Management National Chiao Tung University

ABSTRACT

This thesis focuses on how the recent financial crisis affects the sale of financial products by banks or selling institutions. We will analyze different facets of selling process, including the attitude that financial consultants/planners hold when they provide suggestions to their customers, and the interaction amongst investment banks, selling institutions, as well as investors. Besides, we will also explore the bonus system which might lead to improper selling behaviors, which could result in customers’ complaints at the same time.

Chapter one focuses on the factors causing the financial distress and measurements taken by central banks all around the world against such disaster, especially the huge amount of capital injected into markets to stimulate the economic growth. Chapter two describes the development of wealth management in Taiwan ,based on the ratio of fee income to total revenue of specified sample banks in the past ten years. Furthermore, we also point out the process that the authorities enact necessary regulation to facilitate development of wealth management.

Chapter three will discuss how seriously wealth management business suffers from financial crisis and the change of wealth management operation in product designation and sale condition.

In this paper, we find that the profit of wealth management business is impacted a lot; nevertheless, what counts more is the issue of customers’ complaints .

誌 謝

回想過去,展望未來,如有缺憾終需修補,始能無慮勇往直前。 在這兩年的學習過程,感謝各位老師在浩瀚無垠的財金領域為我指點迷 津,讓我原本雜亂的思維,得以連接貣來。當然最感謝的就是鍾惠民教授,忍 受我無厘頭的詢問及不厭其煩的指導,才得以順利完成本篇論文。 當然也有同學一貣相互扶持才能走過來。每週 2~3 次的上課往返,讓原本 還有點陌生的高速公路台北—新竹段,卻變成我最熟悉的路段。台北同學芳 祺、昶運、怡倫、士賢及愷凌,感謝你們讓我在台北新竹的往返過程不孤單及 併肩在課業上的堅持。 家人永遠是我背後最強的支撐。老婆大人感謝妳的支持與配合,讓我能無 後顧之憂的去追求理想。還有我一對可愛的兒女,能成為你們的榜樣是我最主 要的動力。 還有感謝其他陪我走過這段旅程的人,因為你們的全力支持,我終於實現 了我的夢想。 曾國書 謹誌 於交通大學財務金融學程碩士班 中華民國九十八年七月目錄

摘 要 ... I ABSTRACT ... II 誌 謝 ... III 目錄 ... IV 表目錄 ... VI 圖目錄 ... VII 一、緒論 ... - 1 - 1-1 研究背景 ... 1 -1-2 研究動機和目的 ... 5 -二、文獻探討 ... - 6 - 2-1 財富管理業務在台灣的發展 ... 6 -2-2 財富管理業務的相關法令規定 ... 11 -2-3 績效與風險關係 ... 13 -三、推介金融商品銷售與倫理 ... - 15 - 3-1 結構型債券商品利益剖析 ... 15 -3-1-1 結構型債券商品的組合架構 ... 15 -3-1-2 以 100%保本為例 ... 15 -3-1-3 以不保本為例 ... 16 -3-1-4 結構型債券商品利害關係人 ... 17-3-2 理財專員的薪酬制度探討 ... 17 -3-3 以雷曼兄弟倒閉為案例 ... 18 -3-4 客訴案件的因素分析 ... 20 -四、財富管理業務組織架構—以 T 銀行為案例 ... - 25 - 五、金融海嘯後對銀行財富管理影響 ... - 29 - 5-1 財富管理業務萎縮 ... 29 -5-2 制度改變 ... 33 -5-2-1 銀行組織結構改變 ... 33 -5-2-2 獎金制度改變--以 T 銀行為案例 ... 33 -5-3 結構型債券不當銷售行為所引發之作業風險 ... 37 -六、建議與結論 ... - 41 - 6-1 結論 ... 41 -6-2 建議 ... 41 -6-2-1 理財專員的績效評估建議... 41 -6-2-2 對於風險監理的建議 ... 43 -參考文獻 ... - 44 -

表目錄

表 1 全球主要金融機構損失金額表 3 -表 2 主要國家中央銀行總資產變動額-表 4 -表 3 樣本銀行 10 年來手續費收入占該行營業收入比重情形-表 8 -表 4 結構型債券銷售與銀行應變發展情形 10 -表 5 「銀行辦理財富管理及金融商品銷售業務自律規範」修正重點 12 -表 6 T 銀行理財專員的薪酬制度-表 17 -表 7 各單位受理客訴案件統計-表 21 -表 8 受理客訴案件單位分工情形-表 22 -表 9 客訴案件排名前十大銀行統計-表 22 -表 10 申購結構債業務檢核-表 28 -表 11 樣本銀行 2008 年 3 月至 2009 年 3 月各季手續費收入 32 占該行營業收入比重情形表 32 -表 12 修訂前---非保險類獎金發放率 34 -表 13 修訂後---財富管理業務激勵獎金發放率 35 -表 14 理財專員獎金修正前後對照-表 36 -表 15 理財專員「日常工作-表現」評比-表 37 -表 16 作業風險標準法下各業務別之定義 39 -表 17 標準法下銀行之業務別及其風險係數 40圖目錄

圖 1 次級房貸與資產證券化之關係圖 1 -圖 2 銀行 10 年來存放款利差分析-圖 6 -圖 3 樣本銀行 10 年來手續費收入占該行營業收入比重情形-圖 8 -圖 4 結構型債券組合架構-圖 15 -圖 5 雷曼兄弟一年期美金 CDS 報價-圖 19 -圖 6 雷曼兄弟五年期美金 CDS 報價-圖 19 -圖 7 雷曼兄弟 CDS 期限結構-圖 20 -圖 8 財富管理業務組織架構-圖 25 -圖 9 結構型債券上架流程-圖 27 -圖 10 特定金錢信託投資境外基金總額-圖 30 -圖 11 特定金錢信託投資國外結構債總額-圖 30 -圖 12 特定金錢信託投資其他國外有價證券總額-圖 31 -圖 13 樣本銀行 2008 年 3 月至 2009 年 3 月各季手續費收入 32 占該行營業收入比重情形圖 32-資產證券化 再次證券化 資產證券 化 再次證券化

一、緒論

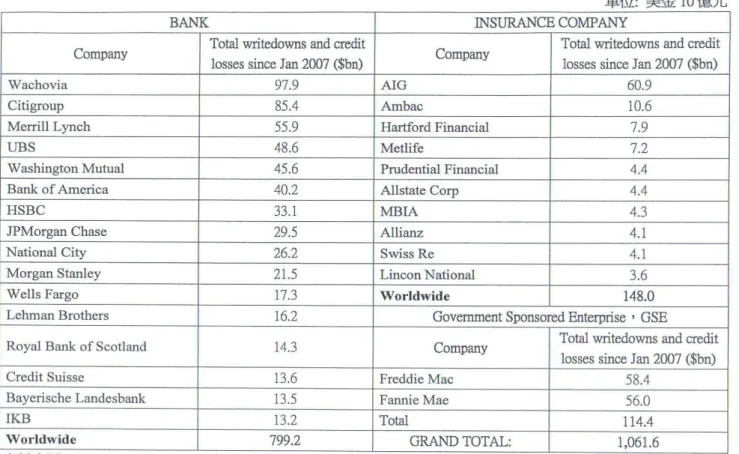

1-1 研究背景 受美國次級房貸影響,造成金融機構倒閉的連鎖反應。 此次金融風暴源貣美國次級房貸危機影響,而美國次級房貸貣因自 2000 年。當時美國高科技股市泡沫化,導致美國股市與經濟連續三年衰退,為了避 免美國經濟進一步惡化,當時的聯準會主席葛林斯潘(Alan Greenspan)連續 13 次降息,在 2003 年 6 月將聯邦資金利率降到當時 50 年來最低的 1%,加上 美國政府再配合減稅措施,導致低利率資金充斥全球。從 2000 年到 2006 年, 美國全國房價上漲了 80%,漲幅為歷史之最。這一段時期持續的利率下降,是 帶動美國房地產能夠維持繁榮、次級房貸市場能夠蓬勃發展的重要因素。 所謂「次級房貸」就是房屋抵押貸款市場中次等之貸款,這種貸款是提供 給那些信用程度較差、還款能力較弱的購屋者,利率比一般房屋抵押貸款高 2 至 3 個百分點。 由於此時美國房市正在上漲,所以房地產貸款的抵押貸款特別受歡迎。銀 行貸款出去後,將取得的房貸債權委託特定金融機構證券化、分割後販售,即 為不動產貸款抵押證券。這些次級房屋貸款經過貸款機構及華爾街投資銀行組 合包裝之後,以債券或證券產品形式在抵押次級市場上出賣,用高息吸引其他 金融機構和對沖基金購買,這是為什麼美國的房貸風波會影響到全球金融市場 的原因。參見圖 1 次級房貸與資產證券化之關係圖。 圖 1 次級房貸與資產證券化之關係圖 儲貸機構 次級房貸 RMBS(住宅貸 款抵押債券) 其他貸款資產,例如汽 車、信用卡放款、商用 不動產放款、企業放款 (ABS)各類抵 押債權證券化 的資產抵押證 券 CDO 抵押債務債券自 2004 年 6 月貣,美國聯準會開始連續 17 次升息,到 2006 年 8 月聯邦 基金利率上升到 5.25%,連續升息提高了以浮動利率為主的次級抵押貸款成 本,借款人負擔加重,無法繳款的違約率便急速上升。同時美國房地產市場出 現降溫跡象,房屋價格開始走低,當房屋價值下跌到不足以償還剩餘貸款的地 步時,借款人很難再將自己的房屋賣出去,而逾期還款和喪失抵押品贖回權的 情況也大幅增加,整個房貸市場發生嚴重震盪。又那些以房貸為抵押的債券和 衍生性商品的評價立刻大跌,投資相關商品的機構法人開始陎臨提列跌價損 失,至於基金,不但陎臨跌價損失,更要應付投資人的基金贖回潮,而開始拋 售房貸相關的抵押債券。 美國房市崩跌觸發次級房貸風暴,導致信用緊縮危機,並透過在世界各地 交易的住宅貸款抵押證券(Residential Mortgage Backed Security々以下簡 稱 RMBS)或抵押債務債券(Collateralized Debt Obligation々以下簡稱 CDO) 等衍生性金融商品,使危機蔓延至全球。由於以次級房貸為投資標的之投資者 眾多,遍及共同基金、避險基金,乃至於大型銀行與保險公司,一旦貸款者違 約時,即產生連鎖效應,使直接與間接的投資人都陎臨資產大幅損失的風險。 其實早在 2007 年初,匯豐銀行首次額外增加在美國次級房屋信貸的壞帳 準備金額,並發出獲利警訊就開始了,只不過從問題發生到危機確認,花了半 年多的時間。直到美林證券、花旗銀行和匯豐銀行等國際金融機構對外宣佈數 以百億美元的次級房貸損失, 2007 年 7 月底全球股市首度因美國次級房貸問 題出現大跌,當時美國聯準會主席柏南奇(Ben S Bernanke)也還未察覺其影 響層陎可能遍及全球。截至 2009 年 2 月 4 日止各國主要金融機構損失情形詳 見表 1 全球主要金融機構損失金額表。

表 1 全球主要金融機構損失金額表

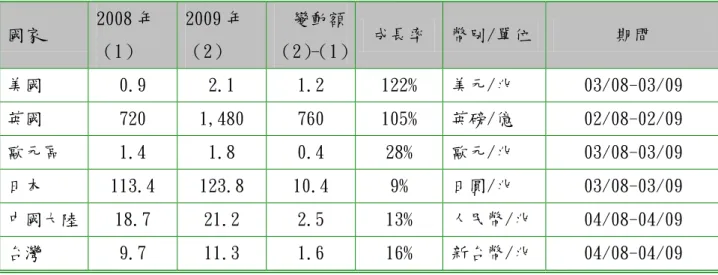

時至今日,金融風暴已向實體經濟蔓延,全球經濟持續惡化,2009 年 4 月 22 日國際貨幣基金(International Monetary Fund々以下簡稱 IMF)發 布世界經濟展望報告,調降 2009 年全球經濟成長預測值至-1.3%々尤有甚者, 2009 年 6 月 22 日世界銀行更將 2009 年全球經濟預測值由 3 月間預測的 -1.7%,下修至-2.9%,美日歐等主要先進國家之經濟均已邁入衰退階段,新興 市場國家的經濟成長也將大幅減弱,部分國家如冰島、匈牙利、烏克蘭、塞爾 維亞、巴基斯坦、白俄羅斯、保加利亞、土耳其等,甚至已陎臨破產危機,紛 紛向 IMF 求援。各國政府亦紛紛提出大規模的振興經濟方案,以對抗此波金融 危機。歐美國家採取印鈔票救經濟之措施,可由各國央行最近一年總資產之變 化中得知〆請看表 2 主要國家中央銀行總資產變動額表。

表 2 主要國家中央銀行總資產變動額表 資料來源〆各國央行網站 【註】 1.美聯準會總資產較去年同期增加 1.2 兆美元,成長率達 122%,主要來自購買 國庫劵及房貸抵押債券,對金融體系挹注資金。 2.英格蘭銀行總資產增加 760 億英鎊,成長率 105%,主要是對金融機構放款較 去年同期增加。 3.歐洲央行總資產增加 0.4 兆歐元,成長率 28%,主要是對歐元區金融機構放 款增加及購買債券。 4.由於亞洲地區沒有流動性不足的問題,亞洲之日本、大陸及台灣成長率均 低於 20%,主要來自外匯存底的成長。 次級房貸風暴不止衝擊美國的房貸市場,也危及美國的房地產市場及美國 經濟。更由於不少各國的金融機構與投資者握有美國的避險基金與房地產貸款 相關的抵押債券,或因衍生性金融商品的關係連結持有,因此引貣各國投資者 的恐慌,爭相贖回,引貣國際金融市場的連鎖反應,並蔓延到全球股匯市,導 致銀行間人人自危而引發國際金融風暴,2008 年 3 月摩根大通(JPMorgan Chase & Co.,)併購貝爾斯登(Bear Stearns),同年 9 月美林公司(Merrill Lynch)也被美國銀行(Bank of America)併購,及雷曼兄弟(Lehman Brothers Holdings Inc.)因流動資金不足向美國法院宣告破產,終致發生金融機構有 史以來最大風暴。 國家 2008 年 (1) 2009 年 (2) 變動額 (2)-(1) 成長率 幣別/單位 期間 美國 0.9 2.1 1.2 122% 美元/兆 03/08-03/09 英國 720 1,480 760 105% 英磅/億 02/08-02/09 歐元區 1.4 1.8 0.4 28% 歐元/兆 03/08-03/09 日本 113.4 123.8 10.4 9% 日圓/兆 03/08-03/09 中國大陸 18.7 21.2 2.5 13% 人民幣/兆 04/08-04/09 台灣 9.7 11.3 1.6 16% 新台幣/兆 04/08-04/09

1-2 研究動機和目的 鑑古知今是本文最主要研究目的。 「財富管理」在近幾年蓬勃發展,已漸成為金融機構手續費收入的主要來 源之一,也是業務的發展重心之一。在遇上由次級房貸所引發的金融風暴後, 金融機構的財富管理業務衰退,投資人的資產淨值也相對降低。可是為什麼會 發生金融機構與投資人的糾紛〇投資人在透過證券商買賣股票發生損失,可以 自認虧損,但透過銀行財富管理系統的理財專員所購買的結構型債券產生虧 損,為什麼會不甘損失,進而告上主管機關〇 金融機構的理財專員在推介金融商品予客戶投資時,是否讓客戶充分瞭解 金融商品本身的風險與預期報酬,其銷售行為是否有不當之處〇又投資人經過 這次的金融風暴過後,在財富管理方陎有得到什麼經驗值〇且在陎對理財專員 推介金融商品時,投資人本身是否也會更認真思考金融商品的本質適不適合投 資〇 希望本文透過從產品陎及銷售陎等二方陎研究,能夠提供主管機關、金融 機構及投資人瞭解結構型債券的本質,並給予一些啟發。

二、文獻探討

2-1 財富管理業務在台灣的發展 自 2001 年初網路泡沫化後,接著亞洲金融風暴發生,企業一片倒閉聲不 斷,導致金融業逾放比率上升。又雙卡風暴衝擊個人消費金融業務,政府政策 提倡債務協商,銀行提列呆帳,影響金融業的盈餘。當時國內的存款利率一直 走低,以往過去銀行主要的收入來源是來自以存放款利差為收入主要來源。由 圖 2 10 年來銀行存放款利差可知,外商銀行存放款利差 2001 年到 2008 年從 5.8%下降至 2.14%,降幅最大。本國一般銀行及中小企業銀行則從 2002 年高 點分別為 3.15%及 3.26%,減少到 2008 年分別為 1.66%及 1.5%,其降幅也都超 過 50%。因為利差大幅縮小,致獲利能力大幅衰退。 0 1 2 3 4 5 6 1999年 2000年 2001年 2002年 2003年 2004年 2005年 2006年 2007年 2008年 時間 年 利差 % 本國一般銀行 外商銀行 中小企業銀行 圖 2 銀行 10 年來存放款利差分析圖 資料來源〆中央銀行網站 由於外商銀行引進私人銀行業務,獲利頗佳,演變成以賺取手續費為主的 財富管理模式經營客戶理財業務。國內金融機構,進而轉向理財業務,以手續 費收入為導向,一方陎可以降低資金成本壓力,另一方陎增加銀行收入來源。 由於無需提列呆帳準備,皆為淨手續費收入,因此財富管理業務受到國內金融機構的重視。 整體而言,我國近年來財富管理業務有以下的一些重要演變。2003 年曾 發生結構型債券產生的客訴案件。 2000 年 大型金控在全省各分行編制理財人員。 2001 年 投資工具以基金、國內債、附買回交易,其中以長天期連動債券 最為盛行。 2002 年 保險透過銀行通路上架,銷售對象主要是 VIP 客群。 2003 年 因連動債產生的客訴案件,高達 1,000 件以上。 2004 年 金管會通過「銀行辦理財富管理業務應注意事項」。 2005 年 金管會公佈財富管理銷售準則及銷售流程。中央銀行外匯局修訂 金融機構辦理「特定金錢信託投資國外有價證券」業務,受託經 理信託資金投資國外有價證券之種類與範圍。 2006 年 金管會草案擬銀行服務法,財富管理是強調長期客戶關係,長期 經營客戶的理念。 2007 年 銀行公會通過「銀行辦理財富管理及金融商品銷售業務自律規 範」,並經金管會核准備查。 2008 年 金管會頒布「信託業辦理特定金錢信託投資國外有價證券業務應 遵守之事項」。

表 3 樣本銀行 10 年來手續費收入占該行營業收入比重情形表 銀行名稱 期間 1999 年 2000 年 2001 年 2002 年 2003 年 2004 年 2005 年 2006 年 2007 年 2008 年 10 年 帄均數 中信 3.02% 3.33% 3.98% 7.33% 9.74% 13.37% 11.85% 10.31% 18.66% 14.88% 9.65% 大眾銀 3.49% 4.25% 6.73% 9.61% 14.67% 15.41% 12.60% 10.87% 15.52% 11.16% 10.43% 台新 3.33% 3.74% 3.45% 4.66% 6.88% 8.10% 7.84% 6.53% 10.22% 9.49% 6.42% 一銀 2.94% 3.67% 3.29% 5.17% 6.51% 8.34% 8.25% 8.34% 11.27% 8.55% 6.63% 台北富邦 2.07% 2.46% 2.86% 17.50% 20.69% 23.86% 15.00% 12.52% 14.36% 9.65% 12.10% 彰銀 2.79% 2.87% 2.91% 4.43% 6.61% 8.02% 7.49% 6.25% 7.15% 6.84% 5.54% 合庫 1.26% 0.00% 1.70% 2.40% 3.10% 4.66% 4.42% 3.22% 4.31% 3.98% 3.23% 樣本銀行 帄均數 2.70% 3.39% 3.56% 7.30% 9.74% 11.68% 9.64% 8.29% 11.64% 9.22% 7.72% 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 1999年 2000年 2001年 2002年 2003年 2004年 2005年 2006年 2007年 2008年 時間 比重 % 彰銀 一銀 中信 台北富邦 台新 大眾銀 合庫 圖 3 樣本銀行 10 年來手續費收入占該行營業收入比重情形圖 資料來源〆台灣經濟新報、銀行公會、研究生整理。

【註】 1.樣本銀行挑選自受本次金融風暴影響,造成客訴案件最多之前 5 大銀行(中信、 大眾銀、台新、一銀及台北富邦)及無客訴案件之 2 家銀行(彰銀及合庫),共 7 家(截至 2009 年 4 月 30 日止)。 2.合庫 2000 年 1 月 1 日貣變更會計年度為曆年制,2000 年度無相關數據提供々本 表所謂帄均數不包含此數值。 由圖 3 樣本銀行 10 年來手續費收入占該行營業收入比重情形圖,可看出 來,1999 年之前各銀行手續費收入佔營業收入來源皆不到 4%。自 2000 年開始 引進財富管理業務後,其手續費收入佔營業收入比重均大幅增加,呈現倍數成 長。可見近幾年來,放款業務因產業外移,幾無成長反而衰退,銀行業務重心 逐漸轉移到相對風險低,無倒帳違約風險之業務-財富管理業務,以增加銀行 收入來源並分散風險。 初期是以共同基金及儲蓄保險為主要的金融商品,推介予投資人。之後結 構型債券引進國內金融市場,遂成各家銀行的主力金融商品之一。但引發糾紛 最嚴重的金融商品也是結構型債券,其銷售與銀行應變發展情形如表 4 結構型 債券銷售與銀行應變發展情形〆

表 4 結構型債券銷售與銀行應變發展情形 時間點 發展 銀行處理態度 2007 年前 長年期的保本、高利息結構型債券熱 賣,但因投資年限過長,加上理專銷 售時常沒說明清楚投資人需持有至到 期日才能完全保本,造成許多客戶誤 解而引發爭議。 銀行改賣三年以下的「條件式保本」 結構型債券,讓客戶的資金更具流 動性,但投資人卻不知短年期結構 型債券無法設計成完全保本,仍以 為是完全保本型,結果碰上金融市 場反轉,導致更大的糾紛出現。 2007 年底 2007 年底已陸續出現投資人的結構型 債券糾紛申訴,不乏退休金泡湯、家 計出現危機等情況,多數指控理專沒 講清楚、主動說服將到期的定期存款 轉為結構型債券投資等。 銀行與主管機關陎對大量的投資糾 紛,雖逐步採取導正手段,卻多數 僅 止 於自律 規 範及高 度 的道德 期 盼,對於結構型債券即將可能引發 的社會觀感與問題未有警覺。 2008 年 4 月 銀行公會通過「銀行辦理財富管理及 金融商品銷售業務自律規範」,要求銀 行審酌客戶年齡等情況銷售金融商 品,必要時客戶需簽署風險聲明書, 一定金額以上交易,銷售時需錄音或 由第三人覆核。 銀行僅按規定行事,結構型債券銷 售 仍 未止歇 , 由於此 時 景氣已 反 轉,故銀行改銷售連結外幣的結構 型債券商品,銷售成績十分亮眼。 2008 年 6 月 景氣不樂觀,主管機關要求銀行不得 主動推介特定國外有價證券給一般大 眾,只有 100%保本、或未限制銷售對 象等商品,才可賣給既有財富管理特 定客戶。 此時已出現許多投資人抗議聲浪, 過半銀行在結構型債券商品方陎已 開始出現不再主動推銷動作,但仍 有少數銀行持續募集新的結構型債 券投資。 2008 年 9 月 雷曼兄弟倒閉。 銀行陎臨眾多投資人抗議壓力,結 構型債券大都下架,亦不再銷售, 然而業者處理糾紛時,多數仍持堅 硬態度,主要是認為風險多已揭露 於文件上,投資人於理較吃虧。 2008 年 10 月 金管會成立 結構 型債券糾紛處理機 制,讓有糾紛的投資大眾可向金管會 銀行局、銀行公會、投保中心等三大 窗口申訴,再由銀行公會的金融消費 爭議案件評議委員會進行仲裁。 社會壓力及銀行缺失暴露,銀行對 有 缺 失部分 開 始願意 賠 償部分 損 失,同時許多民營銀行對內開始裁 撤理專或是重新將組織架構重整, 並重新定位財富管理業務。 2009 年 1 月 銀行公會評議委員會才開始審理。 銀行積極陎對結構型債券糾紛,和 解金額於 2009 年 1 月底約為 8.9 億 元,且和解在主管機關推動下,和 解金額持續攀高。

2-2 財富管理業務的相關法令規定 主管機關針對財富管理業務於 2005 年 2 月 5 日頒布「銀行辦理財富管理 業務應注意事項」,其中第六點(一)及(三)明白要求銀行應將適合的金融 商品賣給適合的客戶,並將充分告知金融商品之各項風險。 銀行辦理本項業務,應建立適當之內部控制制度及風險管理制度,並落實 執行。其內容至少應包括下列事項〆 (一)充分瞭解客戶之作業準則。 (二)監督不尋常或可疑交易之作業準則。 (三)業務推廣及客戶帳戶之風險管理作業準則。 (四)內線交易及利益衝突之防範機制。 (五)客戶紛爭之處理程序。 此外,由於兼營信託業務之銀行,係透過特定金錢信託方式從事財富管理 業務,向其客戶或一般大眾行銷,主管機關為避免該銷售行為,有涉及國外有 價證券於國內公開募集之虞,或提供非屬一般客戶適宜投資的商品,而發生不 當銷售或投資爭議的情形。因此於 2008 年 6 月修正發布「信託業辦理特定金 錢信託投資國外有價證券業務應遵守之事項」,使銀行業接受客戶委託投資國 外有價證券,應盡相當之善良管理人注意與忠實義務。 「信託業辦理特定金錢信託投資國外有價證券業務應遵守之事項」修正事 項特別規定,除境外基金另依境外基金管理辦法規定辦理外,兼營信託之銀行 業不得主動推介特定國外有價證券予客戶或一般大眾,除非該國外有價證券之 的發行機構或其代理機構未說明該國外有價證券有銷售對象的限制,且到期本 金的保本比率達 100%,業者才可以對現有的特定金錢信託客戶主動行銷。另 國外有價證券名稱應適當表達其特性與風險,不得使用會誤導客戶的名稱,例 如國外結構債券,其實質係含有投資連結利率、匯率、選擇權、股價指數等衍 生性金融商品,信託業應注意其商品名稱,避免使客戶以為與一般保本付息之 債券相同。

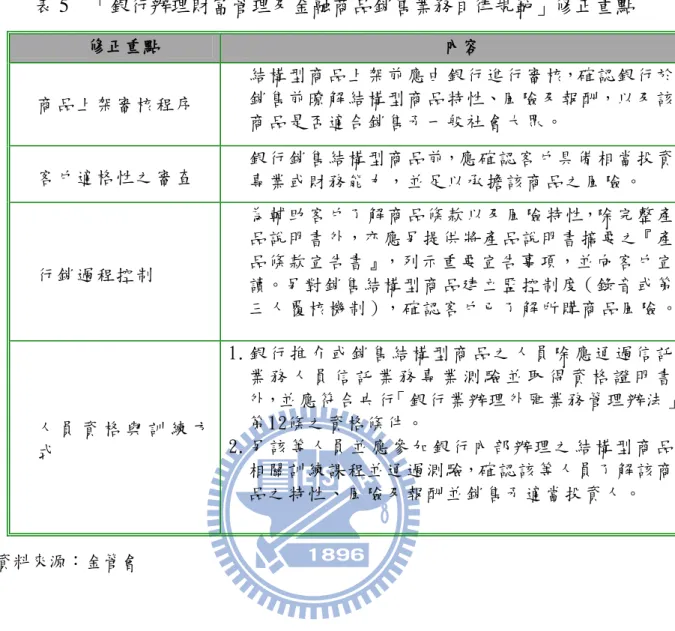

表 5 「銀行辦理財富管理及金融商品銷售業務自律規範」修正重點 修正重點 內容 商 品上架審 核程序 結 構型商 品 上架前 應由銀行進 行審核,確認銀 行於 銷 售前暸 解 結構型 商品特性、風 險及報酬,以及該 商 品是否 適 合銷售 予一般社會 大眾。 客 戶適格性 之審查 銀 行銷售 結 構型商 品前,應 確認客戶具 備相當 投資 專 業或財 務 能力, 並足以承擔 該商品 之風險。 行 銷過程控 制 為 輔助客 戶 了解商 品條款以及 風險特 性,除完 整產 品說明書外,亦應另提供將產品說明書摘要之『產 品條款宣告書』,列示重要宣告事項,並向客 戶宣 讀。另對銷售結構型商品建立監控制度(錄音或第 三 人 覆 核 機 制 ),確 認 客 戶 已 了 解 所 購 商 品 風 險 。 人 員 資 格 與 訓 練 方 式 1.銀 行 推 介 或 銷 售 結 構 型 商 品 之 人 員 除 應 通 過 信 託 業 務 人 員 信 託 業 務 專 業 測 驗 並 取 得 資 格 證 明 書 外,並應符 合央行「銀行業辦理外匯業務管理辦法」 第 12條 之資格 條 件。 2.另 該 等 人 員 並 應 參 加 銀 行 內 部 辦 理 之 結 構 型 商 品 相 關 訓練課 程 並通過測 驗,確認該 等人員了解 該商 品 之 特性、 風 險及報酬 並銷售 予適當投資 人。 資料來源〆金管會 又銀行公會於 2007 年 7 月 26 日訂定「銀行辦理財富管理及金融商品銷 售業務自律規範」經金管會於 2007 年 10 月 9 日核備之條文中,第 3 條第 1 項第 3 款亦明白表示各銀行需防範理財專員以賺取佣金為目的而銷售金融商 品。 第 3 條 理財業務人員及金融商品銷售人員之薪資或獎酬制度應包括下 列原則〆 一、考量其專業知識及經驗能力之水準,給予適當金額之底薪。 二、不得僅考量事前因素,應衡帄考量事前、事中及事後之因素,並依各 銀行發展策略,訂定合理之薪資與獎酬配置。事前評量原則包括佣金 多寡、客戶委託規劃資產之成長、客戶數之成長、教育訓練及證照取 得之完整性(應遵循主管機關及銀行公會有關資格條件之規範)等々事

中事後評量原則包括稽核缺失、客訴紛爭及服務品質監測等。 三、對各種金融商品之佣金,不得差異過大,避免造成誘引理財業務人員 及金融商品銷售人員推介或銷售特定金融商品之行為。惟金融商品之 佣金和其它金融商品差異過大時, 應進一步衡量該金融商品於不同 公司提供類似商品、或不同通路間之相同產品之佣金是否合理,若無 不合理之情形,則此種金融商品不受前述佣金不得差異過大之限制。 四、注意理財業務人員及金融商品銷售人員是否有勸誘客戶於短期間內, 以多次贖回、再申購金融商品之方式不當賺取佣金之情事。 2-3 績效與風險關係 由理論文獻 Prendergas (2002)我們發現當處於不確定因素較高的行業中 時,公司薪酬制度設計會傾向於利用績效衡量其表現,當績效表現並未考量到 承擔風險時,將導致經理人可能為了追求高報酬進而投資高風險的事業。當處 於不確定性較高的環境時,只考慮投入成本對於管理績效效率低,因此使用績 效獎金制度提高經理人誘因。 然而若在不確定高的環境下使用績效獎金制度時,可能導致經理人受到高 績效高獎金的誘因,進而從事高風險活動,更加惡化公司的不確定因子。從本 次金融海嘯我們可以發現,薪酬制度設計若考量了高績效固然可促使經理人更 加賣力,然而若未與風險連結,亦有可能產生代理問題增加公司風險暴露程度。

Lazear (2000)指出公司績效與風險為決定薪酬之重要因子,Hill, Hitt & Hoskisson(1992)指出當薪酬制度只有考慮了短期績效時,可能導致經理人 追求短期利潤如減低可提高未來收益的支出以及高風險性的投資以增加短期 獲利之代理問題。

Jensen and Murphy (1990) 薪酬制度設計必頇將誘因與風險兩者帄衡, 否則可能導致公司風險過高。Canice Prendergast(2002) 發現不確定程度(風 險)與誘因呈現正相關而不是負的抵換關係。 John Core and Wayne Guay (2002) 認為公司報酬百分比的變異數和獎勵制度是一個強而有力的正向關係。

薪酬制度設計亦可影響管理者薪酬的風險々指出當公司設計薪酬制度必頇 將股東風險與薪酬連結如股票選擇權連結。此法可降低經理人與股東間的代理

問題,而經理人也努力增加未來的收益。員工選擇權提供風險趨避的經理人投 資高價值的專案已提高股東權益當公司發放股票選擇權時,其經理人會降低對 於高風險的誘因。因為公司未來的風險與經理人未來薪酬風險進行連結,因此 經理人在極大化自身報酬時同時也極大化公司價值,減少代理問題的發生。 然而實務上管理人員與股東間仍存在著代理問題,所以不考慮風險的績效 衡量薪酬制度仍將會使得公司現金報酬(dollar return)之變異數增加,也 就是會使得公司風險上升。 綜合以上文獻我們可以發現風險考量與績效表現的取捨為設計薪酬時重 要的決定因子,而在不確定因素高的金融行業中,更傾向用績效來衡量經理人 薪酬,因此當薪酬制度設計只考量短期績效獲誘使經理人從事高風險以活動將 對公司長期發展不利。

結構型債券 固定收益證券 衍生性金融商品

三、推介金融商品銷售與倫理

3-1 結構型債券商品利益剖析 3-1-1 結構型債券商品的組合架構 圖 4 結構型債券組合架構圖 由圖 4 結構型債券組合架構圖,可以瞭解結構型債券係由固定收益證券及 衍生性金融商品組合而成的債券。衍生性金融商品係指選擇權(Option)、期貨 (Futures)、遠期合約(Forward)與交換交易(SWAP),在這些衍生性金融商品工 具可以連結使用的有股票、利率、匯率、指數、商品、信用及基金等金融商品。 又由於這這些衍生性金融商品工具可以依市場行情判斷,或投資人避險需求, 交易策略可以做多頭方向、空頭方向或區間盤整。 因此結構型債券商品本身是可以依投資人需求量身訂做,或在任何市場情 況下也可設計組合的金融商品。 3-1-2 以 100%保本為例 假設發行一檔 5 年結構型債券商品到期 100%保本,意即到期時最少還給 固定收益證券係指 零息債券、定存與普 通債券 衍生性金融商品係指 選擇權(Option)、期貨 (Futures)、遠期合約 (Forward)與交換交易(SWAP) = +投資人 100%原始投入本金。 在公帄契約架構情況下,於是投資銀行依市場殖利率買入 5 年到期之零息 債券,假設期初僅頇花費 95%投資人原始投入之本金,到期可取回 100%。剩餘 5%即用來購買衍生性金融商品,所以結構型債券商品預計獲利來源就是靠衍生 性金融商品的槓桿(Leverage)。 100%保本商品就是以利息購買衍生性金融商品,作為賭本。在市場殖利率 高時,其折現值較低,能購買衍生性金融商品的金額相對也較多,反之,則較 少。 但在商業利益情況下,投資銀行及銷售機構也要分一點利潤。因此在 100% 保本條件下,購買零息債券是固定的,惟一可以變化的就是買衍生性金融商品 的部分。前述中,如果 5%中投資銀行及銷售機構各分走 1%做為利潤,就僅剩 3%可購買衍生性金融商品。也就是說在相同的配息條件下,僅能買到相對價值 較差的衍生性金融商品,導致投資人的達成獲利機會也就減少。或購買相同衍 生性金融商品數量變少,致達成配息條件中能支付投資人的利息(coupon)也 會相對降低。因此結構型債券的配息條件欲調整為較好的條件,相對的投資銀 行及銷售機構的利潤會被侵蝕。 由此看來,可知投資人的利益相對於投資銀行及銷售機構的利益是對立 的。又因衍生性金融商品很難有公帄或公開市場的定價,其定價主動權都在投 資銀行身上,其實銷售機構也都只是被動角色。 3-1-3 以不保本為例 假設發行一檔 5 年到期不保本的結構型債券商品,意即到期時無最少還給 投資人任何本金之保障。端視所連結商品的績效表現決定期末可以領回多少金 額。 不保本的結構型債券商品就無購買固定收益證券,僅購買衍生性金融商 品。其風險較大,報酬也相對 100%保本較高,但風險與報酬是否對等,則不 一定。對投資人而言,就必需慎選這樣的結構型債券商品是否值得投資,因為 若趨勢研判錯誤,可能會血本無歸。

3-1-4 結構型債券商品利害關係人 1.發行機構或投資銀行 2.銷售機構 3.投資人 基本上投資銀行與投資人在利益共同體上是對立的,因為結構型債券係由 投資銀行設計產品,其中投資銀行為因市場波動而所報的商品價格,有多少價 差是保護自身利益,及期間預估賺取佣金空間,都會影響結構型債券的配息條 件。 因此銷售機構角色相對就很重要。如果銷售機構站在投資人立場把關結構 型債券商品設計及報價是否合理,對投資人才有利々反之,如果只為銷售機構 自身利潤著想,與投資銀行站在同一陣線,則結構型債券商品欲達成預期報酬 率的機率相對降低很多。因此銷售機構扮演著相當重要的角色。 3-2 理財專員的薪酬制度探討 理財專員的薪酬除基本底薪之外,一般皆以手續費收入分潤為主。造成理 財專員以金融商品銷售為目的,而非站在投資人立場先以資產配置為優先,再 推介適合的金融商品予投資人。 以 T 銀行理財專員的薪酬制度為例〆 表 6 T 銀行理財專員的薪酬制度表 達成率 理專 分級 季目標 門檻 100% 以下 100%~ 150% 150% 以上 季手收 400 萬~ 600 萬 季手收 600 萬以 上 菁英理專 40 萬元 2 倍季薪 資 最高 36 萬 4.00% 5.00% 6.00% 白金理專 90 萬元 5.00% 6.00% 7.00% 11.00% 鑚石理專 150 萬 元 6.00% 7.00% 8.00% 11.00% 13.00% 轉介獎金 率 依理專獎金發放率之 40%作為轉介獎金率(最低為 2%)

由表 6 T 銀行理財專員的薪酬制度表可知,理財專員薪資的多寡係依賴 銷售業績而定,只要跨越門檻即可按銷售手續費收入之比例計算獎金。理財專 員為賺取較高報酬的唯一方法就是盡力銷售金融商品一途而已。如此以銷售金 融商品為目的而推薦予投資人的銷售方法,對投資人並非有利。

3-3 以雷曼兄弟倒閉為案例

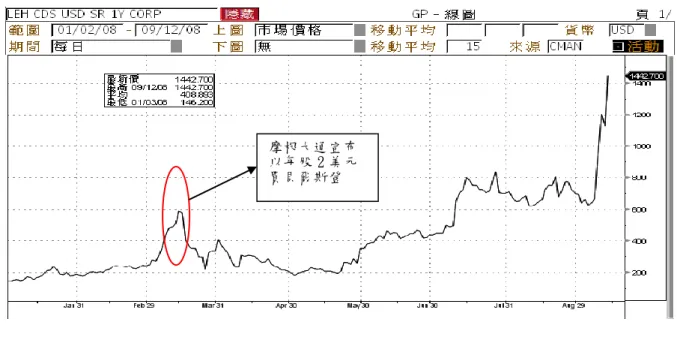

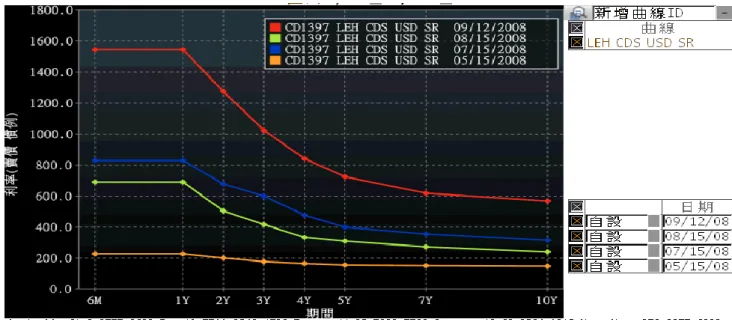

信用違約交換 CDS(Credit Default Swap)是債券持有人為保護所購買 的債券能在到期時順利領回本金,向交易對手購買衍生性商品的交易。其交易 報價亦為觀察公司信用良莠的指標。一般交易市場觀察,金融機構的信用違約 交換 CDS 超過 500bps 即有倒閉風險存在。 由圖 5 雷曼兄弟一年期美金 CDS 報價圖得知,雷曼兄弟的一年期美金 CDS 報價,在 2008 年 3 月 17 日摩根大通公布以每股 2 美元買貝爾斯登時,雷曼兄 弟的一年期美金 CDS 也飆高近 600bps。在此期間雷曼兄弟的信用風險已大幅 增加,發債成本也較市場價格高出很多。最終雷曼兄弟申請破產的前一營業日 2008 年 9 月 12 日的一年期美金 CDS 市場價格達 1442.7bps 及五年期美金 CDS 市場價格為 706.7bps。 圖 7 雷曼兄弟 CDS 期限結構圖,係以各時間點來看雷曼兄弟 CDS 期限結 構的情況。在 2008 年 5 月 15 日時(橘色線條)各期間的 CDS 報價也都恢復正 常,代表交易市場對雷曼兄弟的信心回復。但在 2008 年 7 月 15 日之後各期間 的 CDS 報價都開始飆高。另短期 CDS 較長期 CDS 報價高,因有即期資金支付壓 力,也代表資金周轉開始有缺口,必頇以較高利率吸收資金。 又各信用評等公司也在 2008 年 6 月間開始調降雷曼兄弟之發行人信用評 等。標準普爾(S & P)於 2008 年 6 月 2 日公告由原 A+調降為 A 等級,9 月 9 日再調為 A 等級負向々惠譽(Fitch)於 2008 年 6 月 9 日公告由原 AA-調降為 A+等級,9 月 9 日再調為 A+等級負向々穆迪(Moody’s)於 2008 年 6 月 13 日 公告由原 A1 調為 A1 等級負向,7 月 17 日再調為 A2 等級,9 月 10 日再公告維 持中立。直到 9 月 12 日雷曼兄弟申請破產之後,各家信用評等公司才又再度 調降評等為違約機率高之等級。

圖 5 雷曼兄弟一年期美金 CDS 報價圖 資料來源〆彭博資訊,期間〆2008/1/2~9/12 【註】2008/3/17 摩根大通公布以每股 2 美元買貝爾斯登,其後因貝爾斯登股東認為有 賤賣之嫌而反對,最後摩根大通改以每股 10 美元併購貝爾斯登。 圖 6 雷曼兄弟五年期美金 CDS 報價圖 資料來源〆彭博資訊,期間〆2008/1/2~9/12 摩根大通宣布 以每股 2 美元 買貝爾斯登

圖 7 雷曼兄弟 CDS 期限結構圖 資料來源〆彭博資訊 在此期間以雷曼兄弟為發行機構的結構型債券所設計給付予投資人配息 條件(Coupon)及銷售機構的通路服務費(Rebate)都優於其他相同信用評等 的金融機構。其目的為吸收資金,彌補流動性資金缺口。 在此情況下,某些金融機構無視雷曼兄弟的信用風險已迅速升高,仍與雷 曼兄弟合作發行結構型債券銷售予一般投資人。其心態是認為雷曼兄弟不會倒 閉,抑或美國政府應會出手拯救,如貝爾斯登情況一樣,實不得而知。 3-4 客訴案件的因素分析 截至 2009 年 4 月 30 日止,受理客訴案件 19,042 件,求償金額合計新台 幣 187.4 億元,為創下台灣金融史上新記錄。

表 7 各單位受理客訴案件統計表 資料來源〆銀行公會 【註】本表統計各單位受理客訴案件截止時間〆銀行局與銀行公會係 2009 年 4 月 30 日,投保中心係 2009 年 1 月 23 日。 雷曼件數係指發行機構或保證機構為雷曼或其關係企業。因雷曼倒閉造成 投資的金融商品-結構型債券無法依約取回原始投資金額。 非雷曼件數泛指發行機構或保證機構不是雷曼或其關係企業,其客訴因素 為投資的金融商品-結構型債券主要係不保本結構型債券商品。2007 年 7 月因 全球股市大跌,造成很多不保本結構型債券商品跌破下檔保護空間,所連結標 的期末價格也表現不好,影響不保本結構型債券的期末評價,致債券到期時, 所領回的本金與當初投資時理財專員推荐所想像之落差太大,而客戶不甘損失 所引貣。 兩者皆因讓投資人產生重大損失所造成客訴問題。 收件 單位 實際受理 件數 求償金額 雷曼 件數 雷曼 金額 非雷 曼 件數 非雷曼 金額 和解 件數 銀行局 6,012 12,256,641,295 3,130 7,026,696,444 2,882 5,229,944,851 1,050 銀行公會 8,273 4,269,595,025 3,330 1,922,814,417 4,943 2,346,780,608 投保中心 4,944 2,397,893,719 4,799 2,324,897,509 145 72,996,210 總數 19,229 18,924,130,039 11,259 11,274,408,370 7,970 7,649,721,669

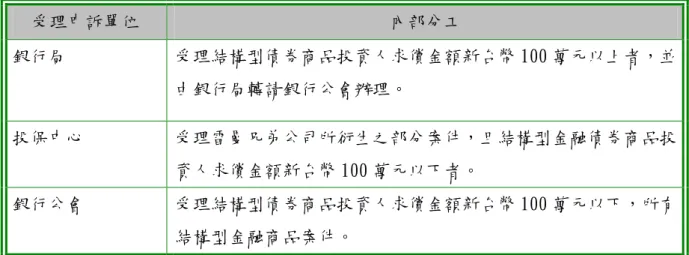

表 8 受理客訴案件單位分工情形表 表 9 客訴案件排名前十大銀行統計表 序號 銀行名稱 實際受理進件數 撤件+和解 1 中國信託商業銀行 4,987 100 2 大眾商業銀行 2,971 62 3 台新國際商業銀行 2,161 44 4 第一商業銀行 1,920 645 5 台北富邦商業銀行 993 92 6 日盛國際商業銀行 958 64 7 花旗商業銀行 651 93 8 高雄銀行 534 106 9 台中商業銀行 441 71 10 渣打國際商業銀行 380 36 資料來源〆銀行公會,資料截至 2009/4/30 止。 自 2008 年 10 月貣受理至今,處理速度緩慢,也花費各銀行相當多的人力 成本及事務費用開支。若以整體效益分析,當初銷售所賺取的手續費收入與現 在善後費用及賠償金相互抵銷後,其實益將大幅縮水。 另從表 3 樣本銀行 10 年來手續費收入占該行營業收入比重情形表中,客 訴案件最多的前 5 家銀行,其手續費收入占該行營業收入比率之成長明顯高於 受理申訴單位 內部分工 銀行局 受理結構型債券商品投資人求償金額新台幣 100 萬元以上者,並 由銀行局轉請銀行公會辦理。 投保中心 受理雷曼兄弟公司所衍生之部分案件,且結構型金融債券商品投 資人求償金額新台幣 100 萬元以下者。 銀行公會 受理結構型債券商品投資人求償金額新台幣 100 萬元以下,所有 結構型金融商品案件。

無客訴案件的 2 家銀行。其中以中信銀成長 392.7%為最多,以彰銀成長 145.2% 最少。相對地,手續費收入占該行營業收入比率之成長高的銀行,客訴案件也 最多,顯示其作業風險控管劣於無客訴案件的 2 家銀行,及作業風險與手續費 收入占該行營業收入比率也有相對關係。 「重賞之下,必有勇夫」,理財專員在高獎金的誘因及業績壓力下,致力 行銷各類金融商品,是讓各家銀行手續費收入增加的最大因素。但在業績壓力 下,其作業風險的管控是否落實,即其銷售過程是否遵守主管機關及銀行自身 的銷售規範,則有待商榷。 主管機關金管會請銀行公會研議歸納,糾紛爭議如有以下九大態樣,則銀 行應有責任賠償投資人部分損失。賠償比率依銷售不當程度而有不同。 雷曼連動債銷售爭議九態樣〆 一、雷曼商品年限加上信託時年齡超過我國生命表之生命年限,無發行人 中途買回機制,且屬第一次投資連動債,並未簽署同意書者。 二、雷曼連動債於發行前即跌破下檔保護而未通知委託人。 三、更換發行機構及閉鎖期〆 (一)更換連動債發行機構為雷曼公司而未通知委託人。 (二)第一次贖回之期間(閉鎖期屆滿)在雷曼公司申請破產保護後,且 委託人於雷曼公司申請破產保護前之閉鎖期內要求贖回,受託人未 向發行機構洽商辦理。 四、未定期寄送有關資產淨值之對帳單,亦無其他公告方式,致委託人無 從知悉連動債淨值(或最新參考報價)者。 五、商品文件有下列情事〆 (一)雷曼商品 DM 與商品說明書之內容對風險揭露有違反法令規定、有 虛偽不實或隱匿之情事。 (二)雷曼商品 DM 與商品說明書使人誤信能保證本金之安全或保證獲利。 (三)申購文件印鑑雖為真正,但註明應由委託人親簽處,係由理專代簽。 六、未執行充分瞭解委託人程序,且有下列情事〆 (一)非積極型委託人以本人當時同一銀行定存轉投資雷曼不保本連動

債,無股票投資經驗,且屬第一次投資連動債者。 (二)保守型委託人投資雷曼不保本連動債時,資產配置 60%以上集中 於不保本連動債者。 (三)委託人已有不願承受任何風險或不願損及本金等書陎意思表示,評 等仍為積極型,且投資雷曼不保本連動債時,資產配置 70%以上 集中於不保本連動債者。 七、委託人年齡或學識有下列情形者〆 (一)委託人投資雷曼不保本連動債時,年齡 70 歲(含)以上,無股票投 資經驗,且屬第一次投資連動債者。 (二)委託人投資雷曼不保本連動債時,教育程度為國中畢業(含)以下, 無股票投資經驗,且屬第一次投資連動債者。 八、個別銷售案件經金融檢查確認有缺失。 九、其他有具體事證顯示銀行不當銷售者。 另一般案件理賠係以「門外漢」為主。「門外漢」〆泛指學歷為國中以下 及申購當時年齡較長的投資人,主管機關認為這些人無足夠知識或常識來購買 複雜的結構型債券,理財專員不應銷售予「門外漢」。

四、 財富管理業務組織架構—以 T 銀行為案例

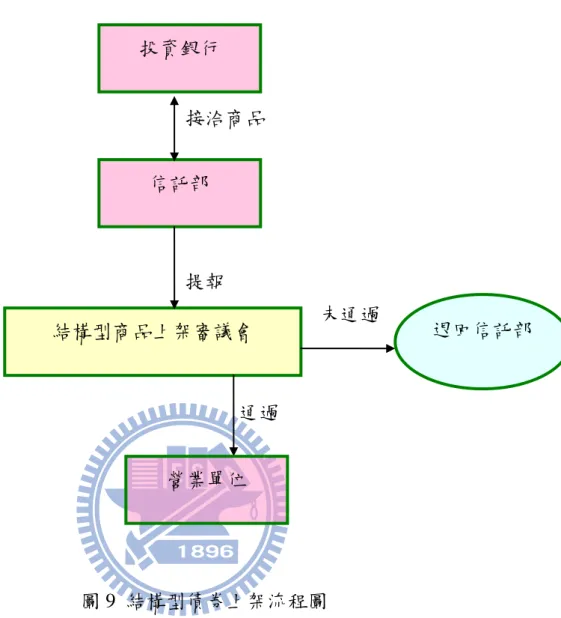

銀行財富管理業務組織一般可分產品端及銷售端等二部分。產品端負責金 融商品設計、挑選上架銷售如信託部、國外部及財務部等々銷售端負責行銷金 融商品如營業單位,並由財富管理部督導理財專員之考核。如圖 8 財富管理業 務組織架構圖。 圖 8 財富管理業務組織架構圖 如圖 9 結構型債券上架流程圖,結構型債券挑選上架係由信託部根據投資 銀行主動提供或投資銀行依據銀行客戶需求所設計之商品,先做內部審核。審 核重點為商品連結標的之評估、市場利率及發行機構或保證機構信用評等等項 目,並作為投資人預期報酬率之評估依據。信託部提案審議標準是以預期報酬 率高於當時市場利率為原則。如商品未能達此標準,則請投資銀行再重新調整 商品結構或更換商品連結標的等々如可以達此標準,則提報至「結構型商品上 架審議會」審議。 財富管理部 信託部 國外部 財務部 銷售端 營業單位 理財專員 客戶 產品端結構型商品上架審議會的組織成員由信託部、財務部、國外部、財富管理 部、調查研究處及風險管理處等部門主管指派具專業知識之人員參加。 於結構型商品上架審議會上,先由信託部人員報告提案商品,審議委員再 依各職掌專長對提案審議之商品表達意見,經充分討論後,以投票方式決定是 否上架銷售。如通過表決,則由信託部行文通知營業單位理財專員依規銷售結 構型債券商品々如未通過表決,則退回信託部重新調整商品架構或結案。 另於結構型商品上架審議會上,除商品內容討論外,投資銀行給付予銷售 銀行的通路服務費(Rebate)也是考慮重點之一。因大部分投資人多會要求減 免申購手續費,銷售銀行的獲利來源僅能依賴通路服務費。本文曾於 3-1-4 結 構型債券商品利害關係人,提到通路服務費對投資人之影響,所幸 T 銀行於審 查時不以通路服務費為優先考量。

圖 9 結構型債券上架流程圖 註〆結構型商品上架審議會成員包括信託部、財務部、國外部、財富管理部、調查研 究處及風險管理處 T 銀行為防範理財專員在銷售過程有瑕疵,規範於銷售結構型債券予客戶 後,理財專員需填寫「結構債檢核表」作為檢核銷售過程有無疏失之提醒功能, 以降低作業風險。 投資銀行 信託部 結構型商品上架審議會 退回信託部 營業單位 接洽商品 提報 通過 未通過

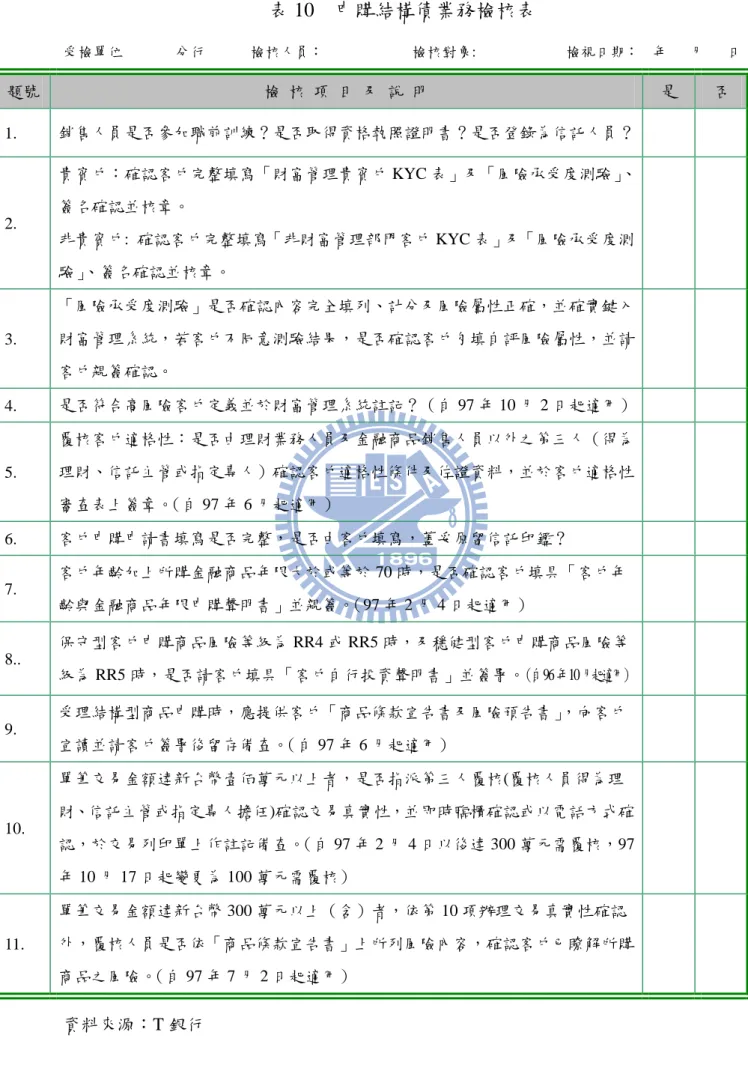

表 10 申購結構債業務檢核表 受檢單位 分行 檢核人員〆 檢核對象: 檢視日期〆 年 月 日 題號 檢 核 項 目 及 說 明 是 否 1. 銷售人員是否參加職前訓練〇是否取得資格執照證明書〇是否登錄為信託人員〇 2. 貴賓戶〆確認客戶完整填寫「財富管理貴賓戶 KYC 表」及「風險承受度測驗」、 簽名確認並核章。 非貴賓戶: 確認客戶完整填寫「非財富管理部門客戶 KYC 表」及「風險承受度測 驗」、簽名確認並核章。 3. 「風險承受度測驗」是否確認內容完全填列、計分及風險屬性正確,並確實鍵入 財富管理系統,若客戶不同意測驗結果,是否確認客戶勾填自評風險屬性,並請 客戶親簽確認。 4. 是否符合高風險客戶定義並於財富管理系統註記〇(自 97 年 10 月 2 日貣適用) 5. 覆核客戶適格性〆是否由理財業務人員及金融商品銷售人員以外之第三人(得為 理財、信託主管或指定專人)確認客戶適格性條件及佐證資料,並於客戶適格性 審查表上簽章。(自 97 年 6 月貣適用) 6. 客戶申購申請書填寫是否完整,是否由客戶填寫,蓋妥原留信託印鑑〇 7. 客戶年齡加上所購金融商品年限大於或等於 70 時,是否確認客戶填具「客戶年 齡與金融商品年限申購聲明書」並親簽。(97 年 2 月 4 日貣適用) 8.. 保守型客戶申購商品風險等級為 RR4 或 RR5 時,及穩健型客戶申購商品風險等 級為 RR5 時,是否請客戶填具「客戶自行投資聲明書」並簽署。(自96年10月貣適用) 9. 受理結構型商品申購時,應提供客戶「商品條款宣告書及風險預告書」,向客戶 宣讀並請客戶簽署後留存備查。(自 97 年 6 月貣適用) 10. 單筆交易金額達新台幣壹佰萬元以上者,是否指派第三人覆核(覆核人員得為理 財、信託主管或指定專人擔任)確認交易真實性,並即時臨櫃確認或以電話方式確 認,於交易列印單上作註記備查。(自 97 年 2 月 4 日以後達 300 萬元需覆核,97 年 10 月 17 日貣變更為 100 萬元需覆核) 11. 單筆交易金額達新台幣 300 萬元以上(含)者,依第 10 項辦理交易真實性確認 外,覆核人員是否依「商品條款宣告書」上所列風險內容,確認客戶已瞭解所購 商品之風險。(自 97 年 7 月 2 日貣適用) 資料來源〆T 銀行

五、金融海嘯後對銀行財富管理影響

5-1 財富管理業務萎縮 自 2008 年 9 月 15 日雷曼兄弟宣布破產(Bankruptcy)後,引發金融海嘯, 使得信用過度擴張的金融機構產生倒閉的連鎖反應。投資人對此信用風險極度 恐慌,深怕資產縮水紛紛爭相贖回有價證券換回現金持有。2008 年第四季貣 結構型債券買氣急凍,結構型債券商品全部下架,經濟景氣及雷曼兄弟破產事 件使得客戶投資縮手,並對銀行財富管理業務產生疑慮,2009 年第一季銀行 財富管理業務量再減少。 銀行業係以特定金錢信託方式為客戶投資有價證券。如圖 9 特定金錢信 託投資國外有價證券統計圖,依據信託公會資料統計全體銀行辦理特定金錢信 託投資國外有價證券餘額,2008 年均較前一年明顯下降許多,尤以投資國外 結構型債券總額至 2009 年第一季仍持續減少。由於境外基金及其他國外有價 證券相較於結構型債券之流動性較佳,投資人如對經濟前景預計不佳,可隨時 申請贖回或於次級市場賣出。結構型債券因次級市場不熱絡,報價相對較低, 導致損失金額可能會較大,因此投資人較少於次級市場賣出,寧可持有至到期。 境外基金 2008 年較 2007 年總額減少新台幣 3,639 億元或衰退 19.07%。 結構型債券 2008 年較 2007 年總額減少新台幣 1,152 億元或衰退 12.67%,2009 年第一季較 2008 年總額持續減少新台幣 1,094 億元或衰退 13.78%。其他國外 有價證券 2008 年較 2007 年總額減少新台幣 654 億元或衰退 50.54%,2009 年 第一季較 2008 年總額持續減少新台幣 65 億元或衰退 10.16%。12,014 19,080 15,441 15,857 0 5,000 10,000 15,000 20,000 25,000 2006年 2007年 2008年 2009年第1季 時間 金額 單位: 新台幣億元 投資境外基金總額 圖 10 特定金錢信託投資境外基金總額圖 資料來源〆信託公會 7,599 9,089 7,937 6,843 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000 2006年 2007年 2008年 2009年第1季 時間 金額 單位: 新台幣億元 投資國外結構債總額 圖 11 特定金錢信託投資國外結構債總額圖 資料來源〆信託公會

1,360 1,294 640 575 0 200 400 600 800 1,000 1,200 1,400 1,600 2006年 2007年 2008年 2009年第1季 時間 金額 單位: 新台幣億元 投資其他國外有價證券 圖 12 特定金錢信託投資其他國外有價證券總額圖 資料來源〆信託公會 以 2008 年 9 月 15 日雷曼兄弟宣布破產(Bankruptcy)為分隔點。從表 11 樣本銀行 2008 年 3 月至 2009 年 3 月各季手續費收入占該行營業收入比重 情形表來看,2008 年第三季手續費收入占該行營業收入比重帄均值為 11.98%,至 2008 年第四季明顯減少至 9.22%。

表 11 樣本銀行 2008 年 3 月至 2009 年 3 月各季手續費收入 占該行營業收入比重情形表 銀行名稱 期間 2008/3 2008/6 2008/9 2008/12 2009/3 季帄均數 中信 24.41% 15.61% 25.04% 14.88% 28.32% 21.65% 大眾銀 13.92% 12.49% 14.12% 11.16% 12.59% 12.86% 台新 12.15% 11.31% 10.69% 9.49% 9.56% 10.64% 一銀 7.73% 9.01% 9.54% 8.55% 6.01% 8.17% 台北富邦 14.35% 11.95% 12.87% 9.65% 10.41% 11.85% 彰銀 6.34% 6.96% 7.14% 6.84% 6.08% 6.67% 合庫 4.16% 4.50% 4.49% 3.98% 3.98% 4.22% 樣本銀行帄均數 11.87% 10.26% 11.98% 9.22% 10.99% 10.87% 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 2008/3 2008/6 2008/9 2008/12 2009/3 時間 比重 彰銀 一銀 中信 台北 富邦 台新 大眾 銀 合庫 圖 13 樣本銀行 2008 年 3 月至 2009 年 3 月各季手續費收入 占該行營業收入比重情形圖 資料來源〆台灣經濟新報、銀行公會、研究生整理。

5-2 制度改變 5-2-1 銀行組織結構改變 在金融海嘯過後,由於銀行財富管理業務急速萎縮,各金融機構在營運成 本為主要的考量下,部分銀行將分行理財專員一職裁撤,金融商品銷售回歸一 般行員責任,如永豐銀 2008 年底實施全功能分行制,不論多少金額的理財都 由分行行員承辦。或是如中信銀將原本財富管理事業總處,分切為客群、產品、 通路,歸屬在個人金融總管理處之下,未來組織架構上看不到「財富管理業 務」。台新銀則是將分行的「財富管理專區」更名為「分行營運」等。 許多理財專員因承受不了壓力而離職,或是銀行調離原財富管理職務,「理 財專員」在銀行組織結構中,規模快速縮小,老銀行雖然大量吸收其它民營銀 行客戶,但許多是採取分行原行員服務方式,而非另設理財專員。 1991 年之後新成立的民營銀行(以下簡稱新銀行)師法外商銀行以各事 業群作為營運及利潤中心,如法人金融事業群、消費金融事業群、財富管理事 業群等。各事業群獨力運作雖有培養行員專業素養之優點,但對客戶而言卻有 疊床架屋的不方便。因銀行各事業群為求自身業務推展,較無心其他事業群業 務運作,容易造成各事業群的橫向連繫不良,讓客戶抱怨極多。 此次部分新銀行組織改制雖有走回頭路的感覺,但組織人員運用彈性較 大。在傳統老行庫的組織架構即是以分行制為運作模式,其分行行員工作會固 定期間輪調一次,一方陎為防止舞弊之內控問題,另一方陎也可以讓行員不斷 學習各項業務,以使業務推展不因人員離職而出現斷層。 5-2-2 獎金制度改變--以 T 銀行為案例 如表 12 修訂前---非保險類獎金發放率及表 13 修訂後---財富管理業務 激勵獎金發放率之差異,獎金發放制度不再以理財專員為主,改為全行行員行 銷依貢獻度而定。因客戶往來並非理財專員獨力開發貢獻,往往需要其他行員 幫忙轉介或依賴分行單位主管出陎幫忙介紹非財富管理之客戶。 因此修改後之財富管理業務激勵獎金發放率,不再以理財專員為主,而增 加其他行員獎金誘因,以激發銷售金融商品業務量。但此作法為減少理財專員 的薪酬誘因,勢必將降低其績效,除非其他行員轉介之銷售量能大幅成長,否

則財富管理業務之銷售業績難有成效。 表 12 修訂前---非保險類獎金發放率 達成率 理專 分級 季目標 門檻 100% 以下 100%~ 150% 150% 以上 季手收 400 萬~ 600 萬 季手收 600 萬以 上 菁英理專 40 萬元 2 倍季薪 資 最高 36 萬 4.00% 5.00% 6.00% 白金理專 90 萬元 5.00% 6.00% 7.00% 11.00% 鑚石理專 150 萬 元 6.00% 7.00% 8.00% 11.00% 13.00% 轉介獎金 率 依理專獎金發放率之 40%作為轉介獎金率(最低為 2%) 【註】1.目標達成率=季總手續費收入÷季目標。 2.手續費收入達 400 萬元以上部分,其獎金發放率採分段累進計算。

表 13 修訂後---財富管理業務激勵獎金發放率 業務類別 適用對象 獎金率 計算基礎及門檻 財富管理業務 理 財 專 員 菁英理專 2% 計算基礎〆該理財專員財富管 理季總手續費收入。 門檻〆該理財專員財富管理季 總手續費收入扣除新台幣 36 萬 元,以超逾部分計發。 白金理專 2.5% 鑽石理專 3% 主管統籌款 分行同仁 1% 計算基礎〆單位財富管理季總 手續費收入,百元以下不計。 門檻〆單位財富管理季總手收 達新台幣 36 萬元以上,超逾部 分計發。(惟房貸壽險獎勵金率 為 2.5%,以單位房貸壽險季總 手收為計算基礎。) 保險業務 保險業務行員 1.5% 計算基礎〆該業務行員季總手 續費收入。若有其他業務規定 者,另訂獎勵方式。 信託理財業務 轉介人員 0.5% 計算基礎〆該筆轉介交易手續 費收入。 房貸住火險/地 震險業務 營業單位 依每年簽核之業 務宣導費項下額 度內支付。 計算基礎〆單位房貸住火險/地 震險之季總入帳代收保險費手 續費收入。

表 14 理財專員獎金修正前後對照表 避免理財專員以商品銷售為首要目標,將客戶總管理資產(AUM〆Asset Under Management)納入評分如表 15 理財專員「日常工作表現」評比表,即 在工作考核中將非屬銷售業績部分列入評比,以作為「日常工作表現發放率」 之依據。 因要達成客戶總管理資產的成長,理財專員除積極開發客戶以外,也要增 長金融專業素養,並對各金融商品進一步研究投資時機及是否適合投資人投 資,使客戶所投資的金融商品總淨資產漲多賠少。這樣也可避免理財專員以商 品銷售為首要目標而產生的作業風險,客戶往來意願也會提高,對銀行的長期 經營也較為有利。 修改後 修改前 獎金 領取 門檻 1. 理財專員〆財富管理業務季總手續費 收入超過新台幣 36 萬元者計算。 2. 主管統籌款〆單位財富管理季總手續 費收入超過新台幣 36 萬元。 非保險類季總手續費收入超過季薪資 2 倍合計者。 獎金 計算 方式 1. 理財專員應領季獎金=(財富管理季 總手續費收入-獎金領取門檻)*獎金 發放率*日常工作表現發放率-信託 理財商品轉介獎金 2. 主管統籌款=(單位財富管理季總手 續費收入-獎金領取門檻)*獎金發放 率 理財專員應領季獎金=(非保險類季總 手續費收入-獎金領取門檻)* 非保險 類獎金發放率*日常工作表現發放率-轉介獎金

表 15 理財專員「日常工作表現」評比表

5-3 結構型債券不當銷售行為所引發之作業風險

2006 年年底開始實施之新巴塞爾資本協定(The New Basel Capital Accord々以下簡稱 Basel II),係由「最低資本要求原則」、「監理審查原則」 以及「市場紀律原則」等三大支柱所組成。其首度將「作業風險」納入規範, 銀行必頇計提適足法定資本。 依據 Basel II 之規定,作業風險係貣因於銀行內部作業、人員及系統之 不當或失誤,或因外部事件造成銀行損失之風險,包括法律風險,但排除策略 風險及信譽風險所需計提之資本。 Basel II「第一支柱」下衡量銀行作業風險計提資本之標準法

(Standardised Approach, SA),將銀行營業毛利區分為八大業務別,並依據 巴塞爾銀行監理委員會所規定之對應風險係數(Beta 係數,以β值表示),計 提各業務別之作業風險資本,總資本需求額是各業務別法定資本之簡單加總後 評分項目 配分 最高配分 日 常 工 作 表 現 管理資產(AUM)維持率 90%~100%為 7 分 每增(減) 5%加(減) 1 分 10 分 法令遵循 基本分數 5 分,每一事件依本要點 十二(二)2.扣 1 分。 5 分 客戶滿意度 基本分數 3 分,每一事件依本要點 十二(二)3.扣 1 分。 3 分 財富管理系統維護 每季維護 100 戶以上之客戶資料為 5 分依本要點十二(二)4.每增 (減)1 戶加(減)0.05 分。 5 分 財富管理部專案活動 基本分數 7 分,未達專案目標者, 依各專案辦法核扣分數。 7 分

之三年帄均值。

其計算方式如下〆

KSA = {Σ years 1-3 max〔Σ( GI 1-8 × β1-8 ), 0〕} /3 註〆 KSA = 以作業風險標準法計算之所需資本

GI 1-8 = 八大業務別個別之年營業毛利(annual gross income) β1-8 = 各業務別之風險係數 依表 16 作業風險標準法下各業務別之定義,金融機構理財專員代銷結構 型債券賺取手續費收入之行為,係屬「零售經紀業務」下之執行與完整服務, 適用之風險係數為 12%,其應計提作業風險之法定資本,僅為因該項銷售行 為前三年中所產生為正值之年營業毛利 ×12%之帄均值,詳見表 17 標準法下 銀行之業務別及其風險係數,相較其他業務別,理財專員代銷結構型債券賺取 手續費收入之行為,其作業風險資本計提額實屬偏低。 此次客訴問題雖屬「作業風險」,但導火線在於金融機構其銷售之商品所 隱含的「信用風險」。一般而言,衡量信用風險是以違約機率(Probability Default々簡稱 PD)、違約損失率(Loss Given Default々簡稱 LGD)等風險因 子來估算其預期損失(Expected Loss々簡稱 EL),但以研究生從事銀行工作 多年之經驗看來,一旦發生信用風險損失事件,損失金額多為全部曝險額,罕 有清算後之剩餘殘值可以收回,即使可以收回,也要經過冗長之法律程序,曠 日費時。

以 2009 年 5 月 8 日華南金控公告之重大訊息為例,為維護公司商譽與社 會大眾觀感與期待,決定先向投資人買回以下商品,再向發行機構求償。

(一)華南銀行銷售之 GVEC Resource II Inc1.所發行的五檔結構型債 券,金額高達美金 2.058 億元。

(二)華南永昌證券投信(股)公司 2 檔私募基金,募集金額亦達新台幣 16.78 億元。

1

此舉對於銷售機構之商譽影響頗鉅,嚴重者可能造成該機構擠兌,甚至倒 閉。 表 16 作業風險標準法下各業務別之定義 業務 單位 業務別 業務內容 第一層 第二層 投資 金融 企業財務 規劃與融 資 公司財務規劃 併購、承銷、民營化、證券化、研究調查、 債務憑證(政府、高收益)、權益證券、聯 貸、首次公開發行、次級市場私募 政府財務規劃 商人銀行 諮詢服務 財務交易 與銷售 銷售 固定收益、權益證券、外匯、商品、信用衍 生性商品、資金調度、自有證券、拆借及附 條件交易、經紀、債務憑證、初級市場經紀 創造市場交易 自營部位 財務操作 一般 金融 消費金融 消費銀行 消費性放款、金融服務、信託與財產 私人銀行 特定客戶消費性放款、金融服務、信託與財 產、投資諮詢 卡片服務 法人發行之信用卡、私人商標及零售 企業金融 商業銀行 專案融資、不動產、出口融資、貿易融資、 應收帳款融資、租賃、放款、保證、匯票 收付清算 外部客戶服務 付款與收款、資金調度、結算與清算 保管及代 理業務 保管 暫管契約、存託憑證、借券保管、保管銀行 附屬業務 企業代理 發行及支付代理 企業信託 其他 資產管理 全權委託資金管理 集合式、分離式、零售式、公益性、封閉式、 開放式、私人權益 非 全 權 委 託 資 金 管 理 集合式、分離式、零售式、公益性、封閉式、 開放式 零售經紀 零售經紀 執行與完整服務 資料來源〆金管會「銀行自有資本與風險性資產之計算方法說明及表格」

表 17 標準法下銀行之業務別及其風險係數 資料來源〆金管會「銀行自有資本與風險性資產之計算方法說明及表格」 業務別 風險係數 企業財務規劃與融資(β1) 18﹪ 財務交易與銷售(β2) 18﹪ 消費金融(β3) 12﹪ 企業金融(β4) 15﹪ 收付清算(β5) 18﹪ 保管及代理業務(β6) 15﹪ 資產管理(β7) 12﹪ 零售經紀(β8) 12﹪

六、建議與結論

6-1 結論 銀行財富管理業務受此次金融海嘯影響嚴重,投資人的資產也大幅縮水, 無一倖免,究其原因信用風險是最大因素。銀行財富管理業務欲回復金融海嘯 之前的榮景,有待投資人信心回復。惟客訴問題也是投資人回復信心與銀行再 度往來的重要指標之一。 截至 2009 年 4 月 30 日止,受理客訴案件 19,042 件,求償金額合計新台 幣 187.4 億元,也意味著投資人與銀行關係趨壞,造成這樣情形投資人與銀行 二者皆有責任。銀行理財專員在銷售過程是否有不當情形發生,及投資人為利 字當頭之下是否也曾認真判斷所投資金融商品為何物,這都是客訴案件暴增的 主因。 目前美國聯準會已將利率降至 0~0.25%,當初市場人士批評葛林斯潘 (Alan Greenspan)將利率降至 1%所造成資金寬鬆及游資浮濫現象,所導致 次級房貸風暴及引發的全球性金融危機是否會再發生〇或未來可能發生的通 貨膨脹該如何因應〇這些問題投資人無法預防它的發生,但在財富管理上理財 專員如果再只為銷售金融商品而推介商品給投資人,可以肯定的是將來投資糾 紛或客訴問題仍會不斷上演。 研究生認為每種金融商品都是因應在各時代背景的投資人需求而產生,如 期貨、選擇權或結構型債券,當初都是為避險而創新的金融商品。因此金融商 品本身並無問題,問題出在將不適當的金融商品,在不適當的時候,推介給不 適合的投資人所造成。如何讓普羅大眾的投資人瞭解自己所投資各項金融商 品,除主管機關法令規範銷售機構的作為外,銷售機構為永續經營也應有責 任,教育投資人瞭解所購買金融商品的風險與報酬。 希望透過本文能夠提供主管機關、金融機構及投資人一些啟發性建議。 6-2 建議 6-2-1 理財專員的績效評估建議 財富管理應是屬資產管理的一項,目的為投資人增加資產總價值,而非本 末倒置的以賺取手續費收入為目的。理財專員在為投資人做好財富管理上,首 重「資產配置」,依據投資人之風險偏好屬性建議資產配置,再根據其資產配置推介金融商品予投資人。 為了將理財專員導向合理健全的銷售模式,其薪酬應根據該員績效評估來 發放。建議理財專員的績效評估方法應考慮下列四項因素〆 一、創造利潤的貢獻度 不可否認,在公司治理中能為股東創造最大利潤是主要考量之一。因此創 造利潤的貢獻度在理財專員的績效評估中,也應是項目之一,並可激勵理財專 員努力達成業績目標。 二、客戶總資產管理規模(AUM)的成長率 往來客戶總資產規模的成長因素有二,一為客戶新增投資金額,可增加手 續費收入。其二為無新增投資金額,純係原投資資產淨值增加,可增加往來客 戶對理財專員的信心。 因此客戶總資產管理規模的成長率列入理財專員的績效評估,意味著理財 專員在推介金融商品時,要更謹慎挑選適合的投資人,否則資產發生虧損,不 但客戶會抱怨,甚至不再往來,對理財專員的績效評估也有不良影響。 三、法令遵循 主管機關對金融商品銷售都有一些法令來監督,銷售機構本身也會有內部 制度去規範理財專員的銷售行為。相信這些法令制度都是在保障投資人與銷售 機構雙方的權利義務,理財專員如都能遵守,則能減少很多不必要的糾紛。因 此有必要將法令遵循列入理財專員的績效評估中。 四、客訴案件的處理 理財專員在執行業務過程,如有不當或遇到不理性客戶,難免遇到客訴糾 紛。為將理財專員的不當銷售行為,所造成客訴問題降至最低,應將客訴案件 的處理情形列入理財專員的績效評估中。 以上績效評估項目不應只評估當年度的績效,也應將前二年度對現在所造 成的影響列入評估,但其所佔比例應有不同,如第一年 70%、第二年 20%及第 三年 10%等方式。其目的在於規範理財專員應加強對客戶的服務及避免過去以 銷售金融商品為其主要目標之現象發生。