國立高雄大學高階經營管理碩士在職專班

碩士論文

人格與偏好對投資效益的影響

The Influence of Personality and Preference on

Investment Performance

研究生:陳河彬 撰

指導教授:吳建興 博士

人格與偏好對投資效益的影響

指導教授:吳建興 博士 國立高雄大學 資訊管理學系 學生:陳河彬 國立高雄大學高階經營管理碩士在職專班摘要

市場沒有專家,只有贏家跟輸家,雖然每個人都想賺錢,但是在金融市場中要 賺錢容易嗎? 就整體市場長期經驗看來,能夠把錢搬回家的人太少,大部分人都把 錢丟進市場一去不回頭。不管如何精進自己的技術,增加知識或搜尋更多影響價格 的資訊,顯現出來的操作績效總是無法預期,我們要如何能真正達到獲利的目的? 市場見到的贏家,往往與一般投資人不同,他們不用整天鑽研各種經濟數據,更少 做預測,態度從容優雅,贏家是怎麼思維? 本研究嘗試用探討投資人心理的方式, 考量投資人的人格及偏好,對投資人在投資效益的影響,根據統計分析來描述市場 上存在的現象,綜合探討過去市場發展出的數理模式及市場成功者的看法。根據回 收 142 份的分析結果,本研究發現,個人特質中的情緒不穩定性會負向影響投資績 效。另一方面,市場贏家主要的偏好中,研究發現雖然未呈現哪種偏好對投資績效 有顯著關聯,但進一步對投資明顯成功者,其偏好傾向於停損不停利且情緒穩定不 受市場影響。本研究並提出討論及若干研究建議。 關鍵詞:人格、偏好、非理性、投資效益、停損不停利The Influence of Personality and Preference on

Investment Performance

Adervisor: Dr. Chien-Hsing Wu Department of Information Management,

National Kaohsiung University Student: Ho-Pin Chen

Excutive Master of Business Administration National University of Kaohsiung

Abstract

There are no experts in the market, only the winners and losers. Although everyone wants to make money, is it easy to make money in the financial markets? To the extent that the long-term experience of the whole market shows that too few people can move the money home, Money thrown into the market, do not look back, no matter how sophisticated their own technology, increase knowledge or search for more information on the impact of price, the performance of the operation is always unpredictable, how can we really achieve the purpose of profit? The winners in the market are often different from the average investor. They do not need to study all kinds of economic data all the time, make less predictions, calm and graceful attitude. How do the winners think? In the research thesis, the investor psychology is considered with the relation of investment performance. It involves two main variables, investor's personality and preference. According to the analysis results of 142 sample responses, research findings are obtained. First, the neuroticism among personality traits is negatively and significantly related to investment performance. Second, no typical preference was found to be related to investment performance. Finally, further investigation revealed that remarkably successful investors tend to be with such preferences as “stopping lose and not realize profits” and are not likely influenced by emotional conditions. Discussion and implications are also addressed.

目錄

摘要 ... I Abstract ... II 目錄 ... III 圖目錄 ... IV 表目錄 ... V 第一章 緒論 ... 1 第一節 研究背景與動機 ... 1 第二節 研究目的 ... 18 第三節 研究流程 ... 18 第二章 文獻探討... 20 第一節 金融產業與金融交易 ... 20 第二節 價格邏輯與交易策略 ... 25 第三節 人格特質 ... 47 第四節 交易偏好 ... 52 第三章 研究方法... 55 第一節 研究架構圖 ... 55 第二節 研究對象與抽樣計畫 ... 55 第三節 問卷設計 ... 56 第四章 資料分析與討論 ... 59 第一節 敘述統計 ... 59 第二節 信效度分析 ... 62 第三節 討論 ... 73 第五章 結論 ... 76 第一節 研究貢獻與建議 ... 76 第二節 研究限制 ... 78 第三節 未來研究方向 ... 79 參考文獻 ... 82 中文部分 ... 82 英文部分 ... 83 網站部分 ... 84圖目錄

圖 1. 1 達克效應(Dunning-Kruger effect)認知偏差現象 ... 10 圖 1. 2 宏達電的本國自然人持股比例;從 17.6850.83 ... 14 圖 1. 3 台積電的本國自然人持股比例;從 24.787.79 ... 14 圖 1. 4 大立光的本國自然人持股比例;從 77.2535.19 ... 15 圖 1. 5 研究流程圖... 19 圖 2. 1 2007 與 2017 年美股重要股票股價變化比較圖 ... 26 圖 2. 2 鏡像理論價值觀量表 ... 28 圖 2. 3 鏡像異構物... 28 圖 2. 4 左旋 C、右旋 C 鏡像異構物 ... 29 圖 2. 5 理性均衡為中心的鏡像觀點 ... 30 圖 2. 6 報酬率常態分佈;在任何一點觀察到的未來價格分布是均衡的常態分佈 ... 31 圖 2. 7 常態分佈機率密度曲線圖 ... 33 圖 2. 8 停利不停損的機率密度空間 ... 34 圖 2. 9 停利且停損的機率空間 ... 34 圖 2. 10 停損不停利的機率密度空間 ... 35 圖 2. 11 高斯曲面圖 :負高斯曲率曲面(雙曲面),零高斯曲率曲面(圓柱面),和 正高斯曲率曲面(球面) ... 36 圖 2. 12 最佳資金比率、資金比率(X 軸)與投資效益(Y 軸)的關係圖) ... 38 圖 2. 13 資金比率(X 軸)與投資效益(Y 軸)關係圖 ... 38 圖 2. 14 市場的任一成交價格報酬率均是常態分佈 ... 39 圖 2. 15 機率偏差的最大的的價格偏移 ... 40 圖 2. 16NASDAQ 股價指數 K 線圖 ... 41 圖 2. 17 常態分佈圖中非理性因子產生的機率差 ... 42 圖 2. 18 價差分佈與股價關係圖 ... 46 圖 2. 19 小台指散戶多空比 ... 47 圖 3. 1 研究架構圖... 55 圖 4. 1 受測樣本性別分布圖 ... 60 圖 4. 2 受測樣本年齡分布圖 ... 61 圖 4. 3 受測樣本教育程度分布圖 ... 61 圖 4. 4 受測樣本平均年收入分布圖 ... 62 圖 4. 5 受測樣本總資產市值分布圖 ... 62 圖 4. 6 價值觀交易偏好量表 ... 70 圖 4. 7 資產級距與價值觀交易偏好比較圖 ... 71 圖 4. 8 年所得級距與價值觀交易偏好比較圖 ... 72 圖 4. 9 總資產最高與年所得最高級距相對其他級距價值觀交易偏好比較圖 ... 72 圖 5. 1 利他是解決問題的藥方 ... 80表目錄

表 1. 1 各種商品的常見負債比例 ... 17 表 2. 1 台灣金融市場重要發展里程碑 ... 21 表 2. 2 價格理論的數理模式演進 ... 22 表 2. 3 五大人格及其相關特徵 ... 50 表 3. 1 人格與偏好對投資效益影響問卷 ... 56 表 4. 1 受測樣本個人屬性比較表 ... 59 表 4. 2 人格、偏好、投資效益、所得與財富-信度分析 ... 63 表 4. 3 人格、偏好、投資效益、所得與財富-收斂效度分析 ... 64 表 4. 4 人格、偏好、投資效益、所得與財富-組合信度、收斂效度與區別效度分析 ... 65 表 4. 5 人格與偏好對投資績效的影響-因素分析事前檢定 ... 66 表 4. 6 人格與偏好對投資績效的影響-因素分析 ... 66 表 4. 7 人格與偏好(合併)對投資績效因果分析結果 ... 68 表 4. 8 人格與偏好(分開)對投資績效因果分析結果 ... 69 表 4. 9 資產級距與價值觀分析 ... 70 表 4. 10 年所得級距與價值觀交易偏好分析 ... 71 表 4. 11 總資產與年所得最高級距價值觀分析... 72第一章 緒論

第一節 研究背景與動機

男人喜歡抱緊虧損的股票,女人喜歡抱緊沒出息的男人! Men like to hold the falling stock,women like to hold the unpromising man!

1.1.1 理性、選擇理性、有限理性、非理性何者為市場的核心價值?

以理性來解釋每個人類行為的背後原因,這理論的概念模型是個體經濟學背後 的重要依據。在經濟學之外,包括政治學與社會學中,理性選擇理論都是重要的研 究方式之一。經濟學家蓋瑞·貝克的研究成果,被認為是理性選擇理論由經濟學界擴 展至其他領域的重要推動力量之一。

理性選擇理論(英語:Rational choice theory),又稱為選擇理論(Choice theory)、

理性行為理論(Rational action theory),是政治科學及社會科學的一系列理論,主張

行動本質上都是理性的,人們在行動前會考量利害得失來做出決定。理性選擇中的 的 理 性 , 是 指 能 夠 分 析 、 比 較 各 種 選 擇 的 利 益 與 效 用 ( 理 性 選 擇 理 論 , https://en.wikipedia.org/wiki/Rational_choice_theory),之後對於較高的效用與利益顯 示出偏好,並作為行為的根據,屬於一種工具理性。這個理論假設在每個人都是理 性主體,對於不同選擇間,都存在偏好,個人會根據偏好來形成決策,做出行動。 這些偏好,在邏輯上,都具備一致性(對於兩個特定選擇中,個人永遠可以做出偏 好的高低排序,而且排序本身不會有矛盾),以及可遞移性(若存在三個選擇 A,B,C, 個人偏好 A > B,B >C,則他必定偏好 A > C)。理性主體在形成偏好,做出決策之 前,都會尋求所有可能的資訊,以理性進行綜合推理判斷,比較各種選擇方案的成 本及效益,最後才會做出決策。 在 經 濟 學 中 , 以 追 求 效 用 最 大 化 , 作 為 理 性 的 代 表 ( 理 性 選 擇 理 論 , https://en.wikipedia.org/wiki/Rational_choice_theory)。偏好(Preference),在經濟學中, 偏好是指當消費者面對不同的消費組合(consumption bundle)時,對於消費組合的

孰優孰劣的主觀的意見。其表示方法是序列性的,其偏好以效用的高低比較,效用 值 僅 為 偏 好 在 數 值 上 的 序 數 比 較 , 不 具 備 單 位 ( 理 性 選 擇 理 論 , https://en.wikipedia.org/wiki/Rational_choice_theory)。

赫伯特·亞歷山大·西蒙(Herbert Alexander Simon,1947)提出有限理性。行為 經濟學提出,人類行為受制於許多非理性的認知偏誤,以展望理論來取代完全理性

選擇。限制理性(Bounded rationality),又譯為有限理性,係由赫伯特·亞歷山大·西

蒙(Herbert Alexander Simon)所提出,是基於生理學及心理學層面的思考,對於傳 統經濟學理論所提出的修正。傳統經濟學一直以完全理性為前提,由於行為人可以 得到所有資訊,因此可以在多種方案中,選擇能使效用最大化的一種方案;但是於 現實狀況中,人們所獲得的資訊、知識與能力都是有限的,所能夠考慮的方案也是 有限的,未必能作出使得效用最大化的決策。 因此,西蒙認為必須考慮人的基本生理限制,以及由此而引起的認知限制、動 機限制及其相互影響的限制。西蒙所提出的理論是,將不完全的資訊以及處理資訊 的 費 用 , 和 一 些 非 傳 統 的 決 策 者 目 標 函 數 引 入 經 濟 分 析 。 ( 有 限 理 性 , https://en.wikipedia.org/wiki/Bounded_rationality) 非理性在於只看眼前利益,行為經濟學之父 塞勒(Richard H. Thaler,2016)認為, 人類在選擇時往往是非理性的和短視的,因此常會做出錯誤的決定,需要適當的助 推。塞勒教授的最大貢獻在於他正確地指出,市場行為的非理性,歸根到底是在於 人們非理性的短視,大多只看眼前利益。塞勒認為,要改變人性是不可能的,但當 政者可以設法誘導或輕推,提醒人們作出較正確的選擇。以理性來描述市場顯然偏 誤過大,以選擇理性、有限理性,或許可以修正讓經濟預測更貼近市場,但市場的 核心價值,從種種跡象顯示,非理性才是核心。因為人本質是非理性,經過學習, 思考,社會化,教育,利他,愛……才逐步走向理性。 1.1.2 展望理論、後悔理論、稟賦效應、沉沒成本、偏好

人在不確定條件下的決策選擇,取決於結果與展望(Kahneman and Tversky, 1979)的差距而非單單結果本身。即,人在決策時會在心裡預設一個參考標準,然 後衡量每個決定的結果,與這個參考標準的差別是多大。例如,一個人展望(預期)

能得到獎金 500 元,當他的決策讓他得到獎金 500 元,他會覺得沒什麼;若他有 辦法得到多於預期的 500 元,多數人會審慎地考量這方法(決策)帶來的風險, 以免失去展望(預期)回報;如果相反,即使他有另一個比較安全,但讓他少得 100 元獎金的辦法(決策),那多數人會寧可冒較大風險,以獲取展望(預期)回報。 此理論是為改進博弈論中的期望效用假說而建立。它比較符合心理學觀察結果,能 比較寫實地描述一個人,在風險決策(如金融投資)之時的心理。此理論引申的四 個基本結論 1.確定效應:處於收益狀態時,多數人是風險厭惡者。 2.反射效應:處於損失狀態時,多數人是風險喜好者。 3.損失規避:多數人對損失比對收益敏感。 4.參照依賴:多數人對得失的判斷往往由參照點決定。 簡言之,人在面臨獲利時,不願冒風險;而在面臨損失時,人人都成了冒險家。 而損失和獲利是相對於參照點而言的,改變評價事物時的參照點,就會改變對風險 的態度。稟賦效應或厭惡剝奪(Endowment effect),形容當一個人擁有某項物品或資 產的時候,他對該物品或資產的價值評估要大於沒有擁有這項物品或資產的時候。 損失規避是指人們面對同樣數量的收益和損失時,認為損失更加令他們難以忍受。 損失帶來的負效用為收益正效用的 2 至 2.5 倍。損失厭惡反映了人們的風險偏好並 不是一致的,當涉及的是收益時,人們表現為風險厭惡;當涉及的是損失時,人們 則表現為風險尋求。 理性的選擇理論假設描述不變:選擇問題的等價形式(equivalent formulations) 應該引起相同的偏好次序(Arrow,1982)。與這種假設相反,有很多證據表明, 選擇框架的變化(例如收益或損失)產生了系統的不同的優先選擇(Tversky and Kahneman,1986) 投資人進出市場的目的是為了獲利嗎? 為何絕大部分的投資人都是賠錢出場? 投資人的判斷都是錯誤的嗎?學習的方法都是無效的? 或是我們都明知何種選擇對

股票卻惶惶不安,避之惟恐不及,究竟在市場要達到獲利的目的,是以研究更多更準 確的預測方法來達成,或是更多的經濟知識無法讓我們獲利,投資人的心理狀態一 開始決定最後的結果了。 任何投資都是有風險的,有盈有虧,盈利的時候很多散戶會迫不及待地拋掉, 但是虧損的時候為什麼總是抱著業績不佳的股票不願賣出了呢?從心理學角度而 言,投資虧損了是一種決策失誤,但普通人並不願承認這樣的錯誤,所以他們會自 我安慰,選擇繼續等待翻牌的機會。其實說白了就是一種自我暗示,一種不願承認 失敗的逃避心理。 散戶的這種心態用另一種理論或許也能解釋的通。心理學上還有一個後悔理論 (Regret Theory)(Loomes and Sugden,1982),理論認為,當人們在面對不確定事 件作出決策時,總會預先牴觸後悔情緒,為了預防這種情緒他們會事先將影響決策 因素考慮在內。當棄用方案的後果好於已選方案時,決策者將會感到後悔;反之, 決策者將會感到慶幸。因此,在決策時,人們會有意避免負面時候情緒、爭取正面 時候情緒的傾向。後悔厭惡情緒強調了人們討厭後悔,相比於承受損失,他們更厭 惡因為後悔給人帶來的壓力,所以為了避免後悔,人們更傾向於繼續承擔受損,也 就是(虧了為什麼不止損,真的不是因為腦子裡進了水? https://kknews.cc/finance/2mxaka9.html)。金融中的後悔理論就是追求最大收益未成 功帶來的情緒,它會影響人以後的行為決策。 另一方面,後悔理論可以被應用在股票市場中投資者心理學領域。無論投資者 是否打算購買下降或上升的股票或基金,實際上購買自己屬意的證券就將產生情緒 上的反應。投資者可能迴避賣掉價格已下跌的股票,這是為了迴避曾經做出的錯誤 決策的遺憾和報告損失帶來的尷尬。當所作選擇未能達到預期結果或結果劣於其他 選擇時,做出錯誤決策的遺憾心理伴隨而生。因此即使決策結果相同,如果某種決 策方式可以減少遺憾,對於投資者來說,這種決策方式依然優於其他決策方式。 實質上,投資者正是有了從眾心理。為避免做出錯誤決策帶來的遺憾,投資者可能 拒絕賣掉價格已經下降的股票。當投資者考慮到大量投資者也在同一投資上遭受損

失時,投資者可能降低其情緒反應或感覺。所以投資者發現遵從從眾心理,購買本 周熱門或受大家追漲的股票很容易,導致股市中“羊群效應”的產生。 另外,投資者在投資過程中常出現後悔的心理狀態。在大牛市背景下,沒有及 時介入自己看好的股票會後悔,過早賣出獲利的股票也會後悔;在熊市(bear market) 背景下,沒能及時止損出局會後悔,獲點小利沒能兌現,然後又被套牢也會後悔; 在平衡市場中,自己持有的股票不漲不跌,別人推薦的股票上漲, 自己會因為沒 有聽從別人的勸告而及時換股後悔;當下定決心,賣出手中不漲的股票,而買人專 家推薦的股票, 又發現自己原來持有的股票不斷上漲,而專家推薦的股票不漲反 跌時,更加後悔。Santa Clara 大學的 Meir Statman 教授是研究“害怕後悔”行為的專 家。由於人們在投資判斷和決策上經常容易出現錯誤,而當出現這種失誤操作時, 通常感到非常難過和悲哀。所以,投資者在投資過程中,為了避免後悔心態的出現, 經常會表現出一種優柔寡斷的性格特點。投資者在決定是否賣出一隻股票時,往往 受到買人時的成本比現價高或是低的情緒影響,由於害怕後悔而想方設法儘量避免 後悔的發生。 有研究者認為:投資者不願賣出已下跌的股票,是為了避免作了一次失敗投資 的痛苦和後悔心情,向其他人報告投資虧損的難堪也使其不願去賣出已虧損的股票。 另一些研究者認為:投資者的從眾行為(Herding Behavior)和追隨常識,是為了避免 由於做出了一個錯誤的投資決定而後悔。許多投資者認為:買一檔大家都看好的股 票比較容易,因為大家都看好它並且買了它,即使股價下跌也沒什麼。大家都錯了, 所以我錯了也沒什麼!而如果自作主張買了一檔市場形象不佳的股票,如果買人之後 它就下跌, 自己就很難合理地解釋當時買它的理由。此外,基金經理人和股評家 喜歡名氣大的上市公司股票,主要原因也是因為如果這些股票下跌,他們因為操作 得不好而被解雇的可能性較小。害怕後悔也反映了投資者對自我的一種期望。 Shefrin 和 Statman (1985)在一個研究中發現:投資者在投資過程中除了避免後 悔以外,還有一種追求自豪的動機在起作用。害怕後悔與追求自豪造成了投資者

間太短,而持有虧損股票的時間太長」。他們稱這種現象為賣出效應。他們發現: 當投資者持有兩隻股票,股票 A 獲利 20,而股票 B 虧損 20%,此時又有一個新的 投資機會,而投資者由於沒有別的錢,必需先賣掉一隻股票時,多數投資者往往賣 掉股票 A 而不是股票 B。因為賣出股票 B 會對從前的買人決策後悔,而賣出股票 A 會讓投資者有一種做出正確投資的自豪感。 (decision_theory, https://en.wikipedia.org/wiki/Regret) 投資者不願意實現損失嗎?投資者可能賣出贏家並持有輸家的另一個原因是, 他們預計未來輸家將勝過贏家。他們可能會出售贏家來重新平衡他們的投資組合。 或者由於較低的交易成本較高,他們可能不會出售虧損者。但是,我發現當數據被 重新平衡和股價控制時,仍然會觀察到處置效應。投資者選擇出售的優勝投資在接 下來的幾個月繼續超越他們保留的虧損部位。(T. Odean,1998)。我們發現個人投資 者傾向於出售他們的獲利股票,一般的投資者同時持有和增加他們的虧損部位。加 碼買進,但少數較為複雜的投資者這種傾向更強(Leal et al.,2017)。

錨定效應(英語:Anchoring Effect,或 focalism),心理學名詞,是認知偏差 的一種。人類在進行決策時,會過度偏重最早取得的資訊(這稱為錨點),即使這 個資訊與這項決定無關。在進行決策時,人類傾向於利用此片斷資訊(錨點),快速 做出決定。在接下來的決定中,再以第一個決定為基準,逐步修正。但是人類容易 過度利用錨點,來對其他資訊與決定做出詮釋,當錨點與實際上的事實之間的有很 大出入,就會出現當局者迷的情況。「損失厭惡」的前提是「擁有一樣東西之後害 怕失去的感覺」,它暗含著一個假設,你對自己所擁有的東西的價值判斷,常常是 非理性的。賽勒(Richard H. Thaler)的「禀賦效應」,就證明了這個假設。 沉沒成本與理性決策無關常被視為經濟學的基本原理之一。當人們在決策中受 到沉沒成本的影響時,他們被認為犯了“沉沒成本謬誤”。與傳統觀點相反,我們 認為,在廣泛的情況下,人們有理由對沉沒由於信息內容,聲譽問題或財務和時間 限制而導致的成本。一旦考慮到決策環境的所有要素,對沉沒成本的反應往往可以 理解為合理的行為。McAfee et al (2007)

從金融市場出發研究人類的非理性現象,比其他領域更容易切入,因為金融市 場可以用數字的盈虧來顯示結果,市場很實際,不會說謊,人性就是偏向如此,產 生結果有利不利?毫無迴避地揭露結果。朋友之間是否肝膽相照,愛情是否堅如金 石,個人感受會影響揭露的結果,這些部分還需要有更客觀的方法、標準來研究。 如果我們請問投資人投資的目的:「以獲利為目的」似乎是共識,不可動搖的信仰, 但是實際觀察投資人的行為,投資人的的目的並不是為了獲利,「勇敢地朝向虧損 的彼岸前進」的傾向相當明顯,在金融市場中,事實(fact)跟信仰(beliefs)存在很大 的鴻溝,在充滿未知極激烈變動的市場中,最重要的是建立這樣的覺悟、交易你所 相信的? 交易你所看到的!才能在市場生存。 人之所以不敢把獲利的部位放久一點,就是因為面對市場的不確定性時,會以 「保護心態」看待自己的獲利,但是當你沒辦法消除心中的保護心態放手讓獲利成 長時,你就不可能會長期獲利。而人們面對虧損,總是認為「反正就放著,不認賠 就沒有虧損」,實際上這就是人性最大的弱點 - 永不承認自己有錯。沉沒成本(Sunk Cost)」的概念,概指已經付出且不可收回的成本,影響產生之後連續的謬誤。把 錢投入無底洞(Throwing good money after bad) (Howard Garland,1990)本就不該 開始,一開始也就要取消了,但由於一些問題,最終都沒有脫身。 關於人是以非理性的偏好作為投資選擇,並不是以理性的方式來做投資選擇, 似乎質疑了經濟學的基本假設,經濟學以人是理性、追求自己最大利潤(自利), 做為假設來推演出來理論。然而投資人並非以理性作為基礎,追求利潤(自利)的行 為在非理性偏好(Irrational preference)的引導下推演出荒誕而自毀的行為,明知對自 已有利的投資無法採取行動,明知對自己不利的投資卻一再重複採行,如果我們揭 露其實投資者最大的目的「並非為了獲利」,而是「為了讓自己虧損」,因為持續 虧損的狀態會讓自己變態的情緒得到滿足,這樣的說法違反一般投資人的認知,確 實是很令人困惑的論點,猶如中古世紀歐洲「地動說」拋出,教廷覺得自己的神聖 被侵犯,但是投資人喜歡從事對自己不利的投資,投資幾乎一致性的導向虧損的結

出解決之道,人生的其他選擇,工作、事業、交友、愛情…..是不是可以選擇更圓 滿。 2017 年諾貝爾經濟學獎由美國芝加哥大學布斯商學院教授塞勒(Richard H. Thaler)贏得桂冠,以彰顯他融合心理學與經濟學,對行為經濟學「行為金融」領 域的傑出貢獻(經濟日報, 2017)。塞勒將獨得 900 萬瑞典克朗(約 110 萬美元)的獎 金,他在接受電話訪問時說,他會設法「以儘可能非理性的方式」把錢花掉。塞勒 獲悉得獎後說,他所有研究中最重要的影響,在於「體認到經濟活動的代理者就是 人,經濟模型必須將這點融入」。塞勒是行為金融領域最負盛名的理論家,他以具 體方法證明人們的行為其實與標準經濟理論所預測的結果並不相符。他的理論在於 凸顯人們的諸多弱點,例如缺乏理性及缺乏自我控制,最終將影響整體市場,其結 論是「市場投資人是非理性、很情緒化而且無法自我控制。」 1.1.3 市場的規律、來自心理學還是經濟學?

快思慢想(Thinking, Fast and Slow)書中一段敘述:《1970 年代初期,瑞士經濟 學家─佛瑞(Bruno Frey)的論文提到:「經濟學理論的代理人是理性、自利的,而 他的偏好不會改變」》(Kahneman,2012)。對一個心理學家來說,人既不是理性的, 也不是完全自私的,而且他們的偏好絕對不是穩定的。即使對一位沒學過心理學的 人而言,這都是不證自明的。經濟學與心理學就像是在研究不同的物種似的,行為 經濟學之父─理查‧賽勒(Richard H. Thaler)將這兩種不同假設的物種稱為「經濟 人和普通人」(Econs and Humans),而你我都是普通人(Kahneman, 2012)。

心理狀態對於投資績效有影響? 那會是怎麼樣的影響? 心理狀態既然影響投 資結果,那心理狀態在人生活的其他部分,是不是也可能有相同類似的狀況,可能 影響到我們正確的判斷,選擇不適合自己發揮才能的工作?選擇不好的朋友,遺棄了 對自己有益的朋友?選擇不好的客戶,忽視對自己有利的客戶?遠離對自己好的伴 侶,選擇不好的伴侶?... 認識自己的無知就是最大的智慧 ( 蘇格拉底 《柏拉圖選集》),未來的世界無

法預知,隨時會有新的影響價格因素,影響價格的因素也極其複雜,投資人很容易 以自己預先做出的判斷作為事實,即使事情的發展與預期不符,堅持到底、打死不 退,長期績效良好的公司股票,可以帶給投資人豐厚的報酬,但是在市場上我們卻 看到這樣的現象,投資人都把手上賺錢的股票賣掉(獲利了結),但是買到的股票 賠錢時,堅持不賣,相信這檔賠錢的股票可以不再下跌,甚至起死回生,於是一直 重複把賺錢的股票賣掉,抱緊虧錢的股票,甚至虧錢的狀況下加碼攤平,到最後滿 手的賠錢股票,一檔賺錢的股票都沒有。每天做各種研究,從上市公司的財務報表, 研究到技術線型,精通各種理論,最後卻一直賠錢。因此就像台積電這樣知名度高, 財務透明,產業競爭力最強,永遠為股東創造價值的好股票,卻乏人問津。台積電 董事長張忠謀表示:「80%的外資持股不是台積電願意的,當初台積電創立時是 100% 台資,未來也希望台灣投資人多多投資台積電。」 「不賣股票,怎麼叫賺錢?」請想一想,如果大盤指數天天漲、而你買的股票 價格也天天拉漲停板的話、在這種股市的多頭行情裡,你能算賺到錢嗎?不賣股票, 根本不能算賺到錢,對不對?因為我們並沒有將股價於高點賣出,沒有實現獲利, 一切的漲停板都只是帳上獲利,並非真正交割賣出,所以股票並沒變現成現金落入 口袋!以台積電這樣長期積有的公司股價來看,持有台積電股票的股東,股票永遠 都在創新高價,天天都要面臨這樣的心理煎熬,每天都有實現獲利的衝動,輕輕點 一下滑鼠,台積電股票就變成白花花的鈔票,能夠抗拒這樣心裡誘惑的人少之又少, 落袋為安成為全民運動,台積電股票在國人賣、外資拚命撿的 25 年公開市場交易 過程中,終於把一家百分之百台灣資金成立的卓越企業,變成一個不折不扣的外資 公司。非理性就是這種“不知從哪裡來的意見,而且其蠢無比的幻想”,然後不假思 索憑著這種感覺往前走。市場價格無法預測,因為未來是不可預知的,惟人性可以 預測,人總是持續犯相同的錯誤,執迷不悟、奮勇向前、至死方休。 1.1.4 理性或非理性如何檢驗? 越是非理性的群體,越是“迷之自信”。這個調查與“達克效應”非常吻合—無知

要比知識更容易產生自信。

達克效應全稱為鄧寧-克魯格效應(Dunning-Kruger effect),(Kruger and Dunning, 1999)它是一種認知偏差現象,指的是非理性的人在欠考慮的決定的基礎上得出錯誤 結論,無法正確認識到自身的不足。這些能力欠缺者們沉浸在自我營造的虛幻的優 勢之中,常常高估自己。Kruger 和 Dunning 通過對人們閱讀、駕駛、下棋或打網球 等技能研究發現: 1. 非理性的人通常會高估自己的技能水平; 2. 非理性的人不能正確認識到其他真正有此技能的人的水平; 3. 非理性的人無法認知且正視自身的不足,及其不足之極端程度; 所以羅素一直在嘲諷:那些非理性的愚蠢是自信滿滿的,而聰明的人充滿疑問。 (德不羅意, https://weiwenku.net/d/102891155) 所謂的理性投資人,就是認識自己的 無知,知識有限、訊息的來源有限、對訊息的理解能力也有限、確認這些限制後才 開始做投資。 圖 1. 1 達克效應(Dunning-Kruger effect)認知偏差現象 (圖片來源 Psychology Today)

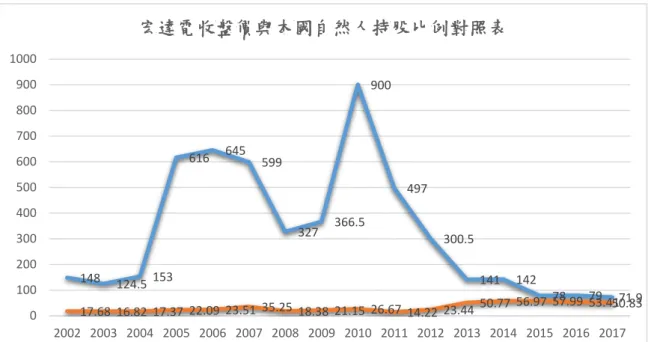

圖 1.1 中圖形曲線最右邊橫軸座標顯示能力越強的越有信心,曲線向左移動顯 示能力降低後自信心也會下降,但是當能力下降到某一程度之後,自信心反而會上 升,甚至到幾乎完全沒有任何能力時,自信的程度還會比具有能力的人還要高出許 多。 台積電舉行股東會,董事長張忠謀在會中指出,台積電現在的股價非常健康、 非常好,而外資持股比重高達八成,不是台積電所樂見的,呼籲國人能多買台積電, 「台積電股票天天都可買到。」至於外資持股高達 80%,他表示,這不是台積電所 要的,這是選擇的結果。台積電剛成立時候,是百分之百台資企業,外資持股高, 對台積電及台灣投資人都是不好,他希望台灣投資人多多買進台積電,而且天天都 有機會買 (聯合晚報, 2017-06-08)。有股東開玩笑發言,希望台積電降低股利,藉此 減少外資持股,進一步打壓股價,自然台灣投資人就可以買到台積電。張忠謀笑著 回覆說,不贊成該股東作法,台積電的股利政策是非常仔細謹慎,台積電希望股利 是逐年增加,7 元股利是今年有此能力分配給股東,若降低股利,外資走了,台積 電股價也變成零,員工也跑光了。引起現場一陣笑聲。 毫無疑問,台積電就是台股市場最佳的投資標的之一,長期以來台積電的經營 績效良好,股東權益報酬率、公司治理、產業前景、財務透明度、甚至未來展望…., 都證明台積電是一個值得長期持有的投資標的,張忠謀無比感慨,三十年的努力, 把台積電從無到有打造成世界一流的企業,但似乎是表現越佳,投資人越是紛紛走 避,台積電從當初成立時 100%的台資企業,到目前只有 7%是國內自然人持股,心 中自然是無限感慨,好的股票不受投資人青睞,難道要像其他經營公司虧損累累, 股價一路盤跌,才有投資人願意買單嗎? 股價一路上漲投資人一路賣,公司營收持 續創高,投資人紛紛逃離,這是怎麼一回事?當機會來臨時,你想到的是風險,當風 險發生時,你騙自己那是機會。 長期觀察股市投資人,盡管費盡心思,窮心竭力,亦不能產生獲利的結果,而 這種現象,在感情上的選擇亦是如此,民國初年上海灘大亨杜月笙以他長時間對人

不幸的結局是命運作弄,或是自己選擇的「非理性偏好」長期所累積造成的? 虧損 是一個必然結果?會不會我們就是明知道進入股市目的是為了獲利,卻一直採行與 這個目標行進相反的作為,集保存摺裡永遠只剩下虧損累累的股票,會不會我們明 知是一個不可靠的男人,明知是一個愚蠢的決定,卻仍一直抱殘守缺,我們在工作 上,在個人的事務上,是不是一直重複相同的非理性選擇,直到終於毀了自己一生。 蘇格拉底(Socrates)堅定相信任何人都不能認識世界,他們第一個需要認識自 己。並且唯一的模式是用理性。理性或非理性如何檢驗?是否有一致性?想要在市場 上賺到錢,卻一直做讓自己賠錢的交易,所做並非所想,這就是非理性。賽勒(Richard H. Thaler)說:「當傳統智慧犯錯,推翻它的第一步就是睜大眼看看周遭的世界」。 基本上,傳統經濟學家的論點認為,即使個人會犯錯,競爭市場與看不見的手 仍會解決問題,最終修正錯誤。但是塞勒說,這些經濟學家即使用上雙手,依然無 法讓這個理論變得完備。 1.1.5 市場是一面鏡子,非理性無所遁形 金融市場是一個較為容易觀察人類非理性行為的視角,在充滿未知,不確定性, 快速變動中,投資人幾乎都是被迫在最短的時間內做出反應,許多原先設想好的, 規劃中的價格,都會出現與預期相反的狀況,我們可以用實際產生的數字來觀測及 歸納,人類的金融交易行為是如何運作?是否是以理性為基礎?交易的結果與哪一 些心理因素有關?例如『人格』『偏好』,最終是希望能找到影響我們投資效益的 因子,感情方面非理性的行為也是佔據人生活中相當重要的部分,但量化上較為困 難,問卷表格設計也不一定能找到真正的原因,有些明明婚姻不幸福,卻為了維持 社會形象,或是自我欺騙,就算明知並非幸福,也不願坦承揭露,這樣使用問卷調 查只能得到受測者的自我期望,很難探知真實的狀況,金融市場交易的勝負則以數 字真實顯示,無所迴避,所以我們研究的開始,便以投資人的心理各項特質為自變 數,來研究與投資效益(因變數)之間的關聯,並且加入平均年收入(短期累積效果) , 資產總額(長期累積效果)來替代投資效益的變數,與及我們試著建構出,在金融市

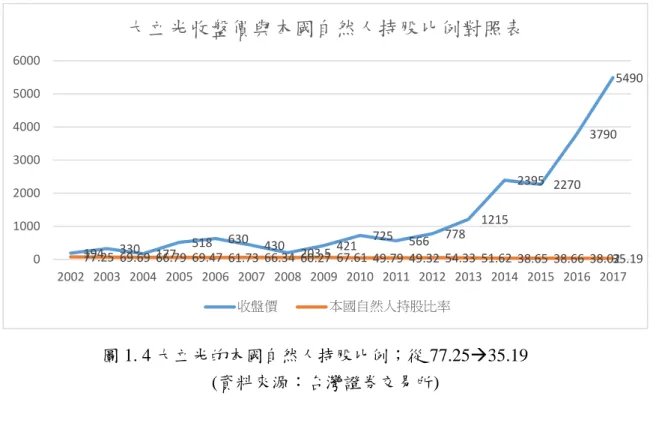

場中應該以怎麼樣的心態,怎麼樣的交易邏輯,可以達到獲利或增進效益的目的,怎 麼樣的心理素質,可以增進自己的人生更圓滿成功。 事實上,如果我們不能了解自己內心的想法,正視自己具有非理性的偏好,始 終以欺騙自己的方式,執迷不悔,言不由衷,在金融市場中,在自己的人生、事業、 工作、感情等等,一再的作出錯誤的選擇,縱有萬次好運也會被用盡,最終走向自 我毀滅的一途。了解自己真正的想法,才能擺脫悲慘命運的糾纏。永遠有好男人, 永遠有好股票,最主要的是視而不見,或是不願意抱牢才是最大的問題。 另一方面,若從目前國內金融交易的現況及發展趨勢,以加強監管及防止交易 不公平的狀況為主,金融創新的部分仍屬不足,以國內目前投資人交易的現況來觀 察,投資人交易仍以非理性偏好的為主流,偏向非常明顯。以交易量大,知名度及 市場占有率高的幾個台灣上市企業來觀察,長期以來,投資人對於股票選取的偏好, 股票一路上漲一路賣,股票一路跌一路買,越好的股票越不受投資人歡迎。圖 1.2、 圖 1.3、和圖 1.4 是關於台積電 2330、宏達電 2498、大立光 3008 長期以來股價與本 國自然人持股比例對照表,以同性質的股票為例,長期持有會導致虧損的股票,國 內自然人的持股比例就會比較高,長期持有會導致獲利的股票,國內自然人的持股 比例就會減少。長期以來,投資人選擇買進並持有連續虧損股票的傾向相當明顯。

圖 1. 2 宏達電的本國自然人持股比例;從 17.6850.83 (資料來源:台灣證券交易所) 圖 1. 3 台積電的本國自然人持股比例;從 24.787.79 (資料來源:台灣證券交易所) 148 124.5 153 616 645 599 327 366.5 900 497 300.5 141 142 78 79 71.9 17.68 16.82 17.37 22.09 23.51 35.25 18.38 21.15 26.67 14.22 23.44 50.77 56.97 57.99 53.41 50.83 0 100 200 300 400 500 600 700 800 900 1000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 宏達電收盤價與本國自然人持股比例對照表 收盤價 本國自然人持股比率 78.5 87.5 42.6 63.5 50.5 62.5 67.5 62 44.4 64.5 71 75.8 97 105.5 141 143 181.5 224.5 24.78 20.42 19.88 25.03 21.09 19 15.68 14.15 14.33 14.42 13.77 12.94 10.07 9.55 8.87 8.82 8.09 7.79 0 50 100 150 200 250 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 台積電收盤價與本國自然人持股比例對照表 收盤價 本國自然人持股比率

圖 1. 4 大立光的本國自然人持股比例;從 77.2535.19 (資料來源:台灣證券交易所) 長期金融市場的穩定發展是政府發展的主要重點,各種金融商品及投資管道, 都朝向減少風險,吸引更多投資人參與,吸引資金投入建設,建立更完整的資本市 場努力。金融交易中,交易效益是最終的目標, 然而健全的資本市場,公平的交易 規則,充分資訊揭露及資金控管的原則,將決定投資人是否能實現投資效益。 金融自由化及金融全球化的刺激之下,使客戶的需求產生變化,客戶希望透過 金融機構獲得一次購足的多元化金融服務,因此金融機構也開始向跨業經營的方向 邁進,希望利用規模經濟及範疇經濟,獲得較大的利潤空間(翁如妤,2005),在這 樣的背景之下,原本的分業監理機制勢必會產生適應不良的情況,監理機制的改革 於是逐步推展。2003 年 7 月行政院金融監督管理委員會組織法通過,2004 年 7 月 1 日成立行政院金融監督管理委員會,成為我國金融監理的管理中心,我國正式邁向 金融監理一元化。但匆促組成的金管會是否符合我國的國情?可否完善的監控金融 機構?以及近來發生的博達案、股市禿鷹案再再考驗著金管會的監理能力及內部風 紀控管,要如何防堵才能使立法美意不置於幻滅?乃本文欲討論的對象。 然而,一元化的監理方式是不是適合所有的國家?既存的多元化監理機關是否 必需調整為單一監理機關,才能因應金融環境的改變?本文以世界主要經濟強權- 美國、歐盟及日本之監理體制運作的方式為引,分析出監理一元化顯然已成為各國 194 330 177 518 630 430 203.5 421 725 566 778 1215 2395 2270 3790 5490 77.25 69.69 66.79 69.47 61.73 66.34 60.27 67.61 49.79 49.32 54.33 51.62 38.65 38.66 38.02 35.19 0 1000 2000 3000 4000 5000 6000 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

大立光收盤價與本國自然人持股比例對照表

收盤價 本國自然人持股比率金融監理體制變革的方向。之後復以表列的方式解析現行一元化國家的各項特徵, 導出一元化的監理方式是否符合我國國情?是否確實為解決我國目前金融困境的 最有效手段?台灣究竟會不會發生金融風暴?這已是國內朝野非常關心的課題(周添 城,2000)。一般認為爆發類似一九九七年泰國銖大幅貶值所連帶引起的東亞金融風 暴,或是墨西哥、俄羅斯幣值大貶的金融風暴應該還不至於會發生,但是少數財團 或銀行﹙尤其是基層金融﹚發生營運困難所形成的金融危機,倒是已經發生,未來 也可能再發生。那麼到底什麼因素造成台灣金融體系如此脆弱? 而金融海嘯之形成,根本原因在於全世界金融業過度運用財務槓桿,在平均不 到 10%的實質經濟成長率基礎上,運用十倍甚至於百倍之槓桿包裝金融商品,然後 販售至世界各地,由各國政府、銀行及投資大眾共同分攤風險(趙莊敏和李俊德、 2009)。全世界的金融體系就在這樣貪婪的投機炒作氣氛下,導致史無前例金融資產 泡沫。Blanchard 與 Fisher(1989)指出,資產價格涵蓋基本價值及資產泡沫兩部分, 一旦資產價格偏離基本價值過多,便可能產生資產泡沫。換句話說,泡沫經濟的產 生主要來自於經濟投機活動而導致市場價格大幅偏離基本價值,造成市場經濟失衡; 而當資產價格及基本價值的差距持續擴大,亦即實質經濟成長無法跟上金融面投機 價格的成長速度時,泡沫的破滅只是早晚的問題。一旦泡沫破滅,原先的投機行為 將反噬自身並會加快經濟衰退的腳步,連帶將使得社會產生巨大損失(吳孟道, 2009)。 資金槓桿 Capital leverage 也是一項值得探討的議題,例如操作具有 10 倍契約保 證金或權利金價值的期貨或選擇權商品契約,高槓桿的操作是一雙面刃,報酬可短 時間內增加數倍,但操作失誤,損失也是數倍的增加,這就是保證金交易伴隨的極 大風險(郭炳伸等人,2012)。這都是當時的企業過度舉債投資於高風險的事業或活 動,遇到投資獲利不如預期時,槓桿作用的乘數效果,加速企業的虧損以及資金的 缺口,到影響整體的經濟環境。而負債比就是資金槓桿,負債比越高,槓桿效果就 越大。然而資金槓桿的乘數效果是雙向的,當公司運用借貸的資金獲利等於或高於 預期時,對股東的報酬將是加成;相反的,當獲利低於預期,甚至發生虧損時,就 有如屋漏偏逢連夜雨,嚴重者就是營運中斷,走上清算或破產一途,使得股東投資

化成泡沫。所以自然人和企業的經營者應該很嚴肅的看待這個比率。尤其是企業擴 張或從事併購而有長期的資金需求時,應謹慎評估金募集決策對負債比的影響。企 業的投資報酬率與股東權益報酬率的關係,顯示出經營者是否有效利用資金槓桿, 當企業沒有負債或負債金額佔資產的比例很小時,這兩個比率會相等或很接近。增 加的資產而獲致較股東供的資金本身高的利潤。當然,財務報表所表達的為已發生 的事實,未來是否會持續產生相同的效果,有賴決策者根據各項資料綜合判斷。 負債淨值比是用來衡量一家公司的資金槓桿的另一種方式。它表達企業的資源 由負債提供的比重,其比重越高代表資金槓桿越大。由於負債來源的資金,是負擔 固定的利息費用。站在股東的立場,企業營運獲利良好時,可達到以小搏大的效果, 固定的利息費用可能是企業無法輕易擺脫的夢靨,這也是任何槓桿效應的雙向乘 數。 表 1. 1 各種商品的常見負債比例 標的物 商品 權益 風險 常見負債比 房屋 個人房屋 擔保貸款 房屋使用權、增值收 益、租金收益 資產價格下跌、升息、天災、 失業 60%~80% 房屋 逆抵押 房屋使用權、變現收益 早逝、升息、天災 60%~80% 汽車 汽車貸款 汽車使用權 折舊、油價上升、盜竊、天災、 交通意外、失業 60%~80% 設備 融資租貸 設備使用權 新技術出現、盜竊、意外損 壞、天災 0~90% 股票 保證金/ 股 票融資 分紅權利、增值收益、 控制權 資產價格下跌、匯率、升息、 天災 30~80% 無形資產 資產抵押 貸款 專利、商標、版權、域 名的使用權 新技術出現、醜聞、法律糾 紛、政策變動 0~50% 軟體 SaaS 貸款 SaaS 所得之現金流 新技術出現、盜版、法律糾 紛、政策變動 0~70% (謝人俊、吳宗錠,2009) 金融人士將次級房貸風暴造成全球金融市場軒然大波的原因,歸咎於銀行與非 銀行金融機構盛行應用財務槓桿(financial leverage,以下簡稱「槓桿」),操作證券 化及衍生性金融商品,導致該等商品交易規模高度膨脹,金融風險爰自房貸部門擴

及金融體系。進一步探究其問題癥結之一,主要係歐美金融監理機關疏於監控銀行 槓桿程度,亦未就銀行集團旗下子公司或聯屬企業執行審慎之合併監理,致無法全 盤掌握銀行槓桿操作所引發之系統風險。這些問題的主要癥結還是「人」的問題。

第二節 研究目的

財務冒險的投資人以及意見領袖人格特質投資人,其在投資型態方面都會有影 響,但最後在投資績效是否有影響卻不明顯(孫中玠,2006 年)。另一方面,孫中玠 (2006 年)的研究指出,重視股票公司經營績效與不重視者,在投資型態無顯著差異, 但在投資績效有顯著差異。不過,重視資訊影響與不重視資訊影響投資人,在投資 型態有顯著差異,但在投資績效則不具顯著差異。人格對於金融交易,可能會影響 到交易的情緒是否穩定及挫折忍受能力,而且交易紀律是否能貫徹,對於風險的承 受能力與偏好,是不是容易陷入自欺欺人的幻覺,在在都會影響交易成效。這些研 究發現與研究論點意味著,投資績效是不容易預測的。另一方面,投資者都有個人 的交易偏好,也可能會影響最後的投資效益。因此,本研究以金融交易者為研究對 象,深入分析個人特質及交易偏好與交易效益的關係,並預期達到下列二項研究目 的: (1) 探討個人特質及交易偏好對交易效益的重要性。 (2) 提出並檢驗個人特質及交易偏好與交易效益的因果模式。第三節 研究流程

為達成以上研究目的,本研究依序進行下列流程,如圖四所示。包括:1.確認 研究的動機與目的。2.找尋相關文件收集資料。3.確認要採用哪些研究方法、採用 何種研究架構。4.設計問卷及發放問卷給有投資經驗的投資人填寫、隨機選定具備 投資經驗的交易人發放問卷。5.回收問卷、整理問卷、回收資料最後將問卷所得資 料整合。6.使用統計工具進行資料分析、探討分析結果代表的意義。個人人格特質、交易偏好影響投資績效因素。7.由文獻及交易經驗與問卷分析的結果進行比對,印 證原先假設是否成立。最後再依分析所得的結果回歸分析,驗證人格與偏好對投資 績得因果關係。8.結論並提出提升交易效益的具體可行方案。 圖 1. 5 研究流程圖 問卷設計及發卷填寫 蒐集與整理資料 分析資料與探討 交易理論與調查問卷分析的相互印證 文獻探討 確認研究方法與研究架構 確認研究動機與目的 結論與建議

第二章 文獻探討

第一節 金融產業與金融交易

台灣證券交易所於民國 50 年 10 月 23 日成立,民國 51 年 2 月 19 日開業,到今 天已經有 56 年的歷史,期間經過許多變革,直到因為網際網路發達,投資人不再 需要親臨證券公司或電話、電報下單,。金融交易在民國 85 年開始由投資人直接 線上股市交易,便利性及普及性更是讓金融市場的公平性及流動性更佳,近年來、 引進各種國際商品,為提昇我國金融市場之國際地位,主管機關及各界積極推動國 內期貨市場之建立,並於 1995 年 12 月成立「期貨市場推動委員會」,臺灣期貨交 易所籌備處於 1996 年 12 月正式成立。1997 年 3 月「期貨交易法」通過立法程序, 在相關法源皆具完備,及各界共同努力下,臺灣期貨交易所於 1998 年 7 月 21 日推 出第一項期貨商品-「臺股期貨」。之後陸續推出「電子期貨」、「金融期貨」與「小 型臺指期貨」等股價指數期貨商品。 學生個人自民國 74 年起參與金融交易 32 年,接觸過各式各樣的交易方法,以 及各社會階層的人,而且隨著時代更迭,從最早擠在券商營業櫃檯填寫買單(紅色) 賣單(藍色),只有一百多家上市公司,到現在從上市上櫃一千多家公開發行公司, 屬不清的權證、ETF、期貨商品、選擇權,甚至世界各地的金融商品,只需要在家 裡打開電腦、滑動手機,可以交易 24 個小時不間斷,32 年轉眼之間少年到白頭, 親眼見證台灣金融市場的發展,交易幾乎是我人生最重要的一部份,面對瞬息萬變 的市場,永遠需要保持戒慎恐懼,也帶動自己永無止境的求知欲望,交易如人生、 市場每天充斥所有可能影響價格的消息,交易者的貪婪與恐懼,看盡所有人性。 2001 年 12 月推出「臺指選擇權」,國內期貨交易從期貨商品拓展至選擇權商品, 市場之避險管道更趨多元化。2003 年 1 月推出我國第一項非指數型商品「股票選擇 權」。2004 年 1 月推出「10 年期公債期貨」,將期貨市場產品線由股價類跨入利率 類商品。2017 年 5 月 15 日,期交所推動期貨市場盤後交易制度上線,於一般交易 時段收盤後一段時間開啟盤後時段交易,盤後交易時間一律交易至隔日凌晨 5 時。透過盤後交易平台,與歐美市場一般交易時間接軌,提供幾近全天候交易時間,有 效提昇臺灣期貨市場的國際競爭力。盤後交易平台上線同日,期交所推動美國道瓊 期貨及美國標普 500 期貨上市,以豐富國外指數商品線。至此台灣的金融交易已經 跟上國際市場的腳步,更開放,更公平,更多元選擇。 表 2. 1 台灣金融市場重要發展里程碑 年度 日期 重要發展里程碑 50 年 10.23 臺灣證券交易所成立 51 年 02.09 臺灣證券交易所正式開業 65 年 09.01 由人工結算交割改為電腦結算作業 71 年 05.20 成為「東亞證券交易所聯合會」(現名「亞洲暨太平洋交易所聯 合會」,AOSEF)之創始會員 77 年 09.29 所有股票交易納入電腦輔助撮合作業,人工專櫃撮合走入歷史 78 年 10.23 加入「國際證券交易所聯合會(FIBV)」(現名「世界交易所聯 合會」,WFE)成為其第 29 個正式會員 82 年 08.02 上市股票全面納入電腦自動競價交易系統 83 年 01.05 實施信用交易資券相抵之當日沖銷交易制度 84 年 02.04 開始實施全面款券劃撥交割制度 85 年 05.28 推動成立「共同責任制交割結算基金」,維護證券市場交易及交 割之安全 86 年 06.05 成為「國際證券編碼組織協會(ANNA)」正式會員 10.17 開放網路交易,方便投資人委託下單 87 年 01.08 首宗臺灣存託憑證(TDR)新加坡福雷電子正式上市買賣 07.21 臺灣期貨交易所於 1998 年 7 月 21 日推出第一項期貨商品-「臺 股期貨」。之後陸續推出「電子期貨」、「金融期貨」與「小型 臺指期貨」等股價指數期貨商品。 90 年 01.02 股市延長交易時間 1.5 小時(9:00-13:30)

年度 日期 重要發展里程碑 92 年 06.30 「臺灣 50 指數」授權由投資信託公司發行首檔指數股票型基金 (ETF)掛牌上市 104 年 04.15 首檔黃金期貨 ETF 掛牌上市 06.01 放寬漲跌幅限制:由 7%放寬至 10% 09.27 首檔原油期貨 ETF 掛牌上市 02.23 放寬個股每日借券賣出盤中委託限額:由不得超過前 30 日平均成 交量之 20%放寬至 30% 04.28 推動當日沖銷交易降稅:經立法院三讀通過,現股當日沖銷證交 稅減半至千分之 1.5,實施期限為一年 (資料來源:台灣證券交易所) 投資的思潮經過幾百年的演進,有許多不同的理論來描述隨機常態分布的現象。 面對不可知的未來,每個人對於相同的訊息都會有不進相同的反映,經濟學的理論、 財務金融的方法,努力學習也不能產生有效的交易成果,因為未來永遠無法預料。 市場中生存一直是少數,失敗交易者的也一直重複相同的錯誤,心理特質,才是真 正影響最後交易結果的因素,因此我們嘗試用心理學的層面來理解,為何會產生不 同的結果,首先採用心理學最常用的五種人格來做研究,並加上交易中常會觀察到 交易者停損、停利、資金比率及財務槓桿這三種偏好來做為自變數,研究這八項變 數對於投資績效,甚至個人所得及累積財富效果的關聯。 表 2. 2 價格理論的數理模式演進 發展者 主要理論論點及影響 巴楔利耶 Louis Bachelier (1870~1946) 1900 年巴楔利耶 提出的博士論文,以機率理論理解市 場,將金融市場看成一個規模龐大的賭局 ,最早提出 「效率市場假說」數學家,直到 1965 年,芝加哥大學 法馬(Eugene Fama1939-now,2013 諾貝爾經濟學獎得 主)再突出效率市場假說時,就獲得廣大的迴響,股價 呈現常態分佈,首先用統計物理觀念解釋股價行為 。 認為股價是無法用任何方式預測,未 來不可預知。

發展者 主要理論論點及影響 奧斯本 Matthew Maury Osborne (1916~2003) 1959 年〈股票市場布朗運動 〉論文刊登在《作業研究》 期刊,股價的分佈狀況趨近於對數常態分佈 (log-normal distribution)。,即是投資報酬率呈現常態 分佈,而不是股價本身(因為股價下跌到零為止)解決 了巴楔利耶股價呈現常態分佈假設下可能呈現負的狀 況。 曼德布洛特 Benoit Mandelbrot (1924~2010) 從詭異的齊夫定律 Zipf’s Law 出發:各種物件大小規模 與排序的名次有關,例如第二大規模大概都是第一位 的一半,排名第三位的大概都僅為第一位的三分之 一,以此類推,以碎形幾何(factory geometry)來解釋 股價的隨機模式,金融市場的價格雖是隨機分佈,但 不是常態分佈,大自然中有各種隨機分佈 ,股價報酬 率的隨機性,比奧斯本想像的還要狂野。 索普 Edward Thorp (1932~now) 史上最成功的對沖基金經理人之一,利用隨機理論及資 訊理論,創造了現代的 hedge fund,運用大師向農 (Claude Shannon,1961~2001)的資訊理論:建立資訊 與機率間的關聯性,利用數字表示訊息中資訊含量的 做法。資訊就是對於原來不確定的事件因此而變得確 信。並且在 1960 年代的拉斯維加斯賭場一戰成名。. 索 普並結合貝爾實驗室物理學家 凱利(John Larry Kelly Jr.,1923~1965)的方程式,制定資金比率控制風險,得 到最大的效益:下注比率=預期獲利/彩金。(投注你的 預期)即可將訊息與投資決策進行連結。按照所計算出 的勝率來決定投注資金比例。 贏錢的基本策略就是讓 破產的機率極小化,這個策略保證你能獲得最後的勝 利,贏錢回家。 布雷克 Fischer Black (1938~1995)與休斯 Myron Scholes (1941~now) 數理模型的效力,取決於假設是否成立。Black-Scholes 選擇權訂價模型:(1)在任何時點,都有可能將股票及 其選擇權這兩種資產,組合成低風險的投資方式 ,兩 種商品的價格變動呈負相關,價差會逐步收斂, 用套 利的方式來操作。(2)找出選擇權與股票適當的投資組 合,達到低風險的目的,再引進資本資產訂價模型 (CAPM),計算出這種低風險的投資組合會產生多少投 資報酬率。(進行動態避險),此發展可使銀行及投資 機構透過此模型,賣出選擇權時買進其他資產,以在 理論上規避風險,估算出選擇權的理論價格,使得選 擇權成為一種商品,銀行可主動規劃、設計、並銷售。

發展者 主要理論論點及影響 但有致命缺陷:市場波動幅度可能超出此模型之假 設。正由於市場於法預測的性質,極端事件出現時會 失去解釋力。以此模型建立的「投資組合保險」策略 被視為 1987 年 10 月股災發生的主因。(基本上就是分 部曲線尾端肥大的的現象) 法 默 James Doyne Farmer(1952~now) 與 派 卡 德 Norman Packard(1954~now) 創立非線性(nonlinear)動態分析與對混沌(Chaos)理論 發展具重要貢獻。當價格逼近臨界點時會產生巨大的 變動,並運用其專業的分析複雜系統運作方式的能 力,籌資創立「預測公司」進行投資。運用統計套利 (statistical abitrage)策略,在某些股票暫 偏離統計特徵 後,押注將再回復原貌(例如 Pairs trading) 配對交易 又稱價差交易,或統計出各種其他特徵後採取最佳策 略以獲利。市場是否為混沌現象並非重點,重點是市 場行為具有或多或少的隨機性。 索耐特 Didier Sornett (1957~now) 建立預測市場泡沫與崩盤的方法:(1)將物質破裂及地震 發 生 前 會 發 生 諸 多 進 入 加 速 模 式 的 小 規 模 事 件 (對 數 週 期 , log periodic), 加 速 模 式 只 發 生 在 快 要 破 裂 階 段,可做為預測臨界事件的徵兆。 (2)1997 年 10 月、 2000 年 3 月、2008 年 9 月股市大跌前皆出現對數週 期 的震盪模式。反之亦可建立反泡沫之預測模式,即大 漲前的徵兆。在股市崩盤賺錢最佳的方法就是買進賣 權(buy put option)。運用高倍數的槓桿獲利,市場價 格 崩 盤 就 是 一 種 爆 裂 , 有 時 又 稱 為 臨 界 事 件 (critical event)。 (資料來源:本研究整理) 切忌把優異的金融模型當成真理,如果說,物理學家成功促進我們對金融市場 的認識,但金融市場會因應外在環境演化,包括現實的經濟環境、新法規,會改變 金融市場,尤其不能忽略創新的力量,使用同一種交易模式的人越多,最終反而讓 金融市場運作改頭換面,每次股市崩盤,都讓大家看見這個反饋迴路。金融模式的 存在,反而是值得深思的,要是以為眼前所看到的模型可以完全掌握市場的價格, 無疑是最大的危機。

第二節 價格邏輯與交易策略

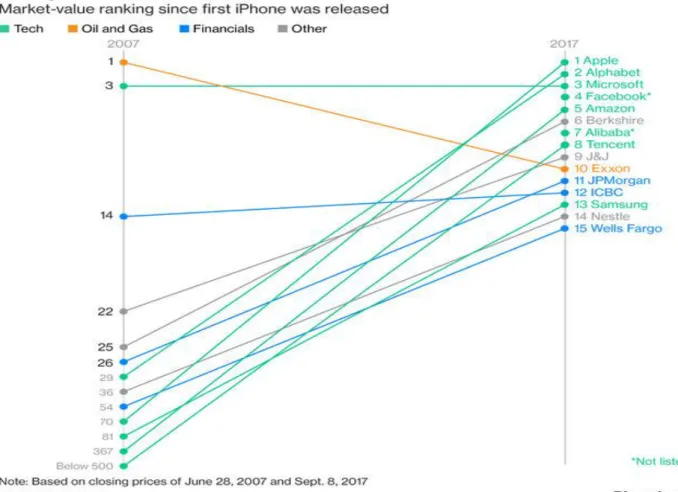

虧多少錢自己可以控制,賺多少錢是老天爺給你的! 古老的諺語中隱藏著財富管理的智慧,「謀事在人,成事在天',不可強也。」(明· 羅貫中《三國演義》第一百三回)、「小富由勤,大富由命」,發小財、能節省、勤勞、 肯去做,沒有不富的;既懶惰,又不節省,永遠富不了。大富大到什麼程度很難說, 但大富的確由命。(南懷謹),勸告世人勤儉是持家之良方,亦能建家興業,若再得 到上天眷顧,則更容易成功,過上富足的生活。如果我們希望能夠安身立命,勤勞 節儉,努力工作可求得溫飽,但是超過一般人所能得到的財富水準,靠的不是準確 計算跟努力預期所能得到,在 1990 年代,微軟曾是成長型企業(指因本身具備某 些優勢,如行業領先、技術壟斷和管理高效等,而具有可持續發展的能力、能得到 高投資回報的企業)的指標,因為它幾乎獨占了電腦作業系統市場,並隨著電腦的 普及,獲利愈來愈驚人。 微軟的股價在 1990 年代成長了 98 倍,當時投資人對微軟的敬畏,與今天的態 度真是不可同日而語。「1990 年代的超級大飆股是微軟,之後由蘋果接棒。」這個 事實對大家來說或許並不新鮮,但我相信有很多人看到這裡,才知道飆股的股價竟 然可以飆漲近百倍,等於拿 1 萬元投資,可以拿回 100 萬元!iPhone 上市 10 周年, 10 年間蘋果股價飆漲 838%(截至 9/11),市值由 1042.78 億美元暴增至 8341.84 億 美元,由全球第 70 大企業躍居龍頭,報酬率是美股大盤 S&P 500 指數的 11 倍以上 (蘋果日報 2017/09/13)。如果整天在計算何時該獲利了結,有誰能推算出股價會有 這樣幅度的漲幅,千算萬算、人算不如天算、天算不如不算,只要不停利,命中該 是你的財富就不會被自己手賤砍掉了,古老的諺語在金融市場中驗證出來的交易邏 輯就是「不停利」。我們需要深思的是,在這個變幻莫測的市場,究竟我們需不需 要實現獲利(獲利了結),或是換一種說法,獲利了結是不是太自作聰明,聰明反被 聰明誤了。圖 2. 1 2007 與 2017 年美股重要股票股價變化比較圖 (資料來源:Bloomberg, 2017) 如果我們買進獲利的金融商品,在發覺對自己明顯有利的狀況發生時,會想要獲 利了結,落袋為安,則我們沒有辦法再分享到長期趨勢持續進行所能帶來的收益, 未來既然不可預知,我們又如何會採取獲利了結或是獲利續抱的決策,兩者的差異就 在於交易的偏好,「停利不停損」或是「停損不停利」的差別。停損不停利就是在 獲利狀態中對於持有的部位(股票、權證、基金或期貨、選擇權倉位)視為無物,完 全置之不理,能夠賺多少是老天爺給的(大富由命),虧損發生時主動控制風險進行 停損。 一般投資人交易發現最大的問題是,非常在意帳面上看得到獲利想要落袋為安, 擔心這樣的狀況會瞬間消失,回復到原來沒有獲利的狀態,把機率的評估專注在原 先的價格上(區間盤整),而忽略了價格一但上漲可能會一去不回頭,事實上價格一

但形成趨勢,所能帶來的報酬大於價格回復到原來價格的風險,在兩相權衡下,持 續持有獲利的股票或倉位才是明智之舉。無需去關心價格最後會漲到多少(預測價格、 設停利點),只需要專心管理好風險(停損點),就可以產生獲利。而且往往情緒容易 緊張、患得患失,一直把獲利的股票賣掉,汰強留弱,手中全部都剩下賠錢的股票, 然後開始自欺欺人,即使價格崩落之後要回復原來的價格機會非常微弱,依然用各 種理由來支持自己幻想,停利而不停損就是在這種心理狀態下產生的交易方式,交 易不再是以眼前所看到的事實來來做決策,相信賠錢的股票總有一天會漲上來,賺 錢的飆股終於會有跌下來的一天。 市場是公開競價搓和產生的價格,價格的下跌或價格上漲都有其成因,股價要 漲兩倍之前、一定會先讓你看到漲一倍的價格,股價要漲百倍之前、一定會先讓你 看到漲十倍的價格。依據市場價格變動來確認自己交易的方向是否錯誤,如果自己 交易的方向與市場價格移動相反,最好是先停損出場,免得陷入「不賣就不賠、只 要我們沒有將帳上價差的虧損實現,也就是說:沒有以低於買入時的價格於市場上 拋售股票的話,我們其實永遠沒有虧損的,頂多只能說有「帳上虧損」而已 ...這樣 的幻覺中。舉例在 1300 元買進的宏達電,市價雖然已經跌到 60 元,堅持不賣,可 以讓我們感覺 1300 元買進的宏達電還是原來那一張,但事實上、價格回復到 1300 的機會可能不到百萬分之一了。 2.2.1 理性均衡的鏡像觀點

所謂的「零和遊戲」(Zero Sum Game)在遊戲理論中,強調輸贏是相對的,當有 一方贏時,代表有另外一方輸,同時輸與贏程度完全相同,輸贏相加之後總和為 0。 例如輪盤上擲骰子,當有人贏錢時,就代表莊家賠出相同的錢。期貨及選擇權、權 證則是標準的零和遊戲,簡單的說,有人賺錢,就代表有人賠錢。期貨、選擇權等, 當有一方大贏 1000 點時,代表同時有另一方大輸 1000 點,每月結算時,贏家與輸 家同時並列,投資收益與風險是完全對稱的。

圖 2. 2 鏡像理論價值觀量表

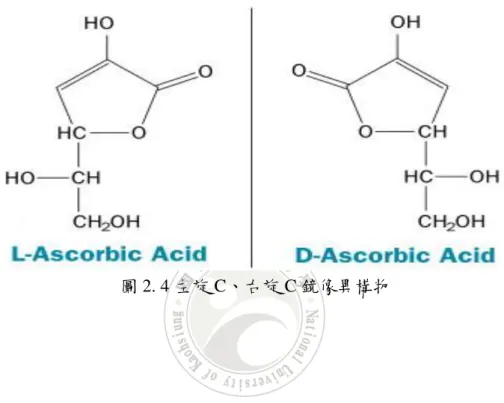

以化學領域常探討的鏡像異構物 enantiomer 為例,具立體中心碳(chiral center) 的醣會形成鏡像異構物,在化學領域中,鏡像異構物是互為鏡像,無法完全重疊的 兩個立體異構物,又稱為掌(手)性異構物(如圖),就像一個人的左右手,相似 又相反。除了與其他不對稱分子的化學反應以及與偏振光作用外,兩個分子具有完 全相同的原子與化學鍵,具有完全相同的化學物質(葉名倉, 2009)。 圖 2. 3 鏡像異構物 又若以維他命 C 的構造及作用來看,維他命C的化學立體結構又分為左旋(L form)及右旋(D form)兩種形態,人體中的接受器只接收左旋的維他命 C,右旋的維 他命 C 很快就會排出體外,不具生物活性。因此也只有左旋維他命C是在人體內唯

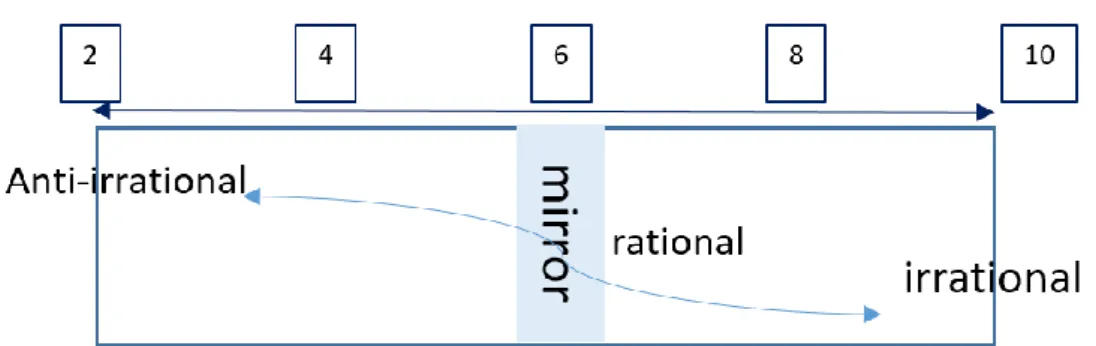

一可以辨識、吸收利用的型式,左旋維他命C(L-Ascorbic acid)具有生理效應 (維基 百科, https://en.wikipedia.org/wiki/Vitamin_C)。以理性觀點來檢視交易者的偏好,非 理性交易具有哪些相對於理性交易不同的特性,觀察出其選擇偏好,並對於其偏好 用鏡像的觀點來模擬出結構相同,排列出方向對稱的交易方式做為參考。

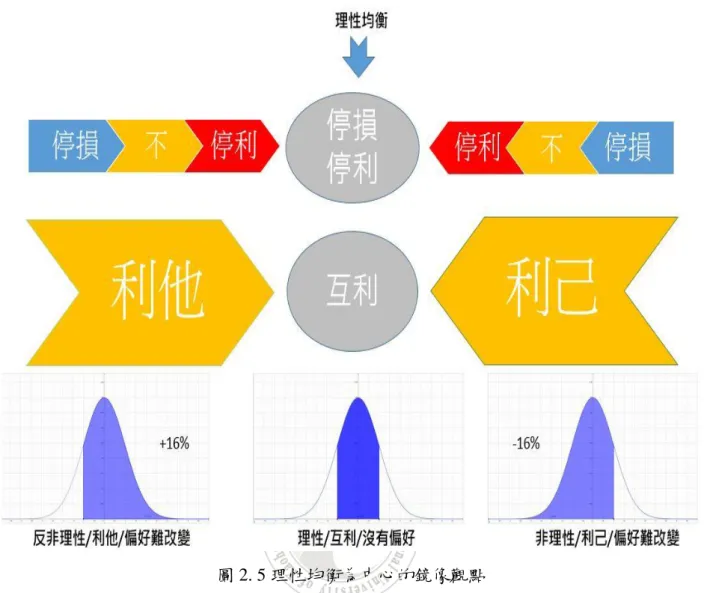

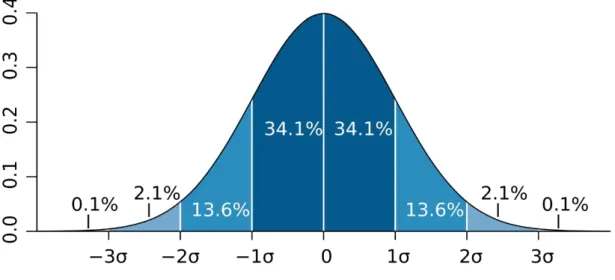

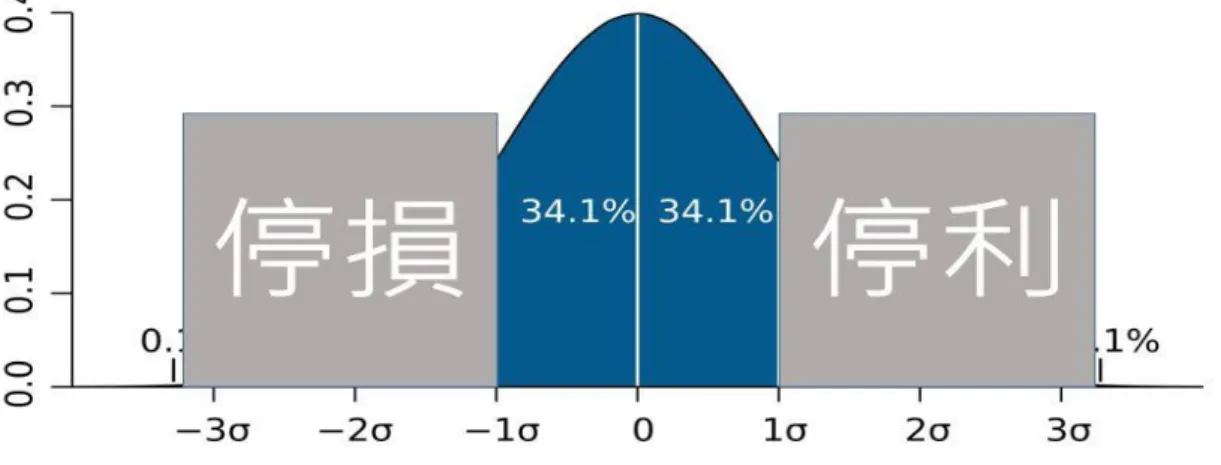

圖 2. 5 理性均衡為中心的鏡像觀點 在二維空間裡,一個物體(或二維圖形)的鏡像就是該物體在某平面鏡中反射 出來的虛像。這時鏡像與原物有同樣大小,但不盡相同,除非原物本來就是反射對 稱的。非理性的對立面就是理性,但是我們以理性的交易方式,只能達到取得均衡 價格,獲利機率為零的結果,我們所要做的,是在理性的牆面上貼一面鏡子,在非 理性的的一端做出任何動作,都會投映在理性的鏡子中,遵循投影中「反非理性」 的方式操作,就可以確定得到獲利的結果。 2.2.2 常態分布與高斯曲線轉折點 以常態分布機率分佈的特性,來定義我們的價格移動,選定停損停利點,作為 交易策略制定的基礎。

圖 2. 6 報酬率常態分佈;在任何一點觀察到的未來價格分布是均衡的常態分佈 (資料來源:http://winner999.pixnet.net/blog/post/282610244) 而為何股價漲跌呈現對數常態分配呢?股市漲跌"理論上"是無法預測的,但還 是可以根據過去一些統計結果,一窺股市可能的波動。如果能從統計結果預知股價 波 動 慣 性 , 那 小 小 的 預 知 或 許 也 能 讓 你 大 大 的 獲 利 ( 牧 清 華 , http://www.bituzi.com/2014/07/lognormal.html)。股市波動最基本的特性是對數常態分 配(Log-normal Distribution)。因為股市的漲跌幅,呈現對數常態分配,如圖 2.6 所示。 這個觀察是奧斯本(Matthew Maury Osborne,1916~2003)發現的。然而,這個現象並 不那麼直觀。 如果從波動率談起,我們以大盤為例,從下面兩個例子的大盤指數漲跌談起。 問題 1:假設大盤現在 9200 點,則大盤明天漲 100 點的機率,跟明天跌 100 點的機 率,"理論上"是否一樣? 問題 2:假設大盤現在 8200 點,則大盤明天漲 100 點的機率,是否跟問題 1 裡,大 盤 9200 點漲 100 點的機率,"理論上"是否一樣?

第一個問題的答案,就理論來講多數人都會說一樣,雖然有人認為大跌容易大 漲難。然而,在問題 2 裡,雖然也是漲 100 點,但 8200 點漲 100 點的困難度就跟 9200 點漲 100 點的困難度不一樣了。這就是股價漲跌不是呈現常態分配的原因。舉 例來說,如果大盤現在是 10,000 點,那漲 100 點很容易,大約才漲 1%;但如果大 盤現在是 5,000 點,那漲 100 點相當於漲 2%。漲 2%相對漲 1%來說,困難多了。 由上可知,一個較合理的推測是大盤的漲跌幅呈現常態分配 (較合理但不正確),而 不是漲跌點數。漲跌幅多少跟大盤現在什麼價位無關。而漲跌幅的公式如下 (以日 漲跌幅為例): 今天大盤漲幅 = 今天大盤收盤價(S_t) / 昨天大盤收盤價(S_t-1) 我們若用報酬率的敘述來看,假設日報酬率為 r 今天大盤收盤價(S_t) = 昨天大盤收盤價(S_t-1) * (1+r) 若將這段時間(1 日)分為 n 期,則上述式子變為 今天大盤收盤價(S_t) = 昨天大盤收盤價(S_t-1) * (1+r/n)^(n) 當分成無限多期時,即 n 趨近於無限大。上述式子變為 今天大盤收盤價(S_t) = 昨天大盤收盤價(S_t-1) * e^r 幸運的是,就是上面的參數 r (俗稱報酬率),呈現常態分配。 而根據上式,r 的推導為 r = log (S_t/S_t-1), 亦即在固定一段期間內(此例為 1 日),大盤的報酬率(return)在取對數(Log)後,呈現常態分配 (Normal Distribution)。 而 沒 取 log 前 , 也 就 是 報 酬 率 =S_t/S_t-1) , 即 為 對 數 常 態 分 配 ( 操 作 的 秘 訣, Log-normal Distribution) (http://winner999.pixnet.net/blog/post/282610244)

圖 2. 7 常態分佈機率密度曲線圖

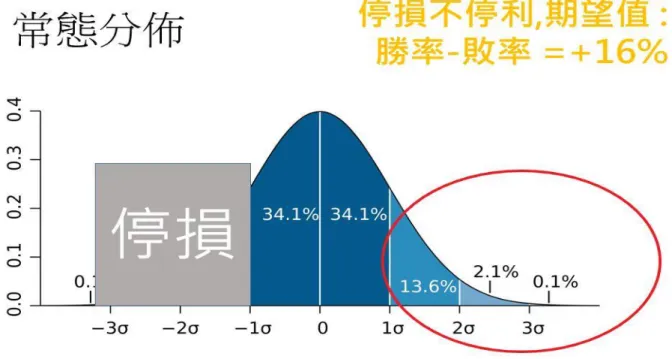

在理性的交易中,以均衡的價格交易,可以達到損益兩平,但絕大部分的交易人 是以(Irrational preference)非理性的偏好交易,會有機率衰減的問題,如果每次交易 的邏輯以一個標準差最為停利點,每次交易的期望值為-16%,以純粹理性的邏輯交 易,在市場中無法得到報酬,也不會有機率衰減的問題。我們以「(anti-Irrational preference)反非理性」的方式交易,可以得到+16%的期望值。(anti-Irrational preference) 反非理性」用圖像的概念來說明相對交易的概念,在零和(Zero-sum)遊戲中,原先 損失多少,用相對交易的方式便可以得到跟損失數額一樣的報酬。

因此,我們定義干擾價格達到均衡的因子叫做 I (Irrational factor 非理性因子), 而非理性因子所能在價格均衡中產生的影響 E(I)非理性因子的期望值,在擺盪的過 程中,介於+16%到-16%之間 (+16%<E(I)<+16%)。如果我們以一個房間的兩端來形

容, Irrational preference 非理性偏好的位置在房間的一端牆面, Rational 理性的交 易在房間的另一面牆面,如果我們在理性的牆面貼一面鏡子,在非理性的位置上所 做的每一個動作,都可以在鏡中虛擬出一個正好左右相反的影像,這個影像位置虛 擬在房間牆外,在非理性與理性距離的兩倍位置,看起來都像非理性,但偏好的方 向 左 右 相 反 。 這 樣 會 產 生 完 全 相 反 的 交 易 結 果 。 我 們 稱 這 個 虛 擬 的 影 像 為 (Anti-Irrational preference)反式非理性偏好。所以說非理性偏好是停利不停損,如圖

2.8 所示,理性交易是停損且停利,如圖 2.9 所示,反式非理性偏好則是停利不停損, 如圖 2.10 所示。

圖 2. 8 停利不停損的機率密度空間