國立高雄大學金融管理系

碩士論文

重大資本支出對當年度股價報酬的影響

The influences of a substantial capital expenditure on

stock prices

研究生:劉剛睿 撰

指導教授:黃旭輝 教授

I

重大資本支出對

當年度股價報酬的影響

指導教授:黃旭輝博士 國立高雄大學金融管理學系 學生:劉剛睿 國立高雄大學金融管理學系摘要

本文研究公司的重大資本支出對當期股價的影響。研究對象為 2003 年至 2012 年,有重大資本支出的 315 間台灣上市公司。實證結果發現,重大資本支 出當期的股價報酬相對產業報酬好。此外,本文進一步探討公司在不同的股權結 構和公司治理情形下,相對股價報酬的變化。實證顯示,內部人持股比率、法人 持股比率、家族企業和成長機會較低對相對報酬有正向的影響;董事長兼任 CEO 對相對報酬則為負向的影響。 關鍵字:資本支出、公司治理、股權結構、董事會結構、成長機會II

The influences of a substantial capital expenditure on

stock prices

Advisor: Dr. Hsu-Huei Huang Department of Finance National University of Kaohsiung

Student: Kang-Jui Liu Department of Finance National University of Kaohsiung

ABSTRACT

This paper investigates the influences of a substantial capital expenditure on stock prices. Using a sample of 315 Taiwan listed firms that have experienced an increase in fixed assets by more than 20% during 2003-2012. Our finding shows that companies’ stock returns tend to outperform the industry average within the period of the substantial capital expenditure. We also find that companies with higher insider shareholdings, higher institutional shareholdings or controlled by a family are more likely to have a better stock return within this period. In addition, the results show that the stock returns for those firms with a chairman of the board serving as CEO are more likely to underperform those without such a CEO duality.

Keywords: Capital expenditure, Corporate Governance, Ownership structure, Board structure, Growth opportunities

III

目錄

第壹章 緒論... 1 第貳章 文獻探討... 4 第一節 資本支出對股價或公司價值的影響... 4 第二節 股權結構與代理問題... 5 第三節 董事會結構與代理問題... 8 第四節 成長機會與資本支出... 9 第參章 研究方法... 11 第一節 觀念性架構... 11 第二節 研究樣本... 13 第三節 研究變數之操作性定義與衡量... 15 第四節 模型設計... 19 第肆章 實證結果與分析... 21 第一節 重大資本支出後對股價的影響... 21 第二節 股權結構對重大資本支出後股價的影響... 22 第三節 董事會結構對重大支本資出後股價的影響... 24 第四節 成長機會對重大資本支出後股價的影響... 27 第五節 公司治理對重大資本支出後股價的影響之複迴歸分析... 28 第伍章 結論... 31 參考文獻... 33IV

表目錄

表 2-1 樣本產業年度分佈 ... 14 表 2-2 自變數敘述性統計 ... 18 表 4-1 重大資本支出後對股價的影響 ... 22 表 4-2 董監事持股對重大資本支出後股價的影響 ... 23 表 4-3 法人持股對重大資本支出後股價的影響 ... 24 表 4-4 董事長兼任 CEO 對重大資本支出後股價的影響 ... 25 表 4-5 家族企業對重大資本支出後股價的影響 ... 26 表 4-6 成長機會對重大資本支出後股價的影響 ... 27 表 4-7 迴歸分析—公司治理機制對重大支出後股價的影響(董監事持股) 29 表 4-8 迴歸分析—公司治理機制對重大支出後股價的影響(控制股東) .. 30V

圖目錄

1

第壹章 緒論

在公司理財的三個決策中,投資決策對公司未來的成長和獲利有著重要的 影響性,依據公司價值極大化的經營原則,公司投資決策只會投資淨現值大於零 (NPV>0)的投資方案,因此資本支出之後,公司價值應會提升。然而,實際情形 並非如此,Jensen and Meckling(1976)提出代理理論,認為當所有權和經營權 分離,公司就會存在代理問題,代理問題越嚴重會使投資效率不佳。資本支出對 於公司的影響並非完全的正向關係,因此便成為財務學者們想要探討的議題之 一。

過去許多和資本支出相關研究發現,資本支出的宣告會向市場傳遞訊息, 顯示公司具有較佳的投資機會或成長性,使投資人對公司未來有所期待,進而使 公司價值提升( McConnell and Muscarella 1985、Chen, Hu, and Shieh 1991、 Blose and Shieh 1997、Chung, Wright and Charoenwong 1998、Kiymaz 2003)。 Brailsford and Yeoh (2004)和 Chen, Ho, Lee, and Yeo(2000)發現在高成長 機會的公司進行資本支出的宣告後,其股票具有超額報酬。此外,黃旭輝、黃一 祥和張志向(2011)研究公司在進行重大資本支出之後,公司績效是否可以優於該 產業的水準,結果顯示成長機會大、內部人持股較高和家族企業擁有較好的績效。 由此以上文獻可知,市場上投資人對於公司進行資本支出是給予正面的回應,且 資本支出會使公司績效提升。但目前尚未有研究探討,公司在歷經大規模的資本 支出的公司當期股價的變化。 雖然資本支出對公司的影響為正向,但並非所有公司的績效或價值在資本 支出之後都會提升,其原因和公司的代理問題有關,投資的效率性會因代理問題 而下降。Jensen(1986)提出自由現金流量假說(Free cash flow hypothesis), 當公司自由現金流量較多,經理人較會有不適當的資本支出,公司價值因此下降。 Shleifer and Vishny(1989)認為管理者會因自利因素,將公司資源運用在與自 身利益相關的決策上,而非追求公司價值極大化。為解決代理問題的影響,Jensen and Meckling (1976)指出公司經營權和所有權分離時,會出現代理問題,但公 司可以透過良好的公司治理機制,來改善代理問題。本文將以內部人持股比率、

2

法人持股比率、董事長兼任 CEO、家族企業和成長機會等五個變數,來探討在不 同情形下,重大資本支出之後當期股價的變化。

根據利益收斂假說(Convergence of Interest Hypothesis),Berle and Means(1932)及 Jensen and Meckling(1976)都認為當內部人持股比率越高時, 內部股東的利益會和外部股東趨於一致,減緩代理問題。Rozeff (1982)認為隨 著內部人持股比率的上升,會使董事會的監督能力上升,代理問題亦會降低。然 而,依據鞏固地位假說(Entrenchment Hypothesis),Jensen and Ruback(1983) 認為當管理者持股比率到達一定程度時,因為在董事會擁有更高的權力和影響 力,往往會出現為維護自身利益,反對能使公司價值上升的投資方案或併購,使 公司價值降低。本文將使用董監事持股比率做為內部人持股比率,觀察在重大資 本支出之後,內部人持股比率的高低對於當期股價的影響。本文實證結果顯示, 董監事持股比率較高的公司相對股價報酬較高;反之,則有較低的現象,此結果 符合利益收斂假說。 法人持股比率在許多文獻都是支持法人持股對公司為正向的影響。 McConnell and Servae(1990) 就 發 現 法 人 持 股 和 公 司 績 效 呈 現 正 相 關 。 Pound(1998)認為機構投資人比起一般投資人有更多的專業知識和監督能力,可 用比較有效率的方式來監督經理人,進而降低代理問理。Sias and Starks(2006) 發 現 法 人 持 股 比 率 和 股 價 呈 現 正 相 關 。 Cornett, Marcus, Saunders and Tehranian(2007)指出法人股東數目與法人持股比率和公司經營績效呈現正相 關。本文亦探討公司在不同的法人持股比率下,重大資本支出對當期股價的影響。 從本文實證結果來看,法人持股比率較高有較好的相對股價報酬,與過去文獻發 現相符。

根據管家的理論,Weir and Laing(2001)認為董事長兼 CEO 可以更加瞭解 公司營運並追求公司價值極大。但有許多研究發現,董事長兼任 CEO 對公司為負 向的影響。Dayton (1984)認為董事長身兼 CEO,董事長會因個人的利益,妨礙董 事會的監督。Rechner and Dalton (1989)指出,公司的董事長身兼 CEO 時,會 影響董事會的獨立性,監督能力下降,加劇代理問題。Goyal and Park (2002) 發現董事長身兼 CEO 的公司,CEO 不太會因為績效差而被更換。本文實證結果發

3 現,董事長兼任 CEO 的公司相對股價報酬較低,此結果較符合董事長兼任 CEO 為 負向的影響。 家族企業對於公司的影響正向與負向的結果都有被提出。Demsetz and Lehn (1985)認為所有權和經營權結合的家族企業,董事會和管理階層都由家族 成員擔任,彼此之間的利益衝突較小,且董事會易於監督管理階層的績效,使公 司價值提升。Kesner and Dalton(1986)認為,董事會成員之間若有血緣或商業 關係存在時,董事會的獨立性會受到侵蝕。Lausten (2002)以丹麥公司作為研究 對象,發現績效不佳的 CEO,在家族企業中不易被更換。Anderson and Reeb(2003) 認為,若為所有權和經營權結合的家族企業,可能因家族利益優先於公司利益, 進而產生不利公司的行為。本文實證結果顯示,家族企業的公司相對股價報酬優 於非家族企業的公司,傾向家族公司對公司為正向的影響。

成長機會為外界對於公司未來成長的預期,過去文獻發現成長機會與公司 績效或價值有正向的關係。Chung, Wright and Charoenwong(1998)發現成長機 會高的公司,在宣告資本支出增加後,公司股價會上升。黃旭輝、黃一祥和張志 向(2011)研究公司在進行重大資本支出之後,成長機會大、內部人持股較高和家 族企業擁有較好的績效。但本文的實證結果顯示,成長機會較低的公司擁有較好 的相對股價報酬,與過去文獻的發現並不相符,這結果可能是因為市場對於成長 機會較低的公司,進行重大資本支出後的表現有所期待,亦有可能為重大事件除 了資本支出之外,還有其他事件影響,使得結果與過去不同。 本文後續排版如下,第二章為文獻探討,探討與資本支出相關文獻;第三 章為研究方法,說明資料來源、樣本期間、變數定義和研究方法;第四章為實證 結果與分析,最後為本篇的結論。

4

第二章 文獻探討

第一節 資本支出對股價或公司價值的影響

資本支出屬於公司投資決策的一環,資本支出之後是否能提升公司價值, 取決於投資的效率性,但投資的效率性會受到代理問題影響,此外資本支出的宣 告會向外界傳遞訊息,外界會因公司進行資本支出的行為,使得股價產生變化。 一、 資本支出與公司價值Jensen and Meckling(1976)提出代理理論,當所有權和經營權分離,代 理問題就會存在,經理人和股東之間的利益衝突,稱為權益代理問題。公司在進 行資本預算決策時,代理問題會影響投資方案的投資效率。Jensen(1986)提出自 由現金流量假說(Free cash flow hypothesis),當公司自由現金流量較多,經 理人較會有不適當的資本支出,即過度投資的問題,進而損及公司價值。Shleifer and Vishny(1989)認為管理者會因自利因素,將公司資源投資於有利自身利益, 而非追求公司價值的提升。

Jensen(1986)和 Stulz(1990)指出公司持有過多的現金,會出現投資過度 的現象。Shin and Kim(2002)認為公司管理階層有誘因在會計年度結束之前使用 完現金,以確保其下一年的資金額度。結果發現公司第四季的資本支出確實比前 三季都來得高,但投資效率卻不比前三季來得好,這其中代表管理階層和股東之 間存在代理問題。 黃旭輝、黃一祥和張志向(2011)研究公司在進行重大資本支出之後,其公 司的績效是否可以優於該產業的水準。結果顯示,成長機會大、內部人持股較高 和家族企業擁有較好的績效。在經過交互效果分析後,經理人持股、家族企業和 獨立董事三個變數,對於低成長的公司在資本支出之後的績效有正向的影響。

5 二、 資本支出對股價的影響

先前有許多研究發現公司在進行資本支出的宣告後,增加資本支出的訊息 的會帶動公司股價上漲,產生正的超額報酬;反之,減少資本支出的訊息則會讓 股票有負的超額報酬( McConnell and Muscarella 1985、Chen, Hu, and Shieh 1991、Blose and Shieh 1997、Chung, Wright and Charoenwong 1998、Kiymaz 2003)。

Brailsford and Yeoh (2004)和 Chen, Ho, Lee, and Yeo, (2000)發現 在高成長機會的公司進行資本支出的宣告後,其股票具有超額報酬。Titman, Wei and Xie (2004)發現公司在增加資本支出之後的五年,股票的報酬率表現並沒有 優於增加資本支出前,此外當公司擁有較高的自由現金流量、低負債比率、沒有 被購併的威脅時,增加資本支出後的股價報酬會有更強烈負向關係。

第二節 股權結構與代理問題

Berle and Means (1932)認為股權結構與公司價值有關,在股權分散的公 司,經營權會落在股權不高但可以控制公司的管理階層手上,因為不需要承擔經 營失敗的全部後果,進而產生好大喜功的過度投資或維護自身利益造成投資不足 等行為,公司價值因此降低。Jensen and Meckling(1976)認為,當經理人並非 百分之百持有公司股份時,所有權和經營權的分離便會產生代理問題。Jensen and Meckling(1976)也將股東區分為兩類,一類是公司的內部股東,該股東擁有 公司經營權和董事會的席次;另一類是外部股東,泛指不參與公司經營的法人機 構或一般投資人。 本文以下主要探討內部人持股比率與法人持股比率對於公司價值或公司績效 的影響。

6 一、 內部人持股與公司價值

利 益 收 斂 假 說 (Convergence of Interest Hypothesis) , Berle and Means(1932)及 Jensen and Meckling(1976)都認為當內部人持股比率越高時, 內部股東的利益會和外部股東趨於一致,使代理成本下降。Rozeff (1982)認為 隨著內部人持股比率的上升,會使董事會的監督能力上升,評估經理人的經營績 效能力也會上升。

Brickley and James (1987)及 Hill and Snell(1989)均指出股權越集中於 經理人時,經理人特權消費會降低,進而使公司效率提高。Kesner(1987)與 Oswald and Jahera(1991)其結果都支持內部董監事持股比率和公司經營績效成 正相關。Mehran(1995)、Chung and Pruitt(1996)、Claessens, Djankov and Lang(2000)都發現經理人持股比率和公司經營績效成正相關。Hanson and Song (2003)發現經理人持股比率較高的公司,在公司出售資產後的經營績效比持股比 例低的好。Chen, Guo and Mande (2003)發現經理人持股比率和公司價值成正相 關。Mueller and Spitz-Oener(2006)內部人持股比率和公司績效成正相關。

但內部人持股除了為公司帶來正向的影響外,仍有些研究發現內部人持股過 高 會 使 董 事 會 的 監 督 機 能 下 降 , 使 公 司 價 值 或 績 效 下 降 。 Jensen and Ruback(1983)認為當管理者持股比率到達一定程度時,因為在董事會擁有更高的 權力和影響力,被解雇的威脅下降,往往會出現為維護自身利益,反對能使公司 價 值 上 升 的 投 資 方 案 或 併 購 , 進 而 降 低 公 司 價 值 , 稱 為 鞏 固 地 位 假 說 (Entrenchment Hypothesis),在此情形下,內部人持股比率和公司績效成負相 關。Hannan and Mavinga(1980)認為當經理人持股比率越高時,其支出偏好行為 會跟著上升。

除了正向和負向的關係之外,亦有研究發現,其實內部人持股對於公司價值 或績效的影響和持有比率有關,當內部人持股在一定比例以下時,兩者關係為正 向,亦可說此階段符合利益收斂假說;當超過一定比例後,兩者關係為負向,此 階段符合鞏固地位假說。

7

Morck, Shleifer and Vishny(1988)認為管理階層持有實質控制權越高,越 能依照自己的偏好進行公司決策,但這不代表每個決策都能使公司價值提升,此 外內部人持股比率和公司經營績效並沒有一定的正負向影響。McConnell and Servaes(1990) 與 Hermalin and Weisbach(1991)發現內部人持股和公司股價呈 現曲線關係,一開始內部人持股和公司股價為正相關,超過一定比例後會呈現負 相關,顯示持股比率在不同階段適用不同假說。 二、 法人持股與公司價值 法人機構相對一般投資人而言,擁有較多資源和資訊,此外持股金額比起一 般投資人而言會大上許多,使其監督意願更加提高,因此法人持股比率對公司應 有正向的影響。

McConnell and Servae(1990)就發現法人持股和公司績效呈現正相關。 Pozen(1994)指出機構投資人通常不會干涉公司營運,只重視公司的長期的獲利 能力。當法人持股達到一定比例時,公司除了董事會之外,又多出一個監督者, 代理問題因此下降。Pound(1998)認為機構投資人比起一般投資人有更多的專業 知識和監督能力,可用比較有效率的方式來監督經理人,進而降低代理問理。 Sharma(2004)發現法人持股比率越高,可以降低公司作假帳的機率。Velury and Jenkins(2006)發現法人持股比率和公司盈餘品質呈現正相關。Sias 、 Starks and Titman(2006)發現法人持股比率和股價呈現正相關。Cornett, Marcus, Saunders and Tehranian(2007)指出法人股東數目與法人持股比率和公司經營 績效呈現正相關。

8

第三節 董事會結構與代理問題

董事會的結構與代理問題息息相關,Jensen and Meckling (1976)指出公司 經營權和所有權分離時,會出現代理問題,公司價值也會因此下降,但公司可以 透過良好的公司治理機制,來改善代理問題。Fama (1980)和 Williamson (1983) 皆認為董事會應具有監督的能力和維護公司利益的責任,藉此降低代理問題。 董事會結構的相關議題本文主要探討兩個議題,公司是否為家族企業與否以 及公司的董事長是否身兼 CEO。 一、 家族企業與代理問題 家族企業對於公司的影響可能為正向或負向。家族企業的公司因家族自身 利益和公司價值相關,會謹慎選擇公司決策。但因為董事會多由家族成員組成, 董事會的監督能力可能不佳,因此當家族成員為公司決策者時,即使做出損及公 司價值的決策,因董事會獨立性受到家族的牽制,便不會更換決策者,使公司價 值因此下降。

Demsetz and Lehn (1985)認為所有權和經營權結合的家族企業,因為董 事會和管理階層都由家族成員擔任,彼此之間的利益衝突較小,且董事會易於監 督管理階層的績效,使公司價值提升。Stein (1989)和 Jensen (2001)認為相較 於其他股東來說,家族成員持股時間較久,因此較關心長期的公司投資計畫,藉 此可以控制經理人短視近利的問題,進而提升公司價值。

Kesner and Dalton(1986)認為,董事會成員之間若有血緣或商業關係存 在時,董事會的獨立性會受到侵蝕。當董事會成員的關係人擔任經理人時,會因 為彼此之間的利益關係,無法客觀地衡量經理人之績效。Lausten (2002)以丹麥 公司作為研究對象,發現績效不佳的 CEO,在家族企業中不易被更換。Anderson and Reeb(2003)認為,若為所有權和經營權結合的家族企業,可能因家族利益優 先於公司利益,進而產生不利公司的行為,傷害外部股東的利益。Ali, Chen and Radhakrishnan (2007)研究發現,在家族企業裡,控制股東和非控制股東之間存 在較嚴重的代理問題。

9 二、 董事長身兼 CEO 與代理問題 董事長身兼 CEO 代表公司的所有權和經營權都落在同一人,根據管家理論 (Stewardship theory),企業在永續經營的前提下,經理人和股東的利益目標一 致,會積極提升公司價值。經理人必須對董事會負責,但若經理人同為董事長時, 董事會無法發揮應有的監督功能。當經理人因自利行為導致公司績效變差,卻不 會因此遭到公司撤換。

Jensen and Meckling (1976)指出,通常董事長兼任 CEO 時,就傳遞該公 司的控制權由該家族掌握,因其自身利益和公司有所關聯,較不會做出損及公司 價值的決策,此點符合利益收斂假說。Weir and Laing(2001)認為,從管家的理 論來看,董事長身兼 CEO 可以更加瞭解公司營運,因此在進行投資決策時,會考 量到公司的限制並追求公司價值極大。

Dayton (1984)認為董事長身兼 CEO,董事長會因個人的利益,妨礙董事 會的監督。Rechner and Dalton (1989)指出,公司的董事長身兼 CEO 時,會影 響董事會的獨立性,監督能力下降,使代理成本提高。Goyal and Park (2002) 發現董事長身兼 CEO 的公司,CEO 不太會因為績效差而被更換。

第四節 成長機會與資本支出

Miller and Modigliani (1961)認為公司價值可以分為兩部分:現有資產 的價值和未來成長機會的價值。現有資產價值是指,公司不進行新的投資,以現 有的資產所創造的現金流量的折現值總和。成長機會為未來新投資或轉投資所能 帶來的投資率與公司必要報酬率之差距。成長機會在不同的研究裡,都被用來區 分公司類型,可分為成長型(成長機會高)和價值型(成長機會低)。不同的類型的 公司,在面對不同因素時,對公司的效果和外界的反應是否會不相同。成長機會 如何衡量在不同研究也有不同定義,常見使用為市值帳面比和 Tobin’s Q。

10

Jensen(1986)認為公司自由現金流量越多,經理人越可能出現過度投資。 成長機會較低的公司,若擁有較高的自由現金流量,經理人又逕自決定投資,可 能出現過度投資問題,因為低成長公司的投資選擇通常較少,進而加劇代理問題, 此點符合自由現金流量假說。Chung, Wright and Charoenwong(1998)發現 Tobin’s Q 大於一(成長機會高)的公司,在宣告資本支出增加後,公司股價會 上升;反之 Tobin’s Q 小於一的公司,宣告資本支出減少的訊息後,公司股價 會下跌。 黃旭輝、黃一祥和張志向(2011)研究公司在進行重大資本支出之後,成長 機會大、內部人持股較高和家族企業擁有較好的績效。在經過交互效果分析後, 經理人持股、家族企業和獨立董事三個變數,對於低成長公司在資本支出之後的 績效有正向的影響。

11

第三章 研究方法

第一節 觀念性架構

資本支出為公司投資決策的一部份,會影響公司未來成長性以及公司價 值。重大資本支出對公司影響更為顯著。過去許多文獻發現公司在進行增加資本 支出宣告之後,其股價有正的超額報酬;反之,資本支出減少則會伴隨負的超額 報酬。這顯示投資人對於資本支出的訊息十分注重,使得股價隨其宣告而變動。 Brailsford and Yeoh (2004)研究指出高成長機會的公司,增加資本宣告之後, 股票有正的超額報酬。黃旭輝、黃一祥和張志向(2011)發現重大資本支出後,成 長機會大、內部人持股較高和家族企業的公司擁有比較好的公司績效。根據以上 文獻,可以發現資本支出不論對公司本身或投資人都有影響力。因此本文欲探討 公司在該年度進行重大資本支出後,是否會使公司當年度股價的影響。 資本支出能否使公司價值提高,取決於投資的效率性。根據 Jensen and Meckling(1976)所提出的代理問題,當一間公司的代理問題越嚴重,經理人不再 以公司價值極大化作為優先考量,反而以自身利益去干預公司的投資決策,使投 資效益率降低,不論是投資不足還是過度投資都會使公司價值下降。要如何減輕 代理問題,Berle and Means(1932)及 Jensen and Meckling(1976)都認為內部 人持股比率越高,能使經營者利益關係和外部股東一致,使代理問題下降。後續 許多研究都發現內部人或經理人持股越高的公司其績效越好。但亦有另一種說 法,Jensen and Ruback(1983)認為公司經營者持股比率過高,會使董事會監督 能力下降,使代理問題加劇。Servaes(1990) 與 Hermalin and Weisbach(1991) 則認為內部人持股比率與股價呈現曲線關係。本文便將內部人持股比率,包含董 監事持股、控制股東持股和法人持股做為自變數,觀察內部人持股比率對資本支 出後股價的影響。代理問題嚴重程度和公司治理機制是否良好有關。公司治理與公司本身的 董事會結構相關。若一間公司為家族企業,其公司董事會多由家族成員組成, Demsetz and Lehn (1985)認為管理階層和經營階層都由家族成員擔任,彼此的

12

利益衝突小。Stein (1989)和 Jensen (1999)也認為公司股份多由家族成員持 有,因持有期間較一般投資人長,比較會注重公司長期發展,進而減少公司短視 近利的行為。但 Kesner and Dalton(1986)認為,血緣關係反而會使董事會的監 督機制下降。Lausten (2002)也發現在家族企業中,績效不佳的 CEO 不易被更 換。此外如果公司的董事長同時為公司 CEO 亦會影響公司治理,Weir and Laing(2001)認為董事長身兼 CEO 可以更加瞭解公司營運,進行決策時會考慮公 司的能力並追求公司價值極大。不過 Rechner and Dalton (1989)指出董事長身 兼 CEO 會使公司董事會的監督能力下降,代理問題會加劇。Goyal and Park (2002)更發現董事長身兼 CEO,績效即使不佳,仍不易被更換。本文便以家族企 業以及董事長身兼 CEO 這兩個公司治理變數,觀察在不同公司治理機制下,做出 重大資本支出的公司股價是否會有所影響。 如圖一所示,本文將先探討重大資本支出對股價的影響,之後加入董監事 持股比率、法人持股比率、董事長是否兼任 CEO 和是否為家族企業等公司治理變 數,觀察在不同的公司治理情形下影響程度為何。 圖 3-1 觀念性架構

13

第二節 研究樣本

一. 研究期間與樣本 研究樣本期間從 2002 年 1 月 1 日至 2012 年 12 月 31 日,共 10 年,以台 灣證券交易所上市之企業作為研究對象。 二. 資料來源 公司之股價資料、董監事持股比率、控制股東持股比率、法人持股比率、 董事長是否兼任 CEO、是否為家族企業、現金流量和負債比率等,來自台灣經 濟新報(TEJ)資料庫。 三. 樣本選取標準 從台灣經濟新報(TEJ)取得固定資產之資料,期間為 2002 年 1 月 1 日至 2012 年 12 月 31 日,將期末固定資產減期初固定資產除以期初固定資產得出 固定資產年增率,以此標準選取符合標準的公司為樣本公司。 (一)期間內於台灣證券交易所公開上市之公司 (二)固定資產年增率達百分之二十以上 (三)因產業特性,去除與金融相關公司 四. 樣本描述 表 1 為全體樣本公司各年度之產業分布,一共 315 間公司。觀察公司分布各 年度可以發現樣本公司家數從 2002 年至 2012 年持續地減少,尤其在 2008 年到 2012 樣本公司下降最為明顯,僅占總樣本 10.79%。產業主要以電子相關產業占 大多數,其次為建材營造業。14 表 3-1 樣本產業年度分佈 年度 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 總計 百分比 水泥工業 1 0 0 0 0 0 1 0 0 0 1 3 0.95% 玻璃陶瓷 0 0 0 0 0 1 0 0 0 0 0 1 0.32% 生技醫療 4 1 0 1 0 0 0 0 0 1 0 7 2.22% 紡織纖維 1 3 4 2 0 0 0 0 2 0 0 12 3.81% 塑膠工業 1 1 3 0 0 1 0 1 0 0 0 7 2.22% 造紙工業 2 0 2 0 0 0 0 0 0 0 0 4 1.27% 鋼鐵工業 1 1 0 0 0 0 0 0 1 0 0 3 0.95% 光電業 14 7 2 1 3 0 1 0 1 0 0 29 9.21% 化學工業 1 1 2 2 1 2 0 1 2 0 0 12 3.81% 半導體 8 8 6 1 4 3 1 1 0 0 0 32 10.16% 資訊服務業 1 1 1 1 0 0 0 1 0 0 0 5 1.59% 通信網路業 10 5 4 1 0 0 0 0 1 0 0 21 6.67% 電器電纜 1 0 0 0 1 0 0 0 0 0 0 2 0.63% 電子通路業 7 2 1 0 0 0 0 1 0 0 0 11 3.49% 電子零組件 12 8 7 3 2 1 0 1 0 0 0 34 10.79% 電機機械 2 4 6 2 2 0 0 0 0 0 0 16 5.08% 電腦及週邊 7 5 5 3 3 1 2 0 2 0 1 29 9.21% 食品工業 0 1 3 1 0 2 0 1 2 0 0 10 3.17% 存託憑證 1 0 0 0 0 0 0 0 0 0 0 1 0.32% 建材營造 7 6 9 3 2 0 3 1 1 0 0 32 10.16% 橡膠工業 1 0 0 1 1 0 0 0 0 0 0 3 0.95% 航運業 0 3 1 0 0 0 0 0 0 0 0 4 1.27% 其他電子業 9 3 2 1 0 0 0 0 0 0 0 15 4.76% 觀光事業 0 0 1 0 1 0 0 0 0 0 0 2 0.63% 其他 6 2 4 1 2 2 2 1 0 0 0 20 6.35% 總計 97 62 63 24 22 13 10 9 12 1 2 315 100.00% 百分比 30.79% 19.68% 20.00% 7.62% 6.98% 4.13% 3.17% 2.86% 3.81% 0.32% 0.63% 100.00%

15

第三節 研究變數之操作性定義與衡量

一. 應變數

本文主要探討重大資本支出後,對當年度的股價影響,因此比較個別樣本公 司與產業的差別,分別以 RET 0-1mon 為事件年一月個股報酬減產業同期報酬、 RET 0-3mon 為事件年一月到三月個股報酬減同期產業報酬、RET 0-6mon 為事件 年一月到六月個股報酬減同期產業報酬、RET 0-9mon 為事件年一月到九月個股 報酬減同期產業報酬和 RET 0-12mon 為事件年一月到十二月個股報酬減同期產 業報酬等六項作為衡量指標,此外為了避免極端值影響,去除應變數平均正負五 個標準差以上之數值。 二. 自變數 (一)董監事持股比率 董監事持股占事件年前一年底公司發行股份總數之比率,單位為百分比。 (二)控制股東持股比率 控制股東在事件年前一年底所持有公司股份的比率,單位為百分比。 (三)所有法人持股比率 法人機構於事件年前一年底所持有的公司發行股份之比率。 (四)董事長兼任 CEO 此為一虛擬變數,在事件年前一年底公司之董事長是否兼任 CEO 作為判斷依 據。當董事長兼任 CEO 時,其數值為 1;其餘為 0。

16 董事長是否兼任 CEO { 1, 董事長兼任 CEO 0, 董事長無兼任 CEO (五) 家族企業 此變數用於判斷公司是否為家族企業之虛擬變數,以事件年前一年底家族董 事占董事會的人數比率做為依據,若此比率大於二分之一視為家族企業,小於二分 之一則非家族企業。 家族企業 {1, 家族董事占董事會比率大於二分之一 0, 家族董事占董事會比率小於二分之一 三. 控制變數 (一)成長機會

以權益市值與權益帳面價值比率(Market to book equity,MBE)做為成長機 會的代理變數。公司價值為其帳面價值加上未來的成長機會,因此成長機會越高 (低)的公司,MBE 也會越高(低)。 MBE = 權益市值 權益帳面價值 (二) 現金持有量 以事件年前一年年底的現金、約當現金以及短期投資的加總除以資產帳面價 值作為現金持有量的代理變數。 現金持有量 =現金 + 約當現金 + 短期投資 資產帳面價值 (三) 負債比率變動 事件年年底的負債比率減事件年年初負債比率除以事件年年初的負債比率, 單位為百分比。

17 負債比率變動 =事件年年底負債比率 − 事件年年初負債比率 事件年年初負債比率 (四) 淨資產增加比率 事件年年底的總資產減事件年年初總資產除以事件年年初的總資產,單位為 百分比。 淨資產增加比率 =事件年年底總資產 − 事件年年總資產 事件年年初總資產 四. 自變數敘述性統計 表 2 為自變數之敘述性統計。包含董監事持股比率、控制股東持股比率、所有法 人持股比率、董事長是否兼任 CEO、家族企業和成長機會等相關變數。董監事持 股比率平均數為 26.064%、控制股東持股比率平均數 31.564%和所有法人持股平 均數為 37.4%,這三者標準差較大,最小值都接近 0,最大值則是趨近或等於 100%。 董事長兼任 CEO 之平均數可以得知,有 31.6%的公司董事長是兼任 CEO。樣本公 司則有 53.2%屬於家族企業。

18 表 3-2 自變數敘述性統計 董監事持股比率為董監事持股占事件年前一年底公司發行股份總數之比率,單位為百分比;控制股 東持股比率為控制股東在事件年前一年底所持有公司股份的比率,單位為百分比;法人機構持股比 率為法人機構於事件年前一年底所持有的公司發行股份之比率;董事長兼任 CEO 為虛擬變數,在事 件年前一年底公司之董事長是否兼任 CEO 作為判斷依據,是其數值為 1,否則為 0;家族企業為虛擬 變數,以事件年前一年底家族董事占董事會的人數比率做為依據,若此比率大於二分之一視為家族 企業設為 1,其餘為 0;成長機會為權益市值與權益帳面價值比率(MBE);現金流量為事件年前一年 年底的現金、約當現金以及短期投資的加總除以資產帳面價值;負債比率變動為事件年年底的負債 比率和事件年年初的負債比率的變動率;淨資產增加比率為事件年年底和年初總資產的增加比率。 變數 個數 平均值 標準差 最小值 最大值 董監事持股比率 309 26.064 14.434 0.13 100 控制股東持股比率 309 31.564 16.665 0.23 100 所有法人持股比率 310 0.374 0.202 0 0.9533 董事長兼任 CEO 310 0.316 0.466 0 1 家族企業 310 0.532 0.500 0 1 成長機會 315 2.174 11.252 0 172.562 現金流量 315 0.202 0.163 0.0001 0.8243 負債比率變動 312 0.236 10.244 -45.380 45.660 淨資產增加比率 315 2.977 31.220 0.4007 554.428

19

第四節 模型設定

迴歸分析為統計上常用的分析方法,探討應變數和自變數的關係和其方向與 強度。本文以個股不同期間的報酬減去同期的產業報酬作為應變數,內部人持股比 率以董監事持股比率和控制股東持股比率作為代理變數、所有法人持股比率、董事 長兼任 CEO 和家族企業作為自變數,成長機會、現金流量、負債比率變動和凈資產 增加比率做為控制變數。觀察在不同的公司治理變數下,對個別期間報酬的影響。 迴歸模型為下列兩式: RET i = α + 𝛽1董監事持股比率 + β2所有法人持股比率 + β3董事長兼任 CEO + β4家族企業 + β5成長機會 + β6現金流量 + β7負債比率變動 + β8淨資產增加比率 + 𝑒𝑖 (1) RET i = α + 𝛽1控制股東持股比率 + β2所有法人持股比率 + β3董事長兼任 CEO + β4家族企業 + β5成長機會 + β6現金流量 + β7負債比率變動 + β8淨資產增加比率 + 𝑒𝑖 (2)RET i:i=1, RET 0-1mon 為事件年一月個股報酬減產業同期報酬 i=2, RET 0-3mon 為事件年前三月個股報酬減產業同期報酬 i=3, RET 0-6mon 為事件年前六月個股報酬減產業同期報酬 i=4, RET 0-9mon 為事件年前九月個股報酬減產業同期報酬 i=5, RET 0-12mon 為事件年十二個月個股報酬減產業同期報酬。

20 董監事持股比率:董監事持股占事件年前一年底公司發行股份總數之比率。 所有法人持股比率:機構法人在事件年前一年底所持有公司股份的比率。 控制股東持股比率:控制股東在事件年前一年底所持有公司股份的比率。 董事長兼任 CEO:事件年前一年底董事長兼任 CEO 設為 1,其餘為 0。 家族企業:事件年前一年底家族董事人數占董事會人數的比率,若比率大於二分之 一設為 1,其餘為 0。 成長機會:權益市值與權益帳面價值比率(MBE)作為成長機會之代理變數。 現金流量:事件年前一年年底的現金、約當現金以及短期投資的加總除以資產帳面 價值作為現金流量的代理變數。 負債比率變動:事件年年底的負債比率和事件年年初的負債比率的變動率。 淨資產增加比率:事件年年底和年初總資產的增加比率。

21

第肆章 實證結果與分析

本文主要探討公司進行重大資本支出後對公司當期股價報酬的影響,藉由觀 察不同期間事件公司減產業平均的相對報酬,研究公司進行重大資本支出後股價報 酬有無明顯變化,並加入公司治理因子,研究在不同公司治理情況對股價報酬的影 響。最後以複迴歸分析觀察不同的公司治理變數對重大資本支出後股價報酬的影響。第一節 重大資本支出後對股價的影響

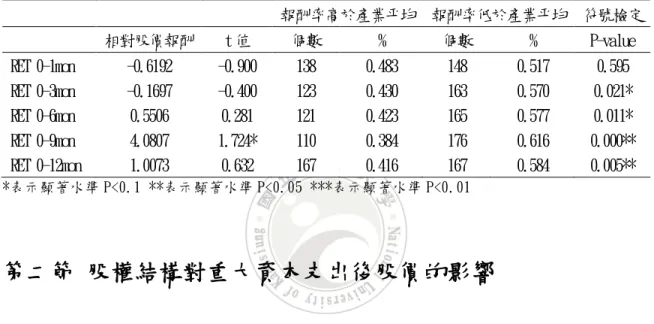

本文以 RET 0-1mon 為事件年一月個股報酬減產業同期報酬、RET 0-3mon 為 事件年一月到三月個股報酬減同期產業報酬、RET 0-6mon 為事件年一月到六月個股 報酬減同期產業報酬、RET 0-9mon 為事件年一月到九月個股報酬減同期產業報酬和 RET 0-12mon 為事件年一月到十二月個股報酬減同期產業報酬等六項作為衡量指標, 觀察在重大資本支出後股價報酬的變化。

Woolridge and Snow(1990)發現大多數的公司在重要投資後,市場會給予正 面回應,股東會相信公司會使其價值極大,符合股東價值極大化假說。Kerstein and Kim(1995)認為增加資本支出的宣告會傳遞出公司未來淨值為正的消息。此外過去許 多實證研究顯示,公司在宣布增加資本投資後,若公司具有較好的投資和成長機會, 其股票將會有超額報酬。 表 3 為不同期間的重大資本支出後對股價報酬之差異和 t 統計量。RET 0-1mon 平均值為-0.6192, t值為-0.900,在該期間樣本中,51.7%的公司相對報酬低 於平均。RET 0-3mon 平均值為-0.1697,t值為-0.400,在該期間樣本中,57%的公司 相對報酬低於平均。RET 0-6mon 平均值為 0.5506,t值為 0.281,在該期間樣本中, 57.7%的公司相對報酬低於平均。RET 0-9mon 平均值為 4.0807,t值為 1.724,在該 期間樣本中,61.6%的公司相對報酬低於平均。RET 0-12mon 平均值為 1.0073,t值 為 0.632,在該期間樣本中,58.4%的公司相對報酬低於平均。由研究結果發現, RET

22

0-9mon 為顯著,顯示在該期間進行重大資本支出的公司的股價報酬會明顯高於產業 平均報酬。

表 4-1 重大資本支出後對股價的影響

RET 0-1mon:事件年一月個股報酬減產業同期報酬;RET 0-3mon:事件年前三月個股報酬減同期產 業報酬;RET 0-6mon:事件年前六月個股報酬減同期產業報酬;RET 0-9mon:事件年前九月個股報 酬減同期產業報酬;RET 0-12mon:事件年十二個月個股報酬減同期產業報酬。 報酬率高於產業平均 報酬率低於產業平均 符號檢定 相對股價報酬 t值 個數 % 個數 % P-value RET 0-1mon -0.6192 -0.900 138 0.483 148 0.517 0.595 RET 0-3mon -0.1697 -0.400 123 0.430 163 0.570 0.021* RET 0-6mon 0.5506 0.281 121 0.423 165 0.577 0.011* RET 0-9mon 4.0807 1.724* 110 0.384 176 0.616 0.000** RET 0-12mon 1.0073 0.632 167 0.416 167 0.584 0.005** *表示顯著水準 P<0.1 **表示顯著水準 P<0.05 ***表示顯著水準 P<0.01

第二節 股權結構對重大資本支出後股價的影響

Berle and Means(1932)認為公司價值和股權結構有關,股權過於分散會使 經理人因不需承擔全部損失,使代理問題更加嚴重,而當股權都集中於內部人時, 因內外股東利益相符合,進而減輕代理問題。在本節將使用董監事持股比率和法人 持股比率兩不同股權結構比率,觀察此兩變數對重大資本支出後股價報酬的影響。 一、 董監事持股對重大資本支出後股價的影響 根據利益收斂假說,內部持人持股比率越高,內部股東的利益會與外部股東 趨於一致,代理成本下降。Rozeff(1982)認為內部人持股比率的上升,會使董事會 監督能力提高。Kesner(1987)與 Oswald and Jahera(1991)其結果都支持董監事持

23

股比率和公司經營績效成正相關。Mueller and Spitz-Oener(2006)內部人持股比 率和公司績效成正相關。

表 4 為使用單變數檢定觀察董監事持股對重大資本支出後公司股價報酬的影 響,研究方法為將董監事持股比率依照比率依序進行排序,再以中位數將樣本區分 為較高組和較低組,接著與重大資本支出後的股價報酬進行單變數檢定。RET 0-1mon、RET 0-3mon、RET 0-6mon、RET 0-9mon、RET 0-12mon 在董監事持股較高組 平均數為 1.118、0.713、2.303、8.950 和 5.657,雖然只有 RET 0-9mon 顯著,但 其他因變數之係數皆大於零,顯示董監事持股比率較高對股價報酬是有正向影響的, 符合利益收斂假說。董監事持股較低組平均數為-2.285、-1.389、-1.359、-0.774、 -2.621,僅有 RET 0-1mon 為顯著,不過其他因變數之係數都小於零,代表董監事持 股比率較低對股價報酬應有負向的影響。兩組的差異在 RET 0-1mon、RET 0-9mon、 RET 0-12mon 有顯著,說明著董監事持股比率的高與低和股價報酬相關。 表 4-2 董監事持股對重大資本支出後股價的影響 董監事持股對重大支出後股價的影響 董監事持股較高 董監事持股較低 差異 平均數 t值 顯著性 平均數 t值 顯著性 平均數 t值 顯著性 RET 0-1mon 1.118 1.242 -2.285 -2.271 ** 3.403 2.521 *** RET 0-3mon 0.713 0.514 -1.389 -0.920 2.102 1.025 RET 0-6mon 2.303 1.105 -1.359 -0.628 3.662 1.219 RET 0-9mon 8.950 2.606 *** -0.774 -0.242 9.724 2.071 ** RET 0-12mon 5.657 1.628 -2.621 -0.797 8.278 1.731 * *表示顯著水準 P<0.1 **表示顯著水準 P<0.05 ***表示顯著水準 P<0.01 二、 法人持股對重大資本支出後股價的影響

McConnell and Servae(1990) 發 現 法 人 持 股 和 公 司 績 效 呈 現 正 相 關 Pound(1998)認為機構投資人比起一般投資人有更多的專業知識和監督能力,可用比

24

較有效率的方式來監督經理人。Sias and Starks(2006)發現法人持股比率和股價 呈現正相關。Cornett, Marcus, Saunders and Tehranian(2007)指出法人持股比 率和公司經營績效呈現正相關。此外法人機構相較於一般投資人投資金額較大,會 比一般投資人更有意願去監督公司,因此法人持股比率的上升應對公司有正向的影 響。 表 5 為使用單變數檢定觀察法人持股對重大資本支出後公司股價報酬的影 響,研究方法為將法人持股比率依照比率依序進行排序,再以中位數將樣本區分為 較高組和較低組,接著與重大資本支出後的股價報酬進行單變數檢定。RET 0-1mon、 RET 0-3mon、RET 0-6mon、RET 0-9mon、RET 0-12mon 在法人持股較高組平均數為-0.016、-0.723、1.131、7.165 和 4.995,僅有 RET 0-9mon 顯著。法人持股較低組 平均數為-1.177、-0.064、-0.287、1.045 和-1.896,雖然全都不顯著,不過大部分 的係數都小於零,代表法人持股比率較低對股價報酬應有負向的影響。 表 4-3 法人持股對重大資本支出後股價的影響 法人持股對重大支出後股價的影響 所有法人持股較高 所有法人持股較低 差異 平均數 t值 顯著性 平均數 t值 顯著性 平均數 t值 顯著性 RET 0-1mon -0.016 -0.017 -1.177 -1.150 1.161 0.851 RET 0-3mon -0.723 -0.551 -0.064 -0.040 -0.660 -0.320 RET 0-6mon 1.131 0.576 -0.287 -0.126 1.418 0.471 RET 0-9mon 7.165 2.070 ** 1.045 0.326 6.121 1.298 RET 0-12mon 4.995 1.419 -1.896 -0.583 6.891 1.438 *表示顯著水準 P<0.1 **表示顯著水準 P<0.05 ***表示顯著水準 P<0.01

第三節 董事會結構對重大支本資出後股價的影響

公司治理機制越佳,其監督機制較為健全,代理成本相對較小。因此在本節 中探討兩個公司治理變數,觀察董事長是否兼任 CEO 和公司是否為家族企業會不會 影響重大資本支出後的股價報酬。25

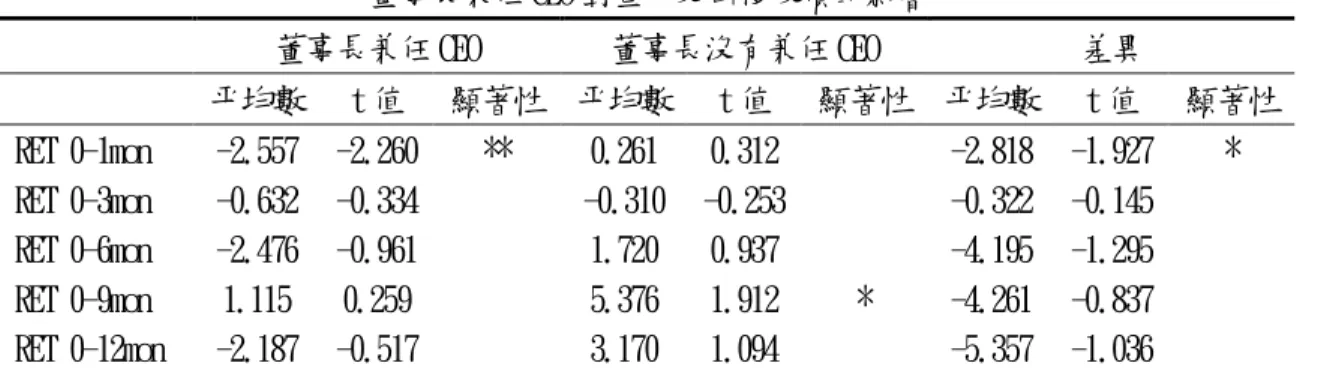

一、 董事長兼任 CEO 對重大資本支出後股價的影響

Lausten (2002)發現在家族企業中,績效不佳的 CEO 不易被更換。此外,若 公司的董事長同時為公司 CEO 亦會影響公司治理。Rechner and Dalton (1989)指 出董事長身兼 CEO 會使公司董事會的監督能力下降,代理問題會加劇。Goyal and Park (2002)發現董事長身兼 CEO,績效即使不佳,仍不易被更換。因此董事長身兼 CEO 應對公司有負向的影響。

表 6 為使用單變數檢定觀察董事長兼任 CEO 對重大資本支出後公司股價報酬 的影響,研究方法為將公司分為董事長兼任 CEO 和董事長無兼任 CEO 兩組,接著與 重大資本支出後的股價報酬進行單變數檢定。RET 0-1mon、RET 0-3mon、RET 0-6mon、 RET 0-9mon、RET 0-12mon 在董事長兼任平均數為-2.557、-0.632、-2.476、1.115 和-2.187,雖然只有 RET 0-1mon 顯著,但大部分係數都小於零,顯示董事長兼任 CEO 對股價報酬應有負向的關係。董事長沒有兼任 CEO 平均數為 0.261、-0.310、 1.720、5.376 和 3.170,僅有 RET 0-9mon 顯著, 顯示董事長沒有兼任 CEO 對股價 報酬有正向影響,其他雖然不顯著,但大部分的係數都大於零,代表應有部分正向 影響。兩者差異只在 RET 0-1mon 部分有顯著。 表 4-4 董事長兼任 CEO 對重大資本支出後股價的影響 董事長兼任 CEO對重大支出後股價的影響 董事長兼任 CEO 董事長沒有兼任 CEO 差異 平均數 t值 顯著性 平均數 t值 顯著性 平均數 t值 顯著性 RET 0-1mon -2.557 -2.260 ** 0.261 0.312 -2.818 -1.927 * RET 0-3mon -0.632 -0.334 -0.310 -0.253 -0.322 -0.145 RET 0-6mon -2.476 -0.961 1.720 0.937 -4.195 -1.295 RET 0-9mon 1.115 0.259 5.376 1.912 * -4.261 -0.837 RET 0-12mon -2.187 -0.517 3.170 1.094 -5.357 -1.036 *表示顯著水準 P<0.1 **表示顯著水準 P<0.05 ***表示顯著水準 P<0.01

26 二、 家族企業對重大資本支出後股價的影響

Demsetz and Lehn (1985)認為管理階層和經營階層都由家族成員擔任,彼 此的利益衝突小。Stein (1989)和 Jensen (1999)也認為公司股份多由家族成員持 有,因持有期間較一般投資人長,比較會注重公司長期發展,進而減少公司短視近 利的行為。Maury(2006)發現若家族企業的公司,其管理階層多由家族成員擔任,績 效會優於非家族企業的公司。過去文獻有發現公司為家族企業,對其績效和公司價 值有正向的影響。 表 7 為使用單變數檢定觀察家族企業對重大資本支出後公司股價報酬的影 響,研究方法為將公司分為家族企業和非家族企業兩組,接著與重大資本支出後的 股價報酬進行單變數檢定。RET 0-1mon、RET 0-3mon、RET 0-6mon、RET 0-9mon、 RET 0-12mon 在家族企業平均數為-0.336、0.182、2.367、7.351 和 2.987,僅有 RET 0-9mon 顯著,顯示家族企業對公司股價報酬有正向的影響。非家族企業平均數為-0.927、-1.087、-1.808、0.285 和-0.178,雖然全部都不顯著,但大部分係數小於 零,代表應具有部分負向關係。 表 4-5 家族企業對重大資本支出後股價的影響 家族企業對重大支出後股價的影響 家族企業 非家族企業 差異 平均數 t值 顯著性 平均數 t值 顯著性 平均數 t值 顯著性 RET 0-1mon -0.336 -0.320 -0.927 -1.116 0.591 0.433 RET 0-3mon 0.182 0.129 -1.087 -0.730 1.269 0.617 RET 0-6mon 2.367 1.177 -1.808 -0.808 4.175 1.391 RET 0-9mon 7.351 2.183 ** 0.285 0.088 7.066 1.501 RET 0-12mon 2.987 0.867 -0.178 -0.054 3.165 0.659 *表示顯著水準 P<0.1 **表示顯著水準 P<0.05 ***表示顯著水準 P<0.01

27

第四節 成長機會對重大資本支出後股價的影響

Chung, Wright and Charoenwong(1998)發現成長機會高的公司在宣告資本 支出增加後,公司股票會有正的超額報酬。Brailsford and Yeoh(2004)研究顯示具 有低成長機會和高現金流量的公司,可能存在較高的代理問題。黃旭輝、黃一祥和 張志向(2011)研究公司在進行重大資本支出之後,成長機會大、內部人持股較高和 家族企業擁有較好的績效。

表 8 為使用單變數檢定觀察成長機會對重大資本支出後公司股價報酬的影 響,研究方法為將公司分為成長機會較高和成長機會較低兩組,接著與重大資本支 出後的股價報酬進行單變數檢定。RET 1mon、RET 3mon、RET 6mon、RET 0-9mon、RET 0-12mon 在成長機會較高平均數為-0.294、-0.851、-1.248、0.409 和-3.876,每段期間影響皆不顯著。成長機會較低平均數為-0.968、-0.011、2.097、 7.761 和 6.904,在 RET 0-9mon 和 RET 0-12mon 有顯著,且 RET 0-12mon 成長機會 較低組明顯高於較高組,顯示低成長機會的公司在重大資本支出後有著較佳的股價 報酬。本文實證結果與過去文獻之結果不同,可能為投資人對於低成長公司重大資 本支出後的成長有所期待。此外,本文實證結果顯著性都落在 RET 9mon 和 RET 0-12mon 較長期的報酬率,另一可能是重大資本支出後的一年度中,公司有其他重大 事件,使得實證結果與過去文獻結果相左。 表 4-6 成長機會對重大資本支出後股價的影響 成長機會對重大支出後股價的影響 成長機會較高 成長機會較低 差異 平均數 t值 顯著性 平均數 t值 顯著性 平均數 t值 顯著性 RET 0-1mon -0.294 -0.277 -0.968 -1.132 0.673 0.493 RET 0-3mon -0.851 -0.533 -0.011 -0.009 -0.840 -0.408 RET 0-6mon -1.248 -0.545 2.097 1.075 -3.345 -1.112 RET 0-9mon 0.409 0.119 7.761 2.417 *** -7.352 -1.561 RET 0-12mon -3.876 -1.147 6.904 2.056 ** -10.780 -2.262 ** *表示顯著水準 P<0.1 **表示顯著水準 P<0.05 ***表示顯著水準 P<0.01

28

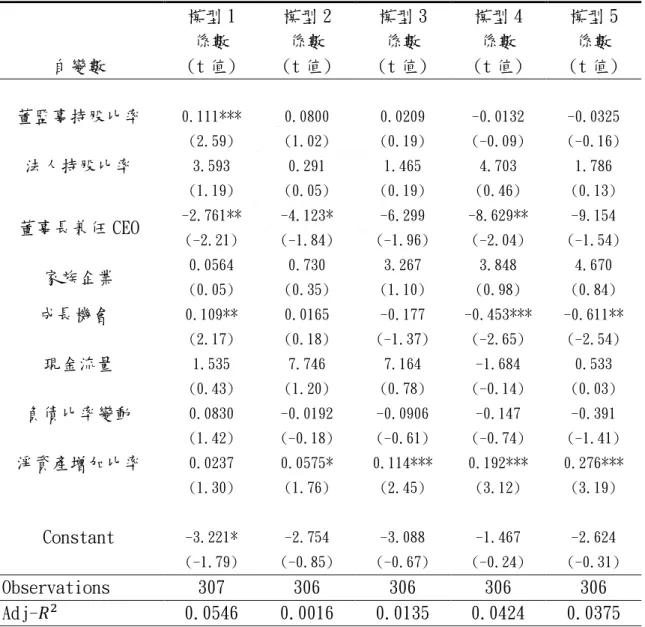

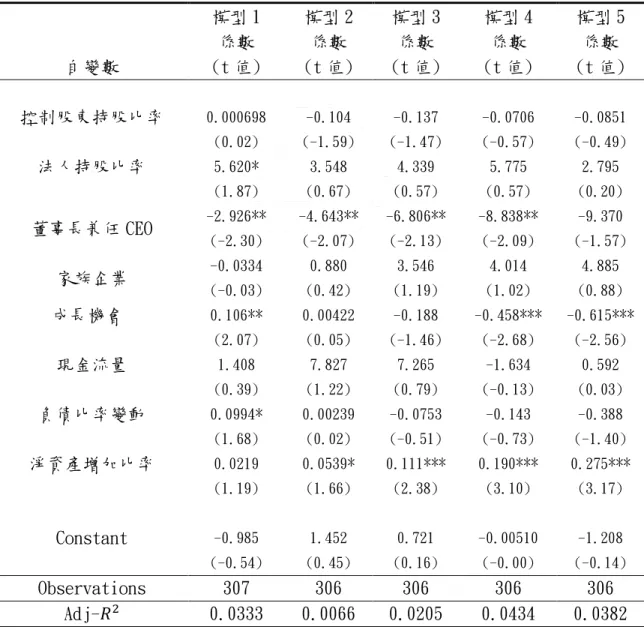

第五節 公司治理對重大資本支出後股價的影響之複迴歸分析

第二節的實證研究,依公司之董監事持股比率和法人持股比率,將公司分為 較高組和較低組。由實證結果來看,顯著性雖然不高,但仍可看出正負向之關係, 董監事持股比率和法人持股比率較高組,幾乎都為正向影響。而董監事持股比率和 法人持股比率較低組,則都為負向影響。 第三節的實證研究,依據公司治理變數之定義將樣本分為兩組,董事長是否 兼任 CEO 和公司是否為家族企業。從實證結果發現,董事長沒有兼任 CEO 和公司為 家族企業對股價報酬有正向的影響。董事長兼任 CEO 則對股價報酬有負向的影響。 本節將以董監事持股比率、法人持股比率和控制股東持股比率之股權結構自 變數與董事長兼任 CEO 和家族企業兩公司治理變數公司對當期的股價報酬 RET 0-1mon、RET 0-3mon、RET 0-6mon、RET 0-9mon 和 RET 0-12mon 進行複迴歸分析,此 外加入成長機會、現金流量、負債比率變動和淨資產增加比率做為控制變數。 表 8 為董監事持股比率、法人持股比率和公司治理變數對重大資本支出後股 價報酬的影響。模型 1 發現,董監事持股比率和董事長兼任 CEO 係數為顯著,分別 為 0.111 和-2.761,結果同如前面所作之單變數檢定,董監事持股比率的上升會提 高當年度第一個月的股價報酬,董事長兼任 CEO 則為負向的影響。於模型 4 亦可發 現,董事長兼任 CEO 係數為顯著,其值為-8.629,顯示董事長兼任 CEO 對當年度的 一至九月的股價報酬有負向的影響。 表 9 同如表 8 之複迴歸模型,僅將董監事持股比率更換為控制股東持股比率, 觀察自變數對重大資本支出後股價報酬的影響。由模型 1 至模型 4 可以發現,董事 長兼任 CEO 之係數在四個模型都顯著,其值分別為-2.926、-4.643、-6.806 和-8.838, 同如單變數檢定的結果,董事長兼任 CEO 對重大資本支出後股價報酬影響為負向, 且隨著時間拉長,係數之絕對值也越大。29

表 4-7 迴歸分析—公司治理機制對重大支出後股價的影響(董監事持股)

RET i= α + 𝛽1董監事持股比率 + β2所有法人持股比率 + +β3董事長兼任 CEO + β4家族企業 + β5成長機會 + β6現金流量 + β7負債比率變動 + β8淨資產增加比率 + 𝑒𝑖

RET i:i=1, RET 0-1mon 為事件年一月個股報酬減產業同期報酬;i=2, RET 0-3mon 為事件年三月個股報酬減產業同期報 酬;i=3, RET 0-6mon 為事件年六月個股報酬減產業同期報酬;i=4, RET 0-9mon 為事件年九月個股報酬減產業同期報酬, i=5, RET 0-12mon 為事件年十二月個股報酬減產業同期報酬。董監事持股比率:董監事持股占事件年前一年底公司發行股 份總數之比率,單位為百分比;法人機構持股比率:法人機構於事件年前一年底所持有的公司發行股份之比率;董事長兼任 CEO:為虛擬變數,在事件年前一年底公司之董事長是否兼任 CEO 作為判斷依據,是其數值為 1,否則為 0;家族企業:為虛 擬變數,以事件年前一年底家族董事占董事會的人數比率做為依據,若此比率大於二分之一視為家族企業設為 1,其餘為 0;成長機會為權益市值與權益帳面價值比率(MBE);現金流量為事件年前一年年底的現金、約當現金以及短期投資的加總除 以資產帳面價值;負債比率變動為事件年年底的負債比率和事件年年初的負債比率的變動率;淨資產增加比率為事件年年底 和年初總資產的增加比率。 模型 1 模型 2 模型 3 模型 4 模型 5 係數 係數 係數 係數 係數 自變數 (t 值) (t 值) (t 值) (t 值) (t 值) 董監事持股比率 0.111*** 0.0800 0.0209 -0.0132 -0.0325 (2.59) (1.02) (0.19) (-0.09) (-0.16) 法人持股比率 3.593 0.291 1.465 4.703 1.786 (1.19) (0.05) (0.19) (0.46) (0.13) 董事長兼任 CEO -2.761** -4.123* -6.299 -8.629** -9.154 (-2.21) (-1.84) (-1.96) (-2.04) (-1.54) 家族企業 0.0564 0.730 3.267 3.848 4.670 (0.05) (0.35) (1.10) (0.98) (0.84) 成長機會 0.109** 0.0165 -0.177 -0.453*** -0.611** (2.17) (0.18) (-1.37) (-2.65) (-2.54) 現金流量 1.535 7.746 7.164 -1.684 0.533 (0.43) (1.20) (0.78) (-0.14) (0.03) 負債比率變動 0.0830 -0.0192 -0.0906 -0.147 -0.391 (1.42) (-0.18) (-0.61) (-0.74) (-1.41) 淨資產增加比率 0.0237 0.0575* 0.114*** 0.192*** 0.276*** (1.30) (1.76) (2.45) (3.12) (3.19) Constant -3.221* -2.754 -3.088 -1.467 -2.624 (-1.79) (-0.85) (-0.67) (-0.24) (-0.31) Observations 307 306 306 306 306 Adj-𝑅2 0.0546 0.0016 0.0135 0.0424 0.0375 *表示顯著水準 P<0.1 **表示顯著水準 P<0.05 ***表示顯著水準 P<0.01

30

表 4-8 迴歸分析—公司治理機制對重大資本支出後股價的影響(控制股東持股)

RET i= α + 𝛽1控制股東持股比率 + β2所有法人持股比率 + +β3董事長兼任 CEO + β4家族企業 + β5成長機會 + β6現金流量 + β7負債比率變動 + β8淨資產增加比率 + 𝑒𝑖

RET i:i=1, RET 0-1mon 為事件年一月個股報酬減產業同期報酬;i=2, RET 0-3mon 為事件年三月個股報酬減產業同期報 酬;i=3, RET 0-6mon 為事件年六月個股報酬減產業同期報酬;i=4, RET 0-9mon 為事件年九月個股報酬減產業同期報酬, i=5, RET 0-12mon 為事件年十二月個股報酬減產業同期報酬。控制股東持股比率:控制股東在事件年前一年底所持有公司 股份的比率,單位為百分比;法人機構持股比率:法人機構於事件年前一年底所持有的公司發行股份之比率;董事長兼任 CEO:為虛擬變數,在事件年前一年底公司之董事長是否兼任 CEO 作為判斷依據,是其數值為 1,否則為 0;家族企業:為虛 擬變數,以事件年前一年底家族董事占董事會的人數比率做為依據,若此比率大於二分之一視為家族企業設為 1,其餘為 0;成長機會為權益市值與權益帳面價值比率(MBE);現金流量為事件年前一年年底的現金、約當現金以及短期投資的加總除 以資產帳面價值;負債比率變動為事件年年底的負債比率和事件年年初的負債比率的變動率;淨資產增加比率為事件年年底 和年初總資產的增加比率。 模型 1 模型 2 模型 3 模型 4 模型 5 係數 係數 係數 係數 係數 自變數 (t 值) (t 值) (t 值) (t 值) (t 值) 控制股東持股比率 0.000698 -0.104 -0.137 -0.0706 -0.0851 (0.02) (-1.59) (-1.47) (-0.57) (-0.49) 法人持股比率 5.620* 3.548 4.339 5.775 2.795 (1.87) (0.67) (0.57) (0.57) (0.20) 董事長兼任 CEO -2.926** -4.643** -6.806** -8.838** -9.370 (-2.30) (-2.07) (-2.13) (-2.09) (-1.57) 家族企業 -0.0334 0.880 3.546 4.014 4.885 (-0.03) (0.42) (1.19) (1.02) (0.88) 成長機會 0.106** 0.00422 -0.188 -0.458*** -0.615*** (2.07) (0.05) (-1.46) (-2.68) (-2.56) 現金流量 1.408 7.827 7.265 -1.634 0.592 (0.39) (1.22) (0.79) (-0.13) (0.03) 負債比率變動 0.0994* 0.00239 -0.0753 -0.143 -0.388 (1.68) (0.02) (-0.51) (-0.73) (-1.40) 淨資產增加比率 0.0219 0.0539* 0.111*** 0.190*** 0.275*** (1.19) (1.66) (2.38) (3.10) (3.17) Constant -0.985 1.452 0.721 -0.00510 -1.208 (-0.54) (0.45) (0.16) (-0.00) (-0.14) Observations 307 306 306 306 306 Adj-𝑅2 0.0333 0.0066 0.0205 0.0434 0.0382 *表示顯著水準 P<0.1 **表示顯著水準 P<0.05 ***表示顯著水準 P<0.01

31

第伍章 結論

投資決策會影響公司未來的成長性及獲利性,重大資本支出影響對公司影響 更為顯著。本文主要探討重大資本支出對於當期股價的影響,並且研究在不同公司 治理情形下股價的變化。本文實證結果發現 RET 0-9mon 事件年前九月個股報酬減 同期產業報酬為顯著的正值,代表經過重大資本支出後,股價報酬有提高的現象。 此外為了觀察是否在不同的公司治理情形下,重大資本支出後股價報酬有提高的現 象,解下來探討各公司治理情形重大資本支出對股價報酬的影響。研究結論如下:第一節 股權結構對重大資本支出後股價的影響

由單變數檢定觀察不同期間重大資本支出後的相對股價報酬,發現董監事持股 比率較高和法人持股比率較高的公司,都有相對報酬較高的現象,此外董監事持股 比率較低的公司,有相對股價報酬較低的現象。在迴歸分析中,與單變數檢定結果 一致,董監事持股比率和法人持股比率有在不同的迴歸模型裡部分呈現顯著的正值, 雖然大部分結果不顯著,但都呈現正相關。此研究結果符合利益收斂假說,和 Kesner(1987)、Oswald and Jahera(1991)、 Mueller and Spitz-Oener(2006)、 McConnell and Servae(1990)、 Pound(1998)和 Cornett, Marcus, Saunders and Tehranian(2007)發現相符,董監事持股比率和法人持股比率對公司的影響是正向。第二節 董事會結構對重大支本支出後股價的影響

由單變數檢定觀察不同期間重大資本支出後的相對股價報酬,可以看出董事長 兼任 CEO 會降低相對股價報酬,且董事長沒有兼任 CEO 對相對股價報酬為政顯著, 顯示董事長沒有兼任 CEO 的公司相對股價報酬會較高。另外,公司若為家族企業亦 會有較佳的相對股價報酬。於迴歸分析中,董事長兼任 CEO 在各模型中幾乎都為負32

向顯著,同如單變數檢定之結果,但家族企業雖然係數都為正相關,但都不顯著。 此研究結果與 Lausten (2002)、 Rechner and Dalton (1989)和 Goyal and Park (2002)發現相同,董事長兼任 CEO 對公司而言影響為負向。

第三節 成長機會對重大資本支出後股價的影響

由單變數檢定觀察不同期間的相對股價報酬,發現成長機會較低的公司在重大 資本支出後股價會較高,且成長機會高和低兩組在一期間下有差異,顯示成長機會 較低組會有較佳的相對股價報酬。從迴歸分析亦可發現,成長機會在數個模型裡都 呈現負顯著。此結果和 Chung, Wright and Charoenwong(1998)、 Brailsford and Yeoh(2004)與黃旭輝、黃一祥和張志向(2011)不相同,其原因推測為投資人會對低 成長公司重大資本支出後的成長有所期待,另一原因可能為公司受到其他事件的影 響,使得結果與過去文獻並不相符,未來若有研究欲探討成長機會對重大資本支出 後的股價影響,可以加入其他重大事件做進一步探討。

33

參考文獻

黃旭輝, 黃一祥, 張志向. (2011). "重大資本支出後的經營績效: 成長機會與公司治理 的角色." 臺大管理論叢 22(1): 297-325.

Ali, A , TY Chen, and S Radhakrishnan (2007). Corporate disclosures by family firms. Journal of Accounting and Economics, 44, 238–286.

Anderson, R. C. and D. M. Reeb (2003). Founding‐family ownership and firm

performance: evidence from the S&P 500. The Journal of Finance, 58, 1301–1328.

Berle, A. and G. Means (1932). "The modern corporate and private property." McMillian, New York, NY.

Blose, LE, and JCP Shieh (1997). Tobin's q-Ratio and Market Reaction to Capital Investment Announcements. The Financial Review, 32, 449–476.

Brailsford, TJ and D Yeoh (2004). Agency Problems and Capital Expenditure Announcements. The Journal of Business,77, 223-256.

Brickley, JA and CM James (1987). The takeover market, corporate board composition, and ownership structure: The case of banking. The Journal of Law and Economics, 30, 161-180.

Chen, CR, W Guo, and V Mande (2003). Managerial ownership and firm valuation: Evidence from Japanese firms. Pacific-Basin Finance Journal, 11, 267–283.

Chen, SS, KW Ho, C Lee, and GHH Yeo (2000). Investment opportunities, free cash flow and market reaction to international joint ventures. Journal of Banking & Finance, 24, 1747–1765.

34

Chen, H, MY Hu, and JCP Shieh (1991). The wealth effect of international joint

ventures: The case of US investment in China. Financial Management, 20, 31-41.

Chung, KH and SW Pruitt (1996). Executive ownership, corporate value, and executive compensation: A unifying framework. Journal of Banking & Finance, 20, 1135-1159.

Chung, KH, P Wright, and C Charoenwong (1998). Investment opportunities and market reaction to capital expenditure decisions. Journal of Banking & Finance, 22, 41–60.

Claessens, S, S Djankov, and LHP Lang (2000). The separation of ownership and control in East Asian corporations. Journal of financial Economics, 58, 81–112.

Cornett, MM, AJ Marcus, A Saunders, and H Tehranian (2007). The impact of

institutional ownership on corporate operating performance. Journal of Banking & Finance, 31, 1771–1794.

Dayton, KN (1984). Corporate Governance-the Other Side of the Coin. Harvard Business Review.

Demsetz, H ,and K Lehn (1985). The structure of corporate ownership: Causes and consequences. Journal of political economy, 93, 1155-1177.

Fama, EF (1980). Agency Problems and the Theory of the Firm. Journal of political economy, 88, 288-307.

Goyal, VK, and CW Park (2002). Board leadership structure and CEO turnover. Journal of Corporate Finance, 8, 49–66.

Hannan, TH, and F Mavinga (1980). Expense preference and managerial control: The case of the banking firm. The Bell Journal of Economics, 11, 671-682.

35

Hanson, RC, and MH Song (2003). Long-term performance of divesting firms and the effect of managerial ownership. Journal of Economics and Finance, 27, 321–336.

Hermalin, BE, and MS Weisbach (1991). The effects of board composition and direct incentives on firm performance. Financial management, 20, 101-112.

Hill, CWL, and SA Snell (1989). Effects of ownership structure and control on corporate productivity. Academy of Management journal, 32, 25-46.

Jensen, MC (2001). Value maximization, stakeholder theory, and the corporate objective function. Journal of applied corporate finance, 14, 8–21.

Jensen, MC, and WH Meckling (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of financial economics, 3, 305-360.

Jensen, MC, and RS Ruback (1983). The market for corporate control: The scientific evidence. Journal of Financial economics, 11, 5-50.

Jensen, MC (1986). Agency costs of free cash flow, corporate finance, and takeovers. The American economic review, 76, 323-329.

Kesner, IF, and DR Dalton (1986). Boards of directors and the checks and (Im)balances of corporate governance. Business Horizons, 29, 17-23.

Kesner, IF (1987). Directors' stock ownership and organizational performance: An investigation of Fortune 500 companies. Journal of Management, 13, 499-508.

Kerstein, J, and S Kim (1995). The incremental information content of capital expenditures. Accounting Review, 70, 513-526.

Lausten, M (2002). CEO turnover, firm performance and corporate governance: empirical evidence on Danish firms. International Journal of Industrial Organization, 20, 391–414.

36

McConnell, JJ, and CJ Muscarella (1985). Corporate capital expenditure decisions and the market value of the firm. Journal of financial economics, 14, 399-422.

McConnell, JJ, and H Servaes (1990). Additional evidence on equity ownership and corporate value. Journal of Financial economics, 27, 595-612.

Mehran, H (1995). Executive compensation structure, ownership, and firm performance. Journal of financial economics, 38, 163-184.

Miller, MH, and F Modigliani (1961). Dividend policy, growth, and the valuation of shares. The Journal of Business, 34, 411-433.

Morck, R, A Shleifer, and RW Vishny (1988) Management ownership and market valuation: An empirical analysis. Journal of financial economics, 20, 293-315.

Mueller, E, and A Spitz‐Oener (2006). Managerial Ownership and Company

Performance in German Small and Medium-Sized Private Enterprises. German Economic Review, 7, 233–247.

Oswald, SL, and JS Jahera (1991). The influence of ownership on performance: An empirical study. Strategic Management Journal, 12, 321–326.

Pound, J (1988). Proxy contests and the efficiency of shareholder oversight. Journal of Financial Economics, 20, 237-265.

Pozen, RC (1994) Institutional investors: The reluctant activists. Harvard Business Review.

Rechner, PL, and DR Dalton (1989). The impact of CEO as board chairperson on corporate performance: evidence vs. rhetoric. The Academy of Management Executive, 3, 141-143.

37

Rozeff, MS (1982). Growth, beta and agency costs as determinants of dividend payout ratios. Journal of financial Research, 5, 249–259.

Sharma, P (2004). An overview of the field of family business studies: Current status and directions for the future. Family business review, 17, 1–36.

Shin, HH, and YH Kim (2002). Agency costs and efficiency of business capital investment: evidence from quarterly capital expenditures. Journal of Corporate Finance, 8, 139-158.

Shleifer, A, and RW Vishny (1989). Management entrenchment: The case of manager-specific investments. Journal of financial economics, 25, 123-139.

Sias, RW, LT Starks, and S Titman - Changes in institutional ownership and stock returns: Assessment and methodology. The Journal of Business, 79, 2869-2910.

Stein, JC (1989). Efficient capital markets, inefficient firms: A model of myopic corporate behavior. The Quarterly Journal of Economics, 104, 655-669.

Stulz, RM (1990). Managerial discretion and optimal financing policies. Journal of financial Economics, 26, 3-27.

Titman, S, KCJ Wei, and F Xie (2004). Capital Investments and Stock Returns. Journal of Financial and Quantitative Analysis, 39, 677-700.

Velury, U, and DS Jenkins (2006). Institutional ownership and the quality of earnings. Journal of Business Research, 59, 1043–1051.

Weir, C, and D Laing (2001). Governance structures, director independence and corporate performance in the UK. European Business Review, 13, 86-95.

Williamson, OE (1983). Organization form, residual claimants, and corporate control. The Journal of Law and Economics, 26, 351-366.