科技部補助專題研究計畫成果報告

期末報告

台灣證券團體訴訟之實證研究

計 畫 類 別 : 個別型計畫 計 畫 編 號 : NSC 102-2410-H-004-094- 執 行 期 間 : 102 年 08 月 01 日至 103 年 07 月 31 日 執 行 單 位 : 國立政治大學法律學系 計 畫 主 持 人 : 林郁馨 報 告 附 件 : 出席國際會議研究心得報告及發表論文 處 理 方 式 : 1.公開資訊:本計畫可公開查詢 2.「本研究」是否已有嚴重損及公共利益之發現:否 3.「本報告」是否建議提供政府單位施政參考:否中 華 民 國 103 年 11 月 14 日

中 文 摘 要 : 臺灣自二○○三年起施行投資人 保護法,賦予投資人保護中心代表投 資人提起證券團體訴訟的權利,以公 設財團法人之特殊組織,為全球證券 團體訴訟制度打開嶄新的一頁,其成 效值得關注。投資人保護法實施至今 已滿十年,累積了上百件的證券團體 訴訟,然目前卻未有相關之實證研 究,本研究以一百一十七件投資人保 護中心提起之證券團體訴訟為研究對 象,進行實證觀察,並從填補投資人 損害及嚇阻未來不法兩個角度,深入 檢驗台灣證券訴訟的成效,具體呈現 臺灣證券訴訟高度倚賴刑事程序、仰 仗和解金以賠償投資人損害、以及訴 訟時間冗長之特徵。 中文關鍵詞: 證券團體訴訟、投資人保護中心、填補損害、嚇阻不法 英 文 摘 要 : In Taiwan, the enactment of Investor Protection Law

in 2003 granted monopoly to the Investor Protection Center(IPC) the right to bring securities group litigation on behalf of investors. This project is a review of the effectiveness of IPC in bringing

securities group litigation in the past ten year. Based on the analysis of 117 group litigation, this study examines litigation from compensation and deterrence effect. In sum, this study finds three distinct features: heavily reliance on criminal procedure, recovery of damages by investors mostly through settlement, and relatively long tenure in reaching final judgment.

英文關鍵詞: Securities Group Litigation, Investor Protection Center, Compensation, Deterrance

法學論述

投資人的諾亞方舟

──投資人保護中心與證券團體訴訟之實證研究

* 林郁馨 政治大學法學院助理教授 摘要 臺灣自二○○三年起施行投資人 保護法,賦予投資人保護中心代表投 資人提起證券團體訴訟的權利,以公 設財團法人之特殊組織,為全球證券 團體訴訟制度打開嶄新的一頁,其成 效值得關注。投資人保護法實施至今 已滿十年,累積了上百件的證券團體 訴 訟 , 然 目前 卻 未 有 相關 之 實 證 研 究,本研究以一百一十七件投資人保 護中心提起之證券團體訴訟為研究對 象,進行實證觀察,並從填補投資人 損害及嚇阻未來不法兩個角度,深入 檢驗台灣證券訴訟的成效,具體呈現 臺灣證券訴訟高度倚賴刑事程序、仰 仗和解金以賠償投資人損害、以及訴 訟時間冗長之特徵。 目次 壹、背景 貳、投資人保護中心之簡介 參、證券團體訴訟之實證觀察 肆、證券團體訴訟之成效分析 伍、結論 作 者 文 獻 DOI:10.3966/102559312014060229005 關鍵詞:證券團體訴訟、投資人保護中心、填補損害、嚇阻不法 投稿日:2013 年 9 月 14 日;接受刊登日:2014 年 3 月 11 日。 * 本文初稿發表於中研院法律所於2012 年 11 月 2 日主辦之「普通法院民、商事判決資料庫 之建立(一)」組群計畫成果發表會,感謝評論人朱德芳教授、張永健教授、及與會學者 的寶貴意見。作者並感謝俞振華教授在統計方法上的指教、兩位匿名審稿者的寶貴意見、 投保中心林俊宏律師及其他同仁協助提供資料、以及研究助理政治大學法律研究所連睿鈞 及林宜璇律師協助蒐集實證資料。壹、背景 自有證券市場以來,公司掏空、財 報不實的案件層出不窮,此類案件中投 資人人數眾多,而損害的發生卻往往基 於同一事實,加上個別投資人受損害之 金額常遠低於訴訟成本,因此,特別需 要法律賦予其特別的團體訴訟制度,以 集合眾人之力向公司求償,讓投資人的 損害得 以填 補,不 法公 司受到 法律 制 裁,以維護證券市場之公平運作。我國 自二○○三年起施行的「證券投資人及 期貨交 易人 保護法 」( 以下稱 「投 保 法」),賦予「財團法人證券投資人及 期貨交易人保護中心」(以下稱「投保 中心」)代表投資人提起團體訴訟的權 利,並減免投保中心訴訟與執行費用上 的負擔,使投資人的損害得以填補,健 全證券團體訴訟之機制。 投保法實施至今已滿十年,累積上 百件的證券團體訴訟,在各國紛紛仿效 美國建立類似其集體訴訟(class action)的 團體訴訟制度之際,臺灣以公設財團法 人之特殊制度,為全球證券團體訴訟打 開嶄新的一頁,其成效值得關注。本研 究蒐集過去十年投保中心所提起之證券 團體訴訟,檢視臺灣由非營利組織主導 之證券團體訴訟制度的成效。投保中心 自設立以來至二○一二年十二月止(包 括承接自財團法人中華民國證券暨期貨 市場發展基金會之案件),共提起了一 百六十一件證券團體訴訟,求償金額共 計新臺幣四百一十八億餘元,授與投保 中心訴訟實施權之投資人高達十‧三萬 餘人1。截至二○一二年九月底止,共有 二十二件已獲勝訴判決確定,共代表九 千二百六十八位投資人,請求總金額為 新臺幣三十億四仟餘萬元,判決確定的 賠償總金額達新臺幣二十八億四仟餘萬 元(見附錄一);而敗訴確定的案件亦 有二十五件,當初之請求總金額為新臺 幣十億九仟餘萬元(見附錄二)。截至 二○一二年九月底止,總計尚在進行中 的案件有七十件,已獲確定判決之案件 有四十七件,本研究以此一百一十七件 證券團體訴訟為研究對象,首先,就案 件類型、起訴金額、判決金額、被告類 型、授權人數、起訴法院、以及與刑事 判決結果之相關性等基本資料進行實證 觀察,其次,利用實證資料深入檢驗我 國證券訴訟的成效,證券訴訟的目的不 外乎填補投資人損害及嚇阻未來不法行 為兩方面,就填補損害而言,本研究從 強制執行勝訴判決與和解兩方面著手, 統計十年來投保中心從這兩方面取得的 賠償金額所填補投資人損害的比例,藉 以了解證券訴訟填補損害的成效。就嚇 阻未來不法而言,由於訴訟延宕將弱化

嚇阻功能,因此本研究針對起訴及判決 確定所需時間進行統計,以檢驗證券訴 訟的嚇 阻功 能。最 後則 提出結 論與 建 議。 貳、投資人保護中心 投保法於二○○二年七月十七日經 總統公布,二○○三年一月一日開始施 行,投保中心係依投保法設立之保護機 構,法律組織上為一財團法人。保護基 金係由證券期貨周邊單位捐助一定財產 成立,包括臺灣證券交易所股份有限公 司、臺灣期貨交易所股份有限公司、財 團法人中華民國證券櫃檯買賣中心、臺 灣證券集中保管股份有限公司、中華民 國證券商業同業公會、中華民國證券投 資信託暨顧問商業同業公會、台北市期 貨商業同業公會、復華證券金融股份有 限公司、環華證券金融股份有限公司、 富邦證券金融股份有限公司、安泰證券 金融股份有限公司等,初期之捐助金額 為新臺幣十‧三一億元2,後續由證券交 易所、期貨交易所、券商及期貨商等, 每月提撥一定比例的款項交保護中心作 為保護基金,至二○一二年底止,該基 金累積約有五十六億八千餘萬元3。 投保中心主要的業務有一、受理投 資人對相關法令之諮詢及相關爭議之申 訴。二、受理投資人因投保法規定之民 事爭議申請調處。三、對造成多數投資 人受損害之同一證券、期貨事件,進行 團體訴訟或仲裁。四、股東代表訴訟及 董監事解任訴訟。五、針對證券商或期 貨商因財務困難無法償付之問題,辦理 保護基金償付作業。六、監督上市櫃公 司歸入權之行使七、參與股東會,實踐 股東行動主義4。投保中心自成立以來至 二○一二年底止,接獲電話諮詢計十萬 零八百餘通;書面申訴案計七千九百五 十七件;調處案二百八十二件,其中有 三十八件調處成立送請法院核定5;提起 團體訴訟共計一百六十一件;提起股東 代表訴訟十八件,董監事解任訴訟八 件6;辦理歸入權案件計六千三百七十四 2 參見投保法第7 條;投保中心,同前註,17 頁。 3 投保法第 18 條第 1 項:「保護機構為利業務之推動,應設置保護基金;保護基金除第七 條第二項之捐助財產外,其來源如下:一、各證券商應於每月十日前按其前月份受託買賣 有價證券成交金額之萬分之零點零二八五提撥之款項。二、各期貨商應於每月十日前按其 前月份受託買賣成交契約數各提撥新臺幣一點八八元之款項。三、證券交易所、期貨交易 所及櫃檯買賣中心應於每月十日前按其前月份經手費收入之百分之五提撥之款項。四、保 護基金之孳息及運用收益。五、國內外公司機關(構)、團體或個人捐贈之財產。」;投 保中心,同註1,17 頁。 4 參見投保中心網站,業務項目,http://www.sfipc.org.tw/main.asp.(最後瀏覽日:2014 年 3 月10 日)。 5 投保中心,同註1,19-20 頁。

件,結案計六千三百四十五件,催促行 使十二件,進入訴訟程序而仍未歸入者 十七件;目前尚未辦理任何基金償付案 件7。 其中較為社會所矚目者即為證券團 體訴訟之提起,此亦為本研究之重心。 依投保法第二八條之規定,對於造成多 數證券投資人或期貨交易人受損害之同 一原因所引起之證券、期貨事件,得由 二十人以上證券投資人或期貨交易人授 與仲裁 或訴 訟實施 權後 ,以自 己之 名 義,提付仲裁或起訴8,投保法第二八條 的證券團體訴訟與美國「推定加入」的 集體訴訟不同,必須事前同意加入訴訟 的投資人才會受到既判力的拘束9。投保 法為減輕投保中心財務上之負擔,賦予 投保中心訟訴費用及執行費用減免之優 惠10,此法定的訴訟融資機制,是促成 臺灣證券團體訴訟興盛的主要原因之 一11。依投保法之規定,投保中心是唯 一依該法得代表投資人提起團體訴訟之 機構,雖然投保中心在法律上是屬於財 團法人組織,然由於其設立資金係由包 括證券交易所及期貨交易所在內之證券 期貨周邊單位所捐助,其董事人選依投 保法之 規定 ,係由 主管 機關遴 選或 指 派,其中至少三分之二的董事必須是學 者、專家或公正人士12,因此具備強烈 的公益色彩,學者一般認為投保中心為 具官方色彩的非營利組織,應屬公設財 團法人13。 除了團體訴訟外,近年來,投保中 心亦積極踐行股東行動主義,監督上市 櫃公司之公司治理,針對上市櫃公司之 重大決 議若 有疑義 者, 會函請 公司 說 明,其中若有重大爭議,亦會積極參與 股東會,維護投資人之權益14。二○○ 九年增訂投保法第十條之一,賦予投保 6 投保中心,同註1,23 頁。 7 投保中心,同註1,24-25 頁。 8 投保法第28 條第 1 項。 9 如此以保障當事人處分權為優先的制度設計,無法一次性的解決紛爭,可能發生裁判矛盾 的情形,較不符合訴訟經濟的原則。參見劉連煜、林俊宏,投資人團體訴訟新時代的來 臨,月旦法學雜誌,111 期,2004 年 8 月,88-90 頁。 10 投保法第 35 條及第 36 條。 11 鄭子俊,證券訴訟之治理──以訴訟出資者為中心,法學新論,31 期,2011 年 8 月, 119-122 頁。 12 投保法第 11 條:「保護機構應設董事會,置董事三人以上。董事依下列方式遴選(派) 之:一、主管機關自捐助人推派之代表中遴選。二、主管機關指派非捐助人代表之學者、 專家、公正人士,其人數不得少於董事總額三分之二。」 13 王文宇、張冀明,非營利組織主導的證券團體訴訟──論投資人保護中心,月旦民商法雜

中心提起股東代表訴訟及解任董監事訴 訟之權15,更奠定了投保中心扮演積極 股東代言人的法律地位,從投資人保護 到公司內部治理,從事後的訴訟求償擴 及至事前的參與及監督,投保中心已從 被動的團體訴訟律師轉變為主動出擊的 行動股東,帶領臺灣公司治理與投資人 保護邁向新的里程碑。 參、證券團體訴訟之實證觀察 本文首先針對已判決確定之案件以 及目前正在進行中之訴訟共一百一十七 件證券訴訟,就案件類型、起訴金額、 判決金額、被告類型、授權人數、起訴 法院、以及與刑事判決結果之相關性, 進行初步統計分析。 一、案件類型 如前所述,投保中心提起之案件可 分為四大類:財報不實、公開說明書不 實、操縱股價以及內線交易,其中財報 不實案件最多,有五十一件,占百分之 三十七‧二三,其次為內線交易案件有 四十二件,占百分之三十‧六六,操縱 股價二十六件,占百分之十八‧九八, 公開說明書不實案件最少,僅十五件, 占百分之十‧九五(表一)。 依起訴年度來觀察,各類型案件量 之變化似乎沒有一定的規則,每年度皆 有財報不實之案件,而投保中心對於內 線交易案件之起訴亦不遺餘力,單二○ ○九年度就起訴十二件內線交易案件, 起訴案件量也在二○○九年達到高峰, 該年就提起二十件團體訴訟(圖一)。 依訴訟確定年度來觀察,自二○○ 四年起方有案件確定,由於內線交易與 財報不實之起訴案件最多,確定之案件 類型,也以此兩種類型為最大宗,各十 六件,其次為操縱股價十三件,公開說 明書不 實七 件(圖 二) 。除其 他案 件 外,結案率最高者為操縱股價及公開書 明書不實案件,高達五成,內線交易近 四成,而財報不實則有三成。 二、起訴金額 此一百一十七案件之起訴請求總金 額為新臺幣三百七十一億三千九百萬餘 元,依起訴年度觀察之,二○○五年起 訴金額遠高於其他年度,但二○○五年 起訴之案件卻只有三件,即久津案、太 電案以及訊碟案,原因是太電案的金額 非常大,名列目前投保中心起訴案件中 15 投保法第 10 條之 1 第 1 項。關於投保法的股東代表訴訟新制,由於投保中心具有濃厚的 官方色彩,學者認為恐有行政機關介入私人紛爭的疑慮,參見周振鋒,論證券投資人及期 貨交易人保護法第十條之一──以股東代表訴訟為中心,法學新論,27 期,2010 年 12 月,183-184 頁;廖大穎,論證券投資人保護機構之股東代表訴訟新制,月旦民商法雜 誌,32 期,2011 年 6 月,15-20 頁。

請求金額最高者,高達新臺幣七十八億 七千餘萬元,此外,同年度的訊碟案, 起訴金額亦為歷年來第五高,達新臺幣 二億二千餘萬元。而二○○四年的起訴 請求金額僅次於二○○五年,也是因為 有博達案,其金額為歷年來第二,高達 新臺幣五十四億餘元。前面提過起訴案 件量最多的二○○九年,其請求總金額 則僅排名第四(圖三)。 依各案件類型來觀察請求金額,其 中以財報不實之案件所占金額最大,達 百分之五十六,其次為公開說明書不實 及內線交易,各占百分之十八及百分之 十七,總金額最小者為操縱股價案,占 百分之九。而財報不實及公開說明書不 實案件之平均請求金額最高,約為新臺 幣六億餘元,內線交易案為新臺幣二億 餘元,操縱股價則為一億八千餘萬元。 由於各案件之請求金額差異頗大,因此 取中位數來觀察,或更可窺知全貌,財 報不實及公開說明書不實案件請求金額 之中位 數, 皆為新 臺幣 一億二 千餘 萬 元,操縱股價為五千三百餘萬元,內線 交易則約為二千五百萬元(表二)。 三、被告類型 除了案件類型以及請求金額外,起 訴之被告類型也是分析證券訴訟中相當 重要的一環,被訴對象與訴訟之嚇阻功 能息息相關。證券訴訟之被告大致可區 分為公司內部人以及外部人,本研究再 將內部人被告細分類為董事、監察人、 經理人、公司,外部人被告細分為會計 師、承銷商以及其他,統計後發現內部 人占百 分之 六十七 ,外 部人占 百分 之 十,其他則占百分之二十三。內部人中 董事被起訴的最多,占百分之二十七, 其次為經理人百分之十九,公司百分之 十一,監察人百分之十;外部人則以會 計師被起訴最多,占百分之八,承銷商 則占百分之二。此處之分析只能大略看 出投保中心所起訴之對象為何,然重要 的是實際上真正究責的對象為何?與起 訴對象有何差異?其原因何在?本研究 亦針對目前已確定案件之被告類型與法 院判賠之賠償責任人進行分析,詳見後 述。 四、授權人數 依投保法第二八條之規定,投保中 心必須獲得至少二十人以上授與訴訟實 施權, 方得 以投保 中心 之名義 提起 訴 訟,目前所有案件的平均授權人數為八 百三十人,授權人數最多者為二萬五千 零九十二人,最少者為九人16,中位數 為一百三十四人。而每年授權總人數則

以二○○五年為最多,共計三萬四千零 五人,同樣是受到太電案的影響,該案 授權人數為歷來最多,達二萬五千零九 十二人,同年起訴之訊碟案排名第三, 達八千四百二十九人。於二○○四年起 訴之博 達案 則排名 第二 ,達一 萬零 八 人。 五、起訴法院 投保中心提起訴訟之一審法院以臺 北地院占最大宗,共有五十七件,占百 分之四十九,其次為士林地院以及板橋 地院,各占百分之九,亦即臺北市及新 北市的法院就囊括了近七成的證券團體 訴訟(圖四)。 六、高度倚賴刑事程序 臺灣證券團體訴訟的特點之一是高 度倚賴刑事程序,這與投保中心的整體 訴訟策略相關,投保中心在訴訟提起方 面是採取被動保守的態度,主要仰賴檢 察署函轉之刑事起訴書,作為民事起訴 之依據,只有少數案件是由新聞報導或 投資人申訴,由投保中心主動調查進而 提起訴訟17。此外,若民事請求權與刑 事責任間有重大關聯時,投保中心得待 該事件經刑事訴追程序釐清事證後,再 決定是否受理該案件18。在本研究分析 之一百一十七個案件中,只有四個案件 沒有相對應之刑事訴訟程序,而這四個 案件皆以民事敗訴收場,因此,民事與 刑事訴訟判決結果的相關性便成為一個 有趣的研究議題。 四十七件確定案件中,只有四件沒 有相對應的刑事訴訟,因此,本研究統 計四十三件獲民事確定判決案件之民刑 事訴訟結果,其中若刑事尚未確定,則 以民事判決確定當時的刑事判決結果為 準,以卡方檢定(Chi-Square Test)來檢驗 刑事有罪無罪結果與民事勝訴敗訴結果 間是否相關。檢驗結果其p-value為○‧ ○○○,表示即便在○‧○一的水準, 兩者之間仍有統計上顯著的相關性,可 見相關性非常高(表三)。亦即在刑事 17 財團法人證券投資人及期貨交易人保護中心辦理團體訴訟或仲裁事件處理辦法第 4 條︰ 「同一原因所引起之證券或期貨事件有下列情形之一者,本中心得受理證券投資人或期貨 交易人訴訟或仲裁實施權之授與:一、依檢察官起訴之犯罪事實足認證券投資人或期貨交 易人受有損害者。二、依主管機關或其他相關單位提供之事證資料足認證券投資人或期貨 交易人受有損害者。三、依證券投資人或期貨交易人就同一原因所引起之證券或期貨事件 所提供之事證資料足認其受有損害者。四、依本中心就同一原因所引起之證券或期貨事件 所蒐集之事證資料足認證券投資人或期貨交易人受有損害者。」 18 財團法人證券投資人及期貨交易人保護中心辦理團體訴訟或仲裁事件處理辦法第 5 條︰ 「同一原因所引起之證券或期貨事件,涉有證券交易法或期貨交易法之刑事責任,而民事 請求權與該刑事責任之認定有重大關聯者,本中心得待該事件經刑事訴追程序釐清事證 後,依本辦法第八條規定辦理之。」

訴訟獲有罪判決的情況下,有百分之七 十八‧五七的機率民事訴訟會獲得勝訴 判決,只有百分之二十一‧四三的機率 民事訴訟會敗訴;而在刑事訴訟獲判無 罪的情 況下 ,民事 訴訟 百分之 百會 敗 訴。卡方檢定的結果證明了證券民事團 體訴訟,不僅在起訴階段高度倚賴刑事 起訴,在判決階段法官亦高度仰仗刑事 判決之認定,作為民事是否須負損害賠 償責任之依據。 肆、證券團體訴訟之成效分析 一、填補投資人損害 證券訴訟之目的包括填補投資人損 害與嚇阻未來不法行為兩部分,本研究 將依此進行分析。首先就填補投資人損 害之部分,主要來源有二,強制執行勝 訴判決所得之賠償金,以及和解金。依 照投保 法第 三四、 三五 及三六 條之 規 定,法院就投保中心之假扣押及假處分 聲請,得為免供擔保之裁定19;執行標 的超過三千萬元之部分,得暫免繳執行 費20;法院得依投保中心之釋明,依其 聲請宣告准予免供擔保之假執行21。雖 然投保法在法律上減輕投保中心在保全 以及強制執行程序上之財務負擔,然而 由於目前投保中心的起訴策略,是待相 關案件經檢察官起訴後,方由投保中心 依據起訴狀所載事實,來決定是否要公 告受理投資人之求償登記,待公告一個 月後,方決定是否成案,才能進行假扣 押的程序。此時,多數被告皆已脫產, 實難期待能透過假扣押程序保全被告之 資產,因此,縱使最後獲得勝訴判決, 能透過強制執行程序執行到被告的財產 也不多。到目前為止,透過勝訴判決強 制執行程序來填補投資人損害的成效並 不顯著,反而是透過和解程序取得之和 解金,成為目前填補投資人損害的主要 來源。 以下 就勝訴 判決 以及和 解兩 部 分,分析目前的案件基本資料及填補投 資人損害之成效。 (一) 勝訴判決金額 此部分分析包括判決金額與請求金 額之比例,以及強制執行金額與判決金 額之比例,透過前者可以了解勝訴案件 中法院判賠之金額比例高低,然而藉由 訴訟究竟可以拿回多少金錢賠償,以填 19 投保法第 34 條︰「保護機構依第二十八條規定提起訴訟,聲請假扣押、假處分時,應釋 明請求及假扣押、假處分之原因。法院得就保護機構前項聲請,為免供擔保之裁定。」。 20 投保法第 35 條第 3 項︰「保護機構依第二十八條起訴或聲請保全程序,取得執行名義而 聲請強制執行時,其執行標的金額或價額超過新臺幣三千萬元者,超過部分暫免繳執行 費,該暫免繳之執行費由執行所得扣還之。」 21 投保法第 36 條︰「保護機構依第二十八條規定提起訴訟或上訴,釋明在判決確定前不為

補損害 才是 投資人 所真 正關心 的, 因 此,本文亦分析強制執行金額與判決金 額之比例,以了解證券訴訟實際填補投 資人損害之功效。 關於法院判賠之金額比例,由附錄 一所提供的資訊可知,目前投保中心獲 得勝訴確定判決之判決總金額約占請求 總金額的百分之九十三‧三,就勝訴的 案件來 說, 法院判 賠的 金額比 例相 當 高,這意味著投保中心所主張的損害賠 償計算方式,法院幾乎照單全收,表示 雙方對於損害賠償之計算沒有太大的歧 見。由圖五之散佈圖可見,如果該案件 的請求金額與判決金額一致,則該案件 應該落在黑色對角線上,案件落在對角 線右下 方者 表示判 決金 額低於 請求 金 額,而紅線則為此散佈圖之最適線,非 常趨近於對角線,意謂著判決金額的分 佈趨近於請求金額。 至於投資人實際上到底拿到多少賠 償金, 依照 投保中 心所 公布之 資料 顯 示,截至二○一四年一月投保中心透過 強制執行程序所取得之金額共約為新臺 幣二‧四九億元22,而自二○一二年九 月至二○一四年一月為止,僅有一件新 案件獲勝訴判決,因此,至二○一四年 一月止,共有二十三件證券團體訴訟已 獲勝訴確定判決23,請求總金額為新臺 幣三十一億六千餘萬元,判決總金額為 新臺幣二十八億四千餘萬元,以執行金 額除以請求總金額後可知,投資人獲得 補償之比率僅為百分之八,獲賠比率相 當低。依授權總人數九千三百九十八人 計算,扣除訴訟費用前,平均每人約可 獲得新臺幣二萬六千元之賠償金。 (二) 賠償責任人 除了判決金額外,另一個有趣的觀 察對象為法院判決之賠償責任人,本研 究以所有確定案件為研究對象,統計各 案件起訴被告與最終判決應負賠償責任 之被告 類型 ,本項 分析 係以案 件為 單 位,並非以人數為單位,因為本研究欲 了解的是被投保中心起訴認為應該負責 的對象,與法院認為應該負責之對象是 否有顯著的差異,藉以了解法院對於證 券交易 法上 不法行 為人 責任歸 屬之 認 定。 表四依案件類型臚列了被告及最終 判決應負賠償責任之人的案件統計表。 就財報不實案件而言,被告類型有董、 監、經理人等內部人、公司、會計師及 其他,然而判賠的皆為發行人公司與內 部人,外部簽證會計師皆不須負賠償責 任。同 樣的 ,在公 開說 明書不 實的 案 22 財 團 法 人 證 券 投 資 人 及 期 貨 交 易 人 保 護 中 心 , 2014 年 1 月 9 日 記 者 會 新 聞 稿 , http://www.sfipc.org.tw/news/view.asp?id=386(最後瀏覽日:2014 年 2 月 20 日)。 23 順大裕之操縱股價與內線交易案於 2013 年 5 月 16 日獲勝訴判決確定,原告人數為 130 人,請求金額為59,348,000 元,判決金額為 2,095,095 元。

件,外部會計師與承銷商亦皆未被課予 損害賠償責任。究其原因在於,在證券 交易法增訂第二十條之一以前,舊法第 二十條規範財報不實民事責任中,會計 師究竟應該負何等民事責任,不論在責 任主體 、主 觀要件 及因 果關係 的認 定 上,均有相當大的爭議與模糊空間。24 由於法規設計不明確,導致會計師可能 會擔負不成比例的民事賠償責任,為避 免過分加重會計師的責任,法院均傾向 保守解釋,常以主觀要件不具備、或不 具因果關係為由,否定會計師的民事責 任,刑事案件上亦有類似的情況。25因 此,除了力霸案,由於會計師自白承認 犯行而被以共犯判與力霸負責人共謀證 券詐欺外,實務上幾乎沒有會計師被判 須負民事賠償責任。26雖然目前確定判 決中會計師與承銷商鮮少被課與責任, 惟近年來投保中心在許多案件中尋求與 會計師及承銷商達成和解,藉此取得較 傳統強制執行結果更為豐厚之和解金, 不 僅 落 實外部 守 門 員(gatekeepers)的責 任,也強化了證券團體訴訟之損害賠償 功能,是值得注意的發展趨勢。 除了會計師與承銷商外,在財報不 實案件中被分類為「其他」的被告,最 終亦皆無須負民事賠償責任,「其他」 被告之類型多為發行公司之業務人員、 關係企業之負責人及員工,由於證交法 第二十條之責任主體,實務上認為僅限 於主要行為人,例如發行人、董監事、 總經理及會計師等負責及實際參與財報 編製之人,對於前述被歸類為「其他」 的次要行為人,法院多認為其並未實際 參與財報之製作,因此無須負責27。縱 依新訂之證交法第二十條之一的規定, 次要行為人亦未在規範之列,然次要行 為人是否一定被排除在財報不實的賠償 責任主體之外,學者則有不同意見,有 學者認為既然法律並未明文排除,即有 適用的可能,應以該次要行為人主觀上 對於財報不實的認識及其行為與投資人 損失間之因果關係來認定28。 (三) 和解 在投保中心所提起的證券團體訴訟 中,除了目前訴訟進行中以及已獲法院 24 林志潔、林孝倫,從力霸案論台灣會計師簽證財報不實之法律責任:一個實證的分析,臺 大法學論叢,39 卷 3 期,2010 年 9 月,235-245 頁。 25 林志潔、林孝倫,同前註,266 頁。 26 林志潔、林孝倫,同註 24,234 頁。 27 例如,立大農畜案,高雄地方法院 91 年度重訴字第 447 號民事判決,及高等法院高雄分 院94 年度金上字第 1 號民事判決。並參見,邵慶平,證券交易法第 20 條第 1 項之民事責 任主體不及於次要行為人︰以企業財報不實類型案例為中心,臺大法學論叢,42 卷 1

確定判決的案件外,尚有與投保中心達 成和解的案件,由於投保中心與和解方 的和解協議中皆有保密條款,因此,投 保中心對外皆不公開各別和解案件的和 解條件,不僅外界對於投保中心和解的 運作與條件了解有限,也使得本研究在 和解資料蒐集方面遭遇到相當困難,僅 能就公開資訊範圍內,盡量蒐集,但仍 然無法拼湊出完整的和解圖像。因此, 本研究關於和解的分析,僅基於本研究 所得資料範圍內加以分析,合先敘明。 投保中心自成立以來,自和解途徑 獲得之和解金,較強制執行程序獲得之 賠償金更為豐厚且快速,對於填補投資 人損害有相當之助益。自二○○四年以 來,投保中心與民事被告達成和解的金 額總計 新臺 幣二十 億五 千九百 餘萬 元 (表五),和解對象除了董、監、經理 人外,尚包括會計師及承銷商,惟投保 中心對於和解程序、對象及金額,都不 公開,因此本研究僅能從公開資訊及部 分判決中交叉比對得知部分和解狀況。 本研究蒐集到三十一件和解案件,包括 正義食品、大中鋼鐵、百成行、桂宏、 太電、 博達 、協和 國際 、大日 、宏 達 科、臺灣櫻花、皇統、訊碟、勁永、日 馳、鼎大、力霸、飛寶動能、蜜望實、 國揚、德宏、和椿、捷力、綠點、寶島 極光、 合機 、勝昱 、陽 慶、杭 特、 銓 鼎、日揚、長興化學,其中有四分之一 的案件是遭起訴兩種以上不法行為,多 為財報不實與公開說明書不實案件。其 中有二十一個案件(約占三分之二)在 和解當 時, 相對應 的刑 事案件 被判 有 罪,比例相當高,包括正義食品、大中 鋼鐵、 桂宏 、宏達 科、 博達、 協和 國 際、臺灣櫻花、勁永、日馳、鼎大、力 霸、國揚、德宏、和椿、綠點、寶島極 光、合機、勝昱、杭特、銓鼎、日揚。 因此,可以合理推論刑事被判有罪 是促使民事被告與投保中心和解的重要 因素,此結果與本研究先前關於高度倚 賴刑事程序以及判決金額之研究結果不 謀而合,本研究藉由卡方檢定發現,在 刑事獲判有罪的情況下,民事有百分之 七十八的機率會勝訴,加上過去在投保 中心獲勝訴之判決中,法院判賠的金額 幾乎與 投保 中心之 請求 金額一 致, 因 此,被告在得知刑事敗訴的結果後,有 極大的誘因希望能以較低之金額與投保 中心和 解, 以避免 法院 判賠較 高之 金 額。而在投保中心方面,雖然取得最後 勝訴判決能獲得較高之判決金額,但過 去經驗 已證 明強制 執行 的金額 通常 不 高,且強制執行的成本較高,不若和解 快速且確定,因此投保中心自然也有意 願與被告和解。本文以為既然目前和解 金額遠高於強制執行的金額,成為填補 投資人損害的主要來源,投保中心立於 公益的角色,為投資人進行和解,自然

亦應公開和解條件讓投資大眾知悉,以 維投保中心為投資人爭取權益之初衷29。 二、嚇阻未來不法行為 證券訴訟之嚇阻功能能否發揮,起 訴及結案速度是相當重要的因素之一, 起訴所需時間越長,嚇阻功能就越小, 因為這表示整個法律體系要花較多的時 間才能發現不法行為,進而起訴之,如 此,不法行為人所能進行不法行為的時 間就拉長,時間隔得越久,證據取得就 越困難,檢方及原告要取得勝訴判決也 就越不 容易 。除此 之外 ,時間 隔得 越 久,被告就越有可能脫產,若不能透過 法律程序取得相當之損害賠償,不僅弱 化訴訟之嚇阻功能,連帶也會犧牲填補 損害之功能。因此,本研究針對起訴與 確定所需之時間進行統計研究,用以檢 驗證券訴訟之嚇阻功能。 (一) 起訴所需時間 圖六統計各案件類型最後不法期日 至刑事起訴所需時間,其中以公開說明 書不實所需時間最長,平均需二十二‧ 八二個月,財報不實的偵結起訴最快, 需十五‧三六個月,平均而言,從不法 行為發生至刑事案件起訴,約需十八‧ 九七個月,大約是一年半的時間。圖七 統計各案件類型最後不法期日至民事起 訴所需時間,其中以內線交易所需時間 最長,平均需三十六‧四九個月,同樣 是財報不實的起訴最快,需二十五‧二 五個月,平均而言,而從不法行為發生 至民事證券團體訴訟起訴,約需三十‧ 六九個 月, 大約是 兩年 半的時 間。 因 此,從刑事案件起訴到民事案件起訴平 均約需十一‧七三個月,大約是一年的 時間。相較於美國過去十四年平均提起 證券集體訴訟所需時間是二十六天30, 簡直是天差地別,當然我國證券團體訴 訟的運作模式與美國完全不同31,無法 將橘子與蘋果相比,但光看我國從不法 行為發生到民事起訴需要兩年半的時間 來看,相信任何人都會對於此類訴訟的 嚇阻不法效果抱持懷疑的態度。本文以 為其中關鍵的因素之一,是我國的運作 模式太過倚賴刑事起訴,事實上,刑事 29 有學者認為證券團體訴訟事涉公益,且投保中心具有公設財團法人之性質,因此投保中心 所進行之和解應予透明化,並由法院進行監督與核准。參見王文宇、張冀明,同註 13,

31-33 頁;Wallace Wen-Yeu Wang & Jian-Lin Chen, Reforming China’s Securities Civil Actions: Lessons Form PSLRA Reform in the U.S. and Government-Sanctioned Non-Profit Enforcement in Taiwan, 21 COLUM. J. ASIAN L. 115, 149-151 (2008).

30 C

ORNERSTONE RESEARCH, SECURITIES CLASS ACTION FILINGS: 2013 YEAR IN REVIEW 17 (2014).

案件與民事案件的被告不同,所要求的 舉證責任程度也不同,實無須等待刑事 調查起訴再提起民事訴訟。此外,我國 證券團體訴訟的市場完全由投保中心一 肩扛下,以投保中心有限的人力與財 力32,不僅對投保中心來說是沉重的負 擔,對整個訴訟市場來說,也欠缺市場 機制來增進提起訴訟的效率。未來如何 適度的開放證券團體訴訟的市場,提供 律師相 當之 誘因與 機會 加入保 護投 資 人、制衡不法行為的行列,應為未來研 究的方向之一。 (二) 判決確定所需時間 除了起訴所需時間外,判決何時定 讞也關係到證券訴訟之嚇阻不法效果, 本研究統計後發現,民事證券團體訴訟 判決確 定平 均所需 時間 為四二 ‧九 個 月,大約是三年半的時間,從圖八亦可 觀察到在投保中心成立以前所起訴之案 件,明顯花費較長的時間方能結案,而 自二○ ○四 年起結 案時 間明顯 大幅 縮 短,顯示投保中心之成立對於證券團體 訴訟結案時間有相當大之助益,相對的 也能強化證券訴訟嚇阻之效果。而就案 件類型來看,圖九顯示財報不實與公開 說明書不實案件所需結案時間最長,分 別為六十五‧六及六十三個月,約五年 至五年半的時間,內線交易案件結案時 間最短,約二十五‧二九個月,大約兩 年的時間。究其原因應該是財報不實與 公開說明書不實皆涉及證券詐欺,通常 公司有被掏空的狀況,牽涉被告人數較 多,案情也較複雜,相對地,內線交易 案件通常是個人涉案,案情較單純,因 此結案速度也較快。縱然證券團體訴訟 普遍來說較一般民事案件複雜,牽涉的 被告人數較多,所涉爭議的專業度也較 高,然而,民事案件若平均需五年至五 年半方能結案,其嚇阻效果將大減33, 雖然證券訴訟案件案情較一般案件複雜 許多,但若能盡速審結,必有助於提升 其嚇阻功能。投保法於二○○九年增訂 第二八條之一:「法院為審理保護機構 依前條第一項規定提起之訴訟,得設立 專業法庭或指定專人辦理。」惟目前法 院尚未設有專庭審理證券團體訴訟,過 去約有 半數 的案件 於臺 北地方 法院 起 訴,未來或可考慮於臺北地方法院設立 32 投保中心法律服務處目前僅有不到 20 位同仁。 33 根據司法院之統計,2012 年民事案件結案平均所需時間,地方法院為 31.5 日,高等法院 為172.5 日,最高法院為 26.1 日,縱以每一案件經三級三審來計算,一般民事案件平均結 案時間為230.1 日,約 7 個半月的時間,與證券團體訴訟案件相比,一般民事案件所需結 案時間明顯較短。然需注意者,司法院的統計尚包括裁定及支付命令等事件,無法反映民 事實體審查案件或複雜民事訴訟之結案時間。司法院,101 年司法院暨所屬機關業務統計 結 果 摘 要 分 析 , 各 級 普 通 法 院 平 均 結 案 日 數 ,http://www.judicial.gov.tw/juds/jsi/home. htm#06(最後瀏覽日:2014 年 2 月 10 日)。

專庭來處理此類案件,如此必能提升結 案速度與判決品質。 伍、結論 本研究蒐集並分析過去十年投保中 心所提起之證券團體訴訟,對於已結案 件以及 目前 進行中 之案 件,就 案件 類 型、起訴金額、判決金額、被告類型、 賠償責 任人 、授權 人數 、起訴 所需 時 間、判決確定所需時間等,以填補損害 及嚇阻不法之觀點出發,作了初步的統 計分析。就填補損害之功能而言,目前 投保中心獲得勝訴確定判決之判決總金 額約占 請求 總金額 的百 分之九 十三 ‧ 三,就勝訴的案件來說,法院判賠的金 額比例相當高,然而透過勝訴判決強制 執行程序來填補投資人損害的成效並不 顯著,反而是透過和解程序取得之和解 金,成為目前填補投資人損害的主要來 源。截至二○一二年十二月止,投保中 心與民事被告達成和解的金額總計新臺 幣二十億五千九百餘萬元,和解對象除 了董、監、經理人外,尚包括會計師及 承銷商,惟投保中心對於和解程序、對 象及金額都選擇不公開,使外界無從得 知和解之真正全貌。由本研究自公開資 訊蒐集到的和解案件觀之,刑事判決有 罪似乎是促使民事被告與投保中心和解 的重要因素。 就嚇阻不法之功能而言,本研究透 團體訴訟之嚇阻功能,研究發現,從最 後不法行為發生期日至民事案件起訴, 平均約需兩年半的時間,其中關鍵的因 素是民 事起 訴太過 倚賴 刑事起 訴的 結 果,造 成起 訴時間 拉長 ,弱化 嚇阻 功 能。而從起訴至判決確定平均所需時間 約為三年半,其中財報不實與公開說明 書不實案件,約需五年至五年半方能確 定。而自二○○四年起結案時間明顯大 幅縮短,顯示投保中心之成立對於證券 團體訴訟結案時間有相當大之助益,相 對的也強化證券訴訟嚇阻不法之效果。 本研究另針對民事與刑事程序相關性進 行統計分析,發現我國證券民事團體訴 訟不僅在起訴階段高度倚賴刑事起訴, 在判決階段法官亦高度仰仗刑事判決之 認定,作為民事是否須負損害賠償責任 之依據,如此雖然減輕了投保中心的舉 證責任 ,但 也延宕 了起 訴與審 理的 時 程。 總結而論,投保中心之成立對於臺 灣證券團體訴訟的發展具有指標性的意 義,不 僅使 我國證 券訴 訟制度 更臻 完 善,強化資本市場的外部監控機制,對 於提升證券訴訟填補損害與嚇阻不法之 功能,也有顯著的效果,而此非營利組 織主導的模式,也成功的避免了美國律 師主導模式的濫訴以及律師剝削投資人 的弊端,值得肯定。展望未來,欲提升

與民事訴訟,才能確保判決確定後強制 執行的成效,此外,和解已成為投保中 心主要填補投資人損害的途徑,未來應 強化和解的公開程序,畢竟投保中心是 以公益為目的為投資人提起訴訟,投資 人對於和解條件應有知的權利。而欲提 升證券訴訟嚇阻不法的功能,就必須加 快起訴與結案的速度,起訴方面,應強 化投保中心蒐集證據的能力,方能不受 制於刑事偵查與審理的程序,使民事程 序與刑事程序脫鉤。結案方面,建議可 設專庭來審理複雜訴訟案件,以提升法 官審理 複雜 訴訟之 專業 並縮短 結案 時 間。宀 (本篇已授權收錄於月旦法學知識庫及 月旦系列電子雜誌(www.lawdata.com.tw) 表一 案件類型與訴訟進度 財報不實 公開說明書不實 操縱股價 內線交易 其他 合計 已確定 16 7 13 16 2 54 訴訟進行中 35 8 13 26 1 83 合計 51 15 26 42 3 137 百分比 37.23% 10.95% 18.98% 30.66% 2.19% 資料來源︰本研究整理 * 由於一案件可能涉及數個不法行為態樣,因此,投保中心起訴之一案件可能包括數個不同 案件類型,因此本表中之總案件數大於前此所提及之訴訟案件量。 表二 各案件類型之請求金額(新臺幣仟元) 類型 觀察值 平均數 中位數 標準差 最小值 最大值 財報不實 51 592,219 128,979 1,414,022 1,397 7,870,375 公開說明書不實 15 658,525 126,956 1,452,418 1,232 5,402,929 操縱股價 26 182,800 53,148 313,404 229 1,195,478 內線交易 42 208,741 24,924 602,027 66 3,287,393 其他 3 90,574 106,300 38,453 46,750 118,671 資料來源︰本研究整理 表三 民事與刑事判決結果之相關性 民事判決結果 敗訴 勝訴 合計 15 0 15 敗訴 100.00 0.00 100.00 6 22 28 刑事判 決結果 勝訴 21.43 78.57 100.00 21 22 43 合計 48.84 51.16 100.00 Pearson chi2(1) = 24.1327 Pr = 0.000

表四 確定案件之被告與賠償責任人案件統計表 董事 監察人 經理人 公司 會計師 承銷商 其他 被告 15 10 10 12 9 0 8 財報不實 賠償責任人 6 2 5 5 0 0 0 被告 6 4 5 6 2 1 0 公開說明書不實 賠償責任人 3 1 3 2 0 0 0 被告 8 1 3 0 0 0 9 操縱股價 賠償責任人 4 0 0 0 0 0 4 被告 12 3 9 0 0 0 7 內線交易 賠償責任人 5 1 2 0 0 0 2 資料來源︰本研究整理 * 本統計表並非人數之計算,係以案件為單位,每一案件若有該類被告或賠償責任人,則計 入於該類被告或賠償責任人項下。 表五 投保中心各年度和解總金額 年度 和解金額(百萬元) 2004 $22 2005 $302 2006 $554 2007 $197 2008 $166 2009 $106 2010 $82 2011 $113 2012 $515* 總計 $2,059 資料來源︰投保中心,2012年報,23頁。 * 爾必達一案取得新臺幣3.71億餘元之和解金。

圖一 案件類型與起訴年度 起訴案件類型 0 5 10 15 20 25 案 件 數 其他 1 1 1 內線交易 1 2 3 1 0 2 1 2 2 5 12 6 4 1 操縱股價 1 1 3 1 0 3 0 2 3 3 1 3 4 1 公開說明書不實 1 1 1 1 0 1 4 1 3 0 0 0 2 0 0 財報不實 1 2 2 4 1 2 3 3 6 3 5 7 8 2 2 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 資料來源︰本研究整理 * 本圖中1998至2002年間起訴之案件,為投保中心承接自財團法人中華民國證券暨期貨市場 發展基金會之案件。 圖二 案件類型與訴訟確定年度 0 2 4 6 8 10 案 件 數 其他 1 1 內線交易 3 2 0 1 0 2 1 2 5 操縱股價 1 0 0 2 2 2 1 4 1 公開說明書不實 0 0 3 0 3 0 1 0 0 財報不實 1 0 3 4 3 1 2 1 1 2004 2005 2006 2007 2008 2009 2010 2011 2012 資料來源︰本研究整理

圖三 年度起訴請求總金額 46,939695,629 549,283 245,858 25,422436,954 6,343,801 10,622,779 1,710,530 1,649,360 1,652,610 4,708,636 4,780,574 3,372,006 352,624 0 2,000,000 4,000,000 6,000,000 8,000,000 10,000,00 0 12,000,00 0 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 起 訴 年 度 請求總金額(新臺幣仟元) 資料來源︰本研究整理 圖四 一審起訴法院 北地 48% 士林地 9% 板地 9% 桃地 6% 竹地 3% 中地 9% 嘉地 1% 雄地 3% 北高院 6% 南高院 1% 雲地 1% 南地 3% 彰地 1% 資料來源︰本研究整理

圖五 勝訴案件請求金額與判決金額之散布圖 國產車 東隆 美式家具 順大裕(財、公) 廣大興業 中櫃 立大 紐新 台肥 大穎(財報) 大穎(內線) 榮美 訊碟 博達一 皇統 合機 全坤興 洪氏英 零壹 亞智 安碁 統盟 5 6 7 8 9 10 11 12 13 14 15 5 6 7 8 9 10 11 12 13 14 15 請求金額 (自然對數) 判決 金額︵ 自 然對數 ︶ 資料來源︰本研究整理 圖六 各案件類型最後不法期日至刑事起訴所需時間 財報不實 公開說明書不實 操縱股價 內線交易 其他 月數 15.36 22.82 19.33 21.98 16.00 0.00 5.00 10.00 15.00 20.00 25.00 單 位:月 各案件類型最後不法期日至刑事起訴所需時間 資料來源︰本研究整理 * 不法行為發生日以不法行為期間最後日為準。

圖七 各案件類型最後不法期日至民事起訴所需時間 財報不實 公開說明書不實 操縱股價 內線交易 其他 月數 25.25 30.93 34.25 36.49 17.00 0.00 5.00 10.00 15.00 20.00 25.00 30.00 35.00 40.00 單 位:月 各案件類型最後不法期日至民事起訴所需時間 資料來源︰本研究整理 * 不法行為發生日以不法行為期間最後日為準。 圖八 各年度案件從民事起訴到確定平均所需時間(已結案件) 90.5 76 71 59.5 66 32.5 32.5 33 33.3 26.5 23 6 8 0 10 20 30 40 50 60 70 80 90 100 1999 2000 2001 2002 2003 2004 2006 2007 2008 2009 2010 2011 2012 民事訴訟起訴年度 單 位 : 月 資料來源︰本研究整理

圖九 各案件類型民事起訴到確定平均所需時間(已結案件) 65.60 63.00 45.77 25.29 16.50 0 10 20 30 40 50 60 70 財報不實 公開說明書不實 操縱股價 內線交易 其他 民事案件類型 單 位 : 月 資料來源︰本研究整理 附錄一 投保中心提起之證券團體訴訟──勝訴確定案件列表(二○一二年九月) 類型 序 號 名稱 財報 不實 公開說明 書不實 操縱 股價 內線 交易 請求 金額 原告 人數 判決賠償 金額 判決確定 年月 1 榮美 1 60,309 87 60,309 2004.12 2 大穎 1 15,328 196 15,328 2005.02 3 訊碟 1 373,017 2,070 373,017 2005.05 4 順大裕 1 1 161,167 435 161,167 2006.02 5 東隆五金 1 1 1 621,298 1,431 611,865 2006.11 6 台肥 1 27,582 103 27,582 2007.01 7 廣大興業 1 3,164 24 3,164 2007.05 8 美式家具 1 152,648 145 120,000 2007.08 9 國產車 1 1 14,983 33 3,430 2007.09 10 皇統 1 331,918 1,590 331,918 2008.06 11 大穎 1 1 309,268 714 293,761 2008.07 12 全坤興 1 1,877 33 1,877 2009.09 13 合機 1 57,697 271 16,897 2009.12 14 立大 1 9,030 70 9,023 2010.05 15 博達 1 1,232 18 721 2010.09

類型 序 號 名稱 財報 不實 公開說明 書不實 操縱 股價 內線 交易 請求 金額 原告 人數 判決賠償 金額 判決確定 年月 16 紐新 1 393,825 759 393,211 2010.10 17 零壹 1 1,432 22 1,432 2010.11 18 洪氏英 1 481,659 868 390,119 2011.03 19 亞智 1 3,182 49 3,182 2011.05 20 中櫃 1 229 21 229 2011.08 21 安碁 1 1,401 32 150 2011.11 22 統盟 1 24,924 297 24,924 2012.09 合計 8 3 9 7 3,047,170 9,268 2,843,306 資料來源:投保中心提供,經本研究整理。 附錄二 投保中心提起之證券團體訴訟──敗訴確定案件列表(二○一二年九月) 類型 序 號 名稱 財報 不實 公開說明 書不實 操縱 股價 內線 交易 其他 請求金額 判決 原告人數 判決確定 年月 1 太欣半導體 1 10,258 72 2004.06 2 啟阜 1 1 30,790 40 2004.08 3 耀文 1 195 55 2004.10 4 皇旗資訊 1 128,786 119 2006.08 5 華夏租賃 1 20,537 77 2006.09 6 峰安 1 23,647 117 2007.01 7 台光 1 1 129,171 252 2007.12 8 京元(一) 1 25,351 55 2008.03 9 京元(二) 1 25,351 55 2008.06 10 新巨群 1 1 1 48,599 252 2008.11 11 勁永 1 78,698 83 2009.08 12 華映 1 6,279 489 2009.11 13 南港楊鐵 1 22,592 80 2009.11 14 鈺創 1 47,593 73 2010.03 15 海德威 1 85,998 112 2011.02 16 福葆 1 35,843 54 2011.09 17 群益期貨 1 46,750 34 2011.10 18 金美克能 1 7,604 21 2011.10 19 合發 1 3,966 32 2012.05 20 九德 1 4,004 46 2012.05 21 國碩 1 5,644 55 2012.06

類型 序 號 名稱 財報 不實 公開說明 書不實 操縱 股價 內線 交易 其他 請求金額 判決 原告人數 判決確定 年月 23 仕欽 1 184,358 507 2012.07 24 勝昱 1 7,029 42 2012.09 25 昱晶 1 118,671 398 2012.09 合計 8 3 5 10 2 1,098,986 3,098 資料來源:投保中心提供,經本研究整理。

EALE 2013 Warsaw (Sept. 26-28, 2013) Yu-Hsin Lin DO SOCIAL TIES MATTER IN CORPORATE GOVERNANCE?

THE MISSING FACTOR IN CHINESE CORPORATE GOVERNANCE REFORM

YU-HSIN LIN*

ABSTRACT

In the past decade, Asian countries have adopted various corporate governance measures with the hope that good law will facilitate capital market development. One of the measures adopted by Asian countries to revamp corporate boards is to enhance board independence by introducing the institution of independent director. Empirical studies have shown that social ties could compromise independent directors’ monitoring capacity and, thus, do matter in corporate governance. Using theoretical and empirical studies, this article analyzes the effects that independent directors' social ties to corporate insiders can have on director efficacy and discusses how the United States, where the institution of independent director originated, addresses the bias of independent directors arising from such social ties.

Although U.S. courts exercise ex post judicial review over the true independence of independent directors in shareholder-derivative suits, most Asian countries simply did not have ex post judicial review in place when they transplanted the new institutional form because shareholder suits are almost unheard of in these countries. Social ties among board members are common in China and Taiwan, where shared traditional and contemporary culture prizes harmony and interpersonal relations (guanxi).In the business world, social ties among board members further enhance collegial board culture, facilitating a board’s advisory function but weakening its monitoring function. This article argues that the current Chinese and Taiwanese regulatory regimes’ failure to address the issue of social ties, whether through ex ante regulation or ex post judicial review, strongly suggests that the legislative objective of the institution of independent directors will remain unachieved and unachievable.

Keywords: Social Ties, Guanxi, Corporate Governance, Independent Directors, Legal Transplantation, Chinese Law

EALE 2013 Warsaw (Sept. 26-28, 2013) Yu-Hsin Lin Table of Contents

I. INTRODUCTION ... 3 II. RETHINKING BOARD FUNCTIONS AND EFFECTIVENESS ... 8 A.THE ADVISORY AND MONITORING ROLES OF BOARDS ... 8 B.INFORMATION AND THE EFFECTIVENESS OF INDEPENDENT DIRECTORS ... 11 C.SOCIAL TIES AS SOURCES OF INFORMATION ... 12 III. DO SOCIAL TIES MATTER IN CORPORATE GOVERNANCE? ... 13 A.EMPIRICAL FINDINGS ... 13 B.CONTROL OVER SOCIAL TIES UNDER U.S.LAW ... 17 a. Federal Law: The Case of Enron, SOX and Listing Agents’ Rules... 18 b. State Law: The Law of Delaware ... 21

IV. SOCIAL TIES IN CHINESE CORPORATE BOARDS... 27 A.TAIWAN ... 28 a. Corporate Governance in Taiwan ... 28 b. The Reform ... 30 c. Social Ties as Information Exchange ... 31 B.CHINA ... 36 a. Corporate Governance in China ... 36 b. The Reform ... 37 c. Renqing Dongshi (Favor Directors) ... 38 C.OTHER INSTITUTIONAL FACTORS ... 42 V. CONCLUSION ... 43

EALE 2013 Warsaw (Sept. 26-28, 2013) Yu-Hsin Lin

I. INTRODUCTION

Since the Asian financial crisis in the late 1990s, “model” corporate-governance practices from the United States have been promoted and implemented in various countries in Asia. The “law and finance” literature has demonstrated that laws governing investors protection play an

important role in the development of financial markets.1Asian countries have adopted these “best practices” in the hope that strengthening investor-protection laws would boost lagging investment and capital markets. One of the most important best practices adopted involves

enhancing board independence and requiring the presence of independent directors on boards. In

the past decade, many Asian countries have been adopting new laws to require independent

directors on the boards of public companies. The widespread adoption of independent directors

in Asia has drawn scholarly attention on how these reformed boards fit into the local legal

systems.2Table 1 shows the progress of adoption of independent directors in Asian countries in

the past decade.

1Simeon Djankov, Rafael La Porta, Florencio Lopez-de-Silanes, & Andrei Shleifer, The Law and Economics of

Self-Dealing, 588 J. FIN.ECON.430 (2008); Rafael La Porta, Florencio Lopez-de-Silanes, & Andrei Shleifer, What Works in Securities Laws?, 61 J. FIN. 1 (2006);Rafael La Porta, Florencio Lopez-de-Silanes, Andrei Shleifer,& Robert W. Vishny, Law and Finance, 106 J. POL. ECON. 1113 (1998).

2

See generally Donald C. Clarke, The Independent Director in Chinese Corporate Governance, 31 DEL. J. CORP. L. 125(2006) (arguing that the proponents of the institution of independent directors misconceive the nature of corporate governance problem in China and analyzing the reasons why this new institution does not function as hoped);Chao Xi, In Search of an Effective Monitoring Board Model: Board Reforms and the Political Economy of Corporate Law in China, 22 CONNECTICUT J. INT’L L. 1 (2006) (exploring the forces that have shaped the evolution of Chinese legal rules on board governance); UmakanthVarottil, Evolution and Effectiveness of Independent Directors in Indian Corporate Governance, 6 HASTINGS BUS. L.J. 281 (2010) (examining the transplantation of independent directors in India and evaluating the effectiveness of such institution); Yu-Hsin Lin, Overseeing

EALE 2013 Warsaw (Sept. 26-28, 2013) Yu-Hsin Lin

Table 1 The Adoption of Independent Directors in Asian Countries.

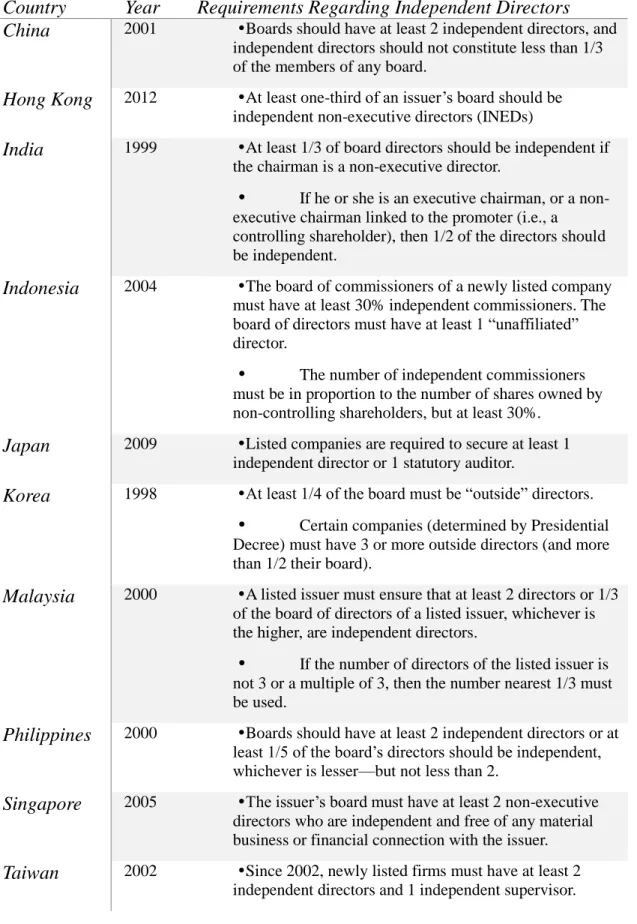

Country Year Requirements Regarding Independent Directors

China 2001 Boards should have at least 2 independent directors, and independent directors should not constitute less than 1/3 of the members of any board.

Hong Kong 2012 At least one-third of an issuer’s board should be independent non-executive directors (INEDs)

India 1999 At least 1/3 of board directors should be independent if the chairman is a non-executive director.

If he or she is an executive chairman, or a non-executive chairman linked to the promoter (i.e., a controlling shareholder), then 1/2 of the directors should be independent.

Indonesia 2004 The board of commissioners of a newly listed company must have at least 30% independent commissioners. The board of directors must have at least 1 “unaffiliated” director.

The number of independent commissioners must be in proportion to the number of shares owned by non-controlling shareholders, but at least 30%.

Japan 2009 Listed companies are required to secure at least 1 independent director or 1 statutory auditor.

Korea 1998 At least 1/4 of the board must be “outside” directors. Certain companies (determined by Presidential Decree) must have 3 or more outside directors (and more than 1/2 their board).

Malaysia 2000 A listed issuer must ensure that at least 2 directors or 1/3 of the board of directors of a listed issuer, whichever is the higher, are independent directors.

If the number of directors of the listed issuer is not 3 or a multiple of 3, then the number nearest 1/3 must be used.

Philippines 2000 Boards should have at least 2 independent directors or at least 1/5 of the board’s directors should be independent, whichever is lesser—but not less than 2.

Singapore 2005 The issuer’s board must have at least 2 non-executive directors who are independent and free of any material business or financial connection with the issuer.

Taiwan 2002 Since 2002, newly listed firms must have at least 2 independent directors and 1 independent supervisor.

EALE 2013 Warsaw (Sept. 26-28, 2013) Yu-Hsin Lin

In 2011, the regulator mandated that all public financial firms and those non-financial listed firms with equity value over NT$10 billion (US$345 million) should have at least 2 independent directors on their board (and not less than 20% of the board should be independent

directors).

Thailand 2006 Independent directors should constitute at least 1/3 of the board and should number no fewer than 3.

Source: Asian Corporate Governance Association (ACGA) Paper on Independent Directors in

Asia (Aug. 2010).HKEx Main Board Listing Rules 3.10A and 3.11, at

http://www.hkex.com.hk/eng/rulesreg/listrules/mbrules/documents/chapter_3.pdf.

Although the institution of independent-directors has been a popular regulatory measure

in Asia, scholars in the United States have cast doubt on the over-reliance on independent

directors to address corporate governance issues.3 This popular structural reform has given rise

toa well-recognized puzzle in the United States, insofar as scholarly studies there have found no

statistically significant relationship between board independence and overall firm

value.4Furthermore, empirical studies have found no evidence that audit committees consisting

of only independent directors exhibit enhanced firm value.5This puzzle suggests that independent

directors do not improve overall firm performance. If so, then have all the efforts of these Asian

3See Lisa M. Fairfax, The Uneasy Case for the Inside Director, 96 IOWA L. REV. 127 (2010) (questioning the current

regulatory trend of favoring independent directors over inside directors) [hereinafter Fairfax Inside Director]; Nicola Faith Sharpe, The Cosmetic Independence of Corporate Boards, 34 SEATTLE U. L. REV. 1435 (2011) (arguing that current regulation only takes into account only a director's relationship with the corporation but not the tools a director needs to achieve substantive independence); Nicola Faith Sharpe, Process Over Structure: An

Organizational Behavior Approach to Improving Corporate Boards, 85 S. CAL. L. REV. 261(2012) (suggesting that corporate board reform should stress on the process by which directors interact with management instead of the structure of the board).

4For a literature review, see Sanjai Bhagat& Bernard Black, The Uncertain Relationship Between Board

Composition and Firm Performance, 54 BUS. LAW. 921, 950 (1999);Sanjai Baghat& Bernard Black, The Non-Correlation Between Board Independence and Long-Term Firm Performance,27 J. CORP. L. 231 (2002); Benjamin E. Hermalin& Michael S. Weisbach, Boards of Directors as an Endogenously Determined Institution: A Survey of the Economic Literature, 9 ECON. POL’Y REV. 7 (2003); Bernard Black, Hasung Jang, &Woochan Kim, Does Corporate Governance Predict Firms’ Market Values? Evidence from Korea, 22 J. L.ECON. & ORG. 366, 369-71 (2006).

EALE 2013 Warsaw (Sept. 26-28, 2013) Yu-Hsin Lin

countries been in vain? If not, then what would explain the puzzle?

If our intuitive faith in independent directors is correct, one explanation to the puzzle

would be that current independent directors are not independent enough.6Current worldwide ex

ante regulations regarding definitions of ‘independence’, including those adopted by the NYSE

and NASDAQ, are concerned largely with employment, financial, and business

relations.7However, the seemingly tightened definitions cannot ensure the impartiality of

directors. In the case of Enron, a report from the U.S. Senate reveals that several of the

independent directors had close personal relationships with Chairman and CEO Kenneth

Lay.8Although U.S. federal laws do not address the issue of social or personal relationships, state

courts exercise ex post judicial review over the true independence of independent directors in

shareholder-derivative suits or suits concerning conflict of interest transactions. In Asia, most

countries did not have such ex post judicial review in place when they transplanted the new

institutional form because shareholder suits are not common in these countries.9Furthermore,

such judicial review is unlikely to develop in the near future unless these countries adopt major

reforms that would stimulate shareholder suits. Therefore, there is no legal safeguard governing

the social ties between independent directors and corporate insiders in Asia.

Empirical studies provide solid evidence of the effects that social ties among board

6 Another explanation would be that board structures are usually voluntarily chosen and are endogenous to other

firm characteristics. Hermalin & Weisbach, supra note 2. Renee Adams, Benjamin E. Hermalin, & Michael S. Weisbach, The Role of Boards of Directors in Corporate Governance: A Conceptual Framework & Survey 1-2 (Fisher College of Business Working Paper Series), available at www.ssrn.com/abstract=1299212 (Apr. 10, 2009).

7NEW YORK STOCK EXCHANGE LISTED COMPANY MANUAL § 303A.02 (2012), available at

http://nysemanual.nyse.com/LCMTools/PlatformViewer.asp?selectednode=chp_1_4&manual=%2Flcm%2Fsections %2Flcm-sections%2F.

8“Enron Board members uniformly described internal Board relations as harmonious. They said that Board votes

were generally unanimous and could recall only two instances over the course of many years involving dissenting votes. The Directors also described a good working relationship with Enron management. Several had close personal relationships with Board Chairman and Chief Executive Officer (CEO) Kenneth L. Lay.”UNITED STATES SENATE, THE ROLE OF THE BOARD OF DIRECTORS IN ENRON’S COLLAPSE 8 (July 8, 2002) [hereinafter REPORT ON ENRON].

EALE 2013 Warsaw (Sept. 26-28, 2013) Yu-Hsin Lin

directors have on corporate governance.10Studies also show that the effectiveness of independent

directors depends on the information environment of the firm.11Yet social ties sometimes can

provide independent directors access to inside information, which may strengthen the

effectiveness of their decision-making efforts. All of these findings suggest that independent

directors are working in a corporate environment that is far more complicated than we expected

and that we may need to refine our expectations about independent directors’ capacities.12

Most East Asian countries have been influenced by traditional Chinese culture. Guanxi

(personal connections or interpersonal relationships) has been an important pillar of Chinese

culture and has profoundly affected the operations of corporate society. China and Taiwan are the

only two Asian countries where Chinese is the official language and the roots of Chinese culture

run deep. Although many East Asian countries have transplanted the institution of independent

directors from the United States, it is particularly interesting to observe how social ties function

in Chinese and Taiwanese corporate boards and whether such functioning contribute to

"transplant effect", a term that refers to the ineffectiveness of legal transplantation due to

different preconditions between the origin country and the transplanting country.13

To lay the foundation for this article’s discussion regarding the effects that board

members’ mutual social ties have on corporate governance, Part II evaluates the functions and the effectiveness of the boards by drawing on theoretical and empirical studies. Part III reviews

10Byoung-Hyoun Hwang &Seoyoung Kim, It Pays to Have Friends, 93(1) J. FIN. ECON.138 (2009) [hereinafter

H&K 2009];Byoung-Hyoun Hwang &Seoyoung Kim, Social Ties and Earnings Management(Feb.6, 2012), available atSSRN: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1215962[hereinafter H&K 2012].

11

Ran Duchin, John G. Matsusaka&OguzhanOzbas, When Are Outside Directors Effective?, 96 J. FIN. ECON.195 (2010) [hereinafter DMO 2010].

12 Frederick Tung, The Puzzle of Independent Directors: New Learning,91B.U. L. REV.1175, 1189-90 (2011). 13

EALE 2013 Warsaw (Sept. 26-28, 2013) Yu-Hsin Lin

recent empirical studies on these effects and discusses the legal control exercised by Delaware

corporate law over social ties among board members.14Part IV empirically assesses the effects of

board members’ mutual social ties on the functioning of independent directors in Taiwan and China, two societies deeply influenced by traditional Chinese culture. Part V concludes that

social ties do matter in corporate governance and urges Chinese policy-makers to implement

legal reforms that would address the issue of social ties between independent directors and

corporate insiders.

II. RETHINKING BOARD FUNCTIONS AND EFFECTIVENESS

A. The Advisory and Monitoring Roles of Boards

Corporate boards of directors are at the apex of corporate internal control systems and are

responsible for final corporate decisions.15The boards not only advise management on corporate

strategy but also monitor management. The advisory and monitoring roles of boards sometimes

14The preeminence of Delaware corporate law among U.S. state corporate laws is well-recognized among scholars

and practitioners. More than 50 percent of all public-listed companies in the U.S., including 63 percent of the Fortune 500, are incorporated in the state of Delaware. In recent years, the expansion of federal law in internal corporate governance of public companies has intruded the traditional domain of state corporate law and has drawn scholarly discussion about the future of Delaware state corporate law. The competition of corporate law has morphed from state-to-state competition to state-to-federal competition. For the classic statement of state

competition, seeWilliam Cary, Federalism and Corporate Law: Reflection upon Delaware, 83 YALE L.J. 663, 663-670 (1974).For recent discussion about the intrusion of federal law to state corporate law,seeMark J. Roe,

Delaware's Competition, 117 Harv. L. Rev. 588 (2003) [hereinafter Roe Delaware’s Competition];William B. Chandler III & Leo E. Strine, Jr., The New Federalism of the American Corporate Governance System: Preliminary Reflections of Two Residents of One Small State, 152 U. PA. L. REV. 953 (2003); Renee M. Jones, Rethinking Corporate Federalism in the Era of Corporate Reform, 29 IOWA J. CORP. L. 625, 627-29 (2004); Larry E. Ribstein, Market vs. Regulatory Responses to Corporate Fraud: A Critique of the Sarbanes-Oxley Act of 2002, 28 IOWA J. CORP. L. 1, 57-59 (2002); Mark J. Roe, Delaware's Politics, 118 HARV. L. REV. 2491 (2005);Mark J. Roe,A Spatial Representation of Delaware-Washington Interaction in Corporate Lawmaking, 2012 COLUM. BUS. L. REV. 553 (2012) ;Mark J. Roe, The Shareholder Vote and Its Political Economy, in Delaware and in Washington, 2 HARV. BUS. L. REV.1 (2012).

EALE 2013 Warsaw (Sept. 26-28, 2013) Yu-Hsin Lin

overlap.16Boards seeking to give effective advice to management rely on management to first

provide them with accurate information. On the one hand, boards will advise management more

effectively if management provides it with more sound information. But on the other hand,

providing more information to boards exposes management to more effective monitoring.17

In theory, shareholders want CEOs to share sufficient sound information with boards so that

boards can give sound recommendations to management and effectively monitor management. In

practice, however, CEOs face a trade-off in sharing reliable information with their respective

boards. Assuming a moral hazard problem presents itself and that CEOs’ preferred projects are

different from shareholders’, CEOs would be hesitant to share firm-specific information with their own boards if those boards are independent and intensely monitoring their own CEOs. As a

result, the advisory and monitoring roles of boards may conflict with each other.18 Economic

theories suggest that it maybe optimal for shareholders to choose a friendly board that does not

monitor too intensely and with whom the CEO is willing to share information.19

In his 2011 article, Faleye provides empirical evidence showing that advisory and

monitoring roles do conflict.20The study classified board committees as either monitoring

committees or advising committees and categorized audit, compensation, and nomination

committees as monitoring committees. The study defined directors as monitoring-intensive if

they served on at least two of the three principal monitoring committees and defined boards as

16

Donald C. Langevroot, Commentary: Puzzles About Corporate Boards and Board Diversity, 89 N.C. L. REV. 841, 842-845 (2011); Amy L. Hillman & Thomas Dalziel, Boards of Directors and Firm Performance: Integrating Agency and Resource Dependence Perspectives, 28 ACAD. MGMT. REV. 383, 384-88 (2003);

17 For a literature review on boards function in practice, see generallyRenee Adams et al., The Role of Boards of

Directors in Corporate Governance: A Conceptual Framework & Survey, 48 J. ECON. LIT. 58 (2010).

18Renee B. Adam and Daniel Ferreira, A Theory of Friendly Boards, 62 J. FIN.217, 217-220 (2007). 19Id., at 229-231. See also Andres Almazan and Javier Suarez, Entrenchment and Severance Pay in Optimal