科技部補助專題研究計畫成果報告

期末報告

槓桿與波動度回饋效果及傳染效應之實證分析、衍生性商品定

價與風險管理(第2年)

計 畫 類 別 : 個別型計畫 計 畫 編 號 : MOST 103-2410-H-004-029-MY2 執 行 期 間 : 104年08月01日至105年10月31日 執 行 單 位 : 國立政治大學金融系 計 畫 主 持 人 : 林士貴 計畫參與人員: 碩士級-專任助理人員:蔡佩玲 博士班研究生-兼任助理人員:蔡佩玲 博士班研究生-兼任助理人員:溫晉祥中 華 民 國 106 年 01 月 31 日

中 文 摘 要 : 近年來相關文獻指出,金融市場衡量權益價格報酬率與其波動度之 影響關係,日資料價格均呈現槓桿效果(leverage effect)與波動度 回饋效果(volatility feedback effect)之因果關係,受惠於電腦 高速運算之便捷下,使研究可進一步深入到日內價格之衡量,將實 質波動度分解為連續波動度及實質跳躍項,並且偵測連續波動度及 實質跳躍項是否有槓桿與波動度回饋效果。因此,本研究主要探討 美國與歐洲股票市場在金融危機傳染行為之槓桿與波動度回饋效果 。 實證結果顯示,在各種抽樣頻率下, S&P 500指數期貨、英國 指數期貨及泛歐洲指數期貨,在全部樣本及危機期間均具有顯著的 槓桿效果,而道瓊工業指數期貨在各種抽樣頻率下均具有顯著之波 動度回饋效果。另外,在連續波動度與實質跳躍項納入於日內報酬 率之VAR模型中,槓桿效果具有優占(dominate)波動度回饋效果,與 Bekaert and Wu (2000)實證發現並不相同,受到槓桿效果影響程度 大於波動度回饋效果,具有波動度回饋效果優占槓桿效果之現象 ,也就是當指數期貨價格上升時,財務槓桿將會下降,公司破產可 能性下降,導致預期波動度下跌。因此,在預期未來將有事件發生 時,將導致預期波動度下跌,投資人應即時因應此情形,進行有效 之投資策略。 中 文 關 鍵 詞 : 因果關係、槓桿效果、波動度回饋效果

英 文 摘 要 : In the previous study, the impact on the relationship of the financial markets for equity prices is their returns and volatilities. The daily price was showed in the

causality effect, including leverage effect and volatility feedback effect. Benefit from the convenient computing under high-speed computer, researchers can further measure intraday price which can decompose the realized volatility into continuous variation and discontinuous jump term, and detect the continuous variation and discontinuous jump term whether has leverage effect and volatility feedback effect. Thus, this study mainly explores the financial contagion with leverage effect and volatility feedback effect.

In the empirical result indicate S&P 500 index futures, FTSE index futures and STOXX index futures have significant leverage effects at various sampling frequencies for the all sample and crisis periods. Dow Jones Industrial Average futures have significant volatility feedback effects at various sampling frequencies. In addition, the leverage effect has dominated volatility feedback effect in the VAR model in which the continuous volatility and the real jump are included in the daily return rate. And

Bekaert and Wu (2000) empirical findings are not the same. With the effect of fluctuations in the feedback effect of the phenomenon of excellent leverage effect.

科技部補助專題研究計畫成果報告

(期末報告)

槓桿與波動度回饋效果及傳染效應之實證分析、

衍生性商品定價與風險管理

計畫類別:個別型計畫

計畫編號:MOST 103-2410-H-004 -029 -MY2

執行期間:2014 年 8 月 1 日至 2016 年 10 月 31 日

執行機構及系所:國立政治大學金融學系

計畫主持人:林士貴

計畫參與人員:蔡佩玲、溫晉祥

本計畫除繳交成果報告外,另含下列出國報告,共 0 份:

□執行國際合作與移地研究心得報告

□出席國際學術會議心得報告

期末報告處理方式:

1. 公開方式:

▓非列管計畫亦不具下列情形,立即公開查詢

□涉及專利或其他智慧財產權,□一年□二年後可公開查詢

2.「本研究」是否已有嚴重損及公共利益之發現:▓否 □是

3.「本報告」是否建議提供政府單位施政參考 ▓否 □是, (請列舉提供

之單位;本部不經審議,依勾選逕予轉送)

中 華 民 國 106 年 1 月 31 日

目錄

中文摘要……… III 英文摘要……… IV 第一章 緒論………..……….……… 1 第二章 文獻探討………..……….……… 3 一、隨機波動度模型………..……….……… 3 二、跳躍風險過程………..……….……… 5 三、高頻資料偵測跳躍風險……….………..……… 6 四、槓桿與波動度回饋效果…..……….……… 9 五、傳染模型………..……….……… 10 第三章 研究方法………..……….……… 12 一、資料來源………..……….……… 12 二、連續波動度之衡量………..……….……… 12 三、跳躍項之統計檢定………..……….……… 13 四、槓桿效果與波動度回饋效果之衡量……… 14 第四章 實證分析………..……….……… 16 一、敘述統計……….. 16 二、衡量連續波動度及檢定跳躍項……….…………..……… 18 (一) S&P 500 指數期貨……… 18 (二)道瓊工業指數期貨………..…………...………... 18 (三)納斯達克指數期貨…..………... 19 (四)德國指數期貨………..………..….……… 20 (五)法國指數期貨..……..……….……… 20 (六)英國指數期貨..……..……….……… 21 (七)泛歐洲指數期貨..…..……….……… 22 三、槓桿效果與波動度回饋效果……..……….……… 22 (一) S&P 500 指數期貨……… 22 (二)道瓊工業指數期貨………..…………...………... 24(三)納斯達克指數期貨…..………... 26 (四)德國指數期貨………..………..….……… 28 (五)法國指數期貨..……..……….……… 30 (六)英國指數期貨..……..……….……… 32 (七)泛歐洲指數期貨..…..……….……… 34 第五章 結論與建議………. 37 參考文獻……….……… 40

圖表目錄

圖 4-1 S&P 500 指數之日內報酬率、實質波動度與實質跳躍項序列趨勢………..………. 18 圖 4-2 道瓊工業指數期貨日內報酬率、實質波動度與實質跳躍項序列趨勢……… 19 圖 4-3 納斯達克指數期貨日內報酬率、實質波動度與實質跳躍項序列趨勢………….….. 19 圖 4-4 德國指數期貨日內報酬率、實質波動度與實質跳躍項序列趨勢……….…….. 20 圖 4-5 法國指數期貨日內報酬率、實質波動度與實質跳躍項序列趨勢………….………... 21 圖 4-6 英國指數期貨日內報酬率、實質波動度與實質跳躍項序列趨勢……….…….. 21 圖 4-7 泛歐洲指數期貨日內報酬率、實質波動度與實質跳躍項序列趨勢……..………….. 22 表 4-1 S&P 500 指數期貨之日內報酬率與衡量變數敘述統計表………..….. 17 表 4-2 S&P 500 指數期貨之實質波動度、連續波動項與跳躍項之平均值………..…. 17 表 4-3 S&P 500 指數期貨日內報酬率與實質跳躍因果關係……….. 23 表 4-4 S&P 500 指數期貨日內報酬率、連續波動度與實質跳躍項因果關係……….. 24 表 4-5 道瓊工業指數期貨日內報酬率與實質跳躍因果關係……….. 25 表 4-6 道瓊工業指數期貨之日內報酬率、連續波動度與實質跳躍項因果關係………….. 26 表 4-7 納斯達克綜合指數期貨日內報酬率與實質跳躍因果關係……….. 27 表 4-8 納斯達克綜合指數期貨之日內報酬率、連續波動度與實質跳躍項因果關係…….. 28 表 4-9 德國指數期貨日內報酬率與實質跳躍因果關係……….. 29 表 4-10 德國指數期貨之日內報酬率、連續波動度與實質跳躍項因果關係………. 30 表 4-11 法國指數期貨日內報酬率與實質跳躍因果關係………. 31 表 4-12 法國指數期貨之日內報酬率、連續波動度與實質跳躍項因果關係……..….…….. 32 表 4-13 英國指數期貨日內報酬率與實質跳躍因果關係………. 33 表 4-14 英國指數期貨之日內報酬率、連續波動度與實質跳躍項因果關係………. 34 表 4-15 泛歐洲指數之日內報酬率與實質跳躍其因果關係………. 35 表 4-16 泛歐洲指數之日內報酬率、連續波動度與實質跳躍項其因果關係……… 36 表 5-1 各指數之日內報酬率與實質跳躍之因果關係……… 38槓桿與波動度回饋效果及傳染效應之實證分析、衍生性商品定價與風險管理

摘 要

近年來相關文獻指出,金融市場衡量權益價格報酬率與其波動度之影響關係,日資料價

格均呈現槓桿效果(leverage effect)與波動度回饋效果(volatility feedback effect)之因果關係,受

惠於電腦高速運算之便捷下,使研究可進一步深入到日內價格之衡量,將實質波動度分解為 連續波動度及實質跳躍項,並且偵測連續波動度及實質跳躍項是否有槓桿與波動度回饋效 果。因此,本研究主要探討美國與歐洲股票市場在金融危機傳染行為之槓桿與波動度回饋效 果。 實證結果顯示,在各種抽樣頻率下, S&P 500 指數期貨、英國指數期貨及泛歐洲指數期 貨,在全部樣本及危機期間均具有顯著的槓桿效果,而道瓊工業指數期貨在各種抽樣頻率下 均具有顯著之波動度回饋效果。另外,在連續波動度與實質跳躍項納入於日內報酬率之 VAR

模型中,槓桿效果具有優占(dominate)波動度回饋效果,與 Bekaert and Wu (2000)實證發現並

不相同,受到槓桿效果影響程度大於波動度回饋效果,具有波動度回饋效果優占槓桿效果之

現象,也就是當指數期貨價格上升時,財務槓桿將會下降,公司破產可能性下降,導致預期

波動度下跌。因此,在預期未來將有事件發生時,將導致預期波動度下跌,投資人應即時因

應此情形,進行有效之投資策略。

The Empirical Performance, Risk Management and Valuation of Derivatives

Based on Leverage Effect, Volatility Feedback, and Contagion

Abstract

In the previous study, the impact on the relationship of the financial markets for equity prices

is their returns and volatilities. The daily price was showed in the causality effect, including

leverage effect and volatility feedback effect. Benefit from the convenient computing under

high-speed computer, researchers can further measure intraday price which can decompose the

realized volatility into continuous variation and discontinuous jump term, and detect the continuous

variation and discontinuous jump term whether has leverage effect and volatility feedback effect.

Thus, this study mainly explores the financial contagion with leverage effect and volatility feedback

effect.

In the empirical result indicate S&P 500 index futures, FTSE index futures and STOXX index

futures have significant leverage effects at various sampling frequencies for the all sample and crisis

periods. Dow Jones Industrial Average futures have significant volatility feedback effects at

various sampling frequencies. In addition, the leverage effect has dominated volatility feedback

effect in the VAR model in which the continuous volatility and the real jump are included in the

daily return rate. And Bekaert and Wu (2000) empirical findings are not the same. With the effect of

fluctuations in the feedback effect of the phenomenon of excellent leverage effect.

第一章 緒論

過去文獻實證結果顯示,報酬率與波動度具有不一致之現象,負向報酬率導致預期波動

度上升,然而正向報酬率會使預期波動度下降。文獻中以槓桿效果(leverage effect)與波動度回

饋效果(volatility effect)解釋權益價格報酬率與其波動度之不一致影響關係(Black, 1976;

Christie, 1982;Pindyck, 1984)。首先,Black (1976) 提出「直接因果關係」解釋權益價格之報

酬率與波動度影響關係,並以「反向因果關係」闡述當波動度已被正確衡量時,預期波動度

反映出必要報酬率上升,因此需要使現在權益價格下降反映未來日報酬率上升。槓桿效果

(leverage effect)由財務槓桿(financial leverage)亦為負債與權益比率(debt-to-equity ratio)衍生而

來(Christie, 1982)。當資產價格下跌使公司財務槓桿增加,則破產機率上升,並使資產曝險增

加,導致預期波動度上升,即報酬率與預期波動度為負相關性,以槓桿效果(leverage effect)

解釋此影響關係(Black, 1976;Christie, 1982)。

波動度回饋效果(volatility effect)又稱為時間變異風險溢酬(time-varying risk premium)理

論,主要解釋預期波動度與報酬率有負向影響關係,當預期波動度上升時,使未來必要報酬

率上升,導致現在資產價格下跌(Pindyck, 1984;French, Schwert and Stambaugh, 1987;Campbell

and Hentschel, 1992;Bekaert and Wu, 2000;Bollerslev, Litvinova and Tauchen, 2006)。在衡量

報酬率與其報酬率波動度之槓桿效果(leverage effect)與波動度回饋效果(volatility effect)之影

響程度,Bekaert and Wu (2000)於實證結果顯示波動回饋效果具有顯著優占槓桿效果。

先前文獻在衡量權益價格報酬率與其波動度之影響關係,樣本資料大抵都為日資料價格

呈現槓桿效果(leverage effect)與波動度回饋效果(volatility effect)之因關果係。但受惠於電腦高

速運算之便捷下,使研究可進一步深入到日內價格之衡量。Barndorff-Nielsen and Shephard

(2004)在實質冪次變異(realized power variation)的架構下提出實質二項變異(realized bipower

variation)的概念,證明若在隨機波動度模型下估計積分變異(integrated variance),使用實質二

型中加入跳躍項,則實質變異與實質二次項變異之間的差異,就可以用來衡量跳躍項的二次

變分(quadratic variation),實證以二項變異檢定(bipower variation test)實證結果顯示高頻資料有

統計上顯著的跳躍。此外,Aït-Sahalia, Fan, Laeven, Wang and Yang (2013)在衡量在實質波動

度之連續項與離散項之拆解後變數,即為具布朗運動之連續波動度與離散型之跳躍項,在適 當衡量各變數之偏誤,均存在槓桿效果。 2007 年美國爆發次級房貸風暴與 2010 年歐洲債信危機,投資人開始擔心各個國家的債 務問題會不會傳染給其他國家,進而波及全世界。Hawkes (1971) 提出共同激勵過程來衡量發 生地震時,地震震波在經過一段期間後之頻率,而當金融市場之相互傳染就如同地震震波, 當重大事件發生時(即震央),往往使得當地及鄰近地區之市場受到波及。因此,本研究以

Hawkes (1971)和 Hawkes and Oakes (1974) 提出之簡單 Hawkes 過程,以離散型跳躍項間隔

時間,檢測在金融風暴中各金融市場間是否具有相互傳染的情形,以提供投資人在面臨金融

危機時,進行投資決策之參考。

綜上所述,相關文獻衡量權益價格報酬率與其波動度之影響關係,於金融市場中日資料

價格均呈現槓桿效果(leverage effect)與波動度回饋效果(volatility effect)之因果關係。受惠於電

腦高速運算之便捷下,使研究可進一步深入到日內價格之衡量,將實質波動度分解為連續變

異數及不連續跳躍項,並且偵測連續變異數及不連續跳躍項是否有槓桿與波動度回饋效果。

因此,本研究計畫主要探討美國與歐洲股票市場在金融危機傳染行為之槓桿與波動度回饋效

第二章 文獻探討

本研究是將計量經濟模型、財務實證及財務之衍生性商品結合的研究,因此文獻探討以 隨機波動度模型、跳躍風險過程、高頻資料偵測跳躍風險、槓桿與波動度回饋效果、傳染模 型等五大構面分別論述。一、隨機波動度模型

波動度是選擇權價格中無法直接由市場參數或契約規格直接取得的變數,也是決定選擇 權價格的關鍵因素,同時是避險工具中重要的指標,在現今選擇權市場中,存在以波動度為標的之避險工具,例如 VIX Futures, VIX Option 或 variance futures 等商品,這些波動度之衍

生性商品都顯示了波動度對選擇權價格重要影響,突顯在 Black-Sholes (1973)選擇權評價公式

中,將波動度令為固定常數的假設過於狹隘,並不能符合市場需求,尤其是對於波動度微笑

(volatility smile)、波動叢聚(volatility clustering)等的市場現象均無法解釋,為使選擇權評價公

式能夠更貼近市場現況,學者們對於波動度相關的選擇權模型展開一系列的研究與應用。

Hull and White (1987)首先提出隨機波動度模型的概念之後,開始一連串關於隨機波動度

模型的相關研究,其中以 Heston (1993)提出的模型最常被引用,原因是 Heston 採用隨機波動

模型是股價動態的標準差服從平均數迴歸之布朗運動變動過程,而不是如 Hull and White

(1987)設定的變異數服從幾何布朗運動變動過程,並且 Heston model 的優點在於我們可以輕

易地證明,股價動態的變異數會呈現服從 CIR (Cox et al., 1985)模型變動過程,不但可以避免

變異數出現負值,更重要的是能夠讓股價變異具有均數復歸的性質,更符合市場上觀察之現

象。Heston (1993)更透過傅立葉轉換的方式,推衍出在變異數服從 CIR 模型下的歐式選擇權

封閉解,從此之後,許多學者便已在此模型架構下,延伸隨機波動度模型之研究。

Bates(1996)在 Heston model 與 Merton (1973)的模型架構之下,推衍加入跳躍擴散模型

(Stochastic volatility with jump model)的歐式選擇權評價公式,並進一步應用至美式選擇權的

度模型中,考量加入隨機利率的選擇權評價模型(SVSI model);Bakshi et al. (1997)發展同時考

量隨機波動度、隨機利率與跳躍擴散模型下的選擇權評價公式,並進一步去比較 Black-Sholes

model, stochastic volatility, stochastic volatility stochastic interest rate 及 stochastic volatility with

jump model 的訂價誤差與避險績效,結果發現考慮隨機波動度與跳躍擴散的模型在評價上較

有一致性,但若考慮避險效果,則是單純考慮隨機波動度的模型表現較佳。

Duffie, Pan, and Singleton (2000)透過拉普拉斯轉換(Laplace transform)與傅立葉轉換

(Fourier transform) 等 工 具 , 提 出 較 廣 泛 的 仿 射 - 跳 躍 擴 散 之 選 擇 權 評 價 模 型 (affine

jump-diffusion option pricing model),簡述這樣的隨機波動模型如何應用至各種新奇選擇權的

評價,廣為後續相關研究引用,同時也探討價格及波動同時且相關跳躍模型(stochastic volatility

with simultaneous and correlated jumps in price and volatility model, SVJJ)在捕捉波動度微笑的

效果。

Heston and Nandi (2000)指出,關於波動度的研究基本上分為兩大類,一類是連續時間的

隨機波動度模型,學者致力於選擇權解析解的推導與應用,希望能建構出更貼近市場價格的

評價公式;另一類則是離散型的廣義自我相關條件異質變異模型(GARCH model),透過時間

序列的研究觀察並探討財務市場現象。在當時發展 GARCH 模型下,選擇權價格基本上並不

具有封閉解,因此 Heston and Nandi (2000)發展在特定形式 GARCH 模型下之歐式選擇權封閉

解公式,為隨機波動度模型發展上重要的里程碑。

Eraker (2004) and Eraker et al. (2003)提出股價動態過程與波動度動態過程兩者之間跳躍

幅度具有相關性的模型,並利用股價以及選擇權的資料來檢驗加入相關跳躍擴散模型後的評

價效果,結果發現跳躍擴散效果無論是對資產報酬或波動度,皆具有顯著的影響,而太過複

雜的跳躍過程設定,增加了參數估計上的難度,但並不會增加很多解釋能力。

Wong and Lo (2009) 發展標的資產具 有均 數復歸特性之下 的隨 機波動度模型 (mean

reverting stochastic volatility model, MRSV),用以評價貨幣、商品、能源等等相關的期貨與選

擇權,並進一步應用至美式選擇權與障礙選擇權的評價;Back, Prokopczuk, and Rudolf (2011)

在隨機波動度模型下,考慮在標的商品與波動度的動態過程中納入季節效果,發展可以用於

會比考量標的價格的動態更具有解釋能力。 由上述關於隨機波動度模型的回顧,我們不難發現在 2000 年之後,模型的發展逐漸由 提出廣泛評價方法或封閉解,轉變為針對不同特性或商品提出適用的模型,如均數復歸、多 維度模型、實質變異率與季節效果等,也開始被應用至新奇選擇權的評價模型中,這顯示隨 機波動度模型的發展已逐漸成熟,成為現今評價模型中很重要的一個考量因素。

二、跳躍風險過程

將跳躍過程納入股價的動態過程,首先由 Merton (1976)提出跳躍擴散模型(jump diffusion

model),將股價報酬率隨機變動除 Black-Scholes 模型解釋股價報酬率正常連續變動之外,再

加入因好壞訊息來臨而使股價產生不正常的跳躍變動,假設訊息來臨頻率為普瓦松過程

(Poisson process)且在滿足財務假設下,推導出標的衍生性商品價格偏微分方程式,並求此偏

微分方程得到衍生性商品商品價格公式。在 Poisson 跳躍風險之大小方面,Kou (2002)提出雙

指數跳躍擴散過程(double exponential jump diffusion model),也就是跳躍大小是雙指數的分

配,描述非對稱高狹峰的現象。

近來 Lévy 模型解釋在市場中財務時間序列資料高峰、厚尾及偏態等不同形態特徵。

Madan 和 Seneta (1990)及 Madan, Carr 和 Chang (1998)等提出具有 Variance Gamma (VG)增量

的 Lévy 過程,三個參數使得左右尾具有不同指數衰退率,其中兩個參數分別控制峰態與偏

態。Eberlein 和 Keller (1995)提出 Hyperbolic Lévy 過程,它有五個參數,其中三個參數決定

分配型態與兩個參數決定左右尾不同的指數衰退率。Barndoeff-Nielsen (1995)提出 normal

inverse Gaussian (NIG)過程,它有三個參數使得左右尾具有不同指數衰退率,其中兩個參數分

別控制峰態與偏態。前三者都是一般化 Hyperbolic 模型特例,而 Schoutens (2001)引用 Meixner

Lévy 過程,它有三個參數可以決定分配形態與左右尾具有不同的指數衰退率。Carr et al. (2002)

使用 CGMY Lévy 過程配適股價報酬率,CGMY Lévy 過程有四個參數決定分配形態、左右

尾具有不同指數衰退率及路徑行為。以上模型使用比幾何布朗運動更多參數來更精確描述高

峰、厚尾及偏態等不同現象,然而 Lévy 模型過程的缺點是給定一段時間下是獨立過程,並

Mandelbrot (1963)指出當股價報酬率有大波動伴隨大波動,小波動伴隨小波動,此現象稱

為波動叢聚,且 Ding et al. (1993)則是發現將絕對值股價報酬率乘冪變換運算後,自我相關函

數在長落遲時間時仍有一定程度的相關性,此現象又稱為長記憶性。為了使模型能描述資產

報酬率波動叢聚和長記憶的性質,Charles et al. (2011)進一步延伸跳躍擴散模型,提出馬可夫

跳躍擴散模型(Markov jump diffusion model)。模型假設市場狀態服從馬可夫過程,市場狀態

的不同會影響跳躍頻率,因此跳躍頻率會服從馬可夫調控普瓦松過程(Markov modulated

Poisson process)。該模型可同時描述不對稱高狹峰、波動叢聚、波動度微笑的現象,除此之

外作者使用 Lucas (1978)的一般均衡理論計算歐式選擇權和期貨價格的定價公式。

Aït-Sahalia et al. (2011) 指出股價市場的負面衝擊會蔓延至世界各地,當某個區域發生跳

躍的時候導致其他區域發生跳躍的可能性也隨之增加。為了捕捉這種傳染的效果,Aït-Sahalia

et al. (2011) 使用 Hawkes process 來描述資產報酬動態模型,其中包含了趨勢項,隨機波動度

以及互相激勵過程(Mutually exciting jump process)。傳染模型下會產生跳躍叢聚 ( jump

clustering)的現象,跳躍的強度在發生下一次跳躍之前會具有均數復歸的現象,同時也發展一

個以 GMM 為基準的估計方法來配合此模型的使用,並驗證了模型對於無論是在美國或其他

地區的市場資料配適度都相當高,同時也研究了模型衡量市場的壓力測試以及風險管理能力。

三、高頻資料偵測跳躍風險

在 2000 年左右,主要使用動差法、最大概似法與馬可夫鏈蒙地卡羅法(Markov chain

Monte Carlo)估計檢定跳躍模型。如 Becker (1981)使用動差法估計跳躍擴散模型(jump diffusion

model)的參數,可看出此模型可描述股價資料的高狹峰的特性,發現動差法在變異數的估計

上容易出現負值的問題。Ball and Torous (1983)使用最大概似估計法估計以跳躍擴散模型參

數,並證實在 NYSE 的 30 家公司中的 23 家資產報酬率上,跳躍擴散模型比常態分配更加

適用於描述股價變動過程。Eraker (2004) and Eraker et al. (2003)提出股價動態過程與波動度動

態過程兩者之間跳躍幅度具有相關性的模型,並利用股價以及選擇權的資料以馬可夫鏈蒙地

Hull and White (1987) 提出隨機波動度模型以來,隨機波動度是財務工程定價及避險上最

熱門的模型,Heston (1993) 不只改進為標準差是均數迴歸的隨機波動度模型,更將推導在隨

機波動度下之選擇權定價之封閉解,且 Heston and Nandi (2000)推導出 GARCH 特別模型下的

選擇權封閉解,然而這些實證都不是使用高頻資料。 Aït-Sahalia (2004)認為目前常用資產訂價模型、選擇權評價模型或風險管理模型之中,通 常都會包含連續布朗運動以及不連續跳躍項,因此 Aït-Sahalia 嘗試在價格動態中辨別這兩個 因子之影響,其研究結果發現確實可以從布朗運動中分離出跳躍項帶來擾動。此研究有別於 過去模型常使用利用最大概似法估計 Poisson 跳躍過程,證實了在布朗運動中存在無限多個 小幅度的跳躍。事實上,要從布朗運動中驗證這個現象相當不容易,因此 Aït-Sahalia (2004) 研究結果與方法,在後續檢驗連續模型中是否具有跳躍因子的研究中有很重要的貢獻,也開 啟一系列相關研究。

同一時期,Barndorff-Nielsen and Shephard (2004)在實質冪次變異的架構下提出實質二項

變異的概念,證明若在隨機波動度模型之下估計積分變異,使用實質二項變異比實質變異有

更一致、更穩健的結果。這意謂著如果在隨機波動度模型中加入跳躍項,則實質變異與實質

二次項變異之間的差異就可以用來衡量跳躍項的二次變分,實證以 1986 年 12 月的 Olsen 資

料,二項變異檢定(bipower variation test)結果指出,型一誤差 5%時,約有 20%資料有統計上

顯 著 的 跳 躍 發 生 。 。 然 而 提 出 了 分 離 連 續 模 型 與 跳 躍 項 的 二 次 變 分 的 方 法 之 後 ,

Barndorff-Nielsen and Shephard (2005)發展給定的時間序列價格資料之下,是否可以透過統計

檢定將這些資料視為是連續路徑下的數據。因此,該研究以無母數檢定方法檢驗資產價格是

否為連續相依路徑。在檢定程序中,Barndorff-Nielsen and Shephard 在時間間隔趨近於零以及

沒有跳躍項的虛無假設下,提出一個漸進分配理論,並在忽略了市場為結構所帶來的影響之

下進行檢定。並將此檢定方法應用至德國馬克對美元的外匯資料上,結果是拒絕了連續路徑

的虛無假設,如果我們要設定德國馬克對美元的外匯動態,只使用連續的布朗運動是不足夠

的,仍須加入不連續的因子。

Tauchen and Zhou (2011)除了延伸二項變異檢定跳躍是否存在的方法,並且估計跳躍發生

負號,以 S&P 500 股價指數、國庫債券、美元對日幣匯率為實證資料,指出跳躍變異占資產

變異 13%至 20%,三者跳躍幅度平均數和零皆沒有顯著差異,跳躍標準差估計 S&P 500 為

0.53、國庫債券為 0.65、美元對日幣匯率為 0.39。Jiang and Oomen (2007)提出變異數交換檢

定(swap variance test),該檢定是一個新的檢定方法用以檢定跳躍是否存在,其主要針對高頻

資料,透過報酬率資料的三階或更高階動差,使得變異數交換檢定比二項變異檢定有更強的

檢定力並且可適用於更多的情況。作者利用 2002 年到 2006 年 IBM 高頻交易資料為實證,

指出即使資料抽樣自資料高噪音(Noise)的部分,變異數交換檢定偵測跳躍的能力也可以表現

良好。

Aït-Sahalia and Jacod (2009a)延續 Aït-Sahalia (2004)之研究,針對跳躍行為定義廣義的指

數,對這個指數提出幾個在離散樣本過程下的估計量,推衍此估計量相關的理論。在研究中

發現,即便是在樣本過程中有布朗運動的所造成的變異,這些估計量仍然可以被使用,因此

推論在這個變動過程中有無限多個微小的跳躍。為了驗證此一推論,Aït-Sahalia and Jacod

(2009a)把這個方法應用到股價的高頻資料中,在這些資料中發現了存在無窮多個微小跳躍的

證據,也估計出在這些跳躍行為下的指數。Aït-Sahalia and Jacod (2009b)則是提出新檢定量,

來驗證跳躍效果是呈現在資產報酬或是其他的離散過程中,當樣本的取樣區間趨近於零的時

候,如果有跳躍發生,檢定統計量,將會趨近於 1;換言之,若沒有跳躍的現象產生,檢定

統計量就會趨近其他已知數值。此檢驗方法也適用於所有半平賭(semi-martingale)的動態過

程,而且無論是有限或無限的跳躍現象以及任意的 Blumenthal–Getoor 指數也都適用。

有別於前述文獻探討連續過程中跳躍因子的檢定,Jacod and Todorov (2009)在一個有限的

時距之下,考慮二元過程(Bivariate process)

1 2

, t t t X X X ,並假設 1 t X 與Xt2均含有跳躍項, 在這樣的模型設定之下,來檢驗這兩個動態過程是否具有跳躍相關性,針對兩個不同的虛無 假設(分別是相關跳躍以及獨立)分別做檢定。其結果發現,當分割的時間間隔趨近於零的時 候,會有一個明確的漸進水準,最後再將這個研究方法應用至外匯市場的資料來做驗證。Aït-Sahalia and Jacod (2010)更近一步地將跳躍因子做分解,並且聚焦於高頻資料中所呈

現的結果,將高頻資料下的資產報酬樣本,分解為連續、小跳躍以及大跳躍的組成因子,先

將其整合到效率市場微結構擾動的統計檢定,將這樣的研究方法應用至高頻資料來分析個股

報酬、交易以及報價情形,比較這些數據的在估計過程中的量化特徵,並且分析這些結果對

於經濟體的影響。

由上述文獻的研究結果,不難發現在連續模型中,考量跳躍因子的重要性,因為我們可

以透過檢定的方式說明在這些時間序列資料中,存在無窮多個為小的跳躍。這是否意味著在

高頻資料中,我們所是用的模型其實是可以忽略連續因子的呢?Aït-Sahalia and Jacod (2010)

針對這個問題進行研究,探討如何檢定在半平賭過程的高頻抽樣下是否有連續的部份。文中 提出兩個檢定,一個是虛無假設為存在連續的因子,另一個則是假設沒有連續的因子,而且 模型中包含簡單跳躍過程。當這個檢定應用至高頻的個股資料時,兩者皆指出模型中仍然需 要包含連續的因子。

四、槓桿與波動度回饋效果

過去文獻實證結果顯示,報酬率與波動度具有不一致之現象,負向報酬率導致預期波動 度上升,然而正向報酬率會使預期波動度下降。文獻中以槓桿效果(leverage effect)與波動度回 饋效果(volatility effect)解釋權益價格報酬率與其波動度之不一致影響關係(Black, 1976;Christie, 1982;Pindyck, 1984)。首先,Black(1976)提出「直接因果關係」解釋權益價格之報

酬率與波動度影響關係,並以「反向因果關係」闡述當波動度已被正確衡量時,預期波動度

反映出必要報酬率上升,因此需要使現在權益價格下降反映未來日報酬率上升。槓桿效果

(leverage effect)由財務槓桿(financial leverage)亦為負債與權益比率(debt-to-equity ratio)衍生而

來(Christie, 1982)。當資產價格下跌使公司財務槓桿增加破產機率上升並使資產曝險增加,導

致預期波動度上升,即報酬率與預期波動度為負相關性,以槓桿效果(leverage effect)解釋此影

響關係(Black, 1976;Christie, 1982)。此外,Hasanhodzic and Lo (2011)實證結果發現在以沒有

舉債之純權益公司亦存在強烈權益價格報酬率與其波動度之槓桿效果。

波動度回饋效果(volatility effect)亦為時間變異風險溢酬(time-varying risk premium)理

論,主要解釋預期波動度與報酬率有負向影響關係關,當預期波動度上升時,使未來必要報

Campbell and Hentschel, 1992;Bekaert and Wu, 2000;Bollerslev, Litvinova and Tauchen, 2006)。

在衡量報酬率與其報酬率波動度之槓桿效果(leverage effect)與波動度回饋效果(volatility

effect)之影響程度,Bekaert and Wu (2000)於實證結果顯示波動回饋效果具有顯著優占槓桿效

果。

先前文獻在衡量權益價格報酬率與其波動度之影響關係,樣本資料大抵都為於日資料價

格呈現槓桿效果(leverage effect)與波動度回饋效果(volatility effect)之因關果係。但受惠於電腦

高速運算之便捷下,使研究可進一步深入到日內價格之衡量。Barndorff-Nielsen and Shephard

(2004)在實質冪次變異(realized power variation)的架構下提出實質二項變異(realized bipower

variation)的概念,證明若在隨機波動度模型之下估計積分變異(integrated variance),使用實質

二項變異比實質變異(realized variance)有更一致、更穩健的結果。這意謂著若在隨機波動度模

型中加入跳躍項,則實質變異與實質二次項變異之間的差異就可以用來衡量跳躍項的二次變

分(quadratic variation),實證以二項變異檢定(bipower variation test)實證結果顯示高頻資料有統

計上顯著的跳躍。此外,Aït-Sahalia, Fan, Laeven, Wang, and Yang (2013)在衡量在實質波動度

之連續項與離散項之拆解後變數,即為具布朗運動之連續波動度與離散型之跳躍項,在適當 衡量各變數之偏誤,均存在槓桿效果。

五、傳染模型

就目前與跳躍風險有密切關連的熱門研究,莫過於探討傳染效果在財務模型的中引進與 發展,財務時間序列的特徵是其突發性極端跳躍的特性,且各金融市場可能同步發生極端跳 躍,而各個市場同步發生跳躍的訊息傳播是近年來財務及經濟相關文獻的重要課題,例如Wongswan (2006)及 Bekaert et al. (2014)等 (Grothe, Korniichuk and Manner, 2014)。Bollerslev et

al. (2013) 運用連續時間跳躍擴散模型 (continuous-time jump diffusion model) 找出在連續價

格中之價格遞增的跳躍。

綜觀近期的次級房貸風暴和當前的歐債危機,經濟惡化和損失在各金融市場間蔓延,危

機蔓延的風險導致巨大的不穩定性和不確定性嚴重威脅到區域及全球金融體系。因此,需要

process) 用來衡量發生地震時,地震震波在經過一段期間後之強度(intensity),成為在探討金

融、保險和經濟活動的金融危機之蔓延及群聚現象議題時,經常使用的數學工具(Errais et al.,

2010; Embrechts et al., 2011; Dassios and Zhao, 2012)。

Aït-Sahalia et al. (2013) 及 Embrechts et al. (2011) 指出邊際點過程 (marginal point

processes) 間相依,因此可藉由仿射相互激勵(affine mutual excitement)及跳躍幅度(magnitudes

of the jumps)來進行模型之建構。Aït-Sahalia et al. (2013) 從股票市場中發現,市場的負面衝擊

會蔓延至世界各地,當某個區域發生跳躍的時候,將導致其他區域發生跳躍的可能性也隨之

增加。為了捕捉這種傳染的效果,Aït-Sahalia et al. (2013) 使用 Hawkes 過程來描述資產報酬

動態模型,其中包含了趨勢項,隨機波動度及互相激勵過程(mutually exciting jump process)。

在這樣的模型中,當世界某一個地方的股價指數發生跳躍時,會增加同一個地區以及其他地 區的跳躍幅度,產生跳躍叢聚( jump clustering)的現象。跳躍的強度在發生下一次跳躍之前會 具有均數復歸的現象,其驗證模型無論是在美國或其他地區的市場資料配適度都相當高。 由上述文獻的研究結果,本研究針對美國市場之 S&P 500 指數期貨、道瓊工業指數期貨 及納斯達克指數期貨,歐洲市場之德國指數期貨、法國指數期貨、英國指數期貨與泛歐洲指 數期貨之高頻資料,探討美國與歐洲股票市場在金融危機傳染行為之槓桿與波動度回饋效果。

第三章 研究方法

本研究首先偵測金融市場之跳躍行為,以美國市場三個指數包含 S&P 500 指數、道瓊工

業指數(Dow Jones Industrial Average Index)及納斯達克綜合指數(Nasdaq Composite Index),歐

洲市場包含德國指數(DAX)、法國指數(CAC)、英國指數(FTSE)與泛歐洲指數(STOXX)之高頻

資料,利用 Barndorff-Nielsen and Shephard (2004, 2006) 高頻資料偵測跳躍風險方法衡量連續

波動度,並且採用 Huang and Tauchen (2005) 及 Bollerslev et al. (2008) 提出的方法衡量其跳

躍行為,最後對美國及歐洲市場之槓桿效果與波動度回饋效果進行實證。

一、資料來源

本研究採用高頻日內交易資料係為美國市場三個指數期貨,包含 S&P 500 指數期貨、道 瓊工業指數期貨及納斯達克綜合指數期貨,歐洲市場包含德國指數期貨、法國指數期貨、英 國指數期貨與泛歐洲指數期貨,資料來源為 Tick Data 資料庫其樣本期間為 2003 年 1 月 1 日 至 2014 年 5 月 31 日,總計 2,932 交易日,惟交易日之 60 分鐘抽樣頻率樣本筆數小於及等於 3 筆時,則將該交易日之資料刪除。進一步,將樣本期間分為金融危機前期為 2003 年 1 月 1 日至 2007 年 7 月 31 日、金融危機發生時為 2007 年 8 月 1 日至 2009 年 6 月 30 日與金融危機 後期為 2009 年 7 月 1 日至 2014 年 5 月 31 日。高頻交易資料為以日內交易價格呈現,在每日 盤中交易時間為 8:00 至 17:00,其中當開盤第一筆成交時,交易價格易出現高波動度,因此Bollerslev, Litvinova, and Tauchen (2006)建構實質波動度時,去除第一筆日內報酬率資料。本

研究將日內資料抽樣頻率分別以 1 分鐘、5 分鐘、15 分鐘及 30 分鐘為定固定時距,計算日內

報酬率、二項變異及實質跳躍項。

二、連續波動度之衡量

假設在時間 t 下,P t( )為指數期貨價格,且p t( ) : ln( ( )) P t ,且資產在市場連續交易下之動 態過程為

( ) ( ) ( ) ( ) ( ) ( ) dp t t dt t dw t t dq t , 0 t T , (1) 其中( )t 為漂移項具有連續局部有變異過程,dw t( )為標準布朗運動,( )t 為發散波動度項且 嚴格為正,dq t( )為非連續過程其跳躍項,在時間t下,若發生跳躍則為 1,反之為 0,( )t 為 在時間t下之跳躍幅度。(1)式隱含報酬率及均方變異之過程為

2 2 0 0 , ( ) : t ( ) ( ) s t p p t s ds s

。 (2)在衡量已實現冪次變異(power variation)上,實質波動度(realized volatility)可進一步分為

二項變異(bipower variation)及跳躍項(jump variation)。RVt1( ) 為在時間t1下 抽樣區間之

實質波動度, 1,且均勻收斂(Uniformly converge)至積分變異項及累積瞬間跳躍項之和, 1 2 2 1 1 ( ) t ( ) ( ) t t t s t RV s ds s

。 (3)因此實質波動度為具有跳躍項。Barndorff-Nielsen and Shephard (2004, 2006) 採用實質波動度 及二項變異估計具有跳躍之積分變異項,其運算估計式分別為 1 2 2 2 1 1 1 ( ) : t ( ) ( ) t j t t j t s t RV r s ds s

, (4) 1 2 ( 1)/ / 2 ( ) ( ) 2 1 t t t j t j t j BV r r s ds

。 (5) 本研究將先行檢驗跳躍項,利用高頻資料探討跳躍項與日內報酬率與波動度間之影響關係。 首先,根據式(4)與式(5)中,可拆解出跳躍項(jump)即實質波動度與二項變異之差為 2 1 1 1 1 ( ) : t t t t s t J s RV BV

。 (6)三、跳躍項之統計檢定

在實證資料中以實質波動度與二項變異之差為跳躍項,其數值較微小,無法直接認定為跳躍項,因此 Huang and Tauchen (2005) and Bollerslev et al. (2008)等學者先衡量跳躍項佔實質

跳躍項, 1 1 1 1 1 t t t t t J RV BV RV RV 。 (7)

本研究採用 Huang and Tauchen (2005) 及 Bollerslev et al. (2008)將報酬率波動度做標準

化衡量,並用於檢定跳躍項, 1 1 1 1, 1 1 2 1 ( ) / 1 ( ) max 1, t t t t t bb qq t RV BV RV Z TP BV , (8) 此處參數設定qq為 2, 2 ( / 2) 3 bb ,三分之四次方(tri-power quarticity)定義為 4/3 4/3 4/3 3 1 4/3 1, 2 1, 1 1, 3 2 t t j t j t j j TP r r r

, 其中 1 2 3 4 3 7 1 2 0.8309 6 2 。此標準化之跳躍項檢定其虛無假設為無跳躍項,即當 m 時, 1, 1 (0,1) D t Z N 。經由跳躍項檢定後定義實質跳躍項(realized jump, RJ)為在 99% 信賴水準1下,拒絕虛無假設之跳躍項,如下所示: 1( ) [ 1, 1 1 ] [ 1 1] t t t t RJ Z I Z RV BV 。 (9)四、槓桿效果與波動度回饋效果之衡量

本研究建構 VAR 模型以衡量各變數間之因果關係,用於探討日內報酬率、實質波動度與跳躍項間之影響關係,衡量槓桿效果(leverage effect)與波動度回饋效果(volatility feedback

Effect),進一步探討實質跳躍項對日內報酬率與波動度之因果關係時,利用 VAR (vector

autoregressioin) 模型對影響效果檢定其因果關係。首先,建構向量自我迴歸模型,衡量日內 報酬率、實質波動度與跳躍項間之影響關係,向量自我迴歸模型(VAR)設定如下: 11, 12, 2 2 12, 22, 1 r p j j t j t r t j j t j j t t r r u u , (10)

其中rt為第 t 期之日內報酬率平均值, 2 t 為第 t 期真實波動度,以實質波動度或實質二項變 異替代此估計值, r t u 為rt及落後p階次之預測誤差,u 為t 2 t 及落後p階次之預測誤差,假 設 r t u 與u ,t ut (u utr, t)干擾項為無相關E u

t 0且Var u

t u。 本研究建構 VAR 模型以衡量各變數之因果關係,將日內報酬率與實質波動度之變數納 入式(1)VAR 模型中,設定為線性方程式 2 11, 12, 1 1 p p r t t t j t j t j t j t j j r r

, (11) 2 2 2 21, 22, 1 1 p p t t t j t j t j t j t j j r

, (12) 其中r 為日內報酬率之總合,t t2為真實波動度將以實質波動度、連續變異數及不連續跳躍項 替代, ,t j 為各衡量變數之自我落後階次其係數值,各衡量變數應具有定態且具有自我相關過程(Lamoureux and Lastrapes, 1993)。(12)式中在給定21,t j 係數為零時,可用以描述波動度 之動態關係並非視為隨機波動度模型(Wiggins,1987; Andersen and Sørensen, 1996)。本研究將

日內高頻資料之實質波動度衡量真實波動度,並進一步將實質波動度分解成連續變異數及不

連續跳躍項,探討在隨機波動過程下之影響關係。

Dufour, Garcia and Taamouti (2012)利用 VAR 模型檢定因果關係時,此分配為非常態分配

且為序列相關,在各變數之領先與落後階次具有相關影響性,並以此線性方程式可衡量短期

之因果關係。本研究建構 VAR 模型以衡量各變數之因果關係。於探討日內報酬率、實質波

動度與跳躍項間之影響關係,衡量槓桿效果 (leverage effect)與波動度回饋效果(volatility

第四章 實證分析

Andersen et al. (2001)在高頻率之日內權益價格資料時,日內頻率之實質波動度轉換為日

頻率之實質波動度後,再將變數取對數轉換後,可獲得近似常態分配。Dufour, Garcia, Taamouti

(2012)實證顯示衡量變數間之因果關係,對數轉換之變數於 VAR 模型不會顯著影響其估計 值。因此,本研究將 2003 年 1 月至 2014 年 5 月期間,美國市場三個指數期貨包含 S&P 500 指數期貨、道瓊工業指數期貨及納斯達克綜合指數期貨,歐洲市場包含德國指數期貨、法國 指數期貨、英國指數期貨與泛歐洲指數期貨等四個指數期貨之衡量變數,採用對數轉換後之 衡量變數建構模型,探討變數間之槓桿效果與波動度回饋效果。

一、敘述統計

S&P 500 指數期貨之日內報酬率與衡量變數其敘述統計表彙整於表 4-1。由表 4-1 可知, 日內報酬率為正偏且高峽峰,其為金融危機期間有較多負日內報酬率所生成。此外,實質波動度與二項變異為正偏且高峽峰分配。Andersen, Bollerslev, Diebold(2001)在高頻率之日內權

益價格資料時,在日內頻率之實質波動度轉換為日頻率之實質波動度後,再將變數取對數轉 換後,可獲得近似常態分配。本研究將 2003 年 1 月至 2014 年 5 月期間,以 S&P500 指數期 貨之衡量變數,以 5 分鐘抽樣頻率之下實質波動度、連續波動項與跳躍項檢定結果彙整於表 4-2。由表 4-2 S&P500 指數期貨實質波動度、連續波動項與跳躍項之平均值可知,在高頻資 料中,將實質波動度(Realized Volatility, RV)分解為連續變異數及不連續跳躍項,在金融危機 2007 年至 2009 年期間,平均跳躍幅度在 2008 年最高為 2.1488。至 2009 年其平均跳躍幅度 已經下降為 0.8536,至 2010 年其平均跳躍幅度下降為 0.4757,可看出金融危機具有持續性。

表 4-1 S&P 500 指數期貨之日內報酬率與衡量變數敘述統計表 t r RVt BVt Jt RJt ln(RVt1) ln(BVt1) 最小值 -0.0246 2.84E-06 2.72E-06 -0.0002 -1.8825 -2.2548 -2.3828 最大值 0.0367 0.0055 0.0047 0.0008 5.3486 2.6437 2.8550 平均數 -1.35E-06 0.0001 0.0001 7.99E-06 0.9361 -0.0008 -0.0008 標準差 0.0012 0.0002 0.0002 3.22E-05 1.1545 0.5563 0.5640 偏態 0.3810 9.5961 9.0029 10.5146 0.4836 0.1359 0.1545 峰態 30.3876 144.1379 118.6436 214.3243 3.2059 3.8652 3.8404 註:rt 為以五分鐘為時距之日內報酬率;RVt1為實質波動度;BVt1為二項變異;ln( ) 為對數轉換後變數; ln( ) 為經對數轉換後取一階差分之變數。 表 4-2 S&P 500 指數期貨之實質波動度、連續波動項與跳躍項之平均值 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 觀察天數 247 248 248 247 247 249 253 258 258 256 258 102 實質波動度 18.8324 6.4469 2.7833 1.2277 1.8080 12.6282 5.0861 2.4034 3.4176 1.1452 0.8809 0.3423 連續波動項 17.6912 5.3170 2.1439 0.9416 1.4072 9.9604 4.2325 1.9277 2.8357 0.9552 0.7418 0.3195 跳躍項 1.1412 1.1299 0.6395 0.2861 0.4009 2.6678 0.8536 0.4757 0.5818 0.1900 0.1391 0.0228 跳躍項比率 0.0606 0.1753 0.2298 0.2330 0.2217 0.2113 0.1678 0.1979 0.1703 0.1659 0.1579 0.0667 實 質 跳 躍 項 比 率 統 計 檢 定量 0.4221 0.7115 0.4093 0.2178 0.3114 2.1488 0.4939 0.3428 0.3884 0.1258 0.0921 0.0073 跳躍次數 18 68 100 75 66 72 65 76 61 57 57 10 跳躍風險比 率 0.0523 0.1296 0.2068 0.1645 0.1582 0.1637 0.1471 0.1569 0.1285 0.1345 0.1264 0.0768 註: BV 為二項變異衡量連續變異數;跳躍項為實質波動度與連續波動項之差即(RV-BV);跳躍項比率為跳躍項佔實質波動度之比率即Jt1 RVt1;跳躍項比率統計檢定 量為公式(10)之統計量;實質跳躍項為RJt ;跳躍風險比率為經由跳躍項檢定後之跳躍次數在觀察天數之比例。

二、衡量連續波動度及檢定跳躍項

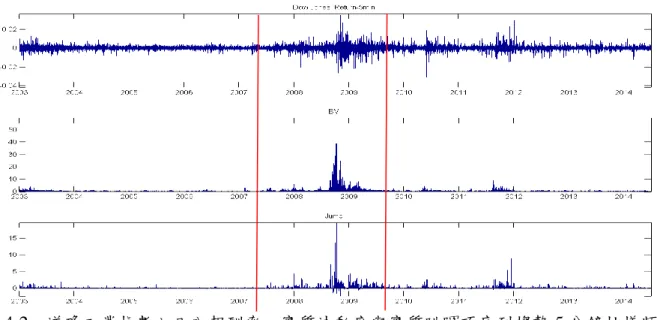

(一) S&P 500 指數期貨 由圖 4-1 S&P 500 指數實質波動度、連續波動項與跳躍項之平均值可知,在高頻資料中, 將實質波動度(Realized Volatility, RV)分解為連續波動度及實質跳躍項,在金融危機 2007 年至 2009 年期間,跳躍次數在 2009 年顯著跳躍天數較 2010 年跳躍次數多,表示到 2010 年金融 危機已經結束。 圖 4-1 S&P 500 指數之日內報酬率、實質波動度與實質跳躍項序列趨勢:5 分鐘抽樣頻率 (二)道瓊工業指數期貨 由圖 4-2 道瓊工業指數實質波動度、連續波動項與跳躍項之平均值可知,在高頻資料中, 將實質波動度(Realized Volatility, RV)分解為連續波動度及實質跳躍項,在金融危機 2007 年至 2009 年期間,跳躍次數在 2009 年顯著跳躍天數較 2010 年跳躍次數多,表示到 2010 年金融 危機已經結束。圖 4-2 道瓊工業指數之日內報酬率、實質波動度與實質跳躍項序列趨勢:5 分鐘抽樣頻率 (三)納斯達克指數期貨 由圖 4-3 納斯達克綜合指數實質波動度、連續波動項與跳躍項之平均值可知,在高頻資 料中,將實質波動度(Realized Volatility, RV)分解為連續波動度及實質跳躍項,在金融危機 2007 年至 2009 年期間,跳躍次數在 2009 年顯著跳躍天數較 2010 年跳躍次數多,表示到 2010 年 金融危機已經結束。 圖 4-3 納斯達克綜合指數之日內報酬率、實質波動度與實質跳躍項序列趨勢:5 分鐘抽樣頻率

(四)德國指數期貨 由圖 4-4 德國指數實質波動度、連續波動項與跳躍項之平均值可知,在高頻資料中,將 實質波動度(Realized Volatility, RV)分解為連續波動度及實質跳躍項,在金融危機 2007 年至 2009 年期間,跳躍次數在 2009 年顯著跳躍天數較 2010 年跳躍次數多,表示到 2010 年金融 危機已經結束。 圖 4-4 德國指數之日內報酬率、實質波動度與實質跳躍項序列趨勢:5 分鐘抽樣頻率 (五)法國指數期貨 由圖 4-5 法國指數實質波動度、連續波動項與跳躍項之平均值可知,在高頻資料中,將 實質波動度(Realized Volatility, RV)分解為連續波動度及實質跳躍項,在金融危機 2007 年至 2009 年期間,跳躍次數在 2009 年顯著跳躍天數較 2010 年跳躍次數多,表示到 2010 年金融 危機已經結束。

圖 4-5 法國指數之日內報酬率、實質波動度與實質跳躍項序列趨勢:5 分鐘抽樣頻率 (六)英國指數期貨 由圖 4-6 英國指數實質波動度、連續波動項與跳躍項之平均值可知,在高頻資料中,將 實質波動度(Realized Volatility, RV)分解為連續波動度及實質跳躍項,在金融危機 2007 年至 2009 年期間,跳躍次數在 2009 年顯著跳躍天數較 2010 年跳躍次數多,表示到 2010 年金融 危機已經結束。 圖 4-6 英國指數之日內報酬率、實質波動度與實質跳躍項序列趨勢:5 分鐘抽樣頻率

(七)泛歐洲指數期貨 由圖 4-7 泛歐洲指數實質波動度、連續波動項與跳躍項之平均值可知,在高頻資料中, 將實質波動度(Realized Volatility, RV)分解為連續波動度及實質跳躍項,在金融危機 2007 年至 2009 年期間,跳躍次數在 2009 年顯著跳躍天數較 2010 年跳躍次數多,表示到 2010 年金融 危機已經結束。 圖 4-7 泛歐洲指數之日內報酬率、實質波動度與實質跳躍項序列趨勢:5 分鐘抽樣頻率

三、槓桿效果與波動度回饋效果

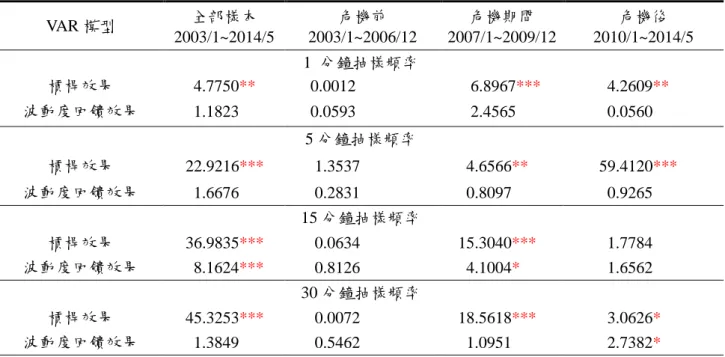

(一) S&P 500 指數期貨 由表 4-3 實證結果顯示,S&P 500 指數期貨在全部樣本期間日內報酬率與實質跳躍其因 果關係均存在顯著槓桿效果;在 1 分鐘、5 分鐘、15 分鐘及 30 分鐘抽樣頻率之下,金融危機 發生中均存在顯著槓桿效果,在 1 分鐘、5 分鐘及 30 分鐘抽樣頻率之下,金融危機發生後均 存在顯著槓桿效果。表 4-3 S&P 500 指數期貨日內報酬率與實質跳躍因果關係:1、5、15 與 30 分鐘抽樣頻率 VAR 模型 全部樣本 2003/1~2014/5 危機前 2003/1~2006/12 危機期間 2007/1~2009/12 危機後 2010/1~2014/5 1 分鐘抽樣頻率 槓桿效果 4.7750** 0.0012 6.8967*** 4.2609** 波動度回饋效果 1.1823 0.0593 2.4565 0.0560 5 分鐘抽樣頻率 槓桿效果 22.9216*** 1.3537 4.6566** 59.4120*** 波動度回饋效果 1.6676 0.2831 0.8097 0.9265 15 分鐘抽樣頻率 槓桿效果 36.9835*** 0.0634 15.3040*** 1.7784 波動度回饋效果 8.1624*** 0.8126 4.1004* 1.6562 30 分鐘抽樣頻率 槓桿效果 45.3253*** 0.0072 18.5618*** 3.0626* 波動度回饋效果 1.3849 0.5462 1.0951 2.7382* 註:***, **, *分別代表1%、5%及10%之顯著水準下為顯著。 由表 4-4 顯示,在連續波動度與實質跳躍項納入於日內報酬率之 VAR 模型中,在不同抽 樣頻率下,金融危機發生時日內報酬率對連續波動度(rt BVt j )均具有顯著槓桿效果。而在 不同抽樣頻率下,金融危機發生前、中、後連續波動度對日內報酬率( * 1 t t BV r)不一定存在 顯著波動度回饋效果;在不同抽樣頻率下,金融危機發生中、後日內報酬率對實質跳躍項 (rt j RJt) 不一定存在顯著槓桿效果,金融危機發生前實質跳躍項對日內報酬率(RJt rt j ) 不存在顯著波動度回饋效果,其原因為金融危機發生前,S&P 500 指數顯著跳躍較少且幅度

較小。此因果關係顯示槓桿效果具有優占(dominate) 波動度回饋效果,與 Bekaert and Wu (2000)

實證發現主要受到波動度回饋效果影響程度大於槓桿效果的結果不同。因此,S&P 500 指數

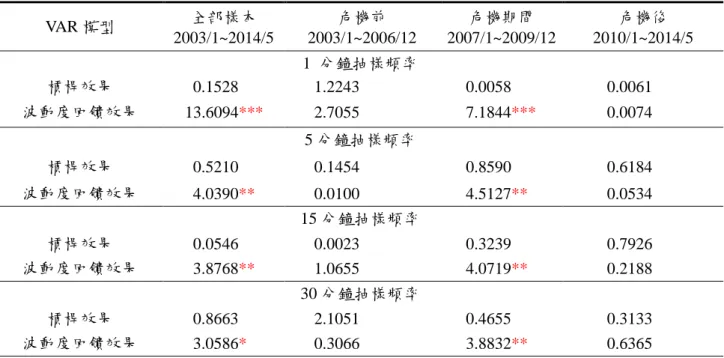

表 4-4 S&P 500 指數期貨日內報酬率、連續波動度與實質跳躍項因果關係:1、5、15 與 30 分鐘抽樣頻率 11 12 13 21 22 23 1 31 32 33 r t r p t j t j t j t j t BV t BV t j t j t j t j t j RJ t RJ t j t j t j t j t r r u BV BV u RJ RJ u 全部樣本 危機前 危機期間 危機後 1 分鐘抽樣頻率 * 1 t t r BV 27.6739*** 8.2673** 12.0218*** 9.0177** 1 t t r RJ 9.0998** 1.4478 8.2679** 5.9423* * 1 t t BV r 2.4309 7.2163** 1.3597 1.4984 1 t t RJ r 1.7882 1.0770 5.8356* 7.4033** 5 分鐘抽樣頻率 * 1 t t r BV 29.8080*** 9.5434*** 11.8228*** 12.6612*** 1 t t r RJ 36.6525*** 2.4627 10.9920*** 58.8720*** * 1 t t BV r 1.7035 4.8483* 4.8146* 1.6226 1 t t RJ r 2.2925 0.6593 2.5037 26.7863*** 15 分鐘抽樣頻率 * 1 t t r BV 37.8766*** 9.3529*** 14.6686*** 16.8566*** 1 t t r RJ 40.7081*** 0.2756 16.3397*** 5.1298* * 1 t t BV r 0.9674 2.1063 1.5182 1.3910 1 t t RJ r 24.5392*** 1.3978 10.2105*** 3.2283 30 分鐘抽樣頻率 * 1 t t r BV 41.1652*** 15.2437*** 17.0700*** 11.0191*** 1 t t r RJ 45.6771*** 1.6486 18.7200*** 4.1087 * 1 t t BV r 1.9064 1.1708 2.9798 0.6149 1 t t RJ r 0.7502 0.5734 0.2964 7.6360** 註:rt為在t期日內報酬率之總合、BVt*ln(BVt )為對數轉換後之二項變異、RJt為在t期實質跳躍 項;因果關係檢定值為F檢定量;***, **, *分別代表1%、5%及10%之顯著水準下為顯著。 (二)道瓊工業指數期貨 由表 4-5 實證結果顯示,道瓊工業指數在全部樣本期間日內報酬率與實質跳躍其因果關 係均存在波動度回饋效果;在 1 分鐘、5 分鐘、15 分鐘及 30 分鐘抽樣頻率之下,金融危機發 生中均存在波動度回饋效果。

表 4-5 道瓊工業指數期貨日內報酬率與實質跳躍因果關係:1、5、15 與 30 分鐘抽樣頻率 VAR 模型 全部樣本 2003/1~2014/5 危機前 2003/1~2006/12 危機期間 2007/1~2009/12 危機後 2010/1~2014/5 1 分鐘抽樣頻率 槓桿效果 0.1528 1.2243 0.0058 0.0061 波動度回饋效果 13.6094*** 2.7055 7.1844*** 0.0074 5 分鐘抽樣頻率 槓桿效果 0.5210 0.1454 0.8590 0.6184 波動度回饋效果 4.0390** 0.0100 4.5127** 0.0534 15 分鐘抽樣頻率 槓桿效果 0.0546 0.0023 0.3239 0.7926 波動度回饋效果 3.8768** 1.0655 4.0719** 0.2188 30 分鐘抽樣頻率 槓桿效果 0.8663 2.1051 0.4655 0.3133 波動度回饋效果 3.0586* 0.3066 3.8832** 0.6365 註:***, **, *分別代表1%、5%及10%之顯著水準下為顯著。 由表 4-6 顯示,在連續波動度與實質跳躍項納入於日內報酬率之 VAR 模型中,不同抽樣 頻率下,全部樣本及金融危機期間,實質跳躍項對日內報酬率(RJt rt j )均具有波動度回饋 效果,而金融危機發生前均不具波動度回饋效果,其原因為金融危機發生前,道瓊工業指數 顯著跳躍較少具幅度較小。此因果關係顯示波動度回饋效果具有優占槓桿效果,亦同於 Bekaert and Wu (2000)實證發現主要受到波動度回饋效果影響程度大於槓桿效果,具有波動度 回饋效果優占槓桿效果之現象。

表 4-6 道瓊工業指數期貨之日內報酬率、連續波動度與實質跳躍項因果關係:1、5、15 與 30 分鐘抽樣頻率 11 12 13 21 22 23 1 31 32 33 r t r p t j t j t j t j t BV t BV t j t j t j t j t j RJ t RJ t j t j t j t j t r r u BV BV u RJ RJ u 全部樣本 危機前 危機期間 危機後 1 分鐘抽樣頻率 * 1 t t r BV 4.4092 0.4218 5.6730* 0.9208 1 t t r RJ 0.6245 1.4235 0.6408 0.1152 * 1 t t BV r 0.0925 2.1480 0.5612 0.0210 1 t t RJ r 13.9362*** 2.8803 7.2629** 0.2513 5 分鐘抽樣頻率 * 1 t t r BV 0.5573 0.6706 1.0397 2.2629 1 t t r RJ 0.6307 0.1475 1.1849 1.0669 * 1 t t BV r 0.0284 3.4971 2.7900 1.0786 1 t t RJ r 4.8092* 0.0466 5.1865* 0.1286 15 分鐘抽樣頻率 * 1 t t r BV 1.1702 0.2172 1.7006 5.0257* 1 t t r RJ 3.1660 4.6367* 0.3203 4.4769 * 1 t t BV r 4.0086 2.7047 2.1632 1.7373 1 t t RJ r 5.3248* 1.0691 4.9026* 0.1102 30 分鐘抽樣頻率 * 1 t t r BV 1.1619 0.0276 1.3929 0.7995 1 t t r RJ 7.0720** 2.7886 3.0892 2.0871 * 1 t t BV r 3.9769 4.6074* 1.7599 2.1249 1 t t RJ r 11.3558*** 0.5236 5.1519* 3.4447 註:rt為在t期日內報酬率之總合、BVt*ln(BVt )為對數轉換後之二項變異、RJt為在t期實質跳躍 項;因果關係檢定值為F檢定量;***, **, *分別代表1%、5%及10%之顯著水準下為顯著。 (三)納斯達克綜合指數期貨 由表 4-7 實證結果顯示,納斯達克綜合指數在全部樣本期間日內報酬率與實質跳躍因果 關係,在抽樣頻率為 1 分鐘、5 分鐘及 15 分鐘時,存在顯著波動度回饋效果;在危機期間抽 樣頻率為 5 分鐘與 15 分鐘時,出現顯著的波動度回饋效果。

表 4-7 納斯達克綜合指數期貨日內報酬率與實質跳躍因果關係:1、5、15 與 30 分鐘抽樣頻 率 VAR 模型 全部樣本 2003/1~2014/5 危機前 2003/1~2006/12 危機期間 2007/1~2009/12 危機後 2010/1~2014/5 1 分鐘抽樣頻率 槓桿效果 16.4944*** 0.2209 13.4855*** 0.0865 波動度回饋效果 2.8054* 0.8384 1.2754 0.0452 5 分鐘抽樣頻率 槓桿效果 2.2768 0.9550 0.6349 0.3874 波動度回饋效果 26.7286*** 2.0476 16.2631*** 0.6523 15 分鐘抽樣頻率 槓桿效果 0.6291 0.0111 0.2892 0.0746 波動度回饋效果 7.7384*** 0.0944 3.9651** 2.5165 30 分鐘抽樣頻率 槓桿效果 0.0128 0.4413 0.0711 0.9422 波動度回饋效果 0.5895 2.5224 0.0687 0.4248 註:***, **, *分別代表1%、5%及10%之顯著水準下為顯著。 由表 4-8 顯示,在連續波動度與實質跳躍項納入於日內報酬率之 VAR 模型中,抽樣頻率 為 1 分鐘及 15 分鐘時,全部樣本及危機發生期間,報酬率對實質跳躍項(rt RJt j )具有顯著 槓桿效果。在 5 分鐘、15 分鐘和 60 分鐘抽樣頻率,實質跳躍項對日內報酬率(RJt rt j )在 危機發生期間及發生後均具有波動度回饋效果,而在金融危機發生前實質跳躍項對日內報酬 率(RJt rt j )均未具有顯著波動度回饋效果,其原因為金融危機發生前,納斯達克綜合指數 顯著跳躍較少且幅度較小。此因果關係顯示槓桿效果具有優占(dominate) 波動度回饋效果, 與 Bekaert and Wu (2000)實證發現主要受到波動度回饋效果影響程度大於槓桿效果的結果不 同。因此,納斯達克綜合指數期貨具有槓桿效果優占之波動度回饋效果現象。

表 4-8 納斯達克綜合指數期貨之日內報酬率、連續波動度與實質跳躍項因果關係:1、5、15 與 30 分鐘抽樣頻率 11 12 13 21 22 23 1 31 32 33 r t r p t j t j t j t j t BV t BV t j t j t j t j t j RJ t RJ t j t j t j t j t r r u BV BV u RJ RJ u 全部樣本 危機前 危機期間 危機後 1 分鐘抽樣頻率 * 1 t t r BV 6.6735** 0.5368 2.8791 4.7393* 1 t t r RJ 21.9678*** 0.1366 16.4172*** 1.5042 * 1 t t BV r 0.4844 0.9789 0.0648 1.0018 1 t t RJ r 4.2384 1.8577 1.8075 0.1196 5 分鐘抽樣頻率 * 1 t t r BV 4.1669 4.1410 3.7631 6.9866** 1 t t r RJ 12.0723*** 5.9142* 2.7165 10.4895*** * 1 t t BV r 0.1228 1.3790 0.4246 0.2484 1 t t RJ r 30.4836*** 2.0388 17.2813*** 8.0852** 15 分鐘抽樣頻率 * 1 t t r BV 6.2664** 1.2852 1.1062 8.2508** 1 t t r RJ 67.1459*** 0.0452 29.7807*** 13.8814*** * 1 t t BV r 2.8131 4.4450 2.4802 0.0601 1 t t RJ r 26.8018*** 4.3445 17.5462*** 13.8176*** 30 分鐘抽樣頻率 * 1 t t r BV 8.2004** 0.3307 4.6786* 8.4100** 1 t t r RJ 0.0750 0.5287 0.9001 5.1264* * 1 t t BV r 0.4633 0.1843 1.9424 1.2449 1 t t RJ r 15.0709*** 4.0032 7.8714** 6.3539** 註:rt為在t期日內報酬率之總合、BVt*ln(BVt )為對數轉換後之二項變異、RJt為在t期實質跳躍 項;因果關係檢定值為F檢定量;***, **, *分別代表1%、5%及10%之顯著水準下為顯著。 (四)德國指數期貨 由表 4-9 實證結果顯示,德國指數在全部樣本期間,在 1 分鐘抽樣頻率時日內報酬率與 實質跳躍其因果關係存在槓桿效果;在 5 分鐘及 15 分鐘抽樣頻率之下,金融危機發生期間存 在顯著波動度回饋效果。