獨立董監之設置決策與績效

The Decision of Having Independent Members on the

Board and its Relation to Performance

陳宜伶

1Yiling Chen

林宛瑩

2Wan-Ying Lin

國立高雄大學亞太工商管理系 國立政治大學會計系

1

Department of Asia-Pacific Industrial and Business Management, National

University of Kaohsiung and

2Department of Accounting, National Chengchi

University

(Received October 20, 2008; Final Version August 22, 2011)

摘要:本研究從企業之股權結構與公司特性的觀點,探討設置獨立董監之決定因素及其對後續 績效之影響。由於獨立董監之設置係決定於公司 (董事會) 設置意願與獨立董監出任的意願,本 文提出獨立董監的自我選擇假說,預期獨立董監設置前績效較佳之公司,公司與獨立董監合意 的機率較大,因此設置獨立董監之可能性及席次比例較高。我們發現,股權結構變數中,外部 大股東持股與內部人持股高之公司,以及公司特性變數中,設置前績效表現差、電子業者、競 爭程度高與公司規模大之企業,設置獨立董監之可能性與席次比率較高;控制權與盈餘分配權 偏離程度高及家族控制之公司,則較低。最後,在控制設置前期間之績效表現下,在設置組中, 設置前期間績效較差 (佳) 之樣本其後續績效顯著提升 (衰退)。我們的實證發現未支持獨立董 監之設置決策符合自我選擇假說,而設置獨立董監之效益則支持增進績效之論點,但僅限於設 置前績效差之公司。 關鍵詞:獨立董監、股權結構、公司特性、績效 本文之通訊作者為陳宜伶,e-mail: [email protected]。 本研究感謝兩位匿名審查人的建議及國科會的計劃補助 (NSC-99-2410-H-150-011-)。

Abstract: This study investigates the impact of ownership structure and firm characteristics on

decisions of having independent members on the corporate boards and its relation to firm performance. Since well-performed firms are usually perceived to be less risky, we propose the self-selection hypothesis predicting that better performed firms tend to have more independent members on their board. We find that firms with greater shares held by blockholders and insiders (firms with higher deviation of voting rights from cash flow rights and family-controlled firms) are significantly and positively (negatively) associated with the board independence. We also find that firms with poorer prior performance, operating in the electronic industry, facing greater market competition and larger firm size are associated with greater board independence. Finally, after controlling prior performance, we observe a more obvious improve (decline) trend in subsequent performance for boards with poor (better) prior performance and independent members. Thus the evidence does not support our self-selection hypothesis and the firms with poor prior performance and independent members have a positive effect on subsequent performance.

Keywords: Independent Board Member, Ownership Structure, Firm Characteristic, Performance

1. 前言

國內陳業寧等 (民 93) 從理論模型的建構,對獨立董事的設置提出分析與建言,本研究則 從實證觀點,同時納入獨立董監延聘與應聘角度,分析設置決策與設置效益,提出獨立董監設 置前績效佳之公司有較高之獨立董監設置可能性與席次比率,係反映獨立董監自我選擇現象之 研究預期。有鑑於探討獨立董監設置效益之相關研究,若未控制設置獨立董監前之績效,將無 法對獨立董監設置決策及效益作有效的推論,亦將對設置後績效產生混淆效果,故本研究同時 納入企業之股權結構、公司特性與設置前績效,以分析設置獨立董監的決定因素是否與自我選 擇之研究預期相符,並進一步比較設置前後績效改善之情形。本研究之結果可協助了解國內推 動獨立董監制度的效益,亦可提供主管機關作為未來政策修制訂之參考。 依據我國公司法,董事會與監察人須擔負公司業務執行與監督之職責1,在近年來國內外發 生一連串的企業舞弊事件後,國內主管機關亦再度強調國內企業的公司治理議題,積極推動獨 立董事與監察人制度 (以下簡稱獨立董監制度)。臺灣證券交易所及櫃檯買賣中心規定,新申請 上市 (櫃) 之公司自 2002 年 2 月 22 (25)日起,必須設置獨立董事至少二人及獨立監察人至少一 1 公司法第 202 條規定公司業務之執行,除該法或章程規定應由股東會決議之事項外,均應由董事會決 議行之。公司法第 218 條規定監察人應監督公司業務之執行,並得隨時調查公司業務及財務狀況,查 核簿冊文件,並得請求董事會或經理人提出報告。人 2。自 2007 年起,金融業及資本額 500 億以上之非金融業上市 (櫃) 公司,應於章程規定設 置獨立董事;自 2011 年起,強制上市 (櫃) 公司設置獨董的門檻下降到實收資本額 100 億元以 上。國內企業中除受強制性規範之企業外,對於獨立董監制度的設置,仍屬於公司自願性決策。 依照常理,若獨立董監制度無益於公司治理功能的發揮,則主管機關不應強加設置規範。 反之,如果獨立董監的設置有助於強化公司治理,為企業帶來效益,則公司勢必會不待主管機 關強求而自願設置。觀察國內實務,2006 年自願性設置獨立董監事共有 155 家上市 (櫃) 公司, 約占上市 (櫃) 公司總數的 13%。由國內上市 (櫃) 企業多數選擇不予設置的現象顯示,對於獨 立董監之設置決策,公司應有其效益與成本的考量。此外,國內金融管理委員會對設有二席以 上獨立董事或設有審計委員會之公司放寬董監最低持股的限制,對獨立董監制度也有重大影 響3。因此,在現行的法律規範及實務下,影響國內企業設置獨立董監的可能因素4及設置效益, 均為值得探討且為主管機關、企業界及投資人所共同關心的重要議題。 設置獨立董監,除企業需有意願外,亦需尋得願意出任的人選配合,方得順利設置。從公 司的角度來說,自願性設置獨立董監的原因可能包括:企業經營環境競爭激烈,有引進外部專 業人士補充專業知識的需要;規模較大的公司通常會受到較多的注意,可能在政府的勸說或鼓 勵下設置獨立董監;公司因應外部大股東提升獨立性監督功能的要求;或內部董事持股高、經 營權穩定,為彰顯經營者不追求私利的特質和提昇治理健全的聲譽,而有設置的意願。換言之, 當投資人對於經營者自利動機不清楚時,經營者可以透過聘用獨立董監的行動來彰顯不求私利 的特質 (陳業寧等,民 93)。相反的,企業未設置獨立董監的原因也可能包含:家族控制成員對 於企業屬於家族的觀念濃厚,較不樂意引進外人進入董事會;公司內部經營權不穩定、治理不 健全,不願外人參與董事會決策過程;或公司經營績效不佳,縱有設置意願,亦不易尋得人選 願意出任。因此,公司在設置獨立董監前之股權結構、監督機制、績效、業務性質、政治成本 等均可能影響其設置結果,而設置獨立董監亦可能具有傳遞經營者道德風險訊息的功能。 從獨立董監應聘人之角度來看,獨立董監在應聘時,可能會因應個別情況,報酬契約與聲 譽成本,期望在合理董監報酬下,提高個人聲望並控制或降低可能被小股東控告的法律責任、 聲譽成本及相關風險 (陳業寧等,民 93),故而會有傾向選擇出任知名度高、績效佳的公司。一 方面,知名度高或績效佳的公司可以提高其個人專業聲望與合理的報酬外,另方面發生聲譽成 本的風險亦相對較低。換言之,可以自願設置獨立董監之公司中,績效佳者較有可能覓得人選 擔任獨立董監。反之,績效不佳之公司,雖然企盼引進外部董事協助改善企業績效,但獨立董 2 新上市公司依據「臺灣證券交易所股份有限公司有價證券上市審查準則」第九條之規定;新上櫃公司 依據「財團法人中華民國證券櫃臺買賣中心證券商營業處所有價證券審查準則」第十條之規定。 3 參見 2008 年 5 月 20 日修正公布之「公開發行公司董事、監察人股權成數及查核實施規則」第二條第 二及三項之規定。 4 參見 2006 年 1 月 11 日修正公布之「證劵交易法」第十四條之二及之四之規定。

監之可能人選在權衡酬勞、聲譽成本與風險後,可能出任意願不高,因此績效不佳之企業較不 易尋得具專業或高聲望之人選出任獨立董監。 設置前績效對設置決策之可能影響有二:第一,設置前績效較佳的公司,在公司與出任人 選條件較容易配合下,設置獨立董監的可能性及席次比率均提高。第二,設置前績效差之公司 雖相對條件較為不利,但若顯現有較高之設置可能性及席次比率,說明公司不但有設置意願且 能尋得專業人選出任,也同時代表獨立董監人選可能對該企業之後續表現看好,願意貢獻心力, 具有增進設置後績效之功能。我們稱前者為獨立董監自我選擇 (self-selection) 之結果,稱後者 為獨立董監對績效提升之預期。本研究認為,分析董監設置後之企業績效表現,應考量設置前 績效對獨立董監設置之影響。 國外探討董事會獨立性的相關研究顯示,外部董事席次比例較高的公司,可以防止董事會 與高階主管聯手侵害股東財富的行為 (Boyd, 1995; Fama, 1980),並追求股東財富的提昇 (Davidson et al., 1998)。但也有文獻指出,因為外部董事持股率低,較無誘因監督經理人,且其 聘任與薪酬由控制股東決定,權力易受制於控制股東,加上屬於兼職性質,對公司的幫助有限 (Core et al., 1999; Hermalin and Weisbach, 1991; Zahra, 1989)。國內主管機關在現有監察人制度 下,在 2002 年引入獨立董監機制,但並非全面性適用於所有的公司,因此提供我們一個研究獨 立董監設置決策及設置前後績效表現的絕佳環境。我國的獨立董監制度並未強制要求設置審計 委員會,原本應屬審計委員會的職權,也非歸由獨立董事或監察人負責。對台灣企業而言,獨 立董監制度是從國外引進之制度,公司聘任獨立董監必須付出成本,可否實質監督公司及提高 經營績效的效益卻尚未明確。因此,獨立董監制度是否符合台灣之國情與企業文化,公司自願 性設置獨立董監的動機為何,能否發揮主管機關和大眾所預期的功效,值得深入探討。 從績效觀點探討獨立董監制度效益之文獻,都以同期資料分析,通常僅能區分獨立 (外部) 董事席次比率之高低,無法釐清設置前後時點,實證結果常不具一致性,設置獨立董事的效益 並不明確。部分研究發現,董事會獨立性有助於增進經營績效 (Borokhovich et al., 1996; Byard et al., 2006; Cotter et al., 1997),但也可能因為外部董事的選任方式,造成董事會的無效率,導致外 部董事席次與績效間為顯著負向關係 (Agrawal and Knoeber, 1996; Bhagat and Black, 2002; Yermack, 1996);或無顯著的關係 (Bhagat and Black, 2002; Hermalin and Weisbach, 1988; Klein, 1998; Yermack, 1996)。文獻中,除 Bhagat and Black (2002) 外,多數研究僅針對獨立董事之設 置決策或設置後之績效作個別探討,而 Bhagat and Black (2002) 之研究發現,卻與社會大眾預 期不符。

從前述文獻可知,公司營運績效影響獨立董監之設置。我們認為,如果獨立董監的設置受 到獨立董監自我選擇現象所影響,若未能控制公司設置前之績效,而以同期間的資料進行分析, 將無法對獨立董監設置決策及效益作有效的推論,亦將對設置後績效產生混淆效果,故本文納

入獨立董監設置前績效,實證分析相關議題。基於獨立董監之設置係公司設置意願與獨立董監 人選出任意願的表示,本文綜合國內外文獻與國內相關法令,從股權結構與公司特性,探討設 置獨立董監的決定因素。具體而言,我們首先提出獨立董監的自我選擇現象,預期在其他條件 不變下,獨立董監設置前績效較佳的公司,比較能吸引有意願的專業人選出任,故其設置獨立 董監之可能性及席次比率均較高;並在控制設置前績效下,進一步探討獨立董監設置後對公司 後續績效之影響。本文之相關實證發現可以提供主管機構、學術界及投資人瞭解我國獨立董監 制度之運作與影響,並協助制訂相關之政策與決策。 本研究之主要實證結果顯示,獨立董監設置前績效較差的公司,其設置獨立董監的可能性 及席次比率均較高,不支持獨立董監設置決策係反映自我選擇現象。公司特性變數中,除績效 外,競爭程度高、電子業者及公司規模大之企業均有較高設置獨立董監的可能性與席次比率。 股權結構變數中,外部大股東持股與內部人持股高之公司,設置獨立董監的可能性與席次比率 均較高,至於控制權偏離盈餘分配權及家族控制之公司,其設置可能性與席次比率均較低。設 置獨立董監之效益則支持增進績效之論點,但僅限於設置前績效差之公司。 本文之特點包括:(1)透過控制獨立董監設置前績效,分析國內企業在現有法令環境下,自 願性設置獨立董監之因素與實施效益;(2)國內證券交易法第十四條之二及之四內容顯示,股東 結構、公司規模及業務性質為主管機關認定應否強制公司設置獨立董監的重要因素,但並未說 明這些因素與其決策之關係,本文提供實證此項關係之分析結果;(3)對於國內法令對設置獨立 董事二人以上或成立審計委員會之公司放寬董監最低持股的規定,本文發現董監持股與設置意 願、席次比率存在正向的關係,而設置前績效差的公司在設置後績效獲得提升之實證結果,應 可適時提供主管機關作為評估獨立董監制度效益與未來相關政策制訂之參考。 本文以下內容:第 2 節探討獨立董監設置決策文獻並發展假說,第 3 節說明研究設計,第 4 節報導樣本選取、實證結果與敏感性測試,第 5 節為結論。

2. 文獻探討

我們首先說明獨立董監之設置效益與應聘成本,並綜合獨立董監設置之相關文獻及國內法 令與實務,分析股權結構與公司特性變數對設置獨立董監之影響,以及設置獨立董監對後續績 效之影響,並發展相關之研究假說。2.1 設置獨立董監之效益與應聘獨立董監之成本

從設置獨立董監效益的角度看,外部董事會成員雖不直接參與經營,但具專業能力與獨立 地位,決策時較能客觀及發揮監督的功能。國外的實證文獻顯示,透過設置獨立董事提高董事 會的獨立性,可以提高企業績效 (Brickley et al., 1994; Byrd and Hickman, 1992; Cotter et al., 1997;Rosenstein and Wyatt, 1990; Schellenger et al., 1989; Zahra and Pearce, 1989)、盈餘品質 (Peasnell et al., 2005)、分析師盈餘預測準確度 (Byard et al., 2006) 與債信評等 (Ashbaugh-Skaife et al., 2006),降低債務成本 (Anderson et al., 2004; Bhojraj and Sengupta, 2003)。就積極面之效益而言, 獨立董事之設置有助於降低代理成本,提升企業經營效益與降低資金成本。

此外,外部董事席次比率高的公司可以防止董事會與高階主管聯手侵害股東權益 (Davidson et al., 1998),淘汰不適任的經理人 (Weisbach, 1988),減少經理人的額外消費 (Myers et al., 1997),以及降低發生訴訟的機率 (Helland and Sykuta, 2005)、經理人盈餘操縱的程度 (Callahan et al., 2003; Klein, 2002a; 2002b; Xie et al., 2003) 與財務報表舞弊之發生 (Beasley, 1996; Dechow et al., 1996)。國內陳業寧等 (民 93) 以分析性模式探討是否應該要求所有上市櫃公司聘任獨立 董事,其分析結果顯示,即使企業經營者可以賄賂獨立董事,聘任獨立董事仍可降低企業經營 者道德危險的問題。因此,就消極面之效益而言,獨立董監可以發揮除弊的功能。

但是,企業設置獨立董監也可能無法產生預期效益或需要付出成本 (Yemack 1996)。例如 Agrawal and Knoeber (1996)、Bhagat and Black (2002) 及 Klein (1998) 均發現,獨立董事與企業 績效間具有負向的關聯性;Hermalin and Weisbach (1991)、Klein (1998) 以及 Mehram (1995 ) 顯 示,外部董事的比率與績效無顯著影響。Klein (1998) 結論,單純增加外部董事未必能對績效有 所貢獻。就公司的長期投資決策而言,由於委員會成員必須具備專業知識,以及投入較多之時 間和精力來瞭解公司之經營,內部董事因較能滿足前項需求,故具有提昇公司績效表現之功能。 國內戚務君、馬瑜霙 (民 94) 的實證結果,亦未能發現我國的獨立董監制度有助於提高企業盈 餘品質。這些文獻顯示,獨立董監制度的效益並不如預期。此外,聘任獨立董事可能需增加董 事會人數,增加額外的董監酬勞成本,且有可能使內部的資訊外洩。若不增加董事會的人數, 而採取減少內部董事的方式或由原外部董事轉任獨立董事;前者將使得擁有公司營運知識的內 部董事離開董事會,可能有損董事會的專業性,後者則無益於獨立性之提升,兩者均可能損及 推動獨立董監制度之美意及效能。若聘任獨立董監須負擔額外的成本,卻未必增進企業績效, 則獨立董監制度有待進一步的檢討。 從應聘者的角度看,獨立董監在公司計畫失敗時需承擔聲譽成本 (陳業寧等,民93),可能 會喪失專業聲望,甚至面臨訴訟賠償等法律責任。在現行法令下,獨立董監職務之執行誘因受 到薪酬與法律責任 (聲譽成本) 所影響。因此,面對獨立董監的任命,獨立董監候選人會在酬勞、 風險與聲譽成本間權衡輕重,並慎選應聘企業,以最大化其聲望,最小化其聲譽成本。我們預 期,經營績效佳、規模大、知名度高之公司,在公司有意願下,較容易聘得獨立董監,係反映 獨立董監自我選擇現象。反之,營運狀況不佳、經營風險高之公司,不易邀得專業人士應聘獨 立董監,但若能邀得專業人士出任,表示公司擬借重獨立董監,而獨立董監亦看好後期績效, 設置決策係反映獨立董監提升績效的預期。至於設置後績效,在控制設置前績效下,我們預期

符合績效提升預期之公司,其後續績效之改善將優於符合自我選擇現象之公司。

2.2 影響獨立董監設置因素之探討與假說發展

由相關文獻 (例如Scherer, 2003) 及國內現行法令的發展和立法目的可知,獨立董監事具有 專業知識,可提供補足性知識 (Fama and Jensen, 1983),並可透過董事會獨立性之加強 (John and Senbet, 1998),使公司治理機制趨於完善,進而提高公司價值。公司是否設置獨立董監,應係本 於其本身需要與獨立董監應聘人考量成本與效益之經濟決策結果。本研究除將國內主管機關所 指出影響設置獨立董監之因素 (股權結構、業務性質與公司規模) 納入分析外,並額外探討設置 前績效之影響。以下依序說明: 2.2.1 股權結構因素 本文以外部大股東與機構投資人衡量外部監督機制,以內部人持股及家族控制衡量內部治 理機制,以控制權與盈餘分配權之偏離衡量道德風險 (沈中華等,民94),探討股權結構對獨立 董監設置決策的影響。 外部股東及機構投資人持股 從外部治理機制來看,外部大股東具有較高能力可以承擔監督管理階層的成本,其持股比 率愈高,愈具有誘因監督管理階層,有助於提昇公司的經營績效 (Oviatt, 1988),降低經理人超 額薪酬 (Agrawal and Mandelker, 1990)。此外,機構投資人比小股東擁有更多的投資專業,可以

較低的成本更有效的監控經營層5,導正其短視近利之行為 (Bushee, 1998)。研究顯示,機構投

資人持股愈多,績效愈好、公司價值愈高 (McConnell and Servaes, 1990; Pound, 1988),並有助 於降低管理階層與投資人間的資訊不對稱,協助投資人正確評估股價 (Szewczyk et al., 1992)。 綜合前述,外部大股東和機構投資人較具股東行動主義意識,且因設置獨立董監有助提升 投資人對公司的評價,故較會向公司積極爭取或推動獨立董監之設置。但是,在效率監督假說 下,外部大股東及機構投資人持股具有替代性監督機制的性質 (Klein, 2002b),外部大股東或機 構投資人持股愈多、監督能力愈強,可能因此降低設置獨立董監的必要性。而在利益衝突假說 下,高持股外部大股東及機構投資人具有謀求私利的能力 (Shleifer and Vishny, 1997),在不願接 受監督之動機下,也可能降低設置的可能性及席次比率。基於前述,本研究不預期外部大股東 及機構投資人持股比率之影響方向。

內部人持股

根據代理理論下之利益一致假說 (the alignment hypothesis),增加內部人持股可以使內部人 與外部股東利益趨於一致,降低代理成本,並致力於公司價值之提升 (Jensen, 1993)。內部人持

5

Pound (1988) 提出效率監督、利益衝突與策略合作三項假說,探討機構投資人持股對公司價值與經營 績效的影響。效率監督假說主張,機構投資人持股有助於監督管理當局,提升公司價值。

股比率愈高,其財務風險和公司經營績效之關係越趨於一致,會有較強的動機執行董事會職責,

監督管理當局致力於提升經營績效 (Kesner, 1987) 與企業價值 (Morck et al., 1988)6。設置獨立

董監傳遞正面訊息可以提升企業形象,提高公司價值,內部人基於共享之利益,會有較高傾向 設置獨立董監。但是,根據侵佔假說 (The Enchantment Hypothesis),內部人持股比率增大會擁 有足夠的表決權來謀求自身的利益,反對有利的購併案或作出反監督的行為 (Gordon and Pound, 1993),可能會較無意願引進獨立董監。Lasfer (2006) 即發現經理人持股愈高,外部董事席次比 率愈低。基於前述,內部人持股比率對獨立董監設置決策之影響將決定於利益一致或侵佔效果。 控制權與盈餘分配權偏離程度

從控制股東角度探討代理問題的相關研究指出,控制股東具有影響董事會決策之能力,保 護小股東權益的機制相對減弱。在控制股東投票權 (控制權) 嚴重偏離盈餘分配權 (Claessens et al., 2000) 時,會導致挪用或不當配置公司資源與侵害權益 (Lemmon and Lins, 2003)、降低績效 或企業價值 (Claessens et al., 2002; La Porta et al., 2002; Lins, 2003) 等問題。國內普遍存在控制 股東掌控董事會,設置獨立董監將壓縮控制股東利用公司資源滿足私利之空間,加上在控制權 明顯偏離盈餘分配權導致公司價值降低之狀態下 (Yeh et al., 2001),亦不易覓得有意願出任獨立 董監的人選,故將降低企業設置獨立董監的可能性及席次比率。

家族企業

參與管理之家族成員有較高動機保存家族名譽及基業時,會較注重長期利益,因此家族企 業之經營績效較佳 (Anderson et al., 2003),盈餘品質亦較佳 (Wang, 2006)。在此種情況下,如 果家族成員未具備經營企業所需的專業知識,除聘任專業經理人外,亦可能透過獨立董事來滿 足董事會專業性的需求,因此會較有意願與能力吸引專業人士願意應聘獨立董監。但是,控制 家族也可能有家天下的觀念,不願引進外人加入董事會。在控制股東不願稀釋其決策影響力, 公司財務條件亦不足吸引專業人士出任董監之情況下,將會降低企業設置獨立董監的可能性與 席次比率,且外部或獨立董事所佔比率愈低,公司績效表現愈差 (Yeh et al., 2001)。基於前述, 家族企業對獨立董監設置決策之影響,將決定於利益一致或侵佔效果之顯現。 在股權結構變數中,本研究除了預期衡量道德風險的控制權與盈餘分配權偏離程度會與設 置獨立董監的可能性與席次比率呈負向關係外,其餘變數對於獨立董監之設置決策可能受到利 益一致或侵佔兩種效果所影響,故並未預期相關變數之係數方向。 2.2.2 績效及其他公司特性因素 經營績效 6 Morck et al. (1988) 發現,董事持股比率與公司經營績效之間存在非純線性關係。董事持股比率在 0%~5%時,與公司的價值呈正相關;在 5%~25%時,呈負相關;一旦高於 25%則與公司價值再度呈現 正相關。

國內外相關文獻顯示,董事會獨立性對於公司績效的影響並無一致之研究結論。Bhagat and Black (2002)、Agrawal and Knoeber (1996) 以及Yermack (1996) 均發現,外部董事席次比率與公 司績效為顯著負向關係,Klein (1998) 則發現兩者不具關係。文獻中,除Bhagat and Black (2002) 外,多數研究僅針對獨立董事之設置決策或設置後之績效作個別探討,而Bhagat and Black (2002) 之研究發現卻與社會大眾預期不符。從前述文獻可知,公司營運績效影響獨立董監之設置。若 未能控制公司獨立董監設置前之績效,不僅可能對設置獨立董監的決定因素作錯誤的推論,亦 將對設置後績效產生混淆效果,因此本研究將設置前績效納入。 我們預期,當設置前績效與聘任獨立董監呈現正向影響時,係因績效佳之公司會有較高意 願設置也有足夠的條件吸引專業人士出任,因此會有較高的設置可能性與席次比率。公司設置 獨立董監前之績效與設置決策的顯著正向關係,支持本研究所稱「獨立董監自我選擇」的現象。 而當公司設置前績效與設置決策呈現負向關係時,表示公司係考量借助獨立董監改善績效的專 業能力,而獨立董監願意應聘係對設置後績效有較佳的預期,本研究稱此為獨立董監之績效提 升預期。 電子業與產品市場競爭程度 電子業一向是台灣的資本市場中最受國內外投資人重視的投資標的。本研究預期台灣上市 櫃電子業公司因成為國內外投資者矚目的焦點,為對市場發出公司治理機制良好之訊息,設置 獨立董監的可能性與席次比率較高。此外,獨立董事具有監督和補充攸關知識的角色 (Fama and Jensen, 1983),經營環境競爭激烈的企業對設置獨立董監的需求較高。例如,Bozec (2005) 即發 現,處於競爭環境之公司,其董事會的運作較具效能,公司績效亦較佳。因此,本研究預期產 品市場競爭程度與設置獨立董監之可能性與席次比率呈正向關係。 公司規模 大公司通常有較多的資源來發展精細的制度,故相較於小企業,大企業的內部控制制度通 常較好 (O’Reilly et al., 1998)。若內部控制制度可以發揮功能,則大企業對設置獨立董監的需求 會較低。然而,Watts and Zimmerman (1986) 的政治成本假說 (Political Cost Hypothesis) 指出, 規模越大的公司因受到投資大眾及主管機關的關注程度較高,具有指標性,會面臨較大的壓力 被要求或鼓勵設置獨立董監。此外,專業人士在應聘獨立董監時,在其他條件均相同時,規模 大的公司可以帶來較高的聲望,會偏向選擇大公司。至於公司規模較小之公司,採用新制度的 速度會比大公司快,也有較高的績效報酬 (Rosenstein and Wyatt, 1990),外部對其設置獨立董監 的期望可能因而較高。但是,小公司亦可能因為規模小、知名度低之緣故,難以獲得獨立公正 人士首肯擔任獨立董事或監察人。基於上述,獨立董監的設置與企業規模之關係並不明確,本 研究不預期該變數之係數方向。

債權人為替代的監督機制,以簽定債務契約的方式監督管理層與股東 (Jensen and Meckling, 1976; Sengupta, 1998),公司的負債比率愈高,對獨立董監的仰賴可能愈低。但是,透過獨立董 監之設置降低道德風險具有訊號效果 (陳業寧等,民93),可以發揮降低融資成本 (Bhojraj and Sengupta, 2003) 或債信評等的效益 (Ashbaugh-Skaife et al., 2006)。例如,Denis and Sarin (1999) 即發現,負債比率較高的公司,獨立董事席次比率較高。換言之,在可以覓得專業人士出任之 情況下,負債比率高的公司也有意願設置獨立董監。基於前述,本研究不預期負債比率之係數 方向。 在公司特性變數中,本研究預期設置前經營績效與獨立董監設置決策呈正向關係,係符合 自我選擇假說;呈負向關係則係符合績效提升假說。此外,本研究亦預期,競爭環境激烈的公 司及電子業者設置獨立董監之可能性及席次比率均較高。至於公司規模與負債比率則因文獻結 果不具一致性,對係數方向不予預期。 本研究參考相關文獻及國內法令規範與實務觀察,從股權結構 (外部大股東持股、機構投 資人持股、內部人持股及是否為家族企業)、道德風險 (投票權與盈餘分配權偏離程度) 與公司 特性 (經營績效、是否屬於電子產業、競爭程度、企業規模及負債比率),探討影響獨立董監的 設置決策,並在控制設置前績效下,分析獨立董監對設置後績效之影響。

3. 變數定義與研究模型

本研究以下列實證模型探討股權結構、公司特性與獨立董監設置決策(是否設置、設置席次 比率),以及設置獨立董監與後續績效之關聯性,並依序說明各項變數定義及衡量方法。模式(1) 及模式(2)探討獨立董監設置決策之決定因素,模式(3)係探討設置獨立董監與後續績效之關聯 性。模式(1)係以 Probit 進行分析,模式(2)及模式(3)係以 OLS 進行分析。相關迴歸模式及變數 定義分別說明於下: 1 1 10 1 9 1 8 1 7 1 6 1 5 1 4 1 3 1 2 1 1 0 % % % _ ε α α α α α α α α α α α + + + + + + + + + + + = − − − − − − − − − − t t t t t t t t t t t LEV SIZE H EIND ROE FAMILY DEVIATION INSIDE INST BLOCK BRD IND (1) 2 1 10 1 9 1 8 1 7 1 6 1 5 1 4 1 3 1 2 1 1 0 % % % _ _ ε β β β β β β β β β β β + + + + + + + + + + + = − − − − − − − − − − t t t t t t t t t t t LEV SIZE H EIND ROE FAMILY DEVIATION INSIDE INST BLOCK R BRD IND (2) 3 10 9 8 7 6 5 4 3 2 1 0 3 , 1 3 , 1 % % _ ε γ γ γ γ γ γ γ γ γ γ γ + + + + + + + + + + + = − − − + + t t t t t t t t t t t t t t LEV SIZE H EIND FAMILY DEVIATION INSIDE INST BLOCK BRD IND PEF PEF (3)3.1 被解釋變數

在模式(1)及模式(2)中之被解釋變數分別為:是否設置獨立董監的虛擬變數 (IND_BRD) 及獨立董監人數占全部董監人數的席次比率 (IND_BRD_R)。其中,是否設置獨立董監變數 (IND_BRD) 之 衡 量 方式 為: 當企 業設置 獨立 董監為 1 , 否 則 為 0 ;獨 立董 監席 次比 率 (IND_BRD_R)之衡量方式為:獨立董監人數除以董監總人數。在模式(3)中,本研究以設置獨立

董監前後績效的變化 (PEFt+1,t+3-PEFt-1,t-3) 作為被解釋變數,係以設置前三年績效平均值減去設

置後三年績效平均值來衡量。探討設置獨立董監對績效的影響時,績效則分別以股東權益報酬 率 (ROE)、資產報酬率 (ROA) 及 Tobin’s Q 三種方式來衡量。

3.2 解釋變數

本研究主要針對外部大股東持股 (%BLOCK)、機構投資人持股 (%INST)、內部人持股 (%INSIDE)、控制權與盈餘分配權之偏離指數 (DEVIATION) 及家族企業 (FAMILY) 等五項股 權結構變數及經營績效 (ROE)、電子產業 (EIND)、競爭程度 (H)、企業規模 (SIZE) 及負債比 率 (LEV) 等五項公司特性變數,探討其與獨立董監設置之關聯性。為控制住舊有的公司治理機 制功能,以及避免發生年中公司設置獨立董監,但股權資料卻為設置後之狀況,股權結構變數 與公司特性變數均使用前期資料進行測試。其中,外部大股東持股 (%BLOCK) 以持股比率超 過 5%之外部大股東(即非董事、監察人或經理人)持股比率來衡量;機構投資人持股 (%INST) 以本國金融機構持股、本國信託基金持股、僑外金融機構持股與僑外信託基金持股占流通在外 股數之比率來衡量;內部人持股 (%INSIDE) 以董事、監察人與經理人的持股占流通在外股數 之比率來衡量;控制權與盈餘分配權之偏離指數 (DEVIATION) 以最終控制者的股份控制權減 盈餘分配權來衡量;家族企業 (FAMILY) 以董監席次過半屬於某特定家族則為 1,否則為 0 來 衡量。經營績效 (ROE) 為權益報酬率,即經過產業平均數調整後之非常損益前淨利除以期初總 股東權益,以過去 3 年權益報酬率平均值來衡量;電子產業 (EIND) 以企業屬於電子產業則為 1,否則為 0 來衡量;競爭程度 (H) 以-1 乘以赫芬達指數 (Herfindahl Index,即市場占有率平方 和)來衡量;企業規模 (SIZE) 以總資產取自然對數來衡量;負債比率 (LEV) 以總負債除以總 資產來衡量。股權結構變數與公司特性變數對獨立董監設置之影響,已於前節中說明,不再贅 述。表 1 彙總說明各變數定義及其影響獨立董監設置之預期方向。 我們預期,股權結構研究變數中衡量企業道德風險之偏離指數 (DEVIATION) 愈小,以及 公司特性變數中電子業者 (EIND=1)、競爭程度高 (H 愈大),企業設置獨立董監的可能性及席 次比率較高。至於外部大股東持股比率 (%BLOCK)、機構投資人持股比率 (%INST)、內部人持 股比率 (%INSIDE)、家族企業 (FAMILY)、經營績效 (ROE)、企業規模 (SIZE) 與負債比率 (LEV)等變數,因其受到不同假說之影響,故不預期其對獨立董監設置之方向。值得說明的是, 由於國內董事會決策係採表決制,本研究因此以家族控制席次來衡量是否存在控制家族。相關 研究變數主要取自台灣經濟新報資料庫,部分變數經自行運算而得。

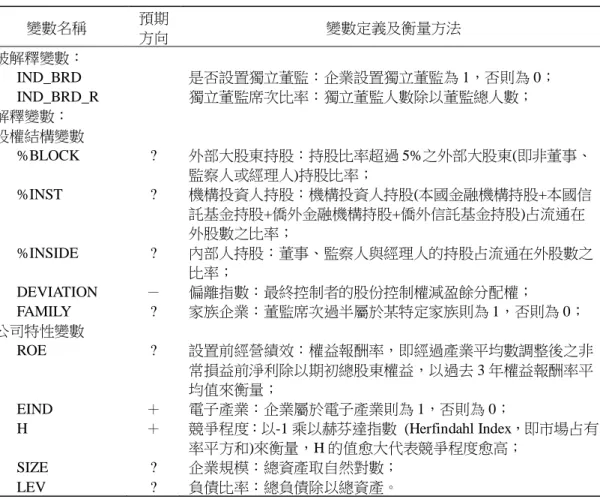

表 1 變數定義 變數名稱 預期 方向 變數定義及衡量方法 被解釋變數: IND_BRD 是否設置獨立董監:企業設置獨立董監為 1,否則為 0; IND_BRD_R 獨立董監席次比率:獨立董監人數除以董監總人數; 解釋變數: 股權結構變數 %BLOCK ? 外部大股東持股:持股比率超過 5%之外部大股東(即非董事、 監察人或經理人)持股比率; %INST ? 機構投資人持股:機構投資人持股(本國金融機構持股+本國信 託基金持股+僑外金融機構持股+僑外信託基金持股)占流通在 外股數之比率; %INSIDE ? 內部人持股:董事、監察人與經理人的持股占流通在外股數之 比率; DEVIATION - 偏離指數:最終控制者的股份控制權減盈餘分配權; FAMILY ? 家族企業:董監席次過半屬於某特定家族則為 1,否則為 0; 公司特性變數 ROE ? 設置前經營績效:權益報酬率,即經過產業平均數調整後之非 常損益前淨利除以期初總股東權益,以過去 3 年權益報酬率平 均值來衡量; EIND + 電子產業:企業屬於電子產業則為 1,否則為 0; H + 競爭程度:以-1 乘以赫芬達指數 (Herfindahl Index,即市場占有 率平方和)來衡量,H 的值愈大代表競爭程度愈高; SIZE ? 企業規模:總資產取自然對數; LEV ? 負債比率:總負債除以總資產。

4. 樣本選擇與實證結果

4.1 樣本選擇

基於國內主管機關推動獨立董監制度之時程,本文探討獨立董監設置之決定因素模型中, 我們針對 2002 年至 2003 年所有上市 (櫃) 公司,經剔除 2002 年 2 月 22 (25) 日以後新上市 (櫃) 的公司7、金融產業、非曆年制及研究變數遺漏的樣本後,共得 1,042 筆觀察值。本文探討獨立 董監設置對後續績效影響之模型中,選取與獨立董監設置決定因素模型相同的期間 (2002 年至 2003 年) 及樣本篩選方式,共得 980 筆觀察值。本研究探討獨立董監設置決策之決定因素時, 公司特性變數中控制設置前績效以 1999 至 2001 年為衡量期間;探討獨立董監設置決策對績效 7 台灣證券交易所於 2002 年 2 月 22 日發佈規定,於發佈日後之申請上市公司,需聘任 2 席獨立董事與 1 席獨立監察人,櫃臺買賣中心亦於 2002 年 2 月 25 日發佈相同規定。為使樣本資料屬於自願性設置獨 立董監的樣本,故排除強制性設置獨立董監的樣本。變化之影響時,後續績效以 2004 至 2006 年為衡量期間,而績效之變化則以設置後績效減設置 前績效,故績效變數之期間則涵蓋 1999 至 2006 年。

4.2 基本統計量及單變量分析

表 2 報導研究變數的基本敘述統計量。就被解釋變數而言,是否設置獨立董監 (IND_BRD) 的平均數 (中位數) 為 0.168 (0.000),表示在 2002 至 2003 年間,約有 16.8%的樣本公司設置獨 立董監,設置比率偏低;其中,設置與未設置獨立董監的樣本數分別為 175 筆與 867 筆。獨立 董監席次比率 (IND_BRD_R) 的平均數 (中位數) 為 3.8% (0%),而獨立董監席次比率大於零樣 本 (IND_BRD_R_1) 的平均數 (中位數) 為 22.6% (22.2%),也反映獨立董監席次比率偏低的現象。 本研究更進一步將樣本依是否設置獨立董監分成兩組,_1 代表設置組,_0 代表未設置組; 以%BLOCK 變數為例,%BLOCK_1 與%BLOCK_0 是%BLOCK 變數以設置與未設置獨立董監 劃分的兩組子樣本。各變數兩組子樣本之基本敘述統計量一併在表 2 中列示,並檢定兩組子樣 本之平均數是否有差異。此外,為避免極端值對研究結論的影響,各變數均已採 1%與 99%溫賽 化 (winsorized) 方式處理。 就股權結構變數而言,外部大股東持股比率 (%BLOCK) 的平均值 (中位數) 為 4.6% (0%),機構投資者持股比率 (%INST) 的平均值 (中位數) 為 4.6% (0.2%),內部人持股比率 (%INSIDE)的平均值 (中位數) 則為 31.3% (24.8%)。此外,偏離指數 (DEVIATION) 的平均值 (中位數) 為 7.7% (1.2%)。換言之,投票權與盈餘分配權之平均值差異為 7.7%。最後,觀察值 中屬於家族企業(FAMILY)的比重為 68.5%,說明家族企業確是台灣企業頗為普遍的經營模式。 就公司特性變數而言,設置前經營績效 (ROE) 的平均值 (中位數) 為 16.2% (0%),代表有 一半以上的公司的權益報酬率為負值;電子產業 (EIND) 的平均值 (中位數) 為 0.271 (0.000), 代表樣本中有 27.1%屬於電子業。而競爭程度 (H) 的平均值 (中位數) 則為-0.065 (-0.036)8。此 外,企業規模 (SIZE) 的平均值 (中位數) 為 12.41 (15.231),負債比率 (LEV) 的平均值 (中位 數) 為 0.312 (0.321)。 本研究將各解釋變數依設置 (樣本數為 175 筆) 與未設置獨立董監 (樣本數為 867 筆) 兩組 樣本提供基本敘述統計量,並進行兩組樣本平均數之單變量檢定,結果如表 2 所示。就平均數 單變量檢定結果而言,相較於未設置組,設置組樣本有顯著較高之外部大股東持股比率、機構 投資人持股比率、設置前經營績效、競爭程度、公司規模、負債比率以及屬於電子業之比率較 高,有顯著較低之內部人持股比率、偏離指數、以及屬於家族企業之比率較低。 8 若以原本的赫芬達指數 (Herfindahl Index,即市場占有率平方和) 來衡量競爭程度時,赫芬達指數的值 愈大代表競爭程度愈低;為方便分析解釋結果,我們將赫芬達指數乘以-1 得出 H,H 值愈大代表競爭 程度愈高。表 2 基本敘述統計量 變數 平均數 中位數 Q1 Q3 標準差 平均數檢定 差異a 檢定b 被解釋變數 IND_BRD 0.168 0.000 0.000 0.000 0.384 IND_BRD_R 0.038 0.000 0.000 0.000 0.132 IND_BRD_R_1 0.226 0.222 0.143 0.300 0.233 解釋變數 股權結構變數 %BLOCK 0.046 0.000 0.000 0.061 0.127 %BLOCK_1 0.059 0.000 0.000 0.072 0.244 0.015 -1.89 %BLOCK_0 0.044 0.000 0.000 0.058 0.132 (0.061) %INST 0.046 0.002 0.000 0.039 0.163 %INST_1 0.059 0.015 0.000 0.080 0.242 0.015 -1.76 %INST_0 0.044 0.001 0.000 0.033 0.173 (0.080) %INSIDE 0.313 0.248 0.144 0.411 0.244 %INSIDE_1 0.275 0.242 0.152 0.361 0.264 -0.046 3.08 %INSIDE_0 0.321 0.251 0.143 0.423 0.257 (0.002) DEVIATION 0.077 0.012 0.000 0.079 0.176 DEVIATION_1 0.048 0.014 0.001 0.048 0.239 -0.035 4.12 DEVIATION_0 0.083 0.011 0.000 0.087 0.188 (0.000) FAMILY 0.685 1.000 0.000 1.000 0.470 FAMILY_1 0.497 0.500 0.000 1.000 0.534 -0.226 5.53 FAMILY_0 0.723 1.000 0.000 1.000 0.454 (0.000) 公司特性變數 ROE 0.162 0.000 -0.022 0.196 0.392 ROE_1 0.219 0.043 -0.052 0.702 0.577 0.069 -1.62 ROE_0 0.150 0.000 -0.015 0.139 0.355 (0.106) EIND 0.271 0.000 0.000 1.000 0.452 EIND_1 0.566 1.000 0.000 1.000 0.529 0.355 -8.85 EIND_0 0.211 0.000 0.000 0.000 0.419 (0.000) H -0.065 -0.036 -0.113 -0.018 0.119 H_1 -0.047 -0.020 -0.064 -0.017 0.235 0.023 -4.96 H_0 -0.069 -0.040 -0.124 -0.018 0.129 (0.000) SIZE 12.410 15.231 14.052 16.114 6.493 SIZE_1 14.761 15.155 14.573 16.154 3.775 2.826 -7.80 SIZE_0 11.935 15.246 13.634 16.107 6.826 (0.000) LEV 0.312 0.321 0.096 0.455 0.357 LEV_1 0.355 0.347 0.221 0.464 0.276 0.051 -2.65 LEV_0 0.304 0.317 0.031 0.452 0.381 (0.008) 註:1.變數定義見表 1。若變數為虛擬變數,以平均數乘以觀察值即代表該虛擬變數為 1 的樣本數,中位 數則不具意義。 2.本研究將樣本依是否設置獨立董監分成兩組,_1 代表設置組,_0 代表未設置組,a代表兩組平均數 的差異數,b代表檢定兩組平均數差異的 t 統計量,括弧內為 P-value。 3.觀察值共 1,042 筆,其中,設置組與未設置組之觀察值分別為 175 筆與 867 筆。

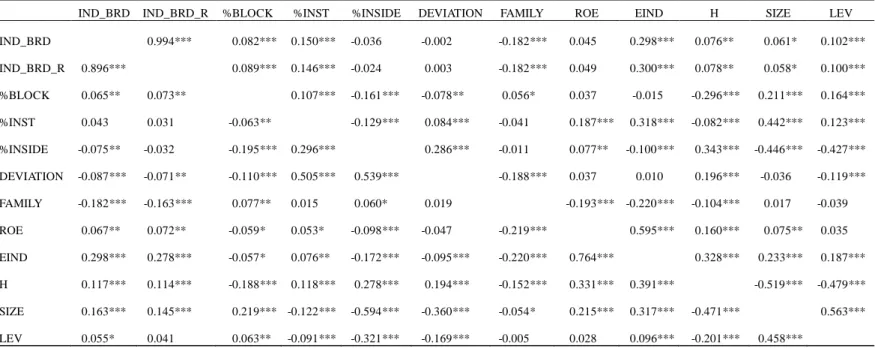

表 3 報導各變數間的 Pearson 及 Spearman 相關係數矩陣。由 Spearman 相關係數可知,與 企業設置獨立董監與否 (IND_BRD) 呈顯著正相關之變數,包括設置獨立董監席次比率 (IND_BRD_R)、外部大股東持股比率 (%BLOCK)、機構投資者持股比率 (%INST)、電子產業 (EIND)、競爭程度 (H)、企業規模 (SIZE) 及負債比率(LEV);與設置獨立董監與否 (IND_BRD) 呈顯著負相關之變數,則包括家族企業 (FAMILY)。由 Pearson 相關係數可知,與企業設置獨立 董監席次比率 (IND_BRD_R) 呈顯著正相關之變數,包括外部大股東持股比率 (%BLOCK)、權 益報酬率 (ROE)、電子產業 (EIND)、競爭程度 (H) 及企業規模 (SIZE);與設置獨立董監席次 比率 (IND_BRD_R) 呈 顯著負相 關之變數 ,則包括偏離 指數 (DEVIATION) 及家 族企 業 (FAMILY)。

4.3 分析設置獨立董監的迴歸結果

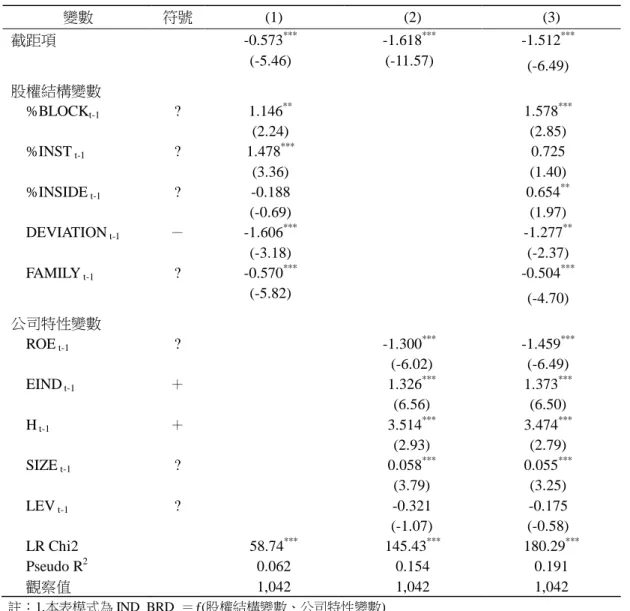

表 4 說明以 IND_BRD (是否設置) 為被解釋變數的 probit 迴歸分析結果。第(1)欄僅以股權 結構變數解釋設置獨立董監之可能性,第(2)欄則以公司特性變數解釋設置獨立董監之可能性, 第(3)欄合併兩類變數,以解釋對獨立董監設置之影響。三種實證模式之配適度 (Pseudo R2 ) 分 別為 0.062、0.154 及 0.191,以合併兩類變數模式的配適度最佳。 在未加入公司特性變數前,表 4 第(1)欄股權結構變數中,外部大股東持股比率 (%BLOCK 係數 1.146,p-值<5%) 與機構投資人持股 (%INST 係數 1.478,p-值<1%) 均正向影響獨立董監 的設置可能性。至於控制股東的投票權偏離盈餘分配權指數 (DEVIATION 係數-1.606,p-值<1%) 與是否為家族企業 (FAMILY 係數-0.570,p-值<1%) 則負向影響獨立董監的設置可能性,符合 侵佔效果 (道德風險) 及家族成員較不樂意引進外人之研究預期。最後,內部人持股比率 (%INSIDE) 並不影響企業獨立董監的設置可能性。 就公司特性變數而言,第(2)欄的分析顯示,電子產業 (EIND 係數 1.326,p-值<1%)、競爭 程度 (H 係數 3.514,p-值<1%)與企業規模 (SIZE 係數 0.058,p-值<1%) 均和設置獨立董監的可 能性呈正向關係。設置前績效 (ROE 係數-1.3,p-值<1%) 和設置獨立董監的可能性呈負向關係, 而負債比率 (LEV) 則與企業獨立董監設置決策無關聯性。 第(3)欄同時考量股權結構變數與公司特性變數,第(1)欄及第(2)欄與第(3)欄的實證結果相 比,除了%INST 的顯著水準由 1%變為不顯著及%INSIDE 由不顯著變為顯著水準達 5%外,第(3) 欄的實證結果與第(1)欄及第(2)欄的係數方向均一致;顯示外部大股東持股與內部人持股比率 高、屬於電子產業、競爭程度高與企業規模大均會提高設置獨立董監的可能性,而投票權與盈 餘分配權的偏離指數大、屬於家族控制公司及設置前績效好則會降低設置獨立董監的可能性。 表 5 說明以 IND_BRD_R (設置席次比率) 為被解釋變數的 OLS 迴歸分析實證結果。第(1) 欄僅以股權結構變數解釋企業獨立董監人數占全部董監人數之比率,第(2)欄則以公司特性變數 分析獨立董監席次比率,第(3)欄合併二類變數,以解釋對獨立董監席次比率之影響。表 3 相關係數矩陣

IND_BRD IND_BRD_R %BLOCK %INST %INSIDE DEVIATION FAMILY ROE EIND H SIZE LEV IND_BRD 0.994*** 0.082*** 0.150*** -0.036 -0.002 -0.182*** 0.045 0.298*** 0.076** 0.061* 0.102*** IND_BRD_R 0.896*** 0.089*** 0.146*** -0.024 0.003 -0.182*** 0.049 0.300*** 0.078** 0.058* 0.100*** %BLOCK 0.065** 0.073** 0.107*** -0.161*** -0.078** 0.056* 0.037 -0.015 -0.296*** 0.211*** 0.164*** %INST 0.043 0.031 -0.063** -0.129*** 0.084*** -0.041 0.187*** 0.318*** -0.082*** 0.442*** 0.123*** %INSIDE -0.075** -0.032 -0.195*** 0.296*** 0.286*** -0.011 0.077** -0.100*** 0.343*** -0.446*** -0.427*** DEVIATION -0.087*** -0.071** -0.110*** 0.505*** 0.539*** -0.188*** 0.037 0.010 0.196*** -0.036 -0.119*** FAMILY -0.182*** -0.163*** 0.077** 0.015 0.060* 0.019 -0.193*** -0.220*** -0.104*** 0.017 -0.039 ROE 0.067** 0.072** -0.059* 0.053* -0.098*** -0.047 -0.219*** 0.595*** 0.160*** 0.075** 0.035 EIND 0.298*** 0.278*** -0.057* 0.076** -0.172*** -0.095*** -0.220*** 0.764*** 0.328*** 0.233*** 0.187*** H 0.117*** 0.114*** -0.188*** 0.118*** 0.278*** 0.194*** -0.152*** 0.331*** 0.391*** -0.519*** -0.479*** SIZE 0.163*** 0.145*** 0.219*** -0.122*** -0.594*** -0.360*** -0.054* 0.215*** 0.317*** -0.471*** 0.563*** LEV 0.055* 0.041 0.063** -0.091*** -0.321*** -0.169*** -0.005 0.028 0.096*** -0.201*** 0.458*** 註:1.左下半部份為 Pearson 相關係數,而右上半部份為 Spearman 相關係數。 2.上標*、**與***分別代表已達 10%、5%、1%的顯著水準。 3.變數定義見表 1。 管 理與系 統

表 4 是否設置獨立董監 (IND_BRD) 的 probit 迴歸結果 變數 符號 (1) (2) (3) 截距項 -0.573*** -1.618*** -1.512*** (-5.46) (-11.57) (-6.49) 股權結構變數 %BLOCKt-1 ? 1.146** 1.578*** (2.24) (2.85) %INST t-1 ? 1.478*** 0.725 (3.36) (1.40) %INSIDE t-1 ? -0.188 0.654** (-0.69) (1.97) DEVIATION t-1 - -1.606*** -1.277** (-3.18) (-2.37) FAMILY t-1 ? -0.570*** -0.504*** (-5.82) (-4.70) 公司特性變數 ROE t-1 ? -1.300*** -1.459*** (-6.02) (-6.49) EIND t-1 + 1.326*** 1.373*** (6.56) (6.50) H t-1 + 3.514*** 3.474*** (2.93) (2.79) SIZE t-1 ? 0.058*** 0.055*** (3.79) (3.25) LEV t-1 ? -0.321 -0.175 (-1.07) (-0.58) LR Chi2 58.74*** 145.43*** 180.29*** Pseudo R2 0.062 0.154 0.191 觀察值 1,042 1,042 1,042 註:1.本表模式為 IND_BRD =ƒ(股權結構變數、公司特性變數) 2.上標*、**與***分別代表已達 10%、5%與 1%的顯著水準,括弧內為 Z-value。

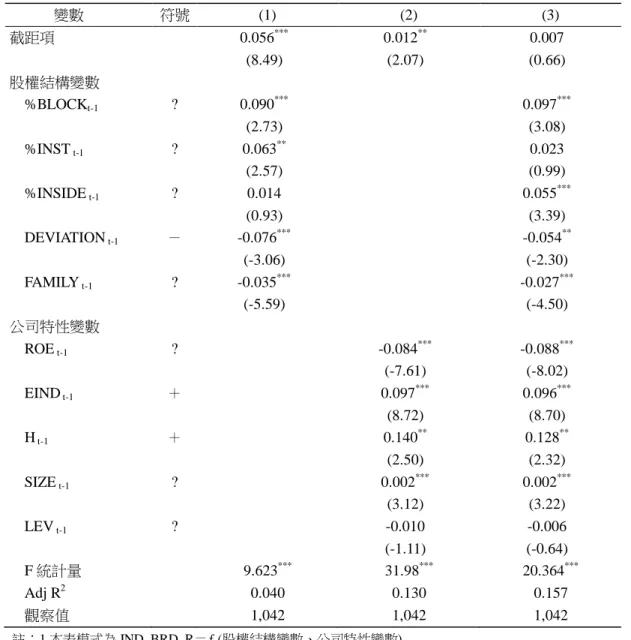

3.變數定義參見表 1。各變數之 variance inflation factors (VIF)均未大於 5,且已用 white covariance matrix 加以調整異質性問題。 表 5 第(1)欄及第(2)欄之結果顯示,外部大股東持股比率、機構投資人持股比率、電子產業、 競爭程度及企業規模等變數與獨立董監的席次比率呈正向關係;控制股東投票權偏離盈餘分配 權指數、是否為家族企業及設置前績效則與獨立董監席次比率呈負向關係。最後,內部人持股 與負債比率則不影響企業獨立董監的比例。分別比較表 5 第(1)欄、第(2)欄及第(3)欄與表 4 第(1) 欄、第(2)欄及第(3)欄之結果顯示,其研究結論均一致。

表 5 設置獨立董監比率(IND_BRD_R)的 OLS 迴歸結果 變數 符號 (1) (2) (3) 截距項 0.056*** 0.012** 0.007 (8.49) (2.07) (0.66) 股權結構變數 %BLOCKt-1 ? 0.090*** 0.097*** (2.73) (3.08) %INST t-1 ? 0.063** 0.023 (2.57) (0.99) %INSIDE t-1 ? 0.014 0.055*** (0.93) (3.39) DEVIATION t-1 - -0.076*** -0.054** (-3.06) (-2.30) FAMILY t-1 ? -0.035*** -0.027*** (-5.59) (-4.50) 公司特性變數 ROE t-1 ? -0.084*** -0.088*** (-7.61) (-8.02) EIND t-1 + 0.097*** 0.096*** (8.72) (8.70) H t-1 + 0.140** 0.128** (2.50) (2.32) SIZE t-1 ? 0.002*** 0.002*** (3.12) (3.22) LEV t-1 ? -0.010 -0.006 (-1.11) (-0.64) F 統計量 9.623*** 31.98*** 20.364*** Adj R2 0.040 0.130 0.157 觀察值 1,042 1,042 1,042 註:1.本表模式為 IND_BRD_R=ƒ (股權結構變數、公司特性變數) 2.上標*、**與***分別代表已達 10%、5%與 1%的顯著水準,括弧內為 t-value。

3.變數定義參見表 1。各變數之 variance inflation factors (VIF) 均未大於 5,且已用 white covariance matrix 加以調整異質性問題。

綜合表 4 第(3)欄及表 5 第(3)欄完整模型之分析結果,本研究發現外部大股東與內部人持股 高、電子業者、競爭程度高與公司規模大之企業,獨立董監設置之可能性及席次比率較高;而 投票權偏離盈餘分配權程度高、家族控制及設置前績效佳之公司,則獨立董監設置之可能性及 席次比率較低。機構投資人持股以及負債比率對董監設置決策不具解釋能力。設置前績效與獨

立董監設置之可能性及席次比率呈負向關係,不支持本研究對獨立董監之設置係反映獨立董監 自我選擇結果之預期。Bhagat and Black (2002) 發現績效差的公司會增設獨立董監,與本文所發 現設置前經營績效愈差的公司愈傾向設置獨立董監的結果相同。以上針對設置獨立董監之決定 因素中之績效變數係以營業利益衡量,本文亦以經常性利益及稅後淨利進行敏感性測試,主要 結論均與表 4 及表 5 之結果相同。

4.4 設置獨立董監對設置後績效之影響

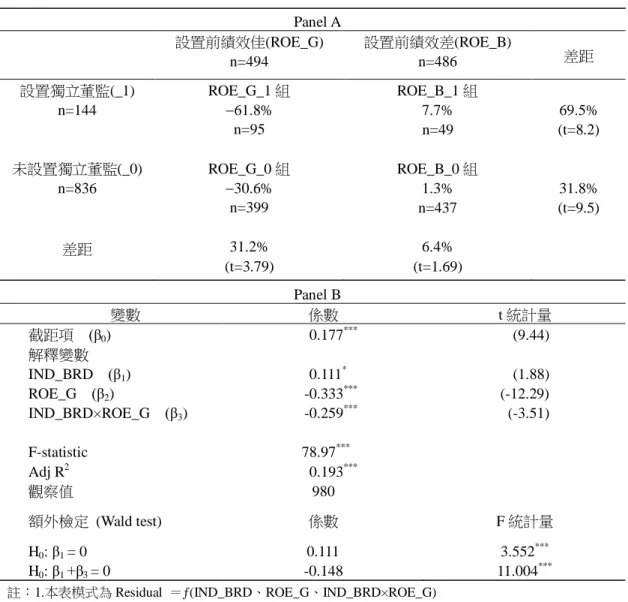

為檢驗獨立董監是否有助於提升設置後績效,本研究選取 2002 及 2003 年之資料,首先依 照是否設置獨立董監 (IND_BRD),將樣本分為設置 (IND_BRD_1) 與未設置 (IND_BRD_0) 兩 組,比較獨立董監設置後三年是否較前三年之經營績效改善,進行成對樣本檢定 (paired t-test)。 如果獨立董監的設置可以有效提升企業績效,則可以預期設置組績效之變化應該優於未設置 組。未列表的結果顯示,設置獨立董監樣本組的前三年與後三年經營績效差異的平均值為 -35.9%,未設置獨立董監樣本組的前三年與後三年經營績效差異的平均值為-14.7%,故設置組經 營績效衰退的幅度比未設置組來的大 (其差異為 21.2%,p-值<1%),該結果與預期相反,顯示設 置獨立董監不僅無法提升企業績效且會使其績效衰退更為嚴重。 我們進一步考量設置前績效對獨立董監設置後提升績效之可能影響,將設置前績效依照產 業別平均績效區分樣本為績效佳 (ROE_G) 與績效差 (ROE_B),搭配設置獨立董監與否共形成 四組樣本,分別為︰績效佳_設置組 (ROE_G_1)、績效差_設置組 (ROE_B_1)、績效佳_未設置 組 (ROE_G_0)、績效差_未設置組 (ROE_B_0),並進行獨立樣本檢定。若獨立董監具有提升績 效之效益,則可合理預期績效佳_設置組 (ROE_G_1) 之績效應優於績效佳_未設置組 (ROE_G_0) 之績效,績效差_設置組 (ROE_B_1) 之績效應優於績效差_未設置組 (ROE_B_0) 之績效。此 外,基於績效提升假說,績效差之公司設置獨立董監,一方面表示公司有意願,另方面也表示 專業人士願意出任可能是看好該公司之後續表現,故我們預期績效差_設置組 (ROE_B_1) 的設 置後績效改善程度應優於績效佳_設置組 (ROE_G_1)。 表 6 Panel A 顯示設置獨立董監後四組績效變化,設置前績效佳之兩組子樣本 (ROE_G_1、 ROE_G_0) 均呈現績效衰退的現象,設置前績效差之兩組子樣本 (ROE_B_1、ROE_B_0) 均呈 現績效改善的情形。設置前績效佳之兩組子樣本中,比較設置與未設置組之差異,ROE_G_0 組 公司的績效衰退程度 (-30.6%) 顯著低於 ROE_G_1 組 (-61.8%),兩組差距為 31.2% (t 值為 3.79)。設置前績效差之兩組子樣本中,比較設置與未設置組之差異,ROE_B_1 組後續績效的改 善程度 (7.7%) 高於 ROE_B_0 組公司的績效改善程度 (1.3%),兩組差距為 6.4% (t 值為 1.69)。 在設置獨立董監之兩組中,ROE_B_1 組的後續績效的改善程度 (7.7%) 高於 ROE_G_1 組的 績效(-61.8%),兩組差距為 69.5% (t 值為 8.2)。綜合而言,設置組中設置前績效較差 (ROE_B_1)

表 6 獨立董監設置與否及設置前績效好壞對設置後績效變化之影響 Panel A 設置前績效佳(ROE_G) n=494 設置前績效差(ROE_B) n=486 差距 設置獨立董監(_1) n=144 ROE_G_1 組 −61.8% n=95 ROE_B_1 組 7.7% n=49 69.5% (t=8.2) 未設置獨立董監(_0) n=836 ROE_G_0 組 −30.6% n=399 ROE_B_0 組 1.3% n=437 31.8% (t=9.5) 差距 31.2% (t=3.79) 6.4% (t=1.69) Panel B 變數 係數 t 統計量 截距項 (β0) 0.177*** (9.44) 解釋變數 IND_BRD (β1) 0.111* (1.88) ROE_G (β2) -0.333*** (-12.29) IND_BRD×ROE_G (β3) -0.259*** (-3.51) F-statistic 78.97*** Adj R2 0.193*** 觀察值 980 額外檢定 (Wald test) 係數 F 統計量 H0: β1 = 0 0.111 3.552*** H0: β1 +β3 = 0 -0.148 11.004*** 註:1.本表模式為 Residual =ƒ(IND_BRD、ROE_G、IND_BRD×ROE_G) 2.上標*、**與***分別代表已達 10%、5%與 1%的顯著水準,括弧內為 t-value。 3.變數定義:IND_BRD 代表設置獨立董監與否之虛擬變數;ROE_G 代表設置獨立董監前績效好壞之 虛擬變數;IND_BRD×ROE_G 代表 IND_BRD 與 ROE_G 之交互作用。

的樣本公司,其績效改善程度較高。

表 6 Panel A 為未控制其他影響績效之因素所得出的結果,Panel B 則進一步控制其他影響績 效之因素進行分析。首先,本研究先以模式(3)進行迴歸 (除 IND_BRD 未加入式中外),並計算 其殘差;再將所求得之殘差做為應變數,設置獨立董監與否 (IND_BRD)、設置獨立董監前績效 好壞 (ROE_G) 以及兩者之交互作用 (IND_BRD×ROE_G) 做為自變數,以測試控制其他影響績 效因素下之結果。對照表 6 Panel A 與 Panel B,Panel A 中 ROE_G_1 組與 ROE_G_0 組績效變化

之差距,相對於 Panel B 中在控制其他影響績效之因素下之β1與β3係數相加;Panel A 中 ROE_B_1

組與 ROE_B_0 組績效變化之差距,相對於 Panel B 中在控制其他影響績效之因素下之β1係數。

依據表 6 Panel A 之結果,本研究預期β1係數為正,β1與β3係數之和為負;Panel B 之結果與預

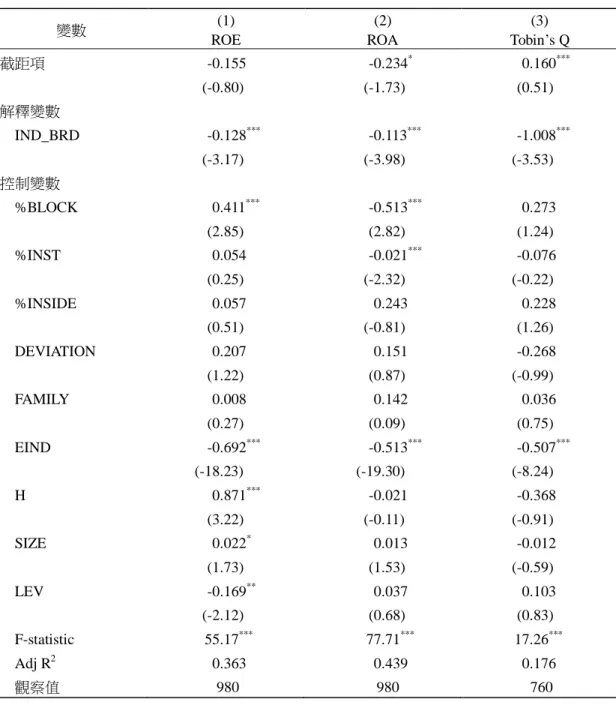

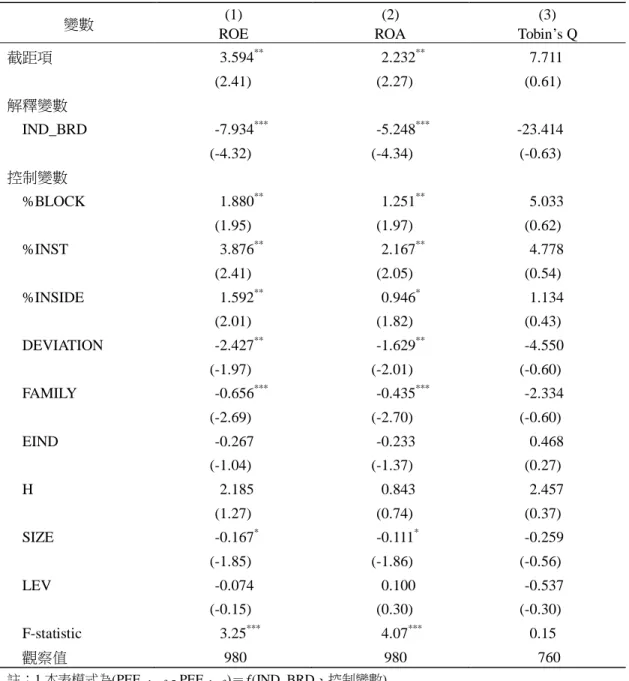

期相符,故控制其他影響績效因素之結果與未控制之結果相同。以上結果與 Agrawal and Knoeber (1996)、Klein (1998) 及 Bhagat and Black (2002) 的發現相同,獨立董事與企業績效間具有負向 的關聯性。Bhagat and Black (2002) 發現績效差的公司會增設獨立董監,但並未發現設置後其績 效有改善的現象,與本文所發現設置前經營績效愈差的公司愈傾向設置獨立董監的結果相同, 但本文進一步發現設置前經營績效愈差的公司在設置後績效有改善的現象。 表 6 針對設置前後績效變化之分析係以單變量檢定之方式進行,故本研究另進行迴歸分 析,以獨立董監設置前後三年平均績效之變化作為被解釋變數,以獨立董監設置與否 (IND_BRD) 為自變數,以股權結構及公司特性為控制變數,測試獨立董監設置與否對設置前後績效變化之 影響,實證結果如表 7 及表 8 所示。表 7 的結果顯示,在第(1)欄至第(3)欄中,IND_BRD 的係 數均顯著為負,代表設置獨立董監的公司其設置後績效衰退程度愈大,與前述之單變量檢定結 果一致。企業績效採用股東權益報酬率 (ROE)、資產報酬率 (ROA) 以及公司價值 (Tobin’s Q) 來衡量,均得到相同的結論。此外,在檢驗獨立董監設置後績效變化時,採用二階段迴歸處理 設置獨立董監的內生性問題。表 8 的結果顯示,除了在 Tobin’s Q 模式中設置獨立董監與否不影 響績效外,ROE 與 ROA 模式之結果與未考慮設置獨立董監內生性問題之結果並無不同。

5. 結論與建議

在國內外爆發一連串的企業弊案後,如何透過加強獨立董事及監察人的功能來強化公司治 理,以降低公司經營者道德風險問題,成為政府以及投資人共同關心的重要議題。雖然有關獨 立董監設置效益之實證文獻,並未能提供一致的證據,但從獨立董監之角色定位與功能來看, 外部董事會成員不直接參與經營,具專業能力與獨立地位,決策時較能客觀及發揮監督的功能, 其效益包括發揮除弊的功能,且有助於降低代理成本,提升企業經營效益與降低資金成本。 依照常理,若獨立董監制度無益於公司治理功能的發揮,則不應對新上市櫃公司強制規範。 反之,若獨立董監的設置有助於落實及強化公司治理,則不僅主管機關宜考慮是否要求上市櫃 公司一律設置,公司本身亦不待強求而積極設置。但實務上,並非所有的上市櫃公司均設置獨 立董監。因此,在現行的法律規範及實務下,公司對於自願性設置獨立董監之決策,應有其成 本與效益上的考量,值得針對設置獨立董監的影響因素以及設置效益作進一步的探討。 本研究發現,外部大股東與內部人持股高、設置前績效差、屬於電子業、產品市場競爭程 度高及公司規模大之公司,設置獨立董監的可能性與席次比率均較高;控制權偏離盈餘分配權 較嚴重以及家族控制公司則較傾向於不設置獨立董監及有較低的獨立董監席次比率。最後,我表 7 獨立董監設置前後績效差異 (PEFt+1, t+3 - PEFt-1, t-3) 之迴歸結果 變數 (1) ROE (2) ROA (3) Tobin’s Q 截距項 -0.155 -0.234* 0.160*** (-0.80) (-1.73) (0.51) 解釋變數 IND_BRD -0.128*** -0.113*** -1.008*** (-3.17) (-3.98) (-3.53) 控制變數 %BLOCK 0.411*** -0.513*** 0.273 (2.85) (2.82) (1.24) %INST 0.054 -0.021*** -0.076 (0.25) (-2.32) (-0.22) %INSIDE 0.057 0.243 0.228 (0.51) (-0.81) (1.26) DEVIATION 0.207 0.151 -0.268 (1.22) (0.87) (-0.99) FAMILY 0.008 0.142 0.036 (0.27) (0.09) (0.75) EIND -0.692*** -0.513*** -0.507*** (-18.23) (-19.30) (-8.24) H 0.871*** -0.021 -0.368 (3.22) (-0.11) (-0.91) SIZE 0.022* 0.013 -0.012 (1.73) (1.53) (-0.59) LEV -0.169** 0.037 0.103 (-2.12) (0.68) (0.83) F-statistic 55.17*** 77.71*** 17.26*** Adj R2 0.363 0.439 0.176 觀察值 980 980 760

註:1.本表模式為(PEFt+1, t+3 - PEFt-1, t-3)=ƒ(IND_BRD、控制變數)

2.上標*、**與***分別代表已達 10%、5%與 1%的顯著水準,括弧內為 t-value。

3.變數定義參見表 1。各變數之 variance inflation factors (VIF)均未大於 5,且已用 white covariance matrix 加以調整異質性問題。

表 8 獨立董監設置前後績效差異 (PEFt+1, t+3 - PEFt-1, t-3) 之二階段迴歸結果 變數 (1) ROE (2) ROA (3) Tobin’s Q 截距項 3.594** 2.232** 7.711 (2.41) (2.27) (0.61) 解釋變數 IND_BRD -7.934*** -5.248*** -23.414 (-4.32) (-4.34) (-0.63) 控制變數 %BLOCK 1.880** 1.251** 5.033 (1.95) (1.97) (0.62) %INST 3.876** 2.167** 4.778 (2.41) (2.05) (0.54) %INSIDE 1.592** 0.946* 1.134 (2.01) (1.82) (0.43) DEVIATION -2.427** -1.629** -4.550 (-1.97) (-2.01) (-0.60) FAMILY -0.656*** -0.435*** -2.334 (-2.69) (-2.70) (-0.60) EIND -0.267 -0.233 0.468 (-1.04) (-1.37) (0.27) H 2.185 0.843 2.457 (1.27) (0.74) (0.37) SIZE -0.167* -0.111* -0.259 (-1.85) (-1.86) (-0.56) LEV -0.074 0.100 -0.537 (-0.15) (0.30) (-0.30) F-statistic 3.25*** 4.07*** 0.15 觀察值 980 980 760

註:1.本表模式為(PEFt+1, t+3 - PEFt-1, t-3)=ƒ(IND_BRD、控制變數)

2.上標*、**與***分別代表已達 10%、5%與 1%的顯著水準,括弧內為 t-value。

3.變數定義參見表 1。各變數之 variance inflation factors (VIF)均未大於 5,且已用 white covariance matrix 加以調整異質性問題。

們發現,相較於未設置獨立董監的公司,設置前績效佳的樣本公司在設置獨立董監後績效衰退 程度較大,獨立董監對提升公司績效的可能性僅見於設置組中設置前績效較差的樣本公司。 我們的研究顯示,設置前績效與設置獨立董監的可能性及席次比率呈負向關係,未符合獨 立董監自我選擇之預期,但設置後績效之分析支持獨立董監可以增進績效之預期,但僅限於設 置前績效較差的公司。此外,內部人持股較多的公司會有較高自願性設置獨立董監的意願及設 置較高的席次比率,係符合利益一致假說之預期。前述結果和金管會擬針對獨立董席過半及設 置審計委員會之公司,降低董監最低持股限制的新提案,在精神上背道而馳。基於利益一致假 說,國內研究顯示內部人持股對公司治理具有正面效益,內部人持股較高之公司,其信用風險 評等較佳 (林宛瑩等,民 98)。我們認為,在獨立董監設置效益尚未明確之際,主管機關或許不 應為鼓勵延聘獨立董監而取消董監持股最低持股之限制,而應從增加獨立董監誘因發揮其獨立 與專業性功能,為外部小股東之權益發聲之途徑下手。以美國為例,在學者檢討及鼓吹下,已 有若干公司提供外部董事認股權,即說明利益一致誘因的重要性。 法律制度的效率影響獨立董監功能的發揮,法律制度愈有效率,獨立董監制度愈具效能 (陳 業寧等,民 93)。本文發現未支持獨立董監之設置符合自我篩選假說,但支持增進經營績效假說 之預期,但僅限於設置前績效較差的公司;設置前績效較佳的公司其設置獨立董監之效益不在 提升績效,而可能顯現在降低企業之代理成本或資金成本,未來研究可針對前述議題進行分析。 然而,此項研究發現亦可能表示國內法律制度對於獨立董監制度的養成,仍流於設置及席次高 低的形式,對於獨立董監制度效能實質賴以發揮的專業性與獨立性,以及是否能對獨立董監形 成監督經營層的適當誘因,在政策及法令訂定上仍有加強的空間。例如,台灣公司之執行業務 機關,董事長及總經理佔有舉足輕重的地位,獨立董事之就任,實務上多由董事長或總經理提 名、選任,如何在法令上確保所選任之獨立董事能夠獨立發揮職權,即為應討論的重點。未來 相關研究,可針對其他影響獨立董監之效益、成本及法律因素,作更進一步的探討。

參考文獻

沈中華、陳錦村、吳孟紋,「更早期預警模型:台灣銀行道德指標的建立及影響」,管理學報, 第二十二卷第一期,民國 94 年,1-28 頁。 林宛瑩、許崇源、戚務君、陳宜伶,「公司治理與信用風險」,台大管理論叢,第十九卷專二期, 民國 98 年,71-98 頁。 陳業寧、邱顯比、洪雲萍,「獨立董事與公司治理:政府應該要求所有上市上櫃公司聘任獨立 董事嗎?」,證券市場發展,第十六期第四卷,民國 93 年,1-36 頁。 戚務君、馬瑜霙,「我國獨立董事以及獨立監察人制度對異常應計影響之研究」,金融風險管理 季刊,第一期第一卷,民國 94 年,35-60 頁。Agrawal, A. and Knoeber, C. R., “Firm Performance and Mechanisms to Control Agency Problems between Managers and Shareholders,” Journal of Financial and Quantitative Analysis, Vol. 31, No. 3, 1996, pp. 377-397.

Agrawal, A. and Mandelker, G., “Large Shareholders and the Monitoring of Managers: the Case of Antitakeover Charter Amendments,” Journal of Financial and Quantitative Analysis, Vol. 25, No. 2, 1990, pp. 143-161.

Anderson, R. C., Mansi, S. A., and Reeb, D. M., “Founding Family Ownership and the Agency Cost of Debt,” Journal of Financial Economics, Vol. 68, No. 2, 2003, pp. 263-285.

Anderson, R. C., Mansi, S. A., and Reeb, D. M., “Board Characteristics, Accounting Report Integrity, and the Cost of Debt,” Journal of Accounting Economics, Vol. 37, No. 3, 2004, pp. 315-342.

Ashbaugh-Skaife, H., Collins, D., and LaFond, R., “The Effects of Corporate Governance on Firms’Credit Ratings,” Journal of Accounting and Economics, Vol. 42, No. 2, 2006, pp. 203-243. Beasley, M. S., “An Empirical Analysis of the Relation between the Board of Director Composition

and Financial Statement Fraud,” The Accounting Review, Vol. 71, No. 4, 1996, pp. 443-465.

Bhagat, S. and Black, B., “The Non-correlation between Board Independence and Long-term Firm Performance,” Journal of Corporation Law, Vol. 27, No. 2, 2002, pp. 231-273.

Bhojraj, S. and Sengupta, P., “Effect of Corporate Governance on Bond Ratings and Yields: the Role of Institutional Investors and the Outside Directors,” The Journal of Business, Vol. 76, No. 3, 2003, pp. 455-475.

Borokhovich, K. A., Parrino, R., and Trapani, T., “Outside Directors and CEO Selection,” Journal of Financial and Quantitative Analysis, Vol. 31, No. 3, 1996, pp. 337-355.

Boyd, B. K., “CEO Duality and Firm Performance: a Contingency Model,” Strategic Management Journal, Vol. 16, No. 4, 1995, pp. 301-312.

Bozec, R., “Board of Directors, Market Discipline and Firm Performance,” Journal of Business Finance & Accounting, Vol. 32, No. 9 & 10, 2005, pp. 1921-1960.

Brickley, J. A., Coles, J. L., and Terry, R. L., “Outside Directors and the Adoption of Poison Pills,” Journal of Financial Economics, Vol. 35, No. 3, 1994, pp. 371-390.

Bushee, B., “The Influence of Institutional Investors on Myopia Rand Investment Behavior,” The Accounting Review, Vol. 73, No. 3, 1998, pp. 305-333.

Byard, D., Li, Y., and Weintrop, J., “Corporate Governance and the Quality of Financial Analysts’Information,” Journal of Accounting and Public Policy, Vol. 25, No. 5, 2006, pp. 609-625. Byrd, J. W. and Hickman, K. A., “Do Outside Directors Monitor Managers? Evidence from Tender

Offer Bids,” Journal of Financial Economics, Vol. 32, No. 2, 1992, pp. 195-222.

Callahan, W. T., Miller, J. A., and Schulman, C., “An Analysis of the Effect of Management Participation in Director Selection on the Long-term Performance of the Firm,” Journal of Corporate Finance, Vol. 9, No. 2, 2003, pp. 169-181.

Claessens, S., Djankov, S., Fan, J., and Lang, L., “Disentangling the Incentive and Entrenchment Effects of Large Shareholdings,” Journal of Finance, Vol. 57, No. 6, 2002, pp. 2741-2772.

Claessens, S., Djankov, S., and Lang, L. H. P., “The Separation of Ownership and Control in East Asian Corporation,” Journal of Financial Economics, Vol. 58, No. 1, 2000, pp. 81-112.

Core, J., Holthausen R., and Larcker, D., “Corporate Governance, Chief Executive Officer Compensation and Firm Performance,” Journal of Financial Economics, Vol. 51, No. 3, 1999, pp. 371-406.

Cotter, J., Shivdasani, A., and Zenner, M., “Do Outside Directors Enhance Target Shareholder Wealth during Tender Offer Contests?” Journal of Financial Economics, Vol. 43, No. 2, 1997, pp. 195-218. Davidson, W. N. III, Pilger, T., and Szakmary, A., “Golden Parachutes, Board and Committee

Composition, and Shareholder Wealth,” Financial Review, Vol. 33, No. 1, 1998, pp. 17-32.

Dechow, P. M., Sloan, R. G., and Sweeney, A. P., “Causes and Consequences of Earnings Manipulation: an Analysis of Firms Subject to Enforcement Actions by the SEC,” Contemporary Accounting Research, Vol. 13, No. 1,1996, pp. 1-36.

Denis, D. J. and Sarin, A., “Ownership and Board Structures in Publicly Traded Corporations,” Journal of Financial Economics, Vol. 52, No. 2, 1999, pp. 187-223.

Fama, E. F., “Agency Problems and the Theory of the Firm?” Journal of Political Economy, Vol. 88, No. 2, 1980, pp. 288-307.

Fama, E. F. and Jensen, M. C., “Separation of Ownership and Control,” Journal of Law and Economics, Vol. 26, No. 2, 1983, pp. 301-325.

Gomez-Mejia, L. M. Nunez-Nickel, and Gutierrez, I., “The Role of Family Ties in Agency Contracts,” Academy of Management Journal, Vol. 44, No. 1, 2001, pp. 81-95.

Gordon, L. and Pound, J., “Information, Ownership Structure, and Shareholder Voting: Evidence from Shareholder-sponsored Corporate Governance Proposal,” Journal of Finance, Vol. 48, No. 2, 1993, pp. 697-718.

Helland, E. and Sykuta, M., “Who’s Monitoring the Monitor? Do Outside Directors Protect Shareholders’ Interests?” The Financial Review, Vol. 40, No. 2, 2005, pp. 155-172.