投資人在漲跌停日之吸鐵交易行為與後續報酬

林岳喬

國立中正大學會計與資訊科技研究所副教授 黃怡青

國立中正大學會計與資訊科技研究所碩士生

摘 要

本研究針對台灣證券交易市場之上市個股,依據某知名證券商所 提供之 2004 年 11 月 1 日至 2005 年 10 月 31 日委託單明細資料進行分 析,以檢視投資人在漲跌停日非理性之交易行為,及其與後續股價反 轉程度之關聯。本研究定義「吸鐵流量」作為衡量投資人發生非理性 交易行為之指標;實證結果在整體樣本及漲停樣本上與預期相符,顯 示後續股價之反轉程度與吸鐵流量的大小呈現正向關聯,惟本研究委 託流量係以投資人現股交易衡量,故跌停樣本之吸鐵流量可能無法完 全反映出投資人的非理性交易行為,以致並未獲得非理性交易行為與 後續股價反轉程度兩者間具關聯性之顯著證據。本研究結果顯示股價 接近漲跌停板之資訊確實可能吸引投資人的注意,若進而引發非理性 之交易行為(本研究發現整體樣本中約有 12%並不含任何一類吸鐵流 量,顯示並非所有漲跌停日均存在投資人之非理性交易行為),將導 致後續股價反轉而使投資人蒙受損失。

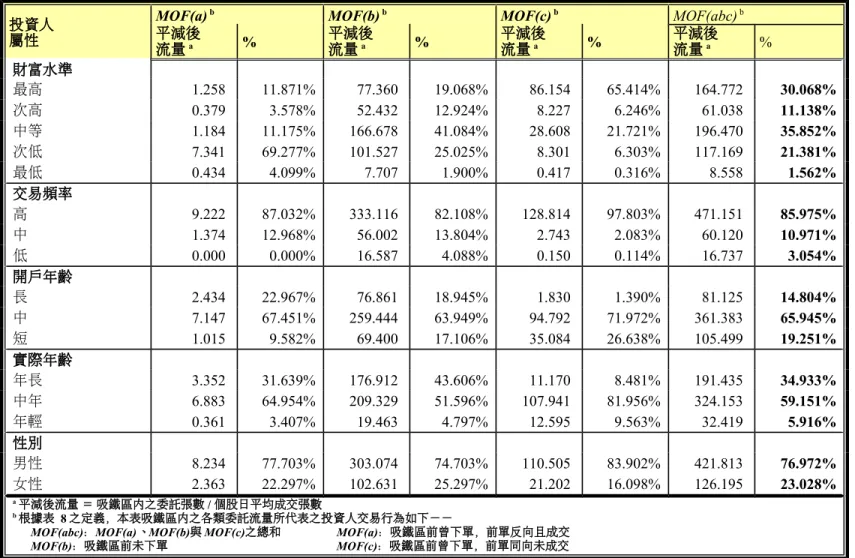

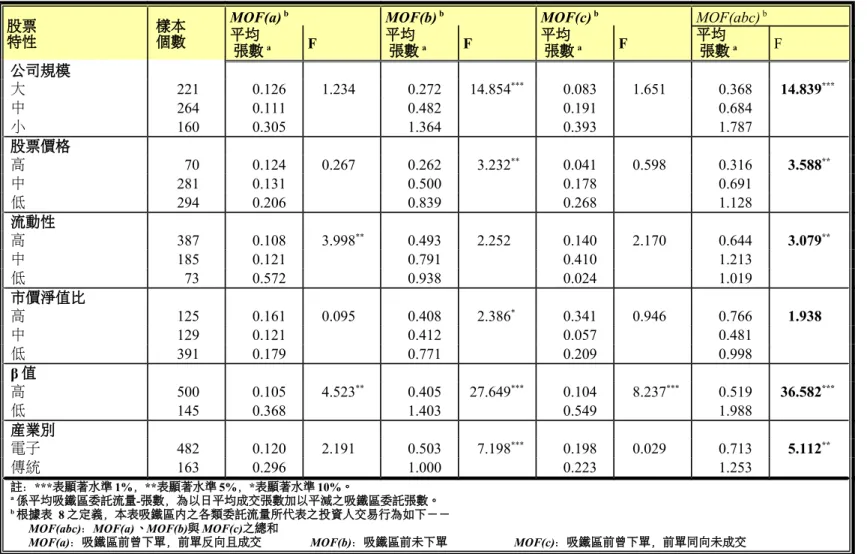

本研究亦分析「吸鐵流量」之投資人屬性及股票特性,實證結果 顯示:多數吸鐵流量來自財富水準中等、交易頻率高、投資經驗中等、

中年、男性之投資人,且吸鐵流量大小會隨著「公司規模」、「股票 價格」、「流動性」、「β 值」與「產業別」等股票特性之不同,而 有顯著差異。

關鍵字:漲跌幅限制、吸鐵流量、交易行為

The Intra-day Magnetic Trading Behaviors on Price Limit Days and Subsequent Stock Returns

Lin, Y.C. George

Associate Professor, Department of Accounting and Information Technology, National Chung Cheng University Huang, Yi-Ching

Graduate Student, Department of Accounting and Information Technology, National Chung Cheng University

Abstract

Based on investors order data from 2004/11/1 to 2005/10/31 provided by a brokerage firm in Taiwan, this study analyzes the relationship between the irrational order flows on price-limit-hit days and the magnitude of posterior price reversal. This study measures the irrational order flow according to the magnetic order flow before an imminent limit hit. The empirical results show that, on upper-limit-hit days, larger irrational order flows will result in larger posterior price reversal. However, due to the short-sell constraints which blur the measurement of irrational order flows on the lower-limit-hit days, we do not find significant impact of irrational order flows on the posterior price reversal. In the sample used in this study, there are 12% of price-limit-hit days which do not have any irrational order flows.

This study also analyzes whether the irrational order flows are related to investors’ and firm characteristics. Our results show that irrational order flows mostly come from male investors in the middle wealth, experience, and age level and with high trading frequency. The magnitude of irrational order flows are also related to firm size, stock price level, liquidity, beta and industry factors.

Key words: Price Limits, Magnetic Order Flow, Trading Behaviors

緒 論

1. 研究背景

1987 年 10 月 19 日的「黑色星期一」,道瓊工業指數暴跌 508 點,

使美國股市僅帳面損失即高達 5,600 億美元,約等於淨賠一個法國;

此種跌勢也迅速在世界各主要股市蔓延開來,因而引發全球股市崩盤,

造成投資人莫大的損失與影響。許多學者與機構於是紛紛提出重新檢 討市場機制的聲音,而「斷路機制(Circuit Breakers)」的提出即是 在避免市場因過度反應或價格在短期內過度波動,而導致市場崩跌的 情形再度發生。

斷路機制包括了各種「暫停交易(Trading Halts)」措施以及

「漲跌幅限制(Price Limits)」。「暫停交易」是指當股價變動符合 一定條件時,交易將會被中斷一段時間,等過了這一段時間之後才可 繼續交易,如美國紐約證券交易所(NYSE)於 1988 年起即採用此類 措施;「漲跌幅限制」則規定每日股票價格僅能在漲跌幅限制的範圍

(通常為前日收盤價的一定百分比)內波動,因此不會有超過此範圍 限制的交易發生,可降低股價之波動性,俾交易者不致發生重大財務 問題(如融資斷頭等…),且使投資人有機會重新評估市場資訊與投 資策略,避免因恐慌而產生非理性的投資行為。漲跌幅限制措施是一 些新興市場最常採行的穩定市場機制,包括台灣、日本、韓國、馬來 西亞、泰國等市場均已採行,而其漲跌幅限制之規定與施行方法亦各 有不同,如表 1 所示。

表 1 各股票市場漲跌幅限制規定

股票市場 漲跌幅限制與方向 股票市場 漲跌幅限制與方向

奥地利 ± 15% 中國 ± 10%

比利時 ± 5-10% 日本 ± 10-60%

埃及 ± 5% 韓國 ± 15%

芬蘭 ± 15% 馬來西亞 - 30%

法國 ± 15% 台灣 ± 7%

盧森堡 ± 5% 泰國 ± 30%

葡萄牙 ± 15% 土耳其 ± 10%

資料來源:Osler and Tooma(2004)

儘管各國股市以漲跌幅限制作為市場穩定機制已行之有年,有關 其對市場與投資人的影響仍持續引起學界的廣泛探討,然實證研究結 果至今仍未能獲得一致的結論。支持者認為漲跌幅限制主要有下列優 點:(1)可降低股價之波動性,使價格維持於當日漲跌幅限制的範 圍以內,俾交易者不致發生重大財務問題,有利信用機制的運作

(Greenwald and Stein,1991)。(2)在市場價格巨幅波動時暫時冷 卻投資人(Cooling-off Effects),使其有機會重新評估市場資訊與投 資策略,以避免投資人因過度反應(Overreaction)而產生非理性的投 資行為(Lee and Kim,1995;Kim and Yang,2004)。(3)在漲跌 停期間公佈買賣單不平衡的資訊,可以吸引價值型投資人進場交易,

使股價回歸均衡價格(Brady,1988;Greenwald and Stein,1991)。

反對者則主張漲跌幅限制對於股價有一定程度上的扭曲,因而產

生以下的問題:(1)漲跌幅限制使未反映的資訊遞延到下一期,這 反而會使下一期的股價波動性增加而非降低,形成「波動性外溢

( Volatility Spillover ) 」 ( Fama , 1989 ; Kuhn et al. , 1991 ; Kim,2001)。(2)若股票均衡價格落在漲跌幅限制的範圍外,那麼 均衡價格要遞延至漲跌停日後才能在市場上反映,導致「價格發現延 遲(Delayed Price Discovery)」,影響市場的效率性(Fama,1989;

Lehmann,1989;Lee et al.,1994)。(3)漲跌幅限制使投資人無法 在停板以外的價格進行交易,必須要等到下一個交易日才能重新交易,

因而降低了市場的流動性,使交易活動在漲跌停日後爆增,此即「交 易干擾(Trading Interference)」(Fama,1989;Lehmann,1989;

Telser,1989;Lee et al.,1994)。

除了對股價造成扭曲,Fama(1989)亦主張漲跌幅限制會改變投 資人的交易行為,認為當股價接近漲跌幅限制時,可能會吸引尚未下 單之投資人的注意或致使已下單之投資人轉趨積極,因而以高於(低 於)其最適交易策略(Optimal Trading Strategy)的價格甚至漲(跌)

停板價格下單買進(賣出),形成非理性之交易決策。當市場存在此 種非理性之交易行為情形嚴重時,將導致漲跌停限制的存在反而如吸 鐵般吸引股價加速向漲停板價或跌停板價移動,促使原本可能不會觸 及的漲跌停板因而發生,此即所謂的「吸鐵效果(Magnet Effects)」

(Fama,1989;Miller,1991;Subrahmanyam,1994);亦即,漲跌 幅限制的存在引發了投資人非理性的交易行為,因而促使了漲跌幅限 制的自我實現(Self-fulfilling)。

2. 研究動機

在上述有關漲跌幅限制所產生的問題中,過去國內外之實證研究 絕大多數著重於波動性外溢、價格發現延遲及交易干擾這三項的檢定,

且結論莫衷一是;而漲跌幅限制之吸鐵效果雖早在 1989 年即由 Fama 所 提 出 , 但 相 關 研 究 則 於 近 期 始 逐 漸 受 到 學 界 的 重 視 。 S ubrahmanyam(1994)首先以理論模型探討吸鐵效果,結果發現當股 價越接近漲跌停板時,其股價波動性、市場流動性、交易量與股價達 漲跌停板的機率都隨之增加,顯示當股價越接近漲跌停板時,越會加 速向漲停價或跌停價移動,而形成所謂的吸鐵效果。其後陸續有實證 研究結果出爐,其中支持吸鐵效果存在的有 Chen(1997)、Cho et al.

( 2003 ) 、 Nath ( 2003 ) 、 Osler and Tooma ( 2004 ) 、 Chan et al.

(2005)、Du et al.(2006)、Wong et al.(2006)、劉逖(2006)及 Hsieh et al. ( 2007 ) , 而 不 支 持 吸 鐵 效 果 存 在 的 則 有 Kim and Yang(2004)、郭玉佩(2004)與 Abad and Pascual(2007),顯示 實證上對於漲跌幅限制是否會引發吸鐵效果,至今仍未有定論。

然而,上述有關吸鐵效果之實證研究,多著重於檢定當個股股價 接近漲跌幅限制時是否發生加速向漲停板價或跌停板價移動之情形,

或其股價達漲跌停板的機率是否隨之增加(本研究定義此類情形為

「價格的吸鐵效果」),而對於「價格的吸鐵效果」之形成原因則較

少進行深入的分析。儘管過去學者認為「價格的吸鐵效果」乃股價接

近漲跌幅限制時,可能會吸引尚未下單之投資人的注意或致使已下單

之投資人轉趨積極,因而以高於(低於)其最適交易策略的價格甚至

漲(跌)停板價格下單買進(賣出),形成非理性之交易決策所致,

但迄今尚未有相關實證研究對此加以驗證;且「價格的吸鐵效果」除 可能為上述之投資人非理性交易行為所致外,亦可能為重大基本面消 息之影響所致。例如若某上市公司盤中傳出獲得(流失)重大訂單的 消息,衝擊之大足以使該公司股價達到漲(跌)停時,該個股股價也 可能發生加速向漲(跌)停板價移動之情形,或其股價達漲跌停板的 機率也會隨之增加,此情形同樣也符合「價格的吸鐵效果」之定義,

顯示「價格的吸鐵效果」並不一定全為投資人之非理性交易行為所致。

綜上所述,「價格的吸鐵效果」成因為何尚未得到驗證,而分析 其可能成因有二:一是重大基本面消息之影響、一則是投資人之非理 性交易行為;前者可由公開資訊管道及媒體獲悉並衡量其影響,而後 者則將反映於漲跌停前的委託單資訊,亦即,當股價接近漲跌停時,

將吸引以高於(低於)投資人最適交易策略價格買進(賣出)的委託 單出現。為與以往研究所稱之吸鐵效果(即本研究定義之「價格的吸 鐵效果」)有所區別,本研究在此定義上述特定委託流量出現之情形 為「委託流量的吸鐵效果」。

由過去學者對於吸鐵效果的定義可知,當「委託流量的吸鐵效 果」到達一定嚴重程度時,才會導致「價格的吸鐵效果」發生,因此 並非每個漲跌停日都能觀察到「價格的吸鐵效果」;這或許也是導致 過去實證結果分歧的原因之一。是以,若欲探討漲跌幅限制對投資人 之影響為何,分析「委託流量的吸鐵效果」應較檢定「價格的吸鐵效 果」是否存在更為直接;亦即「委託流量的吸鐵效果」領先於「價格 的吸鐵效果」,分析達漲跌幅限制前之委託流量組成,將有助於辨認 出「吸鐵流量」並作為「價格的吸鐵效果」可能出現的先行指標。此 為本研究動機之一。

此外,上述有關吸鐵效果之實證研究,僅限於探討吸鐵效果對於 漲跌停個股當日價格變化的影響,未曾觸及其與後續股價報酬間之關 聯;因此,儘管研究結論分歧,但市場存在「價格的吸鐵效果」與否,

對於投資人的影響究竟是好是壞?投資人會否因此而蒙受損失?以往 研究均無法提供相關解答,但這卻是政策制訂者於規劃市場交易制度,

以及投資人於決定交易策略時所最為關注的焦點。本研究認為,部分 的「價格的吸鐵效果」可能起因於「委託流量的吸鐵效果」,當市場 存在此種「委託流量的吸鐵效果」情形嚴重時,將促使原本可能不會 觸及的漲跌停板因而發生,故後續股價極可能反轉回到均衡價格,而 使投資人蒙受損失;然而,若「價格的吸鐵效果」係起因於重大基本 面消息之影響便不會如此。是以,「價格的吸鐵效果」存在可能並不 必然對投資人有負面之影響,但「委託流量的吸鐵效果」出現則可能 使投資人蒙受損失;了解投資人在漲跌幅限制下的交易行為與其後續 報酬間之關聯,如「委託流量的吸鐵效果」對於投資人獲利情形之影 響,有助於投資人進行理性的投資決策,並可提供未來政策修訂之參 考。此為本研究動機之二。

另一方面,若能辨認出「吸鐵流量」並作為「價格的吸鐵效果」

可能出現的先行指標,則可透過分析其中委託流量之投資人屬性及股

票特性,找出較易發生「委託流量的吸鐵效果」之特定投資人屬性或

特定股票特性族群,提供主管機關於規劃交易制度及市場管理上之參

考。此為本研究動機之三。

3. 研究目的

基於以上動機,本研究擬針對台灣證券交易市場之上市個股,依 據某知名證券商所提供之 2004 年 11 月 1 日至 2005 年 10 月 31 日委託 單明細資料進行分析,以檢視投資人在個股漲跌停日之交易行為變化 及其與後續股價報酬之關聯。

本研究主要目的如下:

一、 藉由券商提供之委託單明細資料,分析漲跌停日投資人在股價 趨近漲跌停板時之委託流量組成,以了解委託流量如何受漲跌 幅限制影響而改變,並辨認出「吸鐵流量」作為「價格的吸鐵 效果」可能出現的先行指標。

二、 「價格的吸鐵效果」存在並不必然對投資人有負面之影響,但

「委託流量的吸鐵效果」出現則極可能使投資人蒙受損失;因 此本研究目的不在驗證「價格的吸鐵效果」存在與否,而是藉 由事件研究法,分析投資人在漲跌停日不同交易行為(委託流 量)與其後續報酬間之關聯,以了解漲跌幅限制之「委託流量 的吸鐵效果」對投資人獲利狀況之可能影響,如當「委託流量 的吸鐵效果」越強時,後續股價反轉程度是否越大?以利投資 人進行投資決策及主管機關未來政策修訂之參考。

三、 分析「委託流量的吸鐵效果」其中委託流量之投資人屬性及股 票特性,找出較易發生「委託流量的吸鐵效果」之特定投資人 屬性或特定股票特性族群,提供主管機關於規劃交易制度及市 場管理上之參考。

本研究與以往針對「價格的吸鐵效果」之實證研究不同之處以及 研究貢獻在於:

一、 本研究係首次以券商提供之委託單明細資料,針對起因於投資 人非理性交易行為之「委託流量的吸鐵效果」所進行的實證研 究;且本研究的目的並非在於檢定「價格的吸鐵效果」存在與 否,而是對於反映投資人交易行為的委託流量進行深入分析,

嘗試辨認出「吸鐵流量」並作為「價格的吸鐵效果」可能出現 的先行指標,這也是過去文獻所缺乏的。

二、 有別於以往僅限於探討「價格的吸鐵效果」在漲跌停個股當日 股價的變化,本研究延伸分析「委託流量的吸鐵效果」與其後 續報酬間之關聯,期能提供漲跌幅限制對投資人獲利影響之攸 關資訊,有助於投資人進行理性的投資決策,並可供未來政策 修訂參考。

三、 找出較易發生「委託流量的吸鐵效果」之特定投資人屬性或特 定股票特性族群,提供主管機關於規劃交易制度及市場管理上 之參考。

4. 研究內容與架構

本研究之後續內容分述如下:首先將介紹吸鐵效果之理論基礎與

相關實證結果,接著簡介本研究環境背景——台灣證券交易市場、說

明研究期間與樣本資料及闡述研究方法設計與流程,隨後分析本研究 之實證結果,最後則為本研究之研究結論與研究建議。

本研究架構如下頁圖 1 所示:

圖 1 研究架構 研究背景

與動機

研究目的

辨認出「吸鐵流量」作為 先行指標

找出吸鐵流量之投資人屬性 及股票特性

理論基礎與 文獻回顧

研究方法 與設計

實證結果 與分析

研究結論 與建議 分析漲跌停日不同交易行為

與後續報酬之關聯

分析吸鐵流量之股票特性 分析漲跌幅限制下不同交易

行為與其後續報酬間之關聯

分析吸鐵流量之投資人屬性

理論基礎與文獻回顧

本研究旨在探討投資人於個股漲跌停日之吸鐵交易行為與後續報 酬,因此,首先將介紹本研究主要概念之來源──吸鐵效果之理論基 礎與相關實證結果,以了解吸鐵效果之成因與實證發現。

1987 年 10 月 19 日的「黑色星期一」,道瓊工業指數暴跌 508 點,

引發全球股市崩盤,造成投資人莫大的損失與影響,許多學者與機構 因 而 紛 紛 提 出 重 新 檢 討 市 場 機 制 的 聲 音 。 「 漲 跌 幅 限 制 ( Price Limits)」規定每日股票價格僅能在漲跌幅限制的範圍(通常為前日 收盤價的一定百分比)內波動,因此不會有超過此範圍限制的交易發 生,可降低股價之波動性,俾交易者不致發生重大財務問題(如融資 斷頭等…),且使投資人有機會重新評估市場資訊與投資策略,避免 因恐慌而產生非理性的投資行為。漲跌幅限制措施是一些新興市場最 常採行的穩定市場機制,包括台灣、日本、韓國、馬來西亞、泰國等 市場均已採行。

儘管各國股市以漲跌幅限制作為市場穩定機制已行之有年,有關 其對市場的影響及其有效性仍持續引起學界的廣泛探討,然實證結果 至今仍未獲得一致的結論。支持者認為漲跌幅限制主要有下列優點:

(1)可降低股價之波動性,使價格維持於當日漲跌幅限制的範圍以 內 , 俾 交 易 者 不 致 發 生 重 大 財 務 問 題 , 有 利 信 用 機 制 的 運 作

(Greenwald and Stein,1991)。(2)在市場價格巨幅波動時暫時冷 卻投資人(Cooling-off Effects),使投資人有機會重新評估市場資訊 與投資策略,以避免投資人因過度反應(Overreaction)而產生非理性 的投資行為(Lee and Kim,1995;Kim and Yang,2004)。(3)在 漲跌停期間公佈買賣單不平衡的資訊,可以吸引價值型投資人進場交 易 , 使 股 價 回 歸 均 衡 價 格 ( Brady , 1988 ; Greenwald and Stein,1991)。

反對者則主張漲跌幅限制對於股價有一定程度上的扭曲,因而產 生一些影響市場績效的問題;此外,亦有學者主張漲跌幅限制會改變 投資人的交易行為,引發所謂的「吸鐵效果(Magnet Effects)」。

1. 理論基礎

漲跌幅限制之吸鐵效果雖早在 1989 年即由 Fama 所提出,但相關 研究則於近期始逐漸受到學界重視。Fama(1989)主張漲跌幅限制會 改變投資人的交易行為,認為當股價接近漲跌幅限制時,可能會吸引 尚未下單之投資人的注意或致使已下單之投資人轉趨積極,因而以高 於(低於)其最適交易策略(Optimal Trading Strategy)的價格甚至漲

(跌)停板價格下單買進(賣出),形成非理性之交易決策。當市場 存在此種非理性之交易行為情形嚴重時,將導致漲跌停限制的存在反 而如吸鐵般吸引股價加速向漲停板價或跌停板價移動,促使原本可能 不會觸及的漲跌停板因而發生,此即所謂的「吸鐵效果( Magnet Effects)」(Fama,1989;Miller,1991;Subrahmanyam,1994);

亦即,漲跌幅限制的存在引發了投資人非理性的交易行為,因而促使

了漲跌幅限制的自我實現(Self-fulfilling)。

2. 實證研究

Subrahmanyam(1994)首先以理論模型探討吸鐵效果,結果發現 當股價越接近漲跌停板時,其股價波動性、市場流動性、交易量與股 價達漲跌停板的機率都隨之增加,顯示當股價越接近漲跌停板時,越 會加速向漲停價或跌停價移動,而形成所謂的吸鐵效果。Ackert et al.

(2001)則以實驗研究當交易干擾(如漲跌幅限制)即將發生時的交 易量變化,發現市場會有交易活動增加的情形。除以理論模型與實驗 印證外,有關吸鐵效果之實證研究結果亦陸續出爐。初期研究對象多 以期貨市場為主,惟實證結果多數都不支持吸鐵效果的存在(Kuserk et al.,1989;Arak and Cook,1997;Berkman and Steenbeek,1998;

Hall and Korfman,2001);至於有關股票市場吸鐵效果之實證研究,

近期則隨著亞洲新興市場的崛起而逐漸增加,但對於吸鐵效果存在與 否結論仍分歧,茲分述如下:

一、 支持吸鐵效果存在者

在以台灣證券市場為研究對象方面,Chen(1997)認為因投資人 擔心價格到達漲跌幅限制後可能無法交易,故有動機提早交易,因而 交易量會在到達漲跌幅限制前增加。Chen 選取台灣股市 390 檔上市個 股於 1994 年每五分鐘的交易資料進行研究,結果發現,漲跌停板在 30 分鐘或以內時,漲跌停前之交易量比漲跌停板時更大,亦即吸鐵效 果存在。Cho et al.(2003)以全部上市公司 1998 年 3 月至 2000 年 4 月之每五分鐘報酬資料,分別採用 GARCH 模型和 GMM 檢測漲跌幅 限制下的吸鐵效果。研究結果顯示,當價格接近漲停板時吸鐵效果相 當顯著,但價格接近跌停板時吸鐵效果卻不顯著;即使在進一步控制 可能的動能效果(Momentum Effects)以後,結果仍維持如此。

其後有 Wong et al.(2006)以台灣證交所 2004 年 164 檔上市股之 交易資料,沿用 Du et al. (2006)之方法分析漲跌停前 30 分鐘內之價 量變化。研究發現,在達漲跌幅限制前的 30 分鐘內,每五分鐘股票 報酬率、交易量、波動性及交易次數均有加速增加之情形發生,顯示 有吸鐵效果的存在;研究亦發現,當交易量為機構投資人所主導時,

並未發現顯著之吸鐵效果,由此可知吸鐵效果之發生,係由缺乏資訊 的個別投資人所引起的。Hsieh et al.(2007)則以 2000 年 439 檔上市 股之交易資料,運用邏輯迴歸模型分析價格變化。研究發現,當股價 接近漲(跌)停板時,股價續漲(續跌)之條件機率顯著上升,且股 價觸及漲跌停板之頻率增加,顯示吸鐵效果存在;研究亦發現,吸鐵 效果之發生,開始於距漲停板價 10 檔內及距跌停板價 5 檔內。

在以其他證券市場為研究對象方面,Nath(2003)以 1999 年 3 月 至 2000 年 4 月印度證交所 1,333 檔股票資料,衡量漲跌停日之交易時 間間隔與價格距漲跌停板距離來研究吸鐵效果。研究發現,當股價越 接近跌停板時,平均每筆交易時間間隔顯著縮短,但當股價越接近漲 停板時則無此現象,顯示當價格接近跌停板時吸鐵效果顯著,但價格 接近漲停板時則否。Osler and Tooma(2004)以埃及股市 1998 年至 2001 年(漲跌幅限制為 5%)與 1994 年至 1997 年(無漲跌幅限制)

兩期間五家上市公司(約佔總交易量之 12%)之股價資料,運用邏輯

迴歸模型分析並比較兩期間之差異,以檢定如此嚴格的漲跌幅限制下 是否存在吸鐵效果。研究發現,在漲跌幅限制實施以後,股價漲跌幅 度到達 5% 之機率顯著較實施以前增加,結果顯示吸鐵效果的存在,

且漲停時較跌停時的吸鐵效果更強。相對於埃及股市的嚴格漲跌幅限 制,Chan et al.(2005)則比較吉隆坡股市(漲跌幅限制為 30%)1995 年 1 月至 1996 年 12 月間 98 檔曾達漲停板價個股與 175 檔接近漲停板 價個股,在達漲停板價前後之委買、委賣單失衡情形,檢測在較為寬 鬆的漲跌幅限制下是否仍存在吸鐵效果。Chan et al.認為當吸鐵效果存 在時,達漲停板價個股在達漲停板價前後之委買、委賣單失衡情形將 有較大的反轉,研究結果支持這個假說,顯示吉隆坡股市在漲停時存 在顯著吸鐵效果。

另 Du et al.(2006)亦以韓國股市 1998 年 9 月至 1999 年 3 月間達 漲跌停個股之交易及委託資料,檢定日內股價之吸鐵效果與動能效果。

研究發現,在達漲跌幅限制前的 30 分鐘內,股票報酬率、交易量、

波動性及委託流量均有加速增加之情形發生,顯示有吸鐵效果存在;

在控制動能效果後結論亦維持不變,且發現在範圍越窄的漲跌幅限制 下吸鐵效果越強。劉逖(2006)則以 2000 年 1 月 1 日至 2005 年 12 月 31 日上海證券交易所全部上市股票為對象,對價格達到漲跌幅限制的 股票和未達到(或接近)漲跌幅限制的股票進行分組比較。結果顯示,

價格越接近漲跌停,則股價上漲(下跌)1% 的時間間隔越短;進一

步 的 分 析 還 顯 示 , 上 漲 事 件 中 50% 的 股票 在 85 秒 內從 9% 漲 到

10%,下跌事件中 50% 的股票在 91.5 秒內從 9% 跌到 10%,這說明漲

跌幅限制具有拉動價格接近漲跌停的吸鐵效果。

二、 不支持吸鐵效果存在者

在以台灣證券市場為研究對象方面, Kim and Yang(2004)以 2000 年 439 檔個股之交易資料探討漲跌幅限制之吸鐵效果。研究發現,

股價達吸鐵價格(Kim and Yang 定義為漲跌停板兩檔以前之價格)後 30 分鐘內到達漲跌停板之機率並未大於 50%,且達漲跌停板個股其股 價達吸鐵價格後之交易量並未較達吸鐵價格前增加,故結果不支持吸 鐵效果存在。郭玉佩(2004)以 1999 年 1 月 5 日至 2000 年 12 月 28 日之每五分鐘股票報酬率資料,運用 Cho et al.(2003)所提出之研究 方法,僅針對 12 家高科技產業上市公司來檢視吸鐵效果。結果顯示,

高科技產業在漲跌幅限制下存在漲停的吸鐵效果,但跌停的吸鐵效果 並不顯著;但在進一步控制可能的動能效果以後,吸鐵效果的顯著性 有明顯降低的情形,故無法支持高科技產業在漲跌幅限制下仍存在吸 鐵效果,僅能解釋吸鐵效果是動量效果的一種表現形式。

在以其他證券市場為研究對象方面,Abad and Pascual(2007)以 西班牙股市 2001 年至 2003 年 114 家上市公司之委託檔與交易檔資料,

研究漲跌幅限制之吸鐵效果。結果發現,即使價格在距離漲跌幅限制 極短的距離之內,股價達漲跌停板的機率並未顯著隨距離的縮短而增 加,且在漲跌停日股價非但並未加速向漲跌停板移動,反而還有減速 之情形;因此,實證結果並不支持吸鐵效果存在。

茲將以上探討吸鐵效果之相關文獻彙總如表 2 所示:

表 2 探討吸鐵效果之相關文獻彙總

文 獻 期間與樣本 衡量變數 其他變數 主要結論

支 持 吸 鐵 效 果 存 在

台灣證券市場 Chen

(1997) 1994 年 390 檔上市股

每五分鐘

交易量 - 漲跌停板在 30 分鐘或以內

時,漲跌停前之交易量比漲 跌停板時更大,亦即吸鐵效 果存在。

Cho et al.

(2003) 1998 年 3 月至 2000 年 4 月 所有上市公司

每五分鐘股

票報酬率 動能效果之

控制變數 當價格接近漲停板時,吸鐵

效果相當顯著;但價格接近 跌停板時,吸鐵效果卻不顯 著;進一步控制動能效果以 後仍維持如此。

Wong et al.

(2006) 2004 年 164 檔上市股

每五分鐘股 票報酬率 交易量 波動性 交易次數

個別與機構 投資人相關 變數

在達漲跌幅限制前的 30 分 鐘內,每五分鐘股票報酬 率、交易量、波動性及交易 次數均有加速增加之情形發 生,顯示吸鐵效果存在;研 究亦發現吸鐵效果之發生,

係由缺乏資訊的個別投資人 所引起的。

支 持 吸 鐵 效 果 存 在

Hsieh et al.

(2007) 2000 年 439 檔上市股

股價持續之 條件機率 股價觸及 漲跌停板 之頻率

股票特性 相關變數 當股價接近漲(跌)停板 時,股價續漲(續跌)之條 件機率顯著上升,且股價觸 及漲跌停板之頻率增加,顯 示吸鐵效果存在;亦發現吸 鐵效果之發生,開始於距漲 停板價 10 檔內及距跌停板 價 5 檔內。

其他證券市場 Nath

(2003) 1999 年 3 月至 2000 年 4 月

平均每筆交

易時間間隔 - 當價格接近跌停板時吸鐵效

果顯著,但價格接近漲停板

文 獻 期間與樣本 衡量變數 其他變數 主要結論 印度證交所

1,333 檔股票

時則否。

Osler and Tooma

(2004)

1998 至 2001 年 埃及股市 五家上市公司

股價漲跌幅 度到達 5%

之機率

波動性與 動能效果之 控制變數

在漲跌幅限制實施以後,股 價漲跌幅度到達 5% 之機率 顯著較實施以前增加,結果 顯示吸鐵效果的存在,且漲 停時較跌停時的吸鐵效果更 強。

Chan et al.

(2005)

1995 年 1 月至 1996 年 12 月 吉隆坡股市 98 檔曾達漲停 板價個股與 175 檔接近漲停板價 個股

達漲停板價 前後之委 買、委賣單 失衡反轉

- 達漲停板價個股在達漲停板

價前後之委買、委賣單失衡 情形有較大的反轉,顯示吉 隆坡股市在漲停時存在顯著 吸鐵效果。

Du et al.

(2006) 1998 年 9 月至 1999 年 3 月 韓國股市 達漲跌停個股

報酬率 交易量 波動性 委託流量

委託單性質 在達漲跌幅限制前的 30 分

鐘內,股票報酬率、交易 量、波動性及委託流量均有 加速增加之情形,顯示有吸 鐵效果存在;在控制動能效 果後結論不變,且在範圍越 窄的漲跌幅限制下吸鐵效果 越強。

劉逖

(2006) 2000 年 1 月至 2005 年 12 月 上海證交所 全部上市股票

股價上漲

(下 跌)1%的 時間間隔

- 價格越接近漲跌停,則股價

上漲(下跌)1%的時間間 隔越短,漲跌幅限制具拉動 價格的吸鐵效果。

不 支 持 吸 鐵 效 果 存 在

台灣證券市場 Kim and

Yang

(2004)

2000 年 439 檔個股

到達漲跌停 板之機率 交易量

- 股價達吸鐵價格後 30 分鐘

內到達漲跌停板之機率未大 於 50%,且交易量並未較 達吸鐵價格前增加,因此研 究結果並不支持吸鐵效果存 在。

郭玉佩

(2004) 1999 年 1 月至 2000 年 12 月 12 家高科技產 業上市公司

每五分鐘股

票報酬率 動能效果之

控制變數 在控制動能效果以後吸鐵效

果的顯著性明顯降低,無法 支持在漲跌幅限制下仍存在 吸鐵效果,僅能解釋吸鐵效 果是動量效果的一種表現形 式。

其他證券市場 Abad and

Pascual

(2007)

2001 至 2003 年 西班牙股市 114 家上市 公司

到達漲跌停 板之機率 每五分鐘股 票報酬率

波動性與 動能效果之 控制變數

股價達漲跌停板的機率並未 顯著隨距離的縮短而增加,

且在漲跌停日股價非但並未 加速向漲跌停板移動,反而 還有減速之情形;結果並不 支持吸鐵效果存在。

資料來源:本研究整理

3. 小 結

由文獻探討可知,實證上對於漲跌幅限制是否會引發吸鐵效果至 今仍未有定論。茲將以上有關吸鐵效果之實證結果彙總如表 3 所示:

表 3 吸鐵效果之實證結果彙總

支持吸鐵效果存在 不支持吸鐵效果存在

台灣證券市場

Chen(1997) Kim and Yang(2004)

Cho et al.(2003) 郭玉佩(2004)

Wong et al.(2006)

Hsieh et al.(2007)

其他證券市場

Nath(2003) Abad and Pascua(2007)

Osler and Tooma(2004)

Chan et al.(2005)

Du et al.(2006)

劉逖(2006)

資料來源:本研究整理

然而,上述有關吸鐵效果之實證研究,多著重於檢定當個股股價 接近漲跌幅限制時,是否發生加速向漲停板價或跌停板價移動之情形,

或其股價達漲跌停板的機率是否隨之增加(本研究定義此類情形為

「價格的吸鐵效果」),而對於「價格的吸鐵效果」之形成原因則較 少進行深入的分析。

儘管過去學者認為「價格的吸鐵效果」乃因股價接近漲跌幅限制 時,可能吸引尚未下單之投資人的注意或致使已下單之投資人轉趨積 極,因而以高於(低於)其最適交易策略的價格甚至漲(跌)停板價 格下單買進(賣出),形成非理性之交易決策所致,但迄今尚未有相 關實證研究對此加以驗證;且「價格的吸鐵效果」除可能為上述之投 資人非理性交易行為所致外,亦可能為重大基本面消息之影響所致。

例如若某上市公司盤中傳出獲得(流失)重大訂單的消息,衝擊之大 足以使該公司股價達到漲(跌)停時,該個股股價也可能發生加速向 漲(跌)停板價移動之情形,或其股價達漲跌停板的機率也會隨之增 加,此情形同樣也符合「價格的吸鐵效果」之定義,顯示「價格的吸 鐵效果」並不一定全為投資人之非理性交易行為所致。

綜上所述,「價格的吸鐵效果」成因為何尚未得到驗證,而分析 其可能成因有二:一是重大基本面消息之影響、一則是投資人之非理 性交易行為;前者可由公開資訊管道及媒體獲悉並衡量其影響,而後 者則將反映於漲跌停前的委託單資訊,亦即,當股價接近漲跌停時,

將吸引以高於(低於)投資人最適交易策略價格買進(賣出)的委託 單出現。為與以往研究所稱之吸鐵效果(即本研究定義之「價格的吸 鐵效果」)有所區別,本研究在此定義上述特定委託流量出現之情形 為「委託流量的吸鐵效果」。

由過去學者對於吸鐵效果的定義可知,當「委託流量的吸鐵效 果」到達一定嚴重程度時,才會導致「價格的吸鐵效果」發生,因此 並非每個漲跌停日都能觀察到「價格的吸鐵效果」;這或許也是導致 過去實證結果分歧的原因之一。是以,若欲探討漲跌幅限制對投資人 之影響為何,分析「委託流量的吸鐵效果」應較檢定「價格的吸鐵效 果」是否存在更為直接;亦即「委託流量的吸鐵效果」領先於「價格 的吸鐵效果」,分析達漲跌幅限制前之委託流量組成,將有助於辨認 出「吸鐵流量」並作為「價格的吸鐵效果」可能出現的先行指標。

除上述有關吸鐵效果之實證研究中,Chan et al.(2005)提及吉隆

坡股市在漲停板價前後之委買、委賣單失衡情形有較大的反轉,以及

Du et al.(2006)提及韓國股市委託流量在接近漲跌幅限制前有加速

增加之情形外,國內外專門針對漲跌幅限制與委託流量間關係進行研

究之文獻並不多見;而 Chan et al.(2005)與 Du et al.(2006)亦是以

投資人整體委託流量進行研究,並未對委託單的組成內容加以個別分

析,因此無法得知這些委託流量異常現象的成因。

Choi(2000)認為既然價格的形成與委託流量息息相關,那麼漲 跌幅限制與委託流量間的交互作用即應加以考量,因此以韓國股市 1994 年 5 月至 7 月間 300 檔個股之委託與交易資料,檢視在漲跌幅限 制下的委託流量分佈情形。Choi(2000)將所有委託單依投資人下單 之價量與當時市場價量之相對關係,代表投資人交易之積極程度並據 以分類(分類方式係參考 Harris and Hasbrouck(1996)及 Biais et al.

(1995)),藉以觀察流動性供給狀況與價格形成的動態過程;在比 較經常達漲跌幅限制與不常達漲跌幅限制個股的委託流量分佈後發現,

漲跌幅限制影響了流動性的供給,進而造成達漲跌幅限制個股的委託 流量分佈有被扭曲之情形,且加強了委託流量的正向序列相關效果。

Choi(2000)依研究結果推論流動性供給的扭曲與委託流量的正 向序列相關,可能引發股價的正向序列相關;惟其在吸鐵效果方面,

僅依漲跌停組(交易發生於漲跌停時比率較高的股票)之高於最佳買 檔價買入與低於最佳買檔價賣出之委託單比率,較未漲跌停組(交易 發生於漲跌停時比率較高的股票)為高,斷定漲跌停日確實存在吸鐵 效果,但此情形僅能代表漲跌停組股票之價格競爭較為激烈,並無法 釐清此價格競爭是由於股票特性不同或漲跌停限制所引起。儘管如此,

其研究方法已為後續相關研究提供了新的指引;亦即針對投資人不同 的交易行為深入剖析委託單的組成內容,也許可為過去尚無定論的吸 鐵效果提供新的解釋與證據。

此外,綜觀以上文獻探討,可發現以往研究僅限於探討吸鐵效果 對於漲跌停個股當日價格變化的影響,未曾觸及其與後續股價報酬間 之關聯;Choi(2000)探討之研究亦缺乏此類驗證。因此,儘管研究 結論分歧,但市場存在「價格的吸鐵效果」與否,對於投資人的影響 究竟是好是壞?投資人會否因此而蒙受損失?以往研究均無法提供相 關解答。本研究認為,部分的「價格的吸鐵效果」可能起因於「委託 流量的吸鐵效果」,當市場存在此種「委託流量的吸鐵效果」情形嚴 重時,將促使原本可能不會觸及的漲跌停板因而發生,故後續股價極 可能反轉回到均衡價格,而使投資人蒙受損失;然而,若「價格的吸 鐵效果」係起因於重大基本面消息之影響便不會如此。是以,「價格 的吸鐵效果」存在可能並不必然對投資人有負面之影響,但「委託流 量的吸鐵效果」出現則可能使投資人蒙受損失;了解投資人在漲跌幅 限制下的交易行為與其後續報酬間之關聯,如「委託流量的吸鐵效 果」對於投資人獲利情形之影響,有助於投資人進行理性的投資決策,

並可提供未來政策修訂參考。

研究方法與設計

以下首先簡介本研究環境背景——台灣證券交易市場,其次說明 研究期間與樣本資料選取方式及資料型態,最後說明整個實證研究之 設計及流程。

1. 台灣證券交易所集中交易市場簡介

台灣證券交易所(Taiwan Stock Exchange;TSE)集中交易市場 乃亞太地區中具有高交易量與高周轉率特色之證券交易市場,與鄰近 之香港、新加坡、泰國、馬來西亞、上海及深圳等主要股市相較之下,

交易活動最為活躍。根據台灣證券交易所證券統計資料年報顯示,集 中交易市場在接近本研究樣本期間之 2004 及 2005 年底時,分別有 697 及 691 家掛牌上市公司,總市值約 14.04 兆及 15.63 兆新台幣,年 度成交張數為 987,573,775 張與 663,512,192 張,折合成交總值約為 23.88 兆及 18.82 兆新台幣,年周轉率則為 206.09% 與 127.27%。2004 及 2005 年度之市場股價指數變化情形如表 4 及圖 2 所示,顯見集中 交易市場具有高度波動性。

表 4 2004 及 2005 年度市場股價指數變化

年 度 發 行 量 加 權 股 價 指 數

年 平 均 最 高 日 期 最 低 日 期

2004 6,033.78 7,034.10 3/4 5,316.87 8/4

2005 6,092.27 6,575.53 12/29 5,632.97 10/28

資料來源:台灣證券交易所證券統計資料年報

圖 2 2004 至 2005 年市場股價指數及股票成交量值 資料來源:台灣證券交易所 2005 年年報

台灣證券交易所自 1962 年 2 月 9 日成立以來,為避免投資人因價

格之劇烈變動產生重大損失,基於保護投資大眾的考量而採取漲跌幅

限制措施,並因應國內外重大政經情勢之變化而彈性調整,作為穩定

股價之工具。近年來由於全球政經情勢變動甚劇,為避免重大事件嚴

重影響股市,漲跌幅限制亦曾多次調整,如表 5 所示。

集中交易市場交易時間為星期一至星期五,一般交易委託時間為 8:30 至 13:30,撮合成交時間為 9:00 至 13:30,採電腦自動交易 方式且僅接受限價委託,無論是開盤前 30 分鐘所累積的委託、盤中 或收盤皆採集合競價,撮合時首先依價格優先原則,其次依時間優先 原則依序成交。如表 5 所示,集中交易市場目前設有 7% 的漲跌幅限 制,亦即投資人僅能以前日收盤價 ± 7% 範圍內的價格進行交易。

表 5 歷史股價漲跌幅限制

資料來源:台灣經濟新報資料庫、本研究整理

研究吸鐵效果最理想的股票交易市場,是該市場擁有嚴謹的漲跌 幅限制機制與高度的波動性(郭玉佩,2004);集中交易市場設有股 票每日價格 7% 的漲跌幅限制,且其股價波動性高,故相當適合作為 研究吸鐵交易行為之目標市場。

2. 研究期間與樣本資料

本研究擬針對台灣證券交易市場之上市個股,依據委託單明細資 料進行研究分析,以檢視投資人在個股漲跌停日之交易行為變化,及 其與後續股價報酬之關聯。

(1) 研究期間與資料來源

本研究之樣本期間為:2004 年 11 月 1 日至 2005 年 10 月 31 日,

日 期 漲幅 跌幅 事 件

51.02.09 ~ 62.04.08 5% 5% 集中市場正式開業,首次訂定漲跌幅度 62.04.09 ~ 62.08.06 3% 3% 二類股票波動幅度過大

62.08.07 ~ 63.02.18 5% 5%

63.02.19 ~ 63.04.14 5% 1% 發生石油能源危機,導致股市連續三個月下跌 63.04.15 ~ 63.05.20 1% 1% 奉規定股價漲跌幅度訂為 1%

63.05.21 ~ 63.06.16 3% 3% 奉規定股價漲跌幅度訂為 3%

63.06.17 ~ 67.12.18 5% 5%

67.12.19 ~ 68.01.03 2.5% 2.5% 中美斷交與第二次石油危機 68.01.04 ~ 76.10.28 5% 5%

76.10.29 ~ 77.11.09 3% 3% 全球股市大崩盤與證交稅風暴 77.11.10 ~ 78.10.10 5% 5%

78.10.11 ~ 88.09.26 7% 7% 順應投資人及輿論要求,漲跌幅放寬為 7%

88.09.27 ~ 88.10.10 7% 3.5% 921 集集大地震 88.10.11 ~ 89.03.19 7% 7%

89.03.20 ~ 89.03.21 7% 3.5% 因應政黨首次輪替,民進黨候選人陳水扁當選總 統衝擊

89.03.22 ~ 89.10.03 7% 7%

89.10.04 ~ 89.10.11 7% 3.5% 因應行政院長唐飛請辭事件衝擊 89.10.12 ~ 89.10.19 7% 7%

89.10.20 ~ 89.11.07 7% 3.5% 金融風暴後,股市因美股持續下跌,加上融資斷 頭賣壓湧出,造成台股重挫

89.11.08 ~ 89.11.20 7% 7%

89.11.21 ~ 89.12.31 7% 3.5% 國內政經不穩,股市跌破 5000 點,台幣大貶 90.01.01 ~ 90.09.18 7% 7%

90.09.19 ~ 90.09.22 7% 3.5% 因納莉風災,台北市損失嚴重

90.09.23 ~ 迄今 7% 7%

共包含 248 個股市交易日。

選擇此期間係因本研究需藉由某知名證券商所提供之投資人委託 單明細資料進行研究分析,故研究期間即為該資料所包含期間,共計 包含 15,336,541 筆投資人委託單明細記錄,資料欄位項目包括:虛擬 客戶帳號、交易日期、上市櫃類別、股票代號、委託價格、委託張數、

買 賣 別 、 交 易 別 、 交 易 時 間 … 等 。 另 亦 使 用 該 券 商 所 提 供 之 18,483,001 筆成交明細資料(包括:虛擬客戶帳號、輸入時間、交易 別、買賣別、上市櫃類別、股票代號、股數、單價…等),並對應其 投資人帳戶資料(包括:虛擬客戶帳號、客戶類別、開戶日期、出生 日期…等),以分析委託單成交情形與投資人屬性。

本研究亦分別自「臺灣經濟新報資料庫(TEJ)」之「股價資料 庫」擷取上市個股之日收盤價、日報酬率、年週轉率、年成交筆數、

除權息日期、全額交割股…等資料,自「分時股價資料庫」擷取上市 證券日內交易明細資料(INTRA_DAY DATA),包括股票代碼、撮 合時間、成交否、價格欄、數量欄…等競價資訊。

(2) 樣本選取與變數定義

本研究分析投資人於漲跌停日之吸鐵交易行為與後續股價報酬,

故在進行研究方法設計前,首先定義樣本個股與相關變數如下:

一、 樣本個股(i)

本研究針對研究期間內,曾有「收盤價」達漲(跌)停板之上市 普通股,進行兩階段的篩選。第一階段首先排除——

1. 金融保險業及證券業類股:因金融保險業及證券業的行業性 質特殊,財務結構較一般產業不同,為降低不同產業財務變 數的異質性,故予以排除。

2. 全額交割股:由於全額交割股大多為財務發生困難或是停工

的公司,獲利性普遍不佳、流動性較差,為避免衡量上的誤

差,故在研究期間曾被列入者,均予以排除。

3. 股價在 10 元以下之個股:因其股票流通性較低,可能會造 成衡量上的誤差,故研究期間個股均價在 10 元以下者,均 予以排除。

4. 在 2004 年 1 月 1 日後才上市或在 2006 年 1 月 1 日前下市之 個股:為避免缺乏相關變數衡量資料,故予以排除。

為確保樣本個股有足夠之委託流量以供研究分析,故進行第二階 段篩選,將各類股分別按 2005 年之成交筆數遞減排序,選取位居各 類股前 75% 者作為本研究之樣本個股。

二、 漲跌停日

本研究定義在研究期間內,樣本個股「收盤價」達漲(跌)停板 之交易日為漲跌停日,但排除該交易日為:

1. 樣本個股之盈餘宣告日或盈餘宣告日前後五個交易日者。

2. 樣本個股之除權息日或除權息日前後五個交易日者。

三、 門檻價格

本研究應用吸鐵效果的概念,衡量投資人在股價接近漲跌幅限制 時之行為變化。根據過去學者對吸鐵效果的定義,當股價接近漲跌幅 限制,也就是達到一定的「門檻價格(Threshold)」時,可能會吸引 尚未下單之投資人的注意或致使已下單之投資人轉趨積極,因而以高 於(低於)其最適交易策略(Optimal Trading Strategy)的價格甚至漲

(跌)停板價格下單買進(賣出),形成非理性之交易決策(即本研 究定義之「委託流量的吸鐵效果」),當市場存在此種非理性之交易 行為情形嚴重時,將導致漲跌停限制的存在反而如吸鐵般吸引股價加 速向漲停板價或跌停板價移動,促使原本可能不會觸及的漲跌停板因 而發生(即本研究定義之「價格的吸鐵效果」)。因此,欲衡量「委 託流量的吸鐵效果」,關鍵就是必須定義出其開始發生的門檻價格

(Kim and Yang,2004)。

同樣針對台灣股市,Cho et al.(2003)與許寧芳(2007)均定義 門檻價格為前日收盤價的 ± 3%,Kim and Yang(2004)則定義為距漲 跌停板 2 檔之價格,Hsieh et al.(2007)未定義門檻價格,但其研究 發現吸鐵效果的發生,開始於距漲停板價 10 檔以內及距跌停板價 5 檔 以內;由此可見,門檻價格在實證上並無一致的定義。

根據前章之文獻探討可知,股價距離漲跌停板越近時吸鐵效果也 越強,顯示有更多投資人行為變化發生;且本研究之目的亦不在於檢 定「價格的吸鐵效果」存在與否,僅是應用此門檻價格概念建構觀察

「委託流量的吸鐵效果」之目標區間。因此,為能確實捕捉投資人行 為的變化情形,本研究乃參考提供研究資料證券商之電子交易系統資 訊,以較嚴格標準定義門檻價格為漲跌停日前日收盤價的 ± 5%;即 假定投資人在察覺股價達 ± 5% 的門檻後,其交易行為會有所改變。

四、 吸鐵區

本研究認為,投資人在察覺股價達到 ± 5% 的門檻價格後,其交

易行為會有所改變,但這種改變會需要一段時間來反應至股價,最終

將股價推至漲跌停;本研究定義此段時間為「吸鐵區」。Du et al.

(2006)採用股價達漲跌停板前的 30 分鐘作為衡量吸鐵效果的區間,

認為 30 分鐘適足以反應吸鐵效果對股價所造成的影響;Wong et al.

(2006)亦沿用 Du et al.(2006)的方法衡量台灣股市之吸鐵效果。

因此,本研究定義吸鐵區為:

1. 漲跌停日股價最後一次達到漲跌停板前的 30 分鐘。

2. 且在這 30 分鐘以前,當日股價曾達到 ± 5% 的門檻價格。

五、 事件日(t)

由於並非每個漲跌停日都存在吸鐵區,故本研究進一步定義事件 日 t 為:

1. 吸鐵區存在之漲跌停日。

2. 且吸鐵區發生於當日 10:30 以後,以累積足夠分析之委託 單資訊。

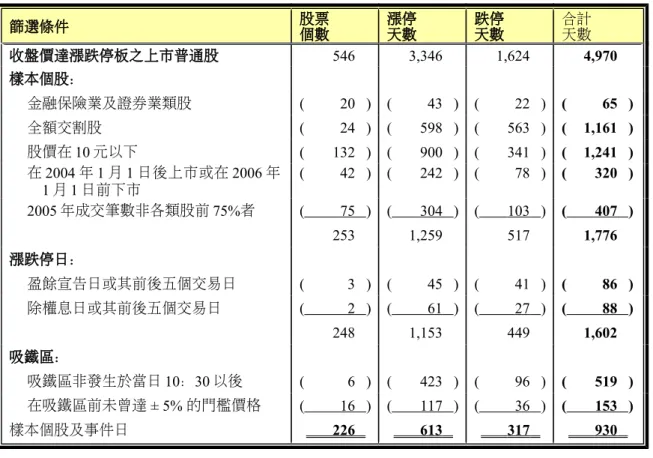

上述各階段之樣本篩選過程彙總如表 6 所示,研究期間 2004 年 11 月 1 日至 2005 年 10 月 31 日內,共有 546 檔上市普通股收盤價曾達 漲跌停板,個股漲停天數共有 3,346 天、跌停天數共有 1,624 天,漲跌 停天數合計 4,970 天;經上述各階段之樣本篩選後,符合標準者計有 226 檔樣本個股、共 930 個事件日,包含漲停事件日 613 天及跌停事 件日 317 天。

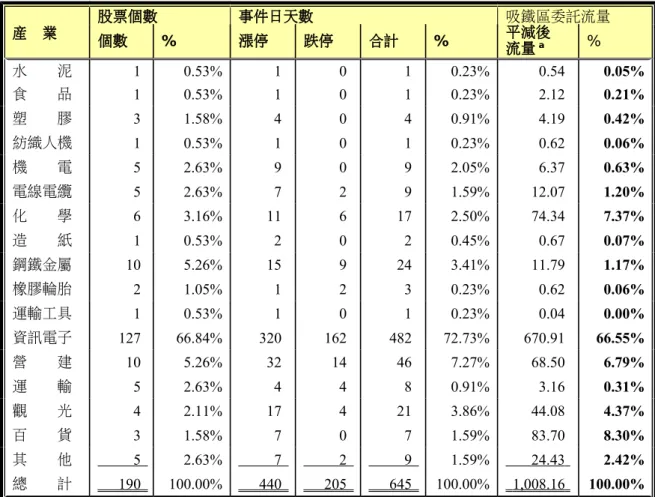

樣本個股及事件日之產業分佈則如表 7 所示,其中以資訊電子業 之樣本個股及漲跌停事件日均為最多,計有 133 檔個股與 648 天漲跌 停;若以平均每個股之漲跌停事件日分析,排名前三的產業則分別為 觀光業(9.00 天)、營建業(6.36 天)及資訊電子業(4.87 天)。

六、 吸鐵區委託流量(MOF)

導致吸鐵效果發生的其中一個原因,就是投資人受股價接近漲跌

幅限制之影響而改變其交易策略(Hsieh et al.,2007),以高於(低

於)其最適交易策略的價格,甚至漲(跌)停板價格下單買進(賣

出)(Choi,2000)。

表 6 樣本資料篩選過程

篩選條件 股票

個數 漲停

天數 跌停

天數 合計

天數

收盤價達漲跌停板之上市普通股 546 3,346 1,624 4,970

樣本個股:

金融保險業及證券業類股 ( 20 ) ( 43 ) ( 22 ) ( 65 )

全額交割股 ( 24 ) ( 598 ) ( 563 ) ( 1,161 )

股價在 10 元以下 ( 132 ) ( 900 ) ( 341 ) ( 1,241 ) 在 2004 年 1 月 1 日後上市或在 2006 年

1 月 1 日前下市 ( 42 ) ( 242 ) ( 78 ) ( 320 )

2005 年成交筆數非各類股前 75%者 ( 75 ) ( 304 ) ( 103 ) ( 407 )

253 1,259 517 1,776

漲跌停日:

盈餘宣告日或其前後五個交易日 ( 3 ) ( 45 ) ( 41 ) ( 86 )

除權息日或其前後五個交易日 ( 2 ) ( 61 ) ( 27 ) ( 88 )

248 1,153 449 1,602

吸鐵區:

吸鐵區非發生於當日 10:30 以後 ( 6 ) ( 423 ) ( 96 ) ( 519 ) 在吸鐵區前未曾達 ± 5% 的門檻價格 ( 16 ) ( 117 ) ( 36 ) ( 153 ) 樣本個股及事件日 226 613 317 930

表 7 樣本個股及事件日之產業分佈

產 業 股票

個數 漲停

天數 跌停

天數 合計

天數 平均每個股

漲跌停天數

水 泥 1 1 1 2 2.00

食 品 2 2 0 2 1.00

塑 膠 7 9 2 11 1.57

紡織人機 2 1 1 2 1.00

機 電 12 23 6 29 2.42

電線電纜 5 10 5 15 3.00

化 學 10 16 11 27 2.70

造 紙 1 3 0 3 3.00

鋼鐵金屬 11 22 13 35 3.18

橡膠輪胎 3 2 3 5 1.67

運輸工具 1 1 0 1 1.00

資訊電子 133 417 231 648 4.87

營 建 11 48 22 70 6.36

運 輸 7 5 6 11 1.57

觀 光 4 29 7 36 9.00

百 貨 4 10 2 12 3.00

其 他 12 14 7 21 1.75 總 計 226 613 317 930 4.12

故為分析投資人在股價觸及漲停板(跌停板)之門檻價格後,是

否會改變其交易策略而以更高(更低)的價格下單買進(賣出),本 研究以自然人投資人之現股交易為標的,將事件日 t 吸鐵區內之委託 流量(MOF)加以分類如表 8:

表 8 吸鐵區內委託流量之分類 吸鐵區

a內

委託流量

委託價高(低)

於門檻價格

b吸鐵區前

是否曾下單 吸鐵區前

下單買賣種類 吸鐵區前

下單成交狀況

漲停吸鐵區內 委託買入之股票 張數或帳戶數

【MOF

ub】

高於門檻價格 委託買入之股票 張數或帳戶數

投資人在 吸鐵區前 曾下單

前單為賣單

c

前單成交

【MOF

ub(a)】前單未成交

【MOF

ub(e)】前單為買單

c

前單未成交

【MOF

ub(c)】前單成交

【MOF

ub(d)】前單買賣單混合

【MOF

ub(f)】c

投資人在吸鐵區 前未下單

【MOF

ub(b)】非高於門檻價格 委託買入之股票 張數或帳戶數

【MOF

ub(g)】跌停吸鐵區內 委託賣出之股票 張數或帳戶數

【MOF

ls】

低於門檻價格 委託賣出之股票 張數或帳戶數

投資人在 吸鐵區前 曾下單

前單為買單

c

前單成交

【MOF

ls(a)】前單未成交

【MOF

ls(e)】前單為賣單

c

前單未成交

【MOF

ls(c)】前單成交

【MOF

ls(d)】前單買賣單混合

【MOF

ls(f)】c

投資人在吸鐵區 前未下單

【MOF

ls(b)】非低於門檻價格 委託賣出之股票 張數或帳戶數

【MOF

ls(g)】a本研究定義「吸鐵區」為:

1. 漲跌停日股價最後一次達到漲跌停板前的 30 分鐘。

2. 且在這 30 分鐘以前,當日股價曾達到 ± 5% 的門檻價格。

b本研究定義「門檻價格」為:漲跌停日前日收盤價的 ± 5%;即假定投資人在察覺股價達 ± 5% 的門檻後,其交易行為 會有所改變。

c本研究定義此類委託流量為「吸鐵流量」。

表 8 中吸鐵區內之各類委託流量以漲停吸鐵區為例說明如下:

MOF

ub(a):此類投資人在吸鐵區內以高於門檻價格委託買入,但其於 吸鐵區前亦曾對同一樣本個股下單賣出且已成交;隱含該 投資人原先下單賣出價格應低於門檻價格(因根據定義,

吸鐵區前應已達到門檻價格),故得以順利成交,然而其 在吸鐵區內卻改為以高於門檻價格委託買入,顯示此類投 資人的確在股價接近漲停板時改變了投資策略,由低價賣 出轉為高價買入,轉折甚為強烈。

MOF

ub(b):此類投資人在吸鐵區內以高於門檻價格委託買入,但其於 吸鐵區前未曾對同一樣本個股下單買賣;隱含該投資人原 先可能認為股價已過高而不考慮買入,但在股價接近漲停 板時卻改變了投資策略,轉為以高價積極買入。此外,由 於媒體經常報導股價接近漲跌停股票之資訊,故不排除此 類投資人也有可能原先並未注意此樣本個股,卻因這類資 訊而引起注意,進而改變投資策略跟進買入。

MOF

ub(c): 此類投資人在吸鐵區內以高於門檻價格委託買入,但其於 吸鐵區前亦曾對同一樣本個股下單買入卻未成交;隱含該 投資人原先下單買入價格應低於門檻價格故未成交(因根 據定義,吸鐵區前應已達到門檻價格),然而其在吸鐵區 內卻改為以高於門檻價格委託買入,顯示此類投資人的確 因股價接近漲停板而改變了投資策略,以高於其最適交易 策略的價格甚至漲停板價下單買入。

以上 MOF

ub(a)、MOF

ub(b)及 MOF

ub(c)三類投資人之交易行為均符 合吸鐵效果之定義,因此,本研究定義此三類委託流量為「吸鐵流 量」。同理,跌停吸鐵區內之 MOF

ls(a)、MOF

ls(b)及 MOF

ls(c)亦定義 為「吸鐵流量」。

MOF

ub(d):此類投資人在吸鐵區內以高於門檻價格委託買入,但其於 吸鐵區前亦曾對同一樣本個股下單買入且已成交;隱含該 投資人原先下單買入價格可能已高於門檻價格(因根據定 義,吸鐵區前應已達到門檻價格),故得以順利成交,顯 示此類投資人可能僅是以高價持續買入,並未因股價接近 漲停板而改變其投資策略。

MOF

ub(e): 此類投資人在吸鐵區內以高於門檻價格委託買入,但其於 吸鐵區前亦曾對同一樣本個股下單賣出卻未成交;隱含該 投資人原先下單賣出價格應高於門檻價格故未成交(因根 據定義,吸鐵區前應已達到門檻價格),其在吸鐵區內由 賣出轉為買入,可能僅是見股價仍未達其設定賣出的高點 而加碼買入,待達高點時仍會持續賣出,故其並未因股價 接近漲跌停板而改變投資策略。

MOF

ub(f): 此類投資人在吸鐵區內以高於門檻價格委託買入,但其於

吸鐵區前亦曾對同一樣本個股既下單買入亦下單賣出,因

此無法得知其投資策略是否受到門檻價格之影響。

MOF

ub(g):此類投資人在吸鐵區內仍以低於門檻價格委託買入,顯示 其並未受到門檻價格之影響。

七、 後續報酬( Previ(t1,tn))

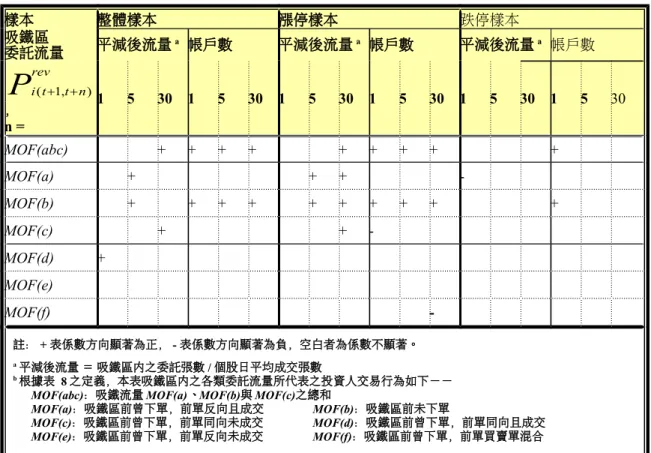

本研究除分析投資人於漲跌停日之交易行為,並欲探討其與後續 股價報酬之關聯;因此,本研究首先以事件研究法衡量 i 樣本個股在 事件日 t+1 日至 t+n 日之累積異常報酬率

CARi(t1,tn)。本研究擬分別 衡量 n=1、n=5 及 n=30 時之

CARi(t1,tn),衡量方式如下:

1. 估計期為事件日前 t-199 日至 t-50 日,事件期為事件日後 t+1 日至 t+n 日,n=1、5 或 30。

2. 計算預期報酬率:採用市場模式法估計。

i mk i i

ik R

R

, k ( t 199 , t 50 ) ……

Rik

:i 股票在估計期第 k 日之實際報酬率

Rmk

:在估計期第 k 日之市場報酬率

i:i 股票的截距項,為估計參數

ik:i 股票的系統風險,為估計參數

ik:i 股票在估計期第 k 日之誤差項,且

it~ N ( 0 ,

2)

經過最小平方法(OLS)即可以得到估計值 ˆ

i與 ˆ

i。假設估 計的 ˆ

i及 ˆ

i不變,將事件期第 j 日之市場報酬率代入,則可 求出 i 股票在事件日後第 j 日之預期報酬率:

) ( )

(

) ˆ ˆ

(

Rˆ

it j i iRmt jE

, j ( n 1 , ) ,n=1、5 或 30

3. 計算異常報酬率:即事件期的實際報酬率減去預期報酬率。

ˆ ) (

( )) ( )

(t j it j it j

i R E R

AR

, j ( n 1 , ) ,n=1、5 或 30

) (t j

ARi

:i 股票在事件期第 j 日之異常報酬率

) (t j

Ri

:i 股票在事件期第 j 日之實際報酬率

ˆ ) (

Ri(t j)E

:i 股票在事件期第 j 日之預期報酬率

4. 計算事件期累積異常報酬率:將樣本個股在事件期產生的異 常報酬率(AR)逐日累加。

1, )

( )(t t n i t j

i

AR

CAR , j ( n 1 , ) ,n=1、5 或 30

) , 1 (t t n

CARi

:i 股票在事件期之累積異常報酬率

) (t j

ARi