1

國立臺東大學資訊管理學系 環境經濟資訊管理碩士在職專班

碩士論文

In-Service Master Degree Program in Environmental Economics and Information Management

Department of Information Science and Management Systems National Taitung University

Master Thesis

地理資訊系統應用於ATM設點使用效益分析之研究 -以台東市C金融機構與台東市商圈分析為例

The study on ATM locations set-up analysis by using Geographic Information System - an example for C financial institute and

comercial area in Taitung city

研究生:李俊賢

Graduate Student: Chun-Hsien Lee

指導教授:楊義清博士 / 謝昆霖博士 Advisor: I-Ching Yang, Ph.D / Kun-Lin Hsieh , Ph.D

中華民國 107 年 6 月

June, 2018

2

3

i

誌謝

從105 年 9 月開學迄今,一晃眼在國立台東大學碩士在職專班就要畢業了。

能順利畢業絕非全然靠自己的力量,除了平日銀行忙碌的工作外還要兼顧假日的 學業實在不是一件容易的事,感謝這二年家人爸、媽及老婆、女兒的支持與體諒,

真的上課犧牲了許多假日陪伴家人的時光。但隨著與時間的賽跑,論文也終於在 千呼萬喚中順利完成了,研究過程的種種艱辛也在論文完成後,在享受研究成果 感覺之際忘卻了二年的辛勞。

感謝楊義清及謝昆霖二位指導教授於學術研究與論文寫作的細心指導,給了 我許多研究上的寶貴意見。

感謝口試委員林志朋教授對於本研究的建議及指導,使論文更加完善。另外 二年同窗夥伴重順、峻峰及淑貞在研究上的相互扶持及協助,彼此之間的加油打 氣,謝謝一路上體諒的銀行同事、加油的朋友及同學們,謝謝你們,有你們真好!

李俊賢僅誌于

國立臺東大學環境經濟資訊管理碩士在職專班 民國 107 年 7 月

ii

地理資訊系統應用於ATM設點使用效益分析之研究- 以台東市C金融機構與台東市商圈為例

作者:李俊賢

國立臺東大學 資訊管理學系環境經濟資訊管理碩士在職專班

摘要

由於金融業對普惠金融的落實導致對自動提款機的需求大幅增加,但金融機 構設置 ATM 需須投入相關可觀設置與維護費用,如 ATM 所提供可營利之服務 項目能達成損益兩平,當可減少銀行營運成本。然而並非所有ATM 均靠營利達 成損益兩平,因此本研究以台東市 C 金融機構共 12 台 ATM 設點位置,透過以 地理資訊系統結合空間與屬性資料,運用ATM 交易來分析資料設置地點、使用 頻率及盈虧情況,研究結果顯示(1)台東市 C 金融機構現行 12 台 ATM 中使用效 益仍以軍公教機構發薪提領為主,在使用次數及交易金額方面都顯著高於其他區 域,(2)在 ATM 的服務項目所提供的非營利服務的使用次數與營利服務呈現顯著 正相關,(3)進一步以迴歸分析檢視非營利服務項目對 ATM 營收的影響量,發現 有 11 臺中有 8 台的查詢交易對於 ATM 營利具有顯著正向影響。上述結果可以 提供經營者在ATM 設點分析,應一併將非實質營利影響與效益進行考量。

關鍵字:金融機構、自動提款機、地理資訊系統、設點分析

iii

Abstract

The study on ATM locations set-up analysis by using Geographic Information System - an example for C financial

institute and comercial area in Taitung city Author:Chun-Hsien Lee

Since the financial industry's implementation of inclusive finance has resulted in a substantial increase in demand for ATMs,financial institutions setting up ATMs require considerable investment and maintenance costs.If profitable services provided by ATM can achieve profit and loss, they can reduce Bank operating costs.However, not all ATMs rely on profit to achieve profit and loss.Through on this study a total of 12 ATM locations in Taitung City C financial institution,using geographic information system combined with spatial and attribute data, using ATM transactions data to analyze the location, frequency of use, and profit and loss ,The results of the study showed that (1)The current use efficiency of the 12 ATMs in C financial institutions in Taitung City was still mainly based on salary withdrawals for public institutions, and both the number of use and the transaction amount were significantly higher than those of other regions.(2)ATMs The number of non-profit services provided by the service projects showed a significant positive correlation with profit- making services.(3)Further regression analysis was used to examine the impact of non-profit service projects on ATM revenue and found that there were 8 out of 11 inquiries for ATM profit has a significant positive impact on the profitability of the ATM.The above results can provide operators with set-up analysis at ATM. locations and should consider the impact and benefits of non-substantive profit.

Keywords: financial institutions,Automatic Teller Machine,

geographic information system,set-up analysis

iv

目錄

誌謝 ... i

摘要 ... ii

ABSTRACT ... iii

目錄 ... iv

表目錄 ... v

圖目錄 ... vi

第一章 緒論 ... 1

第一節 研究背景與動機 ... 1

第二節 研究目的 ... 1

第三節 研究問題 ... 2

第四節 研究範圍 ... 2

第五節 研究限制 ... 2

第二章 文獻回顧 ... 3

第一節 自動櫃員機 ... 3

第二節 ATM 設點分析 ... 6

第三節 地理資訊系統 ... 8

第三章 研究方法 ... 11

第一節 ATM 系統架構與相關假設 ... 11

第二節 ATM 服務項目參數設定與統計假設分析方法... 14

第四章 研究結果與分析 ... 17

第一節 差異性分析 ... 17

第二節 相關分析 ... 44

第三節 迴歸分析 ... 45

第四節 研究假設驗證結果 ... 47

第五節 ATM 盈虧和空間特性之關聯性 ... 51

第五章 結論與建議 ... 66

第一節 結論 ... 66

第二節 建議 ... 67

參考文獻 ... 69

中文文獻 ... 69

英文文獻 ... 71

附錄一 ... 72

v

表目錄

表2.1 ATM 功能、服務項目及效益整理表 ... 4

表2.2 台灣地區金融機構裝設 ATM 統計及交易次數統計 ... 5

表2.3 區位選擇方法分類表 ... 6

表2.4 金融機構區位選擇及 ATM 設點相關研究 ... 7

表2.6 地理資訊系統應用相關研究 ... 9

表4.1 台東市 C 金融機構設置 12 台 ATM 自行提款交易筆數單因子變異數檢定表 ... 18

表4.2 台東市 C 金融機構設置 12 台 ATM 自行提款交易金額單因子變異數檢定表 ... 20

表4.3 台東市 C 金融機構設置 12 台 ATM 跨行提款交易筆數單因子變異數檢定表 ... 21

表4.4 台東市 C 金融機構設置 12 台 ATM 跨行存款交易金額單因子變異數檢定表 ... 22

表4.5 台東市 C 金融機構設置 12 台 ATM 自行轉帳交易筆數單因子變異數檢定表 ... 23

表4.6 台東市 C 金融機構設置 12 台 ATM 自行轉帳交易金額單因子變異數檢定表 ... 24

表4.7 台東市 C 金融機構設置 12 台 ATM 跨行轉帳交易筆數單因子變異數檢定表 ... 25

表4.8 台東市 C 金融機構設置 12 台 ATM 跨行轉帳交易金額單因子變異數檢定表 ... 26

表4.9 台東市 C 金融機構設置 12 台 ATM 查詢交易筆數單因子變異數檢定表 ... 27

表4.10 台東市 C 金融機構設置 12 台 ATM 密碼變更單因子變異數檢定表 ... 28

表4.11 台東市 C 金融機構設置 12 台 ATM 預借現金交易筆數單因子變異數檢定表 ... 29

表4.12 台東市 C 金融機構設置 12 台 ATM 預借現金交易金額單因子變異數檢定表 ... 30

表4.13 台東市 C 金融機構設置 12 台 ATM 國際提款交易筆數單因子變異數檢定表 ... 31

表4.15 台東市 C 金融機構設置 12 台 ATM 月交易合計交易筆數單因子變異數檢定表 ... 33

表4.16 台東市 C 金融機構設置 12 台 ATM 月交易合計交易金額變異數檢定表 ... 34

表4.17 台東市 C 金融機構 ATM 春夏秋冬交易項目之單因子變異數檢定表 ... 36

表4.17 台東市 C 金融機構 ATM 春夏秋冬交易項目之單因子變異數檢定表(續)... 37

表4.17 台東市 C 金融機構 ATM 春夏秋冬交易項目之單因子變異數檢定表(續)... 38

表4.17 台東市 C 金融機構 ATM 春夏秋冬交易項目之單因子變異數檢定表(續)... 39

表4.17 台東市 C 金融機構 ATM 春夏秋冬交易項目之單因子變異數檢定表(續)... 40

表4.17 台東市 C 金融機構 ATM 春夏秋冬交易項目之單因子變異數檢定表(續)... 41

表4.18 台東市 C 金融機構 ATM 所屬於兩分行交易服務項目獨立 T 檢定摘要表 ... 43

表4.19 台東市 C 銀行各金融交易項目相關分析 ... 44

表4.20 ATM 查詢筆數及密碼變更筆數對實際盈收之迴歸分析摘要表 ... 46

表4.21 台東市 C 金融機構設置 12 處 ATM 交易服務項目差異性分析驗證結果 ... 47

表4.22 台東市 C 金融機構設置 12 處 ATM 交易服務項目於不同季節差異性分析驗證結果 ... 48

表4.23 台東市 C 金融兩分行分別所屬之 ATM 彼此之間的交易筆數差異性分析驗證結果 ... 49

表4.24 ATM 非營利金融服務項目交易次數與營利金融服務項目交易次數有顯著相關性 ... 49

vi

圖目錄

圖 3.1 資料建立流程圖 ... 12 圖 3.2 統計分析架構圖 ... 13 圖 4.1 台東地區 C 金融機構所屬 12 台 ATM 於一月交易總量與盈虧分布圖 .. 51 圖 4.2 台東地區 C 金融機構所屬 12 台 ATM 於二月交易總量與盈虧分布圖 .. 52 圖 4.3 台東地區 C 金融機構所屬 12 台 ATM 於三月交易總量與盈虧分布圖 ... 53 圖 4.4 台東地區 C 金融機構所屬 12 台 ATM 於四月交易總量與盈虧分布圖 .. 54 圖 4.5 台東地區 C 金融機構所屬 12 台 ATM 於五月交易總量與盈虧分布圖 .. 55 圖 4.6 台東地區 C 金融機構所屬 12 台 ATM 於六月交易總量與盈虧分布圖 ... 56 圖 4.7 台東地區 C 金融機構所屬 12 台 ATM 於七月交易總量與盈虧分布圖 .. 57 圖 4.8 台東地區 C 金融機構所屬 12 台 ATM 於八月交易總量與盈虧分布圖 .. 58 圖 4.9 台東地區 C 金融機構所屬 12 台 ATM 於九月交易總量與盈虧分布圖 .. 59 圖 4.10 台東地區 C 金融機構所屬 12 台 ATM 於十月交易總量與盈虧分布圖 60 圖 4.11 台東地區 C 金融機構所屬 12 台 ATM 於十一月交易總量與盈虧分布圖

... 61 圖 4.12 台東地區 C 金融機構所屬 12 台 ATM 於十二月交易總量與盈虧分布圖 ... 62 圖 4.13 台東市 46 里分佈圖 ... 64 圖 4.14 台東金融機構機構 ATM 及各里人口分佈圖 ... 65

1

第一章 緒論

第一節 研究背景與動機

近年普惠金融體系(Financial Inclusion System)的發展已成為全球各國重視的 議題,強調透過金融基礎建設的不斷提升,提高金融服務的可能性,實現以較低 的成本提供給社會,更為便捷的金融服務尤其是偏遠地區,目前全世界已有 50 餘國將提高普惠金融列為目標,在我國政府機構也採行多項措施來達成普惠金融 的目標。台灣金融機構的服務據點多集中於都會地區,難以兼顧到偏鄉地區,行 政院金融監督管理委員會為推動普惠金融,鼓勵金融機構於金融服務欠缺地區提 供金融服務,訂定『金融機構國內分支機構管理辦法』,規定金融機構申請增設 置地點有益城鄉均衡發展者,不受每年二處之限制,從民國96 年至 105 年之間 已核准40 處設置金融服務欠缺地區設置分支機構。

在台灣的金融體系以銀行業為主體,由於設立分支機構考量的因素眾多,為 降低營運成本及於營業時間結束後服務民眾,因此自動櫃員機成了最好選項之一。

ATM 區位選擇位置的錯誤,將造成機器設備閒置,並造成銀行顧客使用的 不便利性及忠誠顧客流失的威脅,使得銀行蒙受的經濟損失、降低企業品牌的曝 光率和減少為消費者服務的機會。故銀行在設置ATM 時必須多方考慮符合潛力 的設置地點,能延伸銀行營業及空間據點、伴隨使用次數的盈利能力,所以銀行 在進行ATM 設點考量分析時,會針對客戶需求為優先,追求整體最佳收益。

第二節 研究目的

根據上述之研究背景與動機,本研究目的係藉由地理資訊系統(Geographic Information System; GIS)技術,分析目前金融機構自動櫃員機設置地點,以提 供評估目前裝設地點使用率或規劃新設置 ATM 參考,並達成如下列所示目標:

1.分析 C 銀行位於台東市自動櫃員機提供服務項目之差異性、相關性及影 響性。

2.透過地理資訊圖層展示 C 金融機構 ATM 盈虧與空間特性之關聯性。

2

第三節 研究問題

本研究利用地理資訊系統對銀行ATM 設點問題進行探討,選擇臺東市為研 究範圍,針對C 銀行共 6 處(共 12 台)設置地點,利用 GIS 整合 ATM 空間分布 及交易資料(2017 年 1 至 12 月),以圖層視覺化的方式呈現設點。

本研究透過多元的空間圖層和資料屬性進行整合分析,使得銀行決策者可透 過空間圖層得知目前 ATM 的分佈概況,並以 ATM 每月使用情況評估 ATM 設 點效益,評估服務據點是否該進行異動、潛在客群、季節性人潮影響或分佈區域 是否該新增據點,提供決策者ATM 設點分析時更簡便可靠的科學化方法。

第四節 研究範圍

本研究範圍以台東市C 金融機構所設置 12 台 ATM 於營業場所內、外具備 一般功能的自動櫃員機設置地點為研究對象及範圍,並結合台東市商圈店家進行 相關資料之搜集分析,將各金融機構設置ATM 的區位與商圈透過 GIS 分析,以 建構金融機構設置ATM 之評估。

第五節 研究限制

一、本研究範圍及對象以台東市 C 金融機構為主,將 ATM 設點影響因子按照資 料屬性質分為普查資訊、空間資訊及 ATM 佈點資訊,但由於其他金融機構 的 ATM 交易資料具顧客資安及商業訊息等疑慮,暫無法取得並進行數值比 對,因此本研究僅考量自行 ATM 的分布及盈收特性。

二、本研究僅以台東市金融機構所屬分佈 ATM 為研究對象,排除包括 7-11 及全 家便利商店之提款機。

3

第二章 文獻回顧

本研究以地理資訊系統,分析 ATM 設點分佈,提供銀行決策者 ATM 設點分析 方法。本章將分三個小節,第一節為本研究對自動櫃員機相關名詞定義;第二節 為設點分析相關文獻探討;第三節介紹地理資訊系統各種知識方法。

第一節 自動櫃員機

自動櫃員機(Automatic Teller Machine,ATM)之沿革與定義

自動櫃員機(Automatic Teller Machine; ATM)在 1960 年代就已進入市場,其 定義為金融機構營業所需設置自動化服務機器設備,屬於電子資金移轉制度 (Electronic Funds Transfer System, EFTS)下的產物(Chris, 1991; James, 1992; Ernest, Tomas, Baxter and Raj, 1993),提供一般民眾於營業時間及非營業時間 24 小時的 不間斷服務,一般民眾可透過持有金融卡,在不考量進行跨行交易成本下便可至 該金融卡的ATM 或其他金融機構的 ATM 使用,而不受限於只能使用發卡金融 機構設置的ATM 交易服務(Mahoney, 1994; Talmor, 1995)。

國內銀行於 1977 年 7 月由臺灣銀行推出我國第一部自動提款機,開啟國內 金融業務自動化的序幕,為樹立高科技、現代化的嶄新形象,ATM 多裝設在營 業據點內部,為方便持卡人進行電子貨幣等金融交易服務。1990 年代,許多民營 銀行加入後,使得銀行之間的競爭加劇,為減少民眾臨櫃辦理提款及轉帳業務,

許多銀行將自動化設備當作營運發展的重要方法之一,由於ATM 操作方式簡單 明瞭,對許多消費者而言是不可或缺的金融交易工具;對金融機構業者來說,能 夠有效率的提供服務並兼顧品質,更可以降低人事成本等特點,基於上述優點使 得ATM 快速蓬勃發展。

ATM 依其功能可分為存提款機(ATM)、提款機(CD)及存提款機(含補摺功能) 三種,另因裝設地點之不同分為室內型、戶外型及穿牆型,以功能來說,可以分 為基本功能與特殊性交易服務,所產生的效益也因所提供的服務而有所不同,本 研究整理如表2.1 所示。

4

表2.1 ATM 功能、服務項目及效益整理表

基本功能 特殊性交易服務 設置ATM 之效益

(1) 存提款功能(含跨行提 存款)

(2)轉帳功能(含跨行轉帳) (3)餘額查詢

(4)變更密碼 (5)補登存摺

(1)轉帳繳款 (2)信用卡預借現金 (3)跨國提款 (4)存款及無摺存款 (5)預設轉帳帳戶 (6)外幣提領功能

(1)ATM 是新興交易管道唯一 具有存提領現金功能 (2)減少顧客臨櫃辦理之人數,

降低銀行人事費用,提高 設備更有效率的運用。

(3)彌補營業據點之不足及延長 銀行於營業時間外服務客 戶的時間。

(4)透過設點提升銀行商業形象 及增加媒體通路行銷的業 外商機

相對於ATM 而言,金融卡為金融機構發給客戶可在自動櫃員機上做金融交易之電 子卡片,2006 年 3 月 1 日國內已全面取消磁條金融卡跨行交易,並以晶片金融卡取代,

現在部分卡片還結合信用卡功能。截至106 年 11 月底行政院金融監督管理委員會統計 全國ATM 數量 28,337 台,平均每十萬人具備 120 台 ATM,相較民國 100 年底 ATM 裝 設台數25,669 台仍持續成長中。另金融卡發卡張數為 1 億 9844 萬張,平均每人擁有 8 張以上金融卡,以如此 ATM 裝機密度及金融卡普及率,顯見台灣地區已屬 ATM 高密 度使用之區域,相關資料整理如表2.2 所示;金融卡因具備安全、便捷、多功能等優勢 與特色,提供民眾絕大多數的金融交易項目,目前趨勢更朝向電子貨幣,結合食衣住行 育樂等,一卡多用途之支付使用。

5

表2.2 台灣地區金融機構裝設 ATM 統計及交易次數統計

資料來源:財金資訊股份有限公司 https://www.fisc.com.tw

25 129 25 569 25 409 25 711 25 669

26 617 26 841

27 107 27 363

27 240 28 337

23 000 24 000 25 000 26 000 27 000 28 000

29 000

台灣金融機構裝設ATM統計表

0 100 000 200 000 300 000 400 000 500 000 600 000 700 000 800 000 900 000

100年 101年 102年 103年 104年 105年

交易次數 663 057 685 432 762 629 794 076 824 886 844 877

總交易次數(千次)

ATM總交易次數統計

6

第二節 ATM 設點分析

目前ATM 的設置主要以決策者主觀或過往經驗進行判定,甚少依據科學理 論及流程。ATM 設點是往往涉及到繁雜商業決策流程,金融機構基於整體考量 規劃,因此會以「區位選擇」及「影響因素」二項為主要考量因素,而其理論 主要可以分為四種,分別為檢核表法、分級評分法、迴歸分析模型及地理資訊 系統結合資料探勘設點方法,本研究整理相關內容如表2.3 所示。

表2.3 區位選擇方法分類表

區位選擇方法 理論內容

檢核表法

檢核表法是藉由比較某些地點與區域內潛在設施點,有系 統的評估地點相對價值的一個方法,應用範圍涵蓋:社會經 濟、人口資料背景、消費者的消費型態等來評估,如有特 殊因素如停車地點、交通流量也列入考慮。

分級評分法

依據經驗或專家評定結果,建立影響權重,並以不同級別 與權重值和計影響量,依此進行設點評估。

優點為簡潔明瞭且施行容易。

缺點為權重值係依據主觀認定,並且僅以線性關係疊加權 種因子,容易造成數值解與實際情況不符。

迴歸分析模型

利用統計迴歸分析(Regression Analysis)進行區位評選的方 式,是利用與銷售額有關之區位相關因素為自變數,以預 達目標(績效或使)為因變數進行迴歸分析,作為區位評選 參考,已影響因素的具體內容及影響程度來分析設施區位 及其影響因素之間的關係。

地理資訊系統結合 資料探勘設點方法

以地理資訊系統空間分析的優點在於可將多種訊息整合為 不同圖層,透過將據點的影響因素作為輸入,據點的綜合 效益作為輸出,建立探勘資料模型,非線性處理不同影響 因子的交互作用,探討不同的區位是否滿足 ATM 設點要 求。

而ATM 機台的設置主要考量為提供基本金融服務於客戶,除了設立實體營 業據點外,為彌補實體據點的不足,通常在考量該區域人口基數、消費層分佈、

及所得收入等作為設置ATM 時的參考指標,例如商圈及客流量密集地區;再者,

交通可達性也是 ATM 選擇設置地點的選擇之一(Paraskevi, 1995; Deanf and J.

Nellie, 1997),希望能達到交通費用及移動時間最小化,以滿足流動人群的各項 金融交易需求,因此當地交通轉運中心或主要交通運輸區也是重點區位,以實際 消費者使用需求來說,為提供持卡人方便使用 ATM,通常會選擇現金交易流量 較大或是金融交易較為頻繁的公共場域,例如:百貨公司、大型購物中心、學校、

營區、醫院或是便利商店等公共場所(Cheng and R. R. Stough, 2006; Eugenio,

7

Giovanni , Maria, 2007),以求達到服務客戶及增加 ATM 交易量,因此現金流量 及提款需求大的公共場所通常也會在考輛之內;ATM 等同於該金融機構的延伸 櫃台,身負擴大廣告宣傳效益,設置ATM 機台時需考量裝置地點為能見度高的 區段,並且搭配安全可靠的設備及造型設計提高使用者的注意力,希望在提供 ATM 服務目的同時,亦達成提升商業形象於無形之中,因此如何提升金融機構 整體商業形象與曝光率也是共要的考量之一(Claessens and Neeltje, 2007; Maria and Monika, 2008),基於上述文獻,本研究整理金融機構區位選擇及 ATM 設點 相關研究,如表2.4 所示。

表2.4 金融機構區位選擇及ATM 設點相關研究

年代 研究者 內容

2002 謝懷德

透過理論與實證探討自動櫃員機區位條件之研究,並藉此提 供決策者評估或規劃自動櫃員機設置時之參考,尋求最佳設 置區位、提高使用頻率及提高滿意服務水準。

2005 楊孟霖

以彰化銀行民國90~ 92 年,經營效率的衡量使用資料包絡分 析法(DEA),估計 25 家分行經營效率水準再以 Tobit 迴歸模 式,檢定營業據點區位選擇因素與經營效率。

2010 吳珮華

以銀行 ATM 設點位置與營業資料探討影響 ATM 效益的成 因,以距離及數量分佈等因子,提供決策者評判原區段的 ATM 是否應該異動,同時提供適合潛在客群使用的設立據 點。

2012 林彥芳

探討銀行在各縣市分支機構設立區位選擇之決定因素,實證 結果顯示,北部同性質金融業家數越多、南部個人所得越 高,銀行設立分支機構越多,由此可知北部符合群聚效應,

而南部基於比較利益原則考慮到經濟前景。

2017 黃棟郁

探討ATM 各交易型態與其周邊環境(地標)特徵,以國內 A 銀 行設置於臺北市的 ATM 為研究對象,先利用集群分析將 ATM 分群,進一步找出各群 ATM 與交易量的對應關係,最 後以決策樹建立各群ATM 周邊地標之分類規則與重要變數 綜合上述學者提出之理論可以整理出ATM 選址的幾項重點,(1)繁華商圈及 客流量密集地區、(2)交通要衝或轉運樞紐、(3) 高現金流量區塊及(4)有助於提升 金融機構整體商業形象。

8

第三節 地理資訊系統

地理資訊系統簡介

地理資訊系統(Geographic Information System,GIS)初始於 1960 年代,

發展迄今功能種類繁多且應用層面廣泛,於各個領域皆有不同的看法與應用,

Burrough(1986)提出地理資訊系統可以針對真實世界進行空間資料的收集、

儲存、取用、轉換及顯示; Goodchildand Gopal (1989)及 Goodchild (1993)則 認為地理資訊系統是可以整合空間資訊及其他現實數據,進行決策支援系 統」,而Anselin (1988, 1995, 1999)將地理資訊系統定義為是用來整合分析具 有地理區位特性事物的決策系統;此外,ESRI(1993)更進一步的解釋,地理 資訊系統能夠用來存取並時時更新,具有處理分析及展示各種形式地理資訊 的系統,而丁亞中(2003)則認為 GIS 系統除了分析上述地理資訊功能之外,

更可以人文、經濟、社會與政策等面向進行研究與應用,許嘉文、孫士峰、

陳思穎、黃祥熙(2016),GIS 具有強大的分析、展示功能,並能結合各種最佳 化演法,因此被大量運用在各領域中。

綜合研究學者所述,可知地理資訊系統包含空間地理位置、周邊訊息、

時空變化及數學演算特性,進行分析模擬分析提供決策所需訊息的整合型系 統。Berry (2007)將地理資訊系統定義為:以電腦輸入/出系統,完成資料庫及 空間整合分析,而一般常用的地理資訊系統可以分為WebGIS 及 Desktop GIS 兩個分類,相關說明整理如表2.5 所示。

9

表2.5 常用的地理資訊系統分類表

年代 平台 內容

WebGIS

Google Maps

、

OpenLayers

以網頁開發GIS 系統的地圖應用網站增加迅速,透過 瀏覽器使用,相較於桌上型電腦平台操作,只需透過 瀏覽器支援即可使用,目前並以廣泛以平板電腦及智 慧型手機使用,此外亦提供API 者可自行開發地圖做 為開發平台。

Desktop GIS

ArcGIS

ESRI 所開發地理資訊系統的軟體的統稱,總稱。可以 依 不 同 應 用 平 台 分 成 桌 面 版 本( 如 ArcReader 、 ArcView 、 ArcEditor 和 ArcInfo) ; 伺 服 器 版 本 ( 如 ArcIMS、ArcGIS Server 與 ArcGIS Image Server);行 動版(如:ArcGIS Mobile 與 ArcPad)。

MapInfo Professional

MapInfo 公司開發的桌面製圖系統,可以在一張地圖 上合併和顯示不同格式和投影的地圖數據。

Quantum GIS

為一個GIS 自由軟體,提供資料的顯示、編輯和分析 功能,該軟體為開放軟體原始碼,許多開發者已有各 種擴充功能套件供該軟體者使用。

資料來源:本研究整理

2.3.2 地理資訊系統應用相關研究

關於地理資訊系統應用相關研究,歷年來不同領域的研究者對地理資訊系統 的應用範圍各有不同,丁亞中與謝孟宏(2009)的研究中證實以 GIS 模組化疊圖分 析選址方式,確實比傳統方法更爲有效;鍾志偉(2010)以國內郵局實際設點位置 提出更適合的建議設點的村里供給中華郵政公司作為高收益的設點建議;施昉、

陳思妤、錡楹茜、楊凱婷與賴淑芳(2014)針對台灣日趨高齡化的社會建製大臺北 地區的安養機構最佳就醫區位與路徑;周德芳(2016)則以治安考量的觀點,利用 地理資訊系統建立犯罪熱區與冷區;在觀光與公共福利方面,許嘉文等(2016)及林宜甲 與黃柏霖(2017)等學者,利用地理資訊系統為高雄及屏東地區建立更完善的公共自行車 佈點分析,本研究整理近年來地理資訊系統應用的相關研究,如表2.6 所示。

表2.6 地理資訊系統應用相關研究

年分 學者 研究應用內容

2009

梅明德、許 御衡、邱玉 文、蔡靜慧

透過 GIS 做為決策輔助工具,進行連鎖藥妝店的選址條件分 析,結果顯示臺北中山區的連鎖便利商店及連鎖咖啡店市場,

可能已接近飽和,而連鎖藥妝店市場則相對還有較大的發展 空間。

2009 丁亞中、

謝孟宏

利用 GIS 選址模式進行臺北市商圈分析興百貨公司自動化選 址操作,獲得之臺北市商圈與百貨公司設店空間分布結果與 實際設店地點大致相符,證實以 GIS 模組化疊圖分析選址方 式,確實比傳統方法更爲有效。

10 2010 鍾志偉

以國內郵局實際設點位置與相關空間資料來建置實驗模型,

找出建議設點的村里,可提供給中華郵政公司作為高收益的 設點建議

2014

施昉、陳思 妤、錡楹 茜、楊凱 婷、賴淑芳

台灣65 歲以上的高齡人口攀升,以高齡人口的居家護理角度,

利用 GIS 分析大臺北地區的安養機構附近是否有醫療院所能 夠就近就醫。

2014

鄒惠貞、莊 宜、吳立 雅、葉信 伶、江博煌

利用地理資訊系統找出臺北市萬華區最適合配置自動體外去 顫器(Automatic External Defibrillator, AED)的場所,提供更多 的資訊以利政府迅速評估AED 最佳設置處

2015 劉信彣

利用 GIS 徒型結合屬性資料特性與路網分析的功能,以新竹 市消防救災設施空間分佈與範圍,由疊合查詢分析消防救災 設施服務地範圍內得之救災的效率及潛在的危險區域。

2015 林懿、

賴進貴

GIS 地圖功能繪製出資訊休閒業、舞場酒家酒吧及特種咖啡茶 室、舞廳、普通級與限制級電子遊戲場,呈現出法規准許設置 營業場所之範圍,提供業者選址、政府執法之參考。

2016 黃威陞

臺中市公司路線和站牌與背景街道圖資,整合並連結公車旅 次與站牌資料,視覺化展示公車車站與屢次熱點圖及旅次分 佈之特性。

2016 周德芳 提取基隆市9 個人文環境變項,以統計技術結合 GIS 分析分 析犯罪熱區與冷區,提供警政與市民參考。

2016

許嘉文、孫 士峰、陳思 穎、黃祥熙

屏東縣政府推動公共自行車出租服務,利用 GIS 求解在屏東 地區設置租借站及佈點等問題,使P-Bike 能夠營運量增加、

收入增加。

2016

丁志堅、

黃書偉、

劉招峻

利用地理資訊系統結合遙測影像與實地調查資料,計算候選 綠地中各評估因子,並探討對竹北市整體生態功能的影響。

2016

許文錦、

李佳桓、

余致廷

開業地點對醫療院所經營具有重要影響力,運用 GIS 資料探 勘技術分析開放資料,研究選址分類規則可協助診所、藥局、

醫療器材與政府衛生部門找出符合高門診量診所地理條件且 尚未設立診所的位址,提供選址參考。

2017

陳佑瑜、林 曉彤、黃翊 涵、王佳 沆、賴淑芳

都市捷運越來越便捷,若能運用百貨與捷運的連結,利用地理 資訊系統分析捷運與百貨相輔相成的重要性

2017 林宜甲、

黃柏霖

利用地理資訊系統GIS 分析出高度相關的 C-Bike 租賃站點空 間分布,大致可分為兩大類,一是仍與捷運(MRT)站高度相關。

二為學校與行政機關,但是人口較多的鳳山區,租賃站點沒有 達到高度相關。故建議租賃站點的分布應導引人口密度高區 域使用。

綜合上述文獻,可知地理資訊系統應用範圍非常廣泛,利用整合資訊科技及 資料庫管理可將資訊整併為可視化訊息,本研究透過 Quantum GIS 軟體針對台 東市C 金融機構設立之 ATM 服務項目分析,檢視其使用次數與盈虧關係。

11

第三章 研究方法

本研究結合地理資訊系統利用地理資訊系統之座標功能,依據台東市 C 金 融機構ATM 所在位置之經緯度座標定位於 TWD97 二度分帶座標系統,並將其 轉換成ATM 分佈之點地圖資料檔案型,以 ATM 使用率來評估機台效益,對金 融機構而言裝設ATM 並非以增加手續費收入為目的,主要目的為服務本行既有 客戶及他行潛在客戶,故透過 ATM「交易次數」及「交易類型」衡量設置地點 效益高低,另外由於 ATM 的設立不論設置於銀行營業場所或於行外另行設立,

均需要設立及運作成本,如能以手續費的盈利部分支付機台運作成本,不僅能減 低銀行成本支出,而且提供消費者更便利的金融業務,也舒緩銀行櫃檯的人力資 源,本研究實際擷取台東市C 機融機構設置 12 處地點 ATM 交易資料作為衡量 ATM 使用的結果呈現。本章將介紹地理資訊系統方法,共分為四個小節。第一 節介紹本研究之架構與假設;第二節說明資料處理程序;第三節為ATM 服務項 目參數設定與統計假設分析方法;第四節為地理資訊系統比對商圈與ATM 空間 關聯性。

第一節 ATM 系統架構與相關假設

根據上章節研究動機、研究目的及相關文獻整理分析,建立本研究之研究架 構。首先於資料的彙整ATM 設點分析所需的相關資料,再依據資料屬性的差異,

區分為人口普查資料、空間資料及ATM 資料,並建立資料庫,再利用圖層套疊 分析方法,將C 銀行 ATM 設點位址與台東市商圈應用於分佈圖層,並與 ATM 機台使用率及使用情形之結果差異,列出設點區目前所提供之服務範圍及使用率 情形,並提出結果與建議:藉由地理資訊系統圖層之展示及ATM 資料庫之呈現,

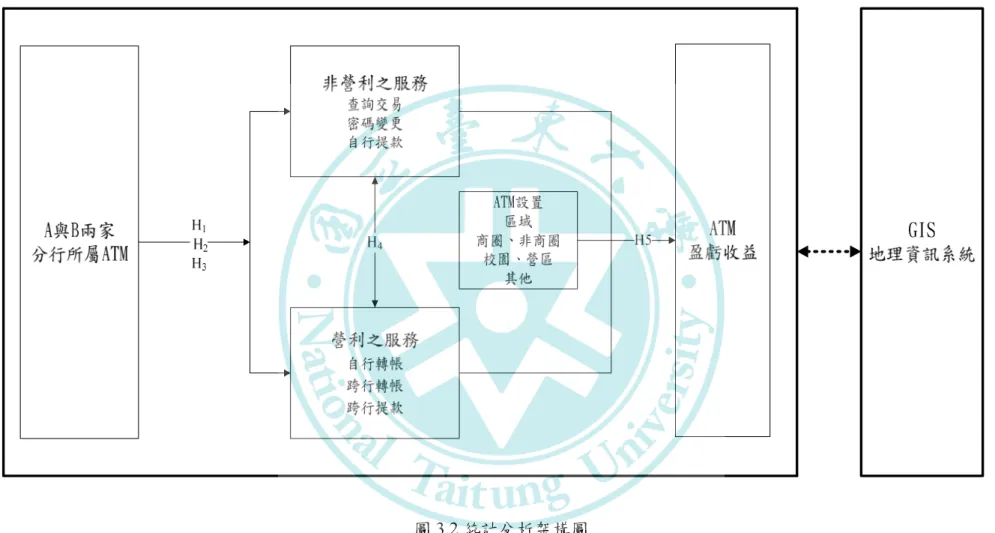

提供決策者評估目前ATM 所設置地點使用效率是否能符合效益,做為是否裁撤 及調整ATM 設置地點,達到服務客戶及機器使用之最大效益,資料建立流程圖 如圖3.1 所示。

12

圖3.1 資料建立流程圖

由於各家採購ATM 所需的成本不同,另透過 ATM 設置所需的設置成本及 營運成本來說明每台ATM 達到損益兩平,每月所需交易比數來分析,本研究透 過以C 銀行金設置 ATM 每月所需營運成本與每台 ATM 每月交易金額,除本行 客戶於設機行自行提款無須負擔手續費收入外,ATM 設機行於提供他行存戶於 提款時實際跨行每筆除負擔提款5 元手續費及負擔轉帳交易每筆時 15 元手續費,

實際上設機行可於他行客戶於跨行提款及轉帳每筆收取收 12 元及 9.5 元手續費 收入,反之本行客戶於其他機融機構提領及轉帳時亦相同,因此本研究將台東市 C 金融機構設置 12 處地點 ATM 背景參數進行蒐集整理並分類為「非營利金融 服務項目」與「營利金融服務項目」,其中「非營利金融服務項目」包含的自行 提款、自行轉帳、查詢交易及密碼變更;而「營利金融服務項目」則包含「跨行 提款」、「跨行轉帳」、「預借現金」、「國際提款」,並分別計算出「月交易 合計」、「本行交易量」、「跨行交易量」與「ATM」等項目,並針對不同月份 (1~3 月、4~6 月、7~9 月及 10~12 月)進行分組,整理如表 3.1。而本研究統計分 析假設架構如圖3.2。

13

圖3.2 統計分析架構圖

14

第二節 ATM 服務項目參數設定與統計假設分析方法

本研究根據研究目的與文獻探討,透過研究架構設立出本研究之研究假設如 下,首先以台東市C 金融機構設置 12 處地點 ATM 進行的自行提款、自行轉帳、

查詢交易及密碼變更、跨行提款、跨行轉帳、預借現金、國際提款,以及「月交 易合計」、「本行交易量」、「跨行交易量」與「ATM」等項目以單因子變異數 分析(one-way ANOVA)檢定不同 ATM 行在不同服務項目使用次數的差異性分析,

據此提出研究假設H1。

研究假設H1: ATM 彼此之間的營運項目(交易次數、金額)有顯著差異 H1a:ATM「自行提款」之交易次數、金額有顯著差異

H1b:ATM「跨行提款」之交易次數、金額有顯著差異 H1c:ATM「自行轉帳」之交易次數、金額有顯著差異 H1d:ATM「跨行轉帳」之交易次數、金額有顯著差異 H1e:ATM「查詢交易」之交易次數、金額有顯著差異 H1f:ATM「密碼變更」之交易次數、金額有顯著差異 H1g:ATM「預借現金」之交易次數、金額有顯著差異 H1h:ATM「國際提款」之交易次數、金額有顯著差異 H1i:ATM「月交易合計」之交易次數、金額有顯著差異 H1j:ATM「本行交易量」之交易次數、金額有顯著差異 H1k:ATM「跨行交易量」之交易次數、金額有顯著差異

15

研究者本身的職務經驗台東市屬於觀光區域,在不同的季節會有不同的消費 取向,因此以不同的時間段(1~3 月、4~6 月、7~9 月及 10~12 月)以單因子變異數 分析(one-way ANOVA)檢定在不同時間段,ATM 務項目的使用次數是否具顯著 差異,據此提出研究假設H2。

研究假設H2:12 台 ATM 彼此之間的營運項目在不同季別有顯著差異 H2a:ATM「自行提款」之交易次數、金額在不同季別有顯著差異 H2b:ATM「跨行提款」之交易次數、金額在不同季別有顯著差異 H2c:ATM「自行轉帳」之交易次數、金額在不同季別有顯著差異 H2d:ATM「跨行轉帳」之交易次數、金額在不同季別有顯著差異 H2e:ATM「查詢交易」之交易次數、金額在不同季別有顯著差異 H2f:ATM「密碼變更」之交易次數、金額在不同季別有顯著差異 H2g:ATM「預借現金」之交易次數、金額在不同季別有顯著差異 H2h:ATM「國際提款」之交易次數、金額在不同季別有顯著差異 H2i:ATM「月交易合計」之交易次數、金額在不同季別有顯著差異 H2j:ATM「本行交易量」之交易次數、金額在不同季別有顯著差異 H2k:ATM「跨行交易量」之交易次數、金額在不同季別有顯著差異

由於台東市C 金融機構設置 12 處地點 ATM,屬於兩家分行管轄,因此將兩 分行所屬 ATM 進行的自行提款、自行轉帳、查詢交易及密碼變更、跨行提款、

跨行轉帳、預借現金、國際提款,以及「月交易合計」、「本行交易量」、「跨 行交易量」與「ATM」等項目以獨立 t 檢定(Independent-Samples t Test)進行兩分 行在「非營利金融服務項目」與「營利金融服務項目」使用次數的差異性分析,

據此提出研究假設H3。

研究假設H3:兩分行分別所屬之 ATM 彼此之間的營運項目有顯著差異 H3a:兩分行所屬 ATM「自行提款」之交易次數、金額有顯著差異 H3b:兩分行所屬 ATM「跨行提款」之交易次數、金額有顯著差異 H3c:兩分行所屬 ATM「自行轉帳」之交易次數、金額有顯著差異 H3d:兩分行所屬 ATM「跨行轉帳」之交易次數、金額有顯著差異 H3e:兩分行所屬 ATM「查詢交易」之交易次數、金額有顯著差異 H3f:兩分行所屬 ATM「密碼變更」之交易次數、金額有顯著差異

16

H3g:兩分行所屬 ATM「預借現金」之交易次數、金額有顯著差異 H3h:兩分行所屬 ATM「國際提款」之交易次數、金額有顯著差異 H3i:兩分行所屬 ATM「月交易合計」之交易次數、金額有顯著差異 H3j:兩分行所屬 ATM「本行交易量」之交易次數、金額有顯著差異 H3k:兩分行所屬 ATM「跨行交易量」之交易次數、金額有顯著差異 對於銀行而言,每台ATM 都有設置成本的考量,而使用次數能否達到損益 兩平更或者創造盈收,是ATM 佈點存廢的重要考量,當 ATM 提供非營利金融 服務時對消費者而言是否願意更進一步接受付費服務便顯得非常重要,所以本研 究以相關性分析(Correlation Analysis),探討非營利服務的使用次數與營利服務的 交易次數是否具顯著相關性,據此提出研究假設H4。

研究假設H4:ATM 的「非營利金融服務項目」交易次數與「營利金融服務項目」

交易次數有顯著相關性

利用每台ATM 每月實際盈收為應變量(dependent variable),分別將非盈收交 易當作自變量(independent variable),探討當 ATM 提供非營利金融服務時對消費 者 而 言 是 否 願 意 更 進 一 步 接 受 付 費 服 務 , 以 迴 歸 分 析 進 行 檢 定(Regression Analysis),據此提出研究假設 H5。

研究假設H5:ATM 服務項目次數對 ATM 盈收有顯著影響力

藉由上述 H1~H5 的統計假設檢定結果,進行相關地理因子的整合分析,透 過QGIS 附加元件,不同地圖之間有著相對應的座標系統,透過選定底圖進行操 作及分析對應至底圖的投影座標系統。本研究選擇以網頁開發提供之OpenLayer 主要原因為該程式為開放程式碼所提供之街道圖、地形圖及衛星影像圖,在各項 研究廣泛被使用,並可於應用JavaScript 程式語言網頁編輯使用,進一步解釋台 東地區消費者對該銀行ATM 之使用行為,作成最終結論,並提供相關建議。

17

第四章 研究結果與分析

本章分為四節;第一節為差異性分析,第二節為皮爾森相關分析,第三節為 迴歸分析、第四節研究假設驗證結果與第五節為地理資訊系統套疊分析。

第一節 差異性分析

差異性分析包含t 檢定與變異數分析。變異數分析用以檢定三個或三個以上 的母體平均數是否相等,或檢定因數(Factor)對依變數是否存有影響。單因子變異 數分析(ANOVA)用來分析各種變異的來源並加以比較,並瞭解不同變數造成的 結果是否有顯著差異,本研究利用變異數分析探討台東市C 金融機構設置 12 處 地點ATM 進行的自行提款、自行轉帳、查詢交易及密碼變更、跨行提款、跨行 轉帳、預借現金、國際提款,以及「月交易合計」、「本行交易量」、「跨行交 易量」與「ATM」等項目以單因子變異數分析(one-way ANOVA)檢定不同 ATM 行 在不同服務項目使用次數的差異性分析,據此檢定研究假設H1:ATM 彼此之間 的營運項目(交易次數、金額)有顯著差異。

(一)、自行提款交易筆數

分析結果顯示,在「自行提款交易筆數」上,「醫院」顯著大於「乙分行(4)」,

「營區(1)」顯著大於「醫院」、「大學」及「乙分行(4)」,「營區(2)」顯著大於

「大學」及「乙分行(4)」,「甲分行(1)」顯著大於「醫院」、「營區(1)」、「營 區(2)」、「大學」、「乙分行(4)」、「高職(1)」及「高職(2)」,「甲分行(2)」

顯著大於「醫院」、「營區(1)」、「營區(2)」、「大學」、「乙分行(1)」、「乙 分行(4)」、「高職(1)」及「高職(2)」,「乙分行(1)」顯著大於「醫院」、「營 區(1)」、「營區(2)」、「大學」、「乙分行(4)」及「高職(2)」,「乙分行(2)」

顯著大於「醫院」、「營區(1)」、「營區(2)」、「大學」、「乙分行(1)」、「乙 分行(4)」、「高職(1)」及「高職(2)」,「乙分行(3)」顯著大於「醫院」、「營 區(1)」、「營區(2)」、「大學」、「乙分行(4)」、「高職(1)」及「高職(2)」,

「高職(1)」顯著大於「醫院」、「營區(2)」、「大學」及「乙分行(4)」,「高職 (2)」顯著大於「醫院」、「大學」及「乙分行(4)」,在其他方面則無顯著差異;

分析結果本研究整理如表4.1 所示。

18

表4.1 台東市 C 金融機構設置 12 台 ATM 自行提款交易筆數單因子變異數檢定表 提款機

代碼 平均數 標準差 F 顯著性 Scheffe 事後比較

自 行 提 款 交 易 筆 數

A 445.17 45.738

127.757 .000

E>G>B>A>J B>F

C>F,C>J

D>J,D>B,D>C D>F,D>J,D>K D>L

E>C E>F

E>K,E>L G>C G>F,G>L

H>A,H>B,H>C H>F,H>G,H>J H>K,H>L I>B>A>J I>C

I>F, I>K I>L

K>A,K>C,K>F K>J

L>A,L>F,L>J B 1102.75 468.948

C 809.5 396.504 D 2101.5 196.604 E 2290.42 239.297 F 298.92 144.552 G 1669.58 193.614 H 2214.67 183.781 I 1901.08 173.03

J 0 0

K 1265.42 193.443 L 1078.83 226.751

註:A:甲分行-醫院,B:甲分行-營區(1),C:甲分行-營區(2),D:甲分行(1),

E:甲分行(2),F:甲分行-大學,G:乙分行(1),H:乙分行(2),I:乙分行(3),

J:乙分行(4),K: 乙分行-高職(1),L:乙分行-高職(2)

19

(二)、自行提款交易金額

研究結果顯示在「自行提款交易金額」的部分「營區(1)」顯著大於「乙分行 (4)」,「甲分行(1)」顯著大於「醫院」、「營區(1)」、「營區(2)」、「大學」、

「乙分行(4)」、「高職(1)」及「高職(2)」,「甲分行(2)」顯著大於「醫院」、

「營區(1)」、「營區(2)」、「大學」、「乙分行(1)」、「乙分行(4)」、「高職 (1)」及「高職(2)」,「乙分行(1)」顯著大於「醫院」、「營區(1)」、「營區(2)」、

「大學」、「乙分行(4)」、「高職(1)」及「高職(2)」,「乙分行(2)」顯著大於

「醫院」、「營區(1)」、「營區(2)」、「大學」、「乙分行(4)」、「高職(1)」

及「高職(2)」,「乙分行(3)」顯著大於「醫院」、「營區(1)」、「營區(2)」、

「大學」、「乙分行(4)」、「高職(1)」及「高職(2)」,「高職(1)」顯著大於「醫 院」、「營區(1)」、「營區(2)」、「大學」及「乙分行(4)」,「高職(2)」顯著 大於「醫院」、「營區(1)」、「營區(2)」、「大學」及「乙分行(4)」,在其他方 面則無顯著差異,檢定結果如表4.2 所示。

20

表4.2 台東市 C 金融機構設置 12 台 ATM 自行提款交易金額單因子變異數檢定表

平均數 標準差 F 顯著性 Scheffe 事後比較

自 行 提 款 交 易 金 額

A 4217450 597629.26

196.458 .000

B>J

D>J,D>B,D>C D>F,D>J,D>K D>L

E>A,E>B,E>C E>F,E>G,E>J E>K,E>L

G>A,G>B,G>C G>F,G>J,G>K G>L

H>A,H>B,H>C H>F,H>J,H>K H>L

I>A,I>B,I>C I>F,I>L,I>K I>L

K>A,K>B,K>C K>F,K>J

L>A,L>B,L>C L>F,L>J

B 5385225 3233206.5 C 3414133.3 1656537.7 D 23539558 2890724.7 E 25555533 3969502.7 F 1269908.3 443906.42 G 20417467 3169883.1 H 24957825 2920265.9 I 22785833 3025423.9

J 0 0

K 11757158 2105523.6 L 10625317 1861442.3

註:A:甲分行-醫院,B:甲分行-營區(1),C:甲分行-營區(2),D:甲分行(1),

E:甲分行(2),F:甲分行-大學,G:乙分行(1),H:乙分行(2),I:乙分行(3),

J:乙分行(4),K: 乙分行-高職(1),L:乙分行-高職(2)

21

(三)、跨行提款交易筆數

在「跨行提款交易筆數」上,「醫院」顯著大於「乙分行(4)」,「營區 (1)」顯著大於「乙分行(1)」及「乙分行(4)」,「營區(2)」顯著大於「乙分 行(4)」,「甲分行(1)」顯著大於「乙分行(4)」,「甲分行(2)」顯著大於

「乙分行(4)」,「大學」顯著大於「醫院」、「乙分行(1)」及「乙分行 (4)」,「乙分行(2)」顯著大於「乙分行(4)」,「乙分行(3)」顯著大於「乙 分行(4)」,「高職(1)」顯著大於「醫院」、「營區(2)」、「甲分行(1)」、

「甲分行(2)」、「乙分行(1)」、「乙分行(2)」、「乙分行(3)」及「乙分行 (4)」,「高職(2)」顯著大於「醫院」、「甲分行(1)」、「乙分行(1)」及

「乙分行(4)」,在其他方面則無顯著差異,分析結果如表 4.3 所示。

表4.3 台東市 C 金融機構設置 12 台 ATM 跨行提款交易筆數單因子變異數檢定表 平均數 標準差 F 顯著性 Scheffe

事後比較

跨 行 提 款 交 易 筆 數

A 223.67 51.417

25.742 .000

A>J

B>G,B>J C>J

D>J E>J

F>A,F>G,F>J H>J

I>J

K>A,K>C,K>D K>E,K>G,K>H K>I,K>J

L>A,L>D,L>G L>J

B 394.17 100.335 C 319.58 171.996 D 275.33 38.96 E 294 34.968 F 413.42 217.4 G 166.42 20.69 H 303.5 36.019 I 312.33 22.289

J 0 0

K 538.92 95.117 L 463.92 90.118

註:A:甲分行-醫院,B:甲分行-營區(1),C:甲分行-營區(2),D:甲分行(1),

E:甲分行(2),F:甲分行-大學,G:乙分行(1),H:乙分行(2),I:乙分行(3),

J:乙分行(4),K: 乙分行-高職(1),L:乙分行-高職(2)

22 (四)、跨行存款交易金額

由於12 台 ATM 金僅有 J:乙分行(4)有跨行存款的交易紀錄,因此無法進行 平均數的差異比較,如表4.4 所示。

表4.4 台東市 C 金融機構設置 12 台 ATM 跨行存款交易金額單因子變異數檢定表 平均數 標準差 F 顯著性 Scheffe

事後比較

跨 行 存 款 交 易 金 額

A 0 0

= = =

B 0 0

C 0 0

D 0 0

E 0 0

F 0 0

G 0 0

H 0 0

I 0 0

J 11282.5 21391.192

K 0 0

L 0 0

註:A:甲分行-醫院,B:甲分行-營區(1),C:甲分行-營區(2),D:甲分行(1),

E:甲分行(2),F:甲分行-大學,G:乙分行(1),H:乙分行(2),I:乙分行(3),

J:乙分行(4),K: 乙分行-高職(1),L:乙分行-高職(2) 註:=表示資料不足

23

(五)、自行轉帳交易筆數

在「自行轉帳交易筆數」上,「營區(1)」顯著大於「醫院」及「大學」,「營 區(2)」顯著大於「大學」,「甲分行(1)」顯著大於「醫院」、「營區(2)」、「大 學」、「高職(1)」及「高職(2)」,「甲分行(2)」顯著大於「醫院」、「營區(1)」、

「營區(2)」、「大學」、「高職(1)」及「高職(2)」,「乙分行(1)」顯著大於「醫 院」、「營區(2)」、「大學」及「高職(2)」,「乙分行(2)」顯著大於「醫院」、

「營區(1)」、「營區(2)」、「大學」、「高職(1)」及「高職(2)」,「乙分行(3)」

顯著大於「醫院」、「營區(1)」、「營區(2)」、「大學」、「乙分行(1)」、「高 職(1)」及「高職(2)」,「乙分行(4)」顯著大於「醫院」、「營區(2)」、「大學」、

「高職(1)」及「高職(2)」,「高職(1)」顯著大於「大學」,「高職(2)」顯著大 於「大學」,在其他方面則無顯著差異,如表4.5 所示。

表4.5 台東市 C 金融機構設置 12 台 ATM 自行轉帳交易筆數單因子變異數檢定表 平均數 標準差 F 顯著性 Scheffe

事後比較

自 行 轉 帳 交 易 筆 數

A 18.17 5.813

54.583 .000

B>A,B>F C>F

D>J,D>C,D>F D>K,D>L E>A,E>B,E>C E>F,E>K,E>L G>A,G>C,G>F G>L

H>A,H>B,H>C H>F,H>K,H>L I>A,I>B,I>C I>F,I>G,I>K I>K,I>L J>A,J>C,J>F J>K,J>L K>F L>F B 43.67 17.406

C 34 18.577 D 62.17 10.811 E 68.83 9.852 F 1.83 2.167 G 53.83 13.023 H 64 7.032 I 74.75 7.047 J 63.17 7.826 K 36.33 9.652 L 24.25 7.06

註:A:甲分行-醫院,B:甲分行-營區(1),C:甲分行-營區(2),D:甲分行(1),

E:甲分行(2),F:甲分行-大學,G:乙分行(1),H:乙分行(2),I:乙分行(3),

J:乙分行(4),K: 乙分行-高職(1),L:乙分行-高職(2)

24

(六)、自行轉帳交易金額

在「自行轉帳交易金額」上,「甲分行(1)」顯著大於「大學」,「甲分行(2)」

顯著大於「醫院」、「營區(1)」、「營區(2)」、「大學」、「高職(1)」及「高職 (2)」,「乙分行(1)」顯著大於「大學」,「乙分行(2)」顯著大於「大學」、「高 職(1)」及「高職(2)」,「乙分行(3)」顯著大於「醫院」、「營區(1)」、「營區 (2)」、「甲分行(1)」、「大學」、「乙分行(1)」、「高職(1)」及「高職(2)」,

「乙分行(4)」顯著大於「大學」、「高職(1)」及「高職(2)」,在其他方面則無顯 著差異,如表4.6 所示。

表4.6 台東市 C 金融機構設置 12 台 ATM 自行轉帳交易金額單因子變異數檢定表 平均數 標準差 F 顯著性 Scheffe

事後比較

自 行 轉 帳 交 易 金 額

A 477079.92 287646.884

20.102 .000

D>F

E>A,E>B,E>C E>F,E>K,E>L G>F

H>F,H>K,H>L I>A,I>B,I>C I>D,I>F,I>G I>K,I>L J>F,J>K,J>L B 545185.17 281572.935

C 490386.83 407841.461 D 1184204.25 399619.323 E 1848059.17 657267.691 F 19030.83 27571.49 G 1200625.08 985000.52 H 1397634.42 492377.564 I 2230133.08 803562.075 J 1419533.42 586059.598 K 396501.25 186745.176 L 412356.75 353633.766

註:A:甲分行-醫院,B:甲分行-營區(1),C:甲分行-營區(2),D:甲分行(1),

E:甲分行(2),F:甲分行-大學,G:乙分行(1),H:乙分行(2),I:乙分行(3),

J:乙分行(4),K: 乙分行-高職(1),L:乙分行-高職(2)

25

(七)、跨行轉帳交易筆數

在「跨行轉帳交易筆數」上,「營區(1)」顯著大於「醫院」、「甲分行(1)」、

「甲分行(2)」、「大學」、「乙分行(1)」、「乙分行(2)」、「乙分行(3)」、「乙 分行(4)」、「高職(1)」及「高職(2)」,「營區(2)」顯著大於「醫院」、「大學」、

「乙分行(4)」、「高職(1)」及「高職(2)」,「甲分行(1)」顯著大於「大學」及

「高職(2)」,「甲分行(2)」顯著大於「醫院」、「大學」、「乙分行(4)」、「高 職(1)」及「高職(2)」,「乙分行(1)」顯著大於「大學」及「高職(2)」,「乙分 行(2)」顯著大於「大學」及「高職(2)」,「乙分行(3)」顯著大於「醫院」、「大 學」、「乙分行(4)」、「高職(1)」及「高職(2)」,在其他方面則無顯著差異,如 表4.7 所示。

表4.7 台東市 C 金融機構設置 12 台 ATM 跨行轉帳交易筆數單因子變異數檢定表 平均數 標準差 F 顯著性 Scheffe

事後比較

跨 行 轉 帳 交 易 筆 數

A 101.75 20.177

29.12 .000

B>A,B>D,B>E B>F,B>G,B>H B>I,B>J,B>K B>L

C>A,C>F,C>J C>K,C>L D>F,D>L E>A,E>F,E>J E>K,E>L G>F,G>L H>F,H>L I>A,I>F,I>J I>K,I>L B 329.58 134.85

C 257.25 111.671 D 196.33 24.19 E 224.75 21.714 F 30.92 14.4 G 174.33 28.82 H 196.08 25.77 I 222.83 16.921 J 112.83 23.942 K 117 26.254 L 73.17 21.62

註:A:甲分行-醫院,B:甲分行-營區(1),C:甲分行-營區(2),D:甲分行(1),

E:甲分行(2),F:甲分行-大學,G:乙分行(1),H:乙分行(2),I:乙分行(3),

J:乙分行(4),K: 乙分行-高職(1),L:乙分行-高職(2)

26

(八)、跨行轉帳交易金額

在「跨行轉帳交易金額」上「營區(1)」顯著大於「大學」、「高職(1)」及「高 職(2)」,「營區(2)」顯著大於「大學」,「甲分行(1)」顯著大於「大學」、「高 職(1)」及「高職(2)」,「甲分行(2)」顯著大於「醫院」、「大學」、「乙分行 (1)」、「乙分行(4)」、「高職(1)」及「高職(2)」,「乙分行(1)」顯著大於「大 學」,「乙分行(2)」顯著大於「大學」、「高職(1)」及「高職(2)」,「乙分行 (3)」顯著大於「大學」及「高職(2)」,在其他方面則無顯著差異,如表 4.8 所示。

表4.8 台東市 C 金融機構設置 12 台 ATM 跨行轉帳交易金額單因子變異數檢定表 平均數 標準差 F 顯著性 Scheffe

事後比較

跨 行 轉 帳 交 易 金額

A 1614173.83 702708.538

16.384 .000

B>F,B>K,B>L C>F

D>F,D>K,D>L E>A,E>F,E>G E>J,E>K,E>L G>F

H>F,H>K,H>L I>F,I>L

B 3048541.33 1676354.018 C 2330128.25 1043164.582 D 3044558.83 777167.497 E 3588371.92 1290800.092 F 310336.83 191529.493 G 1957673.25 678735.467 H 3078379.67 830192.972 I 2484378.75 886467.722 J 1472771.17 556095.86 K 1153422.17 527100.373 L 766646.33 334465.222

註:A:甲分行-醫院,B:甲分行-營區(1),C:甲分行-營區(2),D:甲分行(1),

E:甲分行(2),F:甲分行-大學,G:乙分行(1),H:乙分行(2),I:乙分行(3),

J:乙分行(4),K: 乙分行-高職(1),L:乙分行-高職(2)

27

(九)、查詢交易筆數

ATM 服務項目的使用次數以「查詢交易」為獨立變數進行單因子變異數分 析,若F 檢定顯著,則必須進行事後比較,檢定差異來源,而在各種事後檢定方 法中scheffe 法透過以 t 分配取代 F 分配的方法,使信賴區間變廣,有效降低型 I 錯誤發生的機率,此法最為嚴格且廣為使用 (顏志龍、鄭中平,2016;陳寬裕、

王正華,2017),因此本研究以 scheffe 法作為事後檢定之依據,然而因為 scheffe 法較為嚴格,所以會造成整體F 檢定具有顯著差異,但在事後比較的部分卻無顯 著差異 (李德治,2017),所以在「查詢交易」顯著性為.000,表示為 F 檢定具顯 著差異,但是scheffe 事後檢定組別之間並無顯著差異,表示在不同 ATM 之間的

「查詢交易筆數」無顯著差異,如表4.9 所示。

表4.9 台東市 C 金融機構設置 12 台 ATM 查詢交易筆數單因子變異數檢定表 平均數 標準差 F 顯著性 Scheffe

事後比較

查 詢 交 易

A 161.92 37.963

4.081 .000 NS B 308.17 137.362

C 290.08 139.96 D 396.25 42.619 E 421.67 51.593 F 111.17 56.104 G 258.25 21.269 H 383 33.496 I 404.08 38.221 J 416.75 556.354 K 361.42 75.661 L 254.58 69.48

註:A:甲分行-醫院,B:甲分行-營區(1),C:甲分行-營區(2),D:甲分行(1),

E:甲分行(2),F:甲分行-大學,G:乙分行(1),H:乙分行(2),I:乙分行(3),

J:乙分行(4),K: 乙分行-高職(1),L:乙分行-高職(2) 註:NS 表示無顯著性差異(Nonsignificant)

28

(十)、密碼變更

在「密碼變更」上,「營區(1)」顯著大於「醫院」、「甲分行(1)」、「甲分 行(2)」、「大學」、「乙分行(1)」、「乙分行(2)」、「乙分行(3)」、「乙分行 (4)」、「高職(1)」及「高職(2)」,「營區(2)」顯著大於「醫院」、「大學」、

「乙分行(4)」、「高職(1)」及「高職(2)」,「甲分行(1)」顯著大於「大學」及

「高職(2)」,「甲分行(2)」顯著大於「醫院」、「大學」、「乙分行(4)」、「高 職(1)」及「高職(2)」,「乙分行(1)」顯著大於「大學」及「高職(2)」,「乙分 行(2)」顯著大於「大學」及「高職(2)」,「乙分行(3)」顯著大於「醫院」、「大 學」、「乙分行(4)」、「高職(1)」及「高職(2)」,在其他方面則無顯著差異,如 表4.10 所示。

表4.10 台東市 C 金融機構設置 12 台 ATM 密碼變更單因子變異數檢定表 平均數 標準差 F 顯著性 Scheffe

事後比較

密 碼 變 更

A 1 1

13.555 .000

E>B,E>C,E>F E>J,E>K,E>L H>K

I>A,I>B,I>C I>D,I>F,I>G I>J,I>K,I>L B 3.18 2.786

C 3.8 2.616 D 11 3.593 E 21 4.533 F 0.67 0.816 G 10.83 10.911 H 18.33 10.957 I 28.67 18.583 J 3.09 2.879 K 2.42 2.906 L 3.91 4.679

註:A:甲分行-醫院,B:甲分行-營區(1),C:甲分行-營區(2),D:甲分行(1),

E:甲分行(2),F:甲分行-大學,G:乙分行(1),H:乙分行(2),I:乙分行(3),

J:乙分行(4),K: 乙分行-高職(1),L:乙分行-高職(2)

29

(十一)、預借現金交易筆數

在「預借現金交易筆數」上,扣除J 機台為 0 值之外,「大學」顯著大於「醫 院」、「營區(1)」及「乙分行(4)」,「乙分行(3)」顯著大於「醫院」、「營區 (1)」、「營區(2)」、「甲分行(1)」、「乙分行(4)」」及「高職(2)」,在其他方 面則無顯著差異,如表4.11 所示。

表4.11 台東市 C 金融機構設置 12 台 ATM 預借現金交易筆數單因子變異數檢定表 平均數 標準差 F 顯著性 Scheffe

事後比較

預 借 現 金 交 易 筆 數

A 0.08 0.289

10.207 .000

F>A,F>B I>A,I>B,I>C I>D, I>L B 0.42 0.515

C 0.75 1.422 D 2.17 1.642 E 3.67 1.923 F 5.33 4.25 G 4.25 3.137 H 4.5 3.503 I 7.08 4.87

J 0 0

K 2.75 1.712 L 0.83 0.937

註:A:甲分行-醫院,B:甲分行-營區(1),C:甲分行-營區(2),D:甲分行(1),

E:甲分行(2),F:甲分行-大學,G:乙分行(1),H:乙分行(2),I:乙分行(3),

J:乙分行(4),K: 乙分行-高職(1),L:乙分行-高職(2)

30

(十二)、預借現金交易金額

扣除J 機台為 0 值之外,以剩餘 11 台 ATM 服務項「預借現金交易金額」為 獨立變數進行單因子變異數分析,若F 檢定顯著,則必須進行事後比較,檢定差 異來源,而在各種事後檢定方法中 scheffe 法透過以 t 分配取代 F 分配的方法,

使信賴區間變廣,有效降低型I 錯誤發生的機率,此法最為嚴格且廣為使用 (顏 志龍、鄭中平,2016;陳寬裕、王正華,2017),因此本研究以 scheffe 法作為事 後檢定之依據,然而因為 scheffe 法較為嚴格,所以會造成整體 F 檢定具有顯著 差異,但在事後比較的部分卻無顯著差異 (李德治,2017),所以在「預借現金交 易金額」顯著性為.000,表示為 F 檢定具顯著差異,但是 scheffe 事後檢定組別之 間並無顯著差異,表示在不同 ATM 之間的「預借現金交易金額」無顯著差異,

如表4.12 所示。

表4.12 台東市 C 金融機構設置 12 台 ATM 預借現金交易金額單因子變異數檢定表 平均數 標準差 F 顯著性 Scheffe

事後比較

預 借 現 金交 易 金 額

A 166.67 577.35

5.854 .000 NS B 991.67 1341.951

C 1050 1914.775 D 12075 11191.484 E 28283.33 17727.474 F 22108.33 24482.515 G 39058.33 51848.476 H 25758.33 20924.125 I 37975 27428.689

J 0 0

K 24716.67 20419.68 L 6541.67 9750.194

註:A:甲分行-醫院,B:甲分行-營區(1),C:甲分行-營區(2),D:甲分行(1),

E:甲分行(2),F:甲分行-大學,G:乙分行(1),H:乙分行(2),I:乙分行(3),

J:乙分行(4),K: 乙分行-高職(1),L:乙分行-高職(2) 註:NS 表示無顯著性差異(Nonsignificant)

31

(十三)、國際提款交易筆數

在「國際提款交易筆數」上,扣除B、C、J 與 K 機台為 0 值之外,「甲分 行(2)」顯著大於「醫院」、「營區(1)」、「營區(2)」、「乙分行(1)」、「乙分 行(4)」」及「高職(1)」,在其他方面則無顯著差異,如表 4.13 所示。

表4.13 台東市 C 金融機構設置 12 台 ATM 國際提款交易筆數單因子變異數檢定表 平均數 標準差 F 顯著性 Scheffe

事後比較

國 際 提 款 交 易 筆 數

A 0.17 0.577

5.096 .000 E>A,E>B,E>C E>G

B 0 0

C 0 0

D 2.67 1.826 E 3.58 4.562 F 1.17 2.552 G 0.25 0.452

H 0.5 1

I 1.25 1.712

J 0 0

K 0 0

L 0.83 1.749

註:A:甲分行-醫院,B:甲分行-營區(1),C:甲分行-營區(2),D:甲分行(1),

E:甲分行(2),F:甲分行-大學,G:乙分行(1),H:乙分行(2),I:乙分行(3),

J:乙分行(4),K: 乙分行-高職(1),L:乙分行-高職(2)

32

(十四)、國際提款交易金額

扣除B、C、J 與 K 機台為 0 值之外,剩餘 8 台 ATM 在「國際提款交易金 額」, F 檢定的顯著性為.000,本研究以 scheffe 法作為事後檢定由於 scheffe 法 較為嚴格,所以造成整體F 檢定具有顯著差異,但在事後比較的部分卻無顯著差 異 (李德治,2017),所以表示在不同 ATM 之間的「國際提款交易金額」無顯著 差異,如表4.14 所示。

表 4.14 台東市 C 金融機構設置 12 台 ATM國際提款交易金額單因子變異數檢定表 平均數 標準差 F 顯著性 Scheffe

事後比較

國 際 提 款 交 易 金 額

A 3333.33 11547.005

2.915 .002 NS

B 0 0

C 0 0

D 29416.67 22593.073 E 47158.33 85655.923 F 12441.67 38037.433 G 2916.67 6200.562 H 8916.67 17201.788 I 16691.67 24381.903

J 0 0

K 0 0

L 4383.33 11107.478

註:A:甲分行-醫院,B:甲分行-營區(1),C:甲分行-營區(2),D:甲分行(1),

E:甲分行(2),F:甲分行-大學,G:乙分行(1),H:乙分行(2),I:乙分行(3),

J:乙分行(4),K: 乙分行-高職(1),L:乙分行-高職(2) 註:NS 表示無顯著性差異(Nonsignificant)

33

(十五)、月交易合計交易筆數

在「月交易合計交易筆數」上,「營區(1)」顯著大於「醫院」、「大學」及

「乙分行(4)」,「甲分行(1)」顯著大於「醫院」、「營區(2)」、「大學」、「乙 分行(4)」及「高職(2)」,「甲分行(2)」顯著大於「醫院」、「營區(1)」、「營 區(2)」、「大學」、「乙分行(1)」、「乙分行(2)」、「高職(1)」及「高職(2)」,

「乙分行(1)」顯著大於「醫院」、「大學」及「乙分行(4)」,「乙分行(2)」顯著 大於「醫院」、「營區(1)」、「營區(2)」、「大學」、「乙分行(4)」及「高職 (2)」,「乙分行(3)」顯著大於「醫院」、「營區(2)」、「大學」、「乙分行(4)」

及「高職(2)」,「K 顯著大於「醫院」、「大學」及「乙分行(4)」,「高職(2)」

顯著大於「醫院」及「大學」,在其他方面則無顯著差異,如表4.15 所示。

表4.15 台東市 C 金融機構設置 12 台 ATM 月交易合計交易筆數單因子變異數檢 定表

平均數 標準差 F 顯著性 Scheffe 事後比較

月 交 易 合 計 交 易 筆 數

A 951.17 116.113

34.234 .000

B>A,B>F,B>J D>J,D>C,D>F D>J,D>L

E>A,E>B,E>C E>F,E>G,E>J E>K,E>L

G>A,G>F,G>J H>A,H>B,H>C H>F,H>J,H>L I>A,I>C,I>F I>J,I>L

K>A,K>F,K>J L>A,L>F

B 2181.67 840.177 C 1714.33 775.857 D 3047.42 269.196 E 3327.92 311.435 F 863.08 427.725 G 2337.75 242.998 H 3184.58 259.978 I 2952.08 216.852 J 1197.17 1010.521 K 2324.25 363.363 L 1900 379.702

註:A:甲分行-醫院,B:甲分行-營區(1),C:甲分行-營區(2),D:甲分行(1),

E:甲分行(2),F:甲分行-大學,G:乙分行(1),H:乙分行(2),I:乙分行(3),

J:乙分行(4),K: 乙分行-高職(1),L:乙分行-高職(2)