i

國立臺灣大學管理學院會計學研究所 碩士論文

Graduate Institute of Accounting College of Management

National Taiwan University Master Thesis

營利事業所得稅率調降和盈餘管理之研究 A Study on the Income Tax Rate Reduction

and Earnings Management

張育誠 Chang, Yu-Cheng

指導教授:林世銘 博士 Advisor: Lin, Su-Ming, Ph.D.

中華民國 101 年 1 月

January, 2012

i

謝辭

Thank all of you in my life, especially Prof. Lin, Helen Chu, Mr. and Mrs. Chang.

ii

摘要

立法院於民國98 年 5 月 1 日三讀通過修正所得稅法,將營利事業所得稅稅率 自25%調降為 20%,自 99 年度起適用。若管理階層希望降低稅務負擔,使公司價 值最大化,此稅率調降之幅度可能給予管理階層十足的誘因去遞延盈餘。本研究 欲探討管理階層是否因此而將 98 年度的部分盈餘遞延至較低稅率的年度。另外,

以債務契約假說、政治力量假說等來設立變數,辨認與盈餘管理相關聯之因素。

本研究樣本之估計期間從85 年至 95 年,測試期間為 96 年至 98 年。本研究 採用 Modified Jones Model 估計非裁量性流動應計數( discretionary current accruals),自總流動應計數中扣除,得到裁量性流動應計數,本研究將其視為盈餘 管理之代理變數,利用統計方法,驗證其與變數之關聯性,得到以下結論:

1. 管理階層可能在稅率調降前一年度(98 年)向下管理盈餘,將該期盈餘遞 延到較低稅率之年度。

2. 在稅率調降前一年度的裁量性流動應計數與債務比率呈正向關係。

3. 在稅率調降前一年度的裁量性流動應計數與公司規模呈正向關係。

4. 在稅率調降前一年度的裁量性流動應計數與管理階層持股比率呈負向關 係。

關鍵字:盈餘管理、Modified Jones Model、稅率調降、裁量性應計數、流動應計數

iii

Abstract

The Legislative Yuan of Republic of China changed Income Tax Act to reduce income tax rate from 25% to 20%, which became effective in 2010. Income tax rate reduction would have provided management with substantial incentives to defer income from 2009 to 2010, as a way to minimize tax costs. This study investigates whether earnings of 2009 were managed downwards in response to tax rate reduction, and to examine which type of firms are more likely to conduct earnings management.

The estimation period of the sample is from 1996 to 2006, and test period 2007 to 2009. Discretionary current accruals, which are estimated by Modified Jones Model, are used as a proxy for earnings management.

Based on empirical results, this study has four conclusions:

1. Managers tend to deliberately decrease 2009 earnings in order to minimize tax costs.

2. Discretionary current accruals in the year proceeding to tax rate reduction are positively related to debt levels.

3. Discretionary current accruals in the year proceeding to tax rate reduction are positively related to firm size.

4. Discretionary current accruals in the year proceeding to tax rate reduction are negatively related to levels of manager ownership.

Key words: earnings management, Modified Jones Model, tax rate reduction, discretionary accruals, current accruals.

iv

目錄

第一章 緒論 ... 1

第一節 研究背景與動機 ... 1

第二節 研究架構 ... 3

第二章 文獻探討 ... 5

第一節 盈餘管理之相關文獻 ... 5

一、盈餘管理之動機 ... 5

二、盈餘管理之工具 ... 8

三、偵測盈餘管理之衡量方法 ... 9

四、設立盈餘管理的假設變數時所需注意的問題 ... 16

第二節 稅率調降與盈餘管理之相關文獻 ... 18

第三章 研究方法 ... 20

第一節 假說建立與相應變數定義 ... 20

第二節 模型設定 ... 25

第三節 樣本篩選過程 ... 30

第四章 實證結果 ... 32

第一節 估計期間之相關實證研究 ... 32

一、流動性應計數及其組成項目之敘述性統計 ... 32

二、估計非裁量性流動應計數之迴歸係數 ... 33

第二節 測試期間相關之實證研究 ... 34

一、偵測盈餘管理模型之敘述性統計 ... 34

二、偵測盈餘管理模型之相關分析 ... 35

三、裁量性流動應計數之統計檢定 ... 38

四、偵測盈餘管理模型之多元迴歸分析 ... 39

第五章 結論與建議 ... 44

第一節 研究結論 ... 44

第二節 研究建議 ... 46

第三節 研究限制與未來研究方向 ... 50

參考文獻 ... 52

v

圖表目錄

圖 1-1 研究架構示意圖 ... 4

表 3-1 變數彙總表 ... 29

表 3-2 測試期間依產業分類之樣本數 ... 31

表 4-1 流動性應計數及其組成項目之敘述性統計 ... 32

表 4-2 依 MODIFIED JONES MODEL 所得迴歸係數之敘述性統計 ... 33

表 4-3 變數之敘述性統計 ... 34

表 4-4:變數間之皮爾森相關分析(PEARSON CORRELATION) ... 36

表 4-5 裁量性應計數依年度為分類之 T 檢定 ... 38

表 4-6 裁量性應計數依年度為分類之 WILCOXON 兩樣本檢定 ... 39

表 4-7 裁量性流動應計數之多元迴歸分析 ... 40

表 5-1 1987 年加拿大之稅率調降 ... 46

表 5-2 營所稅率和投資環境評比 ... 48

1

第一章 緒論

第一節 研究背景與動機

民國97 年 6 月 30 日成立的行政院賦稅改革委員會,秉持「經濟發展」、「社 會公義」、「國際競爭力」、和「永續環境」之理念,全面檢討我國稅制不合理之處,

以提出賦稅改革之參考建議,期能建立公平和有效促進經濟發展之租稅環境。根 據該委員會之建議,我國應配合98 年底落日之促進產業升級條例,以取消租稅優 惠所增加的稅收,調降營利事業所得稅稅率,取消對特定產業的扶助,讓租稅優 惠擴及各個產業。立法院乃於98 年 5 月 1 日三讀通過修正所得稅法,將營利事業 所得稅稅率從 25%調降至 20%。調降稅率旨在增加國內投資環境的競爭力,吸引 外資來台和台商回流。99 年 5 月 12 日公布產業創新條例,僅保留促進產業升級條 例中的研究發展支出,並降低此項租稅優惠的抵減比率和限額,政府一方面希望 發展台灣成為「全球創新中心」,透過租稅優惠,鼓勵企業投注資源於研究發展方 面,以利企業保持創新的動能;另一方面,希望消弭長期提供各種租稅優惠造成 的所得稅基侵蝕、產業間不公平的所得稅負擔、稅制複雜等問題。

隨後,立法院又於99 年 5 月 28 日三讀通過調降營利事業所得稅率,將營利 事業所得稅稅率從20%降到 17%,預估國庫稅收將減少 343 億元。調降稅率後,

與鄰近國家的稅率相比(香港的16.5%、新加坡的 17%、南韓的 22%、中國的 25%),

我國的租稅環境更具有競爭力。此項修正案使企業得以降低租稅成本,提高其國 際競爭力,因此,有可能吸引更多廠商來台投資,進而促進產業升級和增加國民 就業機會。依經濟部估計,每減稅 100 萬元,可增加一個工作機會,預估此次降 稅將可增加近 3 萬 5 千個工作機會,雖然國庫將短少收入,然而降稅所能帶來之 效益未必低於其成本。

2

兩度三讀通過調降營利事業所得稅率,自九十九年度開始適用1。本研究欲探 討公司是否因為營利事業所得稅稅率之調降而管理盈餘,遞延稅率調降前一年度

(98 年)之所得,讓這些所得在未來適用較低的新稅率,以降低公司整體之稅負。

本研究希望能提供更多盈餘管理的實證研究證據,也希望能供政府相關單位 參考,如果調降營利事業所得稅稅率真的會造成公司進行不當的盈餘管理,那麼,

政府下次有類似政策時,應當審慎忖度調降之方式,以維持租稅政策之中立性。

本研究以民國八十五年至九十五年的上市、上櫃公司為樣本,來估計非裁量 性流動應計數。並以九十六至九十八年為測試期,觀察公司是否有盈餘管理的行 為,若有,進一步探討其可能原因。

1 本研究中假設管理階層係以 20%的營利事業所得稅稅率作為考量,詳細內容請參照本研究第三章 第一節。

3

第二節 研究架構

首先,藉由文獻探討之介紹及整理,瞭解目前盈餘管理的研究成果,並以此 為基礎建立假說和模型,運用統計方法驗證結果是否和預期相同。希望釐清營利 事業所得稅稅率調降與盈餘管理的關聯性。本研究將分成五大部分,其內容概述 如下,而研究架構則如圖1-1 所示。

第一章 緒論

說明本研究的研究背景、研究動機與目的、以及研究架構。

第二章 文獻探討

首先探討盈餘管理的動機及盈餘管理之工具。接著,分析偵測盈餘管理之代 理變數時,各模型的假設及優缺點。而後,說明選用盈餘管理的解釋變數時,可 能遭遇的問題。最後,探討稅率調降時所造成的盈餘管理。

第三章 研究方法

說明研究方法。包含建立假說的理論基礎、模型之設定、以及樣本的來源和 樣本篩選的理由。

第四章 實證結果

運用統計方法驗證假說是否成立,並分析其意義。

第五章 結論與建議

針對實證結果提出結論,說明本研究的研究限制和提供未來的可能研究方 向。

4

研究動機

文獻探討

盈餘管理相關文獻 稅率調降相關文獻

研究方法

實證資料之取得

實證測試

實證結果與分析

結論與建議

假說發展及變數之衡量 模型之建立 樣本選擇過程

圖 1-1 研究架構示意圖

5

第二章 文獻探討

本文欲研究稅率調降和盈餘管理之關聯性,以及是否有其餘的因素會造成盈 餘管理。因此,先整理歷來相關文獻。本章分成兩部分:(一)、盈餘管理相關文 獻和(二)、與稅率調降有關的盈餘管理。第一部分則又細分為盈餘管理之動機、

盈餘管理之工具、研究者衡量盈餘管理之方法、和假設盈餘管理之變數時遭遇的 問題。

第一節 盈餘管理之相關文獻

Healy & Wahlen (1999) 對盈餘管理的定義是:當管理階層為了誤導利害關係人 (stakeholders)對公司表現之判斷、或者影響以財務報導為基礎之契約結果時,運用 主觀判斷和交易型式的安排,使財務報表產生變動之行為。

而 Scott (2009) 則認為盈餘管理是管理階層為了要達到某種特定報導目的,所 作出會影響盈餘的會計政策之選擇和特定行為之選擇。

盈餘管理文獻中,盈餘管理除了負面的意義外,也有正面的意義。本研究首 先探討可能導致盈餘管理的動機。

一、盈餘管理之動機

根據 Healy and Wahlen(1999) 之研究,盈餘管理的動機有:(一)資本市場動 機 (Capital market motivations)、(二)契約動機 (Contracting motivations)、和(三)

法令規範動機 (Regulations Motivations) 三類。

(一) 資本市場動機

資本市場中,會計資訊廣泛的被財務分析師和投資者用以評價股票,因此,

6

管理階層可能會操弄盈餘,以影響短期股價之表現,例如:管理階層可能會迎合 甚至超越財務分析師和投資者的預期來達成特定目的。

Payne and Robb (2000) 和 Burgstahler and Eames (2006) 發現管理階層會操弄 盈餘,去避免與財務分析師的預測相反。Kasznik (1999) 發現當公司的實際表現可 能不如管理階層自己發布的財務預測時,管理階層會向上管理盈餘。

Teoh et al. (1998) 指出公司在首次公開發行時,亦有向上管理盈餘的行為。把 這些公司和其他非首次公開發行的類似公司做比較,發現首次公開發行的公司在 公開發行之年度及後續幾年,會採用增加較多淨利的折舊政策和提列較低之備抵 壞帳,希望有較好的公開發行價格以及符合資本市場的預期。

然而,Perry and Williams(1994) 認為在管理階層收購 (management buyout) 前,

公司的管理階層會向下管理盈餘,使得公司表現看起來不如預期,如此一來,管 理階層才能以低價收購公司。

(二) 契約動機

公司簽定的契約中,會計資訊常被利害關係人用來監督公司之情況,並視公 司狀況之好壞給予獎懲。管理階層因而有管理盈餘的動機,去得到獎勵或避免處 罰,以下介紹兩種可能引起盈餘管理動機的契約:債務契約和獎酬契約。

1. 債務契約 (Lending contracts)

債務契約中的某些限制條款容易遵守,例如發放股利的比率,管理階層只消 在當年減少發放股利,即可避免違反債務契約。然而,有些限制,例如利息覆蓋 率 (interest coverage ratio) ,則較不容易在公司財務狀況不好時,達到債權人的要 求,所以管理階層會操弄盈餘以符合債務契約的限制。

7

DeFond and Jiambalvo (1994) 發現公司在違反債務契約的前一年,為了不違反 限制條款,都有向上管理盈餘的跡象。此外,Dichev and Skinner (2002) 發現當公 司面臨首次違約危機時,管理階層的盈餘管理傾向最為強烈。因為若出現第一次 違約,將會嚴重影響公司和管理階層之聲譽,債務人也會重新評估公司的財務狀 況,甚至要求公司提前還款,公司必須付出之代價甚鉅,所以管理階層將會竭盡 所能的避免違約。

2. 管理階層獎酬契約 (Management Compensation Contracts)

當獎酬係依據會計盈餘決定時,管理階層為了獲得最大報酬,可能會管理盈 餘。

Guidry et al.(1999) 指出跨國企業的部門經理會為了獎酬管理盈餘;當管理階 層預期無法達成盈餘目標時,或是已經達到獎金上限的績效目標時,會遞延當期 盈餘。此外, Healy (1985) 和 Holthausen et al.(1995) 發現定有獎酬上限的公司,

管理階層在達到績效目標後,傾向遞延當期盈餘。

由此可知,管理階層會透過管理盈餘去最大化自己的利益。

(三) 法令規範動機

雖然每個產業皆受法令規範,但是有些產業如金融業、保險業等,需面臨更 嚴格的法規監理。因為此類產業直接涉及社會大眾的利益,所以受到政府極度嚴 格的監管。例如,若銀行之資本適足率2低於主管機關所訂之最低資本適足率(8%),

則主關機關會視違反情節是否重大而施以不同的處分,最嚴重者,主管機關會派 員接管、勒令停業清理或行其它必要之處置3。因此,公司可能會為了符合法令規

2 參閱銀行資本適足性管理辦法,其定義為自有資本與風險性資產之比率。

3 參閱銀行法第 62 條。

8

定而管理盈餘。

Moyer (1990) 指出銀行為了符合規範,管理階層會高列貸款損失準備以符合 法令規範。此外,Cahan (1992) 研究反托拉斯法是否造成盈餘管理,實證結果顯 示公司在被調查有無違反托拉斯法的年度,出現異常的負應計數。公司向下管理 盈餘的目的是為了向公眾及調查機關表示其並未獲得壟斷性利益。

探討完管理階層的盈餘管理動機後,以下探討管理階層如何操縱盈餘。

二、盈餘管理之工具

世界各主要國家陸續採用國際財務報導準則 (International Financial Reporting

Standard) ,其主要精神之一是希望管理階層能站在專業經理人之角度,去報導與 揭露符合經濟實質的交易事項,因此其賦予管理階層更多主觀判斷的權力,以提 供財務報導使用者更攸關的資訊。

管理階層在評估如何紀錄會計資訊時,勢必牽涉自己的主觀假設和預測,是 謂管理階層對會計資訊的裁量權。若管理階層有盈餘管理的動機時,便有可能運 用裁量權去達成自己的目的。一般而言,以下四種為最常見的盈餘管理工具。

(一) 會計估計的選擇,如:估計壞帳費用時所用的百分比。

(二) 會計方法的選擇,如:紀錄存貨時,選擇先進先出法而不是平均法。

(三) 收益及費用認列時點的選擇,如:期末時放寬信用政策以提前認列銷貨 收入。

(四) 規劃重大交易的方式,如:選擇出售公司資產、清償債務的時點。

會計資訊的紀錄為應計基礎,而應計數(accruals)又可分為裁量性應計數

9

(discretionary accruals)和非裁量性應計數(nondiscretionary accruals)。裁量性應 計數係基於管理階層之主觀判斷而決定,而非裁量性應計數則是基於經濟情況

(economic circumstances)而變動,不需要管理階層的主觀判斷。因為許多盈餘管 理工具最後都是以應計數的形式呈現在財務報表中,學者便使用應計數做為盈餘 管理的代理變數。以下,探討學者們是如何使用應計數去衡量盈餘管理。

三、偵測盈餘管理之衡量方法

Dechow et al. (1995)認為要衡量盈餘管理的程度時,原則上會先定義何為總應 計數(total accruals),然後以一段期間的資料,稱為估計期(estimation period),得出 非裁量性應計數的迴歸式,再以測試期間的總應計數減除預測的非裁量性應計數 後,就可以得到裁量性應計數。研究者再去測試與其假說相關的變數與盈餘管理 之關聯性,據以得出研究結論。本研究依照偵測盈餘管理的步驟敘述如下。

(一) 估計非裁量性應計數

1. Healy Model

總應計數為會計盈餘和來自營運活動現金流量之差額,總應計數又可分為裁 量性應計數和非裁量性應計數。但因裁量性應計數與非裁量性應計數不易區分,

Healy (1985)直接以估計期間之總應計數的平均值作為非裁量性應計數的估計值。

如 2.1.1 式所示。

10

NDA ∑ AC

T (2.1.1)

其中,

AC :經前期總資產平減之第 t 期之總應計數。

NDA:估計之非裁量性應計數。

t:從 1, 2, …T,為估計期間。

τ:事件發生期間。

以前期總資產平減是為了避免異質變異數(heteroscedasticity)的產生,此現 象造成殘差隨時間變動,而違反採用迴歸分析時的重要假設。

再以事件期的總應計數減除 2.1.1 式的估計非裁量性應計數,得到裁量性應計 數之估計值。如2.1.2 式。

DA AC −∑ AC

T (2.1.2)

其中,

DA:估計之裁量性應計數。

Healy Model 直接以平均總應計數為非裁量性應計數之估計值,可能產生偏差。

實際上,沒有裁量性應計數之公司可能僅因經濟情況導致的非裁量性應計數之變 動,而產生估計期和測試期總應計數之差異,因而被誤認為有管理盈餘之行為。

2. DeAngelo Model

總應計數可分為裁量性應計數和非裁量性應計數,因此,總應計數之變動等於 裁量性應計數之變動和非裁量性應計數之變動的合計數。如2.1.3 式。

AC − AC DA − DA + NDA − NDA (2.1.3)

11

DeAngelo(1986) 認為非裁量性應計數通常包含一定比率的折舊費用,因此就長 期而言,會造成非裁量性應計數小於0。比起裁量性應計數,非裁量性應計數占總 應計數的比率較大,所以,總應計數的長期平均亦會小於0。「……Healy (1983)從 FORTUNE 200 大公司(從 1973 年到 1980 年)的樣本指出這些公司的平均總應計 數為總資產的-2.01%……」。他從估計期間找出一個基準值 (Benchmark) 作為測試 期間的非裁量性應計數之估計值,相較 Healy Model 採用估計期間總應計數之平 均值,DeAngelo Model 採用事件期間前一期之總應計數(2.1.4 式),背後假設是 事件期的前一期並無盈餘管理而且前後期非裁量性應計數是隨機的,也就是樣本 公司的非裁量性應計數的變動量的平均會是0,因此,前後期總應計數的變動量就 是本期的裁量性應計數的變動量。如2.1.5 式。

NDA AC (2.1.4)

DA AC − NDA AC − AC (2.1.5)

Healy Model 和 DeAngelo Model 必須在非裁量性應計數是常數,而且估計期 間沒有盈餘管理之前提下才會成立。然而,估計期間還是可能有盈餘管理之現象,

尤有甚者,Kaplan(1985) 認為非裁量性應計數和經濟情況有關,因此,若未將攸 關的經濟情況納入考量,非裁量性應計數的估計可能會出現誤差,導致裁量性應 計數也出現估計錯誤,甚至會造成型一錯誤,把與盈餘管理無關的變數當成有關。

例如,前後期的非裁量性應計數變動若為非隨機的,而研究者忽略將經濟情況的 變數放入估計模型中,若無關變數又和經濟情況有關聯性,將會使得後續在找尋 裁量性應計數的相關變數時,無關變數的係數可能不為0。

所以,把總應計數粗略地當成非裁量性應計數是不合理的。

12

3. Jones Model

Healy Model 和 DeAngelo Model 都以常數的型態來估計事件期的非裁量性應 計數,Jones(1991) 認為與實際情況不符,因為非裁量性應計數會因經濟情況而變 動,於是他把公司經濟情況的代理變數納入模型,以求更合理地估計非裁量性應 計數。其模型如2.1.6 式。Jones Model 考量到非裁量性應計數會受到成長及公司規 模的影響,所以分別放入銷貨收入變動數和固定資產淨額為代理變數。

NDA β 1 A + β ∆REV + β PPE (2.1.6) 其中,

∆REV :經τ -1 之總資產平減後之第τ期與τ -1 期銷貨收入變動數。

PPE :經τ -1 之總資產平減後之第τ期之固定資產總額 A :τ -1 之總資產

β 、β 、和β :由估計期間資料所得之迴歸係數。

此模型的隱含假設是銷貨收入為非裁量性的。如果部分的銷貨收入是盈餘管 理後的結果,非裁量性應計數的估計就會包含裁量性應計數的成分,如此一來,

測試期間的估計裁量性應計數就少了一部分,可能會造成應該要攸關的盈餘管理 變數不攸關。

4. Modified Jones Model

Dechow et al. (1995)提出了 Modified Jones Model,其模型如 2.1.7 式。與 Jones Model 不同的是,其在銷貨收入變動數中,扣除了應收帳款的變動數。因為銷售貨 物分成現金銷貨和信用銷貨,在認列銷貨收入時,管理階層不容易在現金銷貨上

13

操縱損益,因為其收入之認列要視有無收到現金而定。相對的,管理階層較容易 透過賒銷管理盈餘,例如:在年底時,管理階層可能認列未來收現性尚未十分確 定的賒銷,使得當期銷貨收入增加。因此,此模型把賒銷變動數未收現之部分從 預估非裁量性應計數的模型扣除,以求較為合理的反映非裁量性應計數。

NDA β 1 A + β ∆REV − ∆AR + β PPE (2.1.7) 其中,

∆AR :經τ -1 之總資產平減後之第τ期與τ -1 期應收帳款變動數。

不過,將賒銷未收現的部分全部扣除,理論上可能會有問題。因為,並不是 賒銷之未收現部分都屬於裁量性應計數之範疇。

Dechow et al. (1995) 指出在上述模型中,屬 Modified Jones Model 最能偵測盈 餘管理。然而,McNichols(2000) 明白指出這些模型的限制。當研究者在設計偵測 盈餘管理的模型時,會先畫分估計期間和測試期間。而這些模型必須假設管理階 層在估計期間並沒有盈餘管理的行為,否則,模型的迴歸係數將受到盈餘管理的 影響,如此一來,將會降低估計非裁量性應計數之能力。

另外,由於公司特性的不同,非裁量性應計數和其變數間的關聯性也會不同,

因此,模型中就必須設計一個足夠期間的樣本,使得每家公司都有能夠反映出其 公司特性的迴歸式。McNichols (2000) 認為至少要十年以上的資料才能合理估計出 非裁量性應計數。不過,面臨的難題有兩點:第一,樣本數會因此變少,有可能 無法順利辨認出盈餘管理的因素;第二,樣本數有可能無法代表母體。

McNichols (2000) 另外發現高成長和高獲利的公司,其裁量性應計數也較大。

Dechow et al.(1995)亦指出裁量性應計數可能和盈餘表現有關。這些證據說明盈餘

14

管理除了可以從管理階層有何動機去分析外,公司表現亦可能是影響盈餘管理的 因素。

(二) 定義與課稅所得較為相關之應計數

與課稅所得較為相關之應計數為流動性應計數 (Current Accruals)。非流動性 應計數 (Non-current Accruals) 不會對課稅所得有重大影響,例如折舊。因為在稅 法中對於折舊已有相關規範,管理階層不容易利用折舊來影響課稅所得4。而流動 性應計數,如應收帳款和應付帳款,會影響課稅所得。

由於課稅所得之資料無法直接取得,而且財務報表之應計數所對應的收益費 損不一定會被納入課稅所得中,因此必須從財務報表中分辨哪些應計數會影響課 稅所得,得到一個與課稅所得更攸關的應計數。為了解決財稅差異,Manzon (1992) 和 Guenther (1994) 提出流動性應計數的概念,來取代總應計數。流動性應計數之 定義為流動資產和流動負債之淨變動數,如2.1.8 式。

CACC CA − CA − CL − CL (2.1.8) 其中,

CACC :i 公司第 t 期之流動性應計數。

CA :i 公司第 t 期之不包含現金之流動資產。

CL :i 公司第 t 期之流動負債。

另外,Lin et al. (2004)指出,在短期間內,比起會計方法和資本結構的變更,

流動性應計數更容易被管理階層當作盈餘管理的工具。因此,流動性應計數除了

4 折舊需以固定資產耐用年數表為基礎提列。此外,98.5.27 總統令修正公布所得稅法第 51 條第 1 項,刪除第 1 項後段有關固定資產折舊方法之採用及變換,需於暫繳申報時報請該管稽徵機關核 准之規定。雖然此總統令賦與管理階層更大的裁量空間,然而,實務上,會計師在查核時,不會 認同管理階層基於此目的而變更折舊方法的作為,因此,管理階層還是很難透過固定資產折舊來 影響課稅所得。

15

與課稅所得較有關聯外,亦適合用來偵測有無管理盈餘之情形。以下,介紹Guenther (1994) 如何估計非裁量性流動應計數。首先,流動資產和流動負債可以表示為銷 貨收入的函數,如2.1.9 和 2.1.10 式。

CA A+ βARev + εA (2.1.9) CL L+ βLRev + εL (2.1.10)

因此,流動性應計數亦為銷貨收入之函數。推算過程如 2.1.11 式及 2.1.12 式。

CACC βA∆Rev + εA− εA − βL∆Rev + εL − εL (2.1.11) CACC β ∆Rev + ε (2.1.12) 其中,

β βA− βL。

ε εA− εA − εL − εL 。

如果將賒銷變動數視為盈餘管理的部分,那麼,非裁量性流動應計數亦可同 樣用Modified Jones Model 來估計。將非裁量性流動應計數自流動應計數中減除後,

便是裁量性流動應計數。

研究者多使用裁量性應記項目為盈餘管理之代理變數,以下,探討建立盈餘 管理之解釋變數時,可能遭遇的問題。

16

四、設立盈餘管理的假設變數時所需注意的問題

Dechow et al. (1995) 探討辨認裁量性應計數的解釋變數時可能遭遇之問題,

2.1.13 式為裁量性應計數的迴歸式。

DA α + βPART + γ X

K

+ ε (2.1.13) 其中,

PART :研究者假設與盈餘管理有關之虛擬變數。PART 1 代表事件發生。

X :其它與盈餘管理有關的變數(從 1 到 K)。

假設研究者無法找到真正的裁量性應計數,只好另外找裁量性應計數的代理 值 (DAP),則 DAP 可能會包含錯誤項 υ,如 2.1.14 式。

DAP DA + υ (2.1.14) 其中,

DAP :裁量性應計數的代理數。

將裁量性應計數的值 (2.1.13 式) 代入 2.1.14 式,得到 2.1.15 式。

DAP α + βPART + µ + ε (2.1.15) 其中,

µ :為∑K γ X + υ 。忽略的解釋變數或是代理裁量性應計數的估計錯誤。

由於研究上和資料上的限制,研究者估計之代理變數無法完整代表研究者所 要表達的裁量性應計數,或研究者無法完整辨認出與裁量性應計數有關的解釋變

17

數,典型的盈餘管理的變數迴歸式如2.1.16 式。

DAP a + bPART + e (2.1.16)

辨認裁量性應計數的解釋變數時常見的三類問題為:

(一) 放置與盈餘管理無關的變數 PART 於模型中可能導致之型一錯誤。若 PART 實際上並非與裁量性應計數有關,但它又剛好與µ有關聯性,則 b 將可能出現顯著不為0 的統計結論,錯誤拒絕了虛無假設 (b=0)。上述錯 誤的原因可能是

1. 代理裁量性應計數的估計錯誤 υ 與 PART 有關聯性或 2. 忽略的解釋變數 X 與 PART 有關聯性。

(二) 估計代理裁量性應計數時無意的僅納入某個部分的裁量性應計數所導致 的型二錯誤。當PART和µ呈負相關,而PART是真正攸關的變數,那麼,

PART的係數就會出現偏誤,傾向為零,可能做成接受虛無假設的結論。

(三) 如果PART 和µ沒有關聯性,那麼 PART 的估計係數將不會出現偏誤。只 是,未納入的攸關變數µ還是可能讓 PART 的估計係數之標準誤變大,增 加型二錯誤的機率。

18

第二節 稅率變動與盈餘管理之相關文獻

1986 年,美國的租稅改革方案 (the Tax Reform Act of 1986, TRA 86),其改革 範圍十分廣泛,其中,影響公司的重要改革為:

一、 營利事業所得稅之最高稅率從46%降為 34%。

二、 實施最低稅負制 (Alternative Minimum Tax, AMT) ,其稅率為 20%。

此法案的精神是建立一個「低稅率、廣稅基」的租稅環境,並大幅的取消加 速折舊法和投資抵減等租稅優惠,此舉不但能簡化稅制,也能使租稅制度更為公 平。

Guenther (1994) 調查管理階層是否會因為 TRA 86 而管理盈餘。他採用與課稅 所得較相關的流動性應計數來做實證研究。發現稅率調降之前一年度,大規模的 公司有顯著較低的流動性應計數,而這些裁量性應計數與公司的負債比率呈正向 關聯性,換句話說,規模愈大的公司,和負債比率愈低的公司,傾向在稅率調降 前一年度,遞延課稅所得,達到少繳稅的目的。其研究模型為2.2.1 式。

V γ + γ SIZE + γ DA + γ MGT (2.2.1) 其中,

V:標準化之估計錯誤 (裁量性流動應計數)

SIZE:銷貨收入在第三四分位數以上者為 1,否則為 0。

DA:長期負債比率。長期負債和總資產之比率。

MGT:管理階層持有流通在外股數之比率。

19

Scholes et al.(1992) 提出當公司遞延收益時,會考量兩類隱含成本。

一、 當交易之一方遞延收入或加速費用認列時,交易的另一方很可能必須延 後費用認列或加速收入認列,所以,公司遞延收入時,可能會遭致交易 對手反對。

二、 非稅務成本。例如:改變交易最適時點可能會降低營運效率、傷害與顧 客之關係;再者,若要為了盈餘管理而變更交易的常態,勢必會衍生額 外的行政處理費用;最後,將盈餘遞延可能會影響管理階層當期所能領 到的紅利,這也是管理階層決定是否管理盈餘時,會考慮的因素。

因此,唯有管理階層認為盈餘管理的效益超過這些成本時,才會管理盈餘。

實證結果顯示,即使盈餘管理有其隱含成本,TRA 86 宣布稅率調降後,規模 較大的公司在稅率調降之前一年度仍然有遞延收入認列和加速費用認列之現象,

希望把利益遞延以適用較低稅率。規模小的公司可能因為沒有專業的稅務專家去 進行規劃,所以沒有出現盈餘管理之跡象。

20

第三章 研究方法

本章說明研究方法。第一節為假說建立與相應變數之定義,第二節為模型設 定,第三節則為樣本篩選過程。

第一節 假說建立與相應變數定義

Guenther (1994) 和 Scholes et al.(1992) 皆發現公司在稅率調降之前一年度,會 遞延收益至稅率較低之年度,使得公司整體之稅務負擔減輕。

立法院於民國 98 年 5 月 1 日三讀通過所得稅法修正案,將營利事業所得稅稅 率從25%調降至 20%,並採單一稅率,規定新稅率自 99 年度起適用。於 99 年 5 月28 日又通過另一修正案,將營利事業所得稅稅率調降為 17%,規定新稅率追朔 自99 年度適用。值得注意的是,由於立法院通過 17%的營所稅率之時間為 99 年 5 月,而當時法規規定年報必須在會計年度結束後四個月內公布,所以管理階層可 能來不及以17%之最新稅率為基礎,去評估是否實行 98 年度(稅率調降前一年度)

之盈餘管理。惟營所稅率降至20%之宣布時間為 98 年 5 月,所以,管理階層若欲 管理盈餘,尚有時間決定要如何管理98 年度之盈餘。因此,本研究假設管理階層 係依20%之稅率來考量盈餘管理的成本及效益。

以名目稅率計算之降稅幅度高達 20%5,提供管理階層十足之誘因去遞延 98 年度的課稅所得,藉以減輕公司的租稅負擔。因此,公司於98 年度會向下管理課 稅所得,而出現負的裁量性流動應計數。本研究提出假說一。(本研究之假說皆以 對立假設之型式呈現)

5 25% − 20% 25% 20%。

21

假說一:公司為了節省整體稅負支出,把稅率調降前一年度之盈餘向下管裡,因 此在稅率調降前一年度,公司會有負的裁量性流動應計數。(解釋變數:

YEAR98。)

由於政府希望鼓勵特定產業或投資活動,便給予這些公司租稅優惠6,使得特 定企業實際繳交之營利事業所得稅,比依名目稅率所計算之稅額低。公司亦可能 因為不同特性,負擔不同稅負。Liu et al. (2001) 的研究顯示有效稅率和企業規模、

研究發展費用、負債比率呈負向關聯性,和存貨比率呈正向關聯性。

公司在進行決策前會進行成本效益評估,因此,要進行盈餘管理前,亦必須 做此分析。當稅率調降後,有效稅率高之公司,其降稅幅度相對較有效稅率低的 公司大,因此,調降稅率對有效稅率高的公司更有利。高有效稅率公司的管理階 層可能傾向把所得從98 年度遞延至以後年度,去適用較低的營所稅率,降低公司 的稅務負擔。換句話說,有效稅率(ETR)愈高的公司,管理階層實行盈餘管理的 誘因愈大,其98 年的裁量性流動應計數可能愈小。本研究提出假說二如下,解釋 變數(98ETR)為有效稅率(所得稅費用除以稅前淨利)與 98 年度之交乘項。

假說二:稅率調降前一年度,有效稅率愈高的公司,其有效稅率與調降稅率間之 差距愈大,提供管理階層愈大誘因,將盈餘自稅率調降前一年度挪移到 往後年度,以節省稅負。因此,其稅率調降之前一年度之裁量性流動應 計數愈小。(解釋變數:98ETR。)

6 明定在產業創新條例、中小企業發展條例、生技新藥產業發展條例、促進民間參與公共建設法等。

22

Watts and Zimmerman (1986) 提出債務契約假說。當其他條件不變下,愈有可 能違反債務契約的公司,傾向將公司未來的所得提前至當期認列。因為債權人為 確保債務人(公司)能履行還款義務,遂訂定彼此所能接受之財務比率作為指標,

明定於契約中,以確保自身權益。當公司違反這些規定時,有可能被要求提前還 款、限制發放股利或禁止再向他人借款等。對公司而言,違反債務契約所需付出 的代價甚鉅。

管理階層為了避免公司遭逢不必要的損失,會盡量避免違反這些契約中明定 的財務比率。因此,瀕臨違反財務比率之公司,可能會向上管理盈餘,以符合契 約規範。

Duke and Hunt III (1990)之研究顯示公司的負債比率與實際債務契約的限制有 顯著關聯性。因此本研究使用長期負債占總資產之比率(DEBT)表示公司違反債 務契約之機率。提出假說三如下,以長期負債比率和98 年度之交乘項當作解釋變 數。

假說三:在稅率調降之前一年度,公司之長期負債比率與裁量性流動應計數呈正 向關聯性。(解釋變數:98DEBT)

公司規模和盈餘管理的關聯性向來有兩派見解。有學者認為公司規模與公司 盈餘呈正相關,是為「政治力量假說」(Political Power Hypothesis);有學者則是認 為其間關聯性呈負相關,是為「政治成本假說」(Political Cost Hypothesis)。

一方面,Siegfried (1972) 指出規模愈大的公司擁有較多的資源去從事稅務規

23

劃,以及遊說政府去制定對其有益的法案。因此公司規模愈大,愈有能力去實現 其盈餘管理的動機,讓公司盈餘表現突出。此為政治力量假說。

另一方面,Watts and Zimmerman (1986) 指出當其他條件不變的情形下,規模 愈大的公司,其政治成本愈大。例如,大公司會受到較多媒體或是投資者的關切,

有時,政府會對這些產業制訂更嚴格的法令規範,抑止這些產業因為賺取過度豐 厚的盈餘,而所引發的反對聲浪,此為政治成本假說。

此外,在特殊時點也有政治成本的產生。Jones (1991)發現美國的公司為了要 獲得關稅保護,便降低其盈餘來證明它們的確需要關稅的保護。關稅保護會造成 國內商品價格上升,增加消費者的負擔,同時亦可能被外國相應以關稅報復。因 此,是否對特定產品課徵較高之關稅,以保護或扶持國內特定產業,是個牽連廣 泛之政治議題。

本研究參考林世銘和楊朝旭 (1994) 之研究,其採用民國 73 年至 81 年之資料,

探討影響我國上市公司營利事業所得稅負擔之因素,實證結果支持政治力量假說。

因此,本研究亦預期實證結果支持政治力量假說。

本研究提出假說四如下,公司規模的代理變數為銷貨收入淨額的虛擬變數

(SIZE),若銷貨收入淨額大於測試期間之樣本的第三四分位數,SIZE 為 1;否則,

SIZE 為 0。本研究不採用銷貨收入淨額的連續變數是因為 Scholes et al. (1992) 發 現操弄盈餘的現象,唯有在規模大的公司較明顯。

假說四:在稅率調降之前一年度,公司規模和裁量性流動應計數呈正向關聯性。(解 釋變數:98SIZE)

24

Hunt (1985)和 Niehaus (1989)發現管理階層持股比率和存貨方法的選擇有關連,

一般而言,如果公司採用後進先出法紀錄存貨,會產生較低的盈餘,但是,可繳 較少之稅負,增加其股東價值。當公司係根據盈餘多寡而決定管理階層的獎酬時,

持股比率低的管理階層傾向不採用後進先出法,以獲取較高的獎酬,而持股比率 高的管理階層傾向採用後進先出法,增加公司的股東價值。

Guenther (1994) 指出當管理階層持股比率較高時,其和股東利益的衝突會降 低。公司若試圖負擔最少的稅負,將可使得股東價值最大化。雖然管理階層低列 盈餘,可能會使得其紅利減少,但是如果少繳稅可使公司價值增加,那麼,管理 階層持有股票之資本利得將會超過其損失的獎酬。因此,管理階層之持股比率應 和裁量性流動應計數呈負相關。

本研究提出假說五如下,而管理階層持股比率之代理變數為董事與監察人之 持股比率(MGT)。

假說五:在稅率調降之前一年度,管理階層持股比率與裁量性流動應計數呈負向 關聯性。(解釋變數:98MGT)

25

第二節 模型設定

本節說明選擇何種模型來估計非裁量性流動應計數,並闡述選擇流動性應計 數之理由。最後,依據假設,把可能與盈餘管理相關之變數納入模型。

根據Dechow et al.(1995) 的研究,在預測應計數的五種模型中7,屬 Modified Jones Model 最有預測能力,其模型在理論上也較合理。其模型如 2.1.7 式。本研究 採用此模型來估計非裁量性流動應計數。

NDA β 1 A + β ∆REV − ∆AR + β PPE (2.1.7)

而應計數又可分為流動性應計數和非流動性應計數。前者可能對課稅所得有 重大影響,如應收帳款,管理階層可利用提早或延遲認列應收帳款來影響盈餘。

後者不會對課稅所得有重大影響,例如固定資產的折舊,台灣的稅法對於折舊有 嚴格的規定,因此,管理階層很難透過變更折舊方法或使用年限的估計,去影響 課稅所得。所以,許多與稅法有關之盈餘管理研究,都採用流動性應計數,直接 地審視盈餘管理和課稅所得之關聯性。Guenther (1994) 修正流動性應計數為 3.3.1 式。

7 Five models measuring nondiscretionary accruals are (1)The Healy Model, (2)The DeAngelo Model, (3)The Jones Model, (4)The Modified Jones Model, and (5)The Industry Model.

26

CACC ∆CA − ∆Cash − ∆CL − ∆CMLL − ∆IP (3.3.1) 其中:

CACC :i 公司於第 t 期之流動性應計數。

∆CA :i 公司於第 t 期之流動資產變動數。

∆Cash :i 公司於第 t 期之現金及約當現金變動數。

∆CL :i 公司於第 t 期之流動負債變動數。

∆CMLL :i 公司於第 t 期之長期負債一年內到期之變動數。

∆IP :i 公司於第 t 期之應付所得稅變動數。

與2.1.8 式相較,3.3.1 式多了應付所得稅變動數的減項。理由是管理階層行盈 餘管理時,是以稅前盈餘、而不是以稅後盈餘為出發點。

Lopez et al. (1998) 又將流動性應計數的組成項目作進一步之分析,找出更直 接與課稅所得相關的應計項目。其流動性應計數之定義為3.3.2 式。

CACC ∆AR + ∆INV − ∆AP + ∆AE (3.3.2) 其中:

∆AR :公司 i 於第 t 期之應收帳款變動數。

∆INV :公司 i 於第 t 期之存貨變動數。

∆AP :公司 i 於第 t 期之應付帳款變動數。

∆AE :公司 i 於第 t 期之應付費用變動數。

因此,本研究採用3.3.2 式為流動性應計數之定義。另外,根據 Lin et al. (2004) 和 Guenther (1994) 之研究,本研究因為要估計非裁量性流動應計數,所以,把 Modified Jones Model 中的固定資產項去除,模型如 3.3.3 式。

27

NDCACC

A α 1

A + α ∆REV − ∆AR

A (3.3.3)

其中,

NDCACC :i 公司於第τ期之估計之非裁量性之流動應計數。

∆REV :i 公司之第τ期與τ -1 期銷貨收入差額。

∆AR :i 公司之第τ期與τ -1 期應收帳款差額。

以此迴歸式估計事件期間之非裁量性流動應計數,再從總流動應計數中扣除,

就能得到裁量性流動應計數,如3.3.4 式。

DCACC CACC

A −NDCACC

A (3.3.4)

其中:

DCACC :i 公司於第τ期之估計裁量性之流動應計數。

綜合以上文獻和假說,為了探討何種因素與盈餘管理有關聯,本研究先檢驗 裁量性應計數是否在稅率調降前一年度有顯著較低之情形,本研究使用 t 檢定和 Wilcoxon 兩樣本檢定法來檢驗假說一是否成立。之後,進行多元迴歸分析,試圖 檢驗依據假說而設立之變數是否與盈餘管理有關。偵測盈餘管理之模型為 3.3.5 式。

28

DCACCτ β + β YEAR98 + β ETRτ+ β Y98ETRτ+ β DEBTτ

+ β Y98DEBTτ+ β SIZEτ+ β Y98SIZEτ+ β MGTτ

+ β Y98MGTτ+ ετ

(3.3.5)

其中,

DCACC :i 公司τ年之裁量性流動應計數(discretionary current accrual)。為實際流動 應計數減去預估非裁量性流動應計數之差額。

YEAR98:若觀察值屬於 98 年,則 YEAR98=1;否則,YEAR98=0。

ETR :i 公司τ年之有效稅率。為所得稅費用和稅前淨利之比率。

Y98ETR :為ETR 乘以 YEAR98 之變數。

DEBT :i 公司τ年之長期負債比率。為長期負債和總資產之比率。

Y98DEBT :為DEBT 乘以 YEAR98 之變數。

SIZE :虛擬變數。若 i 公司τ年之銷貨收入淨額大於第三四分位數,SIZE 為 1;

否則,SIZE 為 0。

Y98SIZE :為SIZE 乘以 YEAR98 之變數。

MGT :i 公司τ年之管理階層持股比率之代理變數。為董事和監察人之持股比率。

Y98MGT :為MGT 乘以 YEAR98 之變數。

本研究將變數彙總整理如表 3-1。

29

表 3-1 變數彙總表 預期

方向

變數 說明

應變數

DCACC

裁量性流動應計數解

釋

變

數

−

YEAR98

觀 察 值 屬 於 98 年 , 則 YEAR98=1 ; 否 則 , YEAR98=0。ETR

有效稅率。所得稅費用和稅前淨利之比率。−

Y98ETR

ETR 與 YEAR98 之交乘項。DEBT

長期負債比率。為長期負債和總資產之比率。+

Y98DEBT

DEBT 與 YEAR98 之交乘項。SIZE

銷貨收入淨額大於第三四分位數者,SIZE=1;否 則,SIZE=0。+

Y98SIZE

SIZE 與 YEAR98 之交乘項。MGT

管理階層持股比率。為董事和監察人之持股比率。−

Y98MGT

MGT 與 YEAR98 之交乘項。30

第三節 樣本篩選過程

一、 樣本期間與資料來源

本研究之樣本取自台灣經濟新報文化事業股份有限公司的一般產業資料庫。

非裁量性流動應計數之估計期間為民國858年至95 年。測試樣本期間為民國 96 年 至民國98 年。

二、 樣本範圍

包含國內上市及上櫃公司。每一公司年度為一樣本單位。而樣本篩選過程如 下:

1. 排除金融保險業及其他產業。

2. 排除非歷年制之公司。

3. 排除自民國 87 年以後上市、上櫃之公司。

4. 排除民國 98 年度繼續營業部門之稅前淨利小於零之公司年度。

5. 排除資料不全之公司。

排除金融保險業的原因是其產業特性不同,而且受到特殊的法令規範,盈餘 管理的動機可能不同於其他產業;而排除其他產業則是因為其產業特性不明,無 法做進一步之分析。

排除非歷年制的公司。因其課稅年度之首月非一月,其報繳營利事業所得稅 之時間顯與歷年制公司不同,其盈餘管理的考量也可能不同。

刪除民國 87 年度以後上市、上櫃之公司。因為每家公司都有其特性,所以,

8估計模型中需要使用期初資料去平減變數或求得變動量,所以實際取樣期間從民國 84 年開始。

31

測試期間的公司應有一定年數以上的估計期間,才能使整個研究較為合理,能夠 較準確的估計出公司特有的迴歸係數。本研究參考McNichols (2000) 的研究,取 用至少十年以上的估計期間資料。所以,本研究剔除87 年度以後上市、上櫃之公 司,使得每家公司至少有十年以上之估計期間樣本(85 年至 95 年或 86 年至 95 年)。

若公司於 98 年的繼續營業部門稅前淨利小於零,則不會有 98 年的淨利可以 遞延至99 年去適用較低稅率,所以本研究將這類樣本刪除。本研究列出各產業於 測試期間的樣本數,請見表3-2。

表 3-2 依產業分類之樣本數 a (測試期間)

產業名稱 樣本數 產業名稱 樣本數

水泥工業 20 觀光 12

食品工業 47 貿易百貨 29

塑膠工業 45 化學工業 38

紡織纖維 68 生技醫療 12

電機機械 34 油電燃氣 15

電器電纜 19 半導體業 37

玻璃陶瓷 10 電腦及週邊設備業 40

造紙工業 16 光電業 13

鋼鐵工業 49 通訊網路業 8

橡膠工業 22 電子零組件業 39

汽車工業 11 電子通路業 11

建材營造 57 資訊服務業 2

航運 36 其他電子業 19

a 96 年、97 年、和 98 年之樣本數分別為 263、207、和 239 筆,

合計三年共709 筆。

從表 3-1 得知,電子產業(包含半導體業、電腦及週邊設備業、光電業、通訊 網路業、電子零組件業、電子通路業、資訊服務業、和其他電子業)占樣本數的 24%、紡織纖維業占 10%、而建材營造業占 8%,此三產業合計占總樣本之 42%。

32

第四章 實證結果

本章依據前述假說、變數及模型,分成估計期間和測試期間兩大部分進行實 證測試。使用EXCEL 和 Strategic Applications System (SAS) 進行資料的整理及分 析,並對變數進行統計檢定。首先,對各變數進行基本的敘述性統計分析和皮爾 森相關分析。再來,藉由t 檢定、Wilcoxon 兩樣本檢定、和多元迴歸分析找出與盈 餘管理相關的原因。

第一節 估計期間之相關實證研究

一、流動性應計數及其組成項目之敘述性統計

敘述性統計分析的內容包含平均值 (Mean)、中位數 (Median)、標準差 (Std.

Dev. )、最小值 (Minimum)、最大值 (Maximum)、第一四分位數 (Q1)、和第三四 分位數 (Q3)。彙整如表 4-1。

表 4-1 流動性應計數及其組成項目a之敘述性統計 (n=3,474) 單位:仟元

∆ ∆ ∆ ∆

CACC

Mean

200,232 97,053 32,358 177,531 87,395Median

16,450 1,489 2,208 8,773 11,379Std. Dev.

1,995,962 1,362,492 427,968 2,024,936 1,506,629Minimum

-11,328,367 -11,528,106 -3,038,468 -10,823,320 -12,315,558Maximum

56,061,183 37,425,027 15,298,904 62,725,005 24,644,907Q 1

-55,261 -76,410 -11,317 -39,652 -132,687Q 3

142,231 123,907 23,790 109,670 188,247a ∆AR:應收帳款之變動數。

∆INV:存貨之變動數。

∆AP:應付帳款之變動數。

∆AE:應付費用之變動數。

CACC:流動性應計數。CACC ∆AR +

∆INV−∆AP+∆AE。

33

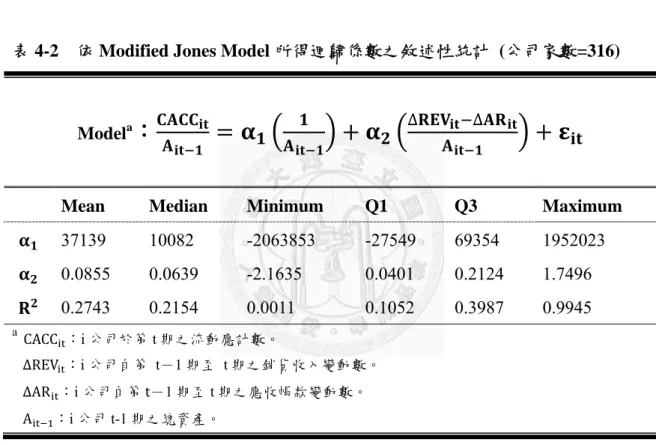

二、估計非裁量性流動應計數之迴歸係數

將估計期間的每家公司分別進行迴歸分析,共得出 316 條迴歸式,再根據這 些迴歸係數估計出測試期間之非裁量性流動應計數,並將非裁量性流動應計數與 總流動應計數之差額當成裁量性流動應計數之估計值,作為盈餘管理之代理值。

本研究將迴歸係數和判定係數之敘述性統計彙總如表4-2。

表 4-2 依 Modified Jones Model 所得迴歸係數之敘述性統計 (公司家數=316)

Model

a: +

∆ ∆+

Mean Median Minimum Q1 Q3 Maximum

37139 10082 -2063853 -27549 69354 1952023 0.0855 0.0639 -2.1635 0.0401 0.2124 1.7496 0.2743 0.2154 0.0011 0.1052 0.3987 0.9945a CACC :i 公司於第 t 期之流動應計數。

∆REV :i 公司自第 t-1 期至 t 期之銷貨收入變動數。

∆AR :i 公司自第 t-1 期至 t 期之應收帳款變動數。

A :i 公司 t-1 期之總資產。

34

第二節 測試期間相關之實證研究

一、偵測盈餘管理模型之敘述性統計

變數之敘述性統計彙整如表 4-3。表 4-3 變數a之敘述性統計

Variable Year Mean Median Std. Dev. Minimum Maximum Q1 Q3 DCACC(%) 96

0.07 -0.04 8.19 -41.36 59.23 -2.41 2.3597 -0.03 -0.57 10.89 -66.23

80.26 -3.37 2.3298 -1.49 -0.83

9.12 -40.09 28.10 -4.83 1.4596~98

b-0.49 -0.45

9.37 -66.23 80.26 -3.37 2.17ETR(%) 96

14.18 12.42 13.29 0 78.06 3.5 20.8397 15.56 12.7

16.38 0 96.48 1.79 24.4598 12.57 9.75

12.34 0 75.37 0.97 20.2596~98 14.04 11.61

14.00 0 96.48 2.43 21.42Debt(%) 96

7.49 4.65 8.62 0 62.98 0 12.7697

7.34 3.07 8.67 0 35.76 0 13.4198

7.08 3.19 8.54 0 31.68 0 12.1896~98

7.31 3.91 8.60 0 62.98 0 12.72SIZE 96

0.25 0 0.43 0 1 0 097

0.24 0 0.43 0 1 0 098

0.24 0 0.43 0 1 0 096~98

0.25 0 0.43 0 1 0 0MGT(%) 96

21.10 17.43 13.40 3.91 69.53 10.70 26.5297 22.79 20.10 14.07

3.00 69.62 12.08 29.0898 22.35 19.78 14.30

1.52 78.17 12.13 28.6496~98 22.01 19.42

13.90 1.52 78.17 11.94 27.83a DCACC:裁量性流動應計數(discretionary current accrual)。

ETR:有效稅率。為所得稅費用和稅前淨利之比率。

DEBT:長期負債比率。為長期負債和總資產之比率。

SIZE:若銷貨收入淨額大於第三四分位數,SIZE=1;否則,SIZE=0。

MGT:管理階層持股比率之代理變數。為董事和監察人之持股比率。

b 96 年至 98 年之加權平均數。樣本數分別為 263、207、239 筆。

35

表 4-3 顯示,98 年之裁量性流動應計數較其餘年度小。而本研究另對每年的 裁量性流動應計數之平均數作t 檢定,96 年、97 年、和 98 年之 t 值分別為 0.13、

-0.04、和-2.53,與 5%之顯著水準下之 t 值9比較,無法拒絕96 年和 97 年之虛 無假設,可能表示公司於96 年和 97 年沒有做課稅所得之管理;但可以拒絕 98 年 之裁量性流動應計數平均值大於0 之虛無假設,即 98 年的裁量性流動應計數平均 值小於 0,表示管理階層於 98 年度可能向下管理課稅所得。本研究利用 t 檢定和 Wilcoxon 兩樣本檢定做進一步之檢驗。

此外,即使我國96 年至 98 年之營利事業所得稅率為 25%,不過平均有效稅 率為 14.04%,低於名目稅率。有效稅率的第三四分位數仍舊比名目稅率低,可見 公司使用租稅優惠的情形十分普遍。

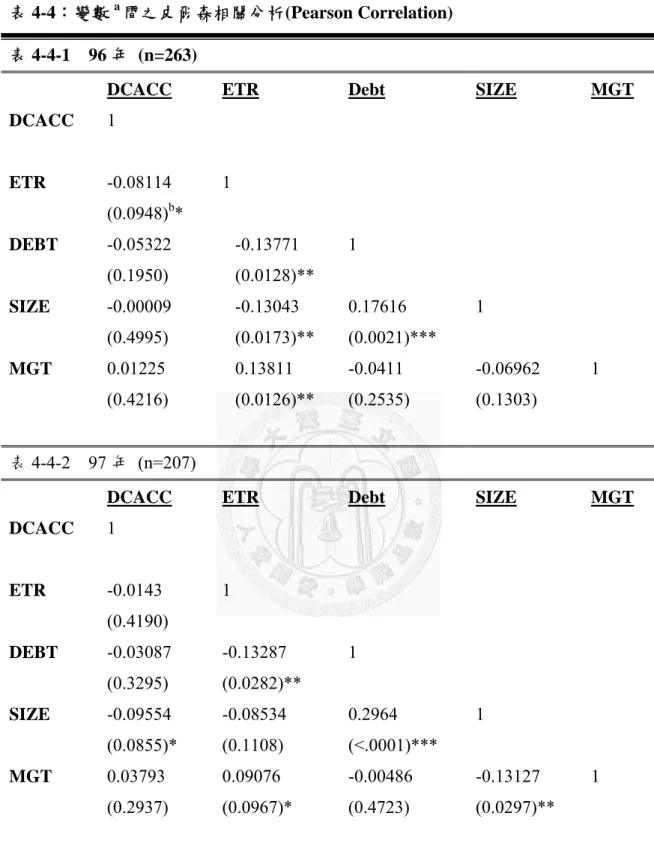

二、偵測盈餘管理模型之相關分析

為探討各變數間之相關性,本研究使用皮爾森相關分析,其結果如表4-4。為 提供更詳細之資訊,本研究以測試期間之年度為分類來呈現相關分析之結果。

9 由於自由度皆大於 200,取臨界值t . ,∞ 1.645。

36

表 4-4:變數a間之皮爾森相關分析(Pearson Correlation) 表 4-4-1 96 年 (n=263)

DCACC ETR Debt SIZE MGT

DCACC

1ETR

-0.08114 1 (0.0948)b*DEBT

-0.05322 -0.13771 1 (0.1950) (0.0128)**SIZE

-0.00009 -0.13043 0.17616 1 (0.4995) (0.0173)** (0.0021)***MGT

0.01225 0.13811 -0.0411 -0.06962 1 (0.4216) (0.0126)** (0.2535) (0.1303)表4-4-2 97 年 (n=207)

DCACC ETR Debt SIZE MGT

DCACC

1ETR

-0.0143 1 (0.4190)DEBT

-0.03087 -0.13287 1 (0.3295) (0.0282)**SIZE

-0.09554 -0.08534 0.2964 1 (0.0855)* (0.1108) (<.0001)***MGT

0.03793 0.09076 -0.00486 -0.13127 1 (0.2937) (0.0967)* (0.4723) (0.0297)**37

表 4-4-3 98 年 (n=239)

DCACC ETR Debt SIZE MGT

DCACC

1ETR

-0.0132 1 (0.4196)DEBT

0.14347 -0.12598 1 (0.0133)** (0.0259)*SIZE

0.09027 -0.09753 0.18825 1 (0.0821)* (0.0664)* (0.0018)***MGT

-0.09256 0.17942 -0.04402 -0.10384 1 (0.0769)* (0.0027)*** (0.2491) (0.0547)*a DCACC:裁量性流動應計數。

ETR:有效稅率。為所得稅費用和稅前淨利之比率。

DEBT:長期負債比率。為長期負債和總資產之比率。

SIZE:若銷貨收入淨額大於第三四分位數,SIZE=1;否則,SIZE=0。

MGT:管理階層持股比率之代理變數。為董事和監察人之持股比率。

b 括號內皆為單尾p 值。

c *、**、***代表顯著水準分別為 10%、5%、1%。

表4-4 顯示,在 10%的邊際顯著水準下,98 年的裁量性應計數與長期債務比 率(DEBT)、公司規模(SIZE)、和管理階層持股比率(MGT)呈顯著相關,需 待多元迴歸分析來進一步驗證其關聯性。此外,部分變數間亦有顯著相關,可能 會有共線性的問題。因此,在進行多元迴歸分析時,同時以變異數膨脹因子 (VIF) 檢測共線性。

38

三、裁量性流動應計數之統計檢定

為探討管理階層是否管理盈餘,本研究使用 t 檢定和 Wilcoxon 兩樣本檢定法 來檢驗98 年的裁量性流動應計數是否顯著低於測試期間其餘年度 (96 年與 97 年) 。 t 檢定和 Wilcoxon 兩樣本檢定法之結果分別如表 4-5 和表 4-6 所示。

(一) t 檢定

首先對兩組之變異數進行檢定,在5%的顯著水準下,兩組之變異數沒有顯著 差異 (F value=1.08,Pr(>F)=0.5243)。據此得出的 t 值為 2.04 (單尾 p 值為 0.021),

因此,拒絕虛無假設。得到稅率調降前一年度 (98 年) 的裁量性流動應計數顯著小 於測試期間其餘年度之裁量性流動應計數之結論。

表 4-5 裁量性流動應計數依年度為分類之 t 檢定

年度

n MEAN Std. Dev. Minimum Maximum

非 98 年度 470 0.0002 0.0947 -0.6623 0.802698 年度

239 -0.0149 0.0912 -0.4009 0.2810 F value=1.08Pr(>F)=0.5243

t value=2.04 Pr(>t)=0.021

(二) Wilcoxon 兩樣本檢定法

由表4-6 亦可得到稅率調降前一年度 (98 年) 之裁量性流動應計數顯著小於其 餘年度的裁量性流動應計數之結論。98 年那組的平均 W 統計量較小,表示其裁量

39

性流動應計數較小。而在 5%的顯著水準下,經由 Z 檢定(其單尾 p 值=0.004)

拒絕虛無假設。

表 4-6 裁量性流動應計數依年度為分類之 Wilcoxon 兩樣本檢定

YEAR n MEAN Std. Dev.

Under H0

SUM of Scores

Mean Score YEARS97&96 470 0.0002

2578 166850 370YEAR98

239 -0.0149 2578 84845 326 Z= -2.6515 Pr(< Z) =0.0040不論是使用t 檢定或 Wilcoxon 兩樣本檢定法,皆得到相同的結論:98 年的裁 量性流動應計數顯著小於測試期間之其餘年度,而因為 96 年和 97 年之裁量性流 動應計數可能為 0,表示公司無管理課稅所得之情形,相較之下,98 年度的裁量 性流動應計數比前兩年的裁量性流動應計數小,而且達顯著水準,所以,98 年度 可能有向下管理課稅所得之情形。

然而,使用單變量分析可能不夠完善,忽略其它變數與裁量性流動應計數之 關聯性,因此,另以多元迴歸分析檢驗與裁量性流動應計數可能相關之變數。

四、偵測盈餘管理模型之多元迴歸分析

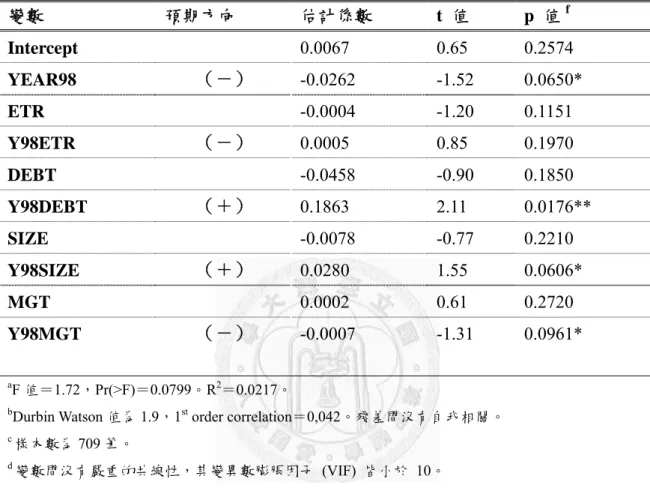

得到稅率調降前一年度 (98 年) 之裁量性流動應計數顯著小於其餘年度之結 論後,接著利用多元迴歸分析,找出何種因素與98 年之盈餘管理相關。並觀察其 餘年度與各自變數間之關聯性。多元迴歸分析結果見表4-7。

40

表 4-7 裁量性流動應計數之多元迴歸分析a, b, c, d

Modele: DCACCτ β + β YEAR98 + β ETRτ+ β Y98ETRτ+ β DEBTτ+ β Y98DEBTτ+ β SIZEτ+ β Y98SIZEτ+ β MGTτ+ β Y98MGTτ

變數 預期方向 估計係數

t 值 p

值fIntercept

0.0067 0.65 0.2574YEAR98

(-) -0.0262 -1.52 0.0650*ETR

-0.0004 -1.20 0.1151Y98ETR

(-) 0.0005 0.85 0.1970DEBT

-0.0458 -0.90 0.1850Y98DEBT

(+) 0.1863 2.11 0.0176**SIZE

-0.0078 -0.77 0.2210Y98SIZE

(+) 0.0280 1.55 0.0606*MGT

0.0002 0.61 0.2720Y98MGT

(-) -0.0007 -1.31 0.0961*aF 值=1.72,Pr(>F)=0.0799。R2=0.0217。

bDurbin Watson 值為 1.9,1st order correlation=0,042。殘差間沒有自我相關。

c樣本數為709 筆。

d變數間沒有嚴重的共線性,其變異數膨脹因子 (VIF) 皆小於 10。

eDCACC:裁量性流動應計數。

YEAR98:若觀察值屬於 98 年,則 YEAR98=1;否則,YEAR98=0。

ETR=所得稅費用和稅前淨利之比率。

Y98ETR=ETR*YEAR98。

DEBT=長期負債和總資產之比率。

Y98DEBT=DEBT*YEAR98。

SIZE:若銷貨收入淨額大於第三四分位數,SIZE=1,否則,SIZE=0。

Y98SIZE=SIZE* YEAR98。

MGT 為董事和監察人之持股比率。

Y98MGT=MGT* YEAR98。

f單尾 p-value。*、**、***代表顯著水準分別為 10%、5%、1%。

41

對偵測盈餘管理模型進行多元迴歸分析後,整體模型達邊際顯著水準(F=1.72,

Pr(>F)=0.0799)。資料之殘差間沒有自我相關(Durbin – Watson 值為 1.9)。變數 間無嚴重之共線性,因為其變異數膨脹因子(VIF)皆小於 10。

根據表4-7,分析如下:

(一)98 年的虛擬變數(YEAR98)之估計係數的實證方向與預期相符。且達 10%

之邊際顯著水準。

(二)有效稅率與 98 年的交乘項變數 (Y98ETR) 之估計係數的實證方向與預期 不符,但結果未達顯著水準。

(三)長期負債比率與98 年的交乘項變數(Y98DEBT)之估計係數的實證方向與預 期相符,而且結果達5%之顯著水準。

(四)公司規模與98 年的交乘項變數 (Y98SIZE)之估計係數的實證方向和預期方 向相符,而且結果達10%之邊際顯著水準。

(五)董事與監察人持股比率與 98 年的交乘項變數 (Y98MGT) 之估計係數的實 證方向和預期相符,而且結果達10%之邊際顯著水準。

彙總上述結果並分析如下。虛擬變數(YEAR98)之係數方向與預期相同,且 達顯著水準,表示其他條件不變下,98 年的觀察值有負的裁量性流動應計數,顯 示公司於98 年度向下管理課稅所得,降低公司整體稅負。實證結果支持假說一。

有效稅率與 98 年之交乘項(Y98ETR)估計係數方向與預期不符,但未達顯 著水準。可能原因有三個:

1. 因為模型中所使用之有效稅率是直接取用自台灣經濟新報文化事業股份有限 公司的資料庫,其定義為所得稅費用除以稅前淨利,使用各公司財務報表中 之數字,這些數字為盈餘管理後的數值,非管理階層評估盈餘管理之成本效

42

益時的有效稅率,造成此變數之實證結果與預期不符。

2. 實證研究中,決定有效稅率的因素眾多(Gupta and Newberry 1997; 陳明進 2002; Liu et al. 2001)。Gupta and Newberry (1997)和陳明進 (2002)指出固定資 產比率和融資比率高的公司會有較低的有效稅率,此現象與稅盾有關。固定 資產的折舊費用以及負債的利息費用皆會產生稅盾,因此,固定資產比率和 融資比率愈高,稅盾效果愈大,所以有效稅率愈低。關於公司規模,出現兩 種理論;大公司的有效稅率高,符合政治成本假說。而Liu et al. (2001) 的 研究則顯示大公司的有效稅率才低,符合政治力量假說;此外,其研究亦探 討有效稅率與公司特性的關聯性,發現研究發展費用高的公司有效稅率低,

其原因與投資抵減有關。而存貨比率高的公司,有效稅率亦較高,此乃存貨 無法為公司帶來租稅優惠的緣故。從文獻探討得知影響有效稅率的因素眾多

(在本研究的相關分析中亦可發現三年的有效稅率皆與負債比率呈負相關), 而本研究可能犯了Dechow et al.(1995)所提的型二錯誤,即未將與裁量性應計 數有關、而且與有效稅率呈負相關之解釋變數放入多元迴歸模型中。

3. 另一可能原因為稅率變動所導致的所得稅費用調整。在編製 98 年財務報表時,

立法院已經在該年五月修正所得稅法,將99 年以後的營利事業所得稅稅率降 為 20%,因稅率調降而導致遞延所得稅資產或負債之變動,將增加或減少所 得稅費用,使得有效稅率的真實度受干擾。舉例而言,若帳上有投資抵減的 公司,將必須增加所得稅費用之認列,原則上,有投資抵減之公司有效稅率 通常較低,稅率調降對此類公司較沒有盈餘管理的誘因,但是,所得稅費用 的增加使其有效稅率和沒有投資抵減公司的有效稅率差距變小,或甚至是前 者大於後者,如此一來,有效稅率愈高可能無法代表此公司有愈強的租稅誘 因去進行盈餘管理。