國立臺灣大學社會科學院經濟學系 碩士論文

Department of Economics College of Social Sciences National Taiwan University

Master Thesis

台灣電子類股價指數與總體經濟變數關聯性實證研究 An Empirical Study of Relationship between

Macroeconomic Variables and Taiwan Electronic Index

鍾耀寬

YAO-KUAN CHUNG

指導教授:林建甫 博士 Advisor:CHIEN-FU LIN, PhD

中華民國 107 年 7 月

July 2018

誌謝

本文得以順利完成,首先要感謝指導教授林建甫老師,除了提供論文建議之 外,也很享受在學期間與老師以及一般生、在職專班學生聚餐的時光,得以充實 不僅於學術上的見聞,收穫良多。

而回首這兩年的碩士生活,經過每個老師的洗禮,更加理解了經濟是如此的 深奧,也感謝在學時互相同甘共苦的同學,沒有你們的幫助,我的碩士生涯不會 這麼順利;另外也要感謝我的家人,從學生時期以來從來沒有給我過壓力,放手 讓我自己學習,並支持我唸完碩士。

這一生當中有幸能在台灣第一學府,台大經濟系研究所就讀實屬榮幸。而隨 著論文的完成也代表碩士生涯即將畫下句點,也代表即將邁入社會,身分不再是 學生。最後感謝碩士生涯中所有曾經協助過我的人,這段期間絕對是我人生中最 難忘的回憶之一。

中文摘要

本研究主要探討台灣電子類股價指數與總體經濟變數之關聯性。選取的總體 經濟變數包括核心物價指數、美元兌新台幣匯率、貨幣供給M1B、電子外銷訂單、

金融同業拆款利率。研究資料的期間為1995/01~2018/03 之月資料,採用單根檢定、

共整合檢定、向量誤差修正模型、Granger 因果關係檢定、衝擊反應分析、預測誤 差變異數分解進行實證分析。

實證結果為,總體經濟變數在5%顯著水準之下皆為 I(1),且具有共整合關係,

另外電子類股價指數受落後1 期與 2 期核心物價指數與落後 2 期貨幣供給 M1B 正 向影響。並於雙變數之Granger 因果檢定中發現,電子類股價指數領先核心物價指 數與美元兌新台幣匯率,並與金融同業拆款利率為雙向回饋關係;貨幣供給 M1B 領先電子類股價指數。

關鍵字:電子類股價指數、總體經濟變數、單根檢定、共整合檢定、誤差修正模型、

Granger 因果檢定

Abstract

This research studies the correlation between macroeconomic variables and Taiwan electronic Index. The macroeconomic variables consist of five variables, which are core consumer price index, exchange rate(New Taiwan dollars to 1 U.S dollars), monetary supply(Monetary Aggregate M1B), export orders for electronic products, and interbank call loan rates. This research used monthly data ranging from January 1995 to March 2018, using unit root test, cointegration test, VECM, Granger causality test, impulse response function and forecast error variance decomposition. I apply these methods do empirical study.

The empirical results are as follows. Under 5% significant level, all macroeconomic variables are I(1) ; Taiwan electronic Index and macroeconomic variables have cointegration;core consumer price index of lag 1 and 2 have positive influence on electronics index;monetary supply(M1B) of lag 2 has positive influence on electronic index. Based on results of Granger causality test, electronic index leads core consumer price index and exchange rate and has bidirectional feedback relationship;monetary supply leads electronic index.

Keywords:Electronic index, Macroeconomic variables, Unit root test, Cointegration

test, Forecast error variance decomposition, Granger causality test目錄

口試委員審定書 ... i

誌謝 ... ii

中文摘要 ... iii

英文摘要 ... iv

目錄 ... v

圖目錄 ... vii

表目錄 ... viii

第 1 章 諸論 ... 1

1.1 研究背景與動機 ... 1

1.2 研究目的 ... 3

1.3 研究架構 ... 4

第 2 章 文獻回顧 ... 6

2.1 貨幣供給與股價關係 ... 6

2.2 物價指數與股價關係 ... 7

2.3 匯率與股價關係 ... 7

2.4 外銷訂單與股價關係 ... 8

2.5 利率與股價關係 ... 8

第 3 章 實證模型 ... 9

3-1 變數處理與資料來源 ... 9

3-2 單根檢定 ... 11

3-2.1 Augmented Dickey-Fuller 單根檢定法 ... 11

3-2.2 PP 單根檢定法 ... 12

3-3 共整合檢定 ... 13

3-3.1 Engle-Granger 兩階段檢定法 ... 13

3-3.2 Johansen 共整合檢定 ... 14

3.4 向量誤差修正模型(Error Correction Model, VECM) ... 15

3.5 向量自我迴歸模型(Vector Autoregression, VAR) ... 16

3.6 Granger 因果關係檢定 ... 16

3.7 衝擊反應函數(Impulse Response Functiom) ... 17

3.8 預測誤差變異數分解(Forest Error Variance Decomposition) ... 18

第 4 章 實證結果分析 ... 21

4.1 單根檢定 ... 21

4.2 最適落後期數 ... 23

4.3 共整合檢定 ... 24

4.4 向量誤差修正模型 ... 25

4.5 衝擊反應分析 ... 27

4.6 預測誤差變異數分解 ... 29

4.7 Granger 因果關係檢定 ... 30

第 5 章 結論與建議 ... 33

5.1 結論 ... 33

5.2 建議 ... 34

參考文獻 ... 35

圖目錄

圖1:電子類產值占 GDP 比重 ... 1

圖2:電子類股價指數走勢圖 ... 3

圖3:論文架構 ... 5

圖4:變數取對數後之趨勢圖(利率為取對數) ... 21

圖5:對數後一階差分趨勢圖(利率為取對數) ... 22

圖6:各變數對電子類股價指數之衝擊反應 ... 28

圖7:各變數對電子類股價指數之衝擊反應整合圖 ... 29

表目錄

表1:各類股成交比重(2018.07) ... 2

表2:資料來源 ... 9

表3:ADF 檢定 ... 23

表4:最適落後期數選擇 ... 23

表5:軌跡檢定 ... 24

表6:最大特性根檢定 ... 25

表7:向量誤差修正模型 ... 26

表8:電子類股價預測誤差變異數分解 ... 30

表9:VEC Granger Causality ... 30

表10:因果關係檢定 ... 32

第 1 章諸論 1.1 研究背景與動機

台灣電子產業在 1970 年代,因廉價勞動力國際大廠開始在台設廠製造,台灣 也開始加工出口國外電子廠商的產品,奠定了發展基礎。1980 年代台灣進入了技 術密集產業發展階段,政府選定「機械工業」、「電子資訊工業」為重點工業,並設 立新竹科學園區,廣納技術人才,且政府也鼓勵廠商向國際大廠學習,1987 年,

張忠謀先生也將實驗工廠移轉民間,成立了台積電,1990 年後許多國際大廠都跟 台灣廠商有合作關係,在國際上也有「資訊王國」的稱號。電子類產業成為臺灣重 要產業,且歷年台灣電子產值約占GDP 三成左右。

圖 1:電子類產值占 GDP 比重

資料來源:經濟部統計處

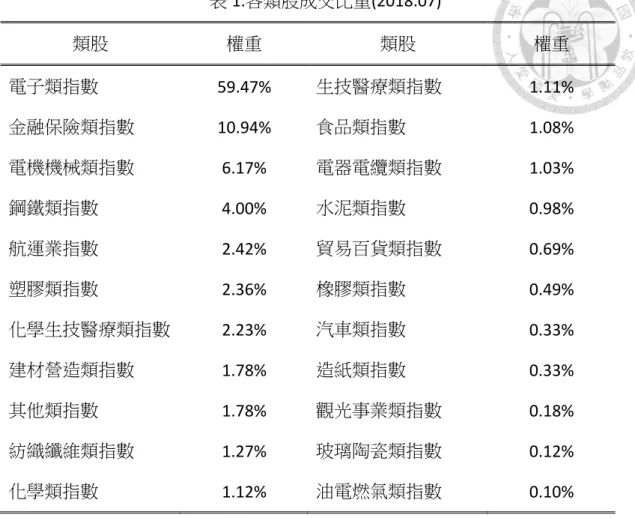

爾後雖然歷經了亞洲金融風暴、網路泡沫化、金融海嘯、歐債危機,但台灣電 子業對於台灣經濟發展並沒有停頓,台灣電子產業比重目前占比為所有產業中最 高的,可見電子產業對台灣的影響力,也是台灣股市變動的主流角色,而也是投資 人關注的焦點。表 1 為各類股成交比重,其中可以發現,電子類股指數的比重遠高 於其他類股指數的權重。

0 5 10 15 20 25 30 35

2009 2010 2011 2012 2013 2014 2015 2016

電子類占GDP比重

表 1.各類股成交比重(2018.07)

類股 權重 類股 權重

電子類指數 59.47% 生技醫療類指數 1.11%

金融保險類指數 10.94% 食品類指數 1.08%

電機機械類指數 6.17% 電器電纜類指數 1.03%

鋼鐵類指數 4.00% 水泥類指數 0.98%

航運業指數 2.42% 貿易百貨類指數 0.69%

塑膠類指數 2.36% 橡膠類指數 0.49%

化學生技醫療類指數 2.23% 汽車類指數 0.33%

建材營造類指數 1.78% 造紙類指數 0.33%

其他類指數 1.78% 觀光事業類指數 0.18%

紡織纖維類指數 1.27% 玻璃陶瓷類指數 0.12%

化學類指數 1.12% 油電燃氣類指數 0.10%

資料來源:台灣證券交易所

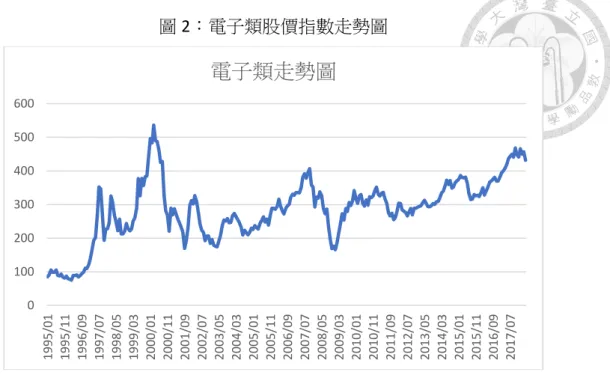

而電子類產業在台灣是以外銷為主,因此匯率的相對變動,對於台灣電子類產 業來說,會產生相當的衝擊,但仍需視各公司的避險能力而定。學術上也有許多研 究匯率的文獻,陳旭昇(2016)實證結果顯示,1998 年 3 月以後央行對於實質匯率確 有顯著的「阻升不阻貶」之行為。且彭淮南(2005)也提到匯率升值對國內產業的影 響。另外近年在行動裝置、大數據、互聯網、AI 人工智慧的興起以及全球發展趨勢 之下,全球對於半導體、被動元件等等,需求預期強勁,對於未來電子產業的發展 相對是有幫助。圖 2 為電子類股價指數歷年走勢圖。

圖 2:電子類股價指數走勢圖

資料來源:TEJ 台灣經濟新報

而近來國際上美國川普所引發的各國之間的貿易戰問題,也必須留意未來貿 易戰發展的方向。因此本研究想探討是否存在總體變數對電子類股價指數的影響,

並找出其「領先-落後」關係,期能作為投資決策之參考。

1.2 研究目的

台灣電子產業受到國際大廠肯定,例如台積電、國巨、鴻海等等…,而本研究 主要想要探討電子類股價指數與經濟指標之間的關聯性,了解其中的領先落後關 係,其實證結果是期能提供投資人做為決策的參考,本研究預擬探討的主題包括:

1. 探討電子類股價指數與經濟變數間的關聯性,是電子類股價指數領先經濟變 數亦或經濟變數領先電子類股價指數或者為雙向回饋關係。

2. 探討經濟指標對電子類股價指數的衝擊反應結果以及預測誤差變異數分 解 的解釋能力。

3. 探討經濟指標與電子類股價指數之間是否存在長期穩定均衡關係。

0 100 200 300 400 500 600

1995/01 1995/11 1996/09 1997/07 1998/05 1999/03 2000/01 2000/11 2001/09 2002/07 2003/05 2004/03 2005/01 2005/11 2006/09 2007/07 2008/05 2009/03 2010/01 2010/11 2011/09 2012/07 2013/05 2014/03 2015/01 2015/11 2016/09 2017/07

電子類走勢圖

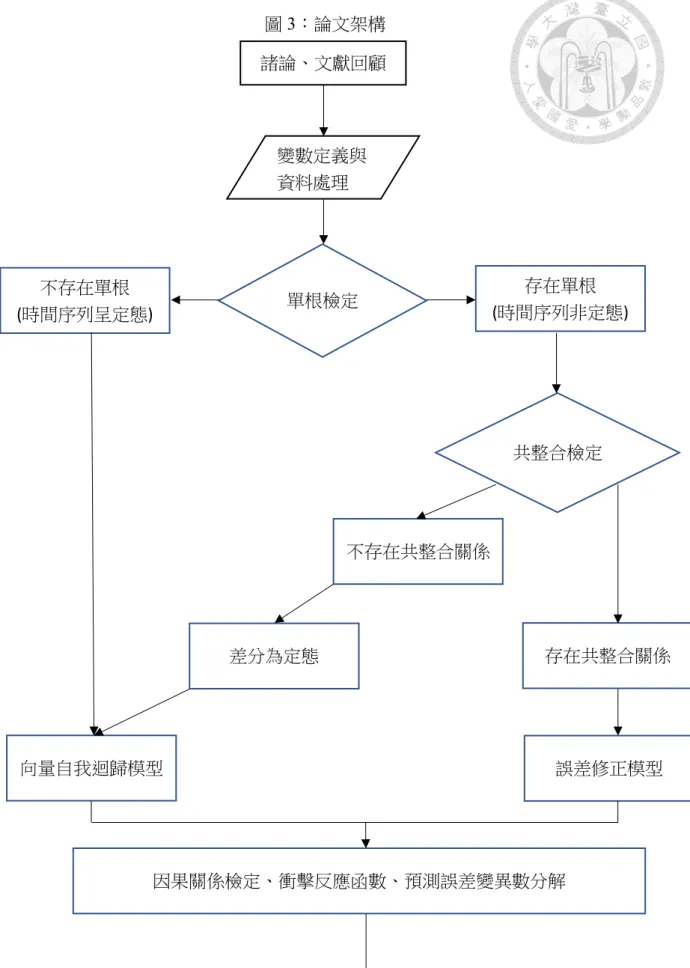

1.3 論文架構

本研究架構如圖 1 所示,第一章為諸論,主要說明研究動機以及背景、研究目 的、論文架構。第二章為文獻回顧。第三章為實證模型,內容包括單根檢定、共整 合檢定、誤差修正模型、向量自我迴歸模型、Granger 因果關係檢定、衝擊反應函 數、預測誤差變異數分解。第四章為實證結果分析。第五章為結論與建議。下圖 3 為本研究之整體研究架構。

圖3:論文架構 諸論、文獻回顧

變數定義與 資料處理

單根檢定 存在單根

(時間序列非定態) 不存在單根

(時間序列呈定態)

向量自我迴歸模型

共整合檢定

存在共整合關係

誤差修正模型 不存在共整合關係

差分為定態

因果關係檢定、衝擊反應函數、預測誤差變異數分解

結論與建議

第 2 章文獻回顧

台灣股價指數與總體經濟變數關聯性研究,已有許多學者進行相關探討與研 究,過去文獻結果也支持股市市場與總體經濟存在者關聯性。而電子業為台灣經濟 發展重要支柱,因此本研究欲以電子類股價指數作為探討的被解釋變數,因變數為 外生或內生變數難以界定,所以本研究採用向量誤差修正模型(VECM)進行實證研 究。而以下以探討股價與總體經濟關聯性之相關文獻進行回顧,並將各個結果大致 整理如下:

2.1 貨幣供給與股價關係

貨幣供給可以分為M1A、M1B 以及 M2,若以流動性排序之,M1A 最高,其 次為M1B、最後為 M2,且 M2 包含 M1B,M1B 包含 M1A。央行可以藉由貨幣政 策影響貨幣供給,其中有幾種主要操作方式,公開市場操作、調整重貼現率與調整 法定準備率等等。而其中M1B 被視為市場上可動用的資金,為投資市場的資金動 能指標。

由 Frideman 與 Schwartz(1963)的實證結果,提出了貨幣供給對經濟活動的影 響如下:

1. 直接效果:貨幣供給增加,產生流動性現象,增加金融資產需求,造成證券價 格上漲;反之則結果相反。

2. 間接效果:以 Home 與 Jaffe(1971)股票評價模型解釋貨幣供給對於股價的影 響。其股票模型內設定為,股價受到股利、無風險利率以及風險溢酬的影響。

且股價與股利為同向關係,與無風險利率以及風險溢酬為反向關係。而若貨幣 供給減少,造成流動性降低,企業獲利減少,股利減少,進而造成股價下跌。

貨幣供給增加,將導致市場利率下降,無風險利率下降,進而造成股價上漲。

貨幣供給變動引導景氣循環,未來股票收益及無風險利率不確定性擴大,因此 需較高的風險溢酬補償,進而影響股價下跌。

陳南光、徐之強(2002),在各種落後期數之下(2、4、6 季),M1B 與 M2 均顯

著影響股價。

2.2 物價指數與股價關係

在物價水準持續上升時也表示通貨膨脹率上升,而名目利率也會上升,利率的 上升提高投資於股票的成本,部分資金可能會移轉到其他金融商品,進而造成股價 下跌。除此之外亦有另一種解釋為,股市受到消費者物價之正向影響,其原因為當 景氣的好轉時,消費者購買力上升,會帶動消費者物價水準上升,進而增加企業營 收獲利的表現,而投資人觀察到此訊息後,將資金投入於股市後,對股市有助漲的 力量。

Castanias(1979)以日資料研究總體經濟訊息發佈對於股價的影響,其實證結果 發現,定期發佈的消費者物價指數與躉售物價指數對股價無影響。Graham, Nikkinen

& Sahlstrom(2003)研究 11 個總體經濟變數在發佈日時對股票市場的影響。其實證 結果顯示,全美採購經理人指數、生產者物價指數、進出口物價指數、就業成本指 數此 5 種經濟變數對股價有顯著影響。Ram & Spencer(1983),研究股價、物價膨 脹、貨幣政策與實質生產之關聯性實證研究,實證的結果顯示物價與股價呈反向關 係。

2.3 匯率與股價關係

台灣電子類產業多以外銷導向為主,匯率的波動將對產業的競爭力造成影響,

一般匯率在台灣對電子業影響的觀念是,若匯率貶值將可以提升台灣電子產業產 品在國際市場的競爭力,進而影響到產業獲利表現,獲利增加,股價將上漲。另外 當人們若預期匯率升值時,國際熱錢將會湧入,並將進一步推升股價上漲。

Aggarwal(1981)研究美國股價與匯率關聯性,其實證結果顯示短期內匯率與 股價指數變動為同向變動。Pan(2007)研究東亞七國股價與匯率的關聯性,其實證 結果顯示,新加坡、韓國為股價影響匯率;馬來西亞、泰國、日本為匯率影響股 價;香港為雙向回饋關係。倪衍森、李仁在、尤嘉民(2010)其研究發現,匯率貶

值時,其股價表現遠比大盤為弱,且若大幅或持續的升值之下,電子股表現較 好,此與貶值有利出口的論述有差異。黃柏農(1998)進行總體經濟變數與股價變 動之關係實證研究,其結果發現,匯率變動與股價間存在負向關係,且匯率領先 股價,即匯率貶值時,股價下跌,其餘總體變數則無任何關聯。

2-4 外銷訂單與股價關係

台灣電子產業為出口導向國家,其必須仰賴國際上的貿易活動,而其中外銷訂 單被認定為衡量國內景氣的重要領先指標,因此本研究以與電子產業最為相關之 電子外銷訂單作為其變數,欲以了解其與電子類股價指數間之領先落後關係。

林玉彬、杜慧蘭(2009)探討外銷訂單與台灣總體經濟因素的關係,其實證研究 結果發現匯率、失業率、出口物價指數、台灣股票加權指數、核准對外投資,皆領 先外銷訂單。

2-5 利率與股價關係

當利率上升時,企業的融資成本會增加,代表企業的營運利潤將會減少,此訊 息對於股價將產生負面的影響;另外若利率上升時,將會提高持有其他金融商品的 意願,進而使資金流出股市,使股價下跌。而金融同業拆款利率為央行貨幣政策之 重要指標,央行以此利率判斷市場上的資金情況。

Abdullah & Hayworth(1993)以 VAR、衝擊反應分析、變異數分解研究長短期利 率與股價的關係,發現長短期利率均對股價產生負面影響。賴宏忠與劉曦敏(1996),

其實證研究結果發現長期間股價與利率為反向變動關係。梁發進(1989),其實證結 果發現股價與利率呈現負相關。

第 3 章實證模型 3-1 變數處理與資料來源

本研究探討總體經濟變數與電子類股價的關聯性。資料來源為台灣經濟新報、

主計總處總體統計資料庫,研究期間為 1995/01~2018/03,並以月資料為樣本。總 體經濟變數選取為核心物價指數、美元兌新台幣匯率、貨幣供給 M1B、電子外銷 訂單、金融同業拆款利率。並先將經濟變數取對數(金融同業拆款利率除外)再進行 實證。各變數代號及來源如下表2:

表2:資料來源

變數名稱 變數代號 單位 資料來源

電子類股價指數 EP 點 TEJ 台灣經濟新報

核心物價指數 CPI 點 TEJ 台灣經濟新報

美元兌新台幣匯率 EX 新台幣/美元 TEJ 台灣經濟新報

貨幣供給M1B M1B 兆元新台幣 TEJ 台灣經濟新報

電子外銷訂單 EO 兆元新台幣 主計總處總體資料庫

金融同業拆款利率 R 百分點 TEJ 台灣經濟新報

資料來源:本研究自行整理

各變數說明如下:

1. 電子類股價指數:

為本研究主要想要探討的重點,為被解釋變數。產業分類股價指數按台灣證券 所知上市產業分類,資料來源來自TEJ 台灣經濟新報,資料為每月月底值。

2. 核心物價指數:

在通貨膨脹過程中,企業可能會面臨調整產品價格與成本上漲,影響其營收利 潤表現,進而影響其股價之表現。

各國核心物價剔除範圍有若干差異,而台灣核心物價指數扣除了波動幅度較 大的新鮮蔬果及能源項後之CPI 總指數,較不易受到短期因素影響(如颱風、

天然災害等)。中央銀行常用以觀察物價走勢,是貨幣決策的重要參考指標之 一。本研究使用核心物價指數作為變數。

3. 美元兌新台幣匯率:

台灣電子業為出口導向為主,台幣的升值與貶值將會影響其國際競爭力,最終 會反映在營收利潤的表現上,進而影響股價表現。另外若市場預期匯率將升值,

將會吸引國際資金進入,熱錢流入股市後,將推動股價上漲。因此匯率以及股 市之間有顯著的關聯性。本研究匯率資料來源來自 TEJ 台灣經濟新報,資料 為每月月均值。

4. 貨幣供給M1B

M1B 為通貨淨額加上支票存款與活期存款,為流動性較高的貨幣。M1B 主要 反映資金動能,隱含股市短期潛在的購買力,若投資人看好未來行情,將持有 較高流動性的貨幣,以利能迅速反應進場時機。另外M1B 貨幣供給也為國內 景氣領先指標之一。本研究貨幣供給M1B 資料來源來自 TEJ 台灣經濟新報,

資料為每月月底值。

5. 電子外銷訂單

外銷訂單為七大景氣領先指標之一,且台灣大量依賴對外貿易,對外貿易為促 進台灣經濟發展的主要動力之一,故外銷訂單為衡量台灣景氣狀況的重要領 先指標。因此本研究採用與電子產業最相關的電子外銷訂單作為自變數。本研 究電子外銷訂單資料來源為主計總處總體統計資料庫,單位為兆元新台幣。

6. 金融同業拆款利率

金融同業拆款利率指的是金融同業借貸資金的利率,最能反映當日金融市場 的資金變化。一般都將同業拆款利率作為央行貨幣政策基準利率,央行以此利 率判斷市場上資金的情況,衡量市場資金價格,從而決定央行的行動。本研究 金融同業拆款利率資料來源為TEJ 台灣經濟新報,資料為每月月均值。

3-2 單根檢定

時間序列資料可以分為定態(Stationary)及非定態(Non-Stationary)資料,傳統實 證文獻通常假設資料為定態。而所謂的定態,白話來說就是有穩定的結構,而具有 穩定結構的時間序料才是可預測的。且若是由非定態時間序列資料進行迴歸分析,

可能會產生Granger and Newbold(1974)所提出之虛假迴歸(spurious regression)問題。

亦即,非定態兩毫不相關變數,進行迴歸分析後,卻發現其R2非常高,估計出一 個不存在的相關性。

定態資料可以分為弱定態及嚴格定態。其弱定態具有以下性質 1. 𝐸(𝑦𝑡) = 𝐸(𝑦𝑡−𝑘) = 𝜇

2. 𝑉𝑎𝑟(𝑦𝑡) = 𝑉𝑎𝑟(𝑦𝑡−𝑗) = 𝜎𝑦2 < ∞

3. 𝐶𝑜𝑣(𝑦𝑡, 𝑦𝑡−𝑘) = 𝐸[(𝑦𝑡− 𝜇)(𝑦𝑡−𝑘− 𝜇)] = 𝛾(𝑘)

此外若時間序列𝑦𝑡為嚴格定態且𝐸(𝑦𝑡2) < ∞,則𝑦𝑡必為弱定態。

若變數為非定態的時間序列,我們可對變數取差分,若取一階差分後即變成定 態之時間序列,我們可以用𝑦𝑡~I(1)表示,若取 d 階差分後才為定態,則可用𝑦𝑡~I(d) 表示,並以差分後的序列作統計分析。

因此在實證研究之前,需先將各變數時間序列資料進行單根檢定,若該變數時 間序列資料具有單根序列,則其為非定態的時間序列。亦如Nelson and Plosser(1982) 所揭示,若忽略變數出現單根問題,則實證研究中所得到的統計推論可能都是錯的。

本研究將採用兩種單根檢定,分別為Augmented Dickey-Fuller 檢定(ADF test)。

3-2.1 Augmented Dickey-Fuller 單根檢定

原DF 檢定法僅檢定 AR(1)是否存有單根現象,而一般變數之時間序列資料,

其殘差項有可能具有序列相關問題,將會影響其檢定能力。ADF 是由原始 DF 檢 定法加入p 期遞延落後項,正是所謂的 ADF 檢定的增廣項(augmented part),以控

制殘差項中可能的序列相關問題,使得殘差項更接近白噪音過程。ADF 進行單根 檢定共有三種模式如下:

1. 無截距項且無時間趨勢項

𝛥𝑌𝑡 = 𝛾𝑌𝑡−1+ ∑𝑃𝑖=2𝛽𝑖𝛥𝑌𝑡−𝑖+1+ 𝜀𝑡 2. 有截距項,但無時間趨勢項

𝛥𝑌𝑡 = 𝛼0+ 𝛾𝑌𝑡−1+ ∑𝑝𝑖=2𝛽𝑖𝛥𝑌𝑡−𝑖+1+ 𝜀𝑡 3. 有截距項與時間趨勢項

𝛥𝑌𝑡 = 𝛼0+ 𝛾𝑌𝑡−1+ 𝛼2𝑡 + ∑𝑝𝑖=2𝛽𝑖𝛥𝑌𝑡−𝑖+1+ 𝜀𝑡

其中𝛥𝑌𝑡 = 𝑌𝑡− 𝑌𝑡−1;𝛼0:截距項;𝑡為時間趨勢項;𝛼2為時間趨勢項之係數;𝑝:

適當的時落後期數;𝜀𝑡:殘差項。此假設檢定的虛無假設為𝐻0: 𝛾 = 0,當檢定結果 無法拒絕虛無假設時,表示此數列存在單根,為非定態時間序列,此時必須再經由 差分,直到其成為定態序列;當檢定結果拒絕虛無假設時,表示此數列不具有單根 現象,為一定態序列。

3-2.2 PP 單根檢定法

PP 檢定法與 ADF 檢定法不同之處在於,PP 檢定是利用無母數的方法修正殘 差項所形成的序列相關與異質性問題,Phillips and Perron(1988)放寬假設允許殘差 項存在相關性及異質性。

在進行單根檢定時上述兩種方法皆須選擇落後其數p,若是選擇不當,則可能 造成估計上或檢定上的誤差,而實證上較常用來決定最是落後期數的方法有兩種,

分 別 為 Akaike information criterion(AIC) 資 訊 評 選 準 則 與 Schwarz information criterion(SIC)貝氏資訊評選準則。其計 AIC 資訊評選準則與 SIC 資訊評選準則的計 算公式如下:

𝐴𝐼𝐶 = 𝑇 𝑙𝑛|𝛴| + 2𝐾 𝑆𝐼𝐶 = 𝑇 𝑙𝑛|𝛴| + 2𝐾 𝑙𝑛(𝑇)

其中𝛴為共變異數矩陣;𝐾為模式內變數的個數;𝑇為樣本個數。

3-3 共整合檢定

所謂共整合是指,將數個非定態序列做了某種線性組合後,產生一個定態序列,

即使是非穩定的變數,若出現共整合現象,依然是有意義的。變數間的共整合關係 常被詮釋為「經濟變數間具有長期均衡關係」,亦即短期時,變數間可能存在偏離 現象,但是這種短期偏離現象,會隨時間而逐漸縮小。而為了確認變數間是否存在 共整合關係,可以透過共整合方式檢定,目的在於了解序列變數之間是否具有長期 均衡關係。共整合檢定主要有兩種方法,第一種方法為Engle-Granger 兩階段檢定 法(Engle and Granger,1987),第二種方法為 Johansen 共整合檢定(Johansen,1988)所 提出。

3-3.1 Engle-Granger 兩階段檢定法

此方法建立在假設變數之間最多只存在一個共整合關係,提出一種兩間段流程檢 定一組I(1)序列是否具有共整合關係。以下說明如何執行兩階段檢定法。

1. 估計共整合關係:

𝑦𝑡 = 𝛽0+ 𝛽1𝑥𝑡+ 𝑒𝑡

2. 對序列{𝑒̂𝑡}進行 ADF 單根檢定:

𝛥𝑒̂𝑡 = 𝑎0 + 𝑎1𝑒̂𝑡−1+ ∑𝑛𝑖=1𝑎𝑖+1𝛥𝑒̂𝑡−𝑖+ 𝜀𝑡 3. 假設檢定:

𝐻0: 𝑎1 = 0 ; 𝐻1: 𝑎1 < 0

其中𝑒̂𝑡為第一步驟的估計殘差。若無法拒絕虛無假設𝐻0: 𝑎1 = 0則表示,在統計 上𝑦𝑡與𝑥𝑡不具共整合關係。反之,若在統計上顯著拒絕𝐻0時,則在統計上我們有充

分的證據支持𝑦𝑡與𝑥𝑡具共整合關係。

但Engle-Granger 兩階段程序法中有幾點須注意。(1)此方法建立在假設變數至 多只存在一個共整合關係,因此無法處理多個共整合關係的存在。(2)第一階段估 計共整合關係時,所產生的估計誤差會被帶到下一階段,因此兩階段程序可能不會 具有效率性。(3)實務上若樣本數太小,不同的應變數來估計,所得到殘差的單根 檢定結果將不一致。

3-3.2 Johansen 共整合檢定

此方法由 Johansen 提出,此方法容許多個共整合關係存在,並以最大概似估 計法檢定 及估計 ,其 中包括軌 跡檢定(trace test)及最大特性根檢定(maximum eigenvalue test),以下將進行說明。

共整合模式:

𝛥𝑦𝑡= 𝜋𝑦𝑡−1+ ∑ 𝐷𝑗

𝑝−1

𝑗=1

𝛥𝑦𝑡−𝑗+ 𝜀𝑡

其中,𝛥𝑦𝑡為(𝑘 × 1)維度之內生變數矩陣,𝜀𝑡~𝑖. 𝑖. 𝑑(0, 𝜎𝜀2),𝜀𝑡為(𝑘 × 1)維向量,

𝑝是符合干擾項符合白噪音過程最是的延期數,𝜋、𝐷𝑗是待估計之(𝑘 × 𝑘)維之係數 矩陣。若 rank(𝜋)=n 則向量𝑦𝑡為定態過程,若 rank(𝜋)=1 則表示存在一個共整合 向量,若 1<rank(𝜋)<n 則表示存在多個共整合向量。用 MLE 推導出估計式,求 得𝜋有 n 個特徵根,在依大小排列成𝜆1 > 𝜆2 > ⋯ > 𝜆𝑛,可以利用Johansen(1988)提 出的兩種統計量來進行共整合檢定。

1. 軌跡檢定(tracec test):

𝜆𝑡𝑟𝑎𝑐𝑒(𝑟) = −𝑇 ∑ ln(1 − 𝜆̂𝑗)

𝑛

𝑗=𝑟+1

假設檢定為:

𝐻0: 𝑟𝑎𝑛𝑘(𝜋) ≤ 𝑟

𝐻1: 𝑟𝑎𝑛𝑘(𝜋) > 𝑟

其中𝜆̂𝑗為𝜋矩陣中的特性根、T 為樣本數。

2. 最大特性根檢定(maximum eigenvalue test):

𝜆𝑚𝑎𝑥(𝑟, 𝑟 + 1) = −𝑇ln(1 − 𝜆̂𝑟+1) 假設檢定為:

𝐻0: 𝑟𝑎𝑛𝑘(𝜋) = 𝑟 𝐻1: 𝑟𝑎𝑛𝑘(𝜋) = 𝑟 + 1

軌跡檢定與最大特性根檢定可能會產生不一致的檢定結果。與到這種情況,

Johansen and Juselius(1990)建議採用最大特性根檢定。

本研究將採用Johansen 共整合檢定檢定,其主要在於 Johansen 多變量共整合 架構,基本上避免了Engle-Granger 檢定方法的缺點,除了可以得到共整合向量的 最大概似估計量外,也能檢定存在多少個共整合向量。

3-4 向量誤差修正模型(Error Correction Model, VECM)

當非定態變數具有共整合現象時,隱含這些變數之間短期可能存在偏離現象,

但隨時間失衡會逐漸縮小,短期失衡將往長期均衡修正。誤差修正模型即為探討序 列間由短期不均衡狀態調整至長期均衡的過程,避免因將變數差分而忽略變數長 期均衡的關係。

假設考慮雙變量{𝑦𝑡}、{𝑥𝑡}且為I(1),如果這些變數的長期關係可以表示為:

𝑦𝑡 = 𝛽0+ 𝛽1𝑥𝑡+ 𝑒𝑡

則雙變量的VECM 的形式為:

𝛥𝑦𝑡 = 𝛼0+ 𝛼1(𝑦𝑡−1− 𝛽1𝑥𝑡−1) + ∑ 𝛼11(𝑖)𝛥𝑥𝑡−𝑖+

𝑝

𝑖=1

∑ 𝛼12(𝑖)𝛥𝑦𝑡−𝑖

𝑝

𝑖=1

其中𝛼1為係數調整速度,p 為各變數之落後期數,𝑒𝑡~𝐼(0)。如果研究變數皆為

I(1),則可利用 Johansen 共整合檢定有沒有共整合關係,如果存在共整合關係,則 再進行 VECM 估計與分析;如果沒有共整合關係,或者變數皆為 I(0)則只需進行 向量自我迴歸模型(Vector Autoregression , VAR)分析。

3-5 向量自我迴歸模型(Vector Autoregression , VAR):

在總體經濟變數之間的研究,因無法像一般線性迴歸明確設定變數為外生變 數(exogenous variable)或內生變數(endogenous variable),變數之間存在錯綜複雜的 關係時,在實證上經常利用向量自我迴歸模型。有鑑於此Sims(1980)提出了向量自 我迴歸模型,將所有變數都當成內生變數,也就避免了任意限制總體經濟變數之間 的關係,克服內外生變數認定的問題。

VAR(p)的一般化模型,如下所示:

𝑦𝑡= 𝑑 + ∑ 𝛽𝑖𝑦𝑡−𝑖

𝑝

𝑖=1

+ 𝜀𝑡

其中,𝑦𝑡為(𝑝 × 1)維內生變數向量、𝑑為(𝑝 × 1)維常數向量、𝛽𝑖為(𝑝 × 𝑝)維度參數 矩陣、𝑦𝑡−𝑖 為落後期內生變數向量、𝜀𝑡為(𝑝 × 1)維殘差向量。

3.6 Granger 因果關係

Granger(1969)是以變數預測能力來定義兩變數間的因果關係。Granger 因果關係內 雖有「因果」兩字,但事實上不一定是總體經濟理論中真正的因果關係,而是以變 數之間的「領先」、「落後」關係較為適當。Granger(1969)提出兩變數因果關係檢定 法,其模型如下:

𝑋𝑡 = 𝛼0+ ∑ 𝛼1𝑖𝑋𝑡−𝑖+

𝑝

𝑖=1

∑ 𝛼2𝑖𝑌𝑡−𝑗+

𝑞

𝑗=1

𝜀1𝑡

𝑌𝑡 = 𝛽0+ ∑ 𝛽1𝑖𝑌𝑡−𝑖

𝑝

𝑖=1

+ ∑ 𝛽2𝑗𝑋𝑡−𝑖+

𝑞

𝑗=1

𝜀2𝑡

其中p、q 為最適落後期數,𝜀1𝑡、𝜀2𝑡為殘差項。利用F 統計量聯合檢定上列兩式 之虛無假設:

𝐻0: 𝛼21= 𝛼22= ⋯ = 𝛼2𝑞 = 0 𝐻𝑜′: 𝛽21= 𝛽22= ⋯ = 𝛽2𝑞 = 0 其因果關係檢定結果可以分為下列四種情況:

1. 無法同時拒絕𝐻0、𝐻𝑜′,即表示𝑋𝑡與𝑌𝑡不具Granger 因果關係。

2. 不拒絕𝐻0、拒絕𝐻𝑜′,則表示具有單向因果關係,𝑋𝑡領先𝑌𝑡(意即 X Granger causes Y)

3. 拒絕𝐻0、不拒絕𝐻𝑜′,則表示具有單向因果關係,𝑌𝑡領先𝑋𝑡(意即 Y Granger causes X)

4. 同時拒絕𝐻0、𝐻𝑜′,即表示𝑋𝑡與𝑌𝑡存在互為因果的雙向回饋關係。

3-7 衝擊反映應數(Impulse Response Function)

衝擊反映函數主要用來研究在VAR 模型中,動態體系內的內生變數因應外生 變動的反應。也就是當對每個變量的誤差項給予一單位的衝擊,觀察一段期間內該 衝擊對於VAR 模型的影響,檢視衝擊是持續性或跳動姓、長期或短期的效果、正 向或負向反應。以下就來介紹衝擊反應函數。其過程可將 VAR 模型經由 Wold 分 解原理(Wold Decomposition theorem)將 VAR 模型轉化成向量移動平均(Vector Moving Average , VMA),過程如下:

𝑌𝑡= 𝐴0+ 𝐴1𝑦𝑡−1+ 𝐴2𝑦𝑡−2+ ⋯ + 𝐴𝑃𝑌𝑡−𝑝+ 𝑒𝑡 𝑌𝑡− 𝐴1𝑦𝑡−1+ 𝐴2𝑦𝑡−2+ ⋯ + 𝐴𝑃𝑌𝑡−𝑝 = 𝐴0+ 𝑒𝑡

(1 − 𝐴1𝐿 − 𝐴2𝐿2 − ⋯ − 𝐴𝑝𝐿𝑝)𝑌𝑡 = 𝐴0+ 𝑒𝑡 𝑌𝑡 = (1 − 𝐴1𝐿 − 𝐴2𝐿2− ⋯ − 𝐴𝑝𝐿𝑝)−1× (𝐴0+ 𝑒𝑡)

𝑌𝑡 = 𝜇 + ∑ 𝐶𝑖𝑒𝑡−𝑖

∞

𝑖̇=0

其中𝑌𝑡為(𝑛 × 1)維度向量;𝜇為(𝑛 × 1)維度常數向量;𝐶𝑖為(𝑛 × 𝑛)維度矩陣,

𝑒𝑡為(n × 1)維度誤差向量;𝐴0為(𝑛 × 1)維度常數向量;𝐴𝑖代表(𝑛 × 𝑛)維度落後其 數之係數矩陣;𝐿為落後運算因子。但此式誤差項未必與當期無關,因此需進行 Choleski 分解(Choleski decomposition)以去除誤差項之間的當期相關,上式將改為:

𝑌𝑡 = 𝜇 + ∑ 𝐶𝑖𝑉𝑉′𝑒𝑡−𝑖

∞

𝑖=0

其中𝑉為下三角矩陣(lower triangular matrix),並令𝐶𝑖𝑉 = 𝐷𝑖;𝑉′𝑒𝑡−𝑖 = 𝜀𝑡−𝑖,可將此式繼續改為:

𝑌𝑡= 𝜇 + ∑ 𝐷𝑖

∞

𝑖=0

𝜀𝑡−𝑖

可由𝐷𝑖大小來看出當某變數的誤差項變動時,對其他變數產生的影響。當一變 數受到自發性干擾時,可觀察對其他變數的衝擊,了解模型中變數間的相互影響關 係。

3-8 預測誤差變異數分解(Forecast Error Variance Decomposition)

預測誤差變異數分解,式用來估算某一個變數的預測誤差變異,其中有多少比 例是由其他變量的預測誤差變異所貢獻。衝擊反應函數與預測誤差變異數分解所 提供的訊息相當類似,其差別在於衝擊反應函數建立在其他條件不變下,特定衝擊 之下對於內生變數動態之影響;而後者是給定應變數在受到本身及其他變量衝擊 時,變動比例程度大小。模型如下1:

給定SVAR,𝑦𝑡 ∈ ℝ𝑘

𝐷(𝐿)𝑦𝑡= 𝐵𝑒𝑡 可以寫成 SVMA(∞)

𝑦𝑡 = [𝐷(𝐿)]−1𝐵𝑒𝑡 = 𝐴(𝐿)𝐵𝑒𝑡= 𝐴0𝐵𝑒𝑡+ 𝐴1𝐵𝑒𝑡−1+ 𝐴2𝐵𝑒𝑡−2+ ⋯

1

因此,

𝑦𝑇+ℎ = 𝐴0𝐵𝑒𝑇+ℎ+ 𝐴1𝐵𝑒𝑇+ℎ−1+ ⋯ = ∑ 𝐴𝑠𝐵𝑒𝑇+ℎ−𝑠

ℎ−1

𝑠=0

+ ∑ 𝐴𝑠𝐵𝑒𝑇+ℎ−𝑠

∞

𝑠=ℎ

由於,

𝐸 (∑ 𝐴𝑠𝐵𝑒𝑇+ℎ−𝑠

ℎ−1

𝑠=0

| 𝛺𝑇) = 𝐸 (∑ 𝐴𝑠𝐵𝑒𝑇+ℎ−𝑠

ℎ−1

𝑠=0

) = 0

亦即

𝐸(𝑦𝑇+ℎ|𝛺𝑇) = 𝐸𝑇(𝑦𝑇+ℎ) = 0 + ∑ 𝐴𝑠𝐵𝑒𝑇+ℎ−𝑠

∞

𝑠=ℎ

= ∑ 𝐴𝑠𝐵𝑒𝑇+ℎ−𝑠

∞

𝑠=ℎ

則

𝑦𝑇+ℎ = ∑ 𝐴𝑠𝐵𝑒𝑇+ℎ−𝑠

ℎ−1

𝑠=0

+ 𝐸𝑇(𝑦𝑇+ℎ)

因此

𝑦𝑇+ℎ− 𝐸𝑇(𝑦𝑇+ℎ) = ∑ 𝐴𝑠𝐵𝑒𝑇+ℎ−𝑠

ℎ−1

𝑠=0

𝑉𝑎𝑟 = (𝑦𝑇+ℎ− 𝐸𝑇(𝑦𝑇+ℎ))

= 𝐴0𝐵𝐸[𝑒𝑇+ℎ𝑒𝑇+ℎ′ ]𝐵′𝐴0′ + 𝐴1𝐵𝐸[𝑒𝑇+ℎ−1𝑒𝑇+ℎ−1′ ]𝐵′𝐴1′ + ⋯ + 𝐴ℎ−1𝐵𝐸[𝑒𝑇+1𝑒𝑇+1′ ]𝐵′𝐴ℎ−1′

由於𝑒𝑡~(0, 𝐼)

𝑉𝑎𝑟 = (𝑦𝑇+ℎ− 𝐸𝑇(𝑦𝑇+ℎ)) = 𝐴0𝐵𝐵′𝐴0′ + 𝐴1𝐵𝐵′𝐴1′ + ⋯ + 𝐴ℎ−1𝐵𝐵′𝐴′ℎ−1

= ∑ 𝐴𝑠𝐵𝐵′𝐴𝑠′

ℎ−1

𝑠=0

𝑉𝑎𝑟 (𝑦𝑖,𝑇+ℎ− 𝐸𝑇(𝑦𝑖,𝑇+ℎ)) = [∑ 𝐴𝑠𝐵𝐵′𝐴𝑠′

ℎ−1

𝑠=0

] = ∑

ℎ−1

𝑠=0

[∑ 𝐴2𝑖𝑗𝑠𝜎𝑗2

𝑘

𝑗=1

]

= ∑

𝑘

𝑗=1

∑ 𝐴2𝑖𝑗𝑠𝜎𝑗2

ℎ−1

𝑠=0

𝑅𝑗𝑖ℎ2 ≡ 𝛴𝑠=0ℎ−1𝐴𝑖2𝜎𝑗2 𝛴𝑗=1𝑘 𝛴𝑠=0ℎ−1𝐴𝑖𝑗𝑠2 𝜎𝑗2

說明第j 個外生衝擊𝑒𝑗,𝑡對於𝑦𝑗,𝑡預測誤差變異的貢獻。其中𝐴𝑖𝑗𝑠為𝐴𝑠的第(𝑖, 𝑗)個元 素。

4.35 4.40 4.45 4.50 4.55 4.60 4.65

96 98 00 02 04 06 08 10 12 14 16 CPI

6.4 6.8 7.2 7.6 8.0 8.4 8.8 9.2

96 98 00 02 04 06 08 10 12 14 16 EO

4.0 4.5 5.0 5.5 6.0 6.5

96 98 00 02 04 06 08 10 12 14 16 EP

3.2 3.3 3.4 3.5 3.6

96 98 00 02 04 06 08 10 12 14 16 EX

10.0 10.4 10.8 11.2 11.6 12.0 12.4

M1B

0 2 4 6 8 10

R

第 4 章實證結果分析 4.1 單根檢定

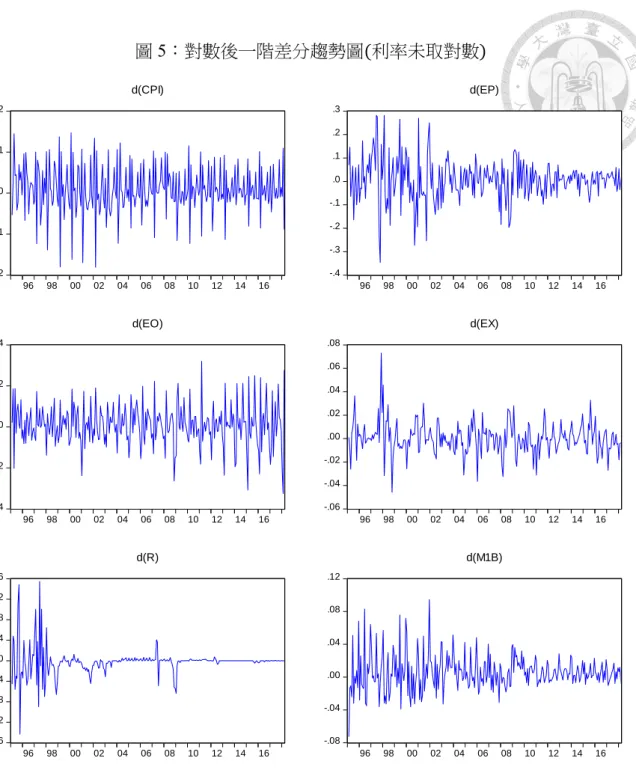

由於總體經濟變數普遍存在單根現象,而為了避免實在研究中出現假性迴歸 的問題,將先進行單根檢定。本研究將採用的單根檢定法為ADF 單根檢定,檢定資 料為定態或非定態序列。本研究將使用變數取對數後的值,與取對數後差分的變動 率進行檢定。進行檢定前先觀察變數之走勢,如下圖4 及圖 5。其中 EP 為電子類股 價指數;CPI 為核心物價指數;EO 為電子外銷訂單;EX 為美元兌新台幣匯率;M1B 為貨幣供給M1B;R 為金融同業拆款利率。

圖4:變數取對數後之趨勢圖(利率未取對數)

圖5:對數後一階差分趨勢圖(利率未取對數)

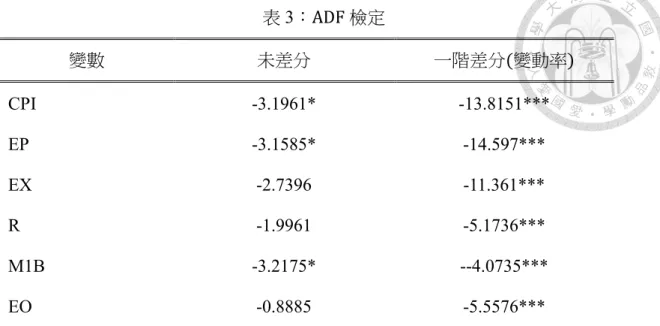

如圖 4 所示,並決定採取具有截距項及時間趨勢項的單根檢定,其虛無假設 皆為變數序列具有單根,若拒絕虛無假設,則表示變數序列不具單根,也就是序列 為I(0)定態;若不拒絕虛無假設,則表示變數序列具有單根,將其一階差分轉為 I(0) 定態。最適落後期數的選擇由SIC 決定,最大落後期數設定為 12 期。檢定結果如表 3 所示。

-.02 -.01 .00 .01 .02

96 98 00 02 04 06 08 10 12 14 16

d(CPI)

-.4 -.3 -.2 -.1 .0 .1 .2 .3

96 98 00 02 04 06 08 10 12 14 16

d(EP)

-.4 -.2 .0 .2 .4

96 98 00 02 04 06 08 10 12 14 16

d(EO)

-.06 -.04 -.02 .00 .02 .04 .06 .08

96 98 00 02 04 06 08 10 12 14 16

d(EX)

-1.6 -1.2 -0.8 -0.4 0.0 0.4 0.8 1.2 1.6

96 98 00 02 04 06 08 10 12 14 16

d(R)

-.08 -.04 .00 .04 .08 .12

96 98 00 02 04 06 08 10 12 14 16

d(M1B)

表3:ADF 檢定

變數 未差分 一階差分(變動率)

CPI -3.1961* -13.8151***

EP -3.1585* -14.597***

EX -2.7396 -11.361***

R -1.9961 -5.1736***

M1B -3.2175* --4.0735***

EO -0.8885 -5.5576***

註:*表示 10%顯著水準下拒絕𝐻0;**表示 5%顯著水準下拒絕𝐻0;***表示 1%顯著水準下拒絕 𝐻0;金融同業拆款利率未差分與差分值均未取對數。

4.2 最適落後期數

在進行共整合檢定前必須決定最適落後期數,並假設各變數皆取相同之落後 期數,實證研究大多以AIC 準則及 SIC 準則來判斷最適落後期數。本研究採用 SIC 準則,在研究應用上樣本數越多時,SIC 模型上懲罰較 AIC 重。由表 4 中,在最大 落後期數為 12 期下,由 SIC 可找出模型之最適落後期數為 2 期,因此接下來的分 析中,最適落後期數以落後2 期為基準。

表4:最適落後期數選擇

落後期數 SIC 值 AIC 值

0 -5.0827 -5.1633

1 -22.628 -23.192

2 -22.737* -23.785

3 -22.563 -24.094

4 -22.136 -24.151

5 -21.693 -24.192

6 -21.245 -24.228

7 -20.815 -24.281

8 -20.397 -24.347

9 -20.032 -24.465

10 -19.730 -24.648

11 -19.352 -24.753

12 -18.955 -24.840*

*表示在不同標準之下所選擇之最適期數。

4.3 共整合檢定

由4.1 節單根檢定之結果發現在顯著水準為 5%情況下,變數皆具有單根且為 I(1)序列,經一階差分後為 I(0)序列。利用共整和檢定探討變數是否存在長期均衡,

本研究將採用 Johansen 共整合檢定,並在顯著水準 5%之下,檢驗共有幾組共整合 向量,其中若軌跡檢定與最大特性根檢定若結果不一致,則將採用最大特性根檢定 (Johansen and Juselius(1990))。由表 5 軌跡檢定、及表 6 最大特性根檢定結果發現,

兩種檢定方法皆在顯著水準 5%之下,拒絕最多存在 3 組共整合向量,亦即變數間 有4 組共整合向量。其 4 組共整合方程式如下:

𝐶𝑃𝐼𝑡 = 4.014 − 0.134𝐸𝑋𝑡+ 0.091𝑀1𝐵𝑡 (4.1) 𝐸𝑃𝑡= −10.206 + 4.546𝐸𝑋𝑡+ 0.105𝑀1𝐵𝑡 (4.2) 𝐸𝑂𝑡 = −11.488 + 1.296𝐸𝑋𝑡+ 1.329𝑀1𝐵𝑡 (4.3) 𝑅𝑡 = 49.521 + 0.679𝐸𝑋𝑡− 4.173𝑀1𝐵𝑡 (4.4) 表5:軌跡檢定

虛無假設 特性根 統計量 5%臨界值 P-value

None *** 0.219157 224.2178 103.8473 0.0000 At most 1 *** 0.204434 155.9408 76.97277 0.0000 At most 2 *** 0.154508 92.81902 54.07904 0.0000 At most 3 *** 0.101239 46.49615 35.19275 0.0020 At most 4 0.031026 17.03651 20.26184 0.1312 At most 5 0.029758 8.337773 9.164546 0.0716

註*,**,***分別表示在10%,5%,1%顯著水準下拒絕虛無假設。

表6:最大特性根檢定

虛無假設 特性根 統計量 5%臨界值 P-value

None *** 0.219157 68.27707 40.95680 0.0000 At most 1 *** 0.204434 63.12176 34.80587 0.0000 At most 2 *** 0.154508 46.32287 28.58808 0.0001 At most 3 *** 0.101239 29.45964 22.29962 0.0042 At most 4 0.031026 8.698742 15.89210 0.4668 At most 5 0.029758 8.337773 9.164546 0.0716

註*,**,***分別表示在 10%,5%,1%顯著水準下拒絕虛無假設。

4-4 向量誤差修正模型

由4-3 節共整合檢定得知,在 5%顯著水準之下,變數間具有共整合關係。而 當變數存在共整合關係時,隱含這些變數之間短期可能存在偏離現象,但隨時間失 衡會逐漸縮小,短期失衡將往長期均衡修正,並觀察動態修正之關係,當誤差項係 數顯著時,代表消除短期偏離效果強烈。本研究向量誤差修正模型結果如表7 所示。

其中模型設定之最適落後期數為 4-2 節所決定之 2 期,共整合向量為 4-3 節所決定

之4 組。

長期下電子類股價指數,在5%顯著水準之下,受到第 2 組共整合向量顯著的 長期負向誤差修正及第4 組共整合向量顯著的長期正向修正影響,以及受到核心物 價指數落後1 期及落後 2 期、貨幣供給量 M1B 落後 2 期之正向影響。其中第 1 組 及第3 組共整合向量於核心物價指數等向量誤差修正模型中為顯著影響。

表7:向量誤差修正模型

Error Correction: D(EP)

CointEq1 0.342724

CointEq2

-0.050914***

CointEq3 -0.047413

CointEq4

0.330942***

D(CPI(-1))

2.366765**

D(CPI(-2))

3.248150***

D(EP(-1)) 0.093928

D(EP(-2)) 0.100722

D(EO(-1)) 0.096904

D(EO(-2)) 0.066646

D(EX(-1)) 0.617510

D(EX(-2))

-0.824480*

D(R(-1)) 0.034318

D(R(-2)) -0.021129

D(M1B(-1)) 0.291786

D(M1B(-2))

0.824505***

註*,**,***分別表示在 10%,5%,1%顯著水準下拒絕虛無假設。

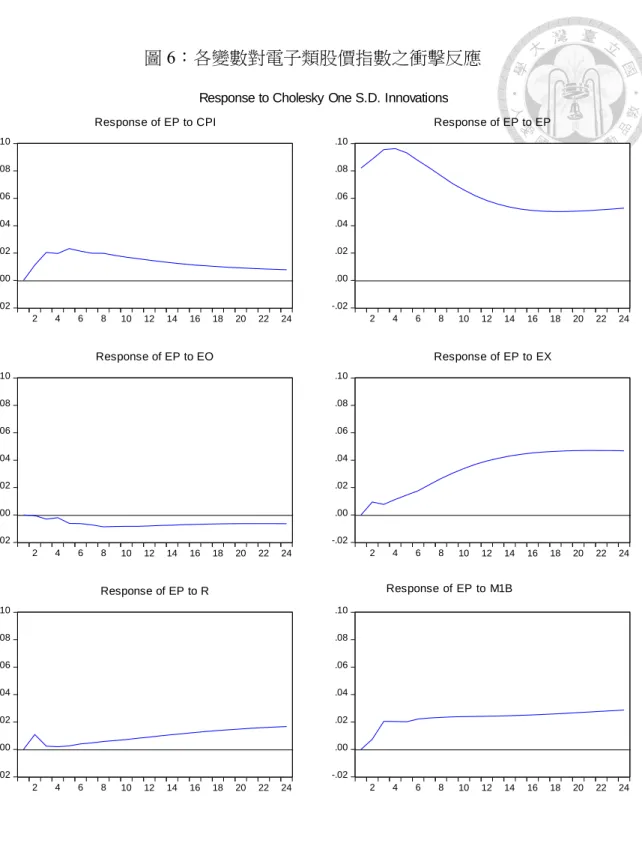

4-5 衝擊反應分析

由單根檢定結果及共整合檢定,可以知道變數皆為I(1),且存在共整合關係,

因此接下來進行VECM 模型後,觀察每一個變數受到一個標準差的衝擊,對其他 變數未來一段時間的影響,並觀察衝擊反應是短期、長期、正向或是負向的影響,

本研究採用 Cholesky 分解進行檢定,變數由最外生至最內生排列,由領先指標依 序往下排。

電子類股價指數之衝擊反應如下圖 6 所示。核心物價指數、美元兌新台幣匯 率、金融同業拆款利率、貨幣供給量、自身,受到一單位標準差衝擊時,存在正向 衝擊反應。其中核心物價指數與自身正向衝擊在第5 期來到最大,隨後持續遞減;

匯率與貨幣供給量存在持續增加之正向衝擊;金融同業拆款利率衝擊為先遞減後 遞增,但都為正向衝擊;另外變數中只有電子訂單為負向衝擊。

另外電子類股價指數對自身衝擊影響最大,在第 5 期來到約 10%;貨幣供給 量持續為正向衝擊可能原因為,在股市動能資金充沛情況下,對於電子類股價為有 利情況;匯率持續為正向衝擊,且衝擊隨時間增加而增加,也間接證明匯率貶值對 於電子類股價為有利情況。

圖6:各變數對電子類股價指數之衝擊反應

-.02 .00 .02 .04 .06 .08 .10

2 4 6 8 10 12 14 16 18 20 22 24

Response of EP to CPI

-.02 .00 .02 .04 .06 .08 .10

2 4 6 8 10 12 14 16 18 20 22 24

Response of EP to EP

-.02 .00 .02 .04 .06 .08 .10

2 4 6 8 10 12 14 16 18 20 22 24

Response of EP to EO

-.02 .00 .02 .04 .06 .08 .10

2 4 6 8 10 12 14 16 18 20 22 24

Response of EP to EX

-.02 .00 .02 .04 .06 .08 .10

2 4 6 8 10 12 14 16 18 20 22 24

Response of EP to R

-.02 .00 .02 .04 .06 .08 .10

2 4 6 8 10 12 14 16 18 20 22 24

Response of EP to M1B Response to Cholesky One S.D. Innovations

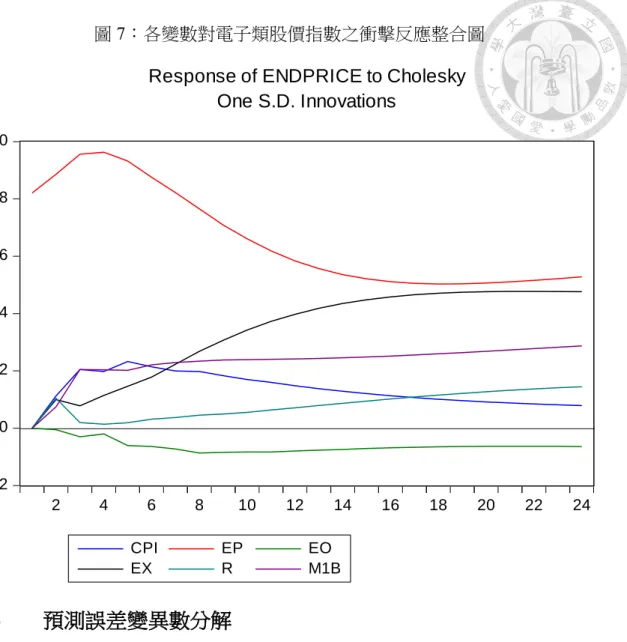

圖7:各變數對電子類股價指數之衝擊反應整合圖

4-6 預測誤差變異數分解

預測誤差變異數分解結果如下表8,提供與衝擊反應類似的資訊,可以了解各 變數長、短期互動的關係。本研究觀察電子類股價指數預測誤差變異分解,有多少 比例變動是來自核心物價指數、電子出口訂單、匯率、金融同業拆款利率以及貨幣 供給量。本研究採用Cholesky分解進行檢定,變數由最外生至最內生排列。

1. 電子類股價指數自我解釋能力最高,但隨著期數增加而逐漸遞減,而相對其他 經濟變數解釋能力逐漸上升。

2. 匯率為解釋能力最強,解釋力隨期數上升而逐漸上升,在第24期時甚至接近到 20%,也代表匯率對於電子類股價指數的影響最大。

3. 核心物價指數與M1B解釋能力次強,解釋力隨期數上升而逐漸上升,但幅度相 較於匯率增加幅度緩慢。而其餘經濟變數在解釋能力稍弱。

-.02 .00 .02 .04 .06 .08 .10

2 4 6 8 10 12 14 16 18 20 22 24

CPI EP EO

EX R M1B

Response of ENDPRICE to Cholesky

One S.D. Innovations

表8:電子類股價預測誤差變異數分解

Period EP CPI EO EX M1B R

1 100.0000 0.000000 0.000000 0.000000 0.000000 0.000000 2 97.38459 0.847285 0.001874 0.667082 0.374583 0.724587 3 94.78467 2.185455 0.036609 0.642793 1.900869 0.449607 4 93.62522 2.662397 0.037266 0.825737 2.524430 0.324951 5 92.34865 3.282061 0.111156 1.121141 2.875286 0.261702 6 91.18377 3.586160 0.167290 1.524642 3.301862 0.236272 7 89.96337 3.749918 0.228845 2.123453 3.707131 0.227285 8 88.54557 3.902775 0.310501 2.923958 4.085437 0.231764 9 87.06151 3.984819 0.374239 3.884726 4.451927 0.242784 10 85.51029 4.020904 0.427948 4.988427 4.791518 0.260919 11 83.90347 4.030607 0.475844 6.195955 5.105775 0.288348 12 82.28367 4.011024 0.512923 7.466401 5.402346 0.323638 13 80.66924 3.970237 0.541807 8.770453 5.681230 0.367030 14 79.08053 3.915203 0.564415 10.07651 5.944908 0.418429 15 77.53923 3.848404 0.580974 11.35780 6.196663 0.476933 16 76.05890 3.773425 0.592973 12.59469 6.438017 0.542001 17 74.64974 3.693174 0.601609 13.77170 6.670857 0.612917 18 73.31912 3.609405 0.607598 14.87829 6.896905 0.688685 19 72.07050 3.523754 0.611739 15.90843 7.117201 0.768368 20 70.90499 3.437481 0.614653 16.85926 7.332604 0.851008 21 69.82181 3.351455 0.616772 17.73061 7.543725 0.935628 22 68.81850 3.266377 0.618471 18.52444 7.750871 1.021338 23 67.89155 3.182771 0.620030 19.24412 7.954206 1.107326 24 67.03669 3.101006 0.621642 19.89404 8.153767 1.192856

Cholesky Ordering: EP EO M1B EX R CPI

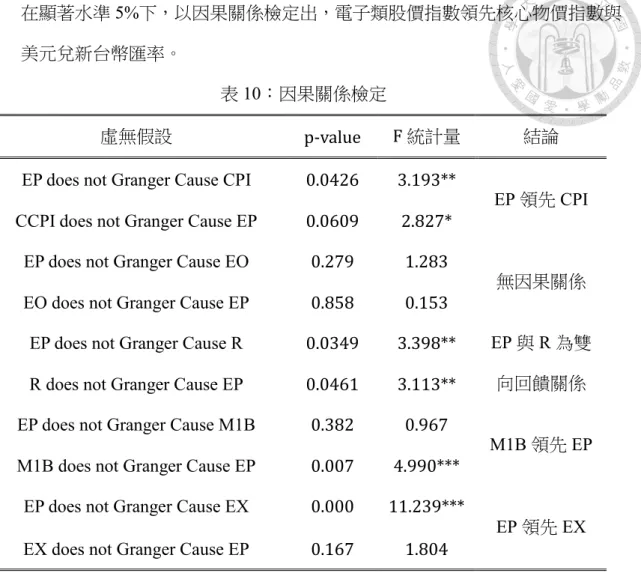

4.7 Granger因果關係檢定

本節將採用Granger因果檢定,而雖名為因果檢定,但不一定代表變數間真正 具有因果關係,本節將藉由Granger因果檢定探討電子類股價指數與各變數間是否 彼此具有「領先」、「落後」亦或「雙向回饋」關係。由前幾節結論得知電子類股

價指數與總體經濟變數之間存在共整合關係,則必須將誤差修正項放入體系中進 行因果檢定,因此將採用VEC Granger Causality來進行因果檢定,觀察長期間變數 的因果關係,其檢定結果如下表所示。

1. 在顯著水準5%下,電子類股價指數顯著受到核心物價指數與貨幣供給M1B影 響。

2. 在顯著水準5%下,整體而言電子類股價指數會受變數落後期所影響。

表9:VEC Granger Causality Dependent variable:D(EP)

Excluded Chi-sq df Prob.

D(CPI) 11.039*** 2 0.004

D(EO) 3.360 2 0.186

D(EX) 4.095 2 0.129

D(R) 4.340 2 0.114

D(M1B) 9.616*** 2 0.008

All 27.255*** 10 0.002

註*,**,***分別表示在 10%,5%,1%顯著水準下拒絕虛無假設。

此外就短期而言,由前面 4.1 節單根檢定變數均為 I(1),故先將各變數取一階 差分後至 I(0)序列,落後期數設定為 2 期,在進行因果關係檢定。檢定結果如表 9 所示:

1. 在顯著水準 5%下,以因果關係檢定出 M1B 貨幣供給領先電子類股價指數,

也就是說可以用M1B 貨幣供給預測電子類股價指數。

2. 在顯著水準 5%下,以因果關係檢定出電子出口訂單與電子類股價指數,並無 因果關係。

3. 在顯著水準 5%下,以因果關係檢定出拆款利率與電子類股價指數為雙向回饋 關係。

4. 在顯著水準 5%下,以因果關係檢定出,電子類股價指數領先核心物價指數與 美元兌新台幣匯率。

表10:因果關係檢定

虛無假設 p-value F 統計量 結論

EP does not Granger Cause CPI 0.0426 3.193**

EP 領先 CPI CCPI does not Granger Cause EP 0.0609 2.827*

EP does not Granger Cause EO 0.279 1.283

無因果關係 EO does not Granger Cause EP 0.858 0.153

EP does not Granger Cause R 0.0349 3.398** EP 與 R 為雙 向回饋關係 R does not Granger Cause EP 0.0461 3.113**

EP does not Granger Cause M1B 0.382 0.967

M1B 領先 EP M1B does not Granger Cause EP 0.007 4.990***

EP does not Granger Cause EX 0.000 11.239***

EP 領先 EX EX does not Granger Cause EP 0.167 1.804

註*,**,***分別表示在 10%,5%,1%顯著水準下拒絕虛無假設。

第 5 章結論與建議 5.1 結論

本研究主要是透過實證方式研究電子類股價指數與總體經濟變數的關聯性。

實證結果顯示,於衝擊反應中觀察各總體經濟變數均會對電子類股價指數造成影 響,除電子訂單為負向衝擊外其餘總體經濟變數均為正向衝擊。另由預測誤差變異 數分解中得到的資訊,雖然電子類股價指數自身解釋能力為最強,但隨著時間至第 24 期時,匯率解釋能力來到將近 20%,匯率對於電子類產業的影響持續上升,此 結果並與衝擊反應分析中的結果一致。最後於 Granger 因果關係檢定中以 VEC Granger Causality 檢驗總體經濟變數與電子類股價指數在具有共整合關係下,並將 誤差修正項放入體系中討論,觀察長期之下電子類股價指數與總體經濟變數之間 的因果關係,結果顯示電子類股價指數會受到核心物價指數與貨幣供給M1B 顯著 影響,且整體而言會受到變數落後期影響。股價會受到M1B 落後期數顯著影響的 結果與陳南光、徐之強(2002)相同。而核心物價指數影響股價的可能解釋為,當景 氣好轉時,消費者的財富增加,進而使消費者的購買力上升,此結果會帶動物價水 準的上升,有助於增進企業營收的表現,而投資人觀察到市場上的正面訊息之後,

將資金投入股市,進而使股市上漲。另在短期之下,Granger 因果檢定結果顯示貨 幣供給M1B 領先電子類股價指數;電子類股價指數領先匯率與核心物價指數;電 子類股價指數與金融同業拆款利率為雙向回饋關係。

5.2 建議

本研究受到的限制與建議如下:

1. 解釋變數選取:仍有許多現實中會影響電子類股價指數的總體變數,未來可以 資料更充足時可再加入。

2. 本研究經濟變數未經過季節性調整,而電子類產業通常有所謂的淡旺季,因此 建議後續研究可將經濟變數經季節性調整後再做分析。

3. 股市的效率性極高,股市往往在數天內便可調整完畢,而本研究所使用變數之 資料頻率為月資料,可以嘗試其他頻率的資料,也許其他頻率資料所呈現之實 證結果更合適。

4. 本研究之經濟變數尚未考慮國際市場因素影響,後續研究可以放入美國 納 斯達克股價指數,於納斯達克上市的公司為以高科技公司為主,其中包括與台 灣電子類產業息息相關的蘋果公司。

參考文獻

1. 杜玉彬、杜慧蘭 ( 2009 ),「外銷訂單與台灣總體經濟因素的關係」,《真理財 經學報》,1-26。

2. 倪衍森、李仁在、尤嘉民 ( 2010 ),「匯率升貶幅度與持續性之資訊內涵研究~

八大產業類股指數為例」,《財金論文叢刊》,第12 期,頁 50-69。

3. 陳南光、徐之強 ( 2002 ),「資產價格與中央銀行政策—台灣的實證分析」,《中 央銀行季刊》,第24 卷第 1 期,頁 45-82。

4. 陳旭昇 ( 2013 ),《時間序列分析:總體經濟與財務金融之應用》。

5. 陳旭昇 ( 2016 ),「央行「阻升不阻貶」?—再探台灣匯率不對稱干預政策」,

《經濟論文叢刊》,44 卷,2 期,187-213。

6. 梁發進 ( 1989 ),「台灣之貨幣供給、股票價格與通貨膨脹」,《台灣銀行季刊》, 第40 卷,第 4 期。

7. 彭淮南 ( 2005 ),「新台幣匯率持續升值,對產業之生存與發展造成衝擊,應 如何因應」,《中央銀行季刊》,第27 卷第 1 期,頁 1-8。

8. 黃柏農 ( 1998 ),「臺灣的股價與總體變數之間的關係」,《證券市場發展月刊》, 頁89-109。

9. 梁發進 ( 1989 ),「台灣之貨幣供給、股票價格與通貨膨脹」,《台灣銀行季刊》, 第40 卷,第 4 期。

10. 楊浩彥、郭迺鋒、林政勳 ( 2013 ),《實用財經計量方法:Eviews 之應用》。

11. 賴忠宏、劉曦敏 ( 1996 ),「利率、匯率與股價之長期均衡與因果關係—共整 合分析法之應用」,《證券金融季刊》,第49 期,頁 23-42。

12. AggarwalR. (1981),“Exchange Rates and Stock Prices: A Study of U.S. Capital

Markets under Floating Exchange Rates”, Akron Business and Economics Review, 7-12.

13. Abdullah A.Dewan, & HayworthC.Steven. (1993),“Macroeconomics of Stock Price

Fluctuations”, Quarterly Journal of Business & Economics, 50-68.

14. Castanias P.R (1979),

“Macroinformation and the Variability of Stock Market Prices”, Journal of Finance, 439-450.

15. Engle, Robert F. and Granger, Clive W. J. (1987),

“Co-integration and Error Correction: Representation, Estimation, and Testing”, Econometrica, 55(2), 251-276.

16. Friedman, M. and Schwartz, A. J.(1963), “Money and Business Cycles” ,Review of

Economics and Statistics, 45, no.1 , 32-78.

17. Granger, C.W. and Newbold, P.(1974),“Spurious Regression in Econometrics”,

Journal of Econometrics, 111-120.

18. Granger, C.W. (1969),“Investigating Causal Relations by Econometric Model and

cross Spectral Methods.”, Journal of Econometrics, 111-120.

19. GrahamM., NikkinenJ.,& Sahlstrom P.(2003),“Relative Importance of Scheduled

Macroeconomic News for Stock Market Investors ”, Journal of Economics and Finance, 153-165.

20. Home, K. E. and Jaffee, D. M. (1971), “The Supply of Money and Common Stock

Prices”, The Journal of Finance, 1045-1066.

21. Johansen, Soren (1988), “Statistical Analysis of Cointegration Vectors”, Journal of

Economic Dynamics and Control, 12(2-3), 231-254.

22. Nelson, Charles and Plosser, Charles. (1982),

“Trends and Random Walks in Macroeconomic Time Series”, Journal of Monetary Economics,10, 139-162.

23. PanS., R. C. W. Fok, Y. A. LiuM. (2007),

“Dynamic Linkages between Exchange Rates and Stock Prices: Evidence from East Asian Markets.”, International Review of Economics and Finance, 503-520.

24. Phillips, Peter C. B. and Perron, Pierre (1988),

“Testing for a Unit Root in Time

Series Regression”, Biometrika, 75(2), 335-346.

25. RamRati, & SpencerE.David. (1983), “Stock Returns, Real Activity, Inflation, and

Money: Comment.”, The American Economic Review, 463-470.

26. Sims, Christopher A. (1980), “Macroeconomics and Reality”, Econometrica, 1-48.