行政院國家科學委員會專題研究計畫 成果報告

風力發電機與市電系統併聯之衝擊及其分析與模擬技術之 研究(I)

計畫類別: 個別型計畫

計畫編號: NSC93-ET-7-011-007-ET

執行期間: 93 年 01 月 01 日至 93 年 12 月 31 日 執行單位: 國立臺灣科技大學電機工程系

計畫主持人: 陳在相 共同主持人: 辜志承

報告類型: 完整報告

處理方式: 本計畫可公開查詢

中 華 民 國 94 年 3 月 28 日

行政院國家科學委員會/經濟部能源委員會/石油基金管理委員會

能 源 科 技 學 術 合 作 研 究 計 畫 成 果 報 告

風 力 發 電 機 與 市 電 系 統 併 聯 之 衝

擊 及 其 分 析 與 模 擬 技 術 之 研 究 ( I )

計畫編號:NSC93-ET-7-011-007-ET

執行期間: 93 年 01 月 01 日至 94 年 12 月 31 日

計畫主持人: 陳在相

共同主持人: 辜志承

執行單位:國 立 台 灣 科 技 大 學

中 華 民 國 94 年 03 月

中文摘要

關鍵詞:再生能源、分散型電力系統、風力發電、系統併聯、風力發電機、保護 協調、電力品質

本研究計畫的主要目的在探討風力發電機併聯至電力公司之輸配電網(以下 簡稱市電系統)時所可能造成的衝擊及其分析與模擬方法,以供研訂及後續修訂 其與市電系統併聯之辦法或要點之參考。由於傳統輸配電系統於規劃、設計、運 轉及其他商業應用時均未將風力發電機組併聯至電力公司輸配電網之衝擊納入 考慮,因此,一旦風機加入系統時,將直接衝擊原有輸配電系統的運轉慣例與特 性,影響輸配電品質。因此本計畫提出「風力發電機與市電系統併聯之衝擊及其 分析與模擬技術之研究」即在尋求其分析與模擬之理論與技術,並擬訂各種典型 分析案例,以供研訂或修訂其與市電系統併聯之辦法或要點之立論基礎,及供評 估各併聯案衝擊之參考。研究問題涵蓋逆送電力至輸電系統、孤島運轉、電壓波 動、併聯電壓突降、電壓控制、短路電流、保護裝置、保護協調、系統不平衡、

最大併聯容量、併聯點、併聯要求、併聯變壓器接線方式、功因改善、接地方式 等,本計畫將根據系統型態、接地方式及風力發電機種類等之不同及系統在正常 及非常情況下分類研究,然後再綜合比較、分析與探討,最後彙整結果及結論供 參。

Abstract

Key Words: Renewable Energy, Distributed Generation System, Wind Power Generation, Grid Interconnection, Wind Turbine, Protection and Coordination, Power Quality

This proposal presents the analysis and simulation methodology to discuss the possible impacts of interconnecting wind turbines to the utility systems. Its object is to establish recommendations for wind turbines and networks in compliance with applicable standards or regulations. Normally, the planning, designation, operation and application of traditional distribution networks without taking into account the impacts of wind power generation are quite general. Hence, once additional wind generation fed into networks will significantly affect the customary operation and performance of existed systems. The power quality issues are major concerns among them. The author’s intent is to establish the typical study cases and the analytic theories incurred with the installation of wind turbines. Studies on example system are aimed chiefly at establishing strategies for finding the interconnection criteria between utility and wind power supplier. The coverage researches will deal with reverse power transmission, islanding, voltage fluctuation, voltage sag, voltage control, short circuit analysis, protection coordination, system unbalance, sizing of generation, siting of generation, interconnection criteria, transformer connection, power factor compensation, and grounding connection. Consider the versatile of system configurations and different types of wind generator the network situations in normal and abnormal are intensively study. Thereafter, the system impacts of wind turbine can be find out and the proper strategies will be proposed under technical constrain. Finally, the study results are discussed to show the applicability of the proposed methodology and it advantages.

目錄

目錄

中文摘要... I 目錄 ...III 圖表索引... VII

第一章 緒論...1

1.1 前言 ...1

1.2 主要研究成果 ...2

1.3 報告內容 ...5

第二章 國內外風力發電之研究現況與展望...7

2.1 前言 ...7

2.2 國內、外風力發電之研究現況...8

2.2.1 國外風力發電發展現況 ...9

2.2.2 我國風力發電發展現況 ...18

2.3 國外風力發電機製造現況 ...21

2.4 國內外風力發電發展展望 ...22

2.5 全球風力發電發展之趨勢 ...25

2.5.1 風力機單機大型化 ...25

2.5.2 容量因數(Capacity Factor) ...26

2.5.3 成長快速 ...26

2.5.4 發電成本降低 ...27

2.5.5 離岸風場普遍化 ...27

第三章 風力發電機併網運轉可能成衝擊之探討與分析 ...28

3.1 前言 ...28

3.2 範例系統單線圖及參數設定...29

3.3 風機併網穩態特性分析 ...31

3.3.1 風機併網於永十線環海高幹#88穩態特性分析 ...31

3.3.2 風機併網於主變二次側匯流排 ...38

3.3.3 風機併網於匯流排末端 ...45

目錄

3.5 併網運轉衝擊探討與分析 ...53

3.5.1 啟動時對電網的衝擊 ...55

3.5.2 運轉中對電網電壓的影響 ...55

第四章 風力電機與市電系統併聯之效益分析與技術探討 ...66

4.1 前言 ...66

4.2 風力發電之效益分析 ...66

4.2.1 經濟效益方面 ...67

4.2.2 環境效益方面 ...73

4.3 國內外有關風力發電併入系統之相關法規之探討與 研究 ...79

4.3.1 IEEE 1547...80

4.3.2 美國加州 Rule 21...83

4.3.3 美 國 德 州 分 散 型 電 源 互 聯 手 冊 (Distributed Generation Interconnection Manual) ...85

4.3.4 英國G59/1 ...88

4.3.5 日本分散型電源系統連繫技術指針 ...90

4.3.6 台灣電力公司再生能源發電系統倂聯技術要點 ...96

4.4 結語 ...98

第五章 風力發電機併網衝擊分析用元件與系統數學模型之 開發 ...100

5.1 前言 ...100

5.2 風力發電系統模型之建構 ...100

5.2.1 感應發電機模型 ...101

5.2.2 風機控制系統模型 ...102

5.3 風機系統整合模型 ...105

5.4 範例系統模擬 ...106

第六章 結論及未來研究方向...111

目錄

6.2 未來研究方向 ...111 參考文獻...

圖表索引

圖表索引

圖2.1 2003年當年前十大國風力發電的裝置容量圖表... 10

圖2.2 2003年以前之前十大國風力發電的裝置容量圖表... 11

圖2.3 德國風力發電累計裝置容量曲線... 11

圖2.4 西班牙風力發電累計裝置容量曲線... 13

圖2.5 美國風力發電累計裝置容量曲線... 14

圖2.6 丹麥風力發電累計裝置容量曲線... 16

圖2.7 印度風力發電累計裝置容量曲線... 17

圖2.8 世界風力發電裝置容量成長率... 23

圖2.9 世界風力發電機單機容量趨勢表... 25

圖2.7 歐盟離岸型風力發電裝置容量成長趨勢表... 27

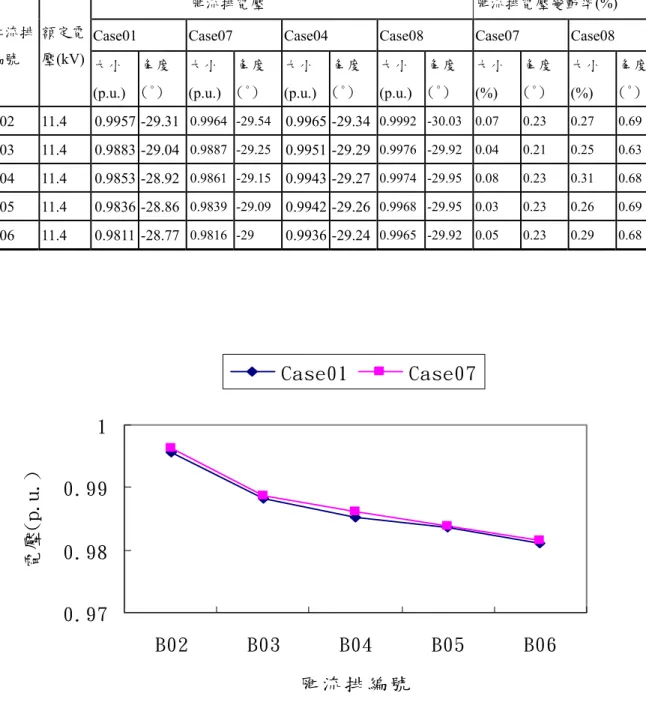

圖3.1 範例系統單線圖 ... 30

圖3.2 風機併網前後在匯流排電壓變動現象... 33

圖3.3 重載下在風機併網前後匯流排電壓變動率(%)... 33

圖3.4 輕載下在風機併網前後匯流排電壓變動率(%)... 34

圖3.5 年度最重載下,風機併網前後匯流排電流現象... 35

圖3.6 年度最輕載下,風機併網前後匯流排電流現象... 35

圖3.7 年度最重載下,風機併網前後匯流排實功率變動現象 ... 36

圖3.8 年度最重載下,風機併網前後匯流排虛功率變動現象 ... 37

圖3.9 年度最輕載下,風機併網前後匯流排實功率變動現象 ... 37

圖3.10 年度最輕載下,風機併網前後匯流排虛功率變動現象 ... 38

圖3.11 年度最重載下,風機併網前後於主變二次側匯流排電 壓變動現象 ... 39

圖3.12 年度最輕載下,風機併網前後於主變二次側匯流排 電壓變動現象 ... 40

圖3.13 風機併網於主變二次側之電壓變動率... 40

圖3.14 年度最重載下,風機併網前後於主變二次側匯流排 電流變動現象 ... 41 圖3.15 年度最輕載下,風機併網前後於主變二次側匯流排

圖表索引

電流變動現象 ... 42

圖3.16 年度最重載下,風機併網前後於主變二次側匯流排 實功率變動現象 ... 43

圖3.17 年度最輕載下,風機併網前後於主變二次側匯流排 實功率變動現象 ... 43

圖3.18 年度最重載下,風機併網前後於主變二次側匯流排 虛功率變動現象 ... 44

圖3.19 年度最輕載下,風機併網前後於主變二次側匯流排 虛功率變動現象 ... 44

圖3.20 年度最重載下,風機併網前後於饋線末端匯流排 電壓變動現象 ... 46

圖3.21 年度最輕載下,風機併網前後於饋線末端匯流排 電壓變動現象 ... 46

圖3.22 風機併網於饋線末端之電壓變動率... 47

圖3.23 年度最重載下,風機併網前後於饋線末端匯流排 電流變動現象 ... 48

圖3.24 年度最輕載下,風機併網前後於饋線末端匯流排 電流變動現象 ... 48

圖3.25 年度最重載下,風機併網前後於饋線末端匯流排 實功率變動現象 ... 49

圖3.26 年度最輕載下,風機併網前後於饋線末端匯流排 實功率變動現象 ... 50

圖3.27 年度最重載下,風機併網前後於饋線末端匯流排 虛功率變動現象 ... 50

圖3.28 年度最輕載下,風機併網前後於饋線末端匯流排 虛功率變動現象 ... 51

圖3.29 Case01~Case05之系統瞬間最大故障電流比較 ... 52

圖3.30 Case02~Case05之風機瞬間最大故障電流比較 ... 53

圖3.31 風力發電對降低線路容量及線路損失之曲線圖... 54

圖3.32 風力發電電源加入饋線運轉前後之電壓變動... 56

圖表索引

圖3.33 風力發電電源與系統電容器之串聯共振... 57

圖3.34 含風力發電電源之配電系統故障電流圖... 58

圖3.35 單獨運轉區域圖 ... 59

圖3.36 風力發電機併入配電系統後對自動復閉裝置之影響 ... 63

圖3.37 風力發電機併入配電系統後對測距保護之影響... 63

圖3.38 風力發電機併入配電系統後對短路電流的重新分配 ... 64

圖3.39 風力發電機併入配電系統後對保護協調之影響... 66

圖5.1 感應發電機之Matlab/Simulink模型方塊圖... 101

圖5.2 感應發電機電氣部分等效單線路圖... 102

圖5.3 風機控制系統之Matlab/Simulink方塊圖... 103

圖5.4 風速變化曲線 ... 103

圖5.5 應用 Matlab/Simulink模擬V66-1.75MW風機功率輸出 與風速關係曲線 ... 104

圖5.6 風力發電機輸出功率對應轉速特性... 104

圖5.7 風機系統整合模型之Matlab/Simulink方塊圖... 105

圖5.8 風機系統整合模型輸出波形(a)風機實功率與虛功率 (b)風機轉速與轉矩(c)風機三相電壓(d)風機三相電流... 106

圖5.9 應用Matlab/Simulink模擬範例系統中風機之輸出特性 ... 106

圖5.10 風速變動模擬輸出波形(a)風速變化現象 (b)風力發電機頻率(c)風力發電機實功率與虛功率 (d)風力發電機轉速與電磁轉矩(e)風機側三相電壓 (f)風機側三相電流 ... 108

圖5.11 負載變動模擬輸出波形(a)風機實功率與虛功率 (b)風機轉速與轉矩(c)風機三相電壓(d)風機三相電流 (e)理想電源側三相電壓(f)理想電源側三相電流 (g)理想電源側實功率與虛功率 ... 110

表2.1 1997~2003年世界風力發電市場成長率... 8

表2.2 運轉中之風力發電機組一覽表... 20

表2.3 核准建廠中之風力發電計畫一覽表... 20

圖表索引

表2.5 2003年十大製造商一覽表... 21

表2.6 世界風力發電裝置成本降低及二氧化碳減少量預測表 ... 23

表2.7 世界風力發電機組平均單機容量... 26

表3.1 永華變電所92年3月至93年2月第三星期三負載情形表 ... 29

表3.2 風機併網於永十線環海高幹#88處穩態分析模擬編號 ... 31

表3.3 風機併網於永十線環海高幹#88處饋線上匯流排電壓 ... 32

表3.4 風機併網於永十線環海高幹#88處饋線上匯流排 電壓變動率 ... 32

表3.5 風機併網於永十線環海高幹#88處饋線上匯流排電流 ... 34

表3.6 風機併網於永十線環海高幹#88處饋線上匯流排實功率 與虛功率 ... 35

表3.7 風機併網於主變二次側匯流排穩態分析模擬編號... 38

表3.8 風機併網於主變二次側匯流排饋線上匯流排電壓... 39

表3.9 風機併網於主變二次側匯流排饋線上匯流排電流... 41

表3.10 風機併網於主變二次側匯流排饋線上匯流排實功率 與虛功率 ... 42

表3.11 風機併網於匯流排末端穩態分析模擬編號... 45

表3.12 風機併網於匯流排末端饋線上電壓與電壓變動率... 45

表3.13 風機併網於匯流排末端饋線上電流... 47

表3.14 風機併網於匯流排末端饋線上實功率與虛功率... 49

表3.15 故障電流分析模擬編號... 51

表4.1 風力發電發電成本及裝置費用一覽表... 68

表4.2 風力發電發電成本及所佔比例一覽表... 70

表4.3 12%風力發電創造出就業崗位一覽表 ... 72

表4.4 各種燃料CO2排放評估表 ... 75

表4.5 2020年CO2排放量減低預估表 ... 76

表4.6 各種燃料發電的外部成本評估表... 77

表4.7 各種燃料發電的外部成本評估表(德國)... 78

表4.8 各種發電方式的耗水量... 79

表4.9 國外分散型電源互聯技術規範... 80

圖表索引

表4.10 IEEE 1547對於互聯系統異常電壓之保護要求 ... 81

表4.11 IEEE 1547對於互聯系統異常頻率之保護要求 ... 81

表4.12 IEEE 1547對於注入配電系統最大諧波電流之限制 (I)a... 82

表4.13 Rule 21對於互聯系統異常電壓之保護要求 ... 83

表4.14 Rule 21對於互聯系統異常頻率之保護要求 ... 84

表4.15 Rule 21對於注入配電系統最大諧波電流之限制(a,b) ... 85

表4.16 美國德州分散型電源互聯手冊對於互聯系統異常電壓 之保護要求 ... 86

表4.17 美國德州分散型電源互聯手冊對於互聯系統異常頻率 之保護要求 ... 86

表4.18 保護及安全設備的要求... 87

表4.19 英國G59/1對於諧波電壓的限制... 88

表4.20 英國G59/1對於諧波電流的限制... 89

表4.21 G59/1對於負相序電壓的限制... 89

表4.22 G59/1對於分散型電源應安裝保護設備之要求 ... 89

表4.23 日本分散型電源系統連繫技術指針對於獨立運轉 檢測方式 ... 90

表4.24 日本分散型電源系統連繫技術指針對於保護電驛設置 之相數 ... 91

表4.25 日本分散型電源系統連繫技術指針對於保護電驛建議 之一覽表 ... 92

表4.26a 日本分散型電源系統連繫技術指針對於保護電驛 之檢測量與檢測時限 ... 93

表4.26b 日本分散型電源系統連繫技術指針對於保護電驛 之檢測量與檢測時限(續) ... 94

表4.27a 日本分散型電源系統連繫技術指針對於保護電驛 之檢測量與檢測時限 ... 95

表4.27b 日本分散型電源系統連繫技術指針對於保護電驛 之檢測量與檢測時限(續) ... 96

表4.28 保護設備的要求... 98

圖表索引

表5.1 風機Vestas V66型 1.75MW規格表 ... 100 表5.2 感應發電機之參數選項... 102

第一章 緒論

1.1 前言

二十一世紀是科技、經濟、社會加速發展的世紀,能源與經濟、社會和人 民生活的關係日益密切,保證能源可持續、安全、可靠的供應為一個十分迫切的 重大問題,並已經引起了各國政府和社會各界的普遍關注。我國能源的開發利用 面臨著資源、環境、安全等方面的巨大挑戰。因此,一方面我們要繼續發展傳統 能源,另一方面除要注重能源的節約外,同時更要大幅度地提高能源利用效率和 大規模開發再生能源,更加重視分散式獨立小能源系統的建設,以實現能源的永 續發展。再生能源分為傳統再生能源和新的再生能源,前者主要包括大型水力發 電和傳統技術的生物質能,後者主要是指利用現代技術的小水力發電、太陽能、

風能、生物質能、地熱能、海洋能和固體廢棄物等,其中又以風力發電最具潛力。

根據歐洲風能協會(European Wind Energy Association, EWEA)的評估報告,2020 年全球的風力發電裝置容量,可占全球發電總裝置容量的 12%。

台灣為一海島地形,西部沿海風力資源豐富,每年約有半年以上的東北季風 期,沿海、高山及離島許多地區之年平均風速每秒皆超過 4 公尺,風能潛力優越,

只要適當地開發推動與藉助國外經驗,則對於台灣能源供應將有很大之幫助。歐 洲與美洲大陸國家之電力系統如同網狀般互相聯結,然而我國卻是一獨立的供電 系統,並未與其他國家電力網互聯,因此風機併網發電對原有系統運轉特性的影 響顯然會與國外的情況有所差異,其併聯方法與分析模式亦會因之不同,當然主 要問題與技術仍應相去不遠,但台灣地區電力系統特殊性必須考慮,防患於未 然,以免有安全上的顧慮。

風力發電具不穩定性,隨著風機數量增加,未來風力發電也將對系統造成一 定程度之影響,依據風場容量大小,該風力發電系統將併接至系統不同電壓等級 之饋線上,一般而言,其併網電壓等級愈高時,對原有電力系統的影響愈小,然

能將風力發電系統與配電系統併聯,但由於配電系統較靠近用戶端,對用戶的衝 擊將直接而明顯,電力品質不易維持,因此欲在此一電壓等級下作併網發電,對 此一系統及相關用戶的衝擊,必須審慎評估及設法改善,並研訂併聯辦法,以減 輕其影響與衝擊。國內未來將建立數座大型風場,隨著未來風力發電配比增加,

必須檢視其對輸電系統之影響,因為此時可能出現系統不穩定之問題,在較脆弱 之獨立電力系統,需特別注意。因此在未來大容量風力發電機組陸續加入系統運 轉前,必須建立一套合理、適切的併聯準則,使風力發電能在台灣持續蓬勃發展,

並能兼顧用戶對供電品質的要求。

1.2 主要研究成果

本文將針對風機併網可能產生的逆送電力、孤島運轉、電壓波動、併聯電 壓突降、電壓控制、短路電流、保護裝置、保護協調、系統不平衡、最大併聯容 量、併聯點、併聯要求、併聯變壓器接線方式、功因改善、接地方式等問題先進 行探討研究,同時並研發所需元件與系統之數學模型,以瞭解風力發電與市電系 統併聯時造成的影響,以資進一步瞭解風力發電機併網時所須注意之事項、研擬 保護協調策略及相關配套措施等,並探討我國相關法規各相關條文之適切性及需 增、修訂之處或方向。

本期研究的主要議題簡述如下:

(1) 風力發電機相關技術資料與文獻之蒐集。

(2) 國內外風力發電系統規劃、設計、運轉與維護等相關技術資料與文獻 之蒐集。

(3) 風力發電機與市電系統併聯所可能造成衝擊之探討與分析。

(4) 風力發電機與市電系統併聯之技術探討與效益分析。

(5) 風力發電機併網衝擊分析用元件與系統數學模型之開發。

其中第(1)及(2)項有關「國內外風力發電相關技術資料與文獻之蒐集」以及

「國內外風力發電系統規劃、設計、運轉與維護等相關技術資料與文獻之蒐集」

部份已大有斬獲,截至目前為止已蒐集到近兩百篇有關的研究報告與論文,五十 多篇歐洲風能協會(EWEA)、美國風能協會(American Wind Energy Association, AWEA) 、美國電力研究協會 (Electric Power Research Institute, EPRI) 、德國 DIgSILENT 電力系統顧問及軟體開發公司等所發表的技術論文及研究報告等,

三個國內風力發電廠規劃、設計、運轉或維護相關技術資料,對本計畫之進行大 有裨益,然因國內外風力發電系統正蓬勃發展,相關技術不斷推陳出新,是故本 研究仍將持續蒐集,以充分掌握發展現況及最先進技術。

第(3)項有關「風力發電機與市電系統併聯所可能造成衝擊之探討與分析」

之研究工作,刻正積極進行中,主要就逆送電力至輸電系統、孤島運轉、電壓波 動、併聯電壓突降、電壓控制、短路電流、保護裝置、保護協調、系統不平衡、

最大併聯容量、並聯點、併聯要求、併聯變壓器接線方式、功因改善、接地方式 等所可能造成之衝擊及嚴重等級,並就以上問題可能因系統型態、接地方式及風 力發電機種類等之不同而有不同衝擊進行探討與分析,以做為後續系統綜合模 擬、分析與探討之基礎。

第(4)及(5)項有關「風力發電機與市電系統併聯之技術探討與效益分析」及

「風力發電機併網衝擊分析用元件與系統數學模型之開發」兩項研究工作,亦正 積極進行中,主要之初步研究成果,簡述如下。

(1)對系統保護之衝擊研究

對於自動復閉裝置、測距保護及過電流保護協調等之影響、短路電流的 重新分配已完成理論基礎分析,以作為後續電腦模擬之依據。

(2)相關之保護設定準則

電壓驟降、頻率變動、保護電驛之規劃均已參考國內、外相關法規並加

以分析、歸類成具體的準則,利於後續研究。

(3)孤島運轉研究

有關風力發電系統的單獨運轉檢出之相關技術已發展出各種型態的方 法,目前已在市面上的除了傳統的轉移跳脫(Transfer Trip)方式,其他較 被認同的方式為被動型的電壓大小檢出、頻率變化率檢出、相位移檢 出、電流第三諧波變動偵測等方法。上述各種方法之基本原理已整理完 成,利於後續研究。

(4)風速模型

風是由於地球自轉與太陽輻射不均而引起的空氣循環流動,其變化無一 定型式且難以捉摸,如何有效且完整描述風速變化十分重要,本研究為 完整描述日風速變化情形,機定將風速資料之時間間隔設為 2 分鐘,因 此每日風速資料將有 720 筆之多,本研究所完成之風速模型其時間間隔 可依實際需求加以調整,以因應不同之研究需求。本模型不僅可描述出 瞬間風速變化情形,更可完整呈現日(0~24 時)變動走勢。

(5)感應發電機模型

本論文採用 ARENE 內建之通用非同步機模型作為感應發電機模型。此 非同步機模型內含一簡單∆-Y 變壓器,供使用者隔離零序成份或昇壓 與降壓用,除此之外,使用者亦可選用獨立的變壓器模型,依需求設定 完整的變壓器參數。在參數設定方面,由於模型是以派克分量(Park components)為基礎建構的,因此可直接設定直軸(d-axis)、交軸(q-axis) 與零相序成份或以輸入等效模型參數,經內部計算後自行轉換為直軸、

交軸與零相序成份的方式處理。在機械轉矩方面,使用者可從固定轉矩 模式、機械轉矩與電氣轉矩一致的完美模式、機械轉矩與轉子速度相依 之曲線模式及使用者自訂模式等四種模式中選用適切之轉矩模式,並設

定相關參數,亦可自行建構轉矩模型使用。

(6)風機控制系統

風機控制系統主要是根據感應發電機與風力渦輪機之特性所設計的。然 而為達降低系統計算量與簡化分析之目的,本論文所建構之風機控制系 統乃以特性曲線及控制方塊為主架構,搭配線性內插法藉以延展及細膩 化內建風速資料,已取得更細膩的風速波形。

(7)風力發電系統整合模型

風力發電系統整合模型乃將上述風速模型、感應發電機模型、風機控制 系統及自激電容器組(補償電容器組)整合為一個次系統,此模型不僅較 原分散式模型節省空間,更能有效縮短除錯時間。

1.3 報告內容

本文報告內容共分為六章,下列簡述各章內容:

第一章緒論,本章說明本文之主要研究成果與貢獻及本文整體架構。

第二章分析國內、外風力發電之相關研究及風力發電機製造現況,風力發 電成本及裝置成本,國內、外風力發電發展展望以及全球風力發電發展之趨勢。

他山之石,可以攻錯,為了使國內風力發電業者、主管機關了解國外各國過去在 發展風力發電過程中所遭遇過的困難、解決方法,各項補助辦法以及現行政府所 採取的輔導措施等,特別剖析目前世界前五大風力發展國,依序為德國、西班牙、

美國、丹麥及印度等國的電力能源政策,鼓勵風力發電發展的法律規範,為投資 者提供特定和穩定的回收的保障措施,電力市場政策改革等等方面的細節。

第三章分析風力發電機與市電系統併聯所可能造成衝擊之元件與系統數學 模型之建立,各種衝擊所需之元件與系統數學模型並不完全一致,因此,同一元 件可能需要多個數學模型,以資適用各該問題的求解,本計劃主要採用 ARENE

模型、風機控制系統、風力發電系統整合模型、模擬電路等。

第四章分析風力發電對配電系統衝擊分析及探討,尤其針對運轉中對電網電 壓的影響,包括電壓調整及線路損失、諧波問題、共振過電壓問題、故障電流及 保護協調、電力單獨運轉、保護電驛、電壓補償等。國內外有關風力發電併入系 統之相關法規之探討與研究,包括 IEEE 1547、美國加州 Rule 21、美國德州分散 型電源互聯手冊、 英國 G59/1、日本分散型電源系統連繫技術指針、台灣電力 公司再生能源發電系統倂聯技術要點等。另外對於風力發電之效益分析包括經濟 效益方面與環境效益方面亦有所分析;前者包含投資成本效益分析和就業效益分 析兩方面,尤其對外部成本(External Cost)觀念的引進,對於政策制定者將有所 幫助;後者主要是分析因應日前剛通過的京都議定書之 CO2 限制條款,對於傳 統電力所帶來的衝擊以及風力發電對環保方面的貢獻。

第五章為風力發電機併網衝擊分析用元件與系統數學模型之開發,包括風速 模型、感應發電機模型及風機控制系統模型。本文採用 Matlab/Simulink 內建之 非同步機模型,風力發電機控制系統模型以感應發電機與風力渦輪機之運轉特性 而設計,搭配線性內插法,表現出風力發電機之運轉特性曲線。

第六章為結論及未來研究方向。

第二章 國內外風力發電之研究現況與展望

2.1 前言

石化燃料燃燒後產生大量的二氧化碳、硫和氮的氧化物等氣體,造成大氣環境污 染,使地球暖化、產生酸雨等。二十世紀八0年代後期,人們的環保意識不斷增強,意 識到以燃燒石化燃料為主的能源結構所造成的環境污染,是人類社會生活中極為嚴重的 公害。核能發電污染小於火力發電,但核廢料及退役後的核反應爐的處理,至今仍未找 到十分理想而可靠的解決辦法。水力發電的進一步發展也遇到一些困難,如水資源缺 乏、水土保持、環境保護、魚類保護及其他各種問題。大型水力發電廠所造成大面積的 陸地淹沒、植被減少,使得植物光合作用減少,進而導致氧氣排放量的減少,並相對增 加了空氣中二氧化碳的比例,而且水資源大部分都集中在偏遠山區,輸電線路的大量興 建導致投資成本的大幅增加而降低開發意願。

據第二屆環太平洋煤炭會議資料顯示,按照目前的技術水準和挖掘速度計算,全球 煤炭資源還可開採二百年,石油探測儲量預測值僅能開採四十年左右,天然氣能開採六 十年。隨著人口的增加和經濟的發展,能源將供不應求,如果沒有儘早調整以石化能源 為主體的能源結構,勢必形成對數億年來地球累積的生物石化遺產更大規模的開採與消 耗,因而導致有限的石化資源枯竭。

伴隨著人類社會的發展和科學技術的進步,面對日趨嚴重的環境與資源問題的挑 戰,世界能源結構進入了大變革的時期,從石化能源系統轉向以再生能源為基礎的可持 續發展的能源系統。1992 年,聯合國在巴西召開了世界各國領袖參與的世界環境與發展 會議,再次強調再生能源的開發對環境與發展的深遠意義。因此,國際社會發展再生能 源的目標為:(1)能源安全和能源供應多元化 (2)減少溫室氣體排放 (3)減少化石燃料引

起的城市環境污染 (4)替代核能 (5)創造就業機會和發展中小企業的動力 (6)擴大技術 和設備領域。

目前,除了水力發電以外的各種再生能源的開發中,風力發電的開發最具潛力,且 在技術上已日趨成熟,可預見的,在近期內風力發電將是最具有大規模開發利用前景的 再生能源。近二十年來,風力發電從試驗、研究迅速發展成為一種較為成熟的技術,發 電成本隨著技術的提升而日益降低。隨著環境保護意識的提高,為了減少環境污染,傳 統能源,特別是火力發電的成本將進一步增加,而隨著技術的進步,風力發電的成本將 有進一步降低的巨大潛力。因此,在各種能源利用中,風力具有強大的競爭力,使之從 太陽能、海洋能等再生能源中脫穎而出,形成一個新興的產業,成為電力系統中相對增 加速度最快的能源,發展風力發電成為改善電力系統結構極為重要的措施。

2.2 國內、外風力發電之研究現況

自從最早的報告『Wind Force 10』在 1999 年出版以來,風力發電的發展不斷超越 其預期的發展速度,而且一直保持著世界增長最快的能源的地位。在各種再生能源發電 領域當中,風力發電被評為最具前景的事業之一,它既能提供清潔的能源,還能緩和全 球氣候異常狀況。過去 6、7 年中,全球風力發電累計裝置容量的平均成長率,一直保 持在 30%左右,如表 2-1 所示[1]。風力發電不但可以解決電力能源的需求,更可以緩和 全球氣候的異常變化,目前絕大部分國家已經同意大幅地減少溫室氣體排放,以避免更 嚴重的環境破壞。風能不但可以完全避免排放造成溫室效應的二氧化碳,也不會產生與 石化燃料或核能發電相關的污染物。自從 1997 年京都議定書(Kyoto Protocol)簽訂後,

減少溫室氣體排放的一系列具體措施已落實到地區和國家層面,進而轉化成增加包括風 能在內的再生能源比例的目標。為了完成這些目標,世界各國均採用各種政策,包括按 每 kWH 優惠電價收購電量以及強制電力公司增加再生能源發電比例等措施。

我國經濟部表示,台灣雖然不是京都議定書締約國成員,京都議定書對台灣並無強 制約束力,但身為國際社會成員,仍會朝相關規範努力。目前在國內推動風力發電的各

種輔導政策,優惠措施,相關法源依據等正由相關部會積極研擬中。

表 2-1 1997~2003 年世界風力發電市場成長率

年份 新增裝置容量

(MW)

成長率

(%)

累計裝置容量

(MW)

成長率

(%)

1997 1 568 7 636

1998 2 597 65.6 10 153 32.9 1999 3 922 51 13 932 37.2 2000 4 495 14.6 18 449 32.4 2001 6 824 51.8 24 927 35.1 2002 7 227 5.9 32 037 28.5 2003 7 994 10.6 40 301 24.7

7年內平均成長率 33.3 31.8

2.2.1 國外風力發電發展現況

1890 年,丹麥人發明了風力發電機,1891 年建立世界上最早的風力發電廠。但是,

當時此一新發明未能吸引世界的注意,直至 1984 年,幾乎過了一個世紀,全世界風力 發電裝機容量僅約為 274MW。二十世紀八0年代末期,人類的環保意識不斷高漲,意 識到以燃煤為主的能源結構對人類社會造成嚴重的危害,從而迫使人類去尋求既具實用 價值而又乾淨的能源,風力發電因而引起人們的注意,開始有了長足的進展。到了九0 年代,許多國家制定了鼓勵風力發電發展的優惠政策,為風力發電發展提供了極為有利 的經濟誘因,其中以歐洲及美洲的風力發電增長最為迅速。從 1986 年至 1997 年的十年 中,除 1989 年發展較慢外,其他時間風力發電機組的年增率都在 10%以上,年平均成 長率高達 19.5%,遠遠超過同期世界火力發電、水力發電電和核能發電的成長率。其中,

1995 年世界風力發電成長高達 40%[1],機組成長量為 1,411MW,此後每年的機組成長 量都超過了 1,000MW。

根據 EWEA 過去 7 年中,全球風力發電累計裝置容量的平均成長率,一直保持在

網系統。根據 EWEA Wind Force 12 2003 年當年的裝置容量 7,994MW,其中德國 2,607MW 約佔全世界機組容量的 32.0%,美國 1,687MW 約佔全世界機組容量的 20.2%,

西班牙 1,377MW 約佔全世界機組容量 16.5%。截至 2003 年全世界總裝置容量為 40,301MW,其中德國的風力發電總裝置容量達 14,612MW,約佔全世界機組容量的 36.3%,西班牙的風力發電總裝置容量達 6,420MW,美國的風力發電總裝置容量達 6,361MW。

2003 年當年前十大國風力發電的裝置容量如圖 2-1 所示,截至 2003 年前十大國風 力發電總裝置容量,如圖 2-2 所示。

圖 2.1 2003 年當年前十大國風力發電的裝置容量圖表

圖 2.2 2003 年以前之前十大國風力發電的裝置容量圖表 (1) 德國

在歐洲,德國一直帶領著風力發電市場的發展。德國在 2003 年新增的風力發電裝 置 容 量 已 突 破 以 往 的 紀 錄 , 達 到 2,647MW , 使 全 國 風 力 發 電 總 裝 置 容 量 增 至 14,612MW[1],相當於全國電力需求的 4.7%,預計到 2010 年風力發電的比例會升至 8%。

在德國的電力工業發展史上,沒有任何一種能源的發展可與風力發電媲美。德國風能協 會把核能發電商業化 10 年之後的 1970 年的發電量為 6.5TWH,與風力發電得到政府支 持 10 年之後的 2000 年的發電量 11TWH 作比較,很明顯地,風力發電發展速度是最快 的。德國最近 5、6 年風力發電成長如圖 2-3 所示。

圖 2-3 德國風力發電累計裝置容量曲線

德國政府提出鼓勵風力發電發展的政策使得風力發電快速發展的重要因素。80 年 代先後完成一系列政府資助的研究計畫後,國會在 1991 年透過了強制購電法(Electricity Feed Law, EFL),這使德國市場出現了重大突破。這一次立法具有里程碑的意義,它為 所有再生能源業者提供了保障。德國的電力法規中明文規定,電力公司必須無條件收購 全部風力發電的電量,其上網電價必須高於一般電廠的上網電價,政府並鼓勵私人安裝 風力發電機組,由政府提供貸款,風力發電開發業者可向政府申請投資補貼,一般可申 請總投資的三分之一等等優惠措施,其主要目的是配合政府推動綠色能源政策。此項法 令不只在執行上非常簡單,而且效果顯著。到了 2000 年,EFL 修正部份規定,其中最 具關鍵性的條文就是規定風力發電機組商轉 5 年之後上網電價必須減少,但這項法令規 定並未使投資者卻步,這也足以證明風力發電在市場上越來越有競爭力。尤其是 Schleswig-Holstein 州已經訂定以風力發電供應 25%[1]電力需求的目標。

在德國,風力發電之所以得到政治上的支持,完全歸功於環保團體的努力,其中包 括綠黨的成員,他們目前與社會民主黨共同執政,綠黨與社會民主黨的聯盟也控制了多 個州政府。另一個重要的決策為宣布有可能在 30 年之內關閉供應全國 30%電力需求的 19 個核能發電廠,這個期限是核能發電廠有效營運的壽命週期。同時,德國政府又採納 了綠色和平組織的建議,制訂了一個新的風力發電發展長遠規劃,預定到 2025 年風力 發電至少供應全國用電量之 25%為目標。

(2) 西班牙

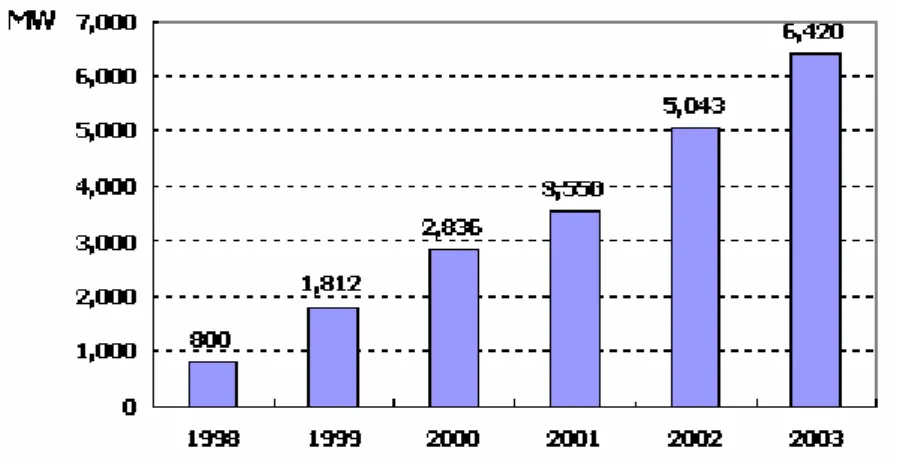

西班牙的風力發電產業近幾年來蓬勃發展,相較於其他南歐國家來說,可謂遙遙領 先。西班牙的國家政策與鄉村地區稀疏的人口,使它有條件成為生產和發展風力發電的 主要國家之一。1993 年,西班牙僅有 5.252MW 風力發電裝置容量,到 2001 年底,總 裝置容量已激增至 3,550MW,截至 2003 年已達到 6,420MW,使西班牙成為世界第二大 的風力發電國家。西班牙最近 5、6 年風力發電成長如圖 2-4。

圖 2-4 西班牙風力發電累計裝置容量曲線

西班牙發展風力發電成功的主要原因,除了風能資源非常充沛,分佈面積廣泛為丹 麥的 10 倍之外,更重要的原因是地區發展政策和國家政策的鼎力支持。第一個支持再 生能源發展的政府法律是在 1994 年頒布,該法律明文規定所有電力公司在 5 年期間內 保證為綠色環保電力按照補貼價格支付,其運作模式與德國的強制購電法(Electricity Feed Law)相類似。1998 年底,政府再頒佈一個新的法律,使再生能源系統更相容於逐 步開放競爭的歐洲能源市場。1998 年的法律訂立了一個目標,要求到 2010 年,至少要 有 12%的能源來自再生能源,這個目標與歐盟一致。此外,它又就每一種綠色環保的電 力的價格作出新規定。對於風力發電的生產者來說,根據這個規定,他們生產的每瓩/

小時電量,可以得到相當於零售電價 80%∼90%的電價。政府在 2003 年同意該電價金 額為 6.2 歐分 kWH,這使發展風力發電變成一項頗具吸引力的投資事業。

西班牙式的風力發電發展模式並不同於其他歐洲國家,其絕大部分的風力發電場都 非常大,投資者往往是由電力公司、地方政府和風機製造業者組成的財團。西班牙風電 市場的另一個重要特色是金融機構對風力發電的發展深具信心,雖然國家的法律並沒有 明文規定目前的優惠電價會持續多久,但主要的西班牙銀行仍舊樂意融資給風力發電建 設計劃。西班牙風力發電發展最主要的技術瓶頸是部分地區的電網系統比較為脆弱,因 此,必須建設許多輸電線路,把分散的風力發電場連接起來。這個問題部分已經解決了,

投資業者也同意分攤一些建造輸電線路的費用。不過,一些較小型的業者在與電網經營

者洽談合約時,依然面臨實質的困難。電力公司時常會以確保電網運轉安全為由,試圖 避免或拖延風力發電接入它們的電網,尤其是那些單獨的風力發電業者,惟目前已有一 些省份已經建立一個機制以解決風力發電進入電網系統時所面對的問題。

(3) 美國

美國是全世界溫室氣體排放量最大的國家,進入二十世紀九0年代後,由於受到世 界環境保護的壓力,開始警覺再生能源的重要性而積極推動風力發電的建設,目前已成 為世界最大的風力發電市場之一。目前共有 27 個州建有大型的風力發電場,到 2003 年 底,總裝置容量已達 6,361MW 已躍居世界第三。美國最近 5、6 年風力發電成長如圖 2-5。

圖 2-5 美國風力發電累計裝置容量曲線

雖然幾年來嚴重的危機影響到越來越多的能源領域,以及聯邦政府缺乏連貫的政 策,美國風能協會(AWEA)仍然預期風力發電的發展在 2003 年以後仍會持續、穩定的成 長。過去幾年(1998~2003),美國風力發電的裝置容量平均成長率達 24.5%。以往,美國 風力發電業者的主要障礙是缺乏穩定的國家風力發電政策。雖然聯邦生產稅信用額 ( Federal Production Tax Credit, PTC)的宗旨,是為由風力產生的每 kWH 電力,提供 1.5 美分(金額隨通漲而調整)的稅收信用額。這項政策 1992 年頒佈,主要目的在創造一 個與其他能源平等的遊戲規則,以協助風力發電的發展。可是每一次國會都會以各種理 由拖延 PTC 的生效時間,以致政策失效,雖然 PTC 在過去 5 年曾兩度延期,但每次延

期的時效都非常短暫,引起“發展與萎縮”的循環,以致有關的項目被迫取消。

儘管聯邦政府缺乏連貫的風力發電推廣政策,聯邦監管機構仍建議徹底整頓電力批 發市場的架構,其中包括在輸送價格方面給予風力發電更公平的待遇。這項措施可以避 免所有因風力發電輸出功率變化而造成的處罰,當然,這種變化不可增加系統的成本。

然而要落實這些改變絕不是件容易的事情,需耗費較長的時間才能完成。另外,為配合 風力發電發展必須進行輸電系統的建設工作,以便把電力從邊遠、人煙稀少但風能資源 豐富的地區,輸送到負載中心。例如,明尼蘇達州政府批准了一項為期 20 年輸電計劃,

主要為開發該州豐富風能資源而建設的輸電計畫。根據聯邦政府的研究,美國的風能資 源潛力是全國電力需求的 2 倍。僅北達克達州(North Dakota)所擁有的風能資源,就是德 國的 50 倍。因此,美國聯邦政府或是州政府也開始重視輸電網路的建設,以便在發展 風力發電的過程中得以順利。

為了能源架構多元化,有些州政府已經透過法律,要求電力公司在其電源架構中增 加再生能源比例。1999 年德克薩斯州成功地製定了一個最低限度採用再生能源的配額,

或稱再生能源強制性配額(Renewable Portfolio Standards, RPS),目前,該州風力發電的 裝置容量就已超過 1,000MW。在紐約州也以制定一個要求 2012 年達到再生能源供應 25%電力的 RPS,每年可為擁有風力發電機組的農民和社區,創造一筆可觀(約 1 億美 元)的收入、本地稅收以及就業機會。農民可以出租他們的“風權”(wind rights)而獲得收 入,仍然可以繼續在風力發電機組四周種植農作物。截至 2003 年,總共有 11 個州製定 了 RPS。

由於天然氣價格的波動幅度較大,每家電力公司和能源供應業者都需要較穩定的能 源來做“緩沖”,而風力發電被視為最可行的方式。例如,太平洋電力公司(PacifiCorp),

這是一家為西部六個州供電的公司,計畫在 2004~2014 年間,新增 4,000MW 裝置容量,

其中有 1,400MW 為再生能源。雖然以往美國聯邦政府對於風力發電的發展,在步伐上 有所矜持。近年來,有鑑於環保意識的聲浪不斷高漲、國際輿論的壓力以及電力公司和 能源供應業者的警覺下,風力發電仍會如 AWEA 所預測的持續、穩定的發展。

(4) 丹麥

丹麥是世界上利用風力發電最早的國家。二十世紀九十年代,丹麥採用類似德國的 鼓勵風力發電政策,1998 年總裝置容量就已經達到 1,400MW,當年風力發電量約為總 發電量的 10%。丹麥的風力發電工業雖然在七十年代才開始研發,不過直到了九十年 代,政府在開發再生能源的壓力下,正式加入自產能源的行列,發電量也只佔 2%而已。

歷經八年的努力,風力發電已可提供 9%的電力,根據 2003 年最新統計,丹麥總發電量 的 16%已靠風力發電供應,而且今年的預估,風力發電的佔有比例將可達 20%,北歐小 國的丹麥,已成風力發電大國,令人刮目相看。丹麥最近 5、6 年風力發電成長如圖 2-6。

圖 2-6 丹麥風力發電累計裝置容量曲線

丹麥風機製造業是一個商業化成功的範例,丹麥的風機主導著全球的市場,使丹麥 在這個快速發展的世界能源市場中佔有一席之地。主要的風機製造商有:Vestas,NEG Micon 和 Bonus 之外,另外 20 個零部製造商和幾十家較小型的零件供應商。1981 年,

風力發電產業在丹麥起步時,僅有幾百名員工的產業,至今以超過 2 萬人的產業,員工 人數已超過整個電力領域,全球約有一半的風機產自丹麥。丹麥的風力發電產業之所以 如此成功,主要原因是政府對國家能源計畫的立場都非常堅定,務求減少倚賴進口燃 料、改善環境和盡量做到可持續發展。政府沒有興建核能電廠與燃煤電廠的計畫,無形 中,這些政策便扶植了風機製造產業。

丹麥政府最近的一個計畫:《能源 21》的目標旨在大量減少二氧化碳的排放量,期

望做到 2005 年減少 20%,到 2030 年減少 50%的排放量。若要達到這個目標,超過 1/3 的能源需來自再生能源,其中絕大部分來自風力發電。預計到 2030 年,風力發電將供 應國內約一半的電力需求,其中相當一部分會來自近海風場。最近,丹麥再次引領世界 風力發電發展,計畫在近海興建大型風場。丹麥能源機構制定了詳細的計畫,與國內兩 家主要的電力公司合作在 2008 年前興建五個近海風電場,總容量約 750MW。第一個位 於北海的霍斯夫(HornsRev)160MW,於 200 年完成, 第二個位於羅比山(Roedby Sand) 160MW,於 2003 年完成。丹麥風力發電發展的另一個特色是,80%的風機是由個人或 專門成立的風力發電發展社團所擁有,目前超過 15 萬的丹麥家庭擁有自己的風機或是 持有風電發展計劃的股份,即使是哥本哈根郊外海域的 40MW 大型風場,其中部分產 權,是由一家有 8,500 成員的合作社所持有的。

(5) 印度

在開發中國家當中,印度可以說是風力發電發展的先驅,為了避免過分倚賴石化能 源,因而將風能視為另一種重要的能源之一。截至 2003 年印度風力發電的總裝置容量 為 2,125MW,使之成為全球第五大,亞洲最大的風力發電生產國。印度最近 5、6 年風 力發電成長如圖 2-7。

圖 2-7 印度風力發電累計裝置容量曲線

由於印度擁有非常豐富的風能資源,尤其是在沿岸風速較強的地區,其風電發展的 速度將會比現有水準更快。印度發展風電的最大的推手為非慣常能源部(Ministry of

Non-Conventional Energy Sources, MNES)。這個部門的主要宗旨為推動多元化的燃料政 策,以減緩煤、石油和天然氣的消耗量。根據估算,這個擁 10 億人口的國家,其風力 發電的潛力可達 45,000MW。為了尋找出最有利的風場,MNES 在全國建立起風速測量 站的網路。此外,印度政府也為投資者提供多種經濟上的優惠,包括投資成本折舊和免 稅等,在 2002 年,推出了免稅計畫,風電場前 10 年的發電收入可享受 100%的免稅。

此外,每一個省又製訂自己的優惠政策,其中包括投資補貼等。這些優惠政策鼓勵工商 業機構把投資放在風力發電發展上。

風力發電的另一個優勢是,由於印度經常出現停電現象,如果擁有自己的風力發電 機組,就可以確保自己的工廠或公司能有充足的電力供應。也因此,印度風場中經常由 不同公司擁有的機群組所成的。不過,這些優惠也吸引了一些不可靠的製造商或投資者 加入,以致部分風力發電計劃無法正常營運。在過去幾年,政府和風力發電產業成功地 為印度市場注入更大的穩定性,其中包括鼓勵大型私有、公有企業投資,當地風機製造 者,因此有些製造商的自製率已達 70%,而不需從主要的歐洲製造商進口,因此降低了 風力發電機組的生產成本,並給當地帶來就業機會。目前,在印度以擁有十多家風機製 造商,其中一家是 Vestas RRB,早在 20 世紀 80 年代中期已經開展業務。另一家成功的 新製造商是 Suzlon,它也是印度最早一家出產 1MW 型號風機的製造商。

2.2.2 我國風力發電發展現況

由於台灣的能源 95%以上從國外進口,因此降低能源進口的依賴,積極開發本土新 能源,即再生能源與潔淨能源,乃成為我國目前能源發展的重要目標。另外,在全球因 應氣候變遷與保護環境的呼聲中,再生能源因為具有潔淨、低溫室氣體排放及自產能源 的特性,愈來愈多的國家將再生能源列為未來能源政策考慮重點之一,因此我國的能源 政策,也逐步思考如何發展再生能源。

衡諸各式再生能源發電技術現況,除了小水力之外又以風力發電技術屬最成熟。因 此,台電公司遂於七十年開始進行澎湖離島風力發電先驅計畫,掀起了發展風力發電的

熱潮。 但是由於早年風力發電廠運轉結果不盡理想,政府認為風力發電存在著環境條 件限制、供應不穩定及成本仍偏高等問題,因此認為風力發電僅能作為輔助性電源,無 法擔任常規性電源。不過隨著近年來技術進步及歐、美國家推動風力發電的經驗顯示,

風力發電成本正逐年往下降,已經接近傳統能源的發電成本,因此,近年來民間業者要 求政府大幅開放風力發電的呼聲也越來越高。

1999 年經濟部與國科會相繼完成潔淨能源開發規劃與能源科技長程發展計畫,政 府並擬定中長期(2010~2020)再生能源發展目標,並積極進行各項推廣與補助措施。由於 在各種再生能源發電種類當中,風力發電為最具開發潛力的發電方式,於是經濟部隨即 在 2000 年三月制定了風力發電示範系統,設置補助辦法,開始進行與民間的合作計畫,

先後完成了麥寮風力發電示範系統,正隆春風風力發電示範系統等,同時政府相關部門 亦開始著手進行相關法源及配套措施的制定,如「再生能源發展方案」、「再生能源發展 條例」、「再生能源併聯技術要點」,以便業者申設時有所依循。

台電公司亦基於企業責任,並配合政府的能源政策,多年來持續積極進行各項風力 發電的技術,並於適當地點,以輔導名間籌建、結合名間力量、或自建等方式,積極推 動各項風力發電計畫,以期減少對傳統能源的依賴,為未來電業永續發展奠定良好的基 礎。另外,依照經濟部的指示,台電公司為配合行政院鼓勵名間發展再生能源,以訂定

「再生能源電能收購要點」,以每度電收購價格 2 元,保證收購 15 年,收購總容量 60 萬瓩等優惠條件,鼓勵民間業者共同開發,預計 98 年以後年度,台電公司每年將收購 15 億 7600 萬度,每年收購金額 31.5 億元,按收購單價與台電迴避成本之差異計,每年 補貼金額約 11 億元[2]。

另外,依據政府所訂定的再生能源發展政策及政府所訂定的目標,預定於 2010 年 達到再生能源裝置容量佔總裝置容量的 10%為目標,其中又以風力發電最具潛力。截至 92 年底,國內再生能源發電總裝置容量為 243.8 萬瓩,佔全系統的 5.45%,還有很大的 發展空間,台電公司將結合國內產業界繼續努力,以達成目標。由於經濟部的大力支持 及有效帶動民間投資,目前已運轉中的風力發電機組如表 2-2 所示,建廠中之風力發電

計畫如表 2-3 所示,規畫中之風力發電計畫如表 2-4 所示[3,4,5]。

表 2-2 運轉中之風力發電機組一覽表

所屬單位 裝設地點 裝置容量及台數 風機製造商 商轉日期

台電公司 澎湖中屯一期 600 kW x 4 Enercon 2001 年 台電公司 核一風力發電 660 kW x 6 Vestas 2004 年 台塑公司 麥寮風力發電 660 kW x 4 Vestas 2000 年 正隆公司 竹北風力發電 1,750 kW x 2 Vestas 2002 年

表 2-3 核准建廠中之風力發電計畫一覽表

所屬單位 裝設地點 裝置容量及台數 風機製造商 預定商轉 日期

台電公司 澎湖中屯擴充 600 kW x 4 Enercon 2004 年 台電公司 大潭電廠 1,500 kW x 3 GE Wind 2005 年 台電公司 大園、觀音 1,500 kW x 20 GE Wind 2005 年 台電公司 新竹香山 1,800 kW x 6 Gamesa 2005 年 台電公司 台中電廠 2,000 kW x 18 Zephyros 2005 年 台電公司 台中港(初期) 2,000 kW x 4 Zephyros 2005 年 台電公司 核三電廠 1,500 kW x 3 GE Wind 2005 年 英華威 苗栗大鵬 1,300 kW x 20 Nordex 2005 年 英華威 苗栗竹南 1,300 kW x 17 Nordex 2005 年 台灣輸送 新竹新豐 2,000 kW x 10 -- 2006 年

表 2-4 規畫中之風力發電計畫一覽表

所屬單位 裝設地點 裝置容量及台數

台電公司 彰濱工業(初期) 2,000 kW x 23

台電公司 雲林 2,000 kW x 40

台電公司 台中港(後期) 2,000 kW x 18 台電公司 彰濱工業(後期) 2,000 kW x 13

台電公司 林口灰塘 2,000 kW x 6

台電公司 中西部海堤 2,000 kW x 30

名間業者 台塑公司(麥寮二期),

英華威(桃園觀音、桃園新屋、苗栗通宵、

彰濱工業區、新竹竹北、台中林地),

台灣輸送(桃園新屋、屏東車城)

總容量約 350,000kW

2.3 國外風力發電機製造現況

由於歐盟國家的風力發電發展進度始終居於全球之首,也因此帶動了該地區的風力 發電機的製造行業,該地區所生產的風力發電機的市場佔有率已遙遙領先其他地區,世 界前十大製造商的市場佔有率,如表 2-5 所示[6]。

表 2-5 2003 年十大製造商一覽表 2002 累計

(MW) 2003 裝機 2003 市場 比例(%)

2003 年累 計(MW)

累計比 例(%)

VESTAS(丹麥) 6,588 1,812 21.7% 8,400 20.8%

GEWIND(美國) 2,925 1,503 18.0% 4,428 11.0%

ENERCON(德國) 4,540 1,218 14.6% 5,758 14.3%

GAMESA(西班牙) 2,979 956 11.5% 3,935 9.8%

NEG-MICON(丹麥) 5,543 855 10.2% 6,398 15.9%

BONUS(丹麥) 2,815 552 6.6% 3,367 8.4%

ERPOWER(德國) 602 291 3.5% 893 2.2%

MADE(西班牙) 1,030 243 2.9% 1,273 3.2%

NORDEX(德國) 1,978 242 2.9% 2,219 5.5%

MITSUBISHI(日本) 588 218 2.6% 806 2.0%

其 他 4,048 441 5.3% 4,489 11.1%

合 計 33,634 8,331 100% 41,965 100%

2.4 國內外風力發電發展展望

今後各國政府在制定未來的能源政策時,勢必會面臨很大的挑戰,也就是必須面對 一系列的問題,諸如,穩定的電力供應、可持續發展、氣候變化、就業和科技的發展等。

然而面對這些問題,只有再生能源才能夠完全接受這項挑戰。當世界各國政府正在積極 發展再生能源市場之際,風能發展自然而然地越來越有競爭力,這一趨勢必定會帶來對 風力發電更多的需求。但是,如果沒有獲得政策上的支持,風能仍然難以與其他能源競 爭。主要原因是由於在過去數十年中,傳統能源一直得到龐大經濟、政治和架構上的支 持,使得世界電力能源市場變得無序。另外,既有的核能和石化電廠,因為資本利息和 折舊成本,早已由消費者和納稅人付清,它們可以以邊際成本來生產電力,致使新的風 能要在這種種不公平的前提下與它們競爭,更形困難。因此欲徹底改善這種劣勢環境使 風力發電得以順利推動,絕對需要有政策上的支持,並且制定出公平的遊戲規則,使人 們可以充分享受風能帶來的種種經濟和環境好處。

回顧世界前十大風力發電總裝置容量國家的風力發電發展過程及現況,大致上可歸 功於以下幾項具體措施才有今日的規模。他山之石,可以攻錯,為確保地球資源永續不 絕,發展風力發電是目前最具潛力的電力能源政策。

(1) 制定具法律規範的目標以鼓勵風力發電的發展 (2) 為投資者提供特定和穩定的回收

1. 電價一定要有較其他傳統能源投資更具競爭力的風險回收。

2. 期間要足夠長,使投資者能有足夠的時間收回他們的投資。

(3) 電力市場改革

1. 消除電網領域中一些阻礙風力發電發展的因素。

2. 停止對石化燃料和核能發電的補貼。

3. 污染性能源所衍生的社會和環境影響納入內在的成本。

依據歐洲風能協會(EWEA)之報導,歐洲已有五個國家宣稱,將在 2020 年前使其

![圖 2.2 2003 年以前之前十大國風力發電的裝置容量圖表 (1) 德國 在歐洲,德國一直帶領著風力發電市場的發展。德國在 2003 年新增的風力發電裝 置 容 量 已 突 破 以 往 的 紀 錄 , 達 到 2,647MW , 使 全 國 風 力 發 電 總 裝 置 容 量 增 至 14,612MW[1] ,相當於全國電力需求的 4.7%,預計到 2010 年風力發電的比例會升至 8%。 在德國的電力工業發展史上,沒有任何一種能源的發展可與風力發電媲美。德國風能協 會把核能發電商業化 10 年之](https://thumb-ap.123doks.com/thumbv2/9libinfo/9122912.407545/24.892.139.750.117.421/年以前之十大國風力發電的裝置容量圖表德國在歐洲德國一直帶領.webp)