投資人情緒與價格動能之關聯性

The Relationship between Investor Sentiment and Price

Momentum

林哲鵬

1Che-Peng Lin

李春安

2Chun-An Li

葉智丞

3Chih-Cheng Yeh

國立彰化師範大學企業管理學系 國立雲林科技大學財務金融學系 嶺東科技大學企業管理學系 1

Department of Business Administration, National Changhua University of Education,

2

Department and Graduate Institute of Finance, National Yunlin University of Science

& Technology, and

3Department of Business Administration, Ling Tung University

(Received April 24, 2009; Final Version September 1, 2010)

摘要:過去文獻提及動能效應時多以價格動能作為研究的重點,本篇研究著眼於投資人情緒, 觀察市場是否具有所謂的情緒動能,以及情緒動能與價格動能之間的關連性。結果發現,情緒 動能確實存在,且市場報酬、情緒動能與價格動能之間彼此具有循環的關連性。台灣股市中短 期的價格動能與低情緒輸家息息相關,中期的價格反轉則與高情緒輸家密不可分。若將投資人 情緒納入考量,傳統的價格動能策略將能夠產生更佳的報酬,在大部分的情況下,採取買進高 情緒輸家同時賣出低情緒贏家的投資策略,或者買進情緒動能同時賣出價格動能的投資策略, 多能穩定持續地獲取報酬。研究結果有助於投資人完整認識台灣股市的動能現象並進行合宜的 投資規劃。 關鍵詞:價格動能、情緒動能、投資人情緒、異常現象

Abstract: Previous literature pays more attention on price momentum rather than sentiment

momentum. This study applies Taiwan stock market data to reinvestigate the issues regarding

本文之通訊作者為葉 智 丞 ,e-mail: g9420802@yuntech.edu.tw。 本文作者感謝審稿委員們許多寶貴的意見,使本文內容得以更加充實。

momentum. Price momentum, sentiment momentum, and the relationship between the price and sentiment momentums are examined. It is found that not only the price momentum but also the sentiment momentum exist in Taiwan stock market. Market returns, sentiment momentum, price momentum have cycle relationship. We also find that the short-middle-term price momentum has connection with low-sentiment losers, and, the middle-term price reversal is related to high sentiment losers. In most cases, the strategy of buying high sentiment losers and selling low sentiment winners, as well as the strategy of buying sentiment momentum and selling price momentum are observed to generate stable positive returns. This result is helpful for investors in making their long term investment plans.

Keywords: Price Momentum, Sentiment Momentum, Investor Sentiment, Anomaly

1. 緒論

自從 Jegadeesh and Titman (1993) 發現以 3-12 個月為期的動能策略 (momentum strategy) 可 獲取顯著的正向報酬後,學界便常以形成期與持有期的長短建構贏家減輸家的投資策略,藉以 觀察特定時間週期的動能效應。在最近的文獻中,Gutierrez and Kelley (2008) 發現形成期與持有 期各為一週時,投資人採買進第一贏家同時賣出第一輸家的策略,會得到負報酬的短期價格反 轉,但若採買進第二贏家與賣出第二輸家的策略,卻會得到正報酬的短期動能效應。該研究指 出,縱使形成期與持有期維持不變,動能效應仍會因贏家與輸家的強弱程度不同而產生差異2。

近年來,有越來越多的文獻顯示投資人的情緒會影響到股價報酬 (Baker and Wurgler, 2007; Barber et al., 2006; Brown and Cliff, 2004; Shefrin, 2002)。有鑑於此,本研究著眼於投資人情緒, 對情緒與動能報酬之間的關聯進行深入研究,以期呈現動能的完整面貌。

人的情緒包含了多種變化 Plutchik (2002) 認為人有: 憤怒 (anger)、恐懼 (fear)、悲傷 (sadness)、 厭惡 (disgust)、驚訝 (surprise)、預期 (anticipation)、接納 (acceptance), 與喜悅 (joy) 等八種基本情緒,彼此連結相互混合再產生 134 種情緒變化。其中恐懼與貪婪對人的投資行為 最有負向影響力,所衍生出的害怕後悔、模糊嫌惡 (aversion to ambiguity) 與損失嫌惡 (loss aversion) 等情緒,直接影響到投資人的偏誤行為。例如在抗拒後悔的情緒驅動下,很容易引起

2

Gutierrez and Kelley (2008) 以形成期報酬率高低排序分成 10 群,其中買進第三贏家與賣出第三輸家或 買進第四贏家與賣出第四輸家的動能策略,也可得到顯著的正報酬。

投資人不願實現損失並急於獲利為安的處置效應 (disposition effect) (Shefrin and Statman,1985); 模糊嫌惡、損失嫌惡等情緒,很容易讓投資人產生捷思驅動偏誤與框架相依偏誤 (Shefrin, 2002),使投資人的決策未能作出最佳選擇;自我歸因偏誤 (self-attribution bias) (Daniel et al., 1998) ,很容易導致投資人的過度自信與過度樂觀,影響到投資判斷。另一方面,許多心理學學 者也普遍支持情緒對決策判斷具有重要的影響 : Forgas (1995) 指出,當處在正向心情狀態 (positive mood)時,人們會做出較樂觀的判斷。Schwartz (1990) 認為,人們處於好心情狀態時, 較無動機檢視其所處的環境,以致於較不會進行細密思考。Gendolla (2000) 認為,心情對於判 斷的影響力具有差異性,例如,心情對於評估性判斷 (evaluative judgments) 的影響力高於非評 估性判斷 (non-evaluative judgments);此外,當有助於判斷的資訊越少時,人們越會依賴心情進 行決策3。Loewenstein et al. (2001) 建立一個情感模型,承認情感在決策程序中具有關鍵性的角 色。由此看來,情緒實在是影響投資人決策的一項重要因素。 情緒既然會影響到投資人的決策,自然投資人的情緒變化也會與股價報酬有關。股價的波 動除了來自公司本身價值的改變外,也可能反應投資人因個人心理因素而改變對該公司價值的 評價 (周賓凰等,民 91)。Shefrin (2002) 便得到情緒容易受過去股價變動的影響,Brown and Cliff (2004) 也發現情緒強度和股價波動與同期間的股票報酬具有高度的相關性,Barber et al. (2006) 並進一步發現投資人情緒與未來短期股價報酬呈正相關,與未來長期股價報酬呈負相關,Baker and Wurgler (2007) 指出某些類型的公司,其股價特別容易受到市場情緒的影響。國內學者,李 春安等 (民95) 發現總體經濟及投資人情緒顯著影響到追漲或殺跌策略,且三者之間有相互的影 響關係,周賓凰等 (民96) 也發現投資人情緒與下期市場報酬有負向的關係。可見,情緒會影響 到股價報酬已得到很多文獻的支持。 那麼,情緒是如何影響到股價的報酬?當可供判斷的資訊不足時,或者決策情境越是複雜 與不確定時,情緒就會強烈影響個人的判斷力 (Forgas, 1995),進而影響到投資人的偏誤行為, 造成股價的波動。當相信好消息尚未反應完畢的贏家投資人,容易產生高情緒,過度反應正面 消息,高估資產價格,當投資人的樂觀預測並未出現時,在處置效應下,以高情緒贏家股為投 資組合的報酬容易下跌;當經歷過一段下跌時間的輸家股,容易引起相信壞消息已反應完畢的 投資人,產生高情緒,在經驗效應下,逢低買進,使得以高情緒輸家股為投資組合的報酬容易 上揚;當相信好消息已反應完畢的贏家投資人容易產生低情緒,過度忽略正面消息,低估資產

3 Gendolla (2000) 認為心情可以透過兩種過程來影響行為:(1)心情影響行為相關的判斷與評估,例如, 投資人問自己:「現在是進場買進股票的好時機嗎?…」若當時心情好便立刻進場,若當時心情不好便 質疑並想再觀望;(2)心情影響行為的偏好,一個心情極差的人,將會偏好選擇能使他快樂的行為來調 整他的心情狀態,例如,某人某支股票被套牢許久心情鬱悶,某日清晨可能與太太吵架後,當天利用股 市下跌反而賣出套牢的股票,心想沒賣反而賠更多安慰自己。

價格,當投資人的悲觀預測並未出現時,以低情緒贏家股為投資組合的報酬容易上揚;當相信 壞消息尚未反應完畢的輸家投資人容易產生低情緒,在一連串負向資訊不斷衝擊下,產生代表 性偏誤 (representative bias) 心理4,賣出持股,使得以低情緒輸家股為投資組合的報酬容易下跌。 動能代表著買進強勢股賣出弱勢股的投資策略,動能策略中贏家的成份股,包含了高情緒 的強勢股與低情緒的強勢股;輸家的成份股,包含了高情緒的弱勢股與低情緒的弱勢股。當進 行買進贏家同時賣出輸家的動能策略時,贏家與輸家成份個股中之情緒強弱差異,極有可能對 動能策略報酬產生顯著性的影響。另一方面,Barber et al. (2006) 曾指出,在投資人積極買進並 積極賣出的股票群中,持有期間超過一年的報酬會較差,但若持有期間為數週或數月,反而有 較高的報酬,顯示投資人的情緒對短期的股價報酬具有正面的影響。那麼,利用投資人高情緒 (極 度關心) 與低情緒 (漠不關心) 的心理差異,進行投資策略,也極有可能獲得異常報酬,產生所 謂的情緒動能現象。 近年來,有些學者開始注意到投資人情緒與動能關係的議題,然受限於個股情緒指標取得 困難,相關文獻多針對市場投資人情緒進行探討5 (李春安等,民95),因此尚未發現投資人情緒 對動能的影響力。本研究以個股的投資人情緒為基礎,利用台灣股市交易資料進行深入探討, 希望進一步釐清情緒與動能之間的關聯性,進而呈現動能效應的完整面貌,研究目的主要有四 點: (1) 檢驗台灣股市是否存在價格動能與情緒動能的現象; (2) 觀察投資人情緒高低與價格動能之間的關聯性; (3) 釐清情緒動能、價格動能與市場報酬之間的領先落後關係; (4) 結合情緒與價格動能,觀察能否建構優於純價格動能的複合式交易策略。 相較於過去文獻,本文特點為建構個股的投資人情緒指標。當探討投資人情緒與動能效應 的關係時,動能以個股報酬為基礎,需與個股投資人情緒變數配合,才能獲得較真實的研究結 果。近年來,趨勢與序列法已被用來衡量投資人的心理狀態 (吳貞慧、劉維琪,民95;Chan et al., 2004),同時在Baker and Stein (2004) 的情緒分層概念中,週轉率也被證明有很好的情緒解釋力。 因此,本文結合這些方法與概念,並導入週轉率變數,設計以「週轉率序列總值」為個股投資 人情緒的代理變數,來衡量個股的投資人情緒。

Chan (2003)、Gutierrez and Kelley (2008) 及 Hong et al. (2000) 均認為輸家較贏家投資組合

4

Bloomfield and Hales (2002) 認為當市場走勢出現連續下跌之後,代表性捷思會使得人們傾向過度反 應,會被輸家股疲弱不振的代表性所誤導。

5

李春安等 (民95) 以民國70年至92年上市公司的月資料,採用市場的投資人情緒為代理變數,並未發現 投資人情緒對動能有很好的預測力。

對動能策略的報酬貢獻較大。本篇研究除了支持上述文獻結果外,更進一步指出台灣股市動能 策略報酬的貢獻與輸家的低情緒群組有關,反向策略報酬的貢獻與輸家的高情緒群組有關。此 外,行為財務學者 (Barberis et al., 1998; Daniel et al., 1998) 認為利用投資人的行為偏誤,可以形 成價格動能效應;本文則進一步發現利用投資人的心理偏誤,也可以產生情緒動能效應。另一 方面,Lee and Swaminathan (2000) 以兩階段分群法為基礎,確立贏家股、高交易量股、輸家股 與低交易量股之間的循環關係,提出動能生命週期投資策略;本文以向量自我迴歸 Block Exogeneity Wald 及 VAR 動態模型為基礎,發現情緒動能、市場報酬與價格動能間亦具有循環關 係,利用這些關係所建構的情緒-動能投資策略,多能穩定持續地獲取報酬。

本文的結構如下,第壹部分説明研究的背景與動機,第貳部分回顧與整理過去相關的文獻; 第參部分敘述投資人情緒變數的衡量、資料來源與研究方法;第肆部分呈現實證結果;第伍部 分總結。

2. 文獻回顧

動能效應是行為財務學領域中一個很重要的概念,Jegadeesh and Titman (1993) 針對美國股 票市場形成期報酬率高低排序之前10%股票為贏家組合,後10%股票為輸家組合,將投資組合的 形成期及持有期分成3、6、9與12個月,並同時買進過去的贏家與賣出過去的輸家,發現在1965 年到1989年期間,每個月的報酬接近1%,而且這個報酬不能用CAPM的風險概念來解釋。

後續對動能效應來源的研究,主要從風險及行為財務兩個層面進行探討。在風險方面, Conrad and Kaul (1998) 認為,較高的已實現報酬會產生更高的預期報酬,推論動能的利潤來源 為個股預期報酬的橫斷面變異。Chordia and Shivakumar (2002) 則以總體變數調整股票報酬,當 實際報酬率扣除迴歸模型的預測值後,他們發現動能報酬其實並不存在,因此推論動能的獲利 來源為隨時間變化的期望報酬,認為動能策略報酬與景氣循環有關。然而,Griffin et al. (2003) 透 過非限制與限制兩種模型,認為總體經濟風險角度仍無法解釋全球動能現象。Korajcyzk and Sadka (2004) 另主張動能現象乃因交易成本引發價格調整過程的摩擦行為所致。 另一方面,行為財務學者Barberis et al. (1998) 將心理學文獻中關於保守主義、代表性偏誤 的觀點結合起來解釋,認為投資人的反應不足會形成短期動能效應,過度反應會導致長期反轉。 Daniel et al. (1998) 則以過度自信及偏差的自我歸因建構模型,認為動能的利潤來源乃肇因於投 資人對資訊解讀的偏誤,短期且持續的過度自信雖會將股價推離長期基本價值,導致動能效應, 但股價最終仍會回到基本價值。Jegadeesh and Titman (2001) 延續其1993 年的研究,在較長的實 證資料下探討動能利潤的來源,發現動能利潤來自於遞延的過度反應 (delayed overreactions)。 Chan (2003) 的實證結果指出,動能策略的報酬與投資人對私有資訊反應過度,但對公開資訊反

應不足有關。Zhang (2006) 認為投資人的行為偏誤會導致其對資訊的錯誤反應,且動能會隨著 資訊不確定性程度的加深而提高。然而Gutierrez and Kelley (2008),不論是私有或公開資訊,皆 會呈現出短期反轉與長期動能的現象,所以不宜以資訊種類來斷定是反應過度或反應不足,且 動能與資訊不確定性的程度無關。可見,動能的利潤來源至今仍未有一致的定論。

Lee and Swaminathan (2000) 以股票前期交易量與報酬率建立投資組合,發現在買進低交易 量贏家賣出高交易量輸家組合之早期動能策略,每年正報酬優於純粹以前期報酬率為基礎之簡 單動量策略;而晚期動能策略的正報酬將在 2-3 年反轉。研究結果符合 Barberis et al. (1998) 對 投資人行為模式的解釋,股票價格對訊息一開始反應不足但最後會過度反應。 在有關動能的實證研究方面,Rouwenhorst (1998) 考慮風險及規模因素,以12個歐洲國家為 研究對象,證明中期價格動能存在。Demir et al. (2004) 指出澳洲股市不論是短期或中期 (一個 月至六個月) 均存在動能效應,且動能無法由公司規模、成交量、或風險因子來解釋。Bowman and Iverson (1998) 針對1967 年至1986 年紐西蘭股市進行研究,以市場模式衡量超額報酬,發 現了價格反轉現象,但動能並不存在。Iihara et al. (2004) 利用東京證券交易所1975 年至1997 年 之普通股的月報酬資料,發現短期 (一個月期) 投資組合呈顯著負報酬,價格反轉明顯,且未發 現動能的存在。在台灣股市有關動能的實證研究上,林哲鵬等 (民95) 以民國90年至93年上市公 司日資料,發現台灣股市具有短期動能與中期價格反轉的現象。然而,前述文獻尚未將投資人 情緒對動能現象的可能影響進行檢視。 投資人的情緒通常代表投資人對未來股市行情的某種心態,但其定義在行為財務學中尚無 定論,情緒指標也未見統一。目前有專業機構定期訪查投資人意見的投資人情緒指標,如美國 AAII (American Association of Individual Investors ) 指標、蓋洛普投資人樂觀指數 (Gallup index of investor optimism)、BSI (Bullish sentiment index) 指標、歐洲EU-5投資人樂觀指數等。台灣地 區則有台灣綜合經濟研究院的消費者投資信心指數、世新大學編製的投資人情緒指數。然而, 受限於資料發佈的期間、頻率、時效,這些指數目前仍未廣泛應用於學術研究中,學者們因此 多以市場交易資料來間接的測量投資人情緒。

Brown and Cliff (2004) 研究發現許多常見的間接性測量情緒的指標和直接調查情緒的結果 相近。目前已被用來衡量投資人情緒變化的間接性測量情緒指標,包括股利溢酬 (Baker and wurgler, 2006) 、封閉型基金折價 (Lee et al., 1991)、IPO上市首日報酬 (Ljungqvist et al., 2006)、 權益發行佔新發行股數比 (Baker and Wurgler, 2000)、散戶投資者交易 (Greenwood and Nagel, 2006)、股市週轉率 (李春安等,民95;Baker and Wurgler, 2006)、資券餘額比 (周賓凰等,民96; Brown and Cliff, 2004)、買賣淨交易量 (Kumar and Lee, 2006)、選擇權隱含波動度 (Whaley, 2000)、選擇權賣權買權之未平倉口數比值 (許溪南等,民95) 等。然而,上述文獻呈現的情緒 指標,多以衡量整體市場的投資人情緒變數為主,至於個股投資人的情緒變數,由於個股交易

資料可作為情緒的代理變數不多,加上政策制度 (如停資停券) 的變化,使得個股情緒指標的選 擇甚少。

近年來,趨勢與序列法在心理實驗或市場實驗的研究中已被廣泛採用。吳貞慧與劉維琪 (民 95)、Chan et al. (2004) 以多種會計績效的趨勢與序列,驗證投資人代表性偏誤及保守性偏誤的 存在。Baker and Stein (2004) 提出情緒分層的概念,將市場價格的變化以三層情緒區域來解釋, 第一層為低情緒區,只有理性投資人參與市場交易並決定價格;第二層為中情緒區,理性投資 人和非理性投資人均參與市場交易並共同決定價格;第三層為高情緒區,只有非理性投資人參 與市場交易並決定價格。每當市場情緒提高一層,非理性投資人會希望持有更多的股票,致使 交易量上升,週轉率也會相對逐次提高。在前述文獻架構下,本研究設計了一個衡量個股投資 人情緒變數的方法。 假設投資人的情緒會於累積後反映,並可加總而得,根據Chan et al. (2004) 的趨勢與序列法 與Baker and Stein (2004) 的情緒分層觀念,第三層的情緒區可拆解成:「第一層情緒區+第二層 情緒區較第一層情緒區增加數+第三層情緒區較第二層情緒區增加數」。若以相對應的週轉率表 示,則第N期個股的投資人情緒可分解成:「第一層週轉率+第二層週轉率較第一層週轉率增減 數+第三層週轉率較第二層週轉率增減數+ … +第N層週轉率較第N-1層週轉率增減數」。而以 上述方法建立的第N期個股的投資人情緒,其值為週轉率增減數的序列加總,根據此一架構計算 出來的「週轉率序列總值」即為本文個股投資人的情緒代理變數。 週轉率 (turnover) 的定義為個股週成交量除以平均在外流通股數。

3. 研究方法

3.1 資料介紹

本文以 20 年資料期間 (1988 年 1 月至 2007 年 6 月) 的週資料,檢視台灣上市櫃公司的價 格動能、情緒動能、以及價格與情緒動能兩者間的關係6。研究樣本為研究期間內曾在台灣證券 交易所交易的所有上市櫃公司股票;所有上市櫃公司因「增資」或「減資」及「上櫃」改「上 市」而停止交易或暫時下市,導致資料缺漏,影響到形成期或持有期報酬率的計算時,將不納 入當期策略的投資組合,另重新上市櫃後,交易期間須至少滿足形成期報酬率的計算,始納入 投資策略組合的計算,避免實證資料有存活性的偏誤。本文涵蓋樣本為期初 150 家至期末 1215 家公司,個股資料包含收盤價、週轉率、市值等來自台灣經濟新報資料庫,其中收盤價為調整6 從民國 83 年開始,股市店頭市場即採用與集中交易市場相同的電腦自動撮合交易系統,所以目前兩者 市場的交易系統是相同的,與美國 NASD 店頭市場採用議價撮合交易系統不同,為增加樣本數,本文 乃結合上市上櫃公司家數。

除權除息後的價格。

3.2 個股的投資人情緒變數

本文以週轉率增減數的序列加總值 (週轉率序列總值),作為個股的投資人情緒代理變數。 週轉率序列總值的計算法如下:將個股當週週轉率與前一週週轉率比較,若當週週轉率高於前 一週,代表投資該股的投資人情緒提升,該股當週可獲取的投資人情緒分數等於: (當週週轉率 /前一週週轉率) 分;反之,若個股當週週轉率低於前一週,表投資該股的投資人情緒降低,該 股當週可獲取的投資人情緒分數等於:-(前一週週轉率/當週週轉率) 分。未避免部分個股極端 表現影響情緒變數,個股當週最多給予+3分或-3分7。將每週投資人的情緒分數依序累計加總, 即得投資人情緒持續指標值。該指標值上揚代表投資人情緒持續上升;指標值下滑代表投資人 情緒持續消退。總累計分數愈高代表情緒相對高昂,愈低代表情緒相對低落8。為查驗「週轉率序列總值」是否為較佳的投資人情緒指標,本文參考 Brown and Cliff (2004) 的分類法,並以台灣股市類似資料替代,包括:市場表現 (成交值 (VOL)、新高新低量比 (HI/LO))、交易活動 (融資增減 (MAR)、融券增減 (SHO)、券資比 (S/M)、委買委賣比 (B/S))、 衍生商品 (賣權/買權比 (PUT/CALL))、及其他 (封閉型基金折價 (CEFD)、IPO 數量 (NIPO)、 IPO 上市蜜月期報酬 (RIPO)、基金持有現金比率 (FUND)) 等,加上週轉率序列總值 (TURL), 共計 12 項情緒變數,再將上述變數與台灣綜合經濟研究院消費者投資信心指數 (TRUST) 進行 相關分析,結果如表 1 所示,其中以週轉率序列總值的相關係數最高,達 0.6169。 其次進行迴歸分析。我們先將上述變數進行單根檢定,因 ADF 檢定結果顯示皆拒絕單根, 所有變數已呈定態;為避免共線性問題並選出具有影響力的變數,我們進行逐項迴歸分析並得 到:成交值、融券增減、賣權/買權比、及封閉型基金折價、IPO 數量、IPO 上市蜜月期報酬、

7 吳貞慧與劉維琪 (民 95) 、Chan et al. (2004) 的趨勢與序列法為,當本期績效大於前期績效時,給予+1 分;反之,給予-1 分。然而,此種算法並未考慮到本期績效大於前期績效的程度,有鑑於此,當本期週 轉率大於前期週轉率時,本文給予+ (當週週轉率/前一週週轉率) 分;反之,給予 - (前一週週轉率/當週 週轉率) 分。另為了限制因盤後鉅額交易或轉帳交易對週轉率突增,造成情緒持續指標大增的影響,當 週最多給予 +3 分或-3 分的值,同時若放寬分數的區間為+4 分或-4 分的值,只會影響到 1-2 家公 司在投資組合的變動,並未影響到研究結果。 8 例如 2001 年 9 月恐怖份子攻擊美國世貿中心,造成全球股市大跌,然不久信心恢復,台灣股市自 10 月 開始上揚,臺灣積體電路公司從 2001 年 10 月 6 日股價 43.6 元上漲至 2002 年 3 月 16 日 97.5 元,其從 2001 年 10/6、10/13、10/20、10/27、11/3、11/10、11/17、11/24、12/1、12/8 共 10 週的當週週轉率分別 為 0.67、0.73、0.84、0.88、1.13、0.94、1.16、1.00、1.27、1.50,則該個股投資人的情緒分數分別為 0、 1.09、1.15、1.05、1.28、-1.20、1.23、-1.16、1.27、1.18; 該個股投資人的情緒持續程度指標在此 10 週 的變化為 0、1.09、2.24、3.29、4.57、3.37、4.6、3.44、4.71、5.89。 9 IPO 上市蜜月期報酬率算法為:新股上市期間,當日漲停打開後的最高價與承銷價之報酬率。

表 1 間接與直接投資人情緒變數的相關分析

直接投資人情緒 間接投資人情緒變數

VOL HI/LO MAR SHO S/M B/S TRUST 0.407 0.081 0.187 -0.085 -0.151 0.011

PUT/CALL CEFD NIPO RIPO FCASH TURL TRUST 0.223 -0.291 0.208 -0.071 0.208 0.616 註: 實證樣本時間為 2002 年 1 月至 2007 年 6 月,應變數為台灣綜合經濟研究院的消費者投資信心指數。

基金持有現金比率與週轉率序列總值等 8 項重要變數。以這些變數進行迴歸分析的結果如表 2 所示10。根據表 2,週轉率序列總值 (TURL) 的統計顯著性最高,P-value=0.0001。由於表 1 也

同樣顯示週轉率序列總值與直接投資人情緒變數的相關係數最高,此處結合吳貞慧與劉維琪 (民 95)、Chan et al. (2004) 的趨勢與序列法及 Baker and Stein (2004) 的情緒分層觀念,所創造的週 轉率序列總值變數,確實有較高的情緒代表性。 表 2 間接與直接投資人情緒變數的迴歸分析 自變數 解釋變數(直接投資人情緒變數) 係數 標準誤 P-value C 38.555 7.562 0.000 VOL 0.589 1.870 0.753 SHO 4.883 -1.107 0.272 PUT/CALL 6.173 2.106 0.039 CEFD 0.439 -2.427 0.018 NIPO 0.191 0.191 0.849 RIPO 8.285 0.201 0.840 FCASH 0.997 0.552 0.075 TURL 3.194 0.744 0.000 R2 0.495 Adj-R2 0.43 註: 實證樣本時間為 2002 年 1 月至 2007 年 6 月,應變數為台灣綜合經濟研究院的消費者投資信心指數。

10 我們將此處變數進行了共線性分析,因 VIF 值小於 10,顯示自變數彼此間已無共線性問題,其中殘差 項的 Q 檢定,也顯示無法拒絕殘差「無自我相關」的虛無假設,顯示模型具有相當程度的適當性。

3.3 研究設計

本研究先建構價格動能與情緒動能投資策略,檢視台灣股市兩種動能效應的週期,然後藉 由兩階段分群法探討投資人情緒與動能策略報酬的關係。同時應用向量自我迴歸模型,來了解 贏家輸家與高低情緒組合之間,及情緒動能與價格動能的領先落後關係;最後,結合情緒與價 格動能,觀察能否產生優於純價格動能的複合式交易策略;並在公司特性下觀察情緒與動能的 關係,及以月資料檢測作為穩健性的測試。 3.3.1 動能策略報酬 本研究先將個別股票依過去 3、6、9、12 及 24 週 (形成期) 累計原始報酬,由低到高排序 進行分群,最低的為輸家,最高的為贏家。第 i 股於第 t 週前的形成期 (J 週) 累計報酬計算方式 如下: (1 , ) 1 1 , i j t J t j J i r R (1) 其中,ri,j表第 i 支股票於第 j 週的報酬,Ri,J為第 i 支股票於形成期 J 週的累積報酬。然後,本 研究篩選出形成期的贏家與輸家投資組合,並建立買進贏家同時賣出輸家的動能策略,採重覆 持有期間 (overlapping holding periods) 法與等權法計算累積報酬,買入並持有 3、6、9、12、24 及 52 週的累積報酬。排序後個股於持有期 (k 週) 的累積報酬及等權值投資組合報酬計算方式 分別如下: (1 , ) 1 1 , ij k t t j k i r R (2) 其中, k i R, 表為第 i 支股票於持有期 k 週的累積報酬,持有期間等權值投資組合的報酬如下: n R R n i k i p

1 , (3) 其中,R 表等權值投資組合報酬;n 為投資組合所包含的股票數目。 p 依前述所建構各種買進贏家同時賣出輸家的投資組合報酬,驗證其是否顯著大於零或小於 零,以檢視台灣股市是否存在動能效應或反轉現象。鑑於 overlapping 報酬的變異數會有偏誤, 本文以 Bod et al. (2002) 的方法校正變異數後再求算 t 值。 3.3.2 情緒動能報酬 本研究利用投資人之間對股價關心的情緒差異,建立情緒動能投資策略。作法為先依形成 期個別股票過去 3、6、9、12 及 24 週累計情緒指標,由小到大排序進行分群,最小的為低情緒投資組合,最大的為高情緒投資組合。個股於第 t 週前形成期 (j 週) 的投資人累計情緒指標計 算如下:

1 , , t J t j j i J j spi SPI (4) 其中,spii,j表第 i 支股票於第 j 週的投資人情緒分數,SPIi,J為第 i 支股票於形成期 J 週的投資 人累計情緒指標。然後,本研究篩選出高情緒及低情緒的投資組合,並買進高情緒及賣出低情 緒投資組合,建立情緒動能策略,採重覆持有期間法與等權法計算累積報酬,買入並持有 3、6、 9、12、24 及 52 週的累積報酬,排序後個股於持有期 (k 週) 的累積報酬及等權值投資組合報酬 計算方式分別如下: (1 , ) 1 1 , SPIij k t t j k i r SR (5) 其中, j i SPI r , 表第 i 支累計情緒指標的股票於第 j 週的報酬,SRi,k為第 i 支累計情緒指標的股票於 持有期 k 週的累積報酬。持有期間等權值投資組合的報酬如下: n R R n i k i p

1 , (6) 其中,Rp表等權值投資組合報酬;n 為投資組合所包含的股票數目。 依前述所建構各種買進高情緒及賣出低情緒投資組合的報酬,觀察其是否顯著大於零或小 於零,以檢視台灣股市是否存在情緒動能現象。 3.3.3 贏家情緒與輸家情緒組合下的價格動能變化 如果動能效應 (或反轉現象) 與情緒有關,價格動能策略在不同情緒群組應有不同的表現, 本研究以下列步驟進行驗證: 步驟一:以兩階段分群法,將個股形成期的情緒指標,由小到大將個股分為五個群組,再 將不同情緒群組中的個股累積報酬率由小到大分成五個群組,最後在不同情緒群組中,建立買 進贏家同時賣出輸家的動能策略,並計算持有 3、6、12、24 及 52 週後的累積報酬。在控制情 緒變數後,本研究觀察動能策略的報酬是否在高情緒或低情緒群組中有顯著的不同? 步驟二:依形成期個股累積報酬率,由小到大將個股分為五個群組,再將每個群組依個股 累計情緒指標由小到大將個股分為五個群組,最後在不同報酬群組中,建立買進高情緒群組同 時賣出低情緒群組的情緒動能投資策略,並計算持有 3、6、12、24 及 52 週後的累積報酬。在 控制股票報酬的變化後,本研究觀察贏家或輸家群組何者較易受到情緒動能策略的影響?步驟三:延續步驟一的方法,但分別買進每一群組中的高情緒群組與賣出每一群組中的低 情緒群組,形成 5x5 之買進高情緒同時賣出低情緒的情緒動能策略,觀察動能策略中贏家不同 情緒組合與輸家不同情緒組合之間,是否有更明顯的異常報酬?

3.3.4 價格動能與情緒動能的因果關係

本文先以向量自我迴歸 (vector autoregression; VAR) 的 Block Exogeneity Wald 及動態模 型,探討贏家、輸家、高情緒與低情緒四項因子之間的關係,並根據這些變數之間的領先落後 關係以及落後期變數的影響力,釐清這些變數的關聯。再以同樣方法分析價格動能、情緒動能 與市場報酬三者的關係。 Sims (1980) 所提出的 VAR 模式,係針對資料本身建立一動態結構模式,並分析落後項變 數對其他變數是否具有顯著的影響。在 VAR 模型中,所有變數均被視為內生變數,因此不需要 將變數事先區分何者為內生變數及外生變數。另外,該模型之特性在於模型係採用一組迴歸方 程式來討論變數之間的互動關係,而非單純由一條方程式來描述。所有變數皆由自己變數及其 他變數的落後項作為解釋變數,故能完全符合時間序列分析的精神。 st i t p i i i t p i i i t p i i t SM PM R SM

1 3 1 2 1 1 0 ht i t p i i i t p i i i t p i i t SM PM R PM

1 3 1 2 1 1 0 nt i t p i i i t p i i i t p i i t SM PM R R

1 3 1 2 1 1 0 (7) 其中:SMt 表第 t 期的情緒動能;PMt 表第 t 期的價格動能;Rt表第 t 期的市場報酬;另外, P 為最適落後階數,本文以 AIC 準則決定最適落後期數。 3.3.5 建構情緒-動能生命週期投資策略 在釐清贏家輸家與投資人高低情緒因子之間的關係後,接著本研究比較各種投資策略報酬 表現的差異性與持續性,並藉以建構情緒-動能投資策略。各種投資策略如下,策略一:純價格 動能-代表買進贏家同時賣出輸家的策略;策略二:純情緒動能-代表買進高情緒同時賣出低 情緒的策略;策略三:高贏低輸-代表買進高情緒贏家同時賣低情緒輸家的策略;策略四:低 贏高輸-代表買進低情緒贏家同時賣出高情緒輸家的策略;策略五:複合策略-代表買進價格 動能同時賣情緒動能 (或是買情緒動能同時賣價格動能) 的策略。4. 實證結果

4.1 價格動能與反轉

本研究依 Jegadeesh and Titman (1993) 的方法,將股票依形成期 (3、6、9、12 及 24 週) 累 積原始報酬,由小到大排序分成 10 個組群,R10 代表過去贏家,R1 代表過去輸家,求算各投資 組合於持有期的等權累積報酬,並以 R10-R1 (代表買入贏家同時賣出輸家) 的數據呈現結果。 由表 3 得知,短期投資組合 [3 / 3] ( [形成期 3 週 / 持有期 3 週] ) 的動能策略能獲取顯著 的正報酬,顯示在臺灣股市裡,短期確實存在動能效應。至於 [24 / 6]、[24 / 9]、[24 / 12] 則呈 顯著負值,亦即臺灣股市中期存在價格反轉現象,實證結果與林哲鵬等 (民 95) 的研究結果相 同11。

4.2 情緒動能

投資人因情緒變化,有可能使股價偏離均衡水準,當買進高情緒同時賣出低情緒的投資組 合時,若能得到正向報酬,代表股市具有情緒動能的現象。本研究首先依形成期個股的投資人 累計情緒持續指標,由小到大排序分成 10 個投資組合,以 S10 代表高情緒,S1 代表低情緒,再 求算各投資組合於持有期的等權累積報酬。 表 3 價格的動能與反轉 形成期 投資組合 持有期 3 6 9 12 24 52 3 R10 - R1 0.92 0.23 -0.14 0.16 0.06 2.26 (2.03) (0.33) (-0.16) (0.16) (0.04) (1.05) 6 R10 - R1 -0.20 -1.15 -1.23 -1.18 -1.45 1.82 (-0.43) (-1.62) (-1.39) (-1.16) (-0.98) (0.81) 9 R10 - R1 -0.60 -1.23 -1.59 -1.70 -2.32 1.35 (-1.31) (-1.78) (-1.85) (-1.68) (-1.55) (0.62) 12 R10 - R1 -0.38 -1.08 -1.53 -1.90 -2.20 1.84 (-0.83) (-1.55) (-1.75) (-1.86) (-1.45) (0.85) 24 R10 - R1 -0.86 -1.58 -2.11 -2.24 -1.23 0.41 (-1.83) (-2.17) (-2.25) (-2.07) (-0.78) (0.19) 註:本表先將國內上市櫃公司依形成期 (3、6、9、12 及 24 週) 的累積報酬,由小到大排序分成 10 群, 以 R10 代表過去的贏家,R1 代表過去的輸家,建立動能策略 (買進贏家及賣出輸家),再求算各群 組於持有期 (3、6、9、12、24 及 52 週) 的等權投資組合累積報酬,圓括弧內為 t 統計量,鑑於 overlapping 報酬的變異數會有偏誤,本文均以 Bod et al. (2002) 的方法校正變異數後再求算 t 值,粗體字表示在 雙尾 5 % 顯著水準下具顯著性。11 林哲鵬等 (民 95) 以日資料得到台灣股市形成期 10 日持有期 10 日,短期動能具顯著的正報酬,形成 期 60 日持有期 60 日,中期動能具顯著的負報酬。

由表 4 得知,除了短期投資組合 [3 / 3]、[3 / 6] 與 [6 / 6] 可利用情緒動能策略獲利外,大 部份的投資組合都不具顯著性,代表台灣股市短期具有情緒動能,長期則無,換言之,投資人 的情緒在短期內具有相當的持續性,顯示利用投資人的短期情緒變化,確實可得到顯著的異常 報酬。 Barber et al. (2006) 認為投資人情緒對短期股價的報酬是有正面的影響。一般而言,較早獲 得資訊或理性的投資人,會趁著公司股價低於基本價值時及時進場投資,此時投資人情緒正處 於剛剛醞釀的時候,股票價格正處於低估的狀態,短期的情緒策略容易包含此種理性情緒的成 份。此外,投資人的高情緒代表著投資人對未來的高報酬預期,願意承擔風險積極進場投入股 市;相反的,低情緒代表著投資人對未來的低報酬預期,不願意承擔風險積極進場投入股市。 在風險與報酬的對稱上以及較高的理性情緒成份,使得買進短期高情緒同時賣出短期低情緒組 合的投資策略,較能獲得顯著的報酬。另一方面,非理性投資人常在對公司評價高過理性投資 人的時候,始進場投資 (Baker and Stein , 2004),這時投資人情緒已處於沸騰的時候,股票價格 相對處於高估的狀態,長期的情緒策略容易包含此種非理性情緒的成份,買進長期高情緒同時 賣出長期低情緒組合的投資策略,較無法獲得顯著的報酬。 表 4 情緒動能策略 形成期 投資組合 持有期 3 6 9 12 24 52 3 S10 - S1 1.19 1.33 1.17 1.32 1.54 2.56 (2.97) (2.12) (1.45) (1.43) (1.14) (1.26) 6 S10 - S1 0.79 0.74 0.70 0.80 1.22 2.27 (1.96) (1.17) (0.86) (0.87) (0.91) (1.09) 9 S10 - S1 0.54 0.50 0.45 0.52 1.14 2.48 (1.29) (0.79) (0.54) (0.55) (0.85) (1.22) 12 S10 - S1 0.61 0.56 0.42 0.45 1.57 3.06 (1.52) (0.89) (0.51) (0.48) (1.16) (1.48) 24 S10 - S1 0.55 0.52 0.59 0.84 1.93 4.05 (1.35) (0.83) (0.75) (0.92) (1.38) (1.90) 註:本表先將國內上市櫃公司依形成期 (3、6、12 及 24 週) 的投資人累計情緒指標,由小到大排序分成 10 群,以 S10 代表過去的投資人高情緒,S1 代表過去的投資人低情緒,並採取買進過去高情緒及賣 出過去低情緒之情緒動能投資策略。分別求算各群組於持有期 (3、6、12、24 及 52 週) 的等權投資 組合累積報酬,圓括弧內為t 統計量,鑑於 overlapping 報酬的變異數會有偏誤,本文均以 Bod et al. (2002)的方法校正變異數後再求算 t 值,粗體字表示在雙尾 5% 顯著水準下具顯著性。

4.3 投資人的情緒高低與價格動能的關聯性

4.3.1 情緒與價格動能效應的關聯

Jegadeesh and Titman (2001) 曾指出投資人的行為最能用來說明動能異常現象,那麼此現象 是否與投資人情緒有關呢?本研究以兩階段分群法繼續探討情緒與動能效應的關聯性。 前述表 3 指出臺灣股市存在短期動能效應、中期價格反轉的現象。為了觀察情緒與價格動 能的關連性,本研究以累計 3 週的情緒持續指標代表投資人的短期情緒,累計 24 週的情緒持續 指標代表投資人的中期情緒,然後依形成期 (3 及 24 週) 累計情緒持續指標,由小到大將個股 分為五個群組,S5 代表高情緒情群組,S1 代表低情緒群組,再將每個群組依個股累積報酬率 (3 及 24 週) 由小到大分成五個群組,R5 代表過去贏家,R1 代表過去輸家,分別在不同的情緒群 組中,建立買贏家同時賣輸家的動能策略,再求算各投資組合於不同持有期的等權累積報酬。 表 5 的 Panel A 為控制投資人短期 (3 週) 情緒變化後,觀察短期動能策略 (3 週) 在不同 情緒群組下持有期間的累積報酬率。本研究發現在低情緒群組 (S1 及 S2) 中持有短期 (3 週) 後,將產生顯著的正報酬,且該報酬高於表 3 的值,顯示短期動能效應存在於低情緒的群組中, 但不存在於高情緒的群組,代表形成動能效應的力量極可能與贏家或輸家群組的低情緒個股有 關。 動能效應存在於低情緒的群組中,而中期的價格反轉與情緒的關連性又是如何?表 5 的 Panel B 為控制投資人的中期 (24 週) 情緒變化,在不同情緒群組下,本研究發現中期動能策略 投資組合的累積報酬,在高情緒的群組 (S3、S4、 S5),均會產生顯著的負報酬,且多數又低於 表 3 的值,呈現出更明顯的價格反轉現象,代表價格反轉現象極可能與贏家或輸家群組的高情 緒個股有關。 4.3.2 高低情緒變化與贏家輸家群組的關聯 表 5 的 Panel A 指出短期動能只存在於低情緒群組,若能進一步觀察到贏家或輸家群組何 者較易受到情緒的影響,或許能將驅動動能效應的因子與贏家或輸家群組的低情緒連結在一起。 為探討贏家或輸家群組是否受到情緒變化的影響,本文續以個股形成期 3 週累積報酬率排 序,由小 (R1) 到大 (R5) 分成 5 群,再依個股 3 週累計情緒指標排序,由低 (S1) 到高 (S5) 分 成 5 群,建立情緒動能投資策略 (買進 S5 與賣出 S1),並求算不同持有期的等權累積報酬率。 當控制個股報酬後,買進高情緒群組同時賣出低情緒群組之情緒動能策略的結果呈現於表 6。其 中輸家 (R1) 群組具有顯著的正報酬,但贏家 (R5) 群組未呈顯著性,顯示輸家群組易受短期情 緒影響。表 5 的 Panel A 及表 6 似乎說明了台灣股市短期動能的驅動者,極可能與輸家的低情 緒股票群有關。又根據 5 的 Panel B 及表 6,本文推論台灣股市中期價格反轉的驅動者,極可能 與輸家的高情緒股票群有關。

表 5 情緒與價格動能效應的關聯 (以形成期情緒指標配對形成期個股累積報酬率之分群) 形成期 持有期 情緒 價格動能 3 6 12 24 52 Panel A:以形成期 3 週的情緒指標配對形成期 3 週的贏家減輸家分群 S1 R5-R1 0.98 0.49 0.84 0.66 1.96 (2.32) (0.77) (0.87) (0.46) (0.96) S2 R5-R1 0.74 0.32 0.53 0.20 1.91 (1.67) (0.45) (0.52) (0.14) (0.93) S3 R5-R1 0.60 0.05 0.15 -0.08 0.76 (1.30) (0.07) (0.15) (-0.06) (0.37) S4 R5-R1 0.31 -0.32 -0.78 -0.82 -0.71 (0.66) (-0.45) (-0.73) (-0.55) (-0.32) S5 R5-R1 -0.36 -1.25 -1.82 -2.29 -0.28 (-0.71) (-1.58) (-1.66) (-1.45) (-0.11) Panel B :以形成期 24 週的情緒指標配對形成期 24 週的贏家減輸家分群 S1 R5-R1 -0.62 -1.02 -2.27 -2.53 1.06 (-1.39) (-1.48) (-2.19) (-1.73) (0.51) S2 R5-R1 -0.25 -0.83 -1.43 -1.67 0.53 (-0.56) (-1.19) (-1.39) (-1.14) (0.27) S3 R5-R1 -1.26 -1.99 -2.44 -2.38 -1.29 (-2.65) (-2.78) (-2.32) (-1.60) (-0.64) S4 R5-R1 -1.12 -1.99 -2.37 -1.80 -3.08 (-2.39) (-2.77) (-2.28) (-1.22) (-1.48) S5 R5-R1 -1.01 -1.62 -1.76 -0.69 -3.97 (-2.01) (-2.06) (-1.56) (-0.41) (-1.60) 註:本表首先依形成期 (3 及 24 週) 累計的個股情緒指標,由小到大將個股分為五個群組,以 S5 代表高 情緒情群組,S1 代表低情緒群組,然後再將每個群組依個股累積報酬率 (3 週及 24 週) 由小到大分 成五個群組,以 R5 代表過去的贏家,R1 代表過去的輸家,建立動能策略 (買進 R5 與賣出 R1),再 求算各投資組合於不同持有期的累積報酬。Panel A 為以累計 3 週情緒指標再以累積 3 週個股報酬率 排序;Panel B 為以累計 24 週情緒指標再以累積 24 週個股報酬率排序,圓括弧內為t 統計量,鑑

於 overlapping 報酬的變異數會有偏誤,本文均以 Bod et al. (2002) 的方法校正變異數後再 求算 t 值,粗體字表示在雙尾 5 % 顯著水準下具顯著性。

表 6 贏家輸家群組與情緒動能的關聯 (以形成期 3 週個股累積報酬率配對形成期 3 週情緒指標之分群) 形成期 持有期 報酬率 情緒動能 3 6 12 24 52 R1(L) S5-S1 1.47 2.04 2.62 2.69 3.85 (3.14) (2.85) (2.55) (1.83) (1.80) R2 S5-S1 0.46 0.60 0.54 0.57 0.23 (1.13) (0.96) (0.58) (0.41) (0.13) R3 S5-S1 0.38 0.55 0.20 -0.03 0.18 (0.91) (0.86) (0.21) (-0.02) (0.09) R4 S5-S1 -0.03 -0.27 -0.48 -1.30 -2.31 (-0.09) (-0.42) (-0.53) (-0.97) (-1.24) R5(W) S5-S1 0.08 0.04 -0.46 0.62 1.50 (0.17) (0.05) (-0.45) (0.42) (0.63) 註 : 本表首先依形成期 (3 週) 個股累積報酬率,由小到大將個股分為五個群組,以 R5 代表過去的贏家, R1 代表過去的輸家,然後再將每個群組依個股累計情緒指標 (3 週) 由小到大分成五個群組,以 S5 代表高情緒情群組,S1 代表低情緒群組,建立情緒動能策略 (買進 S5 與賣出 S1),再求算各投資組 合於持有期的累積報酬。圓括弧內為t 統計量,鑑於 overlapping 報酬的變異數會有偏誤,本文 均以 Bod et al. (2002) 的方法校正變異數後再求算 t 值,粗體字表示在雙尾 5% 顯著水準下具顯 著性。 4.3.3 贏家情緒與輸家情緒組合下的價格動能 根據前述結果,我們發現驅動台灣股市動能效應的因子,極可能來自輸家的低情緒,為驗 證此一論點,本研究延續表 5 的兩階段分群法,將情緒群組分為五群,然後形成 5x5 之買進贏 家同時賣出輸家的動能策略,藉以觀察若是賣出低情緒輸家組群是否較易產生明顯的正報酬。 表 7 指出幾項重要的發現,歸納如下: (1) 當執行買贏家同時賣輸家的動能策略時,不論贏家的情緒屬於那個組群,若是賣出最低情緒 的輸家群組 (S1R1),其異常正報酬便特別強烈,例如:S2R5 -S1R1 = 1.27 %。該結果證實 台灣股市驅動動能效應的報酬,與低情緒的輸家群組有很密切的關聯。 (2) 若將高情緒贏家股票群 (S5R5) 配合低情緒輸家股票群 (S1R1) 建構動能策略,其異常正報 酬最高,代表動能效應最為顯著。如 S5R5 - S1R1 = 1.62 %皆高於其他群組的報酬。 (3) 若將低情緒贏家股票群 (S1R5) 配合高情緒輸家股票群 (S5R1),此時不僅沒有短期動能效 應,反有短期價格反轉現象 (如 S1R5-S5R1= -1.00 %)。 過去研究指出台灣股市具有短期動能效應,但若將情緒因素列入考量,低情緒贏家群組與

高情緒輸家群組的情緒交叉變化,反而會出現短期價格反轉的現象,證實了台灣股市短期持有 的動能效應與輸家的低情緒息息相關。該結果也說明了動能效應現象,不應單純觀察各個形成 期與持有期長短,而是該將贏家與輸家群組的情緒互動差異列入考量。

Chan (2003)、Gutierrez and Kelley (2008) 及 Hong et al. (2000) 均認為輸家投資組合較贏家

投資組合對動能策略報酬的貢獻較大,本文進一步證實台灣股市動能策略報酬的貢獻,與輸家 的低情緒群組息息相關。換言之,相信壞消息尚未反應完畢的過去輸家投資人,多會於短期保 有其低情緒並賣出股票,在低情緒輸家股股價下跌的衝擊下,造成動能策略產生異常的報酬。 4.3.4 投資人情緒與價格反轉的關聯 上述實證結果指出低情緒輸家對台灣股市短期的動能效有著相當影響力。接下來,本研究 延續表 5 及表 6 的觀察,檢視台灣股市的中期價格反轉是否真的與輸家的高情緒有關。我們以 兩階段分群法檢視動能策略的高情緒輸家群組,是否在中期持有時會產生顯著的負報酬12。 表 8 的實證結果發現,以較長的形成期進行中期持有的動能策略時,只要是賣出高情緒的 輸家群組 (S5R1) 或者買進低情緒的贏家群組 (如 S1R5),其異常負報酬特別強烈,(如 S2R5-

12 由於表 3 中顯示台灣股市在[形成期 24 週/持有期 12 週]的動能策略,呈中期價格反轉現象,故此處持 有期以 12 週期為觀察重心。 表 7 投資人情緒與價格動能的關聯 (以形成期 3 週累計情緒持續指標配對形成期 3 週個股累積報酬率之分群)

Si R1 R2 R3 R4 R5 SiR5-S1R1 SiR5-S2R1 SiR5-S3R1 SiR5-S4R1 SiR5-S5R1

S1 0.08 0.39 0.43 0.74 1.06 0.98 0.45 0.24 0.00 -1.00 (2.32) (1.03) (0.55) (-0.01) (-2.12) S2 0.61 0.59 0.76 1.02 1.36 1.27 0.74 0.53 0.29 -0.70 (2.95) (1.67) (1.19) (0.65) (-1.47) S3 0.82 0.72 1.01 0.99 1.43 1.34 0.81 0.60 0.36 -0.64 (2.99) (1.76) (1.30) (0.78) (-1.28) S4 1.07 0.94 1.10 1.24 1.38 1.29 0.76 0.55 0.31 -0.69 (2.87) (1.64) (1.19) (0.66) (-1.38) S5 2.06 1.10 1.08 1.19 1.70 1.62 1.09 0.88 0.63 -0.36 (3.49) (2.28) (1.83) (1.33) (-0.71) 註:本表首先依形成期 (3 週) 投資人累計情緒指標,由小到大將個股分為五個群組,以 S5 代表高情緒 情群組,S1 代表低情緒群組,然後再將每個群組依個股累積報酬率 (3 週) 分成五個群組, R5 代表 贏家群組,R1 代表輸家群組,分別買進每一情緒群組中的贏家 (R5) 群組與賣出每一情緒群組中的 輸家 (R1) 群組,建立 25 個動能策略,然後以買進持有策略,求算各動能策略於持有期 (3 週) 的累

積報酬率。圓括弧內為t 統計量,鑑於 overlapping 報酬的變異數會有偏誤,本文均以 Bod et al.

表 8 投資人情緒與價格反轉的關聯

(以形成期 24 週累計情緒持續程度配對形成期 24 週個股累積報酬率之分群) Si R1 R2 R3 R4 R5 SiR5-S1R1 SiR5-S2R1 SiR5-S3R1 SiR5-S4R1 SiR5-S5R1 S1 4.65 3.54 2.97 3.03 2.38 -2.27 -2.31 -2.91 -2.83 -3.40 (-2.19) (-2.30) (-2.83) (-2.84) (-3.38) S2 4.68 4.40 3.52 3.24 3.26 -1.39 -1.43 -2.03 -1.95 -2.52 (-1.32) (-1.39) (-1.94) (-1.92) (-2.46) S3 5.28 3.96 3.71 3.38 2.84 -1.81 -1.84 -2.44 -2.37 -2.94 (-1.70) (-1.79) (-2.32) (-2.32) (-2.85) S4 5.21 3.96 3.97 3.71 2.84 -1.81 -1.84 -2.45 -2.37 -2.94 (-1.68) (-1.76) (-2.29) (-2.28) (-2.80) S5 5.78 4.27 2.98 2.38 4.02 -0.63 -0.67 -1.27 -1.19 -1.76 (-0.54) (-0.59) (-1.10) (-1.06) (-1.56) 註:本表首先依形成期 (24 週) 累計個股情緒指標,由小到大將個股分為五個群組,以 S5 代表高情緒情 群組,S1 代表低情緒群組,然後再將每個群組依個股累積報酬率 (24 週) 分成五個群組, R5 代表 贏家群組,R1 代表輸家群組,分別買進每一情緒群組中的贏家 (R5) 群組與賣出每一情緒群組中的 輸家 (R1) 群組,建立 25 個動能策略,然後以買進持有策略,求算各動能策略於持有期 (12 週)的累

積報酬率。圓括弧內為t 統計量,鑑於 overlapping 報酬的變異數會有偏誤,本文均以 Bod et al.

(2002) 的方法校正變異數後再求算 t 值,粗體字表示在雙尾 5 % 顯著水準下具顯著性。 S5R1= - 2.52%及 S1R5-S4R1= - 2.83%),若同時運用兩者,即同時買入低情緒贏家並賣出高情緒 輸家 (S1R5-S5R1),將可得到最高的顯著負報酬 (S1R5–S5R1 = - 3.40 %)。 以上結果指出,影響中期價格反轉負報酬的力量,與低情緒贏家股或高情緒輸家股有關13, 當買進人氣低迷的強勢股或賣出人氣聚集的弱勢股,會產生更顯著的負報酬。當相信好消息已 反應完畢的過去贏家,會持續產生低情緒而減低買進股票的數量或賣出股票,在中期持續的低 情緒作用下,使得過去的贏家股股價容易下跌;另外,當股價在經歷長期的下跌後,相信壞消 息已反應完畢的投資人 容易產生高情緒,逢低買進,使得以高情緒輸家股的投資組合報酬上揚,以致於買入低情緒贏 家同時賣出高情緒輸家的作法,在中期會產生非常顯著的反轉現象。

4.4 情緒動能與價格動能的關聯性

4.4.1 贏家輸家與高低情緒組合之間的因果關係 在釐清投資人情緒與動能策略報酬的關聯之後,本文繼續以投資組合的組成因子 (贏家、輸 家、高情緒與低情緒) 為標的,來探討它們之間的互動關係。我們以向量自我迴歸 (vector13 當形成期縮短為 3 週的投資人累計情緒指標時,高情緒輸家依然會產生顯著的負報酬,低情緒贏家股 則未呈現出顯著的負報酬。

autoregression; VAR) Block Exogeneity Wald 及 VAR 的動態模型,分析贏家、輸家、高情緒與低 情緒變數之間的領先落後關係。首先,我們以 ADF 檢定這些變數,因皆拒絕單根,顯示變數已 呈定態,而以 AIC 準則選取最適落後期數為 8 期。表 9 呈現 Block Exogeneity Wald 的檢定結果, 顯示除了落後期輸家股對贏家股,以及落後期輸家股對低情緒股未呈顯著影響外,變數之間多 互呈領先落後的關係。 我們接著就落後期變數的影響力進行深入觀察。根據表 9,以贏家股來說,其變動主要受到 落後期高情緒股與落後期低情緒股變動的影響 (兩者 p-value 皆等於 0.0000),其中一單位落後期 高情緒股的共同變動對贏家股有 0.466 的影響,一單位落後期低情緒股的共同變動對贏家股有 -0.165 的影響,顯然的,落後期高情緒股對贏家股有較高的預測力;依此類推,我們發現落後期 低情緒股對輸家股 (輸家股欄位最高值 0.230 對應的落後期變數)、落後期輸家股對高情緒股 (高 表 9 贏家輸家與高低情緒組合之間的 VAR 關係 落後期變數 應變數 市場報酬 贏家股 輸家股 高情緒股 低情緒股 市場報酬 (p-value) 0.0004*** 0.9225 0.0095*** 0.3596 落後期市場報酬變數 共同影響數 -0.331 -0.028 -0.150 -0.128 贏家股 (p-value) 0.0048*** 0.0063*** 0.0041*** 0.0003*** 落後期贏家股 變數共同影響數 -0.066 0.109 -0.092 0.169 輸家股 (p-value) 0.0709* 0.2121 0.0000 *** 0.2296 落後期輸家股 變數共同影響數 -0.067 0.088 0.184 0.020 高情緒股 (p-value) 0.0043*** 0.0000 *** 0.0082*** 0.0551* 落後期高情緒股變數 共同影響數 0.070 0.466 0.204 0.125 低情緒股 (p-value) 0.837 0.0000 *** 0.0000 *** 0.0018*** 落後期低情緒股變數 共同影響數 0.086 -0.165 0.230 -0.111 註:本表依形成期 3 週的投資人累計情緒指標,由小到大排序分成 10 群,最高的為高情緒投資組合,最 低的為低情緒投資組合;另依形成期 3 週的累積報酬,由小到大排序分成 10 群,最高的為贏家投資 組合,最低的為輸家投資組合。採 AIC 準則為決定最適落後期數,Block Exogeneity Wald 的檢定結果 以 p-value 呈現。表中***表 1%顯著水準;**表 5%顯著水準;*表 10%顯著水準。

情緒股欄位最高值 0.184 對應的落後期變數)、以及落後期贏家股對低情緒股 (低情緒股欄位最 高值 0.169 對應的落後期變數),有較高的影響力。 簡言之,高情緒股會影響贏家股,贏家股影響低情緒股,低情緒股影響輸家股,最後,輸 家股再影響到高情緒股。當有公司出現好消息時,因投資人相信好消息尚未反應完畢,隨著投 資人情緒的上揚,積極買進,成為贏家股;受到贏家股股價上揚的影響,原本認為好消息已經 反應完畢的低情緒投資人,也開始進場投資股票,但若隨後的公開資訊未能符合投資人最初的 判斷時,股價便會受到很大的負向衝擊,在相信壞消息尚未反應完畢的投資人賣壓下,成為輸 家股,最後乏人問津;然而,當反向策略的投資人認為輸家股壞消息已反應完畢時,將會重新引 發投資人的情緒上揚。因此,投資人的情緒循環,或能適度解釋股市動能及反轉的週期性變化。 值得特別注意的是,當觀察這些落後期變數與市場報酬的關係時,本文發現落後期高情緒 股對市場報酬的正向影響力 (0.070) 大於落後期贏家股對市場報酬的負向影響力 (-0.066)。與追 逐贏家股相較,掌握投資人的情緒波動其實更有利於投資績效的提升。 4.4.2 情緒動能與價格動能的動態關聯性

在了解情緒高低與贏家輸家股之間的關係後,本研究續以 Block Exogeneity Wald 及 VAR 的 動態模型,分析情緒動能、價格動能與市場報酬三者之間的關連性。我們先以 AIC 準則選取最 適落後期數為 8 期,在 Granger 因果關係中,另發現情緒動能領先市場報酬,情緒動能與價格動 能互呈領先落後關係。此外,根據表 10,將落後期情緒動能視為自變數並加總 8 期的數值 (見 最後一欄陰影部分) 為 0.297,代表一單位落後期情緒動能的共同變動對價格動能有 0.297 的正 向影響,但是將落後期價格動能視為自變數並加總 8 期的數值 (見倒數第二欄陰影部分) 為 -0.165,代表一單位落後期價格動能的共同變動對情緒動能有-0.165 的負向影響,顯示情緒動能 對價格動能有較高的預測力。 整體而言,情緒動能的揚升 (第二、四與第七期) 帶動市場報酬的上揚;再與市場報酬的揚 升 (第一、第二期與第七期) 共同推動價格動能的上升;上升的價格動能 (第一與第八期) 再進 一步負向回饋於情緒動能,使情緒動能逐漸減緩,導致價格動能也相對減低,最後,減低的情 緒動能再降低市場報酬,直到另一個訊息衝擊來臨,再重新起動。顯然市場報酬、情緒動能與 價格動能之間有循環的影響關係,投資人情緒在投資策略的重要性已不言而喻。

4.5 各種不同投資策略的比較

本文將不同投資策略的報酬表現整理於表 11,包括:(1) 價格動能-代表買進贏家同時賣 出輸家的策略;(2) 情緒動能-代表買進高情緒同時賣出低情緒的策略;(3) 高贏低輸-代表買 進高情緒贏家同時賣低情緒輸家的策略;(4) 低贏高輸-代表買進低情緒贏家同時賣出高情緒輸 家的策略;(5) 複合策略-代表買進情緒動能同時賣出價格動能的策略。表 10 情緒動能與價格動能的 VAR 關係 自變數 落後期數 應變數 市場報酬 情緒動能 價格動能 市場報酬 1 0.165*** -0.040 -0.141*** 2 0.094*** 0.059 0.022 3 0.009 0.029 0.005 4 0.000 -0.038 -0.174*** 5 0.034 -0.020 0.010 6 -0.038 -0.022 -0.094 7 -0.099*** 0.089** 0.122** 8 -0.004 -0.047 -0.035 p-value 0.3987 0.0027*** 情緒動能 1 -0.006 0.483*** 0.211*** 2 0.040 ** -0.013 -0.026 3 0.020 -0.025 0.029 4 -0.061** 0.136*** 0.095* 5 0.007 -0.027 -0.042 6 0.035 -0.044 0.035 7 -0.051* 0.060 0.042 8 0.032 0.034 -0.047 p-value 0.016** 0.000*** 價格動能 1 0.010 -0.053** 0.442*** 2 -0.001 -0.044 -0.060 3 -0.004 0.024 -0.121*** 4 0.067*** -0.039 -0.059 5 -0.065*** 0.020 0.059 6 0.007 0.017 -0.018 7 -0.019 -0.004 -0.024 8 0.000 -0.086*** 0.027 p-value 0.172 0.001*** C 0.156 0.634*** 0.456** R-squared 0.082 0.241 0.285 註:本表的情緒動能定義為先將個股依形成期 3 週的投資人累計情緒指標,由小到大排序分成 10 群, 買進過去高情緒及賣出過去低情緒之投資組合;價格動能定義為先將個股依形成期 3 週的累積報 酬,由小到大排序分成 10 群,買進贏家及賣出輸家之投資組合;市場報酬為當期的台灣加權股價指 數報酬。採 AIC 準則為決定最適落後期數,Block Exogeneity Wald 的檢定結果以 p-value 呈現。*** 表 1%顯著水準;** 表 5%顯著水準;* 表 10%顯著水準。

根據表 11,我們看到以 3 週短期形成期配合 3 週短期持有期時,高 (情緒) 贏 (家) 低 (情 緒) 輸 (家) 的策略會產生最高的報酬 1.62 %,優於純價格動能的 0.92 %及純情緒動能的 1.19 %;當持有期延長到 52 週的長期間時,也會有最佳的 4.93%的表現。至於其他期間,不論是短 期還是長期的形成期與持有期搭配,本研究發現買進低情緒贏家同時賣出高情緒輸家會持續產 生價格反轉,而買進情緒動能同時賣出價格動能的複合式策略,則能夠持續穩定的產生顯著的 動能持續性。若適當的利用反轉現象進行反向策略,即買進低情緒贏家同時賣出高情緒輸家的 作法,改為買進高情緒輸家同時賣出低情緒贏家,投資人在多數期間,將能獲取高於其他所有 策略的報酬。

表 11 的結果支持 Lee and Swaminathan (2000) 的動能生命週期說,他們以兩階段分群法確 立贏家股、高交易量股、輸家股與低交易量股的循環關係,並在此基礎上建立交易量投資策略。 由於贏家股與輸家股的早期都呈現出反應不足,晚期過度反應的傾向,使得贏家股的早期績效 優於晚期,而輸家股的早期績效劣於晚期,因而發展出早期的動能交易策略與晚期的反向策略。 本研究以向量自我迴歸動態模型區分贏家股、低情緒股、輸家股與高情緒股的循環關係,在此 基礎上建立情緒投資策略。根據表 11,執行高贏低輸的策略會有顯著的正報酬型態,類似於早 期的動能交易策略;執行低贏高輸的策略會有顯著的負報酬型態,類似於晚期的反向策略。

4.6 穩健性測試

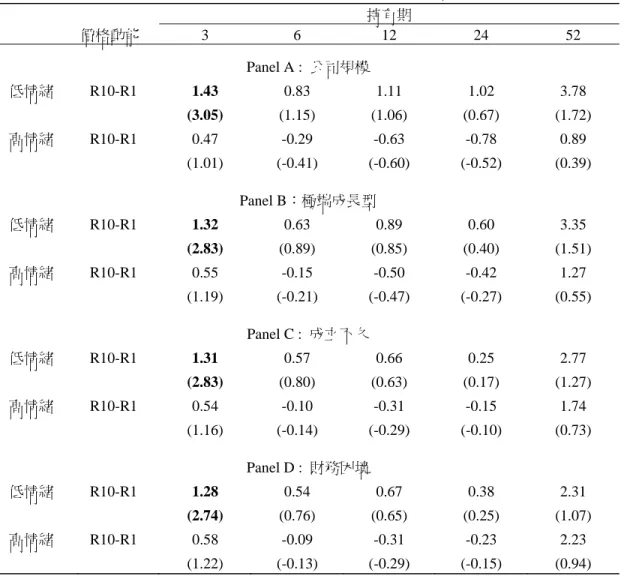

4.6.1 不同公司特性下的投資人情緒與動能關係Baker and Wurgler (2006) 在建構投資人情緒指標時,發現成立不久、規模小、未獲利、極 端成長或是有財務危機特徵的公司易受情緒影響。那麼,前述動能效應的力量與贏家或輸家群 組低情緒個股有關的結論,是否會受到這些公司特性的影響?本研究參考 Gutierrez and Kelley (2008) 的規模因子中立 (size-neutral) 法,以消除規模小、極端成長、成立不久或有財務危機特 徵的情緒影響因子,並作為本文的穩健測試之一。 首先,在消除規模因子方面,每週將股票依過去 3 週累積報酬排序,分成 10 個組群,R10 代表過去贏家,R1 代表過去輸家,並將所有股票依第 t 年 6 月底的市值大小,分成大 (35 %)、 中 (30 %) 與小 (35 %) 組合;其次,將贏家的成份個股依前述市值分群標準,分別被歸入大中 小 3 個組合;最後,再將 3 個組合,各自分別依累計 3 週的情緒持續指標排序,並分成高情緒 (50 %) 與低情緒 (50 %) 2 組。在形成 3x2 共 6 個組合後,將 3 個市值不同的高情緒組合合併,建 立一個消除規模因子影響的「贏家-高情緒」、「贏家-低情緒」投資組合;相同的程序下,依輸家 的成份個股,也可建立「輸家-高情緒」、「輸家-低情緒」的投資組合。表 12 Panel A 中,買進「贏 家-高情緒」賣出「輸家-高情緒」的動能投資策略,與買進「贏家-低情緒」賣出「輸家-低情緒」

表 11 各種投資策略績效的比較 形成期 投資策略 持有期 情緒 報酬 3 6 9 12 24 52 3 3 價格動能 0.92 0.23 -0.14 0.16 0.06 2.25 (2.03) (0.33) (-0.16) (0.16) (0.04) (1.03) 情緒動能 1.19 1.33 1.17 1.32 1.54 2.56 (2.97) (2.12) (1.45) (1.43) (1.14) (1.26) 高贏低輸 1.62 * 1.23 0.75 1.29 1.62 4.93* (3.48) (1.72) (0.83) (1.25) (1.06) (2.00) 低贏高輸 -1.00 -1.99 * -2.30 * -2.28 * -3.25 * -2.67 (-2.13) (-2.82) (-2.60) (-2.25) (-2.23) (-1.26) 複合策略 0.27 1.10 1.31 1.16 1.48 0.30 (0.93) (2.71) (2.61) (2.02) (1.78) (0.24) 6 6 價格動能 -0.20 -1.15 -1.23 -1.18 -1.45 1.80 (-0.43) (-1.62) (-1.39) (-1.16) (-0.98) (0.82) 情緒動能 0.79 0.74 0.70 0.80 1.22 2.26 (1.95) (1.17) (0.86) (0.87) (0.91) (1.09) 高贏低輸 0.42 -0.58 -0.90 -0.26 -0.28 3.15 (0.87) (-0.80) (-1.01) (-0.25) (-0.19) (1.35) 低贏高輸 -1.26* -1.98* -2.00* -2.16* -3.79* -3.17 (-2.72) (-2.79) (-2.28) (-2.16) (-2.70) (-1.47) 複合策略 0.99 1.89 1.93 1.98 2.68 0.47 (3.27) (4.21) (3.67) (3.31) (3.13) (0.34) 12 12 價格動能 -0.38 -1.08 -1.53 -1.90 -2.20 1.85 (-0.83) (-1.55) (-1.75) (-1.86) (-1.45) (0.85) 情緒動能 0.61 0.56 0.42 0.45 1.57 3.06 (1.52) (0.89) (0.51) (0.48) (1.16) (1.48) 高贏低輸 -0.08 -0.68 -1.12 -1.07 -0.36 3.18 (-0.16) (-0.95) (-1.26) (-1.01) (-0.22) (1.37) 低贏高輸 -1.16 * -1.77 * -2.23 * -2.68 * -4.01 * -2.58 (-2.55) (-2.57) (-2.51) (-2.68) (-2.86) (-1.16) 複合策略 0.99 1.64 1.94 2.36 3.77 2.22 * (3.32) (3.84) (3.89) (4.00) (4.15) (1.88) 24 24 價格動能 -0.86 -1.58 -2.11 -2.24 -1.23 0.40 (-1.83) (-2.17) (-2.25) (-2.07) (-0.78) (0.19) 情緒動能 0.55 0.52 0.59 0.84 1.93 4.04 (1.35) (0.83) (0.75) (0.92) (1.38) (1.89) 高贏低輸 -0.29 -0.46 -0.75 -0.63 1.01 3.21 (-0.59) (-0.59) (-0.76) (-0.54) (0.60) (1.47) 低贏高輸 -1.34 -2.18 * -2.95 * -3.40 * -4.22 * -6.13 * (-2.93) (-3.11) (-3.33) (-3.38) (-2.91) (-2.57) 複合策略 1.41 * 2.10 2.70 3.09 3.16 3.65 (4.89) (4.85) (4.93) (4.80) (3.22) (2.57)

註:1. 圓括弧內為 t 統計量,鑑於 overlapping 報酬的變異數會有偏誤,本文均以 Bod et al. (2002) 的方法校正變異數後 再求算 t 值,粗體字表示在雙尾 5% 顯著水準下具顯著性,在各種持有期中,五種投資策略績效最高者以*表示之。 2. 本表的「高」代表高情緒、「低」代表低情緒、「贏」代表贏家、「輸」代表輸家。

表 12 消除公司特性下的投資人情緒與動能關係 持有期 價格動能 3 6 12 24 52 Panel A : 公司規模 低情緒 R10-R1 1.43 0.83 1.11 1.02 3.78 (3.05) (1.15) (1.06) (0.67) (1.72) 高情緒 R10-R1 0.47 -0.29 -0.63 -0.78 0.89 (1.01) (-0.41) (-0.60) (-0.52) (0.39) Panel B:極端成長型 低情緒 R10-R1 1.32 0.63 0.89 0.60 3.35 (2.83) (0.89) (0.85) (0.40) (1.51) 高情緒 R10-R1 0.55 -0.15 -0.50 -0.42 1.27 (1.19) (-0.21) (-0.47) (-0.27) (0.55) Panel C : 成立不久 低情緒 R10-R1 1.31 0.57 0.66 0.25 2.77 (2.83) (0.80) (0.63) (0.17) (1.27) 高情緒 R10-R1 0.54 -0.10 -0.31 -0.15 1.74 (1.16) (-0.14) (-0.29) (-0.10) (0.73) Panel D : 財務困境 低情緒 R10-R1 1.28 0.54 0.67 0.38 2.31 (2.74) (0.76) (0.65) (0.25) (1.07) 高情緒 R10-R1 0.58 -0.09 -0.31 -0.23 2.23 (1.22) (-0.13) (-0.29) (-0.15) (0.94) 註:首先每週將股票依過去 3 週累積報酬排序,R10 代表過去贏家,R1 代表過去輸家。Panel A 的分組標 準,為將贏家的成份個股依市值大小分群標準,分別被歸入大中小 3 個組合。最後,將 3 個組合, 分別依累計 3 週的情緒指標排序,再分成高低情緒 2 組,形成 3x2 共 6 個組合;Panel B 的分組標準, 為將所有股票依股價淨值比大小分成 3 組;Panel C 是依每週是否上市掛牌仍然在一年內分成 2 組, Panel D 的分組標準,為依每週股價是否低於 5 元內分成 2 組。本文將每組中的高情緒或低情緒組合 合併,買進「贏家-高情緒」賣出「輸家-高情緒」的動能投資策略,與買進「贏家-低情緒」賣出「輸 家-低情緒」的動能投資策略。圓括弧內為 t 統計量,鑑於 overlapping 報酬的變異數會有偏誤,本文 均以 Bod et al. (2002) 的方法校正變異數後再求算 t 值,粗體字表示在雙尾 5 % 顯著水準下具顯著性。

的動能投資策略中,發現動能策略的利潤在低情緒的群組中,仍然有很高的顯著性,而在高情 緒的群組中,則未呈任何的顯著性。 仿照消除規模因子的處理程序,Panel B、C 與 D 分別為消除極端成長、成立不久與有財務 危機特徵之情緒影響因子後的實證結果。其中,Panel B 的分組標準,為所有股票依第 t-1 年 12 月底的股價淨值比大小,分成大 (35 %)、中 (30 %) 與小 (35 %) 組合;Panel C 的分組標準, 為依上市掛牌是否仍然在一年內分成 2 組;Panel D 的分組標準,依每週股價是否低於 5 元內分 成 2 組14。以上實證結果均與 Panel A 相同,動能策略的利潤顯著的存在於低情緒的群組中。證 實前述台灣股市情緒與動能的關係,並不受規模大小、成長高低、公司成立時間或財務困境等 因素所影響。 4.6.2 月資料下的情緒與動能關係 前述以週資料進行實證的結果指出投資人情緒與動能具有循環關係,為觀察前述結果的穩 健性,此處另以月資料重新驗證。我們先依形成期 1 個月的投資人累計情緒指標,由小到大排 序分成 10 群,最高的為高情緒投資組合,最低的為低情緒投資組合;另依形成期 1 個月的累積 報酬,由小到大排序分成 10 群,最高的為贏家投資組合,最低的為輸家投資組合,進行驗證。 以 AIC 準則選取最適落後期數為 4 期。

在向量自我迴歸 (vector autoregression; VAR) Block Exogeneity Wald 及 VAR 的動態模型 中,表 13 發現情緒動能領先市場報酬,市場報酬與價格動能互呈領先落後關係。市場報酬的變 動,主要受來自於落後期的情緒動能 (p-value=0.0124) 與落後期價格動能 (p-value=0.0117) 的 影響,由於一單位落後期情緒動能的共同變動對市場報酬有 0.596 的正向影響,一單位落後期價 格動能的共同變動對市場報酬有-0.416 的負向影響,顯示情緒動能對市場報酬有較高的預測力15。 整體而言,情緒動能的揚升 (第一期) 帶動市場報酬的上揚;上升的市場報酬 (第四期) 推 動價格動能的上升;而上升的價格動能 (第一與第四期) 再進一步負向回饋於情緒動能,使情緒 動能逐漸減弱,減弱的情緒動能再降低市場報酬。大致上,以月資料所得到的結果與表 10 相符, 亦即市場報酬、情緒動能與價格動能共構了一個彼此循環的關連性。