內部控制缺失與財務報表品質間之關聯性–

來自新上市公司的證據

The Relation between the Internal Control Weakness and

the Quality of Financial Reports: Evidence from IPO Firms

曾乾豪

1Chien-Hao Tseng

王怡心

2Yi-Hsin Wang

國立臺北大學會計研究所 國立臺北大學會計學系

王雅青

3Ya-Ching Wang

薛敏正

2Min-Jeng Shiue

台灣 IBM 國立臺北大學會計學系

1

Graduate School of Accounting, National Taipei University,

2Department of

Accountancy, National Taipei University, and

3IBM, Taiwan

(Received March 19, 2013; Final Version December 11, 2013)

摘要:本研究以台灣新上市公司為對象,探討內部控制缺失與財務報表品質間之關連性,並同

時以實質盈餘管理絕對值與裁決性應計數絕對值作為財務報表品質之替代變數。實證結果顯 示,公司內部控制缺失與實質盈餘管理絕對值和裁決性應計數絕對值皆呈現顯著正向關聯,亦 即存有內部控制缺失的公司其財務報表品質較差。

關鍵詞:內部控制缺失、裁決性應計數、實質盈餘管理、財務報表品質

Abstract: This study examines the association between the internal control weakness and the quality

of financial reports for Taiwan IPOs. Using the absolute values of real earnings management and the absolute values of discretionary accruals as the measure of the quality of financial reports, the empirical results have shown that internal control weakness is positively related to the absolute value of real earnings management and the absolute value of discretionary accruals. Therefore, those firms

本文之通訊作者為薛敏正,email: [email protected]。 作者感謝兩位匿名審查委員的寶貴意見與細心指正。 303-337 頁

304 管理與系統

characterized by internal control weaknesses have poorer quality of financial statements than other firms.

Keywords: Internal Control Weakness, Discretionary Accruals, Real Earnings Management, The

Quality of Financial Report

1. 緒論

近年來國內外陸續發生多起知名的會計弊案,從早期的美國安隆案 (Enron, 1997~2001)、世 界通訊 (WorldCom, 1999~2002) 到必治妥施貴寶公司 (BMS, 2000~2002) 等。國內部分則有博 達 (2004)、訊碟 (2004)、台糖 (2005)、力霸 (2007) 等。這些弊案一再衝擊投資人對證券市場 的信任,進而使得投資人對財務報表是否能真實揭露公司營運、財務狀況存著極大的懷疑,也 使得各國更加重視盈餘管理與內部控制的監督,因此美國國會乃於 2002 年通過沙賓法 (Sarbanes-Oxley act, SOX),並要求公開發行公司證明其財務報表是否有真實揭露。其中,沙賓 法中之 404 條款即要求管理階層,在其財務報表上評估其內部控制之架構並委由外部獨立的帳 務審查機構確認。在 404 條款中,規定公開發行公司之高階主管和會計師應每年評估公司內部 控制制度的建立和執行狀況,且需向主管機關公告申報內部控制制度聲明書;如必要時,公司 應揭露內部控制重大缺失和改善情況報告,每年度須提供會計師內部控制制度審查報告,針對 財務報導有相關之內部控制制度提出審查報告。此外,內部控制制度聲明書需由負責財務報導 的管理階層簽名。 而台灣也在同年度 11 月發佈了「公開發行公司建立內部控制制度處理準則」,其目的是為 了強化內部稽核人員職責及監督管理階層不當意圖之行為,即期盼透過內部控制來減少管理當 局操縱盈餘,使得財務報表更能真實反映企業資訊。然而,台灣公布的「公開發行公司建立內 部控制制度處理準則」規範第 32 條規定中,要求會計師需針對公司內部控制制度及所出具內部 控制制度聲明提出審查報告,但是在台灣的審查報告中,卻未詳細指明內部控制之問題為何, 且僅規範管理當局每年自行檢查內部控制制度設計及是否有效執行,然後依規定格式作成內部 控制聲明書,經由董事長、總經理、稽核主管及法令遵循主管簽名後,再於公開資訊觀測站公 告申報。目前,台灣之會計師內部控制制度審查報告僅需於首次辦理股票公開發行公司才需提 供。本研究擬以台灣首次辦理股票公開發行公司為基礎,深入探討公開說明書之內部控制制度 執行狀況,並以公開說明書中,「最近三年度會計師提出之內部控制改進建議及改善情形」作 為是否有內部控制缺失的標準。內部控制制度設立之目的在事前預防,以防止舞弊的發生,若有內部控制缺失發生即表示 內部控制制度實施無效,可能造成相關人士利用不完整的內部控制制度進行舞弊 (馬嘉應等,民 95)。Doyle et al. (2007a) 指出,較弱的控制環境往往會出現透過盈餘管理而使應計項目偏誤以及 應計項目估計上的錯誤。並且,有內部控制缺失公司,其裁決性應計數顯著較高,隱喻有內部 控制缺失公司會有較多的盈餘操縱 (Kam et al., 2008)。此外,Beneish et al. (2008) 也發現,有重 大內部控制缺失公司其資訊的不確定性愈高,故其財務報表品質相對也較低。加上黃志仁、吳 睿怡 (民 96)、Clarkson et al. (1992)、Friedlan (1994)、Teoh et al. (1998a)、Teoh et al. (1998b) 與 DuCharme et al. (2001) 指出,一般的企業會在初次上市/櫃 (initial public offerings, IPO) 前對其 報導的盈餘從事盈餘之操縱,且也會選擇較有利的會計方法來進行盈餘管理 (Aharony et al., 1993)。因此,本研究擬以台灣首次辦理股票公開發行公司為對象,探討內部控制缺失對其財務 報表品質之影響。

由於 Klein (2002) 指出,當管理當局對盈餘的操縱空間愈小時,財務報表品質則會較好, 故本研究除了以裁決性應計數絕對值 (Healy and Wahlen, 1999; Kam et al., 2008; Kothari, 2001) 作為財務報表品質之替代變數外,還納入實質盈餘管理 (real earnings management) 進行討論, 主要考量在於實質盈餘管理更能捕捉企業之盈餘管理行為 (Cohen et al., 2008; Cohen and Zarowin, 2010; Eldenburg et al., 2011; Roychowdhury, 2006),且 Lenard et al. (2012) 也指出,有內 部控制缺失的企業,不只會利用應計基礎盈餘管理,也會使用實質盈餘管理操弄盈餘。因此, 本研究擬同時納入實質盈餘管理的分析,以提高本研究的說服力。 實證結果顯示,內部控制缺失與實質盈餘管理絕對值和裁決性應計數絕對值間呈顯著正相 關,換言之,存有內部控制缺失公司,其管理當局進行盈餘管理的程度較大,故財務報表品質 較差;另外,本研究將存有內部控制缺失公司再區分為單項缺失與多項缺失,探討是否被報導 較多內部控制缺失公司其財務報表品質比單一內部控制缺失公司更差。實證結果顯示,若該公 司內部控制具多項缺失時,盈餘管理的情形較嚴重,此結果亦與預期相符,即當公司存有多項 內部控制缺失時,財務報表品質相對較低。 本研究主要貢獻有二,其一、台灣內部控制制度並未如美國沙賓法中之 404 條款,僅要求 公開發行公司之高階主管和會計師應每年評估公司內部控制制度的建立和執行狀況,並向主管 機關公告申報內部控制制度聲明書,使得台灣在內部控制之相關議題的研究受到限制;加上不 同資本市場存有不同程度的資訊不對稱,以致財報資訊價值也有所不同,由於台灣資本市場對 於獲取內部控制制度的資訊透明度較低且對投資者保護機制也較差,故藉由利用「最近三年度 會計師提出之內部控制改進建議及改善情形」作為是否有內部控制缺失的標準,期能提供進一 步之證據來釐清不同國家因內部控制制度規範之差異所產生的影響。

306 管理與系統

其次,目前國內外有關內部控制缺失的相關研究 (Beneish et al., 2008; Doyle et al., 2007a; Kam et al., 2008) 中,大多僅使用應計基礎盈餘管理進行討論。然而,Cohen et al. (2008) 指出, 沙賓法案的通過對企業盈餘管理方式產生了變化,在沙賓法案通過後,企業進行應計基礎盈餘 管理的行為有逐漸減緩之趨勢,取而代之的是實質盈餘管理。此外,經理人更偏好實質盈餘管 理,在於實質盈餘管理更難被偵測 (Graham et al., 2005),且相對於應計基礎盈餘管理,若能適 當的在財務報告中進行揭露,實質盈餘管理並不會影響會計師查核意見 (Gupta et al., 2010)。因 此,為了讓公司順利完成公開交易的程序,管理當局極可能非僅採應計基礎盈餘管理,更將盈 餘管理的範圍擴及提供折扣、削減研發或廣告費用、出售資產、增產或增加庫存以降低銷貨成 本等多類的實質盈餘管理形式,也是公司的手段之一。故本研究除了以實質盈餘管理與應計基 礎盈餘管理作為財務報表品質的替代變數外,更嘗試連結 IPO 公司、內部控制缺失與實質盈餘 管理三者間之互動關係。除了豐富實質盈餘管理領域文獻外,內部控制缺失對盈餘管理的影響, 則得到更多證據的支持。 本研究分為五個章節,第 2 節為文獻探討,第 3 節為研究方法,第 4 節為實證結果與分析, 最後第 5 節為結論與建議。

2. 文獻探討

2.1 台灣 IPO 制度之變革

從1962年起台灣承銷制度已進行了多次的改革,如使用全數公開抽屜配售,此一制度的缺 點為承銷期間過長,且難與世界接軌,故主管機關於民國94年公佈新的承銷制度,新制的改革 重點著重於承銷價格合理化,引進國外初次上市/櫃價格穩定措施,提高承銷配售方式自由性以 及強化承銷商專業能力 (廖之敏,民94)。另外,行政院金融監督管理委員會證券期貨局在承銷 價格合理化改進措施如下:1.原則上,應以發行新股方式辦理公開承銷;例外,公營事業、BOT 事業及履行過額配售協議等。2.廢除承銷價格慣用計算公式,由承銷商專業評估後與發行公司訂 定。3.價格決定方式應揭露於公開說明書。4.放寬初次上市/櫃掛牌首五個營業日之漲跌幅限制。 此外,從民國94年開始實施承銷新制後所帶來的影響有下面幾個層面 (李嘉祥,民98):1. 新制的改革重點指出IPO發行的價格決定於專業承銷商評估後與發行公司議定,同時實施過額配 售與大股東閉銷期的實施,提高承銷商的功能與責任,承銷商也可以借此提高承銷手續費以增 加收入,故公佈新的制度會有一段時間的過渡期,此時期IPO送件的公司會比往年來的較少。2. 原本台灣資本市場的漲跌幅上限為7%,但此限制無法使IPO公司於上市/櫃時立即反應真實的價 值,但若取消新股上市/櫃的五日漲跌限制,可能也會造成市場的價格大亂,故於制定新制時加 入承銷穩定價格機制,使得投資人能更安心,且也可以使承銷商負起應有的責任。2.2 初次上市/櫃公司之盈餘管理

盈餘管理的動機大多為管理者的薪酬誘因或與企業籌措更多的資金有關,或者為逹到市場 預期目標。薛敏正、林嬋娟 (民 92) 在自由現金流量與盈餘管理關聯性的文獻中曾提及,所謂 盈餘管理係指管理當局運用某些方法或程序,使會計盈餘逹到其預定之目標。而所謂盈餘管理 是指高階管理者運用其對財務報表之主觀判斷,或建構某些交易及更改交易時間以改變財務報 導結果,進而誤導利害關係人對公司經營結果之認知,以增加自身的薪資或保障自己的地位, 甚或影響依賴會計數字為基礎的契約結果 (Healy and Wahlen, 1999)。另外,盈餘管理 (Schipper, 1989) 是財報提供者為了某些經濟上的誘因,而利用對損益的自由裁量權,並企圖控制盈餘的行 為。由於企業股票初次申請上市/櫃成為企業籌措資金的重要管道之一 (范宏書等,民100)。因 此,對於IPO來說,為了提供正向的訊號給市場,一般的企業會在IPO前對其報導的盈餘從事盈 餘之操縱 (黃志仁、吳睿怡,民96; Clarkson et al., 1992; DuCharme et al., 2001; Friedlan, 1994; Teoh

et al., 1998a; Teoh et al., 1998b)。Teoh et al. (1998a) 即使用IPO當年度裁決性流動應計數來衡量

IPO前的盈餘管理程度,實證結果發現IPO公司呈現較高的裁決性流動應計數,且Aharony et al. (1993) 指出,新上市/櫃的公司會選擇較有利的會計方法來進行盈餘管理。在台灣,黃志仁、吳 睿怡 (民96) 探討上市閉鎖期之盈餘管理行為時,也發現公司會於IPO當季開始利用裁決性應計 項目進行盈餘管理,一直持續至第一階段閉鎖期結束的下一季,且第二階段閉鎖期結束當季也 有明顯進行盈餘管理的現象。

2.3 內部控制制度

美國公開發行公司會計監督管理委員會 (The Public Company Accounting Oversight Board, PCAOB) 曾於2004年將財務報導有關之內部控制制度的定義為:就財務報導的可靠性,提供合 理之確認。暗示好的內部控制制度能夠讓財務資訊更具可靠性,且防止或偵測財務報表錯誤與 舞弊的情形發生 (Doyle et al., 2007a)。在美國,為了改善公司內部控制制度,於沙賓法404條款 中要求經理人與審計人員需報導內部控制制度的有效性,使得內部控制制度其相關研究於沙賓 法後廣泛出現,大部分研究主要著重於302條款與404條款下的內部控制制度相關議題 (Feng et

al., 2009)。最初的研究主要著重於內部控制缺失之企業型態上 (Ashbaugh-Skaife et al., 2007;

Bryan and Lilien, 2005; Doyle et al., 2007b; Ge and McVay, 2005),之後的研究則大多探討內部控 制品質對盈餘品質 (Ashbaugh-Skaife et al., 2008; Bedard, 2006; Doyle et al., 2007a)、資金成本 (Ashbaugh-Skaife et al., 2009; Beneish et al., 2008; Hammersley et al., 2008; Ogneva et al., 2007) 與 審計成本 (Ettredge et al., 2006; Ettredge et al., 2011; Hogan and Wilkins, 2008; Hoitash et al., 2008; Raghunandan and Rama, 2006) 之影響。

308 管理與系統

Doyle et al. (2007a) 的研究發現,當公司有重大內控缺失時其應計品質會較差;另方面,公 司層級 (例如,高階主管的濫權、無效率的內部控制環境) 的內控缺失也有較差之應計品質。因 而主張良好的應計品質,其前提是優良的內部控制環境。而Kam et al. (2008) 則利用10-K及 10-K/A在EDGAR-Online上的資料來定義內部控制缺失公司,以觀察企業財報品質,該研究以 Jones (1991) Model來測試是否有不尋常盈餘管理現象。實證結果發現,有內部控制缺失公司, 其裁決性應計數顯著高於無缺失之公司,隱喻有內部控制缺失公司會有較多的盈餘操縱。此外, Beneish et al. (2008) 也發現,有重大內部控制缺失公司其資訊的不確定性愈高,故其財務報表品 質相對也較低。 由於內部控制品質對財務報表之影響力,使得管理階層有機會對裁決性應計數進行操弄, 導致財務報表的真實性大大地受到質疑 (Doyle et al., 2007a)。當管理當局對盈餘的操縱空間愈小 時,財務報表的品質較佳 (Klein, 2002)。Efendi et al. (2007) 即指出,管理當局常常為了私利, 會出具錯誤的財務報表,至於要如何去避免管理當局舞弊,往往需仰賴監督與控制,才能有效 的杜絕舞弊,進而提高財務報表品質。此外,李建然等 (民97) 也指出,內部稽核單位存在之目 的在於協助監督內部控制制度,並適時提供改進建議,以確保內部控制制度有效實施以作為修 改內部控制之依據,提升財務報表品質,研究結果發現,內部稽核品質較差公司其裁決性應計 數顯著較高。因此,內部控制制度設立之目的在事先預防,即防止舞弊的發生,若內部控制制 度不健全則表示內部控制制度實施無效,極可能提高相關人士利用不完整的內部控制制度進行 舞弊之可能性 (馬嘉應等,民95)。 根據上述文獻整理可知,存有重大內部控制缺失的公司其資訊不確定性較高,故其財務報 表品質相對也較低 (Beneish et al., 2008)。並且,當公司存有內部控制缺失時,則會包含較差的 控制環境和不適當的財務報表程序,使得有內部控制缺失之企業其裁決性應計數越高 (Doyle et

al., 2007a; Kam et al., 2008),加上一般的企業會在 IPO 前對其報導的盈餘從事盈餘之操縱 (黃志

仁、吳睿怡,民 96; Clarkson et al., 1992; b; DuCharme et al., 2001; Friedlan, 1994; Teoh et al., 1998a; Teoh et al., 1998),以及也會選擇較有利的會計方法來進行盈餘管理 (Aharony et al., 1993),故 IPO 公司若有內部控制缺失時,企業進行盈餘管理的程度相對提高。此外,Kam et al. (2008) 指出, 若公司存有較多的內部控制缺失數量,其管理當局操縱盈餘的程度越高。至於實質盈餘管理方 面,Lenard et al. (2012) 指出,有內部控制缺失的企業,也會傾向使用實質盈餘管理操弄盈餘。 綜上所述,由於內部控制缺失公司缺乏嚴謹的監督與執行,即可透過內部控制程序的覆核使得 管理當局存有較大之操縱空間;再者,公司內部控制缺失的數量愈多,則公司的財務報表的品 質愈不可靠。因此,本研究由上述分析推論出假說一與假說二: 假說一: 相較於無內部控制缺失公司,存有內部控制缺失公司之實質盈餘管理絕對值 (或裁決性 應計數絕對值)較高。

假說二: 相較於單項內部控制缺失公司,存有多項內部控制缺失公司之實質盈餘管理絕對值 (或 裁決性應計數絕對值) 較高。

3. 研究方法

本節分別說明變數衡量的方式及研究模型之建立,最後為研究樣本及資料來源。3.1 變數衡量及研究模型的建立

3.1.1 財務報表品質之衡量 過去文獻多指出,管理當局對盈餘操縱的空間愈小,內部控制愈嚴謹,其財務報表品質較 佳 (Heninger, 2001; Klein, 2002)。故本研究擬以企業盈餘管理程度做為財務報表品質之替代變 數。至於盈餘管理的衡量方式則分別以實質盈餘管理與應計基礎盈餘管理來衡量企業盈餘管理 程度。 3.1.1.1 實質盈餘管理本 研 究 擬 參 考 Chi et al. (2011) 、 Cohen and Zarowin (2010) 、 Cohen et al. (2008) 與 Roychowdhury (2006) 之研究,自營業現金流量、製造成本以及裁決性支出三方面捕捉企業實質 盈餘管理的情形,且採橫斷面模型估計。詳細程序說明如下: 首先為異常營業現金流量的估計,可表示成模型(1): 1 2 3 1 1 1 1 1 it it it it it it it it

CFO SALES SALES

ASSETS− δ ASSETS − δ ASSETS − δ ASSETS − ε

∆

= + + + (1)

其中,CFO 為淨營業現金流量;it ASSETSit−1為前期資產總額;SALES 為本期營收淨額;it

it SALES ∆ 為本期營收淨額減前期營收淨額。異常營業現金流量即為模型(1)之殘差項 (

ε

it或稱 ABN_CFOit)。 其次,製造成本則侷限於銷貨成本及存貨的變動數,且可表示成模型(2): 1 1 2 3 4 1 1 1 1 1 1 it it it it it it it it it itPROD SALES SALES SALES

ASSETS γ ASSETS γ ASSETS γ ASSETS γ ASSETS π

− − − − − − ∆ ∆ = + + + + (2) 其中,PRODit為銷貨成本與存貨變動數之合計數。殘差項

π

it為異常製造成本 (或稱 ABN_PRODit)。 最後,裁決性支出則擬採模型(3)估計: 1 1 2 1 1 1 1 it it it it it it DISCEXP SALESASSETS

ϖ

ASSETSϖ

ASSETSν

− − − − = + + (3) 其中, it DISCEXP 為廣告費用、研發支出,以及銷售與管理費用之合計數,模型(3)中之殘

310 管理與系統

差 項

ν

it即 為 異 常 裁 決 性 支 出 ( 或 稱 ABN_DISCEXPit) 。 本 研 究 另 綜 合 考 量 三 項 異 常 數 據(ABN_CFOit、ABN_PRODit與ABN_DISCEXPit),形成一項實質盈餘綜合指標 (REM_INDEXit),其

衡量方式如下:

REM_INDEXit=-ABN_CFOi t(標準化)+ABN_PRODit (標準化)-ABN_DISCEXPit (標準化)1。

由於,本研究係以最近三年度會計師提出之內部控制改進建議及改善情形為內部控制缺失 之標準,為了符合對應之期間,本研究擬參考 Chan et al. (2008) 之方式,相關變數皆以當期與 前三期之平均做為基礎。此外,本研究擬以實質盈餘管理程度作為財務報表品質之替代變數, 為了瞭解內部控制缺失對實質盈餘管理程度之影響,故在實質盈餘管理變數方面,皆採絕對值 的方式進行處理。因此,實質盈餘管理變數分別為:AVG|REM_INDEXit|、AVG|ABN_CFOit|、 AVG|ABN_PRODit|與 AVG|ABN_DISCEXPit|。 3.1.1.2 應計基礎盈餘管理 在應計基礎盈餘管理方面,本研究參考過去文獻常使用之裁決性應計數 (discretionary accruals, DA),或稱未預期應計數,作為應計基礎盈餘管理變數。且採橫斷面之 Modified Jones Model (Dechow et al., 1995),逐年按產業別分別估計出各期各產業之參數估計值,估計模型如下:

1 1 1 1 1 ( ) ( ) ( ) it it it 1 2 3 it it it it it

TAC REV PPE

= b + b + b + e

ASSETS − ASSETS − ASSETS − ASSETS −

∆ (4)

其中,TACit為公司繼續營業部門淨利減去營業現金流量;ASSETSit-1為期初資產總額;Δ

REVit為本期銷貨收入的變動數;ΔRECit為本期應收帳款的變動數;PPEit為本期土地除外之財

產、廠房和設備總額。 然後,再利用普通最小平方法將式(4)中的參數估計值逐年依產業別估算出,再代入式(5)中 算出各期的非裁決性應計數。 1 1 1 1 ( ) ( it it) ( it ) 2 3 it 1 it it it

REV REC PPE

NDAC = b + b + b

ASSETS ASSETS ASSETS

∧ ∧ ∧ − − − ∆ − ∆ (5) 其中,NDACit為非裁決性應計數。 最後,將各樣本公司之實際總應計數扣除非裁決性應計數,其差額為樣本公司各期之裁決 性應計數。 1 it it it it TAC DA NDAC ASSETS − = − (6) 其中,DAit為裁決性應計數。 1

考量裁決性應計數可能會互相抵消,同樣以絕對值的方式進行處理。因此,應計基礎盈餘 管理變數為:AVG|DAit|。 3.1.2 內部控制缺失之定義與衡量 台灣於 2002 年公佈了「公開發行公司建立內部控制制度處理準則」,該準則第 32 條,要 求會計師針對公司內部控制制度及所出具內部控制制度聲明提出審查報告,但在台灣的審查報 告中並未詳細指明內控問題,僅於公開說明書上之特別記載事項中有提及內部控制制度執行狀 況,故本研究乃採取公開說明書之內部控制制度執行狀況之「最近三年度會計師提出之內部控 制改進建議及改善情形」作為內部控制缺失 (以 ICWit表示之) 的衡量變數。本研究以虛擬變數 的方式衡量內部控制缺失,若在內部控制制度執行狀況有會計師提出改進建議及改善情況時, 將 ICWit設為 1,否則為 0。 3.1.3 控制變數之定義與衡量 控制變數包括公司規模、舉債程度、總應計數、來自營業活動的現金流量、股權偏離程度、 資產報酬率、銷貨收入波動性、營業週期、企業是否損失、公司治理、會計師事務所規模,以 及承銷機制改變等。首先說明公司規模變數 (AVGSIZEit),許多研究指出 (Dechow and Dichev,

2002; Lang and Lundholm, 1993),大公司較易受矚目因而進行盈餘管理的可能性較低,再者大型 企業盈餘品質多半亦較佳,因而納入控制,AVGSIZEit擬以當期與前三期的資產總額 (以千元為

單位) 取自然對數值之平均數來衡量。其次是負債比率 (AVGLEVit),以當期與前三期之負債比

率平均數來計算之,Watts and Zimmerman (1978) 發現公司若有高負債比率,管理當局則偏向於 採取可提高盈餘的會計方法,以提前認列當期盈餘,避免違反債務約定的情況發生。但若有財 務困難的公司可能向下操縱盈餘,以順利重新協商而獲得較有利的權益及條件 (William, 2004)。故當有高負債比率時,公司可能會對盈餘有向下或是向上操縱的管理行為,故本研究未 預期此變數之係數方向。當總應計數愈大時,其裁決性應計數被操縱空間就有可能愈大,故將 總應計數取絕對值作為盈餘管理的控制變數 (Becker et al., 1998),並以當期與前三期之總應計數 取絕對值之平均數 (AVG|TAit|) 衡量之,並預期為正。當公司來自營業活動的現金流量越高時, 管理當局愈不需利用盈餘操縱來逹到目標或是私人利益,因此裁決性應計數相對也會較小 (Healy, 1985)。本研究利用期初資產總額進行平減,並預期當期與前三期來自營業活動的現金流 量之平均數 (AVGOCFit) 與盈餘管理呈現負向關係。此外,當公司管理者其所擁有之經營控制 權 (股份控制權) 超越其盈餘分配權時,管理者往往會利用其在公司的影響力,進行對其本身利 益最大化但對公司而言可能是非利益最大化之決策,因為當公司整體股東的權益受到侵害時, 對其影響並不大。故隨著股份盈餘偏離程度的擴大,公司盈餘管理行為會增加 (張瑞當等,民 96),本研究預期當期與前三期股份盈餘偏離差之平均數 (AVGDEVit) 與盈餘管理呈正相關。其

312 管理與系統

衡量方式為:(股份控制權=最終控制者2之 (直接持股率+Σ 各控制鏈之最末端持股率)) - (盈餘 分配權=最終控制者之 (直接盈餘分配權+Σ 各控制鏈之間持股率乘積))。

另外,為了控制公司財務績效對盈餘管理之影響,參考 Doyle et al. (2007a) 之研究,納入 稅後息前資產報酬率 (AVGROAit),以當期與前三期資產報酬率(稅後息前繼續營運收入除以資產 總額)取絕對值後之平均數衡量之;銷貨收入波動性 (SD_SALESit),以當期與前三期營業淨額之 標準差衡量之;營業週期 (AVGCYCLEit),以當期與前三期營業週期之平均數衡量之;企業是否 損失 (LOSSit),若當期與前三期之繼續營業部門淨利為負時,設定為 1,其餘為 0。四項財務變 數皆預期與盈餘管理呈現正相關。最後,若公司治理的監督功能愈強,經理人較不易進行盈餘 管理。加上,Doyle et al. (2007b) 指出,公司治理對企業內部控制品質扮演著重要角色,故本研 究納入董事會成員獨立性 (AVGINDEPit),以當期與前三期外部董事佔所有董事會成員比率之平 均數衡量之,並預期為負。

由於,Ashbaugh-Skaife et al. (2007)、Doyle et al. (2007a) 與 Ge and McVay (2005) 指出,大 型會計師事務所更重視企業揭露內部控制的問題。加上,會計師事務所規模與應計品質 (Becker

et al., 1998; DeFond and Subramanyam, 1998; Francis et al., 1999) 和實質盈餘管理 (Chi et al.,

2011)皆具有關聯性。故本研究將會計師事務所規模 (BIGNit) 納入控制變數,若當期與前三期皆 由大型會計師事務所查核簽證時,設定為 1,其餘為 0,並預期為負。此外,我國證券承銷制度 在民國 94 年有重大改變,並加重了承銷商之責任,范宏書等 (民 100) 指出,此一改變使得承 銷商在製訂承銷價格時更為保守。為了考量制度變動是否會影響公司在 IPO 前盈餘管理的行為, 本研究納入承銷機制改變 (PERIODit) 此控制變數,若樣本公司適用 2005 年承銷新機制,設定 為 1,其餘為 0,並預期為負。 3.1.4 研究模型之建立 本研究參考 Kam et al. (2008) 之研究,探討是否「有內部控制缺失」的公司其財務報表品 質較差。本研究預期,若公司內部控制有缺失時,則經理人盈餘管理程度較高,暗示公司財務 報表品質較低;反之,若公司內部控制無缺失時,則經理人盈餘管理程度較低,暗示公司財務 報表品質較高。因此,本研究預期內部控制缺失與實質盈餘管理絕對值和裁決性應計數絕對值 間呈現正相關。其研究模型如下,假說一即在驗證 ICWit的係數

γ

1是否大於 0。 0 1 2 3 4 5 6 7 8 9 10 11 12 13 _ it it it it it it it it it it it it it it itEM ICW AVGSIZE AVGLEV AVG TA AVGOCF

AVGDEV AVGROA SD SALES AVGCYCLE

LOSS AVGINDEP BIGN PERIOD

γ γ γ γ γ γ γ γ γ γ γ γ γ γ δ = + + + + + + + + + + + + + + (7) 2 最終控制者包含對公司決策具有最大影響力者,通常為公司之大股東、董事長、總經理或其家族成員及 經營團隊。

其中,

EMit : 企 業 之 盈 餘 管 理 程 度 , 分 別 為 實 質 盈 餘 管 理 (AVG|REM_INDEXit| 、

AVG|ABN_CFOit|、AVG|ABN_PRODit|與、AVG|ABN_DISCEXPit|) 與應計基礎盈

餘管理 (AVG|DAit|); ICWit : 為樣本公司 i 在 t 期之內部控制情況,有內部控制缺失的公司設定為 1,其餘則 設定為 0; AVGSIZEit : 為樣本公司 i 在 t 期~t-3 期的資產總額取自然對數值之平均數; AVGLEVit : 為樣本公司 i 在 t 期~t-3 期的負債總額除以資產總額之平均數; AVG|TAit| : 為樣本公司 i 在 t 期~t-3 期的總應計數除以資產總額後,取絕對值之平均數; AVGOCFit : 為樣本公司 i 在 t 期~t-3 期的來自營運活動現金流量除以資產總額之平均數; AVGDEVit : 為樣本公司 i 在 t 期~t-3 期的股份盈餘偏離差之平均數; AVGROAit : 為樣本公司 i 在 t 期~t-3 期的資產報酬率之平均數; SD_SALESit : 為樣本公司 i 在 t 期~t-3 期的營業淨額之標準差; AVGCYCLEit : 為樣本公司 i 在 t 期~t-3 期的營業週期之平均數; LOSSit : 若樣本公司 i 在 t 期~t-3 期的繼續營業部門淨利為負時,設定為 1,其餘為 0; AVGINDEPit : 為樣本公司 i 在 t 期~t-3 期的外部董事佔所有董事會成員比率之平均數; BIGNit : 若樣本公司 i 在 t 期~t-3 期皆由大型會計師事務所查核簽證時,設定為 1,其 餘為 0; PERIODit : 承銷機制改變的虛擬變數,若樣本公司適用民國 94 年承銷新機制,設為 1;反 之為 0。 本研究進一步將內控缺失以缺失數的多寡分為二大類,另設兩項虛擬變數 ICWLOWit 與 ICWHIGHit。若僅發生一項缺失則將 ICWLOWit設定為 1,其餘設定為 0;若發生兩項或以上缺 失,則將 ICWHIGHit設定為 1,其餘設定為 0。並建立以下模型: 0 1 2 3 4 5 6 7 8 9 10 11 12 13 _ it it it it it it it it it it it it it it it

EM ICWHIGH AVGSIZE AVGLEV AVG TA AVGOCF AVGDEV AVGROA SD SALES AVGCYCLE LOSS AVGINDEP BIGN

PERIOD β β β β β β β β β β β β β β ϑ = + + + + + + + + + + + + + + (8) 0 1 2 3 4 5 6 7 8 9 10 11 12 13 _ it it it it it it it it it it it it it it it

EM ICWLOW AVGSIZE AVGLEV AVG TA

AVGOCF AVGDEV AVGROA SD SALES

AVGCYCLE LOSS AVGINDEP BIGN

PERIOD

λ λ

λ

λ

λ

λ

λ

λ

λ

λ

λ

λ

λ

λ

ζ

= + + + + + + + + + + + + + + (9)314 管理與系統

3.2 資料來源與樣本選取

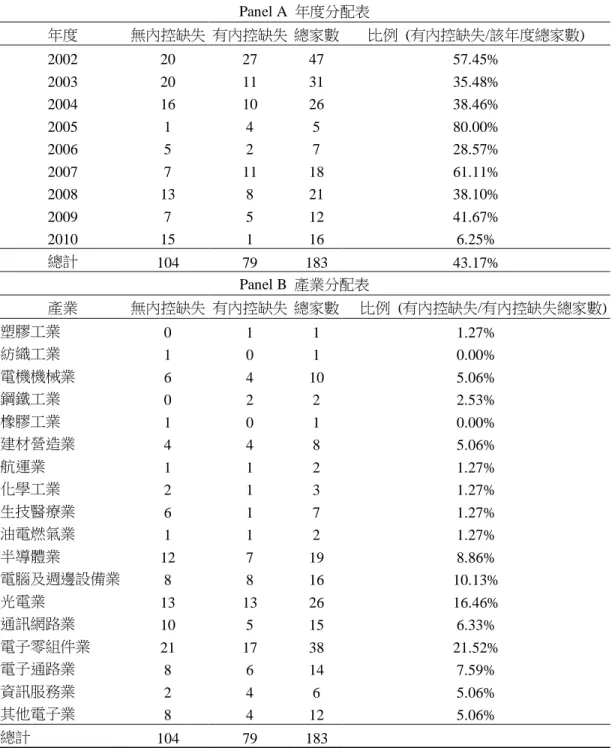

國內有關內控缺失的報導實務多自公開說明書上取得,為蒐集此資料,本研究乃以新上市 公司 (包含櫃轉市) 為研究對象。另考量國內新公佈之「公開發行公司建立內部控制制度處理準 則」正式公布時間為 2002 年,因此本研究的樣本選取時間自 2002 至 2010 期間所有新上市公司 (包含櫃轉市) 為樣本,共 248 家。所有公司歷史性財務報表資料係取自台灣經濟新報社資料庫 (TEJ),詳細選樣程序說明如下: A. 排除金融保險業、油電燃料氣產業及其他產業,共 14 家。 B. 排除資料不全之公司,共 51 家。 金融保險業、油電燃料氣產業及其他產業由於產業特性不同或不明確,導致於不易正確估 計出裁決性應計數因此予以排除於樣本之外。本研究最終有效公司樣本數為 183 家。 表 1 的 Panel A 為內部控制缺失之年度分配表,由表可知,IPO 公司總家數為 183 家,其中 有內部控制缺失者共有 79 家,佔總樣本數的 43.17%。從表 1 的 Panel A 則可發現,2002 年存有 內控缺失的公司最多,高達 27 家。但若以存有缺失公司佔各年的樣本數比例則以 2005 年最高, 佔 2005 年 IPO 公司的 80%,其次是 2007 年佔 61.11%。大抵而言,2002 至 2010 年,國內 IPO 公司近半數 (43.17%) 存有內控缺失。另外,表 1 的 Panel B 為內部控制缺失之產業分配表,由 表可知,有內控缺失的 79 家公司中,電子零組件業佔了 21.52%,其次為光電業 (16.46%) 與電 腦及週邊設備業 (10.13%)。4. 實證結果分析

4.1 敘述性統計與單變量分析

4.1.1 敘述性統計 表 2 的 Panel A 為 2002 至 2010 年之全部 IPO 公司之敍述性統計量,從表中可發現近 43.2% 的樣本為內部控制缺失 (ICWit)。實質盈餘管理變數 (AVG|REM_INDEXit|、AVG|ABN_CFOit|、AVG|ABN_PRODit|與、AVG|ABN_DISCEXPit|) 之平均數分別為 1.508、0.147、0.170 與 0.083。裁 決性應計數絕對值 (AVG|DAit|) 之平均數為 0.106。公司規模 (AVGSIZEit) 之平均數為 15.015。 負債比率(AVGLEVit)之平均數為 0.435。總應計數絕對值 (AVG|TAit|) 之平均數為 0.075。來自營 運現金流量 (AVGOCFit) 之平均數為 0.081。股份盈餘偏離差 (AVGDEVit) 之平均數為 0.097。資 產報酬率 (AVGROAit) 之平均數為 0.112。銷貨收入波動性 (SD_SALESit) 之平均數為 0.191;營 業週期 (AVGCYCLEit) 之平均數為 4.895;外部董事比率 (AVGINDEPit) 之平均數為 0.478。此 外,僅有 12.6%的 IPO 公司,在 IPO 當年度或前三年度中,繼續營業部門淨利有負的情況,以 及超過八成的 IPO 公司,其 IPO 當年度與前三年度皆選擇由大型會計師事務所查核簽證。最後,

表 1 內部控制缺失之年度與產業分配表 Panel A 年度分配表 年度 無內控缺失 有內控缺失 總家數 比例 (有內控缺失/該年度總家數) 2002 20 27 47 57.45% 2003 20 11 31 35.48% 2004 16 10 26 38.46% 2005 1 4 5 80.00% 2006 5 2 7 28.57% 2007 7 11 18 61.11% 2008 13 8 21 38.10% 2009 7 5 12 41.67% 2010 15 1 16 6.25% 總計 104 79 183 43.17% Panel B 產業分配表 產業 無內控缺失 有內控缺失 總家數 比例 (有內控缺失/有內控缺失總家數) 塑膠工業 0 1 1 1.27% 紡織工業 1 0 1 0.00% 電機機械業 6 4 10 5.06% 鋼鐵工業 0 2 2 2.53% 橡膠工業 1 0 1 0.00% 建材營造業 4 4 8 5.06% 航運業 1 1 2 1.27% 化學工業 2 1 3 1.27% 生技醫療業 6 1 7 1.27% 油電燃氣業 1 1 2 1.27% 半導體業 12 7 19 8.86% 電腦及週邊設備業 8 8 16 10.13% 光電業 13 13 26 16.46% 通訊網路業 10 5 15 6.33% 電子零組件業 21 17 38 21.52% 電子通路業 8 6 14 7.59% 資訊服務業 2 4 6 5.06% 其他電子業 8 4 12 5.06% 總計 104 79 183

316 管理與系統 表 2 樣本敘述性統計量 (N=183) Panel A 平均數 標準差 最小值 第一四分位數 中位數 第三四分位數 最大值 AVG|REM_INDEXit| 1.508 1.464 0.157 0.589 1.022 1.910 7.763 AVG|ABN_CFOit| 0.147 0.106 0.025 0.071 0.118 0.203 0.694 AVG|ABN_PRODit| 0.170 0.150 0.014 0.071 0.119 0.222 0.851 AVG|ABN_DISCEXPit| 0.083 0.092 0.007 0.027 0.045 0.106 0.535 AVG|DAit| 0.106 0.077 0.020 0.057 0.088 0.128 0.511 ICWit 0.432 0.497 0.000 0.000 0.000 1.000 1.000 AVGSIZEit 15.015 0.950 13.411 14.405 14.797 15.409 18.265 AVGLEVit 0.435 0.137 0.108 0.319 0.447 0.547 0.689 AVG|TAit| 0.075 0.044 0.013 0.044 0.066 0.095 0.222 AVGOCFit 0.081 0.079 -0.123 0.033 0.086 0.125 0.307 AVGDEVit 0.097 0.144 0.000 0.013 0.040 0.100 0.736 AVGROAit 0.112 0.064 0.011 0.069 0.096 0.143 0.346 SD_SALESit 0.191 0.182 0.021 0.086 0.131 0.228 1.082 AVGCYCLEit 4.895 0.523 3.623 4.577 4.871 5.112 6.696 LOSSit 0.126 0.332 0.000 0.000 0.000 0.000 1.000 AVGINDEPit 0.478 0.171 0.056 0.363 0.464 0.612 0.837 BIGNit 0.874 0.332 0.000 1.000 1.000 1.000 1.000 PERIODit 0.432 0.497 0.000 0.000 0.000 1.000 1.000 Panel B t-test 平均數差異 Wilcoxon signed-rank test 平均數 中位數 平均數 中位數 t 值(p-value) z 值(p-value) |REM_INDEXit| 1.360 0.921 |REM_INDEXit-1| 1.380 0.955 -0.258(0.797) -0.658(0.511) |REM_INDEXit-2| 1.506 0.896 -1.399(0.163) -1.762(0.078) |REM_INDEXit-3| 1.754 0.980 -2.855(0.005) -1.954(0.051) |ABN_CFOit| 0.131 0.093 |ABN_CFOit-1| 0.134 0.101 -0.328(0.744) -0.453(0.651) |ABN_CFOit-2| 0.146 0.098 -1.065(0.288) -0.532(0.595) |ABN_CFOit-3| 0.165 0.117 -2.388(0.018) -2.228(0.026) |ABN_PRODit| 0.153 0.103 |ABN_PRODit-1| 0.156 0.120 -0.252(0.801) -0.779(0.436) |ABN_PRODit-2| 0.183 0.117 -2.258(0.025) -1.817(0.069) |ABN_PRODit-3| 0.186 0.106 -2.119(0.036) -1.052(0.293) |ABN_DISCEXPit| 0.074 0.050 |ABN_DISCEXPit-1| 0.078 0.050 -0.960(0.338) 0.102(0.919) |ABN_DISCEXPit-2| 0.086 0.054 -2.301(0.023) -2.330(0.020) |ABN_DISCEXPit-3| 0.093 0.049 -3.109(0.002) -2.129(0.033) |DAit| 0.094 0.076 |DAit-1| 0.093 0.068 0.191(0.849) 0.192(0.848) |DAit-2| 0.113 0.076 -1.761(0.080) -1.236(0.216) |DAit-3| 0.116 0.075 -1.868(0.063) -1.243(0.214)

註:1. 變數定義:AVG|REM_INDEXit|:實質盈餘管理綜合指標;AVG|ABN_CFOit|:異常現金流量取絕對值之平均數;AVG|ABN_PRODit|: 異常製造成本取絕對值之平均數;AVG|ABN_DISCEXPit|:異常裁決性支出取絕對值之平均數;AVG|DAit|:裁決性應計數取絕對值 之平均數;ICWit=內部控制缺失,為一虛擬變數,內部控制有缺失設為 1,內部控制無缺失設為 0;AVGSIZEit=資產總額取自然對 數值之平均數;AVGLEVit=負債總額除以資產總額之平均數;AVGOCFit=來自營運活動現金流量除以資產總額之平均數;AVGDEVit= 股份盈餘偏離差之平均數;AVGROAit=資產報酬率之平均數;SD_SALESit =銷貨收入波動性,營收淨額之標準差;AVGCYCLEit = 營業週期之平均數;LOSSit=企業是否損失,若當期與前三期之繼續營業部門淨利為負時,設定為 1,其餘為 0;AVGINDEPit=外部 董事佔所有董事會成員比率之平均數;BIGNit=會計師事務所規模,若當期與前三期皆由大型會計師事務所查核簽證時,設定為 1, 其餘為 0;PERIODit=承銷機制改變,若樣本公司適用 2005 年承銷新機制,設定為 1,其餘為 0。

表 2 的 Panel B 則為盈餘管理變數分年度之敘述統計量,由表中可發現,IPO 公司在上市前,即 採取較積極的財務報導方式。 4.1.2 相關分析 表 3 為 Pearson 相關係數表,由表中可看出,若僅單獨觀察內部控制缺失 (ICWit) 與異常營 業現金流量絕對值 (AVG|ABN_CFOit|) 和裁決性應計數絕對值 (AVG|DAit|) 間一對一關係時,兩 者呈現 5%顯著正向關係,此也顯示內部控制缺失 (ICWit) 之公司其異常營業現金流量絕對值 (AVG|ABN_CFOit|) 和裁決性應計數絕對值 (AVG|DAit|) 較高。此外,實質盈餘管理綜合指標絕

對值 (AVG|REM_INDEXit) 由 AVG|ABN_CFOit|、AVG|ABN_PRODit|與 AVG|ABN_DISCEXPit|三變

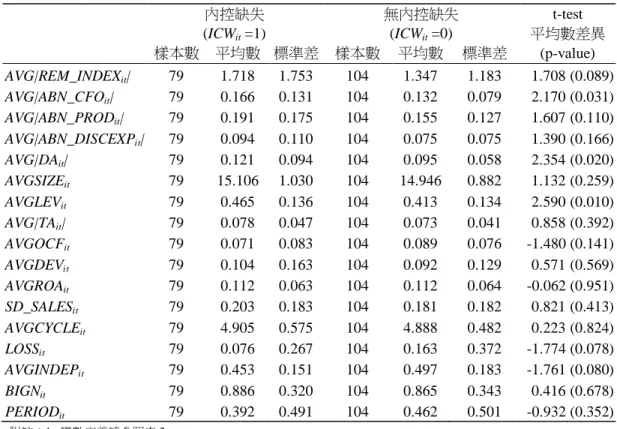

數所組成,相關係數分別為 0.718、0.934 和 0.818,且皆達 5%正向顯著水準,故本研究認為實 質盈餘管理綜合指標可作為實質盈餘管理的主要替代變數。最後,由於本研究各解釋變數間之 相關係數皆未超過 0.7,為了增加本研究統計數據的可靠性與研究結果的解釋力,本研究還進一 步檢測解釋變數間之膨脹係數 (variance inflation factor, VIF) (未列表),結果發現自變數間之 VIF 值沒有過高的情形 (VIF 值<10),故本研究模型中各項解釋變數間的共線性疑慮應不大。 4.1.3 單變量分析 表 4 為內部控制缺失 (ICWit =1) 與內部控制無缺失 (ICWit =0) 公司之敘述性統計與單變 量 分 析 結 果 。 結 果 顯 示 , 內 部 控 制 缺 失 之 公 司 , 其 實 質 盈 餘 管 理 綜 合 指 標 絕 對 值 (AVG|REM_INDEXit)、異常營業現金流量絕對值 (AVG|ABN_CFOit|) 與裁決性應計數絕對值 (AVG|DAit|) 均大於內部控制無缺失之公司 (平均數分別為 1.718 與 0.166、0.121 與 1.347、0.132 與 0.095),且在 t-test 平均數差異檢定下皆達顯著差異 (p=0.089;p=0.031;p=0.020),此與預期 相符。因此,當公司內部控制有缺失的時候,經理人盈餘管理程度會增加,使得財務報表品質 下降。至於其他變數方面,除了負債比率 (AVGLEVit) 與外部董事比率 (AVGINDEPit) 達到顯著 水準並符合預期外,其餘變數皆未達一般顯著水準且與預期不符。

4.2 迴歸分析結果

本節首先探討內部控制缺失與盈餘管理程度之關聯性,以瞭解內部控制缺失公司其財務報 表品質為何,然後再針對內部控制缺失的多寡進行分類,進一步探討內部控制缺失的多寡與盈 餘管理程度之關聯性。最後則為敏感性測試,除了控制內部控制缺失變數內生性之影響外,還 另行測試:區分首次上市/櫃與上櫃轉上市、實質盈餘管理模型納入應計基礎盈餘管理變數、向 上與向下應計基礎盈餘管理,以及控制金融風暴期間。 4.2.1 內部控制缺失與盈餘管理程度之關聯性 由表 5 實證結果顯示,內部控制缺失 (ICWit) 與實質盈餘管理變數 (AVG|REM_INDEXit|、318 管 理與系 統 表 3 相關係 數矩陣 (N = 183) 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 1 .A V G |R EM _ IN D EX it | 1. 000 2 .A VG |A B N _ C FO it | 0. 718* 1. 000 3 .A VG |A B N _ PR O Dit | 0. 934* 0. 733* 1. 000 4 .A V G |A B N_ D IS CE X Pit | 0. 818* 0. 363* 0. 719* 1. 000 5 .A V G| DA it | 0. 368* 0. 598* 0. 361* 0. 171* 1. 000 6 .I C Wit 0. 126 0. 159* 0. 119 0. 103 0. 172* 1. 000 7. A V G SI Z Eit -0. 124 -0. 033 -0. 160 * -0. 168 * -0. 002 0. 084 1. 000 8 .A V G L E Vit -0. 108 -0. 070 -0. 193 * -0. 158 * 0. 147* 0. 189* 0. 417* 1. 000 9 .A VG |T Ait | 0. 338* 0. 507* 0. 276* 0. 128 0. 696* 0. 064 0. 004 0. 173* 1. 000 10. A V G O C Fit 0. 054 0. 094 0. 164* 0. 110 -0. 334 * -0. 109 0. 033 -0. 383 * -0. 332 * 1. 000 11. A V G D E Vit -0. 069 -0. 044 -0. 114 -0. 020 -0. 022 0. 042 0. 362* 0. 082 -0. 116 0. 041 1. 000 1 2 .AV G RO Ait 0. 372* 0. 438* 0. 522* 0. 222* 0. 091 -0. 005 -0. 246 * -0. 406 * -0. 002 0. 546* -0. 169 * 1. 000 13. SD _SA L E Sit 0. 350* 0. 378* 0. 291* 0. 197* 0. 418* 0. 061 0. 052 0. 265* 0. 378* -0. 195 * 0. 089 -0. 076 1. 000 14. A V G C Y C L Eit -0. 310 * -0. 277 * -0. 227 * -0. 341 * -0. 007 0. 017 -0. 137 0. 017 -0. 003 -0. 265 * -0. 130 -0. 141 -0. 346 * 1. 000 15. L O SS it -0. 004 -0. 002 -0. 039 0. 071 0. 021 -0. 131 0. 024 -0. 032 0. 065 -0. 130 0. 114 -0. 343 * 0. 229* -0. 064 1. 000 1 6 .A V G IND E Pit 0. 022 -0. 075 0. 001 -0. 014 -0. 092 -0. 130 -0. 034 0. 023 -0. 006 -0. 003 -0. 288 * -0. 034 -0. 055 0. 111 0. 080 1. 000 17. B IG Nit 0. 110 0. 124 0. 130 0. 101 0. 004 0. 031 0. 045 -0. 017 0. 018 0. 166* -0. 057 0. 060 0. 099 -0. 130 0. 094 0. 058 1. 000 18. P E R IO Dit -0. 127 -0. 182 * -0. 165 * -0. 054 -0. 226 * -0. 069 0. 134 0. 075 -0. 074 0. 165* -0. 043 -0. 111 -0. 060 -0. 005 0. 036 0. 497* 0. 164* 1. 000 附註: 1. 變 數定義 同表 2 。 2. * 代表 5% 的 顯著水 準,採 雙尾檢 定。 318 管理與系統

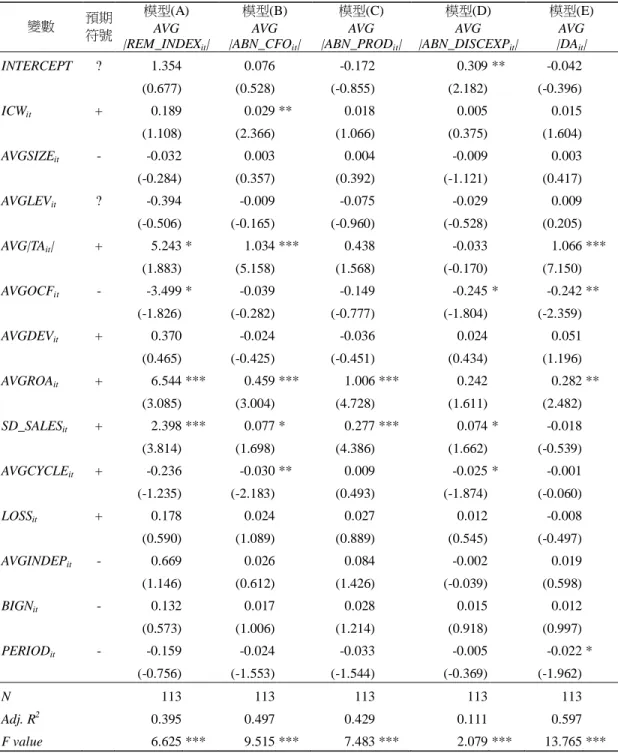

表 4 單變量分析 內控缺失 無內控缺失 t-test (ICWit =1) (ICWit =0) 平均數差異 樣本數 平均數 標準差 樣本數 平均數 標準差 (p-value) AVG|REM_INDEXit| 79 1.718 1.753 104 1.347 1.183 1.708 (0.089) AVG|ABN_CFOit| 79 0.166 0.131 104 0.132 0.079 2.170 (0.031) AVG|ABN_PRODit| 79 0.191 0.175 104 0.155 0.127 1.607 (0.110) AVG|ABN_DISCEXPit| 79 0.094 0.110 104 0.075 0.075 1.390 (0.166) AVG|DAit| 79 0.121 0.094 104 0.095 0.058 2.354 (0.020) AVGSIZEit 79 15.106 1.030 104 14.946 0.882 1.132 (0.259) AVGLEVit 79 0.465 0.136 104 0.413 0.134 2.590 (0.010) AVG|TAit| 79 0.078 0.047 104 0.073 0.041 0.858 (0.392) AVGOCFit 79 0.071 0.083 104 0.089 0.076 -1.480 (0.141) AVGDEVit 79 0.104 0.163 104 0.092 0.129 0.571 (0.569) AVGROAit 79 0.112 0.063 104 0.112 0.064 -0.062 (0.951) SD_SALESit 79 0.203 0.183 104 0.181 0.182 0.821 (0.413) AVGCYCLEit 79 4.905 0.575 104 4.888 0.482 0.223 (0.824) LOSSit 79 0.076 0.267 104 0.163 0.372 -1.774 (0.078) AVGINDEPit 79 0.453 0.151 104 0.497 0.183 -1.761 (0.080) BIGNit 79 0.886 0.320 104 0.865 0.343 0.416 (0.678) PERIODit 79 0.392 0.491 104 0.462 0.501 -0.932 (0.352) 附註:1. 變數定義請參照表 2。 2. 括號內為檢定 p-value,採雙尾檢定。 =0.372,t=2.033;係數=0.029,t=2.562;係數=0.038,t=2.111;係數=0.026,t=2.019),與本研 究之預期相符。此外,內部控制缺失 (ICWit) 亦與裁決性應計數絕對值 (AVG|DAit|) 間呈現 10% 正向顯著水準 (係數=0.014,t=1.814),亦與本研究之預期相符,而裁決性應計數絕對值也與 Kam et al. (2008) 的發現一致,亦即存有內部控制缺失公司其裁決性應計數的幅度較大。故有內部控 制缺失之管理者會有較高之盈餘管理程度,因而有較差之財務報表品質;反之,無內部控制缺 失之企業,其盈餘管理較低,財務報表品質會較好。因此,支持本研究之假說一。 在控制變數方面,總應計數絕對值 (AVG|TAit|) 與實質盈餘管理變數 (AVG|REM_INDEXit|、

AVG|ABN_CFOit|與 AVG|ABN_PRODit) 和裁決性應計數絕對值 (AVG|DAit|) 間呈現至少 5%之顯

著正向水準,與預期方向一致,顯示總應計數愈大,其裁決性應計數被操縱空間就會愈大,支 持 Becker et al. (1998) 之結果,且亦發現總應計數愈大之企業,其實質盈餘管理程度亦會愈高。 來自營運現金流量 (AVGOCFit) 與裁決性應計數絕對值 (AVG|DAit|) 間呈現 1%之顯著負向水

準,與預期方向一致,表示公司來自營業活動的現金流量越高時,裁決性應計數相對也會較小 (Healy, 1985)。資產報酬率(AVGROAit) 與實質盈餘管理變數 (AVG|REM_INDEXit|、AVG|ABN_CFOit|

320 管理與系統 表5 內部控制缺失與盈餘管理之迴歸分析結果 變數 預期 符號 模型(A) 模型(B) 模型(C) 模型(D) 模型(E) AVG |REM_INDEXit| AVG |ABN_CFOit| AVG |ABN_PRODit| AVG |ABN_DISCEXPit| AVG |DAit| INTERCEPT ? 3.349 * -0.020 0.073 0.542 *** -0.098 (1.664) (-0.158) (0.372) (3.786) (-1.127) ICWit + 0.372 ** 0.029 ** 0.038 ** 0.026 ** 0.014 * (2.033) (2.562) (2.111) (2.019) (1.814) AVGSIZEit - -0.063 0.006 -0.001 -0.016 0.004 ** (-0.554) (0.919) (-0.086) (-1.986) (0.861) AVGLEVit ? -0.912 -0.036 -0.107 -0.058 -0.012 (-1.083) (-0.690) (-1.300) (-0.973) (-0.318) AVG|TAit| + 7.752 *** 1.051 *** 0.591 ** 0.224 0.968 *** (3.295) (7.257) (2.575) (1.341) (9.525) AVGOCFit - -1.871 0.014 -0.094 -0.017 -0.207 *** (-1.138) (0.139) (-0.586) (-0.147) (-2.909) AVGDEVit + 0.311 0.019 -0.008 0.027 0.030 (0.441) (0.440) (-0.114) (0.536) (1.002) AVGROAit + 8.660 *** 0.734 *** 1.233 *** 0.213 0.280 *** (4.303) (5.924) (6.276) (1.489) (3.226) SD_SALESit + 1.581 *** 0.100 *** 0.180 *** 0.026 0.078 *** (2.617) (2.693) (3.055) (0.605) (2.978) AVGCYCLEit + -0.626 *** -0.027 ** -0.026 -0.056 *** 0.007 (-3.228) (-2.273) (-1.395) (-4.078) (0.859) LOSSit + 0.160 0.026 0.031 0.024 0.001 (0.526) (1.389) (1.057) (1.120) (0.063) AVGINDEPit - 1.203 * 0.028 0.098 0.033 0.005 (1.904) (0.726) (1.583) (0.727) (0.198) BIGNit - 0.236 0.018 0.033 0.012 0.005 (0.860) (1.059) (1.211) (0.604) (0.388) PERIODit - -0.290 -0.026 * -0.038 * -0.005 -0.018 * (-1.335) (-1.935) (-1.805) (-0.309) (-1.946) N 183 183 183 183 183 Adj. R2 0.354 0.530 0.416 0.171 0.559 F value 8.665 *** 16.806 *** 10.993 *** 3.890 *** 18.765 *** 附註:1. 變數定義參照表 2。 2. 括弧內為 t 值;***、**、及*分別表示達 1%、5%及 10%顯著水準。 與 AVG|ABN_PRODit) 和裁決性應計數絕對值 (AVG|DAit|) 間呈現 1%之顯著正向水準,與預期 相符,顯示裁決性應計數易受公司績效之影響,支持 Jelinek (2007) 之結果。銷貨收入波動性 (SD_SALESit) 與實質盈餘管理變數 (AVG|REM_INDEXit|、AVG|ABN_CFOit|與 AVG|ABN_PRODit)

和裁決性應計數絕對值 (AVG|DAit|) 間呈現 1%之顯著正向水準,與預期方向一致,顯示銷貨收

入波動性愈大之企業,其實質盈餘管理程度與應計基礎盈餘管理程度會愈高。承銷機制改變 (PERIODit) 與實質盈餘管理變數 (AVG|ABN_CFOit|、AVG|ABN_PRODit|) 和裁決性應計數絕對值

(AVG|DAit|) 間皆呈現 10%之顯著負向水準,與預期方向一致,顯示承銷新制可減低企業盈餘管

理程度。然而,營業週期(AVGCYCLEit)與實質盈餘管理變數(AVG|REM_INDEXit|、AVG|ABN_CFOit|

與 AVG|ABN_DISCEXPit|) 間呈現至少 5%之顯著水準,與預期不符,故未支持 Doyle et al. (2007a)

之結果;外部董事比率(AVGINDEPit)與實質盈餘管理變數 (AVG|REM_INDEXit|) 間呈現 10%之

顯著水準,也與預期不符。至於,公司規模 (AVGSIZEit)、負債比率 (AVGLEVit)、股份盈餘偏離

差 (AVGDEVit)、企業是否損失 (LOSSit),以及會計師事務所規模(BIGNit)皆與實質盈餘管理變數

(AVG|REM_INDEXit|、AVG|ABN_CFOit|、AVG|ABN_PRODit|與 AVG|ABN_DISCEXPit|) 和裁決性

應計數絕對值 (AVG|DAit|) 呈現不顯著之結果。

4.2.2 內部控制缺失項目多寡與盈餘管理之關聯性

鑑於以上研究結果顯示,內部控制缺失與實質盈餘管理變數 (AVG|REM_INDEXi t|、

AVG|ABN_CFOi t|、AVG|ABN_PRODi t|與 AVG|ABN_DISCEXPi t|) 和裁決性應計數絕對值

(AVG|DAit|)呈現顯著正相關,故本研究更進一步將公開說明書中的「最近三年度會計師提出之內

部控制改進建議及改善情形」之內部控制缺失以缺失數量區分成為單一項缺失 (ICWLOWit) 與

多項缺失 (ICWHIGHit)3,進而探討內部控制缺失的多寡與盈餘管理程度之關聯性。表 6 為內部

控制缺失的多寡與實質盈餘管理絕對值和裁決性應計數絕對值之實證結果,實證結果顯示,多 項內部控制缺失 (ICWHIGHit) 與實質盈餘管理變數 (AVG|REM_INDEXit|、AVG|ABN_CFOit|、

AVG|ABN_PRODit|與 AVG|ABN_DISCEXPit|) 間皆呈現至少 10%正向顯著水準 (係數=0.357,

t=1.903;係數=0.020,t=1.710;係數=0.038,t=2.091;係數=0.029,t=2.159),與本研究之預期

相符。此外,多項內部控制缺失 (ICWHIGHit) 亦與裁決性應計數絕對值(AVG|DAit|)間呈現 5%正

向顯著水準 (係數=0.018,t=2.180),亦與本研究之預期相符。然而,單項內部控制缺失 (ICWLOWit)

則並未與實質盈餘管理變數 (AVG|REM_INDEXit|、AVG|ABN_CFOit|、AVG|ABN_PRODit|與、

AVG|ABN_DISCEXPi t|) 間呈現正向顯著水準。加上,模型(A1~E1)以多項內部控制缺失

(ICWHIGHit) 為主測試變數時,相較於模型(A2~E2)以單項內部控制缺失 (ICWLOWit) 為主測試

變數,其模型解釋力較高(adj. R2 =0.352、0.520、0.416、0.174、0.563;adj. R2=0.338、0.517、0.401、 0.152、0.551)。此外,本研究還另外進行係數比較與檢定 (未列表),並未發現顯著差異。上述 3 單項缺失 (ICWLOWit):該樣本只有一項內部控制缺失的公司;多項缺失 (ICWHIGHit):該樣本為二項 或以上內部控制缺失的公司。

322 管 理與系 統 表 6 內部控 制缺失多 寡與盈 餘管理 之迴歸分 析結果 變數 預期 符號 模型 (A 1) 模型 (B1 ) 模型 (C1 ) 模型 (D1 ) 模型 (E1 ) 模型 (A2 ) 模型 (B2 ) 模型 (C2 ) 模型 (D2 ) 模型 (E2 ) AVG |RE M _ IN D EX it | AVG |ABN _ C F Oit | AVG |ABN _ P R O Dit | AVG |A B N_ D IS CE X Pit | AVG |D Ait | AVG |RE M _ IN D EX it | AVG |ABN _ C F Oit | AVG |ABN _ P R O Dit | AVG |A B N_ D IS CE X Pit | AVG |D Ait | INT E R CE P T ? 3. 233 -0. 027 0. 061 0. 533 ** * -0. 103 3. 284 -0. 029 0. 068 0. 540* * * -0. 099 (1. 604) (-0. 218) (0. 310) (3. 730) (-1. 191) (1. 612) (-0. 229) (0. 340) (3. 724) (-1. 130) IC W H IH Git + 0. 357 * 0. 020 * 0. 038 ** 0. 029 ** 0. 018 ** (1. 903) (1. 710 ) (2. 091) (2. 159) (2. 180) IC WL O Wit + 0. 042 0. 029 -0. 004 -0. 009 -0. 007 (0. 123) (1. 370) (-0. 111) (-0. 392) (-0. 455) AVG S IZ Eit - -0. 058 0. 007 -0. 000 -0. 016 * 0. 004 -0. 056 0. 007 -0. 000 -0. 016 * 0. 004 (-0. 509) (0. 970) (-0. 041) (-1. 949) (0. 900) (-0. 483) (1. 045) (-0. 030) (-1. 923) (0. 883) AVG L E Vit ? -0. 823 -0. 026 -0. 099 -0. 053 -0. 009 -0. 703 -0. 026 -0. 084 -0. 040 -0. 001 (-0. 980) (-0. 498) (-1. 204) (-0. 895) (-0. 263) (-0. 828) (-0. 49 4) (-1. 009) (-0. 670) (-0. 040) AVG |TA it | + 8. 007 ** * 1. 065 ** * 0. 619 ** * 0. 245 0. 981 ** * 7. 695 ** * 1. 022 ** * 0. 593 ** 0. 233 0. 974 ** * (3. 392) (7. 263) (2. 688) (1. 464) (9. 673) (3. 200) (6. 891) (2. 525) (1. 360) (9. 405) AVG O C Fit - -1. 922 0 .0 05 -0. 098 -0. 019 -0. 206 ** * -2. 145 -0. 007 -0. 122 -0. 037 -0. 217 ** * (-1. 168) (0. 052) (-0. 611) (-0. 160) (-2. 918) (-1. 293) (-0. 069) (-0. 752) (-0. 310) (-3. 041) AVG D E Vit + 0. 367 0. 023 -0. 002 0. 031 0. 033 0. 332 0. 018 -0. 005 0. 030 0 .0 32 (0. 520) (0. 520) (-0. 029) (0. 621) (1. 088) (0. 465) (0. 401) (-0. 068) (0. 588) (1. 051) AVG R O Ait + 8. 790 ** * 0. 747 ** * 1. 245 ** * 0. 221 0. 284 ** * 8. 934 ** * 0. 751 ** * 1. 262 ** * 0. 234 0. 292 ** * (4. 369) (5. 979) (6. 347) (1. 548) (3. 285) (4 .395) (5. 994) (6. 353) (1. 622) (3. 339) SD _SA L E Sit + 1. 558 ** 0. 099 ** * 0. 178 ** * 0. 024 0. 076 ** * 1. 606 ** * 0. 104 ** * 0. 182 ** * 0. 027 0. 078 ** * (2. 573) (2. 641) (3. 008) (0. 557) (2. 936) (2. 624) (2. 764) (3. 044) (0. 613) (2. 958) AVG C Y C L Eit + -0. 631 ** * -0. 027 ** -0. 027 -0. 057 ** * 0. 007 -0. 616 ** * -0. 026 ** -0. 026 -0. 056 ** * 0. 007 (-3. 248) (-2. 256) (-1. 426) (-4. 120) (0. 820) (-3. 137) (-2. 132) (-1. 332) (-3. 999) (0. 876) LO S Sit + 0. 146 0. 024 0. 030 0. 024 0. 001 0. 102 0. 024 0. 025 0. 019 -0. 002 (0. 480) (1. 264) (1. 019) (1. 099) (0. 060) (0. 332) (1. 250) (0. 825) (0. 872) (-0. 160) AVG IN D E Pit - 1. 251 * 0. 028 0. 104 * 0. 038 0. 009 1. 070 * 0. 015 0. 085 0. 025 0. 001 (1. 966) (0. 712) (1. 669) (0. 838) (0. 335) (1. 679) (0. 390) (1. 364) (0. 541) (0. 041) BI G Nit - 0. 256 0. 020 0. 034 0. 013 0. 005 0. 271 0. 019 0. 036 0. 015 0. 006 (0. 932) (1. 161) (1. 285) (0. 670) (0. 441) (0. 973) (1. 118) (1. 339) (0. 755) (0. 533) PERI O Dit - -0. 308 -0. 027 ** -0. 040 * -0. 006 -0. 019 ** -0. 289 -0. 025 * -0. 039 * -0. 005 -0. 019 * (-1. 413) (-1. 987) (-1. 892) (-0. 400) (-2. 045) (-1. 313) (-1. 830) (-1. 788) (-0. 330) (-1. 954) N 183 183 183 183 183 183 183 183 183 183 Ad j. R 2 0. 352 0. 520 0. 416 0. 174 0. 563 0. 338 0. 517 0. 401 0. 152 0. 551 F v a lu e 8. 600 ** * 16. 187 ** * 10. 982 ** * 3. 947 ** * 19. 035 ** * 8. 149 ** * 16. 009 ** * 10. 379 ** * 3. 507 ** * 18. 197 ** * 附註: 1. 變數 定義請 參照 表 2 ,表 6 額外變 數有 IC W HI GH it :多項 內 部控制缺 失; IC WL O Wit : 單項內 部控制 缺失。 2 . 括弧 內為 t 值; ** * 、 ** 、及 * 分別 表示達 1 % 、 5 % 及 10% 顯著水 準 。 322 管理與系統

迴歸結果顯示,存有多項缺失公司比單一項缺失公司,盈餘管理程度較高,但係數檢定卻未達 顯著差異,故僅部分支持本研究假說二。而控制變數之結果則與表5相似。本研究認為上述結果 顯示,即使多項內部控制缺失比單項內部控制缺失對財務報表品質的影響較大,但是多項內部 控制缺失與單項內部控制缺失兩者間的差異並不明顯,故不論內部控制缺失為多項或單項時, 投資人皆應提高警覺,留意內部控制缺失對財務報表所產生的影響。 4.2.3 額外分析 4.2.3.1 控制內生性之影響 考量內部控制缺失可能引致的內生性影響,本研究參考 Chaney et al. (2004) 的方式,並依 循 Heckman (1979) 提出的兩階段模式進一步分析。第一階段為內部控制缺失決定因素模型 (模 式 10),模式(10)係採 Probit 迴歸分析,自模式(10)估算 Mills 反比率 (MILLSit) 並帶入第二階段

之估計模型 (模式 11)4 。 0 1 2 3 4 5 it it it it it IT it

ICW AVGSIZE AVGLEV AVGINVENTORY LOSS

AVGINDEP η η η η η η t = + + + + + + (10) 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 _ it it it it it it it it it it it it it it it it

EM ICW AVGSIZE AVGLEV AVG TA AVGOCF AVGDEV AVGROA SD SALES AVGCYCLE

LOSS AVGINDEP BIGN PERIOD MILLS

γ γ γ γ γ γ γ γ γ γ γ γ γ γ γ ψ = + + + + + + + + + + + + + + + (11) 其中, AVGINVENTORYit:為樣本公司 i 在 t 期~t-3 期的存貨除以資產總額之平均數。

模式(10)為內部控制缺失決定因素模型,DeFond and Jiambalvo (1991)、Doyle et al. (2007a) 與 Kinney and McDaniel (1989) 指出,公司規模 (AVGSIZEit) 為內部控制制度之決定性因素,以

及 Ogneva et al. (2007) 發現,內部控制缺失公司會有較高之負債比率 (AVGLEVit) 與存貨水準

(AVGINVENTORYit),且企業損失 (LOSSit) 的機率也會越高 (Doyle et al., 2007a),加上 Doyle et al.

(2007a) 認為公司治理對企業內部控制品質扮演重要角色,故以外部董事比率 (AVGINDEPit) 作

為公司治理之替代變數。因此,本研究納入公司規模 (AVGSIZEit)、負債比率 (AVGLEVit)、存貨

(AVGINVENTORYit)、是否損失 (LOSSit) 與外部董事比率 (AVGINDEPit) 五個變數,來計算 Mills

反比率(MILLSit),以納入第二階段之估計模型進行控制。表 7 實證結果顯示,在控制內生性之影

4

Heckman (1979) 提出的兩階段程序,以 Mills 反比例估計可能存在的自我選擇問題,樣本選擇偏誤在計 量經濟學中係屬於受限依變數 (limited dependent variable) 模型的研究重點之一,意指所獲之樣本無法 完全代表研究者所關心之母體,Heckman 提出兩階段修正法,又可稱作 Type II Tobit 模型,首先在第 一階段估計 Probit 模型,並計算 Mills 反比例,再將該比率當作額外自變數,納入 OLS 模型中進行控制 與估計。Mills 反比例之計算公式為:[φ(Z)/Φ(Z)],其中φ代表標準常態機率密度函數 (the standard normal probability density function),Φ代表標準常態累積機率函數 (the standard normal cumulative distribution function)。

324 管理與系統 表 7 內部控制缺失與盈餘管理之迴歸分析結果-控制內生性之影響 變數 預期 符號 模型(A) 模型(B) 模型(C) 模型(D) 模型(E) AVG |REM_INDEXit| AVG |ABN_CFOit| AVG |ABN_PRODit| AVG |ABN_DISCEXPit| AVG |DAit| INTERCEPT ? 10.755 *** -0.093 0.830 *** 0.957 *** -0.334 ** (3.322) (-0.454) (2.634) (4.116) (-2.359) ICWit + 0.329 * 0.029 ** 0.033 * 0.024 * 0.016 ** (1.828) (2.585) (1.900) (1.847) (2.002) AVGSIZEit - -0.143 0.007 -0.009 -0.021 ** 0.007 (-1.234) (0.998) (-0.804) (-2.486) (1.343) AVGLEVit ? -5.510 *** 0.010 -0.577 *** -0.316 ** 0.135 * (-3.069) (0.085) (-3.300) (-2.450) (1.717) AVG|TAit| + 4.996 ** 1.079 *** 0.310 0.070 1.056 *** (2.003) (6.860) (1.275) (0.391) (9.691) AVGOCFit - -1.447 0.010 -0.051 0.007 -0.220 *** (-0.895) (0.097) (-0.323) (0.056) (-3.117) AVGDEVit + 0.317 0.019 -0.007 0.027 0.030 (0.460) (0.437) (-0.107) (0.549) (1.005) AVGROAit + 8.631 *** 0.734 *** 1.230 *** 0.212 0.281 *** (4.381) (5.912) (6.410) (1.495) (3.269) SD_SALESit + 1.182 * 0.104 *** 0.139 ** 0.004 0.090 *** (1.945) (2.719) (2.356) (0.083) (3.407) AVGCYCLEit + -0.961 *** -0.024 * -0.061 *** -0.075 *** 0.018 * (-4.318) (-1.698) (-2.800) (-4.694) (1.837) LOSSit + 1.744 *** 0.010 0.193 *** 0.113 ** -0.050 * (2.792) (0.263) (3.177) (2.517) (-1.816) AVGINDEPit - 4.137 *** -0.001 0.398 *** 0.197 ** -0.088 * (3.474) (-0.009) (3.429) (2.304) (-1.690) BIGNit - 0.314 0.017 0.040 0.016 0.002 (1.162) (1.006) (1.537) (0.834) (0.180) PERIODit - -0.266 -0.026 * -0.036 * -0.003 -0.019 ** (-1.250) (-1.947) (-1.728) (-0.224) (-2.047) Millsit ? -4.268 *** 0.042 -0.436 *** -0.239 ** 0.136 ** (-2.883) (0.451) (-3.027) (-2.249) (2.100) N 183 183 183 183 183 Adj. R2 0.381 0.528 0.443 0.191 0.568 F value 8.988 *** 15.546 *** 11.356 *** 4.060 *** 18.091 *** 附註:1. 變數定義參照表 2,表 7 額外變數有 Millsit:控制內部控制缺失變數內生性之影響。 2. 括弧內為 t 值;***、**、及*分別表示達 1%、5%及 10%顯著水準。

響後,內部控制缺失 (ICWit) 與實質盈餘管理變數 (AVG|REM_INDEXit|、AVG|ABN_CFOit|、 AVG|ABN_PRODit|與 AVG|ABN_DISCEXPit|) 間 仍 至少逹 10% 正向顯著水準 (係數 =0.329 , t=1.828;係數=0.029,t=2.585;係數=0.033,t=1.900;係數=0.024,t=1.847),且內部控制缺失 (ICWit) 亦與裁決性應計數絕對值 (AVG|DAit|) 間呈現 5%正向顯著水準 (係數=0.016,t=2.002), 並與預期方向相符,同樣支持假說一。相同的,控制內生性 (MILLSit) 之影響後,內部控制缺失 項目多寡與盈餘管理之迴歸分析結果也與表 6 相似 (未列表),故同樣支持假說二。 4.2.3.2 區分首次上市/櫃與上櫃轉上市 由於本研究之樣本包含上櫃轉上市之樣本,上櫃轉上市的公開公司其內控制度已被外部投 資人監督並因制度規範有較公開透明的資訊揭露,故首次上市/櫃公司之內部控制制度對財報品 質的影響效果,可能會較上櫃轉上市公司較顯著。因此,本研究將內部控制缺失 (ICWit) 樣本區 分為:ICW_FIRSTIPOit:若為首次上市/櫃且有內部控制缺失者,設定為 1,其餘為 0; ICW_SECONDit:若為上櫃轉上市且有內部控制缺失者,設定為 1,其餘為 0。表 8 實證結果顯 示,首次上市/櫃且有內部控制缺失 ICW_FIRSTIPOit)與實質盈餘管理變數(AVG|REM_INDEXit|、

AVG|ABN_CFOit|、AVG|ABN_PRODit|與 AVG|ABN_DISCEXPit|) 間皆呈現正向關係,並至少逹 10%

顯著水準(係數=0.486,t=1.821;係數=0.053,t=3.245;係數=0.051,t=1.966;係數=0.040,t=2.101), 以及首次上市/櫃且有內部控制缺失 (ICW_FIRSTIPOit) 亦與裁決性應計數絕對值 (AVG|DAit|)

間呈現 1%正向顯著水準 (係數=0.035,t=3.083),並與預期方向相符。然而,上櫃轉上市且有內 部控制缺失 (ICW_SECONDit) 與實質盈餘管理變數 (AVG|REM_INDEXit|、AVG|ABN_CFOit|、

AVG|ABN_PRODit|與 AVG|ABN_DISCEXPit|) 和裁決性應計數絕對值 (AVG|DAit|) 間皆未達顯著

水準。上述結果顯示,首次上市/櫃且有內部控制缺失之公司對財報品質的影響比上櫃轉上市且 有內部控制缺失之公司更為顯著。 本研究進一步比較「財團法人中華民國證券櫃檯買賣中心」對上櫃公司內部控制制度查核 作業程序,以及「臺灣證券交易所股份有限公司」對上市公司內部控制制度查核作業程序,發 現對上市/櫃公司的內部規範程序主要的差異在於主管單位對上市/櫃公司內部稽核人員執行稽 核計晝情形之查核。在上櫃公司內部控制查核作業程序中第三條提及,櫃買中心可彈性調整實 地查核家數,且實地查核家數應不低於受查公司家數之四分之一,且第一上櫃公司之年度及第 二季各期隨機選定比例不得低於百分之三十五、第一季及第三季各期隨機選定比率不得少於百 分之十五;而證交所只規範每季查核百分之四為原則,相較於櫃買中心,證交所所規定的實地 查核條件相對的較不嚴格,故當上櫃公司轉為上市公司因為規範變得較小,會計師就較不會將 內部控制缺失真實的反應於公開說明書上,使得對財務報導品質關係較不顯著。

326 管理與系統 表 8 內部控制缺失多寡與盈餘管理之迴歸分析結果-區分首次上市/櫃與上櫃轉上市 變數 預期 符號 模型(A) 模型(B) 模型(C) 模型(D) 模型(E) AVG |REM_INDEXit| AVG |ABN_CFOit| AVG |ABN_PRODit| AVG |ABN_DISCEXPit| AVG |DAit| INTERCEPT ? 3.296 -0.031 0.067 0.536 *** -0.108 (1.633) (-0.250) (0.339) (3.737) (-1.256) ICW_FIRSTIPOit + 0.486 * 0.053 *** 0.051 * 0.040 ** 0.035 *** (1.821) (3.245) (1.966) (2.101) (3.083) ICW_SECONDit + 0.312 0.016 0.031 0.019 0.003 (1.479) (1.259) (1.485) (1.275) (0.376) AVGSIZEit - -0.059 0.007 -0.000 -0.016 * 0.005 (-0.513) (1.057) (-0.039) (-1.918) (1.035) AVGLEVit ? -0.958 -0.045 -0.112 -0.064 -0.020 (-1.130) (-0.878) (-1.358) (-1.059) (-0.550) AVG|TAit| + 7.858 *** 1.074 *** 0.604 *** 0.237 0.987 *** (3.324) (7.456) (2.618) (1.411) (9.834) AVGOCFit - -1.976 -0.008 -0.107 -0.030 -0.226 *** (-1.193) (-0.079) (-0.659) (-0.253) (-3.208) AVGDEVit + 0.234 0.003 -0.017 0.018 0.017 (0.325) (0.066) (-0.243) (0.346) (0.542) AVGROAit + 8.640 *** 0.730 *** 1.231 *** 0.211 0.277 *** (4.284) (5.943) (6.253) (1.472) (3.233) SD_SALESit + 1.551 ** 0.094 ** 0.177 *** 0.022 0.072 *** (2.553) (2.537) (2.980) (0.519) (2.801) AVGCYCLEit + -0.626 *** -0.027 ** -0.026 -0.056 *** 0.007 (-3.222) (-2.294) (-1.393) (-4.078) (0.873) LOSSit + 0.143 0.022 0.029 0.022 -0.002 (0.468) (1.205) (0.984) (1.023) (-0.172) AVGINDEPit - 1.256 * 0.039 0.104 * 0.039 0.015 (1.965) (1.012) (1.666) (0.859) (0.554) BIGNit - 0.240 0.019 0.033 0.012 0.005 (0.869) (1.108) (1.223) (0.624) (0.443) PERIODit - -0.298 -0.028 ** -0.039 * -0.006 -0.020 ** (-1.366) (-2.070) (-1.842) (-0.367) (-2.122) N 183 183 183 183 183 Adj. R2 0.351 0.539 0.415 0.171 0.573 F value 8.039 *** 16.181 *** 10.215 *** 3.680 *** 18.413 *** 附註:1. 變數定義請參照表 2,表 8 額外變數有 ICW_FIRSTIPOit:若為首次上市/櫃且有內部控制缺失者,設定為 1, 其餘為 0;ICW_SECONDit:若為上櫃轉上市且有內部控制缺失者,設定為 1,其餘為 0。 2. 括弧內為 t 值;***、**、及*分別表示達 1%、5%及 10%顯著水準。