國 立 交 通 大 學

管 理 學 院 財 務 金 融 學 程 碩 士 班

碩士論文

台灣 IC 設計與 IC 封測產業財務流動性之研究

A Study of Financial Liquidity on the IC Design

and Packaging & Testing Houses in Taiwan

研 究 生:劉懿琪

指導教授:王淑芬 博士

中 華 民 國 九 十 八 年 六 月

台灣 IC 設計與 IC 封測產業財務流動性之研究

A Study of Financial Liquidity on the IC Design

and Packaging & Testing Houses in Taiwan

研 究 生:劉懿琪 Student:

Yi-Chi

Liu

指導教授:王淑芬 博士 Advisor:

Dr.

Sue-Fung

Wang

國 立 交 通 大 學

管 理 學 院 財 務 金 融 學 程 碩 士 班

碩 士 論 文

A Thesis

Submitted to College of Management National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of Master

in Finance June 2009

Hsinchu, Taiwan, Republic of China

台灣 IC 設計與 IC 封測產業財務流動性之研究

學生:

劉懿琪

指導教授:

王淑芬 博士

國 立 交 通 大 學

管 理 學 院 財 務 金 融 學 程 碩 士 班

摘 要

企業的經營首重流動性及獲利性,本研究旨在探討企業的流動性,在同一產業鏈 中,不同的產業特性、不同的資產規模、及股價的高低,其流動性是否存在有顯著差 異? 本研究是以台灣半導體產業中之 IC 設計產業及 IC 封測產業之上市、上櫃、及興 櫃公司為研究對象,利用敘述統計研究法、二因子變異數分析及 Scheffe 事後多重比 較檢定來進行分析,並比較在不同產業特性、資產規模、及股票高低之下之各財務衡 量指標所呈現的差異,最後,再探討影響其流動性差異的顯著性。 研究結果發現: 1. 企業財務流動性會因產業特性之不同而有所差異。就全體樣本的實證結果顯示,所 有的財務流動性衡量指標皆因產業別不同而呈現顯著差異。 2. 企業財務流動性會因資產規模之不同而有所差異。就全體樣本的實證結果顯示,存 貨週轉率及長期付息負債比率及與營業活動現金流量相關之研究變數會因企業資 產規模不同而存在顯著差異。 3. 企業財務流動性會因股價高低之不同而有所差異。就全體樣本的實證結果顯示,在 所有研究變數中唯存貨週轉率、營業活動現金流量佔銷貨淨額比、及營業活動現金 流量佔稅後淨利比無顯著差異存在,其餘衡量指標在股價高低的分類下則呈現顯著 差異。也就是說這些在股價高低的分類下呈現顯著差異的財務衡量指標在市場評價 方面具有解釋能力。 關鍵詞:流動性、財務比率、營運資金A Study of Financial Liquidity on the IC Design

and Packaging & Testing Houses in Taiwan

Student:

Yi-Chi LiuAdvisor:

Dr. Sue-Fung WangGraduate Institute of Finance

National Chiao Tung University

ABSTRACT

Liquidity and profitability is the primary goal of business operation. Based on the principle of business continuity, enterprises are generally seeking the targets of profitability, liquidity, and solvency as their core management. In order for enterprises to seek sustainable operation, to keep competency, and finally to reach their management targets, financial ratio indexes are closely monitored. However, do different industrial characteristic, asset size, and stock price lead to different financial performances? This paper aims to investigate whether there are significant differences within the financial indexes under the differential of industrial characteristic, asset size, and stock price performance.

The research subjects are TSEC/OTC listed and merging stock IC design and IC Packaging and Testing houses from semiconductor companies in Taiwan. The study uses descriptive statistics, Two-Factor ANOVA and Scheffe’s method for comparisons and analyses of financial performances under different industrial characteristic, asset size, and stock price performance, and further explores the significance of variables affecting the three types of characteristic.

The findings are:

1. From overall empirical results of the samples, companies with different industrial characteristic, even though within the same industrial value chain, the financial liquidity indexes reveal significant differences.

3. On the influence of market evaluation based on corporate stock price, the empirical results reveal no significant differences on inventory turnover rate, OCF/NS and OCF/NI ratio among overall samples under Two-Factor ANOVA analysis. The rest of financial liquidity indexes are significantly different, based on corporate stock price performance. This means that those liquidity indexes with significant difference do contain explanative capability in terms of market evaluation.

誌 謝

本篇論文得以順利完成,首先要誠摯地感謝指導教授 王淑芬博士孜孜不倦的悉心 指導。 無論是研究方向的指點、研究架構流程的安排、研究方法的釐定、甚至研究結 論的解讀,皆不厭其煩的細心教導指正。老師淵博的學識與豐富的產業經驗,讓我在研 究所的生涯中獲益良多。 另外,口試期間承蒙 李堯賢教授、胡鈞立教授以及杜玉振教授細心審閱並撥冗蒞 臨指導,對於論文不吝諸多寶貴的建議與見解,除使本篇論文得以更臻完善,更讓個人 對半導體產業流動性風險相關議題有更深入的了解。 在碩士班的日子中,除了要感謝恩師 王淑芬博士不吝在學業上及工作上給予建 議,也要感謝所有交大財金所的老師們所給予的教導與協助,讓學生有更多的學習機會 與成長空間。在此也要特別感謝同期的同學們所給予的支持與鼓勵;更要感謝育嬋學妹 的大力相助,陪伴我解決許多統計上的難題;因為有大家的幫忙,讓我的論文得以順利 的完成,回顧過去的日子,內心充滿了無限的感謝。 最後,衷心感謝我的家人,除了要感謝父母對我的養育與栽培,更要感謝我的先 生及公婆,因為有你們的支持與包容,使我能無後顧之憂完成碩士學業,也因為有你們 的鼓勵,使得我更加珍惜這得來不易的一切,且讓我有更大的動力完成論文。最後,再 次感謝所有給予過我幫助的師長與同學,以及我最摯愛的家人,謝謝您們!劉懿琪 謹誌

國立交通大學管理學院財務金融學程碩士班 中華民國九十八年六月目 錄

摘要··· i

ABSTRACT··· ii

誌謝··· iv

目錄···v

表目錄··· vii

圖目錄··· viii

一、緒論···1

1.1 研究背景 ··· 1 1.2 研究動機與研究目的··· 1 1.3 半導體產業介紹 ··· 2 1.3.1 半導體產業供應鏈簡介··· 2 1.3.2 IC 設計及 IC 封測之產業特性 ··· 3 1.3.3 台灣半導體產業未來發展 ··· 4 1.4 研究架構 ··· 4二、文獻探討···6

2.1 流動性之定義 ··· 6 2.2 文獻回顧 ··· 6三、研究設計···7

3.1 資料來源 ··· 7 3.2 研究假說 ···11 3.3 研究變數之定義 ···11 3.3.1 樣本分群 ···113.4 研究方法 ··· 16

3.4.1 敘述統計 ··· 16

3.4.2 二因子變異數分析(Two Factor Analysis of Variance;Two-Factor ANOVA) ··· 17

3.4.3 事後多重比較(Scheffe Multiple Comparisons)··· 18

四、實證結果與分析···19

4.1 樣本屬性說明 ··· 19 4.2 基本敘述統計分析 ··· 20 4.3 中位數比較分析 ··· 23 4.4 二因子變異數分析及 Scheffe 事後多重比較分析 ··· 26五、結論與建議···34

5.1 結論 ··· 34 5.2 研究建議 ··· 34六、參考文獻···36

七、附錄···39

附錄、一 TSIA 2007 年我國 IC 產業產值統計結果··· 39表 目 錄

表 3-1 研究有效樣本數上市上櫃及興櫃分佈情形···7

表 3-2 研究樣本之公司一覽表···10

表 3-3 商業銀行放款部門-前 10 大重要財務比率···13

表 3-4 研究變數定義表 ···16

表 4-1 研究有效樣本數上市上櫃及興櫃分佈情形···19

表 4-2 產業別公司之樣本分群···20

表 4-3 研究變數之敘述統計資料-所有樣本 ···21

表 4-4 研究變數之敘述統計資料-IC 設計產業 ···22

表 4-5 研究變數之敘述統計資料-IC 封測產業 ···22

表 4-6 依產業別研究變數的資料整理(中位數) ···24

表 4-7 依資產規模研究變數的資料整理(中位數) ···24

表 4-8 依股價高低研究變數的資料整理(中位數) ···25

表 4-9 中位數分析之比較整理···25

表 4-10 產業別與資產規模之二因子變異數分析實證結果 ···26

表 4-11 資產規模之事後多重比較···27

表 4-12 產業別與股價高低之二因子變異數分析實證結果 ···28

表 4-13 股價高低之事後多重比較···29

表 4-14 股價高低與資產規模之二因子變異數分析實證結果 ···30

表 4-15 股價與資產規模之事後多重比較-資產規模···31

表 4-16 股價與資產規模之事後多重比較-股價 ···32

表 4-17 二因子變異數分析結果整理···33

圖 目 錄

圖 1-1 台灣半導體產業鏈···3

圖 1-2 研究流程圖 ···5

圖 3-1 研究有效樣本數上市上櫃及興櫃分佈圖···9

圖 3-2 產業別之樣本分配圖···11

圖 3-3 資產規模之樣本分群···12

圖 3-4 股價高低之樣本分群···12

圖 4-1 研究有效樣本數上市上櫃及興櫃分佈圖···20

一、緒 論

1.1 研究背景

財務報表所呈現的三大屬性分別為產業特性、資產規模、及管理風格。而財務報 表中的各項數據指標尤如企業經營的健康指數,若能藉由深入的分析與探討財務報表 的內容,透過財報會計風險性項目解讀與財務比率分析,則可清楚地了解企業的經營 績效與財務狀況,進而研判企業未來商機與股價的表現能力。 企業要永續經營,企業管理者將下列要項為經營的努力目標: (1) 持續穩定的獲利 (亦即獲利能力); (2) 持續穩定獲利所需的短期資金調度無虞 (亦即流動性); 及(3) 持 續必要的汰舊換新及創新研發所需的長期資金,其資金來源穩當可靠,且其自償能力 無虞。Brealey and Myers (2000)指出,公司最適流動資產持有比例為何是目前企業尚 未解決的十大問題之一。Filbeck, Krueger and Preece (2007) 指出,現金流量為企業的活 血,有效的營運資金管理為達成現金流量健康化的重要要素。無效率營運資金管理策 略會造成企業缺乏彈性及競爭優勢的潛在性。因此要創造企業的獲利性,有賴於企業 流動性資產及負債的有效管理。若因一時的財務週轉困難而面臨公司破產的威脅,或 因存貨或其他非流動性資產積壓過剩,皆會導致公司之流動性降低。企業若嚴重缺乏 流動性,可能喪失償債能力而致宣告破產。 當企業宣告破產,權益受損者不僅限於企 業所有者、員工、金融市場,甚至整個經濟體系都會受到影響。余尚武及吳旻謙 (民 87)的研究指出,我國企業經營失敗的原因中,因無法及時獲得適量的營運資金就佔有 相當的比率。因此投資人與債權人必須藉由企業的流動性及償債能力之檢討來評估企 業繼續經營的可能性。1.2 研究動機與研究目的

隨著資訊電子產業蓬勃發展,90 年代以來,全球半導體生產規模不斷擴增。 而 半導體產業一直是推升我國經濟發展的核心產業。我國半導體產業隨著全球市場成長 而蓬勃發展,至今產業結構已經相當完整,展現的成績亦受國際矚目。根據經濟部 IT IS 計劃之 2006 年台灣「半導體產業附加價值」報告指出,2006 年國內半導體業的產 值約佔國內 GDP 2.4 %左右,位居所有產業之冠。 而 IC 設計聯發科、晶圓製造台積 電及封測業日月光,在「每人平均附加價值」及「附加價值創造效率」上均領先高通 (Qualcomm)、英特爾(Intel)、艾克爾(Amkor)等全球領導廠商。 由此附加價值的分析 可看出,台灣目前最強的產業是半導體業。 由於全球半導體產業的趨勢是高度的專業分工,我國的半導體產業經過多年的努年問卷調查結果,2007 年台灣整體 IC 產業產值(含設計、製造、封裝、測試)可達新台 幣 14,667 億元,較 2006 年成長 5.3%。其中設計業產值為新台幣 3,997 億元,較 2006 年成長 23.6%;製造業為新台幣 7,367 億元,較 2006 年衰退 3.9%;封裝業為新台幣 2,280 億元,較 2006 年成長 8.2%;測試業為新台幣 1,023 億元,較 2006 年成長 10.7%。 半導體產業位於整體資訊電子產業的最上游,每個環節的供需皆緊密的結合。從 TSIA 針對 2007 年台灣 IC 產業產值統計結果顯示,IC 設計業及 IC 封裝測試業於半導 體產業鏈中的成長率是遠勝於 IC 製造業。有鑑於此,本研究選擇處於同一產業供應鏈 前後兩端的 IC 設計業及 IC 封測業,就其產業特性之差異,進而探討其財務特性及財 務流動性指標之差異。 基於企業財務流動性之於企業經營之重要性,加以半導體產業之於台灣總體經濟 產值之重要性,本研究將針對半導體產業作為分析標的,深入討論其財務流動性,並 且為求討論該產業內財務流動性之差異,選擇處於同一產業供應鏈兩端的 IC 設計產業 與 IC 封測產業進一步分析其產業特性、企業規模、及股價表現等對企業之流動性風險 影響為何,本文將藉由系統性之探討來加以驗證以下之研究目的: 1. 檢視 IC 設計業與 IC 封測業之產業特性及其財務流動性之差異比較。 2. 以三分法劃分不同資產規模之半導體產業企業間其財務流動性之差異比較 3. 以三分法劃分股價高低之半導體產業企業間財務流動性之關連性。

1.3 半導體產業介紹

1.3.1 半導體產業供應鏈簡介

半導體產業供應鏈主要分為上中下游及終端市場。上游產業主要為 IC 之設計階 段,包含有 IP 智財權、IC 設計工具、及 IC 設計。中游產業主要為 IC 的製造階段, 其中包含有設備廠商、晶圓材料、化學品、光罩製作及晶圓代工。下游產業主要為 IC 的封測階段,其中包含導線架、基板、IC 封測設備、IC 封裝、及 IC 測試。最後則為 最終階段即為推出成品之 IC 通路商及系統廠商。台灣擁有全球最完整的半導體產業聚 落,從 IC 設計、製造到封測皆有國際級廠商,以全球第一大的晶圓代工及封測實力, 提供客戶一元化的服務模式(turnkey service)。 根據經濟部投資組於 2008 年 2 月的半 導體產業分析報告中顯示,全台半導體產業家數於 2007 年底 IC 設計公司有 262 家、 IC 製造廠商 13 家、IC 封裝 34 家、及 IC 測試 36 家。顯見台灣在半導體產業充分展現 的垂直分工優勢。-IP智財權 -設備商 -導線架 -IC測試設備 -EDA設計工具 -晶圓材料 -基板 -IC測試 -IC設計 -化學品 -IC封裝設備

-光罩製作 -IC封裝 -晶圓代工

IC設計 IC製造 IC封裝 IC測試

圖 1-1 台灣半導體產業鏈 資料來源: 本研究整理

1.3.2 IC 設計及 IC 封測之產業特性

IC 設計業為一產業結構中度集中之產業,不同產品領域的技術門檻相當高,少有 廠商在不同產品領域皆能獨領風騷。IC 設計業者的排名會隨著重要的應用功能出現或 某一類產品的熱賣而會產生重新洗牌。IC 設計業業者之間的毛利率差異相當大,其主 要固定成本為研發費用,佔整體營業收入的比重約在 9~15%左右;其變動成本中代工 製造費用約為 30~50%,封測費用約為 20~40%,毛利率則需視其產品的市場競爭程度 而定。IC 設計業者競爭力的關鍵決策在於有效的降低晶圓代工的製造成本、適時的推 出市場所需的新產品,及正確的選擇一家能快速進入量產、產能供給穩定、且具競爭 力價格的代工製造夥伴,並設法開拓更多元的代工廠產能來源,以確保產能與成本的 競爭優勢。 在半導體產業價值鏈進入了朝專業垂直分工的方向積極發展的情勢下,IC 生產的 前段廠商,即 IC 設計及 IC 製造業,將晶圓廠的資本密集、技術密集特性發揮到極致。 IC 封裝測試業屬於後段廠商,與前段相比,則較在勞動力及生產相關成本的控管方面 表現出競爭力,並形塑出不同的企業文化。台灣的 IC 設計附加價值主要成份為營業利 益、IC 製造業則為折舊攤提、IC 封測業則以折舊攤提與勞動報酬列為其附加價值主要 組成來源。由附加價值結構可以清楚看出,IC 設計業屬於知識密集、IC 製造業屬資本 密集、IC 封測業則屬勞力密集等產業特性。觀察產業發展趨勢,在 IC 運作頻率不斷 提高下,封裝技術也朝向高密度、多接腳化、精細化、以及封裝面積微型化等特性發 展。隨著高階封裝技術更普遍應用於各項產品,如覆晶用於繪圖晶片、晶片組和通訊 晶片,而傳統封裝方式無法符合高階市場需求;而且由近幾年封測廠對於高階封裝佈 局情況亦可見未來高階封裝需求愈來愈大,因此預期未來高階封裝比重將逐步成長, 因此封測廠的技術實力也將是競爭力的決勝關鍵。1.3.3 台灣半導體產業未來發展

我國 IC 製造業在全球的半導體產業佔有舉足輕重的角色,為了持續提升我國廠商 全球競爭優勢,政府在各項資源上均全力提供協助,如取得土地、人才及水電等基礎 建設方面,均給予充沛的支援,營造了我國良好的投資環境。2002 年,扁政府時代敲 鑼打鼓宣示「兩兆雙星計畫」,希望兩項重點產業 DRAM & TFT-LCD,即半導體、影 像顯示器這兩個關鍵零組件產業能共同突破兩兆產值,帶動台灣產業升級。台灣雖因 具有二兆產業的根基,孕育了優秀的人才、設備、技術等基礎環境,對於軟性電子的 發展佔有很大的優勢。另外台灣也不乏擁有世界級半導體廠商,如全球第七大 IC 設計 公司為聯發科技,全球第一及第三大封測廠為日月光及矽品,廠商成績亮眼。然而, 在 2008 年美國金融風暴橫掃全球、油價與原物料價格高漲及全球通膨壓力驟增等總體 經濟環境的惡化加速市場消費力的萎縮使得半導體產業成長力道更加銳減;當各國在 思考金援產業的同時,更應審慎鼓勵研發。市場研究公司 Gartner 的副總裁 Andrew Norwood 對於政府金援產業提出警告,認為金援的舉動只會延長衰退,而非逼讓企業 供應商面對現實,進一步想辦法減少產能或是尋求整併。若能有效的設定策略,運用 兩兆產業所建立的寶貴資源與經驗,結合基礎產業的能力,透過技術的創新研發,將 可為台灣半導體產業開創另一個全新的局面。1.4 研究架構

本研究架構共分為五章,其研究流程如圖 所示。本文架構分別概述如下: 第一章 緒論:說明本研究之研究背景、研究動機與研究目的、產業介紹以及研究架構。 第二章 文獻探討:探討國內外相關實證的文獻,並且加以整理。 第三章 研究設計:說明樣本資料來源、研究假說、研究變數與研究方法。 第四章 實證結果與分析:概述樣本特性與分析本研究之實證結果。 第五章 結論:提出實證結論與研究限制,及建議未來可行研究之方向。圖 1-2 研究流程圖 文獻探討 1.流動性之定義 2.文獻回顧 設定研究假說 蒐集並整理樣本 實證結果與分析 結論與建議 確定研究方法 1.二因子變異數分析 2.事後多重事件研究法 研究背景 研究動機與目的 產業介紹

二、文獻探討

本研究主要是探討在不同產業別、資產規模、及股價高低分類下,企業財務流動 性所呈現之差異。本章將針對過去的文獻做一探討。第一節中主要定義流動性,第二 節為與企業財務流動性有關之實證研究結果之彙整,及相關實證文獻以為本研究之研 究基礎。2.1 流動性之定義

所謂流動性(liquidity),是指將企業資產變換為現金或負債到其清償所需的時間。 良好的流動性是指具有充分的能力已獲取現金或將其他資產轉換為現金,以償付到期 之負債。亦即,當手上隨時握有足夠現金,或能及時獲取現金以供支付時,則為具有 良好的流動性。償債能力分析強調企業的流動性,也就是檢視企業的短期償債能力, 是評估公司是否會在不久的將來面臨財務危機的一項重要指標。企業若缺乏流動性, 將帶來(1)無法取得比較好的購貨條件;(2) 無法抓住獲利的機會;(3)管理的彈性;及 (4)短期債務的還款保障能力之缺點。2.2 文獻回顧

財務報表及財務比率可以藉由人為的美化方式來窗飾,但在財務報表中較難作假 的部分則為”現金”,此即牽涉到營運資金及現金流量之問題,要瞭解一個企業能否在 不景氣時渡過難關,在景氣落底的前後是否能力擴張營運以迎接景氣翻揚的來臨,要 觀察企業的競爭優勢必需營運資金著手。 過去文獻對於財務流動性的探討,主要是從營運資金管理的觀點,強調的是流動 性資產與整體資產或流動性負債之比率關係,例如常見的流動比率、速動比率、應收 帳款週轉率、存貨週轉率、應付帳款週轉率、淨營業週期等比率。而在檢視企業有無 過度舉債之情形,一般常用的為長短期的負債比率。 Smith (1980)指出,營運資金管理是一個重要議題,因為該議題關係著企業的獲 利及風險,最終將攸關著企業的價值。企業從訂貨、銷貨、到實際收到現金,收入與 支出都需要一段時間,時間長短依產業特性與運作慣例而有所不同,但通常由於支出 會比收入頻繁。因此,當銷貨收入的實際進帳,不足以支應所需支付之貨款或其他日 常營運所需之支出時,企業就必須以融資方式補足資金缺口。Gitman (1974)指出,現 金週轉周期是營運資金管理的一個主要因素。過去的研究曾經探討是否縮短現金週轉示,減少營運資金的投資將會引導企業走向較高的獲利能力。Filbeck and Krueger (2005) 指出,營運資金管理的目標即是在維持每一個營運資金組成的最適水準,而此最適水 準即是在風險與效率中尋求平衡。該研究針對 CFO Magazine 年度營運資金管理調查 中之企業做績效調查。該研究發現不同產業之間的營運資金衡量在不同時期存在有顯 著差異,且發現在單一產業中營運資金的衡量亦會存著時間改變。因此,在產業中相 對具備競爭優勢者,其生產力較高、收現時間較短、付款期間較長,在其他條件相同 的情況下,現金轉換循環較短的公司,在資金運用上將更有效率。 企業的經營是一種動態、連續的投資行為,而與該此投資行為的關係最為密切者, 非「營運資金」莫屬。 營運資金包括了兩種意涵,營運資金及淨營運資金。 營運資 金(Working Capital)或稱為毛營運資金(Gross Working Capital, GWC)係指公司營 運時所使用的流動資產,通常以流動資產總額來代表,亦即包括了現金、有價證券、 應收帳款、與存貨等。淨營運資金(Net Working Capital, NWC)是指流動資產減去流 動負債之值,亦即將上述的毛營運資金扣除應付帳款、應付費用等科目之金額而得, 代表了公司在短期債務週轉上的能力。Myers (1977)指出,公司應持有較多的流動性資 產,以降低破產風險及投資不足之問題。 Myers and Majluf (1984)提出,以流動資金 解決因資訊不對稱所產生投資不足之問題。而流動資金的最適持有部位為何? 國內外 學者有以下看法: Brealey and Myers (2000)指出,公司最適流動資產持有比例為何, 是目前企業尚未解決的十大問題之一。錢清煒(民 84)指出,並非所有產業皆有最適流 動部位的存在。陳明進及陳瑞斌(民 91)指出,在外部融資成本的考量下,小公司傾向 維持較多的流動性資產以因應未來投資的資金需求。由此可看出,何為流動資金的最 適持有部位尚無定論,但從下列學者的論述可以確定的是企業的規模會影響企業持有 流動性資產之最適部位。 Gertler and Hubbard (1988) 、 Whited (1992) 及 Fazzari and Peterson(1993)指出,小公司較大公司更常面臨借款限制。Barclay and Smith (1996)指 出,公司規模會影響證券發行成本,使大公司外部融資成本較小公司為低。Opler et al. (1999)提出,公司規模與現金持有比例有負相關,且現金交易存在經濟規模。邱紋星(民 81)指出,上市類別、產業、規模皆為影響企業現金流量之重要因素,危機公司與正常 公司其現金流量變數也幾乎具有顯著之差異。林雅芬(民 90)指出,當公司規模越小、 現金流量波動性及現金流量比例越大,公司會擁有較高之現金持有比例,並發現研究 發展支出比率高,現金持有水準將會越高。

三、研究設計

本章一共分為四節,首先第一節先介紹樣本資料來源以及挑選擇樣本的標準;而 第二節是發展出本文的研究假說;第三節則是進一步說明研究變數的定義;最後,第 四節則是說明本研究所採用的研究方法,相關統計檢定方法進行實證分析。3.1 資料來源

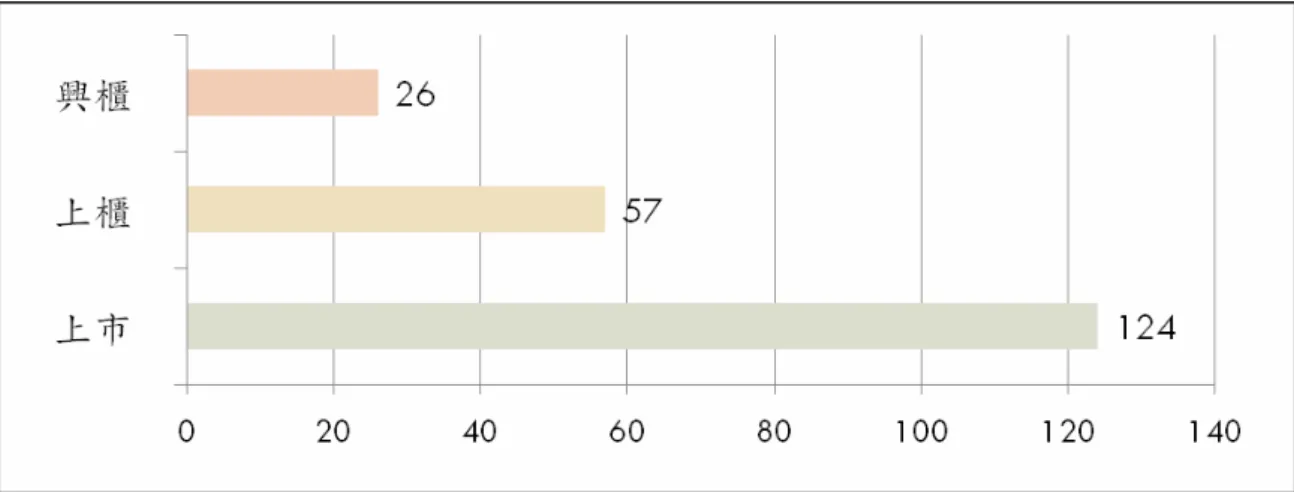

本研究為了針對台灣 IC 設計及 IC 封測產業進行研究,主要利用台灣經濟新報資 料庫(TEJ)及公開資訊站來取得研究樣本之相關資料。以 2003 年~2007 年為研究期間, 而研究對象則為台灣 IC 設計及 IC 封測產業之上市、上櫃及興櫃公司。從台灣經濟新 報取得台灣 IC 設計及封測之上市、上櫃及興櫃公司的財務資料,如流動比率、存貨週 轉率、應收帳款週轉率等資料。在原始樣本部分中,包括 37 家上市公司,51 家上櫃 公司及 26 家興櫃公司,共為 114 家 IC 設計及 IC 封測產業公司。 由於同一家公司每一年的財務資訊有所不同,因此,本研究將以每一家公司的每 一年資料視為一件獨立樣本。因為在公開資訊站有些財務資料無法讀取,而為了符合 本研究所需的樣本,將其無法讀取之資料樣本以及存在嚴重偏離之極端界外值之樣本 予以刪除,最後有效之研究樣本數為 207 件,包括 29 家上市公司,13 家上櫃公司, 及 7 家興櫃公司,共為 49 家 IC 設計及 IC 封測產業公司。針對該兩種產業之研究對象 整理如表 3-1、表 3-2 及圖 3-1 所示。 表 3-1 研究有效樣本數上市上櫃及興櫃分佈情形 資料來源: TEJ, 本研究整理 樣 本 數 比 例 上 市 1 2 4 5 9 . 9 0 % 上 櫃 5 7 2 7 . 5 4 % 興 櫃 2 6 1 2 . 5 6 % 合 計 2 0 7 1 0 0 . 0 0 % 樣 本 數 比 例 上 市 1 2 4 5 9 . 9 0 % 上 櫃 5 7 2 7 . 5 4 % 興 櫃 2 6 1 2 . 5 6 % 合 計 2 0 7 1 0 0 . 0 0 %圖 3-1 研究有效樣本數上市上櫃及興櫃分佈圖

表 3-2 研究樣本之公司一覽表 上市/上市/興櫃 公司名稱 上市/上櫃/興櫃 公司名稱 上市 2363矽統 上市 1437 勤益 2379瑞昱 2311 日月光 2388威盛 2325 矽品 2401凌陽 2329 華泰 2436偉詮電 2369菱生 2454聯發科 2441 超豐 2458義隆 2449 京元電 2473思源 3063 飛信 3006晶豪科 3559 全智科 3014聯陽 6239 力成 3034聯詠 6257矽格 3035智原 8110華東 3041揚智 8131福懋 科 3056 駿億 上櫃 3264欣銓 3073普格 3265星科 金朋 3126信億 3372典範 上櫃 3188安茂 5344立衛 3219倚強 5455訊利 電 3227 原相 5466泰林 8261富鼎 6147頎邦 興櫃 3141晶宏 6261久元 3169亞信 8066福葆 3186聯笙 興櫃 3567逸昌 8225華矽 8172勝開 8227巨有科 IC設計 IC封測

3.2 研究假說

假說 1:不同產業別的公司在財務流動性表現會呈現顯著差異 假說 2:不同資產規模的公司在財務流動性表現會呈現顯著差異 假說 3:不同股價高低的公司與財務流動性表現有關 假說 4:在不同分類之交互作用下,其財務流動性無顯著性差異。3.3 研究變數之定義

關於企業的財務流動性,本研究提出依據企業的流動性及償債能力所挑選出共九 項的財務比率做為本研究之研究變,以下便針對與本研究有關的重要變數作詳細的定 義,以便於作後續的實證研究分析。3.3.1 樣本分群

為了分辨出本研究 IC 設計產業及 IC 封測產業所展現出之流動性的不同,因此將 產業別作為一分類準則。除此之外,企業之財務流動性亦可能由於資產規模之不同而 有所差異。再者為了研究市場對於企業財務流動性的反應,本研究將納入股價高低作 為一樣本分群的指標。圖 3-1 至圖 3-3 分別為上述三種樣本分群下之樣本數,其中資 產規模與股價高低之分群乃採有效樣本以三分法區分。 圖 3-2 產業別之樣本分配圖 如圖 3-2 所示,本研究將有效樣本以產業二分法區分,在有效研究樣本數 207 件 中,IC 設計佔 94 件,約 45.41%;IC 封測佔 113 件,約 54.59%。圖 3-3 資產規模之樣本分群 如圖 3-3 所示,本研究將有效樣本之資產規模以三分法分為低、中、高三類。在 207 件樣本數中,高資產規模樣本以 65 件上市公司樣本數(約佔 52.42%之總上市公司 樣本數)為主。中資產規模樣本中以 42 件上市公司樣本數及 24 件上櫃公司樣本數為 主。低資產規模則以 29 件上櫃公司及 23 件興櫃公司樣本數為主。 圖 3-4 股價高低之樣本分群 如圖 3-4 所示,本研究將有效樣本之股價表現以三分法分為低、中、高三類

。

在 207 件樣本數中,上市公司樣本數較為均分在股價高中低三分法的分群中,上櫃公 司樣本數主要分部在中高股價之分群,而興櫃公司之樣本分群主要落在低股價區。3.3.2 研究變數之定義

一般財務報表使用者在檢閱財務報表時,關注的焦點不外乎是短期償債能力、現 金流量、資本結構及長期場償債能力、投資報酬率、資產通用效果、及獲利能力。自 財務講座,財務教課書,及已發表的產業資訊中,不難發現有數十項的財務比率被各項財務比率,亦為放款部門人員認定最重要的判斷指標。 表 3-3 商業銀行放款部門-前 10 大重要財務比率 全美100大商業銀行之商業性放款部門 前10大重要財務比率及其主要衡量 財務比率 負債比率 (Debt/eauity) 8.71 負債 流動比率 (Current ratio) 8.25 流動性 現金流量占一年內到期之長期負債比率 8.08 償付能力

(Cash flow/current maturities of long-term debt)

固定費用償付比率 (Fixed charge coverage) 7.58 償付能力 稅後利潤率 (Net profit margin after tax) 7.56 獲利性 利息保障倍數 (Times interest earned) 7.50 償付能力 稅前利潤率 (Net profit margin before tax) 7.43 獲利性 財務槓桿係數 (Degree of financial leverage) 7.33 償付能力 存貨周轉日數 (Inventory turnover in days) 7.25 流動性 應收帳款周轉日數 (Accounts receivable turnover in da 7.08 流動性

主要衡量指標 重要性評比 資料來源: Charles H.Gibson, 1983 綜觀上表調查結果可以發現,商業銀行放款部門對於企業的流動性及償債能力較 為注重。而在會計月刊第 196 期,由證券分析師張漢傑所著之「財務流動性指標對股 價的影響力」文章中指出,在財務報表四大表中,與股價有密切關係的流動性指標, 應該有下列四大類,分別為: 1. 測量公司的償債能力; 如流動比率與速動比率。 2. 檢視公司的經營能力;如應收款項與存貨的週轉率,或是收款天數與銷貨天 數,以及固定資產週轉率等。 3. 審視公司盈餘的管理能力;如歷年或每季現金流量表中,營運淨現金流量的變 化。 4. 衡量股權結構的穩定能力;如每日或每月的股票交易週轉率。 文中亦指出,從流動性的財務指標,可以發現企業的營運績效是流動性擠壓的效 果,流動性代表速度與效率,企業從接單到銷售,乃至經營決策,如果流動的速度敏 捷快速,就好比人體的血液暢通無阻,此時財務的流動性指標必然是容光煥發,但若 流動性不夠順暢,則血液阻塞,企業運轉欲進還退,財務指標必將黯然失色。因此流

等,其股價中長期是樂觀的,而流動性越弱的企業,在人、物、財三方面則相形見絀, 舉步維艱,可想而知,其股價的未來表現將是悲觀的。 有鑑於此,為了瞭解不同的流動性之企業,其相關財務比率是否也因其產業、資 產規模、及股價高低而有所不同的呈現;本研究依據前述指標為參考,針對企業的流 動性及償債能力挑選出共九項的財務比率做為本研究之研究變數,進行研究分析: (1) 流動比率: 為流動資產除以流動負債,為用來測度企業應付突發事件的能力,一般而言其 比率愈高,代表企業的應變能力愈強,即短期償債能力愈好,展現出較佳的流 動性。 (2) 存貨週轉率: 為銷貨成本除以平均存貨,為企業用來測驗存貨出售之速度的快慢及存貨額是 否適當之比率,一般而言並無絕對的準則判斷好壞,當存貨週轉率次數愈高, 流動性愈佳,表示存貨愈低,資產的使用效率愈高。但存貨若過低,亦會造成 停工待料的危險,應維持適當之存貨週轉率以因應流動性風險。 (3) 應收帳款週轉率: 為賒銷淨額除以平均應收帳款,為企業用以測驗應收帳款的收現速度與應收帳 款之收帳部門的收帳效率,通常週轉次數愈高,表示企業經營效率愈好,流動 性愈佳,愈能有效運用資產,即企業沒有積壓過多的應收帳款,壞帳發生的可 能性亦愈小,所面臨的流動性風險亦降低。但若週轉次數過高,亦可能表示企 業的授信政策太嚴格,不利銷貨的發展。 (4) 利息保障倍數: 為稅前息前淨利除以利息費用,為企業用來測試由營業活動而生之盈餘,用以 支付利息的能力,當倍數愈高,表示企業支付利息的能力就愈強,流動性表現 愈佳,對債權人也就愈有保障,同時流動性風險亦較小。 (5) 短期付息負債比率: 為短期借款加計一年內到期之長期付息負債佔總資產之比率,主要顯示出企業 總資產中有多少比率是由一年內需要付息之債權人所提供之資金,當該比率愈 高,財務流動性就愈低,代表企業面臨較大之流動性風險。 (6) 長期付息負債比率:

愈低,企業不僅會面對較大之流動性風險,該企業之資本結構亦須多加注意。 (7) 營業活動現金流量/總資產: 由於企業經營的關鍵因素為現金流量,其中又以營業活動所產生之現金流量最 為重要,因此營業活動之現金流量佔總資產之比重展現出該企業每一元之總資 產可以創造出多少營業活動之現金流量,當該比率愈高時,代表企業的流動性 表現愈佳,經營愈健全,所面臨的流動性風險相對愈小。 (8) 營業活動現金流量/銷貨淨額: 此比率顯示出企業每一元之銷貨淨額可以產生出多少營業活動現金流量,當該 比率愈高時,代表企業的流動性表現愈佳,經營愈健全,所面臨的流動性風險 相對愈小。 (9) 營業活動現金流量/稅後淨利: 此比率顯示出企業每一元之稅後淨利中可以產生出多少營業活動現金流量,當 該比率愈高時,顯示企業的財務流動性表現愈佳,經營愈健全,現金流量來源 充裕,且皆由營業活動所產生,流動性風險愈小。 研究變數定義表彙總整理如表 3-4 所示。

表 3-4 研究變數定義表 研究變數 定 義 流動比率 流動負債 流動資產 存貨週轉率 平均存貨 銷貨成本 應收帳款週轉率 平均應收帳款 銷貨淨額 利息保障倍數 利息費用 稅前息前淨利 短期付息負債比率 總資產 債) 一年內到期長期付息負 (短期借款+ 長期付息負債比率 總資產 ) 應付公司債 期借款 長 ( + 營業活動現金流量 /總資產 營業活動產生之現金流量佔總資產之比例 營業活動現金流量/銷貨淨額 營業活動產生之現金流量佔銷貨淨額之比例 營業活動現金流量/稅後淨利 營業活動產生之現金流量佔稅後淨利之比例

3.4 研究方法

本研究主要以敘述統計、二因子變異數分析(Two-Factor Analysis of Variance; ANOVA)及事後多重比較(Scheffe)進行各項統計檢定,茲說明如下:

3.4.1 敘述統計

本研究將先利用敘述統計方式,了解各樣本依產業分類、資產規模分類、及股價 高低分類的財務流動性相關變數分佈狀況,檢視其最大值與最小值,對於極端值的情

究變數所代表的看法一致。 為了避免樣本資料之間存有極端值而對資料分析有所影響,進而造成資料分析有 所偏誤的情況發生。而中位數的最大用途則是反應全體樣本的中心點,也較不受極端 值影響。因此,本研究則是利用中位數來取代平均數進行比較分析,進一步作樣本之 間的比較。在不同產業別、資產規模、股價高低下,企業衡量財務流動性之特徵是否 有相異之處存在。

3.4.2 二因子變異數分析(Two-Factor Analysis of Variance;Two-Factor

ANOVA)

變異數分析是藉由分析樣本觀察值的變異數來比較兩個或兩個以上不同母體平均 數差異的統計方式。而本研究將各研究樣本以產業別、資產規模、股價高低等各分為 二類、及三類等。因此,本研究便利用二因子變異數分析(Two Factor Analysis of Variance) 進行實證研究,探討企業在不同產業別及資產規模下、不同產業別及股價高低下,以 及不同資產規模與股價高低下,其面臨之流動性是否有顯著性差異存在。其檢定方式 以及檢定統計量如下: H0:在不同分類下,企業之財務流動性無顯著差異 H1:在不同分類下,企業之財務流動性有顯著差異 H0:在不同分類之交互作用下,企業之財務流動性無顯著差異 H1:在不同分類之交互作用下,企業之財務流動性有顯著差異 MSR SSR / (k-1) MSE SSE/kb(n-1) F= = ~ F(k-1, kb(n-1)) MSC SSC / (b-1) MSE SSE/kb(n-1) F= = ~ F(b-1, kb(n-1)) MSI SSI / (k-1)(b-1) MSE SSE/kb(n-1) F= = ~ F((k-1)(b-1), kb(n-1)) SSR:樣本間財務比率的列間變異,SSC:樣本間財務比率的行間變異 SSI:樣本間財務比率交互作用變異,SSE:樣本間誤差變異

3.4.3 事後多重比較(Scheffe Multiple Comparisons)

當變異數分析 F 值達顯著水準,即拒絕了平均數相等的虛無假設,也就是表示至 少有兩組平均數之間有顯著差異存在。但是究竟是哪幾個研究變數的平均數之間顯著 有所不同,則必須進一步進行事後多重比較來檢驗。而事後多重比較的進行有多種不 同的方式,每一種方法的時機與特性也有所不同,故方法的選擇須視不同的統計條件 而定。 當各個組別的樣本數不相等時的,每一次比較的考驗力則會有所不同,導致不顯 著的統計結果可能不是因為平均數的差異不夠大,而是考驗力不足所造成的。因此, 事後多重比較必須能夠針對各組不同的組數加以處理,而本研究則採用 Scheffe 法來 進行多重比較。與其他多重比較方法不同的是,Scheffe 提出以 F 檢定為基礎的樣本不 相等之多重比較技術。由於直接採用 F 值而無須其他的查表程序,因此使用上非常方 便,也廣泛被使用,且其相較於其他多重比較方法,型一錯誤的機率較小,為較保守 的多重比較方法。四、實證結果與分析

本章共分為四節,第一節首先介紹研究樣本之屬性,將研究樣本依照分類項目加 以整理,以概括性了解其樣本之屬性;第二節則是以敘述性統計分析來進行樣本之相 關變數屬性分析;第三節為中位數比較分析;第四節為 Two Factor ANOVA 實證分析, 透過研究變數將研究樣本分群之後進行檢定,之後再透過 Scheffe 事後多重比較,確 認何組之間有顯著差異存在,以利於分析各項分類標準下所展現出之企業流動性風險 之差異。

4.1 樣本屬性說明

本研究以取自 2003 年~2007 年台灣 IC 設計及 IC 封測之上市、上櫃及興櫃公司為 研究對象,於「台灣經濟新報」(TEJ)之財務資料庫取得相關財務資料,所有有效樣 本資料:上市公司共 29 家,上櫃公司共 13 家,興櫃公司共 26 家,以每家公司每一年 的資料視為一件樣本,然後再將財務資料不全的樣本予以刪除其符合條件之有效樣本 共為 207 件。 表 4-1 及圖 4-1 可以得知本研究所取得的上市櫃及興櫃公司有效樣本之比例,上 市公司佔 59.9%,上櫃公司佔 27.54%,興櫃公司佔 12.56%。 表 4-1 研究有效樣本數上市櫃及興櫃分佈情形 資料來源: 本研究整理 樣 本 數 比 例 上 市 1 2 4 5 9 . 9 0 % 上 櫃 5 7 2 7 . 5 4 % 興 櫃 2 6 1 2 . 5 6 % 合 計 2 0 7 1 0 0 . 0 0 % 樣 本 數 比 例 上 市 1 2 4 5 9 . 9 0 % 上 櫃 5 7 2 7 . 5 4 % 興 櫃 2 6 1 2 . 5 6 % 合 計 2 0 7 1 0 0 . 0 0 %圖 4-1 研究有效樣本數上市上櫃及興櫃分佈圖 資料來源: 本研究整理 表 4-2 為本研究根據 IC 設計及 IC 封測產業之公司予以分群,總體而言樣本中有 五成以上企業為 IC 封測產業,而其中以上櫃公司為主,其次為上市公司,而 IC 設計 產業中則以興櫃公司為主,其次為上市公司。 表 4-2 產業別公司之樣本分群 資料來源: 本研究整理

4.2 基本敘述統計分析

表 4-3 至表 4-5 為各變數以「尚未分群之所有樣本、IC 設計產業、IC 封測產業」 的敘述統計分析,主要目的在於瞭解全部樣本公司及該二產業各變數之間的最大值、 最小值、標準差、中位數與平均數分佈狀況及差異性。 上市 上櫃 興櫃 所有 IC設計 62 50.0% 13 22.8% 19 73.1% 94 45.4% IC封測 62 50.0% 44 77.2% 7 26.9% 113 54.6% 合計 124 100.0% 57 100.0% 26 100.0% 207 100.0% 上市 上櫃 興櫃 所有 IC設計 62 50.0% 13 22.8% 19 73.1% 94 45.4% IC封測 62 50.0% 44 77.2% 7 26.9% 113 54.6% 合計 124 100.0% 57 100.0% 26 100.0% 207 100.0%其標準差均明顯較大,分別為 167.05,64.79,166.38,反映出在該比率上,平均數之 代表性便較弱,而需特別注意在存貨週轉率上,最低值為 0,此為 3264 欣銓及 3265 台星科之財報資料,由於其並未落於三倍四分位距外,即其並非為極端界外值,故不 予刪除,仍舊納入樣本比較,但為屏除在某些離散程度較大之財務比率,其平均數不 具代表性之問題,本研究將以中位數代替平均數作比較分析。 若將表 4-4 與表 4-5 加以比較,可以發現在流動比率上,IC 設計產業遠高於 IC 封 測產業,而在應收帳款週轉率、利息保障倍數等比率上,IC 設計產業亦均高於 IC 封 測產業,惟存貨週轉率、長短期付息負債比率、及營業活動現金流量佔總資產、佔銷 貨淨額、佔稅後淨利等比率,為 IC 封測產業較高,顯示出 IC 封測產業舉債較多。 這個差異是否純粹因為產業性質差異所造成?抑或者與企業資產規模或股價高低 有直接相關,本研究將深入探討之。 表 4-3 研究變數之敘述統計資料-所有樣本 平均數 中位數 標準差 最小值 最大值 流動比率(%) 257.01 210.78 167.05 49.07 963.26 週轉率 (次) 8.08 6.79 5.85 - 31.16 應收帳款週轉率(次) 5.46 4.93 1.92 1.80 11.59 利息保障倍數 34.97 15.31 64.79 - 124.89 312.66 短期付息負債比率 11.33 8.48 10.93 - 50.51 長期付息負債比率 9.78 7.70 10.07 - 36.36 營業活動現金流量/總資產 14.05 15.14 10.22 - 21.25 37.97 營業活動現金流量/銷貨淨額 23.52 22.85 19.41 - 52.86 73.94 營業活動現金流量/稅後淨利 136.00 146.67 166.38 - 424.46 665.09 資料來源: 本研究整理

表 4-4 研究變數之敘述統計資料-IC 設計產業 平均數 中位數 標準差 最小值 最大值 流動比率(%) 345.01 313.98 173.06 49.07 963.26 週轉率 (次) 5.80 5.47 2.67 - 13.18 應收帳款週轉率(次) 6.37 5.90 2.28 2.43 11.59 利息保障倍數 51.45 32.21 79.88 - 105.23 277.72 短期付息負債比率 7.75 3.58 10.65 - 50.51 長期付息負債比率 2.70 - 5.63 - 26.19 營業活動現金流量/總資產 10.70 11.02 10.78 - 21.25 37.97 營業活動現金流量/銷貨淨額 13.91 13.15 15.61 - 52.86 64.87 營業活動現金流量/稅後淨利 97.79 95.51 171.63 - 373.59 665.09 資料來源: 本研究整理 表 4-5 研究變數之敘述統計資料-IC 封測產業 平均數 中位數 標準差 最小值 最大值 流動比率(%) 187.86 157.05 124.36 49.21 890.72 週轉率 (次) 10.20 9.88 7.10 - 31.16 應收帳款週轉率(次) 4.73 4.64 1.13 1.80 8.56 利息保障倍數 24.84 11.92 51.28 - 124.89 312.66 短期付息負債比率 14.27 12.43 10.30 - 47.37 長期付息負債比率 15.68 16.39 9.10 - 36.36 營業活動現金流量/總資產 16.85 16.55 8.85 - 8.69 37.15 營業活動現金流量/銷貨淨額 31.58 31.04 18.65 - 20.90 73.94 營業活動現金流量/稅後淨利 168.80 169.69 155.16 - 424.46 530.81 資料來源: 本研究整理

4.3 中位數比較分析

由以上敘述統計表中發現最小值與最大值產生的差異頗大,尤其在某些比率上其 標準差代表之離散程度均顯示出平均數已不足以作為代表進行研究分析,因此在本研 究進一步改採取以中位數進行財務流動性的分析並進行在不同產業別、不同資產規模 別、以及股價高低別之樣本分群比較,以視為較客觀之判斷。 依據表 4-6 所示,在不同產業別方面,以 IC 設計產業為流動比率較高,但舉債較 少之產業,顯示出其企業展現較高的流動性,在經營時面臨較低之流動性風險,但在 三個營業活動現金流量相關比率均低於 IC 封測產業。 依據表 4-7 所示,若以三分法將所有樣本公司按照資產規模高低分為低、中、高, 則若企業之資產規模較低,將會展現出較高之流動比率,與較低之長短期付息負債比 率及利息保障倍數,面臨較高的流動性且較低之流動性風險,而在三個營業活動現金 流量相關比率之高低,亦與資產規模成反比。 依據表 4-8 所示,依三分法將所有樣本公司按照代表市場預期看法的股價高低分 為低、中、高三部份,可以發現股價較低之企業通常其流動比率、存貨週轉率、應收 帳款週轉率皆較低,顯現出該企業在經營時相較於股價較高之企業營業週期較長,需 要較多時間才能將存貨售出轉換為應收帳款,再收回現金,且股價較低之企業也展現 出較高之長短期付息負債比率,因此代表市場預期看法之股價即展現出較低的評價, 因此股價較低。將中位數來區別各財務指標的財務績效比較表整理如表 4-9。表 4-6 依產業別研究變數的資料整理(中位數) 研究變數 (N=144) IC設計 IC封測 流動比率 (%) 314.00 157.10 存貨週轉率 (次) 5.37 9.88 應收帳款週轉率 (次) 5.90 4.64 利息保障倍數 32.21 11.92 短期付息負債比率 3.58 12.43 長期付息負債比率 - 16.39 營業活動現金流量 /總資產 11.02 16.55 營業活動現金流量/銷貨淨額 13.51 31.04 營業活動現金流量/稅後淨利 95.51 169.70 資料來源: 本研究整理 表 4-7 依資產規模研究變數的資料整理(中位數) 研究變數 (N=144) 低 中 高 流動比率 (%) 232.00 209.00 201.00 存貨週轉率 (次) 5.57 6.61 8.74 應收帳款週轉率 (次) 4.79 4.67 5.29 利息保障倍數 8.99 18.50 19.10 短期付息負債比率 4.64 8.22 9.76 長期付息負債比率 - 12.90 9.02 營業活動現金流量 /總資產 11.70 15.70 16.40 營業活動現金流量/銷貨淨額 15.30 25.50 25.00 營業活動現金流量/稅後淨利 95.50 172.00 146.00 資料來源: 本研究整理

表 4-8 依股價高低研究變數的資料整理(中位數) 研究變數 (N=173) 低 中 高 流動比率 (%) 182.85 188.64 282.71 存貨週轉率 (次) 6.58 8.60 6.76 應收帳款週轉率 (次) 4.61 4.74 5.69 利息保障倍數 9.58 14.41 45.30 短期付息負債比率 13.00 9.36 4.41 長期付息負債比率 9.12 12.90 -營業活動現金流量 /總資產 14.20 15.03 16.28 營業活動現金流量/銷貨淨額 20.36 25.16 20.81 營業活動現金流量/稅後淨利 166.18 155.54 112.92 資料來源: 本研究整理 表 4-9 中位數分析之比較整理 資料來源: 本研究整理 低>中>高 中>高>低 IC封測>IC設計 營業活動現金流量/稅後淨利 中>高>低 中>高>低 IC封測>IC設計 營業活動現金流量/銷貨淨額 高>中>低 高>中>低 IC封測>IC設計 營業活動現金流量 /總資產 中>低>高 中>高>低 IC封測>IC設計 長期付息負債比率 低>中>高 高>中>低 IC封測>IC設計 短期付息負債比率 高>中>低 高>中>低 IC設計>IC封測 利息保障倍數 高>中>低 高>低>中 IC設計>IC封測 應收帳款週轉率 (次) 中>高>低 高>中>低 IC封測>IC設計 存貨週轉率 (次) 高>中>低 低>中>高 IC設計>IC封測 流動比率 (%) 股價規模 資產規模 產業別 研究變數 低>中>高 中>高>低 IC封測>IC設計 營業活動現金流量/稅後淨利 中>高>低 中>高>低 IC封測>IC設計 營業活動現金流量/銷貨淨額 高>中>低 高>中>低 IC封測>IC設計 營業活動現金流量 /總資產 中>低>高 中>高>低 IC封測>IC設計 長期付息負債比率 低>中>高 高>中>低 IC封測>IC設計 短期付息負債比率 高>中>低 高>中>低 IC設計>IC封測 利息保障倍數 高>中>低 高>低>中 IC設計>IC封測 應收帳款週轉率 (次) 中>高>低 高>中>低 IC封測>IC設計 存貨週轉率 (次) 高>中>低 低>中>高 IC設計>IC封測 流動比率 (%) 股價規模 資產規模 產業別 研究變數

4.4 二因子變異數分析及 Scheffe 事後多重比較分析

表 4-10 至表 4-11 是使用二因子多量變異數分析(Two-Factor ANOVA)來驗證所有 變數在不同產業別、資產規模、股價高低上是否有差異,並且分析其不同分類間之交 互作用是否顯著,再進一步透過由 Scheffe 事後多重比較方法進行分析,以評估不同 產業別、資產規模、股價高低之分類中,其两組平均數之間的顯著差異情形。 表 4-10 顯示若由產業別 IC 設計及 IC 封測二產業分類與樣本中所有公司按照資產 規模三分法分成之高、中、低三分類下所對應之二因子變異數分析結果,所有的流動 性衡量指標皆因產業別不同造成顯著差異,而在資產規模分類下則是展現在存貨週轉 率、長期付息負債比率以及與營業活動現金流量有關之比率呈現顯著不同,在交互作 用項下,僅有長期付息負債比率由於資產規模與產業別的交互作用呈現顯著不同,因 此在長期付息負債比率之解釋,並不能單看資產規模或產業別之主效果,應當一起考 慮其交互影響。 表 4-10 產業別與資產規模之二因子變異數分析實證結果 研究變數 產業別 資產規模 交互作用 流動比率 (%) .000*** 0.249 0.266 存貨週轉率 (次) .000*** .051* 0.355 應收帳款週轉率 (次) .000*** 0.353 0.233 利息保障倍數 .009** 0.926 0.558 短期付息負債比率 .000*** 0.602 0.13 長期付息負債比率 .000*** .045** .009** 營業活動現金流量 /總資產 .000*** .076* 0.926 營業活動現金流量/銷貨淨額 .000*** .037** 0.958 營業活動現金流量/稅後淨利 .023** .004** 0.869 註:表內數字為其對應之 P 值,*,**,***分別代表 10%,5%,1%之顯著水準 資料來源: 本研究整理表 4-11 為針對表 4-10 之二因子變異數分析之主效果顯著之變數從事進一步的事 後多重比較結果。針對二因子變異數分析主效果呈現顯著之財務比率,進一步從事多 重比較分析。由於產業別為二分類,因此並無多重比較之必要。參照表 4-11 中可發現, 在存貨週轉率中,低資產規模與高資產規模群組之企業,其存貨週轉率存在顯著差異, 然而低資產規模與中資產規模群組,其存貨週轉率亦存在此顯著差異。因此,可以由 企業之資產規模窺探出存貨週轉率之高低,藉以瞭解企業之流動性表現及企業經營時 面臨之流動性風險。其餘研究變數中,尚有長期付息負債比率也由於企業資產規模不 同而存在顯著差異,特別是高資產規模與低資產規模群組間之差異、及低資產規模與 中資產規模群組間之差異在統計上均呈現顯著。而在營業活動現金流量相關三項變數 上,除了營業活動現金流量佔稅後淨利的比率為低、中資產規模及中、高資產規模兩 群組呈現顯著差異,而落在資產規模的兩端企業之該比率反而在統計上呈現不顯著 外,其餘營業活動現金流量相關二項變數則在低資產規模與較高資產規模之兩端間呈 現顯著差異。 表 4-11 資產規模之事後多重比較 研究變數 低-中 .039** 低-高 .005*** 中-高 0.761 低-中 .000*** 低-高 .000*** 中-高 1 低-中 .023** 低-高 .011** 中-高 0.966 低-中 .000*** 低-高 .003*** 中-高 0.851 低-中 .001*** 低-高 0.393 中-高 .043** 資產規模 存貨週轉率(次) 長期付息負債比率 營業活動現金流量/稅後淨利 營業活動現金流量/銷貨淨額 營業活動現金流量 /總資產 註:表內數字為其對應之 P 值,*,**,***分別代表 10%,5%,1%之顯著水準 資料來源: 本研究整理

表 4-12 為改由 IC 設計及 IC 封測二產業分類與按照股價高低三分法分成之高、 中、低三分類所對應之二因子變異數分析結果。該表顯示,經由產業別與股價高低二 因子變異數分析的結果可得知,所有財務比率在產業別分類上僅有利息保障倍數以及 營業活動現金流量佔稅後淨利比重為不顯著,但利息保障倍數卻可被股價高低不同所 解釋,顯示出 IC 封測及 IC 設計產業雖然在長短期付息負債比率上呈現顯著不同,但 在利息保障倍數上卻無法有顯著不同,反而是股價高低不同之企業會呈現出顯著不同 之利息保障倍數水準。而在營業活動現金流量佔稅後淨利之比重上,則無論是以產業 別分類亦或是股價高低分類均無法呈現顯著差異。 該表亦顯示,在產業別分類及股價 高低分類之交互作用項下,所有的財務比率並未呈現顯著不同,意即,在解釋各財務 比率於產業別及股價高低分類之主效果下,無須考慮其交互影響因素。 表 4-12 產業別與股價高低之二因子變異數分析實證結果 研究變數 產業別 股價 交互作用 流動比率 (%) .000*** .032** 0.918 存貨週轉率 (次) .000*** 0.151 0.306 應收帳款週轉率 (次) .000*** .047** 0.876 利息保障倍數 0.424 .000*** 0.805 短期付息負債比率 .002*** .086* 0.221 長期付息負債比率 .000*** .009*** 0.635 營業活動現金流量 /總資產 .000*** .003*** 0.74 營業活動現金流量/銷貨淨額 .000*** 0.108 0.625 營業活動現金流量/稅後淨利 0.174 0.559 0.457 註:表內數字為其對應之 P 值,*,**,***分別代表 10%,5%,1%之顯著水準 資料來源: 本研究整理

表 4-13 為以產業別及股價高低分類之二因子變異數分析下主效果呈現顯著者之 變數,進一步從事事後多重比較之結果。由此表可以發現,在股價分類下呈現顯著差 異之比率,如流動比率、應收帳款週轉率、利息保障倍數、長短期付息負債比率,以 及營業活動現金流量佔總資產比重等皆為股價較低與股價較高之兩種分類間呈現顯著 差異,表示代表市場面預期的股價水準可以有效的以呈現顯著之財務比率評量企業之 流動性。 表 4-13 股價高低之事後多重比較 研 究 變 數 低 -中 0 .6 2 6 低 -高 .0 1 0* * 中 -高 0 .1 1 2 低 -中 0 .4 0 3 低 -高 .0 1 9* * 中 -高 0 .4 0 3 低 -中 0 .8 4 5 低 -高 .0 0 0* * * 中 -高 .0 0 1* * * 低 -中 0 .3 5 5 低 -高 .0 1 7* * 中 -高 0 .3 4 5 低 -中 0 .7 6 8 低 -高 .0 0 6* * * 中 -高 .0 0 1* * * 低 -中 0 .8 5 5 低 -高 .0 2 2* * 中 -高 0 .3 2 2 股 價 營 業 活 動 現 金 流 量 /總 資 產 流 動 比 率 ( % ) 應 收 帳 款 週 轉 率 ( 次 ) 利 息 保 障 倍 數 短 期 付 息 負 債 比 率 長 期 付 息 負 債 比 率 註:表內數字為其對應之 P 值,*,**,***分別代表 10%,5%,1%之顯著水準 資料來源: 本研究整理

表 4-14 為將股價高低與資產規模高低各以三分法分類後,進行二因子變異數分析 之結果。結果顯示,股價高低不同之企業展現在各研究變數下除存貨週轉率外,皆有 顯著的差異。而由股價高低分類無法區分之存貨週轉率以及營業活現金流量相關比 率,也可由資產規模大小之分類區分出其流動性差異。而在短期付息負債比率以及營 業活動現金流量佔稅後淨利比,此二項變數之交互作用各在 10%及 5%顯著水準下呈 現顯著差異。因此在考量該二項變數隱含之流動性時,應以股價高低與資產規模高低 同時考量。 表 4-14 股價高低與資產規模之二因子變異數分析實證結果 研究變數 股價 資產規模 交互作用 流動比率 (%) .021** .080* 0.53 存貨週轉率 (次) 0.203 .001*** 0.192 應收帳款週轉率 (次) .057* 0.485 0.447 利息保障倍數 .000*** 0.121 0.634 短期付息負債比率 .005*** 0.126 .057* 長期付息負債比率 .002*** .003*** 0.702 營業活動現金流量 /總資產 0.251 .035** 0.393 營業活動現金流量/銷貨淨額 0.844 .010** 0.923 營業活動現金流量/稅後淨利 0.522 .009*** .013** 註:表內數字為其對應之 P 值,*,**,***分別代表 10%,5%,1%之顯著水準 資料來源: 本研究整理

表 4-15 為將資產規模高低與股價高低之二因子變異數分析中呈現顯著之主效 果,進一步將資產規模從事多重比較之結果,可以發現主效果呈現顯著之財務比率, 其不同資產規模間的差異主要來自於高資產規模與低資產規模二者企業間呈現之差 異,概括而言可以解釋為確實可利用資產規模之差異來判斷企業之流動性表現。低資 產規模之企業,因其資金取得成本較高,因此傾向於擁有較高的流動比率,較低的存 貨週轉率,以及較低的長期付息負債比率,顯示出該類企業在營運活動方面所展現之 短期流動性表現較高資產規模之企業相對較差。 表 4-15 股價與資產規模之事後多重比較-資產規模 研究變數 低-中 0.932 低-高 .080* 中-高 0.323 低-中 .001*** 低-高 .017** 中-高 0.605 低-中 0.149 低-高 .012** 中-高 0.569 低-中 .047** 低-高 .049** 中-高 1 低-中 .037** 低-高 .017** 中-高 0.951 低-中 .065* 低-高 0.976 中-高 0.103 營業活動現金流量/稅後淨利 營業活動現金流量/銷貨淨額 營業活動現金流量 /總資產 資產規模 流動比率(%) 存貨週轉率(次) 長期付息負債比率 註:表內數字為其對應之 P 值,*,**,***分別代表 10%,5%,1%之顯著水準 資料來源: 本研究整理

表 4-16 為將資產規模高低與股價高低二因子變異數分析中,股價高低之主效果呈 現顯著之財務比率進一步從事事後多重比較之結果。結果可以發現主要的差異來自於 高股價及低股價的群組分類下,與營運業活動現金流量相關的變數未呈現顯著差異, 僅與資產負債相關之財務比率呈現顯著。且該顯著差異多來自於股價高者與股價低者 二群之差異,低股價企業與高股價企業相較之下,低股價企業會顯現出較低之流動比 率、應收帳款週轉率、利息保障倍數,但卻有較高之長短期付息負債比率。 表 4-16 股價與資產規模之事後多重比較-股價 研 究 變 數 低 - 中 0 .6 9 3 低 - 高 .0 2 8* * 中 - 高 0 .1 8 低 - 中 0 .4 4 9 低 - 高 .0 3 1* * 中 - 高 0 .4 4 9 低 - 中 0 .8 4 3 低 - 高 .0 0 0* * * 中 - 高 .0 0 1* * * 低 - 中 0 .3 6 4 低 - 高 .0 1 8* * 中 - 高 0 .3 5 3 低 - 中 0 .8 3 6 低 - 高 .0 3 0* * 中 - 高 .0 0 5* * * 股 價 流 動 比 率 ( % ) 應 收 帳 款 週 轉 率 ( 次 ) 長 期 付 息 負 債 比 率 利 息 保 障 倍 數 短 期 付 息 負 債 比 率 註:表內數字為其對應之 P 值,*,**,***分別代表 10%,5%,1%之顯著水準 資料來源: 本研究整理

整體樣本於該產業別、資產規模、以及股價高低下,以財務比率衡量企業流動性 呈現顯著差異之結果,表 4-17 內所列示之研究變數為無論在產業別與其他任一分類之 二因子變異數分析下皆為顯著之比率。結果顯示出無論各式衡量流動性之比率,均可 在產業別、資產規模大小、或股價高低等分類下呈現顯著差異。 4-17 二因子變異數分析結果整理 研究變數 產業別 資產規模 股價規模 流動比率 (%) IC設計>IC封測 高>中>低 存貨週轉率 (次) IC封測>IC設計 高>中>低 應收帳款週轉率 (次) IC設計>IC封測 高>中>低 利息保障倍數 高>中>低 短期付息負債比率 IC封測>IC設計 低>中>高 長期付息負債比率 IC封測>IC設計 中>高>低 中>低>高 營業活動現金流量 /總資產 IC封測>IC設計 高>中>低 營業活動現金流量/銷貨淨額 IC封測>IC設計 中>高>低 營業活動現金流量/稅後淨利 中>高>低 資料來源: 本研究整理

五、結論與建議

本研究係以 2003 年至 2007 年台灣 IC 設計產業與 IC 封測產業之上市櫃及興櫃公 司為研究對象,以敘述統計分析、中位數比較分析、Two Factor ANOVA 實證分析以及 再透過 Scheffe 事後多重比較,探討產業別、資產規模、股價高低對於企業流動性風 險所呈現之差異。企業的績效表現能否為公司與股東帶來更大的財富,不僅在於獲利 性的表現,更要謹慎及有效的管理企業之流動性資產及負債;本章節係依據第四章之 實證結果作彙整性結論,並進一步提出研究建議。

5.1 結論

1. IC 設計及 IC 封測就產業特性來看,其財務流動性確實呈現顯著不同。 IC 設計業及 IC 封測業,雖同處於半導體價值鏈中,但因產業特性仍屬不同,由 本研究之實證結果可發現,本研究所列舉探討之各項研究變數皆因產業特性之不同而 呈現顯著差異。 2. 就資產規模來看,高資產規模公司其財務流動性指標相對較高。 由本研究之實證結果可發現,資產規模之間的差異主要來自於高資產規模與低資 產規模二者企業間呈現之差異,概括而言可以解釋為確實可利用資產規模之差異來判 斷企業之流動性表現。低資產規模之企業較傾向於擁有較高的流動比率,較低的存貨 週轉率,以及較低的長期付息負債比率,顯示出該類企業在營運活動方面所面臨之短 期流動性表現較高資產規模之企業為差,但對於長期負債之利息支應則展現較佳的流 動性。 3. 就股價規模來看,高股價公司其財務流動性指標相對較高。 由本研究之實證結果可發現,股價高低之間的差異主要來自於高股價與低股價之 二者企業間呈現之差異。相較於高股價企業,低股價企業會顯現出較低之流動比率、 應收帳款週轉率、利息保障倍數,但卻有較高之長短期付息負債比率。 4. 在交互作用的影響下,當同時考量兩兩群組分類的比較下,即產業別與資產規模分 類比較、產業別與股價規模分類比較、及資產規模與股價規模分類比較,發現群組之 間的差異並不存在。5.2 研究建議

在財務報表上所產生之影響數納入考量,將會使此研究更具投資指標參考性。研究之 研究期間為 2003~2007,未將 2008 年以後適用於 10 號公報之存

六、參考文獻

一、中文部分 1. 王淑芬,「企業評價」,一版,華泰文化,台北市,民 95 年。 2. 李宗黎,「財務報表分析」,一版,証業出版社,台北市,民 94 年。 3. 吳偉文,「財務報表分析 : 國際化、SIS 化與經營分析」,初版, 龍騰出版社, 臺北縣五股鄉,民 86 年。 4. 台灣半導體產業協會,「2007 全年度台灣 IC 產業營運成果總體分析」, 台灣半導體產業協會新聞稿,民 97 年 3 月 12 日。 5. 經濟部投資業務處,「半導體產業分析及投資機會」,民 97 年 2 月。 6. 經濟部工業局電子資訊組,「我國半導體產業新競爭力」,經濟部新聞稿, 民 97 年 1 月 3 日。 7. 張毅君等,「雙 D 風暴」,商業周刊第 1101 期,民 97 年 12 月。 8. 張漢傑,「財務流動性指標對股價的影響力」,會計研究月刊,第 196 期, 頁 122-127,民 91 年。 9. 余尚武,吳旻謙,「我國企業財務管理之常見問題與因應對策」, 經濟情事暨評論季刊,頁 230-249,民 87 年。 10. 陳瑞斌,陳明進,「公司流動性之決定因素」,企銀季刊,第 25 卷,第 2 期, 頁 173-179,民 91 年。 11. 邱紋星,「上市公司現金流量及其財務特性分析之研究」, 淡江大學管理科學研究所未出版碩士論文,民 81 年。 12. 林雅芬,「台灣上市公司現金持有比例之實證研究」, 真理大學管理科學系研究所未出版碩士論文,民 89 年。 13. 錢清煒,「台灣地區製造業上市公司最適流動部位之研究」, 淡江大學金融研究所碩士論文,民 84 年。 14. 謝佩如,「企業財務流動性維持水準關鍵影響因素之實證研究」,二、英文部分

1. Brealy, A. and S. Myers, “Principles of Corporate finance”, Sixth Edition, NY: McGrawHill Book Co., 2000.

2. Barclay, M.J. and C.W. Smith, Jr., “On financial architecture: leverage, maturity, and priority”, Journal of Applied Corporate Finance. pp 4-17, Winter 1996. 3. Baum, Christopher F., et al., “Uncertainty determinants of corporate liquidity”,

Economic Modelling, 25, pp833-849, Elsevier B.V., 2008.

4. Deloof, M. and Scott, J., “Additional evidence on the use of trade credit by small firms: the role of trade credit discounts”, working paper, SSRN Electronic Library, 2002.

5. Fazzari, S.M., and B. Peterson, “Working Capital and Fixed Investment: New Evidence on Financial Constraints”, Rand Journal of Economics, 24, pp328-342, 1993.

6. Filibeck, G. and Krueger, T.M., “An Analysis of Working Capital Management Results Across Industries”, Mid-American Journal of Business, 20,2, pp11-18, ABI/INFORM Global, 2005.

7. Gertler, M. and R.G. Hubbard, “Financial Factors in Business Fluctuations” ,In Financial Market Volatility-Causes, Consequence, and Policy Responses. Kansas City, MO: Federal Reserve Bank of Kansas City, 1988.

8. Gibson, C.H., “Financial Ratios as Perceived by Commercial Loan Officers,” Akron Business and Economic Review, pp 23-27, Summer 1983.

9. Gitman, L.J., “Estimating corporate liquidity requirements: a simplified approach”, The Financial Review, 9, 1, pp79-88, Eastern Finance Association, 1974.

10. Greg Filbeck, et al. “ CFO Magazine’s “Working Capital Survey”: Do Selected Firms Work for Shareholders, Quarterly Journal of Business and Economics; 46,2, pp3-22, ABI/INFORM Global, Spring 2007.

11. Jeng-Ren Chiou et al. “The Determinants of Working Capital Management”, The Journal of American Academy of Business, Cambridge; 10,1, pp149-155,