東亞貨幣同盟的前景與人民幣的角色

黃仁德

(政治大學經濟學系教授)張勝峰

(嶺東技術學院財務金融研究所碩士)摘

要

隨著東亞經濟力量的增強、歐元區的成立,東亞地區形成貨幣同 盟的可能性一直是各界關注的焦點。在探討東亞貨幣同盟的文章中, 大多強調日圓是最適合作為東亞各國貨幣緊盯的對象。與歐盟 15 國形 成的歐盟相比,東亞各國在開放性、區域內貿易往來、中央銀行貼現 率,以及物價膨脹率等方面,仍有大幅改善的空間。在貨幣政策一致 性及拉近各國經濟發展程度方面,也需要東亞各國政府的努力。此 外,東亞各國除了政治體制有所不同,也存在著社會主義和資本主義 的衝突,再加上各國在語言、種族、信仰等方面的不一致,均是在形 成貨幣同盟過程中所必須克服的問題。與此同時,隨著中國大陸經濟 力量的提升,人民幣對全世界及東亞貨幣同盟的形成將會是一股不可 忽視的力量,並與日圓形成競爭的關係,而這一切也都將決定於人民 幣何時實現自由兌換性。 關鍵詞:歐元區、貨幣同盟、人民幣、自由兌換性、貨幣政策壹、前言

隨著東亞地區經濟力量的崛起,整個東亞地區在全球經濟的重要 性也與日俱增。在歐盟成立歐元區之後,東亞地區形成貨幣同盟(Mon-etary Union)的議題更一直是各界關注的焦點。中國大陸在 1978 年採 取「對外開放、對內搞活」的政策後,1993-2004 年的國內生產毛額平 均年成長率更高達 9%,中國大陸的經濟力量不斷增強。因此,在探討 東亞形成貨幣同盟的可能性時,不能忽略人民幣所扮演的角色,以及 人民幣與日圓兩者之間的競爭關係。根據孟德爾(Robert Mundell)提出的最適通貨區(Optimum Currency Area)理論,貨幣同盟的成敗決定於區域內會員國之經濟同質性的高 低。1會員國經濟的同質性愈高,貨幣同盟成功的可能性愈高;反之, 則愈低。而各國經濟同質性的高低,將取決於商品與要素流動性(Mob-ility)的高低,流動性愈高,各國經濟的同質性將愈高;反之,則愈低。 因此,分析區域內各國經濟同質性的高低,將是探討形成貨幣同盟可 能性的第一步。 影響貨幣同盟形成的因素很多,除了政治因素外,各國的經濟規 模、發展程度、產業結構、資源條件等,皆是探討形成貨幣同盟時所 必須考慮的重點。本文將藉由東亞 12 國(地區)與歐盟 15 國在開放 性、區域內貿易往來、物價膨脹率、央行貼現率、經濟力量、世界人 類發展指數(Human Development Index),以及每人平均國內生產毛 額等方面的比較,來分析東亞 12 國(地區)經濟同質性的高低,以探 討東亞各國形成貨幣同盟的可能性。此外,本文也從中國大陸在東亞 經濟地位及其對金融帳開放的態度等方面,來探討人民幣在東亞形成 貨幣同盟的過程中,可能扮演的角色。

Robert Mundell, “A Theory of Optimum Currency Areas,” American

雖然東亞地區的經濟實力有所增加,但與歐盟 15 國相比,仍有一 段差距。此外,東亞各國除了政治體制的差異外,也存在著社會主義 和資本主義的衝突,再加上語言、種族、信仰等方面的多元化,這些 也是在形成貨幣同盟前,可能面臨到的問題。在東亞貨幣同盟形成的 過程中,人民幣的角色將與中國大陸對於金融帳的管制態度有密切的 關係。人民幣若想要在東亞貨幣整合的過程中扮演積極、關鍵的角 色,中國大陸放寬或解除金融帳的管理將是無可避免的。 本文分成六節,除前言外,第二節分析東亞形成貨幣同盟的可能 性,第三節介紹中國大陸在東亞的經濟地位,第四節分析中國政府對 金融帳開放的態度,第五節說明東亞形成貨幣同盟的障礙,最後為結 論。

貳、東亞形成貨幣同盟的可能性分析

在各國(或區域)競相進行經濟合作的趨勢下,東亞各國間的區 域性貿易合作長久以來一直持續地進行著。例如,亞洲太平洋經濟合 作會議(Asian Pacific Economic Cooperation, APEC)、東南亞國家 協會(Association of South-East Asian Nations, ASEAN),以及東 南亞國家協會自由貿易區(ASEAN Free Trade Area, AFTA)的建構 等。本節將對東亞各國的經濟現況及合作情形作一介紹,以評估東亞 形成貨幣同盟的可能性。一、東亞地區的經濟現況

2004 年,東亞 12 國(地區)、美國及歐元區的國內生產毛額(Gro-ss Domestic Product, GDP)在未經購買力平價法(Purchasing Power Parity, PPP)的調整前,占世界的比重分別為 19%、29%,以及 30%, 東亞 12 國(地區)的比重是小於美國的 29%及歐元區的 30%(請見表 1)。然而,在經過購買力平價法的調整後,東亞 12 國(地區)、美 國及歐元區的國內生產毛額占世界的比重發生改變,東亞 12 國(地

區)所占的比重大於美國及歐元區(請見表 2)。以 2004 年為例,東 亞 12 國(地區)的國內生產毛額占世界的比重由未調整前的 19%增加 至 26.5%,美國及歐元區的比重則分別由調整前的 29%及 30%下降至 21%及 19.2%。這些數據也顯示出,東亞 12 國(地區)近幾年來在經 濟方面的表現是優於美國及歐元區的。 進一步觀察東亞 12 國(地區)對外貿易的狀況,東亞 12 國(地 區)的對外貿易占世界的比重逐年增加,由 1998 年的 19.9%增加至 2004 年的 23.0%,其表現也優於美國及歐元區在同一時期間的表現(請 見表 3)。因此,從東亞各國在經濟及貿易上的表現可看出,東亞的經 濟力量對世界的重要性是日漸提升的。 表 1 東亞 12 國(地區)、美國、歐元區的國內生產毛額占世界的比重 ─ 未經購買力平價法調整(1998-2004) 單位:% 年度 1998 1999 2000 2001 2002 2003 2004 東亞 12 國(地區) 20 22 22 21 20 20 19 美國 30 30 31 33 33 30 29 歐元區 29 28 25 26 27 29 30

資料來源:歐元區的資料來自於 IMF, International Financial Statistics, <http://ifs.apdi.net/imf/logon. aspx>;東亞 12 國(地區)與美國的資料來自 IMF, World Economic Outlook Database, <http:/ /www.internationalmonetaryfund.com/external/pubs/ft/weo/2001/01/data/index.htm>。 表 2 東亞 12 國(地區)、美國、歐元區的國內生產毛額占世界的比重 ─ 經購買力平價法調整(1998-2004) 單位:% 年度 1998 1999 2000 2001 2002 2003 2004 東亞 12 國(地區) 24.0 24.2 24.5 25.0 25.5 26.0 26.5 美國 21.7 21.9 21.8 21.3 21.1 21.0 21.0 歐元區 21.0 20.9 20.7 20.6 20.2 19.2 19.2 資料來源:同表 1。

表 3 東亞 12 國(地區)、歐元區、美國的進出口總額占世界的比重 (1998-2004) 單位:% 年度 1998 1999 2000 2001 2002 2003 2004 東亞 12 國(地區) 19.9 20.7 22.3 21.4 22.0 22.3 23.0 美國 14.7 15.3 15.8 15.3 14.6 13.4 12.8 歐元區 39.2 37.9 34.8 35.9 36.1 37 36.3

資料來源:WTO, International Trade Statistics, <http://www.wto.org/English/res_e/statis_e/stat_toc_e.htm>。

二、東亞貨幣同盟的提出與實踐

對於東亞地區建立貨幣同盟的構想,許多人曾提出他們的看法。 例如,1970 年代末期,小島(Kiyoshi Kojima)提出以美國、加拿大、 日本、澳大利亞,以及紐西蘭等五個國家為主體來建立太平洋通貨集 團(Pacific Currency Bloc),藉以增進國際間貿易的流動性。21999 年

10 月,曾蔭權(當時香港的財政司司長)提出促成亞洲共同貨幣的計 畫。3曾蔭權建議,為了對付新的全球挑戰,新加坡與香港應該走向一 種貨幣同盟,最終擴大至整個東亞。孟德爾指出,亞洲要出現一個共 同貨幣區,其中要面臨的障礙不僅只有經濟方面需要去克服,政治方 面的協調也是必須解決的,亞洲貨幣基金的出現或許可以作為各國政 治合作的催化劑。4 除上述的提議外,東亞各國在貨幣合作的推動上也是有所進展

Kiyoshi Kojima, Japan and the Pacific Free Trade Area (London: Macmillan, 1976), pp. 32-33.

Ravi Velloor, “Tsang: Single Currency for HK and Singapore,” Straits

Times, October 22, 1999, p. 76.

Robert Mundell, “Currency Areas, Exchange Rate System and International Monetary Reform,” Journal of Applied Economics, Vol. 3, No. 2, 2000, pp. 217-256, <http://www.cema.edu.ar/publicaciones/download/volume3/ mundell.pdf>.

的。例如,1997 年的亞洲金融風暴發生後,日本於 1998 年提出「新宮 澤構想」(New Miyazawa Initiative)。在構想中,日本主張建立一個 總額達 300 億美元的亞洲基金,用以恢復亞洲各國由於金融危機發生 而受損的經濟。此外,在構想中也指出,希望亞洲各國能增加日圓在

亞洲地區的使用,藉以維持國際貨幣體系的穩定。51999 年,馬來西亞

總理馬哈蒂(Mahathir Mohamad)主張建立「東亞貨幣基金」(East Asian Monetary Fund),希望藉由「東亞貨幣基金」的建立,東亞各國可以 進行多邊協商,然後再進一步將其推展到其他的亞洲國家或地區。 2000 年,東協 10 國、中國、日本,以及韓國根據 1999 年簽署的 《東亞合作共同聲明》,在泰國的清邁共同簽訂《清邁協議》(Chiang Mai Initiative)。藉由《清邁協議》,東協 10 國與中國、日本,以及 韓國將建立雙邊貨幣互換的機制,以穩定各國的幣值,並藉以應付亞 洲地區在未來可能發生的金融危機。2003 年 6 月,東亞暨太平洋地區 中央銀行首長會議組織(Executives’ Meeting of East Asia and Pacific Central Banks Group, EMEAP)宣布,在取得泰國、新加坡、馬來西 亞、菲律賓、印尼、中國、香港、南韓、日本、澳洲,以及紐西蘭等 11 國或地區的共識後,「亞洲債券基金」(Asian Bond Fund, ABF) 正式建立,並希望藉由「亞洲債券基金」的建立來強化亞洲債券市場 的體質及建立穩定的長期資本市場,以減少亞洲再一次發生金融危機 的可能性。

三、東亞形成貨幣同盟的先決條件

貨幣同盟乃根據孟德爾的最適通貨區理論,他將最適通貨區定義 為不同的區域或國家,各自制定自己的通貨後,再依據一個永久固定 的匯率制度將彼此的通貨聯結起來,實施這種制度的區域或國家的集 呂璿、緯恩,〈亞洲貨幣基金:回顧和展望〉,《中國外匯管理》,第 10 期,2003 年,頁 18-19。合稱之為最適通貨區。6孟德爾認為,浮動匯率制度(Flexible Exchange Rate System)要能產生穩定經濟的作用,必須建立在區域通貨的基礎 上,惟有在兩個區域的通貨皆為最適通貨區時,韌性匯率制度的實施 才能具有效率。 在孟德爾提出最適通貨區的理論後,衡量最適通貨區的指標也如 雨後春筍般地出現。例如,馬金諾(Ronald McKinnon)主張以國家的 開放性(Openness)作為衡量最適通貨區的標準,而國家的開放性則以貿 易財(包括出口財及進口替代財)的生產占該國總產出的比重來衡 量。7肯恩(Peter B. Kenen)則建議以一國生產 品的多樣化程度作為 衡量最適通貨區的指標,多樣化程度較低(或專業化程度較高)的國 家將可能成為最適通貨區內的成員國。8 此外,弗列明(J. Marcus Fleming)則指出,各國物價膨脹率的相 似性也是衡量最適通貨區的一種指標。9尹格瑞 (James C. Ingram) 則 主張金融一體化的程度也是一種最適通貨區的衡量標準。他指出,若 一個地區的金融市場存在高度的一致性,則該地區有可能形成最適通 貨區。10維瑟(H. Visser)也建議,區域內貿易的關係也是衡量最適通貨 區時可採用的標準。11 同註 1。

Ronald McKinnon, “Optimum Currency Areas,” American Economic

Review, Vol. 52, No. 4, 1963, pp. 717-725.

Peter B. Kenen, “A Theory of Optimum Currency Areas: An Eclectic View,” in Robert A. Mundell & Alexander K. Swoboda, eds., Monetary Problems of

International Economy (Chicago: University of Chicago Press, 1969), pp. 41-60.

J. Marcus Fleming, “On Exchange Rate Unification,” Economic Journal, Vol. 81, Issue 323, 1971, pp. 467-488.

James C. Ingram, “A Proposal for Financial Integration in the Atlantic Community,” in U.S. Congress, Joint Economic Committee, Factors

Affecting the U.S. Balance of Payments (Washington DC: U.S. Government

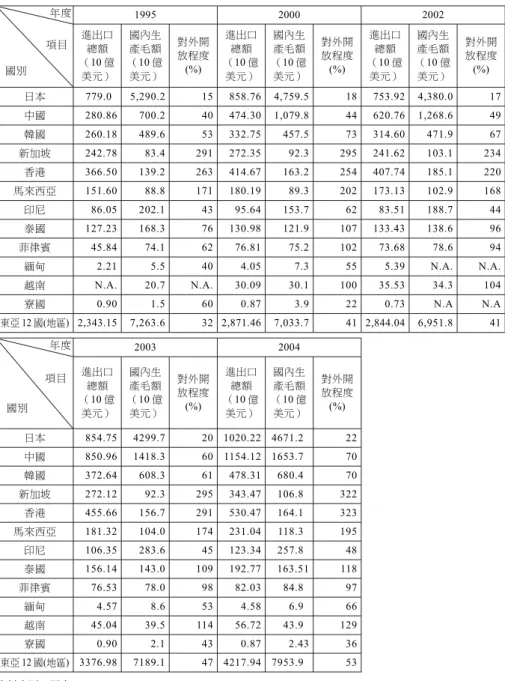

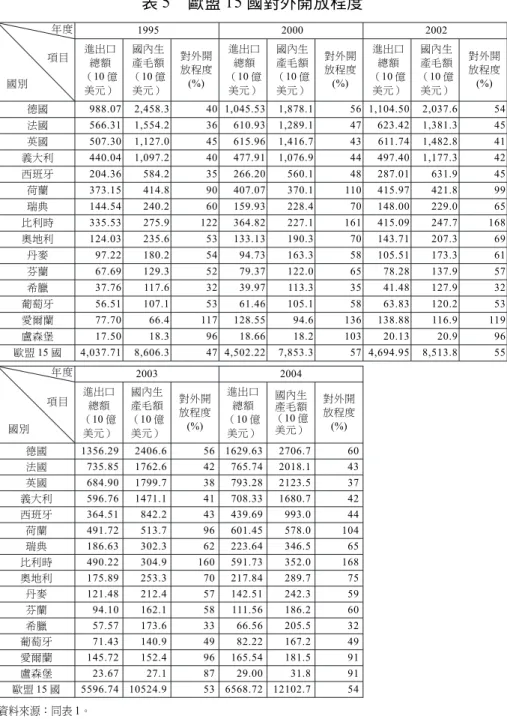

由上述可知,一國的開放性、生產產品的多樣化程度、物價膨脹 率的相似性、金融一體化程度,以及區域內的貿易關係等,都是觀察 一地區能否形成貨幣同盟的指標。但由於資料上的限制,關於東亞各 國是否形成貨幣同盟的分析,本文將採用開放性、區域內的貿易關 係,以及物價膨脹率相似性等指標,這些指標將同時與歐盟 15 國的相 關數據作比較,以觀察東亞各國是否具有形成貨幣同盟的條件。 開放性的比較 一地區對外的經濟開放程度可作為衡量最適通貨區的標準,東亞 各國能否形成貨幣同盟,必須考慮各國對外的開放程度。一國的開放 性通常以貿易財(包括出口財及進口替代財)的生產占該國總產出的 比重來加以衡量。依此定義,吾人利用東亞 12 國(地區)與歐盟 15 國 在 1995-2004 年,各國的進出口總額及國內生產毛額數據分別計算出 各國的對外開放程度(請見表 4 及表 5)。 由表 4 及表 5 可以看出,東亞 12 國(地區)與歐盟 15 國在 1995 年時,兩個區域的對外開放程度分別為 32%及 47%,2004 年則分別為 53%及 54%。這些數據顯示,在 1995 年,東亞 12 國(地區)整體的 對外經濟開放程度是小於歐盟 15 國的,其差距為 15 個百分點;但至 2004 年,兩者的差距只有 1 個百分點,已沒有多大的差異。值得注意 地是,與歐盟 15 國各國的開放性差異相比,東亞 12 國(地區)各國 的開放性差異是相對較大的,新加坡及香港的開放性遠高於東亞的其 他國家。 此外,值得注意地是,在東亞 12 國(地區)中,日本對外經濟開 放程度在 1995 年時為 15%,2004 年提高至 22%,與東亞 12 國(地 區)整體對外的經濟開放程度相比,日本的增幅是表現相對較小的, 這或許也會影響到日本在未來參與亞洲貨幣合作的態度。

Hans Visser, A Guide to International Monetary Economics: Exchange

表 4 東亞 12 國(地區)對外開放程度 1995 2000 2002 進出口 總額 (10 億 美元) 國內生 產毛額 (10 億 美元) 對外開 放程度 (%) 進出口 總額 (10 億 美元) 國內生 產毛額 (10 億 美元) 對外開 放程度 (%) 進出口 總額 (10 億 美元) 國內生 產毛額 (10 億 美元) 對外開 放程度 (%) 日本 779.0 5,290.2 15 858.76 4,759.5 18 753.92 4,380.0 17 中國 280.86 700.2 40 474.30 1,079.8 44 620.76 1,268.6 49 韓國 260.18 489.6 53 332.75 457.5 73 314.60 471.9 67 新加坡 242.78 83.4 291 272.35 92.3 295 241.62 103.1 234 香港 366.50 139.2 263 414.67 163.2 254 407.74 185.1 220 馬來西亞 151.60 88.8 171 180.19 89.3 202 173.13 102.9 168 印尼 86.05 202.1 43 95.64 153.7 62 83.51 188.7 44 泰國 127.23 168.3 76 130.98 121.9 107 133.43 138.6 96 菲律賓 45.84 74.1 62 76.81 75.2 102 73.68 78.6 94 緬甸 2.21 5.5 40 4.05 7.3 55 5.39 N.A. N.A. 越南 N.A. 20.7 N.A. 30.09 30.1 100 35.53 34.3 104 寮國 0.90 1.5 60 0.87 3.9 22 0.73 N.A N.A 東亞 12 國(地區) 2,343.15 7,263.6 32 2,871.46 7,033.7 41 2,844.04 6,951.8 41 2003 2004 進出口 總額 (10 億 美元) 國內生 產毛額 (10 億 美元) 對外開 放程度 (%) 進出口 總額 (10 億 美元) 國內生 產毛額 (10 億 美元) 對外開 放程度 (%) 日本 854.75 4299.7 20 1020.22 4671.2 22 中國 850.96 1418.3 60 1154.12 1653.7 70 韓國 372.64 608.3 61 478.31 680.4 70 新加坡 272.12 92.3 295 343.47 106.8 322 香港 455.66 156.7 291 530.47 164.1 323 馬來西亞 181.32 104.0 174 231.04 118.3 195 印尼 106.35 283.6 45 123.34 257.8 48 泰國 156.14 143.0 109 192.77 163.51 118 菲律賓 76.53 78.0 98 82.03 84.8 97 緬甸 4.57 8.6 53 4.58 6.9 66 越南 45.04 39.5 114 56.72 43.9 129 寮國 0.90 2.1 43 0.87 2.43 36 東亞 12 國(地區) 3376.98 7189.1 47 4217.94 7953.9 53 資料來源:同表 1。 年度 項目 國別 年度 項目 國別

表 5 歐盟 15 國對外開放程度 1995 2000 2002 進出口 總額 (10 億 美元) 國內生 產毛額 (10 億 美元) 對外開 放程度 (%) 進出口 總額 (10 億 美元) 國內生 產毛額 (10 億 美元) 對外開 放程度 (%) 進出口 總額 (10 億 美元) 國內生 產毛額 (10 億 美元) 對外開 放程度 (%) 德國 988.07 2,458.3 40 1,045.53 1,878.1 56 1,104.50 2,037.6 54 法國 566.31 1,554.2 36 610.93 1,289.1 47 623.42 1,381.3 45 英國 507.30 1,127.0 45 615.96 1,416.7 43 611.74 1,482.8 41 義大利 440.04 1,097.2 40 477.91 1,076.9 44 497.40 1,177.3 42 西班牙 204.36 584.2 35 266.20 560.1 48 287.01 631.9 45 荷蘭 373.15 414.8 90 407.07 370.1 110 415.97 421.8 99 瑞典 144.54 240.2 60 159.93 228.4 70 148.00 229.0 65 比利時 335.53 275.9 122 364.82 227.1 161 415.09 247.7 168 奧地利 124.03 235.6 53 133.13 190.3 70 143.71 207.3 69 丹麥 97.22 180.2 54 94.73 163.3 58 105.51 173.3 61 芬蘭 67.69 129.3 52 79.37 122.0 65 78.28 137.9 57 希臘 37.76 117.6 32 39.97 113.3 35 41.48 127.9 32 葡萄牙 56.51 107.1 53 61.46 105.1 58 63.83 120.2 53 愛爾蘭 77.70 66.4 117 128.55 94.6 136 138.88 116.9 119 盧森堡 17.50 18.3 96 18.66 18.2 103 20.13 20.9 96 歐盟 15 國 4,037.71 8,606.3 47 4,502.22 7,853.3 57 4,694.95 8,513.8 55 2003 2004 進出口 總額 (10 億 美元) 國內生 產毛額 (10 億 美元) 對外開 放程度 (%) 進出口 總額 (10 億 美元) 國內生 產毛額 (10 億 美元) 對外開 放程度 (%) 德國 1356.29 2406.6 56 1629.63 2706.7 60 法國 735.85 1762.6 42 765.74 2018.1 43 英國 684.90 1799.7 38 793.28 2123.5 37 義大利 596.76 1471.1 41 708.33 1680.7 42 西班牙 364.51 842.2 43 439.69 993.0 44 荷蘭 491.72 513.7 96 601.45 578.0 104 瑞典 186.63 302.3 62 223.64 346.5 65 比利時 490.22 304.9 160 591.73 352.0 168 奧地利 175.89 253.3 70 217.84 289.7 75 丹麥 121.48 212.4 57 142.51 242.3 59 芬蘭 94.10 162.1 58 111.56 186.2 60 希臘 57.57 173.6 33 66.56 205.5 32 葡萄牙 71.43 140.9 49 82.22 167.2 49 愛爾蘭 145.72 152.4 96 165.54 181.5 91 盧森堡 23.67 27.1 87 29.00 31.8 91 歐盟 15 國 5596.74 10524.9 53 6568.72 12102.7 54 資料來源:同表 1。 年度 項目 國別 年度 項目 國別

區域內貿易往來的比較 再以東亞 12 國(地區)在 1995-2004 年的區域內往來貿易情況與 歐盟 15 國在同一時期的表現相比較。東亞 12 國(地區)不論在區域 內各國間的出口貿易額占區域內各國總貿易額的比重,或區域內各國 間進口貿易額占區域內各國總貿易額的比重上,在 2002 年之前皆與歐 盟 15 國的數據有一段差距;但從 2002 年起,東亞 12 國(地區)出口 貿易額占總貿易額的比重與歐盟 15 國的數據已不分上下,而東亞 12 國 (地區)區域內進口貿易額占總貿易額的比重,甚至超越歐盟 15 國的 數據(請見表 6 及表 7)。12此外,與 1995 年歐盟的水準比較,歐盟 15 國當時區域內各國間的出口或進口貿易額占區域內各國總貿易額的 比重分別是 61.5%及 60.7%,東亞 12 國(地區)整體在 2004 年的數 據則分別為 56.8%及 56.7%,兩者間的差距已相當有限。 由於各國在區域內貿易往來關係的密切程度是決定形成貨幣同盟 的條件之一,由東亞 12 國(地區)與歐盟 15 國的區域內貿易數據的 比較可以發現,東亞 12 國(地區)若想要形成貨幣同盟,東亞區域內 的貿易開放性已成為一有利的條件。

以上數據乃根據國際貨幣基金(International Monetary Fund, IMF)所提出之

Direction of Trade Statistics Yearbook 分別計算區域內國家彼此之間的出

表 6 歐盟 15 國與東亞 12 國(地區)區域內出口貿易額占總貿易額的 比重(1995-2004) 單位:% 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 平均 歐盟 15 國 61.5 61.4 55.5 57.0 63.3 62.1 61.3 56.3 56.6 56.8 59.2 東亞 12 國(地區) 44.5 45.6 44.5 38.6 39.9 42.4 43.3 56.0 56.4 56.8 46.8 差距 17.0 15.8 11.0 18.4 23.4 19.7 18.0 0.3 0.2 0 12.4 國別 年度

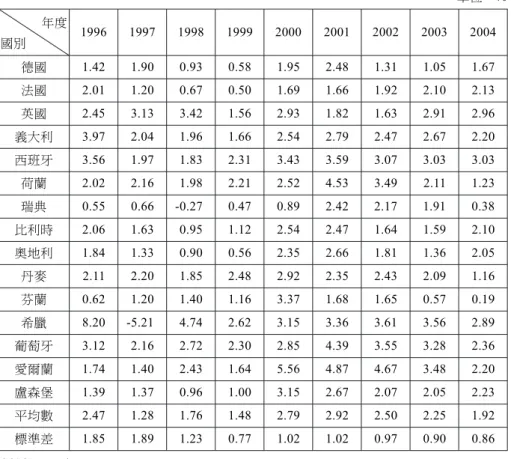

資料來源:IMF, Direction of Trade Statistics Yearbook,<http://auth.athensams.net/? ath_returl=%22http% 3A%2F%2Fwww%2Eesds%2Eac%2Euk%2Faandp%2Faccess%2Fesds%5Flogin%2Easp%22&ath_ dspid=CRS.eul>。 表 7 歐盟 15 國與東亞 12 國(地區)區域內進口貿易額占總貿易額的 比重(1995-2004) 單位:% 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 平均 歐盟 15 國 60.7 60.4 54.1 54.7 60.5 57.9 57.7 55.1 55.0 55.0 51.3 東亞 12 國(地區) 45.7 44.9 45.4 46.5 47.4 48.0 45.9 55.2 56.3 56.7 49.2 差距 15.0 15.5 8.7 8.2 13.1 9.9 11.8 -0.1 -1.3 -1.7 2.1 國別 年度 資料來源:同表 6。 物價膨脹率的比較 各國物價膨脹率的相似性也是衡量最適通貨區的一個指標。比較 東亞 12 國(地區)與歐盟 15 國在 1996-2004 年的消費者物價水準變 動率,可以看出東亞 12 國(地區)之物價膨脹率的變異情形遠大於歐 盟各國的變異(請見表 8 及表 9)。 1996-2004 年,東亞 12 國(地區)的年平均物價膨脹率,最低為 2000 年的 2.89%,最高為 1998 年的 20.03%;1996-2004 年的年平均 物價膨脹率的標準差,最低為 2004 年的 3.32%,最高為 1999 年的 36.61%。在同一期間,歐盟 15 國方面最低的平均物價膨脹率為 1997

年的 1.28%,最高為 2001 年的 2.92%;1996 至 2004 年的年平均物價 水準膨脹率的標準差,最低為 1999 年的 0.77%,最高為 1997 年的 1.89%。 表 8 東亞 12 國(地區)的消費者物價膨脹率(1996-2004) 單位:% 1996 1997 1998 1999 2000 2001 2002 2003 2004 日本 0.14 1.73 0.66 -0.34 -0.67 -0.73 -0.92 -0.25 -0.00815 中國 8.32 2.81 -0.84 -1.41 0.26 0.46 -0.77 1.16 3.99 韓國 4.98 4.40 7.54 0.82 2.25 4.10 2.69 3.55 3.59 新加坡 1.38 2.00 -0.27 0.02 1.36 1.00 -0.39 0.51 1.66 香港 6.32 5.78 2.85 -3.96 -3.75 -1.61 -3.04 -2.58 -0.43 馬來西亞 3.49 2.66 5.27 2.74 1.53 1.42 1.81 1.06 1.45 印尼 7.97 6.73 57.64 20.32 4.52 12.02 11.46 5.83 6.42 泰國 5.87 5.58 8.08 0.31 1.55 1.66 0.60 1.82 2.77 菲律賓 9.03 5.85 9.72 6.71 4.36 6.12 2.94 3.06 5.97 緬甸 16.28 29.70 51.49 18.40 -0.11 21.10 57.07 36.59 4.35 越南 5.68 3.21 7.27 4.12 -1.71 -0.43 3.83 3.10 7.80 寮國 13.02 27.51 90.98 128.42 25.09 7.81 10.63 15.49 10.46 平均數 6.87 8.16 20.03 14.68 2.89 4.41 7.16 5.78 4.002 標準差 4.55 9.70 29.76 36.61 7.37 6.61 16.32 10.69 3.32 國別 年度 資料來源:同表 1。

表 9 歐盟 15 國的消費者物價膨脹率(1996-2004) 單位:% 1996 1997 1998 1999 2000 2001 2002 2003 2004 國別 年度 德國 1.42 1.90 0.93 0.58 1.95 2.48 1.31 1.05 1.67 法國 2.01 1.20 0.67 0.50 1.69 1.66 1.92 2.10 2.13 英國 2.45 3.13 3.42 1.56 2.93 1.82 1.63 2.91 2.96 義大利 3.97 2.04 1.96 1.66 2.54 2.79 2.47 2.67 2.20 西班牙 3.56 1.97 1.83 2.31 3.43 3.59 3.07 3.03 3.03 荷蘭 2.02 2.16 1.98 2.21 2.52 4.53 3.49 2.11 1.23 瑞典 0.55 0.66 -0.27 0.47 0.89 2.42 2.17 1.91 0.38 比利時 2.06 1.63 0.95 1.12 2.54 2.47 1.64 1.59 2.10 奧地利 1.84 1.33 0.90 0.56 2.35 2.66 1.81 1.36 2.05 丹麥 2.11 2.20 1.85 2.48 2.92 2.35 2.43 2.09 1.16 芬蘭 0.62 1.20 1.40 1.16 3.37 1.68 1.65 0.57 0.19 希臘 8.20 -5.21 4.74 2.62 3.15 3.36 3.61 3.56 2.89 葡萄牙 3.12 2.16 2.72 2.30 2.85 4.39 3.55 3.28 2.36 愛爾蘭 1.74 1.40 2.43 1.64 5.56 4.87 4.67 3.48 2.20 盧森堡 1.39 1.37 0.96 1.00 3.15 2.67 2.07 2.05 2.23 平均數 2.47 1.28 1.76 1.48 2.79 2.92 2.50 2.25 1.92 標準差 1.85 1.89 1.23 0.77 1.02 1.02 0.97 0.90 0.86 資料來源:同表 1。 在經過比較後可以發現,東亞 12 國(地區)的物價膨脹率不論在 平均數或是變異程度上,均較歐盟 15 國來得大,此一事實可能會造成 東亞形成貨幣同盟的困難度。因為理論上名目利率等於實質利率加上 物價膨脹率,在物價膨脹率變異程度較大的情況下,將使東亞各國的 利率水準有所差異,而利率水準的差異又反映各國在金融市場與貨幣 政策上的差異性。

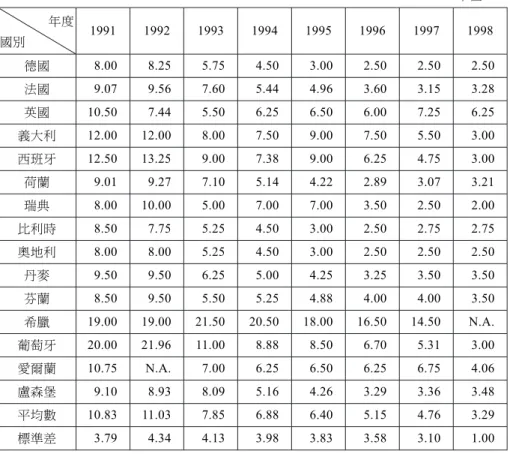

歐洲各國從 1950 年代起便開始進行一連串的經濟整合,在德國、 義大利、法國、荷蘭、比利時,以及盧森堡等六國的推動下,1957 年 時形成歐洲共同體(European Community, EC),其後在德國總理施密 特(Helmut Schmidt)及法國總統季斯卡(Valéry Giscard d’Estaing)的 推動下,於 1979 年建立歐洲貨幣制度(European Monetary System, EMS)。歐洲貨幣制度下的匯率機制(Exchange Rate Mechanism, ERM) 要求各會員國間的匯率在上下 2.25%的範圍內波動,若超過上述範圍, 相關國家必須採行諸如干預外匯市場,或是修正該國的貨幣政策等。 因此,在歐洲貨幣制度下,各國的貨幣政策將趨於一致。從歐盟 15 國 中央銀行的貼現率可以看出,在歐洲貨幣制度的措施下,各國的貨幣 政策日趨一致,各國間的央行貼現率標準差由 1992 年的 4.34%持續下 降至 1998 年的 1.00%(請見表 10)。

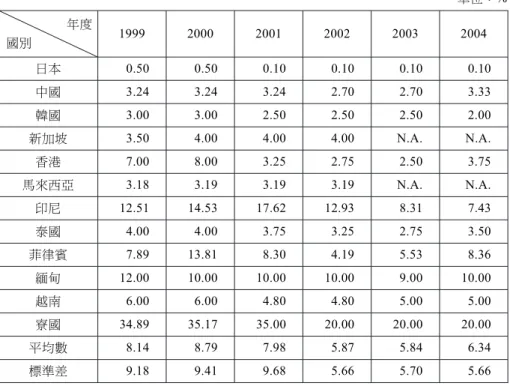

表 10 歐盟 15 國的央行貼現率(1991-1998) 單位:% 1991 1992 1993 1994 1995 1996 1997 1998 國別 年度 德國 8.00 8.25 5.75 4.50 3.00 2.50 2.50 2.50 法國 9.07 9.56 7.60 5.44 4.96 3.60 3.15 3.28 英國 10.50 7.44 5.50 6.25 6.50 6.00 7.25 6.25 義大利 12.00 12.00 8.00 7.50 9.00 7.50 5.50 3.00 西班牙 12.50 13.25 9.00 7.38 9.00 6.25 4.75 3.00 荷蘭 9.01 9.27 7.10 5.14 4.22 2.89 3.07 3.21 瑞典 8.00 10.00 5.00 7.00 7.00 3.50 2.50 2.00 比利時 8.50 7.75 5.25 4.50 3.00 2.50 2.75 2.75 奧地利 8.00 8.00 5.25 4.50 3.00 2.50 2.50 2.50 丹麥 9.50 9.50 6.25 5.00 4.25 3.25 3.50 3.50 芬蘭 8.50 9.50 5.50 5.25 4.88 4.00 4.00 3.50 希臘 19.00 19.00 21.50 20.50 18.00 16.50 14.50 N.A. 葡萄牙 20.00 21.96 11.00 8.88 8.50 6.70 5.31 3.00 愛爾蘭 10.75 N.A. 7.00 6.25 6.50 6.25 6.75 4.06 盧森堡 9.10 8.93 8.09 5.16 4.26 3.29 3.36 3.48 平均數 10.83 11.03 7.85 6.88 6.40 5.15 4.76 3.29 標準差 3.79 4.34 4.13 3.98 3.83 3.58 3.10 1.00 資料來源:英國的資料取自《台灣經濟新報》,請見《台灣經濟新報資料庫》,<http://www.tej.com.tw>;其 餘國家的資料來源同表 1。 從歐盟 15 國的例子可以看出,一地區在形成貨幣同盟之前,各國 的利率水準差異應逐漸縮小;若各國的利率水準差異過大,將阻礙貨 幣同盟的形成。觀察東亞 12 國(地區)在 1999-2004 年的中央銀行貼 現利率可以看出,東亞 12 國(地區)的央行貼現率的變異程度,1999 年為 9.18%、2000 年為 9.41%、2001 年為 9.68%、2002 年為 5.66%、 2003 年為 5.70%、2004 年為 5.66%(請見表 11)。由這些數據可知,

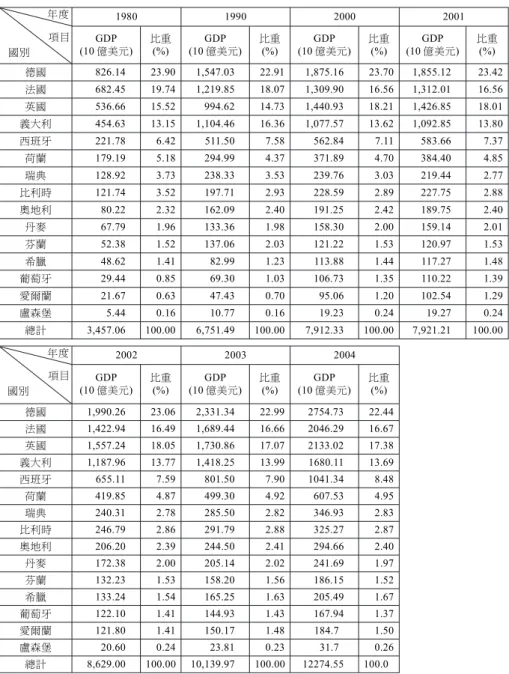

東亞 12 國(地區)貨幣政策的差異性並沒有呈現縮小的趨勢。13若與 歐盟 15 國在 1998 年的水準相比(各國央行貼現利率的平均值與變異 程度分別為 3.29%及 1.00%),東亞 12 國(地區)的貨幣政策一致性 與歐盟 15 國相比仍有一段差距。 在東亞 12 國(地區)各國的利率政策,乃至貨幣政策仍存在顯著 不同的情況下,國際間短期資本流入東亞各國的數量將有所不同,這 也將使東亞各國間的匯率波動幅度擴大。此外,東亞 12 國(地區)目 前也缺少一種如同歐洲貨幣制度下的匯率機制,而各國貨幣間維持穩 定的匯率關係乃貨幣同盟形成的先決條件。因此,就東亞各國物價膨 脹率及中央銀行貼現率來看,兩者對東亞形成貨幣同盟是相當不利 的。 東亞各國經濟力量的差異 除了上述的數據外,本文進一步對歐洲與亞洲各國的經濟發展程 度作比較。在歐盟 15 國中,德國的國內生產毛額所占的比重較其他歐 盟國家顯著為高,其最高的比重出現在 1980 年的 23.90%,在同一年, 法國、英國,以及義大利等國所占的比重則分別為 19.74%、15.52%, 以及 13.15%,至 2004 年時,上述各國的比重分別為 22.44%、16.67%、 17.38%,以及 13.69%(請見表 12)。 2002-2004 年,各國央行貼現率的標準差(波動性)變小,應是世界經濟不 景氣,各國普遍採行低利率政策所致。

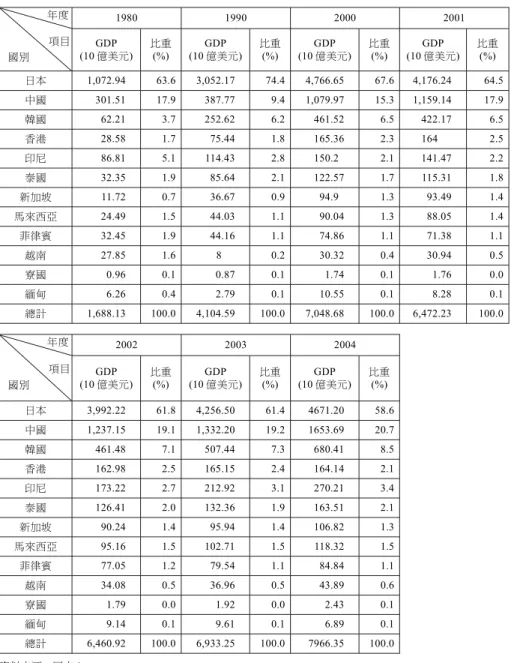

表 11 東亞 12 國(地區)的央行貼現率(1999-2004) 單位:% 1999 2000 2001 2002 2003 2004 國別 年度 日本 0.50 0.50 0.10 0.10 0.10 0.10 中國 3.24 3.24 3.24 2.70 2.70 3.33 韓國 3.00 3.00 2.50 2.50 2.50 2.00 新加坡 3.50 4.00 4.00 4.00 N.A. N.A. 香港 7.00 8.00 3.25 2.75 2.50 3.75 馬來西亞 3.18 3.19 3.19 3.19 N.A. N.A. 印尼 12.51 14.53 17.62 12.93 8.31 7.43 泰國 4.00 4.00 3.75 3.25 2.75 3.50 菲律賓 7.89 13.81 8.30 4.19 5.53 8.36 緬甸 12.00 10.00 10.00 10.00 9.00 10.00 越南 6.00 6.00 4.80 4.80 5.00 5.00 寮國 34.89 35.17 35.00 20.00 20.00 20.00 平均數 8.14 8.79 7.98 5.87 5.84 6.34 標準差 9.18 9.41 9.68 5.66 5.70 5.66 資料來源:馬來西亞、新加坡的資料取自於《台灣經濟新報》,請見《台灣經濟新報資料庫》,<http://www. tej.com.tw>;其餘國家的資料來源同表 1。 與歐盟 15 國不同,在東亞 12 國(地區)中,各國的經濟實力存 在較明顯的差異,其中以日本的經濟實力最為突出。以 2004 年為例, 東亞 12 國(地區)的國內生產毛額總和由 1980 年的 16,881.3 億美元 增加至 2004 年時的 79,663.5 億美元,但在這期間日本所占的比重僅由 63.6%降至 58.6%,而排名第二的中國在 2004 年時所占的比重僅達 20.7%(請見表 13)。由此可以看出,東亞 12 國(地區)的經濟實力 以日本的表現最為突出,且各國的差異較大。歐盟 15 國中雖然某些國 家(德、法、英、義大利)在國內生產毛額上占有較大的比重,但與 東亞 12 國(地區)相比,其經濟實力是較為平均的。

表 12 歐盟 15 國的國內生產毛額(1980-2004) 1980 1990 2000 GDP (10 億美元) 比重(%) (10 億美元)GDP 比重(%) (10 億美元)GDP 比重(%) 德國 826.14 23.90 1,547.03 22.91 1,875.16 23.70 法國 682.45 19.74 1,219.85 18.07 1,309.90 16.56 英國 536.66 15.52 994.62 14.73 1,440.93 18.21 義大利 454.63 13.15 1,104.46 16.36 1,077.57 13.62 西班牙 221.78 6.42 511.50 7.58 562.84 7.11 荷蘭 179.19 5.18 294.99 4.37 371.89 4.70 瑞典 128.92 3.73 238.33 3.53 239.76 3.03 比利時 121.74 3.52 197.71 2.93 228.59 2.89 奧地利 80.22 2.32 162.09 2.40 191.25 2.42 丹麥 67.79 1.96 133.36 1.98 158.30 2.00 芬蘭 52.38 1.52 137.06 2.03 121.22 1.53 希臘 48.62 1.41 82.99 1.23 113.88 1.44 葡萄牙 29.44 0.85 69.30 1.03 106.73 1.35 愛爾蘭 21.67 0.63 47.43 0.70 95.06 1.20 盧森堡 5.44 0.16 10.77 0.16 19.23 0.24 總計 3,457.06 100.00 6,751.49 100.00 7,912.33 100.00 2001 GDP (10 億美元) 比重(%) 1,855.12 23.42 1,312.01 16.56 1,426.85 18.01 1,092.85 13.80 583.66 7.37 384.40 4.85 219.44 2.77 227.75 2.88 189.75 2.40 159.14 2.01 120.97 1.53 117.27 1.48 110.22 1.39 102.54 1.29 19.27 0.24 7,921.21 100.00 2002 2003 2004 GDP (10 億美元) 比重(%) GDP (10 億美元) 比重(%) GDP (10 億美元) 比重(%) 德國 1,990.26 23.06 2,331.34 22.99 2754.73 22.44 法國 1,422.94 16.49 1,689.44 16.66 2046.29 16.67 英國 1,557.24 18.05 1,730.86 17.07 2133.02 17.38 義大利 1,187.96 13.77 1,418.25 13.99 1680.11 13.69 西班牙 655.11 7.59 801.50 7.90 1041.34 8.48 荷蘭 419.85 4.87 499.30 4.92 607.53 4.95 瑞典 240.31 2.78 285.50 2.82 346.93 2.83 比利時 246.79 2.86 291.79 2.88 325.27 2.87 奧地利 206.20 2.39 244.50 2.41 294.66 2.40 丹麥 172.38 2.00 205.14 2.02 241.69 1.97 芬蘭 132.23 1.53 158.20 1.56 186.15 1.52 希臘 133.24 1.54 165.25 1.63 205.49 1.67 葡萄牙 122.10 1.41 144.93 1.43 167.94 1.37 愛爾蘭 121.80 1.41 150.17 1.48 184.7 1.50 盧森堡 20.60 0.24 23.81 0.23 31.7 0.26 總計 8,629.00 100.00 10,139.97 100.00 12274.55 100.0 資料來源:同表 1。 年度 項目 國別 年度 項目 國別

表 13 東亞 12 國(地區)的國內生產毛額(1980-2004) 1980 1990 2000 GDP (10 億美元) 比重(%) GDP (10 億美元) 比重(%) GDP (10 億美元) 比重(%) 日本 1,072.94 63.6 3,052.17 74.4 4,766.65 67.6 中國 301.51 17.9 387.77 9.4 1,079.97 15.3 韓國 62.21 3.7 252.62 6.2 461.52 6.5 香港 28.58 1.7 75.44 1.8 165.36 2.3 印尼 86.81 5.1 114.43 2.8 150.2 2.1 泰國 32.35 1.9 85.64 2.1 122.57 1.7 新加坡 11.72 0.7 36.67 0.9 94.9 1.3 馬來西亞 24.49 1.5 44.03 1.1 90.04 1.3 菲律賓 32.45 1.9 44.16 1.1 74.86 1.1 越南 27.85 1.6 8 0.2 30.32 0.4 寮國 0.96 0.1 0.87 0.1 1.74 0.1 緬甸 6.26 0.4 2.79 0.1 10.55 0.1 總計 1,688.13 100.0 4,104.59 100.0 7,048.68 100.0 2001 GDP (10 億美元) 比重(%) 4,176.24 64.5 1,159.14 17.9 422.17 6.5 164 2.5 141.47 2.2 115.31 1.8 93.49 1.4 88.05 1.4 71.38 1.1 30.94 0.5 1.76 0.0 8.28 0.1 6,472.23 100.0 2002 2003 2004 GDP (10 億美元) 比重(%) GDP (10 億美元) 比重(%) GDP (10 億美元) 比重(%) 日本 3,992.22 61.8 4,256.50 61.4 4671.20 58.6 中國 1,237.15 19.1 1,332.20 19.2 1653.69 20.7 韓國 461.48 7.1 507.44 7.3 680.41 8.5 香港 162.98 2.5 165.15 2.4 164.14 2.1 印尼 173.22 2.7 212.92 3.1 270.21 3.4 泰國 126.41 2.0 132.36 1.9 163.51 2.1 新加坡 90.24 1.4 95.94 1.4 106.82 1.3 馬來西亞 95.16 1.5 102.71 1.5 118.32 1.5 菲律賓 77.05 1.2 79.54 1.1 84.84 1.1 越南 34.08 0.5 36.96 0.5 43.89 0.6 寮國 1.79 0.0 1.92 0.0 2.43 0.1 緬甸 9.14 0.1 9.61 0.1 6.89 0.1 總計 6,460.92 100.0 6,933.25 100.0 7966.35 100.0 資料來源:同表 1。 年度 項目 國別 年度 項目 國別

從 1980-2004 年歐盟 15 國與東亞 12 國(地區)的國內生產毛額 的數據可以看出,東亞 12 國(地區)與歐盟 15 國之會員國間的經濟 實力存在著明顯的差異。東亞 12 國(地區)在經濟發展程度上的差 異,也表示東亞若想要進一步實現貨幣同盟,拉近各國經濟發展的水 平也將會是東亞國家努力的方向。 世界人類發展指數的比較 進一步比較聯合國所公布的 2004 年東亞 12 國(地區)與歐盟 15 國的世界人類發展指數及每人平均國內生產毛額,將更能了解東亞 12 國(地區)內部發展的不一致。14 表 14 與表 15 的資料顯示,東亞 12 國(地區)的世界發展人類指 數的平均數和標準差分別為 0.763 和 0.133,歐盟 15 國為 0.928 和 0.018。由此可知,東亞 12 國(地區)的世界人類發展指數除了平均數 低於歐盟 15 國外,東亞 12 國(地區)間的差異性也大於歐盟 15 國。 此外,表 14 與表 15 的資料也顯示,東亞 12 國(地區)與歐盟 15 國的每人平均國內生產毛額分別為 10,711 美元與 28,788 美元,標準差 為 10,151 美元和 10,044 美元。從這些數據可以很清楚地看出,每人平 均國內生產毛額東亞 12 國(地區)遠低於歐盟 15 國,相對於平均值, 東亞 12 國(地區)的差異性也大於歐盟 15 國。因此,東亞 12 國(地 區)若想進一步形成貨幣同盟,各國間的經濟發展程度勢必要更加拉 近,否則東亞 12 國(地區)間的區域經濟合作乃至於貨幣合作的進 程,都可能會受到阻礙。 世界人類發展指數由三個指標構成:預期壽命指數、教育成就指數,以及生 活水平指數。預期壽命指數,根據出生時的預期壽命計算;教育成就指數, 根據成人識字率(占三分之二的權重),以及小學、中學和大學綜合入學率 (占三分之一的權重)計算;生活水平指數,根據每人平均國民生產毛額計 算,以購買力平價(PPP)美元計值。這三個指數是按照 0 到 1 分級的,0 最 壞,1 最好。在算出每個指數的等級以後,再進行簡單的加權平均,便得 到一個綜合的人類發展指數。

表 14 東亞 12 國(地區)世界人類發展指標(2004) 國別 世界人類發展指數 每人平均國內生產毛額(美元) 日本 0.938 26,940 中國 0.745 4,580 韓國 0.888 16,950 新加坡 0.902 24,040 香港 0.903 26,910 馬來西亞 0.793 9,120 印尼 0.692 3,230 泰國 0.768 7,010 菲律賓 0.753 4,710 緬甸 0.551 1,027 越南 0.691 2,300 寮國 0.534 1,720 平均 0.763 10,711 標準差 0.133 10,151

資料來源:United Nations, Human Development Report 2004 (New York: United Nations Development Programme, 2004), <http://hdr.undp.org/reports/global/2004/>。

表 15 歐盟 15 國世界人類發展指標(2004) 國別 世界人類發展指數 每人平均國內生產毛額(美元) 德國 0.925 27,100 法國 0.932 26,920 英國 0.936 26,150 義大利 0.920 26,430 西班牙 0.922 21,460 荷蘭 0.942 29,100 瑞典 0.946 26,050 比利時 0.942 27,570 奧地利 0.934 29,220 丹麥 0.932 30,940 芬蘭 0.935 26,190 希臘 0.920 18,720 葡萄牙 0.87 18,280 愛爾蘭 0.936 36,360 盧森堡 0.933 61,190 平均 0.928 28,778 標準差 0.018 10,044 資料來源:同表 14。

參、中國大陸在東亞的經濟地位

雖然東亞在形成貨幣同盟前仍有許多需要加強的地方,但隨著中 國大陸經濟力量的提升,以及其對東亞經濟的重要性與日俱增,未來 人民幣的走向應是東亞各國在形成貨幣同盟時,所不可忽略的因素。一、中國大陸經濟力量的增長

比較 1993-2004 年東亞地區與全世界的國內生產毛額成長率(請見表 16)東亞地區的經濟成長率平均為 4.7%,領先全世界的平均成長 率 3.5%。同一時期,中國大陸國內生產毛額成長率平均為 9%,居東 亞各國之冠,其次為新加坡的 5.9%。其他國家則分別為日本 1.1%、香 港 3.5%、臺灣 4.8%、韓國 5.6%、泰國 3.9%,以及馬來西亞 5.6%。 由上可見,在東亞的 10 個主要經濟體中,中國大陸的經濟除了呈現持 續增強的趨勢外,也優於其他東亞國家的表現。關於中國大陸在整個 東亞地區的重要性,馬金諾等學者便指出,由於對外出口的大幅度成 長,中國大陸不僅在與美國的雙邊貿易往來上累積了大量的貿易順 差,日本對中國大陸也從 1980 年代的淨出口(Net Export)轉變為淨進 口(Net Import)。15他們更指出,中國大陸在東亞地區的經濟發展不僅 是最為突出的,其龐大的國內市場未來在東亞地區中將會扮演市場提 供者的角色,其快速、穩定的經濟成長也將對東亞地區各國的經濟發 揮穩定器的作用。

Ronald McKinnon & G. Schnabl, “China: A Stabilizing or Deflationary Influence in East Asia? The Problem of Conflicted Virtue,” Stanford

University Working Paper, May 2003, <http://www-econ.stanford.edu/

表 16 中國、東亞國家(地區)及全世界國內生產毛額成長率 (1993-2004) 單位:% 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 平均 中國 13.5 12.7 10.5 9.6 8.8 7.8 7.1 8.0 7.3 8.0 7.3 7.6 9.0 日本 0.3 1.0 1.9 3.4 1.8 -1.1 0.1 2.8 0.4 0.3 0.7 1.3 1.1 香港 6.1 5.4 3.9 4.5 5.0 -5.0 3.4 10.2 0.6 2.3 2.0 4.0 3.5 臺灣 7.0 7.1 6.4 6.1 6.7 4.6 5.4 5.9 -2.2 3.5 3.7 3.9 4.8 韓國 5.5 8.3 8.9 6.8 5.0 -6.7 10.9 9.3 3.1 6.3 4.0 5.3 5.6 新加坡 12.7 11.4 8.0 7.5 8.4 0.3 6.4 9.4 -2.4 2.2 2.3 4.2 5.9 泰國 8.2 9.0 9.2 5.9 -1.4 -10.5 4.4 4.6 1.9 5.2 5.0 5.5 3.9 馬來西亞 9.9 9.2 9.8 10.0 7.3 -7.4 6.1 8.3 0.4 4.2 4.3 5.1 5.6 印尼 7.3 7.5 8.2 8.0 4.5 -13.1 0.8 4.8 3.3 3.7 3.4 4.0 3.5 菲律賓 2.1 4.4 4.8 5.8 5.2 -0.6 3.4 4.4 3.2 4.6 4.0 4.5 3.8 東亞 10 國 (地區)平均 7.3 7.6 7.2 6.8 5.1 -3.2 4.8 6.8 1.6 4.0 3.7 4.5 4.7 全世界 2.2 3.7 3.7 4.1 4.3 2.8 3.6 4.7 2.3 3.0 3.2 4.1 3.5 年度 國別 資料來源:東亞 10 國的資料取自於李曉、李俊久、丁一兵,〈論人民幣的亞洲化〉,《世界經濟》,第 2 期, 2004 年,頁 21-35,<http://www.iwep.org.cn/jwe/200402/0203.pdf>。世界的國內生產毛額成長 率來源同表 1。

二、東亞各國對中國大陸的投資比重

1993-2003 年間,包括日本在內的東亞 9 個國家及地區對中國大陸 的投資也占有著很高的比重(請見表 17)。1993 年時,東亞 9 國及地 區對中國大陸的投資比重為 84.02%,歐盟、美國,以及其他國家對中 國大陸的投資比重則分別為 2.48%、7.45%,以及 6.05%。2003 年時, 東亞 9 國及地區在中國大陸的投資比重雖然減少至 63.88%,但仍遠高 於歐盟的 7.07%、美國 7.79%,以及其他國家的 21.26%。由上述的數 據可看出,東亞 9 國及地區對中國大陸的投資相較於美國、歐盟,以及 其他國家,一直存在著重要的地位。經由密切的投資關係,將中國大 陸與東亞各國的經濟利益結合在一起,這對於東亞經濟的整合將產生 重要的催化作用。表 17 東亞 9 國(地區)、歐盟及美國對中國大陸的投資(1993-2003) 1993 1995 1997 1999 金額 (億美元) 比重(%) (億美元)金額 比重(%) (億美元)金額 比重(%) (億美元)金額 比重(%) 東亞 9 國 233.33 84.02 302.35 79.97 338.08 74.70 264.85 65.69 歐盟 6.90 2.48 21.52 5.69 41.71 9.22 44.79 11.11 美國 20.68 7.45 30.84 8.16 32.39 7.16 42.16 10.46 其他國家 16.80 6.05 23.35 6.18 40.39 8.92 51.39 12.75 總計 277.71 100.00 378.06 100.00 452.57 100.00 403.19 100.00 2001 2002 金額 (億美元) 比重(%) (億美元)金額 比重(%) 東亞 9 國 291.67 62.22 338.73 61.57 歐盟 41.83 8.92 37.52 6.82 美國 44.33 9.46 55.56 10.10 其他國家 90.95 19.40 118.30 21.51 總計 468.78 100.00 550.11 100.00 2003 金額 (億美元) 比重(%) 358.60 63.88 39.71 7.07 43.71 7.79 119.37 21.26 561.40 100.00 資料來源:東亞 9 國及地區指的是日本、臺灣、新加坡、南韓、香港、印尼、泰國、馬來西亞、菲律賓。中華 人民共和國國家統計局,《中國統計年鑑》,<http://www.gse.pku.edu.cn/yearbook/dataset/ yearbook/yearbook00/indexC.htm>。

三、中國大陸對東亞各國貿易的重要性

中國大陸對東亞各國的進出口貿易在中國大陸對外貿易總額中占 有相當高的比重(請見表 18)。在中國大陸對東亞各國的出口方面, 中國大陸出口至日本的比重雖然由 1980 年的 22.2%降至 2001 年的 16.9%,但中國大陸對東亞各國(包括日本)的出口比重至 2001 年時 總計仍達 47%,在 1990 年時甚至高達 62.7%。在進口方面,中國大陸 從日本的進口比重雖由 1980 年的 26.0%減少至 2001 年的 12.2%,但 是中國大陸從東亞各國(包括日本)進口的比重則由 1980 年的 32.2% 上升至 2001 年的 53.1%。 關於中國大陸對東亞各國對外貿易的重要性,羅蘭侯斯特(David Roland-Holst)指出,從 2000-2020 年,中國大陸將成為東亞最大的貿 年度 項目 國別 年度 項目 國別易體,特別是在中國大陸加入世界貿易組織(World Trade Organization, WTO)後,中國大陸更將為東亞其他經濟體的出口提供更多的市場。16 他曾預測,中國大陸在 2005 年時會成為東亞地區最大的進口國,中國 大陸並將成為日本最大的貿易夥伴,且可能取代美國「東亞市場提供 者」的角色。17 表 18 中國大陸對東亞各國(地區)的進出口比重 單位:% 1980 1985 1990 1995 2001 出 口 至日本 22.2 22.3 14.3 19.1 16.9 至東亞各國(地區) 30.7 36.4 48.4 36.8 30.1 總計 52.9 58.7 62.7 55.9 47.0 進 口 從日本 26.0 35.7 14.1 22.0 12.2 至東亞各國(地區) 6.2 13.9 32.7 32.6 40.9 總計 32.2 49.6 46.8 54.6 53.1 年度 類別 資料來源:此處的東亞各國及地區指的是香港、印尼、南韓、馬來西亞、菲律賓、新加坡、臺灣、泰國。Ron-ald McKinnon & G. Schnabl, “China: A Stabilizing or Deflationary Influence in East Asia? The Problem of Conflicted Virtue,” Stanford University Working Paper, May 2003, <http:/ /www-econ.stanford.edu/faculty/workp/swp03007.pdf>。

英國經濟學人智庫在《2006 年全球經濟展望》一書中也預測,經購買力平 價調整,至 2017 年中國大陸的經濟規模將超越美國,成為全球第一經濟強 權。

David Roland-Holst, “An Overview of PRC’s Emergence and East Asian Trade Patterns to 2020,” Asian Development Bank Institute Research

四、人民幣與日圓的競爭

東亞各國過去在探討貨幣同盟的議題上,並未對中國大陸的人民 幣給予應有的重視。例如,馬金諾認為東亞應形成以盯住美元或日圓 的貨幣同盟。18威廉森(John Williamson)也主張除了盯住美元與日圓 外,應將歐元也納入東亞形成貨幣同盟時應盯住的貨幣。19 近年來,中國大陸與東亞國家的互動日益密切。例如,東協與中 日韓三國領導人的「東協 10+3」(ASEAN Plus Three)會議於 1997 年 12 月在馬來西亞的首都吉隆坡首度舉行。在該次會議中,東協各國與 中日韓三國領導人就 21 世紀東亞地區的前景、發展,以及合作等問題 進行意見的交換。至 2003 年為止,東協各國與中國、日本,以及韓國 的領導人已召開過 7 次的「東協 10+3」會議,並在外交、財政、經濟、 農林、旅遊,以及勞動等方面也建立了部長級會議的機制,藉以推動 相關領域的合作。 進一步比較中國大陸與日本的經濟力量,日本的國內生產毛額由 2000 年的 48,170.56 億美元降至 2004 年為 46,711.98 億美元;國際貿 易總額由 2000 年的 7,147.76 億美元上升至 2004 年的 10,202.17 億美 元,但中國大陸在這兩方面的數據卻呈現相當快速的成長(請見表 19)。 中國大陸對外投資的金額遠小於日本(請見表 19)。但是, 1997-2004 年期間,中國大陸的外資投入總額是呈現逐年增加的趨勢, 且 2004 年時中國大陸所吸引的外國直接投資(Foreign Direct Investment,Ronald McKinnon, “The East Asian Dollar Standard, Life after Death?”

Economic Notes, Vol. 29, No. 1, 2000, pp. 31-82, <http://www-econ.

stanford.edu/faculty/workp/swp99017.pdf>.

John Williamson, “Exchange Rate Regimes for Emerging Markets: Reviving the Intermediate Option,” Institute for International Economics, No. 60, September 2000, pp. 1-74.

FDI)總額達到 606 億美元,超越德、法兩國(請見表 20),中國大陸 已成為世界上吸引外資投入的主要國家之一,外資的投入呈現增加的 趨勢。因此,雖然在對外投資方面,中國大陸與日本仍有一段的差 距,但是在吸引外資方面,中國大陸是遠大於日本的,這隱含中國大 陸的經濟成長潛力是優於日本的。 表 19 中國與日本經濟指標的比較(2000-2004) 單位:億美元 國別 項目 中國 日本 2000 2001 2002 2003 2004 2000 2001 2002 2003 2004 國內生產毛額 10,815.00 11,600.12 12,381.86 14,182.67 16,536.86 48,170.56 41,536.03 39,933.20 42,997.32 46,711.98 國際貿易總額 4,637.88 4,981.33 6,071.35 8,509.61 11,541.22 7,147.76 7,910.76 6,977.13 8,547.47 10,202.17 對外直接投資 9.16 68.87 25.18 -1.52 18.05 317.83 386.58 315.79 287.66 309.58 資料來源:同表 1。 表 20 中國與世界主要國家吸引外資的比較(1997-2004) 單位:千萬美元 1997 1998 1999 2000 2001 2002 2003 2004 日本 322.50 319.20 1,274.20 832.30 624.30 932.60 632.40 781.60 德國 1,224.40 2,459.30 5,579.70 20,308.00 3,391.80 3,803.30 2,726.50 3,855.70 法國 2,317.40 3,098.40 4,654.50 4,325.00 5,519.00 5,150.50 4,249.80 2,431.80 英國 3,322.90 7,432.40 8,423.80 13,042.20 6,159.80 2,494.50 2,029.80 7,839.90 美國 10,339.80 17,443.40 28,337.60 31,400.70 14,397.80 3,003.00 5,683.40 9,585.90 中國 4,423.70 4,375.10 4,031.90 4,072.20 4,684.80 5,270.00 5,350.50 6,063.00 年度 國別

資料來源:United Nations, World Investment Report 2004 (New York: United Nations, 2004), <http:// www.unctad.org/Templates/ WebFlyer.asp? intItemID=3235&lang=1>。

肆、中國政府開放金融帳的態度

人民幣要被東亞各國普遍接受並使用,中國何時開放其金融帳將 是一個關鍵的因素。人民幣在 1996 年開放經常帳的可兌換性後,中國 可說已達成部分的貨幣自由兌換性的條件。然而,1997 年 8 月發生的 亞洲金融風暴卻也使中國開放金融帳的腳步放慢。2003 年 10 月,中共 第十六屆三中全會通過的〈中共中央關於完善市場經濟體制若干問題 的決定〉後,中國開放金融帳的腳步有加快的趨勢,若中國能持續放 寬對金融帳的限制,則人民幣對東亞貨幣同盟形成的重要性將更有所 提升。一、人民幣實現經常帳的可兌換性

1996 年 3 月,中國的〈國民經濟和社會發展「九五」計畫和 2010 年遠景目標綱要〉中指出,要在 2000 年前有步驟地實現人民幣金融帳 的可兌換性。因此,中國在 1996 年間便採取一系列相關的措施。例 如,取消外商投資企業經常性用匯的限制、將外資企業與經常帳相關 的外匯收支納入銀行的結售匯體系,以及允許駐中國機構與人員合法 的人民幣收入可兌換成外匯匯出等措施。1996 年 12 月,當時的中國人 民銀行行長戴相龍宣布,中國接受國際貨幣基金協定關於第 8 條條款的 規定,中國的人民幣實現經常帳的可兌換性,並要在人民幣實現經常 帳可兌換的基礎下開放中國金融帳的可兌換性。二、亞洲金融風暴與中國的金融帳開放

在 1996 年 12 月,人民幣實現經常帳可自由兌換前,戴相龍在 1995 年曾宣告,在 20 世紀末,中國的人民幣將全面實現自由兌換。在亞洲 金融風暴發生後,1999 年 9 月,當時的中國國家外匯管理局金融帳管 理 司 投 資 處 處 長 劉 欣 表 示 , 中 國 的 外 匯 管 理 工 作 仍 堅 持 「 三 個 不 變」,即堅持人民幣經常項目可兌換原則不變(即不對經常帳重新實施匯兌限制)、堅持金融帳的管理不變,以及實行人民幣完全可兌換 性的最終目標不變。格魯布里基(Mark Groombridg)也指出,中國在面 對亞洲金融風暴時,對金融帳的嚴格管制降低了外國投機客可能對中 國造成的損害,管制措施的生效也使中國金融帳開放的時程表(Time-table)不再明示,改以保守的態度來處理金融帳開放的議題。20 簡言之,雖然中國大陸在亞洲金融風暴中所受到的衝擊較小,但 是中國對金融帳開放的態度仍受亞洲金融風暴的影響。此外,值得注 意的是,雖然由於採取金融帳管制政策,降低了中國大陸在亞洲金融 風暴中可能會受到的影響,但是中國實際上也付出了代價—例如資本 外逃(Capital Flight)。在亞洲金融風暴期間,中國對資本管制雖採取 十分嚴格的管理,但仍存在資本外逃的問題。根據格魯布里基的估 計,1997-1999 年,中國大陸資本外逃的金額分別是 1997 年 364 億美 元、1998 年 386 億美元、1999 年 238 億美元。21特別是大部分的資本 外逃是國營企業造成的,國營企業利用國家外匯管理部門與外匯授權 銀行間缺乏有效協調,使得一筆外匯可因經常帳與金融帳的規定不同 而合法地流出兩次,資本外逃的現象也使中國在 1998 年時,2,202 家 外匯授權銀行中只有 36.6%的銀行是有獲利的。22因此,資本外逃的現 象也反映中國對金融帳進行管制的部分成本。

三、加入世界貿易組織與中國的金融帳開放

中國在 2001 年加入世界貿易組織後,各界對其金融帳的開放便有 所期待。但是,中國在入世後,其對於開放金融帳的態度仍是十分謹 慎。例如,2001 年 9 月,中國入世前夕,國家外匯管理局仍強調中國Mark Groombridge, “Capital Account Liberalization in China: Prospects, Prerequisites, and Pitfalls,” Cato Journal, Vol. 21, Issue 1, 2001, p. 119. 同註 20。

在入世談判中並未承諾實現金融帳的開放。因此,中國在入世後仍將 維持管制金融帳的體制。23 2001 年 12 月,中國入世後,周小川也提出相同的看法。他指出, 許多人認 中國在入世後外資就可以進入 A 股市場投資是一種誤解, 這是一般人混淆了世界貿易組織與國際貨幣基金組織的職能區別。24周 小川進一步指出,世界貿易組織是負責解決有關於貨物及服務貿易的 問題,其並不干涉一國開放金融帳與否的問題。因此,對中國來說, 由於中國目前並未實現人民幣在金融帳下的可自由兌換,外資在中國 入世後仍然不可以進入 A 股市場。

四、中國對於開放金融帳的態度轉變

2003 年 10 月,中共第十六屆三中全會通過的〈中共中央關於完善 市場經濟體制若干問題的決定〉第 23 條指出,要在有效防範風險的前 提下,有選擇及分步驟地放寬對跨境資本交易活動的限制,逐步實現 金融帳的可兌換性。 事實上,在中共第十六屆三中全會召開前,中國政府對於金融帳 的開放便持續有著動作。例如,2002 年 12 月,中國證券監督管理委員 會與中國人民銀行公布〈合格境外機構投資者境內證券投資管理暫行 辦法〉。由於該辨法的公布,凡是經過中國證券監督管理委員會與中 國人民銀行批准的中國境外基金管理機構、保險公司、證券公司,以 及其他資產管理機構,便可以在中國境內的證券市場進行投資。同年 11 月,中國國務院批准中國人民銀行能於香港試行辦理個人人民幣業 〈大陸入會後,外匯管制不變〉,《工商時報》,2001 年 9 月 24 日,<http:/ /www.horwath.com.tw/News/newtax900924.htm>。 2001 年時,周小川為中國證券監督管理委員會主席,2002 年出任中國人民 銀行行長。〈金融、證券業領導評說中國入世熱點〉,《北京晨報》,2001 年 12 月 8 日,<http://finance.sina.com.cn/y/20011208/152515.htm>。務並提供清算安排,香港金融管理局與中國人民銀行在北京簽署備忘 錄,同意在 2004 年 1 月起試辦人民幣業務,包括發行人民幣信用卡、 設人民幣帳戶,以及兌換人民幣等。

從 2004 年開始,中國開放金融帳的腳步似乎有加快的趨勢。例 如,2004 年 3 月,中國國務院批准社保基金得以合格國內機構投資者 (Qualified Domestic Institutional Investors, QDII)的方式投入香港

股市。252004 年 4 月,中國國家外匯管理局局長郭樹清在接受英國《金 融時報》的專訪中,更明確地指出中國開放金融帳的時程,與中國在 亞洲金融風暴後對於金融帳開放問題不再訂出時間表的態度比較,此 番談話可說是中國官方首次對金融帳開放的時間表問題訂出明確的時 程,這可能是中國將加快開放金融帳的 兆。26

伍、東亞貨幣同盟的障礙

經由開放性、區域內貿易往來、物價膨脹率、中央銀行貼現率等 統計資料的比較後,可以發現,東亞 12 國(地區)在近期內要形成貨 幣同盟仍有許多因難存在。此外,中國對於金融帳開放進程的不確 定,亦讓人民幣能否如美元一般,成為東亞關鍵貨幣的可能性令人懷 疑。除此之外,還有許多其他的因素阻礙著東亞貨幣同盟形成的可能 性。 社保基金包括社會保險基金、社會統籌基金、養老保險體系中個人帳戶上的 基金、企業補充保障基金,以及全國社會保障基金。QDII 乃是在金融帳未 完全開放的情況下,允許中國大陸境內投資者得在海外資本市場進行投資。 郭樹清指出,雖然中國政府永遠不會全面開放金融帳,但在 5、6 年後,人 民幣將「基本上」實現自由兌換。所謂的「基本上」,其所指的是在目前中 國大陸 43 種的金融帳項目下,有 70%可以自由兌換。〈人民幣五年後自由 兌 換 〉,《 東 方 日 報 》,2004 年 4 月 24 日 ,<http://hk.news.yahoo. com/040423/10/za24.htm>。一、合作機制的不足

東亞區域內的經濟相互依存度愈高,就愈需要建立有效的合作機 制來規範各國的經貿關係,以降低交易成本、消除制度障礙,但實際 的情況可能並非如此。目前東亞區域間的合作機制有: 東協 10 國與中日韓 3 國組成的「10+3」合作機制的建立與進 展。至 2003 年為止,已舉辦了七屆領導人非正式會議,外交、外貿、 財政等部長級會晤機制也趨於經常化和穩定化。 東協自由貿易區的快速發展。在 2003 年 10 月舉行的第九屆東 協領導人會議上,擬定在 2020 年達成「東協經濟共同體」的目標。 東協 10 國與中日韓 3 國之一組成的「10+1」合作框架的建立與 進展。「中國—東協」和「日本—東協」等自由貿易區已進行協定的 談判。 中日韓三邊合作機制的建立與進展。2003 年 10 月 7 日,中日韓 三國領導人正式發表了《中日韓推進三方合作聯合宣言》,進一步確 立三方合作的方向和目標。 其他雙邊合作機制的 動與進展。2002 年初,日本已與新加坡 正式簽署自由貿易區協定(Free Trade Agreement, FTA),日本與韓 國、泰國、馬來西亞、菲律賓等國的雙邊自由貿易區協定談判也已 動,中國大陸則與香港和澳門特區分別簽署了《內地與香港關於更緊 密經貿關係的安排》和《內地與澳門關於更緊密經貿關係的安排》 等。 雖然各種合作機制不斷地推行,但其中仍有不足之處: 涵蓋地域不足。就算是「10+3」機制也未包括香港、臺灣等重 要的東亞經濟體。 合作機制主要停留在經貿層面上,政治、安全,以及其他領域 的合作進展緩慢,停滯不前。 最重要的「10+3」機制仍侷限在領導人「非正式」會議的層面上。

二、建構東亞貨幣同盟的政治阻力

定位的模糊 東協合作首先是從政治層面開始的,政治層面的合作迄今仍占有 重大的地位。但是,在此基礎上形成的「10+3」體制,卻是從經濟合 作開始的,迄今獲得的進展也主要體現在經濟層面,雖然近年來開始 涉入安全領域,但要形成一個類似歐盟「政經合一」的超國家組織, 卻很難在有關各方面達成一致。日本提出的「東亞共同體」構想,將 其中的「共同」解釋 「共同進步、共同發展」,也使問題變得更加 模糊不清。東亞各國要在構建東亞共同體的過程中取得實質性的進 展,尚有待通過複雜、艱苦的政治協調和外交斡旋,而首先應確定明 確的目標。27 社會制度的差異歐盟(European Union, EU)和北美自由貿易區(North American Free Trade Area, NAFTA)的區域一體化之所以能夠順利推進,重要 條件之一是,各成員國在社會制度--尤其是政治制度和經濟體制上的 高度同質性。但在這一層面上,東亞各成員國之間卻存有巨大差異, 其中最難彌合的乃是社會主義與資本主義制度的根本性差異。此外, 還有君主立憲政體、議會民主政體,以及人民民主政體間的差異、社 會主義市場經濟體制與資本主義市場經濟體制間的差異、發展中的市 場經濟體制與成熟市場經濟體制之間的差異,而在種族、宗教、文 化、語言、經濟制度等方面的差異也遠比歐盟為大(請見表 21 及表 22),所有這些差異都勢必對東亞共同體的形成構成巨大障礙。 江瑞平,〈構建中的東亞共同體:經濟基礎與政治障礙〉,《世界經濟與政 治》,第 9 期,2004 年,<http://www.usc.cuhk.edu.hk/wk_wzdetails.asp? id=3913>。

表 21 東亞 12 國(地區)的語言、信仰、政治制度 國別 官方語言 主要宗教 政治制度 日本 日語 神道 君主立憲/三權分立 中國 華語 佛教、道教 社會主義共產國家 韓國 韓語 佛教、基督教、天主教 立憲共和政體 香港 華語、英語 佛教、道教 中華人民共和國香港特別行政區 馬來西亞 馬來語 伊斯蘭教 君主立憲之聯邦 印尼 印尼語 回教(88%) 總統制/民主共和 泰國 泰語 佛教 君主立憲/民主國會制度 菲律賓 英語及 Tagalog 天主教 總統制/三權分立 緬甸 緬甸語 佛教(89%) 軍事獨裁政權 越南 越南語 佛教、天主教、道教、基督教 社會主義共產國家 新加坡 英語、馬來語、 華語、坦米爾語 佛教(42.5%)、回教(14.9%)、 基督教(14.6%) 責任內閣制 資料來源:〈國家與地區-亞太地區〉,《中華民國外交部》,<http://www.mofa.gov.tw/webapp/ct.asp? xItem=69&ctNode=272>。 表 22 歐盟 15 國的語言、信仰、政治制度 國別 官方語言 主要宗教 政治制度 德國 德語 基督教、天主教 聯邦制/內閣制 法國 法語 天主教 民主共和 英國 英語 英國國教派 君主立憲/責任內閣制/三權分立 義大利 義大利語 天主教 共和國 西班牙 西班牙語 天主教 君主立憲/王位世襲 荷蘭 荷語 天主教 君主立憲/三權分立 瑞典 瑞典語 基督教 君主立憲/責任內閣制 比利時 荷語、法語、德語 天主教 世襲君主立憲/聯邦體制 奧地利 德語 天主教 聯邦共和國/三權分立內閣制 丹麥 丹麥語 基督教 君主立憲/憲內閣制 芬蘭 芬蘭語、瑞典語 基督教 民主共和國/總統、總理雙首長制 希臘 希臘語 希臘東正教 民主共和/虛位總統/責任內閣制 葡萄牙 葡萄牙語 天主教 共和國/總統、內閣、國會及法院四權 分立 愛爾蘭 英語、愛爾蘭蓋爾語 天主教 內閣制 盧森堡 盧森堡語、法語、德語 天主教 世襲君主立憲/代議民主並行制 資料來源:同表 21。

陸、結論

東亞地區的經濟實力在世界上日漸提升,形成貨幣同盟成為東亞 各國談論的一個議題。但是,與歐盟 15 國相比,東亞各國在開放性、 物價膨脹率、中央銀行貼現率、世界人類發展指數等方面的差異性仍 然太大,若欲形成貨幣同盟,在這些方面則需要進一步地改善。此 外,目前東協的涵蓋地域不足,就算是「10+3」機制也未包括香港、 臺灣等重要的東亞經濟體。合作機制主要層面停留在經貿上,政治、 安全,以及其他領域的合作則進展緩慢。最重要地是,「10+3」機制 仍侷限在領導人「非正式」會議的層面上。因此,東亞各國在合作機 制上,除了強化彼此的經貿關係外,更高層次的國家會談與合作,也 會對東亞貨幣同盟形成的可能性造成影響。 在貨幣政策一致性及拉近各國經濟發展程度方面,也需要東亞各 國政府的努力。此外,東亞各國除了政治體制有所不同,也存在著社 會主義和資本主義的衝突,再加上各國在語言、種族、信仰等方面的 差異,這些均是在形成貨幣同盟前必須克服的問題。因此,就現階段 的情況來看,東亞短期內不具有形成貨幣同盟的可能性及條件。 目前中國大陸在東亞各國中的經濟表現可說是十分突出,有學者 更認為中國大陸將是東亞各國的經濟穩定器,加上中國大陸與東亞各 國在貿易與投資的關係日益密切。因此,東亞貨幣同盟雖然在短期間 無法實現,但未來對這個議題的探討,應給予中國人民幣更多的重 視。此外,中國與日本在東亞地區的競爭,亦是吾人在探討東亞貨幣 同盟的形成時,所應該關心的議題。 人民幣若要被東亞各國普遍接受並使用,中國何時開放金融帳將 是一個關鍵的因素。中國在 1996 年實現經常帳的可兌換性後,其後續 的金融帳開放腳步卻因 1997 年 8 月發生的亞洲金融風暴而放慢。但自 2003 年 10 月中共第十六屆三中全會通過《中共中央關於完善市場經濟 體制若干問題的決定》後,中國開放金融帳的腳步似有加快的趨勢。中國若能持續地放寬對金融帳的限制,人民幣未來在東亞貨幣同盟形 成過程中的關鍵性角色將愈加鞏固而難以動搖。

(收件:2005 年 3 月 16 日,修正:2006 年 2 月 27 日,採用 2006 年 4 月 10 日)

參考文獻

中文部分

期刊論文 呂璿、緯恩,2003。〈亞洲貨幣基金:回顧和展望〉,《中國外匯管 理》,第 10 期,頁 18-19。 網際網路 〈國家與地區-亞太地區〉,《中華民國外交部》,<http://www.mofa. gov.tw/webapp/ct.asp? xItem=69&ctNode=272>。 2001/9/24。〈大陸入會後,外匯管制不變〉,《工商時報》,<http:// www.horwath.com.tw/News/newtax900924.htm>。 2001/12/8。〈 金融、證券 業領導評 說中國入世 熱點〉,《 北京晨 報》,<http://finance.sina.com.cn/y/20011208/152515.htm>。 2004/4/24。〈人民幣五年後自由兌換〉,《東方日報》,<http://hk. news.yahoo.com/040423/10/za24.htm>。 中華人民共和國國家統計局。《中國統計年鑑》,<http://www.gse.pku. edu.cn/yearbook/dataset/yearbook/yearbook00/indexC.htm>。 台灣經濟新報。《台灣經濟新報資料庫》,<http://www.tej.com.tw>。 江瑞平,2004。〈構建中的東亞共同體:經濟基礎與政治障礙〉, 《世界經濟與政治》,第 9 期,<http://www.usc.cuhk.edu.hk/wk_ wzdetails.asp? id=3913>。 李曉、李俊久、丁一兵,2004。〈論人民幣的亞洲化〉,《世界經 濟》,第 2 期,頁 21-35,<http://www.iwep.org.cn/jwe/200402/0203. pdf>。英文部分

專書Kojima, Kiyoshi, 1976. Japan and the Pacific Free Trade Area. London: Macmillan.

Visser, Hans, 1995. A Guide to International Monetary Economics:

Exchange Rate Theories, System, and Policy. MA: Edward Elgar.

專書論文

Ingram, James C. 1962. “A Proposal for Financial Integration in the Atlantic Community,” in U.S. Congress, Joint Economic Committee,

Factors Affecting the U.S. Balance of Payments. Washington DC:

U.S. Government Printing Office. pp. 195-207.

Kenen, Peter B., 1969. “A Theory of Optimum Currency Areas: An Eclectic View,” in Robert A. Mundell, & Alexander K. Swoboda, eds., Monetary Problems of International Economy. Chicago: University of Chicago Press. pp. 41-60.

期刊論文

Fleming, J. Marcus, 1971. “On Exchange Rate Unification,” Economic

Journal, Vol. 81, Issue 323, pp. 467-488.

Groombridge, Mark, 2001. “Capital Account Liberalization in China: Prospects, Prerequisites & Pitfalls,” Cato Journal, Vol. 21, Issue 1, p. 119.

McKinnon, Ronald, 1963. “Optimum Currency Areas,” American

Economic Review, Vol. 52, No. 4, pp. 717-725.

Mundell, Robert, 1961. “A Theory of Optimum Currency Areas,”

Williamson, John, 2000/9. “Exchange Rate Regimes for Emerging Markets: Reviving the Intermediate Option,” Institute for International

Economics, No. 60, pp. 1-7.

報紙

Velloor, Ravi, 1999/10/22. “Tsang: Single Currency for HK and Singapore,” Straits Times, p. 76.

網際網路

IMF, Direction of Trade Statistics Yearbook, <http://auth.athensams. net/? ath_returl=%22http%3A%2F%2Fwww%2Eesds%2Eac%2Euk %2Faandp%2Faccess%2Fesds%5Flogin%2Easp%22&ath_dspid= CRS.eul>.

IMF, International Financial Statistics, <http://ifs.apdi.net/imf/logon.aspx>. IMF, World Economic Outlook Database, <http://www.international-monetaryfund.com/external/pubs/ft/weo/2001/01/data/index.htm>. McKinnon, Ronald, 2000. “ The East Asian Dollar Standard, Life after

Death?” Economic Notes, Vol. 29, No. 1, pp. 31-82, <http://www-econ.stanford.edu/faculty/workp/swp99017.pdf>.

McKinnon, Ronald & G. Schnabl, 2003/5. “China: A Stabilizing or Deflationary Influence in East Asia? The Problem of Conflicted Virtue,” Stanford University Working Paper, <http://www-econ. stanford.edu/faculty/workp/swp03007.pdf>.

Mundell, R., 2000. “Currency Areas, Exchange Rate System and International Monetary Reform,” Journal of Applied Economics, Vol. 3, No. 2, <http://www.cema.edu.ar/publicaciones/download/ volume3/mundell.pdf>.

and East Asian Trade Patterns to 2020,” Asian Development Bank

Institute Research Paper 44, <http://www.adbi.org/PDF/wp/rp44.pdf>.

United Nations, 2004. World Investment Report 2004. New York: United Nations, <http://www.unctad.org/Templates/ WebFlyer.asp? intItemID=3235&lang=1>.

United Nations, 2004. Human Development Report 2004. New York: United Nations Development Programme, <http://hdr.undp.org/ reports/global/2004/>.

WTO, International Trade Statistics, <http://www.wto.org/English/res_ e/statis_e/stat_toc_e.htm>.

The Prospect of Currency Union in East Asia

and the Role of Renminbi

Jen-te Hwang

(Professor, Department of Economics, National Chengchi University)

Sheng-feng Chang

(Master of Business Administration, Ling Tung University)

Abstract

Following the experiences of the European Union’s euro-zone, a common currency area for Asia is being widely discussed. The main purpose of this paper aims to analyze the possibility of emergence of Asian monetary union, and what the role of Renminbi will be.

Economic integration is expected to grow further through the proposed free trade area of China and the ten member countries of ASEAN. A few papers argue that yen will be the anchor of the East-Asian countries. However, while there is more convergence in economic and political conditions in Europe, there are widely uneven economic development patterns both within and between East Asia countries. Furthermore, it is not clear that East Asia is so well suited to be a common currency area.

union, China already enjoys important and rapidly growing trade and investment relations with its Asian neighbors. However, the goal of Renminbi becoming full convertibility is probably still quite far in the future. As long as to solve this problem, Renminbi is rather likely to be a dominant role for the process of Asian monetary integration.

Keywords: Euro-Zone, Monetary Union, Renminbi, Full Convertibility, Monetary Policy