1980 年代の台湾産業秩序政策について

―石油化学工業の自己完結的体系の形成を中心に―

陳 正 達

(台湾・実践大学高雄キャンパス国際貿易学科助理教授)王 瑞 栄

(台湾・実践大学高雄キャンパス国際貿易学科助理教授)【要約】

第 二次石 油危 機以降 、先 進諸国 から のダン ピン グ、新 興国 の追い 上 げに直面し た台湾の石 油化学工業 は急速に競 争力を失っ た。産 業 は 自己完結の 一貫生産体 系を整えた が、原料価 格の決定を めぐっ て 部 門間の利害 が対立し、 衝突が絶え ず起こった 。本稿は石 油化学 工 業 の発展を例 に、産業秩 序政策の運 用を検証す る。この検 証を通 じ て 川上、川中 における生 産の規模経 済の発揮、 並びに原料 の充分 な 供 給 確 保 、 ま た 原 料 を 川 下 諸 部 門 へ 国 際 市 場 価 格 で 獲 得 さ せ る た め 、政策当局 がいかに政 策を運用し たのか、そ のメカニズ ムを明 ら か にしたい。 政策は貿易 規制を利用 して国内市 場を確保す る一方 、 国 際市場の価 格を国内に 連動させる ことを通じ て、疑似的 な市場 メ カ ニズムを創 出する。換 言すれば、 政策の目的 は、産業の 生産、 価 格 決定への介 入によって 、部門間の 信頼関係、 競争力を強 化し、 自 己完結型生産体系を構築することである。 キ ーワ ード: 石油化学工業 、産業秩序 政策、産業 秩序協議、 自己 完 結の一貫生産体系一 はじめに

第 二次石 油危 機以降 、欧 米先進 国か らのダ ンピ ング攻 勢、 工業新 興 国の追い上 げに直面し た台湾の石 油化学工業 は急速に競 争力を 失 い、苦境に立つことになった。1970 年代中期以降、産業は確かに川 上 ・川中・川 下という自 己完結の生 産体系を整 えたが、し かし内 実 に は、原料、 中間財の価 格設定をめ ぐって部門 間の利害が 真っ向 か ら 対立し、衝 突が絶えず 起こった。 上述した問 題を背景に 、混乱 状 態 になった石 油化学工業 を取り纏め 、廉価かつ 安定的な生 産体系 を 再構 築するため に登場した のが、「産銷 秩序政策 」(以下、産業 秩 序 政策1)である。ところが、価格規制や市場介入など強制的な政策手 段 を利用する ため、政策 の評価は賛 否両論であ る。特に、 台湾で は 主 流的地位を 占める新古 典派の多く の学者は、 政策が部門 間の競 争 を 阻害するも のであり、 市場メカニ ズムの健全 な働きを妨 げる障 害 とみなして猛烈な批判の立場に立った2。 本 稿は政 策の 実施過 程に おける 部門 間の生 産関 係と原 料、 中間財 価 格の変化を 検証する。 この分析を 通じて、第 二次石油危 機以降 、 1980 年代中期までの産業発展のメカニズムを明らかにしたい。 本稿の構成は以下のとおりである。まず次節にて、産業秩序政策 を定義し、その目的及び手段を考察する。続く第三節の1 項では、 政策登場の背景として、第二次石油危機以降の産業状況、部門間の1 産業政策論では、一般的に産業秩序政策を産業内の(価格、生産等)市場行動に関 する政策と定義されるので、本稿もそれに従うことにする。岡澤宏『産業政策概論』 (京都:啓文社、1990 年 4 月)、35 ページ。 2 例えば、薛琦「產銷協議:觀念與政策的辯正」『今日財經』第 291 期(1986 年 2 月)、 頁9~10、于宗先・侯繼明等『中國石油公司營運之研究』(台北:中華經濟研究院、 1983 年 3 月)、頁 53~54 など。

衝突と政策当局の対応を概観する。2 項では、こうした危機的状況の 中で、部門間の衝突を解消し、一貫生産体制を再構築しようとした 政策構想を具体化した「産銷協議」(以下、産業秩序協議)を検討す る。第四節では時間の経過とともに、政策・協議の運用成果を国別、 原料・中間財別に分析する。最後に、政策の評価を試みる。なお、 分析の便宜上、対象は産業全体ではなく、主要原料のエチレン及び 合成樹脂産業の基幹部門である低密度ポリエチレン、高密度ポリエ チレン、塩化ビニル及びスチレンモノマーに限定する。

二 産業秩序政策の定義、手段及び目的

1 政策の定義 産銷秩序(以下、産業秩序)、産業秩序政策という言葉は、恐らく 台 湾経済を反 映して生ま れた独自の 経済用語で あろう。産 業の相 違 と用語のニュアンスを別にすれば、用語及び政策の提起は1950 年代 に まで遡るこ とができる 。にもかか わらず、か かる政策は 厳密に 定 義されておらず、曖昧なまま用いられてきたのが実状である。 まず、「産銷」とは、企業の内・外部を問わず、製品の生産から流 通 、マーケテ ィング、販 売に至るま での活動を 指す。また 、マス コ ミや政府、学界の議論は大きく分けて、次のように整理できる。 (1)企業のマーケティング・経営戦略に関するもの (2)国際通商政策に関するもの ① 国際市場の需給状況・予測および製品などに関わる情報3 ② 特定産業の国際マーケティング・販売戦略43 朱海帆「最近三年來台灣肥料產銷之檢討(上)」『台肥月刊』第 17 巻 7 期(1976 年 7 月)を参照。 4 黃華南「論七十年代國際石化產銷策略」『財政經濟月刊』第 33 巻 11 期(1983 年 11 月)、頁5~7 を参照。

③ 通商政策、貿易摩擦に関するもの。例えば、他国に対する 通商政策を産業秩序政策、産業秩序の基本的な立場と呼ぶ もの5 (3)産業組織政策 ① 産業組織に関わる政策。例えば、産業再編成、各部門の生 産・原料配分及び投資の調整など ② 部門間の提携・統合を企てる政策 以 上のうち(1)と(2)の③は提起の時期が限定され、議論もそ れ ほ ど 広 が り を 見 せ て い な い た め 、 無 視 し て も 差 し 支 え な い だ ろ う。したがって、産業秩序政策とは、一般的には(2)の①、②と(3) を指すが、ことに(3)は狭義の産業秩序政策であると考えられる。 本 稿で分 析す る産業 秩序 政策・ 協議 も基本 的に 上述の 視点 から、 「 国内市場の 価格を国際 市場の価格 に連動させ ることを通 じて、 独 ・ 寡占的な川 中部門の生 産を効率化 ・活性化さ せるととも に、川 下 部 門の競争力 を維持する 。そして、 保護的貿易 規制を中心 に、企 業 活 動に強制的 に介入する ことを通じ て、生産基 盤となる国 内市場 を 確 保し、最終 的に自己完 結型の生産 体系を完成 する政策と 協議」 と 定 義する。台 湾の産業秩 序政策は、 発展途上国 の重化学工 業化に 関 す る新古典派 の見解とは 大きく異な り、疑似的 な市場メカ ニズム の 導 入と保護主 義的政策手 段を併用し て、川上・ 川中部門の 生産規 模 と川下部門の競争力を両立させるという発想である。

5 司馬制「我們政府的「產銷」基本立場與政策」『工業簡訊』第 13 巻 11 期(1983 年 11 月)、頁9。

2 政策の手段と目的 実 施の対 象、 項目に よっ て、政 策の 手段は 貿易 (輸入 ・輸 出)と 価格の規制に大別できる。 まず、貿易規制をみてみよう。詳しい検討は次節で行うこととし、 こ こでは、第 二次石油危 機以降の政 策当局によ る輸出・輸 入規制 を 概観する。表1 は 1979~86 年まで、石油化学の原料・中間財に対す る 輸出、輸入 規制手段の 変遷である 。この表が 示す通り、 政策当 局 は市況と産業の変化に合わせて、輸出(輸入)許可の取り消し、禁止並 び に条件付き での輸出( 輸入)開放 など極めて 強い規制を 頻繁に 実 施 した。輸出 規制は国際 市場の好況 を契機に、 国内の中間 財が海 外 に 大量に流出 し、川下部 門の経営を 著しく不安 定にさせる のを事 前 に防ぐ目的があった。これに対して、輸入禁止は市況の低迷に伴い、 安 値な海外製 品の輸入( ダンピング )により川 中部門が壊 滅的な 打 撃を蒙るのを阻止する目的をもつのであった6。 第二次石油危機から1980 年代半ばまで、原料・中間財の国際貿易 は 、このよう に当局のも とで厳しく 規制され、 市場もほぼ 閉鎖的 で あ ったといえ よう。従っ て、新古典 派の学者が 議論したよ うな自 由 貿易の空間はほとんど存在しなかった。

6 經設會經濟研究處「我國石油化學工業之現況與問題之探討」『自由中國之工業』第 46 巻5 期(1976 年 11 月)、頁 11。

表1 1979~86 年、石油化学工業の原料、中間財に対する輸出、輸

入規制手段の変遷

(出典)陳禎・陳榮輝・鄭正平等「台灣石化工業發展趨勢之研究(下)」『產業經濟』第

続いて、原料・中間財の価格規制について検討する。第 1 ナフサ クラッカーが完成した 1968 年から 1972 年まで、エチレン価格はク ウェート原油の輸入価格を基準に、暫く 132 ドル/トンに据え置き さ れた。その 後、コスト の変動を適 正に反映さ せるため、 政策当 局 は 段階的に賃 金、電気及 び工場建設 費用などを 総合的に取 り入れ る 方法を採用しはじめた。1981 年以降、さらに米・日・欧州地域地域 の 市場価格を 次々と導入 し、国際市 場の変化に 合わせてエ チレン の 国内価格を決定した(第四節の表3 を参照)。 一方、1986 年までの中間財価格は、基本的にアメリカの市場価格、 東 アジア地域 (台湾)ま での運賃・ 保険料及び 関税の変動 を参考 に 決 定された。 これらの価 格決定につ いては、第 四節で詳し く検討 す る。 と ころで 、第 二次石 油危 機以降 、需 給関係 が混 乱し、 価格 が乱高 下 するなか、 政策当局は 各部門の利 害対立を抑 え、統一的 な意思 決 定 や円滑な運 営を図るた め、原料と 同じく、中 間財の価格 決定に も 国 際市場の価 格機能を導 入すること を試みた。 即ち、政府 は川中 部 門 に対して、 中間財の国 内価格を国 際市場価格 の変化に連 動する よ う半強制的に要求したのである。 同 じ強制 的な 性格を 有す るとは 言え 、開発 経済 学の視 点か らみれ ば 、上述した 二つの政策 目的は恰も 二律背反し て相容れな いよう に 見 える。しか しながら、 この矛盾を 解消し、両 者を同時並 行して 運 用 しようと目 論む産業秩 序政策には 、市場の確 保と安定し た一貫 生 産 体制の維持 を通じ、生 産の経済規 模を発揮し て、国際市 場の価 格 で 中間財を供 給するとい う目的があ る。この背 後には、長 い迂回 生 産 過程、複雑 な川上・川 中と川下の 分業構造な どの産業特 性が働 き かけており、その結果を産業秩序協議に反映した。 産業秩序協 議とは、簡 単に言えば 、生産の規 模経済を有 効に発 揮

し 、原料・中 間財供給の 確保を目指 す政策当局 が、高率関 税、輸 入 原 料の割当権 を始めとす る許認可権 、行政指導 を行使し、 各部門 に 原 料と中間財 に関する価 格、生産量 を強制的に 合意させる 協議で あ る 。換言すれ ば、協議は 、国家権力 が介入する ことによっ て、石 油 化 学工業の生 産、販売秩 序を再構築 するもので ある。この ように 政 策 構想・協議 が部門間の 提携と統合 を素早く推 し進められ るよう に 見 えるが、成 否のカギを 握ったのは 、ひとつに は各部門の 協調・ 信 頼関係と川下部門の国際競争力であった。

三 第二次石油危機以降の産業発展

1 1970 年代までの産業発展と第 4 ナフサクラッカーの建設 台湾の石油化学工業は、第1 ナフサクラッカー(1968 年)、頭份エ タンクラッカー(1973 年)の完成からスタートした。1970 年代初期 の好況に煽られ、第2 ナフサクラッカー(エチレン 23 万 1,000 トン/ 年、1976 年稼働)、第 3 ナフサクラッカー(エチレン 23 万 1,000 ト ン/年、1978 年稼働)も次々と建設された。生産の経済規模を有効に 発 揮するため 、石油化学 工業は最初 から輸出志 向的性格を もって い たのである7。第2、第 3 ナフサクラッカーの建設完了によって、1970 年 代 中 期 以 降 、 産 業 の 総 合 的 な 生 産 体 系 の 輪 郭 が 漸 く で き あ が っ た。表2 は 1978 年現在、台湾のエチレン需給分析表である。川上部 門は4 工場、エチレン約 57 万トンの年間生産能力を有する。 一 方、川 中部 門につ いて は、表 で示 す通り 、外 資系の 台湾 聚合と 民族系の亜洲聚合は中国石油からそれぞれ年間、エチレン13 万 9,4007 台湾石油化学工業の初期発展及び輸出志向的性格については、陳正達「台湾の石油 化学工業の成立過程と産業発展メカニズムー第1 ナフサクラッカーの建設を中心に」 『アジア研究』第48 巻 3 号(2002 年 7 月)を参照。

トン、76,500 トンを受給して、低密度ポリエチレン 12 万 9,000 トン、 7 万 5,000 トンを生産した。民族系の台湾塩化ビニルと台湾プラスチ ックは中国石油から年間、エチレン5 万 2,000 トン、14 万 600 トン の供給を受けて、塩化ビニルの原料である塩化ビニルモノマー12 万 トン、30 万トンを生産した。台湾聚合の子会社で 1972 年に設立され た聯合聚合はエチレン 3 万 6,000 トン/年の供給を利用して、高密度 ポリエチレン 3 万 6,000 トン/年を製造した(後に 5 万トンに高め た)。大徳昌はエチレン 3 万トン/年を受給して、ポリスチレンの生 産に利用されるスチレンモノマー10 万トン/年を生産する。また、合 成 繊維部門で は、中国人 繊と東聯化 学もそれぞ れ年間、エ チレ ン 3 万5,000 トン、10 万トンの供給を受けて、ポリエステル繊維の原料で あるエチレングリコール5 万トン、12 万 5,000 トンを生産していた。 原料の配分からみれば、1970 年代末まで、台湾の石油化学工業の 重 心は塩化ビ ニルと低密 度ポリエチ レンにあり 、両部門が 産業の 発 展において主導的役割を果たしたと考えられる。表 2 によると、合 成 繊維のエチ レングリコ ールを除き 、合成樹脂 の消費量は エチレ ン 生産量の76.79%を占め、なかんずく塩化ビニルモノマーと低密度ポ リエチレンの消費量が65%以上も占めている。この点から、塩化ビ ニルと低密度ポリエチレンは、産業の基幹部門であると言えよう。 ところで、1970 年代半ばまで、国内の中間財消費に関しては、一 般 の認識とは 異なり、実 際には生産 の規模経済 に達してい なかっ た 8。1978 年に至って、国内のエチレン消費量は 37 万 3,000 トンで、 生産能力の65%に過ぎなかった。そのため、第一次石油危機後の需

8 1970 年代の需給関係及び生産の経済規模について、陳正達「1970 年代における台湾 の石油化学工業の発展―通説に対する一試論」『現代台湾研究』第 24 号(2003 年 3 月)、75~80 ページを参照。

要 激減と競争 激化を受け て、当初輸 出志向的性 格を有する 石油化 学 工 業は、減産 と操業短縮 を余儀なく されるとと もに、発展 の基盤 も 国内に移らざるを得なくなり、輸入代替的発展を強いられた9。 表2 台湾石油化学工業のエチレン需給分析(1978 年) トン/年 (注)1)、5)、台湾聚合、台湾プラスチックは第 2 ナフサクラッカーから余剰エチレン をそれぞれ受 給して、中間財を計画外生産した。2)、3) は、第 2 ナフサクラッカ ーで、台湾塩化ビニルの高雄工場が二塩化エチレン(EDC)23,500 トン/年を生 産して、原料不足の頭份工場に供給する。4)、台湾プラスチックは東聯化学の減 産により浮いた余剰エチレンを受 給して、塩化ビニルモノマーを追加生産したと 考えられる。6)、生産能力は後に 8 万トン/年に拡大した。 (出典)陳善鳴「台灣石油化學工業之建設」『台灣銀行季刊』、第29 巻 3 期(1978 年 9 月)、頁272、282 より整理。

9 行政院經濟建設委員會編『十項重要建設評估』(台北:行政院經濟建設委員會、1979 年)、頁458。

1977 年前後、景気の回復を見込んで、台湾プラスチックを中心と する民間企業の投資計画が急増し、これに伴って第 4 ナフサクラッ カ ーを早期に 建設する呼 びかけも強 まってきた 。これを受 けて、 政 策当局は(1)国際貿易、財政収入及び労働雇用などの経済効果、(2) 利潤 率が高い製 品の新規生 産、(3)既存分野では、新規参入や生産 拡大の可能性を有する、三つの基準を打ち出し、第 4 ナフサクラッ カーの建設と投資計画の編成に着手し始めた10。 し かし、 第二 次石油 危機 の勃発 をき っかけ に、 産業発 展を めぐる 内 外の情況は 大きく変化 した。第一 に、資金力 が弱い合成 繊維部 門 は 産業の発展 に悲観的に なり、民間 企業の投資 案が急減し た。第 二 に 、急激な原 料高に直面 するなかで 、政策当局 は産業の将 来性を 見 限って、戦略的産業の育成リストから除外した。第3 次 10 ヵ年経済 建設計画(1980~89 年)、第 8 次 4 ヵ年経済計画(1982~85 年)で は 、産業の「 今後発展は 主に、国内 の需要を満 たすこと、 並びに 川 上 、川下部門 の関連産業 の全体的な 発展を強化 することを 重点的 に 推 し進める」 と明示され 、政策方針 を国内の需 給均衡と部 門間の 提 携強化に転換した11。 上述した政策方針に沿って、「台湾石化工業部門発展計画(1980~ 90 年)」で行政院経済建設委員会は高密度ポリエチレン、特殊化学品 などを重点的に発展させることを策定した12。産業の長期ビジョンに 基づき、政策当局は原料の配分を通し、「川下部門から」ではなく、 「 川上部門か ら」川中部 門の再編成 に介入して 、産業構造 の高度 化

10 陳善鳴「台灣第四套石油化學中、下游計畫之商榷(上)」『自由中國之工業』第 51 卷 1 期(1979 年 1 月)、頁 2。 11 蔡偉銑「台灣石化工業發展過程的政治經濟分析」『東吳政治學報』第 8 期(1997 年 9 月)、頁190。 12 蔡偉銑、同上、頁 191。

を試みた13。この試みは、第4 ナフサクラッカーの建設にも大きく影 響した。 図 1 は第 4 ナフサクラッカー(1984 年 3 月完成)の原料・中間財 配 分である。 まず、図が 表示するよ うに、ナフ サクラッカ ーのエ チ レン年間生産能力は約 38 万 5,000 トンであった14。他方で、高純度 テレフタル酸(PTA)の需要急増に対応するために、中国石油が第 4 芳香族分解工場を別途建造した(1983 年完成)15。 一 方、先 述し た民間 企業 が合成 繊維 から手 を引 いたこ とや 、低密 度 ポリエチレ ンの増設は 政府の基準 に合致しな いことで却 下され た 影響をうけ、第 4 ナフサクラッカーの配置は大きく変わった。重心 は 既 存 部 門 の 競 争 力 強 化 と 新 規 部 門 の 参 入 促 進 に 置 か れ た の で あ る。 前者については、塩化ビニルモノマー、高密度ポリエチレン及び ス チレンモノ マーが該当 する。台湾 プラスチッ クは当初、 塩化ビ ニ ルモノマーの年間生産を12~24 万トンに設定したが、適正の生産規 模を達成するため、間もなく生産能力を48 万トンに引き上げた。原 料 の仕入れは 一部が中国 石油から受 給するほか 、不足分( 消費量 の 75%相当)は二塩化エチレンの輸入で補うというものであった。低 密 度ポリエチ レンに代わ って、新し い基幹部門 となる高密 度ポリ エ チ レンの場合 も同じく、 台湾プラス チックは生 産の規模経 済性に 従

13 李國鼎「石化工業之過去與未來」『自由中國之工業』第 53 巻 3 期(1980 年 3 月)、頁 9。 14 筆者の試算によれば、もし川中部門がフル稼動すれば、エチレンの消費量は実に生 産量を上回って、45 万トン以上にも達することになる。この需給ギャップを解消す るには、ほかのナフサクラッカーの余剰エチレンを利用するか、それとも各部門の 稼動状況を見計らって調達するかということになる。ただ、現存の資料では一部し か判明できず、エチレン4 万トンの供給先は不明である。 15 陳善鳴、前掲論文、頁 4。

い、年間12 万トンの生産体制を敷いた。台湾聚合も二回の生産強化 を経て、漸く規模経済の最低限である13 万トン/年を達成した。こ の二つの部門だけで、第 4 ナフサクラッカーのエチレン生産量の半 分以上を消費することになった。また、スチレンモノマー部門では、 既存の大徳昌が工場の増設を通して、年間生産能力を23 万トンに高 め た。新規メ ーカーの台 湾苯乙烯(以下、台湾スチレン)は、川下 の大手消費者である保利、台達及び台湾合成の 3 社が共同で出資し 設 立されたも のである。 このスチレ ンモノマー 産業の発展 につい て は、次節で詳しく分析する。 図1 第 4 ナフサクラッカーの原料、中間財分配(完成当時) (注)初期の計画生産能力は 24 万トン/年であったが、間もなく 48 万トン/年に拡 大した。また、原料量の4 分の 3 は当面輸入に依存する。 (出典)陳禎・陳榮輝・鄭正平等「台灣石化工業發展趨勢之研究(上)」『產業經濟』第 69 期(1987 年 4 月)、頁 61。

続 いて、 新規 生産の アセ トアル デヒ ドは合 成酢 酸の原 料で あり、 酢 酸エチルと 共にペンキ 、表面塗装 用溶剤を始 め、接着剤 、医薬 、 香 料の分野で 広汎に用い られている 。台湾の場 合、当初は 主にペ ン キの製造原料として利用される予定であった。 プ ロピレ ン、 ブタジ エン 系を含 め、 これら の新 規生産 は当 初の基 準に従い、利潤率が高く技術集約的な特殊化学品であった。しかし、 そ の殆どは国 内消費量が 少なく、高 度の技術を 要する上に 、消費 先 と なる川下と の連携が構 築されてい ない状況の なかで、海 外企業 と の 競合に直面 した。先進 諸国へは勿 論、発展途 上国・地域 への輸 出 さえも非常に困難であったと考えられる16。 2 第二次石油危機と政策当局の対応―産業秩序政策・協議の形成 1978 年末から、イラン革命で石油の生産が激減、回復基調へと向 か っていた需 給関係は再 び逼迫の状 態となった 。原油価格 は、一 年 間で 2 倍以上も値上がりした。そして、イラン・イラク戦争の長期 化 を受け、価 格が一層急 騰した。第 二次石油危 機が長引く と共に 、 エネルギー多消費の石油化学工業は多大な打撃を受けた。 こ の困難 な局 面を打 開す るため に、 政策当 局は 「台湾 石化 工業部 門発展計画(1980~90 年)」で、石油化学工業の再編成、原料生産の 海外移転及び国内生産拡大の中止を指示した17ほか、輸出入規制、原 料 価格の据え 置きや中間 財価格の改 定などの措 置を通して 、混乱 の 沈静化に乗り出した。 危機の勃発から沈静化した1986 年まで、政策当局が原料・中間財 に関する規制は既に表1 が示した通りである。1979 年には、中間財

16 陳善鳴、前掲論文、頁 6。 17 蔡偉銑、前掲論文、頁 191。

に 対する不足 感と先高感 により、急 激な仮需が 生じたため 、政策 当 局 は川下産業 への安定供 給を最優先 として、中 間財の輸出 許可を 取 り 消し、その 後輸出を完 全に禁止し た。これと 同時に、中 間財の 輸 入制限を撤廃し、国内への供給量の増大を図った。 と ころが 、国 際市場 の景 気は同 年後 半から 急激 に後退 した 。市況 の 悪化と安価 な海外製品 の輸入増大 に挟み撃ち されて、国 内中間 財 の 価格と生産 量が著しく 低下すると 、政策当局 は今度は、 需給関 係 の 調整と称し て、条件を 付けて中間 財の輸出を 認めた上に 、産業 保 護 を理由に、 輸入許可の 取り消し、 輸入制限・ 禁止という 一連の 保 護 的措置を採 り始めた。 しかし、輸 出部門の競 争力を維持 するた め に 、コストの 上昇を放置 しておくわ けにも行か ず、政府は 再び中 間 財の輸入開放に傾いた。 次に、中間 財の価格競 争力を決定 する原料価 格の設定と 中間財 価 格 の改定であ る。石油危 機以降に不 況が深刻化 した産業に 対して 、 1981 年 10 月に、行政院は 4 つの方案(院頒紓解当前工商困境四項方 案 )を発表し 、混乱情勢 の収拾を試 みた。この なかで、石 油化学 工 業に関する援助は、次の方針で提起した18。1.輸出競争力を強化する ために、川中部門が国際市場の価格で、国内に供給する。もしくは、 中間財の輸入を認める。2.同じく中国石油が国際市場の価格で、原料 を 供給する。 もしくは、 原料の輸入 自由化を認 める。原料 (エチ レ ン )の輸入が 困難で、川 中部門に赤 字が発生し た場合、新 設の石 油 化 学基金が損 失を補填す る。これは 、国内価格 を国際市場 の価格 に 連 動させるこ とにより、 産業の活性 化と競争力 の強化を同 時に推 し 進 めたもので あり、また 、市場価格 機能を国内 市場に導入 する初 め

18 周大中、「院頒紓解當前工商困境四大方案之初步探討―加強石化工業外銷競爭能力方 面」『台灣經濟金融月刊』第18 巻 2 期、頁 8。

ての試みでもあった。 援助案が公 表した後、 中国石油は 原料価格を 大幅に引き 下げる と 共に、同年12 月には、1.エチレン、プロピレン、ベンゼン、トルエ ン などの原料 価格をアメ リカの契約 価格を基準 に、ブタジ エンは 日 本の価格を基準に設定した(次節の表3 参照)。2.川中と川下部門と の 協議により 中間財価格 を決定する ことを中心 とする新し い価格 の 設定方針を発表した19。これは産業秩序協議の前身である。また、経 済部も併せて輸出入の完全な自由化を認めた。しかし、こうすると、 台 湾は直ちに 、ダンピン グを行って いる欧米、 日本の大手 化学企 業 の草刈場とされ、市場が失われた川中の東聯化学(EG)、大徳昌(SM) は相次いで操業を一旦中止した20。1982 年以降、国際市場の需給ギ ャ ップが更に 拡大したこ とを受けて 、川中部門 の苦境を予 想した 政 策 当局は再び 、中間財の 輸入制限に よる産業保 護の方向に 転じせ ざ るを得なくなった(表1 を参照)。 このような 状況のなか で、産業秩 序政策の理 念を集大成 する産 業 秩序協議が1982 年 7 月、ついに正式に登場した。 協議内容の概略は、次のようなものであった。 1.原料価格は、従来通り国際市場の価格を基準に決定する(基本 原料価格制度) 2.川中部門の低密度ポリエチレン、高密度ポリエチレン、ポリプロ ピレン、スチレンモノマー、ポリスチレン、ABS 樹脂に関しては、 国 内市場向け 比率に依拠 する課税制 度を取り消 し、これら 中間財 の

19 新しい価格の設定に適用した部門はポリエチレン、スチレンモノマー、エチレング リコールであり、原料のエチレン価格は582.5~593.5 ドル/トンである。施清弘「台 灣石化工業概況」『產業經濟』第4 期(1981 年 11 月)、頁 38~39。 20 中華徵信所編『石化工業 民國七十二年版』(台北:中華徵信所、1983 年 7 月)、頁 69。

輸 入は事前に 申告しなけ ればならな い。その際 、通常の関 税率で 税 金 を徴収する 。また、そ れを利用し た加工製品 が輸出され る場合 に は、税金の返還は行わない(戻し税制度の撤廃)。 3.輸出向けの中間財価格について、川中部門は東アジアの市場価格 で 供給するこ とを保証す る。その損 失は国内の 販売で補填 する( 中 間原料価格制度) 後に、塩化ビニルとSBR 樹脂を適用範囲に追加したため、協議の 効力は殆どの主要な川中部門に及んだと言えるだろう21。さらに協議 が 実施される と同時に、 政策当局が 生産可能な 中間財の輸 入許可 を 全 て取り消し たので、国 内市場は完 全に輸入許 可制となり 、国際 市 場の変動からシャットアウトした22。価格と市場の規制を中核とする 協議の基盤は、こうして築かれたのである。 次節では、 長期的な時 系列の視点 に立ち、エ チレンと関 連の川 中 部門を対象に、政策の実施状況と成果を産業別に検討する。

四 産業秩序政策・協議の運用状況

―1986 年まで

本節では、1979~86 年の原料と中間財産業の発展を検討する。こ の 分析を通し 、各部門の 衝突とその 原因を追究 し、政策・ 協議の 運 用 及び問題点 を明らかに する。また 、産業の発 展と競争力 の変化 を 現 実により近 づけられる 国際比較を 行うため、 年間の平均 為替レ ー21 中華徵信所編『石化工業 民國七十四年版』(台北:中華徵信所、1985 年 12 月)、頁 201。但し、市況の変化に合わせて、協議と規制の内容は常に微調整された。1983 年 以降、高・低密度ポリエチレン、塩化ビニルモノマー、スチレンモノマーなどの暫 定的輸入が認められた。また、一部の特殊化学品の戻し税制度が実施されていたこ とも見取れる。同上、頁205。 22 中國石油公司企畫處『1983 年度石油經濟研究報告―石化原料價格結構研究』(台北: 中國石油公司、1983 年 6 月)、頁 89。

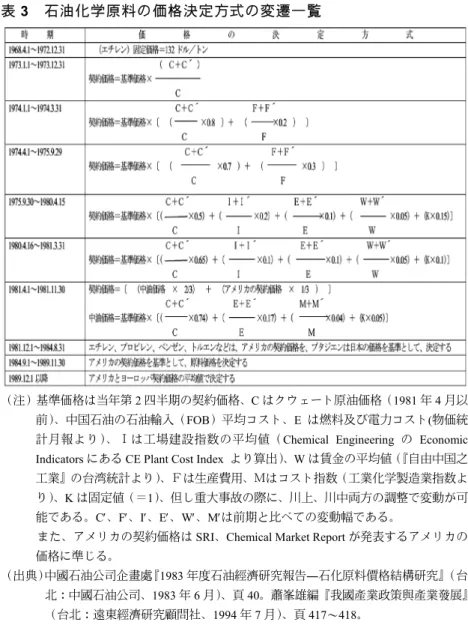

ト ではなく、 変動が激し い四半期の 平均為替レ ートを用い て、原 料 ・中間財価格をドル・ベースに換算する23。 1 川上部門―エチレン 中国石油の統計によれば、原料の生産には、原料コスト(=原油) が総生産コストの 88~89%を占め、圧倒的な比重を有する。一方、 工場・生産設備関連の製造費用と人件費はそれぞれ、9~11%と 0.15 ~0.17%しか占めなかった24。従って、石油化学工業の原料価格は、 原油価格の変動に緊密に連動しており、1981 年までの価格設定にも 明白に反映していた。 表 3 は 1968~94 年、原料の価格決定方式である。先述したように、 1968~72 年までエチレンの価格は固定価格制で 132 ドル/トンに据 え 置かれたが 、後に原油 だけではな く、電力価 格、工場建 設費用 及 び賃金水準の変動を適正に反映させるため、中国石油は1973~1981 年 にこれらの 要因を取り 入れ、プー ルで価格を 決定したの である 。 但 し、実際的 には、東ア ジア市場の 相場変動と 産業の競争 力を考 慮 し て、中国石 油自らの企 業利潤を吐 き出すこと やガソリン へのコ ス ト転嫁を通して、価格は低く抑えられた25。特に石油危機の混乱期に お いては、必 ずしもこの 方式通りに コストの上 昇を反映し ていな か ったのである。

23 以下の検討は、アメリカの契約価格を利用して、原料・中間財価格の国際比較を行 うこととする。 24 中國石油公司企畫處、前掲書、頁 35。 25 広沢睿「東アジアの石油化学工業(台湾・韓国を中心にして)」『興銀調査』第 192 期(1977 年 6 月)、107 ページ。

表3 石油化学原料の価格決定方式の変遷一覧

(注)基準価格は当年第2 四半期の契約価格、C はクウェート原油価格(1981 年 4 月以

前)、中国石油の石油輸入(FOB)平均コスト、E は燃料及び電力コスト(物価統 計月報より)、Iは工場建設指数の平均値(Chemical Engineering の Economic

Indicators にある CE Plant Cost Index より算出)、W は賃金の平均値(『自由中国之

工業』の台湾統計より)、Fは生産費用、Mはコスト指数(工業化学製造業指数よ

り)、K は固定値(=1)、但し重大事故の際に、川上、川中両方の調整で変動が可

能である。C、F、I、E、W、Mは前期と比べての変動幅である。

また、アメリカの契約価格はSRI、Chemical Market Report が発表するアメリカの

価格に準じる。 (出典)中國石油公司企畫處『1983 年度石油經濟研究報告―石化原料價格結構研究』(台 北:中國石油公司、1983 年 6 月)、頁 40。蕭峯雄編『我國產業政策與產業發展』 (台北:遠東經濟研究顧問社、1994 年 7 月)、頁 417~418。 ま た、東 アジ ア中間 財の 主要供 給者 である 日本 企業と 対抗 できる よ うに、第二 次石油危機 まで、台湾 の原料価格 は基本的に 、日本 の

市 場価格を考 慮に設定さ れていた。 即ち、中国 石油は、同 じ石油 を 原 料とする日 本の価格よ りも低く、 天然ガスを 多用するア メリカ よ りも高いという中間的な設定戦略を取っていったのである26。図2 の エチレン価格の国際比較からは、こうした趨勢を明白に見取れる。 ところで、1979 年の第二次石油危機以降、東アジア市場の状況は 劇 的に変化し た。まず、 国内に石油 ・天然ガス といった資 源を有 し て おらず、石 油精製の産 業関連効果 と副産物の 総合利用に 着眼し ナ フ サを原料と した東アジ アの石油化 学工業は、 天然ガスを 利用す る アメリカと比べて、価格面では絶対的に不利な立場に置かれた27。日 本 の石油化学 工業は、こ の問題の解 決をナフサ の輸入拡大 、硬直 的 な 価格システ ムの改善及 び産業の再 編成に求め たが、円高 の打撃 を 受 け、産業合 理化の試み は結局成功 しなかった 。そのゆえ 、日本 の 石 油化学工業 に代わって 、東アジア の価格主導 権を握った のは、 言 うまでもなくアメリカであった。図 2 は、こうした日米勢力の消長 過程を示している。 度重なる石油価格の上昇にもかかわらず、1979~81 年末の混乱期 において、台湾のエチレン価格は、同じく石油を原料として利用す る日本とヨーロッパに比べて、遙かに低い水準で推移していた。そ して、1981 年 10 月の新しい価格設定方針の発表と値下げで、台湾の 原料価格は日・欧市場以上に急落し、一気にアメリカの契約価格並 みになった(図2)。 高価なナフサを使って、天然ガス並みの低価格で原料を販売する ことは、必然的に供給者の収益性を著しく圧迫した。1979 年まで黒

26 經設會經濟研究處、前掲論文、頁 11~12。 27 天然ガスでは、エチレン系の中間財しか生産できないので、単一製品としての価格 競争力は非常に強い反面、連関生産物の範囲が著しく限定されるために、留分の総 合的利用という側面では限界がある。

字経営であった中国石油の石油化学部門は、1980~88 年と 9 年続け て赤字に転落した28。川上の犠牲で産業の競争力を維持するという観 点 から見れば 、政策・協 議の一手段 としての原 料の価格設 定が、 確 かに補助金の役割を帯びる疑問29や、市場メガニズムの働きを阻害し て企業の救済策と化す30可能性を否定できない。ところで、より根本 的 なのは、政 策の有効性 である。こ うした価格 設定は、果 たして 川 中部門の生産効率化、産業の活性化と競争力の強化及び部門間の緊 図2 エチレン価格の国際比較 (注)1986 年のヨーロッパのデーターが欠ける。 (出典)台湾:中華徴信所『産業年報―石油化學工業』(台北:中華徴信所、各年)。 日本:通商産業省大臣官房調査統計部「化学工業統計月報」各期。 アメリカ、ヨーロッパ:化学工業日報社『化学工業年鑑』(東京:化学工業日 報社、各年)。

28 瞿宛文「進口替代與出口導向成長:臺灣石化業之研究」『臺灣社會研究季刊』第 18 期(1995 年 2 月)、頁 55~57。 29 李延禧「我國石化原料訂價方式分析」『台灣經濟』第 164 期(1990 年 8 月)、頁 74。 30 薛琦、前掲論文、頁 11。

密 化を達成し 、一貫の生 産体系を完 成させられ るだろうか 。この 点 については、川中部門の検討で明らかにする。 2 低密度ポリエチレン(LDPE) ポ リ エ チ レ ン は 密 度 を 基 準 に 、 高 密 度 と 低 密 度 に 分 け ら れ 、 低 密 度 ポリエチレ ンは主に、 フィルム、 電線・ケー ブルのコー ティン グ ( 被覆用)の 製造に用い られる。台 湾では、低 密度ポリエ チレン は 高密度ポリエチレンよりも大量に生産され、1970 年代末まで、川中 部門において塩化ビニルに次ぐ重要な地位を占めていた。 低 密 度 ポ リ エ チ レ ン の 生 産 者 は 、 先 述 の 台 湾 聚 合 と 亜 洲 聚 合 で あ る。特に、台湾聚合は台湾で最初の石油化学企業として歴史が長く、 また生産能力も第 2 と第 3 ナフサクラッカーの完成によって、大規 模生産を達成し、一定の競争力をもつことができた。1980 年現在、 台湾聚合と亜洲聚合の年間生産能力は約20 万 4,000 トンであった31。 図 3 が示す通りに、1979 年初めまで、台湾の低密度ポリエチレン の 加工輸出向 け価格は既 にアメリカ 契約価格を 下回ってお り、工 場 の稼働率も常に 70%以上を維持していた32。しかし、第二次石油危 機 以降には、 エチレンの 値上げを受 け、コスト 上昇分を価 格に転 嫁 し ようとした が、海外か らのダンピ ング攻勢に 抑えられて 、加工 輸 出 向け価格は 常に下落傾 向にあった 。当然なが ら、企業の 収益は 著 しく圧迫されていった。1979 年以降、利潤率が低下傾向を辿りなが ら も 、 台 湾 聚 合 と 亜 洲 聚 合 の 両 社 は 辛 う じ て 黒 字 経 営 を 維 持 し た が、1981 年には、ついに巨額の赤字(4 億 4 千万新台湾ドル)に転

31 陳正達、前掲「1970 年代における台湾の石油化学工業の発展―通説に対する一試 論」、頁69~70 を参照。 32 中國石油公司企畫處、前掲書、頁 35。

落し、稼働率も60%以下に落ちた33。 その後協議が実施された 1981 年末から、低密度ポリエチレン価格 の低下は顕著となったが、1983 年以降、出荷価格がアメリカ契約価 格 並みにまで 回復した。 これは原油 価格の下落 と需要の回 復も一 因 で あったが、 最大の要因 はエチレン 価格の安さ と、国内市 場の確 保 により生産能力を完全に発揮できたためだと考えられる。1983 年 7 月 、ポリエチ レンの供給 が国内消費 量に追い付 かないため 、政策 当 局 は、国内市 場向けの比 率で輸入関 税を徴収す るという条 件で、 不 足 分の高・低 密度ポリエ チレンの輸 入を認めた 。これは、 他の部 門 よ りポリエチ レン産業が いち早く海 外からの競 争に晒され たこと を 意味した。 こ の 状 況 を 打 開 す る た め に 、 川 中 ・ 川 下 部 門 の 協 調 と 一 貫 生 産 体 制 の強化が当 面の課題と なった。ま ず、輸入解 禁と同時に 行われ た 協 議では、国 際価格の変 動に即刻対 応できるよ うに、四半 期ごと の 事 前決定制を 廃止して、 川下部門は 価格の改訂 を川中に一 任する こ と に同意した 。この結果 、台湾の低 密度ポリエ チレンは国 際市況 を 反映する東アジアの市場価格に素早く連動して決定された。 続 いて、 台湾 プラス チッ クの高 密度 ポリエ チレ ンの生 産が 開始さ れたことを契機に、1984 年 5 月に、高・低密度ポリエチレン産業と 川 下部門は、 ポリエチレ ン価格をエ チレン価格 に固定生産 費用を 加 算 して決定す ることに合 意し、国際 価格の変動 により柔軟 に対応 す る よ う 試 み た34。 こ の 決 定 は 、 国 内 市 場 に も 影 響 を 及 ぼ し た 。1983 年の統計データが欠けているが、図3 をみると、1984 年から国内市

33 同上書、頁 80~81。 34 柯素珍「台灣塑膠工業之現況與展望(民國 73 年)」『產業經濟』第 45 期(1985 年 4 月)、頁30。

場 向け価格は 低下し始め 、加工輸出 向け価格と の差が急速 に縮ま っ ていることが看取できる。 図3 低密度ポリエチレン(LDPE)価格の国際比較 (注)1983 年の国内向け価格は欠ける。 (出典)図2 と同じ。 こ う し た 川 中 と 川 下 部 門 と の 協 調 に 基 づ く 一 連 の 価 格 設 定 に よ っ て 、川中 は川 下から 全幅 の信頼 を得 ること に成 功した 。結 局、1981 ~86 年、低密度ポリエチレンの価格は殆ど、協議で定められた東ア ジ アの市場価 格ではなく 、アメリカ 契約価格並 みに抑えら れた。 こ う した産業競 争力を獲得 した最大の 理由は、産 業秩序政策 ・協議 の 有 効 性 、 部 門 間 連 携 の 緊 密 化 及 び 企 業 自 身 の 合 理 化 に ほ か な ら な い。1986 年 2 月、輸入自由化により中間財の価格が単一化された後 も 、低密度ポ リエチレン 産業が国内 市場の超過 利潤に依拠 せずに 、 競争力を維持できたのはこのためである。

3 高密度ポリエチレン(HDPE) 第 4 ナフサクラッカーの稼働開始(1984 年)まで、高密度ポリエ チ レンの生産 は、前述し た聯合聚合 一社のみに よって行わ れ、年 間 の生産能力は 5 万トンに過ぎなかった。聯合聚合は当初、国内の安 価 なエタンを 利用したた めに、加工 輸出向け価 格を何とか アメリ カ の契約価格以下に抑え、60~70%台の稼働率を維持した(図 4 参照)。 し か し 、 エ タ ン ク ラ ッ カ ー の 生 産 不 調 で 、 エ タ ン の 供 給 が 常 に 不 安 定であった 。このため 、聯合聚合 の経営は必 ずしも順調 とは言 え な かった。と りわけ、輸 出工業化戦 略の見地か らみれば、 聯合聚 合 の 過小生産は 国内の需要 を満たせず 、輸入を招 いただけで はなく 、 川下部門に対する価格交渉力も大幅に弱める結果となった。1981 年 の輸入解禁により、これらの問題は一気に顕在化した。 1981 年の価格改定と協議では、中間財の価格を東アジアの市場価 格 並みに 抑え ること が決 定され たが 、海外 の安 値攻勢 によ り、1983 年 まで高密度 ポリエチレ ンの加工輸 出向け実勢 価格はこの 水準を 遙 かに割り込んだ。1982 年から国際市場の景気回復で国内消費が急増 したが、先進諸国からのダンピングを受け、1983 年の輸入量が 1981 年に比べて約4 倍にも急増したので、国内生産量は逆に前年より 10 % も減少した 。苦境に追 い込まれた 聯合聚合は 、頭份工場を一旦閉 鎖したものの、稼働率は依然として30%台前後に低迷していた35。 聯合聚合は、問題の解決を生産能力の強化に求め、1985 年に生産 能力を8 万トン/年に増強した。また、第 4 ナフサクラッカーの完成 に伴い、台湾プラスチックの高密度ポリエチレンも1984 年 4 月から 新規稼働し、産業全体の生産能力は一挙に20 万トンに高まった。高 密 度ポリエチ レン産業は 、生産規模 の拡大を通 じて、競争 力が飛 躍

35 中國石油公司企畫處、前掲書、頁 53。

的に向上した。 こうして国内の生産は増加した一方、輸入も約 3 分の 1 に激減し た。1986 年の輸出量は約 1 万 5,000 トンにまで増加した36。産業はつ いに国内市場の主導権を奪還することに成功した。 図4 高密度ポリエチレン(HDPE)価格の国際比較 (注)1983 年の国内向け価格は欠ける。 (出典)図2 と同じ。 低密度ポリエチレンと同じく、固定生産費用の加算方式が採用 さ れ たので、高 密度ポリエ チレンの川 中部門も川 下との連携 を強化 す る ことができ た。しかも 、この過程 において、 加工輸出向 け価格 は ア メリカ契約 価格並みに 維持された だけではな く、国内市 場向け 価 格も次第に値下げされ、加工輸出向け価格との差が急速に縮まった。

36 陳禎・陳榮輝・鄭正平等「台灣石化工業發展趨勢之研究(中)」『產業經濟』第 70 期 (1987 年 5 月)、頁 20。

低 密度 ポリエ チレ ンと同 じく 、高密 度ポ リエチ レン 産業は 、1986 年 2 月に価格の単一化が実施された後も、アメリカ契約価格の水準 を維持できた。 4 塩化ビニル部門(VCM、PVC) 塩化ビニルモノマー(VCM)は塩化ビニル(PVC)の製造に用い ら れる中間財 である。塩 化ビニルの 用途は幅広 く、建築用 の板、 パ イ プからバッ グ、ケミカ ルシューズ などが主な 製品である 。最大 メ ーカーの台湾プラスチックは勿論、華夏、義芳、国泰37の 3 社も(3 社は共同出資の台湾塩化ビニルから塩化ビニルモノマーを受給)、塩 化 ビニルの製 造から一次 ・二次・三 次加工まで の一貫生産 体制を 抱 えている。このため、生産の規模経済効果が非常に大きい。1977 年 の 日本興業銀 行の試算に よれば、台 湾プラスチ ックの塩化 ビニル の 生産コストは、同規模の日本工場と比べて、約6~10%程度も低かっ た38。 1980 年では、塩化ビニルモノマーの年間生産能力は約 60 万トンで あ ったが 、こ のうち 、台 湾プラ スチ ックが 全体 の 80%に当たる 48 万トンをもったのに対して、台湾塩化ビニルは残りの 20%に相当す る12 万トンしか有していなかった。また、塩化ビニルの場合も同じ ように、年間生産能力の 56 万トンのうち、台湾プラスチックが 43 万5 千トン、約 77.7%を占めた一方、華夏、国泰、大洋393 社の合計

37 1985 年、国泰は、グループの違法貸し付けや債務不履行などの金融問題に巻き込ま れて倒産した。これによって、1986 年以降に台湾のプラスチック産業は、1 強 3 弱 から1 強 2 弱に変化した。 38 広沢睿、前掲論文、105~106 ページ。 39 大洋は義芳グループに所属する企業であった。

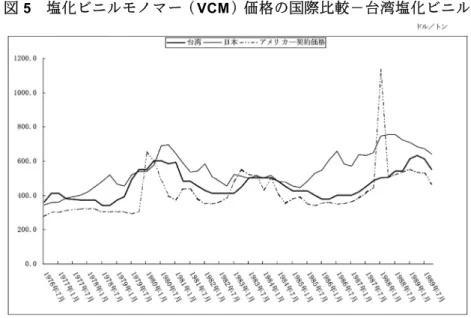

は12 万 5 千トン、22.3%に過ぎなかった40。 一次・二次・三次加工部門においては、3000 社以上の中小企業が 存在しながら、南亜、華夏、国泰、大洋の4 社が加工量全体の 80% 以上を占めた41。一方台湾プラスチック・グループは一貫生産体制を も って、塩化 ビニルモノ マーの全て と塩化ビニ ルの大半を 社内で 消 化 したので、 関連の資料 は存在しな かった。こ のため、以 下の検 討 で は、生産コ ストがより 高い台湾塩 化ビニルの 販売価格を 参考に 、 産業の発展を検討する。 先にも述べたように、1980 年の台湾塩化ビニルの塩化ビニルモノ マー年間生産能力は僅か12 万トン(計 2 工場)であり、第 2 ナフサ ク ラッカーに おける台湾 プラスチッ ク工場の半 分にしか満 たなか っ た。1980 年代だけではなく、1970 年代の技術見地から見ても、台湾 塩 化ビニルの 規模は明ら かに過小で あった。こ の点につい ては、 生 産 能力が いず れも 5 万トン未満であった川下の大手 3 社に対して も 、同様のこ とが指摘で きる。過小 の生産規模 はそのまま 産業の 競 争力にも反映した。図 5 は、塩化ビニルモノマー価格の国際比較で あ る。この図 でわかるよ うに、石油 危機が起こ る前に、台 湾塩化 ビ ニ ルの塩化ビ ニルモノマ ー価格は、 既にアメリ カ契約価格 より高 く なった。そして1979~81 年に、市場の仮需と混乱により日本の価格 並みにまで高騰した。1981 年以降、市況の悪化により価格が下落し 始 めたが、そ れでも台湾 の価格は相 変わらずア メリカ契約 価格よ り 高い水準で推移した。

40 周大中「台灣石化工業之現況與展望」『台灣銀行季刊』第 32 巻 4 期(1981 年 12 月)、 頁17。 41 南亜は台湾プラスチック・グループに所属する企業であった。台北市銀行經濟調查 室『台灣區塑膠工業調查報告』(台北:台北市銀行、1983 年 6 月)、頁 16。

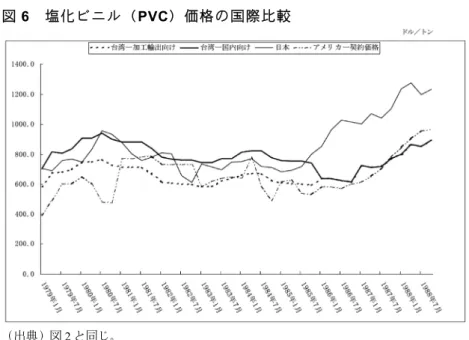

図5 塩化ビニルモノマー(VCM)価格の国際比較-台湾塩化ビニル (出典)図2 と同じ。 また、図 6 の 1979~80 年末までの塩化ビニル価格の国際比較で も、類似の趨勢が観察できる。1980 年末まで、台湾の塩化ビニルの 加 工輸出向け 価格がアメ リカ契約価 格や東欧製 品の輸入価 格とか け 離 れていたの で、黒字を 維持し続け た台湾プラ スチックを 除き、 大 手3 社を含む川下部門の加工輸出は厳しい苦境に立たされた。 対 応策と して 、台湾 塩化 ビニル はま ず、台 湾プ ラスチ ック と同様 に 二塩化エチ レンを輸入 したが、後 に赤字の覚 悟で、海外 の安価 な 塩 化 ビ ニ ル モ ノ マ ー も 輸 入 し て 、 コ ス ト の 切 り 下 げ を 試 み た42。 ま た、川下の 3 社も一貫生産体制のメリットを生かして、徹底的な産 業の合理化を押し進めた。

42 中國石油公司企畫處、前掲書、頁 80。

図6 塩化ビニル(PVC)価格の国際比較 (出典)図2 と同じ。 こ うした 状況 のなか で政 策・協 議の 登場は 、塩 化ビニ ルモ ノマー 生 産に対して 低廉な原料 を提供する と同時に、 国内中小企 業の市 場 をも提供して、競争力の基盤を強化した。1982 年後半からアメリカ 中 間財市場の 景気が徐々 に回復した おかげで、 アメリカの 塩化ビ ニ ルモノマー契約価格が上昇し始めた。1982 年後半~84 年後半、台湾 の 塩化ビニル モノマー価 格は、つい にアメリカ 契約価格を 下回る よ うになった(図5 を参照)。 一 方、川 下の 産業合 理化 が成功 した ことも 相ま って、 中間 財価格 の不利をカバーすることも可能になった。1985 年後半から、アメリ カ 市場の回復 と産業合理 化の成功を 通じて、台 湾の塩化ビ ニル価 格 は 次第にアメ リカ契約価 格に接近し 、輸送料が 加算された 東アジ ア 地域の市場価格並みになった(図6 を参照)。 ここまで、競争力が弱い台湾塩化ビニルと川下の大手 3 社を中心

に 検討した。 生産の規模 経済と一貫 生産体制の メリットを 十分に 発 揮 でき、加工 能力が抜群 に高い台湾 プラスチッ クを加えれ ば、塩 化 ビ ニル産業全 体の競争力 はさらに高 くなると考 えられる。 しかし 、 その反面、過小の生産規模である 3 社はいずれも、川中から川下の 加工部門という垂直的分業体制を有していたが、1970 年代末まで、 こうした一貫生産体制の経済効果はほとんど見出せなかった。 ま た 、 塩 化 ビ ニ ル 産 業 は 最 初 か ら 一 貫 生 産 体 制 を 擁 し て い た の で、政策・協議の目的はむしろ競争力の強化に移った。したがって、 政 策・協議は 補助金の性 格を強く帯 びていった が、価格規 制を介 し て 、川中の産 業合理化、 コストの切 り下げを実 現させる可 能性も あ った。 5 スチレンモノマー(SM) 1976~81 年までポリスチレン産業では、大徳昌一社の独占体制の 下 でスチレン モノマーが 生産された 。これに対 し、スチレ ンモノ マ ーを原料とする川下部門には、ポリスチレン(PS)、ABS 樹脂、SBR ゴ ム、アクリ ロニトリル 及びスチレ ン樹脂など がある。こ のうち 、 ポリスチレン、ABS 樹脂、SBR ゴムの 3 つは消費量の 90%前後を占 め、最も重要な川下部門であるといえよう43。 川 下部門 に関 しては 、ポ リスチ レン では保 利化 学、台 達化 工など 数社があり、ABS 樹脂と SBR ゴムでは保利化学、台達化工、台湾合 成ゴムがそれぞれ生産を担当した44。特に、保利化学、台達化工及び 台湾合成ゴムは大手消費メーカーであった45。

43 李明光「石油化學工業之現況及其展望」『工業簡訊』第 12 巻 11 期(1982 年 11 月)、 頁2。 44 陳善鳴、前掲論文、頁 15。 45 1979~82 年の間に、ポリスチレンの生産は 5 社増え、合計 12 社になり、年間生産量

大徳昌は当初、海外からの駆け込み販売やダンピングに合い、1978 年 まで苦しい 経営状況に 置かれた。 ところが、 石油危機直 後に、 中 間 財の不足感 や先高感が 高まったこ とにより生 み出された 仮需に 救 われ、生産が急増した。工場の稼働率は1978 年の 65%から、翌年に は 92%に高まった46。この仮需に刺激され、大徳昌は第 4 ナフサク ラッカーに参加して、第2 工場(10 万トン/年)の増設を決定した。 ところで、大徳昌の立ち直りは、市場の独占力を乱用して達成さ れたという側面もある。1979 年 4 月~1980 年 4 月、1980 年 10 月~ 1982 年 4 月、大徳昌は二度にわたってスチレンモノマーの加工輸出 価 格を国内市 場向け価格 と同等ない しはそれを 上回るよう に設定 し た 。海外から の供給が激 減するなか で、これは 言うまでも なく、 独 占 的利潤の最 大化を追求 した乱用行 為であった 。当然なが ら、政 策 当 局と川下部 門からの反 発も招来し た。政策当 局は早速、 輸入自 由 化 ・価格規制 を取り入れ た協議の構 想を発表し たが、立法 院審議 の 長期化で対処に間に合わなかった。 一 方、川 下部 門は猛 烈な 反撃に 出た 。大手 の保 利、台 達及 び台湾 合成3 社は、共同出資により 1981 年に台湾スチレンを設立した。し かし、会社の成立は出遅れ、第 4 ナフサクラッカーから原料(エチ レ ン、ベンゼ ン)の供給 を得ること ができず、 いわば見切 り発車 で あ ったと言え る。このた め、台湾ス チレンは、 ほかの部門 の稼動 状 況 を見計らっ て原料を受 給するか、 或いは海外 から中間原 料のエ チ ルベンゼン(EB)を輸入して凌ぐしかなかった47。

は14 万トン/年となったが、大手企業の保利、台達の地位は変動しなかった。潘昭 志「我國石油化學工業現況與檢討」『產業金融』第36 期(1982 年 9 月)、頁 53。 46 中國石油公司企畫處、前掲書、頁 53。 47 陳榮元『持續發展我國石化工業之策略與認識』(台北:臺灣經濟研究所、1982 年 8 月)、 頁11~13。

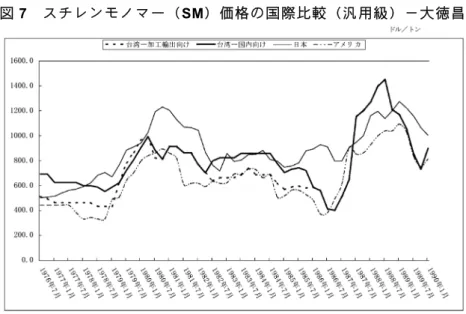

図7 スチレンモノマー(SM)価格の国際比較(汎用級)-大徳昌 (注)市場価格は欠けるため、1978、1981(7~10 月)、1982 年のアメリカ価格はスポ ット価格である。 (出典)図2 と同じ。 大 手ユー ザー を失う だけ ではな く、 仮需後 の反 動によ る不 況も重 なり、大徳昌の競争力は急速に低下し、1980 年の稼働率は 47.4%に 急落した。1982 年の稼働率は、台湾スチレンの操業が開始した影響 もあり、27.9%にまで悪化した。さらに 1981 年に大徳昌は操業短縮 を強いられて、第1 工場(13 万トン/年)の稼動を中止せざるを得 なかった48。生産の規模経済を発揮できなかった大徳昌は、コストの 増 加分を強行 に転嫁しよ うと試みた が、かえっ て川下部門 の不信 と 更なる離反を招いた。大徳昌の経営はついに行き詰まり1982 年夏、 政府に救済・再整理を申請した後49、1984 年に中国信託に買収され

48 中國石油公司企畫處、前掲書、頁 56。 49 陳坤明「我國化學工業功敗垂成」『市場與行情』第 117 期(1982 年 9 月)、頁 12。

て国喬に改名された。 川 下との 信頼 関係が 失わ れた以 上、 国喬の 経営 は必ず しも 順調で はなかった50。1984~86 年、国喬の加工輸出向け価格は、アメリカ 契約価格の水準にまで下げることはできなかった(図7 を参照)。そ の 根本的な原 因は、国喬 が市場を奪 回できず、 最適の生産 規模の 確 保 に失敗した ことにある 。その上、 アラブ諸国 の低廉な石 油化学 製 品が国際市場に出回り始めたため、1984 年に国喬は再び 7,500 万新 台湾ドルの赤字に転落した51。 1986 年の輸入自由化以降も、高・低密度ポリエチレン、塩化ビニ ル 産業の成功 とは異なり 、国喬のス チレンモノ マー価格は アメリ カ 契 約価格どこ ろか、日本 の国内出荷 価格さえ上 回るほど高 騰した 。 輸入量も1986 年には一気に 12 万 9,916 トンに急増した(1985 年ナ シ)52。結局、スチレンモノマー産業の発展過程においては、政策・ 協議の有効性は見出せなかった。

五 むすび 政策の評価―川中部門産業の光と影

1986 年の輸入自由化が完了するまで、約 7 年近い間、台湾の石油 化 学工業の発 展は産業秩 序政策・協 議に「指導 」されてき た。こ う し た政策・協 議に関して 、当時多く の議論は必 ずしもプラ スの評 価 を 与えなかっ た。しかし 、これらの 議論はいず れも一時的 な状況 に 焦 点を絞った ものであり 、政策の有 効性につい ては殆ど触 れなか っ た。 一 貫生産 体制 の再構 築は 当時、 顕在 化され た過 小の生 産規 模、部50 柯素珍、前掲論文、頁 27。 51 蘇育琪「政策不是聖經—石化業產銷協議的啟示」『天下雜誌』第 56 期(1986 年 1 月)、 頁92。 52 陳禎・陳榮輝・鄭正平等、前掲「發展趨勢之研究(中)」、頁 20。

門 間の信頼不 足を解消す るための至 上課題であ った。政策 当局は 、 原 料・中間財 の国際市場 価格を国内 市場に導入 することに よって 、 疑 似の市場メ カニズムを 創出し、産 業の生産を 効率化・活 性化さ せ た 。それと同 時に貿易規 制を用いて 、生産と配 分に強制的 に介入 す る ことを通じ て、国内市 場の確保を 試みた。最 終的には、 自己完 結 型 の生産体系 を完成する という算段 を打ち出し た。本稿で 検討し た 協議は、こうした政策構想を具現したものである。 も ちろん 、政 策・協 議は 決して 万能 ではな い。 川中と 川下 が反目 し 合ったスチ レンモノマ ー産業では 、政策の有 効性は見出 せない 。 ま た、既に一 貫生産体制 の構築に成 功し、合理 化を積極的 に推進 し た 塩化ビニル 産業に対し ても、効果 はさほど大 きかったと は言え な い 。しかし、 一定の生産 規模に達し 、なお部門 間連携の緊 密化に 努 力 していた低 密度ポリエ チレンや、 生産規模の 拡大を追求 した高 密 度 ポリエチレ ン産業に対 しては、政 策・協議が 大きな影響 力を及 ぼ し たことは明 白である。 よって、政 策の有効性 と成果は、 自由化 以 後のこれらの産業競争力に関わる。 石 油危機 以前 、殆ど の川 中部門 は高 率関税 と非 関税的 保護 の下で 発展した。1986 年に台湾が輸入自由化を実施し、中間財価格が単一 化 された後も 、これらの 産業は国内 の独・寡占 利潤に頼ら ず、競 争 力 を依然とし て保持して いる。部門 間の連携に よる市場の 確保と 産 業 合理化は、 産業が競争 力を維持す ることがで きた最大の 要因で あ ろう。また、これこそ産業秩序政策・協議の目的でもあった。 (寄 稿 :2017 年 4 月 7 日、採用:2017 年 11 月 20 日)

1980 年代之台灣產銷政策

―以石化工業一貫生產體系的形成為中心―

陳

正 達

(實踐大學高雄校區國際貿易學系助理教授)王

瑞 榮

(實踐大學高雄校區國際貿易學系助理教授)【摘要】

第 二次 石油危 機後 ,台灣 石化 工業面 臨到 先進國 的傾 銷、新 興工 業 國的發展, 競爭力急速 喪失。產業 雖已形成一 貫生產體系 ,但各 部 門 卻因價格訂 定而不斷引 起衝突。本 文以石化工 業發展為例 ,探討 當 局如何運用產銷政策(產業秩序政策),整合中、上游生產規模以穩定 供 給,中、下 游又能夠以 國際市場價 格獲得原料 。這乃是藉 由貿易 管 制 以保護國內 市場,使中 、上游發揮 生產的規模 經濟;引進 國際市 場 價 格與國內連 動,形成「 擬似」市場 機能,以加 速產業活性 化、緩 和 部 門衝突並確 保競爭力。 換言之,政 策目的乃是 透過對產業 生產、 販 售 與價格決定 的介入,強 化各部門信 賴關係與競 爭力,最終 完成一 貫 生產體制的整合。 關鍵字:石化工業、產銷政策、產銷協議、一貫生產體系Taiwan’s 1980s Industrial Order Policy and

the Formation of a Consistent Production

System in the Petrochemical Industry

Chen, Cheng-Ta

Assistant Professor, Department of International Trade, Shih Chien University, Kaohsiung Campus

Wong, Swee Yoong

Assistant Professor, Department of International Trade, Shih Chien University, Kaohsiung Campus

【

Abstract】

Following the second oil crisis in the mid-1970s, the industrial competitiveness of Taiwan’s petrochemical industry rapidly declined in the face of the rapid development of newly industrialized countries and the massive dumping of petrochemical related products by advanced economies in the world market. Although upstream, midstream, and downstream of the industry during the period seem to have formed a consistent production system in the domestic market, when faced with sharp deterioration in competitiveness, various sectors in the industry failed to consolidate due to conflict of interests caused by surging prices of intermediate products and raw materials. Taiwan’s petrochemical industry has undergone a major transformation and gradually recovered in the 1980s as the government strategically devised and implemented a series of policies aimed to stabilize the supply chain and achieve sustainability by promoting efficiency from midstream to upstream sectors through economies of scale, and at the same time allowing midstream and downstream sectors to acquire intermediate goods and raw materials at international market prices. Using the

development process of Taiwan’s petrochemical industry as an example, this study investigates how the proposed industrial order policy for the industry in the 1980s have succeeded in achieving its goals in response to both external and internal challenges. The findings of this study suggest that regulatory intervention and coordination within the internal production, sale, distribution, and pricing strategy in the industry facilitate the enhancement of an interdependency relationship and market competitiveness between sectors in the industry. This leads to the acceleration of industrial integration and development of the industry’s consistent production system.

Keywords: petrochemicals industry, industrial order policy, industrial order

〈参考文献〉 岡澤宏『産業政策概論』(京都:啓文社、1990 年 4 月)。 化学工業日報社『化学工業年鑑』(東京:化学工業日報社、各年)。 陳正達「台湾の石油化学工業の成立過程と産業発展メカニズムー第1 ナフサクラッカー の建設を中心に」『アジア研究』第48 巻 3 号(2002 年 7 月)、32~57 ページ。 陳正達「1970 年代における台湾の石油化学工業の発展―通説に対する一試論」『現代台 湾研究』第24 号(2003 年 3 月)、58~83 ページ。 通商産業省大臣官房調査統計部「化学工業統計月報」各期。 広沢睿「東アジアの石油化学工業(台湾・韓国を中心にして)」『興銀調査』第 192 期 (1977 年 6 月)、94~132 ページ。 于宗先・侯繼明等『中國石油公司營運之研究』(台北:中華經濟研究院、1983 年 3 月)。 中華徴信所『産業年報―石油化學工業』(台北:中華徴信所、各年)。 中華徵信所編『石化工業 民國七十二年版』(台北:中華徵信所、1983 年 7 月)。 中華徵信所編『石化工業 民國七十四年版』(台北:中華徵信所、1985 年 12 月)。 中國石油公司企畫處『1983 年度石油經濟研究報告―石化原料價格結構研究』(台北:中 國石油公司、1983 年 6 月)。 台北市銀行經濟調查室『台灣區塑膠工業調查報告』(台北:台北市銀行、1983 年 6 月)。 司馬制「我們政府的「產銷」基本立場與政策」『工業簡訊』第13 巻 11 期(1983 年 11 月)、 頁9~13。 周大中、「院頒紓解當前工商困境四大方案之初步探討―加強石化工業外銷競爭能力方面」 『台灣經濟金融月刊』第18 巻 2 期、頁 8~12。 周大中「台灣石化工業之現況與展望」『台灣銀行季刊』第32 巻 4 期(1981 年 12 月)、頁 1~38。 行政院經濟建設委員會編『十項重要建設評估』(台北:行政院經濟建設委員會、1979 年)。 朱海帆「最近三年來台灣肥料產銷之檢討(上)」『台肥月刊』第17 巻 7 期(1976 年 7 月)、 頁6~18。 李明光「石油化學工業之現況及其展望」『工業簡訊』第12 巻 11 期(1982 年 11 月)、頁1 ~6。 李延禧「我國石化原料訂價方式分析」『台灣經濟』第164 期(1990 年 8 月)、頁 74~77。 李國鼎「石化工業之過去與未來」『自由中國之工業』第53 巻 3 期(1980 年 3 月)、頁 2 ~12。 柯素珍「台灣塑膠工業之現況與展望(民國73 年)」『產業經濟』第 45 期(1985 年 4 月)、 頁16~41。 施清弘「台灣石化工業概況」『產業經濟』第4 期(1981 年 11 月)、頁 21~40。 陳坤明「我國化學工業功敗垂成」『市場與行情』第117 期(1982 年 9 月)、頁 8~13。