穩健會計與員工認股權

36

0

0

全文

(2) 38. 會計評論,第 59 期,2014 年 7 月. Accounting Conservatism and Employee Stock Option Chao-Jung Chen. *. Department of Accounting Chung Yuan Christian University. Chung-Yuan Hsu Department of Accounting National Chengchi University. Abstract Beginning from January 1, 2008, all companies in Taiwan are required to expense employee stock compensation using the fair value approach. However, for employee stock options granted during the transition period from the publication date of the exposure draft of Taiwan FAS39 to December 31, 2007, the government exempted those options from expensing, which increases a surge of option grants during the period. It is still unclear about the factors that may drive companies to take advantage of the transition period, and how market reacts to such behaviors. This paper examines whether the level of accounting conservatism is negatively associated with such opportunistic behaviors. Empirical results show that as a firm’s financial reporting gets more conservative, it is less likely that the firms took advantage of the exemption during the transition period. The results also show that among those firms issuing employee stock option during the transition period, market value is much higher for firms having higher level of accounting conservatism than lower level of conservatism. The results suggest that capital market rewards favorably to the conservative accounting policies and their employee stock option system. Keywords: Accounting conservatism, Stock option, Accounting information.. *. Corresponding author, email: [email protected]. Address: No. 200, Chung Pei Rd., Chung Li, Taiwan (R.O.C.). Submitted September 2011 Accepted October 2013 After 2 rounds of review Field Editor: Professor Yang-Tzong Tsay.

(3) 39. 陳昭蓉、許崇源-穩健會計與員工認股權. 壹、 前言 為與國際財務報導準則(IFRSs)接軌,並反映企業之真實價值與經營績效, 台灣於2006年5月24日修正商業會計法,將員工紅利及董監酬勞之性質與會計 處理,自原來視為盈餘分配改成認列為薪酬費用,並自2008年起開始適用。此 外,財務會計準則委員會亦於2007年8月23日發布財務會計準則公報第39號「股 份基礎給付之會計處理準則」 (後文簡稱為第39號公報) ,要求企業給與員工認 股權亦自2008年起應按公允價值而非按內含價值法認列為費用1。因此,自2008 年1月1日起,員工分紅及員工認股選擇權等員工福利一律按公允價值費用化處 理,其中員工認股權會計處理之規定與當時之國際財務報導準則第2號「股份 基礎給付」之規定(IFRS2 Share-based Payment , 後文簡稱IFRS2)相同,但 第39號公報之過渡期間處理規定與IFRS2之過渡期間處理不同。IFRS2要求自該 公報草案發布日即應追溯適用,而第39號公報雖於2007年制定發布,但僅適用 於2008年以後新給與之認股權,對於草案發布日到正式生效日間所給與之認股 權,則仍可使用原內含價值法而不須依第39號公報規定按公允價值處理。 上述過渡期間之規定,給予公司進行盈餘管理之機會。事實上,許多學者 亦發現公司有利用此機會調整其薪酬政策之情況,例如由發放員工認股權代替 現金或股票分紅(吳清在、施坤宏與廖雁茹 2010) 、超額發放員工分紅或董監 酬勞(張仲岳與洪茂銓 2010)、提前申報發行員工認股權等(林祐全 2009), 亦有國外文獻發現在SFAS 123號公報實施後,發放員工認股權之公司家數增多 (Carter, Lynch and Tuna 2007; Skantz 2012),顯示新公報的實施對公司薪酬政策 影響甚巨,此事實亦提供我們探討公司行為與資本市場對其反應之機會,本文 即利用此事件探討穩健會計所扮演之角色,包括採穩健會計公司之行為模式與 資本市場對其之反應(亦即股價之反應)2。 穩健會計指當交易對企業報導損益影響不確定時,在會計上採提早認列可 能的損失,而延遲認列未實現之可能利益。Watts (2003a)認為此種遞延盈餘並 產生較低淨資產的特性,可以降低道德危機的問題。實務上,經理人之薪酬通 常與會計績效或公司價值連結,當公司將穩健會計所產生的會計數字用於薪酬 合約時,可以防止經理人領取過多的薪酬。企業給與員工認股權具有激勵員工 之效果,但該認股權之公允價值亦為企業取得員工勞務之成本。台灣過去之會 計處理,對員工紅利與認股權認列偏低,例如,在2007年以前員工紅利不認列 1. 2. 第 39 號公報生效前,台灣企業採內含價值法認列員工認股權費用,因當時相關法令規定轉換價不得 低於公允價值,故其費用為$0。第 39 號公報則規定應按員工認股權之公允價值認列費用,如果公允 價值無法估計,可採內含價值法,但此內含價值仍是公允價值概念,必須持續修正至該認股權實現 時,與原內含價值僅於給與日衡量,爾後不再調整有所不同。 以最近三年台灣上市櫃公司申報發行員工認股權送件數統計,我們發現 2007 年上半年度(自 2007 年初財務會計準則委員會即開始制定第 39 號公報)員工認股權申報件數共計 40 件,較 2005 年及 2006 年上半年度明顯增加,2007 年下半年度累積已達 285 件,較前二年顯著增加。.

(4) 40. 會計評論,第 59 期,2014 年 7 月. 費用而視為盈餘分配,發放員工認股權亦按內含價值法處理,未認列薪資費 用,企業管理當局一方面希望該認股權存續期間可產生激勵效果,另方面則可 享不必認列費用而美化盈餘之利。因此本文探討會計政策較為穩健的公司,是 否會利用第39號公報過渡期間之規定,提早發放員工認股權,以享受會計處理 之優惠。我們也同時探討穩健會計及過渡期間發行員工認股權之行為對投資人 評估公司價值是否產生影響? 台灣的會計處理,對於2007年底以前之所有員工紅利與員工認股權給與, 皆未認列為費用,但自2008年以後,兩者皆應費用化,雖然過去文獻對獎勵員 工的制度所具備的激勵效果與稀釋效果有所探討(e.g., 葉疏與王瑄 2009; Aboody 1996; Chen 2003; Aboody, Barth and Kasznik 2004),但尚少對本文主題 進行研究。就會計處理與影響而言,在2007年發放的員工分紅或是員工認股 權,雖然都不認列費用,但兩者之影響不同。其中,員工分紅會計處理之影響 僅及於當年度,亦即按2007年盈餘所發之員工紅利,僅影響2007年之員工紅利 不必費用化,若按2008年以後盈餘所發之員工紅利,即必須費用化。但2007年 所給與員工認股權之效果,卻可達多年(例如該認股權之既得期間為3年或4年) 皆不認列為費用,故提早發放員工認股權與員工分紅之動機可能並不相同。提 前在2007年發行員工認股權除了可能是因應員工分紅費用化對激勵員工措施 產生衝擊的因應之道外(吳清在等 2010) ,也有可能是因為2008年1月1日起新 發行之員工認股權須依第39號公報規定辦理,一律應費用化,因此趕在2007年 底前之過渡期間發行員工認股權,除了原始激勵效果之外,亦可讓企業在未來 期間認列較少之薪資費用,以美化未來之盈餘。 當公司在2007年提前發放員工認股權,其管理當局除了享有2007年領取超 額薪酬的可能性,亦因該認股權於未來亦不認列為費用,而於未來既得期間享 有較多薪酬之機會(Elayan, Meyer and Li 2007)。張仲岳與洪茂銓(2010)發現在 2007年過渡期間,公司有超額發放的情形,並發現董事會規模及獨立董事比例 較低、董事長及總經理由同一人兼任及席次控制權及股份控制權偏離的程度愈 高時,利用2007年不需費用化的過渡期間進行超額發放薪酬的情況較嚴重。在 美國,針對FAS 123(R)員工認股權會計處理之過渡期間,Choudhary, Rajgopal and Venkatachalam (2009)亦發現當公司治理較好時,監督功能則較能發揮,可 減緩經理人自利之動機3與行為,因而較不會宣布提早既得(accelerate vesting)。 但若公司能節省未來酬勞成本的認列,及公司面臨較大之代理問題時,則公司 較有可能提前其既得日。由上述文獻可發現,公司特性可能影響公司是否於 2007年第39號公報過渡期間選擇提早發放員工認股權。 3. 經理人自利動機主要在於,經理人決策時可能極大化自己的利益,但不一定極大化股東之利益。而 經理人為財務報表編製者,當經理人薪酬與財務績效連結時,經理人有極大誘因操弄報表以獲取本 身利益,因此希望財務報表好看可能是經理人自利動機之一。在本文中,由於過渡期間宣告發放員 工認股權,可使未來幾期財務報表因為不用費用化而使財務報表較好看,經理人因而可以領取超額 薪酬。因此經理人希望財務報表好看可能是經理人自利動機之一。.

(5) 陳昭蓉、許崇源-穩健會計與員工認股權. 41. Watts (2003a, 2003b)基於契約觀點,認為經理人有誘因利用其私有資訊操 弄盈餘或是其他財務資訊,以提高其個人財富或職位,故經理人大都傾向於高 估利益或低估損失。從契約觀點來看,穩健會計有助於提升契約的有效性(林 美鳳、金成隆與林良楓 2009;Ahmed, Billings, Morton and Stanford-Harris 2002; Watts 2003a, 2003b; Zhang 2008; Hui, Klasa and Yeung 2012),亦可降低內部人 與外部人之間的資訊不對稱(LaFond and Watts 2008),可限制經理人投機性的自 利、減緩管理當局投資決策的代理問題、提高契約的有效性、可監督合約的執 行及減少訴訟成本(Watts 2003a, 2003b; Ball and Shivakumar 2005; Lara, Osma and Penalva 2009)。因此本文預期採用較穩健會計政策的公司,較不會在2007 提早發放員工認股權。 市場投資人對於公司發放員工認股權具有激勵效果或是稀釋效果各有不 同的見解(e.g., 葉疏與王瑄 2009;Aboody 1996; Chen 2003; Aboody et al. 2004),但文獻發現如果公司治理機制較好,市場投資人對於公司發放員工認 股權的解讀也較為正面,因此股價會有正向反應(Landsman, Lang and Yeh 2007; Choudhary et al. 2009),而文獻上也發現市場投資人將穩健會計視為減緩經理人 投機行為或減緩因資訊不對稱而造成的代理問題之重要機制(e.g., Kim, Li, Pan and Zuo 2013),本文則進一步探討,當公司之會計政策較穩健時,市場對2007 年過渡期間發放員工認股權之公司,是否亦持較為正面的解讀。4 實證結果顯示,當公司會計穩健程度愈高時,公司本身比較不會在2007 年提早發放員工認股權,代表公司經理人比較不會基於自利動機而發放員工認 股權。實證結果亦發現,市場投資人對會計穩健程度較高的公司,儘管其在2007 年發放員工認股權,市場仍從正面解讀其激勵效果,給予較高之評價,但對穩 健程度較低之公司於39號公報過渡期間發放員工認股權則給予較差之評價。且 當公司穩健程度較低時,市場投資人對於在2007年發放員工認股權公司之評價 會低於平常時間發放員工認股權之公司,可知市場投資人利用公司之穩健程度 區分在2007年過渡期間發放認股權之動機。. 4. 台灣要求企業於 2008 年開始,發放員工分紅(包括現金及股票分紅)及員工認股權均應費用化,但 在 2008 年之前,雖然僅視為盈餘分配而沒有費用化,但仍應於 2002 年起於當期財務報表附註揭露, 因此文獻上均發現市場投資人對於公司揭露之員工分紅資訊有反應,若基於稀釋效果,市場投資人 會有負向反應(e.g., 葉疏與王瑄 2009) ,但若基於激勵效果,市場投資人則有正向反應(e.g., Chen 2003),這些文獻說明即使公司尚未費用化,市場投資人仍會依據其所揭露的資訊進行調整。因此, 不論公司是否採用穩健會計,市場投資人都有可能自行調整員工認股權費用化之影響,本文假說二 主要檢測穩健程度較高者若在 2007 年過渡期間發放員工認股權,市場投資人之看法是否有所差異, 並未直接檢測公司在過渡期間是否有費用化(事實上,2007 年以前,台灣之公司對員工分紅與認股 權之會計處理,皆未認列該費用之金額,即使會計穩健之公司,基於可比性考量,亦未見單獨認列 費用者) ,本文從穩健會計對薪酬契約所產生之影響,主要在於穩健會計所產生之盈餘較穩健,可避 免經理人領取超額薪酬,讓投資人可利用穩健會計區分公司是否利用此過渡期間進行對公司較有利 之會計政策,亦即經理人是否利用此機會進行美化未來盈餘而在未來領取超額報酬。.

(6) 42. 會計評論,第 59 期,2014 年 7 月. 本文從穩健會計行為意涵的角度切入,利用財務會計準則第 39 號公報對 過渡時期員工認股權會計處理較為優惠之特殊規定,探討採取穩健會計之公司 是否較不會利用會計處理有利的機會,從事盈餘管理之行為。同時亦探討市場 投資人對企業行為之反應,以了解公司財務報導資訊之價值攸關性,希望有助 於上述議題文獻之完整,並充實穩健會計、經理人薪酬與盈餘管理的相關文 獻。進而希望研究結果有助於公司管理當局之決策行為,亦可供主管機關、會 計原則制定機構在制定相關規範時參考。 本文除前述緒論外,第貳節為文獻探討與假說發展;第參節為研究設計與 變數衡量;第肆節為實證結果與解釋,最後一節則為結論與建議。. 貳、 文獻探討及假說發展 本文主要探討在財務會計準則第 39 號公報過渡期間企業給與員工認股權 之決定因素與資訊之股價攸關性,研究主要著眼於企業採穩健會計與利用過渡 期間發放員工認股權之攸關性及資本市場對企業行為(含員工福利制度與穩健 會計)之反應。以下分別探討相關文獻及假說發展。. 一、員工分紅及員工認股權發行之影響因素 員工分紅及員工認股權為企業爭取與保留優秀員工的重要工具,即使 2008 年後企業所發放之員工認股權及員工紅利一律要費用化亦然。台灣在 2007 年 底以前,員工分紅及員工認股權均未認列為費用,故在 2007 年初決定自 2008 年起應認列為費用後,難免影響企業利用此過渡期間之決策行為。張仲岳與 洪茂銓(2010)探討在員工分紅費用化前的過渡期公司發放員工分紅與董監酬勞 的情形,及公司治理對其之影響,研究結果發現,在 2007 年過渡期間,公司 存在超額發放員工分紅與董監酬勞的問題5。陳俊合(2010)也發現在薪酬不用費 用化的期間,公司容易有超額薪酬的問題,並且利用模糊的薪酬資訊揭露之 便,隱藏領取超額薪酬的問題。 根據第 39 號規定,在 2007 年底以前發放之員工認股權在未來既得期間不 必認列為薪酬費用,其會計績效之美化程度比員工分紅更為有利,因此為了爭 取人才計劃,也為了帳面財務績效與相關的績效紅利,企業管理當局難免自利 (Watts and Zimmerman 1986),選擇給與員工認股權以代替部分員工紅利,吳清 在等(2010)即發現很多公司利用 2007 年過渡期間發放較多之員工認股權。 美國 FASB 發布 FAS 123(R)之後到正式適用也有一段不用費用化的過渡 期,FAS 123(R)要求所有公開發行以上公司需將在 2005 年 6 月 15 日以後給予 之員工認股權,按公平價值認列為酬勞費用,並要求在 1994 之後給予但於 2005 年 6 月 15 日仍流通在外之員工未既得所有權之員工認股權亦應費用化,在 FAS 5. 依據 IFRS 2 及第 39 號公報規定,董監事亦屬員工之一部分,本文探討主題為員工認股權,依公司 法規定董監酬勞僅可給與現金,不可給與權益工具,故未納入。.

(7) 陳昭蓉、許崇源-穩健會計與員工認股權. 43. 123(R)草案公布後,為避免認列薪酬費用,很多公司將既得日提前。Balsam, Reitenga and Yin (2008)探討企業在 FAS 123(R)公報生效前,將未到既得日之認 股權提前既得的影響因素及市場反應,以 2004 年 6 月 10 至 2006 年 2 月 28 日 為樣本期間,依據避免認列太多費用的觀點來看,發現在 FAS 123(R)公報生效 前未到既得日之認股權愈高的公司,其提早既得日的情況愈多。 張仲岳與洪茂銓(2010)除了探討在員工分紅費用化前的過渡期公司發放員 工紅利與董監酬勞的情形外,亦探討公司治理對員工分紅決策之影響,結果發 現,在 2007 年過渡期間,公司存在超額發放員工分紅與董監酬勞的問題,尤 其在董事會規模較小、獨立董監席次比例較低、董事長兼任總經理,且公司股 權偏離較嚴重時,其超額發放的情形更加嚴重。Choudhary et al. (2009)以 2004 年 3 月至 2005 年 11 月為研究期間,以宣布將既得日提前之 355 家公司為研究 樣本,並配對 665 家公司為控制樣本,探討公司治理對將既得日提前是否有所 影響,並進一步探討市場對既得日提前之反應,研究結果顯示當公司治理較好 時(例如有較多的機構投資人監督,大股東持股及退休基金持股),較不會宣 布提早既得(accelerate vesting),但若公司能節省未來酬勞成本的認列,及公司 面臨較大之代理問題時,則公司有較大可能提早既得日之決策。Elayan et al. (2007)探討公司在 FAS 123(R)公報生效前,提早員工認股權既得日的原因,研 究結果發現將員工認股權既得日提前的主要目的是基於董事會及管理當局之 私人利益誘因考量,而非以公司整體利益為考量。顯然公司治理情況對企業給 與員工紅利及認股權之決策有所影響。惟尚少研究針對影響上述員工福利決策 之另一重要直接因素(盈餘管理)進行研究,本研究因而探討穩健會計在此決 策中所扮演的角色。. 二、過渡期間發行員工認股權資訊之股價攸關性 員工認股權價值攸關性的相關研究發現的結論並不一致,例如 Aboody (1996)發現在員工認股權發放初期,股價與員工認股權關係為正,但後期會出 現負相關,認股權流通在外期間較長,市場負向反應更強。Bell, Landsman, Miller and Yeh (2002)以電腦軟體業為樣本,則發現兩者關係為正,Aboody et al. (2004)發現股價與員工認股權關係為負。由上述文獻可知,從資訊內涵觀點來 探討時發現不同的結論,其可能受到不同公司特性的影響,例如 Landsman et al. (2007)探討市場投資人對於發放認股權給一般經理人與高階經理人是否有不同 的反應,實證結果發現當公司治理較好時,市場對於發放給一般經理人之認股 權有較好評價,但公司治理較差時,發放給高階經理人有較好的市場評價。而 文獻上亦支持穩健會計可作為公司治理的機制,降低資訊不對稱,促使公司現 金流量及價值的提昇(LaFond and Watts 2008; Chi, Liu and Wang 2009; Ahmed and Duellman 2011),然而文獻上並未探討穩健會計對此議題之影響。.

(8) 44. 會計評論,第 59 期,2014 年 7 月. 前述 Balsam et al. (2008)及 Choudhary et al. (2009)除了探討企業在 FAS 123(R)公報過渡期間將未既得之認股權提前既得的影響因素外,亦探討資本市 場之反應。Balsam et al. (2008)以 2004 年 6 月 10 至 2006 年 2 月 28 日為樣本期 間,發現在 FAS 123(R)公報生效前未到既得日之認股權愈高的公司,其提早既 得日的情況愈多,而市場對於這些公司給予正向的反應。Choudhary et al. (2009) 以 2004 年 3 月至 2005 年 11 月為研究期間,以配對樣本的方式,探討市場對 提前既得日之反應,發現市場投資人對於宣告提早既得的公司則給予負向異常 報酬,尤其代理問題愈嚴重的公司愈明顯。公司治理機制較差時,市場給與的 負向反應會更大,主要原因在於市場投資人認為公司經理人會利用公司治理較 差或是代理問題較大時,進行操弄財務報導的行為,而此行為會使公司價值下 降且將股東的財富移轉到員工身上,因此市場投資人對於公司將既得日提前會 有負向的反應。本文以第 39 號公報過渡期間給予員工認股權為測試樣本,此 樣本與過去文獻針對 FAS 123(R)過渡期間的樣本有之主要差異在於,本文樣本 同時包括發放認股權本身所具備的激勵效果及公司可能進行投機性盈餘管理 的特性,而 FAS 123(R)過渡期間的樣本則屬已發行之認股權是否提早,為掌握 操弄盈餘之因素,本研究藉由穩健會計之程度,以區分公司的動機。. 三、穩健會計之意義 Watts (2003a, 2003b)認為效率契約機制與降低預期訴訟成本是穩健原則最 重要的功能。從契約觀點來看,穩健會計有助於提升契約的有效性,降低內部 人與外部人之間的資訊不對稱(LaFond and Watts 2008)。Ball and Shivakumar (2005)指出,及時認列損失與公司治理及債務協議間有密切的關連。就公司治 理的角度而言,愈及時地認列損失,愈可以使得經理人不去選擇淨現值為負的 投資計畫;就債務協議的效率性而言,愈具穩健特性的會計盈餘,愈能促使債 務契約更形嚴格,而嚴謹的債務契約對債權人而言,即有更佳的保障。部分文 獻則發現當公司穩健程度愈高時,可以減少發放超額股利機會,降低將債權人 財富移轉至股東的風險,因此會有較低的資金成本或較高的信用評等。例如 Ahmed et al. (2002)發現穩健會計可以減輕股東和債權人間對股利政策的利益 衝突,並能降低債務成本,Francis, LaFond, Olsson and Schipper (2004)亦發現盈 餘穩健程度對資金成本有影響。林美鳳等(2009)發現當公司穩健程度愈高,信 用評等則愈好。 從提高契約有效性的觀點來看,穩健會計可以降低內部人與外部股東、債 權人之代理問題,過去文獻發現,當公司資訊不對稱或是代理問題較嚴重時, 公司會傾向較穩健的財務報導。例如 LaFond and Watts (2008)探討內部人及外 部人的資訊不對稱與穩健會計間的關係,認為穩健的財務報導可以當成公司治 理機制,可以降低經理人操弄數字的誘因及能力,可以降低內部人及外部人的 資訊不對稱,並可提高公司的現金流量及價值,因此若採用較保守的財務報導 策略,可以具有訊號效果(signaling),所以資訊不對稱可以提高公司採用穩健.

(9) 陳昭蓉、許崇源-穩健會計與員工認股權. 45. 的財務報導政策。從對穩健性會計之需求角度來看,LaFond and Roychowdhury (2008)認為如果穩健會計可以扮演減緩股東與經理人代理問題的角色,則當公 司代理問題愈嚴重時,對穩健性財務報導的需求愈高,其預期當公司 CEO 持 股率愈高,代表其與股東之利益愈緊密,因此代理問題較低,對穩健會計之需 求也較低。Hui et al. (2012)研究指出,若供應商及顧客議價能力(bargaining power) 較 高 時 , 公 司 為 維 持 長 期 契 約 關 係 , 其 會 計 穩 健 程 度 較 高 , Ramalingegowda and Yu (2012)則發現當機構投資人持股愈高時,為達到監督經 理人的目的,會希望公司財務報導更穩健。Chi et al. (2009)亦認為穩健會計也 算是公司治理機制的一種,降低資訊不對稱,促使公司現金流量及價值的提 昇。高蘭芬、陳怡凱與陳美蓮(2011)發現經理人更換越頻繁、現金股利率愈低、 控制股東控制權與盈餘分配權偏離程度愈大,以及長期負債比率愈高的企業, 會計盈餘穩健性愈高,反映這些代理衝突引發外部投資人對盈餘品質的需求因 而提高企業的盈餘穩健性。而 Lara et al. (2009)發現公司治理愈好的公司,穩健 程度愈高。惟鄭哲惠、吳博欽與薛富井(2011)從評價的觀點看,卻發現穩健會 計會降低盈餘持續性。因此,市場對穩健會計之反應為何仍需繼續探討。本文 即探討穩健會計是否對公司管理當局選擇在第 39 號公報過渡期間給與員工認 股權有所影響,及市場對公司上述行為之反應為何。. 四、假說發展 1.穩健會計與第 39 號公報過渡期間發放員工認股權之相關性 發放員工認股權主要是希望透過結合公司與經理人的風險,以降低代理問 題,國內第 39 號公報規定認股權應費用化,但是給與公司在公報正式適用前 有一段不需費用化的空窗期,因此很多公司利用此時發放員工認股權,其雖然 存在激勵員工之效果,但也可能是希望可以避免未來費用的認列,美化財務績 效,進而領取更多員工紅利。Watts 和 Zimmerman (1978)提出紅利假說,認為 經理人有誘因為了未來可以領取較高的薪酬而操弄公司的盈餘,例如管理當局 會為取得較高紅利而進行盈餘管理(e.g., Healy 1985; Holthausen, Larcker and Sloan 1995)。所以從費用化的角度來看,若在 39 號公報正式適用後再發放認 股權,則需於既得期間認列費用,因此,為了未來還能領取較多獎酬,公司管 理當局會傾向提早發放員工認股權。 然而,當公司監督機制較好時,則可減緩經理人自利動機行為,因此從過 去文獻發現,當大股東持股或是機構投資人持股較高時,代表公司治理機制較 好,較不會有將認股權執行日提前的情況(Balsam et al. 2008; Choudhary et al. 2009)。採用穩健財務報導的公司,其本身可以抑止公司經理人自利動機,較 穩健的公司其財務報導行為也較為嚴謹,相對的公司經理人本身的行為受到較 大的約束,因此較不會有過度發放薪酬的問題。從契約的觀點來看,穩健程度 愈低的公司,也提供了經理人容易基於自利動機而選擇對自己有利的會計政策.

(10) 46. 會計評論,第 59 期,2014 年 7 月. 的機會。穩健會計可以降低經理人為了自利動機而進行盈餘管理的行為,因此 若穩健程度較高的公司,較不會提早發放認股權。根據上述之文獻,我們發展 假說 1 如下: 假說 1:穩健程度愈高的公司,愈不會在 39 號公報草案公布後至正式生 效前發放員工認股權。 2.第 39 號公報過渡期間發放認股權資訊的股價攸關性 公司發放認股權對投資人而言兼具激勵與稀釋兩種不同效果(e.g., Aboody 1996),就激勵效果而言,公司給與員工認股權,可將員工之能力及努力與公 司之財務績效結合,因此投資人會對此項公司策略給與正向反應,故從激勵觀 點出發,不論公司何時發放員工認股權,市場投資人都應該有正向反應。相對 的,就稀釋效果而言,公司給與員工認股權會將股東的財富部分移轉到員工身 上,當公司選擇在 2007 年發放員工認股權,如是為了未來可以少認列費用而 提早發放員工認股權,甚至可能是超額發放(e.g., 陳俊合 2010;張仲岳與洪 茂銓 2010) ,市場投資人應該會給予負向反應。若投資人認為提早發放認股權 只是基於會計方法的選擇,沒有任何的成本,則市場上對於此事件應該沒有反 應,但文獻上都發現經理人可能會基於自利動機而選擇對自己有利的會計方 法,因此投資人若能看穿這種效果,市場投資人應該會給予較差或是負向的 反應。 發現在 2007 年第 39 號公報過渡期間,當公司治理機制較差時,企業容易 有超額發放員工分紅與董監酬勞的問題,因此投資人可以透過公司治理機制良 窳判斷公司在第 39 號公報過渡期間發放員工認股權之動機,而 LaFond and Watts (2008)、Chi et al. (2009)及 Ahmed and Duellman (2011)等學者都支持穩健 會計可作為公司治理的機制,因此,我們預期市場投資人對第 39 號公報過渡 期間之公司給與員工認股權之行為,會因該公司會計穩健程度而有不同的解 讀,產生不同的評價。 不論企業公司治理機制是否良好、穩健程度高或低,都可能在 2007 年發 放員工認股權,但其背後動機可能並不相同。過去文獻發現公司可以利用投機 性的盈餘管理以獲取超額紅利(Healy 1985),亦可能利用盈餘管理傳遞公司未 來 盈 餘 狀 況 之 私 有 資 訊 的 一 種 工 具 (Sankar and Subramanyam 2001; Kirschenheiter and Melumad 2002)。以第 39 號公報過渡期間(2007 年)發放員 工認股選擇權為例,同樣也可能包含兩種不同的訊息,一種是公司為避免在 2007 年將員工福利正式費用化後,公司可能因而發放較少紅利而流失人才,因 此為了留人計劃,可能提前到 2007 年發放員工認股權或是員工紅利(吳清在 等 2010);另一種可能性是公司可能為了避免在未來認列太多費用,而利用 ,林宛瑩、 2007 年過渡期發放超額薪酬(陳俊合 2010;張仲岳與洪茂銓 2010) 許崇源、戚務君與潘虹華(2012)實證發現越穩健之公司,根據分紅前盈餘而給 予員工分紅之比率越高,顯示會計穩健程度會影響公司對人才爭取之努力與薪.

(11) 47. 陳昭蓉、許崇源-穩健會計與員工認股權. 酬誘因制度之實務運作情況,第 39 號公報過渡期間發放員工認股權提供公司 會計選擇的機會,但投資人可能無法看穿公司的動機,因此本文則進一步探討 市場投資人是否會因為公司會計穩健程度而對公司發放認股權的動機給予不 同評價。 在其它條件不變的情況下,由於穩健原則認列收益較嚴謹的特性,企業盈 餘之認列受到穩健會計的影響,經理人較不會有利用會計選擇領取超額薪酬或 是從事投機性盈餘管理的機會,因此發放員工認股權的公司如屬穩健程度較 高,市場投資人會給予較正面的反應。本文預期當公司穩健程度較高時,可以 幫助投資人判斷公司的決策行為,因而預期當公司在 2007 年第 39 號公報過渡 期間發放員工認股權時,市場投資人可能因公司之會計穩健程度的不同,而對 該行為不同的反應。對於穩健程度較低的公司,認為公司係藉此機會進行投機 性盈餘管理,而給予負向反應或沒有反應;對公司穩健程度較高者,市場投資 人會偏向認同其為獎勵員工之性質,因此對於穩健程度較高之公司,給予正向 的反應。根據上述的文獻探討,我們驗證下列假說 2: 假說 2:在 39 號公報草案發布後至正式生效前發放員工認股權的公司, 當其穩健程度較高時,市場會給予較好的評價。. 參、 研究設計 本研究探討穩健會計行為與利用第 39 號公報過渡期間發放員工認股權間 的關係,並探討若投資人是否將穩健會計行為納入評價模式中,而對企業於過 渡期間發放員工認股權之股價攸關性產生影響?本節主要說明檢測假說的實 證模型與變數衡量。. 一、實證模型及變數衡量 1.檢測假說 1:穩健會計與第 39 號公報過渡期間發放員工認股權之相關性 從契約的觀點探討公司穩健程度對於經理人行為的影響,發現穩健程度較 高的公司,可抑止公司經理人自利動機,但穩健程度較低的公司,則提供了經 理人容易基於自利動機而選擇對其有利的會計政策的機會。因此本文預期會計 穩健程度較高的公司,較不會提早發放認股權。為驗證有關公司穩健程度愈高 時,愈不會在 2007 年發放認股權之假說,本研究採用下列模式檢測假說 1: 96 , . , ,. ,. _ ,. ,. , ,. ,. . (1). 其中,OPTION96i,t 代表公司是否於 2007 年發行認股權,若公司在 2007 年 發放員工認股權時,OPTION96i,t=1,否則為 0;C-SCOREi,t 代表公司會計之穩 健性,其值愈高代表該公司之穩健程度愈高,詳細衡量說明於後,根據假說 1,.

(12) 48. 會計評論,第 59 期,2014 年 7 月. 我們預期其係數 β1<0。控制變數中,OPTION_prei,t 代表公司是否於 2007 年以 前發行認股權,若公司在 2007 年以前曾發放認股權則設為 1,否則為 0;ROAi,t 為息前稅前淨利除以總資產; MBi,t 代表每股市價淨值比;RDi,t 代表研發支出密 ;LEVERAGEi,t 為負債比率。上述變數之操 度;SIZEi,t 為總資產(取自然對數) 作性定義說明如下: (1)應變數:公司在 2007 年發放認股權(OPTION96) 39 號公報於 2007 年 5 月公布草案,2008 年 1 月 1 日開始正式適用,但在 2007 年底以前所發行的員工認股權全部不需要費用化,因此有很多公司在 2007 年發行員工認股權。第 39 號公報草案發布於 2007 年 5 月 24,因此參考 IFRS2 及 FAS123(R)之規定,應採用之過渡期間為草案公布後至 2007 年 12 月 31 日 之前發放認股權,OPTION96 之操作性定義為公司若在第 39 號公報草案公布 後到正式適用前發放員工認股權者,其 OPTION96 設為 1,未發行者設為 0。 (2)測試變數:穩健性的衡量(C-SCORE) 過去文獻有關公司之會計穩健性衡量,大都使用 Basu (1997)模式估計,但 近期文獻提出該估計方式存有諸多限制(e.g., Givoly, Hayn and Natarajan 2007; Khan and Watts 2009)。由於 Basu (1997)模式係彙集所有公司或同產業中所有公 司會計穩健性求算綜合衡量值,無法衡量個別公司分年之會計穩健程度,故 Khan and Watts (2009)發展出衡量個別公司各年度(firm-year specific)之會計穩 健程度之衡量值 C-SCORE。本文主要探討公司會計穩健性是否會影響公司在 2007 年第 39 號公報過渡期間發放員工認股權,因此採用 Khan and Watts (2009) 的作法。Basu (1997)之盈餘不對稱時效性如模型(2a): X i ,t 1,t 2,t Di ,t 3,t Ri ,t 4,t Di ,t Ri ,t i ,t .. (2a). 其中 Xi,t 代表會計盈餘,以非常項目前淨利除以期初普通股權益市值;Ri,t 為 t 期之股票報酬,Di,t 為壞消息的虛擬變數,若 Ri,t < 0 時,Dit =1,否則為 0。 盈餘反應好消息的速度為(2a)式中的 β3,盈餘反應壞消息的速度為 β3+β4,其中 盈餘反應好消息與壞消息的不對稱速度衡量(穩健性)為 β4。Basu (1997)模式 係假設所有公司或同產業中所有公司會計穩健性具有同質性,並未考慮個別公 司的營業特性。而穩健會計可降低資訊不對稱,提高契約的有效性(Ahmed et al. 2002; Watts 2003a, 2003b; Qiang 2007; Wittenberg-Moerman 2008; Zhang 2008), 因此 Watts (2003a, 2003b)認為從契約、訴訟、管制及租稅等觀點,提出外部財 務報表使用者對會計穩健性有一定程度的經濟需求。因此當公司營業特性不同 時,對於穩健會計之需求也會不同,例如當公司代理問題或資訊不對稱愈嚴重 時(LaFond and Roychowdhury 2008; LaFond and Watts 2008)、或是公司訴訟風險 愈高時(e.g., Holthausen and Watts 2001; Watts 2003a),對穩健性財務報導的需求 愈高。對於財務報表使用者而言,大型企業有較豐富的公開資訊,將減少對於 未來計畫實踐之不確定性與資訊不對稱水準,而且面臨之資訊不對稱風險較低.

(13) 49. 陳昭蓉、許崇源-穩健會計與員工認股權. (Easley, Hvidkjaer and O’Hara 2002),因此公司規模亦會影響對會計穩健性之需 求。過去文獻從實證上及理論上皆提出這些公司特性變數(例如公司規模、市 價淨值比與負債比率)與穩健會計存在關聯性。Khan and Watts (2009)依據 Basu (1997)模式為基礎,加入公司規模(SIZE)、市價淨值比(MB)及負債比率(LEV)等 公司特性,建構了跨公司與年(firm-year)之穩健衡量值 C-SCORE。以下說明 C-SCORE 之衡量方式(式 2b 及式 3)。 X i ,t 1,t 2,t Di ,t Ri ,t 1,t 2,t SIZEi,t 3,t MBi ,t 4,t LEVi ,t Di ,t Ri ,t 1,t 2,t SIZEi ,t 3,t MBi ,t 4,t LEVi.t (δ1,t SIZEi,t δ 2,t MBi ,t 3,t LEVi ,t δ 4,t Di ,t SIZEi,t δ5,t Di ,t MBi ,t 6,t Di ,t LEVi ,t ) i ,t. .. (2b). 第(2b)式之下標 i 與 t 分別代表公司與年度。其中 Xi,t 代表非常項目前淨利 除以期初普通股權益總市值;SIZEi,t 是當期公司市值取自然對數;MBi,t 是由當 期市值除以期末股東權益;LEVi,t 表示長期負債加流動負債除上當期期末市 值;其他變數之定義則與 Basu (1997)所採變數定義相同, Ri,t 為持有至到期賣 出之股票報酬,係指以 5 月 1 日至隔年 4 月 30 日買進並持有之股票報酬 (buy-and-hold return)。當 Ri,t<0 則 Di,t 設為 1,反之則為 0,εi,t 則為殘差項。接 下來將第(2b)式展開並進行迴歸估計,分年蒐集 至 之估計係數(分別表為 至 ) ,再利用第(3)式計算各公司分年之會計穩健程度,C-SCORE 值愈高,代 表公司的財務報導愈穩健。 . . . . C SCOREi ,t 1,t 2,t SIZEi ,t 3,t MBi ,t 4,t LEVi .t. (3). (3)控制變數 A.以前曾發放員工認股權(OPTION_pre) 若公司在 2007 年以前曾經發放認股權,則 OPINION_pre 設為 1,其他則 設為 0。 B.會計績效(ROA) 會計績效為決定經理人獎酬之重要因素(洪玉舜與王泰昌 2005) ,本研究 以資產報酬率作為會計績效之代理變數,並預期其與 2007 年發放員工認股選 擇權成正相關。會計績效(ROA)之定義為稅前息前淨利除以平均資產總額。6 6. 在探討經理人薪酬相關文獻上,常使用 ROE 或 ROA 衡量公司財務或營運績效(e.g., Minnick, Unal and Yang 2011; Shalev, Zhang and Zhang 2013),Tezel and McManus (2003)將 ROE 拆解成淨利率*資產週 轉率*權益乘數,其中 ROE 中所包括之權益乘數可視為公司財務結構之衡量指標(或稱財務槓桿), ROA 則可拆解成淨利率*資產週轉率,Vennet (1996)亦將 ROE 拆解為 ROA*LEVERAGE,本文之控 制變數中已使用 LEVERAGE(負債比率)控制財務槓桿對是否發放員工認股權之影響,因此在績效 控制變數方面應使用 ROA 較為適合。為與過去文獻比較,本文另外以 ROE 取代 ROA 進行迴歸,未 列表結果顯示結果不變。.

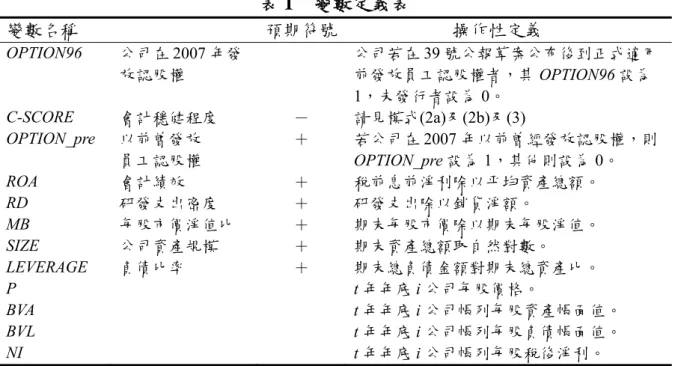

(14) 50. 會計評論,第 59 期,2014 年 7 月. C.公司成長機會(RD 及 MB) 本研究以研發支出密度(RD)及每股市價淨值比(MB)作為公司未來成長機 會的代理變數,其衡量方式分別為研發支出除以銷貨淨額(RD)以及期末每股市 價除以期末每股淨值(MB)。公司的成長機會較多,所面臨的風險也較高,因此 公 司 會 透 過 獎 酬 吸 引 經 理 人 以 促 使 其 制 定 對 公 司 有 利 的 決 策 。 Baber, Janakiraman and Kang (1996)發現,成長機會高之公司,其高階主管薪酬與績效 間呈現顯著正向關聯性。Smith and Watts (1992)指出,相較於非成長型的公司, 成長型公司會較高比率採用以股價為基礎之薪酬獎勵計劃,故本研究預期成長 機會較多之公司,較會在 2007 年發放員工認股選擇權。 D.公司資產規模(SIZE) Clinch (1991)發現,公司規模影響薪酬與績效之關聯性,因此本研究將公 司資產規模(SIZE)納入作為控制變數,並以期末資產總額取自然對數衡量。 E.負債比率(LEVERAGE) 負債比率影響高階主管薪酬之決定(Finkelstein and Hambrick 1989; Smith and Watts 1992),因此本研究將之納入作為控制變數,並以期末總負債金額對 期末總資產之比率衡量公司負債比率(LEVERAGE)。 2.檢測假說 2:第 39 號公報過渡期間發放認股權資訊的價值攸關性 本文採用 Ohlson (1995)模式來檢測公司於 2007 年發放認股權的價值攸關 性,過去探討認股權的價值攸關性的文獻並未獲得一致的結論,主要是因為認 股權本身具有的激勵效果或是稀釋效果市場上的投資人各有不同的解讀,在 2007 年發放認股權之動機與過去發放認股權可能有所不同,其可能有明顯的盈 餘管理行為,因此市場投資人若可以看穿公司的行為,預期會比較一般正常情 況下發放員工認股權之評價為低。本文並以公司會計穩健程度分組,探討在不 同的穩健程度下,投資人對於公司在 2007 年發放認股權是否有不同的反應。 Pi ,t 0 1 BVAi ,t 2 BVLi ,t 3 NI i ,t 4 OPTION 96 i ,t 5 RDi ,t 6 SIZEi ,t i ,t .. (4). 上列各式中,Pi,t 為 t 年年底每股價格,BVAi,t 為 t 年年底第 i 家公司帳列每 股資產,BVLi,t 為 t 年年底第 i 家公司帳列每股負債,NIi,t 為 t 年年底第 i 家公司 帳列每股稅後淨利,OPTION96i,t、RDi,t 及 SIZEi,t 之定義同前。假說 2 是探討公 司在 2007 年發放員工認股權的價值攸關性。預期在公司採用較保守的會計政 策時,資本市場對於 2007 年發放員工認股權公司之評價會高於穩健程度較低 的公司。在穩健程度較高時,預期 β4 之係數會高於穩健程程度較低者。將各項 變數之操作性定義彙整於表 1。.

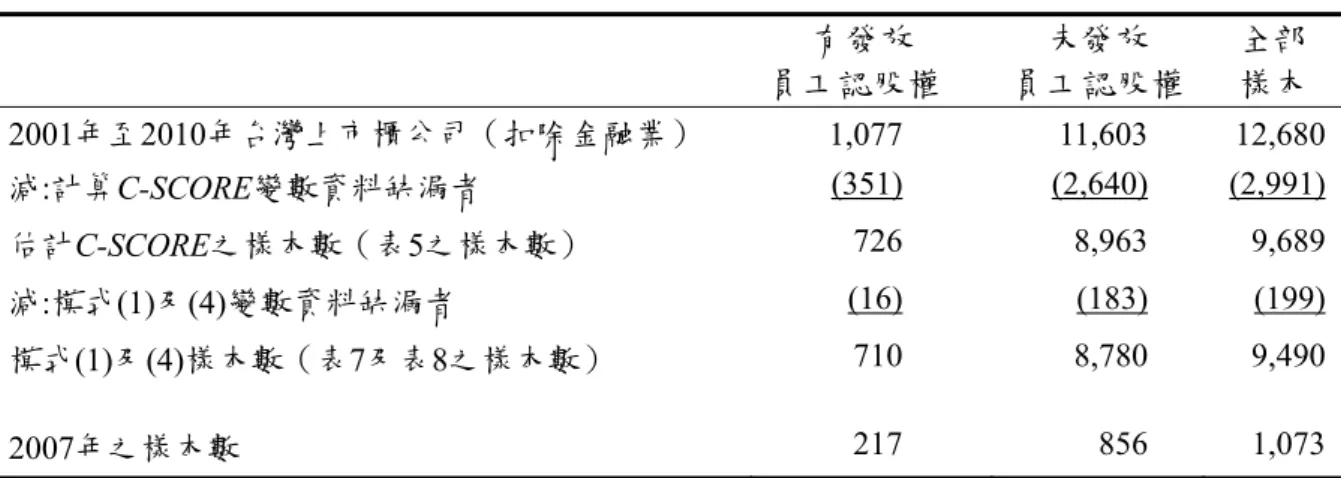

(15) 51. 陳昭蓉、許崇源-穩健會計與員工認股權. 表 1 變數定義表 變數名稱. 預期符號. OPTION96. 公司在 2007 年發 放認股權. C-SCORE OPTION_pre. 會計穩健程度 以前曾發放 員工認股權 會計績效 研發支出密度 每股市價淨值比 公司資產規模 負債比率. ROA RD MB SIZE LEVERAGE P BVA BVL NI. - + + + + + +. 操作性定義 公司若在 39 號公報草案公布後到正式適用 前發放員工認股權者,其 OPTION96 設為 1,未發行者設為 0。 請見模式(2a)及(2b)及(3) 若公司在 2007 年以前曾經發放認股權,則 OPTION_pre 設為 1,其他則設為 0。 稅前息前淨利除以平均資產總額。 研發支出除以銷貨淨額。 期末每股市價除以期末每股淨值。 期末資產總額取自然對數。 期末總負債金額對期末總資產比。 t 年年底 i 公司每股價格。 t 年年底 i 公司帳列每股資產帳面值。 t 年年底 i 公司帳列每股負債帳面值。 t 年年底 i 公司帳列每股稅後淨利。. 肆、實證結果分析 1.樣本篩選及資料來源 有關公司是否發行員工認股權的資料,係自公開資訊觀測站資料庫蒐集, 其他財務資料則取自台灣經濟新報社財務及股價模組資料庫,本研究將性質較 為特殊之金融業(銀行、保險業與證券業)排除,並移除其他產業遺漏股價及 財務資料之公司。2001 年至 2010 年台灣上市櫃公司(扣除金融業)有發放員 工認股權之樣本數共有 1,077 筆觀察值,扣除計算 C-SCORE 變數資料缺漏者 351 筆觀察值,估計 C-SCORE 之樣本數(表 5 之樣本數)為 726 筆觀察值, 再扣除為檢測假說 1 及假說 2(即模式(1)及(4))之變數資料缺漏者 16 筆觀察 值,發放員工認股權且有完整變數資料之樣本數共有 710 筆觀察值,其中在 2007 年發放員工認股權者有 217 筆,樣本篩選過程列示於表 2。為避免極端值 之影響,將資料變數前後之 1%數值經過溫賽化(Winsorize)處理,將大於 99% 和小於 1%者,分別以 99%和 1%之數值取代7。. 7. 每個連續變數前後 1%被溫賽化(Winsorize)之樣本平均大約各有 11 個樣本,以 99%和 1%之數值 取代。.

(16) 52. 會計評論,第 59 期,2014 年 7 月. 表 2 樣本篩選過程. 2001年至2010年台灣上市櫃公司(扣除金融業) 減:計算C-SCORE變數資料缺漏者. 有發放 員工認股權 1,077 (351). 未發放 員工認股權 11,603 (2,640). 全部 樣本 12,680 (2,991). 估計C-SCORE之樣本數(表5之樣本數). 726. 8,963. 9,689. 減:模式(1)及(4)變數資料缺漏者. (16). (183). (199). 模式(1)及(4)樣本數(表7及表8之樣本數). 710. 8,780. 9,490. 2007年之樣本數. 217. 856. 1,073. 2.發行員工認股權資料統計 表 3 彙整申請發行員工認股權的公司年度及產業分布狀況,依照產業別來 看,電子業發放員工認股權最多,占發放家數之 91%(978 家/1,077 家) ,此結 果與員工分紅之發放情況相符。依照申請發放年度來看,員工認股權開始之 2001 年共有 31 家發放,2002 年至 2004 年也有 100 家以上,2005 年與 2006 年下降為 66 家至 88 家,但在 2007 年則增加到 285 家,大約占當年度樣本之 22% (285/1289)8,之後在 2008 年至 2010 年又下降為約 54 至 70 家,顯示有很 多公司利用第 39 號公報在 2007 年過渡期員工認股權不用費用化的機會,選擇 在此時發放員工認股權,其可能動機除了認股權本身所包含的激勵效果之外, 也隱含很多公司利用 2007 年公報過渡期間多發員工認股權,以獲取在未來期 間少認列費用之動機。 我們進一步整理 2007 年發放員工認股權的公司中,在 2007 年以前及之後 發放認股權的情況,結果列示於表 4。在 2007 年發放員工認股權的 285 家樣本 公司中,其中有 101 家(占發放樣本的 35%,101/285)以前從未發放過員工 認股權,有 184 家在 2007 年之前曾經發放員工認股權,而樣本公司在 2008 年 至 2010 年間總共只有 99 家(占發放樣本的 35%)在後續年度仍繼續發放員工 認股權,其中 2008 年有 21 家,2009 有 36 家,2010 有 42 家。在 2007 年發放 員工認股權的 285 家樣本公司中,其中有 85 家是以前從沒發放過,且在 2007 年之後也未繼續發行,顯示部分公司係利用過渡期間享受會計寬容之利,但部 分公司可能僅為其正常之獎酬行為。綜合表 3 及表 4 的結果可以看出許多公司 利用 2007 年第 39 號公報過渡期間發放員工認股權。. 8. 若未扣除變數資料缺失之樣本,2007 年發放員工認股權比例為 22%,若以發放員工認股權且有完整 變數資料之樣本數共有 710 筆觀察值,其中在 2007 年發放員工認股權者有 217 筆,占發行員工認股 權總樣本之 31% (217/710)。.

(17) 化學. 玻璃陶瓷. 造紙. 鋼鐵. 橡膠. 汽車. 電子. 營建. 運輸. 觀光. 百貨. 17. 18. 19. 20. 21. 22. 23. 25. 26. 27. 29. 99. 23. 12. 0. 0. 2003. 2004. 2005. 2006. 2007. 2008. 0. 0. 0. 0. 0. 6. 0. 3. 0. 1. 1. 0. 2. 1. 0. 0. 1. 1,071 163. 73. 18. 12. 23. 57. 564 148. 5. 11. 37. 7. 5. 74. 15. 59. 55. 27. 22. 7. 5. 0. 0. 0. 0. 97. 0. 0. 0. 0. 0. 4. 0. 1. 0. 0. 0. 0. 1,094 107. 75. 17. 12. 23. 59. 576. 5. 11. 40. 7. 5. 81. 15. 59. 55. 26. 21. 7. 1,166. 73. 18. 12. 23. 60. 639. 5. 11. 40. 7. 5. 85. 15. 61. 56. 27. 22. 7. 66. 2. 0. 0. 0. 0. 63. 0. 0. 0. 0. 0. 1. 0. 0. 0. 0. 0. 0. 1,215. 75. 18. 12. 23. 60. 683. 5. 11. 40. 7. 5. 87. 15. 62. 56. 27. 22. 7. 86. 2. 0. 0. 0. 1. 78. 0. 0. 1. 0. 0. 3. 0. 0. 0. 1. 0. 0. 0. 0. 0. 0. 0. 9. 0. 4. 0. 1. 1. 0. 7. 1. 0. 1. 2. 1,200 285. 76. 18. 12. 23. 59. 671 259. 6. 11. 39. 7. 5. 85. 15. 62. 56. 26. 22. 7. 1,004. 70. 17. 12. 22. 58. 493. 6. 11. 40. 7. 5. 79. 15. 58. 56. 26. 22. 7. 55. 2. 0. 0. 0. 0. 49. 0. 0. 0. 0. 0. 3. 0. 0. 0. 1. 0. 0. 75. 18. 12. 23. 60. 704. 7. 11. 40. 7. 5. 85. 16. 62. 55. 26. 23. 7. 1,236. 註:表 3 列示 2001 年~2010 年,除了金融業以外,台灣上市櫃公司之已發行及未發行員工認股權之樣本,尚未扣除資料缺漏之樣本。. 1,161 160. 3. 0. 0. 0. 2. 56. 0. 0. 0. 1. 652 144. 4. 11. 35. 0. 0. 8. 0. 2. 0. 0. 0. 0. 29. 0. 0. 0. 7. 5. 0. 0. 81. 0. 15. 0. 31. 電器電纜. 16. 61. 54. 0. 0. 合計. 機械. 15. 73. 紡織. 14. 26. 1. 21. 7. 0. 石化. 13. 1. 0. 其他. 食品. 12. 2002. 2009. 2010. 合計. 54. 2. 0. 0. 0. 0. 48. 0. 0. 1. 0. 0. 1. 0. 1. 0. 1. 0. 0. 1,237. 75. 18. 12. 23. 60. 705. 6. 11. 39. 7. 5. 87. 16. 61. 56. 26. 23. 7. 70. 3. 0. 0. 0. 0. 63. 0. 0. 1. 0. 0. 2. 0. 0. 1. 0. 0. 0. 28. 2. 0. 1. 6. 978. 0. 0. 4. 0. 0. 37. 0. 11. 1. 6. 3. 0. 739. 178. 120. 229. 590. 6,376. 54. 110. 389. 70. 50. 830. 153. 607. 554. 264. 220. 70. 1,219 1,077 11,603. 74. 18. 12. 23. 61. 689. 5. 11. 39. 7. 5. 86. 16. 62. 55. 27. 22. 7. 發行 未發行 發行 未發行 發行 未發行 發行 未發行 發行 未發行 發行 未發行 發行 未發行 發行 未發行 發行 未發行 發行 未發行 發行 未發行. 18. 水泥. 11. 2001. 0. 產業 名稱. 產業 代號. 表 3 發行員工認股權公司年度別及產業別統計表. 陳昭蓉、許崇源-穩健會計與員工認股權. 53.

(18) 54. 會計評論,第 59 期,2014 年 7 月. 表 4 2007 年以前及以後員工認股權發放狀況 2007 年 2007 年 2007 年 產業別 產業 發放員工 2008 年 2008 年 2009 年 2009 年 2010 年 2010 年 之前 之前 代號 名稱 認股權的 未發放 繼續發放 未發放 繼續發放 未發放 繼續發放 未曾發放 曾經發放 公司 12. 食品. 1. 0. 1. 1. 0. 1. 0. 1. 0. 13. 石化. 1. 0. 1. 0. 1. 0. 1. 1. 0. 15. 機械. 4. 3. 1. 4. 0. 4. 0. 4. 0. 17. 化學. 9. 6. 3. 9. 0. 9. 0. 8. 1. 23. 電子. 259. 87. 172. 240. 19. 225. 34. 219. 40. 25. 營建. 2. 1. 1. 2. 0. 2. 0. 2. 0. 26. 運輸. 1. 1. 0. 1. 0. 1. 0. 1. 0. 29. 百貨. 1. 1. 0. 1. 0. 1. 0. 1. 0. 99. 其他. 7. 2. 5. 6. 1. 6. 1. 6. 1. 285. 101. 184. 264. 21. 249. 36. 243. 42. 合計. 表 5 列示是否發放員工認股權公司之會計穩健程度(C-SCORE)比較表,第 (1)欄列示有發放認股權公司之 C-SCORE 平均值,第(2)欄列示沒有發放認股權 公司之 C-SCORE 平均值,就整體平均來說,有發放認股權之公司,C-SCORE 平均值為 0.150,未發放認股權之公司 C-SCORE 之平均值為 0.200,表示有發 放認股權公司之會計穩健程度低於未發放認股權之公司,兩組樣本之差異達 1%顯著水準。分成各年度來看,在 2007 年 39 號公報過渡期間,有發放員工 認股權的公司 C-SCORE 平均數為 0.119,未發放員工認股權之公司平均數為 0.121,顯示在 2007 年發放員工認股權公司之穩健程度低於未發放之公司,但 兩組樣本之差異未達顯著水準。從單變量檢定結果顯示,當公司會計政策愈保 守,代表財務愈穩健,因此愈不會在 2007 年發放員工認股權,符合假說 1 之 預期。 3.敘述統計量 表 6 Panel A 列示 2007 年全部樣本公司所有變數之敘述統計量,共計 1,073 筆觀察值。在第 39 號公報過渡期間發放員工認股權(OPTION96)之公司約占樣 本之 20%,由式(3)所估計盈餘組成的穩健性指標(C-SCORE)平均值為 0.119, 在 2007 年以前有發放認股權公司(OPTION_pre)大約有 32.5%,資產報酬率 (ROA)平均數為 0.075,本文用市值帳面值比(MB)及研發密度(RD)衡量公司成長 機會,市值帳面值比(MB)平均數為 1.775,研發密度(RD)平均數為 0.041,公司 規模 (SIZE)是總資產取自然對數,平均值為 15.166。平均股價 (PRICE)為 27.856,平均每股資產帳面值(BVA)為 27.268,每股負債帳面值(BVL)為 10.491, 每股稅後淨利(NI)為 1.954。.

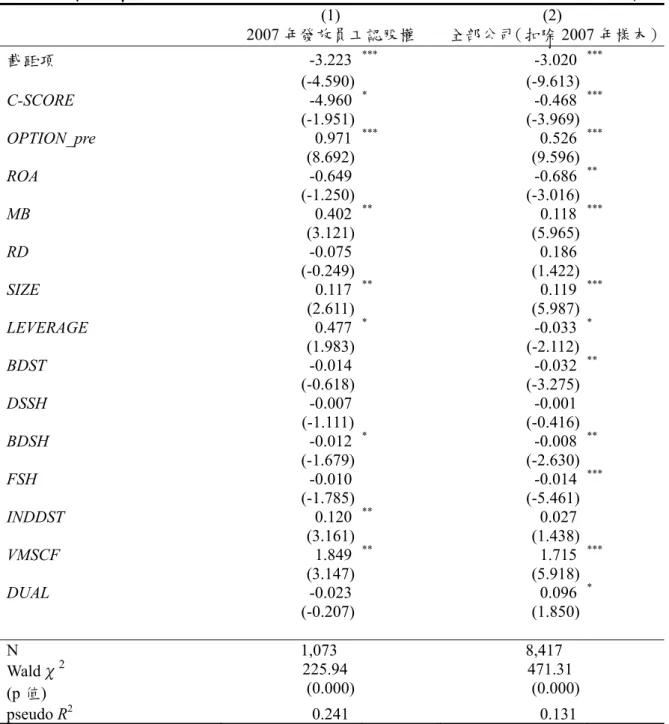

(19) 55. 陳昭蓉、許崇源-穩健會計與員工認股權. 表5. C-SCORE 比較表. 年度. 發放認股權 (n=726) 平均數. 未發放認股權 (n=8,963) 平均數. 差異數比較. 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010. 0.179 0.142 0.150 0.009 0.220 0.142 0.119 0.020 0.366 0.280. 0.341 0.177 0.214 0.113 0.202 0.194 0.121 0.031 0.356 0.311. -0.162 *** -0.035 ** -0.064 ** -0.104 *** 0.018 * -0.052 ** -0.002 -0.011 0.010 -0.031 *. 平均數. 0.150. 0.200. -0.050 ***. 註:原發行員工認股權之樣本有 1,077 筆觀察值,扣除計算 C-SCORE 變數資料缺漏者 351 筆觀察值後,剩餘 726 筆觀察值,樣本篩選過程請見表 2。. 表 6 Panel B 以 2007 年是否有發放員工認股權分組,發行員工認股權 217 筆觀察值,未發行者有 856 筆觀察值,其資料顯示,在 2007 年發放員工認股 權的公司 C-SCORE 平均數為 0.119,略低於在 2007 年未曾發放員工認股權的 公司 C-SCORE(平均數為 0.121) ,表示在 2007 年有發放員工認股權的公司其 保守程度略低於未發放的公司,符合假說 1 的預期。該表亦顯示,在 2007 年 發放員工認股權的公司,其過去發放的比率較高(OPTION_pre 平均數分別為 0.724 及 0.224),ROA 與成長機會(市值及帳面價值比及研發密度)亦較高、 公司規模也較大、負債比率較低,且股價也較高。表 6 Panel C 列示 Pearson 及 Spearman 相關係數表。在模式(1)之變數,自變數間相關係數除了 C-SCORE 與 LEVERAGE 之 Pearson (Spearman)相關係數為 0.627 (0.668)以外,模式(4)的自 變數中除了 BVA 與 SIZE 之 Pearson(Spearman)相關係數為 0.516 (0.523)以外, 其餘自變數間之相關係數均小於 0.5,顯示自變數間共線性問題不嚴重。 4.實證結果:穩健會計對第 39 號公報過渡期間發放員工認股權之影響 假說 1 主要測試公司之會計穩健程度對公司於過渡期間發放員工認股權的 影響,表 7 第(1)欄顯示公司會計穩健程度與於過渡期間是否發放認股權的關 係,實證結果發現,C-SCORE 係數顯著為負(係數=-4.991,t 值為-2.072) ,顯 示當公司穩健程度較高時,比較不會在 2007 年第 39 號公報過渡期間提早發放 員工認股權。第(2)欄主要顯示會計穩健程度與在 2001 年~2010 年(不包括 2007) 發放認股權之關係,C-SCORE 係數仍顯著為負(係數=-0.509,t 值為-4.432), 代表當公司會計穩健程度愈高時,該公司平常發放員工認股權的可能性也較 低。比較欄(1)及欄(2)之結果可發現,平均而言,公司穩健程度較高者,發放 員工認股權的可能性較低,尤其在 2007 年第 39 號公報過渡期間,公司穩健程.

(20) 56. 會計評論,第 59 期,2014 年 7 月. 度愈高者,發放員工認股權的可能性更低,代表當公司會計穩健程度愈高時, 公司經理人比較不會基於自利動機而發放員工認股權,支持假說 1 的結果,也 支持穩健程度較高者可作為監督經理人之機制的論點9。 表 6 敘述統計量 Panel A:2007 年全部樣本之敘述統計量(n=1,073) 變數名稱. 平均數. 標準差. 0.202 0.402 OPTION96 0.119 0.104 C-SCORE 0.325 0.469 OPTION_pre 0.075 0.109 ROA 1.775 1.223 MB 0.041 0.216 RD 15.166 1.35 SIZE 0.367 0.171 LEVERAGE 27.856 29.346 PRICE 27.268 13.525 BVA 10.491 8.175 BVL 1.954 3.002 NI Panel B:2007 年分組樣本之敘述統計量 變數名稱 C-SCORE OPTION_pre ROA MB RD SIZE LEVERAGE PRICE BVA BVL NI. 最小值. Q1. 中位數. Q3. 最大值. 0.000 -0.036 0.000 -0.321 0.371 0.000 11.715 0.048 2.34 6.692 0.775 -5.720. 0.000 0.052 0.000 0.022 0.967 0.001 14.251 0.235 11.53 18.598 4.838 0.300. 0.000 0.097 0.000 0.071 1.411 0.012 15.015 0.357 18.62 24.097 8.367 1.460. 0.000 0.156 1.000 0.132 2.138 0.036 15.88 0.476 30.21 32.441 13.763 3.140. 1.000 0.932 1.000 0.391 7.098 5.676 20.247 0.845 188.07 79.26 44.84 13.02. 2007 年有發放員工認股權(n=217). 2007 年未發放員工認股權(n=856). 平均數 0.119 0.724 0.095 2.268 0.060 15.411. 中位數 0.102 1.000 0.095 1.754 0.029 15.241. 平均數 0.121 0.224 0.070 1.650 0.036 15.104. 中位數 0.096 0.000 0.066 1.307 0.009 14.972. 0.338 37.347 29.841 10.800 2.541. 0.323 25.800 25.676 8.281 2.120. 0.374 25.451 26.616 10.413 1.805. 0.366 16.910 23.615 8.377 1.230. 註:變數說明請見表 1。2007 年有發放員工認股權之公司家數原為 285 筆觀察值,扣除計算 C-SCORE、模式(1) 及(4)變數資料缺漏者後,樣本數減少為 217 筆觀察值。. 9. 台灣之第 39 號公報雖在 2007 年 5 月 24 日才公布草案,但實際上國內員工費用化之規定在 2007 年 初即已確定,且參考 IFRS2 制定第 39 號公報在 2007 年初亦已開始,因此公司可能在 2007 年初即 開始發放員工認股權,以避免未來費用化的問題,因此本研究亦將第 39 號公報發放認股權的過渡 期間提前至 2007 年初至 2007 年底。OPTION96 之操作性定義修改為發放認股權期間在 2007 年 1 月 1 日至 2007 年底者,其 OPTION96 設為 1,未發行者設為 0。未列表結果顯示,C-SCORE 係數 仍顯著為負,代表當公司穩健程度越高的時候,愈不會在 2007 年發行員工認股權。與前面結果 一致。.

(21) 0.216 *** 0.249 *** 0.217 *** 0.565 *** (0.000) (0.000) (0.000) (0.000). (5) MB. 1.000. 0.084 *** 0.233 *** 0.578 *** 0.851 *** 0.259 * 0.246 *** (0.000) (0.006) (0.000) (0.000) (0.000) (0.000). 0.450 *** 0.011 0.104 *** (0.001) (0.000) (0.732). (9) PRICE. (10) BVA. 1.000. 1.000. 1.000. 1.000. 0.262 *** (0.000). 0.801 *** 0.646 *** (0.000) (0.000). 0.950 *** 0.551 *** 0.042 *** 0.328 *** -0.091 *** 0.615 *** 0.620 *** 0.244 *** (0.000) (0.000) (0.171) (0.000) (0.003) (0.000) (0.000) (0.000). -0.271 *** 0.393 *** 0.679 *** 0.146 *** 0.782 *** (0.000) (0.000) (0.000) (0.000) (0.000). 1.000. 0.485 *** 0.167 *** 0.669 *** (0.000) (0.000) (0.000). -0.298 *** 0.280 *** 0.607 *** -0.095 *** (0.000) (0.000) (0.000) (0.002). 0.451 *** 0.216 *** -0.124 *** 0.516 *** 0.333 *** 0.441 *** (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) 0.086 *** 0.066 * (0.005) (0.030). 0.544 *** (0.000). 0.105 *** 0.173 *** 0.523 *** 0.390 *** 0.326 *** (0.001) (0.000) (0.000) (0.000) (0.000). 註:變數說明請見表1。括弧內為雙尾p值。上標星號分別代表* p < 0.05, ** p < 0.01, *** p < 0.001。右上與左下分別列示Pearson 及Spearman相關係數。. 0.210 *** 0.092 ** 0.134 *** (0.000) (0.003) (0.000). (12) NI. 0.682 *** -0.079 * (0.000) (0.010). 0.009 (0.782). -0.277 *** 0.798 *** 0.223 *** 0.058 * (0.000) (0.000) (0.000) (0.058). 0.180 *** -0.429 *** (0.000) (0.000). 1.000. 0.668 *** -0.213 *** -0.179 *** -0.352 *** -0.394 *** 0.185 *** -0.099 *** (0.001) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000). -0.188 *** (0.000). (8) LEVERAGE. 0.218 *** -0.019 (0.000) (0.542). 0.137 ** 0.081 *** (0.008) (0.000). (11) BVL. -0.054 *** 0.075 *** (0.076) (0.014). -0.134 *** -0.118 *** 0.057 *** -0.110 *** -0.112 *** -0.090 (0.000) (0.000) (0.063) (0.000) (0.000) (0.003). (7) SIZE. 1.000. 0.113 *** -0.028 (0.000) (0.359). 0.310 (0.000) -0.016 (0.599). -0.169 *** 0.187 *** 0.020 (0.000) (0.000) (0.521). 0.448 *** -0.155 *** 0.242 *** -0.111 *** 0.460 *** 0.416 *** 0.089 *** 0.872 *** (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.003) (0.000). 0.387 *** 0.077 *** 0.239 *** (0.000) (0.012) (0.000). 1.000. 0.211 *** 0.081 *** -0.004 (0.000) (0.008) (0.895). (6) RD. -0.210 * (0.000). 0.142 *** 0.103 * 0.113 *** (0.000) (0.000) (0.001). 0.057 * (0.064). (4) ROA. 1.000. (12) 0.099 *** (0.001). 0.113 *** 0.305 *** -0.050 *** 0.076 *** 0.627 *** 0.156 *** 0.362 *** 0.601 *** 0.179 *** (0.000) (0.000) (0.099) (0.013) (0.000) (0.000) (0.000) (0.000) (0.000). 0.428 *** -0.056 ** (0.000) (0.068). -0.067 ** (0.029). (3) (4) (5) (6) (7) (8) (9) (10) (11) *** *** *** *** *** *** *** *** 0.428 0.091 0.203 0.045 0.091 -0.093 0.163 0.096 0.019 (0.000) (0.003) (0.000) (0.139) (0.003) (0.002) (0.000) (0.002) (0.533). (3) OPTION_pre. 1.000. (2) 0.003 (0.928). 0.038 (0.208). (1) 1.000. (2) C-SCORE. (1) OPTION96. Panel C:相關係數表. 表 6 敘述統計量(續). 陳昭蓉、許崇源-穩健會計與員工認股權. 57.

(22) 58. 會計評論,第 59 期,2014 年 7 月. 表 7 穩健會計對第 39 號公報過渡期間發行員工認股權之影響 預期符號. (1) a 2007年發放員工 認股權 -3.934*** (-6.455). 截距項. (2)b 全部公司 (扣除2007年樣本) -3.811*** (-14.212). C-SCORE. -. -4.991* (-2.072). -0.509*** (-4.432). OPTION_pre. +. 1.185*** (11.931). 0.681*** (14.074). ROA. +. -0.376 (-0.769). -0.737*** (-3.331). MB. +. 0.401*** (3.338). 0.117*** (6.224). RD. +. 0.044 (0.200). 0.225* (1.636). SIZE. +. 0.128*** (3.436). 0.127*** (7.408). LEVERAGE. -. 0.465* (2.053). -0.037* (-2.423). 1,073 192.19 (0.000) 0.202. 8,417 396.83 (0.000) 0.101. N Wald χ2 (p值) pseudo R2. 註: 1. OPTION96為虛擬變數,在第(1)欄之樣本為,公司在2007年發放員工認股權OPTION96設為1,未發行者則設為 0;在第(2)欄為當公司在2001~2010(不包括2007)年發放員工認股權OPTION96設為1,未發行者則設為0。其 餘變數之定義相同。變數定義請見表1。 2. 括弧內為雙尾t值。上標星號分別代表* p < 0.05, ** p < 0.01, *** p < 0.001。 3. a:代表樣本中只包括 2007年39號公報過渡期間的樣本;b:代表從2001年~2010年,扣除2007年之樣本。. 在控制變數方面,OPTION_pre 係數在兩個模式中均顯著為正,顯示當公 司過去有發放員工認股權的經驗時,再發放的可能性也愈高。ROA 變數在在第 (1)欄 2007 年樣本中不顯著,即並未發現公司績效與在 2007 年過渡時間發放員 工認股權存在顯著關係,也間接說明,當公司在 2007 年發放員工認股權時, 其主要目的在規避未來費用化的規定,與激勵效果較無關係。在公司成長性中 也可以發現類似的效果,在第(2)欄全部樣本的結果中,發現 MB 及 RD 均顯著 為正,代表當公司成長機會愈高時,公司愈有可能發放認股權以激勵員工,然 而在第(1)欄中,只有 MB 顯著,說明在本研究的樣本中,公司成長機會對於公 司是否在 2007 年發放員工認股權之影響程度較小,公司規模係數顯著為正, 代表公司規模愈大愈有可能發放員工認股權。LEVERAGE 在欄(2)顯著為負,.

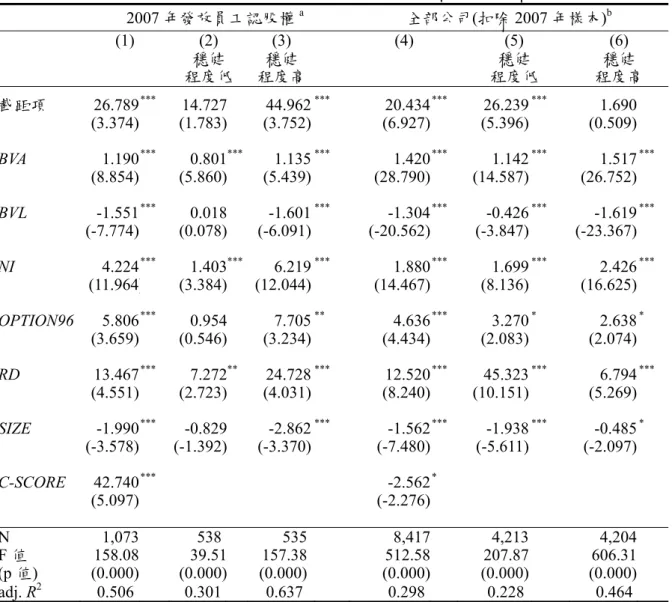

(23) 陳昭蓉、許崇源-穩健會計與員工認股權. 59. 與過去文獻相似,當公司負債愈高時,債權人監督誘因較強,公司較會放較少 薪酬,與過去文獻一致(Ortiz-Molina 2007),但欄(1)卻顯著為正,顯示在 2007 年發放員工認股權較考慮的是享受會計處理之利益,以享降低負債之利。 綜合表 7 的結果可以發現,公司在 2007 年發放員工認股權,屬於規避費 用認列的動機較為明顯。雖然第 39 號公報過渡期間會計處理之規定,給與所 有公司美化未來盈餘的可能性,但當公司會計穩健程度愈高時,其在 2007 年 發放員工認股權的可能性愈低,顯示穩健會計具有抑止公司操弄盈餘的特性。 5.第 39 號公報過渡期間發放員工認股權之價值攸關性 本研究進一步檢測資本市場對於公司發放員工認股權之反應及其反應是 否受到公司會計穩健程度之影響。表 8 第(1)欄列示市場對於在 2007 年發放員 工認股權的股價反應,OPTION96 係數值顯著為正,第(4)欄列示市場投資人對 於 2001 年~2010 年(扣除 2007 年)之全部樣本公司有發放認股權的反應,係 數也顯著為正。實證結果顯示,在不考慮會計穩健程度的情況下,市場投資人 認為不論是否在第 39 號過渡期間發放員工認股權均具有激勵效果,與 Chen (2003)對台灣過去研究結果一致。 再進一步看檢測公司的會計穩健程度是否影響投資人對於公司發放認股 權的看法。本文以模式(3)估計出之 C-SCORE 中位數進行分組10,C-SCORE 高 於中位數者歸類為穩健程度較高之樣本,低於中位數者則歸類為穩健程度較低 之樣本。以 2007 年為樣本,第(2)欄代表公司會計穩健程度較低,第(3)欄代表 公司會計穩健程度較高。實證結果發現,在第(2)欄中,當公司會計穩健程度較 低時,公司在 2007 年發放員工認股權(OPTION96)之係數不顯著(係數=0.954, t 值=0.546) ,而在第(3)欄中,當會計穩健程度較高時,OPTION96 係數為 7.705, t 值為 3.234,顯示相較於穩健程度較低者,當會計穩健程度較高時,即使公司 在 2007 年發放員工認股權,市場仍會給與較高的評價。比較會計穩健程度是 否影響投資人對於在平常時間(亦即不是在第 39 號過渡期間)發放員工認股 權之評價,以 2001 至 2010 年(但扣除 2007)之公司為樣本,第(5)欄代表公 司會計穩健程度較低,第(6)欄代表公司會計穩健程度較高,結果發現不論穩健 程度高或低,發放員工認股權者均顯著為正,顯示市場投資人對於公司平常發 放員工認股權之評價均持正面看待,但對較不穩健之公司利用過渡期間發放員 工認股權者並未予以肯定。. 10. 計量上,當主要研究變數(是否發放員工認股權)與因變數(股價)之關聯性須視另一調節變數(穩 健程度)而定時,分群樣本的研究設計會優於整體樣本設交乘項的研究設計方式(Hardy 1993; Gul, Fung and Jaggi 2009; Jaggi, Leung and Gul 2009)。本研究 亦進一步在 模式 (4)中加入交乘項 C-SCORE*OPTION96 檢測假說 2,未列表結果顯示該交乘項係數顯著為正,代表當公司穩健程度愈 高時,對於有發放員工認股權之公司持較正面之評價,與分組之結果相似。.

(24) 60. 會計評論,第 59 期,2014 年 7 月. 表 8 第 39 號公報過渡期間發行員工認股權資訊之股價攸關性 2007 年發放員工認股權 a (1) (2) (3) 穩健 穩健 程度低 程度高. 全部公司(扣除 2007 年樣本)b (4) (5) (6) 穩健 穩健 程度低 程度高. 截距項. 26.789 *** (3.374). 14.727 (1.783). 44.962 *** (3.752). 20.434 *** (6.927). 26.239 *** (5.396). 1.690 (0.509). BVA. 1.190 *** (8.854). 0.801*** (5.860). 1.135 *** (5.439). 1.420 *** (28.790). 1.142 *** (14.587). 1.517 *** (26.752). BVL. -1.551 *** (-7.774). 0.018 (0.078). -1.601 *** (-6.091). -1.304 *** (-20.562). -0.426 *** (-3.847). -1.619 *** (-23.367). NI. 4.224 *** (11.964). 1.403*** 6.219 *** (3.384) (12.044). 1.880 *** (14.467). 1.699 *** (8.136). 2.426 *** (16.625). OPTION96. 5.806 *** (3.659). 0.954 (0.546). 7.705 ** (3.234). 4.636 *** (4.434). 3.270 * (2.083). RD. 13.467 *** (4.551). 7.272** (2.723). 24.728 *** (4.031). 12.520 *** (8.240). 45.323 *** (10.151). -2.862 *** (-3.370). -1.562 *** (-7.480). -1.938 *** (-5.611). SIZE. -1.990 *** (-3.578). C-SCORE. 42.740 *** (5.097). N F值 (p 值) adj. R2. 1,073 158.08 (0.000) 0.506. -0.829 (-1.392). 2.638 * (2.074) 6.794 *** (5.269) -0.485 * (-2.097). -2.562 * (-2.276) 538 39.51 (0.000) 0.301. 535 157.38 (0.000) 0.637. 8,417 512.58 (0.000) 0.298. 4,213 207.87 (0.000) 0.228. 4,204 606.31 (0.000) 0.464. 註: 1. OPTION96為虛擬變數,在欄(1)~(3),當公司在2007年發放員工認股權OPTION96設為1,未發行者則設為0;在 欄(4)~(6),當公司在2001~2010(不包括2007)年發放員工認股權OPTION96設為1,未發行者則設為0。其餘變數 之定義相同。變數定義請見表1。 2. 括弧內為雙尾t值。上標星號分別代表* p < 0.05, ** p < 0.01, *** p < 0.001。 3. a:代表樣本中只包括 2007年39號公報過渡期間的樣本;b:代表從2001年~2010年,扣除2007年之樣本。 4. 本文以模式(3)估計之C-SCORE中位數區分穩健程度之高低。C-SCORE高於中位數歸為穩健程度高之樣本,低 於中位數則歸為穩健程度低之樣本。. 綜合表 8 的結果,市場投資人對於公司發放員工認股權時,大多認為激勵 效果大於稀釋效果,但若進一步考慮公司會計穩健程度時,則可發現,市場對 於在平常而不是在第 39 號公報過渡期間期間發放員工認股權之評價較不受到 會計穩健程度之影響,但只有在會計穩健程度較高時,市場投資人才會對於在 2007 年利用 39 號公報過渡期間發放認股權之公司有正面的評價,而當公司會 計穩健程度較低時,公司若在 2007 年利用 39 號公報過渡期間發放認股權時, 市場投資人可能會解讀為公司主要是為了避免未來費用化而發放,因此對此事 件沒有反應,甚至激勵效果會低於一般正常發放認股權(非過渡期間)的公司, 亦即,若公司之會計穩健程度較高,在 2007 年發放認股權,市場上的評價會.

(25) 61. 陳昭蓉、許崇源-穩健會計與員工認股權. 高於穩健程度較低的公司,顯然公司會計穩健程度會影響市場對公司決策行為 之解讀,尤其在 2007 年 39 號公報過渡期間發放認股權。 6.敏感性分析 (1)控制內生性問題 本文採用 Heckman (1979)之兩階段模型來控制公司是否在 2007 年發放認 股權之內生性問題後(含公司穩健程度對其影響),再檢測會計穩健程度是否 會影響投資人對於公司發放認股權的看法。本文以模式(1)Probit model 跑出第 一階段之結果,並算出 inverse Mill’s ratio (IMR) 11,再將 inverse Mill’s ratio 代 入模式(4),實證結果彙整於表 9。加入 IMR 後,OPTION96 係數仍顯著為正, 且在穩健程度較高的公司,其正向效果顯著高於穩健程度較低的公司,與前面 實證結果一致。其實證結果說明,控制內生性問題之後,會計穩健程度仍會影 響投資人對於公司發放認股權的看法,支持假說 2。 表 9 第 39 號公報過渡期間發行員工認股權資訊之股價攸關性:控制內生性問題 2007年發放員工認股權 (1) (2) (3) 穩健 穩健 程度低 程度高. 全部公司(扣除2007年樣本) (4) (5) (6) 穩健 穩健 程度低 程度高. -84.053*** (-3.855). -26.040 (-0.814). -82.527** (-2.935). 47.170** (2.626). -46.202 (-1.267). -58.672** (-3.176). BVA. 1.167*** (9.260). 0.821*** (6.104). 1.158*** (6.083). 1.202*** (25.508). 1.055*** (13.920). 1.327*** (24.643). BVL. -1.372*** (-7.298) 3.687*** (11.017) 1.428*** (7.136) 9.228** (3.288) -2.830*** (-5.351) 32.363*** (4.024). 0.018 (0.077) 1.275** (3.131) 0.599* (1.939) 6.430* (2.446) -1.466* (-2.454). -1.550*** (-6.469) 5.274*** (10.915) 1.567*** (6.443) 10.822 (1.860) -3.349*** (-4.260). -1.011*** (-16.590) 2.000*** (16.317) 0.752** (3.289) -2.978 (-1.665) -3.612*** (-17.534) 10.547*** (9.018). -0.295** (-2.754) 1.829*** (9.082) 1.966*** (4.367) 14.582** (3.175) -4.268*** (-11.957). -1.347*** (-20.098) 2.322*** (16.979) 1.666*** (6.887) -8.370*** (-4.725) -1.884*** (-8.428). 1.730*** (6.629). 0.710 (1.773). 1.894*** (5.949). 0.628* (2.348). 2.090*** (3.933). 1.744*** (6.225). 1,073 174.32 (0.000) 0.564. 538 38.72 (0.000) 0.330. 535 173.26 (0.000) 0.693. 8,417 643.61 (0.000) 0.379. 4,213 240.42 (0.000) 0.285. 4,204 681.36 (0.000) 0.531. 截距項. NI OPTION96 RD SIZE C-SCORE IMR N F值 (p值) adj. R2. 註: 1.IMR 係以模式(1)之 probit model 計算出之 inverse Mill’s ratio。其餘變數定義請見表 1。 2.括弧內為雙尾 t 值。上標星號分別代表* p < 0.05, ** p < 0.01, *** p < 0.001。 11. 作者感謝匿名審查委員之建議。.

(26) 62. 會計評論,第 59 期,2014 年 7 月. (2) C-SCORE 改以變動數衡量 本 文 進 一 步 採 用 當 期 C-SCORE 扣 除 前 一 期 C-SCORE 之 變 動 數 (ΔC-SCORE)捕捉公司穩健程度變動是否影響在 2007 年第 39 號公報過渡期間 發放員工認股權之可能性,實證結果列示於表 10,表 10 第(1)欄列示 2007 年 發放員工認股權之結果,結果顯示,ΔC-SCORE 係數顯著為負,代表當公司穩 健程度變高的時候,愈不會在 2007 年發行員工認股權,符合假説 1 之預期。 第(2)欄也列示全部公司(扣除 2007 年樣本)發放員工認股權之結果,ΔC-SCORE 係數亦顯著為負,且第(1)欄 ΔC-SCORE 係數之負向效果顯著大於第(2)欄,代 表公司穩健程度顯著影響公司是否發行員工認股權之行為,且在 2007 年第 39 號公報過渡期間之負向影響更為顯著,支持假說 1,也進一步驗證公司穩健程 度可替代公司治理機制之效果。 表 10 穩健會計變動數對第 39 號公報過渡期間發行員工認股權之影響 預期 符號 截距項. (1) 2007 年發放 員工認股權 -3.771 (-6.375). ***. (2) 全部公司 (扣除 2007 年樣本) -3.991 (-14.584). ***. ΔC-SCORE. -. -1.143 (-2.784). **. -0.183 (-2.184). *. OPTION_pre. +. 1.192 (12.016). ***. 0.726 (13.896). ***. ROA. +. -0.873 (-1.567). -0.882 (-3.693). ***. MB. +. 0.094 (2.011). 0.115 (5.613). ***. RD. +. 0.020 (0.095). SIZE. +. 0.121 (3.339). ***. LEVERAGE. -. 0.135 (2.165). *. N 2 Waldχ (p 值) pseudo R2. *. 0.231 (1.366) 0.133 (7.669). ***. -0.071 (-3.940). ***. 1,034 192.19 (0.000). 7,725 365.93 (0.000). 0.205. 0.116. 註: 1. ΔC-SCORE 係當期 C-SCORE 扣除前一期 C-SCORE 之變動數,其餘變數定義請見表 1。 2.括弧內為雙尾 t 值。上標星號分別代表 * p < 0.05, ** p < 0.01, *** p < 0.001。 3.由於計算 ΔC-SCORE 需要兩期之變動數,因此會讓樣本少於原表 7 之樣本。.

數據

+2

相關文件

This glossary aims to provide Chinese translations of those English terms commonly used in the teaching of Business, Accounting and Financial Studies at secondary level

Once we introduce time dummy into our models, all approaches show that the common theft and murder rate are higher with greater income inequality, which is also consistent with

The revelations of this study would also provide the much needed and useful information that will help traditional higher education institutions to formulate

Regardless of the assumed copula functions, we consistently find that the Chinese market experiences not only a higher degree of dependence but also a higher variation of

The major qualitative benefits identified include: (1) increase of the firms intellectual assets—during the process of organizational knowledge creation, all participants

After 1995, the competitive environment changed a lot in Taiwan, the cost of employee and land got higher and higher, the medium and small enterprises in Taiwan faced to

The results of this study found that the experimental group had higher scores than the control group, demonstrated the curricula of the global warming, energy-saving and

Numerical results show that by introducing the binary holes to each unit cell in the PCF, a higher modal birefringence of the order of has been achieved within the wavelength