國立臺灣大學管理學院碩士在職專班高階公共管理組 碩士論文

Executive MBA Program in Senior Public Administration College of Management

National Taiwan University Master Thesis

台灣地區成立牙醫專科醫院可行性之研究

The feasibility study of establishing a dental hospital in Taiwan

陳翊綾

Yi-Ling Chen,D.D.S.,M.S.

指導教授:黃崇興 博士

Advisor: Chung-Hsing Huang, Ph.D.

中華民國 101 年 1 月

January, 2012

誌謝

本論文之完成,首先衷心感謝恩師黃崇興教授的悉心指導與鼓勵。對於我遲 遲未能完成論文,老師仍舊不斷給予包容並給予督促,使我能夠順利完成最初進 入EMBA 的心願。此外要感謝口試委員余峻瑜老師與黃明義老師對我論文所提出 的指正與建議,讓我有機會將論文研究的邏輯與內容修改的更完整與客觀。此間 也要感謝我的所有小組成員:宏祥、炳甫、博欽、以珍,他們給了我珍貴誠摯的友 誼與快樂充實的EMBA 生活。此外要感謝我所任職醫院同事的協助,提供我有關 經營管理數據,讓我能有依據作為研究估算的基礎。也要感謝亭婷學妹提供有關 牙科醫療市場的資料,給了我很大的幫忙。更要感謝小組長宏祥與志遠,在我論 文準備過程無助時,給予及時的協助與幫忙。

回想當初因為剛接下管理工作時感到茫然,完全不知道管理的相關知識。恰 巧與95 級學長談及我的困境,當時他剛好要進入 EMBA 求學,感謝他的推薦而我 也順利通過入學考試,因而有進入EMBA 學習的機會,讓我能跳出原本生活的醫 學象牙塔,進入一個嶄新的生活領域。在EMBA 求學期間我盡量珍惜每一個參與 活動的機會,擴大生活體驗,感謝每位曾經與我分享生活經驗與友誼的所有學長 與學姊,謝謝你們給了我不同的生活視野與人生體驗。上課期間也要感謝所有授 課的老師們,對於我這個管理學與商業活動的門外漢,仍舊細心教導,也許學生 我未能學到老師們所教導的精髓,但也能了解管理的概念與原則。

最後要感謝台大EMBA 給了我學習的機會,交到了不離不棄的摯友,也讓我 未來能以不同的思考角度去看待每一件事務,以新的態度面對未來的各種人生挑 戰。

陳翊綾 謹識

于台大管理學院

民國 101 年 1 月

中文摘要

在台灣的牙醫界,隨著醫療保險的介入與控管、人口結構的改變、經濟環境的變 遷與牙醫醫療照護市場競爭環境加劇,現今台灣的醫院牙醫部門著實面臨著改革 的壓力與未來成長的課題。如何以台灣牙醫醫療技術與品質的優勢,發展出創新 的營運模式與契機,建立滿足以病人為中心、創造病人價值的牙醫服務信念,並 能提供國際級牙醫醫療服務的需求的醫療機構,則須更進一步規劃與評估。牙醫 專科醫院的出現是未來台灣牙醫體系的一個組織創新構想,且創新的醫療服務模 式也是重要關鍵。然而一家牙醫專科醫院的成立需要投注相當大的人力、財力與 物力,更重要的是所有牙醫部門經營管理者與醫療人員從基本服務思想觀念與文 化的轉變。本研究以全球牙醫相關市場分析與台灣牙醫醫療市場分析均指出未來 牙醫醫療需求將持續成長,且伴隨高科技醫療技術的發展,牙醫醫療支出與相關 口腔衛生照護支出都將繼續成長。以目前醫學中心之醫療成本與收入為基礎假 設,設定不同的營運狀況與條件,計算以不同的牙醫專科醫院投資方案的回收年 限與內部報酬率。根據本研究投資的評估結果顯示,在適當規劃與運作模式下,

將來在台灣有成立牙醫專科醫院之可行性,並可於短時間達成回收與高內部報酬 率,此結果可做為醫療機構決策者的未來決策時的參考基準。

關鍵字:牙醫專科醫院、口腔醫院、牙醫醫療服務、牙科醫療產業、口腔醫療照 護產業、口腔醫療照護

THESIS ABSTRACT

NAME: Yi-Ling Chen MONTH/YEAR:JANUARY, 2012 ADVISER:Chung-Hsing Huang, PhD.

TITLE: The feasibility study of establishing a dental hospital in Taiwan

To establish a dental hospital in Taiwan was a new idea, however, it is costly and needs the involvement of many different resources including man powers, materials, times, trainings and culture creation. According to the analysis of the global dental health and oral care markets, the growth of dental health care market was slightinfluenced by the socioeconomic condition but still kept growing. Since the oral health condition of Taiwan people was still need to be improved, the dental health care market will keep growth.

The dental department of medical center faced the needs of finding strategies for re-organization and further development due to the change of socioeconomic conditions, aging of population, the involvement and regulation of Taiwan insurance system, and the progression of dental health care market competition. How to create a new dental service model that will satisfy the new concept of patient-centered and value-created dental health care needs to be planned and designed upon present dental technology and service quality standards.

Our study calculated the years of return and internal return rate of two different investment conditions. Based on our results, it is feasible to establish a dental hospital in Taiwan. Combined with proper competition strategy, marketing and service quality management, the profit of investment will be positive with higher investment return rate (IRR). The result of our study can be used as the major reference for the decision

making about whether to invest and to establish a dental hospital in Taiwan.

Keywords:dental hospital, dental health care, dental industry, dental service

目錄

口試委員會審定書 ... i

誌謝 ... ii

中文摘要 ... iii

THESIS ABSTRACT ... iv

目錄 ... v

圖目錄 ... viii

表目錄 ... ix

第一章、 緒論 ... 1

第一節、 研究背景 ... 1

第二節、 研究動機 ... 3

第三節、 研究目的 ... 5

第四節、 研究流程與架構 ... 6

第二章、 文獻研究與市場分析 ... 7

第一節、 全球口腔醫療照護市場分析 ... 7

一、 全球人口正快速的老化 ... 7

二、 牙科醫療需求成長與經濟環境變動的敏感度相對較低 ... 10

三、 全球牙醫醫療產業正在穩定成長中 ... 11

四、 北美區域牙醫醫療市場 ... 12

五、 全球口腔醫療照護相關市場 ... 15

六、 牙科人工植牙重建市場 ... 16

七、 牙科設備與醫療耗材產業市場 ... 18

八、 高科技牙科醫療市場 ... 20

九、 牙醫醫療市場快速成長中的新興國家與中國大陸 ... 24

第二節、 台灣牙科醫療照護市場分析: ... 26

一、 台灣全民健康保險財務設計與支付方式 ... 26

二、 台灣全民健保體制與不同健康照護服務系統之比較: ... 27

三、 台灣與各國醫療支出占 GDP 比較: ... 28

四、 台灣醫療院所與醫療服務人員的變動 ... 29

五、 台灣牙醫人力與人口比之比較 ... 31

六、 台灣全民健保牙醫醫療支出分析 ... 31

七、 台灣全民健保牙科醫療競爭趨勢 ... 34

八、 台灣正在快速老化 ... 35

第三節、 醫療服務概念的新趨勢 ... 37

第三章、 現有台灣醫院牙醫醫療照護之困境與挑戰 ... 40

第一節、 現有台灣醫院牙醫醫療照護之困境 ... 40

一、 扭曲的牙醫師價值觀 ... 40

二、 不同工卻同酬 ... 40

三、 醫療品質管控的缺失 ... 41

四、 被動式、片斷式的牙醫醫療服務 ... 42

第二節、 現有台灣牙醫醫療服務品質缺口 ... 44

第三節、 牙醫旅遊醫療之挑戰 ... 46

第四章、 牙醫專科醫院計畫執行方案與投資評估 ... 50

第一節、 牙醫專科醫院組織架構 ... 50

第二節、 牙醫專科醫院投資評估方式與投資假設 ... 53

一、 以不同投資方案投資牙醫專科醫院軟硬體設施之成本假設 ... 53

二、 牙醫專科醫院醫療收入與營運成本假設 ... 54

第三節、 投資評估計算與比較 ... 56

第五章、 牙醫專科醫院投資評估結果與未來營運策略 ... 63

第一節、 投資評估結果 ... 63

第二節、 牙醫專科醫院營運競爭策略與運作 ... 64

一、 創新醫療服務模式:以主動式牙醫醫療服務建立顧客價值與忠誠度 ... 67

二、 去除就醫障礙創造可近性 ... 68

三、 牙醫專科醫院行銷策略的導入 ... 69

四、 牙醫專科醫院的內部行銷 ... 70

五、 創造牙醫專科醫院品牌效應 ... 71

第三節、 醫療流程與服務品質改善結果評估追蹤 ... 74

一、 提升牙醫醫療品質與服務品質水準 ... 74

二、 醫療服務品質與病患滿意度的評估追蹤: ... 76

第四節、 研究限制與結論 ... 78

參考文獻 ... 79

附錄 ... 83

附錄1. 各國醫療支出年平均成長比較 (資料來源: 中央健保局網站) ... 83

附錄2. 2007 年 OECD 會員國與我國平均每人 NHE 與平均每人 GDP 比較 ... 84

附錄3. 民國 80-97 年台灣平均每萬人口牙醫師執業人員數變化 ... 85

附錄4. 全民健保未來每人醫療利用成長率精算假設 ... 86

附錄5. 各國牙醫師與人口比(資料來源: WHO,2006) ... 87

附錄6. 台灣牙醫醫療人力分布圖 ... 88

附錄7. 台灣牙醫療利用與牙醫市場競爭成長(1999-2002) ... 89

附錄8. 2007 年 OECD 會員國與我國人口結構 ... 90

附錄9 . 台灣民國 80-97 年人口結構比 ... 91

附錄10. 泰國曼谷國際牙醫中心(BIDC)牙醫旅遊醫療執行步驟流程 ... 91

圖目錄

圖 1. WHO 在 2002 年所預測 2025 年時世界人口的結構比例 ... 7

圖 2. 歷年澳洲人口各年齡層全口無牙者所占百分比與未來下降趨勢預測 ... 8

圖 3.澳洲有牙人口各年齡層每年牙醫求診次數分布圖 ... 9

圖 4. 2008 年金融風暴時對英國牙醫診所不同醫療項目需求影響狀況 ... 10

圖 5.2007 年底金融風暴時美國牙科診所醫師認為的病人流量變化 ... 10

圖 6.美國經濟成長漸緩時對牙科治療項目影響程度差異 ... 11

圖 7.過去每年美國牙科醫療總支出金額統計與牙科醫療成長圖 ... 13

圖 8.美國歷年人均牙科醫療支出金額統計圖 ... 14

圖 9. 1960-2005 年加拿大牙科醫療支出成長統計圖 ... 15

圖 10. 2008-2015 全球四大經濟區域人工植牙市場年成長率比較 ... 17

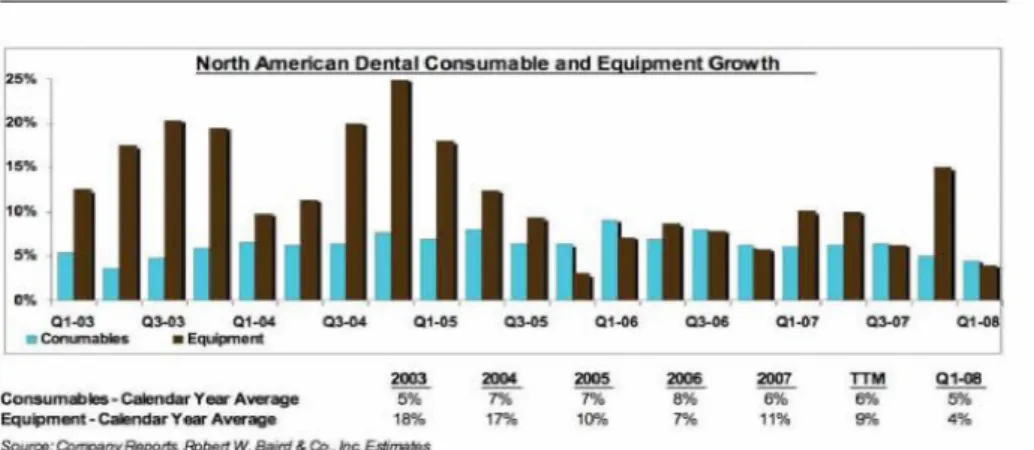

圖 11.北美牙科耗材與設備成長圖 ... 19

圖 12.北美牙科耗材銷售額與成長率變化統計圖 ... 20

圖 13. 2005-2015 美國採用 CAD/CAM 與傳統修復技術分比例變化 ... 20

圖 14.2008 年北美牙醫診所擁有不同高科技牙科醫療設備率 ... 23

圖 15.2009 年北美牙醫師認為未來 3 年最可能成為牙科治療主流的醫療科技設備 ... 23

圖 16.近年北美齒顎矯正每年新增案例成長統計 ... 24

圖 17.台灣歷年平均醫療保健支出金額與國民生產毛額比 ... 29

圖 18.歷年台灣醫療院所家數變化統計圖 ... 30

圖 19.健保歷年牙醫醫療給付統計圖(本研究整理製作) ... 32

圖 20.歷年健保牙醫專科診所醫療給付統計(本研究整理製作) ... 33

圖 21.台灣歷年年度牙醫醫療支出來源分布變化圖(本研究整理製作) ... 34

圖 22.歷年台灣健保外牙醫醫療保健支出項目額度統計圖(本研究整理製作) .... 34

圖 23.未來美國尋求境外就醫人次預估 ... 47

圖 24.國際醫療旅遊分析消費者對醫院評鑑認同度 ... 48

圖 25.國際醫療機構評鑑對赴海外求醫與否之決定性因素影響程度分布 ... 49

圖 26. 牙醫專科醫院組織架構圖(本研究製做) ... 51

表目錄

表 1. 近 20 年中國大陸超過 60 歲高齡人口占人口百分比 ... 8

表 2.各主要國家牙科醫療照護產業成長率 ... 12

表 3.美國國家衛生院 healthy people 2010 口腔健康加強的目標 ... 13

表 4.近年來美國牙科醫療總支出與人均牙科醫療支出分析對照表 ... 14

表 5.近年美國牙科醫療總支出、就業率、人口成長率與牙科定價變動對照表 .. 14

表 6.2007 年美國口腔清潔照護用品銷售額與成長率 ... 16

表 7.近年北美牙科醫療相關材料定價變動比例表 ... 19

表 8.近年北美牙科基礎設備與高科技設備成長率 ... 22

表 9.近年北美牙科醫療儀器設備細項成長比率 ... 22

表 10.2002-2006 中國大陸牙科醫療相關儀器設備進口成長率 ... 25

表 11.牙醫專科醫院分科明細表 (本研究製作) ... 51

表 12. 牙醫專科醫院投資假設表 ... 54

表 13.牙醫專科醫院醫療收入與營運成本假設表 ... 56

表 14.假設方案一營運後基本醫療收入自費以 5%成長 收入明細表 ... 58

表 15.假設方案一營運後基本醫療收入自費以 5%成長 損益表 ... 58

表 16.假設方案一營運後基本醫療收入自費以 5%成長 現金流量表 ... 58

表 17. 假設方案一營運後基本醫療收入自費以 10%成長 收入明細表 ... 59

表 18. 假設方案一營運後基本醫療收入自費以 10%成長 損益表 ... 59

表 19.假設方案一營運後基本醫療收入自費以 10%成長 現金流量表 ... 59

表 20. 假設方案二營運後基本醫療收入自費以 5%成長 收入明細表 ... 60

表 21. 假設方案二營運後基本醫療收入自費以 5%成長 損益表 ... 61

表 22. 假設方案二營運後基本醫療收入自費以 5%成長 現金流量表 ... 61

表 23.假設方案二營運後基本醫療收入自費以 10%成長 收入明細表 ... 61

表 24. 假設方案二營運後基本醫療收入自費以 10%成長 損益表 ... 62

表 25. 假設方案二營運後基本醫療收入自費以 10%成長 現金流量表 ... 62

第一章、緒論

第一節、研究背景

口腔疾病幾乎普遍存在,大多數人也都患有牙科疾病,所以每個人都需要牙 科醫療照顧。 然而與許多身體疾病不同,牙科疾病是慢性的、漸進的和破壞性 的,會隨著時間的推移而愈加嚴重,而且不會不治而癒。 牙科醫療除了外傷和突 發性疼痛的情況外,牙科患者可以完全控制什麼時候治療甚至是否接受治療。 總 而言之,雖然個體之間對牙科醫療照顧的需求程度各有不相同,但整個群體對牙 科醫療照護的總需求程度卻是高度可預計的,而且此需求是穩定存在且對於外在 經濟環境變動的敏感度相對較低。 在歷經 2007~2008 年的金融風暴的洗禮時,執 政者看到醫療是人民與國家不可或缺的後盾,雖然收入困窘,然而在此時人民如 果生病了,而國家如果能提供基本醫療保障的健康保險,這則是人民健康維護的 重要依靠。 因此美國政府終於也簽下了全民健保法案,讓美國進入了全民健康保 險的時代。回顧當時在一片慘澹的經濟環境下,企業因為景氣影響紛紛裁員或請 員工放無薪假。 然而醫療市場因為屬於內需性產業,所受到的衝擊卻較相對的 少,因為不論在何種經濟狀況下,醫療仍是人類生存與生命延續的必要基本需求。

牙醫口腔醫療雖然不像一般醫學與生命存續的關係密切,但卻與生命及生活的品 質息息相關。 舉凡基本營養的攝取、口腹之慾的滿足、語言的溝通、甚至社交美 觀的需求都離不開牙醫醫療服務的範疇。 在經濟蕭條的環境下,人們雖然降低個 人非緊急必要的牙醫醫療服務的需求,但仍需要牙醫醫療來解決疼痛相關的問題。

隨著經濟環境的復甦,人們生活條件逐漸改善,於是在基本生活需求滿足後,行 有餘力則將再次追求更高生活品質的健康改善方案,因此與個人自我需求相關的 牙科醫療服務需求將再度出現明顯增加。

近年來由於旅遊醫療風氣日盛,目前醫療健康產業也被列為台灣優先重點發 展產業。 為此行政院提議修改醫療法,好讓醫療院所可以以公司形式設立,並可 成立國際醫療特區,搶攻兩岸以及國際醫療市場。 因為在健保總額限制成長的壓 力下,各家醫療院所無不將目光投向此一區塊。 目前許多台灣醫療院所紛紛前往 大陸建立據點,而許多台灣大型連鎖牙醫診所也憑藉台灣高品質牙醫醫療服務與

技術的優勢,前往大陸開設牙醫醫療診所並聚焦於提供金字塔尖端族群的牙醫醫 療需求,形成另類的牙醫版圖擴張。 反觀台灣人民在經濟條件提升與教育水準提 高的情況下,隨著台灣長期牙醫醫療服務的進步與整體口腔健康狀況的改善,台 灣牙醫醫療服務也漸漸走向高科技牙醫醫療與口腔疾病的預防保健,使的牙醫界 的生存型態與服務方式正逐漸改變中。 近年來規模與醫院牙醫部門相近的大型連 鎖牙醫診所正陸續增加並參與競爭,在過去鮮少聽聞有醫院牙醫部門主動以行銷 方式向民眾做推薦,但當醫療企業化與旅遊醫療興盛的時代來臨時,未來在台灣 本土的牙醫醫療服務也將漸漸走出過去被動需求導向的牙醫服務模式,而順應時 代潮流發展出以病患為中心、服務導向的牙醫服務經營模式,並導入醫院行銷,

進行口碑與體驗行銷藉以維持競爭優勢,同時滿足牙醫國際醫療服務需求的醫療 模式。目前在泰國曼谷已經有專門提供旅遊醫療的牙醫醫院:泰國曼谷國際牙科中 心 (BIDC),以七層樓建築包含 30 房的迷你酒店,提供銀行、網路、餐廳等服務,

並有培訓與會議設施,同時這家牙醫醫院也成為其他散佈泰國各地分支機構的營 運中樞。主要旗艦牙科中心(BIDC)是泰國領先的首要牙科護理服務提供者,以具 有歐美訓練資歷的醫師,在通過國際醫療機構認證的醫院,提供一站式服務,專 門照顧特別在尋找其牙科治療而飛到泰國曼谷的國際遊客。 這說明符合國際醫療 水準的牙醫專科醫院,將可成為尋求國際醫療旅客明確的目標,也可成為將來醫 療組織進行跨國發展時,醫療經營模式與經營管理的中樞。

綜觀前述的情勢,在台灣若能有牙醫專科醫院的出現,並轉換醫療服務觀念 為以病患為中心,服務導向的醫院經營服務模式,這也許是台灣牙醫體系一個創 新的營運模式與未來發展契機。

第二節、研究動機

以往醫療院所雖被歸類於服務業中,但由於經營的使命與其他行業不同,醫 療院所是以提供對病人的醫療照護服務而非以營利為最高目標。早期的牙醫醫療 是主要提供牙科急性醫療,以解除病患因牙科疾病所衍生的各種疼痛或牙科外傷 治療為主要業務。 隨著牙醫醫療專業的發展,在大型醫學中心的牙醫部門逐漸由 單一科別發展出更專業的臨床牙醫次專科,包含了一般牙科、贋復補綴科、牙周 病科、口腔外科、根管治療科、齒顎矯正牙科、兒童牙科等七大臨床次專科與口 腔病理診斷科,提供更專業的牙醫醫療服務。 然而在次專科發展的同時,醫院牙 科病患的服務模式卻由一位牙醫師執行完整牙醫醫療照護變成多位專家各自負責 照顧所屬專業領域,各個專家在自己專業領域努力鑽研,希望能給病患最佳的醫 療成果,但卻忽略了病人本身的完整性與尊嚴。更由於醫學中心牙科病患醫療需 求大於醫療人員所能提供之醫療服務容量,所以只能以醫療業務之提供為導向,

大多優先治療病患所提出之醫療主訴,對於病患潛在醫療需求與疾病預防衛教也 就居於次要或甚至無暇提供解釋服務,對於完整正規的牙醫治療程序也就無法循 序漸進。因為各次專科所注重的治療重心不同加上各專科間合作協調機制不夠完 善,使得到醫學中心牙醫部門求診的患者所需的整體牙醫醫療照護,有時候會變 成片片斷斷,病患必須自行決定就醫重點與就醫部門,最後導致病患為了得到徹 底完整的牙科治療,常常是在不同牙科次專科治療中疲於奔命,最終還可能無法 得到完整的牙醫照護。牙醫醫療不同於其他全身疾病,目前大多數牙科疾病的病 因都相當確定且大多是可預防與早期治療的。但由於醫療專業嚴重的資訊不對 稱,病患無從確切的知道自己確實的醫療需求,所以總是有了症狀後才尋求醫療 協助,因此錯過了早期治療與預防的契機。醫學中心牙醫部門如何找到別於傳統 醫療服務方式,帶領牙醫醫療進入以服務導向、主動照護民眾口腔健康則是新的 想法與課題。

當整個醫療體系因為外在的競爭環境與醫療政策的轉變而受到限制,讓醫療 業務成長變成艱難的考題。同時各大醫學院紛紛設立牙醫研究所,使得牙醫專業 人才的培訓機構與管道日增,牙醫次專科醫師的人數也就水漲船高,在都會地區 出現了有別於傳統小型一般牙醫診所的牙醫專科診所或大型牙醫專科聯合診所,

搶食以往醫院牙醫次專科的客源。 醫學中心牙醫部門面臨過去特有優勢日漸沒落 的同時也感受到日漸增加的市場競爭。 此外醫學中心牙醫部門身為教學醫院的一 部分,除了提供醫療服務營運外,同時也承擔著未來牙醫人才培育的責任。以往 牙醫醫學教育獨立於教學評鑑之外,自民國100 年啟動二年期牙醫師畢業後一般 醫學訓練並將牙科納入教學醫院評鑑,於是牙醫師的培訓進入一個新的紀元,這 也代表著醫學中心牙醫部門未來將承受更嚴謹的教學與醫學研究評核。因此在醫 療服務、臨床教學、學術研究之外,如今還要思考未來的營運管理變革與成長競 爭,如何在其中找到平衡點創造新的契機將是艱難的課題。同時,醫學中心牙醫 部門面對標榜服務至上的國際旅遊醫療需求、就醫習慣的改變、不斷成長茁壯的 大型專科聯合牙醫醫療診所體系的競爭,又該如何找出競爭策略? 所以此時醫學 中心牙醫部門找出創新的經營模式與生存之道,已成為當務之急。根據我國醫療 法第二章第12 條,明言:“醫療機構設有病房收治病人者為醫院,僅應門診者為診 所”。 因此所有只要是有收住院的牙科醫療機構就有成為牙醫專科醫院的條件。

目前在牙科醫療業務執行中會涉及住院的只有口腔外科。目前大多數設有口腔外 科的大型牙醫醫療院所多隸屬於教學醫院牙醫部門,所以是否能將醫院牙科部門 由舊有的醫療體系獨立出來成立牙醫專科醫院的可能性與積極性作為,牙醫專科 醫院是否能提供不同於以往的醫療服務創造新局面,這都是有待深思與規劃的想 法。

翻開衛生署全民健康保險醫療保健支付年度統計表中,牙醫類別分為三大類:

牙醫醫院、牙醫專科診所、牙醫一般診所。 其中牙醫醫院的支付額度為零,也就 是說台灣目前並無牙醫專科醫院存在。在台灣,雖然牙醫診所密集的存在,但牙 醫專科醫院對大多數的台灣民眾卻是陌生的。 然而在網路上,以牙科醫院、口腔 醫院、dental hospital 等字眼為關鍵字,均可搜尋到許多的牙醫醫院。使用 dental hospital 稱謂的醫院大多數是屬於大英國協的國家體系,日本東京醫科齒科大學、

香港與韓國大學也有附屬牙科醫院。在大陸的口腔醫院則是公立醫療機構,遍及 大陸各省份提供人民必須之牙科醫療,為何台灣沒有牙醫專科醫院?只是因為台灣 沿用美系的醫院制度沒有存在空間?還是單純只是稱謂問題?或者是台灣根本沒有 成立牙醫專科醫院的條件與必要性? 因此評估在台灣地區設立牙醫專科醫院的可 行性有其必要性。

第三節、研究目的

在台灣的牙醫界,隨著醫療保險的介入與控管、人口結構的改變、經濟環境 的變遷與牙醫競爭環境加劇,現今台灣的醫院牙醫部門著實面臨著改革的壓力與 未來成長的課題。牙醫專科醫院的出現也許是未來台灣牙醫體系的一個組織創 新,但服務流程與價值觀是否能配合創新並改變舊有的牙醫經營模式應是成功關 鍵。 然而一家牙醫專科醫院的成立需要投注相當大的財力與物力,同時儲備足夠 的醫療人才更是不可或缺。更重要的是所有牙科經營管理者與醫療人員基本服務 思想觀念與文化的徹底轉變。如此重大的投資的確需要審慎的評估,也需要對將 來的發展變化與可能性加以衡量。所以本研究將以不同投資方式進行牙醫專科醫 院設立的可行性研究評估,由各方面進行市場評估,牙醫醫療服務經營模式的創 新,品牌行銷運作方式探討,以做為醫療機構決策者未來投資決策時的參考依據。

第四節、研究流程與架構

資料收集與醫療現況分析

全球與台灣牙醫醫療市場分析

牙醫醫療服務模式現狀分析

牙醫專科醫院營運規劃 牙醫專科醫院投資方案評估

結論

第二章、文獻研究與市場分析

第一節、全球口腔醫療照護市場分析

一、全球人口正快速的老化

全球人口正快速的老化,人口結構的高齡化已成為各國重視的議題,依據聯 合國報告指出,西元2000 年全球老年人口已達 6 億人,占全部人口之 10%,預 估至2050 年將增至 20 億,老年人口比例達 21%,而未來 50 年老年人口增加將 近四倍,尤其是80 歲以上老老人增加的速度將更快,則可能將近五倍。目前大部 分的西歐國家及日本已屬於所謂的「高齡國家」。而在2030 年之前,歐洲各國將 有二分之一的人口年齡會超50 歲,15 %超過 75 歲。預測 65 歲以上的人口比例 更將超過20% (圖 1)。

圖 1. WHO 在2002 年所預測2025年時世界人口的結構比例 (資料來源: Yamamoto et al, 2005)

臨近台灣的日本在1970 年就已經邁入高齡化社會,目前日本 65 歲以上高齡 人口已達19%,總數高達 2400 萬人,超過台灣地區人口總數,預估 2021 年 65 歲 以上高齡人口更將增加到28%,高齡化的問題十分嚴重。在中國大陸也是面臨相 類似的情形。根據研究統計指出,在2005 年中國大陸人口中有 11%約 1.44 億人口

年紀超過60 歲,而超過 65 歲的人口更達到 1 億人,約占總人口數的 7.7%。預估 到2040 年此數目將持續增長達 3.74 億,將約占當時人口的 25%,中國大陸將成為 史上最大的老化社會族群。(表 1)

表 1. 近 20 年中國大陸超過 60 歲高齡人口占人口百分比 (資料來源: Xiao Hong Hue et al ,2011)

近年來由於牙科專業治療保存技術的進步,現今大多數年老族群擁有比過去 同年齡族群更多的牙齒。根據澳洲AIHW 2003 年所發表的研究統計圖表顯示,近 年來各年齡層全口無牙的人數正逐漸減少。這也顯示人們所擁有的牙齒數目被保 留住得越來越多,這都歸功於口腔衛生教育與預防保健治療的普及。然而牙齒保 留越多且人們壽命越長,這也都間接增加了牙科醫療的需求量,同時造就了口腔 醫療的成長。(圖 2)

圖 2

.

歷年澳洲人口各年齡層全口無牙者所占百分比與未來下降趨勢預測 (資料來源: AIHW et al, 2003)由於全球人口老化,為了提高人們的老年生活品質,於2002 年 WHO 世界健 康組織所提出了活躍老化(active ageing)的概念,這也已成為世界各國對於老年健 康政策擬定之核心觀念。為了使高齡化成為正面的經驗,長壽必須具備持續的健 康、參與安全的機會,因此活躍老化的定義即為使健康、參與和安全達到最適化 機會的過程,以提高每一位老年人生活品質(WHO, 2002)。WHO 於 1982 年提出 建議,認為要維持健康的基本牙齒樹木需要有20 顆自然牙齒。日本則於 1989 年 提出80 歲最少要有 20 顆有功能的牙齒,而台灣人因為牙周病嚴重,所以現階段 目標訂為70 歲至少擁有 20 顆有功能的牙齒。因此如何維持提供高品質醫療是當 前的目標與方向之一。 就口腔醫療而言,隨著年齡的增長與歲月的消逝,牙齒的 損耗只會持續增加,因此牙齒健康的維護與保養則關係著老人們的生活品質。 近 年來牙科醫療蓬勃發展,牙醫醫療需求的增加,有部分就是歸因於族群人口的老 化。年老的族群相較於其他年齡族群更需要牙齒的修復與重建,例如牙齒損壞與 相鄰牙周組織的修復治療,牙冠損壞與缺牙時的牙橋重建等。除了老年族群牙醫 醫療需求增加外,壯年族群則因為年齡的增長與歲月的消逝,為了維持年輕的外 貌與美觀的需求,因而促進了牙齒美白與牙齒陶瓷貼片的需求。 而青少年族群與 兒童族群也由於口腔疾病預防觀念的進步與家庭經濟條件的改善,家長願意增加 牙醫醫療於齲齒預防與齒列矯正的支出。 因此整個牙醫醫療需求就如同澳洲的統 計圖形所顯示,近年來不論在任何年齡層,牙醫醫療市場需求均持續的增加中。(圖 3)

圖 3.澳洲有牙人口各年齡層每年牙醫求診次數分布圖 (資料來源: AIHW et al, 2003b)

二、牙科醫療需求成長與經濟環境變動的敏感度相對較低

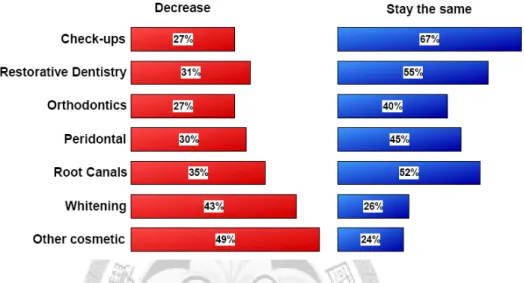

在經歷2008 年金融風暴時,Andrew Lester & Associates Limited 針對英國牙科 營運所造成的衝擊調查發現,與基本牙科治療需求的檢查、齲齒填補、根管治療 等需求大都認為維持不變,只有與審美有關的牙科治療大幅衰退。(圖 4)

圖 4. 2008 年金融風暴時對英國牙醫診所不同醫療項目需求影響狀況 (資料來源: Andrew Lester & Associated Limited, 2008)

類似的報告也在美國被提出,在2008 年美國華爾街觀點針對美國牙科診所訪 查所做出的牙科市場報導中顯示:有 57%的牙科醫師認為診所病人流量維持不變,

更有28%認為病人流量成長,只有少數 15%的醫師認為病人流量有減緩的現象。(圖 5)

圖 5.2007 年底金融風暴時美國牙科診所醫師認為的病人流量變化 (資料來源: Johnson, 2008)

報告中同樣針對不同牙科治療項目所受到的影響加以分析,就如同英國的研 究結果一樣,基本牙科醫療需求所受影響較小,而矯正、審美牙科、植牙、與高 階牙齒修復等非緊急醫療治療項目則受到大幅的影響。(圖 6)

圖 6.美國經濟成長漸緩時對牙科治療項目影響程度差異 (資料來源:Johnson, 2008)

這兩份資料都應證了牙科醫療的基本需求並不因經濟狀況而有減少,只有非 急迫性的牙科醫療需求會在經濟狀況較差時受到衝擊。對於牙科不急迫的醫療需 求,人們可完全掌控是否就醫、何時就醫、壓抑或延後需求,但需求並未消失且 仍舊存在並潛在累積中,待經濟狀況改善時,所有壓抑累積的非急迫性醫療需求 將漸漸浮現,並出現反彈性成長。

三、全球牙醫醫療產業正在穩定成長中

過去各國牙醫醫療照護產業的成長率, 由於各個國家牙醫醫療環境與技術成 熟度不同、經濟條件與所得差異、牙醫醫療資源不均以及經濟發展速度的不同, 呈 現出不一樣的成長比率。 但綜觀各國牙醫醫療成長狀況,在 2007 年受到金融風 暴影響前,各國的牙醫醫療市場,每年平均以5%左右的成長速率穩定成長,台灣 牙醫醫療的成長率也與大多數國家相近(表 2)。特別注意的是,除了在 2008-2009 年受到金融風暴影響外,近年來經濟快速發展的中國大陸與印度,由於經濟環境 與收入快速改善,同時也影響了該地區牙醫醫療產業以兩位數左右的成長速度在 熱烈成長中。金融風暴雖造成短暫的成長停滯與減緩,然而需求只是壓抑並未消

失且持續累積中,於是在目前全球經濟環境逐漸復甦的時候,新的牙醫醫療成長 契機又再次出現。

表 2.各主要國家牙科醫療照護產業成長率 (資料來源:Northcoastresearch.com, 2009)

四、北美區域牙醫醫療市場

美國國家衛生院在healthy people 2010 的目標中明確訂定了口腔健康加強的目 標,其目的就是為了預防控制口腔相關疾病並改善目前的盛行率(表 3),由於政府 的重視並主導未來發展目標,所以未來牙科醫療相關產業與口腔衛生清潔照護用 品市場的成長仍將持續。

表 3.美國國家衛生院 healthy people 2010 口腔健康加強的目標 (資料來源: 美國國家衛生院 healthy people 2010)

在2007 年以前,美國牙科醫療的總支出金額均持續增長中,但成長率逐漸趨 緩,到2007 年總金額為 950 億美元,2008-2010 年的成長率約為 1%,而 2011 年 則預估將成長3.6%。(圖 7)(表 4)

圖 7.過去每年美國牙科醫療總支出金額統計與牙科醫療成長圖 (資料來源:Northcoastresearch.com, 2009)

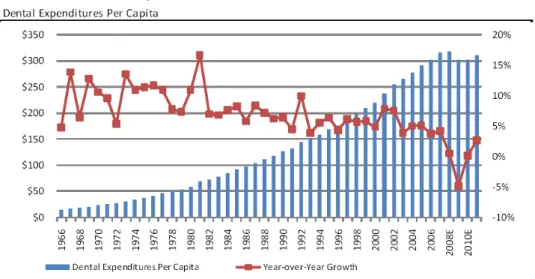

而美國牙科醫療人均支出也相對持續增長中,但成長率略高於牙科醫療總支出的 成長率。目前每人每年牙科的醫療支出約為300 美元, 同時以每年約 5%的成長 率成長中。(圖 8)(表 4)

圖 8.美國歷年人均牙科醫療支出金額統計圖 (資料來源:Northcoastresearch.com, 2009)

表 4.近年來美國牙科醫療總支出與人均牙科醫療支出分析對照表 (資料來源:Northcoastresearch.com, 2009)

表 5.近年美國牙科醫療總支出、就業率、人口成長率與牙科定價變動對照表 (資料來源:Northcoastresearch.com, 2009)

在北美地區除了美國以外,加拿大的人均牙科醫療支出統計圖,也顯現同樣 的成長趨勢。由1960 到 2005 年,不論私人或總支出,牙科醫療支出都呈現相同 的斜率成長,也都達到300 元加幣。(圖 9)

圖 9. 1960-2005 年加拿大牙科醫療支出成長統計圖 (資料來源: Quinonez et al, 2011)

五、全球口腔醫療照護相關市場

根據全球牙科供應市場研究指出,由於人口老化、審美牙科與預防牙醫學的 需求、以及高科技醫療技術與儀器的進步,帶動了全球牙科醫療供應市場的成長。

回顧全球牙科醫療照護市場規模於2005 年估計約為 160 億美元,此市場在過去 5 年以5%的複合成長率成長中,亞洲市場的成長更高達 10%,而美國以 5.5%居次。

其中牙科產品與服務的需求之所以能維持穩定的成長,主要是來自於審美牙科的 成長、降低病患不適感的產品成長、以及健康認知與牙科人工植體數目的增加。

這些都是讓牙科醫療成為是醫療照護市場中最具吸引力的一部分。全球牙科醫療 照護市場規模於2008 年達到約 188 億美元,預估到 2015 年將超過 218 億美元。

(Global Industry Analysts, Inc. 2008a) 未來牙科醫療需求成長將取決於各年齡層口 腔健康狀況,但也仍舊會因為為了滿足不同年齡族群需求所發展出來的牙科新技 術與產品而有所影響。然而不同族群對牙科新產品與技術的接受程度、相對必需 付出的牙醫醫療費用的多寡,也將對市場產生不同程度的影響。

牙科醫療照護相關產業包含了口腔清潔照護用品市場,全球口腔清潔照護用 品市場規模在2006 年成長了 2.7%達到 243 億美元,預估到 2011 年將由 2006 年的

市場規模成長12.1%而達到 272 億美元。所有的口腔清潔照護產品在 2007 年都有 5%的正向成長,其中美國市場規模在 2006 年成長了 2.2% 達到 115 億美元。預估 到2011 年將由 2006 年的市場規模成長 10.2% 而達到 127 億美元。在 2007 年口腔 清潔照護產品中牙膏與漱口水分別成長了3%與 8%,然而在牙齒美白產品的成長 卻高達10%。口腔清潔衛生認知的提升是口腔清潔照護產品成長主因,但口腔清 潔保養新產品的推出卻是市場成長的主動能。在口腔清潔照護市場中,以牙膏為 主要大宗,其銷售額占全球市場市值的58.5%。在全球口腔清潔照顧市場中以 Colgate-Palmolive (高露潔棕櫚集團)為主要的領導集團約占總市場 20.7%. 但就美 國區域而言高露潔棕櫚集團卻非領導團,牙膏銷售市場以P&G 所生產的 Crest 占 16%為最大,遠高於其他廠商,而漱口水市場則以 Listerine 占 50%的絕對領先。 主 要銷售通路為超級市場與大賣場,銷售額約占全球總消費市場的47.2%.(表 6)

表 6.2007 年美國口腔清潔照護用品銷售額與成長率 (資料來源: NicholaHall.com, 2008)

六、牙科人工植牙重建市場

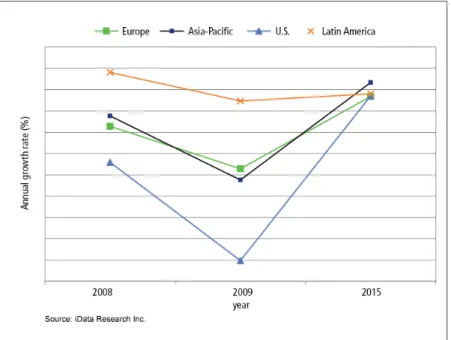

口腔健康的改善與人民平均壽命的增長,使得被保存下的牙齒數目增長速率 高於人口的增長。也因為牙科齲齒預防的成效,使得成人擁有更多的牙齒但卻增 加了面臨成人牙周病的牙齒數目,因為齲齒預防得當所保留下的牙齒卻可能會因 為嚴重牙周病最後導致脫落,因而造就了牙科植牙市場的需求與快速成長。根據 idataresearch 網站資訊(idataresearch.net, 2011),全球牙科植牙重建市場規模在 2010 年接近32 億美元,約占目前全球牙科醫療市場的 9%,預期市場規模將以 CAGR 6%

的速率成長並於2015 年達到 42 億美元的規模,是目前牙科醫療市場中成長最快

速的一部分。全球人工植牙市場雖然因為2008-2009 年金融風暴而影響成長,但於 2010 年將快速恢復持續成長(圖 10)。

圖 10. 2008-2015 全球四大經濟區域人工植牙市場年成長率比較 (資料來源: Paterson et al, 2009)

根據NIDR (national institute of dental research)統計指出(NIDR,1999),於 1990 年全美就有二千萬名全口無牙患者,其他資料也指出有四仟到四仟五百萬部分無 牙患者, 同時有四仟五百萬到五千萬名單顆缺牙的患者。於 1995 年全美有 26%

人口超過50 歲,依增長趨勢預估在 2020 年美國將有 35%的人口約達一億一仟五 百萬人超過50 歲。值得注意的是,在經濟上這些人口中的 50%卻擁有全美國可支 用收入的一半,以及全美總財務資產的77%。這些數據說明了這個族群擁有強大 購買能力,能選用高價的口腔治療方式。牙科植牙治療近年來由於高成功率、美 觀度與耐用性改善,使的患者對這治療方式接受度大幅提升,因而受到牙醫師熱 烈進修學習並導入採用。用以取代傳統活動假牙的治療,擺脫活動假牙的低效能 與不便, 同時也可免除個人因活動假牙配戴所產生的心理障礙—年老的象徵。根 據市場的估算,預估由2000 年到 2020 年美國年齡超過 55 歲的人口數將成長達 64%,因此粗估美國植牙市場將於 2010 年達到 13 億美元。(Global Industry Analysis, Inc. 2008b) 人們持續追求美觀的改善以及更佳的生活品質,因此社會將傾向更支 持以人工植牙治療方式作為牙齒重建的選擇。更由於消費者自我意識的警覺合併 審美牙科強力的市場行銷下,牙科人工植牙市場的規模將可期望持續成長。

伴隨著人工植牙市場的成長與人們對人工植牙治療方式的接受,牙科齒槽骨 重建治療所需要的骨替代物與生物醫材也伴隨著快速成長。單就歐洲市場,2008 年就比2007 年成長了 12.9%,以目前生物科技的快速發展,新的生物醫療材料不 斷地推出,未來在牙科醫療與重建的應用與市場規模快速成長將可預期。

(researchandmarket.com, 2009)

七、牙科設備與醫療耗材產業市場

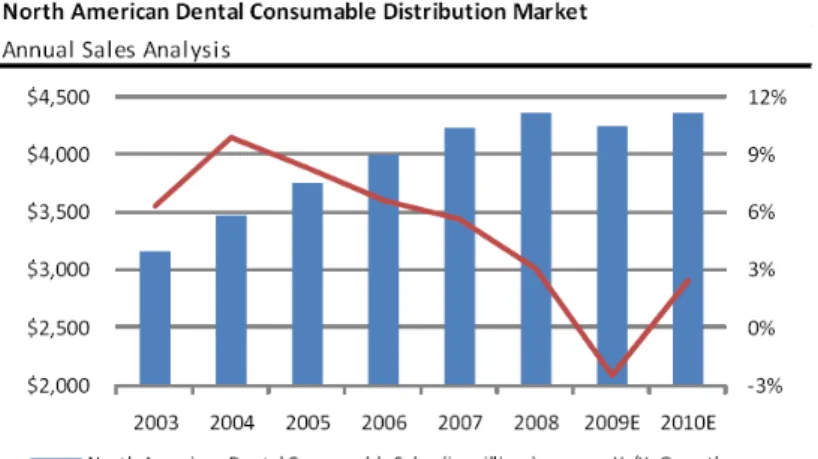

牙科醫療耗材包含了感染管控相關的丟棄性耗材與門診醫療所使用的牙科材 料。 由於牙科醫療屬於高感染風險的治療,因此這部分的成長與牙科醫療的成長 息息相關,所以成長率與牙科醫療相近,也呈現5%左右穩定成長。至於牙科硬體 設備呈現較大之變化,因為牙科基本醫療硬體設備屬於耐久財,所以大約每五到 十年才會更新,但是與新醫療科技相關的高階科技設備,則會因為醫療技術的創 新而有新的需求產生並淘汰舊的設備,因而呈現較大的波動。新醫療儀器設備因 為屬於新的高階技術與投資項目,所以牙醫師年齡以及醫師所受的進修訓練有相 當大的影響。牙醫師會根據本身所能提供的醫療服務項目來評估需求,也會因為 病患對新技術的接受程度、治療趨勢與大環境經濟條件狀況,改變對新科技醫療 儀器設備的需求或延後需求的展現。相對於醫療器設備,牙科臨床耗材的需求改 變就較緩慢,但由於近年愛滋病傳染的防治與感染管控的觀念普及,因而造就了 許多一次性使用耗材的新需求。近年來卻由於環保意識抬頭,因此可重複無菌消 毒的器械又開始被重視,但卻衍生出新的消毒相關丟棄性耗材需求。(圖 11) 牙科 臨床修復材料仍舊不斷改良精進中,新一代牙科材料取代同性質舊材料,由銀粉 充填轉變為光聚合樹脂充填,雖然對材料成本有影響,但牙醫師的成本支出並未 大幅影響。(表 7)(圖 12)

圖 11.北美牙科耗材與設備成長圖 (資料來源: Johnson, 2008)

表 7.近年北美牙科醫療相關材料定價變動比例表 (資料來源:Northcostresearch.com, 2010)

圖 12.北美牙科耗材銷售額與成長率變化統計圖 (資料來源:Northcostresearch.com, 2009)

八、高科技牙科醫療市場

近年來由於電腦科技的進步,牙科醫療出現了需多不同於以往的電腦輔助療 法,也由於牙科技工人力與費用的成長,電腦輔助的3D 立體齒雕 (CAD/CAM)成 為取代傳統假牙與贋復重建療法之一。2008 年美國牙科 CAD/CAM 總市場規模為 一億一仟七百萬美元。技工室CAD/CAM 較前一年增長 6.7%,牙科診間 CAD/CAM 系統市場較前一年增長11.1%,預估到 2015 年美國牙科贋復裝置 (包含牙冠、牙 橋、瓷牙貼片等)將有超過 25% 是利用 CAD/CAM 技術製造。(圖 13)

圖 13. 2005-2015 美國採用 CAD/CAM 與傳統修復技術分比例變化 (資料來源: Gart C. & Zananian K., 2009)

牙科立體斷層掃描X-光技術的出現,使得牙醫師對疾病的診斷更真確也有利 於更加的治療計畫擬定。而生物材料技術的發展,使得牙周病治療由傳統修復性 與維持性治療,逐漸轉變成再生性治療,再生性牙周治療所需之生物材料需求也 就日漸增加。由於新的牙科醫療技術、牙周修補生物材料的問市與3D 牙科數位影 像的崛起,此時牙醫界吹起了植牙旋風。人們紛紛將舊有的義齒贋復物更新,花 費5 倍於傳統治療收費的人工植體,也造就了許多高自費醫療營收的診所。由於 新的醫療儀器需耗費較大的投資,為了能夠擴大經濟規模,於是連鎖牙科體系紛 紛建立。再加上各種不同設計的牙科人工植牙的出現,現今許多牙醫師也極力將 新療法訊息傳遞給病人,使得高科技牙科醫療需求急劇上升。(A&M Mindpower solution, 2010)

近年來由於新興市場的牙科醫療需求迅速成長,因而造就了牙科醫療儀暨設 備的成長。 其中以個人財富增加最快的印度與中國大陸最明顯。一般認為全球牙 科設備市場大約為50 億美元, 其中包含了牙科治療椅、聚合灯、影像系統、電 腦輔助立體齒雕, 以及其他器械與技工儀器設備。全球牙科手術設備,由於區域 發展與社經條件改善的驅動,預估到2015 年將達到 4.9 億美元。而未來更頻繁的 牙科植牙手術與牙周病再生治療手術將更進一步助長牙科手術設備的成長(表 8,9)

。

目前美國與歐洲是牙科手術設備主要市場佔有者,於2008 年約占全球總市場 的70%。但近年來的開發中國家如印度、中國大陸、與巴西提供了新的市場成長 空間。由於雷射醫療應用技術逐漸成熟,牙科雷射治療用來減緩傳統牙科治療的 疼痛、硬組織與軟組織的處理,逐漸受到牙醫師的採用,美國牙科雷射市場預估 於2012 年將超過 1.53 億美元(Global Industry Analysis, Inc. 2008c)。

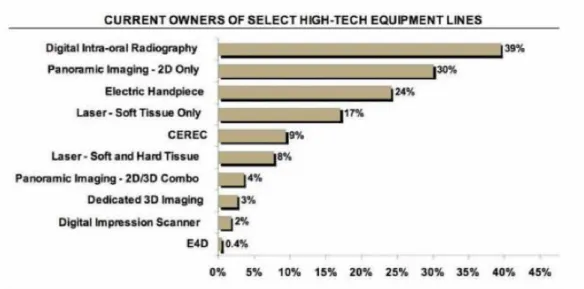

根據2006 年中美國針對牙醫師與診所的訪查,當時 有 3 成以上醫師有將 X- 光與診所數位化,部分一成更有引進高科技儀器(CERC & 3D dental CT) 的打算。

(圖 14,15)

表 8.近年北美牙科基礎設備與高科技設備成長率 (資料來源:Northcoastresearch.com, 2010)

表 9.近年北美牙科醫療儀器設備細項成長比率 (資料來源:Northcoastresearch.com, 2009)

圖 14.2008 年北美牙醫診所擁有不同高科技牙科醫療設備率 (資料來源: Johnson, 2008)

圖 15.2009 年北美牙醫師認為未來 3 年最可能成為牙科治療主流的醫療科技 設備

(資料來源: Kreger, 2009)

由於自我意識抬頭以及廣告與市場行銷效應,美國審美牙科治療以每年11.8%

成長中, 其市值將由 2003 年的 8 佰萬美元成長到 2013 年的 2 仟 5 佰萬美元。 在 已開發國家齒顎矯正已經成為常見的牙科治療項目,市場成長趨緩接近飽和,但 由於少子化與家庭可支配收入改善, 目前尚呈現平衡,但可預見的未來矯正需求 應有減少的趨勢。(圖 16)

圖 16.近年北美齒顎矯正每年新增案例成長統計 (資料來源 Northcoastresearch.com, 2009)

九、牙醫醫療市場快速成長中的新興國家與中國大陸

中國大陸目前有的牙醫人數約為6 萬人,平均牙醫師與人口比為 1:25000。由 於公醫醫療體系,由政府主動設立大小不一的口腔醫院,其中超過九成以上屬於 政府單位,擁有102 家牙醫學院,每年有超過 2500 位牙科畢業生。全中國大陸有 11827 家口腔醫院與 14682 牙科診所,而口腔醫院絕大部份為公立醫院。依其所在 地區與層級提供人民中等以上不同品質的牙科治療,以解決人民牙科治療的基本 需求。

根據美國商務部報告指出,目前中國大陸的牙科醫療與牙科技工市場規模於 2006年約為1.5億美元,約有1/3是進口。 此市場規模持續以10-15%的速度成長中。

這是因為過去在中國大陸牙科醫療被嚴重忽視,隨著中國大陸人口的成長與個人 口腔健康逐漸受到的重視,使的牙科醫療服務的需求迅速成長。(表10)

表 10.2002-2006 中國大陸牙科醫療相關儀器設備進口成長率 (資料來源: US commercial service report, 2006)

2006 年中國大陸的植牙市場已超過 35%的複合成長率成長中,而大陸牙科醫 療限制的鬆綁是成長最主要的動因,在過去中國大陸的牙科醫療幾乎都是由政府 醫療機構提供,而近年來限制的解除私人牙科診的開放,使得人民接受到牙科植 牙的資訊與治療機會大增。預估於2011 年牙科植牙相關市場市值將達 1.2 億美元 包含人工植牙植體與相關器械設備。目前大陸開放外資獨資醫院的設立,這將有 助於高科技牙科技術導入中國大陸,促使更進一步牙科醫療水準的提升與發展。

未來私人診所的增加、個人牙科治療需求的認知與牙醫醫療技術的訓練提升,這 些都將更進一步助長牙醫醫療市場規模的成長與擴大。(Industry news, 2007)

第二節、台灣牙科醫療照護市場分析:

一、 台灣全民健康保險財務設計與支付方式

全民健康保險為我國第一大社會保險,全體國民享有公平、普遍的醫療服務。

健保財務設計主要藉由國內每一民眾自助互助及風險分擔方式來去除就醫的財務 障礙,讓國人平時就醫便利,於重大天災或疫情發生時,更能就醫無礙。目前保 險財務收入主要來自於被保險人、雇主、及各級政府所共同分擔的保險費,少部 分來自公益彩券盈餘分配收入、菸品健康福利捐分配收入等補充性財源。 (衛生署 健保局97 年全民健保統計資訊)

最初健保醫療支出的給付計算方式是論量計酬,然而隨著醫療支出逐漸的成 長,健保局於民國85 年以牙科醫療獨立試辦總額支付方式,由健保局與牙醫師公 會全國聯合會協商,設定每年牙科醫療支出占健保總醫療支出的百分比後,再由 牙醫師公會全國聯合會根據不同健保分區人口數進行總額分配,各種醫療項目給 付金額以點數統一訂定。結算時以健保分配總金額除以總申報點數後得出單位點 數所能給予的金額。若申報點數大於分配總金額,則所給付每一點數點值將小於1 元,反之若申報點數小於分配總金額,則單位點值將大於1 元。牙科總額支付試 辦計畫實施一段時間後發現,隨著申報點數不斷的增加,單位點值不斷的下降,

甚至低於0.9,部分區域更下降至 0.85。為了避免情況繼續惡化,各分區健保局於 是設定各個牙醫師申報點數的合理總額上限並配合輔導追蹤,以壓抑不斷成長的 申報量。由於台灣牙醫診所林立,且個個牙醫師所呈現之牙醫治療品質良莠不齊,

以致於病患時常在牙醫醫療院所間流動,產生大量重複性之醫療浪費。於是健保 局開始針對牙醫醫療品質進行基本監控,健保局設立了多項牙醫醫療品質監控指 標,用以杜絕同一牙醫醫療院所內所發生重複性醫療浪費,同時也利用各牙醫醫 療院所健保申報資料進行比對並監控,試圖找出醫療品質不佳之醫療院所,進行 更進一步的輔導追蹤,藉以提升醫療品質並同時管控申報點值的穩定。有了牙科 支付總額試辦的經驗後,健保局隨後也對醫院採取總額管控,各醫療院所申報點 值也開始採用浮動點值,然而在西醫的點值下降量卻更甚於牙醫,甚至低於0.8。

在台灣城鄉距離近,而不同醫師與醫療院所所能提供的醫療水準不同,雖然健保 局希望民眾能小病到小醫院就診,大病再轉診到醫療中心,但在民眾對於部分基

層醫療院所信心不足,且健保可自由選擇就醫的情況下,許多民眾採取直接到醫 學中心就診。雖然健保局有轉診制度並且以不同額度的部分負擔來遏止民眾直接 到醫學中心就診,然而在病患的角度而言,為避免因轉診的誤差或拖延,寧可支 付較高之部分負擔也願意直接到醫學中心就診,間接導致中小型醫院服務量之萎 縮。在病患服務量減少合併單位點值下降的困境下,造成許多中小型醫院出現財 務困難而逐漸消失。

近年來,受到人口日趨老化、醫療新科技引進及對急重症病患加強照護等因 素影響,醫療費用仍呈現大幅成長趨勢。但在台灣全民健保攸關執政政府施政滿 意度,在考量政治因素與經濟環境的情形下,為避免因增加民眾之負擔而導致民 怨,又要保障民眾醫療權益為前提所產生的健保財務危機,因此政府儘可能以開 源節流及多元微調的方式,取代健保保費費率調整。同時利用抑制醫療浪費措施 及多元微調方案提高投保薪資等級等開源節流努力,將保險成本的年成長率由 6%~10%,降低為 4%左右(附錄 1)。

事實上醫療費用快速成長是世界各國普遍會面臨的問題,我國因為實施總額 支付制度,成長速度已經低於大多數的國家,然而過度壓抑醫療費用成長,反而 會影響醫療服務體系的合理發展,最後可能導致沒有人願意從事醫療服務、投入 研發、甚至不願經營醫院,對民眾的健康保障反而是不利的。因此,為了使全民 保險能夠永續經營,維持適當的財務精算及調整機制,台灣全民健保在實施的「總 額預算制度」將每年的醫療費用成長透過協商機制,預先控制在一定範圍內後,

更推動「論質計酬」,希望藉由醫療院所提供連續性照護及主動追蹤,提升治療品 質。此外健保局也參考美國、德國、澳洲及歐洲十餘個先進國家所施行的DRGs 制度,希望提供更具醫療效率誘因的支付標準,所以自民國89 年開始規劃全民健 保台灣版DRGs,並預定自 99 年起分階段於住院部門逐步實施,自 103 年起全面 實施。在此同時全民健康保險也在某些鄉鎮進行試辦[論人計酬]的醫療服務模式,

進行整合式區域醫療,試圖找出鄉村區域,在合理支付條件下有效率的醫療服務 模式,進而找出未來西醫慢性病門診與長期照護醫療的理想運作模式,並掌控未 來這方面醫療支出可能的成長速率。

二、台灣全民健保體制與不同健康照護服務系統之比較:

醫療保險制度在各國普遍存在,只是運作與服務模式不同。 根據資料顯示,

經濟合作暨開發組織(Organization For Economic Co-operation And Developnment)的 二十四個國家的醫療服務模式,可依不同分類模式加以區分:

依體制可分為三大類:

1.國民保健服務模型(The National Health Service Model):

其特色為範圍普及,財務來自一般稅收,醫療服務機構的所有權及控制權為 政府所有,實施國家例如:英國、澳洲、丹麥、芬蘭、冰島、挪威、瑞典、紐西 蘭、愛爾蘭、希臘、義大利、西班牙、葡萄牙等。

2.社會保險模型(The Social Insurance Model):

其特色為強制性的全面保險,財務由雇主及員工共同負擔,醫療機構由政府 或私人擁有,採此類模式的國家最多,包括:德國、法國、加拿大、比利時、瑞 士、荷蘭、盧森堡、奧地利、比利時、韓國、日本等國,美國之老人保險、貧民 保險和台灣目前之全民健康保險亦屬於此類。

3.私人保險模型(The Private Insurance Model):

以雇主為單位或以個人為單位購買私人健康保險,財務由個人或與雇主共同 分擔,醫療服務機構由民間擁有,例如:美國等。

事實上各國醫療保險制度很少單純只有一種類型存在,多屬於混合多種模 式,醫療支出給付方式則含:轉診制度的應用、差額負擔、論量計酬、人計酬或醫 師薪水制,台灣全民健保則採混合部分論人計酬、論量計酬、總額管制、論質計 酬、論病計酬(DRG)和差額負擔,並採取轉診制度給予特殊醫療項目之支付或加成 給付。

三、台灣與各國醫療支出占 GDP 比較:

根據經濟合作發展組織(OECD)國家的經驗及統計顯示,國民醫療照護最終支 出占國民生產毛額應在10%左右, 但就台灣而言 2010 年我國醫療保健支出占國 內生產毛額(GDP)的比重為 6.1%(附錄 2),相較其他 OECD 國家所占比例略低。目 前我國醫療支出總金額約只占GDP 約 6% (圖 17),相較於美、日、韓等國為低,

顯示我國醫療保健費用支出對於國民總體經濟壓力不致於太大,在總醫療支出中

政府支出約占64%,而民眾自付費用占總醫療支出的 36%,其比率高於其他實施 全民健康保險的國家。台灣全民健康保險為強制性保險,法定之強制保險人口為 97.5%,較社會保險制度國家平均值(78%)為高。然而在台灣每人每年健保平均門 診次數偏高,一方面可能是因為醫療費用支付採用論量計酬支付制度有關,另一 方面則可能和民眾可自由重複就醫與中醫調理及重疊輔助治療,因而促使就醫頻 率偏高。 因此隨著 GDP 的成長、社會經濟狀況的進步與改變,國民醫療支出占 GDP 的百分比也將提升趨近歐美等國,未來的國民醫療照護支出仍將持續成長。

(衛生署全民健康 98 年保險統計資訊)

歷年平均每人NHE 及 NHE/GDP 比

5.55

5.77

6.17 6.11 6.09 6.12 6.05 6.39 6.07 6.05

5.45

5.74

4.46

4.70 4.86 4.94

5.36 5.46

34,287

29,867 26,81027,73928,780 25,147

23,482 21,749 20,178

10,760

12,50114,17415,65018,287

26,072

30,67931,95233,332

4.0 4.5 5.0 5.5 6.0 6.5 7.0 7.5

80年 81年 82年 83年 84年 85年 86年 87年 88年 89年 90年 91年 92年 93年 94年 95年 96年 97年

%

0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 元

占GDP比率 平均每人NHE

圖 17.台灣歷年平均醫療保健支出金額與國民生產毛額比 (資料來源:衛生署全民健保 97 年統計資訊)

四、台灣醫療院所與醫療服務人員的變動

根據健保局統計資料(衛生署健保局 98 年全民健保統計資訊), 全台灣醫療院 所97 年與 87 年比較,醫院減少 204 家或 28.4%;診所則增加 15.6%,各類診所中,

以中醫增加39.9%最多,牙醫、西醫亦分別增加 16.9%與 9.0%。醫院減少者多以 小型、非評鑑醫院為多。(圖 18) 整體而言,近年來醫療院所之變動,醫院續朝大

型化發展,診所則朝普及化發展,對醫院、診所間的醫療資源之配置互受影響。

97 年執業醫師 53,347 人,其中西醫師 37,142 人或占 69.6%;牙醫師 11,093 人或占 20.8%;中醫師 5,112 人或占 9.6%。(附錄 3)

若與87 年相較,西醫師增 9,974 人或 36.7%,增加人數最多;中醫師增 1,651 人或47.7%,增幅最大;牙醫師則增 3,193 人或 40.4%。

圖 18.歷年台灣醫療院所家數變化統計圖 (資料來源:衛生署全民健保 97 年統計資訊)

根據上述資料所顯示的醫療機構與牙醫師人力的變化可知, 醫院牙醫部門隨 著醫院家數的減少而減少,但也隨著醫院規模變大而變大。隨著牙醫師人數的持 續增長,牙醫師開業比率逐年增加,醫院牙醫部門將逐漸成為牙醫界的少數分子,

而處於弱勢地位。

觀察96 至 98 年門診各服務類別費用之變化(衛生署全民健保 98 年統計資 訊),西醫門診費用之占率呈逐年成長趨勢,由96 年占總申報醫療費用 55.73%,

成長至98 年(預估)56.77%;牙醫門診費用占率則相對降低,由 96 年 7.05%,下降 至98 年 6.96%;中醫門診近 3 年之費用占率穩定維持於 3.98%。在未來人口日趨 老化情形下,西醫門診及住院在性別年齡結構對醫療服務利用之影響都將維持高 成長,醫療費用成長率最大的因素即為人口結構與老化因素,大約占總申報醫療 費用成長率50%左右(附錄 4)。牙醫及中醫則因老年人使用較其它年齡層為低,故 成長率呈現下降,推估未來5 年(99 至 103 年)及未來 25 年(99 至 123 年)間之平均 年成長率,西醫門診依序為1.01%及 1.07%、牙醫門診為 0.05%及 0.00%、中醫門 診為0.35%及 0.21%、西醫住院為 1.79%及 1.89%。(衛生署 98 年全民健康保險費

歷年醫療院所家數

810 828 787 773

750 719

700 669

637

610 594 590

556 547 530 515 822

19,659

13,646

500 550 600 650 700 750 800 850 900 950

81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97年 10,000 12,000 14,000 16,000 18,000 20,000 22,000

醫院家數 診所家數

診所 醫院

率精算報告)

由上述資料可知, 牙醫健保支出占健保總醫療支出比例維持在 7%左右,由 於其他年齡層牙醫醫療需求,大多傾向於口腔疾病醫療與牙齒保存治療, 因此耗 用較多的健保醫療資源。雖然老年人在健保使用率較其他年齡層下降,但在牙醫 重建治療部分的增加,因為屬於自費醫療支出,因而無法於健保統計資料顯現,

但現今牙科植牙市場的蓬勃發展,就足以證明在這區塊的快速成長。

五、台灣牙醫人力與人口比之比較

根據WHO 2011 年統計報告,平均每一萬人所擁有牙醫醫療人力數(附錄 5),

美國16.3 人、加拿大 11.8 人、瑞典 8.8 人、芬蘭 7.8 人、德國 7.7 人、英國 5.2 人、

中國大陸0.4 人。 平均而言北美地區與高所得的國家每萬人擁有較多牙醫醫事人 力,分別為12 人與 9.1 人。根據健保局 97 年底統計資料顯示 (附錄 6),台灣每 一萬人口所擁有牙醫師人數高於中國大陸但仍低於歐美等國,平均數為2.7 人。在 全台368 個鄉鎮市區中有 130 個在平均之上,占率為 3 成 5。前 25%最佳鄉鎮市區 之每萬人口牙醫師數在3.5 人以上,前 25%至前 50%次佳鄉鎮市區之每萬人口牙醫 師數在1.9 人與 3.4 人之間,後 25%至後 50%鄉鎮市區之每萬人口牙醫師數在 0.9 人與1.8 人之間,最後 25%鄉鎮市區之每萬人口牙醫師數則在 0.9 人以下。由上述 資料可的知,台灣牙醫師人數與人口比相對於高度開發國家尚有成長空間, 但由 於分布不均,使得高密度分布的都會區競爭激烈,而偏遠鄉鎮則面臨無牙醫醫療 服務的窘境。因此健保特別在牙科總額撥出特別優惠給付辦法,以獎勵牙醫師到 無牙醫鄉鎮提供醫療服務,期改善醫療資源分布不均的現象。

六、台灣全民健保牙醫醫療支出分析

本研究針對根據健保局民國85 年到 96 年醫療支出年度報表中牙醫部分之醫 療支出做統計分析發現(衛生署全民健保 97 年統計資訊), 牙醫醫療支出總金額逐 年緩步上升, 其中有大約 50%支付給一般牙醫診所 (圖 19)。

圖 19.健保歷年牙醫醫療給付統計圖(本研究整理製作)

早期台灣牙醫界並無衛生署認定之牙醫次專科。在衛生署眼中,牙醫等同西 醫的內科或外科,而牙醫界專科醫學會是由許多到國外留學進修取得專科碩士或 博士學位後回國服務的醫師所成立,這類學者回國後大多任職於大型醫院或任教 於醫學院,後期由於回國人數漸多,醫院缺額漸滿,於是開始有牙醫專科診所的 出現。 由於牙醫人數逐漸成長,具有牙醫次專科專長的牙醫師人數漸增,於是各 種不同的專科醫學會陸續設立,追求於牙醫次專科領域醫療水準的提升。近幾年 來在多方奔走下,衛生署也開始認定有牙醫次專科的存在,以口腔外科與口腔病 理科最先被認定為牙醫次專科,最近齒顎矯正牙科也通過成為署訂牙醫次專科。

隨著牙醫醫學教育的提升,在足夠的次專科師資培育下,各家醫學院普遍設立牙 醫次專科研究所,於是台灣牙醫系畢業生不用再到國外進修,人才培育與訓練管 道迅速累積,由於具有牙醫次專科專長的醫師開業首選大多集中於都會區,於是 都會區域牙醫專科診所數目也在快速增加。由健保局的支出統計分析圖中可發現 (圖 20),由民國 94 年後牙醫次專科診所所得到的健保醫療給付總額度呈現直線倍 數向上增加。原本醫院牙醫部門的服務與一般牙醫診所醫療服務領域雖有重疊,

但較局限於簡單的日常基礎牙醫服務,但由於牙醫專科診所的出現,醫院牙醫部 門在次專科進階優勢漸漸消失。在此同時,原本屬於醫院牙醫次專科的服務領域 開始出現轉移到牙醫專科診所,次專科領域競爭也逐漸出現。隨著不同的競爭態 勢的發生,大多數醫院的牙醫部門仍舊採取原來的服務模式運做著,但隨著時間 的更替,牙醫專科診所日漸成熟的發展,私人牙醫專科診所所提供的便利性遠優 於醫院牙醫部門,未來醫院牙醫次專科的服務流程的轉變,是需要謹慎的思考的

課題。

圖 20.歷年健保牙醫專科診所醫療給付統計(本研究整理製作) 在台灣,民眾牙醫醫療支出可分為保險支付與家庭自付,除了牙醫一般門診 費外,還有很大一部分屬於全民健保不給付的範圍,包含了假牙與矯正的費用,

因此保險支付額度維持穩定,但家庭自付部分則呈獻快速成長,民國96 年支出總 額約為民國85 年支出的 2-3 倍(圖 21)。根據統計圖表的呈現可發現牙醫一般門診 費因為由健保總額限定,所以呈現穩定狀態,然而假牙與矯正的費用卻逐年快速 上升,民國97 年支出金額約為民國 80 年支出金額的 4 倍(圖 22),這現象可能歸因 於近年來台灣經濟穩定發展與健保醫療的保障,當民眾因為免去一般牙醫門診醫 療費用的支出,因而擁有較多的可支配資金,所以增加了在假牙與矯正方面支出 的意願。同時隨著牙醫醫療科技與材料的進步,先進高額昂貴的不同牙科醫療不 斷推陳出新,這也助長了這方面醫療費用支出金額的成長。由這兩份資料也可預 期未來牙醫醫療的成長方向,在健保方面由於總額支付制度的限制下,成長空間 有限,而牙醫自費醫療方面的成長空間將成為未來主要發展目標。

圖 21.台灣歷年年度牙醫醫療支出來源分布變化圖(本研究整理製作)

圖 22.歷年台灣健保外牙醫醫療保健支出項目額度統計圖(本研究整理製作)

七、台灣全民健保牙科醫療競爭趨勢

根據1998 年到 2002 年研究報告指出(Tsai et al, 2007),在湍因為全民健康保險 的實施,除了非牙科健康相關治療與部分高價醫療材料外,牙科疾病的治療費用 大全部由全民健保支付。而每年牙科醫療支出約占總醫療支出的11%,由 1998 年 到2002 年的年平均成長率約為 5.7%。牙醫師人數由 1998 年到 2002 年成長了 16.5%

達到了每萬人有4.09 個牙醫師提供服務 (1:2500),牙科醫療市場的競爭增加了 7.5%, 其中有 3%可能歸因於牙科醫療支出與利用率的增加(附錄 7)。由於市場高 度的競爭,在健保總額給付的控制下,牙醫師所能得到的醫療給付額度上限受到 了控制,由2002 年到現今牙醫醫療市場競爭仍持續增加,而健保所涵蓋給付範圍 不斷擴大但牙醫師個人支付總額管控上限不變,所以來自健保給付方面的成長幾

乎呈現停滯。雖然如此仍舊有不斷的有新的牙醫師加入服務的行列, 競爭狀況更 趨嚴重,隨著牙醫醫療服務範圍與服務量加大,健保申報總點數增加但總額不變 的情況下,健保給付單位點值逐漸下降,牙醫師健保醫療收入隨著單位點值下降 也跟著下降。所以牙醫師必須增加全民健康保險不給付的牙科醫療項目與處置來 增加收入, 這也是牙醫師刻意促成牙醫自費醫療項目成長的重要驅動因素。

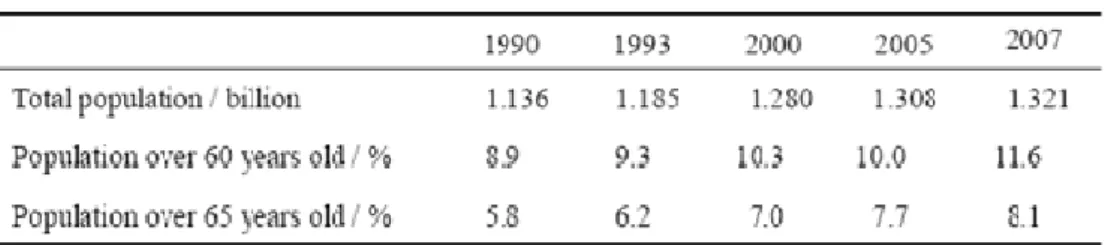

八、台灣正在快速老化

根據內政部2011 年五月底的統計(一百年內政統計通報第二週與第四十三 週),台灣人口老化。全台六十五歲以上人口占全人口 10.75%,其中有 23 鄉鎮老 年人口超過20%。台灣老年人口在民國 82 年(1993)達到 7%,進入高齡化社會,推 估到民國106 年達到 14%,進入高齡社會;民國 114 年將達到 20%,成為每五人 就有一個老人的超高齡社會。99 年我國國民兩性「零歲平均餘命」為 79.18 歲,

其中男性為 76.13 歲,女性為 82.55 歲;如與 98 年比較,兩性增加 0.18 歲(男 性增加 0.10 歲、女性增加 0.21 歲),續創新高。

99 年底我國老化指數為 68.64%,雖較全世界之 29.63%及開發中國家之 20.00%為高,但遠較已開發國家之 94.12%低;相較主要國家,遠較加拿大、歐 洲國家及日本為低(加拿大 82.35%、英國 88.89%、法國 94.44%、德國 142.86

%、日本 176.92%),但比美國、紐西蘭及亞洲其他國家為高(美國 65.00%、紐 西蘭 61.90%、南韓 64.71%、大陸 44.44%、新加坡 50.00%、馬來西亞 15.63

%、菲律賓 12.12%),與澳洲 68.42%相近。國際上以老年人口由7%增加至 14%

的年數代表老化速度。和各國相比,法國經歷115 年才慢慢變老,瑞典花了 85 年,

美國將花73 年,台灣卻三級跳只花 24 年就快速變老。

99 年底統計台灣 65 歲以上者 248 萬 7,893 人占 10.74%,從我國歷年人口結 構觀察(附錄 8)(附錄 9)(一百年內政部通報第二週),高齡者(65 歲以上)比例逐年 上升,隨著人口老化時代來臨,照顧銀髮族的牙齒需求大增。然而隨著平均壽命 延長,醫療市場結構發生變化,老人家常有缺牙、牙周病、以及牙周萎縮造成牙 根蛀牙,進而影響咀嚼功能造成營養不良設置影響健康狀況。國健局92-94 年老人 口腔健康調查,全台灣75 歲以上老人全口無牙率為 17.4%,且台灣人罹患牙周病 盛行率高達90%以上,但就醫率不到四成。年長者牙根齲齒率盛行率高而且是老