台灣股市投資人競價策略與價格優劣之比較

Trading Price Strategies and Advantages of Institutional and Individual Investors in the Taiwan Stock Market

蕭朝興

†(Chaoshin Chiao)

國立東華大學財務金融學系 Department of Finance National Dong Hwa University

Hualien, Taiwan

尤靜華(Ching-Hua Yu)

國立東華大學經濟研究所 Department of Economics National Dong Hwa University

Hualien, Taiwan

林庭宇(Ting-Yu Lin)

國立東華大學國際經濟研究所 Institute of International Economics

National Dong Hwa University

Hualien, Taiwan

台灣股市投資人競價策略與價格優劣之比較

政策與管理意涵頁

隨著國內一連串金融政策開放措施,專業投資機構法人投資台灣股市的比重逐漸 增加,對股票市場的漲跌也扮演著舉足輕重的角色。專業法人中,外資屬於跨國性專業 投資機構,在全球資訊的掌握、多元化的投資經驗、雄厚的資金背景等方面,皆比國內 法人略勝一籌。此外,法人為專業投資機構,相較於一般投資大眾通常被視為較理性且 是擁有較多交易資訊的一方。然則過去在衡量績效表現時,往往忽略了從成本的角度進 行分析。本文則是透過交易成本探討法人的績效表現,主要研究方向為比較台灣股市之 投資人(包括外資、國內法人機構、與個別投資人)在市場上競價優劣勢的情況;其次 分析外資與國內投資人交易策略與下單行為是否有顯著差異;最後分析交易價格優劣 勢形成的原因是否與其下單行為差異有關。

本研究於實務操做方面,有以下幾點發現可輔以做為參考:

個別投資人是台灣股市中最主要的參與者,其成交比例最高。但就委託成交比例來 看,投信在委買(賣)成交比例皆為最高,顯示投信的下單方式最為積極。此外,當控 制交易大小與交易量,並將公司與股票特徵值等變數納入考量後,發現外資在進行大 筆交易、或當資訊不對稱程度愈大,流動性愈小時,外資的買進價格愈不利。因此,我 們可以粗略建議投資人,當觀察到外資傾向大筆買進、或針對某些資訊不對稱程度愈大 流動性愈小的股票,其不具耐性的特色,傾向以較差價格成交。建議投資者或投資顧問 若在此時提供流動性,或許能從中獲取流動性貼水。

最後,利用「可市價化限價單」(marketable limit order)所計算委託單不均衡的情 形,觀察到外資在極端買(賣)超前 30 分鐘的報酬顯著為正(負),而且在極端買

(賣)超之後價格出現反轉的現象。顯示外資傾向有追逐日內動能的現象。

台灣股市投資人競價策略與價格優劣之比較

Trading Price Strategies and Advantages of Institutional and Individual Investors in the Taiwan Stock Market

摘要

沿用 Choe et al.(2005)方法與使用日內委託、成交與揭示資料,本文主要在分析台灣 股市之投資人在市場上競價優劣的情況,進而探討其優劣勢之原因。以台灣 50 成份股 為主要分析對象,本文研究發現,第一、外資在大型交易時不論買進的價格或是賣出收 入皆處於最劣勢的情況。第二、資訊不對稱愈大或流動性愈小外資的買進價格愈差。第三 利用「可市價化限價單」來計算委託單不均衡的情形,得知外資為追求動能策略之投資 人。

關鍵字:價格比率、可市價化限價單、個別投資人、機構投資人

Abstract

Using Taiwanese intraday order-level and execution data and following the methodology, proposed by (Choe et al., 2005), we investigate whether domestic investors have an edge over foreign investors in trading domestic stocks in the Taiwan stock market. Firstly, we find that foreign investors pay more than domestic investors when they buy and receive less when they sell for large trades. Secondly, foreign investors do worse trading stocks with greater information asymmetries and less liquidity. Thirdly, the examination of order-level data shows that they trade more on intra-day momentum than domestic investors.

Keywords: price ratio, marketable limit order, individual investors, institutional investors

壹、 研究動機與目的

本文主要研究目的為:第一、探討進而比較台灣股市之投資人(包括外資、國內法 人機構、與個別投資人)在市場上競價優劣勢的情況;第二、外資與國內投資人交易策 略與下單行為是否有顯著差異;第三、探討其交易價格優劣勢形成的原因是否與其下單 行為(交易量大小、耐心程度、以及資訊不對稱的程度)差異有關。

先前許多文獻認為於專業法人中,外資屬於跨國性專業投資機構,在全球資訊的 掌握、多元化的投資經驗、雄厚的資金背景等方面,皆比國內法人略勝一籌。此外,法 人為專業投資機構,相較於一般投資大眾通常被視為較理性且是擁有較多交易資訊的 一方。然而,過去在衡量績效表現時,往往忽略了從成本的角度進行分析,為了進一步 釐清外資是否具有較佳的資訊因而有較高的績效表現,以及外資的操作手法與下單行 為是否異於國內投資人,本文採用了 Choe et al.(2005)對韓國股市的研究方法進行分 析,透過交易成本探討法人的績效表現。由於韓國與台灣同是亞洲國家,有較相似的經 濟發展背景與市場結構,故加深了其適用性。

大部分文獻,如 Walther(1997),支持機構投資法人為專業的投資者,能收集並 處理資訊以獲利。但是在外資交易時相較於國內投資人是否具有優勢上,並無一致的觀 點。Grinblatt and Keloharju(2000)分析芬蘭股市,建議外資比國內投資人擁有更多的 資訊;Seasholes(2000)觀察台灣股市,也支持外資的績效優於當地投資人。但是 Choe et al.(2005)、Hau(2001)、Dvorak(2005)卻認為外資分別在南韓、德國與印 尼股市中,並沒有資訊上的優勢。Brennan and Cao(1997)發展一套理論模型以了解本 國與外國投資人之間資訊不對稱的情形,其結果顯示本國投資人有資訊上的優勢

1。

除了資訊與地緣優勢條件外,下單策略模式的差異造成投資者居於劣勢,亦是本 文探討重點之一。即使是不同類型的法人,下單策略也會有所不同;投資者的組成差異 更可能造成委託行為以及價格衝擊也會有所不同。Parlour(1998)與 Foucault(1999)

認為擁有私有訊息者(informed traders)傾向於使用市價委託單(market order)以確 保能立即成交。但有其他的研究認為法人會採取分散下單,以達到隱藏交易資訊的目的

(Kyle, 1985; Admati and Pfleiderer, 1988),或是降低不必要的價格衝擊(Chan and Lakonishok, 1995)

2。本文使用極端買賣交易前、後 30 分鐘累積報酬的變化分析各類型

1

在可影響外資績效的原因上,地緣差異廣受支持。Shukla and Inwegen(1995)認為香港貨幣基金經理 人在挑選美國股票,績效較美國貨幣基金經理人差。 Kang and Stulz(1997)使用 18 年的年資料,發現 外資在日本的表現優於日本國內投資者。Coval and Moskowitz(1999)使用美國股票報酬證明了投資人 績效與其地理位置有關,共同基金經理人通常在挑選自己國家的股票時,績效會較好。

2

機構投資人交易行為上也展現動能策略以及群聚的現象。Choe et al.(1999)與 Grinblatt et al.(1995)

建議法人的投資行為會有叢聚現象(herding),也就是在短期會齊買齊賣,進而造成股價的波動。Chan

and Lakonishok(1995)支持機構投資者為了避免對市場造成過大的波動,往往會對同樣的股票進行一

連串買超或賣超的動作;另外他們觀察到貨幣基金經理人如果急於變現,將對市場價格造成較大的衝擊

Nofsinger and Sias(1999)指出機構投資人持股比率與前期報酬率有顯著的正向關係,原因在於機構投

資法人具有正向回饋交易行為而且較一般個別投資人更易於 叢聚,對價格的衝擊也比較大。根據

Grinblatt et al.(1995)的研究,機構投資者採行動能投資策略(momentum strategy),追隨過去高報酬

投資人委託單的競價優劣勢,並研究此優劣勢可否歸因於投資人擁有私有訊息,為避 免訊息的外漏,而不在乎有較高的交易成本,使得私有資訊背後隱含的獲利性下降。

本文與過去文獻差異分析有以下兩點,其一、過去在衡量績效時總會遇到價格風險 的控制問題,本文沿用 Choe et al.(2005)的研究方法,使用當日的價格為比較基準,

故可忽略資本資產定價模式(CAPM)價格風險(β)的問題。之前有許多文獻指出,

無論當地投資者是否有資訊優勢,外資的表現都較佳,但因價格風險控制的問題,使 得結果產生可質疑之處。例如,Hau(2001)研究專業投資人的每日交易資料,建議當 地投資者的表現優於外來投資人,然而其主要著重於專業投資人的投資績效,且無明 確將買賣之價格優劣做一區分。另一則為 Choe et al.(2005)在計算委託單不均衡

(order imbalance)時,使用成交檔的資料模擬委託檔的狀況。反觀本文所用的資料庫 為台灣證券交易所提供,已有明確的註記所有委託單的委託方向,因此可以避免一些 不必要的估計偏誤

3,此點做法與之略為不同但更為精確。

本文研究結果顯示:第一、個別投資人是台灣股市中最主要的參與者,且成交比例 也最高。但就委託成交的比例來看。投信在委買(賣)成交比例皆為最高,顯示投信的 下單方式最為積極。第二、使用價格比率的方法,分析各類投資人在不同的交易大小其 買(賣)價格的優劣勢,顯示外資在大型交易時,不論買進的價格或賣出收入皆處於 最劣勢的情況。第三、控制交易大小與交易量,並將有可能影響投資人交易行為差異的 公司與股票特徵值的變數納入考量,外資在進行大筆交易時,面臨較差的買進價格,

而且當個股資訊不對稱程度愈大且流動性愈小,外資的買進價格愈不利。第四、利用

「可市價化限價單」(marketable limit order)來計算委託單不均衡的情形,觀察到外資 在極端買(賣)超前 30 分鐘的報酬顯著為正(負),而且在極端買(賣)超之後價格 出現反轉的現象。第五、三大法人中外資的交易行為最能推動價格。

本文架構如下,第一章緒論,說明本文研究動機以及法人投資策略及其優劣勢相 關的文獻;第二章為敘述台灣股票市場交易制度與資料來源;第三章比較各類投資人 在不同交易大小之下的買賣價格差異;第四章利用迴歸分析探討造成買賣價格差異之 因素;第五章比較在極端買賣超時,各類投資人所造成的價格衝擊,與觀察在極端買 賣超前後期報酬的變化,並分析可能的原因。第六章為結論。

貳、 交易制度與資料來源

一、台灣股票市場交易制度

台灣的證券市場是典型的委託單驅動市場,目前集中市場的訂單形式僅有限價委

股票。Choe et al.(1999),亦指出在韓國外資具有從眾及正向回饋的交易行為。但 Lakonishok et al.

(1992)認為只有微弱的證據支持法人有追逐動能與從眾的交易行為。

3

過去文獻(例如 Chordia et al.(2002)與 Kavajecz and Odders-White(2001))是利用成交資料(例如

NYSE/TAQ 的資料庫)模擬委託資料的做法,需要先利用如 Lee and Ready(1991)的分類法(tick

test)推估每筆成交資料是由買方或賣方發動之後,才能計算委託單不均衡的比率。

託單一種,並無市價委託單。投資人進行限價委託時,必需申報委託價格及股數,而委 託僅限當日有效。若投資人的成交意願高,則可以漲停價申報買進,或以跌停價申報賣 出,其成交順序將高於其他限價之委託。

台灣證券市場交易時間為星期一至星期五上午 9 時至下午 1 時 30 分,投資人自市 場交易時間前 30 分鐘起可在證券經紀商營業處所現場委託買賣或經由電話委託與網路 下單等方式申報買賣。現行上市股票採自動交易作業,每種股票在一循環內得連續撮合 及揭示 2 次,每一循環買賣之股票如無買賣輸入或有買賣輸入但無法撮合成交者,即 行跨越不再等待,故交易區隔時間並不固定,端視該股票的交易熱絡程度而定,一般 區隔時間少則 30 秒,長則約 1 分半鐘左右,平均約為 50 秒。

開盤是採集合 價方式,成交的優先順位為價格優先,若為相同價格,則由電腦 竸 隨機排列,每盤成交價格的決定是以能滿足最大成交量的原則來決定。開盤後也是採集 合 價方式 竸

4,成交的優先順位為先以價格優先、再以時間優先。

收盤價格之決定,收盤改採五分鐘集合競價,也就是下午 1 點 25 分起電腦交易系 統只接受下單、取消、改量等委託申報委託,但暫不撮合,等到 1 點 30 分停止委託申報 電腦交易系統即匯集當日已輸入交易所仍未成交的所有買賣單,在當日漲跌停價格範 圍內依據集合競價的價格決定原則,撮合產生收盤價格。如果有證券在上述收盤五分鐘 集合競價時,無任何買賣單得以成交,則同現行方式以當日最後一筆交易價格作為收 盤價,若當日均無成交產生時,則該個股當日無收盤價,此方式可以避免人為炒作的 可能,並且有助於收盤價格穩定。

就委託資訊而言,在委託單驅動,流動性的提供是來自於限價單之委託,而尚未 成交之限價單會進入限價委託簿(limit order book)中,等待下一次撮合。股市的揭示 制度目地在於提供所有市場參與者正確且迅速的股票交易資訊,證券交易所會於開盤 後隨即揭示買進、賣出、成交價格、未成交最佳五檔買賣價與委託量等即時資訊,使得 資訊盡可能透明化,以保障所有投資人皆在可在公平基礎上進行投資。

二、資料來源

本文以 2002 年 9 月 2 日至 2004 年 12 月 31 日為樣本期間,總共 580 個交易日。資 料取自(1)台灣證券交易所以及(2)台灣經濟新報。採用證券交易所之日資料,研究 範圍以台灣證券交易所,其公告台灣 50(TSEC 50)成分股為分析對象

5。因為台灣 50

4

集合 價就是將已輸入交易所電腦系統的買賣單,買方依檔位價將所有買單由高至低累計,賣方依檔 竸

位價將所有賣出張數由低至高累計,再找出能滿足最大成交量的檔位價作為成交價。所謂「檔位」就是上 市有價證券買賣申報價格的升降單位。

5

台灣 50 指數編制規則:(一)成份股:1.台灣證券所交易股票;2.規模大、依市值排序;3.經 FISE 公眾 流通量(free float)調整;4. 12 個月中至少有 10 個月其每個月週轉率(依據公眾流通量係數調整後之 發行股數計算)在 1%以上。(二)納入原則:1.市值排名上升至 40 名以內;2.新上市總市值排名前 20 名,在正式交易 5 日結束後納入。(三)刪除原則:1.流動性不足,12 個月中有 4 個月周轉率小於 1%;

2.市值排名下降至 61 名以外;3.終止上市;4.被收購;5.停止買賣。

成分股皆為大型股,占全體市場總市值的 70%,而且流動性高,符合法人操作標的個 股的特性(Gompers and Metrick, 2001; Choe et al., 1999)。另外,台灣 50 指數與台灣加 權股價指數的連動關係係數更高達 98%以上,這表示台灣 50 可以模擬整體市場。因此,

本文針對台灣 50 成分股進行分析,並不失結論的代表性。

三、委託檔、成交檔與揭示檔

委託檔:國內證券交易市場是典型委託單驅動市場,僅有限價委託單(當日有 效),並無市價委託單。台灣股票市場有單日漲跌幅7%的限制,雖無市價委託單,若 投資人積極程度高,則可以漲停價申報買進,或以跌停價申報賣出,其成交順位將優 於其他價格之委託單。委託檔包括每一交易日上午8點半至下午1點半之所有個股買賣委 託資料。其欄位有:交易日期、證券代碼、券商代號、下單時間、下單價格、下單股數、委 託交易方向、委託人類別。委託人類別分為個別投資人、投信、自營商、外資與一般法人。

資料取自「台灣證券交易所」。

成交檔:包括每一交易日上午9點至下午1點半之所有個股買賣成交資料。其欄位有 交易日期、證券代碼、券商代號、成交時間、成交價格、成交股數、成交種類、委託人類別、

委託單代號。因為每一成交均紀錄證券商代碼與委託單編號可追溯對應委託檔,為使結 果一致,本文刪除成交檔中沒有清楚且有效委託單代號的資料。另外,零股與鉅額交易 非在一般交易時間,故刪除這類交易的委託與成交資料。資料取自「台灣證券交易所」。

揭示檔:投資人在市場上進行交易時,各種新的訊息不斷出現,而揭示制度的目 的在於提供投資人正確且迅速的即時交易資訊,揭示的資訊包括,市場別、股票代碼、

撮合時間、成交否、最佳買進檔數(0~5)、最佳賣出檔數(0~5)、成交漲跌停註記、價 格欄、數量欄(張數)等資訊。資料取自「台灣經濟新報資料庫」。

股價資訊:另外,本文也將使用股票股價之歷史資料,包括:每日未調整個股開 盤價與收盤價、每日個股最高價與最低價、市場報酬率、周轉率、最後揭示買價與賣價、

市值及淨值市價比,皆取自於「台灣經濟新報資料庫」。

台灣股市自 1983 年起為了使市場國際化,開放外資間接投資股市,並且逐步放寬 外資投資限制

6。Schwartz and Shapiro(1992)指出,美國法人進出 NYSE 之成交額比 重於 1989 年達到 70%;反觀台灣股市,根據證期會,同時期法人只佔 3%之成交額。

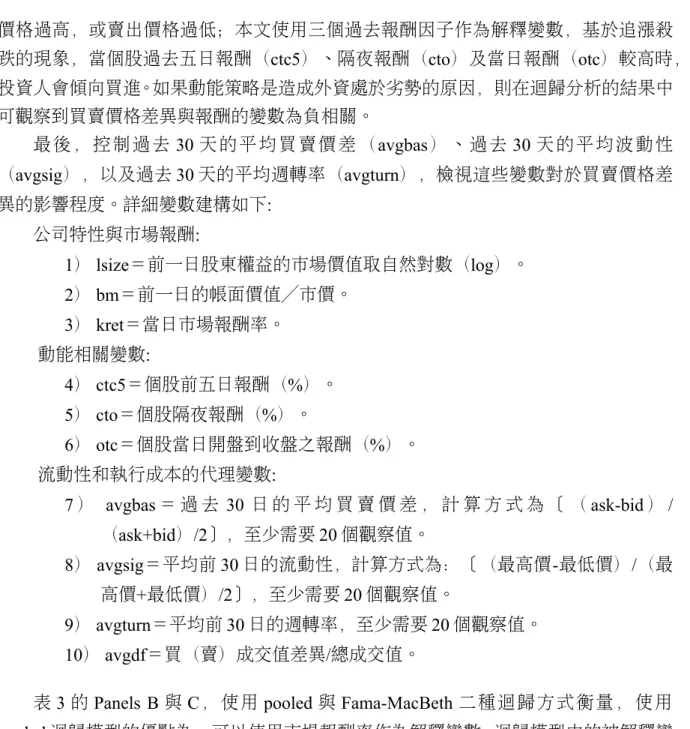

但是隨著國內一連串的金融開放措施,法人進出股市的比率迅速增加, 由圖 1 可以看 出在 2002 年 9 月到 2004 年 12 月月底,專業法人交易占台灣股市總成交金額的比重達 37.1%;相較於 1989 年的 3%,顯示法人對台灣股市的交易快速增加,對股票市場的漲 跌也扮演著舉足輕重的角色。表 1 提供了不同類型投資者在不同交易時段成交比例的訊

6

自 1991 年 1 月起開放外資直接投資股市,但對於個別公司的持股上限為 10%,到 1999 年 11 月起放寬

上限為 50%,至 2000 年 12 月起,將持股上限完全取消。

息,資料期間為 2002 年 9 月 2 日至 2004 年 12 月 31 日,本文將交易時段分成三個區段,

分別為早上 9 點的開盤集合競價(第一盤)、9:00-10:30、10:30-12:00 的早盤,

12:00-13:25 的午盤及 13:25-13:00 的收盤集合競價。表 1 Panel A 記載每ㄧ類的投 資者在個別時段的成交比例與當日的成交比例(%)(成交值計),從數據中觀察到 個別投資人在任何時段的成交比例皆高於三大法人,表示個別投資人仍是台灣股市中 最主要的參與者。

委託成交比例與等待撮合時間能粗略地反應出投資人委託的積極性,當投資人委 託較積極時,會有較高的委託成交比例以及較短的等待撮合時間。表1 Panel B是每一種 類的投資者委買(賣)的成交比例(%),計算方式為在每一個交易時段中,各類投 資人成交張數除以自己在該時段的委託張數。表中數值顯示,三大法人委買(賣)成交 的比例高於個別投資人,且投信在委買與委賣的成交比例皆最高,依序為外資、自營商 顯 示 三 大 法 人 中 , 投 信 下 單 方 式 最 為 積 極 。 表 1 Panel C 為 平 均 等 待 撮 合 時 間

(seconds)。由數據中看到了一個明顯的趨勢,每一類的投資者在早盤等待撮合的時 間都是最長的,而愈靠近收盤時其等待撮合的時間愈短。顯示在開盤集合競價時,由於 無法掌握當日為漲勢或是跌勢,造成下單價格較保守。三大法人委買的平均等待撮合的 時間分別為,投信423.518秒、自營商488.420秒、外資為450.756秒,明顯低於個別投資 人594.651秒。這些結果顯示,投信平均委買(賣)等待撮合時間皆較其他類型投資人 來得短,意謂投信下單最積極,而積極的委託單往往伴隨著較高的交易成本,因此我 們由數據結果初步推論投信的交易價格與其他類別投資人相比,居於劣勢。

參、 交易價格的衡量方式

過 去 在 衡 量 績 效 時 總 會 遇 到 價 格 風 險 的 控 制 問 題 , 但 是 本 文 沿 用 Choe et al.

(2005)方法,使用當日的價格為比較基準,故可忽略資本資產定價模式價格風險

(β)的問題。

衡量方式如下:使用每日交易的逐筆資料做下述定義。

Pidt為i股票在第d日的第t筆交 易價格,

Vidt為i股票在第d日的第t筆交易量。首先計算當日所有交易的購買加權平均價 格(volume-weighted average price), 也就是,

t dt i t

dt i dt d i

i V

V P

A

; (1)

再分別對各類投資人計算

t dt

j i t

dt j i dt

j i d

j

i V

V P B

, , ,

,

; (2)

其中,

Pidt,j是指j類型投資人在第d日對i股票的第t筆交易價格,

, dtVi j

是指j類型投資人在 第d日對i股票的第t筆交易量。將每一筆成交記錄視為一次的交易,依照買或賣分別計 算類別投資人j在d日對於股票i的價格比率

idd j

i A

B,

。以買進而言,價格比率大於1代表 該類投資人的平均購買價格高於當日市場的平均成本。如果第一類投資人買進價格相對 於第二類投資人為高,則代表第一種類投資人的購買的價格處於劣勢。相同的,以賣出 而言,價格比率小於1代表投資人的平均賣出收入低於當日市場平均價格。如果第一類 投資人賣出價格相對於第二類投資人為高,則代表第一種類投資人的賣出價格處於優 勢。舉例如下:假設2002年09月03日市場上只有個別投資人與投信二種類別,並且只投 資於代號1303一支股票,且各有二筆交易記錄。

投資人 買賣 股票代號 成交序號 價格 股數 個別投資人 買 1303 1 31 2000 買 1303 2 32 5000

投信 買 1303 3 31 3000

買 1303 4 32 55000 個別投資人當日對於1303的購買價格比率計算如下:

B=(31*2000+32*5000)/(2000+5000)=31.71,

A= ( 31*2000+32*5000+31*3000+32*55000 ) /

(2000+5000+3000+55000)=31.92,

B/A=0.993。

投信當日對於1303的購買價格比率計算如下:

B=(31*3000+32*55000)/(3000+55000)=31.95,

A= ( 31*2000+32*5000+31*3000+32*55000 ) /

(2000+5000+3000+55000)=31.92,

B/A=1.000。

個別投資人對1303的購買價格為0.993,表示其購買成本較大盤低;投信對1303的購買 價格為1,表示其購買成本與大盤相同,且其購買價格相較於個別投資人是處於劣勢。

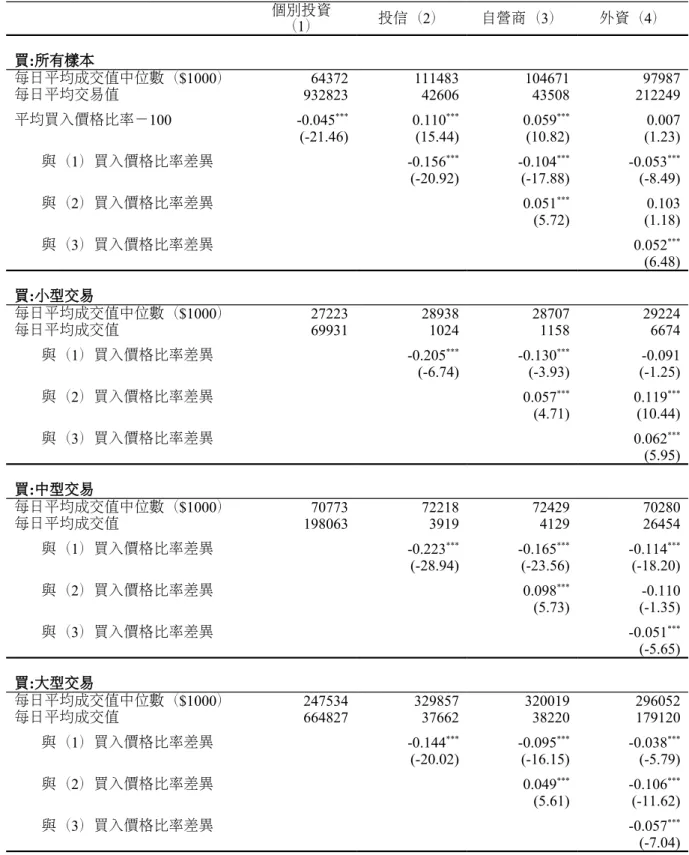

表2表列台灣50成份股於樣本期間平均的買賣價格,Panels A、B採用等權平均

(equal-weighted),Panels C、D為加權平均(value-weighted)方式計算價格比率。其 中Panels A、B中表列各類別投資人平均買入(賣出)價格比率與大盤相比之檢定值、以 及每兩類投資人的平均價格比率相比之檢定值;其中各類別投資人的平均買入(賣 出)價格比率減去100後,可得知其成交價格與大盤相比之高低。Panels C、D表列每兩 類投資人相比後之檢定值。

另一方面,由過去經驗來看,法人往往會有大量買進或賣出的操作策略。是否法人 因大量買進導致價格上漲,進而造成較高的購買價格,或是大量賣出導致價格下跌,

造成較低的賣出價格。此外,個別投資人的成交規模多為小型交易(small trade),此 種交易較不易產生價格衝擊,因而於交易時與大量交易相比較具優勢。為了釐清此項觀 點 , 本 文 進 一 步 將 每 日 逐 筆 的 成 交 單 依 照 成 交 值 做 排 序 , 分 為 成 交 值 最 小 的 前 30%、40%與成交值最大的後30%共三組,分別為小型、中型與大型交易

7。

於Panel A中,個別投資人的買入價格比率與大盤相比為-0.045且顯著異於0,投信、

自 營 商 、 外 資 與 大 盤 相 比 , 除 外 資 不 顯 著 外 , 其 餘 均 顯 著 為 正 , 其 數 值 分 別 為 0.110、0.059、0.007。由數值中顯示個別投資人的平均購買成本低於大盤,外資的平均購 買成本與大盤相比沒有顯著差異,其餘法人的平均購買成本均高於大盤。此外,透過每 二類投資人做比較其檢定值顯示,投信的購買價格最高,其次依序為自營商、外資、最 後為個別投資人。

進一步依照成交值區分交易規模,於小型交易中,個別投資人與國內法人相比其 買進價格比率差均為負值且顯著異於0,與外資相比其數值雖為負值,但不顯著。外資 與國內法人相比,其價格比率差均為正值且顯著異於0。投信與自營商比其值為正且顯 著。透過上述分析,可得知於小型交易中,外資的購入成本優於國內法人,但無明顯證 據顯示其與個別投資人相比處於劣勢。在中型交易中,外資相較於投信並無明顯的劣勢 但比個別投資人的買入價格高(-0.114)。大型交易中外資相對於國內投資人皆處於劣 勢。

從 Panel B表列賣出交易行為,其中個別投資人的賣出價格比率與大盤相比為 0.065且顯著異於0,投信、自營商、外資與大盤相比,均顯著為負,其數值分別為- 0.170、-0.114、-0.085。由數據中顯示,個別投資人的平均賣出收入高於大盤,三大法人 的賣出收入均低於大盤。此外,透過每二類投資人做比較其檢定值顯示,個別投資人的 賣出收入最高,其次依序為外資、自營商、投信。區分交易規模後,顯示在每日賣出的 小型交易中,外資賣出的價格較個別投資人差,但優於投信與自營商。在中、大型交易 外資的賣出價格相較於投信與自營商,皆處於劣勢。

表 2 Panels C 與 D 是使用加權平均的方式,比較各類型投資人的價格比率。做法是 將每日該股票的總交易值當作權數,乘上當日價格比率。當交易愈多,則權重愈大。使

7

不同於 Choe et al.(2005)將交易大小分成小於 5 million、介於 5 million 與 50 million 之間、大於 50

million 三組,本文 30-40-30 的分法,可避免武斷地決定分界點。

用加權平均方法觀察到外資在購買價格上比投信高出 0.104%,賣出價格比投信低 0.109%。使用等權平均與加權平均的方式觀察到外資皆處於劣勢,但在加權平均中價 格差異比率更為顯著。

綜合上述分析,可清楚了解:第一、愈積極的委託單往往會使用較高(低)的委買

(賣)價格買進(賣出),因此容易造成其成交價格與其他類別的投資人相比,相對 居於劣勢;於本表中,無論買或賣出價格比率均顯示,投信在所有類別投資人中,其 成交價格最劣勢,此一結果呼應表1 Panel C中,顯示投信最為積極。

第二、外資在大型規模交易中,無論買進或賣出價格比率與國內投資人相比為最劣 勢的。然而,過去文獻如Easley and O’Hara(1987)認為當交易量愈大時,表示擁有特 殊交易資訊者會傾向極積交易;Hasbrouck(1988)亦指出鉅額交易確實較小額交易釋 放更多訊息,即大額投資人確實擁有私有訊息。因此在中、大型交易下,外資賣出價格 劣勢主因,究竟是來自於擁有私有訊息亦或是立即性的流動性需求,而使用較低的委 賣價格成交;本文後續採用極端買賣超前後30分鐘累積報酬進行分析。

肆、 交易價格的決定因素

於前一章我們觀察出外資相對於個別投資人皆處於劣勢,本章節則用多元迴歸模 型,剖析外資劣勢的現象能否由公司或是股票特徵所解釋。Dvorak(2005)指出,在印 尼股市中,國內投資人比外資更具有資訊上的優勢,若外資是處於資訊較為落後的一 方,則外資劣勢的原因將可以被公司或股票資訊不對稱的代理變數 — 規模或淨值市價 比(BM)所解釋,因此當資訊不對稱的差距愈大,則劣勢將更加明顯。一般而言,當 公司的規模愈大,資訊不對稱的問題愈低,為了解資訊不對稱對於買賣價格差異的影 響程度,本文參照 Choe et al.(2005)的方法,使用淨值市價比(bm)與公司規模

(lsize)

8做為衡量資訊不對稱的因子。另一方面,若外資處於劣勢的原因是由於不同 的交易行為所致,則交易行為的代理變數將可解釋其劣勢之原因。譬如,外資不傾向持 有流動性低的股票,當股票流動性降低時,傾向儘早脫手該個股,因此願付較差的價 格進場交易流動性下降的股票。

Choe et al. ( 1999 ) 研 究 韓 國 股 市 , 認 為 外 資 的 交 易 行 為 傾 向 於 動 能 策 略 。 Keim(2003)的研究顯示,動能操作的投資人相較其他投資人有較大的價格衝擊,也 就是當股票上漲時買進,下跌時賣出。為了釐清外資是否因採行動能策略,而導致買進

8

大公司相較於小公司而言,資訊較為公開透明,因此資訊不對稱情況較小;然而,對於淨值市價比低

的股票,一般都認為是成長股,由於其中的無形資產(研發或品牌廣告專利著作等)無法從帳面價值反

映出來,故存在著較多資訊不對稱的情況,因此本文也採用淨值市價比當作衡量個股資訊不對稱的代理

變數。若資訊不對稱是造成外資在買賣價格上屈於劣勢的主要原因,則我們可以預期,當公司的股東權

益(lsize)愈小,或是淨值市價比愈低時,則資訊不對稱的現象愈大,因此所引起的買賣價格差異亦愈

大。

價格過高,或賣出價格過低;本文使用三個過去報酬因子作為解釋變數,基於追漲殺 跌的現象,當個股過去五日報酬(ctc5)、隔夜報酬(cto)及當日報酬(otc)較高時,

投資人會傾向買進。如果動能策略是造成外資處於劣勢的原因,則在迴歸分析的結果中 可觀察到買賣價格差異與報酬的變數為負相關。

最 後, 控制 過去 30 天的平均買賣價差( avgbas)、過去 30 天的平均波動性

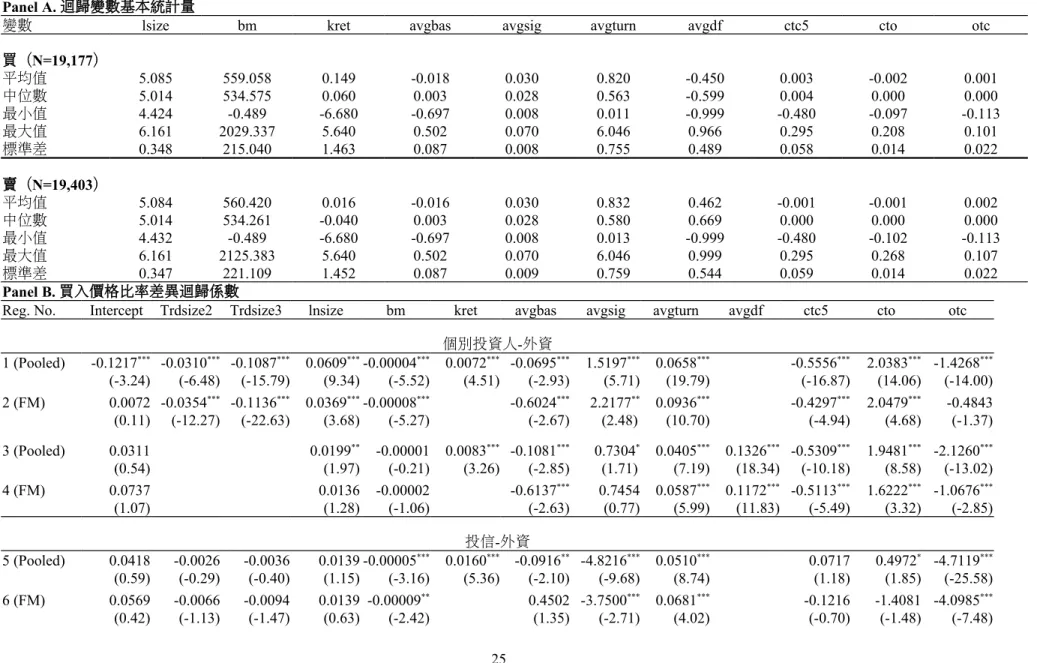

(avgsig),以及過去 30 天的平均週轉率(avgturn),檢視這些變數對於買賣價格差 異的影響程度。詳細變數建構如下:

公司特性與市場報酬:

1) lsize=前一日股東權益的市場價值取自然對數(log)。

2) bm=前一日的帳面價值/市價。

3) kret=當日市場報酬率。

動能相關變數:

4) ctc5=個股前五日報酬(%)。

5) cto=個股隔夜報酬(%)。

6) otc=個股當日開盤到收盤之報酬(%)。

流動性和執行成本的代理變數:

7 ) avgbas = 過 去 30 日 的 平 均 買 賣 價 差 , 計 算 方 式 為 〔 ( ask-bid ) /

(ask+bid)/2〕,至少需要 20 個觀察值。

8) avgsig=平均前 30 日的流動性,計算方式為:〔(最高價-最低價)/(最 高價+最低價)/2〕,至少需要 20 個觀察值。

9) avgturn=平均前 30 日的週轉率,至少需要 20 個觀察值。

10) avgdf=買(賣)成交值差異/總成交值。

表 3 的 Panels B 與 C,使用 pooled 與 Fama-MacBeth 二種迴歸方式衡量,使用 pooled 迴歸模型的優點為,可以使用市場報酬率作為解釋變數。迴歸模型中的被解釋變 數為外資與其他類別投資人(包含個別投資人、投信,自營商)的買(賣)價格比率差 除此之外,本研究使用兩種迴歸模型進行分析:第一種方式為控制下單規模,使用二 個虛擬變數分別代表中型與大型交易;於前一節中知悉,下單規模的差異為外資劣勢 的主因,當控制下單規模因素後,則能明確指出外資劣勢來源是否為公司、個股的差異 性或其他因素所造成。第二種方式為釐清是否投資人當日交易愈多,愈有可能居於劣勢 此變數為每兩類投資人每日買進成交值差(賣出成交值差)。

首先,於 Panel B 中,利用 1~4 式比較外資與個別投資人的買進價格比率差異。結

果顯示代表交易大小的虛擬變數在 Fama-MacBeth 迴歸模型下的值為負,而且比 pooled

的值大且更為顯著。在控制交易大小後,得知外資在大筆交易時,面臨較差的買進價格

但在投信與外資,自營商(迴歸式 5、6、9、10)與外資的迴歸系數中,虛擬變數值並不 顯著。淨值市價比的值皆為負,但在 1、2 式顯著,3、4 式則不顯著。市場報酬的係數皆 為正。在使用平均買賣價差(avgbas)當作衡量資訊不對稱的代理變數與週轉率當作衡 量流動性的代理變數,發現當資訊不對稱程度愈大且流動性愈小則外資的買進價格愈 不利。

另外,觀察到外資買過去 5 日表現好的股票需用較高的價格,但買過去一日表現 好的股票,買進價格卻較低,此點與 Keim(2003)建議動能策略會造成較大的價格衝 擊的結果不同;可能因為為他並未將當日報酬納入考量。在考慮當日報酬率後,本研究 發現當日股票報酬率愈高,外資的買進價格亦愈高,外資追高買進的行為,使其交易 價格屈於劣勢;且加入了當日報酬的解釋變數後,使得隔夜報酬的效果降低。迴歸 3、4 二式控制成交值差異,觀察到係數皆顯著為正。由上述分析,可得知,若交易規模愈大 個股資訊不對稱的情形愈明顯、或流動性愈差時,外資的買進價格相對於個別投資人而 言,居於劣勢。

迴歸式 5~8 為比較外資與投信的買賣價格差異。從 5、6 式中觀察到,交易大小係數 較 1、2 式的係數小,且 t 值較不顯著。7、8 式中成交值差係數皆顯著為正值,隱含若外 資當日買進成交值大於投信當日買進成交值時,則相較於投信而言,外資買進價格偏 高,其可能原因為外資對於想要買進的個股,成交企圖心強,故願付較高價買進,而 此時投信對於其所買進的個股企圖心可能相對較弱,不傾向下積極的委託價格買進,

因此可能較不會使其買進價格居於劣勢的情況。迴歸式 9~12 為比較外資與自營商買進 價格差異。從 9、10 式中,虛擬變數值皆不明顯,在 11~12 式中成交值差的係數為正且 顯著異於零,表示外資當日買進成交值大於自營商時,其買進成本高於自營商,且成 交值差的係數較 7、8 式顯著。綜合 1~12 式迴歸中的成交值差係數皆為正且顯著,說明 外資當日買進成交值大於其他類投資人時,外資的買進價格與其他類別投資人相比,

顯著居於劣勢。

Panel C 表列賣出價格比率差的迴歸結果,觀察表中數據可得知與買進結果大致類 似,以迴歸式 1~2 衡量外資與自然人的賣出價格差為例,其數據顯示當交易規模愈大,

外資所得賣出收入與自然人相比愈低;然而,此一係數在迴歸式 5、6、9、10 並不顯著 可得知,外資賣出收入中,當其交易規模愈大,與自然人相比居於劣勢,但此種劣勢 情況不存在於國內法人中。除此之外,由迴歸式 3、4、7、8、11、12 觀察出,賣出成交值 差的係數均為負且顯著,表示當外資賣出成交值相較於其他類別投資人愈高,其賣出 所得收入與其他類別投資人相比則偏低。

伍、 衡量交易時面臨的價格衝擊

根據迴歸模型,我們無法由公司與股票特徵解釋為何外資買進時需付較高價格,

賣出收入較少的原因,因此,本文提出三個可能造成外資處於相對劣勢的原因,加以 研究探討。第一、是否因外資在交易時,較缺乏耐性,急於買進、賣出;特別是流動性 低的個股,格外顯示外資對其不具耐性。第二、外資若為資訊優勢的一方,且急於成交 將造成成交價格居於不利;但因其資訊領先,其交易時價格將產生永久性的變動

(permanent impact on price)。第三、外資是否因其交易手法傾向動能操作,追高殺低 的結果,卻不幸與價格走勢相反;換言之,當股價持續上漲時追價買進,但有可能買 在高點,股價下跌時認賠殺出但可能是賣在谷底;此種操作手法,可能造成其成交價 格與其他類別投資人相比,居於不利的現象。

本節將針對以上三點原因詳加探討。做法是使用日內資料觀察各類投資人大量買 超或賣超時,前、中、後期日內報酬的變化。若外資是較沒耐性的,則其交易後所造成 的暫時性效果,應比其他的投資人大;若外資為資訊優勢者,則其交易後所造成的恆 常性效果,應該高於其他類投資人;最後,若外資劣勢歸因於動能操作手法,則其交 易前的股價累積報酬應該要高於其他類別的投資者。

一、研究方法

(一)計算委託單不均衡

當個股的委託交易雙方有一方的委託數較另一方大時,就會產生委託單不均衡的 情況。委託單不均衡,有時代表交易的一方擁有私有訊息,且過去的文獻大都支持委託 單不均衡與股票報酬有顯著的正相關(Blume et al., 1989; Cushing and Madhavan, 2000;

Stoll, 2000)。Lee et al.(2004)研究台灣股市,建議法人因委託單不均衡所產生的價 格壓力較國內投資人大。本文針對「可市價化限價單」來計算委託單不均衡的情況。對於 開盤後的委託單,根據 Lee et al.(2004)與 Peterson and Sirri(2002)的定義,當委託 買(賣)單的委託價格大於(小於)或等於上一盤市場所揭露的最佳賣(買)價時,

即稱之為可市價化限價單。

(二)計算委託單積極度

首先將樣本資料盤中無揭示價的樣本以及揭示價格有誤的樣本剔除,並且定義每 一筆委託單的積極度。按照過去的做法,將委託價格與委託當時市場所揭露的最佳買賣 報價進行比較。但對於開盤前的委託單,因為台灣證券交易市場在開盤前沒有揭示限價 委託簿的資訊,因此無法依照市場報價來定義委託單積極度。本文對於開盤前的參考資 訊主要是參考前一日的收盤價,對於開盤前委託單的積極度定義 Chiao et al.(2006)

如下:

買單積極度=(委託買價-前一日交易的收盤價)/前一日交易的收盤價 (3)

賣單積極度=(前一日交易的收盤價-委託賣價)/前一日交易的收盤價 (4)

開盤後的委託單積極度定義如下:

買單的積極度=(委託買價-委託賣出揭示價)/委託賣出揭示價 (5)

賣單的積極度=(委託買進揭示價-委託賣價)/委託買進揭示價 (6)

其中,委託賣出揭示價為上一盤的最佳揭示賣價,委託買進揭示價為上一盤的最佳揭 示買價。當委託買(賣)單的委託價格大於(小於)或等於上一盤市場所揭露的最佳賣

(買)價時,即稱之為「可市價化限價單」。

本文積極度之定義(5)、(6)式與過去文獻不同, Ranaldo(2004)將所有可市 價化限價單視為同一等級之積極度; Lee et al.(2004)以下單價格偏離上一盤成交價 格檔數(tick)作為委託單積極度

9,若 A 股票與 B 股票跳動檔數一樣,則將二者的積 極度視為相同。然而,股價小於 150(大於或等於 50 元)每跳動一個 tick 是股價小於 50 元(大於或等於 15 元)的 5 倍,在下單的購買成本並不相同,積極度也不應相同。

因此本文以(5)、(6)式計算積極度的方式可以解決因升降單位不同所造成的誤判。

(三)日內分析

以 5 分鐘為一個區間,將每一個交易日分成 54 個區間。第一個 5 分鐘的區間是以 前一交易日的收盤價為標準來計算報酬率,在計算 2~54 區間的報酬率時,為避免買賣 報價波動(bid-ask bounce)產生的偏誤,此處不採用成交價格而是利用買賣報價中點 來計算該區間的報酬率。買賣報價中點計算方式如下:

mid=(最佳委託買進揭示價+最佳委託賣出揭示價)/2 (7)

本文是針對「可市價化限價單」來進行日內分析,委託單不均衡比率是該區間委買 股票張數與委賣股票張數的差異,並且以個股當日所有委託的股票張數加以標準化。

資料是使用台灣證券交易所之日資料,共 580 個交易日,研究範圍以台灣證券交 易所其公告台灣 50 成分股為分析對象,保留交易超過 300 天的個股。將每個交易日從 9:00~13:30 分成每 5 分鐘為一區間,共 54 個區間。計算出極端買賣超區間前後 30 分鐘 的日內報酬,並觀察極端買賣超前後期報酬的變化。基於交易不連續的考量,為避免跨 越到不同交易日,因此每一個交易日開盤後 30 分鐘與收盤前 30 分鐘的交易時段並不 納入,所以僅從每一個交易日的第 7 個區間(9:30-9:35)到第 48 個區間(12:55-

9

股價未滿 5 元者其股價跳動檔位為 0.01 元;股價 5 元以上未滿 15 元者其股價跳動檔位為 0.05 元;股價 15

元以上未滿 50 元者其股價跳動檔位為 0.1 元;股價 50 元以上未滿 150 元者其股價跳動檔位為 0.5 元;股價

150 元以上未滿 1000 元者其股價跳動檔位為 1 元;股價 1000 元以上者其股價跳動檔位為 5 元。

13:00)來挑選事件期 AR(0)。

二、實証結果

委託單不均衡,若反映投資人持有私有訊息,於資訊領先的情況下,則其交易後 股價將產生永久性的變動;也有可能投資人因流動性需求,使股價產生暫時性的改變。

本節研究,根據(Holthausen et al., 1987)定義,使用累積報酬率 CAR(0, +6)衡量永 久性效果的指標;CAR(+1, +6)衡量暫時性效果的指標。

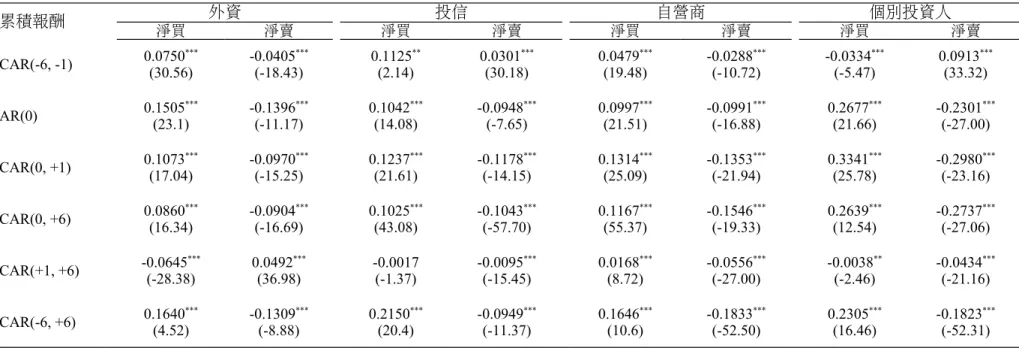

表 4 表列極端買、賣超下,前後期的累積報酬率。首先,我們觀察到外資在極端買 超的前 30 分鐘,報酬顯著為正(CAR(-6,-1)累積報酬為 0.075%,T 值為 30.56);

在極端買超的區間 AR(0)報酬率為 0.1505%。外資在極端買超時,永久性效果為 0.086% 且 顯 著 異 於 0 , 暫 時 性 的 效 果 為 負 , 且 顯 著 異 於 0 ( CAR ( +1,+6 ) 為 - 0.0645%),暫時性效果為負,可將之視為對於提供流動性者的補償。另一方面,外資 在極端賣超前 30 分鐘的累積報酬為負(CAR(-6, -1)為-0.0405%),事件期的報酬 AR(0)為-0.1396%;極端賣超時,永久性效果為-0.0904%,且顯著異於 0;暫時性效 果為 0.0492%,T 值為 36.98。綜合以上論述,大致可得到以下幾點發現,其一、外資在 極端買超前,累積報酬為正;極端賣超前,累積報酬為負,顯示外資有追逐動能的趨 勢。其二、事件期對於股價的衝擊分析中,買的效果大於賣的效果;事件期之後,價格 均呈現反轉的現象。

比較各類投資人在極端交易時造成的價格衝擊,投信在極端買超 AR(0)時,報 酬率為 0.1042%,所產生的價格衝擊較外資低 0.0463%,永久性效果為 0.1025%,較外 資高 0.0165%。另外我們觀察到投信在極端賣超前 30 分鐘的累積報酬為 0.0301%,且顯 著異於 0,相較於外資在極端賣超前的累積報酬顯著為負,可能原因與外資傾向追逐 動能操作的行為有關,當股價上漲時買進,下跌時賣出,且造成較大的價格衝擊,以 投信與外資相比,投信在事件期所造成的價格衝擊為-0.0948%較外資弱。

從自營商的部份觀察到,在極端買進前的累積報酬顯著為正,永久性效果較外資 與投信強烈,並且在極端買進後第一期報酬持續為正。針對極端賣出的行為,永久性效 果比外資、投信強,並且在極端賣出後價格並無明顯反轉的趨勢。

最後分析個別投資人,於極端買進或賣出時所造成價格上的衝擊。個別投資人在極

端買超前的累積報酬顯著為負(-0.0334%),事件期的報酬率為 0.2677%,顯示個別

投資人在事件期所造成的價格衝擊較國內、外法人大;造成此結果的可能原因為法人多

傾向採取分散下單,由 Kyle(1985)與 Admati and Pfleiderer(1988)研究指出,擁有

私有訊息者,會採取分散下單的交易行為,以達到隱藏交易訊息的目的;或是降低因

為大量下單所造成的價格衝擊(Chan and Lakonishok, 1995)。個別投資人在極端賣出

前的累積報酬顯著為正,且永久性效果高於其他投資人。此外,由極端買進前 30 分鐘

累積報酬為負且顯著,極端賣出前 30 分鐘,累積報酬為正且顯著異於 0,可得知,個 別人投資人,較偏向反向投資型,與外資的操作手法相反。

從以上分析的結果,歸納出以下幾點結論。(一)恆常性效果 衡量是否有較多 資訊。個別投資人的永久性效果不論買或賣皆為最高,表示個別投資人相較於法人而言 可能有較多資訊上的優勢,此點與 Choe et al.(2005)的研究結果一致。(二)暫時性 效果 衡量投資人是否較有耐性。從買的結果分析得知,外資所造成的暫時性效果最 大,因此我們概推外資的劣勢來源,可能是交易時較沒有耐性所造成。另外,從數據顯 示 , 個 別 投 資 人 與 國 內 、 國 外 法 人 操 作 行 為 相 反 , 此 結 論 與 Grinblatt and Keloharju(2000)支持法人傾向於買贏家賣輸家,而國內投資者操做策略與法人相反 的結論一致。

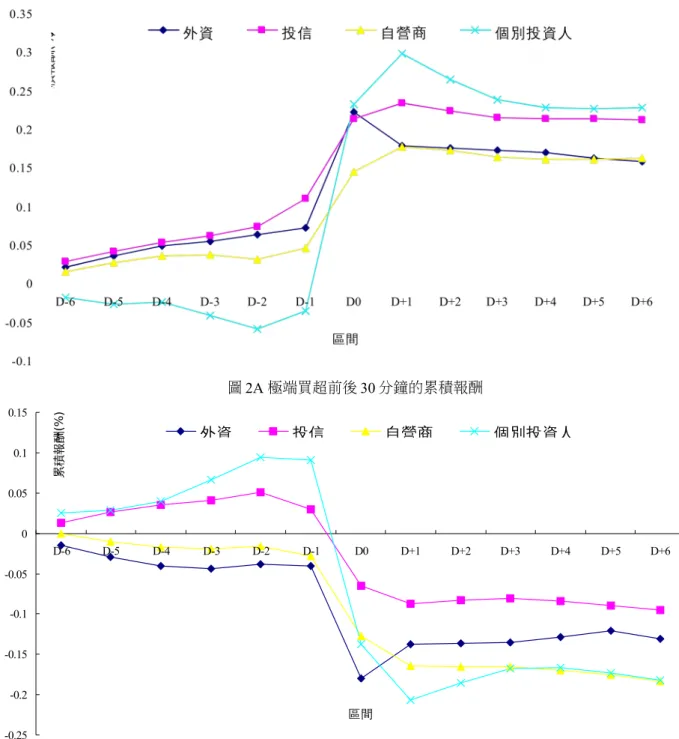

(三)檢驗是否買在最高點,或賣在最低點的假設時,本文使用極端買賣超前 30 分鐘股票的累積報酬。由圖 2 及數據中分析得知,除了個別投資人外,各類別投資人在 極端買進前 30 分鐘累積報酬均為正值,其中由以投信的累積報酬最大,隱含投信最有 可能買到最高點;在極端賣出前 30 分鐘的部分,外資的累積報酬為所有投資人中最低 的,隱含外資最有可能賣在最低點,此點可能為外資劣勢的原因之一。(四)最後在分 析極端買賣時哪一類投資人對於價格造成較大的衝擊(亦即分析 AR(0)的報酬)。

由數據結果分析得知,不論是買或賣,我們均可看到個別投資人的效果最大,其次為 外資。而個別投資人在極端買賣超當期所造成較大的價格衝擊,有可能是因為個別投資 人與法人的下單行為不同所造成,法人可能會採取分散下單的行為,以達到隱藏交易 訊息或是降低價格衝擊的目的。

三、各類型投資者在極端交易時,影響報酬的因素

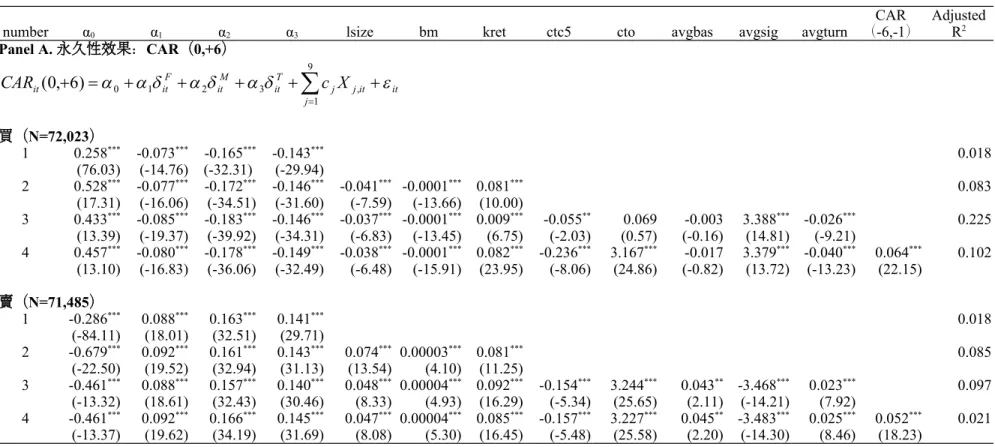

接下來,本節將利用迴歸分析,探討在控制不同的公司特徵與市場情形下,對報 酬的影響。作法是將各類型投資人以虛擬變數代替,衡量在不同效果下,各類型投資人 對累積報酬的影響程度;此外陸續將公司與股票特徵加入迴歸式中,觀察這些特徵值 變數對於各種效果是否會造成影響。迴歸方程式如下:

9

1 , 3

2 1

) 0

6 , 0 (

j

it it j j T

it M

it F

it

it c x

CAR

, (8)

9

1 , 3

2 1

) 0

6 , 1 (

j

it it j j T

it M

it F

it

it c x

CAR

, (9)

9

1 , 3

2 1

) 0

1 , 6 (

j

it it j j T

it M

it F

it

it c x

CAR

, (10)

其中

itF、

itM、

itT分別代表外資、投信、自營商的虛擬變數,

9 1

, j

it j jx

c

為代表公司與 股票的特徵值,CAR 代表累積報酬率,永久性效果(CAR(0, +6))、暫時性效果

(CAR(+1, +6))與事件期 AR(0)前 30 分鐘的累積報酬率(CAR(-6, -1))。

表 5 Panel A 利用迴歸分析,衡量在控制不同因素下對於永久性效果的影響,納入 的變數與迴歸分析所使用的變數定義相同,包括前一日股東權益的市場價值取自然對 數(lsize)、前一日的帳面價值/市價(btm)、當日市場報酬率(kret)、個股前五日報 酬(ctc5)、個股隔夜報酬(cto)、個股當日報酬(otc)、平均前 30 日的買賣價差

(avgbas)、平均前 30 日的流動性(avgsig)、平均前 30 日的週轉率(avgturn)。

首先,不論是淨買超或淨賣超的部份,觀察到在第一個迴歸式中,個別投資人在 極端買(賣)超下所造成的價格衝擊較法人大;迴歸式 2~4 中,在陸續加入其他變數 後,法人對於價格衝擊有逐漸增加的趨勢。表 5 Panel B 使用相同的迴歸式衡量暫時性 效果,淨買超的部份,外資的暫時性效果最大,淨賣超時外資的效果小於投信。最後,

表 5 Panel C 衡量極端買(賣)超前 30 分鐘的累積報酬,支持投信在極端買超前的累 積正報酬最大,而極端賣超前外資的累積負報酬最大。

從以上的結果得知,第一、沒有證據顯示外資在極端交易下對於價格有較大的永久 性衝擊,表示對於其他類型投資人,外資在資訊上並無相對的優勢。第二、外資有最大 的暫時性效果,表示交易時較缺乏耐性急於想要成交,則需付出較高的交易成本,使 得其交易價格相對於其他類型投資人差。第三、從圖 2 觀察到外資在極端買超前價格相 對於個別投資人而言,上漲幅度較高,而外資在極端賣出前,股價的下跌幅度是所有 類別投資人中最大的,此點或許可以解釋為外資相對於國內法人劣勢的原因,另外此 一現象也進一步驗證外資為動能行操作策略。

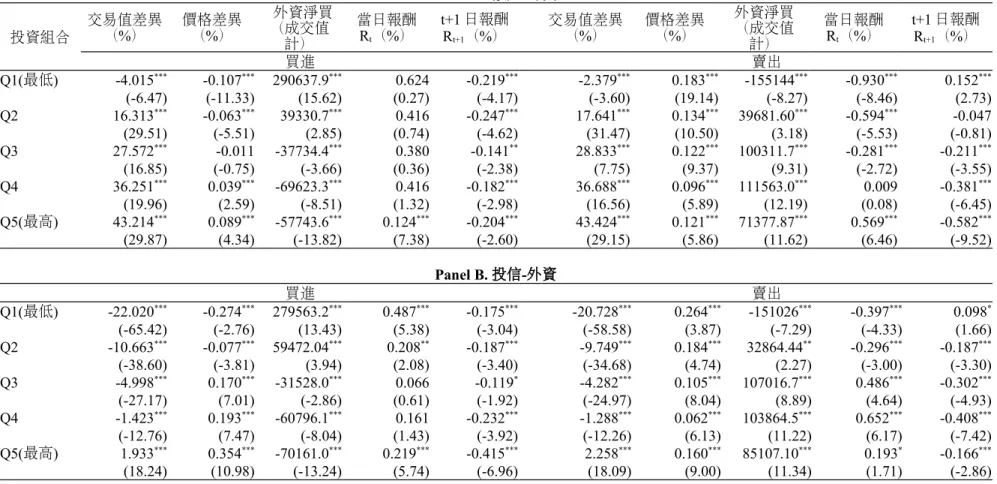

最後為了探討外資是否因為交易愈多,愈有可能居於劣勢;本研究利用各類型投 資人每日成交值的差異,進一步分析競價優劣勢。首先,將每日的逐筆成交單依成交值 大小排列,取成交值最大的 30%做為分析的樣本;接著,計算各類型投資人成交值的 差異(除以當日總成交值做標準化),再將這些差異值由小到大分成五組(Q1 為成交 值差異最小的一組、Q5 為成交值差異最大的一組),每日重新組成一次,分別計算其 買賣價格差異、外資淨買量、當日報酬(R

t,close-to-close)、t+1 日報酬(R

t+1, close-to- close)。結果呈現於表 6 中,由數據觀察得知,當外資成交值愈大,相對於其他類型投 資人而言其交易價格愈處於劣勢。譬如,表 6 Panel A 比較個別投資人與外資的差異,

觀察到當外資成交值最大(Q1)時,買進價格差異比率為-0.107%,賣出價格差異比

率為 0.183%,表示當外資成交值愈大則其買進價格愈高,賣出收入愈低,明顯處於劣

勢。Q5 代表外資成交值最小時,隨著成交值差異逐漸增大(Q1~Q5)時外資交易價格

劣勢的情形逐漸好轉,從法人與自營商的比較中也得到相同的結論。另外本文發現,在

Q1 外資成交量最大時,當日報酬為 0.642%;Q5 個別投資人成交量最大時,當日報酬 為 0.124%,代表外資推升價格的能力大於個別投資人,而且發現報酬在隔天為負,也 就是價格在隔天會有反轉的現象,表示外資大量買賣超,對股票市場只會導致報酬及 報酬變異短暫的改變,但並不會造成長期不穩定的影響。從表 6 得知,外資成交量愈大 使其交易價格愈不利;且外資的交易行為所產生的價格衝擊較其他投資人大。

陸、 結 論

隨著國內一連串金融政策開放措施,專業投資機構法人投資台灣股市的比重逐漸 增加,對股票市場的漲跌也扮演著舉足輕重的角色。一般而言,法人為專業投資機構,

相較於一般投資大眾,通常被視為較理性且是擁有較多交易資訊的一方。而三大法人之 中,外資屬於跨國性專業投資機構,所以在全球資訊的掌握、多元化的投資經驗、雄厚 的資金背景等方面,皆比國內法人略勝一籌。我們觀察到外資的買賣動向似乎往往能夠 主導大盤及個股的漲跌。然而,外資在交易時是否會伴隨著較大的價格壓力,使得其買 賣的價格相對屈於劣勢,這也是本文極欲探討的重點之一,另外我們加入了公司與股 票特徵值嘗試找出影響投資人交易價格的因素。

沿用 Choe et al.(2005)研究韓國股市的方法,並使用當日的價格為比較基準,本 文得知:第一、個別投資人是台灣股市中最主要的參與者,且成交比例也最高。但就委 託成交的比例來看,投信在委買(賣)成交比例皆為最高,且平均等待撮合的時間最 短,顯示投信的下單方式最為積極。

第二、使用價格比率的方法分析各類投資人在不同的交易大小之下,買、賣價格的 優劣。就所有成交單來看,使用等權平均的方式發現投信的購買價格最高;但使用加權 平均的方式,了解外資買進價格明顯高於其他類型投資人。最後將交易大小區隔做比較 時,得知外資在大型交易時,不論買或賣都處於價格劣勢的情形。由此可知,交易大小 的確會影響交易價格。

第三、利用迴歸分析,將有可能影響投資人交易行為差異的公司與股票特徵值的變 數納入考量,得知在控制交易大小後,外資在進行大筆交易或是成交量愈大時,面臨 較差的買進價格,而且當個股資訊不對稱程度愈大且流動性愈小則外資的買進價格愈 不利。

第四、利用「可市價化限價單」來計算委託單不均衡的情形,觀察到外資在極端買

(賣)超前 30 分鐘的報酬顯著為正(負),而且在極端買(賣)超之後價格出現反轉

的現象。另外,外資的暫時性效果最大,表示在交易時較缺乏耐性急於想要成交,則需

付出較高的交易成本,使得其交易價格相對於其他類型投資人差。外資在極端買超前價

格已經上漲,極端賣超前價格已經下跌,造成外資的交易價格處於劣勢。

然而,市場上影響股票的因素眾多,例如公司基本面、政治因素,國際情勢等等因 素,皆會引起股票價格的變動,而本文只納入一些公司與股票的基本特徵值,使得在 解釋上稍有不足之處。此外,本文研究主要以證券交易所公佈的台灣 50 成份股為主要 分析對象,進一步分析比較個別投資人與三大法人的交易行為與競價優劣,因時間上 的限制並未對其他上市交易的股票加以分析,未來研究建議可將其他個股納入考量,

以擴大研究範圍。

0 10 20 30 40 50

09/02/02 10/02/02 11/02/02 12/02/02 01/02/03 02/02/03 03/02/03 04/02/03 05/02/03 06/02/03 07/02/03 08/02/03 09/02/03 10/02/03 11/02/03 12/02/03 01/02/04 02/02/04 03/02/04 04/02/04 05/02/04 06/02/04 07/02/04 08/02/04 09/02/04 10/02/04 11/02/04 12/02/04日期

(%)占市場成交值的比重 外資 投信 自營商