實質選擇權觀點下之公司市場價值-以大陸企業為例

50

0

0

全文

(2) 2.

(3) 摘要 大陸改革開放後,放寬了外資限制,也改善其投資環境,吸引眾多外商紛紛前往大陸投 資,甚至取代了美國,成為世界最大的投資市場,因此相關研究也越來多,然就實質選擇權 而言,以該市場為研究對象之文獻並不多,故本研究主要擴充 Andres-Alonso et al.(2006)的模 型,針對大陸市場之科技、傳統產業和創業板等三類公司之股價是否能反映投資者期望的實 質選擇權價值進行討論。本研究資料來源為台灣經濟新報資料庫(TEJ),除探討公司之實質選 擇權價值與公司規模和負債等變數之關係外,更進一步探討公司產品生命週期影響實質選擇 權成分的相關性。. 本研究實證結果發現,大陸公司之市場價值大多都由非實質資產所組成,公司規模對公 司實質選擇權價值具有正向顯著影響;固定資產則為負向顯著影響。其次,在三種類型公司 中,大陸科技公司之實質選擇權價值比例高於美國科技產業,此外,公司固定資產對於資產 實質選擇權成分有正向顯著影響;負向顯著影響之變數則有公司負債、公司規模和產品生命 週期。對傳統產業公司而言,對實質選擇權價值具有正向顯著影響之變數為公司規模;而公 司固定資產則是負向顯著影響,顯示實質選擇權價值之成分因為不同產業特性受到不同影響。 最後,對創業板公司,實質選擇權價值有正向顯著影響之變數包含股票風險和公司負債,而 公司規模和產品生命週期則有負向顯著影響。. 關鍵字:實質選擇權、產品生命週期、大陸股市. I.

(4) Abstract Following China’s economic reform, the relaxing of foreign investment restrictions and improved investment environment have attracted numerous foreign investors. Consequently, China’s ranking has recently improved, replacing the United States as the world’s largest investment market. This study investigates technology companies, conventional industries, and growth enterprises as examples, and revises Andres-Alonso et al. (2006) model to test whether the stock prices of listed companies reflect the real options value anticipated by investors. The data in this study were obtained from the Taiwan Economic Journal Database. The study investigates the relationships between real options valuations and company size, company debt, and so on. In addition, the effect of a company’s product life cycle on the real options is investigated. The results show that the market value of China companies mostly comprised intangible assets in which company size positively and significantly influences the real option value of companies, whereas fixed assets prompt significantly negative significant influences. The following results are studied in the three type companies. For the technology industry, proportion of real options value in China technology companies is higher than that in the USA companies. The effect of fixed assets on the real options component is significant positive. In addition, the variables of significant negative impacts include the liabilities of company, the size of company and product life cycle. For traditional industries, the effect of company size on the real options component is significant positive. The variable has a negative significant effect on the component of real options is company's fixed assets. This result shows that impacts of real options component are different because of different industrial properties. For the companies in growth enterprises market, it has a positive significant effect on the component of real options contains equity risk and corporate debt. And the size of company and product life cycle is a significant negative impact. Keywords: real options, product life cycle, China stock market. II.

(5) 目錄 摘要 .......................................................................................................................................................I Abstract ............................................................................................................................................... II 表目錄 ................................................................................................................................................IV 圖目錄 ................................................................................................................................................. V 第一章、緒論 ...................................................................................................................................... 1 1.1 研究背景 .................................................................................................................................... 1 1.2 研究動機與目的 ........................................................................................................................ 2 1.3 研究流程與架構 ........................................................................................................................ 4 第二章、文獻探討 .............................................................................................................................. 5 2.1 大陸股票市場概況 .................................................................................................................... 5 2.1.1 大陸科技產業 .................................................................................................................... 7 2.1.2 大陸傳統產業 ..................................................................................................................... 8 2.1.3 大陸創業板 ......................................................................................................................... 8 2.2 實質選擇權概念 ........................................................................................................................ 9 2.3 實質選擇權的應用 .................................................................................................................. 12 2.4 產品生命週期 .......................................................................................................................... 16 2.5 實質選擇權的成分 .................................................................................................................. 18 第三章、研究方法 ............................................................................................................................ 20 3.1 Panel Data Model (縱橫資料模型) ......................................................................................... 20 3.1.1 固定效果模型(Fixed Effect Model) ................................................................................ 20 3.1.2 隨機效果模型(Random Effect Model) ............................................................................ 21 3.1.3 Hausman Test .................................................................................................................... 21 3.2 變數定義和基礎模型 .............................................................................................................. 22 3.3 公司市場價值的評價 .............................................................................................................. 23 3.4 研究樣本 .................................................................................................................................. 24. III.

(6) 第四章、研究結果 ............................................................................................................................ 25 第五章、結論 .................................................................................................................................... 35 5.1 研究結論 .................................................................................................................................. 35 5.2 研究貢獻 .................................................................................................................................. 36 5.3 研究建議 .................................................................................................................................. 37 參考文獻 ............................................................................................................................................ 38 中文文獻 ........................................................................................................................................ 38 英文文獻 ........................................................................................................................................ 39. IV.

(7) 表目錄 表 2-1 大陸科技發展趨勢 ..................................................................................................... 7 表 2.2 產品生命週期各階段公司應有的競爭能力 ............................................................ 18 表 4-1 敘述統計-所有產業類型 ......................................................................................... 25 表 4-2 敘述統計-科技產業 ................................................................................................. 26 表 4-3 各行業的變數平均值 .............................................................................................. 27 表 4-4 ROR(K)和其他變數之間的相關性 .......................................................................... 28 表 4-5 Panel Data 迴歸-科技產業 ........................................................................................ 29 表 4-6 Panel Data 迴歸-傳統產業 ........................................................................................ 31 表 4-7 Panel Data 迴歸-創業板 ............................................................................................ 33 表 4-8 Panel Data 迴歸-所有產業類型 ................................................................................ 34. IV.

(8) 圖目錄 圖 1-1 研究架構流程圖 ........................................................................................................ 4 圖 2-1 2014 年前五名國家 GDP 指數(百萬美金單位) ........................................................ 6 圖 2-2 產品生命週期四階段 .............................................................................................. 17. V.

(9) 第一章、緒論 1.1 研究背景 近年來大陸經濟急速成長,國外的資金開始快速流入大陸的股票市場。又因為我 國與大陸兩岸間的交流越來越緊密,我國大多投資客的投資標的也開始紛紛轉向大陸 市場。然而在投資者的眼中,對於大陸的投資評估就顯得更重要了,但是大陸的產業 和股票市場特色又有別於其他國家,因此投資評估的方式也增加了其困難度。. 傳統上計算股票價值通常採用的是現金流量折現法、資產評估法或是市場比較法, 但是那些方法都缺乏操作的靈活度和時間的評估(Dixit and Pindyck, 1994; Trigeorgis, 1996)。投資的評價方式應該抓住操作的靈活度以及時間的變動,因為在市場不透明的 環境下它們可能會對公司的市場價值做出貢獻。Smit and Trigeorgis(2004)指出市場價 值(增加淨現值)加上軟性(或選擇權)價值。此外,該公司股票市價評價的組成具有兩個 部分,第一個部份是現金流量現值,由公司主要業務所產生的部分,其二是公司控制 交易相關活動的潛在價值(或稱為選擇權價值) (Trigeorgis, 1996; Lambrecht, 2004; Morellec and Zhdanov, 2005; Lee et al., 2006)。. 實質選擇權的概念和評價早已在實質投資行為上被廣泛運用,但是實質選擇權理 論的實證研究卻非常有限,最主要的原因是實質選擇權理論中具有許多組成成分需要 一些較為明確的數據來定義它們。此外,學者認為外界通常無法直接觀察實質選擇權 (Andres-Alonso et al., 2006)。. 市場效率理論認為公司總市價將反映出有關真正實質選擇權組成的有用資訊。但. 1.

(10) 實質選擇權通常不易透過外界直接觀察。在這種情況下,本研究並非直接測試公司市 場評估價值是否反映出實質選擇權的真正價值,而是透過間接的方式去觀察,因此本 研究透過公司資產與該公司幾個變數間的相互影響和實質選擇權特徵的資訊來評估該 公司市場價值中非實質資產不明確的部分和其數據之間的關係。. 1.2 研究動機與目的 實質選擇權理論將公司總市場價值定義為當前實質資產價值和其公司實質選擇權 價值的總和。如果實質選擇權方法使用正確的話,市場效率理論就可預測股票價值能 反映出公司實質選擇權投資組成的有效資訊。這些資訊包含在變數中,如研發費用、 股票風險系統、股票收益偏態、公司規模、公司負債和產品生命週期(Baltagi, 2001)。. 近年來實質選擇權的概念和評價研究在美國和歐洲發展迅速,但目前實質選擇權 理論的實證檢驗是非常有限的,雖然學者們經常探討實質選擇權的真正價值,但卻很 少去研究實質選擇權的組成成分,主要是因為實質選擇權成分的實際數據具有一些問 題存在。此外,外界無法直接觀察實質選擇權價值。Andres-Alonso et al.(2006)證實了 公司非實質資產價值的部分就是實質選擇權,並且揭露了實質選擇權變數之間的關係, 如研究和開發活動,股票風險和股票收益偏態、公司規模或是公司負債等。. 隨著大陸經濟體的開放,許多外資的投入,讓大陸的股市有了明顯的成長,然而, 大陸股票市場較為複雜,股票市場分別為上海和深圳,且又因投資者的不同區分為 A 股和 B 股,因此上述的關係可能會影響大陸嗎?那些變數會是真正影響大陸股票價值 的組成成分呢?本研究測試股票價值是否在大陸反映出投資者預期相關的實質選擇權 價值。過去學者針對科技產業進行研究,並沒有對其他產業更進一步的了解,因此本 研究透過大陸市場,針對其科技和傳統產業兩產業做更進一步的比較,特別的是,本. 2.

(11) 研究對大陸較特別類別-創業板進行深入比較和研究。本研究還調查出哪些變數可供投 資者做出評估實質選擇權價值的標的。. 本研究透過 Andres-Alonso et al.(2006)所提及的變數,也就是研究和發展、股票風 險、股票收益偏態、公司規模和公司負債,本研究還試圖檢驗產品生命週期是否和公 司市場價值實質選擇權價值的組成具有影響。且值得注意的是本研究目的並非模擬實 質選擇權的市場評價。相反的,是在嘗試檢測在觀測被限制的情況下,非實質資產的 部分就是投資者對於實質選擇權的預期。. 且本研究還透過檢驗產品生命週期影響公司市場價值中非實質資產的部分,為實 質選擇權組成成分的研究做出了一個重要的貢獻。過去 Andres-Alonso et al.(2006)的研 究使用迴歸方法進行研究分析,和該研究相異的是本研究使用的是縱橫資料模型(Panel Data Model)來探討公司市場價值的真正主要成分。且縱橫資料模型具有相關橫截面和 時間序列分析資訊的優點。它也明確的考慮到了橫截面數據的差異性,透過個別的特 定效果(Davidson and MacKinnon, 2004; Hsiaoa and Hsiao, 2004),給予更多的可變性、 使變數間的多重共線性降低、更多的自由度和更高的效率。. 基於 Andres-Alonso et al.(2006)的研究,本研究試圖測試股票價值在大陸是否反映 了投資者預期公司相關實質選擇權的價值。也就是說,本研究將調查出哪些變數是可 以被投資者做為評估公司實質選擇權的市場價值。. 3.

(12) 1.3 研究流程與架構 本文其餘部分的安排如下,第二章為研究文獻,影響實質選擇權組成成分的因素。 第三章將探討本研究的實證分析方法和數據資料,該部分還評估了公司市場價值的重 要組成。第四節探討從實證研究分析中所出現的主要結果,第五章則總結了一些結論 和意見。圖 1-1 為本研究架構流程圖。. 圖 1-1 研究架構流程圖. 4.

(13) 第二章、文獻探討 2.1 大陸股票市場概況 近年來隨著區域的整合,世界各國家間關係逐日緊密相連,在90年代後亞太地區 成了全球經濟成長最為快速的地區,其中又以大陸經濟體成長最為迅速。根據國際貨 幣基金組織2014年的統計,大陸國內生產總值(GDP)高達10,380,380百萬美元,僅次於 美國成為世界第二高GDP的國家。隨著大陸1978年進行金融改革後,人民平均所得快 速成長,且開放了外國資金投入。由於大陸早期的公司都是國有企業,為了改善國有 企業的經營狀,政府在於1993年11月實施了國有企業公司化,將大部分的國有企業都 改成了國有獨資公司(呂素蓮、李國榮與蔡柏彥,2005)。於2001年12月更是加入了世 界貿易組織(WTO,World Trade Organization),目前大陸股票市場的交易量每年都有驚 人的速度成長。大陸股市和其他國家股市較具差別的是大陸股市具有兩個市場,分別 為上海證交所(SSE,成立於1990年11月)和深圳證交所(SZSE,成立於1990年12月),目 前合計交易量占亞洲大量的股票交易市場,據中國證監會統計,至2014年8月底,大陸 上海與深圳境內兩個交易所共有境內、外 (A、B股) 上市2,558家公司,股票總市值達 人民幣268,357億元,上市公司在2013年發行的公司債金額為人民幣3,219億元,可轉換 公司債金額為人民幣551億元(亞洲金融季報—冬季號特刊,2014)。隨著大陸經濟體的 開放,台灣與大陸兩岸之間的貿易也越來越緊密(呂素蓮等人,2005),兩岸之間的貿 易從2010年進口值為35,945百萬美元,到了2014年進口值直升到48,039百萬美元(財務 部關務署統計)。圖2-1顯示大陸GDP占全球的第二名。. 5.

(14) 圖 2-1 2014 年前五名國家 GDP 指數(百萬美金單位). 美國, 17,418,925 其它, 38,081,625 大陸, 10,380,380. 日本, 德國, 4,616,335 3,859,547. 英國, 2,945,146. 資料來源:國際貨幣金融組織. 此外,大陸的市場外資股依地域區分為內資股、境內上市外資股,內資股(A股) 由大陸境內公司發行,提供給大陸境內機構、組織或個人(不包含台灣、香港及澳門) 以人民幣計價做認購和交易的普通股股票,只可在國內(在中華人民共和國註冊的公司) 註冊,並在國內A股市場上買賣的股份,參與者必須是國內人士。然而大陸為了吸引 國外資金的投入,又害怕外資大量的流入而使金融市場失衡,進而特別設立境內上市 外資股(B股),專門提供給境外投資者以外匯進行買賣的股票,B股雖然也是由大陸境 內公司發行的股票,只提供國外的投資者做投資。因兩市場的投資者有明顯的差異, 因此使得兩市場的交易量具有明顯的差異,且A股的交易量明顯大於B股,然而在2001 年2月後大陸開放國內投資者可於B股作為交易,但國外投資者仍然不能進入A股進行 交易,因為以上種種因素,使得大陸股票市場較異於其他國家的股票市場。. 6.

(15) 2.1.1 大陸科技產業 鄧小平先生於七零年代末期提出─『科學技術是第一生產力』 ,科技就變成了大陸 在往後經濟建設的方針。資訊產業的技術發產,一直是大陸和其他已開發國家和開發 中國家在二十一世紀的重要發展項目之一,它甚至影響了大陸維持在高幅度經濟成長 和現代化發展的重要因素(周玠,2007)。. 大陸自從1995年以來,高科技產業的成長速度相當驚人,主要營業收入從2010年 為74,483億元(人民幣),到了2013年更是成長116,049億元,提升了55.8%。其所得利潤 2010年為4,880億元,2013年則成長到了7,234億元,上升48.8%。國家對於科技發展的 支出也有明顯成長,從2010年的4196.7億元到2013年後也增加到6184.9億元,提高47.3%。 大陸對於R&D的技術人員也有積極培養的現象,2010年到2013年之間,人數從255.4 萬人增加到353.3萬人,增加了38.3%(中國科技統計),種種數據都表現出了大陸對於科 技發展的高度重視。本研究依台灣經濟新報(TEJ)中的科學研究與技術服務類與資訊傳 輸與軟體結合為科技產業進行研究。. 表 2-1 大陸科技發展趨勢 2010 主要營業收入(億) 利潤(億) 國家科技支出(億) R&D 人數(萬). 2011. 2012. 2013. 74,483.0 87,527.0 102,284.0 116,049.0 4,880.0 5,245.0 6,186.0 7,234.0 4,196.7 4,797.0 5,600.1 6,184.9 255.4 288.3 324.7 353.3 資料來源為中國科技統計(金額單位以人民幣計價). 7.

(16) 2.1.2 大陸傳統產業 依據我國行政院主計處將製造業非為傳統產業和非傳統產業,主要包括食品業、 飲料業、菸草業、紡織業、成衣及服飾品業、皮革、毛皮及其製品業、木竹製品業、 紙漿、紙及紙製品業、印刷及資料儲存媒體複製業、石油及煤製品業、化學材料業、 化學製品業、藥品業、橡膠製品業、塑膠製品業、非金屬礦物製品業、基本金屬業、 金屬製品業、機械設備業、汽車及其零件業、其他運輸工具業、家具業、其他製造業 11與產業用機械設備維修及安裝業;非傳統產業的部分包括電子零組件、電腦電子產 品及光學製品、電力設備製造業。. 然而兩岸之間對於產業區分有所不同,因此本研究透過台灣經濟新報(TEJ)將傳統 產業分類定義為農、林、漁、牧業、電力、熱力、燃氣、水業和水利、環境和公共建 設業。. 2.1.3 大陸創業板 創業投資(Venture Capital),又稱風險投資,一種對高風險的科技研究開發領域氣 業進行股權投資。投資者期望可從新科技技術成果的快速商品化,使其所投資的企業 成熟,透過股權增值而得取獲益(成思危等人,2011)。且Kelley et al.(1971)認為創投 機構會以專業技術和成熟的理解度來對高風險但具高成長潛力的公司進行投資,來獲 取高額利潤。因此創業版公司的特性具高風險且高報酬(蔡鉞奇,2013)。. 創業板,又稱大陸的二版市場,和大陸的主板市場(A、B股)有所區別,主要是針 對除了主板市場外,專對中小企業和新興公司所提供籌資的新興市場,專門是針對中. 8.

(17) 小企業和新興公司做為服務對象。由此可知,創業板可促進新興產業的發展,因此對 於中小企業和新興產業對於國家的經濟重要性占了非常大的部分。以GDP占全世界第 一的美國為例,中小企業的就業人數占全國人數的60%,且全國70%的科技創新也是 來自於中小企業。該產業特性,因為是中小企業,因此向銀行貸款困難,且風險值極 高(劉素玫,2001)。國際上具有不同模式的二版市場,主要分為三種: (一) 附屬市場模式 和主版市場具有相同的交易系統和監管標準。 (二) 獨立運作模式 該模式二版市場的交易系統和上市標準較為獨立,是另一個完全獨立的市場。 (三) 新市場模式 以歐洲做為代表,和歐洲某些國家的小市場做為連接而形成的會員市場。. 2.2 實質選擇權概念 當公司在進行資產預算決策評估時,通常使用的方法以傳統評估方案獲益性為指 標,包括淨現值法(net present value, NPV)、內部報酬法(internal rate of return, IRR)、效 益成本比法(benefit-cost ratio)、回收期間分析法(recovery period)等,其中以現金流量折 現法 (discounted cash flow, DCF)中的淨現值法較為最多公司使用,當NPV>0,表示該 投資案值得投資;NPV<0,則表示該投資案不值得投資。但其缺乏操作的靈活度和時 間的評估,因此常常低估了投資案的價值(Trigeorgis, 1996)。Trigeorgis and Mason(1987) 則表示傳統淨現值法忽略或無法適當衡量不確定因素的存在且與預期不同時,管理者 對經營策略欠缺調整能力。也就是說,傳統淨現值法忽略了管理的彈性價值(石東立, 2001)。. Dixit and Pindyck(1994) 也指出此一投資案在不確定環境的情況下無法有效表達. 9.

(18) 專案的真實價值,原因是在於忽略了其「策略有彈性價值」,因此他們認為投資專案 具有三大特質:. (一) 投資不可逆轉性:某些投資只能使用特定產業或公司時,一旦投資後,無論未來 環境的好壞,將使其期初的投資支出沉沒成本(sunk cost),無法撤回。. (二) 投資環境不確定性:下期利潤將可能因為隨景氣或需求而有所變化,未來的不確 定性越大,其下期利潤的變動幅度也會越大。. (三) 投資決策的延遲性:投資方案之執行是可延遲、停工、復工、放棄,即具有遞移 性。. Hsu and Lambrecht (2007)也強調,投資在不確定和不可逆轉的情況下意味放棄未來 的投資選擇。因此投資要考慮的是未來是否延遲投資或是放棄該投資。且近年來學者 都採用實質選擇權理論來評估投資案,一來是因為在市場不確定的情況下,在投資決 策上的靈活度產生了價值,投資的實際值也會更精確;二來也可推導出更好的投資決 策。. 選擇權理論的應用,已改變了過往研究者的投資決策,且在實質選擇權的部分一 直都具有豐富的成效。實質選擇權分析法 (real option analysis, ROA) 最早是由Myers (1977) 提出的概念,他認為單一投資可以藉由產生出來的現金流量來創造利潤,是源 自於目前對擁有的資產再加上對其未來投資機會的抉擇。就一般而言,選擇權的標的 通常都是金融商品,如股票、債券、期貨等;也可以是實物商品,如石油、貴金屬、 黃金等。然而實質選擇權不同的事其標的物為實質資產,如土地、廠房、機械設備等。 換句話說,實質選擇權就是將選擇權理論的概念運用到公司經營上的一種決策(何家龍,. 10.

(19) 2005)。Luenberger (1998) 將實質選擇權理論定義為:『將選擇權理論運用於評估實體 資產價值波動,就稱為實質選擇權理論』。然而,在管理領域實質選擇權的概念也被 用來決定重要的決策(Kester,1984),在實質選擇權評估的技術也有了一定概念( Brennan and Schwartz,1985) , 在 教 科 書 裡 也 提 供 該 領 域 目 前 狀 態 的 資 訊 (Amram and Kulatilaka,1999)。. 儘管各種因素顯著影響投資決策,在實質選擇權上的實質驗證一直是缺少的,最 主要是因為研究者缺乏必要的數據資料。實際上,要找到實質選擇權當下的資產標的、 未來價值和其價值變化等數據是非常困難的。此外,也有一些因素是因為在資產的總 價值上(如未開發土地)或是在無形資產的部分都比較不容易被察覺到。且在早期,實 質選擇權方法都假設公司的產量是固定的,並無考慮到產業規模變動,然而實質選擇 權的價值來自於產量,應隨著不同公司產品生命週期(product life cycle,PLC)作適當的 調整和投資決策(Bollen,1999)。. 在研究實質選擇權的相關例子包括實質選擇權的應用(Paddock et al.,1988),證明實 質選擇權可以用來解釋資產價格(Davis,1996),證明實質選擇權模型有助於解釋公司風 險潛在風險(Tufano,1998)。此外,有少數業界的研究試圖提供一些對公司實質選擇權 的市場評估經驗(Kester ,1986)。. Andres-Alonso et al.(2006)認為外界是不能觀察實質選擇權的。因此在這種情況下 不能直接證實公司的市場價值反映實質選擇權的價值。雖不能直接證實,但可以透無 形資產和其某些公開資訊的實質選擇權特徵之間的關係去進行評估。這些變數包括研 究和開發活動、風險、股票收益偏態、公司槓桿和公司規模等等。. 11.

(20) 2.3 實質選擇權的應用 每個決策者在執行每個投資計畫時,都會出現有選擇權變更計畫或加入某些策略 性計畫的彈性管理,讓公司可獲取更大的利益。面對投資計畫中可能隱含的各種選擇 權,國內外學者將其區分為七類,分別為遞延選擇權、階段投資選擇權、營運規模變 動選擇權、放棄選擇權、轉換投入或產出選擇權、成長選擇權,及多重交互影響選擇 權等。. (一)遞延選擇權(option to defer investment) 通常公司在面對投資計畫時,決策分析上所面臨的最大問題就是何時是投資的最 佳時機點。此種選擇權代表投資人可以在某時間內,等待比目前更好的時機再進行投 資。對於市場的產品價格資訊尚不明確時,直接進行投資即放棄了等待並取得資訊的 機會,因此等待的權利和獲得資訊的機會即相當於選擇權價值。市場價格波動程度較 高以及營業週期較長的產業,較適用於遞延選擇權,如天然資源開鑿工業、土地開發 產業、農產業、造紙工業等等(何家龍,2005)。. Smit and Ankum(1993)和Ingersooll and Ross(1992)都利用二項式選擇權評價模式 的架構,探討遞延選擇選擇權其投資計畫在不同決策下和投資決策執行的時機所具有 的價值。結果發現一般廠商會延遲投資的主要原因在於淨現值較低、市場需求較不確 定及利率水準較高。此價值的存在,使得原本拒絕之投資計畫,得因加入遞延選擇權 價值,接受該投資計畫案。. (二)階段投資選擇權(option to stage investment) 通常期間較長的投資計畫,需要耗費多年方可完成。因此公司可將投資專案設定 成在不同期間一連串的費用支出,資金的投入將在許多期間分別進行,這樣的安排將. 12.

(21) 會使得該公司在投資期間的環境改變,管理者需要重新評估投資計畫的可行性及其價 值,當未來收益不理想甚至虧損時,公司便可中斷或放棄該投資計畫,以免造成更大 的公司損失(林正益,2003)。以R&D為核心的產業,如製藥、生技產業及新成立的小 型公司等波動程度較大、需較長開發時間且高度資本密集的產業,其階段投資選擇權 的價值較高。. Majd and Pindyck(1987)就此種多階段投資,隨時可能撤資的選擇權提出評價模式, 分析可遞延但不可回復性的多階段投資計畫的價值,並與現金流量折現法做比較,結 果顯示現金流量折現法對投資專案的價值有低估情況。. (三)營運規模變動選擇權(option to alter operating scale) 投資者在面對不確定性環境的情況下,為了維持競爭的優勢,必須不斷的因應環 境去改變投資的決策。當市場狀況比公司預期來的好,公司將可以增加生產規模以掌 握契機,包括當發生原料降價或產品價格上漲等有利情況時,可使用的擴張選擇權 (option to expand);當市場狀況對公司不利時,可使用的縮小選擇權(option to contract); 當市場狀況較預期差時,可暫時終止營運以節省成本之暫時停止營運選擇權(option to temporarily shut down operations),暫停後等待市場情況好轉,可再繼續營運之重新開 始選擇權(option to temporarily restart operations) ,最典型的例子即為採礦業,其它適 用於此選擇權的還有公共建設計畫、時尚業、百貨業及商業用建築等等。. Trigeorgis and Mason(1987)則以實證研究公司因應市場景氣變化而採取營業擴張 或緊縮選擇權的價值,並簡單說明暫時中止和重新開始選擇權的價值。. (四)放棄選擇權 (option to abandon for salvage value) 當市場景氣不佳時,投資計畫可能面臨巨額的虧損,此選擇權概念主張該計畫投. 13.

(22) 入的資產設備難以轉換成其他用途,將可以在二手市場以資產之殘值出售。當生產減 緩或市場需求驟降時,公司可永久停止固定成本的投入並將固定資產出售變現,轉而 投資其它報酬率較高之產品。通常運用在交通事業、投資理財服務或是不確定市場環 境之新產品的導入。此種永久放棄投資計劃的彈性管哩,就如同管理者持有美式賣權。 其中,標的物為目前的投資計畫,執行的價格可作為處分資產的價值。. Myers and Majd(1990)利用美式賣權的觀念來衡量具有放棄專案執行權力的投資 方案價值,研究結果證實,投資方案的殘值增加、變異數變大和方案執行期間延長都 會使放棄選擇權的價值提升;反之,若方案本身價值增加則會降低賣權的價值。. (五)轉換投入或產出選擇權(option to switch inputs or outputs) 一般來說當管理者依據市場需求的變化,來決定最有利的投入與產出的時間,此 選擇權的概念為部分產業在生產上隨價格或需求的變更,公司可依市場狀況選用最佳 的投入或產出組合,即轉換選擇權。除了投入和產出技術型轉換的選擇權外,公司也 會因為生產成本、匯率和製造能力等不同因素產生不同的變化,多國籍的公司將其生 產線轉移至生產成本較低的國家或一般公司轉換不同的協力工廠進行生產,因此也被 視為轉換選擇權的另一種形態。此選擇權通常運用在工業、電力、化工、農作物、傢 俱、玩具及消費性電子等高彈性產業上(張哲誠,2012)。Kulatilaka(1988)則發現公司製 程系統越有彈性,其轉換選擇權越有價值。. (六)成長選擇權(growth option) 此種選擇權為特殊形式的擴張選擇權,著眼於公司成長策略以及此策略所帶來的 未來發展性。此種策略性的投資方案,剛開始發展時帶來的基本設施、經驗以及潛在 的副產品,都是未來發展相關領域、增加新用途、提高品質的跳板,公司未來發展將 受惠於此計畫。其主要目標非極大化投資案直接獲利,而是為了提升附隨而來的附加. 14.

(23) 價值。其它較通泛的適用範圍,常見於需要大量基礎建設,或是同一產品在市場上的 存續期間較長,可持續地被改良及更新,如電腦與製藥等高科技產業。符合此類型實 質選擇權的條件,只要是早期並不直接帶來收益的投資,如R&D、未開發土地或油田 之租賃契約、策略性購併計畫、資訊基礎建設(鋪設網路電纜)及公司跨國營運等,此 類型之投資往往是促成公司未來發展的必要步驟,可為公司帶來成長的機會,如研發 出新一代的產品或製程、發現更多的油藏量、開發新市場及提升公司整體營運效率等 有利結果。. Kester(1984)表示由投資所產生的現金流量,原是來自於對目前所擁有資產的使用, 再加上對未來投資機會選擇的權利。因此,建議投資計畫應該包含預期現金流量價值 和預期成長機會價值。. (七)多重交互影響實質選擇權(multiple interacting options): 一般來說,在環境不確定變化的情況下,投資計畫中大多不會只有一種選擇權。 當多種不同的實質選擇權結合時,會使其投資價值的評估難易度大幅上升。因為各個 選擇權之間是有可能互相影響的,例如:執行放棄權利時,擴張選擇權將消失。因此, 對於評價多重交互影響選擇權的價值時,須考量各種實質選擇權間相互作用之情況, 若各種實質選擇權間交互作用不大,管理者可將個別實質選擇權的價值相加總,求得 一良好之近似價值;然而,當各種實質選擇權間交互作用嚴重時,若貿然將個別實質 選擇權價值相加總,將勢必會產生高估或低估的現象。. Kulatilaka(1995)討論遞延選擇權、暫時中止選擇權以及擴張選擇權之間的互依情 形。其結果指出遞延選擇權與暫時中止或擴張選擇權間具替代性,在已內含暫時中止 或擴張選擇權的計畫中,遞延選擇權貢獻較少,暫時中止與擴張選擇權間具互補性。. 15.

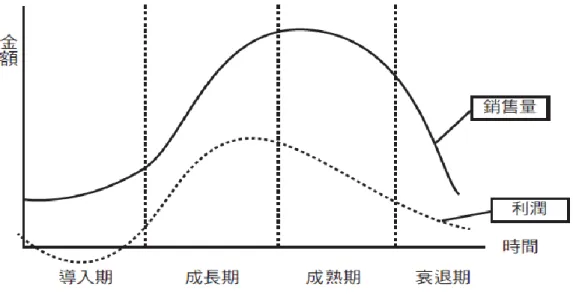

(24) 2.4 產品生命週期 最早產品生命週期(product life cycle,PLC))是由Levitt(1965)提出的,主要是指產 品在市場上的壽命長度,也就是產品從一開始進入市場,到最後被市場淘汰的整個過 程,如同人一般,需要經歷形成、成長、成熟、衰退等等的階段。隨著周期的變化, 在不同的時間需要不同的技術水平,且因為產業的不同,也使得產品生命週期的幅度 和長度由所差異。且過去研究也提過,產品整個階段會隨時間的變化,結構與環境的 複雜程度也會隨著提高,對於控管的資訊和需求也會跟著增加(Gupta and Chin,1991; 王文英、李佳玲,2013)。且為了因應客戶的各種需求和消費習慣,產品因為生命週期 的改變也會有不同的市場目標(李柏蓉,2005),根據Kotler(1991)以四個概念來說明產 品生命週期: (一) 產品的壽命是有限的,一定會有結束的時候。. (二) 產品在不同的生命週期階段,都會有較不一樣的競爭環境和條件上的變化,每個 階段管理者需要面對各種不同的問題。. (三) 隨著產品生命週期的不同,利潤有會有所變化。. (四) 產品生命週期在不同的階段,需要的管理方式和資源也會有所不同。. Levitt(1965)將產品生命週期分為四個階段,由最早的導入期、成長期、成熟期, 到最後的衰退期。隨著四個階段的演進,一個新產品開發完成並進入市場後,因為市 場環境和時間的改變,新產品的銷售額也隨其有所起伏,甚至會影響到整個公司績效。 如圖2-2,是典型產品生命週期在四個階段所產生不同的銷售額和利潤。. 16.

(25) 圖 2-2 產品生命週期四階段 資料來源為Levitt(1965). 新產品在進入市場後進入第一個階段─導入期,在此階段,因為顧客對產品的資 訊有所缺乏,導致內心有所顧忌,除了一些喜好嘗試新產品的顧客外,較少人會真正 購買該產品。因此該階段生產量較小,且製作成本和廣告費用較高,另公司無法獲得 獲利。產品過了導入期後進入了成長期,此階段產品成長率大於零,需求量和銷售量 急速上升,製造成本開始下降,利潤極速成長。過了成長期後,隨著購買人數的增加, 該市場需求開始接近飽和,產品進入了成熟期。該階段銷售成長率開始慢慢變慢,甚 至有下降的趨勢,且因為同業的競爭,使得廣告費用的增高,利潤下降。最後因為科 技有所進步,被替代品取代或是消費者的消費習慣有所變化等原因,產品銷售額和利 潤每況愈下,使產品進入了衰退期,該階段銷售成長率小於零,公司因無利可圖,使 其產品被迫停產,甚至完全退出市場。. 17.

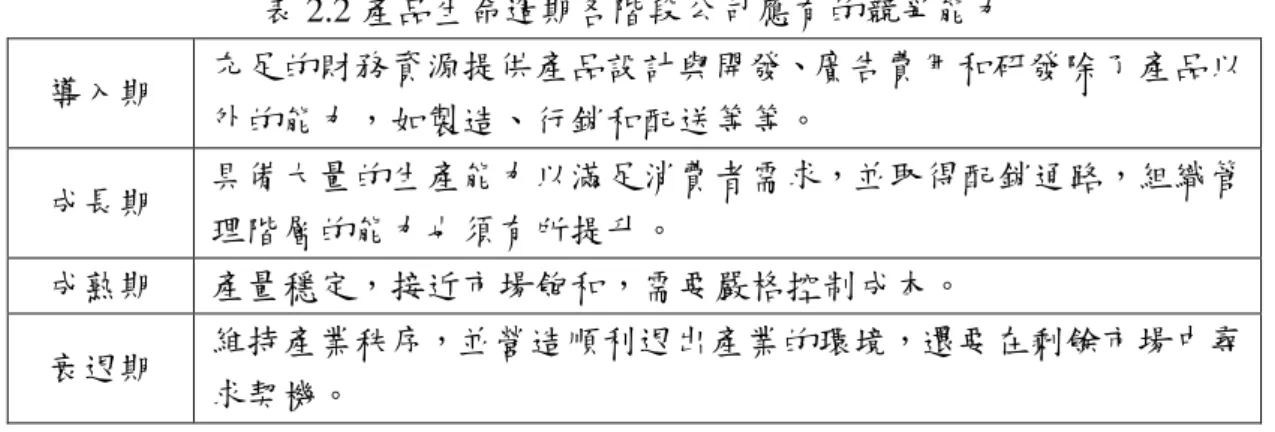

(26) 表 2.2 產品生命週期各階段公司應有的競爭能力 導入期. 充足的財務資源提供產品設計與開發、廣告費用和研發除了產品以 外的能力,如製造、行銷和配送等等。. 成長期. 具備大量的生產能力以滿足消費者需求,並取得配銷通路,組織管 理階層的能力也須有所提升。. 成熟期. 產量穩定,接近市場飽和,需要嚴格控制成本。. 衰退期. 維持產業秩序,並營造順利退出產業的環境,還要在剩餘市場中尋 求契機。 資料來源:吳正忠(2008). 2.5 實質選擇權的成分 從上述文獻中,我們可以發現,其中有很多因素是會影響公司市場價值的實際因 素種類。然而,其相關變數的設置和定義如下:. (1) 研究和開發:研究和開發的支出是維持公司成長的一個代表(Adam and Goyal, 2002)。 Newton and Pearson(1994)表示研究和開發最主要的目是得到某些知識和學習以投 資於未來的一種擴建方式,並非現金流量的表示。. (2) 風險與股票收益偏態:收益的風險顯示出了控制和執行實質選擇權。因為一項投資 案的風險大於其相關的資產風險,期投資案的價值增加。. (3) 公司負債:通常被認定為公司較透明化的高效管理的應變能力。公司槓桿的增加將 導致投資資金的不足和財務的限制,因此,公司槓桿是有相關性的,在其他條件不 變下,總市值中的期權投資比重將會下降。. (4) 公司規模:公司規模的資訊來源可能是和其公司募集資金來做為收購、維持和營運 公司內部活動,因此和公司實質選擇權具有正相關。Adam and Goyal(2002)指出, 大公司通常能夠充分的獲取必要的資金以做投資,但同時得承諾,在不同的市場和. 18.

(27) 公司活動,從而有利於知識和專業的累積,做為成長選擇的主要原因。. (5) 產品生命週期:Dickinson(2005)表示,公司的盈利能力和成長受到其生命週期所影 響。Anthony 和 Ramesh (1992)說在成長階段,成長方案更明顯的影響了公司的價 值。Bollen(1999)指出,一個標準的方案忽略了其產品生命週期,可低估收縮方案, 因為它可能低估了未來所要的需求點和高估了拓展方案,這將表示預估的需求將無 限增加。. 19.

(28) 第三章、研究方法 3.1 Panel Data Model (縱橫資料模型) 本研究使用 Eview7 軟體,使用其中的 Panel Data Model 進行統計分析,若是以較 為傳統的分析方型─最小平方法(OLS),會產生評估無效率的情況,這是因為 OLS 只 能單獨處理橫斷面資料和時間序列資料,因此在橫斷面資料和時間序列資料同時存在 的情形下 OLS 會忽略橫斷面資料和時間序列資料的差異性,使其分析出現無效化。 Panel Data Model 具有同時分析橫斷面資料與時間序列資料的能力,可以避免掉 OLS 分析所造成的誤差。關於 Panel Data Model 在過去金融領域中具有大量的使用方法和 運用,且 Panel Data Model 具有控制樣本個體的行為差異、能讓樣本估計更具有效性 和提供更多的資訊等優點(呂文正,2009)。因為考量截距項假設的不同,因此 Panel Data Model 具有兩種評估模型,固定效果模型和隨機效果模型,本研究所蒐集的資料為 2010 年到 2014 年大陸產業的季資料,具有橫斷面資料和時間序列資料,因此將兩模型加入 研究進行探討,並闡述兩模型的方法。. 3.1.1 固定效果模型(Fixed Effect Model) 該模型又稱最小平方虛擬變數模型(Least Square Dummy Variable Model, LSDV), 模型中會加入虛擬變數將個別特定效果或是時間固定效果呈現在截距項上,因此又稱 虛擬變數( Dummy Variable)模型。該模型會依照樣本和時間兩因素,區分為一元固定 效果模型和二元固定效果模型,一元固定效果模型會參考樣本之間的差異性,但該差 異性不會因為時間因素而有所改變;二元固定效果模型會同時考量樣本和時間的差異 性。且(葉英杰,2010)該模型將母體內的樣本假設為具差異性大和相似性低,因此不. 20.

(29) 須透過抽樣選取樣本,而是透過整個母體來觀察所有研究樣本間的差異性,因此截距 項則表示每個個體具有不同的特性,不會隨時間的變化而有所不同,當缺少足夠變數 來解釋被解釋的變數時,也適合此模型。. 3.1.2 隨機效果模型(Random Effect Model) 隨機效果模型又稱誤差成分(Error Component Model)模型,該模型也會同時分析橫 斷面資料與時間序列資料,但較於固定效果模型不同的是該模型特別著重於母體的整 體關係,非個別公司之間的差異,因此以隨機變數型態的截距項代表了每間公司之間 的差異性,也就是說固定效果模型以固定截距的形式來表是每個橫斷面具不同的結構, 隨機效果模型則是隨機變數截距。該模型將母體假設為高相似度,樣本差異程度小, 因此不會將所以母體資料進行分析,而是以隨機抽樣來選取分析樣本,較為著重在於 母體本身,分各別樣本的差異性。. 3.1.3 Hausman Test 過去 Hausman (1978) 所提出 Hausman Test 是可檢驗資料型態並選擇該用固定效 果模型或是隨機效果模是。因此本研究以 Hausman Test 來選擇數據應該使用固定效果 模型或是隨機效果模型。若是 H 為 0 則做虛無假設,表示使用隨機效果模型。反之, 若不為 0 則用固定效果模型。該兩種模型皆具有不同的意義與優缺點,固定效果模型 運用虛擬變數進行分析,因此可以使自由度大幅降低,隨機效果模型則使截距項與自 變數不相關(柯元鈞,2012)。. 21.

(30) 3.2 變數定義和基礎模型 過去在金融領域中經常使用 Panel Data Model 進行研究分析,該模型可將橫截面 資料與時間序列資料同時進行分析,且 Panel Data Model 具有豐富和多變的特性,能 使數據的自由度大幅提高,將估計更具有效性,並降低變數間共線性的發生率。此外 Panel Data Model 還可控制樣本個別性質的隱藏因素,如,一些可能被忽略的時間序列 或橫截面而導致結果偏差。差異值是由公司特定的固有或基礎數據所抽取。其數據分 析模型如下:. ROR( K ) it 0 1 R & Dit 2 BETAit 3 SKEWit 4 LEVit 5 ACTit 6 CS it 7 RETAit it. (3-1). 其中 i 表示各公司、t 則表示時間週期、其週期資料為季資料。其他符號定義如下:. 1. ROR(K):衡量各公司的市場價值。在這裡它被定義為公司市場價值減去公司總資 本,以做為公司非實質資產的部分(無形資產)。 2. R&D:研究和開發費用與銷售額的比例。 3. BETA:股票價值透過 CAPM 計算出來的風險係數。 4. SKEW:衡量股票的收益偏態。 5. LEV:公司負債帳面價值對總資產的比率。 6. ACT:定義為資產的帳面價值。 7. CS:固定資產的帳面價值總和對總資產的比率。 8. RETA:公司的產品生命週期,未分配利潤和總資產的比率。. 22.

(31) 3.3 公司市場價值的評價 公司市場價值的定義,遵循 Andres-Alonso et al.(2006)的模型來證明該數據的意義。 因此 ROR(K)被定義為公司市價中非實質資產(VAIP)所占的比例。總資產市場價值(MV) 的計算公型為股票市場價值(MVE)減去股票帳面價值(BVE)再加上資產帳面價值 (BVA):. ROR( K ) . MV VAIP ( MVE BVE BVA) VAIP MV MV. (3-2). 公司實質資產(VAIP)價值的估算是由目前現金流量的現值(FCF)和其資本的貼現 率(K):. VAIP . FCF AIP K AIP. (3-3). 為了透過可以更精準評估現金流量(FCF),本研究假設的公司選擇權和資產的計算 會依照會計準則來評估。因此本研究估算 FCF 的公型是當前收益(EBIT)減掉稅務和利 息:. FCFAIP EBIT TAX. (3-4). 營運資金價值(K)透過貼現率所產生出來的現金流量可歸納出公司現有資產的平 均系統風險。Chung and Kim(1997)表示,他們觀察到無負債公司的實質選擇權所受的 風險較大,因此,對應的投資成本可能會高於營運資金價值。然而, 是無法估計和必 須被代替的。因此為了更接近 K,本研究以公司的 CAPM 來估計公司資金成本的 , 本研究使用大陸兩個證券市場(上海綜指、深圳綜指)的總指數平均(RM),以及大陸最 低定期存款利率的無風險利率(RF):. 23.

(32) K AIP RF ( RM RF ). (3-5). 此處的 為企業特有資產的數據。. 為了獲得實證結果,本研究準確的控制了一些可能會影響研究結果的技術指標。 第一,本研究的分析包括固定資產(CS)做為控制變數,做為公司已實現選擇權的一個 部分。此變數取代物業、廠房或機械設備等等帳面價值佔總資產的比例。第二,本文 將產品生命週期取代為保留盈餘和總資產(RETA)的比例。過去研究中 De Angelo et al.(2006)對於應用生命週期理論來解釋股利對公司影響早已解釋。此外,Owen and Yawson(2010)也曾使用這些數據來探討以收購公司角度來看企業生命週期對收購活 動的影響。. 3.4 研究樣本 本研究分析基於大陸上市公司的樣本做為樣本,相關數據使從台灣經濟新報數據 庫(TEJ)中獲得,本研究專注於大陸科技產業、傳統產業和創業板。在變數上,由於大 陸公司較多都是新興公司,公司數據只有近年來才被公開,因此本研究樣本數據從 2010 年 1 月到 2014 年的 12 月(共 5 年)的季報酬率作為分析樣本,數據總數約 4800 筆 資料,共 240 家公司。本研究排除企業不可用的數據和那些負現金流、負資產帳面價 值或是 ROR(K)<0 的資料。. 24.

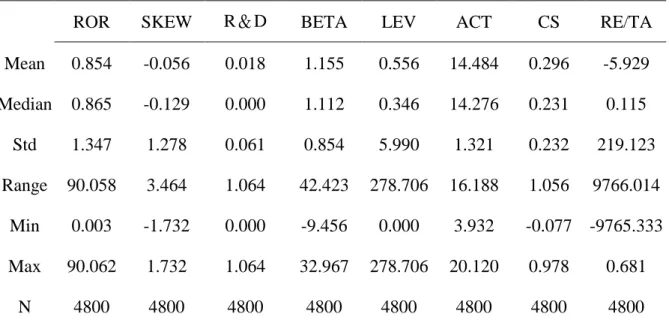

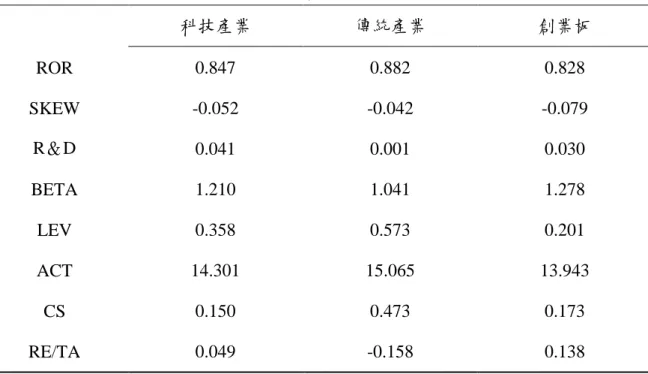

(33) 第四章、研究結果 本研究的敘述統計變量模型如表 4-1,該數據可以證明大陸產業總資產中不可預測 的部分,其市場價值的相關性。本研究發現市場價值的比重歸因於實質選擇權帳戶, 約占平均總市值 85.4%、中位數為 86.5%、和其標準差為 137%。. 表 4-1 敘述統計-所有產業類型 ROR. SKEW. R&D. BETA. LEV. ACT. CS. RE/TA. Mean. 0.854. -0.056. 0.018. 1.155. 0.556. 14.484. 0.296. -5.929. Median. 0.865. -0.129. 0.000. 1.112. 0.346. 14.276. 0.231. 0.115. Std. 1.347. 1.278. 0.061. 0.854. 5.990. 1.321. 0.232. 219.123. Range. 90.058. 3.464. 1.064. 42.423. 278.706. 16.188. 1.056. 9766.014. Min. 0.003. -1.732. 0.000. -9.456. 0.000. 3.932. -0.077 -9765.333. Max. 90.062. 1.732. 1.064. 32.967. 278.706. 20.120. 0.978. 0.681. N. 4800. 4800. 4800. 4800. 4800. 4800. 4800. 4800. 數據來源台灣經濟新報-中國數據 表 4-1 中,變數定義如下: 1. ROR 是衡量該公司非實質資產的市場價值除以總市值比率。 2. SKEW 為衡量股票收益的偏態。 3. R&D 是指研究和開發費用除以銷售額的比率。 4. BETA 是股票價值透過 CAPM 計算出來的風險係數。 5. LEV 為公司負債的帳面價值除以總資產的比率。 6. ACT 為資產的帳面價值。 7. CS 的定義為帳面淨資產、廠房設備和總資產的比率。 8. RETA 表示了公司的產品生命週期,並透過未分配利潤除以總資產的比率做衡量。. 25.

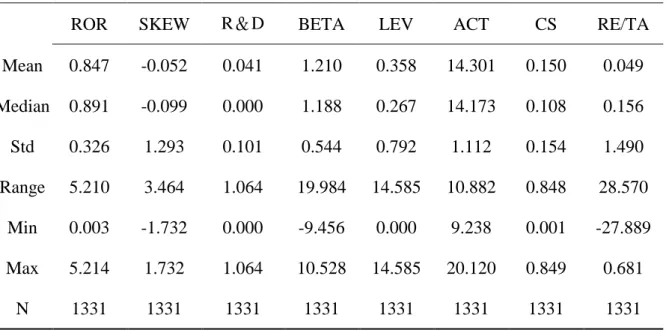

(34) 表 4-2 顯示出大陸科技產業的敘述統計,大陸科技產業 ROR 占總市值約 84.7%、 中值約 89.1%、標準差為 32.6%和其最大最小值分別為 0.3%到 521%。美國科技公司的 研究者 Andres-Alonso et al.(2006)則發現 ROR 的平均值為 75.2%,相較而言大陸科技 公司平均 ROR 較美國的高,表示近年來大陸科技公司的無形資產比例較於美國高。這 可能是因為近年來大陸邁向國際化,開始全力打造自我品牌,走入國際市場。此外, 該產品生命週期的衡量是以未分配利潤和總資產的比例(RETA)為 4.9%。 表 4-2 敘述統計-科技產業 ROR. SKEW. R&D. BETA. LEV. ACT. CS. RE/TA. Mean. 0.847. -0.052. 0.041. 1.210. 0.358. 14.301. 0.150. 0.049. Median. 0.891. -0.099. 0.000. 1.188. 0.267. 14.173. 0.108. 0.156. Std. 0.326. 1.293. 0.101. 0.544. 0.792. 1.112. 0.154. 1.490. Range. 5.210. 3.464. 1.064. 19.984. 14.585. 10.882. 0.848. 28.570. Min. 0.003. -1.732. 0.000. -9.456. 0.000. 9.238. 0.001. -27.889. Max. 5.214. 1.732. 1.064. 10.528. 14.585. 20.120. 0.849. 0.681. N. 1331. 1331. 1331. 1331. 1331. 1331. 1331. 1331. 數據來源為台灣經濟新報-中國數據. 本研究針對大陸市場中的科技產業、傳統產業和創業板進行研究,更進一步探討 了其產業變數的平均值,結果如表 4-3。表 4-3 顯示出了大陸的傳統產業 ROR 為 88.2%, 具有較高的實質選擇權價值,其可能原因為大陸傳統市場公司具有較大的基礎規模, 可供該產業進行固定資產的投資,以提升 ROR 的價值。. 26.

(35) 表 4-3 各產業類型變數之平均值 科技產業. 傳統產業. 創業板. ROR. 0.847. 0.882. 0.828. SKEW. -0.052. -0.042. -0.079. R&D. 0.041. 0.001. 0.030. BETA. 1.210. 1.041. 1.278. LEV. 0.358. 0.573. 0.201. ACT. 14.301. 15.065. 13.943. CS. 0.150. 0.473. 0.173. RE/TA. 0.049. -0.158. 0.138. 數據來源為台灣經濟新報-中國數據. 為了研究變數之間的相關性,本研究估計的相關係數如表 4-4,其中我們可以發現 ROR 除了和 LEV 為正相關,和其他變數都為負相關,更令人驚訝的是這些相關度是 非常低的,因此在變數之間並不會出現有共線性的問題。雖然 ACT 和 ROR 具有較高 的相關係數,但不會造成太大的影響。. 27.

(36) 表 4-4 ROR(K)和其他變數之間的相關性 ROR ROR. SKEW. R&D. BETA. LEV. ACT. CS. RE/TA. 1. SKEW. -0.016. 1. R&D. -0.015. -0.001. 1. BETA. -0.022. -0.016. -0.005. 1. LEV. 0.004. 0.018. -0.004. -0.017. 1. ACT. -0.032. 0.022. -0.027. -0.047. -0.202. 1. CS. -0.024. 0.030. -0.055. -0.098. -0.015. 0.462. 1. RE/TA. -0.003. -0.017. 0.003. 0.011. -0.994. 0.209. 0.035. 1. 本研究運用 Panel Data Model 分別對三種產業和總產業進行分析,以測量解釋總 市值中非實質資產部份的意義。本研究應確保固定效應模型、隨機效應模型和傳統最 小平方法的應用來測試方法的效益,並以 Hausman Test 對 Panel Data Model 的固定效 果模型和隨機效果模型進行區分。在此隨機效應模型因具較高效率故先被設立為虛無 假設。. 本研究中的數據具有時間序列和橫截面特性。因此使用 Panel Data Model 的固定 效應模型分析來測試股票價格是否反映了投資者對實質選擇權相關價值的期望。表 4-5 反映出了大陸科技產業市價非實質資產的部分,結果顯示出固定資產(CS)的係數和 T 值分別為 0.767 和 4.368,對 ROR 具有正向顯著影響;公司負債(LEV)的係數和 T 值為 -0.377 和-3.636,和 ROR 呈現負向顯著影響,公司規模(ACT)的部分系數和 T 值則為 -0.056 和-2.32,對 ROR 也是為負向顯著影響。其中,產品生命週期(RETA)的係數和 T 值分別為-0.197 和-3.64,也是和 ROR 為負向顯著影響,這代表科技公司的產品生命週 期是實質選擇權價值重要的決定成分,且這樣的關係表示生命週期越長對實質選擇權. 28.

(37) 會越來越具有負影響。該整體數據分析 F 值和 Hausman Test 為 5.187 和 21.234,皆具 較高的顯著水準,表示該數據具有良好的顯著水準。. 結果表明,就預測實質選擇權方法而言,市場價值非實質資產的部分,其獨立變 數是可作為預測實質選擇權的方法,這也表示出公司該部分的市場價值也可視為投資 者對實質選擇權的期望。CS 呈現正向顯著影響也確認了公司非實質資產的部分對應了 該公司的實質選擇權。LEV 具負向顯著影響,就過去文獻中,Myers 提到投資不足的 問題,表示了財務負債和實質選擇權之間具有負顯著相關的證據。最後 RETA 的部分 為負向顯著影響,也證明了低產品生命週期的公司實質選擇權具有更高的價值。 表 4-5 Panel Data 迴歸-科技產業 Variable. Coefficient. t-Statistic. C. 1.683***. 4.956. SKEW. 0.006. 0.995. RD. -0.056. -0.606. BETA. 0.001. 0.064. LEV. -0.377***. -3.636. ACT. -0.056**. -2.320. CS. 0.767***. 4.368. RETA. -0.197***. -3.640. F-statistic. 5.187***. Chi-Sq. Statistic 21.234*** (Hausman Test) 註:***表示 p-value < 0.01;**表示 p-value < 0.05;*表示 p-value < 0.1. 29.

(38) 表 4-6 則反映出了大陸傳統產業市價非實質資產的部分。結果如表 4-6 顯示出 ROR 會因變數公司規模(ACT)呈現正向顯著影響,該數據的係數和 t 值分別為 0.339 和 3.135; 公司固定資產(CS)則是負向顯著影響,該數據的係數和 t 值則是-2.016 和-3.087。但其 他的變數並無顯著影響。該整體數據分析 F 值和 Hausman Test 分別為 1.396 和 21.842, 也都具有高顯著水準。. 上述結果表明,其獨立變數會因為產業的差異而有所不同。這也表示了投資者對 實質選擇權的期望也會因為產業的差異而有所影響。ACT 具有正向顯著影響,表示投 資者了解公司作為價值來源的基礎,也證明了實質選擇權的評估的假設也是一致的, 因為公司規模可視為該公司管理者有效管理能力的基礎指標(Adam and Goyal,2002)。 CS 是負向顯著影響證明,研究結果和 Andres-Alonso et al.(2006)是不一樣的,這可能 是因為產業特性上的差異性所產生的結果,傳統產業公司在高固定資產的投資下提升 整個公司的利潤,提高實質資產價值,使得非實質資產價值的比例降低,進而降低實 質選擇權的價值。. 30.

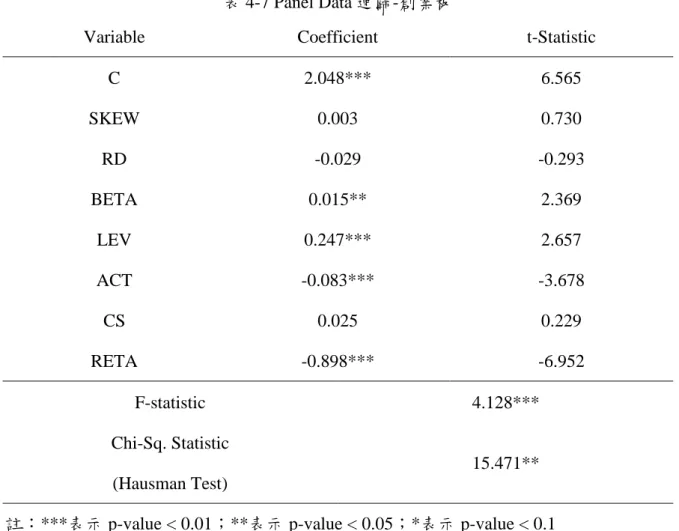

(39) 表 4-6 Panel Data 迴歸-傳統產業 Variable. Coefficient. t-Statistic. C. -3.397**. -2.089. SKEW. -0.030. -0.803. RD. -5.090. -0.623. BETA. -0.083. -1.384. LEV. 0.389. 0.935. ACT. 0.339***. 3.135. CS. -2.016***. -3.087. RETA. 0.050. 0.673. F-statistic. 1.396***. Chi-Sq. Statistic 21.842*** (Hausman Test) 註:***表示 p-value < 0.01;**表示 p-value < 0.05;*表示 p-value < 0.1. 表 4-7 則反映出了大陸創業板市價非實質資產的部分。結果如表 4-7 顯示股票風 險(BETA)的係數和 T 值為 0.015 和 2.369,和 ROR 呈現正向顯著影響,和它相同有正 向顯著影響的是公司負債(LEV),係數和 t 值分別為 0.247 和 2.657;和 ROR 有負向顯 著影響的是公司規模(ACT)和產品生命週期(RETA),ACT 的係數和 t 值分別為-0.083 和-3.678,RETA 則是-0.898 和-6.952。此外股票收益偏態(SKEW)、研究和開發(R&D) 與固定資產(CS)意外的都不具顯著影響。該數據分析 F 值和 Hausman Test 為 4.128 和 15.471,也都具有高顯著水準。. 從上述結果中,BETA 具正向顯著影響,和過去預測實質選擇權方法的 Smit (2000) 與 Chung and Charoenwong (1991)觀察的股票風險反映出實質選擇權的部份向右移,並. 31.

(40) 增加其系統風險。LEV 為正向顯著影響,該數據和過去文獻 Myers 的分析較為不同, Myers 認為投資不足的問題,表示了財務槓桿和成長選擇權之間具有負相關的證據, 這可能是因為大陸創業板較多為中小企業,需要向他人貸款,作為營運資本或是投資。 ACT 和 RETA 為負向顯著影響,RETA 為負向顯著影響,這意味著低生命週期的公司, 該實質選擇權價值會更高;ACT 和過去文獻較為不同,Adam and Goyal(2002)認為公 司規模可以視為該公司有效管理能力的指標,然而這樣的原因可能也是因為創業板多 為中小企業,需要藉由較大的借貸資金進行科技研發新產品使該公司得到獲利,但因 大量的公司負債影響該公司無法順利擴張規模。. 32.

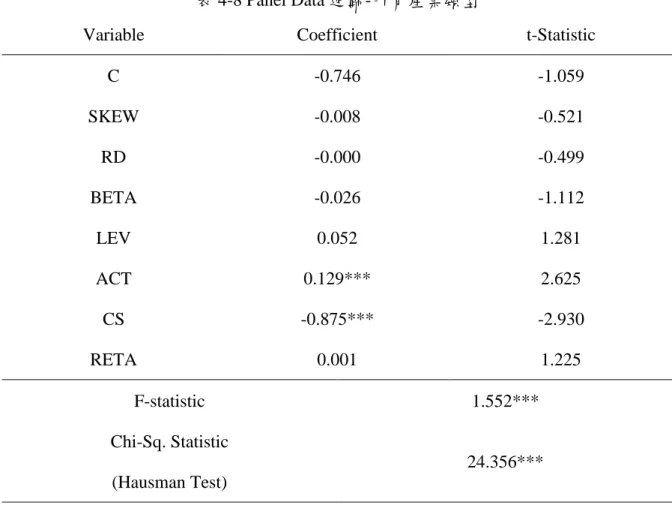

(41) 表 4-7 Panel Data 迴歸-創業板 Variable. Coefficient. t-Statistic. C. 2.048***. 6.565. SKEW. 0.003. 0.730. RD. -0.029. -0.293. BETA. 0.015**. 2.369. LEV. 0.247***. 2.657. ACT. -0.083***. -3.678. CS. 0.025. 0.229. RETA. -0.898***. -6.952. F-statistic. 4.128***. Chi-Sq. Statistic 15.471** (Hausman Test) 註:***表示 p-value < 0.01;**表示 p-value < 0.05;*表示 p-value < 0.1. 表 4-8 則反映出了大陸三種產業市價非實質資產的部分。結果如表 4-8 顯示出公 司規模(ACT)對 ROR 呈現正向顯著影響,該數據系數為 0.129,t 值則為 2.625;固定 資產(CS)則是負向顯著影響,係數為-0.875,t 值則是-2.930。其他的變數並不具顯著影 響。這可能是因為其他產業真正影響 ROR 的變數不同,所產生出來的結果。該數據整 體分析 F 值為 1.552,Hausman Test 則是 24.356,也是具有高顯著水準。. 從上述結果顯示,ACT 對所有產業類型公司的 ROR 具有正向顯著影響,這個結 果和 Andres-Alonso et al.(2006)的研究結果是相同的,Adam and Goyal(2002)也認為公 司規模是可以視為該公司有效管理能力的指標,因此公司規模是可以提升公司 ROR 的價值的,然而在創業板 ACT 雖然是負向顯著影響,但並不影響所有類型產業 ACT. 33.

(42) 對 ROR 的影響,那有可能是該產業的一種特性之一。CS 為負向顯著影響,這樣的結 果和 Andres-Alonso et al.(2006)的研究卻是不相同的,這可能是因為科技產業和創業板 是近年來所興起的產業,並不像傳統產業較具有長遠的時間價值,因此在所有產業類 型的分析上會受到傳統產業的影響。 表 4-8 Panel Data 迴歸-所有產業類型 Variable. Coefficient. t-Statistic. C. -0.746. -1.059. SKEW. -0.008. -0.521. RD. -0.000. -0.499. BETA. -0.026. -1.112. LEV. 0.052. 1.281. ACT. 0.129***. 2.625. CS. -0.875***. -2.930. RETA. 0.001. 1.225. F-statistic. 1.552***. Chi-Sq. Statistic 24.356*** (Hausman Test) 註:***表示 p-value < 0.01;**表示 p-value < 0.05;*表示 p-value < 0.1. 34.

(43) 第五章、結論 5.1 研究結論 實質選擇權方法的定義,其公司總價值是其就地資產的價值和其實質選擇權價值 的總和。因此,如果實質選擇權方法使用正確的話,在有效市場的假設預測下,股市 價值將可反映出企業實質選擇權投資組合有關的相關資訊(Andres-Alonso et al.,2006)。 且會因為不同的產業下,影響實質選擇權價質的組成成分會有所不同。. 本研究發現在大陸三個不同類型產業的整合下,總市值平均占 85.4%的部分事實 質選擇權價值,令人注目的是大陸的科技產業 ROR 占總市值有 84.7%,比美國科技公 司 75.2%還要來的高,這樣的結果,表示大陸的科技公司在無形資產的方面比美國來 的更重視。影響實質選擇權價值的成分中,股票收益偏態(SKEW)和研究開發(RD)對於 四種產業類型資料皆無顯著影響,這可能是受到國家文化的影響,因此皆不受投資者 的關注。股票風險(BETA)只有創業板具有正向顯著影響,這和過去學者預測實質選擇 方法的結果相同,股票風險反映出了實質選擇權價值向右移,並使其風險系統增加, 這表示創業板若是價值越高,其系統風險性也會跟著增加。公司負債(LEV)具有負向 顯著影響的是科技產業,這樣的結果和過去學者的研究結果是相同的,在投資不足的 情況下將顯示出公司債務和實質選擇權之間具有負向顯著影響;不同於過去學者研究 的創業板是正向顯著影響,這可能是因為大陸創業板大多為中小企業,需要大量借貸 以做為營運成本或投資。公司規模(ACT)的部分具正向顯著影響的是傳統產業和所有 產業類型,Adam and Goyal(2002)提到公司規模可視為公司管理者有效管理能力的基礎 指標;但科技產業和創業板則是負向顯著影響。固定資產(CS)對科技產業具有正向顯 著影響,表示公司投資於固定資產會增加實質選擇權價值(Andres-Alonso et al.,2006);. 35.

(44) 負向顯著影響的是傳統產業和所有產業類型。在產品生命週期的部分,對科技產業和 創業板皆具負向顯著影響,這樣的結果意謂著低產品生命週期的公司,該實質選擇權 具有較高的價值。. 5.2 研究貢獻 實質選擇權理論的實證研究非常有限,尤其是股票市場中實質選擇權的組成成分。 本研究擴展了 Andres-Alonso et al.(2006)的研究,來測試大陸股票價格是否反映了投資 者和實質選擇權價值有關的預期。本研究的貢獻描述如下:. (一) 由於大陸市場龐大,且經濟提升速度驚人,國外投資者紛紛向大陸進場,在 加上我國與大陸兩岸間密切往來,本研究以大陸市場做為樣本和 Andres-Alonso et al.(2006)進行比較,使得投資者可以更準確的預期實質選擇權價值的影響成分。. (二) 本研究更提供額外的變數,影響其股票市場價值的實質選擇權成分。根據過 去文獻的支持下,本研究更探討了企業的產品生命週期對股票價格中相關實質選擇權 成分的影響。. (三) 本研究和 Andres-Alonso et al.(2006)研究的差異性在於本研究除了針對大陸 科技產業進行研究,還有對大陸傳統產業和大陸二版市場進行分析。較為特別的是創 業板,該種類較多為中小型公司,且發展較有潛力,因此本研究可提供給投資者較為 精準的相關資訊來預期實質選擇權價值。. 36.

(45) 5.3 研究建議 本研究以大陸市場做為研究樣本,影響實質選擇權價值的成分可能也會因為國家 的差異性而有所不同,因此未來可以針對其他開發中國家或是已開發國家進行研究; 過去很少有學者對於影響實質選擇權價值的主要成分進行研究,未來可以持續發展, 提供投資者更多的標的來評估實質選擇權價值。在產業上的差異性,除了本研究所分 析的產業,亦可對更多的產業進行探討,以發掘不同產業的特性和差異性。. 37.

(46) 參考文獻 中文文獻 1.. 中國華人民共和國科技統計部,2014。中國科技統計數據。. 2.. 王文英、李佳玲,2013。產品生命週期、管理控制制度與新產品開發績效之關係。 中華會計學刊,9,35-76. 3.. 石東立,2001。大陸壽險市場之進入退出決策評估模型:競爭者存在下實質選擇 權法之應用。銘傳大學管理科學研究所碩士論文。. 4.. 成思危,2011。中國風險投資年鑒 2011。北京:民主與建設出版社. 5.. 何家龍,2005。差異化技術競爭下之投資決策:實質選擇權分析法。私立中原大 學企業管理學系碩士論文。. 6.. 吳政忠,2008。台灣上市公司在中國直接投資之經營績效研究─ 以光碟業為例。 天主教輔仁大學國際創業與經營管理學程碩士在職專班論文。. 7.. 呂素蓮、李國榮、蔡柏彥,2005。公司治理對經營績效之影響:以台灣與大陸市 場為例。中原企管評論,11,79-103. 8.. 呂文正,2009。廠商研發投資與不確定性之實證分析。銘傳大學經濟學研究所碩 士學位論文。. 9.. 李柏蓉,2005。企業產品生命週期在學校行銷的應用。學校行政期刊,35,136-152. 10. 周玠,2007。中國大陸科技體制改革對資訊產業技術發展之影響:1980 年至 2000 年。中華技術學院學報,36,515-531 11. 林正益,2003。以實質選擇權評估發行彩券之投資決策。私立中原大學企業管理 研究所碩士學位論文。 12. 國際貨幣金融組織,2014。2014 年世界國家 GDP 排名。. 38.

(47) 13. 張哲誠,2012。實質選擇權之研究:以台灣銀行業進入大陸市場之區位及進入模 型選擇為例。國立東華大學財務金融研究所碩士學位論文。 14. 劉素玫,2001。大陸創業板對台灣創投影響之研究。國立政治大學國際貿易研究 所碩士學位論文。 15. 蔡鉞奇,2013。創業投資回報率及其影響因素實證研究:以中國大陸創業板上市 企業為例。國立中山大學企業管理研究所碩士學位論文。. 英文文獻 1.. Adam, T. & V. K. Goyal (2002). The Investment Opportunity Set and its Proxy Variables: Theory and Evidence. SSRN Electronic Paper Collection.. 2.. Amram, M. & N. Kulatika (1991). Real options: Managing strategic investment in an uncertain world. MA: Harvard Business School Press.. 3.. Andres-Alonso, P. ,V. Azofra-Palenzuela & G. De La Fuente-Herrero (2006). The Real Options Component of Firm Market Value: The Case of the Technological Corporation. Journal of Business Finance & Accounting, 33(1)&(2), 201-219.. 4.. Anthony, J. H. & K. Ramesh (1992). Association between Accounting Performance Measures and Stock Prices: A Test of the Life Cycle Hypothesis. Journal of Accounting & Economics, 15(2-3), 203-227.. 5.. Baltagi, B. H. (2001). Econometric analysis of panel data (2nd ed.).. 6.. Bollen, N. (1991). Real Options and Product Life Cycles. Management Science, 45(1), 70-84.. 7.. Brennan, M. J. & E. S. Schwartz (1985a). A new approach to evaluating natural resource investments. Midland Corporate Finance Journal, 37-47.. 8.. Brennan, M. J. & E. Schwartz (1985b). Evaluating natural resource investments. Journal of Business ,58, 135-157.. 39.

(48) 9.. Chung, K. H. & C. Charoenwong (1991). Investment Options, Asset in Place, and the Risk of Stocks. Financial Management , 20(3), 21-33.. 10. Davidson, R. & J. G. MacKinnon (2004). Econometrics theory and methods. Oxford University Press. 11. Davis, G. A. (1996). Option premiums in mineral asset pricing: Are they important? Land Economics ,72, 167-186. 12. DeAngelo, H., L. DeAngelo & R. M. Stultz (2006). Dividend policy and the earned/contributed capital mix: A test of the life-cycle theory, Journal of Financial Economics, 81, 227-254. 13. Dickinson, V. (2005). Firm Life Cycle and Future Profitability and Growth, Working Paper, School of Business. University of Wisconsin-Madison. 14. Dixit, A. K. & R. S. Pindyck (1994). Investment Under Uncertainty. Princeton University Press. 15. Gupta, Y. P. & Chin, D. C. W. (1991). An empirical examination of information systems expenditure: A stage hypothesis using the information processing and organizational life cycle approaches. Journal of Information Science, 17, 105-117. 16. Hsiaoa, F. S. T. & M. C. W. Hsiao (2004). The chaotic attractor of foreign direct investment—Why China? A panel data analysis. Journal of Asian Economics, 15, 641-670. 17. Hsu, Y. & B. M. Lambrecht (2007). Preemptive patenting under uncertainty and asymmetric information. Annals of Operations Research, 151(1), 5-28. 18. Ingersoll, J. & S. Ross (1992). Waiting to Invest: Investment and Uncertainty. Journal of Business, 65(1), 1-29. 19. K. H. Kim(1991). Growth Opportunities and Investment Decisions: A New Perspective on the Cost of Capital. Journal of Business and Accounting, 24(3 and 4), 13-24.. 40.

(49) 20. Kelley J., Campanella B. & Mckiernan J.(1971). Venture Capital: A Guidebook for New Enterprises. The Management Institute, School of Management, Boston College, 33-34. 21. Kester, W. C. (1984). Today's Options for Tomorrow's Growth. Harvard Business Review, 62(2), 153-160. 22. Kester, W. C. (1986). An Options Approach to Corporate Finance, in E.I. Altman (ed.). Handbook of Corporate Finance, John Wiley and Sons. 23. Kotler, P. (1991). Marketing Management: Analysis, Planning, Implementation and Control (7th ed). NJ: Prentice Hall. 24. Kulatilaka, N. (1988). Valuing the Flexibility of Manufacturing Systems. IEEE Transactions in Engineering Management, 35(4), 250-257. 25. Kulatilaka, N. (1995). Operating Flexibilities in Capital Budgeting: Substitutability and Complementarity in Real Options. Real Options in Capital Investment, ed. L., Trigeorgis Praeger, 121-132. 26. Lambrecht, B. (2004). The Timing and Terms of Mergers Motivated by Economies of Scale. Journal of Financial Economics, 72, 41-62. 27. Lee, K.J., S.L. Liao & D.S. Shyu (2006). The Optimal Decision of Mergers and Acquisitions under Uncertainty. Journal of Financial Studies, 14(3), 111-140 (in Chinese). 28. Levitt, T. (1965). Exploit the Product Life Cycle. Harvard Business Review, Nov.-Dec., 81- 94. 29. Luenberger, D. G. (1998). Investment Science. NY: Oxford University Press. 30. Majd, S. & R. Pindyck (1987). Time to Build Option Value and Investment Decision. Journal of Financial Economics, 18(1), 7-27. 31. Morellec, E. & A. Zhdanov (2004). The Dynamics of Mergers and Acquisitions. Journal of Financial Economics, 77(3), 649-672.. 41.

(50) 32. Myers, S. C. & S. Majd (1990). Abandonment Value and Project Life. Advances in Futures and Options Research, 4, 1-21. 33. Myers, S. C. (1977). The determinants of corporate borrowing. Journal of Financial Economics, 5, 147-175. 34. Newton, D. P. & A. W. Pearson (1994). Application of Option Pricing Theory to R&D. R&D Management, 24(1), 83-89. 35. Owen, S. & A. Yawson (2010). Corporate life cycle and M&A activity. Journal of Banking and Finance, 34, 427-440. 36. Paddock, J., D. Siegel & J. Smith (1988). Option valuation of claims on physical assets: The case of offshore petroleum leases. Quarterly Journal of Economics, 479-508. 37. Smit, H. T. J., L. A. Ankum (1993). A Real Options and Game-theoretic Approach to Corporate Investment Strategy under Competition. Financial Management, 22(3), 241-250. 38. Smit, H. T. J. & L. Trigeorgis (2004). Strategic Investment: Real Options and Games. Princeton University Press. 39. Trigeorgis, L. & S. P. Mason (1987). Valuing Managerial Flexibility. Midland Corporate Finance Journal, 5(1), 14-21. 40. Trigeorgis, L. G. (1996). Real Options. Managerial Flexibility and Strategy in Resource Allocation (MIT Press). 41. Tufano, P. (1998). The determinants of stock price exposures: Financial engineering and the gold mining industry. Journal of Finance, 53, 1015-1052.. 42.

(51)

數據

+7

相關文件

6 《中論·觀因緣品》,《佛藏要籍選刊》第 9 冊,上海古籍出版社 1994 年版,第 1

In the inverse boundary value problems of isotropic elasticity and complex conductivity, we derive estimates for the volume fraction of an inclusion whose physical parameters

The individual will increase the level of education consumption because the subsidy will raise his private value by the size of external benefit, and because of

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

volume suppressed mass: (TeV) 2 /M P ∼ 10 −4 eV → mm range can be experimentally tested for any number of extra dimensions - Light U(1) gauge bosons: no derivative couplings. =>

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

This is a reflection of the fact that the method enforces the equation element- by-element and of the use of the numerical trace.. In our simple setting, this

• Implied volatility (IV) is the volatility input in a pricing model that, in conjunction with the other four inputs, returns the theoretical value of an option matching the