不動產交易稅對房價與交易量影響之研究-以高雄市為例

72

0

0

全文

(2) 不動產交易稅對房價與交易量影響之研究-以高雄市為例. i.

(3) 誌謝 時光飛逝,轉眼間兩年研究所生涯邁入尾聲,回首從剛入學還有些迷茫到如今能 夠完成論文,由衷感謝一切的成長及蛻變。首先誠摯的感謝我的指導教授. 黃名義博. 士,在我學習課業及做研究的過程,如同一盞明燈帶領著我,指引我前進。感謝老師 花費許多時間與心力,耐心的指導我。與老師的相處中,學習到他對研究認真與嚴謹 的態度,以及許多不動產方面的知識,使我獲益良多,撰寫論文時老師不辭辛勞的多 次予以修正,在此衷心感謝老師的耐心包容。 在論文口試期間感謝 張慈佳老師及呂宗盈老師在百忙中細心批閱,並給予寶貴 的建議,使本篇論文能更加完善,在此表示深摯的謝忱。 在研究所求學期間,首先感謝國書大哥,是我的同學同時是我學習的榜樣,在課 業遇到難題時,給予我許多幫助,就像爸爸一樣照顧我,深表感激。感謝元紅、曉萍、 家銘、文旳、佩佳、志杰、啓珉在研究所生涯中一路相伴,給予協助,以及班上的大 哥、大姐和同學們,因為有你們使我研究所生涯有快樂美好的回憶,感謝大家的照顧。 還要感謝我的好友慧姍,在我人生的旅途從不缺席,不斷為我加油打氣。 最後要感謝我的媽媽,在我求學期間全力支持並作為我最強而有力的後盾,獨自 辛苦使我無憂無慮地完成學業。以及年幼的弟弟,在我讀書的期間,陪伴著媽媽。感 謝你們! 程千又謹誌 國立屏東大學不動產經營學系研究所 中華民國 107 年 7 月. i.

(4) 摘要 台灣於 1977 年開徵土地增值稅,目的為平均地權、地利共享,實施至今已四 十餘年,歷經數次修訂,可謂台灣相當成熟的稅賦之一。近年來,台灣社會正面臨 貧富差距落差大及房價飆漲的課題,政府為抑制房地產價格並縮短貧富差距,於 2011 年 6 月 1 日實施奢侈稅,但因成效不彰,已於 2017 年 1 月 1 日停徵並於同時 開始實施房地合一稅。由於各界聲浪不一,目前房地合一稅已施行逾一年,本文欲 了解土地增值稅、奢侈稅、房地合一稅何者能改善台灣所面臨之課題,以價格及交 易量為依據,比較三種交易稅對房價及交易量之影響為何。本文選取財政部稅收統 計月資料、內政部實價登錄資料、高雄市政府地政局不動產每月買賣件數資料。期 間按土地增值稅、奢侈稅、房地合一稅高雄市稅收統計資料分別為 2012~2017 年、 2012~2015 年、2016~2017 年,使用時間序列模型,探討房地合一稅、奢侈稅、 土地增值稅課徵期間分別對房屋成交單價及不動產買賣交易件數之影響情形。研究 結果發現,土地增值稅對房價及交易量皆為顯著的影響,並使價量下跌。奢侈稅對 交易量有顯著影響,並使交易量下滑,價格上升。房地合一對交易量及房價有顯著 影響,並使交易量增加,房價下跌。綜上所述,按現有資料而言,目前三種稅賦當 中房地合一稅是最能有效抑制房價,並增加交易量的交易稅,可望達成縮短貧富差 距及成功抑制房價飆漲之目的。本研究比較三種稅制對於價量的影響,希望可供政 府部門參考。. 關鍵詞:土地增值稅、奢侈稅、房地合一稅、房價、交易量. ii.

(5) Abstract Taiwan’s land value-added tax was introduced in 1977 with the aim of sharing average land rights. It has been implemented for more than 40 years and has undergone several revisions.In recent years, Taiwan’s society is facing issues of wide gaps between the rich and the poor and skyrocketing house prices. The government implemented a luxury tax on June 1, 2011 in order to curb property prices and reduce the gap between the rich and the poor. However, due to unsatisfactory results, It was repealed on January 1, 2017 and at the same time it began to implement a property tax of house and land. Compare the impact of the three transaction taxes on house prices and trading volumes. This article selects the tax statistics, house prices, and real estate sales data from government departments. According to the land value-added tax, luxury tax and property tax of house and land, Kaohsiung City's tax statistics were 2012-2017, 2012-2015, and 2016-2017. The impact of the land value-added tax levy on the unit price of transactions and the number of transactions in real estate transactions. The study found that land valueadded tax has a significant impact on prices and trading volume, and the price decline. Luxurious taxes have a significant impact on trading volume and reduce trading volume and prices. The combination of real estate and housing has a significant impact on the volume of transactions and house prices, as well as increased trading volume and falling house prices. To sum up, a property tax of house and land among the three types of taxes is the most effective transaction tax that can curb house prices and increase trading volume.. Keywords: Land value-added tax, luxury tax, property tax of house and land, Housing Price, Trading Volume. iii.

(6) 目 錄 誌謝 .............................................................................................................................................. I 摘要 ............................................................................................................................................ II. ABSTRACT............................................................................................................................. III 目錄 ........................................................................................................................................... IV 圖目錄 ........................................................................................................................................ V 表目錄 ....................................................................................................................................... VI. 第一章 緒論................................................................................................................................................... 1 第一節 研究背景與動機.......................................................................................................................... 1 第二節 研究目的......................................................................................................................................... 8 第三節 研究範圍......................................................................................................................................... 9 第四節 研究流程及架構........................................................................................................................ 12 第二章 理論基礎、文獻回顧與研究假說 ......................................................................... 13. 第一節 理論基礎與現行稅制說明.................................................................................................... 13 第二節 交易稅對不動產價量的影響............................................................................................... 21 第三節 研究假說建立............................................................................................................................. 27 第三章 研究方法 ................................................................................................................... 29. 第一節 理論模型....................................................................................................................................... 29 第二節 研究設計與變數操作型定義............................................................................................... 35 第四章 實證結果分析說明 .................................................................................................. 38. 第一節 資料整理....................................................................................................................................... 38 第二節 實證結果分析............................................................................................................................. 42 第五章 結論與建議 ............................................................................................................... 59. 第一節 結論................................................................................................................................................. 59 第二節 建議................................................................................................................................................. 60 參考文獻.................................................................................................................................. 61. iv.

(7) 圖目錄 圖 1- 1 臺灣貧富差距指標 ............................................................................................... 3 圖 1- 2 個變數資料期間甘特圖 ..................................................................................... 10 圖 1- 3 研究流程圖 ........................................................................................................ 12 圖 3- 1 研究設計圖........................................................................................................ 36 圖 4- 1 土地增值稅原始序列圖 .................................................................................... 39 圖 4- 2 奢侈稅原始序列圖 ............................................................................................ 39 圖 4- 3 房地合一稅原始序列圖 .................................................................................... 40 圖 4- 4 交易量稅原始序列圖 ........................................................................................ 40 圖 4- 5 房價稅原始序列圖 ............................................................................................ 41 圖 4- 6 成交量對土地增值稅稅衝擊的反應 .................................................................. 48 圖 4- 7 成交量對奢侈稅衝擊的反應 ............................................................................. 48 圖 4- 8 成交量對房地合稅一衝擊的反應...................................................................... 49 圖 4- 9 房價對土地增值稅衝擊的反應 ......................................................................... 50 圖 4- 10 房價對奢侈稅衝擊的反應 ............................................................................... 51 圖 4- 11 房價對房地合一稅衝擊的反應 ....................................................................... 52. v.

(8) 表目錄 表 1- 1 土地增值稅歷年重大變革 .................................................................................... 2 表 1- 2 資料說明............................................................................................................. 10 表 2- 1 土地增值稅課稅課稅規定 .................................................................................. 16 表 2- 2 土地增值稅稅率級距 ......................................................................................... 16 表 2- 3 奢侈稅課稅課稅規定 ......................................................................................... 17 表 2- 4 奢侈稅稅率級距 ................................................................................................. 18 表 2- 5 奢侈稅課稅課稅規定 ......................................................................................... 19 表 2- 6 房地合一稅課稅規定 ......................................................................................... 20 表 3- 1 變數操作型定義 ................................................................................................ 37 表 4- 1 變數原始序列之敘述性統計 ............................................................................. 38 表 4- 2 單根檢定 ........................................................................................................... 42 表 4- 3 共整合檢定結果 ................................................................................................ 43 表 4- 4 成交量誤差修正模型估計結果 ......................................................................... 45 表 4- 5 房價誤差修正模型估計結果 ............................................................................. 47 表 4- 6 土地增值稅對交易量變異數分解 ..................................................................... 53 表 4- 7 奢侈稅對交易量變異數分解 ............................................................................. 54 表 4- 8 房地合一稅對交易量的變異數分解 .................................................................. 55 表 4- 9 土地增值稅對房價變異數分解 ......................................................................... 56 表 4- 10 奢侈稅稅對房價變異數分解 ........................................................................... 57 表 4- 11 房地合一稅對房價的變異數分解 .................................................................... 58. vi.

(9) 第一章 緒論 第一節 研究背景與動機 一、研究背景 目前台灣房價持續不合理攀高,租金與所得成長遠落後於房價,造成房價租金 比1與房價所得比2嚴重偏高不合理,然而台灣政府過去試圖影響不動產市場所採取 的手段,大多是針對當時已產生嚴重危害的投機問題而制定政策,例如:奢侈稅、 房地合一稅,而近期面臨的房價持續攀升,更是相當棘手的問題,並且對於消費者 購屋的經濟壓力產生明顯的衝擊影響。根據 104 年 1 月 7 日財政部公布之特種貨 物及勞務稅條例(簡稱奢侈稅),內文明確顯示該法是為抑制不動產短期投機,但 依政府後續提出房地合一稅之政策改革表示成效不彰。 土地增值稅在台灣施行有年,為地方政府主要的稅收來源,歷經數次修法,1990 年代後期因經濟不景氣、房市萎靡不振,政府屢次調降土地增值稅稅率3,以活絡 房地產市場,達到刺激房市交易之目的,詳見表 1-1。簡瑩雪(2006)研究發現土 地增值稅稅率的調降,確實有助於使得移轉件數及稅收的增加,政策效果明顯。 自 2003 年以來,台灣房價走向持續上揚,直至近年房價不合理飆升,根據內 政部營建署(2017)發布之房價負擔能力指標統計顯示,國人平均房價所得比由. 1. 由全球物業指南(Global Property Guide)(2015)網站統計,台灣房價租金比為 64 倍,位居亞洲之冠。 根據內政部營建署發布之負擔能力指標,2017(Q2)年房價所得比為 9.46 倍。 3 2002 年土地增值稅減半增收,為期兩年;2004 年政策延長一年;2005 年永久調降稅率,並提出減 徵優惠。2010 年新增自用住宅一生一屋優惠規定,使用過一生一次優惠稅率後,如辦竣戶籍登記,所 有權人或配偶、未成年子女連續持有 6 年,並無出租或營業使用即符合條件,稅率僅 10%。 2. 1.

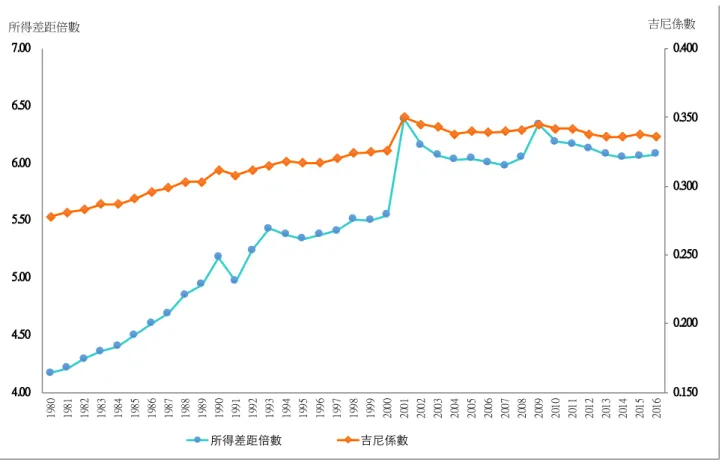

(10) 2002 年 4.4 倍至 2017 年第二季上升為 9.46 倍,等同國人平均需花費 9.46 年不吃 不喝才可購置一棟中價位之不動產。根據美國物業顧問機構 Demographia(2017) 依照世界銀行與聯合國的評估標準,將房價所得比區分為 4 個等級。3 倍以下,屬 於一般家庭「可負擔」的水準;3.1 到 4 倍為「略微超過負擔」;4.1 到 5 倍為「嚴 重負擔不起」;5 倍以上則是「極度負擔不起」。綜觀台北市及新北市之房價所得 比為 15.64 倍與 12.7 排名高居世界第二及第三名,屬於購屋極度負擔不起之地區, 而內政部統計之貸款負擔率4是 15 年來最高,並持續上升中,可見房地產對於國人 負擔之沉重。 表 1- 1 土地增值稅歷年重大變革 期間. 政策內容. 2002 年. 土地增值稅減半增收,稅率由原 40%、50%、60%,減半為 20%、 25%、30%,為期兩年。. 2004 年. 土地增值稅減半徵收延長一年。. 2005 年. 永久調降稅率,並提出減徵優惠。. 2010 年. 新增自用住宅一生一屋優惠規定(原僅一生一次使用限制)。. 其次,貧富差距懸殊問題長年以來引發民怨,從圖 1-1 可看出自 1980 年至 2016 年以來台灣的所得差距倍數5和吉尼係數6都逐漸擴大,由圖中顯示,台灣目前 M 型 化現象日益明顯。. 4 5 6. 內政部營建署(2017)公布 2017(Q2)貸款負擔率亦高達 38.9%。 行政院主計處(2016)所得差距倍數以五分位統計最富及最貧差距自 4.17 倍上升至 6.08 倍 行政院主計處(2016)吉尼係數從 0.278 上升至 0.336。. 2.

(11) 圖 1- 1 臺灣貧富差距指標 資料來源:行政院主計總處(2017) 政府為解決上述房價飆漲、貧富差距等經濟問題,自 2011 年 6 月 1 日起施行 特種貨物及勞務稅條例,根據財政部史料7顯示,鑒於房價不合理飆升,以及不動 產短期交易頻繁,非屬正常現象。為符合社會期待,並維護租稅公平,為了健全房 市、抑制不動產短期炒作、平衡社會負面觀感,其稅制參考美國、香港、韓國、新 加坡之立法,課徵範圍並不以不動產為限,同時為改善社會普遍認為課稅只圖利富 人之觀感,針對短期交易、高額消費,課徵特種貨物及勞務稅(俗稱奢侈稅),稅 收運用則由社福機關及中央主管機關訂定之。. 7. 財政部網站史料陳列室記載,財政史事之史料文獻特種貨物及勞物稅. 3.

(12) 惟奢侈稅自實施後稅收不如預期,財政部原先預估第一年稅收可達 150 億元, 實際稅收卻僅有 50 億元左右,因政策制定不健全,持有者不願賠錢出售,亦不願 繳納稅金,進而利用出租不動產或等待兩年增值以度過核課期間後方出售不動產, 故導致交易量嚴重下滑。再者,移轉時已出售總價來課徵高額稅率,導致屋主將價 格轉嫁至買方,使奢侈稅不但沒有抑制房價,反而造成房地產交易價格攀升問題越 演越烈。 由於奢侈稅制度不全,政府為進一步調整稅制,於 2015 年 6 月 5 日經立法院 三讀通過房地合一稅,並於 2016 年 1 月 1 日實施,同時停徵奢侈稅。房地合一稅 是藉由所得稅法修正而成,僅針對不動產買賣獲利部分課徵交易稅,隨持有年期逐 年調降課徵稅率,持有年數越低課徵稅率越高,按財政部所得稅重要史料之房地合 一稅實施背景: 「過去我國房屋、土地交易係採分開計算課徵所得稅及土地增值稅, 致生未能按實際獲利課稅之不公平情形,並衍生過多資金投入不動產市場,引發房 地價格不正常飆漲、違反公平正義及扭曲資源分配等問題,社會各界對不動產交易 稅制屢有建議改革之聲音,為落實有所得就要課稅之精神及居住正義,並改善所得 分配,財政部乃研議建立房地合一課徵所得稅制度。」及其推動歷程中述明: 「SARS 過後以來,國內不動產短期交易炒作情形愈見頻繁,都會地區的房價產生不合理飆 漲現象,原房地分開課稅的制度,已無法發揮其在稅收以外應有的政策功能。」故 以此所得稅將房屋及土地合併課稅,預期建立房地合一課徵所得稅制度,可使不動 產稅制合理透明,逐步落實居住正義、改善貧富差距,合理配置社會資源並適度回 應社會上對租稅公平及縮小貧富差距之呼聲,落實有所得就要課稅之精神。 土地增值稅已於台灣實施多年,其對於不動產價量市場是否仍存在影響?而奢 侈稅雖以退場,但其成效是否如報章雜誌、社會輿論所述,是會導致量跌價升的成. 4.

(13) 果?而房地合一稅同時為交易稅、實價課稅、所得稅,在兼具多重身份的稅制下, 其對房價和交易量又會產生何種影響?過去行之有年的土地增值稅功效如何?短 暫實行的奢侈稅,是否真的是火上加油,愈引發投機?三種稅制對房價和交易量的 影響,引發本文研究。. 5.

(14) 二、研究動機 以往政府嘗試採取不同政策及稅制改革試圖影響房地產交易市場,例如:三番 兩次調降土地增值稅稅率,目的即希望能以此刺激房地產交易量,讓經濟活絡。近 年鑑於房價飆升問題使人民負擔不起,備感壓力,進而產生了奢侈稅稅制,希望能 利用移轉交易時課重稅,以減少投資客炒高房價。而後又將制度重新調整,停徵奢 侈稅同時開徵房地合一稅,主要目的仍是希望能達到抑制房價的效果,一方面也是 希望藉由課徵所得稅的方式增加政府稅收。 由於台灣現行不動產稅制大致可以持有稅及交易稅歸納為兩種稅制型態,但由 上列政策可發現,政府在試圖影響不動產交易市場時,所制定的稅制多為交易稅, 而非持有稅。以往對於交易稅的文獻普遍傾向於會導致房價上揚,而非抑制房價, 鄭維瑩(2013)發現住宅市場短期以提高移轉稅,長期以提高持有稅對抑制不動產 價格的效果較大。鑒於政府政策建立是以交易稅為主,因此,引發本文試圖探討, 交易稅對於不動產市場是否確實有一定影響能力,又,影響層面及範疇為何。 England et al.(2013)認為財產稅負的高低會影響不動產開發,而財產稅越高,基 地和新建成屋的面積就越小。以往對於不動產稅制之研究不在少數,由此可見不動 產稅制與房價有一定程度關聯。近期實施的房地合一稅制,亦屬財產所得稅類別中, 然而,此稅制對於房市的影響為本文亟欲探討之課題。 在不動產市場中,買賣雙方在協調時,最重要的問題一直以來都是在於交易時 的價碼,交易時的價碼便是影響交易結果的主因。並且房價過高問題亦持續在不動 產交易市場中討論度最高的問題之一。而縱觀全局,欲觀察不動產市場概況,最能 直接瞭解交易情形的,不容置疑必須藉由交易量得知近期房地產市場是否為熱絡狀. 6.

(15) 態。以此之故,本文針對不動產兩大議題為影響依據,究竟上述之土地增值稅、奢 侈稅及房地合一稅,這三種交易稅是否會使房價與交易量產生變動?有無直接關聯? 會帶來何種影響?包含影響的程度大小,以及影響的方向,是讓房價上漲或者下跌、 交易量成長抑或萎縮,引發本文研究動機。. 7.

(16) 第二節 研究目的 本文將利用時間序列模型探討台灣所實施的土地增值稅、奢侈稅、房地合一稅 分別會對房價和交易量帶來何種影響,並詳細分析各個稅制對於價量的影響程度, 找出最符合現況所使用之稅制,本文研究目的如下: 一、比較不動產交易稅中之土地增值稅、奢侈稅、房地合一稅之差異。 二、利用時間序列模型,探討土地增值稅、奢侈稅、房地合一與房價及交易量之 間的關係,並分析土地增值稅、奢侈稅、房地合一會對房價及交易量產生何 種影響。 三、比較土地增值稅、奢侈稅、房地合一稅何者為最適之稅制。. 8.

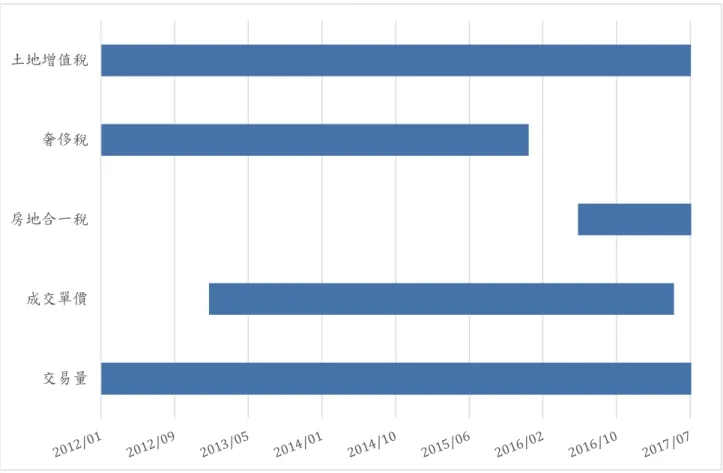

(17) 第三節 研究範圍 本研究透過時間序列模型探討交易稅中土地增值稅、奢侈稅、房地合一稅何者 對於房價及交易量影響較大?並比較何者使房價及交易量下跌或上升?探討各種 稅制對於房價和交易量的領先落後期數。. 一、研究資料. 本研究所使用之資料,包含稅收、房價、交易量等資料。不動產移轉內容包含 許多類型,例如:繼承、贈與、交換、徵收、信託、分割、拍賣及買賣等等,並又 細分為件數、筆數、面積統計等,而其中與市場價格最具直接關聯為買賣件數,本 研究選取高雄市 2012 年至 2017 年不動產買賣移轉登記件數,經本研究整理成月資 料,共計 55 筆。房價則是實價登錄交易資料中之平均每坪成交價格,自 2013 年至 2017 年,並整理為月資料,共計 41 筆。土地增值稅為實際稅收統計,自 2011 年 至 2017 年,經本研究整理為月資料,共計 55 筆。奢侈稅為實際稅收統計,自 2011 年至 2015 年,經本研究整理為月資料,共計 36 筆。房地合一稅為實際稅收統計, 自 2016 年至 2017 年,經本研究整理為月資料,共計 14 筆。資料期間如圖 1-2。 本研究以高雄市為研究地理範圍,變數包含土地增值稅、房地合一稅、奢侈稅、 房價與交易量,並由本研究整理為月資料,資料說明詳如表 1-2,資料筆數共計 201 筆。. 9.

(18) 土地增值稅. 奢侈稅. 房地合一稅. 成交單價. 交易量. 1 2/0 201. 9 2/0 201. 5 3/0 201. 1 4/0 201. 0 4/1 201. 6 5/0 201. 2 6/0 201. 0 6/1 201. 7 7/0 201. 圖 1- 2 個變數資料期間甘特圖. 表 1- 2 資料說明 變數. 代號. 資料期間. 資料來源. 筆數. 土地增值稅稅收. TL. 2012/01~2017/07. 財政部統計資料庫. 67. TUX 2012/07~2015/12. 財政部統計資料庫. 42. 房地合一稅稅收. TM. 2016/06~2017/07. 財政部統計資料庫. 14. 成交單價. PH. 2013/01~2017/05 內政部不動產資訊平台. 53. 買賣移轉件數. Q. 2012/01~2017/07. 67. 奢侈稅稅收. 10. 高雄市政府地政局.

(19) 其次,本文將會先以單根檢定,檢驗資料是否定態,若為非定態,即繼續做差 分使其達到定態,而後對稅收、房價、交易量進行共整合檢定,檢驗兩兩序列間是 否存在共整合關係,進而檢驗是否存在長期均衡狀態。若兩兩變數有存在共整合關 係或存在一組以上之變數關係,則以誤差修正模型進行研究分析。 最後以衝擊反應函數觀測房價及交易量受到土地增值稅、奢侈稅、房地合一 稅衝擊後之反應判斷影響程度及方向。並以誤差變異數分解檢定土地增值稅、奢 侈稅、房地合一稅對於房價及交易量之解釋能力為何?. 11.

(20) 第四節 研究流程及架構 本研究為探討土地增值稅、奢侈稅、房地合一稅,三種交易稅對房價及交易量 之影響,研究架構簡述如下: 第一章:緒論,說明本研究之研究背景、動機、目的及範圍與研究流程及架構。 第二章:理論基礎、文獻回顧與研究假說 第三章:研究方法,說明本研究所適用之計量方法。 第四章:實證結果分析,說明交易量對價量之關係,誤差修正模型實證結果分析。 第五章:結論與建議,整理歸那實證結果並總結及提出建議。 本研究流程詳見圖 1-3: 緒論. 理論基礎、文獻回與研究假說. 研究方法. 單根檢定. 共整合檢定. 實證結果分析. 誤差修正模型. 結論與建議 圖 1- 3 研究流程圖. 12. 衝擊反應函數. 誤差變異數分解.

(21) 第二章 理論基礎、文獻回顧與研究假說 本章節統整不動產所得稅以及交易稅的優劣,試根據以往文獻立論基礎分 析不動產稅制會對房價及交易量產生何種效益。稅制將導致不動場交易市場達 成活絡並且友善的交易關係或是使不動產陷入低潮,抑或是稅制與房市並沒有 直接關聯?本章節將提出研究假說推論稅制帶給房地產市場的效益。. 第一節 理論基礎與現行稅制說明 (一)不動產所得稅 我國不動產稅制中土地稅賦可分為持有土地之地價稅,以及土地交易利得之 土地增值稅;房屋稅制則可分為持有房屋之房屋稅,以及房屋交易利得併入所得 稅。納稅人給付稅賦能力為課稅要點,故應透過納稅人個人之經濟負擔能力,課 予其經濟財之收益部分。不動產交易所需負擔之稅賦,土地移轉時就土地之自然 增值者,核課土地增值稅;房屋交易所得者,則按其交易時之成交金額減除成本 後,課徵個人綜合所得稅或是營利事業所得稅。 起初經濟學者從消費角度認為不變的財產,會在一段時間後增加可供自由使 用之經濟財或交換財的總額,以滿足其精神與物質上之消費性需求,故使用資歷 之總額稱為所得。而後由稅法學者轉化為,在不減損之財產下,可滿足人民生活 之經濟活動,所獲得之經濟成果稱為所得。 最初由德國學者 Guth(1869)提出泉源理論(Quelle theorie, source theory), 認為所得應為從某個固定泉源,不侵害財產本體而能反覆產生收益,使其所有者. 13.

(22) 得以享受、消費。亦即,某一財產必須具有一定之規則性,能反覆形成財產上增 益,始可稱之為所得。以果樹為擬,果實由果樹所生,並且在每年的收成季節上 具有周而復始之特性,果實則為所得稅課徵之對象,而非果樹。 綜上文獻簡而言之,所得稅不可侵害納稅人原有之財產,僅可針對收穫部分 按比例課徵稅賦。表示其課徵對象必須是有財富增加,具有相當經濟能力者並可 負擔稅賦,而非加重經濟能力偏低者。相同準則可用於不動產稅制,出售價格與 買入成本相減後所剩餘之價金,才可作為不動產所得稅課稅稅基,按上述規範方 符合課稅公平。比對本文欲探討之交易稅,土地增值稅課稅原則屬課徵土地購買 後,自然增值部分,按年數課徵不同級別之稅率;奢侈稅則不符合上述原則,其 課稅稅基為交易總價,若持有者以原購入價格或低於原價格出售時,仍須以總價 繳納同樣稅率之稅金,如此一來便侵害財產本體,故以所得稅課稅原則論,實屬 不合理之稅制。而房地合一稅制之課稅稅基為出售價格扣除買入價格及成本,並 按年數稅率逐年遞減,以所得稅制度層面論,為相當符合課稅原則之稅賦。. (二)現行稅制說明 本研究探討土地增值稅、奢侈稅、房地合一稅三種稅制,分別說明如下: 1.土地增值稅(Land Value Increment tax) 按土地稅法第 28 條前項明文:「已規定地價之土地,於土地所有權移轉時, 應按其土地漲價總數額徵收土地增值稅。」 根據漲價歸公原則,按平均地權地權條例第 35 條前項規定:「為實施漲價 歸公,土地所有權人於申報地價後土地自然漲價」政府就其漲價總數額,向納稅. 14.

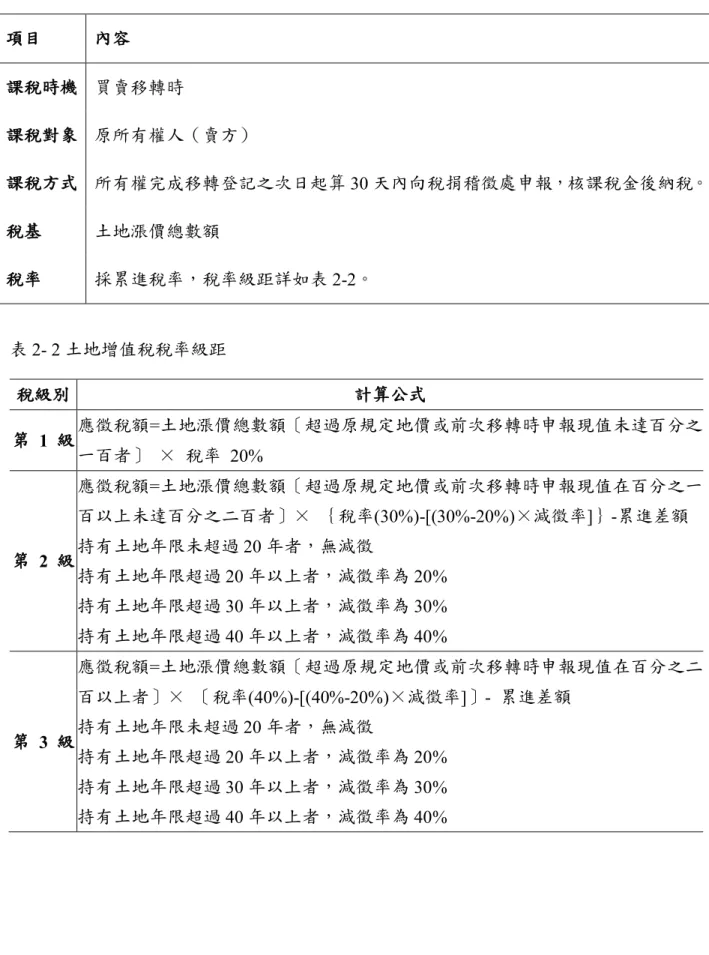

(23) 義務人徵收之稅捐,以達到地利共享。並按平均地權地權條例第 37 條前項:「土 地增值稅,以原土地所有權人為納稅義務人。」 土地增值稅係以土地移轉之事實所課徵之租稅,政府針對已規定地價之土地, 於土地所有權移轉時,按其土地漲價總數額課徵之稅賦,除移轉外,須課徵土地 增值稅之情形尚包括設定典權、交換、分割、合併等,若土地為有償移轉者(如 買賣、交換、政府照價收買、徵收),納稅義務人為原所有權人;土地為無償移 轉者(如遺贈、贈與),納稅義務人為取得所有權人;土地設定典權者;納稅義 務人為出典人。 土地增值稅之稅基為「土地漲價總數額」,土地漲價總數額之計算,應自該 土地所有權移轉或設定典權時,經核定之申報移轉現值中減除原規定地價或前次 移轉現值及土地所有權人為改良土地已支付之全部費用後之餘額,稅率採超額累 進稅率,依據平均地權條例第 40 條稅率規定簡述如下:土地漲價總數額超過原 規定地價或前次移轉時核計土地增值稅之現值數額未達百分之一百者、數額在百 分之一百以上未達百分之二百者以及數額在百分之二百以上者分為三級,分別課 以 20% 、30% 、 40% 之稅率,除上述稅率外,針對土地長期持有另有減徵之 規定,持有土地超過 20 年以上者就其土地增值稅超過最低稅率部分減徵 20% , 持有土地超過 30 年以上者就其土地增值稅超過最低稅率部分減徵 30% ,持有 土地超過 40 年以上者就其土地增值稅超過最低稅率部分減徵 40% ,此外,土 地增值稅亦有針對符合自用住宅條件之自用住宅給予 10% 之優惠稅率。綜上所 述,土地增值稅之課稅時機、課稅對象、課稅方式、稅基、稅率,詳如表 2-1。. 15.

(24) 表 2- 1 土地增值稅課稅課稅規定 項目. 內容. 課稅時機 買賣移轉時 課稅對象 原所有權人(賣方) 課稅方式 所有權完成移轉登記之次日起算 30 天內向稅捐稽徵處申報,核課稅金後納稅。 稅基. 土地漲價總數額. 稅率. 採累進稅率,稅率級距詳如表 2-2。. 表 2- 2 土地增值稅稅率級距 稅級別 第 1 級. 計算公式. 應徵稅額=土地漲價總數額〔超過原規定地價或前次移轉時申報現值未達百分之 一百者〕 × 稅率 20% 應徵稅額=土地漲價總數額〔超過原規定地價或前次移轉時申報現值在百分之一 百以上未達百分之二百者〕× {稅率(30%)-[(30%-20%)×減徵率]}-累進差額. 第 2 級. 持有土地年限未超過 20 年者,無減徵 持有土地年限超過 20 年以上者,減徵率為 20% 持有土地年限超過 30 年以上者,減徵率為 30% 持有土地年限超過 40 年以上者,減徵率為 40% 應徵稅額=土地漲價總數額〔超過原規定地價或前次移轉時申報現值在百分之二 百以上者〕× 〔稅率(40%)-[(40%-20%)×減徵率]〕- 累進差額. 第 3 級. 持有土地年限未超過 20 年者,無減徵 持有土地年限超過 20 年以上者,減徵率為 20% 持有土地年限超過 30 年以上者,減徵率為 30% 持有土地年限超過 40 年以上者,減徵率為 40%. 16.

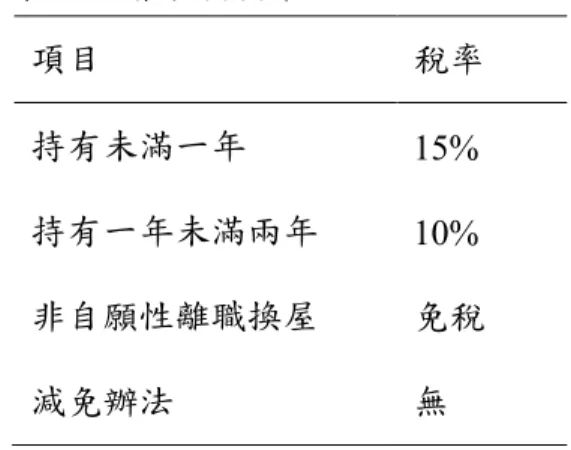

(25) 2.奢侈稅(The Specifically Selected Goods and Services Tax Act ) 我國課徵特種貨物及勞務稅的目的是為健全房屋市場及衡平社會負面感受, 並維護租稅公平對不動產短期交易、高額消費貨物及勞務,課徵特種貨物及勞務 稅。 根據特種貨物及勞務稅條例,第 2 條第一項第一款:「房屋、土地:持有期 間在二年以內之房屋及其坐落基地或依法得核發建造執照之都市土地及非都市 土地之工業區土地。」針對不動產分為房屋及土地部分定義。並按同法第七條稅 率之規定,房屋及土地購買一年內即出售者課徵出售價格百分之十五之稅金;購 買一年以上,未滿兩年出售者,則課徵買賣總價百分之十之稅金。奢侈稅條文規 定對象為非自願性離職而導致賣屋者,檢附非自願性離職證明可免納奢侈稅。其 餘購買未滿兩年即出售者,並未有優惠稅率之規定。綜上所述,奢侈稅之課稅時 機、課稅對象、課稅方式、稅基、稅率,詳如表 2-3。 表 2- 3 奢侈稅課稅課稅規定 項目. 內容. 課徵時機. 買賣移轉時(訂約日後 30 日內). 課稅對象. 購屋未滿兩年即出售,並為非自用者. 課稅方式. 所有權完成移轉登記之次日起算 30 天內向國稅局申報納稅. 稅基. 房屋交易總價. 計算方式. 應納稅額=銷售價格×稅率. 稅率. 一年內出售:課徵總價百分之十五;一年以上物滿兩年出售:課徵總價百分 之十課級距詳如表 2-4。. 17.

(26) 表 2- 4 奢侈稅稅率級距 項目. 稅率. 持有未滿一年. 15%. 持有一年未滿兩年. 10%. 非自願性離職換屋. 免稅. 減免辦法. 無. 3. 房地合一稅 為解決都會地區房價不當高漲,並達到稅賦合理而公平的政策目標,實施「資 本利得稅」,並說明修正稅制內容與調整稅率結構,降低貧富之間的差距,是建 立公平公義社會,以及實現居住正義的重要方式,亦即台灣應予實施資本利得稅 制。 根據所得稅法第 14 條第一項第七類:「財產交易所得:凡財產及權利因交 易而取得之所得」並於上述條號第一款規定:「財產或權利原為出價取得者,以 交易時之成交價額,減除原始取得之成本,及因取得、改良及移轉該項資產而支 付之一切費用後之餘額為所得額。」,同法第 14-4 條第三項第一款之稅率規定 如下: (一)持有房屋、土地之期間在一年以內者,稅率為百分之四十五。 (二)持有房屋、土地之期間超過一年,未逾二年者,稅率為百分之三十五。 (三)持有房屋、土地之期間超過二年,未逾十年者,稅率為百分之二十。 (四)持有房屋、土地之期間超過十年者,稅率為百分之十五。. 18.

(27) (五)因財政部公告之調職、非自願離職或其他非自願性因素,交易持有期間 在二年以下之房屋、土地者,稅率為百分之二十。 (六)個人以自有土地與營利事業合作興建房屋,自土地取得之日起算二年內 完成並銷售該房屋、土地者,稅率為百分之二十。 (七)符合第四條之五第一項第一款規定之自住房屋、土地,按本項規定計算 之餘額超過四百萬元部分,稅率為百分之十。」 綜上所述,奢侈稅之課稅時機、課稅對象、課稅方式、稅基、稅率,詳如表 2-5。 表 2- 5 奢侈稅課稅課稅規定 項目. 內容. 課稅時機. 買賣移轉時(訂約日後 30 日內). 課稅對象. 105 年 1 月 1 日起交易下列房屋、土地者;105 年 1 月 1 日以後取得、 103 年 1 月 1 日之次日以後取得,且持有期間在 2 年以內(繼承、受遺贈 取得或受贈自配偶者,得將被繼承人、遺贈人或配偶持有期間合併計算)105. 年 1 月 1 日起取得以設定地上權方式之房屋使用權,其交易視同房屋交 易。 稅基. 房地收入-成本-費用-依土地稅法計算之土地漲價總數額. 課稅方式. 所有權完成移轉登記之次日起算 30 天內向國稅局申報納稅. 稅率. 級距詳如表 2-6. 19.

(28) 表 2- 6 房地合一稅課稅規定 項目 境內居住者. 內容. 1.. 持有 1 年以內:45%、持有 2 年以內超過 1 年:35%、持有 10 年 以內超過 2 年:20%、持有超過 10 年:15%. 2.. 因財政部公告之調職、非自願離職或其他非自願性因素,交易持 有期間在 2 年以下之房屋、土地及個人以自有土地與營利事業合 作興建房屋,自土地取得之日起算 2 年內完成並銷售該房屋、土 地:20%. 非境內居住者. 1.. 持有 1 年以內:45%. 2.. 持有超過 1 年:35%. 境內居住者自 1.. 個人或其配偶、未成年子女設有戶籍;持有並實際居住連續滿 6. 住房地減免. 年且無供營業使用或出租 2.. 按前開課稅稅基(即課稅所得)計算在 4 百萬元以下免稅;超過 4 百萬元部分,按 10%稅率課徵. 重購退稅. l. 6 年內以 1 次為限. l. 換大屋:全額退稅(與現制同). l. 換小屋:比例退稅. l. 重購後 5 年內不得改作其他用途或再行移轉. 繼承、受遺贈取得或受贈自配偶者,得將被繼承人、遺贈人或配偶持有期間合併計算. 20.

(29) 第二節 交易稅對不動產價量的影響 徐偉初、歐俊男、謝文盛(2008)研究指出財產稅課稅基礎僅對於納稅義務人本 身財產所得部分,若財產所有者負擔能力較高,課徵財產所得稅符合課稅公平。林森 田(1988)認為課徵不動產移轉稅會產生轉嫁、閉鎖效應,並造成不動產價格上漲, 導致市場交易銳減,持有者滯留不動產於手中,使土地無法利用得當。平安(2016) 以採時間序列資料實證結果發現,移轉稅會導致轉嫁效果發生,但無法透過減少交易 量來達到降低價格的效果。鄧菊秋、趙婷(2014)以時間序列模型分析香港不動產各 項稅收分別對房價的影響,研究結果發現交易稅會導致房價上漲。. (一)土地增值稅對不動產價量的影響 林森田(1988)認為土地增值稅對不動產市場有正面效果,首先土地增值稅的課 徵可減少出賣者手中之不勞而獲,抑制不動產之投機性移轉,因而使得投機性需求 減少,可抑制不動產投機;第二,土地增值稅為地方稅,稅收可用來興建地方公共 設施,因此其有促進土地開發之積極效果;第三,由於土地增值稅從重課徵,將使 投資不動產之報酬率下降,因而減少將資金投入在不動產上,投入不動產之資金減 少,相對的投入工商業之資金就可以增加,因而有助於工商業資金取得,促進資本 累積,帶動經濟成長,因此該研究認為土地增值稅能藉著抑制土地投機性需求、投 機性持有和非投機性土地投資活動而達到降低或穩定地價之目的。 然而土地增值稅對不動產市場可能會產生轉嫁、閉鎖效果(Lock-in Effect)及地 價上漲等負面效果,在稅的轉嫁方面,移轉稅係向享受不勞利得者課徵,因此在我 國相關稅法中即規定係由不動產之出賣者負擔移轉稅,因此移轉稅之法定歸宿是不. 21.

(30) 動產的出賣者,然而課徵土地增值稅造成土地成本增加之部分,可能轉嫁給買方負 擔,因此其經濟歸宿可能不同於法定歸宿,產生轉嫁現象,因而加重欲購買不動產 者負擔,增加不動產開發成本,不利於不動產投資;此外,如果移轉稅過重,則出 賣者無利可圖下,將不出售不動產,則不動產市場將產生閉鎖效果,使得市場上無 不動產買賣、市場交易停頓、移轉稅稅收減少甚至為零,由於地主不願出售土地, 土地無法有效進行流通分派,阻礙土地的有效配置,造成地價不正常波動或土地市 場的不穩定,而使土地開發之工作更為困難,延滯了使土地作更有效利用的時機, 若閉鎖效果產生亦將使市場上土地交易量減少,進而造成土地增值稅收減少;不論 上述的轉嫁或閉鎖效果,均將造成不動產價格不正常上漲(林森田,1988;林森田, 1996)。 為釐清土地增值稅與不動產價格之關係,林全(1989)採用因果關係檢定方法, 檢視房價與土地公告現值之間的變動關係,發現土地公告現值與房價間具有房價波 動會影響下一期公告現值的單向因果關係,亦即土地公告現值受到前期房價變化影 響,但前期公告現值提高並不影響本期房價,故該文認為藉由提高土地公告現值來 增加土地增值稅負擔,並藉以穩定不動產價格的政策是不可行的。何宇明(1995)認 為土地增值稅的稅基公告現值與市價存在長期時間落後現象,使土地增值稅的課徵 不但不能穩定不動產景氣波動,反而加深不動產價格波動的幅度,並建議宜改採實 際移轉價格課徵土地增值稅,以使不動產市場穩定、減少不動產投機。 謝文盛(2001)採用共積檢定、因果關係及誤差修正模型( Vector Error Correction Model,簡稱 VECM )等方法,探討土地增值稅與住宅價格間的關係,研究發現住 宅價格波動與公告現值調整間具有長期穩定共同成長的關係,惟兩者僅存在單向因 果關係,也就是公告現值的調整會受住宅價格影響,但公告現值調整則不會影響住. 22.

(31) 宅價格,因此該文認為政府欲利用調高公告現值增加土地增值稅負擔來抑制不動產 投機行為,其實是不可行的,此外該研究亦認為現行土地公告現值的評定,僅以趕 上土地市價的變動為目標,且根據估計結果,土地公告現值的調整無法趕上市價的 變動,因此,該文認為公告現值僵固性調整機制的時間落差,應該不是造成不動產 衰退趨勢加深的原因。 陳文久(1994)研究發現提高土地增值稅會造成地價上漲但土地交易量萎縮,賣 方可將土地增值稅部分轉嫁予買方,而提高地價稅則會造成地價下跌但交易量擴增, 賣方無法將地價稅轉嫁予買方,因此該文建議土地稅制改革應朝地價稅重而增值稅 輕之方向進行改革,如此方可減少短期土地投機,促進市地之集約利用,蔡吉源 (1994)、華昌宜(1994)等均同意此論點,此外蔡吉源(1997)除同意提高地價稅之改革 方向外,更提出應廢除土地增值稅改課土地交易稅及課徵發展土地稅,以抑制投機 及地價飆漲情形。蔡吉源、林健次(1999)、蔡吉源(2001)亦指出抑制地價上升及土 地投機應從提高地價稅負擔或降低土地增值稅稅率著手,不宜提高土地增值稅。 此外,林森田(2008)提及土地增值稅之稅率結構對土地增值之課徵可能影響 土地利用,我國土地增值稅採累進稅率課徵,土地賣者所實現之增值愈多,賣者相 對需繳納更高的稅,因此當賣主認為他的稅負不能轉嫁時,即傾向將一大塊或符合 經濟使用的土地,分割成多數的小塊土地出售,藉以逃避更高地土地增值稅負擔, 這種過度分割地土地,對土地利用將造成不利的影響。 在過往的文獻當中,土地增值稅由於其課稅時機導致出售者通常會將稅金轉嫁 於出售價格內,並且持續循環,進而導致房價愈加上漲。而房價過高導致買方無法 負擔,賣方無法脫手,但若售價過低,賣方由於獲利太低,不願將房屋以低價出售,. 23.

(32) 最終交易不成,沒有了買賣交易,沒有房屋買賣貸款,資金沒有流通,將會帶來更 嚴重的問題,房地產市場將如同死水一般,而整個經濟體系也會面臨崩潰瓦解的危 機。. (二)奢侈稅對不動產價量影響的文獻 林文祥(2015)以 ADF 單根檢定法、Johansen 共整合檢定法和多元線性迴歸 分析作探討,結果發現台中市及高雄市房價受奢侈稅明顯影響,其造成房價上漲。 廖雅惠(2013)探討奢侈稅實施前與實施後房價的波動情形,結果顯示奢侈稅並無 達到打房成效;台中市及高雄市房價完全不受影響,漲幅更劇。李晨寧(2016)研 究實施奢侈稅之後,新北市各行政區的平均房價並未受壓抑反而繼續上漲,反而使 得交易量呈現明顯地萎縮;從交易量來看,實施奢侈稅後,交易量呈現下降的趨勢, 因此推斷奢侈稅的課徵並無法有效降低過熱的房價,但也降低市場交易的活躍度。 鄭銀祝(2012)研究指出課徵奢侈稅對高雄市房地產造成價漲量縮,負面效果遠大 於抑制炒作投機。在奢侈稅課徵期間達到抑制交易量作用,但對於高房價卻只有在 施行之初有微幅下降,而後房價卻更加上揚,即所謂「量跌價升」現象產生。林柏 伸(2012)研究指出奢侈稅的課徵無法降低房屋價格,並會造成成交量的萎縮。原 因是,所有權移轉時權利人將其稅金納入買賣價金之上,導致房價越加上升。張文 癸(2016)研究台中市全區及各區,研究結果顯示政府在實施奢侈稅在房價上並未 如預期有效降低,反而使得成交量明顯萎縮。 綜上文獻可知,奢侈稅帶來的成效會使不動產交易量下滑,並導致交易價格上 升,似乎與原先立法意旨相左。. 24.

(33) (三)房地合一稅對不動產價量影響的文獻 翁靜美(2016)研究房地合一稅對台北各地區房價影響,研究結果發現士林區、 大安區、中山區、中正區、內湖區、北投區、松山區等區域,房地稅合一制實施後, 顯示房價有顯著下跌的情況。張美玲(2016)研究我國課徵房地合一實價課稅對不 動產價格與成交量變動之影響中,研究結果顯示,政府實施房地合一稅後,對於抑 制房價存在著相當的影響力,但在房價上各地區呈現的反應不一,而在成交量上大 都呈現明顯地萎縮;因此課徵房地合一稅,雖無法有效降低過熱的房價,但原本藉 由炒熱房市賺取利差的投資人,將逐漸採取投資其他的標的,形成了價量齊縮的現 象。劉岳桓(2017)探討房地合一稅對於房市景氣之影響,研究結果顯示房價尚無 明顯下跌之趨勢。邱宇真(2017)以 T 檢定及迴歸以不同時期來探討房地合一稅前 後期間房市價量是否有所變化。研究結果顯示臺北市及新北市(板橋、三重、淡水) 於房地合一稅實施後已有效抑制房市交易量,已達以稅制量之成效;而臺北市及新 北市於房地合一稅實施後均未有效抑制房價上漲。溫惠周(2017)研究指出房價已 有小幅度向下修正,所以站在整體經濟考量上政府不宜再過度干預,只需合理的調 整,使房地產能健康自由的發展。. (四)小結 根據以上文獻,以所得稅基礎所立定之稅制,為相當合理並符合課稅公平原則, 在可支配日常所需甚至是休閒娛樂等,能夠將獲利財產繳納稅金,產生良性循環, 繳納稅金後因財產減少,進而加倍努力增加收入,而有收入時才需課稅,沒有收入 即稅基消失,是相當良好的一種稅制型態。. 25.

(34) 不動產交易稅則是無法同時兼顧抑制房價與增加交易量,若成功使得房價下跌, 而交易量則會停滯不前甚至萎縮,反之,若交易量持續升高時,就會轉變為房價以 滾雪球方式愈加繁重,人民負擔無限復加,造成一般自住客受貸款壓力,而投資客 從中獲利,最終導致貧者愈貧,富者愈富的情形再度發生。. 以往文獻中認為土地增值稅會使房價下跌,但由於當時情況並無奢侈稅及房地 合一稅可作為比較對象,土地增值稅是當時唯一的交易稅,僅與持有稅地價稅等作 比較,亦表示持有稅和交易稅相比,對於房價抑制效果佳大,但由於文獻期間較長, 可能與現況不慎相符,本文將會針對土地增值稅對房價及交易量的影響做研究分析。. 而奢侈稅部分,可統整出普遍文獻指出奢侈稅會導致房價持續上漲,並使交易 量萎縮,本研究將會以較新的資料數據對此做驗證。房地合一稅對於價量影響探討 中,許多文獻指出房地合一稅可成功抑制房價,影響幅度小,同時會使交易量下滑, 導致價跌量縮的情形,本文將會同時做三稅對價量影響之研究分析,並比較其優劣。. 26.

(35) 第三節 研究假說建立 本文根據以往文獻資料試提出研究假說,依序以土地增值稅、奢侈稅、房地合 一稅分別對房價的影響以及土地增值稅、奢侈稅、房地合一稅分別對交易量的影響做 推論分析。 首先對於土地增值稅屬於不動產所得稅,其稅基為土地公告地價,而土地會因為 周邊環境的變遷而發生上漲下跌之波動,除非發生重大災害,例如:淹大水、土石流、 爆炸、地震等天災人禍,通常土地在購入後即會持續自然增值,而公告地價每年會按 其變動調整,雖土地公告地價與市價落差甚遠,但長期持有者出售後,仍會有大筆稅 金產生。雖其課稅依據乃因土地自然增值,獲利後向地方政府機關納稅,但事實上, 對於出售者而言,在買賣交易時突然一次性須繳納大筆稅金,此時賣方會為了希望利 潤充足,而將大筆稅金暗自納入出售價格中,以減少所得稅,故此稅制之缺點為行情 與市價落差甚遠,對於短期炒房和哄抬價格肯定是不會發生效果,預期對房價會造成 下跌。 奢侈稅則是完全不符合課稅公平原則,可以說是相當草率的稅制,並且無任何減 免優惠措施,或是其他符合「人性」之輔助辦法,對於交易總價在出售時直接客重稅, 對於抑制房價肯定是難上加難,轉嫁效果將最為明顯,故奢侈稅會導致房價上漲的結 果。 由於房地合一稅符合所得稅原則,採累進稅率,按年數逐年降低稅率,並且按實 價課稅,能確實抑制不動產短期交易,對於市場會產生良性循環,推論房地合一稅會 因此成功抑制房價。. 27.

(36) 根據上述推論故得出以下假說: 1.假說 H1:土地增值稅的課徵會導致對房價下跌;奢侈稅的課徵會導致房價上升;房 地合一稅的課徵會導致房價下跌。 土地增值稅在台灣實施數十年,起初課徵土地增值稅乃因漲價歸公,而後由於稅 率調降,調降初期可能會促進市場交易量,而後效果會逐年遞減,至今已施行數十年, 對於我國民眾已是常態性稅率,對於交易量仍會產生微幅增加的效果。 鑒於奢侈稅稅制的規定,購買兩年內即出售之不動產,並以總價課徵高額稅金, 除此之外必無其他配套措施,顯見是一個相當不成熟的稅制,進而導致民眾容易拉長 交易期間以避開徵稅,故會使交易量更加下滑。 而當房地合一稅對房價產生抑制效果時,由於房價下跌導致部分持有者不願賠錢 出售,而產生滯留不動產的結果,另一方面過高的價格亦超出行情,鮮少有買方願意 買帳,故交易量會下跌,本文對於交易稅抱持疑問,認為交易稅最終不會達到兩全其 美的結果。 根據以上推論建立以下假說: 2.假說 H2:土地增值稅的課徵會使交易量增加;奢侈稅及房地合一稅會導致交易量 萎縮。. 28.

(37) 第三章 研究方法 第一節 理論模型 本研究為比較土地增值稅、奢侈稅、房地合一稅分別對房價和交易量的影響程 度,共列出六條函數,探討房價及交易量分別受到土地增值稅、奢侈稅、房地合一 稅的影響,函數形式如下: 首先是房價(P)受到土地增值稅(TL)影響的房價函數可表示如式 (1): 𝑃 = 𝑓(𝑇𝐿)...............................................................................................................(1) 而房價(P)受到奢侈稅(TUX)影響的函數可表示如式(2): 𝑃 = 𝑓(𝑇𝑈𝑋)............................................................................................................(2) 接著是成交價(P)受到房地合一稅(TM)影響的函數可表示如式(3): 𝑃 = 𝑓(𝑇𝑀) .............................................................................................................(3) 其次,交易量(Q)會因為稅制而增加或減少,分別受到土地增值稅(TL)、奢 侈稅(TUX)、房地合一稅(TM)的影響,函數形式可表示如式(4)~(6): 𝑄 = 𝑔(𝑇𝐿) ..............................................................................................................(4) 𝑄 = 𝑔(𝑇𝑈𝑋) ...........................................................................................................(5) 𝑄 = 𝑔(𝑇𝑀) .............................................................................................................(6). 29.

(38) 時間序列模型分析包括單根檢定、共整合檢定、向量誤差修正模型、衝擊反應 函數、誤差變異數分解,共五步驟。. (一)單根檢定(Unit Root Test). 通常時間序列裡包含定態(Stationary)序列以及非定態(Non-stationary)序列。 一般而言,當一數列受到外部衝擊時,會受影響而產生衝擊反應波動,持續一段時 間後波動將會逐漸減弱,而序列回到長期水平狀態,以上情形即稱為定態。反之, 若序列持續波動並未平息,表示衝擊效果仍然存續,此一情形則稱為非定態。由於 非定態之序列不可被作為研究,因其將會對研究產生嚴重偏誤,導致研究結果不正 確。因此在進行實證研究前,必須先以單根檢定確定變數資料為定態資料,方可進 行研究實證。 在時間序列中時常出現單根,從 unit root 字面上的意思 unit 指的是 1,而 root 表示根,意即,方程式的解等於 1 。單根檢定即檢驗時間序列是否為平穩定態, 若為非定態之序列,通常可以差分達到平穩定態之序列。判斷數列資料是否為定態, 若拒絕單根的虛無假設,表示數列資料為定態,但若無法拒絕單根,則數列資料是 非定態的,必須將原始數列資料進行差分轉換後,再繼續進行單根檢定,若數列經 過一次差分後為定態,稱之一階定態時間數列。 本文採一般實證文獻中被廣泛運用的單根檢定(Augmented Dickey-Fuller,簡 稱 ADF)進行檢定。 ADF 檢定是由 DF 檢定擴增而來,由於其殘差項須符合白 噪音(white noise),若出現一階自我相關即違反符合白噪音,導致 DF 檢定不正 確。故為修正此況,增加 AR 落後項,即為落後 p 階,並根據赤池信息準則(Akaike. 30.

(39) Information Criterion,AIC)選取最適落後期。估計的方程式模型(含有截距項、有 趨勢項)如式(7): ∆𝑦/ = 𝑎 + 𝛽/ + ρ4 𝑦/56 + ∑:;<6 𝜌𝑖 ∆𝑦/56 + 𝜀/ .....................................................(7) 其中,∆yt = yt − yt−1,α 為截距項,t 為時間趨勢,L 為足夠大的落後期數,εt 為 白噪音。ADF 檢定假設與 DF 相同,解釋落後一期的變數 Yt 之係數之檢定,若該 係數不顯著異於 0,代表該時間序列具有單根,須將其差分後再一次進行單根檢定, 直到拒絕虛無假設為止。. (二)共整合檢定(Cointegration Test) 本研究主要在於探討土地增值稅、奢侈稅、房地合一稅與房價及交易量之間的 關係,上述三稅對房價及交易量兩兩之間是否存在著一穩定的共整合關係。時間數 列資料須經過單根檢定後確定為定態後,才能進一步地進行共整合測試。 由於時間序列資料多呈現為非定態,應先做單根檢定,檢驗資料是否為定態, 並以定態之數列做共整合檢定。在資料之原始序列為非定態的情況下,兩個非定態 的數列經過差分後顯示定態序列,則兩個序列存在共整合關係。共整合檢驗目的在 於迴歸模型中是否具有同階定態,兩兩數列間存在長期穩定趨勢。若具同階定態則 存在共整合關係。 本研究主要在於探討土地增值稅、奢侈稅、房地合一稅與房價及交易量之間的 關係,其稅對價及稅對量,兩兩之間是否存在著一穩定的共整合關係。本研究使用 Johansen 共整合檢定,模型方程式如式(8): 𝑥/ = 𝜋𝑥/56 + ∑@56 ;<6 ∆𝜋; ∆𝑥/56 + 𝑒/ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ( 8 ). 31.

(40) 其中𝜋𝑥/56 為誤差修正項,𝜋為長期均衡資訊,決定共整合向量個數。 Johansen 檢定法使用下列兩種檢定統計量進行: 1.對角線元素或稱跡檢定(trace test) 虛無假設與對立假設設定如下: 𝐻4 : 𝛽 ≤ 𝑟 ,H0:變數間共整合向量最多有 r 個 𝐻6 : 𝛽 > 𝑟 ,H1:變數間共整合向量最少有 r+1 個 𝜆/HIJK (𝑟) = −𝑇 ∑S;<HT6 𝐼𝑛O1 − 𝜆Q; R .. .. .. . .. .. .. .. .. . .. .. .. .. . .. .. .. .. .. . .. .. .. .. . .. .. .. .. .( 9) r 代表共整合數量,T 為觀察數個值,而 λ 為特徵根的估計值,𝜆Q; 則為特徵根。. 2.最大特徵根(Maximum eigenvalue test) 虛無假設與對立假設設定如下: 𝐻4 : 𝛽 = 𝑟 ,H0:變數間共整合向量有 r 個 𝐻6 : 𝛽 = 𝑟 + 1 ,H1:變數間共整合向量有 r+1 個 𝜆UIV W𝑟,𝑟 + 1X = −𝑇𝐼𝑛O1 − 𝜆QHT6 R............................................................................(10). 若 r=0 或 r=n,表示變數間不存在共整合向量,而 0 < r < n 時,則表示變數間存在 共整合向量,本研究即可進行下一個步驟,向量誤差修正模型。 當 r=0 時或 r=n 時,代表四個變數間不具有共整合關係;若 r 介 於 0 至 n 之間, 則四個變數間具有共整合關係,表示本研究可進一步 採用向量誤差修正模型進行 設定。. 32.

(41) (三)向量誤差修正模型( Vector Error Correction Model,簡稱 VECM ) 當非定態序列存在共整合時,表示變數就長期而論,具有均衡關係,而短期間 價格可能存在偏離長期均衡價格的形況(亦稱做短期失衡,disequilibrium),而短 期的失衡可運用誤差修正模型調整,逐漸轉為長期均衡狀態。而序列不存在共整合 時則須以差分項之向量自我迴歸模型(Vector Autoregressive,簡稱 VAR)檢視序 列之短期互動關係。 因此,當變數間存在共整合關係時,將共整合之的長期均衡關係放入 VAR 模 型中,以 VAR 模型調整為向量誤差修正模型。在向量誤差修正模型下,可以同時 考慮長期均衡關係,並可明白短期變數發生變動而造成不均衡時,其由短期不均衡 狀態調整至長期均衡過程之動態之調整過程,且其可看出在短期動態模型下變數仍 可保有在長期下均衡的訊息。誤差修正模型調整短期失衡,一般實證所使用之方程 式,如式(11): @. \ ∆𝑦/ = 𝛽4 + 𝛽Y (𝜀/56 ) + ∑U Z<6 ∑;<4 𝛽Z; Δ𝑥Z/56 + 𝜀/ ..................................................(11). 其中,𝛽4 為截距項;𝛽Y 為係數;𝛽Z; 為落差因子(Lag Operator); 𝜀/56 為共整合模式 殘差項𝜀/ 的一期落差值。. (四)衝擊反應函數 ( Impulse Response Function ) 向量誤差修正模型主要的目的在於研究房價及交易量受到交易稅衝擊時,對此 衝擊的動態反應模式。變動對房價及交易量之影響,交易稅可以表示為衝擊函數, 藉由衝擊函數可觀察出房價及交量受到交易稅之衝擊時,其參數的變動情形。因此 可以用來解釋交易稅與房價及交易量之間的動態關係。並藉此發掘衝擊反應的大小;. 33.

(42) 反應的程度是持續或者是跳動;影響為正向或者負向;以及影響之時間長短。若數 列是穩定的,則衝擊反應會隨時間逐漸消失。 衝擊反應函數呈現模型受到衝擊時的動態影響,其方程式如式(12): 𝑌/ = 𝑢 + 𝐴a 𝑌/56 + ⋯ + 𝐴c 𝑌/5c + 𝜀/ ......................................................................(12) 其中,𝑢為 nx1 常數項量,AI~AP為係數,Yt-1 ~Yt-p 為衝擊函數。. (五)誤差變異數分解(forecast error variance decomposition) 在向量自我迴歸模型中,除了衝擊反應函數外,預測誤差變異數分解也常被用 在分析變量之間的變動關係,估算某個變數的預測誤差變異,有多少比例是由其他 變量的誤差預測所解釋。衝擊反應函數預測誤差變異數分解所提供的訊息相當類似, 差別在於變異數分解是給定因變數再受到本身及其他變量衝擊時變動的比例程度 大小。. 34.

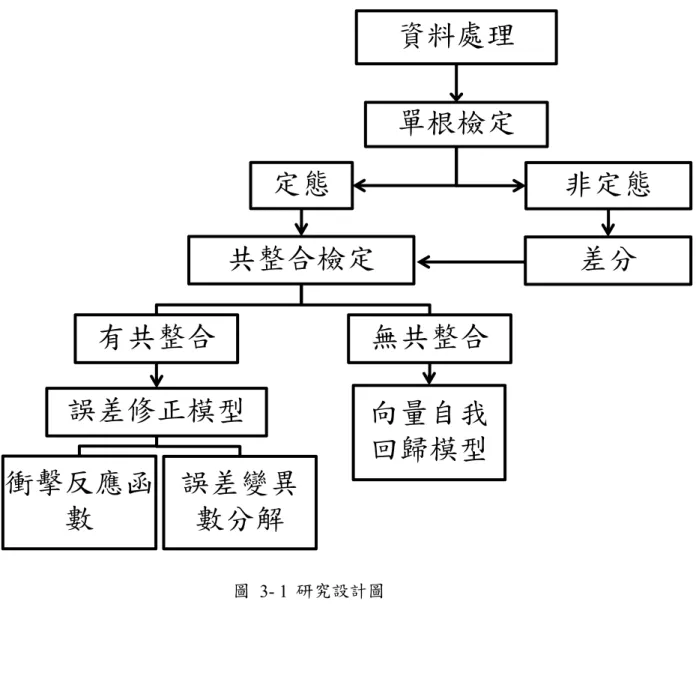

(43) 第二節 研究設計與變數操作型定義 本研究搜集政府資料並統整後,以時間序列模型進行實證研究。以下將說明本 研究之研究架構,由於時間序列模型首先須確定變數資料為定態,故先以單根檢定 進行檢測土地增值稅、奢侈稅、房地合一稅、房價以及交易量各數列是否具有單根, 若為非定態數列將繼續進行差分,直到數列達成定態。若變數在差分後仍無法達成 定態,即為不可使用之變數。. (一)研究設計 檢定數列定態後將五個變數分別以土地增值稅對房價、奢侈稅對房價、房地合 一稅對房價、土地增值稅對交易量、奢侈稅對交易量,以及房地合一稅對交易量, 共六組變數,兩兩進行共整合檢定,若變數間不具共整合關係,將以向量自我迴歸 模型繼續進行研究分析。若兩兩變數有存在共整合關係或存在一組以上之變數關係, 則以誤差修正模型進行研究分析。 最後以衝擊反應函數觀測房價及交易量受到土地增值稅、奢侈稅、房地合一稅 衝擊後之反應判斷影響程度及方向。並以誤差變異數分解檢定土地增值稅、奢侈稅、 房地合一稅對於房價及交易量之解釋能力為何,研究設計如圖 3-1。. 35.

(44) 資料處理 單根檢定 定態. 非定態. 共整合檢定. 差分. 有共整合. 無共整合. 誤差修正模型. 向量自我 回歸模型. 衝擊反應函 誤差變異 數 數分解 圖 3- 1 研究設計圖. (二)變數操作型定義. 本研究以高雄市為研究地理範圍,變數包含土增稅、房地合一稅、奢侈稅、 房價、交易量,並由本研究整理為月資料,資料說明詳如表 3-1,數據資料筆數共 278 筆。首先,將會先以單根檢定,檢驗資料是否定態,若為非定態即繼續做差分 使其達到定態,而後對稅收、房價、交易量進行共整合檢定,檢驗兩兩序列間是否 存在共整合關係,進而檢驗是否存在長期均衡狀態。接著以衝擊反應函數觀測房價. 36.

(45) 及交易量受到土地增值稅、奢侈稅、房地合一稅衝擊後之反應判斷影響程度及方向。 並以誤差變異數分解檢定土地增值稅、奢侈稅、房地合一稅對於房價及交易量之解 釋能力。 表 3- 1 變數操作型定義 變數. 定義. 土地增值稅 連續變數 單位:元,根據財政部地方稅總稅收統計資料整理為月資料 奢侈稅. 連續變數 單位:元,根據財政部國稅總稅收統計資料整理為月資料. 房地合一稅 連續變數 單位:元,根據財政部國稅總稅收統計資料整理為月資料 房價. 連續變數 單位:坪/元,根據內政部不動產資訊平台實價登錄平均每月交易價. 交易量. 連續變數 單位:件數根據地政局統計買賣移轉登記案件整理為月資料. 37.

(46) 第四章 實證結果分析說明 本文實證結果說明如下:. 第一節 資料整理 一、樣本統計描述 本節針對原始變數資料進行描述,變數包含土地增值稅、奢侈稅、房地合一稅、 房價、交易量,土地增值稅、奢侈稅及房地合一稅採用財政部統計總納稅額,房價 採內政部實價登錄統整為月平均每坪成交價格,成交量則是地政局每月不動產買賣 移轉件數,上述變數之描述統計,詳見表 4-1。 從表 4-1 變數原始序列之敘述性統計量表中,可知土地增值稅每月平均稅收 金額為五億元左右,每月稅收金額最大值為十億元,每月稅收金額最小值為兩億五 千萬元;奢侈稅每月平均稅收金額為兩千四百萬元,每月稅收金額最大值為十億元, 每月稅收金額最小值為兩億五千萬元;房地合一稅每月平均稅收金額為一千一百萬 元左右,每月稅收金額最大值為兩千萬元,每月稅收金額最小值為四百萬元。 表 4- 1 變數原始序列之敘述性統計 變數(單位). 最小值. 最大值. 平均數. 標準差. 土地增值稅(千萬元). 25.38. 100.32. 52.58. 16.208. 奢侈稅(千萬元). 0.46. 8.53. 2.43. 1.63. 房地合一稅(千萬元). 0.44. 2.26. 1.14. 0.52. 房價(萬元/坪). 11.63. 23.48. 17.06. 1.59. 交易量(千件). 1.59. 5.91. 3.72. 0.83. 38.

(47) 二、變數原始序列 在實證開始前,先繪製出序列圖形觀察序列狀態,依圖型分佈情形可輔助判 定序列是否為定態序列。. LANDLAND Differenced. 1,100,000,000 800,000,000 1,000,000,000 600,000,000 900,000,000 400,000,000 800,000,000 200,000,000 700,000,000. 600,000,0000 500,000,000 -200,000,000 400,000,000 -400,000,000 300,000,000. 200,000,000 -600,000,000 2011 2011. 2012 2012. 2013 2013. 2014 2014. 2015 2015. 2016 2016. 2017 2017. 圖 4- 1 土地增值稅原始序列圖 LUXURY 90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 III. IV. 2011. I. II. III. 2012. IV. I. II. III. 2013. IV. I. II. 2014. 圖 4- 2 奢侈稅原始序列圖. 39. III. IV. I. II. III. 2015. IV.

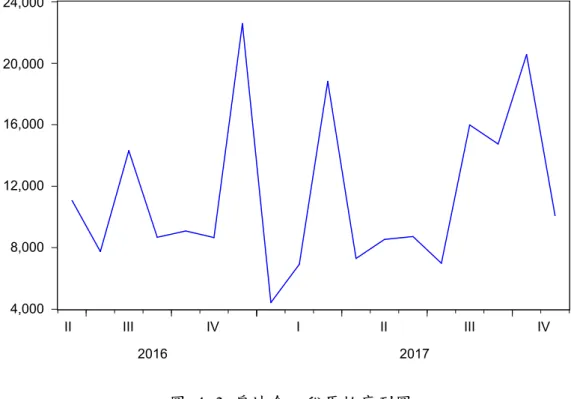

(48) HOUSE 24,000. 20,000. 16,000. 12,000. 8,000. 4,000 II. III. IV. I. II. 2016. III. IV. 2017. 圖 4- 3 房地合一稅原始序列圖. CASECASE Differenced 6,000 3,000. 2,000 5,000 1,000 4,000 0. -1,000 3,000 -2,000 2,000 -3,000 1,000 -4,000 I. II III IV. 2012. I. II III IV 2013. I. II III IV 2014. I. II III IV 2015. 圖 4- 4 交易量稅原始序列圖. 40. I. II III IV 2016. I. II III. 2017.

(49) PRICE 240,000 220,000 200,000 180,000 160,000 140,000 120,000 100,000 I. II. III. 2013. IV. I. II. III. IV. I. 2014. II. III. IV. 2015. I. II. III. 2016. IV. I. II. 2017. 圖 4- 5 房價稅原始序列圖 由圖 4-1~ 4-5 可看出土地增值稅、奢侈稅、房地合一稅、交易量及房價數列 平均分佈,無不對稱分佈及偏態之情形。可由此判斷出序列應皆為零階定態,但 並未能確定,實際定態或非定態序列判定,仍需以單根檢定判斷之。. 41.

(50) 第二節 實證結果分析 一、TL、TUX、TM、P、Q 單根檢定結果 使用時間序列模型時,須先檢定變數是否具有拒絕單根之虛無假設,以檢定 變數為定態或非定態數之時間序列。單根檢定主要目的在於判斷資料數列之穩定 性,原始變數資料即為定態,表示零階定態,稱之為 I(0)序列。 若資料不穩定則須透過差分的步驟達成定態,以免因為資料不穩定而產生虛 假迴歸之問題,通常在經過一階差分後的數列皆會成為定態數列,表示一階定態, 稱之為 I(1)序列。又差分最多進行至二階差分。 本研究以時間序列文獻中常使用之 ADF 檢定,將樣本資料先取對數後,以 EVIEWS 軟體自動選取最適落後期,並以 AIC 值為落後期選定標準,ADF 單根 檢定以包含截距項(intercept)及時間趨勢項(trend)。若無法拒絕有單根的虛無假 設時,再進行差分,表 4-1 單根檢定結果可知,本研究各變數之數列皆於原始資 料,在 1%顯著水準下,即已達到拒絕數列存在單根之虛無假設,無須進一步進 行差分。 表 4- 2 單根檢定 變數名稱. 檢定統計量. TL. -8.777***. TM. -4.926***. TUX. -7.183***. PH. -4.626***. Q. -6.210***. *、**、***分別表示在 10%、5%、1%下具有統計顯著性。. 42.

(51) 二、共整合檢定結果 欲檢驗資料變數間是否具有共整合關係,存在共整合向量,亦即變數間具有 長期均衡關係,並由此線性組合得出殘差項(即誤差修正項)。本研究以 Johansen 共整合檢定進行分析,若拒絕不具有共整合向量之虛無假設,即表示存在共整合 關係。表 4-2 可以看出所有變數中至少有一組或一組以上共整合向量,變數跡檢 定及最大特性根檢定統計量均大於 5% 臨界值,在 5% 的顯著水準下拒絕虛無 假設。各變數間存在共整合向量,換句話說,表示變數間具有相互影響之關係, 即土地增值稅、奢侈稅、房地合一稅對於房價及交易量之間彼此相互影響研究之 參考。 表 4- 3 共整合檢定結果 變數 土增稅與房價. 土增稅與交易量. 奢侈稅與房價. 奢侈稅與交易量. 房地合一稅與房價. 房地合一稅與交易量. 跡檢定統計量. 最大特徵檢定. None. 19.490**. 13.191**. At most 1. 6.299**. 6.299**. None. 20.096**.. 16.590**. At most 1. 3.506. 3.506. None. 27.385**. 17.061. 10.324. 10.324. None. 35.338**. 25.910**. At most 1. 9.428**. 9.428**. None. 20.063**. 14.872**. At most 1. 5.191**. 5.191**. None. 43.409**. 30.272**. At most 1. 13.036**. 13.036**. At most 1. *、**、***分別表示在 10%、5%、1%下具有統計顯著性。. 43.

(52) 三、誤差修正模型 由第二步驟之共整合結果得出變數間存在長期均衡關係,按研究流程,具有 共整合之序列將進行 VECM 模型分析,本文將不會使用到向量自我回歸模型。 而 VECM 模型在房價及交易量產生短暫失衡時,會進行調整以達長期均衡關係。 因此本文接續使用 VECM 模型,判斷房價及交易量在不同稅制下,所產生的修 正程度大小及正/負向修正情形。 誤差修正模型中誤差修正項之估計值,表示數列調整至長期均衡模式之方向 及速度。若誤差修正項之估計值越小,表示數列調整至長期均衡模式速度越慢, 反之誤差修正項之估計值越大,則表示數列調整至長期均衡模式速度越快。再者, 若估計值為正,則數列將會向上調整,反之,若估計值為負,則數列將會向下調 整,以達成長期均衡之狀態。. (一)土地增值稅、奢侈稅、房地合一稅對成交量之誤差修正模型 誤差修正模型成交量分別與土地增值稅、奢侈稅、房地合一稅之關係式如下: e ℇ/56 = 𝑄/56 +1.6698+1.1255𝑇𝐿 e ℇ/56 = 𝑄/56 +4.2502+0.4023𝑇𝑈𝑋 e ℇ/56 = 𝑄/56 +9.2099 − 0.1224𝑇𝑀 實證結果顯示房地合一稅之估計值為正,且顯著異於零,表示房地合一稅對 交易量為正向影響,會刺激交易量增加。土地增值稅及奢侈稅對交易量的估計值 為負向,同樣顯著異於零,即土地增值稅及奢侈稅會影響交易量下跌。. 44.

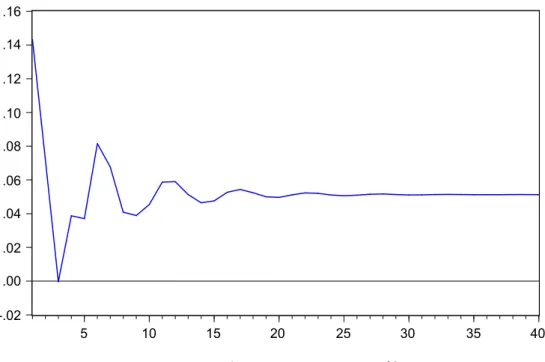

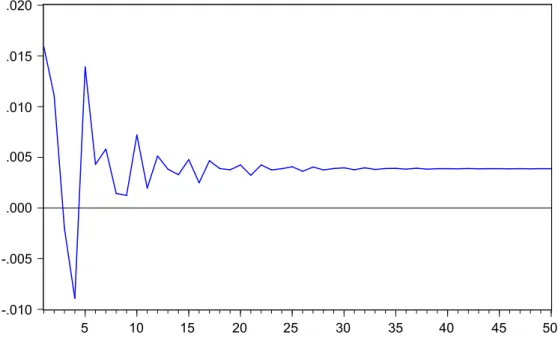

(53) 從表 4-3 可得知,成交量在與土地增值稅數列中,偏離共整合關係時,成交 量每月將會以 1.1255 的速度向下調整,並在土地增值稅數列中通過 1% 顯著水 準,表示具有顯著調整能力。接著成交量在奢侈稅數列中,偏離共整合關係時, 成交量每月將會以 0.4023 的速度向下調整,並同樣於奢侈稅數列中通過 1% 顯 著水準,表示具有顯著調整能力。而成交量在房地合一稅數列中,偏離共整合關 係時,成交量每月將會以 0.1224 的速度向上調整,但僅通過 10% 顯著水準,表 示相較土地增值稅及奢侈稅之下,其調整能力相對較差。 其次,三稅中可按估計值大小做其調整速度之比較,土地增值稅中數值為 1.1255 為最大,奢侈稅中數值 0.4023 居中,而房地合一稅 0.1224 為三者最小。 由此可得,成交量在三稅中調整之速度為:土地增值稅 > 奢侈稅 > 房地合一稅, 且土地增值稅和奢侈稅的課徵會讓市場交易量下跌,並且前者的影響大於後者, 而房地合一稅的課徵則是促進市場交易量的提升。 成交量在與三稅之序列中,房地合一稅會使交易量上升但由於其估計值小, 加上調整速度較慢,導致調整的成效不大。而土地增值稅及奢侈稅相較之下會使 交易量下跌,依估計值大小可判斷出,土地增值稅對於交易量的影響力較大,其 次為奢侈稅,最後是房地合一稅。 表 4- 4 成交量誤差修正模型估計結果 係數. 估計值. 標準差. 常數項. TL. -1.1255***. 0.0650. −1.6698. TUX. -0.4023***. 0.0341. −4.2502. TM. 0.1224*. 0.0717. −9.2099. *、**、***分別在表示 10%、5%、1%下具有統計顯著性。. 45.

數據

+7

相關文件

As a result of rising prices in men’s and women’s clothing and footwear, outbound package tours and rent for housing, indices of Clothing and footwear, Other goods and services and

Due to upward adjustment of the fuel clause of electricity charges, rising prices in hairdressing and beauty services; fish, shellfish and other seafood, the indices of Rent and

and Transport (+9.23%) on account of dearer prices of gasoline, gold jewellery, fresh fish and fresh pork, as well as rising charges for meals bought away from home.. On the contrary,

The increments were driven by dearer prices of vegetables after heavy rain and typhoon, rising gasoline prices on account of surging international oil prices and the ascending

Attributable to increasing rent of housing and expenses of house maintenance, rising prices in summer clothing and footwear, as well as fresh vegetables, the indices of Clothing

On the other hand, lower prices in hairdressing services, outbound package tours and air tickets after the Lunar New Year, as well as continuous price reduction in winter clothing

Attributable to the upward adjustment of school tuition fees in the new academic year; higher housing rent and expenses of house maintenance; and rising prices in fish and

The Composite CPI for March 2008 dropped slightly by 0.08% month-to-month, with lower charges for outbound package tours and hairdressing services, as well as lower prices of