國立台灣大學管理學院國際企業學系 碩士論文

Graduate Institute of International Business College of Management

National Taiwan University Master Thesis

社會影響力衡量方法與其商業模式之研究 A Study on the Methodology of Social Impact

Measurement and its Business Model

林晏平 Yen-Ping Lin

指導教授:李吉仁 博士 Advisor: Ji-Ren Lee, Ph.D

中華民國 104 年 1 月

January 2015

論文口試委員審定書

誌謝

如果問為什麼會想要討論社會影響力衡量方法,我會如此回答:「並不是每一 件計算得出來的事情都是有意義的;也不是每一件有意義的事情都能夠被算得出 來。」據聞,此句出自愛因斯坦之口,雖然不曉得他是在怎樣的情境下說出這段 話,卻十分貼合我的心情。被商業主導的世界中,數字幾代表一切,許多人追逐,

同時也被綁架;堆高的是利潤,消磨的是自我。

我從來對這樣的世界投以懷疑,直到認識社會企業,以實踐給出不同的答案,

讓我開始得以相信:「不是每一件有意義的事情都能夠被算得出來。」這是支撐著 本文每一個字的精神,也是我對社會企業的想像。

碩士生涯的大半都和社會企業牽扯在一起。最初的開始要回朔到大四準備研 究所期間,幾乎每日到圖書館報到,更以調劑身心為由,把整個報章期刊區都翻 遍,也因此遇上了大誌,這本以協助街友重回社會為目的的輕雜誌。

「社會企業」四個字就此駐入心中。

趁著僅存的學生生涯,出席講座與工作坊、擔任國科會研究助理、加入 NTU Net Impact、參與 TiC100 社會企業創新競賽、爭取實習機會,每次的選擇與經歷,

或深或淺,都讓我更接近社會企業一些,也因此結識了一群來自四方、內心同樣 懷抱疑問的友人,在相聚的時間裡,我們分享對世界的想像,帶給我一個又一個 明亮而激動的時刻。

最終能夠呈現這份論文,要感謝四位訪談人:許佐夫執行長、陳一強創辦人、

謝邦俊董事長、譚景文顧問的協助,接受我不成熟的提問,並無所隱瞞地回覆;

以及李吉仁老師,碩一暑假沒頭沒腦地,只帶著以社會企業為主題的雄心前去詢 問,就應允擔任指導教授,且給予支援,非常感謝;也歸因於我的任性與天真,

不知是否可為,那就先做了再說吧。

特別感謝南華大學非營利事業管理研究所的陳慧如老師,在擔任國科會研究 助理期間,引導我認識社會企業的各種面向,更成為深入此領域的重要契機。最 後留給在這段期間曾經關心過、一起討論過、給予建議的所有人,謝謝你們曾經 伴著我走過一段,我都記得,讓我們在未來的路上見。

2015 年 2 月 14 日 于補時咖啡

II

中文摘要

社會企業在營運擴展時,如同一般中小企業,資金的取得為其中一項難題。

在歐洲與美國,影響力投資的概念已行之有年,其不同於一般的投資考量,在於 除了檢視投資的財務報酬,更注重該投資標的對社會及環境的影響。因應影響力 投資的興起,如何衡量社會影響力的方法,也逐漸變成受關注的議題。簡言之,

社會影響力衡量方法有助於影響力投資者了解其放棄的財務績效能夠換來怎樣的 正面效果;對社會企業而言,社會影響力衡量方法更是衡量經營績效的重要方法。

本研究透過對社會企業、影響力投資以及社會影響力衡量方法等三大主題的 相關文獻進行深入的探討,認為社會影響力衡量方法的發展,對社會企業的生態 體系將具有積極正面的作用,因此,據以提出適合於台灣發展的社會影響力衡量 方法,以及針對其可行的商業模式提出設計建議。

除了文獻回顧外,本研究亦採取田野訪談方法,以協助建立對社會影響力的 衡量方法建議。細部言之,本研究先探究歐美國家社會創業生態圈的發展狀況,

以及現存之社會影響力衡量平台的運作模式;其次,透過訪談台灣實務工作者,

了解業界對此概念的看法與建議;最後,延續國外推廣經驗,結合台灣社會創業 生態系,針對建立社會影響力指標,提出有效的商業運營模式。

本研究建議社會影響力衡量平台應該採取以下的商業模式元素:建立價值主 張於「提供呈現社會價值的方法」與「做為媒合不同組織的橋樑」,並取得國外社 會影響力衡量方法的經營組織,如 B-Lab 及 The SROI Network 的授權與經驗移轉;

確立此一平台的三個關鍵客群:社會企業、影響力投資者及企業 CSR 單位,將社 會企業定義為被補貼方,投資者與企業 CSR 則為付費方,驅動兩方產生正向的網 絡效應,期能建立社會影響力衡量服務平台。

關鍵字:社會企業、影響力投資、社會影響力衡量、商業模式

Abstract

The concept and development of impact investment has been quite popular in Europe and America, which refers to the type of investors who only consider the return on their investment but also care about the extent of social and environmental impact that the investee enterprises could generate. Due to the importance of impact investment, how to adequately measure the extent of social impact become a critical issue to the development of social enterprises and even the whole ecosystem. However, previous literature pays little attention to the methodology and diffusion of social impact measurement, especially in Taiwan, a gap that motivates the present research.

Based on a thorough literature review on social enterprise, social impact measurement methodology and business model, we first confirm that an introduction of social impact measurement would exert positive influence on the eco-system of social entrepreneurship. We then conduct several field interviews with social entrepreneurs and impact investors on the development and diffusion of social impact measures in Taiwan. By integrating the development experience in the Western world and insights from local entrepreneurs and investors, we are able to propose a feasible model of diffusion in the local context. Below are our suggestions in terms of business model design for social impact measurements.

We suggest “providing the method which could convey the social utility of an organization” and “a bridge to connect organizations that have same social purpose” be the value propositions for the platform of social impact measurement. The new platform has to be closely linked with and sourcing experiences from the existing organizations such as B Lab and The SROI Network. The target audience of the platform includes social enterprises, impact investors and companies involved in corporate social responsibility activities. Social enterprises can be treated as the subsidy side, while impact investors and companies with corporate social responsibility are considered to be the money side. With the expectation of increasing positive network effect between both sides, the extent of diffusion of social impact measurements would be enhanced. Implications of our research findings are also discussed.

Keywords: Social Enterprises, Impact Investment, Social Impact Measurement, Business Model.

IV

目錄

論文口試委員審定書 ... I 誌謝 ... II 中文摘要 ... III

ABSTRACT ... IV

目錄 ... V 圖目錄 ... VIII 表目錄 ... X

第一章 緒論 ... 1

1.1 研究動機 ... 1

1.2 研究問題與目的 ... 2

1.3 論文結構與研究流程 ... 3

第二章 文獻探討 ... 5

2.1 社會企業 ... 5

2.1.1 光譜 ... 6

2.1.2 學派 ... 8

2.1.3 政府法規 ... 10

2.2 影響力投資 ... 14

2.2.1 定義 ... 14

2.2.2 被投資標的 ... 15

2.2.3 影響力投資者類型 ... 16

2.3 社會影響力衡量方法 ... 19

2.3.1 改變理論 ... 20

2.3.2 衡量方法所需之要素與分類 ... 23

2.3.3 為什麼需要衡量社會影響力 ... 25

2.4 商業模式 ... 30

2.4.1 九要素模型 ... 31

2.4.2 四要素模型 ... 32

2.5 雙邊市場 ... 34

2.5.1 平台策略 ... 36

2.5.2 網絡效應 ... 37

第三章 研究方法 ... 40

3.1 資料來源 ... 40

3.2 研究方法 ... 41

3.2.1 文獻回顧法 ... 41

3.2.2 訪談法 ... 42

3.3 研究限制 ... 47

第四章 社會影響力衡量平台商業模式設計 ... 49

4.1 英美地區社會創業生態系 ... 49

4.1.1 主要活動 ... 50

4.1.2 協助活動 ... 52

4.2 國外社會影響力衡量平台 ... 54

4.2.1 全球社會影響力投資網絡(Global Impact Investing Network, GIIN) ... 54

4.2.2 社會影響力投資評等(Global Impact Investing Rating System, GIIRS) ... 56

4.2.3 The SROI Network ... 58

4.2.4 社會企業標誌(Social Enterprise Mark) ... 59

4.2.5 衡量社會影響力之工具與資源(Tools and Resources for Assessing Social Impact, TRASI) ... 61

4.3 台灣社會創業生態系 ... 63

4.3.1 資金來源與股東關係 ... 63

4.3.2 對社會影響力衡量方法的看法... 66

4.3.3 社會影響力供需市場 ... 71

4.4 社會影響力衡量平台商業模式設計 ... 73

4.4.1 價值主張 ... 73 VI

4.4.2 關鍵流程 ... 74

4.4.3 關鍵資源 ... 77

4.4.4 獲利模式 ... 78

4.4.5 商業模式分析 ... 78

第五章 結論與建議 ... 81

5.1 研究結論 ... 81

5.2 研究建議 ... 84

參考文獻 ... 86

附錄 ... 95

附錄一 訪談大綱 ... 95

附錄二 影響力報告與投資標準(IRIS)簡介 ... 96

附錄三 社會影響力投資評等簡介(GIIRS) ... 98

附錄四 社會投資報酬(SROI)操作指南大綱 ... 100

附錄五 衡量社會影響力之工具與資源(TRASI)簡介... 103

附錄六 社會影響力衡量平台收費 ... 106

圖目錄

圖 一-1:研究架構 ... 4

圖 二-1:組織類型光譜 ... 8

圖 二-2:影響力投資標的 ... 15

圖 二-3:影響力投資目標領域分配比例 ... 16

圖 二-4:投資者分類 ... 17

圖 二-5:影響力投資者區隔 ... 18

圖 二-6:改變理論線性示意圖 ... 22

圖 二-7:社會企業績效衡量三要素 ... 26

圖 二-8:為何需要衡量社會經濟影響力 ... 27

圖 二-9:OSTERWALDER 的九要素模型 ... 32

圖 二-10:四要素模型 ... 33

圖 二-11:於 WEB2.0 時代領導平台所需五要素 ... 37

圖 三-1:活水社企開發運作模式與服務項目 ... 45

圖 三-2:鄰鄉良食的價值創造 ... 47

圖 四-1:社會創業生態系 ... 50

圖 四-2:GIIN 與利害關係者互動關係 ... 55

圖 四-3:美國各州推動公益公司法條狀況 ... 57

VIII

圖 四-4:B LAB 與利害關係者互動關係 ... 57

圖 四-5:THE SROI NETWORK 與利害關係者互動關係 ... 59

圖 四-6:SEM 與社會企業互動關係 ... 60

圖 四-7:社會影響力需求與供給方關係圖 ... 72

圖 四-8:社會影響力評估流程 ... 76

圖 四-9:企業媒合流程 ... 77

圖 四-10:平台定價模式與網絡效應 ... 79

圖 四-11:社會影響力衡量方法平台利益關係人關係圖 ... 79

表目錄

表 二-1:組織類型光譜 ... 6

表 二-2:歐美學派比較 ... 10

表 二-3:各國政府法規比較簡表 ... 13

表 二-4:四要素與九要素對應表 ... 34

表 二-5:單邊市場與雙邊市場比較 ... 35

表 三-1:受訪者資料 ... 43

表 四-1:社會影響力衡量方法平台比較 ... 62

表 四-2:公益信託與財團法人比較 ... 71

表 四-3:目標客群與需解決問題 ... 74

表 五-1:英國、美國及台灣社會創業生態系比較 ... 82

表 五-2:社會影響力衡量方法平台的九要素商業模式 ... 83

X

第一章 緒論

1.1 研究動機

社會企業自 2006 年以來,在台灣開始有了多元化的發展,組織型態從過去以 非營利組織、社區協會轉變為企業型態,處理的議題也從弱勢就業,拓展到農業 復興、銀髮照護、經濟發展、弱勢就業、資訊媒體、環境保護、文化教育、居住 正義等面向。作為社會企業為營利與非營利組織的混合體,「做好事的同時也能夠 賺錢」的口號更吸引了不少青年投入,形成新一波創業潮。

社會企業就如一般的中小企業,發展時間尚短,規模多以中小型為主,而若 想進一步擴展規模,最顯著的困難即是資金籌措,大部分的企業資金來源皆是創 業家本身投入,而後選擇再增資者數量寥寥無幾,在 2014 年以前也僅能以私募股 金的方式進行。2014 年證券櫃檯買賣中心正式推出創櫃版,「定位為提供具創新、

創意構想之非公開發行微型企業『創業輔導籌資機制』,提供『股權籌資』功能但 不具交易功能。1」專為資本額未逾五千萬元之中小型企業開拓另一條募資管道。

在首波進行募資的 20 家企業中,即有一家以「社會企業」的名義登記,並成功募 集到 1000 萬的目標金額,為一重要里程碑。

社會企業與投資機制發展時間皆遠長於台灣的歐美地區,則衍生出「影響力 投資」的概念,也就是在考量投資標的時,除了一般會檢視的財務回報率外,該 目標對社會及環境的影響也成為決策的因素之一。不少投資者將其當作傳統投資 市場外,在進行投資組合時的一種選擇,也有專門的影響力投資者,願意放棄部 分財務報酬,以換來正面的社會影響力。

1 證券櫃檯買賣中心:

http://www.otc.org.tw/web/regular_emerging/creative_emerging/Creative_emerging.php?l=zh-tw (accessed: 2014/09/08)

因影響力投資的崛起,原本專在非營利領域討論的社會影響力衡量方法也開 始成為關注的對象,一方面,對社會企業來說,是另一種呈現自身影響力的方式,

更能以用於調整內部資源分配,以解決更多社會問題;另一方面,也有助於影響 力投資者了解其放棄的財務績效能夠換來怎樣的正面效果,提供更全面的描述。

更重要的是,若能搭建出一個足夠透明公開,且標準化的社會影響力平台,除降 低影響力投資者在投資時面臨的風險外,更能提升資金的流動性,降低社會企業 在集資面臨的門檻,使整體生態系有更蓬勃發展的可能性。

在一個以貨幣計算價值的經濟體系中,難以量化的社會價值時常被忽略或是 無法有效彰顯其重要性,但社會企業的出現使大眾開始思考企業應對社會有更高 的義務,且應憑藉其組織的能力產生正面的影響。

社會影響力衡量概念的出現不過半個世界,基礎的溝通模式仍未被建構,但 逐漸升高的討論熱度則體現了大眾對非財務報酬的重視,雖離真正實現一理想社 會影響力衡量制度的路途尚遠,也未知是否能真正達成促進社會企業發展的積極 目的,無法否認的是,社會影響力衡量需要更多心力投入研究,為社會企業發掘 更多的可能性。

1.2 研究問題與目的

本研究希望透過了解社會企業、影響力投資以及社會影響力衡量方法三大主 題,在認同社會影響力衡量方法的發展將對整體生態系有積極正面作用的前提下,

討論歐美國家發展狀況,將發展脈絡做出綜整,試圖釐清三者間的互動關係。

接著觀察台灣社會創業生態系之發展現況,與歐美國家之進程兩相對照,討 論若希望將社會影響力衡量方法引進台灣,並期許此衡量方法能有被積極複製擴 散之可能性,利用商業模式的思考方式,針對各關鍵要素進行設計與闡述,以達 成正向循環,持續運作的可能。

2

總結以上,本研究擬探討以下二個問題:

一、歐美國家的社會影響力衡量方法形成之原因,與其帶來的改變為何?

二、根據台灣環境脈絡與國外的差異,如何設計一套能夠使社會影響力衡量 方法在台灣有效擴散的商業模式?

本研究認為,在釐清以上兩點後,可協助研究者針對不同的社會影響力衡量 方法進行在地適用性的討論,加深此議題與台灣的連結;而有志於社會影響力衡 量實務操作者則能參考本研究提出之商業模式,對台灣社會創業生態圈各要素均 有基本認識後,在此基礎上發展其志業。

1.3 論文結構與研究流程

本研究共有五個章節,以下分別闡述各章節之概略:

第一章、緒論

說明研究動機、研究問題與目的及整體論文結構與流程。

第二章、文獻探討

首先針對社會企業、影響力投資及社會影響力衡量方法進行概念性的闡述,

界定出討論對象,後續接著了解分析工具:商業模式與雙邊市場等概念。

第三章、研究方法

陳述如何蒐集資料與研究方法,並介紹訪談個案基本資料。

第四章、社會影響力衡量平台商業模式探討

首先,對歐美國家之社會企業生態系做概觀介紹,點明目前產業發展的困境,

及投資者與被投資者在社會影響力衡量方面的需求原因;其次,探討現存數個社 會影響力衡量方法平台之運作模式,分析與利害關係者間之關係;再者,透過訪 談台灣社會企業家及影響力投資者,了解實際產業現況,歸納出重要利益相關方,

刻劃出在台灣可能的社會影響力衡量方法需求者;最後,了解國內外發展情境後,

利用四要素商業模式的分析架構,包含價值主張、關鍵流程、關鍵資源及獲利模 式,設計出符合顧客需求的服務與產品,並分析此商業模式的特殊之處。

第五章、結論與建議

總結本文之要點與建議未來可能的研究方向。

本研究的架構如圖一-1:

圖 一-1:研究架構 資料來源:本研究整理

4

第二章 文獻探討

本研究欲討論社會影響力衡量方法(Social Impact Measurement)、社會企業 (Social Enterprise)、影響力投資(Impact Investment)三個面向之間的互動方式,故 須先釐清三者所指涉之範圍為何,以利後續延伸討論。同時,為了試圖架構起一 具有自主運作能力的社會影響力衡量平台,更進一步利用商業模式的分析方式,

探討四要素及九要素模式的內涵;而社會影響力衡量方法之需求不若一般傳統市 場,其價值流動方向非固定,且不同客群間可能存在網絡效應,故進一步了解雙 邊市場之意義,做為設計合適商業模式之基礎。

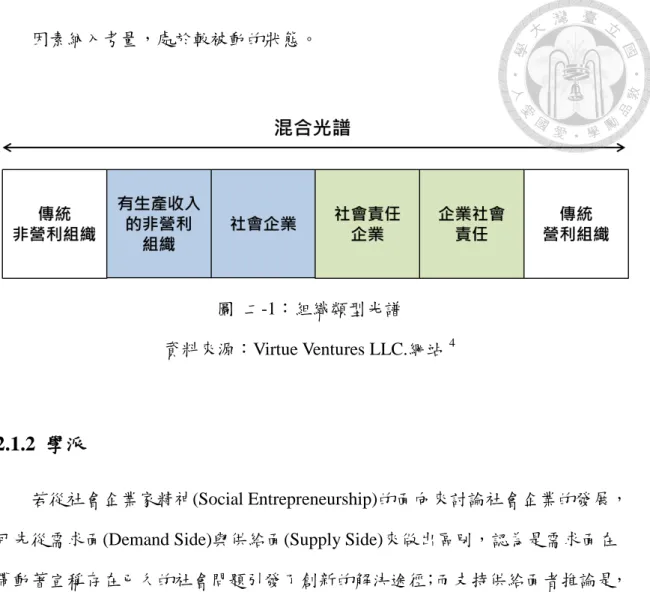

2.1 社會企業

社會企業用一句簡單的話來概括的話就是「利用商業的方式來解決社會問題」, 也就是某部分的社會問題是可以利用市場機制來解決的。若將非營利組織與營利 企業置於光譜的兩端,社會企業則介於中間,為兩者的混合體(鄭勝分,2007)。 從動機來說,社會企業因看到社會需求的缺口,認為在解決問題的同時能夠獲得 經濟收入,包含了利己與利他的兩種因素在內;在手段方面,社會企業具有企業 的樣貌,發展出自己的商業模式,以求自給自足;但從目的來說,則是為了同時 創造社會與經濟價值;最後在利潤分配的部分,首要是重新投入事業本身,以求 進一步的擴張來滿足更多的社會需求。表二-1 整理三種慈善事業、混合型組織(社 會企業)、一般商業之異同。

表 二-1:組織類型光譜 慈善事業

(Purely Philanthropic)

混合型

(Hybrid)

一般商業

(Purely Commercial)

動機(Motives)

因善意(Goodwill)而 起

混合動機

(Mixed Motives)

為自利(Self-interest) 而起

手段

(Methods)

使命驅動 (Mission-driven)

使命與市場兼具 市場驅動 (Market-driven) 目標

(Goals)

創造社會價值(Social Value Creation)

同時創造社會與經 濟價值

創造經濟價值 (Economic Value Creation)

收入/利潤的 使用方式

(Destination

of Income/Profit)

投入使命相關的非營 利活動(因法律或組 織章程的要求)

再投資於使命相關 的活動、做為營運 支出或是保留為組 織的成長或擴張準 備(營利目的將占 一部分)

分配給股東與擁有 者

資料來源:Virtue Ventures LLC.網站2

目前各界對社會企業的定義尚未統一,以下將從組織光譜、各學派及各國法 規等面向討論社會企業的定義。

2.1.1 光譜

圖二-1 組織光譜顯示了在傳統非營利與營利組織間,有四種混合型組織,依 照動機、責任、收入使用來區別。較靠近左方者,與非營利組織距離較近者,為 使命動機,向利益關係者負責,收入重新投入公司內部,以增強其社會影響力;

靠右方者,也就是與傳統營利企業較相似,為利潤所驅動,對股東負責,賺取的 收入分配給股東,以獲得更多利潤為目的。

2 Hybrid Spectrum: http://www.4lenses.org/setypology/hybrid_spectrum (accessed: 2014/09/08) 6

以下就四種混合型組織做進一步說明:

1. 有生產收入的非營利組織(Nonprofit with Income-generating Activities)

此類型組織除捐款外,也自行進行能夠產生收入的行為,通常佔整體活 動支出與募款的部分很少。目的有二,第一是分攤為社會目的提供服務造成 的成本;第二則是替組織創造除募捐或補助外,另一種財務收入,也因而慢 慢向社會企業邁進。2. 社會企業(Social Enterprise)

社會企業利用社會創新的方法來解決問題,通常透過在商業模式上的創 新,而收入來源則大部份來自商業行為。聚焦到收入活動本身,與第一點提 到的有生產收入的非營利組織相比,其對產生收入的行為通常是當成一個附 加價值的概念,也就是說,他們並不會把這樣的行為當成一筆「生意」來看 待;而社會企業試圖在一個簡單收入行為中找出商機,然後把它發展成一個 有策略的、能創造社會與經濟價值的商業模式。

社會企業的組織名義可能是企業、非營利組織,或是附屬前兩者之下的 單位。

3. 社會責任企業(Socially Responsible Business)

社會責任企業在社會目的上是主動的,他們將社會成本和效益納入決策 過程,以維持永續的財務貢獻為目標。國外著名企業 Ben & Jerry’s 即是最佳 代表,台灣的代表則是綠色髮妝品牌歐萊德3。

4. 企業社會責任(Corporation practicing Social responsibility, CSR)

企業本身是以追求財務目標為導向,同時進行策略性慈善(Strategic Philanthropy),也就是企業所進行的慈善行為事實上對本業是有正向的影響,藉此建立正面的形象。與社會責任企業不同之處在於,CSR 是發生在企業已 獲得利潤後,才開始思考其社會義務,也就是在一般的決策過程中不將社會

3 歐萊德官方網站:http://www.oright.com.tw/ch/html/ (accessed: 2014/09/08)

因素納入考量,處於較被動的狀態。

圖 二-1:組織類型光譜 資料來源:Virtue Ventures LLC.網站 4

2.1.2 學派

若從社會企業家精神(Social Entrepreneurship)的面向來討論社會企業的發展,

可先從需求面(Demand Side)與供給面(Supply Side)來做出區別,認為是需求面在 帶動著宣稱存在已久的社會問題引發了創新的解決途徑;而支持供給面者推論是,

因社會整體發展讓社會問題被解決的機會增加(Hoogendoorn , Pennings & Thurik, 2010)。

縱然社會企業的發展已經是個全球化的現象,但歐洲與美國兩地在社會創新 與社會企業的發展歷史為最久也最深入,在學術方面也各自發展出不同的思想。

1970s 至 1980s 的經濟衰退係美國社會企業發展背景的源頭,而為了解決當下政 府無法承擔的各種社會問題,利用商業活動介入提供服務,在此脈絡下,美國學 派(American Tradition)特別強調收入活動的重要性;相對來說,歐洲的社會企業 則興起於 1980s,且與第三部門的關係深遠,通常以非營利或是合作社的形式存 在,以社區為活動單位及扶助弱勢為主,包含部分產生營收的活動(Hoogendoorn , Pennings & Thurik, 2010)。

4 Hybrid Spectrum: http://www.4lenses.org/setypology/hybrid_spectrum (accessed: 2014/09/08) 8

而此兩大流派,又分別分支出兩種類別,美國學派為創新學派(The Innovation School)及社會企業學派(The Social Enterprise School),歐洲學派則是 EMES 取向 (The Emergence of Social Enterprise in Europe approach)與 UK 取向(Hoogendoorn , Pennings & Thurik, 2010)。

創新學派重視創新的概念,認為解決社會問題的最佳方法即是利用社會企業 家對社會問題的觀察,從中得到啟發,進而產生創新;社會企業學派強調企業或 是非營利組織,在提供服務完成社會使命的同時獲得收益,企業家精神的體現在 創造與管理組織的過程;EMES 強調社區為單位,由公民自治與參與,以協會、

合作社與基金會等形式存在;最後是 UK 取向,試圖在公民社會、公共領域與私 人領域三者間搭建合作的橋梁,而組織雖是為了社會目的而成立,但提供的產品 或服務並不一定要和社會使命有關。

雖然可說出每種流派不同的特徵,但兩兩間並沒有清楚的劃分界線,可能出 現重疊的情況。表二-2 則有四種流派在觀察單位(Unit of Observation)、與社會使 命的連結(Link Mission-services)、法理地位(Legal Structure)、創新(Innovation)、利 潤分配(Profit Distribution)、收入(Earned Income)與治理(Governance)等層面的比 較。

表 二-2:歐美學派比較

美國傳統 歐陸傳統

特徵 創新學派 社會企業學派 EMES 取向 UK 取向

觀察單位 個體 企業 企業 企業

使命與任務間 的連結

直接 直接/間接 直接 直接/間接

法律地位 無限制 非營利組織 部分限制 無限制

創新能力 必要 不強調 不強調 不強調

利潤貢獻 無限制 限制 部分限制 部分限制

自主收入 不強調 必要 不強調 重要

公司治理 不強調 不強調 強調多方利害

關係人參與

建議多方利害 關係人參與 資料來源:Hoogendoorn , Pennings & Thurik (2010)

2.1.3 政府法規

近十年來,社會企業在全球成為顯學,而 2006 年諾貝爾和平獎得主尤努斯的 出現,更是將其聲勢推至高點。學界雖未達成概念上的共識,但有組織或是國家,

為了促進發展而將社會企業的範疇清楚界定出來,英國、美國及韓國更有相關法 規輔助,以確保此類具有公益概念的組織,不必受限於原有的非營利組織或是企 業的二分類下,讓社會企業在改革社會問題時能發揮更大的功效。以下就各國背 景及法規內容做介紹:

2.1.3.1 英國

英國政府把社會企業界定為 ” a business with primarily social objectives whose surpluses are principally reinvested for that purpose in the business or in the

10

community, rather than being driven by the need to maximise profit for shareholders and owners.”5。於 1980 至 1990 年代,英國政府為了解決高失業率的問題,藉由 非政府組織與當地社區合作的方案,進行職業訓練,協助弱勢者進入一般勞動市 場。直到 2002 年,英國政府於工商部(The Department of Trade and Industry)之下 成立社會企業單位(Social Enterprise Unit),整合資源並提供相關輔導措施;2005 年,更成立直屬於內閣辦公室的第三部門公署(The Third Department Office),監管 社會產業部門(行政院勞工委員會職業訓練局,2007;林怡君,2007;劉子琦,

無日期)。

同步於第三部門公署的成立,英國政府制定出一新興組織架構:社區利益公 司(Community Interest Company, CIC),此類型公司以服務社區為主,並從事商業 活動,而為確保其社會公共性,組織的資產不得分配與所有者或是股東;如一般 企業,社區公益公司可以利用貸款、發行債券或股票等方式募資,並發放股息,

同時也得如同非營利組織,擁有接受捐款的權利(馬湄麗、白康瑞,2013;顧慧 芳、鄭可棟,2013;社企流,2014)。如此一來,確保了此類型組織在募資的多樣 性,不被過去僵化的二分類組織架構綁架。2006 年通過的社會價值法(Social Value Act)更進一步擴大影響範圍,要求公共機構在選擇採購時必須同時考慮是否對該 社區帶來社會價值的創造,使社會企業有更多機會在競爭中拔得頭籌,而此法案 已於 2013 年正式生效。

2.1.3.2 美國

美國的第三部門發展完善,部分原因來自政府的大力支助,但在 1980 年代後,

福利系統開始市場化,迫使許多非營利組織必須進入市場與一般企業競爭;而一 般在美國稱呼為社會企業者,大致指商業化的非營利組織(鄭勝分,2005)。目前

5 A Guide to Legal Forms for Social Enterprise:

https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/31677/11-1400-guide-leg al-forms-for-social-enterprise.pdf (accessed: 2015/01/15)

在法理地位上,有低利潤責任有限公司(Low-profit Limited Liability Company, L3C)、公益公司法(Benefit Corporation)、靈活目的公司(Flexible Purpose

Corporations, FPC)與社會目的公司(Social Purpose Corporation, SPC)四種(徐君,

2012),皆為各州公司法專章,前兩者則是被較多州採納的方案。

低收益有限責任公司是一種新型的有限責任公司,主體為基金會,主要目的 是進行慈善活動:即實現社會目標而不是利潤最大化,綜合了有限責任公司的資 金優勢(Financial Advantages) 和非營利組織的社會優勢(Social Advantages),但仍 保留了較多非營利組織的色彩。L3C 必須滿足下列要求:L3C 必須重在實現一個 或多個慈善或教育目標,不能把收入增加或財產增值作為其主要目標,也不得尋 求實現政治或立法目的(王波,2012)。

公益公司法架構下的組織,形式上與一般企業雷同,但在目的、責任與透明 度三方面上有不同的表現。首先在目的,公益公司必須有明定的公益目標;再者 談責任,除公益目的外,股東利益與利害關係人(Stakeholders)之利益,都是進行 決策時必須考慮到的部分;最後關於透明度,每年均須提交公益報告與股東,且 經過第三方認證,報告內容為公開透明。

2.1.3.3 韓國

韓國政府為主要推動者,並訂立法規明示社會企業之範圍,定義社會企業為

「從事產品與服務的生產銷售,且同時追求地方居民生活品質改善的社會目的,

為弱勢者提供社會服務及創造就業的機會」。導因於非正式雇用比例遠高於其他國 家,且大企業為主要經濟重心,中小企業之生存空間被擠壓,造成貧富差距漸大,

而政府為擔負起修復社會機能的角色,在 2007 年訂立「社會企業推廣法」,並於 勞動部下設立社會企業部門,專司相關事務。企業可申請認證為社會企業,將可 以得到資金補助、稅額減免、財務協助等,但為防止資源濫用,未經認證擅自使 用社會企業名稱者,將會受到重罰。

12

美國、英國及韓國三者之政府法規比較整理如表二-3。

表 二-3:各國政府法規比較簡表

法規 項目

美國(L3C) 低利潤 有限責任公司

美國(Benefit Corporation) 公益公司

英國(CIC) 公益公司

韓國(SE) 社會企業

立法 方式

各州公司法專章 各州公司法專章 專法 專法

公司 種類

有限責任公司 (Limited Liability Company)

公司法人 (Corporation)

股份有限公司 (Company by Shares) 或有股份資本之擔 保責任有限公司 (Company limited by guarantee with a share capital)

包括公司、社團法 人、協會及非營利組 織

基本 要求

需由基金會投資設 立,以商業營運及重 大公益與教育為目 的

需有明確公益目 的,決策時須考量利 害關係人之權益,多 數州並要求設置公 益董事(類似獨立董 事)監督之

須將公共利益載明 於章程且需符合政 府核定之公共利益 審查標準

須以公益為目的,如 服務弱勢族群或提 供其就業機會等

盈餘 分派

無特別規定(但不應 以創造營收為公司 主要目的)

一般無特別規定(但 應達成允諾之公益 目的並出具體報

告),但亦有少數州

有所限制

股利不得超過可分 配盈餘 35%;股利不 得超過帳面值 20%

至少提撥 2/3 之可分 配盈餘再投資於公 司或用於社會目的

財產 處分

無規範 無規範 不得以低於市價之

價格處分資產,且解 散剩餘財產亦應轉 移至其他 CIC 或慈善 機構等

無規範

公益 報告

無規範 須提出公益報告書 須提出公益報告書 無規範

賦稅 減免

無 無 無 國家和地方政府得

依據相關法規減免 稅額

資料來源:社企力(2014)

2.2 影響力投資

2.2.1 定義

影響力投資者和一般傳統投資者的差別在於,一般傳統投資者在尋找投資標 的時,搜尋目標為投資報酬率高,但知覺風險低者;影響力投資者,或是機構,

不像目前在市場上常見的投資者,在衡量報酬率時只在乎財務上的回報,他們同 時將社會與環境報酬考慮進去,並將此視為主要目標,而財務回報只要是在可預 見的未來能夠回收,都是能夠接受的。影響力投資者通常願意冒較高風險,接受 稍低的經濟報酬,但投資的標的可對社會帶來正面影響。

廣義的影響力投資已有數十年的歷史,但直到近十年來才真正受到關注,且 在 2008 年金融海嘯後,不少投資者意識到傳統投資市場潛藏的風險,這使得越來 越多財務專業、商學院學生與專家願意投入影響力投資的市場,因其機會成本較 過去降低許多。但作為一個新興的產業,在各方面仍未臻成熟,尤其因投資體系 尚不完善及資訊透明度低,導致交易成本高,而投資者及投資標的均分散各處,

尚無指標性領導者。為了要更進一步發展,2009 年 Monitor Institute 發布的研究 報告指出以下五點方向:第一,需要成功的投資案例,成功解決社會與環境的議 題,吸引更多投資者進入;第二,作為建立投資結構的第一步,需要持續且願意 承擔風險的資金投入;第三,訂定一套專屬於產業的社會影響力衡量方法;第四,

遊說制定或是更改相關法律規範;最後,發展屬於影響力投資產業的人脈網絡 (Monitor Institute, 2009)。

另一方面,Center for Global Development 於 2012 年的報告則是分別對實務經 營者(Practitioners)、財務投資機構(Development Finance Institutions)及規範制定者 (Regulators)提出建議。實務經營者應提高透明度,以利資金流入,且制定統一的 術語,劃清產業範圍;財務投資機構則須建立清楚的投資方式,減少投資者疑慮,

並拓展各種投資媒介;規範制定者應簡化投資流程,但同時確保投資者的安全性。

14

2.2.2 被投資標的

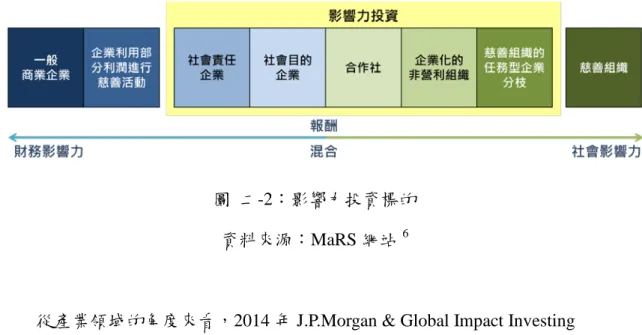

影響力投資的投資標的(The Investees)範圍相當廣,首先以光譜的角度來說明,

圖二-2 左端為一般的營利企業,右端為非營利組織,而這中間能夠創造出混合價 值(Blended Value)-財務及社會價值-的企業或是組織,包含社會責任企業 (Socially Responsible Business)、社會目的企業(Social Purpose Business)、合作社 (Cooperatives)、企業化非營利組織(Enterprising Non-profits)與慈善機構的企業型分 支(On-mission Enterprising Arm of a Charity),都是影響力投資方願意投入的目標。

只要回歸到重點:是否對社會產生正面影響力,且有經濟上的收益。

圖 二-2:影響力投資標的 資料來源:MaRS 網站6

從產業領域的角度來看,2014 年 J.P.Morgan & Global Impact Investing Network(GIIN)針對影響力投資提出的年度報告顯示,可以發現約有四成左右的資 金投入在金融相關服務,除去其他雜項後,其餘依次為能源、居住、食物與農業、

健康照護、資訊與傳輸科技、教育與衛生(J.P. Morgan & GIIN, 2014),圖二-3 將各 領域分布比例以圓餅圖示之。

6 Impact investing : http://www.marsdd.com/mars-library/impact-investing/ (accessed: 2014/09/08)

圖 二-3:影響力投資目標領域分配比例 資料來源:J.P. Morgan & GIIN (2014)

2.2.3 影響力投資者類型

基本上,影響力投資者來自既存金融市場,包含私人基金(Private Foundations)、

退休基金(Pension Foundations)、大型金融機構(Large-scale Financial Institutions)、

個人(Individuals)等,各種金融投資機構或多或少皆開始將影響力投資納入投資組 合中,而部分企業在進行業外投資時,影響力投資也會是選擇之一。比較值得一 提者為社區發展金融機構(Community Development Finance Institutions),簡稱為 CDFI,是美國獨有的法定機構。CDFI 是由儲蓄機構(Depository Institutions)演變 而來,目的在於服務條件上較劣勢,缺少資金投入的社區,並於 1994 年被納入法 定架構中,隨後聯邦政府更挹注超過 10 億元的資金,此作為後續吸引了 260 億的 私人投資(J.P. Morgan & GIIN, 2010; Thornley & Dailey, 2010)。

Brest & Born (2013)將市場投資者分為兩群,中性投資者(Socially Neutral Investors)及社會導向投資者(Socially Motivated Investors),中性投資者是為利益所

16

驅動,且不在意其投資資金可能帶來的後果;而社會導向投資者則注重投資所能 帶來的社會效益,也同時要求財務回報。而社會導向投資者又可分為兩類,妥協 型投資者(Concessionary Investors)與非妥協型投資者(Non-concessionary Investors),

妥協型投資者為了達成社會目的,願意犧牲財務報酬,接受冒更大的風險或是較 低的報酬率;而非妥協型則不願意為了社會目標犧牲財務報酬。在慈善創投的脈 絡下,妥協型投資者進行的投資被稱為方案型投資(Program-related Investments),

非妥協型投資者則稱為任務型投資(Mission-related Investments)。圖二-4 簡明呈現 投資者分類。

圖 二-4:投資者分類 資料來源:本研究整理

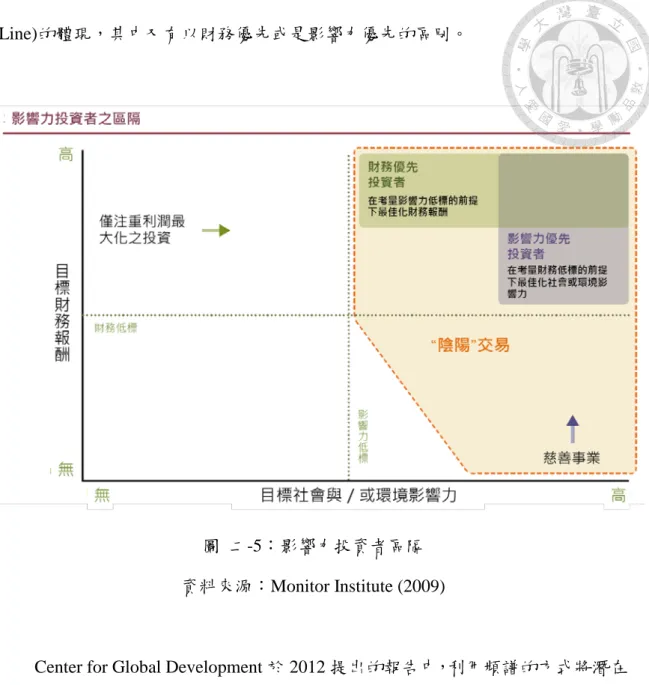

若將影響力投資的概念利用座標平面來解釋,如圖二-5 所示,橫軸為社會影 響力,縱軸為財務報酬,中間的分隔線分別代表兩者的目標底線。傳統投資定位 在左上角,對財務利潤最為重視;右半部虛線內的區塊則屬於影響力投資7的範 圍,右下相似於慈善捐助,不問財務收益,將社會影響力放在最重要的地方,右 上方則是將財務即社會收益均納入考量,也可以說是雙重底線(Double-bottom

7 圖中標示為”YIN-YANG”DEALS,可解釋為兼具兩種目的的交易,所指內涵與影響力投資一致。

Line)的體現,其中又有以財務優先或是影響力優先的區別。

圖 二-5:影響力投資者區隔 資料來源:Monitor Institute (2009)

Center for Global Development 於 2012 提出的報告中,利用頻譜的方式將潛在 可能的影響力投資者標誌出來,以投資時機點作為依據,左端為早期投資者,也 就是願意在組織尚未成熟時,即願意投入資金,相對來說風險高,但願意為了社 會影響力而忍受高風險投資;右端為晚期投資者,多將注意力放在企業社會責任,

對社會影響力較不在意。

18

2.3 社會影響力衡量方法

在一個以貨幣交易為主流的社會,利用金錢來衡量一產品或是服務的價值已 是長久以來的共識,但在商業興起之初,投資人在面對各種產業、各形各色的企 業,仍缺乏可信賴且有一致性的衡量標準。直到 1837 年的一次金融危機,凸顯了 財務信評服務的重要性,因此催生出第一家信貸評鑑機構,而現今知名的信貸評 級制度如 Moody’s、Standard & Poor’s 及 Fitch Ratings,則是出現在 20 世紀,讓 看似難以比較的投資選擇,以分級的方式呈現,使投資人得以衡量各種投資選項 的品質(Hagerman & Ratcliffe, 2008)。

非財務衡量方法以和環境相關的績效指標影響力最大,雖其影響範圍仍不如 信貸評鑑廣泛。全球永續性報告指標(Global Reporting Initiative, GRI)為第一個衡 量全面永續性的架構,被企業、政府或是非營利組織等採用;國際標準化組織 (International Organization for Standardization, ISO)為知名的國際組織,成立目的在 於制訂世界通用的標準,以促進標準國際化,減少技術性貿易障礙,而 ISO 14000/14001 即為環境管理系統(Environmental Management System, EMS),用以檢 視各項環境目標;領先能源與環境設計(Leadership in Energy and Environmental, LEED)是美國綠建築協會(U.S. Green Building Council) 在 1998 年公布的建築評分 認證系統,用以評估建築設計是否對環境友善且有永續性,已被廣泛採納。

而開始探討組織的社會績效與影響力,則是從 1990 年代開始,也與第三部門 的轉變有深切的關聯。1960 年代之前,慈善(Charity)行為通常發跡於單一個人,

為積累財富或是聲望而進行,尚缺乏組織性;1960-2000 期間,則是有系統性且 有規模的非營利組織興起的階段,利用公益(Philanthropy)的力量,將影響層面更 擴及到社會各個層面;2000 年後,公益創投的概念(Venture Philanthropy)興起,比 起傳統公益事業僅有資金的投入,公益創投的強度、頻率及涉入程度更高,傾向 進行長期且有策略規劃的投資,通常長達三年以上,以帶來的影響更深遠且有效

益;而為了更有效的運用資源,開始在責信(Accountability)與透明度(Transparency) 兩方面有更多的要求。在要求有效性的趨勢下,對社會影響力衡量方法的需求便 逐漸浮上檯面;雖然社會影響力衡量是因非營利組織而出現,但目的與非營利組 織相同的社會企業,也得以採用這類方法來檢視組織本身的社會績效表現如何。

社會影響力衡量方法因其欲討論的事物本身,可見到各種不同的設計,以對 應各種需求,但仍有大原則可依循,以下就改變理論(Theory of Change)、方法類 型與對社會企業及對影響力投資者的意義作說明。

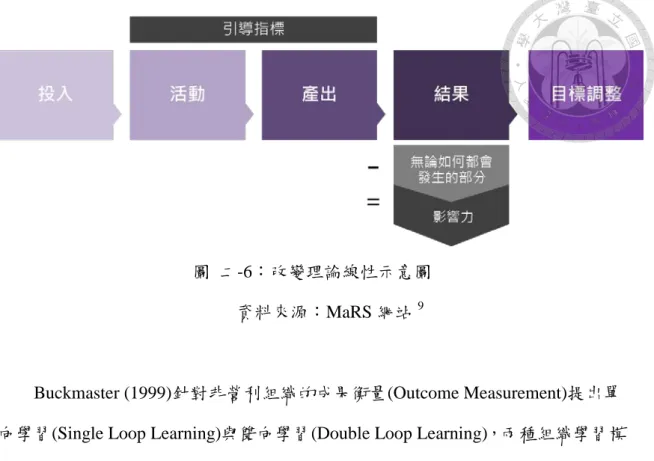

2.3.1 改變理論

改變理論(Theory of Change)為一種方法論,也可稱為邏輯模型(Logic Model),

可有邏輯的藉由投入(Inputs)、活動(Activities)、產出(Outputs)、結果(Outcomes) 至影響力(Impact)的流程來設計專案,以達成長期的目標(Centre for Good

Governance, 2006 ; Gautam, 2010; Rauscher, Schober, & Millner, 2012; Taplin, Clark, 2012)。改變理論的特別創新點在於第一、連結實際情況與最終目的;第二、將利 害關係人(Stakeholders)納入一同參與。(Wikipedia 條目8:Theory of change)

整體來說,社會面向的效益可被視覺化為一連串的連鎖反應,從投入多少資 源、從事什麼樣的生產或服務,又衍生出多少價值、直接受益者獲得多少價值,

最後對整體的社群又造成了什麼影響,改變理論十分重視這些步驟間邏輯性的關 聯。

投入、活動、產出及結果之間,通常是線性的因果關係呈現,前者影響後者,

根據新經濟基金會(New Economics Foundation, NEF)提出的報告(2004),將改變理 論中的要素定義如下:

投入(Inputs):讓活動得以進行所需的資源,通常被視為成本。例如:為

8 Theory of change: http://en.wikipedia.org/wiki/Theory_of_change (accessed: 2014/09/08) 20

設立電腦培訓計畫所需的設備。

活動(Activities):組織所採取的行動。呈上例:開授電腦培訓課程,招 收學員並進行教學。

產出(Outputs):活動計畫所生成的有形或無形的產物,為短期成果。如:

共有 25 名學員在課程中習得新技能。

結果(Outcomes):長期下來發生的改變。如:在訓練計畫後,學員因此 技能而開始工作或個人情況有所提升,可以利用收入的增加來衡量;而 不同的利益關係者可能有不同的觀察角度,如政府在此計畫中獲益的部 分在於增加稅收及減少失業補貼等。

影響力(Impact):為結果減去非計畫影響的部分。如:25 位學員中有 20 位找到工作,但其中有 2 位被雇用的原因與培訓課程無關,此培訓計畫 實際的影響力則是以 18 人來計算。

越前端的部分是越容易量化的,如投入、活動、產出等皆能清楚描述,但到 了結果及影響力的部分,因是結構或系統性的改變,難以用明確的數字來衡量,

且牽涉到的利害關係者範圍更廣,對同一項目的看法可能產生出入。了解最後實 際產生的影響力後,組織可以回頭檢視是否與當初的目標一致,並對活動或是目 標做出調整,也就是目標調整(Goal Alignment)。圖二-6 為改變理論線性示意圖。

圖 二-6:改變理論線性示意圖 資料來源:MaRS 網站9

Buckmaster (1999)針對非營利組織的成果衡量(Outcome Measurement)提出單 向學習(Single Loop Learning)與雙向學習(Double Loop Learning),兩種組織學習模 式。單向學習指在檢討專案執行時,只調整作法但不問目標本身是否有問題,而 雙向學習則是對過程與目標都抱持懷疑,皆有調整的空間。雙向學習與改變理論 的目標調整事實上具有相同的內涵,也就是使用恰當的影響力衡量方法則可恰當 的輔助專案,找出更多機會與改進之處。

而依照改變理論設計出之專案,可利用以下三點來評估專案的良窳:可信性 (Plausibility)是有關邏輯的順暢度,各要素的設計是否能夠真的達到長期目標;可 行性(Feasibility)則與資源較相關,該組織是否有足夠的資本或是夥伴關係來進行 活動;可測性(Testability),與預測指標(Indicators)的選取有關,如何正確的利用 指標來呈現成果關係到是否能夠獲取充分的資料來評估計畫的成功,且得以說服 相關人士(Wikipedia 條目:Theory of change)。

9 Social Entrepreneurship: Social Impact Metrics:

http://impactinvesting.marsdd.com/knowledge-hub/resources/social-entrepreneurship-social-impact-met rics/ (accessed: 2014/09/08)

22

2.3.2 衡量方法所需之要素與分類

社會影響力衡量方法為非財務績效衡量的一種,在設計此類型衡量方法時,

Chatterji & Levine (2005)認為滿足信度(Reliability)、可比較性(Comparable)與效度 (Validity)三方要求者才是理想的衡量方法。信度意指在每次重複測量時能夠得到 穩定一致的結果,缺乏信度的指標可能會造成錯誤的詮釋;可比較性則是關於此 衡量方法是否能夠跨不同的組織或是時間範圍來做比較,以掌握及追蹤組織的表 現;效度說明此衡量績效得以呈現出關鍵的議題,也就是說,若具備信度但在效 度表現上不佳,該衡量方法也不具意義。

而 Veldman (2011)提出衡量方法的操作上必須注意的五項要件,分別是時間 範圍(Time Horizon)、樣本數量(Sample Size)、透明度(Transparency)、第三方審核 (Third-party Evaluation)及反事實分析(Counterfactuals)。不同的議題需要追蹤的時 間長度不同,須設定適合的時間跨度追蹤並更新資料,如觀察兒童發展的專案所 需的時間就較一社區之飲用水改善所需的時間來的長;在資源的限制下,大部分 操作衡量方法時時常無法蒐集到足以滿足統計顯著的樣本大小;透明度要求不只 是公開衡量的結果,也必須清楚的說明蒐集與分析資料的方法;另外,若能經過 公正的第三方認證,即可增加衡量結果的有效性;最後,時常被忽略的則是關於 反事實分析,也就是必須去理解若該專案沒有實行,可能產生的另一種結果,兩 相對照下才能更準確的呈現因專案而造成改變及影響。

在分類方法上,目前並無太多討論,但 Veldman (2011)初步將非財務衡量方 法歸納出以下六大方向:

1. 隨機式評估(Randomized Evaluations):在嚴謹的實驗方法設計與足夠的 樣本數量下,比較控制組(Control Group)與實驗組(Treatment Group)的差 異,可以得出因果關係。但成本過高、樣本數量不足皆是此類型方法無 法順利操作的原因,有時對控制組的規範也可能涉及道德問題。

2. 觀察式評估(Observational Evaluations):若因限制無法使用隨機式評估

得到因果關係,則退而求其次,以找出行為與結果間的相關性

(Correlations)。觀察同一群樣本在行動後前後的差異、另一群相似但條 件不足以構成隨機條件的樣本比較,或是利用回歸分析(Regression Analysis)找出自變數(Independent Variables)與應變數(Dependent

Variables)間的相關性。貧窮指數(Progress Out of Poverty Index, PPI)即是 觀察式評估的代表,利用簡單的問題訪查後,以回歸分析找出哪些要素 與貧窮最為相關,可依國情不同而調整,目前在微型貸款(Microfinance) 領域已被大量使用。

3. 成本效益分析(Cost-Benefit Analysis):成本效益分析對前兩者來說是輔 助性的工具,彼此間並不互斥。利用貨幣價值來衡量影響力則牽涉到指 標的選取,而挑選哪些指標則視衡量者的立場,牽涉到不少主觀的看法;

另外,也不適合僅利用數值的大小來做不同專案間的比較,而忽略了背 景脈絡。此類方法的計算公式可大致約化為,預期報酬等於成果或是利 益乘上成功的可能性,再除以成本,其所得到的結果可解釋為每投入一 單位貨幣可以生產多少單位貨幣的報酬。

預期報酬(Expected Return)

=結果(Outcome)或利益(Benefit) × 成功的機率(Probability of Success)

成本(Cost)

由羅伯特企業發展基金會(The Roberts Enterprise Development Fund, REDF)提出的社會投資報酬(Social Return on Investment, SROI)是目前認 知度最高,用以計算社會成本效益方法之一,運用折現的概念將未來可 能產生的價值推回進行衡量的時間點。

4. 居民參與(Citizen Participation):此方法的概念為專案的受益者本身同 時作為衡量者,從居民的角度來思考並提出資源該如何分配的作法。

5. 過程評估(Process Evaluations):專注在組織內部的管理、營運等面向,

24

試圖找出過程中關鍵的要素加以衡量,如此一來所需花費的成本及時間 都將比衡量最終成果來的少,在此概念下,已有不少認證與評分系統產 生。現今已十分普及的公平貿易認證標籤系統(Fair Trade Labeling Organizations International, FLO)便是屬於此類方法。

6. 評估架構(Evaluation Infrastructure):建構評估架構的精神在於標準化 評估方法,使得個別組織或是專案間得以互相交流學習,促進透明化與 可信度,且可能吸引到更多資金的投入。由全球影響力投資網絡(Global Impact Investing Network, GIIN)推動的影響力報告及投資標準(Impact Reporting and Investment Standards, IRIS)即試圖為社會影響力衡量方法 建構出共通的語言,且建立資料庫累積數據。

2.3.3 為什麼需要衡量社會影響力

從社會企業的角度,進行社會影響力評估會耗費成本,但可由組織內部、投 資者與社會大眾三個面向來理解,為何需要進行社會影響力評估。

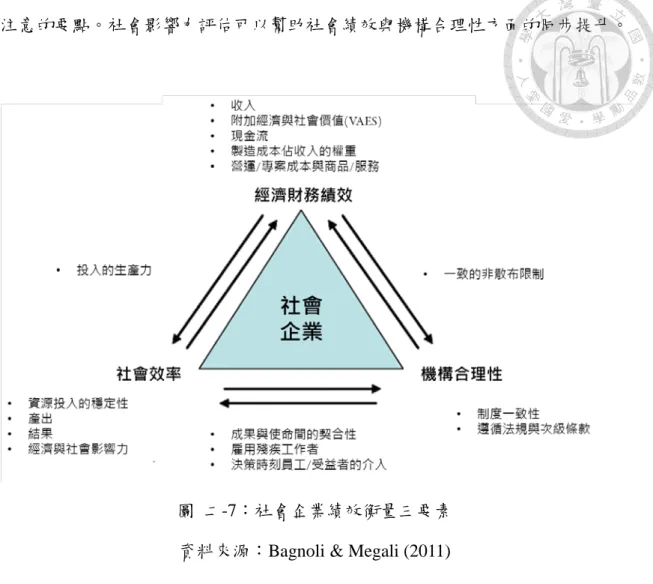

首先,社會企業如一般的企業,若能適當的運用績效衡量方法來管理,便能 有效提升內部效率。Bagnoli & Megali (2011)提出檢視社會企業表現的三個面向,

分別為經濟財務績效(Economic-financial Performance)、社會效率(Social

Effectiveness)與機構合理性(Institutional Legitimacy),請見圖二-7。最基本的財務 面的表現關心利潤與價值創造,營運的成本結構是如何,是否還有調整的空間以 更有效率的利用資源;再者,社會績效管理,對社會企業來說是最重要的一環,

直接關連到社會企業是否有效的利用組織資源去完成核心使命,也就是解決其所 關心的社會問題,而直接利益關係者與間接利益關係者的受益程度也會在此處被 衡量;最後則是機構合理性,該組織是否真正達到與使命相同的目標,從事的活 動與結果之間能達成真正的連結,此項的判斷常因立場而異,但仍然是必須隨時

注意的要點。社會影響力評估可以幫助社會績效與機構合理性方面的同步提升。

圖 二-7:社會企業績效衡量三要素 資料來源:Bagnoli & Megali (2011)

在與外部利害關係者部分,成功的社會績效衡量,關係到一間社會企業有沒 有辦法獲得充裕的資金以及社會的認同,換句話說,也就是是否能吸引到投資人 將資金投入,與大眾期待社會企業所應具備的責信能力。

如 2.2 節所提到影響力投資,雖然願意投入該領域的投資者有增加的趨勢,

但在產業初期許多基礎建設尚不完善,須利用不同的方法來打破各種障礙,而標 準化的社會影響力衡量方法則有助於改善當前的狀況(Hagerman & Ratcliffe, 2008;

Bugg-Levine & Goldstein, 2009; Bouri, 2011)。

Hagerman & Ratcliffe (2008)提出當可信賴的評估標準可以應用在不同領域的 投資比較時,將可以吸引更多資金投入,並認為在社會及環境報酬上呈現的透明 度將是投資者在做出決定時的重要元素。一般也認同若同一產業能使用共通的術

26

語(Terms),將有效降低交易成本(Transaction Costs),逐漸聚合原本零散的市場 (Bugg-Levine & Goldstein, 2009)。GIIN 的董事 Bouri 清楚地說明,IRIS 標準的出 現是因應影響力投資產業的需求,此產業的出現逐漸模糊了傳統財務與非營利慈 善的二元分類,而在一個產品與服務所提供的利益是十分主觀的領域,若能有標 準化的基準出現,將能降低資源分配無效率情況,減少後續發展的障礙。Brest &

Born (2013)在史丹佛社會創新評論(Stanford Social Innovation Review, SSIR)所發 表的文章中提到,在犧牲了財務報酬的情況下,追求社會影響力的投資者會想了 解其投資產生了多少正面影響,社會價值是否真的被創造。

另外,2013 年世界企業永續發展委員會(World Business Council for Sustainable Development, WBDSD)提出的報告,從較商業的觀點來說明為何需要衡量社會經 濟影響力(Socio Economic Impact),減少成本及風險與抓住未來機會是主要的兩個 原因,並以圖二-8 的圖示說明各個目的間之相對關係。從較消極面來看,是為了 確保營運能力,避免對周邊社區產生負面影響,因而喪失其營運正當性;再者,

可協助建立更適合商業活動的環境,積極的去影響政策走向;更進一步,則是強 化上下游的價值鏈的緊密性,更了解合作夥伴對公司的意義,為彼此帶來更多的 價值;更有機會透過衡量社會價值洞察到新的需求,而產生產品與服務上的創新,

抓住新的機會。

圖 二-8:為何需要衡量社會經濟影響力 資料來源:WBDSD (n.d.)

在 2.2 及 2.3 小節討論了影響力投資與社會影響力衡量相關的議題,Robert Wood Johnson Foundation 於 2011 年提出的相關報告中指出,在發展影響力投資的 方向上有七項議題需要更進一步被討論或解決:

1. 缺少一致性的術語(Inconsistent Use of Language):內文將此情況稱為

「巴別塔」,就如同語言一般,缺乏一致性,在溝通時使用不同的語彙,

但皆意指內涵相同的事物,影響力投資產業即有此狀況,可見到的用詞 有:Socially Responsible Investing, Social Investing, Mission‑driven Investing, Sustainable and Responsible Investing, Blended Value, Value‑

based Investing, Mission‑related Investing, Ethical Investing, Responsible Investing, Impact Investing, Program‑related Investing, Triple‑bottom Line, and Environmental, Social and Governance Screening 等,此種缺少一致性 的狀況會減緩知識累積的速度,且在溝通上需花費不必要的心力。

2. 缺少共通的衡量方法(Lack of Common Measures):因衡量社會影響力背 後的意圖不同,及社會問題本身即具有高度複雜性,因而衍生出了各種 方法論,仍未出現一套公認的衡量方法。

3. 缺乏系統性整合(Lack of Systems Integration):目前的社會影響力結果 無法與財務管理面有良好的連結,組織通常需建構兩套流程來處理,也 無法更進一步了解財務面的表現與社會影響力間的交互作用。

4. 新興市場與美國市場間,社會成果衡量的共通應用性(Applicability of

Common Social Output Measures Across Emerging Markets and U.S.

Markets):在不同的背景脈絡下,同一套方法的適用性需要討論,尤其

大部分的衡量方法皆是以已開發國家的需求來設計,若直接移用於開發 中國家,在應用上可能產生未見的障礙。5. 衡量行為的成本/利益(Cost/Benefit of Measurement):衡量社會影響力 的成本被視為組織的負擔,有時甚至會放棄進行衡量,但若不進行長期

28

的追蹤,就不可能得知怎樣的正向改變正在發生,或是可能吸引到部分 的影響力投資者。

6. 社會影響力的系統性改變(Systems Change as the Social Impact):影響力 投資的最終及最大目標為造成系統性的改變,也就是創造不同於傳統財 務領域外的另一塊市場,但目前缺乏可靠的驗證來說明這樣的系統性改 變是否已經發生。

7. 衡量方法的結果(Ultimate Outcome of Measurement):最後是一個關鍵 但簡潔的問題:「即使運用了標準化且高品質的衡量方法,是否真的能 夠造成資本移動呢?」

本研究從組織光譜、學派與政府法規等面向討論社會企業的內涵,描述出社 會企業所具備的特性;影響力投資則針對其定義、發展起源及產業前瞻做闡述,

並針對被投資者與投資標類型進行個別說明;從社會影響力衡量的興起談起,並 釐清社會影響力衡量方法的基本架構與需具備要素,以及為什麼需要衡量社會影 響力。

行文至此,已對社會企業、影響力投資與社會影響力衡量方法三者涉及之範 疇做出釐清,後續繼續討論本研究將會應用之分析概念:商業模式及雙邊市場。

2.4 商業模式

商業模式一詞第一次出現在 1950 年代,直到 1990 年代才開始獲得廣泛的討 論;而在學術界,其內涵尚未達成一個一致的共識。但根據 Zott & Amit & Massa (2011)的說法,關於商業模式的討論皆具備以下四種特徵:

1. 商業模式分析作為一種新的分析架構。

2. 商業模式用系統性且全面的方式來解釋廠商如何「做生意(Do Business)」。

3. 目標探討廠商及其夥伴在各種已被提出的商業模式中,扮演著重要的角 色。

4. 商業模式的重點在於解釋價值如何被創造(Value Creation),不僅僅是價 值捕捉(Value Capture)。

另外,Chesbrough & Rosenbloom (2002)則提供了商業模式如何運作的敘述:

清楚地宣稱價值主張(Value Proposition),也就是如何利用技術為使用者 創造價值。

定義市場區隔(Market Segment)並確立收入產生機制,找出使用客群及使 用目的。

定義價值鏈(Value Chain)的結構,了解廠商如何能夠創造與提供服務。

在給定的價值主張與價值鏈結構下,估計成本結構(Cost Structure)和獲利 潛能(Profit Potential)。

描述廠商在價值網(Value Network)中與供應者及客戶的連結,包含偵測 潛在的互補者及競爭者。

運用創新維持競爭優勢(Competitive Strategy)。

30

總歸來說,商業模式是描述企業如何創造收入的方式,而其牽涉到的範圍極 廣,從公司內部的營運方式、如何和客戶建立連結至與策略夥伴的合作皆是探討 目標,即是寄望以一全面的方式分析廠商的營運內涵。

2.4.1 九要素模型

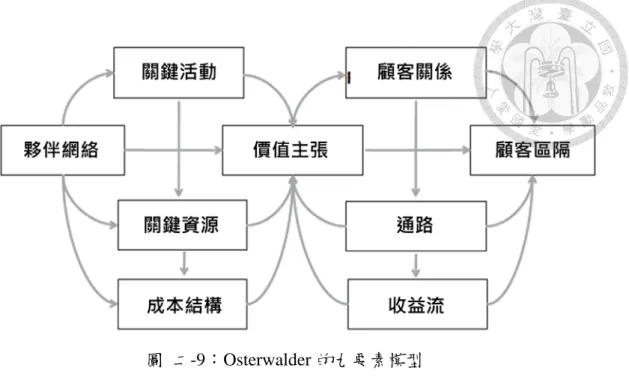

Osterwalder (2012)出版之書籍 Business Model Generation 中提倡的九因子模 型為近年最常被討論的商業模式之一,其中包括九大要素:

1. 顧客區隔(Client Segments):組織所要服務的一至多個客群,擁有共同 的需求、行為模式等等。

2. 價值主張(Value Propositions):決定為何顧客會選擇該企業而非其他競 爭者的服務,代表公司的服務能夠滿足目標客群的需求且提供更多的利 益。

3. 通路(Distribution Channels):如何將價值主張傳遞給目標客群,也就是 與消費者接觸的各種途徑。

4. 顧客關係(Client Relationships):企業如何和目標客群建立連結。

5. 收益流(Revenue Flows):從每種客群獲得收入的方法。

6. 關鍵資源(Key Resources):為了使商業模式能夠順利運作,不可或缺的 資源。

7. 關鍵活動(Key Activities):為了使商業模式能夠順利運作,必須執行的 各種活動。

8. 夥伴網絡(Partner Network):為了使商業模式能夠順利運作,需要借重 的外部資源,或與其他組織形成聯盟。

9. 成本結構(Cost Structure):在價值傳遞的過程中,產生的一切成本。

圖 二-9:Osterwalder 的九要素模型 資料來源:Chesbrough (2010)

圖二-9 描述了九項要素間的關係,該圖的右半部主要是關於公司如何創造價 值(Value),左半部則是和效率(Efficiency)較為相關。

2.4.2 四要素模型

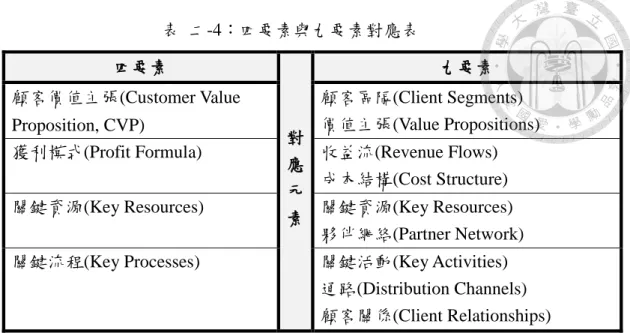

Johnson, Christensen, Henning Kagermann (2008)於哈佛商業評論提出四要素 模型,包含顧客價值主張(Customer Value Proposition, CVP)、獲利模式(Profit Formula)、關鍵資源(Key Resources)及關鍵流程(Key Processes)。

CVP 代表了企業找到一種為顧客創造價值的方法,在這部分會描述目標客群 (Target Customer)為何、需要被解決的問題(Job to be Done)為何及公司能夠提供什 麼樣的服務或產品(Offering)來滿足顧客;獲利模式則說明當公司在解決顧客問題 時,同時如何為自己創造價值,此處必須考量收入模式、成本結構、毛利模式及 資源效率四項;關鍵資源包含為了能夠傳遞價值主張而必須使用的有形及無形的 資本(Assets),人力、技術及產品、設備、資訊、通路、夥伴聯盟與品牌等;關鍵

32

流程則是關於企業如何營運及管理,讓價值傳遞的模式能夠不斷複製擴張,細節 包括內部運作流程、規則與指標及基準。

以上四要素即可刻劃出一企業的商業模式,CVP 與利潤模式定義了顧客與公 司將獲得哪些價值,而關鍵資源與關鍵流程說明價值如何被傳遞,圖二-10 則說 明四要素之互動關係。

圖 二-10:四要素模型

資料來源:Johnson, Christensen, Henning Kagermann (2008)

表 二-4:四要素與九要素對應表 四要素

對 應 元 素

九要素 顧客價值主張(Customer Value

Proposition, CVP)

顧客區隔(Client Segments) 價值主張(Value Propositions) 獲利模式(Profit Formula) 收益流(Revenue Flows)

成本結構(Cost Structure) 關鍵資源(Key Resources) 關鍵資源(Key Resources)

夥伴網絡(Partner Network) 關鍵流程(Key Processes) 關鍵活動(Key Activities)

通路(Distribution Channels) 顧客關係(Client Relationships) 資料來源:本研究整理

2.5 雙邊市場

雙邊市場(Two-sided Market)是相對於傳統市場的概念,為了與雙邊市場做出 對應,傳統市場也因此有了單邊市場(One-sided Market)的別名。傳統市場與雙邊 市場之間的差異來自於價值鏈的流動方向、規模效益不同與市場競合後的狀況 (Eisenmann, Parker & Alstyne, 2006)。

首先,價值鏈流動的方式是不同的,傳統市場中價值的流動是單一方向 (One-way)的,而雙邊市場則是沒有固定的方向(Two-way),也就是廠商間的關係 並非可以用簡單的上下游來定義。在傳統的商業模式下,與供給者之間的活動是 成本,而與消費者之間的則是收入,關係與金錢流動的方式是固定不變的;但雙 邊市場面對的分別是補助方(Subsidy Side)與收入方(Money Side),任一邊對廠商來 說,都可能是成本或是收入的來源,上下關係與金錢流動的方式是有可能變動的。

傳統企業在規模擴張到某一程度後,就會出現規模效益遞減(Diminishing Returns to Scale, DRTS)的情況,這時候再繼續擴大規模,投入一單位後能夠獲得 的產出將相較於過去來的少;但雙邊市場卻存在著規模效益遞增(Increasing

34

Returns to Scale, IRTS)的情況,當越規模越來越擴張,也就是牽涉到的使用者越多,

使用者之間的網絡效益(Network Effect)越趨明顯;消費者為了能和其他使用者互 動,減少搜尋成本,就會吸引越多的人來使用,故雙邊市場的可擴張規模較傳統 市場來的大。

在分析傳統市場後,產業經濟得出的結論,並將市場區分為完全競爭、獨佔、

寡占等情況;而在一個成熟的雙邊市場,則會偏向獨占或是寡占,不存在完全競 爭。由於雙邊市場的生態特性,領先者(Leader)可以利用研發或是高邊際利潤打壓 其他後進或是弱勢對手,憑藉著網絡效益持續擴大,取得絕大部分的市場,產生 贏者通吃的現象(Winner-Take-All)。表二-5 整理單邊市場與雙邊市場比較。

表 二-5:單邊市場與雙邊市場比較 單邊市場

(One-sided Market)

雙邊市場

(Two-sided Market)

價值鏈(Value Chain)

單向(One-way) 雙向(Two-way) 規模效益

(Returns to Scale)

規模效益遞減 規模效益遞增

市場樣態

(Market)

完全競爭、獨佔、寡占 獨占或是寡占網絡效應 無 有

資料來源:本研究整理

當面對一個有雙邊市場特性的產業,在制定策略時,要審慎考慮雙邊市場的 特性,清楚分析補助方與收入方的需求並制定合適的價格,否則難以形成一個互 動良好的網絡;在日漸成熟的市場情勢下,很難容許一次的失敗,尤其在高科技