工廠自動化、電腦整合製造與薪資策略

Factory Automation, Computer-intergrated Manufacturing and

Compensation Strategies

韓志翔 Tzu-Shian Han

國立政治大學企業管理學系

Associate Professor

Department of Business Administration

National Cheng-chi University

摘要:本研究的目的在於探討工廠自動化與電腦整合製造對薪資策略的影響。根據台灣地區 147 家製造廠商的實 證資料,本研究的迴歸分析結果發現:(1)生產線自動化對具競爭力的薪資水準策略、個人績效薪資策略與團隊 績效薪資策略有顯著的正面影響:(2)先進製造技術具競爭力的薪資水準策略、長期性績效薪資策略與技能基礎 薪資策略有顯著的正面影響:(3)高度電腦整合製造對五種薪資策略均有顯著的正面效果;(4)中度電腦整合製造 僅對具競爭力的薪資水準策略與技能基礎薪資策略有顯著的正面效果。這些結果某種程度上支持本研究的假設。 尤其是,當電腦整合程度越高時,其對薪資策略的影響程度也越高。 關鍵字:工廠自動化、電腦整合製造、人力資源管理、薪酬策略

ABSTRACT: The purpose of this study is to investigate the effects of factory automation and computer-integrated

manufacturing (CIM) on compensation strategies. Relying on the data collected from 147 Taiwanese manufacturing establishments, the regression results of the study found that (1) production automation had significant positive impact on competitive pay level strategy, long-term incentives, and team incentives; (2) advanced manufacturing technology (AMT) was postively associated with competitive pay level strategy, long-term incentives, and skill-based pay strategy; (3) high-degree CIM had significant positive effects on all five compensation strategies; and (4) medium CIM had only significant effects on competitive pay level strategy and skill-based pay strategy. These results, to certain extent, support our hypotheses in the study. In particular, the higher the degree of CIM, the more likely all five pay strategies were adopted.

Keywords: Factory automation, Computer-integrated manufacturing (CIM), Human resources management ,

壹、緒論

在工業發展的歷史過程中,生產技術的變革始終與企業組織的管理息息相關。二十世紀早期,大 量生產技術(mass-production technology)導引出泰勒式的科學化管理方式。而技術與企業組織之間的關 連性也受到學者的注意,並加以研究。例如,Woodward (1965)發現組織設計與結構深受製造技術的影 響。近年來,全球製造業處在一個國際競爭日益激烈的環境中。為了因應這個激烈的競爭環境,許多 製造廠商已在致力於新典範的建立,其中最重要的變革即為生產過程中資訊科技的導入與應用。生產 自動化已逐漸成為當前工業發展的主流,先進國家均將其列為工業發展的重心(經濟日報,2000)。我 國政府為了協助廠商能在此一競爭激烈的環境中突破難關,同時掌握競爭優勢,亦十分積極地提倡產 業自動化,以達到降低成本、提昇品質、提高生產力、改善產業結構及增進國際競爭力的目的(經濟部 經,1990; 濟部工業局,1996)。 在產業自動化發展的過程中,從 60 年代傳統的自動化概念逐漸演變到強調全面性地整合各種資 訊與自動化技術,亦即電腦整合製造(computer-integrated manufacturing; CIM)理念的產生(郭興家與劉新 在, 1995:511)。在未來,電腦整合製造將有朝向電腦整合商業(computer-integrated business)發展的趨 勢(Majchrzak, 1988)。學者對電腦整合製造的定義雖有不同的看法,但是均強調一個「整合」的概念, 亦即認為對於整個企業架構均應加以整合,包括技術層面與非技術層面(Devaney, 1984;Sullivan, 1992)。因此,現代觀點的電腦整合製造不僅要考量技術層面,同時也要重視相關的組織管理活動。電 腦整合製造的概念已經從範疇窄的技術層次提昇到包括經營管理的層次,同時兼備電腦整合製造、及 時存貨控制(just-in-time, JIT),與全面品質管理(total quality management, TQM)之整合性功能(連進德, 1991)。結構權變理論(structural contingency theory)強調組織管理受外部環境的影響,其中重要的一項 因素即為技術。從這種邏輯來推論,電腦整合製造的採用勢必對企業組織的管理產生某種影響,包括 人力資源管理實務。在電腦整合製造實施過程中,企業需適時地調整組織,使其能夠靈活運作,以提 昇效率。例如,採用電腦整合製造,企業會傾向降低組織層級數,實施參與性的管理,分享決策過程 等三個共通的組織特性(黃俊寧與李慶恩,1997)。涂松柏(1991)認為電腦整合製造的推行要能成功, 還要有高級主管對電腦整合製造的認識與支持、成員的教育、衡量的系統、以及管理制度的配合。 過去在電腦整合製造對組織管理影響的研究較偏重於個案分析。然而這類型的個案研究常出現不 一致,甚至相互衝突的現象,對電腦整合製造與人力資源管理之間的關係無法提供確切的解釋,而國 內在這方面的研究較國外者更少(黃俊寧, 1993; 黃俊寧與李慶恩, 1997)。至於電腦整合製造與薪資策 略之間關係的研究,僅 Snell and Dean (1994)探討整合製造技術對薪資策略的影響。然而,Snell & Dean(1994)探討電腦整合製造的三要素(即先進製造技術、即時供貨制度與全面品質管理)個別對薪酬策略的 影響,而非電腦整合製造整合性架構的效果。他們的研究結果顯示這三者對薪酬實務幾乎沒有任何直 接的影響,而是透過與工作特性的交互作用才達到顯著的效果。我們認為 Snell and Dean (1994)的處理 方式值得商榷。首先,許多學者與實務專家均認為電腦整合製造的功能必須透過各相關性技術與流程 的相互搭配,才能發揮作用(Daft, 1998)。因此在探討電腦整合製造對薪酬策略的影響,研究者應該研 究電腦整合製造的整合性模式所產生的影響,而非它們的獨立效果。其次,各企業在電腦整合製造的 實施上有一定程度上的差異,對組織管理的影響也有別。具體而言,電腦整合製造的程度越高者,其 所要求的專業性與複雜度越高,因此企業也越傾向採用能培養這方面能力的管理制度。就人力資源管 理而言,一些專家主張企業必須重新設計薪酬制度,以配合整合製造技術的需要(Ettlie, 1988; Gomez-Mejia and Balkin, 1992; Majchrzak, 1988)。我們認為未來的研究應該探討電腦整合製造的整合性 程度對薪酬策略的影響,而非著重於單獨的技術項目對薪酬策略所產生的效果。策略性薪酬管理強調 企業在實施策略時,應採用配合性的薪酬制度來協助落實企業策略(Gomez-Mejia and Balkin, 1992)。工 業自動化對組織內員工所執行的工作特性產生相當的影響,不僅改變了技能的概念,同時也增加了技 能的複雜程度(Adler, 1988)。在電腦整合製造的環境中,員工們所負責的任務不同於僅只於工作的執行 (physical execution of work) 的傳統工作,此外他們還必須處理規劃,決策與解決問題的工作(Helfgott, 1988; Shaiken, 1984; Zuboff, 1988)。換言之,電腦整合製造環境下,工作所包涵的知識密集(knowledge intensity)程度在增加中。實證上,不同國家所進行的相關研究均顯示先進自動化技術需要更新與更高 的技能(Adler, 1988)。為落實電腦整合製造策略,企業必須獲得與栽培具備自動化相關技能的人員,並 強調團隊合作與彈性(Snell & Dean, 1994)。薪酬制度係企業用以吸引與留住優秀人才,同時激勵他們發 展核心能力,並提昇個人績效的管理工具。

關於薪資策略,Weber & Rynes (1991)回顧以往有關薪酬管理的文獻發現,薪資策略與工作給付決 策有關的兩種策略,分別是市場領導地位與內部導向策略。市場地位表示企業薪資水準是領先、落後 還是符合現行市場薪資水準。內部導向強調企業內部的一致性,注重該職務與工作者本身在薪資結構 中的地位,其著重點在於降低員工流動率與增加員工穩定性。外部導向的策略則積極反應市場工資率, 以方便招募所需人才。Gerhart & Milkovich (1990)則認為,薪資水準和薪資組合的設計會影響企業的績 效,其中薪資水準直接影響員工的招募和留任,而薪資組合則為重要的激勵因素。Balkin & Gomez-Mejia (1987)以薪資組合,或薪資組合中變動成份(激勵獎金)和固定成份(基本薪資和福利)間的相對重要性, 將薪資策略予以概念化。薪資組合以激勵獎金,基本薪資與福利各佔總薪資的百分比來衡量。另外, Balkin & Gomez-Mejia (1990)又以薪資組合設計、市場訂位及薪資政策選擇等三個構面將薪資策略概念 化。第一個構面說明基本薪資、福利與獎金在薪資組合中的相對重要性;第二個構面表示企業薪資水

準低於或高於競爭者的程度;第三個構面包括企業薪資給付的行政管理架構、標準以及程序。經由以 上文獻的討論與彙總,本研究歸納出薪資策略可分成兩部份來加以探討:外部策略及內部策略。所謂 外部策略即指薪資水準而言;而內部策略,則指薪資組合而論。薪資組合討論的範圍包括基本薪資與 績效薪資的相對比重;基本薪資中的給付基礎可分為採職務基礎薪資及技能基礎薪資二者,而績效薪 資的給付基礎與給付方式則依對象可分為個人績效薪資及團體績效薪資,依時間則分為短期績效薪資 及長期績效薪資等來加以討論。各種績效獎勵制度可同時並存,例如許多企業同時實施個人與團體獎 勵制度,而一些企業經理人的績效獎勵制度同時包括長期與短期的激勵制度(如現金與遞延性分紅)。 研究指出,為了實施自動化策略,單一薪資制度無法達到策略性目標,必須結合多重制度以兼顧不同 目標,包括專業提昇、團隊合作與彈性(Snell & Dean, 1994;Majchrzak, 1988)。職是之故,實施 CIM 的企業應該在薪資水準(pay level)與薪酬組合(pay mix)方面加強功能,以達上述的目的。

雖然策略性薪酬管理的觀點強調薪酬制度與自動化技術之間的配合,這個研究領域目前仍缺乏嚴 謹性高的實證研究,來驗證兩者之間的關係(Gomez-Mejia & Balkin, 1992)。本研究主要的目的即在於 彌補這方面研究的不足,並提出新的分析架構來闡明與驗證自動化技術與薪酬之間的關係。

貳、理論架構與假設

權變理論(contingency theory)強調,企業組織為一種開放性系統,其本身深受外部環境的影響。為 因應外部環境的變遷,企業決策者必須隨組織環境的改變而採用配合性管理策略,進而增進企業生存 茁壯的能耐。唯有當管理策略與企業所處的環境相契合,組織的效能才有提昇的可能。資訊科技的發 展對全球各國的企業造成巨大的衝擊,影響所及遍佈製造業、商業及農業。如何因應這種科技之衝擊 以提升績效遂成為現代企業重要的課題。 然而在製造的過程中,僅憑藉資訊科技的引進未必能提昇品質與生產力。許多研究指出生產自動 化或電腦整合製造的成功,必須與其他配套措施相結合,特別是人員管理、社會關係、以及組織設計 與文化方面必須與自動化設備與系統受到同等的重視(Lin & Chen, 2000; McEwan & Sackett, 1998; Nemetz & Fry, 1988; Snell & Dean, 1992; Zammuto & O’Connor, 1992)。相反地,對自動化設備或系統不 當的操作,其損失遠超過運用傳統式的生產技術(劉仁傑,民 86:103)。相對於傳統製造廠商,採用自 動化與電腦整合製造的廠商更加重視人力資源的素質,對具備這種技術的人才亦更加倚重與依賴。因 此,如何爭取優秀人才的加入與續任,對這些廠商來說,顯得格外重要。薪資策略的發展趨勢與資訊 科技的引進有某種程度的關連性。在生產自動化的環境下,合適的薪資策略被視為促進生產自動化效 能提昇的重要因素之一(Majchrzak, 1988:198)。一、自動化與具競爭力的薪資水準(competitive pay level)策略的關係

工廠自動化設備與系統屬於知識密集的技術,研究顯示其本身有增加工作的複雜性與技能程度的 傾向(Adler, 1988; Heijltjes, 2000; Snell & Dean, 1994)。在這種高度複雜的技術下,廠商必須仰賴具備高 技術的工作人員,以取代初級人力,降低產品之勞力依存度,以提昇產品穩定性及市場競爭力(經濟部 統計處,民 84;劉仁傑,民 86)。因此,具有高水準的自動化專業人才成為生產自動化實施成功與否 的關鍵因素。然而,隨著產業自動化的需求增加與技術的發展日新月異,自動化專業人才供給不足的 情況嚴重,遂形成自動化專業人才的稀有性(scarcity)。從勞動經濟學的觀點來看,當智慧資本(intellectual captial)的重要性與稀有性同時增加時,勞動力市場的議價情勢將隨之改變(Ehrenberg & Smith, 1988)。 明確地說,智慧資本擁有者(亦即知識工作者)的議價能力(bargaining power)將隨著其關鍵性與稀有性的 增加而顯著提昇,因此勞動力市場由買方(雇主)市場轉變向賣方(勞方)市場。換言之,在這種情況下, 賣方議價籌碼增加,而買方必須提供較優渥的條件來換取賣方的智慧資本的投入。

策略性薪酬管理強調企業可依據本身所處環境與策略性需求,採取配合性的薪資水準策略 (Gomez-Mejia & Balkin, 1992)。一般來說,薪資水準策略可分為三類:領先市場平均薪資水準政策(lead policy) 、 相 應 市 場 平 均 薪 資 水 準 政 策 (match policy) 、 以 及 追 隨 市 場 平 均 薪 資 水 準 政 策 (lag policy)(Milkovich & Newman, 1999)。領先市場平均薪資水準政策強調企業內薪資水準高於該產業內平 均水準。對於因自動化的導入與深化而使知識密集度提高的企業,追隨政策未必是正確的選擇,必須 採用具備市場競爭力的高薪政策較能夠配合自動化的實施。因為生產自動化或電腦整合製造成效的發 揮需要仰賴具備高技術的人力資源,企業必須提供較優渥的薪酬與福利來吸引與留住這種人才。此外, 自動化的導入使得工作的複雜性與專業程度增加,監督的困難度也隨之增加。根據效率薪資理論 (efficiency wage theory),高薪資率有助於吸引與留住優秀人才、降低人員異動、增加員工投入、以及 降低監督的成本(Ellig, 1982; Milkovich & Newman, 1999)。而在資本密集度高的企業中,人力成本佔總 營運成本的比重不高,企業較有能力與意願提供優良的工作條件,包括薪資與福利,以達激勵效果。 因此,為提昇自動化成效,廠商會傾向採取具市場競爭力的高薪資水準策略。根據以上的推論,本研 究提出下列假說: 假說 1a: 自動化設備或系統的程度越高,廠商越傾向採用具競爭力的薪資水準策略。 假說 1b: 電腦整合製造(CIM)的程度越高,廠商越會傾向採用具競爭力的薪資水準策略。 二、自動化與長期績效薪資(long-term incentive)策略的關係 生產自動化或電腦整合製造的發展,改變組織型態與工作特徵,工作人員的任務偏向於知識型工 作(knowledge work),技術能力的涵蓋範圍與層次均較傳統工廠的工作人員有明顯提昇的現象。在自動 化環境下執行工作時,工作人員需要具備知覺力、概念力、靈敏度與判斷力(Majchrzak, 1988:32)。要

培養這些技能,除了透過廣收、慎選與勤教之功能外,廠商仍須藉由其他輔成性的人力資源管理政策 與實務來達到留才與久任的效果,以蓄積企業組織專屬的核心能力(firm-specific core competency)與智 慧資本。這種企業組織專屬的能力與資本可長期維持本身的競爭優勢於不墜。Rao Kowtha (1997)也認 為當技術水準越高時,對於人力的控管,越會偏向於以產出為主的控制機制之建構。

在生產自動化或電腦整合製造的環境下,激勵制度的設計顯得格外的重要,因為適當的激勵制度 可提高自動化或電腦整合製造的生產績效(Majchrzak, 1988:198)。在激勵制度中,長期性激勵制度 (long-term incentives)的實施對留才、發展核心能力、與重視長期績效提昇有顯著的效果。最常見的長 期性激勵制度即為入股制度(employee stock ownership plans)(Milkovich and Newman, 1999 )。雖然有不 同的類型,入股制度的目的在於蓄積企業專屬的核心能力與智慧資本,以提昇生產自動化或電腦整合 製造的功效。因此,本研究提出以下的假設: 假說 2a: 自動化設備或系統的程度越高,製造廠商越傾向採用長期績效薪資策略。 假說 2b: 電腦整合製造程度越高,製造廠商越會傾向採用長期績效薪資策略。 三、自動化與個人績效薪資(individual incentive)策略的關係 除了上述對於人才需求與維持的誘因設計外,關於工廠自動化或電腦整合製造引進對於廠商的影 響,最重要的,在於工廠自動化或電腦整合製造對於員工工作技術的影響。Rumberger (1987)指出,自 動化技術使得工作內容發生改變。 電腦整合製造排除了傳統上只允許員工在相互隔離的情況下完成生產階段工作與功能部門間的 障礙。沒有了這些障礙,員工必須擴大他們負責的範圍及製程,並需要注意更多的資訊。如此,他們 的技術知識必須擴大到超越他們自己本身的職務以外而包括鄰近的生產階段工作,甚至於範圍更廣的 生產階段(Dean & Snell, 1991)。此外,電腦整合製造在生產目標整合方面意味著員工必須同時追求多 項生產目標。因此,在生產上所面臨的問題變得遠較於傳統生產方式要來得複雜(Dean & Snell, 1991)。 從這些辯證可知,就如同 Schmenner (1988:14)所認為在此一新生產方式的工廠中,由於工作複雜性 的增加,企業迫切地需要員工本身具備能解決複雜問題的能力。

由於工作複雜性的增加,勢必將造成管理者對於員工工作監督的不易。根據代理理論的觀點,主 管為委託人,員工為代理人。為解決代理問題,便必須將兩者的利益結合。當管理者無法有效監督員 工的情況下,績效薪資將是較佳選擇(Levinthal, 1988)。因為績效薪資與員工的績效直接結合,這種制 度能激勵員工為求自身利益而追求高績效,高產出時,亦同時達成公司的利益(Lambert, Larcher & Weigelt, 1993)。而當組織的環境資訊不充分與不對稱時,交易成本將會增加。在電腦整合製造採用之 後,使得工作的複雜性增加,對管理者而言,監督員工工作將更不易。為解決監督不易的問題,組織 管理者會偏向於採用個人績效薪資策略,以達到激勵效果。因此,本研究之假設推論認為:

假說 3a: 自動化設備或系統的程度越高,製造廠商越傾向採用個人績效薪資策略。

假說 3b: 電腦整合製造的程度越高,製造廠商越會傾向採用個人績效薪資策略。

四、自動化與技能基礎薪資(skill-based pay)策略的關係

由於在電腦整合製造上,生產過程與部門間的分割程度相較於傳統製造要來的少,所以員工有更 多的可能去從事預先所保留的其他職務(Dean & Snell, 1991),也因此增加工作的多樣性。Helfgott (1988: 70)即認為在許多工廠中,分割工作的減少使得工作者得以執行較多樣化的工作。例如,電腦程式經常 將機器操作者的工作加以合併(Kelley, 1990),而品管控制人員的工作任務則擴大為訓練者及輔助者 (Majchrzak, 1988),最後,就排除障礙而言,員工必須經常需要彈性的處理未預料到之偶發事故(Butera & Thurman, 1984: 111)。

正基於此,電腦整合製造將降低穩定性及先前的學習價值,轉而強調彈性及持續學習的價值(Hayes, Wheelwright, & Clark, 1988)。在此新的生產典範下,能夠使自己擁有具彈性的技術及生產業務的員工, 將會更有價值(Snell & Dean, 1994)。因為當生產系統改變時,新的生產程序及技術將會取代舊有的方法 及技術。此時如果一個經驗豐富的員工不能增加新的技能而仍僅以十年前的技術解決問題,那麼年資 的價值就會因此而減少了。因此,採用電腦整合製造的公司需要一個能夠激勵員工學習新技能以及能 及時地提供這些具彈性的工作技能的薪資制度(Snell & Dean, 1992)。為了適應這個要求,有些公司便 採用了技能基礎薪資(Lawler, 1991; Wallace, 1990)。

支持採用技能基礎薪資策略的理論基礎,可從增強理論(reinforcement theory)來加以解釋。根據增 強理論的觀點,行為是結果的函數,亦即行為之後的結果才是影響行為的主因(Robbins, 1992)。正基於 此,管理者為了促使員工能不斷學習新技術,便對員工在學習新技術後予以正面強化(positive reinforcement),以鼓勵員工。再從學習理論(learning theory)及組織變革(organizational change)的觀點來 看,Leavitt (1965)指出組織變革可經由三個途徑,包括改變組織結構,改變人員行為以及改變科技工 具。因此,從改變人員行為的途徑來看,重視個人技術能力的薪資策略將促使員工努力加強其個人技 術的增進,使員工學習新技能的驅力增加,形成組織變革上的一項助力。

另外,依據資源依賴理論(resource dependence theory)的觀點,認為為了生存,組織需要資源。在 此情況下,當公司對於專業知識必須相當倚重而視其為需要之資源時,便會強調對專業技術的重視 (Bartol & Martin, 1988)。因此,當企業組織採用自動化設備或系統時,便會採取技能基礎薪資的薪資 策略,以激勵工作人員取得專屬技能。從以上討論,本研究推論:

假說 4b: 電腦整合製造的程度越高,製造廠商越會傾向採用技能基礎薪資策略。

五、自動化與團隊績效薪資(team-based incentive)策略的關係

電腦整合製造技術從生產階段、職務與目標三方面,去除生產障礙的方式(Dean & Snell, 1991; Ettlie, 1988; Mortimer, 1985; Schonberger, 1986)。在生產階段的整合方式,是依據時間、空間及資訊的 觀點來加以整合。及時存貨控制在於消除各產品生產階段及步驟間在製品的緩衝情況,例如消除未增 加產品價值的搬運工作即是。而達到全面品質一次正確做好事情的前提要求,亦常可消除生產階段間 檢查及再製的過程。公司實行這些技術會產生一種「共同體」概念,促使工廠中生產相近產品的鄰近 機械能更成功的運行(Mortimer, 1985)。這些都能減少生產階段間所需的空間與時間。另外,先進製 造技術(advanced manufacturing technology, AMT)則為先前各不同生產階段的電腦化整合規定統一的方 法(Boddy & Buchanan, 1986)。例如,一個在生產過程中收集到的特別資訊,先進製造技術將可同時反 應給較後面的生產階段,讓其知道面對此一資訊當如何處理。此一整合可推及至供貨者與消費者(Ettlie, 1988; Gunn, 1987)。 整合個別的職務是電腦整合製造的第二個主要觀點。先進製造技術能藉由電腦化連結各部門及提 供共同資料的使用而促進職務間的整合(Ettlie, 1988)。全面品質控制藉由鼓勵員工以其內部顧客 (internal customers)為焦點,視自己的工作以協助他人工作為主,以藉此來完成自己工作為重心。另外, 全面品質的問題解決過程也要求不同職務間的合作。同樣地,及時存貨控制的縮短生產時間的目標, 直接穿越了許多工廠的限制範圍--包括設備、配置、品質、物料處理、生產規畫、存貨控制及成本會 計等(Schmenner,1988: 16)。因此,電腦整合製造整合了不同生產職務,並藉由資訊、關注焦點及責任, 並從而打破了傳統的部門障礙(Mortimer, 1985)。 藉由電腦整合製造的運用,製造策略的三個目標--成本、品質與前導時間(lead time)三者間的關 係,將能夠同時注重而不再彼此消長(Schonberger, 1986)。Schmenner(1988)認為及時存貨控制中關注前 導時間的減少會促使管理者改變現狀。例如,工廠配置的改變,即可以同時改善品質與成本。此一生 產邏輯完全不同於傳統觀念中策略目標間的彼此消長。因此,生產目標的整合也是電腦整合製造的一 個特色。 總而言之, 電腦整合製造的概念已不再侷限於技術的變革,更擴及與人有關之管理變革。本研 究所稱的電腦整合製造概念,採用廣義的電腦整合製造概念,並非僅止於設備技術的狹義概念,尚包 括管理制度變革的整合製造技術(integrated manufacturing technology)概念(Dean&Snell, 1991)。此一概 念認為這是一種為排除包括生產階段間、生產職務間、及生產目標間之障礙,而建立的一種有效率的 價值附加系統。此系統主要是由三種重要的生產變革所組成,包括先進製造技術、及時存貨控制、和 全面品質管理(Gunn, 1987; Mortimer, 1985; Schonberger, 1986)。

在傳統的生產組織中,員工職務經常只被侷限於狹隘的範圍,因此員工在執行這些工作時彼此相 關性不高。然而在電腦整合製造之下,員工的責任則會變廣而包括較多重的目標,職務上欲單獨地執 行完成任務會有較大的困難。他們的工作成果必須與其他職務的員工合作以達成相同目標(Hayes, Wheelwright & Clark, 1988)。Boddy & Buchanan (1986:25)指出,整合性生產增加組織內部門間的互賴 性(interdependence),團體與個人因此需要更依賴其他成員以完成工作。由於工作互賴性的增加,也會 造成績效薪資給付對象的改變。當整合概念模糊了生產階段與生產職務間的區別時,除了設立個人激 勵制度外,採用電腦整合製造的公司也會較傾向於採取團體績效薪資,以促進團隊合作。而 Pearce (1987) 亦認為團體獎勵的制度是建立在任務之不確定性、相互依賴性及複雜性等對員工之團結有所要求的假 設之上。正基於以上原因,本研究推論: 假說 5a: 自動化設備或系統的程度越高,製造廠商越傾向採用團體績效薪資策略。 假說 5b: 電腦整合製造的程度越高,製造廠商越會傾向採用團體績效薪資策略。

參、研究方法

一、樣本選擇 本研究係以全台灣地區的製造業為研究對象,行業範圍以經濟部所出版之「台灣地區工廠名錄查 詢系統」中的製造業為範圍。研究的層次係以廠場為主,而討論的對象是電腦整合製造運作之核心員 工(如專業工程師、現場操作人員等)。本研究以廠場研究為主的目的在於減少公司層次研究所遭遇的 異質性問題。因為一家公司可能擁有數家內部管理模式不同的廠場,因此,廠場層次的研究較能正確 反應不同廠場內部的差異,而符合實際現象。此外,廠場規模限定為 100 人以上,其理由在於廠場規 模大者採用制度化的薪資給付方式的可能性較大。 本研究所採分層(以產業分)隨機抽樣的方式來取樣,而研究母體的資料乃依據經濟部於民國 85 年 出版之台灣地區「工廠名錄查詢系統」光碟為準。為顧及統計分析所要求足夠樣本數與問卷回收率的 問題,本研究之調查廠家數量為 1,000 家製造廠,分別針對該工廠之生產主管及人事主管寄發生產技 術部份問卷及薪資管理部份問卷,故共寄發出 2,000 份問卷。問卷於民國 86 年 3 月初完成預試後,便 著手進行樣本的抽樣及問卷之寄發。為求問卷之回收率能夠增加,便先行以電話聯絡瞭解受測工廠之 生產主管及人事主管職稱姓名,以確定問卷之寄發對象。第一波之問卷,於 3 月 26 日寄出。兩週後, 於 4 月 14 日針對未回函之問卷,再寄出第二波問卷,以求增加問卷之回收率。其後,於 6 月 3 日起, 開始針對僅回函一份問卷之工廠做重點的電話催收,並針對受測者之需要,寄發出第三波問卷。整個 問卷之收集,於 9 月底告一個段落。至於問卷之回收情況,生產部份回收率為 27.2%,薪資部份回收率為 26.3%,而達成兩份均回收之廠家共 172 家,其中有效問卷家數共 147 家,有效回收率為 14.7%。

二、 變數定義與衡量 (一)依變項(dependent variables)

具競爭力的薪資水準策略:此變數代表廠商在薪資水準上採用高於(lead)或相應於(match)同業平均水準 的薪資政策的程度。本研究參考 Snell & Dean (1992)以及訪談企業人力資源主管的意見,設計出四個題 項來衡量具競爭力的薪資水準策略之程度,其中包括「貴公司薪資水準在產業界的競爭力程度」、「與 同業中其他公司比較,貴公司薪資水準程度」、「與同業相比較,貴公司在不同階層員工間薪資的差距 程度」以及「重視外部公平(與同業間薪資水準一致)的程度」。以上題項均採用李克特(Likert)七點尺度 量表來衡量(1 = 非常低,7 = 非常高)。

獎勵個人績效的薪資策略:此變數意味廠商依據員工個別貢獻而論功行賞的程度。在衡量問項的發展 上,我們亦參考 Snell & Dean (1992)以及訪談企業人力資源主管的意見,設計出四個題項來衡量獎勵個 人績效的薪資策略之程度,分別為「根據員工不同貢獻而給付不同薪資程度」、「薪資決定(調整)與個 人績效的關係程度」、「員工績效表現是決定薪資差異的重要依據程度」以及「調薪與績效評估之間的 關係程度」。我們採用李克特(Likert)七點尺度量表來詢問填答者對各問項認知的程度(1 = 非常低,7 = 非常高)。

技能基礎薪資策略:技能基礎薪資乃薪資制度的一種,強調薪資的決定依據員工所取得技能的廣度與 深度(Milkovich & Newman, 1999)。本研究參考 Mahoney(1989)的定義發展問項,並根據問卷預試後的 結果,設計出三個符合製造業薪資實務的題項來衡量技能基礎薪資水準策略的程度,分別是「專業工 程師薪資中重視技術能力的程度」、「現場操作人員薪資中重視技術能力的程度」以及「員工可因具較 高技能(如證照、考試通過等)而有較高薪資程度」。本變數各題項亦採用李克特(Likert)七點尺度量表詢 問填答者的意見(1 = 非常低,7 = 非常高)。 團體績效薪資策略:此變數代表廠商以團體績效薪資制度來獎勵企業內部團隊合作的程度。本研究根 據企業薪酬實務的現象與人力資源主管的訪談結果(參見表 7),設計三個題項來衡量團體績效薪資策 略的程度,包括「生產獎金以團隊方式發放的程度」、「專業工程師團體績效獎金佔薪資的比重程度」 以及「現場操作人員團體績效獎金佔薪資的比重程度」。本變數各題項亦採用李克特(Likert)七點尺度 量表詢問填答者的意見(1 = 非常低,7 = 非常高)。 長期績效薪資策略:這種薪資策略通常著重於長期績效提昇的目的。為求能達此目的,企業必須先要 透過這種薪資策略來留住並激勵優秀人才,進而將其才華轉變成工作績效。最常見的長期績效薪資以 員工持股計畫(employee stock ownership plans)為代表(Milkovich & Newman, 1999: 319)。近年來,各種

類型的員工持股計畫在國內外都有成長的現象,尤其在高科技公司為甚。目前在台灣所採行的分紅入 股制度,大致可分成現金分紅、入股以及分紅入股兼備等制度。因此,我們根據國內所盛行的實務, 設計一個問項「貴公司年度紅利(包括年終獎金)的支付的方式」,來了解廠商在長期性績效薪資策略的 情況。此一問項共分五個選擇可能性,包括「完全以現金支付」、「現金為主,股票為輔」、「現金及股 票各半」、「股票為主,現金為輔」與「完全以股票支付」。本研究將以上的選項重新安排,採虛擬變數 的編碼方式來處理,除第一項外(即完全以現金支付),其餘均屬於長期績效薪資的範疇。 效度與信度分析:有關衡量工具的效度方面,由於本研究在設計問卷的過程中,同時參考相關文獻(如 Snell & Dean, 1992; Mahoney, 1989)與企業訪談中實務經理的建議,亦經過問卷預試(參見附錄、問卷設 計)後,再加以修改以符合實用性與客觀性。國內學者也採用 Snell & Dean (1992)的問項來衡量人力資 源管理實務,如黃家齊(2000)。因此,在變數的構念與內容上,本研究所發展的衡量工具有一定效度。 為了確認衡量工具的問項是否反映概念中的四個因素(即具競爭力的薪資水準策略、個人績效薪資策 略、技能基礎薪資策略與團體績效薪資策略),本研究將上述有關薪資策略的 14 項問題進行主成份因 素分析,並以最大變異法(varimax)進行因素轉軸。因素分析的結果萃取出四個特徵值(eigenvalue)大於 1 的因素,累積解釋變異量(cumulative variance)達 82.6%,確認四個因素的適當性。關於信度方面的評 估,四個變數的 Cronbach's α值分別為.9286(因素一)、.9006(因素二)、.8954(因素三)以及.8872(因素 四),皆高於關鍵性標準 0.7 值,因此信度可以被接受(參見表 1)。 (二)獨立變項(independent variables)

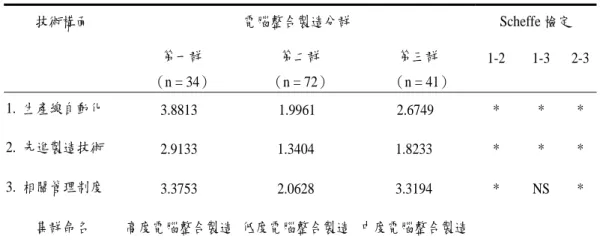

關於廠商在生產自動化或電腦整合程度的衡量,我們參考 Snell & Dean (1992)與專家訪談的意 見,修改成 22 個問項。在問項的衡量上,我們採用李克特(Likert)五點尺度量表來衡量個別廠商在該 項製造技術上的使用程度(1=完全沒有,5=完全採用)。各變數操作性定義與衡量問項分述如下: 生產線自動化:此變數代表廠商在生產過程的各步驟以電腦來整合的程度。本研究發展出八個題項來 衡量生產線自動化的程度,包括「品質管制與物料管理以電腦整合」、「物料處理與品質管制以電腦整 合」、「生產排程與維修以電腦整合」、「維修與物料處理以電腦整合」、「裝配與生產排程以電腦整合」、 「生產規劃與零件製造以電腦整合」、「產品設計與生產規劃以電腦整合」以及「零件製造與裝配以電 腦整合」。 先進製造技術:此變數代表廠商採用新製造技術的程度。根據相關文獻,我們選擇九個題項來衡量新 製造技術的使用程度,包括「直接數值控制(DNC)」、「電腦輔助工程(CAE)」、「電腦數值控制(CNC)」、 「電腦輔助設計/製造(CAD/CAM)」、「彈性製造系統(FMS)」、「電腦輔助程序規劃(CAPP)」、「製造資源 規劃(MRP II)」、「電腦整合製造(CIM)」以及「電腦輔助測試」。

表 1 薪資策略之因素分析結果 因素一 因素二 因素三 因素四 因素一:具競爭力的薪資水準策略 1. 貴公司薪資水準在產業界的競爭力程度 .90991 2. 與同業中其他公司比較,貴公司薪資水準程度 .86677 3. 與同業比較,貴公司在不同階層員工間薪資的差距程度 .86515 4. 重視外部公平(與同業間薪資水準一致)的程度 .85623 因素二:獎勵個人績效薪資策略 1. 根據員工不同貢獻而給付不同薪資程度 .88332 2. 薪資決定(調整)與個人績效的關係程度 .87479 3. 員工績效表現是決定薪資差異的重要依據程度 .87270 4. 調薪與績效評估之間的關係程度 .74403 因素三:技能基礎薪資策略 1. 專業工程師薪資中重視技術能力的程度 .90231 2. 現場操作人員薪資中重視技術能力的程度 .85670 3. 員工可因具較高技能(如證照、考試通過等)而有較高 薪資程度 .88748 因素四:團體績效薪資策略 1. 生產獎金以團隊方式發放的程度 .92112 2. 專業工程師團體績效獎金佔薪資的比重程度 .90048 3. 現場操作人員團體績效獎金佔薪資的比重程度 .84245 解釋 31.4% 20.3% 18.6% 12.3% 累積 31.4% 51.7% 70.3% 82.6% Cronbach’s α .9286 .9006 .8954 .8872

註:因素萃取方法採主成份分析法(principal components analysis),因素轉軸則採正交轉軸法中之最大變異法 (varimax rotation),未顯示部份表負荷量小於.10

家意見,我們設計五個題項來衡量相關管理制度的程度,包括「團結圈」、「建議制度」、「全面品質管 理」、「員工參與生產決策」以及「即時存貨系統(JIT)」。

效度與信度分析:本研究在設計問卷的過程中,參考 Snell & Dean(1992)與訪談經理的建議,再經過問 卷預試後,加以修改以符合實用性與客觀性。因此,在製造技術變數的構念與內容上,本研究的衡量 工具也有一定效度。為了確認衡量工具的問項是否反映概念中的三個因素,我們將有關製造技術的 22 個問項進行主成份因素分析,並以最大變異法(varimax)進行因素轉軸。因素分析的結果萃取出三個特 徵值(eigenvalue)大於 1 的因素,累積解釋變異量(cumulative variance)達 58.6%,因而確認三個因素的適 當性。關於信度方面的評估,三個變數的 Cronbach's α值分別為.9298(因素一)、.8781(因素二)、以 及.7832(因素三),皆高於關鍵性標準 0.7 值,因此信度可以被接受(參見表 2)。 電腦整合製造:為了驗證電腦整合製造程度對薪資策略的影響,我們將「生產線自動化」、「先進製造 技術」與「相關管理制度」三構面以 SPSS 中的 K-MEAN 法(快速分群法)加以分群。集群分析的結 果將電腦整合製造之使用程度分為三個集群,分別為「高度電腦整合製造」(集群一,n = 34)、「中度 電腦整合製造」(集群三,n = 41)與「低度電腦整合製造」(集群二,n = 72)三群。表中的分數代表各集 群在不同技術構面程度的高低(參見表 3)。在進行迴歸分析時,我們採用虛擬變數方式將這三種電腦整 合製造集群編碼,1 代表廠商屬於某種電腦整合製造的類型,0 則相反。在分析時,僅高度電腦整合製 造與中度電腦整合製造兩個變數放入迴歸式中,以比較其與低度電腦整合製造對薪資策略影響的差異。 (二)控制變項(control variables) 為減少其他因素的影響而產生推估上的偏誤,本研究選出十項相關變數予以控制。高階主管認知 係企業高階主管對人力資源管理支持的程度。一般而言,越重視人力資源的企業領導人越願意從事人 力資源的投資,包括薪酬制度的建立(Heijltjes, 2000)。這個變數是用十項有關高階主管對人力資源各功 能支持的程度,以李克特七點尺度量表來衡量。員工年齡代表企業平均年齡的多寡,以數值呈現。員 工平均年齡越高,組織慣性越大,因此新制度的採用機率越低(McEwan & Sackett, 1998)。公司國籍為 一虛擬變數,0 代表外商,1 為本國企業,引進之用意在於捕捉公司國籍在薪資策略上的差異。工會屬 性代表廠商有無工會組織存在(0 = 無工會,1 = 有工會)。工會方面的研究顯示工會呈現兩種面貌(two faces),一則支持公司的政策,一則持反對態度(Freeman & Medoff, 1985)。因此工會可能在薪資策略上 的影響是正反兩面都有(Snell & Dean, 1992)。公司規模也會影響組織內部人力資源管理制度的建立。通 常,規模越大,制度越健全(Snell & Dean, 1992)。因此,我們推測公司規模會對薪資策略產生正面影響。 公司規模的衡量方式係用一般常用的公司人數,取 log 形式。產業競爭程度係同業中廠商彼此

因素一 因素二 因素三 因素一:生產線自動化 1. 品質管制與物料管理以電腦整合 .82330 2. 物料處理與品質管制以電腦整合 .81878 3. 生產排程與維修以電腦整合 .81619 4. 維修與物料處理以電腦整合 .80849 5. 裝配與生產排程以電腦整合 .77594 6. 生產規畫與零件製造以電腦整合 .73399 7. 產品設計與生產規畫以電腦整合 .69899 8. 零件製造與裝配以電腦整合 .64860 因素二:先進製造技術 1. 直接數值控制(DNC) .75657 2. 電腦輔助工程(CAE) .72777 3. 電腦數值控制(CNC) .70819 4. 電腦輔助製造(CAD/CAM) .70573 5. 彈性製造系統(FMS) .63905 6. 電腦輔助程序規畫(CAPP) .58833 7. 製造資源規畫(MRP Ⅱ) .58359 8. 電腦整合製造(CIM) .54261 9. 電腦輔助測試 .45567 因素三:相關管理制度 1. 團結圈 .79695 2. 建議制度 .76918 3. 全面品質管理(TQM) .75092 4. 員工參與生產決策 .66314 5. 及時存貨系統(JIT) .48364 解釋 41.1% 10.2% 7.3% 累積 41.1% 51.3% 58.6% Cronbach’s α .9298 .8781 .7832 註:因素抽取方法採主成份法(Principal Components),因素轉軸則採正交轉軸法中之最大變異法(varimax rotation),負荷量小於.10 者不予列出。

表 3 電腦整合製造的集群分析表 技術構面 電腦整合製造分群 Scheffe 檢定 第一群 (n = 34) 第二群 (n = 72) 第三群 (n = 41) 1-2 1-3 2-3 1. 生產線自動化 3.8813 1.9961 2.6749 * * * 2. 先進製造技術 2.9133 1.3404 1.8233 * * * 3. 相關管理制度 3.3753 2.0628 3.3194 * NS * 集群命名 高度電腦整合製造 低度電腦整合製造 中度電腦整合製造 *P<.05 ,NS 表示不顯著,其中分數為標準化後之平均數 ( ) 代表廠商家數

競爭激烈的程度。競爭程度越高,廠商越傾向採取績效為主的薪資策略(Delaney & Huselid, 1996)。此 變數以一個題項,李克特七點尺度量來衡量,詢問填答者有關該產業競爭的激烈程度(1 = 非常低,7 = 非常高)。生產績效壓力係廠商自身所設定的生產績效壓力的大小。生產績效壓力越大,廠商越傾向採 用績效與技能為基礎的薪資策略(Milkovich & Newman, 1999)。此變數以一個題項,李克特七點尺度量 來衡量,詢問填答者有關該廠生產績效壓力的程度(1 = 非常低,7 = 非常高)。研究顯示,薪資策略因 產業而異(Balkin & Gomez-Mejia, 1987)。因此,本研究包括四個產業的虛擬變數以控制,分別為化學、 資訊電子、金屬機械、與民生工業(分析時予以省略,以做為比較基準)。

肆、實證研究結果

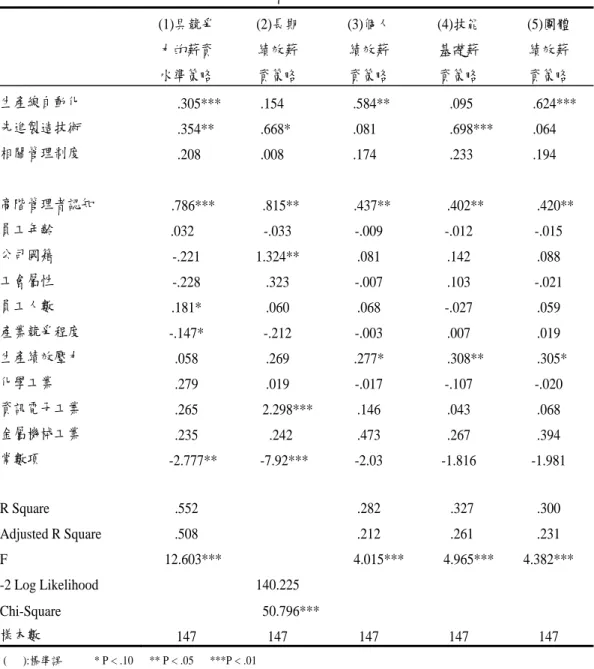

一、量化分析 本研究首先對實證資料進行量化方面的分析,以檢證自動化或電腦整合製造與配合性薪資策略之 間的相關性。表 4 呈現迴歸分析中變數的描述性統計與相關係數,而表 5 與表 6 呈現迴歸分析的結果。 表 5 中的迴歸式是以電腦整合製造三個要素(生產線自動化、先進製造技術與相關管理制度)來加以 分析。而在表 6 中,我們則採對電腦整合製造集群來加以分析。 首先從表 5 中迴歸式(1),我們發現到生產線自動化與先進製造技術對具競爭力的薪資水準策略產 生顯著的正向影響(分別為 β = .305, P < .01 與 β = .354, P < .05)。我們由此得到以下結論,亦即生產線自動化與先進製造技術程度程度越高,廠商越會傾向採用具競爭力的薪資水準策略。因此,假設 1a 獲 得部分支持。迴歸式(2)顯示,僅先進製造技術對長期績效薪資策略有顯著的正向影響(β = .668, P < .10)。生產線自動化與相關管理制度雖對長期績效薪資策略有正向的影響,但未達統計上的顯著水 準。因此,假設 2a 僅獲得部分支持。在迴歸式(3)中,我們發現,僅生產線自動化對個人績效薪資 策略有顯著的正向影響(β = .584, P < .05)。然而,先進製造技術與相關管理制度對其影響並不顯著。因 此,假設 3a 僅獲得部分支持。迴歸式(4)顯示,僅先進製造技術對技能基礎薪資策略有顯著的正向影 響(β = .698, P < .01)。生產線自動化與相關管理制度雖對其影響雖正向,但未達統計上的顯著水準。因 此,假設 4a 僅獲得部分支持。在迴歸式(5)中,我們發現,僅生產線自動化對團體績效薪資策略有 顯著的正向影響(β = .624, P < .01)。然而,先進製造技術與相關管理制度對其影響並不顯著。因此,假 設 5a 僅獲得部分支持。由以上的迴歸分析結果得知,自動化或電腦整合製造各構面單獨對薪資策略的 影響並非全面性,僅部分因素達顯著的效果。這也衍生出另個有趣的問題,亦即自動化或電腦整合製 造的整合性程度是否對薪資策略的影響會有更強的效果。 至於在電腦整合製造對薪資策略的影響方面,表 6 呈現迴歸分析的結果。迴歸式(1)的結果顯示, 相較於低度電腦整合製造而言,高度與中度電腦整合製造變項對具競爭力的薪資水準策略有顯著的正 面影響(分別為 β = 1.682, P < .01 與 β = .903, P < .01)。另外,由高度電腦整合製造與中度電腦整合製 造兩個變項的迴歸係數呈現由高至低的層級性排列,顯示電腦整合製造的程度越高,廠商越傾向採用 具競爭力的薪資水準策略。因此,我們的發現傾向充分支持假設 1b。迴歸式(2)顯示,高度電腦整合製 造變項對長期績效薪資策略有顯著的正面影響(β = 1.694, P < .01)。與迴歸式(1)相比較,雖然中度電腦 整合製造的迴歸係數未達統計上的顯著水準,但高度電腦整合製造的迴歸係數呈現高度顯著的效果, 且也存在著由高至低的層級現象。因此,假設 2b 也可獲得充分的支持。迴歸式(3)顯示,高度電腦整 合製造變項對個人績效薪資策略有顯著的正面影響(β = 1.662, P < .01)。如同迴歸式(2)中的層級現象也 存在於迴歸式(3)中。因此,這個發現傾向充分支持假設 3b。迴歸式(4)顯示,高度與中度電腦整合製造 變項對技能基礎薪資策略有顯著的正面影響(β = 1.779, P < .01)。這個結果與迴歸式(1)的結果一致,亦 即電腦整合製造的程度越高,廠商越傾向採用技能基礎薪資策略。因此,我們的發現傾向充分支持假 設 4b。迴歸式(5)顯示,高度電腦整合製造變項對團體績效薪資策略有顯著的正面影響(β = 1.670, P < .01)。如同迴歸式(2)與(3),雖然中度電腦整合製造的迴歸係數未達統計上的顯著水準,但高度電腦 整合製造的迴歸係數呈現高度顯著的效果,且也存在著由高至低的層級現象。因此,這個發現傾向充 分支持假設 5b。綜合以上的發現,實證研究的結果似乎支持研究的假設,亦即電腦整合製造的程度越 高,廠商越傾向採用這五種相關的薪資策略。

表 4 本研究變數之相關係數矩陣表 平均數 標準差 (1) (2) (3) (4) (5) (6) (7) (8) 1.競爭力的薪資水準策略 4.51 1.42 2.長期績效薪資策略 .23 .41 .25** 3.績效薪資策略 4.79 1.21 .29** .17** 4.技能基礎薪資策略 4.62 1.24 .34** .12 .47** 5.團體績效薪資策略 3.91 2.09 .28** .19** .37** .45** 6.生產線自動化 2.60 .96 .43** .21** .32** .37** .38** 7.先進製造技術 1.87 .78 .44** .10 .40** .30** .30** .49** 8.相關管理制度 2.81 .92 .49** .06 .39** .36** .37** .32** .40** 9.高階管理者認知 4.84 .93 .52** .19** .31** .29** .31** .24** .30** .34** 10.公司國籍 .85 .36 -.14* .18** -.04 -.03 -.04 -.13 -.17* -.05 11.生產績效壓力 5.69 .93 .11 .10 .18* .17* .18* .08 .03 .07 12.員工年齡 35.66 5.38 -.15* -.25** -.08 -.09 -.10 -.25** -.16* -.03 13.有否工會 .46 .50 .04 -.21** -.02 -.03 -.02 -.04 .05 .20* 14.員工人數 631.52 1214.34 .25** -.02 .09 .10 .10 .14 .23** .35** 15.產業競爭程度 5.86 1.29 .12 .02 .20** .20** .21** .16** .25** .06 16.化學工業 .12 .32 -.04 -.09 -.11 -.11 -.10 -.02 -.05 .09 17.資訊電子工業 .33 .47 .11 .38** .09 .10 .09 .23** .10 -.06 18.金屬機械工業 .19 .39 .04 -.06 .12 .13 .13 .06 .09 .05 表 4 本研究變數之相關係數矩陣表(續) 平均數 標準差 (9) (10) (11) (12) (13) (14) (15) (16) (17) 10.公司國籍 .85 .36 -.02 11.生產績效壓力 5.69 .93 -.03 -.04 12.員工年齡 35.66 5.38 -.18** .13* .03 13.有否工會 .46 .50 -.02 -.04 -.12 .28** 14.員工人數 631.58 1214.34 .20** -.02 -.05 .07 .28** 15.產業競爭程度 5.86 1.29 .22** .01 -.07 .04 .09 .13 16.化學工業 .12 .32 -.01 -.06 -.14* .09 .14 -.03 -.08 17.資訊電子工業 .33 .47 .04 -.14 .06 -.33** -.30** -.05 -.09 -.26** 18.金屬機械工業 .19 .39 .01 .004 .16** .19* .05 -.03 .03 -.18** -.34** * P<.05 **P<.01 雙尾檢定 資料來源:本研究

表 5 迴歸分析結果(一) (1)具競爭 力的薪資 水準策略 (2)長期 績效薪 資策略 (3)個人 績效薪 資策略 (4)技能 基礎薪 資策略 (5)團體 績效薪 資策略 生產線自動化 .305*** .154 .584** .095 .624*** 先進製造技術 .354** .668* .081 .698*** .064 相關管理制度 .208 .008 .174 .233 .194 高階管理者認知 .786*** .815** .437** .402** .420** 員工年齡 .032 -.033 -.009 -.012 -.015 公司國籍 -.221 1.324** .081 .142 .088 工會屬性 -.228 .323 -.007 .103 -.021 員工人數 .181* .060 .068 -.027 .059 產業競爭程度 -.147* -.212 -.003 .007 .019 生產績效壓力 .058 .269 .277* .308** .305* 化學工業 .279 .019 -.017 -.107 -.020 資訊電子工業 .265 2.298*** .146 .043 .068 金屬機械工業 .235 .242 .473 .267 .394 常數項 -2.777** -7.92*** -2.03 -1.816 -1.981 R Square .552 .282 .327 .300 Adjusted R Square .508 .212 .261 .231 F 12.603*** 4.015*** 4.965*** 4.382*** -2 Log Likelihood 140.225 Chi-Square 50.796*** 樣本數 147 147 147 147 147 ( ):標準誤 * P < .10 ** P < .05 ***P < .01

表 6 迴歸分析結果(二) (1)具競爭 力的薪資 水準策略 (2)長期 績效薪 資策略 (3)個人 績效薪 資策略 (4)技能 基礎薪 資策略 (5)團體 績效薪 資策略 高度電腦整合製造 1.682*** 1.694*** 1.662*** 1.779*** 1.670*** 中度電腦整合製造 .903*** .106 .488 .559* .553 高階管理者認知 .806*** .925*** .511** .526*** .504** 員工年齡 .023 -.0197 -.007 -.012 -.014 公司國籍 -.223 1.438** .050 .083 .047 工會屬性 -.194 .505 .062 .194 .043 員工人數 .129 -.025 .029 -.057 .022 產業競爭程度 -.129 -.186 .013 .034 .039 生產績效壓力 .062 .241 .243 .282* .272* 化學工業 .175 -.163 -.115 -.197 -.132 資訊電子工業 .356 2.375*** .128 .054 .042 金屬機械工業 .288 .274 .490 .312 .408 常數項 -1.069 -7.331** -.878 -.657 -.803 R Square .566 .297 .318 .306 Adjusted R Square .528 .234 .256 .243 F 14.588*** 4.717*** 5.197*** 4.913*** -2 Log Likelihood 136.929 Chi-Square 54.092*** 樣本數 147 147 147 147 147 ( ):標準誤 * P < .10 ** P < .05 ***P < .01

二、質化分析 為確認上述量化分析的確切性,本研究同時進行質化方面的分析,以深度訪談實務界專家的方式 來瞭解自動化技術與薪資策略之間的關係。在民國八十六年間,我們一共訪問九家製造業廠商,產業 範圍涵蓋晶圓代工、印刷、化工、電腦週邊、電子等產業。這些廠商大部分都已經採用自動化的設備 與系統,僅在程度上有別。在訪談內容上,我們著重於各廠商在自動化/電腦整合製造實施現狀與其對 管理以及薪資策略方面的影響。表 7 按個別訪談廠商(以大寫英文字母表示),摘要主要訪談結果。 在具競爭力的薪資水準策略方面,有六家廠商的主管表示他們的薪資水準高於同業競爭者,或至 少符合一般市場薪資水準(個案 A、B、E、G、H、與 I),尤其是在自動化程度相當高的晶圓代工廠商。 其理由在於,半導體公司的資本密集度高,而人事成本佔公司總營運成本的比重不高(如個案 H,低於 10%),因此在薪資水準與福利上較為慷慨,甚至力求高於競爭對手(個案 G 與 H)。此外,自動化程度 提昇後,工作性質改變,知識化與專業化的程度增加,薪資水準必須具有一定的市場競爭力才能吸引 與留任優秀人才。 在長期績效薪資策略方面,個案 A、B、E、F、G、與 H 均有員工認股或分紅配股制度。在薪資 研究領域,員工認股與分紅配股被視為長期性激勵制度,原因在於這些制度設立的目的在於要「綁住」 人才為公司效命。國內越來越多高科技公司已逐漸實施員工分紅配股的薪資策略,著名者如台灣積體 電路公司(tSMC)、聯華電子公司(UMI)等。個案中的三家公司(F、G、與 H)均屬半導體產業,自動 化程度相當高,三者都設有員工分紅配股制度。如同個案 F 與 H 的受訪主管所言,分紅入股降低人員 的流動率。換言之,他們希望藉此達到長期留才的效用。 至於在個人績效薪資策略方面,幾乎所有訪談的公司均設有個人績效薪資制度。一家公司中可能 有數種薪資制度並存,相輔相成(Snell & Dean, 1994)。當自動化提升員工的技術層次,並且其工作過 程的監督不易,因此結果導向的控制機制乃應運而生。個人績效薪資制度即屬於結果導向的控制機制。 因此,自動化程度越高,個人績效薪資的程度也越高(如個案 H 所示)。 本研究的結果顯示自動化引進後,工作上的專業性提高,員工在新技能的培養是當務之急,因此 大部分的公司均有類似技能基礎薪資的制度,例如證照制度或因技能增加而調薪等(如個案 B、D、E、 G、H、與 I)。 最後,有關團體績效薪資策略方面,大部分的受訪公司設立團體績效薪資制度。由於個人工作過 程不易觀察,因此以團體績效來衡量較易。此外由於電腦整合製造導致工作間的相關性提高,也因此 促使公司傾向採用團隊績效薪資策略。

表 7 個案公司主管訪談要點彙整 個案 時間 (年/月/日) 對象 公司特徵 自動化/電腦整合 製造情況 自動化/電腦整合製造對組織與薪資策略的影響 A 1997/02/24 副理 成立於民國 57 年 員工人數 120 人 資本額 2 億元 主要產品為包裝 彩盒 、書刊、雜 誌、卡片、海報 等印刷產品 僅單機自動化 除材料供應與檢 驗外,其餘多已 自動化 例行性工作減少,作業程序改變 操作生產性機器的人員得重新訓練,並招募 新人上線 年齡層降低,知識水準提高,工程師比重增 加,現場勞力人員減少 薪資水準較同業競爭者為高(具競爭力的薪資 水準) 有員工認股制度(長期/團體績效薪資) 有團體績效獎金,每季發放 B 1997/02/25 人事經理 成立於民國 62 年 員工人數約 380 人 資本額 18 億元 主要產品為聚丙 烯 完成部份電腦整 合製造,尤其在 製程控制自動化 方面 薪資策略重視公平性:內部、外部與個人 薪資水準強調競爭力(具競爭力的薪資水準) 員工工作專業性高,有專業津貼(技能基礎薪 資) 員工工作監督不易,強調結果控制,設生產 獎金,分個人績效(個人績效薪資)與部門績效 (團體績效薪資)兩種 C 1997/03/03 總經理 成立於民國 69 年 主要產品為全彩 顯示 卡、音效 卡、語音/傳真/數 據機、唯讀光碟 機 自動化的引進主 要考慮生產產品 的彈性(是否適合 產品多變而更替 快速) 員工認股(長期/團體績效薪資) 提案獎金,不重年資敘薪(個人績效薪資) D 1997/03/07 人事主任 成立於民國 44 年 員工人數約 2100 主要產品為重電 機械產品與電器 機械產品 民國 84 年推行 CIM 運用,先由 廠場部門導入, 在逐漸擴大 CIM 的導入使人員素質提昇,間接人員的比 重高於直接人員,以高工畢業者為主 間接人員重視專業知識、語言能力與電腦技 術 自動化引進後,各工作間的相關性提高,各 廠有品質管理小組的設立,並有 QCC 的成 果發表會,團隊獎金的比重增加(團體績效薪 資) 重視多能工的培養 當員工通過一項測驗時,即表示員工多一項 技術,薪資上因此而有所調高(技能基礎薪資) 各製造單位有提案制度,並設獎金制度配合(個 人績效薪資/團體績效薪資) E 1997/03/08 生產部 經理 美商,在台設廠 於民國 53 年 員工人數約 3500 人 主要產品為整流 器、高功率整流 器與變頻器 自動化在同業中 居領先地位 每年固定提撥自 動化經費 視需要自行開發 自動化設備 自動化後,現場工作人員的工作型態由傳統 的機械式作業改變為較多樣的機械操作,一 位工作人員可能要操作好幾台機器 自動化後,專業性較高,公司需加強訓練, 並實施證照制度。人員一旦通過測驗,就發 與證照並加薪(技能基礎薪資) 強調多能工培養,希望每位員工均有二、三 種操作技術,以方便調動運用,並讓員工的 工作更加豐富與多樣 生產過程需靠團隊間配合而成 薪資制度重績效而不重年資(個人/團隊績效薪

資) 薪資水準符合一般市場水準(具競爭力的薪資 水準) 有股票選擇權制度「stock options」 (長期/團 體績效薪資) F 1997/03/10 人力資源 副處長 成立於民國 76 年 主要產品為記憶 體系列產品、個 人電腦相關系列 產品、消費性電 子產品、多媒體 系列產品、晶圓 代工服務 晶圓代工廠,半 導體製作過 程繁 雜、良品率要求 嚴,因此自動化 程度相當高 在自動化大量採用的情況下,員工考核更重 結果導向,也因此非常重視激勵性薪資的設 立 激勵性薪資基本上分為三個部份:個人績效(個 人績效薪資)、中心績效(團體績效薪資)與事 業群績效(團體績效薪資)三種激勵性薪資 有分紅制度,多以股票方式發放,通常分紅 比本薪高甚多,可達本薪的三倍以上。又分 紅考慮年資的因素,促使員工流動率相對降 低不少(長期/團體績效薪資) 有即時獎勵制度,直屬主管可依個別員工表 現給予獎勵(個人績效薪資) 有久任獎金,以鼓勵員工長期留任(長期績效 薪資) 針對多能工的需求,鼓勵員工多學新的技能 。通過測驗後,除頒發證書外,另予以加薪(技 能基礎薪資) G 1997/03/10 晶圓製 造經理 成立於民國 69 年 主要產品為積體 電路、各種半導 體零組件、微處 理器、微處理機、 周邊支援之零組 件及其系統產 品、半導體記憶 零組件及其系統 產品、數據收發 系統用之半導體 零組 件及其系統 產品、電信系統 用之半導體零組 件及其系統產品 自動化程度相當 高 自動化程度增加後,現場操作人員數量減少 ,而工程師的需求量增加,公司的薪資制度 因此改變,設立分紅入股(長期/團體績效薪資) 升遷與加薪較重視能力(技能基礎薪資) 有個人績效獎金(個人績效薪資) 有團隊激勵制度(團體績效薪資) 由於在半導體公司中,人事成本佔總成本的 比例不高,所以公司不會吝於提供一個較好 的工作環境,包括薪資與福利等(具競爭力的 薪資水準) H 1997/03/11 系統自動 化經理 員工人數約 600 人 主要業務包括製 造與銷售積體電 路及其他半導體 裝置晶圓、提供 上述產品之光罩 製作、封裝、預 烤與測試服務、 晶圓製造技術之 研究發展等 晶圓廠的自動化 程度在各產業中 算是相當高 技術設備居領導 地位 由於半導體為一相當專業的產業,在績效評 估上強調結果導向 有個人獎金制度(個人績效薪資) 有團體獎金制度(團體績效薪資) 分紅多以股票發放,員工流動率低(長期/團體 績效薪資) 屬資本密集公司,人事成本相對來說相當低 ,佔公司營運成本不到 10%,因此在薪資水 準上,力求高於競爭對手(具競爭力的薪資水 準) 為鼓勵員工不斷學習,當員工能通過測驗時 會得到加薪(技能基礎薪資) 為鼓勵員工勇於開發新產品,當員工提出新 專案時,會得到專案獎勵(個人績效薪資)

I 1997/10/13 執行副總 成立於民國 51 年 員工人數約 1100 人 主要產品為鋼 筋、鋼棒、H 型 鋼等鋼鐵相關產 品 於民國 80-81 年 間引進 CIM CIM 系統仍在發 展中 薪資在電腦整合製造引進後有所調整 直接人員減少,而間接人員增加 薪資水準具有市場競爭力(具競爭力的薪資水 準) 有個人績效獎金(個人績效薪資) 有季生產獎金(個人績效薪資) 公司鼓勵員工不斷學習,員工薪水隨其技能 的增加而調高(技能基礎薪資) 註:( )內代表本研究的薪資策略分類

伍、結論與建議

一、 結論 本研究依據相關的組織理論,推演出研究的假設,並採用量化與質化研究法予以驗證。綜合上節 實證分析,本研究的結果大致上與我們的假設吻合。從自動化設備與系統來看,生產線自動化及先進 製造技術對具競爭力的薪資水準策略有顯著的影響,意味著這兩種技術的大量採用,會讓廠商傾向於 採取具競爭力的薪資水準策略,以利於吸引及留住人才。由於自動化屬於資本與知識密集的技術,增 加工作的複雜性與技能層次(Adler, 1988; Heijltjes, 2000)。在這種技術需求之下,廠商需要具備高度技 術能力的人才來執行任務,而這些人才的稀有性高,使其在勞動市場的議價能力提高。因此,勞動力 市場的買方(即廠商)必須提高薪資水準來吸引與留任優秀人才。其次,生產線自動化影響到個人績效 薪資策略及團體績效薪資策略的採用。個人與團隊績效薪資策略並非互斥性,而且可以並存,達到相 輔相成的效果(Snell & Dean, 1994)。我們的發現說明在生產線大量自動化後,由於技術複雜性所產生 的監督問題,個別員工在工作上出現問題,將會連帶的影響整個生產線的運作,所以管理者會傾向於 採取結果導向的個人績效薪資策略,將員工利益與公司利益相結合。另外,由於各功能性工作間互賴 性的提高,管理者不易分割各個員工的績效,因此也會重視團體績效薪資策略,以鼓勵團隊合作。最 後,我們的實證結果顯示先進製造技術的採用促使管理者採取長期績效薪資策略及技能基礎薪資策 略。其原因在於,當先進製造技術被大量採用時,工作特性更趨知識性及複雜性,不僅需要吸引高素 質的人力,同時必須長期發展新的技能。因此,採取長期績效薪資策略不但能留住公司所仰賴的高技 能員工,並能將員工利益與公司利益相結合。此外,技能基礎薪資策略不但能強調公司對員工所具備 的技能的重視,更能藉此鼓勵員工不斷學習,而成為「多能工」,並且能因此而跟得上變遷快速的技術 進步情況。 更有趣的是關於本研究在電腦整合製造的採用程度對薪資策略影響上所得到的實證結果。高度與 中度的電腦整合製造均與具競爭力的薪資水準策略及技能基礎薪資策略存在顯著的正相關,意味著高度與中度的電腦整合製造的運用促使廠商採取較具競爭力的薪資水準策略及技能基礎薪資策略。而 且,兩種技術程度的迴歸係數呈現由高至低的層級關係,顯示電腦整合製造程度越高,所產生的影響 越大。至於在長期績效、個人績效及團體績效三種薪資策略方面,僅高度電腦整合製造的廠商與其有 顯著的正相關,且相關的程度均高於電腦整合製造的單獨構面。推敲其原因,可能在於中度電腦整合 製造的廠商相較於低度電腦整合製造廠商在技術運用差異上較小,因此該技術對薪資策略的影響並不 顯著。但是,當廠商採用高度電腦整合製造時,相較於低度電腦整合製造的廠商來說,因為技術差異 性擴大,技術決定的效果彰顯。因此,高度電腦整合製造與本研究中的五種薪資策略均有顯著的正相 關,也證明「技術決定論」(technological determinism)僅在高度技術的情況下才會顯著。 二、 研究限制與建議 本研究礙於環境及現實狀況的影響,仍存在著一些研究上的限制。首先,電腦整合製造程度測量 不易。由於現今科技進步速度快,且自動化設備及概念亦日新月異,本研究雖對各廠場所採用之自動 化設備力求完整羅列,但仍不免有缺漏之製造技術。其次,有關薪資策略的衡量,本研究選擇採用主 觀衡量方式,以調查各廠場之薪資策略採用情況。這種方法雖能避免填答者在填答時會有所顧慮,而 較能夠據實作答。但另一方面卻亦較容易受到填答者的主觀意識所左右,而可能對研究結果產生影響。 由於實際研究上的諸多限制,我們在此提出一些可能值得後續研究進一步探討的方向。第一,後 續研究應該持續地掌握自動化與電腦整合製造的技術演進,並尋求更完整的衡量問項,以做有效的測 量。第二,後續的研究可納入適當的績效變項,瞭解自動化與電腦整合製造與薪資策略間的配合關係, 是否影響到組織績效。如此可以證明權變理論觀的適用性程度,對學術研究與實務管理均有相當的貢 獻。其次,自動化與電腦整合製造的引入,對核心員工中的專業工程師與現場操作人員的工作影響, 是否會有所不同?也因此是否應採取不同的薪資策略以為因應?此一更加細部的研究內容,值得後續 研究參考。最後,後續研究可以自動化與電腦整合製造為主軸,探討其與各組織架構間的關係,為相 關議題研究累積更多的資源,以為企業界實施電腦整合製造時之參考。 另外,根據本研究的實證結果,我們也提出一些對於管理實務上的建議。首先,管理者必須瞭解, 要成功地引進及運用自動化與電腦整合製造,除了技術方面的考量之外,還需要其他相關策略加以配 合,才能使自動化與電腦整合製造的實施效益得以發揮(Kelley, 1990; Snell & Dean, 1992)。而在本研究 的討論及實證研究中也發現,作為人力資源管理子系統的薪資管理系統,在面對自動化與電腦整合製 造的採用時,亦應該有所改變,以符合需要。其中最重要的,即是會傾向採用具競爭力的薪資水準策 略、長期績效薪資策略、個人績效薪資策略、技能基礎薪資策略及團體績效薪資策略。本研究的發現 可提供廠商在引進自動化與電腦整合製造時擬定薪資策略的參考。

附錄:調查問卷設計與內容

一、問卷設計 根據研究架構之設計,本研究主要衡量的變項可分為:薪資策略、電腦整合製造程度、及其他控 制變數等。本研究之量表是以國內外相關研究所設計的量表為基礎,並於問卷設計過程中拜訪國內相 關領域之專家學者及實務界主管之意見修正設計而來,以符合研究之需要及維持其效度。 首先,就有關電腦整合製造方面而言,我們先後訪問了台大機械研究所教授、中國生產力中心與 中華電腦之相關主管等多位專家學者。他們均認為要衡量電腦整合製造的程度並不容易,而建議以不 同的構面來加以衡量,因此本問卷在有關電腦整合製造部份,除了以硬軟體設備的方式來加以衡量外, 並以生產過程的電腦化程度來衡量,以確保其衡量的準確度。此外,由於現行的電腦整合製造概念亦 包括諸多相關管理概念的推行,所以我們也依其建議加入了有關 TQM、JIT 及員工參與等諸多相關管 理制度的問題。 在薪資策略方面,我們依據理論推論出了「個人績效薪資策略」、「技能基礎薪資策略」、「團體績 效策略」、「薪資水準的市場競爭力策略」、「長期績效薪資策略」等薪資策略構面(Milkovich & Newman, 1999)。然而在訪談的過程中,人力資源管理實務界人士認為原問卷對於問題的提出內容稍嫌過多繁 雜,易造成填答者沒有耐心作答,故而依據建議對問題加以簡化,以易於填答。 此外,為達問卷之易於瞭解及確切衡量,本研究在展開大規模問卷調查工作之前,先進行了問卷 的預試(pilot study)。在此階段由研究者選出樣本廠商 6 家,進行問卷預試。預試問卷取回後,再逐份 檢核,對不明確處再次請教,並根據其所提之意見再加以修正,以確使本研究能達到客觀性與實用性 的要求。經由以上諸多過程,問卷內容始為確定。 二、有關製造技術部分的問卷內涵 在調查廠商在生產自動化或電腦整合程度的問題上,我們採用李克特(Likert)五尺度量表來衡量在 該製造技術上的使用程度,分別為 1=完全沒有,2=有些,3=中度,4=大量,5=完全採用。主要製造技 術方面的問題分為四個項目,敘述如下: (一) 貴公司或廠採用下列各種技術到什麼程度?(請圈選以上任一適度尺度) 1. 電腦整合設計與製造(CAD/CAM) 2. 電腦輔助工程(CAE) 3. 電腦數值控制(CNC)4. 直接數值控制(DNC) 5. 彈性製造系統(FMS) 6. 電腦輔助測試 7. 電腦輔助程序規劃(CAPP) 8. 製造資源規劃(MRP II) 9. 電腦整合製造(CIM) (二)貴公司或廠在下列生產過程中以電腦來整合的情況到什麼程度? 1. 品質管制與物料管理 2. 物料處理與品質管制 3. 生產排程與維修 4. 維修與物料處理 5. 裝配與生產排程 6. 生產規劃與零建製造 7. 產品設計與生產規劃 8. 零件製造與裝配 (三)貴公司或廠採用下列管理方式的程度如何?(請圈選以上任一適度尺度) 1. 團結圈(如品管圈,團隊小組等) 2. 建議制度(如意見箱的設置等) 3. 員工參與生產決策 4. 全面品質管理(TQM)(顧客導向,持續改善,高階支持,全員參與等) 5. 即時存貨系統(JIT)(即追求排程上的零庫存績效) (四)相關控制變項 1. 生產績效壓力(1=非常低,2=低,3=有點低,4=中度,5=有點高,6=高,7=非常高) 2. 同業競爭程度(1=非常低,2=低,3=有點低,4=中度,5=有點高,6=高,7=非常高) 3. 貴公司產業別(包括 23 個產業選項) 三、有關薪酬策略部分的問卷內涵 在調查廠商在薪酬策略的程度時,我們採用李克特(Likert)七尺度量表來衡量在該製造技術上的使 用程度,分別為 1=非常低,2=低,3=有點低,4=中度,5=有點高,6=高,7=非常高。主要薪酬策略 方面的問題分為三個項目,敘述如下: