公司價值、資本結構與代理問題關係之研究

75

0

0

全文

(2) 摘要 公司型態下,企業的經營權與所有權分離,代理問題從中而生,當經理人與 股東的利益不一致時,經理人不會重視公司的資本結構是否穩健,也不在乎投資 案是否可以增加公司價值,只追求自己利益的最大化。以往的研究只探討公司價 值與資本結構的關係,或是只探討代理問題與公司價值的關連性,實際上,這三 者之間是相互牽動的,當經理人調整公司資本結構時,不但可以看出公司價值的 變化,更可以降低代理成本,因此未能同時考慮到資本結構、代理問題與公司價 值的相互連動關係,所得的結論容易有偏誤。本研究以 1991~2003 年間台灣上 市公司為研究對象,但排除銀行、證券、產險、壽險等公司,探討公司價值、資 本結構與代理問題三者之間的關連性,主要採用聯立方程式之三階段最小平方估 計法(Three-Stage Least Squares, 3SLS)來研究三者相互影響之效果。 實證結果發現負債比例越高的公司,公司價值會因此降低,而代理成本越高 的公司,公司價值也較低,但是代理問題可以藉由適當的舉債,以降低對公司價 值的負向影響。而公司價值越高,代表資產利用率相對較高,但是,需預防公司 獲利之後,經理人開始增加特權消費,裝潢豪華的辦公室、購買豪華轎車、增加 薪資等,代理成本隨之而生,值得加以重視。若從產業來看,電子業公司的負債 比例影響公司價值的程度較大,即負債比例過高,會降低公司的價值,但非電子 業的公司,適當的增加負債比例可以降低代理問題對於公司價值的影響。此外, 有形資產比率低時,更能透過舉債降低代理問題對於公司價值的影響,因台灣許 多公司所面臨的,是投資不足的問題,而適當的舉債,讓公司可以作最佳的投資, 反而會提升公司的價值。. 關鍵字:公司價值、資本結構、代理成本.

(3) Abstract Corporations are subject to agency problems resulting from the separation of ownership and control.. When the managers and shareholders’ interests are not. consistent, managers will not care whether capital structure is stable, and furthermore will not mind if the project would improve firm value or not. managers concern about is to maximize their own benefit.. The only thing. Previous work only. discusses the relation between firm value and capital structure, or the connection between agency problems and firm value.. However, capital structure, agency. problems and firm value are multi-connected. When managers adjust firm’s capital structure, firm value changes and agency costs decreases. This research examines the relation among firm value, capital structure, and agency problems of Taiwan listed companies from 1991 to 2003, excluding banks, securities, and insurance company. We address the potentially endogenous relation among these variables by estimating a three-stage least squares regression model. The empirical results show that the higher the debt ratio, the lower the firm value, and the higher the agency costs, the lower the firm value. Nevertheless, raising debt can mitigate the effect of agency problems on firm value.. The higher firm value. implies the better asset utilization. However, after firms’ gaining profit, managers might abuse discretionary expenses, such as luxurious office, cars, and upper salaries leading to serious agency costs. industry hurts firm value.. In the industry aspect, debt ratio of electronic. But in the non-electronic industry, debt can mitigate the. effect of agency problems, especially for firms with low tangible asset ratio, because many companies in Taiwan are facing underinvestment.. Raising debt will force. firms to select the best portfolio and then increase the firm value..

(4) 目錄 第一章. 緒論................................................................................................................1. 第一節 研究動機 ....................................................................................................1 第二節 研究目的 ....................................................................................................2 第三節 研究架構 ....................................................................................................3. 第二章. 文獻探討........................................................................................................4. 第一節 公司價值的相關研究 ................................................................................4 第二節 資本結構的相關研究 ................................................................................9 第三節 代理成本的相關研究 ..............................................................................15. 第三章. 研究方法......................................................................................................20. 第一節 研究樣本 ..................................................................................................20 第二節 變數定義 ..................................................................................................21 第三節 實證模式 ..................................................................................................24. 第四章. 實證分析......................................................................................................26. 第一節 敘述統計量分析 ......................................................................................26 第二節 相關分析 ..................................................................................................28. i.

(5) 第三節 一般迴歸分析 ..........................................................................................34 第四節 三階段最小平方法 ..................................................................................40 第五節 分組比較 ..................................................................................................50. 第五章. 結論與建議..................................................................................................60. 參考文獻......................................................................................................................62. 中文部分..................................................................................................................62 英文部分..................................................................................................................63. ii.

(6) 表目錄 表 1. 敘述統計量表..................................................................................................27. 表 2. 主要變數相關係數矩陣表..............................................................................28. 表 3. 公司價值方程式變數之 Pearson 相關係數矩陣表.......................................31. 表 4. 資本結構方程式變數之 Pearson 相關係數矩陣表.......................................32. 表 5. 代理問題方程式變數之 Pearson 相關係數矩陣表.......................................33. 表 6. 一般迴歸係數表 — 以資產利用率為代理成本變數..................................36. 表 7. 一般迴歸係數表—以管銷費用率為代理成本變數......................................39. 表 8. 三階段最小平方法迴歸係數表—以資產利用率為代理成本變數..............44. 表 9. 三階段最小平方法迴歸係數表—以管銷費用率為代理成本變數..............49. 表 10. 產業別之三階段最小平方法迴歸係數表—以資產利用率為代理成本變數. ..............................................................................................................................52 表 11. 產業別之三階段最小平方法迴歸係數表—以管銷費用率為代理成本變數. ..............................................................................................................................54 表 12. 以有形資產比率分類之三階段最小平方法迴歸係數表—以資產利用率為. 代理成本變數......................................................................................................56 表 13. 以有形資產比率分類之三階段最小平方法迴歸係數表—以管銷費用率為. iii.

(7) 代理成本變數......................................................................................................59. iv.

(8) 第一章 緒論 第一節 研究動機 公司型態下,企業的經營權與所有權分離,許多大股東只擔任董事的角色, 將公司的經營管理交給專業的經理人,以期能提高經營的效率,增加股東的財 富,但是,當公司的管理階層沒有持有公司的股票,或是持有數量不多,代理問 題因而產生。Jensen and Meckling(1976)提出的代理理論(Agency Theory), 認為當公司為股權分散時,管理者可能會基於自利的心態,忽略了公司價值極大 化的投資決策,使得公司的價值降低。2001 年美國的安隆案爆發之後,公司治 理開始受到國際間的重視,學術界更加重視代理成本與股權結構、公司績效間的 關係,尋找能夠降低代理問題的方法;企業界則開始設置獨立董監事,期能藉由 外部獨立人士給予公司專業的建議,並監視經理人的行為。 事實上,當代理問題越來越嚴重時,經理人不再重視公司的資本結構是否穩 健,也不在乎公司價值是否增加,只求自己的利益可以最大化。但是,以往的研 究只探討公司價值與資本結構的關係,或是只探討代理問題與公司價值的關連 性,事實上,這三者之間是互相牽動的,當經理人調整公司資本結構時,不但可 以看出公司價值的變化,更可以降低代理成本,這是值得深入探討的關係。 此外,一般在探討如何降低代理成本時,都從所有權結構方面著手,研究現 金流量權與控制權的分離程度,來觀察代理成本的嚴重性,但是由於台灣的企業 交叉持股嚴重,現金流量權的估算極為困難,再加上從所有權結構是間接探討經 理人持股與其行為對公司之影響,因此本研究嘗試直接衡量代理問題,並將代理 成本分成直接代理成本與間接代理成本,從經理人的實際作為來探討代理問題對 於公司價值的影響。. 1.

(9) 第二節 研究目的 根據上述的研究動機,本研究的目的主要有三個: 一、探討影響公司價值、資本結構、代理問題的公司特徵分別為何。 二、探討公司價值、資本結構、代理問題彼此相互影響的關係。 三、探討代理問題是否可以藉由資本結構,以降低對公司價值的影響。. 2.

(10) 第三節 研究架構 本研究分為五章,除了本章緒論介紹研究動機與目的之外,其餘四章的內容 概述如下: 第二章 文獻探討 依序介紹與公司價值、資本結構與代理成本相關的論點,並特別著重在三者 之相關性研究。 第三章 研究方法 說明樣本資料的來源、變數定義與實證模型的描述。 第四章 實證分析 統計基本資料分析與迴歸實證結果分析,最後再加以分組討論。 第五章 結論與建議 彙整本研究所獲得的結果,並提出建議。. 3.

(11) 第二章 文獻探討 第一節 公司價值的相關研究 一、資本結構對公司價值的影響 Myers(1977)、McConnell and Servaes(1995)均指出,現有資產價值加上 未來投資利益之現值即為公司之價值。若公司未來可能發生破產危機,在有負債 的情形下,投資計畫所帶來的利益將會先被債權人瓜分,而股東卻承擔了整個投 資計畫的風險與成本,因此股東會放棄某些淨現值為正的投資案,即造成投資不 足(Underinvestment)的現象,因而降低公司價值。Demsetz and Villalonga(2001) 研究所有權結構與公司績效之間關係時,以負債比例為控制變數,並得到負債比 例對公司績效有顯著的負向關係。葉銀華、邱顯比(1996)採用民國76年至80 年台灣137家上市公司資料,並利用三階段最小平方法來估計資本、股權結構與 公司價值之關聯性,其實證結果也支持資本結構對公司價值為負相關,原因可能 為降低負債代理問題的機能功效不佳,因而負債代理成本大於負債之利益(減輕 股東與管理者之間利益的衝突)。 McConnell and Servaes(1995)取Value Line Investment Survey的1173家美國 公司為樣本,分別以價格盈餘比(Price to Operating Earning Ratio)、Value Line 銷售成長預測、歷史銷售成長為成長變數,取前1/3作為高成長性公司,而後1 /3作為低成長性公司,採橫斷面多元迴歸方式加以分析探討。該分析認為對高 成長機會的公司而言,負債的負向效果會較強烈,也就是發行負債會迫使管理者 放棄正的淨現值之投資計劃,造成投資不足,因此,負債對公司價值的影響為負 向關係,這與Myers(1984)的融資順位理論得到相同的結果。反之,對低成長 機會的公司而言,負債可減少自由現金流量,以避免管理者去從事負的淨現值投 資計劃,也就是負債與公司價值為正相關。換言之,負債對於公司價值會產生正 向效果或負向效果,需視公司的成長性而定。 McConnell and Servaes(1995)進而推論管理者偏好擴張公司之規模,會作 4.

(12) 出不利於股東的決策,而兩者之間的衝突在低成長性的公司中最為嚴重。因為管 理者皆偏好擴充公司的規模,若公司的成長機會較低,則其只好從事淨現值為負 的投資計劃才能達成目地。實證結果也發現,當公司之成長機會較低時,Tobin’s Q與負債比例呈現正相關,而內部人持股比率與公司經營績效之間也有較顯著的 關係。 Lang, Ofek, and Stulz(1996)探討財務槓桿、投資與公司成長之關係。主張 負債比例對於一個擁有高投資機會或經營績效好的公司並無負面影響。該研究令 Q 為負債帳面價值與權益市值和除以公司資產重置成本,而 Q>1 代表公司為成 長機會較高者。因此,當一個公司經營績效佳或 Q>1 時,造成的投資不足及代 理問題較不重要,即舉債仍可以使公司呈正成長現象。但若公司經營不善或管理 績效不良,導致缺乏被認同的投資機會,此時資金成本會隨槓桿的增加而大幅增 加,如此槓桿則會對公司成長形成負面影響。故 Q<1 的公司,槓桿對成長有負 面影響。. 二、代理問題對公司價值的影響 Jensen and Meckling(1976)認為管理者與股東以及股東與債權人之間存在 利益衝突,所以管理者不一定會根據股東的最大利益來決策,為了降低雙方衝突 發生的可能性,就必須負擔代理成本(Agency Cost),而當代理成本極小時, 公司的價值將可達最大。 Harvey, Lins, and Roper(2004)認為管理控制權與現金流量權之間差距越 大,即所有權與經營權分離情形越大,代理問題會越嚴重,並導致公司價值越低, 所以管理團隊應增加股份的持有來增加公司的價值。Lemmon and Lins(2003) 認為在金融風暴之前,並沒有證據證明現金流量權與控制權分離的公司的績效與 沒有分離的公司不同。但在金融風暴期間,經營權與所有權分離情況越明顯的公 司,績效明顯不佳。此外也發現當管理團隊直接擁有大部分公司的現金流量權 時,股票的投資報酬較高。 5.

(13) 三、資本結構、代理成本與公司價值的關係 Jensen(1986)、Stulz(1990)認為自利的經理人會利用自由現金流量,投 資在不一定對公司有利,甚至淨現值為負的投資案,以增加公司規模,擴大自己 的權力範圍,但公司價值未必會提升,此時,舉債正好降低了超額投資的機會。 Leland and Pyle(1977)、Ross(1977)、Flannery(1986)認為公司經理人與外 部投資者存在著資訊不對稱,而負債正提供了適當的資訊,證明經理人願意投 資,也可以藉由債權人來監視公司。Harvey, Lins, and Roper(2004)認為負債在 降低代理問題上扮演了正向的角色,但是,這是特指某些種類的負債,如在國際 間發行公司債,但有一些舉債方式還是會增加財務危機,甚至使得代理問題更加 惡化,例如短期負債。Harvey, Lins, and Roper(2004)更進一步研究得到,現有 資產比例較高的公司,或成長機會受限制的公司,表示面臨了超額投資,而舉債 正可以在此情形下解決代理問題。. 四、公司特徵對公司價值的影響 1、公司規模(Firm Size) Harvey, Lins, and Roper(2004)在公司價值的迴歸式中,將資產規模視為控 制變數,並得到公司的大小與否,與公司價值無顯著的關係。Lemmon and Lins (2003)觀察在金融風暴期間,所有權結構對於公司價值的影響效果,發現公司 規模對績效的關係為負向,但效果不顯著。葉銀華與邱顯比(1996)的研究發現 就台灣的上市公司而言,公司規模對公司績效有顯著正向關係。其可能原因是由 於台灣的市場原本就屬於規模較小的市場,因此如果公司的規模太小的話可能無 法達到一定規模經濟,以提升公司的獲利。. 2、成長機會(Growth) Harvey, Lins, and Roper(2004)以對資產的資本支出當成公司成長機會的代 6.

(14) 理變數,並認為如果經理人持續的超額投資,那麼,這個變數反而會看到無效率 的投資效果。. 3、所有權結構(Ownership Structure) Demsetz and Villalonga(2001)彙整自 1985 年後關於所有權結構對公司績 效影響之研究,認為由於公司內部持有股票者與市場對於公司績效的預期可能存 在差異,因此使得管理者具有誘因隨著對未來績效的預期,改變手中所持有之公 司股權。就考慮內部人所擁有的資訊,及以公司績效為基礎的報酬制度下,探究 股權結構對公司績效影響時,勢必要考慮到兩者間存在之內生性問題。 Stulz(1988)推導出內部股東持股比例與公司價值之間存在非單調的關係, 亦即公司價值在內部股東持股比例較低時,兩者成正向關係,但當內部人持股比 例較高時,兩者則為負向關係。McConnell and Servaes(1995)認為當公司之成 長機會較小時,內部人持股比率與公司經營績效之間有較顯著的關係。實證結果 也證明內部人持股比率、機構投資人持股比率與Tobin’s Q的正向關係於低成長公 司中較為顯著。Morck, Shleifer, and Vishny(1988)發現Tobin’s Q與所有權結構 之間並無線性關係,在管理者持股比例0%~5%時關係為正,5%~25%時關係 為負,25%以上時兩者之關係又為正。Demsetz and Villalonga(2001)研究股權 結構和公司績效間的關聯性,在以Tobin’s Q為依變數的一般最小平方法迴歸式 中,得到管理者之持股比例與Tobin’s Q之間關係為正,股權集中程度與Tobin’s Q 關係為負,而管理者持股比率與股權集中程度之相關係數為正,這項結果與 Morck, Shleifer, and Vishny(1988)的研究是相同的。在二階段最小平方法的估 計中,兩者的係數都不顯著。由結果可知,並沒有明顯證據證明所觀察的公司之 所有權結構的變異會導致公司績效的變化。而Mehran(1995)則針對153家製造 業的研究發現管理者的持股與績效成正相關,周淑卿、吳欽杉、陳安琳(2004) 也得到內部人持股比率對公司績效有正向的影響。李詩將(2001)則認為當公司 經營績效愈好,管理者會增加其持股比例,以分享公司的盈餘。 7.

(15) 4、風險程度(Risk) Lemmon and Lins(2003)得到β值對績效的關係為負向,但效果不顯著,然 而除去產業控制因素後,負向效果較為明顯。. 5、廣告與研發費用(Advertising and R&D Expense) Kallapur and Trombley(1999)指出研發的投入為公司投資活動之一,該投 入預期將會為公司帶來未來成長機會。Titman and Wessels(1988)、Smith and Watts(1992)、Gaver and Gaver(1993)、Skinner(1993)、Baber, Janakiraman, and Kang(1996)、Gay and Nam(1998)、周淑卿、吳欽杉、陳安琳(2004) 等都認為研發費用率愈大表示公司對研發活動的投入程度愈高,故公司成長機會 愈多。Demsetz and Villalonga(2001) 得到廣告費用比率與研發費用比率對公 司價值具有正向效果。. 6、產業集中度(Industry Concentration) Demsetz and Villalonga(2001)以產業中前四大公司之市佔率為變數,衡量 對公司績效的關係,得到負向的結果,與一般的研究認為產業集中程度和獲利率 是正相關的結果不同。. 8.

(16) 第二節 資本結構的相關研究 一、公司價值對資本結構的影響 根據 Myers(1984)的融資順位理論(Pecking Order Theory),當公司有資 金需求時,管理者會先以內部資金為主,當內部資金不足時,才會考慮舉債,最 後才會選擇發行新股。因此當公司績效愈好時,表示公司的內部資金愈充足,將 減少對負債的需求,所以公司績效對負債為負向關係,而 Jensen, Solberg, and Zorn (1992) 、Mohd, Perry, and Rimbey(1998)的研究也得到相同的結論。Hovakimian, Opler, and Titman(2001)認為即使在短期,融資順位影響公司的負債比例,但 公司長期的融資決策還是會朝向目標資本結構移動。因此,獲利較佳的公司,其 負債比例較低。研究也證明,這些公司寧願發行負債而非發行新股,購回股票而 非償還負債。 Jensen(1986)則認為公司遇到下列兩者情況時,舉債可以增加公司價值: 當公司面臨高額的代理成本時,進行舉債可以減少公司的超額投資,或是公司必 須透過舉債才能獲得資金,進行投資,也表示沒有超額投資。Myers(1977)提 出當成長機會佔公司價值的比重越大,公司會選則較低的財務槓桿操作,權益比 例會比較高。Jensen(1986)認為公司擁有越多的自由現金流量,負債會佔公司 資本結構中較高的比例。如果公司擁有較多的成長機會,則公司的自由現金流量 較少,所以現有資產佔公司價值的比例高的公司和負債佔公司價值例應該較高。 Harvey, Lins, and Roper(2004)發現公司價值並不會對資本結構產生任何的影 響,這與 Roper(2001)得到相同的結果。 依據 Pinegar and Wilbricht(1989)針對 1986 年美國五百家大企業的財務經 理的調查結果顯示,資本結構決策相對於公司的投資決策或股利政策而言,其重 要性並不大,大部份的經理人並不會透過資本結構的調整來達成目標的公司價 值。另一方面,經理人認為在決定資本結構時,公司或個人所得稅以及破產成本 等槓桿相關成本,並非重要考量因素。. 9.

(17) 二、代理問題對資本結構的影響 Kim and Sorensen(1986)研究在同一產業中內部人持股多寡對公司資本結 構的影響情形。實證發現,規模大且內部人士持股高的企業,其負債比率比規模 大而且外部持股高的企業平均高了 5.7%,由此可看出代理成本會影響資本結 構,而主要原因是內部人士為了要保有對企業之控制權,因此寧願多舉債。內部 人士持股高的企業,為了避免因權益代理成本所導致的特權消費,因此,以舉債 方式來融資。此外內部人士持股高的企業,其負債代理成本較低。因為經由負債 契約的設計,可防止股東剝削債權人的利益,而當內部人士持股高時,負債契約 的執行效果較好。而當企業要選擇次佳的投資方案時,債權人較易經由協商來否 決此決策。Harvey, Lins, and Roper(2004)卻發現,經營權與所有權分離越嚴重 的公司,即代理問題較多的公司,其負債比例會越高。. 三、公司特徵對資本結構的影響 1、公司規模(Firm Size) 許多研究都認為,大型多角化企業有較多的負債能量(Debt Capacity),但 Myers(1977)研究多角化與最適資本結構的關係時,認為多角化與負債能量之 間並無一定的關係。Kim and Sorensen(1986)以公司規模為多角化的變數,並 得到公司規模與負債比例的關係不顯著。 Graham, Lemmon, and Schalheim(1998)、Wald(1999)、Hovakimian, Opler, and Titman(2001)、Harvey, Lins, and Roper(2004)、葉銀華、邱顯比(1996)、 柯莉莉(2002)的研究都發現,負債比例與公司規模會成現正相關。Rajan and Zingales(1995)、Graham, Lemmon, and Schalheim(1998)以長期負債比例來 衡量,認為規模越大的公司,會面臨較低的風險,或會進行風險分散,因此發生 財務危機的機率較低,所預期的財務危機成本也較少。因此,這些大公司擁有較 低的舉債成本,在面臨資金需求時,自然也會選擇舉債的方式,因此負債比例會 較高。但 Faulkender and Petersen(2003)則認為先前的研究都是以長期負債比例 10.

(18) 為變數衡量,才會得到正相關的結果,該研究以總負債比例衡量,並加入債信評 等的虛擬變數,則發現規模越大的公司,負債比例較低。 Marsh(1982)的研究則指出,大公司舉債的交易成本較低,多會選擇長期 負債,而小公司會選擇短期負債。Wald(1999)針對五國的資本結構研究顯示, 美國、日本與英國公司大小與負債比率呈現明顯的正相關,法國則是關係不顯 著,而德國則呈負相關。但 Friend and Lang(1988)卻認為大公司的股權較分散, 也較難監督管理者,而管理者為了降低公司破產的風險,這風險中包含管理者個 人的損失,因此會選擇降低負債比例。. 2、獲利性(Profitability) Jensen(1986)與 Williamson(1988)將負債視為一項指標,用以確保管理 者的行為,是利用公司盈餘或是對外舉債來擴大公司版圖。在其模型中,有自由 現金流量,或獲利性較高的公司,越容易進行購併,並且增加負債,因此,當購 併發生之後,獲利佳的公司就會產生更高的負債比例。 另一說法是,投資機會佳的公司,獲利性會較好,負債比例也會較低。在 Myers and Majluf(1984)的模型中,公司會傾向優先內部融資,因此,獲利性 佳的公司,負債比例會較低。Friend and Lang(1988) 、Titman and Wessel(1988)、 Wald(1999)、Hovakimian, Opler, and Titman(2001)、Faulkender and Petersen (2003)、Harvey, Lins, and Roper(2004)發現,獲利較多的公司,會利用盈餘 償還負債,因此負債比例會較低。. 3、財務危機成本(Costs of Financial Distress) 傳統理論都認為,公司的營運風險(Business Risk)較高,較不能承受高的 財務風險,因此負債會較少。但 Myers(1977)卻持相反的立場,認為營運風險 較高的公司,負債的代理成本會較低,因此可有較多的舉債。 Titman(1984)則根據各產業的產品性質,並依據公司發生財務危機之後恢 11.

(19) 復正常營運所需的成本(主要是為重建與客戶、供應商關係的成本)高低分成兩 類,成本較高者,例如汽車製造公司,則將傾向於使用較小的財務槓桿,而重新 營運成本低者,例如飯店業者,會傾向使用較大的財務槓桿。 Kim and Sorensen(1986)以 EBIT(稅前息前淨利)的變異係數來衡量企業 的營運風險,也證實 Myers(1977)的觀點,在控制公司規模與產業不變下,得 到 EBIT 的變異係數與負債比例呈現正相關的結果。 Wald(1999)以盈餘變異性為財務危機成本的代理變數,而當倒閉成本越 大時,盈餘變異性的增加會導致負債比例會減少越多。Bradley, Jarrell, and Kim (1984)的研究即發現衡量負債比例時,盈餘變異性為顯著的負向關係。. 4、成長機會(Growth) 成長性越高的公司,在未來會有越多的投資機會,Myers(1977)利用實質 選擇權的觀點來說明,若公司決定舉債,則不會讓公司的價值最大化,因為舉債 的決定會降低股東的價值。Myers(1977)、Myers and Majluf(1984)、Kim and Sorensen(1986)、與 Wald(1999)都得到,成長性越高的公司,會使用越少的 負債融資。Titman(1984)則從代理成本的觀點來看,認為高成長率的公司可以 選擇的投資機會較多,且公司的負債比例越高,股東越會選擇可以剝削債權人的 投資案,所以成長率越高的公司進行負債融資所需負擔的代理成本越大,故負債 比率會較低。但 Brigham(1995)則認為,成長越快的公司越需要外界的資金, 而舉債的成本比發行新股的成本低,因此,成長快的公司舉債會較多。McConnell and Servaes(1995)認為公司所擁有的成長機會越高,則預期未來會產生越大的 現金流量,因此現在可以發行較多的負債。Wald(1999)的研究中顯示,只有 美國的資料是負向關係,日、英、德、法都是正向關係,這與各國的產業特性、 權益的代理成本不同有關。. 12.

(20) 5、非負債稅盾(Non-debt Tax Shields) DeAngelo and Masulis(1980) 、 Bowen, Daley, and Huber(1982)、 Kim and Sorensen(1986)、 MacKie-Mason(1990)與 Wald(1999)驗證公司擁有越多 非負債稅盾,如折舊,會減少負債的發行,即兩者之關係為負。但 Bradley, Jarrell, and Kim(1984)的迴歸式中,並未考慮實體資產總額,因此得到折舊對負債比 例的正向關係。. 6、道德危險(Moral Hazard) Wald(1999)公司增加實體資產時,會被預期增加負債比例,相對的,公 司增加對研發費用等智慧資產的投入時,則會被預期減少負債比例。此外,Titman (1984)曾建立一模型,並認為公司的獨特性會降低負債比例,而研發成本即可 視為公司獨特性的代理變數。Titman and Wessel(1988)、Hovakimian, Opler, and Titman(2001)公司的研發費用越高,其負債比例會越低。由於公司於商譽、智 慧資本的投資較難衡量,因此 Wald(1999)、Graham(2000)、Faulkender and Petersen(2003)利用公司研發及廣告費用為衡量指標,發現增加公司的無形資 產,會降低負債比例。 此外,公司的實體資產也是對債權人的保障,並減少因公司倒閉所帶來的損 失,換句話說,公司的無形資產(如人力資本)越多時,當公司倒閉,債權人的 損失將會更大。Faulkender and Petersen(2003)認為公司擁有較多有形、易於評 價的資產,則會被預期有較低的財務危機成本。Faulkender and Petersen(2003)、 Titman and Wessel(1988)、Rajan and Zingales(1995)、Wald(1999)、Harvey, Lins, and Roper(2004)利用公司財產、廠房、設備與資產的比例來衡量公司資 產的有形程度,結果,增加公司的有形資產,會提升負債比例。Chung(1993) 認為公司為使資產與負債在到期期間上能相互配合,擁有高比例固定資產的公司 通常會有較高的長期負債比率。. 13.

(21) 7、稅(Tax) Kim and Sorensen(1986)、Brigham(1995)認為由於利息費用是一個可扣 抵的費用,而高稅率之公司享有較高之抵稅額,因此稅率越高之公司其使用負債 的利益也越大,而有較高的負債水準。但當 Faulkender and Petersen(2003)以總 負債比例來衡量時,則得到負向的關係。. 8、所有權結構(Ownership Structure) Friend and Lang(1988)研究指出,大眾持有的企業,內部人士持股比率與 負債比率呈現負相關。顯示大眾持有企業,無論是否有擔任管理者之大股東,管 理當局有較高的能力及慾望,依據自身的利益來調整負債比率。相對地,私人持 有之企業,內部管理者之持股比率與負債比率無顯著相關。表示私人持有企業之 管理當局較不會依其自身利益來調整負債比率。. 14.

(22) 第三節 代理成本的相關研究 一、代理成本 Ang, Cole, and Lin(2000)認為小公司的所有權情況最適合用來觀察於 Jensen and Meckling(1976)所描述的代理成本問題,因為非公開發行的公司,經理人 可以持股 100%,這情形下便沒有代理問題,而隨著經理人的持股比例減少,代 理問題也隨之增加。於是藉由觀察 1708 家非農業、非金融業,資本約 500 萬美 元的非公開發行公司,將公司所有權與經營權的分離程度分成四種狀態討論,並 採用兩種衡量代理成本的變數, 1、直接代理成本:比較所有權與經營權分離的公司與沒有代理成本問題公司之 間費用的差異,即公司如何有效的控制營運成本,包括額外的特權消費,以「費 用率」(Operating Expense Ratio)來代表。 2、間接代理成本:可歸因於資源利用而導致收入的減少部分,大多是因為較差 的投資決策、管理者的逃避而導致收入減少。以「資產使用率」 (Asset Utilization Ratio)來代表,而代理成本與資產利用率會呈現負相關。 分別利用這兩個變數當依變數,採複迴歸模型來測試所有權結構變數、外部監視 變數對代理成本的影響效果。 Singh and Davidson(2003)進一步將 Ang, Cole, and Lin(2000)的研究擴大 為公開發行之大公司。修正衡量代理成本的方式,將費用率改為管銷費用率,再 加上控制不同公司的所有權結構以及治理機制,仍然發現,當以資產周轉率為代 理成本的變數時,較高的內部所有權可以調和管理者與股東間的利益,並降低代 理成本。當以任意性支出(Discretionary Expenses)為代理成本的代理變數時, 則關係就不顯著,可能的原因是,相較於銷貨收入,管銷費用並沒有明顯的與公 司所產生的現金流量相關,而因為資訊不對稱與資訊延遲,外部股東會較注意現 金流量的產生,即重視資產周轉率勝於會計成本。. 15.

(23) 二、公司價值對代理成本的影響 代理理論認為,代理成本會導致公司固定資產投資的無效率,Shin and Kim (2002)即利用季資本支出的變化來討論代理成本的效果,並認為公司的代理成 本越高,則投資與公司成長機會的相關程度會越低,即投資所來的校議會降低, 而第四季的資本支出即有此效果。Harvey, Lins, and Roper(2004) 發現,公司 價值對於代理成本並無顯著的影響。. 三、資本結構對代理成本的影響 Harvey, Lins, and Roper(2004)負債與經營權與所有權分離呈正相關。Ang, Cole, and Lin(2000)研究發現,小公司中較高的負債比例會降低經理人的特權 消費,進而降低代理成本。但 Singh and Davidson(2003)則發現,大公司的負 債比例會與代理成本的代理變數資產利用率成負相關,也就是高負債比例的公 司,資產利用率較低,代理問題較嚴重。這可能與大公司與小公司的舉債方式及 受監視的程度不同有關。也就是說負債比例在大公司和小公司間對於代理成本所 扮演的角色不同,因為小公司的債權人通常都是銀行,大公司的債權人則是公開 發行債券的持有者,所以這可能是因為大公司和小公司的融資來源不同所造成的 結果。. 四、公司特徵對代理成本的影響 1、公司規模 Harvey, Lins, and Roper(2004)的實證結果得到公司規模與現金流量請求權 呈負相關。Shin and Kim(2002)認為相較於小公司,大公司較多角化發展,較 難去控制資本配置與監視資本支出的效率性,會導致較高的代理成本。Singh and Davidson(2003)證實,大公司在資產運用上會較有效率,而大公司的管銷費 用也相對較低。. 16.

(24) 2、風險 Demsetz and Villalonga(2001)、Harvey, Lins, and Roper(2004)認為β係 數與股價報酬的變異可以用來衡量持有股票的風險,更可以是經理人是否利用內 部資訊獲利的指標。股價或是該公司價值變動緩慢,讓經理人沒有辦法比別人先 利用買低賣高賺取股票價差。因此,越大的β係數與股價報酬變異,代表股價變 動程度較大,承受的風險也越大,則經理人越能利用內部資訊來獲利,即利用資 訊不對稱產生了代理成本。Demsetz and Villalonga(2001)的研究結果發現β係 數的效果是正向的,但股價報酬變異效果不顯著。而 Harvey, Lins, and Roper (2004)的研究中,兩個變數的效果均不顯著。. 3、外部監視變數 Ang, Cole, and Lin(2000)發現,加強外部監視可以降低代理成本,而銀行 正符合這一個角色,銀行是許多中小企業的外部融資管道。由於銀行通常要求公 司經理人誠實報告經營成果與有效的獲利,因此銀行的監視降低了股東與經理人 之間的代理成本。也就是說,銀行藉由保護借款而對公司的監視,會促使公司做 更有效率的資產運用、控制特權消費,讓財務績效可以讓銀行所接受,才不會終 止融資。 另外,Dunn(1987)認為,若董事會大多數是由外部人士所組成的話,會 較容易去監督及控制管理者,而Fama(1980)、Fama and Jensen(1983)則認為, 獨立董事不僅獨立於公司的管理者,也可以提供更多專業的意見,以及代替股東 監視經理人行為,讓代理成本可以降低,公司價值得以提升。Coughlan and Schmidt(1985)、Hermalin and Weisbach(1988)的實證也證明,外部董事對經 理人而言,是更有效的監理者。. 4、公司所有權結構 Ang, Cole, and Lin(2000)認為由外部人(沒有持有公司股份)管理公司時, 17.

(25) 代理成本較高。而代理成本會隨著非管理者的股東數量增加而上升。假如管理者 持有越多公司的股份,則代理成本越低。Singh and Davidson(2003)證明,以資 產利用率為代理成本變數時,內部人持股率越高,將使得其利益與股東更趨一 致,因而降低代理成本。但使用管銷費用率為代理成本的變數時,內部人持股的 效果就不顯著,原因是相較於銷貨收入,管銷費用並沒有明顯的與公司所產生的 現金流量相關,而因為資訊不對稱與資訊延遲,外部股東會較注意現金流量的產 生,即重視資產利用率勝於會計成本。. 5、公司設立時間 由於Claessens, Djankov, and Lang(2000)認為成立越久的公司愈有可能受到 家族的控制。且公司設立時間愈長,代表控制股東愈有能力運用各種控制方法造 成控制權與現金流量請求權的偏離,產生代理問題。Ang, Cole, and Lin(2000) 認為公司的成立時間長短與效率有關,也就是說,成立較久的公司,因為學習曲 線效果,所以會比年輕的,甚至是剛成立的公司有效率,因此將公司成立時間設 為控制變數,而實證結果發現,公司設立時間長短與代理成本並無顯著的關係。. 6、董事會大小 學者已證明,董事會的大小與組成會對於董事會涉入公司事務有影響效果, 也就是說,董事會的組成可以對經理人有良好的監督作用。而 Jensen and Meckling (1976)、Shaw(1981)、Olson(1982)、Lipton and Lorsch(1992)認為,董 事會人數過多者,溝通成本增加,效率因此降低,甚至會降低對經理人的監督能 力。Singh and Davidson(2003)也證明,董事會大小雖與任意性支出並無相關, 但董事會越大,公司的資產使用率越差,及代理問題相形之下較為嚴重。這結果 與 Yermack(1996)相同,兩者均認為,太大的董事會,會降低公司資產的使用 效率,以致降低股東的利益。Singh and Davidson(2003)也指出,既然董事會人 數可以影響代理問題,那麼其他會影響董事會大小的因素,如董事會的組成份 18.

(26) 子、公司成立時間等因素也應納入考慮。. 19.

(27) 第三章 研究方法 第一節 研究樣本 本研究以台灣上市公司為研究對象,但因為金融業較特殊,財務報表之會計 科目定義與一般行業不同,故選取的樣本,排除銀行、證券、產險、壽險等公司。 本研究所使用之上市公司之財務資料以及公司基本資料,取自於台灣經濟新報資 料庫(Taiwan Economic Journal, TEJ)。研究變數中,公司β係數、股價報酬變 異數、產業集中度,則利用調整後股價月資料計算出來,其餘變數皆取自一般產 業累計財務報表及累計財務比率,使用每年年底的資料。研究期間為1991~2003 年間,樣本公司必須在研究期間內擁有所有變數資料,若有遺漏值或資料不全, 則在計算時加以排除。. 20.

(28) 第二節 變數定義 一、依變數 1、公司價值(Firm Value) Tobin’s Q是最常被用來衡量公司價值的指標,其定義是公司資產的市值與公 司資產的重置價值比,Harvey, Lins, and Roper(2004)、Demsetz and Villalonga (2001)、Lang, Ofek and Stulz(1996),均使用Tobin’s Q來衡量公司價值。由 於計算Tobin’s Q時,必須先估算公司資產的重置成本(Replacement Cost),在 台灣無法取得各公司的資料,故以Q值代替,公式如下:. Q=. 權益市值+資產帳面價 值-權益帳面價值 資產帳面價值. 2、資本結構(Capital Structure) 資本結構的衡量,以負債比率(Debt to Assets Ratio)為指標。Harvey, Lins, and Roper(2004)、Kim and Sorensen(1986)、Wald(1999)以長期負債比率 為變數,Hovakimian, Opler, and Titman(2001)、Faulkender and Petersen(2003) 則以總負債比率為變數。本研究採用總負債比率來衡量,並且使用市價基礎,公 式如下:. 負債比例 =. 負債帳面價值 負債帳面價值+權益市值. 3、代理成本(Agency Costs) 當管理者於該公司的持股未達 100%,會產生代理問題,而代理問題來自於 管理者與股東的利益不一致,其所引發的代理成本通常源自於管理者的怠工與特 權消費,因此 Ang, Cole, and Lin(2000)在研究公司所有權結構與代理問題之關 係時,將代理問題透過兩種方式來衡量。一是直接的代理成本,以營業費用率. 21.

(29) (Operating Expense to Annual Sales Ratio)當變數,越高的營業費用率,代表有 越多的超額費用,如津貼,因此代理成本也較高;二是資產利用率(Annual Sales to Total Assets Ratio),此變數是衡量因無效率的資產利用所導致收入的減少, 這可能是由於較差的投資決策(如投資於淨現值為負的資產),或是管理者的怠 工(不盡力為公司增加收入),因此,越低的資產利用率,代表代理成本越高。 Singh and Davidson (2003)再進一步針對公開發行公司做研究時,認為把費用 率當作代理問題的變數,主要是觀察管理費用,因此,把所有營業費用修正為管 銷費用(SG&A Expenses)。管銷費用是指與管理功能、銷售產品與廣告等相關 的費用,越高的管銷費用,代表較高的薪資、較多的辦公設施、及其他支援的設 備,反映了管理者的任意性支出(Discretionary Expenses)。. 管銷費用率 =. 管理銷售費用 年銷貨收入淨額. 年銷貨收入淨額 資產利用率= 資產總額. 二、控制變數 1、公司成立時間:公司成立年月與資料計算時點之差距,以年為單位。 2、公司規模:公司資產帳面價值取 Log 之值。 3、成長機會:以固定資產成長率為成長機會之代理變數。. 固定資產成長率 =. 第n年固定資產 − 第(n − 1)年固定資產 第(n − 1)年固定資產. 4、有形資產比例:(廠房+土地+設備)/資產帳面價值 5、廣告研發費用比率:(廣告費用+研發費用)/銷貨收入淨額. 22.

(30) 6、獲利性:以營業收入與資產比為獲利性之代理變數. 營業收入與資產比 =. 息前稅前折舊及攤銷前淨利 資產帳面價值. 7、董事會大小:董事人數 8、公司所有權結構:經理人持股比例 9、外部監視變數:獨立董事人數比例=獨立董事人數/董事人數 10、稅率:當年度所得稅費用/稅前盈餘 11、折舊率:累計折舊/資產帳面價值 12、報酬率之變異係數:股價報酬率之變異係數 13、財務危機成本:以稅前息前淨利(EBIT)之變異係數來衡量。 14、產業集中度:以各產業報酬之標準差衡量。 15、β係數:利用線性迴歸模式計算一年期間,個股每月股價報酬與大盤指數關 係所得到之係數。. Rit = ai + β i × Rmt + eit 其中,Rit 為第 i 支股票在第 t 期報酬率,Rmt 大盤在第 t 期報酬率, βi 即為所求第 i 支股票之β係數。 16、產業:本研究對產業變數以產業虛擬變數數值 1 代表電子類股產業,產業虛 擬變數 0 代表非電子產業,探討電子業與非電子業的差別,對因變 數的影響。. 23.

(31) 第三節 實證模式 本研究主要探討資本結構、公司價值與代理問題三者之間的關連性,分別採 用相關分析、一般化最小平方法之迴歸分析(Ordinary Least Squares, OLS)、及 聯立方程式之三階段最小平方估計法(Three-Stage Least Squares, 3SLS)來加以 實證,研究三者相互影響之效果。聯立模型如下,. 公司價值=f(資本結構,代理成本,資本結構與代理成本交乘項,公司規模,成 長機會,廣告研發費用比率,股權結構,產業集中度,β值,產業). 資本結構= f(公司價值,代理成本,公司成立時間,公司規模,成長機會,有 形資產比率,廣告研發費用比率,獲利性,稅率,折舊率,財務 危機成本). 代理成本=f(公司價值,資本結構,公司成立時間,公司規模,董事會大小,所 有權結構,獨立董事比例,公司報酬之變異係數,β值,產業). 第一迴歸式以公司價值(Q)為依變數,資本結構(負債比例)、代理成本 (資產利用率、管銷費用率)為自變數。資本結構與代理成本交乘項(負債比例 *資產利用率、負債比例*管銷費用率) 、公司規模(Log(資產規模))、成長 機會(固定資產成長率) 、廣告研發費用比率、所有權結構(經理人持股比率)、 產業集中度(產業報酬標準差)、β值、產業(虛擬變數,0 為非電子業,1 為 電子業)為控制變數。探討主要自變數對於公司價值的影響程度,以及資本結構 與代理成本交乘項對公司價值的效果。 第二迴歸式以資本結構(負債比例)為依變數,公司價值(Q)、代理成本 (資產利用率、管銷費用率)為自變數。公司成立時間、公司規模(Log(資產. 24.

(32) 規模))、成長機會(固定資產成長率)、有形資產比率、廣告研發費用比率、 獲利性(營業收入與資產比) 、稅率、折舊率、財務危機成本(EBIT 之變異係數) 為控制變數。探討公司價值對資本結構的影響程度,以及其他控制變數與資本結 構的關係。 第三迴歸式以分別以代理成本之變數—資產利用率、管銷費用率為依變數, 公司價值(Q) 、資本結構(負債比例)為自變數。公司成立時間、公司規模(Log (資產規模))、董事會人數、所有權結構(經理人持股比率)、獨立董事比例、 公司報酬之變異係數,β值,產業虛擬變數為控制變數。研究公司價值以及資本 結構對於代理成本的影響,以及其他影響代理成本因素之關係。. 25.

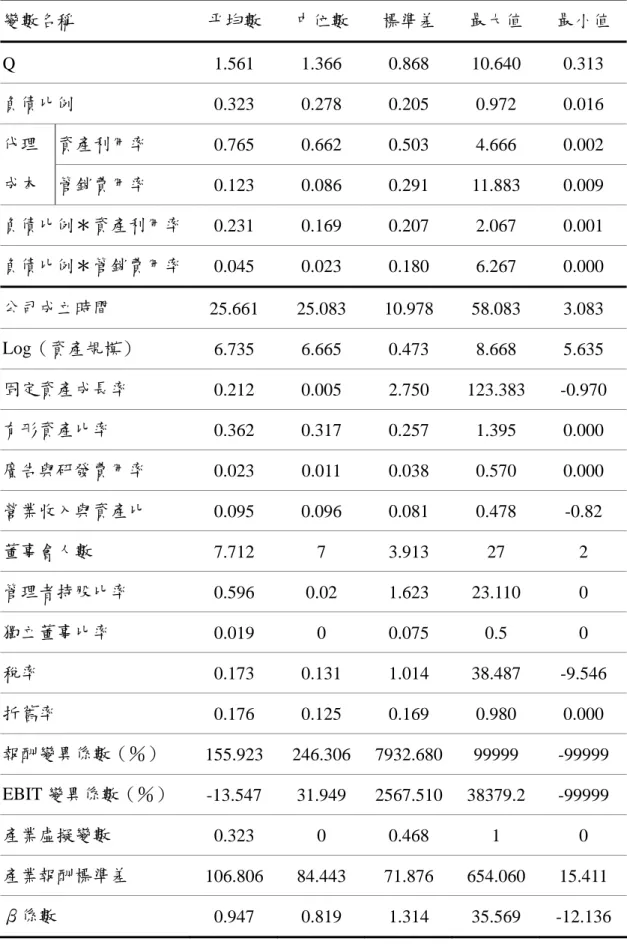

(33) 第四章 實證分析 第一節 敘述統計量分析 表 1 為各變數之基本敘述統計量,由表中可觀察得知,四個主要的依變數, Q、負債比例、資產利用率及管銷費用率之統計量,台灣上市公司 Q 之平均數為 1.561,表示公司未來發展潛力不錯,股價被低估者並不多,負債比例平均值為 0.323,但樣本變異極大,最小值為 0.016,但最大值卻達 0.972,顯示公司之間 資本結構差異極大。而代理成本的變數中,資產利用率的差異也很大,平均值未 達 1,只有 0.765,顯示公司的資產使用效率有待加強。管銷費用率平均值為 0.123,但最大值竟然達到 11.883,表示有公司會入不敷出,代理問題從中可見。 在其他變數方面,台灣上市公司到 2003 年為止,平均成立時間為 25.654 年, 其中,電子業的平均成立時間只有 18.38 年,非電子業成立較久,平均達 32.209 年。固定資產成長率之平均值為 0.212,公司間差異極大,顯示有些公司正加速 擴張成長,有些則固定資產成長率為負,公司處於停滯狀態。在董事會人數方面, 公司法規定每一家公司至少要設置三位董事,上市公司平均設置 7.712 位董事, 最多者有 27 位董事。在獨立董事的聘用方面,這是近年來公司治理的風潮,但 到了 2003 年底,上市公司竟多達一半未設置獨立董事,而最多聘請四位獨立董 事。此外表中顯示,報酬變異係數之最大值與最小值分別為 99999 與-99999,此 乃因股價報酬變異過大,已經超出程式計算範圍,所以以此數值代表。. 26.

(34) 表 1. 敘述統計量表. 變數名稱. 平均數. 中位數. 標準差. 最大值. 最小值. Q. 1.561. 1.366. 0.868. 10.640. 0.313. 負債比例. 0.323. 0.278. 0.205. 0.972. 0.016. 代理. 資產利用率. 0.765. 0.662. 0.503. 4.666. 0.002. 成本. 管銷費用率. 0.123. 0.086. 0.291. 11.883. 0.009. 負債比例*資產利用率. 0.231. 0.169. 0.207. 2.067. 0.001. 負債比例*管銷費用率. 0.045. 0.023. 0.180. 6.267. 0.000. 公司成立時間. 25.661. 25.083. 10.978. 58.083. 3.083. Log(資產規模). 6.735. 6.665. 0.473. 8.668. 5.635. 固定資產成長率. 0.212. 0.005. 2.750. 123.383. -0.970. 有形資產比率. 0.362. 0.317. 0.257. 1.395. 0.000. 廣告與研發費用率. 0.023. 0.011. 0.038. 0.570. 0.000. 營業收入與資產比. 0.095. 0.096. 0.081. 0.478. -0.82. 董事會人數. 7.712. 7. 3.913. 27. 2. 管理者持股比率. 0.596. 0.02. 1.623. 23.110. 0. 獨立董事比率. 0.019. 0. 0.075. 0.5. 0. 稅率. 0.173. 0.131. 1.014. 38.487. -9.546. 折舊率. 0.176. 0.125. 0.169. 0.980. 0.000. 報酬變異係數(%). 155.923. 246.306. 7932.680. 99999. -99999. EBIT 變異係數(%). -13.547. 31.949. 2567.510. 38379.2. -99999. 0.323. 0. 0.468. 1. 0. 106.806. 84.443. 71.876. 654.060. 15.411. 0.947. 0.819. 1.314. 35.569. -12.136. 產業虛擬變數 產業報酬標準差 β係數. 27.

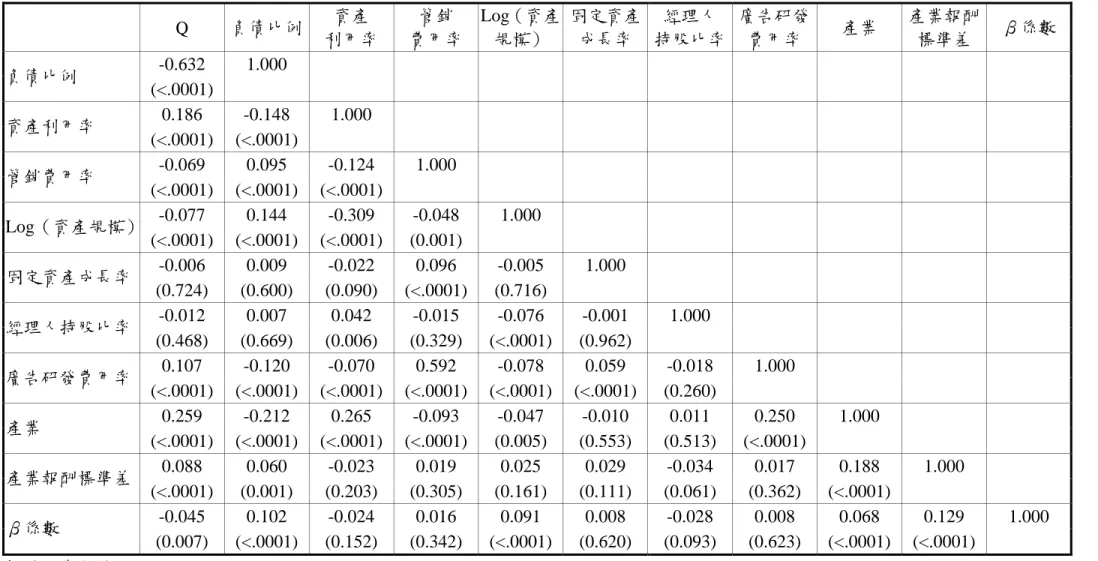

(35) 第二節 相關分析 表 2 為四個主要探討的變數之相關係數矩陣,表中得知,Q 與負債比例之相 關係數達-0.632,呈顯著的負相關,而 Q 與資產利用率為正相關,資產利用率為 銷貨收入與資產之比值,資產利用率越高,即每單位資產可以產生越高的銷貨收 入,則代理成本較小,公司價值會較高。代理成本的另一個變數,管銷費用率, 則與 Q 呈負相關,相關係數為-0.069,公司價值越高的公司,應該越能控制管理 銷售等相關費用的支出,管銷費用率會較低。負債比例與資產利用率則呈負向關 係,資產周轉率較高的公司,會減少舉債的機會。而代理成本的兩個變數,資產 利用率與管銷費用率,則為負相關,能充分運用資產產生銷貨收入的公司,亦能 合理控制其管理銷售等費用的支出。. 表 2. 主要變數相關係數矩陣表 公司價值. 資本結構. 代理成本. Q. 負債比例. 資產利用率 管銷費用率. 負債比例. -0.632 (<.0001). 1. 資產利用率. 0.186 (<.0001). -0.148 (<.0001). 1. 管銷費用率. -0.069 (<.0001). 0.095 (<.0001). -0.124 (<.0001). 1. 括弧內為 P 值. 表 3~表 5 為三方程式之相關係數表。表 3 為公司價值方程式所有變數之相 關係數矩陣,表中廣告與研發費用與 Q 之相關係數 0.107,為顯著正相關,公司 在研發或增加公司知名度方面投入越多,會增加公司的無形資產,如商譽,也會 增加公司未來的發展性。而廣告與研發費用率與產業虛擬變數的相關係數為 0.250,P 值亦為<0.0001 的顯著水準,顯示不同產業對於廣告費用與研發費用的. 28.

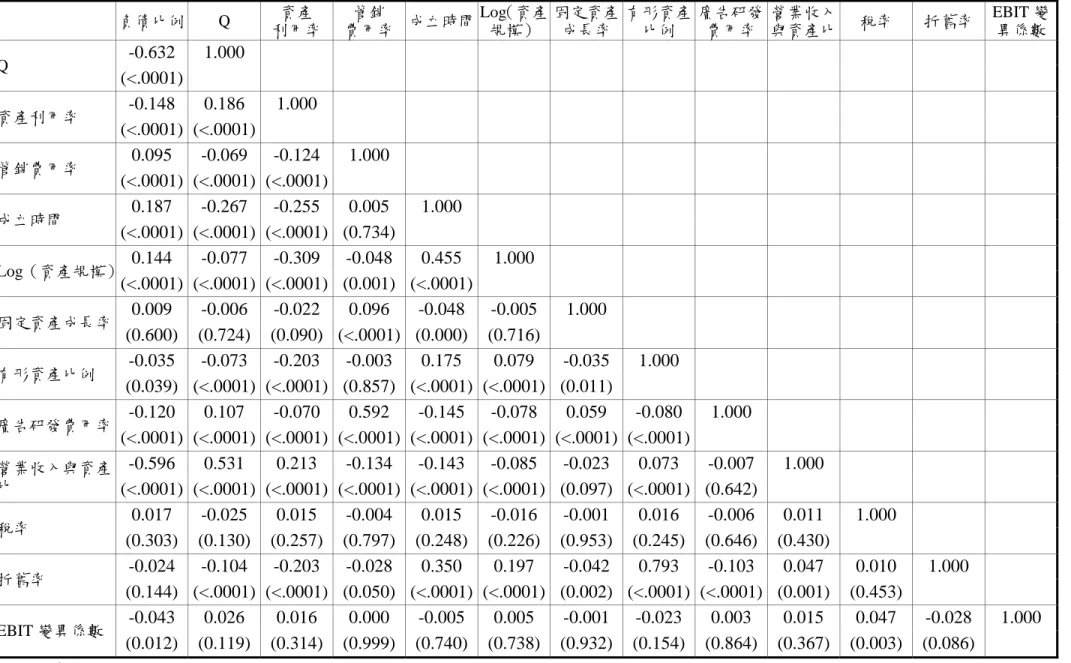

(36) 支出情形亦有差別。而管銷費用率與廣告與研發費用率呈現高度的正相關,相關 係數為 0.592,這是因為管銷費用中,銷售費用包括了廣告費用,而廣告研發費 用又是廣告費用與研發費用之和,因此兩者之相關程度會較高。 產業虛擬變數與 Q 的相關係數為 0.259,呈現顯著的正向關係,而產業虛擬 變數與負債比例的相關係數為-0.212,呈現顯著的負向關係,本研究的產業虛擬 變數是將公司所屬產業分為電子業與非電子業,由此可知不同產業間 Q 值與負 債比例會有所不同,稍後會加以分析討論。 產業報酬標準差代表該產業的集中程度,與 Q 相關係數為 0.088,呈現顯著 正相關。產業報酬標準差越小,表示該產業中各公司的市佔率都相當,產業內近 似完全競爭,每間公司都只能得到正常利潤,公司價值也較低。相對的,產業集 中度較低者,表示該產業中各公司的市佔率差距極大,該產業甚至可能趨近於獨 佔,而市佔率大的公司,越能獲得超額利潤,因此公司價值較高。 表 4 為負債比例方程式所有變數之相關係數矩陣,其中,公司成立時間與負 債比例呈顯著的正相關(相關係數達 0.187) ,而公司成立時間與資產規模之相關 係數更高達 0.455,這可能是因為成立越久的公司,累積的資產規模會較大,而 舉債也較為容易。公司成立時間也與 Q 呈顯著的負相關(相關係數達-0.267), 即公司成立較久的,Q 值會較小,從資料來看,這與公司所處產業有關,電子業 公司平均成立時間較短,但公司價值卻比傳統產業高。 當廣告研發費用越高,表示公司的無形資產越多,則負債比例會較低,兩者 的相關係數為-0.120,與預測的結果相同。營業收入與資產比與負債比例的相關 係數為-0.596,顯示收入相對較高的公司,資金的周轉程度較佳,對於舉債的需 求程度也就較低。營業收入與資產比與 Q 的相關係數亦達 0.531,營業收入與資 產比表示每一單位的資產,可以創造的稅前息前折舊前淨利金額,因此,可以創 造越高淨利的公司,公司價值自然也較高。營業收入與資產比與資產利用率的相 關係數也達 0.213,相關係數之所以沒有非常高,是因為能創造很高的銷貨收入 的公司,產品的製造成本與相關費用支出未必較低,雖然許多公司銷貨收入越 29.

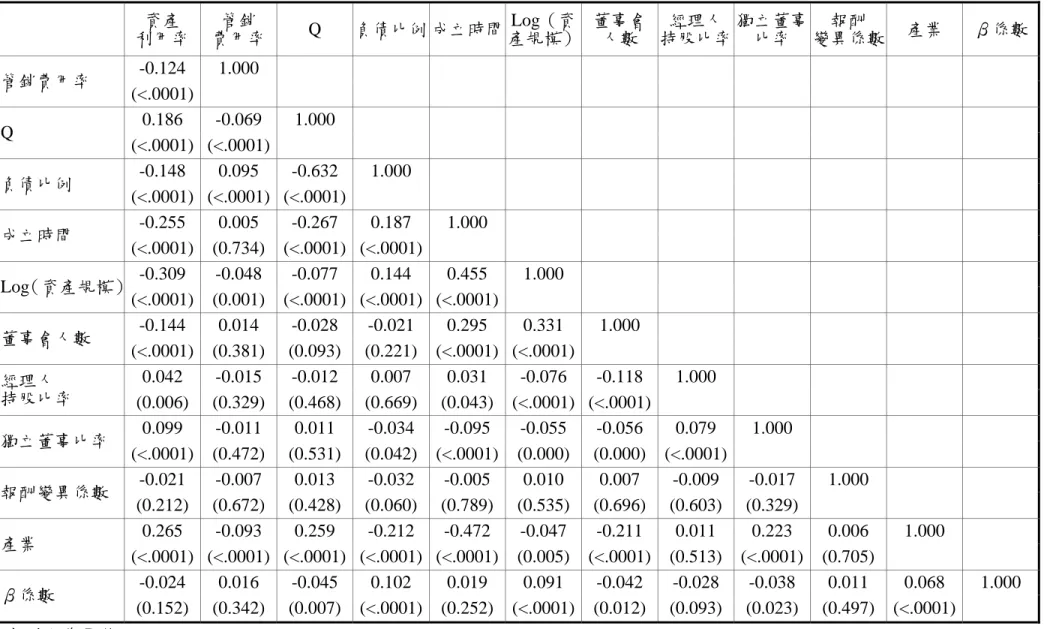

(37) 多,所產生的淨利會越大,但也有一些銷貨收入高的公司,獲利率未必較佳。 折舊為非負債的稅盾,與負債比例應呈負向關係,但本研究資料結果,兩者 相關係數為-0.024,P 值為 0.144,為不顯著的負向關係。EBIT 變異係數代表公 司的營運風險,在台灣上市公司的資料中與負債比例為負向關係,相關係數是 -0.043。 表 5 為代理成本方程式所有變數之相關係數矩陣,其中資產利用率與管銷費 用率均為代理成本的變數。公司成立期間與資產利用率之相關係數為-0.255,為 顯著的負相關,顯示成立較久的公司,其代理問題可能較為嚴重。Log(資產規 模)與資產利用率的相關係數達-0.309,顯示資產越多的公司,資產運用的效率 較低,較容易有代理問題產生。 而董事會人數與公司成立時間的相關係數為 0.295,與 Log(資產規模)的 相關係數為 0.331,均是顯著的正向關係,顯示成立越久的公司,或資產規模越 大的公司,董事會的人數也會越多。 產業虛擬變數與資產利用率的相關係數為 0.265,顯示不同產業之代理成本 有所差別,另外,產業虛擬變數與董事會為負相關(相關係數為-0.211) ,與獨立 董事比率則為正相關(相關係數為 0.223) ,資料也顯示,電子產業董事人數未必 較多,但聘請獨立董事的比例較高,顯示其較注重公司治理。. 30.

(38) 表 3. 公司價值方程式變數之 Pearson 相關係數矩陣表 Q. -0.632 (<.0001) 0.186 資產利用率 (<.0001) -0.069 管銷費用率 (<.0001) -0.077 Log(資產規模) (<.0001) -0.006 固定資產成長率 (0.724) -0.012 經理人持股比率 (0.468) 0.107 廣告研發費用率 (<.0001) 0.259 產業 (<.0001) 0.088 產業報酬標準差 (<.0001) -0.045 β係數 (0.007) 括弧內為 P 值 負債比例. 負債比例. 資產 利用率. 管銷 Log(資產 固定資產 經理人 廣告研發 費用率 規模) 成長率 持股比率 費用率. 產業. 產業報酬 標準差. β係數. 1.000 -0.148 (<.0001) 0.095 (<.0001) 0.144 (<.0001) 0.009 (0.600) 0.007 (0.669) -0.120 (<.0001) -0.212 (<.0001) 0.060 (0.001) 0.102 (<.0001). 1.000 -0.124 (<.0001) -0.309 (<.0001) -0.022 (0.090) 0.042 (0.006) -0.070 (<.0001) 0.265 (<.0001) -0.023 (0.203) -0.024 (0.152). 1.000 -0.048 (0.001) 0.096 (<.0001) -0.015 (0.329) 0.592 (<.0001) -0.093 (<.0001) 0.019 (0.305) 0.016 (0.342). 1.000 -0.005 (0.716) -0.076 (<.0001) -0.078 (<.0001) -0.047 (0.005) 0.025 (0.161) 0.091 (<.0001). 1.000 -0.001 (0.962) 0.059 (<.0001) -0.010 (0.553) 0.029 (0.111) 0.008 (0.620). 31. 1.000 -0.018 (0.260) 0.011 (0.513) -0.034 (0.061) -0.028 (0.093). 1.000 0.250 (<.0001) 0.017 (0.362) 0.008 (0.623). 1.000 0.188 (<.0001) 0.068 (<.0001). 1.000 0.129 (<.0001). 1.000.

(39) 表 4. 資本結構方程式變數之 Pearson 相關係數矩陣表 負債比例. -0.632 (<.0001) -0.148 資產利用率 (<.0001) 0.095 管銷費用率 (<.0001) 0.187 成立時間 (<.0001) 0.144 Log(資產規模) (<.0001) 0.009 固定資產成長率 (0.600) -0.035 有形資產比例 (0.039) -0.120 廣告研發費用率 (<.0001) 營業收入與資產 -0.596 比 (<.0001) 0.017 稅率 (0.303) -0.024 折舊率 (0.144) -0.043 EBIT 變異係數 (0.012) 括弧內為 P 值 Q. Q. 資產 利用率. 管銷 Log(資產 固定資產 有形資產 廣告研發 營業收入 成立時間 費用率 規模) 成長率 比例 費用率 與資產比. 稅率. 折舊率. EBIT 變 異係數. 1.000 0.186 (<.0001) -0.069 (<.0001) -0.267 (<.0001) -0.077 (<.0001) -0.006 (0.724) -0.073 (<.0001) 0.107 (<.0001) 0.531 (<.0001) -0.025 (0.130) -0.104 (<.0001) 0.026 (0.119). 1.000 -0.124 (<.0001) -0.255 (<.0001) -0.309 (<.0001) -0.022 (0.090) -0.203 (<.0001) -0.070 (<.0001) 0.213 (<.0001) 0.015 (0.257) -0.203 (<.0001) 0.016 (0.314). 1.000 0.005 (0.734) -0.048 (0.001) 0.096 (<.0001) -0.003 (0.857) 0.592 (<.0001) -0.134 (<.0001) -0.004 (0.797) -0.028 (0.050) 0.000 (0.999). 1.000 0.455 (<.0001) -0.048 (0.000) 0.175 (<.0001) -0.145 (<.0001) -0.143 (<.0001) 0.015 (0.248) 0.350 (<.0001) -0.005 (0.740). 1.000 -0.005 (0.716) 0.079 (<.0001) -0.078 (<.0001) -0.085 (<.0001) -0.016 (0.226) 0.197 (<.0001) 0.005 (0.738). 1.000 -0.035 (0.011) 0.059 (<.0001) -0.023 (0.097) -0.001 (0.953) -0.042 (0.002) -0.001 (0.932) 32. 1.000 -0.080 (<.0001) 0.073 (<.0001) 0.016 (0.245) 0.793 (<.0001) -0.023 (0.154). 1.000 -0.007 1.000 (0.642) -0.006 0.011 (0.646) (0.430) -0.103 0.047 (<.0001) (0.001) 0.003 0.015 (0.864) (0.367). 1.000 0.010 (0.453) 0.047 (0.003). 1.000 -0.028 (0.086). 1.000.

(40) 表 5. 代理問題方程式變數之 Pearson 相關係數矩陣表 資產 利用率. 管銷 費用率. Q. Log(資 董事會 經理人 獨立董事 報酬 負債比例 成立時間 產規模) 人數 持股比率 比率 變異係數. -0.124 1.000 (<.0001) 0.186 -0.069 1.000 Q (<.0001) (<.0001) -0.148 0.095 -0.632 1.000 負債比例 (<.0001) (<.0001) (<.0001) -0.255 0.005 -0.267 0.187 1.000 成立時間 (<.0001) (0.734) (<.0001) (<.0001) -0.309 -0.048 -0.077 0.144 0.455 1.000 Log(資產規模) (<.0001) (0.001) (<.0001) (<.0001) (<.0001) -0.144 0.014 -0.028 -0.021 0.295 0.331 1.000 董事會人數 (<.0001) (0.381) (0.093) (0.221) (<.0001) (<.0001) 0.042 -0.015 -0.012 0.007 0.031 -0.076 -0.118 1.000 經理人 持股比率 (0.006) (0.329) (0.468) (0.669) (0.043) (<.0001) (<.0001) 0.099 -0.011 0.011 -0.034 -0.095 -0.055 -0.056 0.079 1.000 獨立董事比率 (<.0001) (0.472) (0.531) (0.042) (<.0001) (0.000) (0.000) (<.0001) -0.021 -0.007 0.013 -0.032 -0.005 0.010 0.007 -0.009 -0.017 報酬變異係數 (0.212) (0.672) (0.428) (0.060) (0.789) (0.535) (0.696) (0.603) (0.329) 0.265 -0.093 0.259 -0.212 -0.472 -0.047 -0.211 0.011 0.223 產業 (<.0001) (<.0001) (<.0001) (<.0001) (<.0001) (0.005) (<.0001) (0.513) (<.0001) -0.024 0.016 -0.045 0.102 0.019 0.091 -0.042 -0.028 -0.038 β係數 (0.152) (0.342) (0.007) (<.0001) (0.252) (<.0001) (0.012) (0.093) (0.023) 括弧內為 P 值. 產業. β係數. 管銷費用率. 33. 1.000 0.006 (0.705) 0.011 (0.497). 1.000 0.068 (<.0001). 1.000.

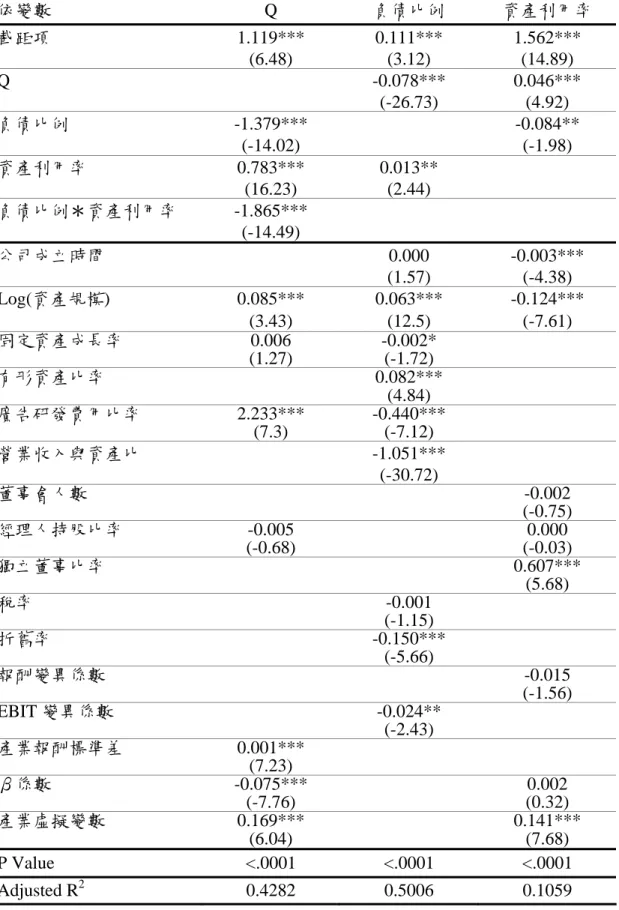

(41) 第三節 一般迴歸分析 表 6 是以 Q、負債比例與資產利用率為依變數之迴歸分析表,表 7 則是以 Q、 負債比例與管銷費用率為依變數之迴歸分析表。 表 6 中的第二欄為公司價值方程式,依變數為 Q。負債比率的迴歸係數為 -1.379,資產利用率的迴歸係數則為 0.783,兩者均呈現顯著的關係,也就是負債 會降低公司的價值,而代理問題較輕的公司,資產利用率高,因而提升公司的價 值。此外,負債比率與資產利用率的交乘項之係數則為-1.865,顯示負債可以減 輕代理問題。 Log(資產規模)的係數為 0.085,顯示資產規模越大的公司,Q 值越高。廣 告研發費用比率的迴歸係數為 2.233,代表公司對於無形資產的投入越多,可以 提高公司之價值。此外,經理人持股比率對公司價值的影響並不顯著,而β係數 與 Q 值為顯著的負相關,顯示個別公司所遭遇的市場風險越大,該公司價值會 越低。產業虛擬變數的係數為 0.16869,顯示電子業與非電子業之公司價值有明 顯差異。 第三欄為資本結構方程式,依變數為負債比例。Q 的迴歸係數為-0.078, t 值為-26.73,顯示公司價值較高者,獲利較佳,因此若有資金需求時,會先運用 盈餘,而減少對負債的需求。資產利用率的迴歸係數則為 0.013,表示代理問題 較小的公司,會有較多的舉債。 公司成立時間的長短,與負債比例的高低並沒有顯著的關連性,但是,資產 規模較大的公司,負債比例卻較高。在成長性對負債比例的影響方面,固定資產 成長率的係數為-0.002, t 值為-1.72,表示當公司成長性高時,會降低對負債的 需求。此外,公司有形資產比例越高者,或是廣告與研發費用投入較少者,負債 比例都會較高。營業收入與資產筆的迴歸係數為-1.051,營業收入越多的公司, 現金流量較穩定,因此較不需要舉債。稅盾的效果並不會影響公司舉債的決定, 但非負債稅盾,本研究中以折舊率為變數,會降低公司的負債比例。EBIT 變異. 34.

(42) 係數則對負債比例產生顯著的負向效果,因為營運風險高的公司,較不能承受高 的財務風險,舉債較為困難,導致負債比例較低。 第四欄為代理成本方程式,依變數使用資產利用率來衡量代理成本。首先, Q 的迴歸係數為 0.046, t 值為 4.92,代表公司價值越高者,較能控制代理人問 題,因此資產利用率高,代理成本較小。而負債比例之迴歸係數為-0.084,顯示 負債比例高的公司,資產利用率低,代理問題較嚴重。 此外,公司成立時間與代理問題有顯著的相關,成立時間的係數為-0.003, 表成立時間越久,資產利用率越低,代理問題會較為嚴重。相同的,資產規模較 大的公司,因為多角化的程度會較高,代理問題也隱藏其中。董事會人數與經理 人的持股比率對資產利用率的影響效果均不顯著,但獨立董事比率的係數項達 0.607,顯示有設置獨立董事的公司,因為獨立董事對於管理階層與大股東的行 為具有制衡的作用,可以維護其他股東的權益,經理人較難圖謀私利,因此資產 利用率較高,代理問題可因此減少。產業報酬的虛擬變數也顯示,不同產業的資 產利用率有明顯的不同,代理問題的嚴重性也不同。. 35.

(43) 表 6. 一般迴歸係數表 — 以資產利用率為代理成本變數. 依變數. Q. 負債比例. 資產利用率. 截距項. 1.119*** (6.48). 0.111*** (3.12) -0.078*** (-26.73). 1.562*** (14.89) 0.046*** (4.92) -0.084** (-1.98). Q 負債比例 資產利用率 負債比例*資產利用率. -1.379*** (-14.02) 0.783*** (16.23) -1.865*** (-14.49). 公司成立時間 Log(資產規模) 固定資產成長率. 0.085*** (3.43) 0.006 (1.27). 有形資產比率 廣告研發費用比率. 2.233*** (7.3). 營業收入與資產比. 0.013** (2.44). 0.000 (1.57) 0.063*** (12.5) -0.002* (-1.72) 0.082*** (4.84) -0.440*** (-7.12) -1.051*** (-30.72). 董事會人數 經理人持股比率. -0.003*** (-4.38) -0.124*** (-7.61). -0.002 (-0.75) 0.000 (-0.03) 0.607*** (5.68). -0.005 (-0.68). 獨立董事比率 稅率. -0.001 (-1.15) -0.150*** (-5.66). 折舊率 報酬變異係數. -0.015 (-1.56). EBIT 變異係數 產業報酬標準差 β係數 產業虛擬變數 P Value 2. Adjusted R. -0.024** (-2.43) 0.001*** (7.23) -0.075*** (-7.76) 0.169*** (6.04) <.0001. <.0001. 0.002 (0.32) 0.141*** (7.68) <.0001. 0.4282. 0.5006. 0.1059. 註 1. ***代表顯著水準<0.01,**代表顯著水準<0.05,*代表顯著水準<0.1 註 2. 括弧內為 t 值. 36.

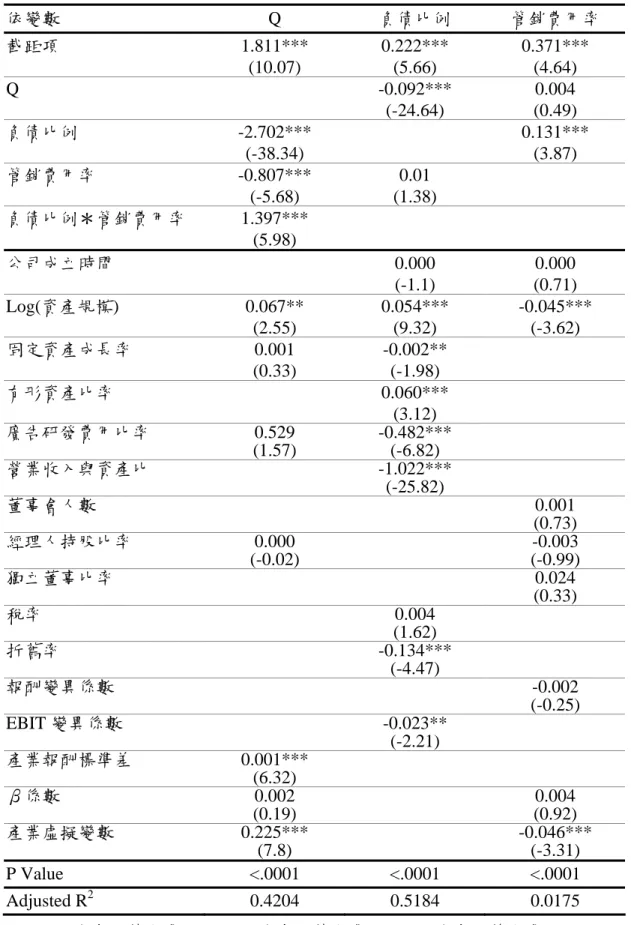

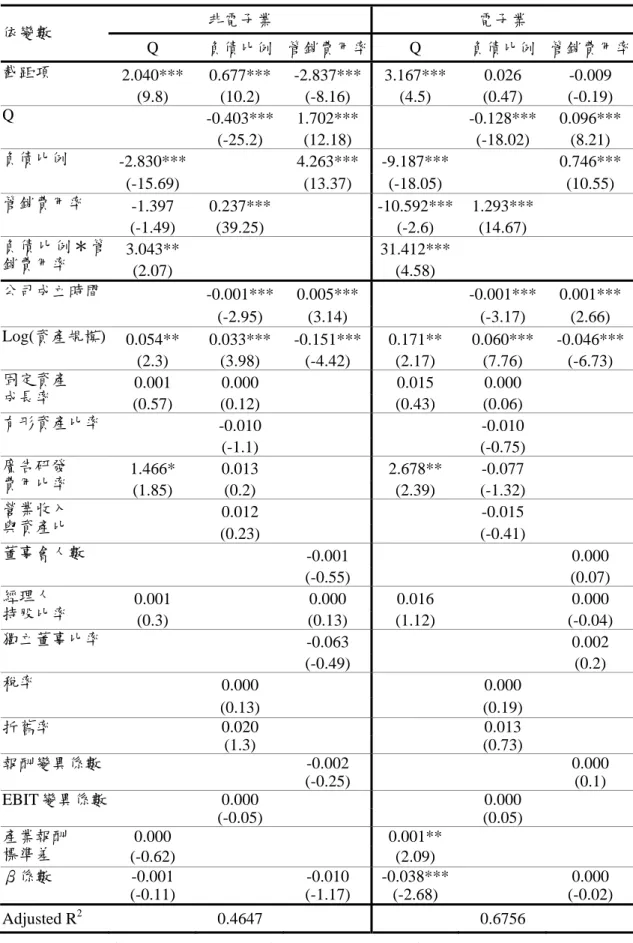

(44) 表 7 是以管銷費用率為代理成本的變數之迴歸分析表。 第二欄迴歸式的依變數為 Q,負債比例對於 Q 呈現顯著的負相關,係數為 -2.702,顯示過多的負債會降低公司的價值。管銷費用率的係數也達-0.807,管 銷費用率越高,表示管理者不能有效地控制營運成本,這其中當然包括了任意性 支出,因此代理成本會較高,而降低了公司的價值。而負債比例與管銷費用率的 交乘項為正,顯示舉債可以降低代理成本對於公司價值的影響。 經理人持股比率對公司價值的影響並不顯著,而產業報酬標準差的迴歸係數 為 0.001, t 值為 6.32,即產業集中度會影響公司的價值,集中度越高的產業, 公司價值會越高。產業虛擬變數對 Q 的迴歸係數為 0.225 的顯著正相關,代表電 子業的公司價值比較高。 第三欄迴歸式的依變數為負債比例。Q 的係數為-0.092,公司價值較高者, 獲利較佳,因此面臨資金需求時,會先使用內部資金,再來才會舉債。管銷費用 率的係數為 0.01, t 值為 1.38,影響效果並不顯著,表示代理問題並未影響資本 結構的決策。 公司成立時間的長短,與負債比例的高低並沒有顯著的關係,但是,Log(資 產規模)的迴歸係數為 0.054, t 值為 9.32,顯示資產規模較大的公司,負債比 例較高。在成長性對負債比例的影響方面,固定資產成長率的係數為-0.002,表 示當公司成長性高時,會降低對負債的需求。此外,公司有形資產比例越高者, 或是廣告與研發費用投入較少者,負債比例都會較高。折舊率的迴歸係數為 -0.134,代表非負債的稅盾會降低公司對負債的需求。EBIT 變異係數則對負債比 例產生顯著的負向效果,因為營運風險高的公司,較不能承受高的財務風險,舉 債較為困難,導致負債比例較低。 第四欄迴歸式的依變數為管銷費用率,用來衡量代理成本。Q 的係數項為 0.004,但效果並不顯著,代表公司價值的高低,並不會影響代理成本。而負債 比例的迴歸係數為 0.131,顯示負債比例較高的公司,經理人可能濫用公司資金, 因此管銷費用也提高,代理問題較嚴重。 37.

(45) 公司成立時間、董事會人數、經理人持股比率、獨立董事比率與β係數則對 於管銷費用率沒有顯著的影響性。Log(資產規模)與管銷費用率為顯著的負向 關係,迴歸係數為-0.045,規模越大的公司,管銷費用較能合理控制,代理問題 較小。而產業虛擬變數的迴歸係數為-0.046,代表相較於非電子業,電子產業公 司的管銷費用率低,代理問題較小。. 38.

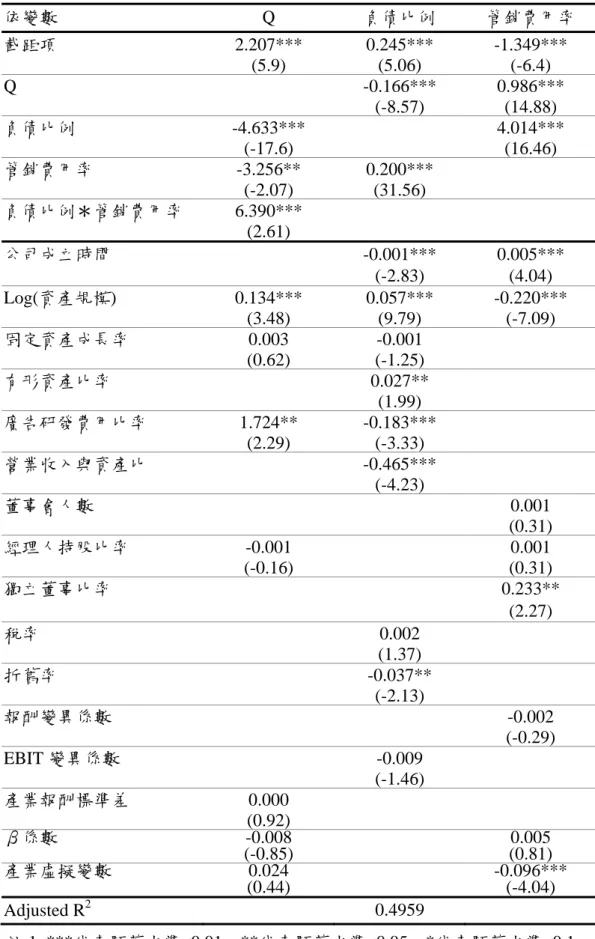

(46) 表 7. 一般迴歸係數表—以管銷費用率為代理成本變數. 依變數. Q. 負債比例. 管銷費用率. 截距項. 1.811*** (10.07). 0.222*** (5.66) -0.092*** (-24.64). 0.371*** (4.64) 0.004 (0.49) 0.131*** (3.87). Q 負債比例 管銷費用率 負債比例*管銷費用率. -2.702*** (-38.34) -0.807*** (-5.68) 1.397*** (5.98). 公司成立時間 Log(資產規模) 固定資產成長率. 0.000 (-1.1) 0.054*** (9.32) -0.002** (-1.98) 0.060*** (3.12) -0.482*** (-6.82) -1.022*** (-25.82). 0.067** (2.55) 0.001 (0.33). 有形資產比率 廣告研發費用比率. 0.01 (1.38). 0.529 (1.57). 營業收入與資產比 董事會人數 經理人持股比率. 0.001 (0.73) -0.003 (-0.99) 0.024 (0.33). 0.000 (-0.02). 獨立董事比率 稅率. 0.004 (1.62) -0.134*** (-4.47). 折舊率 報酬變異係數. -0.002 (-0.25). EBIT 變異係數 產業報酬標準差 β係數 產業虛擬變數 P Value Adjusted R2. 0.000 (0.71) -0.045*** (-3.62). -0.023** (-2.21) 0.001*** (6.32) 0.002 (0.19) 0.225*** (7.8) <.0001 0.4204. <.0001 0.5184. 0.004 (0.92) -0.046*** (-3.31) <.0001 0.0175. 註 1. ***代表顯著水準<0.01,**代表顯著水準<0.05,*代表顯著水準<0.1 註 2. 括弧內為 t 值 39.

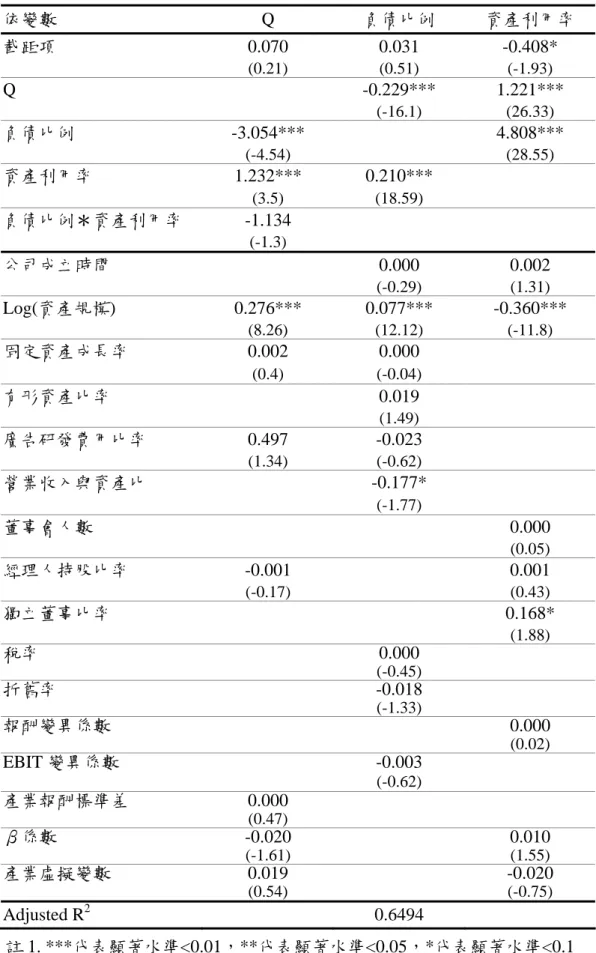

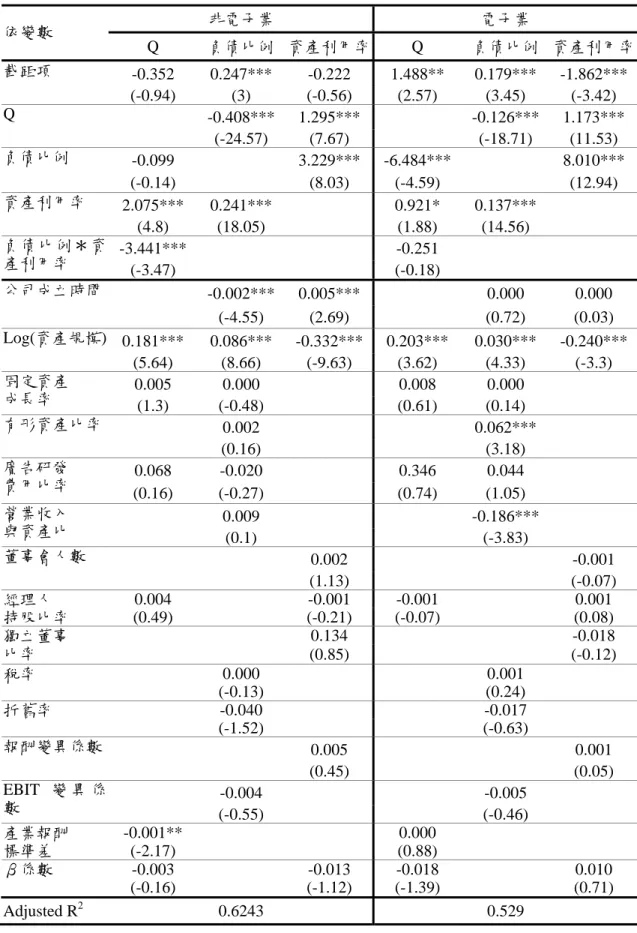

(47) 第四節 三階段最小平方法 當公司價值、資本結構與代理問題是同時被決定,即存在著內生關係時,傳 統的最小平方法(OLS)未能同時考慮到三者的相互連動關係,所得的結論容易 產生偏誤;因此,建立聯立方程式,並採用三階段最小平方法(3SLS) ,可以考 慮模型中的所有訊息,得到較有效的估計值。表 8 與表 9 即為利用三階段最小平 方法來解聯立模型所得之結果,首先討論表 8,. 一、公司價值方程式 負債比例對 Q 的迴歸係數為-3.054,t 值達-4.54 的顯著水準,顯示公司的負 債越多,成長機會越少,公司價值便會降低。公司的負債比例高,表示公司必須 固定支出的利息金額越高,而公司就必須維持一定程度的現金持有;在不能將資 金做最有效地配置下,往往不能進行最佳的投資,轉而變成次佳的投資,就算有 很好的投資計劃而需要對外融資時,籌措資金的能力也受限制,無法收到投資機 會的效益。 資產利用率對 Q 的迴歸係數為 1.232,t 值為 3.5 的顯著水準,資產利用率 越高,代表代理問題較小,代理成本較低,因此公司價值會提高。資產利用率高, 表示經理人的決策出發點都是最大化股東的利益,經理人會將資產做最有效率的 運用,不會進行較差的投資決策而將資金投入淨現值為負的資產中,也不會怠工 而不盡力為公司增加收入,因此,決策的結果會使得公司價值提高,股東也受惠。 而負債比例與資產利用率的交乘項迴歸係數為-1.134,t 值為-1.3,對 Q 的影響 效果並不顯著。 在其他變數對公司價值的影響方面,Log(資產規模)對Q是顯著的正相關。 固定資產成長率、廣告研發費用比率、經理人持股比率、產業報酬標準差、β係 數、產業虛擬變數的迴歸係數則都不顯著。 Log(資產規模)的迴歸係數是0.276,t 值為8.26的顯著水準,公司規模越. 40.

(48) 大,成長機會越多,公司價值也因而提高。就台灣上市公司而言,公司規模對公 司績效有顯著正向關係,可能原因是由於台灣的市場原本就屬於規模較小的市 場,因此如果公司的規模太小的話可能無法達到一定規模經濟,公司獲利會停 滯。再者隨著全球化程度提高,企業大都藉由購併或合併的方式,來增加其規模 及市場佔有率,或是進行多角化的發展,以利於與其他企業競爭,進而維持公司 的獲利。 經理人持股比率對Q的迴歸係數並不顯著,代理理論認為,公司的價值較大 部份取決於經理人的決策,由於股東及債權人對公司的監督成本較高,公司會選 擇增加經理人的持股,使經理人的利益和股東的利益一致,可以避免權益代理成 本,減少過度投資的問題,防止公司價值的減少。本研究卻未得到上述的結果, 可能是如Morck, Shleifer, and Vishny(1988)認為,經理人持股和Q並不是單純的 直線關係,而是類似折線的關係,當經理人持股在一定程度之下,持股率越高, 的確可以提高公司的價值,但經理人持股一旦超過一定比例,可能因為顧及個人 財務風險,而在進行決策時會較保守,不願冒太大的風險去追求公司的成長。 廣告研發費用率對Q的迴歸係數是0.497,但效果不顯著,可能是因為研發費 用對於公司價值的正向影響效果未能在當期顯現,或是不同的產業廣告研發費用 對於公司價值的貢獻程度不一所導致。產業報酬標準差對Q的影響也不顯著,表 示產業集中程度的高低對於公司價值並沒有顯著的影響,產業中市佔率越高的公 司,獲利自然較多,但市佔率低的公司不與大公司直接競爭,選擇利基市場切入, 也可以獲得一定程度的利潤,因此公司價值未必較低。. 二、資本結構方程式 Q對負債比例的迴歸係數為-0.229,t 值為-16.1的顯著水準,表示Q越高的公 司,負債比例會越少。公司價值越高,表示獲利程度較佳,當公司遇到金需求時, 會選擇優先使用盈餘,接著才會考慮向公司外部融資。而獲利佳的公司,甚至會 使用盈餘來償還負債,降低公司的負債比例,避免過多的負債會影響公司日後的 41.

數據

+7

Outline

相關文件

為學生提供真實 的學習經歷,從 中了解如何實踐

Ma, T.C., “The Effect of Competition Law Enforcement on Economic Growth”, Journal of Competition Law and Economics 2010, 10. Manne, H., “Mergers and the Market for

H., Liu, S.J., and Chang, P.L., “Knowledge Value Adding Model for Quantitative Performance Evaluation of the Community of Practice in a Consulting Firm,” Proceedings of

The study explore the relation between ownership structure, board characteristics and financial distress by Logistic regression analysis.. Overall, this paper

Financial Reporting),及英國研究企業管治財務範 疇的委員會(Committee on the Financial Aspects of Corporate Governance),又稱「坎特伯里委員

Mendenhall ,(1992), “The relation between the Value Line enigma and post-earnings-announcement drift”, Journal of Financial Economics, Vol. Smaby, (1996),“Market response to analyst

Administrative Science Quarterly Journal of Accountingand Economics Journal of Accounting Research Journal of Applied Psychology Journalof Financial Economics.. Journal of Finance

推 荐 期 刊 : Journal of Cross-cultural Psychology, Journal of International Business Studies, Management and Organization Review