全民健康保險醫療費用給付稽核流程之研究

122

0

0

全文

(2) 國立中山大學研究生學位論文審定書 本校企業管理學系博士班 研究生 傅懷慧(學號:8941811) 所提論文 全民健康保險醫療費用給付稽核流程之研究 經本委員會審查並舉行口試,符合博士學位論文標準。 學位考試委員簽章: (召集人). 盧淵源 博士. _____________________. 口試委員. 梁慧玫 博士. _____________________. 口試委員. 郭倉義 博士. _____________________. 口試委員. 謝邦昌 博士. _____________________. 口試委員. 林清維 博士. _____________________. 口試委員. 蔡憲唐 博士. 口試委員. 韋伯韜 博士. 指導教授. 蔡憲唐 博士. 指導教授. 韋伯韜 博士. I.

(3) 博碩士論文授權書 (國科會科學技術資料中心版本 92.2.17) 本授權書所授權之論文為本人在 國立中山大學 企業管理系 92 學年度第 2 學期取 得博士學位之論文。 論文名稱:全民健康保險醫療費用給付稽核流程之研究. 5同意. □不同意. (政府機關重製上網). 本人具有著作財產權之論文全文資料,授予行政院國家科學委員會科學技術 資料中心、國家圖書館及本人畢業學校圖書館,得不限地域、時間與次數以微縮、 光碟或數位化等各種方式重製後散布發行或上載網路。 本論文為本人向經濟部智慧財產局申請專利(未申請者本條款請不予理會)的 附件之一,申請文號為:______,註明文號者請將全文資料延後半年再公 開。 -------------------------------------------------------------------------------------------------------5同意 □不同意 (圖書館影印) 本人具有著作財產權之論文全文資料,授予教育部指定送繳之圖書館及本人 畢業學校圖書館,為學術研究之目的以各種方法重製,或為上述目的再授權他人以 各種方法重製,不限地域與時間,惟每人以一份為限。 上述授權內容均無須訂立讓與及授權契約書。依本授權之發行權為非專屬性 發行權利。依本授權所為之收錄、重製、發行及學術研發利用均為無償。上述同 意與不同意之欄位若未鉤選,本人同意視同授權。 指導教授姓名: 蔡憲唐、韋伯韜 研究生簽名:. 學號:8941811. (親筆正楷). (務必填寫). 日期:民國. 93 年 6 月 1 日. 1. 本授權書 (得自 http://sticnet.stic.gov.tw/sticweb/html/theses/authorize.html 下載或至 http://www.stic.gov.tw 首頁右下方下載) 請以黑筆撰寫並影印裝訂於書名頁之次頁。 2. 授權第一項者,請確認學校是否代收,若無者,請個別再寄論文一本至台北市(106-36) 和平東路二段 106 號 1702 室 國科會科學技術資料中心 王淑貞。(本授權書諮詢電 話:02-27377746) 3. 本授權書於民國 85 年 4 月 10 日送請內政部著作權委員會(現為經濟部智慧財產局)修正 定稿,89.11.21 部份修正。 4. 本案依據教育部國家圖書館 85.4.19 台(85)圖編字第 712 號函辦理。. II.

(4) 論文提要 學年度:92 學期:2 校院名稱:國立中山大學 系所名稱:企業管理學系 博士班 論文名稱(中):全民健康保險醫療費用給付稽核流程之研究 論文名稱(英):A Study on Medical Claim Payments Auditing Procedure in Taiwan National Health Insurance 學位類別:博士 語言別:中文 學 號 : 8941811 論 文 頁 數 : 106 頁 研 究 生 (中 )姓 名 : 傅 懷 慧 研 究 生 (英 )姓 名 : Hwai-Hui Fu 指 導 教 授 (中 )姓 名 : 蔡 憲 唐 、 韋 伯 韜 指 導 教 授 (英 )姓 名 : Hsien-Tang Tsai, Duan Wei 口 試 委 員 (中 )姓 名 : 盧 淵 源 、 梁慧玫、郭倉義、謝邦昌、林清維 口 試 委 員 (英 )姓 名 : I uan-Yuan Lu, Huei-Mei Liang, Tsuang Kuo, Ben-Chang Shia, Ching-Wei Lin. III.

(5) 誌 謝 詞 依稀記得四年前坐月子期間參加了中山企管博士班的入學考,可能是認真執著的態 度讓我有機會成為班上一員,今天書寫論文誌謝詞時,心中感受可說是五味雜陳。當然, 最感激兩位指導教授,蔡憲唐教授與韋伯韜(韋端)教授。蔡憲唐教授學問淵博、治學嚴 謹,對我的論文提供最精闢的見解與研究方向;韋伯韜教授視野廣闊,格局宏偉,對我 的做人處事起有著潛移默化之效。常常在想何期有幸能同時擁有兩位優秀的指導老師。 這段求學過程中,要感謝同學們的合作與鼓勵:江烘貴、陳信宏、吳新德及呂宗翰 等都在我最需要幫忙的時候,及時伸出友愛的雙手,讓我有信心克服一次次的困難。尤 其是信宏,真的是我四年來做研究最佳拍檔。在此,向這些同學們說聲謝謝。 至於論文能順利完成,要感謝健保總局提供寶貴的相關資料,還有林清維課長耐心 地說明健保制度及所遇的困難,讓學生能在最短的時間內掌握了核心問題所在。接著要 感謝謝邦昌老師、梁慧玫老師、盧淵源老師、郭倉義老師對論文的建議,讓我的論文更 趨完善。還有淑惠姊,媛琳、招治及滿姊,謝謝您們在這段期間的幫忙與協助。 最後,要對我的家人致上最深最深的謝意。感謝我公婆辛勞地幫我照顧小孩,感謝 我的父母親、哥哥、妹妹、賢妹婿及弟弟在我求學過程中的鼓勵。當然,老公俊德的支 持,泰羽與易真的懂事乖巧,是我最窩心、最安慰之處。真誠地感激你們的付出。. 傅懷慧 僅誌於西子灣中山大學 2004/06/03. IV.

(6) 中文摘要 台灣實施全民健康保險已屆滿 8 年,目前超過 96%的國民加入此健康保險體系, 且有 70%的民眾對此制度感到滿意,是一個具相當高評價的健康保險體系。但因人口老 化、經濟發展、健康保險擴張,醫療資源成長,以及醫療科技創新等因素,造成醫療保 健支出逐年攀升,在屢次無法通過立法院審議調漲保險費率的情況下,中央健康保險局 (簡稱:健保局)只好從節流角度來謀求健保財務收支平衡。目前健保局實施「總額管制」 來控制醫療服務費用給付總金額,並設立醫療服務審查委員會(簡稱:醫審小組),負 責審查醫療費用申請內容,藉以評定給付標準。但面對日益增多的稽核業務量,如何提 升稽核效率是健保局改善重點,亦是本論文研究重點。 本研究擬建立一套公平合理醫療費用給付之稽核流程。提出MCPA流程(“Medical Claim Payments Auditing” procedure),來抽取樣本進行專業醫師審查,藉由樣本審查結 果判斷費用給付方式。整個稽核流程以健保高屏分局個案進行資料模擬,以驗證理論之 適用性。最後,估算成本模式,提高採用此稽核流程的可行性。 研究結果發現此稽核流程具有下列特點:1)抽樣數遠低於現行制度,大幅降低稽 核人力成本與時間成本。2)流程中含激勵機制,可誘導醫療單位朝向合理申報,避免 不合宜的醫療行為。3)因引用國際標準之抽樣計劃,極具公信力,可降低執推行阻力。 [關鍵詞]:全民健康保險、抽樣計劃、激勵機制. V.

(7) Abstract National Health Insurance (NHI) has been implemented in Taiwan for nearly eight years; since then, over 96% of 23 million residents of Taiwan have benefited from this program, and 70% of them are satisfied. Recently, the growth rate of healthcare expenditure, however, has been phenomenally rapid, owing to the ageing population, the economic development, the expansion of health insurance, the increased supply of healthcare resources, and the innovation of medical technology. Under the circumstance that the bill of raising the insurance premium rate could not be passed by the legislative congress, the Bureau of NHI (BNHI) was forced to economize on expense to achieve the financial balance. Currently, the BNHI implements “total amount control” to control the total medical claimed payments of each medical healthcare provider. Facing the increasing volume of documentary auditing, the BNHI has to make its efforts on how to improve its auditing efficiency. This is also one of the purposes of this thesis. This study aimed to establish a reasonable and fair auditing procedure of medical claim payment, termed “medical claim payments auditing (MCPA) procedure”. At the stage of professional auditing, adopted the “MIL-STD-105E sampling plan” to select data for professional audit and used the auditing results as a payment criterion. To verify the adaptability of the MCPA procedure, the researcher used the data provided by the institutes of Kaohsiung and Pintong as simulation objects. Further, the estimated cost model was adopted to increase the possibility of using this procedure. The MCPA procedure consists of the following characteristics: 1) The number of sampling is much lower than that of the current system used by the NHI, thus the audit labor-force and time can be reduced significantly. 2) The incentive mechanism design encourages the healthcare providers to honestly apply their medical claim payments and avoids inappropriate healthcare services. 3) Adopting international standards of sampling technology makes the MCPA procedure trustworthy and simultaneously can reduce the VI.

(8) implementing obstructs.. Keywords: National Health Insurance; Sampling plan; Incentive mechanism design. VII.

(9) 目錄 論文審定書............................................................................................................ I 論文授權書............................................................................................................ II 論文提要................................................................................................................ III 致謝詞.................................................................................................................... IV 中文摘要................................................................................................................ V Abstract ................................................................................................................ VI 圖目錄.................................................................................................................... XI 表目錄.................................................................................................................... XIII 第一章 緒論.......................................................................................................... 1 第一節 研究背景與動機................................................................................ 1 第二節 研究目的............................................................................................ 2 第三節 研究流程............................................................................................ 3 第四節 論文架構............................................................................................ 5 第五節 預期成果與研究限制........................................................................ 6 第二章. 文獻探討................................................................................................ 7. 第一節 健康照護服務系統之分類................................................................ 7 第二節 OECD 主要國家健康照護服務系統之比較 .................................... 8 第三節 社會保險型主要國家之醫療費用審查制度比較............................ 18 第四節 MIL-STD-105E 抽樣計劃之介紹 ..................................................... 24 第三章 探討中央健康保險局醫療費用稽核給付流程...................................... 32 第一節 探討現行抽樣制度............................................................................ 32 第二節 探討現行回推制度............................................................................ 37 第三節 探討去極端值之影響........................................................................ 41. VIII.

(10) 第四章 建立醫療保險費用給付稽核架構 1:MCPA-S 流程 ........................... 44 第一節 釐清醫療保險費用給付的稽核目標................................................ 44 第二節 找尋合宜的稽核品質特性................................................................ 44 第三節 品質特性規格上限 USL 與 OC 曲線之關係................................... 46 第四節 實施 MCPA-S 流程之架構 ............................................................... 47 第五節 健保局稽核流程與 MCPA-S 流程之比較 ....................................... 50 第六節 MCPA-S 流程之案例模擬 ................................................................ 52 第五章 建立醫療保險費用給付稽核架構 2:MCPA-D 流程........................... 57 第一節 實施 MCPA-D 流程之架構............................................................... 57 第二節 比較現行稽核流程與 MCPA-D 流程之抽樣率............................... 60 第三節 探討 MCPA-D 流程中批量、不良率、允收機率三者關係........... 64 第四節 MCPA-D 流程之案例模擬................................................................ 65 第五節 MCPA-D 流程參數 AQL 與 USL 對核減率之影響 ........................ 70 第六章 探討 MCPA 流程之成本模式................................................................. 73 第一節 評估 MCPA 流程之住院案件審查成本........................................... 73 第二節 全國性醫療費用相關資料之分佈.................................................... 76 第三節 核檢率之期望值................................................................................ 78 第四節 給付成本考量下之 AQL 與 USL 參數值設定 ................................ 79 第五節 本章小結............................................................................................ 81 第七章 結論與建議 ............................................................................................ 83 第一節 結論.................................................................................................... 83 第二節 建議.................................................................................................... 86 參考文獻................................................................................................................ 88 附錄一:全民健康保險醫療服務審查案件抽樣及回推方式研討會議程表.... 93 IX.

(11) 附錄二:開放式問卷設計.................................................................................... 96 附錄三:中華民國醫師公會全國聯合會訪談記錄............................................ 97 附錄四:中華民國醫院協會訪談記錄................................................................ 98 附錄五:樣本字母代號對照表............................................................................ 99 附錄六:MCPA-S 正常檢驗表 ............................................................................ 100 附錄七:MCPA-D 正常檢驗表 ........................................................................... 101 附錄八:MCPA-D 減量檢驗表 ........................................................................... 102 附錄九:MCPA-D 嚴格檢驗表 ........................................................................... 103 簡歷........................................................................................................................ 104. X.

(12) 圖目錄 圖 1-1:全民健保財務收支趨勢.......................................................................... 1 圖 1-2:研究流程圖.............................................................................................. 4 圖 2-1:台灣醫療費用支出佔 GDP 比例............................................................ 16 圖 2-2:西元 1995-2001 民眾對全民健康保險滿意比例 .................................. 16 圖 2-3:健保局每月審核流程.............................................................................. 22 圖 2-4:100%全檢之 OC 曲線圖......................................................................... 25 圖 2-5:單次抽樣判斷原則圖.............................................................................. 26 圖 2-6:單次抽樣計劃之 OC 曲線 ...................................................................... 27 圖 2-7:雙次抽樣判斷原則圖.............................................................................. 29 圖 2-8:雙次抽樣計劃之 OC 曲線 ...................................................................... 30 圖 2-9:嚴格、正常、減量之 OC 曲線 .............................................................. 31 圖 3-1:某市立醫院個案去極端值個數 K 對核減率之影響............................. 43 圖 4-1:某市立醫院住院核減金額直方圖.......................................................... 45 圖 4-2:某市立醫院住院核減率直方圖.............................................................. 45 圖 4-3:USL 與 OC 曲線之關係圖...................................................................... 46 圖 4-4:MCPA-S 流程圖 ...................................................................................... 47 圖 4-5:健保局稽核流程與 MCPA-S 流程之抽樣個數對照圖 ......................... 51 圖 4-6:未含 0 核減率取 ln 之次數分佈圖 ....................................................... 53 圖 4-7:未含 0 核減率取 ln 之累積次數分佈圖 ............................................... 54 圖 5-1:MCPA-D 流程圖 ..................................................................................... 58 圖 5-2:OC 曲線上之三級檢驗水準 ................................................................... 59 圖 5-3:某市立醫院模擬核減率次數分配圖...................................................... 70 圖 5-4:某市立醫院模擬核減率累計次數分配.................................................. 70 圖 5-5:AQL 對核減率之主效果圖 .................................................................... 71. XI.

(13) 圖 5-6:USL 對核減率之主效果圖 ..................................................................... 72 圖 6-1:91 年「BNHI」與「MCPA 正常/嚴格」全國住院稽核成本 ............. 74 圖 6-2:91 年「BNHI」與「MCPA 減量」全國住院稽核成本....................... 76 圖 6-3:全國住院醫療費用之分佈圖.................................................................. 76 圖 6-4:全國住院申請給付金額之分佈圖.......................................................... 76 圖 6-5:全國住院申請給付核減率機率分配...................................................... 77 圖 6-6:全國住院費用扣除核減率為”0”之機率分配 ........................................ 78 圖 6-7:以 Q3 將核減率分為兩分怖圖................................................................ 80 圖 6-8:以 Q2 將核減率分為兩分怖圖................................................................ 81. XII.

(14) 表目錄 表 2-1:OECD 主要國家健康照護體系之對照表.............................................. 17 表 2-2:平均每人醫療保健支出及其佔 GDP 比重之比較................................ 18 表 2-3:臺灣、德國與加拿大 BC 省審查制度比較 .......................................... 24 表 3-1:門診、住院各類抽樣母體及其內容...................................................... 33 表 3-2:84 年 5-8 月適用之住院門診各抽樣類別之抽樣率 ............................. 34 表 3-3:84.9-85.10 適用之門診各抽樣類別抽樣件數計算表 ........................... 34 表 3-4:84.9-85.10 適用之住院各抽樣類別抽樣件數計算表 ........................... 35 表 3-5:85.11-87.3 適用之門診各抽樣類別抽樣件數計算表 ........................... 35 表 3-6:85.11-87.3 適用之住院各抽樣類別抽樣件數計算表 ........................... 35 表 3-7:87.4-91.3 適用之門診各抽樣類別抽樣件數計算表 ............................. 36 表 3-8:87.4-91.3 適用之住院各抽樣類別抽樣件數計算表 ............................. 36 表 3-9:91.4 適用之門診各抽樣類別抽樣件數計算表...................................... 36 表 3-10:91.4 適用之住院各抽樣類別抽樣件數計算表.................................... 36 表 3-11:91.5 以後適用之門診各抽樣類別抽樣件數計算表............................ 37 表 3-12:91.5 以後適用之住院各抽樣類別抽樣件數計算表............................ 37 表 3-13:某市立醫院個案去極端值之影響........................................................ 42 表 4-1:健保局稽核流程與 MCPA-S 流程之抽樣個數對照表 ......................... 51 表 4-2:某市立醫院住院資料之敘述統計資料.................................................. 52 表 4-3:某市立醫院住院資料相關係數表.......................................................... 53 表 4-4:Excel 模擬程式 ....................................................................................... 55 表 4-5:模擬母體核減資料.................................................................................. 55 表 4-6:在不同 AQL 與 USL 參數值下,MCPA-S 流程模擬結果 ................. 56 表 5-1:MCPA-D 流程正常 I 水準之抽樣率 ...................................................... 61 表 5-2:MCPA-D 流程正常Ⅱ水準之抽樣率 ..................................................... 61. XIII.

(15) 表 5-3:MCPA-D 流程正常Ⅲ水準之抽樣率 ..................................................... 61 表 5-4:MCPA-D 流程嚴格 I 水準之抽樣率 ...................................................... 62 表 5-5:MCPA-D 流程嚴格Ⅱ水準之抽樣率 ..................................................... 62 表 5-6:MCPA-D 流程嚴格Ⅲ準之抽樣率 ......................................................... 62 表 5-7:MCPA-D 流程減量Ⅰ水準之抽樣率 ..................................................... 63 表 5-8:MCPA-D 流程減量Ⅱ水準之抽樣率 ..................................................... 63 表 5-9:MCPA-D 流程減量Ⅲ水準之抽樣率 ..................................................... 63 表 5-10:不同批量在不同抽樣水準之抽樣率對照表........................................ 64 表 5-11:母體大小與不良率搭配下之允收機率值............................................ 65 表 5-12:正常雙次Ⅰ級抽樣次數表.................................................................... 65 表 5-13:某市立醫院模擬正常雙次Ⅰ級決策狀況............................................ 66 表 5-14:某市立醫院模擬正常雙次Ⅰ級核減率資料........................................ 66 表 5-15:正常雙次Ⅱ級抽樣次數表.................................................................... 67 表 5-16:某市立醫院模擬正常雙次Ⅱ級決策狀況............................................ 67 表 5-17:某市立醫院模擬正常雙次Ⅱ級核減率資料........................................ 67 表 5-18:正常雙Ⅲ次級抽樣次數表.................................................................... 68 表 5-19:某市立醫院模擬正常雙Ⅲ次決策狀況................................................ 68 表 5-20:某市立醫院模擬正常雙Ⅲ次核減率資料............................................ 69 表 5-21:某市立醫院正常雙次抽樣三級水準之比較........................................ 69 表 5-22:核減率百分位對照表............................................................................ 71 表 5-23:AQL 與 USL 對核減率之變異數分析表 ............................................. 71 表 6-1:醫事服務機構住院申請件數及費用狀況.............................................. 73 表 6-2:91 年「BNHI」與「MCPA 正常/嚴格」全國住院稽核成本 ............. 74 表 6-3:91 年「BNHI」與「MCPA 減量」全國住院稽核成本....................... 75 表 6-4:全國住院申請給付核減率之敘述統計表.............................................. 77 表 6-5:全國住院申請給付核減率之百分位數表.............................................. 77 XIV.

(16) 表 7-1:現行制度與 MCPA 流程之比較表......................................................... 85 表 7-2:MCPA-S 流程與 MCPA-D 流程之比較表............................................. 85 表 7-3:系統導入之工作事項.............................................................................. 86. XV.

(17) 第一章 緒論 在第一章的緒論中,首先闡述研究背景與動機,其次說明研究目的與本研究 的流程,最後擬出論文架構。. 第一節 研究背景與動機 臺灣自 1995 年 3 月開始實施全民健康保險制度,目前已高達 96%的國民受到 此健康保險體系照護,有 92.91%醫事服務機構加入此照護醫療網,獲得 70%的滿 意度評價。但因人口老化、經濟發展、健康保險擴張,醫療資源成長,以及醫療 科技創新等因素,造成醫療保健支出逐年攀升,目前全民健保醫療支出費用年成 長率為 6.26%,但保費收入的年成長率僅為 4.26%(如圖 1-1 所示),依此趨勢發 展,我國的全民健保財務將逐年惡化,若不儘速謀求改善之道,健保體制將面臨 崩解破產,使得全國人民健康照護受到損害。. 340 320 300. 億元 -c- 醫療費用平均成長 6.26%. 280 260 240 220 200. -- 保險費平均成長 4.26%. 180 160 140 120. 1 2 3 41 2 3 4 1 234 1 2 34 1 23 41 2 3 4 12 3 4 1 2 341 2 3 4 84年. 85年. 86年. 87年. 88年. 89年. 90年. 91年. 92年. 圖 1-1 全民健保財務收支趨勢 圖 1-1 全民健保財務收支趨勢. 為了追求健保財務收支平衡,中央健康保險局(簡稱:健保局)應開源節流 來穩定健保體系。從開源角度,因屢次無法通過立法院審議調漲保險費率,健保 局轉而從節流角度謀求健保財務收支平衡。目前健保局實施「總額管制」來控制 1.

(18) 醫療服務費用給付總金額,並設立醫療服務審查委員會(簡稱:醫審小組),負 責審查醫療費用申請內容,藉以評定給付標準。但面對日益增多的稽核業務量, 如何提升稽核效率是健保局改善重點。作者身為台灣一份子,應盡己之力對國家 社會有所貢獻,改善健保財務體質乃是此論文之研究動機,冀望研究成果能提升 2300 萬人之健康福祉。進一步將研究成果發表至國際醫療管理相關期刊,提供各 國健康保險管理者一個給付稽核流程之成功經驗。. 第二節 研究目的 健保局依『全民健康保險醫事服務機構醫療服務審查辦法』對醫事單位醫療 費用給付申請採取抽審制度,第十五條『全民健康保險醫事服務機構醫療服務案 件抽樣及回推方式』之規定,對受理費用申報案件進行抽樣審查,內容包括:抽 樣方法、抽樣類別、抽樣比率、核減金額及補付金額計算公式及不列入抽樣審查 案件之類別。條款中亦規定:經保險人檔案分析發現保險醫事服務機構中特定科 別、醫師或支付項目申報異常者,得增加或減少隨機抽樣比率或採行專家判斷。 然而,自健保開辦以來,六次修正抽樣率均是與醫界協商決議而得,樣本代 表性有待商確。再則,樣本核減率回推母體核減率,乃基於樣本與母體是相同分 佈的假設,若樣本代表性不足,即影響推論的準確性。而健保局為降低專業審查 的判斷誤差,在核減費用回推公式中,加入去極端值的計算方式,又是另一協妥 協的結果。 在論量計酬支付制度下,審查制度除攸關醫院的收入外,也會對健保局之核 付速度造成影響,因此如何設計一個合理的稽核流程,以節省醫院及健保局雙方 行政成本、防止醫療浪費及提升醫療品質是很重要的工作。 因此,本研究具體完成之工作內容項目為: 一、比較各國(含我國) 醫療費用給付審查流程。 二、檢討現行中央健保局稽核流程的利弊得失:包含抽樣方法的公平性與代表性、 去極端值機制對費用給付之影響、回推計算方式的合理性。 2.

(19) 三、設計 MCPA 流程於中央健康保險局之醫療費用給付稽核流程,為健保局建立 具國際標準之抽樣審查制度,以達公平合理之稽核目的。. 第三節 研究流程 本研究流程大致可以分為五階段流程:第一為「構思階段」,在此階段中藉由 瞭解醫界人士對健保局稽核流程不滿意原因與建議,以及相關文獻探討而引發研 究動機,進而確定研究目的,建立觀念性研究架構;第二為「檢討健保現行稽核 方式」,在此階段分析抽樣率及去極端值機制之影響與回推方式對健保局與院所 之利弊;第三為「提出有效率的稽核方式」,在此階段應用品質管理之允收抽樣 觀念,設計並模擬適合之抽樣方式及核減費用回推方式,以建立國際標準之抽樣 審查制度;第四階段為「成本分析」,在此階段主要對本研究所提稽核方式之進 行成本分析;第五階段為「撰寫研究論文」,在此階段進行論文之撰寫,並提出 相關結論與建議。本研究進行步驟將簡述如下,並彙整如圖 1-1 研究流程圖所示: 一、構思階段: 1.發掘研究主題。 2.文獻蒐集與整理。 3.瞭解醫界人士不滿意健保局稽核流程原因與建議。 4.發展與修正研究問題。 5.研究方法的設計。 6.完成論文提案。 二、檢討健保現行稽核方式: 1.檢討目前抽樣方式對中央健康保險局與醫療院所之利弊。 2. 檢討目前去極端值機制對核付比例之影響。 3. 檢討目前回推方式對醫療院所之公平性與合理性。 三、提出有效率的稽核方式: 1. 說明本研究所提出之 MCPA 流程,如何運用於中央健康保險局稽核流程。. 3.

(20) 2. 運用個案資料來模擬稽核成效:包括抽樣樣本大小,抽樣公平性,核付費用 合理性。 3. 說明此改良稽核流程之貢獻度與可行性。 四、成本分析: 1. 針對本研究所提稽核方式,評估其抽樣審查成本。 2. 求算每月核付費用之期望值,瞭解中央健康保險局之支出狀況。 五、撰寫研究論文 發掘研究主題 文獻蒐集整理與彙整醫界意見 發展與修正研究問題. 構思階段. 研究方法的設計 完成論文提案 檢討目前抽樣方式 檢討目前回推方式. 檢討現行稽核方式. 檢討去極端值機制 提出 MCPA 流程 提出有效率的稽核方式 單次抽樣計劃. 雙次抽樣計劃. 個案模擬分析. 個案模擬分析. 說明此稽核流程之貢獻度與可行性 分析 MCPA 流程審查及給付成本. 成本分析 研究論文撰寫階段. 研究論文之撰寫 圖 1-2 研究流程圖 4.

(21) 第四節 論文架構 本論文共分六章,茲分述如下: 第一章緒論:首先介紹「研究背景」及「研究動機」,其次描述本「研究目的」與 方向,並簡述「研究流程」 ,介紹本論文之「章節架構」 ,最後闡述論文完成 之「預期成果」。 第二章文獻探討:包括四個小節,分別「健康照護服務系統之分類」「各國國民健 康保險制度之比較」、「各國醫療保險費用審查之比較」與「MIL-STD-105E 抽樣計劃之介紹」等相關文獻。 第三章探討中央健康保險局醫療費用稽核給付流程:包括: 「探討現行抽樣制度」、 「探討現行回推制度」及「探討去極端值之影響」。 第四章建立醫療保險費用給付稽核架構 1「MCPA-S 流程」:包括「釐清醫療保險 費用給付的稽核目標」、「找尋合宜的稽核品質特性」、「品質特性規格上限 USL 與 OC 曲線之關係」、「實施 MCPA-S 流程之架構」、「健保局稽核流程 與 MCPA-S 流程之比較」、「MCPA-S 流程之案例模擬」。 第五章建立醫療保險費用給付稽核架構 2「MCPA-D 流程」 :包括「實施 MCPA-D 流程之架構」、「比較現行稽核流程與 MCPA-D 流程之抽樣率」、「探討 MCPA-D 流程中批量、不良率、允收機率三者關係」 「MCPA-D 流程之案例 模擬」及「MCPA-D 流程參數 AQL 與 USL 對核減率之影響」。 第六章探討 MCPA 流程之成本模式:包括「MCPA 流程之審查成本」及「MCPA 流程之給付成本」。 第七章結論與建議:包括研究成果以及其建議。. 5.

(22) 第五節 預期成果與研究限制 本論文完成預期有下列成果: 一、釐清健保局現行抽樣審查制度之爭議問題。包括抽樣率、去極端值機制、核 減費用回推公式等對健保局及醫事單位之影響。 二、提出MCPA流程於健康保險醫療費用給付稽核流程,其所需抽樣案件數遠低於 現行制度,大幅降低稽核人力成本與時間成本。 三、提出MCPA流程抽樣階段引用MIL-STD-105E抽樣計劃,它是國際標準的抽樣 方法,且設定讓醫事單位面對相同抽樣誤差(型I誤差),深具公平性。 四、提出MCPA流程中隱含激勵機制,誘導醫療單位自動朝向合理申報,長期避免 不必要之醫療浪費。 五、個案模擬結果可增強健保局採用此稽核流程的信心。. 本論文研究限制如下列: 因資料取得不易,所以研究範圍限制在健保西醫住院領域。至於其他如中醫、 牙醫、門診等醫療費用給付若要引用此論文研究成果,需先行模擬測試後,方可 採用。. 6.

(23) 第二章. 文獻探討. 第一節 健康照護服務系統之分類 健康照護服務系統(Healthcare service system)可依「體制」分為國民保健服 務模型、社會保險模型、私人保險模型三大類;或依「責任歸屬」分為自費型、 自願性保險型、強制性保險型三大類;或依「保險人與醫療服務機構關係」分為 現金核退制、特約醫療模式、自設醫療模式。詳細說明如下: 一、依體制(organization)分類: 1.國民保健服務模型(NHS,The National Health Service Model): 服務範圍普及,財務來自一般稅收,政府擁有醫療服務機構的所有權及控制權。 實施國家例如:英國、澳洲、丹麥、芬蘭、冰島、挪威、瑞典、紐西蘭、愛爾蘭、 希臘、義大利、西班牙、葡萄牙等。 2.社會保險模型(NHI,The Social Insurance Model): 全面性的強制保險,財務由雇主及員工共同負擔,由政府或私人擁有醫療機構的 所有權及控制權。採此類模式的國家如:德國、法國、加拿大、比利時、瑞士、 荷蘭、盧森堡、奧地利、比利時、韓國、日本等國。美國之老人保險、貧民保險 和台灣全民健康保險亦屬之。 3.私人保險模型(The Private Insurance Model): 以雇主為單位或以個人為單位購買私人健康保險,財務由個人或與雇主共同分 擔,醫療服務機構由民間擁有。例如:美國等。 二、依責任歸屬(reposbility)分類: 1.自費型(the voluntary out-of-pocket model): 無加入任何保險,消費者(病患)自費就醫。在愛爾蘭有一半以上民眾自付一般 科醫師就診費用。 2.自願性保險型: 7.

(24) 由被保險人及企業依危險性大小分擔不同保險費(risk-related premiums)。 3.強制性保險型: 或稱公醫制。由被保險人及企業依所得或薪資高低繳交保險費或稅金 (income-related premiums or tax)予公共保險人或公法人基金(public insured or funding bodies)或由一般稅支應所需費用。 三、依保險人與醫療服務機構關係,可區分為: 1.現金核退制(the voluntary reimbursement-of-patient model): 保險人與醫事服務機構間無任何關係,被保險人先行自費就醫後,由保險人依保 險所訂項目核退醫療費用。 2.特約醫療模式(the voluntary contract model): 由保險人特約之醫事服務機構提供醫療服務。台灣全民健康保險制度即屬於此模 式。 3.自設醫療模式(the voluntary integrated model): 由保險人自設之醫事服務機構提供醫療服務。 一般而言,上述 3 種保險人與醫療服務機構關係很少單獨存在,世界各國大多為 多種關係並行存在。. 第二節 OECD 主要國家健康照護服務系統之比較 環觀世界各國健康照護服務系統,因各國經濟、人口、文化、制度之差異, 形成不同醫療保險制度。本研究擬對 OECD 主要國家(德國、英國、加拿大、美 國、日本)與台灣六個國家之國民健康保險制度,進行初步比對,詳細內容分述 如下: 一、德國國民健康保險制度 德國國民健康保險制度從多元、分散之封閉樣貌,經不斷改革修正,至今並 進展多元、合作且開放之自治管理組織體制,其內涵實包含了「民主與參與」、 「分權與獨立」以及「多元與競爭」三個運作之機制及價值(李玉君 2000)。 8.

(25) 德國實行社會保險,每位勞工及其眷屬須根據職業或居住的地區,加入屬於 其職業或地區的「疾病基金」,此乃由勞工與雇主共同出資設立的非營利性組織。 德國的健保制度屬分權的決策體系,主要組織有保險醫師公會與疾病基金邦聯合 會,兩者皆有相當的自主性,且主要有四種功能:(1)設立醫療費用上漲的幅度, (2)訂定服務及審查契約的規範,(3)修定門診支付標準,(4)調整每日住院支付標準 的上漲率。而疾病基金會負責地區的疾病保險事宜,醫院只提供住院,不提供門 診,門診服務由開業醫師提供。由於住院方面未成立與門診類似的保險醫師公會, 故政府並不介入醫院個別自行與疾病基金會進行醫療費用的協商。 德國醫療保險以薪資稅為財務籌集,保險費由雇主與被保險人各付一半,保 險費率隨各疾病基金會的財務狀況不同而有所不同,其財務採自給自足制,中央 不負擔保險費用。 德國醫師須加入地區的「保險醫師公會」才可看健保的病人,其承受由「疾 病基金」支付的固定協商預算再分配其所屬的會員,分配方式有二:(1)以論量計 酬制按醫師提供給病人醫療服務量的多寡來計算,但因預算固定,故此相當於總 額預算制。(2)付醫師固定的薪水。至於醫院的醫師的薪水亦來自病疾基金與醫院 每年協商決定,大部分按年薪計酬,薪資高低主要視科別與年資而定。 德國現行支付制度以總額預算制為主,住院部分採由疾病基金會與醫院進行 個別協商的支出目標(expenditure target),即(1)若超過所訂定的住院費用,疾病基 金會只支付超出部分的 25%。(2)若不滿訂定的費用,疾病基金會仍支付不足部分 的 75%,以資鼓勵。至於門診部分採疾病基金會和醫師公會進行協商的支出上限 (expenditure cap)先由疾病基金會將保險醫師公會所提出結算申報費用挪出,再由 邦聯合會對之前費用做回溯性的討論,是否需退費或補費。 從 1997 年資料看出,德國醫療費用較低的原因之一是其醫院的經營成本較 低,醫院平均一張病來所雇的醫事人員數只有 1.25 人,而美國高達 2.8 人(Phelps, 1997),但德國健保給付範圍廣,自行部分負擔項目少,近年來也臨醫療支出不斷 上漲的壓力,而所採行的策略為逐步開放自由競爭與選擇的權利,為達組織運作 9.

(26) 的經濟規模,逐步減少疾病基金會的數目,期能對醫療費用控制及行政效率改革 有所幫助(盧瑞芬、謝啟瑞,2000)。 二、英國國民健康保險制度 英國實行公醫制度(National Health Services, NHS),主要提供三層醫療服務, 即(1)基層醫療服務,其為家庭醫師制分為個人與群體執業兩種,主要功能為對於 居民日常健康狀況的掌握、健康問題的診療與轉診的評估。(2)社區醫療服務,主 要由地區護士、助產士及家庭訪員,提供婦幼衛生、衛教、疫苗注射、諮詢、轉 診服務及出院的治療。(3)醫院服務,主要為地區性的醫院,提供住院服務與少數 的門診服務。 公醫制度的組織,主要有三個層級。中央主管機關為衛生與社會安全部;地 方則為區域保健局(Regional Health Authorities, RHA)及地區保健局(District Health Authorities, DHA)。RHA 主要負責策略規劃、資源分配及監督營運成效;DHA 直 接提供地區及醫院醫療服務。 為提高公醫制度的營運效率,依據 1990 年通過的公醫制度與社區法案,將市 場競爭機制引入公醫制度,主要推行方式為賦與基層開業醫師(general practitioner, GP)及公立醫院財務管理的責任,成立基層開業醫師資金管理人(GP fund holder)及 公醫信託(NHS trust)。前者不僅提供民眾的一般醫療服務,亦負責民眾的後續醫 療,同時在一定的預算下經營,可保留盈餘。後者較一般公立醫院有較高的自主 權,可自行擔負採買責任,有充分的管理及人事決定權,同時亦可保留盈餘。 主要財源為一般稅收,依 1996-1997 年資料,公醫制度的財源 81.5%來自一般 稅收,12.2%來自薪資稅,2.1%來自向病患直接收費的收入,尚有 3%是公醫制度 信託的資本償還。至於有關醫療部分的預算,中央的衛生與社會安全部及其他部 會共同競爭的預算分配至各區域保健局,以運作醫療相關業務。 採取政府統籌,統一對醫療服務提供者支付。基層醫療採家庭醫師制,支付 方式係按人頭計酬,再加上基本執業津貼及特殊醫療項目的費用,為論量計酬制。. 10.

(27) 公立醫院的醫師為公醫,政府支付其薪水,提供國民免費的住院服務,但病患以 自費身份入院需負擔所有費用。 在公醫制度下,英國的醫療服務支出相當低,1997 年的醫療保健支出佔 GDP 的比重只有 6.7%,不到美國 14%的一半,其為透過排隊等待來達到醫療資源配給 的目的所致。公醫制度雖可以有效地控制醫療支出的成長,卻有其它缺點,主要 是因醫院的醫療顧問制定醫療資源使用優先順序的決策,在決策過程中,醫療顧 問可能是追求個人最大利益,而非病患的最大利益(Maynard, 1990),此種利益衝突 將導致醫療資源使用的無效率且不道德的。柴契爾夫人時期,政府極力推展「內 部市場」 ,以競爭機制提昇公醫制度的經營效率,期能在改革中仍保有國民醫療的 公平性(盧瑞芬、謝啟瑞,2000)。 三、加拿大國民健康保險制度 加拿大實行全民健保,其醫療保險體制,保險的辦理由省負責,依各省情況 而訂定保險計劃,包括行政與財務權。聯邦政府以補助款的多寡,對各省行監督 之責,原則上不干涉各省的衛生行政業務。大部分的醫院為公立醫院,集中全國 95%以上的病床。一般的執業醫師為醫療制度中的守門員,掌握民眾是否應轉入專 科治療或住院,而大部分的醫師為獨立執掌。 加拿大的健保制度屬地方分權制,聯邦政府藉補助款來影響各省的特色發 展。各省的健保財源提供主要來自一般稅收,首要為所得稅,其次為財產稅與營 業稅,但較富裕的四省另加「人頭稅」形式的保費,以 1990 年醫療費用分布來看, 聯邦政府負擔 27%,省政府負擔 47%,而私人部分 28%左右。 加拿大為單一支付者制度,可分為醫院及醫師的支付。醫院部分採總額預算, 根據醫院的類別、床數、佔床率、醫護人員薪資福利、醫療與手術器材、藥物等 以往三年移動平均值的趨勢,並考慮成本的上漲率與設備投資,以預測來年的預 算總額。各省政府對醫院的總預算定有上限,但昂貴儀器與醫院擴建需另外申請。 加拿大政府藉申請的嚴格管制,對醫院引入高科技設備與病床的擴張。 而醫師的有論量計酬制與薪水制兩種。前者係針對開業醫師而設,其給付透 11.

(28) 過醫師公會與省衛生廳協商達成。後者指的是醫院內的受薪醫師。醫師不給藥不 作化驗,病人可經由開業醫師的轉介至專科或醫院門診求醫。醫師只能開處方, 藥物由藥師配,不納入保險範圍,65 歲以上及貧民提供免費藥物(OECD,1994; Raffel, 1984)。 加拿大各省醫療保健支出的成長,由政府運用政治決策程序制定出,並非由 市場力量決定,故在實施全民健保後,醫療支出並未大幅上漲。其 1997 年醫療支 出佔 GDP 的比重只有 9.3%,與 1971 年相比,近三十年的期間成長不到二個百分 點,而同一期間美國醫療支出佔 GDP 的比重,則從 7.6%增加到 14%。Phelps(1997) 指出,美國與加拿大醫療支出成長的差異,源自於支付制度的差異,而非醫療利 用率的差異所致,顯示對醫院部門採總額預算制度能有效控制醫療支出的成長。 就醫療照護或費用控制方面,加拿大的全民健保制度是成功的範例,成為各國在 健保制度改革過程中效法的對象。但因其嚴格控制醫院部門的預算成長,面臨一 些問題,最顯著的是醫院所提供的服務,受到預算限制,無法完全滿足病人的需 求,造成許多「等候」住院的時間浪費(Bishai, Lang, 2000),另外境內人口老化及 醫療費用上升的問題,故如何在醫療費用成長率控制下,仍維持目前的醫療可近 性,並能增加行政效率與減少某些住院服務的等候時間來改善醫療服務品質(盧瑞 芬、謝啟瑞,2000)。 四、美國國民健康保險制度 美國的醫療體制採私有市場自由競爭,大多為私人保險公司,其推出不同的 醫療保險產品在市場上銷售與競爭。聯邦政府或州政府只居於監督的地位。而各 州的醫療體制在組織、財務籌措、醫療給付及給付項目等均不盡相同,基本上美 國的醫療體制相當複雜。商業醫療保險產品,傳統的醫療保險如藍十字藍盾,新 型的基礎醫療保險如目前的管理式照護組織。美國聯邦政府主導老人醫療保險, 而州政府則主導貧民醫療服務,政府與醫療照護組織協定照護計量,並予以給付。 老人醫療保險與貧民醫療服務的財務來源主要是一般稅收,醫療費用中,四 分之三由政府的稅收而來,另外四分之一由使用者付費(OECD, 1994),私人保險的 12.

(29) 財務來源全為保費收入及部分負擔。 醫療院所與醫師採論量計酬,老人醫療保險的住院醫療採疾病診斷關聯群 (Diagnosis Related Group, DRG)制,而其醫師服務則採資源耗用相對值表 (ResourceBased Relative Value Scale, RBRVS),商業保險逐漸跟進。而健康照護組織(Health Maintenance Organization, HMO)的醫師多採薪水制,大型 HMO 的自設醫院除外, HMO 與醫院多定有轉診服務,以提供被保險人住院醫療服務。 美國的醫療保險制度基本上採「市場為主,政府為輔」的原則,政府的角色 則為補充市場失靈的部分,在市場自由競爭機能發揮的前提下,美國大多數勞動 人口及其眷屬的保險皆由民營保險公司提供醫療保險。 美國尊重市場機能的制度卻面臨二嚴重挑戰,第一是大量未保險人口的存 在,故美國不具資格成為實施全民健保的國家。第二則是醫療支出的快速增加, 其 1997 年的醫療費用佔 GDP 比例高達 14%,醫療費用為 OECD 國家中最高,美 國健康照護體系的特殊性醫療市場,使美國民眾缺乏醫療利用的效率。如何在現 實(大量未保險人口及高居世界第一的醫療費用支出)與觀念(對自由的崇敬) 的衝突之下,找尋平衡點,是美國醫療體制真正面臨的課題(盧瑞芬、謝啟瑞, 2000)。 五、日本國民健康保險制度 日本亦為實行社會保險,1961 年所有受雇者均納入「公共醫療保險」,目標 以普及全國人民醫療保險及供給醫療照顧。自此,保險分為二個主要群體,即受 雇者健康保險體系(Employees’ Health Insurance System, EHI),及國民健康保險體系 (National Health Insurance System, NHI)(National Federation of Health Insurance Societies, 1996)。 EHI 主要對象為中小企業的受雇者、漁民保險與互助會。又可依保險人團體 性質之不同,分成四種:(1)政府掌管健康保險:對象為中小型公司的員工及眷屬, 佔 30.2%的總人口。(2)組合掌管健康保險:大型公司自行辦理的健康保險組合連 合會,投保人口佔總人口的 26%。(3)船員保險:主要針對漁民及其眷屬之保險, 13.

(30) 佔 0.3%的人口。(4)各種共濟組合:主要為全國與地方的公務人員及私立教職員與 眷屬之保險,佔 9.4%的人口。 而 NHI 主要對象為律師、醫師及藝術家等,由地方政府主辦,其全國總聯合 會稱為國民健康保險中央會,此部分佔總人口的 34.2%。 醫療照護給付範圍涵蓋住院、門診及藥物,僅需少許的部分負擔,健保亦提 供現金給付,範圍包含生產、喪葬、傷殘與產婦津貼(NHI 不提供後兩者) 。日本 的私人保險受到全民健保的普及而所佔的比例很小。 根據 1994 年 OECD 資料,日本醫療費用的來源,56%來自健康保險保費收入、 25%中央補助、7%地方補助及 12%來自私人部分負擔。而被保險人保費及部分負 擔,依所加入的保險團體而不同。以企業自辦的健康保險而言,依公司自辦保險 營運狀況不同,一般費率範圍約在 7.0%~8.7%之間。厚生省對於雇主負擔費率訂 立一定的上限,以避免公司之間以負擔雇負保費比率,產生惡性競爭。而各保險 人團體間,尚有互助條款,厚生省規定,含低風險群的企業自辦保險、漁民保險 及全民健保須補助含高風險群的老人及退休人員保險。 日本醫療費用的審查與支付依保險群體的不同,亦分別由兩種第三者專責系 統負責(National Federation of Health Insurance Societies, 1996),即(1)社會保險診療 報酬支付基金(簡稱支付基金) ,負責受雇者健康保險體系內四大類保險,屬職業 團體保險。(2)國民健康保險團體連合會(簡稱國保連合會) ,負責國民健康保險體 系的保險,屬地區團體保險。 醫療照護機構向支付基金(或國保連合會)申報醫療費用,經審查無誤後, 保險人則支付審查金額給支付基金(或國保連合會) ,再由該構核付給醫療照護機 構。通常自醫療照護機構提出申報至核付完成,不超過一個月的時間,而支付基 金審核的核減率大約為 1.5%。 從資料看出,日本醫療支出佔 GDP 比重較低的原因,可歸於日本的支付點數 表控制良好,日本民眾的住院支出及醫院成本較低所致。但近年來醫療費用受人 口老化及泡沫經濟的雙重影響,也面臨醫療支出不斷上漲,改革方向從目前的多 14.

(31) 重付費者制度改為單一付費者制度,具體改革方案能否順利實行,受一般人民接 受度及醫師的日本社會影響力所致(盧瑞芬、謝啟瑞,2000)。 六、台灣國民健康保險制度 台灣的全民健康保險基本上屬於政府提供與經營的強制性保險,採「中央集 權」的方式辦理,即由中央政府設立中央健康保險局統一辦理全民健保的各項行 政工作。透過全民強制納保的方式,達到風險分攤的保險原則,亦有助於發揮社 會同舟共濟的精神。 全民健保的財務籌集方式,主要以薪資稅為主,但政府亦補助全部的行政費 用及部分保費。全民健保的給付內容,包括門診、住院、急診、藥品、各項檢驗 與特定的預防保健服務。其中門診項目包括西醫、中醫及牙科服務。 中央健保局是唯一的承保機構,此為全民健保支付制度的一大特色,單一付 費者制度的設計,大幅減輕醫療服務提供者申請給付的行政作業成本,並使健保局 控制醫療費用上漲的有效工具。支付標準的擬定,仍採「論量計酬」方式,而自然 分娩與剖腹生產,於全民健保開辦時,採按病例計酬制。精神病的慢性住院及社區 服務,則採論日計酬。而牙醫及中醫門診實施總額支付制度多年。目前實施西醫總 額支付制度,其目的為鼓勵提升醫療效率及品質,合理協商並控制醫療費用的成 長,來有效分配醫療資源。 台灣實施全民健保後,醫療支出並未大幅上漲。1995 年醫療支出佔 GDP 的 5.27%,與 2000 年相比,五年的期間成長不到 0.2%。. 15.

(32) % of GDP 6.0 4.77. 5.0 4.5 3.80. 4.0. 4.00. 5.44. 4.67 3.11 3.12. 4.00. 3.90. 3.5 3.70 3.0. 5.27. 5.27 4.88 4.93. 4.20. 4.10. 4.00. 5.46. 5.33. 5.29. 5.5. 2.70. 2.82. 2.89 2.99. 2.25. 2.5. 2.1. 2.19. 1.86. 1.89. 2.23. 1.89. 2.0 1.5. 1.67. 1.9. 1.74. 1.0. 1.96. 1.88. 1.89. 1.88. 0.67 0.75. 0.5. 0.81. 0.46. 0.45. 0.8. 0.74. 0.58. 0.46. 0.5. 20 00. 19 99. 19 98. 19 97. 19 96. 19 95. 19 94. 19 93. 19 92. 19 91. 19 90. 19 89. 19 88. 19 87. 19 86. 19 85. 19 84. 19 83. 0.0. 圖 2-1 台灣醫療費用支出佔 GDP 比例 根據健保局每半年的調查記錄顯示,民眾對全民健康保險滿意狀況呈遞增趨 勢,開辦初期僅有 39%人民感到滿意,到 2001 年已經有 71.1%人民感到滿意。 80.0%. 74.6%. 70.0%. 65.4%. 71.1%. 66.5% 68.3%. 67.2% 68.4%. 60.0% 50.0%. 65.6%. 63.8%. 63.3%. 61.0% 47.0% 50.2%. 滿意 40.0%. 不滿意. 36.5% 39.0%. 30.0% 20.0%. 27.0%. 22.5%. 23.4%. 25.9% 26.3%. 22.0%. 24.5% 24.2%. 19.6%. 20.1% 17.2%. 10.0% 0.0%. 圖 2-2 西元 1995-2001 民眾對全民健康保險滿意比例. 16.

(33) 七、OECD 主要國家健康照護體系之對照 本研究依醫療保險行政體制、財務籌集、支付制度、醫療費用佔 GDP 比重、面臨困境、解決方案六大內容,將上述國家健康照 護服務系統作比對。如表 2-1 所示: 表 2-1 OECD 主要國家健康照護體系之對照表 國別 德. 醫療服 務體系 醫療保險 行政體制. 國. 疾病基金. 英. 國. 中央-衛生與社會安全部 地方-區域保健局(RHA) 地區保健局(DHA). 加拿大. 美. 國. 市場為主,政府為輔 市場-私人商業醫療保險 政府-老人醫療保險與貧 民醫療服務. 省政府. 市場-保費收入及部分負 擔 政府-3/4 自一般稅收,1/4 使用者付費. 日. 本. 受雇者健康保險體系 (EHI) 國民健康保險體系(NHI). 財務籌集. 薪資稅. 一般稅收. 一般稅收. 支付制度. 總額預算. 論人計酬. 醫院採總額預算 開業醫 論量計酬. 醫療費用佔 GDP 比重. 低,原因之一醫院的經 營成本較低。. 低,公醫制度有效地控制 醫療支出成長。. 低,因有效控制醫療支出 的成長。. 人口老化及東西德合併 後健保制度整合。. 醫院的醫療顧問決定醫 療資源使用優先順序,產 生利益衝突的無效率及 不道德。 內部市場的競爭機制,國 民醫療的公平性。. 住院服務的「等候」醫療 服務品質的改善。. 大量的未保險人口、醫療 費用佔 GDP 比例及醫療 購買力高居世界第一。. 人口老化及泡沫經濟。. 醫療可近性、行政效率提 昇. 在實際醫療保險情況及 崇尚自由的觀念找出平 衡點。. 單一付費者制度。. 面臨困境. 解決方案. 開放自由競爭與選的權 利。. 資料來源:本研究整理. 17. 台. 灣. 公辦公營,中央集權,由 中央健康保險局統一辦 理。. 薪資稅. 薪資稅為主. 論量計酬,DRG,RBRVS. 論量計酬. 論量計酬,論病例計酬, 總額預算. 高. 低 (1)支付點數表控制良好 (2)日本民眾的住院支出 (3)醫院成本較低。. 低. 財政困難;民眾選擇性不 夠;缺乏良性互動的機 制;公營機構效率不彰; 醫療品質無法掌握。 機構行政效率改善及提 昇整體醫療資源使用效 率。.

(34) 而表 2-2 為上述國家的平均每人 GDP 及平均每人醫療保健支出。臺灣平均每 人 GDP 約為美國 1/3,平均每人醫療保健支出約為美國 1/6。 表 2-2:平均每人醫療保健支出及其佔 GDP 比重之比較. 年. 平均每人醫療健保支出. 平均每人 GDP. (US$PPP). (US$PPP). 1997. 1998. 1999. 2000. 2000. 德國. 2335. 2361. -. -. 24951. 英國. 1405. 1510. 1569. -. 24135. 加拿大. 2180. 2360. 2463. 2587. 28146. 美國. 4015. 4165. 4358. -. 36080. 日本. 1808. 1796. -. -. 25578. 臺灣. 621. 678. 734. 717. 13985. 國別. 資料來源: OECD 2001 年統計資料,我國資料未經購買力平準(PPP)校正. 第三節 社會保險型主要國家之醫療費用審查制度比較 本節針對社會保險型:德國、加拿大 BC 省、台灣三個醫療費用審查制度闡 述與其比較。 一、德國醫療費用審查 德國的衛生政策欲採英國、荷蘭與丹麥的家庭醫師制度,防止國內專科醫師 比例過高與家庭醫師的式微趨勢,在 1996 年實施統一點計算標準改革中,改採額 外加給的方法,其目的為在支付標準中鼓勵家庭醫師,若逐項相關項目的點數, 則專科醫師亦將同蒙其利,難有成效,故依家庭醫師(Hausarzt)每季診治的病人數 目,每例額外支付基本診酬。 同季內所有醫師對同一位病人的診酬分為每位病人每季只申報一次的基本費 用(ordinationsgebühr)及每次就診可逐次申報的診療費用(konsultationsgebühr)。故基 層(診所)預算受到科別及當季所診治的病人數(非人次)兩因素影響,單一診 所當季病例數,需與上年度該地區該科平均病例數比較,依本身所歸屬的比例區 間,而調整每一病例的點數值(fallpunktzahlen):落在 50%以下,其部分加權 10%, 介於 50%至 150%,其部分減 10%,高於 150%以上的部分,減 20%。其公式如下: 18.

(35) 該診所當季申報的點數上限: X.Y. a (1 + 10% ) + X.Y. b (1 − 10% ) + X.Y. c (1 − 20% ) 其中 X:病例點數值(每一病例依科別不同的點數) Y:某診所當季病例數(Y=Ya+Yb+Yc) Z:上年度該地該科平均病例數 Ya:50%.Z 以下的病例數,即 Ya<0.5Z Yb:50%.Z~150%Z 的病例數,即 0.5Z≦Yb≦1.5Z Yc:150%.Z 以上的病例數,即 Yc>1.5Z 醫療費用單據在結算時,依相關規定剔除不符規定的給付項目,稱為正確性 審查(richtigkeitsprüfung),相當於行政審查。提請由健保基金會與保險醫師公會推 派代表組成的審查委員會(prüfungsausschuβ),稱為經濟性審查 (wirtschaftlichkeitsprüfung),相當於專業審查。 德國審查業務為因應每季龐大的申報數量及複雜病情與治療流程無法詳盡紀 錄於表格,而發展出特殊的平均審查方法,即依據比較組的平均值來審查。其方 式為先將全體醫師按科別分成不同組別,被審查的各組醫師與該組各項指標的平 均值比較。而比較的指標主要為: 「平均每位病人的申報金額」 、 「每大類支付項目 群中,平均每位病人的申報金額」與「單一支付項目的申報數量」。 實務上,審查方法依比較平均值的觀點又可分類為: 1.逐案審查(einzelfallprüfung): 落在超出平均值 25%以內的組距須逐一病例審查,方得作出判定。 2.特例審查(beispielfallprüfung) 介於超出平均值 25%至 50%間,直接挑選特殊個案審查。 3.比較審查(vergleichsprüfung) 超出平均值 50%以上,則為「明顯不符比例」(offensichtliches miβverhältnis),逕 行判定核減。 19.

(36) 4.抽樣審查(stichprobenprüfung) 每季得隨機挑選出低於平值組距內 2%的醫師,進行逐案審查,而實務上因時間 與人力考量,幾乎是備而不用。 抽樣審查及核減金額放大回推方式稱為「代表性(限制性)逐案審查」 (repräsentative(eingeschränkte)einzelfallprüfung) 在 平 均 審 查 中 費 用 明 顯 不 符 比 例 時,德國刪減係直接刪除超出平均值 25%以上的部分,一般的逐案審查中,只可 刪減單一不經濟(unwirtschaft-lich)一個案(病人)的相關費用,不得回推放大 (hochrenchnung)核減金額。而代表性逐案審查係指具有代表性的抽樣案件審查,在 兩種條件成立下,方可論定,即須證明該醫師有某類不經濟的習慣性診療行為, 須查驗該醫師的總個案數 20%以上(且不得少於 100 抽樣案件)。 二、加拿大 BC 省的醫療費用審查 加拿大的健保制度屬地方分權,以 BC 省為例,其醫院有院所總額制外,審查 對象針對基層醫師,而專業審查並未委託醫事團體,其審查四大流程為「審查」、 「稽核」、「建立費用申報指引」、「費用控制」,分述如下: 1.審查(adjudication) 醫療院所提供醫療服務後,向 BC 省的醫療保險機構提出費用申報,保險機構進 行電腦自動審查及專家審查。資料檢核大部分採電腦審查,而專業審查佔很少的 比例。此流程運作在 14 日內核付費用,並將結果回饋至醫療院所。審查的目的以 公平為主,並無核減,只有拒絕支付。 2.稽核(audit) 檔案分析以過去的資料作為觀察名單,並加強注意其發展趨勢,若發現不符常理 須請該醫療院所提出說明,若非屬欺騙行為,輔導改善;若高度造假之嫌,須實 地查核,屬欺騙行為,則移送法辦。而此檔案分析結果亦回饋至醫療院所,稽核 的目的為不容許欺騙行為。 3. 建立費用申報指引 利用資料分析建立指引提供醫界作參考,達到教育宣導目的,其策略有二:(1) 條約草案(protocol):以立法方式納入支付規定,經由電腦審查,達到拒絕支付。 (2)指導方針(guideline):運用資料分析,達到輔導改善功能。. 20.

(37) 4.費用控制 運用費用監測功能,且將資訊分享至醫師公會及醫療院所,若預測費用將超出總 額預算,回報至醫師公會來協議解決方案,採行的方案有二:(1)依科別區分,考 量其價量關係來分配。(2)以量的考量依全體醫師按比例作分配。將結果回饋院 所,費用控制是以比例分配觀念達到控制總額的價與量,而非審查之目的。 三、臺灣健保局的醫療費用審查 中央健保局設置審查小組,來執行審查作業與費用核付作業。 1.依審查工具區分為「行政審查」及「專業審查」 所謂「行政審查」利用電腦全面審查各醫事服務機構申報資料的完整性、特約資 格及醫事人員法定資格等行政規定之事項予以審查。審查的業務範圍包括保險對 象之資格、保險給付範圍之核對、保險支付標準及藥價基準之項目、點數申報、 執行條件、資料填載之完整性、檢附資料之齊全性、論病例計酬案件基本診療項 目之初審、事前審查案件之核對。行政審查作業流程大致分為數個階段:(1)受理 申報資料作業:檢視申報資料是否齊全及退件作業(2)平衡檢查:申報人次及金額 平衡計算與門診合理量之計算(3)通知醫療院所檢送抽審案件所需之相關資料至 各分局進行專業審查(4)費用之核算(5)檢送核定通知。 所謂「專業審查」乃由健保局遴聘五年以上教學、臨床或實際經驗之醫師、藥師 等醫事人員,組成審查小組及地區審查分組,針對醫療服務的適當性與利用情形 予以審核。一般而言,審查醫事人員在審查醫療過程所需鑑定事項有:治療與病 情診斷是否相符?因診療行為引發之連續就診之必要性?治療材料之使用與病 情是否相符?治療內容與保險支付標準規定是否相符?檢查或檢驗之必要性? 非必要之住院或住院日數是否適當?病歷記載的完整性能否支持其診斷與治療 內容?用藥種類、份量與病情是否相符?是否重覆?治療材料之使用及其交互作 用是否依臨床常規?論病例計酬案件是否與適應症及專業認定相符?是否與出 院條件相符?移轉至他次門、住診施行的適應性。 健保局每月進行一次審查與核付作業流程。本研究將彙整為圖 2-3 健保局每 月審核流程。 21.

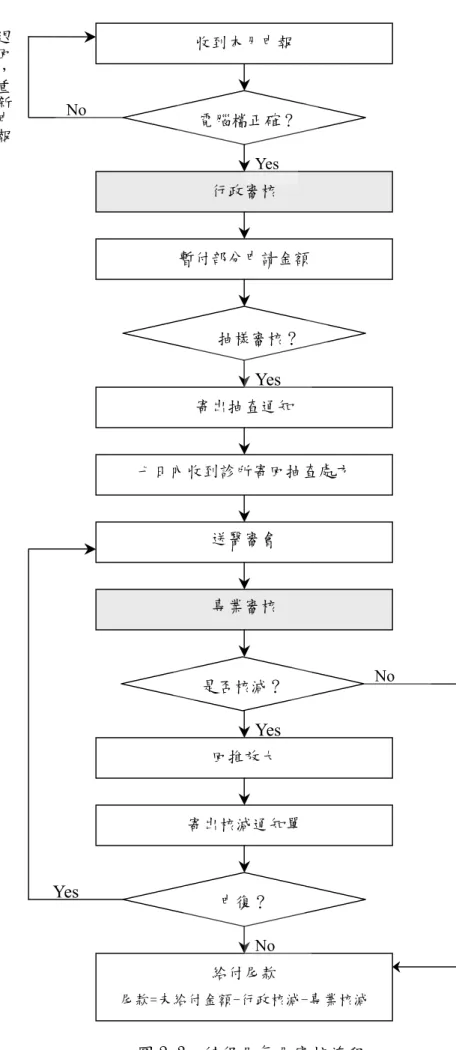

(38) 退回,重新申報. 收到本月申報. No. 電腦檔正確? Yes 行政審核. 暫付部分申請金額. 抽樣審核?. Yes 寄出抽查通知. 七日內收到診所寄回抽查處方. 送醫審會. 專業審核. 是否核減?. Yes 回推放大. 寄出核減通知單. Yes. 申復? No 給付尾款 尾款=未給付金額-行政核減-專業核減. 圖 2-3. 健保局每月審核流程 22. No.

(39) 2.依審查的時間區分為「事前審查」、「實地審查(住院中審查)」與「事後審查」 所謂「事前審查」指針對危險性高之項目,或費用金額高且易過度使用之醫療服 務及藥材,訂定「全民健康保險特殊醫療項目及藥材事前審查作業要點」,詳細 規定應事前專案報備核准始得使用之項目,及其適應症、醫院或醫師之資格、申 報應檢附之資料及表單等相關作業規定。須事前審查之項目包括(1)危險性高的醫 療服務;如心臟、骨髓移植手術(2)易不當或過度使用之醫療服務(3)價格昂貴或 有明顯副作用藥物:如生長激素、口服金製劑(4)其他特殊原因之醫療服務。事前 審查應於個案使用前,逐案提出申請。如緊急情況,應由專業醫師認定確實須立 即使用者,得以書面說明傳真報備後,先行處理治療,並立即備齊應附文件補件 報備。 所謂「事後審查」係以重點式抽樣審查為主,健保局利用電腦與人工作業對各醫 療院所及醫師提供之醫療服務進行檔案分析,就醫療處置、檢查及用藥之項目數 量、門診合理量與醫療費用等合理性,透過與同質同類之機構、人員之去年同期 資料比較,或機構當月資料與去年同期資料比較,或與健保局所設定之特定指標 比較,經由檔案比較列舉其較突出之個案,予以逐案審查,或對較突出之群體增 加其抽樣審查之數量,或在該項醫事服務項目上加以註記,提醒審查醫師特別注 意這些項目是否有不當之處。 3.依審查的數量分「逐案審查」與「抽樣審查」 當申報案件數量龐大,限於行政成本及核付時間,無法採逐案審查時,則進行抽 樣審查。 所謂「抽樣審查」係依據衛生署九十一年五月三十一日訂定修正發布「全民健康 保險醫事服務機構醫療服務審查辦法」第十六條「全民健康保險醫事服務機構醫 療服務案件抽樣及回推方式」之規定,對受理費用申報案件進行抽樣審查,內容 包括抽樣方法、抽樣類別、抽樣比率、抽樣件數、核減金額及補付金額計算公式 及不列入抽樣審查案件之類別。而抽樣係指從母體所有案件中,隨機抽取一部分 案件為樣本;而回推原理乃假設樣本與母體的分布相同,以樣本統計量(樣本核 23.

(40) 減率)估算母體母數(母體核減率)。 四、臺灣、德國與加拿大 BC 省審查制度比較 本研究將臺灣、德國與加拿大 BC 省審查制度比較彙整於下表: 表 2-3:臺灣、德國與加拿大 BC 省審查制度比較. 審查作業. 國別 審查制度. 台灣. 德國. 加拿大 BC 省. 行政審查. 有. 有,稱為正確性審查. 有. 專業審查. 有. 有,稱為經濟性審查. 所佔比例很少. 審查對象. 審查種類. 審查方法. 核減方式. 醫療服務之提供者 事前審查 事後審查 簡表審查 抽樣審查 自主管理 抽樣審查 -抽樣方法 -抽樣類別 -抽樣件數 -核減金額 抽樣審查 核減金額放大回推. 全體醫師. 基層醫師. 平均審查 指標審查 隨意審查. 審查 稽核. 申報指引 費用控制. 比較平均值觀點 -逐案審查 -特例審查 -比較審查 -抽樣審查. 資料檢核 -電腦審查 -專家審查. 一般逐案審查 代表性逐案審查. 無核減 只有拒絕支付. 資料來源:本研究整理. 第四節 MIL-STD-105E 抽樣計劃之介紹 在品管領域,將品質檢驗分為全數檢驗及抽樣檢驗兩種。絕大多數企業希冀 降低檢驗總成本,都採用抽樣計劃而甚少採用全數檢驗。而 MIL-STD-105E 抽樣 計 劃 是 一個具國際標準的品質檢驗手法。1942 年美國政府單位制定第一版 JAN-STD-105 採購檢驗標準,經 5 次修改為 MIL-STD-105E 抽樣計畫。而在 1969 年,我國中央標準局將它引用為 CNS2773。1973 被國際標準局 ISO/DIS-2859 所採 用,已經是全世界被用得最廣且多的允收抽樣計劃。 抽樣計劃通常以『(N,n,Ac,Re)』表示。N 代表送驗批的數量、n 代表需抽驗的 樣本數、Ac 代表容許的不良個數(又稱允收數)、Re 代表判為拒收的不良個數(又 稱拒收數)。抽樣計劃被用來執行抽樣檢驗,亦即從送交檢驗的產品批中,隨機 24.

(41) 抽取少量規定的樣本數的產品進行檢驗,將檢查結果和抽樣計劃中的允收數或拒 收數比較,從而作成該送驗批是否合格的判定。換言之,抽樣計劃規範了抽樣檢 驗的方式、樣本大小和判定標準。 一、建立 MIL-STD-105 抽樣計劃之步驟 建立一個 MIL-STD-105 抽樣計劃其步驟: 1. 確定品質檢驗標準─良品、不良品如何區分 2. 決定允收水準─AQL 的大小 3. 決定檢驗水準─包括一般檢驗水準(Ⅰ,Ⅱ,Ⅲ)與特殊檢驗水準 4. 選定樣本字母代字─採用 A,B,C...(見附錄五) 5. 決定檢驗程度─一般採用正常檢驗(共分為減量檢驗、正常檢驗、嚴格檢驗) 6. 決定抽樣計劃─導出(N,n,Ac,Re) 二、OC 曲線之理論 抽樣計劃原理是不良品數小於或等於允收數,則允收整批產品。此隱含著 批量中藏有不良品,既然假設送驗批量具有某種不良率。因此,操作特性曲線 ( Oprating characteristic curve;簡稱 OC 曲線)正是用來表採某抽樣計劃,能被 允收的機率。利用 OC 曲線特性即可決定合理樣本數。 批量來自不斷製程,可視為無限母體(infinite population) ,N 很大、n 也很. OC curve 100% 允收機率 % 不良率 不合格區. 圖 2-4 100%全檢之 OC 曲線圖. 25.

(42) 大、不良率 p’很小,可用卜瓦松分配(possion distribution)來決定批量產品的允 收機率。理想抽樣計劃之 OC 曲線:100%全檢。其 OC 曲線圖 2-4。 三、MIL-STD-105E 單次抽樣計劃 所謂單次抽樣計畫,係指從送驗批中隨機抽取一次樣本加以檢驗,假若此樣 本所包含的不良數小於允收數,則此送驗批被判定為允收;假若此樣本所包含的 不良數大於允收數,則整個送驗批被判定為拒收。 1.單次抽樣計劃符號: N:送驗批量的產品個數。 n:從 N 件產品中抽取的樣本數。 c:允收數,即判定該批產品為合格的基準不良個數。 d:從 N 件產品中發現的不良品個數。 2.判斷原則: 當 d≤c,判定該批送驗產品為合格,該批產品。 當 d>c,判定該批送驗產品為不合格,拒收該批產品。 依圖 2-5 單次抽樣判斷原則圖,我們更可以清楚整個判斷流程。. d≤c 允收. d>c 拒收 c. 圖 2-5 單次抽樣判斷原則圖. 3.單次抽樣計劃之 OC 曲線: P 為送驗批不良率= 則 p (c ) =. d n. e − np ' (np ') c!. c. p (a ) = ∑0 c. e − np ' (np ') = p (C = 0 ) + p (C = 1) + ..... + p (C = c ) c! c. 26.

(43) 單次抽樣計劃 OC 曲線如圖 2-6 所示:. 100%. (AQL;1-α). 允收機率. OC curve. (LTPD;β). % 不良率% 合格區. 不合格區. 圖 2-6 單次抽樣計劃之 OC 曲線. 四、決定抽樣之樣本數 決定 OC 曲線形狀的因素是(N,n,c) ,當送驗批量 N 確定後,可找出一條 同時考慮「生產者冒險率」與「消費者冒險率」之 OC(n,c),此時樣本數便可 決定。 下列先介紹「允收水準 AQL」與「拒收水準 LTPD」 ,再說明「生產者冒險率」 與「消費者冒險率」。 1.允收水準 AQL(acceptable quality level): 是一種不良率,為產品買方認為滿意的產品品質水準。若產品平均不良率小於或 等於 AQL 時,該批產品應該被判為合格而允收,此時允收機率 1-α。 2.拒收水準 LTPD(lot tolerance percent defective level): 亦是一種不良率,為產品買方認為產品品質已經低劣到應該判為拒收的最低不良 率。若產品平均不良率達到 LTPD 時,該批產品應該被判為不合格而拒收。 3.生產者冒險(producer’s risk;PR): 27.

(44) 即 Type Ⅰerror(α) ,它代表產品品質等於或優於 AQL,卻被統計程序拒收之機 率。 4.消費者冒險(consumer’s risk;CR): 即 Type Ⅱerror(β) ,它代表產品品質等於或劣於 LTPD,卻被統計程序允收之機 率。 而樣本數由(AQL;1-α)與(LTPD;β)共同決定。因為,送件單位希望被 判定為好批(acceptable lot),不需被列為輔導單位;健保局不希望去允收到壞批 (unacceptable lot),遺漏了需輔導單位。其數學模式: c. p x ≤ c p = p0 = ∑. (np 0 )x e np. 0. x=0. x!. c. (np1 )x e np. p x ≤ c p = p1 = ∑ x=0. = 1−α. 1. x!. =β. 已知 x, p 0 , p1 ,α , β ,由上述聯立求解 n,c. 五、MIL-STD-105E 雙次抽樣計劃 所謂雙次抽樣計畫,係指從送驗批中隨機抽取第一次樣本加以檢驗,該送驗 批可能被判定為合格、不合格與保留三種情況。假若被判定為保留,則應進行第 二次抽樣,復經檢驗結果再判定該送驗批合格或不合格。 1. 雙次抽樣計劃符號: N:送驗產品的批量大小。 n1:第一次抽樣的樣本大小。 c1:第一次抽樣的允收數。 d1:第一次抽樣 n1 數發現的不良數。 r1:第一次抽樣的拒絕數。 n2:第二次抽樣的樣本大小。 28.

(45) c2:針對第一次與第二次抽樣的不良數之總和的允收數。 d2:第二次抽樣 n1 數發現的不良數。 r2:針對第一次與第二次抽樣的不良數之總和的拒收數。r2= c2+1。. 2.判斷原則如下: 當 d1≤c1,判定該批產品合格,允收該批產品,不執行第二次抽驗。 當 d1≥r1,判定該批產品不合格,拒收該批產品,不執行第二次抽驗。 當 c1<d1< r1,則進行第二次抽驗。第二次抽取 n2 樣本,發現 d2 不良品。 當 (d1+ d2)≤c2,判定該批產品合格,允收該批產品。 當 (d1+ d2)≥r2,判定該批產品不合格,拒收該批產品。 依圖 2-7 雙次抽樣判斷原則圖,我們更可以清楚整個判斷流程。. 允收. 拒收 c1. 進行第二次抽驗. 允收. r1. 第一次抽樣. 拒收 c2. r2= c2+1. 第二次抽樣. 圖 2-7 雙次抽樣判斷原則圖 3. 雙次抽樣計劃的 OC 曲線 雙次抽樣計劃有兩條曲線,第一條代表第一次抽樣計的允收機率、第二條代表 經過第一及第二次抽樣的允收機率。 設 (Pa)Ⅰ為第一次抽樣計的允收機率 (Pa)Ⅱ為第二次抽樣計的允收機率 29.

數據

+7

相關文件

* All rights reserved, Tei-Wei Kuo, National Taiwan University,

* All rights reserved, Tei-Wei Kuo, National Taiwan University,

* All rights reserved, Tei-Wei Kuo, National Taiwan University, 2005!.

Tei-Wei Kuo, Embedded System and Wireless Networking Lab, National Taiwan University.. Real-Time

* All rights reserved, Tei-Wei Kuo, National Taiwan University, 2001.. Operating

Center for Faculty Development, Department of medical education, Taichung Veterans General hospital 1 School of Medicine, National Yang-Ming University, Taipei, Taiwan 2.

Theorem 3.1, together with some algebraic manipulations, implies that the quantum corrections attached to the extremal ray exactly remedy the defect caused by the classical product

* All rights reserved, Tei-Wei Kuo, National Taiwan University,