雙元存款產品對財富管理投資組合報酬率貢獻度分析 - 政大學術集成

72

0

0

全文

(2) 摘要 在全球股市呈現不穩的情勢下,雙元外匯存款產品成為財富管理業務 所發展的熱門產品。雙元外匯存款產品結構包括外匯選擇權與定期外幣存 款。然外匯選擇權的操作過程所隱含的風險必須加以探討,因此本研究以 美國那斯達克股市報酬率與美國國庫券與十年期公債利差等資訊,試著藉 由集群分析,探討美元兌澳幣(USD/AUD)、美元兌英鎊(USD/GBP)、歐元 兌澳幣(EUR/AUD)等元存款產品之報酬率與風險。 本研究實證結果為:. 政 治 大. 一、不同市場狀態的操作策略不同. 立. 從各集群的涵義來看,當市場狀態屬於集群 1 時,此時 Nasdaq 指數日. ‧ 國. 學. 報酬率處於高檔但已有長期成長疑慮下,則「短期看多澳幣,看空美元」 為一正確的外匯策略判斷基礎。當市場處於集群 2 的經濟成長性與股市報. ‧. 酬率處於較樂觀的狀態下, 「短期看多英鎊,看空美元」與「短期看空美元,. y. Nat. sit. 看多澳幣」是較適合的判斷。當市場處於集群 3 的股市低檔與債券市場反. n. al. er. io. 映經濟成長訊息的狀態下,則「看多澳幣,看空歐元」與「短期看空澳幣, 看多美元」等為較佳的策略思維。. Ch. engchi. i n U. v. 二、雙元存款產品的現金流量補償機制必須依據不同市場狀態 本研究發現雙元外匯存款產品在不同匯率與不同集群下,會有不同的 Mean/StDev 值,代表投資者與財富管理業者必須面對外匯市場進行利益的 分配問題。目前雙元外匯存款產品都有設定不同匯率下的保本機制,故對 於財富管理業者而言,雙元外匯存款產品屬於資金短期配置的選項之一, 因此,針對不同的總體經濟或市場環境,業者必須快速調整,創造投資者 與業者雙贏的局面。 關鍵字:雙元外匯存款產品、集群分析、利差. I.

(3) Abstract With the global stock markets unstable, foreign-exchange-option-linked dual currency structure notes have become the popular products for wealth management. Foreign-exchange-option-linked dual currency structure notes have been involved with foreign exchange option and currency deposit. Nonetheless, the risks inherent in the currency option should be discussed . Therefore, this study uses cluster analysis to explore the information in Nasdaq index returns and interest spreads , to discover the returns and risks in foreign. 治 政 大 of this study could be After the analysis in this study, the conclusions 立 summarized as following: Firstly , the proposals and strategies for the dual. exchange rates in term of “USD/AUD”, “USD/GBP”, and “EUR/AUD”.. ‧ 國. 學. currency structure notes should be based on the statuses of markets. With market status showing higher stock returns but concerns for future economic. ‧. growth, the appropriate strategies should be built up on the concept of “short. sit. y. Nat. USD, long AUD in near term”. When market status showing positive stock. io. er. returns and positive future economic growth, the appropriate strategies should be built up on the concept of “short USD, long AUD in near term” or “short. n. al. Ch. i n U. v. USD, long GBP in near term”. With market status reflecting lower stock returns. engchi. but positive perspectives for future economic growth, the appropriate strategies should be built up on the concept of “short EURO, long AUD in near term”, or “short AUD, long USD in near term”. Based on the Mean/StDev , this study suggests the wealth managers should design different portfolios under different scenarios in foreign exchange rates, to generate best payoffs between the investors and wealth managers.. Key words:Foreign-exchange-option-linked dual currency structure notes、Cluster analysis、Interest spread. II.

(4) 目錄 摘要........ ...............................................................................................................I ABSTRACT ........................................................................................................ II 目錄........ ............................................................................................................ III 圖目錄.... .......................................................................................................... IIV 表目錄.... ............................................................................................................VI 第一章. 緒論 ...................................................................................................... 1. 第一節 第二節 第三節 第四節. 立. 政 治 大. 文獻探討 .............................................................................................. 5. 學. ‧ 國. 第二章. 研究背景 ...................................................................................... 1 研究動機 ...................................................................................... 2 研究目的 ...................................................................................... 3 研究流程 ...................................................................................... 4. Nat. y. 研究方法 ............................................................................................ 15. sit. 第三章. 外匯風險溢酬相關文獻 .............................................................. 5 外匯選擇權定價理論 ................................................................. 6 外匯市場的效率性 ................................................................... 10 雙元存款產品與結構型商品的差異分析 ............................... 13. ‧. 第一節 第二節 第三節 第四節. n. al. er. io. 第一節 研究設計 .................................................................................... 15 第二節 研究方法 ................................................................................... 15 第三節 樣本資料 ................................................................................... 17 第四節 研究架構 ................................................................................... 21. Ch. engchi. i n U. v. 第四章 實證分析 .............................................................................................. 29 第一節 集群分析....................................................................................... 29 第二節 多頭策略績效與空頭策略績效的比較分析............................... 33 第三節 財富管理的操作意涵................................................................... 53 第五章 結論與建議 .......................................................................................... 55 第一節 結論............................................................................................... 55 第二節 建議............................................................................................... 57 第三節 後續研究發展............................................................................... 57 參考文獻 ............................................................................................................ 59. III.

(5) 圖目錄 圖 1-1 歐元區、美國、英國等經濟體的財政赤字佔 GDP 比例分析...............3 圖 1-2 研究流程圖...............................................................................................4 圖 3-1 重心法的距離分類概念.........................................................................17 圖 3-2 樣本空間的美國利差直方圖.................................................................18 圖 3-3 樣本空間的美國 Nasdaq 大盤指數直方圖...........................................19 圖 3-4 樣本空間的歐元兌澳幣之即期匯率時間序列圖.................................19 圖 3-5 樣本空間的歐元兌澳幣之外匯選擇權賣權時間序列圖.....................19 圖 3-6 樣本空間的美元兌澳幣之即期匯率時間序列圖.................................20 圖 3-7 樣本空間的美元兌澳幣之外匯選擇權賣權時間序列圖.....................20 圖 3-8 樣本空間的美元兌英鎊之即期匯率時間序列圖.................................20 圖 3-9 樣本空間的美元兌英鎊之外匯選擇權賣權時間序列圖.....................21 圖 3-10 研究架構圖...........................................................................................22 圖 3-11 樣本空間之集群分析結果之示意圖...................................................26 圖 3-12 研究架構圖...........................................................................................28 圖 4-1 美國利差之集群 1 的直方圖分布與敘述性統計資..............................31 圖 4-2 美國利差之集群 2 的直方圖分布與敘述性統計資料..........................31 圖 4-3 美國利差之集群 3 的直方圖分布與敘述性統計資料..........................32 圖 4-4 Nasdaq 指數報酬率之集群 1 直方圖分布與敘述性統計資料............32 圖 4-5 Nasdaq 指數報酬率之集群 2 直方圖分布與敘述性統計資料.............33 圖 4-6 Nasdaq 指數報酬率之集群 3 直方圖分布與敘述性統計資料.............33 圖 4-7 美元兌澳幣(USD/AUD)多頭策略之集群 1 的績效分析圖.................34 圖 4-8 美元兌澳幣(USD/AUD)多頭策略之集群 2 的績效分析圖.................35 圖 4-9 美元兌澳幣(USD/AUD)多頭策略之集群 3 的績效分析圖.................36 圖 4-10 美元兌澳幣(USD/AUD)空頭策略之集群 1 的績效分析圖................37 圖 4-11 美元兌澳幣(USD/AUD)空頭策略之集群 2 的績效分析圖................38 圖 4-12 美元兌澳幣(USD/AUD)空頭策略之集群 3 的績效分析圖................39 圖 4-13 美元兌英鎊(USD/GBP)多頭策略之集群 1 的績效分析圖.................40 圖 4-14 美元兌英鎊(USD/GBP)多頭策略之集群 2 的績效分析圖................41 圖 4-15 美元兌英鎊(USD/GBP)多頭策略之集群 3 的績效分析圖................42 圖 4-16 美元兌英鎊(USD/GBP)空頭策略之集群 1 的績效分析圖................43 圖 4-17 美元兌英鎊(USD/GBP)空頭策略之集群 2 的績效分析圖................44 圖 4-18 美元兌英鎊(USD/GBP)空頭策略之集群 3 的績效分析圖................45 圖 4-19 歐元兌澳幣(EUR/AUD)多頭策略之集群 1 的績效分析圖...............47 圖 4-20 歐元兌澳幣(EUR/AUD)多頭策略之集群 2 的績效分析圖...............47 圖 4-21 歐元兌澳幣(EUR/AUD)多頭策略之集群 3 的績效分析圖...............48. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. IV. i n U. v.

(6) 歐元兌澳幣(EUR/AUD)空頭策略之集群 1 的績效分析圖...............50 歐元兌澳幣(EUR/AUD)空頭策略之集群 2 的績效分析圖...............50 歐元兌澳幣(EUR/AUD)空頭策略之集群 3 的績效分析圖...............51 樣本空間的三種匯率之即期匯率時間序列圖...................................53 樣本空間的三種匯率之外匯選擇權賣權市場價格時間序列圖.......53 歐元兌澳幣(EUR/AUD)之即期匯率與外匯選擇權的時間序列圖..53. 立. 政 治 大. 學 ‧. ‧ 國 io. sit. y. Nat. n. al. er. 圖 4-22 圖 4-23 圖 4-24 圖 4-25 圖 4-26 圖 4-27. Ch. engchi. V. i n U. v.

(7) 表目錄 表 3-1 樣本空間即期匯率之相關係數分析.....................................................18 表 4-1 美國利差與那斯達克股市報酬率之各集群的個數與群內距離.........29 表 4-2 美國利差與那斯達克股市報酬率之各集群重心點的統計特徵.........30 表 4-3 美國利差與那斯達克股市報酬率之各集群的距離.............................30 表 4-4 美元兌澳幣(USD/AUD)多頭策略績效分析........................................36 表 4-5 美元兌澳幣(USD/AUD)空頭策略績效分析........................................40 表 4-6 美元兌英鎊(USD/GBP)多頭策略績效分析..........................................42 表 4-7 美元兌英鎊(USD/GBP)空頭策略績效分析..........................................46 表 4-8 歐元兌澳幣(EUR/AUD)多頭策略績效分析........................................48 表 4-9 歐元兌澳幣(EUR/AUD)空頭策略績效分析........................................51. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. VI. i n U. v.

(8) 第一章. 緒論. 第一節 研究背景 隨著我國金融產業自由化與國際化的趨勢下,財富管理業務也正式邁 入台灣頂級客群市場。依照行政院金融監督管理委員會所定義之財富管理 業務,財富管理業務係指「金融業針對高淨值客戶,透過理財業務人員, 依據客戶需求作財務規劃或資產負債配置,以提供銀行經核准經營業務範 圍內之各種金融商品及服務。」所以財富管理為一客製化金融服務業務,. 政 治 大. 金融機構會依據市場變化,推出不同形式的金融產品,替客戶量身訂做財 富管理服務業務。. 立. ‧ 國. 學. 結構型商品(Structured Products)便是在量身訂作型態的財富管理服務 市場需求下催生而得。結構型商品又稱為結構型債券(Structured Notes),產. ‧. 品結構包括固定收益商品(如定期存款、債券、票券)和選擇權(如外匯選擇. sit. y. Nat. 權、股票選擇權、指數選擇權)等兩類型投資商品所組成。過去在 2000~2007. al. er. io. 年期間,結構型商品以金融產品的連動性產品成為財富管理市場的行銷主. v. n. 軸商品,其產品結構為「固定收益型金融產品加上衍生性金融商品」,例. Ch. engchi. i n U. 如固定收益型金融產品以零息債券為標的,衍生性金融商品以蘋果電腦的 股票選擇權為標的,使投資者可以享受股價的成長性,以及債券的穩定性。 依據台北富邦銀行的網站介紹資訊,連動式債券可以連結外匯、股價指數、 基金、利率指數、股票、匯率以及黃金、原油、小麥等商品等,所以結構 型商品不斷隨著金融市場的話題性,以不同型態的產品結構推陳出新。 目前雙元外匯組合式商品正處於銷售熱季,我們可以看到各銀行推出 不同幣別的相關產品,其產品結構為外幣定期存款,加上該外幣選擇權的 賣權買入期約式操作,形成雙元外匯組合式商品,本研究稱之為雙元存款 產品,市面上或稱為外匯雙享組合商品。然近年來,自 2007 年美國爆發次 1.

(9) 貸危機與金融海嘯後,全球景氣呈現衰退趨勢,雖然在各國央行的寬鬆性 貨幣政策的激勵下,於 2010 年呈現好轉現象,但 2011 年的 311 日本大地 震與歐債危機等衝擊,導致全球經濟成長再度蒙上陰影。 在全球股市呈現不穩的情勢下,雙元存款產品的報酬與風險特性如何? 是否具備高預期風險與高預期報酬的現象?當初金融機構設計雙元存款產 品選擇哪些幣別?最重要的是雙元存款產品是否會為財富管理客戶帶來較 好的獲利機會,以及承擔相對較低的風險。若是,則客戶要如何選擇幣別 以獲取較佳的風險與報酬?若不是,則雙元存款產品所帶來的財富管理服務. 政 治 大. 面向的省思為何?何種風險承受度的客戶適合雙元存款產品?前述問題構成 本研究的研究背景。. 立. ‧ 國. 學. 第二節 研究動機. 雙元存款產品結合「外幣定期存款」與「外匯選擇權」 ,屬於目前市場. ‧. 熱賣的商品,但是理財專員推薦該產品時,是否符合財富管理客戶之投資. sit. y. Nat. 效益? 沈中華(2005)針對國際貨幣危機預測,提出外債或政府赤字等數據佔. al. er. io. GDP 的比例會顯示該國貨幣的價值。因此,若依據圖 1-1 所示,國際貨幣. v. n. 基金(IMF)與研究機構 Eurostat 對歐元區、美國、英國等世界主要經濟體的. Ch. engchi. i n U. 財政赤字佔 GDP 比例的分析與研判,這些主要經濟體的貨幣價值應會受財 政赤字的拖累,進而衝擊外匯市場。故雙元存款產品引入哪兩種貨幣匯率, 以及相關外匯選擇權賣權,將會影響其報酬與風險。 過去對於外匯市場的波動程度的研判方法,許能凱(2006)提到波動性預 測的兩個主要來源是時間序列模型及由觀察到的選擇權市場價格所推估的 隱含波動性;然因為隱含波動率實際計算時,必須由市場價格回推而得, 使其用途受到限制,因此時間序列模型所觀察到的波動率成為較常使用的 方法,例如 ARCH 與 GARCH 等模型或其衍生模型。. 2.

(10) 政 治 大 資料來源:IMF. 圖 1-1 歐元區、美國、英國等經濟體的財政赤字佔 GDP 比例分析. 立. ‧ 國. 學. ARCH 與 GARCH 等模型對於捕捉某一期間的波動率現象,具有顯著 效果,如 Klaassen(2002)以結構轉換來探討 GARCH 模型對於市場波動性的. ‧. 預測能力,即獲得較佳的結果。但如 Ernest P. Chan(2009)論點,這些模型. sit. y. Nat. 的結構轉換建構於馬可夫(Markov)結構轉換模式與貝氏理論等理論基礎,. al. er. io. 其假設前後結構轉換之隨機參數已設定的隨機參數,面對財富管理的客戶. v. n. 服務說明過程,存在一定的困難度。因此若能藉由選擇權市場價格去驗證. Ch. engchi. i n U. 雙元存款產品之報酬率與風險,將其轉化為財富管理客戶所熟悉的語言, 將可提高財富管理服務層級,此為本研究動機。 準此,本研究動機在於藉著外匯選擇權交易市場的選擇權市場價格資 料,搭配國際主要貨幣的即期匯率變化方向,探討雙元存款產品之報酬率 與波動率,以及相關雙元存款產品的最佳化操作建議。. 第三節 研究目的 基於研究動機,本研究選取目前市面較常推廣的雙元存款產品,如圖 1-1 的歐元區、美國、英國等主要經濟體貨幣與澳幣,構成美元兌澳幣 (USD/AUD)、美元兌英鎊(USD/GBP)、歐元兌澳幣(EUR/AUD)等三種匯率 3.

(11) 研究標的。同時本研究依據 Data Stream 資料庫的上述三種匯率為標的之即 期匯率與外匯選擇權賣權市場價格資訊,希望達到以下目的: 探討美元兌澳幣(USD/AUD)、美元兌英鎊(USD/GBP)、歐元兌澳. 1.. 幣(EUR/AUD)等元存款產品之報酬率與風險。 2.. 探討雙元存款產品對於財富管理投資組合的報酬率貢獻度。. 3.. 比較財富管理之金融產品的最佳化選擇方案。. 第四節. 研究流程. 政 治 大 與研究目的。第二章主軸在探討相關文獻。第三章建立研究方法設計。第 立 本研究第一章詳述研究動機與研究背景,概括研究議題主要涉及範圍. ‧. ‧ 國. 學. 四章為實證分析。第五章為歸納結論與建議。. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. 圖 1-2 研究流程圖. 4. v.

(12) 第二章. 文獻探討. 本研究動機在於藉著外匯選擇權交易市場資料,搭配即期匯率變化方 向,探討雙元存款產品之報酬率與波動率,以及相關雙元存款產品的最佳 化操作建議。因此,本研究在文獻探討方面以外匯風險溢酬、外匯選擇權 定價理論、外匯市場效率性、結構性商品差異性等範疇為基礎。. 第一節 外匯風險溢酬相關文獻 郭炳仲、何祖平、李政峰 (2001)認為外匯風險溢酬會隨時間改變,影. 政 治 大 等研究指出,在理性預期下,風險趨避者投資人會要求風險溢酬,使遠期 立 響外匯市場短期波動與遠期外匯的偏誤程度。Fama(1984) 與 Lewis(1995). ‧ 國. 學. 外匯產生偏誤現象。其中 Fama(1984)認為,外匯風險溢酬影響中央銀行的 外匯干預政策效果。Dominguez and Frankel(1993)的實證結果指出,在兩國. ‧. 間資產不完全替代的情視下,導致外匯風險溢酬會影響投資人的資產組. sit. y. Nat. 合,進一步影響即期匯率水準。. al. er. io. 由於外匯風險溢酬無法直接由市場測得,就過去文獻對於外匯風險溢. v. n. 酬的分析方法主要靠不同的設定來加以分析。Mark(1985)、Kaminsky and. Ch. engchi. i n U. Peruga(1990) 與 Backus et al.(1993)主張消費為基礎的跨期資產定價模 型,但受限於總體經濟資料屬於低頻資料,與外匯市場的高頻資料無法產 生相符現象。Hansen and Hodrick(1983)推導出遠期外匯風險溢酬受條件風 險係數與預期市場風險溢酬(Market Risk Premium)影響的結構模型。Mark (1988)與 McCurdy and Morgan(1991)認為外匯風險溢酬使遠期匯率無法成 為未來即期匯率的不偏預測值。Cheung (1993)與 Canova and Ito(1991)分別 利用狀體空間及 VAR 模型分析,結果顯示外匯風險溢酬具有高度的波動 性。廖四郎等(1997)的實體結果顯示,在考慮不同的市場基本面變數後,遠 期外匯風除溢酬與股票市場超額報酬存有關聯性,並具有因時而異的性 5.

(13) 質。黃志典(1998)以 GARCH-in-mean 的模型進行實證分析,結論顯示在遠 期外匯風險溢酬具有因時而異的性質。 廖四郎等(1997)與黃志典(1998)的實證推論過程忽略國際金融市場 中,外匯市場與股票市場風險溢酬的互動關係,而假設風險係數為一常數, 使外匯風險溢酬的波動幅度無法被推論而知。郭炳仲、何祖平、李政峰 (2001)設計雙變量的 GARCH-in-mean 模型,加入股票市場風險溢酬的共變 異影響因素,使實證推論過程較為合理。郭炳仲、何祖平、李政峰 (2001) 藉 由截距參數加入虛擬變數,以分析金融風暴等系統風險對於對股票市場與. 政 治 大 型較能描述外匯風險溢酬的波動特性。 立. 外匯市場的結構性衝擊程度,其實證模式顯示,加入條件變異的 GARCH 模. ‧ 國. 學. 第二節、外匯選擇權定價理論. ‧. Black and Scholes(1973)模型建立選擇權評價的基本架構,但因為外匯. sit. y. Nat. 選擇權沒有股利等參數而使訂價結果存在差異。文獻論點演進過程主要是. al. er. io. 針對原先Black and Scholes(1973)的選擇權定價模型之股利參數、利率參. v. n. 數、利率或匯率波動是否固定或隨機的假設而做出修正,以改善模型偏差. Ch. engchi. i n U. 的部分。綜合文獻論點,目前外匯選擇權修正的做法可分為兩大類,包括 針對選擇權存續期間沒有支付股票股利的問題修正,或針對利率與匯率之 假設進行修正。 關於選擇權存續期間沒有支付股票股利的問題修正方面,歷年文獻作 法與結論的發展與探討篇幅多。首先,Feiger and Jacquillat(1979)以外幣選 擇權債券定價來導出外匯選擇權評價模式,但未能求得簡單封閉解。Biger and Hull(1983)認為持有外幣可獲得國外無風險利率的報酬,因此外幣選擇 權就相當於衡量一個連續支付股利的股票選擇權。 在利率平價關係理論下,遠期外匯是由即期外匯、本國利率及外國利 6.

(14) 率所決定,所以遠匯會因為國內外利率差異,導致溢價或折價的情形。 Garman and Kohlhagen(1983)認為國內、外利率除對遠匯合約影響重大外, 將是外匯選擇權評價過程中的重要關鍵因素。Garman and Kohlhagen(1983) 基於持有現貨外匯、 外匯選擇權應獲得相同之期望報酬的觀點出發,導出 與 Biger and Hull(1983)假設不同,但完全一致的買權及賣權公式。 Grabbe(1983)依據利率平價理論,認為匯率隱含利率波動成分,為一隨 機變數,並且邊界條件限制不同;故在標準差為固定常數的假設下,導出 歐式外匯選擇權訂價模型,其觀點與Black and Scholes (1973)的選擇權定價. 政 治 大 針對利率與匯率之假設的修正方式的文獻方面, Wasserfallen and 立. 模型不同。. 要原因為匯率並非呈現對數常態分配。. 學. ‧ 國. Zinmerman(1986)的實證研究結果顯示,Grabbe(1983)模型產生偏誤,其主. ‧. Bodurtha and Courtadon(1987)則提出匯率風險來自於跳躍型態的混合. y. Nat. 跳躍擴散過程(Mixed-jump Diffusion Process)。Bodurtha and Courtadon(1987). er. io. sit. 應用有限差分法的模型求出美式選擇權的價格,而其每日隱含波動以 Garman and Kohlhagen(1983)的固定利率而匯率波動的偏微分方程,配合選. al. n. v i n 擇權到期終值的提前履約機率計算得出。Bodurtha and Courtadon(1987)運用 Ch engchi U. 該模型來測試英鎊、加拿大幣、德國馬克、日圓及瑞士法郎的外匯選擇權, 研究結果顯示,美式外匯選擇權訂價模型的預測能力相對於股票選擇權是 較差的,該模型於價平及價內的情況下比起價外會有低估的情形。 Melino and Turnbull (1990)利用CIR (Cox, Ingersoll and Ross, 1985)的均 衡資產訂價模型,利用偏微分方程,再配合適當邊界條件,以數值分析方 法求得其解,模擬結果顯示,隨機波動模型會優於原來的標準模型。 Heston(1993)提出一個非以Black and Scholes(1973)的選擇權定價模型 為基礎的隨機波動模型,且匯率隨機變異模型之變化為Ornstein-Uhlenbeck 的平方根過程。 7.

(15) Lieu (1994)擴充了Merton (1976)所建構之股票選擇權的訂價模型,並假 設外匯價格比率變動遵循混和常態與普瓦松分配,進而導出跳躍式的外匯 選擇權訂價模式。 Gesser and Poncet(1997)比較Heston(1993)的隨機波動模型與修正式B-S 外匯選擇權模型之風險參數,包括有delta、gamma、vega效果,研究結果 顯示,Heston (1993)的隨機波動顯著模型優於Black and Scholes (1973)的修 正後的選擇權定價模型。 Bollen, Gray and Whaley(2000) 以 狀 態 變 換 模 型 (Regime-switching. 政 治 大 之外匯,並且能否預測非取樣之外匯變化情形。狀態變換模型考慮平均數 立 Model)來捕捉匯率的動態情形,首先檢視此模型是否可配適該研究所取樣. 與變異數皆為獨立移動,並具有優於其他模型之精確性。研究結果顯示,. ‧ 國. 學. 觀察選擇權價格與狀態變換選擇權評價模型所得之理論價格有顯著差異,. ‧. 且基於狀態變換選擇權評價的模型所模擬之交易策略產生較高的利得,所. y. Nat. 有的結果均顯示出觀察選擇權價格並無法完全反映出狀態變換資訊。. er. io. sit. 董夢雲、俞明德、張傳章、張森林(2002)考慮CIR利率期限結構與隨機 波動的經濟環境下,推導出歐式外匯選擇權之分析解(Analytic Solution),並. al. n. v i n 以模擬分析的方式,比較由該研究所提出模型計算出來的外匯選擇權價 Ch engchi U. 格,由模擬結果得知,隨機波動性與隨機利率對外匯選擇權價格的影響顯 著。 Choi and Marcozzi(2003)考慮利率為隨機且為混合擴散情形,來對外匯 選擇權作評價。該研究運用有限元素方法(Finite Element Method)解決了評 價函數中的非均等相關變異(Associated Variation Inequality),以歐式外匯選 擇權為例,比較此具有精確解的模型,另一方面,應用在美式選擇權上亦 得到相同的結果。 Bollen and Rasiel(2003)以狀態轉換、GARCH及跳躍擴散過程為基礎來 建構選擇權評價模型,與Black and Scholes(1973)模型作比較,建構出允許 8.

(16) 履約價格變動,並採隱含波動率為計算基礎之評價模型。研究結果發現這 些選擇權評價模型,無論對於英鎊或日圓的選擇權價格之樣本點內或樣本 點外的配適度皆比以往的模型更合適。其中,尤其是跳躍擴散模型的配適 度最佳。以英鎊與日圓的選擇權為例,相對於其他模型之比較提供了避險 績效,此結果暗示了標準的選擇權評價技巧可能提供了一個合理的交易及 避險策略。 盧彥顯、楊智烜、邢慰祖(2004)架構風險中立下,假設利率與匯率波動 均為隨機過程,利用Kunitomo and Kim(2001)之漸進展開法,建構了函數式. 政 治 大 究,然而在假定利率與匯率波動均符合CIR(1985)類型之隨機過程後,該文 立. 的歐式外匯選擇權封閉解。雖然該函數式之封閉解無法直接用於實證研. 進一步將其封閉解化簡為可供模擬及實證之評價模式;同時亦發現在不同. ‧ 國. 學. 的參數值假設條件下, 許多過去文獻中的外匯選擇權評價模型均成為該研. ‧. 究所建立模型之特例。經過數值模擬分析結果顯示,該模型之評價績效顯. y. Nat. 著優於固定利率與固定匯率波動之Black and Scholes (1973)模型。. er. io. sit. Harikumar, Boyrie and Pak(2004) 運 用 Black and Scholes(1973) 與 GARCH-M買權訂價模型,檢視英鎊、瑞士法朗、日圓之買權資料,由於每. al. n. v i n 日匯率具有叢聚波動性,因此 C h ARCH/GARCH效果較佳。該研究採平均均 engchi U 方誤差百分比來檢定訂價模型之配適度,研究結果發現,Black and Scholes. 模型勝過於GARCH模型,也說明外匯選擇權買權市場不具有價格波動之叢 聚現象。 Carr, Geman, Madan and Yor(2005)將Variance-Gamma(VG)的選擇權訂 價模型應用於外匯選擇權市場,檢視該模型是否優於Black and Scholes模型 與Merton跳躍擴散模型,且能改善外匯選擇權的訂價品質。研究結果發現, 此VG模型相對於修正的Black and Scholes模型或跳躍擴散模型,對於價外 (Out-of-the-money)資料能產生較佳的訂價成效,分析結果顯示VG模型較 佳。 9.

(17) Brice(2006)建立外匯選擇權訂價模型,考慮利率為隨機波動且為跳躍情 形,以風險中立的偏態與峯態標準,來觀察日圓的外匯選擇權。該模型採 動差法與一般化最小平方法作為模型的參數估計,主要原因是此兩種方法 皆不需要明確使用到選擇權的價格。研究結果發現在 1997 年至 1998 年亞 洲金融風暴時,無論使用何種估計方法,橫斷面的選擇權價格並沒有出現 更多的資訊。. 第三節 外匯市場的效率性 由套利定價的概念來看,最佳化選擇權定價模式的前提條件討論涉及. 政 治 大. 選擇權市場的效率性議題。Tucker(1985)、Shastri and Tandon (1986,1987)、. 立. Bodurtha and Courtadon (1987)等利用事前或事後避險策略、買權賣權評價. ‧ 國. 學. 邊界條件、提前履約邊界條件等方法,測試市場是否具有套利機會,實證 研究證實市場符合效率性。. ‧. y. Nat. 其中,Shastri and Tandon(1986)使用歐式選擇權訂價模型來檢視外匯市. er. io. sit. 場是否具有效率性,採用歷史波動率(HSD)、簡單隱含波動率(SISD)與加權 隱含波動率(WISD)三種方法估算匯率波動性,檢測在英鎊、馬克、日圓、. al. n. v i n 瑞士法朗的外匯選擇權之準確性。Shastri and Tandon(1986)運用三種波動率 Ch engchi U. 為解釋變數,以即期匯率的實際波動性為被解釋變數,進行簡單迴歸分析, 並以判定係數之值為估算各波動率準確性之指標。研究結果顯示,WISD與 SISD的績效較HSD高,並且WISD與SISD幾乎具有相同的績效;使用HSD所. 估算之模型價格大部分低於市場實際交易價格;衡量WISD與SISD時,SISD 較易產生價格高估的偏誤;事後檢驗結果發現投資者可獲得異常報酬,事前 檢驗結果發現市場具有效率性。 Shastri and Tandon(1987)利用 Geske and Johnson 所提之複合式選擇權 概念,計算美式模型價格,實證結果發現,使用 HSD 與 SISD 所衡量之模 10.

(18) 型價格皆與實際價格有差異,但 SISD 的偏誤程度較少;無論買權或賣權其 價格偏誤皆與到期日、價位有關。 吳明政與王南喻(2007)針對日圓和瑞士法郎的外匯選擇權買權市場之 效率性,採用修正式 Black and Scholes 評價模式為實證模型,並以2003 年 12 月 1 日至 2006 年 1 月 31 日期間的費城交易所(PHLX)之日圓、瑞 士法朗之外匯交易資料為研究對象,探討歐式外匯模型評估美式實際交易 價格的準確度。其究結果顯示(1)日圓、瑞士法朗之外匯美式交易中,其國 內利率範圍皆小於美元的國內利率,即使用歐式模型來訂價美式買權將不. 政 治 大 大於理論價格時,樣本皆有正向的超額報酬;但當市場價格小於理論價格 立 會引起訂價的誤差。(2)由買權避險策略的事後檢定結果得知,當市場價格. ‧ 國. 學. 時,則沒有顯著的負向超額報酬。(3)由買權避險策略的事前檢定結果得知, 當市場價格大於理論價格時,日圓與瑞士法朗的買權避險策略皆具有正向. ‧. 超額報酬;但當市場價格小於理論價格時,結果卻相反,呈現顯著負向報. sit. y. Nat. 酬。. n. al. er. io. 過去對於最佳化選擇權定價模式研究方面,目前主要聚焦於股票選擇. i n U. v. 權,至於外匯選擇權的最佳化目前尚未有進一步的驗證文獻,而由市場上. Ch. engchi. 交易選擇權的價格所反推得的「隱含波動率」 ,被視為簡化選擇權價格走勢 的指標。然而實證上卻發現,指數選擇權在存續期間相同、同一標的資產 的選擇權依據價格資訊所推求之隱含波動率,會因為履約價格的不同而改 變。其特性為價內和價外程度較深的選擇權,所推算出的隱含波動率會比 價平選擇權的隱含波動率高,稱為「隱含波動率微笑 (Implied Volatility Smile)」 ,又隱含波動率與履約價格間成反向或正向之關係,稱之為 「隱含 波動率偏斜(Implied Volatility Skew)」 ,上述之隱含波動率隨履約價格不同而 異的現象,稱為波動微笑現象。 在 Black and Scholes(1973)的選擇權定價模型中,波動率被假設為不變 11.

(19) 的常數,然 Bollerslev(1986)表示,觀察指數報酬率具有「波動叢聚(Volatility Clustering」的現象,亦即大波動會伴隨大波動發生,小波動會伴隨小波動 發生,波動率並非大波動與小波動均勻地分布,波動具有「自身相關的現 象」 。波動率亦會隨著時間而變化,當我們提及一段期間的波動率時,實則 是指此段期間「波動率的平均」 ,當市場的波動率存在一個均值時,波動率 的大小則會往均值的方向做移動,當觀察期間越長時,波動率的大小越會 往均值靠近,這種現象稱之為「波動率均值修正(Mean Reversion)」 。假設短 天期選擇權契約的隱含波動率水準低於過去隱含波動率的平均水準時,表. 政 治 大 的波動率將會往均值移動而增加,針對市場波動所做的預期將會反應在長 立 示投資人認為短天期標的資產波動率的大小處於低點,預期市場在長天期. 天期選擇權合約的隱含波動率上,隱含波動率與到期期間長短呈正比;反之. ‧ 國. 學. 若短天期波動率高於過去水準,隱含波動率與到期期間長短呈反比,稱之. ‧. 為「波動的期間結構(Volatility Term Structure)」。. sit. y. Nat. Papahristodoulou(2004) 提出經由 Black and Scholes 模型的避險比率. al. er. io. 發展一個線性最佳避險策略模式,模型規劃完整,包含計算投資組合所需. v. n. 要的所有基本元素,如標的價格、選擇權價格、變動率以及無風險利率、. Ch. engchi. i n U. 履 約 時間 、 履約 價格 等 ,然 而在 實作上 Papahristodoulou(2004) 是 以 Ericsson 公司內的兩期選擇權為例,樣本選擇較狹隘,但實驗結果包含投 資組合交易量實數解與整數解的比較,表示有注意到實際上交易量應為整 數的問題。 Horasanli(2008) 提出一個包含選擇權投資組合及其規模限制的線性規 劃模式,討論在避險的策略下各種避險比率的影子價格對投資組合報酬的 影響,提供投資者一個可以權衡投資組合報酬增減的方法。Horasanli 的模 型保留了 Papahristodoulou(2004) 模型的優點,實證上樣本選擇也擴大為以 NVS、SNY、AZN 三家投資標的形成的投資組合為例,但因為假設傳統 12.

(20) Black and Scholes 模型的限制,所有的參數都預先設為固定數值,使整個 模型結果過於理想化;Gao (2009)改進 Papahristodoulou(2004)的模型提出一 個線性規劃模型與風險範圍包含所有希臘字母的組合,並加入了針對風險 的最佳化分析。Gao (2009) 的模型主要的貢獻在於能讓投資者主觀決定自 己的投資策略,同時在避險上使用多目標達成度的方法,投資者可運用來 隨時調整投資組合的風險以因應市場的變化。. 第四節 雙元存款產品與結構型商品的差異分析 結構型商品(Structured Products)可視為固定收益商品和選擇權兩種投. 政 治 大 品(Principle Guaranteed 立 Notes PGN)兩種。股權連結商品(Equity Linked Notes. 資商品所組成,可分為股權連結商品(Equity Linked Notes ELN)和保本型商. ‧ 國. 學. ELN)在海外金融市場,股權連結商品(Equity Linked Note, ELN)屬於結構性 商品連結的股權標的,可以涵蓋個股、特定類股指數、一籃子股票或是股. ‧. 票。. sit. y. Nat. 保本型商品為結合固定收益證券及買進選擇權的結構性商品,著重於. al. er. io. 保證回收投資本金之設計,按照其連動的部位可分為利息連動、本金連動、. v. n. 本息連動三種,而保證的部位分為保本保息、保本不保息、保息不保本和. Ch. engchi. i n U. 不保本不保息四種。當保證的本金額度高於百分之百,則定義為保本保息。 保本型商品在合約中,會明定商品的保本率和參與率。保本率是指期末保 障本金的比例,而參與率則是商品期沒收益率和投資標的報酬率之間的比 例關係。透過不同選擇權型態的設計, 保本型商品可以設計出許多報酬型 態,包括結合歐式買權、歐式賣權、多頭價差、隱含空頭價差、隱含勒式 型選擇權等多種型態。 組合式外幣定期存款(Foreign Currency Structured Deposit)是由外幣定 期存款與外幣匯率選擇權或外幣遠期契約組合而成的金融商品。銀行和客 戶事先約定,在客戶存入一筆外幣定期存款後,附帶買入或賣出一種或多 13.

(21) 種組合的外幣匯率選擇權,或與外幣匯率遠期契約組合,並視其標的匯率 在特定時點或一段時間內,價格波動的狀況以提昇客戶存款之收益。舊產 品結構來看,相關產品型態可以歸納為「保本型組合式外幣定期存款=一般 定存+買進外匯選擇權」。其組合方式可以為買入單純選擇權(Plain Vanilla Option),如單純買入買權或買入賣權;或者買入數位選擇權(Digital Option) 或稱數值選擇權(Binary Option)或打賭選擇權(Bet Option),其選擇權之報酬 只有固定的兩種值,即選擇權之買方於訂約時即設定一履約區間或價格, 清算日當天若市場匯率落在此一區間中或預設之價格上方或下方,選擇權. 政 治 大 加值型組合式外幣定期存款又稱為雙貨幣存款(Dual Currency Deposit; 立. 之買方可獲得一固定年報酬率,反之則拿到稅前保證年收益率。. DCD)即外幣定期存款結合賣出選擇權,藉由收取權利金之來提高投資人的. ‧ 國. 學. 收益,但須面臨賣出選擇權利潤有限風險無限之特性,即到期時若相對貨. ‧. 幣表現強勢且到期匯率高於或等於基準匯率時,投資人可領回投資於基準. y. Nat. 貨幣之本金與利息,但到期時若相對貨幣表現疲弱,到期匯率低於基準匯. er. io. sit. 率時,賣出選擇權被迫履約,則客戶須依事先約定之匯率將原外幣定期存 款轉換為約定之相對弱勢貨幣。. al. n. v i n 因此雙元貨幣存款為一不保本但保息之結構型商品,當存款到期時, Ch engchi U. 投資人可收回利息即外幣定期存款利息加上賣出選擇權的權利金,但其本 金有被轉換為其他幣別的風險,如果匯差損失大於其收益時,投資人將面 臨損失,因此此類型的存款利率一定會高於一般定存之利率。. 14.

(22) 第三章. 研究方法. 第一節 研究設計 本 研 究 目 的 在 於 藉 由 美 元 兌 澳 幣 (USD/AUD) 、 美 元 兌 英 鎊 (USD/GBP) 、 歐 元 兌 澳 幣 (EUR/AUD) 等 三 種 匯 率 , 探 討 美 元 兌 澳 幣 (USD/AUD)、美元兌英鎊(USD/GBP)、歐元兌澳幣(EUR/AUD)等元存款產 品之報酬率與風險,以及雙元存款產品對於財富管理投資組合的報酬率貢 獻度。. 政 治 大 存款產品之貢獻時,金融商品之操作時機轉換亦為考量關鍵。就景氣預測 立 由於財富管理之目的在於創造客戶投資組合之最佳化,故在探討雙元. ‧ 國. 學. 效果方面,Arturo Estrella and Trubi(2006)的研究顯示, 「美國 10 年期公債利 率減去美國三個月國庫券利率」是預測景氣衰退的有利指標,當負利差出. ‧. 現代表未來景氣衰退警訊,代表國內生產總值(Gross Domestic Product,GDP). sit. y. Nat. 或出口等經濟指標出現連續的衰退,則股市動能會受到影響,反應可能的. al. er. io. 資本流動現象,衝擊各金融商品之間的市場動能影。Dagnino(2011)指出,. n. 外匯市場波動會受股市波動影響。. Ch. engchi. i n U. v. 有鑑於此,本研究架構加入美國利差與美國那斯達克股市指數作為雙 元存款產品之不同時期報酬率之時間分類分析,以探討在全球股市與景氣 波動下,雙元存款產品的報酬與風險特性之差異,此為本研究之設計觀點。. 第二節 研究方法 本研究所適用的資訊軟體包括 Minitab、Excel 等軟體。就研究方法而 言,本研究所使用的資料分析方法以集群分析方法,將美國利差與美國那 斯達克股市指數資料分類為三個互斥的小群組,稱之為集群(Cluster),以作 為分析不同時期之雙元存款產品對於財富管理之貢獻度參考時期。 集群分析的主要特性敘述如下: 15.

(23) 1. 集群分析(Cluster Analysis)是將資料檔中的觀測值或變數加以歸 類在各個集群內,也就是把沒有分群的個體按相似程度歸於同一 群。集群分析可以作資料簡化。 2. 集群分析(Cluster Analysis)的一種方法,主要目的為依據資料的結 構特性,分類為多個互斥的小群組。然其使用時必須考慮共線性 的問題,統計軟體以分群效果之顯著性作為判定標準。 3. 集群分析分群的方法有兩大形式,分層法(Hierarchical)與非分層法 (Non-hierarchical),結合兩種方法的集群分析則稱為兩階段法. 政 治 大 分層法以個體間某項量測的距離或相似性將個體連結,但是事前 立 (Two Step)。. 4.. 並不知道分群的個數,通常可表示成樹型圖。. ‧ 國. 學. 5. 非分層法則是於事前依據其他研究或主觀認定,決定要將群體分. ‧. 成幾群,其中以 K 平均值法(K-Means)為代表。. y. Nat. 6. 集 群 分 析 使 在 同 一 集 群 內 的 事 物 具 有 高 度 的 同 質 性. er. io. sit. (Homogeneity) , 而 不 同 集 群 的 事 物 具 有 高 度 的 異 質 性 (Heterogeneity)。亦即將樣本分成幾群互相沒有交集的群組。. al. n. v i n 因素分析是將同質性高的變數(variables)集成一群;而集群分析則 Ch engchi U. 7.. 是將變數相似性高的觀察值(cases)集成一群。. 8. 集群分析的大部分應用都屬於探索性研究,最終結果是產生研究 對象的分群。 9. 很多種相似的衡量方法,都從不同的角度衡量了研究對象的相似 性,其主要分為距離衡量與關聯衡量。 10. 本研究採取重心法為距離衡量的作法,其概念如圖 3-1 所示。圖 3-1 為簡化的平面圖,其顯示重心點所衡量的距離長度介於兩極 群之最遠點距離與最近點距離之間。此圖為例,集群分析在分群 16.

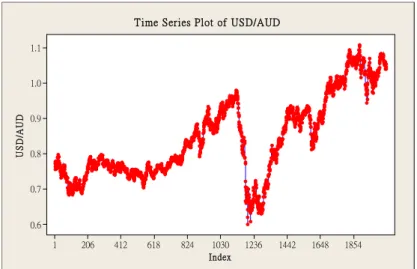

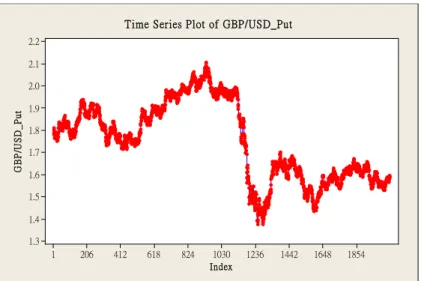

(24) 的過程,以距離為評判標準,依據分群數之設定與各樣本點距離 之遠近程度,決定分群結果。. 圖 3-1 重心法的距離分類概念 資料來源: 吳明隆(2000). 立. 第三節 樣本資料. 政 治 大. ‧ 國. 學. 本研究的實證資料來自於以下 Bloomerberg 資訊平台與 Data Stream 資 料庫,整理如下:. ‧. 1.. 2004/4/13 至 2012/3/29 期間的美國三個月國庫券與美國十年期政府. y. Nat. sit. 債券資料。. 3.. 2004/4/13 至 2012/3/29 期間的美元兌澳幣、美元兌英鎊、歐元兌澳. n. al. er. 2004/4/13 至 2012/3/29 期間的美國 Nasdaq 大盤指數資料。. io. 2.. Ch. engchi. 幣等即期外匯市場資料。 4.. i n U. v. 2004/4/13 至 2012/3/29 期間的美元兌澳幣、美元兌英鎊、歐元兌澳 幣等外匯選擇權之賣權資料。. 表 3-1 為樣本空間的三種即期匯率之相關係數分析,在顯著水準為 1% 的情形下,依據表中的 P-Value 值顯示,三者之相關性皆符合統計顯著水準 要求,而美元兌英鎊與歐元兌澳幣之負相關性最高,美元兌澳幣與歐元兌 澳幣之正相關性最高,美元兌澳幣與美元兌英鎊呈現負相關性。. 17.

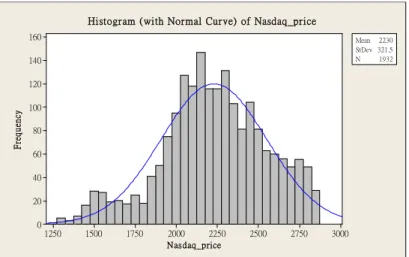

(25) 表 3-1 樣本空間即期匯率之相關係數分析 USD/GBP. USD/AUD. USD/AUD. -0.197(0.000). NA. EUR/AUD. -0.335(0.000). 0.849(0.000). 註: 資料表示型式: Pearson correlation (P-Value). 就趨勢圖來看,圖 3-2 與圖 3-3 顯示樣本空間的美國利差與美國 Nasdaq 大盤指數之直方圖,而圖 3-4 至圖 3-9 分別顯示樣本空間的美元 兌澳幣、美元兌英鎊、歐元兌澳幣等即期外匯與外匯選擇權賣權之時間序 列圖。. 政 治 大. Histogram (with Normal Curve) of Spread_US_rate. 立. 90. Mean 1.868 StDev 1.310 N 1932. 80. ‧ 國. 學. 70. 50. ‧. 40. y. al. n. 0. io. 10. sit. 20. Nat. 30. -0.8. 0.0. 0.8. Ch. 1.6 2.4 Spread_US_rate. 3.2. er. Frequency. 60. v ni. 4.0. U i e h n c g 圖 3-2 樣本空間的美國利差直方圖. 18. 4.8.

(26) Histogram (with Normal Curve) of Nasdaq_price 160. Mean 2230 StDev 321.5 N 1932. 140. Frequency. 120 100 80 60 40 20 0 1250. 1500. 1750. 2000 2250 Nas daq_price. 2500. 2750. 3000. 圖 3-3 樣本空間的美國 Nasdaq 大盤指數直方圖. 政 治 大 Time Series Plot of EUR/AUD. 立. 0.85 0.80. ‧ 國. 學. 0.70 0.65. ‧. EUR/AUD. 0.75. 0.60. 0.50. 206. 412. 618. 824. al. 1030 Index. 1236. 1442. 1648. 1854. er. io. 1. sit. y. Nat. 0.55. n. v i n 圖 3-4 樣本空間的歐元兌澳幣之即期匯率時間序列圖 Ch engchi U Time Series Plot of EUR/AUD_Put 2.1 2.0. EUR/AUD_Put. 1.9 1.8 1.7 1.6 1.5 1.4 1.3 1.2 1. 206. 412. 618. 824. 1030 Index. 1236. 1442. 1648. 1854. 圖 3-5 樣本空間的歐元兌澳幣之外匯選擇權賣權時間序列圖 19.

(27) Time Series Plot of USD/AUD 1.1. USD/AUD. 1.0. 0.9. 0.8. 0.7. 0.6 1. 206. 412. 618. 824. 1030 Index. 1236. 1442. 1648. 1854. 圖 3-6 樣本空間的美元兌澳幣之即期匯率時間序列圖. 政 治 大. Time Series Plot of AUD/USD_Put. 立. 1.1. 1.0. 0.8. ‧. AUD/USD_Put. ‧ 國. 學. 0.9. Nat. y. 0.7. 206. io. 618. 824. 1030 Index. 1236. n. al. 412. 1442. 1648. 1854. er. 1. sit. 0.6. i n U. v. 圖 3-7 樣本空間的美元兌澳幣之外匯選擇權賣權時間序列圖. Ch. engchi. Time Series Plot of USD/GBP 2.2 2.1 2.0. USD/GBP. 1.9 1.8 1.7 1.6 1.5 1.4 1.3 1. 206. 412. 618. 824. 1030 Index. 1236. 1442. 1648. 1854. 圖 3-8 樣本空間的美元兌英鎊之即期匯率時間序列圖. 20.

(28) Time Series Plot of GBP/USD_Put 2.2 2.1. GBP/USD_Put. 2.0 1.9 1.8 1.7 1.6 1.5 1.4 1.3 1. 206. 412. 618. 824. 1030 Index. 1236. 1442. 1648. 1854. 圖 3-9 樣本空間的美元兌英鎊之外匯選擇權賣權時間序列圖. 立. 第四節 研究架構. 政 治 大. ‧ 國. 學. 雙元存款產品的操作模式可以分為操作匯率大幅波動與操作匯率小幅 波動等兩種情形,就實務作法而言,短期小幅波動會以「外幣定存+外匯選. ‧. 擇權賣權」作為操作模式,若大幅波動則會以「外幣定存+外匯選擇權買權」. y. Nat. n. al. er. io. 式。. sit. 為操作模式,本研究以「外幣定存+外匯選擇權賣權」作為主要探討操作模. i n U. v. 以美元兌澳幣(USD/AUD)為例,其報價形式為每一元澳幣(AUD)兌換. Ch. engchi. 若干美元(USD),本研究以變數 X 表示,其數學形式為 X = USD/AUD。所 以當客戶與機構法人看好美元(USD)於短期內(約 2 星期至 4 星期)會相對於 澳幣(AUD)產生貶值或小幅升值時,則客戶執行「美元(USD)定存+Long 美 元兌澳幣(USD/AUD)外匯選擇權賣權(Put)」 ,亦即以約定數額之美元定存方 式交予執行財富管理機構法人。客戶一方面可以在操作約定到期時,收取 執行財富管理機構法人所支付的美元(USD)利息;另一方面,執行財富管理 機構法人可以將其數額的外幣作為支付外匯選擇權賣權之權利金,使客戶 在市場上持有外匯選擇權賣權之多頭部位。 反之若客戶與機構法人看好澳幣(AUD)於短期內(約 2 星期至 4 星期) 21.

(29) 會相對於美元(USD)產生貶值會小幅升值時,則客戶執行「澳幣(AUD)定存 +Short 美元兌澳幣(USD/AUD)外匯選擇權賣權(Put)」 ,則客戶一方面可以在 操作約定到期時,收取執行財富管理機構法人所支付的澳幣(AUD)利息; 另一方面,執行財富管理機構法人可以將其數額的外幣作為外匯選擇權賣 權空頭部位之履約保證金。當操作外匯選擇權賣權部位之空頭策略時,執 行財富管理機構法人可以先代客戶收取外匯選擇權賣權之權利金。 圖 3-10 為本研究歸納目前市場上雙元貨幣存款產品的實際案例,其說 明投資者與財富管理機構法人的約定現金流量方式。圖 3-10 顯示預期美元. 政 治 大 與執行財富管理機構法人的莊家與賭客的利益關係。當美元如預期走貶或 立 貶值或不變之美元兌澳幣(USD/AUD)外匯選擇權操作模式,同時顯示客戶. 不變,客戶可以收取美元定存利息以及拿回美元本金,達到完全保本效果。. ‧ 國. 學. 當美元小漲時,客戶可以收取美元定存利息並收取澳幣(AUD)。當美元大. ‧. 漲時,客戶雖只得到 90%的保本效果,但換算觸發匯率與操作時的匯率變. y. Nat. 化,客戶可以藉由執行財富管理機構法人的約定,得到獲取美元資本利得. n. er. io. al. sit. 的獲利空間,整體上仍具有 100%保本機會。. Ch. engchi. i n U. v. 圖 3-10 預期美元貶值或不變之美元兌澳幣(USD/AUD)外匯選擇權操作模式 22.

(30) 圖 3-10 顯示投資者仍有可能持有弱勢貨幣,通常財富管理機構法人會 制訂客製化的條款以補償投資者,如圖 3-10 所顯示的 Case 1、Case 2、Case 3 等情況。然這些產品條款設計會依據不同時期與財富管理機構法人而有所 不同,故本研究的操作模擬以「外幣定存+外匯選擇權賣權」作為主要探討 操作模式,不涉及補償條款的議題。 因此本研究所涉及的雙元存款產品的風險性來自於外匯選擇權賣權操 作之績效,而本研究觀察重點在於外匯操作策略的角度,本研究之研究架 構的設計概念如下: 1.. 政 治 大 期間的美元兌澳幣(USD/AUD)、美元兌英鎊(USD/GBP)、歐元兌澳 立. 本研究以 2 星期(10 工作天)為操作期間假設,探討目前 2 星期操作. 幣(EUR/AUD)等三種匯率之外匯選擇權賣權操作報酬率與風險。. ‧ 國. 學. 2.. 針對三種匯率之上升與下降等情況,將外匯選擇權賣權操作策略共. ‧. 分為 6 種,包括「美元兌澳幣(USD/AUD)外匯選擇權賣權之多頭策. y. Nat. 略」 、 「美元兌澳幣(USD/AUD)外匯選擇權賣權之空頭策略」 、 「美元. er. io. sit. 兌英鎊(USD/GBP)外匯選擇權賣權之多頭策略」、「美元兌英鎊 (USD/GBP)外匯選擇權賣權之空頭策略」 、 「歐元兌澳幣(EUR/AUD). al. n. v i n 外匯選擇權賣權之多頭策略」 、 「歐元兌澳幣(EUR/AUD)外匯選擇權 Ch engchi U 賣權之空頭策略」。 3.. 上述各策略的定義如下: (1) 美元兌澳幣(USD/AUD)外匯選擇權賣權之多頭策略:因為美元 兌澳幣(USD/AUD)匯率表示為「1 澳幣兌換 X 美元」形式,本 研究定義為看多澳幣,看空美元,則將資金移往澳幣帳戶,收 取澳幣利息,賣出美元兌澳幣(USD/AUD)之外匯選擇權賣權, 則 2 星期(10 工作天)後,買進美元兌澳幣(USD/AUD)之外匯選 擇權賣權,結束美元兌澳幣(USD/AUD)外匯選擇權部位,然後 將資金由澳幣轉往美元戶頭,則外幣定存之報酬率計算以澳幣 23.

(31) 利息減去美元利息後的差額為基礎,此為反映機會成本的概 念;而外匯選擇權部位之報酬率以前述買賣部位之差額計算 之。 (2) 美元兌澳幣(USD/AUD)外匯選擇權賣權之空頭策略: 因為美 元兌澳幣(USD/AUD)匯率表示為「1 澳幣兌換 X 美元」形式, 本研究定義為看多美元,看空澳幣,則將資金移往美元帳戶, 收取美元利息,買進美元兌澳幣(USD/AUD)之外匯選擇權賣 權,則 2 星期(10 工作天)後,賣出美元兌澳幣(USD/AUD)之外. 政 治 大 然後將資金轉往澳幣戶頭,則外幣定存之報酬率計算以美元利 立. 匯選擇權賣權,結束美元兌澳幣(USD/AUD)外匯選擇權部位,. 以前述買賣部位之差額計算之。. 學. ‧ 國. 息減去澳幣利息後的差額為基礎,而外匯選擇權部位之報酬率. ‧. (3) 美元兌英鎊(USD/GBP)外匯選擇權賣權之多頭策略: 因為美元. y. Nat. 兌英鎊(USD/GBP)匯率表示為「1 英鎊兌換 X 美元」形式,本. er. io. sit. 研究定義為看多英鎊,看空美元,則將資金移往英鎊帳戶,收 取英鎊利息,賣出美元兌英鎊(USD/GBP)之外匯選擇權賣權,. al. n. v i n 則 2 星期(10 C工作天)後,買進美元兌英鎊(USD/GBP)之外匯選 hengchi U 擇權賣權,結束美元兌英鎊(USD/GBP)外匯選擇權部位,然後. 將資金由英鎊轉往美元戶頭,則外幣定存之報酬率計算以英鎊 利息減去美元利息後的差額為基礎,此為反映機會成本的概 念;而外匯選擇權部位之報酬率以前述買賣部位之差額計算 之。 (4) 美元兌英鎊(USD/GBP)外匯選擇權賣權之空頭策略: 因為美元 兌英鎊(USD/GBP)匯率表示為「1 英鎊兌換 X 美元」形式,本 研究定義為看多美元,看空英鎊,則將資金移往美元帳戶,收 取美元利息,買進美元兌英鎊(USD/GBP)之外匯選擇權賣權, 24.

(32) 則 2 星期(10 工作天)後,賣出美元兌英鎊(USD/GBP)之外匯選 擇權賣權,結束美元兌英鎊(USD/GBP)外匯選擇權部位,然後 將資金轉往英鎊戶頭,則外幣定存之報酬率計算以美元利息減 去英鎊利息後的差額為基礎,而外匯選擇權部位之報酬率以前 述買賣部位之差額計算之。 (5) 歐元兌澳幣(EUR/AUD)外匯選擇權賣權之多頭策略: 因為歐 元兌澳幣(EUR/AUD)匯率表示為「1 歐元兌換 X 澳幣」形式, 本研究定義為看多歐元,看空澳幣,則將資金移往歐元帳戶,. 政 治 大 權,則 2 星期(10 工作天)後,買進歐元兌澳幣(EUR/AUD)之外 立 收取歐元利息,賣出歐元兌澳幣(EUR/AUD)之外匯選擇權賣. 匯選擇權賣權,結束歐元兌澳幣(EUR/AUD)外匯選擇權部位,. ‧ 國. 學. 然後將資金由歐元轉往澳幣戶頭,則外幣定存之報酬率計算以. ‧. 歐元利息減去澳幣利息後的差額為基礎,此為反映機會成本的. y. Nat. 概念;而外匯選擇權部位之報酬率以前述買賣部位之差額計算. er. io. sit. 之。. (6) 歐元兌澳幣(EUR/AUD)外匯選擇權賣權之空頭策略: 因為歐. al. n. v i n 元兌澳幣(EUR/AUD)匯率表示為「1 歐元兌換 X 澳幣」形式, Ch engchi U 本研究定義為看多澳幣,看空歐元,則將資金移往澳幣帳戶, 收取澳幣利息,買進歐元兌澳幣(EUR/AUD)之外匯選擇權賣 權,則 2 星期(10 工作天)後,賣出歐元兌澳幣(EUR/AUD)之外 匯選擇權賣權,結束歐元兌澳幣(EUR/AUD)外匯選擇權部位, 然後將資金轉往歐元戶頭,則外幣定存之報酬率計算以澳幣利 息減去歐元利息後的差額為基礎,而外匯選擇權部位之報酬率 以前述買賣部位之差額計算之。. 4.. 報酬率計算公式:前述外幣利息以澳幣 3 個月 Libor 利率、英. 鎊 3 個月 Libor 利率、歐元 3 個月 Libor 利率、美元 3 個月國庫券 25.

(33) 利率等年化利率為計算資料,在操作期間為 2 星期(10 工作天)與每 年 252 交易日的假設下,報酬率計算公式為「外幣利率差+外匯選 擇權交易報酬率*(252/10)」。 5.. 本研究藉助以上策略,探討不同的美國利差(“10 年期公債利率減去 3 個月國庫券利率之差”)與美國那斯達克 Nasdaq 指數日報酬率所形 成市場狀態下,上述 6 種外匯選擇權賣權操作策略之報酬率與風險 的差異。. 至於美國利差與美國那斯達克 Nasdaq 指數所形成市場趨勢之區分程. 政 治 大 一般為上升、持平、下降等三種情況,將集群數設定為 3,則集群分析的結 立. 序,本研究以集群分析法的 K-Mean 集群分析為分析方法,依據市場趨勢. 果示意圖將如圖 3-11 所示。. ‧ 國. 學. 事實上加上集群分析的結果以及時間軸,集群分析應為四維向量空. ‧. 間,但為表達概念簡化之故,本研究以圖 3-11 的平面概念與曲線表示。圖. sit. y. Nat. 3-11 以美國利差與美國那斯達克 Nasdaq 指數作為 XY 平面之向量座標,如. io. er. (X,Y)概念,依據前述樣本空間的向量之間距離,若(X,Y)數值相近則距離較 小,被歸為同一集群。所以集群分析將樣本空間的點分為三個集群,以. al. n. v i n Cluster A、Cluster B、Cluster Cluster A、 C hC 代表,則樣本空間之時間軸會顯示 engchi U Cluster B、Cluster C 排列的分類結果。. 26.

(34) 政 治 大 圖 3-11 立 樣本空間之集群分析結果之示意圖. ‧ 國. 學. 歸納以上探討重點與流程,本研究之研究架構如圖 3-12 所示,其具體 研究步驟如下:. ‧. 1.. 將樣本空間的美國利差與美國那斯達克 Nasdaq 指數進行集群分. y. sit. al. er. 以 2 星期(10 工作天)為操作期間假設,針對「美元兌澳幣(USD/AUD). io. 2.. Nat. 析,取得比較期間的分類資訊,如圖 3-11 所示。. v. n. 外匯選擇權賣權之多頭策略」、「美元兌澳幣(USD/AUD)外匯選擇. Ch. engchi. i n U. 權賣權之空頭策略」 、 「美元兌英鎊(USD/GBP)外匯選擇權賣權之多 頭策略」 、「美元兌英鎊(USD/GBP)外匯選擇權賣權之空頭策略」、 「歐元兌澳幣(EUR/AUD)外匯選擇權賣權之多頭策略」、「歐元兌 澳幣(EUR/AUD)外匯選擇權賣權之空頭策略」等 6 種外匯選擇權 賣權操作策略,分別進行前述操作的績效分析。 3.. 在 2 星期(10 工作天)為操作期間假設下,上述操作績效之計算以滾 動式為計算方式,亦即自樣本空間第一個時間點 T1,依據「T1+10」 的外匯選擇權賣權市場價格的操作結果為績效,然後將樣本空間 第一個時間點 T2 以後的時間點以此類推。於是得到上述 6 種外匯 27.

(35) 選擇權賣權操作策略的操作績效。 將集群分析結果與上述 6 種外匯選擇權賣權操作策略之操作績 效,作出對比與分析,歸納不同金融市場環境下的雙元存款產品 之操作建議與結論。. 立. 政 治 大. 學 ‧. ‧ 國. 圖 3-12 研究架構圖. io. sit. y. Nat. n. al. er. 4.. Ch. engchi. 28. i n U. v.

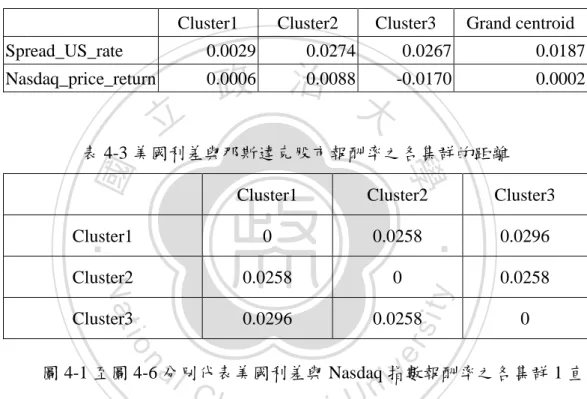

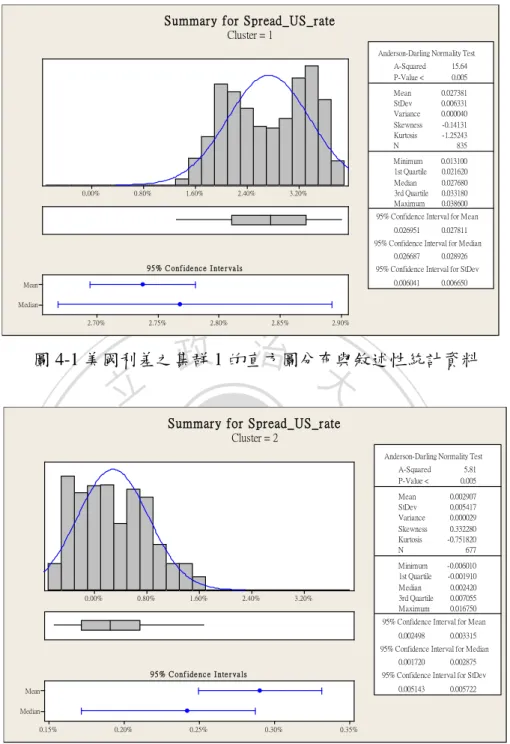

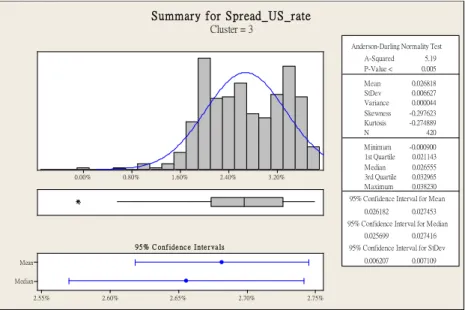

(36) 第四章 實證分析 第一節 集群分析 集群分析以觀察點之間的向量距離作為分群標準,在 K-Mean 集群分析 模式下,本研究以美國利差與那斯達克股市報酬率作為集群分析之基礎資 料,得到表 4-1~表 4-3 的各集群統計特徵。表 4-1 顯示集群 1 至集群 3 的 觀察個數分別為 643 筆、792 筆、409 筆資料。各集群內總變異數(Within Cluster Sum of Squares)顯示集群 2 內各點之總變異數較高,集群 3 次之, 集群 1 較小。就各集群內各點至總重心的平均距離而言,集群 3 較遠,集. 政 治 大. 群 2 次之,集群 1 最近,其代表集群 1 屬於較接近美國債券市場與那斯達. 立. 克股市的重心點或中心點之一群市場狀態。. ‧ 國. 學. 表 4-1 美國利差與那斯達克股市報酬率之各集群的個數與群內距離. 643. 0.059. 0.008. Cluster2. io. 0.145. 0.011. Cluster3. 409. al. n. 792. Ch. 0.086. engchi. y. sit. er. Cluster1. ‧. Average Distance From Centroid. Nat. Number of observations. Within Cluster Sum of Squares. 0.012 iv n U. Maximum Distance From Centroid 0.030 0.109 0.074. 利差代表市場對於美國經濟成長趨勢的觀點,當市場認為美國經濟處於 長期成長的狀態,則十年期公債利率大於 3 個月國庫券利率,利差為正, 反之,則為負。表 4-2 顯示 2004/4/13 至 2012/3/29 期間的利差與美國那斯 達克 Nasdaq 指數日報酬率之各集群平均值,其中集群 2 的利差與集群 3 的 利差皆高於總重心所代表的平均值。集群 2 的美國那斯達克 Nasdaq 指數日 報酬率高於總重心的平均值,但集群 3 低於總重心的 Nasdaq 指數報酬率平 均值,且為負數,其顯示集群 2 為經濟成長性看好且股市報酬率處於正面 的階段,集群 3 為股市處於低檔,但債券市場已提早反映經濟成長訊息的 29.

(37) 階段。相對於集群 2 與集群 3 的市場狀態,集群 1 代表利差為正,但低於 總體平均水準,顯示市場對於長期經濟成長的看法已有疑慮,並非普遍樂 觀狀態;而集群 1 的美國那斯達克 Nasdaq 指數日報酬率略高於總體平均水 準,代表此時集群 1 的 Nasdaq 指數報酬率呈現相對謹慎。表 4-3 顯示各集 群之間的距離,其反應美國那斯達克 Nasdaq 指數日報酬率與利差之市場狀 態差距,在本研究處理所設定的 1%顯著水準下,各集群可以視為不同集群。 表 4-2 美國利差與那斯達克股市報酬率之各集群重心點的統計特徵 Cluster1. Cluster2. Spread_US_rate. 0.0029. Nasdaq_price_return. 0.0006. 立. Cluster3. 0.0274. Grand centroid. 0.0267. 0.0187. 0.0088 -0.0170 政 治 大. 0.0002. ‧ 國. 學. 表 4-3 美國利差與那斯達克股市報酬率之各集群的距離 Cluster3. Cluster1. 0. 0.0258. 0.0296. Cluster2. 0.0258. 0. Cluster3. 0.0296. 0.0258. y. sit. 0.0258 0. n. er. io. al. ‧. Cluster2. Nat. Cluster1. i n U. v. 圖 4-1 至圖 4-6 分別代表美國利差與 Nasdaq 指數報酬率之各集群 1 直. Ch. engchi. 方圖分布與敘述性統計資訊。圖 4-1 至圖 4-3 的直方圖分布顯示集群 1 的利 差平均值較高,集群 3 的利差平均值次之,集群 2 的利差平均數最小。圖 4-1 至圖 4-3 的趨勢對照表 4-2 後顯示平均數與重心點所表達的數據觀念不 同,平均數的計算過程已納入差異平均化的角度,圖 4-1 至圖 4-3 的偏態係 數與峰態係數皆顯示利差分布偏離常態分配,三者皆屬於低峰態分布,而 僅集群 2 為右偏態,其餘為左偏態。. 30.

(38) Summary for Spread_US_rate Cluster = 1 Anderson-Darling Normality Test A-Squared P-Value <. 0.00%. 0.80%. 1.60%. 2.40%. 3.20%. 15.64 0.005. Mean StDev Variance Skewness Kurtosis N. 0.027381 0.006331 0.000040 -0.14131 -1.25243 835. Minimum 1st Quartile Median 3rd Quartile Maximum. 0.013100 0.021620 0.027680 0.033180 0.038600. 95% Confidence Interval for Mean 0.026951. 0.027811. 95% Confidence Interval for Median 0.026687 95% C onf ide nc e I nte r va ls. 0.028926. 95% Confidence Interval for StDev 0.006041. Mean. 0.006650. Median 2.70%. 2.75%. 2.80%. 2.85%. 2.90%. 政 治 大. 圖 4-1 美國利差之集群 1 的直方圖分布與敘述性統計資料. 立. Summary for Spread_US_rate. ‧ 國. 學. Cluster = 2. Anderson-Darling Normality Test A-Squared P-Value <. ‧. Mean StDev Variance Skewness Kurtosis N. y. Nat. io. 2.40%. 3.20%. n. al. 1.60%. Ch. engchi U. 95% C onf ide nc e I nte r va ls Mean. sit. 0.80%. er. 0.00%. Minimum 1st Quartile Median 3rd Quartile Maximum. v ni. 5.81 0.005 0.002907 0.005417 0.000029 0.332280 -0.751820 677 -0.006010 -0.001910 0.002420 0.007055 0.016750. 95% Confidence Interval for Mean 0.002498. 0.003315. 95% Confidence Interval for Median 0.001720. 0.002875. 95% Confidence Interval for StDev 0.005143. 0.005722. Median 0.15%. 0.20%. 0.25%. 0.30%. 0.35%. 圖 4-2 美國利差之集群 2 的直方圖分布與敘述性統計資料. 31.

(39) Summary for Spread_US_rate Cluster = 3 Anderson-Darling Normality Test A-Squared P-Value <. 0.00%. 0.80%. 1.60%. 2.40%. 3.20%. 5.19 0.005. Mean StDev Variance Skewness Kurtosis N. 0.026818 0.006627 0.000044 -0.297623 -0.274889 420. Minimum 1st Quartile Median 3rd Quartile Maximum. -0.000900 0.021143 0.026555 0.032965 0.038230. 95% Confidence Interval for Mean 0.026182. 0.027453. 95% Confidence Interval for Median 0.025699 95% C onf ide nc e I nte r va ls. 0.027416. 95% Confidence Interval for StDev 0.006207. Mean. 0.007109. Median 2.55%. 2.60%. 2.65%. 2.70%. 2.75%. 圖 4-3 美國利差之集群 3 的直方圖分布與敘述性統計資料. 政 治 大. 圖 4-4 至圖 4-6 的直方圖分布顯示集群 1 的 Nasdaq 指數報酬率平均值. 立. 相對於其他集群維持高檔,且直方圖分布呈現右偏與峰態係數大於 3 的狀. ‧ 國. 學. 態;集群 2 的 Nasdaq 指數報酬率平均值略大於 0,分布呈現左偏與低峰態 現象;集群 3 的 Nasdaq 指數報酬率平均值呈現負值,分布呈現左偏與峰態. ‧. 係數大於 3 的現象。因此三者的分布狀態皆偏離常態分配,而集群 1 的. y. Nat. sit. Nasdaq 指數報酬率呈現較為正面的狀態,集群 3 的 Nasdaq 指數報酬率顯示. n. al. er. io. 其為景氣相對低檔時期,此時可能債券市場已根據寬鬆貨幣政策措施而有. i n U. v. 較正面的初步解讀訊息,但股市尚未接受較為正面的訊息所致。. Ch. engchi. Summary for Nasdaq_price_return Cluster = 1. Anderson-Darling Normality Test A-Squared P-Value < Mean StDev Variance Skewness Kurtosis N. -9.00%. -6.00%. -3.00%. -0.00%. 3.00%. 6.00%. 9.00%. 12.00%. Minimum 1st Quartile Median 3rd Quartile Maximum. 38.82 0.005 0.008789 0.012043 0.000145 2.8133 14.2240 835 -0.004004 0.001259 0.005549 0.013000 0.118059. 95% Confidence Interval for Mean 0.007971. 0.009607. 95% Confidence Interval for Median 0.004933 95% C onf ide nc e I nte r va ls. 0.006517. 95% Confidence Interval for StDev 0.011491. Mean. 0.012650. Median 0.50%. 0.60%. 0.70%. 0.80%. 0.90%. 1.00%. 圖 4-4 Nasdaq 指數報酬率之集群 1 直方圖分布與敘述性統計資料 32.

(40) Summary for Nasdaq_price_return Cluster = 2 Anderson-Darling Normality Test A-Squared P-Value. -9.00%. -6.00%. -3.00%. -0.00%. 3.00%. 6.00%. 9.00%. 12.00%. 1.09 0.007. Mean StDev Variance Skewness Kurtosis N. 0.000377 0.008106 0.000066 -0.055640 0.398749 677. Minimum 1st Quartile Median 3rd Quartile Maximum. -0.023508 -0.004819 0.000703 0.005491 0.029614. 95% Confidence Interval for Mean -0.000235. 0.000989. 95% Confidence Interval for Median 0.000191 95% C onf ide nc e I nte r va ls. 0.001425. 95% Confidence Interval for StDev 0.007696. Mean. 0.008563. Median 0.00%. 0.04%. 0.08%. 0.12%. 0.16%. 政 治 大. 圖 4-5 Nasdaq 指數報酬率之集群 2 直方圖分布與敘述性統計資料. 立. Summary for Nasdaq_price_return. ‧ 國. Anderson-Darling Normality Test A-Squared P-Value <. ‧. Mean StDev Variance Skewness Kurtosis N. y. Nat. -3.00%. io. 3.00%. 6.00%. 9.00%. n. al. -0.00%. Ch. engchi U. 95% C onf ide nc e I nte r va ls Mean. 12.00%. Minimum 1st Quartile Median 3rd Quartile Maximum. sit. -6.00%. er. -9.00%. 學. Cluster = 3. v ni. 19.36 0.005 -0.016926 0.013001 0.000169 -2.21181 7.17113 420 -0.091424 -0.021117 -0.013346 -0.007740 -0.004241. 95% Confidence Interval for Mean -0.018172. -0.015679. 95% Confidence Interval for Median -0.014933. -0.012137. 95% Confidence Interval for StDev 0.012177. 0.013945. Median -1.80%. -1.70%. -1.60%. -1.50%. -1.40%. -1.30%. -1.20%. 圖 4-6 Nasdaq 指數報酬率之集群 3 直方圖分布與敘述性統計資料. 第二節 多頭策略績效與空頭策略績效的比較分析 在前一節的集群分析結果下,本研究進行前述研究架構的模擬操作, 本 節 以 美 元 兌 澳 幣 (USD/AUD) 、 美 元 兌 英 鎊 (USD/GBP) 、 歐 元 兌 澳 幣 (EUR/AUD)等三種匯率的多頭策略與空頭策略之比較方式,分析利差、外 匯選擇權賣權操作績效、整體績效等三種角度,並以投資評比常用的 Sharp 33.

(41) Ratio 概念所用的「平均數/標準差」 ,對於各集群下的策略評比,進行討論。. 一、美元兌澳幣(USD/AUD)多頭策略與空頭策略之比較 就美元兌澳幣(USD/AUD)多頭策略而言,本研究定義為澳幣升值的預 期判斷下的操作策略。圖 4-7 至圖 4-9 分別表示集群 1 至集群 3 的利差、外 匯選擇權賣權操作績效、整體績效等的報酬率直方圖分布與時間序列曲線。 綜合集群 1 至集群 3 的績效分析圖,由美金轉往澳幣之利差在不同集 群呈現不同的獲利貢獻,例如集群 2 的利差會可能造成損失。由圖 4-7 至. 政 治 大 (USD/AUD)之外匯選擇權賣權操作有機會帶來獲利的彌補時機。 立. 圖 4-9 右半部的利差時間序列顯示利差處於相對低檔時,買進美元兌澳幣. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 4-7 美元兌澳幣(USD/AUD)多頭策略之集群 1 的績效分析圖. 34.

(42) 立. 政 治 大. ‧. ‧ 國. 學 y. Nat. er. io. sit. 圖 4-8 美元兌澳幣(USD/AUD)多頭策略之集群 2 的績效分析圖. al. n. v i n 表 4-4 顯示美元兌澳幣(USD/AUD)多頭策略績效分析 ,包括各集群的筆 Ch engchi U. 數、報酬率平均值(Mean)、報酬率的標準差(StDev)、報酬率之平均數/標準 差(Mean/StDev)等資訊,其中外匯選擇權賣權操作所帶來的 Mean/StDev 皆 為正值,特別是集群 2 的整體操作績效優於其他集群。由於集群 2 為美國 經濟成長性看好且美國 Nasdaq 股市報酬率處於正面的階段,顯示此時澳幣 (USD/AUD)存在小幅升值的機會,因此美元兌澳幣(USD/AUD)多頭策略可 產生較高的獲利機會。 因此就財富管理角度而言,投資者對於美元兌澳幣(USD/AUD)多頭策 略之雙元存款產品,應利用美國經濟成長性看好且美國股市報酬率處於正 值階段,作為財富管理之策略操作參考。 35.

(43) 立. 政 治 大. ‧. ‧ 國. 學 y. Nat. er. io. sit. 圖 4-9 美元兌澳幣(USD/AUD)多頭策略之集群 3 的績效分析圖. al. n. v i n 表 4-4 美元兌澳幣(USD/AUD)多頭策略績效分析 Ch engchi U. 美元兌澳幣 Cluster (USD/AUD)多頭策略 利差績效. 選擇權賣權操作績效. 總績效. Count Mean(%) StDev(%) Mean/StDev. 1. 793. 1.7779. 1.4625. 1.21565812. 2. 646. 0.9704. 1.0374. 0.93541546. 3. 405. 1.9761. 1.4986. 1.31863072. 1. 793. 4.913. 81.93. 0.05996582. 2. 646. 6.045. 51.446. 0.11750185. 3. 405. 5.046. 84.344. 0.05982643. 1. 793. 6.69. 81.565. 0.08202047. 2. 646. 7.016. 51.425. 0.1364317. 3. 405. 7.022. 84.187. 0.08340955. 就美元兌澳幣(USD/AUD)空頭策略而言,本研究定義為美元升值的預 36.

(44) 期判斷下的操作策略。圖 4-10 至圖 4-12 分別表示集群 1 至集群 3 的利差、 外匯選擇權賣權操作績效、整體績效等的報酬率直方圖分布與時間序列曲 線。 美元兌澳幣(USD/AUD)之空頭策略為將資金由澳幣帳戶移往美元帳 戶,收取美元利息。相對於美元兌澳幣(USD/AUD)多頭策略,圖 4-10 至圖 4-12 的利差呈現負值,此反應研究期間的美國寬鬆貨幣政策所引導的低利 率環境與澳洲央行的對應政策。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 4-10 美元兌澳幣(USD/AUD)空頭策略之集群 1 的績效分析圖. 37.

(45) 立. 政 治 大. ‧. ‧ 國. 學 y. Nat. er. io. sit. 圖 4-11 美元兌澳幣(USD/AUD)空頭策略之集群 2 的績效分析圖. al. n. v i n 但美元的低利率政策是否可以反映於外匯選擇權賣權操作績效?表 4-5 Ch engchi U. 顯示集群 1 至集群 3 的外匯選擇權賣權操作所帶來的 Mean/StDev 皆為負 值,代表風險偏高。再由圖 4-10 至圖 4-12 的直方圖與時間序列圖來看, 美元兌澳幣(USD/AUD)空頭策略的獲利空間仍然存在,只是必須謹慎處理 與運用,例如當美國總體經濟屬於集群 2 狀態時,美元兌澳幣(USD/AUD) 空頭策略宜避免使用。當美國總體經濟屬於集群 1 時,利用市場對於美國 股市成長的疑慮,可以在收取美元帳戶的利差空間變小或偏向負值時,利 用美元兌澳幣(USD/AUD)空頭策略做暫時性的市場操作策略,可以藉由外 匯選擇權市場的獲利彌補利差虧損,達到整體獲利的機會,強化財富管理 效益。 38.

(46) 立. 政 治 大. ‧. ‧ 國. 學 sit. y. Nat. n. al. er. io. 圖 4-12 美元兌澳幣(USD/AUD)空頭策略之集群 3 的績效分析圖. Ch. engchi. 39. i n U. v.

(47) 表 4-5 美元兌澳幣(USD/AUD)空頭策略績效分析 美元兌澳幣 (USD/AUD)空頭策略 利差績效. 選擇權賣權操作績效. 總績效. 立. Cluster. Count. Mean(%) StDev(%) Mean/StDev. 1. 793. -1.7779. 1.4625. -1.2156581. 2. 646. -0.9704. 1.0374. -0.9354155. 3. 405. -1.9761. 1.4986. -1.3186307. 1. 793. -4.913. 81.93. -0.0599658. 2. 646. -6.045. 51.446. -0.1175018. 3. 405. -5.046. 84.344. -0.0598264. 1. 793. -6.69. 81.565. -0.0820205. 2. 646. -7.016. 51.425. -0.1364317. 3. 405. -7.022. 84.187. -0.0834096. 政 治 大. 二、美元兌英鎊(USD/GBP)多頭策略與空頭策略之比較. ‧ 國. 學. 就美元兌英鎊(USD/GBP)多頭策略而言,本研究定義為英鎊升值的預期 判斷下的操作策略。圖 4-13 至圖 4-15 分別表示美元兌英鎊(USD/GBP)多頭. ‧. 策略在集群 1 至集群 3 的利差、外匯選擇權賣權操作績效、整體績效等的. Nat. sit. y. 報酬率直方圖分布與時間序列曲線。. n. al. er. io. 綜合集群 1 至集群 3 的績效分析圖,由美金轉往英鎊之利差為主要獲. i n U. v. 利貢獻。然美元兌英鎊(USD/GBP)多頭策略與美元兌澳幣(USD/AUD)多頭. Ch. engchi. 策略之不同現象為集群 2 的情況下,美元兌英鎊(USD/GBP)多頭策略的外 匯選擇權賣權操作帶來較好的報酬率,如圖 4-14 的左半邊的直方圖的分布 位置以及右半部時間序列的正報酬率的部分可以看出。. 40.

數據

+5

相關文件

• Use the Black-Scholes formula with the stock price reduced by the PV of the dividends.. • This essentially decomposes the stock price into a riskless one paying known dividends and

In order to apply for a permit to employ Class B Foreign Worker(s), an Employer shall provide reasonable employment terms and register for such employment demands with local

Should an employer find it necessary to continue the employment of the Class A Foreign Worker(s), the employer shall, within four (4) months prior to the expiration of the

Simonato, 1999, “An Analytical Approximation for the GARCH Option Pricing Model,” Journal of Computational Finance 2, 75- 116.

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

An Analysis of the January Effect of the United State, Taiwan and South Korean Stock Market, Asia Pacific Journal of Management, 9,

Mendenhall ,(1992), “The relation between the Value Line enigma and post-earnings-announcement drift”, Journal of Financial Economics, Vol. Smaby, (1996),“Market response to analyst