行政院國家科學委員會專題研究計畫 成果報告

股東可扣抵稅額之隱含稅與股權結構之關聯性

計畫類別: 個別型計畫 計畫編號: NSC93-2416-H-004-038- 執行期間: 93 年 08 月 01 日至 94 年 12 月 31 日 執行單位: 國立政治大學會計學系 計畫主持人: 陳明進 計畫參與人員: 楊秉芳、馬瑜霙 報告類型: 精簡報告 處理方式: 本計畫涉及專利或其他智慧財產權,2 年後可公開查詢中 華 民 國 94 年 12 月 19 日

行政院國家科學委員會補助專題研究計畫成果報告

股東可扣抵稅額之隱含稅與股權結構之關聯性

個別型計畫

計畫編號:NSC 93-2416-H-004-038-

執行期間:93 年 8 月 1 日至 94 年 12 月 31 日

計畫主持人:陳明進 教授

研究助理:楊秉芳、馬瑜霙

精簡成果報告

執行單位:政治大學會計系

處理方式:除產學合作研究計畫、提升產業技術及人才培育研究計畫、 列管計畫及下列情形者外,得立即公開查詢 □涉及專利或其他智慧財產 □一年 R二年後可公開查詢民國 94 年 12 月 31 日

摘 要 股東可扣抵稅額之隱含稅與股權結構之關聯性 稅負對於資產價格之影響及其影響程度一直是會計與財務領域研究的重要 問題。晚近稅務會計之研究顯示不僅是繳納給政府的名目上稅負(explicit taxes) 會影響資產的價格,隱含稅(implicit taxes)對於資產的價格也有重要的影響,包 括免稅債券投資、享有部分比例免稅的特別股投資以及享有投資抵減的研究發 展支出等都承擔隱含稅 之成本(Guenther 1994, Erickson and Maydew 1998; Berger 1993; Wilkie 1992; Callihan and White 1999)。因此,隱含稅是研究租稅負 擔分配及租稅獎勵效益時應考量的一項重要因素。然而,國內會計研究上仍較 少有關探討隱含稅之文獻。

近年來在稅務會計上研究的一項重大的熱門問題為,究竟股東階段之稅負 是否會反映在公司價值的評價上,由於股利支付會使股東支付所得稅,因此 Harris and Kemsley (1999)發現股票市場(投資人)對於每一元公司保留盈餘之 評價小於同額的股東投入資本,其差異即反映公司保留盈餘未來發放股利給股 東的所得稅負擔(股東投入資本的返還並不課所得稅)。Harris, Hubbard, and Kemsley (2001)更進一步發現股利稅對於公司保留盈餘評價的負面影響與美國 個人所得稅率的高低有正相關,而在國際面的比較上也發現,在實施兩稅合一 的國家中(如澳洲、德國及法國),股利稅對於公司保留盈餘評價負面的影響較 小。趙雅儀與吳清在(2003)也發現我國在兩稅合一實施後,股利稅對於公司保 留盈餘評價的負面影響有顯著減少。但是,上述的文獻是以公司期末的價值評 價模式進行之實證研究,其結果也引發很多質疑的討論,例如 Shackelford and Shevlin (2001, p.353)即認為 Harris and Kemsley (1999)的實證結果與多數公司並 未發放現金股利(或僅發放小額的現金股利)的現象有矛盾(亦即保留盈餘的股 利稅不一定真的會課徵),而且也和 Dhaliwal, Erickson and Trezevant (1999) 發 現 公 司開 始發 放現 金股利 後 會 引 發租 稅 顧 客效 果的現象有 矛 盾。因 此, Shackelford and Shevlin (2001, p.359)呼籲應有更多之研究來釐清股東稅負是否 會影響股票之價格。 我國自民國 87 年起實施兩稅合一,公司階段所繳納之營利事業所得稅,得 於盈餘分配時作為股東之可扣抵稅額,抵減個人綜合所得稅,但各公司股利的股 東可扣抵稅額比率並不相同,視其公司所繳納的稅額比率大小而定。故兩稅合一 後,公司稅額扣抵比率愈高者,股東參與其股票之除息除權可獲得的可扣抵稅額 比例也愈大,亦即可以繳納較少之名目稅負。但依據隱含稅理論之預測,在其他 條件相同下,享有較多租稅利益之資產應該會有較低的稅前報酬率。因此,本研 究探討兩稅合一實施後,投資人參與稅額扣抵比率較高之股票的除息(權),是

否會有較低之股票稅前異常報酬率,亦即承擔稅額扣抵比率之隱含稅。此外,由 於所得稅法第 42 條規定,公司組織之營利事業因投資於國內其他營利事業,所 獲配之股利淨額或盈餘淨額,不計入所得額課稅,但其獲配之股東可扣抵稅額亦 不得抵減公司之所得稅。所以,公司的股東結構不同,所承擔的股東可扣抵稅額 之隱含稅亦可能有所差異。因此,本文的另一研究目的為探討股東可扣抵稅額的 隱含稅與公司股東結構(自然人股東與法人股東之比例)間之關係。 本文的研究結果顯示,股東可扣抵稅額比率與調整風險後之股票稅前異常報 酬率呈現顯著之負相關,亦即參與稅額扣抵比率較高之股票除息(權)之投資人, 有承擔稅額扣抵比率之隱含稅,故獲得之股票稅前異常報酬率較低,此一實證結 果提供我國實施兩稅合一,雖然減輕公司所得重複課稅,但租稅有利之投資標 的,也帶來隱含稅之實證證據。本文研究的結果除了可提供隱含稅對於權益證券 影響之實證證據外,對於政府往往偏好採取租稅減免(降低名目稅負)作為獎勵 手段,而忽略考慮全部稅負(包含隱含稅)之成本,具有啟示之作用。 關鍵詞:隱含稅、股東可扣抵稅額、股權結構、除息除權、異常報酬

English Abstract

The Relation between Implicit Taxes of Imputation Tax Credits and Shareholder Structures

The impact of taxes on asset prices has long been an important and active area of research in finance and economics. Several tax accounting studies, however, showed that not only have explicit taxes an impact on asset prices, but implicit taxes play an important role in asset prices as well. Prior accounting studies have documented evidence of implicit taxes in bond investments, preferred stock investments, tax-subsidized R&D investments, and firms’ pretax rates of returns (Guenther 1994; Erickson and Maydew 1998; Berger 1993; Wilkie 1992; Callihan and White 1999). However, limited evidence on the impact of taxes on equity security prices has been documented (Erickson and Maydew 1998).

A hotly debated question in recent accounting research is whether shareholder-level taxes have an impact on firm valuation. Harris and Kemsley (1999) show that dividend taxes reduce the value of retained earnings below the value of contributed capital, suggesting that shareholder-level taxes in dividends have a negative effect on share prices. However, Harris and Kemsley’s view on dividend tax capitalization is less intuitive and contradicts with the fact that most companies’ dividend yields are low and the findings of dividend tax clienteles in the study of Dhaliwal, Erickson, and Trezevant (1999) (Shackelford and Shevlin 2001). Therefore, Shackelford and Shevlin (2001) suggest additional research is warranted to assess the robustness of their results and implications for share prices.

This study examines the relation between implicit taxes of Imputation Tax Credits (hereafter ITCs) and shareholder structures. The Imputation Tax System in Taiwan grants domestic individual shareholders ITCs to relieve their dividend taxes. However, the ratios of ITCs differ across firms, depending on business income taxes paid at the corporate level. Scholes et al. (2002) define implicit taxes as the reduced rates of returns for tax-favored investments. Since all investments, in equilibrium, should have the same risk-adjusted after-tax rates of returns, tax-favored investments will have lower pre-tax rates of returns. Therefore, the implicit tax hypothesis will predict stocks with greater ITC ratios may bear greater implicit taxes for investors to receive their dividends and, thus, may have lower pre-tax abnormal rates of returns on ex-dividend days. We empirically analyze the relation between the implicit taxes of ITCs and stock price behavior on ex-dividend days. Furthermore, the current

income tax law exempts corporate investors from dividend income but also disallows ITCs for corporate investors, suggesting implicit taxes of ITCs will be different between individual and corporate investors. Therefore, we also examine the relation between implicit taxes of ITCs and corporate shareholder structures.

Our empirical results show that, ceteris paribus, ITC ratios are negatively associated with the risk-adjusted pretax abnormal stock returns on ex-dividend (-right) dates. The results lend support to the implicit tax theory that stocks with high ITC ratios give investors greater tax credits but bear lower pretax stock returns. The findings of this study will contribute to evidence on implicit taxes in equity security prices and have implications for tax policy makers in formulating tax incentives.

Keywords: Implicit Tax, Imputation Tax Credit, Shareholder Structure, Ex-dividend, Abnormal Returns.

壹、研究背景及目的

稅負對於資產價格之影響及其影響程度一直是會計與財務領域研究的重要 問題。晚近稅務會計之研究顯示不僅是繳納給政府的名目上稅負(explicit taxes) 會影響資產的價格,隱含稅(implicit taxes)對於資產的價格也有重要的影響,包 括免稅債券投資、享有部分比例免稅的特別股投資以及享有投資抵減的研究發 展支出等都承擔隱含稅之成本(Guenther 1994; Erickson and Maydew 1998; Berger 1993; Wilkie 1992; Callihan and White 1999)。因此,隱含稅是研究租稅負 擔分配及租稅獎勵效益時應考量的一項重要因素。然而,國內會計研究上仍較 少有關探討隱含稅之文獻。

近年來在稅務會計上研究的一項重大的熱門問題為,究竟股東階段之稅負 是否會反映在公司價值的評價上,由於股利支付會使股東支付所得稅,因此 Harris and Kemsley (1999)發現股票市場(投資人)對於每一元公司保留盈餘之 評價小於同額的股東投入資本,其差異即反映公司保留盈餘未來發放股利給股 東的所得稅負擔(股東投入資本的返還並不課所得稅)。Harris, Hubbard, and Kemsley (2001)更進一步發現股利稅對於公司保留盈餘評價的負面影響與美國 個人所得稅率的高低有正相關,而在國際面的比較上也發現,在實施兩稅合一 的國家中(如澳洲、德國及法國),股利稅對於公司保留盈餘評價負面的影響較 小。趙雅儀與吳清在(2003)也發現我國在兩稅合一實施後,股利稅對於公司保 留盈餘評價的負面影響有顯著減少。但是,上述的文獻是以公司期末的價值評 價模式進行之實證研究,其結果也引發很多質疑的討論,例如 Shackelford and Shevlin (2001, p.353)即認為 Harris and Kemsley (1999)的實證結果與多數公司並 未發放現金股利(或僅發放小額的現金股利)的現象有矛盾(亦即保留盈餘的股利 稅不一定真的會課徵),而且也和 Dhaliwal, Erickson and Trezevant (1999) 發現公 司開始發放現金股利後會引發租稅顧客效果的現象有矛盾。因此,Shackelford and Shevlin (2001, p.359)呼籲應有更多之研究來釐清股東稅負是否會影響股票 之價格。 我國自民國 87 年起實施兩稅合一,公司階段所繳納之營利事業所得稅,得 於盈餘分配時作為股東之可扣抵稅額,抵減個人綜合所得稅,但各公司股利的 股東可扣抵稅額比率並不相同,視其公司所繳納的稅額比率大小而定。故兩稅 合一後,公司稅額扣抵比率愈高者,股東參與其股票之除息除權可獲得的可扣 抵稅額比例也愈大,亦即可以繳納較少之名目稅負。但依據隱含稅理論之預測, 在其他條件相同下,享有較多租稅利益之資產應該會有較低的稅前報酬率。因 此,本研究將探討兩稅合一實施後,投資人參與稅額扣抵比率較高之股票的除 息(權),是否會有較低之股票稅前異常報酬率,亦即承擔稅額扣抵比率之隱含 稅。國內文獻研究股東可扣抵稅額與股票除息除權異常報酬率間之關係所發現

的結果並不一致,陳明進與陳奕任(2001)發現股東可扣抵稅額比率與除息及除 權前的股票異常報酬率及週轉率均無顯著之關聯性。但林世銘、陳明進與李存 修(2001)發現兩稅合一實施後,邊際稅率在 0~21%之投資人,參與除息除權仍 可獲得超額的異常報酬率,但對於邊際稅率為 30%及 40%之投資人,可能因投 資人對於股利所得(在扣除股東可扣抵稅額後)仍須補繳個人所得稅,並無顯 著之超額報酬。但這些研究均忽略了股東可扣抵稅額的隱含稅,而且也未探討 股票異常報酬率與股東結構之關係。 此外,由於所得稅法第 42 條規定,公司組織之營利事業因投資於國內其他 營利事業,所獲配之股利淨額或盈餘淨額,不計入所得額課稅,但其獲配之股 東可扣抵稅額亦不得抵減公司之所得稅。所以,公司的股東結構不同,所承擔 的股東可扣抵稅額之隱含稅亦可能有所差異。因此,本研究的另一研究目的為 探討股東可扣抵稅額的隱含稅與公司股東結構(自然人股東與法人股東之比例) 間之關係。本文研究的結果可提供隱含稅對於權益證券影響之實證證據。此外, 政府在採取租稅減免作為獎勵手段時,除了評估名目稅負減少之租稅利益外, 亦應考慮租稅減免的隱含稅成本。 貳、國內外研究情況及重要參考文獻 1. 隱含稅之意義及衡量

假設在完全競爭之市場下(under a perfect market without monitoring costs and information costs),當市場均衡時,所有的資產(投資)的調整風險後稅後報 酬率(risk-adjusted after-tax rates of return)應該會相等(Miller 1977)。但由於稅法 對於各項資產(投資)的課稅待遇不同,因此,不同課稅待遇的資產其稅前報酬 率(before-tax rates of return)便會不相等,獲得較優渥課稅待遇之資產,其名目 上所要課稅繳納之稅負(explicit taxes)較輕,但其稅前報酬率便會較完全課稅 (fully taxable)之資產為低,也就是這些課稅 上較有利的資產背負著隱含稅 (implicit taxes)之成本。Scholes et al. (2002)將獲得課稅上較有利的資產所賺得的 稅前報酬率,比較與其相同風險的完全課稅之資產的稅前報酬率為低的部分稱 之為隱含稅(implicit taxes)1,而將名義上須繳納給政府的稅負部分稱之為名目稅 (explicit taxes)。由於市場均衡下,所有資產的調整風險後之稅後報酬率應該相 等,所以獲得課稅上較優渥待遇的資產所繳納給政府的名目稅率較低,但其所 賺得的稅前報酬率也會愈低,即隱含稅是較高的。換言之,如果將總稅負定義 為名目稅加隱含稅,則所有資產所須負擔的總稅負是相等的。 1 隱含稅的產生是由於在相同條件下,獲得課稅較優渥待遇的資產會吸引較多市場資金投資,因 而競價提高其取得之價格(投資成本),導致其稅前報酬率降低。

依據上述之說明,我們可以將一項獲得課稅上較有利的資產 a 的隱含稅定 義如第(1)式:

Implicit tax = Rb - Ra (1)

Ra:risk-adjusted before-tax rate of return for a tax-favored asset

Rb:risk-adjusted before-tax rate of return for a fully taxable asset (benchmark asset)

假設市場均衡時,所有的資產所賺得的調整風險後稅後報酬率為 r*,則我

們可以將資產 a 的名目稅定義如第(2)式:

Explicit tax = Ra-r* (2)

將資產 a 的總稅負定義為名目稅加隱含稅如第(3)式: Total taxes = Implicit tax + Explicit tax

= (Rb - Ra) + (Ra-r* )

= Rb -r* (3)

第(3)式也等於一項完全課稅的資產 b 所繳納的名目稅負。因此,當市場均

衡時,所有的資產的總稅負應該是相等的。將第(3)式除以 Rb可以得出第(4)式:

Total tax rate = Implicit tax rate + Explicit tax rate = (Rb - Ra)/Rb + (Ra-r* )/Rb = (Rb -r*)/Rb (4) (Rb -r*)/Rb 實質上也等於在市場均衡時,一項完全課稅的資產其邊際投 資人(marginal investors)所須負擔的邊際稅率。換言之,當市場均衡時,所有的 投資人所須負擔的總稅率(包括名目稅及隱含稅)應該會相同。 2. 國外隱含稅之研究發現

Shackelford(1991)首先以 ESOPs(leveraged employee stock ownership plans) 的借款利率來探討隱含稅率存在之實證研究,由於美國 1984 年租稅改革法案擬 將金融機構利貸款給 ESOPs 的利息收入半數免稅,但這項免稅規定在尚未正式 通過之前仍屬不確定之租稅優惠,因此多數的 ESOP 貸款合約多訂有租稅減免 的利率條款,按照金融機構將來是否會取得該項利息所得半數免稅之租稅優惠 而分別訂定二種不同情況下之利率,當金融機構無法取得該項利息所得半數免 稅之租稅優惠時的貸款利率會較高。由於 ESOP 貸款是對於同一筆貸款、相同

對象及條件下,按照有無租稅優惠分別提供二種不同利率,因此利率的差異是 反映租稅成本。依據隱含稅之假說,二種不同貸款利率的提供貸款金融機構的 稅後報酬率應該相同,因此,在同一筆貸款下,這二種不同貸款利率的稅前利 率之差異即反映隱含稅之存在。再者,依據 Shackelford(1991)的實證分析顯示, 大約 75%的租稅減免利益係歸屬給借款者,而提供這項有租稅優惠的貸款之金 融機構,多半是邊際稅率較高的金融機構,也符合租稅顧客之假說,即具有租 稅減免的活動會吸引稅率較高的投資人(Scholes et al. 2002)。 隱含稅最典型的例子即是免稅債券與應課稅債券之利率的差異。在相同風 險下,免稅債券由於較吸引投資人購買,因而提高價格,反而會使其稅前報酬 率較應課稅債券之稅前報酬率為低,即反映兩者隱含稅之差異(Scholes et al. 2002)。Atwood(2003)以美國州政府及地方政府之債券(State and local government bonds, SALG bonds)研究提供隱含稅之實證證據。SALG 債券按照課稅待遇可分 三個類別:完全課稅債券(fully taxable bonds)、免稅但應計入課徵最低稅負 (alternative minimum tax)稅基之債券(AMT bonds)、完全免稅2債券(tax-exempt bonds)。Atwood(2003)的實證結果顯示,在調整平均風險之後,AMT bonds 的 稅前利息報酬率(the average risk-adjusted pretax yield)比完全免稅債券的稅前利 息報酬率為高,但比完全課稅債券之稅前利息報酬率為低。平均而言,AMT bonds 的隱含稅率約在 25.23﹪至 29.68﹪之間;而完全免稅債券的隱含稅率約 在 33.87﹪至 35.27﹪之間。Atwood(2003)的這些實證結果也支持,美國最低稅 負之稅制規定(AMT system)會顯著影響資產之定價。 Guenther(1994)也探討美國國庫債券(Treasury bills)的稅前利息報酬率受稅 率變動影響而變動,提供債券投資存在隱含稅之實證證據。由於美國在 1981 年經濟復甦法案(Economic Recovery Tax Act of 1981)及 1986 年租稅改革法案 (Tax Reform Act of 1986)均將最高邊際稅率大幅降低。由於在稅後報酬率不變 下,這二個法案大幅降低稅率會使投資人對於投資債券要求之稅前報酬率降 低,因而會預期利率會隨著較高稅率年度的 12 月份到較低稅率年度的 1 月份而 降低。Guenther(1994)實證結果也顯示,在沒有稅率變動的期間,利率曲線原本 是向上之走勢,但在美國 1981 年經濟復甦法案及 1986 年租稅改革法案實施前 一年度 12 月的最後一星期與下一年的第一個星期的利率曲線(yield spreads)是 呈現顯著的負向走勢,顯示美國稅制的稅率變動會影響隱含稅改變。 隱含稅除了存在於債券資產外,也會對權益證券的評價產生影響。Erickson and Maydew(1998)探討 1995 年美國財政部提案將公司收到股利所得的免稅比 率由 70%降至 50%對隱含稅之影響,由於該項提案是未預期的降低公司投資人 收到股利的免稅比率,實質上如同增加其名目之股利所得稅,因此隱含稅理論 2 不必計入課稅所得也不必計入最低稅負計算時之稅基調整。

將預期股票的隱含稅因該會降低,所以其股價將會降低(使其稅前股利報酬率提 高)。Erickson and Maydew(1998)檢驗該事件日前後股票異常報酬率之變化,發 現股利發放率高的特別股由於承擔較高的隱含稅,因此在該事件日後的股價有 顯著地降低,支持隱含稅的存在。

隱含稅除了存在於債券及股票投資之資產外,也與企業的經營活動及整體 投資報酬有相關聯。Berger(1993)探討美國 1981 年經濟復甦法案(Economic Recovery Tax Act of 1981)給與企業研究發展支出投資抵減所產生的隱含稅,因 為政府補貼的投資抵減會誘導企業增加 R&D 支出,但也會導致企業對 R&D 投 入因素的需求及價格增加,因而降低其稅前報酬率而產生隱含稅。Berger(1993) 以 1975-1989 年間美國 263 家廠商樣本,研究 R&D 投資抵減之租稅獎勵效果, 研究結果顯示,能獲得 R&D 投資抵減租稅利益廠商的研究發展支出有顯著地 增加,而無法獲得該項利益廠商的研究發展支出則沒有顯著的增加,顯示 R&D 的投資抵減有激勵企業增加研究發展支出投資之效益。但該文以市場的股票異 常報酬反映估計結果也顯示,因為政府給與研究發展支出投資抵減也導致企業 的研究發展活動承擔了隱含稅,其幅度大約在 27.2﹪以下。 Wilkie(1992)以美國 1968-1985 年間 818 家企業3樣本研究其所享有租稅補貼 程度4與稅前權益報酬率間之關係,隱含稅理論預期享有租稅補貼程度愈大者, 其稅前報酬率將愈低。Wilkie(1992)分析樣本企業橫斷面及跨年度追蹤之結果均 顯示,企業所享有租稅補貼程度與其稅前報酬率間有顯著之負向關係,亦即享 有 較 高租 稅優 惠之 企業 係以 較 低 的 稅 前報 酬率 方式支付隱 含 稅。 但 是, Wilkie(1992)也發現實證顯示企業所享有租稅補貼程度與其稅前報酬率間的負 向關係較理論上的預期為弱,顯示存在市場摩擦成本(market friction costs)或衡 量上的誤差。

Callihan and White (1999)認為 Wilkie(1992)的實證結果顯示市場並非完全 競爭的市場結構,所以讓企業能夠賺取超額的稅後報酬率。因此,當企業所處 的市場集中比率愈高或企業的銷貨佔市場比率越高者,其潛在擁有的市場力量 愈大,愈有可能將隱含稅移轉給消費者或員工,以減少其隱含稅之幅度。Callihan and White(1999)的實證結果也顯示,企業承擔的隱含稅幅度與其稅前權益的報 酬率有顯著之負向關係;但隱含稅也與企業所處的產業市場集中比率5及企業銷 貨佔該產業銷貨比率呈顯著之負相關,顯示企業潛在擁有的市場力量愈大,越 能夠減少其所承擔之隱含稅。此外,該文也發現企業所處的產業市場集中比率 3 818 家企業中有發生營業損失遞轉(NOLs)者有 485 筆,沒有發生營業損失遞轉(NOLs)者有 333 筆。 4 租稅補貼(tax subsidy)係以企業的稅前財務會計所得按最高邊際稅率計算之稅額與企業實際繳 納之稅額二者間之差額衡量。 5 市場集中比率是以在同一 4-digit SIC 產業中的前四大企業銷貨佔該產業銷貨之比率衡量。

越大以及企業銷貨佔該產業銷貨比率越大者,其隱含稅與稅前權益報酬率間之 負向關係也越小。 以上之文獻顯示,隱含稅不僅影響資產的訂價,也影響企業投資活動及整 體的稅前報酬率,因此政府在制訂租稅獎勵政策時,往往忽略隱含稅的潛在效 果,可能抵銷一部份企業所獲得名目上的租稅獎勵利益。 3. 我國兩稅合一制度與研究問題之關係 本計劃擬提供我國實施「兩稅合一」後,股東可扣抵稅額可能存在隱含稅 之實證證據,以及探討該項隱含稅與公司股東結構之關聯性。故以下簡要說明 兩稅合一制度與本研究有直接相關之基本規定。 我國實施之「兩稅合一」基本上是將營利事業所得稅和個人綜合所得稅整 合(integration)為一課稅體系。我國採取設算扣抵制度,營利事業所繳納屬於 87 年度(含)以後的營所稅可用以扣抵個人所得稅,所以股東獲配民國 87 年度(含) 以後盈餘分配之股利淨額,須再加上股東可扣抵稅額,按股利總額申報為所得, 與其他所得合併計算個人綜合所得稅。股東適用之邊際稅率高於公司稅率者, 須行補稅,反之,則可退稅。全體股東得扣抵所得稅之數額,以不超過公司實 際繳納之國內公司所得稅額為限。但是,為了避免公司轉投資之所得,在每一 次的盈餘分配時均被重複課稅,所以所得稅法第 42 條規定,「公司組織之營利 事業,因投資於國內其他營利事業,所獲配之股利淨額或盈餘淨額,不計入所 得額課稅,其可扣抵稅額,應依第六十六條之三規定,計入其股東可扣抵稅額 帳戶餘額。」因此,公司法人之股東所獲配之股利並不課稅,但其股東可扣抵 稅額亦不得抵減公司之所得稅。所以,公司的股東結構不同,其股東可扣抵稅 額之隱含稅亦可能有所差異。

自從 Campbell and Beranek (1955)以及 Durand and May (1960)開始探討股票 在除息日前後股票價格的漲跌變化以來,各國股市都發現股票除息日的股價降 幅 有 小於 股利 金額 的平 均趨 勢 , 並在各 國 學術界 引起廣泛之 研究(例 如 Campbell and Beranek, 1955; Durand and May, 1960; Elton and Gruber, 1970; Kalay, 1982; Brown and Clarke, 1993; Bartholdy and Brown, 1999; Bhardwaj and Brooks, 1999; 楊世芳, 1988; 林炯垚與陳怡文, 1990)6,林世銘、陳明進與李存 修(2001)也發現在我國兩稅合一實施前後,上市公司分配民國 85 至 87 年度盈 餘的除權(息)日仍可以獲得平均的超額利潤,而此一超額報酬的原因也符合 6 為簡化本計劃之篇幅,除息除權相關的文獻探討請參見林世銘、陳明進與李存修,民國 90 年 9 月,兩稅合一前後上市公司除權及除息日股價行為之探討,管理學報,第十八卷第三期,頁 477-501。

李存修(1991)的比價心理假說。而該文也發現公司稅額扣抵比率愈高者,其股 東參與除權(息)交易所能獲得之股票超額報酬率也愈高。然而,陳明進與陳奕 任(2001)則發現股東可扣抵稅額比率與除息及除權前的股票異常報酬率及週轉 率並無顯著之關聯性。由於這些論文的研究期間為實施兩稅合一後第一個盈餘 發放之年度,因此仍有待兩稅合一實施後較長期間之驗證。此外,由於我國較 少有從隱含稅理論來探討股東可扣抵稅額比率與除息及除權前的股票異常報酬 率之關聯性,也可能使實證結果較不一致。由於,我國實施兩稅合一制度與美 國為兩稅分別課徵之制度有所不同,因此兩稅合一實施後,股東可扣抵稅額是 否有隱含稅存在之實證結果,除了可以提供一個特殊驗證 Scholes et al (2002)等 主張的 all taxes 理論之租稅制度環境外,也更可以釐清影響我國上市(櫃)公 司股票除息除權行為之因素。 參、研究方法及進行步驟 1. 計算投資人參與除息除權之稅前報酬率 由於上述不同資產的隱含稅之比較是以調整風險後之稅前報酬率為基礎, 因此本文計算投資人參與除息除權之稅前報酬率也將沿用李存修(1994)及林世 銘、陳明進與李存修(2001)之作法,以調整風險後的股票異常報酬率為基礎, 並減除買賣股票之交易稅成本(c)衡量。本研究以台灣經濟新報之「事件研究法 模組」進行異常報酬率的計算,估計基礎為股票日報酬資料,並以普通最小平 方法(OLS)估計市場模式,進而估計異常報酬率。 在兩稅合一制度下,投資人在除息除權日之稅前報酬率 AR 如第(5)式: ARi,o = ri,o - r - c ˆi,0 (5) 其中,下標 i 表示個別公司,下標 0 表示除息除權當日。 ri,o:第 i 種股票在除息除權日之市場報酬率,TEJ 對於該項報酬率之計算已調 整獲配之現金股利與盈餘及公積配股。 0 , ˆi r :代表以市場模式估計,投資人承擔一日風險所要求之報酬率。(估計方式於 下文說明) c:代表買賣股票交易成本佔投資成本之比率,

[

P P a b]

P c= ×0.001425+ a×(1+ + )×(0.001425+0.003) ÷ , P 為除權(息)前一天之收盤價, Pa為除權(息)交易日之收盤價,a 為盈餘配 股率,b 為公積配股率。0 , ˆi r 之估計將沿用李存修(1994)及林世銘、陳明進與李存修(2001)之作法,以 -150 至-30 共 121 個交易日之股價資料來估計市場模式ri,t =αi +βirm,t +ei,t之係 數αˆ 與i βˆ ,其中下標號 t 代表-150 至-30 之交易日。i rm,t代表以台灣證券交易所發 行量加權股價指數計算之第 t 日的股票市場日報酬率。依據除權(息)日之市場日報酬 率以及市場模式估出的αˆ 、i βˆ ,來計算每一樣本股票在除權(息)交易日的預期i 報酬率r ,以計算第(5)式投資人在除息除權日調整風險後之稅前報酬率 ARi,oˆi,0 。 2. 研究假說 假設在市場均衡沒有超額報酬時,ARi,o係為了補償投資人因為參與除息除 權獲配股利所得所應繳納的所得稅,因此在兩稅合一之下,ARi,o應該等於投資 人獲配股利總額所須課徵的所得稅減去股利所含的股東可扣抵稅額,如第(6) 式:

ARi,o = [(10a+m)(1+Cr)tp-(10a+m)Cr]/P' (6) P':除權(息)後的每股成本 = (P-m)/(1+a+b),其中 P 為股票除權(息)前一天 之收盤價,m 為現金股利,a 為盈餘配股率,b 為公積配股率。分母除以 P' 是將稅額轉換為股價的比率,以和等式左方的報酬率 ARi,o有相同之比較基 礎。 Cr:股東可扣抵稅額比率。 tp:股東個人獲配股利所得總額之邊際稅率。 第(6)經整理後可得到第(7)式: ARi,o = (10a+m)[tp+(tp-1)Cr]/P' (7) 就第(7)式取股東可扣抵稅額比率 Cr 之偏微分如下: ARi,o/∂Cr = (10a+m)( tp-1) /P' < 0 (8) 由於 tp股東個人獲配股利所得總額之邊際稅率小 1,所以(tp-1)<0,故第 (8)式 ARi,o/∂Cr 之結果應為負值,亦即在其他條件相同下 ARi,o與 Cr 有負相關, 故本文提出第一個實證假說如下: H1a:兩稅合一實施後,在其他條件相同下,投資人在除息除權日之調整風險 後稅前報酬率與可獲配的股東可扣抵稅額比率有負向之關係。

由於所得稅法第 42 條規定,「公司組織之營利事業,因投資於國內其他營 利事業,所獲配之股利淨額或盈餘淨額,不計入所得額課稅,其可扣抵稅額, 應依第六十六條之三規定,計入其股東可扣抵稅額帳戶餘額。教育、文化、公 益、慈善機關或團體,有前項規定之股利淨額或盈餘淨額者,不計入所得額課 稅,其可扣抵稅額,不得扣抵其應納所得稅額,並不得申請退還。」亦即公司 及法人之股東在兩稅合一實施後,所獲配之股利所得在公司或法人階段並不課 所得稅,但所獲配之股東可扣稅額也不能抵減公司或法人階段之所得稅,所以 相較於個人股東而言,股東可扣稅額之隱含稅效果也應較不明顯。因此本文提 出第二個實證假說如下: H2a:兩稅合一實施後,在其他條件相同下,上市公司法人股東持股比率較高 者,其股票在除息除權日之調整風險後稅前報酬率與可獲配的股東可扣抵 稅額比率間之負向關係較不顯著。 依據上述假說推論及國內外相關文獻探討,本文擬先建立測試我國實施兩 稅合一後,股東可扣抵稅額之隱含稅與股東結構關係之迴歸實證模式如下,各 項變數說明詳下文:

ARit =β0 +β1CRit +β2INSTit +β3CR*INSTit +β4SIZEit +β5ROAit+

β6DEBTit +β7MVBVit +β8Diluteit +β9ELECOi +β10 EXRIGHTit+

β11D_99+β12D_00+β13D_01+β14D_02+β15D_03+εit (9) 第(9)式中,下標號i表示個別企業;下標號t係股利分配來源盈餘之年度別, 分為民國 87 至 92 年度之盈餘分配;β 表示各項變數以迴歸模式估計結果的迴 歸係數。 AR(除息除權日之調整風險後稅前報酬率) AR 是依據第(5)式計算衡量投資人在除息除權日之調整風險後稅前報酬 率,該項稅前報酬率報酬率之計算已減除買賣之交易稅及手續費成本。 CR(股東可扣抵稅額比率) CR 是公司的股東可扣抵稅額比率,依據本文 H1a 之假說推論,兩稅合一 實施後,在其他條件相同下,投資人在除息除權日之調整風險後稅前報酬率與 可獲配的股東可扣抵稅額比率有負向之關係,亦即β1<0。 INST(公司及法人股權比率) INST 代表公司及法人股東之持股比率,本研究公司及法人股東持股比率係 採年底持股比率,為(1)政府機構持股比率、(2)金融機構持股比率、(3)公司法人

持股比率、(4)其他法人持股比率、(5)信託基金持股比率、(6)僑外金融機構持股 比率、(7)僑外法人持股比率及(8)僑外信託基金持股比率之合計數,若無年底持 股比率 則以最近期之相關持股比率取代之。由於機構投資人偏好的股票可能具 有風險較低、流動性較佳等特性,故 INST 是用以控制不同股東偏好對公司股 價的影響,但本文對β2並無預期之方向。 CR*INST CR*INST 是股東可扣抵稅額比率與公司及法人股東持股比率二個變數之 交乘項,依據本文 H2a 之假說推論,兩稅合一實施後,在其他條件相同下,上 市公司之公司及法人股東持股比率較高者,其股票在除息除權日之調整風險後 稅前報酬率與可獲配的股東可扣抵稅額比率間之負向關係較不顯著,所以本文 預期β3>0,故(β1+β3)對 AR 的負向影響將會小於 β1,亦即公司及法人股東持 股比率可減少股東可扣抵稅額之隱含稅。 SIZE(企業規模) SIZE 代表企業規模,以銷貨淨額取自然對數衡量之。SIZE 是控制投資人 對於參與不同企業規模之上市公司除息除權偏好之差異,可能對於除息除權日 的股票異常報酬率反應有所不同,但本文對於β4並無預期之方向。。 ROA(資產報酬率) ROA 代表資產報酬率,以稅前息前淨利除以總資產衡量之。ROA 是迴歸 模式中控制企業獲利能力高低對除息除權日股票異常報酬率之影響。資產報酬 率較高的公司,公司營運狀況較佳,較易於吸引投資人參與除息除權,因此本 文預期β5>0。 DEBT(負債比率) DEBT 代表負債比率,以長期負債除以總資產衡量之。DEBT 是迴歸模式 中控制企業財務風險高低對除息除權日股票異常報酬率之影響。負債比率較高 的公司,受限於企業債務契約之限制及財務風險較大,較不利於吸引投資人參 與除息除權,因此本文預期β6<0。。 MVBV(成長機會) MVBV 是以公司資產市值(普通股市值+特別股+負債)對其帳面值之比值衡 量,用以控制公司成長機會對於除息除權日股票異常報酬率之影響。公司成長 性愈高者,愈容易吸引投資人參與公司之除息除權,因此,本文預期在其他條 件相同下,MVBV 與 AR 應為正向之關係,亦即 β7>0。

Dilute (即 P′/P,為除權參考價與除權前一交易日收盤股價之比值) Dilute 是除權參考價(P′)與除權前一交易日收盤股價(P)之比值〔P′/ P = 1 /(1 + a + b )〕,用以控制「比價心理假說」對於除權日股票異常報酬率之影響。李 存修(1991、1994)及林世銘、陳明進與李存修(2001)均發現台灣股市有「比價心 理假說」的現象,可以解釋除權交易日具有異常報酬率之原因。「比價心理假說」 的論點認為,投資人對於個別股票有一預設之股價範圍,所以當除權配股率愈 大時,除權後其股價便相對愈低(P′/P 的比值愈小),會使投資人有股價偏低的 強烈感覺,而有較多的買盤湧入,因而產生愈大的異常報酬率,因此本文預期 β8<0。 ELECO(電子業) ELECO 為產業別之虛擬變數,樣本係屬於電子業者,則 ELECO=1,否則 ELECO=0。ELECO 是用以控制產業特性差異對於投資人參與除息除權股票報 酬率之影響。我國電子業一向被認為是較具競爭力之產業,吸引最多的投資人 注目,但其股市流通籌碼相對上也較為分散,因此本文對於β9並無預期之方向。 EXRIGHT (除權/除息) EXRIGHT 為一虛擬變數,樣本若有進行除權動作,則 EXRIGHT=1,否 則 EXRIGHT=0。因若企業進行除權,則除權後其股價便相對愈低,會使投資 人有股價偏低的強烈感覺,而有較多的買盤湧入,因而產生愈大的異常報酬率, 因此本文預期β10<0。 D99、D00、D01、D02 及 D03 (年度變數) D99-D03 分別代表 1999 年至 2003 年各年度別之虛擬變數(D99=1999 年、 D00=200 年,依此類推),用以控制各年度景氣差異對於投資人參與除息除權股 票報酬率之影響,本文對於β11-β15並無預期之方向。 肆、實證結果 1. 樣本篩選 本文探討兩稅合一實施後的股利除權(息)日之股價行為,研究期間涵蓋 87 年度起至 92 年度盈餘分配之股利除權(息),研究對象為「於樣本期間內有 召開股東會並進行除息或除權的上市股票公司」。由於我國實務上,當年度(87 年)之盈餘分配,股東必須等到次一年度(88 年)才能取得其股利,所以蒐集 「除權、除息日」以及「除權、除息日之股票報酬率」資料時,需使用次一年 度之資料,才能與公司之其他財務資料年度相配合。

本計畫之財務資料係取自「台灣經濟新報資料庫」(Taiwan Economic Journal, TEJ),表 1 顯示本文自 TEJ 各模組資料所選取之研究資料。 表 1 使用的 TEJ 模組及所擷取的研究資料 模組名稱 選取的資料名稱 TEJ company-股權結構 各機構投資人持股數7、百分比 TEJ company-股東會決議事項 股東會議日期、年度、現金股利、 盈餘股利、公積配股、無償配股、 除權日(配股及現增)、除息日 TEJ Finance-財務 公司財務資料 TEJ Equity-未調整股價 收盤價 表 2 PanelA 為本研究之樣本篩選情形,首先自「台灣經濟新報資料庫」選 取於研究期間內有召開股東會之上市公司(不包含金融、保險、百貨及證券業), 扣除有召開股東會卻沒有進行除息除權之公司後,若公司於「同一天」進行除 息除權則以一筆觀察值計,若除息除權在「不同天」進行,則將兩天分別為兩 筆觀察值計,本研究中總計增加 131 筆觀察值。 另為避免現金增資事件對股利分配事件產生干擾效果,再刪除股利的除權 (息)日與現金增資的除權日在同一天者,或僅為現金增資的除權日而未發放股 利者,以利觀察股利發放事件的影響,本研究中總計刪除 79 筆觀察值。 最後,再刪除股價及財務資料有所缺漏的觀察值,本研究中總計刪除 694 筆,有效樣本為 1886 筆。 表 2 PanelA:樣本篩選過程 87 至 93 年間已召開股東會的上市櫃公司 6160 減:金融、保險、百貨及證券業 (381) 減:會計年度非歷年制 (16) 減:上櫃公司 (2033) 減:股東會中未進行除息除權 (1202) 加:除息日與除權日不同 131 減:除權息含現金增資 (79) 減:股價有缺漏之樣本 (256) 減:變數資料有缺漏之樣本 (438) 有效樣本 1886 7本計畫『各機構投資人持股數』係採用台灣經濟新報資料庫中的「期末持股數」,然由於該資料 庫中的期末持股數多所缺漏,故若有缺漏的情形發生時,本研究一律以該年度的期中持股數取 代之,以利計畫之進行。

Panel B 各年度之樣本分配情形 年度 觀察值筆數 百分比 1998 317 16.81% 1999 316 16.76% 2000 311 16.49% 2001 313 16.60% 2002 316 16.76% 2003 313 16.60% 總計 1886 100% Panel C 各產業之樣本分配情形 產業別 觀察值筆數 樣本百分比 水泥業 35 1.86% 食品業 61 3.23% 塑膠業 100 5.30% 紡織業 102 5.41% 電機業 121 6.42% 電纜業 53 2.81% 化工業 113 5.99% 玻璃業 8 0.42% 造紙業 24 1.43% 鋼鐵業 79 4.19% 橡膠業 35 1.86% 汽車業 23 1.22% 電子業 824 43.69% 營建業 75 3.98% 航運業 71 3.76% 觀光業 19 1.01% 其他業 140 7.42% 總計 1886 100%

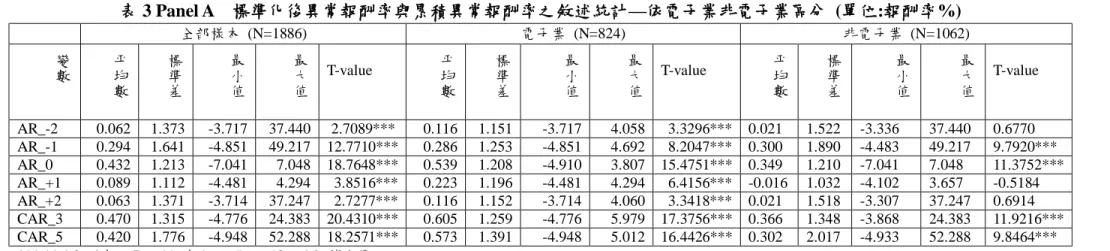

表 2 Panal B 及 Panal C 中可看出觀察值按年度別及產業別的分佈情形,在 樣本期間內,各年度所占的樣本比例大致相當,而產業分布則較集中於電子業, 約占 43.69%,其次為機電、化工、紡織及塑化等,約占 5-6%左右,樣本的產 業分布比率大致上反映了我國目前上市公司產業分布的現況。 2. 實證分析 表 3 列示樣本公司標準化後股票除息除權的異常報酬率,AR_0 代表除息(權) 當日之股票異常報酬率,AR_-1 及 AR_-2 分別代表除息(權)前一日及二日之標 準化異常報酬率,AR_+1 及 AR_+2 分別代表除息(權)後一日及二日之標準化異 常報酬率。CAR_3(CAR_5)則代表自除息權前一(二)日至除息權後一(二)之累積 三(五)日標準化異常報酬率。表 3 之 Panal A 中可看出就有進行除權除息的公司 而言,因為除息除權後股價下降而造成買盤湧進,進而有顯著的股票異常報酬 率,於除權除息事件日的當天、前一天及後第一、二天都有同樣的情形,若觀 察事件日當日及前後各一日,計三日(CAR_3)及觀察事件日當日及前後各二 日,計五日(CAR_5),也同樣達到 1%的顯著水準。若進一步將樣本區分為電子 業(N=824)及非電子業(N=1062)兩大子樣本,可發現電子業樣本,依舊會因為除 息除權後股價下降而造成買盤湧進,進而有顯著的股票異常報酬率;然非電子 業樣本,因除息除權後股價下降造成買盤湧進,因而有股票異常報酬率之結果 並不顯著。 Panal B 則是將事件日進一步區分為僅進行除權(N=581)、僅進行除息 (N=435)及於同一年度進行除權及除息(N=870)三類,就僅進行除權的樣本而 言,於除權事件日的當天及後第一、二天的股票均有顯著的正異常報酬率;而 就僅進行除息的樣本而言,除事件日及事件日前第一天呈正的顯著異常報酬率 之外,其餘均為負的異常報酬率;而就同年度有除息除權之樣本而言,則發現 事件期間均有顯著的正異常報酬率(達 1%顯著水準)。若按觀察事件日當日及前 後各一日,計三日(CAR_3)及觀察事件日當日及前後各二日,計五日(CAR_5), 也同樣達到 1%的顯著水準。 PanalC 則是將樣本按年度區分,民國 87 年至 92 年的樣本依序為(N=317、 316、311、313、316、313 筆)在各年度中事件日當天及前一天均有正的顯著 異常報酬率。若按觀察事件日當日及前後各一日,計三日(CAR_3)及觀察事件 日當日及前後各二日,計五日(CAR_5),也達到 1%的顯著水準。故本研究以兩 稅合一後至 92 年度盈餘分配之除息除權股價報酬率資料分析,顯示在兩稅合一 後,投資人參與除息除權仍可獲得超額報酬率,與李存修(1991、1994)及林世 銘、陳明進與李存修(2001)以兩稅合一前及兩稅合一實施後第一年度之除息除 權資料分析發現之結果相同。

表 3 Panel A 標準化後異常報酬率與累積異常報酬率之敘述統計—依電子業非電子業區分 (單位:報酬率%) 全部樣本 (N=1886) 電子業 (N=824) 非電子業 (N=1062) 變 數 平均 數 標 準 差 最 小 值 最 大 值 T-value 平均 數 標 準 差 最 小 值 最 大 值 T-value 平均 數 標 準 差 最 小 值 最 大 值 T-value AR_-2 0.062 1.373 -3.717 37.440 2.7089*** 0.116 1.151 -3.717 4.058 3.3296*** 0.021 1.522 -3.336 37.440 0.6770 AR_-1 0.294 1.641 -4.851 49.217 12.7710*** 0.286 1.253 -4.851 4.692 8.2047*** 0.300 1.890 -4.483 49.217 9.7920*** AR_0 0.432 1.213 -7.041 7.048 18.7648*** 0.539 1.208 -4.910 3.807 15.4751*** 0.349 1.210 -7.041 7.048 11.3752*** AR_+1 0.089 1.112 -4.481 4.294 3.8516*** 0.223 1.196 -4.481 4.294 6.4156*** -0.016 1.032 -4.102 3.657 -0.5184 AR_+2 0.063 1.371 -3.714 37.247 2.7277*** 0.116 1.152 -3.714 4.060 3.3418*** 0.021 1.518 -3.307 37.247 0.6914 CAR_3 0.470 1.315 -4.776 24.383 20.4310*** 0.605 1.259 -4.776 5.979 17.3756*** 0.366 1.348 -3.868 24.383 11.9216*** CAR_5 0.420 1.776 -4.948 52.288 18.2571*** 0.573 1.391 -4.948 5.012 16.4426*** 0.302 2.017 -4.933 52.288 9.8464*** ***,**,*分別表示 Pr > |t| 達 1%,5%,10%的顯著水準。

AR_D:若 D 為正(負)數則為事件日後(前),如 AR_+2 (-2)表事件日後(前)兩天,AR_0 則為事件日當天,CAR_3 為事件日及前後一天的累積異常報酬、CAR_5 為事件日及前後二天的累積異常報酬。 Panel B 標準化後異常報酬率與累積異常報酬率之敘述統計—依除權除息種類區分 (單位:報酬率%) 僅有除權 (N=581) 僅有除息(N=435) 有除權及除息(N=870) 變 數 平 均 數 標 準 差 最 小 值 最 大 值 t-value 平 均 數 標 準 差 最 小 值 最 大 值 t-value 平 均 數 標 準 差 最 小 值 最 大 值 t-value AR_-2 -0.028 1.116 -3.717 3.706 -0.6654 -0.078 0.881 -3.336 2.479 -1.6260 0.193 1.684 -3.404 37.440 5.6820*** AR_-1 0.269 1.210 -4.079 3.983 6.4726*** 0.140 1.039 -4.851 3.509 2.9176*** 0.388 2.076 -4.483 49.217 11.4510*** AR_0 0.537 1.205 -3.802 4.138 12.9365*** 0.206 1.053 -3.106 3.734 4.2953*** 0.475 1.278 -7.041 7.048 14.0195*** AR_+1 0.092 1.107 -3.228 3.657 2.2134** -0.061 0.975 -3.353 3.521 -1.2781 0.162 1.172 -4.481 4.294 4.7660*** AR_+2 -0.027 1.118 -3.714 3.706 -0.6436 -0.077 0.882 -3.307 2.475 -1.6130 0.193 1.679 -3.403 37.247 5.6827*** CAR_3 0.518 1.224 -3.454 5.122 12.4837*** 0.164 1.015 -3.868 4.406 3.4264*** 0.592 1.473 -4.776 24.383 17.4570*** CAR_5 0.377 1.342 -4.728 5.818 9.0844*** 0.058 1.092 -4.933 4.432 1.2055 0.631 2.220 -4.948 52.288 18.6045*** ***,**,*分別表示 Pr > |t| 達 1%,5%,10%的顯著水準。

AR_D:若 D 為正(負)數則為事件日後(前),如 AR_+2 (-2)表事件日後(前)兩天,AR_0 則為事件日當天,CAR_3 為事件日及前後一天的累積異常報酬、CAR_5 為事件日及前後二天的累積異常報酬。

Panel C 標準化後異常報酬率與累積異常報酬率之敘述統計—依年度區分 (單位:報酬率%)

1998 年 (N=317) 1999 年(N=316) 2000 年 (N=311)

mean std t- Mean std t- mean std t-

AR_-2 0.0776 1.0903 1.3818 0.0813 1.0890 1.4447 0.0251 1.0828 0.4423 AR_-1 0.3249 1.3313 5.7846*** 0.3095 1.1845 5.5024*** 0.2180 1.1514 3.8449*** AR_0 0.3991 1.2768 7.1049*** 0.4923 1.1714 8.7510*** 0.4366 1.1818 7.6995*** AR_+1 0.0919 1.0851 1.6361 0.1288 1.1717 2.2900** 0.0845 1.1188 1.4905 AR_+2 0.0784 1.0897 1.3964 0.0808 1.0890 1.4360 0.0250 1.0846 0.4408 CAR_3 0.4710 1.1950 8.3864*** 0.5373 1.2381 9.5511*** 0.4267 1.1468 7.5257*** CAR_5 0.4346 1.3182 7.7385*** 0.4886 1.3480 8.6863*** 0.3529 1.3190 6.2243*** 2001 年(N=313) 2002 年 (N=316) 2003 年 (N=313)

mean std t- mean std t- mean std t-

AR_-2 -0.0022 1.0222 -0.0384 -0.0087 1.0603 -0.1539 0.2012 2.3688 3.5594*** AR_-1 0.2727 1.1939 4.8254*** 0.2250 1.1653 4.0000*** 0.4139 2.9888 7.3221*** AR_0 0.4764 1.1756 8.4291*** 0.3229 1.1927 5.7408*** 0.4661 1.2742 8.2468*** AR_+1 0.0830 1.1330 1.4685 0.1014 1.0282 1.8024* 0.0420 1.1400 0.7423 AR_+2 -0.0009 1.0224 -0.0168 -0.0075 1.0618 -0.1340 0.2012 2.3594 3.5600*** CAR_3 0.4805 1.2295 8.5003*** 0.3749 1.1432 6.6643*** 0.5323 1.8137 9.4172*** CAR_5 0.3708 1.2207 6.5597*** 0.2832 1.3518 5.0334*** 0.5923 3.2142 10.4785*** ***,**,*分別表示 Pr > |t| 達 1%,5%,10%的顯著水準。

AR_D:若 D 為正(負)數則為事件日後(前),如 AR_+2 (-2)表事件日後(前)兩天,AR_0 則為事件 日當天,CAR_3 為事件日及前後一天的累積異常報酬、CAR_5 為事件日及前後二天的累積異常 報酬。 一般而言股價的漲跌應不會大於漲跌停限制的幅度8,以我國而言,則漲跌 停限制為 7%,然本計畫中的異常報酬率,不論樣本按是否為電子業區分、除息 除權種類區分或是年度別區分均有異常報酬率超過 7%漲跌幅限制的情形,推測 其原因有可能包含兩種情形9:(1)有員工配股10及(2)股價太低。由於員工配股以 面值 10 元分紅,若此金額遠低於市值,則對原股東而言是股價的稀釋,故員工 配股當日若逢股價大幅下跌,則依原股東立場計算而得的報酬率有可能低於 7%。 另外,就股價太低之部分,依規定,若股價低於 5 元,則最小跳動點為 0.01 元。當股價低至僅剩 0.14 元時,則股價每變動 0.01 元即會超過漲跌停限制,如 當日收盤價為 0.8 元,前日收盤價為 0.7 元,則股價報酬率之計算如下: [(0.8-0.7)/0.7]*100%=14.2857%,即超過 7%之限額。 8股價的漲跌幅限制係以前日收盤價來計算,若該日進行除權除息,則用除權除息參考價計算。 9參考來源為台灣經濟新報之模組簡介說明 10員工配股當日的股價合理上限係依除權參考價 X(1+漲跌福),股價合理下限係依除權參考價 X(1-漲跌幅)。

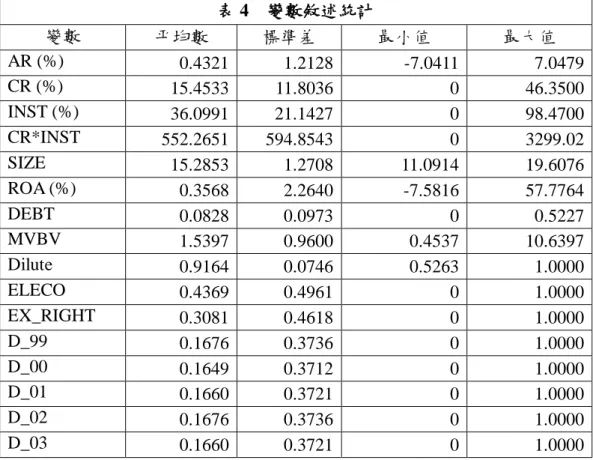

表 4 變數敘述統計 變數 平均數 標準差 最小值 最大值 AR (%) 0.4321 1.2128 -7.0411 7.0479 CR (%) 15.4533 11.8036 0 46.3500 INST (%) 36.0991 21.1427 0 98.4700 CR*INST 552.2651 594.8543 0 3299.02 SIZE 15.2853 1.2708 11.0914 19.6076 ROA (%) 0.3568 2.2640 -7.5816 57.7764 DEBT 0.0828 0.0973 0 0.5227 MVBV 1.5397 0.9600 0.4537 10.6397 Dilute 0.9164 0.0746 0.5263 1.0000 ELECO 0.4369 0.4961 0 1.0000 EX_RIGHT 0.3081 0.4618 0 1.0000 D_99 0.1676 0.3736 0 1.0000 D_00 0.1649 0.3712 0 1.0000 D_01 0.1660 0.3721 0 1.0000 D_02 0.1676 0.3736 0 1.0000 D_03 0.1660 0.3721 0 1.0000 各變數說明如下:AR 為標準化後異常報酬率,CR 為公司的股東可扣抵稅額比率,INST 為 代表公司及法人股東之持股比率,CR*INST 為 CR 與 INST 的相乘項,SIZE 以銷貨淨額取自然 對數衡量,ROA 以稅前息前淨利除以總資產衡量,DEBT 以長期負債除以總資產衡量,MVBV 以公司資產市值(普通股市值+特別股+負債)對帳面值之比值衡量,Dilute 為除權參考價(P′)與除權 前一交易日收盤股價(P)之比值,ELECO 為產業別之虛擬變數,電子業則為 1,反之為 0。EXRIGHT 為一虛擬變數,若有進行除權動作,則為 1,反之為 0;D 99-03 為年度別之虛擬變數。為避免極 端值扭曲迴歸分析結果之影響,本研究之 AR、CR、INST、ROA、DEBT 及 MVBV 等變數之下 限及上限值均限制在 1%及 99%分位數。

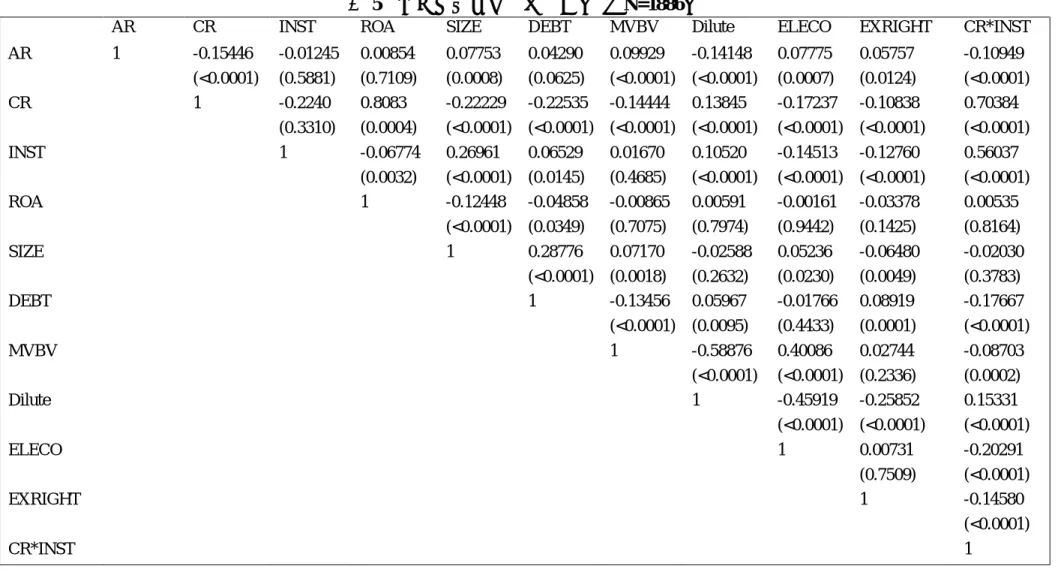

表 5 各變數的皮爾森相關分析 (N=1886)

AR CR INST ROA SIZE DEBT MVBV Dilute ELECO EXRIGHT CR*INST

AR 1 -0.15446 -0.01245 0.00854 0.07753 0.04290 0.09929 -0.14148 0.07775 0.05757 -0.10949 (<0.0001) (0.5881) (0.7109) (0.0008) (0.0625) (<0.0001) (<0.0001) (0.0007) (0.0124) (<0.0001) CR 1 -0.2240 0.8083 -0.22229 -0.22535 -0.14444 0.13845 -0.17237 -0.10838 0.70384 (0.3310) (0.0004) (<0.0001) (<0.0001) (<0.0001) (<0.0001) (<0.0001) (<0.0001) (<0.0001) INST 1 -0.06774 0.26961 0.06529 0.01670 0.10520 -0.14513 -0.12760 0.56037 (0.0032) (<0.0001) (0.0145) (0.4685) (<0.0001) (<0.0001) (<0.0001) (<0.0001) ROA 1 -0.12448 -0.04858 -0.00865 0.00591 -0.00161 -0.03378 0.00535 (<0.0001) (0.0349) (0.7075) (0.7974) (0.9442) (0.1425) (0.8164) SIZE 1 0.28776 0.07170 -0.02588 0.05236 -0.06480 -0.02030 (<0.0001) (0.0018) (0.2632) (0.0230) (0.0049) (0.3783) DEBT 1 -0.13456 0.05967 -0.01766 0.08919 -0.17667 (<0.0001) (0.0095) (0.4433) (0.0001) (<0.0001) MVBV 1 -0.58876 0.40086 0.02744 -0.08703 (<0.0001) (<0.0001) (0.2336) (0.0002) Dilute 1 -0.45919 -0.25852 0.15331 (<0.0001) (<0.0001) (<0.0001) ELECO 1 0.00731 -0.20291 (0.7509) (<0.0001) EXRIGHT 1 -0.14580 (<0.0001) CR*INST 1

表 6 迴歸模式實證結果 全部樣本(N=1886 ) 電子業(N=824) 非電子業 (N=1062) 自變數 係數 T 值 係數 T 值 係數 T 值 Intercep 1.5681 2.50 0.3434 0.42 3.3302 3.37 CR -0.0166 -3.53 *** -0.0142 -1.82 * -0.0195 -3.23 *** INST -0.0024 -1.03 0.0011 0.32 -0.0051 -1.69 * CR*INST 0.0001 0.9 0.00003 0.13 0.0002 1.26 SIZE 0.0483 2.01 ** 0.08324 2.46 ** 0.0101 0.29 ROA 0.0150 1.22 -0.0048 -0.19 0.0211 1.51 DEBT 0.1526 0.5 0.0414 0.09 0.3624 0.85 MVBV 0.0205 0.55 0.0235 0.55 0.0228 0.30 Dilute -1.8456 -3.66 *** -0.9778 -1.56 -3.1584 -3.68 *** ELECO -0.0180 -0.28 -- -- -- -- EXRIGHT 0.0413 0.65 0.0900 0.96 -0.0281 -0.32 D_99 0.1044 1.10 -0.2339 -1.63 0.3682 2.94 *** D_00 0.0666 0.70 -0.0938 -0.65 0.2019 1.60 D_01 0.1093 1.15 -0.1380 -0.96 0.3080 2.43 *** D_02 -0.0726 -0.77 -0.2909 -2.02 ** 0.1016 0.81 D_03 0.0852 0.90 -0.2230 -1.55 0.3171 2.52 *** R2 0.0453 0.0444 0.0586 F-value 5.91 2.69 4.65 p-value <0.001 0.0007 <0.001 本研究的第一個假說係探討在隱含稅理論下,兩稅合一實施後,在其他條 件相同下,投資人在除息除權日之調整風險後稅前報酬率與可獲配的股東可扣 抵稅額比率是否有負向之關係。表 6 所顯示的是本研究的實證結果,將樣本分 為全部樣本(N=1886 )、電子業(N=824)、及非電子業(N=1062)三類,分別進行檢 定。從表 6 可看出,CR 的係數為負值,與本研究假說 H1a 預期相符,且在全 部樣本與非電子業子樣本的迴歸測試中,達 1%顯著水準,在電子業樣本中達 10%顯著水準,均符合隱含稅理論之預測,即在其他條件相同下,享有較多租 稅利益之資產應該會有較低的稅前報酬率。故本文認為在兩稅合一實施後,投 資人參與稅額扣抵比率較高之股票的除息(權),會有較低之股票稅前異常報酬 率,亦即承擔稅額扣抵比率之隱含稅。 但在三類樣本的迴歸測試中,CR*INST 的迴歸係數雖然為正值,但均未達 5%顯著水準。此外,本文也進行(CR+CR*INST)的迴歸係數之和是否大於 CR 迴歸細數之 F 檢定,在三個樣本迴歸模式的 F-值分別為全部樣本 0.81(p-value = 0.3693)、電子業 0.02(p-value = 0.8941)及非電子業 1.60(p-value =0.2062 ),均未 達 5%顯著水準。推測其原因可能是因本文『各機構投資人持股數』係採用台灣 經濟新報資料庫中的「期末持股數」,而非實際除息除權當時之機構投資人持股 比率,可能由於衡量之雜訊,而降低迴歸測試之效率。 SIZE 於全部樣本、電子業樣本以及非電子業樣本中與標準化異常報酬率呈 現正相關,且於全部樣本及電子業樣本中達 5%顯著水準,因此投資人參與整體 上市公司之大型企業及電子業之大型企業者,所獲致之超額報酬率亦較高。

Dilute 的迴歸係數在三個樣本的迴歸測試中均與預期符號相同為負值,且於全 部樣本及非電子業樣本中均達 1%顯著水準。因此,本文的實證結果與李存修 (1991、1994)及林世銘、陳明進與李存修(2001)認為台灣股市有「比價心理假說」 的現象,亦即股利愈多,除權(息)後的價格相對越低,會使投資人有股價偏低 的感覺而吸引買盤因而造成除權(息)日具異常報酬的論點相一致。至於,其他 控制變數 ROA、DEBT、MVBV 及 EXRIGHT 等,在三個樣本的迴歸測試中, 均未達傳統 5%顯著水準,而 Adjusted R2 在三個樣本的迴歸模式中均仍偏低, 僅約 4%至 5%之間,與先前文獻的解釋能力相當(如李存修 1991、1994 及林世 銘、陳明進與李存修 2001 等)。 在年度別控制變數上,非電子業樣本的五個年度別控制變數之迴歸係數均為 正值,且有三個年度達 1%顯著水準,但電子業的五個年度別控制變數之迴歸係 數均為負值,且有一個年度達 5%顯著水準,顯示股市總體環境因素對於投資人 參與非電子業除息除權,逐漸較參與電子業除息除權為有利。 最後,本研究亦採用除息除權日未標準化之股票異常報酬率,以及累積三日 (-1 至+1 日)標準化及未標準化之股票異常報酬率作為應變數,進行迴歸模式之 敏感性分析。實證結果顯示,在三類樣本(全部樣本、電子業樣本及非電子業 樣本)中 CR 之迴歸係數均為負值,且於全部樣本及非電子業樣本中均達 1%顯 著水準,與表六之迴歸結果相同,而 CR*INST 的迴歸係數在三類樣本的迴歸測 試中,均未達 5%顯著水準,與表六結果相同。至於其他控制變數的方向及顯著 水準與表六並無重大差異,因此,不同除息除權股票異常報酬率的計算方式, 並不影響本文實證結果的結論。 伍、結論 在假設完全競爭市場之下,當市場均衡時,所有的資產(投資)的調整風險 後稅後報酬率應該會相等(Miller 1977)。但由於稅法對於各項資產(投資)的課稅 待遇不同,因此獲得較優渥課稅待遇之資產,其名目上所要課稅繳納之稅負較 輕,但其稅前報酬率便會較完全課稅之資產為低,也就是這些課稅上較有利的 資產背負著隱含稅之成本。 我國自民國 87 年起實施兩稅合一,將營利事業所得稅和個人綜合所得稅整 合為一課稅體系,亦即個人股東可以民國 87 年度(含)以後盈餘分配中所獲配之 股東可扣抵稅額,抵減其個人綜合所得稅。本研究以民國 87 年至 92 年上市公 司盈餘的除息除權資料進行實證分析,探討在兩稅合一之後,投資人參與稅額 扣抵比率較高之股票的除息(權),是否會有較低之股票稅前異常報酬率,亦即 是否承擔稅額扣抵比率之隱含稅;以及股東可扣抵稅額之隱含稅與公司股東結 構間之關係。依據本研究迴歸分析實證結果顯示,股東可扣抵稅額與調整風險 後之稅前報酬率呈現顯著之負相關,參與稅額扣抵比率愈高之股票除息(權) 的投資人,所獲得之股票稅前異常報酬率亦愈低,顯示有承擔稅額扣抵比率之 隱含稅。此外,本文也發現在兩稅合一後,投資人參與除息除權仍可獲得超額 的股票異常報酬率,此一現象仍未有完整之解釋模式,值得未來研究繼續探討。

參考文獻 中文部分 李存修,1991,股票股利及現金增資之除權與股價行為:理論與實證,台大管 理論叢,第二卷第一期,頁 1-40。 李存修,1994,股票股利除權交易日之稅後超額報酬與比價心理假說之實證, 台大管理論叢,第五卷第一期,頁 41-60。 林世銘、陳明進、李存修,2001,兩稅合一前後上市公司除權及除息日股價行 為之探討,管理學報,第十八卷第三期,頁 477-501。 林炯垚與陳怡文,1990,台灣地區上市股票填息現象之研究—租稅效應與顧客 效應之實證,管理科學報,第七卷第一期,頁 49-68。 楊世芳,1988,除息(權)日股價行為—台灣股票市場之實證研究,國立台灣工 業技術學院工程技術研究所未出版碩士論文。 陳明進、陳奕任,2001,兩稅合一股東可扣抵稅額比率對股票除息及除權之影 響,財稅研究,第三十三卷第四期,頁 28-45。 趙雅儀、吳清在,2003,兩稅合一稅制對上市公司股利稅評價效果影響之研究, 中華會計學會 2003 會計理論與實務研討會,Working paper。 英文部分

Atwood, T. J. 2003. Implicit taxes: evidence from taxable, AMT, and tax-exempt state and local government bond yields. Journal of American Taxation

Association 25: 1-20.

Bartholdy, J. and K. Brown. 1999. Ex-dividend day pricing in New Zealand.

Accounting and Finance. 39(July): 111-129.

Bhardwaj, R. K. and L. D. Brooks. 1999. Further evidence on dividend yields and the ex-dividend day stock price effect. Journal of Financial Research 22 (4): 503-514.

Berger, Philip G. 1993. Explicit and implicit tax effects of the R&D tax credit.

Journal of Accounting Research 31 (Autumn): 131-171.

Brown, P. and A. Clarke. 1993. The ex-dividend day behaviour of Australian share prices before and after dividend imputation. Australian Journal of Management 18 (1): 1-40.

Callihan, D. and R. White. 1999. An application of the Scholes and Wolfson model to examine the relation between implicit and explicit taxes and firm market structure. The Journal of the American Taxation Association 21 (1): 1-19.

Campbell, J. A. and W. Beranek. 1955. Stock price behaviour on ex-dividend dates.

Journal of Finance 10 (4): 425-429.

Dhaliwal, D., M. Erickson, and R. Trezevant. 1999. A test of the theory of tax clienteles for dividend policies. National Tax Journal 52 (2): 179-194.

Durand, D. and A. M. May. 1960. The ex-dividend behaviour of American telephone and telegraph stock. Journal of Finance 15 (1): 19-31.

Elton, E. and M. Gruber. 1970. Marginal stockholder tax rates and the clientele effect. Review of Economics and Statistic 52: 68-74.

Erickson, M. and E. Maydew. 1998. Implicit taxes in high dividend yield stocks.

The Accounting Review 73 (4): 435-458.

Guenther, D. 1994. The relation between tax rates and pretax returns: Direct evidence from the 1981 and 1986 tax rate reductions. Journal of Accounting

and Economics 18 (3): 379-393.

Harris, T., and D. Kemsley. 1999. Dividend taxation in firm valuation: new evidence.

Journal of Accounting Research 37 (2): 275-291.

Harris, T., R. Hubbard, and D. Kemsley. 2001. The share price effects of dividend taxes and tax imputation credits. Journal of Public Economics 79: 569-596. Kalay, A. 1982. The ex-dividend day behavior of stock prices: A re-examination of

the clientele effect. Journal of Finance 37 (4): 1059-1070. Miller, M. 1977. Debt and taxes. Journal of Finance 32: 261-276.

Scholes, M. S., M. A. Wolfson, M. Erickson, E. L. Maydew, and T. Shevlin, 2002.

Taxes and Business Strategy: A Planning Approach. 2nd edition, Upper Saddle river, NJ: Prentice-Hall, Inc.

Shackelford, D. A., and T. Shevlin. 2001. Empirical tax research in accounting.

Journal of Accounting and Economics 31: 321-387.

Shackelford, D. 1991. The market for tax benefits: Evidence from leveraged ESOPs.

Journal of Accounting and Economics 14 (2): 117-145.

Wilkie, P. 1992. Empirical evidence of implicit taxes in the corporate sector. The

Journal of the American Taxation Association 14 (1): 97-115.

Wright, B. 2001. An application of the Scholes and Wolfson model to examine the relation between implicit and explicit taxes and firm market structure: An analysis. The Journal of the American Taxation Association 23 (3): 59-67.