服務保證設計與擔保可信度對認知風險與求

償意願之影響

The Effects of Service Guarantee Design and Bond

Creditability on Perceived Risk and Invoking Intention

葉子明

1Tsu-Ming Yeh

白凢芸

2Fan-Yun Pai

陳宇岳

2Yu-Yueh Chen

國立金門大學 國立彰化師範大學 國立彰化師範大學 工業工程與管理學系 企業管理學系 企業管理學系

1

Department of Industrial Engineering and Management, National Quemoy

University and

2Department of Business Administration, National Changhua

University of Education

(Received May 9, 2016; Final Version February 23, 2017)

摘要:服務無形性使消費者於購買前無法評估服務好壞,且變異性使企業難以將每次員工與 消費者的互動標準化,這兩者容易造成消費者無安全感與不確定性的增加,加上隨著消費者 至上觀念興起,企業如何傳遞訊息予消費者,進而降低顧客的不確定性,增加消費者消費的 信心,是企業的一大挑戰,如何透過服務保證設計提升消費者的購買意圖逐漸獲得企業重視。 本研究因而針對不同服務保證類型,搭配補償水準高低,並以擔保可信度為干擾變數探討不 同搭配組合對消費者認知風險以及購買意圖之影響,本研究以實驗法進行研究假設之驗證。 研究結果發現,特定保證能降低消費者認知之績效風險與財務風險及提升顧客求償意願,而 補償水準愈高亦愈能降低消費者之績效風險及提升顧客求償意願。加入擔保可信度後,企業 本文之通訊作者為白凢芸,e-mail: [email protected]。 編者按:本文源自 2015 年 6 月於中興大學舉辦之「服務科學研究論壇」,該論壇邀請從事服務科學領 域研究的專家學者投稿,共收到 35 篇投稿文章,每篇文章送 2-3 位外審委員進行初審,根據初審結果 挑選出 16 篇文章,邀請文章作者依審查意見修改後於 2015 年 6 月 6-7 日進行口頭報告,每篇發表文章 安排 3-4 位評論人進行評論,會後將評論意見彙整,再從中挑選出 11 篇文章,通知文章作者依評論意 見再次進行修改後,寄回給初審委員和評論人重行審查,最後共有 9 篇文章獲推薦至與論壇合作之期 刊。經期刊主編決審會議後,將本文推薦至「管理與系統」,再經本刊外審並修訂三次後接受刊登。

之高擔保可信度將能縮小無條件與特定服務以及高低補償水準下消費者之認知風險與求償意 願間之差距。

關鍵詞: 服務保證、擔保可信度、認知風險、求償意願

Abstract: It is not easy to evaluate the quality of service before purchase because of the

characteristics of service, such as intangibility and heterogeneity. Therefore, perceived uncertainty and risk is higher when customers purchase intangible service than when they purchase tangible goods. To increase purchasing intention, firms are eager to reduce customers’ perceived risk by send singles. One of the most often used single is providing service guarantee. This study addresses two types of service guarantees with high and low levels of compensation and uses bond credibility (BC) as a moderator to investigate the interaction of service guarantee types and BC and that of compensation levels and BC. An experiment procedure is employed and 8 scenarios in hotel service are used. The results of ANOVA test show that specific guarantee, compared to the unconditional guarantee, reduces both consumers perceived performance and financial risk but increases customer invoking intention. In addition, compared to low compensation level, a service guarantee with high compensation level also can lower perceived performance risk and increase customer invoking intention. Finally, it is found that high BC can close both perceived risk gap and invoking intention gap between unconditional and specific service guarantee and between high and low compensation level.

Keywords: Service Guarantee, Bond Credibility, Perceived Risk, Invoking Intention

1. 緒論

隨著時代的轉變,服務業佔各國總體經濟產值的比例不斷攀升,對於國家經濟發展更顯 重要。目前許多國家產業分布的型態已轉變成以服務業為主。台灣服務業於 2014 年國內總生 產毛額約占 64%;先進國家如法國、英國、美國中,比例更高,於 2014 年已達 77%的比值, 顯示服務業對各國之經濟發展影響不容忽視。然而現今服務型組織面臨兩項極大挑戰,即日 漸增加的競爭環境與顧客期望不斷上升 (Kandampully and Butler, 2001),企業如何在一片服務 至上浪潮中脫穎而出,即成為重要的課題。

給企業或多或少正面與負面的影響,因此管理者如何藉由提供消費者滿意的服務品質創造企 業與消費者間特有的互動與連結,增加與競爭對手間的差異化,提升自身的競爭優勢將成為 一大課題,然而因服務具有無形性、不可分割性、變異性與易逝性等特質 (Kotler, 1996),使 消費者於購買前無法評估服務好壞,同時使企業難以將每次員工與消費者的互動關係和流程 標準化,容易造成消費者沒有安全感及增加不確定性。消費者為減少不確定性,會於購買服 務前尋求各種有形證據來降低其消費風險,以利購買決策之評估 (Martins et al., 2014; Murray, 1991; Parasuraman et al., 1991)。此時企業除了給予消費者產品功能面的內部線索 (例如:產品 的設計、性能、外觀等) 外,更重要的是傳遞非屬功能面產品的外部線索 (例如:價格、廣告、 服務保證)等相關訊息給消費者 (Dodds et al., 1991; Jacoby and Kaplan, 1972; Liao et al., 2013)。自 1980 年代起,服務保證逐漸受到研究者們的重視,透過不同外部線索策略的運用 將影響消費者產生不同的決策 (Hart, 1993)。

服務保證對企業而言,是建立市佔率、強化顧客忠誠度及增加整體服務品質的一項有效 工具 (Hart, 1998),除了能藉由不同的服務保證政策與競爭對手產生差異化之外,更能向潛在 顧客證明企業能夠提供滿意之服務 (McCollough, 2010; Ostrom and Iacobucci, 1998)。另一方 面,服務保證對消費者而言,能降低其認知風險並增加品質認知,進而提升其品牌忠誠度與 傳遞正面口碑 (Wiener, 1985; Wirtz, 1998)。隨著服務觀念的興起,服務業試著找出一套服務 檢驗的標準,對於服務保證 (service guarantee) 的檢驗與重視也逐漸增加 (Wirtz, 1998)。學者 Menezes and Quelch (1990) 認為,產品擔保包含具體的時間期限和花費支出,相對於產品保 證的具體,服務保證雖較難標準化檢驗。然而在實務上,已經有一些成功運用服務保證的知 名企業,如戶外用品品牌 L.L. Beans、Hampton Inn、與牙科保險服務提供者 Delta Dental Plan 對其服務提出保證來降低消費者認知風險,並提高消費者之購買意圖 (Fitzsimmons and Fitzsimmons, 2008; Hart, 1998)。

設計良好的服務保證能增加消費的可能性、降低消費者的認知風險和提高產品的知覺品 質,也能提升顧客態度、信念與選擇高價產品的可能性,進而增加購買意圖 (Kashyap, 2001; McDougal et al., 1998; Ostom and Iacobucci, 1998; Tucci and Talaga, 1997; Wirtz and Kum, 2001; Wirtz, 1998)。一般最常見的兩種服務保證類型為特定屬性保證 (specific guarantee) 與完全滿 意保證 (full satisfaction guarantee) (Kashyap, 2001; McDougal et al., 1998; Meyer et al., 2014)。 最初提出服務保證時,學 者主張完全滿意保證是最廣泛應用且良好的設計 (Gillette, 1992; Hart et al., 1992),然而另有研究顯示特定屬性保證比完全滿意保證更具效果 (McDougall et al., 1988; Wirtz and Kum, 2001)。

補償水準 (compensation level) 為設計服務保證時的另一項重要元素 (Hogreve and Gremler, 2009)。過去雖有個別探討保證類型、補償水準對消費者行為影響之研究,但針對兩

者之間的關聯性研究並不多。Lidén and Sanden (2004) 認為,服務保證能幫助企業洞察顧客偏 好,而良好的服務保證設計能夠激勵消費者之求償意願。換句話說,服務保證能做為企業的 工具以瞭解顧客需求進而改善與調整策略,這對於企業而言,即是一項有效得到顧客回饋的 系統化方式,並能夠藉此改善其品質與推出創新之服務 (Hogreve and Gremler, 2009)。透過提 升消費者求償意願,企業不僅能獲得顧客意見以內部改善與員工訓練方式,更重要的是,企 業有機會將不滿意顧客透過補償轉換為滿意顧客。 消費者在評估企業是否會執行服務保證時,常以擔保可信度 (bond credibility) 作為判斷 之依據,係指發生服務失誤時,消費者認為企業履行其提出之承諾的可能性 (Boulding and Kirmani, 1993)。相對於過去許多以口碑或可信度 (來源、訊息) 對消費者行為影響之相關研 究,以擔保可信度此變數所界定的範圍相對於品牌口碑是相對明確的。此外,早期有關服務 保證之研究,多集中於探討服務保證單一因素對消費者認知風險與購買意圖之影響,較少說 明企業的擔保可信度是否會干擾服務保證的作用 (Cheung et al., 2008 ; Sparks et al.,2013; Walker and Kent, 2013)。

綜上所述,有鑑於對服務保證的相關研究仍舊缺乏,且沒有針對不同類型之服務保證所 適合的使用情境做為主軸的研究,因此本研究將比較不同的服務保證類型,並期望能作為管 理者欲設計服務保證時所參考之依據。綜合以上所述,本研究將以實驗設計法探討服務保證 類型與補償水準之組合,用以衡量消費者之認知風險、購買意圖與消費者求償意願。此外, 加入擔保可信度作為干擾變數,藉以深入探討其影響之程度。本研究目的如下:(1)驗證服務 保證之類型與補償水準對消費者認知風險與購買意圖之影響、(2)驗證服務保證之類型與補償 水準在不同擔保可信度下,對消費者認知風險與購買意圖之影響、(3)驗證服務保證之類型與 補償水準對消費者求償意願之影響、(4)驗證服務保證之類型與補償水準在不同擔保可信度 下,對消費者求償意願之影響。

2. 文獻探討與假說建立

本節針對主要研究變數之相關理論與研究做整理與回顧分析,並且依此建立本研究之架 構與做為假設發展之基礎。研究變數為服務保證、補償水準、認知風險、購買意圖、求償意 願與擔保可信度等。2.1 服務保證

服務保證包含兩種承諾:(1)企業承諾給予一定的服務水準;(2)若第一個承諾未達成,將 以特別的方法給予顧客補償 (Hays and Hill, 2001; Kashyap, 2001)。由於服務具有高程度的個人 涉入和人際互動,導致其不易標準化,且普遍被認為比實體產品擁有更高的風險 (Hoffman andBateson, 1997)。Hart (1993) 認為服務保證是服務可靠度的一種有形表現,而良好的服務保證 設計應具備:(1)保證內容無限制 (unconditional)、(2)易瞭解和溝通 (easy to understand and communicate)、(3)有實質意義 (meaningful)、(4)容易獲得補償 (easy to invoke)、(5)容易獲得 保證 (easy to collect)。顯而易見地,這對於消費者而言是相當重要的,企業給予消費者核心 服務的承諾並非提出他們不在乎的項目,而是必須是有意義且能夠實行 (invoke) 保證承諾。

Evans et al. (1996) 認為服務保證可以明確或隱含、廣告或非廣告之方式呈現,又業者提 出保證可增加消費者滿意度,並可加強消費者對服務之信賴,進而提升消費者之購買意圖、 顧客滿意度與忠誠度 (Firnstahl, 1989; Heskett et al., 1990; Martins et al., 2014; Wirtz et al., 2000)。故企業應詳加考慮如何善用服務保證以達到競爭優勢,並利用服務保證來改善服務水 準,甚至作為在市場中取得領先地位之手段 (Hart, 1998; Fabien, 2005; Wirtz et al., 2000)。服務 保證依涵蓋範圍 (coverage) 與時間期限 (length) 分為不同程度之保證。Hart et al. (1992) 將 服務保證分為:(1)無條件保證 (unconditional guarantee):無條件保證純粹給予消費者完全滿 意的承諾,表示若在服務傳遞的過程中發生失誤,企業將進行全額退費或使顧客無花費任何 成本失誤即得到補償、(2)特定結果保證 (specific result guarantee):特定結果保證只適用於特 定的步驟或產出的服務流程,指企業針對某一個方面的服務流程提出保證、(3)內隱保證 (implicit guarantee):指非書面、未言明、無條件的保證。未具體說明將給予任何承諾,通常 伴隨於服務傳遞過程中。 其中無條件保證與特定保證間的比較為現有研究的主流。較早期的研究指出無條件保證 為企業最適宜採用之保證 (Ettorre, 1994; Gillette, 1992)。然而亦有研究指出,特定保證能協助 企業將焦點放在顧客注重的利益上與堅定企業信心,且認為服務保證伴隨特定保證要素將比 純粹的無條件保證還有效果 (Hart, 1993; McDougall et al., 1998; Wirtz and Kum, 2001)。 McDougall et al. (1998) 認為無條件保證並不是最好的保證類型,當顧客遭遇不滿意時,由於 無條件保證具有不明確 (ambiguous) 範圍特性,難以判斷是否屬於保證範圍內,顧客將難以 進行求償。在此情況下,消費者較偏好具有明確保證範圍與賠償說明的特定保證類型。而 Boshoff (2002) 的研究將服務保證與價格和訊息資訊做搭配組合進行測驗其結果顯示,企業無 給予顧客額外資訊搭配無條件保證將能有效降低顧客認知風險;給予額外資訊則需與特定服 務保證搭配才能降低顧客認知風險。由以上論述得知,沒有任何一種保證類型是「最好」的, 企業必須依照產業特性或與其他變數搭配下找出最適當之服務保證,且消費者會視情況不同 (如企業是否提出其它外部線索) 與自身考量要素輕重而有不同的服務保證偏好。 古典經濟理論中消費者行為的基礎假設是建立在消費者的決策是根據完全充份的資訊制 訂的,然而現實生活中消費者所面臨的卻是資訊不完全的情況。因此,消費者在制訂消費決 策時,往往必須面臨一定程度的風險,也因此自 1960 年代起陸續有學者討論消費者決定時認

知風險的概念。Cox and Rich (1964) 認為「認知風險」是消費者在考量一項購買決策時,其 所認知到的風險本質與多寡。 Kotler (1996) 提到認知風險對消費者進行購買決策是有其影響力的,消費者為了降低購 買時所認知到的風險,往往於購買決策的過程中,搜尋更多的外部資訊 (品牌、價格、保證)。 McDougall et al. (1998) 認為企業所提出之服務保證,使得消費者從中獲得服務保證所帶來的 好處後,可以降低消費者的認知風險、增加消費者對企業的信任、提高消費者的滿意度。服 務保證等於提供消費者一層保護對抗服務失誤 (service failure)。Ostrom and Iacobucci (1998) 說明服務保證是消費者用來評估服務品質與降低認知風險的外部線索。Shimp and Bearden (1982) 認為服務保證將給予消費者補償,可降低消費者的不確定感。Boshoff (2002) 則認為 服務保證是為潛在服務消費者於實際購買前減少焦慮與不確定性的有效工具,能使未購買過 的潛在消費者可透過服務保證訊息判斷此企業是否值得消費。

過去研究將認知風險分為績效風險、財務風險、實體風險、社會風險與心理風險 (Jacoby and Kaplan, 1972),而後再加上時間風險構面 (Peter and Tarpey, 1975)。在衡量服務業所產生 的認知風險上,常以績效風險與財務風險作為探討,這是因為當企業的服務未符合消費者之 預期時,消費者將認為服務沒有達到效果且產生金錢上的損失。過去研究指出服務保證主要 限於績效風險與財務風險的應用,尤其是旅館業適用此兩種風險 (Shimp and Bearden, 1982; Sweeney et al., 1999),故本研究將針對績效風險與財務風險進行研究討論。服務保證能降低顧 客認知風險,對消費者而言,服務保證是可以降低購買決策認知風險,同時也具有傳遞品質 訊息的功能 (Kelly, 1988; Wiener, 1985)。而且保證可以加強消費者對服務的信賴,進而提升 消費者之購買意圖,並增加顧客滿意度與忠誠度 (Firnstahl, 1989; Heskett et al., 1990; McCollough, 2010; Wirtz et al., 2000)。McDougall, et al. (1998) 指出服務保證主要的優點是減 少消費者風險認知而且使消費者相信即使沒有完全解決問題,也只僅有極少負面的結果。服 務保證能建構行銷的力量,它可透過風險降低及增強現存的顧客忠誠度來激勵消費者的購買 意圖 (Hart, 1988)。

雖然服務保證被認為益處良多,但並無明確研究顯示無條件保證或特定服務保證何者較 能降低消費者的認知風險 (Kandampully and Butler, 2001; Ostrom and Iacobucci, 1998),然而企 業並非提出任一種類型保證都能降低認知風險,根據Boshoff (2002) 研究結果,特定保證對認 知風險有明確的影響,但無條件保證沒有明顯效果能降低認知風險。導因於特定保證給予有 形的保證範圍,清楚地給予消費者遭遇何種服務失誤時會進行補償,使消費者風險降低。而 無條件保證給予消費者模糊的定義,消費者並不清楚自己感到不滿意事件時是否能採取求 償,甚至會認為這只是企業所提出的噱頭。無條件保證範圍太廣泛以致於消費者不敢相信, 因此並無法有效降低消費者風險。因此本研究提出以下假說進行驗證。

H1:相較於無條件保證,特定保證更能降低消費者認知之(a)績效風險與(b)財務風險。 良好的服務保證必須使消費者容易去執行且對他們而言是值得做的。良好的服務保證設 計能使得顧客較願意向企業反應他們感到不滿意的地方,因此企業能夠以此做為與顧客溝通 的管道,並針對其缺失的服務做修正 (Bredin, 1995; Firnstahl, 1989)。換句話說,相對於不滿 意或投以抱怨的顧客,服務保證所提供之補償承諾,可有效提升顧客抱怨意願,讓企業有機 會透過補償挽回因為不滿而流失之顧客 (McCollough et al., 2000)。 大多數情況下,當消費者遭遇購買的產品發生問題時,消費者常對提出產品保證 (product warranty) 之企業進行求償,以期問題獲得解決。此導因於產品保證具有清楚的問題定義與保 固協議,明確訂定例如故障、零件老舊等實體功能與保固期時間長短等,消費者能清楚知道 於何時能提出求償與有把握獲得補償,因此與企業較不易發生問題認知衝突。相反地,服務 保證由於特性使然,消費者與企業間較常發生對問題認知程度不同、嚴重性的不同而發生是 否該補償的問題。 無條件服務保證具有不明確 (ambiguous) 範圍特性,將可能產生雙方對問題認知的不 同,令消費者將難以甚至不願意進行求償。而特定服務保證提出明確的涵蓋範圍與保證時間 長短,比起無條件保證而言,實現補償的可能性增加,提高消費者求償意願。當消費者採用 服務保證做為品質的判斷時,若感到保證難以實行,將不會依此做為判斷品質的好壞,甚至 認 為 企 業 故意 提 出 不可 能 實現 之 服 務保 證 , 留下壞 印 象 , 並將 服 務 保證 視 為低 價 值 (McDougall et al., 1998)。綜合以上所述,本研究推論以下之假設: H2:相較於無條件保證,特定保證更能提升顧客求償意願。

2.2 補償水準

服務保證提出愈高的補償水準 (compensation level) 能增加保證的可信度並提高選擇該 提供者的可能性 (Marmorstein et al., 2011)。從 McDougall et al. (1998) 研究發現,無條件補償 並不是顧客最喜愛的方式,因無條件具有不明確特性導致顧客不確定感增加。另一方面,Hartet al. (1992) 指出全額退款並非最好的賠償,對某些顧客而言,只遭遇輕微服務失誤即得到全

額退款似乎不成比例,因此感到不舒服。由上述得知,並非愈高的補償水準就愈能夠滿足顧 客,Schmidt and Kernan (1985) 提出過度補償 (即超過 100%價值的服務),消費者未必有正向 的評價,因此應視情況制定不同之保證政策。

對於補償水準的實證目前缺乏明確的設計範疇,少有研究針對明確定義的補償金額,如 退款幾成屬高補償水準、退款幾成為低補償水準,且何者能引起消費者選擇該企業的意願 (Hogreve and Gremler, 2009)。根據不同的服務行業,金錢補償介於 0%~100%的退款皆可能是 適當的 (Kukar-Kinney et al., 2007)。

Kotler (1996) 認為,當消費者認知風險過高時,會阻礙消費者的購買意圖,因此在消費 者決策過程中所感受到的認知風險,將會直接影響消費者購買意圖。綜合上述可知,認知風 險與購買意圖是息息相關的,當消費者擁有高購買意圖時,相當於存在較低認知風險。也就 是說,企業提出高補償水準能降低消費者認知風險。經由此推論,得出以下假設: H3:相較於低補償水準,高補償水準更能降低消費者認知之(a)績效風險與(b)財務風險。 顧客在決定是否採取抱怨行為時,將受到外部資訊的影響。而服務保證被證實能促使不 滿意的顧客進行抱怨 (Rust et al., 1992)。直觀來說,企業提出愈高的補償水準予顧客,愈能吸 引顧客採取求償的行為,根據 McDougall et al. (1998) 研究結果顯示,「退款」、「退款且下次 住宿免費」與「無條件補償」這三者之間,「退款且下次住宿免費」是受訪者最喜好選擇,由 此推斷,企業若能明確訂出高補償水準之補償時,顧客較願意實施服務保證以獲得補償。 H4:相較於低補償水準,高補償水準更能提升顧客求償意願。

2.3 認知風險對購買意圖之影響

自從 Bauer 在 1960 年首度提出認知風險針對消費者在制定購買決策的行為中是一個重要 的因素後,許多研究者即投入研究。消費者認知風險在決策過程中將直接影響消費者的購買 意圖,導因於消費者購買意圖的形成是基於其認知風險的評估,當消費者的認知風險愈高, 其購買意圖也愈低 (Agarwal and Teas, 2001)。認知風險是指消費者下購買決策前無法預見後 果所產生的不確定性 (Wirtz and Kum, 2001)。消費者決策過程中所感受到的風險,將會直接 影響消費者購買意圖 (Kotler, 1996)。由此可知,知覺風險與購買意願是呈現負向關係。服務 保證除了降低認知風險,還能增加消費者預期的服務品質。且根據理性行為理論,購買服務 的信念將導致有利的結果,即促進消費者對購買的正面態度能夠增加消費者的購買意圖 (Azjen and Fishbein, 1980)。故得到以下假說:H5:消費者認知之(a)績效風險與(b)財務風險愈高,購買意圖愈低。

2.4 擔保可信度

所謂擔保可信度 (bond credibility) 係指消費者認為業者若發生服務失誤,將履行保證的 可能性 (Boulding and Kirmani, 1993)。一個可信的信號,應該給予消費者獲得契約 (bond) 的 感受,因為契約為消費者與業者間訂定的一種證明,因此若企業毀損此契約則必須付出一些 代價,且將招致自身成本的損失,此契約可能是以財富、投資或聲譽的形式呈現 (Ippolito, 1990)。而企業願意兌現保證承諾的動機在於兌現保證後將能得到顧客增加的再購意圖與正面 口碑的效果。若不履行保證企業會犧牲在現有顧客中的聲譽 (reputation),另一方面,也因為 負口碑效果失去吸引潛在顧客的可能性。過去保證的研究中,Boulding and Kirmani (1993) 宣 稱高擔保可信度企業若提供較廣範圍的保證將可獲利,低擔保可信度企業將無法從中得到好

處。當保證範圍高以致含糊不清、模稜兩可時,消費者會依賴企業擔保可信度去認知保證的 價值(Boulding and Kirmani, 1993)。

Wirtz et al. (2000) 認為服務保證對於消費者品質評價、風險認知和購買意圖會顯著地受 到企業聲譽 (reputation) 的影響;Boulding and Kirmani (1993) 針對實體產品保證研究說明當 擔保可信度高時,消費者會將服務保證當成一種品質信號;Innis and Unnava (1991) 發現保證 能加強消費者對不知名品牌的態度,且其研究結果顯示,即便企業缺乏良好聲譽也不會影響 擔保可信度。綜合以上所述,聲譽並不完全等同於擔保可信度,因此本研究採用擔保可信度 以進一步釐清服務保證對消費者知覺服務風險與價值之影響。 由於擔保可信度與認知風險呈負向關係,因此本研究推論,當企業擔保可信度高時,無 論提出何種服務保證,因為受到高擔保可信度的影響,認知風險皆較低。另一方面,根據過 去一些服務型企業實證發現,企業擔保可信度低時,提供無條件保證是其中一個有效影響消 費者可靠度知覺的方法 (Hart et al., 1992)。依上述觀點提出以下假說: H6:當企業擔保可信度高時,無條件保證與特定保證下消費者認知之(a)績效風險與(b)財務風 險差距小於低擔保可信度企業時兩者之差距。 擔保可信度為企業形象的一個重要要素,過去研究指出形象佳的企業不但可以與顧客維 持較長久且穩固的關係,並可以藉由簡化顧客購買決策且降低消費者對品質之疑慮,進而提 升消費者之購買意願 (Andreassen and Lindestad, 1998)。由此推論,當企業擔保可信度高時, 因為消費者相信企業發生失誤後無論補償水準為何,皆會實踐承諾,因此使得其認知之財務 與功能風險皆低,且在高低補償水準下之認知風險差異不大;然而當企業擔保可信度低時, 唯有高補償水準能降低認知風險 (Marmorstein et al., 2011)。綜合上述,提出以下假說: H7:當企業擔保可信度高時,高補償水準與低補償水準下消費者認知之(a)績效風險與(b)財務 風險差距小於低擔保可信度企業時兩者之差距。 無條件保證對於顧客有較高的求償意願有且具有較好的行銷效果,可改善顧客對企業服 務補救努力的認知 (Hart, 1993)。當企業提出無條件保證時,如不用提供解釋或不用填單即可 得到補償,顧客會依賴企業的擔保可信度去判斷提出的服務保證價值高低,若認知保證價值 愈高,顧客將願意去進行求償 (Wirtz and Kum, 2004)。據 Boulding and Kirmani (1993) 指出, 高擔保可信度企業提出較廣泛保證(即無條件保證)將比低擔保可信度提出無條件保證更有機 會獲利。本研究由上述學者說法推論,當企業擔保可信度高時,提出無條件保證或特定保證 皆能提高顧客求償意願,進而提出以下假設: H8:當企業擔保可信度高時,無條件保證與特定保證下消費者的求償意願差距小於低擔保可 信度企業時兩者之差距。 顧客會以企業履行保證承諾的誠信及專業程度來判斷其擔保可信度 (Lutz et al., 1983)。

因此本研究推論,當企業擔保可信度高時,會降低消費者購買時的不確定性,並相信企業有 能力且願意履行提出的服務保證內容。因此企業無論提出高補償水準或低補償水準,當消費 者遭遇服務失誤時,顧客皆願意相信企業會履行補償,且兩者保證類型求償意願差異不大; 而企業擔保可信度低時,則可能需要高補償水準才能誘使顧客願意求償。綜合上述,提出以 下假說: H9:當企業擔保可信度高時,高補償水準與低補償水準下消費者的求償意願差距小於低擔保 可信度企業時兩者之差距。 根據上述假說,茲將研究架構圖列於圖 1。

3. 研究方法

本節首先針對研究變數之定義與衡量方式進行說明,接著說明研究之設計、研究樣本與 資料蒐集方式。3.1 研究變數定義與衡量

(1) 服務保證類型 參考 McDougall et al. (1998) 對無條件保證與特定保證的解釋,本研究服務保證類型之定 義為: 圖 1 研究架構圖1) 無條件保證 (unconditional guarantee):顧客於住宿期間發生任何不愉快,只要告知櫃檯人 員,將給予住宿費用 5%或 30%的退款。

2) 特定服務保證 (specific result guarantee):企業對所保證的服務範圍有具體詳細的說明,提 出特定服務項目的保證。本研究之特定服務保證為「保證提供予您最舒適與乾淨的房間, 並且提供免費盥洗器具,若感到不滿意將以最快速度改善」,顧客若於服務傳遞過程中對 此項服務感到不滿意,只要告知櫃檯人員,將給予住宿費用 5%或 30%的退款。 (2) 補償水準 由於過去研究並未明確訂定出合適的補償水準,因此參考 Marmorstein et al. (2011) 針對 旅館業的研究,旅館對不滿意顧客給予十美元餐飲折價券,而該顧客當天住宿房間費用為七 十九美元,折價比例約占宿金額的 13%。但本研究為現金退款,因此微幅調降至退款 5%。高 補償水準部分參考 Lu (2004) 針對旅館實驗設計退款當晚 30%住宿費用為具體補償。因此本 研究以 5%和 30%分別做為低高補償水準,利用詢問填答者「該旅館退款金額的比例比起一般 業界標準還要高」,測試填答者是否瞭解該情境屬於高補償或低補償,以確認填答者確實了 解該情境內容。 (3) 擔保可信度 擔保可信度係指消費者認為企業於服務傳遞過程中,在某一服務項目發生服務失誤,企 業實踐承諾的機率,即兌現保證的可能性 (Boulding and Kirmani, 1993)。本研究修改 Boulding and Kirmani (1993) 的衡量問項,以李克特七點尺度共五題進行衡量。

(4) 認知風險與認知風險指數

認知風險是消費者對企業的整體風險知覺,即對服務的失誤發生機率之評估和風險重要 性的認知,本研究將認知績效風險定義為服務沒有達到預期效果的風險;認知財務風險定義 為顧客資金淨損失的風險,本研究以認知風險指數衡量風險,採用Shimp and Bearden (1982) 提出之認知績效與財務風險的問項作為認知風險指數之衡量項目,分數越高表示風險越低。 (5) 購買意圖

所謂購買意圖,是指消費者評估企業整體服務後,願意購買此產品或服務的可能性 (Dodds et al., 1991)。本研究參考 Kuo and Wu (2012) 衡量購買意圖所採用的五題問項加以修 改,以李克特七點尺度來衡量受測者的購買意圖高低。

(6) 顧客求償意願

顧客實施服務保證之意願,即顧客在企業提出服務保證後的服務傳遞過程中,對服務項 目過程或結果感到不滿意時採取服務保證條款進行求償的意願。本研究參考消費者抱怨行為 (customer complaint behavior) 的研究,反應通常可分為「行為」反應與「非行為」反應。其 中行為反應即向企業直接抱怨,McDougall et al. (1998) 提出的行為反應包含「為尋求賠償抱

怨」。根據 Hart et al. (1992)、McDougall et al. (1998) 與 Wirtz et al. (2000) 的抱怨程度構面之 問項加以修改。

3.2 研究設計

本研究採用2×2×2因子實驗設計,在實驗中設計兩種服務保證 (無條件保證、特定保證)、 兩種補償水準 (高、低) 與干擾變數擔保可信度 (高、低),共計八種實驗方格來進行測試, 給予問卷供受測者填答。在產業選擇方面,本研究以飯店業為研究對象,原因有以下兩點: (1)一般大眾對旅館業之接觸較為熟悉,具有消費經驗 (Tucci and Talaga, 1997),故受測者較易 針對實驗狀況進行回答;(2)實務上,已有許多旅館業業者提出保證,如Crowne Plaza, Holiday Inn與Doubletree等連鎖飯店 (Andorka, 1998),是故更加符合本研究主題。先前研究並指出, 旅館業經常被用來探討服務保證對於顧客認知的效果 (McDougall et al., 1998; Ostrom and Iacobucci, 1998; Wirtz et al., 2000),因此本研究針對旅館業進行探討,填答者較容易融入情 境。為避免既有品牌形象影響消費者產生混淆效果,實驗中不使用真實旅館名稱,而是作者 自行命名中性名稱做為旅館品牌名。3.3 研究樣本與資料蒐集

本研究採用實驗法,設計各種情境建構成結構式問卷,接著邀請接受過旅館服務之商學 院大學生與研究生進行填答。雖說學生族群並非旅館業的主力客群,但在蓬勃發展的旅遊風 氣之下,具有旅遊訂房經驗的學生亦不在少數,再者,參考過去問現,發現許多研究 (如: Schoefer and Ennew (2005); Kuo and Wu (2012)) 亦採用大學生與研究生進行填答,因此選擇以 大學生、研究生為問卷填答對象。 本研究首先以電子郵件方式邀約 38 位受測者進行小樣本測試,並於小樣本試測後參考受 試者反應問題與專家經驗,修正問題及題數以提高問題可讀性及受試者作答意願。為提高問 卷的信度及效度,在滿足適當的預試樣本數之後,即開始分析、評估預試後受試者對於題目 的反應,以選取、增刪或修正題目,進而確保正式施測用之量表題目之品質。此外,為保護 受試者的隱私並提高其填答意願,本研究不會要求受試者填寫姓名或其他身份證明。完成小 樣本測試並修正後即進行正式問卷的發放,問卷採便利抽樣發放給受測者,隨機填答其中一 組情境問卷,並現場解說實驗設計內容與從旁協助疑問之處。4. 資料分析

本節針對問卷之回收有效樣本進行資料整理與結果分析,首先進行敘述性統計分析,瞭 解整個樣本結構;隨後進行信效度分析,以檢測各題項之一致性;最後進行假設驗證,利用變異數分析檢驗服務保證類型、補償水準對消費者認知風險、求償意是否具主效果,擔保可 信度是否具有交互作用;迴歸分析探討認知風險與購買意圖是否具相關性。茲分述於下列各 小節。

4.1 敘述性統計分析

本研究合計共發放 320 份問卷,每情境發放 40 份,回收份數 270 份 (回收率為 84.3 %), 扣除無效樣本 (填答者未完整填答問卷;於反向題時未確實作答導致答案有前後矛盾之處; 所有問項接回答相同答案)14 份後,有效問卷共 256 份 (有效回收率為 80.0 %)。情境一至八 有效樣本數分別為:30、31、33、34、32、30、35、31 份。總有樣本中,男性樣本共 90 份, 占整體樣本數的 35.1%;女性樣本共 166 份,占整體樣本數的 64.9%;年齡部分,分布在 20~24 歲之間為多數 (101 份,75.4%)。教育程度以研究所為最多,共 72 份,占 53.7%,其次為大 專院校,共 59 份,占 44.0%。可支配所得部分最多為 5001~10000 元新台幣,共 58 份,占 43.3%; 其次為 5000 元新台幣以下,共 51 份,占 38.1%,即每月可支配所得在 10,000 元新台幣以下 高達 81.4%。4.2 信效度分析

績效風險變數之 Cronbach’s α 為0.91;財務風險之Cronbach’s α 為0.79;購買意圖為0.97; 求償意願採用Hart et al. (1992)、McDougall et al. (1998)、Wirtz et al. (2000),問項共有兩題, 內部一致性為0.89。信度最低為0.79,顯示各構面問項具有高信度。本研究問卷中各變數的衡 量問項皆是參考國內外相關文獻採用之問項修改而成,且在問卷發展過程中,透過前測結果 針對內容與修辭加以修正,問卷應具有相當程度之內容效度。4.3 假設驗證

本研究首先檢驗操弄性變數試是否操弄成功,再透過變異數分析與迴歸分析進行假設驗 證。其中服務保證代號為SG、無條件保證代號為UN、特定保證代號SP、補償水準代號為CL、 高補償水準代號為HCL、低補償水準代號為LCL、擔保可信度代號為BC、高擔保可信度為 HBC、低擔保可信度代號為LBC。 本研究在受測者閱讀情境後,首先針對真實性進行測驗,以驗證情境是否符合現實生活 中之情形。以「我認為上述情境在真實生活中有可能會發生」之問項來衡量真實性檢定,平 均數值為 5.30,與七點尺度中間值 3.50 相比較,高於中間值,顯示實驗設計的情境敘述符合 真實情況。 此實驗操弄擔保可信度與補償水準兩變數。利用獨立樣本t檢定進行檢測。結果顯示:(1) 擔保可信度:針對該情境內容所述,認為此企業擔保可信度高的消費者,相較於認為企業具低擔保可信度,有顯著差異 (MHBC=5.52 vs. MLBC=2.96, p <0.001),顯示實驗中擔保可信度的高 低確實具有差異;(2) 補償水準:經檢定後顯示高低補償水準具有顯著差異 (MHC=5.70 vs. MLC=2.98, p <0.001)。由此可知本實驗操弄成功。表1為操弄之結果。

4.3.1 服務保證與補償水準對消費者績效風險影響之分析

首先以變異數分析探討服務保證與補償水準主效果作用與交互作用,分析前,為了瞭解 分析人口統計變數 (性別與所得) 是否對實驗產生影響,因此將性別與所得視為兩控制變數, 納入ANOVA進行分析,結果發現性別與所得對績效風險指數不具顯著影響,表示實驗參與者 並不會因性別或所得而有不同之知覺績效風險指數。因此分析服務保證與補償水準對於績效 風險效果時,未將性別與所得內入正式ANOVA分析中。 服務保證與補償水準對於績效風險影響之分析結果如表2所示,由表中可以得知,服務保 證類型的不同確實會對消費者的認知績效風險指數產生顯著影響 (F=12.531, p<0.05),支持 H1(a);由於績效風險指數越高,表示知覺風險越低,實驗中MUN=4.07以及MSP=4.52,表示特 定保證之風險較低。 表1 操弄性變數之檢驗表 變數 平均數 t值 高 低 擔保可信度 5.52 2.96 -11.064*** 補償水準 5.70 2.98 -10.945*** 註:*** p<0.001。 表2 變異數分析-績效風險 來源 平方和 df 平均平方和 F值 P-value Main effects 擔保可信度 124.505 1 124.505 253.926 0.000*** 服務保證類型 6.144 1 6.144 12.531 0.001** 補償水準 1.746 1 1.746 3.560 0.061* 2way interactions 可信度×保證 7.776 1 7.776 15.859 0.000*** 可信度×補償 3.1 1 3.738 6.322 0.013** 誤差 122.53 250 0.49 總數 265.801 255 註:*** p<0.001, ** p<0.05, * p<0.1。補償水準方面,補償水準高低會對消費者的認知績效風險產生顯著影響 (F=3.560, p<0.05) ,支持H3(a);實驗中MLC=4.01以及MHC=4.54,表示高補償水準較能降低知覺績效風 險。

4.3.2 服務保證與補償水準對消費者財務風險影響之分析

接著探討服務保證與補償水準對財務風險之影響,同樣地,為了進一步分析人口統計變 數 (性別與所得) 是否對實驗產生影響,因此將性別與所得視為兩控制變數,納入ANOVA進 行分析,結果發現性別與所得對財務風險指數不具顯著影響,表示實驗參與者並不會因性別 或所得,而對財務風險有不同知覺。因此分析服務保證與補償水準對於財務風險之效果時, 未將性別與所得內入正式ANOVA分析中。 服務保證與補償水準對消費者財務風險影響如表3所示。由表中可以得知,服務保證類型 的不同確實會對消費者的認知財務風險指數產生顯著影響 (F=5.93, p<0.05),支持H1(b)。實驗 結果中MUN= 3.81 以及 MSP= 4.22,表示在特定保證下,消費者知覺之財務風險較低。補償水 準方面,補償水準高低對消費者的認知財務風險不存在顯著影響 (F=0.501, p>0.05),因此H3(b) 不成立。4.3.3 服務保證與補償水準對消費者求償意願影響之分析

探討服務保證與補償水準對消費者求償意願影響前,亦將性別與所得兩控制變數,納入 ANOVA進行分析,結果發現性別與所得對求償意願不具顯著影響。因此分析服務保證與補償 水準對消費者求償意願影響時未納入控制變數。 此部分探討服務保證類型與補償水準的搭配對消費者是否願意求償之影響,如表4。由表 中可以得知,服務保證類型的不同確實會對消費者的求償意願產生顯著影響 (F=15.583, 表3 變異數分析-財務風險 來源 平方和 df 平均平方和 F值 P-value Main effects 擔保可信度 120.160 1 120.160 147.474 0.000*** 服務保證類型 4.810 1 4.810 5.903 0.017** 補償水準 0.409 1 0.409 0.501 0.480 2way interactions 可信度×保證 3.950 1 3.950 4.847 0.030** 可信度×補償 0.433 1 0.433 0.531 0.467 誤差 203.696 250 0.815 總數 333.458 255 註:*** p<0.001, ** p<0.05, * p<0.1表4 變異數分析-求償意願 來源 平方和 df 平均平方和 F值 P-value Main effects 擔保可信度 120.718 1 120.718 111.226 0.000*** 服務保證類型 16.912 1 16.912 15.583 0.000*** 補償水準 5.398 1 5.398 4.973 0.028** 2way interactions 可信度×保證 6.701 1 6.701 6.174 0.014** 可信度×補償 10.792 1 10.792 9.943 0.002** 誤差 271.5 250 1.086 總數 432.021 255 註:*** p<0.001, ** p<0.05, * p<0.1 p<0.05),支持H2。由於MUN= 3.94 以及MSP= 4.74,表示消費者對於特定保證之求償意願較高。 補償水準方面,補償水準高低會對消費者的求償意願產生顯著影響 (F=4.973, p<0.05), 支持H4。比較MLC= 3.98以及 MHC= 4.50後,可知高補償水準下,消費者之求償意願較高。

4.3.4 擔保可信度對服務保證及消費者認知風險間關係之交互作用

首先檢驗服務保證類型與消費者認知風險的關係加入擔保可信度之影響,如圖 2 所示。 分析結果顯示,服務保證對績效與財務認知風險具有顯著影響 (p<0.05)。認知績效風險部分, 擔保可信度高企業,消費者於無條件保證與特定保證下認知之績效風險差距為 0.08 (MHBC,UN - MHBC,SP =5.29 - 5.21);低擔保可信度時,無條件保證與特定保證間的差距為 0.98 (MLBC,SP- MLBC,UN = 3.77 - 2.79)。當企業擔保可信度高時,無條件保證與特定保證下消費者認知之績效 風險與差距小於低擔保可信度企業時兩者之差距 (0.08<0.98),故支持 H6(a)。 認知財務風險部分,擔保可信度高企業,消費者於無條件保證與特定保證下認知之財務 風險差距為 0.03 (MHBC,SP - MHBC,UN = 4.98 - 4.95);低擔保可信度時,無條件保證與特定保證間 的差距為 0.76 (MLBC,SP - MLBC,UN =3.40 - 2.64)。當企業擔保可信度高時,無條件保證與特定保 證下消費者認知之財務風險差距小於低擔保可信度企業時兩者之差距(0.03<0.76),故支持 H6(b)。4.3.5 擔保可信度對補償水準及消費者認知風險間關係之交互作用

依據擔保可信度與補償水準變異數分析結果繪製圖3。分析結果顯示,認知績效風險部 分,擔保可信度高企業,消費者於高補償水準與低補償水準下認知之績效風險差距為0.04 (MHBC,LC - MHBC,HC =5.28 - 5.24);低擔保可信度時,高補償水準與低補償水準的差距為0.51 (MLBC,HC - MLBC,LC = 3.44 - 2.93)。當企業之擔保可信度高時,消費者於高補償水準與低補償水 準下認知之績效風險差距較小 (0.04<0.51),故支持H7(a)。圖2 服務保證類型與擔保可信度相對消費者的績效風險與財務風險 圖3 補償水準與擔保可信度相對消費者的績效風險與財務風險 認知財務風險部分,擔保可信度高企業,消費者於高補償水準與低補償水準下認知之財 務風險差距為0.002 (MHBC,LC - MHBC,HC =4.964 - 4.962);低擔保可信度時,高保證水準與低保證 水準間的差距為0.23 (MLBC,HC - MLBC,LC =3.06 - 2.83)。當企業之擔保可信度高時,消費者於高 補償水準與低補償水準下認知之財務風險差距較小 (0.002<0.23),故支持H7(b)。

4.3.6 擔保可信度對服務保證及消費者求償意願間關係之交互作用

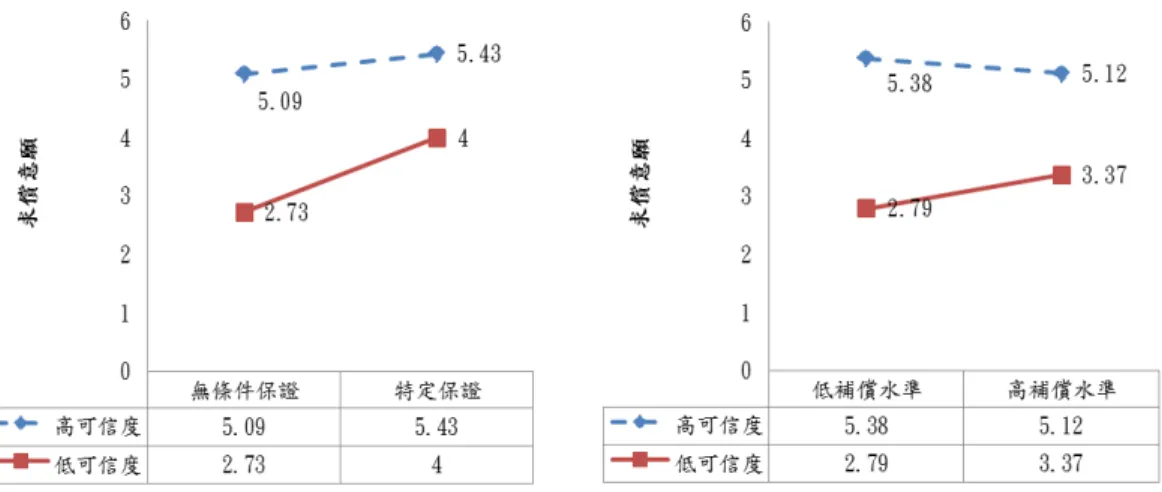

下一階段驗證服務保證類型與補償水準,加入企業擔保可信度是否對求償意願具有影 響,分析結果如圖4所示。面對擔保可信度高的企業,消費者於無條件保證與特定保證下認知 之求償意願差距為0.34 (MHBC,SP - MHBC,UN =5.43 -5.09);低擔保可信度時,無條件保證與特定保 證間的差距為1.27 (MLBC,SP - MLBC,UN =4.00 - 2.73)。當企業之擔保可信度高時,消費者於無條 件保證與特定保證下認知之績效風險指數差距較小 (0.34<1.27),故支持H8。圖 4 服務保證類型、補償水準與擔保可信度相對消費者的求償意願

4.3.7 擔保可信度對補償水準及消費者求償意願間關係之交互作用

如圖4所示,擔保可信度高企業,消費者於高補償水準與低補償水準下認知之求償意願差 距為0.26 (MHBC,LC - MHBC,HC =5.38 - 5.12);低擔保可信度時,高補償水準與低補償水準間的差 距為0.91 (MLBC,HC - MLBC,LC =3.70 - 2.79)。當企業之擔保可信度高時,消費者於高補償水準與 低補償水準下求償意願差距較小 (0.26<0.91),故支持H9。4.3.8 認知風險對購買意圖之迴歸分析

本研究依據理論文獻預期認知風險對購買意圖的假說,以迴歸分析兩者關係。根據表5 結果顯示,認知績效風險指數顯著正向影響購買意圖 (β=0.909) (問卷問項認知風險指數分數 愈高表示風險愈低),意指當消費者的認知績效風險愈低,購買意圖愈高,支持H5(a)。由β值 可看出,兩者彼此關係甚鉅,認知績效風險具有顯著影響效果。 根據表5結果顯示,認知財務風險指數顯著正向影響購買意圖 (β=0.763) (認知風險指數愈 高表示風險愈低),意指當財務認知風險愈低,消費者的購買意圖愈高,支持H5(b)。由β值可 看出,兩者彼此關係甚鉅,認知財務風險具有顯著影響效果。 表5 認知績效風險對購買意圖之迴歸分析 標準化係數 t 顯著性 R2 Adj. R2 績效風險指數 0.909*** 25.088 0.000 0.827 0.825 財務風險指數 0.763*** 13.512 0.000 0.582 0.579 註:*** p<0.001由上述實際資料驗證,特定保證比起無條件保證更能降低消費者認知風險與增加求償意 願,即 H1、H2 成立。高補償水準相較低補償水準,較能降低消費者認知績效風險但無法較 降低認知財務風險,即 H3(a)成立 H3(b)不成立。高補償水準較低補償水準能提高顧客求償意 願,即 H4 成立。認知風險與購買意圖具有相關性,H5 成立。 加入擔保可信度探討干擾效果發現,擔保可信度高時,兩種服務保證類型與高低補償水 準對消費者的認知風險與求償意願間差距皆會低於低擔保可信度時,即H6、H7、H8、H9成 立。

5. 討論

本研究針對服務保證類型搭配補償水準,並以擔保可信度此干擾變數為研究重點,進行 實驗設計法以驗證與認知風險、購買意圖與求償意願之間的關係。服務保證類型方面,本研 究結果發現,特定保證較無條件保證,更能降低消費者的認知績效風險與財務風險,並提高 消費者求償意願,此結果與 Boshoff (2002) 認為特定保證比起無條件保證更能降低消費者認 知風險結果一致。 補償水準方面,企業提出高補償水準僅能降低消費者的認知績效風險,無法降低財務風 險,顧客通常認為表現良好的服務業者才願意提供高補償,因此企業常以高補償水準作為企 業提供高品質服務的訊號,然而研究結果顯示高補償無法降低財務風險,主要的原因可能是 消費者擔心企業將提供高補償之成本轉嫁至消費者身上,購買服務時所付出的售價較高。另 外,企業給予高補償水準能鼓勵顧客願意求償,但應注意此補償水準是否過高,避免補償成 本與效益不成比例。 另外研究結果顯示擔保可信度對服務保證類型與認知風險之關係具有交互作用。當擔保 可信度高時,兩者保證類型具有相近效果 (0.08; 0.03),小於低擔保可信度之認知風險差距 (0.76; 0.98)。顯示只要企業致力提高擔保可信度,提出何種保證類型皆能得到相同效果。若是 低擔保可信度企業,則須慎選服務保證類型以達到最佳效果。 擔保可信度對補償水準與認知風險之關係具有交互作用。當擔保可信度高時,補償水準 對認知風險之差距 (0.04; 0.002),皆小於低擔保可信度時之認知風險差距 (0.51; 0.23)。顯示 企業在此部分同樣應該致力提升自身擔保可信度以達較佳效果。 值得注意的是,在高擔保可信度時,給予高補償水準比起低補償水準並不會較降低消費 者的績效風險與財務風險,與過往研究指出,給予過高的補償顧客會感到不舒服的結果一致 (Hart et al. 1992)。但當擔保可信度低時,則是給予高補償會比低補償更能降低消費者認知風 險。顯示當企業在消費者心中擁有高擔保可信度的印象時,不需要提出高補償,只要給予低 補償即能得到效益。企業提出服務保證除了吸引消費者上門,也希望能讓已消費顧客遇到不滿意時願意反應 意見,企業因而有機會補救不滿意顧客,將之轉換為滿意顧客。當擔保可信度高時,企業提 出特定保證與無條件保證,會比起低擔保可信度時顧客求償意願差距還要少,顯示擔保可信 度具有交互效果。對於高擔保可信度企業而言,無論提出何種服務保證皆能達到相同效果, 吸引顧客願意求償,於政策運用時較為靈活;擔保可信度低時,高補償比低補償更能增加消 費者求償意願,顯示企業只要在消費者心中擁有高擔保可信度的印象,提出低補償即能讓消 費者願意求償,不用像低擔保可信度企業一樣花費較高成本誘使消費者願意求償。

6. 結論

依據過去相關研究,發現無條件保證與特定保證對消費者認知風險、購買意圖、求償意 願影響之實證結果並不一致,且有所矛盾,加上關於補償水準於服務保證中所扮演之研究亦 不多見,除了欲瞭解服務保證類型以及補償水準這二服務保證設計元素對認知風險、購買意 圖、求償意願影響之外,本研究不同於相關研究討論企業可信度 (corporate creditability) 於服 務保證中之角色,從擔保可信度 (bond creditability) 觀點出發,探討服務保證類型、補償水準 對消費者認知風險、購買意圖、求償意願之影響。 首先本研究引用過去學者使用之認知風險、購買意圖與求償意願問項發展量表,於發放 正式問卷之前進行前測,並針對操弄性變數即擔保可信度與補償水準衡量,以確保正式問卷 的正確性。隨後本研究採用實驗法,設計情境請受測者閱讀後針對情境內容填答,正式問卷 共發放 320 份樣本,有效問卷為 256 份。 過往研究對於無條件保證與特定保證對消費者影響有不同之說法,而根據本研究結果發 現,企業提供不同保證資訊,確實對消費者所認知的風險造成不同的效果,進而影響購買意 圖並且使消費者求償意願高低有所不同。此可能導因於過去研究並未加入擔保可信度進行探 討,導致兩種服務保證結果有所矛盾。本研究發現,在企業擔保可信度低時,提出特定保證 會優於無條件保證;在企業擔保可信度高時,兩種服務保證類型所造成的影響相近。 本研究對於企業具有實務上的意義,希冀透過此次研究給予欲取服務保證政策之企業一 些建議,經由上述之研究結果分析,本研究給予實務界於實際操作時針對服務保證類型、補 償水準給予訂定方向,並除了考量此兩點之外,首要之務在於先提升自身之擔保可信度。 研究結果指出,特定保證幾乎優於或不低於無條件保證,能降低消費者認知風險與提高 求償意願。因此企業在制定服務保證時,應以明確內容為佳,告訴消費者發生何種不滿意情 況時能夠採取求償,對於企業而言,特定保證的負擔也不如無條件保證來得大。無條件保證 須處理各種消費者問題,甚至遇到故意求償實際上並無遭遇服務失誤之顧客,此時企業與消 費者間容易出現對問題認知的不同,如此一來,不僅無法將不滿意顧客轉換為滿意顧客,更可能使顧客更加不滿意因此失去顧客。建議企業應明確列出保證的項目與顧客求償的管道以 便讓顧客抱怨,降低顧客的不便性。

企業提出服務保證可讓消費者藉由該保證給予之相關資訊,辨別不同企業品質之差異, 並鼓勵顧客提出抱怨 (Boulding and Kirmani, 1993)。企業為了傳遞正確資訊給消費者並吸引顧 客願意抱怨,絕對不能盲目的跟從同業提出相同類型的服務保證,而是應將消費者對企業的 擔保可信度納入考量,進而提出符合效益之服務保證政策。 並非提出愈高的補償水準即能吸引消費者上門,消費者對於太高的補償水準可能會感到 難以置信。企業於訂定退款金額時應參考同業間一般的補償水準為何,若高於業界水準,消 費者或許會因此注意此政策,但同時也會質疑企業提出如此高補償是否能做到?且就算提出 高補償水準吸引消費者上門,但企業本身服務品質未達水準導致消費者經常提出不滿意之處 進行求償,企業或許能將不滿意顧客轉換為滿意顧客,但背後成本過高對企業而言,獲利或 許比其他提出較低補償水準的同業來得更低。因此,一味依賴高補償水準吸引顧客上門非為 企業永續經營之作法。 擔保可信度是消費者認為企業能兌現補償的程度。企業若是首次提出保證補償政策,應 該致力實現保證以建立口碑與可信度,因為消費者無法以過去經驗來判斷初次推出補償保證 的企業擔保可信度高低。因此企業應認知提出補償保證後,首要之務是打好基礎,建立口碑 告知消費者確實能做到補償,以建立擔保可信度。這是因為擔保可信度是企業長期的目標, 並無法一蹴可幾,然而一旦企業達到高擔保可信度時,在政策的運用上能較為靈活彈性。 本研究之研究對象僅針對旅館業 (高接觸行業) 進行探討,或許無法將相同結果套用在 其他服務業上,若能針對其他高接觸行業如旅遊業、餐廳業或中、低度接觸行業進行研究將 更具代表性。此外,由於旅館業在不同區域上之客群與特性亦有差異之處,若能更深入探討 其差異性必定能更具有實用性的效果。本研究以曾接受旅館服務經驗之商學院大學生與研究 生作為研究對象,若後續研究能結合某些旅館業者作實際住客為研究對象之調查問卷,將更 增加本文章之價值、真實性及實用性。此外不同的旅館業者亦存在著不同的主力客群,若能 從中探討不同客群之差異性,將更有助於業者制定服務保證以獲得競爭優勢。本研究只探討 特定保證與無條件保證兩者之比較,後續研究可將無採取服務保證、特定保證、無條件保證 與混合型保證四者做一探討,增加完整性。企業補償方式可以不只侷限在金額的退款,後續 研究可針對非金錢部分進行探討。

附錄

1. 實驗情境: 以下以情境一:「無條件服務保證、低補償水準、高擔保可信度」做為範例。 下禮拜有連續三天的假期,你/妳打算與朋友到熱帶島嶼進行三天兩夜的旅行。由於是連續假 期,容易遇到旅館客滿狀況,因此你打算先收集資訊以利提早訂房。經過一整個下午的搜尋,你在 Relax Ocean 網站上看到下列訊息: Relax Ocean 只要您光臨我們旅館,保證您 100%完全滿意,讓入住的顧客滿意是我們的責任(無條件服 務保證)。若於住宿期間產生任何不愉快,請隨時告知旅館人員,我們會在最快的時間內改善, 並給予您 5%退款(低補償水準)以表歉意。 Relax Ocean 營業已達 20 年,網友的意見多為正面且推薦,網友大華分享自己的住宿經驗: 「Relax Ocean 網站上宣稱他們會提供百分之百滿意的服務,若不滿意將會退款。我曾經於期間住 宿遭遇令我不滿意的服務,立刻跟老闆反應後,他竟然真的馬上退款給我,跟網站宣稱的保證一樣。」 有些網友對大華的意見表示也曾經得到退款的補償(高擔保可信度)。根據統計,實施服務保證的店 家給予不滿意顧客 10%的退款補償為業界之平均標準。Relax Ocean 提供 100%的服務保證,如果 你感到不滿意而反應給員工的話,旅館宣稱將給您 5%的退款。 2. 研究問項 (1) 認知財務風險 1) 我認為選擇該旅館的財務風險是低的。 2) 在考量住宿所花費的金額和其可能享受到之服務品質相比,我認為花這筆錢是不划 算的。 (2) 認知績效風險 1) 我認為該旅館會提供我良好的服務。 2) 在考慮該旅館可能發生的失誤與其發生失誤後的補救,我認為選擇該旅館的風險是低 的。 3) 我認為該旅館的服務表現與其它我會選擇的旅館服務表現相似。 4) 我對於該旅館能執行符合我所期望的表現的能力有信心。 5) 如果我真的選擇該旅館住宿,我會擔心它無法提供我所預期的效益。 (3)購買意圖 1) 我選擇該旅館的可能性是高的。 2) 我選擇該旅館的意願是高的。 3) 若可以重新再做一次選擇,我還是會選擇相同的旅館消費。 4) 我願意在該旅館消費或接受此旅館的服務,因為在該旅館消費是令我安心的。 5) 當我有需要時,我會優先考慮至該旅館消費。 (4) 求償意願 1) 我認為要求該旅館進行補償不會有困難。 2) 我相信當我提出不滿意請求時,該旅館一定會進行補償。參考文獻

Agarwal, S. and Teas, R., “Perceived Value: Mediating Role of Perceived Risk,” Journal of

Marketing Theory and Practice, Vol. 9, No. 4, 2001, pp.1-14.

Andorka, F. N. Jr., “Women Gaining Leadership Roles,” Hotel and Motel Management, Vol. 213, 1998, pp. 54-63.

Andreassen, T. W. and Lindestad, B., “The Effect of Corporate Image in the Formation of Customer Loyalty,” Journal of Service Research, Vol. 1, No. 1, 1998, pp. 82-92.

Azjen, I. and Fishbein, M., Understanding Attitudes and Predicting Social Behavior, Englewood Cliffs, NJ: Prentice Hall, 1980.

Bauer, R. A. “Consumer Behavior as Risk Taking,” In Hancock, R. S., Ed, Dynamic Marketing for

a Changing World, American Marketing Association: Chicago, IL, USA, 1960, pp. 389-398.

Boshoff, C., ‘‘Service Advertising: An Exploratory Study of Risk Perceptions,’’ Journal of Service

Research, Vol. 4, No, 4, 2002, pp. 290-299

Boulding, W. and Kirmani, A., “A Consumer-Side Experimental Examination of Signaling Theory: Do Consumers Perceive Warranties as Signals of Quality?” Journal of Consumer Research, Vol. 20, No. 1, 1993, pp. 111-123.

Bredin, J., “Keeping Customers,” Industry Week, Vol. 244, No. 18, 1995, p. 2.

Cheung, C. M., Lee, M. K., and Rabjohn, N., “The Impact of Electronic Word-of-mouth: The Adoption of Online Opinions in Online Customer Communities,” Internet Research, Vol. 18, No. 3, 2008, pp. 229-247.

Cox, D. F. and Rich, S. U., “Perceived Risk and Consumer Decision-Making: The Case of Telephone Shopping,” Journal of Marketing Research, Vol. 1, No. 4, 1964, pp. 32-39.

Dodds, W. B., Monroe, K. B., and Grewal, D., “Effects of Price, Brand and Store Information on Buyers' Product Evaluations,” Journal of Marketing Research, Vol. 28, No. 3, 1991, pp. 307-319. Ettorre, B., “Phenomenal Promises that Mean Business,” Management Review, Vol. 83, No. 3, 1994,

pp.18-23.

Evans, M., Clark, J., and Knutson, B., “The 100-percent, Unconditional, Money-back Guarantee,”

Cornell Hotel and Restaurant Administration Quarterly, Vol. 37, No. 6, 1996, pp. 56-61.

Fabien, L., “Design and Implementation of a Service Guarantee,” Journal of Services Marketing, Vol. 19, No. 1, 2005, pp. 33-38.

Firnstahl, T. W., “My Employees Are My Service Guarantee,” Harvard Business Review, Vol. 67, No. 4, 1989, pp. 28-34.

Fitzsimmons, J. A. and Fitzsimmons, M. J., Service Management: Operations, Strategy,

Information, Technology Six Edition, McGraw-Hill, New-York, 2008.

Gillette, B., “Conference Offers Answers forTough Times,” Hotel and Motel Management, Vol. 207, No. 15, 1992, pp. 6-8.

Hart, C. W. L., “The Power of Guarantees as A Quality Tool,” Consumer Marketing Advertising

Magazine, July-August, 1993, pp. 19-29.

Hart, C. W. L., “The Power of Unconditional Service Guarantee,” Harvard Business Review, July/August, 1998, pp. 54-62.

Hart, C. W. L., Schlesinger, L. A., and Maher, D., “Guarantees Come to Professional Service Firms,” Sloan Management Review, Vol. 33, No. 3, 1992, pp. 19-29.

Hays, J. M. and Hill, A. V., “A Longitudinal Study of the Effect of a Service Guarantee on Service Quality,” Production and Operations Management, Vol. 10, No. 4, 2001, pp. 405-423.

Heskett, J. L., Sasser, W. E., and Hart, C. W. L., Service Breakthroughs: Changing the Rules of the

Game, NY: The Free, 1990, Jacoby, J. & J.

Hoffman, K. D. and Bateson, J. E., Essentials of Services Marketing, Orlando, FL: Dryden Press, 1997.

Hogreve J. and Gremler, D. D., “Twenty Years of Service Guarantee Research: A Synthesis,”

Journal of Service Research, Vol. 11, No. 4, 2009, pp. 322-343.

Innis, D. E. and Unnava, H. R., “The Usefulness of Product Warranties for Reputable and New Brands,” Advances in Consumer Research, Vol. 18, 1991, pp. 317-322.

Ippolito, P. M., “Bonding and Nonbonding Signals of Product Quality,” Journal of Business, Vol. 63, No. 1, 1990, pp. 41-60.

Jacoby, J. and Kaplan, L. B., "The Components of Perceived Risk", in SV - Proceedings of the

Third Annual Conference of the Association for Consumer Research, eds., M. Venkatesan,

Chicago, IL: Association for Consumer Research, 1972, pp. 382-393.

Kandampully, J. and Butler, L., “Service Guarantees: A Strategic Mechanism to Minimise Customers’ Perceived Risk in Service Organizations,” Managing Service Quality, Vol. 11, No. 2, 2001, pp. 112-121.

Kashyap, R., “The Effects of Service Guarantees on External and Internal Markets,” Academy of

Marketing Science, Vol. 10, 2001, pp. 1-21.

Kelly, C. A., “An Investigation of Consumer Product Warranties as Market Signals of Product Reliability,” Journal of the Academy of Marketing Science, Vol. 16, No. 2, 1988, pp. 72-78.

Kotler, P., Marketing Management: Analysis, Planning, Implementation and Control, 9th ed., New Jersey, Prentic Hall, 1996.

Kukar-Kinney, M. and Walters, R. G., “Consumer Perceptions of Refund Depth and Competitive Scope in Price-Matching Guarantees: Effects on Store Patronage,” Journal of Retailing, Vol. 79, No. 3, 2003, pp. 153-160.

Kukar-Kinney, M., Walters, R. G., and MacKenzie S. B., “Consumer Responses to Characteristics of Price-Matching Guarantees: The Moderating Role of Price Consciousness,” Journal of

Retailing, Vol. 83, No. 2, 2007, pp. 211-221.

Kuo, Y. F. and Wu, C. M., Satisfaction and Post-purchase Iintentions with Service Recovery of Online Shopping Websites: Perspectives on Perceived Justice and Emotions, International

Journal of Information Management, Vol. 32, No. 2, 2012, pp. 127-138.

Liao, S. H., Chung, Y. C., and Chang, W. J., “What Can Influence the Consumers’ Online Word-of-Mouth? An Online Gaming Perspective,” International Journal of Services Technology

and Management, Vol. 19, No. 4-6, 2013, pp. 278-293.

Lidén, S. B. and Sanden, B., “The Role of Service Guarantees in Service Development,” The

Service Industries Journal, Vol. 24, No. 4, 2004, pp. 1-20.

Lutz, R. J., MacKenzie, S. B., and Belch, G. E., “Attitude toward the Ad as A Mediator of Advertising Effectiveness: Determinants and Consequences,” Advances in Consumer Research, Vol. 10, No. 3, 1983, pp. 532-539.

Marmorstein, H., Sarel, D., and Lassar W. M., “Increasing the Persuasiveness of a Service Guarantee: the Role of Service Process evidence,” Journal of Services Marketing, Vol. 15, No. 2, 2011, pp. 147-159.

Martins, C., Oliveira, T., and Popovic, A., “Understanding the Internet Banking Adoption: A Unified Theory of Acceptance and Use of Technology and Perceived Risk Application,”

International Journal of Information Management, Vol. 34, No. 1, 2014, pp. 1-13.

McCollough, M. A., “Service Guarantees: A Review and Explanation of Their Continued Rarity,” Academy of Marketing Studies Journal, Vol, 14, No. 2, 2010, pp. 27-54.

McCollough, M. A., Berry, L. L., and Yadav, M. S., “An Empirical Investigation of Customer Satisfaction after Service Failure and Recovery,” Journal of Service Research, Vol. 3, No. 2, 2000, pp. 121-137.

McDougall, G. H. G., Levesque, T., and VanderPlaat, P., “Designing the Service Guarantee: Unconditional or Specific?” Journal of Services Marketing, Vol. 12, No. 4, 1998, pp. 278-293.

Menezes, M. A. J. and Quelch, J. A., “Leverage Your Warranty Program,” Sloan Management

Review, Vol. 31, No. 4, 1990, pp. 69-80.

Meyer, J., Gremler, D. D., and Hogreve, J., “Do Service Guarantees Guarantee Greater Market Value?” Journal of Service Research, Vol. 17, No. 2, 2014, pp. 150-163.

Murray, K. B., “A Test of Services Marketing Theory: Consumer Information Acquisition Activities,” Journal of Marketing, Vol. 55, No. 1, 1991, pp. 10-25.

Ostrom, A. L.and Iacobucci, D., “The Effect of Guarantee on Consumers' Evaluation of Services,”

Journal of Service Marketing, Vol. 12, No. 5, 1998, pp. 362-378.

Parasuraman, A., Berry, L. L. and Zeithaml, V. A., “Understanding Customer Expectations of Service,” Sloan Management Review, Spring, 1991, pp. 39-48.

Peter, J. P. and Tarpey, L. X., “A Comparative Analysis of Three Consumer Decision Strategies,”

Journal of Consumer Research, Vol, 2, No. 1, 1975, pp. 29-37.

Rust, R. T., Subramanian, B., and Wells, M., “Making Complaints a Management Tool,” Marketing

Management, Vol. 3, 1992, pp. 40-45.

Schmidt, S. L. and Kernan, J. B., “The Many Meanings (and Implications) of ‘Satisfaction Guaranteed’,” Journal of Retailing, Vol. 61, No. 4, 1985, pp. 89-108.

Shimp, T. A. and Bearden, W. O., “Warranty and Other Extrinsic Cue Effects on Consumers’ Risk Perceptions,” Journal of Consumer Research, Vol. 9, No. 1, 1982, pp. 38-46.

Schoefer, K. and Ennew, C., “The Impact of Perceived Justice on Consumers' Emotional Responses to Service Complaint Experiences,” Journal of Services Marketing, Vol. 19, No. 5, 2005, pp. 261-270.

Sparks, B. A., Perkins, H. E., and Buckley, R, “Online Travel Reviews as Persuasive Communication: The Effects of Content Type, Source, and Certification Logos on Consumer Behavior,” Tourism Management, Vol. 39, 2013, pp. 1-9.

Sweeney, J. C., Soutar, G. N. and Johnson, L. W, “The Role of Perceived Risk in the Quality-Value Relationship: A Study in a Retail Environment,” Journal of Retailing, Vol. 75, No. 1, 1999, pp. 77-105.

Tucci, L. A. and Talaga, J., “Service Guarantee and Customers' evaluation of Service,” Journal of

Service Marketing, Vol. 11, No. 1, 1997, pp. 10-18.

Walker, M. and Kent, A., “The Roles of Credibility and Social Consciousness in the Corporate Philanthropy-consumer Behavior Relationship,” Journal of Business Ethics, Vol. 116, No. 2, 2013, pp. 341-353.

Wiener, J. L., “Are Warranties Accurate Signal of Product Reliability?” Journal of Consumer

Research, Vol. 12, No, 2, 1985, pp. 245-250.

Wirtz, J., “Development of A Service Guarantee Model,” Asia Pacific Journal of Management, Vol. 15, No. 1, 1998, pp. 51-75.

Wirtz, J. and Kum, D., “Designing Service Guarantees -- Is Full Satisfaction the Best You can Guarantee?” Journal of Services Marketing, Vol. 15, No. 4, 2001, pp. 282-299.

Wirtz, J. and Kum, D., “Consumer Cheating on Service Guarantees,” Academy of Marketing

Science Journal, Vol. 32, No. 2, 2004, pp. 159-175.

Wirtz, J. and Mattila, A., “Exploring the Role of Alternative Perceived Performance Measures and Needs-Congruency in the Consumer,” Journal of Consumer Psychology, Vol. 11, No. 3, 2001, pp. 181-192

Wirtz, J., Kum, D., and Lee, K. S., “Should a Firm with a Reputation for Outstanding Service Quality Offer a Service Guarantee?” Journal of Service Marketing, Vol. 14, No. 6, 2000, pp. 502-512.

Lu, Y. W., “The Influence of Service Guarantee and Comparative Advertisement on Consumer’s Perception Risk,” unpublished Ph.D. dissertation, Graduate School of Business, Chinese Culture University, 2004.