行政院國家科學委員會專題研究計畫 期中進度報告

以平衡計分卡之觀點探討競爭策略對財務及非財務績效之

影響-以銀行業為研究對象(2/3)

期中進度報告(精簡版)

計 畫 類 別 : 個別型 計 畫 編 號 : NSC 95-2416-H-004-012- 執 行 期 間 : 95 年 08 月 01 日至 96 年 07 月 31 日 執 行 單 位 : 國立政治大學會計學系 計 畫 主 持 人 : 吳安妮 報 告 附 件 : 出席國際會議研究心得報告及發表論文 處 理 方 式 : 本計畫涉及專利或其他智慧財產權,1 年後可公開查詢中 華 民 國 96 年 07 月 17 日

行 政 院 國 家 科 學 委 員 會 補 助 專 題 研 究 計 畫

期 中 進

度 報 告

「 以 平 衡 計 分 卡 之 觀 點 探 討 競 爭 策 略 對 財 務 及 非 財 務 績 效

之 影 響 —以 銀 行 業 為 研 究 對 象 (2/3)」

The View of BSC on the Effect of Competitive strategies on the

Financial and Non-financial Performance-The examination of

Banking Industry

計 畫 類 別 : 個 別 型 計 畫

計 畫 編 號 :

NSC 952416H004 012

-執 行 期 間 :

95 年 8 月 1 日 至 96 年 7 月 31 日

計 畫 主 持 人 : 吳 安 妮

成 果 報 告 類 型 (依 經 費 核 定 清 單 規 定 繳 交 ): 完 整 報 告

處 理 方 式 : 本 計 畫 得 公 開 查 詢

執 行 單 位 : 國 立 政 治 大 學 會 計 學 系

中 華 民 國 96 年 6 月 30 日

中 文 摘 要 平 衡 計 分 卡 自 從 1992 年 發 展 至 今 , 已 成 為 策 略 執 行 之 有 力 工 具 。 為 落 實 策 略 之 執 行 , 吾 人 必 須 深 入 了 解 組 織 之 競 爭 策 略 方 向 為 何 ? 我 國 銀 行 業 近 年 來 面 臨 著 全 球 金 融 業 之 合 併 趨 勢 與 國 際 競 爭 之 壓 力,因 而 政 府 積 極 推 動 國 內 金 融 控 股 公 司 的 成 立,台 灣 銀 行 產 業 之 競 爭 已 進 入 白 熱 化 之 地 步 。 面 對 著 金 融 自 由 化 與 瞬 息 萬 變 的 金 融 環 境,了 解 銀 行 不 同 區 隔 之 顧 客,以 及 其 對 銀 行 財 務 與 非 財 務 績 效 之 影 響 , 並 進 一 步 制 定 具 優 勢 的 競 爭 策 略 , 實 為 重 要 的 管 理 議 題 。 本 期 研 究 以 台 灣 某 一 個 案 銀 行 為 研 究 對 象,蒐 集 作 業 基 礎 成 本 、 顧 客 之 特 質 、 持 卡 行 為 、 與 消 費 行 為 等 資 訊 , 探 討 顧 客 區 隔 對 於 財 務 績 效 與 非 財 務 績 效 之 影 響 。 實 證 研 究 結 果 發 現 : 就 持 卡 等 級 而 言 , 普 卡 持 有 者 對 個 案 銀 行 利 潤 貢 獻 、 荷 包 佔 有 率 、 與 往 來 期 間 皆 相 對 較 少 , 白 金 卡 顧 客 之 荷 包 佔 有 率 、 刷 卡 次 數 、 及 往 來 期 間 則 顯 著 較 多 。 在 資 金 需 求 方 面,資 金 需 求 型 顧 客 的 確 是 個 案 銀 行 利 潤 貢 獻 的 來 源 , 與 個 案 銀 行 的 往 來 期 間 也 較 長,其 中 僅 使 用 個 案 銀 行 循 環 利 息 的 顧 客 對 銀 行 的 忠 誠 度 最 高。研 究 結 果 亦 顯 示:正 卡 數 較 多 的 持 有 者 可 以 提 高 額 度 使 用 率 、 荷 包 佔 有 率 、 及 刷 卡 次 數 , 但 無 法 提 高 與 個 案 銀 行 的 往 來 期 間,甚 至 對 於 銀 行 之 利 潤 貢 獻 具 有 負 向 影 響。年 齡 越 大 的 顧 客 對 於 個 案 銀 行 的 利 潤 貢 獻 、 荷 包 佔 有 率 、 刷 卡 次 數 、 及 往 來 期 間 皆 有 正 向 的 影 響。整 體 而 言,白 領 與 家 庭 主 婦 對 個 案 銀 行 的 利 潤 貢 獻 相 對 較 高 。 最 後 , 教 育 程 度 較 低 的 顧 客 對 於 個 案 銀 行 的 利 潤 貢 獻 、 額 度 使 用 率 、 荷 包 佔 有 率 、 往 來 期 間 皆 有 正 向 影 響 。 本 研 究 分 析 結 果 可 供 銀 行 管 理 者 制 訂 策 略 時 之 參 考 。 關鍵詞:顧客區隔、財務績效、非財務績效、信用卡。 Abstract

Balanced scorecard (BSC) has become a strong tool for strategic implementation since 1992. In order to make the strategic implementation into effect, we have to understand the direction of competitive strategy for organizations. The most important issues for companies to maintain their competitive advantages are to understand the content of competitive strategy in order to ma ximize the benefit of BSC, and, further, to create maximum financial and non-financial performances in the organization.

In recent years, the banking industry in Taiwan has faced global financial industry merger and acquisition, and intensive internationa l competition pressure, so the government actively pushes the banks to establish domestic financial holding company. How to identify different customer segments and understand their influence on financial performance and non-financial performance has become a very important management issue for banking industry.

This study intends to examine the impact of customer segment on financial performance and non-financial performance. Based on June 2001 to December 2000 empirical data, the empirical results show that general card customers have lower profit contribution, customer loyalty, and shorter relation period with case bank. Regarding the situation of capital need, capital need type customers are the sources of the profit contribution of case bank. Those customers have longer period of relation with case bank and the loyalty of those who only use cyclic credit is the highest among all. Customers with more credit cards can increase usage rate, share of wallet, and the number of credit card transaction. However, those customers do not have long relation with case bank and have negative impact to profit contribution. According to the empirical results, older customers have positive effects on profit contribution, share of wallet, the number of credit card transaction, and relation period of case bank. In addition, white-collar and housewife have relatively higher profit contribution to case bank. Finally, customers with lower level of education have positive influence on profit contribution, usage rate, share of wallet, relation period of case bank. The results provide significant management implications to banks in Taiwan.

Keywords: Customer segment, financial performance, non-financial performance, credit card.

一 、 前 言 平 衡 計 分 卡 可 區 分 為 四 大 構 面 , 分 別 是 : 財 務 構 面 、 顧 客 構 面 、 內 部 流 程 構 面、及 學 習 與 成 長 構 面。平 衡 計 分 卡 的 重 點 不 僅 在 於 其 重 視 「 平 衡 」 之 特 質 , Kaplan 及 Norton 在 多 次 的 公 開 演 講 當 中 , 更 強 調「 了 解 顧 客 」的 重 要 性 。 公 司 在 決 定 顧 客 構 面 之『 顧 客 服 務 』策 略 時,必 須 先 了 解 目 標 顧 客 群 之 需 求,然 後 根 據 目 標 顧 客 數 所 重 視 的 價 值 主 張,確 定 應 該 提 供 之 解 決 方 案 為 何 ? 而 不 同 的 顧 客 群 所 需 之 服 務 是 不 同 的 , 因 而 有 客 製 化 或 全 方 位 服 務 等 差 異 化 策 略 之 產 生 。 近 年 來,銀 行 業 面 臨 全 球 金 融 業 的 整 併 與 國 際 競 爭 之 壓 力,台 灣 銀 行 產 業 之 競 爭 已 進 入 白 熱 化 之 地 步。因 此 對 於 銀 行 業 而 言,了 解 目 標 客 戶 群 的 需 求,是 十 分 重 要 的。絕 大 多 數 的 市 場 都 由 異 質 性 的 顧 客 所 組 成 , 有 些 顧 客 重 視 長 期 持 續 的 顧 客 關 係 (Kaplan & Norton, 2004, p.329), 有 些 顧 客 則 重 視 一 次 購 足( one-stop shopping)。 在 平 衡 計 分 卡 制 度 中,是 否 可 以 滿 足 目 標 顧 客 之 需 求 為 衡 量 企 業 成 為 顧 客 構 面 表 現 的 焦 點 。 故 銀 行 如 何 透 過 顧 客 區 隔 , 了 解 不 同 顧 客 之 需 求 , 是 創 造 利 潤 的 基 礎 , 也 是 維 持 競 爭 優 勢 的 關 鍵 。 本 研 究 第 二 年 的 研 究 內 容 , 延 續 前 一 年 平 衡 計 分 卡 的 策 略 議 題,主 要 探 討 目 標 顧 客 區 隔,及 提 供 不 同 區 隔 之 服 務 對 公 司 財 務 及 非 財 務 績 效 影 響 之 相 關 議 題。研 究 問 題 為 探 討 不 同 目 標 顧 客 的 選 擇( 顧 客 區 隔 )是 否 會 對 財 務 及 非 財 務 績 效 造 成 影 響 ? 二 、 文 獻 回 顧 ( 一 ) 顧 客 區 隔 相 關 文 獻 顧 客 選 擇 流 程,始 於 將 市 場 劃 分 為 不 同 的 利 基 區 隔,其 中 各 利 基 市 場 都 有 其 特 性 和 偏 好 上 的 差 異 ( Kaplan & Norton, 2004, p109) 。 傳 統 的 顧 客 區 隔 變 數,大 都 會 因 顧 客 類 別 不 同 而 有 所 不 同。但 此 種 區 隔 方 式 是 否 會 為 公 司 帶 來 合 適 的 顧 客 , 進 而 產 生 利 益 ? Alfansi & Sargeant( 2000) 以 印 尼 銀 行 為 樣 本 , 探 討 人 口 統 計 變 數 和 期 望 顧 客 利 益 間 的 關 係 , 研 究 結 果 顯 示 : 兩 者 之 間 的 關 係 並 不 明 確 。 Anderson et al. (1976) 探 討 銀 行 選 擇 決 策 與 市 場 區 隔 之 間 的 關 係 。 研 究 結 果 顯 示 : 將 銀 行 顧 客 區 分 為 便 利 導 向 、 與 服 務 導 向 , 便 利 導 向 的 顧 客 對 於 銀 行 的 評 選 標 準 訴 求 並 不 大 ; 而 服 務 導 向 的 銀 行 顧 客 主 要 的 決 定 因 素 為 銀 行 形 象 及 金 融 考 量,也 是 提 供 市 場 區 隔 與 顧 客 訴 求 最 有 效 的 標 準。 Zineldin (1995) 探 討 銀 行 與 公 司 客 戶 的 互 動 與 關 係,結 果 發 現 : 公 司 決 定 選 擇 銀 行 時 , 最 重 要 的 因 素 是 信 任 、 貸 款 的 價 格 競 爭 力 、 量

身 訂 做 產 品 的 彈 性、與 銀 行 決 策 者 的 接 觸、及 策 略 與 處 理 交 易 的 速 度。 根 據 Keltner et al. (1999)的 調 查 報 告 , 美 國 的 服 務 業 會 根 據 顧 客 區 隔,對 不 同 類 型 的 顧 客 採 取 不 同 的 生 產 策 略。在 較 低 附 加 價 值 市 場 區 隔 中 , 將 聚 焦 在 效 率 上 ; 在 較 高 附 加 價 值 市 場 區 隔 中 , 會 採 取 更 密 集 的 人 力 服 務 過 程 , 以 達 到 較 高 的 服 務 品 質 和 客 製 化 策 略 。 Dunn et al.(1999) 研 究 不 同 產 業 的 市 場 區 隔 策 略 與 生 產 力 的 關 係 。 作 者 根 據 顧 客 區 隔 區 分 為 四 種 具 附 加 價 值 的 解 決 方 案:特 殊 解 決 方 案( Fortune 500 中 top3-5 的 市 場 領 導 者 ) 、 客 製 化 解 決 方 案 ( Fortune 2000 中 科 技 的 領 導 者 ) 、 價 值 解 決 方 案 ( Fortune 2000 中 的 小 中 型 公 司 ) 及 套 裝 解 決 方 案 ( 行 動 化 專 業 的 小 企 業 、 家 庭 式 企 業 、 及 極 小 企 業 消 費 者 )。 Morgan (2003)指 出 , 除 非 公 司 使 用 顧 客 資 訊 管 理 ( CIM) 給 予 不 同 的 顧 客 不 同 的 待 遇( treating different customers differently),否 則 CRM 將 無 法 達 到 投 資 報 酬 率 的 目 標 。 另 外 , 顧 客 區 隔 是 CIM 與 CRM 的 基 礎 , 沒 有 差 別 的 對 待 所 有 顧 客 是 一 種 危 險 的 主 張 , 如 此 會 造 成 對 獲 利 力 高 的 顧 客 投 資 太 少 CRM, 而 對 獲 利 力 低 的 顧 客 投 資 太 多 CRM。 ( 二 ) 顧 客 區 隔 與 財 務 績 效 關 係 之 相 關 文 獻 好 的 顧 客 區 隔 是 否 能 為 公 司 來 好 的 財 務 績 效 ? Venkatesan & Kumar (2004) 探 討 顧 客 生 命 週 期 價 值 (Customer Lifetime Value, CLV) , 作 為 企 業 選 擇 顧 客 及 資 源 分 配 策 略 的 依 據 。 研 究 結 果 顯 示 : 不 同 管 道 的 行 銷 溝 通 對 於 顧 客 生 命 週 期 價 值 存 在 著 非 線 性 關 係 的 影 響。又 企 業 依 顧 客 生 命 週 期 極 大 化 作 為 顧 客 選 擇 及 資 源 分 配 依 據,所 創 造 的 利 潤 較 其 他 顧 客 關 係 管 理 為 高 。 Wang & Lo (2004) 將 目 標 客 群 , 依 購 買 量 及 重 覆 購 買 金 額 排 序 , 探 討 資 源 分 配 及 公 司 獲 利 。 研 究 結 果 顯 示 : 決 定 焦 點 顧 客 貢 獻 (customer-focused performance)的 主 要 變 數 為 : 組 織 學 習 、 策 略 彈 性 、 對 顧 客 價 值 有 獨 特 意 義 的 核 心 優 勢 。 Mentzer et al. (2004) 以 物 流 服 務 業 為 研 究 對 象 , 探 討 物 流 服 務 業 在 海 外 市 場 的 區 隔 , 研 究 指 出 : 藉 由 確 認 特 定 的 海 外 顧 客 區 隔 , 物 流 的 經 理 人 可 以 透 過 降 低 成 本、增 加 收 入、及 藉 由 區 分 高 度 競 爭 市 場 而 獲 利。Sharma (2004)以 澳 洲 製 造 業 公 司 為 對 象,探 討 行 銷 策 略 對 於 組 織 績 效 之 影 響,研 究 結 果 發 現:增 加 對 於 新 市 場 區 隔 與 顧 客 的 努 力 與 發 展 , 顯 示 可 以 提 高 國 內 與 出 口 銷 售 的 成 長 。 研 究 結 果 也 發 現 : 發 展 新 的 市 場 區 隔 與 顧 客 對 於 資 產 報 酬 率 有 顯 著 負 面 的 影 響,顯 示 發 展 新 市 場 與 顧 客 需 要 龐 大 的 資 本 支 出 。 ( 三 ) 顧 客 區 隔 與 非 財 務 績 效 關 係 之 相 關 文 獻 Harrison et al. (2004) 以 小 家 庭 、 位 於 住 宅 區 的 居 住 型 房 貸 為 研 究 樣 本 , 從 放 款 對 價 值 比 (loan-to value, LTV)及 違 約 成 本 來 探 討 顧 客 的 借 款 行 為 。 研 究 顯 示 : 當 違 約 成 本 愈 高 , 則 相 對 於 低 風 險 顧 客 , 高

風 險 顧 客 會 申 貸 較 低 LTV 額 度 的 貸 款 , 當 違 約 成 本 愈 低 時 , 則 情 況 相 反 。 Yi & Joen (2003) 探 討 顧 客 購 買 的 涉 入 程 度 與 顧 客 忠 誠 度 的 關 係 。 研 究 結 果 顯 示 : 高 涉 入 的 顧 客 , 直 接 回 饋 比 間 接 回 饋 有 效 果 , 價 值 知 覺 對 品 牌 忠 誠 度 存 在 直 接 及 間 接 影 響;低 涉 入 的 顧 客,立 即 回 饋 比 落 後 回 饋 更 有 效 果 , 價 值 知 覺 對 品 牌 忠 誠 度 僅 存 在 間 接 影 響 。 三 、 觀 念 性 架 構 本 研 究 先 透 過 學 術 文 獻 的 整 理 及 瞭 解,以 田 野 研 究 方 式 實 地 訪 談 個 案 銀 行 主 管 , 避 免 建 立 理 論 架 構 與 變 數 衡 量 時 之 偏 誤 , 並 進 而 從 事 實 證 研 究 , 以 獲 取 相 關 的 結 論 。 本 研 究 之 觀 念 性 架 構 圖 如 圖 1 所 示 。

顧 客 區 隔

持 卡 行 為 構 面 財 務 績 效 持 卡 等 級 顧 客 利 潤 資 金 需 求 狀 況 額 度 使 用 率 荷 包 佔 有 率 循 環 利 息 狀 況 逾 期 繳 款 紀 錄 正 卡 數 消 費 背 景 構 面 非 財 務 績 效 年 齡 刷 卡 次 數 往 來 期 間 職 業 性 別 教 育 程 度 圖 1: 本 研 究 觀 念 性 架 構 圖四 、 變 數 衡 量 有 關 驗 證 假 說 所 需 之 變 數 的 定 義 及 衡 量 方 式 茲 彙 總 與 說 明 如 下: ( 一 ) 應 變 數 本 研 究 之 應 變 數 分 為 兩 部 分 , 一 為 財 務 績 效 , 包 括 顧 客 利 潤 、 額 度 使 用 率 、 及 荷 包 佔 有 率 。 另 一 為 非 財 務 績 效 , 包 括 刷 卡 次 數 及 往 來 期 間 , 茲 分 別 說 明 如 下 : 1. 財 務 績 效 —顧 客 利 潤 ( PROFIT) 顧 客 利 潤 係 指 個 案 公 司 之 信 用 卡 處 之 樣 本 顧 客 於 樣 本 期 間 內 平 均 之 利 潤 貢 獻 , 其 計 算 公 式 如 下 : 顧 客 獲 利 性 = 顧 客 收 入 – 顧 客 成 本 2. 財 務 績 效 —額 度 使 用 率 ( UTI) 係 指 樣 本 期 間 內 顧 客 每 月 平 均 刷 卡 金 額 除 以 信 用 額 度 。 3. 財 務 績 效 — 荷 包 佔 有 率 ( LOY) 荷 包 佔 有 率 (LOY) = 顧 客 平 均 每 月 本 行 應 繳 款 / 全 部 應 繳 款 4. 非 財 務 績 效 — 刷 卡 次 數 ( PUR) 係 指 樣 本 期 間 內 顧 客 每 月 平 均 刷 卡 次 數 。 5. 非 財 務 績 效 —往 來 期 間 ( SIN) 從 顧 客 開 卡 日 至 2002 年 底 顧 客 的 持 卡 期 間 , 以 月 為 單 位 。 ( 二 ) 自 變 數 1. 持 卡 行 為 構 面 此 構 面 有 五 種 自 變 數 , 分 別 為 持 卡 等 級 、 資 金 需 求 狀 況 、 循 環 狀 況 、 逾 期 繳 款 記 錄 、 正 卡 數 等 , 分 述 如 下 : (1) 持 卡 等 級 (CLA) 意 指 顧 客 擁 有 本 行 卡 片 中 最 高 等 級 的 卡 片 , 共 有 普 卡 、 金 卡 、 白 金 卡 三 種 等 級 , 以 虛 擬 變 數 值 處 理 , 產 生 兩 個 虛 擬 變 數 , 分 別 為 普 卡 (CLA_1)與 白 金 卡 (CLA_ 3 ),「 0」代 表「 不 是 」,「 1 」則 代 表「 是 」。 (2) 資 金 需 求 狀 況 (INT) 本 研 究 根 據 相 關 文 獻 對 信 用 卡 顧 客 持 卡 屬 性 之 論 述,並 透 過 與 個 案 公 司 相 關 人 員 之 深 入 討 論,將 個 案 公 司 之 顧 客 分 為 交 易 需 求 型 顧 客 與 資 金 需 求 型 顧 客 兩 種 , 定 義 如 下 :

A. 交 易 需 求 型 顧 客 : 意 指 在 樣 本 期 間 的 19 個 月 內 在 個 案 公 司 並 無 使 用 循 環 帳 戶 超 過 6 個 月 之 顧 客 。 B. 資 金 需 求 型 顧 客 : 意 指 在 樣 本 期 間 的 19 個 月 內 在 個 案 公 司 使 用 循 環 帳 戶 超 過 6 個 月 之 顧 客 。 本 變 數 以 虛 擬 變 數 值 處 理 , 「 1」 則 代 表 資 金 需 求 型 顧 客 , 「 0」 代 表 交 易 需 求 型 顧 客 。 (3) 循 環 利 息 狀 況 (REV) 使 用 循 環 利 息 狀 況 共 分 為 三 種 情 況,第 一 種 情 況 為 樣 本 期 間 內 在 本 行 與 他 行 皆 不 循 環 利 息 超 過 六 個 月,或 樣 本 期 間 內 僅 在 他 行 循 環 利 息 超 過 六 個 月 (REV_1), 第 二 種 情 況 為 樣 本 期 間 內 在 本 行 與 他 行 皆 循 環 利 息 超 過 六 個 月 (REV_2), 第 三 種 情 況 為 樣 本 期 間 內 僅 在 本 行 循 環 利 息 超 過 六 個 月 (REV_3)。 循 環 利 息 狀 況 以 虛 擬 變 數 值 處 理,當 變 數 值 為「 1」則 代 表「 是 」, 「 0」 代 表 「 不 是 」 , (4) 逾 期 繳 款 紀 錄 (DEL) 由 顧 客 消 費 資 料 檔 中 取 得 顧 客 有 無 逾 期 繳 款 紀 錄 之 資 訊,以 虛 擬 變 數 值 處 理 ,「 1」 代 表 有 逾 期 繳 款 紀 錄 ,「 0」 代 表 在 樣 本 期 間 中 無 逾 期 繳 款 紀 錄 。 (5) 正 卡 數 (PRI) 個 案 公 司 除 了 發 行 普 卡 、 金 卡 、 白 金 卡 外 , 亦 發 行 若 干 聯 名 卡 產 品 , 此 變 數 主 要 衡 量 顧 客 擁 有 本 行 正 卡 數 。 2. 消 費 背 景 構 面 (1) 年 齡 (AGE) 由 顧 客 主 檔 資 料 (CARD)中 取 得 顧 客 在 2002 年 底 時 之 年 齡 資 訊 。 (2) 職 業 (OCC) 由 顧 客 主 檔 資 料 (CARD) 中 取 得 顧 客 職 業 別 之 資 訊 , 將 職 業 別 分 為 白 領 (OCCU_1)、藍 領 (OCCU_2)、自 營 (OCCU_3)、學 生 (OCCU_4)、 家 庭 主 婦 (OCCU_5) 以 及 其 他 (OCCU_6) 等 六 類 , 共 產 生 五 個 虛 擬 變

數 , 當 變 數 值 為 「 1」 代 表 「 是 」 , 「 0」 則 代 表 「 不 是 」 。 (3) 性 別 ( SEX) 以 虛 擬 變 數 處 理,當 變 數 值 為「 1」代 表「 男 」,「 0」代 表「 女 」。 (4) 教 育 程 度 ( EDU) 以 虛 擬 變 數 處 理 , 當 變 數 值 為 「 1」 代 表 「 低 學 歷 」 , 包 括 高 中 與 高 中 以 下 學 歷 , 「 0」 「 高 學 歷 」 , 包 括 大 學 及 專 科 ( 含 ) 以 上 學 歷 。 茲 將 本 研 究 之 研 究 變 數 , 彙 總 列 示 於 表 1。

表 1: 變 數 彙 總 表 變數性質 構面 變數 變數代號 變數來源 顧客利潤 PROFIT 作業基礎成本 制度(ABC) 額度使用率 UTI 消費行為檔 (DERIVE) 財務績效 荷包佔有率 LOY 金融聯合 徵信中心 (JCIC) 刷卡次數 PUR 消費行為檔 (DERIVE) 應變數 非財務績效 往來期間 SIN 顧客資料主檔 (CARD) 持卡等級--普卡 持卡等級—金卡 持卡等級--白金卡 CLA_1 CLA_2 CLA_3 顧客資料主檔 (CARD) 資金需求狀況 INT 消費行為檔 (DERIVE) 循環狀況--在本行與他行 皆不循環或僅在他行循環 循環狀況--在本行與他行 皆循環 循環狀況—僅在本行循環 REV_1 REV_2 REV_3 金融聯合 徵信中心 (JCIC) 逾期繳款紀錄 DEL 消費行為檔 (DERIVE) 持卡行為構面 正卡數 PRI 顧客資料主檔 (CARD) 年齡 AGE 職業—白領 職業—藍領 職業—自營 職業—學生 職業—家庭主婦 OCC_1 OCC_2 OCC_3 OCC_4 OCC_5 性別 SEX 自變數 消費背景構面 教育程度 EDU 顧客資料主檔 (CARD)

五 、 樣 本 及 資 料 本 研 究 採 實 證 實 地 之 研 究 方 式,為 深 入 之 了 解 個 案 公 司 之 作 業 基 礎 成 本 資 訊 及 顧 客 之 特 質 、 持 卡 行 為 與 消 費 行 為 , 本 研 究 自 2002 年 10 月 起 至 2003 年 5 月 實 地 前 往 個 案 公 司 進 行 訪 談 與 閱 讀 書 面 及 電 子 檔 資 料 , 以 進 行 對 個 案 公 司 業 務 之 深 入 瞭 解 。 對 個 案 公 司 之 業 務 取 得 適 當 之 了 解 後,由 個 案 公 司 保 存 之 資 料 庫 中 隨 機 抽 取 2001 年 6 月 至 2002 年 12 月 , 共 10,000 名 顧 客 之 基 本 資 料、持 卡 行 為 及 消 費 行 為 之 資 料,並 配 合 個 案 公 司 向 聯 合 信 用 卡 中 心 購 買 的 外 部 資 料 , 作 為 研 究 樣 本 , 扣 除 若 干 遺 漏 值 後 , 本 研 究 共 取 得 7,634 個 有 效 樣 本 。 六 、 資 料 分 析 方 法 本 研 究 採 取 複 迴 歸 分 析 方 法,以 檢 定 顧 客 區 隔 對 財 務 績 效 與 非 財 務 績 效 之 影 響 。 另 外 , 在 進 行 迴 歸 分 析 前 , 並 進 行 敘 述 統 計 、 相 關 性 分 析 、 及 自 變 數 共 線 性 檢 定 。 七 、 實 證 結 果 ( 一 ) 敘 述 性 統 計 結 果 表 2 顯 示 應 變 數 與 自 變 數 之 敘 述 統 計 結 果。分 析 發 現,個 案 公 司 透 過 信 用 卡 之 樣 本 顧 客 獲 得 之 每 月 平 均 利 潤 貢 獻 約 176 元;樣 本 顧 客 每 月 平 均 刷 卡 金 額 佔 信 用 額 度 的 比 例 約 21%;荷 包 佔 有 率 約 為 51%, 代 表 顧 客 對 於 個 案 公 司 之 忠 誠 度 甚 高;顧 客 每 月 之 平 均 刷 卡 次 數 約 為 3.5 次;顧 客 從 開 卡 至 2002 年 底 的 平 均 持 卡 期 間 約 為 48 個 月;普 卡 、 金 卡 、 及 白 金 卡 持 有 人 所 佔 比 例 分 別 為 45%、 38%、 17%; 31%的 持 卡 人 屬 於 資 金 需 求 型 顧 客 ; 11%的 顧 客 有 逾 期 繳 款 的 紀 錄 ; 顧 客 約 擁 有 個 案 銀 行 1.66 張 的 正 卡 ; 樣 本 顧 客 之 平 均 年 齡 為 38 歲 ; 持 卡 人 有 63% 屬 於 白 領 的 職 業 ; 48% 的 顧 客 為 男 性 ; 33% 持 卡 人 的 學 歷 在 高 中 以 下 。 表 3 為 各 變 數 之 Pearson 相 關 係 數 表 , 表 中 顯 示 各 自 變 數 間 多 具 有 相 關 性 , 最 高 達 0.7984, 惟 進 一 步 採 用 Variance Inflation Factors (VIF)測 試 自 變 數 之 間 的 共 線 性 問 題,結 果 發 現 在 所 有 之 VIF 值 皆 在 5 以 下,因 此 並 無 嚴 重 之 共 線 性 問 題( Belsey, Kuh, and Welsch 1980)。

表 2: 應 變 數 及 自 變 數 敘 述 統 計 變數代號 觀察值 平均值 標準差 極小值 極小值 PROFIT 7634 175.6632 615.5885 -1987.396 6798.93 UTI 7634 .2062927 .2783787 0 1.124905 LOY 7634 .5097369 .3569373 0 1 PUR 7634 3.537318 3.754015 0 45.36842 SIN 7634 48.01153 39.38777 1 302 CLA_1 7634 .4473408 .4972519 0 1 CLA_2 7634 .3785696 .4850623 0 1 CLA_3 7634 .1740896 .3792113 0 1 INT 7634 .3057375 .4607493 0 1 REV_1 7634 .5914331 .4916011 0 1 REV_2 7634 .2099817 .4073219 0 1 REV_3 7634 .0957558 .2942754 0 1 DEL 7634 .1125229 .3160294 0 1 PRI 7634 1.665837 .810367 0 9 AGE 7634 38.0452 10.89299 20.67778 97.77222 OCC_1 7634 .629683 .4829212 0 1 OCC_2 7634 .1332198 .3398344 0 1 OCC_3 7634 .0711292 .2570573 0 1 OCC_4 7634 .073749 .2613791 0 1 OCC_5 7634 .0334032 .1796988 0 1 SEX 7634 .4794341 .4996096 0 1 EDU 7633 .3317175 .470861 0 1

表 3: Pearson 相 關 係 數 表

PROFIT UTI LOY PUR SIN CLA_1 CLA_2 CLA_3 INT REV_1 REV_2 REV_3 DEL PRI AGE OCC_1 OCC_2 OCC_3 OCC_4 OCC_5 SEX EDU PROFIT 1 UTI 0.729 1 LOY 0.0387 0.0536 1 PUR -0.0177 -0.0476 0.2859 1 SIN 0.2941 0.1129 0.1362 0.2068 1 CLA_1 -0.0771 0.1887 -0.0553 -0.2661 -0.2823 1 CLA_2 0.0804 -0.0887 -0.0237 0.0085 0.0184 -0.7022 1 CLA_3 -0.0018 -0.134 0.1028 0.338 0.3466 -0.4131 -0.3583 1 INT 0.6418 0.7699 0.0218 -0.1361 0.1429 0.1338 -0.0425 -0.121 1 REV_1 -0.5251 -0.6274 0.1486 0.1705 -0.0841 -0.1558 0.0548 0.1342 -0.7984 1 REV_2 0.5704 0.6666 -0.21 -0.1364 0.1095 0.0989 -0.0231 -0.1001 0.7769 -0.6203 1 REV_3 0.2155 0.2827 0.3248 -0.0243 0.0721 0.0725 -0.0346 -0.0508 0.4904 -0.3915 -0.1678 1 DEL 0.1967 0.3201 0.025 -0.1234 0.0713 0.1165 -0.0446 -0.0957 0.3197 -0.296 0.249 0.156 1 PRI -0.014 0.008 0.0359 0.2611 0.0736 -0.1287 -0.0371 0.2162 -0.0021 -0.0063 0.011 -0.0185 -0.0404 1 AGE 0.1093 -0.0928 0.0846 0.1731 0.5572 -0.3779 0.1421 0.3138 -0.1062 0.1521 -0.0837 -0.0504 -0.0439 0.0828 1 OCC_1 0.0391 -0.0941 -0.0604 0.0719 0.1791 -0.2648 0.1511 0.1539 -0.0528 0.0474 -0.0242 -0.0491 -0.0188 0. 44 0.10 576 1 OCC_2 0.0142 0.0711 0.0305 -0.0558 -0.0602 0.0303 0.0095 -0.0519 0.0544 -0.0553 0.0307 0.0427 0.0202 -0.0367 -0.0803 -0.5112 1 OCC_3 -0.0062 0.0042 0.0153 0.0573 -0.0212 -0.0245 0.0141 0.0141 -0.021 0.0278 -0.0225 -0.0017 -0.0147 0.0317 0.1383 -0.3608 -0.1085 1 OCC_4 -0.0626 0.0487 0.0703 -0.0755 -0.0973 0.2915 -0.1996 -0.1269 0.039 -0.0265 0.0034 0.0564 0.0375 -0.0667 -0.283 -0.3679 -0.1106 -0.0781 1 OCC_5 0.01 0.0011 0.0281 0.0169 -0.0133 0.0424 -0.0279 -0.02 -0.0205 0.0359 -0.0171 -0.0085 0.003 -0.0061 0.1144 -0.2424 -0.0729 -0.0514 -0.0525 1 SEX 0.08 0.0788 0.1314 0.031 0.1205 -0.132 0.0327 0.1313 0.0655 -0.0382 0.008 0.0914 0.0184 -0.0107 0.141 -0.0248 0.0713 0.0405 0.0061 -0.1478 1 EDU 0.1687 0.2238 0.0478 -0.1184 0.0733 0.129 -0.0371 -0.1217 0.1988 -0.1747 0.1377 0.1206 0.1189 -0.1066 0.0992 -0.1194 0.1381 0.0735 -0.1786 0.1028 -0.0279 1

( 二 ) 迴 歸 分 析 之 實 證 結 果 1. 顧 客 區 隔 對 財 務 績 效 影 響 之 分 析 結 果 本 節 探 討 顧 客 區 隔 對 財 務 績 效 之 影 響 , 以 顧 客 利 潤 、 額 度 使 用 率、及 荷 包 佔 有 率 代 表 財 務 績 效,自 變 數 則 將 顧 客 區 隔 分 為 持 卡 行 為 構 面 及 消 費 背 景 構 面,其 中 持 卡 行 為 構 面 包 括 持 卡 等 級、資 金 需 求 狀 況 、 逾 期 繳 款 紀 錄 、 及 正 卡 數 等 。 本 研 究 更 進 一 步 將 資 金 需 求 狀 況 區 分 為:不 同 循 環 利 息 狀 況,包 括 不 使 用 循 環 利 息 或 僅 在 他 行 使 用 循 環 利 息、在 本 行 與 他 行 皆 使 用 循 環 利 息、及 僅 在 本 行 使 用 循 環 利 息 等。。 消 費 背 景 構 面 則 包 括 年 齡 、 職 業 、 性 別 、 及 教 育 程 度 等 。 以 顧 客 利 潤 為 應 變 數 的 實 證 結 果 發 現 : 資 金 需 求 狀 況 的 模 式 下 ( 模 式 一 ) , F 值 為 496.81, 調 整 後 R-square 為 0.4579; 研 究 變 數 CLA_1, INT, PRI, AGE, EDU 皆 達 1% 的 顯 著 水 準,OCC_1, OCC_5 則 達 5% 的 顯 著 水 準 。 惟 CLA_1, PRI 之 係 數 呈 現 負 向 相 關 , 顯 示 相 對 於 金 卡 持 有 者,普 卡 持 有 人 為 個 案 銀 行 帶 來 之 顧 客 利 潤 顯 著 較 低,資 金 需 求 型 、 持 有 較 少 正 卡 、 年 齡 較 大 、 教 育 程 度 較 低 顧 客 之 利 潤 貢 獻 較 高 , 此 外 , 相 對 於 其 他 職 業 , 白 領 與 家 庭 主 婦 之 利 潤 貢 獻 較 高 。 若 進 一 步 分 析 顧 客 循 環 利 息 使 用 狀 況 則 可 以 發 現 ( 模 式 二 ) , F 值 為 486.51, 調 整 後 R-square 為 0.4711; REV_2, REV_3 皆 達 1%的 顯 著 水 準,顯 示 在 本 行 與 他 行 皆 使 用 循 環 利 息,或 僅 在 本 行 使 用 循 環 利 息 者,對 於 個 案 銀 行 之 顧 客 利 潤 皆 有 顯 著 正 面 影 響。實 證 結 果 如 表 4 所 示 。 表 4: 顧 客 區 隔 對 顧 客 利 潤 之 影 響

ε

α

α

α

α

α

α

α

α

α

α

α

α

α

α

+

+

+

+

+

+

+

+

+

+

+

+

+

+

=

EDU

SEX

OCC

OCC

OCC

OCC

OCC

AGE

PRI

DEL

INT

CLA

CLA

ofit

12 11 10 9 8 7 6 5 1 4 3 2 1 05

_

4

_

3

_

2

_

1

_

3

_

1

_

Pr

ε

α

α

α

α

α

α

α

α

α

α

α

α

α

α

α

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

=

EDU

SEX

OCC

OCC

OCC

OCC

OCC

AGE

PRI

DEL

REV

REV

CLA

CLA

ofit

13 12 11 10 9 8 7 6 1 5 4 3 2 1 05

_

4

_

3

_

2

_

1

_

3

_

2

_

3

_

1

_

Pr

模 式 一 : 資 金 需 求 狀 況 模 式 二 : 循 環 利 息 狀 況 變 數 代 號 迴 歸 係 數 t-值 迴 歸 係 數 t-值 CLA_1 -147.918 -11.68*** -146.8658 -11.75*** CLA_3 -7.323289 -0.47 -4.527276 -0.29 INT 889.1678 72.62*** REV_2 974.3659 71.79*** REV_3 696.6955 37.79*** DEL -5.066096 -0.29 -6.4083 -0.37 PRI -26.4747 -4.00*** -27.64615 -4.23***AGE 7.144573 12.77*** 7.105675 12.86*** OCC_1 51.63372 2.23** 60.7477 2.65*** OCC_2 13.54415 0.52 25.23781 0.98 OCC_3 5.521795 0.19 16.99884 0.58 OCC_4 6.937696 0.24 29.00589 1.00 OCC_5 74.95147 2.05** 88.38885 2.45** SEX 9.616696 0.89 19.58342 1.83* EDU 48.92924 4.06*** 54.84168 4.60*** _CONS -314.5021 -9.43*** -328.2558 -9.96*** 樣 本 數 7633 7633 Adj R-Sq 0.4579 0.4711 F 值 496.81*** 486.51*** * 、 * * 、 * * * 分 別 代 表 1 0 % 、 5 % 及 1 % 的 顯 著 水 準 變 數 定 義 : P R O F I T : 顧 客 收 入 - 顧 客 成 本 ; C L A _ 1 : 普 卡 ; C L A _ 3 : 白 金 卡 ; I N T : 1 為 資 金 需 求 者 , 0 為 交 易 需 求 者 ; REV _ 2 為 在 本 行 與 他 行 皆 循 環 ; R E V _ 3: 僅 在 本 行 循 環 ; D E L: 逾 期 繳 款 記 錄 ; P R I: 正 卡 數 ; A G E: 顧 客 至 2 0 0 2 年 1 2 月 的 年 齡 ; O C C _ 1: 白 領 ; O C C _ 2: 藍 領 ; O C C _ 3: 自 營 ; OCC_4: 學 生 ; OCC_5: 家 庭 主 婦 ; SEX: 1 為 男 , 女 為 0; ED U_LOW: 1 為 低 學 歷 , 0 為 高 學 歷 。

以 額 度 使 用 率 為 應 變 數 的 實 證 結 果 發 現:資 金 需 求 狀 況 的 模 式 下 ( 模 式 一 ) , F 值 為 926.42, 調 整 後 R-square 為 0.6119; 研 究 變 數 CLA_1, INT, DEL, PRI, SEX, EDU 皆 達 1 % 的 顯 著 水 準 , OCC_2, OCC_3, OCC_5 則 達 10% 的 顯 著 水 準。顯 示 相 對 於 金 卡 持 有 者,普 卡 持 有 人 之 額 度 使 用 率 較 高,主 要 原 因 是 普 卡 之 信 用 額 度 較 低,因 此 刷 卡 金 額 較 容 易 接 近 信 用 額 度 。 資 金 需 求 型 、 逾 期 繳 款 紀 錄 較 多 、 持 有 較 多 正 卡 、 男 性 、 教 育 程 度 較 低 顧 客 之 額 度 使 用 率 較 高 , 此 外 , 相 對 於 其 他 職 業 , 白 領 、 藍 領 、 與 家 庭 主 婦 之 額 度 使 用 率 亦 較 高 。 若 進 一 步 分 析 顧 客 循 環 利 息 使 用 狀 況 則 可 以 發 現( 模 式 二 ),F 值 為 909.57, 調 整 後 R-square 為 0.6250; REV_2, REV_3 皆 達 1%的 顯 著 水 準 , 表 示 在 本 行 與 他 行 皆 使 用 循 環 利 息,或 僅 在 本 行 使 用 循 環 利 息 顧 客 之 額 度 使 用 率 皆 較 高 。 實 證 結 果 如 表 5 所 示 。

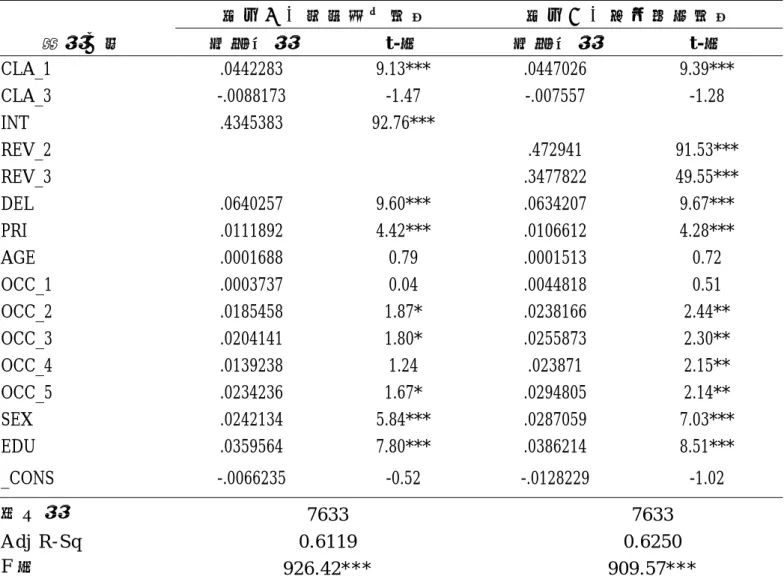

表 5: 顧 客 區 隔 對 額 度 使 用 率 之 影 響

ε

α

α

α

α

α

α

α

α

α

α

α

α

α

α

+

+

+

+

+

+

+

+

+

+

+

+

+

+

=

EDU

SEX

OCC

OCC

OCC

OCC

OCC

AGE

PRI

DEL

INT

CLA

CLA

UTI

12 11 10 9 8 7 6 5 1 4 3 2 1 05

_

4

_

3

_

2

_

1

_

3

_

1

_

ε

α

α

α

α

α

α

α

α

α

α

α

α

α

α

α

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

=

EDU

SEX

OCC

OCC

OCC

OCC

OCC

AGE

PRI

DEL

REV

REV

CLA

CLA

UTI

13 12 11 10 9 8 7 6 1 5 4 3 2 1 05

_

4

_

3

_

2

_

1

_

3

_

2

_

3

_

1

_

模 式 一 : 資 金 需 求 狀 況 模 式 二 : 循 環 利 息 狀 況 變 數 代 號 迴 歸 係 數 t-值 迴 歸 係 數 t-值 CLA_1 .0442283 9.13*** .0447026 9.39*** CLA_3 -.0088173 -1.47 -.007557 -1.28 INT .4345383 92.76*** REV_2 .472941 91.53*** REV_3 .3477822 49.55*** DEL .0640257 9.60*** .0634207 9.67*** PRI .0111892 4.42*** .0106612 4.28*** AGE .0001688 0.79 .0001513 0.72 OCC_1 .0003737 0.04 .0044818 0.51 OCC_2 .0185458 1.87* .0238166 2.44** OCC_3 .0204141 1.80* .0255873 2.30** OCC_4 .0139238 1.24 .023871 2.15** OCC_5 .0234236 1.67* .0294805 2.14** SEX .0242134 5.84*** .0287059 7.03*** EDU .0359564 7.80*** .0386214 8.51*** _CONS -.0066235 -0.52 -.0128229 -1.02 樣 本 數 7633 7633 Adj R-Sq 0.6119 0.6250 F 值 926.42*** 909.57*** * 、 * * 、 * * * 分 別 代 表 1 0 % 、 5 % 及 1 % 的 顯 著 水 準 變 數 定 義 : U T I : 顧 客 每 月 平 均 刷 卡 金 額 除 以 信 用 額 度 ; C L A _ 1 : 普 卡 ; C L A _ 3 : 白 金 卡 ; I N T : 1 為 資 金 需 求 者 , 0 為 交 易 需 求 者 ; REV_2 為 在 本 行 與 他 行 皆 循 環 ; REV_3: 僅 在 本 行 循 環 ; DEL: 逾 期 繳 款 記 錄 ; PRI: 正 卡 數 ; AGE: 顧 客 至 2002 年 12 月 的 年 齡 ; OC C _ 1: 白 領 ; O C C _ 2: 藍 領 ; O C C _ 3: 自 營 ; O C C _ 4: 學 生 ; O C C _ 5: 家 庭 主 婦 ; S E X: 1 為 男 , 女 為 0; E D U _ L O W: 1 為 低 學 歷 , 0 為 高 學 歷 。以 荷 包 佔 有 率 為 應 變 數 的 實 證 結 果 發 現:資 金 需 求 狀 況 的 模 式 下

( 模 式 一 ),F 值 為 28.50,調 整 後 R-square 為 0.0447;研 究 變 數 CLA_1,

CLA_3, AGE, OCC_2, OCC_4, OCC_5, SEX, EDU 皆 達 1% 的 顯 著 水 準,DEL, PRI 分 別 達 5% 及 10%的 顯 著 水 準。顯 示 相 對 於 金 卡 持 有 者, 普 卡 持 有 人 之 荷 包 佔 有 率 較 低,可 能 原 因 是 相 對 於 金 卡 與 白 金 卡,普 卡 所 享 受 之 優 惠 較 少,因 此 使 得 普 卡 持 有 顧 客 之 忠 誠 度 不 如 金 卡 與 白 金 卡 之 持 有 者。相 對 而 言,白 金 卡 之 顧 客 忠 誠 度 則 顯 著 高 於 金 卡 之 顧 客 , 顯 示 對 於 白 金 卡 顧 客 所 給 予 之 尊 榮 款 待 的 確 會 提 高 顧 客 之 忠 誠 度 。 逾 期 繳 款 紀 錄 較 多 、 持 有 較 多 正 卡 、 年 齡 較 大 、 藍 領 、 學 生 、 家 庭 主 婦 、 男 性 、 教 育 程 度 較 低 之 顧 客 荷 包 佔 有 率 較 高 , 顯 示 這 些 顧 客 對 個 案 銀 行 的 忠 誠 度 也 較 高。進 一 步 分 析 顧 客 循 環 利 息 使 用 狀 況 發 現 ( 模 式 二 ), F 值 為 108.35, 調 整 後 R-square 為 0.1645; 雖 然 資 金 需 求 狀 況 在 模 式 一 中 並 不 顯 著 , 但 在 模 式 二 中 REV_2, REV_3 皆 達 1% 的 顯 著 水 準,但 呈 現 不 同 方 向 之 影 響。結 果 指 出 在 本 行 與 他 行 皆 使 用 循 環 利 息 顧 客 之 荷 包 佔 有 率 顯 著 較 低,顯 示 偏 好 使 用 不 同 銀 行 循 環 利 息 之 顧 客 傾 向 於 使 用 多 家 銀 行 之 信 用 卡 消 費,因 此 對 個 案 銀 行 之 忠 誠 度 較 低,而 僅 使 用 本 行 循 環 利 息 顧 客 之 荷 包 佔 有 率 則 顯 著 較 高,顯 示 其 對 個 案 銀 行 之 忠 誠 度 顯 著 較 高 。 實 證 結 果 如 表 6 所 示 。 表 6: 顧 客 區 隔 對 荷 包 佔 有 率 之 影 響

ε

α

α

α

α

α

α

α

α

α

α

α

α

α

α

+

+

+

+

+

+

+

+

+

+

+

+

+

+

=

EDU

SEX

OCC

OCC

OCC

OCC

OCC

AGE

PRI

DEL

INT

CLA

CLA

LOY

12 11 10 9 8 7 6 5 1 4 3 2 1 05

_

4

_

3

_

2

_

1

_

3

_

1

_

ε

α

α

α

α

α

α

α

α

α

α

α

α

α

α

α

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

=

EDU

SEX

OCC

OCC

OCC

OCC

OCC

AGE

PRI

DEL

REV

REV

CLA

CLA

LOY

13 12 11 10 9 8 7 6 1 5 4 3 2 1 05

_

4

_

3

_

2

_

1

_

3

_

2

_

3

_

1

_

模 式 一 : 資 金 需 求 狀 況 模 式 二 : 循 環 利 息 狀 況 變 數 代 號 迴 歸 係 數 t-值 迴 歸 係 數 t-值 CLA_1 -.0243075 -2.49** -.0261411 -2.87*** CLA_3 .0756316 6.26*** .0707595 6.26*** INT .0061534 0.65 REV_2 -.1423064 -14.39*** REV_3 .341541 25.42*** DEL .0243349 1.81* .0266737 2.12** PRI .0128971 2.53** .0149384 3.13*** AGE .0017797 4.13*** .0018475 4.59*** OCC_1 .0103847 0.58 -.0054967 -0.33 OCC_2 .0525942 2.63*** .0322177 1.72*OCC_3 .0264121 1.16 .0064131 0.30 OCC_4 .181997 8.03*** .1435427 6.76*** OCC_5 .0983993 3.49*** .0749843 2.85*** SEX .0803682 9.63*** .063001 8.06*** EDU .0536425 5.78*** .0433399 4.99*** _CONS .3252034 12.67*** .3491695 14.54*** 樣 本 數 7633 7633 Adj R-Sq 0.0447 0.1645 F 值 28.50*** 108.35*** * 、 * * 、 * * * 分 別 代 表 1 0 % 、 5 % 及 1 % 的 顯 著 水 準 變 數 定 義 : L O Y: 顧 客 平 均 每 月 本 行 應 繳 款 / 全 部 應 繳 款 ; C L A _ 1: 普 卡 ; C L A _ 3: 白 金 卡 ; I N T: 1 為 資 金 需 求 者 , 0 為 交 易 需 求 者 ; REV_2 為 在 本 行 與 他 行 皆 循 環 ; REV_3: 僅 在 本 行 循 環 ; DEL: 逾 期 繳 款 記 錄 ; PRI: 正 卡 數 ; AGE: 顧 客 至 2002 年 12 月 的 年 齡 ; OC C _ 1: 白 領 ; O C C _ 2: 藍 領 ; O C C _ 3: 自 營 ; O C C _ 4: 學 生 ; O C C _ 5: 家 庭 主 婦 ; S E X: 1 為 男 , 女 為 0; E D U _ L O W: 1 為 低 學 歷 , 0 為 高 學 歷 。 2. 顧 客 區 隔 對 非 財 務 績 效 影 響 之 分 析 結 果 本 研 究 以 刷 卡 次 數 及 往 來 期 間 代 表 非 財 務 績 效,探 討 顧 客 區 隔 對 非 財 務 績 效 之 影 響。自 變 數 則 如 前 所 述,將 顧 客 區 隔 分 為 持 卡 行 為 構 面 及 消 費 背 景 構 面 。 以 刷 卡 次 數 為 應 變 數 的 實 證 結 果 發 現 : 資 金 需 求 狀 況 的 模 式 下 ( 模 式 一 ) , F 值 為 132.41, 調 整 後 R-square 為 0.1829; 研 究 變 數 CLA_1, CLA_3, INT, DEL, PRI, OCC_3, EDU 皆 達 1% 的 顯 著 水 準 , AGE, OCC_5 則 達 5% 的 顯 著 水 準。然 CLA_1, INT, DEL, EDU 之 係 數 呈 現 負 向 相 關 。 顯 示 相 對 於 金 卡 持 有 者 , 普 卡 持 有 人 之 刷 卡 次 數 較 低 , 可 能 原 因 是 相 對 於 金 卡 與 白 金 卡 , 普 卡 所 享 受 之 優 惠 較 少 , 因 此 使 得 普 卡 持 有 顧 客 之 刷 卡 次 數 不 如 金 卡 與 白 金 卡 之 持 有 者 多。相 對 而 言 , 由 於 白 金 卡 顧 客 享 有 更 優 惠 之 服 務 , 例 如 : 免 費 50 公 里 拖 吊 服 務、高 額 旅 遊 平 安 險、免 費 停 車 服 務、機 場 停 車 與 機 場 貴 賓 室 等 優 惠, 因 此 白 金 卡 之 刷 卡 次 數 顯 著 高 於 金 卡 之 顧 客。交 易 需 求 型、逾 期 繳 款 紀 錄 較 少 、 持 有 較 多 正 卡 、 年 齡 較 大 、 自 營 、 家 庭 主 婦 、 教 育 程 度 較 高 之 刷 卡 次 數 較 高 。 進 一 步 分 析 顧 客 循 環 利 息 使 用 狀 況 發 現 ( 模 式 二 ) , F 值 為 125.19, 調 整 後 R-square 為 0.1855; REV_2 達 1%的 顯 著 水 準 且 呈 負 向 相 關。表 示 在 本 行 與 他 行 皆 使 用 循 環 利 息 顧 客 之 刷 卡 次 數 顯 著 較 少。主 要 原 因 是 偏 好 使 用 不 同 銀 行 循 環 利 息 之 顧 客 傾 向 於 分 散 消 費 於 多 家 銀 行 之 信 用 卡,因 此 使 用 個 案 銀 行 信 用 卡 的 次 數 相 對 較 少 。 實 證 結 果 如 表 7 所 示 。

表 7: 顧 客 區 隔 對 刷 卡 次 數 之 影 響

ε

α

α

α

α

α

α

α

α

α

α

α

α

α

α

+

+

+

+

+

+

+

+

+

+

+

+

+

+

=

EDU

SEX

OCC

OCC

OCC

OCC

OCC

AGE

PRI

DEL

INT

CLA

CLA

PUR

12 11 10 9 8 7 6 5 1 4 3 2 1 05

_

4

_

3

_

2

_

1

_

3

_

1

_

ε

α

α

α

α

α

α

α

α

α

α

α

α

α

α

α

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

=

EDU

SEX

OCC

OCC

OCC

OCC

OCC

AGE

PRI

DEL

REV

REV

CLA

CLA

PUR

13 12 11 10 9 8 7 6 1 5 4 3 2 1 05

_

4

_

3

_

2

_

1

_

3

_

2

_

3

_

1

_

模 式 一 : 資 金 需 求 狀 況 模 式 二 : 循 環 利 息 狀 況 變 數 代 號 迴 歸 係 數 t-值 迴 歸 係 數 t-值 CLA_1 -.9204367 -9.71*** -.9233574 -9.76*** CLA_3 2.187809 18.62*** 2.180048 18.58*** INT -.4985275 -5.44*** REV_2 -.7350113 -7.16*** REV_3 .0357164 0.26 DEL -.6404854 -4.90*** -.6367599 -4.88*** PRI .8664262 17.48*** .8696778 17.57*** AGE .0105436 2.52** .0106516 2.55** OCC_1 .0828604 0.48 .0575628 0.33 OCC_2 -.0625533 -0.32 -.0950114 -0.49 OCC_3 .7081605 3.19*** .6763038 3.05*** OCC_4 .2124462 0.96 .1511917 0.69 OCC_5 .6568902 2.40** .6195921 2.26** SEX -.070335 -0.87 -.0979996 -1.21 EDU -.340347 -3.77*** -.3567581 -3.96*** _CONS 1.962938 7.86*** 2.001114 8.02*** 樣 本 數 7633 7633 Adj R-Sq 0.1829 0.1855 F 值 132.41*** 125.19*** * 、 * * 、 * * * 分 別 代 表 1 0 % 、 5 % 及 1 % 的 顯 著 水 準 變 數 定 義 : P U R : 顧 客 每 月 平 均 刷 卡 次 數 ; C L A _ 1 : 普 卡 ; C L A _ 3 : 白 金 卡 ; I N T : 1 為 資 金 需 求 者 , 0 為 交 易 需 求 者 ; REV_2 為 在 本 行 與 他 行 皆 循 環 ; REV_3: 僅 在 本 行 循 環 ; DEL: 逾 期 繳 款 記 錄 ; P R I: 正 卡 數 ; A G E: 顧 客 至 2 0 0 2 年 1 2 月 的 年 齡 ; O C C _ 1: 白 領 ; O C C _ 2: 藍 領 ; O C C _ 3: 自 營 ; OCC_4: 學 生 ; OCC_5: 家 庭 主 婦 ; SEX: 1 為 男 , 女 為 0; ED U_LOW: 1 為 低 學 歷 , 0 為 高 學 歷 。以 往 來 期 間 為 應 變 數 的 實 證 結 果 發 現 : 資 金 需 求 狀 況 的 模 式 下 ( 模 式 一 ) , F 值 為 421.73, 調 整 後 R-square 為 0.4175; 研 究 變 數 CLA_1, CLA_3, INT, DEL, AGE, OCC_1, OCC_2, OCC_3, OCC_4, OCC_5, EDU 皆 達 1% 的 顯 著 水 準,其 中 CLA_1, OCC_3, OCC_5 之 係 數 呈 現 負 向 相 關。顯 示 相 對 於 金 卡 持 有 者,普 卡 持 有 人 與 個 案 銀 行 之 往 來 期 間 較 短,可 能 原 因 是 相 對 於 金 卡 與 白 金 卡,普 卡 所 享 受 之 優 惠 較 少 , 因 此 使 得 普 卡 持 有 顧 客 較 不 容 易 與 銀 行 長 期 的 關 係 。 相 對 而 言,由 於 白 金 卡 顧 客 享 有 比 金 卡 更 優 惠 之 服 務,因 此 白 金 卡 與 銀 行 之 往 來 期 間 顯 著 長 於 金 卡 之 顧 客 。 資 金 需 求 型 、 逾 期 繳 款 紀 錄 較 多 、 年 齡 較 大 、 白 領 、 藍 領 、 學 生 、 教 育 程 度 較 低 之 往 來 期 間 較 長 。 進 一 步 分 析 顧 客 循 環 利 息 使 用 狀 況 發 現 ( 模 式 二 ) , F 值 為 391.58, 調 整 後 R-square 為 0.4174;REV_1, REV_2 達 1%的 顯 著 水 準 且 呈 正 向 相 關 。 表 示 無 論 在 本 行 與 他 行 皆 使 用 循 環 利 息 , 或 是 僅 在 本 行 使 用 循 環 利 息 , 顧 客 與 個 案 銀 行 的 往 來 期 間 皆 顯 著 較 長 。 實 證 結 果 如 表 8 所 示 。 表 8: 顧 客 區 隔 對 往 來 期 間 之 影 響

ε

α

α

α

α

α

α

α

α

α

α

α

α

α

α

+

+

+

+

+

+

+

+

+

+

+

+

+

+

=

EDU

SEX

OCC

OCC

OCC

OCC

OCC

AGE

PRI

DEL

INT

CLA

CLA

SIN

12 11 10 9 8 7 6 5 1 4 3 2 1 05

_

4

_

3

_

2

_

1

_

3

_

1

_

ε

α

α

α

α

α

α

α

α

α

α

α

α

α

α

α

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

=

EDU

SEX

OCC

OCC

OCC

OCC

OCC

AGE

PRI

DEL

REV

REV

CLA

CLA

SIN

13 12 11 10 9 8 7 6 1 5 4 3 2 1 05

_

4

_

3

_

2

_

1

_

3

_

2

_

3

_

1

_

模 式 一 : 資 金 需 求 狀 況 模 式 二 : 循 環 利 息 狀 況 變 數 代 號 迴 歸 係 數 t-值 迴 歸 係 數 t-值 CLA_1 -3.833289 -4.57*** -3.830981 -4.56*** CLA_3 20.50221 19.70*** 20.50834 19.70*** INT 17.41985 21.45*** REV_2 17.60673 19.32*** REV_3 16.99767 13.73*** DEL 5.549665 4.80*** 5.546721 4.80*** PRI -.3049803 -0.69 -.3075498 -0.70 AGE 1.911941 51.53*** 1.911855 51.52*** OCC_1 9.927052 6.46*** 9.947043 6.47*** OCC_2 5.441886 3.16*** 5.467536 3.17*** OCC_3 -5.838912 -2.97*** -5.813738 -2.96*** OCC_4 20.28125 10.39*** 20.32965 10.40*** OCC_5 -6.693327 -2.76*** -6.663853 -2.75***SEX -.2646959 -0.37 -.2428342 -0.34 EDU 3.564156 4.46*** 3.577125 4.47*** _CONS -40.9208 -18.50*** -40.95096 -18.51*** 樣 本 數 7633 7633 Adj R-Sq 0.4175 0.4174 F 值 421.73*** 391.58*** * 、 * * 、 * * * 分 別 代 表 1 0 % 、 5 % 及 1 % 的 顯 著 水 準 變 數 定 義 : S I N: 顧 客 從 開 卡 至 2 0 0 2 年 底 的 持 卡 期 間 ; C L A _ 1: 普 卡 ; C L A _ 3: 白 金 卡 ; I N T: 1 為 資 金 需 求 者 , 0 為 交 易 需 求 者 ; REV_2 為 在 本 行 與 他 行 皆 循 環 ; REV_3: 僅 在 本 行 循 環 ; DEL: 逾 期 繳 款 記 錄 ; PRI: 正 卡 數 ; A G E: 顧 客 至 2 0 02 年 1 2 月 的 年 齡 ; OC C _ 1: 白 領 ; O C C _ 2: 藍 領 ; O C C _ 3: 自 營 ; O C C _ 4: 學 生 ; O C C _ 5: 家 庭 主 婦 ; S E X: 1 為 男 , 女 為 0; E D U _ L O W: 1 為 低 學 歷 , 0 為 高 學 歷 。 八 、 結 論 及 建 議 ( 一 ) 結 論 近 年 來,銀 行 業 面 臨 全 球 金 融 業 的 整 併 與 國 際 競 爭 之 壓 力,台 灣 銀 行 產 業 之 競 爭 已 進 入 白 熱 化 之 地 步。銀 行 如 何 透 過 顧 客 區 隔,了 解 不 同 顧 客 之 需 求 , 是 創 造 利 潤 的 基 礎 , 也 是 維 持 競 爭 優 勢 的 關 鍵 。 本 研 究 以 台 灣 某 一 大 型 個 案 銀 行 為 研 究 對 象,探 討 顧 客 區 隔 對 於 財 務 績 效 與 非 財 務 績 效 之 影 響 。 實 證 研 究 結 果 發 現 : 就 持 卡 等 級 而 言 , 普 卡 持 有 者 對 個 案 銀 行 利 潤 貢 獻 、 荷 包 佔 有 率 、 與 往 來 期 間 皆 相 對 較 少 , 白 金 卡 顧 客 之 荷 包 佔 有 率 、 刷 卡 次 數 、 及 往 來 期 間 則 顯 著 較 多 ; 在 資 金 需 求 方 面,資 金 需 求 型 顧 客 是 個 案 銀 行 利 潤 貢 獻 的 來 源,與 個 案 銀 行 的 往 來 期 間 也 較 長,其 中 僅 使 用 個 案 銀 行 循 環 利 息 的 顧 客 對 銀 行 的 忠 誠 度 最 高;研 究 結 果 亦 顯 示:正 卡 數 較 多 的 持 有 者 可 以 提 高 額 度 使 用 率 、 荷 包 佔 有 率 、 及 刷 卡 次 數 , 但 並 無 法 提 高 與 個 案 銀 行 的 往 來 期 間,甚 至 對 於 銀 行 之 利 潤 貢 獻 具 有 負 向 影 響;年 齡 越 大 的 顧 客 對 於 個 案 銀 行 的 利 潤 貢 獻 、 荷 包 佔 有 率 、 刷 卡 次 數 、 及 往 來 期 間 皆 有 正 向 的 影 響;此 外,白 領 與 家 庭 主 婦 對 個 案 銀 行 的 利 潤 貢 獻 相 對 較 高;最 後, 教 育 程 度 較 低 的 顧 客 對 於 個 案 銀 行 的 利 潤 貢 獻、額 度 使 用 率、荷 包 佔 有 率、往 來 期 間 皆 有 正 向 影 響。上 述 實 證 結 果 可 以 提 供 銀 行 管 理 者 制 訂 策 略 時 之 參 考 。

(二 ) 對 管 理 者 之 建 議 1. 就 持 卡 等 級 而 言,普 卡 持 有 者 對 個 案 銀 行 利 潤 貢 獻 相 對 較 低,主 要 原 因 是 普 卡 之 優 惠 措 施 不 如 金 卡 及 白 金 卡,因 此 造 成 普 卡 持 有 人 刷 卡 意 願 較 低 落、往 來 期 間 較 短、及 荷 包 佔 有 率 較 低,進 而 使 利 潤 貢 獻 亦 較 少。銀 行 管 理 者 可 以 提 出 更 多 優 惠 活 動,刺 激 普 卡 持 有 人 使 用 個 案 銀 行 信 用 卡 的 意 願,並 進 而 鼓 勵 持 卡 人 升 級 為 金 卡 與 白 金 卡 等 級 , 提 高 顧 客 對 個 案 銀 行 的 忠 誠 度 。 2. 在 資 金 需 求 方 面,資 金 需 求 型 顧 客 的 確 是 個 案 銀 行 利 潤 貢 獻 的 來 源,與 個 案 銀 行 的 往 來 期 間 也 較 長,其 中 僅 使 用 個 案 銀 行 循 環 利 息 的 顧 客 對 銀 行 的 忠 誠 度 最 高,因 此 銀 行 管 理 者 有 必 要 提 出 對 信 用 卡 持 有 者 更 有 吸 引 力 的 循 環 利 率,促 使 信 用 卡 持 有 人 使 用 循 環 利 率 的 動 機 , 進 而 提 高 個 案 銀 行 的 財 務 績 效 與 非 財 務 績 效 。 3. 雖 然 正 卡 數 較 多 的 持 有 者 可 以 提 高 額 度 使 用 率、荷 包 佔 有 率、及 刷 卡 次 數,但 並 無 法 提 高 與 個 案 銀 行 的 往 來 期 間,甚 至 對 於 銀 行 之 利 潤 貢 獻 具 有 負 向 影 響。顯 示 持 有 正 卡 數 多,對 於 個 案 銀 行 可 能 只 是 增 加 更 多 的 處 理 成 本,更 可 能 產 生 更 多 的 呆 卡,致 使 無 法 提 升 銀 行 的 財 務 績 效,因 此 銀 行 管 理 者 不 應 一 味 衝 卡 量,而 是 設 法 提 高 現 有 持 卡 人 的 刷 卡 動 機 。 4. 年 齡 越 大 的 顧 客 對 於 個 案 銀 行 的 利 潤 貢 獻、荷 包 佔 有 率、刷 卡 次 數、及 往 來 期 間 皆 有 正 向 的 影 響,顯 示 年 齡 較 大 的 顧 客 經 濟 基 礎 較 佳,對 於 銀 行 的 忠 誠 度 也 較 高,因 此 可 以 維 持 較 久 的 關 係,故 銀 行 管 理 者 應 更 重 視 此 一 族 群 顧 客 之 需 求 與 服 務 。 5. 整 體 而 言,白 領 與 家 庭 主 婦 對 個 案 銀 行 的 利 潤 貢 獻 相 對 較 高,其 中 家 庭 主 婦 的 往 來 期 間 較 短,但 荷 包 佔 有 率 較 高,而 白 領 之 往 來 期 間 較 長,荷 包 佔 有 率 則 無 顯 著 相 關,因 此 銀 行 管 理 者 應 設 法 提 高 家 庭 主 婦 持 續 與 個 案 銀 行 來 往 的 意 願,對 於 白 領 者,則 應 持 續 刺 激 其 使 用 個 案 銀 行 信 用 卡 做 為 主 要 的 付 款 工 具,例 如 針 對 白 領 商 旅 的 需 求,可 提 高 其 里 程 累 積 的 優 惠,並 提 供 機 場 接 送 等 貼 心 服 務 , 以 增 加 對 個 案 銀 行 信 用 卡 的 認 同 感 。 6. 教 育 程 度 較 低 的 顧 客 對 於 個 案 銀 行 的 利 潤 貢 獻、額 度 使 用 率、荷 包 佔 有 率、往 來 期 間 皆 有 正 向 影 響,銀 行 管 理 者 有 必 要 透 過 問 卷 調 查、或 此 一 群 體 顧 客 消 費 型 態 之 分 析,了 解 此 一 顧 客 區 隔 的 真 正 需 求 為 何 , 進 一 步 提 供 符 合 顧 客 需 求 的 服 務 。

( 三 ) 未 來 研 究 者 之 建 議 1. 由 於 樣 本 期 間 的 限 制 , 本 研 究 僅 採 用 橫 斷 面 之 迴 歸 分 析 , 未 來 研 究 者 可 蒐 集 更 長 時 間 之 樣 本 , 採 用 時 間 序 列 分 析 探 討 顧 客 區 隔 對 財 務 績 效 與 非 財 務 績 效 之 影 響 。 2. 本 研 究 採 用 持 卡 行 為 構 面 與 消 費 背 景 構 面 等 變 數 探 討 顧 客 區 隔 對 財 務 績 效 與 非 財 務 績 效 影 響 , 然 而 , 各 變 數 之 間 可 能 存 在 因 果 關 係 , 例 如 顧 客 利 潤 是 一 落 後 績 效 指 標 , 驅 動 顧 客 利 潤 的 因 素 可 能 包 括 額 度 使 用 率 及 荷 包 佔 有 率 等 , 而 額 度 使 用 率 及 荷 包 佔 有 率 又 受 到 持 卡 行 為 與 消 費 背 景 等 因 素 的 影 響 , 並 且 各 變 數 間 之 交 互 影 響 亦 可 能 進 一 步 加 強 或 減 弱 對 顧 客 利 潤 之 影 響 。 因 此 未 來 研 究 者 可 進 一 步 建 構 完 整 的 顧 客 獲 利 力 觀 念 性 架 構 , 分 析 各 變 數 之 間 之 因 果 關 係 , 與 其 對 顧 客 利 潤 的 直 接 、 間 接 、 及 交 互 影 響 。 3. 本 研 究 之 研 究 樣 本 僅 侷 限 於 信 用 卡 之 顧 客 , 未 來 研 究 者 可 進 一 步 取 得 更 全 面 性 的 顧 客 、 財 務 、 與 非 財 務 資 訊 , 以 更 深 入 地 分 析 顧 客 獲 利 力 之 相 關 議 題 。

十 、 參 考 文 獻

1. Alfansi, L. and A. Sargeant. 2000. Market Segmentation in the Indonesian Banking Sector: The Relationship between

Demographics and Desired Customer Benefits. International

Journal of Banking Marketing 18(2): 64-74.

2. Anderson, W., E. Cox III, and D. Fulcher. 1976. Bank Selection Decisions and Market Segmentation. Journal of Marketing 40: 40-45.

3. Dunn, D., J. Hulak, and S. White. 1999. Segmenting High-Tech markets: A Value-Added Taxonomy. Marketing Intelligence and

Planning 17(4): 186-191.

4. Belsley, A., E. Kuh, and R. Welsch. 1980. Regression Diagnostics. New York: Wiley.

5. Harrison, D., T. Noordewier, and A. Yavas. 2004. Do Riskier borrowers Borrow More? Real Estate Economics 32(3): 385-411. 6. Kaplan, R. & D. Norton. 2004. Strategy Maps. Harvard Business

School Press.

7. Keltner, B., D. Finegold, G. Mason, and K. Wagner. 1999. Market Segmentation Strategies and Service Sector Productivity.

California Management Review 41(4): 84-102.

8. Mentzer, J.T., Myers, M.B., and Cheung, M.S., 2004. Global market segmentation for logistics services. Industrial Marketing

Management 33 (1): 15-20.

9. Morgan, J. 2003. Customer Information Management (CIM): The Key to Successful CRM in Financial Services. The Journal of Bank

Cost and Management Accounting 16(2): 3-20.

10. Sharma, B. 2004. Marketing Strategy, Contextual Factors and Performance – An Investigation of Their Relationship. Marketing

Intelligence and Planning 22(2): 128-143.

11. Venkatesan, R., and V. Kumar. 2004. A Customer Lifetime Value Framework for Customer Selection and Resource Allocation Strategy. Journal of Marketing 68(October): 105-125.

12. Wang, Y. & H. Lo. 2004. Customer-Focused Performance and Its Key Resource-Based Determinants: An Integrated Framework.

13. Yi, Y. & H. Jeon. 2003. Effects of Loyalty Programs on Value Perception, Program Loyalty, and Brand Loyalty. Academy of

Marketing Science 31(3): 229-240.

14. Zineldin, M. 1995. Bank-Company Interactions and Relationships: Some Empirical Evidence. International Journal of Bank Marketing 13(2): 30-40.