信用違約交換動態價格行為

Price Dynamics of Credit Default Swap

黃宜侯

Alex YiHou Huang

胡文正

Wen-Cheng Hu

元智大學管理學院

College of Management, Yuan Ze University

(Received February 24, 2011; Final Version June 2, 2011)

摘要:2008 年一連串的信用危違約事件,導致信用風險急劇增加,衡量信用風險的信用違約交

換 (credit default swap; CDS) 價格也不斷升高,其價格行為於金融海嘯前後產生顯著不同的動態 趨勢,本文利用平滑轉換自我迴歸 (smooth transition autoregressive; STAR) 模型探討 2007 年 1 月到 2009 年 10 月間,CDS 價格的動態轉換行為,以道瓊工業指數成分公司的 CDS 為樣本,透 過 STAR 模型估計,實證發現 24 家公司的 CDS 序列皆顯著具有二狀態轉換的行為模式,我們 將之定義為高價格與一般價格狀態。經由轉換函數中的門檻值估計,發現 CDS 序列首度超越門 檻值的時點約為 2008 年末,而後在 2009 年中逐漸回復到穩定的一般價格;此外,在加入前一 期的 CDS 價格平均為解釋變數後,所有估計係數更為顯著,顯示市場參與人對市場整體的信用 風險變化感受,大於個別公司之風險變化,間接說明信用風險的傳染效果。其他財經重要變數 對 CDS 價格的影響,則會依 CDS 價格狀態的不同而改變,亦顯示 CDS 市場參與人衡量公司信 用水準的依據,及政府相關政策對 CDS 價格的影響,於金融海嘯前後顯著不同。 關鍵詞:信用違約交換、平滑轉換自我迴歸模型、金融危機

Abstract: The financial crisis of 2008 set off a sequence of major credit default events, which in turn

led to a systematic increase in credit risks. During this period, the Credit Default Swap (CDS) spreads of major firms increased dramatically and displayed behaviors very different from their pre-crisis dynamics - a parallel credit risk crisis. This study employs Smooth Transition

本文之通訊作者為黃宜侯,e-mail: [email protected]。

Autoregressive (STAR) models to characterize the regime-switching behavior of CDS spreads before and during the financial crisis, from January 2007 through October 2009. We model the 5-year CDS contracts of 24 key US corporations, in each case finding clear evidence for transitions between low-price and high-price regimes. The first transition consistently coincides with the explosion of the crisis in late 2008. The CDS spread threshold (a parameter of the STAR model transition function) effectively differentiates the price regimes, and can be used to identify the boundaries of the credit risk crisis.

Keywords: Credit Default Swap, Smooth Transition Autoregressive Model, Financial Crisis

1. 緒論

在全球化的金融體系下,持有資產所承擔的財務風險越趨複雜,其中信用風險的評量和管 理逐漸受到重視,投資人對信用衍生性金融商品的需求,亦大幅增加,其中信用違約交換 (credit default swap; CDS) 提供發生債信問題時的一個保障,是債券持有人規避信用風險最主要的工 具,近來更成為信用風險的主要衡量指標。2008 年金融海嘯襲捲全球,頻仍的信用違約事件使 得 CDS 的價格不斷上升,明顯高於金融海嘯前的平均水準,顯示 CDS 的價格行為在這段時間 可能產生結構性的變化,爰此,本文應用非線性的平滑轉換自我迴歸 (smooth transition autoregressive; STAR) 模型,描繪 CDS 在金融海嘯期間的狀態轉換行為,並進一步以模型中的 門檻估計值,來區分高信用風險和正常信用風險的時段。 2006 年次級房貸的泡沫化,引發一連串的金融危機,導致全球的經濟大衰退,其間主要的 信用違約事件包括:雷曼兄弟 (Leman Brothers) 、華盛頓互惠銀行 (Washington Mutual) 、電器 城 (Circuit City) 、克萊斯勒 (Chrysler) 與通用汽車 (General Motors) 等大型公司的破產,以及冰島和希臘的債信違約 1。此外,貝爾斯登 (Bear Stearns) 與美林證券 (Merrill Lynch) 的被併

購,房利美 (Fannie Mae) 和房地美 (Freddie Mac) 被政府接管,以及美國政府對美國國際集團 (American International Group; AIG) 的金援抒困,都一再造成投資人與債權人對金融體系失去信 心,使得財金商品的信用風險大幅增加,造成信用風險的普遍危機,衝擊全球的資本市場與經 濟體系。

眾多的信用違約事件在短時間內接續發生,加速信用風險大幅提升,進而嚴重衝擊 CDS 的

1

2007 到 2008 年間,約有 30 家銀行被美國聯邦存款保險公司 (Federal Deposit Insurance Corporation; FDIC) 接管;截至 2009 年 9 月底,更有額外的 95 家銀行破產。(詳細的破產銀行名單請參閱 FDIC 網 站:http://www.fdic.gov/bank/individual/failed/banklist.html)

賣方。在這波金融海嘯受到重創的知名企業中,全球保險業巨擘 AIG 即是 CDS 最大的發行者之 一,其標的物主要是公司債與不動產抵押債權證券 (Mortgage-backed Securities),為銀行的抵押 資產提供違約保險,而這些大規模違約事件連續而密集的發生,使得 AIG 沒有足夠的資金償付 CDS 的賠付金額 (commitments),但如果 AIG 倒閉,CDS 的買方無法獲得契約內的保障,可能 引發更大的骨牌式效應,由於影響層面廣泛,美國政府不得不出面金援 2。 由此可知,CDS 在這次的金融海嘯中扮演了相當重要的角色,而在這樣的信用風險危機中, 反映標的商品違約機率的 CDS,賣方自然會要求更高的保證金,使得 CDS 的價格急劇上揚,明 顯高過原本 CDS 在非信用危機期間有的價格水準,這樣的價格行為模式的變化,文獻上尚無探 討。故本文以 2007 年 1 月到 2009 年 10 月道瓊工業股價指數成分公司的 CDS 作為研究對象, 藉以分析在金融海嘯期間前後,CDS 價格的動態轉換行為3。圖 1 為 CDS 價格序列平均與道瓊 工業指數標準化後的趨勢圖4 ,由圖 1 可看出 CDS 價格序列平均與股價呈現負向關係,且 CDS 價格序列平均在 2008 年末有很明顯的震盪,亦可看出其震盪趨勢不符合線性趨勢,傳統的線性 模型無法有效地描繪 CDS 在這段時間的動態行為,故本文應用非線性模型針對此一現象進行直 接的研究。 時間序列的研究方法上有許多研究狀態轉換的模型 5,但大多將狀態轉換視為瞬間發生的行

為,且其門檻值常為研究者根據樣本資料主觀決定,而 Teräsvirta and Anderson (1992) 以及 Granger and Teräsvirta (1993) 提出非線性的平滑轉換自我迴歸 (STAR) 模型,則是在轉換變數的 設定下,允許依變數的狀態平滑轉換,因此,STAR 模型在近年的文獻中普遍被應用來解釋金融 商品的狀態轉換行為 (Camacho, 2004; Huang et al., 2008; Sarantis, 2001; Tse, 2001)。同時, Teräsvirta (1994) 提出非對稱調整的邏輯型平滑轉換自我迴歸 (logistic STAR; LSTAR) 與對稱調 整的指數型平滑轉換自我迴歸 (exponential STAR; ESTAR) 模型,以及模型配適的檢定步驟,進 一步探討變數動態調整行為。本文即利用 STAR 模型,根據 Teräsvirta (1994) 提出的檢定步驟, 首先決定自我迴歸的落後期數,再作非線性模型檢定以及 ESTAR 與 LSTAR 的模型配適,最後 則是參數估計,用以描繪 CDS 價格在金融海嘯期間的動態行為。

2

2008 年 9 月 16 日,AIG 以 79.9%的資產交換接受美國聯邦準備銀行 (Federal Reserve Bank) 高達 850 億美元的信用融通。2009 年 5 月,美國聯邦準備銀行與美國財政部更對 AIG 增加 700 億羌元的投資, 以及 600 億美元的信用額度,並買下 525 億美元的不動產債權證券。(請參閱美國聯邦銀行發行刊物: http://www.federalreserve.gov/newsevents/press/other/20090302a.htm) 3 本文以 2009 年的道瓊工業股價指數成分股為標的。 4 CDS 價格序列平均為道瓊工業股價指數成分公司之 CDS 價格序列的算術平均。 5

例如:Granger and Andersen (1978) 的雙線性 (bilinear) 模型、Tong (1978) 門檻自我迴歸 (threshold autoregressive) 模型、Priestley (1980) 跨時相依 (state-dependent) 模型,以及 Hamilton (1989) 的馬可 夫轉換 (Markov switching) 模型。

- DJ Index - CDS Index 灰線為道瓊工業股價指數趨勢,依據左方縱標,黑線為 CDS 價格序列平均趨勢,依據右方縱標。 圖 1 標準化後之 CDS 價格序列平均與道瓊工業股價指數趨勢圖 實證結果顯示,STAR 模型對 CDS 價格序列的配適良好,且狀態轉換的門檻值大部分呈現 統計顯著,同時亦具有明顯的經濟意涵。就狀態轉換的門檻值而言,CDS 價格序列隱含二狀態 的轉換,且大部分首次從一般價格狀態轉換到高價狀態的時點發生在 2008 年第三季末及第四季 初,符合金融海嘯爆發的時間認定6;而當全球經濟情勢於 2009 年第三季逐漸回穩,多數 CDS 價格亦於此階段,最後一次地由高價格狀態轉換至低價格狀態。因此,利用 STAR 模型確實能 夠描繪 CDS 價格在金融海嘯期的動態行為,同時亦說明狀態轉換並非瞬間改變,而是有一個平 滑過程逐漸轉換,並能用以區分信用風險危機的時段。 本文在文獻上提供幾個主要貢獻:第一、利用非線性時間序列模型有效捕捉 CDS 價格在金 融海嘯期間的狀態轉換行為,並經由 STAR 模型所得出的狀態門檻值,確實描述信用風險在金 6 2008 年 9 月 15 日,雷曼兄弟宣佈倒閉,美林公司接受美國銀行 (Bank of America) 500 億美元的收購, AIG 爆發財務危機,並決定進行企業重整,計劃處分旗下重要資產及持股,希望能籌集到至少 400 億美 元資金。 15,000 13,000 11,000 9,000 7,000 5,000 210 180 150 120 90 60 30 0

融海嘯期間的轉換情勢,推算出信用風險幅度的變化,在未來類似的金融事件或景氣衝擊發生 時,所得的模型配適及門檻估計,可幫助產官學界更有效能的補捉和因應信用風險的變化。第 二、信用風險危機時段的確立,表示市場參與人在該時段中,對財經風險狀況有異於其他時段 的系統性認知,乃至於政府的相關政策,對信用評量的影響,亦依重大金融事件呈現不對稱的 特色,這項發現為探討本次金融海嘯的相關研究分析,提供了重要的參考。 第三、衍生性商品原始設計為現貨避險的功能,在 CDS 價格具有狀態轉換的行為前提下,則相 關的避險模式如避險比例、避險策略、避險目標等,都必須適當的調整,這對未來 CDS 避險條 件的規範和契約的訂定,有具體的影響。最後、本文的發現證實在金融海嘯期間,CDS 價格處 於異於危機前的高狀態,進一步顯示 CDS 傳統訂價模型,無法反應 CDS 於信用風險危機狀態 時的價格,因此現有的評價方式,未來可以考量加入狀態轉換機制的方向來修訂。 本文後續共分為四個部分,下一章簡要說明 CDS 的背景與交易情況,同時回顧 CDS 相關 文獻。第三章為研究方法,敘述 STAR 模型的檢定步驟以及 ESTAR 與 LSTAR 的配適條件。實 證結果則於第四章說明,包含所使用的樣本資料、CDS 價格基本序述統計量、STAR 模型配適 結果以及模型參數估計。最後為本文的結論與對未來研究的建議。

2. 商品背景與文獻回顧

CDS 是一種可供債券市場參與者規避信用風險的契約,是常見的信用衍生性商品,包含違 約 風險保 護買方 (protection buyer) 與 違約風 險保護賣 方 (protection seller), 其標的 資產 (reference entity) 通常為公司債券或主權債券。CDS 的買方在合約期間內定期給付權利金 (premium) 給 CDS 的賣方,以換取賣方在合約定義之違約事件 (credit event) 發生時的賠償,若 合約期間沒有發生信用危機事件,賣方則無須支付任何費用。權利金的表現原則是標的資產面 額乘以一定的基本點 (basis points),而該價差 (spread) 即為一般所謂的 CDS 價格。CDS 的買方 通常是持有債券投資部位或是放款的銀行,藉由承作 CDS,無須出售標的資產即可規避信用風 險;賣方則多為投資銀行及保險公司,賣出 CDS 賺取固定的權利金收入。由於 CDS 契約逐漸

一般化及定型化,因而成為交易最活絡的信用衍生性商品7。

根據國際交換交易暨衍生性商品協會 (International Swap and Derivatives Association; ISDA) 定義,所謂的違約事件有五種可能:一、在寬限期或特定期間過後無法履行支付的義務;二、 破產或暫停償還;三、拒絕付款;四、重大不利的債務重整;以及 五、提早償還或違約償還。

7

國際結算銀行 (Bank for International Settlements; BIS) 報告指出,全球流通在外之 CDS 的名目價值從 2006 年 12 月的 28.9 兆美元增加到 2007 年 6 月的 42.6 兆美元,截至 2007 年底,將近達到 45 兆美元 (詳 細資料請參考:Derivatives and Alternative Investments (CFA Institute, 2008) 以及 Credit Derivatives

Report (British Bankers Association, 2008))。

若在 CDS 合約期間發生了信用違約事件,則 CDS 買方可以把信用風險完全轉移給賣方,由賣

方承接此違約的債券,其賠付方式可以選擇「實物交割」或「現金結算」;前者由賣方依票面價

值收購標的資產,後者計算標的資產剩餘價值,再依計算結果結算金額。

金融海嘯過後,全球開始正視 CDS 對金融市場的影響,歐美政府開始著手建立信用違約交 換的交易所,藉由交易透明化以及法規的標準化,進一步達到有效管理 CDS 市場。美國洲際交 易所 (intercontinental exchange; ICE) 於 2009 年 3 月取得美國證券交易委員會 (United States Securities and Exchange Commission; SEC) 的許可,成為美國第一個 CDS 的結算所,截至 2010 年 1 月底,其結算的名目價值已達到 5 兆美元,而 CDS 逐漸的標準化,將進一步增加金融市場 的效率性和透明度。

目前財務風險管理是全球企業關注的重點之一,加上 CDS 已普遍成為評估信用風險的重要 參考依據,CDS 不僅受到企業的重視,同時也有愈來愈多學者針對 CDS 商品進行研究。最早的 研究主要探討 CDS 的訂價機制以及決定其價格的因素,如 Carr and Wu (2010)、Duffie and Singleton (1999)、Hull and White (2000, 2001)、Jamshidian (2004)、Jarrow and Turnbull (1995) 以 及 Merton (1974) 等,其中,影響 CDS 訂價的主要變數包括:財務槓桿、股票報酬波動率、債 券殖利率與無風險利率等。在這些訂價模型被提出後,開始有文獻針對 CDS 價格的決定因素進 行實證,包括:Alexander and Kaeck (2008)、Avramove et al. (2007)、Blanco et al. (2005)、 Collins-Dufresne et al. (2001)、Ericsson et al. (2009)、Greatrex (2009) 、Hackbarth et al. (2006) 以

及 Zhou (2001)、等,文獻普遍證實上述的決定因素對 CDS 的價格有顯著的影響 8。

此外,亦有文獻把重點放在探討 CDS 與其他金融商品,例如股票、債券、利率以及選擇權 之間的關係,由於信用風險的高低,影響大多數的金融活動,故一般認為信用風險會同時影響 到股票、債券與信用衍生性商品的價格。文獻指出,股票報酬與 CDS 價格之間存在顯著的負向 關係 (Avramov et al., 2007; Blanco et al., 2005; Odders-White and Ready, 2006)。此外,Acharya and Johnson (2007) 與 Berndt and Ostrovnaya (2007) 認為 CDS 是資訊的傳遞者,而 Forte and Lovreta (2008) 則發現在信用較差的公司中,股票市場較 CDS 具有信用風險發現功能。

股票報酬波動率亦在 CDS 訂價模中扮演相當重要的角色, Dupuis et al. (2009)、Ericsson et

al. (2009) 以及 Norden and Weber (2004) 等認為股票報酬波動率與 CDS 價格具有正相關;另外,

隱含波動率亦被證實對 CDS 價格的影響較歷史波動率來得大,而選擇權亦與 CDS 價格存在顯 著的關係 (Benkert, 2004; Cao et al., 2010; Hull et al., 2004)。至於債券與 CDS 市場關係之間的研 究,普遍發現 CDS 具有價格發現功能 (Hackbarth et al., 2006; Li and Huang, 2011; Longstaff et al., 2005; Skinner and Townend, 2002);若是同時考慮股票、債券與 CDS 市場,Forte and Peña (2009)

8

除了上述因素之外,文獻上認為隱含波動率、股票市場報酬、殖利率曲線斜率、信用評等以及 CDS 指 數等亦顯著決定 CDS 的價格。

認為在大部分的情況下,股票領先 CDS 與債券市場,而 Norden and Weber (2009) 則指出 CDS 對股票市場的衝擊反應較債券殖利率的改變來得大。 整體而言,傳統訂價模型與實證研究皆支持 CDS 價格受到財務槓捍、股票報酬、隱含波動 率及債券殖利率的影響;而在價格發現功能上,股票市場領先 CDS,而 CDS 又領先債券市場。

3. 研究方法

從文獻當中,可發現 CDS 對金融市場的重要性日益增加,因此,CDS 價格的動態行為值得 進一步探討,然而在金融海嘯期間,異常上揚的 CDS 價格無法適用一般線性模型來解釋,故本 文利用非線性模型加以捕捉。STAR 模型是近年來普遍為財金實證文獻使用的非線性模型之一, Teräsvirta (1994) 提出經濟條件的狀態轉換應為一平滑過程,而非間斷性的跳動,該文亦指出 STAR 模型用在小樣本上有較穩定的表現。Tse (2001) 成功利用 STAR 模型,描繪道瓊工業指數 期貨與現貨的領先落後關係,及其價格偏差 (mispricing) 的現象,該文並認為 STAR 模型對財 金商品的應用,有實證上的優勢。Camacho (2004) 進一步分析證明,針對美國經濟成長和景氣 循環的趨勢,STAR 模型是最佳的預測方法。Huang et al. (2008) 應用 STAR 模型探討日本利率 的動態行為,發現日本利率的利差波動率 (yield spread volatility) 具狀態轉換的特性,而其估計 的門檻值則顯示該狀態的轉換時段,與日本金融風暴 (banking crisis) 的時程是一致的。以本文 的實證需求為財金衍生性商品,且為短趨勢樣本,並同樣含跨金融市場動盪時期而言,STAR 模 型較一般狀態轉換模型是較適合的方法。3.1 KSS 非線性單根檢定

Kapetanios et al. (2003) 提出一個非線性結構的單根檢定,主要是以非線性的 ESTAR 模型來 判斷變數是否為定態的檢定過程,稱為 KSS 單根檢定。其檢定的概念考慮一個 ESTAR (1) 模型 如下: 2 1 1

[1 exp(

1)]

t t t t ty

=

y

−+

γ

y

−−

−

θ

y

−+

e

(1) (1)式可改寫成 2 1[1 exp(

1)]

t t t ty

γ

y

−θ

y

−e

∆ =

−

−

+

(2) 針對(2)式作一階泰勒展開後得 3 1 1 p t k t k t t ky

ρ

y

−δ

y

−e

=∆ =

∑

∆

+

+

(3)其虛無對立假設為 0 1

:

0

:

0

H

H

δ

δ

=

>

(4) 若拒絕虛無假設,則表示該變數為定態,而 KSS 單根檢定的臨界值可參考 Kapetanios et al. (2003) 的 Table 1 (364 頁)。3.2 平滑轉換自我迴歸模型

考慮一個具有落後 p 期的時間序列 yt,STAR 模型可表示為: 1,0 1,1 1 1, 2,0 2,1 1 2,(

) (

)

( ; , )

t t p t p t p t p t ty

=

φ

+

φ

y

−+ +

φ

y

−+

φ

+

φ

y

−+ +

φ

y

−⋅

F s

γ

c

+

e

(5) 或可寫成 1,0 1(

2,0 2)

( ; , )

t t t t ty

=

φ

+

φ

′

w

+

φ

+

φ

′

w

⋅

F s

γ

c

+

e

(6) 其中,φ

i=

(

φ φ

i,1,

i,2,

,

φ

i p,)

′

,i

=

1, 2

,w

t=

(

y

t−1,

y

t−2,

,

y

t p−)

′

,s

t為轉換變數 (transition variable),F s

( ; , )

tγ

c

是一個連續的轉換函數,而e

t表示誤差項。當F s

( ; , ) [0,1]

tγ

c

∈

,(6)式 可說明兩個極端狀態的平滑轉換過程。轉換函數的選擇上,主要為邏輯函數 (logistic function) 與指數函數 (exponential function)。 邏輯函數可表示成: 1

( ; , )

t(1 exp{

(

t)})

F s

γ

c

= +

−

γ

s

−

c

− ,γ

>

0

(7) 其中,c 為狀態轉換的門檻值,而γ 則決定狀態的調整速度。因此,具有邏輯函數的 STAR 模型 為: 1 1,0 1(

2,0 2) [(1 exp{

(

)}) ]

t t t t ty

=

φ

+

φ

′

w

+

φ

+

φ

′

w

⋅ +

−

γ

s

−

c

−+

u

(8)其中,

u

t~ nid(0, )

σ

e2 。(8) 式稱為邏輯型平滑轉換自我迴歸 (logistic STAR, LSTAR) 模型。當

γ

→ ∞

,邏輯函數變成一離散型的指標函數,因而(8)式可轉換為二狀態的門檻自我迴歸(threshold autoregressive, TAR) 模型;若

s

t=

y

t d− ,此模型稱為 self-exciting TAR (SETAR) 模型;而當

γ

→

0

,LSTAR 模型變成一線性的自我迴歸模型。2

( ; , ) 1 exp{

t(

t) }

F s

γ

c

= −

−

γ

s

−

c

,γ

>

0

(9) 當s

t→ ±∞

時,F s

( ; , )

tγ

c

→

1

,稱為外部區域 (outer regime);若s

t=

c

時,F s

( ; , )

tγ

c

=

0

則稱為中間區域。故指數型轉換函數用以描述對稱於 c 的狀態調整行為,因而指數型 STAR (exponential STAR, ESTAR) 模型可表示為成:

2 1,0 1

(

2,0 2) (1 exp{

(

) })

t t t t ty

=

φ

+

φ

′

w

+

φ

+

φ

′

w

⋅ −

−

γ

s

−

c

+

v

(10) 其中,v

t~ nid(0, )

σ

e2 。3.3 模型檢定與估計

為了檢定資料是否符合 STAR 模型,Teräsvirta (1994) 提出以下的檢定方法與步驟: (1) 建立自我迴歸模型,選擇最適落後期數 p。 (2) 檢定線性的虛無假設,並選擇適當的轉換變數,s

t。 (3) LSTAR 與 ESTAR 模型選擇。 首先,設定一個線性 AR(p) 模型: 1,0 1 t t ty

=

φ

+

φ

′

w

+

e

(11) 其中,p 為 AR 模型的落後期數,同時假設e

t~ nid(0, )

σ

e2 ,而落後期數可根據 AkaikeInformation Criterion (AIC) 或 Schwartz Bayesian Criterion (SBC) 作為判斷標準。文獻指出,依據 SBC 所決定的模型較 AIC 精簡,而每增加一個解釋變數的邊際成本則是 SBC 較高。

在決定落後期數後,以(11)式為基礎,針對不同的轉換變數進行線性模型檢定。Luukkonen et

al. (1988) 提出以 (8) 式為基礎,令

F z

( )

= +

(1 exp{

−

z

})

−1, 其中z

=

γ

(

y

t d−−

c

)

,在γ

=

0

附 近對 F(z) 作三階泰勒逼近 (third-order Taylor approximation) 可得T z

3( )

=

g z

1+

g z

3 3,其中,1 |z 0

g

= ∂ ∂

F

z

= 、g

3=

(1 / 6)

∂

3F

∂

z

|3z=0,而(8)式的近似方程式 (approximation equation) 為: 10 1(

2,0 2)

3( (

))

t t t t d ty

=

φ

+

φ

′

w

+

φ

+

φ

′

w

⋅

T

γ

y

−−

c

+

u

′

(12) 實際檢定時則可利用以下的輔助迴歸式: 2 3 1 2 3 4 t t t t t t t t ty

=

β

′

w

+

β

′

w

s

+

β

′

w

s

+

β

′

w

s

+

e

(13)其中,

e

t為誤差項,而β

i=

(

β β

i,1,

i,2,

,

β

i p,)

′

為φ

1、φ

2、γ 與 c 的函數,i

=

1, 2, 3, 4

,而原本針對γ = 0 的檢定可變成對以下的虛無假設作檢定:

0

:

2 3 40

H

β

=

β

=

β

=

(14)在此虛無假設下,由(13)式所得的 LM 檢定統計量服從一自由度為 3p 的漸近卡方分配。 若是檢定資料模型為線性或 ESTAR ,Saikkonen and Luukkonen (1988) 以(10)式為基礎作一 階泰勒逼近,得到以下之輔助迴歸式: 2 1 2 3 t t t t t t t

y

=

β

′

w

+

β

′

w

s

+

β

′

w

s

+

e

(15) 其中,e

t為誤差項,β

i=

(

β β

i,1,

i,2,

,

β

i p,)

′

,i

=

1, 2, 3

,而原本針對γ = 0 的檢定可變成對 以下的虛無假設作檢定: 0:

2 30

H

′

β

=

β

=

(16) 在此虛無假設下,由(15)式所得的 LM 檢定統計量為一漸近卡方分配,其自由度為 2p。 Teräsvirta (1994) 建議在樣本數較少時,可用 F 檢定代替 LM 檢定,舉例來說,LM 可由下 列式子計算而得: 0 1 0(

)

T SSR

SSR

LM

SSR

−

=

(17) 其中,SSR0為 AR(p) 模型得到的殘差平方和,SSR1則是經由(13)式所得到的殘差平方和,因此, F 檢定統計量為: 0 1 1(

) 3

(

4

1)

SSR

SSR

p

F

SSR

T

p

−

=

−

−

(18) 僅管 LM 是根據檢定模型是否為 LSTAR 而來,但仍可適用於檢定模型是否為 ESTAR。此外,van Dijk et al. (2002) 指出,在尚未決定轉換函數的型式前,亦可先決定適當的轉換變數,其方法乃 藉由計算不同轉換變數下的 LM,選擇 p 值最小的當作轉換變數。最後一個步驟即是決定最適的轉換函數。Teräsvirta (1994) 提出在 LSTAR 與 ESTAR 的選擇 上,可根據(13)式的輔助迴歸依序檢定(19)至(21)式的虛無假設:

01

: 0

402

: 0 |

3 40

H

β

=

β

=

(20) 03: 0 |

2 3 40

H

β

=

β

=

β

=

(21) 若檢定結果拒絕(19)式,選擇 LSTAR 模型;當接受(19)式而拒絕(20)式,則選擇 ESTAR 模型; 最後當接受(19)、(20)式而拒絕(21)式時,選擇 LSTAR 模型;若是 H01、H02、H03皆無法拒絕時, 表示為線性模型。實證上,Teräsvirta (1994) 建議,若是 H02之 F 檢定統計量的 p 值最小的話, 則選取 ESTAR 模型;其他情況則選擇 LSTAR 模型。4. 實證結果分析

4.1 研究資料

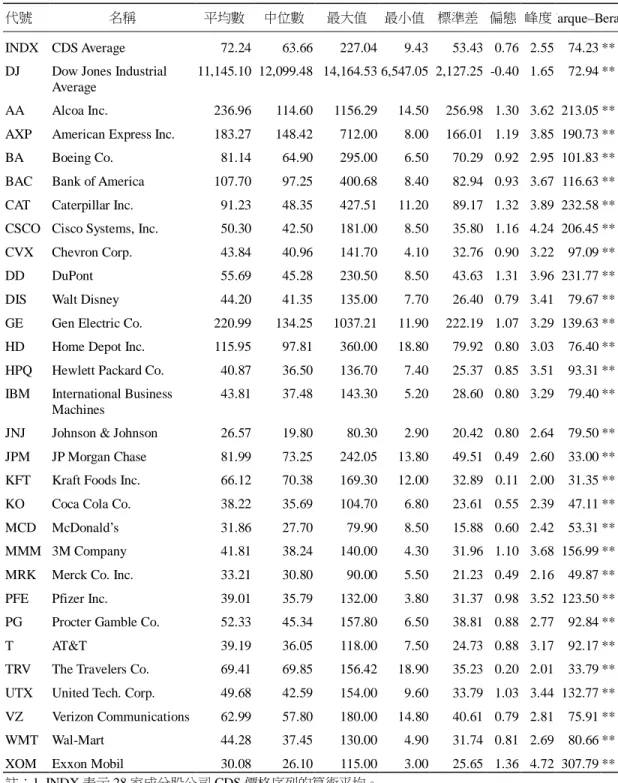

道瓊工業指數設立於 1896 年,由 30 家美國本土規模最大且具有代表性的公司股票加權平 均而得,不論是這 30 家成分股公司的股票或其衍生性商品,皆擁有龐大的交易量,同時也是平 日媒體報導的焦點,故其資訊較為公開透明。因此,本文利用道瓊工業指數成分股公司的 CDS 價格為樣本,主要希望研究結果具有代表性,同時控制資訊不對稱及流動性不足等因素的影響。 此外,由於 5 年期 CDS 契約的交易最為活絡 (Das and Hanouna, 2006),故本研究以 5 年期 CDS 價格日資料為研究樣本,期間從 2007 年 1 月 3 日到 2009 年 10 月 30 日,含蓋金融海嘯發生的 主要時間,而資料來自 Thomson Datastream 資料庫,在排除沒有 CDS 資料的樣本後,共有 28 家公司,714 筆資料。表 1 為所有 CDS 價格序列的基本敘述統計量。由表 1 可看出,不論從平均數或中位數的比 較,Johnson & Johnson (JNJ) 與 Exxon Mobil (XOM) 的 CDS 價格皆是最低的,而 Alcoa (AA) 與 Gen Electric (GE) 則擁有較高的 CDS 價格,其中,Alcoa 的標準差為 257,是所有樣本中最大的, 顯示 Alcoa 的 CDS 價格波動較大。此外,所有樣本的 CDS 價格皆呈現右偏,且由 Jarque–Bera 檢定統計量,說明在 1%顯著水準下,皆否定其為常態分配。

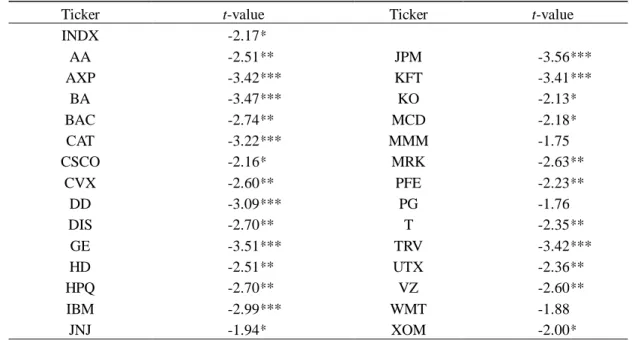

4.2 KSS 單根檢定

表 2 為 CDS 價格序列的 KSS 單根檢定結果,本文以 CDS 價格原始序列進行檢定,結果顯 示,在 10%的顯著水準下,28 家公司中只有 3 家公司的 CDS 價格序列為非定態,分別為 3M Company (MMM)、Procter Gamble Co. (PG) 以及 Wal-Mart (WMT),故我們在 STAR 模型的配適 中,將這三組樣本剔除。此外,我們亦針對 CDS 價格序列平均 (INDX) 做 KSS 單根檢定,其在 10% 的顯著水準下拒絕單根,表示 CDS 價格平均在非線性的架構下為定態序列。

表 1 道瓊工業指數成分股公司 5 年期 CDS 價格序列基本敘述統計量

代號 名稱 平均數 中位數 最大值 最小值 標準差 偏態 峰度 Jarque–Bera

INDX CDS Average 72.24 63.66 227.04 9.43 53.43 0.76 2.55 74.23 ***

DJ Dow Jones Industrial

Average

11,145.10 12,099.48 14,164.53 6,547.05 2,127.25 -0.40 1.65 72.94 ***

AA Alcoa Inc. 236.96 114.60 1156.29 14.50 256.98 1.30 3.62 213.05 ***

AXP American Express Inc. 183.27 148.42 712.00 8.00 166.01 1.19 3.85 190.73 ***

BA Boeing Co. 81.14 64.90 295.00 6.50 70.29 0.92 2.95 101.83 ***

BAC Bank of America 107.70 97.25 400.68 8.40 82.94 0.93 3.67 116.63 ***

CAT Caterpillar Inc. 91.23 48.35 427.51 11.20 89.17 1.32 3.89 232.58 ***

CSCO Cisco Systems, Inc. 50.30 42.50 181.00 8.50 35.80 1.16 4.24 206.45 ***

CVX Chevron Corp. 43.84 40.96 141.70 4.10 32.76 0.90 3.22 97.09 ***

DD DuPont 55.69 45.28 230.50 8.50 43.63 1.31 3.96 231.77 ***

DIS Walt Disney 44.20 41.35 135.00 7.70 26.40 0.79 3.41 79.67 ***

GE Gen Electric Co. 220.99 134.25 1037.21 11.90 222.19 1.07 3.29 139.63 ***

HD Home Depot Inc. 115.95 97.81 360.00 18.80 79.92 0.80 3.03 76.40 ***

HPQ Hewlett Packard Co. 40.87 36.50 136.70 7.40 25.37 0.85 3.51 93.31 ***

IBM International Business Machines

43.81 37.48 143.30 5.20 28.60 0.80 3.29 79.40 ***

JNJ Johnson & Johnson 26.57 19.80 80.30 2.90 20.42 0.80 2.64 79.50 ***

JPM JP Morgan Chase 81.99 73.25 242.05 13.80 49.51 0.49 2.60 33.00 ***

KFT Kraft Foods Inc. 66.12 70.38 169.30 12.00 32.89 0.11 2.00 31.35 ***

KO Coca Cola Co. 38.22 35.69 104.70 6.80 23.61 0.55 2.39 47.11 ***

MCD McDonald’s 31.86 27.70 79.90 8.50 15.88 0.60 2.42 53.31 ***

MMM 3M Company 41.81 38.24 140.00 4.30 31.96 1.10 3.68 156.99 ***

MRK Merck Co. Inc. 33.21 30.80 90.00 5.50 21.23 0.49 2.16 49.87 ***

PFE Pfizer Inc. 39.01 35.79 132.00 3.80 31.37 0.98 3.52 123.50 ***

PG Procter Gamble Co. 52.33 45.34 157.80 6.50 38.81 0.88 2.77 92.84 ***

T AT&T 39.19 36.05 118.00 7.50 24.73 0.88 3.17 92.17 ***

TRV The Travelers Co. 69.41 69.85 156.42 18.90 35.23 0.20 2.01 33.79 ***

UTX United Tech. Corp. 49.68 42.59 154.00 9.60 33.79 1.03 3.44 132.77 ***

VZ Verizon Communications 62.99 57.80 180.00 14.80 40.61 0.79 2.81 75.91 ***

WMT Wal-Mart 44.28 37.45 130.00 4.90 31.74 0.81 2.69 80.66 ***

XOM Exxon Mobil 30.08 26.10 115.00 3.00 25.65 1.36 4.72 307.79 ***

註:1. INDX 表示 28 家成分股公司 CDS 價格序列的算術平均。 2. DJ表示道瓊工業股價指數。

表 2 KSS 單根檢定

Ticker t-value Ticker t-value

INDX -2.17 * AA -2.51 ** JPM -3.56 *** AXP -3.42 *** KFT -3.41 *** BA -3.47 *** KO -2.13 * BAC -2.74 ** MCD -2.18 * CAT -3.22 *** MMM -1.75 CSCO -2.16 * MRK -2.63 ** CVX -2.60 ** PFE -2.23 ** DD -3.09 *** PG -1.76 DIS -2.70 ** T -2.35 ** GE -3.51 *** TRV -3.42 *** HD -2.51 ** UTX -2.36 ** HPQ -2.70 ** VZ -2.60 ** IBM -2.99 *** WMT -1.88 JNJ -1.94 * XOM -2.00 * 註:***、**與*分別表示在 1%、5% 與 10% 顯著水準下顯著。本文依 Kapetanios et al. (2003) 所計算 的臨界值,來決定統計上的顯著性,其中 1%、5% 與 10%的臨界值,分別為-2.82、-2.22 與-1.92。

4.3 STAR 模型配適檢定

表 3 為 CDS 價格序列的線性檢定結果。根據 Teräsvirta (1994) 提出的模型檢定步驟,必須 先決定線性 AR 模型的最適落後期,本文以最大落後期數為 10 進行檢定,並依 Teräsvirta (1994) 的建議以 SBC 作為判斷準則,其結果如第二欄所示。由結果可發現,除了 American Express (AXP)、Chevron (CVX)、Pfizer (PFE) 與 United Technologies (UTX) 的最適落後期為 3 以外,大 部分的 CDS 價格序列配適為 AR(1) 與 AR(2) 模型。 接著進行線性檢定,本文以 CDS 價格本身落後期作為 STAR 模型中的轉換變數,即 t t ds

=

CDS

− ,或稱為轉換函數的遞延參數,其中,d 為遞延參數的落後期。根據(13)式的輔助 迴歸,本文設定 d 從落後 1 期到落後 6 期,並依 Teräsvirta (1994) 的建議,選擇 F 檢定統計量之 p 值最小者,決定遞延參數的最適落後期。在剔除非定態的 MMM、PG 與 WMT3 家公司後,其他 25 家公司的 CDS 價格序列中,除了 Johnson and Johnson (JNJ) 無法拒絕線性假設外,其他 24 家在 1%顯著水準下,皆說明為非線性模型,故本研究針對此 24 家樣本進行後續分析。

最後一個步驟則是 LSTAR 或 ESTAR 模型的選擇。利用(13)式的輔助迴歸針對所有 CDS 價 格序列配適非線性模型,依序檢定(19)–(21)式的虛無假設,檢定結果如表 4 所示。根據 Teräsvirta

表3 CDS價格序列線性檢定結果 (p–值) 代號 AR(p) 遞延參數的落後期 (d) 1 2 3 4 5 6 CDS 2 7.6×10-54 2.3×10-55 3.6×10-59 2.4×10-62 1.5×10-64 1.7×10-68 AA 1 0.0798 5.9×10-5 0.0007 5.0×10-5 1.3×10-9 3.4×10-9 AXP 3 6.5×10-10 0.0429 2.1×10-10 3.1×10-7 7.0×10-10 6.2×10-9 BA 2 1.6×10-6 1.1×10-5 4.1×10-6 0.0002 0.0180 0.0215 BAC 2 0.0082 0.0088 7.1×10-5 0.0398 0.0981 0.0933 CAT 2 0.0673 0.0140 0.0427 0.0157 0.0279 0.0018 CSCO 1 0.4623 0.1735 0.0720 0.0298 0.0111 0.0106 CVX 3 8.6×10-6 6.0×10-5 9.8×10-5 9.6×10-6 0.0001 1.9×10-5 DD 2 2.6×10-8 6.0×10-9 0.0054 0.0169 0.0092 0.0314 DIS 2 0.0007 0.0006 0.0034 0.0062 0.0274 0.0046 GE 1 0.0012 0.0001 6.1×10-12 1.6×10-6 1.2×10-5 0.0091 HD 2 1.0×10-5 4.5×10-5 1.1×10-5 0.0635 0.0081 0.3588 HPQ 2 0.0013 3.1×10-5 2.1×10-5 0.0003 0.0068 0.0039 IBM 2 5.5×10-8 4.3×10-8 1.3×10-5 0.0004 0.0041 0.0166 JNJ 1 0.5933 0.4588 0.5486 0.4281 0.4012 0.4574 JPM 2 1.4×10-6 2.0×10-8 4.5×10-5 0.0078 0.1928 0.1713 KFT 2 0.0003 0.0003 3.0×10-8 1.4×10-8 0.0063 0.0918 KO 2 0.0083 0.0510 0.0280 0.2091 0.4713 0.4138 MCD 2 1.1×10-8 5.6×10-7 5.7×10-7 0.0052 0.1303 0.0603 MRK 1 0.0037 0.0039 0.0876 0.1309 0.5415 0.5876 PFE 3 2.8×10-9 0.0069 0.0236 0.0335 0.0045 0.0064 T 1 0.0199 0.0007 0.0741 0.0421 0.0745 0.0508 TRV 2 4.5×10-5 0.0001 0.0287 0.0378 0.0939 0.0222 UTX 3 0.0113 0.0016 0.0002 0.0011 0.0111 0.0115 VZ 2 4.4×10-5 3.8×10-5 0.0076 0.4667 0.0968 0.0142 XOM 1 0.1150 0.0046 0.0174 0.0461 0.0731 0.1470 註:1. 自我迴歸的最適落後期以最小的 SBC 值決定。 2. 本文利用以下的輔助迴歸檢定 CDS 價格序列是否為線性: 2 3 1 2 3 4 t t t t t t t t t CDS =β′w +β′ws +β′ws +β′ws +e 其中,wt =(CDSt−1,CDSt−2,,CDSt p− )′,遞延參數為CDS價格的落後項,d表示遞延參數之 落後期數,而虛無假設為 0: 2 3 4 0 H β =β =β =

表4 邏輯型與指數型平滑轉換自我迴歸模型選擇 代號 d F 檢定統計量的 p–值 STAR 模型 H01:β4=0 H02:β3 = 0 |β4 = 0 H03:β2 = 0 |β4 =β4 = 0 AA 5 3.8×10-5 0.0152 0.0004 LSTAR AXP 3 0.0799 1.1×10-5 0.0012 ESTAR BA 1 0.0178 0.0541 0.0018 LSTAR BAC 3 0.0715 0.1100 0.0087 LSTAR CAT 6 0.7704 0.3416 0.0013 LSTAR CSCO 6 0.3806 0.1742 0.0308 LSTAR CVX 1 0.5978 0.4044 8.3×10-6 LSTAR DD 2 0.4111 8.0×10-6 0.0007 ESTAR DIS 2 0.0699 0.0937 0.1190 LSTAR GE 3 3.5×10-5 0.0090 2.2×10-6 LSTAR HD 1 0.0040 0.0610 0.0846 LSTAR HPQ 3 0.0674 0.2267 0.0009 LSTAR IBM 2 0.0272 0.0599 1.7×10-5 LSTAR JPM 2 0.9503 0.0010 1.5×10-6 LSTAR KFT 4 0.0391 0.0008 0.0005 LSTAR KO 1 0.1840 0.2311 0.2365 LSTAR MCD 1 0.0073 0.0053 0.0004 LSTAR MRK 1 0.3287 0.0991 0.0200 LSTAR PFE 1 0.0046 0.0025 0.0025 ESTAR T 2 0.9989 0.0275 0.0018 LSTAR TRV 1 0.5178 0.0359 0.0008 LSTAR UTX 3 0.1343 0.1484 0.0318 LSTAR VZ 2 0.0387 0.0610 0.0202 LSTAR XOM 2 0.1942 0.0535 0.1174 ESTAR 註:1. LSTAR 與 ESTAR 分別代表邏輯型與指數型平滑轉換自我迴歸模型。 2. 本文利用以下的輔助迴歸檢定 CDS 價格序列配適之 STAR 模型: 2 3 1 2 3 4 t t t t t t t t t CDS =β′w +β′ws +β′ws +β′w s +e 其中,wt =(CDSt−1,CDSt−2,,CDSt p− )′,而遞延參數 (CDSt d− ) 則根據表3的結果選取。 3. 根據 Teräsvirta (1994) 的建議,若 H02 的 p–值最小則該序列配適 ESTAR;反之,則配適 LS TAR。 選取準則,若是 H02的 F 檢定統計量之 p 值最小,則該序列配適 ESTAR 模型,其他情況則配適

LSTAR 模型。由表 4 可知,除了 American Express (AXP)、DuPont (DD)、Pfizer (PFE) 與 Exxon Mobil (XOM) 為 ESTAR 模型外,其他 20 筆 CDS 價格序列皆配適為 LSTAR 模型。

4.4 STAR 模型估計結果:以前期 CDS 價格為轉換變數

經由一連串的檢定步驟後,道瓊工業指數成分股中,排除資料不足、非定態及線性的樣本, 共有 4 家公司的 CDS 價格序列配適 ESTAR 模型,20 家配適 LSTAR 模型,而模型參數的估計結 果如表 5 所示。STAR 模型中的參數 c 與γ 可分別解釋為狀態轉換的門檻值與調整速度,由於 CDS 價格的計算原則是標的資產面額乘以一定的基本點 (basis points),因此在實證上,參數 c 可視為決定狀態轉換門檻的代理變數,故可進一步依其估計值比較不同 CDS 價格序列發生結構 改變的時點,以釐清 CDS 在金融海嘯期間的動態行為。以表 5 第 1 欄 Alcoa (AA) 的估計結果為例,利用 LSTAR 模型的配適,其轉換函數中的門 檻值 c 為 426.75,在 1% 顯著水準下呈現顯著,顯示其 CDS 價格序列在 2007 到 2009 年間呈現 不同的狀態。從 Alcoa 原始的 CDS 價格序列中,我們發現其價格由 2008 年 10 月 23 日的 410.8 升為 10 月 24 日的 457.1,跨越門檻值的時點大約是雷曼兄弟公司破產以及美林證券公司被收購 後的一個月;而在 2008 年 10 月 24 到 11 月 17 日間做短期的振盪之後便持續往上升高,直到 2009 年 7 月才逐漸回到一般價格狀態。此外,Alcoa 的模型估計係數中,CDS2 t-1的係數雖然沒有顯著 異於 0,但在與 CDS1 t-1的係數比較下,可發現線性與非線性作用的自我落後期對當期的價格影 響有所差異,顯示轉換函數對 Alcoa 的 CDS 價格序列呈現負向的修正作用。

再者,以第 2 欄的 Boeing (BA) 而言,在 LSTAR 模型的配適下,前一期與前二期 CDS 價 格的線性作用,以及非線性作用的截距項與前二期 CDS 價格對當期的影響,在 1% 的顯著水準 下皆呈現顯著,且前二期 CDS 價格對本身的影響皆為負向;此外,轉換函數中的門檻值 c 為 210.28,在 1% 的顯著水準下亦呈現顯著。我們進一步由 Boeing 的原始價格序列中,發現首次 超越門檻值的時點為 2008 年 11 月 20 日,而在 2009 年 4 月 22 日之後,其價格便轉換回低價狀 態。由圖 2 也可發現 Boeing 的 CDS 價格在 2009 年 1 月間曾有短暫拉回的現象並於門檻值附近 上下振盪,而在 2009 年 4 月之後逐漸回穩。

在 ESTAR 模型的配適下,表 5 第 3 欄表現作用在 American Express (AXP) 序列中的函數估 計,其門檻值 c 為 403.54,在 1% 的顯著水準下亦呈現顯著。而 AXP 的 CDS 序列第一次越過 門檻值的時點為 2008 年 10 月 1 日,之後在 2008 年 10 月到 2009 年 5 月間亦曾短暫來回跨越門 檻值,直到 2009 年 5 月後,序列價格再次回復到一般價格狀態。藉由模型估計之 CDS1 t-1與 CDS2t-1 的係數比較,前一期的線性與非線性作用在 1% 的顯著水準下皆呈現顯著,其值分別為 2.654 與–1.618;此外,由截距項、前二期與前三期的係數來看,在統計上雖未顯著異於 0,但其線性 與非線性的作用程度相當,且方向相反,確實符合指數型轉換函數對稱於 c 值的調整行為,其 他如 DuPont (DD)、Pfizer (PFE) 與 Exxon Mobil (XOM),亦有類似的結果。

表5 平滑轉換自我迴歸模型的係數估計與檢定

Ticker AA AXP BA BAC CAT CSCO CVX DD DIS GE HD HPQ

Model LSTAR ESTAR LSTAR LSTAR LSTAR LSTAR LSTAR ESTAR LSTAR LSTAR LSTAR LSTAR

10

φ

-1.17 27.96 0.16 0.14 -0.29 0.14 0.19 4079 *** 0.29 0.45 -0.02 0.17 20φ

-4.33 -26.35 37.14 *** -0.31 -0.58 49.49 *** 3.00 ** -4078 *** -22.8 317.6 *** 76.09 * 1.09 * CDS1t-1 1.02 *** 2.65 *** 1.22 *** 1.16 *** 1.16 *** 1 *** 0.89 *** 5.70 *** 1.25 *** 1 *** 1.24 *** 0.96 *** CDS1t-2 -0.63 -0.22 *** -0.15 *** -0.15 ** 0.12 -39.48 *** -0.26 *** -0.23 *** 0.04 CDS1t-3 -1.06 -0.01 CDS2t-1 -0.02 -1.62 *** 0.17 0.12 0.22 ** -0.34 *** 0.26 *** -4.52 *** -3.42 * -0.45 *** -0.41 *** 0.26 ** CDS2t-2 0.62 -0.33 *** -0.14 * -0.24 *** -0.09 39.29 *** 3.47 * 0.14 -0.28 ** CDS2t-3 1.03 -0.20 ** γ 0.45 0.01 *** 1.39 1.32 0.10 1.26 0.39 1.05 0.36 ** 0.11 0.17 3.97 c 426.8 *** 403.5 *** 210.3 *** 192.2 *** 204.7 *** 166.4 ** 65.70 *** 116.7 *** 129.6 *** 794.6 *** 310.8 *** 35.85 *** MSE 260.4 262.8 30.62 94.18 46.72 9.76 6.23 15.65 7.12 438.2 42.29 7.69 RMSE 16.14 16.21 5.53 9.71 6.84 3.12 2.50 3.96 2.67 20.93 6.50 2.77 註:1. STAR 之模型設定如下: CDSt =φ1,0+φ1′wt+(φ2,0+φ2′wt)⋅F CDS( t d− ; , )γ c +et 其中,wt =(CDSt−1,CDSt−2,,CDSt p− )′。F為轉換函數,根據表4結果分別配適邏輯函數或指數函數,其轉換變數 (CDSt d− ) 為CDS價 格之落後項,而 d 則是由表3結果所決定的遞延參數之落後期數。 2. ***、**與*分別表示在1%、5% 與 10% 顯著水準下顯著。 信用違約 交換動 態價格 行為 565表5 平滑轉換自我迴歸模型的係數估計與檢定 (續)

Ticker IBM JPM KFT KO MCD MRK PFE T TRV UTX VZ XOM

Model LSTAR LSTAR LSTAR LSTAR LSTAR LSTAR ESTAR LSTAR LSTAR LSTAR LSTAR ESTAR

10

φ

0.30 0.15 0.25 0.17 0.11 0.16 117.98 * 0.18 0.19 0.17 0.19 43.28 ** 20φ

171.1 ** 147.3 ** -65 * 59.8 -12.23 0.46 -117.8 * 4.12 ** 2.95 * 43.21 ** 145.65 -43.16 ** CDS1t-1 1.2 ** 1.24 ** 1.21 ** 0.91 ** 1.06 ** 0.99 ** -0.60 1.00 ** 0.99 ** 1.02 ** 1.28 ** -0.02 CDS1t-2 -0.2 ** -0.24 ** -0.22 ** 0.09 * -0.06 0.16 0.01 0.15 * -0.28 ** CDS1t-3 -0.34 -0.17 ** CDS2t-1 -0.61 ** -0.38 -0.48 ** -0.61 ** 0.97 ** 0.00 1.78 * -0.06 ** 0.17 0.40 ** -1.64 1.02 ** CDS2t-2 -0.7 ** -0.75 ** 0.80 ** -0.05 -0.86 ** -0.49 -0.20 -0.67 ** 0.63 CDS2t-3 0.49 * -0.04 γ 0.35 0.27 0.21 * 0.25 1.14 11.51 0.12 * 4.11 1.69 0.58 0.25 * 0.53 c 121.2 ** 126 ** 146.1 ** 93.23 ** 65.51 ** 17.5 ** 65.37 ** 49.74 ** 54.23 ** 124.9 ** 171.9 ** 41.58 ** MSE 7.8 8.18 10.25 3.89 2.33 3.76 4.71 12.42 19.26 6.41 13.26 3.92 RMSE 2.79 2.86 3.20 1.97 1.53 1.94 2.17 3.52 4.39 2.53 3.64 1.98 管理與 系統整體而言,經由表 5 的結果可以歸納出以下二點特徵。第一、除了 Cisco Systems (CSCO) 序 列的門檻值 c 僅在 5% 水準下呈現顯著外,其餘序列的 c 值皆有 1% 水準的統計顯著性,說明 這 24 家道瓊工業指數成分股的 CDS,在金融海嘯期間確實經歷了不同的狀態轉換。第二、在整 個估計期間,所有序列於金融海嘯發生前都處於一般價格狀態,其中有 14 家公司的 CDS 在 2008 年 10 月至 11 月間越過了相對應的門檻值,轉換到高價格狀態;而在 2009 年 4 月到 5 月間,有 9 家公司的 CDS 回到金融海嘯發生前的低價格狀態,其餘序列亦在此後的 5 個月內逐漸轉換到 低價格狀態9。由上述二種現象,可發現在各序列獨立的模型估計中,經由 STAR 模型所得出的 門檻值,不僅在不同產業的公司中可得到相近的轉換時點,同時說明金融海嘯所導致的信用危 機期間大約為 2008 年 10 月到 2009 年 5 月。 圖 2 為部分樣本公司的 CDS 序列在 2007 年 1 月 3 日到 2009 年 10 月 31 日間的價格趨勢10。 由圖形上可明顯看出所有序列在一開始皆處於相對低的價格狀態,之後在 2007 年間緩慢地升 高,直到 2008 年初達到第一個相對高點11。而在 2008 年末,所有 24 家公司的 CDS 價格皆急 遽地轉換到高價格狀態,除了幾家公司外,大部分的 CDS 在 2009 年中隨即調整回原來低價格 的水準,此亦符合表 5 由 STAR 模型估計的 c 值所相對應的時點。圖 3 則是部分公司根據表 5 結果計算之轉換函數數值的圖形,其趨勢與文獻上 STAR 模型的實證應用,所得到轉換函數圖 形一致。 此外,由表 5 的結果亦可看出,所有 CDS 序列在不同狀態下的估計係數皆有所差異,也就 是在線性 AR 模型與非線性轉換函數的作用中,其對 CDS 當期價格的影響程度有所不同。因此, CDS 價格在金融危機期間的動態行為與價格的決定因素,應與非金融危機期間明顯不同,顯示 目前以穩定經濟條件下探討 CDS 價格的相關研究文獻,可能無法有效地反應金融危機期間的情 況,亦即在不同的狀態下,隱含存在不同的 CDS 價格市場機制和決定因素。 此外,在轉換函數中,γ表示在不同狀態間的轉換速度,於表5中可發現,除了Merck (MRK) 的γ值大於5之外,其餘CDS序列的γ值相對較小,顯示MRK在低價格與高價格狀態間的轉換速度

相對較快。然而,van Dijk et al. (2002) 提到,即使γ的變化很大,其對轉換函數的特質影響仍然

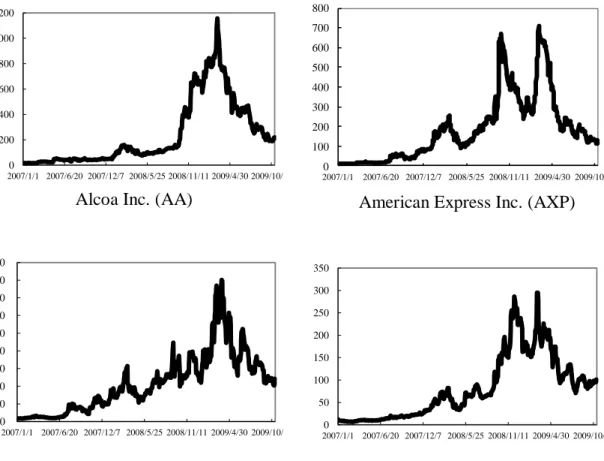

有限,故γ估計的準確性,對整體模型的估計結果顯得相對次要,實證上γ的估計常常並不顯著, 且若要獲得相當準確的γ估計值,在門檻值c的附近必須要要夠多的觀測值才可行。而本研究樣本 的CDS價格在門檻值附近,多呈現快速穿越的趨勢,或為導致多數γ值未能顯著估計的原因。 9 Merck 與 Travelers 的 CDS 序列在樣本期間末,即 2009 年 10 月,仍於高低價格狀態間作調整,未能回 到金融海嘯前的低價格狀態。 10 其他樣本之 CDS 價格序列亦呈現相同趨勢,故本圖僅摘錄部分樣本,如需完整樣本圖示,歡迎與作者 聯繫索取。 11

AIG 於 2008 年 3 月 1 日揭露 53 億的損失,而貝爾斯登 (Bear Stearns) 則在 2008 年 3 月 17 日意外地被 JP Morgan 收購。

0 200 400 600 800 1000 1200 2007/1/1 2007/6/20 2007/12/7 2008/5/25 2008/11/11 2009/4/30 2009/10/

Alcoa Inc. (AA)

0 100 200 300 400 500 600 700 800 2007/1/1 2007/6/20 2007/12/7 2008/5/25 2008/11/11 2009/4/30 2009/10/1

American Express Inc. (AXP)

0 50 100 150 200 250 300 350 400 450 2007/1/1 2007/6/20 2007/12/7 2008/5/25 2008/11/11 2009/4/30 2009/10/

Bank of America (BAC)

0 50 100 150 200 250 300 350 2007/1/1 2007/6/20 2007/12/7 2008/5/25 2008/11/11 2009/4/30 2009/10/

Boeing Co. (BA)

0 50 100 150 200 250 300 350 400 450 2007/1/1 2007/6/20 2007/12/7 2008/5/25 2008/11/11 2009/4/30 2009/10/

Caterpillar Inc. (CAT)

0 20 40 60 80 100 120 140 160 180 200 2007/1/1 2007/6/20 2007/12/7 2008/5/25 2008/11/11 2009/4/30 2009/10/1

Cisco Systems, Inc. (CSCO)

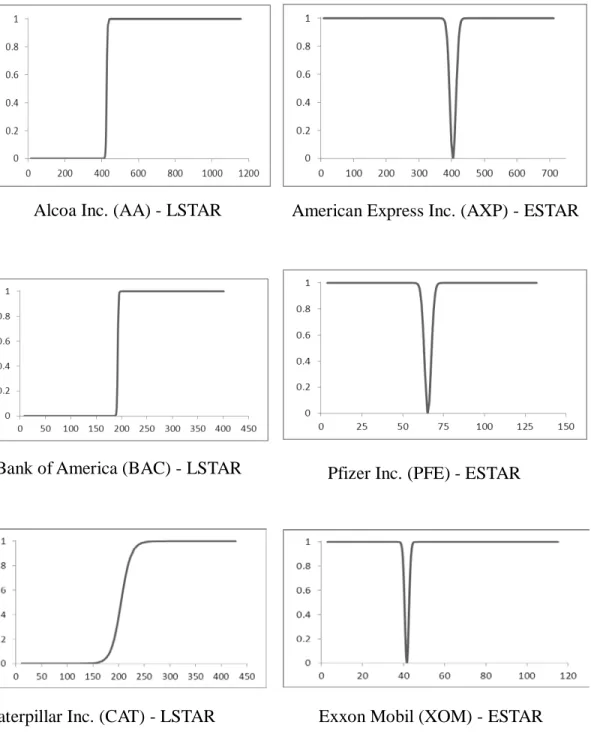

Alcoa Inc. (AA) - LSTAR

American Express Inc. (AXP) - ESTAR

Bank of America (BAC) - LSTAR

Pfizer Inc. (PFE) - ESTAR

Caterpillar Inc. (CAT) - LSTAR

Exxon Mobil (XOM) - ESTAR

4.5 STAR 模型估計結果:加入 CDS 價格平均為解釋變數

在資本資產訂價模型 (capital asset pricing model; CAPM) 中,藉由無風險利率與風險溢酬來 解釋個股的預期報酬率,為了達到以市場因子來解釋個股預期報酬的精神,Greatrex (2009) 根 據個別 CDS 的信用評等,採簡單平均編製了 CDS Index 作為解釋 CDS 價格的變數,故除了以 本身落後期當作解釋變數外,本文亦於各序列的估計模型中,加入樣本公司前一期的 CDS 價格

平均 (即 INDXt-1) 作為解釋變數,並重新估計 STAR 模型的係數。除了原本的 PFE 與 XOM 外,

另外有 5 家公司亦配適 ESTAR 模型,而 AXP 與 DD 則配適 LSTAR 模型,其結果如表 6 所示。 由表 6 可看出其估計係數的顯著性較表 5 的結果來得多,以第 1 欄的 Alcoa (AA) 為例,於表 5

中僅 CDS1

t-1的係數與 c 值達到統計上的顯著,而於表 6 中,除了非線性作用的截距項與γ 外,

其餘係數都達到統計上的顯著,所有 24 家公司的門檻值 c 都在 1% 的水準下皆呈現統計顯著。 此外,除了 HD、JP Morgan (JPM)、Verizon (VZ) 三家公司外,其他樣本於表 6 的平均平方殘差 (Mean Square Error, MSE) 都比表 5 為小,而上述三家公司的模型由 LSTAR 轉換成 ESTAR,無 法直接比較其 MSE 的差異。因此,經由 CDS 價格平均的 STAR 模型配適後,所獲得的應變數 預測值更接近實際資料值,表示以 CDS 價格平均為解釋變數的模型表現較好,此說明 CDS 價 格狀態的轉換,顯著受到市場上相似信用評等水準之 CDS 指數的影響,表示市場參與人對於整 體市場的信用風險變化,感受大於個別公司的風險變化,間接說明信用風險市場的傳染效果。 在經濟層面的解釋上,表 6 的結果與表 5 基本上一致。再以 Alcoa (AA)為例,儘管 c 值由 表 5 的 426.75 降為表 6 的 292.83,但由其原始序列可觀察到,該公司第一次跨越門檻值的時點 由 2008 年 10 月 24 日提前到 2008 年 10 月 14 日,就發生狀態轉換的時點而言相當接近。再者, 就估計係數的顯著性而言,在未加入 CDS 價格平均作為解釋變數前,Alcoa 本身前一期 CDS 價 格的非線性作用在統計上並不顯著,然而由表 6 可觀察到,Alcoa 之 CDS 的前一期價格與前一 期 CDS 價格平均的非線性作用,在 1% 的顯著水準下皆呈現顯著。由此可知,在加入 CDS 價 格平均落後期之後,LSTAR 模型對 Alcoa 之 CDS 價格序列配適更為良好。

另外針對 Merck (MRK)、Travelers (TRV) 與 Verizon (VZ) 作比較,於表 5 中可發現這 3 家 公司皆配適 LSTAR 模型,其本身 CDS 價格落後期的非線性作用在統計上皆未呈現顯著,而於 表 6 中加入 CDS 價格平均的落後期作為解釋變數後,Merck 的 CDS 價格序列改配適為 ESTAR 模型,而除了 Travelers 本身 CDS 價格落後期的非線性作用仍不顯著外,Merck 與 Verizon 之 CDS 價格落後期的非線性作用在 1% 的顯著水準下皆呈現顯著。

在ESTAR模型估計中,就Bank of America (BAC) 而言,其CDS前1、2期價格的線性與非線 性作用在5% 的顯著水準下皆為顯著,同時呈現對稱的調整狀態,其餘如Chevron (CVX)、Gen Electric (GE) 與JP Morgan (JPM) …等7家配適ESTAR模型的公司,其估計結果亦與BAC一致, 在非線性的作用部分,皆呈現對稱的調整狀態。此外,就門檻值所對應的狀態改變之時

表6 加入CDS價格平均作為解釋變數之平滑轉換自我迴歸模型的係數估計與檢定

Ticker AA AXP BA BAC CAT CSCO CVX DD DIS GE HD HPQ

Model LSTAR LSTAR LSTAR ESTAR LSTAR LSTAR ESTAR LSTAR LSTAR ESTAR LSTAR LSTAR

10

φ

-0.93 -0.31 -0.64 181 0.04 0.18 -72.43 ** 1.07 * 0.76 ** -111.8 ** 0.42 0.03 20φ

-21.29 ** -29.6 * -5.16 ** -180.6 -2.46 -46.1 ** 72.53 ** 13.32 -124 ** 108.3 ** 27.29 ** -32.62 ** CDS1t-1 0.98 ** 1.38 ** 1.20 ** 3.87 ** 1.02 ** 0.99 ** 0.42 1.01 ** 1.21 ** 1.28 ** 1.19 ** 1.14 ** CDS1t-2 -0.36 ** -0.24 ** -3.91 ** -0.06 -1.41 -0.15 * -0.27 ** -0.19 ** -0.14 ** CDS1t-3 -0.01 1.68 * INDX1t-1 0.08 0.02 0.06 * 0.04 0.04 * 0.01 0.64 * 0.08 ** 0.03 ** 0.87 ** 0.00 0.01 CDS2t-1 -0.07 ** -0.52 ** -0.10 -2.72 ** 0.23 * -0.54 ** 0.60 0.13 -1.56 ** -0.34 ** -0.02 -0.25 * CDS2t-2 0.56 ** -0.03 3.71 * -0.26 * 1.48 -0.20 0.40 * -0.04 0.02 CDS2t-3 -0.12 -1.84 * INDX2t-1 0.48 ** 0.42 ** 0.18 ** 0.04 0.09 ** 0.76 ** -0.60 * 0.02 1.52 ** -0.64 * -0.08 * 0.32 ** γ 0.53 1.69 0.61 1.44 ** 2.06 0.82 0.56 * 0.07 0.25 0.00 * 1.49 1.32 c 292.8 ** 400 ** 108.4 ** 171 ** 100.4 ** 130 ** 72.79 ** 121.1 ** 116.6 ** 193 ** 212.3 ** 83.82 ** MSE 233.2 250.8 27.39 89.5 44.06 8.21 6.04 15.99 6.38 432.5 43.96 7.13 RMSE 15.27 15.84 5.23 9.46 6.64 2.86 2.46 4.00 2.53 20.80 6.63 2.67 註:1. STAR 之模型設定如下: 1,0 1 ( 2,0 2 ) ( ; , ) t t t t d t CDS =φ +φ′w + φ +φ′w ⋅F CDS− γ c +e 其中,wt =(CDSt−1,CDSt−2,,CDSt p− ,INDXt-1)′,INDX表示28家成分股公司CDS價格序列的算術平均,F為轉換函數,根據表4結果分別 配適邏輯函數或指數函數,其轉換變數 (CDSt d− ) 為CDS價格之落後項,而 d 則是由表3結果所決定的遞延參數之落後期數。 2. ***、**與*分別表示在1%、5% 與 10% 顯著水準下顯著。 信用違約 交換動 態價格 行為 571表6 加入CDS價格平均作為解釋變數之平滑轉換自我迴歸模型的係數估計與檢定 (續)

Ticker IBM JPM KFT KO MCD MRK PFE T TRV UTX VZ XOM

Model LSTAR ESTAR LSTAR LSTAR LSTAR LSTAR ESTAR ESTAR LSTAR LSTAR LSTAR ESTAR

10

φ

0.48 * -3227 * 0.31 0.32 * 0.31 * 0.17 -82.52 10911 * 2.86 ** 0.63 ** 0.37 4.84 ** 20φ

103.8 3229 * -58.3 * 14.81 * -90.59 ** 12.64 ** 82.51 -10910 * 3.80 * 119.8 * 30.41 * -4.86 ** CDS1t-1 1.17 ** 2.54 ** 1.24 ** 0.89 ** 1.05 ** 0.97 ** 1.47 -113.07 * 0.93 ** 0.97 ** 1.33 ** 0.66 ** CDS1t-2 -0.21 ** 25.27 -0.24 ** 0.07 -0.08 * 1.01 * -0.19 * 0.14 * -0.35 ** CDS1t-3 -0.29 -0.18 ** INDX1t-1 0.02 ** -0.17 0.00 0.02 ** 0.01 ** 0.02 ** 0.09 * -8.45 * 0.25 ** 0.04 ** 0.01 * 0.08 ** CDS2t-1 -0.54 ** -1.4 -1.6 ** -0.68 ** 0.14 -0.43 ** -0.31 114.02 * 0.16 -0.06 -0.51 ** 0.32 ** CDS2t-2 -0.54 ** -25.5 * 0.75 ** 0.1 -0.54 ** -1.34 * -0.01 -0.81 ** 0.16 CDS2t-3 0.42 -0.46 INDX2t-1 0.21 0.24 2.02 * 0.21 ** 0.64 ** 0.11 ** -0.07 8.47 * -0.21 ** 0.46 ** 0.14 ** -0.07 ** γ 0.33 1.08 * 0.6 ** 3.56 3.56 1.82 0.14 * 101.7 ** 0.51 0.19 ** 0.29 0.01 * c 119 ** 121 ** 145 ** 83.6 ** 64.21 ** 62.59 ** 61.46 ** 81.78 ** 78.82 ** 138 ** 150 ** 38.8 ** MSE 7.67 48.82 9.92 3.57 2.28 2.91 4.52 11.71 16.97 5.76 13.41 3.75 RMSE 2.77 6.99 3.15 1.89 1.51 1.71 2.13 3.42 4.12 2.40 3.66 1.94 管理與 系統點來看,表 6 與表 5 的結果大致相同,其中有 17 家公司發生狀態轉換的時點其差異在 10 天以 內,此亦顯示 STAR 模型在本研究樣本的應用上具有相當的一致性,且估計結果亦具有相當的 信賴程度。

加入前一期 CDS 價格平均為解釋變數後,整體的係數顯著性都有所提升,使用同樣 STAR 模型的樣本中,其平均平方殘差 (MSE) 也都降低,說明了 CDS 價格平均為影響 CDS 價格的重 要因素,此結果與 Jorion and Zhang (2007) 與 Greatrex (2009) 的論點一致。就整體樣本公司來 看,除了 AT&T (T) 以外,CDS 價格平均對 CDS 價格有顯著正向的線性影響,與文獻上的結果 一致,即整體 CDS 市場會正向引導個別 CDS 價格,而 AT&T 的 CDS 價格與 CDS 市場趨勢不 一致,推論與該公司在 2005-2006 年間,經歷一連串的組織改造和整併有關12。然而,CDS 價 格平均的非線性效果,在 CVX、GE、HD、PFE、TRV 與 XOM 等公司有顯著的負向影響,表示 在 CDS 價格高狀態時,即金融海嘯時期,這些公司的 CDS 價格未必與整體 CDS 市場同步連動, 綜觀來看,上述公司多是在金融海嘯時期表現仍然穩健的公司 13,且當中有三家公司屬於能源 產業,而 2008 年中油價站上歷史高點的每桶$140 美元,故市場參與人對其信用水準的評量,相 對不受金融危機的整體性影響。

最後,在比較 LSTAR 或 ESTAR 配適的差異性可發現,大部分公司以配適 LSTAR 為主,但 樣本中的三家金融產業公司,American Express (AXP)、Bank of America (BAC)、和 JP Morgan Chase (JPM),以及兩家石油公司,Chevron Corp. (CVX) 和 Exxon Mobil (XOM),皆在實證檢定 下 (以前期 CDS 價格或 CDS 價格平均) 配適 ESTAR,即之於門檻值而言,其狀態調整行為是 較對稱的,因此 LSTAR 或 ESTAR 的配適似與產業特性有顯著的相關性。

4.6 STAR 模型估計結果:加入金融市場主要變數

如本文前言與第二章所討論的文獻回顧,CDS 與主要的金融市場變數有高度的相互關係, 以 Merton (1974) 及 Hull and White (2001) 的訂價模型來看,影響 CDS 價格的主要變數包括財務 槓桿、債券殖利率、股票價格與無風險利率等,同時 Ericsson et al. (2009) 及 Greatrex (2009) 等 實證研究也發現,股票報酬波動率、殖利率曲線斜率與 CDS 價差平均對個別公司的 CDS 價格, 有顯著的解釋力。爰此,為進一步確認前述 CDS 於 STAR 模型配適的穩健性 (robustness),本文 以 STAR (1) 模型為基礎,以前一期 CDS 價格當作轉換變數,同時加入上述所提出影響 CDS 價

12

AT&T 於 2005 年經歷西南貝爾 (Southwestern Bell Corporations; SBC) 公司併購案的失敗,該案自 2000 年即開始談判,顯著影響 AT&T 的營運與經營,一直到 2006 年,AT&T 才得以併購改組後的貝爾南方 (BellSouth) 公司,此或為其 CDS 走向與整體 CDS 市場呈現不同趨勢的原因。

13

以 Travelers (TRV) 保險公司為例,金融海嘯期間,在其他主要保險公司如 AIG 等身陷風暴時,該公司 財務穩健持續獲利,更在金融海嘯後,成為以市值計算的美國第一大保險公司,更替代其母公司 Citigroup 成為 Dow Jones 成份股之一。

格之因素作為解釋變數,包括:公司財務槓桿 (firm leverage)、CDS 價格平均、隱含波動率 (VIX)、CRSP 市場平均加權指數報酬、十年期公債利率 (Treasury Rate) 以及殖利率曲線斜率 (Slope of Yield Curve),其估計結果如表 7 所示。依據 (19) – (21) 式的檢定,Walt Disney (DIS)、 Gen Electric Co. (GE)、International Business Machines (IBM) 與 Pfizer Inc. (PFE) 等四家公司的 CDS 價格序列配適 ESTAR 模型,其餘 20 家則配適 LSTAR 模型。本節應用除了可以確認前節實 證結果的信賴度外,亦可以探討這些主要變數,以及決定這些變數的相關政策,在 STAR 模型 的基礎上,對 CDS 價格的具體影響14。 就表 7 第一欄的 AA 來看,首先,前一期的 CDS 價格、門檻值 c 與 CDS 價格平均的係數估 計結果,不論是統計上的顯著性或數值的規模,與表 6 並無太大的差異,表示在控制表 7 新加 入的金融變數情況下,對關鍵變數而言,STAR 模型的應用仍取得與前節一致的實證結果。其次, 針對新加入的金融變數估計結果分析,其中財務槓桿對 CDS 價格的線性與非線性效果分別為 38.82 與 382.46,正向影響符合文獻上 CDS 定價模型的支持,且可看出其非線性的效果明顯較 線性之效果大,另外以 CRSP 市場平均加權指數報酬作為總體經濟環境的代理變數,其線性影 響為-126.04,而非線性效果為負向但不顯著,而股票波動率變數 VIX,則是在非線性的效果顯著 為負,線性影響統計上不顯著,上述結果表示當 CDS 價格在一般水準時,股票市場指數的變動 對 CDS 價格的影響較明顯,反之,當 CDS 在金融海嘯期間處於高價格的狀態時,股票市場的 波動率對 CDS 價格的影響則變的顯著,即兩者變數間對 CDS 價格的影響存在不對稱的效果。 上述結果與 Alexander and Kaeck (2008) 的結論相當一致,該研究針對歐洲 CDS 指數(iTraxx) 進行馬可夫轉換模型的配適,發現主要財金變數如股票市場報酬與波動率,對 CDS 指數的影響, 會依 CDS 指數的波動程度而有不對稱效果,與本文一樣,該研究發現在 CDS 指數波動較平靜 的狀態下,股票市場報酬對 CDS 指數波動的影響較股票市場波動率為大,在 CDS 指數波動較 劇烈的狀態下則相反。 接著由政府的貨幣政策所導致的殖利率曲線變化,來觀察其對 CDS 價格的影響,文獻上普 遍認為公債利率與殖利率曲線斜率對 CDS 價格之影響為負向的,以 AA 的結果而言,二者的線 性效果雖為正的但並不顯著,而公債利率的非線性效果則顯著為負 (-18.99),表示在金融環境波 動較大期間,市場的利率水準與政府的相關政策對 CDS 價格的影響較其他時間顯著,且該影響 無法單以傳統的線性模型來評估衡量。 就表 7 第二欄的 AXP 來看,大部分的結果與上述第一欄 AA 的分析是一樣的,如關鍵轉換 變數的實證結果與前節一致,而股票市場報酬與波動率對其 CDS 價格,也會依 CDS 價格的狀 態而有不對稱的影響,與第一欄 AA 的結果相異的部分在公司的財務槓桿 LEV,在統計上對其 14 本節主要依據兩位匿名評審的建議而執行,所得到的結果對本研究而言相當關鍵,本文作者特別感謝 兩位匿名評審的指導。

表7 加入相關解釋變數之平滑轉換自我迴歸模型的係數估計與檢定

Ticker AA AXP BA BAC CAT CSCO CVX DD

Model LSTAR LSTAR LSTAR LSTAR LSTAR LSTAR LSTAR LSTAR

10

φ

-18.78 -21.76 -0.93 -19.32 -4.84 0.23 1.14 1.5 20φ

-106.1 *** -172.3 *** -11.53 -82.78 ** -93.24 ** -58.27 6.53 0.97 CDS1t-1 0.93 *** 1.02 *** 0.92 ** 0.95 ** 0.95 ** 0.92 ** 0.76 *** 0.9 *** LEV1t 38.82 * -11.79 34.51 ** 23.21 9.48 -58.07 ** -9.08 -1.22 INDX1t 0.10 0.01 0.13 ** 0.06 0.01 0.04 ** 0.13 *** 0.07 *** VIX1t 0.05 0.23 0.00 -0.13 0.02 0.07 ** -0.02 -0.05 CRSP1t -126 ** -404.3 *** -76.07 ** -220.7 ** -66.88 ** -44.46 *** -10.03 -58.02 *** (r10)1t 2.35 5.02 ** -0.72 1.04 0.37 0.29 -0.06 0.00 SLOPE1t 0.96 0.47 -2.27 * 1.02 1.14 0.85 ** 0.95 ** 0.15 CDS2t-1 -0.16 *** -0.16 *** -0.10 * -0.02 -0.12 ** -0.82 ** 0.13 *** -0.15 *** LEV2t 382.5 *** 137.4 -100.6 ** 50.84 173.1 ** -212.1 120.9 *** 32.19 INDX2t 0.51 *** 0.79 *** 0.22 ** 0.13 0.16 ** 1.54 ** -0.13 *** 0.05 VIX2t -0.66 *** -0.77 *** 0.30 * 0.04 -0.05 -0.96 ** 0.42 *** 0.6 *** CRSP2t -42.03 34.37 -2.29 -135.9 ** 14.39 -36.56 28.15 ** 38.15 * (r10)2t -18.99 ** 52.76 *** -11.16 ** 3.60 -14.85 ** 4.91 -5.85 *** -21.83 *** SLOPE2t 7.39 -54.49 ** 17.34 ** 4.35 20.53 ** -11.79 -4.81 * 20.52 *** γ 0.50 1.68 0.05 * 1.48 2.15 0.88 0.37 *** 0.12 *** c 291.92 *** 399.9 *** 149.9 ** 170 ** 99.99 ** 128.9 ** 70.59 *** 90.41 *** MSE 187.7 208.4 24.49 67.84 40.39 7.03 4.88 12.89 RMSE 13.7 14.44 4.95 8.24 6.36 2.65 2.21 3.59 註:1. STAR 之模型設定如下: 1,0 1 ( 2,0 2 ) ( 1; , ) t t t t t CDS =φ +φ′w + φ +φ′w ⋅F CDS− γ c +e其中,wt =(CDSt−1,LEV INDX VIX CRSP rt, t, t, t, t10,SLOPEt)′,LEV為公司的財務槓桿,INDX 表示28家成分股公司CDS價格序列的算術平均,VIX為CBOE的隱含波動性指數,CRSP表示CRSP 市場平均加權指數報酬,rt10為10年期政府公債利率,而SLOPE則表示殖利率曲線的斜率,即 10 2 t t SLOPE=r −r 。F為轉換函數,而轉換變數為前一期的CDS價格。 2. ***、**與*分別表示在1%、5% 與 10% 顯著水準下顯著。