行政院國家科學委員會專題研究計畫成果報告

計 畫 類 別 :

þ 個別型計畫

o 整合型計畫

計 畫 編 號 :

NSC 89-2416-H-002-007

執 行 期 間 :

88 年 8 月 1 日至 89 年 12 月 31 日

計 畫 主 持 人 : 林 世 銘 ([email protected])

處 理 方 式 :

o 可立即對外提供參考

þ 一年後可對外提供參考

o 兩年後可對外提供參考

執 行 單 位 : 國 立 台 灣 大 學 會 計 學 系

中 華 民 國 89

年 12 月 31 日

企業捐贈行為之決定因素

企業捐贈行為之決定因素

Determinants of the Donation Behavior of Business

摘要:企業捐贈之對象包括學校、醫院、教堂、寺廟、政治團體、文化團體與社 會福利機構等,這些捐助有助於提昇教育、學術、醫療、文化、社會福利與民主 政治等各方面之水準。國內文獻雖不乏對我國與捐贈有關之稅法進行法律層面之 規範研究者;然而對於影響我國企業捐贈行為之決定因素,國內似尚無利用個別 企業之捐贈資料而進行實證分析者。本研究利用民國 83、84、85 與 86 年全國營 利事業所得稅申報書電腦檔案之資料,取出企業捐贈金額及其他有關變數資料, 以研究企業捐贈行為之決定因素。本研究發現提高營利事業所得稅稅率率,將增 加企業之捐贈水準。換言之,若政府降低稅率則企業將減少捐贈,因此未來政府 若有降稅之擬議,教育、文化、公益、慈善等機關團體應及早謀求因應之道。此 外,企業之流動性(流動比率)愈高者其捐贈之水準也顯著愈高。企業之捐贈與其 廣告費用也有相輔相成之現象,亦即兩者成同方向變動。本研究也發現企業的規 模愈大者捐贈愈多;而且企業所屬的產業,也會影響企業的捐贈水準。

ABSTRACT:Business donation has been playing an important role in the effort of upgrading the nation’s academic education, science research, health care, social welfare, and so forth. Many articles in Taiwan have examined the tax laws which regulates the tax deductibility and preference of business donation. However, it seems that why the businesses donate and how the relevant factors affect the business donation have not been explored by the extant literature in Taiwan. This study uses the tax returns data complied by the Public Finance and Tax Data Processing Center, Ministry of Finance, to analyze the determinants of business donation. The empirical results indicate that tax rate, advertising intensity, liquidity, and economy power significantly affected the amount of business donation. Business entities who engage a CPA to attest their business income tax returns donate less than those filing tax returns by themselves. Moreover, the industry that a business belongs to also affects the amount of donation.

壹、緒 言

企業捐贈之對象包括學校、醫院、政黨、候選人以及藝術、宗教、慈善等 機構與團體,這些捐助有助於提昇教育、學術、文化、社會福利與民主政治等 各方面之水準;也可以強化企業本身之社會形象,進而吸引優秀員工成為企業 之人力資產。根據本研究初步利用民國 83 年全國營利事業所得稅申報書電腦 檔案之計算,當年度企業申報之捐贈金額約為 75 億元,然而捐贈之家數約僅 佔全體企業家數之 5%。社會上對於企業之捐贈情況,似乎感到猶有不足,例如 中央研究院李遠哲院長指出,企業捐助學術機構是提昇一國基礎研究與科技水 準之重要因素,然而我國企業捐助國外大學機構之金額遠大於對國內大學之捐 贈(自由時報 88 年 1 月 12 日 19 版)。因此,探研企業捐贈行為之決定因素, 應有助於未來提昇、管理與預估企業之捐助行為。 然而國內現有文獻對於捐贈之研究,大都偏重於所得稅法、營業稅法與遺 產及贈與稅法等對於捐贈之課稅規定的探討(例如:丁克華 1982,高永長 1989, 吳國風 1990,林妙雀 1991,莊文政 1991,巫鑫 1995,王美秀 1996)。對於影 響我國企業捐贈行為之決定因素,國內似尚無文獻利用個別企業之捐贈金額與 財務、稅務、營業環境(如所在縣市)等變數資料加以分析者。此一方面之研究 結果,應有助於攸關之決策者在未來提昇或預估企業之捐贈行為,並釐訂因應 企業捐贈水準之管理決策。本文之研究目的,即在於利用民國 83、84、85 與 86 年全國營利事業所得稅申報書電腦檔案之資料,取出企業捐贈金額及其他有 關變數資料(詳研究方法),以研究企業捐贈行為之決定因素,達成以下三個研 究目的︰ (1)提供各年度、各產業或大中小規模企業之捐贈情形的敘述統計數 據,以了解我國企業捐贈之基本情況; (2)分析企業進行捐贈與否 (有與沒有) 之決定因素,以及各因素之影 響程度; (3)就有捐贈之企業,探討決定捐贈支出大小之決定因素,以及各因素 之影響程度,特別是分析捐贈之所得彈性與稅率彈性(詳研究方 法),這兩個彈性係數有助於吾人預測所得變動與稅率變動對捐贈的 影響,最具有管理決策意義。 本文之架構,除於本節說明研究背景與研究目的外,第二節為文獻回顧,經由國內外有關文獻之探討,說明以往研究之成果與其對本研究之影響和關 連。第三節為研究方法,首先說明本文從財稅資料中心之營利事業所得申報與 核定資料篩選研究樣本之過程。其次,說明有關變數之選擇,除了闡明變數之 定義外,本節也說明選取各解釋變數的文獻依據,或本文選用之理由。本節最 後並說明採用二元固定效果模型(two-way fixed effects model)與二元隨機效果 模型(two-way random effects model)作為計量模型之原因與分析方法。第四節為 研究結果,說明本文之實證結果與其在企業捐贈之行為及管理上之意涵;同時 也比較本文之研究發現與其他文獻之異同。第五節為結論與建議,除彙述本文 之研究結果外,並對政府有關部門與企業界提出相關建議,對於本文之研究限 制及未來可能研究方向,也在本節中加以說明。

貳、文獻回顧

對於影響我國企業捐贈行為之決定因素,國內似尚無文獻利用個別企業 之捐贈金額與財務、稅務、營業環境(如所在縣市)等變數資料加以分析者。國 內現有文獻對於捐贈之研究,大都偏重於所得稅法、營業稅法與遺產及贈與稅 法等對於捐贈之課稅規定的探討,例如吳國風(1990)彙整個人及企業對學校捐 贈之各種免稅規定與不能免稅之限制;高永長(1989)與巫鑫(1995)則彙整我國 或與日本對選舉有關捐贈之課稅規定;王美秀(1996)、林妙雀(1991)與莊文政 (1991)則廣泛的彙整我國與部份國家對各種捐贈之課稅規定。以上各文雖然在 彙整有關稅法之後,也提出各種修法之建議,但對企業捐贈行為之動機,則未 見有所論述,因之對本研究之參考價值比較有限。本研究唯一發現與捐贈統計 數字有關之國內文獻為丁克華(1982),該文首先就稅法對捐贈之課稅規定加以 彙總整理,接著分析捐贈產生之稅基侵蝕。依據民國 66 年度台北市國稅局之 總計資料,丁克華(1982)發現台北市地區當年被查案企業之捐贈總額為 6,185 萬元,可使企業減納營利事業所得稅 2,165 萬元,兩者之差額 4,020 萬元若全 部歸戶給股東,且按 30%之稅率估計,將減少綜合所得稅 1,206 萬元。用類似 之推算方法,該文也估計因個人捐贈、及公益等財團法人所得免稅使政府少收 到之稅收,而與上述企業捐贈之稅收流失併計,當年度台北市之稅收共減少 2.2 億元。惟丁克華(1982)並非採用個別公司之捐贈金額等數據作為樣本而進行分 析企業捐贈行為之決定因素,因此與本研究之目的仍有不同。國外對於影響企業捐贈行為之文獻,不僅包括經濟分析模型之研究,也包 括許多實證方面之文獻。以下先回顧 Navarro (1988) 與 Boatsman and Gupta (1996)兩篇比較重要且相關之文章,再摘要 McElroy and Siegfried (1985)、 Wang and Coffey(1992)與 Levy and Shatto (1978)之重要內容。

Navarro (1988) 提出公司利潤極大模型與經理人效用極大模型等兩個經濟 分析的理論架構,以探討影響公司捐贈行為的因素。他並將這兩個理論模型所 包含的變數,一起納入他的迴歸分析模型,進行實證分析。公司利潤極大模型 所包含的理論與變數如下: 1.需求面(收入面):Navarro 認為追求公司利潤最大的經理人,會將企業的捐 贈作為廣告策略的一部份,藉捐贈提昇公司形象,以刺激產品之需求。因此產 品愈需要廣告的公司,它的捐贈支出也愈高,所以捐贈與廣告呈正向關係。此 外,Navarro 的模型也顯示產品需求的價格彈性愈小時,愈不需要借助廣告與 捐贈來刺激需求,而產品需求的價格彈性正好為邊際貢獻率之倒數(Navarro, p.78, 引述 Dorfman and Steiner 1954),所以捐贈應與邊際貢獻率(獲利能 力)呈正向關係。 2.成本面:就勞動市場而言,員工可能願意接受較低報酬,以換取在較佳的教育、 文化、娛樂等設施的環境下工作,因此公司可藉捐贈減少勞工成本,所以勞動 力密度(勞工成本/銷貨成本)可作為自變數。另外,尚有搭便車者(free riders)的問題,Navarro 以該地區其他公司家數為代理變數,它與捐贈若為 負相關,則顯示有搭便車的情況。他也推測政府支出對捐贈有所影響,政府減 少社會福利撥款將使私人捐贈的效率及邊際效用增加,故政府支出額度應與捐 贈金額呈負相關。 3.稅率的考量:在利潤極大模型下,Navarro 的理論分析顯示,稅率並不會影響 公司的捐贈金額(但下一模型則會)。 在經理人效用極大模型中,因為公司的所有權與經營權分開,使得股東無 法充分監督經理人,經理人(被假設為追求個人效用之極大化)可能怠於履行追求 公司最大價值的責任,而盜用裁量性利潤(超過股東要求的最低利潤以上之利潤) 去 美 化 辦 公 室 、 提 高 經 理 人 薪 資 等 使 經 理 人 本 身 效 用 最 大 化 的 特 惠 支 出 (preference expenditure),而傷害股東之利益(Williamson 1964) 。Navarro 認為在此理論下,當公司獲利時,經理人即可能以裁量性利益去從事捐贈,使捐 贈之水準超過在公司利潤極大化應有的金額,其超過部份即為經理人為滿足私人

效用所致,因為邊際收益是遞減的,此時捐贈的邊際收益會低於邊際成本。對於 經理人效用極大模型,Navarro 提出以下之變數以解釋捐贈行為:(1)所有權與 經營權分離的程度,乃利用問卷調查所得資料,將公司分成由管理者控制或由經 理人所控制,並以虛擬變數表示之。(2)利用舉債形成財務槓桿是提昇公司價值 的主要方法,但常常不被經理人採用,因此愈受經理控制的公司,負債比率應愈 小,而捐贈額度愈高。(3)每股股利較去年增加,表示可裁量性利潤較大,因此, 公司的捐贈應與股利的變化量呈正相關。(4)經理人的酬勞愈高,表示經理人各 種特惠支出的權力愈大,因此經理人薪資應與捐贈為正相關。(5)稅率:在 Navarro 的分析模型中,若裁量性利潤(利潤的報告數超出股東要求的最低利潤部份)不 納入效用極大化模型,則稅率提高將減少公司稅後淨利,因此減少經理人進行捐 贈或其他特惠支出的可用金額,亦即稅率提高將產生負的所得效果。但是若將裁 決性利潤(PD)納入模型中,則負的所得效果將小於 PD 隨稅率變動的正向替代 效果,因此捐贈將隨稅率之增加而增加。綜合而言,稅率對捐贈之影響不能經由 單一之理論加以斷定,而必須仰賴實際之驗證。 Navarro 根據以上各理論之基礎,將全部有關之自變數放在同一 OLS 迴歸模 型中加以分析,他的實證結果顯示,捐贈支出(捐贈金額占銷貨比例)與廣告支 出、獲利能力、勞工密度、政府支出、股利變動呈正相關,與搭便車情形、負債 比率成負相關,而與稅率及其他變數無顯著的相關性。因此, Navarro 認為公司 利潤極大模型乃企業捐贈之理論基礎,亦即經理人係為追求公司利潤之最大才進 行捐贈。所以他支持稅法允許捐贈支出列為費用,並建議廢除捐贈最高限額的規 定。

Boatsman and Gupta (1996) 之主要目的在於探討稅率對企業捐贈之影響 情形,以觀察究竟 Navarro (1988)等文獻中的公司利潤極大化模型與經理人效 用極大化模型,究竟那一個較能反映企業之捐贈行為。他們從 Compustat 與訪查 得到的 212 家公司連續 5 年(1984-1988)的個別資料,組成一個總共 1,060 個 樣本點的棋盤式資料(panel data),以捐贈金額之自然對數為應變數,而自變 數除了稅率之外,尚包括公司稅前淨利(自然對數)、廣告費用(廣告費/銷貨)、 勞工密度(勞工成本/銷貨成本)、負債比、每股股利變動、預估之次年稅率以及 資產報酬率(ROA)。稅前利潤與 ROA 可表示公司規模與捐贈能力,預期應為正相 關,廣告與捐贈皆為公司建立形象的工具,兩者應為正相關;當公司勞工密度較 大,為留住並吸引更多人才,可能捐獻較多金額;另外,負債比率、股利變動率

可看出股東與經理人的關係。實證模型方面,他們分別採簡單合併模型(simple pooled model)、固定效果模型(fixed-effects model 簡稱 FEM)與隨機效果 模型(random-effect model 簡稱 REM)等三種模型。結果顯示,稅率與捐贈金 額呈反向關係,亦即他們的結果與 Navarro (1988)不同,他們的結果支持企業 的捐贈是經理人用來追求個人效用最大化的理論,而不是用來增進公司之利潤或 降低公司的成本。這顯示若政府企圖以法令防範經理人為私利而濫用公司資源 時,社會必須付出公司捐贈金額減少的代價!他們也發現公司捐贈的所得彈性相 當的低,大約在 0.04 至 0.17 之間,此與 McElroy and Siegfried (1985) 所估 計的所得彈性為 1 相差甚多。

McElroy and Siegfried (1985) 探討公司規模對捐贈的影響。他們利用 IRS (美國內地稅務局)的總體資料,將公司分成 169 個不同產業,再依公司規模分 成 12 個組,即共有(169 乘 12)個樣本點;並以公司稅前淨利為自變數,捐贈 金額為依變數,分別以直線(linear)、雙重對數(double logarithmic)及概 似之對數最大化(maximize the logarithm of the likelihood )等三種模型 進行統計分析,結果皆顯示,公司所得與捐贈金額為正相關,且所得彈性約為一, 即兩者呈等比例增加。

Levy and Shatto (1978) 提出經濟學家對公司捐贈行為的兩種不同理論: 傳統經濟學派認為企業之主要目標為利潤極大,凡是行為不合乎此論點者,都會 造成對股東、消費者、員工以及經濟面的負面影響,因此他們不同意公司捐贈乃 是屢行社會責任的說法;另一種論點則認為,公司不只是一個經濟個體,還反應 著社會價值,解決社會問題不單靠政府機關,還需要所有單位的配合,所以公司 會有捐贈行為。作者提出三個假設,其內容與統計分析結果彙述如下:假設一: 公司捐贈支出的改變受到淨利、淨資產及廣告費用改變的影響。作者利用 1971 年 56 個 SIC 分類產業別之公司所得稅申報的捐贈金額等資料,將上列四個變數 皆取對數,迴歸分析及相關係數的結果皆顯示自變數皆與公司的捐贈金額呈顯著 的高度相關。假設二:公司捐贈之水準主要受捐贈成本(即稅率)、稅前淨利、股 利的影響。作者以 1946 年至 1972 年之全國總體數據進行迴歸分析,他們發現平 均稅率、所得、股利之係數皆顯著大於零。假設三:作者引述 Williamson (1964) 之論點,認為捐贈乃經理人為實現自我滿足的一項裁決性費用,因此捐贈金額的 成長會比公司淨利的增加來得快。為驗證此假說,作者以 1946 至 1972 年獲利之 成長率為自變數,捐贈之成長率為依變數,所得結果證實 Williamson 的理論。

Wang and Coffey(1992)採用代理理論,探討公司董事會組織與公司捐贈 的關連。在代理理論下,公司所有者與代理人(經理人)追求不同的目標,也面對 不同的風險;所有者是利潤導向,且屬於風險中立者;而代理人不只追求公司利 益,也追求個人效用極大,而且係屬於風險規避者。因此,當代理人未握有公司 股份,或未被所有人嚴密監督時,他就可能為求私利而犧牲公司所有人即股東的 利益。作者提出四項假設,並對其作測試:(1)董事會中,內部人(握有公司經 營權)對外部人(未有公司經營權)的人數比例愈大,公司捐贈的金額將愈高。 (2)內部人擁有的股權愈高,公司捐贈金額將愈少。(3)公司外部人持有的股權對 公司內部人持有的股權比例愈高,捐贈金額將愈低。(4)女性及少數股權董事在 董事會中席次愈多,會使公司捐贈金額增加。作者以 Council on Economic Priorities 與 Securities and Exchange Commission 提供的資料,依變數為捐 贈金額占公司稅前淨利之比例,四個自變數分別為內部董事占外部董事之比例、 內部人持股比例、外部人持股占內部人持股比例以及女性及非主要董事之席次比 例,實證結果符合假設一與假設四。

參、研究方法

一、研究樣本

因為上市上櫃公司的公開財務報表一般並未包括捐贈費用之金額,因此本研 究實證分析之資料,將取自財政部財稅資料中心之營利事業所得稅申報書的電腦 磁碟資料。財稅資料中心歷年來皆將各營利事業所得稅結算申報書的「損益及稅 額計算表」與「資產負債表」以及經稅捐機關審查後之「核定」損益及稅額計算 表的每一會計科目餘額予以登錄,並利用電腦磁碟或磁帶加以儲存。本文即利用 財稅資料中心提供之民國八十三年度至八十六年度全體營利事業的上述三種申 報損益表檔、申報資產負債表檔、核定損益表檔之電腦磁帶資料,自其中選取樣 本與相關變數,分析企業捐贈之決定因素。雖然外國文獻(例如 Boastman and Gupta 1996 與 Navarro 1988)相當關注公司利潤極大模型與經理人效用極大模 型,何者較能解釋企業之捐贈行為,並且用稅率自變數之係數的正負,作為評斷 模型解釋能力優劣之依據。但是,本研究認為該兩種理論可能同時對企業之捐贈 產生影響,所以模型之優劣並非研究之重點。本研究將著重於企業捐贈行為決定因素之探討,尤其是企業捐贈之所得彈性與稅率彈性之分析,因為這兩個彈性係 數有助於吾人預測所得變動與稅率變動對捐贈的影響,而最具有政策意義。在研 究進行時,主要將以捐贈之自然對數作為應變數,自變數除了未計捐贈前之稅前 全年所得與稅率之自然對數以外(自變數與應變數皆取對數則係數即為彈性係 數),參考以往之文獻,本研究尚將包括捐贈之其他可能決定因素,例如組織型 態、產業別、負債比率、廣告費用/營業淨收入、毛利率、薪資/銷貨成本、同一 縣市的同類公司家數、公司在所在縣市內的大小排名(百分位數)等作為自變數。 表 1 係根據財政部財稅資料中心營利事業所得稅申報書電子檔資料,所統 計出之我國營利事業在 83 到 86 年間的捐贈情況: 表 1 我國營利事業捐贈情況 營利事業家數 平均捐贈金額 年度 總家數 有無捐贈之家數及比例 捐贈總額 全體 有捐贈者 有捐贈 27,770(5.08%) 83 年度546,779 無捐贈 519,009(94.92%) 73.99 億 1.35 萬 26.64 萬 有捐贈 26,186(4.60%) 84 年度569,046 無捐贈 542,860(95.40%) 58.47 億 1.03 萬 22.33 萬 有捐贈 26,386(4.55%) 85 年度579,778 無捐贈 553,392(95.45%) 58.36 億 1.01 萬 22.12 萬 有捐贈 27,418(4.58%) 86 年度598,239 無捐贈 570,821(95.42%) 65.20 億 1.09 萬 23.71 萬 由表 1 可知,營利事業的家數逐年增加,由民國 83 年的 54.7 萬家,增加 到 86 年的 59.8 萬家,在四年間增加了近 10%,這代表著台灣經濟的成長以及 繁榮。而企業的捐贈情況,每一年的捐贈總額大約在 58-70 億元左右,每一個年 度有捐贈之營利事業家數佔全體家數極小的比率,約為 4.5%-5.1%左右,其他 約 95.5-94.9%左右的企業均未進行捐贈,若以有捐贈的營利事業捐贈情形看 來,每一家營利事業的捐贈水準每年約為 20 萬元左右。 表 2 為本文之樣本篩選過程,民國八十三年度至民國八十六年度共四年損 益表之公司家數總計 2,293,842 家,扣除收入淨額小於三千萬之案件以及清算案 件、決算案件、中途變更會計年度案件之後剩下 413,326 家。而在合併(merge)

損益表以及資產負債表資料之後,扣除存在於損益表但不存在於資產負債表之資 料 1,114 家後,剩下 412,212 家。接著扣除公營事業、教育文化公益慈善團體以 及簡易申報案件 3,532 家,剩下 408,680 家。最後扣除遺漏值與不合理值共 168,738 家,最後可使用的樣本為 239,942 家。但由於 LIMDEP 軟體處理樣本件數的限制, 因此最後再從這 239,942 家可使用樣本中依營利事業轉變後之統一編號隨機取 樣,使最後使用的樣本家數為 8,634 家。 收入在三千萬元以下採用擴大書面審核的營利事業,依照規定在其所得稅申 報書中僅需填寫營業收入淨額、非營業收入淨額、全年所得額、純益率以及課稅 所得額,而不必填寫其他明細項目,且其所得額是採核定利潤率計算而得,可知 這些企業營利事業所得稅申報書上的資料並不完全,若將這些案件加入研究樣本 中,將會產生許多的遺漏值,因此本文將收入在三千萬元以下採用擴大書面審核 以及非採用擴大書面審核之營利事業排除在研究樣本之外。 表 2 研究樣本數目以及樣本的篩選過程 各年度營利事業家數 樣本篩選過程 83 年度 84 年度 85 年度 86 年度 總計 損益表檔中公司家數 減:收入淨額小於三千萬案件、 清算案件、決算案件、 變更會計年度案件 546,779 449,476 569,046 466,513 579,778 476,138 598,239 488,389 2,293,842 1,880,516 小計 減:損益表存在但資產 負債表不存在者 97,303 463 102,533 378 103,640 133 109,850 140 413,326 1,114 小計 減:公營事業、教育文化公益慈 善團體、簡易申報案件、國 外分公司及辦事處案件 96,840 562 102,155 920 103,507 950 109,710 1,100 412,212 3,532 小計 減:遺漏與不合理值 96,278 40,466 101,235 41,638 102,557 42,043 108,610 44,591 408,680 168,738 可使用樣本 55,812 59,597 60,514 64,019 239,942 最後使用樣本* 8,634 *由於本文受到 LIMDEP 軟體在進行固定效果模型與隨機效果模型之分析時樣 本大小不能超出 10,000 之限制,故採用隨機取樣的方法,取出其中 8,634 件 觀察值,作為本文研究的對象。 其他如公營事業、教育文化公益慈善機關團體等案件,由於前者之捐贈受制

於政府的財政政策及預算編列情況,因此並無獨立進行捐贈行為的必要性與自主 性,故不在本文討論之列;而後者則是受贈的主體,因此亦被排除在樣本之外。 其他如簡易申報案件、國外營利事業之分支機構及營業代理人申報案件、清算案 件、決算案件以及中途變更會計年度之決算申報案件等由於數量稀少,為了將研 究樣本單純化,因此本文亦將其排除於研究樣本之外。 由於在填寫營利事業所得稅申報書或將資料轉換為電子檔時,會發生一些人 為的疏失,因此產生的錯誤可能會導致資料遺漏或不合理值的發生。在樣本篩選 的過程當中,應將具遺漏值的樣本刪除,以避免因資料不齊而發生技術性難題。 至於不合理值,指的是由於前述的錯誤與疏失而導致企業財務資訊之表達產生不 合理的現象,本研究將銷貨、銷貨成本、薪資費用、廣告費用、捐贈、訓練費用、 所得稅抵減、流動資產、總資產、流動負債、總負債等項目小於零之不合理值刪 除,以避免實證過程遭到這些不合理值的影響而使結果產生偏差。 二、統計分析模型 本文使用民國 83 年度至 86 年度全國營利事業所得稅結算申報書檔所構成 的棋盤式資料(panel data)研究營利事業捐贈行為之影響因素及其所得彈性 (income elasticity)與稅率彈性(tax elasticity)。所謂的棋盤式資料即是 包括橫斷面(cross section)及時間序列(time series)的資料,也就是對於 橫斷面的每一個抽樣單位皆取其數個年度的資料,這樣便形成了棋盤式資料。採 用棋盤式資料作為研究樣本的優點在於觀察值較多,可以增加檢定時的自由度並 降低解釋變數間共線性的問題,並將動態的影響因子加以考慮,以增加估計的有 效性。 在傳統的迴歸分析當中,常常會發生遺漏變數(omitted variables)的問題, 而使實證結果並不令人滿意。理論上,我們應將所有遺漏變數加入模型當中以增 加模型的解釋能力,但常常因為缺乏理論的支持及遺漏變數難以衡量而無法達成 這個目標。Greene(2000)指出固定效果模型(fixed effect model)以及隨機效 果模型(random effect model)可將抽樣單位異質性以及時間效果等的影響加以 考慮,以降低可能因遺漏變數而產生的誤差。Barrett(1991)及 Boatsman and Gupta (1996)均採此二模型進行實證研究,結果均發現採用二元固定效果模型(詳下 述)得出的結果較具有效性。本文亦將採用此二種模型進行實證研究,故將此二 模型的詳細內容說明如下。

1.固定效果模型(fixed effects model)

所謂的固定效果模型可分為一元固定效果模型及二元固定效果模型,兩者的 區別在於後者加入了時間的考慮,茲將此二種模型說明如下:

(1)一元固定效果模型( one-way fixed effects model )

一元固定效果模型的設定是假定每一個抽樣單位(例如每一家公司或每一 個學生)間存在著異質性,但該異質性是並不隨著時間而變化,因此在此模型當 中會賦予每一個抽樣單位一個截距項以代表該抽樣單位異於他抽樣單位且不隨 時間變化的特性,模型之設立如下: yit=αi+β’xit+εit (1) 其中 i=橫斷面單位(i=1… N) t=時間(t=1… T) y=被解釋變數 x=代表 k 個解釋變數之矩陣(k*1),不包括常數項 αi =各單位的個別截距項 β’=各解釋變數的係數矩陣(k*1) εit =誤差項,且 E[εit]=0 V[εit]=σ 2 ε 若以虛擬變數的形式表達,模型可寫成: yit=α1d1+α2d2+α3d3+… +β’xit+εit 其中 dj為虛擬變數,當 j 等於 i 時,dj為 1,否則為 0。這就是所謂的最小平方虛 擬變數模型(least square dummy variable model, LSDV)模型,這是傳統的迴歸 模型,可以用最小平方法(ordinary least squares, OLS)加以估計。

如果欲檢定單位間是否存在個別的影響因素,我們可以利用下述的 F 統計 量加以檢定,此時的虛無假設為所有的常數項相等,也就是

H0:α1=α2=α3=… =αN,

而 F 統計量的計算公式如下:

其中 SSE 指的是誤差平方和(error sum of squares);U 指的是未受限模型

(

) (

)

(

NT

N

K

)

SSE

N

SSE

SSE

K

N

NT

N

F

U U R−

−

−

−

=

−

−

−

1

,

)

1

(

(unrestricted model),也就是 LSDV 模型;而 R 指的是受限制模型(restricted model),也就是下列的最小平方模型(least squares model):

yit=α+β’xit+εit (2)

若檢定出來的結果是顯著的,則抽樣單位間無存在異質性的虛無假設應該被 拒絕,也就是說抽樣單位間確實存在著異質性,若以傳統迴歸模型進行實證研 究,將會產生遺漏變數的偏差,故應賦予每一抽樣單位一個別之截距項,以表示 個別抽樣單位之異質性。

(2)二元固定效果模型( two-way fixed effects model )

二元固定效果模型將時間的因素加入一元固定效果模型當中,也就是假設除 了單位間具有異質性外,更多了時間的因素。時間的影響隨時間的不同而不同, 但在同一時間內對各抽樣單位的影響是相同的。為了避免完全的線性相關 (perfect multicollinearity),因此在設立模型時必須去掉一個時間的常數 項。模型可設定如下: yit=αi+Tt+β’xit+εit (3) Tt為時間效果的常數項(t=1,… T-1),用以代表每一期間的影響因子,其他 字母所代表的意義同一元固定效果模型。 我們可以用 F 統計量比較一元固定效果模型(1)以及二元固定效果模型 (3),以檢測是否所有的時間效果均相同,在此項檢定中之虛無假設為: H0:T1=T2=T3=… =Tt-1, F 統計量為 其中 SSER與 SSEU分別來自於式(1)與式(3)。若是檢定出的結果為顯著 的,代表所有時間效果均相同的虛無假設應該被拒絕,因此模型之設定應考慮時 間的影響因素,也就是二元固定效果模型優於一元固定效果模型。 另外,亦可將最小平方模型以及二元固定效果模型以 F 統計量加以檢定, 以檢測是否全部的單位效果及時間效果均為零,其虛無假設如下:

(

)

(

(

) (

)

)

1 1 1 , 1 + − − − − − = + − − − − T K N NT SSE T SSE SSE T K N NT T F U U RH0: α1=α2=α3=… =αN ,且 T1=T2=T3=… =Tt-1=0 F 統計量如下: 其中 SSER與 SSEU分別來自於式(2)與式(3)。若是檢定出的結果為顯著 的,代表所有單位效果與時間效果均為 0 的虛無假設應該被拒絕,因此模型之設 定應考慮抽樣單位及時間的影響因素,也就是二元固定效果模型優於混合最小平 方模型。 以上介紹的兩種模型即是所謂的固定效果模型,將單位及時間的影響以常 數項來表示,以避免因遺漏變數造成的估計誤差。

2、隨機效果模型(r andom effects model)

隨機效果模型是將各抽樣單位與各期間之特性視為兩個隨機誤差項,以控 制這些特性對解釋變數之影響(Greene, 2000),以下將分為一元及二元隨機效果 模型加以說明。

(1)一元隨機效果模型( one-way r andom effects model )

與一元固定效果模型相同,一元隨機效果模型亦假設各抽樣單位間具有異質 性,但一元隨機效果模型則將抽樣單位異質性以隨機誤差項表示,因此一元隨機 效果模型可設立如下: yit=α+β’xit+ ui+εit (4) ui代表各抽樣單位異質性的隨機誤差項,且不隨時間而改變。其他字母的意義與 之前的討論相同。在此模型中,我們假設: E[ui]=E[εit]=0 E[u2 i]= σ 2 u E[εit]=σ 2 ε E[εituj]=0 對所有的 i、t、j 而言 E[εitεjs]=0 若 i≠j 或 t≠s E[uiuj]=0 若 i≠j 在這個模型當中,若使用最小平方法估計出之係數仍然是不偏且一致的,但卻不 是有效率的(unbiased and consistent, but not efficient),因為其變異數-共變異數 矩陣(variance-covariance matrix)不再是σ2 I(I 是一個 NT*NT 的一致性矩陣,

(

) (

(

) (

)

)

1 2 1 , 2 + − − − − + − = + − − − − +T

K

N

NT

SSE

T

N

SSE

SSE

T

K

N

NT

T

N

F

U U Ridentity matrix)。要解決這個問題就需要用到一般化最小平方法(generalized least square, GLS),以增加估計式的有效性(Greene, 2000)。

(2)二元隨機效果模型( two-way r andom effects model )

二元隨機效果模型與二元固定效果模型相同點在於其不但考慮了各抽樣單 位的異質性,也考慮了時間效果,不同的是將此兩效果均以隨機誤差項表示,模 型的設立如下: yit=α+β’xit+ui+vt+εit (5) 在此的 vt為時間效果的隨機誤差項,其他字母的意義與前述相同。再者,我們假 設

E[ui]=E[vt]=E[εit]=0

E[εituj]=E[εitvs]=E[uivt]0 對所有的 i、t、j 而言 V[ui]= σ 2 u ,COV[uI,uj]=0 對所有的 I、j 而言 V[vt]= σ 2 v ,COV[vt,vs]=0 對所有的 t、s 而言 V[εit]=σ 2 ε,COV[εit,εjs]=0 對所有的 i、j、t、s 而言 與一元隨機效果模型相同的,由於二元隨機效果模型之變異數-共變數矩陣亦非 一致(identity)的,故一般化最小平方法(GLS)也將用於此以增加估計式的有效 性。 3、模型的比較 上述四種模型大體可分為兩類,就是固定效果模型以及隨機效果模型。兩者 在設定模型方面的不同在於固定效果模型將單位及時間的影響因素以截距項來 表示,由於每一個抽樣單位以及每一個時期均擁有特定的截距項,因此其估計出 的結果只能夠推論至使用樣本中的單位而無法推論至樣本以外之其他單位;而隨 機效果模型則將抽樣單位及時間效果設為隨機的殘差項加以估計,每抽樣單位以 及期間之影響是以隨機變數加以衡量,因此結論可擴大至非樣本中的單位,而且 其所消耗的自由度較少並提供殘差項的分析。在這樣的情況下,似乎選擇隨機效 果模型較為有利,但是不可忽視的是,Greene(2000)指出,若是殘差項與解釋 變數之間具有相關性時,則所估計出的參數會產生偏誤(biased),若是產生了偏 誤,則採用固定效果模型似乎是較為適當的。 三、變數之選擇 本文主要目的在探討企業捐贈行為的影響因素,特別是分析企業捐贈的所得

彈性及稅率彈性。因此以每一企業捐贈金額的對數值為被解釋變數,並將利潤極 大化模型以及效用極大化模型之各相關變數作為解釋變數,但是由於本文欲探討 捐贈的所得彈性及稅率彈性,因此解釋變數中的有效稅率以及捐贈前淨利均取對 數,以方便分析研究。若本研究採取一般最小平方模型(Ordinary Least Squares Model)加以分析,則模型的設定如下:

GLN=β0+β1ETRLN+β2INCCLN+β3CPA+β4AGRI +β5COMMER +

β6FINAN +β7SERV +β8CURRATIO +β9LEVERAGE +β10LINTENSE +β11ADRATIO +β12RANKSALE +εit (A)

若本研究採二元固定影響模型(Two-Way Fixed Effects Model),則模型的設定如 下:

GLN=αi+γt+β1ETRLN+β2INCCLN+β3CPA+β4AGRI +β5COMMER + β6FINAN +β7SERV +β8CURRATIO +β9LEVERAGE +β10LINTENSE +β11ADRATIO +β12RANKSALE +εit (B)

若本研究採二元隨機影響模型(Two-Way Random Effects Model),則模型的設定 如下:

GLN=β0+β1ETRLN+β2INCCLN+β3CPA+β4AGRI +β5COMMER +

β6FINAN +β7SERV +β8CURRATIO +β9LEVERAGE +β10LINTENSE +β11ADRATIO +β12RANKSALE +μi+νt+εit (C) 茲將各解釋變數定義並說明如下: α=代表抽樣單位異質性的截距項,一個抽樣單位有一代表之截距項 γ=代表時間效果的截距項,每一年度有一代表之截距項 μ=代表抽樣單位異質性的隨機殘差項,每一單位有一代表殘差項 ν=代表時間效果的隨機殘差項,每一年度有一代表之殘差項 GLN = 營 利 事 業 所 得 稅 申 報 書 中 捐 贈 支 出 ( giving ) 之 自 然 對 數 ( natural logarithm),當捐贈支出在 1 之下時,本文皆取 GLN=0。

ETRLN=有效稅率(effective tax rate)乘以 100 後之自然對數。(有效稅率之計 算詳後說明)。

INCCLN=營利事業稅前所得加上捐贈金額(詳後說明)之自然對數。 CPA=營利事業若採會計師稅務簽證則為 1,否則為 0。

COMMER=營利事業若屬於買賣業則為 1,否則為 0。 FINAN=營利事業若屬於金融保險業則為 1,否則為 0。 SERV=營利事業若屬於工商服務業則為 1,否則為 0。 CURRATIO=流動比率。 LEVERAGE=負債比率。 LINTENSE=營利事業薪資費用及訓練費用佔銷貨成本之比率。 ADRATIO=營利事業廣告費用佔銷貨淨額的比率。 RANKSALE=營利事業在所屬轄區內,與其他企業依營業額排序之百分比序 位。 由於本文將探討營利事業所得稅申報書中企業申報之捐贈的所得彈性與稅 率彈性,因此應變數 GLN 以及解釋變數 ETRLN、INCCLN 是企業捐贈金額,有 效稅率及捐贈前淨利取自然對數後的數值,如此,則所估計出 ETRLN 及 INCCLN 的係數即為所得彈性與稅率彈性(Chiang, 1984, pp. 304-305),茲以本章第三節 (A)式說明如下: 上式中,G 代表企業的捐贈金額,ETR 代表企業的有效稅率。式子的左方為 企業捐贈自然對數值對有效稅率自然對數值的偏微分,也就是模型中變數 ETRLN 的係數。根據上式的推算可知,ETRLN 所估計出的係數即為企業捐贈之稅率彈性。 同理,估計出的 INCCLN 係數即為企業捐贈之所得彈性,以本章第三節(A)式推 算如下: 其中 INCC 代表企業捐贈前淨利。在 OLS 計量模型之設定上,若解釋變數以 ETR G

ETR

G

G

ETR

ETR

ETR

G

G

LnETR

LnG

ETRLN

GLN

, 11

1

ε

β

=

∂

∂

×

=

∂

×

∂

×

=

∂

∂

=

∂

∂

=

INCC GINCC

G

G

INCC

INCC

INCC

G

G

LnINCC

LnG

INCCLN

GLN

, 2 1 1ε

β

= ∂ ∂ × = ∂ × ∂ × = ∂ ∂ = ∂ ∂ =及被解釋變數並非獨立(independent)時,會產生內生性的問題(endogeneity), 使估計的結果產生偏差。為了避免這種情況,本文在計算 INCCLN 對數值時,是 將營利事業稅前所得加上捐贈金額後取自然對數值,而非直接將稅前所得取對數 值,以避免因內生性的問題造成估計結果的誤差。企業在編列預算時,通常便會 決定捐贈金額的大小,而捐贈金額大小的決定除了過去的經驗外,稅前淨利的大 小也扮演重要的角色。當營利事業的所得越高時,捐贈的機會成本降低,因此預 測捐贈金額會增加,亦即全年所得與捐贈金額成正相關。本文將企業捐贈金額(應 變數)以及企業的所得(解釋變數)取自然對數,因此所得出的係數即為企業捐 贈的所得彈性(詳見本章第三節說明)。國外文獻對企業所得彈性的相關研究頗 多,如:Schwartz(1968)利用時間序列資料,Schwartz(1968)、Levy and Shatto (1978)等採用橫斷面資料、Boatsman and Gupta(1996)則利用棋盤式資料(panel data)進行研究,所得之結果亦各異。至於國內則缺乏相關研究,本文利用棋盤式 資料進行企業捐贈所得彈性之估計,由於預期全年所得與捐贈金額呈正相關,因 此預期企業捐贈的所得彈性為正。 在以往的實證研究當中,有效稅率有兩種選擇,即邊際稅率或平均稅率。 理論上使用邊際稅率較為合理,但是因為邊際稅率資料的取得不易,因此文獻上 多使用平均稅率。而我國營利事業所得在 10 萬元以上時,稅率一律為 25%1, 故稅率的變動性不大,加上如前所述,邊際稅率資料的取得與計算有其限制,因 此本文有效稅率是根據平均稅率的觀念加以計算,計算原則如下: (1) 若未扣除捐贈前之課稅所得(即課稅所得加上捐贈金額)小於或等於零, 且調整後應納稅額2 小於或等於零時,則有效稅率為零。 (2) 若未扣除捐贈前之課稅所得小於或等於零,且調整後應納稅額大於零時, 則有效稅率為百分之二十五。 (3) 若未扣除捐贈前之課稅所得大於零,且調整後應納稅額小於或等於零時, 則有效稅率為零。 1 根據所得稅法第五條第五項規定,營利事業所得稅起徵額、課稅級距及累進稅率如下: (1)營利事業全年課稅所得額在五萬元以下者,免徵營利事業所得稅。 (2)營利事業全年課稅所得額在十萬元以下者,就其全部課稅所得額課徵百分之十五。但其應 納稅額不得超過營利事業課稅所得額超過五萬元以上部分之半數。 (3)超過十萬元以上者,就其超過額課徵百分之二十五。 2 所謂調整後應納稅額之計算規則如下: (1)若課稅所得大於零,則調整後應納稅額為營利事業所得稅申報書上之應納稅額扣除各項投 資抵減並加上捐贈金額乘上稅率後之金額。 (2)若課稅所得小於零,則調整後應納稅額為課稅所得加上捐贈金額後乘上稅率所得之金額。

(4) 其他情況則有效稅率為調整後應納稅稅額除以未扣除捐贈前之課稅所 得。 以上述方式計算出有效稅率後,若有效稅率大於 100%,則以 100%代表。 這是由於所得稅課徵首應注意「樹果原則」3,若稅率大於 100%,則稅賦之課徵 將侵蝕到產生所得之稅本,而使稅本減少,未來的稅賦亦因而降低。是故營利事 業所得稅的有效稅率最高只得為 100%。為了估計企業捐贈之稅率彈性,因此本 文採用之變數 ETRLN 為有效稅率乘上 100 後取自然對數值。Boatsman and Gupta (1996)曾詳細說明稅率提高對企業捐贈金額的影響(見本文文獻探討之說明), 其中包括所得效果與替代效果。在經理人追求效用極大且無受股東最低利潤要求 之限制時,兩效果相抵銷的結果為正的(也就是正的替代效果絕對值大於負的所 得效果絕對值),也就是說捐贈水準會提高。本文認為當有效稅率越高時捐贈所 帶來的所得稅節省金額越大(即捐贈的價格越低),因此預測有效稅率與捐贈水 準呈正相關。 CPA 為一虛擬變數,若營利事業申報所得稅時採用會計師稅務簽證申報,則 CPA 為 1,否則為 0。此項變數可用來比較企業採用會計師簽證申報以及非採用 簽證申報時,捐贈的情況是否會有顯著差異。由於企業採用簽證申報時,有會計 師從旁協助而為稅務規劃,並且較知道如何取得合法的捐贈憑證,不容易被稽徵 機關剔除,所以捐贈的誘因較高,故本文預測企業採會計師簽證申報,其捐贈水 準較高。 由於產業競爭情況以及經營型態的差異,將使企業捐贈行為產生產生差 異。本文將國內營利事業依「稅務行業代表號碼」分為五大產業,即農林漁牧礦 業、工商服務業、金融保險業、製造業以及買賣業等。為了避免共線性的問題, 因此只針對除了製造業之外的四個產業設立虛擬變數,並以製造業為基準加以比 較。本文認為由於農、林、漁、牧、礦業並不直接面對社會大眾,較無建立企業 形象的壓力,且在此產業中偏向於完全競爭的市場,所賺取的只有正常利潤,因 此較無捐贈的能力,故預測若營利事業屬於農林漁牧礦業,其捐贈水準較製造業 為低。工商服務業以及金融保險業的工作性質屬於服務業,大多是直接面對社會 大眾,因此對於企業形象的建立較為重視,履行社會責任的壓力亦較大,藉由捐 3所得稅係以所得為課稅客體,而產生所得之本體則為稅本,所得與稅本的關係有如果與樹的關 係。所得稅應僅對所得課稅,而不能對稅本本身課稅,否則即發生所謂課稅侵及稅本之現象, 此即為「樹果原則」。

贈行為達成該目地的誘因較為強烈,因此預期工商服務業以及金融保險業的捐贈 水準會較製造業為高。至於買賣業,雖然在其經營的模式當中亦需直接接觸客 戶,但由於買賣業的性質屬於製造商與消費者之間的中介橋樑,消費者在選擇商 品的時候,並非完全著眼於中介者的優劣,反而較為重視製造廠商的品牌形象以 及品質保證,因此買賣業者的捐贈誘因並不大,本文預期當企業屬於買賣業時, 其捐贈金額較製造業為低。 流動比率 CURRATE 之計算為流動資產除以流動負債。流動資產主要的特 性在於企業可作立即的處理與運用,當企業的流動比率越高時,代表其可資運用 的資金越多,因此本文預期當企業的流動比率越高時,捐贈水準會越高。 企業的負債比率(本文定義為總負債除以總資產 LEVERAGE)可用以衡量企 業所有權與經營權分離的程度,這是因為雖然負債的利息費用可用以降低所得稅 而增加公司的價值,但若負債太多則由於其利息償付的壓力較大,若不慎違約則 不但企業的財務情況堪慮,對於企業形象的傷害更是不可言喻的,經理人為求工 作的安全與穩定性,因此會傾向於避免高負債水準,而將可用資金先使用於利息 的支付或負債的償還。Navarro(1988a)亦曾以企業的負債比率衡量所有權與經 營權分離的程度,本文認為當企業的負債越多時,由於破產風險的壓力,使得經 理人通常會將可用資金先用於償還負債的利息,因此預期當企業的負債比率越高 時,其捐贈水準會較低。 LINTENSE 為營利事業薪資費用及訓練費用佔銷貨成本的比率,可用以衡量 企業勞力密集度4。這與 Navarro(1988a)以及 Boatsman and Gupta(1996)採用 企業的薪資水準佔銷貨成本的比率衡量企業勞力密集度的觀念是相同的。但是本 文將企業訓練費用加入考量是因為訓練費用亦是企業勞動力成本的一部份的,因 此以薪資費用以及訓練費用之合計數衡量企業勞動成本,當更為適當。Cain and Cain(1985)曾以企業的員工人數作為衡量勞動力密度的變數,但因囿於我國營 利事業在填寫營利事業所得稅申報書時,大多忽略了此欄而並未填寫,因此本文 並未採用此種衡量方式。根據前述企業利潤極大化模型的成本面考量,當企業以 捐贈改善並提升周遭環境的生活水準及品質時,可以較低成本吸引更多員工。因 此預期勞力密集度較高的企業為了要吸引更多優秀員工,將會提高其捐贈的水

4 本文亦採用 LINTEN 取代 LINTENSE 而為解釋變數,所謂的 LINTEN 為員工的薪資費用佔銷貨成

本的比例,結果發現 LINTENSE 較 LINTEN 具解釋能力,因此本文以下均以 LINTENSE 作為解釋 的對象。

準。故本文預期勞動力越密集的企業,其捐贈水準會越高。

ADRATIO 為營利事業廣告費用佔銷貨淨額的比率,用以衡量企業的廣告密 度,Navarro(1988a)以及 Boatsman and Gupta (1996)亦均採用此種方法衡量廣 告密度對企業捐贈水準的影響。企業常將捐贈視為廣告費用的另一種形式,因此 一般認為廣告費用佔銷貨成本的比率與企業的捐贈水準具有相關性,但其關係為 正向或負向的,國內外文獻則有不同的看法,在台灣該二者之關係並無定論,本 文不預設立場,待實證之結果再加以解釋。 RANKSALES 為「搭便車者」行為的代理變數,代表企業在所在地區內依 營業額大小所排列之百分比序位,地區別則以全國縣市別加以區分。國外文獻中 對於「搭便車者」行為大多是以同一地區其他企業之捐贈水準為代理變數,例如: Navarro(1988a)及 McElrey and Siegfried(1986)。本文則以營業額大小的百分 比序位區分營利事業在所在地的規模,以衡量經濟力的大小對企業捐贈水準的影 響,進而分析「搭便車者」的問題。McElroy 和 Siegfried(1986)及 Navarro(1988a) 中均有提到「搭便車者」(free rider)的問題,若同一地區之其他企業所做的捐 贈改善了當地的環境品質,對於沒有捐贈的企業而言,亦獲得了環境品質提升的 好處,這就是「搭便車者」的情形。McElroy 和 Siegfried(1986)是以同一地區 其他企業的捐贈金額為「搭便車者」問題之代理變數,而 Navarro(1988a)則以 同一地區其他公司的家數作為代理變數。本文假設,當某一企業之 RANKSALES 越大,代表其在該區域內相對規模較大,經濟力較大,其捐贈行為具有帶頭的作 用,因此捐贈金額會較多;相反的,若 RANKSALES 越小,代表其在該地區內 的相對規模較小,越能獲得「搭便車者」的利益,因此捐贈金額會較小,故本文 預期 RANKSALES 與企業的捐贈金額成正向關係。 茲將上述各假說以及本文預期影響方向彙整於表 3:

表 3 解釋變數對被解釋變數之預期影響方向 解釋變數 假說 預期方向* ETRLN 企業捐贈之稅率彈性為正 + INCCLN 企業捐贈之所得彈性為正 + CPA 採會計師稅務簽證之企業,捐贈水準較高 + AGRI 屬於農林漁木礦業之企業,捐贈水準較低 -FINAN 屬於金融保險業之企業,其捐贈水準較高 + SERV 屬於工商服務業之企業,其捐贈水準較高 + COMMER 屬於買賣業之企業,其捐贈水準較低 -CURRATIO 流動比率較高的企業,其捐贈水準較高 + LEVERAGE 負債比率較高的企業,其捐贈水準較低 -LINTENSE 勞動力密集度較高的企業,捐贈水準較高 + ADRATIO 廣告策略與捐贈行為之關係 不預設方向 RANKSALE 相對規模較大的企業,其捐贈水準較高 + *「+」代表解釋變數與企業捐贈行為呈正向關係;「-」代表解釋變與企業的 捐贈行為呈反向關係。

肆、研究發現

本文利用 LIMDEP 統計軟體進行統計之分析,統計結果如表 4-4(二元固定 效果模型)與附表二(最小平方法模型)、附表三(二元隨機效果模型)所附。 利用 F 檢定,比較最小平方法與一元固定效果模型之結果,以檢定是否抽樣單位 間具異質性,也就是檢定以下之虛無假設: H0:α1=α2=α3=… =αN 其對立假設為αi不全相等。利用 F 統計值的檢定結果如下:(

) (

(

) (

)

)

(

)

2.458 178 , 5 494 , 53 443 , 3 494 , 53 917 , 140 1 5178 , 3443 = − = − − − − = K N NT SSE N SSE SSE F U U R 根據以上之計算,F 統計值為 2.458,P 值小於 0.01,在 5%顯著水準下是顯著的, 因此拒絕了營利事業之間並無異質性的虛無假設,也就是各營利事業之間存在著 異質性。故在設定模型時,應給予每一家營利事業一個單獨的截距項,以表達其 個別的異質性。 而用 F 檢定比較一元固定效果模型與二元固定效果模型,以檢定是否每個時 間均具有其特定的影響效果,也就是檢定下列之虛無假設: H0:T1=T2=T3=… =Tt-1 其對立假設為 Ti不全相等,為了避免模型產生共線性的問題,因此時間效果只 取 t-1 個,而不取 t 個。利用 F 統計量的檢定結果如下: 如上計算結果,F 統計值為 2.306,P 值為 0.073,在 90%信賴水準之下為 顯著的,因此拒絕 Ti全相等之虛無假設,也就是各營利事業捐贈金額的對數值 會受到年度不同的影響,在設定模型時,亦應給予每一年度一個截距項,以控制 時間因素對營利事業捐贈行為的影響。 再者,本文亦採用隨機效果模型進行實證分析,結果顯示 Hausman test 之 Chi-square 值為 81.82 (自由度=12),P 值小於 0.01,代表殘差項與解釋變數間具 相關性,破壞了模型設立的基本假設,使估計出的參數產生偏誤,故可知固定效 果模型優於隨機效果模型。(

) (

)

(

)

(

)

2.306 5175 6 . 422 , 53 3 6 . 422 , 53 494 , 53 1 1 ) 5175 , 3 ( = − = + − − − − − = T K N NT SSE T SSE SSE F U U R由以上的分析可知,本文的實證結果當中,由於隨機效果模型的設立係將抽 樣單位異質性及時間效果以隨機誤差項表示,但因此估計的結果會因為隨機誤差 項與解釋變數間的相關性導致估計偏誤,所以固定效果模型優於隨機效果模型, 而由之前 F 統計量的檢定可知抽樣單位間具異質性,需賦予每一抽樣單位一特定 的截距項,故一元固定效果模型優於最小平方模型。再者,由於時間效果的存在, 因此二元固定效果模型又優於一元固定效果模型。綜合上述,本文以下將只針對 二元固定效果模型所估計出的結果加以分析。 表 4 為本文以二元固定效果模型利用 LIMDEP 統計軟體所估計出的結果, 表中第二欄為估計出的係數,第三欄為迴歸係數的 t 統計量,第四欄則為 P 統計 量。 表 4 二元固定效果模型下之實證結果 變數 係數 T 值 P 值 ETRLN .91662 18.317 .00000 INCCLN .00127 .234 .40749 CPA -.46720 -2.296 .01085 AGRI -7.6821 -2.070 .01924 COMMER -.93770 -2.195 .01408 FINAN .94296 .617 .26864 SERV -.66898 -1.127 .12996 CURRATIO -.06801 -1.631 .05147 LEVERAGE -.10744 -.282 .38901 LINTENSE -.24768 -.278 .39064 ADRATIO 8.6385 1.634 .05112 RANKSALE .01071 2.902 .00186 N=8,634 R2=0.69062 Adjusted R2=0.48378

model test:F(3459 ,5174)=3.34 P-value=0.0000

由二元固定效果模型所得的結果顯示,企業捐贈的稅率彈性為 0.92,顯示我

國營利事業的捐贈行為受到有效稅率的影響頗大。Schwartz(1968)係以四個計 量模型針對整體產業以及個別產業進行企業捐贈稅率、所得及現金流量彈性的估 計,結果發現美國整體企業捐贈的稅率彈性為 1.36 到 2 左右。若依產業別加以

估計,則以金融業的 2.83 最高,服務業的 0.74 最低。本文並未依產業的不同分 別估計其捐贈的稅率彈性,後續研究者可作進一步的研究。本文估計的結果亦顯 示稅率與企業捐贈水準呈正向相關,這與本文之預期相同,且由於在企業利潤極 大化的假設之下,有效稅率與企業的捐贈行為應無相關性,故本項結果也支持了 企業的捐贈行為係經理人追求效用極大化的工具之一,有效稅率變動造成的替代 效果將會大於所得效果,也就是當稅率提高,企業的捐贈水準會增加,當有效稅 率降低,企業的捐贈水準將會降低。這與 Schwartz(1968)認為捐贈價格對捐贈 水準具負向關係的結論相同,但與 Boatsman and Gupta(1996)實證結果發現企 業捐贈的稅率彈性為負的結論不同。 至於捐贈的所得彈性為 0.13%,表示當企業的利潤增加 1%時,企業的捐贈 金額會增加 0.13%,但是實證結果發現 P 值為 0.4,故並不顯著,可得出企業的 所得情況對於捐贈金額並無重大影響。表 5 為過去文獻中對於企業捐贈所得彈性 之估計,有些採用橫斷面的資料,有些採用時間序列的資料,有些則採用棋盤式 資料。在 McElroy 和 Siegfried(1986)中提到,企業通常在編列預算的時候便會 決定捐贈金額的大小,而捐贈金額大小的決定除了過去的經驗之外,最重要的決 定因素便是稅前淨利的大小。且經其實證結果顯示,企業的所得與捐贈金額確實 具有顯著的相關性,大約在所得增加 1%時,捐贈金額會增加 0.72%。這是針對 有捐贈的企業所做的研究,若將低所得無捐贈的企業納入樣本中進行證研實究, 則企業捐贈的所得彈性將會提高至 77%以上。

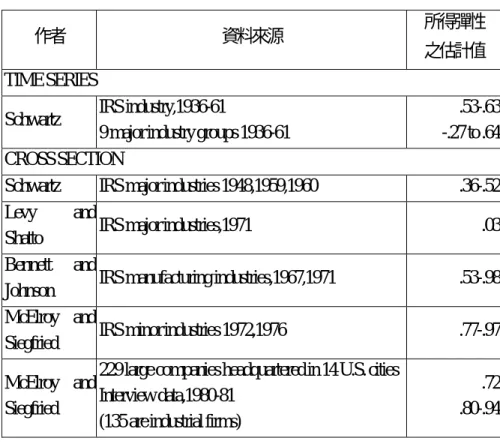

表 5 過去文獻中捐贈所得彈性的估計

作者 資料來源 所得彈性

之估計值 TIME SERIES

Schwartz IRS industry,1936-61

9 major industry groups 1936-61

.53-.63 -.27 to .64 CROSS SECTION

Schwartz IRS major industries 1948,1959,1960 .36-.52 Levy and

Shatto IRS major industries,1971 .03 Bennett and

Johnson IRS manufacturing industries,1967,1971 .53-.98 McElroy and

Siegfried IRS minor industries 1972,1976 .77-.97 McElroy and

Siegfried

229 large companies headquartered in 14 U.S. cities Interview data,1980-81

(135 are industrial firms)

.72 .80-.94 資料來源;Peter Navarro (1988b) Schwartz(1968)亦曾就整體產業及產業別估計企業捐贈的所得彈性。 結果發現整體產業的捐贈所得彈性為 0.6~1.1,產業別之捐贈所得彈性依普通最 小平方模型估計結果,金融業為 0.71 最高,而製造業甚至為負的 0.27,與之前 的實證結果相比較,我國企業捐贈的所得彈性小之又小,顯示企業捐贈受企業所 得之影響並不大。 營利事業所得稅申報採用會計師簽證與否亦顯著影響企業的捐贈情況,其係 數為-0.4672,P 值為 0.01,顯示採稅務簽證的申報案件其捐贈金額較採其他種類 申報的企業為少。這樣的結果與預期的相反,原本預期之假設基礎為採用簽證申 報之案件,由於有會計師從旁協助為各種稅務規劃並且較知道如何取得合法捐贈 憑證,費用不易被剔除,因此捐贈的誘因較大。但本文實證結果並不支持此觀點, 可能的原因在於因為採用會計師簽證的案件,其捐贈需要取得合法的捐贈支出憑 證,而其他的營利事業由於並非採簽證申報,因此其捐贈金額可能會因為不合法 的憑證或甚至沒有憑證而有灌水的情形。 至於 AGRI 的係數為-7.6821,P 值為 0.019,COMMER 的係數為-0.9377,P

值為 0.014,顯示產業的影響包括屬於農、林、漁、牧、礦業以及買賣業的企業 捐贈較少。與預期的假設相同。這是由於前者較屬完全競爭市場,較無能力從事 慈善捐贈行為且不必直接面對社會大眾,並無建立企業形象的壓力,故捐贈較製 造業少。而買賣業則由於其只是將商品買進賣出,消費者著重的是製造廠商的商 譽、產品品質等,故亦較無建立企業形象的壓力,捐贈水準於是較製造業為低。 但是其他如金融保險業以及服務業則對企業的捐贈金額沒有顯著的影響。 本文之預期認為金融保險業以及服務業由於需要直接面對社會大眾,因此會藉由 捐贈來提高企業形象,以獲得增加銷貨收入或降低生產成本的利基。但本文的結 果並不支持這樣的假說,可能的原因為,雖然企業的形象非常重要,但是企業可 能會藉由其它方式來增加企業的形象以及建立顧客對產品的信心,例如致力於售 後服務等服務品質的提升,以及提高產品的附加價值、改進產品的品質等方式, 均可有效建立企業形象以及產品的被接受度,而捐贈對產品的品質並無直接的改 善效果,因此並不是這些行業中主要的行銷政策之一。 本文的預期認為,企業的流動資金越高時,代表其可運用的資金越多,越有 可能從事捐贈行為,Cain and Cain(1985)亦持這樣的看法。實證結果顯示 CURRATIO 的係數為負的 0.068,P 值為 0.05,在 5%顯著水準下是顯著的,顯 示當企業的流動比率越高時,捐贈水準反而較低,與 Cain and Cain(1985)的結 論不同。這可能因為企業在管理其資金時,均會將資金之使用做一長期的統籌規 劃,流動資金的目的之一在支應企業短期或無預期的資金需求,若將這些資金當 作捐贈用途,當企業遭到無預期的資金需求時,很容易發生流動性的風險,因此 即使企業的流動資金較多時,管理當局改變既有資金使用規劃而增加企業的慈善 捐贈水準的可能性並不大。 負債比率越高代表企業受到的利息壓力越大,因此預期會將資金用於償付利 息或負債本金而減少企業捐贈的水準,但本文實證結果並不支持這樣的假說,可 能是因為企業的舉債時,通常已經規劃其利息及本金償付的資金來源,對於企業 的捐贈水準並無太大的影響。Navarro(1988a)亦以負債比率解釋企業的捐贈行 為,其實證結果發現企業的負債比率顯著且負向影響企業捐贈水準,與本文實證 結果不同。 本文預期勞動力密集度越大的企業越有誘因進行捐贈行為以改善工作或生 活環境,吸引較多優秀的員工。但本文的研究結果發現,企業的捐贈水準與勞動 力密集度並無顯著的相關性,並不支持企業的捐贈行為是追求企業利潤極大化的

長期性策略之一。Cain and Cain(1985)曾用企業所雇用的員工人數來作為勞動 力密集度的衡量標準,本文限於企業員工人數的資料取得不易,因此採用薪資費 用以及員工訓練費用佔銷貨成本的比例來衡量勞動力密集的程度,可能是因為衡 量的標準不同,才得出不同之結果。 ADRATIO 估計出的係數為正的 8.6385,P 值為 0.05,在 90%信賴區間下是 顯著的,因此企業捐贈行為與廣告策略具有相關性,且企業廣告費用佔銷貨成本 的比率越高,企業的捐贈水準將會越高。 RANKSALE 所估計出的係數為 0.0107,P 值為 0.03,已達顯著水準,因此 可認為企業在所屬地區內銷售金額所佔的百分比大小將影響企業的捐贈行為,亦 即銷售所佔的地位愈高捐贈金額越大,與預期的假設相同。由此可知,企業在所 處地區內之相對規模較大時,其捐贈金額具有帶頭作用,因此捐贈水準會較高, 而相對規模較小者,由於存在著「搭便車者」的投機心態,因此捐贈的水準會較 低。McElroy and Siegfried(1986)及 Navarro(1988a)曾以同一地區其他公司 的捐贈金額作為搭便車者行為的代理變數,結果發現確實存在搭便車者的問題。

伍、結論與建議

結 論 本文利用財政部財稅資料中心民國 83 年至 86 年營利事業所得稅結算申報書中 「損益及稅額計算表」以及「資產負債表」的資料進行營利事業捐贈行為之研究。 受限於軟體的限制,因此最後使用的樣本為 8,634 家。由於這是由橫斷面資料以及 時間序列資料所構成的棋盤式資料,因此本文利用二元固定效果模型以及二元隨機 效果模型進行實證研究,以避免使用最小平方法可能產生遺漏變數的問題。估計的 結果發現,抽樣單位間存在著異質性並且存在著時間效果,且二元固定效果模型優 於二元隨機效果模型,故本文的討論均利用二元固定效果模型。茲將研究結果彙述 如下: 1、營利事業捐贈行為的稅率彈性約為 0.92,且捐贈水準與有效稅率有顯著正向關 係: 本文係將有效稅率乘上 100 後取自然對數值加以估計,有效稅率之計算排 除了邊際稅率的觀念而採用平均稅率的觀念計算。研究結果顯示我國營利事業 的捐贈行為受到有效稅率的顯著影響,且稅率增加率為 1%時,捐贈水準增加率為 0.92%。因為稅率越高,捐贈的價格越低,越能鼓勵企業進行捐贈,與 Scheartz(1968)的結論相同。但與 Boastman and Gupta(1996)以 1984-1988 年的資料進行研究的結果不同,該結果顯示企業捐贈的稅率彈性為負的,因此 其認為樣本企業的經理人在決定捐贈水準時,不能只以本身的效用為決定因 素,尚需考慮股東要求的最低利潤,雖然如此,本文以及 Scheartz(1968)、 Boastman and Gupta(1996)均支持了企業捐贈行為是經理人追求效用極大目 的下的決策之一。 由於企業捐贈的稅率彈性高達正的 92%,代表稅率的變動對企業捐贈水準 的影響程度很大且稅率增加會使捐贈水準增加,至於企業捐贈的所得彈性非常 小,且企業捐贈受企業所得的影響並不顯著。因此政府若提高稅率,由於稅率 彈性為正的 91%,因此可增加捐贈水準,且雖然提高稅率將降低企業的所得, 但因為所得狀況對企業捐贈並無顯著的影響,因此捐贈水準會增加。 2、營利事業捐贈的所得彈性約為 0.13%,但捐贈水準與所得並無顯著相關性: 根據本文實證結果顯示,我國營利事業捐贈行為受到企業所得的影響並不 顯 著 。 但 國 外 文 獻 如 McElroy and Siegfried ( 1986 )、 Atkinson and Galaskiewicz(1988)及 Wang and Coffey(1992)的研究亦皆發現企業的所 得水準顯著影響企業捐贈水準。至於在估計企業捐贈的所得彈性時,本文將營 利事業捐贈前所得取自然對數,加上已取自然對數的應變數— 營利事業捐贈金 額,如此所得出取自然對數後捐贈前所得之係數即為企業捐贈的所得彈性,與 國外文獻估計的結果相比較顯示,我國企業捐贈的所得彈性小之又小,可見企 業捐贈對企業所得變動的敏感度並不高。 3、營利事業採用會計師簽證申報時,捐贈水準較低: 本文以營利事業是否採用會計師簽證申報探討對企業捐贈行為之影響,在 設立迴歸模型時採用虛擬變數的方式加以區分。實證結果發現營利事業採用會 計師簽證申報時,捐贈水準較低。這可能是因為採用會計師簽證申報時,其捐 贈需取得合法的捐贈支出憑證,而其它營利事業則較無取具合法憑證的壓力, 因此不合法的憑證或無憑證的灌水情形會使非採用會計師簽證申報的企業捐 贈水準被高估。 4、在檢測企業所屬產業的不同是否會造成捐贈水準的差異時,本文利用營利事業所 得身稅申報書所附之稅務行業代表號碼將我國營利事業分為五大產業,實證結 果如下幾點所述:

(1)屬於農、林、漁、牧、礦業之營利事業,捐贈水準較製造業低: 由於屬於這些產業的營利事業,不必直接面對社會大眾,藉由捐贈履行其 社會責任的壓力並不大,加上該產業大多屬於完全競爭產業,在賺取正常利潤 之外,並無多餘的利潤能夠進行捐贈活動,因此其捐贈水準相對上較低。 (2)屬於買賣業之營利事業,捐贈水準較製造業低: 由於買賣業所扮演的角色在於買進賣出商品,消費者在選擇商品時,所著 重的並非處於中介角色之買賣商的形象,而較重視產品製造商的形象以及生產 品質等,故屬於買賣業的營利事業進行捐贈的壓力不大,其捐贈水準相對上較 低。 (3)屬於金融保險業及工商服務業的營利事業,對捐贈水準並無顯著影響: 本文預期金融保險業及工商服務業由於經營性質為直接面對大眾,企業形 象的建立較為重要,因此捐贈金額會較高。但實證結果發現此二種產業的捐贈 情況並無顯著較高,可能是因為該二產業以直接改善服務及產品的品質為吸引 客戶的主要方法,而捐贈並無法直接改善服務及產品的品質,因此捐贈水準並 無較高。 5、企業之流動比率較高者,捐贈水準較低: 本文預期企業的流動比率越高代表其可運用的資金越多,因此捐贈水準會 較高,但實證結果不支持這項假說。可能是因為流動資金係用以支應企業短期 及無預期的資金需求,若將資金用於捐贈,則將提高企業流動性風險,因此企 業並不會增加捐贈金額。 6、企業之負債比率對捐贈行為無顯著影響: 本文以總負債除以總資產得出之負債比率研究其對企業捐贈行為之影 響,結果發現企業的負債比率對捐贈水準並無顯著影響。與 Navarro(1988a) 的研究結果不同,他們均認為企業的負債比率顯著且負向地影響企業的捐贈水 準。 7、企業勞力密集度對捐贈行為無顯著影響: 本文以員工薪資水準及訓練費合計數占銷貨成本的比率做為衡量企業勞動 力密集度的指標,以研究其對企業捐贈行為的影響。實證結果發現企業勞力密 集度對捐贈行為無顯著影響。Cain and Cain(1985)亦曾以企業雇用員工的人 數來衡量企業的勞力密集度,本文由於資料取得的限制,因此並未採用該種方 式。

8、企業廣告費用佔銷貨比率比率較高者,其捐贈水準較高:

本文以營利事業廣告費用占銷貨淨額比率衡量企業的廣告密度,以研究 其對企業捐贈水準的影響。實證結果發現企業廣告費用比率較高者,其捐贈 水準較高,亦即捐贈可提高企業的知名度,並建立企業形象,與廣告同為企 業的行銷工具。這與 Navarro(1988a)、Boatsman and Gupta(1996)的研 究結果相同。 9、營利事業在所處地區相對規模較大者,其捐贈水準較高: 本文利用營利事業在其所屬地區內依營業額排序的百分比序位衡量規模 大小。本文實證結果發現,相對規模較大的營利事業進行捐贈活動時具有帶 頭作用,因此捐贈水準會較高,至於規模較小之營利事業,由於「搭便車者」 心態的影響,使得其捐贈水準較低。 建 議 影響企業捐贈行為的因素在於其本身的捐贈能力(因為流動比率對企業的捐贈 行為有顯著影響)、追求企業利潤(因為廣告支出、RANKSALE 顯著影響企業的捐贈 水準)以及提高經理人私人效用(因為稅率對企業的捐贈行為有顯著影響)。以追求 利潤極大而言,企業之捐贈支出就如同其他支出一樣,動機都在提高利潤。我國目 前所得稅法對於企業捐贈支出在一定限度內可自所得中減除。在本文得到企業捐贈 合於追求利潤的結論下,本文認為,應可擴大捐贈支出之租稅優惠範圍,將對捐贈 之處理方式與一般支出相同,凡取得單據之費用,皆可自所得中減除,以鼓勵企業 從事捐贈,國內學者丁克華(1982)、林妙雀(1991)也支持放寬優惠範圍限制的規 定,Navarro(1988a)亦持相同觀點。本文亦得到企業捐贈是經理人在追求私人效 用,盜用裁量性支出來供作私人享受、進行捐贈等,此舉對企業不利,損害到公司 股東、債權人等社會大眾之利益;解決之道就是設法減輕公司所有人與控制者分開 所帶給企業之損害,如強制財務報表的充分揭露、加強公司監察人制度與功能,以 有效抑制經理人濫用企業資源。但是在加強對內部人監督的同時,不僅必須支付可 觀的監督成本,也勢必造成企業之捐贈金額減少,受害的仍是社會大眾。因此,如 何在兩者間取得平衡,應是值得進一步研究的課題。 企業捐贈的稅率彈性高達正的 92%,代表稅率增加會使捐贈水準增加,因此政 府可藉由提高稅率的方式來增加企業的捐贈水準。不過「加稅」影響的範圍極為廣