外匯利差投資組合之技術分析策略 - 政大學術集成

47

0

0

全文

(2) 摘要 自從金融海嘯過後,利差交易投資人蒙受了巨大的損失,利差交易已不再像過去 一樣可以輕易的被利用來獲取超額報酬,本文主要針對各主要國家貨幣兌換美元 的外匯匯率,組成各種不同的投資組合,將其匯率差異大小轉換成各種利率差高 低的投資組合,去探討 UIP (Uncovered Interest Rate Parity) 理論的違背及成立時 點,並且引用相對績效指數和數種技術分析策略去切入其買賣時點,以期獲取超 額報酬。. 政 治 大 分析方法,在適當的時機點買進或賣出,便能夠有效地勝過單純地買進持有的被 立 結果顯示,不管是針對哪一種相對績效指標投資組合,只要能夠選擇適當的技術. ‧ 國. 分析來判斷買與賣的時機點以獲取較顯著之超額報酬。. 學. 動型投資方法。所以,當利差交易無法獲得顯著報酬時,我們可以改為運用技術. ‧. n. al. er. io. sit. y. Nat. 關鍵詞:利差交易、相對績效指數、技術分析. Ch. engchi. i n U. v.

(3) Abstract Many of the carry trade investors have suffered huge loss from the financial crisis in 2007. After that, carry trade arbitrage is not as easy and lucrative as it was before. Our study focuses mainly on the exchange rates relative to U.S. dollar of several developed countries, based on the principle of converting differences of exchange rates into those of interest rates to form portfolios. Subsequently, we try to discuss whether strategy based on relative performance index outperforms strategy based on technical analysis or not by comparing the excess return of each strategy, when UIP. 政 治 大. (Uncovered Interest Rate Parity) holds versus doesn’t hold.. 立. According to our empirical results, without respect to which portfolio we select, as. ‧ 國. 學. long as the strategy based on technical analysis is executed at the right time, it can. ‧. easily outperform buy-and-hold strategy. Therefore, when carry trade demonstrates. io. al. er. ameliorate portfolio performance.. sit. y. Nat. poor performance, we can turn to utilization of technical analysis strategy to. n. v i n Keyword:carry trade, relative C performance index, technical analysis. hengchi U.

(4) 目錄. 目錄 ...................................................................................................................... I 圖目錄 ................................................................................................................. II 表目錄 ............................................................................................................... III 第一章 緒論 ..................................................................................................... 1 第一節 研究背景與動機 ......................................................................... 1 第二節 研究架構 ................................................................................... 6 第二章 利差交易策略介紹 ............................................................................... 8 第一節 利差交易說明 ............................................................................. 8 第二節 利差交易策略 ........................................................................... 10 第三章 文獻回顧 ............................................................................................. 17 第一節 利差交易&違反 UIP (Uncovered Interest Rate Parity)............ 17 第二節 技術分析 ................................................................................... 19 第四章 研究方法與步驟 ................................................................................. 21 第一節 相對績效指數 ........................................................................... 21 第二節 技術分析模型設定 ..................................................................... 23 第五章 實證結果與分析 ................................................................................. 28 第六章 結論與建議 ....................................................................................... 38 第一節 結論 ............................................................................................. 38 al v i 第二節 建議 ............................................................................................. 39 n Ch U engchi 參考文獻 ........................................................................................................... 40. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. I.

(5) 圖目錄 圖 1-1: 主要貨幣匯率走勢 .......................................................................... 3 圖 1-2:全文架構圖 ..................................................................................... 7 圖 4-1:ALPHA Index ................................................................................ 22 圖 5-1:MAB 法下三種投資組合的累積報酬 ......................................... 28 圖 5-2:DMC 法下三種投資組合的累積報酬 ......................................... 29 圖 5-3:CHL 法下三種投資組合的累積報酬 .......................................... 30 圖 5-4:LSO 法下三種投資組合的累積報酬 ........................................... 31 圖 5-5:DRI 法下三種投資組合的累積報酬 ........................................... 32 圖 5-6:REF 法下三種投資組合的累積報酬 ........................................... 33 圖 5-7:ALX 法下三種投資組合的累積報酬 .......................................... 34 圖 5-8:第一種投資組合在各種方法下的累積報酬 ............................... 35 圖 5-9:第二種投資組合在各種方法下的累積報酬 ............................... 35 圖 5-10:第三種投資組合在各種方法下的累積報酬 ............................. 36. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. II. i n U. v.

(6) 表目錄 表 1-1:主要貨幣一個月 LIBOR 利率歷史平均 .......................................... 4 表 2-1:主要貨幣即期匯率 1 ....................................................................... 11 表 2-2:主要貨幣遠期匯率 .......................................................................... 11 表 2-3:投資組合敘述統計資料 ............................................................... 13 表 2-4:迴歸分析資料 .................................................................................. 15 表 3-1:技術分析論文研究數量 .................................................................. 20 表 5-1:各種投資組合相對於各種技術法則及買進持有的報酬 ........... 36 表 5-2:各種投資組合相對於各種技術法則及買進持有的夏普指數 ... 37. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. III. i n U. v.

(7) 第一章. 緒論. 第一節 研究背景與動機. 外匯市場是全球最大的金融市場,一天的交易額高達 1.5 兆美元以上。許多機構 都透過外匯賺取豐厚的報酬,而今時今日由於外匯市場的成長,外匯市場不僅僅 只是為銀行或財團提供獲利機會,個別投資人也可以從外匯市場上獲利。但今時. 政 治 大 經被避險模式所取代,再加上各國央行均採取量化寬鬆政策,去應對經濟趨緩的 立 今日的外匯交易已經和過往有着很大的區別,以前主宰貨幣動向的利差交易,已. 問題,更嚴重的打擊了利差交易,使得外匯投資變得更加複雜,如果投資人沒有. ‧ 國. 學. 隨著市場的轉變而調整策略,將會在外匯投資市場上無所適從。. ‧. y. Nat. 許多研究發現,低利率的貨幣相對於高利率的貨幣,低利率的貨幣會出現貶值的. er. io. sit. 現象,這明顯違反了 UIP 理論,從 Fama 於(1984)稱其違反 UIP (Uncovered Interest Rate Parity) 理論之不一致性為”遠期貼水之謎題”以來,近三十年來,其原因仍. al. n. v i n 然是眾學者爭論的重要議題之一。相對於學者們的討論,許多市場參與者以及貨 Ch engchi U. 幣管理當局對於此現象提出了一致性的觀點。他們認為低利率的貨幣會出現貶值 現象,其原因是來自於在低波動環境底下的利差交易,根據在 IMF 擔任管理職 位的 de Rato 所言: 「利差交易反應了當前環境的低波動性以及廣泛的利率差異, 並且造成低利率貨幣貶值的壓力,例如日圓。」事實上,這種壓力也的確使得日 圓持續貶值,直到 2007 年中為止。不過一但利差交易投資人紛紛平倉後,匯率 便會出現反轉形勢,迫使原本貶值的低利率貨幣大幅升值,舉例來說,從 2007 年之後,由於大環境的波動度提高,利差交易投資人紛紛平倉,使得日幣大幅升 值。利差交易(Carry Trade)又稱為融資套利交易(Finance Carry Trade),係指. 1.

(8) 在低利率的國家借錢,將資金轉換成較高利率貨幣後賺取利息價差。舉例來說, 投資人以接近零利率的成本借入日圓、瑞士法郎,轉向投資利率較高的澳幣、紐 幣,即可以利差交易賺取利息的價差。利差交易的投資策略乍看有利可圖,但利 差交易並不是套利交易,並無法保證獲利且有其風險存在,當借入貨幣的匯率相 對於貸出的貨幣升值時,只要升值的幅度高過於兩種貨幣的利率差,那麼利差交 易預期的獲利就會被侵蝕,甚至出現虧損。. 若以實務操作面來舉例,假設澳幣目前的年利息收益是 4.1%,而日圓是 0.1%,. 政 治 大 其未來貶幅過劇,仍有可能因其匯兌損失侵蝕利差收益而造成損失。簡言之,採 立 那麼投資人將會獲取 4.0%的利差回報,不過,仍需視澳幣的未來走勢決定。若. 取此交易策略的前提,乃預期其匯率波動幅度小於利差幅度,若看對匯率走勢,. ‧ 國. 學. 此交易策略才能奏效成功。在利差交易市場中,標的貨幣的選取,是決定報酬優. ‧. 劣與否的關鍵之一。而利差交易須鎖定兩種貨幣間的利率水準,因此就會承擔匯. y. Nat. 率風險。由於外匯市場上有各國不同的貨幣,也各有不同的報酬率,利差交易在. er. io. sit. 市場上便應運而生。. al. n. v i n 而利差交易的產生,與利率平價理論(Interest Rate Parity)息息相關,許多研究皆 Ch engchi U 有從時間序列資料,探討關於違反 UIP (Uncovered Interest Rate Parity) 理論或. CIP (Covered Interest Rate Parity)理論之現象,當 UIP (Uncovered Interest Rate Parity) 理論成立時,利差交易就無法獲得兩國利率差之報酬,當 UIP (Uncovered Interest Rate Parity) 理論不成立時,利差交易可以獲得兩國利率差之報酬。由於 利差交易的侷限性,本文主要藉由相對績效指數的概念,選取日圓、加拿大幣、 紐西蘭幣、英鎊、歐元、瑞士法郎、澳幣七種貨幣,組成幾種投資組合,進行利 差交易並輔以技術分析法則,進而去分析尋找買賣時點,以期找出最佳投資策 略。. 2.

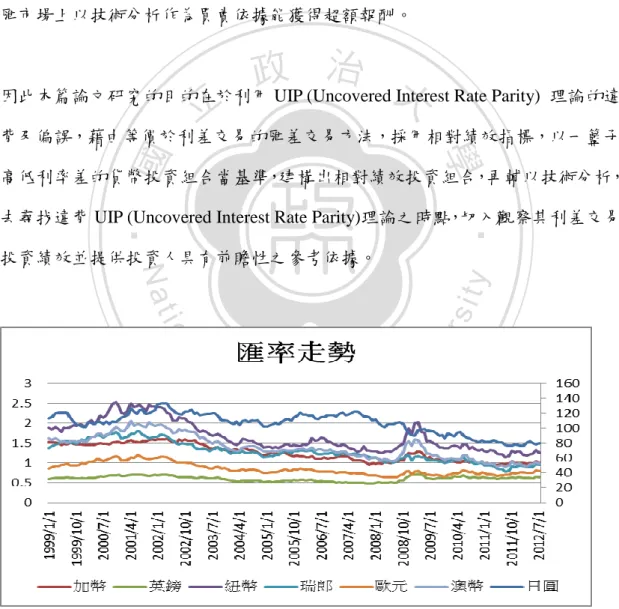

(9) 相對績效是投資組合管理的核心,許多大型機構投資者,像是校務基金、退休基 金等,會將資產配置在多樣化的投資商品上,並且持續關注不同投資商品之間的 相對績效,因此以相對績效指標來建構投資組合,可以同時比較不同時點間,多 種資產的投資報酬。另一方面,因為技術分析法是基於歷史會一再地重演的情況 下所建構而成,投資人可以利用過去的資產價格走勢來預測其未來價格,並據以 制定買或賣的決策。而且技術交易策略已在實證上發現,有助於預測外匯市場, 匯率的動態走勢。近期國外亦有相當多文獻探討技術分析獲利與否,並指出在外 匯市場上以技術分析作為買賣依據能獲得超額報酬。. 政 治 大 因此本篇論文研究的目的在於利用 UIP (Uncovered Interest Rate Parity) 理論的違 立. 背及偏誤,藉由等價於利差交易的匯差交易方法,採用相對績效指標,以一籃子. ‧ 國. 學. 高低利率差的貨幣投資組合當基準,建構出相對績效投資組合,再輔以技術分析,. ‧. 去尋找違背 UIP (Uncovered Interest Rate Parity)理論之時點,切入觀察其利差交易. n. al. er. io. sit. y. Nat. 投資績效並提供投資人具有前瞻性之參考依據。. Ch. engchi. i n U. v. 圖 1-1: 主要貨幣匯率走勢 圖 1-1 顯示,由於各國匯率波動大小程度不一,只要找到適當切入時點,在投資 交易上可獲取相當豐厚的報酬。人們的反應影響了市場的價格,而市場的價格也 3.

(10) 影響了人們的反應,當基本面資訊不能立即反應出匯率走勢時,有時,藉由技術 分析,我們可以提早判斷出價格的移動趨勢。. 表 1-1:主要貨幣一個月 LIBOR 利率歷史平均 國家/2012 年 七月. 八月. 九月. 十月. 十一月. 十二月. 歐元. 0.17%. 0.08%. 0.07%. 0.06%. 0.06%. 0.05%. 美元. 0.25%. 0.24%. 0.22%. 0.21%. 0.21%. 0.21%. 英鎊. 0.58%. 0.54%. 0.52%. 0.50%. 0.50%. 0.49%. 日圓. 0.14%. 0.14%. 0.13%. 0.13%. 瑞郎. 0.03%. 0.01%. -0.01%. 加幣. 1.10%. 1.09%. 1.09%. 1.08%. 1.06%. 1.06%. 3.79%. 3.75%. 3.72%. 3.42%. 3.32%. 3.15%. 2.70%. 2.70%. 2.71%. 2.66%. ‧ 國. ‧. 紐幣. 學. 澳幣. 立. 治 0.14% 政 0.14% 大 0.01% 0.01% 0.01%. 2.64%. 2.65%. sit. y. Nat. 從表 1-1 我們可以發現,過去以來,日本一直實行低利率政策,因此利用低利息. io. er. 借取日圓,然後再用日圓兌換成較高利率的國家(例如澳洲,紐西蘭)的貨幣後. al. 歸還日圓貸款,以獲取利差收入,或者將資金運用在其他市場,獲取收益後再歸. n. v i n Ch 還日圓貸款。但次級房貸風暴發生之後,全球央行都是擴大資產負債,實行量化 engchi U. 寬鬆,而日本央行沒辦法實施大規模的經濟刺激方案,因為其利率幾乎沒有調降 的空間。先前利用日圓進行利差交易的投機客,為避免投資部位的風險持續擴大, 紛紛進行反向操作。從借出日圓投資高利率貨幣(例如澳幣、紐幣),變成賣出高 利率貨幣換回日圓。. 資金的回流,加上美國聯準會(FED)量化寬鬆政策的實施,使得美元漸漸取代日 圓在利差交易中融資貨幣的角色。而隨著歐美短期利率的差距逼近,歐元相對於 美元的短期貸款成本降低,加上歐洲央行(ECB)政策立場,讓歐元意外成為融 4.

(11) 資貨幣,用以投資收益較高資產。管理全球最大外匯避險基金的 FX Concepts 公 司董事長泰勒便曾經表示:「投資人為何會開始使用歐元作為融資貨幣,因為用 歐元融資在危機時相對於用日圓融資較安全,所以利差交易的對象也不再僅侷限 於日圓。」. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 5. i n U. v.

(12) 第二節 研究架構 本篇論文共有六章,各章節內容如下所述. 第一章 緒論. 包含研究背景與動機以及研究架構. 第二章 利差交易策略介紹. 立. 政 治 大. 介紹利差交易策略、利差交易說明. ‧ 國. 學 ‧. 第三章 文獻回顧. y. Nat. n. al. er. io. sit. 第四章 研究方法與步驟. Ch. 相對績效指標、各種技術分析方法. engchi. i n U. v. 第五章 實證結果與分析. 針對實證結果加以說明,並進行分析. 第六章. 結論與建議. 對於本篇研究做出結論匯總,並對未來相關研究者提出方向與建議. 6.

(13) 本論文架構圖如下:. 研究動機與目的. 利差交易策略介紹. 利差交易說明. 立. 利差交易策略. 政 治 大 文獻回顧. Nat. n. al. er. io. sit. y. ‧. ‧ 國. 學 研究方法與步驟. Ch 相對績效指數. engchi. iv n 技術分析法則 U. 實證結果與分析. 圖 1-2:全文架構圖. 結論與建議. 7.

(14) 第二章 利差交易策略介紹. 第一節 利差交易說明 利差交易是指借利率低的貨幣,去購買利率高的貨幣,不需要做任何避險,只要 低利率貨幣相對於高利率貨幣的升值幅度不要高過利率差距,便可從中賺取兩國 貨幣之間的利差,(假設日幣利率為 1%,澳幣利率為 6%,一年後日幣兌澳幣匯 率水準不變,投資者可賺取 6%-1%=5%利息收入)。. 政 治 大 𝐹 −𝑆. 依據 CIP (Covered Interest Rate Parity)理論: 1. 0. 𝑆0. = 𝑅 − 𝑅𝑓. 學. ‧ 國. 立. 與不偏遠期匯率理論(Unbiased Forward Rate Theory):. ‧. 𝐹1 = 𝐸[𝑆1 ]. 兩者即構成 UIP (Uncovered Interest Rate Parity) 理論:. Nat. y. sit er. al. n. 𝑆0 :當期即期匯率. io. 𝐹1 :當期遠期匯率. 𝐸[𝑆1 ] − 𝑆0 = 𝑅 − 𝑅𝑓 𝑆0. Ch. 𝑅:本國利率. engchi. i n U. v. 𝑅𝑓 :外國利率 不偏遠期匯率理論指出,遠期匯率與未來的即期匯率相同,假如日圓/美元的遠 期匯率低於未來的即期匯率,未來想要將美元兌換成日圓而尚未訂定遠期契約的 人,可能會獲得更多日圓,因此遠期匯率會上升,以吸引交易者訂定遠期匯率的 契約。同樣地,如果遠期匯率高於未來的即期匯率,則未來想要將日圓兌換成美 元而尚未訂定遠期契約的人,可能會獲得更多美元,因此遠期匯率會下降,以吸 引交易者訂定遠期匯率的契約。. 8.

(15) 由以上理論可知,利率低的貨幣,遠期匯率預期會升值,利率高的貨幣,遠期匯 率預期會貶值。舉例,日圓與美元年利率分別為 0%與 5%,現在日圓/美元現貨 價=100 (日圓/美元表示每 1 美元可兌換多少日圓,即日圓為本國幣;美元為外 國幣),一年後,日圓應升值 5%到日圓/美元=95。但在實際上,遠期匯率並非 未來即期匯率不偏估計值,即𝐹1 ≠ 𝑆1 ,通常此結果稱為遠期匯率偏誤(Forward Rate Bias),也因此造成利差交易的產生。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 9. i n U. v.

(16) 第二節 利差交易策略 1. 資料選取 我們將重點放在遠期和即期的匯率市場,相較於國庫劵市場,遠期外匯市場只能 侷限於貨幣組合且交易期間較短。但是遠期外匯市場提供兩個明顯的優點: 第一,遠期外匯市場較容易執行利差交易,且容易取得買賣價差的資料,因為大 多數國外固定收益市場的資料相對較不容易取得。 第二,遠期外匯契約面臨較小的違約及交易對手風險。. 政 治 大 日交易匯率,並建立了從 1999 年一月至 2012 年七月以來,一連串每月月末的資 立. 本文從 Reuters 的 Datastream 資料庫,取得以美元計價的即期外匯及遠期外匯的. 料。本文選取日圓、加拿大幣、英鎊、紐西蘭幣、瑞士法郎、歐元、澳幣等七種. ‧ 國. 學. 貨幣以美元計價的遠期匯率和即期匯率月資料作為主要研究對象,研究期間共涵. ‧. 蓋 163 個月。由於選取的貨幣皆為世界上主要流通的貨幣之一,且以全世界最流. y. Nat. 通及走勢穩定的美元為匯率的基準,可以排除政府干預或者是流動性不足等負面. n. al. er. io. 結果更具代表性。. sit. 因素的影響。對於研究過程來說,更能降低其偏誤性並提升其準確度,使得實證. Ch. engchi. i n U. v. 下表為期間從 1999 年一月至 2012 年七月的即期外匯匯率及遠期外匯匯率整理, 從表 1-1 可得知各國家目前平均一個月利率高低順序由高至低分別為,澳幣、紐 幣、加幣、英鎊、日圓、歐元、瑞士法郎,一般而言,當一國之利率高於其外國 之利率,會吸引外國的資金,造成該國的貨幣需求增加,進而使得該國貨幣價格 上升,該國貨幣升值,而當一國之利率低於其外國之利率,資金會外流至其他國 家,造成該國的貨幣需求下降,進而使得該國貨幣價格下跌,該國貨幣貶值。從 表 2-1 及表 2-2 我們可得知各國貨幣的相對波動程度,再將標準差除以平均數而 得到變異系數,我們可以發現澳幣、紐幣的變異系數相對高於其他貨幣的變異系. 10.

(17) 數 ,也代表了該高利率貨幣需求旺盛的國家,其匯率波動也相對較高,因此在 進行利差交易時,便會承擔相對多的匯率波動,提高交易的潛在風險。. 表 2-1:主要貨幣即期匯率 即期 日圓. 加幣. 英鎊. 紐幣. 瑞郎. 歐元. 澳幣. 平均數. 106.61. 1.25. 0.60. 1.67. 1.28. 0.85. 1.39. 標準差. 14.49. 0.21. 0.06. 0.38. 0.25. 0.15. 0.30. 峰度. -0.59. -1.47. -0.99. -0.63. -0.86. 偏態. -0.60. 0.20. -0.62 -0.82 政 治 大0.29 -0.22 0.77. 0.74. 0.36. 17.65%. 21.58%. 匯率. 16.80%. 10.00%. 22.75%. 19.53%. 英鎊. 紐幣. 瑞郎. ‧. ‧ 國. 13.59% 系數. 學. 變異. 立. y. n. al. C h0.60 e n g c1.67h i. sit. 加幣. io. 日圓 匯率. er. 遠期. Nat. 表 2-2:主要貨幣遠期匯率. iv n U1.28. 歐元. 澳幣. 0.85. 1.39. 平均數. 106.35. 1.25. 標準差. 14.37. 0.21. 0.06. 0.38. 0.25. 0.15. 0.30. 峰度. -0.58. -1.47. -0.98. -0.61. -0.82. -0.62. -0.86. 偏態. -0.59. 0.21. -0.22. 0.77. 0.29. 0.75. 0.37. 13.51%. 16.80%. 10.00%. 22.75%. 19.53%. 17.65%. 21.58%. 變異 系數. 2.投資組合建立 (1)貨幣超額報酬 本文根據 Lustig, Roussanov and Verdelhan(2011)所提出的模型,將其論文所選取 11.

(18) 之各國家匯率資料簡化成與本研究資料所選取之相同國家的匯率資料,並將以美 元外幣表達的即期匯率取 log,以符號 s 來表示,另以 f 來表示以美元外幣表達 的遠期匯率取 log。若 s 上升,表示本國貨幣升值,所以我們能夠以下列式子來 表示買進本期的遠期外匯,賣出下一期即期外匯的報酬,也就是持有外幣之超額 報酬。 𝑟𝑥𝑡+1 = 𝑓𝑡 − 𝑠𝑡+1 也可以以下式表示 𝑟𝑥𝑡+1 = 𝑓𝑡 − 𝑠𝑡 − ∆s𝑡+1. 政 治 大 理論之情況下,遠期與即期的匯差,約等於兩國間的利率差,亦即如下式所列 立. 根據 Akram, Rime, and Sarno(2008)的結論,在符合 CIP(covered interest rate parity). ‧ 國. i∗ :國外名目無風險利率. 學. 𝑓𝑡 − 𝑠𝑡 ≈ 𝑖𝑡∗ − 𝑖𝑡. ‧. i :國內名目無風險利率. io. y er. 𝑟𝑥𝑡+1 ≈ 𝑖𝑡∗ − 𝑖𝑡 − ∆s𝑡+1. sit. Nat. 將之替換,我們得到下列式子. 接著將每一 t 期的各國貨幣遠期與即期匯率差(𝑓𝑡 − 𝑠𝑡 )作排列,由於我們樣本資. al. n. v i n 料的選取只有七種國家的貨幣C ,因此由最低至最高,依序加入到七種投資組合內。 hengchi U ∗ 依據(𝑓𝑡 − 𝑠𝑡 ≈ 𝑖𝑡 − 𝑖𝑡 ),亦可以將其視為依照該國利率的高低排列。第一種投資. 組合所組成的是第 t 期中,利率最低或者匯率差最小之貨幣,反之第七種投資組 合所組成的是第 t 期中,利率最高或者匯率差最大的貨幣。各種投資組合的報酬 𝑗. 以𝑟𝑥𝑡+1 來表示(j=1,2,3,4,5,6,7),每個月會對各個投資組合進行調整。另外我們不 考慮匯率間報價的價差,亦即 Bid 和 Ask 的 Spread 為零。. (2)貨幣利差交易報酬 針對每種投資組合,下表提供了關於即期匯差:∆𝑠 𝑗 ,遠期匯差:𝑓 𝑗 − 𝑠 𝑗 ,超額 12.

(19) 報酬:𝑟𝑥 𝑗 =−∆𝑠 𝑗 + 𝑓 𝑗 − 𝑠 𝑗 ,還有買進高利率投資組合,放空低利率投資組合報 酬高減低:𝑟𝑥 𝑗 − 𝑟𝑥1 以及買進各種不同高利率投資組合的平均,放空最低兩個 利率投資組合的平均報酬高減低:(𝑟𝑥 𝑗 + 𝑟𝑥 𝑗+1 ) − (𝑟𝑥1 + 𝑟𝑥 2 )等敘述統計資料。. 表 2-3:投資組合敘述統計資料 投組. 1. 2. 3. 4. 5. 6. 7. -2.58. -4.05. -0.41. 12.00. 13.49. 0.77. 1.67. 0.03. 0.77. 第一項,即期匯差:∆𝑠 𝑗 單位:% 平均數. -6.47. -3.15. 1.21. 標準差. 11.89. 11.55. 11.31. 峰度. 3.40. 1.53. 10.27 10.24 政 治 大1.57 3.32 0.81. 偏態. 0.05. 0.00. 0.68. 0.18. 0.62. 學. ‧ 國. 立. 0.23. 第二項,遠期匯差:𝑓 𝑗 − 𝑠 𝑗 單位:% -2.07. -1.10. -0.11. 1.00. 標準差. 0.67. 0.46. 0.43. 0.42. 0.57. 峰度. 0.80. -0.94. -0.27. -0.28. 2.42. 偏態. -0.67. -0.49. -0.30. n. Ch. engchi U. 4.26. 0.81. 1.09. 6.44. 8.36. v ni. 1.96. 2.15. sit. y. 2.38. er. io. al. -0.48. ‧. -3.56. Nat. 平均數. 0.92. 第三項,超額報酬:𝑟𝑥 𝑗 =−∆𝑠 𝑗 + 𝑓 𝑗 − 𝑠 𝑗 單位:% 平均數. 2.91. 1.08. -2.30. -0.34. 3.58. 6.43. 4.66. 標準差. 11.94. 11.60. 11.37. 10.31. 10.32. 12.03. 13.65. 峰度. 3.25. 1.48. 3.23. 0.77. 1.56. 0.79. 1.46. 偏態. -0.02. 0.00. -0.68. -0.18. -0.63. -0.06. -0.74. 夏普. 0.24. 0.09. -0.20. -0.03. 0.35. 0.53. 0.34. 3.52. 1.76. 指數 第四項,高減低:𝑟𝑥 𝑗 − 𝑟𝑥1 單位:% 平均數. -1.83. -5.21. -3.25 13. 0.67.

(20) 標準差. 12.50. 13.57. 12.29. 13.16. 12.12. 13.83. 夏普. -0.15. -0.38. -0.26. 0.05. 0.29. 0.13. 指數 第五項,高減低:(𝑟𝑥 𝑗 + 𝑟𝑥 𝑗+1 ) − (𝑟𝑥1 + 𝑟𝑥 2 ) 單位:% 投組. 3+4. 4+5. 5+6. 6+7. 平均數. -6.64. -0.76. 6.01. 7.10. 標準差. 19.02. 18.38. 17.91. 20.35. 夏普. -0.35. -0.04. 0.34. 0.35. 政 治 大 上表所呈現之平均數及標準差皆為年化後的資料,亦即將月資料平均值乘以 12, 立 指數. ‧ 國. 學. 月資料標準差值乘以√12,因而可得出平均值除以標準差的夏普指數。 第一項即期匯差顯示出投資組合貨幣的平均貶值率,而根據 UIP (Uncovered. ‧. Interest Rate Parity) 理論,即期匯差的期望值𝐸𝑇 (∆𝑠𝑗 )應該會近似相等於遠期匯差. Nat. sit. y. 的期望值𝐸𝑇 (𝑓𝑗 − 𝑠𝑗 ),也就是說遠期匯率應是未來即期匯率的不偏估計值,第二. n. al. er. io. 項數值須近似相等於第一項。但從第二項我們很明顯地發現平均數值與第一項平. i n U. v. 均數值差距甚大,兩者之間產生了利差,假設其他狀況不變之下,第一種投資組. Ch. engchi. 合的遠期外匯折現為-3.56%,而第一種投資組合的即期匯率變動為-6.47%,我們 可以得知第一種投資組合的 rx,即超額報酬是 291 基點(-3.56%+6.47%)。 再根據放空較低利率的第一及第二種投資組合,買進較高利率的第六及第七種投 資組合,我們可以獲取 710 基點(6.43%+4.66%-2.91%-1.08%)的報酬,這顯示出 UIP (Uncovered Interest Rate Parity) 理論並非在每種情況下皆會成立。還有從第 四項及第五項可以得知,當投資組合的利率越高,利差交易的報酬就會呈現越高 的現象,尤其在買進、放空多種投資組合時,越趨明顯。像是我們買進較高利率 的第六及第七種投資組合,除了獲取 710 基點的報酬之外,夏普指數為 0.35,也 14.

(21) 相對較買進其他較低利率投資組合的夏普指數還高,除了高利率的因素之外,由 多種貨幣組成的多投資組合承擔的滙率風險和兌換成本,會比單一貨幣組成的投 資組合還要低,也獲取了相對高的報酬。. (3)貨幣報酬總體因子 線性因子模型有幾個著名的模型,像是 Sharpe(1964)所提出的 CAPM 理論(Capital Asset Pricing Model),Ross(1976)所提出的 APT 理論(Arbitrage Pricing Theory), Fama & French(1993)所提出的三因子模型(three-factor model),說明橫斷面資產的. 政 治 大 而我們根據 Lustig, Roussanov and Verdelhan(2011)所提出的定義,他們利用主成 立 平均報酬可以從少數幾個風險因子所承擔的風險溢酬來推論。. 分分析,取兩個主成分,第一個為水平因子,為所有外匯投資組合的平均超額報. ‧ 國. 學. 酬變數;第二個為斜率因子,為高低利率差貨幣投資組合的報酬變數,就像無成. ‧. 本策略之下,買入最高利率的貨幣投資組合,賣出最低利率的貨幣投資組合之報. y. Nat. 酬差,此兩種主成分因子大致上可以解釋關於貨幣報酬之時間序列變數還有橫斷. er. io. sit. 面資料報酬變數。由於主成分分析能夠將原始資訊濃縮,使分析問題更明確且簡 易,因此我們將外匯投資組合的平均超額報酬變數定義為 RX,高低利率差貨幣. n. al. Ch. 投資組合的報酬變數定義為 HML。. engchi. i n U. v. 表 2-4:迴歸分析資料 投資組合. 𝑗 0. 𝑗. 𝑗. 𝑅2 0.83. 1. 0.00. -0.59. 1.12. 標準誤. (0.00). (0.03). (0.05). 2. 0.00. -0.12. 0.97. 標準誤. (0.00). (0.05). (0.08). 3. 0.00. 0.08. 0.94. 15. 0.51. 0.59.

(22) 標準誤. (0.00). (0.04). (0.07). 4. 0.00. 0.05. 0.90. 標準誤. (0.00). (0.04). (0.06). 5. 0.00. 0.11. 0.85. 標準誤. (0.00). (0.04). (0.06). 6. 0.00. 0.06. 1.11. 標準誤. (0.00). (0.04). (0.06). 7. 0.00. 0.41. 1.12. 0.64. 0.61. 0.71. 0.87. 政(0.03)治 大(0.05) 上表為我們依據 Lustig, Roussanov and Verdelhan(2011)的定義,將每個投資組合 立 標準誤. (0.00). ‧ 國. 學. 的超額報酬當成反應變數,再分別以七種投資組合的平均超額報酬 RX 和高利率 投資組合減去低利率投資組合的超額報酬差 HML 作為解釋變數。. ‧. 由表中資料可得各投資組合的截距項皆約略等於零,而由第一個變數. 𝑗. 我們. sit. y. Nat. 可以得知低利率的投資組合其係數較低且為負,代表在作利差交易時,其超額報. io. er. 酬會與利差交易的報酬高低呈現負相關,而高利率的投資組合其係數較高且為正,. al. 代表在作利差交易時,其超額報酬會與利差交易的報酬高低呈現正相關,也就是. n. v i n Ch 說,當利差交易的報酬越高時,低利率貨幣投資組合的超額報酬會越低,高利率 engchi U 貨幣投資組合的超額報酬會越高。由第二個變數. 𝑗. 我們可以得知各投資組合的. 超額報酬相對於投資組合平均超額報酬的變動影響程度,各投資組合的係數皆趨 近於一,代表相對平穩且等比例變動,將投資組合平均看成市場風險因子的話, 也就是說所有投資組合皆承擔相似的市場風險,所以超額報酬的風險貼水也會約 略相等。𝑅 2 用以表示迴歸可以解釋的變異比例,例如反應變數第一種投資組合 超額報酬與解釋變數七種投資組合的平均超額報酬 RX 和高利率差投資組合減 去低利率差投資組合的超額報酬差 HML 的𝑅 2 為 0.83,表示第一種投資組合超額 報酬有 83%總變異能夠被兩種變數所解釋,通常𝑅 2 越大表示準確性越高。 16.

(23) 第三章 文獻回顧. 第一節 利差交易&違反 UIP (Uncovered Interest Rate Parity) 至目前為止,有許多關於國際財管整體資本市場資產訂價的研究,從這些研究模 型中顯示,風險總是暴露於一些共有或者總體性的因子。Fama(1970)闡述, 外匯市場效率假說是指任何新消息的出現,投資者會立刻反應所有資訊,且也會 立即充分地反應在外匯的即期匯率和遠期匯率之價格上,所以投資人無法利用此. 政 治 大 本期遠期匯率會等於下一期的即期匯率,通常此結果稱為遠期匯率不偏。 立. 訊息獲得超額報酬。若假說成立,則遠期匯率是未來即期匯率的不偏估計值,即. ‧ 國. 學. 早期部分的文獻雖然支持不偏性假說,如 Levich(1979)、Kohlhagen(1975)、 Giddy and Dufey(1975)等,但近來許多研究皆有探討違反 UIP (Uncovered Interest. ‧. Rate Parity)理論之現象。如 Hansen and Hodrick(1980) and Fama(1984)探討投資人. sit. y. Nat. 可藉由持有高利率貨幣的債劵,來獲取超額報酬。Fama(1984)和 Anker(1999). n. al. er. io. 證明匯率變動和風險貼水之間的相關係數呈現負相關時,會違背 UIP(Uncovered. v. Interest Rate Parity)理論。McCallum(1994)及 Meredithand Chinn(1998)也指. Ch. engchi. i n U. 出,若選取資料期間較短,則隨著時間的變動,風險因子溢酬也是會有違背 UIP 理論之現象。. McCallum(1994)和 Anker(1999)還提出另一項可能造成違背 UIP 理論的原 因,就是來自於貨幣管理機構,例如央行的政策干預,由於貨幣管理機構政策干 預之目的是為了緩和匯率或利率的變動速度,所以影響了匯率和基本面因素之關 係。Gregory(1987)以 30 天到期的商業本票利率及收盤價格之即期匯率,針對加 幣、美元進行利率平價理論之檢定,發現利率平價理論中的匯率水準並非預期匯 率的不偏估計。根據 Backus, Foresi, and Telmer(2001),可以發現貨幣投資組合, 17.

(24) 暴露於國家特有風險因子的異質性,會產生違背 UIP(斜率系數為負相關)之現象, 但是卻無法解釋利差交易報酬的橫斷面因素。Lustig(2005)指出,可以簡單地想 成當持有一籃子貨幣時,由於投資組合的分散,所承擔的國家特有風險便會較持 有單一貨幣來的小。. 而 Lusting and Verdelhan(2005)則藉由建構數種遠期外匯折價之遠期貨幣合約的 投資組合,包含開發中與已開發國家的貨幣,顯示投資人單純地持有較高利率的 貨幣資產,便可以獲得超額報酬,違背了 UIP (Uncovered Interest Rate Parity)理論. 政 治 大 的資料中發現,匯率的決定是基於風險,他們檢驗有關於匯率變動的斜率因子, 立 之假設。再根據 Lustig, Roussanov and Verdelhan(2011)的論文,從大量匯率變動. 高利率的貨幣與此因子呈現正相關,而低利率的貨幣與此因子呈現負相關。此斜. ‧ 國. 學. 率因子間的共變數可以解釋高低利率差貨幣投資組合價差,也就是利差交易報. ‧. 酬。. y. Nat. er. io. sit. 他們利用主成分分析,取兩個主成分,第一個為水平因子,定義為所有外匯投資 組合的平均超額報酬變數;第二個為斜率因子,定義為高低利率差貨幣投資組合. al. n. v i n 的報酬變數,就像無成本策略之下,買入最高利率的貨幣投資組合,賣出最低利 Ch engchi U. 率的貨幣投資組合之報酬差,此兩種主成分因子大致上可以解釋關於貨幣報酬之 時間序列變數。他們運用大量地共有或者總體性因子的相關成分,再加入暫時性 暴險於總體因子較高程度的當前低利率貨幣或是永久性暴險於總體因子較高程 度的平均低利率貨幣當條件,發現無論是在暫時性或是永久性的條件之下,高利 率的貨幣有較高的報酬。此外,當全球證劵市場波動性高時,高利率貨幣會出現 貶值現象,低利率貨幣會出現升值現象。Ichiue and Koyama(2011)指出低利率的 貨幣貶值與低波動度環境息息相關,短期而言,利差交易扮演著重要角色。. 18.

(25) 第二節 技術分析 技術分析是使用過去的價格、成交量、或者是其他公開資訊的資料,來預測未來 價格的一種方法。Alexander(1961)被視為是第一篇技術分析的實證文獻,此 篇文獻定義及運用濾嘴法則,選取從 1897 年至 1959 年道瓊工業指數和 1929 年 至 1959 年的 S&P 股價指數的日資料作為研究標的。Pring(2002)定義技術分析是 找出價格的移動趨勢,而這趨勢是針對投資者面對經濟面、貨幣面、政治面、心 理層面等不同方面態度的改變,而投射出的想法。而技術分析是一種藝術,做為. 政 治 大 轉時,能保存自己的投資資金。技術分析包含了各種不同的分析方法,像是圖表 立 一門藝術,它的美妙之處便是提早判斷趨勢的變化,在明確的證據顯示出趨勢反. 分析、循環週期分析、數量分析等,技術分析的型態可分成圖形分析和數量分析. ‧ 國. 學. 兩種,學術界所研究的大多侷限於數量分析,因為以圖形表示的技術分析方法,. ‧. 其各種特殊圖形的定義不明確且較容易操縱,而無法明確的指出買賣的時點。數. y. Nat. 量分析法是以價格、成交量或是漲跌天數、公司家數等資料,帶入公式中求出一. er. io. sit. 個指標值,並用該指標值來判斷目前所處的趨勢而做出買進或賣出的決策,數量 分析法較圖形分析法更能夠明確的指出買進與賣出的時點,而常見的數量分析交. al. n. v i n 易系統則包含了以下幾種法則,像是移動平均法、通道法、動量指標法等。在所 Ch engchi U. 有的技術指標當中,應用層面最廣,運用次數最多,易於操作且兼具多方面功能 的是移動平均法。最主要是因為它具有容易檢定和量化的優點,它以最簡單的方 法描述若股價真能完整呈現趨勢,則技術分析必定能夠獲利的想法,但也因為移 動平均法不做預測,僅反映市場的實際走勢,缺點便是有時效上的落後性,藉由 移動平均法我們能得知趨勢是否開始,但得知時點卻是在趨勢開始之後,這便是 實務上運用受到限制之處。技術分析的運用在外匯市場方面,由於外匯交易量資 料難以估計,因此技術分析工具僅採用價格作為技術分析指標。而早期國外文獻 在探討技術分析報酬的研究上,大多強力支持運用技術分析可以在外匯市場獲取. 19.

(26) 超額報酬。例如 Szakmary and Mathur(1997)利用移動平均法在 1977 年到 1991 年,對國外貨幣市場之馬克、日圓、英鎊、法郎、加拿大幣等日匯率做交易,考 量交易成本之下,驗證是否存在有超額報酬之現象。Martin(2001)利用移動平 均法在 1992 年 1 月 1 日至 1995 年 6 月 30 日的資料樣本,在開發中國家的外匯 市場上賺取超額報酬。Lee et al.(2001)利用移動平均法和通道法在 13 個拉丁 美洲國家進行模擬交易,資料期間選取為從 1992 年 1 月 2 日至 1999 年 8 月 20 日之日匯率,而最後實證結果顯示,雖然不是每個國家皆會產生超額報酬,但有 些國家,在技術分析的策略下,可以獲得超額報酬。. 表 3-1:技術分析論文研究數量. 立. 政 治 大. markets. markets. markets. Relative. Total frequency(%). 3. 0. 3. 6. 1. 1. 0. 3. v ni. 7. 5.1. e n 3g c h i U 2. 7. 5.1. 4.4. Ch. sit. y. al. n. 4. 6 8. er. io. 1970-1974. Futures. ‧. 1965-1969. exchange. Nat. 1960-1964. Stock. 學. Year. ‧ 國. Foreign. 5.8. 1975-1979. 2. 1980-1984. 2. 1. 4. 9. 6.6. 1985-1989. 4. 3. 5. 14. 10.2. 1990-1994. 5. 3. 2. 10. 7.3. 1995-1999. 18. 13. 1. 32. 23.4. 2000-2004. 22. 20. 2. 44. 32.1. Total. 66. 44. 27. 137. 100. 上表為 1960 年至 2004 年八月為止,過去技術分析研究各個市場的文獻數量整理, 關於指數期貨及外匯期貨則是歸類到股票市場及外匯市場。 20.

(27) 第四章 研究方法與步驟. 第一節 相對績效指數 相對績效指數(ALPHA Index)概念於 2010 年 11 月由 Nasdaq OMX 集團所提出, 主要是用來衡量不同資產或指數之間的連動關係,例如個股與 ETF 或者是 Apple (AAPL)與 S&P 500 (SPY),更可以廣泛地運用在不同市場的產品上。. 政 治 大 報酬再乘以乘數計算而得。公式如下: 立. 相對績效指數是選定一目標資產或投組,以其總報酬相對於基準資產或投組的總. ‧ 國. (1 + 𝑅𝑆,𝑡+1 ) (1 + 𝑅 ,𝑡+1 )𝑏. 學. 𝐼𝑏,𝑡+1 = 𝐼𝑏,𝑡 ×. 𝑅𝑠 :目標資產或投組的報酬. ‧. 𝑅 :基準資產或投組的報酬. y. Nat. sit. b 是相對風險調整系數,是決定目標資產相對於基準資產系統性變動程度的數值。. n. al. er. io. 當 b=0 時,相對績效指數就單純只是以目標資產總報酬為標的物的指數。當 b=1. i n U. v. 時,相對績效指數就變成用來衡量目標資產與基準資產孰優孰劣的指數。. Ch. engchi. 相對績效指數有幾項顯著的特色:. 第一,將所有資產以相對報酬化的形式呈現, 使得所有資產皆在同一基礎上公 平比較。 第二,相對績效指數數值皆為正數(>0),並且能夠隨時調整資產組合。 第三,能夠一目瞭然地看出不同時點間,資產報酬的差異。舉例來說,當 b=1 時當前指數為 150,而兩個月前指數為 120。我們可以得知兩個月來,目 標資產相對於基準資產,多了 25%的報酬((150/120-1)*100%)。 第四,相對績效指數能夠運用於單一資產及多個資產組合。 再根據前文所述 Lustig, Roussanov and Verdelhan(2011)所提出的模型,我們依序 21.

(28) 建構出七種投資組合,並分別以七種投資組合之平均利率的超額報酬及第一投資 組合和第二投資組合,也就是最低利率及次低利率投資組合的平均利率超額報酬 當成基準,經由相對績效指標公式,套入數種不同的利率差投資組合的超額報酬, 建構出如下三種相對績效指數 1. HML(7-1)/((1~7)/7) 2. HML((6+7)-(1+2))/((1~7)/7) 3. HML((6+7)/2)/(HML(1+2)/2) 藉由這三種相對績效指數我們可以得知基準類投資組合與目標投資組合之間的. 政 治 大. 相關性,進而調整投資組合買與賣的時機,以期獲取更豐厚的報酬。. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 4-1:ALPHA Index 從 2000 年直到 2007 年為止,利差交易者的獲利報酬非常豐厚,總體來說主導整 個外匯投資交易市場。但從 2008 年之後,金融海嘯爆發,市場出現恐慌,對於 未來的悲觀與不信任,導致全球央行紛紛降息,利差交易者出現重大虧損,投資 人關注的議題已從各國定存利率的高低,轉變成為能否從匯率差異之中賺取報 酬。. 22.

(29) 第二節 技術分析模型設定 Moving Average Systems 1. MAB 法(Simple Moving Average with Percentage Price Band) 移動平均法(Moving Average)存在一個問題,即是當市場交易量變動不大,價格 波動程度小時,容易招致損失,因為當此情況之下,移動平均法無法提供出場的 準則訊號,但這問題可以嘗試用 MAB 法來解決,MAB 法設立一個價格區間, 當價格波動不超過此區間時,便不會有交易訊號產生,一旦價格波動突破此區間, 便會產生買進或放空的訊號。 定義:. 立. 政 治 大. ‧ 國. 學. 𝑐 (1) 𝑀𝐴𝑡 = ∑𝑛𝑖=1 𝑃𝑡−𝑖+1 /n,n 天的移動平均。. (2) 𝑈𝐵𝐿𝑡 = 𝑀𝐴𝑡 +(b) 𝑀𝐴𝑡 ,b 是固定的區間乘數,本文假設為 0.05。. y. Nat. 交易法則:. ‧. (3) 𝐿𝐵𝐿𝑡 = 𝑀𝐴𝑡 − (𝑏)𝑀𝐴𝑡 。. io. sit. (1) 當𝑃𝑡𝑐 > 𝑈𝐵𝐿𝑡 ,則買進,當𝑃𝑡𝑐 < 𝑀𝐴𝑡 ,則做回補(賣出回補). n. al. er. (2) 當𝑃𝑡𝑐 < 𝐿𝐵𝐿𝑡 ,則賣出,當𝑃𝑡𝑐 > 𝑀𝐴𝑡 ,則做回補(買進回補). Ch. engchi. i n U. v. 以買進第一種相對績效指數投資組合為例,當𝑃𝑡𝑐 > 𝑈𝐵𝐿𝑡 則我們可以想成是買入 HML(7-1) 的高低利率差投資組合,而放空七種投資組合之平均利率投組;而當 𝑃𝑡𝑐 < 𝐿𝐵𝐿𝑡 則我們可以想成是買入七種投資組合之平均利率投組,放空 HML(7-1) 的高低利率差投資組合。. 2. DMC 法(Dual Moving Average Crossover) DMC 法是少數幾個在技術交易的步驟裡,具有統計上的清楚定義的方法,因為 運用此方法所產生的交易訊號,都是即時可取得的資訊。DMC 法當短天期的趨. 23.

(30) 勢線與長天期的趨勢線交會時,便會產生買進或放空的訊號。 定義: 𝑐 (1) 𝑆𝑀𝐴𝑡 = ∑𝑠𝑖=1 𝑃𝑡−𝑖+1 /s,s<t。 𝑐 (2) 𝐿𝑀𝐴𝑡 = ∑𝑙𝑖=1 𝑃𝑡−𝑖+1 /𝑙,s< 𝑙 ≤ 𝑡。. s:短天期,本文假設為 3 天。 l:長天期,本文假設為 15 天。 交易法則: (1) 當𝑆𝑀𝐴𝑡 > 𝐿𝑀𝐴𝑡 ,則買進。 (2) 當𝑆𝑀𝐴𝑡 < 𝐿𝑀𝐴𝑡 ,則賣出。. 立. 學. ‧ 國. Price Channel Systems. 政 治 大. 3. CHL 法(Outside Price Channel). ‧. CHL 法由兩條趨勢線形成一個價格通道,上方趨勢線可當成一條阻力線(價格高. y. Nat. 點),而下方趨勢線可當成支撐線(價格低點),價格通道為上升型態表示看升未來. er. al. n. 定義:. io. 的訊號。. sit. 價格,為下降型態表示看跌未來價格,當價格突破此通道,便會產生買進或放空. Ch. engchi. i n U. v. (1) 𝐻𝐻𝑡 :在本文研究期間,價格區間內最高的價格。 (2) 𝐿𝐿𝑡 :在本文研究期間,價格區間內最低的價格。 交易法則: (1) 當𝑃𝑐𝑡 > 𝐻𝐻𝑡 ,則買進。 (2) 當𝑃𝑐𝑡 < 𝐿𝐿𝑡 ,則賣出。. 4. LSO 法(L-S-O Price Channel) LSO 法是通道法的另一種型態,大部分的通道法系統在價格反轉的趨勢裡,通. 24.

(31) 常都是一買一賣,會持續地停留在市場,而 LSO 除了買和賣之外,也會出現離 開市場的訊號。 定義: (1) Reference Interval (𝑅𝐼𝑡 ):一連串交易日的價格區間,本文假設為 20 天。 (2) Reference Interval High (𝑅𝐼𝐻𝑡 ):𝑅𝐼𝑡 區間內最高的價格。 (3) Reference Interval Low (𝑅𝐼𝐿𝑡 ):𝑅𝐼𝑡 區間內最低的價格。 (4) (𝑅𝐼𝐻𝑡 + 𝑅𝐼𝐿𝑡 )/2:停止訊號。 交易法則: (1) 當𝑃𝑐𝑡 > 𝑅𝐼𝐻𝑡 ,則買進,當價格介於(𝑅𝐼𝐻𝑡 + 𝑅𝐼𝐿𝑡 )/2,也就是價格回到最高與. 政 治 大 最低價格之間的區間,則執行賣出止損指令,此止損指令並不是僅由收盤價 立 止損指令,而是交易期間價格皆可執行的止損指令,停止訊號會每天變動。. ‧ 國. 學. (2) 當𝑃𝑐𝑡 < 𝑅𝐼𝐿𝑡 ,則賣出,當價格介於(𝑅𝐼𝐻𝑡 + 𝑅𝐼𝐿𝑡 )/2,也就是價格回到最高與. ‧. 最低價格之間的區間,則執行買進止損指令,此止損指令並不是僅由收盤價. er. io. sit. y. Nat. 止損指令,而是交易期間價格皆可執行的止損指令,停止訊號會每天變動。. Momentum Oscillator Systems. n. al. Ch. 5. DRI 法(Directional Indicator). engchi. i n U. v. DRI 法是一種專門研究股價波動的技術分析指標,它以分析股價波動的速度為目 的,研究股價在波動過程中各種加速,減速,慣性作用以及股價由靜到動或由動 到靜的現象。由於動量指數的理論基礎是價格和供需量之間的關係,股價的漲幅 隨著時間,會日漸縮小,變化的速度力量慢慢減緩,行情出現反轉。反之,股價 的跌幅會隨著時間日漸縮小,變化的速度力量慢慢減緩,行情也會出現反轉,所 以我們可以得出股價進入強勢的高峰和轉入弱勢的低谷等不同訊號。 定義: 𝑐 (1) Net Price Change (𝑁𝑃𝐶𝑡 ) = 𝑃𝑡𝑐 − 𝑃𝑡−𝑛 𝑐 𝑐 (2) Total Price Change (𝑇𝑃𝐶𝑡 ) = ∑𝑛𝑖=1 | 𝑃𝑡−𝑖+1 − 𝑃𝑡−𝑖 |. 25.

(32) (3) Directional Indicator (𝐷𝐼𝑡 ) =(𝑁𝑃𝐶𝑡 /𝑇𝑃𝐶𝑡 ) × 100 (4) et:提供買與賣訊號的門檻值,本文假設為 6。. 交易法則: (1) 當DIt ≥ +et,則買進,當DIt ≤ 0,則做回補動作(賣出回補)。 (2) 當DIt ≤ −et,則賣出,當DIt ≥ 0,則做回補動作(買進回補)。. 6. REF 法(Reference Deviation). 政 治 大. REF 法是另一種動量指數的型態,結合了移動平均法,以此作為臨界點進而產生 買進及賣出的訊號。. 立. 定義:. ‧ 國. 學. 𝑐 (1) Reference Moving Average (𝑅𝑀𝐴𝑡 ) = ∑𝑛𝑖=1 𝑃𝑡−𝑖+1 /𝑛,n 天的移動平均價格。. ∑. Nat. y. 𝑛. sit. (3) Net Deviation Value (𝑁𝐷 𝑡 ) =. ‧. (2) Daily Reference Deviation (𝐷𝑅𝐷𝑡 ) = 𝑃𝑡𝑐 − 𝑅𝑀𝐴𝑡 ,𝑃𝑡𝑐 是收盤價格。. al. er. io. (4) Total Deviation Value (𝑇𝐷 𝑡 ) = ∑𝑛𝑖=1 | 𝐷𝑅𝐷𝑡−𝑖+1 |/𝑛. v. n. (5) Reference Deviation Value (𝑅𝐷 𝑡 ) = (𝑁𝐷 𝑡 /𝑇𝐷 𝑡 ) × 100. Ch. engchi. i n U. (6) et:提供買與賣訊號的門檻值,本文假設為 6。 交易法則: (1) 當𝑅𝐷. 𝑡. > +et,則買進,當𝑅𝐷. 𝑡. <0,則做回補動作(賣出回補)。. (2) 當𝑅𝐷. 𝑡. < −et,則賣出,當𝑅𝐷. 𝑡. >0,則做回補動作(買進回補)。. Filter Systems 7. ALX 法(Alexander’s Filter Rule) ALX 法假設當股價抵達低點並開始上升時,就是處於上升趨勢,而當股價抵達 26.

(33) 高點並開始下降時,就是處於下降趨勢。所以 ALX 法就是一種過濾系統,也可 以想成停損的概念,可以掌握股價明顯波段漲幅的獲利,且其嘗試修正濾嘴法則 當股價處於盤整時,會出現過多的買賣訊號,造成無謂的交易成本損失的缺點。. 定義: (1) High Extreme Point (HEP):在交易期間觀察到的最高價格 (2) Low Extreme Point (LEP):在交易期間觀察到的最低價格 (3) X:過濾的%數,本文假設為 1%。. 政 治 大 (1) 當價格上升幅度超過 X%的 LEP 時,則買進。 立 交易法則:. (2) 當價格下降幅度超過 X%的 HEP 時,則賣出。. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 27. i n U. v.

(34) 第五章 實證結果與分析. 政 治 大. 立. ‧. ‧ 國. 學 y. Nat. n. er. io. al. sit. 圖 5-1:MAB 法下三種投資組合的累積報酬. i n U. v. MAB 法雖然嘗試設立價格區間,以避免移動平均法(Moving Average)所存在的問. Ch. engchi. 題,亦即當市場交易量變動不大,價格波動程度小時,容易招致損失,因為移動 平均法無法提供出場的準則訊號。但當市場整體環境波動幅度不大時,仍會受到 影響,而 2007 年之後,市場整體環境波動幅度增加,運用 MAB 法判斷買進賣 出訊號時點,可以獲取不錯的報酬。從累積報酬來看,第一種與第二種相對績效 指數投組走勢大致相同,但單純的投資在單一高低利差交易投資組合的績效,會 相對高於投資在混合高低利差交易投資組合的績效,且第一種相對績效指數投組 在金融海嘯期間報酬大幅上升。而第三種相對績效指數投組在初期雖承受損失, 但當市場整體環境波動幅度程度較小時,相對於第一種與第二種相對績效指數投 組,其報酬仍呈現成長趨勢。 28.

(35) 立. 政 治 大. ‧. ‧ 國. 學. 圖 5-2:DMC 法下三種投資組合的累積報酬. sit. y. Nat. al. er. io. 當所選的時間趨勢線較短時,則訊號的時間落差性將會減少,但雜亂的假訊號也. v. n. 會出現較多,而另一方面,當選擇較長的時間趨勢線來作移動平均,則所得到的. Ch. engchi. i n U. 訊號會比較顯著有效,但同時也會具有時間落差性的缺點。所以 DMC 法藉由短 天期的趨勢線與長天期的趨勢線交會時,以其所產生的買進或放空訊號,來判斷 買進與賣出的時點。由上面累積報酬圖可知,第一種與第三種相對績效指數投組 獲利穩定向上,金融海嘯期間獲利也持續攀升,但第三種相對績效指數投組經過 一段時間之後獲利出現回落,第一種相對績效指數投組仍是穩定成長,至於第二 種相對績效指數投組的表現則是一路下滑,直到金融海嘯後期才開始止跌回升。. 29.

(36) 立. 政 治 大. ‧ 國. 學. 圖 5-3:CHL 法下三種投資組合的累積報酬. ‧ y. Nat. sit. CHL 法由兩條趨勢線形成一個價格通道,上方趨勢線可當成一條阻力線(價格高. n. al. er. io. 點),而下方趨勢線可當成支撐線(價格低點),若價格持續向上到達阻力線,但未. i n U. v. 能突破,則價格極有可能出現反轉,同理,當價格持續向下探到支撐線,則價格. Ch. engchi. 也極有可能出現反轉。而一但價格突破阻力線或支撐線,則代表了價格的加速上 漲或下跌。當價格持續位於通道內,無突破跡象,則交易會持續的停留在場內, 直到突破訊號出現才開始買賣。因此由上圖可知,三種相對績效指數投組進出場 次數有限,從 2007 年房地產泡沫導致次貸危機之前以及 2008 年金融海嘯之後, 交易次數才比較頻繁。. 30.

(37) 立. 政 治 大. ‧. ‧ 國. 學. 圖 5-4:LSO 法下三種投資組合的累積報酬. sit. y. Nat. al. er. io. LSO 法屬於價格通道法的一種,但是 LSO 法提供了平倉出場訊號的判斷,一但. v. n. 價格回到區間通道內,便停止交易,靜觀市場後續發展。也因此 LSO 法相對於. Ch. engchi. i n U. CHL 法,其交易次數較為頻繁,具有平倉出場訊號的判斷,使得交易策略的操 作更為靈活,買與賣的時點相對的具有彈性,而三種相對績效指數投組的累積報 酬也高於運用 CHL 法交易所獲得的累積報酬,三種相對績效指數投組的累積報 酬如上圖,最高為第一種相對績效指數投組,第二及第三種相對績效指數投組累 積報酬則差異不大。. 31.

(38) 立. 政 治 大. ‧. ‧ 國. 學. 圖 5-5:DRI 法下三種投資組合的累積報酬. sit. y. Nat. al. er. io. 價格的漲跌除了判斷趨勢移動的方向之外,價格移動的動能也是重要的因素之一,. v. n. 一般而言,如果上漲趨勢或下跌趨勢形成,則價格便會往趨勢移動的方向前進,. Ch. engchi. i n U. 但是當趨勢將出現反轉時,價格往趨勢移動的方向速度便會減慢,直到停擺,之 後價格就會往反方向進行。因此從理論上來說,價格移動的速度是判斷趨勢移動 方向的先行指標,若價格移動的速度減慢甚至出現反轉跡象,則趨勢也會隨之出 現反轉。DRI 法便是運用此種動量指標來進行交易的策略,三種相對績效指數投 組的累積報酬如上圖,最高為第一種相對績效指數投組,次高為第三種相對績效 指數投組,最後則是第二種相對績效指數投組。. 32.

(39) 立. 政 治 大. ‧. ‧ 國. 學. 圖 5-6:REF 法下三種投資組合的累積報酬. sit. y. Nat. al. er. io. REF 法也是屬於運用動量指標的交易策略,但其結合了移動平均法,以移動平均. v. n. 法的價格來作為動量能的臨界值判斷,修正了有時僅僅運用動量指標判斷買賣時. Ch. engchi. i n U. 點過於簡單的缺點,配合動量的移動平均線,能夠修正動量指數,達到不錯的效 果。經由上圖可知,經過運用修正過後的 REF 法當作交易策略,使得第一種和 第三種相對績效指數投組的累積報酬大幅增加,而第二種相對績效指數投組則略 為下滑。. 33.

(40) 學. ‧ 國. 立. 政 治 大. 圖 5-7:ALX 法下三種投資組合的累積報酬. ‧. y. Nat. ALX 法是一種過濾系統,類似於用來檢定弱式效率市場的濾嘴法則。但其不同. er. io. sit. 的是,濾嘴法則假定價格上升超過某一預定的百分比或者是價格下跌超過某一預 定的百分比時,則做買進或賣出的動作,而 ALX 法則是設立交易期間觀察到的. al. n. v i n 最高及最低價格,以其當作基準去乘以某一預定的百分比,進而當成交易訊號的 Ch engchi U 判斷準則。雖然 ALX 法修正了濾嘴法則在價格處於盤整時,訊號過多的缺點,. 但是當價格波動幅度過大,上升後就急跌,下跌後就急升,價格走勢飄忽不定時, 會導致 ALX 法的失效,也因此 ALX 法是本文所運用的所有技術分析方法中, 唯一沒有在金融海嘯後出現明顯漲幅的交易策略法則。. 34.

(41) 政 治 大. 圖 5-8:第一種投資組合在各種方法下的累積報酬. 立. 由上圖可知第一種相對績效指數投資組合以 DMC 法及 REF 法表現最為優異。. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 5-9:第二種投資組合在各種方法下的累積報酬 由上圖可知第二種相對績效指數投資組合以 DRI 法及 REF 法表現最為優異。. 35.

(42) 政 治 大. 圖 5-10:第三種投資組合在各種方法下的累積報酬. 立. 由上圖可知第三種相對績效指數投資組合以 DMC 法及 REF 法表現最為優異,. ‧ 國. 學. 而 ALX 法也有不錯的報酬表現。. ‧. 表 5-1 整理了各種投資組合相對於各種技術法則的報酬,並且再將之與期初買進. y. Nat. sit. 持有至期末的買進持有報酬進行比較。. n. al. er. io. 表 5-1:各種投資組合相對於各種技術法則及買進持有的報酬 投組 方法. HML(7-1)/. Ch. ((1~7)/7). i n U. v. HML((6+7)-(1+2))/. e n g c((1~7)/7) hi. HML((6+7)/2)/ (HML(1+2)/2). MAB. 45.90%. -24.98%. 40.21%. DMC. 108.30%. 8.50%. 72.66%. CHL. 16.23%. 5.37%. 3.76%. LSO. 20.47%. 12.80%. 12.40%. DRI. 80.17%. 29.65%. 45.42%. REF. 101.99%. 18.33%. 74.10%. ALX. 35.18%. -13.25%. 63.32%. 36.

(43) 買進 -7.21%. 17.03%. 47.93%. 持有. 從下表 5-2 我們考慮了各種方法下每個月報酬的平均數、標準差、變異數的年化 資料,並且將其風險調整化計算後,可以得到年化夏普指數。 表 5-2:各種投資組合相對於各種技術法則及買進持有的夏普指數 HML((6+7)-(1+2))/. HML((6+7)/2)/. ((1~7)/7). ((1~7)/7). (HML(1+2)/2). 政 治 -16.76% 大5.75% 60.13% 立 25.87%. LSO. ALX. 8.46%. 6.67%. 18.80%. 18.06%. 19.55%. 53.79%. 25.41%. 57.76%. 12.72%. 19.90%. -9.27%. al. n. 持有. io. 買進. Nat. REF. 20.31%. ‧. DRI. 54.64%. 學. CHL. ‧ 國. DMC. 30.65%. y. MAB. sit. 方法. HML(7-1)/. 45.54% 57.61% 52.50%. er. 投組. Ch. -3.77%. engchi. 37. iv n U11.06%. 34.90%.

(44) 第六章. 結論與建議. 自從金融海嘯之後許多過往表現良好的貨幣,例如高利率貨幣澳幣、紐幣,低利 率貨幣日圓等,以其為標的所進行之利差交易的報酬不盡理想,也使得利差交易 一度式微,但從本文的實證結果可以得知,當利差交易無法獲得顯著報酬時,我 們可以改為運用技術分析來判斷買與賣的時機點以獲取較顯著之超額報酬。. 第一節 結論. 政 治 大 合,其所獲得的累積報酬還有夏普指數,皆勝過單純地買進持有第一種相對績效 立. 由表 5-1 及表 5-2 來看,所有的技術分析方法運用在第一種相對績效指數投資組. ‧ 國. 學. 指標投資組合。而所有的技術分析方法運用在第二種相對績效指標投資組合,其 所獲得的累積報酬則只有 DRI 法與 REF 法勝過單純地買進持有第二種相對績效. ‧. 指標投資組合,其餘的技術分析方法皆較單純地買進持有第二種相對績效指標投. sit. y. Nat. 資組合所獲得的累積報酬還低,但是若以年化夏普指數來看的話,DRI 法、REF. al. er. io. 法以及 LSO 法皆較單純地買進持有第二種相對績效指標投資組合的年化夏普指. v. n. 數還高。從第三種相對績效指標投資組合來看,DMC 法、REF 法、ALX 法所獲. Ch. engchi. i n U. 得的累積報酬高於單純地買進持有第三種相對績效指標投資組合,而夏普指數方 面,DMC 法、REF 法、ALX 法、DRI 法的年化夏普指數也高於單純地買進持有 第三種相對績效指標投資組合的年化夏普指數。. 因此不管是針對哪一種相對績效指標投資組合,只要能夠選擇適當的技術分析方 法,在適當的時機點買進或賣出,便能夠有效地勝過單純地買進持有的被動型投 資方法。而從本文建構出的幾種相對指標投資組合來看,就單純地買進持有所獲 得的累積報酬而言,混合利差交易投資組合會高於單一利差交易投資組合,因為 混合利差交易投資組合分散了匯兌損失的風險,但是,若運用技術分析作為輔助 38.

(45) 判斷買進賣出的時點,則單一利差交易投資組合的報酬不見得會低於混合利差交 易投資組合的所獲得的累積報酬。. 第二節 建議 本文是站在投資者的角度來進行技術分析的操作與實證,希望能夠提供不同觀點 的外匯交易方法,提供投資人在面對買賣決策時能有更佳的判斷模式,以下是針 對本文的些許限制以及後續研究者的建議。. 政 治 大 幣值得研究,例如新興市場國家的貨幣等等,因此就樣本國家選取方面建議 立. 一. 本文研究樣本選取了七種世界上主要流通貨幣的國家,但仍有許多國家的貨. 可以再增加更多。. ‧ 國. 學 ‧. 二. 本文是以每月的月末資料作為研究資料期間,後續研究者可以改用每日的日. y. Nat. 資料當做研究期間,如果能夠取得更加詳細的每日盤中交易資料,則能更加. n. er. io. al. sit. 確實地加強資料的研究。. Ch. engchi. i n U. v. 三. 本文皆假設所有買賣的交易無須負擔交易成本,若需要更貼近現實面考量, 後續研究者可以再加入交易成本的考量。. 四. 本文採用了三種相對績效指數作為投資組合,後續研究者可以嘗試多運用不 同基準所建構而成的相對績效指數投資組合作為研究對象,而除了本文所敘 述之技術分析交易系統外,還可以再增加更多的技術分析交易系統,甚至將 多種技術方法做結合去判斷買進與賣出的時點。. 39.

(46) 參考文獻 賀蘭芝, 2007, “遠期匯率偏誤交易策略之績效分析,”中央銀行公務出國報告 Anker, P.,1999. “Uncovered Interest Parity, Monetary Policy and Time-varying Risk Premia.” Journal of International Monetary and Finance, 51 (1), 115–144. Backus, D.K., S. Foresi, and C.I. Telmer,2001.“Affine Term Structure Models and the Forward Premium Puzzle. ” Journal of Finance , 12, 503–23. Beine, M., Laurent, S., Lecourt, C., 2003. “ Official central bank interventions and exchange rate volatility: evidence from a regime-switching analysis. ” European Economic Review 47(5): 891-911. Chinn, M. and G. Meredith, 2004. “Monetary Policy and Long Horizon Uncovered Interest Parity, ” IMF Staff Papers, Vol. 51 No. 3, November, pp. 409-430.. 政 治 大 Chinn M. and G. Meredith立 , 1999 “Long-Horizon Uncovered Interest Parity,” NBER Working Papers.. ‧ 國. 學. Fama, Eugene F. , 1984. “Forward and Spot Exchange Rates.” Journal of Monetary Economics,14:319–38.. ‧. Fama, Eugene F.and French, Kenneth R. , 1993. “ Common Risk Factors in the Returns on Stocks and Bonds. ” Journal of Financial Economics 33 (1): 3–56.. Nat. y. sit. al. er. io. Giddy, I. and G. Dufey, 1975.“The Random Behaviour of Flexible Exchange Rates: Implications for Forecasting. ” Journal of International Business Studies, 54:1325–60.. v. n. Giddy, I., 1976. “An Integrated Theory of Exchange Rate Equilibrium.” Journal of Financial and Quanti- tative Analysis,54:173–82.. Ch. engchi. i n U. Hansen, L.P. and R.J. Hodrick , 1980. “ Forward Rates as Optimal Predictors of Future Spot Rates: An Econometric Analysis.” Journal of Political Economy,Vol. 88, pp. 829-53. Hau, H., and H. Rey, 2004. Can Portfolio Rebalancing Explain the Dynamics of Equity Returns, Equity Flows, and Exchange Rates?, The American Economic Review 94, 126-133. Ichiue, H., and K. Koyama, 2011. Regime Switches in Exchange Rate Volatility and Uncovered Interest Parity. Journal of International Money and Finance 30 (2011), 1436–1450. Jacob s., Robert E., 2011. “Trading Relative Performance with Alpha Indexes” working papers series. Kohlhagen, Steven., 1978. “The Behavior of Foreign Exchange Markets-A Critical Survey of the Empirical Literature. ” New York: New York University Monograph Series in Finance and Economics #3. 40.

(47) Lustig, H., and A. Verdelhan, 2007. “ The Cross-section of Foreign Currency Risk Premia and Consumption Growth Risk. ”American Economic Review 97:89–117. Lustig.H, N. Roussanov, and A. Verdelhan, 2011. “ Common risk factors in currency markets.”Review of Financial Studies,24 (2011), pp. 3731–3777. Levich, Richard. ,1978. “On the Efficiency of Markets for Foreign Exchange.” International Economic Policy: An Assessment of Theory and Evidence. Baltimore: Johns Hopkins Press, Working paper series. Levich, Richard. ,1979. “Tests of Forecasting Models and Market Efficiency in the International Money Market.” Working paper series. McCallum, Bennett T., 1994. “ A Reconsideration of the Uncovered Interest Parity Relationship, ”Journal of Monetary Economics, Vol. 33 (February), pp. 105–32. Melvin, Michael, and Mark Taylor, 2009. “The crisis in the FX market,” Journal of International Money and Finance 28, 1317–1330.. 政 治 大 Szakmary, A.C., Mathur, I., 1997.“Central bank intervention and trading rule profits in 立 ” Journal of International Money and foreign exchange markets. Finance,16,pp.513-535. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 41. i n U. v.

(48)

數據

相關文件

03 集體創作 洪慶桐 建國科技大學 / 勞動部勞動力發展署中彰投分署, 彰化縣私立達德高級商工職業學校.. 03 集體創作 張建雄

Promote Hong Kong economic growth 促進香港經濟增長 Earn foreign exchange to pay for imports賺取外匯支付進口貨品 Government can have more profit tax 政府利得稅收入增加

In this paper, we build a new class of neural networks based on the smoothing method for NCP introduced by Haddou and Maheux [18] using some family F of smoothing functions.

Rebecca Oxford (1990) 將語言學習策略分為兩大類:直接性 學習策略 (directed language learning strategies) 及間接性學 習策略 (in-directed

Grant, ed., The Process of Japanese Foreign Policy (London: Royal Institute of International Affairs, 1997), p.119.

Wallace (1989), "National price levels, purchasing power parity, and cointegration: a test of four high inflation economics," Journal of International Money and Finance,

政府禁毒策略與

Menou, M.著(2002)。《在國家資訊通訊技術政策中的資訊素養:遺漏的層 面,資訊文化》 (Information Literacy in National Information and Communications Technology (ICT)