公司治理結構與資訊揭露之關聯性研究

A Study of Association between Corporate Governance

Structure and Information Disclosure

陳瑞斌 Jui-Pin Chen

國立彰化師範大學 會計學系

Department of Accounting, National Changhua University of Education

許崇源 Chung-Yuan Hsu

國立政治大學 會計學系

Department of Accounting, National Chengchi University

摘要:資訊揭露有助於降低資訊不對稱及提高資本市場的健全度。本研究由 公司治理結構的角度,探討影響公司資訊揭露水準的因素。研究結果發現, 當投信基金的持股比率增加,或董事會中獨立董監事席次比率增加時,公司 的資訊揭露水準會提升;當控制股東所掌握董監事席次比率與現金流量權比 率之偏離程度愈大,或董事會人數超過七人後人數愈多,公司的資訊揭露水 準會愈低。 關鍵詞:資訊揭露;公司治理結構;控制股東

Abstract: Information disclosure is useful in reducing information asymmetry and plays a major role in the cooperation government. The purpose of this study is to explore the relationship between the level of information disclosure and corporate governance structure. The results support the following hypotheses. First, the higher the level of information disclosure is, the higher the investment from investment institution. Second, the level of information disclosure decreases if the divergence between the ratio of board seat and cash flow rights controlled by the ultimate controlling shareholders increases. Third, the level of information disclosure is lower with the number of directors when the number is over seven. Finally, the level of information disclosure increases if percentage of independent

board member increases.

Keywords: Information Disclosure; Corporate Governance Structure; Ultimate Controlling Shareholders

1. 緒論

1980 年代以來,公司治理的研究者陸續發現與股權分散不一致的現

象,因此開始質疑Berle and Means(1932)所提出「大多數公司是股權分散」

的論點(Demsetz and Lehn, 1985; Shleifer and Vishny, 1986; Morck, Shleifer and Vishny, 1988)。Shleifer and Vishny(1986)甚至發現即使是美國的大公司, 股權仍是呈一定程度的集中於家族與富有者手中。爾後,一些跨國性研究也 證實,在許多美國以外的國家,上市公司的股權並非分散,而是普遍集中於 最終控制者(或稱為控制股東)的手中(La Porta, Lopez-de-Silanes and Shleifer, 1999; Claessens, Djankov and Lang, 2000)。例如,La Porta et al.(1999)在調

查全球 27 個富有經濟體之上市公司的股權結構時,發現若以 20%的投票權 水準作為劃分存在控制股東的公司與股權分散公司的標準時,則全部樣本公 司僅36.5%為股權分散的公司,63.5%為存在控制股東的公司。Claessens et al. (2000)的研究更進一步顯示有三分之二的東亞上市公司是由家族所控制, 而家族不僅利用金字塔結構和交叉持股的方式來提升對被投資公司的控制 力,也透過參與管理的方式(擔任董事長、總經理)來提高對被投資公司決 策的影響力,導致控制權與現金流量權呈現偏離的現象(偏離一股一權的基 本原則)。此外,國內的研究者也發現多數的國內上市公司是由控制股東(主 要為家族)所掌控,且控制家族更掌握過半數以上董監事席次,形成上市公 司董監事家族化的情況(葉銀華、李存修、柯承恩, 民 91; 許美滿、吳壽山、 鍾惠民、林怡群, 民 93)。因此,正如 Shleifer and Vishny(1997)所指出, 大多數國家的上市公司,代理問題並非存在於管理當局與外部股東之間,而 是源自於控制股東與外部股東之間的利益衝突。 由於控制股東多身兼公司的管理當局(為擁有較多資訊的一方),實際 參與公司的營運,而外部股東並未參與公司的營運(為缺乏資訊的一方)。在 真實的世界中存在不確定性(uncertainty),而外部股東又無法與管理當局訂 定完全契約(complete contract)的情況下,兩者之間因而發生資訊不對稱。 資訊不對稱將會導致身兼公司管理當局的控制股東利用資訊的優勢與職務之

便,進行剝削外部股東財富的行為(代理行為),包括低價出售公司的產品、 資產予控制股東所掌握的其他公司、安排不適任的家族成員擔任管理要職 (La Porta, Lopez-de-Silanes, Shleifer, and Vishny, 2002)或高價向控制股東所 掌控的公司購入土地,造成公司的資金流向控制股東的情況(葉銀華、邱顯

比、何憲章, 民 86)。解決控制股東與外部股東之間的資訊不對稱與代理問題

最主要的方法之一即為增加資訊揭露(Healy and Palepu, 2001)。透過公開揭 露的方式,握有資訊的管理當局(控制股東)可以將私有資訊充分傳遞予外 部股東與資本市場潛在的投資人。Bushman and Smith(2001)即指出財務會 計資訊(包括資訊揭露)扮演著治理的角色,可以降低因管理當局機會主義 行為而造成外部股東損失的風險。此外,經濟合作暨發展組織(Organization for Economic Co-operation and Development,簡稱 OECD)也體認資訊揭露的

重要性,因此於公司治理五大原則中特別提出:「公司治理架構應能確保有關

公司財務狀況與營運結果、目標、績效、關係人交易、所有權與投票權、公

司治理結構與政策、與風險管理政策等資訊能正確地揭露及透明化」(OECD,

1999)。我國證管機關也積極致力於資訊揭露相關法規的修訂,藉以要求公司

管理當局充分揭露對外部股東攸關的資訊,提高資本市場運作的效率性。 學術界對於資訊揭露的研究,已經超過40 年(Marston and Shrives, 1996; Ahmed and Courtis, 1999)。儘管過去的研究者發現公司的資訊揭露水準會受 到公司規模、證券是否於國外上市、審計品質、績效等公司特性的影響,然 而企業公司治理結構的良窳對於資訊揭露水準的影響卻往往被忽略。Fan and Wong(2002)在探討股權結構與盈餘反應係數之相關性的研究中,就曾指出 控制股東不僅掌控公司的經營決策,也能影響財務報導的政策,而且當控制 股東所掌握的投票權與現金流量權發生偏離時,控制股東提供會計資訊之目 的可能不是為了反映真實的交易,而是基於自利目的來報導,換言之,股權 的偏離會誘使控制股東利用管理盈餘的方式來掩飾財富侵佔對於盈餘的效 果,或降低揭露對外部股東攸關的資訊,進而影響會計資訊的可信度。Jung and Kwon(2002)認為控制股東與外部股東之間因資訊不對稱而發生代理問 題,會引起控制股東的機會主義行為。一方面,理性的投資人與債權人瞭解 此種情況,可能藉由對公司加諸更多的限制(例如,限制性條款)來保護自 身的權益。另一方面,控制股東會利用盈餘管理來減輕這些會計限制,而這 也將會降低盈餘與資訊的品質。許崇源、陳瑞斌、林政衛、翁慈青(民94) 曾探討公司治理結構與財務報告透明度之關聯性,研究結果發現企業的公司

治理結構良窳確實會影響財務報告的透明度1。因此,公司治理結構與資訊揭 露之間似乎存在某種程度的關聯性,而且在目前複雜的經濟環境下與國內實 務上的發現(如地雷股事件),顯示公司治理結構似乎是凌駕其他公司特性變 數(例如公司規模、負債比率),成為另一項解釋資訊揭露水準的重要變數, 值得進一步探究兩者之間的關係,這也是本研究欲探討的議題。 本研究選擇以國內上市公司為研究標的,主要理由可歸納如下。首先, 與亞洲其他新興市場相似,大多數國內上市公司的股權並非分散,而是由最 終控制者所掌握,且最終控制者的身份主要是家族成員。為了能夠取得控制 公司經營的能力,控制家族多以交叉持股及金字塔持股的方式提升對公司的 實質控制力,導致投票權與現金流量權發生偏離。隨著投票權與現金流量權 之間偏離程度增大,將會加深控制家族與其他股東之間利益的不一致,導致 嚴重的控制股東代理問題,而最明顯的即是反映在經營管理決策(公司績效) 及財務報導政策(包括盈餘報導及非盈餘資訊的揭露)的制定上(Fan and Wong, 2002)。因此,國內的環境可提供本研究檢視公司治理結構與資訊揭露 水準之間的關聯性。 其次,近年來我國證管機關積極地推動公司治理,特別是改善企業的資 訊揭露及透明度。例如,2002 年公開發行公司的年報及公開說明書中,已要 求公司揭露董事及監察人之獨立性(台財證六字第0920000457 號)。2003 年 3 月 13 日發布「公開發行公司年報應行記載事項準則」修正案,要求公司增 加揭露獨立董事、監察人之設置情形及執行職權情形(如酬勞等),並配合上 市上櫃公司治理實務守則的發布,要求公司將依循公司治理實務守則的執行 情形揭露,以利投資人判斷公司執行公司治理的成效。此外,也要求各公司 必須強化財務業務及風險管理資訊,規定公司必須增列風險管理資訊,內容 包括增訂應揭露最近年度利率、匯率變動、通貨膨脹情形對公司損益的影響, 以及最近年度從事高風險交易的政策、獲利或虧損的主要原因及未來因應措 施、最近年度企業形象改變對企業危機管理的影響及因應措施等非財務性資 訊(台財證一字第0920001031 號)。因此,在國內制度化的環境下,將有助 於本研究瞭解國內上市公司的揭露實務,並調查公司治理結構與資訊揭露水 準之間的關聯性。 1許崇源等人(民 94)的研究結果發現,當控制股東掌握愈多的董事席次時,財務報告的透明 度會降低。

最後,過去國外學者的研究發現企業的公司治理結構會受到國家法律環 境的影響,例如,La Porta et al.(1999)發現能有效保護股東權益的國家, 公司的股權較為分散。Faccio and Lang(2002)對於西歐 5 國的研究,顯示 股東權益保護較差的國家,控制股東的投票權與現金流量權會呈現較大的偏 離。而企業的資訊揭露水準也會受到公司層級及國家層級因素的影響,不同 的公司可能因本身的特質、法令制度或文化的差異性,使得資訊揭露呈現多 樣化的水準。因此,在法律制度、文化、公司特質迥異的情況下,探討公司 治理結構與資訊揭露水準之間的關係時,國外研究的結果是否可全盤適用於 國內?在政府極力推動公司治理制度的同時,若能瞭解影響國內上市公司資 訊揭露水準的因素,方能在修法時訂立適當的機制,以提升公司的資訊透明 度。 本研究由公司治理結構的角度,探討影響資訊揭露水準的因素。研究結 果發現,當投信基金的持股比率增加或董事會中獨立董監事的席次比率增加 時,公司的資訊揭露水準會提升;當控制股東所掌握董監事席次比率與現金 流量權比率之偏離程度愈大或董事會人數超過七人後人數愈多,公司的資訊 揭露水準會降低。 本文後續其他各節內容如下:第二節為研究假說與文獻探討,依據理論 之論點及過去實證研究之發現,推導出公司治理結構與資訊揭露水準關聯性 的實證假說;第三節研究方法,基於研究假說發展本研究的實證迴歸模型, 並說明本研究的變數衡量、研究期間、樣本選取及資料來源;第四節為實證 結果與分析,針對蒐集的實證資料進行統計分析與檢定,以獲得關於實證假 說支持與否的證據,並做必要的敏感性測試;第五節為研究結論與建議。

2. 研究假說與文獻探討

本研究之目的是探討公司治理結構與資訊揭露水準之間的關聯性,其中 公司治理結構包括股權結構與董事會特性兩個構面。股權結構為控制股東所 掌握的投票權比率與現金流量權比率的偏離程度、董監事持股質押比率、機 構投資人持股比率,董事會特性則為控制股東所掌握的董監事席次比率與現 金流量權比率的偏離程度、董事會規模、獨立董監事席次比率。基於過去理 論與假說的論點,本研究推導出公司治理結構與資訊揭露水準之關係的實證 假說如下:2.1 股權結構

公司治理的研究者在探討控制股東與其他股東之間的代理問題時,曾發 現控制股東常利用金字塔結構或交叉持股等方式來增強其對於公司的控制 力,導致控制股東所擁有的投票權比率與現金流量權比率發生偏離的現象。 例如,La Porta et al.(1999)、Claessens et al.(2000)、Faccio and Lang(2002)、 Cronqvist and Nilsson(2003)與 Lemmon and Lins(2003)的研究均一致地 獲得控制股東股權偏離的證據。在此種情況下,控制股東通常只需負擔相對 較少的成本,就可以享受控制力背後的大部分私有利益。因此,基於「財富 侵佔假說」的論點,在自利誘因的驅使下,控制股東有誘因濫用公司資源, 或進行財富移轉等方式,剝奪外部股東的財富,造成公司的經營績效與價值 降低。Shleifer and Vishny(1997)指出當最大股東掌握的投票權比率明顯大 於他對公司的實際投資(現金流量權比率)時,最大股東不僅有誘因,也有 能力花費小股東的金錢以圖利自己,包括配發優惠利益給自己或是圖利於最 大股東所控制的其他公司,而不顧小股東的權益。Cronqvist and Nilsson(2003) 以瑞典上市公司為樣本,探討公司的股權結構對於績效與價值的影響時,即 發現當控制股東所掌握的投票權比率與現金流量權比率之偏離程度愈大時, 公司的經營績效(ROA)與價值(Tobins’q)會愈低。 投票權比率與現金流量權比率之間的偏離同時也會影響公司的財務報 導政策,因為控制股東不僅能有效地掌握企業的經營政策,也能控制企業的 財務報導,包括盈餘報導與財務揭露政策,而且當控制股東所握有的投票權 比率大於現金流量權比率時,主動或公正報導公司資訊的誘因會下降。相反 地,控制股東會利用所擁有的資訊優勢,基於自身的利益而報導會計資訊, 而非真實反映公司實質的經濟交易情況、或未能揭露對其他股東攸關的資 訊,導致公司的資訊透明度降低(Fan and Wong, 2002)。Fan and Wong(2002) 的實證結果支持控制股東所掌握之投票權比率與現金流量權比率的偏離,會 降低會計盈餘的可靠性,並弱化了會計盈餘與股價之間的相關性。因此,本 研究預期當控制股東所掌握的投票權比率與現金流量權比率之偏離程度愈大 時,會提高控制股東對於外部股東「財富侵佔」的動機與能力,因而降低管 理當局(通常為控制股東家族成員)主動對外部股東揭露攸關資訊之意願, 導致資訊揭露水準會降低。據此,本研究形成H1-1 如下:

H1-1:其他條件不變下,控制股東所掌握投票權比率與現金流量權比率之間 的偏離程度與資訊揭露水準呈負相關。 地雷股事件後,董監事持股的質押行為逐漸受到國內證管機關與資本市 場投資人高度的關注,董監事持股的質押行為會受到高度的重視,主要是因 為公司未來的經營績效會受到董監事行為的影響。具有公司控制權的董監事 如果將其所持有公司的股份進行質押借款,一旦股價大幅下跌時,為避免遭 融通銀行斷頭,董監事即可能利用公司的資金進行護盤,在跌勢不止的情形 下,公司的資金被不當耗用,公司的價值會降低,進而使得外部股東權益受 損(許美滿等人, 民 93)。 另一方面,董監事持股的質押行為也會影響公司的財務報導。高蘭芬(民 91)指出,對於持股質押的董監事而言,質押會使董監事個人的資金狀況與 公司的股價走勢產生連結,基於自利動機,介入經營的質押董監事有強烈誘 因與機會來進行盈餘管理與發布不實的盈餘預期資訊,以影響公司的股價。 因此,本研究預期董監事持股質押比率愈大時,會加深董監事與外部股東之 間的代理問題,而此也將降低管理當局主動對外部股東揭露攸關資訊之誘 因,導致資訊揭露水準降低。據此,本研究形成H1-2 如下: H1-2:其他條件不變下,董監事持股之質押比率與資訊揭露水準呈負相關。 從外部監督的角度來看,機構投資人在管理當局的監督上,扮演著相當 重要的角色(Agrawal and Mandelker, 1990)。根據 Pound(1988)所提出「效 率監督假說(efficient monitoring hypothesis)」,認為機構投資人擁有較多的 專業人才及知識,其監督成本也較一般股東低。因此,機構投資人比小股東 更能有效地監督公司,有助於提升公司的價值。葉銀華等人(民91)也指出 由於一般投資大眾持股比率較低,因而對公司治理的參與並不積極,相反地, 機構投資人持股比率相對較一般散戶高,在自我利益保障的誘因與發揮監督 的能力上,皆較一般股東高。呂坤穎(民92)認為機構投資人的成立必須通 過法令上的規定,資本規模達到一定程度以上,因此相對於散戶會有較豐富 的資源與人力對公司進行評價,甚至影響被投資公司的實際經營與運作。 機構投資人不僅具有專業人才和知識,對於投資企業會要求揭露最攸關 的資訊,用以評估公司營運績效和價值,而且因為持股比率較高,機構投資 人有機會取得公司董事席次,進一步參與公司營運之監督,故Pound(1988)

認為機構投資人的存在對於公司資訊透明度的提升會有所助益。El-Gazzar (1998)認為當機構投資人持股比率提高時,其監督管理當局的誘因會提高, 而為了能強化其監督的能力,機構投資人會要求管理當局揭露較多的資訊, 以致於管理當局的自願性揭露水準會提升。Haniffa and Cooke(2002)的研 究,即發現外資法人的持股比率增加時,年報的自願性揭露水準會提升。因 此,本研究預期隨著機構投資人持股比率增加時,監督管理當局財務報導的 誘因與能力會提高,對於資訊的需求會增加,因而會驅使管理當局揭露較多 的資訊,導致公司的資訊揭露水準會提升。據此,本研究形成H1-3 如下: H1-3:其他條件不變下,機構投資人持股比率與資訊揭露水準呈正相關。

2.2 董事會特性

根據Claessens et al.(2002)、葉銀華等人(民91)、許美滿等人(民93) 等研究發現,國內上市公司除了利用金字塔結構與交叉持股等方式擴張其對 於被投資公司的控制權之外,也利用參與管理的方式(例如擔任董事長、董 事或總經理)提高對於被投資公司的控制力,而他們同時也發現過半數以上 的國內上市公司是由控制股東(主要為家族)所掌控。在國內的企業組織中, 董事會為業務執行單位,主要職責包括監督經營績效、防制利益衝突及確保 公司遵循各種法令,而監察人則負責監督董事會業務執行與公司會計之審 計。因此,掌握多數的董監事席次即可控制公司經營決策之制定與財務報導, 董監事席次比率實為投票權以外另一項能有效衡量控制股東代理問題的指標 (葉銀華等人, 民 91)。 林明謙(民 90)的研究發現,當控制股東成員擔任董事席次增加時, 控制股東對於公司決策的影響力愈大,也愈有能力及意願侵佔公司的財富。 同樣地,當控制股東握有監察人席次比率愈高時,將會削弱監察人的監督獨 立性與成效。Dechow, Sloan and Sweeney(1996)檢視被美國證管會宣稱為 違反一般公認會計原則及高估報導盈餘之企業的公司治理結構,研究結果顯 示違反一般公認會計原則及高估報導盈餘的公司,董事會多為內部人士所掌 控。Ho and Wong(2001)的研究則顯示,當控制家族成員佔董事席次比率 提高時,公司的自願性揭露水準會下降。因此,本研究預期當控制股東所掌 握的董監事席次比率與現金流量權比率之偏離程度愈大時,會提高控制股東 對於外部股東「財富侵佔」的動機與能力,導致發生控制股東的代理問題,而此也將降低管理當局主動對外部股東揭露攸關資訊,導致公司的資訊揭露 水準會下降。據此,本研究形成H1-4 如下: H1-4:其他條件不變下,控制股東所掌握的董監事席次比率與現金流量權比 率之間的偏離程度與資訊揭露水準呈負相關。 董事會為企業內部核心的治理機制,而董事會功能的健全與否時影響著 股東未來是否能獲得投資的合理報酬。董事會的職權,中外呈現相當大的差 異性。在美國,公司的指揮權與監督權皆在董事會,而由執行長與高階管理 當局直接負責公司的管理,董事會則負責核准、監督公司經營策略與目標。 為了執行董事會的指揮權,一般大型公司設有執行委員會、財務委員會與公 共關係委員會。為了強化董事會的監督權,則設有審計委員會、薪酬委員會 與提名委員會。這些委員會的組成,原則上必須全部或一半由獨立董事擔任, 且由獨立董事擔任主席;在我國,股份有限公司設有董事會、監察人及股東 會等三個單位,其公司治理內部機制係以董事會為業務執行單位,而由監察 人監督董事會業務執行與公司會計之審計,股東會為最高意思單位,可藉由 股東代位訴訟、團體訴訟、歸入權等制度的行使運作,同時監控董事會及監 察人二個機關。

Zahra and Pearce(1989)指出,董事會在組織中扮演著服務、策略及控 制三種角色,而董事會是否能有效地扮演上述角色將視其組成而定。當公司 的績效不佳,抑或面臨各團體利益衝突的議題時,董事會便常透過擴大或縮 減董事會規模、增加外部董事席次的方式以提昇董事會的功能。過去的研究 者在探討董事會規模對於企業績效的影響時,支持擴大董事會規模將有助於 提昇企業績效,他們認為當董事會規模愈大時,董事有多樣的背景、技術及 對經營決策的看法,以致於決策品質較佳,而有助於提昇企業的績效(Bacon, 1973)。此外,董事會規模愈大,董事會的利益範圍較廣,經理人較難支配其 監督與評估的立場,在中立的立場下決定經理人的去留,可避免雙方私相授 受,進而提高企業的經營績效(Zahra and Pearce, 1989)。然而,董事會規模 如果過大,則公司亦會暴露於無法迅速傳遞訊息,下達正確決策的缺點,而 減弱董事會的監督角色(Jensen, 1993)。Yermack(1996)的研究即發現,隨 著董事人數的增加,不僅會增加結合成本,亦會降低公司的效率,顯示規模 小的董事會較規模大的董事會運作更為有效率。

另一方面,董事會規模也會影響企業的資訊揭露政策。黃寶漳(民93) 的研究結果支持董事會規模愈大時,公司的資訊揭露水準會提升。因此,本 研究預期隨著董事會人數增加時,較不容易受到控制股東的支配,會提高董 事會制定公司決策的效率,而董事會也能有效執行股東所賦予的責任,為了 能使得外部股東能獲知更多有關於公司營運的資訊,董事會驅使管理當局揭 露較多的資訊,導致公司的資訊揭露水準會提升。另一方面,當董事會規模 過大時,董事會運作的效率會降低,對於公司的資訊揭露水準存在著不增反 減的效果。據此,本研究形成H1-5 如下: H1-5:其他條件不變下,董事會規模與資訊揭露水準有關。 自從美國大企業爆發會計舞弊事件後,如何透過各種機制加強公司治 理,降低公司管理當局道德風險的問題便成為投資人關心的重要議題。在相 關改革提議中,加強獨立董事的功能是常被人提到的一種。獨立董事制度在 許多國家已行之有年。例如,在美國大型公司董事會之下,多設有審計(稽 核)委員會、薪酬委員會與提名委員會,原則上,這些委員會必須全部或至 少一半以上由獨立董事擔任,並由獨立董事擔任召集人。即便是東亞國家如 日本,於1993 年起強制採行外部監察人制度。中國證監會於 2001 年正式要 求上市公司應聘任適當人選擔任獨立董事。香港證券交易所於1994 年要求上 市公司至少聘請兩位以上獨立董事,2001 年公司治理委員會更建議上市公司 的董事會至少要有三分之一以上的獨立董事。國內對於獨立董事之強制要 求,腳步相對較緩慢,台灣證券交易所與櫃檯買賣中心於2002 年開始強制要 求新上市櫃公司之董監事會必須設置二名獨立董事與一名獨立監察人(陳業 寧、邱顯比、洪雲萍, 民 94)。 對於董事會職權的設計,國內外呈現相當大的差異性。在美國,公司的 指揮權與監督權皆在董事會,而由執行長與高階管理當局直接負責公司的管 理,董事會則負責核准、監督公司經營策略與目標。獨立董事在一定意義上 是所有股東的代理人,通過監督和激勵公司高層管理人員改善工作來維護全 體股東利益,是作為解決股東監督控制力量不足問題的手段;反觀我國,股 份有限公司同時設有董事會及監察人,其公司治理內部機制係以董事會為業 務執行單位,主要職責包括監督經營績效、防制利益衝突及確保公司遵循各 種法令,監察人負責監督董事會業務執行與公司會計之審計。我國上市公司 的主要問題是控制股東對公司董事會、監察人及高層管理人員控制過度,董

事會實際上成了控制股東利益的代表。因此,引入獨立董事與監察人制度的 主要目的是用以監督和制約控制股東的任意行為,保護中小股東的權益。由 於獨立董事與監察人的地位較為獨立,獨立董事能客觀公正地監督管理當局 的決策,獨立監察人能落實監督董事的職責(林玉振、黃荃、林容竹, 民 91)。 因此,當董事會中加入獨立董事將有助於提升董事會的運作效率、決策能力 及確保公司遵行法令的規範,進而提升企業的績效與價值,而加入獨立監察 人將能提升監察人監督董事會業務的執行的效能(證券交易所與櫃檯買賣中 心, 民 91)。 聘任獨立董事對於企業績效的影響,主要可歸納為兩個論點:代理理論 (agency theory)及資源依賴理論(resource dependency theory)。「代理理論」 認為董事會中加入獨立董事,將可監督與控制管理當局的機會主義行為,降 低代理成本(Fama and Jensen, 1983)。而相較於內部董事而言,外部獨立董 事的地位較為獨立,並且能以專家或客觀的角度來評估管理當局的決策。此 外,獨立董事不容易產生自利的行為,能夠代表外部股東的利益,並做成獨 立公正的監督與客觀的決策(Davis and Kay, 1993)。Mangel and Singh(1993) 指出,由於身為董事的責任與權利增加,獨立董事有更多的機會執行控制的

功能,因此獨立董事被視為是提昇董事會效能的一項機制。「資源依賴理論」

則主張基於獨立董事的專業及聲望,他們可提供公司與外部環境的連結,有 助於提升公司的績效。Schellenger, Wood and Tashakori(1989)與 Prevost, Rao and Hossain(2002)的研究發現獨立董事的席次比率與公司的績效有正向關 係。 另一方面,除了影響財務績效外,獨立董事與監察人的設置也會影響公 司的財務報導。例如,在美國大型公司董事會之下,多設有審計(稽核)委 員會,負責監督管理當局的財務報導、評估外部會計師的查帳計畫與內部稽 核報告、提名會計師人選。原則上,這些委員會必須全部或至少一半以上由 獨立董事擔任,並由獨立董事擔任召集人,以提高審計委員會監督財務報導 的功能,即提升財務報告的可靠性。Klein(2002)在探討董事會組成與盈餘 管理之間的關聯性,即發現董事會的獨立性會影響管理當局盈餘管理的程 度。Beasley(1996)的研究結果則顯示增加外部獨立董事,能降低財務報表 舞弊,提高會計資訊的可靠性。另外,為了能有更多的公司資訊以強化獨立 董事監督管理當局的能力,及使外部股東能獲知更多關於公司的攸關資訊, 獨立董事會力促管理當局揭露更多的公司資訊,以提高公司的資訊透明度

(Ho and Wong, 2001)。Forker(1992)的研究發現,獨立董事的席次比率愈 大時,會改善公司管理當局遵行管制單位對於年報揭露的規範(即強制性揭 露),提高揭露的品質,並降低管理當局隱匿公司資訊的可能性。李亭誼(民 92)在研究董事身份是否會影響董監經理人相關資訊揭露程度時,也支持獨 立董監事之監督有助於提升企業資訊揭露的程度。因此,本研究預期董監事 會中獨立董監事的席次比率增加時,會提高獨立董監事監督管理當局的經營 管理與財務報導,以致於公司的資訊揭露水準會提升。據此,本研究形成H1-6 如下: H1-6:其他條件不變下,獨立董監事席次比率與資訊揭露水準呈正相關。

3. 研究方法

本節首先依公司治理結構與資訊揭露水準之間的關聯性所建構的研究 假說,形成本研究的實證迴歸模型。其次詳述研究設計,內容包含樣本期間、 選樣標準及資料來源。3.1 實證迴歸模型

依據前節所推導的研究假說,本研究建構實證迴歸模型如下:DSCOREi=α0+β1CV1i+β2COLLATERi+β3INSi+β4CV2i+β5BOARD_Li

+β6BOARD_Hi+β7IDSi+β8CASHi+β9SIZEi+β10LEVi+β11AQi

+β12LISTi+β13GROUPi+β14ROAi+εi (1)

其中,α0:常數項;DSCORE:資訊揭露水準;CV1:控制股東所掌握 的投票權比率與現金流量權比率之間的偏離程度;COLLATER:董監事持股 的質押比率;INS:機構投資人持股比率;CV2:控制股東所掌握的董監事席 次比率與現金流量權比率之間的偏離程度;BOARD_L:小董事會規模; BOARD_H:大董事會規模;IDS:獨立董監事席次比率;CASH:控制股東 所持有的現金流量權比率;SIZE:公司規模;LEV:負債比率;AQ:審計品 質;LIST:國外上市或融資;GROUP:集團企業;ROA:總資產報酬率;εi: 殘差項。

3.2 變數之操作性定義與衡量

3.2.1 被解釋變數 (1)資訊揭露水準(DSCORE): 本研究對於資訊揭露水準的衡量方式為針對年報之揭露項目建構出揭 露項目索引表,以衡量各公司年報的揭露水準,並據以作為資訊揭露水準的 替代變數。其中,年報的揭露水準係利用內容分析法進行估計。 a.揭露項目索引表之建構與揭露項目之評分: 本研究以Botosan(1997)所使用的揭露項目索引表為主體,同時參考 我國目前的「一般公認會計原則」、財政部證券暨期貨管理委員會(2004 年 7 月證期局改隸金管會)所公佈「公開發行公司年報應行記載事項準則」、「證 券發行人財務報告編製準則」之規定及證券暨期貨市場發展基金會所公佈的 「資訊揭露評鑑系統評鑑指標」中關於年報資訊揭露之評鑑指標2,建構出本 研究之揭露項目索引表。揭露項目索引表中所包含的項目,反映著投資人與 財務分析師所認定有助於制定投資決策之七類強制性與自願性資訊,包括背 景資訊、歷史性財務資訊的彙總、財務及營運資訊、非財務性統計資訊、預 測性資訊、管理當局的討論與分析、董事會及股權結構,揭露項目列於附錄 一,而揭露項目的評分方式與釋例,亦如附錄一所示。 b.年報揭露水準: 本研究對於年報揭露水準的衡量方式,係先將各揭露項目得分依所屬類 別予以加總,並除以每一類別之全部項目總分,以求得七個類別揭露項目的 個別分數,最後並將七個類別的分數相加以計算總得分,作為年報揭露水準 的衡量指標,公式如下3:∑

= = n k ijk ij TOTALj SCORE SCORE 1 (2) 2本研究建構之揭露索引表係參考Botosan (1997),主要原因是 Botosan 使用之揭露索引表係 反映了投資人與財務分析師認為最有助於投資決策的資訊。也因為沒有龐雜的項目,故項目 數較少,且彼此之間劃分清楚,不易發生混淆,為該揭露索引表優於其它索引表的地方。 3本研究七個類別項目中之揭露項目的總數並不相同,為避免因某類揭露項目之總分大於其 他類揭露項目之總分所引起的主觀性偏好問題,因此本研究以此方法消除之。在計算各類別 揭露項目之得分時,分母係以各類別全部項目之總分為基礎,而非如過去研究以該公司應揭 露之最大總分來衡量,目的是為避免在判斷某揭露項目是否為該企業攸關項目時,所產生的 主觀判斷的誤差。∑

= = 7 1 j ij i SCORE DSCORE (3)其中,SCOREij:為i 公司年報在各 j 類別揭露項目之得分;SCOREijk:

為i 公司年報在各 j 類別中個別揭露項目之得分;TOTALj:為各j 類別全部揭 露項目之總分;DSCOREi:為 i 公司年報揭露項目之總得分,也是 i 公司年 報揭露水準的衡量指標。 3.2.2 解釋變數 (1)控制股東所掌握的投票權比率(VOTE)45: 為控制股東成員的直接持股比率+ Σ(各控制鏈末端的間接持股比 率)。 (2)控制股東所掌握董監事席次比率(DIRECTOR): 為控制股東成員擔任董監事席次佔全體董監事席次的比率。 (3)控制股東掌握的投票權比率與現金流量權比率之偏離程度(CV1): 為控制股東成員所掌握的投票權比率減除現金流量權比率。 (4)控制股東掌握的董監事席次比率與現金流量權比率之偏離程度(CV2): 為控制股東成員所掌握的董監事席次比率減除現金流量權比率。 (5)董監事持股之質押比率(COLLATER): 為公司全體董監事持股之質押股數除以公司全體董監事持股數。 (6)機構投資人持股比率(INS): 為投信基金、證券自營商及外資於年底所持有公司普通股股數佔公司年 底流通在外普通股總股數的比率。 由於國內證券市場上的「三大法人」(包括投信基金、證券自營商及外 資)為構成國內機構投資人的主要部分。因此,本研究以「三大法人」所持 有被投資公司的股份比例作為衡量的基礎。其中,外資的持股比例以外國專 業投資機構(QFII:Qualified Foreign Investment Institution)為限。外國專業 投資機構包含國外的資產管理公司、壽險及銀行等金融機構。 4本研究將控制股東定義為對公司決策具有最大影響力者,通常為公司之大股東、董事長、 總經理及其家族成員。例如,最終控制者包含董事長及具備二親等以內與配偶關係者,以 及他們所控制的公司與機構,通常他們所持有的投票權為公司最大者。 5本研究將投票權視為控制股東影響企業決策(包含選舉董監事會成員)的能力,而現金流量權 為企業盈餘分配權與控制股東侵佔公司資產時所造成自身損失的幅度。

(7)董事會規模(BOARDS):

以BOARDS_L 與 BOARDS_H 兩變數衡量董事會規模。BOARDS_L,

為小董事會規模,若董事會人數小於七人,BOARDS_L 值以實際人數衡量,

若董事會人數大於或等於七人,BOARDS_L 值以七人衡量。BOARDS_H,

為大董事會規模,若董事會人數小於或等於七人,BOARDS_H 值為 0,若董

事會人數大於七人,BOARDS_H 值以實際人數減七人衡量。

本研究參酌Lipton and Lorsch(1992)與 Jensen(1993)等研究曾經提 出董事會規模與公司績效之間可能存在著非線性關係的論點。Jensen(1993) 指出「小董事會可以改善績效,當董事會人數超過七人或八人之後,效率將

會降低,而且容易受到管理當局的控制」。Lipton and Lorsch(1992)則認為

小董事會的效率高,且建議董事會人數應限制在七人或八人以內。我國董事 會人數之平均數亦約為7 人。因此,本研究考量簡單線性迴歸分析可能無法 適當捕捉董事會規模對於資訊揭露水準的影響,而片段線性迴歸(piecewise linear regression)分析在檢測上述非線性關係上是較具檢定力的方法(Morck et al., 1988;Joh, 2003),故利用片段線性迴歸分析作為統計檢定的方法,並 以董事會人數為七人作為臨界點。 (8)獨立董監事席次比率(IDS)6: 為獨立董監事人數佔全體董監事人數之比率 。 3.2.3 控制變數

根據Ahmed and Courtis(1999)的彙整性研究,顯示內部人士持股比

率、公司規模、負債比率、國外上市及獲利能力是年報揭露水準的顯著解釋

變數,國內研究如陳美娟(民86)、劉啟群(民 88)均發現由大型會計師事

務所查核的公司會揭露較多的資訊。此外,Jung and Kwon(2002)的研究發 現集團企業有誘因基於集團整體的利益而操弄財務資訊。因此,本研究以控 制股東持有的現金流量權比率、公司規模、負債比率、國外上市或融資、審 計品質、集團企業及獲利能力作為實證迴歸模型之控制變數。 (1)控制股東所持有之現金流量權比率(CASH): CASH = 控制股東的直接持股率+Σ(各控制鏈之間接持股率乘積)7。 6本研究所指的獨立董事與監察人,須符合台灣證券交易所股份有限公司有價證券上市審查 準則補充規定第17 條的規定。 7控制股東之現金流量權比率、投票權比率的計算,如附錄二。

在控制股東持股比率較低的公司,控制股東有較大的誘因從事機會主義 行為,剝奪外部股東的利益,導致發生嚴重的代理問題。因此,在控制股東 持股比率較低的公司,外部股東將會增加對控制股東行為的監督以降低代理

成本(Eng and Mak, 2003)。由於資訊揭露具有監督的功能,提高資訊揭露水

準將會提升企業的資訊透明度,並降低控制股東潛在移轉企業現金流量的機 會(Stulz, 1999)。因此,在控制股東持股比率較低的公司,外部股東對於公 司資訊的需求會增加,並有誘因促使公司管理當局增加資訊揭露。Fama and Jensen(1983)指出,管理當局與股東之間的利益衝突在股權分散的公司比 股權集中的公司大。因此,在股權分散的公司,外部股東持股比率相對較大, 在監督效益大於成本的考量下,外部股東對於資訊的需求會較多,以便於他 們能有效地監督公司管理當局的決策是否基於外部股東的最佳利益。Eng and Mak(2003)在探討股權結構與年報自願性揭露水準之間的關係時,即發現 股權分散的公司,外部股東對於公司資訊的需求會增加,並會要求管理當局 增加年報的自願性揭露水準。因此,本研究預期控制股東持有的現金流量權 比率與公司的資訊揭露水準呈負相關。 (2)公司規模(SIZE):以年底總資產帳面值取自然對數 Ln 衡量。 在自願性揭露水準之決定性因素的研究中,公司規模一直是學者所探討 的主要變數之一,且多數研究也發現公司規模與自願性揭露水準呈正相關的 實證證據(Buzby, 1975;Chow and Wong-Boren, 1987;Eng and Mak, 2003)。 公司規模對於揭露水準的影響,主要理由有二:(1)由資訊揭露成本的角度而 言,小公司蒐集與累積詳細資訊的成本相對較高,以致於小公司多不願作自 願性揭露,而對於大公司,此項資訊蒐集的成本相對較具規模經濟,且也付 得起此項成本。此外,大公司為了管理當局內部報導的理由,也會蒐集較多 資訊(Raffournier, 1995)。(2)由資本市場融資的角度而言,適當的揭露可以 提高投資人的信心,進而提升證券在市場的銷售能力,使得透過證券市場的 外部融資更容易與更便宜。由於大公司比小公司更需從資本市場發行證券取 得資金,因此提高自願性揭露將有助於大公司更容易發行證券及取得融資, 但小公司通常較不從證券市場中取得資金,故較無意願提高自願性揭露 (Singhvi and Desai, 1971)。因此,本研究預期公司規模和資訊揭露水準呈正 相關。

(3)負債比率(LEV):以年底總負債帳面值除以總資產帳面值衡量。

式取得資金時,管理當局將有誘因投資風險較高的投資方案,以達成由債權 人至股東的潛在財富移轉行為,因而增加負債的代理成本。然債權人為了確 保自己的財富不會被股東所剝奪,會在負債契約中加入限制性條款或採取監 督的措施以保障己身的財富與權益,或甚要求更高的風險貼水以補償此種財 富可能被股東剝奪的風險。Raffournier(1995)指出揭露將有助於解決股東 與債權人之間的代理問題,並降低負債的代理成本。因此,管理當局為了降 低負債的代理成本,便會主動揭露較多的資訊以取信於債權人(陳美娟, 1997)。Chow and Wong-Boren(1987)也提出資本結構中負債比例較高的公 司,代理成本會較大,故會提高財務性揭露以降低代理成本。因此,本研究 預期負債比率愈高的公司,資訊揭露水準會愈高。

(4)審計品質(AQ):

本研究參考張文瀞(民 89)的作法,利用會計師事務所的專業性與超

然獨立性衡量審計品質。DeAngelo(1981)認為審計服務的事前價值是會計

師具有發現以及真實報導財務報表錯誤或舞弊的能力。Watts and Zimmerman

(1986)指出 DeAngelo(1981)所指會計師具有發現財務報表錯誤或舞弊的 能力,即是會計師的專業性(competence);會計師真實報導所發現財務報表 錯誤或舞弊的能力,即是會計師的超然獨立性(indepensence)。 因此,本研究擬以產業別市場佔有率作為審計人員專業能力之替代衡 量。第K 產業第 i 家會計師事務所之市場佔有率(MSik)為:

∑∑

∑

= = = = k ik ik I i J j ijk J j ijk ik A A MS 1 1 1 (4) 其中,i = 1,2,……I,代表會計師事務所; j = 1,2,……J,代表上市客戶; k = 1,2,…..K,代表上市客戶所處之產業; Ik = 在第 k 產業會計師事務所家數; Jik = 在第 k 產業第 i 家會計師事務所查核之上市客戶家數; Aijk =在第 k 產業第 i 家會計師事務所第 j 家上市客戶之總資產 客戶規模是審計公費主要的決定因素,查核大客戶易為現任審計人員帶 來潛在競爭者,因此大客戶較可能利用競爭性環境以解決審計衝突,取得對 自己有利的觀點。查核大客戶並不必然表示低審計品質,而是此等客戶所運用之權力加強了低審計品質的可能性(張文瀞, 民 89)。因此,當特定客戶相 對於全部客戶基礎之規模愈大,審計人員愈難以維持獨立性(Deis and Giroux,

1992)。故本研究擬以審計人員之客戶集中度捕捉超然獨立性概念。所謂在第 k 產業第 i 家會計師事務所之客戶集中度(Hik)計算如下: 2

∑

∑

⎟⎟ ⎠ ⎞ ⎜ ⎜ ⎝ ⎛ = ijk jeJ ijk jeJ ik A A H ik ik (5) 客戶集中度愈高,審計人員愈受到少數客戶之主宰,愈易屈服於大客戶 之壓力,獨立性愈低,因此超然獨立性將以(1/Hik)衡量之。由於審計品質 之概念同時包含專業能力與超然獨立性,本研究以 MSik/Hik為第 k 產業第 i 家會計師事務所審計品質之替代變數。 我國證券交易法第三十六條規定,發行有價證券的公司應於每營業年度 終了後四個月內公告,並向主管機關申報經會計師簽證,董事會通過及監察 人承認的「年度財務報告」。因此,上市公司的年報必須經由會計師事務所查 核簽證後,方能呈送主管機關及對外公告。雖然年報是由公司管理當局所編製,但會計師仍可運用影響力以促使公司揭露更多的資訊。Singhvi and Desai

(1971)指出大型會計師事務所為改善簽證客戶的年報品質,並維持事務所 的聲譽,較有誘因促使客戶在年報中揭露較多的資訊。此外,相較於其他會 計師事務所,大型會計師事務所由於客戶多,故較能保持獨立性,影響力也 比較大(DeAngelo, 1981)。Wallace and Naser(1995)認為大型會計師事務 所會藉由要求客戶揭露更多的資訊,以改善客戶年報的品質,故由六大查核 的公司比由其它會計師事務所查核的公司,會揭露更多的資訊。因此,本研 究預期由高審計品質會計師事務所查核的公司,有較高的資訊揭露水準。 (5)國外上市或融資(LIST):以虛擬變數衡量,當公司於國外發行存託憑證

或可轉換公司債時,為1,反之為 0。

根據Cooke(1991)所提出的資本需求假說(capital need hypothesis), 當公司預期在國外證券市場上市時,為了能順利進行融資,並以較低的成本 取得資金,會主動揭露更多的資訊。Cooke 的實證結果也發現,同時在東京 證交所與國外證交所上市的日本公司比僅在東京證交所上市的日本公司,會 揭露更多的資訊。因此,本研究預期於國外發行存託憑證或可轉換公司債的 公司會有較高的資訊揭露水準。 (6)集團企業(GROUP):以虛擬變數衡量,當公司屬於集團企業時,為 1,

反之為0。

Jung and Kwon(2002)指出集團企業的管理當局可能會為了集團整體 的利益或管理當局自身的福利而利用集團內其他聯屬公司的資源,而非基於 集團內特定聯屬公司股東的利益,導致代理成本的發生。另外,集團企業也 常透過集團內聯屬公司之間複雜的交易安排,而操弄財務報導以達剝奪其他 股東財富之目的,並導致會計盈餘資訊的可靠性降低。因此,本研究預期集 團企業比非集團企業有較低的資訊揭露水準。 (7)總資產報酬率(ROA):以年底之 ROA 衡量。 ROA = [2002 年稅後淨利+利息費用*(1-稅率)] / 2002 年平均總資產帳面值 衡量。 以往探討資訊揭露的研究者,曾發現公司的獲利能力會影響資訊揭露政 策(Lang and Lundholm, 1993;Raffournier, 1995)。一般認為,獲利能力較低 的公司,管理當局傾向隱匿不利於公司的資訊(Hackston and Milne, 1996)。 Healy and Palepu(2001)即指出在給定低獲利能力或較差的績效會導致管理 當局喪失工作的情況下,低獲利能力或績效差公司的管理當局有誘因隱匿不 利於公司的訊息。Ciccone(2000)利用跨國的樣本探討公司資訊透明度的影 響因素,即發現影響資訊透明度最大的因素是獲利能力,而且超過90%的樣 本國家,虧損的公司比獲利公司的資訊更不透明。因此,本研究預期獲利能 力高的公司,資訊揭露水準會較高。

3.3 研究期間與樣本選取

3.3.1 研究期間 研究期間自2002 年 1 月 1 日至 2002 年 12 月 31 日8,並以2002 年之年 報作為衡量揭露水準的依據。 3.3.2 樣本選取標準包括: (1)由於揭露索引表係針對製造業設計。因此,非製造業公司將排除於本研究 8本研究只以一個年度進行實證分析,主要理由是假定各公司的揭露政策在各年間大致保持 固定不變的情形,故以多年度進行比較的結果,意義性不大,因此研究期間僅取2002 年。 Botosan (1997)的研究即以單一年度資料進行實證分析,並假設各公司的揭露政策在各期間 呈穩定不變的狀態。劉啟群 (民 88)在探討公司特質與銀行年報自願性揭露水準之關係的研 究中,也發現各銀行每年的年報揭露政策係呈現穩定的情況,年與年之間的揭露變化並不 大。之外。 (2)任一變數所需資料有欠缺者,不納入樣本公司。

3.4 資料來源

本研究所需實證資料來源,係取自下列來源: 3.4.1 台灣經濟新報社之上市公司財務資料庫: 為取得實證分析所需各項財務變數、公司治理結構變數(如董監事股權 質押比率、董事會人數、獨立董事及獨立監察人人數)資料,本研究由台灣 經濟新報社所提供的上市公司財務資料庫、全體董監事持股狀況資料庫中取 得。 3.4.2 上市公司之年報、公開說明書: 本研究自公司網站、公開資訊觀測站及真象王資料庫等三個主要來源, 下載上市公司的年報及公開說明書,除了利用上市公司的年報來衡量公司的 資訊揭露水準之外,也利用年報及公開說明書的資料來計算控制股東股權結 構變數(包括現金流量權比率、投票權比率、董監事席次比率)。 3.4.3 中華徵信所出版之「台灣地區集團企業研究」: 本研究除依台灣經濟新報社中的資料來分類集團企業與非集團企業的 公司外,也配合中華徵信所出版之「台灣地區集團企業研究」作為進行分類 的參考依據。4. 實證結果與分析

基於第2 節的研究假說,本節以實證的方式針對研究假說進行檢定。本 節共分為四個部分,首先說明樣本選取的過程;其次,為敘述性統計分析與 相關分析,列示為檢定公司治理結構與資訊揭露水準之關係的各變數敘述性 統計值及變數之間的相關係數值;最後,為實證結果與分析,列示公司治理 結 構 與 資 訊 揭 露 水 準 之 間 關 係 的 片 段 線 性 迴 歸 分 析 (piecewise linear regression analysis)結果。此外,也提供本研究於敏感性分析之發現。4.1 樣本選取

本研究以2002 年之上市公司為基準,初步選取 622 家上市公司為研究 樣本。首先,共刪除了116 家非製造業公司。刪除非製造業樣本之原因,係 因為本研究之揭露索引表主要是針對製造業公司而設計。例如,揭露索引表 中關於員工生產力及產品生產等資訊項目,僅適用於製造業公司,而不適用 於非製造業公司(如資訊服務業、金融保險業、觀光業)。其次,刪除了 13 家缺年報、年報資料不全或資料毀損的公司。缺年報、年報資料不全或資料 毀損係指無法於公司網站、公開資訊觀測站及真象王資料庫中取得2002 年之 年報資料,抑或是雖可取得年報資料,然年報光碟系統資料已經毀損,以致 於年報內容已遺漏多數資訊。最後,刪除共32 家缺公司治理變數及控制變數 資料的樣本,並獲得461 家有效樣本,樣本篩選過程列示於表 1。表 1 樣本選取表

樣本選取 樣本合計 2002 年上市公司之樣本數 622 減:非製造業樣本 化學(M1700) 1 運輸工具(M2200) 1 資訊電子(M2300) 31 運輸(M2600) 16 觀光(M2700) 6 金融保險(M2800) 38 百貨(M2900) 8 證券(M3000) 3 其他(M9900) 12 減除非製造業後的樣本數 506 減:資料不足樣本 缺年報、年報資料不全或資料毀損 13 缺變數資料(包括公司治理變數及控制變數) 32 有效樣本數 461 樣本產業分佈如表2 所示。其中,紡織業及資訊電子業所佔比率最大, 分別佔全體樣本的9.54%及 41%,主要原因係此兩產業原本的上市公司即比 較多。運輸、觀光、金融保險、證券、百貨等產業則多為非製造業而剔除於 樣本之外。4.2 敘述性統計分析與相關分析

4.2.1 敘述性統計分析 表3 列示各變數的敘述性統計值。從表 3 中,可發現上市公司的控制股 東對於被投資公司的現金流量權,平均數為18.4765%、中位數為 15.0600%、 最小值為0.68%、最大值高達 62.38%,相近於林明謙(民 90)所發現之平均 數 19.692%,但是略高於 Claessens et al.(2000)中台灣上市公司之平均數 15.98%。控制股東平均約持有被投資公司 22.2666%的投票權,最大值達 69.0700%,皆大於控制股東所持有的現金流量權比率,顯示控制股東透過金 字塔結構及交叉持股的方式,以增加其投票權,提高對被投資公司的影響力, 而此也可看出國內上市公司股權結構有集中的現象,這同時也與La Porta et al. (1999)的說法一致:全世界除了英、美國家外,其餘大部分公司的股權並 不是很分散的。另一方面,若由實際負責公司業務執行單位的董事會及監督表 2 樣本公司之產業分佈表

產業名稱 樣本個數 樣本比率 水泥 7 1.52% 食品 22 4.77% 塑膠 20 4.34% 紡織人纖 44 9.54% 機電 31 6.72% 電線電纜 14 3.04% 化學 28 6.07% 玻璃陶瓷 7 1.52% 造紙 7 1.52% 鋼鐵金屬 23 4.99% 橡膠輪胎 8 1.74% 運輸工具 3 0.65% 資訊電子 189 41.00% 營建 31 6.72% 運輸 0 0.00% 觀光 0 0.00% 金融保險 0 0.00% 證券 0 0.00% 百貨 3 0.65% 綜合 1 0.22% 其他 23 4.99% 全部 461 100.00%業務執行的監察人席次來看,控制股東平均約掌握了被投資公司過半數之董 監事席次(64.3099%),與葉銀華等人(民 91)、Claessens et al.(2000)的發 現一致,即台灣上市公司的控制股東掌握了過半數董監事席次。這個結果同 時代表控制股東除了藉由持股來影響被投資公司外,也透過參與管理的方式 影響被投資公司。不論從股份控制權(亦即投票權)或席次控制權(亦即董 監事席次)的觀點來衡量控制股東對於被投資公司的控制力,結果均顯示控 制股東的控制權與現金流量權呈現偏離的現象,而這也將使得控制股東剝奪 小股東權益所獲得的利益大於必須承擔的成本,提高控制股東代理問題發生 的可能性。投票權比率與現金流量權比率之間的偏離程度(3.7901%),則遠 小於董監事席次比率與現金流量權比率之間的偏離程度(45.8025%)。表 3 顯示投票權比率與現金流量權比率之間的偏離程度平均約為 3.7901%、最小 值為0%、最大值為 38.5600%,可以看出雖然控制股東所持有投票權比率大 於現金流量權的比率最大可達38.5600%,然平均而言,僅 3.7910%。反觀董 監事席次比率與現金流量權比率之間偏離的程度,平均約為45.8025%、最小 值為-5.4400%、最大值為 93.7620%,顯示若由董監事席次的角度來衡量控制 股東對於被投資公司的控制力時,控制股東能掌握大於其直接投資(即現金 流量權)45.8025%,最大可達 93.7620%,此結果也反映了上市公司可能存在 著較大的利益衝突問題。在台灣,股份有限公司同時設有董事會及監察人, 公司治理內部機制係以董事會為業務執行單位,主要職責包括監督經營績 效、防制利益衝突及確保公司遵循各種法令,而監察人負責監督董事會業務 執行與公司會計之審計。因此,掌握董監事席次比率愈大時,不僅能對於公 司的經營決策有重大影響力,也可規避監察人之監督,換言之,對於公司的 控制力會遠比投票權來得大。2004 年國內所爆發董事長掏空公司資產的案例 即為最佳的例證,例如博達科技,控制股東掌握了全部四席的董事,然而控 制股東的持股比率則早已由2000 年 3 月底的 15.5%,一路下降到 2004 年 2 月的7.8%。訊碟科技則是另一個實例,控制股東掌握了五席董事中的三席, 二席監察人中的一席,然而控制股東家族的持股卻僅佔7%。 董監事持股之質押比率平均約為 16.5824%,中位數約為 2.02%。中位 數較低代表多數上市公司董監事持股之質押比率較低,而少數上市公司質押 比率較高9。機構投資人持股平均約為7.9147%,即國內資本市場上三大法人 9全部461 家上市公司樣本中,有 212 家公司(約佔全部樣本 45.99%)的董監事持股之質押比

(外資法人、投信基金、自營商)的持股率合計平均約為 7.9147%,顯示在 以散戶為主的國內資本市場,機構投資人對公司似乎也能有一定的影響力。 董事會人數平均約為7.1518 人、規模最小的董事會僅 3 人,而最大者可達 19 人。董監事會中獨立董監事的席次比率平均約為3.62%、最小值為 0%、最大 值為40%,可以看出大多數的公司皆未設置獨立董事及監察人,且獨立董事 及獨立監察人數佔董監事會總人數比率相對較低,這或許是因為獨立董事制 度在我國屬新制,且有價證券上市審查準則第九條第一項第十二款僅要求初 次申請上市、櫃公司至少需設置二席獨立董事及一席獨立監察人,以致於大 多數原已上市的公司並未設置,且即使設置(強制性及自願性)也多以二席 獨立董事及一席獨立監察人為主。 表3 同樣可看出樣本公司總資產平均數為 6,258 百萬元(取自然對數後 為 15.6494),負債比率平均數為 41.6160%、中位數為 41.24%,顯示在上市 公司的資本結構中,負債具有一定程度的比重。審計品質平均數為2.3332, 有15.84%的上市公司曾在海外資本市場上發行存託憑證或可轉換公司債,相 較於過去,國內公司選擇在海外資本市場(美國、盧森堡)發行存託憑證或 可轉換公司債有逐漸增加的趨勢。此外,上市公司多為集團企業(75.92%), 而總資產報酬率平均約為3.4831%。

表 3 實證變數之敘述性統計值

Variable Mean Std. Dev. Min Q1 Median Q3 Max

DSCORE 4.5969 0.4963 3.1658 4.2863 4.5936 4.9009 6.0040 VOTE(%) 22.2666 14.2299 0.6800 10.6200 19.8300 31.1000 69.0700 CV1(%) 3.7901 8.2904 0.0000 0.0000 0.0000 0.8800 38.5600 COLLATER(%) 16.5824 24.3722 0.0000 0.0000 2.0200 26.8900 91.7700 INS(%) 7.9147 10.5415 0.0000 0.3441 3.8909 10.5710 48.9278 DIRECTOR(%) 64.3099 22.1993 12.5000 50.0000 61.1111 83.3333 100.0000 CV2(%) 45.8025 24.1088 -5.4400 27.6500 45.2129 61.9778 93.7620 BOARDS 7.1518 3.0479 3.0000 5.0000 7.0000 8.0000 19.0000 IDS 0.0362 0.0932 0.0000 0.0000 0.0000 0.0000 0.4000 CASH(%) 18.4765 13.9516 0.6800 7.6400 15.0600 26.3400 62.3800 SIZE 15.6494 1.1489 13.5776 14.8546 15.4695 16.2237 19.0580 LEV(%) 41.6160 16.1025 8.8140 30.7600 41.2400 51.3900 80.2840 AQ 2.3332 2.3042 0.0081 0.2727 1.2850 4.0555 7.3528 LIST 0.1584 0.3655 0.0000 0.0000 0.0000 0.0000 1.0000 GROUP 0.7592 0.4280 0.0000 1.0000 1.0000 1.0000 1.0000 ROA(%) 3.4831 7.6459 -20.4390 0.2700 3.3600 7.9100 22.5200 附註: 樣本數:461。

DSCORE:針對年報之揭露項目建構出揭露索引表,並利用內容分析法衡量各公司 2002 年 年報的揭露分數。 VOTE:以控制股東成員的直接持股比率加上各控制鏈之末端的間接持股比率衡量。 DIRECTOR:以控制股東成員擔任董監事席次佔全體董監事席次之比率衡量。 CV1:以控制股東成員掌握的投票權比率減除現金流量權比率衡量。 CV2:以控制股東成員擔任董監事席次佔全體董監事席次之比率減除現金流量權比率衡量。 COLLATER:以公司全體董監事持股質押股數除以公司全體董監事持股數之比率衡量 INS:以投信基金、證券自營商及外資於年底所持有公司普通股股數佔公司年底流通在外普 通股總股數比率衡量。 BOARDS:以董事會中全體董事人數衡量。 IDS:以獨立董監事人數佔全體董監事人數之比率衡量。 CASH:以控制股東成員的直接持股率加上各控制鏈之間接持股率乘積之和衡量。 SIZE:以 2002 年年底總資產帳面值取自然對數 Ln 衡量。 LEV:以 2002 年年底總負債帳面值除以總資產帳面值。 AQ:利用會計師事務所的專業性與超然獨立性衡量。其中、以產業別市場佔有率作為審計 人員專業能力之替代衡量。第K 產業第 i 家會計師事務所之市場佔有率(MSik)為:

∑∑

∑

= = = = k ik ik I i J j ijk J j ijk ik A A MS 1 1 1 其中,i = 1,2,……I,代表會計師事務所。 j = 1,2,……J,代表上市客戶。 k = 1,2,……K,代表上市客戶所處之產業。 Ik = 在第 k 產業會計師事務所家數。 Jik = 在第 k 產業第 i 家會計師事務所查核之上市客戶家數。 Aijk =在第 k 產業第 i 家會計師事務所第 j 家上市客戶之總資產。 以審計人員之客戶集中度捕捉超然獨立性概念,而第k 產業第 i 家會計師事務所之客戶集中 度(Hik)之計算: 2∑

∑

⎟⎟ ⎠ ⎞ ⎜ ⎜ ⎝ ⎛ = ijk jeJ ijk jeJ ik A A H ik ik 客戶集中度愈高,審計人員愈受到少數客戶之主宰,愈易屈服於大客戶之壓力,獨立性愈低 因此超然獨立性將以(1/Hik)衡量之。由於審計品質之概念同時包含專業能力與超然獨立性, 本研究以MSik/Hik為第k 產業第 i 家會計師事務所審計品質之替代變數。 LIST:為虛擬變數,當樣本公司於國外資本市場發行存託憑證或可轉換公司債時,LIST 值 為1,反之為 0。 GROUP:為虛擬變數.當樣本公司為集團企業之關係企業時,GROUP 值為 1,反之為 0。 ROA:以[2002 年稅後損益+利息費用*(1-稅率)]/2002 年平均總資產帳面值衡量。 4.2.2 相關分析 表4 分別為各變數之間的 Pearson 相關係數及 Spearman 相關係數。從 表4 中可發現各解釋變數之間的相關係數皆小於 0.5,顯示變數之間的共線性程度並不嚴重,以致於在後續的多元迴歸分析中,並不會因解釋變數之間嚴 重的共線性問題,而導致係數估計不精確及影響實證結果的推論。 由相關係數矩陣表中,可發現資訊揭露水準和董監事持股之質押比率、 控制股東所掌握之董監事席次比率與現金流量權比率的偏離程度呈顯著負相 關,初步支持本研究的假說1-2 與 1-4,顯示控制股東的代理問題會導致公司 的資訊揭露水準降低。資訊揭露水準和機構投資人持股比率、獨立董監事席 次比率呈顯著正相關,初步支持本研究之假說1-3 與 1-6,顯示機構投資人、 獨立董監事的監督機制有助於提升公司的資訊揭露水準。此外,在董事會人 數小於七人時,增加董事人數將有助於提升董事會運作效率,對於資訊揭露 水準是有正面提升的效果存在,支持假說 1-5。至於控制變數,則可發現控 制股東所持有之現金流量權比率較低、大公司或由高審計品質會計師事務所 查核的公司,資訊揭露水準會較高,而於國外資本市場融資的公司或獲利能 力(以總資產報酬率衡量)相對較高的公司,資訊揭露水準也會較高,均與 本研究預期一致。然相關分析僅能檢視變數之間的關聯性,而無法檢定因果 關係,因此,公司治理結構與資訊揭露水準之間的關聯性仍有待迴歸分析驗 證之。

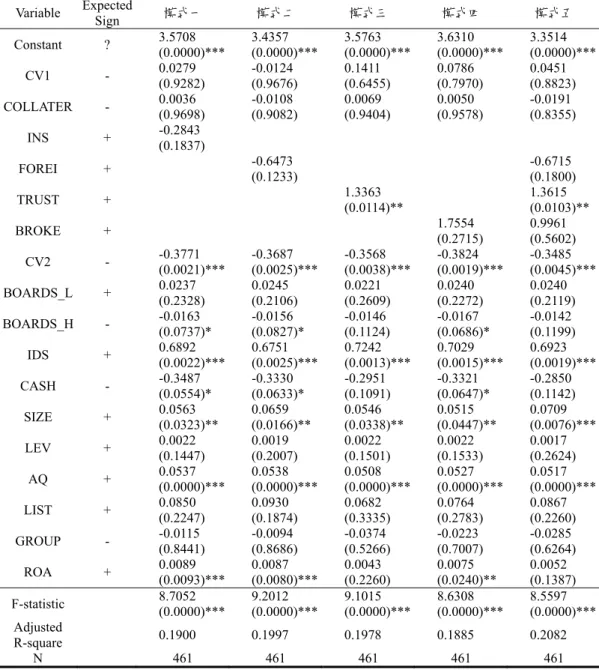

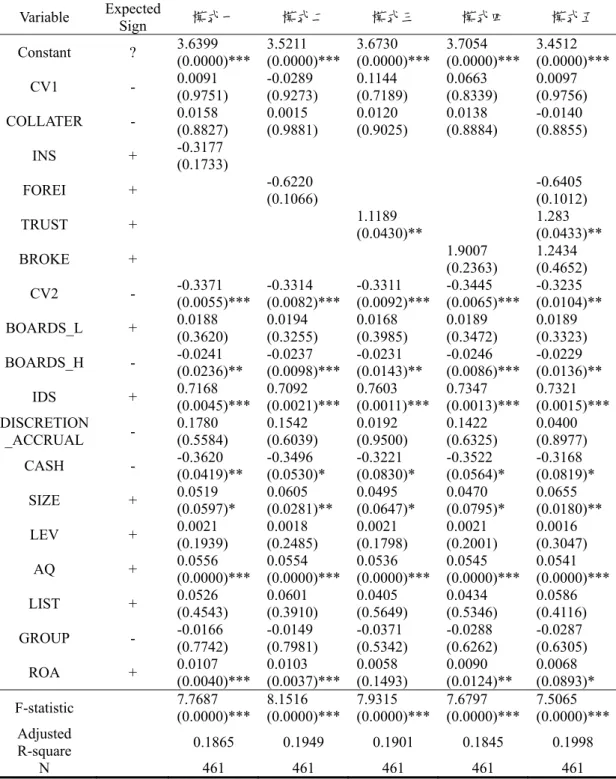

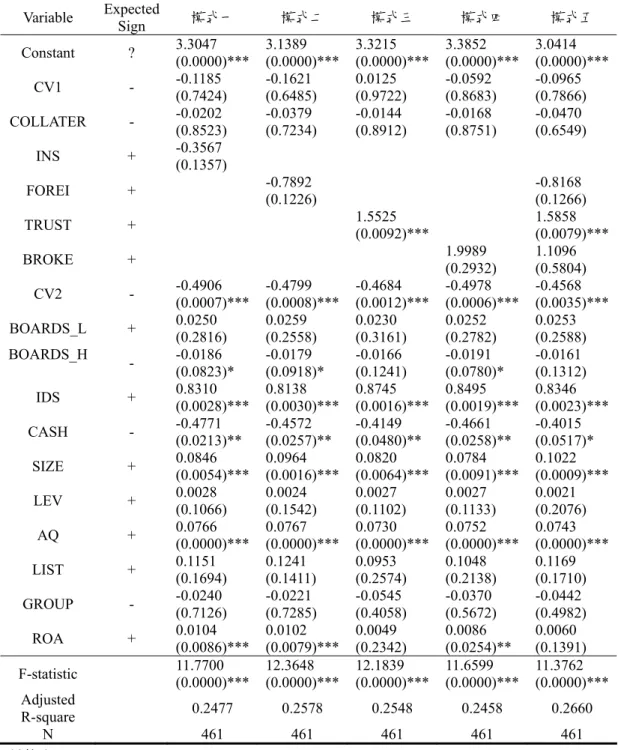

4.3 公司治理結構與資訊揭露水準之間關係的片段線性迴歸分析

結果

表 5 列示公司治理結構對於資訊揭露水準影響的片段線性迴歸分析結 果。首先,利用 White(1980)檢定後,並未發現殘差項違反齊一性假設。 其次,從迴歸模型顯著性檢定之F 值(8.5597 至 9.2012)可以看出模式一至 模式五均可接受。調整後R2 最小值為 18.85%、最大值為 20.82%,顯示本研 究迴歸模型中所選取的變數能解釋資訊揭露水準約20%的變異。 根據表5 中的結果,可發現在五個模式中,僅模式二顯示控制股東所掌 握的投票權比率與現金流量權比率的偏離程度和資訊揭露水準呈負相關,而 其他四個模式則呈現正相關,但是均未達顯著水準,不支持假說 1-1,顯示 控制股東之投票權與現金流量權的偏離並不會影響公司的資訊揭露水準。觀 察樣本資料後,本研究也發現在全部461 家上市公司的樣本中,共有 330 家 (71.58%)上市公司控制股東所掌握的投票權比率與現金流量權比率並未分 離(偏離程度為0%),且從敘述性統計分析中可知投票權比率與現金流量權偏離程度相對較低,平均僅 3.7901%,因此,國內上市公司控制股東的股權 偏離程度低,或許可能是導致實證結果產生不顯著的原因之ㄧ。另一方面, 由於國內上市公司的董事負責重要事務之決策與執行經營決策權,而監察人 則負責公司事務之監督。若能控制董事、監察人多數席次,則實能影響整個 公司的經營政策及財務報導,故董事與監察人席次比率反而比投票權比率更 能有效地衡量控制股東對於被投資公司的控制力及可能衍生的代理問題,而 表5 的結果亦證實當控制股東所掌握的董監事席次比率與現金流量權比率偏 離程度愈大時,會導致公司的資訊揭露水準下降10。 10葉銀華等人(民 91)也認為董監事席次比率實為投票權以外另一項能有效衡量控制股東代理 問題的指標。

C hi ao Da Ma nage me nt Revi Vo l. 27 N o. 2,

表

4

實證變數之相關係數矩陣表

DSCORE CV1 COLL A TER INS CV2 BOARD_L B OARD_H IDS CASH SIZE LEV AQ LIST GROUP DSCORE 1. 000 0. 021 -0. 147** * 0. 158* ** -0. 204** * 0. 084* * -0. 036 0. 229* ** -0. 099** 0. 055 -0. 064* 0. 337* ** 0. 188* ** -0. 038 0. CV1 0. 074* 1. 000 0. 013 0. 123* ** 0. 285* ** 0. 224* ** 0. 249* ** -0. 016 -0. 263** * 0. 267* ** 0. 030 0. 118* ** 0. 029 0. 340* ** 0. COL L A T E R -0. 112** * -0. 048 1. 000 -0. 048 0. 324* ** 0. 030 0. 119* ** -0. 258** * -0. 061* 0. 314* ** 0. 332* ** -0. 168** * 0. 026 0. 199* ** -0. IN S 0. 079* * -0. 041 -0. 118** * 1. 000 0. 043 0. 122* ** 0. 134* ** 0. 019 -0. 035** 0. 390* ** -0. 161** * 0. 219* ** 0. 312* ** 0. 213* ** 0. CV2 -0. 175** * 0. 217* ** 0. 329* ** 0. 001 1. 000 -0. 044 0. 055 -0. 257** * -0. 416** * 0. 362* ** 0. 168* ** -0. 070* 0. 017 0. 350* ** -0. BOARD_L 0. 080* * 0. 164* ** -0. 037 0. 099* * -0. 063* 1. 000 0. 549* ** 0. 044 -0. 108** 0. 243* ** 0. 003 -0. 039 0. 065* 0. 090* * 0. BOARD_H -0. 073* 0. 085* * 0. 015 0. 067* 0. 013 0. 388* ** 1. 000 -0. 066* -0. 112** * 0. 369* ** 0. 078* * -0. 095** 0. 071* 0. 140* ** -0. ID S 0. 237* ** 0. 130* ** -0. 190** * -0. 004 -0. 245** * 0. 035 -0. 095** * 1. 000 0. 077* -0. 171** * -0. 085** 0. 192* ** 0. 093* * -0. 039 0. CASH -0. 071* -0. 260** * -0. 037 -0. 415** * -0. 062* -0. 056 0. 064* 0. 077 1. 000 -0. 146** * -0. 024 -0. 160** * -0. 062* -0. 115** * 0. SI Z E 0. 091* * 0. 145* ** 0. 169* ** 0. 310* ** 0. 334* ** 0. 243* ** 0. 360* ** -0. 149** * -0. 093** 1. 000 0. 147* ** 0. 116* ** 0. 397* ** 0. 437* ** 0. L E V -0. 055 0. 007 0. 442* ** -0. 189** * 0. 204* ** -0. 026 0. 053 -0. 099** -0. 065* 0. 118* ** 1. 000 -0. 172** * 0. 014 0. 069* -0. AQ 0. 356* ** 0. 140* ** -0. 188** * 0. 190* ** -0. 075* -0. 037 -0. 186** * 0. 21 1* ** -0. 176** * 0. 117* ** -0. 180** * 1. 000 0. 270* ** 0. 092* * 0. L IST 0. 197* ** -0. 031 -0. 003 0. 263* ** 0. 020 0. 079* * 0. 039 0. 078* * -0. 062* 0. 450* ** -0. 004 0. 283* ** 1. 000 0. 064* 0. GROUP -0. 013 0. 248* ** 0. 175* ** 0. 158* ** 0. 339* ** 0. 058 0. 128* ** -0. 031 -0. 089** 0. 404* ** 0. 080* * 0. 058 0. 064* 1. 000 0. ROA 0. 220* ** 0. 083* * -0. 313** * 0. 345* ** -0. 266** * 0. 100* * -0. 060* 0. 205* ** 0. 047 0. 019 -0. 439** * 0. 194* ** 0. 060* -0. 054 1. 附註: (1)樣本數: 46 1。 (2 )右上角為 Sp earm an 等級相關係數 ,左 下角為 Pears on 積差相關 係 數。 (3 )* ** 表示達 1% 顯著水準 ;** 表示達 5% 顯著水準; *表示達 10% 顯著水準 (單 尾檢定 )。 (4 )BO A RD S_ L : 若董事 會 人數小於 七人 , 則 BOA R DS _L 值以實際 人數衡量 。 若 董事會人 數大 於或等於 七人 , 則 BOA R DS _L 值以七 人衡量 .B OAR DS _H : 若董 事會人數 小於 或等於七 人 , 則 BOARDS_H 值為 0。 若 董事會人 數大 於七人 , 則 B OAR DS _H 值以實際人 數減七人 衡量 ,其他相 關變 數之定義 同 表 3。董監事持股質押比率與資訊揭露水準並未呈顯著關聯性,不支持假說 1-2,顯示董監事股權質押行為並不會影響公司的資訊揭露水準,對於可能的 原因,本研究將於4.4 再進一步探究。 在表5 的模式一中,當本研究以三大法人持股比率總和來衡量機構投資 人的持股比率時,結果顯示機構投資人持股比率和資訊揭露水準呈負相關, 但並未達顯著水準。但是若進一步觀察個別型態機構投資人持股與資訊揭露 水準的關係後,我們發現增加投信基金的持股對於提升企業的資訊透明度是 有著正面的影響,然而不論外資或自營商的持股比率高低,均無助於提升資 訊透明度,此結果也部份地支持假說1-3。這些結果的差異可能是反映投信、 外資及自營商機構投資人有著不同的投資目的,由於國內自營商因經常性從 事融資與融券的買賣動作,投資目的本來就較為偏重在短期獲利(廖益興, 民 93),外資在我國可能亦扮演著短期投資者的角色(詹浤榮, 民 91),而實證 結果支持三大法人中僅投信機構投資人較能扮演積極監控者的角色。這個結 果也同於廖益興(民93)所發現投信機構投資人對於經理人的監督效果(即 抑制經理人的盈餘管理)顯著大於外資機構投資人與自營商機構投資人。 由表5 的結果,可發現控制股東所掌握之董監事席次比率與現金流量權 比率的偏離程度和資訊揭露水準呈顯著負相關,支持假說 1-4,顯示當控制 股東所掌握之董監事席次比率與現金流量權比率之偏離程度愈大時,會提高 控制股東剝奪外部股東權益的誘因,導致控制股東利用控制力以影響被投資 公司的資訊揭露政策,使得被投資公司的資訊揭露水準會下降。 由表5 中模式一至模式五的結果中,可發現在董事人數小於七人時,增 加董事人數並不會影響公司的資訊揭露水準;然而當董事人數超過七人時, 增加董事人數對於公司的資訊揭露水準則會有負面的影響(由模式一、模式 二、模式四可證實),支持假說1-5,顯示規模過大的董事會,將會減弱董事 會運作的效率性與監督角色,並對於資訊透明度會有負面的影響。 獨立董監席次比率與資訊揭露水準呈顯著正相關,支持假說1-6,顯示 在董監事會中加入獨立董監事時,獨立董監事能發揮其監督與制衡公司管理 當局及控制股東的功能,促使管理當局提升企業的資訊揭露水準,而這個發 現對於近年來主管機關致力於推動獨立董監事的制度提供了實證上的支持。 對於控制變數,表5 的結果顯示控制股東所持有的現金流量權比率和資 訊揭露水準呈顯著負相關,支持當控制股東所持有之現金流量權比率增加(即 外部股東持股相對減少)時,外部股東對於公司資訊的需求會減少,因此,