國 立 交 通 大 學

財務金融研究所

碩士論文

以預期管理為手段進行之盈餘賽局-台灣上市公司實

證

Earnings Game Accomplished by Expectation Management –

Evidence from Listed Firms in Taiwan

研 究 生:李 昌 峻

指導教授:謝 文 良 教授

以預期管理為手段進行之盈餘賽局-台灣上市公司實證

研 究 生:李 昌 峻 Student:Chang-Chun Li

指導教授:謝 文 良 Advisor:Wen-Liang Hsieh

國 立 交 通 大 學

財 務 金 融 研 究 所

碩 士 論 文

A ThesisSubmitted to Graduate Institute of Finance College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Master

in

Institute of Finance

June 2013

Hsinchu, Taiwan, Republic of China

以預期管理為手段進行之盈餘賽局-台灣上市公司實證

學生:李昌峻 指導教授:謝文良

國立交通大學財務金融研究所碩士班

摘要

盈餘宣告日公布之真實盈餘若低於分析師盈餘的預測,可能造成股價大跌。本文探 討管理階層是否會透過「預期管理」的手段,於事前引導分析師將盈餘預測調降至 公司可達到的水準,以避免發生低於預期的盈餘。本文使用資料為2006 年至 2011 年由 41 家券商發布的分析師報告,受評公司為 319 家台灣上市公司,共計 19556 筆觀察值。本文發現市場確實給予MBE(Meeting or Beating Expectation;達成市場 預期)公司較高報酬,而分析師的盈餘預測整體來說過於樂觀。本文於是應用並結 合過去文獻中提出三種檢驗預期管理的方法,發現台灣市場存在預期管理的現象: 分析師對公司盈餘樂觀的程度隨著盈餘宣告日的接近逐漸降低,甚至在某些情況下 轉變為過於悲觀。並有許多原本過於樂觀的評估報告,因為分析師後續調降預測, 使得最後真實盈餘成功地達成市場預期。本文最後發現,分析師持續對有使用外部 融資活動的公司發布更加樂觀的盈餘預測,不過這些融資活動公司,因為MBE 報 酬的減少,並沒有更大的誘因去進行預期管理。 關鍵字:財務分析師;盈餘預測;預期管理;非預期盈餘;融資活動Earnings Game Accomplished by Expectation Management –

Evidence from Listed Firms in Taiwan

Student:Chang-Chun Li Advisor:Dr. Wen-Liang Hsieh

Institute of Finance

National Chiao Tung University

ABSTRACT

Failing to meet or beat earnings expectations formed by analysts’ earnings forecasts may result in sharp decline in stock price. Therefore, this thesis investigates whether the management manages to avoid negative earnings surprises by expectation management, that is, in order to avoid negative earnings surprises, the management tries to guide analysts’ earnings forecasts downward to a beatable level. The data period is from 2006 to 2011, consisting of 19556 analyst reports issued by 41 brokers, and 319 listed firms are covered. I find that there is a reward to MBE (Meeting or Beating Expectations) firms, and analysts’ earnings forecasts are, in general, too optimistic. Then I apply and combine three methodologies developed by prior researches to examine the existence of expectation management. The results show that expectation management does exist, and analysts become less optimistic, even switch to overly pessimistic in some cases, as the date of earnings announcement apporoaches. I also find lots of reports with positive forecast error in the beginning of year, but successfully MBE at last because analysts revise their forecasts downward. Finally, I discover that analysts consistently issue more optimistic and biased earnings forecasts for firms with corporate financing activities, but firms with corporate financing activities will less likely to engage in expectation management due to less MBE premiums.

Key words:Analysts;Earnings Forecasts;Expectation Management;Earnings Surprises; Financing Activities

誌 謝

研究所的生涯即將畫下句點,如今想起來真是覺得時光飛逝。在交通大學這兩年面 臨到更多挑戰,認識了更多好同學,也很開心自己當初選擇財務金融的領域繼續深造, 讓自己的學生時代留下美好的記憶。當然要感謝所有財金所的老師,因為有老師們辛勤 的付出和孜孜不倦的教導,我們才得以學習到財金領域的知識。老師們更用心培養我們 學習的精神和自我突破,學會如何「釣魚」,這將會是我們一輩子都受用無窮的實力。 這一篇論文的誕生更要感謝我的指導老師-謝文良老師。感謝老師多次的支持與鼓 勵,以及所有給予的意見。老師在百忙之中,逐字逐句的修正使文字得以更加精煉,協 助我清楚明確地表達出重點,並且建立我撰寫論文的概念和訣竅。感謝老師找我擔任研 究助理,讓我精進STATA、MATLAB 的使用技巧,也讓我對計量模型有更深的認識。 也感謝口試委員-邱忠榮教授、李進生教授和葉銀華教授的建議與肯定,使論文能夠盡 善盡美。 分析師資料庫的建檔耗費了我們不少時間,也讓課業繁重的碩一生活加倍忙碌了起 來。謝謝同LAB 的好夥伴:黎佩香、朱修賢、陳勝賢和李明蒨,大家互相幫忙,讓資 料庫能盡量完善,也一起討論論文的問題、分享其中的酸甜苦辣。謝謝參與過資料庫建 置的所有人:趙偲成同學、銘傳的何冠霖與李昶毅同學、王芊儒學姐與夏茲鴻學姐。 兩年來,謝謝所有幫助過我的大家,特別謝謝大學時代的好家人-清大服科所的白 昆庭。謝謝總是試著讓我挑戰形象,又能討論人生前途的葉相甫和王冠文;謝謝常聚在 一起吃飯閒聊、研究課業、分享生活的陳建良、余南宏和張書豪。我會想念一起打羽毛 球、出遊聚餐、上課時有趣的那些時光,甚至是被考試和報告弄到昏天黑地的日子。謝 謝家人的關懷,總是在我得空回家時,成為我休息充電的中繼站。最後希望家人身體健 康安泰,並把此文獻給對我而言,最重要的每一個人。 李昌峻 謹誌 交通大學 財務金融研究所 民國102 年 6 月目 錄

中文摘要...i 英文摘要...ii 誌 謝 ...iii 目 錄 ...iv 表 目 錄 ...v 圖 目 錄 ...vi 一、緒論...1 1.1 研究背景與動機 ...1 1.2 研究議題 ...2 1.3 研究流程與架構 ...4 二、文獻回顧...5 2.1 國外文獻回顧 ...5 2.2 國內文獻回顧 ...7 三、樣本說明...9 3.1 樣本資料來源 ...9 3.2 樣本篩選方法 ...9 3.3 樣本敘述統計 ...10 四、實證結果...13 4.1 敘述統計分析 ...13 4.2 台灣是否存在預期管理的現象? ...184.2.1 預期路徑(Expectation Path)與修正路徑(Revision Path) ...18

4.2.2 每月預測誤差(Monthly Forecast Error)...24

4.2.3 估計引導盈餘預測之代理變數(Proxy for Forecast Guidance) ...29

4.2.4 小結 ...31 4.3 市場是否給予MBE公司額外報酬? ...33 4.3.1 符合或打敗分析師預測的報酬 ...33 4.3.2 市場對於疑似透過預期管理而達成分析師盈餘預測之反應 ...37 4.4 公司融資活動有無影響管理階層從事預期管理的意圖? ...39 五、結論...45 參考文獻...47 國外文獻...47 國內文獻...48

表 目 錄

表 1 原始報告篩選原則與篩選後情況 ... 10 表 2 樣本敘述統計表 ... 12 表 3 主要變數之敘述統計表 ... 15 表 4 不同預測年度與不同公司特質之平均非預期盈餘(SURP) ... 17 表 5 不同預測年度下達成分析師預測(MBE)之比例... 18 表 6 九種可能預期路徑(Expectation Path) ... 19 表 7 預期路徑可能情況與修正路徑(Revision Path)對照 ... 20 表 8-1 預期路徑(Expectation Path)分布結果... 22 表 8-2 修正路徑(Revision Path)分布結果... 23 表 9 迴歸模型(1)和迴歸模型(3)之結果... 28 表 10 利用方法三挑選疑似預期管理樣本之結果 ... 31 表 11 疑似進行預期管理的公司特質 ... 32 表 12-1 迴歸模型(4)之結果 ... 35 表 12-2 迴歸模型(4)之結果- 探討公司盈虧與成長性... 36 表 13 迴歸模型(6)之結果- 疑似預期管理的情況 ... 38 表 14 迴歸模型(6)之結果- 融資活動 ... 42 表 15 Logit 迴歸模型(7)之結果... 43圖 目 錄

圖 1 非預期盈餘、預測誤差與盈餘修正 ...13

圖 2 修正路徑 ...21

圖 3 每月預測誤差走勢變化圖 ...27

一、緒論

1.1 研究背景與動機

美國從1990 年代開始,由於證券交易委員會(SEC)前主席Levitt (1998)在公開演說 中抨擊華爾街的「盈餘賽局」(Earnings Game)現象,相關研究紛紛出爐。 Levitt 在演說 中提到一家美國大公司,由於財務報表上的盈餘(Numbers)低於華爾街分析師的盈餘預 測一分美元,當天股價就重跌超過百分之六。這種現象造成公司經理人為了保護股價, 而設法讓公司真實盈餘能夠符合或打敗華爾街的預期盈餘,因此出現了盈餘賽局。盈餘 賽局的參與者主要是公司管理階層、分析師、會計師和投資人,起初由管理階層主導, 企圖透過盈餘管理1或者藉由管理階層引導分析師調降盈餘預測。分析師與會計師則因 為業務考量而被動配合管理階層的設計,共同營造公司盈餘表現優異或是表現不佳的假 象。投資人若無法分辨公布之盈餘是否已受到人為干預,可能做出錯誤的投資決策。盈 餘賽局中,管理階層企圖引導分析師調降盈餘預測,使得實際盈餘超越分析師預期的現 象稱為「預期管理(Expectation Management)」。此為本文討論的重點。 過去文獻證實,市場相對來說非常重視盈餘宣告日當天公司發布的訊息(Soffer et al. 2000),並且會給予符合或打敗分析師盈餘預測(Meeting or Beating Expectations;MBE) 的公司股價上的報酬,同理也會懲罰無法達成分析師盈餘預測的公司。而某一些公司特 質會讓管理階層更有誘因去設法達成市場預期,比如成長股在發生負面非預期盈餘之時 股價遭受波及的幅度明顯高於價值股(Bartov et al., 2002;Skinner and Sloan, 2002)。而文 獻也曾探討管理階層使用盈餘管理和預期管理的差異與偏好(Matsumoto 2002;Cheng and Warfield, 2005)。部分文獻利用管理階層發布之公開盈餘預測,檢查管理階層是否藉 由發布過於悲觀的預測來引導分析師向下調降當前的預測值(Cotter et al., 2006;Baik and Jiang, 2006)。然而,分析師或多或少明白管理階層的企圖和計策。有些分析師會考慮自 身聲望和盈餘預測的準確度而拒絕配合管理階層;有些分析師則希望和管理階層維持良 好關係,以獲取公司內部攸關資訊,或者為了承銷業務考量而選擇部分配合(折扣管理 階層發布之預測)或完全重述其預測。Richardson et al. (2004) 發現分析師在公司財務年 度之期初發布的盈餘預測最為樂觀,卻隨著盈餘宣告日的接近逐漸向下調降預測值,使 得公司最後能夠符合或打敗分析師的盈餘預測。此證據符合公司為了避免負面非預期盈 餘而引導分析師調降盈餘預測,進行預期管理的假說。Richardson et al. (2004) 和 Teoh et al. (2009) 更提及公司融資活動和經理人的股票交易行為都是影響管理階層從事盈餘賽 局的重要因素,這是因為非預期盈餘影響了股價的表現。

相較於美國,台灣文獻大多是關於分析師盈餘預測、管理階層財務預測(自願性或

強制性)以及盈餘管理的文章,卻很少見預期管理的主題。就筆者所知,相關文章僅有 黃婷鈺(2005)與何搵財(2003)兩篇。黃婷鈺(2005)僅使用單一文獻的方法檢查預期管理的 現象,而本文則綜合三種文獻方法進行研究;何搵財(2003)並非探討分析師的預測,而 是管理層發布的強制性財務預測。我國法令原本要求公開發行公司發布公開財務(盈餘) 預測,該規定原是希望增加資訊透明度,但是實施後常有公司頻繁更新財務預測(許多 是修正過高的預測),衍生出道德問題和許多爭議,故此項制度已在 2005 年由金管會正 式廢除。相較之下,分析師本身具有專業能力和獨立性,所處券商也擁有豐富的資源和 設備,這些因素使得分析師報告更具參考價值。一般而言,分析師報告內容包含受評公 司的產業前景、產品潛力與競爭力、管理階層決策、競爭對手互動、營運現況、財務狀 況等等,並且有交易資訊與財務報表的收集與整理,對投資人而言是相當具有參考價值 的資訊。不同券商或分析師撰寫之報告各有特色,也有很許多對於公司重大事件的評論 或意見。整份報告的重點可分為三大部分:評等、目標價格和盈餘預測。分析師依據盈 餘預測,給定一個合理的本益比,如此產生目標價格。評等則是分析師報告的整體意見 與結果,並建議投資人應採取之行動。一般而言,評等分為三級或五級,三級制度由高 至低分別是買進(BUY)、持有(HOLD)、賣出(SELL),五級制則再加入強力買進(STRONG BUY)與強力賣出(STRONG SELL)。因此,盈餘預測可以說是分析師報告中最基本的關 鍵預測值。 台灣的證券市場發展至今,分析師日益扮演重要的資訊提供者,日常可見分析師發 表的評論和預測。科技日新月異,投資人有多種管道可以取得、獲知分析師報告和預測。 每當企業財報公布之時,其盈餘表現能否達成市場預期,或年度盈餘預測達成率如何常 是新聞媒體報導與比較的重點,也出現所謂「買進成功達成市場預期之公司股票」的投 資策略。有趣的是,公司真實盈餘是否達成市場預期,其實也是分析師報告中時常提及 的一項重點。 1.2 研究議題 本文從整個盈餘賽局的大架構中,共選擇三個研究問題。如下所列: 一、台灣是否存在預期管理的現象? 二、市場是否給予MBE 公司額外報酬?若 MBE 的情況是疑似透過預期管理來達成, 此報酬依然存在嗎? 三、非預期盈餘將影響股價變動,連帶影響公司可募集到的資金。因此,公司融資活動 有無影響管理階層從事預期管理的意圖? 這三個研究主題有著十分密切的關聯。若市場認為分析師盈餘預測是公司必須達成 的基本門檻,管理階層將不希望負面非預期盈餘發生,因此會設法壓低過於高估的盈餘 預測,我們就能觀察到預期管理的現象。因此,透過檢查MBE 公司是否得到市場所給 的額外報酬,就能找到一個理由來解釋公司從事預期管理的原因。而這些額外的報酬可

能受到公司特性的不同而出現差異,這是另外一個可以探討的子題。不過,如果市場是 精明的,或者經過長時間的蒙蔽,發現公司符合或達成分析師預期的原因不是績效卓 越,而是透過預期管理的手段,市場給予的額外報酬可能就不復存在,這或許會使公司 放棄使用預期管理的手段。假定非預期盈餘將影響公司的股價表現,進行融資活動的公 司勢必考慮此項衝擊帶來的影響:發行新股的公司若真實盈餘達成市場預期,股價上升 將增加可募集到的資金;但若真實盈餘不及市場預期,公司也將受到傷害。因此,分析 師如果對於進行融資活動的公司提出太樂觀的盈餘預測,管理階層將有更大的誘因採取 預期管理的手段,避免負向非預期盈餘的發生。 值得說明的是,如欲觀察管理階層引導分析師的行為(預期管理),可從管理階層發 布的盈餘預測值著手:如果管理階層發布的盈餘預測低於分析師的預測值,代表管理階 層對市場釋放出悲觀的訊息,企圖引導分析師修正原本較高的預測。若是分析師在管理 階層發布預測後,隨即下修盈餘預測,我們就能夠歸納分析師是受到管理階層影響而趨 向悲觀。但管理階層發布的預測不易取得,可用的資料稀少外,年代也較久遠,將使得 研究可用的樣本大幅減少。以台灣經濟新報(TEJ)資料庫中可用的資料來說,公司當局的 預測值多半是在2005 年之前發布的(強制性財務預測制度廢除前),部分公司只提供預測 的營收(非每股盈餘),更有一些公司目前在資料庫中沒有收錄任何預測值。因此,本文 使用「間接」的方法(僅能找到「疑似」預期管理的證據)來檢查預期管理,即是觀察分 析師盈餘預測的變化。包含探討每一個預測年度,分析師發布之盈餘預測的誤差方向(過 於樂觀或悲觀)與修正變化(預測值上修或下修),並進一步研究隨著盈餘宣告日的接近, 分析師盈餘預測的走勢變化,再利用模型判斷分析師發布的盈餘預測值是否過低。然後 研究驅動盈餘賽局的誘因,也就是市場給予MBE 的報酬,以接續探討市場對於疑似透 過預期管理而MBE 的反應。另外,本文建立融資活動的代理變數,配合迴歸模型,特 別研究公司融資活動(與使用的融資工具)是否影響管理階層從事預期管理的誘因。本文 預期將呈現分析師盈餘預測的真實樣貌,以利於分析師報告使用者評估盈餘預測值的可 靠性。

本研究的貢獻在於整合與比較不同文獻提出之方法(Bartov et al., 2002;Matsumoto 2002;Richardson et al., 2004;Teoh et al., 2009) 來檢查以預期管理為手段進行之盈餘賽 局是否在台灣發生。過去文獻提出的方法大致上可分成三種,透過本文的統整將補充使 用單一方法的不足,也能加強實證結果的呈現。除此之外,本文參考汪進揚、鄧名堯(2012) 的研究,加入「證券暨期貨市場發展基金會」發布的資訊揭露評鑑分數,首次把企業資 訊透明度納入影響預期管理的因素,使評鑑結果得以被使用,讓本研究更貼近台灣市場 2 。分析師能從高透明度的公司取得更多攸關訊息,使其能提供更準確的盈餘預測,但 也可能代表管理階層傳遞了更多訊息來影響分析師的預測行為。 2 由證基會所發布的「資訊揭露評鑑系統作業要點」可知,該評鑑是為客觀評量國內企業的資訊透明度而 量身訂做,基本上適用所有上市櫃公司,每一年進行一次評鑑,除了有助於決策者了解企業資訊透明度 外,更能健全市場,與國際接軌。評鑑指標包含法規遵循情況、財報透明度與即時性、預測性財務資訊、 董事會與股權結構和網站資訊揭露等大項。

1.3 研究流程與架構 本文共有五個章節,各章節內容摘要如下: 第一章為摘要,包含研究背景與動機、研究議題和研究流程與架構; 第二章為國內外文獻回顧,包含研究盈餘賽局相關議題、公司融資活動對分析師預測之 影響等實證與理論; 第三章為樣本說明,包含樣本之來源、資料篩選方法和樣本敘述統計; 第四章為實證結果,包含敘述統計分析,並詳述三個研究問題的研究方法、相關變數定 義、模型設計與結果呈現; 第五章為結論。

二、文獻回顧

2.1 國外文獻回顧

Brown and Caylor (2005) 發現,由於經理人要極大化自身財富(認購權證等獎勵機制 的盛行)、分析師報告更易曝光、更多投資人關注分析師報告、分析師報告準確度提升 等因素,經理人更在意能否符合或打敗分析師預測,因為資本市場關注的盈餘門檻已經 改變,討好投資人就能夠讓公司股價有良好的表現。因此,管理階層可能自行發布盈餘 預測來直接引導分析師預測。舉例來說,Cotter et al. (2006) 發現如果分析師起初發布太 樂觀的盈餘預測或分析師盈餘預測愈分歧,管理當局愈可能發布公開的盈餘預測去影響 分析師。而管理當局發布完預測之後,分析師也快速修改其盈餘預測,成功的引導分析 師逐漸調降其盈餘預測。Baik and Jiang (2006) 發現在管理階層發布盈餘預測之後,公 司符合或打敗分析師預測的機率也顯著增加。 管理階層除了直接發布盈餘預測之外,另一個方式就是「私下」與分析師交流,這 一種情況就比較難以發覺,所以過去文獻利用分析師盈餘預測的走勢變化來觀察,間接 證實預期管理的存在,這也是本文著眼的主題。Richardson et al. (1999, 2004) 指出分析 師在公司財務年度之期初發布的盈餘預測最為樂觀,卻隨著盈餘宣告日的接近逐漸向下 調降預測值,使得公司最後能夠符合或打敗分析師的盈餘預測。換句話說,分析師盈餘 預測由樂觀轉為悲觀。Bartov et al. (2002) 利用分析師最新和最初的盈餘預測,比較期 初分析師盈餘預測是過於樂觀或過於悲觀、觀察盈餘預測修改之方向和公司最後MBE 與否,來推論公司從事預期管理的可能。結果發現分析師預測在期初過於樂觀之時,因 為分析師盈餘預測的向下調降,最後讓許多公司順利達成市場預期,此結果證實預期管 理存在。此種情況發生之比例遠高於分析師預測在期初過於悲觀之下,由於分析師盈餘 預測的向上調升,導致公司反而無法達成市場預期的情況。Teoh et al. (2009) 也是利用 分析師最新和最初的盈餘預測,形成四種盈餘預測修改的路徑,如果分析師盈餘預測之 趨勢是由過於樂觀轉為過於悲觀,則有可能是配合管理階層逐步調降盈餘。此文獻還提 出另外一種觀點,認為分析師從過於悲觀變成過於樂觀,反而有可能是配合管理階層逐 步調升盈餘預測。 除了利用管理階層的盈餘預測和間接觀察分析師預測值之外,Matsumoto (2002) 提 出一套模型來估計「引導盈餘預測」的代理變數,此模型可捕捉公司私下和分析師交流 的資訊,推算分析師發布的盈餘預測是否偏離預期值。Matsumoto (2002) 也探討管理階 層使用盈餘管理和預期管理的偏好,發現不同特質的公司使用此兩種方式達成分析師預 測的愛好不相同,比如成長性高的公司喜好使用盈餘管理的方式。除此之外,文章中還 指出相較於盈餘管理,引導分析師預測(即預期管理)更是管理階層主要用來的避免負面 非預期盈餘的機制。

值得注意的是,有一些公司特質會增加管理階層避免負面非預期盈餘的誘因。 Skinner and Sloan (2002) 指出成長型公司若有負面非預期盈餘,其股價下跌的幅度大於 正面非預期盈餘使股價上漲的幅度;但若有正的非預期盈餘,市場給予之報酬並沒有比 較高。此種不對稱是因投資人過度期望成長股的盈餘表現,對於成長股的負面非預期盈 餘特別敏感,這使得成長股報酬不如價值股,所以成長型公司的經理人很大的誘因去避 免負面非預期盈餘。Baik and Jiang (2006) 發現非積極機構投資人持股愈高、長期 MBE 的公司非常可能發布悲觀的盈餘預測來影響分析師。Kross et al. (2011) 則指出持續符合 或打敗分析師預測的公司會頻繁發布更悲觀的盈餘預測去壓低分析師的預測,尤其是在 分析師太過樂觀之時。Matsumoto (2002) 則是認為非積極機構投資人(transient institutional ownership) 持股比率、公司利益關係人的隱含求償權和盈餘價值的相關性都 是影響管理階層避免負面非預期盈餘發生的重大因素。 由於過去文獻的結果引出值得研究的議題,本文特別去研究進行融資活動的公司。 Richardson et al. (2004) 的文中提及,公司經理人如有賣股票的需求,這些經理人更有可 能引導分析師預測趨向悲觀,讓公司符合或打敗其預測;而即將發行新股的公司,其在 最接近盈餘宣告日之時分析師的預測也最為悲觀。Teoh et al. (2009) 提出類似的結論: 因為投資人會給予MBE 公司報酬,也會懲罰無法能達成分析師預測的公司,若經理人 想要賣股或公司需要發行新股,就有誘因引導分析師調降盈餘預測,從事預期管理,創 造出正的非預期盈餘;相反地,公司也可能故意引導分析師調升盈餘預測,經理人可以 利用股價大跌的機會買股、公司也可趁此低價買回股票。Bradshaw, Richardson, Sloan (2006) 發現分析師對於需要外部資金的公司發布較樂觀的短期盈餘預測、目標價格和長 期的盈餘成長預測。但是依照公司使用的融資工具種類而有所不同,因為分析師會對發 債的公司發布較樂觀的短期盈餘預測,但長期的預測則不會過於樂觀。所以,進行融資 活動的公司,分析師的盈餘預測是太過於樂觀還是有逐漸悲觀的現象?若盈餘預測持續 處於樂觀,最後是不可能成功MBE 的,管理階層應該會從事預期管理,設法讓分析師 調降盈餘預測。因此本文特地觀察融資活動公司盈餘預測的走勢和變化,期望能回答這 個問題。 其他文獻也指出更多和預期管理相關的因素,比如Brown et al. (2007) 認為會計年 度結束時的財務報表經過較嚴格的審核,和前三季比起來,經理人較無機會從事盈餘管 理來達成分析師的盈餘預期,倘若要從事盈餘管理,付出的成本也極高。但是由於達成 市場盈餘預期也可從壓低分析師預測著手,經理人就藉此避免負面非預期盈餘的發生。 文章發現分析師調降預測的幅度在第四季增加了,從事預期管理的機率沒有顯著差異, 反而從事盈餘管理的機率明顯下降。如果公司大幅的打敗分析師預測,比起些許打敗分 析師預測更不可能是預期管理的因素。Brown and Higgins, (2005) 研究各個國家引導分 析師盈餘預測的情況是否不盡相同。結果發現在法規制度愈能完善保護投資人的國家, 經理人愈有誘因去從事預期管理來避免負面非預期盈餘,因為管理階層較無法,也不願 意進行盈餘管理。而在此文的資料中,台灣法規保護投資人的評比在21 個國家中排行 後段(第14 名)。Cheng and Warfield, (2005) 發現有股權誘因(以股票為基礎的報償工具

和直接持股)的經理人會回報恰好符合或打敗分析師預測的盈餘,並在日後大量賣出股 票;而這些經理人不會回報大幅打敗分析師預測的盈餘,也更加在意股價的表現,更可 能從事盈餘管理提高盈餘避免投資人失望。 不過,若管理階層引導分析師調降盈餘預測,可能會對目前的股價產生波及。關於 這一點,Bartov et al. (2002) 指出,即使在盈餘宣告日前,分析師調降盈餘預測會造成 負面影響,相較於其他無法達成分析師預測的公司,設法達成分析師預測的公司仍享有 較高的報酬;故在盈餘宣告日有正面非預期盈餘對於股價的正面助益超過之前逐漸調降 盈餘預測的負面效果。Soffer et al. (2000) 也認為,若公司的真實盈餘不及管理階層宣告 的盈餘,公司股價會因而下跌。所以公司對於盈餘的好消息傾向保留一部分、壞消息則 是全盤托出,以期在盈餘宣告日能達成管理階層之前宣告的盈餘。這種策略是有效的, 因為市場對於盈餘宣告日前的壞消息通常反應不足,故公司可以提前宣告盈餘來影響市 場的預期。Kasznik et al. (2002) 認為市場給予達成分析師預測的公司較高的股價是因投 資人認為這些公司風險比較低,可適用較低的資金成本,而投資人會懲罰曾經達成分析 師預測卻無法持續的公司。所以這些高股價並非反應在暫時的盈餘表現,而是要持續達 成分析師的預測,達成市場盈餘預期確實能獲得市場的獎勵。 在此便衍生另一個問題:達成市場預期的公司並不全然都是擁有好績效。假如公司 乃是透過預期管理等手法達成預期,理論上市場不應該給予額外的報酬才是。Bartov et al. (2002) 的結果發現,投資人雖然對於可能透過預期管理而 MBE 的公司表現有打折扣, 但折扣幅度很小。該文並認為符合或打敗分析師預測可能是公司未來表現良好的指標, 因為這些公司在未來有較高的銷售成長、盈餘表現佳、總資產報酬率和股東權益報酬率 也較高。此項指標是否有效,則端賴公司是否透過盈餘管理或預期管理來符合或打敗分 析師預測而定。Teoh et al. (2009) 同樣發現符合或打敗分析師盈餘預測的公司股票報酬 較高,但在2000 年以後,對於「疑似」透過預期管理而符合或打敗預測的公司,投資 人給予的獎賞不復存在;但是投資人持續懲罰那些分析師盈餘預測由悲觀轉為樂觀而最 後無法MBE 的公司。 2.2 國內文獻回顧 相較於美國,台灣文獻大多是關於分析師盈餘預測、管理階層財務預測(自願性或 強制性)以及盈餘管理的文章,卻很少見預期管理的主題。而研究分析師盈餘預測的文 獻也愈來愈多元,結合了公司治理、個別分析師經驗和能力、被忽略公司、分析師領導 或從眾等等議題,筆者在此僅從和盈餘賽局較有關聯的議題中,提出相關文獻。 先前文獻有應用Bartov et al. (2002) 的方法,如黃婷鈺(2005)與何搵財(2003)兩篇文 章,都發現台灣確實存在預期管理,差別僅在於黃婷鈺(2005)使用分析師預測;何搵財 (2003)採用管理階層的強制性財務預測。並且在控制預測誤差之下,市場確實給予 MBE 公司溢酬,若是經常性地達成盈餘預測,公司也會得到額外的報酬。然而,假如公司疑

似透過盈餘管理(預期管理)而 MBE,則市場給予的報酬將減少(未明顯減少)。另外,黃 婷鈺(2005)也指出 MBE 公司未來的財務績效表現將較為出色;王肇蘭、廖思雯、池祥 萱(2009)則是研究媒體報導公司盈餘相關新聞是否影響盈餘宣告日當天的股價反應。結 果發現若公司真實盈餘不及市場預期,可以藉由媒體提前發布負面消息,藉此減緩對於 股價的衝擊,表示大眾媒體確實能夠扮演資訊傳遞者,影響投資人對於非預期盈餘的反 應。故結論亦支持Soffer et al. (2000) 的論點,即市場對盈餘宣告日當天發布的消息反 應較敏感的看法。 有關盈餘管理與分析師預測方面,陳育成、黃瓊瑤(2001)發現管理當局的預測並未 優於分析師的預測,認為這可能是為了維護機密或存心誤導投資人。若分析師預測的一 致性高,管理階層發布的盈餘也會貼近其預測,藉此避免和市場的預測相差過遠,並且 有從事盈餘管理的情形;溫珮君(2009)研究公司進行盈餘管理行為是否會增加、減少分 析師盈餘預測的不確定性。結果指出,盈餘管理對於所有盈餘預測的不確定性之代理變 數都無顯著影響,故認為分析師決策之時相當理性,是屬於精明的投資人。 有更多文獻探討分析師盈餘預測準確度、預測行為和預測品質。汪進揚、余俊憲 (2004)發現分析師預測偏向過於樂觀。若受評公司規模較大,其盈餘預測會比較保守但 也較準確。分析師能較準確預測成長型公司的盈餘,但對於高本益比的公司發布的預測 反而不準確。研究支持資訊透明度高會增進分析師追蹤的意願,且公司的財務預測有助 於提升分析師預測的準確度。林泓瑋(2007)發現若受評公司有下列特性:低本益比、高 市價淨值比、規模大、預測之券商愈多之時,分析師之盈餘預測愈準確。另外,該研究 也指出外資分析師所發布的盈餘預測較本土分析師準確,兩篇文章結論頗為一致。汪進 揚、鄧名堯(2012)進一步利用「證券暨期貨市場發展基金會」從 2003 年起公布的「資訊 透明度評鑑分數」,檢查公司整體資訊透明度提高是否會增進分析師盈餘預測的準確 度。結果確實發現若受評公司的資訊透明度愈高,分析師能給予較準確的預測,有效減 低資訊不對稱的問題。

三、樣本說明

3.1 樣本資料來源

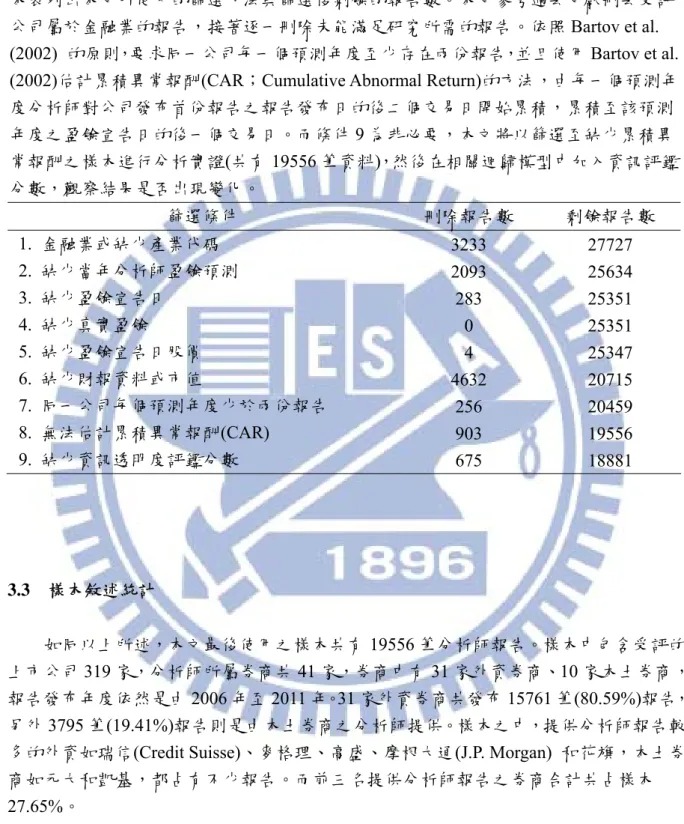

國外文獻通常使用I/B/E/S 或 First Call 資料庫中的分析師資料做研究,國內文獻的 分析師預測資料則幾乎都來自台灣經濟新報資料庫(TEJ),也有研究是從報章媒體收集而 來。本文是利用從First Call 資料庫下載原始的分析師報告,再自行建立分析師預測的資 料庫,故資料較大多國內文獻更加完整。本文探討公司的「年度」真實盈餘是否達成市 場的預期,國外有些文獻則是探討每一季的盈餘是否符合預期。總共使用的原始分析師 報告為30960 筆,報告發布的期間從 2006 年至 2011 年,受評公司是台灣上市公司 543 家,分析師所屬券商共45 家,券商中有 35 家外資券商、10 家本土券商(依照金管會公 布之證券商總公司通訊錄區分)。 其他研究所需相關資料的來源如下:公司的每日調整後股價、每日調整後報酬率、 真實每股盈餘、真實盈餘宣告日、融資活動相關現金流量(發行公司債、償還公司債、 庫藏股增減、現金增資、長短期之借款變化)、公司之總資產、市值、市價淨值比、產 業分類代碼皆來自台灣經濟新報資料庫(TEJ)。資訊透明度評鑑分數(分數愈高代表資訊 透明度愈好,1 至 5 分)則來自證券暨期貨市場發展基金會之網站3。 3.2 樣本篩選方法 由於原始分析師報告不一定會涵蓋研究所需資料,表1 列出本文篩選的準則。本文 按照過去文獻的做法,刪除金融相關產業的公司。經過初步篩選之後,考量研究議題所 需,依照Bartov et al. (2002) 的原則,要求同一公司每一個預測年度至少存在兩份報告, 並且使用Bartov et al. (2002)估計累積異常報酬(CAR;Cumulative Abnormal Return)的方 法,由每一個預測年度分析師對公司發布首份報告之報告發布日的後二個交易日開始累 積,累積至該預測年度之盈餘宣告日的後一個交易日。本文額外使用資訊透明度評鑑分 數,亦將缺少評鑑分數的公司進一步篩選出來,但由於此項要求為非必要,本文將以篩 選至缺少累積異常報酬之樣本進行分析實證(共有 19556 筆資料),並在與預測誤差相關 之迴歸模型中加入資訊評鑑分數,觀察結果是否出現變化。 3 http://www.sfi.org.tw/E/Plate.aspx?ID=112,最後瀏覽日期2013 年 6 月 2 日。

表 1 原始報告篩選原則與篩選後情況

本表列出本文所使用的篩選方法與篩選後剩餘的報告數。本文參考過去文獻刪去受評 公司屬於金融業的報告,接著逐一刪除未能滿足研究所需的報告。依照Bartov et al. (2002) 的原則,要求同一公司每一個預測年度至少存在兩份報告,並且使用 Bartov et al. (2002)估計累積異常報酬(CAR;Cumulative Abnormal Return)的方法,由每一個預測年 度分析師對公司發布首份報告之報告發布日的後二個交易日開始累積,累積至該預測 年度之盈餘宣告日的後一個交易日。而條件9 為非必要,本文將以篩選至缺少累積異 常報酬之樣本進行分析實證(共有 19556 筆資料),然後在相關迴歸模型中加入資訊評鑑 分數,觀察結果是否出現變化。 篩選條件 刪除報告數 剩餘報告數 1. 金融業或缺少產業代碼 3233 27727 2. 缺少當年分析師盈餘預測 2093 25634 3. 缺少盈餘宣告日 283 25351 4. 缺少真實盈餘 0 25351 5. 缺少盈餘宣告日股價 4 25347 6. 缺少財報資料或市值 4632 20715 7. 同一公司每個預測年度少於兩份報告 256 20459 8. 無法估計累積異常報酬(CAR) 903 19556 9. 缺少資訊透明度評鑑分數 675 18881 3.3 樣本敘述統計 如同以上所述,本文最後使用之樣本共有19556 筆分析師報告。樣本中包含受評的 上市公司319 家,分析師所屬券商共 41 家,券商中有 31 家外資券商、10 家本土券商, 報告發布年度依然是由2006 年至 2011 年。31 家外資券商共發布 15761 筆(80.59%)報告, 另外3795 筆(19.41%)報告則是由本土券商之分析師提供。樣本之中,提供分析師報告較 多的外資如瑞信(Credit Suisse)、麥格理、高盛、摩根大通(J.P. Morgan) 和花旗,本土券 商如元大和凱基,都占有不少報告。而前三名提供分析師報告之券商合計共占樣本 27.65%。 我們從表2 的Panel A與Panel B可以觀察到,若以報告發布年度區分,以 2010 年之 報告占4385 筆(22.42%)最多,其次是 2008 年之報告占 4095 筆(20.94%),最少的是在 2011 年,只有1228 筆資料(6.28%);值得強調的是,本文是使用「當年盈餘預測」,即為分析 師報告中盈餘預測表格內第一筆標明為「預估」的盈餘值(大部分的分析師報告在該預 測數值上會標示英文字母E或F),所以我們也可從該報告所預測之當年盈餘是哪一年(盈

餘預測年度)區分。由於公司對實際年度(例如 2010 年)盈餘的正式宣告日通常在次年 (2011 年)的 3 月份或 4 月份,假若分析師報告之發布日期落在盈餘宣告日之前(例如 2011 年1 月),則該份報告所發布之盈餘預測年度通常為報告發布年度之上一年(2010 年)。簡 單而言,分析師報告發布日當天,該報告的「當年盈餘預測」乃是預測公司尚未正式宣 告的最近期的年度真實盈餘4。若以盈餘預測年度區分,發現預測年度變成由2005 年至 2010 年,以 2010 年之報告占 4687 筆(23.97%)最多,其次是 2008 年之報告占 4148 筆 (21.21%),而預測 2005 年盈餘之報告相當稀少,只有 264 筆資料(1.35%)。 接著,本文更加深入分析「每一家公司受評的報告數目」與「每一家券商發布的報 告數目」,發現樣本發布並不均勻,都有右偏的情況,顯示有許多公司(券商)受評(發布 報告)之數目相當稀少。由表 3 可以更明顯看出分布之情況,公司受評報告數目平均為 61 筆,但是中位數則只有 14 筆,最大值為 836 筆,最小值則是篩選條件 7 所要求的 2 筆。另外,每一家券商數目平均發布477 筆報告,中位數則只有 152 筆,最大值為 2014 筆,最小值也只有2 筆。詳見表 2 的 Panel C 與 Panel D 所示。 4 舉實際例子來說,台積電(股票代號 2330) 在 2011 年的盈餘宣告日是 3 月 16 日,當天才會正式宣告 2010 年的真實年度盈餘。因此,2011 年 1 月 27 日麥格理證券報告中第一筆的盈餘預測是預測 2010 年的年盈 餘為6.24 元。

表 2 樣本敘述統計表 本表為樣本敘述統計表。Panel A 列出各個年度分析師報告的數目與其占整體樣本的百 分比。Panel B 則是採取盈餘預測年度的方式區分,盈餘預測年度指分析師報告中「當 年」的盈餘預測所預測的年度。由於真實盈餘的正式宣告日通常在3 月份或 4 月份, 假若分析師報告發布之日期落在盈餘宣告日之前,當年盈餘預測年度通常為報告發布 年度之上一年。簡單而言,分析師報告發布日當天,該報告的「當年盈餘預測」乃是 預測公司尚未正式宣告的最近期的年度真實盈餘。Pacel C 列出每一家公司受評報告 數、Pacel D 呈現每一家券商發布報告數的敘述統計。樣本主要使用 319 家上市公司、 41 家券商的盈餘預測資料,由此可以發現樣本分布並不均勻,都呈現右偏的情況。 Panel A:依報告發布年度區分 2006 2007 2008 2009 2010 2011 總計 報告數 2267 3521 4095 4060 4385 1228 19556 比例(%) 11.59 18.00 20.94 20.76 22.42 6.28 100 Panel B:依盈餘預測年度區分 2005 2006 2007 2008 2009 2010 總計 報告數 264 2914 3617 4148 3926 4687 19556 比例(%) 1.35 14.90 18.50 21.21 20.08 23.97 100 Panel C:每家公司受評之報告數 個數 平均數 標準差 眾數 最小值 Q1 中位數 Q3 最大值 319 61 121 2 2 4 14 44 836 Panel D:每家券商發布之報告數 個數 平均數 標準差 眾數 最小值 Q1 中位數 Q3 最大值 41 477 97 36 2 36 152 961 2014

四、實證結果

4.1 敘述統計分析

本文按照Bartov et al. (2002) 與 Teoh et al. (2009) 之方法來定義「非預期盈餘」和 「預測誤差」兩變數。「非預期盈餘」為公司真實盈餘和市場預期的落差,「預測誤差」 則是分析師的盈餘預測發生偏誤的情況。 每一家公司在每一個盈餘預測年度,不分券商,都會有2 筆以上之分析師盈餘預測。 利用公司真實盈餘(EPS)減去分析師最新的盈餘預測(LatestF)得到非預期盈餘,利用公司 真實盈餘減(EPS)去分析師最初的盈餘預測(EarliestF)得到預測誤差,而分析師預測修正 則是分析師最新的盈餘預測(LatestF)扣除首次的盈餘預測(EarliestF)。我們可以發現,若 依照定義,非預期盈餘即等於預測誤差減掉盈餘修正,如下圖1 所示。 圖 1 非預期盈餘、預測誤差與盈餘修正 預測誤差 EarliestF 發布日 LatestF 發布日 盈餘宣告日 盈餘修正 非預期盈餘 來源:參考Bartov et al. (2002)與黃婷鈺(2005)。 如此,我們便能得到公司i 在預測年度 t 的非預期盈餘之代理變數(SURPi,t)和預測誤 差之代理變數(ERRORi,t)。這兩項變數是由上一段所述的非預期盈餘和預測誤差分別除 以t-1 年之盈餘宣告日當天的調整後收盤價(Pi,t-1;概念為期初股價),可以表示為以下的 式子: 1 , , , , 1 , , , ,

t i t i t i t i t i t i t i t iP

EarliestF

EPS

ERROR

P

LatestF

EPS

SURP

公司在宣告日宣告真實盈餘後,該公司是否符合或打敗分析師盈餘預測,就必須看 SURP(以下省略下標)的正負來決定。若 SURP 為正數,則為打敗分析師盈餘預測;若 SURP 恰好為零,則為符合分析師盈餘預測(MEET);若 SURP 為負數,則為未達成分析 師盈餘預測(MISS)。綜合打敗分析師盈餘預測和符合分析師盈餘預測之兩種情況,稱之 為達成分析師盈餘預測(MBE)。 本文另外以三個變數反應公司的融資活動頻繁度。融資活動公司是否更有誘因去從 事預期管理來讓盈餘能夠符合市場預期,以及觀察融資活動公司盈餘預測的走勢和變 化,是持續性的樂觀、隨著盈餘宣告日逐漸趨於悲觀亦或不同於文獻的結果,兩者皆非? 為了研究此議題,本文從TEJ 資料庫中取得公司現金流量表上融資活動現金流量之相關 數字,按照Bradshaw, Richardson, Sloan (2006)的方法,計算融資活動相關變數。淨外部 融資現金流量包含兩個部分:一部分來自權益融資,另一部分來自負債融資。故須要考 慮現金流量表中之現金增資、庫藏股買賣和發放股利之部分,計算淨權益融資現金流 量;另外,負債融資的部分則考慮現金流量表中發行公司債、償還公司債和長短期債款 的新增和償還,得到淨負債融資現金流量。我們算出淨權益融資現金流量之後,除以公 司總資產,並且限制最大值為1,最小值為 -1,便得到淨權益融資變數(ΔEQUITY);同 理,算出淨負債融資現金流量之後,除以公司總資產,並且限制最大值為1,最小值為 -1,便得到淨負債融資變數(ΔDEBT)。最後把兩變數相加,得到淨外部融資變數

(ΔXFIN)。寫成數學式表達即是:ΔXFIN = ΔDEBT + ΔEQUITY,若 ΔXFIN 大於零,表 示公司有融資活動之淨現金流入;小於零則為淨現金流出。為了驗證該變數的有效性, 經過計算ΔXFIN 和現金流量表中給定的融資活動之現金流量(CFF)的相關係數,發現其 相關係數高達0.9,可確定此變數衡量無誤。

表3 的 Panel A 呈現主要變數的敘述統計值,Panel B 則是列出這些變數的 Pearson 相關係數。由表3 可以發現,非預期盈餘(SURP)的平均值為 -0.23 %、中位數恰好為 0。 表示平均而言分析師發布的盈餘預測過於樂觀。這一項事實也可以從預測誤差(ERROR) 為 -2.53% 觀察出來,分析師在期初的預測較期末的預測,平均而言,更加樂觀許多。 也就是說,分析師傾向期初發布過度樂觀的報告,並在之後真實盈餘發布前下調預測, 此盈餘修正的方向符合預期管理的型態。

融資活動相關變數方面,可以看到ΔXFIN 和 ΔEQUITY 平均為負數,而 ΔDEBT 為 正數,這代表權益融資的現金流量為淨流出,且以發行債券融資或增加長短期借款為 主,因此樣本的涵蓋期間內,公司經營趨向保守,可能與恰好處於金融海嘯期間有關。

表 3 主要變數之敘述統計表 本表列出本文主要變數的敘述統計值與Pearson 相關係數。SURP 為真實盈餘減去分析 師最新的盈餘預測後,再除以期初股價得到之非預期盈餘;ERROR 為真實盈餘減去分 析師最初的盈餘預測後,再除以期初股價得到之預測誤差;ΔDEBT 為淨負債融資變 數,計算方法為:加總發行公司債、償還公司債和長短期債款的新增和償還之現金流 量後,除以公司總資產,並且限制最大值為1,最小值為-1;ΔEQUITY 為淨權益融資 變數,計算方法為加總現金增資、庫藏股買賣和發放股利之現金流量後,除以公司總 資產,並且限制最大值為1,最小值為-1。淨外部融資變數(ΔXFIN) = ΔDEBT + ΔEQUITY。若 ΔXFIN 大於零,表示公司有融資活動之淨現金流入;小於零則為淨現 金流出。Panel B 中相關係數下方括號中之數字為 p 值,相關係數若為粗體表示在顯著 水準5%之下顯著不為 0。 Panel A:敘述統計值

SURP ERROR ΔDEBT ΔEQUITY ΔXFIN

平均數 -0.0023 -0.0253 0.0208 -0.0552 -0.0344 中位數 0.0000 -0.0071 0.0017 -0.0392 -0.0337 標準差 0.0687 0.1209 0.0671 0.0720 0.1026

觀察值 19556 19556 19556 19556 19556

Panel B:Pearson 相關係數

SURP ERROR ΔXFIN ΔDEBT ΔEQUITY SURP 1 --- ERROR 0.331 1 (0.000) --- ΔXFIN -0.130 -0.073 1 (0.000) (0.000) --- ΔDEBT -0.042 -0.124 0.716 1 (0.000) (0.000) (0.000) --- ΔEQUITY -0.145 0.012 0.758 0.087 1 (0.000) (0.098) (0.000) (0.000) --- 我們從Panel B 可以發現,非預期盈餘和預測誤差呈現正相關(Pearson 相關係數 0.331)。如果非預期盈餘愈大,代表公司盈餘大幅高於分析師最新的盈餘預測時,分析 師在期初的態度也過於悲觀;反之真實盈餘若嚴重少於分析師最新的盈餘預測,期初分 析師過於樂觀的程度也愈高。另外,非預期盈餘和融資活動相關變數都是呈現負相關, 尤其是與淨權益融資變數(ΔEQUITY)之負相關的程度愈大(-0.145),這代表有外部資金需

求之公司通常無法達成市場預期的盈餘水準,這一點相當有趣。若觀察預測誤差與融資 活動相關變數之關係,可以發現ERROR 和 ΔXFIN、ΔDEBT 都呈現負相關,但和 ΔEQUITY 則沒有太顯著之關係,表示分析師在期初對於有外部資金需求的公司(負債融 通為主)通常過於樂觀,但對於權益融通公司並沒有過於樂觀之現象存在(反而有些微悲 觀)。 接著,我們將利用表4 對非預期盈餘(SURP)進行更深入之敘述統計分析。表 4 中列 出不同的預測年度中,在整體樣本及不同公司特質分類之下的非預期盈餘平均數。在整 體樣本之中,預測年度2007 年、2008 年與 2010 年之平均非預期盈餘為正數(分析師過 於保守),但是絕對值低於預測年度 2005 年、2006 年與 2009 年之負面非預期盈餘(分析 師過於樂觀)。另外,我們發現淨融資活動變數(ΔXFIN、ΔDEBT、ΔEQUITY)為負數之 公司(表示融資活動現金流量為淨流出),其非預期盈餘都顯著大於淨融資活動變數 (ΔXFIN、ΔDEBT、ΔEQUITY)為正數之公司(表示融資活動現金流量為淨流入),此項發 現與表4 的結論吻合,亦即有外部資金需求之公司通常無法達成市場預期的盈餘,若使 用公司現金流量表上之融資活動現金流量(CFF)做分類,亦得到相同之結果。我們並區 分公司之規模(市值)、市價淨值比和獲利情況來比較非預期盈餘的正負與大小,以探討 公司特質帶來的影響。結果發現大公司或虧損公司非預期盈餘之表現顯著較佳,可能是 因為分析師對這些公司之態度較為保守的緣故,和汪進揚、余俊憲(2004) 發現之結果雷 同;而依照市價淨值比區分為成長型公司(市價淨值比大於 1)和價值型公司(市價淨值比 小於等於1),在非預期盈餘的表現並沒有明顯之差異。

表 4 不同預測年度與不同公司特質之平均非預期盈餘(SURP) 本表列出各個預測年度下,不同公司特質分類之樣本的平均非預期盈餘(SURP)。非預期 盈餘與融資活動相關變數定義與計算說明請見表3。CFF 是公司現金流量表上之融資活 動現金流量;成長型公司乃市價淨值比大於1 之公司,價值型公司乃市價淨值比小於 1 之公司;獲利公司乃真實盈餘大於0 之公司,虧損公司乃真實盈餘小於 0 之公司。本文 並檢定在不區分預測年度下,上下兩組的平均非預期盈餘是否出現顯著的差異,於最後 一欄回報t 絕對值。表中之數字若為粗體表示其值大於 0。 預測年度 2005 2006 2007 2008 2009 2010 不分 | t | 整體樣本 -0.031 -0.009 0.000 0.008 -0.015 0.002 -0.002 ---- ΔXFIN >0 -0.031 -0.02 -0.011 -0.02 -0.015 0.004 -0.011 ΔXFIN <=0 -0.031 -0.003 0.007 0.021 -0.014 0.001 0.002 10.81 ΔDEBT >0 -0.023 -0.014 -0.003 -0.011 -0.018 0.002 -0.008 ΔDEBT <=0 -0.04 -0.003 0.006 0.037 -0.012 0.002 0.004 12.42 ΔEQUITY >0 -0.03 0.008 0.001 -0.11 -0.056 -0.007 -0.02 ΔEQUITY <=0 -0.031 -0.01 0.000 0.009 -0.011 0.003 -0.001 8.56 CFF >0 -0.021 -0.02 -0.019 -0.018 -0.016 0.006 -0.011 CFF <=0 -0.035 -0.002 0.009 0.018 -0.014 0.000 0.002 10.61 市值前50% -0.027 0.003 0.015 0.028 -0.012 0.009 0.007 市值後50% -0.033 -0.021 -0.016 -0.004 -0.018 -0.005 -0.012 19.47 成長型公司 -0.027 -0.007 0.001 0.014 -0.014 0.001 -0.002 價值型公司 -0.169 -0.044 -0.033 -0.004 -0.067 0.026 -0.005 0.45 獲利公司 -0.163 -0.075 -0.166 -0.216 -0.081 -0.046 -0.131 虧損公司 -0.023 -0.006 0.007 0.026 -0.009 0.004 0.004 20.67 從表4 的統計可以發現,每個預測年度之非預期盈餘之表現有所不同,我們藉由表 5 呈現各預測年度樣本 MBE 的情況。表 5 之結果和表 4 互相呼應,預測年度 2007 年與 2008 年是最多分析師盈餘預測被達成之年度,最少的則是 2005 年,不過也可能是因為 2005 年之樣本太少的緣故。整體樣本共 9904 筆(50.64%) 達成分析師之盈餘預測,其中 恰好符合預測的有2.94%、盈餘超越分析師預測的占總樣本的 47.71%。這顯示能夠達成 分析師預測的公司不在少數,值得本文再探討這現象與預期管理是否相關。

表 5 不同預測年度下達成分析師預測(MBE)之比例 本表列出各個預測年度樣本達成分析師盈餘預測(MBE)的比例。其中 MEET 表示公司 真實盈餘恰好符合分析師最新的盈餘預測(SURP=0),BEAT 表示公司真實盈餘打敗分 析師最新的盈餘預測(SURP>0),而 MBE 則為上述兩種情況之總和,為公司真實盈餘 達成分析師最新的盈餘預測(SURP>=0)。表中除了總報告數為個數,其餘數字之單位 為百分比(%)。 預測年度 2005 2006 2007 2008 2009 2010 不分 MBE 20.83 35.52 62.51 59.55 43.96 50.29 50.64 MEET 1.89 0.27 6.41 1.18 3.03 3.44 2.94 BEAT 18.94 35.24 56.1 58.37 40.93 46.85 47.71 總報告數 264 2914 3617 4148 3926 4687 19556 4.2 台灣是否存在預期管理的現象?

4.2.1 預期路徑(Expectation Path)與修正路徑(Revision Path)

首先介紹本文用來判別和檢測預期管理的第一種方法。Bartov et al. (2002) 提出以 預期路徑(Expectation Path)分辨公司進行預期管理的可能性,該路徑包含兩個成分:1. 分析師盈餘預測修正 (比較分析師最新的盈餘預測和最初的盈餘預測) 的方向,包含上 修(UP)、不變(ZERO)、下修(DOWN);2.公司最後 MBE 的三種情況,即 MISS、MEET 與BEAT。兩種成份可以組合產生九種可能路徑,如表 6 所示。舉例來說,路徑 1 至路 徑3 表示分析師向上調升盈餘預測(最新的盈餘預測相較於最初的盈餘預測樂觀)。其 中,路徑2 和路徑 3 表示公司最後是達成分析師預期(MBE;SURP>=0);但路徑 1 卻是 未達成(MISS;SURP<0),所以給定分析師向上調升盈餘預測的情況,最後 MBE 的結果 並不一樣。更進一步來看,路徑3 表示公司最後打敗分析師盈餘預測(BEAT;SURP>0), 路徑2 表示公司只是符合分析師的盈餘預測(MEET;SURP=0)。同理,路徑 4 至路徑 6 表示分析師盈餘預測值並未改變(最新的盈餘預測等於最初的盈餘預測),路徑 7 至路徑 9 表示分析師向下調降盈餘預測(最新的盈餘預測相較於最初的盈餘預測悲觀),但 MBE 的情況則有所差異。

表 6 九種可能預期路徑(Expectation Path)

本表列出依照Bartov et al. (2002)方法下所有可能的預期路徑。路徑包含兩部 分:盈餘修正方向和MBE 之情況。盈餘修正方向共有三種(上修以 UP 表示、 下修以DOWN 表示、不變以 ZERO 表示),MBE 情形亦有三種(BEAT 表示打敗、 MEET 表示恰好符合、MISS 表示未達成)。 路徑1:UP-MISS,分析師上修盈餘預測、真實盈餘未達成分析師預期。 路徑2:UP-MEET,分析師上修盈餘預測、真實盈餘恰符合分析師預期。 路徑3:UP-BEAT,分析師上修盈餘預測、真實盈餘打敗分析師預期。 路徑4:ZERO-MISS,分析師盈餘預測不變、真實盈餘未達成分析師預期。 路徑5:ZERO-MEET,分析師盈餘預測不變、真實盈餘恰符合分析師預期。 路徑6:ZERO-BEAT,分析師盈餘預測不變、真實盈餘打敗分析師預期。 路徑7:DOWN-MISS,分析師下修盈餘預測、真實盈餘未達成分析師預期。 路徑8:DOWN-MEET,分析師下修盈餘預測、真實盈餘恰符合分析師預期。 路徑9:DOWN-BEAT,分析師下修盈餘預測、真實盈餘打敗分析師預期。 我們進一步利用期初分析師預測誤差(ERROR)的正負,呈現給定三種預測誤差方向 (正向誤差、負向誤差或精確不偏)下,所有可能出現的預期路徑,如下方表 7 所示,其 中路徑1 和路徑 9 在所有可能的預測誤差的方向之下都有可能發生。值得注意的是,負 向誤差(Panel C)下發生的路徑 9 表示分析師原本處於過度樂觀的狀態,卻突然在期末的 時候由樂觀轉為悲觀。因此這種情況(甚至是負向誤差下的路徑 8),都很有可能是預期 管理的結果,導致原本過度樂觀的盈餘預測,經過分析師調降至可以被達成的預測值之 後,才讓公司最後能成功達成市場預期。相對來說,若是路徑9 在正向誤差(Panel A)下 發生,表示分析師雖然向下調降盈餘預測,但此舉動顯示出的是分析師悲觀程度的增 加,並非是誤差方向和態度的轉變。另外,Bartov et al. (2002) 認為在正向誤差下發生 的路徑1 (該情況表示分析師原本處於悲觀,卻突然在期末時由悲觀轉為樂觀,調升盈 餘預測值,反而使得公司無法達成預期)應為向下預期管理的反證5。 5 Teoh et al. (2009) 認為這種情況是向上預期管理的證據,代表管理階層設法讓真實盈餘無法達成分析師 的盈餘預測。此行為可能起因於公司或經理人意圖以低價買進公司股票,本文並未探討此議題。

表 7 給定期初預測誤差下預期路徑可能情況與修正路徑(Revision Path)對照 本表列出在三種期初預測誤差(正向誤差表示過於悲觀,負向誤差表示過於樂觀)

之條件下,所有可能出現的預期路徑。路徑包含兩部分:盈餘修正方向和MBE

之情況。盈餘修正方向共有三種(上修以 UP 表示、下修以 DOWN 表示、不變以 ZERO 表示),MBE 情形亦有三種(BEAT 表示打敗、MEET 表示恰好符合、MISS 表示未達成)。第三欄列出對照的修正路徑,修正路徑中第 1 個字母代表分析師 在期初的態度,第2 個字母代表期末的態度。若公司的真實盈餘小於或者等於 分析師盈餘預測,表示分析師預測過於悲觀,給予記號P;若公司的真實盈餘 大於分析師盈餘預測,表示分析師預測過於樂觀,給予記號O。 預測誤差(ERROR)組別 可能出現預測路徑 修正路徑對照 Panel A:正向預測誤差 路徑 1:UP-MISS PO 路徑 2:UP-MEET PP 路徑 3:UP-BEAT PP 路徑 6:ZERO-BEAT PP ERROR>0 期初過於悲觀 路徑 9:DOWN-BEAT PP Panel B:零預測誤差 路徑 1:UP-MISS PO 路徑 5:ZERO-MEET PP ERROR=0 預測正確 路徑 9:DOWN-BEAT PP Panel C:負向預測誤差 路徑 1:UP-MISS OO 路徑 4:ZERO-MISS OO 路徑 7:DOWN-MISS OO 路徑 8:DOWN-MEET OP ERROR<0 期初過於樂觀 路徑 9:DOWN-BEAT OP

另一種用來判斷預期管理的方法是Teoh et al. (2009)提出的修正路徑(Revision Path),同樣在不分券商之下,考慮每一個預測年度中最新和最近的分析師盈餘預測。修 正路徑亦包含兩個成分:1.分析師在期初的態度(比較公司真實盈餘和最初的盈餘預 測),若公司的真實盈餘小於或者等於盈餘預測,表示分析師預測過於悲觀,給予記號 P; 若公司的真實盈餘大於盈餘預測,表示分析師預測過於樂觀,給予記號O;2.分析師在 期末的態度(比較公司真實盈餘和最新的盈餘預測),若公司的真實盈餘小於或者等於盈 餘預測,表示分析師預測過於悲觀,給予記號P;若公司的真實盈餘大於盈餘預測,表

示分析師預測過於樂觀,給予記號O。如此就形成四種修正路徑-OO、OP、PO 和 PP, 其中第1 個字母代表期初,第 2 個字母代表期末,如圖 2 所示。OO 表示分析師自始至 終都處於過度樂觀的狀態,公司並未達成市場預期;而OP 則是表示分析師從期初的過 度樂觀,到了期末變成過度悲觀,因此讓公司能夠達成市場預期。所以這2 種修正路徑 的情況為期初相同,但期末不同,另外一組路徑-PP 和 PO 也是同理可推。我們也可以 反過來比較,PP 和 OP 這 2 種修正路徑最後都有成功達成市場的預期,但是期初狀況大 不相同:PP 表示分析師持續對於公司盈餘感到悲觀,OP 則是表示分析師從期初的過度 樂觀,到了期末變成過度悲觀,因此讓公司能夠達成市場預期,這項偌大的差異若不為 市場所發現,公司即可以用引導分析師調降盈餘預測的手段,讓公司順利達成已經被壓 低的市場預期。Teoh et al. (2009) 於是挑出樣本中屬於 OP 路徑的觀察值,懷疑其乃是 預期管理的證據。

圖 2 修正路徑(Revision Path):OP (左上)、PP (右上)、OO(左下)、PO(右下)

真實盈餘 經過比較,可發現預期路徑和修正路徑兩種方法挑選出來的結果完全一樣,兩方法 的對照亦可詳見表7。在負向預測誤差(期初盈餘預測皆為過度樂觀,O)之群組下,發生 預測路徑8 和預測路徑 9 所挑選出來之觀察值,其修正路徑就是 OP;同樣地,在正向 預測誤差(期初盈餘預測皆為過度悲觀,P)之群組下,發生預測路徑 1 所挑選出來之觀察 值,修正路徑一定是PO。因此,兩篇文獻篩選的準則其實相同,僅是分類方法之不同, 因此本文將此兩篇文獻的方法同命名為方法一。為了簡便,本文之後篇幅以OP 來敘述, 其也代表在負向預測誤差之下,出現預期路徑8 或 9 之情況。 EarliestF 真實盈餘

LatestF EarliestF LatestF

真實盈餘 真實盈餘

EarliestF

LatestF LatestF

EarliestF

表 8-1 預期路徑(Expectation Path)分布結果

本表列出樣本之預期路徑分布結果。路徑包含兩部分:盈餘修正方向和MBE 之 情況。盈餘修正方向共有三種(上修以 UP 表示、下修以 DOWN 表示、不變以 ZERO 表示),MBE 情形亦有三種(BEAT 表示打敗、MEET 表示恰好符合、MISS 表示未達成)。 預測誤差組別 預測路徑 報告數 比例(%) Panel A:正向預測誤差 路徑1:UP-MISS 3258 16.66 路徑2:UP-MEET 364 1.86 路徑3:UP-BEAT 2786 14.25 路徑6:ZERO-BEAT 31 0.16 ERROR>0 期初過於悲觀 小計:7903 筆 路徑9:DOWN-BEAT 1464 7.49 Panel B:零預測誤差 路徑1:UP-MISS 62 0.32 路徑5:ZERO-MEET 0 0.00 ERROR=0 預測正確 小計:85 筆 路徑9:DOWN-BEAT 23 0.12 Panel C:負向預測誤差 路徑1:UP-MISS 2167 11.08 路徑4:ZERO-MISS 42 0.21 路徑7:DOWN-MISS 4123 21.08 路徑8:DOWN-MEET 210 1.07 ERROR<0 期初過於樂觀 小計:11568 筆 路徑9:DOWN-BEAT 5026 25.70 我們先從表8-1 與表 8-2 來觀察在方法一中挑選出來疑似為預期管理的報告數目。 表8-1 呈現 Bartov et al. (2002) 所使用的預期路徑方法(Expectation Path),表 8-2 呈現 Teoh et al. (2009) 所使用的修正路徑方法(Revision Path),但如同前面所述,此兩種方法 挑選出來的預期管理樣本完全相同,僅是分類法出現差異。 由表8-1可看出,多數的分析師在期初多半是過於樂觀的,因為ERROR<0的組別 (Panel C)共包含11568筆報告,占樣本的59.15%。其中,負向預測誤差下出現路徑9的情 況最普遍,共有5026筆報告,占樣本的25.7%。其次是負向預測誤差下出現路徑7的情況, 共有4123筆報告,占樣本的21.08%,可見分析師在期初過度高估且後續調降盈餘預測之 情況相當常見。若給定期初分析師過於悲觀(Panel A),有3258筆報告是因為分析師調升 盈餘預測,導致最後無法達成市場預期,其比例達41.22% (3258/7903);相反的,若給定

期初分析師過於樂觀,有5236筆報告(含路徑8與路徑9)是因為分析師調降盈餘預測,導 致順利符合或打敗市場預期,其比例達45.26% (5236/11568)。

依照Bartov et al. (2002)的看法,由於負向預測誤差(Panel C)之下出現路徑8或9的比 例(26.77%)明顯大於正向預測誤差(Panel A)之下出現路徑1的比例(16.66%),其中之差距 高達10.11%,支持預期管理現象存在6。 另外,由下方的表8-2可看出,32.38%的分析師持續處於過於樂觀的狀態(OO路徑; 6332筆報告),而疑似是預期管理的OP路徑也占總樣本26.77%,共5049筆報告(即是表 12-1負向預測誤差下,路徑8和路徑9之總和);最稀少的則是PO路徑,只有3622筆報告。 我們也可以得知,屬於OP路徑的報告占所有MBE樣本的52.87% (5236/9904),已經超過 一半。 表 8-2 修正路徑(Revision Path)分布結果 本表列出樣本之修正路徑分布結果。修正路徑中,第1 個字母代表分析師在期初的態 度,第2 個字母代表期末的態度。若公司的真實盈餘小於或者等於分析師盈餘預測, 表示分析師預測過於悲觀,給予記號P;若公司的真實盈餘大於分析師盈餘預測,表 示分析師預測過於樂觀,給予記號O,詳見圖 2。 OO OP PO PP 報告數 6332 5236 3320 4668 比例(%) 32.38 26.77 16.98 23.87 總樣本數:19556 6Bartov et al. (2002) 得到的結果更加明顯,負向預測誤差之下出現路徑 8 或 9 的比例為 34.8%,大幅超過 正向預測誤差之下出現路徑1 的比例(15.12%),其差距達 19.91%。而黃婷鈺(2005)一文得到的差距為 9.31%,和本文相當接近,可說預期管理的現象並未較美國嚴重。

4.2.2 每月預測誤差(Monthly Forecast Error) 雖然方法一可以觀察分析師在盈餘預測年度的期初和期末態度是否轉變,但是卻無 法觀察分析師盈餘預測變化的過程,因為在期初和期末兩筆預測發布日期之間,分析師 很可能會有期中的預測,即使我們發現分析師的最初預測過於樂觀,且最末預測過於悲 觀,期中調整的情形也值得探討。Richardson et al. (2004) 提出一套很好的方法來解決此 問題,就是把整個預測年度分成12 個月:-12 月至 -1 月。若分析師的盈餘預測發布時 間在距離盈餘宣告日前30 天之內,這筆預測即是在第 -1 月所發布的;若分析師的盈餘 預測發布時間在距離盈餘宣告日前30 天至前 60 天之間,這筆預測即被歸類為在第 -2 月所發布的,其他以此類推,若分析師的盈餘預測發布時間在盈餘宣告日前330 天以上, 則是第 -12 月所發布的預測。接下來從第 -12 月至第 -1 月,個別計算分析師在每一個 月中發布之盈餘預測的平均值(consensus forecast; ),最後使用公司真實盈餘(EPS) 計算在預測年度t 的第 m 月,公司 i 除以 t-1 年之盈餘宣告日當天的調整後收盤價格(Pi,t-1) 後的每月預測誤差(MERRORi,t): con F 1 , , , , , ,

EPS

t i con m t i t i m t iP

F

MERROR

此計算的原則與本文原本定義好的ERROR 變數相當類似,當 MERROR(以下省略 下標)為正數,表示該月分析師平均的盈餘預測值較真實盈餘小,即是過度悲觀;若 MERROR 為負數,則表示這個月分析師太過樂觀。Richardson et al. (2004) 文中認為, 若分析師態度轉變,由期初的過度樂觀變成期末的過度悲觀,即有可能是公司透過某些 方式影響分析師的判斷,故存在預期管理的可能,因此設立一個虛擬變數SWITCH。假 若公司i 在同一預測年度 t 中,第 -12 月的預測誤差為負數,但第 -1 月的預測誤差反轉 為正,便令SWITCHi,t的值為1,藉由此法可以挑選出疑似為預期管理的情況。 更重要的是,我們可以繪製從第-12 月至第-1 月的 MERROR 走勢圖(縱軸為每月預 測誤差、橫軸為-12 至-1 月),就能清楚觀察分析師預測誤差逐漸變化的過程。如果預期 管理存在,我們預期將看見分析師的預設誤差在第-12 月為負數(在橫軸之下),隨著盈餘 宣告日逐漸靠近,先是預設誤差樂觀的程度慢慢縮小趨近為零,然後將會突破水平線, 隱含分析師態度正式由樂觀變為悲觀。將每一個月之預測誤差節點相連,將會看到一條 明顯為正斜率的線,本文將此方法命名為方法二。 我們從圖3 可以看到方法二所得到的結果。整體樣本在預測年度第-12 月的預測誤 差為-2.43%,代表分析師過於樂觀;之後預測誤差的走勢向上,代表分析師樂觀程度減 緩,雖然沒有突破水平線變成過度悲觀,不過整體而言誤差確實愈來愈大(負的愈來愈少)7。另外,樣本中可產生虛擬變數SWITCH的共占 14268 筆,最後發現在第-12 月的預 測誤差小於0(過度樂觀),而在第-1 月的預測誤差大於等於 0(過度悲觀)的觀察值共有 3536 筆(SWITCH=1),占 24.78%。 接著,本文藉由在圖3中繪製不同修正路徑的每月預測誤差走勢圖。我們發現OP公 司的預測誤差相當明顯由負轉正,從起初的 -5.14%變成最後的 +2.08%,相較於持續處 於悲觀(預測誤差持續為正)的PP公司,雖然結局都是達成分析師預測,不過期初之情況 大大不同。更重要的是,OP公司的預測誤差幾乎呈現單調遞增,隱含預測年度內分析師 態度逐漸變化的情況,支持分析師預測隨著盈餘宣告日的接近,由樂觀逐漸悲觀的說 法。圖4-2的對照也發現PO公司的預測誤差相當明顯由正轉負,從起初的 +2.05%變成最 後的 -2.73%,相較於持續處於樂觀(預測誤差持續為負)的OO公司,雖然結局皆未能達 成分析師預測,不過期初之情況亦不相同,OO公司在第-12月與第-1月之樂觀程度也相 去不遠。從圖3也能發現分析師樂觀的「程度」大於悲觀的程度,比如從OO公司的預測 誤差可以發現,樂觀的偏誤範圍從2%至6%,但PP公司的預測誤差中,悲觀的偏誤僅有 2%以下,這也符合文獻上認為分析師預測太樂觀的看法。

Richardson et al. (2004) 也提出以下的迴歸模型(1)來檢定 MERROR 是否隨著盈餘 宣告日的接近而增加(趨向悲觀): t i m t i t i t i t i m t i LOSS MV PB MONTH MERROR, , 01 , 2 , 3 , 4 , , , (1) 其中,下標i 和 t 分別代表公司與預測年度,m 表示在 t 年盈餘宣告日前的第幾個 月。MERRORi,t,m之定義如同前文所述。MONTHi,t,m 為m 的值,故其範圍從-12 至-1。 假如分析師預測隨著盈餘宣告日的接近而逐漸悲觀,我們預期MONTH 之係數 β4 將是 顯著為正,因為時間愈接近盈餘宣告日,每月的預測誤差愈大(樂觀程度減少,分析師 預測趨向悲觀)。其他控制變數之說明如下:LOSSi,t是虛擬變數,若公司i 在預測年度 t 的真實盈餘(EPS)小於 0,代表為虧損公司,則令其值等於 1;MVi,t是公司i 在預測年度 t 的市值取自然對數,PBi,t則是公司i 在預測年度 t 的年平均市值淨值比。 汪進揚、鄧名堯(2012)的研究發現,台灣公司資訊的透明度將對分析師盈餘預測之 準確度產生顯著影響,本文也使用證券暨期貨市場發展基金會(以下簡稱證基會)公布的 「資訊透明度評鑑分數」當成新的自變數:INF,加入迴歸模型(1)。本文之後所有和預 測誤差相關的迴歸模型,都會使用此變數。資訊透明度評鑑分數的範圍為1 至 5 分,分 數愈高代表該公司資訊透明度愈高,因此INF 變數也是介於 1-5 之間。 接下來,表9 呈現迴歸模型(1)的結果。模型(1.a)中得到與Richardson et al. (2004) 相 當類似的結果,不僅MONTH之係數顯著為正,代表每月預測誤差確實隨著盈餘宣告日 的接近而遞增(趨向悲觀),控制變數MV、PB與LOSS的係數也呈現和文獻相同之結論: 7 在此我們排除 13 筆每月預測誤差(MERROR)在 3 倍標準差之外的極端值。

規模大、高市價淨值比與獲利的公司會有比較大(悲觀)的每月預測誤差,此結果可以和 汪進揚、余俊憲(2004)與林泓瑋(2007)的發現互相呼應,或許是分析師對這些公司態度 趨向保守。我們在模型(1.b)加入資訊評鑑分數,其結果全然相同,並發現分析師對透明 度高的公司預測過於樂觀,調整R-square也稍微提升8。 8 此處未多加解釋,因為無法取得資訊透明度分數的細項評分(由附註 1 可知評鑑分數高的可能原因眾 多)。若能取得細項的評分,就可以清楚歸納是哪種因素造成分析師過度樂觀。