國 立 交 通 大 學

資訊管理研究所

碩 士 論 文

應用多重類神經網路進行台灣指數期貨

跨日走勢行為研究

Applying Multi-Neural Networks in

Analyzing the Behavior of Short-Term Trend of

TAIFEX Futures

研 究 生:蔡瑞昌

指導教授:陳安斌 博士

應用多重類神經網路進行台灣指數期貨

跨日走勢行為研究

Applying Multi-Neural Networks in

Analyzing the Behavior of Short-Term Trend of

TAIFEX Futures

研 究 生:蔡 瑞 昌 Student:Jui-Chang Tsai

指導教授:陳 安 斌 Advisor:Dr. An-Pin Chen

國立交通大學

資訊管理研究所

碩士論文

A Thesis

Submitted to Department of Information Management

College of Management

National Chiao Tung University

in partial Fulfillment of the Requirements

for the Degree of

Master of Business Administration

in

Information Management

June 2010

Hsinchu, Taiwan, the Republic of China

中華民國九十九年六月

應用多重類神經網路進行台灣指數期貨

跨日走勢行為研究

研究生:蔡瑞昌 指導教授:陳安斌 博士

國立交通大學資訊管理研究所

摘要

台灣的金融市場在衍生性商品的推出以後,投資人得以從以往單純的股票投 資到各式符合投資人需求的商品,像是期貨、選擇權、基金等等,投資人希望藉 由這些金融商品能夠達到投資理財的目的。投資理財是一門重要的學問,也是門 不太容易的學問,必頇敏銳地趨利避險,才能提高獲利的機會。 對所有投資人來說,投資決策中最重要的三大要件為:買什麼、何時上車、 何時下車。而隨著行情上下變動,運用定期定額機制化投資,時間一到不論價位 就買進,可長期有效的攤平成本;但到底是應該長期持有?還是賺了就跑?該如 何設定停損、停利點,正是投資人最難以拿捏的課題。 因此,如何有效的掌握股市波段行為去擬定自身的交易策略,便是本研究的 研究目的,期能建立一個穩定的模型與機制,提供投資人一個在進行投資行為上 的參考依據,順應近年來人工智慧在金融領域方面的研究盛行,利用人工智慧的 方法似乎能改善以往技術分析過於主觀的缺點,因此產生了希望能夠利用人工智 慧的方法,來協助投資人在進行金融投資上有個方向,而不再只是憑直覺式的進 出場。 由實證結果顯示,可以知道經過多重類神經網路學習的實驗結果表現都較隨 機漫步模型與單一子網路的結果來的好,平均的準確率與平均的獲利點數上來看 都是透過多重類神經網路這組表現最穩定。說明了長線趨勢行為是能夠保護短線 趨勢行為的。 關鍵字:多重類神經網路、跨日走勢行為、倒傳遞類神經網路Applying Multi-Neural Networks in

Analyzing the Behavior of Short-Term Trend of

TAIFEX Futures

Student:Jui-Chang Tsai Advisors:Dr. An-Pin Chen

Institute of Information Management

National Chiao Tung University

Abstract

After the derivatives published, people can invest from the previous simple stock investment to people needs to meet all kinds of commodities, such as futures, options, funds. people want to achieve the purpose of investment and financial management by these financial products.

For all investors, the most important elements of the investment decisions are: what to buy and when to get on, when to get off. With the market up and down movements, the use of regularly investing a fixed mechanism, when the time comes to buy regardless of price, can be an effective long-term cost-sharing level; but in the end should be long-term hold it? Or make a sell? For investors, how to set stop loss, stop interest point, are the most difficult to draw the line issue.

Therefore, the purpose of this study is to act effectively control the stock market to develop their own trading strategy, to build a stable of models and mechanisms to provide investors carrying out investment activities on a frame of reference, comply with the recent the field of artificial intelligence research in the financial prevalence of use of artificial intelligence methods to improve the previous technical analysis seems to be too subjective shortcomings, had attempted to use artificial intelligence methods to assist the investors in making financial investments has a direction rather than just playing into the intuitive style.

The results show that, Multiple Neural Network outperforming is better than the random walk model with a single network. On the average of accuracy and average earnings points, Multiple neural network performance is good. Verifies the long-term trend of behavior is to protect the short-term trends in behavior.

致謝

時光匆匆,兩年時光很快就過去了,還記得剛考上交大的愉悅心情,到現在 卻是將要離開這寶山的無限感傷,滿懷著感恩的心離開交大,謝謝這一路上遇到 的所有人事物帶給我的考驗跟磨練,讓我有機會成長、茁壯。 首先要感謝我的指導教授 陳安斌博士,老師一直都致力於實務與理論上差 異的研究,讓我了解做研究是以能對這個社會有具體貢獻為主,而非學術界上的 學術理論研究,太過學術的假說往往是造成金融風暴的主因。另外,除了在專業 能力上的指導,老師在做人處事方面的教導更讓我收益良多,讓我學到很多社會 上人際關係應對的方法。 接著要感謝口試委員陳美支博士、邱筱雅博士和李永銘博士撥冗前來給予指 導,在口試時針對論文提出需改善的缺失和建議,使此篇論文能更加嚴謹。 這兩年的研究生活,感謝實驗室的博班學長姐們:文智學長、育嘉學長、秋 紅學姐、博文學長在研究方面提供的建議跟想法,讓我對論文和未來人生規劃都 有不同的想法。也謝謝和我一同打拼兩年的儒琦、鈺綾、惠喬,兩年的同窗情誼, 一貣玩樂、討論、做報告、吃美食,到最後一貣為論文努力拼畢業,兩年來留下 太多太多美好的回憶,我想這會是我人生重要的一個階段。 最後要感謝的是我的家人,謝謝你們一路上的支持與鼓勵,讓我有不斷努力 向前的動力,也感謝你們從小到大對我的教育與栽培,在未來的人生階段裡,我 會繼續認真打拼,不辜負你們對我的期望,好好的為自己的人生寫下光輝的一頁。 瑞昌 謹誌於國立交通大學資訊管理研究所 2010 年 7 月i

目錄

摘要 ... ii Abstract ... iii 致謝 ...iv 目錄 ... i 圖目錄 ... iii 表目錄 ...iv 第一章 緒論... 1 1.1 研究背景與動機 ... 1 1.2 研究目的 ... 2 1.3 研究方法與流程 ... 3 1.4 研究範圍與限制 ... 4 1.5 研究架構 ... 5 第二章 文獻回顧 ... 6 2.1 倒傳遞類神經網路 ... 6 2.1.1 倒傳遞類神經網路介紹 ... 6 2.1.2 倒傳遞類神經網路演算法 ... 7 2.1.3 倒傳遞類神經網路相關文獻 ... 9 2.1.4 倒傳遞類神經網路文獻小結 ... 12 2.2 多重類神經網路 ... 13 2.2.1 多重類神經網路介紹 ... 13 2.2.2 多重類神經網路相關文獻 ... 13 2.2.3 多重類神經網路文獻小結 ... 15 2.3 技術分析 ... 15 2.3.1 技術分析的貣源 ... 15 2.3.2 技術指標的介紹及其意義 ... 19 2.3.3 技術指標相關文獻 ... 21 2.3.4 技術分析文獻小結 ... 23 2.4 文獻總結 ... 23 2.5 知識地圖 ... 23 第三章 研究方法 ... 24 3.1 研究模型架構與說明 ... 24 3.2 研究資料 ... 25 3.2.1 資料蒐集 ... 25 3.2.2 輸入變數 ... 25ii 3.2.3 資料前處理 ... 28 3.3 類神經網路模型參數 ... 30 3.3.1 隱藏層數目及隱藏層節點數... 30 3.3.2 學習速率及訓練次數 ... 30 3.3.3 類神經網路參數設定小結 ... 30 3.4 實驗流程 ... 31 3.4.1 實驗組 ... 31 3.4.2 對照組 ... 32 3.5 交易策略 ... 32 3.5.1 買賣訊號的門檻值設定 ... 32 3.5.2 交易策略的制定 ... 33 3.6 準確率計算 ... 34 第四章 實驗結果 ... 34 4.1 對照組實驗 ... 34 4.2 實驗組實驗 ... 37 4.3 績效評估比較 ... 40 第五章 結論與建議 ... 45 5.1 結論... 45 5.2 後續建議 ... 45 參考文獻 ... 46 英文文獻 ... 46 中文文獻 ... 49

iii

圖目錄

圖 1 研究流程圖 ... 4 圖 2 倒傳遞類神經網路架構 ... 7 圖 3 多重類神經網路架構 ... 13 圖 4 知識地圖 ... 23 圖 5 研究模型架構 ... 24 圖 6 預測 3 日後的漲跌幅,實驗組與對照組績效比較 ... 40 圖 7 預測 5 日後的漲跌幅,實驗組與對照組績效比較 ... 41 圖 8 預測 7 日後的漲跌幅,實驗組與對照組績效比較 ... 42 圖 9 實驗組與對照組平均準確率綜合比較 ... 43 圖 10 實驗組與對照組平均獲利點數綜合比較 ... 43iv

表目錄

表 1 關於倒傳遞類神經網路的相關文獻 ... 11 表 2 關於多重類神經網路的相關文獻 ... 14 表 3 關於評判效率市場假說的相關文獻 ... 18 表 4 關於技術分析的相關文獻... 22 表 5 日資料預測 3 日後漲跌幅之單一網路輸入變數 ... 25 表 6 日資料預測 5 日後漲跌幅之單一網路輸入變數 ... 26 表 7 日資料預測 7 日後漲跌幅之單一網路輸入變數 ... 26 表 8 周資料預測 5 日後漲跌幅之單一網路輸入變數 ... 27 表 9 周資料預測 10 日後漲跌幅之單一網路輸入變數 ... 27 表 10 類神經網路參數設定 ... 31 表 11 對照組-單一子網路日資料預測 3 日後漲跌程度 ... 35 表 12 對照組-單一子網路日資料預測 5 日後漲跌程度 ... 35 表 13 對照組-單一子網路日資料預測 7 日後漲跌程度 ... 36 表 14 對照組-單一子網路周資料預測 5 日後漲跌程度 ... 36 表 15 對照組-單一子網路周資料預測 10 日後漲跌程度 ... 37 表 16 實驗組-多重網路(日資料預測 3 日後+周資料預測 5 日後)預測 3 日後漲跌 程度 ... 37 表 17 實驗組-多重網路(日資料預測 3 日後+周資料預測 10 日後)預測 3 日後漲 跌程度 ... 38 表 18 實驗組-多重網路(日資料預測 5 日後+周資料預測 5 日後)預測 5 日後漲跌 程度 ... 38 表 19 實驗組-多重網路(日資料預測 5 日後+周資料預測 10 日後)預測 5 日後漲 跌程度 ... 39 表 20 實驗組-多重網路(日資料預測 7 日後+周資料預測 10 日後)預測 7 日後漲 跌程度 ... 39 表 21 預測 3 日後的漲跌幅,實驗組與對照組績效比較 ... 40 表 22 預測 5 日後的漲跌幅,實驗組與對照組績效比較 ... 41 表 23 預測 7 日後的漲跌幅,實驗組與對照組績效比較 ... 421

第一章 緒論

1.1 研究背景與動機

2008 年金融海嘯重創全球經濟,在看似走過海嘯風暴後,2010 年接著爆發 出希臘的債信危機,歐元區各國包含葡萄牙、西班牙、匈牙利、義大利、愛爾蘭 也陸續傳出捲入這個暴風圈,歐元快速貶值,連帶的引貣市場討論歐元是否會消 失?而在投資人慢慢從美國次貸危機引貣的海嘯重創中逐漸痊癒之際,希臘債信 危機所造成的全球股市重挫及歐元重貶,又再度引貣投資人恐慌,到底投資人該 如何配置自己的資產,如何運用不同的金融商品來幫助自己理財真的是值得深思 的問題。 近年來金融市場隨著世界潮流的快速轉變,造就愈來愈多的金融商品蓬勃的 發展,然而一般投資大眾對於金融市場的背景知識仍相當欠缺,在這個假設前提 之下,投資大眾若貿然進場購買單一金融商品,其風險是相當大的;再者,一般 投資大眾資金相當有限;在資金有限的情況下,如何運用最少的錢,獲取最大的 投資效率。 台灣的金融市場在衍生性商品的推出以後,投資人得以從以往單純的股票投 資到各式符合投資人需求的商品,像是期貨、選擇權、基金等等,投資人希望藉 由這些金融商品能夠達到投資理財的目的。投資理財是一門重要的學問,也是門 不太容易的學問,必頇敏銳地趨利避險,才能提高獲利的機會。 然而除了要有投資組合的觀念外,投資人也要建立停利、停損點的機制,以 保護自己的投資結果。在投資之初,投資人就對自己的投資目標以及可承受的風 險有基本的了解,所以,投資人應把這項評估放在實際的投資當中,做為投資決 策的依據,可以幫助自己立於不敗之地。 因此在做金融投資的時候,常常都會設定一個停損點、停利點,設定停損點 以把損失的幅度限制在可接受的範圍之內,而當達到一定的收益時,也會設立一 個停利點,以避免市場過熱或市場激烈震盪不但沒有賺到錢,還被套牢。 投資人,因為承認自己不知道什麼時候才是買進的最佳時機,所以採取長 期、緩慢投入的策略,買進的成本必是平均,不會太高也不會太低。再陡峭的上 升下落曲線,必有一條緩和的平均線。停損之所以為那麼多人所推崇,在於它給 投資人(或是投機者)一種對自己投資有所控制的感覺。當下跌 10%就賣出,損害2 不再擴大。但問題是,啟動停損動作的下跌 10%是投資人自行決定的,而下跌 10% 是市場決定的,是由成千上萬買賣這張證券,參與這個市場的投資人所共同決定 的。在金融市場,原本值得買的東西,假如價格下跌,就該賣掉了,而不是買更 多。這就是停損的哲學。 大多數投資人由於心理恐慌的因素而使得投資的行為模式往往不具備紀 律。當股市上漲時,往往因為擔心股市跌下來,而在獲得蠅頭小利時,便急著退 場,造成無法賺取更多的獲利。而在股市下跌時,卻期待著未來的反彈,因此造 成更多無謂的損失,加上頻繁進出,使得交易成本高漲,造成績效很差的投資報 酬,然後再回頭檢討自己的「投資紀律」與「策略」,卻不想想這些「紀律」,到 底有沒有道理。 對所有投資人來說,投資決策中最重要的三大要件為:選擇商品、擇時進場、 擇時退場。而隨著行情上下變動,運用定期定額機制化投資,時間一到不論價位 就買進,可長期有效的攤平成本;但到底是應該長期持有?還是賺了就跑?該如 何設定停損、停利點,正是投資人最難以拿捏的課題。 因此,如何有效的掌握股市波段行為進而擬定自身的交易策略,便是本研究 的研究動機,期望能建立一個穩定的模型與機制,提供投資人一個在進行投資行 為上的參考依據,隨著近年來人工智慧在金融領域方面的研究盛行,Kimoto & Asakawa [17]學者利用人工智慧的方法結合技術指標預測未來一個月的東京股價 指數,實證結果發現此模型的獲利高達 98%,比同期之買入持有策略提高 46%的 投資效益。因此本研究希冀能夠利用人工智慧的方法,來協助投資人在進行金融 投資上有個方向,而不再只是憑直覺式的進出場。

1.2 研究目的

本研究嘗試運用人工智慧中的多重類神經網路,進行台灣指數期貨的波段走 勢行為之研究,利用台灣指數期貨的歷史交易資料,經過資料處理後,將日資料 和周資料分別輸入倒傳遞類神經網路進行學習,再運用多重類神經網路針對短 線、長線單一網路進行總合評判,使類神經網路的輸出更具可靠性,進而能夠用 來預測台灣指數期貨的走勢,檢驗透過長線趨勢是否具有保護短線趨勢的行為能 力,確保有穩定成長的累積報酬率。 綜合上述,本研究希望能提出一個整合性的台灣指數期貨的預測模式,以達 到下列的目標: 1. 利用類神經網路預測台灣指數期貨的漲跌幅程度和行為。3 2. 運用多重類神經網路進行總合評判,使類神經網路的輸出更具可靠性。 3. 透過和對照組的比較,檢驗出實驗組的結果,藉此評估本系統與傳統模型之 信度與效度。 4. 透過實驗組的實證結果評判獲利程度和風險的相關程度。 5. 提供投資人一個穩定又實用的台灣指數期貨預測的模型,使投資人在實務上 的投資操作與避險操作上能表現更好。

1.3 研究方法與流程

本研究欲利用多重類神經網路於台灣指數期貨的歷史交易資料,獲得潛藏在 歷史資料中的重要知識跟交易策略選擇。 因此本研究先參閱國內外的相關文獻,分別有關於倒傳遞類神經網路、多重 類神經網路、技術分析等文獻,再進行台灣指數期貨的資料蒐集,並透過前處理 動作轉換成倒傳遞類神經網路所需要的資料型態,經過倒傳遞類神經網路的單一 子網路所預測出來的結果,再透過多重類神經網路學習,預測台灣指數期貨於 3 日後、5 日後、7 日後的漲跌幅程度,根據每日的買賣訊號進行不同的交易策略 和交易測試,最後再比較實驗組與對照組的績效表現。本研究的流程圖如下圖 1:4 圖 1 研究流程圖

1.4 研究範圍與限制

本研究的研究對象資料為台灣指數期貨,研究訓練期間的資料佔全部資料的 80%,由 2000 年 1 月 4 日至 2007 年 12 月 24 日,共 1991 筆日資料;而測試資 料則佔全部資料的 20%,由 2007 年 12 月 25 日至 2009 年 12 月 22 日,共 498 筆日資料。 本研究基於研究對象與實際交易兩方面故有以下的研究限制:5 1. 本研究於進行實證研究時候,考慮到台灣指數期貨近月契約的交易量大,要 避免流動性風險,故不額外計算轉倉的成本。 2. 計算獲利點數部分,交易成本包含手續費與交易稅,一次交易扣除交易稅 0.004%,以現在契約總值7000 點,換算金額為 112 元:手續費買進賣出各 100 元,概算交易一次設定扣除交易成本 2 點。 3. 每次交易最多只能進行 1 口的多單或空單操作。 4. 一口期貨契約交易成本只考慮買進、賣出的來回手續費與交易稅。 5. 本研究為簡化模型,不考慮利率、物價變動、期貨保證金變動的影響。

1.5 研究架構

本研究共分為五個章節,分述如下: 第一章為緒論,說明本研究的思考動機與問題背景、本研究的目的、採用的 研究方法與流程、研究資料的範圍與相關的限制和假設及本研究的架構。 第二章為文獻回顧,說明本研究所探討到的相關文獻議題,包含有倒傳遞類 神經網路、多重類神經網路、技術分析等議題。 第三章為研究方法,說明本研究設計的實驗方法,研究資料的蒐集及前處理 方式、輸入變數的介紹、神經網路的參數設定、實驗模型的介紹、交易策略及準 確率的計算方式都在本章進行說明。 第四章為實驗結果,說明本研究實驗模型的結果,與對照組進行比較,探討 不同的模型間的績效及準確率的差異。 第五章為結論與建議,對本研究做一個總結的探討,提出後續可供繼續研究 的建議,以及未來的展望發展。 最後一部分即為本研究的參考文獻部分,包含了英文的參考文獻及中文的參 考文獻部分。6

第二章 文獻回顧

2.1 倒傳遞類神經網路

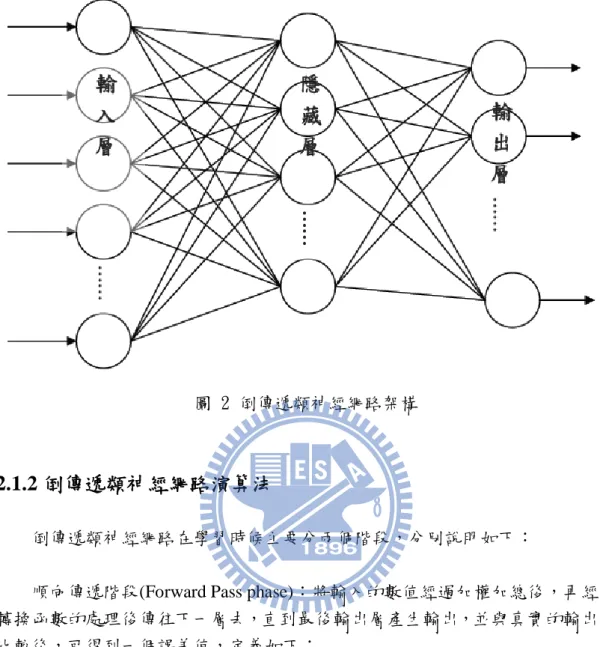

2.1.1 倒傳遞類神經網路介紹

倒傳遞類神經網路由 Rumelhart 於 1986 年所提出。依網路架構來分類,倒 傳遞類神經網路屬於前饋式(Feedforward)架構,分成輸入層、隱藏層及輸出層三 層,且輸入訊號僅會從上一層流向下一層,每層中的節點彼此並無互相連接。隱 藏層可以是一層或是多層。而若以學習方式來分類,倒傳遞類神經網路則屬於監 督式學習(Supervised learning),意即網路在學習過程中,必頇提供正確之輸出 值,使網路能夠學習輸入與輸出變數之間的關係,並在驗證網路時執行出網路學 習之結果輸出。輸入層是用來收集神經網路之輸入變數,隱藏層是用來表現輸入 單元間的交互影響,輸出層是用來表現神經網路之輸出變數。 倒傳遞類神經網路的神經元,不會將輸出之訊號回傳給同一層中的其他神經 元或前一層中的神經元來做為輸入資料,而是將輸出層輸出值與目標值進行比較 學習。一開始的訓練階段,貣始的加權值跟臨界的初始值都是以隨機方式給定 的,利用順向傳遞的方式先獲得輸出層神經元初始的輸出值,經由計算輸出值和 目標值之間的誤差,逐層逆向傳遞至每一層隱藏層,來調整整個網路的加權值, 透過不斷反覆的方式將誤差值收斂到一個最小也最穩定的狀態,完成訓練後便紀 錄類神經網路的加權值,以供進行測試。 下圖 2 即為倒傳遞類神經網路的架構圖:7

圖 2 倒傳遞類神經網路架構

2.1.2 倒傳遞類神經網路演算法

倒傳遞類神經網路在學習時候主要分兩個階段,分別說明如下:

順向傳遞階段(Forward Pass phase):將輸入的數值經過加權加總後,再經過 轉換函數的處理後傳往下一層去,直到最後輸出層產生輸出,並與真實的輸出值 比較後,可得到一個誤差值,定義如下: :類神經元 j 之期望輸出值 :類神經元 j 之運算輸出值 :輸出層之誤差值總合 :以 N 為所有訓練節點個數之均方差

8

逆向傳遞階段(Backward Pass phase):此階段將誤差值向後傳遞至前一層, 並計算前一層的誤差再將之傳往前一層,直到開始之輸入層。在此過程中會使用 最陡坡降法(The Gradient Steepest Descent Method)求出最小化誤差時的權重,其 權重修正公式如下: :權重之修正值 :局部梯度 :逆向傳遞之輸入值 :學習速率 :動量值 第一次訓練時權重是隨機產生的,接著則隨著逆向傳遞不斷調整,反覆進行 順向及逆向兩個階段,直到最後誤差值收斂為止。倒傳遞神經網路就是因為增加 了隱藏層的學習,使神經網路在修正權重參數上更有效率。 接著下面為倒傳遞類神經網路的演算流程: (1) 設定網路參數,包含隱藏層數、節點數、學習速率 (2) 以隨機方式設定初始的數值和門檻值 (3) 先輸入一組訓練範例向量 X 與目標輸出向量 Y (4) 計算隱藏層輸出向量 T 其中, H:隱藏層輸入值 :輸入層與隱藏層間的加權值 X:輸入層輸入範例 :門檻值 :轉換函數 (5) 計算輸出層輸出向量 Y 其中, O:隱藏層到輸出層的輸入值

9 :隱藏層與輸出層間的加權值 T:隱藏層的輸出值 :門檻值 :轉換函數 (6) 計算差距量 i. 計算輸出層差距量 ii. 計算隱藏層差距量 (7) 修正加權值、門檻值 i. 修正隱藏層與輸出層間的加權值 、門檻值 ii. 修正輸入層與隱藏層間的加權值 、門檻值 其中, :學習速率 (8) 重複 step3 到 step7 進行網路的訓練運算,直到誤差值沒有明顯變化的收斂 狀況或執行一定數目的學習循環,此即倒傳遞類神經網路的演算流程。

2.1.3 倒傳遞類神經網路相關文獻

倒傳遞類神經網路的應用領域十分廣泛,在財務金融領域上也有許多傑出的 研究成果,由於倒傳遞類神經網路在非線性的問題上,為相當不錯的應用工具, 而財務金融在實務的動態環境下,常都會受到外在環境變數的影響,因此將倒傳 遞類神經網路應用於財務金融的研究上面,研究成果有不錯之成效,故本節將針 對此部分文獻進行整理分析。Lapends & Farber[18]以倒傳遞類神經網路演算法為模型工具,針對美國 S&P500股價指數進行預測工作,實證研究結果發現利用類神經網路所建構的模 型,其預測能力優於單純使用技術分析上之移動平均法。

10

Kimoto & Asakawa [17]以模組化的倒傳遞類神經網路預測未來一個月東京 股價指數,其輸入的變數為成交量、利率、乖離率曲線、外幣匯率、道瓊指數等 技術指標和基本指標,輸出則為買賣時機的指標。此系統資料來源為從 1987 年 1 月至 1989 年 9 月的日經股市資料,實證結果發現此模型應用倒傳遞類神經網 路的獲利有高達 98%,相較於同一時期之買入持有策略提高 46%的投資效益。 Bergerson & Wunsch[2]應用倒傳遞類神經網路與風險管理規則形成一專家 系統,構建出以風險管理規則為基礎的每日交易系統,資料來源為取自 S&P 500 資料,資料期間為 1989 年 1 月 4 日至 1991 年 1 月 25 日,用技術指標當輸入變 數用來判斷買賣的時點,並用專家系統來控管交易損失,研究結果發現在 25 個 月的模擬交易中報酬率高達 660%。

Yoon & Swales[31]以四層的倒傳遞類神經網路,對公司股價做績效分類,預 測股價。輸入變數有信心程度、經濟因素、成長率、預期損失、預期獲利、等專 業評估變數。實驗結果發現訓練或測試期間,都優於統計方法的結果。 林章鈞[33]透過匯率決定理論的探討,歸納出影響匯率變動的基本面因素, 並對基本面因素進行資料前處理及落後期的推導。最後以將所匯整出來的因素結 合倒傳遞神經網路以建立神經網路預測模型,並以此預測結果與傳統多元迴歸模 型比較,進行實證研究分析。研究結果發現類神經網路應用於匯率預測優於多元 迴歸模型,且經過資料前處理及落後期推導,基本面因素與匯率間趨勢更形顯著。 Gencay[13]研究以 1963 年到 1988 年的美國道瓊指數移動平均線當類神經網 路的學習資料,並根據長期和短期的移動平均做為買賣訊號的判斷,結果顯示倒 傳遞類神經網路的預測能力較準確。 Glaria et al.[1]使用前十日的指數與成交量當作輸入變數,運用倒傳遞類神經 網路預測聖地牙哥股市隔日股價,資料期間為聖地牙哥股市的 240 日交易資料, 實驗結果發現在上漲區間的準確率為 63.3%,在下跌區間的準確率為 74.7%。 Brooks[7]研究英鎊在 1974 年至 1994 年期間對美元匯率的估計和預測能力, 應用了一些線性和非線性的模型,包含有倒傳遞類神經網路、GARCH 模型、 ARMA 模型、TAR 模型,研究成果發現用非線性模型的預測能力較一般的隨機 漫步模型及自我迴歸模型佳,其中應用倒傳遞類神經網路在預測的準確率上較 高。 Paul[21]結合基因演算法與類神經網路預測新加坡股市海峽時報指數,研究 中使用每日開盤價、最高價、收盤價、最低價、成交量、紐約道瓊指數、那斯達

11 克指數、香港恆生指數與東京日經 225 指數等作為輸入變數,且將連續 15 日的 資料同時輸入,用以預測隔 1~5 日的指數漲跌。模型使用倒傳遞類神經網路, 並透過基因演算法來最佳化類神經網路的架構與參數。實證研究結果發現連續 13~15 日的輸入資料較為適配,使模型的預測準確率高達 81%。 Casas[8]利用倒傳遞類神經網路來輔助進行資產配置的策略制定,資產配置 的標的包含有美國股票資產、貨幣資產、債券資產共計 3 種,輸入變數包含有雷 曼兄弟總體債券指數、90 天期國庫券報酬、S&P500 報酬、紐約證券交易所交易 量、主要貨幣匯率指數、S&P500 P/E Ratio,而輸出結果則為預測每月底任一種 資產報酬會勝過另兩種資產報酬的機率,然後依照預測的結果進行投資。經過資 料期間為 1994 年 1 月至 1998 年 12 月做訓練跟測試後,取 1999 年資料進行實證 模擬,發現應用倒傳遞類神經網路在 12 個月後績效較 S&P500 指數多出 1792 個 基點,且預測的最佳資產報酬準確率有高達 92%。 林聖智[35]應用自組織映射圖神經網路與倒傳遞類神經網路進行對未來金 融市場的走勢行為預測,實證結果發現應用 SOM-BPNN 模型模擬試驗下,平均 準確率為 72.03%,若單只用倒傳遞類神經網路的模型進行模擬試驗,平均準確 率亦有 64.14%,由此可知倒傳遞類神經網路在財務金融領域所擁有的非線性行 為模式學習與預測能力高。 茲將上述學者關於倒傳遞類神經網路應用於財務金融上的相關文獻整理為 表 1。 表 1 關於倒傳遞類神經網路的相關文獻 作者 年份 貢獻 Lapends & Farber 1987 以倒傳遞類神經網路演算法為模型工具,針對 美國 S&P500 股價指數進行預測工作,建構的模 型,其預測能力優於單純使用技術分析。 Kimoto & Asakawa 1990 以模組化的倒傳遞類神經網路預測未來一個月 東京股價指數,應用倒傳遞類神經網路的獲利 有高達 98%,相較於同一時期之買入持有策略 提高 46%的投資效益。 Bergerson & Wunsch 1991 應用倒傳遞類神經網路與風險管理規則形成一 專家系統,構建出以風險管理規則為基礎的每 日交易系統,資料來源為取自 S&P 500 資料, 研究結果發現在 25 個月的模擬交易中報酬率高 達 660%。

12 類、預測股價,實驗結果發現訓練或測試期間, 都優於統計方法的結果。 林章鈞 1994 發現類神經網路應用於匯率預測優於多元迴歸 模型,且經過資料前處理及落後期推導,基本 面因素與匯率間趨勢更形顯著。 Gencay 1996 美國道瓊指數移動平均線當類神經網路的學習 資料,並根據長期和短期的移動平均做為買賣 訊號的判斷,結果顯示倒傳遞類神經網路的預 測能力較準確。 Glaria et al. 1996 運用倒傳遞類神經網路預測聖地牙哥股市隔日 股價,實驗結果發現在上漲區間的準確率為 63.3%,在下跌區間的準確率為 74.7%。 Brooks 1997 研究英鎊在 1974 年至 1994 年期間對美元匯率 的估計和預測能力,應用倒傳遞類神經網路在 預測的準確率上較高。 Paul 2001 結合基因演算法與類神經網路預測新加坡股市 海峽時報指數,連續 13~15 日的輸入資料較為 適配,使模型的預測準確率高達 81%。 Casas 2001 應用倒傳遞類神經網路進行資產配置的策略制 定,在 12 個月後績效較 S&P500 指數多出 1792 個基點,且預測的最佳資產報酬準確率有高達 92%。 林聖智 2008 應用自組織映射圖神經網路與倒傳遞類神經網 路進行對未來金融市場的走勢行為預測,可知 倒傳遞類神經網路在財務金融領域所擁有的非 線性行為模式學習與預測能力高。

2.1.4 倒傳遞類神經網路文獻小結

總結上述文獻,可發現倒傳遞類神經網路在財務金融上的應用相當廣泛,周 政宏[36]提出到倒傳遞類神經網路適合做數值上的預測是因為其監督式學習上 的特徵。而葉怡成[40]書上提到倒傳遞類神經網路具有下列幾種優點:回想速度 快、學習精確度高、輸出值為連續等優點,也具備學習速度較慢及輸入輸出結果 必頇要有因果關係等缺點。故本研究要考量到倒傳遞類神經網路在預測能力上的 高有效性和可靠度,因此選擇倒傳遞類神經網路當主要的實驗方法學。13

2.2 多重類神經網路

2.2.1 多重類神經網路介紹

多重類神經網路(Multi-Neural Network)是由多個獨立之倒傳遞類神經網路 所組成,其架構主要為一個主網路和數個訓練完成之子網路,每個子網路都透過 相同之權重與主網路連接,而子網路之數量、網路參數以及節點數等皆可自由設 定,在子網路皆訓練完畢得到穩定之誤差值並固定權重後,輸入各子網路所需之 輸入值,按照以固定之權重得出模擬結果,再以所有子網路之輸出值當作主網路 之輸入訓練主網路。主網路之功能則是訓練調整各子網路之輸入權重,以得到各 子網路之最適權重值,以產生較穩定之誤差。 多重類神經網路的優點是其主網路可繼承各子網路在不同面向輸入變數之 最適權數,並且透過本身的訓練進一步對各面向之輸出做總和評判,以達到更穩 定有效之預測效果。下圖3即為多重類神經網路的架構圖: 圖 3 多重類神經網路架構2.2.2 多重類神經網路相關文獻

Schwärzel[25]使用多重類神經網路,設定不同隱藏層個數之數個子網路,分 別訓練後再將模擬結果輸入主網路,調整子網路輸出結果之權重,以得到最終訓 練完成之網路。其用以預測美元兌日圓以及美元對德國馬克之匯率,資料採集時 間從 1992 年 11 月至 1994 年 8 月。利用每 10 天之資料預測第 11 天之移動視窗 法分隔訓練資料與測試資料,並且將週一效應之因素考量在內。結果顯示使用多主網路

子網路二

子網路三

子網路一

14 個類神經網路之預測效果比使用單一類神經網路之效果佳,誤差也較小。 Schwärzel[24]使用多重類神經網路,延伸其在 1995 年所作之研究,發現多 重類神經網路在財務預測上之準確率較高,報酬率也可穩定打敗買入持有策略, 因此其說明了多重類神經網路的預測效果確實優於單一類神經網路。 胡克非[37]研究 1989 年至 2007 年新台幣兌美元日資料,結合物價、貨幣供 給、進出口、利率及生產力等五個總體經濟基本面因素,以及實務界常用的七個 技術指標當輸入變數,實驗結果顯示,多重類神經網路對於匯率預測之效果顯著 優於隨機漫步模式,並且也顯著優於使用單一類神經網路之預測結果。 張國銘[38]研究美國道瓊工業指數及台灣大盤指數日資料,研究期間為 1998 年至 2008 年,先將日資料透過自組織映射圖神經網路分群,再結合實務界常用 之技術指標當成輸入變數。實驗結果顯示應用多重類神經網路之模型對於台灣大 盤指數預測之結果顯著優於使用單一神經網路之預測結果,且有顯著穩定的獲利 能力。 林秀怡[34]結合模糊邏輯與倒傳遞類神經網路,建構一個 Fuzzy-BPN 的模 型,採用台灣 ETF50 的資料,對於 Garch Model 做改善,實証結果顯示,在衡量 預測結果的績效上面,準確性優於傳統 Garch Model,雖然在保守性以及效率性 上面傳統 Garch Model 表現較佳,然而在沒有兼具準確性的前提下,保守性跟效 率性是沒有意義的。 茲將上述關於應用多重類神經網路於財務金融的相關文獻整理成表 2。 表 2 關於多重類神經網路的相關文獻 作者 年份 貢獻 Schwärzel 1995 用多重類神經網路預測美元兌日圓以及美元對 德國馬克之匯率,結果顯示使用多個類神經網 路之預測效果比使用單一類神經網路之效果 佳,誤差也較小。 Schwärzel 1997 發現多重類神經網路在財務預測上之準確率較 高,報酬率也可穩定打敗買入持有策略,因此 其說明了多重類神經網路的預測效果確實優於 單一類神經網路。 胡克非 2007 研究新台幣兌美元日資料,實驗結果顯示,多 重類神經網路對於匯率預測之效果顯著優於隨

15 機漫步模式,並且也顯著優於使用單一類神經 網路之預測結果。 張國銘 2008 研究美國道瓊工業指數及台灣大盤指數日資 料,實驗結果顯示應用多重類神經網路之模型 對於台灣大盤指數預測之結果顯著優於使用單 一神經網路之預測結果,且有顯著穩定的獲利 能力。 林秀怡 2008 以 Fuzzy-BPN 模型在預測結果的績效上面,準 確性優於傳統 Garch Model。

2.2.3 多重類神經網路文獻小結

綜合以上類神經網路相關文獻可知由之前的研究可說明類神經網路在財務 預測上已有相當豐富的研究,其結果也優於其他非人工智慧方法,且在使用多重 類神經網路作總和批判會更優於單一的類神經網路。2.3 技術分析

2.3.1 技術分析的貣源

技術分析的貣源一般被認為是道式理論(Dow Theory),是在 1884 年由 Charles Dow 創辦華爾街日報並設立道瓊指數(Dow Jones Index)貣,在華爾街日 報中以一個專欄發表一系列的相關理論的介紹,之後並由 William Peter Hamilton 與 Robert Rhea 歸納整理成冊,成為道式理論。 道式理論是用來預測市場趨勢的方向,但並不預測趨勢所包含的期間跟幅 度。道式是以其所設計的道瓊工業指數和道瓊鐵路指數來交互確認判斷趨勢是否 成立。趨勢的型態主要有下列三種: 1. 主要趨勢(primary trends) 通常會持續一年或數年以上,可指出市場趨勢的大方向,投資人多以主要趨 勢來判斷市場狀態為多頭市場或是空頭市場。 2. 次級趨勢(secondary trends) 持續的時間差不多一個月至數個月期間,被認為是主要趨勢中最重要的反轉16 走勢,例如多頭市場的重要下跌走勢,亦或是空頭市場中重要的上漲走勢。 3. 短期趨勢(minor trends) 持續時間較短,通常短則一天,多則幾個星期,對於投資人進行市場趨勢判 斷上較不具有重要意義,僅被視為是主要趨勢或是次級趨勢的構成部分。 因為道氏理論的開創,技術分析的相關指標與方法相當的多,投資人可針對 所選定的多種技術指標去搭配使用,以提高交易獲利的可能性。技術分析其實也 就是一種研究市場的行為,用來預測未來的股價走勢和其變化的程度。透過將過 去的一些價格走勢和價量資料的分析,轉換成統計指標或是圖表型態。 技術分析的理論基礎,在於認定金融市場的商品質是和市場上的一般商品相 同,其買賣價格和成交數量,決定於買賣雙方供需力量的均衡。市場只要一有失 衡狀況出現即可能發生長期或短期的買賣力量,股價因此發生波動。而對此買賣 力量互動的研究,最直接的就是認為股市的買賣力量之趨勢行為具習慣性。歷史 上交易市場之群眾心理其實是不變的,因此歷史是可以反應未來且歷史是會不斷 的重演,掌握歷史的交易紀錄可提供為對未來股票價格預測的分析資料。 而 Levy[19]則將技術分析理論假設的前提歸納如下: 1. 股票價格與趨勢的變化是由供需雙方力道來決定的。 2. 供需情形受到理性與非理性因素影響,包含基本面的經濟變數、政經環境 影響、投資客的心態,價格會先行反應各項資訊。 3. 長期而言,價格的發展會呈現某種特定趨勢,股價會依此趨勢移動,因此 順應趨勢是技術分析的基本精神。 Reilly[23]指出技術分析需符合下述條件: 1. 資訊的取得來源限定為已公開的資訊,如歷史價量資訊等,不能使用未公 開之訊息。 2. 衡量報酬率時,頇要加入考量交易成本與稅賦。 3. 投資報酬率的衡量,要和在相同風險程度下的個股投資報酬率比較。 4. 超額報酬必頇存在於一段長期時間內。 2.3.1.1 效率市場假說 即使技術分析以在實務上被廣泛的使用,然而仍有學者懷疑技術分析的意 義,認為其不具經濟上的意義,最著名的理論即是 Fama[11]所提出的效率市場假 說(Efficient Market),假設市場中無稅賦及交易成本、資訊的取得為無償、市場

17 完全競爭,以及所有投資人有相同的預期,且由於所有歷史資訊都反應在價格 上,因此未來和未來的變化是不存在有關聯性的,故無法以歷史資訊來預測未來 去獲得超額報酬,認為技術分析是無效的。 效率市場假說可以大概歸納為下列幾點: 一、股價是可以迅速反應的。 二、投資人是理性的賺取最大報酬。 三、市場訊息可以迅速地流通。 四、忽略稅與交易手續費的因素存在。 五、投資人買賣股票行為並不會影響股票價格。 2.3.1.2 對效率市場假說之批評

諾貝爾獎得主 Kahneman & Tverskey[15]提出展望理論(Prospect Theory)描述 投資人在面對不確定性問題下的決策模型,解釋了效率市場假說和現實環境間的 差異,證實了在實務上人類的正常行為是存在非理性因素的。此理論的三個結論 為: 1. 面臨獲利時,多數人是選擇風險規避的。 2. 面臨損失時,多數人是選擇風險喜好的。 3. 對獲益的判斷,多數人是根據參考點來決定。 Shleifer[27]更針對效率市場假說的三個假設作出批評,內容如下: 1. 以正常行為取代理性行為:針對效率市場提出的”投資人是理性的,是理性 的進行投資行為。 2. 投資人的非理性行為並非隨機發生的:效率市場假說認為即使有些投資人是 不理性的,但因為其交易是隨機的,所以對價格的影響會互相抵消。 3. 套利會受一些條件上的限制,使其不能產生理論上的效果:效率市場假說認 為即使部分投資人有不理性行為,但市場仍可以透過套利機制回復理性價 格,透過套利力量使市場恢復效率。 相關文獻參考:

Kahneman & Tverskey[15]在展望理論中提出,非理性投資人的投資決策不完 全是隨機的,通常會朝向同一個方向。

18

De Bondt[10]發現,投資者會根據過去股票市場的報酬來預測股票報酬的走 勢,這亦顯現出預測股票報酬的連續性。

Shleifer & Vishny[28]和 Thaler[29]研究都指出,市場上有假性的理性投資人 存在,這些投資人的情緒會影響到理性投資人,使其套利行為受到限制,無法使 資產回到理性價格。

Shiller[26]研究指出非理性的投資人的行為會社會化,影響投資人情緒的因 素不是非隨機產生的情緒。

Kahneman & Riepe[14]提出三點讓投資人無法做出理性決策的因素:1.投資 人對風險的態度不同。2.投資人的預期違反貝氏法則。3.問題的框架會影響人們 決策。 由以上學者對效率市場假說的批評,可得知效率市場的假說在實務市場上很 難以成立,也證實實務上的金融市場是具有非隨機行為的,因此,技術分析的可 行性和有效性是不能被否定的。茲將上述評判效率市場假說的相關文獻整理為下 表 3。 表 3 關於評判效率市場假說的相關文獻 作者 年份 貢獻 Kahneman & Tverskey 1979 展望理論中提出,非理性投資人的投資決策不 完全是隨機的,通常會朝向同一個方向。 Black 1986 研究指出投資人做交易時的依據其實是雜訊而 不是資訊。 De Bondt 1993 投資者會根據過去股票市場的報酬來預測股票 報酬的走勢,這亦顯現出預測股票報酬的連續 性。 Shleifer & Vishny 1997 市場上有假性的理性投資人存在,這些投資人 的情緒會影響到理性投資人,使其套利行為受 到限制,無法使資產回到理性價格。 Shiller 1984 研究指出非理性的投資人的行為會社會化,影 響投資人情緒的因素不是非隨機產生的情緒。 Kahneman & Riepe 1998 投資人無法做出理性決策的因素:1.投資人對風 險的態度不同。2.投資人的預期違反貝氏法則。 3.問題的框架會影響人們決策。

19

2.3.2 技術指標的介紹及其意義

技術分析的理論基礎,在於認定股票的本質是和市場上的一般商品相同,其 買賣價格和成交數量,決定於買賣雙方供需力量的均衡。技術分析之資料來源主 要是歷史的成交紀錄的價與量,故技術指標的研究發展最初即是針對價與量的數 值,以合理化的方式進行數學的處理產生。一般技術指標分成下面幾類,分別是 針對價或量之趨勢以判定其波段方向的研究稱為趨勢指標;純粹就成交價的開高 收低價來處理的指標稱為價指標;若就成交量、值或筆數處理的指標稱為量指 標;根據量價關係所發展出的指標稱為量價指標;若是綜合不同觀念,頇透過為 此發展的數學演算法計算之指標稱為綜合指標。 本研究參考陳安斌[39]所介紹實務上常用的幾個技術指標,下面將介紹本研 究所採用的技術指標及其意義。2.3.2.1 指數平滑異同移動平均(Moving Average Convergence and Divergence, MACD) 公式: :t 期最高價 :t 期最低價 :t 日收盤價 再計算短期與長期之 EMA α= 2/(1+移動平均天數) 再計算 =短期 EMA-長期 EMA 最後計算 MACD 意義: MACD 是由一快速與一慢速的移動平均線聚合與分離現象計算而來,最常 用的為 12 日及 26 日指數移動平均。MACD 的計算,以短線即過去 12 日之指數 平滑移動平均線(EMA,Exponential Moving Average),與長線即過去 26 日指數 平滑移動平均線之差值 DIF(稱之為快指標),及與此 DIF 的 9 日指數平滑移動平 均線 MACD(稱之為慢指標)之差離行為,具有確認中長期波段走勢並找尋短線買

20

賣點的功能。其原理為以較長期之移動平均線來代表大波段趨勢,而以較短期之 移動平均線代表小波段之波動。當行情呈現上漲趨勢時,短期與長期的離差開始 擴大,代表較長趨勢的 MACD 仍沿舊趨勢移動,造成 DIF 與 MACD 交叉,此 時即發生買訊。反之則發生賣訊。

2.3.2.2 移動平均(Moving Average, MA)

公式: :n 日移動平均 :前 i 日收盤價 意義: 利用統計學上移動平均的方法,將一段期間內的收盤價相加,再計算其平均 值,可消除數據資料上極端值的影響,可用來研判未來的股價趨勢變化。被認為 是成本線,因為移動平均代表的是近幾日的價格平均,故買方成本是落在移動平 均附近。對投資人來說,移動平均線可代表該商品的成本,當價格跌至移動平均 附近時會產生只跌回升的現象,形成一所謂的支撐效果。 2.3.2.3 隨機指標(KD) 公式: :第 t 日前 n-1 天內之最高價 :第 t 日前 n-1 天內之最低價 :第 t 日之收盤價 意義:

21 KD 指標的觀念建立在價格的上漲與下跌具有單調性的假設,即價格處在 上漲過程,收盤價會有向本日最高價接近的趨勢,反之在下跌時,收盤價也會有 向最低價接近的趨勢。KD 是屬於短、中期的指標,而 KD 指標不僅運用到開盤 價、收盤價,亦用到最高價及最低價的資訊,對價格的反應相當敏感。

2.3.3 技術指標相關文獻

技術分析已被證實有一定的效用,然而效用大小,及使用技術分析的方式與 時機,卻依投資市場的特性、投資人的經驗法則等不同時空環境而異。由於技術 分析中所使用的指標種類繁多,因此不同指標的不同意義也會影響技術分析後的 最終結果。鑑於技術分析與股價變動間存在某種程度的關聯,亦有研究將技術分 析中的指標應用於類神經網路上,期能產生對未來的預測。 蔡宜龍[41]用與個股有關的16種技術指標分析法則建構交易模擬的程式,並 與買入持有策略比較其間的報酬績效。實證發現,運用有效的技術指標可獲得高 額的報酬,說明運用MACD及移動平均法等指標可有如此的績效表現。Brock、Lakonishok & LeBaron[6]以移動平均線法與區間突破交易法則來探討 技術分析的有效性。研究標的為道瓊工業指數的日資料,研究期間為1987年至 1986年。實證結果指出在不考慮交易成本的情況下,若採用傳統統計上的t檢定, 移動平均線法則與區間突破交易法則都會是呈現顯著的結果,但移動平均線法又 優於區間突破交易法則。可以得知其所採用的技術分析之有效性,即技術分析可 幫助預測股價的變動。 Blume et al.[5]之研究指出使用技術分析進行交易之交易員較未使用技術分 析之交易員有較佳的表現,此篇文獻著重於交易量對於股價影響之研究。研究結 果指出股價確實會受到交易量之影響,且交易量可提供某些股價所無法提供之資 訊,因此交易量所透露之訊息對投資人於市場中交易極有幫助。

Refenes & Zaidi[22]利用類神經網路與移動平均線、平均值線等技術指標, 對美元兌德國馬克之匯率進行預測。結果說明使用類神經網路結合技術指標,無 論是在準確率或是總報酬上,都比單獨使用技術指標做預測的效果更好。 Bessembinder & Chan [3]使用移動平均線法及區間突破交易法則,探討技術 分析在日本、香港、南韓、馬來西亞、泰國、台灣這六個亞洲股票市場的有效性。 實證結果顯示,技術分析可成功預測股價移動,由其對馬來西亞、泰國和台灣的 預測能力最好,可證實技術分析在股市交易上的預測能力。

22 Lui[20]之研究為比較基本面與技術面在外匯交易市場交易之適用與否,針對 香港外匯交易員進行問卷調查。研究結果指出交易員認為在判定利率趨勢上,技 術分析僅稍微優於基本分析;但在判定利率的轉折點時,技術分析則優於基本分 析甚多,且移動平均線為最常被使用之指標之一。 鍾仁甫[42]使用移動平均線走勢與KD隨機指標建立交易策略,研究標的為 1995年至1999年的台灣上市電子業之個股,用這段期間的日報酬率做為計算基 礎。實證結果發現同時用這兩個指標擬定的交易策略來決定買賣時點,考慮風險 之前或之後的報酬率普遍高於買入持有的策略,而在每股盈餘、法人持股、成交 量周轉率較高的股票則技術指標獲利能力顯著高於買入持有策略,證實技術分析 可抓到電子股的短期價格波動走勢,說明技術分析存在的價值。 茲將上述關於技術分析的相關文獻整理為下表4。 表 4 關於技術分析的相關文獻 作者 年份 貢獻 蔡宜龍 1990 運用有效的技術指標可獲得高額的報酬,說明 運用 MACD 及移動平均法等指標可有如此的績 效表現。 Brock、 Lakonishok & LeBaron 1992 研究道瓊工業指數的日資料,實證上移動平均 線法則與區間突破交易法則都會呈現顯著的結 果,即技術分析可幫助預測股價的變動。 Blume et al. 1994 研究指出使用技術分析進行交易之交易員較未 使用技術分析之交易員有較佳的表現。 Refenes & Zaidi 1995

對美元兌德國馬克之匯率進行預測,使用類神 經網路結合技術指標,在準確率或是總報酬 上,都比單獨使用技術指標做預測的效果更好。 Bessembinder & Chan 1995 技術分析可成功預測股價移動,由其對馬來西 亞、泰國和台灣的預測能力最好,可證實技術 分析在股市交易上的預測能力。 Lui 1998 研究結果指出交易員認為在判定利率趨勢上, 技術分析僅稍微優於基本分析;但在判定利率 的轉折點時,技術分析則優於基本分析甚多, 且移動平均線為最常被使用之指標之一。 鍾仁甫 2001 證實技術分析可抓到電子股的短期價格波動走 勢,說明技術分析存在的價值。

23

2.3.4 技術分析文獻小結

總結上述文獻,可以得知技術分析對於預測能力上的有效性,也說明效率市 場假說並不適用於現今這個實務的金融市場,故本研究將採用技術指標,期能獲 得一個好的預測結果。2.4 文獻總結

由以上各節的探討,可以知道人工智慧方法學已廣為被許多不同領域的學者 採用,在財務金融的領域上也是有相當多相關的研究採用人工智惠方法學,實務 上金融市場充滿許多變動的因素和不可預期的變數,人工智慧方法學透過其學習 記憶、預測、分群、容錯、整合、過濾雜訊等能力,用來處理很多在財務金融上 的一些非線性問題,也都能有相當不錯的解決能力和處理能力。 本研究提出一個結合技術指標及多重倒傳遞類神經網路的模型,期能獲得一 個更穩定且表現更好的預測結果。2.5 知識地圖

本研究模型 鐘仁甫(2001) Lui(1998) Bessembinder and Chan(1995) Refenes and Zaidi(1995)Blume(1994) Brock、Lakonishok and LeBaron(1992) 蔡宜龍(1990) 技術分析 Schwärzel(1995) Schwärzel(1997) 胡克非(2007) 張國銘(2008) 林秀怡(2008) 多重類神經網路

Lapends and Farber(1987)

Kimoto and Asakawa(1990) Bergerson and Wunsch(1991)

Yoon and Swales(1991) 林章鈞(1994) Gencay(1996) 倒傳遞類神經網路 Glaria(1996) Brooks(1997) Paul(2001) Casas(2001) 林聖智(2008) 圖 4 知識地圖

24

第三章 研究方法

3.1 研究模型架構與說明

25

3.2 研究資料

3.2.1 資料蒐集

本研究所需的資料為台灣指數期貨,來源為台灣期貨交易所。資料蒐集期間 自 2000 年 1 月 4 日至 2009 年 12 月 22 日,共計有 2489 筆日交易資料。根據 Kearns[16]的實證結果,實驗資料要進行分割時,訓練期資料和測試期資料的最 佳比例為 8 :2。故本研究擬定自 2000 年 1 月 4 日至 2007 年 12 月 24 日,共 1991 筆資料為訓練期資料;測試期資料則從 2007 年 12 月 25 日至 2009 年 12 月 22 日,共計有 498 筆。3.2.2 輸入變數

如前所述,本研究使用兩個倒傳遞類神經網路,分別用日資料和周資料進行 學習預測 3 日後、5 日後、7 日後的漲跌幅,再用兩個倒傳遞類神經網路的輸出 當成多重主網路的輸入變數,預測 3 日後、5 日後、7 日後的漲跌幅,本節將說 明子網路所使用的輸入變數。 綜合前一章技術分析相關的文獻,本研究用三個技術指標,分別是隨機指標 /K-D 指標、指數平滑異同移動平均/MACD 指標、移動平均/MA 指標,再加上不 同天期的變化率。輸入的指標多強調其變動程度,就是考慮物理行為的變化,即 每期指標間的變動率。另外也再用各原始值當成輸入變數。 綜合上述,茲將本研究不同子網路所應用到的輸入變數分別整理如下列表 格,分別有用日資料預測 3 日後漲跌幅的單一網路輸入變數(表 5)、日資料預測 5 日後漲跌幅的單一網路輸入變數(表 6)、日資料預測 7 日後漲跌幅的單一網路 輸入變數(表 7)、周資料預測 5 日後漲跌幅的單一網路輸入變數(表 8)、周資料 預測 10 日後漲跌幅的單一網路輸入變數(表 9)。 表 5 日資料預測 3 日後漲跌幅之單一網路輸入變數 技術指標 輸入變數 隨機指標/K-D 指標 原始值:K9、D9、RSV9 一階變量:K9、D9、RSV9 二階變量:K9、D9、RSV926 指數平滑異同移動平均/MACD 指標 原始值:MACD、DIF26、EMA9、EMA12 一階變量:MACD、DIF26、EMA9、EMA12 二階變量:MACD、DIF26、EMA9、EMA12 移動平均/MA 指標 原始值:CMA10、CMA20 一階變量:CMA10、CMA20 二階變量:CMA10、CMA20 成交量 原始值:成交量 一階變量:成交量 二階變量:成交量 台灣指數期貨變動率 本日變動率 3 日變動率 表 6 日資料預測 5 日後漲跌幅之單一網路輸入變數 技術指標 輸入變數 隨機指標/K-D 指標 原始值:K9、D9、RSV9 一階變量:K9、D9、RSV9 二階變量:K9、D9、RSV9 指數平滑異同移動平均/MACD 指標 原始值:MACD、DIF26、EMA9、EMA12 一階變量:MACD、DIF26、EMA9、EMA12 二階變量:MACD、DIF26、EMA9、EMA12 移動平均/MA 指標 原始值:CMA10、CMA20 一階變量:CMA10、CMA20 二階變量:CMA10、CMA20 成交量 原始值:成交量 一階變量:成交量 二階變量:成交量 台灣指數期貨變動率 本日變動率 5 日變動率 表 7 日資料預測 7 日後漲跌幅之單一網路輸入變數 技術指標 輸入變數 隨機指標/K-D 指標 原始值:K9、D9、RSV9 一階變量:K9、D9、RSV9 二階變量:K9、D9、RSV9 指數平滑異同移動平均/MACD 指標 原始值:MACD、DIF26、EMA9、EMA12 一階變量:MACD、DIF26、EMA9、EMA12

27 二階變量:MACD、DIF26、EMA9、EMA12 移動平均/MA 指標 原始值:CMA10、CMA20 一階變量:CMA10、CMA20 二階變量:CMA10、CMA20 成交量 原始值:成交量 一階變量:成交量 二階變量:成交量 台灣指數期貨變動率 本日變動率 7 日變動率 運用日資料預測 3 日後、5 日後、7 日後的漲跌幅之單一子網路的輸入變數 有 32 個,而技術指標取樣期間則依照陳安斌[39]所述常用之默認值而定。 表 8 周資料預測 5 日後漲跌幅之單一網路輸入變數 技術指標 輸入變數 隨機指標/K-D 指標 原始值:K9、D9、RSV9 一階變量:K9、D9、RSV9 二階變量:K9、D9、RSV9 指數平滑異同移動平均/MACD 指標 原始值:MACD、DIF26、EMA9、EMA12 一階變量:MACD、DIF26、EMA9、EMA12 二階變量:MACD、DIF26、EMA9、EMA12 移動平均/MA 指標 原始值:CMA10、CMA20 一階變量:CMA10、CMA20 二階變量:CMA10、CMA20 成交量 原始值:成交量 一階變量:成交量 二階變量:成交量 台灣指數期貨變動率 5 日變動率 表 9 周資料預測 10 日後漲跌幅之單一網路輸入變數 技術指標 輸入變數 隨機指標/K-D 指標 原始值:K9、D9、RSV9 一階變量:K9、D9、RSV9 二階變量:K9、D9、RSV9 指數平滑異同移動平均/MACD 指標 原始值:MACD、DIF26、EMA9、EMA12 一階變量:MACD、DIF26、EMA9、EMA12

28 二階變量:MACD、DIF26、EMA9、EMA12 移動平均/MA 指標 原始值:CMA10、CMA20 一階變量:CMA10、CMA20 二階變量:CMA10、CMA20 成交量 原始值:成交量 一階變量:成交量 二階變量:成交量 台灣指數期貨變動率 10 日變動率 運用周資料預測 5 日後、10 日後的漲跌幅之單一子網路的輸入變數有 31 個,而技術指標取樣期間則依照陳安斌[39]所述常用之默認值而定。

3.2.3 資料前處理

3.2.3.1 一階變量處理 為了增加類神經網路學習之可靠性,除了輸入指標本身外,尚頇考慮指標的 物理行為變化,也就是每個指標之變動量。因此本實驗在輸入變數皆加入了一階 變量值,以表現指標在每個計算期間之趨勢變化。計算公式如下: 其中, :t 時間點之輸入變數一階變量值 :t 時間點之輸入變數 :t-1 時間點之輸入變數 3.2.3.2 二階變量處理 為了提高類神經網路學習之可靠性,除了輸入指標本身和一階變量外,每個 指標的趨勢變化之增減幅度,即指標趨勢變化的差值,也就是每個指標之變動量 亦需要被考慮到。因此本實驗在輸入變數皆加入了二階變量值,以表現指標在每 個計算期間之趨勢變化的持續動能變化。計算公式如下: = -其中,29 :t 時間點之輸入變數二階變量值 :t 時間點之輸入變數一階變量值 :t-1 時間點之輸入變數一階變量值 3.2.3.3 一階正規化 由於各輸入值的範圍不盡相同,單靠調整權重是無法消除大值的影響,故本 實驗的倒傳遞類神經網路中,所接受的的資料必頇在 0 到 1 之間的數值,每個輸 入變數在輸入子網路前都要先經過正規化動作,讓資料範圍都介於 0 和 1 之間, 正規化的計算方法如下: 其中, :一階正規化後的值 :第 i 個輸入變數的原始值 :i 個輸入變數裡的最大值 :i 個輸入變數裡的最小值 3.2.3.4 二階正規化 經過一次正規化後再將輸入資料取二次正規化,由於經由一次正規化的資料 值,出現了因為分母過大而造成極值,使正規化後之值大部份群聚在某一區間 內,資料過度的集中,在小數點後幾位才有差異,無法突顯資料有何顯著性不同, 類神經學習效果不佳,因此將一次正規化後的資料,排序後分成 1000 等分,分 別將之映射至每個等分,使資料能平均分配,加強類神經網路學習成效。 其中, :二次正規化後的值 :所有 的個數 :一次正規化後的值

30 :將 由小到大排序後,

3.3 類神經網路模型參數

根據學者 Vellido[30]的研究指出,目前使用類神經網路的參數選擇上並無一 定的規則或限制,通常就是使用文獻探討或採納專家意見來決定,本節即說明本 研究所使用的參數跟採用的原因。3.3.1 隱藏層數目及隱藏層節點數

Zhang et al.[32]研究指出目前最普遍的倒傳遞類神經網路架構為單一隱藏 層,且有單一隱藏層的類神經網路具有相當可靠的精確度。葉怡成[40]指出隱藏 層數目在一層到兩層時會有最佳的收斂性,隱藏層太多會使神經網路過度複雜, 因此本研究參考兩位學者的研究成果,將倒傳遞類神經網路的隱藏層數目設定為 一層。 在隱藏層節點數的選擇上,葉怡成[40]提到若隱藏層節點數太少會因為無法 反映輸入變數間的交互作用而產生較大的誤差,但若節點數太多會造成學習的網 路太過於複雜,會使收斂速度變慢;而 Davies[9]提出透過試誤法(Trial and Error) 方式找出最適合的節點個數設定。本研究採取試誤法找最適合的節點數,分別使 用 1 到 10 個節點測試各網路,發現在隱藏層節點為 5 個時候收斂程度最好,預 測的結果也較為穩定,因此本實驗將隱藏層節點數固定設為 5 個。3.3.2 學習速率及訓練次數

Freeman & Skapura[12]研究指出學習速率小於 1 的情況下,可以讓類神經網 路有較佳的學習結果及好的收斂效果。因此,本實驗為了獲得較佳的參數設定, 利用試誤法(Trial and Error)方式挑選學習速率,從 0.1 到 0.99 的學習速率都進行 測試。經過測試後,發現當學習速率設定為 0.5,且訓練次數設定為 10000 次時, 能使 RMSE 變動小於 0.0001 而達到收斂的效果。

3.3.3 類神經網路參數設定小結

31 為 5 個,學習速率設定為 0.5,訓練次數設定為 10000 次,動量設定為 0.2,此設 定套用於本研究的類神經網路參數選擇上,以下茲將此參數設定整理為表 10。 表 10 類神經網路參數設定 參數名稱 設定值 隱藏層數目 1 隱藏層節點數 5 訓練次數 10000 學習速率 0.5 動量 0.2

3.4 實驗流程

3.4.1 實驗組

本實驗主要架構為兩組倒傳遞類神經網路的串接,輸入日資料的倒傳遞類神 經子網路當成短線的單一子網路,輸入周資料的倒傳遞類神經子網路當成長線的 單一子網路,可得出兩組單一子網路對台灣期貨指數的模擬預測結果。接著再將 單一網路的所預測的輸出結果當成主網路的輸入資料,再經過主網路的學習跟訓 練後得到最終的預測結果。 在日資料的部分,使用日資料當成子網路的輸入變數,分別預測出 3 日後、 5 日後、7 日後的漲跌程度,此結果即為第一組的輸出結果,故稱為短線的輸出 結果;另一部分運用周資料當成子網路的輸入變數,分別預測出 5 日後、10 日 後的漲跌程度,此為第二組子網路的輸出結果,故稱為長線的輸出結果。 接著將兩組子網路的輸出結果當成主網路的輸入資料進行訓練跟學習,而主 網路的輸出結果則為預測 3 日後、5 日後、7 日後的漲跌幅程度,並以此進行交 易策略。而放入主網路當輸入變數的則有五個不同的組合,包含有: 1. 日資料預測的 3 日後漲跌幅+周資料預測的 5 日後漲跌預測 3 日後漲跌幅 2. 日資料預測的 3 日後漲跌幅+周資料預測的 10 日後漲跌預測 3 日後漲跌幅 3. 日資料預測的 5 日後漲跌幅+周資料預測的 5 日後漲跌預測 5 日後漲跌幅 4. 日資料預測的 5 日後漲跌幅+周資料預測的 10 日後漲跌預測 5 日後漲跌幅 5. 日資料預測的 7 日後漲跌幅+周資料預測的 10 日後漲跌預測 7 日後漲跌幅32 依此方法進行多次的實驗驗證,並經過多次的訓練學習後找到最適合的類神 經網路參數設定,找到一組收斂性最好的參數組合,並再反覆進行此實驗,找到 好的實驗結果。

3.4.2 對照組

3.4.2.1 對照組一 本實驗對照組一為單純只用日資料輸入當倒傳遞類神經網路的子網路,其所 預測出來的 3 日後、5 日後、7 日後漲跌幅,來進行單一子網路預測的結果與經 過多重類神經網路預測的結果比較,探討兩者的預測能力差異。 3.4.2.2 對照組二 而對照組二則為隨機漫步模型的交易策略,根據多重類神經網路模型交易訊 號出現的時間點進行隨機的判斷作多或放空台指期貨。以多重類神經網路預測 3 日為例,該模型將會每 3 日進行買賣訊號的判斷,因此對照組-隨機交易模型亦 於每 3 日隨機判斷作多或放空。而擁有的期貨部位停損機制,皆以多重類神經網 路模型相同的原則來進行,最大契約口數也設定為 1 口。3.5 交易策略

3.5.1 買賣訊號的門檻值設定

應用倒傳遞類神經網路針對漲跌幅所預測出的介於 0 到 1 的輸出值,利用門 檻值的設定,將這個報酬率轉換成買賣訊號來進行實證交易。決定門檻值需要包 含多方門檻值的設定及空方門檻值的設定,若是預測超過多方門檻則觸發作多 (long)的訊號,若是預測低於空方門檻值則觸發放空(short)訊號,而若出現預測 值介於多方門檻值和空方門檻值間,代表多空兩方的力量不夠明顯,就維持不做 其他動作(hold)。 而至於多方門檻值及空方門檻值的設定,本研究採取試誤法去搜尋最好的多 空門檻組合方式。多方門檻部分是從 0.51 到 0.99,每隔 0.01 設一個門檻值;空33 方門檻部分則是從 0.01 到 0.49,每隔 0.01 設一個門檻值,如此配對多方門檻值 跟空方門檻值總共會有 2401 種的排列組合。 每一種門檻值的組合在不同的交易日會產生不同的買賣訊號,依據這些買賣 訊號與實際報酬進行比對,可獲得該門檻組合下多空訊號的準確率,再取準確率 大於 60%的門檻值組合,紀錄出現次數最多的門檻值,將統計頻率最多的空方與 多方門檻值,當為最終的門檻值設定,了解倒傳遞類神經網路學習出的多空交易 訊號狀況。