非營利組織的公共性與透明化

高永興

* 摘要 慈濟基金會因內湖保護園區開發案所引發的爭議,延燒至其擁有龐大的資產,以及 捐款運用是否得當的問題,也讓非營利組織的募款,和透明化的課題再度受到關注。此 一事件所引發的信任危機,不僅止於影響到慈濟基金會,也將會對整個非營利部門造成 衝擊,必須要加以重視。 本文係從信任理論出發,先探討非營利組織的信任與公共性的關聯,以及可能傷害 公眾信任的因素。其次,再以次級資料彙整國內大型社福基金會的基金總額,列出基金 規模排名前 15 名的社福基金會,檢視其從 2005 年至 2010 年之間的主要財源,以及資產 累積情形。探討大型社福基金會若累積過多的資產,是否可能會減損其公共性?造成信 任的危機? 最後,則是針對 NPO 透明化的機制,運用公益團體自律聯盟在 2010 年進行的調查, 探討 NPO 的透明化機制,並對未來在法治環境、實務運作方面提出建議。 關鍵字:信任、公共性、透明化、責信、基金會 *實踐大學社工系 兼任講師 *通訊方式:[email protected]Abstract

The event of Tzu Chi Foundation in early this year triggered a lot of controversies and caused the public questioned the appropriateness of its huge assets, as well as the publicness and the transparency of Non-Profit Organizations.

Firstly, based on trust theory, this paper explored the relations between trust and

non-distribution constraint (NDC) and the publicness of non-profit organizations. Secondly, used secondary data to aggregate the assets of large social welfare foundations, listed top 15 by their endowment, examine the main sources of income from 2005 to 2010, and the assets accumulated from this period. If large-scale social welfare foundations accumulate excessive assets, whether it might detract from the public trust? Resulting a crisis of trust?

Finally, based on the survey of the mechanisms of NPO transparency conducted by researcher and the “Taiwan NPO Self-regulation Alliance” in 2010, to explore the mechanism of NPO transparency, and make recommendations for the future legal environment, operational practices.

壹、非營利組織的公共性

非營利組織(Non-profit Organization,簡稱 NPO)是以創造公共利益為目的,

且不做盈餘分配的組織(Salamon, 1987;馮燕,2000;江明修、陳定銘,2001)。不

做利益分配和創造公共利益這兩者都很重要,但卻具有不同的涵義,不做利益分配 是消極的限制,而營造公共利益則必需要有積極的行動。

一、不做分配的限制

信任理論(trust theory)在探討非營利組織的行為時,常論及不做分配的限制 (non-distribution constraint,簡稱為 NDC),進而討論 NDC 是否有利於 NPO 獲得 公眾的信任,尤其是在資訊不對稱的情況下。 (一) 信任與不做盈餘分配 NPO 和企業之間的最大差別就在於”盈餘”的處理方式,企業的盈餘會落入股東 的口袋或分配給投資者,但 NPO 並沒有所謂的”股東”,也就不會有盈餘分配。由 於錢財來自社會大眾,沒有人能“擁有”它們,即使是當初出錢出力的創辦人或贊 助者,也不能據為己有,若有人中飽私囊都是違背了 NPO 的基本精神(Fleishman, 1999)。 在現代社會,許多商品和服務都會有資訊不對稱(asymmetries in information) 的問題,亦即生產者對於其產品或服務的質量,擁有較充足的資訊,但消費者卻難 以獲得同樣的資訊,因此,生產者很可能會利用其優勢來佔消費者的便宜,從中賺 取最大的好處(Anheier, 2005),或產生投機的行為(Galaskiewicz and Barringer, 2012)。

Anheier(2005)指出企業比較有可能會利用資訊不對稱來謀求更多的利益,導 致不公平的交易,也就是讓消費者付出較高的代價。相較之下,NPO 就比較不會有 這種問題,Kendall & Knapp(1996:216)即認為:「由於不能做利益分配的限制會影 響組織成員之動機,因此 NPO 會比較值得信任。」

使用者所能掌握的資訊通常是不對稱的,導致使用者擔心會被占便宜,而殷切需要 有值得信任(trust worthy)的組織。因此,處於資訊劣勢端的消費者,對於提供相 同服務或商品的企業和 NPO,會較傾向於選擇相信 NPO,因為 NPO 不能做利益分 配,既然沒有人可從中獲得好處,也就不會有投機的行為。尤其,在某些情況下, 查核和監督的成本並不低,這使得非營利組織比營利事業更容易獲得信任。 (二) 不做盈餘分配並不等同於獲得信任 不過,單靠 NDC 並不能保證所有的 NPO 都是值得信賴的。即使受限於不能做 盈餘分配,經營者的目標仍可能會從金錢的報酬轉移到非金錢的報酬,例如努力創 造足以傲人的募款業績,而能擁有更好的名聲和地位,或者打造富麗堂皇的建築, 以及優渥的工作環境,在這種情況下,經營者就會利用資訊不對稱的優勢,故意隱 瞞組織的實際狀況,例如財務狀況、募款金額、經費支出、服務成果等,導致捐款 人無從判斷其實際需求,而持續地捐款和付出。

Ortmann & Schlesinger(2003)亦認為光是靠 NDC 仍有可能會走偏,有些 NPO 的經營者可能會轉而追求收入的最大化,導致整個組織偏離了設立宗旨,汲汲於追 求更高的募款記錄,即使募款所得早已超過運作之需。Young(2012)也認為這將 會是一種隱憂,也就是會有「使命漂移(mission drift)」的問題。非營利組織若不具 有強烈的生存本能,或者因無法承受財務壓力而轉移目標,轉向去迎合各種收入來 源,不管他們可能是來自於政府方案、基金會捐助、個人捐助或是來自於商業市場。

Burton Weisbrod 曾以變相營利或”營利的偽裝(for-profit in disguise)”來形容 那些「掛羊頭賣狗肉」的組織,亦即登記設立為非營利組織,但實際上卻是為了追 求私人的利益,而不是社會價值(Weisbrod, 1998:11-12)。NPO 在重大災害事件的 救援和重建的過程中,就常受到媒體和社會大眾之質疑,捐款所得究竟有多少是運 用在災民身上?有多少是被救災的組織侵吞了?以美國的 911 事件為例,美國紅十 字會對於捐款的處理方式,即曾受到外界的嚴厲批評(Brody, 2006),導致當時的會 長請辭以示負責,紅十字會也隨即提出亡羊補牢的新募款策略,除表示所有的 9.67

億美金捐款都將運用於與 911 相關的服務,且要修正先前的錯誤,設法降低捐款人

的疑慮,以改善對於捐款人的責信(高永興,2002)。另 2005 年的 Katrina 颶風的救

災資金也都有濫用情形,而遭到外界的指責(Galaskiewicz and Barringer, 2012)。 資訊不對稱和信任的危機還有可能出現在另一種情況,即 NPO 的運作常會有第 三者付費的情形,也就是服務的成本或必須支付的費用,並不是由受益者負擔,而 是由其他團體或個人代為支付,例如政府的補助或慈善捐款。當實際的受益者和付 費者之間缺乏適當的回饋機制,以及捐款人難以有效監督 NPO 是否能確實將服務輸 送給遠在千里之外的受助者時,就可能會產生信任的危機(Anheier, 2005)。由於捐 贈者不會直接受益,這就很難讓他們知道該組織是否值得信賴,因此,NPO 需要藉 助於正式的(稅賦地位)和非正式(聲望和代言的背書)等方法來確保他們值得信 任(Galaskiewicz & Barringer, 2012)。

二、非營利組織的公共性

要彰顯 NPO 的真正價值,不能光靠 NDC,而應是著重於營造公共利益,以及 維護其公共性。Vernis et al.(2006)認為要確保 NPO 能完成他們的使命,相當程度 必須取決於其誠信,這是一種 NPO 的領導人和社會之間的社會契約。憑藉這樣的“契 約”,NPO 才享有特殊的優勢,而私人企業就沒有這種好處。能享有這些好處都是 因為 NPO 的地位儼然就是一個“公共的機構”或“公共服務的機構”。Eisenberg(2005) 認為創辦基金會的人,將原本應該繳稅的錢拿來設立基金會,就已迴避了繳稅的義 務,並和社會大眾簽訂了創造公共利益的契約,自然就必須遵守約定,要有符合社 會期待的表現。 顧忠華(2000)指出,NPO 無論在設立目的、經營方式及社會責任等方面,基 本上皆具有「公共」的特性,此公共性包含七項要素,其重要性依序為公開度(透明 度、公信力)、知名度、非私有性、倡議性、遊說功能、公益功能及合法性等。 Shin’ichi(1999: 13)認為決定公共性有三個指標。1.公共利益超越私人利益,

且是社會大眾想要維護的;2.有一套規則和程序,可被運用來衡量和調整其公共利 益。3.某些個人或團體會採取行動來維護或增強公共利益。 本研究將 NPO 的公共性區分為組織定位、財源、治理、資訊公開等四個面向, 且為了確保 NPO 不會淪為謀求私利的工具,公共性需要有保護的機制,並且形諸於 法律規範和相關制度。 (一)、組織的定位 在非營利部門,各個組織都有其特定的使命宗旨,並且在議題、服務對象,以 及組織的運作型態等方面,呈現出不同程度的公共性。例如,休閒俱樂部、同鄉會、 宗親會等類型的組織,運作型態較為封閉,服務的對象和關注的議題也較為侷限, 甚至於很少與社會大眾連結,也就比較不具有公共性。 美國的 NPO 分類,即依其公共性進行區隔,並賦予於不同的活動範疇,以及在 稅負方面的差別待遇。例如 501(c)(3)的公益慈善組織,享有免稅地位並可對外 募款,捐贈者亦可扣抵稅負。被歸類在 501(c)(10)的組織如休閒俱樂部,就不 能對外募款,或捐款人不能扣抵稅。 美國的 NPO,尤其是基金會,曾因缺乏自律,而在 1950 年代遭受到非常多的 質疑。當時,由大財團成立的基金會,常被當作是一種工具,而被運用來保護特定 家族、企業的財富,也孳生許多弊端(Brilliant,2000)。美國在 1960 年代進行的系 列改革,即是為克服非營利部門層出不窮的弊端(高永興,2009),尤其是在私人的 基金會方面,導致 1969 年的稅法改革。這也就形成了美國稅法對於公共型的基金會 (public foundation)和私人基金會(private foundation)的區隔(Edie, 1995: 5)。

私人基金會多半由企業、企業家,或個人捐贈設立的,其經費來源較窄,運作 上也較為封閉,公眾的參與和影響力較低,依照稅法要求,私人基金會每年要動用 總資產 5% 以上於公益贊助。而公眾型基金會,例如社區基金會、社區信託則因具 有較高的公共性,而未限制其經費運用額度。另外,捐贈給公眾型的基金會,可扣 抵稅的額度較高,捐贈給私人基金會的扣抵額度則較低(Eisenberg, 2005)。

前述這種區分,以及在經費動用額度和扣抵稅負的差別待遇,是刻意凸顯 NPO 的公共性,進而引導社會大眾,優先將資源投入在公共性較高的組織。 (二) 財源來自於公眾的比例 Weisbrod(1988)以集體性指標(collectiveness index)來衡量一個組織的公共 性程度。此一指標是從 NPO 的經費來源當中,計算來自於公眾捐贈的比例。大眾捐 款的比重越多,指數的分數就越高,也就具有較高的公共性。Weisbrod 認為此一指 數很適合用來衡量公眾對於某一種特殊的,且政府未提供之公共財(public goods) 的需求程度,也就是捐贈者以其捐贈的金額表達他們對於公共財的偏好程度。 (三) 公共治理

治理也可呈現出公共性,例如紐約社區信託(New York Community Trust)為確 保其公共性,以及回應社區的需求,董事會的 12 位成員當中,就有 6 位是來自於外 部推派,且分別由紐約市長、巡迴法庭的法官、紐約市商會主席、林肯藝術中心主 席、紐約市的律師公會會長,以及紐約醫學會會長各推派一人擔任。另 6 位人選則 是由內部產生,其中有 5 位是由董事會提名,另 1 席則是由基金會的總裁代表全體 員工出任董事(Kao, 2005)。 (四) 公共監督 世界銀行的立法研究小組認為,有些國家的政府機關擁有相當的行政權來管理 NPO,但在組織數量增多,非營利部門開始活躍之後,相關政府機構工作負荷將會 過重,而無法承擔監督管理的任務;而且有些國家只管設立,一旦 NPO 設立之後, 便很少或沒有展開監督,而讓別有用心的人士濫用了公益資源,因此,需要設立組 織責信與運作透明化的機制(喜瑪拉雅基金會,2000)。 建立責信與透明化機制的意義,在使立案完成的非營利組織,為了取得法律對 於公益法人的保護,而向主管機關提交定期報告,包括設立許可、組織運作、財務 狀況及公益績效等,並因其運作及活動涉及公眾的利益,而需要向社會大眾公開資 訊,接受社會大眾的監督(馮燕,2000)。

三、信任是一種社會建構 信任是一種社會建構,且是建立在信任和被信任者雙向的互動關係上。Brody (2002:472)認為:「信任對於非營利組織而言,並不是不證自明的,而且對不同的 人會有著不同的意涵。」 這種各自解讀的情況,對於慈善事業會形成一種挑戰,因 為此種信任涉及多種對象而且常有相互衝突的期待。 NPO 曾擁有一種光環,即以其非營利的屬性而受到大家的信任。但從最近的許 多案例發現,非營利部門已不能再將社會大眾的支持視為理所當然。英國志願組織 全國聯合會(National Council for Voluntary Organisations,簡稱為 NCVO)即指出志 願部門目前面臨的共同問題有:1.公共的信任和信心降低;2.過於強調專業化,所帶 來的負面影響;以及 3.志願組織濫用募款技術於所訴求的議題和活動(NCVO, 2004)。在英國的調查發現,公益捐款的總額雖有增加,但捐贈人數卻是減少了,非 營利部門自應重視此種捐款人數下降所隱含的警訊。 Brody(2002)指出,NPO 責信的古典模式是依靠無私的董事會和禁止分配利 潤,但已不能充分體現其責信,即使這只是最為狹隘而且不完善的責信。不同於企 業部門的董事會,必須回應股東的期待,政治人物則必須回應選民,NPO 的董事會 似乎只是對自己負責而已。

相較於營利單位,NPO 一向較少受到嚴格的監督(Facchina et al., 1993)有些 批評者認為,由於 NPO 的某些特性,例如獲得信任、又有現金捐贈,以及缺乏內部 監控的機制,導致很容易產生有假公濟私、挪用、私吞公款的行為(Douglas & Mills, 2000; Moulton & Wilson, 2000)。

募款機構若不能善用捐款,不僅會傷害自己(Flanagan, 2000),也可能危害整 個 NPO 部門。Fleishman(1999)認為若有失信於大眾的作為,就形同是對公共信 任的背叛,將會對整個部門帶來莫大的傷害。Kendall & Knapp(1996: 257)指出: 「壞蘋果的問題可能導致嚴重後果,任何一個涉及非營利組織的醜聞,甚至看似“過 度”的開支,都可能會影響到公眾的捐贈意願。」從以往經驗證明,即使只有少數 NPO

違背了第三部門的價值或發生貪腐案例,都可能會危害到整個部門,導致可信度受 到社會大眾的質疑(Kendall & Knapp, 1996; Vernis et al., 2006)。

志願行動需要依賴於公眾的支持和善心,包括人們奉獻時間或金錢的意願去支 持他們所關注的領域。但許多證據顯示人們日漸對於許多 NPO 的作為感到質疑和不 願意對之信任,因此 NPO 必須要能說服捐款者以及支持者,其理念和作為是值得支 持,且能有所貢獻(NCVO, 2004)。 為什麼 NPO 需要嚴謹地解釋他們的行動。答案很簡單,就是為了獲取社會大眾 的信任。Vernis et al.(2006)強調,NPO 必須要能夠持續以嚴謹的態度,提供真實 和透明的資訊給社會大眾,否則,社會大眾的信任將會逐漸萎縮。Kendall & Knapp (1996)強調 NPO 應致力於提升公眾的信任和信心。公眾的信任需要積極主動的爭 取,而不應該被認為是理所當然的。其行動的共同目標是向公眾表明捐款都能適當 運用於公益用途,任何誤用、濫用都將不會被容忍。

Ortmann & Schlesinger(2003)認為,任一 NPO 要獲得公眾的信任,就必須同 時通過三項考驗,若有任何一項未能符合,就不值得信賴。這三項挑戰分別是:激 勵 相 容 的 挑 戰 ( incentive compatibility challenge )、 造 假 的 挑 戰 ( adulteration challenge)、以及聲望普及的挑戰(reputational ubiquity challenge)。本研究將這三種 挑戰解讀為 NPO 是否有目標錯置、魚目混珠,以及隱藏資訊的三項考驗。 四、信任必需以透明化支撐 透明化的定義,根據牛津精確辭典,透明化係指”讓光線穿透,而使物體背後 的東西也能一覽無遺。”對於非營利組織來說,透明化,可增加其合法性和社會大 眾的信任。唯有志願組織願意讓其所作所為透明化,才能讓民眾有真正的參與,和 產生認同(NCVO, 2004)。 Brody(2002: 473)指出,要確保 NPO 的內部責信和外部責信,需要有四種機 制,包括:1.制定的法規;2.藉由非營利部門或同業的相互監督;3.共同參與(包含

捐助者,會員,員工,客戶和贊助者),且忠於使命和掌控所投入的資源,以確保程 序的有效性;以及 4.社會大眾可透過公開的資訊,來衡量慈善活動的社會價值。 NCVO(2004: 17)則強調 NPO 的合法性是來自於:1.遵守法律規範;2.符合道德規 範。尤其要強調的是信任和透明化,而不僅止於遵守法規而已。

Vernis et al.(2006)認為 NPO 需要獲得廣泛的社會基礎,這是來自於一大群認 識,並且無條件支持其任務的“行動者”。要達到此一目標,只能透過徹底的透明 化,對外揭露組織的運作資訊。 美國的 990 報表常被視為責信的典範,它是源自於 1943 年的稅法規定,而 990 報表的制定精神有三:提升透明度、符合稅法之規定,以及減少填表單位的負擔。 990 報表是讓非營利組的資訊能夠對社會大眾公開,透明化的重要工具。 990 報表正式實施自 1960 年,並經多次修訂。美國的國稅局(IRS)在 2004 年 總共收到了 506,870 份由 NPO 填報的 990 報表。這份報表需要填報和證明的事項, 主要有十大項,包括:A.免稅地位;B.歲入及歲入來源;C.歲出及歲出比例;D.資 產負債狀況;E.專案類型及花費;F.董事會組成、最高給薪;G.過度的利益輸送; H.組織與董事之間的利益輸送;I.私人基金會(捐款來源的廣度);J.遊說活動。 美國的 990 報表是對外公開的資訊,早年都是存放在 Foundation Center,做成 微縮影片,供民眾閱讀。目前則是直接公布在網路上,並且可從 Guide Star 等網站 進行搜尋和瀏覽。公益紀事報(The Chronicle of Philanthropy)在其網站及雙週刊上, 除刊載 NPO 的 990 報表,亦會邀請專家學者評論其內容。另外,民眾亦可依照資訊 公開法,向任一家 NPO 索取 990 報表,且任何人都可透過信件、Email、電話等方 式索取這份報表,僅需負擔印製和郵寄的成本。 在美、日等國家,NPO 大多會自行印製年報年刊,且都會在年刊上公布資產負 債表、損益表、現金流量表,以及業務成果。反觀,國內的公益團體定期出版年報 年刊的並不多,且內容常見宣傳的題材,但較少有完整刊載財務報告者。 對於重大(災難)事件的處理,也應有相關的報告,讓社會大眾了解資源的募

集和運用情形。美國在 911 事件處理告一段落之後,Foundation Center 於 2004 年編 印出厚厚三大冊,總頁數達 656 頁的 911 捐贈和經費運用報告,這些報告就放在 Foundation Center,開放給民眾免費索取。 NPO 是否擁有隱私?是否受到個資法的保護而可不對外公開相關資訊?按照「 電腦處理個人資料保護法」第三條的界定,個人係指自然人,而不是法人,顯然各種 類型的 NPO,包括社團法人和財團法人都不是個資法的保護對象,而且按照該法第 八條、第二十三條,尚有基於”增進公共利益”的例外規定。由此可見,NPO 既不是 個資法的保護對象,還更應基於公眾的利益,主動公開相關的資訊,以凸顯其公共 性。 四、小結 對於 NPO 來說,公眾的信任是雙向互動的結果,也就是一種社會建構。NPO 要被公眾信任就必須要值得信任,也就是必須要有足夠的佐證,具有說服力,才能 讓社會大眾信服。相較於以往,光是從認定非營利組織的理念即足以產生支持的行 動,但是,現在這種慈善的光環已經不再了,外界常會要求 NPO 必須要誠實和透明 化,因為其受到公眾的支持,包括直接捐贈的金錢、奉獻的時間,以及公眾的善意。 要彰顯 NPO 的真正價值,不能光靠不做盈餘分配(NDC),而應是著重於營造 公共利益,以及維護其公共性。公共性和信任可說是一體兩面,具有公共性就容易 受到信任,缺乏公共性也就不容易被信任。即使是一個合法立案的 NPO,但在組織 運作、財務上不透明,也不願接受外界的監督和檢視,就會減損其公共性,也就會 失掉公眾的信任。 NPO 的公共性包括創造公共利益,以及從其組織定位、財源、治理、和公眾監 督等方面展現出與公眾的連結關係。為凸顯 NPO 的公共性,並引導社會大眾將資源 投入在公共性較高的 NPO,以及輔以法律規範和鼓勵的措施。需要留意的是,不同 層面的公共性,可能出現彼此不一致的情形,例如財源來自社會大眾,但其組織運

作卻較為封閉,財務及業務成果也不透明,這種情況很可能外界的疑慮,而減損公 眾的信任。 為彰顯 NPO 的公共性,以及讓公眾得以判斷 NPO 是否值得信任,透明化的機 制是不可或缺的。對於非營利組織來說,透明化應是一種基本要求,和自律的表現, 且可增加其正當性和社會大眾的信任。 貳、 國內社福基金會的資產規模 為驗證 NPO 的公共性與及信任的課題,本研究將以國內較具規模的社福基金會 為例,彙整呈現其設立基金的增長情形,並探討在設立基金的增長變化過程中,較 為突顯的現象。 一、社福基金會的設立基金 為何是挑選社福基金會?主要是受限於資料來源,由於現有的法規和管理措 施,對於 NPO 的資訊公開尚缺乏共同的規範,亦未具有強制性,因此願意主動對外 公開者,仍屬有限。再者,已公開的資訊常因資料格式不一,而難以統整和進行比 較。由於內政部曾在 2008 年、2011 年進行全國性暨台灣省的社福基金會評鑑,並 編印評鑑報告,本研究將以這兩次評鑑所涵蓋的 2005 年至 2010 年的財務報告做為 分析和比較的依據。 其次,以設立基金的增長變化進行比較,而不是總資產,是由於既有的資料中, 常缺乏完整的財務報表,且基金會的總資產可能有一些尚未完成變更登記,而難以 完整呈現。以設立基金作為指標,尚具有下列意義: (一)、設立基金是基金會的設立基礎,按照現有規定,原始設立基金妥善保存, 不得動用。理論上,設立基金,應只能增加,而不能減少。 (二)、設立基金的增加,需要有主客觀的條件,一方面必須是在財力許可的情 況下,表示基金會有相當不錯的募款能力,且在營運上能夠產生盈餘。但是否增加,

尚須考慮其必要性,包括: 1.刻意增加。部分基金會在成立時是登記成為地方性的基金會,或是由於各部 會對於基金會的設立門檻寬鬆不一,原始基金規模較小,而後為了變更登記為全國 性的社福基金會,必須要調增設立基金至 3,000 萬元。 2.基於擴增服務設施和專業發展之需,為提供給服務對象穩定可靠的服務,或 是長期的承諾,基金會必須要增加服務設施,提升服務品質,或為未來的發展預做 規劃和準備。但此種擴增應以服務為主導,且要有所依據。 3.不得不增加。通常是募款所得遠超過年度業務之需,而將多餘的經費提撥到 設立基金。 按 2013 年修訂公布的「教育文化公益慈善機關或團體免納所得稅適用標準」,第 八條的規定,其用於與其創設目的有關活動之支出,不低於基金之每年孳息及其他 各項收入百分之六十。否則可能會被國稅局要求繳稅。但有兩種例外,(1)當年度 結餘款在新臺幣五十萬元以下。(2)當年度結餘款超過新臺幣五十萬元,已就該結 餘款編列用於次年度起算四年內與其創設目的有關活動支出之使用計畫,經主管機 關查明同意。 除了前述兩種例外,還有另一種處理方式,即是提撥基金,將多餘的經費轉成 基金,擴大基金的規模。 二、資料來源 本研究的資賴來源有:1.喜瑪拉雅基金會出版的基金會名錄;2.內政部在 2008 年和 2011 年編印的社福基金會評鑑報告;以及 3.相關基金會在網站上公布的資訊。 (一)、資料分析 首先,彙整其原始設立基金、現有基金,以及主要經費來源。依照現有基金規 模進行排比,列出規模最大的前 15 家基金會。再從中挑選在 2005 年~2010 年期間, 其財源主要是來自於捐款的前 3 家,列出其設立基金的增長變化。最後再以規模最

大的基金會,詳細列出最近十年的基金變化,年度主要收入和支出結構,以及提撥 基金和經費保留情形。 三、原始設立基金 依照《100 年度全國性及省級財團法人社會福利慈善事業基金會評鑑報告》, 受評的 205 家社福基金會,其原始設立基金總額為 8,644,201,462 元。其中,原始設 立基金超過 3000 萬的有 30 家(含 12 家超過 1 億元),正好是 3000 萬的有 99 家, 低於 3000 萬的有 76 家,且最低僅有 40 萬元。低於 3000 萬的設立門檻者,原多為 隸屬台灣省政府或早年成立者,其門檻較低。 四、現有基金及主要財源 截至 2010 年,205 家社福基金會的基金總額為 67,392,403,642 元,達原始設 立基金的八倍多。其中基金低於 3,000 萬的有 21 家,維持在 3,000 萬的有 62 家,超 過 1 億的有 59 家。表 1 是規模最大的前 15 家,基金總額超過 515 億元,約占整體 的 76.5%。而全台規模最大者為慈濟基金會的 27,447,505,081 元,占整體的 41%。 根據表 1,現有基金超過 10 億元以上的有 9 家,按照基金規模排比,依序為慈 濟、威盛、創世、CCF、婦聯、國光、宏達、白永恩、婦權會。 財源主要是來自於社會大眾捐贈者,依序為慈濟(88.08%)、創世(84.94%)、 威盛(81.79)、富邦(78.56%)、家扶(69.72%)、萬海(64.18%)、宏達(64.04%)。 收入主要來自於利息者,依序為婦聯(94.92%)、國光(89.54%)。主要是靠投資和 股利的有兩家,依序為王詹樣(97.76%)、黃烈火(89.27%)。

表 1 基金規模排名前 15 大的社福基金會 排 名 基 金 會 名 稱 設立 年度 原始 設立基金 2010 年 基金總額 2005~2010 年 主要收入來源 1 佛教慈濟慈善事業基金會 1980 2,600,000 27,447,505,081 捐款 88.08% 2 威盛信望愛慈善基金會 1998 30,000,000 6,594,428,214 捐款 81.79% 3 兒童暨家庭扶助基金會 1954 889,525,398 3,199,244,530 捐款 69.42% 4 創世基金會 1988 1,000,000 2,664,911,048 捐款 84.94% 5 國光慈善事業基金會 1958 2,500,000 2,214,479,137 利息 89.54% 6 婦聯社會福利基金會 1997 1,000,000,000 2,180,978,451 利息 94.92% 7 宏達社會福利基金會 2002 30,000,000 1,271,218,680 捐款 64.04% 8 天主教白永恩神父社會福 利基金會 2001 30,000,000 1,002,712,237 捐款 40.67% 利息 35.70% 9 婦女權益促進發展基金會 1998 1,000,000,000 1,000,000,000 利息 44.50% 10 萬海航運社會福利基金會 2003 30,000,000 979,186,527 捐款 64.18% 11 富邦慈善基金會 1988 30,000,000 902,252,313 捐款 78.56% 12 陳趙樹公益慈善基金會 1987 20,000,000 536,611,576 股利 44.33% 13 黃烈火社會福利基金會 1996 80,000,000 524,824,663 股利 89.27% 14 惠明盲人福利會 1966 502,502 505,181,451 補助 62.55% 15 王詹樣社會福利基金會 1995 10,000,000 497,464,895 股利 97.76% 合計 3,156,127,900 51,520,998,803 若進一步以財源來自於捐款占 80%以上,且基金規模較大的三家基金會,包括 佛教慈濟基金會、威盛信望愛基金會、創世基金會。進一步檢視這三家基金會的設 立基金之變化,以及年度經費運用情形,整理如表 2。

表 2 財源主要來自於社會大眾的社福基金會 基金會名稱 佛教慈濟基金會 威盛信望愛 慈善基金會 創世基金會 設立年度 1980 年 1998 年 1988 年 原始設立基金 2,600,000 30,000,000 1,000,000 1999 年基金總額 1,862,583,038 - 174,648,849 2003 年基金總額 24,900,000,000 240,000,000 855,623,610 2005 年基金總額 25,051,743,670 240,000,000 855,623,610 2007 年基金總額 26,200,000,000 (2008 年) 241,562,159 2,055,578,740 2010 年基金總額 27,447,505,081 6,594,428,214 2,664,911,048 2012 年基金總額 35,992,392,368 6,594,428,214 2,708,215,576 (一) 慈濟基金會 源自於 1966 年「佛教克難慈濟功德會」,最初的成員是 30 位家庭主婦。後來於 1980 年成立基金會,原始設立基金僅 260 萬元,在 1994 年變更為全國性社福基金 會,改隸內政部時登記基金為 3,000 萬元,之後,基金規模快速成長,在 1999 年的 基金總額達 18 億元,其中動產約占 2%,不動產占 98%。在 2000 年,基金大幅增 加至 120 億元,2003 年的基金已達 249 億元。2008 年的登記基金為 262 億元,其 中有 248 億元為不動產(占 94%)。2010 年登記基金達 274 億元,不動產占 86%, 但尚有部分不動產未納入基金總額以及未辦理財產變更。 2012 年的登記基金為 35,992,392,368 元,但尚有超過 677 億元的資產(含土地 和建築物)未依法辨理財產變更登記納入基金總額。2012 年度收入為 10,199,741,392 元,但社會福利支出為 3,256,409,573 元,僅占年度收入的 29.1%,若再加上提撥基 金 19 億元,亦只有 47.72%。

(二) 威盛 設立於 1998 年,原始設立基金為三千萬元,在 2003 年增加至 2.4 億元,而在 2010 年大幅調增至 65 億元。值得注意的是,2011 年收入為 110,743,204 元,社會福 利支出為 48,969,462 元,僅占 44.22%,未達到 60% 的要求。 (三) 創世 創立於 1988 年,原是登記在台北市社會局,原始設立基金為 100 萬元,於 1994 年改隸內政部,基金總額調增為 3,000 萬元。而後有多次增長,在 2007 年已達 20 億元,其中不動產占 99%。2010 年達 26 億元,其中不動產占 99%。2012 年為 2,708,215,576 元。基金規模在這段期間呈現大幅增加,但收支報告卻未直接列出提 撥的金額。在 94~96 年度的收入為 2,157,408,045 元,支出為 2,123,865,572 元,結 餘 33,542,473 元,97~99 年度結餘收入 2,338,384,890 元,支出 2,070,377,235 元,結 餘 268,007,655 元。這六個年度的結餘總計約三億元。但奇怪的是,基金規模卻從 2005 年的 8.5 億元增加至 2010 年的 26.6 億元,這增漲的 18.1 億元究竟是從何而來? 並未提供說明。 若再以基金規模最大的慈濟基金會為例,彙整其從 2005 年至 2013 年的資產規 模,和收入結構,可發現許多突顯的現象,如表 3。 表 3 慈濟基金會 2005~2013 年財務收支概況 年度 經費收入 經費支出 補充說明 2005B 12,738,932,913 12,716,467,976 捐助收入(118 億元)93%,利息收入 (2.02 億元)1% 2006A 8,180,692,924 8,857,770,988 捐助收入(77.5 億元)95%,利息收 入(1.85 億元)2% 2006B 8,559,471,501 10,760,286,908 捐助收入(79.3 億元)92%,利息收 入(1.73 億元)2% 2007A 9,413,480,000 7,459,000,000 捐助收入(91.3 億元)97%,利息收 入(1.41 億元)2% 2007B 9,941,270,612 8,509,305,293 捐助收入(94.7 億元)95%,利息收 入(1.96 億元)2%

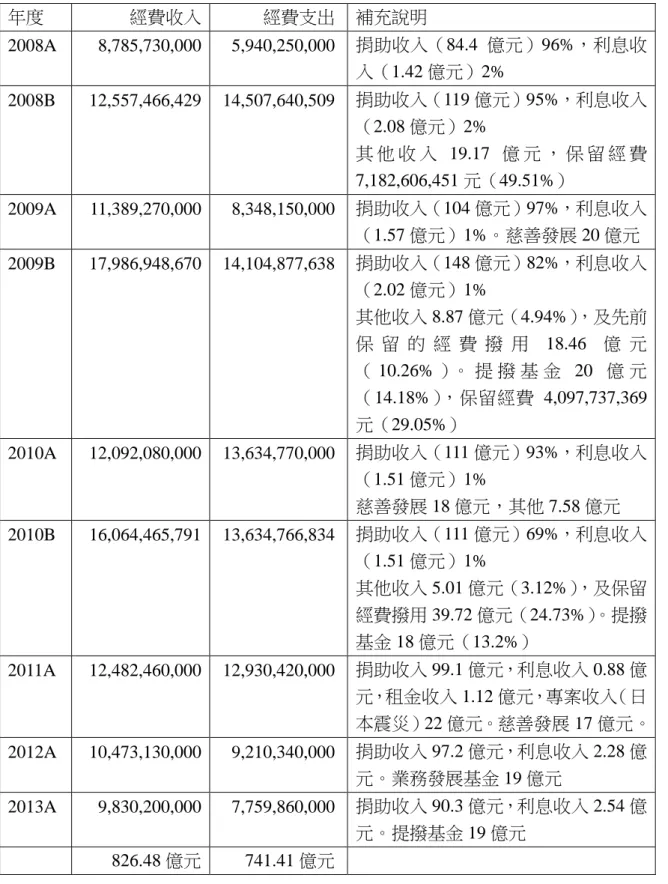

表 3 慈濟基金會 2005~2013 年財務收支概況(續) 年度 經費收入 經費支出 補充說明 2008A 8,785,730,000 5,940,250,000 捐助收入(84.4 億元)96%,利息收 入(1.42 億元)2% 2008B 12,557,466,429 14,507,640,509 捐助收入(119 億元)95%,利息收入 (2.08 億元)2% 其 他 收 入 19.17 億 元 , 保 留 經 費 7,182,606,451 元(49.51%) 2009A 11,389,270,000 8,348,150,000 捐助收入(104 億元)97%,利息收入 (1.57 億元)1%。慈善發展 20 億元 2009B 17,986,948,670 14,104,877,638 捐助收入(148 億元)82%,利息收入 (2.02 億元)1% 其他收入 8.87 億元(4.94%),及先前 保 留 的 經 費 撥 用 18.46 億 元 ( 10.26% )。 提 撥 基 金 20 億 元 (14.18%),保留經費 4,097,737,369 元(29.05%) 2010A 12,092,080,000 13,634,770,000 捐助收入(111 億元)93%,利息收入 (1.51 億元)1% 慈善發展 18 億元,其他 7.58 億元 2010B 16,064,465,791 13,634,766,834 捐助收入(111 億元)69%,利息收入 (1.51 億元)1% 其他收入 5.01 億元(3.12%),及保留 經費撥用 39.72 億元(24.73%)。提撥 基金 18 億元(13.2%) 2011A 12,482,460,000 12,930,420,000 捐助收入 99.1 億元,利息收入 0.88 億 元,租金收入 1.12 億元,專案收入(日 本震災)22 億元。慈善發展 17 億元。 2012A 10,473,130,000 9,210,340,000 捐助收入 97.2 億元,利息收入 2.28 億 元。業務發展基金 19 億元 2013A 9,830,200,000 7,759,860,000 捐助收入 90.3 億元,利息收入 2.54 億 元。提撥基金 19 億元 826.48 億元 741.41 億元 說明:資料來源,A 為慈濟基金會網站上所公布 2006~2013 年的資料。B 為基金會 評鑑報告 (資料涵蓋 2005 年至 2010 年)。

(五)、慈濟基金會 2005~2013 年財務收支概況 根據表 3,可發現慈濟基金會已擁有厚實的財力,並具有超強的募款能力,但從 其基金規模的擴增,以及經費的運用的結構亦有許多現象值得探討。 1. 兼具有兩種來源的資料當中,所呈現的金額有明顯的差異,且是基金會評鑑 報告上的金額均明顯高於慈濟網站所公布的金額。 2. 在 2009 年有一筆 20 億元的支出,但在慈濟網站稱為慈善發展,評鑑報告則 是提撥基金,為何慈濟網站要另創慈善發展的說法? 3. 經費來源幾乎都是來自於社會大眾的捐款,利息大約只 2%,由此可見其基 金所能產生的孳息相當有限,但為何在 2009 年至 2013 年連續五個年度提撥 大額基金,總共達 93 億元?若是募款過多,應可對外宣告,暫停募款。慈濟 這種過度累積資產的情形,似乎正應證了”收入最大化”的問題。 4. 慈濟在莫拉克風災救援時,曾公開對外募款,依照其呈報給主管機關的募款 計畫,募款目標是 12 億元,但實際募款所得卻是 48 億元,達四倍之多。過 度募款仍然有收入極大化的問題,尚且因募款金額超出預期,和實際應用於 災民的經費比率偏低,或轉移到北韓、南亞海嘯的用途而受到輿論批評,但 慈濟並未對外說明其合理性。 5. 慈濟面對各方的質疑,曾在網站上說明其捐款均符合法規,且財報均依政府 規定辨理,但外界卻批評其內容過簡,甚至於以新加坡和台灣做對比,其實 慈濟並不是沒有財報,而只是未對外公開。 五、小結 國內社福基金會長期致力於創造公共利益,鉅大的貢獻已深受各界之肯定,尤 其在關懷弱勢、扶助貧困和災難救援方面,大型社福基金會更是具有舉足輕重的功 能。有感於多數社福基金會,常面臨財源不足的壓力,莫不想方設法,努力募集資 源,避免因經費不足而影響業務推動,甚至基金會的日常運作,但不容諱言的,仍

有少數基金會擁有豐厚的資源,募款成績斐然。不過,若募集過多的經費,且在資 產累積的過程中隱瞞事實,或是違背捐款人意願,以這種方式累積的資產,反倒會 成為一種負擔,NPO 經營者必須要謹慎看待。 NPO 對外募款時,若已募得所需之經費,應及時對外宣告並停止募款,更不可 超額募款,再將所募得之金錢移作他用,即使是將捐款提撥成基金,也要考慮是否 違背捐款人的意願?有無預先告知?或違反誠信的原則?更不可貪求近利,而追求 收入的最大化。 公眾的信任,對於任一 NPO 來說都是無可替代的,必須要謹慎維護,一旦遭到 質疑,將會付出很大代價。對於一個財務不透明,財務報表披露資訊殘缺不全,甚 或有刻意誤導,也就是無法通過信任的三種考驗者,很容易就會陷入信任的危機。 參、 透明化機制之建構 由於 NPO 的運作涉及許多利益悠關的群體,因此 NPO 的責信是屬於多元責 信,而多元責信又必須藉由透明化來達成,但透明化應做到什麼程度?應該具有哪 些機制?亦即 NPO 應該公開那些訊息才算足夠,以及要透過何種管道來傳達訊息? 用什麼方式才能強化 NPO 的責信呢?對於前述這些問題,目前尚乏一致的看法,而 令 NPO 無所適從。 一、NPO 責信機制調查 為探討 NPO 的責信機制,研究者曾於 2010 年協助台灣公益團體自律聯盟,進 行一項 NPO 責信機制的調查。此項調查的問卷分從應對外公開的內容、公布的平 台、資訊提供的對象、是否採用共同格式、公佈的持續時間,以及內容是否需要經 過查核、透明化和隱私權之間的權衡取捨等多重層面進行了解。有關應否公開的項 目,列舉出包括組織章程、董(理)事會名單、財務報表、募款所得、支出金額、 高階主管名單、高階主管薪水等 15 項,讓受訪單位從”應公開”、”不一定”,或是”

不應公開”三個選項中擇一填答,若填答意見有所保留或仍需要視情況而定者,可進 一步補充意見和表達其疑慮。

再者,NPO 的財務報表,一般有所謂的財務三表:資產負債表、損益表,以 及現金流量表,在資訊公開的前提下,NPO 也常會被要求同時提供這三種報表。但 實際在進行財務診斷和分析時,主要仍是依據資產負債表和損益表,先計算出各個 組織的短期比率(current ratio)、長期償債能力比率(long-term solvency ratio)、貢 獻度(contribution ratio)、方案支出比率(program/ expense ratio)、行政管銷比率 (general and management/ expense ratio),募款成本比率(fund-raising/ expense

ratio),以及收入支出比率(revenue/ expense ratio)等,再根據這些數字來逐一檢視

個別組織的財務表現,判斷其財務體質的好壞,由於此一分析過程並未運用到現金 流量表,公佈似乎是多餘,現金流量表是否仍然必須要公佈呢? 公益法人(財團法人、社團法人)是否應具有隱私權?公益法人的隱私能和自 然人相提並論嗎?公益法人若主張隱私權,而刻意隱瞞有關公共利益的事項時,甚 至於造成對於公共利益的傷害時,此時的隱私權能否受到保障?而公益團體若有傷 害公共利益的行為豈不與其設立宗旨相違背?更難以令外界信服。為探討隱私和資 訊公開之間的權衡取捨,調查問卷特別針對公益團體的隱私權、資訊公開與資料保 護之衝突處理,以及公益團體是否應比照「政府資訊公開法」的規範,徵詢填答單 位的意見。 二、調查過程與資料分析 實際發出 402 份問卷。自 2010 年在 8 月 12 日開始回收,和進行電話催收,截 至 9 月 30 日止,回收自會員 80 份(占 56.3%),非會員 62 份(占 43.7%),總共 142 份有效問卷,回收率達 35%。填答的 142 家公益團體,其組織型態屬財團法人者 78 家,社團為 64 家。2009 年度的經費總額為 42 億 8,913 萬元 (另有 19 家未提供資 料),所僱用的員工總數為 6,274 人,志工總人數為 25,655 人。

表 4 是依照填答者所表示應否公開的人數和比率,做遞減排列以呈現出透明化 的優先順序。根據表 4,前四項:公佈捐助(組織)章程、募款金額、年度經費收 入、年度經費支出,其贊同比率都超過九成以上,接下來則是說明募款運用情形、 主要方案的經費運用情形、公佈資產負債表、損益平衡表(均超過八成),以及公佈 所擁有的土地房屋等不動產、董(理)事、監事(監察人)名單、高階主管的名單, 和現金流量表(贊同比例均達到七成以上)。 表 4 透明化的內容 透明化的內容 應公開 不一定 不應公開 捐助(組織)章程 136 (97.8%) 1 (0.7%) 2 (1.4%) 募款金額 131 (93.6%) 8 (5.7%) 1 (0.7%) 年度經費收入 128 (90.8%) 11 (7.8%) 2 (1.4%) 年度經費支出 128 (90.8%) 11 (7.8%) 2 (1.4%) 說明募款運用情形 126 (90.6%) 13 (9.4%) 0 主要方案的經費運用情形 118 (86.1%) 16 (11.7%) 3 (2.2%) 資產負債表 117 (84.2%) 18 (12.9%) 4 (2.9%) 損益平衡表 116 (84.1%) 18 (13.0%) 4 (2.9%) 所擁有的土地、房屋等不動產 109 (79.0%) 20 (14.5%) 9 (6.5%) 董(理)事、監事(監察人)名單 108 (79.4%) 22 (16.2%) 6 (4.4%) 高階主管的名單 104 (74.3%) 24 (17.1%) 12 (8.6%) 現金流量表 101 (73.7%) 29 (21.2%) 7 (5.1%) 主要受贈單位(或對象)之名單 83 (61.5%) 44 (32.6%) 8 (5.9%) 董(理)事、監事會議紀錄 51 (36.2%) 70 (49.6%) 20 (14.2%) 高階主管的薪資 41 (30.4%) 44 (32.6%) 50 (37%)

應否公佈主要受贈單位(或對象)之名單,雖有三成表示不一定,且須考慮是 否妨礙個人隱私等問題,但仍有過半數(83 家,61.5%)認為應該對外公佈。 至於應否公佈董(理)事、監事會議紀錄,以及高階主管的的薪資這兩項,可 說是最具有爭議性的,表示有所疑慮或傾向保留的比率都不低,尤其是對於高階主 管的薪資,有 35% 認為不應公開,比主張公開的 28.9% 還高。 根據前述分析,發現到問卷所列舉的 15 個項目當中,七成以上的填答者認為應 該公布的就有 12 項,可見這些項目的共識程度高,爭議性較低,應可列為透明化 的基本選項。而應否公佈主要受贈單位(或對象)之名單、董(理)事、監事會議 紀錄,以及高階主管的薪資,這三項則仍需克服大家的疑慮,或加強配套措施,尤 其是最後兩項必須要有充分的準備和溝通,不宜貿然實施。 對於需要看情況或有所疑慮的項目,以填答不一定的人數超過 20 人以上者,有 公佈所擁有的土地、房屋等不動產、董(理)事、監事(監察人)名單、高階主管 的名單、現金流量表、主要受贈單位(或對象)之名單、董(理)事、監事會議紀 錄、高階主管的薪資這七項。有所疑慮的因素,大半是與隱私權有關,包括個人的 隱私以及公益團體的隱私。個人的隱私又可區分為服務對象的隱私、工作人員(高 階主管),以及董(理)監事的個人隱私,而必須要遵守保密原則,或尊重個人的 意願。其次是必要性的問題,包括會議內容可能過於瑣碎、龐雜,一般社會大眾不 一定有興趣或能正確解讀,且許多資料或財報已呈報給主關單位,或接受評鑑,應 可不再對外公開。還有一個疑慮,就是資訊公佈之後可能造成的困擾,像是機構間 的相互比較,導致人才的流動,或是引起社區居民的疑慮和反對等。 三、責信機制之建構 (一)、擴充透明化的內容

根據本調查發現,問卷中列舉的15 個應否公佈的選項當中,就有14項都獲得半 數以上填答者的贊同,且其中又有12 項被七成以上的填答者認為應該公布,可見這 些項目的共識程度高,爭議性較低,應可列為透明化的基本選項。而應否公佈主要 受贈單位(或對象)之名單、董(理)事、監事會議紀錄,以及高階主管的的薪資, 這三項則仍有不少疑慮,或需要有配套的措施,尤其是最後兩項更須有充分的準備 和溝通,不宜貿然實施。 問卷當中所列舉的15個項目,可能會有部分項目的內容會有彼此重疊的情形, 例如收入和支出報告的數據,也很可能出現在財務報表當中,因此,未來在具體規 範透明化的內容時,應考慮項目之間的替代性或涵蓋的範圍,而以編製過程較為嚴 謹、更正式的報告為優先。 (二)、加強透明化的機制 雖然在有關疑慮的補充意見中,有不少填答者表示相關表報已呈報給主管單位 或接受政府的評鑑,似乎可以不再對外提供資訊,但目前主管機關所收到的訊息, 並未對外公開,社會大眾亦無管道取得公益團體的相關資訊,況且公益團體的利益 關係人是由包括董(理)事、員工、捐款人、服務對象、志工…等不同群組的人所 組成,既然是要符合公共責信的期待就不能僅針對其中一種對象負責,也不是將資 料呈報給主管機關就可了事。公益團體要有良好的責信,仍然要對所有的利益關係 人負責,而要同時將訊息提供給所有的利益關係人,透明化無疑才是最為合適且最 省事的做法。 受訪單位對於透明化機制的建立,多數傾向採較為開放,能有更高的公信力, 以及方便準備、負擔較少的做法。例如在格式上應由民間組織與政府部門共同制定 格式和內容,訊息公佈的持續時間,約在一年至三年之間,而且公佈的資訊應經過 查核,並且需要回應外界的詢問,以及提供相關的資料,但索取資料者是否需要付 費則仍需討論。

對外公開訊息的平台,主要是公益團體自有的網站和發行的年報年刊上,都是 屬於公益團體本身所建置的平台,可能是因為自主性較高,也比較沒有顧慮,其次 是放置在主管機關的網站或任何可供公眾查詢的網站。 (三)、財務報表的調整 所謂的財報三表:資產負債表、損益表、現金流量表,是一組相互關聯的報表, 常被運用來做為財務管理的工具。對於NPO來說,財報三表不僅具有財務管理的功 用,也常被當作財務公開的基本要求,但若從財務監督的角度衡量,現金流量表的 作用顯然與資產負債表、損益表有所不同,也很少被運用於財務分析,因此此一報 表是否需要公開仍有斟酌的空間,本次調查雖也有超過七成三的填答者認為應該公 開,但認為不一定或不需要公開的亦超過四分之一,持保留意見者並認為此一報表 沒有實質上的意義,應可考慮不做硬性規定。 (四)、克服對於隱私權的疑慮 從受訪者提供的疑慮因素,可發現絕大半都是與隱私權有關,其中包括個人的 隱私以及公益團體的隱私。有關隱私權的疑慮,首先應從法理上釐清公益團體究竟 是否具有隱私權,以及其應受保障的範圍,其次,則是要克服大家對於維護隱私的 疑慮。 (五)、建立自律和他律的相輔相成的機制。 根據本項調查,受訪單位對於責信的平台、訊息格式的訂定,以及認證機制之 推動,多半傾向於由政府和民間共同設立的標準,或共同推動,而不是完全由民間 自主,但也不能完全由政府主導,顯見自律和他律的相輔相成的責信機制應是最為 適宜的做法。 肆、結論與建議 一、彰顯 NPO 的公共性

要彰顯 NPO 的真正價值,不能光靠 NDC,而應是著重於營造公共利益,以及 維護其公共性。公共性和信任可說是一體兩面,具有公共性就容易受到信任,缺乏 公共性也就不容易被信任。即使是一個合法立案的 NPO,但在組織運作、財務上不 透明,也不願接受外界的監督和檢視,就會減損其公共性,也就會失掉公眾的信任。 NPO 的公共性包括創造公共利益,以及從其組織定位、財源、治理、和公眾監 督等方面展現出與公眾的連結關係。公共性具有不同的面向,且彼此間可能缺乏一 致性。例如財源主要來自於社會大眾,但其運用並未真實回應使命宗旨,或求取收 入之最大化,或是支用比率過低,名不符實,或變相營利,或資訊不公開,隱瞞事 實等,這些都未能通過信任的考驗,導致產生信任危機,受到社會大眾的質疑。 二、需要有明確的規範 為凸顯 NPO 的公共性,並引導社會大眾將資源投入在公共性較高的 NPO,以及 輔以法律規範和鼓勵的措施。建議應盡快完成財團法人法之立法,並納入有關公共 性及透明化的規範,鼓勵社會資源流向公共性較高的基金會,並限縮基金會提撥基 金的規模。 公益勸募條例所要求的責信是在於財務責信部分。財團法人則尚無正式的法律 做為規範,目前暫以各中央主管機關訂定的財團法人設立及監督準則替代,不僅法 律規範不健全,且多半缺乏有關責信或透明化之要求。基金會以及社團法人每年呈 報給主管機關的工作報告或財務報告,亦僅限於主管機關的存查,未對外公開,外 界亦無從得知其內容,遑論監督。 何怡澄、郭振雄(2007)認為來自政府的「他律」並無法有效規範體質較不健 全、缺乏募款誠信、服務績效低落、財務不透明且績效不公開的組織,而這些組織 也同時會是自律性相對較差的組織。因此要達成有效的「他律」規範,主管單位應 思考制定一致性的財務報表編制準則,並且對於對於備查的資訊應做實質審查,才 能做到有效的管理。

三、建立透明化的機制 為彰顯 NPO 的公共性,以及讓公眾得以判斷 NPO 是否值得信任,透明化的機 制是不可或缺的。對於非營利組織來說,透明化應是一種基本要求,和自律的表現, 且可增加其正當性和社會大眾的信任。透明化是最好的機制,也是社會大眾的共同 監督,攤在陽光下,弊病可減少和防患,比起僅有少數承辦官員的監督和管制,應 是省事又有效的方法。尤其在目前法制規範不足,缺乏強制性,自律疑慮的情況下, 更應主動公開。 責信涉及主體和客體,責信不是由非營利組織自圓其說就能算數,必須要有清 楚的資訊作為佐證。責信與透明化亦有密切的關聯,可說是一體的兩面。由於非營 利組織的責信是一種多元責信,應符合誰的要求自然難有定論,因此應配合透明化 的機制,將相關資訊公開,而由社會大眾自行判斷。為使社會大眾易於了解和比較, 真正達到透明化的要求,可考慮採取統一的報表格式。 參考文獻 中華救助總會,2007,《公益勸募的開拓與自律研討會論文集》。台北:中華救助總 會。 王光華,2009,《97 年度全國性暨省級財團法人社會福利慈善事業基金會評鑑報 告》。台中:逢甲大學。 王光華,2011,《100 年度全國性暨省級財團法人社會福利慈善事業基金會評鑑報 告》。台中:逢甲大學。 王光華,2013,《全國性暨省級社會福利慈善事業基金會 101 年度決算分析報告》。 台中:逢甲大學。 江明修、梅高文,2001,<自律乎?他律乎?財團法人監督機制之省思>。收錄於 《財團法人功能與監督研討會論文集》。台北:益思科技法律事務所。 何怡澄、郭振雄,2007,<公益團體的公共責信>。收錄於《第三部門政策環境之 發展與困境研討會論文集》。台北:政治大學第三部門研究發展中心。 高永興,2002,〈募款倫理與責信~ 國外個案研究〉,發表於「變動環境下的多元策 略- 台灣非營利部門資源籌募與運用研討會」,台北:CAFO-Taiwan 及亞洲 基金會共同主辦,2002 年 7 月 16-17 日。 高永興,2005,<非營利組織概述>。收錄於內政部編,《社會福利類志工領導訓練 教材》。台北:內政部。

高永興,2009,<自律與他律相輔相成的責信機制>。收錄於馮燕等編,《募款監督: 綜觀比較 ICFO 會員及其國家》。台北:公益團體自律聯盟。 John Flanagan.著,陳希林、方怡雯、陳麗如、曾于珍(合譯),2002,《募款成功》。 台北:五觀藝術管理。 喜瑪拉雅基金會,1998,《台灣 200 家主要基金會名錄》。台北,喜瑪拉雅基金會。 喜瑪拉雅基金會,2000,《台灣 300 家主要基金會名錄》。台北,喜瑪拉雅基金會。 喜瑪拉雅基金會,2005,《台灣 300 家主要基金會名錄》。台北,喜瑪拉雅基金會。 喜瑪拉雅基金會(譯),2000,《非營利組織法的立法原則》。台北:喜瑪拉雅基 金會。 馮燕,2000,<非營利組織之定義、功能與發展>。收錄於蕭新煌等編,《非營利 部門:組織與運作》。台北:巨流。 馮燕,2004,<台灣非營利組織公益自律機制的建立>。《第三部門學刊》,國立政 治大學第三部門研究中心。March,頁 97-125。

Abramson, J.A., and McCarthy, R., 2003, Infrastructure organization. In The state of

nonprofit America, edit by Lester M. Salamon. Washington: Brookings Institution.

Pp. 331-354.

Anderson, A., 1996, Ethics for Fundraisers. Bloomington and Indianapolis: Indiana University.

Anheier, H.K., 2005, Nonprofit Organizations: Theories, management, Policy. New York: Routledge.

Brilliant, E. L, 2000, Private charity and public inquiry: a history of the Filer and

Peterson Commissions. Bloomington and Indianapolis: Indiana University Press.

Brody, E., 2002, Accountability and Public Trust. In The State of Nonprofit America, edit by Leaster M. Salamon. Washington D.C.: Brookings Institution.

Clotfelter, C.T. & Ehrlich, T. (eds.) 1999. Philanthropy and the Nonprofit Sector in a Changing America. Bloomington: Indiana University Press.

Douglas, S., and Mills, K., 2000, Nonprofit fraud: What are the key indicators? Canadian Fund Raiser.

Edie, J.A., 1995, First Steps in Starting a Foundation. Washington DC: Council on Foundations.

Eisenberg, Pablo, 2005, The challenges for today’s nonprofit world and a look at the past. In Challenges for nonprofits and philanthropy: The courage to change, edit by S. Palmer. Medford, MA: Tufts University Press. Pp. 1-36.

Facchina, B., Showell, E. A., and Stone, J. E., 1993, “Privileges and exemptions enjoyed by nonprofit organizations.” University of San Francisco Law Review, 28(Fal1), 85-121.

Fleishman, Joel L.(1999). Public Trust in Not-For-Profit Organizations and the need for Regulatory Reform in Philanthropy and The Nonprofit Sector in a Changing

American , edit by Charles T. Clotfelter and Thomas Ehrlich. Bloomington and Indianapolis: Indiana University Press. Pp. 172-197.

Galaskiewicz, Joseph and Sondra N. Barringer, 2012, Social Enterprises and Social Categories. In Social enterprises: An Organizational Perspective, edit by Benjamin Gidron, Yeheskel Hasenfeld. New York: Palgrave MacMillan. Pp.47-70.

Goodin, R.E, 2003, “Democratic Accountability: the Distinctiveness of the Third Sector.”

Archives Europeennes Sociologie (44):359-396.

Herman, R.D., & Renz, D.O., 1998, “Nonprofit organizational effectiveness: Contrasts between especially effective and less effective organizations.” Nonprofit

Management & Leadership, 9(1), 23-38.

Irvin, R. A., 2005, “State regulation of nonprofit organizations: Accountability regardless of outcome.” Nonprofit and Voluntary Quarterly, 34, 2, 161-178.

Independent Sector, 1991, Ethics and the Nation’s Voluntary and Philanthropic

Community. Washington DC: Independent Sector.

Kearns, K. P., 1996, Managing for accountability: preserving the public trust in public

and nonprofit organizations. San Francisco: Jossey-Bass.

Kendall, J. and Knapp, M., 1996, The voluntary sector in the UK. Manchester: Manchester University Press.

Kolb, C.E.M., 1999, Developing an Ethics program. Washington DC:National Center for Nonprofit Boards.

Moulton, G. and Wilson, K, 2000, Nonprofit fraud: Focus on segregation of duties and

good reporting procedures. Canadian Fund Raiser.

Mulgan, R., 2000, “Accountability: an ever-expanding concepts?” Public Administration, 78(3), 555-573.

National Council for Voluntary Organisations, 2004, Accountability and transparency. London: NCVO.

O’Connell, B., 1997, Powered by Coalition: The Story of Independent Sector. San Francisco: Jossey-Bass.

Ortmann, A. and Schlesinger, M, 2003, Trust, Repute, and the Role of Nonprofit Enterprise. in The Study of the Nonprofit Enterprise Theories and Approaches, edit by Helmut Anheier and Avner Ben-Ner. New York: Kluwer Academic/ Plenum. Pp.77-114.

Palmer, S. (ed.), 2005, Challenges for Nonprofits and Philanthropy: The Courage to

Change. Medford: Tufts University Press.

Rochester, C., 1995, Voluntary agencies and accountability. In An Introduction to the

Voluntary Sector, edit by J. D. Smith, C. Rochester and R. Headley. New York:

Routledge.

University Press.

Salamon, L. M., 1999, America’s Nonprofit Sector. New York: Foundation Center. Salamon, L. M.(ed.), 2002, The State of Nonprofit America. Washington D.C.: Brookings

Institution.

Shin’ichi, Yoshida, 1999, Rethinking the Public Interest in Japan: Civil Society in the Making. In Deciding the Public Good: Governance and Civil Society in Japan, edit by Yamamoto Tadashi. Tokyo: Japan Center for International Exchange. Pp.13-49. The Foundation Center, 2004, September 11, The Philanthropic Response. New York: The

Foundation Center.

The Foundation Center, 2004, September 11, Perspectives from the Field of Philanthropic. New York: The Foundation Center.

The Foundation Center, 2004, September 11, Perspectives from the Field of Philanthropic

(Volume Two). New York: The Foundation Center.

Vernis, Alfred, Maria Lglesias, Beatriz Sanz and Angel Saz-Carranza, 2006, Nonprofit

Organizations: Challenges and Collaboration. New York: Palgrave MacMillan.

Weisbrod, Burton A.(ed.), 1998, To Profit or Not to Profit: The Commercial

Transformation of the Nonprofit sector. Cambridge: Cambridge University Press.

Young, Dennis R., 2012, The State of Theory and Research on Social Enterprises. In

Social Enterprise: An Organizational Perspective, edit by Benjamin Gidron and

Yeheskel Hasenfeld. New York: Palgrave Macmillan. pp.19-46. 網站:

慈濟金金會年度公告和專案公告

http://www2.tzuchi.org.tw/report/html/annual.htm (2015/2/27) http://www2.tzuchi.org.tw/report/html/project.htm (2015/2/27)