國 立 交 通 大 學

管理學院(資訊管理學程)碩士班

碩 士 論 文

運用倒傳遞類神經網路建構電子業

財務危機預警模型

Applying back-propagation neural network to build financial

crisis forecast model for Taiwan electronic industry

研 究 生:卓一誠

指導教授:陳安斌 博士

運用倒傳遞類神經網路建構電子業財務危機預警模型

Applying back-propagation neural network to build financial

crisis forecast model for Taiwan electronic industry

研 究 生:卓一誠

Student:I-Cheng Cho

指導教授:陳安斌 博士 Advisor:Dr. An-Pin Chen

國 立 交 通 大 學

管理學院(資訊管理學程)碩士班

碩 士 論 文

A Thesis

Submitted to Institute of Information Management College of Management

National Chiao Tung University In Partial Fulfillment of the Requirements

For the Degree of Master of Science

in

Information Management June 2008

Hsinchu, Taiwan, the Republic of China

運用倒傳遞類神經網路建構電子業財務危機預警模型

研究生:卓一誠 指導教授:陳安斌 博士國立交通大學管理學院(資訊管理學程)碩士班

摘要

上市公司陸續發生財務弊案後,很多人不禁要問:「企業舞弊掏空與財務危機是否可 以預測?舞弊掏空與財務危機爆發前是否有蛛絲馬跡可尋呢?」因此,本研究試著運用類 神經網路之優點,建立財務危機預警模型,在企業面臨財務危機前,從財務指標中找出可 能出狀況的公司,提醒投資者趁早出脫手中持股,避免日後嚴重虧損。此外,並從危機公 司危機前後的股價走勢,評估本研究模型是否有達到提早預警之效果。 考量不同產業都有其特殊的經營環境,財務指標與財務危機的模式自然會不相同, 故選擇針對電子業單一產業別做財務危機預測。本研究利用資料平移法使財務變數值介於 0~1 之間,並且自創出一套過濾影響力不顯著財務指標變數方法,以提高正確預測率。 本研究實驗結果發現:(1)使用危機前二季之季報,無法及時有效地預測四月份發生 財務危機企業,故建議使用危機前三季之季報作為輸入資料。(2)危機前三季之季報公佈 日至危機發生日後一周股價平均跌幅大於危機前四季,故並非越早發現危機公司,投資者 會得到較好的效果。(3)無法從類神經網路模型中得知自變數與因變數之間關係,故難以 分析型一誤差與型二誤差形成原因。(4)運用本研究模型,輸入危機前三季之季報資料, 正確預測率為 90%,股價平均跌幅為 34.95%,可達到提早預警效果。 關鍵字: 財務危機預警、類神經網路、財務指標、股價走勢、資料平移、過濾不顯著變數 方法Applying back-propagation neural network to build financial crisis

forecast model for Taiwan electronic industry

Student:I-Cheng Cho Advisor:Dr. An-Pin Chen Institue of Information Management

National Chiao Tung University Hsinchu, Taiwan, Republic of China

Abstract

keywords︰financial crisis forecast, neural network, financial indicates, stock price trend, data translation, the method to filter out trivial variables

Enterprises encountered financial crisis one after another. Many people can't help asking a question, is there a way to forecast financial crisis or something wrong for a enterprise? Is there any clue detected before the events happen? Therefore, this research tries to adopt the advantage of neural network to build a financial crisis forecast model, expect to find out the companies which are battling financial crisis by financial indicates and remind investors to sell stock before the crises occur. Besides, it will compare stock price trend of before and after crisis to judge whether the model is really workable or not.

It is proposed to choose electronic industry only for the forecast model. Every industry has its special management environment, the categories of financial crises and input financial indicates shall not be all the same. This research uses a data translation to make the values of financial indicates between 0 and 1, and also create a new method to filter out trivial variables to get higher ratio of prediction.

The result and findings of the experiments are as following,

(i) If the previous two quarter report is adopted, the forecast model can’t timely find out the company which meets financial crisis in April. Suggest adopting the previous three quarter report for input data.

(ii) The average stock price decline ratio for the announcement date of the previous three quarter report is higher than the previous four quarter one. So, it is not to find out the company which meets financial crisis earlier and the investors will get better result. (iii) It can’t analyze the reasons for type I and type II errors because neural network is a

black box.

(iv) The forecast model is really workable. If the previous three quarter report is adopted, accuracy is 90% and stock price decline ration is 34.95%.

誌 謝

經歷了好幾個月的奮鬥,終於將碩士論文完成,心中的喜悅真是不可言喻。在此要感 謝曾經給予過幫忙的人,首先要感謝指導教授陳安斌老師的悉心指導,不斷地激發創意, 使得這篇論文能夠有創新。其次要感謝博士班的文智和育嘉學長提供他們的寶貴經驗供參 考,以及專班同學勝榮、國鈿、淑君、若信和國華的相互鼓勵與支持。 再來要感謝的是統寶光電溫德逸處長、白文杰經理,在我碩士班求學期間,給我體諒 和關懷。最後要感謝我的家人,因為他們的全力支持,讓我得以無後顧之憂地專注在課業 上,完成碩士學位。目錄

中文摘要………‥I 英文摘要………‥II 誌謝………‥IV 目錄………‥V 圖目錄………‥VII 表目錄………‥VIII第一章 緒論

... 1 1.1研究背景與動機... 1 1.2研究目的 ... 2 1.3研究架構與流程... 2 1.4研究範圍與限制... 4第二章 文獻探討

... 6 2.1企業財務危機定義... 6 2.2財務危機之預警模型... 8 2.3財務預警模型之變數... 12 2.4 預測財務危機方法比較 ... 15 2.5類神經網路介紹... 18第三章 研究方法

... 20第四章 實證研究

... 30 4.1 實驗結果 ... 30 4.2個案追蹤 ... 31 4.3型一誤差分析... 33第五章 結論與建議

... 35 5.1 研究發現與結論 ... 35 5.2 後續研究建議 ... 36參考文獻... 37

附錄一 台灣證劵交易所股份有限公司營業細則第四十九條 ... 39

附錄二 樣本公司資料... 41

附錄三 預警模型輸出值 ... 43

圖目錄

圖 1-1 研究流程圖... 3 圖 1-2 台灣集中市場成交量圖... 5 圖 2-1 財務危機預警模型發展之知識地圖... 8 圖 2-2 倒傳遞類神經網路模型... 19 圖 3-1 企業研究程序流程圖... 20 圖 3-2 訓練資料之危機類別數量與百分比... 21 圖 3-3 測試資料之危機類別數量與百分比... 22 圖 3-4 以類神經網路建構電子業預警模型之流程... 29 圖 4-1 6103 合邦股價走勢圖... 31 圖 4-2 6149 禾鴻股價走勢圖... 31 圖 4-3 5310 天剛股價走勢圖... 32 圖 4-4 6132 銳普股價走勢圖... 33 圖 4-5 型一誤差分析圖... 34表目錄

表 1-1 力霸集團起訴案創下司法史上八大紀錄表... 1 表 1-2 台灣集中市場類股成交比重... 5 表 2-1 國內外學者對財務危機之定義... 7 表 2-2 本研究之企業財務危機定義... 8 表 2-3 財務預警研究相關文獻彙總表... 9 表 2-4 常用財務比率指標一覽表... 14 表 2-5 各研究模型方法之假設條件... 15 表 2-6 各研究方法之優缺點比較... 16 表 3-1 財務比率顯著性變數一覽表... 22 表 3-2 財務比率計算公式與說明彙整表... 23 表 3-3 類神經網路模型參數設定值... 28 表 4-1 研究實證結果... 30 表 4-2 型一誤差紀錄表... 34第一章 緒論 1.1 研究背景與動機 2007 年 1 月 4 日力霸(9801)與嘉食化(1207)兩家上市公司突然台灣證交所公布公司重 整重大訊息,此資訊經媒體快速傳播加上集團領導人不告而別,致引爆了多年未見的集團 財務危機風暴。不僅衝擊股市攀越 8000 點的多頭氣勢,更是摧毀力霸集團逾 48 年的生存 能力,及外部眾多股東的嚴重損失,包括旗下上市公司群,如中華銀行(2381)因爆發擠兌 而被政府接管,友聯產險(2816)與東森(2614)股價重創腰斬,力霸與嘉食化則因重整被打 入變更交易。原本經營績效不錯的衣蝶百貨也遭受波及,於 2008 年 5 月 29 日全省封館, 2008 年 6 月 4 日改掛「新光三越」招牌。力霸案更是創下了多項歷史紀錄(表 1-1)。 我們心理不禁要問:「企業舞弊掏空與財務危機是否可以預測?舞弊掏空與財務危機 爆發前是否有蛛絲馬跡可尋呢?」是類問題十分有趣,長久以來也受到重人關注。美國自 1960 年以來就有多位財經會計學者投入此領域研究,成果斐然。 企業面臨財務危機前,財務數據上都會透露許多徵兆,因此本研究希望能透過系統性 方法,從財務數據中找尋可能面臨財務危機企業,提供給投資人作為決策參考。 表 1-1 力霸集團起訴案創下司法史上八大紀錄表 破紀錄項目 內 容 起訴書頁次最厚 達 904 頁,比總統大選 319 槍擊案的 460 頁多一倍。 起訴被告最多 共 107 人 掏空及詐貸金額之最 掏空銀行 600 億、詐貸 131 億,共達 731 億。 境管人數之最 單一金融經濟弊案遭境管人員達 93 人。 羈押人數之最 共 11 名被告在押。 同一家族起訴之最 王又曾一家共 14 人。 被告求刑併罰之最 44 名被告共被求刑 468 年 4 個月併罰 54.2 億元。 動員偵查人數之最 動員 4292 人次傳喚或約談關係人 1105 人。 資料來源:2007 年 3 月 9 日工商時報。

1.2 研究目的 基於研究動機,本研究的目的可以歸納為下列幾點。 目的一:透過系統化方法提早發現財務危機公司,提醒投資大眾及時出脫手中持股,避免 日後嚴重虧損。 一般大眾因為資訊有限的關係,當所投資的公司爆發財務危機時,往往都是最後一個 知道,而遭受到重大虧損。因此,本研究期許能夠建立一預警模型,輸入公開資訊之後, 便可以提早發現危機公司,提早出脫手持股。 目的二:運用類神經網路之優點建立財務預警模型 由於數學與統計方法需要強調在某些假設成立之下才能使用,不過實務上有許多分析 資料無法符合假設前提,因此使用上有所限制。類神經網路方法並不需要有假設前提,其 使用限制較不受拘束,本研究也希望藉由類神經網路的優點,作為建構預測財務危機模型 的方法,提高預測正確率! 目的三:從危機公司危機前後的股價走勢,評估本研究模型是否有達到提早預警之效果? 比較正確預測率與危機公司危機前後的股價走勢,來檢驗本研究模型是否有達到提早 預警效果?並計算出型一誤差與型二誤差告訴投資者,可能存在的誤判風險。 1.3 研究架構與流程 本研究共分為五個章節,其內容分述如下: 第一章 緒論 主要說明研究動機、研究目的、研究架構與流程,以及研究範圍與限制。 第二章 文獻回顧 介紹以往學者所提出之財務預警模型,描繪出財務預警研究發展知識地圖,並且 整理出經常被使用的財務預測變數。 第三章 研究方法 說明如何建構本研究所提之電子業的財務預警模型。 第四章 實證研究 以台灣新報與公開資訊觀測站的資料進行本研究財務預警模型實證。

第五章 結論與建議 總結本研究結論,並對後續研究學者,提出相關建議。 本研究之研究流程如圖 1-1 所示: 圖 1-1 研究流程圖 研究動機、目的與限制 文獻探討與回顧 本研究方法介紹 實證研究與分析 結論與建議

1.4 研究範圍與限制 本研究選取樣本範圍是從 1998 年 1 月到 2008 年 6 月,在台灣證劵交易所上市(櫃)的 電子業公司。發生財務危機公司的定義為此期間內跳票擠兌、聲請重整等等公司(資料由 台灣經濟新報資料庫中所整理,如表 2-1 所示)。而以上市(櫃)電子公司為研究對象,主要 有四個原因: (1) 不同的產業有其特殊經營環境,期預測產業財務危機的模式自然也不相同。例如:營 造業自有資金不高,常採用較高的財務槓桿營運,電子業強調資產的流動性、獲利性 等等。 (2) 上市(櫃)公司受到財政部證劵暨期貨管理委員會以及台灣證劵交易所的規範與監督, 其資訊較具公信力,且資訊必須公諸於大眾,蒐集較容易。 (3) 上市(櫃)公司除了在股市集資之外,向銀行借貸也較未上市公司容易,且股票還可進 行質押,故若發生危機,對投資人與債權人有較大影響。 (4) 電子業占台股集中市場成交比重達六成(表 1-2 與圖 1-2),廣受法人機構與一般投資大 眾之青昧。 此外,本研究的限制有下列三點: (1) 樣本限制: 本研究主要是以上市(櫃)電子業公司資料建立預測模型,未上市電子業公司基於財報公 信力不足,其適用性仍需進一步研究。 (2) 模型限制: 由於類神經網路模型是一種有隱藏層的網路架構,變數形同在一黑箱中作業,故使用 此模型作分析時,無法由分析結果得知自變數與因變數之間的正反向關係與影響程 度,此為類神經網路分析方法之缺點。 (3) 變數限制: 危機公司發生的原因涵括財務與非財務因素。非財務因素無法如財務因素,透過財務 報表上的相關因子轉化為財務比率,且各資料或資訊是單一獨立,無法如財務因素資 訊能夠環環相扣,轉化為比率進行解讀。因此,本研究僅依過去學者專家認為具有顯 著判別能力之財務變數納入研究模型中。

表 1-2 台灣集中市場類股成交比重 集 中 市 場 類股 成交比重 類股 成交比重 類股 成交比重 類股 成交比重 水泥(11) 1.85% 食品(12) 3.52% 塑膠(13) 2.51% 紡織(14) 1.29% 電機(15) 0.67% 電器(16) 0.39% 化工(17) 2.31% 玻陶(18) 0.21% 紙類(19) 0.13% 鋼鐵(20) 3.94% 橡膠(21) 1.12% 汽車(22) 0.43% 電子(23) 60.82% 營建(25) 3.78% 運輸(26) 3.98% 觀光(27) 0.13% 金融(28) 8.35% 百貨(29) 1.21% 其他(99) 0.94% . . 資料來源:Yahoo!奇摩股市,(2008/01/04)。 圖 1-2 台灣集中市場成交量圖

第二章 文獻探討 本章將介紹企業財務危機定義,以及過去著名學者所提出財務預警模型,並且整理出 經常被使用的財務預測變數,最後描繪出財務預警研究發展知識地圖,並對本研究使用之 類神經網路方法做進一步介紹。 2.1 企業財務危機定義 多年來,國內外學者對於財務危機的定義論述,雖然百花爭鳴眾說紛紜,不過也提供 許多詳實論證,引領我們繼續探索財務危機的奧妙。以下就歷年來諸多學者對於財務危機 代表性觀點,簡要敘述如下: Walters(1975)以現金流量的觀點定義破產,公司將所儲存的現金用完即之為破產。現 金是公司最重要的資產,當公司現金流量缺乏或現金存量不足,都足以構成企業的財務風 險進而引爆財務危機。從現金流量表觀察營運淨現金流量,若是經常出現負值即可發現企 業在現金流量的管理不當。Walters 提供財務危機有力的參考與研究觀點。 Altman(1968)認為企業發生經營失敗(Business Failure)、無償付能力(Insolvency)、 債務違約(Default)及公司破產(Bankruptcy)之一者即視為財務危機。Altman 是早期對 財務危機具有深度觀察與實證研究的學者,曾經享有「危機之父」的美譽。他在財務危機 的論述給予後續學者許多寶貴見解與研究思路。他對財務危機的觀點簡而言之,就是企業 在財務的安全性、流動性與獲利性方面出了狀況。 Beaver (1966)認為企業發生公司債劵未如期支付者、宣告破產者、發生銀行帳戶透支 者、優先股股息未支付者的情形,符合其中之一者就是財務危機。Beaver 與 Altman 對財 務危機的見解頗為接近,即重視企業財務安全性、流動性與獲利性方面的研究。 Deakin(1972)認定企業歷經倒閉、無償債能力者即視為失敗公司。從財務報表來看, 他認為資產負債表上的償債能力指標是衡量財務危機的重要工具,而且危機的發生不是短 期促成,應有軌跡可尋。 Olson(1980)則根據美國現行法律或其他規範破產程序的通知書,認定企業發生財務危 機。Olson 認為當企業受到法律判決宣告時,才足以認定財務危機發生。在此之前,企業 有可能透過各種財務策略或經營手段扭轉劣勢,轉危為安。

Lau(1987) 認為企業財務情形分為五階段,分別為財務穩定、股利不發放或大幅減少 發放、貸款違約、受破產法管理物件、破產或清償等五個階段。當企業進入貸款違約階段 即是財務危機的預警訊號。 Laitinen(1991)認為失敗的企業可分為三種類型:在數年前已顯示失敗的可能性為慢性 失敗、企業獲利情況不佳導致的獲利失敗、財務比率在失敗前一年急速惡化致無法事先預 測的急性失敗。Laitinen 的觀點認為企業歷年的營運結果都會在報表上披露,從企業經營 者的無能為力到違反誠信,財務比率可以偵查財務危機的軌跡。 由法律的觀點,在國內依據台灣證劵交易所股份有限公司營業細則第四十九條規定 (詳細規定參考附錄一),上市(櫃)公司發生規定情事之一者,其上市(櫃)之有價證劵經台 灣證劵交易所核准變更原有交易方法為全額交割方式進行交易,該公司則為財務危機公 司。台灣潘玉葉(1990)便採用此財務危機定義。 綜合國內外學者文獻對於財務危機的定義,彙總如表 2-1。 表 2-1 國內外學者對財務危機之定義 觀點 主要定義之內容 學者(年代) 變更交易方式 股票上市公司發生變更交易 方式為全額交割,或被裁定 暫停交易、重整、破產或下 市者,以及遭到購併或接管 之企業。

Beaver (1966)、Altman (1968)、Ohlson (1980)、Coats and Fant (1993)、Koh and Tan (1999)、Ahn et al. (2000)、潘玉葉 (1990)、儲蕙文(1996)、池千駒(1999)、 林文修(2000) 無償債能力 一家企業經過多位專業人員 獨立而重複的評估,一致認 為該公司的營運資金短缺, 對短期內債務之清償能力有 顯著的困難,而且其自有的 資本又相對不足,以致於短 期內無法改善者。 陳肇榮(1983)、Gilson(1989)、陳隆麒 (1992) 資料來源:主要參考自邱志洲 & 簡德年,整合類神經網路與分類迴歸樹在建構企業危機 診斷模式上之應用,中華管理評論國際學報,Vol.5, No.4, Oct 2002

表 2-2 本研究之企業財務危機定義 事 件 內 容 跳票擠兌 公司跳票、或銀行擠兌 倒閉破產 宣告倒閉、惡性倒閉、或破產 CPA 意見 對其繼續經營假設提出疑慮、或就重大科目做保留、無法表示意見、 否定意見。 重整 聲請重整 紓困求援 向財政部申請紓困、或向銀行要求展延、減息並掛帳、個別要求或 召開債權人會議,全面要求清算。 全額下市 轉列全額交割股或下市。 每股淨值不及 5 元 虧損過鉅以致每股淨值不及面額二分之一。 淨值為負 公司淨值為負數。 資料來源:台灣經濟新報資料庫(http://www.tej.com.tw/) 若公司符合表 2-2 其中任一項,皆為本研究所指財務危機公司。 2.2 財務危機之預警模型 回顧國內外學者為預測企業財務危機所建構預警模型,大致可分為兩大類:一為統計 模型,另一為非統計模型。圖 2-1 為財務危機預警模型發展之知識地圖。 圖 2-1 財務危機預警模型發展之知識地圖

統計模型方面,最早是 Beaver 於 1966 年企業失敗預測研究中使用的單變量分析, Altman 則於 1968 年利用多變量分析來建立區別模型,以達到預測財務危機目的。爾後, 80 年代學者則廣泛使用羅吉斯迴歸分析(logit regression model)建立預警模型。非統計模型 方面,較常見的是類神經網路的運用。表 2-3 為國內外學者相關研究之彙整。 表 2-3 財務預警研究相關文獻彙總表 作者 時間 研究主題 研究樣本 抽樣方法 研究方法 正確 預測率 Beaver 1966 1968 企 業 破 產 的 預測 失敗廠商: 79 家 正常廠商: 79 家 配對抽樣 單變量分析 二分類檢定 法 87% Altman 1968 企 業 破 產 的 預測 失敗廠商: 33 家 正常廠商: 33 家 配對抽樣 區別分析 72% ~ 95% Blum 1974 企 業 破 產 的 預測 失敗廠商: 15 家 正常廠商: 15 家 配對抽樣 區別分析 70% ~ 94% Ohlson 1980 企 業 破 產 的 預測 失敗廠商: 105 家 正常廠商: 2058 家 隨機抽樣 Logit 分析 93% ~ 96% Mensah 1983 考 慮 成 本 和 價 格 相 對 財 務 數 據 預 測 企 業 破 產 能 力 失敗廠商: 30 家 正常廠商: 30 家 配對樣本 區別分析 Logit 分析 70% ~ 92% (續下頁)

(呈上頁) 作者 時間 研究主題 研究樣本 抽樣方法 研究方法 正確 預測率 Gessner, Mal hotra and Zmijewski 1988 選擇基礎及 選擇本偏差 對破產預測 模型之檢視 失 敗 廠 商:76 家 正 常 廠 商 : 3880 家 配對樣本 區別分析 Logit 分析 最小平方法 Probit 分析 二次區別分 析 ─ Odom and Sharda 1990 企業破產的 預測 失 敗 廠 商:65 家 正 常 廠 商:65 家 配對抽樣 區別分析 倒傳遞類神 經網路 59% ~ 70% 78% ~ 82% Koh 1991 企業破產的 預測 失 敗 廠 商:165 家 正 常 廠 商:165 家 配對抽樣 Probit 分析 99.73% Tam and Kiang 1992 銀行破產之 預測 失 敗 廠 商:59 家 正 常 廠 商:59 家 配對抽樣 倒傳遞類神 經網路 區別分析 Logit 分析 ID3 決策樹 80% ~ 89% 陳肇榮 1983 運用財務比 率預測財務 危機 失 敗 合 作 社:48 家 正 常 合 作 社:48 家 配對抽樣 因素分析 區別分析 75%~87.5% 潘玉葉 1990 台灣股票上 市 ( 櫃 ) 財 務 危機預警分 析 失 敗 合 作 社:18 家 正 常 合 作 社:32 家 配對抽樣 Logit 分析 56.25%~80% (續下頁)

(呈上頁) 作者 時間 研究主題 研究樣本 抽樣方法 研究方法 正確 預測率 戚務君 1991 運用財務比 率預測財務 危機 失 敗 廠 商:17 家 正 常 廠 商:68 家 隨機抽樣 區別分析 88.57% ~ 96.07% 郭瓊宜 1993 類神經網路 與 Logit 模 型預測能力 比較 失 敗 廠 商:23 家 正 常 廠 商:44 家 配對抽樣 Logit 分析 類神經網路 74%~83% 89%~98% 藍國益 1995 企業財務危 機預警模型 之研究─考 慮股權結構 影響 失 敗 合 作 社:23 家 正 常 合 作 社:23 家 配對抽樣 Logit 分析 50%~80% 蔡秋田 1995 運用類神經 網路預測上 市 ( 櫃 ) 公 司 營運困難之 研究 失 敗 合 作 社:19 家 正 常 合 作 社:29 家 配對抽樣 Logit 分析 倒傳遞類神 經網路 68%~79% 78%~81% 戴鳳玲 1996 類神經網路 與 Logit 模 型對財務危 機預測能力 之比較研究 失 敗 合 作 社:25 家 正 常 合 作 社:25 家 配對抽樣 Logit 分析 倒傳遞類神 經網路 55%~80% 60%~80% 資料來源:主要參考黃志力(2007),企業財務危機預測─以類神經網路建構產業別預警模 型,中山大學碩士論文

2.3 財務預警模型之變數 財務報表是會計紀錄彙總整理後的表達,財務比率則是財務報表的重點濃縮。財務比 率將財務報表中的資產、負債、權益、收入、損益及現金流量等數據,作交叉對比形成簡 約百分比數字,因此對於複雜繁瑣的財務報表資料能夠一目了然,並掌握其中關鍵價值。 一般診斷企業面臨財務與否,多從下列財務比率進行分析。 (1) 財務結構比率:主要是以資產負債表上的項目為基礎,強調資產、負債與權益之 間的配置是否允當合理,例如負債比率或長期資金占固定資產比率等。財務結構 好不好的主要條件係建構在長短期金融負債的安排與多寡是否偏頗不當,因為大 部分的財務危機都是源自長期獲利不佳,致長短期借款過高與短期借款遠高於長 期負債。雖然財務結構比率都集中在資產負債表,但是它們的累積過程卻與損益 表及現金流量表息息相關,當綜合分析財務結構比率持續不佳時,即暗示獲利性 與流動性指標也可能每況愈下,若說財務結構比率是公司安全性的最後防線並不 為過,如果因應不當常常會是財務危機的導火線。 (2) 償債能力比率:主要是以資產負債表為核心,而損益表為輔(如利息保障倍數), 代表企業流動資產支應流動負債的能力,如流動與速動比率等。償債能力與財務 結構兩者都是屬於安全性的防衛體系,它們最大的不同在於償債能力是強調企業 應付短期負債的能力,而財務結構則是側重整體資產、負債及權益面的穩當均衡 關係。 (3) 經營能力比率:主要討論主營業務收入與資產、負債及股東權益間的流量週轉關 係,以觀察企業經營效率的強弱,如應收款項與存貨週轉率即是主要代表。經營 能力強的公司,其資產運用效率高,代表資產管理質量佳,資金週轉速度快,其 競爭力越是有增無減。一旦週轉速度下降,即表示資產管理效率出狀況,有可能 出現虛盈實虧的現象,不僅產生資金流量趨緩,獲利也將大幅受到影響。 (4) 獲利能力比率:主要是以損益表為內容,資產負債表為輔,強調企業在某一期間 收入與盈虧間的關係,並進而衡量盈虧與資產及股東權益間的報酬率。良好的獲 利能力是公司維持安定性的磐石,也是公司價值成長的基礎,因為它會讓資產更 具使用效率、負債充份地安全管控及股東權益日益發光發亮。如果獲利長期衰退, 就會導致資金困窘的流動性壓力並衝擊財務的安全性。獲利性指標常被稱呼企業 發生財務危機的初始因素,它像是導引財務危機的火車頭。

(5) 現金流量比率:探討現金流量表上的營業淨現金流量與負債、資產及營業利潤的 關係。營業淨現金流量是表達某一時期企業來自主營業務的現金流入或流出,通 常公司的營業淨現金流入充裕且高於利潤表的營業利潤,代表企業的經營能力 強,資產與負債的管理質量佳。反觀有財務危機的公司,其營業淨現金流量經常 會出現負數,必須靠舉債、增資或出售資產挹注營業現金流量不足。 (6) 企業價值指標:透過市場價格與資產、負債及股東權益連接,從中瞭解企業的價 值指標強弱,例如當總市值經常小於總負債或總資產時,即能感受企業價值的日 薄西山與窮困潦倒。 本研究針對一般常用的財務比率指標分類為財務結構、償債能力、經營能力等指標類 型,並整理如表 2-4。 非財務資訊相對於財務資訊而言,是獨立於財務指標之外的資料與資訊,對公司營運 發展與企業價值產生直接或間接、長期或短期的正負效果之因素群。陸續有學者提出非財 務比率變數,例如:會計師保留意見、控制股東持股百分比、董事長兼總經理、財務預測 調整更新,以及背書保證金占股東權益百分比等。然而,非財務資訊無法如財務資訊能夠 環環相扣,並可轉化為比率進行解讀,在實際上不容易被運用。

表 2-4 常用財務比率指標一覽表 指標類型 指標名稱 指標類型 指標名稱 負債比率 資產報酬率 長期資金占固定資產比率 股東權益報酬率 長期資金占固定資產及長期 股權投資比率 營業利益占實收資本比率 借款依存度 稅前純益占實收資本比率 存貨及應收帳款 稅前息前淨利 股東權益 純益率 財務結構 流動負債 / 總資產 每股盈餘 流動比率 每位員工之營業收入 速動比率 獲利能力 每位員工之營業利益 利息保障倍數 現金流量比率 償還能力 營運資金 / 總資產 現金再投資比率 應收帳款週轉率 營業現金流量 / 營業利益 應收帳款平均收現天數 總負債覆蓋比率 存貨週轉率 現金流量 (資本支出 + 長期投資支出) / 營業現金流量 存貨平均售貨天數 營運槓桿度 應收帳款付現天數 槓桿度 財務槓桿度 固定資產週轉率 營業收入成長率 總資產週轉率 營業毛利成長率 經營能力 股東權益週轉率 營業利益成長率 總市值成長率 稅後淨利成長率 股價 / 淨值比 (PB) 總資產成長率 股價 / 營收比 (PB) 股東權益成長率 總市值 / 負債總額 總資產報酬成長率 企業價值 總市值 / 總資產 成長能力 資料來源:主要參考自張漢傑「破解財務危機」,台北市:梅霖,2007

2.4 預測財務危機方法比較

1966 年 Beaver 提出單變量分析後,陸續有學者提出不同的方法,試圖增進所建立的 預測模型之準確性與理論基礎,Gessener, Malhotra and Zmijewski (1988)曾針對一般二分類 常使用的五種統計方法加以比較,分別是線性區別分析、二次區別分析、Logit 分析、最 小平方法與 Probit 分析。區別分析需符合樣本為常態分配,自變數之共變異矩陣必須相等, 而 Logit 模型則除了自變數之共變異矩陣的對角線必須相等,且其誤差項之機率分配必須 為韋伯分配(Weibull Distribution),最小平方法是以迴歸方式,各變數之間需要是獨立變 數,避免有共線性的問題,而 Probit 模型是機率模型分析法,亦需要有使用上的假設條件 成立限制。 繼統計分析之後,許多人工智慧技術也因為電腦計算速度與資訊科技的發達獲得實 證,越來越多人工智慧工具運用於公司的財務資訊,例如類神經網路。然而,類神經網路 對於樣本限制雖然少,但是無計量理論基礎,並且過程猶如黑箱作業,無法從模型上瞭解 那一個變數影響力較大!每個研究模型均有其優缺點,故本研究茲將各研究模型方法所需 假設條件彙整如表 2-5 所示: 表 2-5 各研究模型方法之假設條件 模型方法 母體分配 共變異矩陣 共線性 殘差項 單變量分析 無 無 無 無 區別分析 常態分配 對角線相等 無共線性 無 Logit 模型 無 對角線相等 無共線性 韋伯分配 最小平方法 無 對角線相等 無共線性 常態分配 Probit 模型 無 對角線相等 無共線性 常態分配 類神經網路 無 無 無 無 資料來源:主要參考黃志力(2007),企業財務危機預測─以類神經網路建構產業別預警模 型,中山大學碩士論文 單變量分析雖然假設限制較少,計算方式簡易,但是同一家公司用不同的變數進行分 類卻有可能得到不同的結果,無法獲得一致性結論。區別、Logit 與 Probit 分析則在假設

的滿足上,可能有所不足。諸多研究指出在前提假設條件未滿足之下,使用這些方法會使 研究結論有所偏誤,故將各分析模型使用時機與優缺點整理如表 2-6 所示: 表 2-6 各研究方法之優缺點比較 研究方法 使用時機 優點 缺點 單變量分析 欲以簡單的單一 變數解釋企業面 臨財務危機前, 其財務狀況的變 化趨勢。 a. 計算簡單 b. 求得之財務比率易 於解釋。 a. 單一區別指標無法涵蓋企 業整體層面。 b. 以試誤法尋求最佳財務指 標,缺乏共同區別理論架 構。 區別分析 確認統計樣本之 母體符合統計假 設(常態分配) 且樣本需符合共 變異矩陣對角線 相等與無共線性 之假設。 a. 同時考慮多項財務 指標。 b. 可瞭解那些財務比 率最具區別能力。 a. 不易解釋分析結果所得之 數值。 b. 必須先將變數標準化,處 理麻煩。 c. 只適用於線性模型。 d. 樣本選擇對模式分類能力 影響甚大。 Probit 分析 確認樣本符合前 提假設之外,還 需確認樣本數必 須大於迴歸參數 個數。 a. 可解決區別分析中 非常態自變數之分 類問題。 b. 模式適用於非線性 狀況。 a. 模式使用時,必須經由轉換 步驟,方能求取機率。 b. 計算程序較複雜。 (續下頁)

(呈上頁) 研究方法 使用時機 優點 缺點 Logit 分析 確認樣本符合前 提假設之外,還 需確認樣本數必 須大於迴歸參數 個數。 a. 可解決區別分析中 非常態自變數之分 類問題。 b. 模式適用於非線性 狀況。 a. 模式使用時,必須經由轉換 步驟,方能求取機率。 b. 計算程序較複雜。 類神經網路 不瞭解統計相關 知識,僅有大量 樣本資料時。 a. 具有平行處理的能 力,處理大量資料速 度較快。 b. 無需任何機率分配 假設。 c. 具有自我學習與歸 納判斷能力。 a. 可能產生模式不易收斂的 問題。 b. 較無完整理論架構說明其 運作。 c. 處理過程猶如黑箱作業,無 法明確了解其運作。 資料來源:主要參考黃志力(2007),企業財務危機預測─以類神經網路建構產業別預警模 型,中山大學碩士論文 財務數據資料隨著時間的累積而增加,這些龐大的財務數據在許多情況之下,由表 2-6 可知很難符合各種統計假設;以實務觀點而言,許多投資人並不具備專業統計知識, 加上電腦演算技術發達,使得類神經網路成為最適合也最便利的工具。因此,本研究選擇 以類神經網路為研究工具,以此發展出電子業的財務預警模型。

2.5 類神經網路介紹 由於本研究將採用類神經網路作為模型建構工具,本節將介紹類神經網路的原理與演 算法則。 類神經網路之原理是模仿生物神經網路的資訊處理系統。以處理單元(Processing Elements)或稱神經元(Neurons)組成「層」(Layer),再由各層組合為「網路」,不同層 之神經元間以路徑相連來傳遞訊號與資訊,稱為「連結」(Connections)。 類神經網路依學習策略分類,可分為監督式學習(Supervised Learning)與非監督式 學習(Unsupervised Learning)網路兩種(葉怡成,2003): (1) 監督式學習(Supervised Learning)網路 網路的訓練樣本中,一組輸入值(Input)必定存在至少一個對應之目標輸出值 (Target Output),由目標值與實際輸出值的誤差調整連結之權重(Weights),可 經由重複訓練減少誤差而產生輸入值與輸出值的對應模型。代表性的監督式學習 網路有倒傳遞網路(BPNN, Back-propagation Neural Network)、學習向量化網路 (LVQ, Learning Vector Quantization)、反傳遞網路(CPNN, Counter-Propagation Neural Network)、放射基準機能網路(RBF, Radial Basis Function)等,這些網路 主要的差異在於各個網路有不同的網路結構或學習法則。

(2) 非監督式學習(Unsupervised Learning)網路

網路的訓練樣本中,每一組輸入值並不具有相對應的目標輸出值存在,由資料的 輸入與權重的調整,找出輸入資料彼此的相關性而將輸入值進行分類,歸為同類 的資料具有相近的性質。代表性的網路類型有自適應共振理論(ART, Adaptive Resonance Theory)、自組織映射圖(SOM, Self-Organization Map)等,不同的網 路各有專長於不同領域的應用。由於類神經網路具有良好非線性模型對應能力, 且不需於建構時如統計模型般設定許多假設條件。近年來,類神經網路已廣泛應 用於資料分析、製程管制、預測、信用評估…等工程與社會科學方面,研究企業 財務危機預測上,因為研究之資料結構上含有一組輸入值(各項財務數據)與一 個對應之目標輸出值(企業危機與否),因此宜採用監督式學習網路。

本研究採用倒傳遞類神經網路(BPNN)即是屬於監督式學習網路之一(Rumelhart, 1986),其網路架構如圖 2-2 所示。倒傳遞類神經網路是監督式學習網路中最常用網路結 構,能夠解決許多複雜問題,也是文獻探討中其他學者最常用的網路結構。 圖 2-2 倒傳遞類神經網路模型 本研究不著重其細部運算原理,而著重其應用方法。倒傳遞類神經網路應用在企業財 務預警模型中,輸入層為各項財務變數,輸出層為企業危機發生與否,為類別變數。換句 話說,希望藉由類神經網路學習過去電子業中企業財務危機的樣本與未發生企業危機的樣 本,其財務數據中是否有隱藏著某些微妙關係,紀錄於類神經網路權重之中,這些權重有 助於投資人獲得新的財務數據後,放入模型中作為預測之用。 依文獻探討,發現倒傳遞類神經網路的正確預測率較其他工具為佳,且不需要符合各 種統計假設。因此,本研究流程的建構方法採用倒傳遞類神經網路,期能獲得更佳的預測 結果。

第三章 研究方法 本研究主要透過研究模型的建構,偏重於量化的分析,期望藉此模型預測企業財務危 機。一般而言,企業研究過程需要有下列幾個重要步驟(黃俊英,1994),如圖 3-1 所示: 圖 3-1 企業研究程序流程圖 上述程序中的第一要項為『界定研究目的』,已於第一章中詳述,不再贅述。第二要 項為『確定資料需要』是指確定資料之來源,本研究資料來源是企業之財務數據,屬於次 級資料(secondary data),可由各資料庫或網路中查詢的二手資料。第三要項至第五要項 是本研究重點,為配合解釋本研究細節,茲將各要項再細分為獨立的小項,成為下列八個 主要步驟;至於第六要項將於本研究第五章詳述。 步驟一:界定上市(櫃)電子業公司的範圍 本研究採納台灣證劵交易所編算之『產業分類股價指數』,產業分類股價指數共分成 水泥類、食品類、塑膠類、紡織纖維類、電機機械類、電器電纜類、化學生技醫療類、玻 璃陶瓷類、造紙類、鋼鐵類、橡膠類、汽車類、電子類、營造建材類、運輸類、觀光類、 金融保險類、百貨貿易類、水泥窯製類、塑膠化工類、機電類以及其他類等 22 種產業分 類股價指數。而本研究之上市(櫃)電子業公司範圍,即是被證交所歸類為電子類之股票上 界定研究目的 確定資料需要 發展研究設計 蒐集資料 分析資料 提出研究結論

市(櫃)公司。 步驟二:於上市(櫃)電子業中收集樣本公司 收集上市電子業中曾經發生財務危機之企業,這些資訊可以在台灣經濟新報中得到。 而正常公司的樣本數目可以與危機公司的數目相同(1:1),或是等比例增加(1:2, 1:3)。 本研究建議如果危機公司樣本數夠多(15 家以上),最好採用相同樣本的配對抽樣,若危 機公司樣本數不足(不足 15 家),可以等比例增加正常公司的樣本數目,其目的為擁有足 夠樣本數供研究分析,並兼顧研究之穩定性。 本研究選擇危機日期發生於 2005 年 6 月 30 日之前的 25 家危機公司,以及 25 家相同 或類似產業的正常公司作為訓練資料。圖 3-2 為訓練資料之危機類別數量和百分比。 圖 3-2 訓練資料之危機類別數量與百分比 測試資料則是選擇危機日期發生於 2005 年 6 月 30 日至 2008 年 6 月 30 日期間的 25 家危 機公司,以及 25 家相同或類似產業的正常公司作為訓練資料。圖 3-3 為測試資料之危機 類別數量和百分比。

詳細樣本資料之公司名稱,請參閱附錄二。 步驟三:定義研究變數與變數蒐集時間點 (1) 因變數定義:0 代表危機公司,1 代表正常公司。若輸出值較接近 0,表示預測結果為 危機公司,反之,則為正常公司。 (2) 自變數定義:表 3-1 整理出眾多文獻中與上述財務比率相關之顯著變數,這些顯著變 數可協助研究過程中做為挑選研究變數參考,毋需將所有財務比率皆放入研究模型中。 表 3-1 財務比率顯著性變數一覽表 顯 著 變 數 文 獻 負債比率 Beaver、Koh、Ohlson、蔡秋田、戚務君、 張漢傑 長期資金占固定資產比率 張漢傑 財務結構 借款依存度 張漢傑

流動比率 Beaver、Ohlson、Tam & Kiang、張漢傑 速動比率 Koh、陳肇榮、蔡秋田、張漢傑 償債能力 利息保障倍數 Koh、張漢傑 應收帳款週轉率 陳肇榮、郭瓊宜、藍國益、張漢傑 存貨週轉率 戴鳳玲、張漢傑 淨值週轉率 Mensah、潘玉葉 經營能力 總資產週轉率 Altman、Ohlson、張漢傑 (續下頁) 圖 3-3 測試資料之危機類別數量與百分比

(呈上頁) 顯 著 變 數 文 獻 資產報酬率 Beaver、Altman、Koh、戚務君 股東權益報酬率 張漢傑 純益率 張漢傑 獲利能力 每股盈餘 張漢傑 現金流量 現金流量比率 Beaver、Blum、張漢傑 企業價值 股價淨值比 張漢傑 資料來源:本研究整理 為使大家對於表 3-1 財務比率有更深一層瞭解,表 3-2 為財務比率計算公式與說明 彙整表。 表 3-2 財務比率計算公式與說明彙整表 財務比率 計算公式 說明 負債比率 負債總額/資產總額 *100% 通常用來比較同一產業公司間的差異,若數值 大於 50%,則代表公司的負債已大於公司的淨 值,一般而言公司負債比率應在 40%以下,但金 融業的負債比率一般在 90%以上。 長 期 資 金 占 固 定 資 產 比 率 (股東權益淨額 + 長 期負債) /(固定資產 淨額 + 長期股權投資 淨額) 長期資金占固定資產比率是用來分析一家公司 固定資產投資中由長期資金供應的比率有多 少,公司固定資產投資之成本需以較長時間才 能收回,故該比率越高表示該公司財務結構較 健全。 (續下頁)

(呈上頁) 財務比率 計算公式 說明 借款依存度 長短期借款/ 股東權益 本比率高有幾種可能: a.營業循環中,貨款收回比貨款支付慢很多,導 致大額資金缺口; b.收入不足以支應成本(即虧損),等於是借款來 貼補客戶; c.投資於長期投資或固定資產設備等風險較高 的資產,自有資本只能支應小部分。 流動比率 流動資產/流動負債 *100% 同一產業,流動比率愈高,代表該公司的流動 性愈高、短期內發生財務危機的機率愈低,但 是太高的流動比率,也代表公司經營階層可能 太過保守。 速動比率 (流動資產-存貨-預 付款-其他流動資產) /流動負債*100% 通常速動比率在 100%以上即合乎標準,同一產 業,速動比率愈高,代表該公司的流動性愈高、 短期內發生財務危機的機率愈低,較高的速動 比率也代表公司在經濟或產業大環境不佳時, 對保守投資者比較有保障,但是太高的速動比 率,也代表公司經營階層可能太過保守。假如 速動比率遠低於流動比率,可能是因為流動資 產中,存貨的比例太高,在某些產業中會有此 種狀況,如營建業、耐久財製造業及部份的銷 售業(如汽車銷售業)。 利 息 保 障 倍 數 EBIT (稅前息前純益) /利息費用 用以衡量企業由稅前息前純益支付利息費用的 能力,倍數越高,表示債權人受保障程度越高, 亦即債務人支付利息的能力越高。 (續下頁)

(呈上頁) 財務比率 計算公式 說明 應 收 帳 款 週 轉率 營業收入淨額/(應收 帳款+應收票據) 為測驗應收帳款收現速度及收款效率之比率, 通常週轉率高表示經營效率佳,壞帳發生之可 能性低,但如果過高可能表示,交易條件過於 嚴格將不利於銷貨。 存貨週轉率 營業成本/平均存貨 餘額 用以衡量企業存貨週轉速度,暗示者企業推銷 商品的能力與經營績效。存貨週轉率越高,表 示存貨越低,資本運用效率也越高,但比率過 高時,也有可能表示公司存貨不足,導致銷貨 機會喪失。相反的,若此存貨週轉率越低,則 表示企業營運不振,存貨過多。 淨值週轉率 營業收入 / 平均股東 權益 淨值週轉率太高表示自有資本少,安定力較 弱,太低則表示自有資本太多或營業額太少。 總 資 產 週 轉 率 營業收入淨額/總資 產 用以衡量公司所有資產的使用效率,也就是投 資 1 元資產,所產生多大的銷貨收入,週轉率 越高表示資產使用的效能越高,週轉率越低表 示公司的資產被浪費了,對公司收入,並沒有 幫助。 資產報酬率 [ 稅後損益 + 利息費 用* ( 1 - 稅率 )] / 平 均資產總額 通常用來比較同一產業公司間獲利能力及公司 經營階層運用總資產為股東創造利潤的能力的 強弱,但公司運用財務槓桿的程度高低,對經 營風險有一定的影響,在使用上,應以股東權 益報酬率(ROE)作輔助,如金融、證券及公用事 業等,必需運用大量財務槓桿的行業 ROA 會相 對較低。

(呈上頁) 財務比率 計算公式 說明 股 東 權 益 報 酬率 稅後損益/平均股東 權益淨額*100% 股東權益報酬率是用來分析股東投資公司所能 獲得的報酬比率,原則上,此比率越大,股東 投資公司所獲得的利潤就越高。 純益率 稅後損益/銷貨淨額 *100% 純益率是分析公司營收產生淨利(損)的能力, 可瞭解公司獲利能力及成本費用控制績效,純 益率越高表示公司獲利能力越強,成本費用控 制得宜。 每股盈餘 (稅後淨利 - 特別股 股利)/加權平均已發 行股數*100% 通常每股盈餘愈高,代表相對於原始投入資本 而言,公司的獲利性愈高,通常用來比較公司 本身的獲利變化趨勢。 現 金 流 量 比 率 營業活動淨現金流量 /流動負債*100% 現金是所有流動資產中流動性最高之科目,此 比率是用於分析一公司以現金來償還流動負債 之能力高低,且此比率與流動比率或速動比率 不同之處在於,其係以公司整年度的營業活動 現金流量狀況來衡量,而非以某一時點之靜態 金額來衡量。 股價淨值比 每股市價/每股淨值 由於產業或個股之特性不同,使用方式有: a.公司股價淨值比和整個市場的比較。 b.公司股價淨值比和同一產業公司的比較。 c.公司目前股價淨值比和公司本身歷史股價 淨值比的比較。 衡量在某一時點投資的可能風險和報酬。 資料來源:本研究整理 (3) 變數蒐集時間點:台灣經濟新報公佈各公司之財務季報。本研究選擇危機前二季、前 三季與前四季季報為資料來源。

步驟四:蒐集與整理研究變數 (1) 各季季報公佈時間點:第一季為 4 月 30 日之前,第二季為 8 月 31 日之前,第三季為 10 月 31 日之前,第四季為次年的 4 月 30 日之前。 (2) 當某公司某季季報資料無法獲得時,則以內插法求取之。 (3) 為使蒐集之財務變數值更為集中,以增加後續類神經網路運作之正確預測率。故使用 資料平移方法使其值至 0~1 之間,方法如下: (4) 檢視資料平移結果,找出影響力不顯著財務變數,並刪除之。 ○1 以望大財務指標為例:就常理而言,前 25 名(訓練樣本為 25 家危機公司和 25 家正 常公司)應以正常公司居多,至少應該有 13 家是正常公司。 ○2 為了保險起見,本研究設定門檻為 15 家,意即 60%正常公司應在前 25 名。 ○3 因此,可以將規則○2 制定成判斷邏輯:至少 15 家正常公司必須大於中位數(第 25 名 和第 26 名數值平均)。 ○4 同樣地,望小財務指標的判斷邏輯則為至少 15 家正常公司必須小於中位數。 ○5 根據上述判斷邏輯,本研究刪除流動比率、應收帳款週轉率、淨 值週轉率、存貨 週轉率和總資產週轉率,一共五個財務變數。 步驟五:設定類神經網路模型之參數 (1) 隱藏層層數:參考葉怡成之『類神經網路模式應用與實作』一書。對於一般問題所建 立之網路,以一層隱藏層即已足夠,但若設定太多隱藏層反而會使網路過度複雜,造 成許多局部極小值而無法收斂。 (2) 隱藏層節點數:參考葉怡成之『類神經網路模式應用與實作』一書,(輸入層節點數+ 輸出層節點數)/ 2。 (3) 其餘參數:參照黃耿輝之『類神經網路於完備與型II設限資料之韋伯與對數常態分配判 定的應用』碩士論文參數設定值。 min max min

X

X

X

X

Z

i−

−

=

表 3-3 類神經網路模型參數設定值 Multilayer Input Pes 12 Output Pes 1 Examplars 50 Hidden Layer Processing Elements 6 Transfer TanhAxon

Learning Rule Momentum

Step Size 1

Momentum 0.7

Output Layer

Transfer TanhAxon

Learning Rule Momentum

Step Size 1 Momentum 0.7 Supervised Learning Maximum Epochs 10000 MES Termination Threshold = 0.01 步驟六:企業財務危機預測 本步驟將訓練資料輸入倒傳遞類神經網路中,使其收斂並得到預測用之模型。然後, 再輸入測試資料,經由網路運算後的預測值,即可判斷該公司是否面臨財務危機。 步驟七:預警模型評估與分析 (1) 分別計算危機前二季、前三季與前四季,實驗結果之正確預測率、型一誤差與型二誤 差。 (2) 分析危機公司分別從危機前二季、前三季與前四季季報公佈日至危機發生後一周之股 價下跌幅度。此舉在於驗證本研究模型有效幫助投資大眾避開之虧損幅度。 (3) 從實驗結果評估此研究模型是否有效達到提早預警之效果?

第四章 實證研究 本章將整理本研究模型實驗論證結果,並找出較具代表性危機樣本公司個案進行預測 結果與股價走勢追蹤比較。此外,更進一步探討論型一誤差是由那一些危機類別所組成。 4.1 實驗結果 股價平均跌幅表示危機公司從季報公佈日至危機發生後一週之平均股價跌幅。由於, 台灣股市有 7%漲跌幅限制,單一交易日無法完全反應危機事件對於股價的衝擊,根據經 驗危機發生後一周通常是危機公司股價修正幅度最大的時間區間,故本研究選擇危機發生 後一周作為計算股價跌幅的時間結束點。表 4-1 為本研究之實證結果。 表 4-1 研究實證結果 資料蒐集時間點 型一誤差 型二誤差 正確預測率 股價平均跌幅 危機前二季 4% 0% 96% -33.28% 危機前三季 10% 0% 90% -34.95% 危機前四季 2% 22% 76% -26.74% 備註 ○1 型一誤差:實際為危機公司卻被歸類為正常公司 ○2 型二誤差:實際為正常公司卻被歸類為危機公司 ○3 詳細預測結果,請參閱附錄三 ○4 詳細危機前後股價走勢,請參閱附錄四

4.2 個案追蹤 個案一:6103 合邦 時間點 危機前四季 危機前三季 危機前二季 預測結果 危機公司 危機公司 危機公司 圖 4-1 6103 合邦股價走勢圖 該公司的危機發生日為 2008 年 4 月 21 日,會計師於 2007 年報對其繼續經營假設存 疑。危機前二季季報卻只須於 2008 年 4 月 30 日前公佈,無法及時預測。追溯其他危機公 司案例,發現若使用危機前二季季報,無法及時有效預測四月份發生財務危機企業。 個案二:6149 禾鴻 時間點 危機前四季 危機前三季 危機前二季 預測結果 危機公司 危機公司 危機公司

禾鴻於 2008 年 6 月 18 日發生跳票,金額 517 萬,往來銀行為台企銀。從上圖可以得 知,危機前四季季報公佈日股價為 22.24,危機前三季季報公佈日股價為 23.50,到了危機 前二季季報公佈日股價下跌至 10.75,可見危機不一定越早發現越好。 個案三:5310 天剛 時間點 危機前四季 危機前三季 危機前二季 預測結果 危機公司 危機公司 危機公司 圖 4-3 5310 天剛股價走勢圖 2007 年 3 月 29 日會計師對天剛 2006 年報出具繼續經營假設有疑慮之查核說明。危 機發生後一周,該公司股價呈現逆勢上漲 30.7%局面,可見投資大眾並非完全理性!

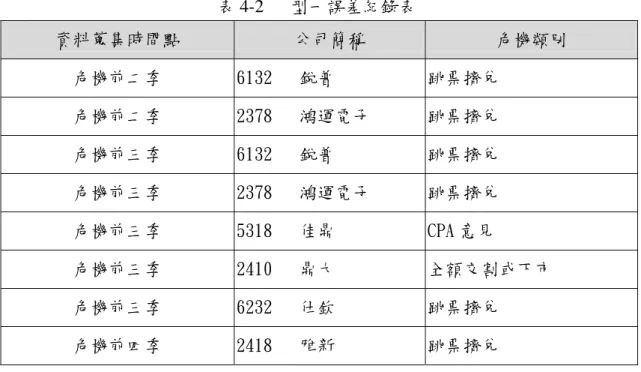

個案四:6132 銳普 時間點 危機前四季 危機前三季 危機前二季 預測結果 危機公司 正常公司 正常公司 圖 4-4 6132 銳普股價走勢圖 銳普於 2005 年 8 月 1 日發生跳票 5,810 萬。可見股價回漲、營運開始好轉的公司, 並不表示不會發生財務危機。 4.3 型一誤差分析 從表 4-1 和表 4-2 中,我們可以輕易看出型一誤差主要集中於危機前三季,而以跳票 擠兌的危機類別為主。由於電子業危機公司的樣本不足,無法有效地斷定本研究模型對於 跳票擠兌危機模式預警能力較差。

表 4-2 型一誤差紀錄表 資料蒐集時間點 公司簡稱 危機類別 危機前二季 6132 銳普 跳票擠兌 危機前二季 2378 鴻運電子 跳票擠兌 危機前三季 6132 銳普 跳票擠兌 危機前三季 2378 鴻運電子 跳票擠兌 危機前三季 5318 佳鼎 CPA 意見 危機前三季 2410 鼎大 全額交割或下市 危機前三季 6232 仕欽 跳票擠兌 危機前四季 2418 雅新 跳票擠兌 圖 4-5 型一誤差分析圖

第五章 結論與建議 投資大眾為了瞭解企業營運狀況,提早判斷企業是否將面臨財務危機與否,大多借重 於財務報表分析。許多學者為了解決投資大眾困擾,運用統計分析與人工智慧工具提出各 種模型,希冀能提昇的正確判斷率。然而,這些模型並沒有將產業別因素列為考量,因此 本研究專注於電子業財務危機預測模型,期待能提供更好的正確判斷率,供投資大眾決策 參考。 5.1 研究發現與結論 依據本研究之實證結果,有下列發現: ○1 使用危機前二季季報,無法及時有效預測四月份發生財務危機企業。 例如:6103 合邦於 2008 年 4 月 21 日發生財務危機,前二季季報卻只須於 2007 年 4 月 30 日前公佈即可,無法及時預測。故本研究建議使用危機前三季季報作為輸入 資料。 ○2 並非越早發現危機公司,投資者會得到較好的效果。 由表 4-1 研究實證結果得知:危機前四季季報公佈日至危機發生後一周的股價平 均跌幅為 26.74%,前三季則為 34.95%。因此,大部分的危機公司是從危機第三季季報 公佈日後,開始逐漸走跌。本研究不繼續探討如何增加危機前四季的正確預測率,因 為研究價值不高。 ○3 難以分析型一誤差與型二誤差形成原因。 類神經網路模型是一種有隱藏層的網路架構,變數形同在一黑箱中作業,故使用 此模型作分析時,無法由分析結果得知自變數與因變數之間的正反向關係與影響程 度,難以分析型一誤差與型二誤差形成原因。 ○4 運用本研究模型,可達到提早預警效果。 使用本研究模型,輸入前三季季報資料,正確預測率為 90%,股價平均跌幅為 34.95%。

5.2 後續研究建議 本研究中以倒傳遞類神經網路為工具,提出建構電子業財務預警模型之流程,尚有許 多不同研究方向可供後續研究做為參考。 ○1 研究工具上:本研究僅以類神經網路中最普遍之「倒傳遞類神經網路」為演算工 具,尚有許多學者提出不同的類神經網路類型可嘗試。例如:自組織映射圖或自 適應共振理論。 ○2 研究變數上:本研究所納入變數為過去文獻中,各學者專家認為可以顯著判別財 務危機之財務指標,再用本研究過濾變數方法,將影響力不顯著之變數刪除之。 可以嘗試著選擇所有財務比率作為輸入變數,再用本研究過濾變數方法,將影響 力不顯著之變數刪除之。 ○3 影響因素上:本研究僅考量產業別對於財務預警模型之影響,而建立電子業財務 預警模型。換另一個角度想,亦可針對不同的危機類別建立不同模型進行預測。 例如:全額交割或下市、CPA 意見和跳票擠兌。此外,還可將總體經濟因素考慮 在內。企業營運確實會受到景氣優劣之影響,如何將總體經濟因素正確地反映於 研究模型中,也是未來可研究重點。 ○4 研究方法上:可嘗試以下列模型來比較統計模型與類神經網路模型之優劣。模型 一:輸入四個最具代表性財務變數於統計預警模型中。模型二:將所有財務變數 先用本研究過濾變數方法,刪除掉影響力不顯著變數,再輸入統計預警模型中。 模型三:輸入四個最具代表性財務變數於類神經網路預警模型中。模型四:將所 有財務變數先用本研究過濾變數方法,刪除掉影響力不顯著變數,再輸入類神經 網路預警模型中。

參考文獻

英文文獻:

1. Altman, E.I.,(1968),“Financial Ratios, Discriminant Analysis and the Predication of Corporate Bankruptcy", Journal of Finance, Vol.23,No.4, p589-609.

2. Beaver, W.H., (1996),“Financial Ratio as Predictors of Failure", Empirical Research in Accounting: Selected Study, Supplement to Journal of Accounting Research, p71-111.

3. Blum,M. (1974),“Failing company Discriminant Analysis", Journal of Accounting Research, Spring 1974, p1-25.

4. Deakin,E.B.(1972),“A Discriminant Analysis of Predictors of Business Failure", Journal of Accounting Research, pp.167~179.

5. Gessner,G.,W.A. Kamakura, N.K. Malhotra, and M.E.Zmijewski, (1988), Estimating models with binary dependent variable: Some theoretical and empirical observations. Journal of Business Research, 16(1):p49-65. 6. Hair,J.F., B Black, B. Babin, R.E.Anderson and R.L. Tatham,(2005),

“Multivariate Data Analysis, 6 edition", Pearson Education International. 7. Koh, H.,(1991),“Model predictions and auditor assessments of going concern

status", Accounting and Business, Vol.21,p331-p338.

8. Laitinen,E.K.(1991) ,“Financial Ratios and Different Failure Progress." Journal of Business Finance & Accounting, pp.649-673.

9. Mensah, Yaw M.,(1984),“The Differential Bankruptcy Predictive Ability of Specific Price Level Adjustments: Some Empirical Evidence", The Accounting Review, Vol.58,p228-247.

10.Odom,M.D. and R., Sharda,(1990),“A neural network for bankruptcy prediction", IEEE INNS International Joint Conference on Neural Networks, Vol.2,p163-168. 11.Ohlson,J.A.,(1980), “Financial Ratios and Probabilistic Prediction of

Bankruptcy", Journal of Accounting Research, Vol.18,No.1,p109-131.

12.Tam,K., and M.Kiang,(1992),“Managerial applications of neural networks: the case of bank failure predictions", Management Science, Vol.38,p926-947.

中文文獻: 1. 黃志力,企業財務危機預測─以類神經網路建構產業別預警模型,中山大學企業管理 研究所碩士論文, 2007 2. 李心妮,整合式類神經網路應用於企業財務危機困境之檢定,交通大學資訊管理研究 所碩士論文, 2006 3. 黃耿輝,類神經網路於完備與型Ⅱ設限資料之韋伯與常態分配判定的應用,虎尾科技 大學工業工程與管理研究所碩士論文, 2005 4. 白欽元,國內中小企業財務危機預警模型之研究,交通大學經營管理研究所碩士論文, 2003 5. 林佳穎,財務危機公司特性與公司治理之探討,台灣大學會計研究所碩士論文, 2002 6. 郭瓊宜,類神經網路在財務危機預警模式之應用,淡江大學管理科學研究所碩士論文, 1993 7. 戚務君,運用財務報表分析財務困難之研究─以台灣地區上市公司為例,交通大學管 理科學研究所碩士論文, 1991 8. 潘玉葉,台灣股票上市公司財務危機預警分析,淡江大學管理科學研究所博士論文, 1990 9. 陳肇榮,運用財務比率預測企業財務危機之實證研究,政治大學企業管理研究所博士 論文, 1983 10.鄭文英, 蘇恩德, 李勝榮 & 何慧清,財務危機預警模式建構因素之預測能力整合分 析,中華管理評論國際學報, Vol.11, No.1, Feb 2008

11.邱志洲 & 簡德年,整合類神經網路與分類迴歸樹在建構企業危機診斷模式上之應用, 中華管理評論國際學報, Vol.5, No.4,Oct 2002 12.張漢傑,『破解財務危機』,台北市:梅霖, 2007 13.葉怡成,『類神經網路模式應用與實作』,台北市:儒林, 2003 14.黃俊英,『企業研究方法』,台北市:東華, 1994 相關網站 1. 台灣經濟新報資料庫(http://www.tej.com.tw/) 2. Yahoo 奇摩股市(http://tw.stock.yahoo.com/) 3. 台灣證劵交易所(http://www.twse.com.tw/ch/index.php)

附錄一 台灣證劵交易所股份有限公司營業細則第四十九條

上市公司有下列情事之一者,本公司對其上市之有價證劵得到為變更交易方法有價證劵: 一、其依證劵法第三十六條規定公告並申報之最近期個別財務報告,顯示淨值已低於財務 報告所列示股本二分之一者。屬控股公司者,其淨值係指合併財務報告中股東權益扣 除少數股權後之金額。但上市公司將其依證劵交易法第二十八條之二規定買回之股份 或其子公司所持有該上市公司之股份之成本列為股東權益減項者,其前開比例之計 算,得將上市公司及其子公司持有之該上市公司庫藏股票面額自財務報告所列示股本 中予以扣除。 二、未於營業年度終結後六個月內召開股東常會完畢者,但有正當事由經報請公司法主管 機關核准,且於核准期限內召開完畢者,不在此限。 三、其依證劵交易法第三十六條規定公告並申報之年度或半年度財務報告,因查核範圍受 限制,或會計師對其管理階層在會計政策之選擇或財務報表之揭露,認為有所不當, 經其簽證會計師出具保留意見之查核報告或對控股公司以外公司之半年度合併財務 報告出具保留式之核閱報告者,但半年度財務報告若因長期股權投資金額及其損益之 計算係採被投資公司未經會計師查核簽證之報表計算,經其簽證會計師將保留之原因 及可能影響之科目金額於查核報告中充分揭露且無重大異常者,不在此限。惟前開被 投資公司若係納入編製合併報表之重要子公司、金融控股公司之公開發行子公司,其 半年度財務報告應依相關法令規定經會計師核閱或查核。 四、違反上市公司重大訊息相關章則規定,經通知補行辦理公開程序,未依限期辦理且個 案情節重大者。 五、董事或監察人累積超過三分之二(含)以上受停止行使董事或監察人職權之假處分裁 定。 六、依公司法第二百八十二條規定向法院聲請重整者。 七、公司全體董事變動二分之一以上,有股權過度集中,致未達現行上市股權分散標準, 或其現任董事、監察人、總經理有本公司有價證劵上市審查準則第九條第一項第八款 規定之情事,經本公司限期改善而未改善者。 八、無法如期償還到期或債權人要求贖回之普通公司債或可轉換公司債。十、一般公司、科技事業公司經分割後之實收資本額,分別不符合有價證劵上市審查準則 第四條第一項第二款、第五條第一款規定者。

十一、投資控股公司所持被控股公司之家數低於二家者。但因股份轉換、概括讓與或分割 而成為投資控股公司者,自上市買賣之日起一年內不適用之。

附錄二 樣本公司資料

2.1 訓練資料 編號 危機公司 危機類別 相對應之正常公司 1 8295 中強 重整 2315 神達 2 2322 致福 每股淨值不及 5 元 2439 美律 3 2334 國豐 跳票擠兌 2442 美齊 4 3258 誠洲 跳票擠兌 2352 明基 5 2318 佳錄 紓困求援 2323 中環 6 2326 亞瑟 跳票擠兌 2314 台揚 7 2348 力廣 全額交割或下市 2380 虹光 8 3239 帝華 紓困求援 2301 光寶科 9 5307 耀文 跳票擠兌 3037 欣興 10 2398 博達 重整 2393 億光 11 3021 衛展資訊 紓困求援 6214 精誠 12 5207 飛雅 CPA 意見 5211 蒙恬 13 2491 訊碟 紓困求援 6188 廣明 14 5467 聯福生 全額交割或下市 2347 聯強 15 2490 皇統 全額交割或下市 5478 智冠 16 6181 宇詮 每股淨值不及 5 元 6154 順發 17 2407 欣煜 全額交割或下市 2350 環電 18 5325 大騰 重整 3260 威剛 19 5414 磐英 CPA 意見 2397 友通 20 2333 碧悠 CPA 意見 2409 友達 21 6130 亞全 CPA 意見 2458 義隆 22 6162 鴻源科 CPA 意見 3044 健鼎 23 5204 得捷 CPA 意見 2473 思源 24 6241 易通展 CPA 意見 4906 正文2.2 測試資料 編號 危機公司 危機類別 相對應之正常公司 1 6132 銳普 跳票擠兌 2308 台達電 2 6195 旭展 全額交割或下市 3035 智原 3 6137 新寶科 跳票擠兌 2353 宏碁 4 2479 和立 跳票擠兌 6176 瑞儀 5 2496 卓越 CPA 意見 2317 鴻海 6 5304 大霸 每股淨值不及 5 元 8078 華寶 7 5324 德豐創新 CPA 意見 6182 合晶 8 2378 鴻運電子 跳票擠兌 3296 勝德 9 6174 安碁 CPA 意見 5434 崇越 10 5321 九德 跳票擠兌 5469 瀚宇博 11 5318 佳鼎 CPA 意見 2357 華碩 12 2429 永兆 紓困求援 2328 廣宇 13 6236 凌越 CPA 意見 3041 揚智 14 2410 鼎大 全額交割或下市 3213 茂訊 15 6294 智基科 CPA 意見 3059 華晶科 16 5310 天剛 CPA 意見 5209 新鼎 17 6111 大宇資 CPA 意見 3293 鈊象 18 6238 巨圖 CPA 意見 6218 豪勉 19 3018 同開 CPA 意見 6285 啟碁 20 6212 理銘 全額交割或下市 8068 全達 21 2418 雅新 跳票擠兌 8046 南電 22 6110 艾群 CPA 意見 3083 網龍 23 6103 合邦 CPA 意見 3034 聯詠 24 6149 禾鴻 跳票擠兌 2432 倚天 25 6232 仕欽 跳票擠兌 3325 旭品

附錄三 預警模型輸出值

3.1 危機前二季預測結果〈危機公司〉 編號 危機公司 採用季報資料 輸出值 預測結果 1 6132 銳普 危機前二季 0.53 正常公司 2 6195 旭展 危機前二季 0.01 危機公司 3 6137 新寶科 危機前二季 -0.02 危機公司 4 2479 和立 危機前二季 0.21 危機公司 5 2496 卓越 危機前二季 0.01 危機公司 6 5304 大霸 危機前二季 -0.01 危機公司 7 5324 德豐創新 危機前二季 -0.05 危機公司 8 2378 鴻運電子 危機前二季 0.95 正常公司 9 6174 安碁 危機前二季 -0.05 危機公司 10 5321 九德 危機前二季 0.05 危機公司 11 5318 佳鼎 危機前二季 0.23 危機公司 12 2429 永兆 危機前二季 0.01 危機公司 13 6236 凌越 危機前二季 -0.05 危機公司 14 2410 鼎大 危機前二季 -0.04 危機公司 15 6294 智基科 危機前二季 -0.04 危機公司 16 5310 天剛 危機前二季 -0.04 危機公司 17 6111 大宇資 危機前二季 -0.05 危機公司 18 6238 巨圖 危機前二季 -0.05 危機公司 19 3018 同開 危機前二季 -0.05 危機公司 20 6212 理銘 危機前二季 -0.05 危機公司 21 2418 雅新 危機前二季 -0.05 危機公司 22 6110 艾群 危機前二季 -0.04 危機公司 23 6103 合邦 危機前二季 -0.05 危機公司 24 6149 禾鴻 危機前二季 -0.04 危機公司3.2 危機前二季預測結果〈正常公司〉 編號 正常公司 採用季報資料 輸出值 預測結果 1 2308 台達電 危機前二季 1.04 正常公司 2 3035 智原 危機前二季 1.05 正常公司 3 2353 宏碁 危機前二季 0.88 正常公司 4 6176 瑞儀 危機前二季 1.05 正常公司 5 2317 鴻海 危機前二季 1.04 正常公司 6 8078 華寶 危機前二季 1.04 正常公司 7 6182 合晶 危機前二季 1.02 正常公司 8 3296 勝德 危機前二季 1.05 正常公司 9 5434 崇越 危機前二季 0.86 正常公司 10 5469 瀚宇博 危機前二季 1 正常公司 11 2357 華碩 危機前二季 1.01 正常公司 12 2328 廣宇 危機前二季 1.03 正常公司 13 3041 揚智 危機前二季 1.05 正常公司 14 3213 茂訊 危機前二季 1.05 正常公司 15 3059 華晶科 危機前二季 1.04 正常公司 16 5209 新鼎 危機前二季 1.04 正常公司 17 3293 鈊象 危機前二季 1.05 正常公司 18 6218 豪勉 危機前二季 0.79 正常公司 19 6285 啟碁 危機前二季 1.05 正常公司 20 8068 全達 危機前二季 1.04 正常公司 21 8046 南電 危機前二季 1.05 正常公司 22 3083 網龍 危機前二季 1.05 正常公司 23 3034 聯詠 危機前二季 1.05 正常公司 24 2432 倚天 危機前二季 1.04 正常公司 25 3325 旭品 危機前二季 1.02 正常公司