行政院國家科學委員會補助專題研究計畫成果報告

※ ※※※※※※※※※※※※※※※※※※※※※※※※※※※

※ 台灣產業推動電子商務之整合研究 ※

※ 電子商務企業評價與投資策略—實質選擇權方法的應用 ※

※

※

※ ※※※※※※※※※※※※※※※※※※※※※※※※※※※

計畫類別:¨個別型計畫 þ整合型計畫

計畫編號:NSC 89-2416-H-004-103-EC

執行期間:89 年 11 月 01 日至 90 年 10 月 31 日

計畫主持人:政治大學財管系 杜化宇 副教授

共同主持人:政治大學財管系 周行一 教授

執行單位:國立政治大學財務管理學系

中

華

民

國 91 年 5 月 1 日

行政院國家科學委員會專題研究計畫成果報告

計畫編號:NSC 89-2416-H-004-103-EC

執行期限:89 年 11 月 01 日至 90 年 10 月 31 日

主持人:杜化宇 副教授 政治大學財務管理學系

共同主持人:周行一 教授 政治大學財務管理學系

計畫參與人員:林泔薇 政治大學財務管理學系

鍾柏婷 政治大學財務管理學系

邱志忠 政治大學財務管理學系

一、中文摘要 本文探討網路公司的評價與投資策 略。在企業價值服從跳躍型態的隨機過程 的假設下,我們建立實質選擇權的模型以 評價網路公司的價值。在此研究網路公司 價值決定於新技術開發的頻率與次數(正 比),新技術的品質對市場的衝擊力(正 比),與產業中其他產品的競爭程度(反 比)等。與傳統的企業評價法相比,此模 型能更正確的解釋網路股股價的漲跌異常 特性。 關鍵詞:實質選擇權,網路企業評價,蒙 地卡羅分析法 二、基本介紹 電子商務(Electronic Commerce)為 本世紀高科技產品之一,其對人類的商業 行 為 將 產 生 鉅 大 的 影 響 。 網 路 通 信 (Internet)則為電子商務目前最普及的交 易方式之一。在歐美先進國家,網路通信 企業於 90 年代如雨後春筍般的出現,其上 市後股票目前已成為股市投資者的新寵。 然而,網路通信企業的股票的高成長與高 波動性的特性與其股價在市場上的表現已 對傳統財務理論產生新的挑戰。國內的網 路公司也將於最近的將來進入股市,可預 期地,它們的出現將會給國內的股市帶來 相當大的衝擊。 本計畫探討電子商務(或稱網路)的 評價及投資決策問題。在財務管理領域 中,企業評價主要探討如何把企業的價值 正確的評估出來。在投資分析,企業購併, 信用融資上,企業評價的正確與否關係到 整個決策的成敗。 網路股票於市場上高成長與高波動性 的特性,是一般傳統財務模型所無法解釋 的。這應是由於網路通信企業具有不同於 傳統產業的特性。綜合而言,它的主要特 性有網路外屬性(network externalities), 報酬遞增(increasing return),轉換用途 (switching use),以及學習與經驗效果 (learning and experience effect)等。傳統 的企業評價法,如現金流量法(free cash flow),經濟利潤法(economic profit)等 均無法有效的反映出上述的特性。因此, 本研究將採用實質選擇權的定價法,而視網路通信企業的價值為未來現金流量加上 一系列的嵌入選擇權(embedded options) 所組成。這些選擇權則反應上述的各種特 性。 除此之外,採用實質選擇權定價方法 的另一優點為其能反映一般投資時可能衍 生的實質選擇權價值(傳統產業亦然)。 如 option to wait,option to switch,option to expansion,option to shutdown 等。這些也 是傳統的企業評價法所忽略的。 本研究在網路價值遵循跳躍(jump) 型態的隨機過程的假設下,建立實質選擇 權 的 網 路 企 業 評 價 模 型 。 並 使 用 模 擬 (simulation)的技巧來解決模型中的問 題。我們得到下列重要結論: 1. 使用跳躍型態的隨機過程來建立實質 選擇權模型能更有效,更正確的解釋網 路股價的漲跌異常特性。 2. 網路企業的價值為傳統 NPV 計算的 價 值 加 上 ” 成 長 選 擇 權 ” ( Growth Option)的價值。此處”成長選擇權”代 表各項實質選擇權價值的總合。 在建立的模型下,我們發現網路企業 的價值取決於下面幾個關鍵因素:a)新技 術開發的頻率與次數(Q)(正比),b)新 技術的 品質 與對市 場的衝 擊力(λ)(正 比),c)產業中其他產品的競爭程度(β) (反比)。上述三個因素決定網路企業中” 成長選擇權”的價值。 三、網路股公司評價模型回顧 A、Hirschey(1998) 在本篇論文中,Mark Hirschey 首先提 到荷蘭在 1634~1637 年間的鬱金香狂熱來 形容網路熱潮。接著又舉出 AOL(American Online)與 CompuServe 這兩家公司間的結 盟來說明 AOL 公司的市場價值被過度高 估 。 AOL 總 共 付 出 2.5 億 來 購 買 CompuServe 公司 260 萬的線上顧客群,換 句 話 說 CompuServe 的 每 一 個 顧客價值 96.15 元。同時,Hirschey 估計 AOL 在北美 地區有 924 萬的顧客,故 Hirschey 得到一 個結論是 AOL 公司價值 8.884 億元或是每 股 4.11 元。以每股約 4 元的價值與 AOL 當 時的股價 81.25 元作比較,似乎當時的股價 過高。為合理解釋當時的股價,分析師必 須認為 AOL 公司具備高度成長的前景,因 此,他試問到底這些分析師是笨蛋還是瘋 狂了?Hirschey 建議在評價網路公司時,可 採用下列的公式: 網路公司價值 = 每個顧客價值 × 顧客總數 評論: (1) 由於在網路世界中,各網路公司營 業 模 式 間 存 在 差 異 性 , 因 此 由 Hirschey 所建議的評價方法僅適 用 ISP(Internet Service Provider) 公司或是該公司的營業收入與公 司的會員人數有直接的相關性,而 且提供服務所需的平均成本不會

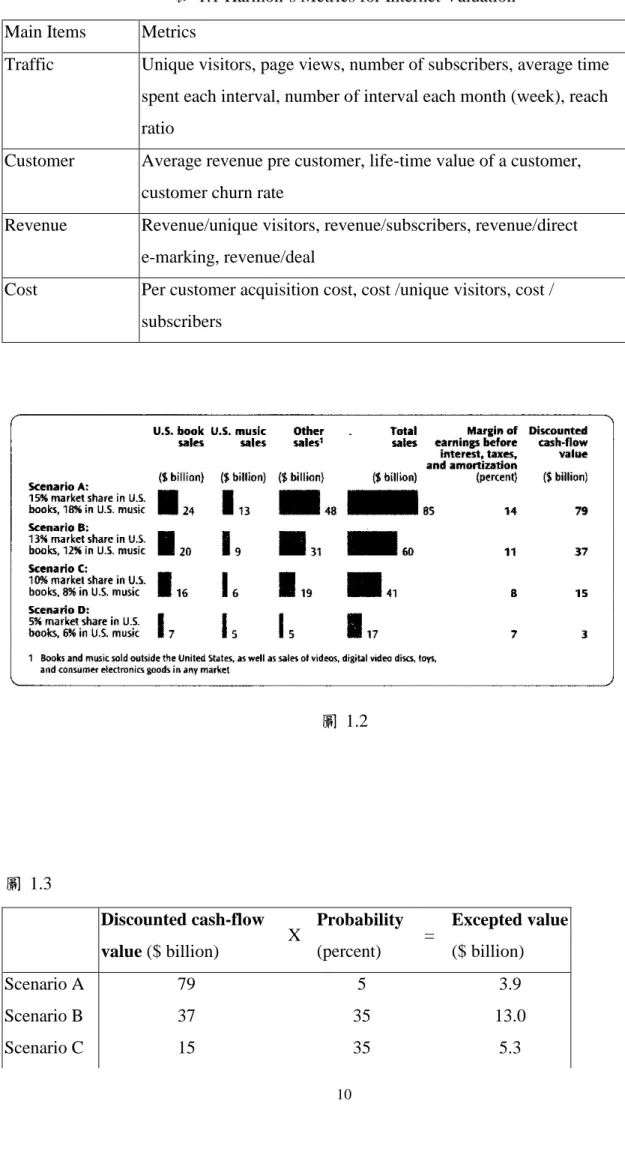

有顯著的改變。 (2) 由於 AOL 的營業項目包括 ISP、 廣告及企業服務,所以 Hirschey 建議的方法不適合用來評價 AOL 公司,而且明顯的會低估 AOL 公 司價值。 B、Harmon (1999) Steve Harmon 使用很多非財務的比較 項目,例如:特殊的瀏覽者、網頁內容或 每個顧客取得成本… .等,求得網路公司的 比較價值。表 1.1 列出一些常用的比較項 目。然而使用這些項目來評價網路公司, 與使用 P/S 比、P/B 比及 P/E 比等比較評價 法都面臨相同的問題-如何決定比較公司 及適當比較項目。此外,網路公司並不是 處於一穩定狀態下,而且營業內容可能改 變,因此比較評價方法僅能適用短時間的 股票評價。 C、McKinsey 分析 McKinsey 研究中心的分析師建議折 現現金流量模型能夠用來評價網路公司, 而比較評價方法,包括:P/E 比、P/S 比、 P/B 比… .等,不能用來評估一些沒有營業 收 入 但 成 長 快 速 的 公 司 。 作 者 以 Amazon.com 為例子,說明如何運用折現現 金流量模型來評價網路公司價值。以下列 出使用折現現金流量模型的步驟: 步驟一:想像 Amazon.com 未來前景 如圖 1.2 所示,情境 B 下,假設 Amazon 在 2010 年將是下一個 Wal-Mart。Amazon 持續是線上 零售商的領導者,取得 13%的市 場佔有率、音樂類產品取得 12 %市場佔有率,以及預計 6 千萬 的營業收入。與 Wal-Mart 相比 較,可以假設 Amazon 公司的一 些財務比率能被決定。在這例子 中,假設 Amazon 的毛利率為 14 %、2010~2025 年成長率為 12 %,2025 年後每年以 5.5%成 長 。 在 這 些 情 境 B 假 設 下 , Amazon 公司價值可運用折現現 金流量模型求出,其他情境可用 相同方法求出。 步驟二:機率加權每一情境 如圖 1.2 所示,建立 4 個情境之 後,試著給定每一情境不同的機 率使得公司期望價值等於市場 價值。 步驟三:使用顧客價值分析決定機率值 最後一個步驟是利用個體經濟與策略 上的技巧來選擇由步驟二所得到的機率 值,其中一個技巧稱為顧客價值分析法。 運 用 顧 客 價 值 分 析 法 來 分 析 像 Amazon.com 的零售商,有五個因素必須考 慮: (1) 每年每個顧客購物的平均獲利、

廣告收入及網站空間出租收入。 (2) 顧客總數。 (3) 不考慮取得顧客的成本下,每位 顧客對獲利的影響。 (4) 取得顧客的平均成本。 (5) 每年顧客流失率。 評論: (1) 這方法必須對產業及公司的營業 項目有一全面的瞭解,此外,評價 人員的主觀性無法避免。

在 Bricks and Mortar 世界裡,不存在 相似的商業模式,例如:入口網站與 C2C 電子商務公司,因此,沒有可供參考的產 業發展過程。 四、實質選擇權模型 實質選擇權觀念 很多學者或是實務專家認同以淨現值 法或其他折現現金流量法來評估一資本預 算是不恰當的,主要是這些方法不能反映 管理當局經營策略上的彈性,以因應市場 非預期的發展。此外,傳統的淨現值法隱 含一關於期望現金流量假設,即該計畫立 即的執行且在預期的期間內持續運作。 然而在真實市場上,市場隱含著變 化、不確定性及交互競爭的特性,因而實 現的現金流量會異於管理階層一開始所預 期的現金流量。隨著新資訊的產生以及市 場的不確定性、未來現金流量越來越明朗 後,公司管理者可能會改變經營策略來獲 得未來較好的機會或是降低損失。這些策 略可能是在計畫進行期間,延遲該計畫、 放棄或是修正計畫進行內容。 相對於被動管理下,公司經營者針對 未來市場變化來修正未來計畫內容的彈 性,增加了投資機會的潛在價值,且使損 失為有限的。由於管理者的彈性所導致的 不對稱結果稱為擴充型淨現值法則,此法 則包含兩項,分別為傳統上直接由現金流 量折現所得到的淨現值,以及營運與管理 彈性的價值。這不代表傳統的淨現值應被 視為廢物,相反地,傳統的淨現值應被視 為決定性的一項,特別是在一選擇權基礎 上的擴充型淨現值分析當中。

Expanded (Strategic) NPV = Passive NPV of expected cash flows

+ Value of options from active management

在資本預算分析中,選擇權的方法能 夠將管理者主動經營的選擇權價值予以概 念化及數量化。很明顯的,這價值是所有 內嵌在資本投資機會的實質選擇權(買權 或賣權)的價值,其標的物則為期望營運 現金流量價值。這些實質選擇權很多都是 自然發生,例如:計畫的延遲、放棄等, 其餘的則需一些額外的成本來產生,例 如:擴充產能、不同用途間的轉換等。 模型 考慮公司正在尋求建立對商業用途相 當有用的計畫-xxx.com。針對這項風險性 投資,公司決定在未來時間點 T 時進行。

如果在時間 T ,公司決定進行該計畫(計 畫成本 K ),能夠為公司增加一系列的現 金流量,在時間 T 其折現值為P(T)。若 K T P( )< ,則該計畫不會進行且損失將限 制在初始的投入。若P(T)>K,則潛在的 獲利將是P(T)−K,此獲利是無限的。前 面我們提到潛在的價值P(T)來自計畫本 身的前景以及一些額外附加的產品、市場 以及機會。這些潛在價值是由P(T)的變異 數來代表,當P(T)變異數越大,潛在的獲 利也越大,因為我們不會執行P(T)<K的 計畫。 因此,投資在風險性計畫上產生一標 的資產(underlying asset)為計劃所產生的 現金流量、執行價(exercise price)為計畫 的成本 K 與到期時間(expiration time)為T 的選擇權。當選擇權到期時,計畫投資人 ( 選 擇 權 持 有 者 ) 得 到 ”Max(P(T)−K,0)”。選擇權評價方法認 定最適決定發生在時間T 時。 為更進一步探討,我們作了以下的假 設: 假設 1:除了未預期的新發明將導致P(t) 跳躍外,公司在持續性研究的進 行下,P(t)呈現指數成長趨勢。 假設 2:由於競爭者的進入市場,公司一 些發明的利益並無法完全實現。 假設 3:新發明的效益在長期下是呈現遞 減狀況。 在這些假設下,我們假定P(t)的變動 模式可用下式表示: ) ( ) ( d Q dt P dP =µ + γ −δ Π 此處 µ :在不考慮跳躍的情形下,P(t)的 成長率 γ :在新發明產生下, P 增加的比 率 δ :在競爭者進入時, P 減少的比 率 ) (Q Π :Poisson 過程中,價格出現跳躍 的頻率(強度為 Q) 0 1 { = Π d 機率值 Qdt Qdt − 1 因為dΠ是一點過程(point process), 在第 i 次跳躍中(時間t 時)i γ 與δ 可分別 用γ 及i δ 來表示。且在該次跳躍中, )i P(i 改 變(γi −δi)的比率可用 ' i a 來表示,因此 整個P(i)變動為原來的(1+ai')倍,我們用 i a 來表示。 假設 4:a 服從i λ −(λ+1) i a 分配,同時a 為i 獨立且同態分配。 在 上 述 假 設 下 , a 期 望 值 為i 1 − λ λ (λ >1)。如果我們假設log(ai)=θ ,則 λθ λ θ e− ~ ,即θ服從指數分配。 假設 5:若至時間 t 時無跳躍情形,則 t e P t P( )= (0) µ (t1 >t)。

假設 5 可由圖 3.1 作一描述。在投資決 策 T 之前,我們假設在企業持續進行研究 下,P(t)是指數成長(不存在跳躍情形 下)。如圖 3.1 所示,當計畫進行之後,P(t) 的成長會逐漸遞減。 根據前面的假設,此計畫所產生的現 金流量型態將如圖 3.2 所示。我們允許當新 發明產生時,P(t)會增加,但新競爭者的 加入會減緩P(t)增加的幅度。而且在兩次 跳躍間,P(t)是指數平滑的成長。因為不 存在計畫價值戲劇性的變化與積極的交 易,這樣的假設是相當合理的。 同時圖 3.2 也指出,當P(T)>K之下, 最後的投資獲利淨現值是P(T)−K。接下 來我們將求出P(T)的到期分配。因為 K 為 常數,此分配相當於NPV(T)的最後分配。 計畫現金流量分配 為推導出計畫所產生的到期現金流量 的分配,我們先考慮在第 1 次跳躍下,P(T) 的價值-亦即P(1)。 ) 1 ( ) 1 ( ) 1 ( P dP P = − + (1) 其中,P(1−) 表示在時間 t1第 1 次跳躍發生前的價值。 由第 5 個假設,式(1)可進一步推導, ' 1 ) 1 ( ) 0 ( ) 1 ( =P eµ1 +P − α P t =P(0)eµt1 +P(0)eµt1α1' 1 1 ) 0 ( eµtα P = (2) 同理,在時間 t2第 2 次跳躍發生下, ) 2 ( P 價值為: ) 2 ( ) 2 ( ) 2 ( P dP P = − + ' 2 ) ( ) 2 ( ) 1 ( µ 2−1 + − α =P e t t P ' 2 ) ( ) (2 1 2 1 ) 1 ( ) 1 ( eµ t t P eµt t α P − + − = 2 ) (2 1 ) 1 ( eµ t t α P − = 2 1 2 ) 0 ( eµt αα P = (3) 這P(n)的一般性結果可表示成: 1 , ) 0 ( ) (n = P eµ Π =0α with α0 ≡ P j n j tn 在時間 t 下(tn <t<tn+1),我們可得到 下式: j n j t e P t P( )= (0) µΠ =0α (4) 使用獨立性假設,將式(4)取期望值即 可得到:

[ ]

[ ]

j n E j t E e P t P E ( ) = (0) µΠ =(0) α t Q t e P − = 1 ) 0 ( λ λ µ (5) 其中Q 是在時間區間(0,t)t 下,Poisson 過程的期望跳躍次數。 為 了 方 便 , 我 們 令 Λ(t) 代 表 t Q −1 λ λ 。因此,式(5)可重寫成下式:[

( )]

( ) ) 0 ( e E P T T P µT = Λ for t=T 並 代 入 式 (4) , 可 得 到 式 (6) :[

]

j n j T T P E T P 0α ) ( ) ( ) ( Π = Λ = (6) 因此,式(4)(當t=T)與式(6)對P(T) 的描述是相同的,但使用上是有一些差異 性。如圖 3.2 所示,P(T)的分配將計畫價 值視為成長型選擇權來決定。因為我們必 須利用式(4)或(6)來得到P(T)的分配,在此 之前必須先估計式中的參數。 式(4)需要使用者瞭解資產的現值及 估計未預期的成長率。式(6)需估計P(T)的 期望值。兩式同時均需估計每單位時間的 平均跳躍次數及平均跳躍幅度。 因為Λ≡E[ ]

P(t) Λ(t)是確定的,由式 (6)我們可得到下列式子: j n j t P α 0 ) ( = Π = Λ 或{

}

∑

{ }

∑

= = = = Λ n j j j n j t P 0 0 ln ) ( ln α θ , } ln{ j j α θ ≡ (7) 為引入新發明的遞減效應,我們將式 (7)作一擴充,加入一確定的遞減因子,β , 如式(8)所示:{

}

∑

= − − = Λ n j t t j j e t P 0 ) ( ) ( ln θ β (8) 其中t 表示第 j 次跳躍的時間, n 表j 示時間 t 內的跳躍次數。這顯示跳躍的時間 點對P(t)值的影響很關鍵。 利用式(8)得到P(T)的表示法,當T 逐 漸 變 大 時 , ln{

P(T) Λ}

服 從 一 Gamma(Q β,λ )的分配,如下式所表示:{

( )}

~ ( , ) ln λ β Q T P Λ Γ 將上式作一變數轉換,P(T)的分配 (以 fP(T)表示)可寫成式(9): ) ( ) , ( ~ ) ( T P Q T P λ β Γ (9) 成長選擇權-跳躍式評價公式 為發展成長選擇權評價公式,我們增 加下列的假設: 假設 6:在決定P(t)時,唯一的風險是新 發明所帶來的風險。投資人擁 有完全風險分散的投資組合, 因此P(t)與市場風險無關。 在這假設下,成長選擇權的評價是以 其期望成長率為無風險利率。這表示不論 所採用的折現率是多少,P(0)在時間 t 的 成長因子必須是 rt e 。因此在評價時僅需知 道P(T)的到期分配,就能計算出期望價 值,並用無風險利率折現。亦即:Value of start-up venture

dp f k p e T P rt ) ( 0 max(0, )

∫

∞ − − = +passive NPV of expected cash flows dp f K P e T P k rt ) ( ) (

∫

∞ − − = + passiveNPV of expected cash flows

dp Q P K e k rt ) , ( ) 1 ( β λ

∫

∞ − − Γ = +passive NPV of expected cash flows (10)

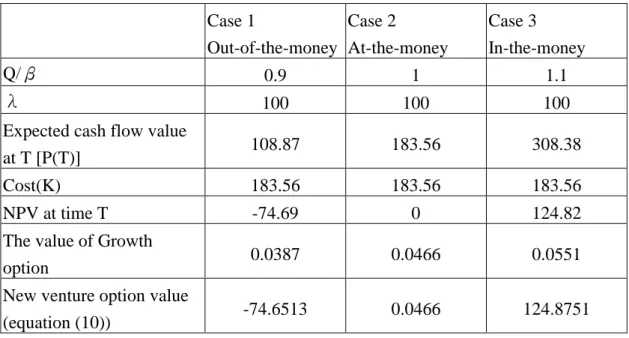

值,右邊第 2 項代表傳統淨現值。很明顯 的這評價公式是直接加總 NPV與有關選擇 權 價 值 而 來 , 此 值 稱 為 Expanded-NPV (ENPV)1。上式中的積分可用數值分析法簡 易求得。 五、模擬(Simulation) 本節使用蒙地卡羅模擬(Monte-Carlo Simulation)法來闡述上節所發展出來的定 價公式(10)。在公式(10)之內,K 是已知的 固定值。因此,三個變數 Q、β、λ決定 成長選擇權價值。圖 4.1 至 4.3 闡述各個變 數的變動對期末價值P(T)的影響2。表 4.1 至 4.3 則顯示各個變數的變動對成長選擇 權的影響。在各個表中,我們同時考慮價 內(in-the-money)、價平(at-the-money) 與價外(out-of-money)三種情況。 變數 Q 代表期望跳躍變動的次數與頻 率,因此其經濟含意應為新技術開發的頻 率與次數。由圖 4.1 的模擬結果顯示,Q 的 變動與P(T)呈現正比的關係。 變數λ的倒數代表跳躍變動期望水 準,因此其經濟含意為新技術的品質與對 市場的衝擊力。由圖 4.2 的模擬結果顯示, λ的倒數的變動與P(T)呈現正比的關係。 最後,變數β代表跳躍變動後跳躍值 衰退的比率,因此其經濟含意應為產業中 ____________________________________

1 Trigeorgis and Mason (1987) 與 Bierman and

Smidt (1988) 對此有說明。 2 圖中僅顯示模擬一次的結果,在表中的結果則為 其他產品的競爭程度。由圖 4.3 的模擬結果 顯示,β的變動與P(T)呈現反比的關係。 此外,由圖 4.1 至 4.3 的模擬結果觀 察,本研究所發展的跳躍型態的評價模型 似乎能更正確的描述網路股票價格的特 性。與傳統產業相比較,Yahoo 的股價, 如圖 4.4 所示,呈現較高的波動度與較高幅 度的成長型態。本研究的模型說明網路股 價的特性關鍵取決於三個變數:新技術開 發的頻率與次數、新技術的品質與對市場 衝擊的程度、產業中其他產品的競爭程 度。此三個變數決定網路企業中”成長選擇 權”的價值。 此結果亦給網路企業的投資策略提供 明顯的意義。網路企業成功的不二法門就 是不斷的開發新技術。新技術對市場的影 響愈大,市場存續期間愈長,則企業價值 則愈高。 表 4.1 至 4.3 中,我們將最後的模擬結果 ) (T P 代入表中分析。case1 代表 NPV 為負 值的個案,在未考慮成長選擇權的情形 下,投資者應不予投資。但是,成長選擇 權如果足夠大,將使最終 Expanded-NPV (即公式(10))的值為正。 模擬 10,000 次的最後結果。

表 1.1 Harmon`s Metrics for Internet Valuation Main Items Metrics

Traffic Unique visitors, page views, number of subscribers, average time spent each interval, number of interval each month (week), reach ratio

Customer Average revenue pre customer, life-time value of a customer, customer churn rate

Revenue Revenue/unique visitors, revenue/subscribers, revenue/direct e-marking, revenue/deal

Cost Per customer acquisition cost, cost /unique visitors, cost / subscribers 圖 1.2 圖 1.3 Discounted cash-flow value ($ billion) X Pr obability (percent) = Excepted value ($ billion) Scenario A 79 5 3.9 Scenario B 37 35 13.0 Scenario C 15 35 5.3

Scenario D 3 25 0.8 23.0 圖 1.3

圖 1.4

1999 2010 Average revenue per customer $ 140 500

Customers Million 9 120

Contribution margin Percent 14 14 Acquisition cost per customer $ 29 50 Customer churn rate Percent 25 25

圖 1.5

PV of XXX.COM Cash Flows

圖 3.1

圖 3.2

t

Q :the expected number of jumps for the Poisson process Π in time interval (0,t) 圖 4.1 模擬價值變動圖 0 50 100 150 200 250 300 350 400 450 1 25 49 73 97 121 145 169 193 217 241 265 289 313 337 361 385 409 433 457 481 505 P(T) PV of XXX.COM Cash Flows XXX.com cost Q=1.1 Q=1 Q=0.9

表 4.1 Case 1 Out-of-the-money Case 2 At-the-money Case 3 In-the-money Q/β 0.9 1 1.1 λ 100 100 100

Expected cash flow value

at T [P(T)] 108.87 183.56 308.38

Cost(K) 183.56 183.56 183.56

NPV at time T -74.69 0 124.82 The value of Growth

option 0.0387 0.0466 0.0551

New venture option value

1/λ:the expected level of jumps 圖 4.2 模擬價值變動圖 0 50 100 150 200 250 1 24 47 70 93 116 139 162 185 208 231 254 277 300 323 346 369 392 415 438 461 484 507 P(T) 表 4.2 Case 1 Out-of-the-money Case 2 At-the-money Case 3 In-the-money Q/β 1 1 1 λ 110 100 90

Expected cash flow value

at T [P(T)] 114.67 183.56 326.53 Cost(K) 183.56 183.56 183.56 NPV at time T -68.89 0 142.97 The value of Growth

option 0.0582 0.0466 0.0357

New venture option value (equation (10)) -68.8318 0.0466 143.0057 λ=90 λ=100 λ=110

β:the expected rate of jump leveldecline 圖 4.3 模擬價值變動圖 0 50 100 150 200 250 1 23 45 67 89 111 133 155 177 199 221 243 265 287 309 331 353 375 397 419 441 463 485 507 P(T) 表 4.3 Case 1 Out-of-the-money Case 2 At-the-money Case 3 In-the-money Q/β 0.91 1 1.11 λ 100 100 100

Expected cash flow value

at T [P(T)] 114.51 183.56 326.18

Cost(K) 183.56 183.56 183.56

NPV at time T -69.05 0 142.62 The value of Growth

option 0.0395 0.0466 0.056

New venture option value

(equation (10)) -69.0105 0.0466 142.676

β=0.9

β=1 β=1.1

圖 4.4 Yahoo 股價圖(4/12/96~1/31/00) 0 50 100 150 200 250 1 43 85 127 169 211 253 295 337 379 421 463 505 547 589 631 673 715 757 799 841 883 925 股價

References

Desmet, Driek and Tracy Francis, (2000) “Valuing dot-coms”, Mckinsey Quarterly,

148-157

Hagel, John and Singer, Marc (1999) Net Worth : Shaping Markets When Customers Make the Rules, Harvard Business School Press

Harmon, Steve (1999) “The Metrics for Evaluating Internet Companies”, Molex Research Report

Hirschey, Mark (1998) “How much is a Tulip worth?” Financial Analyst Journal,

July-August, 11-17

Trigeorgis, L. and S. P. Mason (1987) “Valuing Managerial Flexibility”,

Midland Corporate Finance Journal 5, 1