技職校院商管學群學生財金專業能力指標建構

之研究

陳信憲 陳美華

國立彰化師範大學商業教育學系摘 要

本研究主要目的在於探討如何建構技職教育學生之財金專業能力指標,藉此以作 為規劃二十一世紀台灣地區技職教育商業與管理學群財務金融科系發展之新方向。研 究方法包括專家個別深度訪談、修正式德非法及問卷調查法三個階段。研究對象分為 國內金融服務業之總經理為業界代表及國內技職院校財金科系之專任教師為學界代 表。研究結果顯示,受業界視為最重要之能力指標為「專業道德層面之表現能力」, 最不重要能力指標則為「選擇性投資分析能力」及「數量方法等相關概念和計算能力」。 進ㄧ步比較學業界看法之差異結果指出,對於「專業道德層面之表現能力」構面之重 視程度業界顯著高於學界,而對於「數量方法等相關概念和計算能力」之重視程度學 界顯著高於業界。因此,若以符合實務需求為學校課程之調整導向,本研究建議學校 應規劃可增強學生「專業道德層面之表現能力」之相關課程及考量是否降低部分「數 量方法等相關概念和計算能力」課程之比例。 關鍵字:能力指標,能力指標之建構,財金專業能力指標,道德教育壹、緒

論

隨著政治、經濟、社會與科技不斷地變遷, 職業結構也跟著快速地調整與改變。專業能力 的定義與指標在不同時空背景、社會文化特性 及經濟發展力等因素影響下,即產生不同的定 義;專業能力標準之認定範圍與指標,亦將隨 之而改變。雖然專業能力的指標或有不同,但 對能力發展的目標卻有共識,即專業能力標準 將隨著新科技與工作的重新整合,而成為學校 教育與職業訓練的依據。技職教育之目標主要 為供應實業界所需各階層及各職能人力之教 育,因此在發展各學群學生能力指標時,應與 實業界之需要密切配合。 台灣於民國九十年底加入 WTO 一事,對 台灣各界都造成相當程度之影響,在技職教育 方面,加入 WTO 後影響及衝擊最大之科系, 首重農業、觀光、汽車、財務金融等(鄭友超、 王異麟、林金聖,2002)。鄭友超等人指出,加 入 WTO 後,金融服務行業技職校院學生除要 面對國內普通大學的競爭者外,尚有自國外引 進的專業財金人才。然而,國內以往技職院校 的課程設計,強調的是基本的商業技能,在加 入 WTO 後,金融商品越來越多樣化及資金市 場的流通也更為快速、有效率,在與世界接軌 的同時,技職院校的課程設計較缺乏對中、高階管理人員之培養及外語能力的訓練,由此可 知,技職教育財金人力之培育,在學校教學和 產業需求之間已有落差,更形顯現技職教育正 面臨轉變及改革的關卡。而因應之道就在於技 職教育體系能以市場為導向,進行提升學生能 力水準、課程改革等相關工作,方能提供真正 符合二十一世紀業界之人才需求。技職體系對 商管學群所認定較重要之五大領域專業能力, 涵蓋會計、企管、資管、國貿及財金等,而本 研究針對財金學生專業能力指標加以探討,自 是為求商管學群學生專業能力不可或缺的重要 部份。 教育部技職教育白皮書(2001)亦言,為 使台灣展現人文科技島的新面貌,台灣必須以 擺脫「製造中心」的形象為目標,轉型成為「知 識與服務中心」的樞紐重鎮;但是,技職教育 該如何配合此發展與需要進行改革,才能充分 提供適切的高素質人力?就財務金融業方面, 業界對財金人才有何需求? 高素質財金人才的 專業能力標準究竟何在? 為求解決上述問題, 財金專業能力指標的建構便成為目前技職教育 改革的首要之務,也正是本研究最主要之貢獻 與價值所在。 根 據 徐 超 聖 ( 2002 ) 解 釋 , 使 用 指 標 (indicator)的目的,在於某一被解釋的現象 較為抽象,不易直接測量,而用另一個較可測 量或可觀察的指標來指出或表徵該現象。「專業 能力」即是一種抽象的概念,需研究一個可對 專業能力進行評估的指標來指出或表徵其內涵 或標準,此即為「專業能力指標之建構」。於此, 本研究主要目的在於探討技職教育商管學群中 財務金融科系學生專業能力指標(以下簡稱為 財金專業能力指標)之建構,並期許藉此研究, 可作為規劃二十一世紀台灣地區技職教育商管 學群財務金融科系發展之新方向。據此,將本 研究之具體研究目分列如下: (一)透過修正式德菲法建構專科與科技大學 (技術學院)財務金融科系學生專業能 力指標。 (二)探討企業界與學術界對於專科與科技大 學(技術學院)財務金融科系學生專業 能力指標重要程度之看法。 (三)比較企業界與學術界對專科與科技大學 (技術學院)財務金融科系學生專業能 力指標重要程度看法之差異。 (四)分析企業界與學術界對財金專業能力指 標重視程度看法之差異,以供作學術界 規劃未來課程方向之參考。 本研究為能達成上述研究目的所陳述之五 點研究問題如下: (一)專科與科技大學(技術學院)財務金融 科系學生專業能力指標為何? (二)企業界與學術界對於專科與科技大學(技 術學院)財務金融科系學生專業能力指 標重要程度之看法如何? (三)企業界與學術界對專科與科技大學(技 術學院)財務金融科系學生專業能力指 標重要程度之看法是否有差異? (四)企業界對於專科與科技大學(技術學院) 財務金融科系學生專業能力指標重要程 度之看法是否有差異? (五)學術界對於專科與科技大學(技術學院) 財務金融科系學生專業能力指標重要程 度之看法是否有差異? 另根據研究問題後三點所延伸必須加以考 驗之研究假設有三點如下: (一)企業界與學術界對財務金融科系學生專 業能力指標重要程度之看法有顯著差 異。 (二)企業界對專科與科技大學(技術學院) 財務金融科系學生專業能力指標重要程 度之看法有顯著差異。

(三)學術界對專科與科技大學(技術學院) 財務金融科系學生專業能力指標重要程 度之看法有顯著差異。 針對本研究中若干重要名詞加以說明如 下: (一)商業與管理群:指根據技職體系一貫課 程中商業管理群對職校、專科及技術學 院(科大)所規劃之科系總稱,其中財 務金融系為商業管理群之基本科系之 一。 (二)專科學校:指我國技職教育體系中設有 財務金融相關科別之二年制及五年制學 校,本文中亦簡稱為專科。 (三)科技大學(技術學院):指我國技職教育 體系中設有財務金融相關系別之四年制 及二年制大學,本文中亦簡稱為科技大 學。 (四)業界/企業界:指營運類別符合「中華 民國行業標準分類」第 H 大類(即金融、 保險及不動產業)中金融業、證券業及 期貨業、以及保險業之所有企業,其最 高階經理人員。 (五)學界/學術界:指我國設有財務金融相 關科系之專科學校及科技大學教授財金 相關課程之專任教師。 (六)財金專業能力指標:指我國技職教育體 系下財務金融科系學生因應未來財金人 力市場需求時,應具備之專業能力內涵 所形成之指標。

貳、文獻探討

一、本國技術與職業教育教育目標

我國技職教育的教育目標在於培育實用的 技術人力資源,以促進國民之充分就業,商業 技職教育目標在於培育各行業發展所需的企業 管理人才,及具有良好服務道德的商業從業人 員(張添洲,2000)。技職教育體系涵蓋三個層 次:職業學校(包括高中附設職業學校)、專科 學校(分為五專、二專)及四年制、二年制技 術學院及科技大學。茲就專科及技術校院之教 育目標,整理如下: (一)商業專科學校 商業專科學校,旨在培養中級以上實用商 業專業人才,以便學生畢業後,可以立即投入 國家濟建設的行列。其中,財務金融科以培養 財稅機關及企業界財稅金融處理之專業人員為 目標(陳光谷,1996)。而技職體系一貫課程群 課程綱要草案(2002)以三點為專科學校之教 育目標,依序為:提供職場與生涯選擇之學習 環境,培養自我發展與適應社會與產業變遷之 能力;以培育商業管理分工領域之專門技能與 奠定商業管理類能力高級技術之基礎為目標; 涵養職業道德、服務精神以及團隊合作能力, 建立健康之職場工作倫理與態度。 (二)科技大學/技術學院 其教育目標為適應我國工商發展之需求, 培養高級工程及商業技術人才,並建立完整之 技術職業育體系,以配合國家經濟發展(陳光 谷,1996)。而吳清基(1998)更進一步指出, 技術學院和科技大學的教育目標有四點,分別 為:在理論與實務並重、科技與人文兼顧的原 則下,教授應用科技,以養成各類高級技術、 經營及服務人才;配合國家發展及地方需要, 推動產業界人員在職訓練,提供進修及研究發展機會;辦理技職教師在職教育,提供職業學 校及專科學校專業科目教師進修管道;因應科 技發展趨勢,成立各類學群技術研究發展中 心,推動科技理論暨應用研究。另外,技職體 系一貫課程群課程綱要草案(2002)訂定之科 技大學及技術學院之教育目標有三點如下:提 供高級專業知能之學習環境,培養自我發展、 自我管理與適應社會、產業變遷之能力;以培 育商業管理群專業分工領域之高級專業人才與 終身學習能力為目標;涵養理論與實務並重, 專業與人文均衡之完整人格,並具備獨立思 考、分析判斷與國際化視野。

二、能力的定義

就能力的定義而言,包括一般職業技能、 特殊職業技能、職業能力、職業適應能力和社 交能力。對於能力的定義各家看法不一, Knowles(1970)定義能力是指執行工作所必 須具備的知識、技能、態度及個人價值。楊朝 祥(1984)定義能力(ability)能力包括了才 能(capacity)、學習能力(learning ability)、機 械能力(mechanical ability)和心智能力(mental ability)等。Stout 與 Smith(1986)定義能力 是一種行為知識與技巧的行為表現,並包括一 個人的品質或狀態。Stasz(2000)認為工作場 所需要的全面技能,是由知識(knowledge)、 技能(skills)及動機(motivations)等複雜的 交互作用所組成,稱之為通用技能(general skills)。楊其祥(2002)則認為能力可為兩方 面:一為影響工作或任務的個人知識經驗、性 格、價值觀念與心理特徵;一為執行任務或從 事某一工作時,所需具備的知識、情意與技能 實際表現的行為。本研究整理國內外學者之看 法將能力之意義歸納為,能力是由知識、技能 及態度三者組成的外在行為表現,能力是多元 的、多向面的,可為先天具有或後天學習而來。三、專業能力的定義

專業能力指的是和工作或職務相關的專門 能力,包括專業的知識、專業的技能及專業的 態度三方面,而該專業能力是為求能成功地完 成任務不可缺乏的重要因素。Butler(1978)認 為專業能力係任何人在其個人或專業生涯中, 成功地完成每一項工作所需的知識、技術、及 價值觀。李大偉(1983) 認為專業能力是指個 人在認知、情意與技能三個領域中能夠成功地 履行任務的的行為特質,並能達到某一精通水 準。鄭志宏(1995)認為專業能力是執行工作 所需具備的知識、技能和態度等相關的行為表 現。陳定宏(2001)定義專業能力是指在執行 任務或從事某一工作時,所需具備的知識、技 能與情誼等實際表現的行為。洪榮昭(1997) 將專業能力指標分為顯性能力與隱性能力,其 中顯性能力包括專業能力、管理能力、人際能 力及態度;而隱性能力則包括價值及心智能 力,其中工作表現的好壞與專業能力指標有 關,工作態度等能力亦與個人心智能力有關。 天下雜誌在民國 90 年對國內 2000 大企業 在用人的考慮調查發現,企業選人時最首要考 慮的是「專業知識與技術」,其次才是學習意願 強、可塑性高、工作定性高、能配合公司發展 規劃、敬業精神、能團隊合作。由此可見,企 業部門主管認為專業知識和技術在企業選才 上,實是重要的考量條件之一(藍麗娟、蘇岱 崙,2001)。四、專業能力指標之相關研究

針對專業能力指標之建構及衡量所進行之 相關研究方面,就專業能力指標而言,近年來 國內學者之研究大多以專業能力指標之建構、 專業能力之培育及專業能力與工作績效之相關 為主,研究對象多以學術界人士為主,少有探 討企業界人士之意見者。目前技職院校學生專業能力指標相關之研究中多數以未納入企業界 人士之意見為研究限制之一,故都建議後續研 究應納入企業界人士之意見(林俊彥,2002; 謝文魁、蔡光第,2002;蔡光第、謝文魁,2002)。 蔡光第與謝文魁(2002)研究如何建構企業管 理學科專業能力之評估指標,採立意取樣方式 選取 10 所技術學院企管系主任為專家進行訪 談,並以模糊集合理論及層級分析法建構出「企 業管理學科專業能力評量指標」。林俊彥(2002) 以技職院校專業能力指標之建構為主題採用文 獻分析法及專家會議法得到技職學校學生之量 化指標項目。謝文魁與蔡光第(2002)以技術 學院銀保科系教師及教育部技職司評鑑人員為 對象,並採用模糊德菲法法及模糊階層分析法 建立財金系專業能力評鑑指標之層級架構及權 重。而陳昭君(2003)則以文獻分析法、企業 訪問調查法及德菲法探討我國科技大學財金系 學生應具備之專業能力,調查結果學生應具備 之專業能力包括「專業特質與態度」、「知識」 及「技術」三類別,其中以「專業特質與態度」 為科技大學財務金融系學生最應具備之專業能 力類別。由以上探討可知,當前專業能力指標 建構之研究的確較缺乏企業界人士意見之納 入,且研究方法上較缺少實證性之調查研究。 因此,本研究以建構符合技職校院財金相 關科系學生所需之專業能力指標為目的,研究 對象包含國內財務金融企業之最高階主管及技 職校院財金科系專任教師,研究方法採質量並 行方式,包括進行專家個別深度訪談、修正式 徳菲法及問卷調查法,希望可廣納企業界人士 意見並與學術界人士意見進行比較。

參、研究方法

一、研究流程圖

本研究之研究流程如圖 1 所示,依序進行 研究步驟包括文獻探討,專家個別深度訪談, 初擬財金專業能力指標,修正式德菲法問卷三 次,學業界問卷調查,完成財金專業能力指標 之建構並比較學業界對財金專業能力指標之重 視程度。 文獻探討 初擬財務金融科系學生專業能力指標 德菲法三次 回饋、修正 財務金融科系學生專業能力指標 專家個別深度訪談 圖 1 研究流程圖 問卷調查二、研究方法

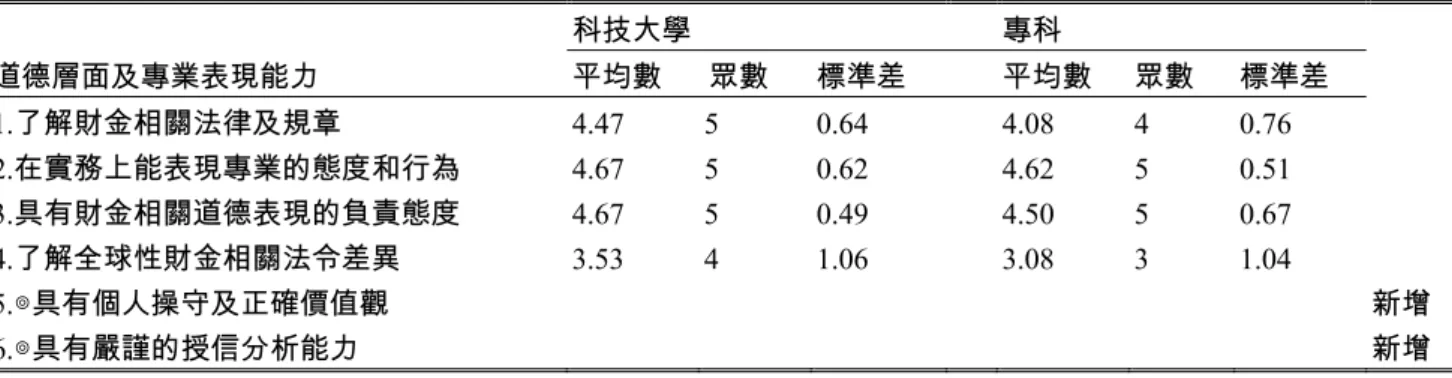

為期能完整建構出財金專業能力指標,本 研究希望能採取質量並行之研究方法,透過質 性研究「深描」的特性,以探究財金專業能力 指標之內涵,並遵循量化研究實事求是之精神 以分析各項指標之重要性。因此,研究方法採 用專家個別深度訪談法、修正式徳菲法及問卷 調查法,分別說明於後。 (一)專家個別深度訪談法 本研究以質性研究法之紮根理論之程序與 方法進行,亦即理論是在真實的研究訪談歷程 中,透過資料蒐集及分析,加上與訪談專家的 問答中不斷的交互作用所衍生出來的。為瞭解 財務金融科系學生所應具備的專業能力,本研 究引進紮根理論,因其提供了一套有系統的思 考及概念化資料的方式;再利用專家個別深度 訪談法,分析訪談內容並多面向進行訪談資料 之分析與歸納,盼能從中釐清本研究所欲求得 之能力指標。 本研究選取四位財務金融產學界專家,包 括三位科技大學財金學系系主任及一位金融界 分行經理,分別進行深度訪談。訪談問卷中設 計有五個開放性問題,包括財金人才市場之現 況、專科與科技大學應具備之何種財金能力、 財金能力之構面及內涵能力細項、技職體系財 金人才特色、及財金人才市場之未來需求。藉 由對四位專家之個別深度訪談結果,不僅可作 為德菲法問卷設計之重要參考,更可供作本研 究後續研究流程之指導準則。 (二)修正式德菲法 本研究採用修正式德菲法之過程,首先商 請財務金融界相關企業實務專家及技職教育商 業與管理群財務金融科系專家組成本研究之德 菲法專家小組,再透過多階段德菲法問卷,進 行專家意見調查及回饋,以建構出財金專業能 力指標。德菲法專家小組乃由財務金融學術界 及實務界經驗豐富之專家共十五位組成,其 中,包括技職體系財務金融及財務管理學界之 專家七位,及財務金融業界專家八位。 第一次德菲法問卷乃是依「中華民國行業 標準分類」及「中華民國職業分類典」將財務 金融相關行業及職業別加以整合,以區別出財 務金融科系學生工作之進路,並參考中華民國 職業分類典中各相關職務之工作內容與美國投 資管理研究協會(AIMR)及中華民國財政部 證券暨期貨委員會對財金人員專業能力之要 求,再結合專家個別深度訪談所獲取有關能力 內涵之資訊,以建構出學生財金專業能力指標 初稿。德菲法問卷採半開放式問卷,包括三大 題開放式問題及一大題封閉式問題,開放式問 題主要目的在於蒐集專家對能力指標項目增刪 或修改之意見,封閉式問題則在於衡量能力指 標之重要程度。德菲法回收之問卷資料透過描 述性統計分析(包括平均數、眾數及標準差), 進行問卷題目之增刪及修飾。 茲就第一次回收德菲法問卷為例加以說 明:如下表 1 所示,以「道德層面及專業表現 能力構面」為例,業界專家表示該構面中「個 人操守及價值觀」應予加強,此外也應有「嚴 謹的授信分析能力」,如此才可能有判斷評估之 能力,因此加入此兩種能力。其中,平均數表 示十五位專家對該能力的平均值,平均值愈 大,相對重要程度愈大;眾數表示專家群中, 被勾選最多次之程度;標準差表示專家群中答 案的變異情形,可看出意見的離散程度,標準 差愈小表示專家意見愈趨一致。表 1 第一次德菲法問卷分析(部分) 科技大學 專科 道德層面及專業表現能力 平均數 眾數 標準差 平均數 眾數 標準差 1.了解財金相關法律及規章 4.47 5 0.64 4.08 4 0.76 2.在實務上能表現專業的態度和行為 4.67 5 0.62 4.62 5 0.51 3.具有財金相關道德表現的負責態度 4.67 5 0.49 4.50 5 0.67 4.了解全球性財金相關法令差異 3.53 4 1.06 3.08 3 1.04 5.◎具有個人操守及正確價值觀 新增 6.◎具有嚴謹的授信分析能力 新增 經由三次專家意見調查及回饋後,第三次 回收問卷中專家並未再對問卷內容做太大修改 之建議,且相較第二次問卷結果發現平均數有 小幅上升及標準差有顯著下降,表示專家們對 這些能力指標愈趨重視及意見已趨一致,因此 建構出我國技職教育商業與管理群財務金融科 系學生應具備之專業能力指標,共計十一個構 面 87 項能力指標。十一個構面之分類依序如 下: 1. 專業道德層面之表現能力。 7. 權益證券分析能力。 2. 經濟學相關知識及分析能力。 8. 債務證券分析能力。 3. 數量方法等相關概念和計算能力。 9. 投資組合管理能力。 4. 財務報表分析能力。 10.衍生性商品分析能力。 5. 公司財務分析能力。 11.績效評估及報告能力。 6. 選擇性投資分析能力。 (三)問卷調查法 根據三次德菲法所建構之財金專業能力指 標進行問卷設計,再對財務金融界相關企業界 人士及技專院校之學界教師實施問卷調查,目 的在於進一步了解企業界對於財務金融科系學 生所應具備的專業能力指標之看法,並比較企 業界與學術界對於財金專業能力指標看法之差 異。有關問卷調查研究設計說明如下: 1.研究對象與問卷代表性 本研究之研究對象包括全國財金相關行業 以在財政部登記有案且企業為股份有限公司以 上規模之總經理為業界代表,及以全國設有財 金科系之技職院校教授財金相關課程之專任教 師為學界之代表。本研究業界及學界之問卷皆 採普查方式並以附回郵之郵寄問卷方式進行。 業界問卷共發出 330 份,回收 127 份,回收率 為 38.48%,扣除無效問卷 17 份,共得有效問 卷 110 份。而學界問卷共發出 180 份,回收 54 份,回收率為 30%,扣除 4 份無效問卷,共得 有效問卷 49 份。 回 收 率 一 般 被 視 為 不 反 應 偏 差 (Non-respondent bias)程度之間接指標。本研 究業界及學界之有效回收率稍有偏低之情形, 因此須特別小心可能之不反應偏差(Asch & Jedreiewski, 1997)。因此,為驗證本研究樣本 之代表性,業界部份以回收樣本公司類別之分 佈與母體公司類別期望值進行卡方檢定,檢定 結果卡方值為 2.547,未達顯著差異。另,學界 部份以回收樣本服務學校公私立類別之分佈與

母體學校公私立類別期望值進行卡方檢定,檢 定結果卡方值為 0.7404,亦未達顯著差異。此 結果顯示回收樣本學業界皆與母群體分配一 致,表示本研究學業界回收之問卷具樣本代表 性。 2.研究工具 本研究之問卷設計內容分為個人背景變項 及財金專業能力指標兩部份。個人背景變項以 結構式問題為主,包括業界個人背景變項(如: 性別、年齡、教育程度、專長領域、服務年資 等)及學界個人背景變項(如:性別、年齡、 教育程度及服務年資)。而財金專業能力指標則 根據德菲法建構之十一個構面設計共 87 個題 項,問卷題項採李克特式題型量表(Likert-type scales)分為五點尺度設計,量表選項及給分依 序為:非常重要 5 分,重要 4 分,普通 3 分, 不重要 2 分,很不重要 1 分。 3.資料分析方法 本研究資料分析方法,分別採描述性統 計、平均數差異檢定及獨立樣本 t 檢定及配對 t 考驗。描述性統計分析乃對樣本,進行次數 分配、百分比分析,以瞭解個人背景變項之分 佈情形。平均數差異檢定係用於檢定業界及學 界對於財務金融科系學生專業能力指標重要性 看法之優先排序是否有差異。而獨立樣本t檢 定及配對 t 考驗係用來檢定企業界與學術界對 專科與科技大學財務金融科系學生專業能力指 標中十一個構面重要程度之看法有顯著差異。

肆、研究結果

一、研究對象之個人背景變項敘述性統

計分析

本研究個人背景變項之敘述性統計分析結 果如表 2 及表 3。針對業界之研究發現,就性 別而言,目前擔任總經理職務者男性為多;而 年齡多數在 41 歲以上,顯示中壯年是目前財金 業界最高階主管之主要核心人力;教育程度有 近六成有碩士以上學歷,若以有學士學歷以上 來看有高達九成五,顯示目前擔任總經理職務 者幾乎皆獲有大學以上學歷;在專業領域部 份,有 82.7%為具備財金背景者,非商管背景 者只有 1 位,顯示填答者均具備財金及商管專 業能力;就服務年資來看,以服務 13 年以上者 最多,而服務年資累積近 10 年以上者佔將近九 成;在公司類別方面,以票券金融公司最多有 36家,佔 32.7%,其次為期貨公司有 33 家,最 少者為證券公司僅 4 家。從以上敘述性統計分 析可知本研究之業界填答者皆可謂為財金企業 界之專家,不僅從高學歷及專業背景可看出專 業學術涵養豐富,從服務年資亦可見其實務之 從業資歷更甚一籌,由此使本研究業界之研究 結果就實業界角度之意見而言將更具參考性及 解釋力。 針對學界個人背景變項之敘述性統計分析 發現,就性別而言,男性與女性相當接近分別 佔 51%及 49%;年齡分佈以 40 歲以下最多,其 次是 41-50 歲;教育程度,具博士學歷者佔 42.9%,碩士學歷者佔 57.1%;服務年資以服務 6-10年者最多,其次為 5 年以內者。 表 2 業界個人背景變項敘述性統計分析 背景變項 變項分組 人數 百分比 性別 男 女 87 23 79.1 20.9 年齡 40 歲以下 41-50歲 50歲以上 18 50 42 16.4 45.5 38.2(表 2 續) 教育程度 專科以下 大學/技術學院 研究所 6 41 63 5.5 37.3 57.3 專長領域 財金 其他商管 非商管 91 18 1 82.7 16.4 0.9 服務年資 8年以下 9-12年 13年以上 13 15 82 11.8 13.6 74.5 公司類別 銀行 票券金融 證券 期貨 投信 保險 13 36 4 33 9 15 11.82 32.73 3.64 30.00 8.18 13.64 N=110 表 3 學界個人背景變項敘述性統計分析 背景變項 變項分組 人數 百分比 性別 男 女 25 24 51 49 年齡 40 歲以下 41-50歲 51-60歲 26 18 5 53.1 36.7 10.2 教育程度 碩士 博士 28 21 57.1 42.9 服務年資 5年以內 6-10年 10年以上 18 19 12 36.7 38.8 24.5 N=49

二、企業界對於財金專業能力指標重要

程度之看法及學業界之比較

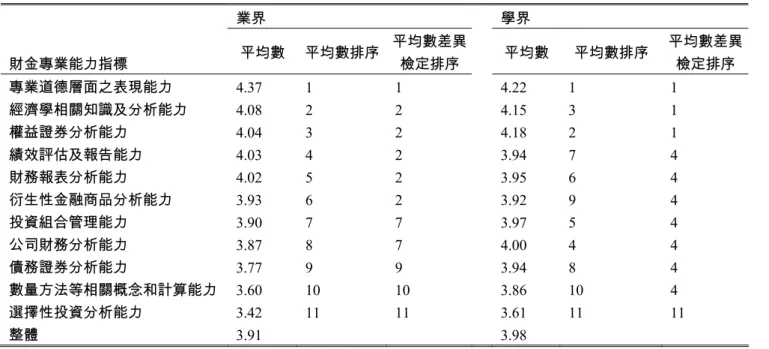

(一)科技大學之實證結果 將業界對學生財金專業能力指標之重視程 度,依平均數大小排序並與業界之重視程度進 行比較如表 4。從表 4 中可看出業界對科技大 學財金專業能力重視程度之整體的平均數為 3.91,顯示填答者對於各構面之能力指標多數 持「重要」的看法。以各構面平均數差異檢定 排序可見,受企業界總經理視為最重要之能力 構面為「專業道德層面之表現能力」,相對被視 為最不重要之能力構面為「選擇性投資分析能 力」及「數量方法等相關概念和計算能力」,然 其重要程度之平均數仍有 3.42 以上。相較於學 界對指標重要性之看法可得知,以整體平均數 而言,學界對指標之重視程度較業界高。 本研究並進一步利用獨立樣本 t 檢定來檢 驗業界與學界對於專業能力十一個構面之各構 面看法是否具有顯著性差異,從表 5 之結果發 現,業界對於「專業道德層面之表現能力」之 看 法 , 視 為 重 要 之 程 度 顯 著 高 於 學 界 (P<0.01),相反地,「數量方法等相關概念和 計算能力」之重要程度則為學界非常顯著高於 業界(P<0.001)。可知業界及學界雖同時將「專 業道德層面之表現能力」構面之重要性置於第 一順位,然業界對於財金專業人員此項專業能 力指標之要求更甚於學界;反之,「數量方法等 相關概念和計算能力」構面雖然在學界眼中已 屬重要性排序在後者,然而業界對此項能力指 標之重視程度還遠低於學界。表 4 業界及學界對科技大學學生財金專業能力重視次序的評定 業界 學界 財金專業能力指標 平均數 平均數排序 平均數差異 檢定排序 平均數 平均數排序 平均數差異 檢定排序 專業道德層面之表現能力 4.37 1 1 4.22 1 1 經濟學相關知識及分析能力 4.08 2 2 4.15 3 1 權益證券分析能力 4.04 3 2 4.18 2 1 績效評估及報告能力 4.03 4 2 3.94 7 4 財務報表分析能力 4.02 5 2 3.95 6 4 衍生性金融商品分析能力 3.93 6 2 3.92 9 4 投資組合管理能力 3.90 7 7 3.97 5 4 公司財務分析能力 3.87 8 7 4.00 4 4 債務證券分析能力 3.77 9 9 3.94 8 4 數量方法等相關概念和計算能力 3.60 10 10 3.86 10 4 選擇性投資分析能力 3.42 11 11 3.61 11 11 整體 3.91 3.98 表 5 業界與學界對科技大學學生財金專業能力十一個構面之差異分析 財金專業能力指標 t值 財金專業能力指標 t值 專業道德層面之表現能力 2.19 ** 權益證券分析能力 -1.37 經濟學相關知識及分析能力 -0.48 債務證券分析能力 -1.55 數量方法等相關概念和計算能力 -2.64 *** 投資組合管理能力 -0.67 財務報表分析能力 0.72 衍生性金融商品分析能力 0.11 公司財務分析能力 -1.23 績效評估及報告能力 0.78 選擇性投資分析能力 -1.50 *P<0.05 **P<0.01 ***P<0.001 (二)專科之實證結果 將業界對學生財金專業能力指標之重視程 度,依平均數大小排序並與業界之重視程度進 行比較,結果如表 6 所示。就業界看法而言, 業界對於專科學生財金專業能力重視程度之整 體平均數為 3.5,表示全體指標之重要程度介於 「普通」至「重要」之間,可稱為傾向「重要」 之看法。以各構面平均數差異檢定排序可見, 「專業道德層面之表現能力」之重要程度仍為 最高,其次為「公司財務分析能力」,最不重要 之能力指標為「選擇性投資分析能力」及「數 量方法等相關概念和計算能力」兩構面,然其 平均數仍有 3.0 以上。相較於學界之重視程度 可看出,以整體平均數而言,學界對全體指標 重要程度之看法反較業界為低。 再者,對於各構面之重視程度似乎在最重 要與最不重要之構面上仍與業界看法相同,其 餘構面亦差距甚多。因此,如同科技大學般進 一步利用獨立樣本 t 檢定,檢驗業界與學界對 於專科學生財金專業能力指標各構面之看法是 否具顯著性差異,結果如表 6 所示。從表中可 知,業界與學界對於財金專業能力指標中有三 個構面之重視程度具有顯著性差異,且皆為業

界之重視程度顯著高於學界。此三個構面為「專 業道德層面之表現能力」、「公司財務分析能力」 及「績效評估及報告能力」構面,此結果除顯 示業界對於財金專業人員道德能力要求更甚於 學界外,從另外兩個構面之差異似乎顯示出, 「公司財務分析能力」及「績效評估及報告能 力」此種基本財金技術層面之能力是業界對專 科學生之基本要求。除此之外,在科技大學中 學業界對「數量方法等相關概念和計算能力」 構面看法之差異,在專科部似乎已不復見。 表 6 業界及學界對專科學生財金專業能力重視程度及排序 業界 學界 財金專業能力指標 平均數 平均數排序 平均數差異 檢定排序 平均數 平均數排序 平均數差異 檢定排序 專業道德層面之表現能力 4.15 1 1 3.90 1 1 公司財務分析能力 3.87 2 2 3.40 5 2 財務報表分析能力 3.63 3 3 3.54 4 2 經濟學相關知識及分析能力 3.57 4 3 3.54 3 2 績效評估及報告能力 3.56 5 3 3.08 10 6 權益證券分析能力 3.54 6 3 3.56 2 2 投資組合管理能力 3.36 7 7 3.15 8 6 衍生性金融商品分析能力 3.35 8 7 3.10 9 6 債務證券分析能力 3.35 9 7 3.20 6 6 數量方法等相關概念和計算能力 3.15 10 10 3.16 7 6 選擇性投資分析能力 3.01 11 11 2.97 11 11 整體 3.50 3.33 表 7 業界與學界對專科學生財金專業能力 11 構面之差異分析 財金專業能力指標 t值 財金專業能力指標 t值 專業道德層面之表現能力 2.73 *** 7. 權益證券分析能力 -0.16 經濟學相關知識及分析能力 0.26 8. 債務證券分析能力 1.17 數量方法等相關概念和計算能力 -0.04 9. 投資組合管理能力 1.49 財務報表分析能力 0.74 10. 衍生性金融商品分析能力 1.70 公司財務分析能力 3.93 *** 11. 績效評估及報告能力 2.34 ** 選擇性投資分析能力 0.30 *P<0.05 **P<0.01 ***P<0.001

三、學界與業界對於專科及科技大學財

金專業能力重視程度之差異

本研究為考驗業界與學界對專科與科技大 學財務金融科系專業能力指標之重視程度之看 法是否有差異,進一步採用配對 t 考驗加以驗 證,結果如表 8 所示。由表中顯見業界及學界 對專科與科技大學財務金融科系專業能力指標 之重視程度,其十一個構面皆有十分顯著之差 異,且皆為對科技大學之重視程度高於對專科 之重視程度。基於此發現可推知,企業界對於 科技大學學歷之財金從業人員各方面專業能力之要求已明顯高於對專科學歷之財金從業人 員,而學界對於科技大學及專科在專業能力之 課程安排上亦是如此。 表 8 業界及學界對專科及科技大學學生財金專業能力指標重視程度之差異檢定 業 界 學 界 財金專業能力指標 t值 t值 1. 專業道德層面之表現能力 3.58 *** 3.55 *** 2. 經濟學相關知識及分析能力 4.68 *** 6.07 *** 3. 數量方法等相關概念和計算能力 4.88 *** 5.48 *** 4. 財務報表分析能力 4.27 *** 3.93 *** 5. 公司財務分析能力 2.66 ** 5.73 *** 6. 選擇性投資分析能力 4.28 *** 4.13 *** 7. 權益證券分析能力 5.66 *** 4.23 *** 8. 債務證券分析能力 4.87 *** 4.95 *** 9. 投資組合管理能力 6.26 *** 5.81 *** 10. 衍生性金融商品分析能力 5.76 *** 6.02 *** 11. 績效評估及報告能力 3.78 *** 5.25 *** *P<0.05 **P<0.01 ***P<0.001

伍、討論

本研究有鑑於當前專業能力指標建構之研 究較缺乏企業界人士意見之納入,且研究方法 上均未加入量性調查研究以驗證財務金融業界 之看法(林俊彥,2002;謝文魁、蔡光第,2002 ;陳昭君,2003),故採專家深度訪談及修正式 德菲法三次以形成專科與科技大學財務金融科 系學生專業能力指標架構後,再透過郵寄問卷 調查方式普查,以國內財務金融行業之總經理 為填答對象,以驗證本研究所建構專科與科技 大學財務金融科系學生專業能力指標之重要程 度。從本研究之描述性分析可知本研究之業界 填答者皆可謂為財金企業界之專家,不僅專業 學術涵養豐富,實務之從業資歷更甚一籌,因 此使本研究業界之研究結果更具參考價值及解 釋力。 就業界對財務金融科系學生應具備之專業 能力指標及指標之重視程度及看法方面,業界 對科技大學財金專業能力重視程度其十一個專 業能力構面整體的平均數為 3.91,表示填答者 對於各個專業能力構面均持「重要」的看法, 研究發現總經理最重視之能力構面為「專業道 德層面之表現能力」,由此推知,對國內教育界 而言,財務金融科系應對專業道德及企業道德 之議題更加重視或者可評估是否增加更多相關 課程之安排,尤其在近幾年來已有太多知名企 業發生企業不實財務騙局之同時,更加突顯財 務金融教育角色在於企業倫理/道德問題之重 要性。 儘管企業道德意識日益抬頭,財金道德教 育與研究仍未引起財金教育及學術界太多的重 視,這或許是由於財務理論是建立於使股東利 益極大化為基本目標所致。然而,為使股東利益極大化將造成決策的困難,因為勢必增加其 他利益團體特別是廣大的社會大眾之成本。只 要股東持續控制資金的流通而且扮演管理者市 場之買方,則管理者毫無選擇餘地僅能支持使 股東利極大化之道德行為觀點。也因此,管理 及財金教育者雖處於使股東利益極大化及維護 社會大眾利益之兩難,但仍不能放棄他們對企 業道德教育持續努力之堅持與責任(Dufrene & Wong, 1995)。

陸、結論與建議

一、結論

本研究主要目的在於建構技職校院財務金 融科系學生之財金專業能力指標,比較學業界 對財金專業能力指標之看法,及比較專科部與 大學部學生之財金專業能力指標是否不同。 根據本研究目的一,本研究採用修正式德 菲法,在重覆進行三次專家問卷之回覆與修正 後,顯示專家們對這些能力指標愈趨重視且意 見已趨一致,由此建構出包括十一個構面,共 87項的財金專業能力指標。 本研究目的二在於探討企業界對財金專業 能力指標重要程度之看法,所採用之資料分析 方法為平均數排序及獨立樣本 t 檢定。研究結 果顯示業界對科技大學財金專業能力指標之看 法整體而言皆為「重要」之程度,對於專科學 生財金專業能力指標之整體看法則介於「普通」 至「重要」程度之間。其中,被業界視為最重 要之能力構面同樣為「專業道德層面之表現能 力」,相對最不重要之能力構面亦同為「選擇性 投資分析能力」及「數量方法等相關概念和計 算能力」。可見業界對財金人才不管是基礎人力 或是管理階層,最重視的能力在於「專業道德 層面」的表現。 本研究目的三在於比較學界與業界對財金 專業能力指標看法之差異,所採用之資料分析 方法為獨立樣本 t 檢定及配對樣本 t 檢定,分 別先檢定學界與業界之看法是否有差異,再檢 定對科技大學及專科之看法是否有差異。研究 結果顯示: (一)業界與學界對於科技大學學生財金專業 能力指標之看法有兩個構面具有顯著性 差異,其中對於「專業道德層面之表現 能力」構面之重視程度為業界顯著高於 學界(P<0.01),相反地,「數量方法等 相關概念和計算能力」之重視程度學界 顯著高於業界(P<0.001)。至於業界與 學界對於專科學生財金專業能力指標之 看法,則為「專業道德層面之表現能 力」、「公司財務分析能力」及「績效評 估及報告能力」三個構面之重視程度皆 為業界顯著高於學界(P<0.01)。 (二)學業界對科技大學財金專業能力指標各 構面之重視程度皆非常顯著(P<0.001) 高於對專科之重視程度。二、建議

根據本研究結果、討論及結論提出對技職 校院及後續研究之參考建議如後: (一)對技職校院課程規劃及設計之建議 1.對科技大學財務金融科系課程規劃及設計之 建議有兩點如下: (1)增強科技大學學生在「專業道德層面之表 現能力」構面中三項專業能力:包括「了 解財金相關法律與規章」、「具有嚴謹的授信分析能力」、「具有個人操守及正確 價值觀」,此三方面之專業能力皆為業界 之重視程度顯著高於學界,因此建議學校 應規劃可增強學生此三方面能力之課程 設計。 (2)建議學校應考量是否降低部分「數量方法 等相關概念和計算能力」構面之課程比 例:由於本研究結果指出「數量方法等相 關概念和計算能力」構面中 12 個能力指 標內有 9 個能力指標如:「具有統計的基 本概念」、「貨幣的時間價值之計算能 力」、「了解機率理論相關知識和計算分 析能力」等皆呈現學界之重視程度非常顯 著高於業界(p<0.01),顯示此構面學、 業界看法之差異性極大。若以實務界需求 為調整導向,則建議學校應考量是否降低 部分「數量方法等相關概念和計算能力」 構面之課程比例,以符合業界對科技大學 財務金融科系畢業生從事財金專業工作 時專業能力之需求。 2.對專科財務金融科系課程規劃及設計之建 議:增強專科學生在「專業道德層面之表現 能力」、「公司財務分析能力」及「績效評 估及報告能力」構面之各項基本能力,以符 合業界對專科財務金融科系畢業生從事基本 財金工作時專業能力之需求。 (二)對未來研究方向之建議 1.依據本研究之研究發現業界對於專科學生及 科技大學學生專業能力指標各構面之重視程 度皆有顯著不同,本研究推估可能是由於不 同學歷畢業生在實際從事財金相關工作時其 工作內容及工作定位可能有所不同所致,故 建議未來研究可以朝不同學歷畢業生之財金 工作定位及工作內容差異分析之方向進行探 討。 2.基於本研究之文獻探討及研究結果,發現國 內應用科學教育在能力指標建構、課程規劃 或發展之研究已增多,惟應用科學教育的研 究,係屬於「技術或技職專業」運用在教育 領域中的研究。故應以「技術或技職專業」 為指標,不應只限於「發展」之階段而已, 而應有其後續之教學實驗與效益評估及成效 評量等階段才算完整之研究。因此,相關領 域之後續研究仍有很大的發展空間,如能力 指標之測驗與評量、輔助教材之利用與教學 成 效 及 以 能 力 導 向 之 財 金 課 程 設 計 ( a competency-based finance curriculum)等皆為 值得探討之研究方向。 3.從本研究結果中可明顯獲知,「道德層面之 表現能力」已然成為學界與業界共同視為最 重要之專業能力指標,然而儘管企業道德意 識日益抬頭,財金道德教育與研究仍未引起 財金教育及學術界太多的重視。因此,建議 未來研究可朝道德層面之議題進行探討。

三、研究限制

本研究因限於研究經費、時間、及人力等 因素,在研究取樣方面無法作大規模的德菲法 專家之選取,故無法涵蓋至台灣地區所有從事 財務金融界相關企業人士及技職教育商業與管 理群財務金融科系專家學者之專業人士。再 者,問卷調查之填答者間對於各項能力指標內 涵之認知可能有主觀之差異,此差異有可能影 響部分分析結果。另外,在問卷設計上要求填 答者同時回答對專科或科技大學財金專業能力 指標各構面之重要程度,可能會因交互影響而 無法反應出真實的看法。參考文獻

行政院主計處第三局(訂)(1992)。中華民國行業標 準分類(第五次修訂)。台北:行政院主計處。 行政院勞工委員會(編修)(2000)。中華民國職業分 類典(2000)。台北:行政院勞工委員會。 王文科(2001)。教育研究法。台北:五南圖書。 王森信(2002)。部門主管如何有效做好人力資源管理。 品質月刊,38(3),19-21。 台北市就業服務中心---大台北才庫(2002)。企業最重 視 的 員 工 特 質 。 2002 年 8 月 20 日 , 取 自 http://www.esctcg.gov.tw/ 田振榮(1985)。我國專責職業訓練機構師資培育之研 究。國立台灣師範大學工業教育研究所碩士論文, 未出版,台北市。 行政院主計處(2002)。中華民國台灣地區國民所得統 計 摘 要 。 2002 年 8 月 10 日 , 取 自 http://www.dgbasey.gov.tw/dgbas03/bs4/abstract.htm 行政院青年輔導委員會(1995)。台灣地區高級人力需 求預測之研究(青年輔導研報之 101)。台北:行 政院青年輔導委員會。 吳清基(1988)。技職教育的轉型與發展-提升國家競 爭力的作法。台北:師大書苑。吳芝儀、廖梅花(譯)(2001)。Strauss, A., & Corbin, J. 著,質性研究入門:紮根理論研究方法。嘉義市: 濤石文化。 技職體系一貫課程群課程綱要草案(2003)。2004 年 4 月 26 日,取自 http://tve.ite.ntnu.edu.tw。 李大偉 (1983)。能力本位教學與職業教育。家政教育, 9(1),56-58。 李大偉(1989)。技職測量與評鑑。台北:三民。 李大偉、王昭明(1989)。技職教育課程發展理論與實 務。台北:師大書苑。 李芳美(2000)。人力資源發展人員專業能力及專業表 現之研究。國立中正大學成人與繼續教育研究所, 未出版,嘉義縣。 李隆盛(1999)。能力分析與蠂勘(DACUM)法。科 技與職業教育的跨越,台北:師大書苑。 杜炯烽(2000)。技職教育的通途大道-沒有專業,沒有 前途;只有專業,前途有限。載於教育部(編), 教育部技職司成立三十周年特刊(pp. 107-110)。 台北:教育部。 林文郎(1999)。我國訓練問題之探討與分析。載於國 立臺灣體育學院(編),國際運動教練科學研討會 報告書(pp. 48-58)。台中:國立臺灣體育學院。 林虹君(1996)。模糊理論應用於管理才能評鑑模式之 研究。國立高雄工學院碩士論文,未出版,高雄市。 林振春(1991)。社會調查。台北:五南。 林俊彥(2002)。技職學校專業能力指標之建構。國科 會計劃編號:NSC 91-MOE-S-027-006-X3,未出版。 林盈助(1996)。企業教育訓練人員發展基本專業能力 之需求評估研究。淡江教育資料科學系碩士論文, 未出版,台北縣。 洪榮昭(1997)。能力轉換,滾石生苔否?。就業與訓 練,15(2),59-63。 胡幼慧(主編)(1996)。質性研究:理論、方法及本 土女性研究實例。台北:巨流。 徐宗國(1998)。質性研究概論。台北:巨流。 徐超聖(2002)。九年一貫課程品質管理機制-淺談「學 力指標」之意義。2002 年 7 月 28 日,取自 http://www.nmh.gov.tw/edu/basis3/26/ga5.htm 康自立(1991)。職業學校輪調式建教合作教育訓練評 估之研究。台北:教育部技職司。 莊財安(1991)。企業人力發展實務。台北:管拓文化。 曾騰光(2002)。我國技職學校學生專業能力指標之建 構。國科會計劃編號:NSC 91-2511-S-324-002-X3, 未出版。 教育部技職教育白皮書(2000)。2004 年 4 月 25 日, 取 自 http://www.tve.edu.tw/data/ 技 職 教 育 白 皮 書 0718/2技職教育白皮書-目次.htm。

陳光谷(1996)。商業技術職業教育原理。台中:文華 印刷事業有限公司。 陳定宏(2001)。高職土木建築科專業課程與營建業基 礎人力之供需影響研究。中華大學建築與都市計劃 學系碩士論文,未出版,新竹。 陳昭君(2003)。我國科技大學財金系學生應具備專業 能力之研究。台北科大技職教育研究所碩士論文, 未出版,台北。 郭瓊玉(1994)。臺灣訓練人員相關專業能力分析與培 育課程研究。輔仁管科所碩士論文,未出版,台北。 雷天楠(1997)。新銀行內部講師專業能力之研究。國 立彰化師範大學商教系碩士論文,未出版,彰化。 張火燦(1998)。問卷調查研究法的探討。教育學院學 報,13,165-173。 張添洲(2000)。技術職業教育發展。台北:五南。 傅肅良(1986)。員工考選學。台北:三民書局。 黃仁德 (1997)。台北市產業發展及人力需求與人力發 展對策之研究。台北:台北市政府勞工局。 黃光雄、簡茂發(主編)(1996)。教育研究法。台北: 師大書苑。 黃廷合(2002)。我國加入 WTO 與技職教育應有之作 法。技術及職業教育雙月刊,68,1-7。 黃政傑(1987)。課程評鑑。台北:師大書苑。 蔡光第、謝文魁(2002)。企業管理學科專業能力指標 之 建 構 。 國 科 會 計 劃 編 號 : NSC 90-2511-S-237-004,未出版。 楊其祥(2002)。因應知識經濟時代技術學院機械工程 系學生專業實務能力之研究。國立彰化師範大學工 業教育研究所碩士論文,未出版,彰化。 楊朝祥(1985)。技術職業教育理論與實務。台北:三 民。 經濟部中小企業處(2001)。中小企業白皮書。台北: 經濟部。 劉慧蓉(2001)。長期照護保險之規劃-以德懷研究法 (Delphi Technique)。國防醫學院公共衛生研究 所碩士論文,未出版,台北。 鄭友超、王異麟、林金聖(2002)。農業、汽車業、金 融業發展技職教育方向與建議。技術及職業教育雙 月刊,68,12-17。 鄭志宏(1995)。企業界教育訓練人員基本專業能力之 研究。私立淡江大學教育資料科學研究所碩士論 文,未出版,台北。 戴幼農(1985)。訓練計畫之擬訂。企業訓練專業人員 講習會手冊(p. 36)。台北:內政部職業訓練局。 藍麗娟、蘇岱崙(2001)。2001 年企業最愛哪些大學生。 天下雜誌,240,148。 廖芷羚(2001)。審計人員教育背景與其專業能力及工 作績效之相關性研究。東吳大學會計系碩士論文, 未出版,台北。 謝文魁、蔡光第(2002)。結構變遷下財務金融科系學 生專業能力指標之建構與應用--以銀保科系為主。 國科會計畫編號:NSC 91-2511-S-237-001-X3,未 出版。

Butler, F. (1978). The Concept of Competency: An Operational Definition. Educational Technology, 18, 7-18.

Creswell, J. W. (1998). Qualitative Inquiry & Research Design. Thous & Oaks, CA: Sage.

Charlton, W. T. Jr. (1998). Course Tracking Along Professional Designations: The Chartered Financial Analyst Track. Financial Practice & Education, 8(1), 69-82.

Charlton W. T. Jr. & Johnson, R. R. (1999). The CFA Designation and the Finance Curriculum: A Survey of Faculty. Journal of Financial Education, 25, 27-36. Dempsey, S. D. (1987). Issue. Journal of Physical

Education, Recreation & Dance. 58(7), 15.

Dufrene, U. & Wong, A. (1995). Finance Education and the ethics debate. Journal of Education for Business. 70(3), 179-181.

Forsythe, G. B. Hedlund, J., Snook, S., Horvath, J. A., Williams, W. M. Bullis, R. C., Dennis, M. & Sternberg, R. (1998, April ). Construct Validation of Tacit Knowledge for Millitary Leadership. Paper presented at the Annual Meeting of the American Educational Research Association, San Diego,

California.

Glaser, B. & Strauss, A. (1967). The Discovery of Grounded Theory. Chicago: Aldine.

Knowles, M. S. (1970). The Modern Practice of Adult Education: A Systematic Approach to Education. NY: Holt, Rinehart, & Winston.

Krajewski, L. J. & Ritzman, L.P. (1999). Operations Management Strategy and Analysis United States of

America. Boston: Addison-Wesley Publishing

Company, Inc.

Rachen, D. S. & Salganik, L. H. (April, 2003). Highlights from the OECD Project Definition and Selection of Competencies: Theoretical and Conceptual Foundations. Paper presented at the Annual Meetings of the American Education Research Association, Chicago, IL.

Shukla, R. & Sandeep, S. (1994). Are CFA Charterholders Better Equity Fund Managers? Financial Analysts Journal, 50(6), 68-74.

Spencer, L. M. & Spencer, S. M. (1993). Competence at Work. NY: John Wiley & Sons.

Stasz, C. (2000). Assessing Skills for Work: Two Perspectives. Oxford: Oxford Economic Papers.

Stout, B. L. & Smith, J. B. (1986). Competency-based Education : A Review of the Movement and a Look to Feature. Journal of Vocational Home Economics Education, 4(2), 109-134.

Strauss, A. & Corbin,J. (1990/2001). Basic of Qualitation Research: Grounded Theory Procedures & Techniques. Thous &s Oaks, CA: Sage.

作者簡介

陳信憲,國立彰化師範大學商業教育學系,副教授 Bryan H. Chen is an Associate Professor of the Department of Business Education at National Changhua University of Education, Changhua county, Taiwan. E-mail: [email protected]

陳美華,國立彰化師範大學商業教育學系,副教授 Mei-Hua Chen is an Associate Professor of the Department of Business Education at National Changhua University of Education, Changhua county, Taiwan. E-mail: [email protected]

收稿日期:93.06.07 修正日期:94.01.20 接受日期:94.03.23

A Study of the Finance Students’ Professional

Competencies Index Constructing at

Technological and Vocational Universities,

Colleges/Junior Colleges

Bryan H. Chen & Mei-Hua Chen

Department of Business Education, National Changhua University of Education

Abstract

The purpose of this study was to construct a professional finance competencies index for students at technological and vocational universities, colleges and junior colleges in Taiwan. There were several research methods used in this study: in-depth interviews, the Delphi method and a questionnaire. The questionnaire was sent to general managers in the financial industry and full-time professors in technological and vocational universities, colleges and junior colleges in Taiwan. It was found that general managers felt “professional ethical ability” was the most important factor; the most important factors for professors were “professional ethical ability,” “security analysis ability,” and “economics-related knowledge and ability.” There was a significant difference between general managers and professors with regard to the “professional ethical ability” and “mathematics and calculation ability” factors: general managers gave “professional ethical ability” a higher value, while professors paid more attention to “mathematics and calculation ability.” Thus the study suggested that technological-vocational universities, colleges and junior colleges, in order to better prepare their students for careers in finance, have to increase the number of courses related to “ethical and professional ability,” and correspondingly reduce the number of courses primarily concerned with “mathematics and calculation” course hours.

Key words: competencies index construction, professional finance competencies index,

ethical education, ethical and professional ability, mathematics and calculation ability